Embed Size (px)

DESCRIPTION

[20.02.2012] Zurzeit kann man eine Renaissance der Data-Mining-Idee beobachten. Welche Einsatzbereiche finden sich bereits heute im Spektrum von Versicherung für Predictive Analytics, welche Chancen – welche Restriktionen – sind diesem Konzept gesetzt?

Citation preview

42 VERSICHERUNGS-IT

versicherungsbetriebe 1 2012

Falk Lehmann, Headof Business Intelligencebei metafinanz Informa-tionssysteme.

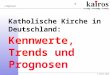

Predictive Analysis: Im Spektrum der BI-Technologien

Quelle: TDWI. Grafik: vb

PREDICTIONWhat might

happen?MONITORINGWhat’s happening

now?

ANALYSISWhy did it

happen?

REPOR-TINGWhat

happened?

BUSINESS INTELLIGENCE TECHNOLOGIES

Predictive analytics

Dashboards, scorecards

OLAP and visualization tools

Query, reporting & search tools

HIGH

HIGHLOW BUSINESS VALUE

CO

MPL

EXIT

Y

In Zeiten der Finanzkrise und einessich dramatisch wandelnden Marktes ist derEinsatz von zukunftsorientierten Prognosemo-dellen auch in der Versicherungsbranche ein ak-tuelles Thema.BI-Anbieter wie SAS und IBM (SPSS) setzen beider Weiterentwicklung ihrer BI-Plattformenkonsequent auf das Thema Predictive Analytics– und bieten analytische Modelle und Lösungen

für Versicherungen. Unter dem Begriff Predicti-ve Analytics werden im allgemeinen Sprachge-brauch die zukunftsorientierte Datenanalysesowie das Erstellen von Prognosemodellen ver-standen. Predictive Analytics wird dem The-menbereich „Business Analytics“ zugerechnet,der häufig als die Weiterentwicklung oder Er-weiterung der klassischen Business Intelligencebezeichnet wird. Gartner spricht hier treffend

Profitable PrognosenPredictive Analytics (PA) bei Vertriebssteuerung und -controlling. Zurzeit kann man eine Renaissance der Data-Mining-Idee beobachten. Welche Einsatzbereiche finden sich bereits heute imSpektrum von Versicherung für Predictive Analytics, welche Chancen – welche Restriktionen – sinddiesem Konzept gesetzt?

Axel Kummer, COO bei metafinanz Informationssysteme.

vom „Shift from measurement to analysis, fore-casting and optimization“.Die Entscheidungsträger sind durch die wach-senden Datenmengen gezwungen, auf immerstärker prognoseorientierte Modelle zu setzen,um künftige Entwicklungen am Markt zu anti-zipieren und rechtzeitig agieren zu können. Seitknapp zwanzig Jahren bereits werden Predicti-ve-Analytics-Werkzeuge insbesondere in Bran-chen wie der Telekommunikation, des Handels,des Bankings, aber auch in der Versicherungs-wirtschaft erfolgreich eingesetzt.

Versicherer sind im Umbruch

Nicht erst seit dem Ausbruch der Finanzkriseim Jahr 2009 vollzieht sich im Versicherungs-markt ein dramatischer Wandel. Einerseits trifftdie Finanzkrise die Versicherungen hart, da sichaufgrund der deutlich erhöhten Volatilität derMarktbewertungen das Anlagerisiko stark er-höht hat beziehungsweise die Anlagemöglich-keiten für die eingenommenen Versicherungs-beiträge stark eingeschränkt sind. Spätestensseit der Griechenland-Krise sind Staatsanleihen– ein Hauptinstrument des Assetmanagementsvon Versicherungen – durchaus mit erheblichenRisiken belastet.Niedrige Zinsen führen zu erns ten Problemen,da Versicherungen darauf angewiesen sind, ihreBeitragseinnahmen wirtschaftlich anzulegen,um künftige zu erwartende Risiken zu deckenund Mindestverzinsungszusagen halten zukönnen.Anderseits verändert sich auch der Versiche-rungsmarkt selbst: Die Zeiten des stetigenWachstums der Versicherungen sind – zumin-dest in den Industriestaaten – vorbei. In einemgesättigten Markt stagnieren die Beitragsein-nahmen. Aufgrund der Globalisierung drängenim Kampf um mehr Marktanteile zudem neueinternationale Anbieter in den deutschenMarkt. Zugleich stiegen die Kosten der Schaden-regulierung in den letzten Jahren stetig an. Einhoher Kostendruck und damit eine zunehmendgeringe Marge für die Versicherungen ist dieFolge. m

etafinanz Inform

ationssystem

e GmbH

43VERSICHERUNGS-IT

Der Wettbewerb um die Versicherungskundenwird härter und auch die Kunden haben sichverändert. Der traditionelle Versicherungskun-de – bei einem Versicherer versichert und treuan ihn gebunden – wird zunehmend von neuenKundentypen verdrängt.

Prognosen für neue Kunden

Da gibt es den vertragsorientierten Kundentyp,der dem „Best of Breed“-Ansatz folgend kosten-orientiert seine Versicherungsrisiken beim je-weils attraktivsten Versicherer abdeckt. EinTrend, der sich maßgeblich auf das Internet mitseinen Vergleichs portalen und die daraus resul-tierende Trans parenz der Versicherungsangebo-te stützt. Für diese Kunden werden kostengüns-tige Standardprodukte angeboten – die ohnekomplizierte Mechanik quasi industrialisierterbracht werden können.Demgegenüber steht eine zweite Kunden -gruppe, für die nicht der Preis, sondern viel-mehr die erbrachte Leistung im Vordergrundsteht. Dieser individualistische Kundentyp er-wartet Versicherungsprodukte, die individuell

auf seine persönlichen Bedürfnisse zugeschnit-ten sind – und vor allem Premiumservices. Fürdiese spürbaren Mehrwerte ist er bereit, höhereBeiträge zu zahlen.Um sich diesen Entwicklungen stellen zu kön-nen, sind die Versicherer nun stärker gezwun-gen, frühzeitig die richtigen Entscheidungen zutreffen, die richtigen Produkte zur richtigenZeit, über den richtigen Vertriebskanal demrichtig ermittelten Kundentyp anzubieten. Undihre Services noch stärker an den Kundenbe-dürfnissen auszurichten.Die Nutzung von mathematischen, statisti-schen Verfahren für zukunftsorientierte Prog-nosemodelle ist kein neues Thema in der Asse-kuranz. Zumindest nicht bei den größeren Ver-sicherern. In fast allen großen Versicherungenfinden sich heute schlagkräftige Statistikabtei-lungen, die sich dediziert auch mit PredictiveAnalytics beschäftigen. Wesentliche Prognose-und Analyseschwerpunkte liegen vor allem aufdem analytischen Customer Relationship Ma-nagement beziehungsweise der Customer Intel-ligence sowie der damit eng verbunden Ver-triebssteuerung.Zur Beantwortung der fachlichen Fragenstel-

lungen werden unterschiedliche mathema-tisch-statistische Verfahren des (datengetriebe-nen) Data Minings und der hypothesenbasier-ten multivariaten Statistik genutzt. Der Einsatzvon Data Mining dient hierbei der Entdeckungvon komplexen Strukturen, Zusammenhängenoder Besonderheiten in großen Datenmengen.Die daraus abgeleiteten Hypothesen/Modellewerden dann mit Hilfe von realen Daten und Algorithmen hinsichtlich ihrer Prognosegüteüberprüft.

PA-Erfolg will gemanaged sein

Dieser in der Praxis häufig auf dem „Cross-In-dustry Standard Process for Data Mining“(CRISP-DM) basierende Prozess wird im Kontextder Predictive Analytics als Scoring bezeichnet.Dieses Vorgehen ist in vielen modernen Versi-cherungsunternehmen seit mehreren Jahrenetabliert. Obwohl ein solch etabliertes Stan-dardvorgehen existiert, sind darüber hinausaber eine Fülle von Einflussfaktoren zu mana-gen, die über den erfolgreichen Einsatz von Pre-dictive Analytics in der Versicherungsbrancheentscheiden. Von zentraler Bedeutung für den

Zeutschel zeta: aus Aktenordnern kopieren

Multifunktionsgerät für das moderne BüroIn Banken und Versicherungen wird weiter fleißiggescannt und kopiert – und zwar nicht nur loseVorlagen. Oft müssen auch Dokumente aus Akten-ordnern oder Schnellheftern, aber auch Bilanzenoder Seiten aus Büchern kopiert werden. Zeutschel

zeigt mit der neuen zeta Office-Version, wie esgeht. Bei dem Multifunktionsgerät liegen die Vor-lagen auf dem Rücken und werden von oben scho-nend gescannt. Nach jeder Kopie kann man be-quem umblättern, ohne dass Dokumente zeitauf-

Ausstellernews CeBIT 2012Anzeige

wändig wieder eingeheftet und neue entnommenwerden müssen. Für einfachste Handhabung sorgtder rechts am Gerät angebrachte Touchscreen, dersich intuitiv bedienen lässt und eine Vorschau desScans ermöglicht. Konzipiert für den harten Büro-AlltagDie intelligente Steuerungssoftware wurde für ty-pische Büro-Anwendungen konzipiert und führt zueinem optimierten Kopierergebnis. Störende Ele-mente wie die Ordnermechanik samt Hebel oderdie Lochung bei Dokumenten werden automatischentfernt, schief angelegte Seiten gerade gerücktund verzerrte Buchstaben im Buchfalz entzerrt.Und mit einer Scanfläche von A3+ verarbeitet zetaauch größere Dokumente wie Bilanzen, benötigtaber im Vergleich zum klassischen A3-Kopierer in-klusive Papiermagazin deutlich weniger Stellflä-che. Ist die digitale Kopie erstellt, kann der An-wender diese auf USB-Stick abspeichern, per E-Mail verschicken, auf einen FTP-Server hochladenoder über angeschlossene Drucker in Papierformausgeben.Außerdem ist zeta ein echter Hingucker, ein Gerät,an dem man gerne arbeitet. Zwei Design-Aus -führungen sind erhältlich: mit aluminiumfarbenerAußenseite oder weiß lackiert.

Die neue zeta Office-Version ist auf die Kopier-anforderungen imBüro abgestimmt.

www.zeutschel.de

Zeutschel auf der CeBIT 2012

Halle 3 / H15

44

versicherungsbetriebe 1 2012

VERSICHERUNGS-IT

Erfolg einer entwickelten Scorecard ist es insbe-sondere, die fachliche Zielsetzung zu klären unddas passende mathematisch-statistische Modellauszuwählen. Auch die Qualität der zugrunde-liegenden Datenbasis sowie die richtige Inter-pretation der erzielten Prognoseergebnisse unddie daraus abgeleiteten Maßnahmen spieleneine große Rolle. Auf den ersten Blick hört sichdies trivial an, ist es aber in keiner Weise.In der Praxis zeigt sich darüber hinaus, dass diePrognosegüte – und damit der Nutzen – starkmit der versicherungsfachlichen und mathema-tisch-statistischen Kompetenz der durchfüh-renden Data-Mining-Spezialisten korrelieren.Im Versicherungsumfeld kommen im Hinblickauf die benötigten Kunden- und Vertriebsdateneinige weitere branchenspezifische Besonder-heiten hinzu: Im modernen Versicherungsver-trieb werden unterschiedlichste Vertriebswege,wie AO-Vertreter, Makler, Strukturvertriebe,Onlineplattformen, Internet oder B2B-Partner,wie zum Beispiel Autohäuser oder Automobil-hersteller, genutzt. Die Beschaffung (und Standardisierung) der zur Modellentwicklungund -anwendung notwendigen Vertriebsdatenist dabei eine große Herausforderung.Erschwerend wirkt hierbei auch die rechtlicheUnabhängigkeit der Vertreterschaft, die alsselbständige Handelsverteter rechtlicher undwirtschaftlicher Eigentümer ihrer Daten sind.Zusätzlich schränken die an die Versicherung

gestellten datenschutzrechtlichen Anforderun-gen sowohl den Umfang als auch die Qualitätder zur Analyse heranziehbaren Daten maßgeb-lich ein. Vor allem Mehrsparten-Versicherun-gen, in denen die einzelnen Sparten Sach-, Kran-ken- und Lebensversicherung in rechtlich selb-ständigen Unternehmen organisiert sind, haben gerade in Bezug auf personenbezogeneDaten strenge Regeln zu befolgen.

Investitionen schrecken noch ab

Der Prozess der Scorecard-Modellierung istselbstverständlich toolgestützt und basiert aufdem Einsatz statistischer Werkzeuge. Eigen-ständige Data-Mining-Lösungen wie beispiels-weise die des „SAS Enterprise Miner 6.2“ oder des„IBM SPSS Modeler 14“ sind zurzeit allerdings inden Versicherungen noch kaum verfügbar, dateilweise beträchtliche Investitionen damit ver-bunden sind. Daher kommen bei der Scorecard-Entwicklung häufig die bereits für andere Zwe-cke eingesetzten statistischen Werkzeuge wiebeispielsweise „SAS| STAT“ zum Einsatz.Dabei kann der Einsatz echter Data-Mining- Suiten zu einer erhöhten Scoring-Produktivitätführen. Zumindest zurzeit stellt dies aber – ausSicht vieler Versicherer – noch keinen echtenkritischen Erfolgsfaktor dar, da auch mit denetablierten statistischen Werkzeugen gleich-wertige Ergebnisse erzielt werden können. Oh-

nehin lassen sich die Investitionen – abhängigvom einzusetzenden Statistikverfahren – durchdie Nutzung kostengünstigerer Open-Source-Werkzeuge wie zum Beispiel „R“ (www.r-pro-ject.org) oder „RapidMiner“ (www.rapid-i.com)begrenzen.Der von einigen Data-Mining-Anbietern ver-folgte Ansatz, in ihren Suiten vorkonfigurierteversicherungsspezifische Prognosemodelle be-reitzustellen, um die Einstiegshürden für klei-nere Versicherungen zu senken, ist dabei zuhinterfragen: Diese erfordern nämlich eineKombination von Fach- und Statistikwissen beiden Analysten, außerdem sind die Prognose-In-putdaten der Versicherer sehr heterogen.

Datenqualität im Trend

Ein echter Fortschritt in der Toolunterstützungzeichnet sich indessen an anderer Stelle ab:Durch den immer breiter werdenden Einsatzvon Prognosemodellen steigt auch die Komple-xität und Vielzahl der in die Analysen einbezo-genen Datenquellen. Somit gewinnt die Sicher-stellung der Datenqualität zunehmend an Ge-wicht. Eine Entwicklung, der die Anbieter durchdie Integration von Data-Quality-Lösungen inihre BI-Suiten Rechnung tragen.Gerade in kundenfokussierten Prognosen, derenErgebnis häufig zu direkter Kommunikationoder einer (mit Kosten verbundenen) Interakti-on mit dem Kunden führt, ist eine qualitativhochwertige – systematisch qualitätsgesicherte– Kundendatenbasis ein absolutes Muss. Wirdhier zu wenig getan, wirkt schnell das „GIGO“-Prinzip: „Garbage In, Garbage Out“.Die wichtigste Innovation stellt jedoch die im-mer stärkere Verankerung von Scorecards in dieoperativen Geschäftsprozesse dar. Kommenheute analytische Prognosemodelle hauptsäch-lich im rein dispositiven Umfeld – wie zum Bei-spiel der Vertriebs- und Aktionsplanung – zurAnwendung, so gewinnt künftig der systemati-sche Einsatz in operativen Anwendungssyste-men an Bedeutung. Immer mehr Werkzeugan-bieter bieten daher die Möglichkeit, über defi-nierte Serviceschnittstellen die zugrundeliegen-den Statistikkomponenten in operativen An-wendungssystemen, wie zum Beispiel Weban-wendungen, zu integrieren. So werden bei-spielsweise Scorecards in Kundenportalen vonVersicherungen eingesetzt, um den Kundendia-log zu analysieren und zu steuern.Anhand bekannter Kundenmerkmale wird derjeweilige Portalbesucher unter Nutzung vonScorecards in Echtzeit analysiert und die für ihnwahrscheinlich interessantesten Produkte undServices prognostiziert, die dann im Dialog an-gezeigt werden. Erste Erfahrungen zeigen, dassUnternehmen so signifikante Steigerungen desVerkaufserfolges erzielen können. �

Praxis: CRoss Industry Process

Quelle: www.crisp-dm.org

In der Praxis folgen wir dem CRossIndustry Standard Process (CRISP) for Data Mining.

TDWI