Embed Size (px)

DESCRIPTION

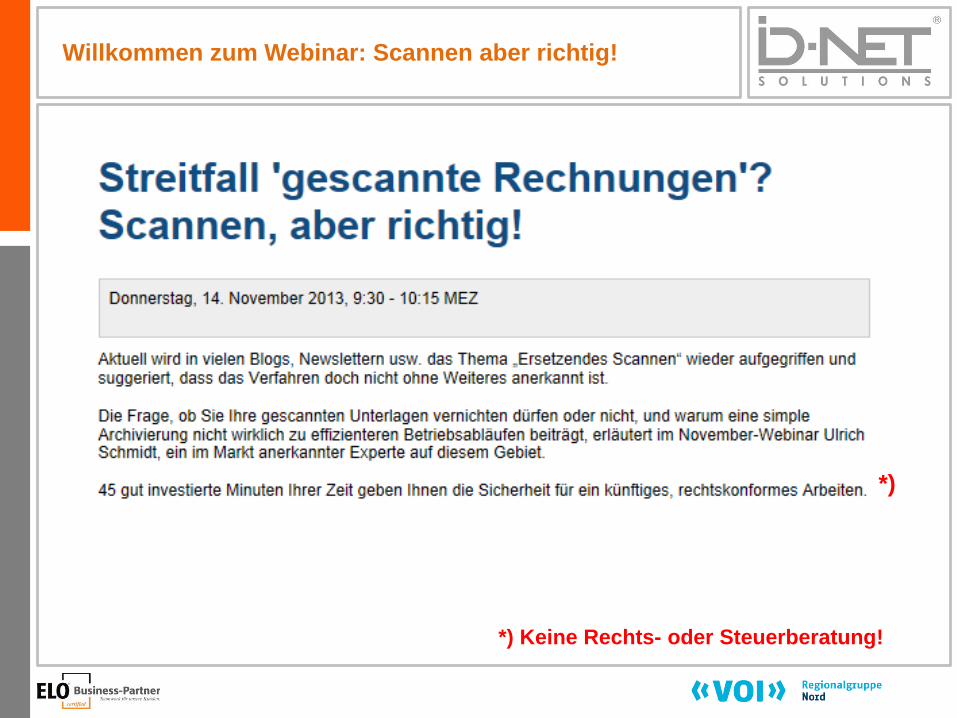

Streitfall 'gescannte Rechnungen'? Scannen, aber richtig!

Citation preview

1

Willkommen zum Webinar: Scannen aber richtig!

*) Keine Rechts- oder Steuerberatung!

*)

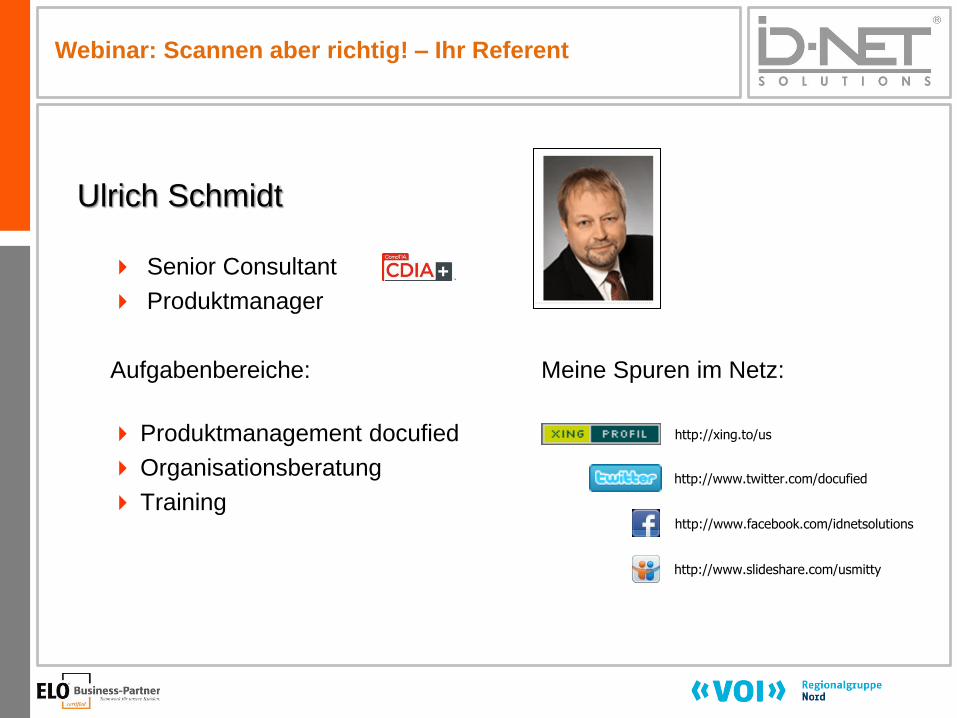

Ulrich Schmidt

Senior Consultant

Produktmanager

Aufgabenbereiche: Meine Spuren im Netz:

Produktmanagement docufied

Organisationsberatung

Training

Webinar: Scannen aber richtig! – Ihr Referent

http://www.twitter.com/docufied

http://www.facebook.com/idnetsolutions

http://www.slideshare.com/usmitty

http://xing.to/us

3

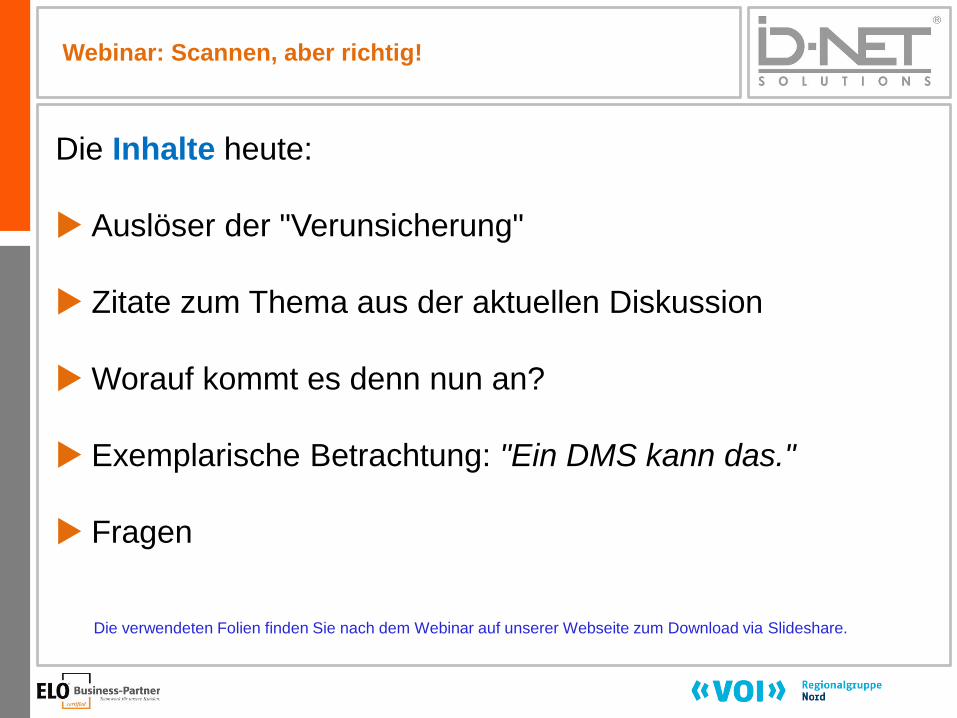

Webinar: Scannen, aber richtig!

Die Inhalte heute:

Auslöser der "Verunsicherung"

Zitate zum Thema aus der aktuellen Diskussion

Worauf kommt es denn nun an?

Exemplarische Betrachtung: "Ein DMS kann das."

Fragen

Die verwendeten Folien finden Sie nach dem Webinar auf unserer Webseite zum Download via Slideshare.

4

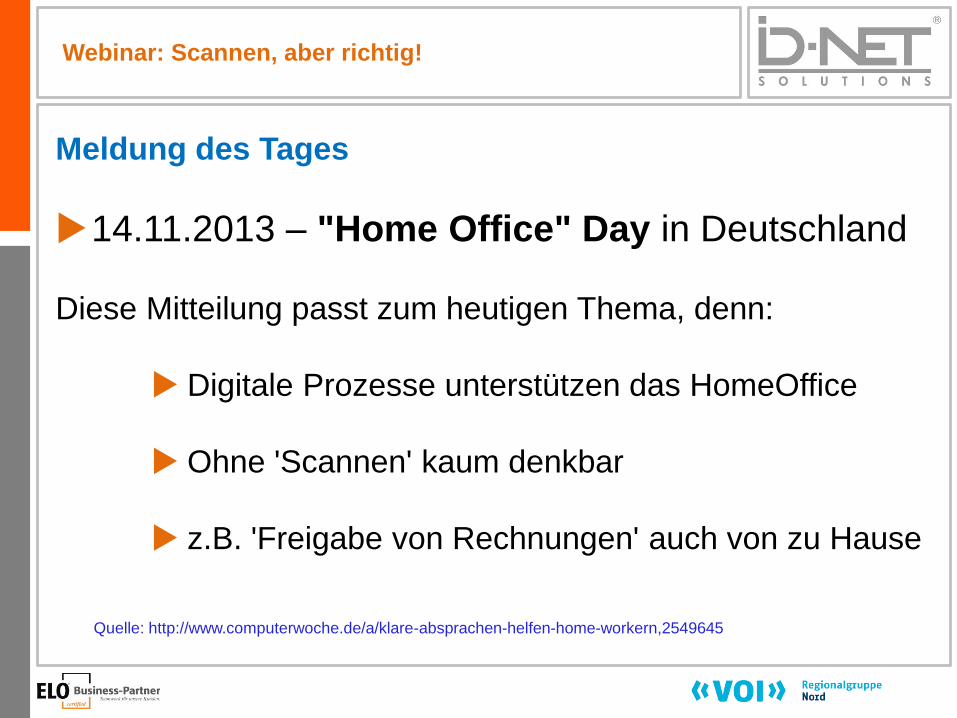

Webinar: Scannen, aber richtig!

Meldung des Tages

14.11.2013 – "Home Office" Day in Deutschland

Diese Mitteilung passt zum heutigen Thema, denn:

Digitale Prozesse unterstützen das HomeOffice

Ohne 'Scannen' kaum denkbar

z.B. 'Freigabe von Rechnungen' auch von zu Hause

Quelle: http://www.computerwoche.de/a/klare-absprachen-helfen-home-workern,2549645

5

Webinar: Scannen, aber richtig!

Auslöser:

Quelle:

http://www.heise.de/newsticker/meldung/Eingescannte-Rechnungen-und-Vertraege-werden-zum-Streitfall-1976047.html

6

Webinar: Scannen, aber richtig!

Diskussionsbeiträge:

# "Absurdes Theater"

# "Zirkus halliGalli jetzt mit Richterbeteiligung"

# "Königlich Bayerisches Amtsgericht"

# "BITKOM Stellungnahme:

Beweiskraft gescannter Dokumente klar geregelt"

# "Schluss mit dem Verunsichern"

# "Lassen wir die Kirche im Dorf"

Quellen:

www.project-consult.de/ecm/in_der_diskussion/rechtsgültigkeit_gescannter_dokumente_ein_musterversuch

www.ecmguide.de/input-output/scannen-und-klassifizieren/positives-studienergebnis-zum-ersetzenden-scannen-17495.aspx

http://m.chip.de/news/Digitale-Belege-Vor-Gericht-beweiskraeftig_65275029.html

Aus Sicht der Finanzbehörde geht es nicht um die "Beweiskraft",

sondern um die Einhaltung von GoBS und GDPdU (GoBD).

7

Ein Beispiel von Vielen: "Besonders nachdenklich stimmt es mich, wenn hier der Versuch unternommen wird durch

die Beteiligung von "echten" Richtern und Anwälten die Rechtsfortbildung zu beeinflussen

oder auch nur zu antizipieren. Dabei wird in eklatanter Weise die richterliche

Unabhängigkeit verkannt und die Regelung des § 286 ZPO beiseite gewischt.

Solange keine Entscheidung des BGH oder des BFH oder des EUGH vorliegt, kann und

muss jeder Richter unabhängig im Einzelfall prüfen, wie er mit dem vorliegenden Fall

umgehen wird.

[ … ]

Hinzu kommt, dass so getan wird, als gäbe es gar keine anderen Beweismittel, als den

ersetzenden Scan. Gerade bei Reisekostenabrechnungen, die hier Gegenstand der

Simulation sein sollen, gibt es zahlreiche weitere Beweismittel. Es gibt Kalender, die der

Reisende geführt hat. Den Reisenden als Zeugen, dessen Kollegen, weitere Belege, wie

etwa Tankbelege, Hotelrechnungen, Kreditkartenbelege und und und. Und selbst wenn

diese Beweismittel alle nicht verfügbar sind, kann das Gericht gemäß § 286 ZPO, also in

freier Beweiswürdigung, entscheiden. Aus der Diskussion über die qualifizierte

elektronischen Signatur von E-Mails wissen wir gesichert, dass diese bis heute nicht in

einem einzigen gerichtlichen Verfahren Gegenstand einer Entscheidung waren."

Quelle: http://bit.ly/1bJjVf6 Blogbeitrag von Dr. Wolfgang Hackenberg, Rechtsanwalt

Webinar: Scannen, aber richtig!

8

Ein weiteres Beispiel:

"Unsere Studie bestätigt, dass Unternehmen mit Hilfe papierloser

Geschäftsprozesse von gesunkenen Kosten, verbessertem Kunden-Service

und steigender Mitarbeiter-Produktivität profitieren", fasst AIIM-Präsident John

Mancini zusammen. Zwar setzten immer mehr Firmen auf mobile Technologien

für ihre verstreut tätige Belegschaft, was papierloses Arbeiten fraglos

befördere. Allerdings habe nur jedes vierte Unternehmen Richtlinien

implementiert, die Papier aus den Büros verbannen sollen. Mancini

diagnostiziert eine Scheu beim Einsatz elektronischer Unterschriften und

Dokumente: "Und das, obwohl sie vor Gericht bei rechtlichen

Auseinandersetzungen und Audit-Nachweisen hundertprozentig anerkannt

werden."

Quelle: AIIM-Präsident John Mancini; Zitat z.B. hier veröffentlicht

http://www.cio.de/knowledgecenter/ecm/2926349/index.html#

AIIM-Studie: http://www.aiim.org/Research-and-Publications/Research/Industry-Watch/Paper-Wars-2013

AIIM = Association for Information and Image Management (Internationaler Dachverband)

Webinar: Scannen, aber richtig!

9

Webinar: Scannen, aber richtig!

„In der Praxis werden seit 20 Jahren Rechnungen, Lieferscheine, Gutschriften,

und andere kaufmännische Unterlagen in elektronischer Form aufbewahrt.

Der Gesamtzusammenhang von kaufmännischen Vorgängen erschließt sich

auch immer in der Gesamtsicht von Unterlagen und korrespondierenden

Buchungstransaktionen. Es ist kein Fall bekannt, bei dem sich die Vorlage eines

archivierten Dokumentes statt eines Papieroriginals nachteilig für den

Prozessbeteiligten ausgewirkt hätte.“ [a.a.O. BITKOM Stellungnahme]

Verlassen wir hiermit das Thema Beweiskraft und ZPO.

Wie sieht es also mit gescannten "Rechnungen" aus?

10

Webinar: Scannen, aber richtig!

"Für jede Rechnung (Papier und elektronisch) ist die

Echtheit der Herkunft (»Authentizität«) und die

Unversehrtheit des Inhalts (»Integrität«) zu gewährleisten.

Authentizität und Integrität können durch ein

innerbetriebliches Kontrollverfahren sichergestellt werden,

das einen verlässlichen Prüfpfad zwischen Leistung und

Rechnung herstellt. …

Wie das Kontrollverfahren und der Prüfpfad im Detail

auszugestalten sind, hat jeder Unternehmer selbst

festzulegen."

Quelle: www.ecm-navigator.de BITKOM; 10 Merksätze für elektronische Rechnungen

"Rechnung"

11

Webinar: Scannen, aber richtig!

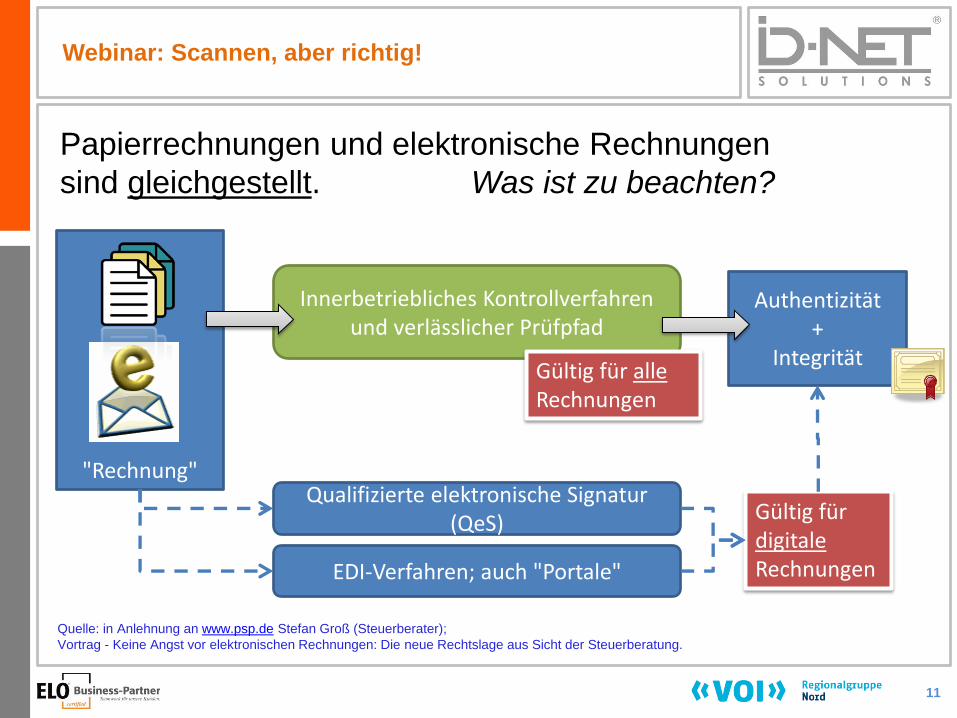

Quelle: in Anlehnung an www.psp.de Stefan Groß (Steuerberater);

Vortrag - Keine Angst vor elektronischen Rechnungen: Die neue Rechtslage aus Sicht der Steuerberatung.

Papierrechnungen und elektronische Rechnungen

sind gleichgestellt. Was ist zu beachten?

Innerbetriebliches Kontrollverfahren und verlässlicher Prüfpfad

Authentizität +

Integrität

Qualifizierte elektronische Signatur (QeS)

EDI-Verfahren; auch "Portale"

Gültig für alle Rechnungen

Gültig für digitale Rechnungen

12

Webinar: Scannen, aber richtig!

"innerbetriebliches Kontrollverfahren" mit ELO - live -

Eine "Arbeitsanweisung" ist noch keine "Verfahrensdokumentation".

13

Webinar: Scannen, aber richtig!

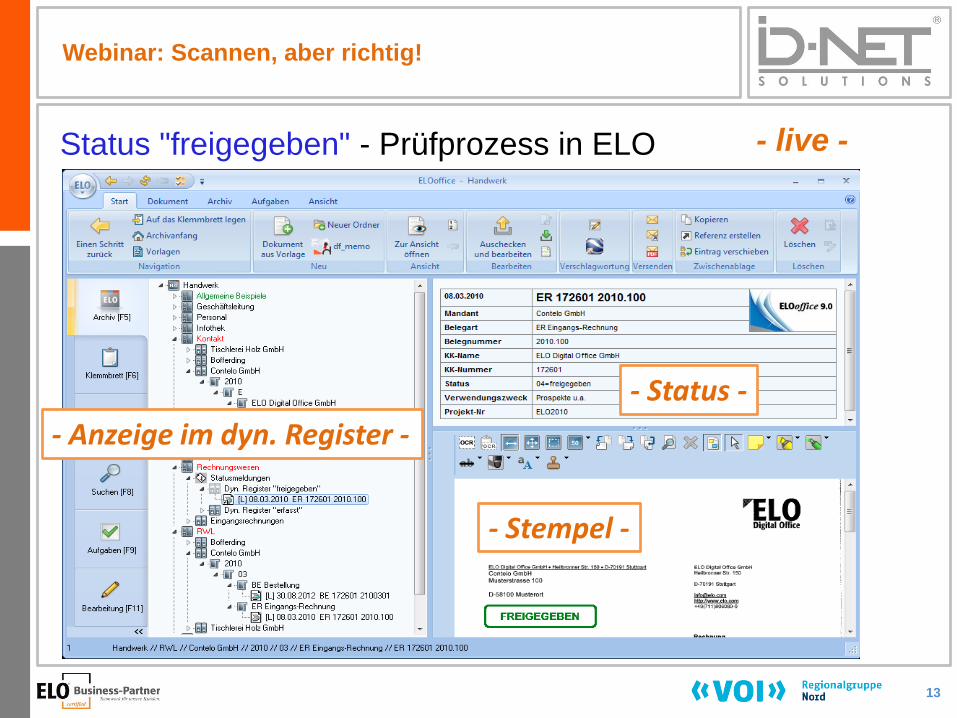

Status "freigegeben" - Prüfprozess in ELO - live -

- Stempel -

- Status -

- Anzeige im dyn. Register -

14

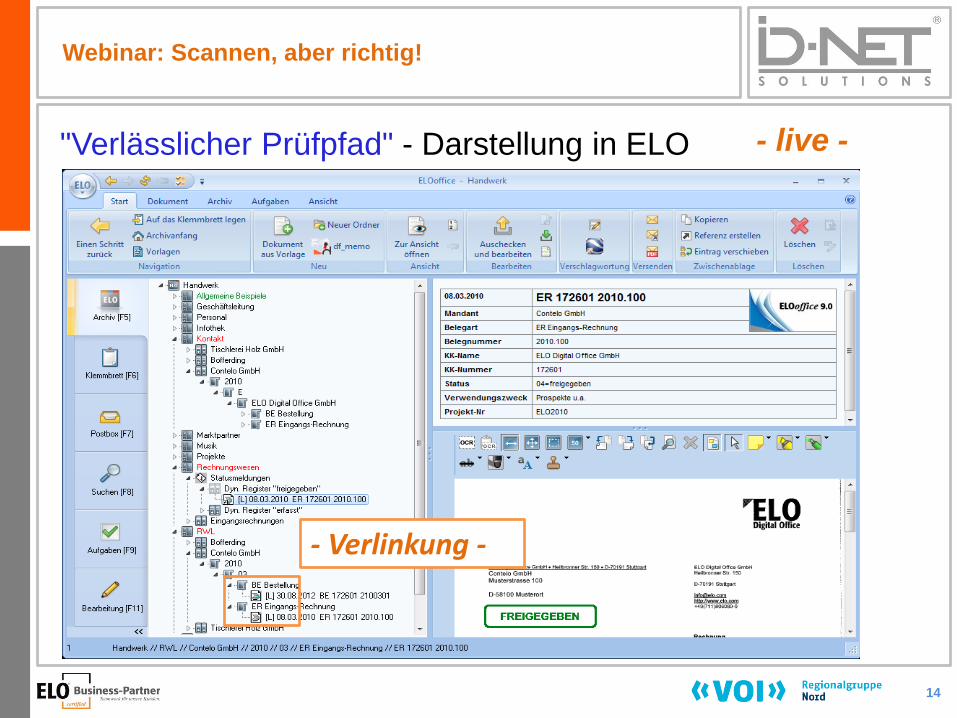

Webinar: Scannen, aber richtig!

"Verlässlicher Prüfpfad" - Darstellung in ELO - live -

- Verlinkung -

15

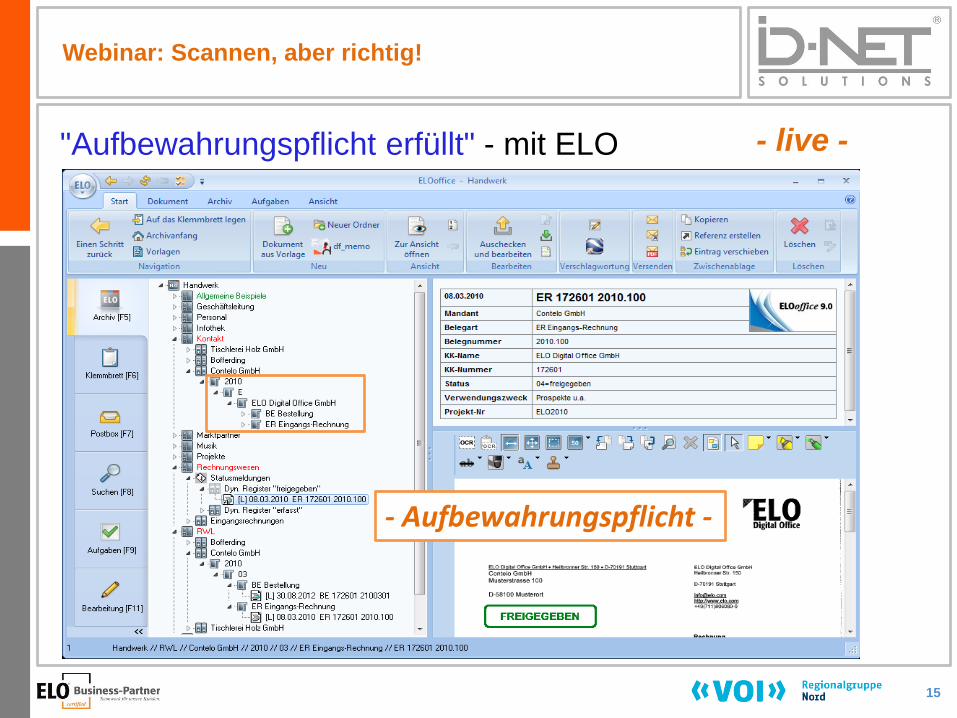

Webinar: Scannen, aber richtig!

"Aufbewahrungspflicht erfüllt" - mit ELO - live -

- Aufbewahrungspflicht -

16

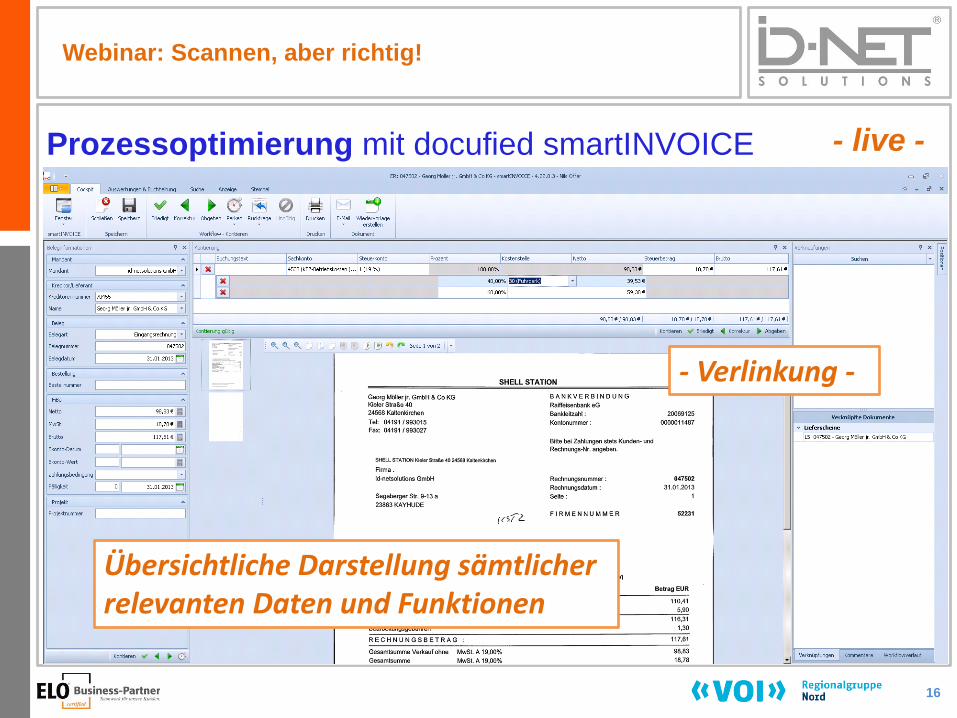

Webinar: Scannen, aber richtig!

Prozessoptimierung mit docufied smartINVOICE - live -

Übersichtliche Darstellung sämtlicher relevanten Daten und Funktionen

- Verlinkung -

17

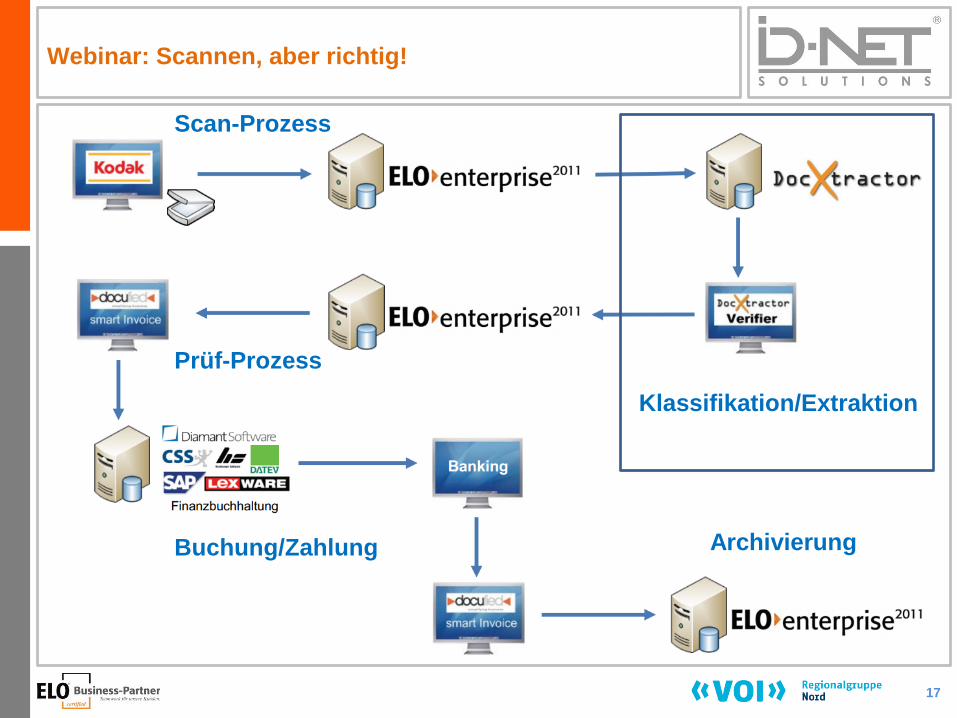

Webinar: Scannen, aber richtig!

Klassifikation/Extraktion

Scan-Prozess

Prüf-Prozess

Buchung/Zahlung Archivierung

18

Das nächste Webinar kommt bestimmt …

Vormerken Ausgewählte Themen aus unserer Produktreihe

docufied – Alltagsaufgaben mit ELO leichter lösen

oder "Spezialthemen"

Eingangsrechnungsbearbeitung

Vertragsverwaltung

Formularbasierter Workflow

ELO-Grundlagentraining für neue Mitarbeiter

Wir laden Sie rechtzeitig ein. Aktuelle Informationen unter http://www.id-netsolutions.de/schulungen/webinare.php

19

Hinweis auf weitere "online"-Informationen

Wir freuen uns natürlich auf weitere Kontakte, Follower, +1 und Likes …

http://www.xing.com/companies/id-netsolutionsgmbh

20

Fragen ?

Vielen Dank für Ihre Aufmerksamkeit.

Webinar: Scannen, aber richtig!

21

Copyright

Das vorliegende Dokument enthält urheberrechtlich geschützte Informationen.

Kein Teil dieses Dokuments darf ohne schriftliche Genehmigung der

id-netsolutions GmbH kopiert, vervielfältigt oder in eine für Maschinen,

insbesondere Datenverarbeitungsanlagen, verwendbare Sprache übertragen werden.

Produktnamen sind nicht immer besonders gekennzeichnet. Marken, Produktnamen

und Firmenlogos sind Warenzeichen oder eingetragene Warenzeichen der jeweiligen

Unternehmen.

Bei der Zusammenstellung von Texten und Abbildungen wurde mit größter Sorgfalt

vorgegangen.

Der Herausgeber behält sich inhaltliche Änderungen dieses Dokumentes ohne

Ankündigung vor. Damit inbegriffen sind auch Änderungen in der Funktionalität der

Software.

Der Herausgeber kann für fehlerhafte Angaben und deren Folgen weder eine

juristische Verantwortung noch irgendeine Haftung übernehmen.

Copyright© by

id-netsolutions GmbH

November 2013

All rights reserved