Embed Size (px)

Citation preview

[!wpsRh:0] [!wpsRh:1] 15

Kunden akquirieren und binden

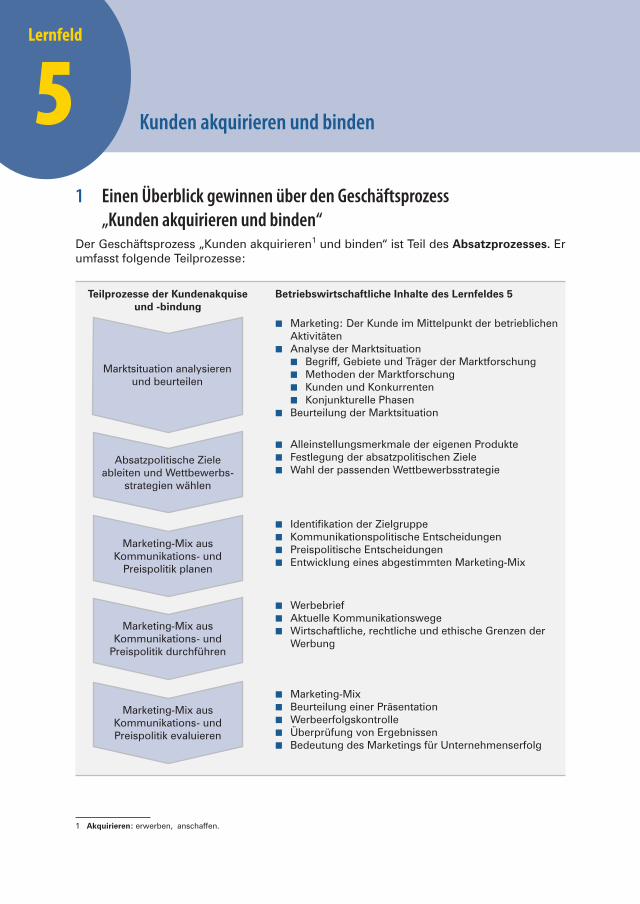

1 Einen Überblick gewinnen über den Geschäftsprozess „Kunden akquirieren und binden“

Der Geschäftsprozess „Kunden akquirieren1 und binden“ ist Teil des Absatzprozesses. Er umfasst folgende Teilprozesse:

Teilprozesse der Kunden akquise und -bindung

Absatzpolitische Ziele ableiten und Wettbewerbs-

strategien wählen

Marketing-Mix aus Kommunikations- und

Preispolitik planen

Marketing-Mix aus Kommunikations- und

Preispolitik durchführen

Marketing-Mix aus Kommunikations- und Preispolitik evaluieren

Marktsituation analysieren und beurteilen

Betriebswirtschaftliche Inhalte des Lernfeldes 5

■ Marketing: Der Kunde im Mittelpunkt der betrieblichen Aktivitäten

■ Analyse der Marktsituation ■ Begriff, Gebiete und Träger der Marktforschung ■ Methoden der Marktforschung ■ Kunden und Konkurrenten ■ Konjunkturelle Phasen

■ Beurteilung der Marktsituation

■ Alleinstellungsmerkmale der eigenen Produkte ■ Festlegung der absatzpolitischen Ziele ■ Wahl der passenden Wettbewerbsstrategie

■ Identifikation der Zielgruppe ■ Kommunikationspolitische Entscheidungen ■ Preispolitische Entscheidungen ■ Entwicklung eines abgestimmten Marketing-Mix

■ Werbebrief ■ Aktuelle Kommunikationswege ■ Wirtschaftliche, rechtliche und ethische Grenzen der

Werbung

■ Marketing-Mix ■ Beurteilung einer Präsentation ■ Werbeerfolgskontrolle ■ Überprüfung von Ergebnissen ■ Bedeutung des Marketings für Unternehmenserfolg

1 Akquirieren: erwerben, anschaffen.

Lernfeld

5

Lernfeld 5: Kunden akquirieren und binden16

2 Marktsituation analysieren und beurteilen

2.1 Marketing: Den Kunden im Mittelpunkt der betrieblichen Aktivitäten wahrnehmen

Grundaufgabe eines jeden Unternehmens ist es, den Absatz seiner Ideen, Waren und Dienstleistungen so zu organisieren, dass es auf dem gewählten Markt erfolgreich ist.

(1) Entwicklung zur Marketingkonzeption

Durch die zunehmende Sättigung der Bedürfnisse, den technischen Fortschritt und die Liberalisierung der Märkte kommt es derzeit zu einem Überhang des Leistungsangebots. Dies führt dazu, dass weniger die Produktion und ihre Gestaltung, sondern der Absatz der erzeugten Produkte zur Hauptaufgabe der Unternehmen wird.

Diese Veränderungen bleiben nicht ohne nachhaltige Auswirkungen auf die Durchführung des Absatzes. Während früher vorrangig die Verteilung der Erzeugnisse das Problem war, kommt es nun darauf an, den Absatzmarkt systematisch zu erschließen. Dies erfordert für das Erreichen der Unternehmensziele zunehmend die Ausrichtung aller Unterneh-mensfunktionen auf die tatsächlichen und die zu erwartenden Kundenbedürfnisse. Für diese Führungskonzeption wird das aus dem Amerikanischen übernommene Wort Mar-keting verwendet.

(2) Begriff Marketing

Die Marketingkonzeption besagt, dass der Schlüssel zur Erreichung des gesetzten Unter-nehmensziels darin liegt, die Bedürfnisse und Wünsche des Kunden zu ermitteln und diese dann wirksamer und wirtschaftlicher zufrie-denzustellen als die Mitbewerber. Oberstes Ziel des Marketings ist die Kundenzufrieden-heit.

Ein zufriedener Kunde

■ kauft mehr und bleibt länger „treu“,

■ kauft bevorzugt vom gleichen Unternehmen, wenn dieses neue oder verbesserte Produkte bringt,

■ denkt und spricht gut über das Unternehmen und seine Produkte,

■ beachtet Marken, Werbe- und Preisangebote der Mitbewerber weniger stark,

■ bietet dem Unternehmen gern neue Ideen zu Produkt und Service an.

■ Marketing ist eine Konzeption, bei der alle Aktivitäten eines Unternehmens konse-quent auf die Erfüllung der Kundenbedürfnisse ausgerichtet sind.

■ Ziel der Marketingkonzeption ist die Kundenzufriedenheit.

Schlagworte zum Marketing

■ Erfülle Kundenbedürfnisse auf profita-ble Art!

■ Entdecke Kundenwünsche und erfülle sie!

■ Wir richten es, wie Sie es wollen! ■ Bei uns sind Sie der Boss!

2 Marktsituation analysieren und beurteilen 17

(3) Einbindung der Kundenorientierung in die Unternehmenskultur

Durch die Marketingkonzeption rückt der Kunde in den Mittel-punkt der betrieblichen Aktivitäten. Es geht dabei um mehr als um die Verwaltung der Kundendaten – es geht um die Wert-schätzung des Kunden als Partner, um die Übererfüllung seiner Erwartungen und einen guten Service. Dies gelingt nur, wenn das Unternehmen zuvor detaillierte Kenntnisse über die Kun-den und den Markt gewonnen hat. Verfügt das Unternehmen über die erforderlichen Informationen, dann kann es mit allen Mitteln und Möglichkeiten dafür sorgen, dass der Kunde mit der Leistung seinerseits gute Geschäfte macht.

Diese Denkweise wird z. B. sichtbar in der Unternehmenskultur der Henkel AG:1

Beispiel (Auszug):

Unsere Unternehmenskultur, unser Unterneh-menszweck, unsere Mission, Vision und unsere Werte bilden für alle Mitarbeiter weltweit einen klaren Handlungsrahmen.

Unternehmenszweck

Wir wollen Werte schaffen – für unsere Kunden und Konsumenten, unsere Teams und unsere Mitarbeiter, unsere Aktionäre sowie die Gesell-schaft und das Umfeld, in dem wir tätig sind.

Werte

Unsere Werte leiten uns in unserem Handeln, bei Entscheidungen und in unserem Verhalten. Wir treffen täglich unzählige Entscheidungen in einem sehr volatilen2 Umfeld. Als Unternehmen sind wir sehr vielfältig: Wir kommen aus zahl-reichen Kulturen, haben unterschiedliche Erfah-rungen gemacht, wir sind tätig in sehr verschie-denen Märkten und Branchen. Deshalb sind klare Werte, die von jedem bei Henkel geteilt, verstanden und gelebt werden, so wichtig für unseren zukünftigen Erfolg.

Kunden und Konsumenten

Wir stellen unsere Kunden und Konsumenten in den Mittelpunkt unseres Handelns.

Wir stellen uns stets auf die Erwartungen und Wünsche unserer Kunden und Konsumenten ein, um sie bestens zu erfüllen. Wir bieten ihnen höchsten Nutzen, Qualität und Service sowie

attraktive Innovationen, Marken und Technolo-gien und schaffen somit nachhaltig Werte.

Unsere Kunden und Konsumenten stehen im Mittelpunkt unseres Handelns und genießen unsere höchste Wertschätzung. Dies ist ent-scheidend für unseren langfristigen Erfolg als Unternehmen. Um die besten Produkte und Innovationen sowie höchste Qualität und her-vorragenden Service zu gewährleisten, müssen wir unsere Kunden und Konsumenten besser verstehen, als es unsere Wettbewerber tun.

Nachhaltigkeit

Wir wollen mit unserem Handeln nachhaltig Werte schaffen – gemeinsam mit unseren Mit-arbeitern, Partnern und Anspruchsgruppen. Wir übernehmen Verantwortung für die Sicherheit und Gesundheit unserer Mitarbeiter, Kunden und Konsumenten sowie den Umweltschutz und die Lebensqualität in unserem Umfeld.

Henkel strebt eine Balance zwischen den Ansprüchen der Gesellschaft, der Verantwor-tung für die Umwelt und wirtschaftlichem Erfolg an. Unser ausdrückliches Bekenntnis zur Nachhaltigkeit war schon immer ein wichtiger Faktor unserer erfolgreichen Entwicklung. Wir verfolgen alle Aspekte nachhaltigen Handelns mit einem langfristigen und unternehmerischen Ansatz. Dabei wollen wir nicht nur bestehende Standards einhalten, sondern auch neue setzen.

■ Wird der Kunde als Partner des Unternehmens gesehen, lässt sich das Problem des Kunden besser ermitteln und lösen.

■ Gelingt es, dieses über den spezifischen Nutzen der eigenen Produkte besser zu lösen als die Wettbewerber, stellt sich für das Unternehmen der Erfolg ein.

1 Quelle: Auszug aus http://www.henkel.de/unternehmen/unternehmenskultur [30. 10. 2018].

2 Volatil: flüchtig, schwankend.

König Kunde

Lernfeld 5: Kunden akquirieren und binden18

2.2 Eigene Marktsituation anhand der Marktforschungs- und Kundendaten analysieren

2.2.1 Begriff Marktforschung und die Träger der Marktforschung

(1) Begriff MarktforschungUnternehmen, die ohne grundlegende Kenntnisse der Märkte und ohne sinnvolle Abstimmung der Marketinginstrumente Pro-dukte auf den Markt bringen, laufen Gefahr, auf ihren Produkten ganz oder teilweise „sit-zen zu bleiben“.

Werden hingegen vor dem Verkauf der Pro-dukte Marktinformationen (z. B. über Kunden-wünsche, Kaufkraft der Kunden, Verhalten der Konkurrenten, die Lage auf den Beschaf-fungsmärkten und allgemeine Marktdaten) beschafft, sind die Aussichten wesentlich besser, die Absatzpläne zu verwirklichen.

■ Marktforschung ist die systematische Erforschung, Beschaffung und Aufbereitung von Marktinformationen.

■ Marktforschung geschieht durch Marktanalyse und Marktbeobachtung.

■ Marktanalyse

■ Die Marktanalyse untersucht die Marktgegebenheiten zu einem bestimmten Zeit-punkt.

■ Sie macht Aussagen über vorhandene Strukturen.

Eine Marktanalyse wird z. B. vorgenommen, wenn neue Produkte oder weiterentwickelte Produkte auf den Markt gebracht werden sollen. Untersuchungsgegenstände sind z. B.:

■ Anzahl der Personen, Unternehmen und Verwaltungen, die als Käufer infrage kommen,

■ Einkommens- und Vermögensverhältnisse der mutmaßlichen Käufer,

■ persönliche Meinung der (möglichen) Käufer zum angebotenen Produkt,

■ Beschaffung von Daten über die Konkurrenzunternehmen, die den zu untersuchenden Markt bereits beliefern (z. B. deren Preise, Lieferungs- und Zahlungsbedingungen, Qualitäten der angebotenen Erzeugnisse, Werbung).

■ Marktbeobachtung

■ Die Marktbeobachtung hat die Aufgabe, Veränderungen auf den Märkten laufend zu erfassen und auszuwerten.

■ Beobachtet werden zum einem die vorhandenen bzw. neu zu gewinnenden Kun-den, und zum anderen das Verhalten der Konkurrenzunternehmen.

■ Sie trifft Aussagen über Kundenwanderungen und Veränderungen bei Konkurrenten.

LS 1, 2, 3

2 Marktsituation analysieren und beurteilen 19

Die Fragestellungen lauten z. B.:

■ Wie entwickelt sich die Zahl der Nachfrager, wie die mengen- und wertmäßige Nachfrage nach einem bestimmten Produkt?

■ Wie entwickeln sich die Einkommen, wie die Vermögensverhältnisse der Abnehmer?

■ Wie verändert sich die Einstellung der Käufer zum angebotenen Produkt?

■ Wie reagieren die Konkurrenzunternehmen auf absatzpolitische Maßnahmen (z. B. Preisände-rungen, Werbemaßnahmen)?

Ziel der Marktbeobachtung ist die Ermittlung von Tendenzen, Veränderungen sowie Trends innerhalb eines bestimmten Zeitraums.

(2) Träger der Marktforschung

Die Träger der Marktforschung sind die Großbe-triebe mit ihren wissenschaftlichen Stäben, wissen-schaftliche Institute und vor allem Marktforschungs-institute.

Marktforschungsinstitute sind gewerbliche Ein-richtungen und Unternehmen, die sich im Auftrag von Industrie und Handel der Meinungsforschung und der Marktforschung widmen.

2.2.2 Verfahren zur Datenerhebung(1) Begriffsdefinitionen

Informationen über Marktdaten (z. B. über die Kun-den eines Unternehmens) können unmittelbar am Markt erhoben oder es kann auf bereits vorhandenes Datenmaterial zurückgegriffen werden. Im ersten Fall spricht man von Primärforschung1 (Feldforschung). Sie ermittelt Primärdaten. Im zweiten Fall spricht man von Sekundärforschung2 (Schreibtischforschung). Sie geht von Daten aus, die häufig bereits für andere Zwecke ermittelt worden sind. Man bezeichnet diese Daten als Sekundärdaten.

(2) Primärforschung

Die Primärforschung gewinnt die Informationen direkt an ihrem Entstehungsort.

Voraussetzung für die Gewinnung von Marktinformationen (z. B. über die Kunden) ist eine möglichst umfassende und genaue Planung aller erforderlichen Einzelschritte.

1 Primär: an erster Stelle stehend, vorrangig.

2 Sekundär: an zweiter Stelle stehend, zweitrangig.

Beispiele:

EMNID-Institut GmbH & Co. KG, Bielefeld; Institut für Demoskopie Allensbach GmbH, Allensbach (Bodensee); INFRA-TEST-Markt-forschung, Wirtschaftsforschung, Motivforschung, Sozialforschung GmbH & Co. KG, München.

Lernfeld 5: Kunden akquirieren und binden20

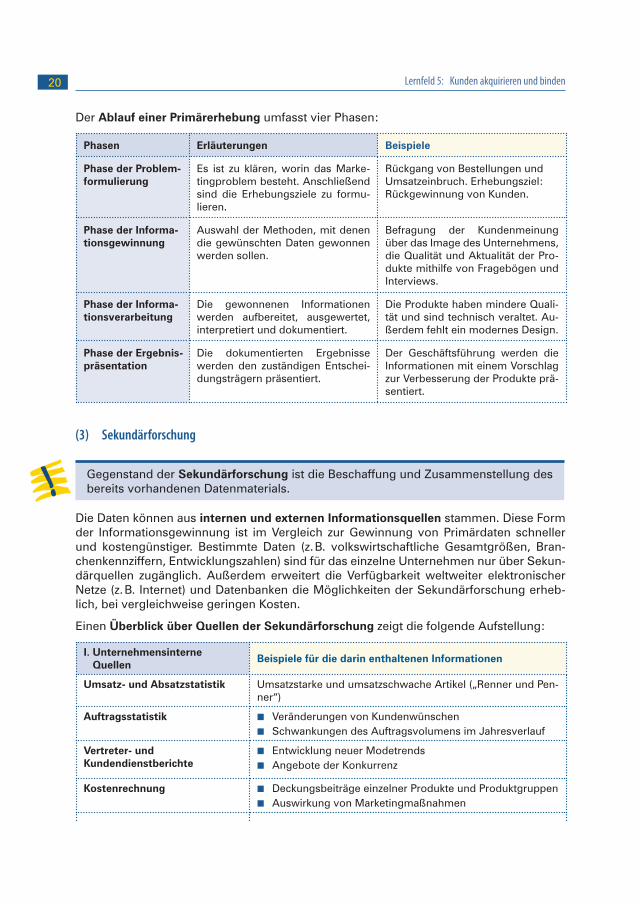

Der Ablauf einer Primärerhebung umfasst vier Phasen:

Phasen Erläuterungen Beispiele

Phase der Problem-formulierung

Es ist zu klären, worin das Marke-tingproblem besteht. Anschließend sind die Erhebungsziele zu formu-lieren.

Rückgang von Bestellungen und Umsatzeinbruch. Erhebungsziel: Rückgewinnung von Kunden.

Phase der Informa-tionsgewinnung

Auswahl der Methoden, mit denen die gewünschten Daten gewonnen werden sollen.

Befragung der Kundenmeinung über das Image des Unternehmens, die Qualität und Aktualität der Pro-dukte mithilfe von Fragebögen und Interviews.

Phase der Informa-tionsverarbeitung

Die gewonnenen Informationen werden aufbereitet, ausgewertet, interpretiert und dokumentiert.

Die Produkte haben mindere Quali-tät und sind technisch veraltet. Au-ßerdem fehlt ein modernes Design.

Phase der Ergebnis-präsentation

Die dokumentierten Ergebnisse werden den zuständigen Entschei-dungsträgern präsentiert.

Der Geschäftsführung werden die Informationen mit einem Vorschlag zur Verbesserung der Produkte prä-sentiert.

(3) Sekundärforschung

Gegenstand der Sekundärforschung ist die Beschaffung und Zusammenstellung des bereits vorhandenen Datenmaterials.

Die Daten können aus internen und externen Informationsquellen stammen. Diese Form der Informationsgewinnung ist im Vergleich zur Gewinnung von Primärdaten schneller und kostengünstiger. Bestimmte Daten (z. B. volkswirtschaftliche Gesamtgrößen, Bran-chenkennziffern, Entwicklungszahlen) sind für das einzelne Unternehmen nur über Sekun-därquellen zugänglich. Außerdem erweitert die Verfügbarkeit weltweiter elektronischer Netze (z. B. Internet) und Datenbanken die Möglichkeiten der Sekundärforschung erheb-lich, bei vergleichweise geringen Kosten.

Einen Überblick über Quellen der Sekundärforschung zeigt die folgende Aufstellung:

I. Unternehmensinterne Quellen

Beispiele für die darin enthaltenen Informationen

Umsatz- und Absatz statistik Umsatzstarke und umsatzschwache Artikel („Renner und Pen-ner“)

Auftragsstatistik ■ Veränderungen von Kundenwünschen ■ Schwankungen des Auftragsvolumens im Jahresverlauf

Vertreter- und Kundendienstberichte

■ Entwicklung neuer Modetrends ■ Angebote der Konkurrenz

Kostenrechnung ■ Deckungsbeiträge einzelner Produkte und Produktgruppen ■ Auswirkung von Marketingmaßnahmen

2 Marktsituation analysieren und beurteilen 21

II. Unternehmensexterne Quellen

■ Amtliche Quellen(z. B. Berichte des Statistischen Bundesamtes: Daten zur Entwicklung von Bevölkerung, Verbrauch, Preisen, Einkom-men, Umsatz und Produktion einzelner Wirtschaftszweige, Konkurse, usw.; Statistische Landesämter: regionale Wirt-schafts- und Bevölkerungsdaten; Kommunale statistische Ämter: Wirtschafts- und demografi-sche Daten auf Kreis- und Stadtebene),

■ Internationale Organisationen (z. B. EU, UN, OECD),

■ Staatliche oder halbstaatliche Einrichtungen (z. B. Bundesversicherungsanstalt, IHK, Krankenkassen, Kraftfahrzeugbundesamt),

■ Verbände und Organisationen (z. B. Zentralausschuss der Werbewirtschaft, Ring Deutscher Makler, Deutscher Direktmarke-ting Verband, Architektenkammer),

■ Firmenveröffentlichungen (z. B. Geschäftsberichte, Prospekte),

■ Wirtschaftswissenschaftliche Institute, Hochschulen, Fachzeitschriften u. Ä., ■ Online-Dienste

(z. B. Ifo-Institut, statistische Ämter, Börsen, Suchhilfen im WWW), ■ Externe Datenbanken.

Kompetenztraining

1 1. Beschreiben Sie die Gründe, die für das Entstehen des Marketings maßgebend waren!

2. Erläutern Sie den Begriff Marketing mit eigenen Worten!

2 1. Um eine Entscheidung treffen zu können, soll Marktforschung betrieben werden. Infor-mationen können mithilfe der Primärforschung oder mithilfe der Sekundärforschung beschafft werden.

Aufgaben:

1.1 Erläutern Sie die Begriffe Primärforschung und Sekundärforschung!

1.2 Nennen Sie Vorteile von Sekundärerhebungen!

1.3 Beschreiben Sie den Ablauf einer Primärforschung!

1.4 Beschreiben Sie jeweils an einem Beispiel die Vor- und Nachteile der internen und der externen Informationsbeschaffung!

2. Der französische Käsehersteller Dubois S. A. möchte die neue Käsesorte „Tête de Chèvre“ auf den deutschen Markt bringen. Um die Absatzchancen zu untersuchen, wird intensive Marktforschung betrieben.

Aufgaben:

2.1 Erläutern Sie, warum die Marktforschung die Grundlage für Entscheidungen im Mar-keting liefert!

2.2. Erläutern Sie, warum der Käsehersteller zunächst Primärforschung in Form von Marktanalyse (und nicht Marktbeobachtung) betreiben muss!

2 Marktsituation analysieren und beurteilen 33

3. 3.1 Nennen Sie Faktoren, die für einen Konjunkturaufschwung förderlich sind!

3.2 Begründen Sie Ihre Entscheidung!

4. 4.1 Nennen Sie Faktoren, die einen Konjunkturabschwung auslösen können!

4.2 Begründen Sie Ihre Entscheidung!

5. Begründen Sie, warum die Wirtschaft nicht stetig entlang des langfristigen Trends steigt, sondern in Schwankungen um diesen Trend herum wächst!

2.7 Einen Fragebogen zur primären Marktforschung entwickeln und gestalten

(1) Begriff Befragung

Der direkte Weg, neue, bisher noch nicht erhobene Daten über die Kunden zu gewinnen, besteht darin, diese zu befragen.

Im Rahmen einer Befragung werden ausgewählte Personen durch gezielte Fragen zur Herausgabe von Informationen veranlasst.

Bevor die Befragung durchgeführt wer-den kann, muss durch entsprechende Vorüberlegungen sichergestellt werden, dass die gewünschten Informationen mit vertretbarem Aufwand erlangt werden.

Zu diesen Vorüberlegungen gehören

■ die Festlegung des Auswahlverfahrens,

■ die Befragungsmethode.

(2) Auswahlverfahren

Werden alle Mitglieder einer Grundgesamtheit1 in die Untersuchung einbezogen, dann wird von einer Vollerhebung gesprochen. Diese ist nur dann mit wirtschaftlich vertretba-rem Aufwand durchzuführen, wenn die Grundgesamtheit relativ überschaubar ist, z. B. alle Tankstellen einer bestimmten Region.

Vorteil der Vollerhebung Nachteil der Vollerhebung

Genaues und aussagekräftiges Ergebnis Hohe Kosten und hoher Zeitaufwand

Der Nachteil der Vollerhebung lässt sich umgehen, indem man sich auf eine Teilerhebung (Stichprobe) beschränkt. Dabei ist darauf zu achten, dass diese Stichprobe die Eigen-schaften der Grundgesamtheit repräsentiert.2

1 Eine Grundgesamtheit ist die Gesamtmenge der Teilnehmer, über die aufgrund der Befragung Aussagen getroffen werden sollen (z. B. alle Schüler, die Einwohner eines Landes, alle Pendler, Ärzte usw.).

2 Eine repräsentative Stichprobe ist eine verkleinerte Abbildung der Grundgesamtheit. Aus den so gewonnenen Aussagen der Befra-gung lassen sich anschließend verlässliche Rückschlüsse auf die Grundgesamtheit ziehen.

LS 6

Lernfeld 5: Kunden akquirieren und binden34

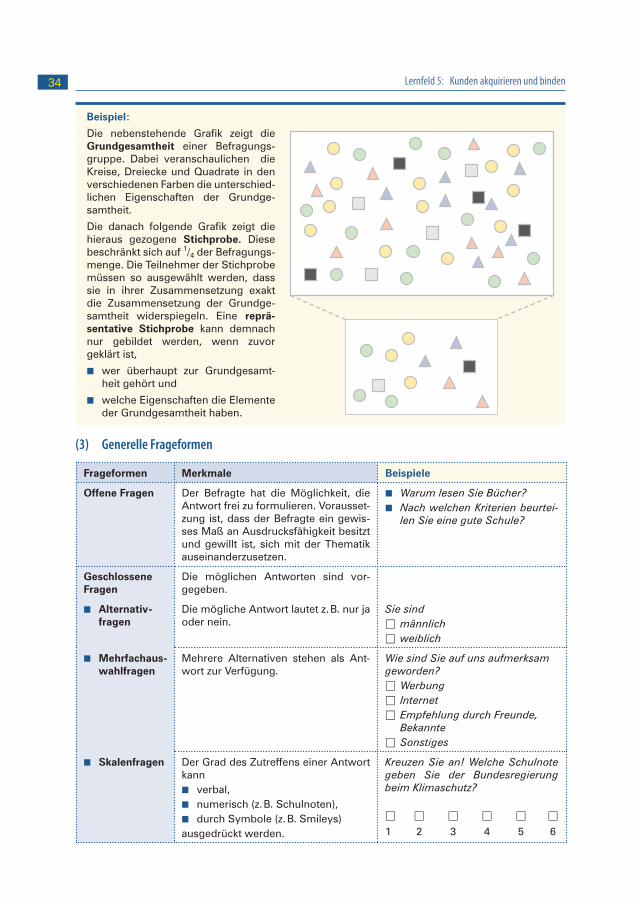

Beispiel:

Die nebenstehende Grafik zeigt die Grundgesamtheit einer Befragungs-gruppe. Dabei veranschaulichen die Kreise, Dreiecke und Quadrate in den verschiedenen Farben die unterschied-lichen Eigenschaften der Grundge-samtheit.

Die danach folgende Grafik zeigt die hieraus gezogene Stichprobe. Diese beschränkt sich auf 1/4 der Befragungs-menge. Die Teilnehmer der Stichprobe müssen so ausgewählt werden, dass sie in ihrer Zusammensetzung exakt die Zusammensetzung der Grundge-samtheit widerspiegeln. Eine reprä-sentative Stichprobe kann demnach nur gebildet werden, wenn zuvor geklärt ist,

■ wer überhaupt zur Grundgesamt-heit gehört und

■ welche Eigenschaften die Elemente der Grundgesamtheit haben.

(3) Generelle Frageformen

Frageformen Merkmale Beispiele

Offene Fragen Der Befragte hat die Möglichkeit, die Antwort frei zu formulieren. Vorausset-zung ist, dass der Befragte ein gewis-ses Maß an Ausdrucksfähigkeit besitzt und gewillt ist, sich mit der Thematik auseinanderzusetzen.

■ Warum lesen Sie Bücher? ■ Nach welchen Kriterien beurtei-

len Sie eine gute Schule?

Geschlossene Fragen

Die möglichen Antworten sind vor-gegeben.

■ Alternativ-fragen

Die mögliche Antwort lautet z. B. nur ja oder nein.

Sie sind

□ männlich

□ weiblich

■ Mehrfachaus-wahlfragen

Mehrere Alternativen stehen als Ant-wort zur Verfügung.

Wie sind Sie auf uns aufmerksam geworden?

□ Werbung

□ Internet

□ Empfehlung durch Freunde, Bekannte

□ Sonstiges

■ Skalenfragen Der Grad des Zutreffens einer Antwort kann

■ verbal, ■ numerisch (z. B. Schulnoten), ■ durch Symbole (z. B. Smileys)

ausgedrückt werden.

Kreuzen Sie an! Welche Schulnote geben Sie der Bundesregierung beim Klimaschutz?

□ □ □ □ □ □1 2 3 4 5 6

2 Marktsituation analysieren und beurteilen 35

(4) Tipps zur Erstellung eines FragebogensBei der Erstellung eines Fragebogens sind einige wichtige Regeln zu beachten, damit die gewonnenen Daten auch aussagekräftig sind.

1. Die Zahl der Fragen sollte nicht zu umfangreich sein. Die Bereitschaft, den Fragebogen zu beantworten ist umso höher, je kürzer die hierfür erforderliche Zeit ist. 20 Fragen bzw. 10 Minuten Beantwortungszeit ist eine grobe Richt-schnur für die Obergrenze.

2. Begründen Sie kurz, warum diese Befragung durchge-führt wird und welcher Nutzen für die Teilnehmer aus der Befragung zu erwarten ist. Gegebenenfalls können Sie den Teilnehmern an der Befragung eine Belohnung in Aussicht stellen („Unter allenTeilnehmern verlosen wir . . .“).

3. Sichern Sie den Befragten auf jeden Fall Anonymität und Datenschutz zu.

4. Die Fragen müssen einfach (keine doppelten Verneinungen, keine Schachtelsätze, keine Fremdwörter oder Abkürzungen) und unmissverständlich formuliert sein, sodass die Fra-gen nicht zusätzlich durch Erklärungen unterstützt werden müssen. („Wie beurteilen Sie die Response-time unseres Kundendienstes?“, „Kennen Sie unser E-Mail-Supportsystem?“) Andernfalls droht die Ermüdung des Befragten und er bricht die Befragung ab.

5. Bei Multiple-Choice-Fragen muss der Befragte aus mehreren vorgegebenen Antworten eine Auswahl treffen. Bei dieser Frageform sollten Antworten wie „Weiß nicht“ oder „Sonstiges“ zugelassen werden. Denn nicht immer passen die vorgegebenen Alternativen exakt auf das, was der Befragte sagen will. Gibt es die „Hintertür“ nicht, dann bleibt ihm nur die Möglichkeit, jene Alternative anzukreuzen, die seiner Antwort am nächsten kommt oder die Frage zu über-springen. Möglich wäre auch eine Alternative, bei der er die Antwort frei formulieren kann.

6. Vermeiden Sie Suggestivfragen1 („Wie zufrieden sind Sie mit unserem hervorragenden Kun-dendienst?“).

7. Vermeiden Sie die Verknüpfung mehrerer Frageteile durch und bzw. oder („Waren Sie mit unserer Speiseauswahl und unserem Service zufrieden? Ja/Nein?“ → Was antwortet ein Gast, der zwar mit dem Service zufrieden war, nicht aber mit der Auswahl auf der Speisekarte?).

8. Bleiben Sie mit Ihren Fragen möglichst konkret (Nicht: „Wie beurteilen Sie unseren Kun-dendienst?“ Besser z. B.: „Wie lange [in Stunden] mussten Sie warten, bis Sie mit unserem Kundendienst einen verbindlichen Servicetermin vereinbaren konnten?“ Nicht: „Wie groß ist Ihre Wohnung?“ Besser: „Wie viele Zimmer [ohne Küche] hat Ihre Wohnung?“).

9. Vermeiden Sie hypothetische2 Fragen im Sinne von „Was-wäre-wenn-Situationen“, die außerhalb der gegenwärtigen Lebenswirklichkeit des Befragten liegen („Wie viel Geld würden Sie beim Kauf eines Neuwagens für ein LED-Intelligent-Light-System ausgeben?“).

10. Mit der Antwortalternative ja/nein dringen Sie nicht sehr weit vor. Häufig verlangt die Antwort auch Zwi-schentöne. Hilfreich ist hier, die Frage mit „Wie“ begin-nen zu lassen („Wie zufrieden sind Sie mit dem Ange-bot im Spa-Bereich unseres Hotels?“).

11. Lassen Sie am Schluss noch Platz für freie Formulie-rungen des Befragten für Kritik, Wünsche und Anre-gungen.

12. Bedanken Sie sich für die Mithilfe!13. Prüfen Sie den Fragebogen im Rahmen eines Pre-Test-Verfahrens3 (z. B. bei ausgewählten

Kunden) dahingehend, ob die Fragen verständlich sind und ob er für das gewünschte Unter-suchungsziel vollständig und geeignet ist.

1 Suggestiv: einen Menschen unterschwellig stark beeinflussen.

2 Hypothetisch: nur angenommen.

3 Siehe Ausführungen Kapitel 6.2, S. 109.

[!wpsRh:0] [!wpsRh:1]120 Wertströme erfassen und beurteilen

Werteströme erfassen und beurteilen

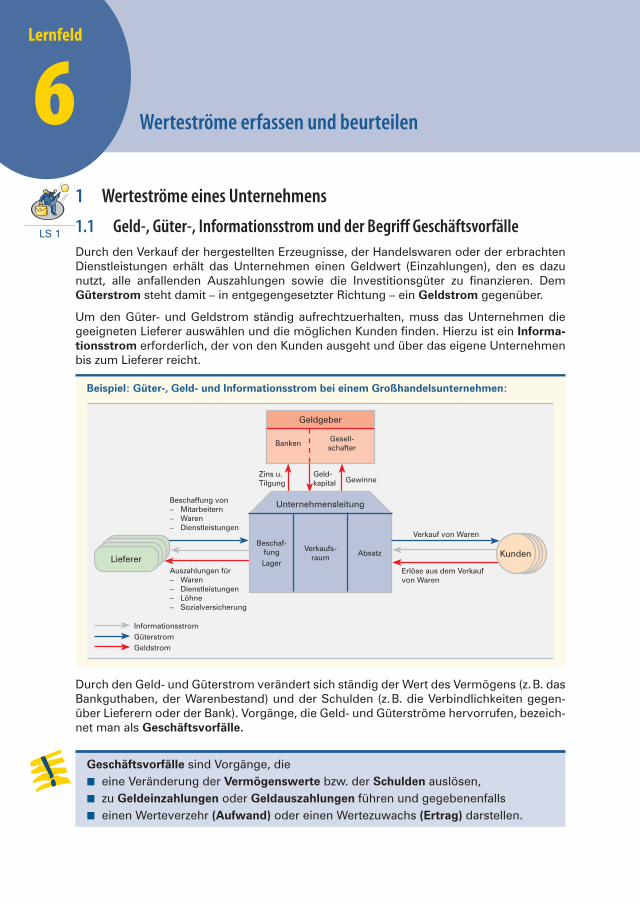

1 Werteströme eines Unternehmens

1.1 Geld-, Güter-, Informationsstrom und der Begriff GeschäftsvorfälleDurch den Verkauf der hergestellten Erzeugnisse, der Handelswaren oder der erbrachten Dienstleistungen erhält das Unternehmen einen Geldwert (Einzahlungen), den es dazu nutzt, alle anfallenden Auszahlungen sowie die Investitionsgüter zu finanzieren. Dem Güterstrom steht damit – in entgegengesetzter Richtung – ein Geldstrom gegenüber.

Um den Güter- und Geldstrom ständig aufrechtzuerhalten, muss das Unternehmen die geeigneten Lieferer auswählen und die möglichen Kunden finden. Hierzu ist ein Informa-tionsstrom erforderlich, der von den Kunden ausgeht und über das eigene Unternehmen bis zum Lieferer reicht.

Beispiel: Güter-, Geld- und Informationsstrom bei einem Großhandelsunternehmen:

Geldgeber

BankenGesell- schafter

Unternehmensleitung

LiefererLiefererLiefererLieferer

Beschaffung von– Mitarbeitern– Waren– Dienstleistungen

Verkauf von Waren

Geld-kapital Gewinne

Zins u. Tilgung

Erlöse aus dem Verkauf von Waren

Auszahlungen für– Waren– Dienstleistungen– Löhne– Sozialversicherung

KundenKundenKundenKunden

Informationsstrom Güterstrom Geldstrom

Beschaf-fungLager

Verkaufs-raum Absatz

Durch den Geld- und Güterstrom verändert sich ständig der Wert des Vermögens (z. B. das Bankguthaben, der Warenbestand) und der Schulden (z. B. die Verbindlichkeiten gegen-über Lieferern oder der Bank). Vorgänge, die Geld- und Güterströme hervorrufen, bezeich-net man als Geschäftsvorfälle.

Geschäftsvorfälle sind Vorgänge, die ■ eine Veränderung der Vermögenswerte bzw. der Schulden auslösen, ■ zu Geldeinzahlungen oder Geldauszahlungen führen und gegebenenfalls ■ einen Werteverzehr (Aufwand) oder einen Wertezuwachs (Ertrag) darstellen.

LS 1

Lernfeld

6

1211 Werteströme eines Unternehmens

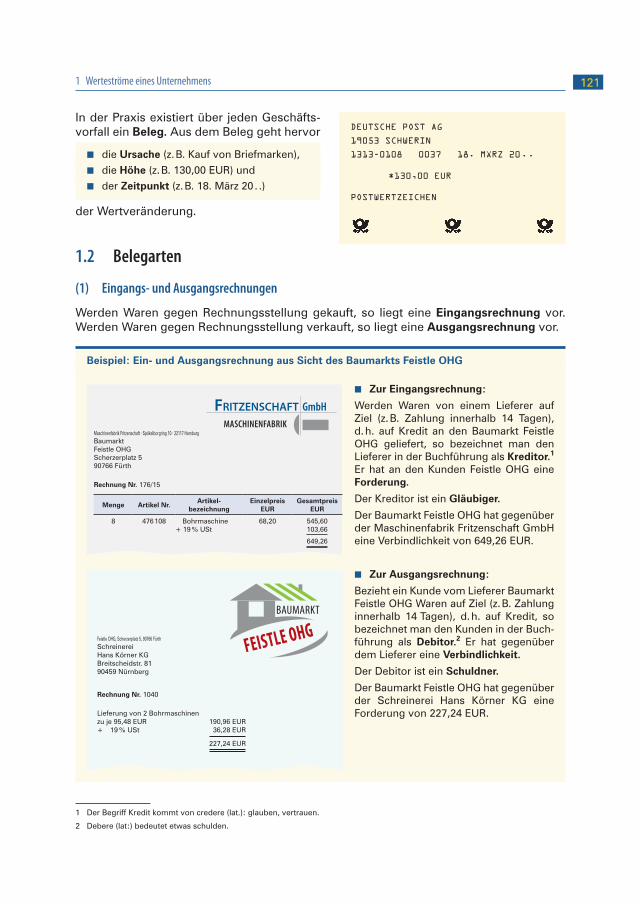

In der Praxis existiert über jeden Geschäfts-vorfall ein Beleg. Aus dem Beleg geht hervor

■ die Ursache (z. B. Kauf von Briefmarken), ■ die Höhe (z. B. 130,00 EUR) und ■ der Zeitpunkt (z. B. 18. März 20 . .)

der Wertveränderung.

1.2 Belegarten

(1) Eingangs- und Ausgangsrechnungen

Werden Waren gegen Rechnungsstellung gekauft, so liegt eine Eingangsrechnung vor. Werden Waren gegen Rechnungsstellung verkauft, so liegt eine Ausgangsrechnung vor.

Beispiel: Ein- und Ausgangsrechnung aus Sicht des Baumarkts Feistle OHG

Maschinenfabrik Fritzenschaft ∙ Spökelborgring 10 ∙ 22117 HamburgBaumarkt Feistle OHG Scherzerplatz 5 90766 Fürth

Rechnung Nr. 176/15

Menge Artikel Nr.Artikel-

bezeichnungEinzelpreis

EURGesamtpreis

EUR

8 476 108 Bohrmaschine+ 19 % USt

68,20 545,60 103,66

649,26

FritzenschaFt GmbHMASCHINENFABRIK

■ Zur Eingangsrechnung:

Werden Waren von einem Lieferer auf Ziel (z. B. Zahlung innerhalb 14 Tagen), d. h. auf Kredit an den Baumarkt Feistle OHG geliefert, so bezeichnet man den Lieferer in der Buchführung als Kreditor.1 Er hat an den Kunden Feistle OHG eine Forderung.

Der Kreditor ist ein Gläubiger.

Der Baumarkt Feistle OHG hat gegenüber der Maschinenfabrik Fritzenschaft GmbH eine Verbindlichkeit von 649,26 EUR.

Feistle OHG, Scherzerplatz 5, 90766 FürthSchreinerei Hans Körner KG Breitscheidstr. 81 90459 Nürnberg

Rechnung Nr. 1040

Lieferung von 2 Bohrmaschinen zu je 95,48 EUR 190,96 EUR + 19 % USt 36,28 EUR

227,24 EUR

BAUMARKT

FEISTLE OHG

■ Zur Ausgangsrechnung:

Bezieht ein Kunde vom Lieferer Baumarkt Feistle OHG Waren auf Ziel (z. B. Zahlung innerhalb 14 Tagen), d. h. auf Kredit, so bezeichnet man den Kunden in der Buch-führung als Debitor.2 Er hat gegenüber dem Lieferer eine Verbindlichkeit.

Der Debitor ist ein Schuldner.

Der Baumarkt Feistle OHG hat gegenüber der Schreinerei Hans Körner KG eine Forderung von 227,24 EUR.

1 Der Begriff Kredit kommt von credere (lat.): glauben, vertrauen.

2 Debere (lat:) bedeutet etwas schulden.

DEUTSCHE POST AG

19053 SCHWERIN

1313-0108 0037 18. MÄRZ 20 . .

*130,00 EUR

POSTWERTZEICHEN

122 Lernfeld 6: Werteströme erfassen und beurteilen

(2) Fremd- und Eigenbelege

Belegarten Erläuterungen Beispiele

Fremdbelege (externe Belege)

Sind Belege, die von fremden Unternehmen erstellt werden. Sie fallen im Geschäftsverkehr mit Außenstehenden an.

■ Eingangsrechnungen ■ Bankbelege (z. B. Kontoauszüge) ■ Frachtbrief ■ Gutschriftanzeige des Lieferers ■ . . .

Eigenbelege (interne Belege)

Sind Belege, die das Unterneh-men selbst erstellt hat. Sie ent-stehen aus innerbetrieblichen Vorgängen.

■ Lohn- und Gehaltsliste ■ Quittungen für Privatentnahmen ■ Kopien von Ausgangsrechnungen ■ Quittungsdurchschriften ■ Durchschriften von Geschäftsbriefen ■ . . .

1.3 Begriff BuchführungIn den Unternehmen fällt täglich eine Vielzahl von Geschäftsvorfällen an, die Wertverände-rungen des Vermögens und/oder der Schulden hervorrufen. Um eine Übersicht über diese Wertveränderungen zu behalten, muss der Kaufmann die zu Beginn der Geschäftsperiode vorhandenen Bestände an Vermögen und Schulden sowie deren Veränderung durch die Geschäftsvorfälle festhalten. Er muss über die Geschäftsvorfälle „Buch führen“.

Buchführung ist die lückenlose und sachlich geordnete Aufzeichnung aller Geschäfts-vorfälle eines Unternehmens aufgrund von Belegen.

Darüber hinaus ist der Kaufmann auch im öffentlichen Interesse zur Buchführung ver-pflichtet (siehe Kapitel 2).

Kompetenztraining

25 1. Erläutern Sie den Begriff Buchführung!

2. Notieren Sie, wie man die Vorgänge, die in der Buchführung erfasst werden, nennt!

3. Bilden Sie drei Beispiele, aus denen hervorgeht, warum die Aufzeichnung der Geschäfts-vorfälle für die Geschäftsleitung des Unternehmens unentbehrlich ist!

4. Erläutern Sie, worin der Unterschied zwischen einem Fremd- und einem Eigenbeleg liegt!

5. Stellen Sie dar, welche Aussagen aus einem Beleg entnommen werden können!

6. Erläutern Sie die Begriffe Güterstrom, Geldstrom und Informationsstrom!

1232 Rechtliche Anforderungen an eine ordnungsmäßige Buchführung

7. Ordnen Sie folgende Ereignisse den drei Strömen zu:

Nr. Ereignis Art des Stromes

7.1 Kunde erhält von uns ein Angebot

7.2 Kunde schickt uns einen Auftrag

7.3 Wir richten eine Anfrage an einen Lieferer

7.4 Lieferer schickt uns Waren zusammen mit Lieferschein

7.5 Waren werden gegen Warenentnahme-schein dem Lager entnommen

7.6 Das Bankkonto wird mit einer Last-schrift des Lieferers belastet

8. Erläutern Sie die Aufgabe von Belegen in der Buchführung!

2 Rechtliche Anforderungen an eine ordnungsmäßige BuchführungGrundlegende gesetzliche Buchführungsbestimmungen für Kaufleute finden sich im Han-delsgesetzbuch [HGB]. Da die Buchführung auch Grundlage für die Besteuerung des Unter-nehmens ist, gibt es daneben noch steuerrechtliche Buchführungsbestimmungen. Sie sind insbesondere in der Abgabenordnung [AO],1 dem Einkommensteuergesetz [EStG], dem Körperschaftsteuergesetz [KStG]2 und dem Umsatzsteuergesetz [UStG]3 enthalten.

2.1 Buchführungspflicht, ordnungsmäßige Buchführung und die Aufbewahrung von Buchführungsunterlagen

(1) Buchführungspflicht

Jeder Kaufmann, der ins Handelsregister eingetragen ist, ist verpflichtet Bücher4 zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen [§ 238 I HGB].

Nach § 241 a HGB sind von der Buchführungspflicht befreit Einzelkaufleute, die an den Abschlussstichtagen von zwei aufeinanderfolgenden Geschäftsjahren nicht mehr als

■ 600 000,00 EUR Umsatzerlöse und ■ 60 000,00 EUR Jahresüberschuss

aufweisen. Sie können den Gewinn bzw. Verlust durch eine einfache Einnahmen-Über-schussrechnung (Betriebseinnahmen − Betriebsausgaben) ermitteln.

1 Unter Abgaben versteht man Pflichtzahlungen (Steuern, Zölle, Gebühren und Beiträge), die Bund, Länder und Gemeinden von den Staatsbürgern und von juristischen Personen fordern. Das steuerliche Grundgesetz zur Regelung des Abgabenwesens nennt man Abgabenordnung. Sie enthält Vorschriften über das Besteuerungsverfahren, das Steuerstrafwesen, das Rechtsmittelverfahren gegen Steuerbescheide und die Vorschriften über die örtliche Zuständigkeit der Finanzämter.

2 Die Körperschaftsteuer besteuert den Jahresüberschuss der juristischen Personen (z. B. AG, GmbH).3 Vgl. hierzu S. 125 f. und S. 175 ff.4 Vgl. hierzu S. 149

124 Lernfeld 6: Werteströme erfassen und beurteilen

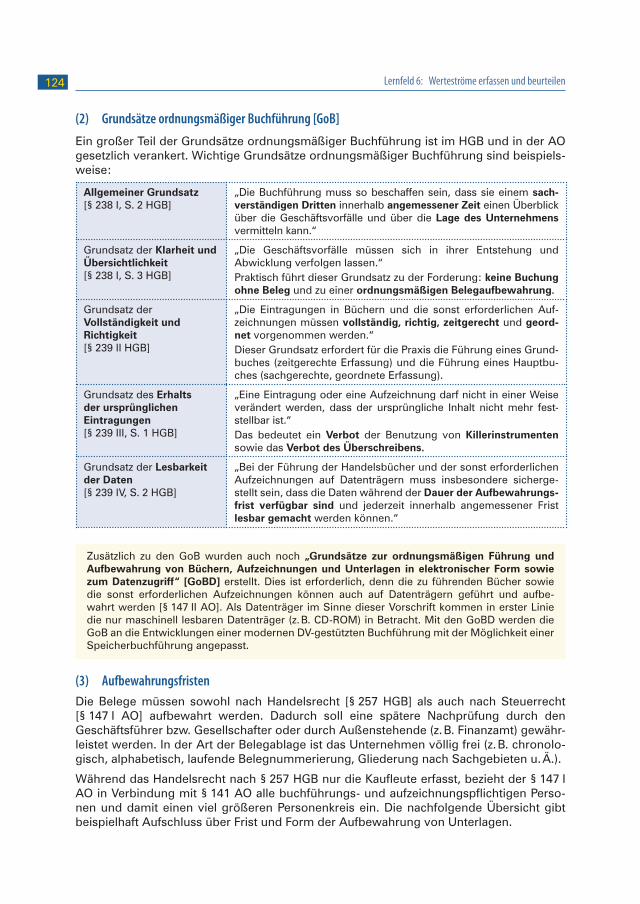

(2) Grundsätze ordnungsmäßiger Buchführung [GoB]

Ein großer Teil der Grundsätze ordnungsmäßiger Buchführung ist im HGB und in der AO gesetzlich verankert. Wichtige Grundsätze ordnungsmäßiger Buchführung sind beispiels-weise:

Allgemeiner Grundsatz [§ 238 I, S. 2 HGB]

„Die Buchführung muss so beschaffen sein, dass sie einem sach-verständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann.“

Grundsatz der Klarheit und Übersichtlichkeit [§ 238 I, S. 3 HGB]

„Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen.“Praktisch führt dieser Grundsatz zu der Forderung: keine Buchung ohne Beleg und zu einer ordnungsmäßigen Belegaufbewahrung.

Grundsatz der Vollständigkeit und Richtigkeit [§ 239 II HGB]

„Die Eintragungen in Büchern und die sonst erforderlichen Auf-zeichnungen müssen vollständig, richtig, zeitgerecht und geord-net vor genommen werden.“Dieser Grundsatz erfordert für die Praxis die Führung eines Grund-buches (zeitgerechte Erfassung) und die Führung eines Hauptbu-ches (sachgerechte, geordnete Erfassung).

Grundsatz des Erhalts der ursprünglichen Eintragungen [§ 239 III, S. 1 HGB]

„Eine Eintragung oder eine Aufzeichnung darf nicht in einer Weise verändert werden, dass der ursprüngliche Inhalt nicht mehr fest-stellbar ist.“Das bedeutet ein Verbot der Benutzung von Killerinstrumenten sowie das Verbot des Überschreibens.

Grundsatz der Lesbarkeit der Daten [§ 239 IV, S. 2 HGB]

„Bei der Führung der Handelsbücher und der sonst erforderlichen Aufzeichnungen auf Datenträgern muss insbesondere sicherge-stellt sein, dass die Daten während der Dauer der Aufbewahrungs-frist verfügbar sind und jederzeit innerhalb angemessener Frist lesbar gemacht werden können.“

Zusätzlich zu den GoB wurden auch noch „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ [GoBD] erstellt. Dies ist erforderlich, denn die zu führenden Bücher sowie die sonst erforderlichen Aufzeichnungen können auch auf Datenträgern geführt und aufbe-wahrt werden [§ 147 II AO]. Als Datenträger im Sinne dieser Vorschrift kommen in erster Linie die nur maschinell lesbaren Datenträger (z. B. CD-ROM) in Betracht. Mit den GoBD werden die GoB an die Entwicklungen einer modernen DV-gestützten Buchführung mit der Möglichkeit einer Speicherbuchführung angepasst.

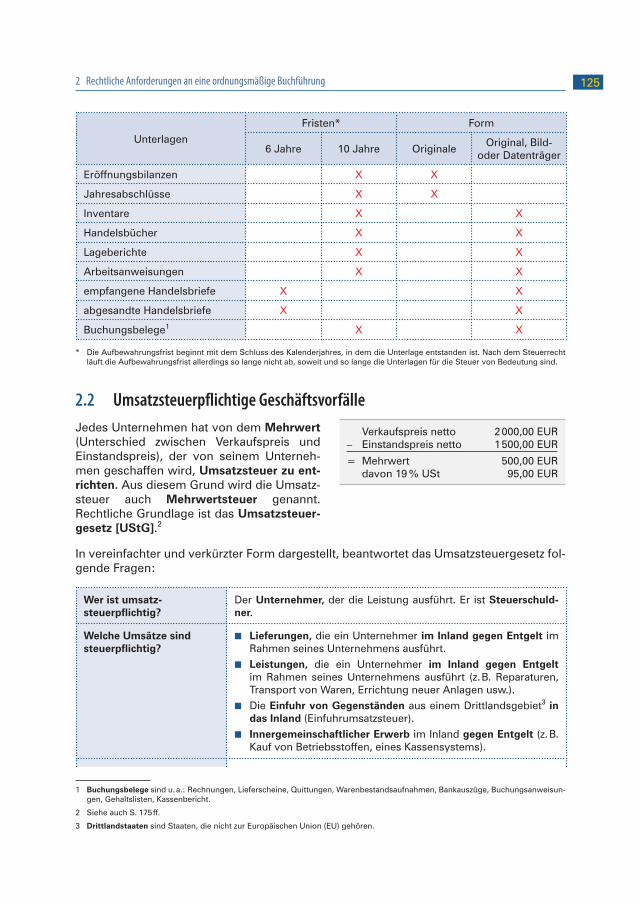

(3) AufbewahrungsfristenDie Belege müssen sowohl nach Handelsrecht [§ 257 HGB] als auch nach Steuerrecht [§ 147 I AO] aufbewahrt werden. Dadurch soll eine spätere Nachprüfung durch den Geschäftsführer bzw. Gesellschafter oder durch Außenstehende (z. B. Finanzamt) gewähr-leistet werden. In der Art der Belegablage ist das Unternehmen völlig frei (z. B. chronolo-gisch, alphabetisch, laufende Belegnummerierung, Gliederung nach Sachgebieten u. Ä.).

Während das Handelsrecht nach § 257 HGB nur die Kaufleute erfasst, bezieht der § 147 I AO in Verbindung mit § 141 AO alle buchführungs- und aufzeichnungspflichtigen Perso-nen und damit einen viel größeren Personenkreis ein. Die nachfolgende Übersicht gibt beispielhaft Aufschluss über Frist und Form der Aufbewahrung von Unterlagen.

1252 Rechtliche Anforderungen an eine ordnungsmäßige Buchführung

Unterlagen

Fristen* Form

6 Jahre 10 Jahre OriginaleOriginal, Bild-

oder Datenträger

Eröffnungsbilanzen X X

Jahresabschlüsse X X

Inventare X X

Handelsbücher X X

Lageberichte X X

Arbeitsanweisungen X X

empfangene Handelsbriefe X X

abgesandte Handelsbriefe X X

Buchungsbelege1 X X

* Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, in dem die Unterlage entstanden ist. Nach dem Steuerrecht läuft die Aufbewahrungsfrist allerdings so lange nicht ab, soweit und so lange die Unterlagen für die Steuer von Bedeutung sind. 1

2.2 Umsatzsteuerpflichtige GeschäftsvorfälleJedes Unternehmen hat von dem Mehrwert (Unterschied zwischen Verkaufspreis und Einstandspreis), der von seinem Unterneh-men geschaffen wird, Umsatzsteuer zu ent-richten. Aus diesem Grund wird die Umsatz-steuer auch Mehrwertsteuer genannt. Rechtliche Grundlage ist das Umsatzsteuer-gesetz [UStG].2

In vereinfachter und verkürzter Form dargestellt, beantwortet das Umsatzsteuergesetz fol-gende Fragen: 3

Wer ist umsatz- steuerpflichtig?

Der Unternehmer, der die Leistung ausführt. Er ist Steuerschuld-ner.

Welche Umsätze sind steuerpflichtig?

■ Lieferungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt.

■ Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt (z. B. Reparaturen, Transport von Waren, Errichtung neuer Anlagen usw.).

■ Die Einfuhr von Gegenständen aus einem Drittlandsgebiet3 in das Inland (Einfuhrumsatzsteuer).

■ Innergemeinschaftlicher Erwerb im Inland gegen Entgelt (z. B. Kauf von Betriebsstoffen, eines Kassensystems).

1 Buchungsbelege sind u. a.: Rechnungen, Lieferscheine, Quittungen, Warenbestandsaufnahmen, Bankauszüge, Buchungsanweisun-gen, Gehaltslisten, Kassenbericht.

2 Siehe auch S. 175 ff.

3 Drittlandstaaten sind Staaten, die nicht zur Europäischen Union (EU) gehören.

Verkaufspreis netto 2 000,00 EUR – Einstandspreis netto 1 500,00 EUR

= Mehrwert 500,00 EUR davon 19 % USt 95,00 EUR

126 Lernfeld 6: Werteströme erfassen und beurteilen

Welche Umsätze sind steuerfrei (Beispiele)?

■ Ausfuhrlieferungen in ein Drittland; ■ innergemeinschaftliche1 Lieferungen; ■ Umsätze im Geld- und Kapitalverkehr (z. B. die Gewährung und

die Vermittlung von Krediten, die Umsätze von Wertpapieren); ■ Vermietung und Verpachtung von Grundstücken; ■ Umsätze von Bausparkassenvertretern, Versicherungsvertre-

tern und Versicherungsmaklern; ■ Umsätze aus der Tätigkeit als Arzt, Zahnarzt, Heilpraktiker und

Krankengymnast; ■ Zahlung von Versicherungsbeiträgen.

Wie viel Prozent beträgt der Steuersatz?

■ Allgemeiner Steuersatz 19 %. ■ Ermäßigter Steuersatz 7 %.

Dem ermäßigten Steuersatz unterliegen z. B. die Personenbeför-derung im Linienverkehr; der Verkauf von Grundnahrungsmit-teln (außer dem Verzehr an Ort und Stelle); der Umsatz aus dem Verkauf von Büchern und Zeitschriften.

Von welchem Betrag wird die Umsatzsteuer berechnet?

■ Die Umsatzsteuer wird vom Entgelt berechnet. Das ist der vom Empfänger der Leistung zu entrichtende Nettopreis (Bemes-sungsgrundlage).

■ Die Umsatzsteuer fällt im Allgemeinen bereits dann an, wenn eine Lieferung bzw. Leistung erbracht wird, also die Forderung entsteht (Sollbesteuerung).

Hinweis:

Der Ablauf der Belegarbeiten und die Erfassung der Belege im Grund- und Hauptbuch wird auf S. 147 ff. dargestellt.

Kompetenztraining

26 1. Nennen Sie die Rechtsquellen, die für die Buchführung von Bedeutung sind!

2. Stellen Sie dar, welche Gründe den Staat veranlasst haben können, gesetzliche Bestim-mungen zur Buchführung zu erlassen!

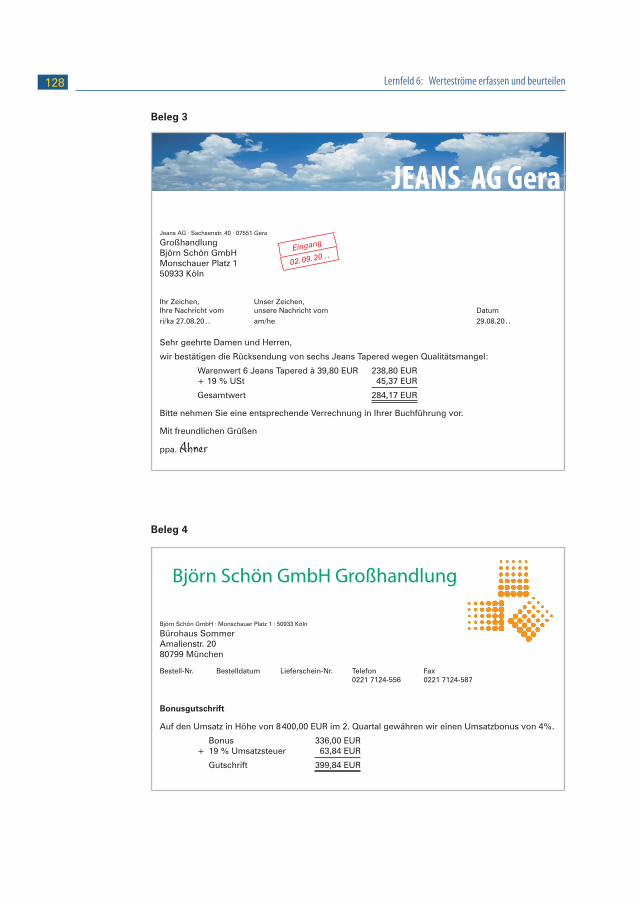

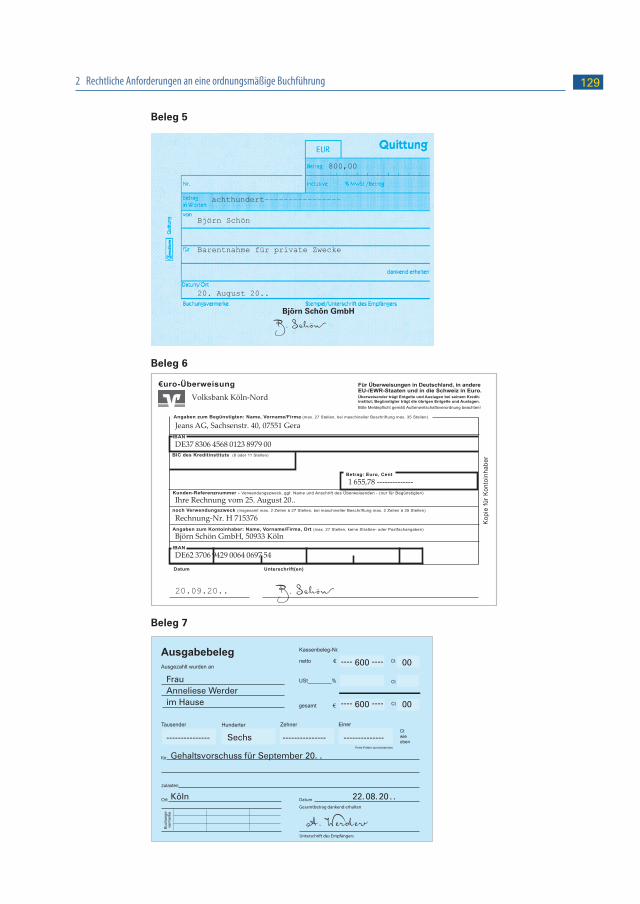

3. Sie sind Mitarbeiter der Großhandlung Björn Schön GmbH, Monschauer Platz 1, 50933 Köln.

Aufgabe:

Leiten Sie aus den folgenden Belegen ab, welche WerteströmeEingangs-/Ausgangsbeleg, Güter-/Geldstrom, Eigen-/Fremdbeleg

angesprochen werden!

Hinweis: Verwenden Sie zur Lösung die nachfolgende Tabelle:

Eingangs- beleg

Ausgangs- beleg

Güter- strom

Geld- strom

Eigen- beleg

Fremd- beleg

1 Gemeinschaftsgebiet umfasst das Gebiet der europäischen Staaten, die der Europäischen Union angehören. EU-Länder sind: Bel-gien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Kroatien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakei, Slowenien, Spanien, Tschechien, Ungarn und Zypern (griechischer Landesteil).

1272 Rechtliche Anforderungen an eine ordnungsmäßige Buchführung

Beleg 1

Björn Schön GmbH · Monschauer Platz 1 · 50933 Köln

Möbelhaus Rundel KG Hasselteich 24109 Kiel

Bestell-Nr. Bestelldatum Lieferschein-Nr. Telefon Fax 4130 02.08.20 . . 67132-04 0221 7124-556 0221 7124-587

Bei Zahlung unbedingt angeben:

Rechnungsdatum: 28. 08. 20 . . Kunden-Nr.: 3804 Rechnungs-Nr.: 3254/04Wir berechnen für unsere Lieferung vom 04. 08. 20 . .

Artikel-Nr. Menge (Stück) Artikelbezeichnung Einzelpreis EUR Gesamtbetrag EUR

4235 25 Matrazen, Schaumstoff 101,90 2 547,50

Warenwert (netto) – 5 % Rabatt Rechnungsbetrag (netto) + 19 % USt Rechnungsbetrag

2 547,50 127,382 420,12 459,822 879,94

Björn Schön GmbH Großhandlung

Beleg 2

Müller

Müller Spedition GmbH

Umzüge Logistik Transporte

Müller Spedition GmbH · Postfach 711278 · 47139 Duisburg

Großhandlung Björn Schön GmbH Monschauer Platz 1 50933 Köln Bitte stets angeben:

Kunden-Nr.: 731-2 Rechnungs-Nr.: 7956 Rechnungsdatum: 23. 08. 20 . .

Ihr Zeichen, Unser Zeichen, Ihre Nachricht vom unsere Nachricht vom Datumge/ho 08. 08. 20 . . lü/ke 23. 08. 20 . .

Rechnung

Gemäß Ihrem Auftrag vom 8. August 20 . . lieferten wir Ihnen einen Verpackungsautomaten von Ihrem Lieferanten, der Pohl Maschinenbau OHG Duisburg:

Transportkosten, netto 1 280,00 EUR + 19 % USt 243,20 EUR

Gesamtbetrag 1 523,20 EUR

Eingang

25. 08. 20 . .

128 Lernfeld 6: Werteströme erfassen und beurteilen

Beleg 3

Eingang

02. 09. 20 . .

JEANS AG GeraJeans AG · Sachsenstr. 40 · 07551 Gera

Großhandlung Björn Schön GmbH Monschauer Platz 1 50933 Köln

Ihr Zeichen, Unser Zeichen, Ihre Nachricht vom unsere Nachricht vom Datumri/ka 27.08.20 . . am/he 29.08.20 . .

Sehr geehrte Damen und Herren,

wir bestätigen die Rücksendung von sechs Jeans Tapered wegen Qualitätsmangel:

Warenwert 6 Jeans Tapered à 39,80 EUR 238,80 EUR + 19 % USt 45,37 EUR

Gesamtwert 284,17 EUR

Bitte nehmen Sie eine entsprechende Verrechnung in Ihrer Buchführung vor.

Mit freundlichen Grüßen

ppa. Ahner

Beleg 4

Björn Schön GmbH · Monschauer Platz 1 · 50933 Köln Bürohaus Sommer Amalienstr. 20 80799 München

Bestell-Nr. Bestelldatum Lieferschein-Nr. Telefon Fax 0221 7124-556 0221 7124-587

Bonusgutschrift

Auf den Umsatz in Höhe von 8 400,00 EUR im 2. Quartal gewähren wir einen Umsatzbonus von 4%.

Bonus 336,00 EUR + 19 % Umsatzsteuer 63,84 EUR

Gutschrift 399,84 EUR

Björn Schön GmbH Großhandlung

1292 Rechtliche Anforderungen an eine ordnungsmäßige Buchführung

Beleg 5

800,00

achthundert––––––––––––––––

Björn Schön

Barentnahme für private Zwecke

20. August 20..

Björn Schön GmbH

B. Schön

Beleg 6

D E

Angaben zum Begünstigten: Name, Vorname/Firma (max. 27 Stellen, bei maschineller Beschriftung max. 35 Stellen)

BIC des Kreditinstituts (8 oder 11 Stellen)

Kunden-Referenznummer - Verwendungszweck, ggf. Name und Anschrift des Überweisenden - (nur für Begünstigten)

noch Verwendungszweck (insgesamt max. 2 Zeilen à 27 Stellen, bei maschineller Beschriftung max. 2 Zeilen à 35 Stellen)

Angaben zum Kontoinhaber: Name, Vorname/Firma, Ort (max. 27 Stellen, keine Straßen- oder Postfachangaben)

IBAN

IBAN

Datum Unterschrift(en)

Betrag: Euro, Cent

€uro-Überweisung

Kopi

e fü

r Kon

toin

habe

r

Für Überweisungen in Deutschland, in andere EU-/EWR-Staaten und in die Schweiz in Euro.Überweisender trägt Entgelte und Auslagen bei seinem Kredit-institut; Begünstigter trägt die übrigen Entgelte und Auslagen.Bitte Meldepflicht gemäß Außenwirtschaftsverordnung beachten!

Volksbank Köln-Nord

Jeans AG, Sachsenstr. 40, 07551 Gera

DE37 8306 4568 0123 8979 00

1 655,78--------------

IhreRechnungvom25.August20..

Rechnung-Nr.H715376

BjörnSchönGmbH,50933Köln

DE62 3706 9429 0064 0697 54

20.09.20.. B. Schön

Beleg 7

AusgabebelegAusgezahlt wurden an

Kassenbeleg-Nr.

netto €

USt________%

gesamt €

Tausender Hunderter Zehner EinerCtwieoben

Ct

Ct

Ct

für

zulasten

Freie Felder durchstreichen

Ort Datum

Gesamtbetrag dankend erhalten

Unterschrift des Empfängers

Buc

hung

s-ve

rmer

ke

---- 600 ---- 00

Frau Anneliese Werderim Hause ---- 600 ---- 00

--------------- Sechs --------------- --------------

Gehaltsvorschuss für September 20. .

Köln 22. 08. 20 . .

A. Werder

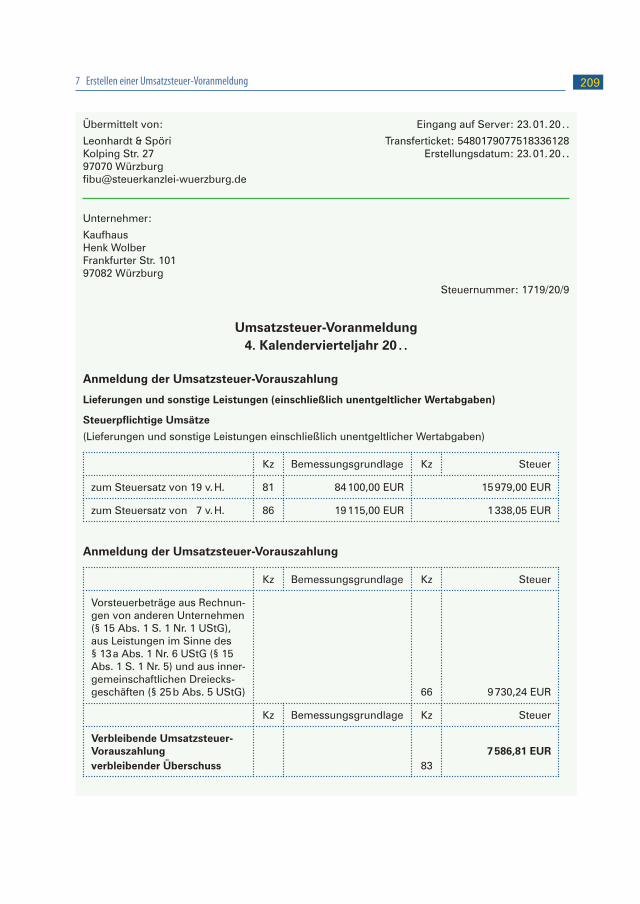

2097 Erstellen einer Umsatzsteuer-Voranmeldung

Übermittelt von: Eingang auf Server: 23. 01. 20 . .

Leonhardt & Spöri Transferticket: 5480179077518336128 Kolping Str. 27 Erstellungsdatum: 23. 01. 20 . . 97070 Würzburg [email protected]

Unternehmer:

Kaufhaus Henk Wolber Frankfurter Str. 101 97082 Würzburg

Steuernummer: 1719/20/9

Umsatzsteuer-Voranmeldung4. Kalendervierteljahr 20 . .

Anmeldung der Umsatzsteuer-Vorauszahlung

Lieferungen und sonstige Leistungen (einschließlich unentgeltlicher Wertabgaben)

Steuerpflichtige Umsätze

(Lieferungen und sonstige Leistungen einschließlich unentgeltlicher Wertabgaben)

Kz Bemessungsgrundlage Kz Steuer

zum Steuersatz von 19 v. H. 81 84 100,00 EUR 15 979,00 EUR

zum Steuersatz von 7 v. H. 86 19 115,00 EUR 1 338,05 EUR

Anmeldung der Umsatzsteuer-Vorauszahlung

Kz Bemessungsgrundlage Kz Steuer

Vorsteuerbeträge aus Rechnun-gen von anderen Unternehmen (§ 15 Abs. 1 S. 1 Nr. 1 UStG), aus Leistungen im Sinne des § 13 a Abs. 1 Nr. 6 UStG (§ 15 Abs. 1 S. 1 Nr. 5) und aus inner-gemeinschaftlichen Dreiecks-geschäften (§ 25 b Abs. 5 UStG)

66

9 730,24 EUR

Kz Bemessungsgrundlage Kz Steuer

Verbleibende Umsatzsteuer-Vorauszahlungverbleibender Überschuss

83

7 586,81 EUR

[!wpsRh:0] [!wpsRh:1] 251

Gesprächssituationen gestalten

1 Grundlagen für erfolgreiche Gespräche mit Geschäftspartnern schaffen

1.1 Bedeutung von Gesprächen im BerufsalltagAls Auszubildende führen Sie täglich Gespräche mit Kollegen, Vorgesetzten, Kunden und Dienstleistern. Mit manchen Gesprächspartnern macht es Freude zu kommunizieren. Die Gespräche geben Ihnen neue Energie und wirken motivierend. Anderen Gesprächssi-tuationen möchten Sie am liebsten aus dem Wege gehen, denn Sie erwarten Gefühle von Frustration, Ärger oder Enttäuschung. Kommunikation ist ein lebendiges wechsel-seitiges Miteinander.

Jedes Gespräch beeinflusst die zwischen-menschlichen Beziehungen, die entschei-dend für die Entwicklung von Geschäfts-beziehungen sind. Um diese Entwicklung erfolgreich zu gestalten, ist es wichtig zu erkennen, welchen Regeln Kommunikation folgt und welche Wirkung Sprache auf den Menschen ausübt. Die äußeren Einflüsse haben eine Wirkung auf das innere Geschehen des Ablaufs eines Gespräches.

1.2 Einflüsse auf die Gesprächssituation

(1) Anlässe – Warum findet das Gespräch statt?

Die meisten Gespräche haben eine Vorgeschichte in Form von Telefonaten, E-Mails, Brief-verkehr, Werbebotschaften usw. Vorab wurden in der Regel bereits Informationen aus-getauscht, die durch ein Gespräch vertieft und ergänzt werden sollen. Die Erfahrungen, die die Teilnehmer im Vorfeld gesammelt haben, wirken sich auf die Stimmung aus, die die Gesprächssituation prägen.

Man unterscheidet verschiedene Arten von Gesprächen. Je nach Gesprächsabsicht han-delt es sich z. B. um:

Beschwerde Reklamation

BeratungsgesprächeKonfliktgespräche

(Vermittlungsgespräche)Feedback- gespräche

LS 1

Lernfeld

7

252 Lernfeld 7: Gesprächssituationen gestalten

(2) Ziele – Wozu dient das Gespräch?

Jeder Gesprächsteilnehmer knüpft bestimmte Ziele und Erwartungen an ein Gespräch. Die Informationen darüber werden im Gespräch ausgetauscht und Schlüsse werden gezo-gen. Die Erwartungshaltung der Teilnehmer spielt für den Verlauf eines Gespräches eine bedeutende Rolle.

(3) Inhalte – Was ist Thema des Gespräches?

Das Thema steht in enger Verbindung zu dem Gesprächsanlass. Themen im Geschäfts-alltag sind z. B. ein Verkaufsgespräch, ein innerbetrieblicher technischer oder kaufmänni-scher Auftrag, Enttäuschung über erbrachte Leistungen, Lob und Anerkennung.

(4) Teilnehmer – Wer bestimmt den Gesprächsverlauf?

Jeder Gesprächsteilnehmer befindet sich in einer bestimmten Rolle, z. B. als Auszubilden-der, Angestellter, Chef oder Kunde. Die Rolle, die er ausübt, bestimmt sein Verhalten wäh-rend des Gesprächs. Alle Teilnehmer beeinflussen den Gesprächsverlauf.

1.3 Grundlagen der Gesprächsführung

1.3.1 Elemente des KommunikationsprozessesWenn wir sprechen oder Zeichen von uns geben, stellen wir zu unserem Kommunikations-partner eine Verbindung her. Wir wollen ihm etwas mitteilen. Der Sprecher ist der Sender, der Hörer ist der Empfänger der Botschaft. Wenn es sich um ein Gespräch handelt, so gibt der Empfänger eine Rückmeldung an den Sender, wie er diese Botschaft verstanden hat.

Sender Empfänger

Botschaft

Rückmeldung

Dadurch wird der Zuhörer zum Sender und der ursprüngliche Sender zum Empfänger. In Wechselspiel eines Gespräches ist jeder Teilnehmer sowohl Sender als auch Empfänger.

Kommunikation ist der Austausch von Informationen mithilfe sprachlicher und/oder nicht-sprachlicher Mittel.

Ein Gespräch zwischen Menschen funktioniert aber nicht so einfach wie die Kommunika-tion zwischen Maschinen. Als Mensch kommunizieren wir mit unserer gesamten Persön-lichkeit, d. h. mit Körper, Geist und Seele.

2531 Grundlagen für erfolgreiche Gespräche mit Geschäftspartnern schaffen

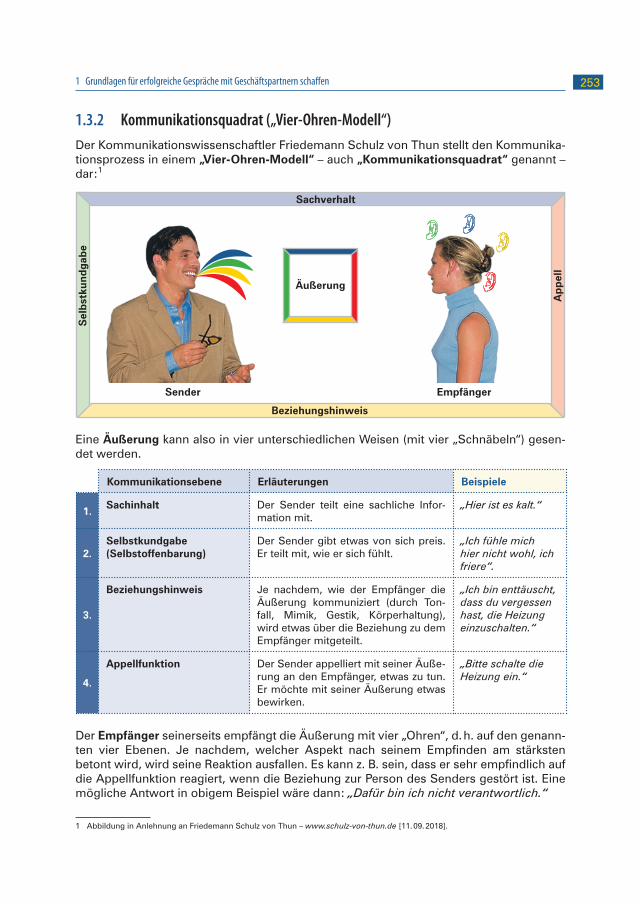

1.3.2 Kommunikationsquadrat („Vier-Ohren-Modell“)Der Kommunikationswissenschaftler Friedemann Schulz von Thun stellt den Kommunika-tionsprozess in einem „Vier-Ohren-Modell“ – auch „Kommunikationsquadrat“ genannt – dar:1

Sachverhalt

Beziehungshinweis

Sel

bst

kund

gab

e

Ap

pel

l

Äußerung

EmpfängerSender

Eine Äußerung kann also in vier unterschiedlichen Weisen (mit vier „Schnäbeln“) gesen-det werden.

Kommunikationsebene Erläuterungen Beispiele

1.Sachinhalt Der Sender teilt eine sachliche Infor-

mation mit. „Hier ist es kalt.“

2.Selbstkundgabe (Selbstoffenbarung)

Der Sender gibt etwas von sich preis. Er teilt mit, wie er sich fühlt.

„Ich fühle mich hier nicht wohl, ich friere“.

3.

Beziehungshinweis Je nachdem, wie der Empfänger die Äußerung kommuniziert (durch Ton-fall, Mimik, Gestik, Körperhaltung), wird etwas über die Beziehung zu dem Empfänger mitgeteilt.

„Ich bin enttäuscht, dass du vergessen hast, die Heizung einzuschalten.“

4.

Appellfunktion Der Sender appelliert mit seiner Äuße-rung an den Empfänger, etwas zu tun. Er möchte mit seiner Äußerung etwas bewirken.

„Bitte schalte die Heizung ein.“

Der Empfänger seinerseits empfängt die Äußerung mit vier „Ohren“, d. h. auf den genann-ten vier Ebenen. Je nachdem, welcher Aspekt nach seinem Empfinden am stärksten betont wird, wird seine Reaktion ausfallen. Es kann z. B. sein, dass er sehr empfindlich auf die Appellfunktion reagiert, wenn die Beziehung zur Person des Senders gestört ist. Eine mögliche Antwort in obigem Beispiel wäre dann: „Dafür bin ich nicht verantwortlich.“

1 Abbildung in Anlehnung an Friedemann Schulz von Thun – www.schulz-von-thun.de [11. 09. 2018].

[!wpsRh:0] [!wpsRh:1]304

Personalwirtschaftliche Aufgaben wahrnehmen

1 Begriff und Ziele der Personalwirtschaft ermitteln

(1) Begriff Personalwirtschaft

Die Personalwirtschaft umfasst die Summe aller Aufgaben, die sich mit der Arbeit von Personen in einem Unternehmen befassen.

(2) Ziele der Personalwirtschaft

Für die Personalwirtschaft ergeben sich zwei Hauptziele: ein ökonomisches und ein sozi-ales Ziel.

Ökonomisches Ziel Soziales Ziel

Mitarbeiter so auswählen, fortbilden und ein-setzen, dass die Existenz des Unternehmens gesichert ist.

Mitarbeiter wirtschaftlich und sozial bestmög-lichst absichern (z. B. sicherer Arbeitsplatz, beruflicher Aufstieg, gutes Arbeitsklima).

Die Ziele der Personalwirtschaft sind nicht immer konfliktfrei. So kommen hohe Arbeitsentgelte und umfas-sende Sozialleistungen sicher den Erwartungen der Belegschaftsmit-glieder entgegen, beeinträchtigen aber unter Umständen das ökonomi-sche Ziel der Gewinnerreichung.

2 Überblick über den Geschäftsprozess der Personalwirtschaft verschaffen

Der Geschäftsprozess „Personalwirtschaftliche Aufgaben wahrnehmen“ unterstützt Ge-schäftsprozesse wie den Absatz- oder Beschaffungsprozess,1 die direkt zur Wertschöp-fung des Unternehmens beitragen. Gliedert man den Personalprozess in Teilprozesse auf, so können diesen die jeweiligen betriebswirtschaftlichen Inhalte zugeordnet werden.

1 Siehe Lernfelder 3, 4 und 5.

© S

tep

han

Bra

tek

- P

IXE

LIO

Lernfeld

8

3052 Überblick über den Geschäftsprozess der Personalwirtschaft verschaffen

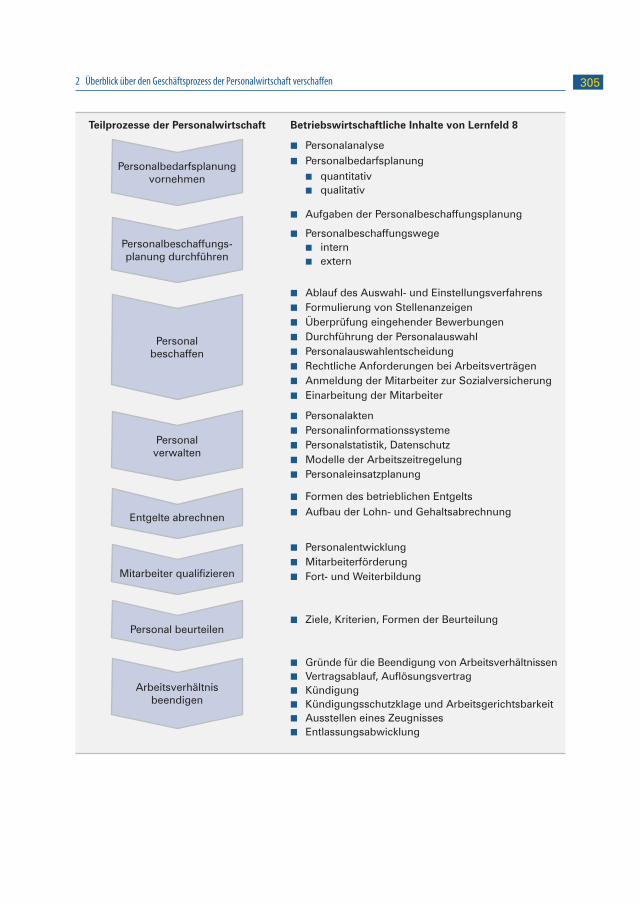

Teilprozesse der Personalwirtschaft

Personalbedarfsplanung vornehmen

Personalbeschaffungs-planung durchführen

Personal beschaffen

Personal verwalten

Entgelte abrechnen

Mitarbeiter qualifizieren

Personal beurteilen

Arbeitsverhältnis beendigen

Betriebswirtschaftliche Inhalte von Lernfeld 8

■ Personalanalyse ■ Personalbedarfsplanung

■ quantitativ ■ qualitativ

■ Aufgaben der Personalbeschaffungsplanung

■ Personalbeschaffungswege ■ intern ■ extern

■ Ablauf des Auswahl- und Einstellungsverfahrens ■ Formulierung von Stellenanzeigen ■ Überprüfung eingehender Bewerbungen ■ Durchführung der Personalauswahl ■ Personalauswahlentscheidung ■ Rechtliche Anforderungen bei Arbeitsverträgen ■ Anmeldung der Mitarbeiter zur Sozialversicherung ■ Einarbeitung der Mitarbeiter

■ Personalakten ■ Personalinformationssysteme ■ Personalstatistik, Datenschutz ■ Modelle der Arbeitszeitregelung ■ Personaleinsatzplanung

■ Formen des betrieblichen Entgelts ■ Aufbau der Lohn- und Gehaltsabrechnung

■ Personalentwicklung ■ Mitarbeiterförderung ■ Fort- und Weiterbildung

■ Ziele, Kriterien, Formen der Beurteilung

■ Gründe für die Beendigung von Arbeitsverhältnissen ■ Vertragsablauf, Auflösungsvertrag ■ Kündigung ■ Kündigungsschutzklage und Arbeitsgerichtsbarkeit ■ Ausstellen eines Zeugnisses ■ Entlassungsabwicklung

306 Lernfeld 8: Personalwirtschaftliche Aufgaben wahrnehmen

3 Personalbedarfsplanung vornehmen

Planung und Durchführung der Personalbeschaffung

Betreuung der BeschäftigtenBeendigung der Beschäftigung

Personal-bedarf planen

Personal-beschaffung

planen

Personal beschaffen

Personal verwalten

Personal entlohnen

Personal fördern und beurteilen

Personal freisetzen

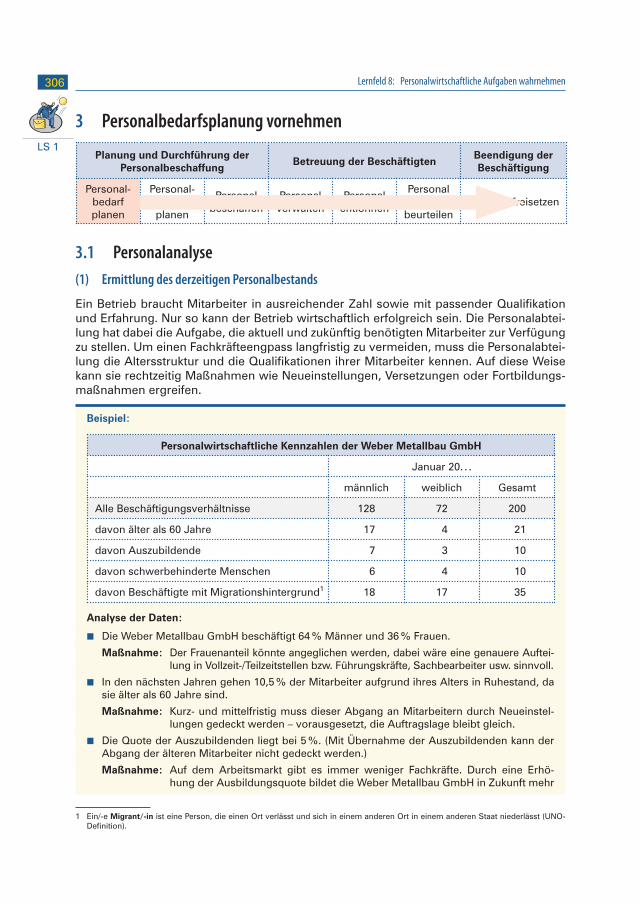

3.1 Personalanalyse(1) Ermittlung des derzeitigen Personalbestands

Ein Betrieb braucht Mitarbeiter in ausreichender Zahl sowie mit passender Qualifikation und Erfahrung. Nur so kann der Betrieb wirtschaftlich erfolgreich sein. Die Personalabtei-lung hat dabei die Aufgabe, die aktuell und zukünftig benötigten Mitarbeiter zur Verfügung zu stellen. Um einen Fachkräfteengpass langfristig zu vermeiden, muss die Personalabtei-lung die Altersstruktur und die Qualifikationen ihrer Mitarbeiter kennen. Auf diese Weise kann sie rechtzeitig Maßnahmen wie Neueinstellungen, Versetzungen oder Fortbildungs-maßnahmen ergreifen. 1

Beispiel:

Personalwirtschaftliche Kennzahlen der Weber Metallbau GmbH

Januar 20. . .

männlich weiblich Gesamt

Alle Beschäftigungsverhältnisse 128 72 200

davon älter als 60 Jahre 17 4 21

davon Auszubildende 7 3 10

davon schwerbehinderte Menschen 6 4 10

davon Beschäftigte mit Migrationshintergrund1 18 17 35

Analyse der Daten:

■ Die Weber Metallbau GmbH beschäftigt 64 % Männer und 36 % Frauen.

Maßnahme: Der Frauenanteil könnte angeglichen werden, dabei wäre eine genauere Auftei-lung in Vollzeit-/Teilzeitstellen bzw. Führungskräfte, Sachbearbeiter usw. sinnvoll.

■ In den nächsten Jahren gehen 10,5 % der Mitarbeiter aufgrund ihres Alters in Ruhestand, da sie älter als 60 Jahre sind.

Maßnahme: Kurz- und mittelfristig muss dieser Abgang an Mitarbeitern durch Neueinstel-lungen gedeckt werden – vorausgesetzt, die Auftragslage bleibt gleich.

■ Die Quote der Auszubildenden liegt bei 5 %. (Mit Übernahme der Auszubildenden kann der Abgang der älteren Mitarbeiter nicht gedeckt werden.)

Maßnahme: Auf dem Arbeitsmarkt gibt es immer weniger Fachkräfte. Durch eine Erhö-hung der Ausbildungsquote bildet die Weber Metallbau GmbH in Zukunft mehr

1 Ein/-e Migrant/-in ist eine Person, die einen Ort verlässt und sich in einem anderen Ort in einem anderen Staat niederlässt (UNO-Definition).

LS 1

3073 Personalbedarfsplanung vornehmen

eigene Fachkräfte aus und bindet gleichzeitig geeignete Mitarbeiter langfristig an den Betrieb.

■ Der Anteil an schwerbehinderten Mitarbeitern beträgt 5 %.

Hinweis: Laut § 71 Sozialgesetzbuch IX sind Unternehmen mit mehr als 20 Beschäftigten dazu verpflichtet, auf wenigstens fünf Prozent der Arbeitsplätze Schwerbehinderte zu beschäftigen.

In Deutschland sind ca. 10 % der Menschen schwerbehindert. Mehr als die Hälfte der Men-schen mit Schwerbehinderungen haben nach Angaben der Bundesagentur für Arbeit eine abgeschlossene Berufsausbildung. Acht Prozent der Studierenden haben nach Angaben des Deutschen Studentenwerks Behinderungen oder chronische Krankheiten.

Maßnahme: Die Einstellung von mehr schwerbehinderten Menschen sichert den Bedarf an motivierten und qualifizierten Mitarbeitern mit besonderen Fähigkeiten.

■ Der Anteil der Beschäftigten mit Migrationshintergrund beträgt 17,5 %. Die vielfältigen, teil-weise muttersprachlichen Fremdsprachenkenntnisse und der Einblick in unterschiedliche Kulturen können für die Beschaffung und den Absatz, im Schriftverkehr oder in Gesprächen eingesetzt werden.

Durch die Einbindung der Migranten in die Arbeitswelt wird deren Eingliederung in die Gesellschaft (Inklusion)1 gefördert. Zudem tragen die Menschen mit Migrationshintergrund dazu bei, die Wirtschaft zu stärken und die Sozialsysteme abzusichern.

Maßnahme: Kenntnisse von Mitarbeitern mit Migrationshintergrund im Betrieb gezielt ein-setzen.

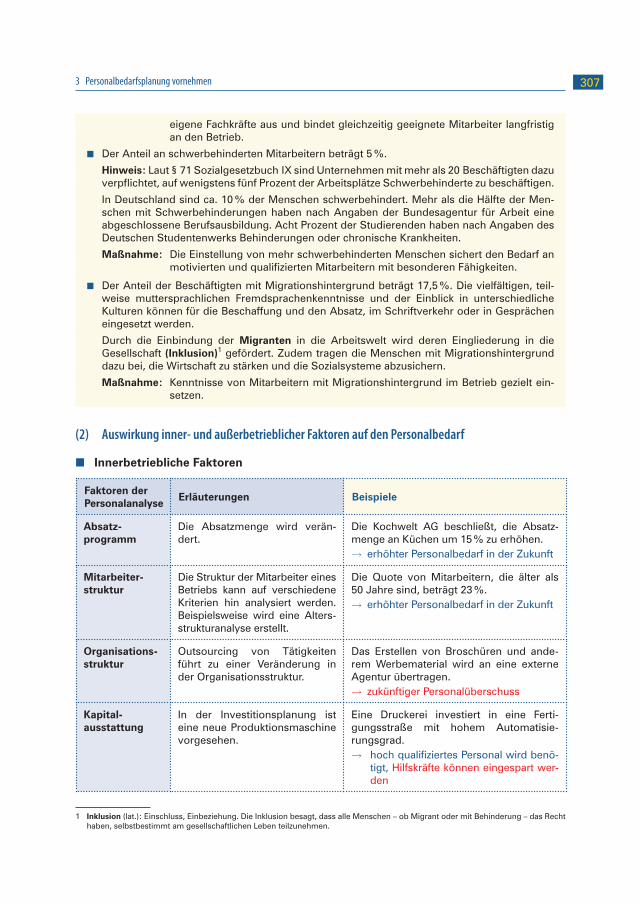

(2) Auswirkung inner- und außerbetrieblicher Faktoren auf den Personalbedarf

■ Innerbetriebliche Faktoren

Faktoren der Personalanalyse

Erläuterungen Beispiele

Absatz- programm

Die Absatzmenge wird verän-dert.

Die Kochwelt AG beschließt, die Absatz-menge an Küchen um 15 % zu erhöhen.→ erhöhter Personalbedarf in der Zukunft

Mitarbeiter-struktur

Die Struktur der Mitarbeiter eines Betriebs kann auf verschiedene Kriterien hin analysiert werden. Beispielsweise wird eine Alters-strukturanalyse erstellt.

Die Quote von Mitarbeitern, die älter als 50 Jahre sind, beträgt 23 %.→ erhöhter Personalbedarf in der Zukunft

Organisations-struktur

Outsourcing von Tätigkeiten führt zu einer Veränderung in der Organisationsstruktur.

Das Erstellen von Broschüren und ande-rem Werbematerial wird an eine externe Agentur übertragen.→ zukünftiger Personalüberschuss

Kapital- ausstattung

In der Investitionsplanung ist eine neue Produktionsmaschine vorgesehen.

Eine Druckerei investiert in eine Ferti-gungsstraße mit hohem Automatisie-rungsgrad. → hoch qualifiziertes Personal wird benö-

tigt, Hilfskräfte können eingespart wer-den

1 Inklusion (lat.): Einschluss, Einbeziehung. Die Inklusion besagt, dass alle Menschen – ob Migrant oder mit Behinderung – das Recht haben, selbstbestimmt am gesellschaftlichen Leben teilzunehmen.