Embed Size (px)

Citation preview

ZP 650 Urteil OLG allgemein - MEGA

13 U 188/05 Brandenburgisches Oberlandesgericht 014 17 O 388/01 Landgericht Frankfurt (Oder)

Brandenburgisches Oberlandesgericht

Im Namen des Volkes

Urtei l

In dem Rechtsstreit 1. G… Steuerberatungsgesellschaft mbH i. L., 2. Rechtsanwalt E… T…,

Kläger, Widerbeklagter zu 2) und Berufungskläger,

- Prozessbevollmächtigter: Rechtsanwalt …

g e g e n C… M…,

Beklagte, Widerklägerin und Berufungsbeklagte,

- Prozessbevollmächtigte: Rechtsanwalt …

hat der 13. Zivilsenat des Brandenburgischen Oberlandesgerichts auf die mündliche Ver-handlung vom 6. Dezember 2006 durch die Richterin am Oberlandesgericht Surkau, den Richter am Oberlandesgericht Dr. Gerschner und den Richter am Oberlandesgericht Hänisch für Rech t erkannt:

Anlage zum Protokoll vom 17.1.2007 Verkündet am 17.1.2007 … als Urkundsbeamter der Geschäftsstelle

- 2 -

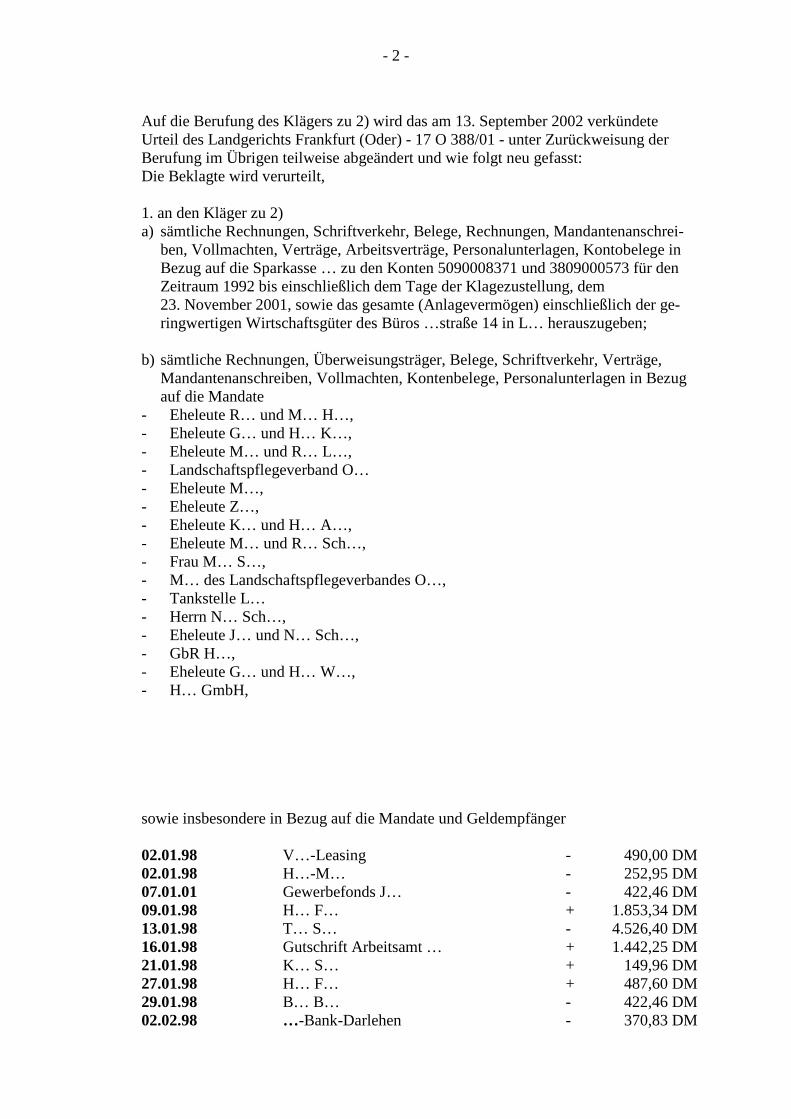

Auf die Berufung des Klägers zu 2) wird das am 13. September 2002 verkündete Urteil des Landgerichts Frankfurt (Oder) - 17 O 388/01 - unter Zurückweisung der Berufung im Übrigen teilweise abgeändert und wie folgt neu gefasst: Die Beklagte wird verurteilt, 1. an den Kläger zu 2) a) sämtliche Rechnungen, Schriftverkehr, Belege, Rechnungen, Mandantenanschrei-

ben, Vollmachten, Verträge, Arbeitsverträge, Personalunterlagen, Kontobelege in Bezug auf die Sparkasse … zu den Konten 5090008371 und 3809000573 für den Zeitraum 1992 bis einschließlich dem Tage der Klagezustellung, dem 23. November 2001, sowie das gesamte (Anlagevermögen) einschließlich der ge-ringwertigen Wirtschaftsgüter des Büros …straße 14 in L… herauszugeben;

b) sämtliche Rechnungen, Überweisungsträger, Belege, Schriftverkehr, Verträge,

Mandantenanschreiben, Vollmachten, Kontenbelege, Personalunterlagen in Bezug auf die Mandate

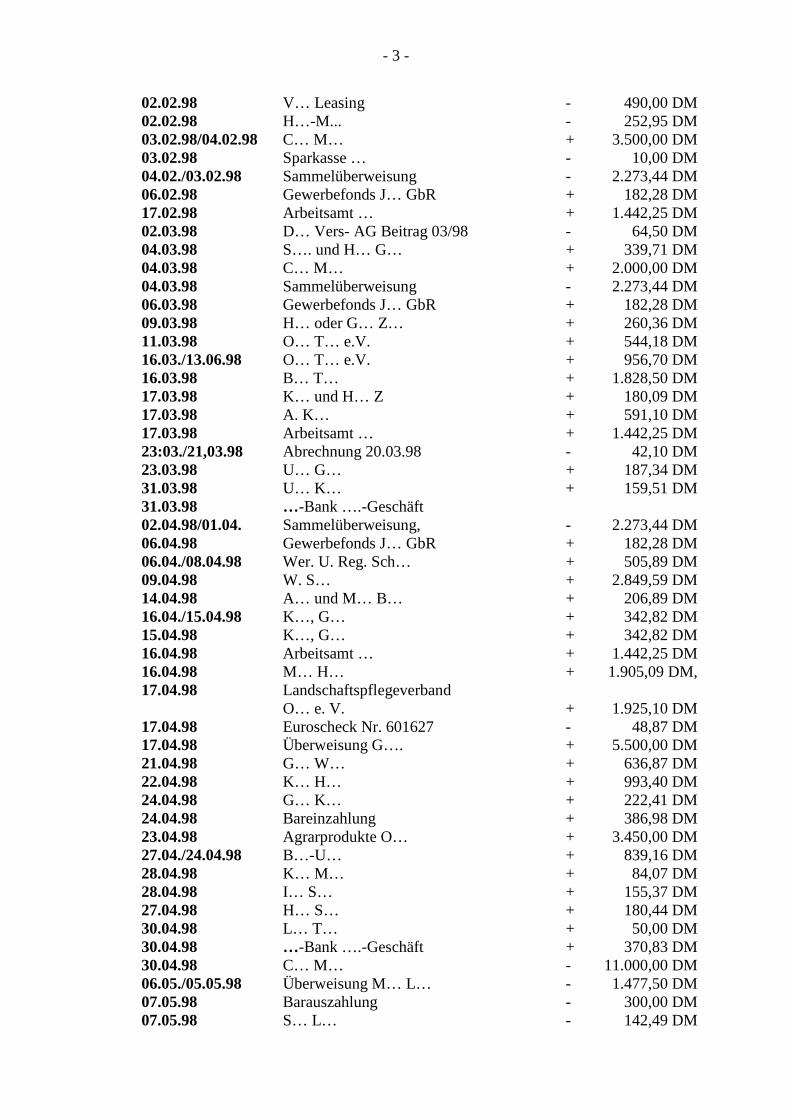

- Eheleute R… und M… H…, - Eheleute G… und H… K…, - Eheleute M… und R… L…, - Landschaftspflegeverband O… - Eheleute M…, - Eheleute Z…, - Eheleute K… und H… A…, - Eheleute M… und R… Sch…, - Frau M… S…, - M… des Landschaftspflegeverbandes O…, - Tankstelle L… - Herrn N… Sch…, - Eheleute J… und N… Sch…, - GbR H…, - Eheleute G… und H… W…, - H… GmbH, sowie insbesondere in Bezug auf die Mandate und Geldempfänger 02.01.98 V…-Leasing - 490,00 DM 02.01.98 H…-M… - 252,95 DM 07.01.01 Gewerbefonds J… - 422,46 DM 09.01.98 H… F… + 1.853,34 DM 13.01.98 T… S… - 4.526,40 DM 16.01.98 Gutschrift Arbeitsamt … + 1.442,25 DM 21.01.98 K… S… + 149,96 DM 27.01.98 H… F… + 487,60 DM 29.01.98 B… B… - 422,46 DM 02.02.98 …-Bank-Darlehen - 370,83 DM

- 3 -

02.02.98 V… Leasing - 490,00 DM 02.02.98 H…-M... - 252,95 DM 03.02.98/04.02.98 C… M… + 3.500,00 DM 03.02.98 Sparkasse … - 10,00 DM 04.02./03.02.98 Sammelüberweisung - 2.273,44 DM 06.02.98 Gewerbefonds J… GbR + 182,28 DM 17.02.98 Arbeitsamt … + 1.442,25 DM 02.03.98 D… Vers- AG Beitrag 03/98 - 64,50 DM 04.03.98 S…. und H… G… + 339,71 DM 04.03.98 C… M… + 2.000,00 DM 04.03.98 Sammelüberweisung - 2.273,44 DM 06.03.98 Gewerbefonds J… GbR + 182,28 DM 09.03.98 H… oder G… Z… + 260,36 DM 11.03.98 O… T… e.V. + 544,18 DM 16.03./13.06.98 O… T… e.V. + 956,70 DM 16.03.98 B… T… + 1.828,50 DM 17.03.98 K… und H… Z + 180,09 DM 17.03.98 A. K… + 591,10 DM 17.03.98 Arbeitsamt … + 1.442,25 DM 23:03./21,03.98 Abrechnung 20.03.98 - 42,10 DM 23.03.98 U… G… + 187,34 DM 31.03.98 U… K… + 159,51 DM 31.03.98 …-Bank ….-Geschäft 02.04.98/01.04. Sammelüberweisung, - 2.273,44 DM 06.04.98 Gewerbefonds J… GbR + 182,28 DM 06.04./08.04.98 Wer. U. Reg. Sch… + 505,89 DM 09.04.98 W. S… + 2.849,59 DM 14.04.98 A… und M… B… + 206,89 DM 16.04./15.04.98 K…, G… + 342,82 DM 15.04.98 K…, G… + 342,82 DM 16.04.98 Arbeitsamt … + 1.442,25 DM 16.04.98 M… H… + 1.905,09 DM, 17.04.98 Landschaftspflegeverband O… e. V. + 1.925,10 DM 17.04.98 Euroscheck Nr. 601627 - 48,87 DM 17.04.98 Überweisung G…. + 5.500,00 DM 21.04.98 G… W… + 636,87 DM 22.04.98 K… H… + 993,40 DM 24.04.98 G… K… + 222,41 DM 24.04.98 Bareinzahlung + 386,98 DM 23.04.98 Agrarprodukte O… + 3.450,00 DM 27.04./24.04.98 B…-U… + 839,16 DM 28.04.98 K… M… + 84,07 DM 28.04.98 I… S… + 155,37 DM 27.04.98 H… S… + 180,44 DM 30.04.98 L… T… + 50,00 DM 30.04.98 …-Bank ….-Geschäft + 370,83 DM 30.04.98 C… M… - 11.000,00 DM 06.05./05.05.98 Überweisung M… L… - 1.477,50 DM 07.05.98 Barauszahlung - 300,00 DM 07.05.98 S… L… - 142,49 DM

- 4 -

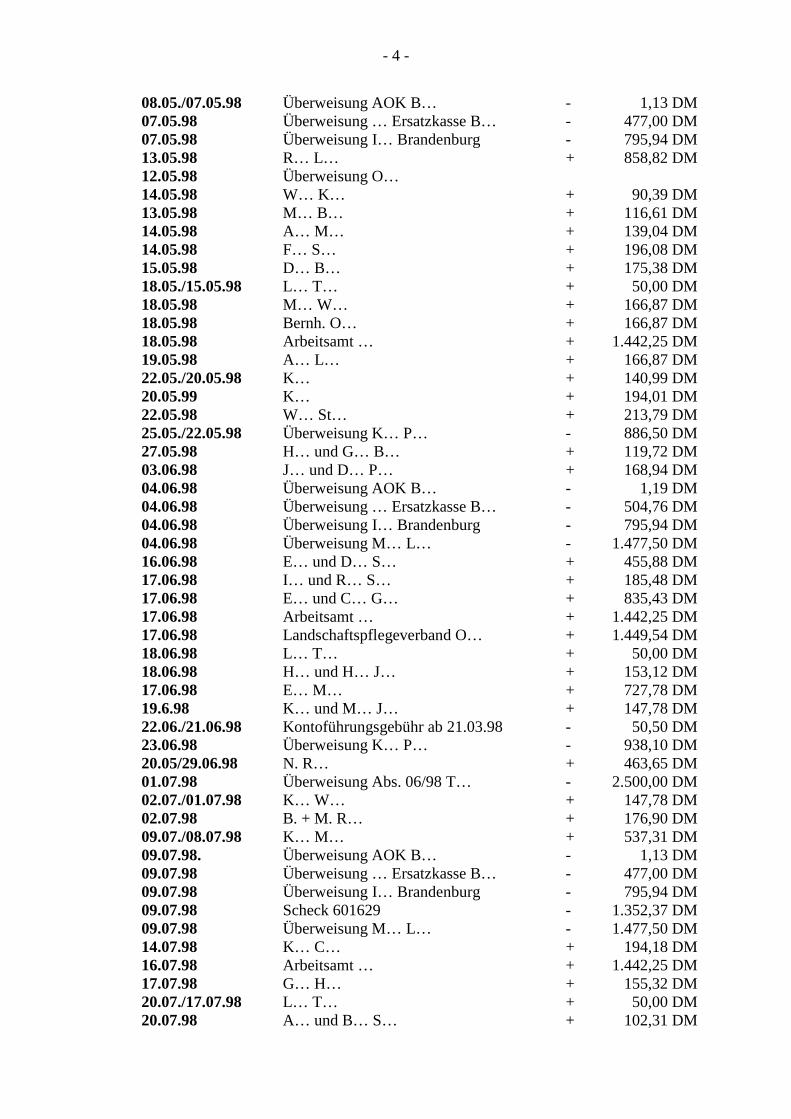

08.05./07.05.98 Überweisung AOK B… - 1,13 DM 07.05.98 Überweisung … Ersatzkasse B… - 477,00 DM 07.05.98 Überweisung I… Brandenburg - 795,94 DM 13.05.98 R… L… + 858,82 DM 12.05.98 Überweisung O… 14.05.98 W… K… + 90,39 DM 13.05.98 M… B… + 116,61 DM 14.05.98 A… M… + 139,04 DM 14.05.98 F… S… + 196,08 DM 15.05.98 D… B… + 175,38 DM 18.05./15.05.98 L… T… + 50,00 DM 18.05.98 M… W… + 166,87 DM 18.05.98 Bernh. O… + 166,87 DM 18.05.98 Arbeitsamt … + 1.442,25 DM 19.05.98 A… L… + 166,87 DM 22.05./20.05.98 K… + 140,99 DM 20.05.99 K… + 194,01 DM 22.05.98 W… St… + 213,79 DM 25.05./22.05.98 Überweisung K… P… - 886,50 DM 27.05.98 H… und G… B… + 119,72 DM 03.06.98 J… und D… P… + 168,94 DM 04.06.98 Überweisung AOK B… - 1,19 DM 04.06.98 Überweisung … Ersatzkasse B… - 504,76 DM 04.06.98 Überweisung I… Brandenburg - 795,94 DM 04.06.98 Überweisung M… L… - 1.477,50 DM 16.06.98 E… und D… S… + 455,88 DM 17.06.98 I… und R… S… + 185,48 DM 17.06.98 E… und C… G… + 835,43 DM 17.06.98 Arbeitsamt … + 1.442,25 DM 17.06.98 Landschaftspflegeverband O… + 1.449,54 DM 18.06.98 L… T… + 50,00 DM 18.06.98 H… und H… J… + 153,12 DM 17.06.98 E… M… + 727,78 DM 19.6.98 K… und M… J… + 147,78 DM 22.06./21.06.98 Kontoführungsgebühr ab 21.03.98 - 50,50 DM 23.06.98 Überweisung K… P… - 938,10 DM 20.05/29.06.98 N. R… + 463,65 DM 01.07.98 Überweisung Abs. 06/98 T… - 2.500,00 DM 02.07./01.07.98 K… W… + 147,78 DM 02.07.98 B. + M. R… + 176,90 DM 09.07./08.07.98 K… M… + 537,31 DM 09.07.98. Überweisung AOK B… - 1,13 DM 09.07.98 Überweisung … Ersatzkasse B… - 477,00 DM 09.07.98 Überweisung I… Brandenburg - 795,94 DM 09.07.98 Scheck 601629 - 1.352,37 DM 09.07.98 Überweisung M… L… - 1.477,50 DM 14.07.98 K… C… + 194,18 DM 16.07.98 Arbeitsamt … + 1.442,25 DM 17.07.98 G… H… + 155,32 DM 20.07./17.07.98 L… T… + 50,00 DM 20.07.98 A… und B… S… + 102,31 DM

- 5 -

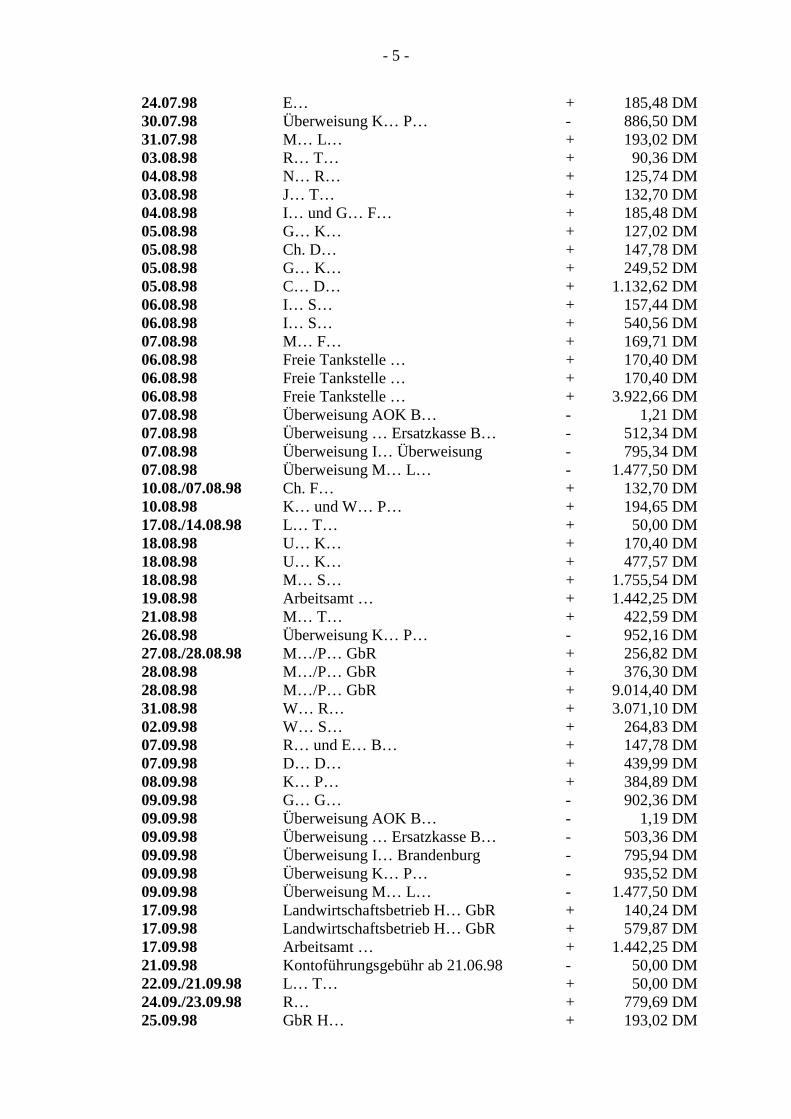

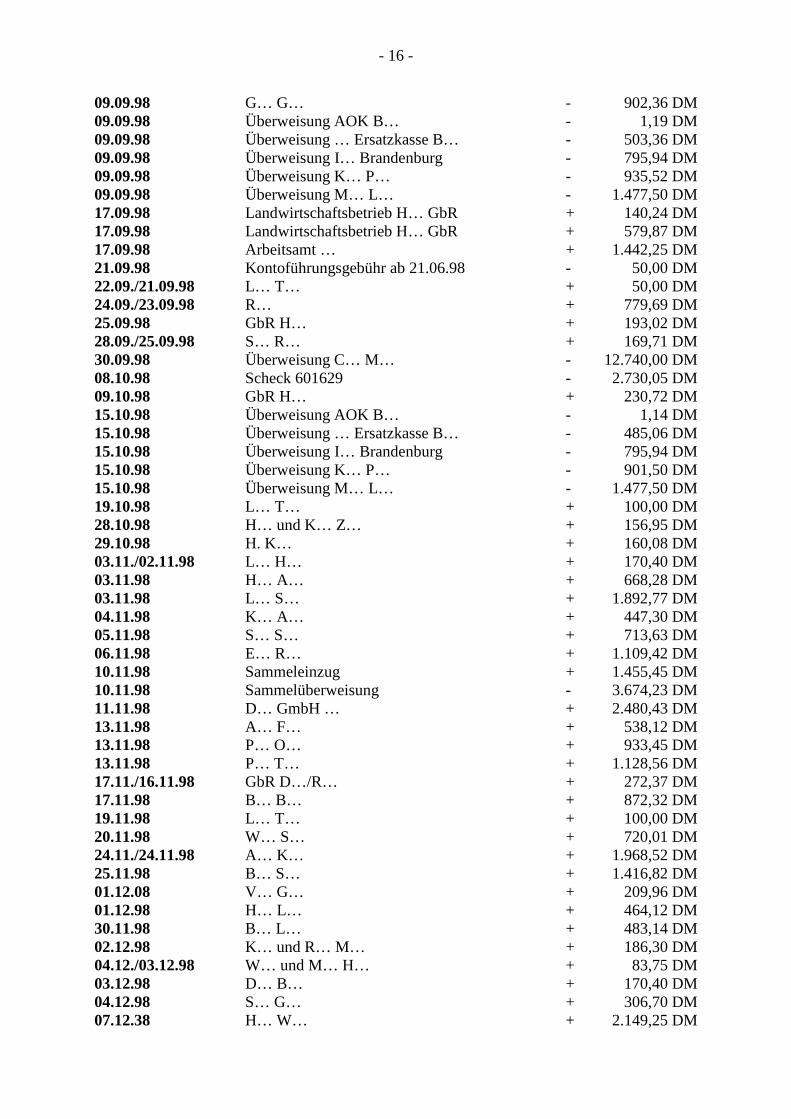

24.07.98 E… + 185,48 DM 30.07.98 Überweisung K… P… - 886,50 DM 31.07.98 M… L… + 193,02 DM 03.08.98 R… T… + 90,36 DM 04.08.98 N… R… + 125,74 DM 03.08.98 J… T… + 132,70 DM 04.08.98 I… und G… F… + 185,48 DM 05.08.98 G… K… + 127,02 DM 05.08.98 Ch. D… + 147,78 DM 05.08.98 G… K… + 249,52 DM 05.08.98 C… D… + 1.132,62 DM 06.08.98 I… S… + 157,44 DM 06.08.98 I… S… + 540,56 DM 07.08.98 M… F… + 169,71 DM 06.08.98 Freie Tankstelle … + 170,40 DM 06.08.98 Freie Tankstelle … + 170,40 DM 06.08.98 Freie Tankstelle … + 3.922,66 DM 07.08.98 Überweisung AOK B… - 1,21 DM 07.08.98 Überweisung … Ersatzkasse B… - 512,34 DM 07.08.98 Überweisung I… Überweisung - 795,34 DM 07.08.98 Überweisung M… L… - 1.477,50 DM 10.08./07.08.98 Ch. F… + 132,70 DM 10.08.98 K… und W… P… + 194,65 DM 17.08./14.08.98 L… T… + 50,00 DM 18.08.98 U… K… + 170,40 DM 18.08.98 U… K… + 477,57 DM 18.08.98 M… S… + 1.755,54 DM 19.08.98 Arbeitsamt … + 1.442,25 DM 21.08.98 M… T… + 422,59 DM 26.08.98 Überweisung K… P… - 952,16 DM 27.08./28.08.98 M…/P… GbR + 256,82 DM 28.08.98 M…/P… GbR + 376,30 DM 28.08.98 M…/P… GbR + 9.014,40 DM 31.08.98 W… R… + 3.071,10 DM 02.09.98 W… S… + 264,83 DM 07.09.98 R… und E… B… + 147,78 DM 07.09.98 D… D… + 439,99 DM 08.09.98 K… P… + 384,89 DM 09.09.98 G… G… - 902,36 DM 09.09.98 Überweisung AOK B… - 1,19 DM 09.09.98 Überweisung … Ersatzkasse B… - 503,36 DM 09.09.98 Überweisung I… Brandenburg - 795,94 DM 09.09.98 Überweisung K… P… - 935,52 DM 09.09.98 Überweisung M… L… - 1.477,50 DM 17.09.98 Landwirtschaftsbetrieb H… GbR + 140,24 DM 17.09.98 Landwirtschaftsbetrieb H… GbR + 579,87 DM 17.09.98 Arbeitsamt … + 1.442,25 DM 21.09.98 Kontoführungsgebühr ab 21.06.98 - 50,00 DM 22.09./21.09.98 L… T… + 50,00 DM 24.09./23.09.98 R… + 779,69 DM 25.09.98 GbR H… + 193,02 DM

- 6 -

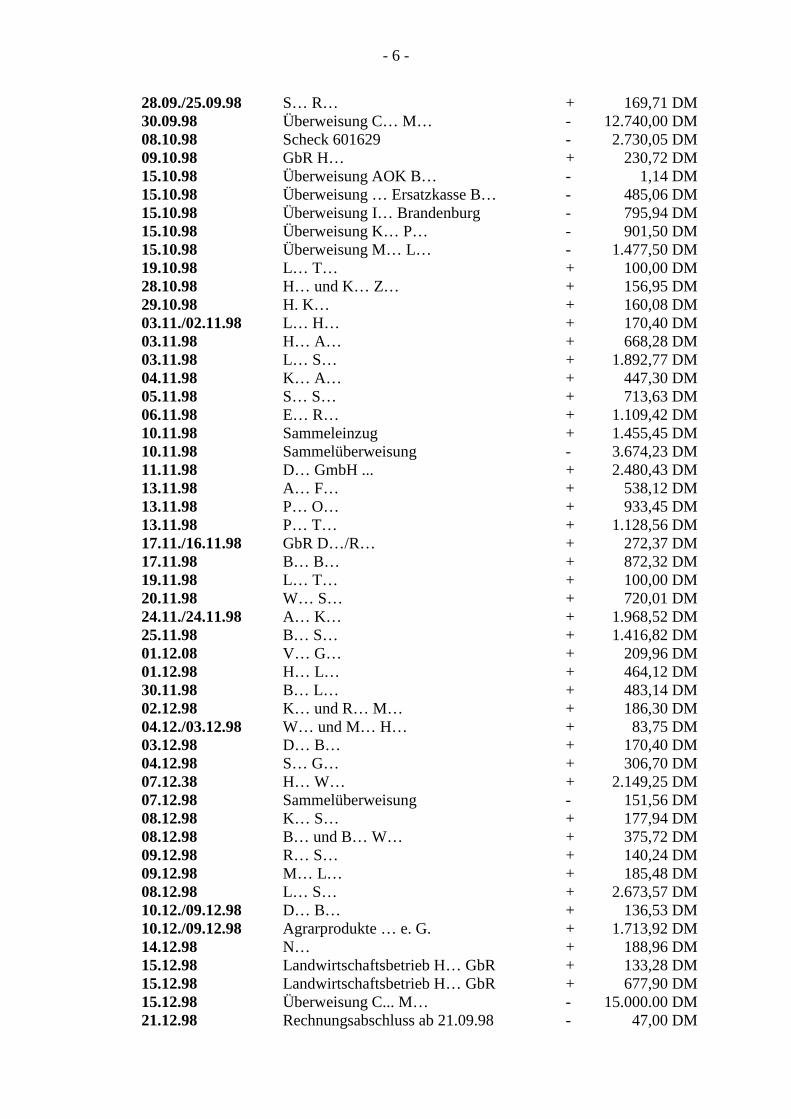

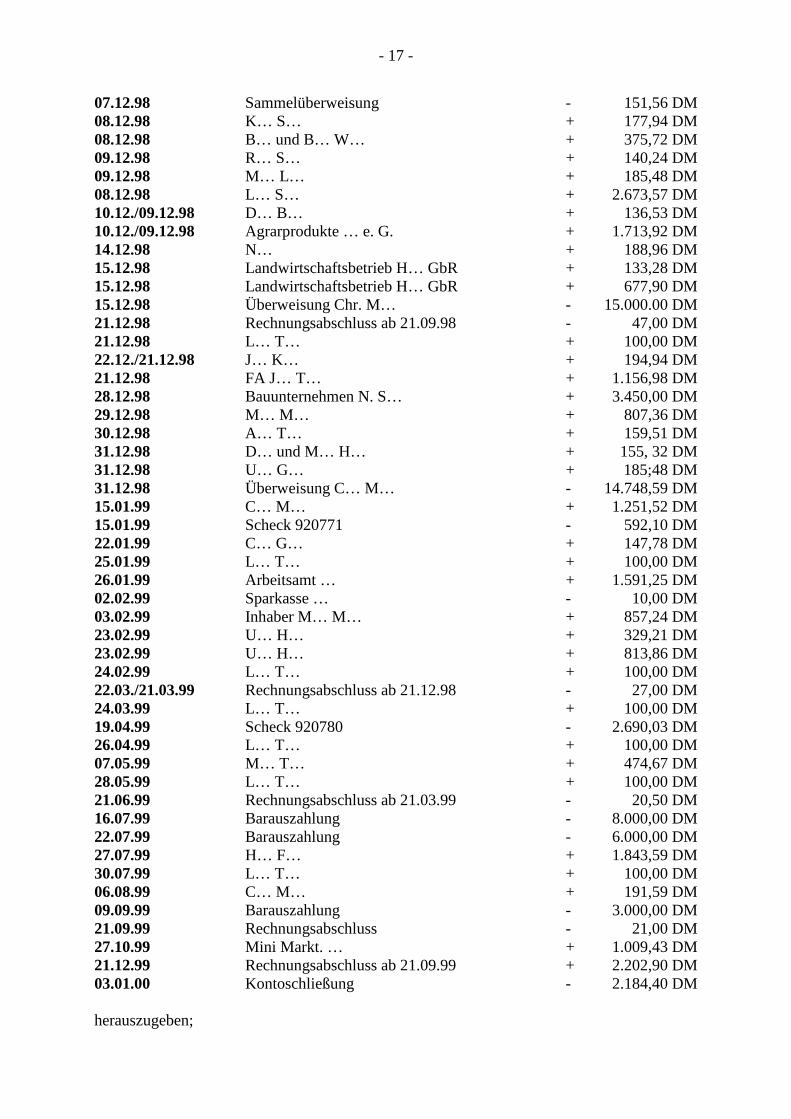

28.09./25.09.98 S… R… + 169,71 DM 30.09.98 Überweisung C… M… - 12.740,00 DM 08.10.98 Scheck 601629 - 2.730,05 DM 09.10.98 GbR H… + 230,72 DM 15.10.98 Überweisung AOK B… - 1,14 DM 15.10.98 Überweisung … Ersatzkasse B… - 485,06 DM 15.10.98 Überweisung I… Brandenburg - 795,94 DM 15.10.98 Überweisung K… P… - 901,50 DM 15.10.98 Überweisung M… L… - 1.477,50 DM 19.10.98 L… T… + 100,00 DM 28.10.98 H… und K… Z… + 156,95 DM 29.10.98 H. K… + 160,08 DM 03.11./02.11.98 L… H… + 170,40 DM 03.11.98 H… A… + 668,28 DM 03.11.98 L… S… + 1.892,77 DM 04.11.98 K… A… + 447,30 DM 05.11.98 S… S… + 713,63 DM 06.11.98 E… R… + 1.109,42 DM 10.11.98 Sammeleinzug + 1.455,45 DM 10.11.98 Sammelüberweisung - 3.674,23 DM 11.11.98 D… GmbH ... + 2.480,43 DM 13.11.98 A… F… + 538,12 DM 13.11.98 P… O… + 933,45 DM 13.11.98 P… T… + 1.128,56 DM 17.11./16.11.98 GbR D…/R… + 272,37 DM 17.11.98 B… B… + 872,32 DM 19.11.98 L… T… + 100,00 DM 20.11.98 W… S… + 720,01 DM 24.11./24.11.98 A… K… + 1.968,52 DM 25.11.98 B… S… + 1.416,82 DM 01.12.08 V… G… + 209,96 DM 01.12.98 H… L… + 464,12 DM 30.11.98 B… L… + 483,14 DM 02.12.98 K… und R… M… + 186,30 DM 04.12./03.12.98 W… und M… H… + 83,75 DM 03.12.98 D… B… + 170,40 DM 04.12.98 S… G… + 306,70 DM 07.12.38 H… W… + 2.149,25 DM 07.12.98 Sammelüberweisung - 151,56 DM 08.12.98 K… S… + 177,94 DM 08.12.98 B… und B… W… + 375,72 DM 09.12.98 R… S… + 140,24 DM 09.12.98 M… L… + 185,48 DM 08.12.98 L… S… + 2.673,57 DM 10.12./09.12.98 D… B… + 136,53 DM 10.12./09.12.98 Agrarprodukte … e. G. + 1.713,92 DM 14.12.98 N… + 188,96 DM 15.12.98 Landwirtschaftsbetrieb H… GbR + 133,28 DM 15.12.98 Landwirtschaftsbetrieb H… GbR + 677,90 DM 15.12.98 Überweisung C... M… - 15.000.00 DM 21.12.98 Rechnungsabschluss ab 21.09.98 - 47,00 DM

- 7 -

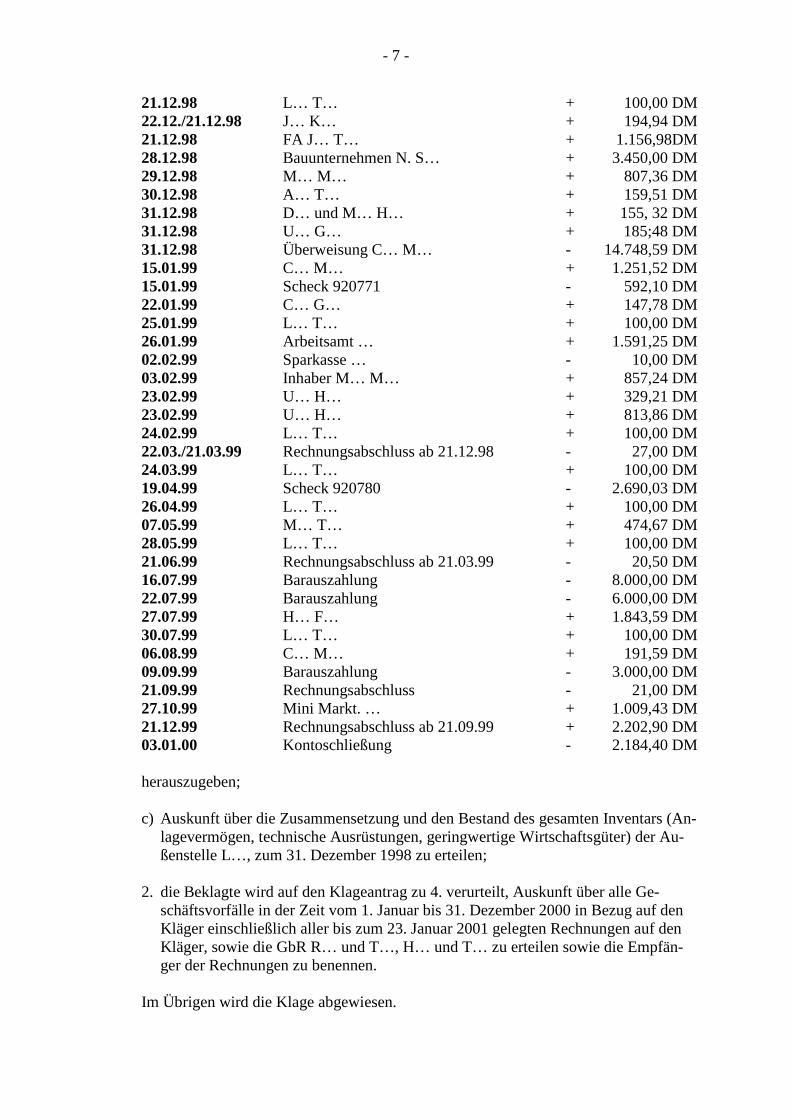

21.12.98 L… T… + 100,00 DM 22.12./21.12.98 J… K… + 194,94 DM 21.12.98 FA J… T… + 1.156,98DM 28.12.98 Bauunternehmen N. S… + 3.450,00 DM 29.12.98 M… M… + 807,36 DM 30.12.98 A… T… + 159,51 DM 31.12.98 D… und M… H… + 155, 32 DM 31.12.98 U… G… + 185;48 DM 31.12.98 Überweisung C… M… - 14.748,59 DM 15.01.99 C… M… + 1.251,52 DM 15.01.99 Scheck 920771 - 592,10 DM 22.01.99 C… G… + 147,78 DM 25.01.99 L… T… + 100,00 DM 26.01.99 Arbeitsamt … + 1.591,25 DM 02.02.99 Sparkasse … - 10,00 DM 03.02.99 Inhaber M… M… + 857,24 DM 23.02.99 U… H… + 329,21 DM 23.02.99 U… H… + 813,86 DM 24.02.99 L… T… + 100,00 DM 22.03./21.03.99 Rechnungsabschluss ab 21.12.98 - 27,00 DM 24.03.99 L… T… + 100,00 DM 19.04.99 Scheck 920780 - 2.690,03 DM 26.04.99 L… T… + 100,00 DM 07.05.99 M… T… + 474,67 DM 28.05.99 L… T… + 100,00 DM 21.06.99 Rechnungsabschluss ab 21.03.99 - 20,50 DM 16.07.99 Barauszahlung - 8.000,00 DM 22.07.99 Barauszahlung - 6.000,00 DM 27.07.99 H… F… + 1.843,59 DM 30.07.99 L… T… + 100,00 DM 06.08.99 C… M… + 191,59 DM 09.09.99 Barauszahlung - 3.000,00 DM 21.09.99 Rechnungsabschluss - 21,00 DM 27.10.99 Mini Markt. … + 1.009,43 DM 21.12.99 Rechnungsabschluss ab 21.09.99 + 2.202,90 DM 03.01.00 Kontoschließung - 2.184,40 DM herauszugeben; c) Auskunft über die Zusammensetzung und den Bestand des gesamten Inventars (An-

lagevermögen, technische Ausrüstungen, geringwertige Wirtschaftsgüter) der Au-ßenstelle L…, zum 31. Dezember 1998 zu erteilen;

2. die Beklagte wird auf den Klageantrag zu 4. verurteilt, Auskunft über alle Ge-

schäftsvorfälle in der Zeit vom 1. Januar bis 31. Dezember 2000 in Bezug auf den Kläger einschließlich aller bis zum 23. Januar 2001 gelegten Rechnungen auf den Kläger, sowie die GbR R… und T…, H… und T… zu erteilen sowie die Empfän-ger der Rechnungen zu benennen.

Im Übrigen wird die Klage abgewiesen.

- 8 -

Die Kosten des Rechtsstreits einschließlich der durch die Revision des Klägers zu 2.entstandenen haben die Parteien wie folgt zu tragen: Die Gerichtskosten trägt die Klägerin zu 1) zu 50 %, der Kläger zu 2) zu 44 % und die Beklagte zu 6 %. Von den außergerichtlichen Kosten der Beklagten tragen die Klägerin zu 1) 50 %, der Kläger zu 2) 38 % und die Beklagte 12 % selbst; von den außergerichtlichen Kos-ten des Klägers zu 2) trägt die Beklagte 6 % und im Übrigen diese der Kläger zu 2) selbst, die Klägerin zu 1) hat ihre außergerichtlichen Kosten selbst zu tragen. Das Urteil ist vorläufig vollstreckbar. Den Parteien wird nachgelassen, die Zwangsvollstreckung der jeweils anderen Partei gegen Sicherheitsleistung in Höhe des jeweils beizutreibenden Betrages abzuwenden, sofern nicht die vollstreckende Partei vor der Vollstreckung Sicherheit in gleicher Hö-he leistet. Die Revision wird nicht zugelassen.

Gründe

I.

Der Kläger zu 2) (künftig Kläger) gründete am 9. November 1987 mit den Steuerberatern und

Wirtschaftsprüfern G… und R… eine Steuerberatungs GbR (Ursprungs-GbR). Die Ur-

sprungs-GbR errichtete 1992 in L… eine Außenstelle zur Betreuung steuerrechtlicher Manda-

te. Bereits am 16. Dezember 1991 war der Steuerberater W… in die GbR eingetreten. In der

Außenstelle L… wurden steuerberatende Dienstleistungen auf dem Gebiet der Buchhaltung,

des Rechnungswesens und der eigentlichen Steuerberatung erbracht. Die Beklagte, die zuvor

Hauptbuchhalterin des Volkseigenen Gutes L… war, leitete diese Außenstelle. Unstreitig be-

trieb die Beklagte in denselben Räumlichkeiten mit Zustimmung der Gesellschafter der Steu-

erberatungs GbR eine Unternehmensberatung auf eigene Rechnung.

Am 31. August 1994 kündigte der Gesellschafter G... den Gesellschaftsvertrag. Diese Kündi-

gung war wegen Nichteinhaltung der Kündigungsfrist unwirksam. Bereits zuvor hatte aber

der Gesellschafter W… mit Schreiben vom 29. April 1994 den Gesellschaftsvertrag wirksam

- 9 -

zum 31. Oktober 1994 gekündigt. Am 1. November 1994 bestand die Steuerberatungs GbR

aus den Gesellschaftern T... und R... und diese führten weiterhin die Außenstelle L…. Die

Gesellschaft bürgerlichen Rechts bestehend aus den Gesellschaftern R… und T… wurde 1997

aufgelöst. Gesellschafter einer neuen Gesellschaft bürgerlichen Rechts wurden der Steuerbe-

rater H... und der Kläger. Zwischenzeitlich traten auch die Rechtsanwältin Ro… und der

Rechtsanwalt Mü... der Gesellschaft bei. Diese Gesellschaft existierte dann bis Oktober 1998.

Danach bildete sich eine Gesellschaft bürgerlichen Rechts mit den Gesellschaftern Ro…,

Mü... und D... sowie dem Kläger. Aus dieser Gesellschaft schieden später die Gesellschafter

Ro… und D... aus. Bereits im Innenverhältnis der Gesellschaft bürgerlichen Rechts “R… &

T…“ waren die Mandate der Außenstelle L… dem Kläger zugeordnet und auch bei den später

gegründeten weiteren Sozietäten mit wechselndem Mitgliederbestand verblieb die Bearbei-

tung der Mandate der Außenstelle L… beim Kläger.

Im April 1997 nahmen die Parteien Verhandlungen über den Bestand der Außenstelle auf.

Der Kläger wandte sich mit Schreiben vom 28.04.1997 an die Beklagte, in dem er vier ver-

schiedene Alternativen zur Frage der Fortsetzung der Außenstelle L... aufzeigte, in deren ers-

ten drei er jedenfalls nicht länger an der Gesellschaft beteiligt sein würde. Nur im vierten Fall,

Eintritt der Beklagten in ein Angestelltenverhältnis, wäre es bei der weiteren Beteiligung des

Klägers geblieben.

Die Beklagte selbst kündigte mit Schreiben vom 26. Mai 1997 das zwischen den Parteien be-

stehende Vertragsverhältnis und zwar mit der Begründung, sie wisse nicht, mit welcher der

verschiedenen Sozietäten sie in einem gesellschaftsrechtlichen Verhältnis stehe. Nachfolgen-

de Verhandlungen über einen Ankauf des mit der Außenstelle L... verbundenen Mandanten-

stammes durch die Beklagte scheiterten.

Der Kläger, der bereits in I. Instanz Auskunfts-, Herausgabe sowie Schadensersatzansprüche

gegenüber der Beklagten geltend gemacht hat, hat unter Hinweis auf die Erklärung des Zeu-

gen R... vom 10. Juni 2002 behauptet, die Übertragung der Mandate der Außenstelle L… auf

ihn sei jedenfalls zum 31. Oktober 1996 erfolgt. Auch in den später gegründeten Gesellschaf-

ten habe er diese Mandate alleine betreut und sei ausschließlich berechtigt gewesen, die Au-

ßenstelle zu vertreten. Seit dem die Gespräche über den Ankauf bzw. die Übernahme der Au-

ßenstelle durch die Beklagte gescheitert seien, halte diese ihn von der Einsichtnahme in die

Geschäftsunterlagen der Außenstelle ab und verweigere auch die Herausgabe entsprechender

Unterlagen. Die ursprünglich bei der Außenstelle angefallenen Steuerberatungsmandate wür-

den auf Veranlassung der Beklagten von anderen Steuerberatern weitergeführt. Zudem berate

- 10 -

die Beklagte in steuerrechtlichen Angelegenheiten selbst, obwohl ihr dies berufsrechtlich

nicht erlaubt sei. Zum geltend gemachten Schadensersatzanspruch hat der Kläger u. a. be-

hauptet, eine Steuerberatungskanzlei in F… sei bereit gewesen, die Außenstelle L… zu kau-

fen. Der Verkauf sei jedoch gescheitert, weil die Beklagte sich geweigert habe, die erforderli-

chen Unterlagen herauszugeben. Hierdurch sei ihm ein Schaden von mindestens 200.000,00

DM entstanden. Von diesem Betrag mache er einen Teilbetrag von 100.000,00 DM mit der

Klage geltend.

Die Beklagte hat bereits erstinstanzlich vorgetragen, der Kläger sei als Einzelgesellschafter

der Steuerberatungs GbR nicht klagebefugt.

Wegen des weiteren Vortrags und der Anträge der Parteien wird auf das erstinstanzliche Ur-

teil, das dortige Terminsprotokoll und die zwischen den Parteien erstinstanzlich gewechselten

Schriftsätze nebst Anlagen verwiesen.

Das Landgericht hat in dem angefochtenen Urteil die Klage als unschlüssig abgewiesen.

Zur Begründung hat das Landgericht ausgeführt, den Klägern - der damaligen Klägerin zu 1)

und dem Kläger zu 2) - stünde kein Anspruch auf Herausgabe der verlangten Unterlagen,

Auskunft und Schadensersatz aus §§ 675, 611 ff., 812, 823 BGB oder positiver Vertragsver-

letzung zu. Für sämtliche Anspruchsgrundlagen fehle die Aktivlegitimation der Kläger. An-

spruchsberechtigt gegenüber der Beklagten sei aus dem zu Grunde liegenden Vertragsverhält-

nis nur derjenige, der das Dienstverhältnis bzw. das Geschäftsbesorgungsvertragsverhältnis

mit Dienstvertragscharakter mit der Beklagten begründet habe bzw. auf den es in der Folge-

zeit übergegangen sei. Begründerin dieses Vertragsverhältnisses sei jedoch die Steuerbera-

tungs GbR G…, R…, T… & Partner gewesen. Weder die Klägerin zu 1) noch der Kläger zu

2) seien mit dieser Steuerberatungs GmbH personenidentisch oder deren Rechtsnachfolger.

Auch aus der Tatsache, dass die Klägerin zu 1) bereits im Jahre 1991 Inhaberin der Konten

gewesen sei, über die Gesellschaftsvorgänge der Außenstelle L… abgewickelt worden seien,

folge kein Auskunftsanspruch der Klägerin zu 1). Diese sei nur Kontoinhaberin und habe als

solche ihr Konto für Geschäftsvorgänge der Steuerberatungs GbR zur Verfügung gestellt.

Allein die Steuerberatungs GbR sei Inhaberin der auf dem Konto - der als Dritte anzusehen-

den Klägerin zu 1) - befindlichen Guthaben gewesen. Da die Klägerin zu 1) in keinerlei recht-

licher Beziehung zu der Außenstelle L… gestanden habe, könne diese auch aus gesetzlichen

Schuldverhältnissen keine Ansprüche gegen die Beklagte herleiten.

- 11 -

Der Kläger zu 2) sei nicht aktivlegitimiert. Dieser habe es - trotz ausdrücklichen Hinweises -

versäumt, unter Offenlegung der jeweiligen vermögensrechtlichen Auseinandersetzung des

Gesamtvermögens der früheren und der Bildung des entsprechenden Gesamtvermögens der

Folgegesellschaften auszuführen, auf welche juristische oder natürliche Person die Außenstel-

le bei den jeweiligen Gesellschaftsauseinandersetzungen übergegangen sei. Soweit sich der

Kläger zu 2) zum Beweis für seinen Vortrag über die Auseinandersetzung der jeweiligen Ge-

sellschaften auf die vorgelegten schriftlichen Erklärungen der früheren Mitgesellschafter R…

und H… berufen habe, könne diesen schriftlichen Erklärungen der behauptete Inhalt nicht

entnommen werden. Auch der Schadensersatzanspruch sei unschlüssig. Hinsichtlich des Un-

terlassungsantrages hätten es die Kläger versäumt, konkrete rechtwidrige Handlungen der

Beklagten darzulegen. Der einzige konkrete Vortrag zur Führung eines Steuerberatungsman-

dates aus dem Jahre 2000 betreffe einen Einzelfall und sei daher nicht mehr aktuell und könne

nicht anspruchsbegründend sein.

Das landgerichtliche Urteil wurde am 13. September 2002 verkündet und den Klägern zu

Händen ihrer Prozessbevollmächtigten am 22. Oktober 2002 zugestellt. Die Kläger haben

hiergegen am 21. November 2002 Berufung eingelegt und diese am 19. Dezember 2002 be-

gründet. Die Kläger wiederholen und vertiefen ihren Vortrag aus I. Instanz. Darüber hinaus

formulieren sie die erstinstanzlichen Klageanträge teilweise um und erweitern diese.

Die Kläger behaupten, sie seien aktivlegitimiert. Die der Klage zu Grunde liegenden Ansprü-

che seien wegen der Entwicklung der ursprünglichen Steuerberatungsgesellschaft infolge des

Ausscheidens und des Eintretens von weiteren Mitgesellschaftern schließlich auf ihn, den

Kläger zu 2), übergegangen und er sei berechtigt, die entsprechenden Auskünfte zu verlangen.

Die Beklagte, die spätestens seit 1996 unerlaubt steuerberatend unter dem Briefkopf der ur-

sprünglichen Steuerberatungs GbR tätig gewesen sei, sei zur Auskunft und zur eidesstattli-

chen Versicherung der entsprechenden Auskünfte sowie zur Zahlung von Schadensersatz oder

zur Zahlung nach Bereicherungsgrundsätzen verpflichtet. Der Schadensersatzbetrag errechne

sich danach, welchen Betrag im Jahre 1997/1998 eine Steuerberatungskanzlei in F… für den

Erwerb des Kundenstammes der Außenstelle L… zu zahlen bereit gewesen sei.

Mit dem am 10. September 2003 verkündeten Urteil des Brandenburgischen Oberlandesge-

richts - 14 U 144/02 - wurde die Berufung der Kläger zurückgewiesen, da es beiden Klägern

auch in der Berufungsinstanz nicht gelungen sei, ihre Berechtigung zur Geltendmachung der

gestellten Anträge und Hilfsanträge darzulegen. Beide Kläger seien nicht aktivlegitimiert.

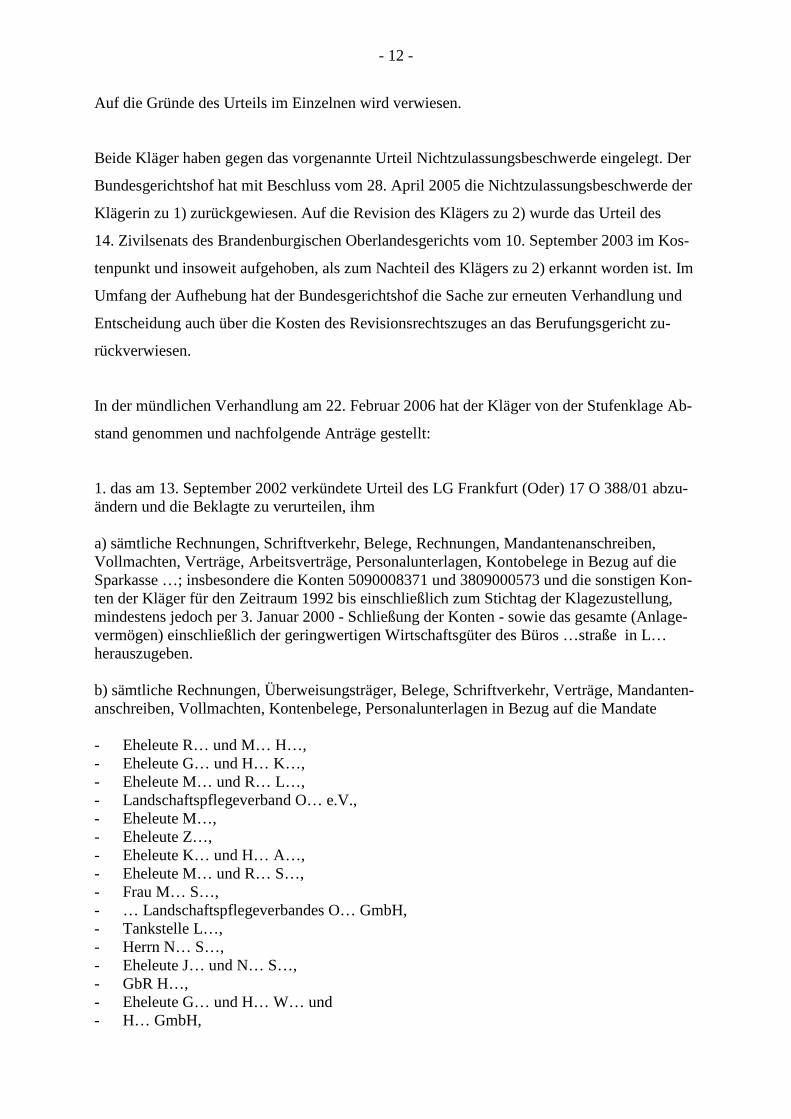

- 12 -

Auf die Gründe des Urteils im Einzelnen wird verwiesen.

Beide Kläger haben gegen das vorgenannte Urteil Nichtzulassungsbeschwerde eingelegt. Der

Bundesgerichtshof hat mit Beschluss vom 28. April 2005 die Nichtzulassungsbeschwerde der

Klägerin zu 1) zurückgewiesen. Auf die Revision des Klägers zu 2) wurde das Urteil des

14. Zivilsenats des Brandenburgischen Oberlandesgerichts vom 10. September 2003 im Kos-

tenpunkt und insoweit aufgehoben, als zum Nachteil des Klägers zu 2) erkannt worden ist. Im

Umfang der Aufhebung hat der Bundesgerichtshof die Sache zur erneuten Verhandlung und

Entscheidung auch über die Kosten des Revisionsrechtszuges an das Berufungsgericht zu-

rückverwiesen.

In der mündlichen Verhandlung am 22. Februar 2006 hat der Kläger von der Stufenklage Ab-

stand genommen und nachfolgende Anträge gestellt:

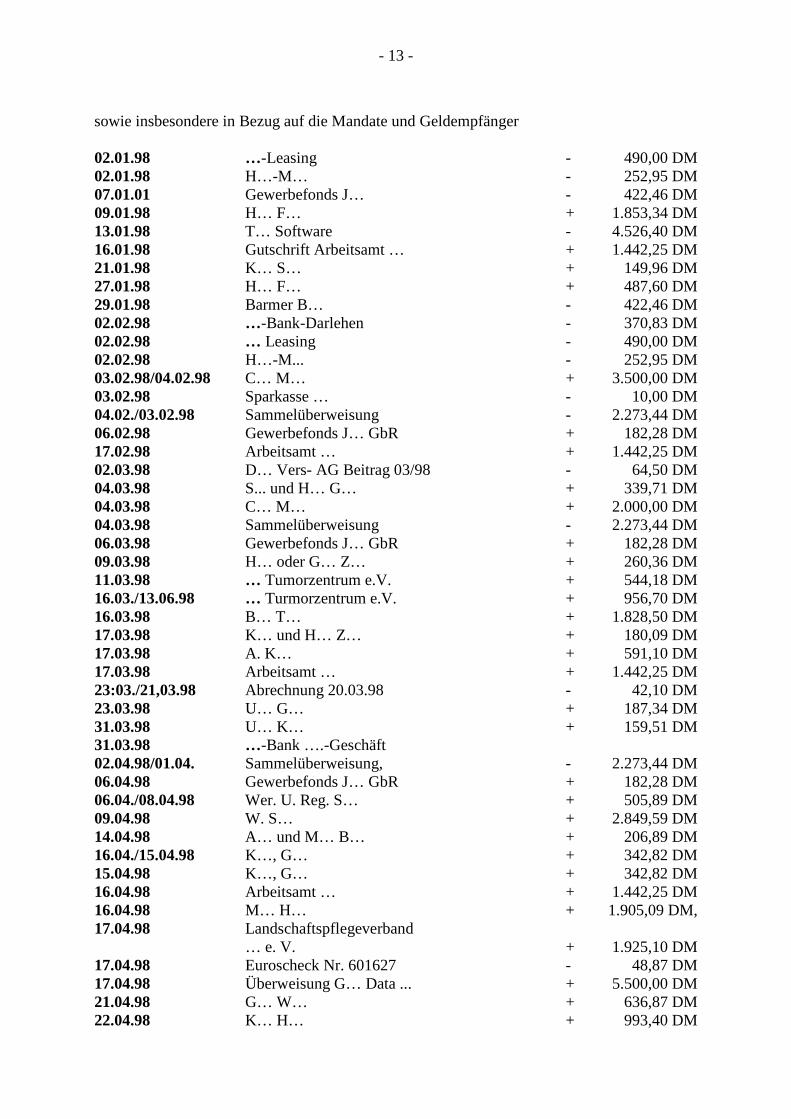

1. das am 13. September 2002 verkündete Urteil des LG Frankfurt (Oder) 17 O 388/01 abzu-ändern und die Beklagte zu verurteilen, ihm a) sämtliche Rechnungen, Schriftverkehr, Belege, Rechnungen, Mandantenanschreiben, Vollmachten, Verträge, Arbeitsverträge, Personalunterlagen, Kontobelege in Bezug auf die Sparkasse …; insbesondere die Konten 5090008371 und 3809000573 und die sonstigen Kon-ten der Kläger für den Zeitraum 1992 bis einschließlich zum Stichtag der Klagezustellung, mindestens jedoch per 3. Januar 2000 - Schließung der Konten - sowie das gesamte (Anlage-vermögen) einschließlich der geringwertigen Wirtschaftsgüter des Büros …straße in L… herauszugeben. b) sämtliche Rechnungen, Überweisungsträger, Belege, Schriftverkehr, Verträge, Mandanten-anschreiben, Vollmachten, Kontenbelege, Personalunterlagen in Bezug auf die Mandate - Eheleute R… und M… H…, - Eheleute G… und H… K…, - Eheleute M… und R… L…, - Landschaftspflegeverband O… e.V., - Eheleute M…, - Eheleute Z…, - Eheleute K… und H… A…, - Eheleute M… und R… S…, - Frau M… S…, - … Landschaftspflegeverbandes O… GmbH, - Tankstelle L…, - Herrn N… S…, - Eheleute J… und N… S…, - GbR H…, - Eheleute G… und H… W… und - H… GmbH,

- 13 -

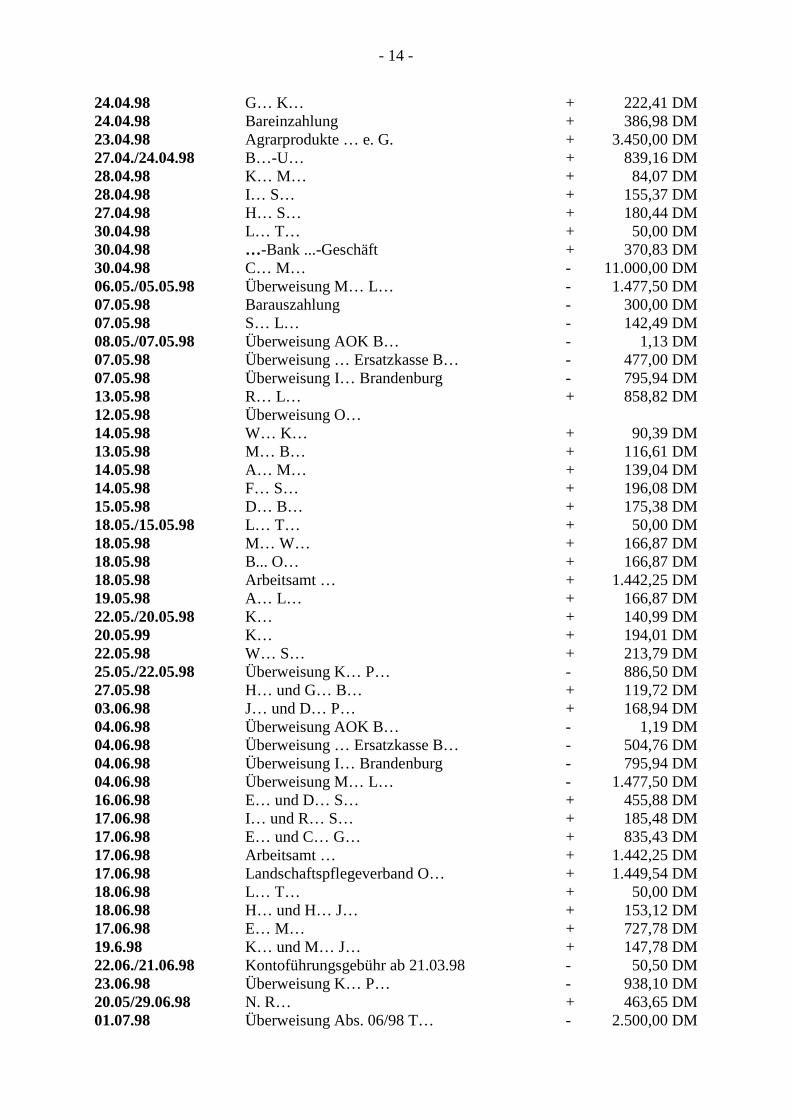

sowie insbesondere in Bezug auf die Mandate und Geldempfänger 02.01.98 …-Leasing - 490,00 DM 02.01.98 H…-M… - 252,95 DM 07.01.01 Gewerbefonds J… - 422,46 DM 09.01.98 H… F… + 1.853,34 DM 13.01.98 T… Software - 4.526,40 DM 16.01.98 Gutschrift Arbeitsamt … + 1.442,25 DM 21.01.98 K… S… + 149,96 DM 27.01.98 H… F… + 487,60 DM 29.01.98 Barmer B… - 422,46 DM 02.02.98 …-Bank-Darlehen - 370,83 DM 02.02.98 … Leasing - 490,00 DM 02.02.98 H…-M... - 252,95 DM 03.02.98/04.02.98 C… M… + 3.500,00 DM 03.02.98 Sparkasse … - 10,00 DM 04.02./03.02.98 Sammelüberweisung - 2.273,44 DM 06.02.98 Gewerbefonds J… GbR + 182,28 DM 17.02.98 Arbeitsamt … + 1.442,25 DM 02.03.98 D… Vers- AG Beitrag 03/98 - 64,50 DM 04.03.98 S... und H… G… + 339,71 DM 04.03.98 C… M… + 2.000,00 DM 04.03.98 Sammelüberweisung - 2.273,44 DM 06.03.98 Gewerbefonds J… GbR + 182,28 DM 09.03.98 H… oder G… Z… + 260,36 DM 11.03.98 … Tumorzentrum e.V. + 544,18 DM 16.03./13.06.98 … Turmorzentrum e.V. + 956,70 DM 16.03.98 B… T… + 1.828,50 DM 17.03.98 K… und H… Z… + 180,09 DM 17.03.98 A. K… + 591,10 DM 17.03.98 Arbeitsamt … + 1.442,25 DM 23:03./21,03.98 Abrechnung 20.03.98 - 42,10 DM 23.03.98 U… G… + 187,34 DM 31.03.98 U… K… + 159,51 DM 31.03.98 …-Bank ….-Geschäft 02.04.98/01.04. Sammelüberweisung, - 2.273,44 DM 06.04.98 Gewerbefonds J… GbR + 182,28 DM 06.04./08.04.98 Wer. U. Reg. S… + 505,89 DM 09.04.98 W. S… + 2.849,59 DM 14.04.98 A… und M… B… + 206,89 DM 16.04./15.04.98 K…, G… + 342,82 DM 15.04.98 K…, G… + 342,82 DM 16.04.98 Arbeitsamt … + 1.442,25 DM 16.04.98 M… H… + 1.905,09 DM, 17.04.98 Landschaftspflegeverband … e. V. + 1.925,10 DM 17.04.98 Euroscheck Nr. 601627 - 48,87 DM 17.04.98 Überweisung G… Data ... + 5.500,00 DM 21.04.98 G… W… + 636,87 DM 22.04.98 K… H… + 993,40 DM

- 14 -

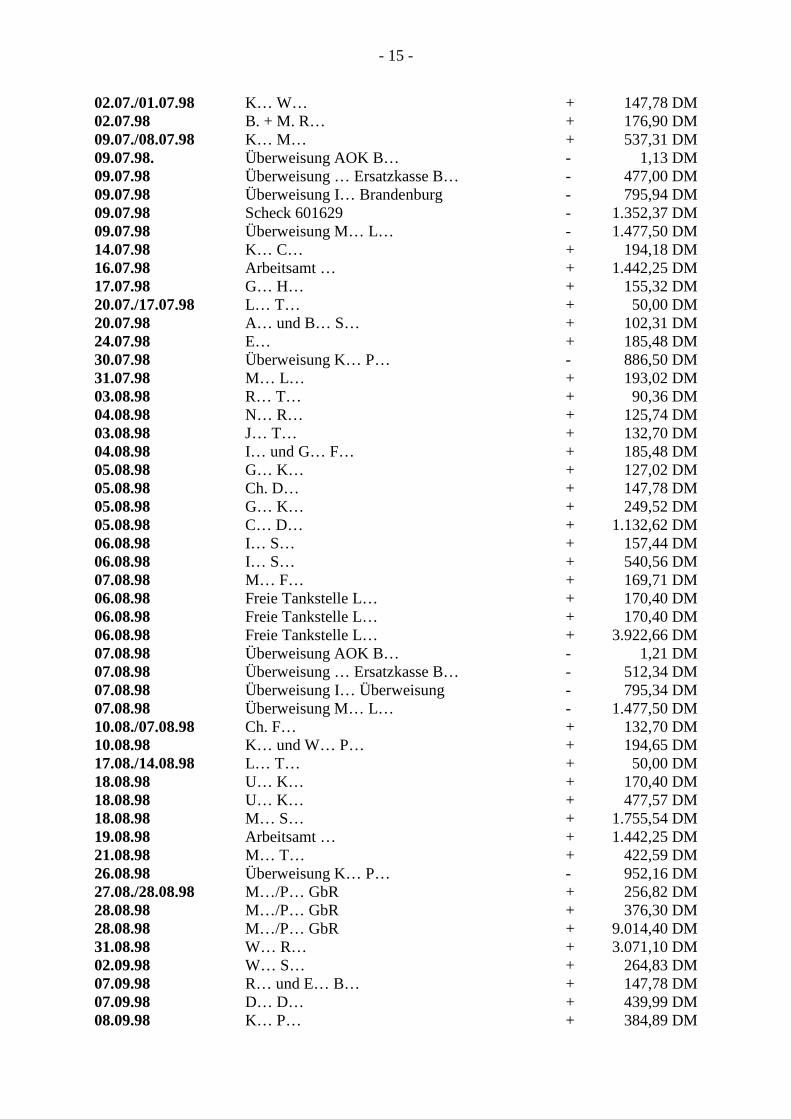

24.04.98 G… K… + 222,41 DM 24.04.98 Bareinzahlung + 386,98 DM 23.04.98 Agrarprodukte … e. G. + 3.450,00 DM 27.04./24.04.98 B…-U… + 839,16 DM 28.04.98 K… M… + 84,07 DM 28.04.98 I… S… + 155,37 DM 27.04.98 H… S… + 180,44 DM 30.04.98 L… T… + 50,00 DM 30.04.98 …-Bank ...-Geschäft + 370,83 DM 30.04.98 C… M… - 11.000,00 DM 06.05./05.05.98 Überweisung M… L… - 1.477,50 DM 07.05.98 Barauszahlung - 300,00 DM 07.05.98 S… L… - 142,49 DM 08.05./07.05.98 Überweisung AOK B… - 1,13 DM 07.05.98 Überweisung … Ersatzkasse B… - 477,00 DM 07.05.98 Überweisung I… Brandenburg - 795,94 DM 13.05.98 R… L… + 858,82 DM 12.05.98 Überweisung O… 14.05.98 W… K… + 90,39 DM 13.05.98 M… B… + 116,61 DM 14.05.98 A… M… + 139,04 DM 14.05.98 F… S… + 196,08 DM 15.05.98 D… B… + 175,38 DM 18.05./15.05.98 L… T… + 50,00 DM 18.05.98 M… W… + 166,87 DM 18.05.98 B... O… + 166,87 DM 18.05.98 Arbeitsamt … + 1.442,25 DM 19.05.98 A… L… + 166,87 DM 22.05./20.05.98 K… + 140,99 DM 20.05.99 K… + 194,01 DM 22.05.98 W… S… + 213,79 DM 25.05./22.05.98 Überweisung K… P… - 886,50 DM 27.05.98 H… und G… B… + 119,72 DM 03.06.98 J… und D… P… + 168,94 DM 04.06.98 Überweisung AOK B… - 1,19 DM 04.06.98 Überweisung … Ersatzkasse B… - 504,76 DM 04.06.98 Überweisung I… Brandenburg - 795,94 DM 04.06.98 Überweisung M… L… - 1.477,50 DM 16.06.98 E… und D… S… + 455,88 DM 17.06.98 I… und R… S… + 185,48 DM 17.06.98 E… und C… G… + 835,43 DM 17.06.98 Arbeitsamt … + 1.442,25 DM 17.06.98 Landschaftspflegeverband O… + 1.449,54 DM 18.06.98 L… T… + 50,00 DM 18.06.98 H… und H… J… + 153,12 DM 17.06.98 E… M… + 727,78 DM 19.6.98 K… und M… J… + 147,78 DM 22.06./21.06.98 Kontoführungsgebühr ab 21.03.98 - 50,50 DM 23.06.98 Überweisung K… P… - 938,10 DM 20.05/29.06.98 N. R… + 463,65 DM 01.07.98 Überweisung Abs. 06/98 T… - 2.500,00 DM

- 15 -

02.07./01.07.98 K… W… + 147,78 DM 02.07.98 B. + M. R… + 176,90 DM 09.07./08.07.98 K… M… + 537,31 DM 09.07.98. Überweisung AOK B… - 1,13 DM 09.07.98 Überweisung … Ersatzkasse B… - 477,00 DM 09.07.98 Überweisung I… Brandenburg - 795,94 DM 09.07.98 Scheck 601629 - 1.352,37 DM 09.07.98 Überweisung M… L… - 1.477,50 DM 14.07.98 K… C… + 194,18 DM 16.07.98 Arbeitsamt … + 1.442,25 DM 17.07.98 G… H… + 155,32 DM 20.07./17.07.98 L… T… + 50,00 DM 20.07.98 A… und B… S… + 102,31 DM 24.07.98 E… + 185,48 DM 30.07.98 Überweisung K… P… - 886,50 DM 31.07.98 M… L… + 193,02 DM 03.08.98 R… T… + 90,36 DM 04.08.98 N… R… + 125,74 DM 03.08.98 J… T… + 132,70 DM 04.08.98 I… und G… F… + 185,48 DM 05.08.98 G… K… + 127,02 DM 05.08.98 Ch. D… + 147,78 DM 05.08.98 G… K… + 249,52 DM 05.08.98 C… D… + 1.132,62 DM 06.08.98 I… S… + 157,44 DM 06.08.98 I… S… + 540,56 DM 07.08.98 M… F… + 169,71 DM 06.08.98 Freie Tankstelle L… + 170,40 DM 06.08.98 Freie Tankstelle L… + 170,40 DM 06.08.98 Freie Tankstelle L… + 3.922,66 DM 07.08.98 Überweisung AOK B… - 1,21 DM 07.08.98 Überweisung … Ersatzkasse B… - 512,34 DM 07.08.98 Überweisung I… Überweisung - 795,34 DM 07.08.98 Überweisung M… L… - 1.477,50 DM 10.08./07.08.98 Ch. F… + 132,70 DM 10.08.98 K… und W… P… + 194,65 DM 17.08./14.08.98 L… T… + 50,00 DM 18.08.98 U… K… + 170,40 DM 18.08.98 U… K… + 477,57 DM 18.08.98 M… S… + 1.755,54 DM 19.08.98 Arbeitsamt … + 1.442,25 DM 21.08.98 M… T… + 422,59 DM 26.08.98 Überweisung K… P… - 952,16 DM 27.08./28.08.98 M…/P… GbR + 256,82 DM 28.08.98 M…/P… GbR + 376,30 DM 28.08.98 M…/P… GbR + 9.014,40 DM 31.08.98 W… R… + 3.071,10 DM 02.09.98 W… S… + 264,83 DM 07.09.98 R… und E… B… + 147,78 DM 07.09.98 D… D… + 439,99 DM 08.09.98 K… P… + 384,89 DM

- 16 -

09.09.98 G… G… - 902,36 DM 09.09.98 Überweisung AOK B… - 1,19 DM 09.09.98 Überweisung … Ersatzkasse B… - 503,36 DM 09.09.98 Überweisung I… Brandenburg - 795,94 DM 09.09.98 Überweisung K… P… - 935,52 DM 09.09.98 Überweisung M… L… - 1.477,50 DM 17.09.98 Landwirtschaftsbetrieb H… GbR + 140,24 DM 17.09.98 Landwirtschaftsbetrieb H… GbR + 579,87 DM 17.09.98 Arbeitsamt … + 1.442,25 DM 21.09.98 Kontoführungsgebühr ab 21.06.98 - 50,00 DM 22.09./21.09.98 L… T… + 50,00 DM 24.09./23.09.98 R… + 779,69 DM 25.09.98 GbR H… + 193,02 DM 28.09./25.09.98 S… R… + 169,71 DM 30.09.98 Überweisung C… M… - 12.740,00 DM 08.10.98 Scheck 601629 - 2.730,05 DM 09.10.98 GbR H… + 230,72 DM 15.10.98 Überweisung AOK B… - 1,14 DM 15.10.98 Überweisung … Ersatzkasse B… - 485,06 DM 15.10.98 Überweisung I… Brandenburg - 795,94 DM 15.10.98 Überweisung K… P… - 901,50 DM 15.10.98 Überweisung M… L… - 1.477,50 DM 19.10.98 L… T… + 100,00 DM 28.10.98 H… und K… Z… + 156,95 DM 29.10.98 H. K… + 160,08 DM 03.11./02.11.98 L… H… + 170,40 DM 03.11.98 H… A… + 668,28 DM 03.11.98 L… S… + 1.892,77 DM 04.11.98 K… A… + 447,30 DM 05.11.98 S… S… + 713,63 DM 06.11.98 E… R… + 1.109,42 DM 10.11.98 Sammeleinzug + 1.455,45 DM 10.11.98 Sammelüberweisung - 3.674,23 DM 11.11.98 D… GmbH … + 2.480,43 DM 13.11.98 A… F… + 538,12 DM 13.11.98 P… O… + 933,45 DM 13.11.98 P… T… + 1.128,56 DM 17.11./16.11.98 GbR D…/R… + 272,37 DM 17.11.98 B… B… + 872,32 DM 19.11.98 L… T… + 100,00 DM 20.11.98 W… S… + 720,01 DM 24.11./24.11.98 A… K… + 1.968,52 DM 25.11.98 B… S… + 1.416,82 DM 01.12.08 V… G… + 209,96 DM 01.12.98 H… L… + 464,12 DM 30.11.98 B… L… + 483,14 DM 02.12.98 K… und R… M… + 186,30 DM 04.12./03.12.98 W… und M… H… + 83,75 DM 03.12.98 D… B… + 170,40 DM 04.12.98 S… G… + 306,70 DM 07.12.38 H… W… + 2.149,25 DM

- 17 -

07.12.98 Sammelüberweisung - 151,56 DM 08.12.98 K… S… + 177,94 DM 08.12.98 B… und B… W… + 375,72 DM 09.12.98 R… S… + 140,24 DM 09.12.98 M… L… + 185,48 DM 08.12.98 L… S… + 2.673,57 DM 10.12./09.12.98 D… B… + 136,53 DM 10.12./09.12.98 Agrarprodukte … e. G. + 1.713,92 DM 14.12.98 N… + 188,96 DM 15.12.98 Landwirtschaftsbetrieb H… GbR + 133,28 DM 15.12.98 Landwirtschaftsbetrieb H… GbR + 677,90 DM 15.12.98 Überweisung Chr. M… - 15.000.00 DM 21.12.98 Rechnungsabschluss ab 21.09.98 - 47,00 DM 21.12.98 L… T… + 100,00 DM 22.12./21.12.98 J… K… + 194,94 DM 21.12.98 FA J… T… + 1.156,98 DM 28.12.98 Bauunternehmen N. S… + 3.450,00 DM 29.12.98 M… M… + 807,36 DM 30.12.98 A… T… + 159,51 DM 31.12.98 D… und M… H… + 155, 32 DM 31.12.98 U… G… + 185;48 DM 31.12.98 Überweisung C… M… - 14.748,59 DM 15.01.99 C… M… + 1.251,52 DM 15.01.99 Scheck 920771 - 592,10 DM 22.01.99 C… G… + 147,78 DM 25.01.99 L… T… + 100,00 DM 26.01.99 Arbeitsamt … + 1.591,25 DM 02.02.99 Sparkasse … - 10,00 DM 03.02.99 Inhaber M… M… + 857,24 DM 23.02.99 U… H… + 329,21 DM 23.02.99 U… H… + 813,86 DM 24.02.99 L… T… + 100,00 DM 22.03./21.03.99 Rechnungsabschluss ab 21.12.98 - 27,00 DM 24.03.99 L… T… + 100,00 DM 19.04.99 Scheck 920780 - 2.690,03 DM 26.04.99 L… T… + 100,00 DM 07.05.99 M… T… + 474,67 DM 28.05.99 L… T… + 100,00 DM 21.06.99 Rechnungsabschluss ab 21.03.99 - 20,50 DM 16.07.99 Barauszahlung - 8.000,00 DM 22.07.99 Barauszahlung - 6.000,00 DM 27.07.99 H… F… + 1.843,59 DM 30.07.99 L… T… + 100,00 DM 06.08.99 C… M… + 191,59 DM 09.09.99 Barauszahlung - 3.000,00 DM 21.09.99 Rechnungsabschluss - 21,00 DM 27.10.99 Mini Markt. … + 1.009,43 DM 21.12.99 Rechnungsabschluss ab 21.09.99 + 2.202,90 DM 03.01.00 Kontoschließung - 2.184,40 DM herauszugeben;

- 18 -

c) Auskunft über die Zusammensetzung und den Bestand des gesamten Inventars (Anlage-vermögen, technische Ausrüstungen, geringwertige Wirtschaftsgüter) der Außenstelle L…, zum 31. Dezember 1998 zu erteilen; 2. die Beklagte zu verurteilen, an ihn die Kontounterlagen in Bezug auf die Konten bei der Sparkasse … mit der Nr. 5090008371 und mit der Nr. 3809000573 für den Zeitraum 01.01.1992 bis zum 23.01.2001 herauszugeben. 3. die Beklagte zu verurteilen, an ihn 51.129,19 € nebst 9,25 % Zinsen Schadensersatz zu zah-len, hilfsweise die Beklagte zu verurteilen, an den Kläger 63.710,08 € nebst 9,25 % Zinsen seit Rechtshängigkeit der Klageerweiterung wegen ungerechtfertigter Bereicherung zu zahlen; 4. die Beklagte zu verurteilen, ihm Auskunft über alle Geschäftsvorfälle in der Zeit vom 1. Januar bis 31. Dezember 2000 in Bezug auf den Kläger einschließlich aller bis zum 23.01.2001 gelegten Rechnungen auf den Kläger, sowie die GbR R… & T…, H… & T… zu erteilen sowie die Empfänger der Rechnungen zu benennen; 5. der Beklagten wird geboten, es zu unterlassen, Steuerberatungs- und/oder Buchführungs-leistungen gegenüber den Mandanten der Kläger selbst oder mittelbar über Dritte, zu erbrin-gen, aufrechtzuerhalten oder an der Bearbeitung entsprechender Aufgaben mitzuwirken, ohne dass zuvor die vorgenannte Schadenspositionen ausgeglichen sind.

Die Beklagte beantragt,

die Berufung zurückzuweisen.

Im Übrigen wird gemäß § 540 Abs. 1 ZPO auf die tatsächlichen Feststellungen im angefoch-

tenen Urteil verwiesen.

Der Senat hat gemäß dem Beweisbeschluss vom 29. Juni 2006 in der mündlichen Verhand-

lung vom 6. Dezember 2006 die Zeugen G… D… und H… Wi… gehört.

Wegen des Inhalts ihrer Aussagen wird Bezug genommen auf das Sitzungsprotokoll vom sel-

ben Tage. Der Zeuge Ma… wurde in Abänderung des Beweisbeschlusses vom 29. Juni 2006

schriftlich vernommen. Auf den Inhalt seiner schriftlichen Zeugenaussage (Bl. 829 d.A.) wird

verwiesen. Für den Zeugen Da… hat der Kläger weder eine ladungsfähige Anschrift mitge-

teilt noch einen Kostenvorschuss eingezahlt.

II.

Die form- und fristgerecht eingelegte und begründete Berufung des Klägers ist zulässig. In

der Sache hat das Rechtsmittel nur zum Teil Erfolg. Überwiegend begründet ist der Antrag zu

1 a), begründet derjenige zu 1 b) und c) sowie der Klageantrag zu 4). Dagegen war das

- 19 -

Rechtsmittel betreffend die Klageanträge zu 2., 3. und 5. nicht begründet und entsprechend

zurückzuweisen.

Dem Kläger steht ein Anspruch auf Auskunfts- und Rechnungslegung gegenüber der Beklag-

ten aus dem zwischen den Parteien zustande gekommenen entgeltlichen Geschäftsbesor-

gungsvertrag in Form eines Dienstvertrages zur Erbringung höherer Dienste zu. Auf eine sol-

che entgeltliche Geschäftsbesorgung finden die Vorschriften der §§ 663 ff. BGB weitgehend

Anwendung, d. h. die Beklagte schuldet gemäß § 666 BGB Auskunft und Rechenschaft und

gemäß § 667 BGB Herausgabe des für die Ausführung Erhaltenen und dessen, was sie aus der

Geschäftsbesorgung erlangt hat.

Zur Geltendmachung dieser Ansprüche ist der Kläger entgegen der Ansicht der Beklagten

aktivlegitimiert.

Die Ursprungs-GbR bestehend aus dem Kläger und den Mitgesellschaftern G… und R…,

stellte bereits Ende des Jahres 1994 ihre Tätigkeit ein und wurde in der Folgezeit als Gesell-

schaft bürgerlichen Rechts zwischen dem Kläger und dem Mitgesellschafter R… fortgeführt.

Bereits in dem zwischen diesen Parteien bestehenden Gesellschaftsvertrag hatten die Gesell-

schafter zu § 10 des Gesellschaftsvertrages geregelt, dass mit Ausscheiden eines Gesellschaf-

ters die bis dahin eingebrachten Mandate ohne Abfindungszahlungen beim jeweiligen Gesell-

schafter verbleiben bzw. diesem zugeordnet werden. Entsprechend hatte der Kläger auch be-

reits mit Schriftsatz vom 18. Juni 2002 vorgetragen, dass die aus der Gesellschaft ausschei-

denden Gesellschafter G… und W… die von ihnen persönlich betreuten Mandate mitnahmen

und die Restmandate bei den Gesellschaftern R… und T… verblieben. Weiter hat der Kläger

mit Schriftsatz vom 30. Mai 2003 vorgetragen, die GbR R… & T… sei einvernehmlich zum

31.10.1996 beendet worden und mit der Maßgabe auseinandergesetzt worden, dass der Kläger

die von ihm betreuten Mandate weiterführe, wozu auch die Mandate des Teilbetriebs L…

gehört hätten.

Nicht nur, dass hierfür die schriftlichen Bestätigungen des Rechtsanwalts R… und die weitere

Bestätigung des Rechtsanwalts H… sprechen, ist dieses Vorbringen jedenfalls von der Be-

klagten nicht substantiiert bestritten worden. Gegen den Vortrag des Klägers spricht insbe-

sondere nicht, dass die Mandatsverhältnisse ursprünglich jeweils mit sämtlichen Gesellschaf-

tern begründet worden sind, indem Vollmachten der gerade aktuellen Gesellschaften gegen-

gezeichnet worden seien. Denn hiermit bestreitet die Beklagte gerade nicht die von dem Klä-

ger behauptete Auseinandersetzung der zwischen ihm und dem Mitgesellschafter R… beste-

henden GbR.

- 20 -

Einer solchen Vereinbarung im Gesellschaftsvertrag stand auch nicht etwa das geltende

Recht, insbesondere die Vorschriften der §§ 730 - 736 BGB entgegen. Diese beinhalten

dispositives Recht, mit der Folge, dass die Auseinandersetzung von insbesondere Freiberuf-

lern in der Weise nachvollzogen werden kann, dass die Ausscheidenden ihre Mandate mit-

nehmen und im Übrigen die Sachwerte aufgeteilt werden, z. B. auch im Wege der Übernahme

durch die verbleibenden Gesellschafter. Entsprechend ist von der Aktivlegitimation des Klä-

gers auszugehen, zumal die Beklagte auch nach dem Hinweisbeschluss des Senates vom

19. Dezember 2005 ihr Bestreiten nicht weiter substantiiert hat, insbesondere auch nichts dazu

vorgetragen hat, dass ab dem Zeitpunkt des Ausscheidens der Gesellschafter R… und G…

diese in tatsächlicher oder rechtlicher Weise versucht hätten, Einfluss auf die Mandate der

Außenstelle L… auszuüben. Ebenso wenig ist die Beklagte dem Vortrag des Klägers, dass es

sich bei dem Großteil der Mandate um solche handelt, die erst nach dem Ausscheiden der

Gesellschafter G… und R… akquiriert worden waren, entgegengetreten.

Hat die Beklagte aber jedenfalls mit dem Ausscheiden des letzten Gesellschafters der Ur-

sprungs-GbR R… zum 31.10.1996 ihre Geschäftsbesorgungsleistungen nur noch gegenüber

dem Kläger erbracht, so schuldet sie diesem gegenüber Auskunft und Herausgabe gemäß den

§§ 666, 667 BGB.

Die Ansprüche des Klägers, wie er sie im Termin am 22. Februar 2006 zu Protokoll erklärt

geltend macht, sind wie nachfolgend dargestellt begründet:

Der zu Ziffer 1 a) geltend gemachte Anspruch auf Herausgabe von Rechnungen, Schriftver-

kehr, Belegen, Mandantenanschreiben ist grundsätzlich begründet und zwar auch ab dem

Zeitpunkt 1992 bis zum Stichtag der Klagezustellung.

Soweit die Beklagte von Anbeginn ihrer Tätigkeit für die zunächst Ursprungs-GbR und nach

deren Auflösung sodann für den Kläger allein die in dem Klageantrag 1 a) benannten Unter-

lagen in der Außenstelle L… aufbewahrt bzw. diese zur Bearbeitung der Mandate genutzt hat,

hat sie diese einschließlich der geringwertigen Wirtschaftsgüter des Büros an den Kläger he-

rauszugeben. Dies gilt auch für die Kontobelege der Konten bei der Sparkasse … zu den Kon-

tonummern 5090008371 und 3809000573. Diesem Anspruch des Klägers steht insbesondere

nicht entgegen, dass es sich bei den konkret bezeichneten Konten bei der Sparkasse … um

Konten der ursprünglichen Klägerin zu 1) handelte, über die die Beklagte mit Vollmacht ver-

fügen durfte. Nach dem Vorbringen der Parteien wurden über diese Konten die von dem Klä-

ger betreuten Mandate der Zweigstelle L… abgewickelt, sodass die hierauf entfallenden Un-

- 21 -

terlagen ebenfalls in den begründeten Herausgabeanspruch des Klägers gegenüber der Be-

klagten aus dem entgeltlichen Geschäftsbesorgungsvertrag fallen.

Soweit der Kläger Kontobelege sonstiger Konten der Kläger für diesen Zeitraum begehrt, ist

dieser Anspruch nicht bestimmt genug. Vielmehr hätte es dem Kläger oblegen, die weiteren

Konten, für die er die Herausgabe von Kontobelegen begehrt, konkret zu benennen. Ohne die

konkrete Angabe einer Bankverbindung und einer Kontonummer wäre der insoweit geltend

gemachte Klageanspruch auch im Falle einer Verurteilung nicht vollstreckbar.

Ohne Einschränkung verpflichtet ist die Beklagte, die mit dem Klageantrag zu 1 b) geltend

gemachte Herausgabe der dort im Einzelnen benannten Belege betreffend die im Einzelnen

aufgeführten Mandate zu bewirken. Diese stehen nach der Beendigung der Geschäftsbezie-

hung mit dem Kläger diesem zu und dies gilt auch für die im Einzelnen aufgeführten Mandate

und Geldempfänger.

Dem Anspruch steht auch nicht entgegen, dass hier etwa die Grenzen der Informationspflicht

überschritten sein könnten. Eine solche Überschreitung der Grenzen der Informationspflicht

kann sich aus Erforderlichkeit und Zumutbarkeit der Informationspflicht ergeben, was dann

der Fall ist, wenn das Interesse des Auftraggebers zu dem durch die Erteilung der Auskunft

entstehenden Aufwand in keinem Verhältnis steht (siehe hierzu KG, NJW-RR 2002, 708).

Hiervon kann aber schon deshalb keine Rede sein, weil die Beklagte die Zweigstelle L… von

Anbeginn der Tätigkeit der Steuerberatungs GbR geleitet hat, ihr also alle Informationen und

Unterlagen ohne besonderen Aufwand zugänglich sind.

Entsprechend begründet ist auch der Antrag zu 1 c), mit dem der Kläger Auskunft über die

Zusammensetzung und den Bestand des gesamten Inventars (Anlagevermögen, technische

Ausrüstung, geringwertige Wirtschaftsgüter) der Außenstelle L… zum 31. Dezember 1998

begehrt, da sich der Bestand bis zum Zeitpunkt der Herausgabe verändert haben kann.

Der Klageantrag zu 2. war abzuweisen, denn es ist nicht ersichtlich, inwieweit sich hier ein

Unterschied zu dem Herausgabeanspruch betreffend die im Klageantrag zu 2. benannten Kon-

ten zum Klageantrag 1 a) ergeben soll.

Ebenso unbegründet ist nach dem Ergebnis der Beweisaufnahme der mit dem Klageantrag zu

3. geltend gemachte Schadensersatzanspruch wegen der von dem Kläger behaupteten Verhin-

derung des Verkaufs der Außenstelle L…, ebenso wie der hilfsweise verfolgte Anspruch aus

ungerechtfertigter Bereicherung.

Der Kläger hat weder nach dem Inhalt der schriftlichen Zeugenaussage des Zeugen Ma…

noch nach dem Inhalt der Zeugenaussagen der mündlich vernommenen Zeugen D… und

- 22 -

Wi… ein ernsthaftes Interesse an der Übernahme oder dem Eintritt in die Außenstelle oder

aber den gemeinsamen Betrieb der Außenstelle durch einen der benannten Zeugen nachwei-

sen können, dessen Vollzug durch die Beklagte verhindert worden ist.

Zwar hat der Zeuge Ma… in seiner schriftlichen Zeugenaussage ein Interesse an der Über-

nahme bzw. den Eintritt in die Außenstelle bekundet, wobei Einzelheiten hierzu von dem

Zeugen offen gelassen wurden. Allerdings ist weder den Angaben zu entnehmen, was der

Zeuge mit der "Klärung der Verhältnisse" mit den Mitarbeitern meint noch hat der Zeuge An-

gaben zur im Raum stehenden Höhe eines Kaufpreises gemacht. Insgesamt ist die schriftliche

Zeugenaussage des Zeugen Ma… als für das Beweisthema unergiebig anzusehen.

Aber auch den Aussagen der vernommenen Zeugen D… und Wi… ist ein ernsthaftes Ange-

bot zur Übernahme der Zweigstelle, das lediglich an dem Verhalten der Beklagten gescheitert

wäre, nicht zu entnehmen.

Die Zeugin D… hatte nach eigenen Angaben nur sehr wenig Erinnerungsvermögen an die

Vorfälle im Zusammenhang mit der Außenstelle L…, insbesondere auch, was die zeitlichen

Abläufe anbelangt. Zwar hat sie sehr allgemein formuliert gemeint, die Beklagte habe quasi

den Verkauf der Außenstelle verhindert, aber gleichzeitig bekundet, sie habe dem Kläger kei-

nerlei konkrete Angebote betreffend die Übernahme der Zweigstelle gemacht. Dies hat sie

nachvollziehbar damit bekundet, dass sie keinerlei Einblick in die Unterlagen der Außenstelle

erhalten konnte. Ebenso wenig war ihr Konkretes zu dem Vorhaben der Herren Da… oder

Ma… betreffend die Übernahme der Außenstelle bekannt.

Nach dem Inhalt der Aussage des Zeugen Wi… hatte er mehrfach Kontakt zu dem Kläger und

zwar erstmals in den Jahren nach 1997, insbesondere im Jahr 1998 und später nochmals im

Jahre 2000 und hat mit ihm Gespräche über die Übernahme der Außenstelle L…, aber auch

der in K… gelegenen weiteren Außenstelle geführt. Nach dem Inhalt der Angaben des Zeu-

gen erscheint es bereits zweifelhaft, dass der Zeuge dem Kläger ein konkretes Angebot für die

Übernahme der Zweigstelle L… zu einem Kaufpreis von 220.000 DM gemacht haben will,

denn aufgrund seiner eigenen Ausführungen hatte er im Zusammenhang mit den von ihm mit

dem Kläger geführten Gesprächen im wesentlichen keinerlei schriftliche Unterlagen der

Zweigstelle vom Kläger vorgelegt bekommen. Darüber hinaus hing für ihn die Fortführung

der Außenstelle L… zum einen davon ab, dass der Kläger selbst zunächst noch in der Außen-

stelle mit tätig bleiben würde und auch die bisherigen Angestellten und die Beklagte selbst.

Hierzu hatte er aber konkrete Gespräche insbesondere mit der Beklagten selbst vor Abgabe

des angeblichen Kaufangebotes nicht geführt, obwohl er den Verbleib bzw. die Mitarbeit der

Beklagten als einen ganz entscheidenden Aspekt wegen deren Insiderwissen geschildert hat.

- 23 -

Auch war der Aussage des Zeugen Wi… nicht klar zu entnehmen, ob die Übernahme bzw.

Kaufabsichten des Zeugen tatsächlich an den Problemen mit der Beklagten gescheitert sind,

oder ob nicht vielmehr der Kläger ihn immer wieder hinsichtlich der Übernahme der Außen-

stelle unter Hinweis auf andere Interessenten, insbesondere die Wirtschaftsprüfer und Steuer-

berater Da… und Ma…, vertröstet hat. Insgesamt steht jedenfalls nicht zur Überzeugung des

Senats fest, dass die Beklagte durch ihr Verhalten eine ernsthafte Kaufabsicht des Zeugen

Wi… verhindert hat, sondern nach der Darstellung des Zeugen ist ebenso eine Unentschlos-

senheit des Klägers bei der Wahl der Übernahmeinteressenten nicht auszuschließen.

Ein Schadensersatzanspruch wegen Verhinderung der Übernahme der Zweigstelle durch die

von dem Kläger benannten Zeugen ist entsprechend nicht als begründet anzusehen. Aber auch

soweit der Kläger hilfsweise einen Betrag in Höhe von 63.710,08 € aus ungerechtfertigter

Bereicherung geltend macht, den er mit den durch den Entzug der Außenstelle bei der Beklag-

ten verbliebenen Überschüsse insbesondere der bei ihr verbliebenen sämtlichen Einnahmen

aus den zu Grunde liegenden Mandantschaftsverhältnissen begründet, ist dieser Hilfsantrag

ebenso nicht begründet. Zwar hat der Kläger den Mandantenstamm im Einzelnen beschrieben

und die Beklagte hat diesen insoweit auch mit Schriftsatz vom 20. Juni 2006 unstreitig ge-

stellt. Darüber hinaus hat sie zugestanden, dass diese die Mandanten betreffenden Akten sich

archiviert in den Geschäftsräumen der Zweigstelle befänden. Der Kläger hat aber nicht den

Nachweis geführt, dass die Beklagte seit der Kündigung weiterhin den ursprünglichen Man-

dantenstamm betreut und hieraus Einnahmen erzielt. Die Beklagte hat ausdrücklich die Ver-

wertung zu Lasten des Klägers bestritten, wobei eine eigene steuerberatende Tätigkeit der

Beklagten nicht denkbar ist. Jedenfalls fehlt es auch bislang trotz der zahlreichen Hinweise

des Senats an einem nachvollziehbaren und unter Beweis gestellten Vorbringen des Klägers

dazu, dass die Beklagte nach Kündigung des Geschäftsbesorgungsvertrages die bisherigen

Mandanten des Klägers nicht nur wie bisher in buchhalterischer Hinsicht betreut hat, sondern

als Steuerberaterin, gegebenenfalls unter Hinzuziehung eines neuen Steuerberaters tätig ge-

worden ist und entsprechend die dem Kläger zustehenden Mandate für sich selbst wirtschaft-

lich verwertet hat. Auch zur Höhe ist das Vorbringen des Klägers insoweit nicht nachvoll-

ziehbar, zumal es auch weiterhin an einer konkreten nachvollziehbaren Angabe der tatsächli-

chen und wie im Einzelnen entlohnten Tätigkeit der Beklagten im Rahmen des zuvor beste-

henden Geschäftsbesorgungsvertrages fehlt.

Ein Anspruch aus ungerechtfertigter Bereicherung wäre vom Kläger gegebenenfalls nach Er-

halt der von ihm erfolgreich geltend gemachten Auskunftsansprüche und der Herausgabe der

Geschäftsunterlagen ggfs. zu begründen gewesen, aber, nachdem der Kläger ausdrücklich von

- 24 -

der Stufenklage abgerückt ist, ist der hilfsweise verfolgte Anspruch auf der Grundlage des

bisherigen Vortrages nicht begründet.

Begründet ist dagegen der Klageantrag zu 4., mit dem der Kläger die Auskunft über alle Ge-

schäftsvorfälle in der Zeit vom 1. Januar bis 31. Dezember 2000 in Bezug auf den Kläger ein-

schließlich aller bis zum 23.01.2001 gelegten Rechnungen sowie die Mitteilung der Namen

der Empfänger der Rechnungen begehrt.

Der Kläger hat hierzu substantiiert behauptet, dass die Beklagte auch nach der von ihr erklär-

ten Kündigung des Geschäftsbesorgungsvertrages zum 01.07.1997 weiter in der Zweigstelle

L… tätig geworden ist. Dem ist die Beklagte jedenfalls für eine weitere Tätigkeit bis Ende

1998 nicht entgegen getreten, sondern hat ihrerseits vorgetragen, sie habe im Einverständnis

mit dem Kläger die ihr übertragenen Aufgaben bis Ende 1998 wahrgenommen. Die Beklagte

ist der ihr obliegenden Darlegungs- und Beweislast dafür, dass ihr weiteres Tätigwerden im

Einverständnis mit dem Kläger erfolgte, nicht nachgekommen, worauf der Senat bereits in

seinem Hinweisbeschluss vom 19. Dezember 2005 hingewiesen hat. So ist aus ihrem Vortrag

weder ersichtlich, wann die Beklagte eine Vereinbarung welchen Inhalts mit dem Kläger ge-

troffen haben will, noch welche Vereinbarung insbesondere die Mitgesellschafterin des Klä-

gers Frau G… D… wann mitgehört haben soll. Steht aber nach dem eigenen Vorbringen der

Beklagten ihre weitere Tätigkeit für den Kläger auch nach der von ihr erklärten Kündigung

des Geschäftsbesorgungsvertrages fest, spricht zunächst eine Vermutung dafür, dass sie auch

über den von ihr selbst eingestandenen Zeitpunkt (31.12.1998) weiter in der Zweigstelle auch

hinsichtlich der dem Kläger zuzuordnenden Mandate tätig geworden ist. Hierfür spricht ins-

besondere auch, dass es auch noch im Jahre 1999 Verfügungen über das bei der Sparkasse …

bestehende und für die Abwicklung der Zweigstelle genutzte Konto gegeben hat.

Dagegen ist der Klageantrag zu 5., mit dem der Kläger einen Unterlassungsanspruch verfolgt,

nicht begründet. Soweit der Kläger beantragt, der Beklagten zu gebieten, es zu unterlassen,

Steuerberatungsleistungen gegenüber den Mandanten der Kläger selbst oder mittelbar über

Dritte zu erbringen, fehlt es an der Darlegung konkreter rechtswidriger Handlungen der Be-

klagten. Obwohl sowohl Ermittlungen der Staatsanwaltschaft als auch der Steuerberatungs-

kammer erfolglos geblieben sind, hat der Kläger unerlaubte Steuerberatung in konkreten Fäl-

len gegenüber bestimmten Mandanten nicht vorgetragen. Allein daraus, dass die Beklagte im

Besitz sämtlicher Unterlagen ist, kann auch kein Anspruch auf Unterlassung der Durchfüh-

rung von Buchführungsleistungen gegenüber “Mandanten der Kläger“ hergeleitet werden.

Auch insoweit fehlt es an konkreten Behauptungen, die sich im Wesentlichen aus Schlussfol-

- 25 -

gerungen und dem Umstand, dass die Beklagte sämtliche Unterlagen zurückhält, gründen. Es

fehlt im Übrigen auch an einer konkreten Bezeichnung eben dieser Mandanten, die nicht ent-

behrlich ist.

Die Kostenentscheidung folgt aus §§ 92 Abs. 2, 97 Abs. 1 ZPO. Die Entscheidung über die

vorläufige Vollstreckbarkeit folgt aus §§ 708 Nr. 10, 711 ZPO.

Die Revision war nicht zuzulassen, denn die Voraussetzungen des § 543 Abs. 2 Satz 1 ZPO

liegen nicht vor.

Surkau Dr. Gerschner Hänisch