Embed Size (px)

Citation preview

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 1/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL1

Leseunterlagezu

Allgem eine BWL

Kennzahlen in d er BWL

Inhalt:

04 KENNZAHLEN AUS DER BWL _______________________________________ 2

Allgemeines zu Kennzahlen ________________________________________________________________ 2

Rentabilitätskennzahlen ___________________________________________________________________ 4

Arten der Rentabilität _________________________________________________________________ 4

Gesamtkapitalrentabilität ____________________________________________________________ 4

Eigenkapitalrentabilität

_______________________________________________________________ 4Return on Investment ROI _____________________________________________________________ 5

Umsatzrentabilität ____________________________________________________________________ 5

Bestandskennzahlen ______________________________________________________________________ 5

Anlagedeckung I: __________________________________________________________________ 5

Anlagedeckung II ___________________________________________________________________ 7

Anlageintensität ____________________________________________________________________ 8

Eigenkapitalquote ___________________________________________________________________ 9

Fremdkapitalquote _________________________________________________________________ 10

Versc huldungsgrad (dyna misc her) __________________________________________________ 10

Liquidität ___________________________________________________________________________ 11Liquidität 1. Grades (Barliquidität oder auch Cash Ratio) ____________________________________ 11

Liquidität 2. Grades (Quick Ratio) ______________________________________________________ 11

Liquidität 3. Grades (Current Ratio) _____________________________________________________ 11

Cash Flow _________________________________________________________________________ 12

Produktionskennzahlen ______________________________________________________________ 12

Leistungsfaktor _____________________________________________________________________ 13

Taktzeit ___________________________________________________________________________ 13

Quellenverzeichnis zu Kennzahlen ____________________________________________________ 14

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 2/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL2

02

Kennzahlen aus der BWL

Kennzahlensystem

Rentabilität

Arten der Renta b ilitä t

Gesamtkapitalrentabilität

Eigenkapitalrentabilität

Fremdkapitalrentabilität

Return on Investm ent

Umsatzrentabilität

Bestandskennzahlen

Anlagedeckung

Anlagedeckung II

Anlageintensität

Liquidität

Cash Flow

Ausmaße der Liquidität

Produktionskennzahlen

Allgemeines zu Kennzahlen

Allgem ein werden Kennzahlen a ls absolute und relative Größen definiert, diezahlenmä ßig d ie Ta tb estä nde und Sac hverhalte in e inem Untersuchungsob jektda rste llen. Die Darste llung e rfolg t mitte ls gee igne ter Ma ßzahl und M aßeinhe it.

Allgemeine Definition „ Kennzahlen“

Um betriebswirtschaftliche Sachverhalte, Zustände und Entwicklungen in einemUnte rnehmen im Hinblic k auf einen Gesc hä ftsbet rieb darzuste llen od er zu ermitteln,we rden be trieb swirtsc ha ftliche Kennzahlen verwend et.

Definition „ Betriebswirtschaftliche Kennzahlen“

„ Kann“ -Merkmale und Eigenschaften von Kennzahlen

1. Bestimmte Zusamm enhä nge , die a uf ande re Weise ka um o der nic ht zuerkenne n sind, könne n m it Hilfe vo n Kennzah len sic htb ar gem ac ht w erden.

2. Durc h d as Aufde c ken von Ursac he - Wirkung - Zusamm enhä nge n könnenKennzahlen die Transparenz (Durchschaubarkeit) der Prozesse in einem Betrieberhöhen.

3. Kennzahlen können d ie Grundlag e für die Ab leitung von Zielen für d ie künftigeTä tigkeit ab leiten, inde m sie im Period enverg leich Entw icklungen aufzeigen .

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 3/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL3

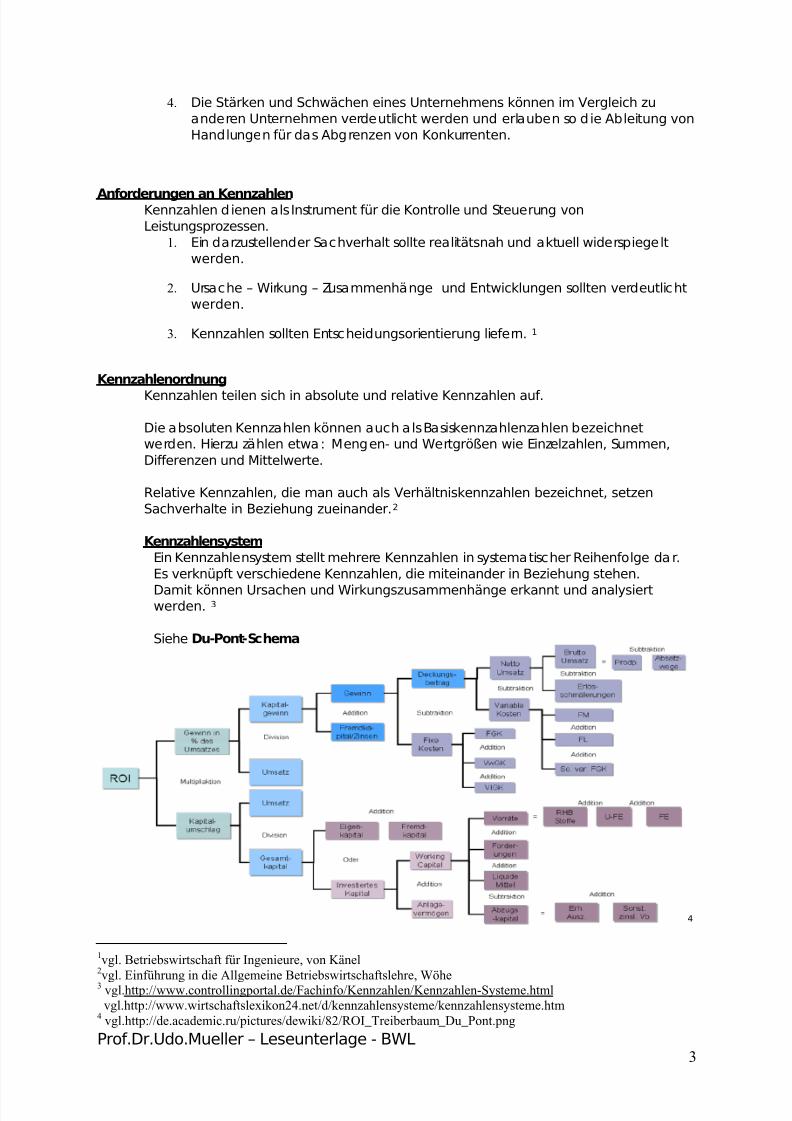

4. Die Stä rken und Sc hwäc hen eines Unte rnehmens könne n im Vergleich zuand eren Unternehme n verdeutlic ht we rde n und erlaub en so die Ab leitung vonHand lunge n für da s Abg renzen vo n Konkurrenten.

Kennzahlen d ienen a ls Instrument für d ie Kont rolle und Steuerung vonLeistungsprozessen.

Anforde rungen a n Kennzahlen

1. Ein da rzuste llend er Sac hverhalt sollte rea litä tsna h und aktuell wide rsp iege ltwerden.

2. Ursac he – Wirkung – Zusa mm enhä nge und Entw icklungen sollten verdeut lic htwerden.

3. Kennzahlen sollten Entsc heidung sorientierung liefe rn. 1

Kennzahlen te ilen sich in ab solute und rela tive Kennzahlen a uf.

Kennzahlenordnung

Die a bsoluten Kennzahlen könne n a uc h a ls Basiskennzahlenzahlen b ezeichnetwerde n. Hierzu zählen etwa : Me ng en- und Wertgrößen w ie Einzelzahlen, Summ en,Differenzen und Mittelwerte.

Rela tive Kennzahlen, die m an auc h a ls Verhä ltniskennzahlen b ezeic hne t, setzenSachverhalte in Beziehung zueinander.2

Kennzahlensystem

Ein Kennzahlensystem stellt mehrere Kennzahlen in systematischer Reihenfolge dar.Es verknüpft ve rsc hied ene Kennzahlen, die m iteinander in Beziehung stehen .

Dam it können Ursac hen und Wirkungszusamm enhä nge erkannt und ana lysiertwerden. 3

Siehe Du-Pont-Schema

4

1vgl. Betriebswirtschaft für Ingenieure, von Känel2

vgl. Einführung in die Allgemeine Betriebswirtschaftslehre, Wöhe3vgl.http://www.controllingportal.de/Fachinfo/Kennzahlen/Kennzahlen-Systeme.html

vgl.http://www.wirtschaftslexikon24.net/d/kennzahlensysteme/kennzahlensysteme.htm4 vgl.http://de.academic.ru/pictures/dewiki/82/ROI_Treiberbaum_Du_Pont.png

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 4/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL4

Rentabilitätskennzahlen

Unte r Renta b ilitä t ve rsteht m an d as Verhä ltnis des Period enerfolgs zu a nd eren G rößen.Der Periodenerfolg ergibt sich aus der Differenz von Aufwand und Ertrag. DieRentabilität gibt auch Auskunft über die Wirtschaftlichkeit eines Unternehmens, aberzu beachten ist, dass man aus den Kenngrößen von Wirtschaftlichkeit und

Produktivität nicht unm ittelba r auf d as Ausma ß an Renta b ilitä t sc hließen kann. In d erWirtschaftlichkeit und Produktivität wird Input zu Output berechnet. Mit Hilfe derRentabilitätsrechnung lässt sich auch die Vorteilhaftigkeit zu Ersatzinvestitionenermitteln.5

Arten de r Renta bilität

Gesamtkapitalrentabilität

Eigenkapitalrentabilität

Return on Investment

Umsatzrentabilität

Gesamtkapitalrentabilität

Die G esamtka p ita lrenta b ilitä t zeigt, wie ho c h sic h d as ge sam t e inge stzte Kap italverzinst ha t. Dazu wir der Period eng ew inn mit dem Aufw and für Fremd kap italzinsen(Fki) a dd iert. Die Summ e wird durch das Gesa mtkap ital (EK+FK) d ivid iert und mit 100(zur Darste llung a ls p rozentzahl) multip liziert.

Gesamtka p italrenta bilitä t = ((Gew inn + Fki) / Gesamtka p ita l) *100%

Inte rne Anme rkung : Überlege n Sie bitte wa rum Fki zum Gew inn ad d iert wird)

Eigenka pitalrentabilität

Die Eigenkap italrentab ilität zeig t d ie Verzinsung d es eingesetzten Eigenkap itals. Sie w irerrec hnet, indem ma n den erzielten Ge winn einer Period e d ividiert durc h daseingesetzte Eigenkapital. Dieser Betrag wird zur Darstellung als Prozentzahl mit 100multipliziert.

EKR= (Gewinn/Eigenkapital)*100%Interne Anmerkung: stellen Sie sich vor, ein Unternehmen X erwirtschaftet 150.000 $ mitdem Einsa tz von 200.000 $, während ein Unte rnehmen Y den g leiche n Gewinn miteinem Eigenkapital von 300.000 $ erwirtschaftet. Welches Unternehmen hat einegrössere Verzinsung des eing esetzte n Eigenkap ita ls?

5 vgl. Olfert/Rahn: Einführung in die Betriebswirtschaftslehre, S. 35, 288, 292, 305.

vgl. A. Krummenacher/ J.-P. Thommen: Einführung in die Betriebswirtschaftslehre, S. 64, 131, 210, 318 f.vgl. Wöhe: Einführung in die allgemeine Betriebswirtschaftslehre, S. 43.

vgl. J.-P. Thommen: Lexikon der Betriebswirtschaft, S. 540

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 5/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL5

Unte rnehmen X we ist e ine höhere Rentab ilität a ls Unte rnehmen Y auf, we il der selbeGew inn m it w enige r Kap ita leinsatz erwirtsc ha ftet wurde .6

Return on Investment ROI

Der Retuirn o n Investment zeigt d ie Renta b ilitä t einer Investition. Er wird ermitte lt,indem ma n einen Gew inn durch d as eingesetzte Gesamtka p ital ermittelt.

ROI= (Gew inn/Gesamtkap ital bzw. investiertes Kap ital)*100%

Zu gleichem Ergebnis kommt man, wenn die Rendite des Umsatzes mit demKap italumsc hlag multip liziert w ird .

Umsa tzrend ite = (Gewinn/ Umsa tz)*100%

Kap ita lumsc hlag= Umsa tz / Gesam tkap ita l

Interne Anmerkung: Die Erkenntnis aus ROI=Umsatzrendite * Kapitalumschlag ist, dassEine Investition sic h d ad urc h o p timieren lässt, indem ma n e ntwed er den Verd ienst jeeingesetzter Ge lde inheit e rhöht od er ve rsuc ht den Prozess des Umsa tzes zubeschleunigen)

Umsatzrentabilität

Umsatzrenta b ilität = (Ge winn / Umsa tz) *100%

Die Kennzahl gibt Auskunft d a rüber, w ie viel Gewinn da s Unte rnehmen in Bezug a uf 1Ge lde inheit (z.B.: $ od er Euro oder CHF od er…) Umsa tz erw irtsc ha ftet ha t.

Steigende Umsatzrentabilität, bei gleichbleibenden Preisen, kann auf die Steigerungvon Produktivitä t hinwe isen.

Bestandskennzahlen

Anlaged eckung I: 7 8 9

Anlag ed ec kung a llge me in zeigt, wie Anlage vermö ge n durch Kap ital ge de c kt wurde . InBezug auf die Fristigkeit, ist es sinnvoll Vermögen fristenkonguent zu finanzieren. Manspric ht hier von der sog enannte n goldenen Finanzierungsregel: Lang fristige s Vermögen istlangfristig zu fina nzieren, w ährend man kurzfristiges Kap ita l kurzfristig finanzieren ksnn.

6 vgl. A. Krummenacher/ J.-P. Thommen: Einführung in die Betriebswirtschaftslehre, S.212

vgl. Wöhe: Einführung in die allgemeine Betriebswirtschaftslehre, S.589

vgl. J.-P. Thommen: Lexikon der Betriebswirtschaft, S. 236

7vgl. Betriebswirtschaftliche Kennzahlen, Peter R. Preißler

8vgl. Bilanzanalyse und Kennzahlen, Bernd Heesen, Wolfgang Gruber

9 vgl. Sackmann, das Lehrbuch zur Meisterprüfung Teil lll, Barfuss, Bernasch-Lieber, Boecker

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 6/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL6

Die Anlag end ec kung I zeigt, wie weit da s Anlag eve rmö ge n d urc h Eigenkap ita l finanziertwird.

Anlagedeckung I: (Eigenkapital / Anlagevermögen)*100%

Zum Eigenkap ital ge hören Grund- bzw. Sta mm kap ital eines Unte rnehmens, zuzüg lic hRücklagen, Gewinnvortrag und Jahresüberschuss.Zum Anlag evermö gen zä hlen Grundstüc ke und G eb äude , Masc hinen, Betrieb s- undGeschäftsausstattung sowie Beteiligungen.Die Anlag ed ec kung I in Höhe von 100% zeigt, da ss das ge samte Anlage vermög enausschliesslich mit Eigenkapital finanziert wird.

Interne Anm erkung :

Bed enken Sie, wie Banken aus Kred itverga besicht eine 100%-igeAnlag ed ec kung I bew ertet.

Der Anlag end ec kungsgrad hat sic h e rhöht:

Praktisc he Überleg unge n zur Veränd erung von An lage dec kung I

• Es wurden weniger Gewinne ausgeschüttet/entnommen

• Die Rüc klag en wurden a ufgestoc kt

• Anlag evermög en wurde verkauft

Handlungsempfehlungen:• Anlage nverkaufspolitik übe rp rüfen (na me ntlic h bei Grund stüc ken)

• Dauerha ftigkeit d er ge ringe ren G ew innaussc hüttung smö glic hkeiten p rüfen

Der Anlage ndec kungsgrad ha t sic h verringe rt:• Eine Bet riebserwe ite rung wurde mit Kred it finanziert

• Zu hohe private Entnahmen und/oder Gewinnausschüttungen

• Es wurde ein Verlust erwirtschaftet

Handlungsempfehlungen:• Entnahme-/ Ausschüttungspolitik überprüfen

• Mö glic hkeiten zur zusä tzlic hen Eigenkap ita laufna hme (zum Beisp iel stille

Gesellschaft) prüfen

Eige nkap ita l: 124 516,-

Beispiel

Anlage vermög en: 299 500,-

Die Anlage d ec kung I liegt unter Ihren Erwa rtungen. Was kann m an tun?

Um d ie Anlag ed ec kung I zu erhöhen, sind folge nde Ma ßnahm en d enkba r:

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 7/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL7

• Stä rkung d es Eigenkap itals durch Einbringung von Private inlagen oder durc hAufnahme eines Gesellschafters

• Verkauf von nic ht b etrieb snotwe ndigem Anlag evermöge n

• Lea sing b ei zukünftigem Investitionsbed arf

Anlaged eckung II 10 11

Die Anlag end ec kung II sagt , zu wie viel Prozent da s Anlage vermög en d urc h Eigenkap ita lund lang fristige s Fremd kap ital finanziert w ird .

Anlage de ckung II = ((EK + Fklang fr.)/Anlage vermög en)*100%

Langfristiges Fremdkapital sind Zahlungsverpflichtungen, die erst langfristig zuZahlungsverp flic htung führen. Hierzu gehören lang fristige Kred ite, Hypo the ken-

Darlehen Rückstellungen (Pensionsrückstellungen).

Eine Anlag ed ec kungs-Quote kleiner als 100% sollte nur vorübergehend to leriert we rden.Eine Quote von üb er 100% ersc hließt w eitere Hand lungsmö glic hkeiten im kurzfristige nFinanzierungsbereich.

Bed eutung der Kennzahl für da s Unternehm en

Der Anlage nd ec kungsgrad II hat sic h erhöht:Praktisc he Überleg unge n zur Veränd erung d er Anlage dec kung II:

• Kurzfristige Bankkred ite w urden la ng fristig umgesc hulde t

• Das Eigenkap ital ha t sich verbessert

• Es wurden Ma sc hinen ve rkauft

• Es wurde Anlage vermög en ge lea st (mög licherwe ise a uc h üb er das Sale – and – lea se – bac k – Verfahren)

Der Anlage ndec kungsgrad II hat sich ve rringert:• Die Bet rieb serwe iterung w urde nich t in vollem Umfang lang fristig finanziert

• Es wurde Kap ita l entnom me n

• Es wurde ein Verlust erwirtschaftet

Eigenka p ita l: 124 516,-

Beispiel

Lang fristiges Fremdkap ita l: 191 600,-Anlage vermög en: 299 500,-

Die Anlaged ec kung II in d iesem Beisp iel ent sp richt d en Vo rste llungen e inerfristenkong ruenten Finanzierung .

10vgl. Sackmann, das Lehrbuch zur Meisterprüfung Teil lll, Barfuss, Bernasch-Lieber, Boecker

11 vgl. Bilanzanalyse und Kennzahlen, Bernd Heesen, Wolfgang Gruber

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 8/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL8

Sollte d ie Anlag ed ec kung II nic ht a usreiche nd sein, können u.a . folge nde M aßnahm enge troffen werde n:

• Stä rkung d es Eigenkap itals durch Einbringung von Privateinlag en oder durc hAufnahme eines Gesellschafters

• Verkauf von nic ht b etrieb snotwe ndigem Anlag evermöge n

• Lea sing b ei zukünftigem Investitionsbed arf

• Aufnahm e von lang fristigem Frem dkap ita l zur Umsc huldung von mittel- undkurzfristigen Verbindlichkeiten

Anlageintensität12 13 14

Die Anlageintensitä t zeigt wie hoc h de r Anteil des Anlage vermög ens am Ge samtka p italist.

Anlage intensität= (Anlagevermög en/ Bilanzsumm e) * 100%

Hohe Anlage intensitäten zeigt d ie Kap ita lintensitä t einer Unternehmung an. Gleichzeitigweist sie auf d ie Höhe e ines mö glic hen (Re)Investitionsbed arfs hin. Die Anlageintensitä tg ibt Aufsc hluss da rüber, wie ho c h d ie lang fristige Kap italb indung e ines Unte rnehmens ist.Dab ei ist zu b ea c hten, d ass hohe Anlage intensitä t m it d er Verursac hung von fixen Kosten,w ie etw a Zinsen, Energ ie, Raumkosten und Absc hreibungen ve rbund en sein kann. Einehohe Anlageintensität m ind ertd ie Flexib ilität e ines Unte rnehmens. Dies bezieht sich a uc h

auf die Anpa ssungsfähigkeit an Ma rktveränderungen und tec hnolog isc heVeränderungen.

Bed eutung der Kennzahl für da s Unternehm en

Anlag einte nsität ist g esunken:Praktisc he Überleg unge n zur Veränderung der Anlag eintensitä t:

• Die Ma sc hinen und Anla ge n wurden verkauft

• Imm ob ilien w urde n verkauft od er übe rtrag en

• Bete iligunge n sind we gg efa llen

Anlage intensitä t ha t sich e rhöht.• Ersa tzinvestitionen wurden d urchg eführt

• Es erfolgte e inen Zusc hreibung an Beteiligung en

• Es wurde ein Firmenwert aktiviert

• Investitionen in de n Ma schinenpa rk wurde g etä tigt

Eine einde utige Wertung, ob d ie Anlage intensität g ut oder sc hlec ht ist, kann m ittelsBranc henvergleich erfolgen.

12vgl. Handbuch: Kennzahlen zur Unternehmensführung, Claudia Ossola-Haring

13vgl. Betriebswirtschaftliche Kennzahlen, Peter R. Preißler, S.128ff.

14 vgl. Bilanzanalyse und Kennzahlen, Bernd Heesen, Wolfgang Gruber S.102ff.

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 9/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL9

Anlage vermög en: 1.251.60Beispiel

Bilanzsumme: 11.484,90

Die Kennzahl Anlag einte nsität mit kna pp 11% ist g ering .

Geringe res Anlage vermöge n b ed eute t höhere Flexib ilitä t, ab er allzu geringeAnlag eintensität könnte a be r auc h a uf ab ge sc hrieb ene alte Ma sc hinen hinweisen.

Eigenka pitalquo te 15

Diese Kennzahl sagt a us, wie sta rk ein Unte rnehmen mit Eigenkap ital a usgesta tte t ist.

Die Eigenkap italquote zeig t das Verhä ltnis des Eigenkap itals zum G esamtkap ital einesUnternehmens.

Je hö her die Eigenkap ita lquote ist, desto kred itwürd iger und una bhäng ige r vonFremd mitte ln und ä ußeren Einflüssen ist d as Unte rnehmen (fina nzielle Unab hä ng igkeit).Das Unternehmen wird damit auch konkurrenzfähiger und damit am Markt beweglicher.Die Eigenkap ita laussta ttung eines Unte rnehmens sp ielt be im Kred it-Ra ting d er Bankeneine große Rolle.

Bed eutung der Kennzahl für da s Unternehm en

Je geringer die Eigenkapitalquote ist, desto risikoreicher arbeitet ein Unternehmen.Je geringer die EK-Quo te ist, desto gering er ist d er Selbstb estimm ungsgrad einesUnternehmens.

Praktisc he Überleg ung en zur Veränd erung der EKQ:

• Es wurden hö here Gewinne e rzieltDer Eigenkapitalanteil hat sich erhöht:

• Ausschüttungen wurden vielleicht reduziert

• Es wurde n neue Ge sellsc ha fter aufg eno mm en, die Bete iligunge n eingeb rac ht hab en.

• Es erfolgte ein Aktienrüc klauf

• Ein Ge sellsc ha fter musste ausbezahlt w erde nDer Eigenkap ita lante il hat sich red uziert:

• Überhöhte Privatentnahmen

• Sc hlech tere Marge n führten zu höhe rer Kred ita ufnahm e

Bei einer zu geringeren Eigenka pitalquo te b zw. be i einem strake n Ab fall des Eigenka pitals

können folgende Maßnahmen ergriffen werden:

15 vgl. Betriebswirtschaftliche Kennzahlen, Peter R. Preißler

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 10/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL10

• Einlag en aus dem Priva tvermög en

• Red uzierung der Priva tve rmög en; diese sollten g ering er a ls der Ge winn sein

• Aufnahm e eine Gesellsc ha fters

• Abb au von zu hohen M a terialbe ständ en, zu hohem Anlag evermög en, zu hohenKundenfo rderungen und , durch d en Geldzufluss, Abb au des Frem dkap ita ls

Fremdkapitalquote 16

Diese Kennzahl gibt Auskunft da rüb er, in welc her Höhe d er Bet rieb mit Fremd kap itala rbeitet und wie ho c h d er Versc huldungsgrad des Unternehmens ist.

FKQ= (FK/ GK)*100%

Je höher der Ante il an Fremd kap ital ist, de sto we niger sind Banken b ereit, Kred ite zugewähren.

Bed eutung der Kennzahl für da s Unternehm en

Praktisc he Überleg ung en zur Veränd erung der FKQ

Die Fremdkapitalquote wurde geringer:• Erwirtsc ha ftete Gewinne w urden nicht a usge sc hüttet

• Das Kap ita l wurde e rhöht

• Die Rücklage n wurden a ufgestoc kt

Die Frem dkap ita lquote hat sich erhöht:• Die Gew inne hab en sich versc hlechtert

• Die Priva tentna hme n wurden e rhöht

• Einkaufsp reise ha ben sich erhöht

Verschuldungsgrad (dynam ischer)17 18

Diese Kennzahl zeig t, w ieviel Jahre ein Unte rnehmen b enö tige n würde , um seine Sc hulde naus eigener Kra ft d urc h d ie laufende G esc hä ftstä tigkeit a bzuzahlen.

T = (FK/CF)

In Bilanzana lysen d urch Kred itinstitute wird regelmä ßig d er dynamisc heVersc huldungsgrad ermitte lt. Er zeigt , in welc hem Zeitraum das Unte rnehmen d iebe stehend en Verbindlichkeiten ab ba uen könnte, we nn d er gesam te Ca shflow zurSc huldentilgung eingesetzt würde .

Bed eutung der Kennzahl für da s Unternehm en

Ein zunehme nd er Versc huldungsfaktor zeigt sinkende Versc huldungsfähigkeit undzunehmend e Abhä ngigkeit von Kred itge be rn.

16vgl. Bilanzanalyse und Kennzahlen, Bernd Heesen, Wolfgang Gruber

17vgl. Bilanzanalyse und Kennzahlen, Bernd Heesen, Wolfgang Gruber

18 vgl. Betriebswirtschaftliche Kennzahlen, Peter R. Preißler

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 11/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL11

Wertung von Zielwerten:1 – 3 Jahre: sehr gut er Wert4 – 5 Jahre: guter Wert6 – 11 Jahre: m ittlerer WertÜber 12 Jahre: sc hlec hte r Wert Sofo rtma ßna hmen not we nd ig, z.B. Verstä rkung

Eigenkap italaussta ttung , Verbe sserung der Ertragslag e

Liquidität

Unte r Liquiditä t w ird d ie Fähigkeit eines Bet rieb es versta nd en, zu einem bestimm tenZeitpunkt d en fä lligen Zah lungsverpflic htungen na c hkomm en zu könne n.Es g ibt zwe i Arten der Liquiditä t, zum e inen d ie strukturelle, wo d urch man d ie Geld nä heder einzelnen Vermög ensge ge nstä nde versteht . Ein Vermög ensge ge nsta nd ist liquider, je sc hne ller er sich in Zahlungsmitte l umwa nd elt. Zum a nd eren g ibt es d ie rela tiveLiquidität, die sich auf das Verhältnis zwischen verfügbaren Geldmitteln und fälligenRec hnunge n/ Verbindlic hkeiten be zieht. Hierbei werde n drei Grad e unte rsc hiede n:19

Liquid ität 1. Grad es (Barliquid ität od er auc h Ca sh Ratio)Die Liquiditä t e rsten Grades soll Auskunft d a rüb er ge ben, wie weit d ie flüssigenZahlungsmittel (Kassenb estä nde, Bankgutha ben, b örsenfä hige Wertp ap iere) d urc hkurzfristige Verbind lic hkeiten (Rec hung en d ie innerha lb e ines Jahres fä llig sind) g ed ec ktwe rde n können.

Liq 1. Grades = ((KASSE + BANK)/kurzfristige Verbindlichkeiten))*100%

Die Werte d ieser Kennza hl lieg en nich t selte n unter 100%, weil Kred itreservenunberücksichtigt bleiben.

Liquid ität 2. Grade s (Quic k Ratio)

Die Liquiditä t zweiten G rades soll zeige n, ob das Unte rnehmen m it Einbe zug d es derkurzfristigen Forderungen in der Lage ist, die kurzfristigen Verbindlichkeitenabzudecken.Das Quic k Ra tio w ird aus der Forme l

2

Liq 2. Grades = ((KASSE + BANK+Forderungen)/ kurzfristige Verbind lic hkeite n))*100%

Der Wert sollte bei 100% lieg en .

Liquidität 3. Grades (Current Ratio)

Die Liquidität dritten Grades soll darstellen, in wiefern die kurzfristigenVerbindlic hkeiten d urc h d as gesam te zu liquidierend e Umlaufvermö ge n a bg ed ec kt

werden können.Das Current Ratio w ird aus der Forme l

2

Liq 3. Grades = ((UV)/kurzfristige Verbindlichkeiten))*100%

Es sollte b ed ac ht w erden, d ass w icht ige Daten, wie z.B. Kred itzusagen von Bankenod er stiller Reserven, d ie d ie Liquidität erheblic h b ee inträc htigen können,unbe rüc ksic htigt b leiben.

Wertung d er Kennzahl

2

19 vgl. Finanzierung und Investition, Ehebrecht/ Klein/ Krenitz, S. 12

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 12/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL12

Cash Flow

Der Ca sh Flow (Ge ldfluss) ist e ine Me sszahl für d ie Selb stfina nzierungskra ft einesUnte rnehmens. Er gibt an w ieviel flüssige Mitte l, na c h Anzug a ller zu zahlend enVerbindlic hkeiten na c h einer Betrac htungsperiod e a nfallen und ge ge bene nfalls zurFina nzierung von Neuansc ha ffungen verwe ndet werden können, ohne d as aufFremd mittel zurückgeg riffen w erden muss. (Innenfinanzierung)

Es g ibt zwei Vorgehensweisen zur Ermittlung des sog. CF. Die d irekte und ind irekteMe thode. Beide M ethod en m üssen, be i einheitliche n Ermittlungskriterien, zum selbenErgebnis führen .

Ermittlung des Cash Flows

20

Direkte Methode

+ zahlungswirksame Erträg e ( z.B. Einzahlung aus Ford erung en)-zahlungsunw irksame Aufw end ung en ( z.B. sonstige Auszahlunge n)

= Cash Flow

Indirekte Methode

Jahresüberschuss+ nicht zahlungswirksame Aufwendungen ( z.B. Abschreibungen)-nicht zahlungswirksame Erträge ( z.B. Entnahme aus Rücklagen)= Cash Flow

Ausmaße der Liquidität

Von Illiquid itä t sp richt m an, wenn das Unternehmen über keine liquiden M ittelverfügt.Wenn e in Unte rnehmen nur eingesc hränkt liquide ist, also seinen aktuellen

Zahlungsverpflichtungen nachkommen kann, aber zum Beispiel keine Betriebsmittelmehr ansc ha ffen kann, sp ric ht m an von e iner Unterliquid itä t.Von Überliquid itä t sp richt m an , wenn e in Unternehmen über mehr Zahlungsmittelverfügt , als benö tigt w ird . .21

Produktionskennzahlen

Prod uktion ist na c h Gutenb erg a ls Kom b ina tion d er Elem enta a rfaktoren Arbe it,Ma te rial und Ma sc hinen zum Zwe c ke d er Leistung serste llung definiert. Som it ste llt d ieProd uktivitä t d ie me nge nmä ßige Ergieb igkeit d er Prod uktion dar.22

Allgemein ist die Produktivität wie folgt definiert:

Definition Produktivität

Gesamt Produktivität:OutputmengeInputmenge 23

Arbeiten mit Produktivitäten und Anwend ungb ezug

Die Produktivitätskennzahlen ergeben sich wie alle anderen Kennzahlen aus einerRec hnung bei de r Meng en in ein Verhä ltnis zueinand er gesetzt werde n. Doch öfte r alsbei anderen Kennzahlen der BWL werden bei Produktivitätskennzahlen,

20 vgl. http://www.controllingportal.de/Fachinfo/Kennzahlen/Cash-Flow-Einfuehrung-und-Ueberblick-ueber-

Cashflow-Berechnungsarten.html 21 vgl. Finanzierung und Investition, Ehebrecht/ Klein/ Krenitz, S.13/14 22

http://www.stud.uni-karlsruhe.de/~ubaxf/buerkle.org_downloads/ABWL_Ue.PDF23 Vgl. http://www.kon-cept.at/whitepapers/Produktionskennzahlen.pdf

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 13/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL13

Hilfskennzahlen a lso Teilprod uktivitä ten ve rwend et od er Dividend und Divisor für einebessere Aussage fähigkeit b zw. Interpreta tion a usge ta usc ht bzw. ge d reht. 24

Beispiel:

In einem Bet rieb we rden in 5 Stund en 50 Auto s p roduziert.

ZeitProd uzierte Güter

Diese Kennzahl sagt aus, da ss pro Auto 0,1 Stund en b enö tig w erde n.

5 Stunden50 Autos = 0,1 Stunden/ Autos

Produzierte GüterZeit

Diese Kennzahl sagt aus, dass pro Stund e Zehn Auto s hergeste llt w erden.

50 Autos5 Stunden = 10 Auto s/ Stund e

Die Ve rta usc hung der Kom ponenten beleuc htet , wie das Beisp iel zeigt, einSachverhalt von unterschiedlichen Seiten.

Genauso kann es sein, dass in einem INPUT-OUTPUT-Verhältnis unterschiedlicheDime nsionierungen betrac htet we rden. Das hat zur Folge , da ss eventuell mitTeilp rod uktivitä ten ge rec hnet we rde n m uss, um g ültige Aussage fähigkeiten vo nProd uktivitä tskennzahlen herleiten zu können. (Beisp iel: Aus Erz werden Eisenbarrengeg ossen . Gleic hzeitig w ird zur Herste llung eine s 300Kg-Me ta llba rrens 1000KG Erzbenötigt. Hier müsste also Material und Gewichtsverhältnisse gesondert berücksichtigtwerden)

Leistungsfaktor

Der Leistung sfaktor erg ibt sich aus der Taktzeit und der Effizienz und ist som it „ einKontrollma ß für Verluste durc h Ab we ichung von der ge p lanten Stüc kzeit undLeerläufen“.25

Taktzeit

„ Taktzeit - a uc h Arbe itsta kt od er Takt gena nnt - ist d ie Zeit, in d er jewe ils eineMe ngeneinhe it fertiggeste llt w ird , da mit d as Fließsystem d ie Soll-Me ngenleistungerbringt“

Gep lante Taktzeit = Verfügb are Produktionszeit / Benöt igte Produktionseinhe iten

Verfügb are Zeit für ein Produkt 7 Stund enBenö tigte Prod uktionseinhe iten 80 Stüc k

780 = 0,0875 bzw. etwa 5 ½ Minuten/ Stüc k

Die tatsächliche Taktzeit zur Produktion eines Produktes muss in der Realität bei diesemBeisp iel unter 5 ½ Minuten p ro Stüc k be trag en um z.B. Masc hinena usfä llekompensieren zu können.

24Vgl. Dyckhoff (Produktion), S. 191

Effizienz

25 http://de.wikipedia.org/wiki/Gesamtanlageneffektivit%C3%A4t#Leistungsfaktor

5/10/2018 1316440458_04 Handout Kennzahlen - slidepdf.com

http://slidepdf.com/reader/full/131644045804-handout-kennzahlen 14/14

Prof.Dr.Udo.Mueller – Leseunterlage - BWL14

(ge p lante Taktzeit x Teile ge samt )Laufzeit 2

Quellenverzeic hnis zu Kennzahlen

- von Känel: Bet rieb swirtsc ha ft für Ing enieure. 1.Auflage. NWB Verlag, 2007

- Wöhe : Einführung in d ie A llgem eine Bet riebswirtsc ha ftslehre. 23.Auflage. München:Verlag

Vahlen, 1960

- http :// ww w.c ontrollingpo rta l.de / Fac hinfo/ Kennzahlen/Kennzahlen-System e.html -- http :// ww w.wirtsc ha ftslexikon24.net/ d/ kennzahlensystem e/ kennzahlensystem e.htm

- http :// de.ac ade mic .ru/ pic tures/ dew iki/ 82/ ROI_Treibe rbaum_Du_Pont .png

- Olfert/Rahn: Einführung in die Betriebswirtschaftslehre

- A. Krummenacher/ J.-P. Thommen: Einführung in die Betriebswirtschaftslehre

- J.-P. Thommen: Lexikon der Bet rieb swirtsc ha ft

- Werner Pepels: ABWL, S. 58

- http :// de.wikiped ia.org / wiki/ Return_on_Investme nt

- http://www.controllingportal.de/Fachinfo/Grundlagen/Kennzahlen/Umsatzrent.html

- Bet rieb swirtsc ha ftliche Kennzahlen, Pete r R. Preißler

- Bilanzana lyse und Kennzahlen, Bernd Hee sen, Wolfga ng Gruber

- Sac kma nn, d as Lehrbuc h zur Me iste rprüfung Teil lll, Ba rfuss, Bernasc h-Lieb er, Boe c ker- Hand buc h: Kennzahlen zur Unte rnehmensführung, Claud ia Ossola-Haring

- Finanzierung und Investition, Ehebrec ht / Klein/ Krenitz, S. 12

- http:/ / de .wikiped ia .org / wiki/ Liquid it%C3%A4tsgrad - -- http://www.wirtschaftslexikon24.net/d/liquiditaet/liquiditaet.htm

- Finanzierung und Investition , Ehebrec ht/ Klein/ Krenitz, S.13

- Sc hmolke/ Deite rma nn, Ind ustrielles Rec hnung swesen- IKR, S341

- http://www.stud.uni-karlsruhe.de/~ubaxf/buerkle.org_downloads/ABWL_Ue.PDF - http:// ww w.kon-cep t.at/ whitepa pe rs/ Prod uktionskennzahlen.pd f

- Dyckhoff (Prod uktion), S. 191