Embed Size (px)

Citation preview

1/54

Kalk.i.lw.Betrieb/VO/LBWLI/02.02.06

KALKULATION IM LANDWIRTSCHAFTLICHEN BETRIEB 1 Vorbemerkung Die Vorlesungen „Allgemeine Betriebswirtschaftslehre“ und „Betriebliches Rechnungswesen“ werden vorausgesetzt. Es werden hier nur einige Grundlagen wiederholt und dabei gleich auf die Besonderheiten der Leistungs- und Kosten-rechnung für den landwirtschaftlichen Betrieb eingegangen. 2 Aufgaben und Abgrenzung Mit der Leistungs- und Kostenrechnung wird das grundlegende Ziel einer Be-rechnung der ökonomischen Konsequenzen von Handlungsalternativen verfolgt (KUHLMANN 2003, S. 305). Die Leistungs- und Kostenrechnung dient einerseits zur Kontrolle bereits abgelaufener Produktionsprozesse und andererseits zur Vorbereitung zukunftsbezogener Entscheidungen. Sie muss daher so differen-ziert sein, dass Aussagen zu einzelnen Betriebszweigen und Produkten möglich sind, die der undifferenzierte Jahresabschluss nicht leistet. Dieser ist seinem Wesen nach auf den Gesamtbetrieb bzw. auf das Unternehmen ausgerichtet und stellt die offizielle und extern orientierte Gesamtabrechnung eines Geschäftsjah-res dar. Die Leistungs- und Kostenrechnung ist objektbezogen und enthält kal-kulatorische Elemente (LEIBER 1984, S. 126). Neben Leistungs- und Kostenrechnung ist noch die Bezeichnung Leistungs-Kosten-Rechnung in Verwendung. Im allgemeinen Sprachgebrauch hat sich die verkürzte Bezeichnung Kostenrechnung eingebürgert. Die Kosten werden erfasst und auf die vom Unternehmen erbrachten Leistungen verrechnet. Die Kostenerfassung erfolgt in der Kostenartenrechnung, die Kos-tenverteilung in der Kostenstellenrechnung und die Kostenzuordnung in der Kostenträgerrechnung. Die Kostenartenrechnung ist eine Periodenrechnung, die Kostenträgerrechnung ordnet die Kosten den Kostenträgern zu, sie ist eine „Stückrechnung“. LOITLS-BERGER (1990, S. 36) bezeichnet dies als Kalkulation. Das Wort Kalkulation leitet sich aus dem lateinischen Wort calculare ab, es heißt rechnen, veranschla-

2/54

gen. Damit kommt zum Ausdruck, dass kalkulierte Werte immer geschätzte Werte sind (LEIBER 1984, S. 138). Die Hauptaufgaben der Kostenrechnung sind: - Offenlegung des kurzfristigen Betriebserfolges insgesamt und nach einzelnen

Betriebszweigen (Kostenträgern); - Kontrolle der Wirtschaftlichkeit der einzelnen Betriebszweige und Aufdecken

von Schwachstellen; - Grundlagen für unternehmenspolitische Entscheidungen (Zahlenmaterial für

Planungsrechnungen: Produktionsprogramm, Eigenfertigung oder Fremdbezug, Preisuntergrenzen etc.);

- Hilfsmittel für die Preisgestaltung (die Landwirtschaft ist bei vielen Produkten Mengenanpasser; diese Funktion hat nur für Produkte eine Bedeutung, bei de-nen auf die Preisbildung Einfluss genommen werden kann);

- Hilfsmittel für die Preisrechtfertigung (Rechtfertigung von Preisanträgen bei preisgeregelten Produkten);

- Unterlagen für die Bestandsbewertung von selbsterstellten Zwischen- und Endprodukten bzw. für die Bewertung innerbetrieblicher Leistungen;

- Kennzahlen für Betriebszweigvergleiche. Als Kritikpunkte werden gegen den Einsatz der Leistungs-Kosten-Rechnung in der Landwirtschaft vorgebracht (siehe BODMER und HEISSENHUBER 1993, S. 340f): - der landwirtschaftliche Betrieb stellt eine Betriebsmittel-, Bodennutzungs- und

Verwertungsgemeinschaft dar (Organismus-Theorie). Eine sinnvolle Zuord-nung der Kosten zu den einzelnen Betriebszweigen (Kostenstellen) ist daher nicht möglich;

- die zentralen Fragen der Betriebsführung betreffen den optimalen Produk-tionsumfang und die optimale Intensität, nicht aber Fragen nach den durch-schnittlichen Kosten bzw. Deckungsbeiträgen.

Die Kritikpunkte lassen sich durch eine entsprechende Konzeption und Anwen-dung der Kostenrechnung weitestgehend beheben. Möglichkeiten dazu bestehen in der Berechnung von Fruchtfolgedeckungsbeiträgen bzw. in der Gegenüber-stellung der Leistungen von Teilsystemen eines Betriebes (mehrere Kostenstel-len mit Wechselbeziehungen). Fragen des optimalen Produktionsumfanges und der optimalen Intensität lassen sich mit der Kostenrechnung ebenfalls beantwor-ten, vorausgesetzt die produktionstechnischen Daten sind dafür vorhanden.

3/54

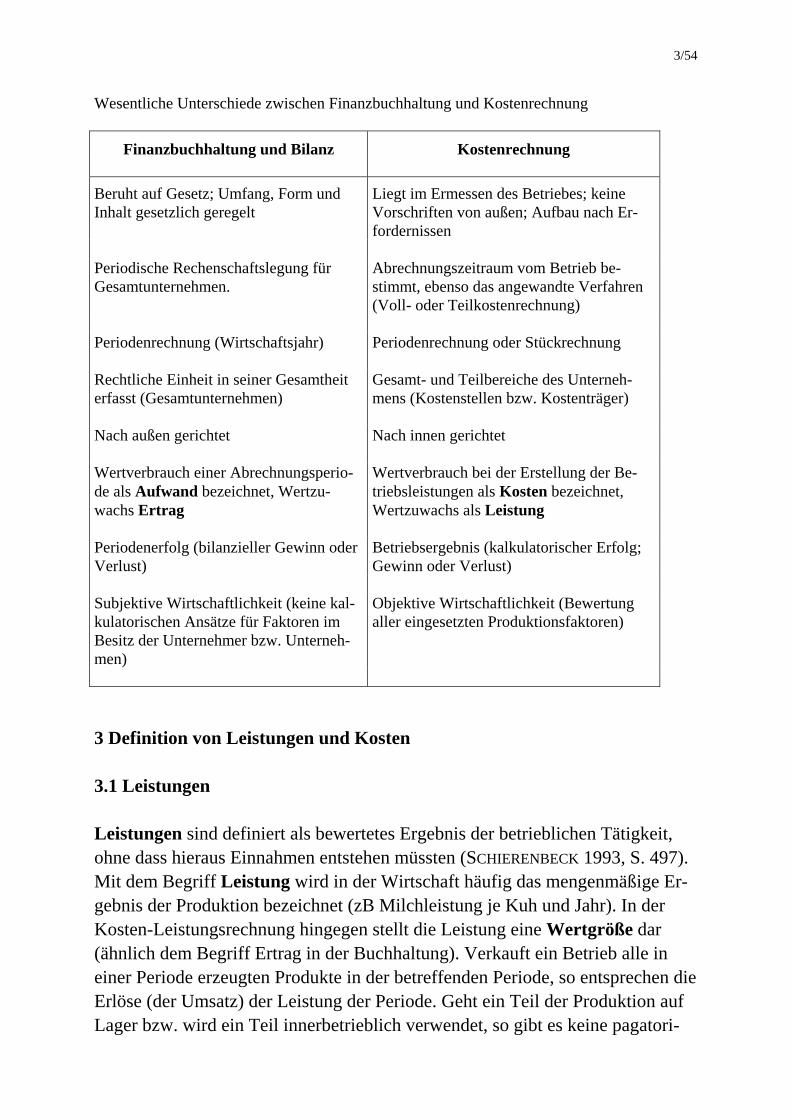

Wesentliche Unterschiede zwischen Finanzbuchhaltung und Kostenrechnung

Finanzbuchhaltung und Bilanz Kostenrechnung

Beruht auf Gesetz; Umfang, Form und Inhalt gesetzlich geregelt

Liegt im Ermessen des Betriebes; keine Vorschriften von außen; Aufbau nach Er-fordernissen

Periodische Rechenschaftslegung für Gesamtunternehmen.

Abrechnungszeitraum vom Betrieb be-stimmt, ebenso das angewandte Verfahren (Voll- oder Teilkostenrechnung)

Periodenrechnung (Wirtschaftsjahr) Periodenrechnung oder Stückrechnung Rechtliche Einheit in seiner Gesamtheit erfasst (Gesamtunternehmen)

Gesamt- und Teilbereiche des Unterneh-mens (Kostenstellen bzw. Kostenträger)

Nach außen gerichtet Nach innen gerichtet Wertverbrauch einer Abrechnungsperio-de als Aufwand bezeichnet, Wertzu-wachs Ertrag

Wertverbrauch bei der Erstellung der Be-triebsleistungen als Kosten bezeichnet, Wertzuwachs als Leistung

Periodenerfolg (bilanzieller Gewinn oder Verlust)

Betriebsergebnis (kalkulatorischer Erfolg; Gewinn oder Verlust)

Subjektive Wirtschaftlichkeit (keine kal-kulatorischen Ansätze für Faktoren im Besitz der Unternehmer bzw. Unterneh-men)

Objektive Wirtschaftlichkeit (Bewertung aller eingesetzten Produktionsfaktoren)

3 Definition von Leistungen und Kosten 3.1 Leistungen Leistungen sind definiert als bewertetes Ergebnis der betrieblichen Tätigkeit, ohne dass hieraus Einnahmen entstehen müssten (SCHIERENBECK 1993, S. 497). Mit dem Begriff Leistung wird in der Wirtschaft häufig das mengenmäßige Er-gebnis der Produktion bezeichnet (zB Milchleistung je Kuh und Jahr). In der Kosten-Leistungsrechnung hingegen stellt die Leistung eine Wertgröße dar (ähnlich dem Begriff Ertrag in der Buchhaltung). Verkauft ein Betrieb alle in einer Periode erzeugten Produkte in der betreffenden Periode, so entsprechen die Erlöse (der Umsatz) der Leistung der Periode. Geht ein Teil der Produktion auf Lager bzw. wird ein Teil innerbetrieblich verwendet, so gibt es keine pagatori-

4/54

schen Erlöse, es sind für diese Produktionsmengen kalkulatorische Erlöse an-zusetzen. Die Leistung eines Produktionsverfahrens setzt sich somit aus den pa-gatorischen Erlösen (Umsatzerlöse, Verkaufserlöse, Umsatz) und den kalkula-torischen Erlösen zusammen. Bei den Leistungen wird unterschieden zwischen Haupt- und Nebenleistungen. Marktfähige Produkte werden mit Ab-Hof-Preisen bewertet. Innerbetrieblich verwertete Produkte werden ebenfalls mit Marktpreisen bewertet, für nicht marktfähige Produkte werden Werte abgeleitet. Staatliche Transfer- bzw. Prä-mienzahlungen (Preisausgleich, ÖPUL) zählen ebenfalls zu den Leistungen. 3.2 Kosten Kosten beinhalten stets einen betriebs(zweck-)bedingten Werteverzehr, es müs-sen mit dem Werteverzehr keine Ausgaben verbunden sein (SCHIERENBECK 1993, S. 496). Die Kosten sind der bewertete mengenmäßige Verbrauch von Produktionsfaktoren zur Erstellung von Gütern und Dienstleistungen sowie zur Aufrechterhaltung der dafür notwendigen Kapazitäten (BODMER und HEISSEN-HUBER 1993, S. 341). Mit dieser Definition wird der Forderung nach einer ver-ursachungsgerechten Zuordnung der Kosten zu den damit erzeugten Leistungen Rechnung getragen. 3.2.1 Gliederung nach Kostenarten Es wird bei den Kosten unterschieden nach der Art der verbrauchten Produkti-onsfaktoren (Kostenarten). Eine allgemeine Einteilung nach Kostenarten ist die folgende (BLAICH et al., 1992, S. 172): - Materialkosten (Betriebsmittelkosten) - Personal- oder Arbeitskosten - Kapitalkosten - Fremdleistungskosten - Kosten der „menschlichen Gesellschaft“ (Steuern und Abgaben). Die Gliederung im landwirtschaftlichen Rechnungswesen wird später anhand der praktischen Beispiele gezeigt.

5/54

3.2.2 Gliederung nach der Zurechenbarkeit und nach dem Verhalten bei Änderung des Produktionsumfangs

Die Gesamtkosten eines Mehrproduktbetriebes lassen sich nicht nur in Kosten-arten untergliedern, sondern auch nach ihrer Zurechenbarkeit zu den einzelnen Kostenträgern. Es wird zwischen Einzelkosten und Gemeinkosten unterschie-den. Nach dem Verhalten bei Änderung des Produktionsumfangs werden die Kosten in variable und fixe Kosten untergliedert (vgl. SCHIERENBECK 1993, S. 617). Die Einzelkosten (in der Landwirtschaft ist eher der Begriff Spezialkosten ge-bräuchlich) sind solche Kosten, die auch bei strenger Auslegung des Kostenver-ursachungsprinzips direkt auf die Produkte des Unternehmens (Kostenträger) verrechnet werden können (zB Saatgutkosten, Pflanzenschutzmittelkosten). Die Gemeinkosten sind dagegen jene Kosten, die wegen ihrer unterschiedlichen und ungleichmäßigen Beanspruchung durch die verschiedenen Produkte diesen nicht direkt zugerechnet werden können (zB allgemeine Verwaltungskosten). Sie kön-nen den Produkten nur über Schlüssel zugeordnet werden, es entsteht das Prob-lem der Gemeinkostenschlüsselung. Die Unterscheidung zwischen Einzel- und Gemeinkosten liegt somit auf einer anderen Ebene als die Unterscheidung zwi-schen variablen und fixen Kosten. Die Einzelkosten können so wie die Gemein-kosten in fixe und variable Kostenbestandteile zerlegt werden. Die variablen Einzelkosten können direkt auf die Kostenträger verteilt werden, die variablen Gemeinkosten (unechte Gemeinkosten) erst über Kostenschlüssel (zB Treib-stoffverbrauch je ha Weizen). Fixe Einzelkosten wären beispielsweise die jährli-chen Abschreibungssummen für Spezialmaschinen, zB für einen Rübenvollern-ter. REISCH et al. (1994, S. 131) teilen - wie in der landwirtschaftlichen Betriebswirt-schaftslehre meist üblich - die Gesamtkosten in Spezialkosten und Gemeinkos-ten ein. Die Gemeinkosten werden unterteilt in die variablen und festen Ge-meinkosten. Die Spezialkosten werden in variable, bedingt variable und feste Spezialkosten gegliedert. Verwendet wird in der agrarökonomischen Literatur (siehe LEIBER, S. 133; KUHLMANN, S. 313 bzw. REISCH et al., S. 324) auch der Begriff Direktkosten. Es werden damit die proportionalen Spezialkosten bezeichnet (LEIBER 1984, S. 134). Direktkosten werden für die Nachkalkulation (Betriebszweigabrechnung) verwendet, berechnet wird damit die Kennzahl Direktkostenfreie Leistung. Für

6/54

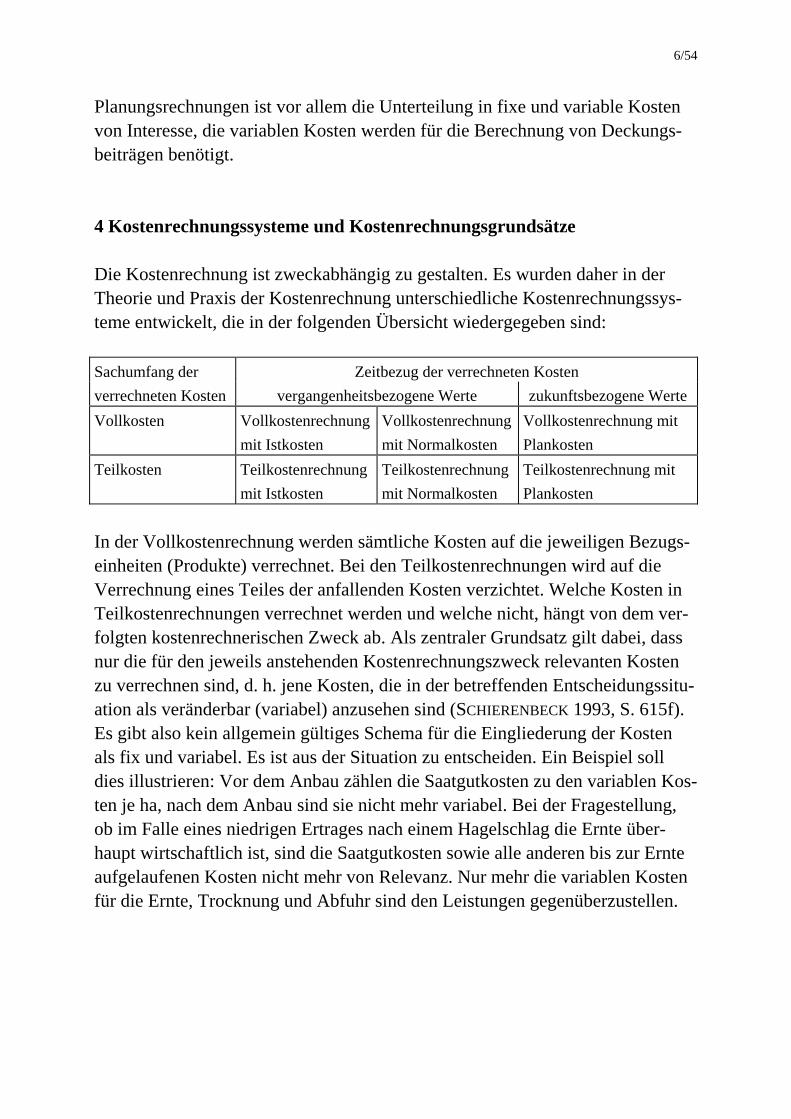

Planungsrechnungen ist vor allem die Unterteilung in fixe und variable Kosten von Interesse, die variablen Kosten werden für die Berechnung von Deckungs-beiträgen benötigt. 4 Kostenrechnungssysteme und Kostenrechnungsgrundsätze Die Kostenrechnung ist zweckabhängig zu gestalten. Es wurden daher in der Theorie und Praxis der Kostenrechnung unterschiedliche Kostenrechnungssys-teme entwickelt, die in der folgenden Übersicht wiedergegeben sind:

Sachumfang der Zeitbezug der verrechneten Kosten verrechneten Kosten vergangenheitsbezogene Werte zukunftsbezogene Werte Vollkosten Vollkostenrechnung

mit Istkosten Vollkostenrechnungmit Normalkosten

Vollkostenrechnung mit Plankosten

Teilkosten Teilkostenrechnung mit Istkosten

Teilkostenrechnung mit Normalkosten

Teilkostenrechnung mit Plankosten

In der Vollkostenrechnung werden sämtliche Kosten auf die jeweiligen Bezugs-einheiten (Produkte) verrechnet. Bei den Teilkostenrechnungen wird auf die Verrechnung eines Teiles der anfallenden Kosten verzichtet. Welche Kosten in Teilkostenrechnungen verrechnet werden und welche nicht, hängt von dem ver-folgten kostenrechnerischen Zweck ab. Als zentraler Grundsatz gilt dabei, dass nur die für den jeweils anstehenden Kostenrechnungszweck relevanten Kosten zu verrechnen sind, d. h. jene Kosten, die in der betreffenden Entscheidungssitu-ation als veränderbar (variabel) anzusehen sind (SCHIERENBECK 1993, S. 615f). Es gibt also kein allgemein gültiges Schema für die Eingliederung der Kosten als fix und variabel. Es ist aus der Situation zu entscheiden. Ein Beispiel soll dies illustrieren: Vor dem Anbau zählen die Saatgutkosten zu den variablen Kos-ten je ha, nach dem Anbau sind sie nicht mehr variabel. Bei der Fragestellung, ob im Falle eines niedrigen Ertrages nach einem Hagelschlag die Ernte über-haupt wirtschaftlich ist, sind die Saatgutkosten sowie alle anderen bis zur Ernte aufgelaufenen Kosten nicht mehr von Relevanz. Nur mehr die variablen Kosten für die Ernte, Trocknung und Abfuhr sind den Leistungen gegenüberzustellen.

7/54

5 Grundlagen der Deckungsbeitragsrechnung 5.1 Definitionen Der Deckungsbeitrag ist eine objekt- und zeitraumbezogene Erfolgsgröße. Es gilt die Definition: Deckungsbeitrag = variable Leistungen - variable Kosten. Der Deckungsbeitrag einer Produkteinheit bzw. Einheit eines Kostenträgers er-gibt sich aus der Leistung je Einheit abzüglich den variablen Kosten je Einheit. Der Deckungsbeitrag eines Kostenträgers (Produkts) errechnet sich aus den Leistungen abzüglich den variablen Kosten des betreffenden Kostenträgers. Im Mehrproduktbetrieb ergibt die Summe der Deckungsbeiträge der Kostenträger-rechnung pro Zeiteinheit (Jahr) den Gesamtdeckungsbeitrag pro Zeiteinheit. Der Gesamtdeckungsbeitrag eines Betriebes in einer Periode dient zur Abde-ckung der Fixkosten des Betriebes in der betreffenden Periode, der verbleibende Betrag ist der Gewinn. Ist der Deckungsbeitrag niedriger als die Fixkosten, ver-zeichnet der Betrieb einen Verlust. Da die Fixkosten definitionsgemäß in der Betrachtungsperiode konstant sind, wird der Gewinn eines Betriebes umso höher sein, je höher der Gesamtdeckungsbeitrag ist. Eine Maximierung des Gesamtde-ckungsbeitrages ist daher bei konstanten Fixkosten gleichbedeutend mit einer Gewinnmaximierung. 5.2 Konzept des Produktionsverfahrens Jeder Betriebsleiter kann ein bestimmtes Produkt nach verschiedenen Verfahren erzeugen. Jede Möglichkeit stellt ein eigenes Produktionsverfahren dar. Ein Produktionsverfahren beschreibt Art und Menge der im Produktionsprozess er-zeugten Produkte und der beanspruchten Produktionsfaktoren. Somit spezifi-ziert das Produktionsverfahren das Mengengerüst für die Kalkulation eines Produktionsprozesses. Der Begriff Produktionsverfahren ist somit wesentlich enger als der Begriff Be-triebszweig, der die Form der Flächennutzung oder Viehhaltung angibt (Wei-zenanbau, Schweinezucht). Jeder Betriebszweig lässt sich durch verschiedene Produktionsverfahren gestalten. Die Ausstattung eines Betriebes mit fixen Fak-toren (zB Boden, Maschinen, Gebäude) ist eine wesentliche Bestimmungsgröße für die im Betrieb angewandten Produktionsverfahren. Jede Änderung der Art

8/54

und Menge der eingesetzten Produktionsfaktoren sowie jede Änderung des Zeit-punktes und der Reihenfolge des Faktoreinsatzes bedeutet eine Änderung des Produktionsverfahrens. Ein Produktionsverfahren wird durch folgende Daten beschrieben (siehe REISCH et al. 1995, S. 107): - Produktionseinheit und Zeitraum (1 ha und Jahr, 1 Stück und Produktionsperi-

ode) - Art, Menge und Zeitpunkt des Faktoreinsatzes (ha, AKh, Stallplatz) - Art und Menge (dt, Stück, m3, MJ, ....) und Zeitpunkt des Produktionsertrages. Die Produktionsverfahren eines Betriebes werden von den natürlichen Er-tragsbedingungen, der Faktorausstattung, der angewandten Produktions-technik, vom Produktionsprogramm sowie von den Produkt- und Faktor-preisen bestimmt. Beispiele: Von der Bodenqualität und vom Klima hängt das Ertragspotenzial ab, die Produkt- und Faktorpreise sind maßgeblich für die op-timale Bewirtschaftungsintensität. Von der Maschinenausstattung hängt der Ar-beitszeitbedarf sehr wesentlich ab. Ein viehhaltender Betrieb setzt seinen Wirt-schaftsdünger ein, die Handelsdüngermenge wird dadurch beeinflusst. 5.3 Kalkulationseinheit in der Landwirtschaft Als Kalkulationseinheit wird für die Deckungsbeitragsrechnung zu Planungs-zwecken häufig 1 ha/Jahr oder 1 Stück/Jahr bzw. 1 Stück/Produktionsperiode gewählt. Der Zusammenhang zwischen der Leistung, den variablen Kosten und dem Deckungsbeitrag wird proportional dem Produktionsumfang angenommen. Es liegen lineare Beziehungen bzw. lineare Produktionsfunktionen und konstan-te Preise je Einheit zugrunde (z.B. 1 ha bringt 500 € Deckungsbeitrag, 10 ha 5.000 €). Zur Produktionseinheit noch eine Anmerkung: Die Einheit 1 ha bezieht sich auf einen Produktionsfaktor, die Einheit 1 Tier teils auf einen Produktionsfaktor (zB Milchkuh), teils auf ein Produkt (zB Mastschwein). Diese Kostenfunktionen weichen dadurch von den in der „Allgemeinen Betriebswirtschaftslehre“ übli-chen Kostenfunktionen ab. Zwischen dem Produktionsumfang und der Leistung bzw. Kosten besteht nicht immer ein linearer Zusammenhang. Es können auch nichtlinearere Beziehungen auftreten. Bei einer Erhöhung der produzierten Milchmenge durch Erhöhung der Zahl der Milchkühe steigen die Kosten eher proportional als im Falle der Erhö-

9/54

hung durch eine Milchleistungssteigerung je Kuh. Der Wert des Wirtschafts-düngers in einem Betrieb steigt nicht proportional dem Anfall am Betrieb, denn je mehr Wirtschaftsdünger am Betrieb anfällt, desto geringer kann der Ausnut-zungsgrad der darin enthaltenen Nährstoffe sein (Ausbringung auf weniger ge-eignete Kulturen, Ausbringungszeitpunkt ungünstiger). Im Extremfall könnte für die Entsorgung des Wirtschaftsdüngers eine Flächenzupacht notwendig sein, damit die Auflagen für Förderungen bzw. die gesetzlichen Bestimmungen erfüllt werden. 5.4 Faktorlieferung bzw. Faktoranspruch Jene Leistungen eines Produktionsverfahrens, die sich erst bei bekanntem Pro-duktionsprogramm des Betriebes feststellen lassen, werden häufig in den De-ckungsbeitrag nicht eingerechnet, sondern in naturalen Einheiten angegeben und als Faktorlieferung bezeichnet (zB Wirtschaftsdünger, Zuckerrübenblatt). Neben den variablen Kosten treten noch die fixen bzw. quasi fixen Kosten auf. Der Bedarf eines Produktionsverfahrens an fixen Produktionsfaktoren wird in der Deckungsbeitragsrechnung naturalen in Einheiten angegeben und als Fak-toranspruch bezeichnet (zB Bedarf an Platz in vorhandenen Gebäuden, an Flä-che oder Familienarbeitskraftstunden). Die Faktorlieferungen und Faktoransprüche bilden gemeinsam mit den bewerte-ten Leistungen und Kosten die Entscheidungsgrundlage, d. h. sie müssen bei der Planungsrechnung mitberücksichtigt werden. Ansprüche an fixe Faktoren haben Nutzungskosten zur Folge, wenn diese Faktoren nicht frei verfügbar sind und alternativ genutzt werden könnten (Näheres dazu im Zusammenhang mit der Betriebsplanung). 5.5 Innerbetriebliche Leistungen Aus dem Betrieb stammende Produktionsfaktoren sind mit keinen Ausgaben verbunden. Eine Bewertung dieser Produktionsfaktoren erfolgt in der Regel nach dem Opportunitätskostenprinzip. Bei den Leistungen kann das Opportuni-tätserlösprinzip zur Anwendung kommen, wenn die Leistung nicht direkt einen Markterlös bringt.

10/54

Als Opportunitätskosten werden die entgangenen (monetären) Erträge bei Verzicht auf die beste alternative Einsatzmöglichkeit für Produktionsfaktoren bezeichnet. Beispiele: Das Eigenkapital, die Arbeitskraft der Betriebsinhaber, die Gebäude könnten gegen Entgelt einer anderen Verwendung zugeführt wer-den, bei Verwendung im Betrieb entgehen diese Erträge. Als Opportunitätserlöse werden eingesparte Kosten bei Übergang auf eine al-ternative Möglichkeit einer Leistungserstellung bezeichnet. Beispiele: Die Ernte wurde bisher im Lohndrusch durchgeführt, es soll ein eigener Mähdrescher an-geschafft werden; eigene Maschinenreparatur statt in einer Werkstätte. Eine Weiterverarbeitung von Gütern, deren Entsorgung mit Kosten verbunden wäre. Bei mehreren Alternativen gilt als Bewertungsregel, dass die monetären Erträge und Kosten der besten Alternative heranzuziehen sind. 5.6 Umsatzsteuer Hinsichtlich der verwendeten Preise (Brutto- oder Nettopreise) für die Produkte und Produktionsfaktoren ist zu beachten, ob ein Betrieb vorsteuerabzugsberech-tigt ist oder nicht. Für vorsteuerabzugsberechtigte Betriebe sind die Kalkulatio-nen mit Preisen ohne Umsatzsteuer (Mehrwertsteuer), für nicht vorsteuerab-zugsberechtigte Betriebe inkl. Umsatzsteuer durchzuführen. 6 Deckungsbeitragsrechnung in der pflanzlichen Produktion Die Organisation der landwirtschaftlichen Betriebe ist u.a. auch bei der Verwer-tung der erzeugten pflanzlichen Produkte sehr verschieden. Zum Teil werden nur Verkaufsprodukte erzeugt, zum Teil Verkaufsprodukte und innerbetrieblich verwertete Produkte, zum Teil nur Zwischenprodukte, die in der tierischen Pro-duktion weiter genutzt werden. Entsprechend der Zielsetzung der betrieblichen Produktion lassen sich daher die Leistungen in Marktleistungen und Binnen-leistungen unterscheiden. Marktleistungen ergeben sich aus dem Verkauf der Produkte an Dritte. Binnenleistungen entstehen, wenn Produkte innerbetrieblich verwendet werden (zB Grünfutter, Heu, Silage, Rübenblatt, Futtergetreide, Stroh).

11/54

Der grundsätzliche Aufbau der Deckungsbeitragsrechnung von Produktionsver-fahren der pflanzlichen Produktion ist für Marktfrüchte und innerbetrieblich ver-wertete, marktfähige Produkte gleich. Es lässt sich folgender Ablauf für die Deckungsbeitragskalkulation in einem Be-trieb formulieren (vgl. REISCH et al. 1995, S. 184 bzw. LEIBER 1984, S. 166f): Zuerst sind die Verfahrensgrundlagen (Standorteigenschaften und Arbeitsver-fahren) eines Betriebes zu erheben. Die Verfahrensgrundlagen geben Auskunft darüber, wie die Betriebszweige konkret gestaltet sind (werden), daher leitet sich aus den Verfahrensgrundlagen das Mengengerüst für die Deckungsbeitragskal-kulation ab (Erträge, Faktoreinsatzmengen, Faktorlieferungen). Für jede Deckungsbeitragskalkulation ist die Kalkulationseinheit zu definieren (zB 1 ha). Nach der Wahl der Kalkulationseinheit sind für die einzelnen Produk-tionsverfahren zu quantifizieren: - Leistung (proportionale) - variable Kosten (proportionale) - Deckungsbeitrag - Faktoransprüche - Faktorlieferung - Faktorverwertung. Die Leistungen (proportionalen Leistungen) eines Produktionsverfahrens kön-nen aus Haupt- und Nebenleistungen bestehen. Die Produkte können für den Markt oder für die innerbetriebliche Verwertung bestimmt sein, es können auch beide Verwertungsformen bei einem Produktionsverfahren auftreten. Marktbestimmte Naturalerträge werden mit den Ab-Hof-Preisen bewertet. Bei „pauschalierten“ Betrieben sind die Produktpreise inkl. Mehrwertsteuer zu ver-wenden, bei optierenden oder buchführungspflichtigen Betrieben sind dagegen die Preise ohne Mehrwertsteuer für die betriebswirtschaftlichen Kalkulationen maßgeblich, weil die Mehrwertsteuer mit dem Finanzamt abgerechnet werden muss und daher ein „durchlaufender Posten“ ist. Bei innerbetrieblicher Verwer-tung von verkaufsfähigen Produkten werden diese in der Regel ebenfalls mit den Marktpreisen bewertet. Für nicht marktfähige Produkte werden aus Substituten, für die Marktpreise e-xistieren, Werte abgeleitet (zB das Ausputzgetreide bei Saatgutvermehrung).

12/54

Werden für bestimmte Produktionsverfahren eindeutig zurechenbare staatliche Transfer- bzw. Prämienzahlungen gewährt, so sind diese in die Leistung des Produktionsverfahrens einzurechnen. Sind Prämien an bestimmte Auflagen ge-bunden, so sind diese zu berücksichtigen. Das Ausmaß der Flächenstillegungs-verpflichtung ist als Faktoranspruch zu formulieren. Schlüsse bezüglich der Wirtschaftlichkeit lassen sich aus den Deckungsbeiträgen nur für Produktions-verfahren mit demselben Anspruch an Stilllegungsfläche direkt ziehen. Im Ackerfutterbau (Feldfutterbau) und bei der Dauergrünlandnutzung werden normalerweise keine Marktleistungen erbracht, diese ergeben sich erst über die Tierhaltung. Die Leistungen werden in naturalen Einheiten (dt Grünmasse) bzw. in Futterwerten (MJ NEL) angegeben. Neben dem Grünmasseertrag und dem Nährstoffgehalt brutto, werden die Verluste (in %) sowie der Nährstoffertrag netto ausgewiesen. Angaben über Geldleistungen gibt es vorerst keine. Der für diese Produktionsverfahren errechnete Deckungsbeitrag ist negativ, er entspricht betragsmäßig den variablen Kosten. Die variablen Kosten (proportionale Kosten) errechnen sich aus den eingesetz-ten Faktormengen und den Faktorpreisen loco Hof. Bei einer Erhöhung der An-baufläche nehmen bei einer gleichbleibenden Faktorausstattung folgende Kosten proportional bzw. annähernd proportional zu: - Saatgut- bzw. Pflanzgutkosten (inkl. Beiz- bzw. Impfmittel) - Düngemittelkosten - Pflanzenschutzmittelkosten - Hagelversicherungskosten - variable Maschinenkosten (Treib- und Schmierstoffe, Reparaturen, Hilfsstoffe

wie Bindegarn, Stromkosten, Abschreibungen nach Leistung) - Trocknungskosten - Fremdlöhne (eindeutig zurechenbare) - Lohnmaschineneinsatz (Lohnernte durch Maschinenring oder Lohnunterneh-

mer) - Vermarktungskosten (Lagerung, proportionale Organisationsbeiträge etc.) - Zinsansatz (Umlaufkapitaleinsatz). Die Saatgutkosten je ha ergeben sich im Falle des Einsatzes von Zukaufsaatgut aus der Saatgutmenge und dem Marktpreis. Im Falle der Verwendung von eige-nem Saatgut sind bei marktgängigen Saaten (zB Getreide) der entgangene Ver-kaufserlös, d. h. die Nutzungskosten für das Nachbausaatgut, die Kosten für die Reinigung, das Beizen und auflaufende Arbeitskosten in Rechnung zu stellen.

13/54

Die Düngemittelkosten ergeben sich aus dem Düngerbedarf und den Dünger-preisen. Sie werden meist kalkulatorisch erfasst und nicht auf der Basis der Düngergaben errechnet (siehe den Standarddeckungsbeitragskatalog des BMLFUW). Der Düngerbedarf wird aufgrund des erwarteten Nähstoffentzugs ei-ner Frucht unter Berücksichtigung der jeweiligen Düngerausnutzungsrate ge-schätzt. Beim Stickstoff sind ferner die Mineralisierungsrate, die Bindung aus der Luft (Leguminosen) und der Eintrag durch die Niederschläge für den Bedarf von Nährstoffen aus Düngemitteln verantwortlich. Die tatsächlichen Nährstoff-gaben decken sich in etwa mit dem kalkulatorischen Nährstoffbedarf, wenn fruchtspezifisch nach Entzug gedüngt wird. Die Ernterückstände liefern Nährstoffe in den Boden zurück. Bei der Ermittlung des kalkulatorischen Nährstoffbedarfs ist die Rücklieferung (zB durch eingear-beitetes Stroh) unter Berücksichtigung von Verlusten entweder gleich abzuzie-hen, oder als Faktorlieferung auszuweisen. In der Regel wird die Rücklieferung gleich gegengerechnet. Der Vorteil einer getrennten Ausweisung läge in einer transparenten Kalkulation. Beispiel zur Berechnung des Stickstoffbedarfs (in Reinnährstoffen) gemäß Stan-darddeckungsbeitragskatalog: Winterweizen 50 dt/ha Kornertrag und Stroheinarbeitung (55 dt/ha) Entzug 50 dt Körner: 90 kg 55 dt Stroh: 22 kg 112 kg Bedarf bei 10% Verlust: 123,2 kg Rücklieferung durch Stroh bei 30% Anrechnung des N-Gehalts: 22 kg mal 0,3 6,6 kg Nährstoffbedarf je ha: 116,6 kg Bei einem Einsatz von Wirtschaftsdüngern verringert sich der Bedarf an Han-delsdüngern. Da die Wirkung der organischen Dünger bei den einzelnen Früch-ten sehr verschieden ist, sollten diese vorwiegend jenen Früchten gegeben wer-den, welche die Nährstoffe aus Wirtschaftsdüngern zu einem möglichst hohen Prozentsatz ausnutzen. Die Handelsdüngergaben weichen im Falle des Einsatzes

14/54

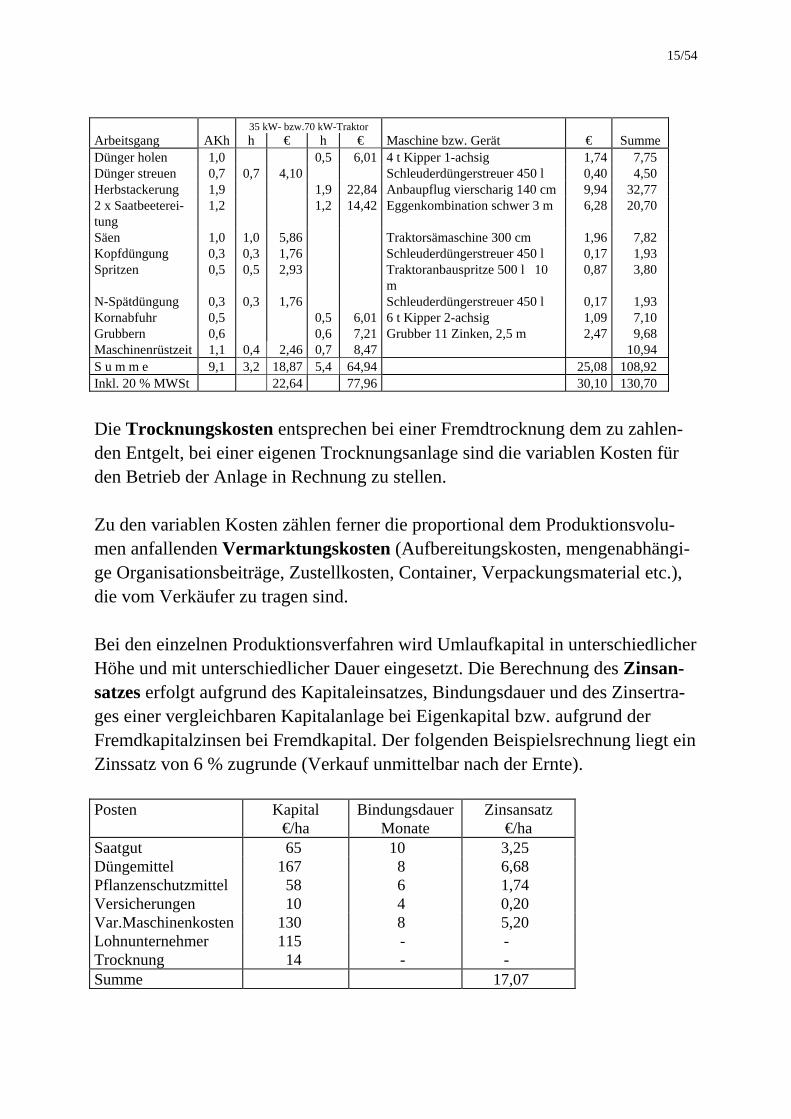

von Wirtschaftsdüngern bei den einzelnen Früchten vom kalkulatorischen Nähr-stoffbedarf ab. Bei ausschließlicher Verwendung der Handelsdüngergaben für die Berechnung der Düngerkosten würden im Falle eines Wirtschaftsdüngerein-satzes die variablen Kosten je ha zugunsten jener Früchte verzerrt, denen Wirt-schaftsdünger gegeben wird. Die Pflanzenschutzmittelkosten errechnen sich ebenfalls aus den Mit-teleinsatzmengen und deren Marktpreisen. Neben den Herbiziden, Fungiziden und Insektiziden werden unter den Pflanzenschutzmitteln auch die Halmverkür-zungsmittel verrechnet. Wenn die Beizmittelkosten nicht den Saatgutkosten zu-gerechnet werden, so sind auch diese unter den Pflanzenschutzmitteln zu ver-rechnen (wird nicht einheitlich gehandhabt). Die Hagelversicherungskosten (wenn eine Versicherung abgeschlossen wird) lassen sich mit Hilfe der Tarife der Hagelversicherungsanstalt für die gewählten Versicherungssummen berechnen. Die variablen Maschinenkosten umfassen die Treib- und Schmierstoffe, die Reparaturen der Maschinen und Geräte sowie etwaige Hilfsstoffe (zB Binde-garn). Die Abschreibungen werden meist nicht zu den variablen Kosten gerech-net, weil die jährliche Einsatzdauer der Maschinen und Geräte in der Regel die Abschreibungsschwelle nicht erreicht. Als Hilfsmittel für die Berechnung der variablen Maschinenkosten dienen die ÖKL-Richtwerte. Abhängig sind die va-riablen Maschinenkosten je ha von der Art und vom Alter der Maschinenausstat-tung eines Betriebes, von den Bodenverhältnissen, der Schlaggröße, der Schlag-form, der Hangneigung und auch von der Wartung und der Fahrweise. Variable Kosten entstehen ferner bei einem Einsatz betriebsfremder Maschinen und Geräte für Feldarbeiten, für die Reinigung, Trocknung und Aufbereitung der Körner (Lohndrusch, Lohnpressen, Lohntrocknung). Auch die Entgelte für Ar-beitskräfte, die für bestimmte Arbeiten engagiert werden, zählen zu den variab-len Kosten (zB für Weinlese). Die folgende Übersicht gibt ein Beispiel für die Berechnung der variablen Ma-schinenkosten je ha nach dem Ergänzungsheft zum Katalog von Standardde-ckungsbeiträgen und Daten für die Betriebsberatung (BMLFUW) für Getreide und Winterraps bei Lohndrusch bei standardisierten Arbeitsverhältnissen wieder (Maschinenselbstkostensätze). Die Fläche von einem Hektar ist dabei annähernd rechteckig angenommen.

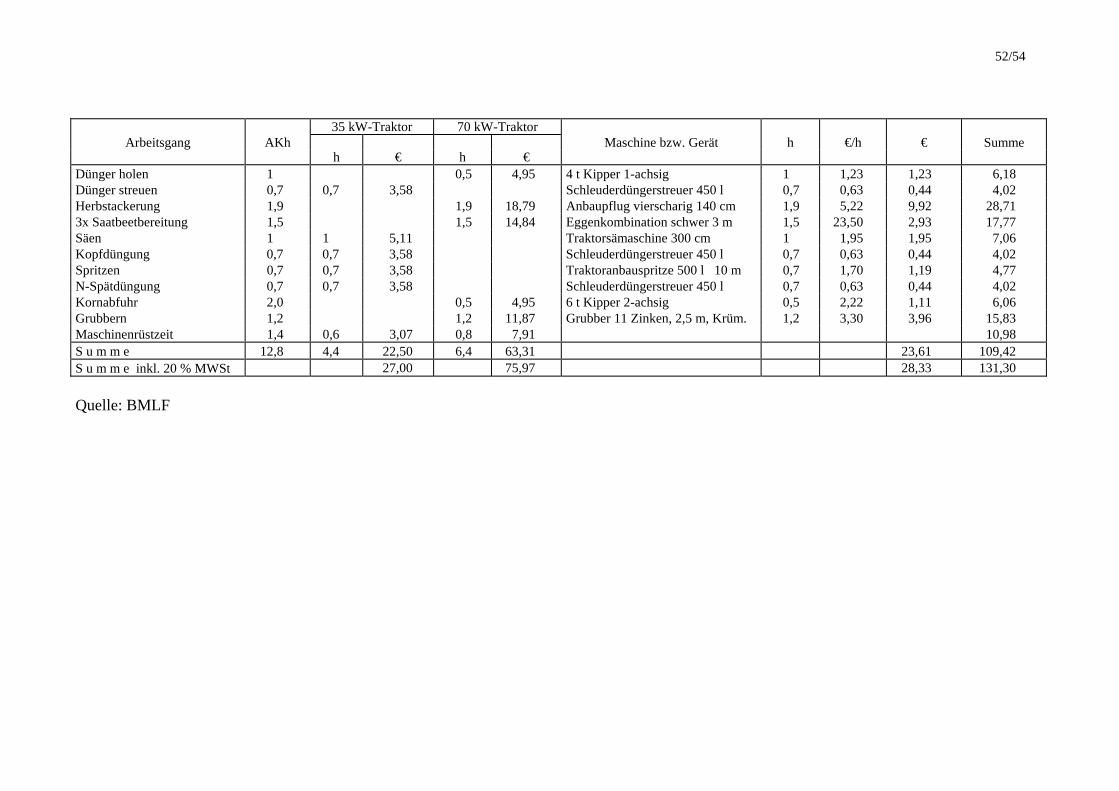

15/54

35 kW- bzw.70 kW-Traktor

Arbeitsgang AKh h € h € Maschine bzw. Gerät € Summe Dünger holen 1,0 0,5 6,01 4 t Kipper 1-achsig 1,74 7,75 Dünger streuen 0,7 0,7 4,10 Schleuderdüngerstreuer 450 l 0,40 4,50 Herbstackerung 1,9 1,9 22,84 Anbaupflug vierscharig 140 cm 9,94 32,77 2 x Saatbeeterei-tung

1,2 1,2 14,42 Eggenkombination schwer 3 m 6,28 20,70

Säen 1,0 1,0 5,86 Traktorsämaschine 300 cm 1,96 7,82 Kopfdüngung 0,3 0,3 1,76 Schleuderdüngerstreuer 450 l 0,17 1,93 Spritzen 0,5 0,5 2,93 Traktoranbauspritze 500 l 10

m 0,87 3,80

N-Spätdüngung 0,3 0,3 1,76 Schleuderdüngerstreuer 450 l 0,17 1,93 Kornabfuhr 0,5 0,5 6,01 6 t Kipper 2-achsig 1,09 7,10 Grubbern 0,6 0,6 7,21 Grubber 11 Zinken, 2,5 m 2,47 9,68 Maschinenrüstzeit 1,1 0,4 2,46 0,7 8,47 10,94 S u m m e 9,1 3,2 18,87 5,4 64,94 25,08 108,92 Inkl. 20 % MWSt 22,64 77,96 30,10 130,70

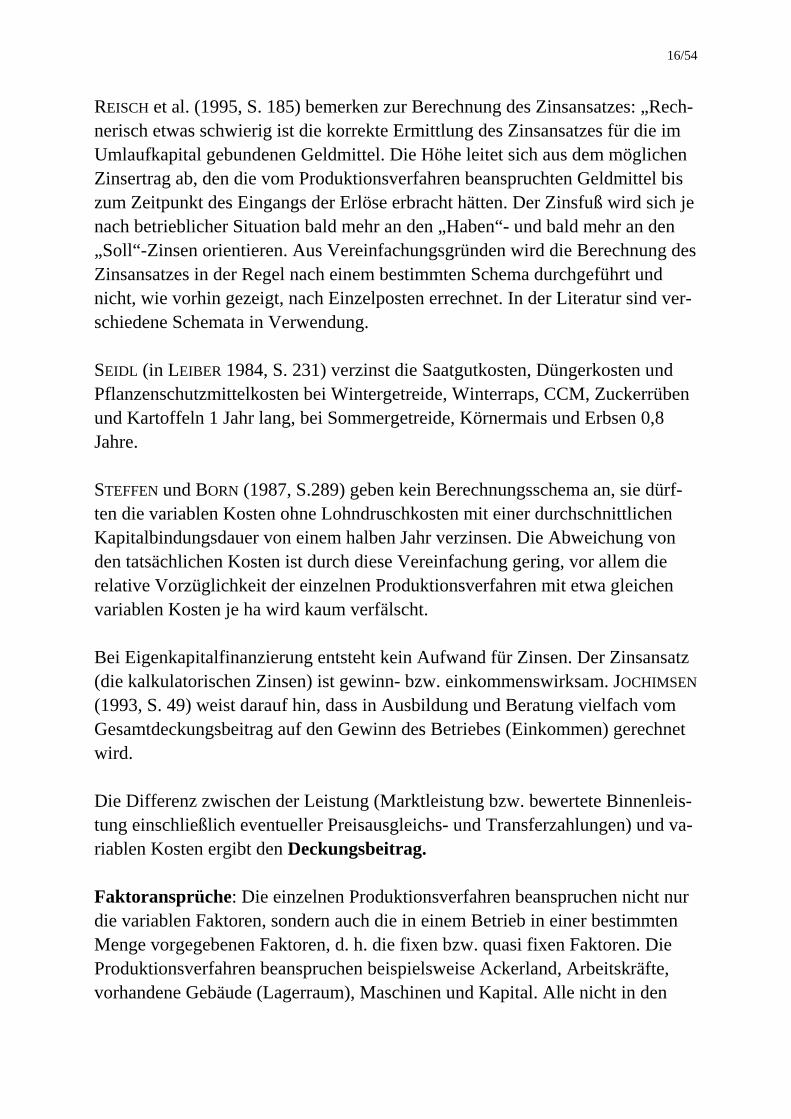

Die Trocknungskosten entsprechen bei einer Fremdtrocknung dem zu zahlen-den Entgelt, bei einer eigenen Trocknungsanlage sind die variablen Kosten für den Betrieb der Anlage in Rechnung zu stellen. Zu den variablen Kosten zählen ferner die proportional dem Produktionsvolu-men anfallenden Vermarktungskosten (Aufbereitungskosten, mengenabhängi-ge Organisationsbeiträge, Zustellkosten, Container, Verpackungsmaterial etc.), die vom Verkäufer zu tragen sind. Bei den einzelnen Produktionsverfahren wird Umlaufkapital in unterschiedlicher Höhe und mit unterschiedlicher Dauer eingesetzt. Die Berechnung des Zinsan-satzes erfolgt aufgrund des Kapitaleinsatzes, Bindungsdauer und des Zinsertra-ges einer vergleichbaren Kapitalanlage bei Eigenkapital bzw. aufgrund der Fremdkapitalzinsen bei Fremdkapital. Der folgenden Beispielsrechnung liegt ein Zinssatz von 6 % zugrunde (Verkauf unmittelbar nach der Ernte). Posten Kapital

€/ha Bindungsdauer

Monate Zinsansatz

€/ha Saatgut 65 10 3,25 Düngemittel 167 8 6,68 Pflanzenschutzmittel 58 6 1,74 Versicherungen 10 4 0,20 Var.Maschinenkosten 130 8 5,20 Lohnunternehmer 115 - - Trocknung 14 - - Summe 17,07

16/54

REISCH et al. (1995, S. 185) bemerken zur Berechnung des Zinsansatzes: „Rech-nerisch etwas schwierig ist die korrekte Ermittlung des Zinsansatzes für die im Umlaufkapital gebundenen Geldmittel. Die Höhe leitet sich aus dem möglichen Zinsertrag ab, den die vom Produktionsverfahren beanspruchten Geldmittel bis zum Zeitpunkt des Eingangs der Erlöse erbracht hätten. Der Zinsfuß wird sich je nach betrieblicher Situation bald mehr an den „Haben“- und bald mehr an den „Soll“-Zinsen orientieren. Aus Vereinfachungsgründen wird die Berechnung des Zinsansatzes in der Regel nach einem bestimmten Schema durchgeführt und nicht, wie vorhin gezeigt, nach Einzelposten errechnet. In der Literatur sind ver-schiedene Schemata in Verwendung. SEIDL (in LEIBER 1984, S. 231) verzinst die Saatgutkosten, Düngerkosten und Pflanzenschutzmittelkosten bei Wintergetreide, Winterraps, CCM, Zuckerrüben und Kartoffeln 1 Jahr lang, bei Sommergetreide, Körnermais und Erbsen 0,8 Jahre. STEFFEN und BORN (1987, S.289) geben kein Berechnungsschema an, sie dürf-ten die variablen Kosten ohne Lohndruschkosten mit einer durchschnittlichen Kapitalbindungsdauer von einem halben Jahr verzinsen. Die Abweichung von den tatsächlichen Kosten ist durch diese Vereinfachung gering, vor allem die relative Vorzüglichkeit der einzelnen Produktionsverfahren mit etwa gleichen variablen Kosten je ha wird kaum verfälscht. Bei Eigenkapitalfinanzierung entsteht kein Aufwand für Zinsen. Der Zinsansatz (die kalkulatorischen Zinsen) ist gewinn- bzw. einkommenswirksam. JOCHIMSEN (1993, S. 49) weist darauf hin, dass in Ausbildung und Beratung vielfach vom Gesamtdeckungsbeitrag auf den Gewinn des Betriebes (Einkommen) gerechnet wird. Die Differenz zwischen der Leistung (Marktleistung bzw. bewertete Binnenleis-tung einschließlich eventueller Preisausgleichs- und Transferzahlungen) und va-riablen Kosten ergibt den Deckungsbeitrag. Faktoransprüche: Die einzelnen Produktionsverfahren beanspruchen nicht nur die variablen Faktoren, sondern auch die in einem Betrieb in einer bestimmten Menge vorgegebenen Faktoren, d. h. die fixen bzw. quasi fixen Faktoren. Die Produktionsverfahren beanspruchen beispielsweise Ackerland, Arbeitskräfte, vorhandene Gebäude (Lagerraum), Maschinen und Kapital. Alle nicht in den

17/54

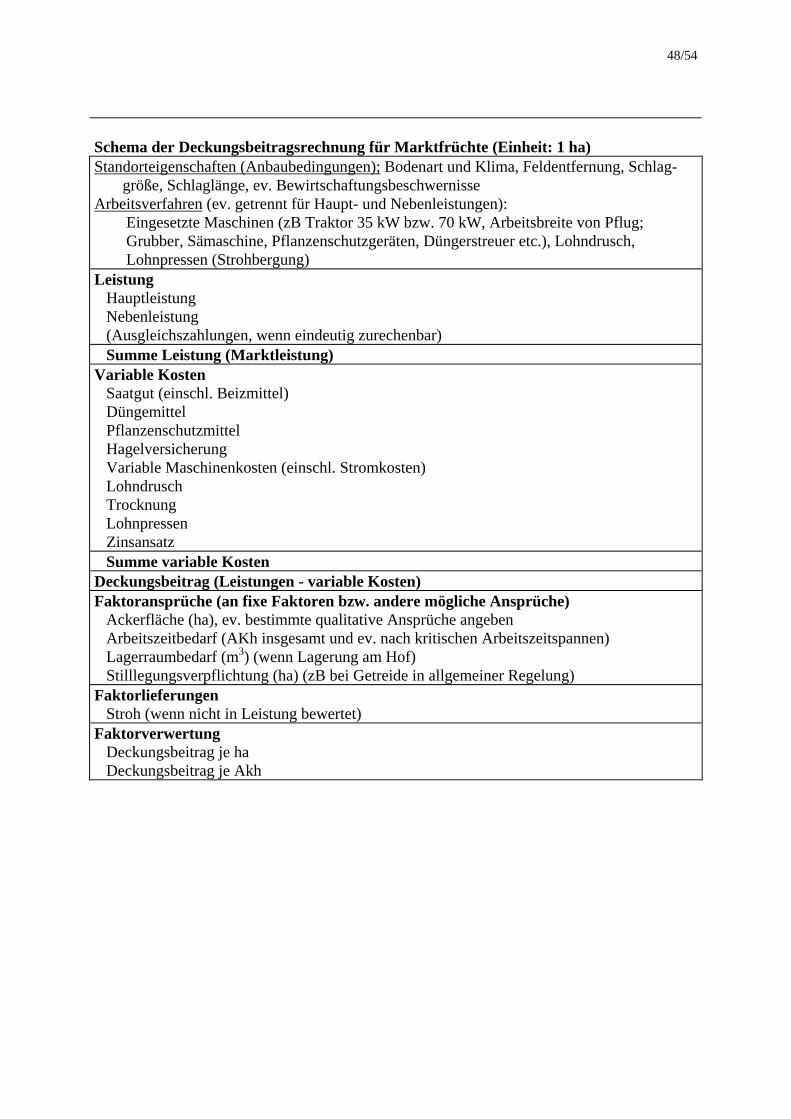

variablen Kosten bewerteten Faktoreinsatzmengen sind als Faktoransprüche anzugeben. Bezüglich des Flächenanspruchs sei erwähnt: Im Allgemeinen wird im mitteleu-ropäischen Raum nur eine Ernte pro Jahr erzielt. Die tatsächliche Dauer der Be-anspruchung der Fläche spielt in diesem Fall für den Vergleich der Wettbe-werbskraft verschiedener Produktionsverfahren keine Rolle, wenn die Nut-zungsmöglichkeiten im Folgejahr nicht geschmälert werden. Von den einzelnen Produktionsverfahren werden Ansprüche an die durch die ständigen Arbeitskräfte verfügbare Arbeitskapazität (in AKh) gestellt. Der Be-darf an AKh wird insgesamt - und wenn als sachlich notwendig erachtet - nach kritischen Zeitspannen formuliert. Setzt ein Produktionsverfahren voraus, dass die erzeugten Produkte zur Erzie-lung des unterstellten Preises oder zur Sicherung einer kontinuierlichen Beliefe-rung der Kunden nach der Ernte am Betrieb gelagert werden, so sind die An-sprüche der einzelnen Produktionsverfahren an die verfügbare Lagerkapazität zu formulieren. Bei der Planung ist so wie bei den anderen fixen Faktoren zu be-achten, dass der Bedarf die verfügbare Kapazität nicht überschreitet. Hinsichtlich der Beschaffung der variablen Faktoren wird in der Regel die An-nahme getroffen, dass das dazu notwendige Kapital zum gewählten Kalkulati-onszinsfuß für die Errechnung des Zinsansatzes unbegrenzt verfügbar ist. Daher ist der Kapitalbedarf meist nicht als Faktoranspruch vermerkt. Trifft diese ver-einfachende Annahme nicht zu, müsste der Kapitalbedarf als Faktoranspruch angegeben werden. Als Faktorlieferungen sind in der pflanzlichen Produktion die nicht marktbe-stimmten Strohmengen, Zuckerrübenblätter oder der höhere Stickstoffgehalt im Boden nach Leguminosen zu nennen. Die Beschreibung der Verfahrensgrundlagen könnte für eine Marktfrucht Folgendes umfassen: Standorteigenschaften (Anbaubedingungen); Bodenart und Klima, Feldentfernung, Schlag-

größe, Schlaglänge, ev. Bewirtschaftungsbeschwernisse Arbeitsverfahren (ev. getrennt für Haupt- und Nebenleistungen): Eingesetzte Maschinen (zB Traktor 35 kW bzw. 70 kW, Arbeitsbreite von Pflug; Grubber, Sämaschine, Pflanzenschutzgeräten, Düngerstreuer etc.), Lohndrusch, Lohnpressen (Strohbergung)

18/54

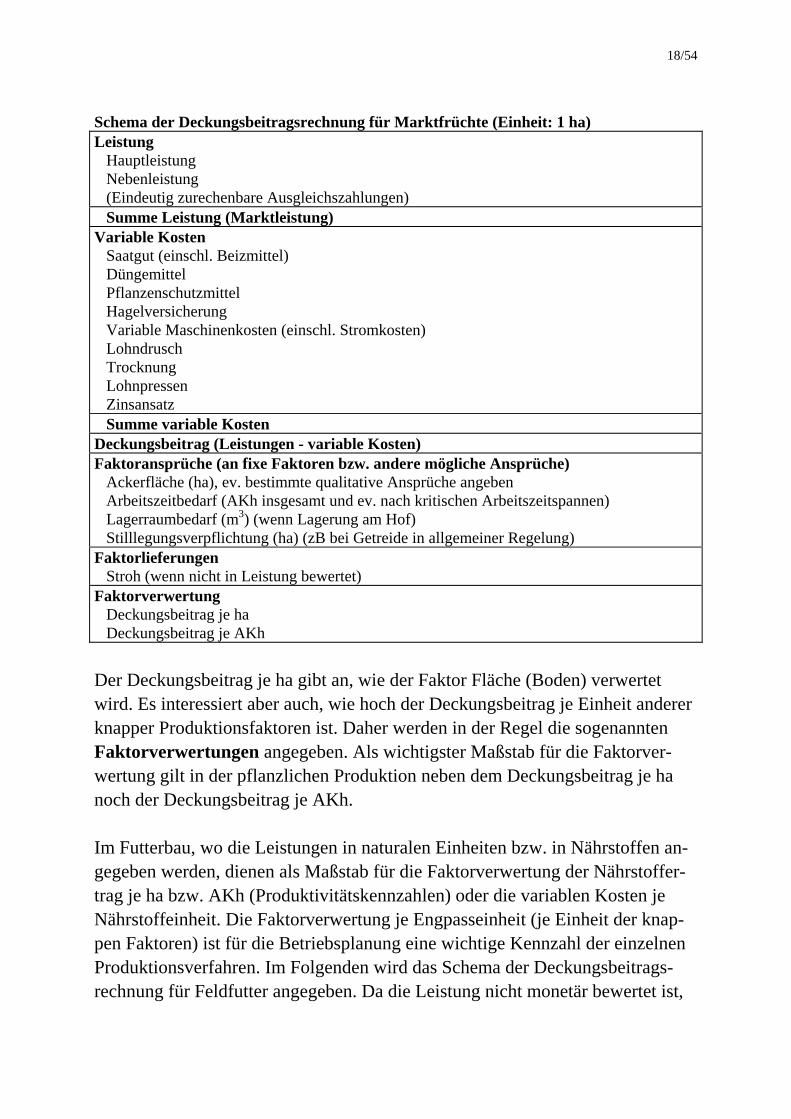

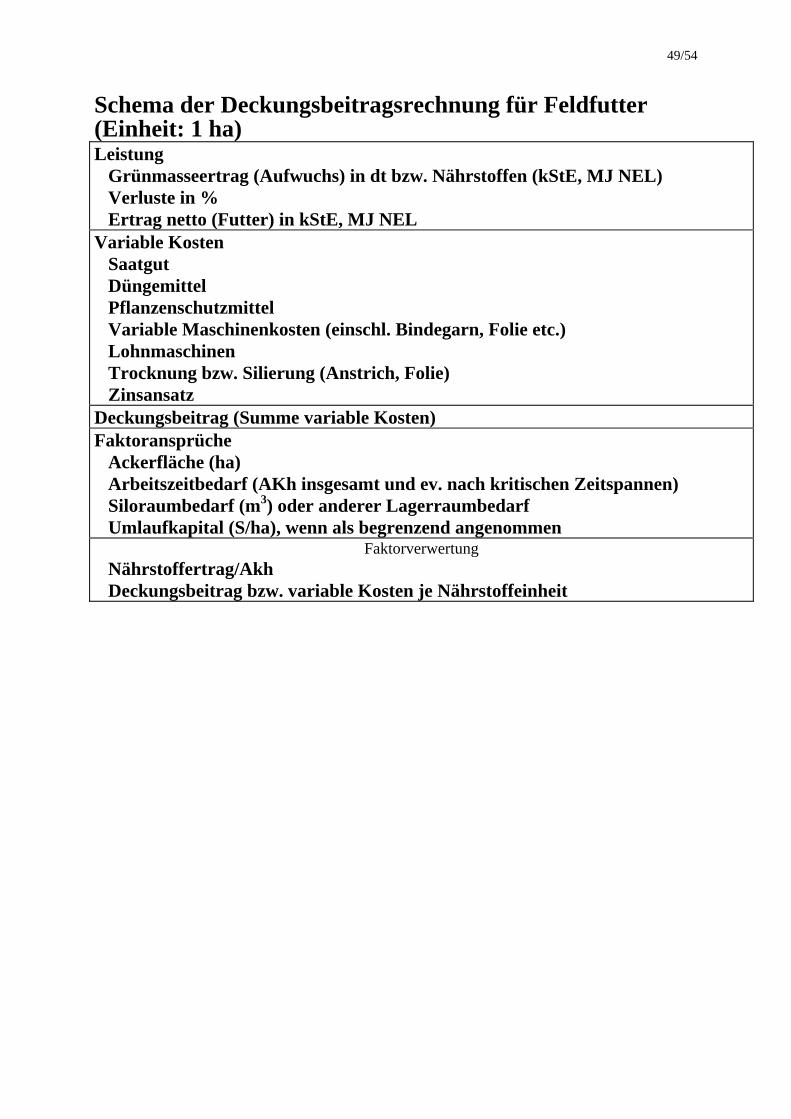

Schema der Deckungsbeitragsrechnung für Marktfrüchte (Einheit: 1 ha) Leistung Hauptleistung Nebenleistung (Eindeutig zurechenbare Ausgleichszahlungen) Summe Leistung (Marktleistung) Variable Kosten Saatgut (einschl. Beizmittel) Düngemittel Pflanzenschutzmittel Hagelversicherung Variable Maschinenkosten (einschl. Stromkosten) Lohndrusch Trocknung Lohnpressen Zinsansatz Summe variable Kosten Deckungsbeitrag (Leistungen - variable Kosten) Faktoransprüche (an fixe Faktoren bzw. andere mögliche Ansprüche) Ackerfläche (ha), ev. bestimmte qualitative Ansprüche angeben Arbeitszeitbedarf (AKh insgesamt und ev. nach kritischen Arbeitszeitspannen) Lagerraumbedarf (m3) (wenn Lagerung am Hof) Stilllegungsverpflichtung (ha) (zB bei Getreide in allgemeiner Regelung) Faktorlieferungen Stroh (wenn nicht in Leistung bewertet) Faktorverwertung Deckungsbeitrag je ha Deckungsbeitrag je AKh Der Deckungsbeitrag je ha gibt an, wie der Faktor Fläche (Boden) verwertet wird. Es interessiert aber auch, wie hoch der Deckungsbeitrag je Einheit anderer knapper Produktionsfaktoren ist. Daher werden in der Regel die sogenannten Faktorverwertungen angegeben. Als wichtigster Maßstab für die Faktorver-wertung gilt in der pflanzlichen Produktion neben dem Deckungsbeitrag je ha noch der Deckungsbeitrag je AKh. Im Futterbau, wo die Leistungen in naturalen Einheiten bzw. in Nährstoffen an-gegeben werden, dienen als Maßstab für die Faktorverwertung der Nährstoffer-trag je ha bzw. AKh (Produktivitätskennzahlen) oder die variablen Kosten je Nährstoffeinheit. Die Faktorverwertung je Engpasseinheit (je Einheit der knap-pen Faktoren) ist für die Betriebsplanung eine wichtige Kennzahl der einzelnen Produktionsverfahren. Im Folgenden wird das Schema der Deckungsbeitrags-rechnung für Feldfutter angegeben. Da die Leistung nicht monetär bewertet ist,

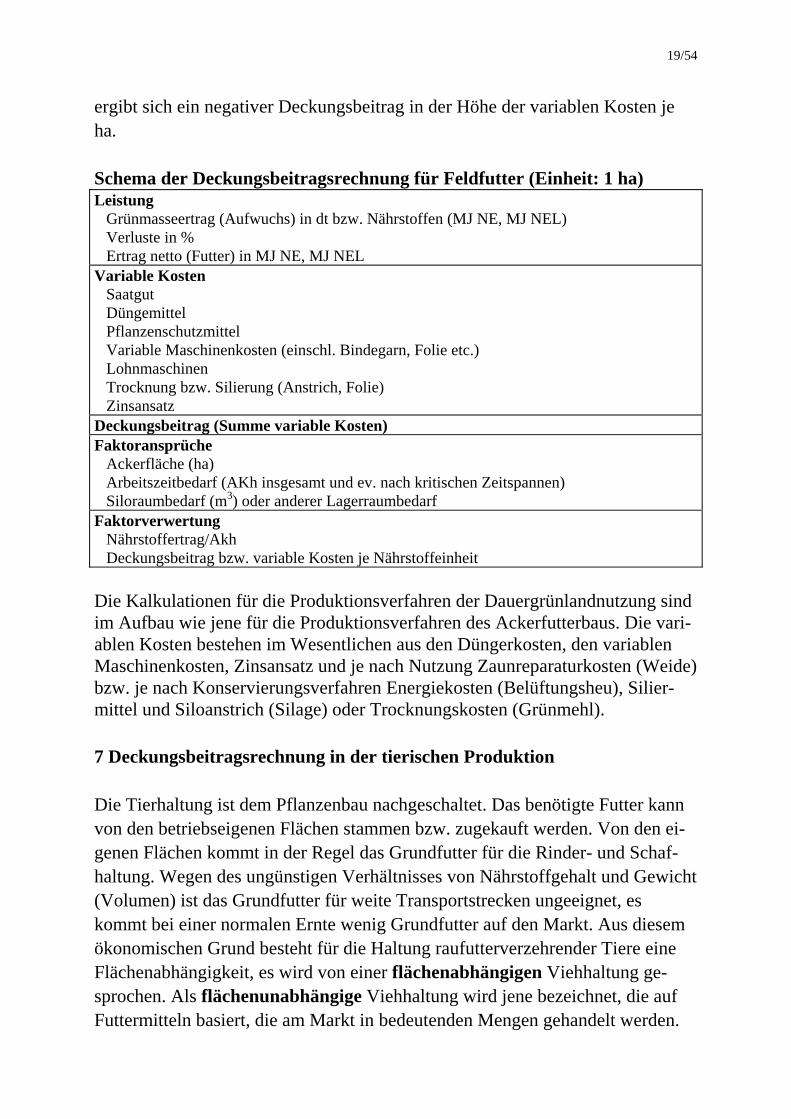

19/54

ergibt sich ein negativer Deckungsbeitrag in der Höhe der variablen Kosten je ha. Schema der Deckungsbeitragsrechnung für Feldfutter (Einheit: 1 ha) Leistung Grünmasseertrag (Aufwuchs) in dt bzw. Nährstoffen (MJ NE, MJ NEL) Verluste in % Ertrag netto (Futter) in MJ NE, MJ NEL Variable Kosten Saatgut Düngemittel Pflanzenschutzmittel Variable Maschinenkosten (einschl. Bindegarn, Folie etc.) Lohnmaschinen Trocknung bzw. Silierung (Anstrich, Folie) Zinsansatz Deckungsbeitrag (Summe variable Kosten) Faktoransprüche Ackerfläche (ha) Arbeitszeitbedarf (AKh insgesamt und ev. nach kritischen Zeitspannen) Siloraumbedarf (m3) oder anderer Lagerraumbedarf Faktorverwertung Nährstoffertrag/Akh Deckungsbeitrag bzw. variable Kosten je Nährstoffeinheit Die Kalkulationen für die Produktionsverfahren der Dauergrünlandnutzung sind im Aufbau wie jene für die Produktionsverfahren des Ackerfutterbaus. Die vari-ablen Kosten bestehen im Wesentlichen aus den Düngerkosten, den variablen Maschinenkosten, Zinsansatz und je nach Nutzung Zaunreparaturkosten (Weide) bzw. je nach Konservierungsverfahren Energiekosten (Belüftungsheu), Silier-mittel und Siloanstrich (Silage) oder Trocknungskosten (Grünmehl). 7 Deckungsbeitragsrechnung in der tierischen Produktion Die Tierhaltung ist dem Pflanzenbau nachgeschaltet. Das benötigte Futter kann von den betriebseigenen Flächen stammen bzw. zugekauft werden. Von den ei-genen Flächen kommt in der Regel das Grundfutter für die Rinder- und Schaf-haltung. Wegen des ungünstigen Verhältnisses von Nährstoffgehalt und Gewicht (Volumen) ist das Grundfutter für weite Transportstrecken ungeeignet, es kommt bei einer normalen Ernte wenig Grundfutter auf den Markt. Aus diesem ökonomischen Grund besteht für die Haltung raufutterverzehrender Tiere eine Flächenabhängigkeit, es wird von einer flächenabhängigen Viehhaltung ge-sprochen. Als flächenunabhängige Viehhaltung wird jene bezeichnet, die auf Futtermitteln basiert, die am Markt in bedeutenden Mengen gehandelt werden.

20/54

Die Schweine- und Geflügelhaltung sind die beiden wichtigsten flächenunab-hängigen Betriebszweige. Bei einer Viehhaltung mit Handelsfuttermitteln wird für die Berechnung der Futterkosten der Marktpreis verwendet, unabhängig davon, ob das Futter zuge-kauft wird oder aus dem eigenen Betrieb stammt. Der Unterschied zwischen ei-genem und zugekauftem Futter liegt nur darin, dass im einen Fall der Zukauf-preis frei Hof maßgeblich ist und im anderen Fall der Verkaufspreis ab Hof (Nutzungskosten) in die Kalkulation eingeht. Bei den nicht marktgängigen Futtermittel gibt es für die Berechnung der Futter-kosten keine objektiven Werte, wie sie die Marktpreise darstellen. Die Grenz-kosten werden in der Regel für die Deckungsbeitragsrechnung verwendet. Die Kalkulationseinheit ist in der tierischen Produktion nicht einheitlich. Bei LEIBER (1984, S. 167) bzw. REISCH (1995, S. 223-275) sind für die Verfahren der Viehhaltung folgende Einheiten angegeben: - Milchkühe, Mutterkühe, Sauen und Mutterschafe: 1 Tier und Jahr - Rinderaufzucht, Rinder-, Schweine- und Lämmermast: 1 Tier und Produk- tionsperiode - Geflügelaufzucht und Geflügelmast: 100 erzeugte Tiere und Produktionsperio-

de - Legehennenhaltung: 100 eingestallte Tiere und Produktionsperiode. Die Produktionsverfahren der Milchkuh-, Sauen- und Mutterkuhhaltung unter-scheiden sich nach der Art der Bestandsergänzung. Viele Betriebe verwenden eine eigene Nachzucht. Bei der Wahl der Kalkulationseinheit kann dies berück-sichtigt werden (zB Milchkuhhaltung mit eigener Nachzucht). Für die Deckungsbeitragsrechnung in der tierischen Produktion sind wie in der pflanzlichen Produktion zuerst die Verfahrensgrundlagen (Haltungsbedingun-gen) und die Kalkulationseinheit festzulegen. Dann sind für jedes Produktions-verfahren zu quantifizieren: - Leistung (proportionale) - variable Kosten (proportionale) - Deckungsbeitrag - Faktoransprüche - Faktorlieferungen - Faktorverwertung.

21/54

Die Art der Leistung unterscheidet sich in der tierischen Produktion nach den Nutzungsrichtungen. Das Hauptziel besteht entweder in der Erzeugung eines bestimmten Produkts (zB Milch, Fleisch, Eier) oder in der Produktion bzw. Auf-zucht von Tieren. Neben diesen Hauptleistungen fallen meist noch Nebenleis-tungen an, die entweder marktbestimmt sind (zB bei der Milcherzeugung die Kälber und die Altkuh) oder innerbetrieblich zu verwerten sind (zB der Wirt-schaftsdünger). Auch die eindeutig zuordenbaren Prämien sind in die Leistung eines Produktionsverfahrens einzurechnen. Bei den Produktionsverfahren, in denen Tiere aufgezogen oder gemästet werden, besteht die Marktleistung im Wert des verkaufsfähigen Tieres. Bei einem Ver-kauf ist der Ab-Hof-Preis maßgeblich, bei im Betrieb zur weiteren Nutzung verbleibenden Tieren (zB Kalbin) stellt der Preis frei Hof den maßgeblichen Verrechnungspreis dar (die Kalbin müsste sonst zugekauft werden). Bei den Produktionsverfahren, wo die Hauptleistung nicht das Tier selbst, sondern ein Produkt ist (zB Milch, Ferkel, Eier) gibt es auch marktfähige Nebenleistungen aus dem Verkauf der Tiere (zB Altkuh, Kalb). Bei der Deckungsbeitragsrech-nung für die Milchkuhhaltung ist die Altkuh mit dem Anteil von einem Jahr an der gesamten Nutzungsdauer in Jahren zu bewerten (zB bei vierjähriger Nut-zungsdauer entfällt auf das Jahr ein Viertel des Altkuherlöses). Wenn im Durch-schnitt nicht jede Milchkuh pro Jahr ein Kalb hat, ist der durchschnittliche Käl-beranfall pro Jahr zu berechnen (als Abkalbequote bezeichnet; zB 0,95 Kälber pro Kuh und Jahr). Bei der Ermittlung der Marktleistung von Aufzuchtverfahren ist zu beachten, dass nicht jedes Tier den gestellten Anforderungen entspricht und daher ausge-merzt werden muss (zB bei der Kalbinnenaufzucht werden nicht alle Tiere als Zuchtkalbin zu verwenden sein, ein bestimmter Prozentsatz wird auszuscheiden und als Schlachtkalbin zu verkaufen sein). Allen Viehhaltungszweigen ist die Wirtschaftsdüngerlieferung gemeinsam. In der Regel hat der Wirtschaftsdünger einen Wert, nur im Falle der Notwendigkeit einer Flächenzupacht zur Düngerentsorgung entstehen Kosten. Der Wert ergibt sich im konventionell bewirtschafteten Betrieb aus den Einsparungen für mine-ralische Düngemittel. Die Vorgangsweise bei der Deckungsbeitragsberechnung wird hinsichtlich des Düngerwertes in den Lehrbüchern nicht einheitlich ge-handhabt. BECHTELER (in REISCH et al.) rechnet den Düngerwert generell in die Leistung ein (vgl. zB S. 224 oder S. 235), andere Autoren bewerten den anfal-lenden Dünger nicht und weisen ihn als Faktorlieferung aus (STEINHAUSER et al.

22/54

1992, S. 169). BECHTELER (S. 225) schreibt: „Größere Schwierigkeiten macht die Erfassung des Düngerwertes. Er lässt sich nur indirekt bestimmen, und zwar über den relativen Zukaufspreis der im Dung enthaltenen Pflanzennährstoffe. Eine sorgfältige Dungbehandlung und die Wahl günstiger Ausbringungstermine erhöhen durch eine verbesserte N-Ausnutzung den Düngerwert beträchtlich. Im Güllebetrieb schwankt der Stalldungwert zwischen 100 und 300 DM/Kuh und Jahr.“ Zu den variablen Kosten der tierischen Produktionsverfahren zählen: - Bestandsergänzungskosten, - Futterkosten (zB Getreide, Eiweißfuttermittel, Mineralstoffe, Milchaustausch-

futter, Ferkelaufzuchtfutter), - Sonstige Kosten (zB Besamung, Tierarzt, Medikamente, Desinfektionsmittel,

Leistungskontrolle, Versicherung, Wasser, Strom, Klauenpflege, variable Ma-schinenkosten, Tierverluste, Zinsansatz),

- Lohnkosten, falls eindeutig zuordenbar und proportional. Die Kosten der Bestandsergänzung sind bei den Produktionsverfahren nicht auf gleiche Art zu berechnen. Bei den Produktionsverfahren, bei denen sich die Kalkulationseinheit auf die Produktionsperiode bezieht, gehen die gesamten Kosten für die Tierbeschaffung in die variablen Kosten ein, bei den Produkti-onsverfahren, bei denen die Kalkulationseinheit von der Produktionsperiode bzw. Nutzungsdauer abweicht, sind die anteiligen Kosten der Tierbeschaffung anzulasten (zB bei vierjähriger Nutzung einer Kuh ein Viertel der Kosten einer Zukaufskalbin). In der Literatur ist die Vorgangsweise hinsichtlich der Berechnung der Be-standsergänzungskosten in der Milchviehhaltung nicht einheitlich. STEINHAUSER et al. (1992, S. 169) beziehen den anteiligen Altkuherlös nicht in die Marktleis-tung ein, sie berechnen keine Bestandsergänzungskosten, sondern die anteilige Wertminderung zwischen Zukaufskalbin und Altkuh (mit Abzug für Tierverlus-te). Auf die Höhe des Deckungsbeitrages hat die unterschiedliche Vorgangswei-se keinen Einfluss, da die Leistung und die variablen Kosten um denselben Be-trag reduziert werden. Eine unterschiedliche Vorgangsweise findet man bei Kalkulationen der Milcher-zeugung auch im Hinblick auf die Kosten der selbst aufgezogenen Kalbinnen. Als Kalkulationseinheit wird häufig die Kuh samt der notwendigen Nachzucht gewählt, es verringert sich die Leistung, weil weniger Kälber verkauft werden

23/54

(zur Aufzucht für die Bestandsergänzung benötigt), die Kosten für die Bestands-ergänzung sind geringer (es werden nur die variablen Kosten der Aufzucht und höhere Ansprüche an Grundfutter, Gebäude, Arbeitskraftstunden ausgewiesen. Eine andere Vorgangsweise wäre getrennte Kalkulationen für die Milchviehhal-tung und die Kalbinnenaufzucht anzustellen. Getrennte Kalkulationen ermögli-chen die Überprüfung der Wirtschaftlichkeit der eigenen Bestandsergänzung bzw. der Milchviehhaltung. Bei den Produktionsverfahren mit einem Bedarf an Grundfutter wird meist der Weg gewählt, zunächst keine Grundfutterkosten in Rechnung zu stellen, sondern den Nährstoffbedarf aus Grundfutter (zB Weide, Grünfutter, Silage, Heu) als Faktoranspruch zu formulieren. Je besser die Grundfutterqualität, desto mehr Nährstoffe lassen sich über das Grundfutter liefern und umso weniger Kraftfut-ter ist für die Erreichung einer bestimmten Leistung erforderlich. Daraus ergibt sich, dass für die Deckungsbeitragskalkulation zumindest konkrete Vorstellun-gen über die Qualität des Grundfutters notwendig sind. Wenn schon zum Pla-nungsbeginn die Grundfutterration (zB Maissilage für Maststiere oder ganzjäh-rige Grassilage und Heufütterung für Milchkühe) feststeht, könnten die variab-len Grundfutterkosten gleich in den variablen Kosten bzw. in den Deckungsbei-trägen berücksichtigt werden (es gibt dann keinen Faktoranspruch „Grundfut-ter“). In den Standarddeckungsbeiträgen für die Betriebsberatung sind die vari-ablen Kosten der Grundfuttererzeugung nicht in den variablen Kosten einge-rechnet, sondern der Nährstoffbedarf als Faktoranspruch definiert, weil es sehr viele Möglichkeiten der Deckung des Nährstoffbedarfs aus Grundfutter gibt. Die marktfähigen Futtermittel werden mit ihrem Preis bewertet, gleichgültig, ob diese aus dem eigenen Betrieb stammen oder zugekauft werden. Zu beachten ist, dass alle Futtermittel eingerechnet werden, die für die Erbringung der definier-ten Leistung erforderlich sind (zB die Milch und das allenfalls eingesetzte Milchaustauschfutter für das Kalb bis zum Verkauf; das Ferkelaufzuchtfutter während der Säugezeit bzw. bis zum Verkauf der Ferkel). Bezüglich der Einrechnung der Grundfutterkosten noch ein Hinweis. Es sollte dies bei der Bezeichnung angegeben werden. BUCKETT (1988, S. 121f) bezeich-net die Deckungsbeiträge als „Deckungsbeitrag vor Abzug der Grundfutterkos-ten“ (gross margin before forage cost) bzw. als „Deckungsbeitrag nach Abzug der Grundfutterkosten“ (gross margin after forage cost).

24/54

Unter „sonstige“ variable Kosten fallen viele Einzelposten. Deren Höhe hängt teilweise vom Herdenmanagement ab (Besamungskosten, Tierarztkosten, Milch-leistungskontrollgebühren, Verluste etc.), teilweise von den betrieblichen Gege-benheiten (variable Maschinenkosten, Wasserkosten, Lohnkosten, Kosten für Einstreu etc.). Die Tierverluste werden entweder dadurch berücksichtigt, dass ein sogenannter Verlustausgleich als Prozentsatz der Leistung bei den variablen Kosten einge-rechnet wird (zB bei der Stiermast, Schweinemast) oder die unterstellten Ver-lustprozente bei den Bestandsergänzungskosten mitgerechnet werden (zB Milchviehhaltung). Bezüglich Zinsansatz gibt es bei den einzelnen Produktionsverfahren der tieri-schen Produktion unterschiedliche Voraussetzungen. Bei den Produktionsver-fahren, bei denen laufend Einzahlungsüberschüsse erzielt werden (zB die Milchgeldeinnahmen sind höher als die Ausgaben für die Milchkuhhaltung), wird nur für das durchschnittlich gebundene Viehkapital ein Zinsansatz berech-net. Als durchschnittlich gebundenes Viehkapital wird in der Milchkuhhaltung die Hälfte der Summen aus dem Anfangswert der Kuh (Zukaufswert) und dem Endwert (Schlachtwert) verwendet. BEK et al. (in LEIBER, S. 167) rechnen noch eine Pauschale für den Wert der Vorräte an marktgängigen Futtermitteln dazu. Auch bei der Ferkelproduktion (Sauenhaltung) und Eierproduktion (Legehen-nenhaltung) wird der Zinsansatz von dem im Vieh gebundenen Kapital berech-net. Das im Umlaufvermögen gebundene Kapital wird für die Berechnung des Zinsansatzes aus denselben Gründen wie bei der Milchkuhhaltung nicht heran-gezogen (laufende Einzahlungsüberschüsse). Bei den Betriebszweigen, bei denen es keine laufenden Einzahlungsüberschüsse gibt, sind die Geldaufwendungen einschließlich Viehzukauf entsprechend ihrer Festlegungsdauer zu verzinsen. Es wird vereinfachend unterstellt, dass die vari-ablen Aufwendungen - außer jene für die Tierbeschaffung - kontinuierlich und proportional anfallen (vgl. BECHTELER; in REISCH, S. 235). Das bedeutet bei Tierbeschaffungskosten von 290 € beispielsweise und weiteren variablen Kosten von 260 € (ohne Zinsansatz) ein durchschnittlich gebundenes Kapital von 420 €. Bei einer Bindungsdauer von 120 Tagen und einem Zinsfuß p von 5 % ergibt sich ein Zinsansatz für das Umlaufkapital von 7 €. Die Formel für die Berech-nung lautet:

25/54

Zinsansatz Umlaufkapital in der tierischen Produktion =

100p

365Masttage

2stenVariableKogskostenBeschaffun ⋅⋅⎟

⎠⎞

⎜⎝⎛ +

Die Kosten der Streustrohbergung, Stallmistbehandlung und -ausbringung gehö-ren zur Viehhaltung. Die Faktoransprüche differieren je nach Produktionsverfahren. Die Viehhal-tung stellt Ansprüche an die verfügbare Arbeits- und Gebäudekapazität (Stall-plätze). Bei den flächenabhängigen Viehhaltungszweigen kommt im Falle der Nichteinrechnung der Kosten für das Grundfutter in den Deckungsbeitrag der Anspruch an Nährstoffen aus Grundfutter dazu, bei unterschiedlichen Futtermit-teln in der Winter- und Sommerfütterungsperiode ist der Nährstoffanspruch nach diesen beiden Perioden zu trennen. Geht der Grundfutterbedarf mit den va-riablen Kosten in die Deckungsbeitragsrechnung ein, so ist nicht der Anspruch an Nährstoffen, sondern an Futterflächen zu definieren (Weide, Wiesen, Acker-fläche). Ansprüche bestehen an die Gebäudekapazität (zB Kuhstall- und Kälber-stallplätze bzw. Stallfläche in m2). Faktorlieferungen stellen die wirtschaftseigenen Düngemittel dar (in dt oder m3), wenn diese nicht in der Leistung erfasst sind. BECHTELER (in LEIBER, S. 270) gibt in seinen Deckungsbeitragskalkulationen keine Wirtschaftsdüngerlie-ferungen an. Er bemerkt dazu: „Die Dungausbringungs- und Strohbergekosten entsprechen dem Dungwert. Sie brauchen nicht im Deckungsbeitrag verrechnet werden“. Ob diese Annahme zutrifft, ist zu prüfen, bevor diese Vorgangsweise gewählt wird. Für die Erstellung einer Nährstoffbilanz sind die Angaben jeden-falls erforderlich. Die Faktorverwertung gibt an, welchen Deckungsbeitrag die einzelnen Pro-duktionsverfahren je Einheit eines knappen Faktors bringen. Knappe Faktoren können in der tierischen Produktion die verfügbaren Arbeitskraftstunden, die verfügbaren Nährstoffe bzw. die verfügbaren Flächen oder die verfügbare Stall-fläche sein. Es wird als Maßstab für die Faktorverwertung der Deckungsbeitrag je AKh, je MJ NEL, je ha, je Standplatz bzw. je m2 Stallfläche verwendet. Die Kalkulation des Deckungsbeitrages ist bei den Aufzucht- und Mastverfahren auf die Produktionsperiode bezogen, die je nach Produktionsverfahren variiert. Bei der Berechnung der Kennzahl Deckungsbeitrag je Stallplatz muss die unter-schiedliche Länge der Produktionsperioden berücksichtigt werden. Die Umrech-

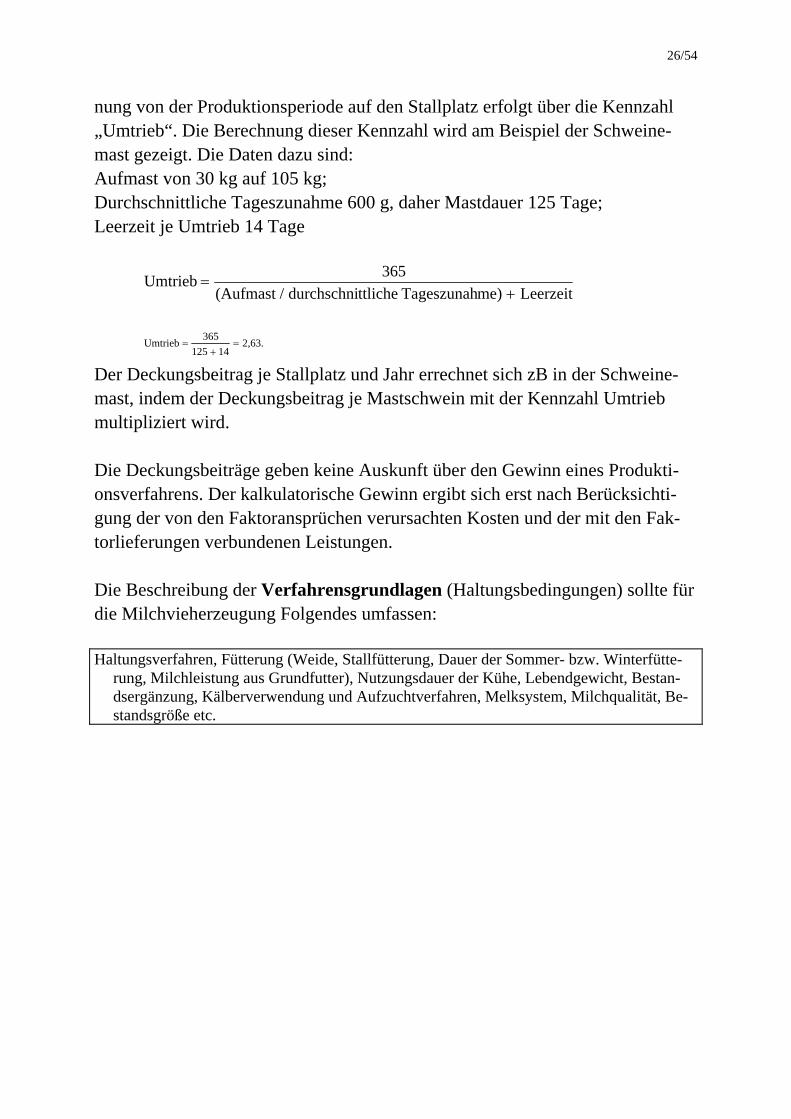

26/54

nung von der Produktionsperiode auf den Stallplatz erfolgt über die Kennzahl „Umtrieb“. Die Berechnung dieser Kennzahl wird am Beispiel der Schweine-mast gezeigt. Die Daten dazu sind: Aufmast von 30 kg auf 105 kg; Durchschnittliche Tageszunahme 600 g, daher Mastdauer 125 Tage; Leerzeit je Umtrieb 14 Tage

Leerzeitme)Tageszunahttlichedurchschni/(Aufmast365Umtrieb

+=

2,63.

14125365Umtrieb =+

=

Der Deckungsbeitrag je Stallplatz und Jahr errechnet sich zB in der Schweine-mast, indem der Deckungsbeitrag je Mastschwein mit der Kennzahl Umtrieb multipliziert wird. Die Deckungsbeiträge geben keine Auskunft über den Gewinn eines Produkti-onsverfahrens. Der kalkulatorische Gewinn ergibt sich erst nach Berücksichti-gung der von den Faktoransprüchen verursachten Kosten und der mit den Fak-torlieferungen verbundenen Leistungen. Die Beschreibung der Verfahrensgrundlagen (Haltungsbedingungen) sollte für die Milchvieherzeugung Folgendes umfassen: Haltungsverfahren, Fütterung (Weide, Stallfütterung, Dauer der Sommer- bzw. Winterfütte-

rung, Milchleistung aus Grundfutter), Nutzungsdauer der Kühe, Lebendgewicht, Bestan-dsergänzung, Kälberverwendung und Aufzuchtverfahren, Melksystem, Milchqualität, Be-standsgröße etc.

27/54

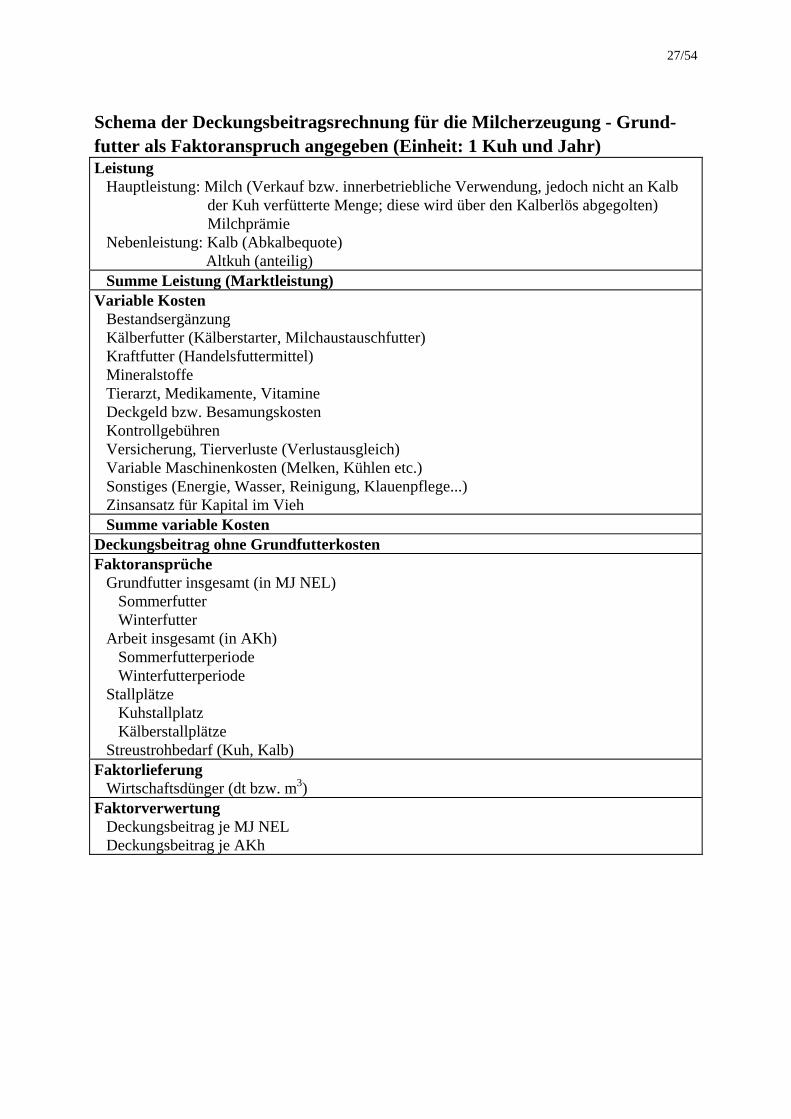

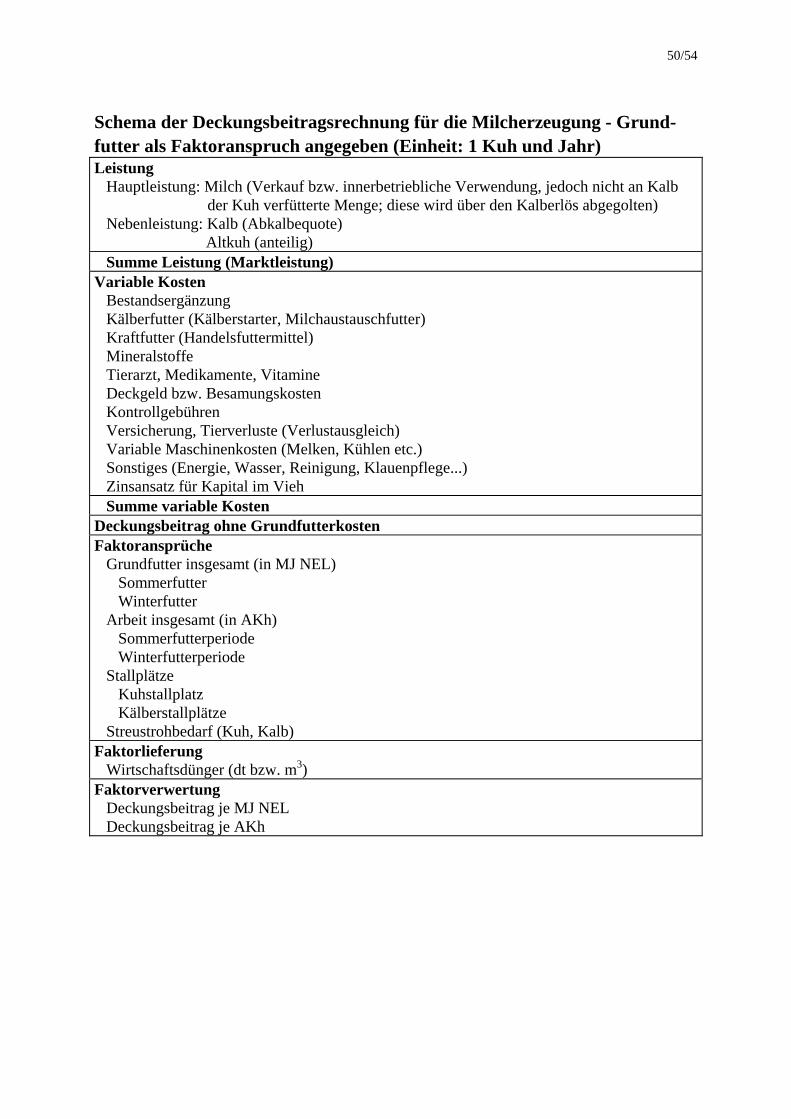

Schema der Deckungsbeitragsrechnung für die Milcherzeugung - Grund-futter als Faktoranspruch angegeben (Einheit: 1 Kuh und Jahr) Leistung Hauptleistung: Milch (Verkauf bzw. innerbetriebliche Verwendung, jedoch nicht an Kalb

der Kuh verfütterte Menge; diese wird über den Kalberlös abgegolten) Milchprämie Nebenleistung: Kalb (Abkalbequote) Altkuh (anteilig) Summe Leistung (Marktleistung) Variable Kosten Bestandsergänzung Kälberfutter (Kälberstarter, Milchaustauschfutter) Kraftfutter (Handelsfuttermittel) Mineralstoffe Tierarzt, Medikamente, Vitamine Deckgeld bzw. Besamungskosten Kontrollgebühren Versicherung, Tierverluste (Verlustausgleich) Variable Maschinenkosten (Melken, Kühlen etc.) Sonstiges (Energie, Wasser, Reinigung, Klauenpflege...) Zinsansatz für Kapital im Vieh Summe variable Kosten Deckungsbeitrag ohne Grundfutterkosten Faktoransprüche Grundfutter insgesamt (in MJ NEL) Sommerfutter Winterfutter Arbeit insgesamt (in AKh) Sommerfutterperiode Winterfutterperiode Stallplätze Kuhstallplatz Kälberstallplätze Streustrohbedarf (Kuh, Kalb) Faktorlieferung Wirtschaftsdünger (dt bzw. m3) Faktorverwertung Deckungsbeitrag je MJ NEL Deckungsbeitrag je AKh

28/54

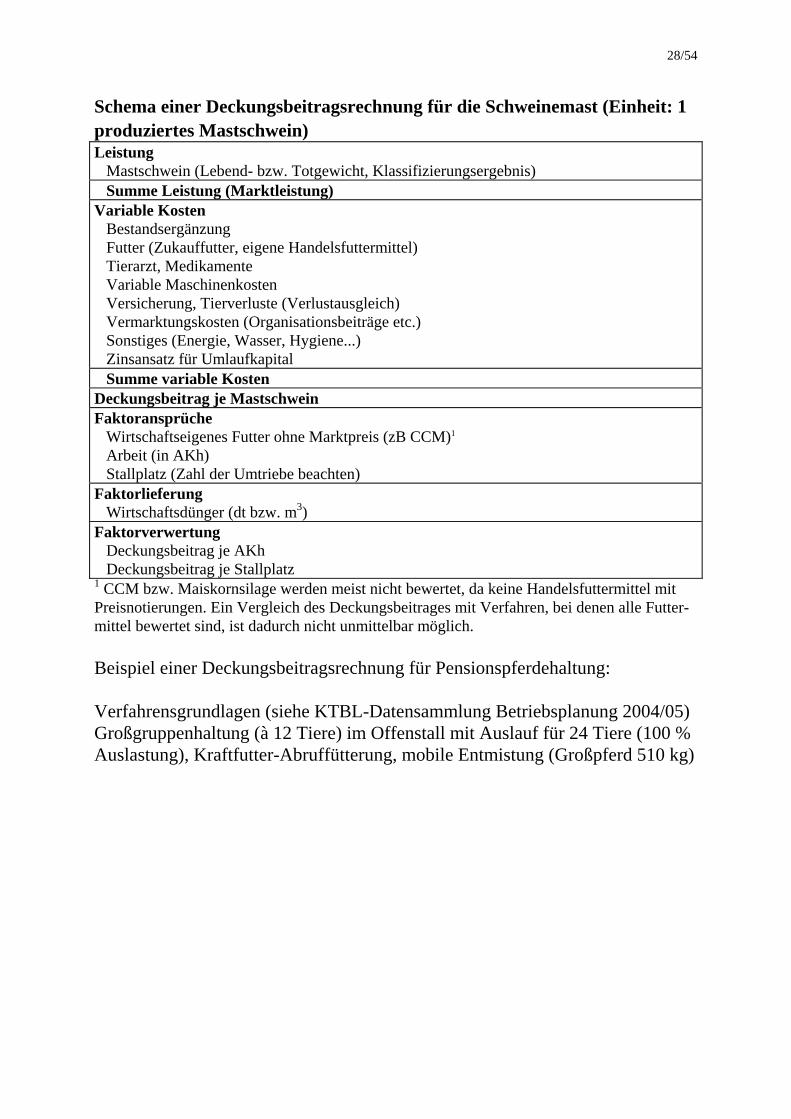

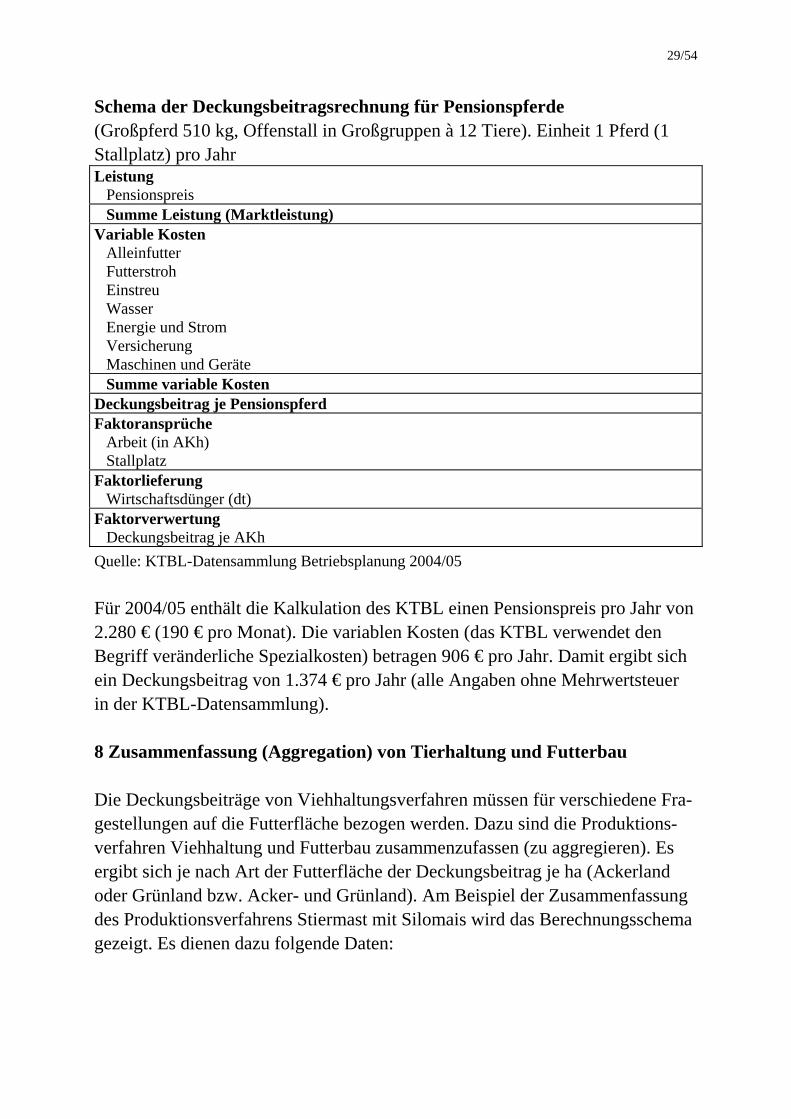

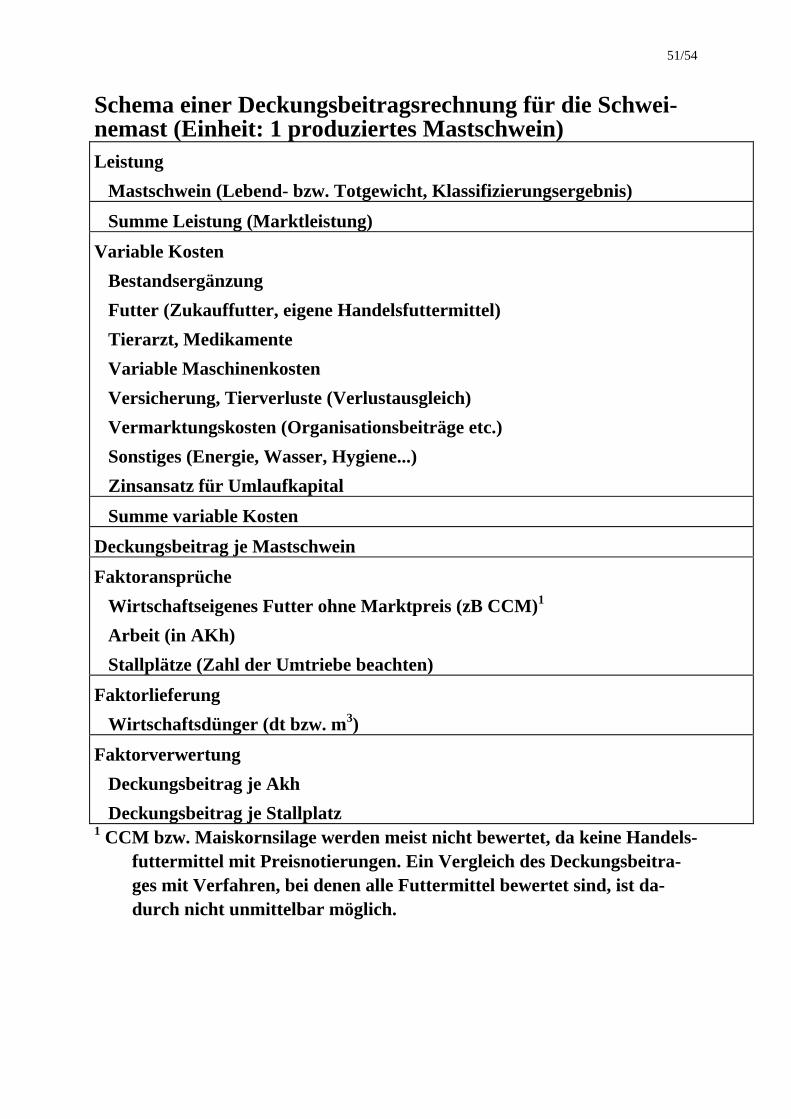

Schema einer Deckungsbeitragsrechnung für die Schweinemast (Einheit: 1 produziertes Mastschwein) Leistung Mastschwein (Lebend- bzw. Totgewicht, Klassifizierungsergebnis) Summe Leistung (Marktleistung) Variable Kosten Bestandsergänzung Futter (Zukauffutter, eigene Handelsfuttermittel) Tierarzt, Medikamente Variable Maschinenkosten Versicherung, Tierverluste (Verlustausgleich) Vermarktungskosten (Organisationsbeiträge etc.) Sonstiges (Energie, Wasser, Hygiene...) Zinsansatz für Umlaufkapital Summe variable Kosten Deckungsbeitrag je Mastschwein Faktoransprüche Wirtschaftseigenes Futter ohne Marktpreis (zB CCM)1 Arbeit (in AKh) Stallplatz (Zahl der Umtriebe beachten) Faktorlieferung Wirtschaftsdünger (dt bzw. m3) Faktorverwertung Deckungsbeitrag je AKh Deckungsbeitrag je Stallplatz 1 CCM bzw. Maiskornsilage werden meist nicht bewertet, da keine Handelsfuttermittel mit Preisnotierungen. Ein Vergleich des Deckungsbeitrages mit Verfahren, bei denen alle Futter-mittel bewertet sind, ist dadurch nicht unmittelbar möglich. Beispiel einer Deckungsbeitragsrechnung für Pensionspferdehaltung: Verfahrensgrundlagen (siehe KTBL-Datensammlung Betriebsplanung 2004/05) Großgruppenhaltung (à 12 Tiere) im Offenstall mit Auslauf für 24 Tiere (100 % Auslastung), Kraftfutter-Abruffütterung, mobile Entmistung (Großpferd 510 kg)

29/54

Schema der Deckungsbeitragsrechnung für Pensionspferde (Großpferd 510 kg, Offenstall in Großgruppen à 12 Tiere). Einheit 1 Pferd (1 Stallplatz) pro Jahr Leistung Pensionspreis Summe Leistung (Marktleistung) Variable Kosten Alleinfutter Futterstroh Einstreu Wasser Energie und Strom Versicherung Maschinen und Geräte Summe variable Kosten Deckungsbeitrag je Pensionspferd Faktoransprüche Arbeit (in AKh) Stallplatz Faktorlieferung Wirtschaftsdünger (dt) Faktorverwertung Deckungsbeitrag je AKh Quelle: KTBL-Datensammlung Betriebsplanung 2004/05 Für 2004/05 enthält die Kalkulation des KTBL einen Pensionspreis pro Jahr von 2.280 € (190 € pro Monat). Die variablen Kosten (das KTBL verwendet den Begriff veränderliche Spezialkosten) betragen 906 € pro Jahr. Damit ergibt sich ein Deckungsbeitrag von 1.374 € pro Jahr (alle Angaben ohne Mehrwertsteuer in der KTBL-Datensammlung). 8 Zusammenfassung (Aggregation) von Tierhaltung und Futterbau Die Deckungsbeiträge von Viehhaltungsverfahren müssen für verschiedene Fra-gestellungen auf die Futterfläche bezogen werden. Dazu sind die Produktions-verfahren Viehhaltung und Futterbau zusammenzufassen (zu aggregieren). Es ergibt sich je nach Art der Futterfläche der Deckungsbeitrag je ha (Ackerland oder Grünland bzw. Acker- und Grünland). Am Beispiel der Zusammenfassung des Produktionsverfahrens Stiermast mit Silomais wird das Berechnungsschema gezeigt. Es dienen dazu folgende Daten:

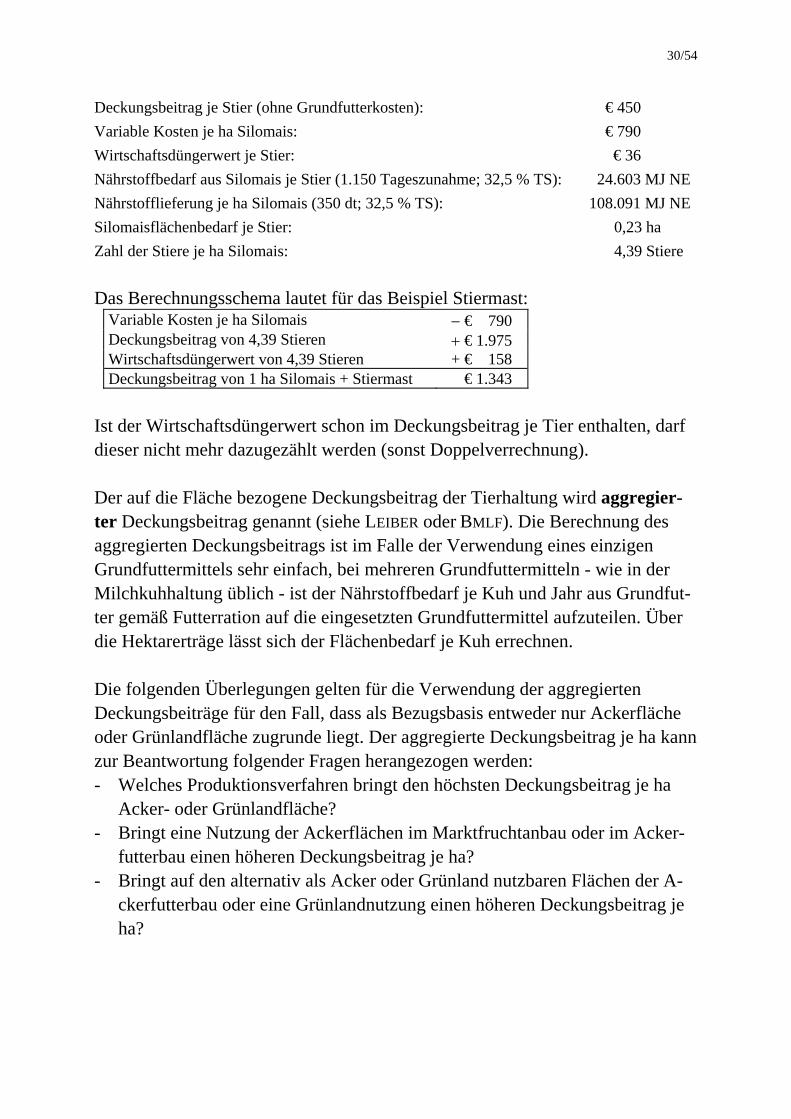

30/54

Deckungsbeitrag je Stier (ohne Grundfutterkosten): € 450 Variable Kosten je ha Silomais: € 790 Wirtschaftsdüngerwert je Stier: € 36 Nährstoffbedarf aus Silomais je Stier (1.150 Tageszunahme; 32,5 % TS): 24.603 MJ NE Nährstofflieferung je ha Silomais (350 dt; 32,5 % TS): 108.091 MJ NE Silomaisflächenbedarf je Stier: 0,23 ha Zahl der Stiere je ha Silomais: 4,39 Stiere Das Berechnungsschema lautet für das Beispiel Stiermast:

Variable Kosten je ha Silomais − € 790 Deckungsbeitrag von 4,39 Stieren + € 1.975 Wirtschaftsdüngerwert von 4,39 Stieren + € 158 Deckungsbeitrag von 1 ha Silomais + Stiermast € 1.343

Ist der Wirtschaftsdüngerwert schon im Deckungsbeitrag je Tier enthalten, darf dieser nicht mehr dazugezählt werden (sonst Doppelverrechnung). Der auf die Fläche bezogene Deckungsbeitrag der Tierhaltung wird aggregier-ter Deckungsbeitrag genannt (siehe LEIBER oder BMLF). Die Berechnung des aggregierten Deckungsbeitrags ist im Falle der Verwendung eines einzigen Grundfuttermittels sehr einfach, bei mehreren Grundfuttermitteln - wie in der Milchkuhhaltung üblich - ist der Nährstoffbedarf je Kuh und Jahr aus Grundfut-ter gemäß Futterration auf die eingesetzten Grundfuttermittel aufzuteilen. Über die Hektarerträge lässt sich der Flächenbedarf je Kuh errechnen. Die folgenden Überlegungen gelten für die Verwendung der aggregierten Deckungsbeiträge für den Fall, dass als Bezugsbasis entweder nur Ackerfläche oder Grünlandfläche zugrunde liegt. Der aggregierte Deckungsbeitrag je ha kann zur Beantwortung folgender Fragen herangezogen werden: - Welches Produktionsverfahren bringt den höchsten Deckungsbeitrag je ha

Acker- oder Grünlandfläche? - Bringt eine Nutzung der Ackerflächen im Marktfruchtanbau oder im Acker-

futterbau einen höheren Deckungsbeitrag je ha? - Bringt auf den alternativ als Acker oder Grünland nutzbaren Flächen der A-

ckerfutterbau oder eine Grünlandnutzung einen höheren Deckungsbeitrag je ha?

31/54

9 Einschränkung der Aussagekraft von Deckungsbeiträgen für einzelne Produktionsverfahren

Die Grenzen der Anwendung der Deckungsbeitragsrechnung in der bisher be-sprochenen Form ergeben sich aus den ihr zugrundeliegenden Annahmen, weil diese Annahmen nicht immer zutreffen. Es soll nun auf einige Probleme bei der Anwendung der Deckungsbeitragsrechnung für betriebliche Entscheidungen hingewiesen werden: Für die Deckungsbeitragsrechnung gilt die eingangs erwähnte allgemeine Kritik an der Leistungs-Kosten-Rechnung, weil im landwirtschaftlichen Betrieb zwi-schen den einzelnen Betriebszweigen sehr ausgeprägte Wechselbeziehungen be-stehen. Wenn die Wechselbeziehungen zwischen den einzelnen Produktionsver-fahren nicht genügend beachtet werden, können Entscheidungen auf der Basis von Deckungsbeiträgen zu suboptimalen Ergebnissen führen. Dazu zwei Bei-spiele; eines aus der Produktion und ein anderes aus dem Verkauf: - Wird von Leguminosen der positive Vorfruchtwert nicht in die Entscheidung

einbezogen, sondern nur der Deckungsbeitrag wie er üblicherweise errechnet wird, so wird der Beitrag der Leguminosen zum Gesamtdeckungsbeitrag des Betriebes unterschätzt. Die Konkurrenzfrucht der Leguminose wird mögli-cherweise in den Anbauplan aufgenommen.

- Bei einem Direktvermarkter kann die Einstellung der Erzeugung eines Pro-dukts mit einem relativ niedrigen Deckungsbeitrag und Ausdehnung eines an-deren Produkts mit einem höheren Deckungsbeitrag je ha zu einer Verringe-rung des Gesamtdeckungsbeitrages führen, wenn als Folge des kleineren Sor-timents von den Produkten mit hohen Deckungsbeiträgen geringere Mengen abgesetzt werden können, weil Kunden zu anderen Anbietern abwandern.

Die unterstellte Linearität zwischen Produktionsumfang und Leistung bzw. Kos-ten trifft nicht immer zu (zB degressiver Arbeitsbedarf bzw. degressive Kosten, abnehmende Grenzerträge bei Ausweitung des Flächenanteils einer Kultur bzw. progressive Kosten, ungünstigere innerbetriebliche Verwertungsmöglichkeiten von Faktorlieferungen). Die Unterstellung proportionaler variabler Kosten und proportionaler Leistungen ist oft nur für einen beschränkten Produktionsumfang haltbar. Die Behandlung der Fixkosten als „Fixkostenblock“ ist nicht sinnvoll. Die Fix-kosten lassen sich teilweise Produkten zuordnen, wenn sie nach ihrer Verursa-

32/54

chung unterteilt werden. Dies geschieht in der stufenweisen Fixkosten-deckungsrechnung. Durch die Ausklammerung der Fixkosten werden die Produktionsverfahren ten-denziell zu günstig dargestellt. Ohne Angabe der Fixkosten kann man sich kein wahres Bild über die Wirtschaftlichkeit eines Produktionsverfahrens machen. Deckungsbeitragsrechnungen lassen außerdem keine Bestimmung der langfristi-gen Preisuntergrenzen zu. Besonders in der Landwirtschaft vermitteln die Deckungsbeiträge für Außenstehende, die über die hohe Fixkostenbelastung nicht Bescheid wissen, keinen richtigen Eindruck. BODMER und HEIßENHUBER (1993, S. 377) beziffern den Fixkostenblock in der Landwirtschaft im Durch-schnitt mit rund 40 bis 50 % der Gesamtkosten der Betriebe. Die aufgezeigten Probleme mit der Anwendung der Deckungsbeitragsrechnung lassen sich teilweise beseitigen. Voraussetzung dafür sind entsprechende pro-duktionstechnische bzw. absatzwirtschaftliche Daten. 10 Weiterentwicklungen der Deckungsbeitragsrechnung 10.1 Stufenweise Fixkostendeckungsrechnung Der Grundgedanke der stufenweisen Fixkostendeckungsrechnung leitet sich dar-aus ab, dass bei einem Verzicht einer Verrechnung von fixen Kosten auf eine Erzeugniseinheit nicht zugleich auf die rechnungsmäßige Gleichbehandlung ge-schlossen werden darf. Ein Teil der Fixkosten eines Mehrproduktbetriebes lässt sich Produkten oder Produktgruppen auch ohne Schlüsselung direkt als „fixe Einzelkosten“ zuordnen. Aus diesem Grunde erfolgt im System der stufenwei-sen Fixkostendeckungsrechnung eine Aufspaltung des globalen Fixkosten-blocks in Teilblöcke bzw. Fixkostenarten, die möglichst verursachungsgemäß den Produkten bzw. Produktgruppen zugeteilt werden sollen, um bei der De-ckungsbeitragsrechnung berücksichtigt zu werden. Kernproblem ist hiebei die Abgrenzung der Fixkostenarten bzw. die Bestim-mung der Bezugsgrößen, denen die Fixkostenarten direkt zugeordnet werden können. Nach dem Grad der direkten Zurechenbarkeit auf die Kostenträger bzw. nach dem Verursachungsprinzip ergeben sich als unmittelbare Bezugsgrößen die Produktart und die Produktgruppe. Ein Teil der Fixkosten wird jedoch verursa-chungsgemäß nur dem ganzen Unternehmen direkt zurechenbar sein.

33/54

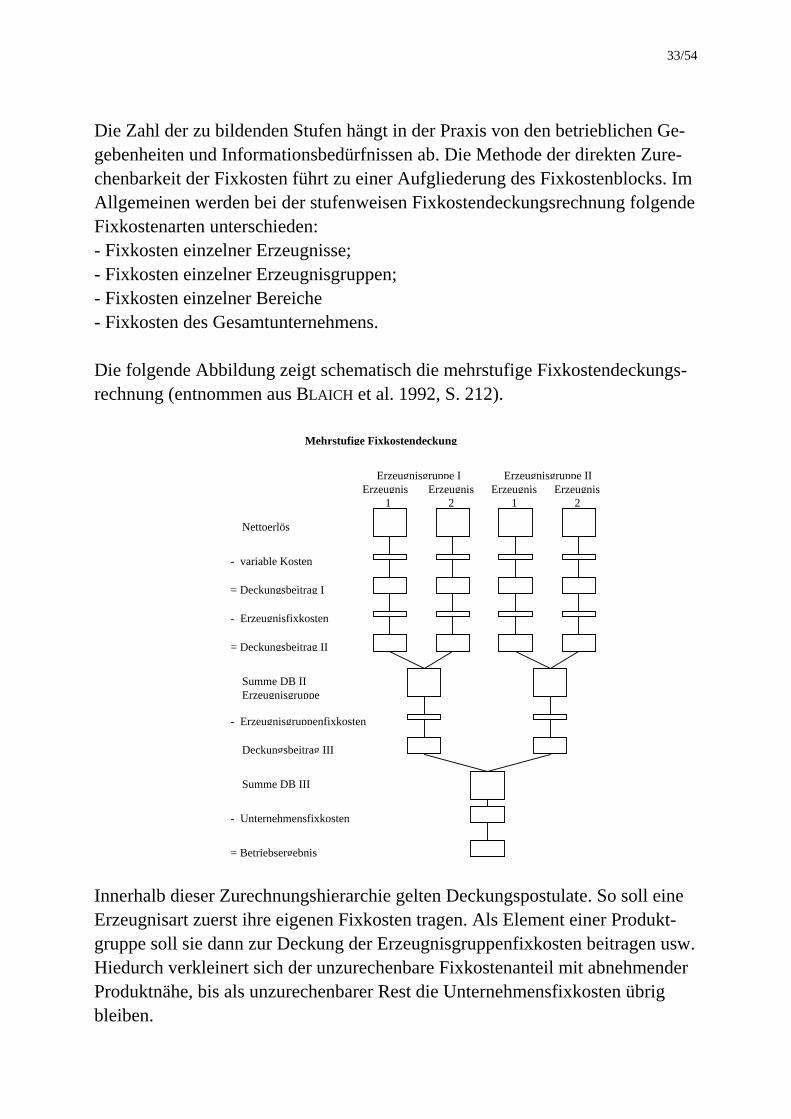

Die Zahl der zu bildenden Stufen hängt in der Praxis von den betrieblichen Ge-gebenheiten und Informationsbedürfnissen ab. Die Methode der direkten Zure-chenbarkeit der Fixkosten führt zu einer Aufgliederung des Fixkostenblocks. Im Allgemeinen werden bei der stufenweisen Fixkostendeckungsrechnung folgende Fixkostenarten unterschieden: - Fixkosten einzelner Erzeugnisse; - Fixkosten einzelner Erzeugnisgruppen; - Fixkosten einzelner Bereiche - Fixkosten des Gesamtunternehmens. Die folgende Abbildung zeigt schematisch die mehrstufige Fixkostendeckungs-rechnung (entnommen aus BLAICH et al. 1992, S. 212).

Erzeugnisgruppe I Erzeugnisgruppe IIErzeugnis Erzeugnis Erzeugnis Erzeugnis 1 2 1 2

Mehrstufige Fixkostendeckung

Nettoerlös

- variable Kosten

= Deckungsbeitrag I

- Erzeugnisfixkosten

= Deckungsbeitrag II

Summe DB IIErzeugnisgruppe

- Erzeugnisgruppenfixkosten

Deckungsbeitrag III

Summe DB III

- Unternehmensfixkosten

= Betriebsergebnis

Innerhalb dieser Zurechnungshierarchie gelten Deckungspostulate. So soll eine Erzeugnisart zuerst ihre eigenen Fixkosten tragen. Als Element einer Produkt-gruppe soll sie dann zur Deckung der Erzeugnisgruppenfixkosten beitragen usw. Hiedurch verkleinert sich der unzurechenbare Fixkostenanteil mit abnehmender Produktnähe, bis als unzurechenbarer Rest die Unternehmensfixkosten übrig bleiben.

34/54

Jeder Stufendeckungsbeitrag gibt darüber Auskunft, inwieweit die jeweiligen Stufenfixkosten gedeckt, über- oder unterdeckt sind und ob es weiterhin möglich ist, mit ihm auch noch zur Deckung der Fixkosten der nächsthöheren Stufe bei-zutragen. Hiedurch wird die Ertragskraft einzelner Produkte oder Produktgrup-pen im Sortiment differenzierbar ausgewiesen. Aufgrund der differenzierten Berücksichtigung von Fixkosten stellt die mehrstu-fige Fixkostendeckungsrechnung auch Kosteninformationen für längerfristige Entscheidungen bereit. Das gilt insbesondere für produktbezogene Investitions- und Desinvestitionsentscheidungen, d. h. Entscheidungen über Neuproduktein-führungen sowie die Eliminierung eines Produktes aus dem Programm, das zwar einen positiven Erzeugnisdeckungsbeitrag I aufweist, aber seine Erzeugnisfix-kosten nicht trägt. Hinsichtlich der Kostenplanung und -kontrolle ermöglicht dieses Kostenrechnungssystem eine kostenstellen- und kostenträgerweise Vor-gabe und Überwachung von Fixkosten. Diesen differenzierten Fixkosteninfor-mationen kommt aufgrund der allgemein gestiegenen Fixkostenbelastung bei der Beurteilung der Unternehmenselastizität gegenüber Marktschwankungen eine hohe Bedeutung zu. Die stufenweise Fixkostendeckungsrechnung sagt zunächst nichts über die Ab-baufähigkeit der einzelnen Fixkostenarten aus. Für die Anwendung sind auch darüber Informationen einzuholen. Die Information, dass ein Produkt seine Erzeugnisfixkosten nur teilweise deckt, ist im Allgemeinen nur längerfristig verwertbar. Erst wenn sich Erzeugnisfix-kosten abbauen lassen, kann die Eliminierung eines Produktes mit negativem Deckungsbeitrag II aus dem Programm zu einer Verbesserung des Periodener-gebnisses führen. 10.2 Spezialkostenfreie Leistung (Deckungsbeitrag II) Wie die Ausführungen zur stufenweisen Fixkostendeckung gezeigt haben, lässt sich im Mehrproduktbetrieb meist ein Teil der Fixkosten einem Erzeugnis verur-sachungsgerecht zuteilen. Als Kennzahl wurde der Deckungsbeitrag II einge-führt. In der Landwirtschaft wird häufig nicht die Bezeichnung Deckungsbeitrag II verwendet, sondern die Bezeichnung Spezialkostenfreie Leistung (vgl. KTBL, 2004). Am Beispiel der Pensionspferdehaltung wird die Berechnung der Kenn-zahl Spezialkostenfreie Leistung erörtert.

35/54

Für die Pensionspferdehaltung sind ein Stall mit Auslauf sowie Entmistungs- und Fütterungseinrichtungen erforderlich. Die damit verbundenen Kosten sind eindeutig der Pferdehaltung zuzurechnen. Für die Berechnung der zusätzlichen Jahreskosten für die Pferdehaltung sind Informationen über die Baukosten, die Nutzungsdauer der einzelnen Bauteile, den Zinssatz, den Reparaturkostensatz und die Versicherungskosten erforderlich. Die folgenden Kosten beziehen sich auf das unter Abschnitt 7 beschriebene Produktionsverfahren, entnommen aus der KTBL-Datensammlung (Investitionsrechenverfahren siehe ABWL). Die Baukosten nach Bauteilen unterschiedlicher Nutzungsdauer für 24 Tiere sind aus der folgenden Tabelle ersichtlich.

Investitionskosten in € Bauteile nutzbar Kostenblock

30 Jahre 15 Jahre 10 Jahre insgesamt

Stall Entmistung Fütterung Nebenräume (Auslauf) Investitionen gesamt

184.600 0 0

19.900 204.500

32.800 9.600

12.300 0

54.700

9.600 0

14.900 0

24.500

227.000 9.600

27.200 19.900

283.700 Quelle: KTBL, 2004 (Kosten auf 100 € gerundet, ohne MWSt.) Die Jahreskosten errechnen sich folgendermaßen: Abschreibung: Bauteile 30 Jahre Nutzungsdauer 6.817 €

15 Jahre Nutzungsdauer 3.647 € 10 Jahre Nutzungsdauer 2.450 €

Abschreibung insgesamt 12.914 € Zinsansatz (Verzinsung) 6 % vom halben Neuwert 8.511 € Reparaturkosten (Erhaltung des Gebäudes größtenteils fix): Bauteile 30 Jahre Nutzungsdauer 1 % 2.045 €

15 Jahre Nutzungsdauer 2 % 1.094 € 10 Jahre Nutzungsdauer 3 % 735 €

Reparaturkosten insgesamt 3.874 € Versicherungskosten 0,02 % 57 € Jahreskosten (24 Tiere) 25.356 € Jahreskosten je Tier 1.056 €

36/54

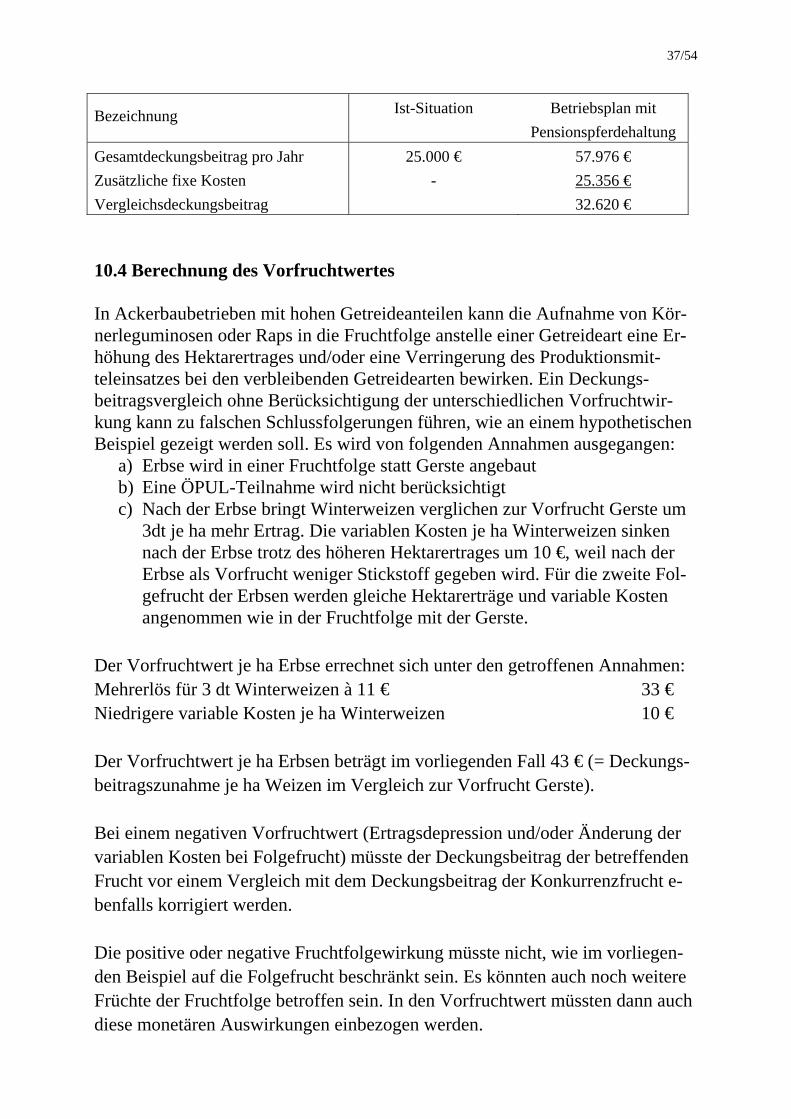

Die Spezialkostenfreie Leistung (Deckungsbeitrag II) je Tier und Jahr errechnet sich wie folgt: Deckungsbeitrag (Deckungsbeitrag I) 1.374 € - Feste Spezialkosten (Erzeugnisfixe Kosten) 1.056 € Spezialkostenfreie Leistung (Deckungsbeitrag II) 318 € 10.3 Vergleichsdeckungsbeitrag Bei der Betriebsplanung werden häufig Betriebspläne erstellt, die auf einer un-terschiedlichen Faktorausstattung basieren. Die für die Betriebspläne errechne-ten Gesamtdeckungsbeiträge sind unter diesen Voraussetzungen nicht miteinan-der vergleichbar, weil die fixen Kosten differieren. Wenn beispielsweise ein Be-triebsplan ein Produktionsverfahren enthält, für das eine Spezialmaschine anzu-schaffen und ein Gebäude zu errichten ist, sind die mit der Anschaffung der Spezialmaschine und der Errichtung des Gebäudes verbundenen jährlichen Fix-kosten vom Gesamtdeckungsbeitrag dieses Betriebsplanes abzuziehen, damit die Vergleichbarkeit mit dem Gesamtdeckungsbeitrag der anderen Betriebspläne besteht. Der um die unterschiedlichen Fixkosten bereinigte Gesamtdeckungsbei-trag ergibt den Vergleichsdeckungsbeitrag (vgl. REISCH et al. 1995, S. 131). Der Betriebsplan mit dem höchsten Vergleichsdeckungsbeitrag bringt den höchsten Gewinn. Zur Verdeutlichung der Anwendung des Vergleichsdeckungsbeitrages sei fol-gende Planungssituation skizziert: Ein Marktfruchtbetrieb plant die Errichtung eines Stalles für einen neuen Betriebszweig, eine Pensionspferdehaltung. Die Betreuung der Tiere erfolgt durch eigene Arbeitskräfte. Dadurch erhöht sich der Gesamtdeckungsbeitrag des Betriebes von 25.000 € auf 57.976 €. Die Errich-tung des Stalles für 24 Tiere verursacht zusätzliche fixe (feste) Jahreskosten von 25.356 €. Nach Abzug der zusätzlichen fixen Kosten verbleibt ein Vergleichde-ckungsbeitrag von 32.620 €. Dieser Vergleichdeckungsbeitrag wird mit einem zusätzlichen Arbeitszeiteinsatz von 804 AKh erreicht. In der Pensionspferdehal-tung werden je AKh rund 9,5 € verdient (7.620 € dividiert durch 804 AKh).

37/54

Bezeichnung Ist-Situation Betriebsplan mit Pensionspferdehaltung

Gesamtdeckungsbeitrag pro Jahr Zusätzliche fixe Kosten Vergleichsdeckungsbeitrag

25.000 € -

57.976 € 25.356 € 32.620 €

10.4 Berechnung des Vorfruchtwertes In Ackerbaubetrieben mit hohen Getreideanteilen kann die Aufnahme von Kör-nerleguminosen oder Raps in die Fruchtfolge anstelle einer Getreideart eine Er-höhung des Hektarertrages und/oder eine Verringerung des Produktionsmit-teleinsatzes bei den verbleibenden Getreidearten bewirken. Ein Deckungs-beitragsvergleich ohne Berücksichtigung der unterschiedlichen Vorfruchtwir-kung kann zu falschen Schlussfolgerungen führen, wie an einem hypothetischen Beispiel gezeigt werden soll. Es wird von folgenden Annahmen ausgegangen:

a) Erbse wird in einer Fruchtfolge statt Gerste angebaut b) Eine ÖPUL-Teilnahme wird nicht berücksichtigt c) Nach der Erbse bringt Winterweizen verglichen zur Vorfrucht Gerste um

3dt je ha mehr Ertrag. Die variablen Kosten je ha Winterweizen sinken nach der Erbse trotz des höheren Hektarertrages um 10 €, weil nach der Erbse als Vorfrucht weniger Stickstoff gegeben wird. Für die zweite Fol-gefrucht der Erbsen werden gleiche Hektarerträge und variable Kosten angenommen wie in der Fruchtfolge mit der Gerste.

Der Vorfruchtwert je ha Erbse errechnet sich unter den getroffenen Annahmen: Mehrerlös für 3 dt Winterweizen à 11 € 33 € Niedrigere variable Kosten je ha Winterweizen 10 € Der Vorfruchtwert je ha Erbsen beträgt im vorliegenden Fall 43 € (= Deckungs-beitragszunahme je ha Weizen im Vergleich zur Vorfrucht Gerste). Bei einem negativen Vorfruchtwert (Ertragsdepression und/oder Änderung der variablen Kosten bei Folgefrucht) müsste der Deckungsbeitrag der betreffenden Frucht vor einem Vergleich mit dem Deckungsbeitrag der Konkurrenzfrucht e-benfalls korrigiert werden. Die positive oder negative Fruchtfolgewirkung müsste nicht, wie im vorliegen-den Beispiel auf die Folgefrucht beschränkt sein. Es könnten auch noch weitere Früchte der Fruchtfolge betroffen sein. In den Vorfruchtwert müssten dann auch diese monetären Auswirkungen einbezogen werden.

38/54

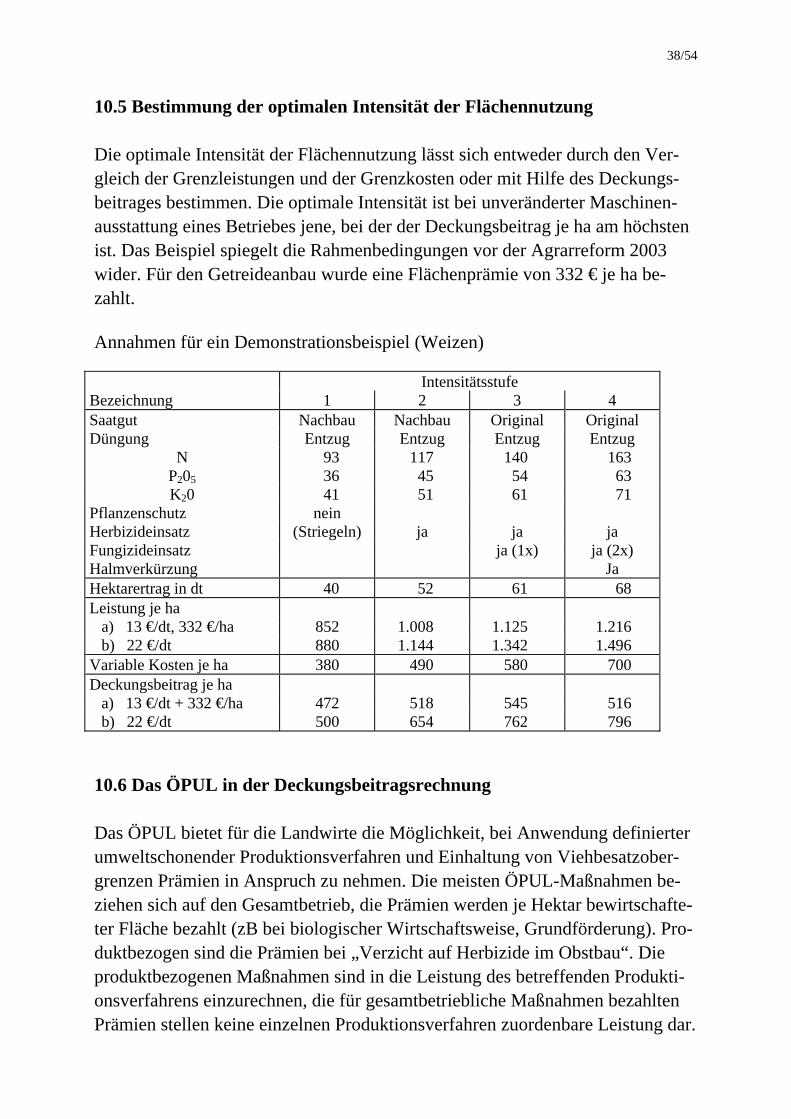

10.5 Bestimmung der optimalen Intensität der Flächennutzung Die optimale Intensität der Flächennutzung lässt sich entweder durch den Ver-gleich der Grenzleistungen und der Grenzkosten oder mit Hilfe des Deckungs-beitrages bestimmen. Die optimale Intensität ist bei unveränderter Maschinen-ausstattung eines Betriebes jene, bei der der Deckungsbeitrag je ha am höchsten ist. Das Beispiel spiegelt die Rahmenbedingungen vor der Agrarreform 2003 wider. Für den Getreideanbau wurde eine Flächenprämie von 332 € je ha be-zahlt. Annahmen für ein Demonstrationsbeispiel (Weizen)

Intensitätsstufe Bezeichnung 1 2 3 4 Saatgut Nachbau Nachbau Original Original Düngung Entzug Entzug Entzug Entzug

N 93 117 140 163 P205 36 45 54 63 K20 41 51 61 71

Pflanzenschutz nein Herbizideinsatz (Striegeln) ja ja ja Fungizideinsatz ja (1x) ja (2x) Halmverkürzung Ja Hektarertrag in dt 40 52 61 68 Leistung je ha a) 13 €/dt, 332 €/ha 852 1.008 1.125 1.216 b) 22 €/dt 880 1.144 1.342 1.496 Variable Kosten je ha 380 490 580 700 Deckungsbeitrag je ha a) 13 €/dt + 332 €/ha 472 518 545 516 b) 22 €/dt 500 654 762 796 10.6 Das ÖPUL in der Deckungsbeitragsrechnung Das ÖPUL bietet für die Landwirte die Möglichkeit, bei Anwendung definierter umweltschonender Produktionsverfahren und Einhaltung von Viehbesatzober-grenzen Prämien in Anspruch zu nehmen. Die meisten ÖPUL-Maßnahmen be-ziehen sich auf den Gesamtbetrieb, die Prämien werden je Hektar bewirtschafte-ter Fläche bezahlt (zB bei biologischer Wirtschaftsweise, Grundförderung). Pro-duktbezogen sind die Prämien bei „Verzicht auf Herbizide im Obstbau“. Die produktbezogenen Maßnahmen sind in die Leistung des betreffenden Produkti-onsverfahrens einzurechnen, die für gesamtbetriebliche Maßnahmen bezahlten Prämien stellen keine einzelnen Produktionsverfahren zuordenbare Leistung dar.

39/54

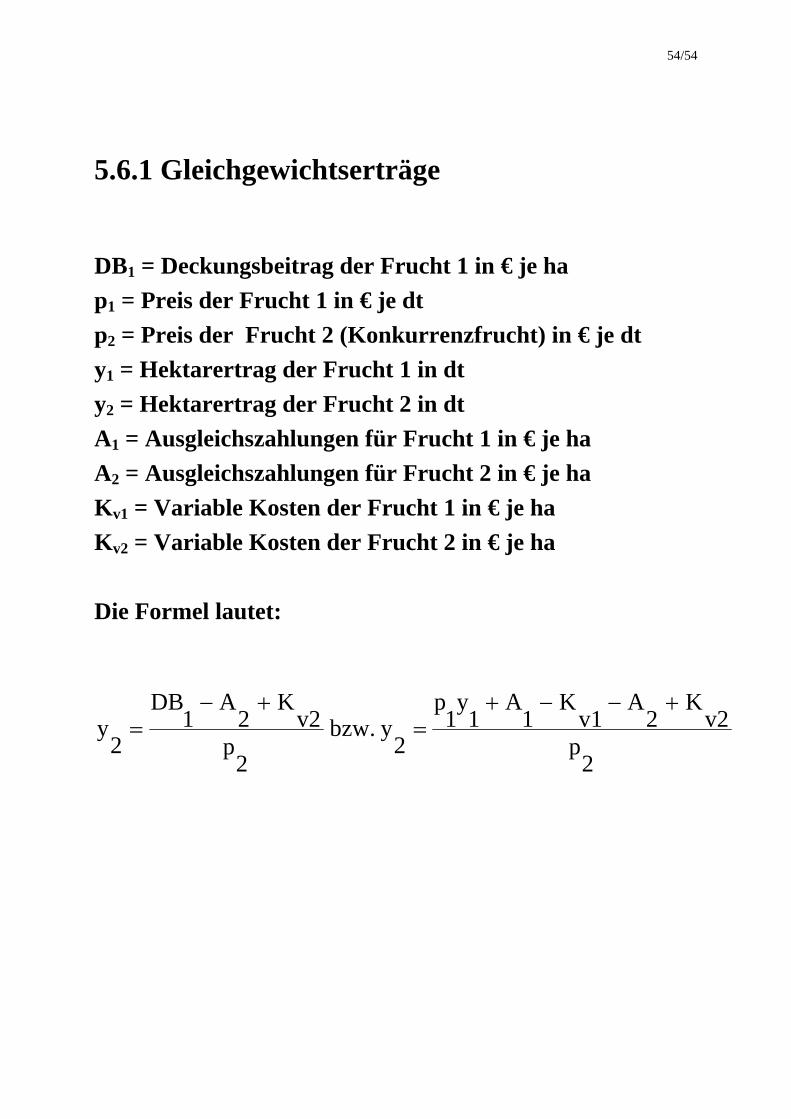

Bei Zu- oder Verpachtung von Flächen müssen allerdings die mit dem ÖPUL verbundenen Prämien beim Deckungsbeitrag der zugepachteten bzw. verpachte-ten Flächen mitberücksichtigt werden. Bei Teilnahme an der ÖPUL-Maßnahme Grundförderung dürfen maximal 85 % der Ackerfläche mit Getreide und Mais bebaut werden. Die Deckungsbeiträge der Produktionsverfahren verkörpern nicht mehr die komplette Entscheidungs-basis, es müssen auch die ÖPUL-Prämien im Falle einer notwendigen Ein-schränkung von Getreide und Mais bei der Ermittlung der optimalen Flächen-nutzung mitberücksichtigt werden. Auch die Auflage bezüglich des maximalen Viehbesatzes von 2,0 GVE/ha sind bei der Planung der optimalen Betriebsorga-nisation einzubeziehen. 11 Berechnung von Gleichgewichtserträgen und Gleichgewichtspreisen 11.1 Gleichgewichtserträge Es stellt sich die Frage, bei welchen Hektarerträgen Konkurrenzfrüchte je ha den gleichen Deckungsbeitrag bringen. Die unbekannte Größe ist der Hektarertrag der Konkurrenzfrucht, alle anderen Größen sind bekannt. In der Berechnungs-formel für den Gleichgewichtsertrag werden folgende Symbole verwendet (vgl. REISCH et al. 1995, S. 188 oder CASTLE et al. 1987, S. 300): DB1 = Deckungsbeitrag der Frucht 1 in € je ha p1 = Preis der Frucht 1 in € je dt p2 = Preis der Frucht 2 (Konkurrenzfrucht) in € je dt y1 = Hektarertrag der Frucht 1 in dt y2 = Hektarertrag der Frucht 2 in dt A1 = Ausgleichszahlungen für Frucht 1 in € je ha (falls produktbezogen) A2 = Ausgleichszahlungen für Frucht 2 in € je ha (falls produktbezogen) Kv1 = Variable Kosten der Frucht 1 in € je ha Kv2 = Variable Kosten der Frucht 2 in € je ha Die Formel lautet:

2

v22v11112

2

v2212 p

KAKAypybzw.p

KADBy +−−+=

+−= .

Bei dem mit der angegebenen Formel errechneten Gleichgewichtsertrag besteht Wettbewerbsgleichheit hinsichtlich der Flächenverwertung. Die präsentierte Be-

40/54