Embed Size (px)

Citation preview

BANK IM BISTUM ESSEN eGGildehofstraße 245127 Essen

Telefon 02 01. 22 09-0Fax 02 01. 22 09-200

BAN

K IM

BIS

TUM

ESS

EN e

GJa

hres

beri

cht

2012

2012Jahresbericht

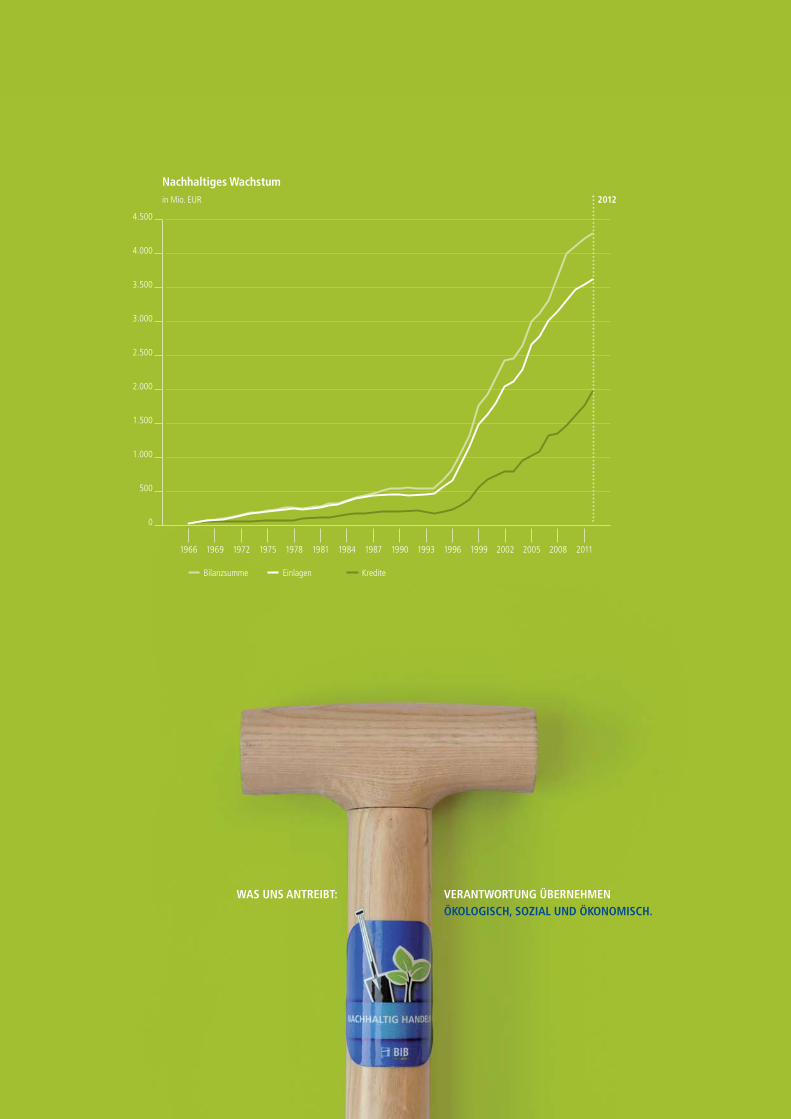

WAS UNS ANTREIBT: VERANTWORTUNG ÜBERNEHMEN ÖKOLOGISCH, SOZIAL UND ÖKONOMISCH.

Nachhaltiges Wachstum in Mio. EUR

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

1966 1969 1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2011

Bilanzsumme Einlagen Kredite

2012

InhaltVorwort 02

›Nachhaltigkeit‹Was uns bewegt, was uns antreibt 04

›Nachhaltigkeit‹Aufsichtsrat, Vorstand und Abteilungsleiter 08 Geschäftsentwicklung 2012 12 Unsere Mitarbeiterinnen und Mitarbeiter 18 Kooperationen 26 Nachhaltigkeitsbericht 30 Risikobericht 38 Bericht des Aufsichtsrates 42

Rückblick 46 Gedenken 52 Der Vorstand im Gespräch: Ausblick und Dank 54

Jahresabschluss 2012 56

Vorwort

Sehr geehrte Damen und Herren,

was nehmen wir mit aus dem Jahr 2012? Deutschland und Frankreich haben einen neuenPräsidenten bekommen, die USA und Russland haben sich dagegen für alte Bekannteentschieden. In Europa wurden neue Rettungsschirme aufgespannt, die Zukunft desEuros und die finanzielle Situation vieler Euroländer bleiben jedoch weiterhin unsicher.Dass die Energiewende in Deutschland nicht zum Nulltarif zu haben ist, war von Anfangan klar. Dass die Strompreise hierzulande immer stärker ansteigen werden, ist vielenvon uns im vergangenen Jahr nun nachdrücklich bewusst geworden.

Darüber hinaus haben Naturkatastrophen wie der Hurricane Sandy an der Ostküste Nord -amerikas die Menschen in 2012 ebenso erschüttert wie die andauernden Konflikte imNahen Osten. Auch die Bankenbranche sorgte wieder mit Negativschlagzeilen für Auf-sehen. Mehrere Großbanken hatten den täglich festgelegten Referenzzinssatz im Inter-bankengeschäft, die London Interbank Offered Rate ›Libor‹, manipuliert und bestätigtendamit für viele Menschen ihr seit Jahren gefestigtes Misstrauen gegenüber den großenGeldhäusern.

In vieler Hinsicht war 2012 aber auch ein gutes Jahr. Als Genossenschaftsbank haben wiruns besonders darüber gefreut, dass unsere Werte wie Vertrauen, Verantwortung für dieGemeinschaft übernehmen und füreinander einstehen durch die Vereinten Nationen besonders gewürdigt wurden. Das UN-Jahr der Genossenschaften 2012 hat die Idee derGenossenschaft als weltweite Erfolgsgeschichte herausgestellt. Für uns bedeutet dasgroße Wachstum der kooperativen Geschäftsidee im Allgemeinen und der erfolgreichenEntwicklung unserer Bank im Besonderen, dass wir bereits an übermorgen denken unddie vielfältigen Güter und Ressourcen, die wir heute verwalten, für die nächsten Gene-rationen bewahren wollen.

Heinz-Peter Heidrich Johannes Mintrop Manfred Sonnenschein

Zurück zu den Wurzeln: Wie wir Nachhaltigkeit verstehen.

Nachhaltigkeit. Seit einigen Jahren begegnet uns dieser Begriff ständig. Politik, Wirtschaftund Wissenschaft betonen immer mehr, wie wichtig es mittlerweile ist, nachhaltig zuhandeln. Dabei war dieses Verhalten niemals unwichtig und lag schon immer im urchrist -lichen Verständnis, die Schöpfung für die Zukunft zu bewahren. Die BANK IM BISTUMESSEN fühlt sich diesem Auftrag seit ihrer Gründung verpflichtet. Ursprünglich stammtder Begriff Nachhaltigkeit aus der Forstwirtschaft. Am kursächsischen Hof in Freibergwurde bereits im 18. Jahrhundert durch Hans Carl von Carlowitz angeordnet, Bäumeund Wälder langfristig zu schützen und zu erhalten.

Um das Erbe von Carlowitz’ symbolisch wieder aufleben zu lassen, haben wir, die Mit-arbeiterinnen und Mitarbeiter der BIB, im vergangenen Jahr selbst zum Spaten gegriffenund in der Nähe von Ratingen junge Bäume gepflanzt. Zurück zu den Wurzeln der Nach-haltigkeit. Mit dieser Erfahrung im Gedächtnis möchten wir Ihnen in unserem Jahres-bericht 2012 näherbringen: wie Nachhaltigkeit wirklich gelebt werden kann, was unsereKunden sowie unsere Mitarbeiterinnen und Mitarbeiter mit Nachhaltigkeit verbinden undwie wir als Bank Nachhaltigkeit als Querschnittsprinzip in allen unseren Geschäftsberei-chen integrieren. Auf den folgenden Seiten möchten wir Sie dazu einladen, eine kleineReise zum Ursprung des Nachhaltigkeitsgedankens zu machen, wenn ganz unterschied-liche Menschen einen Spaten in die Hand nehmen, einen Baum pflanzen und erzählen,wie sich Nachhaltigkeit in ihrem Beruf oder Unternehmen ausdrückt.

In diesem Sinne wünschen wir Ihnen viel Freude beim Lesen unseres Jahresberichtes 2012.Wenn es Sie überzeugt, dann machen Sie mit bei BIB FAIR BANKING, als Mitglied ineiner nachhaltig ausgerichteten Genossenschaftsbank, bei der Nachhaltigkeit kein Werbe-spruch, sondern tägliche Praxis ist. Machen Sie mit als Kunde unserer Bank oder als Zustifter und Spender in unserer BIB FAIR BANKING Stiftung.

Essen, im März 2013

2 | 3

›Nachhaltigkeit‹

W A S U N S B E W E G T. W A S U N S A N T R E I B T.

Nachhaltigkeit EIN SPATEN IST EIN EINFACHES WERKZEUG. SEIT JAHRTAUSENDEN DIENT ER MENSCHEN DAZU, DIE ERDEUMZUGRABEN UND ZU PFLANZEN. ER IST LEICHT ZU HANDHABEN, JEDER WEISS IHN OHNE VIELE ERKLÄ -RUNGEN ZU BENUTZEN. EINFACH UND GUT. ABER LÄSST SICH MIT EINEM SPATEN DIE WELT RETTEN?

Aber nachhaltig mit unseren Ressourcen umzugehenbetrifft nicht nur das Klima und die Umwelt. Dasfriedliche Zusammenleben in einer Gesellschaft ist auch davon abhängig, Ideen für die Gemeinschaftder Zukunft zu entwickeln. Langfristig erfolgreichzu wirtschaften kann schließlich nur dann gelingen,wenn die dafür benötigten Ressourcen arbeit- undkapitalschonend eingesetzt und nicht vorschnellausgebeutet werden. Viele Menschen orientierensich an den Prinzipien der Nachhaltigkeit, setzensie aber ganz unterschiedlich um. So auch unsereKunden und Mitarbeiter. Was sie berührt, wie Nach -haltigkeit funktionieren kann und wie sie sich mitökologischer, sozialer und ökonomischer Nachhal-tigkeit auseinandersetzen, das möchten wir Ihnenauf den folgenden Seiten gerne zeigen.

Nicht ganz. Dennoch symbolisiert dieser Spaten dieuniverselle Fähigkeit, schon heute etwas dafür zutun, dass die Menschen auf diesem Planeten auchübermorgen noch das schöne Fleckchen vorfinden,das wir Erde nennen. Zum Beispiel, indem man mitdem Spaten einen Baum pflanzt. Als grüne Lungeder Erde spenden Bäume und Pflanzen Sauerstoff,sie binden das schädliche Kohlenstoffdioxid, erhal-ten das Biotop für unzählige Tierarten, geben unsFrüchte und dienen uns als Rückzugsort vom stres-sigen Alltag. Wer Bäume pflanzt und Wälder schütztbehandelt die Natur mit Respekt und sorgt dafür,dass die Erde auch für die nächste Generation nochlebenswert bleibt. In diesem Sinne wird Nachhaltig -keit gelebt.

4 | 5

Nachhaltig handeln be-deutet, unsere Ressourcenund Schätze für die kom-menden Generationen zubewahren.

›Nachhaltigkeit‹

»Wir jungen Menschen müssen es in Zukunft ausbaden, wenn heute nicht nachhaltig gehandelt wird.«

J O N A

J O N A | Plant-for-the-Planet-Botschafter

nachwachsen WIE KÖNNEN WIR DIE ZUKUNFT RETTEN? MIT DIESER FRAGE BESCHÄFTIGT SICH DIE GLOBALE SCHÜLER-ORGANISATION ›PLANT-FOR-THE-PLANET‹ (PFLANZT FÜR DEN PLANETEN). IHRE ANTWORT: 1.000MILLIAR DEN BÄUME AUF DER GANZEN WELT ZU PFLANZEN. DEN KLIMAWANDEL AUFZUHALTEN UNDDAMIT DIE ERDE FÜR ZUKÜNFTIGE GENERATIONEN BEWOHNBAR ZU LASSEN, IST SEIT 2007 DAS ZEN-TRALE ANLIEGEN DER KLIMABOTSCHAFTER VON ›PLANT-FOR-THE-PLANET‹. DER 15-JÄHRIGE JONA AUSDUISBURG IST EINER VON IHNEN.

Und das mit Erfolg. Mehr als 17.000 Schülerinnenund Schüler haben sich weltweit schon zu Klima-botschaftern fortgebildet. Mehrere Millionen vonBäumen haben sie inzwischen gepflanzt. Entspre-chend routiniert benutzt Jona den Spaten, wenn erdie Erde für einen jungen Baum aushebt. Nachhal-tigkeit vorzuleben ist für ihn immer noch genausowichtig, wie vor fünf Jahren: »Wir jungen Menschenmüssen es in Zukunft ausbaden, wenn heute nichtnachhaltig gehandelt wird. Denn die katastrophalenFolgen des Klimawandels werden erst in 40 bis 50 Jahren eintreten.«

»Der Klimawandel ist ein sehr großes Problem fürdie gesamte Menschheit. Wir können an der Kata-strophe nur vorbeikommen, wenn wir weltweit un-seren CO2-Ausstoß deutlich senken«, sagt Jona. Seit fünf Jahren engagiert er sich für ›Plant-for-the-Planet‹, um den Klimawandel zu bekämpfen. »Wirversuchen Aufmerksamkeit von Erwachsenen zu be -kommen, damit sie uns helfen, Bäume zu pflanzen,um so möglichst viel CO2 in Sauerstoff umzuwan-deln oder als Kohlenstoff zu speichern«, erklärt er.

6 | 7

Aufsichtsrat

Pater Dietmar Weber OSC Geschäftsführer Essen VORSITZENDER

Ass. jur. Ludger Krösmann Bischöflicher Finanzdirektor Essen STV. VORSITZENDER

Christa Garvert Geschäftsführerin Rheinbrohl bis 20. August 2012

Prälat Heinz Ditmar Janousek Kreisdechant Schwelm

Dr. Heinz-Joachim Koch Wirtschaftsprüfer Bornheim

Dr. Doris König Geschäftsführerin Duisburg

Weihbischof Franz Vorrath Bischofsvikar für die Caritas Essen bis 14. Juni 2012

Silke Stremlau Leiterin Investment Research Wennigsen seit 14. Juni 2012

Vorstand

Dipl.-Volkswirt Heinz-Peter Heidrich Firmenkunden- und Auslandsgeschäft, Velbert SPRECHER Personal, Marketing, Öffentlichkeitsarbeit, Revision, Nachhaltigkeitsmanagement

Johannes Mintrop Marktfolge Kredit, Rechnungswesen, Essen Controlling, Organisation & Service, Techn. Dienste

Manfred Sonnenschein Privatkundengeschäft, Treasury, Hattingen Passiv- und Wertpapiergeschäft

›Nachhaltigkeit‹ Aufsichtsrat, Vorstand und Abteilungsleiter

8 | 9

Leiter der Geschäfts- und Fachbereiche

Ulrich Callegari Marketing/Öffentlichkeitsarbeit 02 01. 22 09-305 [email protected]

Ludger Hasenberg Rechnungswesen 02 01. 22 09-330 [email protected]

Thomas Homm Vermögensberatung 02 01. 22 09-412 [email protected]

Marga Lantermann Privatkundenbetreuung 02 01. 22 09-430 [email protected]

Christoph Lücker Gesamtbanksteuerung/Controlling 02 01. 22 09-413 [email protected]

Marcus Over Marktfolge Kredit 02 01. 22 09-450 [email protected]

Marina Paraskevopoulos Technische Dienste 02 01. 22 09-351 [email protected]

Klaus Peters Organisation und Service 02 01. 22 09-530 [email protected]

Frank Schauland Immobilienfinanzierung 02 01. 22 09-436 [email protected]

RA Michael P. Sommer Ausland/Nachhaltigkeitsmanagement 02 01. 22 09-380 [email protected]

Christoph Tegethoff Revision 02 01. 22 09-310 [email protected]

René Wrenger Treasury 02 01. 22 09-414 [email protected]

Alfred Zinke Kundenbetreuung Kirchliche Einrichtungen 02 01. 22 09-420 [email protected]

›Nachhaltigkeit‹

»… Armut bekämpfen ist eine Grundlage für einen nachhaltigen Lebensstil.«

S T E P H A N J E N T G E N S

S T E P H A N J E N T G E N S | stellvertretender Geschäftsführer von Adveniat

nachwirken DIE KIRCHE VOR ORT DABEI ZU UNTERSTÜTZEN, DIE ARMUT ZU BEKÄMPFEN SOWIE KINDER UND JUGEND -LICHE ZU FÖRDERN: DAS IST DER AUFTRAG DES LATEINAMERIKA-HILFSWERKS ADVENIAT. MIT DEN SPEN -DEN UND DEN KOLLEKTEN DER MITGLIEDER DER KATHOLISCHEN KIRCHE LEISTET ADVENIAT HILFE ZURSELBSTHILFE, DIE DIE MENSCHEN IN LATEINAMERIKA BEI EIGENEN PROJEKTEN UNTERSTÜTZEN SOLL.

Als gemeinnützige Organisation legt Adveniat sehrviel Wert darauf, die eigenen begrenzten Mittel undRessourcen so sparsam und effizient wie möglicheinzusetzen. »Unsere Ausgaben bei der Energiever-sorgung bis hin zum Materialeinkauf für unsereGeschäftsstelle sind an hohe ökologische Auflagengebunden, wodurch wir zusätzlich Geld einsparen«,erläutert Jentgens. Persönlich verbindet er mit Nach -haltigkeit die Frage: ›Was brauche ich als Menschwirklich?‹ »Im Alltag stelle ich dann fest, dass ichmanche Dinge, die ich benutze oder kaufe, gar nichtbenötige.«

»Das Prinzip der Nachhaltigkeit liegt in jedem die-ser Projekte, welches die langfristige Bekämpfung derArmut und die Verbesserung der Lebenssituationder Menschen angeht«, erklärt Stephan Jentgens,stellvertretender Geschäftsführer von Adveniat. Im Blick dabei stehe auch immer, ökologische Zielezu erreichen wie z.B. die Abholzung des Regen-waldes zu verhindern. »Dennoch müssen wir auf-passen, dass wir in Sachen Ökologie gemeinsammit den Menschen vor Ort unterwegs sind und nichtwomöglich den zweiten Schritt vor dem erstengehen«, betont er.

10 | 11

Geschäftsentwicklung 2012

Die Staatsschuldenkrisen einiger Euroländer und die verhaltene Weltkonjunktur dämpften in 2012 dasWirtschaftswachstum Deutschlands merklich. Während die Wirtschaftsleistung zu Beginn des Jahres –begünstigt durch einen zeitweilig recht lebhaften Außenhandel – noch deutlich zulegte, ließen die Auf-triebskräfte zum Jahresende spürbar nach. Die schwächere Gangart der Weltwirtschaft und die Unsicher -heit über den weiteren Verlauf der Schuldenkrise schlugen verstärkt auf das Außenhandelsgeschäft unddie Investitionsausgaben der inländischen Unternehmen durch. Auf Jahressicht leistete der Außenhandeldennoch den größten Beitrag zum Anstieg des Bruttoinlandsprodukts, während von den Investitioneninsgesamt keine Wachstumsimpulse ausgingen. Aber auch die Konsumausgaben der privaten und öffent -lichen Haushalte trugen erkennbar zum Wirtschaftswachstum bei. Am deutschen Arbeitsmarkt setztensich die positiven Trends der vergangenen Jahre fort. Die Arbeitslosenquote nahm gegenüber 2011 um0,3 Prozentpunkte auf 6,8 Prozent ab. Der allgemeine Auftrieb bei den Verbraucherpreisen hat sich in2012 etwas vermindert. Die Verbraucherpreise sind im Jahresdurchschnitt gegenüber dem Vorjahr um2,0 Prozent gestiegen.

Wie schon im Jahr zuvor war die europäische Staatsschul -denkrise in 2012 das bestimmende Moment für die Finanz -märkte im Euroraum. Zu Jahresbeginn war es zunächstzu einer Beruhigung gekommen. Im zweiten Jahresquartaltrübten sich die Konjunkturaussichten spürbar ein, dieangeschlagenen Euro-Staaten mussten weitere Bonitäts-herabstufungen hinnehmen und die Schieflage von Ge-schäftsbanken in der Euro-Peripherie nährte die Furcht voreiner ungebremsten Eskalation der Euro-Staatsschulden-krise. Die politischen Kräfte und Institutionen im euro päi -schen Währungsraum reagierten auf die erneute Zuspit- zung der Euro-Staatsschuldenkrise mit zusätzlichen Hilfs-maßnahmen. Die EZB verstärkte in 2012 ihre expansiveGeldpolitik. Sie senkte den Leitzins im Juli von 1,0 auf0,75 Prozent und damit auf ein neues Allzeittief. Bundes-anleihen haben auch in 2012 von einer gestiegenenNachfrage profitiert. In einem Umfeld erhöhter Verunsiche -rung im Zuge einer weiteren Zuspitzung der Euro-Staats-schuldenkrise profitierten die als ausgesprochen sichereingestuften Bundeswertpapiere in besonderer Weise vonder stabilen Konjunktur und Haushaltslage in Deutsch-land. Die Rendite von Bundesanleihen mit zehnjährigerRestlaufzeit lag zum Jahres ende bei 1,31 Prozent. FürDAX-Aktionäre hielt das Jahr 2012 viel Licht und Schattenbereit.

So sorgten nach einem kurzen Aufwärtstrend zu Jahres-beginn eintrübende Konjunkturaussichten für Europa,aber auch den Rest der Welt sowie zunehmende Sorgenum den Fortbestand des europäischen Währungsraumes,für massive Kursverluste an den europäischen Aktien-märkten. Im Zuge dessen fiel der DAX zwischenzeitlichunter 6.000 Punkte. Zum Jahresende lag er bei 7.612Punkten.

ENTWICKLUNG DER BANK IM BISTUM ESSEN EG

Die Geschäftsentwicklung unserer Bank im Jahre 2012 istgekennzeichnet durch einen positiven Einlagenzuwachsund eine sehr erfreuliche Entwicklung unserer Kunden-kredite. Diese Entwicklung zeigt, dass unsere Kunden vonunserer Philosophie des FAIR BANKING, individuelle undqualifizierte Beratung zu fairen Preisen, überzeugt sind.Die zufriedenstellende Ertragslage ermöglicht es, an unsere Mitglieder eine Dividende von 5 Prozent auszu-schütten und eine weitere Stärkung unserer Eigenmittelvorzunehmen, eine gute Voraussetzung und Grundlagefür eine erfolgreiche Weiterentwicklung unserer Bank.

Im vergangenen Jahr erhöhte sich die Bilanzsumme imVergleich zum Vorjahr um 71,7 Mio. Euro (+1,7 Prozent)auf 4,3 Mrd. Euro. Wir haben uns gefreut, dass wir imvergangenen Jahr 737 neue Kunden begrüßen durften,die zum Wachstum unserer Bank beigetragen haben.

›Nachhaltigkeit‹ Geschäftsentwicklung 2012

12 | 13

Bilanzsummein Mio. EUR

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

2010 2011 2012

Die Kundeneinlagen stiegen um 72 Mio. Euro (+1,7 Pro-zent) hauptsächlich im Bereich der täglich fälligen Einla-gen. Auf ein höheres Wachstum haben wir unter Ertrags-und Risikogesichtspunkten bewusst verzichtet. Die zumTeil überhöhten Konditionsangebote von Wettbewerbernsind aus Sicht eines nachhaltig geführten Bankbetriebesnicht zu vertreten. Banken, die deutlich über den Markt-zinsen liegende Angebote machen, müssen dieses Geldspekulativ anlegen und tragen damit zu krisenhaften Ent-wicklungen an den Finanzmärkten bei. Kunden, die ver-antwortlich mit ihrem Geld umgehen, nehmen solcheAngebote nicht an.

Die Bankverbindlichkeiten reduzierten wir um 34 Mio.Euro (-7,1 Prozent) auf 450 Mio. Euro. In dieser Positionsind neben Refinanzierungsdarlehen auch Anlagen vonUnternehmen enthalten, die eine Banklizenz innehaben.

KREDITGESCHÄFT

Im Kreditgeschäft konnten wir unsere Politik des kontrol-lierten, ertrags- und risikoorientierten Wachstums plan-gemäß fortsetzen. Der sehr erfreuliche Zuwachs derKunden forderungen um 212,4 Mio. Euro (12,1 Prozent)auf 1,95 Mrd. Euro übertraf deutlich unsere Erwartungen.

Entwicklung der Kundeneinlagen in Mio. EUR

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

2010 2011 2012 2012

Kundenforderungen in Mio. EUR

2.250

2.000

1.750

1.500

1.250

1.000

750

500

250

0

20112010

Privatkunden

Kirchliche Einrichtungen

Sonstige

Dies gilt sowohl für das Kreditgeschäft mit Firmenkunden,wo sich das Volumen um 166,8 Mio. Euro (11,9 Prozent)auf 1,57 Mrd. Euro erhöhte, als auch für die Privatkunden -kredite, die um 31,2 Mio. Euro (10,3 Prozent) auf jetzt333,9 Mio. Euro stiegen. Zur Portfoliodiversifizierunghaben wir zusätzlich 14,5 Mio. Euro Schuldscheindarlehengezeichnet, die ebenfalls in der Position Kundenforderun-gen zu verbuchen sind. Der Zuwachs bei den Kundenkre-diten hat seine Ursache in der regen Nachfrage unsererKunden nach privaten Baufinanzierungen und der Ver-gabe von Krediten für Investitionen unserer kirchlichenEinrichtungen. Das Kreditvolumen besteht zum überwie-genden Teil aus Darlehen. Kontokorrentkredite an kirch-liche Unternehmen oder Dispositionskredite an Privat-kunden spielen nur eine untergeordnete Rolle.

Auch im Neukreditgeschäft konnten wir an die gutenVorjahreszahlen anknüpfen. Insgesamt haben wir 480Kredite mit einem Volumen von 490 Mio. Euro neu zu-gesagt, gegenüber dem Vorjahr eine Steigerung um 153 Mio. Euro. Davon entfielen auf kirchliche Einrichtun-gen und Unternehmen 130 Verträge mit 417 Mio. Euround auf Privatkunden 350 Verträge mit 73 Mio. Euro.

Aktien und andere nicht fest verzinsliche Wertpapiere 13,0%

festverzinsliche Wertpapiere 60,7%

Bankguthaben 25,2%

Barreserve 1,1%

Struktur der Eigenanlagenin %

EIGENANLAGEN

Nicht alle unsere Kundeneinlagen können wir im Kredit-geschäft platzieren und investieren sie deshalb unterBerücksichtigung unserer Richtlinien für ethisch nachhal-tige Geldanlagen der BIB an den Geld- und Kapitalmärk-ten. Neben unserem eigenen Depot haben wir einen Teilder Mittel in Investmentfonds investiert. Auch dort ist derwesentliche Teil in festverzinslichen Wertpapieren ange-legt. Es handelt sich um Schuldverschreibungen öffent-licher Haushalte, von Kreditinstituten und Unternehmenguter Bonität mit einem Rating in der Regel im Invest-mentgrade-Bereich. Die Bestände sind weitgehend demAnlagevermögen zugeordnet und nach dem gemildertenNiederstwertprinzip bewertet. Geringfügige bestehendeStille Lasten sind durch entsprechende Reserven mehr als abgedeckt.

Rund 25 Mio. Euro haben wir in unsere beiden KCD-Mikrofinanzfonds Global und KCD-Mikrofinanzfonds Lateinamerika investiert. Diese Investitionen sehen wirals dauerhaft an, um zum Ausdruck zu bringen, dass wirmit der Gründung dieser Fonds keine Risiken auf unsereKunden verlagern, sondern ihnen die Gelegenheit bietenwollen, ihr Geld mit einer zweifachen Rendite, finanziellund sozial, anzulegen. Zusammen mit unseren Kundenfreuen wir uns daher über die gute Entwicklung dieserEngagements.

In Beteiligungen ist ein weiterer Teil unserer freien Mit-tel investiert. Etwas mehr als die Hälfte dieser Investitio-nen entfällt auf Immobilien. Der große Rest sind Beteili-gungen an genossenschaftlichen Verbundunternehmen. Wesentlicher Posten ist dabei die Beteiligung an unserergenossenschaftlichen Zentralbank, der WGZ-Bank.

›Nachhaltigkeit‹ Geschäftsentwicklung 2012

14 | 15

MITGLIEDER UND EIGENKAPITAL

Am Jahresende 2012 waren 2917 Mitglieder die Eigen -tümer unserer Bank. Im Internationalen Jahr der Genos-senschaften 2012 konnten wir die stolze Anzahl von 357 Einrichtungen und Privatkunden dafür gewinnen, die Bank mit ihrer Mitgliedschaft zu unterstützen. Ins-gesamt unterhalten die 836 Einrichtungen und 2081 Privatpersonen zum Jahresende Geschäftsguthaben inHöhe von 53,3 Mio. Euro. Zum 31. Dezember des Be-richtsjahres betrug der Solvabilitätskoeffizient 11,34 Prozent und die Kernkapitalquote 7,41 Prozent, eine weitere Verbesserung gegenüber dem Vorjahr. Die zufrie-denstellende Ertragslage im abgelaufenen Jahr wird eineangemessene Verstärkung der insbesondere auch unterBerücksichtigung von Basel III immer wichtiger werden-den Eigenkapitalausstattung der Bank ermöglichen.

ERTRÄGE

Als kirchliche Genossenschaftsbank sind wir kein Unter-nehmen, das die Maximierung des Profits anstrebt. An-gemessene Gewinne zu erwirtschaften, ist aber für dienachhaltige Existenzsicherung unserer Bank unerlässlich.An die zufriedenstellende Ertragsentwicklung der Vorjahrekonnten wir auch in 2012 anknüpfen. Der Zinsüberschussals wesentliche Ertragskomponente der Bank reduziertesich zwar um rund 1,4 Mio. Euro auf 35,5 Mio. Euro, lagaber damit mit 2,1 Mio. Euro über unserer vorsichtigenPlanung. Das Provisionsergebnis und die sonstigen Erträgeerhöhten sich demgegenüber um 1,4 Mio. Euro, so dasswir das Geschäftsergebnis des Jahres 2011 in Höhe von41,7 Mio. Euro auch im Berichtsjahr wieder erreichenkonnten.

VERWALTUNGS- UND RISIKOAUFWAND

Der Verwaltungsaufwand stieg aufgrund von Sonderfak-toren um 1,8 Mio. Euro (10,0 Prozent) auf 19,5 Mio. Euro.Darin enthalten sind 8,8 Mio. Euro Personalaufwand, der sich durch Einstellungen von Mitarbeitern, tariflicheGehaltserhöhungen und Erhöhung von Pensionsrückstel-lungen um 370 TEUR (4,4 Prozent) erhöhte. Die Ab-schreibungen auf Sachanlagen waren mit 1,5 Mio. Euronur leicht höher als im Vorjahr. Der sonstige Verwaltungs-aufwand, in dem auch Spenden und Zustiftungen derBank enthalten sind, stieg um 1,4 Mio. Euro auf 9,2 Mio.Euro. Der Risikoaufwand betrug im Berichtsjahr 2,2 Mio.Euro und damit 3,5 Mio. Euro weniger als im Vorjahr.Hierin enthalten ist eine Dotierung der Rücklage nach340f HGB von 1,1 Mio. Euro.

ERGEBNIS

Das Betriebsergebnis vor Steuern (EBT) liegt mit rd. 20 Mio.Euro um 1,6 Mio. Euro (8,9 Prozent) über dem Vorjahr.An das Finanzamt überweisen wir etwas mehr als 6 Mio.Euro und damit 594 TEuro mehr als im Jahr 2011. Vomverbleibenden Ergebnis nach Steuern in Höhe von 14 Mio.Euro haben wir wie im Vorjahr 10,0 Mio. Euro in denFonds für allgemeine Bankrisiken eingestellt, so dass einBilanzgewinn von 3,9 Mio. Euro verbleibt, rund 1 Mio.Euro (8,0 Prozent) mehr als im Vorjahr.

Gemeinsam mit dem Aufsichtsrat werden wir der General -versammlung der Bank vorschlagen, wie in den Vorjahreneine Dividende von 5 Prozent auf die Geschäftsguthabenunserer Mitglieder auszuschütten. Zusätzlich ermöglichtder Gewinn eine weitere Erhöhung der Rücklagen, dieangesichts der künftigen Anforderungen durch Basel IIIan die Eigenkapitalunterlegung unseres Kreditgeschäfteserforderlich ist.

›Nachhaltigkeit‹ 16 | 17

nachweisen

Für Martin Kreysern ist dieses Thema eine Herzens -angelegenheit. Schon bevor er anfing, für die BANKIM BISTUM ESSEN zu arbeiten, hatte er Mikro-finanz in Indien erlebt und intensiv an der Univer-sität behandelt. »Für uns ist es entscheidend, dasswir die verantwortlichen Menschen vor Ort kennen -lernen und mit unseren Partnerinstitutionen ver-trauensvolle und langfristige Kooperationen auf-bauen«, sagt er. Der Erfolg dieser Partnerschaftenzeige sich z. B. daran, dass finanzierte Mikrofinanz -institutionen Jahr für Jahr mehr Kleinunternehmererreichen und ein breiteres Produktspektrum an-bieten können.

Wachstum um jeden Preis wird in der Zusammen-arbeit mit den internationalen Kunden jedoch nichtangestrebt. »Es wird sehr darauf geachtet, dass diesoziale Ausrichtung stimmt und die Rechte derEndkunden im täglichen Geschäft geschützt wer-den«, betont Martin Kreysern. Denn wer etwas aufbauen will, der braucht zwar einen langen Atem,profitiert am Ende aber von einer doppelten Rendite:ein finanzieller Gewinn verbunden mit der Gewiss -heit, langfristig soziale, ökologische und wirtschaft-liche Strukturen weltweit zu verbessern.

ALS MITARBEITER DER ABTEILUNG AUSLANDSKUNDEN UND NACHHALTIGKEIT DER BIB SETZT SICH MARTIN KREYSERN TÄGLICH DAMIT AUSEINANDER, DEN NACHHALTIGKEITSGEDANKEN IN DER PRAXISZU FÖRDERN. MIKROFINANZ IN KAMBODSCHA, ENERGIEEFFIZIENZ IN RUSSLAND ODER BILDUNGS-FÖRDERUNG IN ECUADOR: WELTWEIT INVESTIERT DIE BIB IN PROJEKTE, DIE WIRTSCHAFTLICHE, ÖKO-LOGISCHE ODER SOZIALE NACHHALTIGKEIT VORANTREIBEN.

» … mit unseren Partnerinstitutionen vertrauensvolle und langfristige Kooperationen aufbauen.«

M A R T I N K R E Y S E R N

M A R T I N K R E Y S E R N | Mitarbeiter Ausland und Nachhaltigkeit

Unsere Mitarbeiterinnen und Mitarbeiter

Zum 1. August 2012 haben wir zwei neue Auszubildendein unserer Bank begrüßt, die auf dem Weg zur Bankkauf-frau/zum Bankkaufmann in unserem Unternehmen ihreersten Schritte im Berufsleben machen. Insgesamt befan-den sich im vergangenen Jahr acht junge Menschen beiuns in einem Ausbildungsverhältnis.

›Nachhaltigkeit‹ Mitarbeiter

In unserer Bank sind die Mitarbeitenden nicht bloßerProduktionsfaktor, sondern Persönlichkeiten, deren Ent-wicklung der Bankleitung wichtig ist. Wir fordern einehohe Leistungsbereitschaft, setzen aber auch die richti-gen Rahmenbedingungen dafür.

DIE MITARBEITERZAHL STEIGT WEITER

In den meisten Banken wird wieder einmal der Rotstiftauch im Personalbereich angesetzt. Für uns ist reines›Cost Cutting‹ nur der englische Ausdruck für Ideenlosig-keit. Die Geschäftsentwicklung unserer Bank hat es nichtnur möglich, sondern auch notwendig gemacht, die Zahlder Mitarbeiterinnen und Mitarbeiter auch im vergan-genen Jahr wieder zu erhöhen. Zum 31.12.2012 waren in unserer Bank 116 Mitarbeiterinnen und Mitarbeiterbeschäftigt, vier mehr als am Ende des Vorjahres.

Qualifizierte und freundliche Mitarbeiterinnen und Mitarbeiter haben die meisten Banken. Eine wesent-liche Voraussetzung für den Unternehmenserfolg aber sind Mitarbeiterinnen und Mitarbeiter, die ihreTätigkeit nicht als Job, sondern als Beruf verstehen. Mitarbeiterinnen und Mitarbeiter, die Sinn in ihrerArbeit sehen und in einem Umfeld tätig sind, das von Vertrauen und Kollegialität geprägt ist. Mitarbei-terinnen und Mitarbeiter, deren Arbeitsplatzsicherheit nicht in Frage steht, die fair bezahlt werden, diewissen, dass sich die Bank um ihre Gesundheit, Altersversorgung und Familie kümmert.

ZUKUNFTSINVESTITION BILDUNG

Deutschlands wichtigste Ressource ist schwer greifbar,aber in aller Munde: Bildung. Den Aufstieg durch Bildungund das Lernen im Lebenslauf zählt das Bundesministe-rium für Bildung und Forschung zu den großen politischenund gesellschaftlichen Herausforderungen in Deutsch-land. Allgemeiner Konsens ist, dass Lernprozesse unab-hängig vom Lebensalter kontinuierlich stattfinden müssen.Um den Herausforderungen der Zukunft gewachsen zusein und ihnen auf Augenhöhe begegnen zu können, ist stetige Weiterbildung unerlässlich. Gleich, ob in derSchule oder im Betrieb: In Bildung investieren heißt, in die Zukunft zu investieren. In der BANK IM BISTUMESSEN legen wir deshalb großen Wert auf die Fortbildungunserer Mitarbeiterinnen und Mitarbeiter. Damit Kom-petenz und ein hoher Qualitätsstandard auch in ZukunftMarkenzeichen unserer Bank bleiben.

Barbara Franken Auszubildende 1. Lehrjahr

Ansgar Müller Auszubildender 1. Lehrjahr

18 | 19

So haben wir im vergangenen Jahr wieder kräftig in dieWeiterbildung unserer Mitarbeiter investiert und die Zahlder Weiterbildungstage erhöht. Sie betrug 592, das sindim Durchschnitt mehr als 5 Tage pro Mitarbeiterin undMitarbeiter.

In dem von der UNESCO ausgezeichneten Lehrgang fürNachhaltiges Investment ecoanlageberater bilden sichstandardmäßig sämtliche Kundenbetreuer unserer Bankzu Fachberatern in diesem Bereich weiter. Wir tun diesdeshalb, weil der Nachhaltigkeitsgedanke zentrales Fundament unserer Bank ist.

WAS WIR FÜR UNSERE MITARBEITERINNEN UND MITARBEITER LEISTEN

Für diesen Nachhaltigkeitsgedanken in all seinen Facet-ten steht in der BANK IM BISTUM ESSEN die Marke FAIR BANKING. FAIR BANKING bedeutet auch einen fairenUmgang mit unseren Mitarbeiterinnen und Mitarbeitern.Neben anständigen Gehältern und vorbildlichen Sozial-leistungen ist es unser Anliegen, die Zusammenarbeit imTeam zu stärken sowie die Zufriedenheit und Identifika-tion unserer Mitarbeiter mit ihrem Beruf zu fördern. AlsTeil unserer nachhaltigen Unternehmensphilosophielegen wir besonderen Wert darauf, ein familienfreundli-cher Betrieb zu sein.

So können junge Mütter nach ihrer Elternzeit zunächst in Teilzeit an ihre Arbeitsplätze zurückkehren. Bei ihrerRückkehr in den Beruf unterstützen wir sie, indem wir dieKosten für die Vermittlung einer Tagesmutter im Rahmeneiner Kooperation mit dem SkF Essen und 50 Prozent derBetreuungskosten übernehmen. Außerdem zahlen wirjedem Mitarbeiter mit Kind mit jeder Gehaltsabrechnungein zusätzliches Kindergeld.

Darüber hinaus beteiligen wir uns an den Kosten für ein Mittagessen: entweder in der Kantine des General-vikariats, im Ausbildungs-Restaurant der JugendhilfeEssen oder über einen Caterer, der täglich sieben ver-schiedene Gerichte für unsere Mitarbeiter zur Auswahlbietet. Jeder Mitarbeiter erhält von der BANK kostenlosdas Firmenticket des Verkehrsverbunds VRR, mit dem die Anfahrt zum Arbeitsplatz durch den öffentlichen Nahverkehr im gesamten Verbund möglich ist.

Förderung der Altersversorgung und Gesundheit sind angesichts der Vergreisung der Gesellschaft und der An-forderung des Arbeitslebens keine Themen der Zukunftmehr, sondern ein absolutes Muss für ein Unternehmen,das seine Verantwortung für die Mitarbeiter ernst nimmt.Die private Altersversorgung unterstützt die BIB, indemsie einen Zuschuss von 75 Prozent eines Sparbetrags von10 Prozent des Monatseinkommens, maximal 400 Europro Monat leistet. Die Leistungsanforderungen in denUnternehmen steigen. Der Begriff ›Burn-out‹ ist in allerMunde. Auch wir sind gefordert, mit einem vorausschau-enden Gesundheitsmanagement die Leistungsfähigkeitund -bereitschaft unserer Mitarbeiter zu erhalten. Dabeiwissen wir, dass gute Führung wesentlicher Bestandteildes Gesundheitsmanagements ist und investieren in entsprechende Weiterbildungsmaßnahmen.

Was tun wir über das Angebot von ›Gesundheitssemi-naren‹ hinaus:

❙ Gegen eine geringe Kostenbeteiligung können sich dieMitarbeiter seit 2008 eine Rückenmassage gönnen, die einmal wöchentlich von einem Physiotherapeutenin den Räumen der Bank angeboten wird.

❙ Unsere Mitarbeiter arbeiten überwiegend im Sitzen,daher investieren wir in ergonomisch verbesserte Stühleund Büroeinrichtungen.

❙ Darüber hinaus ermöglichen wir allen Beschäftigten abeinem Alter von 35 Jahren einen regelmäßigen Gesund-heitscheck im Zentrum für Präventionsdiagnostik Body-Guard! des Elisabeth-Krankenhauses in Essen, mit dem wir eine Kooperationsvereinbarung abgeschlossenhaben.

❙ Abschluss einer Privatunfallversicherung für die Mit-arbeiter

❙ ›An apple a day keeps the doctor away‹. Seit Sommer2012 ist die Versorgung mit Obst für unsere Mitarbeitersichergestellt.

Dass wir mit unserem betrieblichen Gesundheitsman-agement auf dem richtigen Weg sind, zeigt die hohe Gesundheitsquote, die mit 97,34 Prozent weit besser ist als der Durchschnitt in deutschen Unternehmen. Die Gesundheit unserer Mitarbeiter ist uns wichtig. Wir werden deshalb weiter an der Optimierung unseresGesundheitsmanagements arbeiten.

LOYALE MITARBEITER ALS FUNDAMENT

Viele Studien haben es bewiesen: Zufriedene Mitarbeitermachen den Unternehmenserfolg wahrscheinlicher. Vorallem, wenn sie sich auch emotional mit ihrem Arbeit-geber verbunden fühlen. Der jährlich veröffentlichte Gallup Engagement Index bestätigt, dass Mitarbeiter, die keine emotionale Bindung zu ihrem Arbeitgeber besitzen, weniger leisten, häufiger krank sind und häu-figer den Arbeitgeber wechseln. Innere Kündigung kostet Unternehmen jährlich bis zu 125 Milliarden Euro.

Eine angenehme Arbeitsatmosphäre im Unternehmen ist für viele Berufseinsteiger sogar wichtiger als höhereLöhne oder bessere Aufstiegschancen. Das Wohl der Mitarbeiter ist also zwangsläufig auch mit dem Wohl des Unternehmens verbunden. In der BANK IM BISTUMESSEN sind wir sehr froh, über einen loyalen Mitarbeiter-stamm zu verfügen. Denn mehr als ein Drittel unserer Beschäftigten hält uns schon über 10 Jahre die Treue. Die durchschnittliche Betriebszugehörigkeit in unsererBank lag im Jahr 2012 bei beeindruckenden 10 Jahrenund 7 Monaten.

›Nachhaltigkeit‹ Mitarbeiter

20 | 21

In 2012 waren zahlreiche Betriebsjubiläen wieder Belegfür eine hohe Identifikation der Mitarbeiter mit ihrerTätigkeit in unserer Bank.

Für 10 Jahre Mitarbeit dankten wir Herbert Gabriel,Anne-Elisabeth Hartmann, Alfred Lutze, Dunja Mack undMarina Paraskevopoulos. 20 Jahre sind bei uns tätig Wilfried Hiepel, Karlheinz Mizgalski, Martina Müller undWinfried Reese. Ihr ›silbernes‹ Betriebsjubiläum feiertenPeter Blazaizak und Helmut Suhlmann.

10 JAHRE

20 JAHRE

25 JAHRE

Herbert Gabriel Anne-Elisabeth Hartmann

Betriebsjubilare

Alfred Lutze Dunja Mack Marina Paraskevopoulos

Wilfried Hiepel Karlheinz Mizgalski Martina Müller Winfried Reese

Peter Blazaizak Helmut Suhlmann

Setzling statt Sitzung Wie die Mitarbeitenden der BIB

Nachhaltigkeit pflanzen

ES IST NASSKALT UND DER HIMMEL STRAHLT IM HERBSTLICHEN GRAU. BEIM ANBLICK DER BÄUME KÖNNTEMAN DENKEN, DASS SIE NOCH NIE GRÜNE BLÄTTER GETRAGEN HABEN. NOVEMBER IN DEUTSCHLAND.ES GIBT SCHÖNERE MONATE FÜR EINEN LANGEN SPAZIERGANG IM WALD. DENNOCH MACHTEN SICH IM VERGANGENEN JAHR ALLE MITARBEITERINNEN UND MITARBEITER DER BANK IM BISTUM ESSEN GEMEINSAM AUF, EIN WALDSTÜCK IN DER NÄHE VON RATINGEN ZU BESUCHEN. AUS GUTEM GRUND:UM DER NATUR ETWAS ZURÜCKZUGEBEN UND SIE GLEICHZEITIG NOCH BESSER KENNENZULERNEN.

Nicht mehr Bäume schlagen zu lassen, als nach-wachsen können, war sein Ziel. ›Nachhaltend‹ mitden Rohstoffen der Natur umzugehen, um auch inZukunft von ihnen zu leben. Aber der Wald dientnicht nur als Biotop für die Flora und Fauna. SeineBäume sind die wichtigsten Stützen, um die Ver-schmutzung der Erde mit Treibhausgasen einzu-dämmen und den Klimawandel aufzuhalten.

Wer so viel über das Thema Nachhaltigkeit sprichtwie die BIB, der muss sich auch an seinen Tatenmessen lassen. Zurückzukehren zu den Wurzeln desNachhaltigkeitsgedankens, in die Forstwirtschaft,war die Idee für den gemeinsamen Ausflug. Vor200 Jahren prägte Hans Carl von Carlowitz als Ober -berghauptmann am kursächsischen Hof zum erstenMal den Gedanken, dass Holz und Wälder lang-fristig bewahrt werden sollten.

Christoph Menzel ist Oberförster im PrivatforstGraf Spee, wo den Wäldernnur so viel entnommenwird, wie nachwächst.

Aufmerksam hören die Mitarbeitenden der BIB den Erläuterungen von Oberförster Christoph Menzel zu.

Erste Schritte im dichten Gestrüpp

auf dem Weg zur Pflanzstelle.

›Nachhaltigkeit‹ Mitarbeiter

22 | 23

MIT SPIEL, SPASS UND SPATEN

Angekommen im Wald begrüßte Oberförster Christoph Menzel des Privatforsts Graf Spee dieMitarbeitenden der BIB und erklärte ihnen, wie ein junger Baum richtig gepflanzt werden muss.Schon kurz darauf durfte jeder selbst beweisen, ob er den Worten des Försters gut gefolgt war. Mit einem soliden Spaten in der einen und einemkleinen Setzling in der anderen Hand ausgestattetfreuten sich die Mitarbeiterinnen und Mitarbeiter,ihren eigenen kleinen Beitrag zum Erhalt des Wal-des und des Klimas zu leisten.

Durch das wuchernde Gestrüpp des Waldbodenshindurch machten sie sich auf die Suche nach Holz -stangen, die in der Erde steckten und die Stellen für die jungen Bäume auswiesen. Mit zwei oderdrei kräftigen Hieben versanken die Spaten nun indem Boden und hoben kleine Löcher für die Setz-linge aus. Schon bald waren fast 100 Jungbäume im Erdreich verankert. Nach dieser erfolgreichenErfahrung nahm Oberförster Christoph Menzel die Nachwuchsbotaniker der BIB auf eine Ent-deckungstour durch den Wald mit und erklärte,wie eine nachhaltige Forstwirtschaft funktioniert.

Die Stangen im Boden markieren die Pflanzstellen. BIB-Mitarbeiterin Annette Grams freute sich über einen Sonderpreis, sie entdeckte die einzige rot markierte Stange.

„Nachhaltig handeln“ - Mit dem Spaten in der einen und dem Setzling in der anderen Hand.

Doch der Tag im Grünen war noch lange nicht vor-bei. Warum das Bäumepflanzen weltweit von Be-deutung ist, das erklärte den Bankangestellten ein15-jähriger Junge aus Duisburg. Zusammen mitvielen anderen Kindern setzt sich Jona von der globalen Schülerorganisation ›Plant-for-the-Planet‹als Klimabotschafter dafür ein, mehr Bäume gegenden Klimawandel zu pflanzen.

Als Anerkennung für diese Arbeit überreichteHans-Peter Heidrich, Vorstandssprecher der BIB,einen Scheck über 2560 Euro an ›Plant-for-the-Planet‹ im Anschluss an Jonas Vortrag. Je Mitgliedder BIB einen Euro für jeweils einen Baum.

BIB-Vorstandssprecher Heinz-Peter Heidrich überreicht einen Scheck über 2560 Euro an Klimabotschafter Jona vonPlant-for-the-Planet e.V.

›Nachhaltigkeit‹ Mitarbeiter

»Unser Auftrag ist es, eine lebenswerte Erde für unsere Kinder und Enkel zu hinterlassen.« H E I N Z - P E T E R H E I D R I C H

24 | 25

Spielerisch über Wald und Wiesen lernen

Insgesamt sechs Stationen mit unterschiedlichenAufgaben galt es für die Teams zu meistern. »Wald-kauz, Buchfink oder Eichelhäher?«, das Vogelstim-menraten war nur eine von sechs Stationen. Fürviel Unterhaltung sorgte auch das Tannenzapfen-werfen, bei dem jeweils ein Teammitglied einenWeidenkorb hochhalten und die geworfenen Tannenzapfen der Kollegen auffangen musste.Kraft und Koordination waren vor allem beimBaumstammsägen gefragt. Mit der Ehrung der Ge-winnerteams endete schließlich ein nachhaltigerBetriebsausflug.

Ob Vorstand oder Azubi: Gemeinsam haben sichdie Mitarbeitenden der BIB nicht nur zu den Wur-zeln des Nachhaltigkeitsgedankens aufgemacht. Sie haben auch einen kleinen Beitrag dazu geleis-tet, die Nachhaltigkeit zu verwirklichen. Mit Spiel,Spaß und Spaten.

DASS MAN ÜBER BÄUME UND WÄLDER AUCH SPIELERISCH AUFKLÄREN KANN, BEWIES ZUM ABSCHLUSSDES TAGES EINE SCHNITZELJAGD DURCH DAS GRÜNE. IN ZUSAMMENGELOSTEN TEAMS AUS 10 BIS 12PERSONEN PACKTE DIE MITARBEITERINNEN UND MITARBEITER DER SPORTLICHE EHRGEIZ.

Erst das Pflanzen, dann das Vergnügen: Die BIB-

Mitarbeitenden beim Tannenzapfenweitwurf und Baumstammsägen.

Erfolgreiche Teamarbeit: Die Sieger der Schnitzeljagd durch den Wald freuen sich über ihren Tannenzapfenpokal.

Als kirchliche Genossenschaftsbank ist unsere natürliche Überzeugung, dass sich Erfolg aus gemein-schaftlicher Zusammenarbeit gründet und nur so langfristig Bestand hat. Die BANK IM BISTUM ESSENkooperiert daher seit vielen Jahren mit zuverlässigen und hochkompetenten Partnern in Netzwerken,die Synergieeffekte erzeugen.

Kooperationen

Zu einem umfassenden Finanzangebot, wie wir es anbie-ten, gehören auch die Themen Bausparen und Versiche-rung. Auch in diesen Bereichen ist unser Finanzverbundexzellent aufgestellt. Denn ebenfalls Mitglied ist Schwä-bisch Hall, die größte und mit 6,7 Millionen Kunden auchkundenstärkste Bausparkasse Deutschlands. Auch für unsein starker Partner.

Als kompetente Ansprechpartner unseres Versicherungs-angebots stehen für unsere Privatkunden die Versichererim Raum der Kirchen BRUDERHILFE PAX FAMILIENFÜR-SORGE zur Verfügung. Dieses kirchliche Unternehmen istder führende Versicherer im Bereich der Kirchen, Diakonie,Caritas und der Freien Wohlfahrtspflege. Der kirchlich undsozial engagierte Versicherer bietet eine Rundum-Versor-gung für Privatpersonen im Bereich Versicherungsschutzund Finanzierungen und setzt dabei auf Solidarität alsGeschäftsprinzip. Die Produkte der BRUDERHILFE werdenregelmäßig von der Stiftung Warentest ausgezeichnet.

Im Bereich Versicherungsschutz für kirchliche und sozialeEinrichtungen arbeiten wir mit dem traditionsreichen Pax-Versicherungsdienst zusammen. Dieser dient nicht nur alsAnbieter für unsere Kunden, auch unseren eigenen Ver-sicherungsschutz lassen wir vom Pax-Versicherungsdienstüberprüfen, an dem wir zusammen mit weiteren Kirchen-banken und dem PAX-Vereinigung Katholischer Kleriker e.V.beteiligt sind.

Als eine Universalbank bieten wir unseren Kunden umfas -sende Leistungen für eine ganzheitliche Finanzplanung an.Dabei setzen wir auf die Kompetenz und langjährige Er -fahrung unserer Partner, mit denen wir für Spezialthemenwie Bausparen, Versicherungen oder Fondsprodukte engzusammenarbeiten. Als Kirchenbank mit einem besonde-ren Kundenkreis verfügen wir über Partner, die sich aufdie Bedürfnisse von kirchlichen Einrichtungen und ihrenMitarbeitern spezialisiert haben.

Teil dieses Finanzverbundes ist auch die Fondsgesellschaftunseres Vertrauens, die Union Investment. Für ihre Fonds -qualität, das Fondsmanagement, die Produktauswahl undService bewertete das angesehene Wirtschaftsmagazin›Capital‹ die Union Investment 2012 zum zehnten Mal inFolge mit der Höchstnote von fünf Sternen.

Das hat vorher noch keine andere Fondsgesellschaft er -reicht, weshalb das Magazin ›Capital‹ die Union Invest-ment auch zur Fondsgesellschaft der vergangenen Dekadeausgezeichnet hat. Kein Wunder, dass bereits mehr alsvier Millionen Kunden über Anlagen bei der Union Invest -ment verfügen. Für unsere Bank ein weiteres Plus, mitdem Besten der Branche zusammenzuarbeiten.

›Nachhaltigkeit‹ Kooperationen

26 | 27

Unter Beteiligung von kirchlichen Stellen wurde vor über30 Jahren die Kapitalanlagegesellschaft AACHENERGRUNDVERMÖGEN gegründet, mit der wir für unserekirchlichen Einrichtungen zusammenarbeiten. Kernge-schäft der AACHENER GRUNDVERMÖGEN ist die Ver-waltung eines Grundvermögens-Fonds, der allen kirch-lichen Vermögensträgern exklusiv für eine Anlage zur Verfügung steht. Darüber hinaus verfügt die Kapitalan-lagegesellschaft über maßgeschneiderte Immobilien-anlageprodukte für institutionelle Anleger. Bereits über2.200 kirchliche Anleger vertrauen der Anlagestrategieder AACHENER, die durch Langfristigkeit und Nachhaltig-keit punktet und für Sicherheit und Erträge steht.

Für viele Spezialthemen arbeiten wir eng mit Kooperati-onspartnern zusammen, die zu uns und unseren Kundenpassen. Dabei achten wir nicht nur auf die fachliche Expertise der Unternehmen und die beste Leistung fürunsere Kunden. Auch das zwischenmenschliche Arbeits-verhältnis ist uns wichtig und fungiert als Träger einervertrauensvollen Zusammenarbeit. Die wertvollen Erfah-rungen in der Vergangenheit machen uns zuversichtlich,die Erfolgsgeschichte dieser Partnerschaften in der Zu-kunft weiterschreiben zu können. Denn für unsere Kun-den und Partner gilt: Zusammen erreichen wir mehr.

nachbessern

Als unabhängiger Bildungsverband und aus einerchristlichen Wertehaltung heraus engagieren sichdie Frauen des KDFB dafür, dass Frauen und Män-ner partnerschaftlich in Gesellschaft und Kirchezusammenleben und gemeinsam Verantwortungfür die Zukunft tragen. Für die Bundesgeschäfts-führerin Christiane Fuchs-Pellmann ist es wichtig,dass der KDFB in seinen Projekten die drei Dimen-sionen der Nachhaltigkeit – sozial, ökologisch, öko-nomisch – aufgreift. »Wir binden unsere Mitgliederaktiv in unsere Aktionen ein, machen dabei unseregemeinsame Verantwortung für die Umwelt und dasLebensumfeld deutlich und wollen für ein nachhal-tigeres Konsumverhalten aufklären«, erläutert sie.

In verschiedenen Projekten hat sie bei den Teilneh-merinnen hohen Informationsbedarf vor allem für ein umweltbewussteres Zusammenleben fest-gestellt. Zum Beispiel wenn es um die eigeneStromversorgung mit erneuerbaren Energien geht.Den Ursprung des Nachhaltigkeitsbegriffs kenntChristiane Fuchs-Pellmann genau und freut sichdaher über jeden neu gepflanzten Baum: »Im KDFBunterstützen wir daher gerne die Organisation ›Plant-for-the-Planet‹ und ihre Kinderbotschafter-/innen«.

EINE STOLZE GESCHICHTE BRINGT DER KATHOLISCHE DEUTSCHE FRAUENBUND (KDFB) MIT: SEIT 1903ENGAGIEREN SICH SEINE MITGLIEDER FÜR FRAUEN IN BERUF, FAMILIE, KIRCHE, POLITIK UND GESELL-SCHAFT. SIE SETZEN SICH FÜR EINE GLEICHBERECHTIGTE TEILHABE VON FRAUEN UND MÄNNERN INALLEN LEBENSBEZÜGEN EIN.

»Wir binden unsere Mitglieder aktiv in unsere Aktionen ein …«

C H R I S T I A N E F U C H S - P E L L M A N N

C H R I S T I A N E F U C H S - P E L L M A N N | Bundesgeschäftsführerin KDFB

›Nachhaltigkeit‹

28 | 29

Nachhaltigkeitsbericht

auch unsere Bereitschaft erklärt, über unseren Fortschrittzu berichten, wie die sozialökologische Verantwortung in unserer Bank umgesetzt wird. Wir tun dies in der Be-richterstattung an den Aufsichtsrat ebenso wie im vor-liegenden Jahresbericht. Darüber hinaus dienen unsereUnter nehmens-Website und unser Kundenmagazin FAIR BANKING einer entsprechenden Kommunikation mitunseren Kunden, Genossenschaftsmitgliedern sowie der interessierten Öffentlichkeit.

›Nachhaltigkeit‹ Nachhaltigkeitsbericht

Das Jahr 2012 sollte ein großer Erfolg für die nachhaltige Entwicklung der Umwelt werden. Auf dem›Earth Summit‹ der Vereinten Nationen in Rio de Janeiro im Juni, 20 Jahre nach der ersten Weltklima-konferenz, trafen sich hochrangige Politiker und Wissenschaftler. Ziel war es zu beurteilen, inwiefernFortschritte dabei gemacht wurden, die international vereinbarten Ziele zu einer nachhaltigen Ent-wicklung und die Adressierung neuer Probleme der Weltgemeinschaft zu erreichen. Im Nachhinein istfestzustellen, dass immer noch nicht alle verantwortlichen Akteure in Politik und Gesellschaft verstan-den haben, dass es zu unserer Erde keine Alternative gibt – die Bewahrung der Schöpfung existenziellfür die Menschheit ist.

Das Handeln der BIB richtet sich am Gedanken der nach-haltigen Entwicklung aus. Diese geschäftspolitische Aus-richtung versuchen wir mit dem Begriff FAIR BANKING zubeschreiben. Wir verstehen darunter die Verbindung vonökonomischer, sozialer und ökologischer Verantwortung.Durch unseren Beitritt zur Global Compact Initiative, beider sich Unternehmen und andere Organisationen frei-willig verpflichten, sich für eine soziale und ökologischeGestaltung des Wirtschaftens einzusetzen, haben wir

MENSCHENRECHTE Prinzip 1 Unternehmen sollen den Schutz der internationalen Menschenrechte unter -stützen und achten.

Prinzip 2 Unternehmen sollen sicherstellen, dass sie sich nicht an Menschenrechts-verletzungen mitschuldig machen.

Arbeitsnormen Prinzip 3 Unternehmen sollen die Vereinigungsfreiheit und die wirksame Anerken-nung des Rechts auf Kollektivverhandlungen wahren.

Prinzip 4 Unternehmen sollen für die Beseitigung aller Formen der Zwangsarbeiteintreten.

Prinzip 5 Unternehmen sollen für die Abschaffung der Kinderarbeit eintreten. Prinzip 6 Unternehmen sollen für die Beseitigung von Diskriminierung bei Anstellung

und Beschäftigung eintreten.

Umweltschutz Prinzip 7 Unternehmen sollen im Umgang mit Umweltproblemen einen vorsorgendenAnsatz unterstützen.

Prinzip 8 Unternehmen sollen Initiativen ergreifen, um ein größeres Verantwortungs-bewusstsein für die Umwelt zu erzeugen.

Prinzip 9 Unternehmen sollen die Entwicklung und Verbreitung umweltfreundlicherTechnologien fördern.

Korruptionsbekämpfung Prinzip 10 Unternehmen sollen gegen alle Arten der Korruption eintreten, einschließ-lich Erpressung und Bestechung.

30 | 31

EIN NACHHALTIGER MARKT

Als kirchliche Genossenschaftsbank sind unsere Ziel-gruppen die christlichen Kirchen als Körperschaften desöffent lichen Rechts, kirchliche und caritative Einrichtun-gen und Unternehmen, Verbände, Ordensgemeinschaften,Stiftungen, letztlich alle Institutionen, die den Interessender Kirchen dienen, wie es in der Satzung der BANK IMBISTUM ESSEN eG steht. Unseren Kundenkreis haben wirseit langer Zeit bereits um nicht gewinnorientierte Orga-nisationen (Not-for-Profit-Organisationen) erweitert, wiegemeinnützige Stiftungen, Pensionsfonds, Berufsgenos-senschaften etc. Unsere Privatkunden sind Beschäftigteder kirchlichen Einrichtungen oder teilen die Wertvor-stellungen der christlichen Kirchen – unsere Wertvorstel-lungen. Ausschließlich gewinnorientierte Unternehmenzählen wir nicht zu unseren Kunden. Die Mitgliedschafts-berechtigung haben kirchliche Einrichtungen und derenBeschäftigte einschließlich Ehegatten und Kinder.

NACHHALTIG AKTIV: DAS KREDITGESCHÄFT

Die Bank wurde 1966 als Darlehenskasse im BistumEssen eGmbH gegründet. Aus der damaligen Firma wirdschon eine ihr von den Gründungsvätern zugewieseneHauptaufgabe deutlich: Die Einrichtungen der Kirche mitKreditmitteln zu versorgen und in Finanzierungsfragen zu beraten. Die korporativen Kreditkunden der Bank erfüllen alle eine soziale Aufgabe mit Schwerpunkten im Gesundheits- und Pflegebereich und haben ihren Sitz regelmäßig in Deutschland. Hinzugekommen sind in den letzten Jahren zahlreiche Mikrofinanzinstitute in Ent-wicklungs- und Konversionsländern, denen wir Refinan-zierungsdarlehen anbieten. Eingebunden in unsere Nach -haltigkeitsstrategie sind, neben der sozialen Komponenteder Armutsbekämpfung und Entwicklungsförderung, auchdiese Geschäfte für die Bank gewinnbringend. Zunehmendnachgefragt werden auch Finanzierungen in den BereichenErneuerbare Energien, Energieeffizienz und sonstige ökologische Themen.

Inzwischen suchen multilaterale Entwicklungsbanken wiedie Europäische Bank für Entwicklung und Wiederaufbau(EBRD) in London und die Interamerikanische Entwick-lungsbank (IDB) in Washington die Zusammenarbeit mitder BANK IM BISTUM ESSEN. Das Kreditportfolio im Privatkundengeschäft besteht zu 98 Prozent aus Immo-bilienfinanzierungen mit klarem Schwerpunkt im selbst-genutzten Bereich. Die Beratung ist im Sinne der Kundenund der Bank auf eine nachhaltige Kapitaldienstfähigkeitausgerichtet. Förderprogramme für ökologisches Bauensind selbstverständlich zu berücksichtigen, wie z. B. fürenergetische Gebäudesanierung. Konsumentenkredite,die bei zahlreichen Klienten der Schuldnerberatungsstel-len die Ursache ihrer Überschuldung sind, bieten wirnicht aktiv an und betreiben dementsprechend auchkeinerlei Werbung dafür. Die Kritik an den Banken inDeutschland, für Dispositionskredite auf GehaltskontenWucherzinsen zu verlangen, trifft die BIB nicht, da ihrDispozins immer weit unter dem Marktdurchschnitt liegt.Die Preise im Kreditgeschäft sind fair gestaltet. Wir be-rechnen unsere Konditionen unter Berücksichtigung derBearbeitungs-, Risiko- und Eigenkapitalkosten sowieeines Gewinnanspruchs, der die langfristige Existenz derBank sicherstellen und nicht der Gewinnmaximierungdienen soll. Neben diesem vergleichsweise geringen Gewinnanspruch sind auch die Bearbeitungskosten aufgrund einer effizienten Abwicklung niedrig und die Risikokosten wegen der überdurchschnittlichen Bonitätunserer Kunden im Bankvergleich günstig. Der Preis fürdie von uns zur Verfügung gestellten Kredite ist der Zins-satz. Bearbeitungsgebühren oder andere (versteckte) Gebühren stellen wir nicht in Rechnung. Jedoch kommenwir bei unseren Krediten im Bereich der Entwicklungs-finanzierung im Ausland teilweise nicht umhin, Bearbei-tungsgebühren zu berechnen, weil die Kosten für die Due Diligence hoch sind. Unsere Konkurrenzfähigkeit beeinträchtigt dies dennoch nicht, weil unsere Rendite-erwartungen bescheidener als die der Konkurrenz sind.

NACHHALTIGE EIGENANLAGEN

Wegen des ausgeprägten Vertrauens der Kunden in einekirchliche Genossenschaftsbank, hat die BIB einen hohenPassivüberhang und einen entsprechend hohen Anlage-bedarf an den Geld- und Kapitalmärkten. Damit das nach-haltige Kundenkreditgeschäft der Bank nicht durch ethischnicht vertretbare Eigenanlagen der Bank an den Finanz-märkten konterkariert wird, wurde bereits vor vielen Jah-ren das klassische ›magische Dreieck‹ der Geldanlage –Ertrag, Sicherheit, Verfügbarkeit – um das Kriterium ethische Vertretbarkeit durch die BIB erweitert. Festge-schrieben ist dieser Grundsatz in unseren ›Richtlinien für ethisch-nachhaltige Geldanlagen der BANK IM BISTUM ESSEN‹. Diese enthalten hinsichtlich der sozial-ökologischen Vertretbarkeit sowohl Negativ- als auch Positivkriterien, berücksichtigen aber auch den Best-in-Class-Ansatz.

Wir sind überzeugt, dass sich mit einer nachhaltigen Unternehmensanalyse verschiedene Risiken wie Reputa-tionsrisiken, Konsumentenboykotte oder auch strafrecht-liche Konsequenzen bei ethischem Fehlverhalten der Unternehmen besser bewerten lassen. Weil dies abereinen nicht leistbaren Aufwand für unser Haus bedeutet,arbeiten wir mit dem unabhängigen Research-Institutimug in Hannover zusammen. In einem mehrstufigenAuswahlverfahren wird eine Nachhaltigkeitsbewertungvon Aktien und Anleihen vorgenommen, der Kriterienka-talog regelmäßig von dem hausinternen Nachhaltigkeits-komitee überprüft. Zielsetzung der Bank ist es, ihregesamten Investitionen, ob Kredite an Kunden oder Geld-und Kapitalmarktanlagen, an finanzwirtschaftlichen undsozialökologischen Kriterien auszurichten. Dabei wissenwir, dass Kapitalmarktinvestitionen unter Nachhaltig-keitsgesichtspunkten ein schwieriges Thema sind. Zumeinen sind die Informationen über börsennotierte Unter-nehmen selten vollständig, was die Verantwortungsüber-nahme gegenüber Gesellschaft und Umwelt anbelangt.Zum anderen unterscheiden sich die Ansichten über mo-ralische Fragen in der Gesellschaft und damit auch beiMitgliedern und Kunden der Bank oft nicht unerheblich.

Deshalb ist ethisch-nachhaltiges, sozialökologisch verant-wortliches Investment ein permanenter Suchprozess, indem wir uns zusammen mit unseren Kunden, mit Bera-tern und interessierten Initiativen befinden, wohlwissend,dass es keine perfekten und unangreifbaren Lösungengibt und geben wird. Unter Berücksichtigung dieser Kriterien und unserer hauseigenen Ansprüche hat die Gesamtanalyse der Eigenanlagen zum 31. Dezember2012 den niedrigen Prozentsatz von 4,48 Prozent von als ›unacceptable‹ zu bewertenden Investitionen ergeben.

An der weiteren Verbesserung arbeiten wir, wobei sichSchwankungen bereits aus Volumensveränderungen imDepot ergeben.

NACHHALTIGE PRODUKTE ZU FAIREN KONDITIONEN

Wie bereits erwähnt, genügt die Aktivseite der Bank sowohl im Kreditgeschäft als auch bei den Geld- und Kapitalmarktgeschäften der Bank ethisch-nachhaltigenKriterien. Der Kunde kann daher in allen bilanzwirksamenProdukten, die die Bank in diversen Sparformen, Fest-geld- und Termineinlagen bis zu einer Laufzeit von 10 Jahren anbietet und damit nahezu jeden Kunden-wunsch abdeckt, guten Gewissens sein Geld anlegen.Die Konditionen sind fair kalkuliert und bewegen sich im Wettbewerbsumfeld im oberen Mittelfeld. Ein fairesVerhalten auf der Kundenseite ist allerdings auch, keineunvertretbar hohen Zinsen für die Einlagen zu erwarten.

›Schon heute für übermorgen handeln‹ – mit diesem Slogan werben wir für unsere Nachhaltigkeitsfonds, diewir zusammen mit den übrigen kirchlichen Genossen-schaftsbanken in Deutschland und der Kapitalanlage-gesellschaft Union Investment aufgelegt haben. EinMischfonds wurde bereits 1990 unter der BezeichnungKUC-Fonds aufgelegt. Er wurde zwischenzeitlich in dieFondsfamilie KCD-Union Nachhaltig aufgenommen, die die genossenschaftlichen Banken für Kirche, Caritasund Diakonie mit den Fonds KCD-Union Aktien und KCD-Union Renten in 2001 gegründet haben. Mit denFondskonzepten wurden realistische und praktikable Verfahren zur Auswahl von Wertpapieren entwickelt, die den zentralen Forderungen der christlichen Sozial-lehre Rechnung tragen und zugleich den Anlegern attraktive Wertentwicklungschancen ermöglichen.

Die Nachhaltigkeitsermittlung geschieht in einem mehr-stufigen Auswahlverfahren, dessen Kern die Sozial- undUmweltanalyse bildet. Zunächst wird das Anlageuniver-sum nach Regionen und Währungen bestimmt. Bei derAuswahl des Anlageuniversums analysiert imug rund2.800 Unternehmen im Hinblick auf klar definierte Aus-schluss- und Negativkriterien sowie Positivkriterien. Sowerden etwa Unternehmen ausgeschlossen, die Alkoho-lika oder Tabakwaren produzieren, die Rüstungs- und Militärgüter herstellen oder gegen die Kernarbeitsnor-men der Internationalen Arbeitsorganisation ILO ver-stoßen. Auch werden Anbieter von Glücksspielen nicht in die Fonds aufgenommen.

›Nachhaltigkeit‹ Nachhaltigkeitsbericht

32 | 33

Zu den Ausschlusskriterien zählen außerdem Pornographie,Abtreibung, Kinderarbeit sowie systematische Korruptionund Streumunition. Dass sich die Geldanlage im KCD-Union Nachhaltig MIX auch unter finanziellen Rendite-gesichtspunkten lohnt und der Fonds zu den besten zählt,stellte das Analysehaus Lipper fest.

Neben den KCD-Union Nachhaltigkeitsfonds bieten wiraktiv die Fonds des Schweizer NachhaltigkeitsspezialistenSarasin an. Für institutionelle Kunden haben wir den Fondsfür Stiftungen INVESCO ins Leben gerufen, der im Nach-haltigkeitsmanagement ebenfalls auf die Beratung von imug zurückgreift und mehrfach vom Magazin fürnachhaltige Investments EcoReporter die Auszeichnung›Misch fonds des Jahres‹ erhielt. Speziell dem Thema Entwicklungsförderung und Armutsbekämpfung in Ent-wicklungs- und Konversionsländern widmet sich unserAngebot an Mikrofinanzfonds: Dual Return Funds VisionMicrofinance und responsAbility Microfinance Fund. Fürinstitutionelle professionelle Anleger haben wir in Luxem-burg die KCD Mikrofinanzfonds Global und KCD Mikro-finanzfonds Lateinamerika aufgelegt. Die Besonderheitbei diesen Fonds ist, dass sie von der BIB gemanagt wer-den. Vor der Aufnahme in den Fonds wird jedes Mikro-finanzinstitut zunächst von Mitarbeitern der Bank besuchtund einer Due Diligence hinsichtlich finanzwirtschaftlicherund sozialer Nachhaltigkeit unterzogen. Seit 2011 nehmendie Bank wie auch ihre beiden KCD Mikrofinanzfonds ander Smart-Campaign teil und unterstützen damit die ›Client Protection Principles‹ (CPP), die auf den Schutzdes Mikrofinanzendkunden zielen. In die Fonds hat dieBIB einen Teil ihrer Darlehen an Mikrofinanzinstitute eingebracht und ist dort selbst dauerhaft mit einem namhaften Betrag engagiert.

DIE 6 GRUNDSÄTZE DER ›SMART‹ KAMPAGNE Verbraucherschutz durch ❙ Vermeidung von Überschuldung ❙ Transparente Gebühren ❙ Angemessene Praktiken ❙ Ethisches Verhalten der Beschäftigten ❙ Entschädigungsmechanismen bei Beschwerden ❙ Geheimhaltung der Kundendaten

Für unsere Privatkunden haben wir im April 2011 daserste Mikrofinanzsparbuch in Deutschland aufgelegt. Sokann jeder Kunde unserer Bank eine sichere Anlage mitangemessener Verzinsung verbinden und dabei wissen,dass sein Geld in der Armutsbekämpfung arbeitet.

NACHHALTIGE BERATUNG

In der Kundenberatung beschäftigen wir ausschließlichgut ausgebildete Mitarbeiter, in der Regel Bankkaufleutemit entsprechenden weiterführenden Ausbildungs- undStudiengängen. Alle Kundenberater absolvieren den Fach -lehrgang für die Beratung in nachhaltige Investmentsecoanlageberater. Nach Studium von acht umfassendenModulen dieses Lehrgangs sind sie als Zertifizierte Beraterfür nachhaltiges Investment kompetente Ansprechpartnerfür unsere Kunden in allen Fragen sozialökologisch ver-antwortungsvoller Geldanlage. Außerdem haben sichmehrere Mitarbeiter aus der Vermögensberatung zumzertifizierten Stiftungsberater ADG qualifiziert. UnsereDevise dabei ist, dass sich die Kundenberatung stets amBedarf des Kunden zu orientieren hat und unabhängigvon Ertragsinteressen und Eigengeschäften der Bank sein muss. Selbstverständlich ist auch, dass bei uns keinMitarbeiter Provisionen oder abschlussorientierte Ver-gütungsbestandteile erhält.

NACHHALTIGER BETRIEB

Um ihrer sozialökologischen Verantwortung nachzukom-men, reicht es für die BIB nicht, den Kunden nachhaltigeGeldanlagen zu empfehlen und die bankeigenen Anla-gen unter Berücksichtigung nachhaltiger Kriterien vor-zunehmen. Auch der Bankbetrieb selbst muss nachhaltigausgerichtet sein. Für uns bedeutet dies zunächst, diefinanz wirtschaftliche Nachhaltigkeit und damit die Exis -tenz der Bank durch Kosteneffizienz sicherzustellen undden Verbrauch an Ressourcen zu minimieren. Für unsereCost-Income-Ratio haben wir uns eine Obergrenze von50 Prozent gesetzt. Die bereits in den vergangenen Jahren eingeleiteten Maßnahmen dienen den genanntenZielen der Kosteneffizienz wie auch den Ressourcenver-brauch zu begrenzen, also den ›ökologischen Fußabdruck‹zu verbessern. Schon vor Jahren haben wir den CO2-Aus-stoß bei allen Geschäftswagen auf max. 140 g/km be-grenzt.

Seit dem 1. November 2011 wird die Briefpost unsererBank klimaneutral transportiert durch Nutzung des Klimaschutzprogramms (GoGreen) der Deutschen Post.

Zum 1. Dezember 2011 erfolgte die Umstellung desStromverbrauchs zu 100 Prozent auf die EnergiequelleWasserkraft.

Auch unsere Verbrauchswerte prüfen und optimieren wir systematisch. Dabei ist jeder Mitarbeiter angehalten,seinen Teil beizutragen. Die Ergebnisse können sichsehen lassen, zeigen aber auch weiteres Verbesserungs-potenzial auf:

❙ Das Wärmerückgewinnungssystem der Bank hat im Jahr2012 insgesamt 387.317 kWh Heizenergie und durchKälteentzug 20.163 kWh Kälteenergie eingespart.

❙ Der Fernwärmeverbrauch ist dementsprechend im Ge-samtverbrauch um fast 9 Prozent weiter gesunken undum 11 Prozent je Mitarbeiter, wobei im Jahresvergleichimmer auch das Winterwetter zu berücksichtigen ist.

❙ Nach dem Allzeittief im Vorjahr ist der Wasserverbrauchpro Mitarbeiter mit annähernd 13 Prozent wieder etwasangestiegen bei ebenfalls leicht erhöhtem Gesamtver-brauch. Hierbei ist allerdings ein großer Wasserschadendurch einen Leitungsbruch in der Nacht zu berücksich-tigen. Demnach müssen wir uns in Zukunft noch weiteranstrengen, den Verbrauch zu minimieren.

❙ Der Stromverbrauch pro Mitarbeiter konnte in 2012nach 7 Prozent im Vorjahr um weitere knapp 6 Prozentreduziert werden. Dies bei einem rückläufigem Gesamt-verbrauch von 2 Prozent.

❙ Deutlich rückläufig ist auch der Verbrauch an Kopier-papier: je Mitarbeiter ist ein Rückgang von fast 19 Pro-zent zu verzeichnen. Der Gesamtverbrauch in 2012 von 700.000 Blatt zeigt aber auch, dass der Weg zumpapierlosen Büro noch weit ist.

NACHHALTIGES HUMAN RESSOURCE MANAGEMENT

Welche Mitarbeiter wollen wir haben, ist die erste Frage,die sich unserem HR-Management stellt: Nicht unbedingtdie, die alle haben möchten, sondern diejenigen, dieneben der fachlichen Qualifikation unsere christlichenWerte der Nachhaltigkeit mittragen und ihren Beitrag zur Förderung von Gerechtigkeit in unserer globalisiertenGesellschaft und zur Bewahrung der Schöpfung leistenwollen. Voraussetzung sollten eine humanistisch ausge-richtete Grundausbildung und eine kaufmännische Aus-bildung sein, die wir mit einer hohen Ausbildungsquoteauf hohem Niveau sicherstellen. Hinzukommen müssenCharaktereigenschaften, die früher mit dem Bild des ehr-baren Kaufmannes beschrieben wurden. Dazu gehörenEhrlichkeit und Aufrichtigkeit, Redlichkeit und Gerechtig-keit, Sparsamkeit und Mäßigung, Ordnung und Fleiß,Weitblick und Entschlossenheit und schließlich die fürDienstleister unabdingbare Demut und Liebe zum Men-schen. Die Verpflichtung der BIB-Mitarbeiter zum Enga-gement für die Gesellschaft drückt sich auch darin aus,dass nahezu alle ehrenamtlich engagiert sind, was dieBank gerne unterstützt.

Da sozialökologische Fragestellungen integraler Bestand-teil unserer Geschäftsstrategie und unseres täglichen Geschäftes sind und wir damit sinnstiftende Arbeit anbie-ten, sehen wir uns im künftig immer stärker werdendenWettbewerb um gute Mitarbeiter gut aufgestellt. Hilf-reich ist sicher auch, dass die Mitarbeiter als Mitgliederunserer Genossenschaftsbank gleichzeitig auch Mitei-gentümer mit entsprechender Stimmberechtigung in unserer Generalversammlung sind. Einkommensmaximie-rer mit der Zielsetzung, bereits mit 30 Jahren 6-stelligeJahreseinkommen zu erreichen, brauchen und wollen wir nicht. An unserer Bank interessierte Talente kommennicht wegen einer exorbitant hohen Vergütung. Dennochwissen wir, dass die Vergütung kein unwichtiges Themabei der Wahl des Unternehmens ist. Wir setzen auf an-ständige, über die tarifliche Verpflichtung hinausgehendeVergütung.

Boni- und Provisionszahlungen lehnen wir ebenso ab wie Lohndumping. Einen Niedriglohnbereich gibt es inunserer Bank nicht. Bei Dienstleistern wie Reinigungs-firmen überzeugen wir uns davon, dass auch dort dieMitarbeiter anständig behandelt und nicht ausgebeutetwerden.

›Nachhaltigkeit‹ Nachhaltigkeitsbericht

34 | 35

SPENDEN UND STIFTEN

Die zunehmende Finanzknappheit der Kirchen und dieEbbe in den öffentlichen Kassen machten viele sozialoder ökologisch relevante Vorhaben unmöglich, wennnicht Unternehmen, Stiftungen oder privates Mäzenaten-tum mit Geld und ehrenamtlicher Tätigkeit helfen wür-den. Deshalb unterstützt auch die BIB seit vielen Jahrensoziale, kirchliche und künstlerische Projekte durch eh-renamtliches Engagement, Spenden und Zustiftungen. Im Jahr 2004 haben wir zu diesem Zweck den Stiftungs-fonds Kirche und Caritas der Bank im Bistum Essen ge-gründet, der neben der finanziellen Unterstützung vonProjekten und Einrichtungen auch Dritte motivieren will,ihre eigene Stiftung zu errichten. Den Stiftungsgedankenzu fördern ist Teil unseres Geschäftsmodells. Auch des-halb sind wir Mitglied im Bundesverband Deutscher Stiftungen und bringen uns dort aktiv ein. Die Stiftungs-beratung bieten wir für potenzielle Stifter ebenso kosten-frei an wie die treuhänderische Verwaltung von rechtlichunselbständigen Stiftungen. Inzwischen sind bereitssechzehn rechtlich unselbständige Stiftungen unter demDach unserer BIB FAIR BANKING Stiftung entstanden.

Mit unserer Stiftung haben wir auch 2012 wieder un-bürokratisch und schnell zahlreiche dem Gemeinwohldienende Projekte unterstützt. Insgesamt haben Stiftung,Treuhandstiftungen und die Bank 172 Vorhaben unter-stützt und 958 000 Euro ausgeschüttet bzw. Zustiftun-gen vorgenommen.

KUNST UND KULTUR

Die BIB betrachtet Kunst als ein Medium, das dem Men-schen ermöglicht, sich mit sich selbst und seiner Umweltauseinanderzusetzen. Ausstellungen in den Räumen derBank ermöglichen es Künstlerinnen und Künstlern, ihreWerke interessierten Betrachtern auch jenseits des spe-zialisierten Fachpublikums zu präsentieren. Der Bank dienen sie auch dazu, Kundenbeziehungen zu pflegenund werden als Bildung und Kreativitätsimpuls für unsereMitarbeiter angesehen. Bei der Förderung von Kunst und Kultur arbeiten wir mit zahlreichen kirchlichen Ein-richtungen zusammen.

NACHHALTIGER ERFOLG

Die positive Entwicklung der BIB zeigt, dass unser Ge-schäftsmodell der Nachhaltigkeit, des sozialökologischverantwortlichen Unternehmertums, keine Veranstaltungvon Gutmenschen, sondern zukunftsweisend dafür ist,Marktanteile zu gewinnen und unternehmerisch erfolg-reich zu sein. Aussagefähige Marktanalysen sind ange-sichts der Unübersichtlichkeit unserer Zielgruppe nichtmöglich, so dass die Beurteilung des Erfolgs am Marktlediglich in absoluten Betrachtungen und im Bankver-gleich möglich ist: Die Bilanzsumme der Bank hat sich in den letzten 20 Jahren von rd. 500 Mio. Euro auf knapp4,4 Mrd. Euro erhöht, die Einlagen stiegen in dieser Zeit um das 7-fache, das Kreditvolumen von 170 Mio.Euro um mehr als das 12-fache auf rund 2 Mrd. Euro.Während im Durchschnitt der deutschen Bankbranche 15 Prozent des Personals abgebaut wurden, erhöhte sich die Zahl der Mitarbeiter der BIB von 40 auf 116. Die Cost-Income-Ratio als Kennzahl für die Effizienz derBank liegt nachhaltig unter 50 Prozent und damit weitbesser als der Branchendurchschnitt. Eine Maximierungder Eigenkapitalrentabilität kann nicht Ziel einer kirch-lichen Genossenschaftsbank sein. Die Rentabilität reichtaber gut aus, um den Mitgliedern eine angemessene Verzinsung ihrer Geschäftsguthaben zu zahlen und dieEigenkapitalausstattung der Bank auch unter erhöhtenAnforderungen von Basel III aus eigener Ertragskraft sicherzustellen. Nachhaltigkeit und FAIR BANKING zeich-nen die BANK IM BISTUM ESSEN aus. Jeden Tag einStück mehr.

Finanzielle Hilfen beim Brunnenbau in Nigeria. Ordens-schwestern der Daughters of Divine Love Novitiate hoffen, in ca. 60 m Tiefe endlich auf Wasser zu stoßen.

36 | 37

nachsorgen

Die christliche Nächstenliebe zu leben, bedeutet fürdie Mitarbeiterinnen und Mitarbeiter der Theresa-Albers-Stiftung Verantwortung für Menschen zuübernehmen, die Hilfe benötigen. Für Stiftungs-direktor Meinolf Roth trägt diese Arbeit einen Teilzu einer gerechteren Gesellschaft bei. »Durch dieGemeinschaft in unseren Einrichtungen holen wirviele ältere Menschen aus der Einsamkeit.«

Damit sie ihren Stiftungsauftrag langfristig fortset-zen können, haben sie in ihre Arbeit den Nachhal-tigkeitsgedanken eingebettet. So bilden sich zum

Beispiel Mitarbeiter der Stiftung für pastorale Auf-gaben weiter, um dem Mangel an Seelsorgern vorOrt entgegenzuwirken. Eine intelligente Arbeits-organisation gehört ebenso dazu wie ein energie-effizientes Gebäudemanagement. Ihr wirtschaft-liches Handeln ist zum Wohl der von ihnen betreu-ten Menschen ausgerichtet. »Wichtig dafür ist, dasswir als katholisch-caritative Einrichtung authentischbleiben und genau für das einstehen, was wir in unseren Stiftungsleitsätzen formuliert haben«, be-tont Meinolf Roth.

DIE WÜRDE EINES JEDEN MENSCHEN ZU ACHTEN UND IHN MIT ALL SEINEN STÄRKEN UND SCHWÄCHENZU AKZEPTIEREN, DIESEM GRUNDSATZ HAT SICH DIE THERESA-ALBERS-STIFTUNG VERPFLICHTET. ALS GEMEINNÜTZIGE KATHOLISCHE STIFTUNG MIT SITZ IN HATTINGEN BETREIBT SIE SEIT 17 JAHREN MEH-RERE ALTENHEIME UND BETREUUNGSEINRICHTUNGEN FÜR MENSCHEN MIT CHRONISCH PSYCHISCHERERKRANKUNG UND MENSCHEN MIT GEISTIGER BEHINDERUNG.

»Durch die Gemeinschaft in unseren Einrichtungen holen wir viele ältere Menschen aus der Einsamkeit.«

M E I N O L F R O T H

M E I N O L F R O T H | Stiftungsdirektor Theresa-Albers-Stiftung

›Nachhaltigkeit‹

Risikobericht

Die Identifikation, Messung und Analyse der wesentlichenRisiken erfolgt in unserer Abteilung Gesamtbanksteuerung,die Steuerung obliegt der Abteilung Treasury im Rahmender im Anlageausschuss der Bank festgelegten Parameter.Der Vorstand berichtet regelmäßig dem Aufsichtsrat überdie aktuelle Situation. Die Innenrevision überprüft regel-mäßig, ob das Risikomanagementsystem den gesetzlichen,aufsichtsrechtlichen und internen Anforderungen genügt.

DIE RISIKEN UND IHRE STEUERUNG

Im Rahmen des Risikomanagements werden die Risikenwöchentlich gemessen und ihren Limiten gegenüberge-stellt. Die Auswertungen werden dem Vorstand zur Kennt -nis gegeben. Zusätzlich werden vierteljährlich Stresstestserstellt, bei denen die Auswirkungen von extremen Markt -bedingungen und wirtschaftlichen Entwicklungen simuliertwerden.

Als wesentliche Risiken haben wir Markt-, Adress- undLiquiditätsrisiken sowie operationelle Risiken identifiziert.

›Nachhaltigkeit‹ Risikobericht

Finanz- und Staatsschuldenkrise und die damit einhergehenden drastischen Kursverluste an den Wert-papiermärkten haben gezeigt, wie wichtig Risikobewusstsein und Risikokultur sind. Ein funktionierendesRisikomanagementsystem kann beides nicht ersetzen, ist aber für die Quantifizierung und Steuerungder Risiken unerlässlich. Unsere Systeme zur Risikosteuerung werden kontinuierlich weiterentwickelt.

Damit stellen wir sicher, dass sie angesichts der sich wan-delnden Rahmenbedingungen stets angemessen sind.Zielsetzung unseres Gesamtbanksteuerungssystems istes, negative Abweichungen von unseren Erfolgs-, Eigen-mittel- und Liquiditätsplanungen zu vermeiden. Das Risikofrüherkennungs- und -überwachungssystem ist darauf ausgerichtet, Risiken frühzeitig zu identifizierenund bei Bedarf Maßnahmen zur Gegensteuerung einzu-leiten. Die Einbindung unseres Risikomanagements indas Gesamtbanksteuerungssystem ermöglicht es zugleich,Chancen zu erkennen und zu nutzen.

Ausgangspunkt für das Eingehen, die Messung und Steue -rung von Risiken ist die Risikostrategie. Eingebettet in dieGesamtstrategie legt diese fest, welche Risiken die Bankeingehen kann und will, um die strategischen Ziele zu erreichen. Voraussetzung für das Eingehen von Risiken ist die Ermittlung der Risikotragfähigkeit und die Ableitungvon Limiten für die einzelnen Risikoklassen.

38 | 39

ADRESSENAUSFALLRISIKEN

Beim Adressenausfallrisiko unterscheiden wir Bonitäts-,Länder und Kontrahentenrisiken, wobei die beiden letzt-genannten nur eine geringe Bedeutung für unsere Bankhaben. Unter Bonitätsrisiko verstehen wir den Ausfall vonZins- und/oder Kapitalzahlungen aufgrund von Bonitäts-verschlechterungen eines Kreditnehmers. Das Bonitäts-risiko steuern wir ursachenbezogen in Form von Kredit-würdigkeitsprüfungen, organisatorischer, informatorischerund personeller Gestaltung des Kreditgeschäftes durchqualifizierte Kreditsachbearbeitung, durch risikoindiffe-rente Organisationsstruktur und integrierte Kreditüber-wachung sowie mit einzelgeschäftsbezogener Preisge stal -tung des Kreditgeschäftes. Gesamtgeschäftsbezogensteuern wir das Bonitätsrisiko durch Diversifikation desKreditportfolios, Risikolimitierung mit Strukturgrundsätzen,Erhöhung der Eigenkapitalreserven und Stärkung der Ertragskraft. Die Branchenstruktur unseres Kreditportfoliosist aufgrund unserer Ausrichtung auf den kirchlichen Be-reich weniger breit gestreut als dies bei Geschäftsbankenohne spezielle Ausrichtung der Fall sein kann.

Obwohl nach unseren Erfahrungen in dieser strukturellenBesonderheit zurzeit keine erhöhten Risiken bestehen,haben wir in unserem Kreditportfolio Strukturgrenzen füreinzelne Branchen gesetzt. Für erkennbare akute Ausfall-risiken in den Kreditbeständen sind ausreichende Wert-berichtigungen gebildet. Zur Abschirmung der latentenRisiken, die insgesamt überschaubar sind, halten wir dienachhaltige Ertragskraft der Bank nach unseren Erfah-rungen aus der Vergangenheit für ausreichend. Zusätzlichhaben wir noch unversteuerte Pauschalwertberichtigungensowie eine Vorsorgereserve gem. § 340 f HGB gebildet.

Trotz der niedrigen Risiken unseres Kreditportfolios sindwir darum bemüht, das Kreditrisikomanagement ständigzu optimieren. Mit unserem Ratingsystem für Non-Profit-Organisationen (NPO), mit dem wir alle Kreditnehmer miteinem Darlehensvolumen über TEUR 250 im Bereich derkirchlichen Einrichtungen raten, verfügen wir über einmodernes und angemessenes System zur Steuerung vonKreditrisiken. Für andere Kundengruppen nutzen wir dasRatingverfahren des genossenschaftlichen Verbundes.

Adressausfallrisiken in festverzinslichen Wertpapieren begegnen wir grundsätzlich dadurch, dass wir Emitten-tenlimite festgesetzt haben und keine Papiere von öffent-lich-rechtlichen Emittenten und Kreditinstituten in OECDStaaten mit einem Rating schlechter als A (nach Standard& Poor’s) in den Bestand nehmen. Bei Corporate undEmerging Market Anleihen sollte das Rating nicht schlech -ter als Investment Grade sein. Die Ausfallrisiken bei Aktienund andere nicht festverzinsliche Wertpapiere steuern wir über Value at Risk Ansätze.

MARKTPREISRISIKEN

Beim Marktrisiko unterscheiden wir das Zinsspannen- unddas Marktpreisrisiko. Unter Zinsspannenrisiko verstehenwir die Gefahr, dass sich die Bruttozinsspanne der Bankdurch Verringerung des durchschnittlichen Aktivzinsesund/oder durch Erhöhung des durchschnittlichen Passiv-zinses ermäßigt. Unter Marktpreisrisiko verstehen wir dieVerlustgefahr, die sich daraus ergibt, dass Marktpreisevon Aktivpositionen fallen. Zur Quantifizierung setzen wir EDV-gestützte Systeme ein. Auf der Grundlage vonRisikotragfähigkeitsanalysen werden Verlustobergrenzendefiniert, an denen wir unsere steuerungspolitischenMaßnahmen ausrichten. Zur Quantifizierung des Markt-preisrisikos bewerten wir unsere Wertpapierbeständewöchentlich, indem wir tagesaktuelle Kurse zugrundelegen. Monatlich analysieren wir unsere Zinsänderungs-risiken sowie die Verlustrisiken aus potenziellen Kursän-derungen. Ein Handelsbuch im Sinne des § 1a Abs.1 KWGunterhalten wir nicht.

Ausgehend von unseren Zinsprognosen werden die Aus-wirkungen hiervon abweichender Zinsentwicklungen aufdas Jahresergebnis ermittelt. Nach den zum 31.12.2012gemessenen Zinsänderungsrisiken wird die Ergebnisent-wicklung für die Jahre 2013 und 2014 durch Marktzins-veränderungen nicht wesentlich beeinträchtigt werden.

Zur Steuerung der Risiken setzen wir Zinssicherungsinstru -mente ein. Es handelt sich dabei um Macro-Hedge Ge-schäfte für Festzinspositionen auf der Aktivseite sowieum Micro-Hedge Geschäfte für einzelne Wertpapiere undDarlehen, die in Form von Zinsswaps gegen Zinsände-rungsrisiken abgesichert werden. Micro-Hedges bildenwir nur bei Währungs- und Laufzeitidentität. Währungs-risiken begegnen wir durch kongruente Deckung derWährungspositionen. Ungedeckte Währungspositionenbestehen nur in unerheblicher Höhe.

LIQUIDITÄTSRISIKEN

Unter Liquiditätsrisiken inklusive der Risiken aus Zahlungs -stromschwankungen verstehen wir die Gefahr, dass ge-genwärtige und zukünftige Zahlungsverpflichtungennicht termingerecht oder nicht im vereinbarten Umfangerfüllt werden können. Das Risiko quantifizieren wir durchtägliche Beobachtung der Liquiditätskennziffer und durchFristeninkongruenzanalysen. Unsere Risikosteuerung basiert auf einem aktivem Liquiditätsmanagement durcheinen Bestand jederzeit liquidierbarer Wertpapiere sowiedem Zugang zu ausreichender kurzfristiger Liquidität am Geldmarkt über bonitätsmäßig gute Adressen imKunden- und Bankenbereich sowie durch definierte Ge-gensteuerungsmaßnahmen bei Unterschreiten eines Vorsichtswertes der Liquiditätskennziffer.

OPERATIONELLE RISIKEN

Unter operationellen Risiken verstehen wir das Sicherungs-und Kriminalitätsrisiko, Verlustgefahren, die aus EDV- Systemausfällen entstehen, das Kundenloyalitäts- undAbrufrisiko, Personalrisiken in Form von fehlender Quali-fikation, unzureichenden Kapazitäten, Personalausfällensowie Kompetenzüberschreitungen und das Management -risiko, das in der Verlustgefahr durch Managementfehlerbesteht. Eine Quantifizierung erfolgt derzeit angesichtsfehlender Messmethoden nicht.

›Nachhaltigkeit‹ Risikobericht

40 | 41