Embed Size (px)

Citation preview

Telefon: +49 (0) 251-13476-93 Telefax: +49 (0) 251-13476-92 E-Mail: [email protected] Internet: www.sc-consult.com

Analyst: Dipl.-Kfm Holger Steffen sc-consult GmbH, Alter Steinweg 46, 48143 Münster

Bitte beachten Sie unseren Disclaimer auf der letzten Seite!

Urteil: Buy (Unverändert) | Kurs: 25,20 Euro | Kursziel: 31,30 Euro

Gesco AG

Research Studie

11. Juli 2017

Der Roll-out der Portfolio-Strategie 2022 schafft neues Potenzial

Seite 2

11. Juli 2017

Gesco AG Research Studie

Inhaltsverzeichnis

Inhaltsverzeichnis

Snapshot ........................................................................................................................................................ 3 Executive Summary ....................................................................................................................................... 4 SWOT-Analyse ............................................................................................................................................. 5 Profil ............................................................................................................................................................. 6 Strategie....................................................................................................................................................... 10 Marktumfeld ............................................................................................................................................... 12 Zahlen ......................................................................................................................................................... 15 Equity-Story ................................................................................................................................................ 18 DCF-Bewertung .......................................................................................................................................... 20 Fazit ............................................................................................................................................................ 23 Anhang I: Bilanz- und GUV-Prognose ........................................................................................................ 24 Anhang II: Cashflow-Prognose und Kennzahlen .......................................................................................... 25 Impressum & Disclaimer ............................................................................................................................. 26

Seite 3

11. Juli 2017

Gesco AG Research Studie

Snapshot

Snapshot

Kurzportrait Die Gesco AG ist die Holding einer Gruppe von derzeit 17 mittelständischen Industrieunternehmen, die in den vier Segmenten Produktionsprozess-Technologie, Ressourcen-Technologie, Gesundheits-und Infrastruktur-Technologie sowie Mobilitäts-Technologie aktiv sind. Der Schwerpunkt des Port-folios liegt auf Hidden Champions, die über eine hohe technologische Kompetenz verfügen und in den adressierten Nischen eine führende Rolle spielen. Laufende Erträge generiert Gesco aus dem operativen Geschäft der Töchter, ein Verkauf ist im Normalfall nicht vorgesehen. Dennoch wurde im Februar die Beteiligung Protomaster zum Verkauf gestellt, nach-dem eine Sanierung nicht den gewünschten Erfolg gebracht hatte. Damit verbundene Sonderbelastun-gen in Höhe von 6,6 Mio. Euro haben den Gesco-Gewinn im Geschäftsjahr 2016/17 mit 7,9 Mio. Eu-ro auf den niedrigsten Stand seit mehr als zehn Jah-ren gedrückt. Die Voraussetzungen für eine nachhal-tige Erholung sind nun aber sehr gut, mit der 2016 eingeleiteten Portfolio-Strategie 2022 hat das Ma-nagement den Fokus auf Effizienzverbesserungen und die Hebung von Wachstumspotenzialen gelegt.

Stammdaten Sitz: Wuppertal Branche: Industrie Mitarbeiter: 2.535 Rechnungslegung: IFRS ISIN: DE000A1K0201 Kurs: 25,20 Euro Marktsegment: Prime Standard Aktienzahl: 10,84 Mio. Stück Market Cap: 273,2 Mio. Euro Enterprise Value: 396,9 Mio. Euro Free-Float: 86,3 % Kurs Hoch/Tief (12 M): 25,25 / 21,82 Euro Ø Umsatz (Xetra, 12 M): 167,8 Tsd. Euro

GJ-Ende: 31.03. 2014/15 2015/16 2016/17 2017/18e 2018/19e 2019/20e

Umsatz (Mio. Euro) 451,4 494,0 482,5 532,0 569,2 606,2

EBIT (Mio. Euro) 27,3 31,5 22,1 34,7 41,2 47,5

Jahresüberschuss 12,4 16,1 7,9 18,2 21,5 24,9

EpS 1,24 1,62 0,79 1,68 1,98 2,30

Dividende je Aktie 0,58 0,67 0,35 0,67 0,79 0,92

Umsatzwachstum -0,4% 9,4% -2,3% 10,3% 7,0% 6,5%

Gewinnwachstum -45,2% 30,6% -51,1% 130,6% 18,3% 15,8%

KUV 0,61 0,55 0,57 0,51 0,48 0,45

KGV 22,1 16,9 34,6 15,0 12,7 11,0

KCF 10,04 10,14 6,52 6,75 6,02 5,60

EV / EBIT 14,5 12,6 17,9 11,4 9,6 8,4

Dividendenrendite 2,3% 2,6% 1,4% 2,7% 3,2% 3,6%

Seite 4

11. Juli 2017

Gesco AG Research Studie

Executive Summary

Executive Summary

• Mittelstandsholding mit industriellem Fokus: Gesco investiert in mittelständische Industrieun-ternehmen mit einer hohen technologischen Kompetenz. Das Unternehmen verfolgt eine Buy-and-Hold-Strategie und erzielt seine Erträge aus dem operativen Geschäft der Beteiligungen. Aktuell umfasst das Portfolio 17 Gesellschaften, die vier Segmenten zugeordnet sind. Mit einem Umsatz von 222,2 Mio. Euro und einem EBIT von 20,9 Mio. Euro lieferte der Bereich Ressourcen-Technologie in 2016/17 den mit Abstand größten Umsatz- und Ergebnisbeitrag. Die weiteren Aktivitäten erstrecken sich auf die Bereiche Gesundheits- und Infrastruktur-Technologie (Umsatz 113,8 Mio. Euro / EBIT 10,2 Mio. Euro), Produk-tionsprozess-Technologie (74,6 / 5,4 Mio. Euro) und Mobilitäts-Technologie (73,9 / 2,6 Mio. Euro).

• Unbefriedigende Performance: In den letzten Jahren hat Gesco im Trend rückläufige Ergebnisse erwirtschaftet. Ursächlich waren dafür schwierige Marktbedingungen für mehrere Töchter und zwei Sanie-rungsfälle im Portfolio. Während die Restrukturierung von MAE 2015 erfolgreich abgeschlossen werden konnte, hat Protomaster eine nachhaltige Wende noch nicht geschafft. Das Management hat die Beteili-gung deswegen im Februar 2017 zum Verkauf gestellt. Die damit verbundene Bilanzbereinigung sorgte für Sonderbelastungen in Höhe von 6,6 Mio. Euro, weshalb der Konzerngewinn mit 7,9 Mio. Euro in der Finanzperiode 2016/17 auf den niedrigsten Stand seit mehr als einer Dekade gesunken ist. Die operative Entwicklung der Segmente (mit Ausnahme des Bereiches Mobilitätstechnologie) war aber erfreulich, die operativen Ergebnisse konnten durchweg, zum Teil deutlich, gesteigert werden.

• Portfolio-Strategie 2022: Als Reaktion auf die durchwachsene Entwicklung hat Gesco 2016 mit der Portfolio-Strategie 2022 eine Runderneuerung gestartet. In deren Rahmen wurden die Portfoliounter-nehmen umfassend im Hinblick auf Optimierungs- und Wachstumspotenziale untersucht, bei der Umset-zung der identifizierten Maßnahmen nimmt die Holding nun eine noch aktivere Rolle als Berater und Sparringspartner ein. Aufbauend auf den bisherigen Stärken des Geschäftsmodells, das durch langfristige Investitionen in Hidden Champions, hohe Freiheitsgrade der unternehmerisch beteiligten Geschäftsführer und eine ausgeprägte Dezentralisierung geprägt ist, soll damit die Dynamik beschleunigt und die operative Marge des Konzerns bis 2022 auf mehr als 8 Prozent gesteigert werden.

• Verbesserung der Rahmenbedingungen: Die konjunkturellen Rahmenbedingungen für Gesco ha-ben sich zuletzt verbessert. Die Dynamik im deutschen Maschinen- und Anlagenbau hat in diesem Jahr kräftig angezogen, auch die Werkzeugbauindustrie meldet einen Aufwärtstrend. Bremseffekte gehen hin-gegen von der Automobilindustrie aus, deren Wachstumsraten aktuell spürbar zurückgehen.

• Neues Potenzial: Gesco hat viele Hebel in Bewegung gesetzt, um den Ergebnistrend nachhaltig zu dre-hen. Wir sehen gute Chancen, dass mit der neuen Portfoliostrategie die Potenziale wieder stärker gehoben werden können. Auch das externe Wachstum dürfte von der intensivierten initialen Ansprache von inte-ressanten Kaufkandidaten in einem frühen Stadium mittelfristig profitieren. Kurzfristig sorgt zudem die konjunkturelle Entwicklung für Rückenwind, weswegen wir unsere Schätzungen angehoben haben und nun einen fairen Wert von 31,30 Euro ermitteln. Im Februar hatten wir die Aktie von „Hold“ auf „Buy“ hochgestuft, dieses Urteil bekräftigen wir.

Seite 5

11. Juli 2017

Gesco AG Research Studie

SWOT-Analyse

SWOT-Analyse

Stärken

• Der Konzern verfügt über ein Portfolio technolo-gisch versierter, innovativer Spezialisten, die in ih-ren Nischen oftmals eine führende Marktposition einnehmen.

• Die Einbindung der Geschäftsführer als Unter-nehmer mit Eigenkapitalbeteiligung sichert ein überdurchschnittliches Engagement.

• Gesco genießt dank der langfristig angelegten „Buy-and-Hold“-Strategie einen sehr guten Ruf als Partner für den Mittelstand bei Nachfolge-problemen und hat damit einen Wettbewerbsvor-teil, der in günstigere Einkaufspreise umgemünzt werden kann.

• Mit einer Eigenkapitalquote von 48,7 Prozent auf Konzernebene und einer freien AG-Liquidität von rund 11 Mio. Euro ist Gesco bilanziell und finan-ziell sehr gut aufgestellt.

Schwächen

• In den letzten fünf Finanzperioden war der Ge-winntrend deutlich abwärtsgerichtet, die Umsatz-entwicklung konnte ebenfalls nicht mehr an die höhere Dynamik der Vorjahre anknüpfen.

• 2016/17 musste das Unternehmen Sonderbelas-tungen in Höhe von 6,6 Mio. Euro hinnehmen, nachdem die Sanierung der Tochter Protomaster nicht den gewünschten Erfolg gebracht hat.

• Im Segment Mobilitätstechnologie standen die Margen zuletzt unter Druck.

• Im Verlauf des Geschäftsjahres 2016/17 hat Gesco seine Ziele mehrfach revidiert, vor allem das Net-toergebnis hat die ursprünglichen Erwartungenverfehlt.

• Das Portfolio ist international wenig diversifiziert, der Fokus liegt auf Deutschland

Chancen

• Nach dem negativem Ausreißer 2016/17 dürfte sich die Gewinnlage normalisieren.

• Die Dynamik hat im Lauf des letzten Geschäfts-jahres bereits zugenommen, das erste Quartal ist ebenfalls verheißungsvoll gestartet.

• Von der gesamtwirtschaftlichen Entwicklung ge-hen aktuell positive Impulse aus.

• Die Identifizierung von Kernkompetenzen und Wachstumsfeldern im Rahmen der Portfolio-Stra-tegie 2022 sollte zu zielgerichtetem – auch exter-nem – Wachstum führen.

• Die Umsetzung der Optimierungsmaßnahmensollte ab 2018 deutlich positive Effekte zeigen.

Risiken

• Die globale Automobilkonjunktur könnte sich weiter abschwächen.

• Der anvisierte Verkauf der Tochter Protomaster, die in den letzten Jahren das Ergebnis mehrfach belastet hat, könnte noch scheitern.

• Relativ hohe Preise für Unternehmen erschweren das externe Wachstum.

• Fehlkalkulationen bei einzelnen Töchtern (insb. im Sondermaschinenbau oder bei Großaufträgen), die in der Vergangenheit aufgetreten sind, könn-ten die Ertragslage der Gruppe temporär belasten.

Seite 6

11. Juli 2017

Gesco AG Research Studie

Profil

Profil

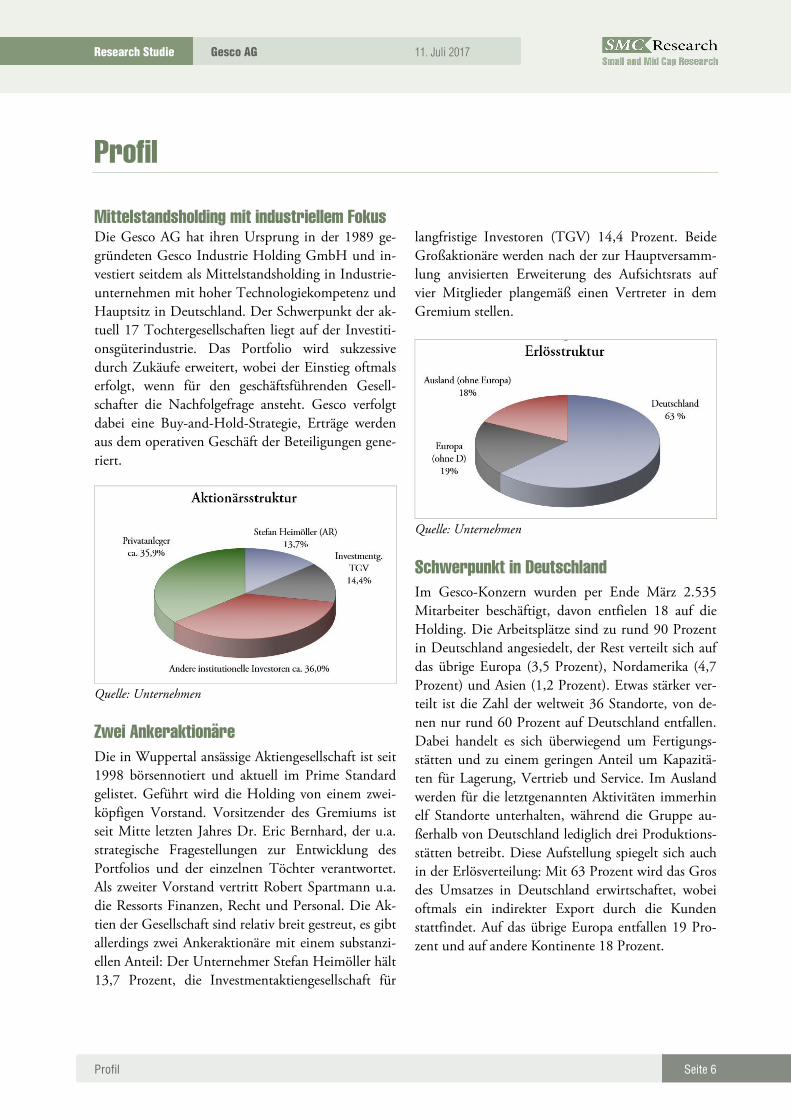

Mittelstandsholding mit industriellem FokusDie Gesco AG hat ihren Ursprung in der 1989 ge-gründeten Gesco Industrie Holding GmbH und in-vestiert seitdem als Mittelstandsholding in Industrie-unternehmen mit hoher Technologiekompetenz und Hauptsitz in Deutschland. Der Schwerpunkt der ak-tuell 17 Tochtergesellschaften liegt auf der Investiti-onsgüterindustrie. Das Portfolio wird sukzessive durch Zukäufe erweitert, wobei der Einstieg oftmals erfolgt, wenn für den geschäftsführenden Gesell-schafter die Nachfolgefrage ansteht. Gesco verfolgt dabei eine Buy-and-Hold-Strategie, Erträge werden aus dem operativen Geschäft der Beteiligungen gene-riert.

Quelle: Unternehmen

Zwei Ankeraktionäre Die in Wuppertal ansässige Aktiengesellschaft ist seit 1998 börsennotiert und aktuell im Prime Standard gelistet. Geführt wird die Holding von einem zwei-köpfigen Vorstand. Vorsitzender des Gremiums ist seit Mitte letzten Jahres Dr. Eric Bernhard, der u.a. strategische Fragestellungen zur Entwicklung des Portfolios und der einzelnen Töchter verantwortet. Als zweiter Vorstand vertritt Robert Spartmann u.a. die Ressorts Finanzen, Recht und Personal. Die Ak-tien der Gesellschaft sind relativ breit gestreut, es gibt allerdings zwei Ankeraktionäre mit einem substanzi-ellen Anteil: Der Unternehmer Stefan Heimöller hält 13,7 Prozent, die Investmentaktiengesellschaft für

langfristige Investoren (TGV) 14,4 Prozent. Beide Großaktionäre werden nach der zur Hauptversamm-lung anvisierten Erweiterung des Aufsichtsrats auf vier Mitglieder plangemäß einen Vertreter in dem Gremium stellen.

Quelle: Unternehmen

Schwerpunkt in Deutschland Im Gesco-Konzern wurden per Ende März 2.535 Mitarbeiter beschäftigt, davon entfielen 18 auf die Holding. Die Arbeitsplätze sind zu rund 90 Prozent in Deutschland angesiedelt, der Rest verteilt sich auf das übrige Europa (3,5 Prozent), Nordamerika (4,7 Prozent) und Asien (1,2 Prozent). Etwas stärker ver-teilt ist die Zahl der weltweit 36 Standorte, von de-nen nur rund 60 Prozent auf Deutschland entfallen. Dabei handelt es sich überwiegend um Fertigungs-stätten und zu einem geringen Anteil um Kapazitä-ten für Lagerung, Vertrieb und Service. Im Ausland werden für die letztgenannten Aktivitäten immerhin elf Standorte unterhalten, während die Gruppe au-ßerhalb von Deutschland lediglich drei Produktions-stätten betreibt. Diese Aufstellung spiegelt sich auch in der Erlösverteilung: Mit 63 Prozent wird das Gros des Umsatzes in Deutschland erwirtschaftet, wobei oftmals ein indirekter Export durch die Kunden stattfindet. Auf das übrige Europa entfallen 19 Pro-zent und auf andere Kontinente 18 Prozent.

Seite 7

11. Juli 2017

Gesco AG Research Studie

Profil

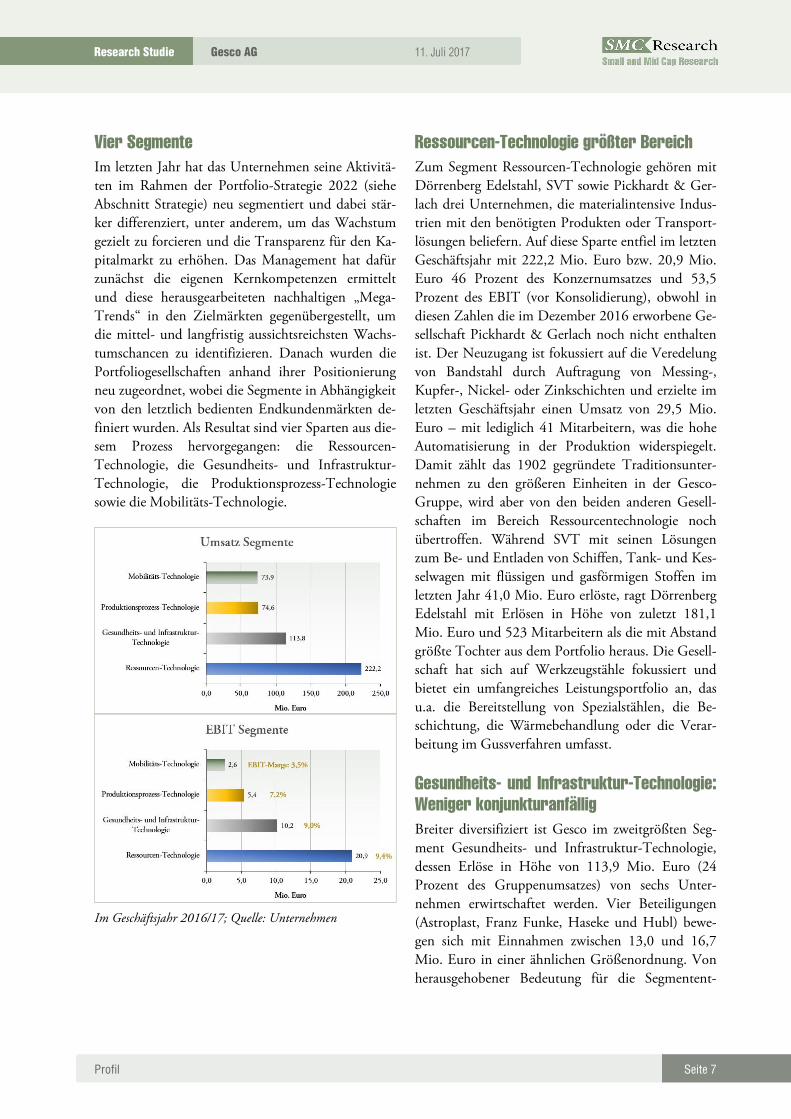

Vier Segmente Im letzten Jahr hat das Unternehmen seine Aktivitä-ten im Rahmen der Portfolio-Strategie 2022 (siehe Abschnitt Strategie) neu segmentiert und dabei stär-ker differenziert, unter anderem, um das Wachstum gezielt zu forcieren und die Transparenz für den Ka-pitalmarkt zu erhöhen. Das Management hat dafür zunächst die eigenen Kernkompetenzen ermittelt und diese herausgearbeiteten nachhaltigen „Mega-Trends“ in den Zielmärkten gegenübergestellt, um die mittel- und langfristig aussichtsreichsten Wachs-tumschancen zu identifizieren. Danach wurden die Portfoliogesellschaften anhand ihrer Positionierung neu zugeordnet, wobei die Segmente in Abhängigkeit von den letztlich bedienten Endkundenmärkten de-finiert wurden. Als Resultat sind vier Sparten aus die-sem Prozess hervorgegangen: die Ressourcen-Technologie, die Gesundheits- und Infrastruktur-Technologie, die Produktionsprozess-Technologie sowie die Mobilitäts-Technologie.

Im Geschäftsjahr 2016/17; Quelle: Unternehmen

Ressourcen-Technologie größter Bereich Zum Segment Ressourcen-Technologie gehören mit Dörrenberg Edelstahl, SVT sowie Pickhardt & Ger-lach drei Unternehmen, die materialintensive Indus-trien mit den benötigten Produkten oder Transport-lösungen beliefern. Auf diese Sparte entfiel im letzten Geschäftsjahr mit 222,2 Mio. Euro bzw. 20,9 Mio. Euro 46 Prozent des Konzernumsatzes und 53,5 Prozent des EBIT (vor Konsolidierung), obwohl in diesen Zahlen die im Dezember 2016 erworbene Ge-sellschaft Pickhardt & Gerlach noch nicht enthalten ist. Der Neuzugang ist fokussiert auf die Veredelung von Bandstahl durch Auftragung von Messing-, Kupfer-, Nickel- oder Zinkschichten und erzielte im letzten Geschäftsjahr einen Umsatz von 29,5 Mio. Euro – mit lediglich 41 Mitarbeitern, was die hohe Automatisierung in der Produktion widerspiegelt. Damit zählt das 1902 gegründete Traditionsunter-nehmen zu den größeren Einheiten in der Gesco-Gruppe, wird aber von den beiden anderen Gesell-schaften im Bereich Ressourcentechnologie noch übertroffen. Während SVT mit seinen Lösungen zum Be- und Entladen von Schiffen, Tank- und Kes-selwagen mit flüssigen und gasförmigen Stoffen im letzten Jahr 41,0 Mio. Euro erlöste, ragt Dörrenberg Edelstahl mit Erlösen in Höhe von zuletzt 181,1 Mio. Euro und 523 Mitarbeitern als die mit Abstand größte Tochter aus dem Portfolio heraus. Die Gesell-schaft hat sich auf Werkzeugstähle fokussiert und bietet ein umfangreiches Leistungsportfolio an, das u.a. die Bereitstellung von Spezialstählen, die Be-schichtung, die Wärmebehandlung oder die Verar-beitung im Gussverfahren umfasst.

Gesundheits- und Infrastruktur-Technologie: Weniger konjunkturanfällig Breiter diversifiziert ist Gesco im zweitgrößten Seg-ment Gesundheits- und Infrastruktur-Technologie, dessen Erlöse in Höhe von 113,9 Mio. Euro (24 Prozent des Gruppenumsatzes) von sechs Unter-nehmen erwirtschaftet werden. Vier Beteiligungen (Astroplast, Franz Funke, Haseke und Hubl) bewe-gen sich mit Einnahmen zwischen 13,0 und 16,7 Mio. Euro in einer ähnlichen Größenordnung. Von herausgehobener Bedeutung für die Segmentent-

Seite 8

11. Juli 2017

Gesco AG Research Studie

Profil

wicklung sind hingegen die Frank-Gruppe (Umsatz: 30,0 Mio. Euro), ein Hersteller von Verschleißteilen und Komponenten für die Landtechnik, und Set-terstix, ein Produzent von Papierstäbchen (Stix) für die Süßwaren- und Hygieneindustrie (Umsatz 26,8 Mio. Euro). Gemeinsam ist diesen sechs Gesellschaf-ten, dass ihre Baugruppen, Vorprodukte oder Kom-ponenten in Erzeugnisse für das Endverbraucherge-schäft eingehen (Bau, Sanitär, Lebensmittel, Hygie-ne, Medizin), was eine höhere Resistenz gegen Kon-junkturschwankungen mit sich bringt.

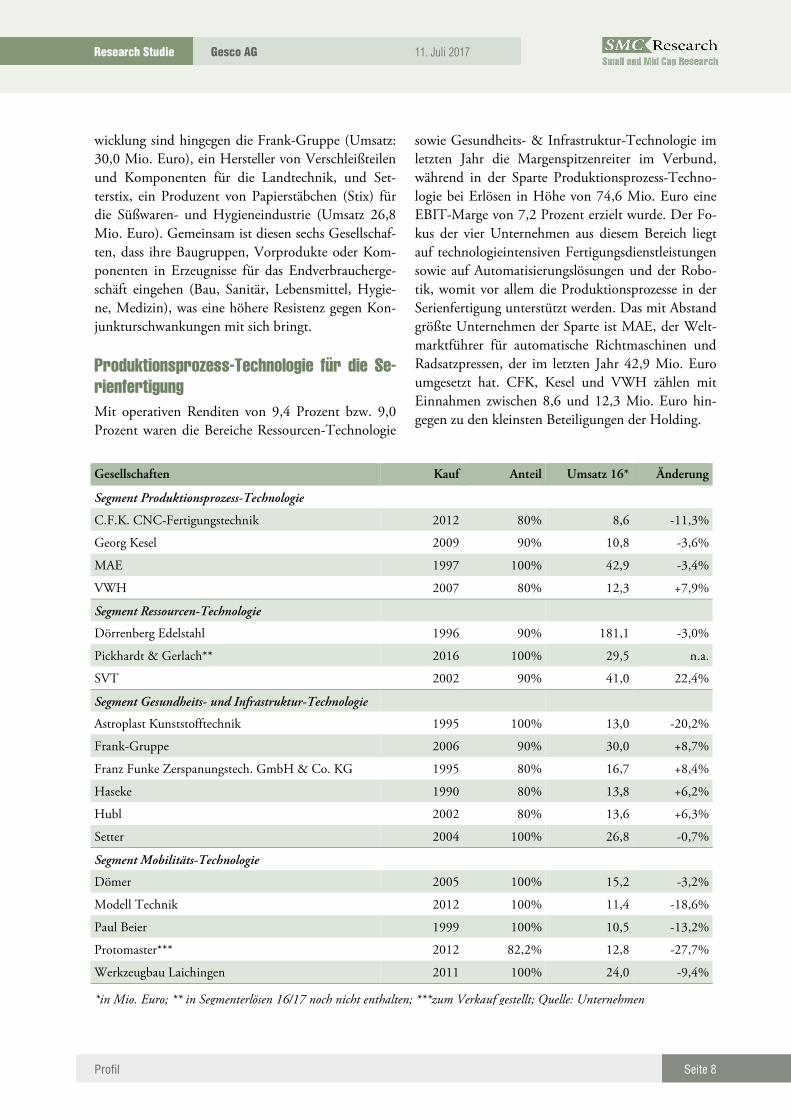

Produktionsprozess-Technologie für die Se-rienfertigung Mit operativen Renditen von 9,4 Prozent bzw. 9,0 Prozent waren die Bereiche Ressourcen-Technologie

sowie Gesundheits- & Infrastruktur-Technologie im letzten Jahr die Margenspitzenreiter im Verbund, während in der Sparte Produktionsprozess-Techno-logie bei Erlösen in Höhe von 74,6 Mio. Euro eine EBIT-Marge von 7,2 Prozent erzielt wurde. Der Fo-kus der vier Unternehmen aus diesem Bereich liegt auf technologieintensiven Fertigungsdienstleistungen sowie auf Automatisierungslösungen und der Robo-tik, womit vor allem die Produktionsprozesse in der Serienfertigung unterstützt werden. Das mit Abstand größte Unternehmen der Sparte ist MAE, der Welt-marktführer für automatische Richtmaschinen und Radsatzpressen, der im letzten Jahr 42,9 Mio. Euro umgesetzt hat. CFK, Kesel und VWH zählen mit Einnahmen zwischen 8,6 und 12,3 Mio. Euro hin-gegen zu den kleinsten Beteiligungen der Holding.

Gesellschaften Kauf Anteil Umsatz 16* Änderung

Segment Produktionsprozess-Technologie C.F.K. CNC-Fertigungstechnik 2012 80% 8,6 -11,3%

Georg Kesel 2009 90% 10,8 -3,6%

MAE 1997 100% 42,9 -3,4%

VWH 2007 80% 12,3 +7,9%

Segment Ressourcen-Technologie

Dörrenberg Edelstahl 1996 90% 181,1 -3,0%

Pickhardt & Gerlach** 2016 100% 29,5 n.a.

SVT 2002 90% 41,0 22,4%

Segment Gesundheits- und Infrastruktur-Technologie

Astroplast Kunststofftechnik 1995 100% 13,0 -20,2%

Frank-Gruppe 2006 90% 30,0 +8,7%

Franz Funke Zerspanungstech. GmbH & Co. KG 1995 80% 16,7 +8,4%

Haseke 1990 80% 13,8 +6,2%

Hubl 2002 80% 13,6 +6,3%

Setter 2004 100% 26,8 -0,7%

Segment Mobilitäts-Technologie

Dömer 2005 100% 15,2 -3,2%

Modell Technik 2012 100% 11,4 -18,6%

Paul Beier 1999 100% 10,5 -13,2%

Protomaster*** 2012 82,2% 12,8 -27,7%

Werkzeugbau Laichingen 2011 100% 24,0 -9,4%

*in Mio. Euro; ** in Segmenterlösen 16/17 noch nicht enthalten; ***zum Verkauf gestellt; Quelle: Unternehmen

Seite 9

11. Juli 2017

Gesco AG Research Studie

Profil

Mobilitäts-Technologie im Margental Der Bereich Mobilitäts-Technologie bewegt sich mit einem Umsatz von 73,9 Mio. Euro auf dem Niveau der Produktionsprozesstechnologie, seine operative Rendite war im letzten Geschäftsjahr mit 3,5 Prozent allerdings deutlich geringer. Die fünf Gesellschaften, die die Automobil-, Nutzfahrzeug- oder Schienenin-dustrie beliefern, spürten zum Teil die Investitions-zurückhaltung der Automobilhersteller nach dem Dieselskandal, mitunter führte die Ausführung von Großaufträgen auch zu unerwarteten Sonderbelas-tungen. Bei der Gesellschaft Protomaster (Umsatz 12,8 Mio. Euro) konnte trotz intensiver Sanierungs-

bemühungen keine nachhaltige Trendwende erzielt werden, so dass die Beteiligung im Februar zum Ver-kauf gestellt wurde. Nach dem Abschluss des Prozes-ses wird die Sparte dann aus der Werkzeugbau Laichingen-Gruppe (Fokus: Hochleistungswerkzeu-ge, Umsatz 24,0 Mio. Euro), Dömer (Stanz-, Biege- und Umformtechnik sowie Werkzeugbau, Umsatz 15,2 Mio. Euro), ModellTechnik (Druckgießformen und Werkzeuge, Umsatz 11,4 Mio. Euro) und Paul Beier (Werkzeuge sowie Teile und Komponenten in Einzel- und Kleinserien, Umsatz 10,5 Mio. Euro) bestehen.

Seite 10

11. Juli 2017

Gesco AG Research Studie

Strategie

Strategie

Portfolio-Strategie 2022 Die operative Performance von Gesco war in den letzten Jahren nur durchwachsen, zwei Sanierungsfäl-le im Portfolio und schwierige Branchenbedingun-gen in einigen Zielmärkten haben die Ergebnisse be-lastet (siehe Abschnitt „Zahlen“). Unter dem neu eingesetzten Vorstandsvorsitzenden Dr. Bernhard wurde infolgedessen im letzten Jahr im Rahmen der „Portfolio-Strategie 2022“ ein systematischer Analy-se- und Verbesserungsprozess angestoßen. Den Aus-gangspunkt markierte eine umfangreiche Bestands-aufnahme, auf deren Basis die langfristigen Wachs-tumstreiber identifiziert und das Portfolio neu seg-mentiert wurden. Eine zentrale Erkenntnis der ersten Analyserunde war, dass das Geschäftsmodell weiter-entwickelt werden muss und die Holding künftig ei-ne noch aktivere Rolle in der Betreuung der Toch-terunternehmen einnehmen wird.

Optimierung und Unterstützung Die einzelnen Gesellschaften wurden im Anschluss im Rahmen eines Wettbewerbsvergleichs einem um-fassenden Benchmarking unterzogen, um Verbesse-rungspotenziale zu ermitteln und Ziele zu definieren. Der Vereinbarung ambitionierter mittelfristiger Ziele wird künftig deutlich stärkeres Augenmerk ge-schenkt. Die Beteiligungen werden mit den identifi-zierten Aufgaben aber nicht allein gelassen, zum Zweck einer intensiveren Betreuung wurden die Ka-pazitäten in der Holding gestärkt. Die kaufmänni-schen Betreuer sind seitdem für weniger Gesellschaf-ten zuständig, außerdem wurde für die technische Projektunterstützung ein weiterer Mitarbeiter einge-stellt und erstmals eine zentrale Stelle für das Marke-ting geschaffen. Die Holding versteht sich nun noch stärker als vorher als Sparringspartner für die Gesell-schaften, die gemeinsam weiterentwickelt werden.

Roll-out ist angelaufen Das Gesco-Management hat im letzten Jahr zusam-men mit den Führungskräften vor Ort die Unter-

nehmen analysiert. Auf dieser Basis hat das Ma-nagement der Tochtergesellschaften individuelle Maßnahmenpakete beschlossen. Neben gezielten In-vestitionen, insb. in die Automatisierung und Effi-zienzsteigerung der Produktion, zählten dazu bei-spielsweise die Optimierung des Working-Capital-Managements, die Reorganisation von Verantwor-tungsbereichen, die Optimierung der Supply-Chain und gezielte Vertriebsinitiativen. Der Roll-out der Maßnahmen ist angelaufen, erste positive Effekte sol-len bereits im laufenden Jahr sichtbar werden. Der größte Teil der Wirkung dürfte sich aber ab 2018 entfalten. Darüber hinaus wurde ein langfristiges Ziel für die Portfolio-Strategie 2022 formuliert: Am Ende der Fünfjahresperiode soll die Konzern-EBIT-Marge nachhaltig bei mindestens 8 Prozent liegen – ein Niveau, dass Gesco bislang nur in sehr guten Jah-ren überschritten hat.

Bis zu drei Akquisitionen p.a. Ein positiver Margeneffekt dürfte nicht nur aus den eingeleiteten Verbesserungsmaßnahmen resultieren, sondern auch aus anorganischem Wachstum. Gesco will den Akquisitionskurs fortsetzen und dürfte dabei insbesondere Kandidaten im Blick haben, die einen überdurchschnittlichen Beitrag zur Konzernprofita-bilität leisten können. Künftig sollen bis zu drei Ge-sellschaften pro Jahr erworben werden, womit das Akquisitionstempo gegenüber dem Durchschnitt der letzten Jahre spürbar erhöht würde. Das Unterneh-men hat daher seine Bemühungen um die Identifi-zierung geeigneter Akquisitionskandidaten intensi-viert. Neben dem Rückgriff auf das über Jahre aus-gebaute Akquisenetzwerk aus Banken, Steuerbera-tern, M&A-Beratern, Wirtschaftsprüfern sowie In-dustrie- und Handelskammern werden nun in den Zielbranchen eigene Erhebungen durchgeführt, um Kandidaten herauszufiltern, die wirtschaftlich inte-ressant sind und bei denen perspektivisch die Nach-folgefrage anstehen dürfte. Auf diesem Weg soll frühzeitig ein Kontakt etabliert werden, um eine

Seite 11

11. Juli 2017

Gesco AG Research Studie

Strategie

mögliche Übernahme sondieren zu können, bevor das Unternehmen am Markt angeboten wird. Diese Strategie benötigt zwar eine längere Vorlaufzeit, könnte aber mittelfristig zu einem sehr zielgenauen Akquisitionsprozess mit einem höheren Tempo füh-ren.

Zwei Kaufszenarien Nach wie vor im Fokus stehen dabei inhabergeführte Unternehmen, die nachhaltige Lösungen für die Nachfolge auf der Gesellschafterebene suchen. Der klassische Fall liegt vor, wenn der geschäftsführende Gesellschafter altersbedingt ausscheiden will. Doch es gibt auch ein zweites Szenario, in dem der Inhaber durchaus mit einem Minderheitenanteil beteiligt und im Führungsteam aktiv bleiben kann. Der Anlass ist dann zumeist die Suche nach einem starken Partner, der bei der Umsetzung von Wachstumsinvestitionen oder in der Finanzierung hilft und für die Inhaber sowie die Belegschaft eine langfristige Perspektive bietet. In diesem Punkt ist die Gesco-Strategie un-verändert: Die Tochterunternehmen bleiben als ei-genständige Einheit mit den etablierten Markenna-men erhalten, ein späterer Verkauf ist im Normalfall nicht vorgesehen. Die Zahlen zum Portfolio belegen

die hohe Nachhaltigkeit des Modells. Mehr als zwei Drittel der Gesellschaften gehören seit über zehn Jahren zum Verbund, davon fünf Unternehmen so-gar bereits mehr als 20 Jahre.

Keine Restrukturierungsfälle Aufgrund dieser langfristigen Perspektive hat Gesco hohe Ansprüche für potenzielle Portfoliokandidaten formuliert. Es darf sich dabei nicht um Restrukturie-rungsfälle handeln, sondern nur um etablierte In-dustrieunternehmen mit einem bewährten Ge-schäftsmodell (langfristige Geschäftsbeziehungen, breite Kundenbasis), einer hohen technologischen Kompetenz und einer soliden Bilanzstruktur. Ge-sucht werden insbesondere sogenannte „Hidden Champions“, die in der Öffentlichkeit weitgehend unbekannt sind, aber ihre adressierten Nischen do-minieren. Und diese Nischen sollten mit den Kern-bereichen der Gesco-Gruppe harmonieren, also in einem der vier adressierten Segmente verortet sein. Idealerweise sollen die Gesellschaften zudem einen Umsatz zwischen 15 und 50 Mio. Euro generieren, damit sie im Portfoliokontext eine gewisse Relevanz haben, aber kein Klumpenrisiko schaffen.

Seite 12

11. Juli 2017

Gesco AG Research Studie

Marktumfeld

Marktumfeld

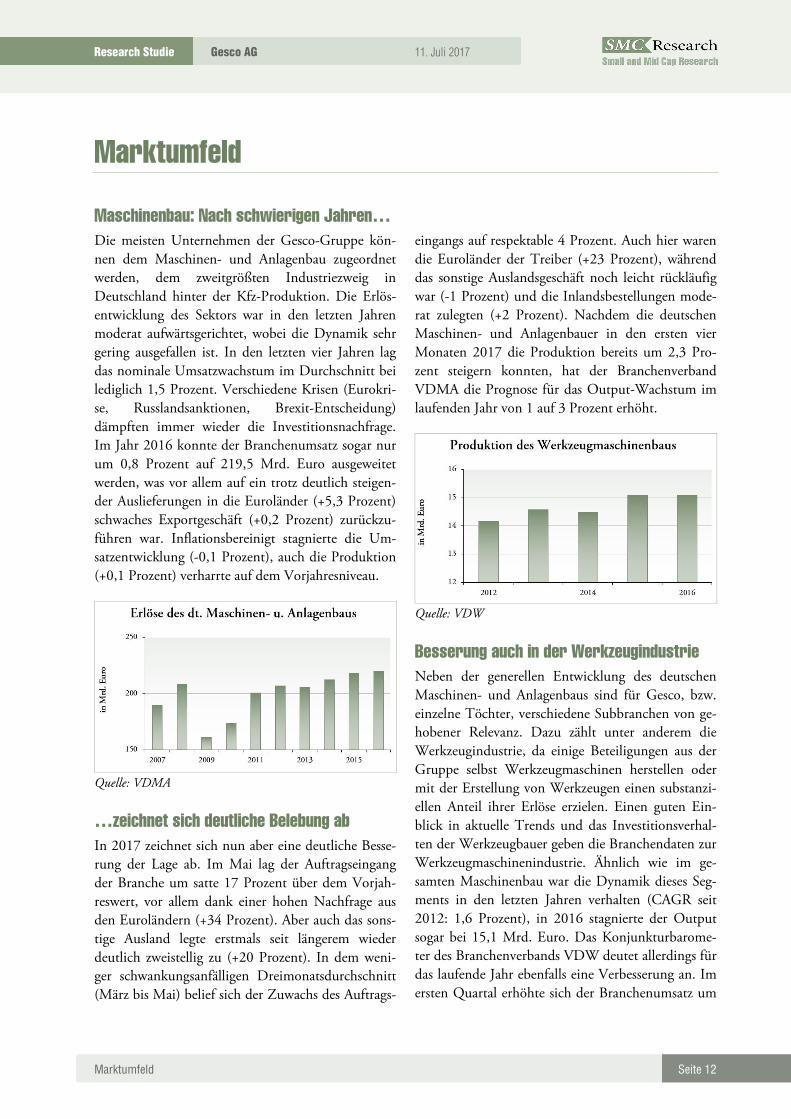

Maschinenbau: Nach schwierigen Jahren… Die meisten Unternehmen der Gesco-Gruppe kön-nen dem Maschinen- und Anlagenbau zugeordnet werden, dem zweitgrößten Industriezweig in Deutschland hinter der Kfz-Produktion. Die Erlös-entwicklung des Sektors war in den letzten Jahren moderat aufwärtsgerichtet, wobei die Dynamik sehr gering ausgefallen ist. In den letzten vier Jahren lag das nominale Umsatzwachstum im Durchschnitt bei lediglich 1,5 Prozent. Verschiedene Krisen (Eurokri-se, Russlandsanktionen, Brexit-Entscheidung) dämpften immer wieder die Investitionsnachfrage. Im Jahr 2016 konnte der Branchenumsatz sogar nur um 0,8 Prozent auf 219,5 Mrd. Euro ausgeweitet werden, was vor allem auf ein trotz deutlich steigen-der Auslieferungen in die Euroländer (+5,3 Prozent) schwaches Exportgeschäft (+0,2 Prozent) zurückzu-führen war. Inflationsbereinigt stagnierte die Um-satzentwicklung (-0,1 Prozent), auch die Produktion (+0,1 Prozent) verharrte auf dem Vorjahresniveau.

Quelle: VDMA

…zeichnet sich deutliche Belebung ab In 2017 zeichnet sich nun aber eine deutliche Besse-rung der Lage ab. Im Mai lag der Auftragseingang der Branche um satte 17 Prozent über dem Vorjah-reswert, vor allem dank einer hohen Nachfrage aus den Euroländern (+34 Prozent). Aber auch das sons-tige Ausland legte erstmals seit längerem wieder deutlich zweistellig zu (+20 Prozent). In dem weni-ger schwankungsanfälligen Dreimonatsdurchschnitt (März bis Mai) belief sich der Zuwachs des Auftrags-

eingangs auf respektable 4 Prozent. Auch hier waren die Euroländer der Treiber (+23 Prozent), während das sonstige Auslandsgeschäft noch leicht rückläufig war (-1 Prozent) und die Inlandsbestellungen mode-rat zulegten (+2 Prozent). Nachdem die deutschen Maschinen- und Anlagenbauer in den ersten vier Monaten 2017 die Produktion bereits um 2,3 Pro-zent steigern konnten, hat der Branchenverband VDMA die Prognose für das Output-Wachstum im laufenden Jahr von 1 auf 3 Prozent erhöht.

Quelle: VDW

Besserung auch in der Werkzeugindustrie Neben der generellen Entwicklung des deutschen Maschinen- und Anlagenbaus sind für Gesco, bzw. einzelne Töchter, verschiedene Subbranchen von ge-hobener Relevanz. Dazu zählt unter anderem die Werkzeugindustrie, da einige Beteiligungen aus der Gruppe selbst Werkzeugmaschinen herstellen oder mit der Erstellung von Werkzeugen einen substanzi-ellen Anteil ihrer Erlöse erzielen. Einen guten Ein-blick in aktuelle Trends und das Investitionsverhal-ten der Werkzeugbauer geben die Branchendaten zur Werkzeugmaschinenindustrie. Ähnlich wie im ge-samten Maschinenbau war die Dynamik dieses Seg-ments in den letzten Jahren verhalten (CAGR seit 2012: 1,6 Prozent), in 2016 stagnierte der Output sogar bei 15,1 Mrd. Euro. Das Konjunkturbarome-ter des Branchenverbands VDW deutet allerdings für das laufende Jahr ebenfalls eine Verbesserung an. Im ersten Quartal erhöhte sich der Branchenumsatz um

Seite 13

11. Juli 2017

Gesco AG Research Studie

Marktumfeld

2 Prozent, der Auftragseingang legte sogar, vor allem dank des deutlich ansteigenden Bestellvolumens aus dem Ausland (+8 Prozent), um 6 Prozent zu.

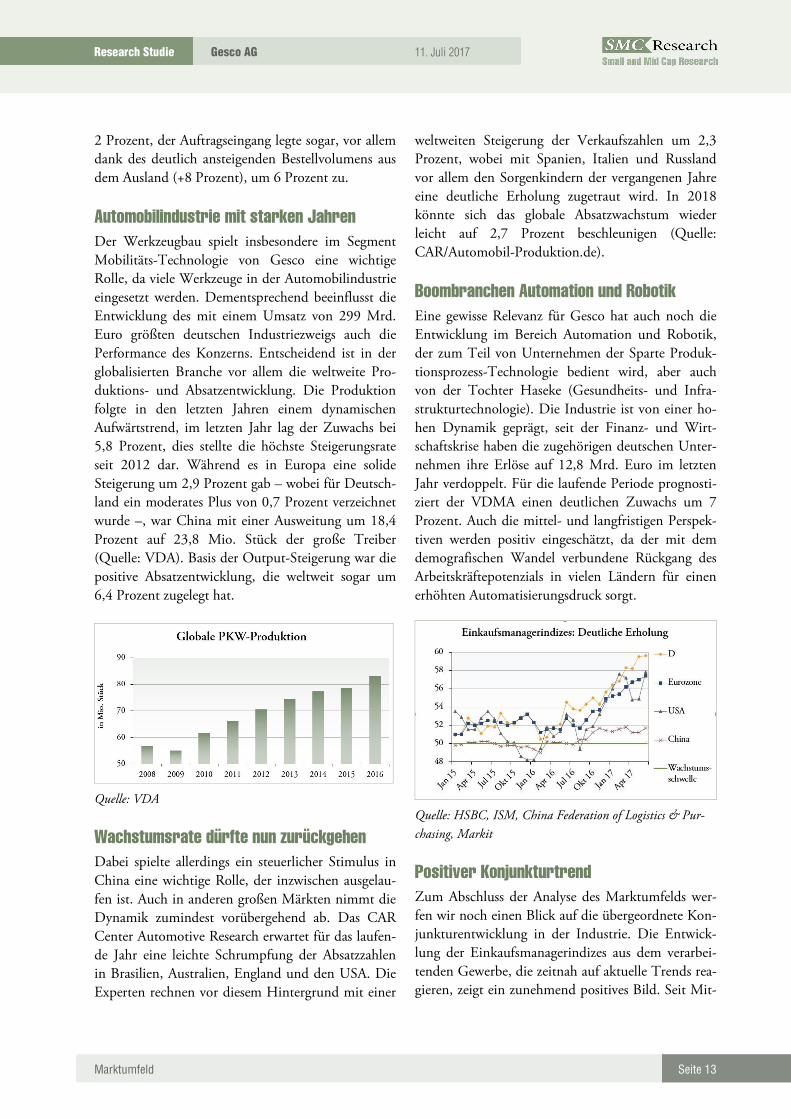

Automobilindustrie mit starken Jahren Der Werkzeugbau spielt insbesondere im Segment Mobilitäts-Technologie von Gesco eine wichtige Rolle, da viele Werkzeuge in der Automobilindustrie eingesetzt werden. Dementsprechend beeinflusst die Entwicklung des mit einem Umsatz von 299 Mrd. Euro größten deutschen Industriezweigs auch die Performance des Konzerns. Entscheidend ist in der globalisierten Branche vor allem die weltweite Pro-duktions- und Absatzentwicklung. Die Produktion folgte in den letzten Jahren einem dynamischen Aufwärtstrend, im letzten Jahr lag der Zuwachs bei 5,8 Prozent, dies stellte die höchste Steigerungsrate seit 2012 dar. Während es in Europa eine solide Steigerung um 2,9 Prozent gab – wobei für Deutsch-land ein moderates Plus von 0,7 Prozent verzeichnet wurde –, war China mit einer Ausweitung um 18,4 Prozent auf 23,8 Mio. Stück der große Treiber (Quelle: VDA). Basis der Output-Steigerung war die positive Absatzentwicklung, die weltweit sogar um 6,4 Prozent zugelegt hat.

Quelle: VDA

Wachstumsrate dürfte nun zurückgehen Dabei spielte allerdings ein steuerlicher Stimulus in China eine wichtige Rolle, der inzwischen ausgelau-fen ist. Auch in anderen großen Märkten nimmt die Dynamik zumindest vorübergehend ab. Das CAR Center Automotive Research erwartet für das laufen-de Jahr eine leichte Schrumpfung der Absatzzahlen in Brasilien, Australien, England und den USA. Die Experten rechnen vor diesem Hintergrund mit einer

weltweiten Steigerung der Verkaufszahlen um 2,3 Prozent, wobei mit Spanien, Italien und Russland vor allem den Sorgenkindern der vergangenen Jahre eine deutliche Erholung zugetraut wird. In 2018 könnte sich das globale Absatzwachstum wieder leicht auf 2,7 Prozent beschleunigen (Quelle: CAR/Automobil-Produktion.de).

Boombranchen Automation und Robotik Eine gewisse Relevanz für Gesco hat auch noch die Entwicklung im Bereich Automation und Robotik, der zum Teil von Unternehmen der Sparte Produk-tionsprozess-Technologie bedient wird, aber auch von der Tochter Haseke (Gesundheits- und Infra-strukturtechnologie). Die Industrie ist von einer ho-hen Dynamik geprägt, seit der Finanz- und Wirt-schaftskrise haben die zugehörigen deutschen Unter-nehmen ihre Erlöse auf 12,8 Mrd. Euro im letzten Jahr verdoppelt. Für die laufende Periode prognosti-ziert der VDMA einen deutlichen Zuwachs um 7 Prozent. Auch die mittel- und langfristigen Perspek-tiven werden positiv eingeschätzt, da der mit dem demografischen Wandel verbundene Rückgang des Arbeitskräftepotenzials in vielen Ländern für einen erhöhten Automatisierungsdruck sorgt.

Quelle: HSBC, ISM, China Federation of Logistics & Pur-

chasing, Markit

Positiver Konjunkturtrend Zum Abschluss der Analyse des Marktumfelds wer-fen wir noch einen Blick auf die übergeordnete Kon-junkturentwicklung in der Industrie. Die Entwick-lung der Einkaufsmanagerindizes aus dem verarbei-tenden Gewerbe, die zeitnah auf aktuelle Trends rea-gieren, zeigt ein zunehmend positives Bild. Seit Mit-

Seite 14

11. Juli 2017

Gesco AG Research Studie

Marktumfeld

te letzten Jahres hat sich die Stimmung massiv auf-gehellt, der Industrie-Einkaufsmanagerindex in Deutschland ist zuletzt auf den höchsten Stand seit April 2011 gestiegen. Positiv zu werten ist, dass der Aufschwung international breit aufgestellt ist. So-wohl die Daten zur Eurozone als auch zu den USA deuten auf eine hohe Dynamik hin, und selbst in China, das in den letzten Jahren mit kontinuierlich abnehmenden Steigerungsraten zu kämpfen hatte, steigen die Chancen auf eine zumindest moderate

Beschleunigung. Insgesamt haben sich die Rahmen-bedingungen für die Gesco-Gruppe damit zuletzt deutlich verbessert und sind aktuell als wachstums-fördernd einzustufen. Leichte Abstriche müssen nur im Bereich der Automobilindustrie gemacht werden, dort muss sich noch zeigen, wie stark die Auswir-kungen eines signifikant niedrigeren Produktions-wachstums ausfallen.

Seite 15

11. Juli 2017

Gesco AG Research Studie

Zahlen

Zahlen

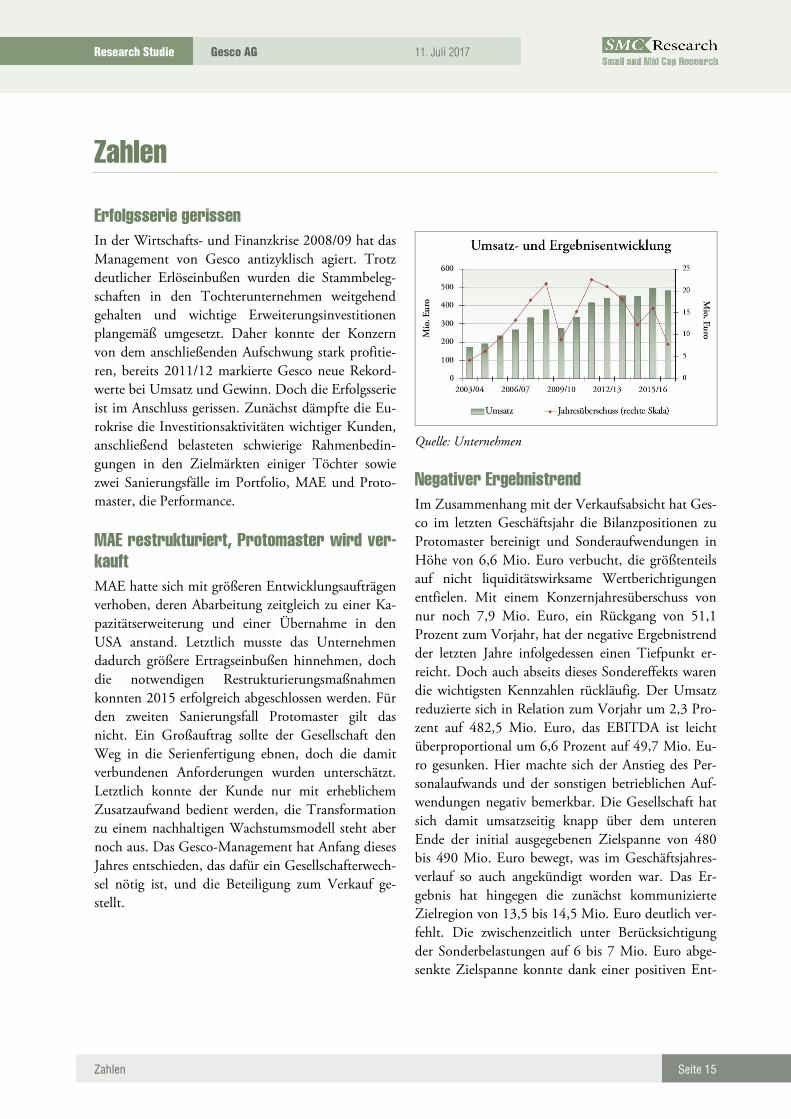

Erfolgsserie gerissen In der Wirtschafts- und Finanzkrise 2008/09 hat das Management von Gesco antizyklisch agiert. Trotz deutlicher Erlöseinbußen wurden die Stammbeleg-schaften in den Tochterunternehmen weitgehend gehalten und wichtige Erweiterungsinvestitionen plangemäß umgesetzt. Daher konnte der Konzern von dem anschließenden Aufschwung stark profitie-ren, bereits 2011/12 markierte Gesco neue Rekord-werte bei Umsatz und Gewinn. Doch die Erfolgsserie ist im Anschluss gerissen. Zunächst dämpfte die Eu-rokrise die Investitionsaktivitäten wichtiger Kunden, anschließend belasteten schwierige Rahmenbedin-gungen in den Zielmärkten einiger Töchter sowie zwei Sanierungsfälle im Portfolio, MAE und Proto-master, die Performance.

MAE restrukturiert, Protomaster wird ver-kauft MAE hatte sich mit größeren Entwicklungsaufträgen verhoben, deren Abarbeitung zeitgleich zu einer Ka-pazitätserweiterung und einer Übernahme in den USA anstand. Letztlich musste das Unternehmen dadurch größere Ertragseinbußen hinnehmen, doch die notwendigen Restrukturierungsmaßnahmen konnten 2015 erfolgreich abgeschlossen werden. Für den zweiten Sanierungsfall Protomaster gilt das nicht. Ein Großauftrag sollte der Gesellschaft den Weg in die Serienfertigung ebnen, doch die damit verbundenen Anforderungen wurden unterschätzt. Letztlich konnte der Kunde nur mit erheblichem Zusatzaufwand bedient werden, die Transformation zu einem nachhaltigen Wachstumsmodell steht aber noch aus. Das Gesco-Management hat Anfang dieses Jahres entschieden, das dafür ein Gesellschafterwech-sel nötig ist, und die Beteiligung zum Verkauf ge-stellt.

Quelle: Unternehmen

Negativer Ergebnistrend Im Zusammenhang mit der Verkaufsabsicht hat Ges-co im letzten Geschäftsjahr die Bilanzpositionen zu Protomaster bereinigt und Sonderaufwendungen in Höhe von 6,6 Mio. Euro verbucht, die größtenteils auf nicht liquiditätswirksame Wertberichtigungen entfielen. Mit einem Konzernjahresüberschuss von nur noch 7,9 Mio. Euro, ein Rückgang von 51,1 Prozent zum Vorjahr, hat der negative Ergebnistrend der letzten Jahre infolgedessen einen Tiefpunkt er-reicht. Doch auch abseits dieses Sondereffekts waren die wichtigsten Kennzahlen rückläufig. Der Umsatz reduzierte sich in Relation zum Vorjahr um 2,3 Pro-zent auf 482,5 Mio. Euro, das EBITDA ist leicht überproportional um 6,6 Prozent auf 49,7 Mio. Eu-ro gesunken. Hier machte sich der Anstieg des Per-sonalaufwands und der sonstigen betrieblichen Auf-wendungen negativ bemerkbar. Die Gesellschaft hat sich damit umsatzseitig knapp über dem unteren Ende der initial ausgegebenen Zielspanne von 480 bis 490 Mio. Euro bewegt, was im Geschäftsjahres-verlauf so auch angekündigt worden war. Das Er-gebnis hat hingegen die zunächst kommunizierte Zielregion von 13,5 bis 14,5 Mio. Euro deutlich ver-fehlt. Die zwischenzeitlich unter Berücksichtigung der Sonderbelastungen auf 6 bis 7 Mio. Euro abge-senkte Zielspanne konnte dank einer positiven Ent-

Seite 16

11. Juli 2017

Gesco AG Research Studie

Zahlen

wicklung im Schlussquartal aber letztlich übertroffen werden.

Geschäftszahlen GJ 15/16 GJ 16/17 Änderung

Umsatz 494,0 482,5 -2,3%

EBITDA 53,3 49,7 -6,6%

EBIT 31,5 22,1 -29,6%

Überschuss 16,1 7,9 -51,1%

In Mio. Euro bzw. Prozent, Quelle: Unternehmen

Dividende angepasst Auf Basis des reduzierten Nettogewinns haben die Gremien die Ausschüttung einer Dividende von 0,35 Euro je Aktie vorgeschlagen, gegenüber 0,67 Euro (umgerechnet auf den durchgeführten Aktiensplit von 1 zu 3) im Vorjahr. Gesco schüttet üblicherweise rund 40 Prozent des Überschusses nach Anteilen Dritter aus.

Überwiegend positive Entwicklung auf Seg-mentebene Die Entwicklung der einzelnen Segmente in der Fi-nanzperiode 2016/17 ist hingegen positiver verlau-fen, als es die Konzernzahlen vermuten lassen. In den beiden größten Sparten, Ressourcen-Technologie sowie Gesundheits- und Infrastruktur-Technologie, konnte der Umsatz leicht und das Ergebnis überpro-portional gesteigert werden. Vor allem das Geschäft von SVT (als eines der beiden Unternehmen, die 2016/17 im Bereich Ressourcen-Technologie erfasst wurden) hat sich spürbar erholt, was den Erlösrück-gang von Dörrenberg Edelstahl überkompensierte und zum Anstieg der Spartenerlöse um 0,9 Prozent auf 222,2 Mio. Euro führte. Noch deutlicher war der Effekt auf der Ebene des operativen Gewinns (+11,1 Prozent auf 20,9 Mio. Euro) zu spüren. Ähnlich gut hat sich auch die Sparte Gesundheits- und Infra-struktur-Technologie entwickelt (Umsatz +1,6 Pro-zent, EBIT +7,3 Prozent), wobei die Mehrheit der sechs Segmentgesellschaften einen positiven Beitrag geleistet hat. Demgegenüber mussten die vier Gesell-schaften aus dem Bereich Produktionsprozess-Tech-nologie zwar einen Umsatzrückgang um 2,7 Prozent auf 74,6 Mio. Euro hinnehmen, aber das EBIT

konnte trotzdem deutlich, von 4,5 auf 5,4 Mio. Eu-ro, gesteigert werden. Maßgeblich verantwortlich war dafür die Margenerholung bei MAE nach dem Ab-schluss der Restrukturierung.

Segment U

16/17 ggü. VJ

EBIT 16/17

ggü. VJ

Produktionspro- zess-Technologie

74,6 -2,7% 5,4 +20,0%

Ressourcen- Technologie

222,2 +0,9% 20,9 +11,1%

Gesund.-/Infrast.-Technologie

113,8 +1,6% 10,2 +7,3%

Mobilitäts- Technologie

73,9 -13,6% 2,6 -68,3%

Quelle: Unternehmen

Schwieriges Jahr für Mobilitäts-Technologie In den drei größten Segmenten wurden die operati-ven Margen im Geschäftsjahr 2016/17 verbessert, und zwar von 8,5 auf 9,4 Prozent (Ressourcen-Tech-nologie), von 8,5 auf 9,0 Prozent (Gesundheits- & Infrastruktur-Technologie) und von 5,9 auf 7,2 Pro-zent (Produktionsprozess-Technologie). Konterka-riert wurden die Fortschritte durch eine sehr schwa-che Entwicklung im Segment Mobilitäts-Technolo-gie, dessen EBIT (inklusive Protomaster) sich bei ei-nem Umsatzrückgang um 13,6 Prozent auf 73,9 Mio. Euro von 8,2 auf 2,6 Mio. Euro reduzierte. Nach Angaben des Gesco-Managements war dafür vor allem das schwache Automobilgeschäft verant-wortlich, in dem infolge des Dieselskandals bis ins dritte Quartal eine Investitionszurückhaltung spür-bar gewesen ist, worunter insbesondere das Werk-zeuggeschäft gelitten hat. Für eine zusätzliche Belas-tung sorgten zudem Einmalaufwendungen für zwei Großprojekte. Da der Ergebnisrückgang im Bereich Mobilitäts-Technologie höher ausgefallen ist als die kumulierten Zugewinne der anderen drei Segmente, ist der operative Gewinn (vor Konsolidierung) von 41,0 auf 39,1 Mio. Euro gesunken. Hinzu kam noch die Sonderbelastung durch Protomaster, die erst in der Überleitung zu den Konzernzahlen erfasst wurde.

Seite 17

11. Juli 2017

Gesco AG Research Studie

Zahlen

Operativer Cashflow steigt kräftig Fortschritte hat der Konzern im letzten Jahr beim operativen Cashflow erzielt, der sich um 55,5 Pro-zent auf 41,9 Mio. Euro erhöhte. Ursächlich dafür war ein verbessertes Working-Capital-Management, das in einem positiven Beitrag aus dem Abbau von Forderungen aus Lieferungen und Leistungen sowie sonstigen Aktiva in Höhe von 3,7 Mio. Euro (Vor-jahr: -3,1 Mio. Euro) und aus der Zunahme von Verbindlichkeiten aus Lieferungen und Leistungen sowie sonstigen Aktiva (+0,9 Mio. Euro, Vorjahr: -9,5 Mio. Euro) zum Ausdruck kam. Der freie Cash-flow war trotzdem negativ, da sich der negative Cashflow aus Investitionstätigkeit von -20,7 auf -63,4 Mio. Euro drastisch erhöht hat. Neben den In-vestitionen in Sachanlagen (19,8 Mio. Euro, Vorjahr 24,0 Mio. Euro), waren dafür vor allem die Auszah-lungen für den Erwerb von Unternehmensanteilen (44,1 Mio. Euro, Vorjahr: 0 Mio. Euro) verantwort-lich. Diese Position enthält den Kaufpreis für Pick-hardt & Gerlach, außerdem hat Gesco nach dem al-tersbedingten Ausscheiden der jeweiligen Geschäfts-führer weitere 20 Prozent der Anteile an AstroPlast sowie 15 Prozent der Anteile der Werkzeugbau-Laichingen-Gruppe erworben.

Kapitalerhöhung stärkt Bilanz Mit einer Eigenkapitalquote von 48,7 Prozent (Vor-jahr: 47,7 Prozent) bleibt die Bilanzstruktur weiter-hin sehr solide. Hilfreich war dafür auch eine kleine Kapitalerhöhung, die zur Finanzierung der Über-nahme von Pickhardt & Gerlach durchgeführt wur-de. Im Rahmen dessen hat Gesco im März 0,86 Mio. Aktien zu einem Preis von 23,50 Euro ausgegeben, die unter Ausschluss des Bezugsrechts bei institutio-

nellen Investoren platziert wurden, und so brutto 20,3 Mio. Euro eingenommen.

Vorsichtiger Optimismus Auf Basis der gestärkten Bilanz und der verbesserten Portfoliostruktur blickt das Management vorsichtig optimistisch auf die Entwicklung im laufenden Jahr. Der Umsatz soll auf 510 bis 530 Mio. Euro steigen. Darin enthalten ist der Beitrag von Pickhardt & Ger-lach (deren Erlöse in 2016 bei rd. 30 Mio. Euro la-gen), auch Protomaster ist noch anteilig berücksich-tigt (mit 5,5 Mio. Euro). Unter Herausrechnung der Konsolidierungseffekte liegt das in der Zielspanne unterstellte organische Wachstum bei ca. 1 bis 5 Prozent. Der Gewinn soll sich währenddessen deut-lich erholen, und zwar um 115 bis 128 Prozent auf 17 bis 18 Mio. Euro, was neben dem entfallenden Sondereffekt durch Protomaster (6,6 Mio. Euro) auch eine signifikante Margenverbesserung impli-ziert.

Guter Start Eine positive Entwicklung im ersten Quartal 2017/18 untermauert diesen Ausblick und lässt ihn, zumindest im Hinblick auf die Erlösentwicklung, konservativ erscheinen. Denn die Gruppe konnte den Umsatz nach vorläufigen Daten um 17 Prozent auf 133 Mio. Euro steigern, der Auftragseingang er-höhte sich sogar um 21 Prozent auf 148 Mio. Euro. Nach Aussagen das Managements ist das nicht auf einzelne Großaufträge zurückzuführen, sondern re-sultiert aus einem breiten Aufwärtstrend im Portfo-lio.

Seite 18

11. Juli 2017

Gesco AG Research Studie

Equity-Story

Equity-Story

Neuer Schwung Lange Zeit ist es für Gesco sehr gut gelaufen, selbst die große Wirtschafts- und Finanzkrise 2008/09 hat letztlich nur für eine temporäre Delle im Rekordkurs gesorgt. Das hat sich ab dem Geschäftsjahr 2012/13 geändert, die Gruppe konnte nicht mehr an die vor-herige Dynamik anknüpfen und vor allem die Ge-winnentwicklung verlief in Summe enttäuschend. Unter der Ägide des neuen Vorstandsvorsitzenden wurde im letzten Jahr mit der Portfolio-Strategie 2022 deswegen eine umfangreiche Initiative gestar-tet, um den Konzern zurück in die Erfolgsspur zu bringen. Aufbauend auf einer eingehenden Analyse des Anpassungsbedarfs und der Verbesserungspoten-ziale wurde in deren Rahmen unter anderem die Rol-le der Holding neu definiert. Sie nimmt nun eine ak-tivere Rolle ein, um die Tochtergesellschaften zu be-gleiten, während für jene klare individuelle Pfade für eine nachhaltig positive Entwicklung definiert wor-den sind. Die Chancen stehen gut, dass die Gruppe aus diesem Prozess gestärkt hervorgeht.

Erschließung von Renditepotenzial Nach Angaben des Managements sollen die Gesell-schaften stärker darauf ausgerichtet werden, auf her-ausfordernde Rahmenbedingungen aktiv zu reagie-ren, statt abzuwarten, dass sich die Marktlage bessert. Wir gehen davon aus, dass damit gewisse Effizienzre-serven gehoben werden können, die sich in den letz-ten eher durchwachsenen Jahren aufgebaut haben. Gelingt es zusätzlich noch, die Wachstumsdynamik mit den verschiedenen eingeleiteten Maßnahmen zu erhöhen, dürfte eine deutliche Margensteigerung der Lohn sein.

Portfolio mit Hidden Champions Grundsätzlich haben die Tochterunternehmen in der Vergangenheit bereits belegt, dass sie deutlich höhere Margen erwirtschaften können. Der Prototyp einer Portfoliogesellschaft von Gesco ist ein Hidden Champion, der mit einer ausgeprägten technologi-

schen Expertise eine Nische dominiert. Das Geschäft wird dabei vor allem von Innovationen getrieben, weswegen weitere Investitionen in die Innovations-kraft der Unternehmen einen wichtigen Baustein der neuen Portfoliostrategie darstellen. Die anvisierte operative Zielmarge von mindestens 8 Prozent in fünf Jahren halten wir vor diesem Hintergrund für konservativ.

Bewährte Stärken nutzen Die Gruppe will dabei auch die Stärken ausspielen, die die Grundlage des langjährigen Erfolgs dargestellt haben. Der Konzern ist sehr dezentral aufgebaut, die Geschäftsführer der Töchter sind in der Regel an ih-ren Gesellschaften beteiligt und haben viele unter-nehmerische Freiheitsgrade. Diese sollen nicht be-schnitten werden, die Holding will vielmehr stärker als Sparringspartner agieren und die Beteiligungen noch besser unterstützen. Auch an der Eigenständig-keit der Töchter wird nicht gerüttelt. Letztlich sehen wir in der Kombination der dezentralen, unterneh-merisch geprägten Entscheidungsfindung mit den Stärken eines großen Konzerns im Hinblick auf Stra-tegieentwicklung, Ressourcenverfügbarkeit und Con-trolling nach wie vor ein sehr attraktives Modell.

Neuer Akquisitionspfad Wir gehen zudem davon aus, dass dieses Modell auch im Hinblick auf die Einbindung weiterer Ge-sellschaften weiterhin einen wichtigen Vorteil dar-stellt. Aufgrund der hohen Liquidität im Markt und der infolgedessen steigenden Preise ist es für das Ges-co-Management, das die Kaufgebote konservativ kal-kuliert, schwieriger geworden, Übernahmen abzu-schließen. Das Tempo des anorganischen Wachs-tums hat im Trend abgenommen. Es gibt aber im-mer wieder Unternehmer, die bei der anstehenden Nachfolgefrage das Gesco-Modell, das eine nachhal-tige Eigenständigkeit der Beteiligungen sicherstellt, schätzen und vor diesem Hintergrund zu Preiszuge-

Seite 19

11. Juli 2017

Gesco AG Research Studie

Equity-Story

ständnissen bereit sind. Die Holding ist nun dazu übergegangen, als Ergänzung zu Anfragen aus dem Netzwerk aktiv und frühzeitig passende Kandidaten zu identifizieren und anzusprechen, die zu einem der vier Portfolioschwerpunkte passen und perspekti-visch vor der Nachfolgefrage stehen. So soll eine kontinuierliche Kommunikation aufgebaut werden,

bevor ein Unternehmen konkret zum Verkauf steht, was die Verhandlungsposition stärken würde. Der Ansatz ist relativ neu und wird Zeit benötigen, bis er konkrete Erfolge zeigt. Nach einer Anlaufphase könnte er aber helfen, das Wachstumstempo zu be-schleunigen und damit auch sehr zielgerichtet die Schwerpunkte zu stärken.

Seite 20

11. Juli 2017

Gesco AG Research Studie

DCF-Bewertung

DCF-Bewertung

Aktive Rolle Mit der Portfolio-Strategie 2022 nimmt der Gesco-Konzern nach enttäuschenden Jahren wieder Fahrt auf. Unter neuer Führung wurde das Geschäftsmo-dell kritisch hinterfragt und angepasst. Die Holding wird künftig eine noch aktivere Rolle spielen und die Töchter intensiver unterstützen, damit diese ihre Po-tenziale heben können. Als Langfristziel des Verbes-serungsprozesses wurde eine nachhaltige operative Zielmarge von mindestens 8 Prozent bis 2022 ausge-geben. Obwohl diese Schwelle bislang nur in sehr guten Jahren überschritten wurde (zuletzt in der Fi-nanzperiode 2012/13) halten wir den für die Errei-chung der Fortschritte angesetzten Zeitkorridor für sehr vorsichtig taxiert – sofern es nicht zu einer län-ger anhaltenden konjunkturellen Schwächephase kommt.

Konservative Planung Für das laufende Geschäftsjahr hat das Unternehmen ein Erlöswachstum von 6 bis 10 Prozent anvisiert. Nach Zuwächsen bei Umsatz und Auftragseingang von 17 bzw. 21 Prozent im ersten Quartal mutet das sehr konservativ an. Das Management hat aber eine gewisse Beruhigung im Geschäftsjahresverlauf einge-plant. Da in der letzten Finanzperiode die Zielset-zungen mehrfach nach unten revidiert werden muss-ten, insbesondere für den Gewinn, dürfte die Mess-latte eher niedrig gelegt worden sein. Umso erfreuli-cher ist es, dass eine deutliche Gewinnerholung auf 17 bis 18 Mio. Euro in Aussicht gestellt wurde.

Positiver Trend Die operativen Trends in den einzelnen Segmenten waren schon im letzten Geschäftsjahr überwiegend positiv, und die Dynamik hat im Schlussquartal 2016/17 und in den ersten drei Monaten 2017/18 noch zugenommen. Das Management unterstellt für drei von vier Bereichen einen Anstieg des operativen Gewinns, nach dem schwachen Vorjahr sind im Be-reich Mobilitäts-Technologie sogar erhebliche Zu-

wächse zu erwarten. Lediglich im Segment Gesund-heits- & Infrastruktur-Technologie soll das EBIT nur stabil bleiben, da die Expansionspläne der Un-ternehmen zum Teil zu Sonderaufwendungen füh-ren. Umsatzseitig werden hingegen plangemäß nur die Erlöse im Bereich Mobilitäts-Technologie zu-rückgehen, und das ausschließlich wegen der erwar-teten Entkonsolidierung von Protomaster im Jahres-verlauf. Auf organischer Basis dürfte es Zuwächse geben, ebenso wie in den drei anderen Segmenten. Die folgende Tabelle zeigt unsere Schätzungen für die Entwicklung der Segmente im laufenden Jahr.

Segment U

17/18e ggü. VJ

EBIT 17/18e

ggü. VJ

Produktionspro zess-Technologie

78,5 5,2% 5,8 7,4%

Ressourcen- Technologie

267,0* 20,2% 24,0 14,8%

Gesund.-/Infrast.-Technologie

116,5 2,4% 10,4 2,0%

Mobilitäts- Technologie

70,0 -5,3% 5,0 92,3%

*Konsolidierungseffekt in Höhe von +30 Mio. Euro durch

Pickhardt & Gerlach; Schätzungen SMC-Research

Ziele sollten übertroffen werden Wir gehen infolgedessen davon aus, dass Gesco die oberen Begrenzungen der Zielspannen für Umsatz und EBIT übertreffen wird und rechnen mit Kon-zernerlösen in Höhe von 532 Mio. Euro, einem ope-rativen Ergebnis von 34,7 Mio. Euro und einem Nettoüberschuss von 18,2 Mio. Euro. Die Prognose für die Folgejahre wird von zwei gegenläufigen De-terminanten bestimmt. Einerseits ist der Konjunk-turzyklus so weit fortgeschritten, dass eine Abschwä-chung in naher Zukunft recht wahrscheinlich ist. Andererseits hat das Unternehmen viele individuelle

Seite 21

11. Juli 2017

Gesco AG Research Studie

DCF-Bewertung

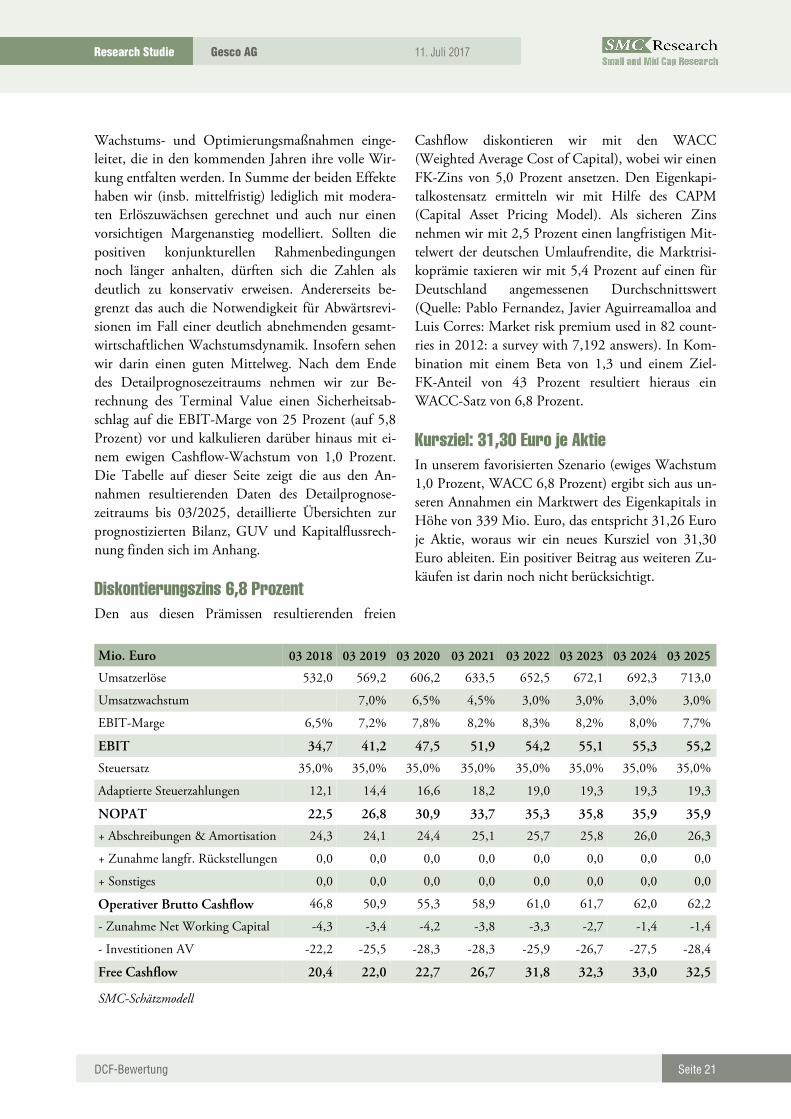

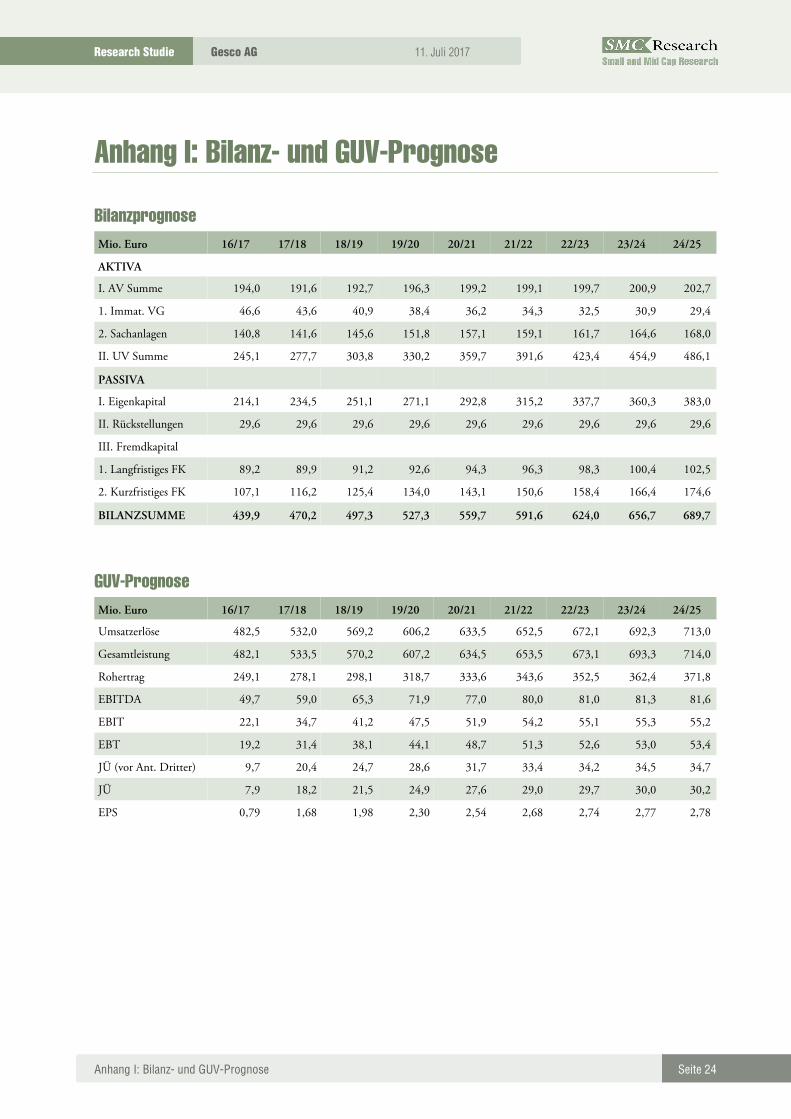

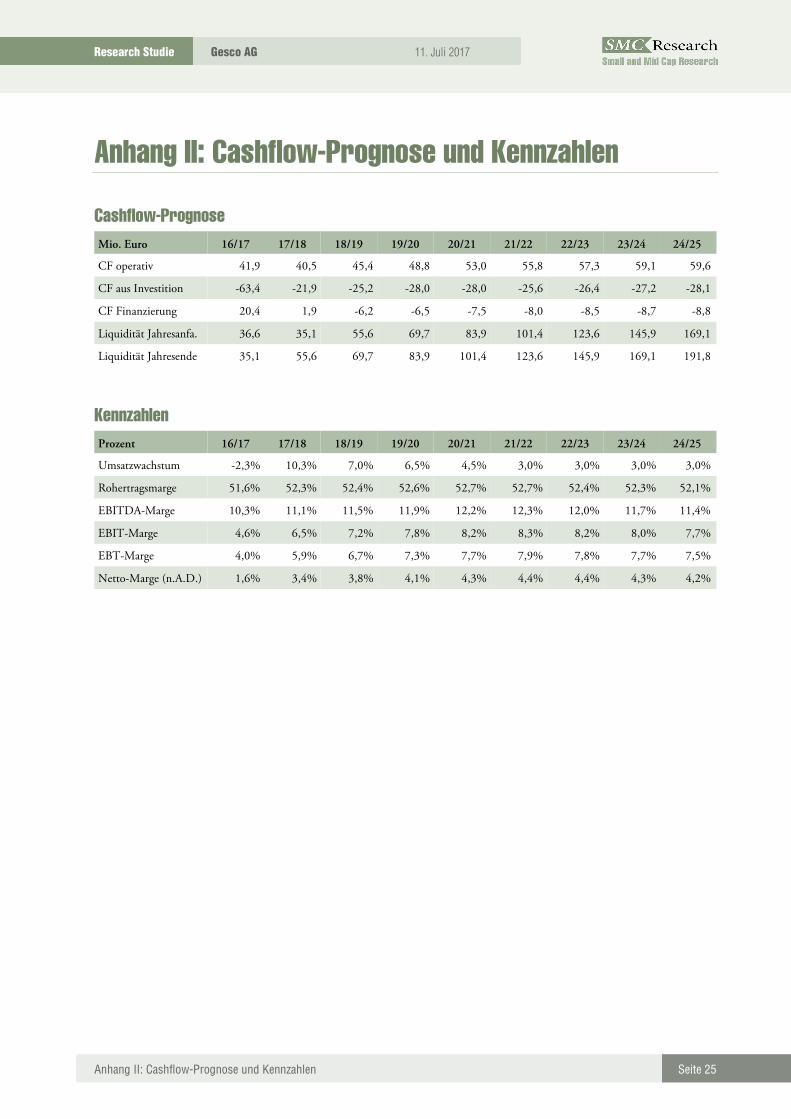

Wachstums- und Optimierungsmaßnahmen einge-leitet, die in den kommenden Jahren ihre volle Wir-kung entfalten werden. In Summe der beiden Effekte haben wir (insb. mittelfristig) lediglich mit modera-ten Erlöszuwächsen gerechnet und auch nur einen vorsichtigen Margenanstieg modelliert. Sollten die positiven konjunkturellen Rahmenbedingungen noch länger anhalten, dürften sich die Zahlen als deutlich zu konservativ erweisen. Andererseits be-grenzt das auch die Notwendigkeit für Abwärtsrevi-sionen im Fall einer deutlich abnehmenden gesamt-wirtschaftlichen Wachstumsdynamik. Insofern sehen wir darin einen guten Mittelweg. Nach dem Ende des Detailprognosezeitraums nehmen wir zur Be-rechnung des Terminal Value einen Sicherheitsab-schlag auf die EBIT-Marge von 25 Prozent (auf 5,8 Prozent) vor und kalkulieren darüber hinaus mit ei-nem ewigen Cashflow-Wachstum von 1,0 Prozent. Die Tabelle auf dieser Seite zeigt die aus den An-nahmen resultierenden Daten des Detailprognose-zeitraums bis 03/2025, detaillierte Übersichten zur prognostizierten Bilanz, GUV und Kapitalflussrech-nung finden sich im Anhang.

Diskontierungszins 6,8 Prozent Den aus diesen Prämissen resultierenden freien

Cashflow diskontieren wir mit den WACC (Weighted Average Cost of Capital), wobei wir einen FK-Zins von 5,0 Prozent ansetzen. Den Eigenkapi-talkostensatz ermitteln wir mit Hilfe des CAPM (Capital Asset Pricing Model). Als sicheren Zins nehmen wir mit 2,5 Prozent einen langfristigen Mit-telwert der deutschen Umlaufrendite, die Marktrisi-koprämie taxieren wir mit 5,4 Prozent auf einen für Deutschland angemessenen Durchschnittswert (Quelle: Pablo Fernandez, Javier Aguirreamalloa and Luis Corres: Market risk premium used in 82 count-ries in 2012: a survey with 7,192 answers). In Kom-bination mit einem Beta von 1,3 und einem Ziel-FK-Anteil von 43 Prozent resultiert hieraus ein WACC-Satz von 6,8 Prozent.

Kursziel: 31,30 Euro je Aktie In unserem favorisierten Szenario (ewiges Wachstum 1,0 Prozent, WACC 6,8 Prozent) ergibt sich aus un-seren Annahmen ein Marktwert des Eigenkapitals in Höhe von 339 Mio. Euro, das entspricht 31,26 Euro je Aktie, woraus wir ein neues Kursziel von 31,30 Euro ableiten. Ein positiver Beitrag aus weiteren Zu-käufen ist darin noch nicht berücksichtigt.

Mio. Euro 03 2018 03 2019 03 2020 03 2021 03 2022 03 2023 03 2024 03 2025

Umsatzerlöse 532,0 569,2 606,2 633,5 652,5 672,1 692,3 713,0

Umsatzwachstum 7,0% 6,5% 4,5% 3,0% 3,0% 3,0% 3,0%

EBIT-Marge 6,5% 7,2% 7,8% 8,2% 8,3% 8,2% 8,0% 7,7%

EBIT 34,7 41,2 47,5 51,9 54,2 55,1 55,3 55,2

Steuersatz 35,0% 35,0% 35,0% 35,0% 35,0% 35,0% 35,0% 35,0%

Adaptierte Steuerzahlungen 12,1 14,4 16,6 18,2 19,0 19,3 19,3 19,3

NOPAT 22,5 26,8 30,9 33,7 35,3 35,8 35,9 35,9

+ Abschreibungen & Amortisation 24,3 24,1 24,4 25,1 25,7 25,8 26,0 26,3

+ Zunahme langfr. Rückstellungen 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

+ Sonstiges 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Operativer Brutto Cashflow 46,8 50,9 55,3 58,9 61,0 61,7 62,0 62,2

- Zunahme Net Working Capital -4,3 -3,4 -4,2 -3,8 -3,3 -2,7 -1,4 -1,4

- Investitionen AV -22,2 -25,5 -28,3 -28,3 -25,9 -26,7 -27,5 -28,4

Free Cashflow 20,4 22,0 22,7 26,7 31,8 32,3 33,0 32,5

SMC-Schätzmodell

Seite 22

11. Juli 2017

Gesco AG Research Studie

DCF-Bewertung

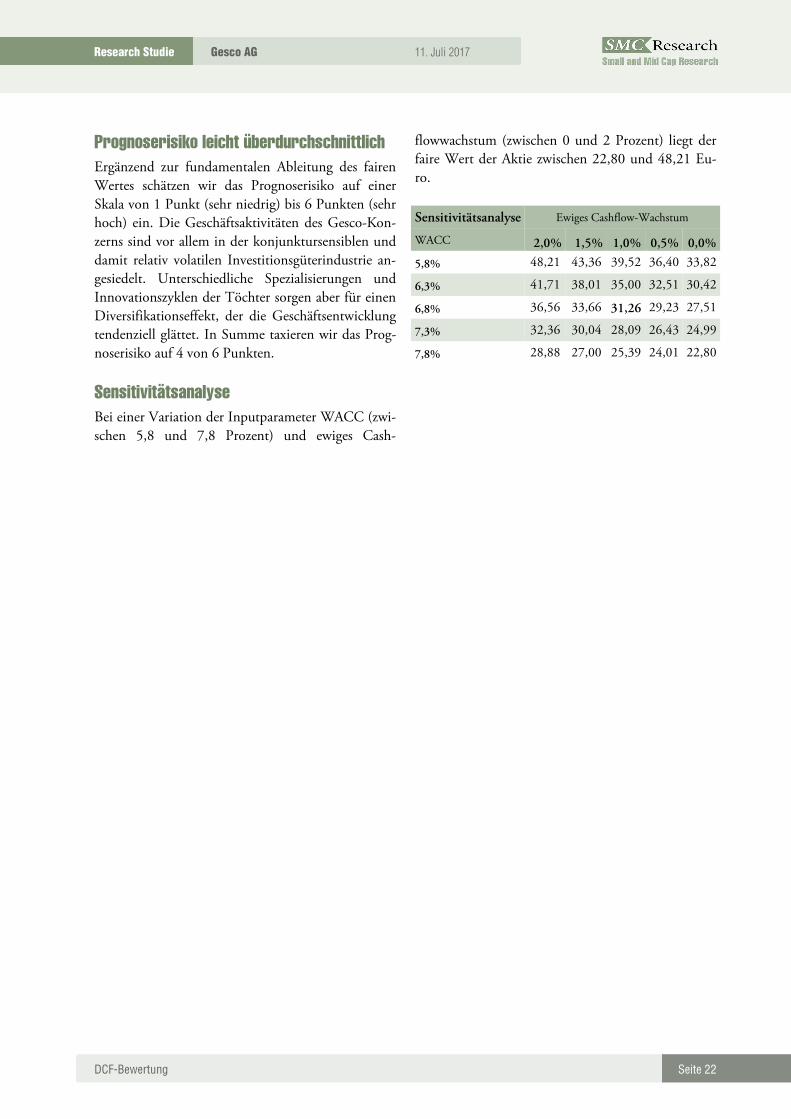

Prognoserisiko leicht überdurchschnittlich Ergänzend zur fundamentalen Ableitung des fairen Wertes schätzen wir das Prognoserisiko auf einer Skala von 1 Punkt (sehr niedrig) bis 6 Punkten (sehr hoch) ein. Die Geschäftsaktivitäten des Gesco-Kon-zerns sind vor allem in der konjunktursensiblen und damit relativ volatilen Investitionsgüterindustrie an-gesiedelt. Unterschiedliche Spezialisierungen und Innovationszyklen der Töchter sorgen aber für einen Diversifikationseffekt, der die Geschäftsentwicklung tendenziell glättet. In Summe taxieren wir das Prog-noserisiko auf 4 von 6 Punkten.

Sensitivitätsanalyse Bei einer Variation der Inputparameter WACC (zwi-schen 5,8 und 7,8 Prozent) und ewiges Cash-

flowwachstum (zwischen 0 und 2 Prozent) liegt der faire Wert der Aktie zwischen 22,80 und 48,21 Eu-ro.

Sensitivitätsanalyse Ewiges Cashflow-Wachstum

WACC 2,0% 1,5% 1,0% 0,5% 0,0%

5,8% 48,21 43,36 39,52 36,40 33,82

6,3% 41,71 38,01 35,00 32,51 30,42

6,8% 36,56 33,66 31,26 29,23 27,51

7,3% 32,36 30,04 28,09 26,43 24,99

7,8% 28,88 27,00 25,39 24,01 22,80

Seite 23

11. Juli 2017

Gesco AG Research Studie

Fazit

Fazit

Im abgelaufenen Geschäftsjahr 2016/17 ist der Ge-winn von Gesco bei einem leichten Umsatzrückgang auf den niedrigsten Stand seit mehr als zehn Jahren abgesackt. Ursächlich dafür war vor allem die bilan-zielle Bereinigung einer Beteiligung, deren Sanierung nicht den gewünschten Erfolg gebracht hat und die daher zum Verkauf gestellt worden ist. Das Zahlenwerk verdeckt allerdings, dass die Ge-schäftsentwicklung im Jahresverlauf an Fahrt gewon-nen hat. In drei von vier Segmenten konnte die ope-rative Rendite letztlich gesteigert werden. Und auch der Auftakt des Geschäftsjahrs 2017/18 ist sehr posi-tiv verlaufen, im ersten Quartal haben sich Umsatz und Auftragseingang um 17 bzw. 21 Prozent erhöht. Das Management spricht von einem breiten Auf-wärtstrend im Portfolio. Da die konjunkturellen Unwägbarkeiten aber weiter hoch bleiben, wurde ei-ne relativ konservative Prognose ausgegeben, die nach unserer Auffassung Luft nach oben lässt.

Hinzu kommt, dass Gesco auf die unbefriedigenden letzten Jahre mit einer umfassenden Situationsanaly-se reagiert und das Geschäftsmodell adjustiert hat. Die Holding spielt nun eine aktivere Rolle, damit die Tochterunternehmen ihr Potenzial ausschöpfen können. Im Rahmen der Portfolio-Strategie 2022 wurden individuelle Maßnahmenpakete für die ein-zelnen Gesellschaften auf den Weg gebracht, die letztlich nicht nur das Wachstum stimulieren, son-dern insgesamt die operative Rendite des Konzerns erhöhen sollen. In fünf Jahren soll die EBIT-Marge mindestens 8 Prozent erreichen – in der letzten Fi-nanzperiode lag sie lediglich bei 4,6 Prozent. Nach unserer Einschätzung sind die Chancen erheb-lich gestiegen, dass Gesco eine nachhaltige Profitabi-litätsverbesserung gepaart mit einer dynamischen Expansion gelingt. Wir halten die Aktie vor diesem Hintergrund für deutlich unterbewertet, unser Mo-dell signalisiert nun einen fairen Wert von 31,30 Eu-ro. Unser Urteil lautet unverändert „Buy“.

Seite 24

11. Juli 2017

Gesco AG Research Studie

Anhang I: Bilanz- und GUV-Prognose

Anhang I: Bilanz- und GUV-Prognose

Bilanzprognose

Mio. Euro 16/17 17/18 18/19 19/20 20/21 21/22 22/23 23/24 24/25

AKTIVA

I. AV Summe 194,0 191,6 192,7 196,3 199,2 199,1 199,7 200,9 202,7

1. Immat. VG 46,6 43,6 40,9 38,4 36,2 34,3 32,5 30,9 29,4

2. Sachanlagen 140,8 141,6 145,6 151,8 157,1 159,1 161,7 164,6 168,0

II. UV Summe 245,1 277,7 303,8 330,2 359,7 391,6 423,4 454,9 486,1

PASSIVA

I. Eigenkapital 214,1 234,5 251,1 271,1 292,8 315,2 337,7 360,3 383,0

II. Rückstellungen 29,6 29,6 29,6 29,6 29,6 29,6 29,6 29,6 29,6

III. Fremdkapital

1. Langfristiges FK 89,2 89,9 91,2 92,6 94,3 96,3 98,3 100,4 102,5

2. Kurzfristiges FK 107,1 116,2 125,4 134,0 143,1 150,6 158,4 166,4 174,6

BILANZSUMME 439,9 470,2 497,3 527,3 559,7 591,6 624,0 656,7 689,7

GUV-Prognose

Mio. Euro 16/17 17/18 18/19 19/20 20/21 21/22 22/23 23/24 24/25

Umsatzerlöse 482,5 532,0 569,2 606,2 633,5 652,5 672,1 692,3 713,0

Gesamtleistung 482,1 533,5 570,2 607,2 634,5 653,5 673,1 693,3 714,0

Rohertrag 249,1 278,1 298,1 318,7 333,6 343,6 352,5 362,4 371,8

EBITDA 49,7 59,0 65,3 71,9 77,0 80,0 81,0 81,3 81,6

EBIT 22,1 34,7 41,2 47,5 51,9 54,2 55,1 55,3 55,2

EBT 19,2 31,4 38,1 44,1 48,7 51,3 52,6 53,0 53,4

JÜ (vor Ant. Dritter) 9,7 20,4 24,7 28,6 31,7 33,4 34,2 34,5 34,7

JÜ 7,9 18,2 21,5 24,9 27,6 29,0 29,7 30,0 30,2

EPS 0,79 1,68 1,98 2,30 2,54 2,68 2,74 2,77 2,78

Seite 25

11. Juli 2017

Gesco AG Research Studie

Anhang II: Cashflow-Prognose und Kennzahlen

Anhang II: Cashflow-Prognose und Kennzahlen

Cashflow-Prognose

Mio. Euro 16/17 17/18 18/19 19/20 20/21 21/22 22/23 23/24 24/25

CF operativ 41,9 40,5 45,4 48,8 53,0 55,8 57,3 59,1 59,6

CF aus Investition -63,4 -21,9 -25,2 -28,0 -28,0 -25,6 -26,4 -27,2 -28,1

CF Finanzierung 20,4 1,9 -6,2 -6,5 -7,5 -8,0 -8,5 -8,7 -8,8

Liquidität Jahresanfa. 36,6 35,1 55,6 69,7 83,9 101,4 123,6 145,9 169,1

Liquidität Jahresende 35,1 55,6 69,7 83,9 101,4 123,6 145,9 169,1 191,8

Kennzahlen

Prozent 16/17 17/18 18/19 19/20 20/21 21/22 22/23 23/24 24/25

Umsatzwachstum -2,3% 10,3% 7,0% 6,5% 4,5% 3,0% 3,0% 3,0% 3,0%

Rohertragsmarge 51,6% 52,3% 52,4% 52,6% 52,7% 52,7% 52,4% 52,3% 52,1%

EBITDA-Marge 10,3% 11,1% 11,5% 11,9% 12,2% 12,3% 12,0% 11,7% 11,4%

EBIT-Marge 4,6% 6,5% 7,2% 7,8% 8,2% 8,3% 8,2% 8,0% 7,7%

EBT-Marge 4,0% 5,9% 6,7% 7,3% 7,7% 7,9% 7,8% 7,7% 7,5%

Netto-Marge (n.A.D.) 1,6% 3,4% 3,8% 4,1% 4,3% 4,4% 4,4% 4,3% 4,2%

Seite 26

11. Juli 2017

Gesco AG Research Studie

Impressum & Disclaimer

Impressum & Disclaimer

ImpressumHerausgeber

sc-consult GmbH Telefon: +49 (0) 251-13476-94 Alter Steinweg 46 Telefax: +49 (0) 251-13476-92 48143 Münster E-Mail: [email protected] Internet: www.sc-consult.com Verantwortlicher Analyst

Dipl.-Kfm Holger Steffen Charts

Die Charts wurden mittels Tai-Pan (www.lp-software.de) erstellt.

Disclaimer Rechtliche Angaben (§34b Abs. 1 WpHG und FinAnV)

Verantwortliches Unternehmen für die Erstellung der Finanzanalyse ist die sc-consult GmbH mit Sitz in Münster, die derzeit von den beiden Geschäftsführern Dr. Adam Jakubowski und Dipl.-Kfm. Holger Steffen vertreten wird. Die sc-consult GmbH untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsauf-sicht, Lurgiallee 12, D-60439 Frankfurt und Graurheindorfer Strasse 108, D-53117 Bonn. I) Interessenkonflikte

Im Rahmen der Erstellung der Finanzanalyse können Interessenkonflikte auftreten, die im Folgenden detail-liert aufgeführt sind: 1) Die sc-consult GmbH hat diese Studie im Auftrag des Unternehmens entgeltlich erstellt 2) Die sc-consult GmbH hat diese Studie im Auftrag von Dritten entgeltlich erstellt 3) Die sc-consult GmbH hat die Studie vor der Veröffentlichung dem Auftraggeber / dem Unternehmen zur Sichtung vorgelegt 4) Die Studie wurde aufgrund sachlich berechtigter Einwände des Auftraggebers / des Unternehmens inhalt-lich geändert 5) Die sc-consult GmbH unterhält mit dem Unternehmen, das Gegenstand der Finanzanalyse ist, über das Research hinausgehende Auftragsbeziehungen (z.B. Investor-Relations-Dienstleistungen)

Seite 27

11. Juli 2017

Gesco AG Research Studie

Impressum & Disclaimer

6) Die sc-consult GmbH oder eine an der Studienerstellung beteiligte Person halten zum Zeitpunkt der Stu-dienveröffentlichung Aktien von dem Unternehmen oder derivative Instrument auf die Aktie 7) Die sc-consult GmbH hat die Aktie in ein von ihr betreutes Musterdepot aufgenommen Im Rahmen der Erstellung dieser Finanzanalyse sind folgende Interessenskonflikte aufgetreten: 2), 3), 4) Die sc-consult GmbH hat im Rahmen der Compliance-Bestimmungen Strukturen und Prozesse etabliert, die die Identifizierung und die Offenlegung möglicher Interessenkonflikte sicherstellen. Der verantwortliche Compliance-Beauftragte für die Einhaltung der Bestimmung ist derzeit der Geschäftsführer Dipl.-Kfm. Hol-ger Steffen (Email: [email protected]) II) Erstellung und Aktualisierung

Die vorliegende Finanzanalyse wurde erstellt von: Dipl.-Kfm Holger Steffen Die sc-consult GmbH verwendet bei der Erstellung ihrer Finanzanalysen ein fünfgliedriges Urteilsschema hinsichtlich der Kurserwartung in den nächsten zwölf Monaten. Außerdem wird das jeweilige Prognoserisiko in einer Range von 1 (niedrig) bis 6 (hoch) quantifiziert. Die Urteile lauten dabei:

Strong Buy Wir rechnen mit einem Anstieg des Preises des analysierten Finanzinstruments um mindestens 10 Prozent. Das Prognoserisiko stufen wir als unterdurchschnittlich (1 bis 2 Punkte) ein.

Buy Wir rechnen mit einem Anstieg des Preises des analysierten Finanzinstruments um mindestens 10 Prozent. Das Prognoserisiko stufen wir als durchschnittlich (3 bis 4 Punkte) ein.

Speculative Buy

Wir rechnen mit einem Anstieg des Preises des analysierten Finanzinstruments um mindestens 10 Prozent. Das Prognoserisiko stufen wir als überdurchschnittlich (5 bis 6 Punkte) ein.

Hold Wir rechnen damit, dass der Preis des analysierten Finanzinstruments stabil bleibt (zwi-schen -10 und +10 Prozent). Das Urteil wird hinsichtlich des Prognoserisikos (1 bis 6 Punkte) nicht weiter differenziert.

Sell Wir rechnen damit, dass der Preis des analysierten Finanzinstruments um mindestens 10 Prozent nachgibt. Das Urteil wird hinsichtlich des Prognoserisikos (1 bis 6 Punkte) nicht weiter differenziert.

Die erwartete Kursänderung bezieht sich auf den aktuellen Aktienkurs des analysierten Unternehmens. Bei diesem und allen anderen in der Finanzanalyse angegebenen Aktienkursen handelt es sich um XETRA-Schlusskurse des letzten Handelstages vor der Veröffentlichung. Falls das Wertpapier nicht auf Xetra gehan-delt wird, wird der Schlusskurs eines anderen öffentlichen Handelsplatzes herangezogen und dies gesondert vermerkt. Die im Rahmen der Urteilsfindung veröffentlichten Kursziele für die analysierten Unternehmen werden mit gängigen finanzmathematischen Verfahren berechnet, in erster Linie mit der Methodik der Free-Cashflow-Diskontierung (DCF-Methode), dem Sum-of-Parts-Verfahren sowie der Peer-Group-Analyse. Die Bewer-

Seite 28

11. Juli 2017

Gesco AG Research Studie

Impressum & Disclaimer

tungsverfahren werden von den volkswirtschaftlichen Rahmenbedingungen, insbesondere von der Entwick-lung der Marktzinsen, beeinflusst. Das aus dieser Methodik resultierende Urteil spiegelt die aktuellen Erwartungen wider und kann sich in Ab-hängigkeit von unternehmensindividuellen oder volkswirtschaftlichen Änderungen jederzeit ändern. In den letzten 24 Monaten hat die sc-consult folgende Finanzanalysen zu dem Unternehmen veröffentlicht: Datum Anlageempfehlung Kursziel Interessenkonflikte 26.05.2017 Buy 29,00 Euro 2), 3), 4) 15.02.2017 Buy 29,00 Euro 2), 3), 4) 17.11.2016 Hold 24,10 Euro* 2), 3) 17.08.2016 Hold 24,33 Euro* 2), 3) 18.07.2016 Hold 25,00 Euro* 2), 3), 4) 16.02.2016 Hold 25,00 Euro* 2), 3) 17.11.2015 Hold 25,00 Euro* 2), 3) 20.08.2015 Hold 26,16 Euro* 2), 3)

*umgerechnet auf Aktiensplit 1:3 vom Dezember 2016

In den nächsten zwölf Monaten wird die sc-consult GmbH zu dem analysierten Unternehmen voraussichtlich folgende Finanzanalysen erstellen: Ein Update, zwei Comments Die Veröffentlichungstermine der Finanzanalysen stehen zum jetzigen Zeitpunkt noch nicht verbindlich fest. Haftungsausschluss

Herausgeber der Studie ist die sc-consult GmbH. Die Herausgeberin übernimmt keinerlei Gewähr für die Korrektheit und Vollständigkeit der Informationen und Daten in der Analyse. Die vorliegende Studie wurde unter Beachtung der deutschen Kapitalmarktvorschriften erstellt und ist daher ausschließlich für Kapital-marktteilnehmer in der Bundesrepublik Deutschland bestimmt; ausländische Kapitalmarktregelungen wurden nicht berücksichtigt und finden in keiner Weise Anwendung. Die Analyse dient ferner ausschließlich der un-abhängigen und eigenverantwortlichen Information des Lesers und stellt keineswegs eine Aufforderung zum Kauf oder Verkauf der besprochenen Wertpapiere dar. Ferner bilden weder diese Veröffentlichung noch die in ihr enthaltenen Informationen die Grundlage für einen Vertrag oder eine Verpflichtung irgendeiner Art. Jedes Investment in Aktien, Anleihen oder Optionen ist mit Risiken behaftet. Lassen Sie sich bei Ihren Anla-geentscheidungen von einer qualifizierten Fachperson beraten. Die Informationen und Daten in der vorliegenden Finanzanalyse stammen aus Quellen, die die Herausgebe-rin für zuverlässig hält. Bezüglich der Korrektheit und Vollständigkeit der Informationen und Daten über-nimmt die Herausgeberin jedoch keine Gewähr. Alle Meinungsaussagen spiegeln die aktuelle Einschätzung der Ersteller wider. Diese Einschätzung kann sich ohne vorherige Ankündigung ändern. Es wird keine Haf-tung für Verluste oder Schäden irgendwelcher Art übernommenen, die im Zusammenhang mit dem Inhalt dieser Finanzanalyse oder deren Befolgung stehen. Mit der Entgegennahme dieses Dokuments erklären Sie sich einverstanden, dass die vorhergehenden Regelungen für Sie bindend sind.

Seite 29

11. Juli 2017

Gesco AG Research Studie

Impressum & Disclaimer

Copyright Das Urheberrecht für alle Beiträge und Statistiken liegt bei der sc-consult GmbH, Münster. Alle Rechte vorbehal-ten. Nachdruck, Aufnahme in Online-Dienste, Internet und Vervielfältigungen auf Datenträgern nur mit vorheri-ger schriftlicher Genehmigung.