Embed Size (px)

Citation preview

PAS Newsletter安永人才服務手札

2019年6月

稅務與人力資源

第2頁 安永人才服務手扎

2019年6月

今年陸續通過攸關民眾生計的兩項法令:勞動基準法的增訂與鼓勵海外資金匯回之規定。前者對運用

派遣勞工的公司產生衝擊,公司務必重新檢視現有要派契約、遴選程序,避免增加計畫外的人事成本

及法律風險;後者則針對跨國調派高階主管匯回海外所得提出具體方式。本月係概略說明相關規定及

應注意事項,並提出範例說明以供參考。

審慎面對勞動基準法新修規定對勞動派遣的影響

為保障國內派遣勞工的權益,立法院在今年4月、5月三讀通過增訂勞動基準法(下稱勞基法)第17條之1、第22條之1及第63條之1,並且修正第2條、第9條、第63條與第78條(下併稱本次修法)。

本次修法,一改過往派遣勞工只能間接受到「勞動派遣權益指導原則」的非正式法律效力保護,未來派遣勞工將在符合法律規定的條件下,由勞基法直接賦予對要派公司主張轉正職的法律權利,突破要派公司原本採用勞動派遣制度的人力資源規劃及目的。本次修法後,如果您的公司繼續採用派遣勞工提供勞務,建議依照下述修法重點,妥善重新規劃遴選派遣勞工及實際指揮監督等程序,避免勞資爭議、行政罰鍰及公布事業名稱與負責人之不利益處分。

本次修法重點,簡要說明如下:

新法重點

► 明確賦予派遣事業單位、要派單位、派遣員工、要派契約之法律定義(第2條第7、8、9、10款)

► 派遣事業單位只能和派遣勞工訂定不定期契約(第9條第1項後段)

► 一定條件下,派遣勞工將可直接向要派單位請求工資(第22條之1第1項)

► 人員轉掛禁止(第17條之1第1項),罰則為新台幣(下同)9萬元-45萬元及公布姓名(第78條第2項)

► 派遣勞工有權對要派單位請求訂定勞動契約及訂約後相關事項(第17條之1第2-7項);如要派公司對派遣勞工提出訂約要求而有不利處分者,罰則為9萬元-45萬元及公布姓名(第78條第2項);如派遣事業單位未對派遣勞工給付資遣費,罰則為30萬元-150萬元及公布姓名(第78條第1項)

► 要派單位與派遣事業單位對派遣勞工之職業災害補償負連帶之責(第63條之1)

我們的觀察及建議

勞動派遣制度將「僱用」及「使用」關係二分,使要派公司享受人力資源利用的彈性,又可避免承擔雇主的法律責任及降低財務成本。本次修法對派遣員工的保護,採賦予派遣勞工在法定要件下可轉正職的保障,亦強化要派公司的工資給付義務與責任,對繼續運用派遣勞工的要派公司,提醒特別注意以下事項:

► 確認遴選派遣勞工之程序:過往常見「人員轉掛」(即要派公司先面試或指定人選,再由派遣公司僱用)已受法律禁止,本次修法直接賦予被轉掛員工,有權向要派公司主張簽訂勞動契約,足以翻轉既有勞動派遣制度。因此,為符本次修法規定,要派公司在面試或指定派遣勞工前,務請注意該勞工是否已與派遣公司簽訂勞動契約,否則容易產生法律風險及用人成本。至於在修法前採人員轉掛方式所取得之派遣人力,如仍繼續對要派公司提供勞務,是否同樣可依本次修法對要派公司主張訂定勞動契約,後續仍有待主管機關釐清,本所也會隨時注意及提供訊息。

► 派遣勞工提供勞務階段:本次修法使勞工在派遣公司積欠工資時,得向要派公司請求給付的權利,因此要派公司必須確保派遣公司如實給付工資,避免遭被派遣勞工追索工資之情況。另新法也規定要派公司對派遣勞工的職災補償負連帶責任,因此要派公司對派遣勞工是否給付職災補償金,也是派遣公司履約的重要內容之一。

本次修法後,對運用派遣勞工的公司必然產生衝擊,建議務必重新檢視現有要派契約、遴選程序,避免增加計畫外的人事成本及法律風險,至於公司是否續採勞動派遣制度或其他非典型勞動方式,亦應慎重考慮。

第3頁 安永人才服務手扎

跨國調派高階主管海外勞務所得及資金匯回不可不知二三事

黃凱在台灣就學時成績優異,大四時即被天空集團招聘,1995年畢業後旋即加入天空集團。由於他傑出的

學習及組織能力,並精通英日語,當集團積極擴展事業版圖時,黃凱便成為派遣至各國開疆闢土的不二人選。自2000年起陸續派駐到美國、荷蘭、以及日本等國,每次皆為期五年,2015年被任命擔任大陸子公司總經理至今。在海外征戰將近20年,黃凱決定2020年退休回台,故目前逐步處理於大陸的置產,也計畫陸續將

存放在海外薪資所得匯回台灣。黃凱過去於海外派駐國皆合法申報當地個人所得稅,在大陸繳納大陸個人所得稅甚至到最高稅率45%,但卻忽略了仍需再台灣申報個人所得稅之要求。因此當黃凱計畫將積蓄匯回台灣

時,注意到政府鼓勵海外資金回台的獎勵措施中,亦提到短漏報罰則等規定,因此希望了解自己是否違反稅務規定,且有何補救方案。

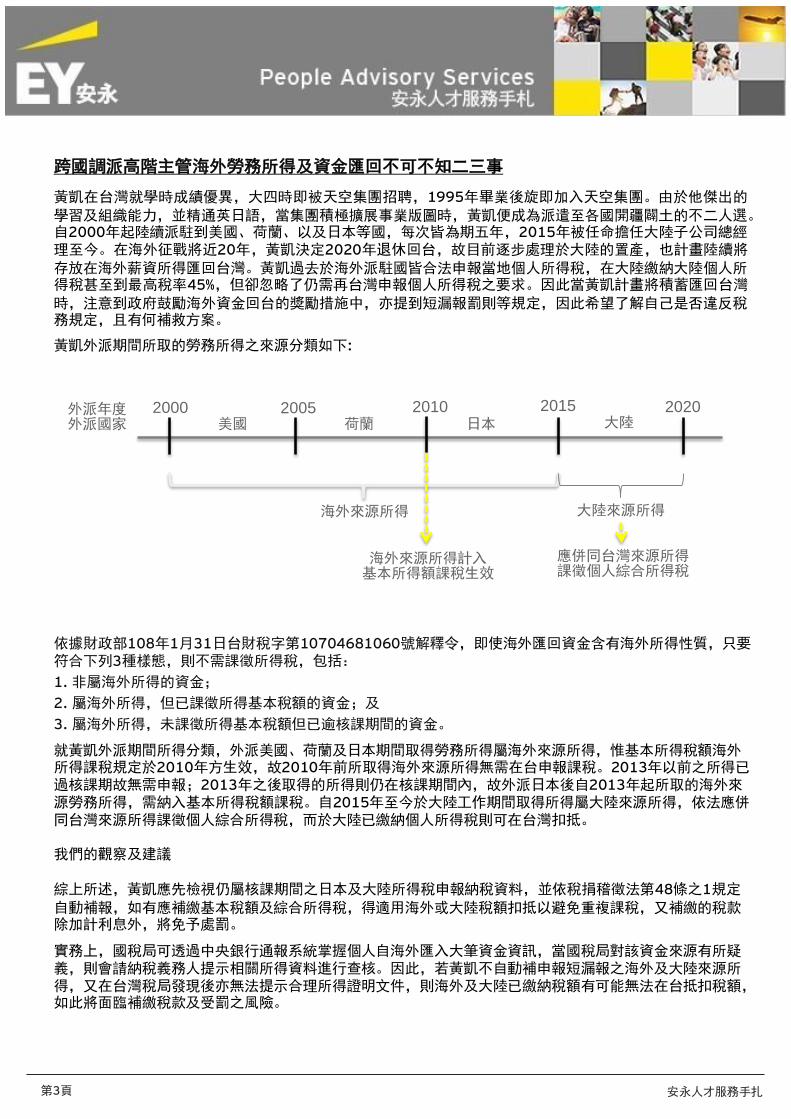

黃凱外派期間所取的勞務所得之來源分類如下:

2000 20102005美國 荷蘭 日本

2015 2020大陸

海外來源所得 大陸來源所得

海外來源所得計入基本所得額課稅生效

應併同台灣來源所得課徵個人綜合所得稅

外派年度外派國家

依據財政部108年1月31日台財稅字第10704681060號解釋令,即使海外匯回資金含有海外所得性質,只要符合下列3種樣態,則不需課徵所得稅,包括:

1. 非屬海外所得的資金;

2. 屬海外所得,但已課徵所得基本稅額的資金;及

3. 屬海外所得,未課徵所得基本稅額但已逾核課期間的資金。

就黃凱外派期間所得分類,外派美國、荷蘭及日本期間取得勞務所得屬海外來源所得,惟基本所得稅額海外所得課稅規定於2010年方生效,故2010年前所取得海外來源所得無需在台申報課稅。2013年以前之所得已過核課期故無需申報;2013年之後取得的所得則仍在核課期間內,故外派日本後自2013年起所取的海外來源勞務所得,需納入基本所得稅額課稅。自2015年至今於大陸工作期間取得所得屬大陸來源所得,依法應併同台灣來源所得課徵個人綜合所得稅,而於大陸已繳納個人所得稅則可在台灣扣抵。

我們的觀察及建議

綜上所述,黃凱應先檢視仍屬核課期間之日本及大陸所得稅申報納稅資料,並依稅捐稽徵法第48條之1規定

自動補報,如有應補繳基本稅額及綜合所得稅,得適用海外或大陸稅額扣抵以避免重複課稅,又補繳的稅款除加計利息外,將免予處罰。

實務上,國稅局可透過中央銀行通報系統掌握個人自海外匯入大筆資金資訊,當國稅局對該資金來源有所疑義,則會請納稅義務人提示相關所得資料進行查核。因此,若黃凱不自動補申報短漏報之海外及大陸來源所得,又在台灣稅局發現後亦無法提示合理所得證明文件,則海外及大陸已繳納稅額有可能無法在台抵扣稅額,如此將面臨補繳稅款及受罰之風險。

第4頁 安永人才服務手扎

人力資本諮詢服務

安永聯合會計師事務所服務團隊

劉惠雯稅務服務部營運長電話:+886 2 2757 8888 # 88858

電子郵件:[email protected]

林鈺芳資深協理電話:+886 2 2757 8888 # 67001

電子郵件:[email protected]

黃品棋協理電話:+886 2 2757 8888 # 67053電子郵件:[email protected]

林立平經理電話:+886 2 2757 8888 # 67012電子郵件:[email protected]

► 跨國調派人員服務

安永專業團隊協助客戶瞭解最新法規變化、計算相關稅負成本,並協助規劃、執行跨國調派人員計畫,

依照雇主及外派人員之需求提供相關服務。公司方面包括所得稅及社會保險之計算與申報、工作證及大

陸居民入出境申請等;個人方面如綜所稅申報、各類稅負計算及居留證之申請等。

► 人才管理規劃諮詢

為確保企業掌握核心知識技能關鍵人才,並開發員工潛能以持續對企業做出貢獻,安永協助客戶基於企

業文化訂定人才管理整體制度,包括職能模型、人才九宮格、接班人制度、人才晉升管道、高階薪酬激

勵計畫等,並提供相應之培訓輔導,協助企業提升人才競爭優勢。

► 人力資源系統導入實施

安永協助客戶釐清人力資源服務模式與流程架構,再進行結合流程優化的HRIS人力資源系統建置,包括

人事/組織/考勤/薪資/線上招聘/數位學習/線上績效考核/薪酬規劃/人力規劃/接班人計畫/人資決策…等

模組,並搭配員工/主管自助服務,提升企業整體人力資源之效率、效能與管理決策品質。

安永人力資本諮詢服務

陳人理協理電話:+886 2 2757 8888 # 67002電子郵件:[email protected]

宋威徹資深經理電話:+886 2 2757 8888 # 67013電子郵件:[email protected]

李中鈺經理電話:+886 2 2757 8888 # 67039電子郵件:[email protected]

第5頁 安永人才服務手扎

EY 安永 | Assurance 審計 | Tax 稅務 | Transactions 交易 | Advisory 諮詢

關於安永安永是全球領先的審計、稅務、交易和諮詢服務機構之一。我們的深刻洞察力和優質服務有助全球各地資本市場和經濟體建立信任和信心。我們致力培養傑出領導人才,通過團隊合作落實我們對所有利益相關者的堅定承諾。因此,我們在為員工、客戶及社群建設更美好的商業世界的過程中扮演重要角色。

EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。有關EY安永如何蒐集及使用個人資料,以及相關個人資料保護之權益敘述,請參考網站ey.com/privacy。如要進一步了解,請參考EY安永全球的網站ey.com。

安永台灣是指按中華民國法律登記成立的機構,包括:安永聯合會計師事務所、安永管理顧問股份有限公司、安永諮詢服務股份有限公司、安永企業管理諮詢服務股份有限公司、安永財務管理諮詢服務股份有限公司、安永圓方國際法律事務所及財團法人台北市安永文教基金會。如要進一步了解,請參考安永台灣網站 ey.com/taiwan。

© 2019 安永聯合會計師事務所版權所有。

APAC No. 14004576ED None.

本資料之編製僅為一般資訊目的,並非旨在成為可仰賴的會計、稅務或其他專業建議。請聯繫您的顧問以獲取具體建議。ey.com/taiwan

加入安永LINE@好友掃描QR code,獲取最新資訊