Embed Size (px)

Citation preview

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 1

3. 3. AuAußßenwirtschaftlichesenwirtschaftliches GleichgewichtGleichgewicht

3 3 ..11 GrundlagenGrundlagen

3. 23. 2 KaufkraftparitKaufkraftparitäät t -- Der Big Mac IndexDer Big Mac Index

3. 33. 3 DevisenmarktDevisenmarkt--GleichgewichtGleichgewicht

3. 43. 4 Das Das MundellMundell Fleming ModellFleming Modell

3. 53. 5 EuropEuropääische Wische Wäährungsunionhrungsunion

Blanchard/ Illing: Kapitel 18 bis 21

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 2

3. 3. AuAußßenwirtschaftlichesenwirtschaftliches GleichgewichtGleichgewichtGrundfragen:Welchen Einfluss haben außenwirtschaftliche Beziehungen auf das makroökonomische Gleichgewicht?

Was bestimmt die Nettoexportnachfrage (X-Im)?

Wichtiger Faktor: Wechselkurs relativer Preis von Auslands- zu Inlandsgütern

Abwertung: verbilligt Exporte; verteuert ImporteStimuliert Beschäftigung; verteuert Konsum

Was bestimmt den Wechselkurs?

Untersuche: Bedingungen für Gleichgewicht am Devisenmarkt

Wie wirken sich verschiedene Wechselkurssystemeaus?

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 3

3.1 Grundlagen

Devisenmarktgleichgewicht (Handel von $ gegen €)Angebot an Devisen = Nachfrage nach Devisen

Gleichgewichtsmechanismus: Anpassung des Wechselkurses

Was bestimmt die Nachfrage nach Devisen und Wechselkurse?Handelsströme: Exportüberschuss: Überangebot an FremdwährungNettokapitalströme: Kapitalexport: Überangebot an einheimischer WährungUnterscheide: Kurze vs. mittlere Frist

Wirksamkeit von Geld- und Fiskalpolitik in offener Volkswirtschaft:bei unterschiedlichen Wechselkurssystemen (fixe vs. flexible Wechselkurse)

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 4

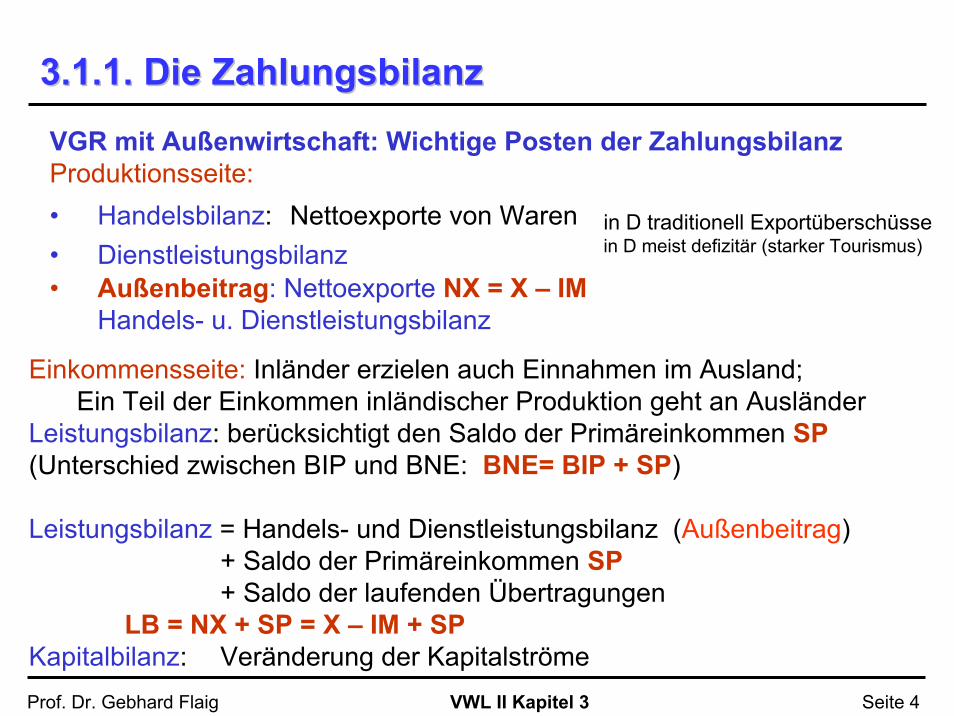

3.1.1. Die Zahlungsbilanz3.1.1. Die Zahlungsbilanz

Einkommensseite: Inländer erzielen auch Einnahmen im Ausland; Ein Teil der Einkommen inländischer Produktion geht an Ausländer

Leistungsbilanz: berücksichtigt den Saldo der Primäreinkommen SP(Unterschied zwischen BIP und BNE: BNE= BIP + SP)

Leistungsbilanz = Handels- und Dienstleistungsbilanz (Außenbeitrag)+ Saldo der Primäreinkommen SP+ Saldo der laufenden Übertragungen

LB = NX + SP = X – IM + SPKapitalbilanz: Veränderung der Kapitalströme

VGR mit Außenwirtschaft: Wichtige Posten der ZahlungsbilanzProduktionsseite: • Handelsbilanz: Nettoexporte von Waren • Dienstleistungsbilanz• Außenbeitrag: Nettoexporte NX = X – IM

Handels- u. Dienstleistungsbilanz

in D traditionell Exportüberschüssein D meist defizitär (starker Tourismus)

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 5

3.1.1 Handels3.1.1 Handels–– und Leistungsbilanz und Leistungsbilanz

Leistungsbilanz LB = X – IM + SP wirkt sich aus auf:Angebot von/ Nachfrage nach DevisenNettoersparnis im Ausland (Vermögensänderung)

Zunächst unterstellen wir aber: Saldo der Primäreinkommen gleich Null(also: Nettoexportüberschuss = Leistungsbilanzüberschuss)

SP = 0 → LB = X – IM Großer Unterschied nur, falls hohe Auslandsverschuldung /-vermögen

Saldo der Primäreinkommen (Erwerbs- und Vermögenseinkommen)

BNE = BIP + SP (Saldo der Primäreinkommen)

BNE übersteigt das BIP, falls inländische Produktionsfaktoren Arbeit und Kapital höhere Auslandseinkommen erzielen als Ausländer im Inland

Umgekehrt (BIP >BNE), falls ein hoher Anteil des inländischen Produktionswerts an Ausländer fließt

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 6

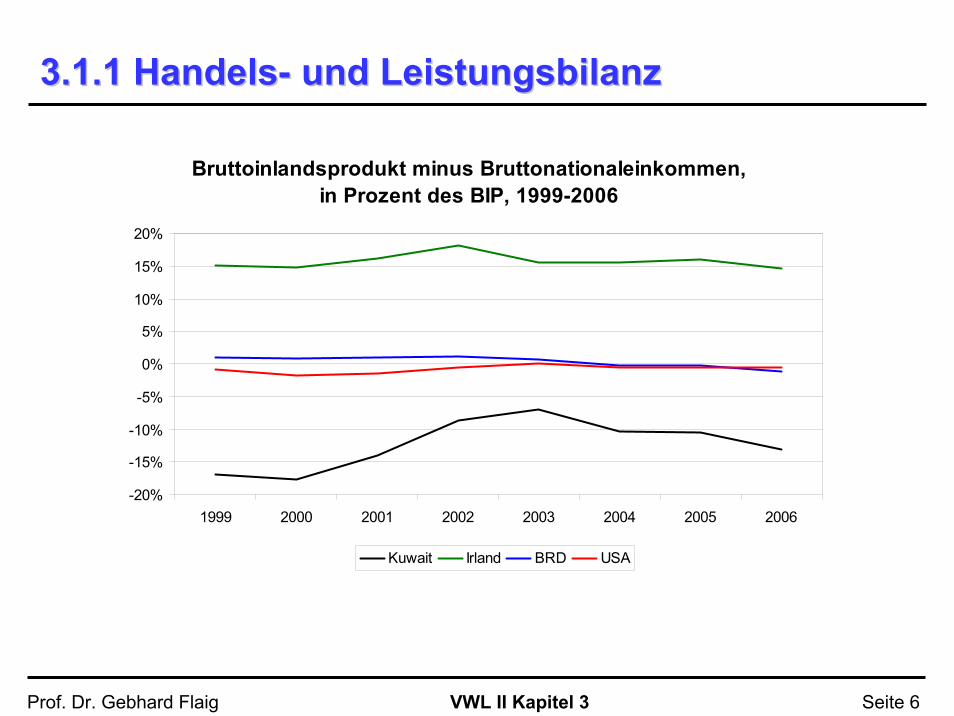

3.1.1 Handels3.1.1 Handels-- und Leistungsbilanzund Leistungsbilanz

Bruttoinlandsprodukt minus Bruttonationaleinkommen, in Prozent des BIP, 1999-2006

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

1999 2000 2001 2002 2003 2004 2005 2006

Kuwait Irland BRD USA

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 7

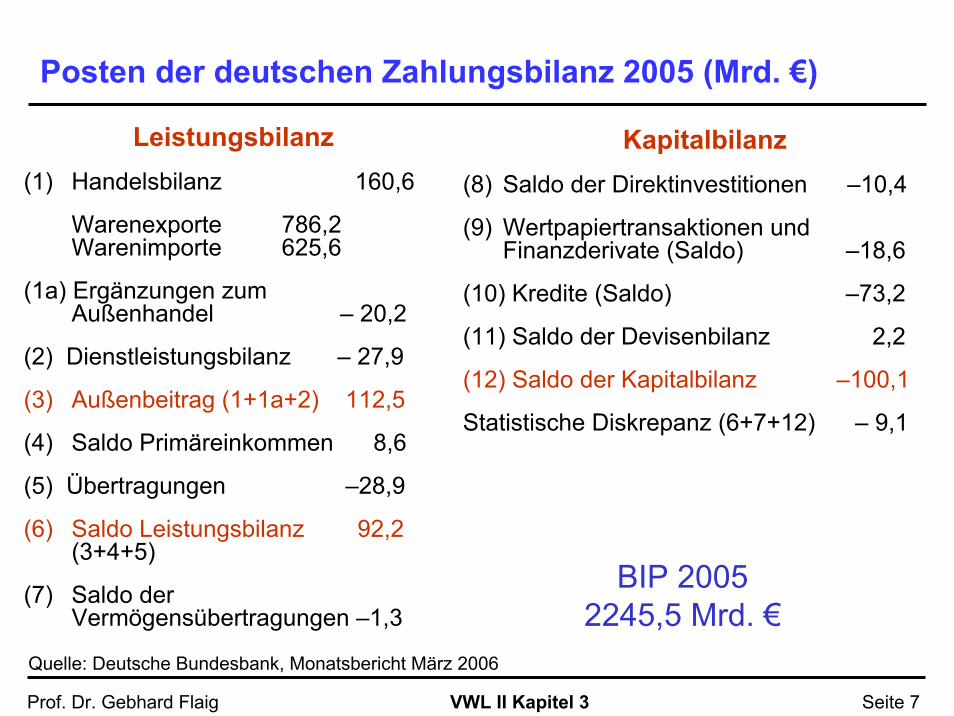

Posten der deutschen Zahlungsbilanz 2005 (Mrd. €)

Leistungsbilanz(1) Handelsbilanz 160,6

Warenexporte 786,2 Warenimporte 625,6

(1a) Ergänzungen zum Außenhandel – 20,2

(2) Dienstleistungsbilanz – 27,9

(3) Außenbeitrag (1+1a+2) 112,5

(4) Saldo Primäreinkommen 8,6

(5) Übertragungen –28,9

(6) Saldo Leistungsbilanz 92,2(3+4+5)

(7) Saldo der Vermögensübertragungen –1,3

Kapitalbilanz(8) Saldo der Direktinvestitionen –10,4

(9) Wertpapiertransaktionen und Finanzderivate (Saldo) –18,6

(10) Kredite (Saldo) –73,2

(11) Saldo der Devisenbilanz 2,2

(12) Saldo der Kapitalbilanz –100,1

Statistische Diskrepanz (6+7+12) – 9,1

BIP 2005 2245,5 Mrd. €

Quelle: Deutsche Bundesbank, Monatsbericht März 2006

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 8

3.1.1 Leistungsbilanz und Kapitalbilanz

Am Devisenmarkt werden Angebot von/ Nachfrage nach Währungen bestimmt durch

A) Reale Transaktionen (Handelsströme)Handel von Waren und DienstleistungenHandelsströme werden bestimmt von relativen Preisen: (Realer Wechselkurs)Unterschiede der Inflationsraten beeinflussenWettbewerbsfähigkeit, falls Wechselkurs sich nicht anpasst

B) Kapitalbewegungen (Nettokapitalströme)Kapitalbilanz: Internationale Portfolioentscheidungen abhängig von Zinsunterschieden, Wechselkurserwartungen und Risikoeinschätzungen

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 9

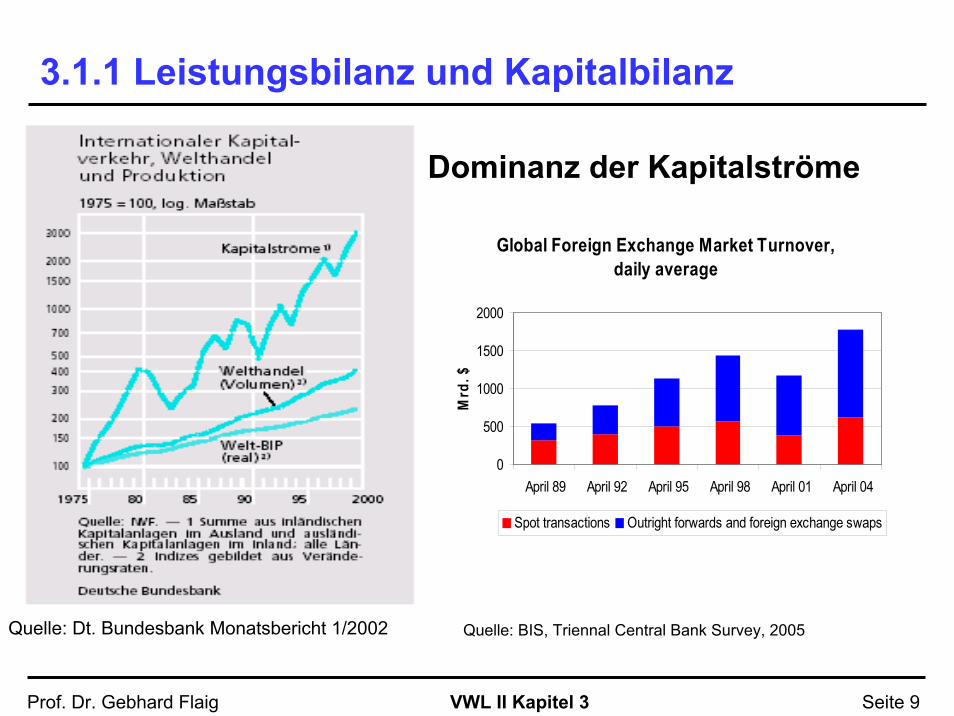

3.1.1 Leistungsbilanz und Kapitalbilanz

Quelle: Dt. Bundesbank Monatsbericht 1/2002

Dominanz der Kapitalströme

Global Foreign Exchange Market Turnover, daily average

0

500

1000

1500

2000

April 89 April 92 April 95 April 98 April 01 April 04M

rd. $

Spot transactions Outright forwards and foreign exchange swaps

Quelle: BIS, Triennal Central Bank Survey, 2005

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 10

3.1.2 Der Wechselkurs

Außenhandelsgleichgewicht (Stromgleichgewicht)Handelsströme passen sich nur träge an (Beispiel: Unterbewertung → Verteuerung der Importe, Stimulierung der Exporte → Aufwertung)Langsamer Prozess, behindert von Transaktionskosten →

Portfoliogleichgewicht (Bestandsgleichgewicht)Internationale Anleger müssen bereit sein, die angebotenen Mengen an internationalen Assets zu halten.Riesige Kapitalbestände → Geringfügige Änderungen der Erwartungen führen zu starken Preisreaktionen→

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 11

3.1.2 Der Wechselkurs Nominaler Wechselkurs - Zwei Berechnungsmethoden: Nominaler Wechselkurs - Zwei Berechnungsmethoden:

Unterscheide: Mengen- und Preisnotierung1. Wir verwenden: Wechselkurs in Mengennotierung: E: $/€

Wieviel $ bekomme ich je € [für eine Einheit einheimischer Währung]?Steigt E, wertet sich der Euro gegenüber dem Dollar auf!

2. Traditionell: Wechselkurs in Preisnotierung: €/$: (Inverse 1/E)Wieviel kostet der Kauf eines $ in einheimischer Währung?

AktuellAktuell:: Dezember 2007: Wechselkurs des Euro gegenüber US-Dollar:

Mengennotierung E = $ je € : 1,33 $ je €

Preisnotierung 1/E € je $ 0,75 € je $

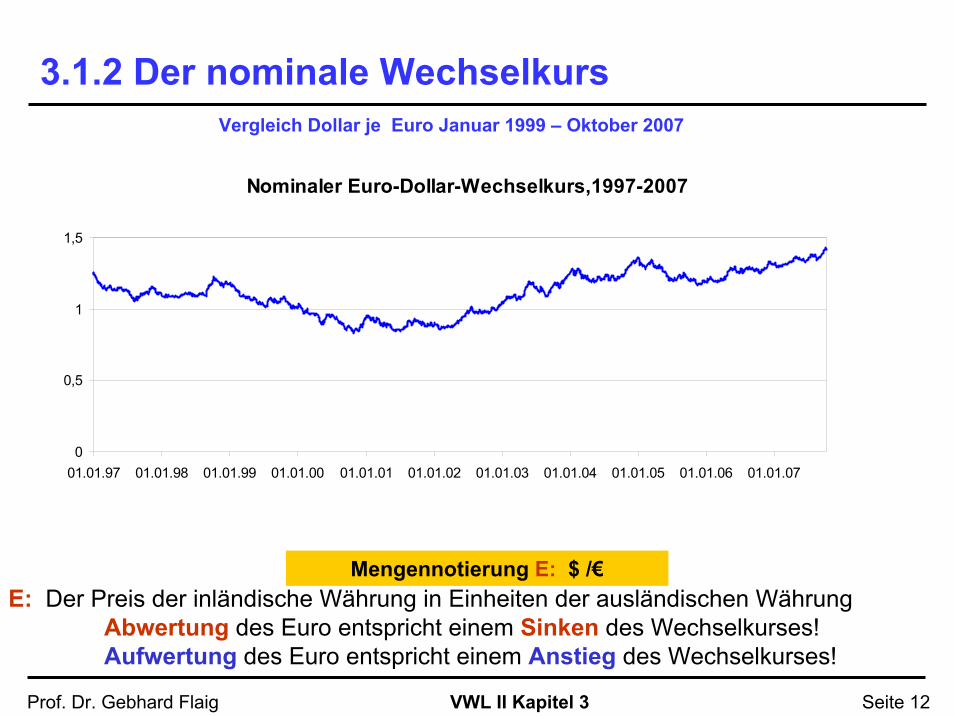

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 12

3.1.2 Der nominale WechselkursVergleich Dollar je Euro Januar 1999 – Oktober 2007

Mengennotierung E: $ /€E: Der Preis der inländische Währung in Einheiten der ausländischen Währung

Abwertung des Euro entspricht einem Sinken des Wechselkurses!Aufwertung des Euro entspricht einem Anstieg des Wechselkurses!

Nominaler Euro-Dollar-Wechselkurs,1997-2007

0

0,5

1

1,5

01.01.97 01.01.98 01.01.99 01.01.00 01.01.01 01.01.02 01.01.03 01.01.04 01.01.05 01.01.06 01.01.07

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 13

3.1.2 Vom nominalen zum realen Wechselkurs

Beobachtung:Beobachtung:

Unterscheide zwischen nominalen und realen Wechselkursen:Unterscheide zwischen nominalen und realen Wechselkursen:

Starke Schwankungen des nominalen Wechselkurses

Bedeutet eine Aufwertung des Euro zwangsläufig, dass Europäer sich real mehr Güter leisten können?

Es kommt auf die reale Kaufkraft an! Wir müssen auch die Entwicklung der Inflationsraten berücksichtigen!

Wie hoch ist der reale Preis von Exporten und Importen?

Exportgüterpreise P: in €;

Importgüterpreise P* in Fremdwährung ($)

Exporte müssen zum Wechselkurs E in Dollar umgerechnet werden: P E

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 14

3.1.2 Vom nominalen zum realen Wechselkurs

Unterscheide: Realer vs. nominaler WechselkursUnterscheide: Realer vs. nominaler Wechselkurs

Realer Wechselkurs ∈ = P E/ P * :

Preis inländischer Güter in Einheiten ausländischer Güter

Anstieg von ∈: verteuert inländische Güter – reale Aufwertung im Inland

Nominaler Wechselkurs E:

Der relative Preis verschiedener Währungen (etwa: $/€, $/Yen, €/Yen)

Wert der Nettoexporte in €:realer Nettoexport:

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 15

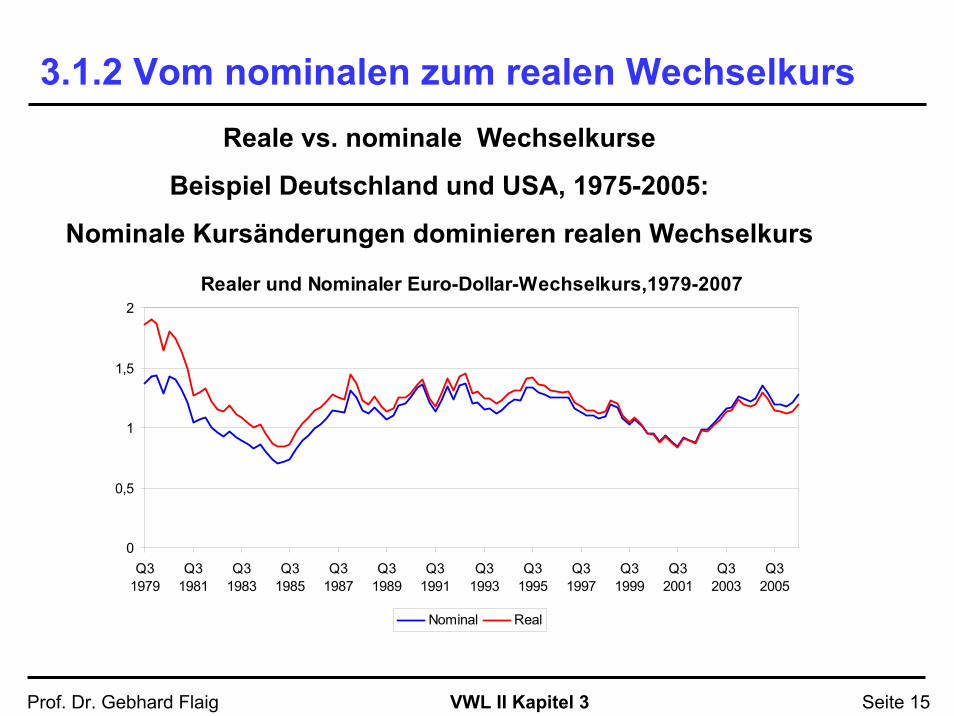

3.1.2 Vom nominalen zum realen WechselkursReale vs. nominale Wechselkurse

Beispiel Deutschland und USA, 1975-2005:

Nominale Kursänderungen dominieren realen Wechselkurs

Realer und Nominaler Euro-Dollar-Wechselkurs,1979-2007

0

0,5

1

1,5

2

Q31979

Q31981

Q31983

Q31985

Q31987

Q31989

Q31991

Q31993

Q31995

Q31997

Q31999

Q32001

Q32003

Q32005

Nominal Real

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 16

3.2 Kaufkraftparität - Der Big Mac Index

Was bestimmt den langfristigen Trend der Wechselkurse?

Einfache Überlegung:

Alle Güter sollten weltweit einheitlichen Preis haben

Absolute Kaufkraftparität

Prägnantes Beispiel: Der Big Mac Index (Economist)

Forderung: Preis für einen Hamburger sollte weltweit gleich sein!

Simple Theorie zur Prognose von langfristigen Wechselkursbewegungen

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 17

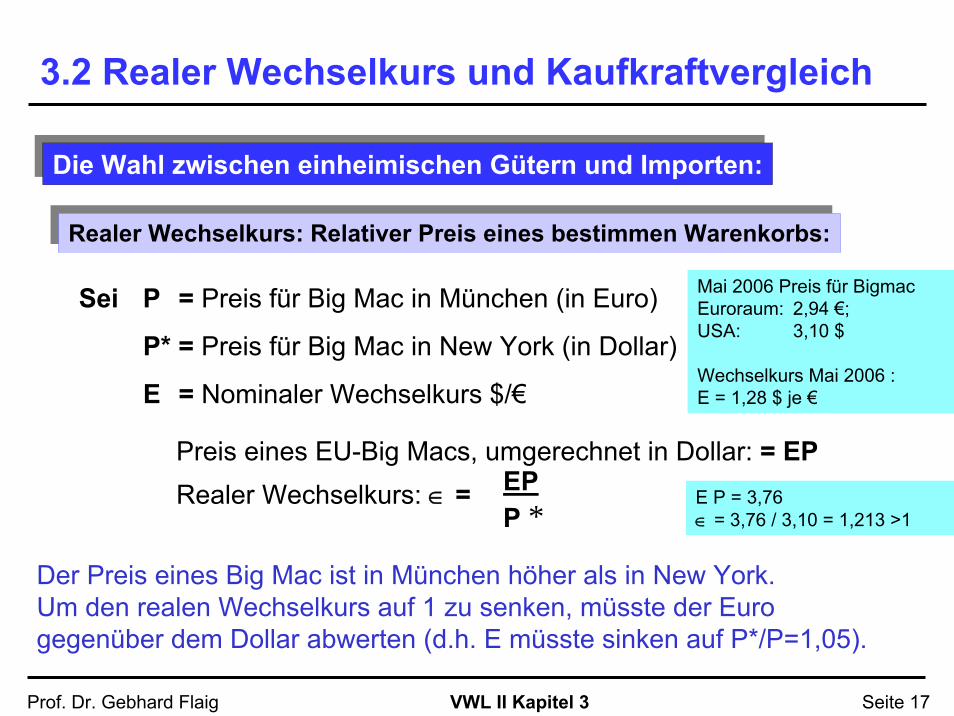

3.2 Realer Wechselkurs und Kaufkraftvergleich

Die Wahl zwischen einheimischen Gütern und Importen:Die Wahl zwischen einheimischen Gütern und Importen:

Realer Wechselkurs: Relativer Preis eines bestimmen Warenkorbs:Realer Wechselkurs: Relativer Preis eines bestimmen Warenkorbs:

Sei P = Preis für Big Mac in München (in Euro)

P* = Preis für Big Mac in New York (in Dollar)

E = Nominaler Wechselkurs $/€

Der Preis eines Big Mac ist in München höher als in New York. Um den realen Wechselkurs auf 1 zu senken, müsste der Euro gegenüber dem Dollar abwerten (d.h. E müsste sinken auf P*/P=1,05).

Preis eines EU-Big Macs, umgerechnet in Dollar: = EPRealer Wechselkurs: ∈ = EP

P *

Mai 2006 Preis für BigmacEuroraum: 2,94 €; USA: 3,10 $

Wechselkurs Mai 2006 : E = 1,28 $ je €

E P = 3,76∈ = 3,76 / 3,10 = 1,213 >1

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 18

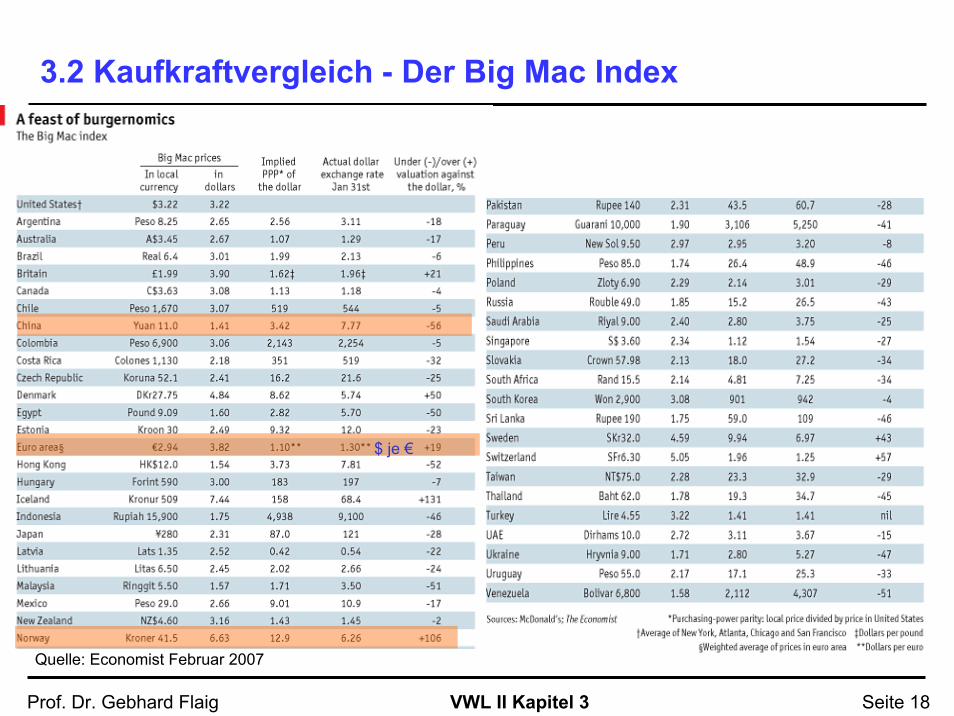

3.2 Kaufkraftvergleich - Der Big Mac Index

$ je €

Quelle: Economist Februar 2007

$ je €

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 19

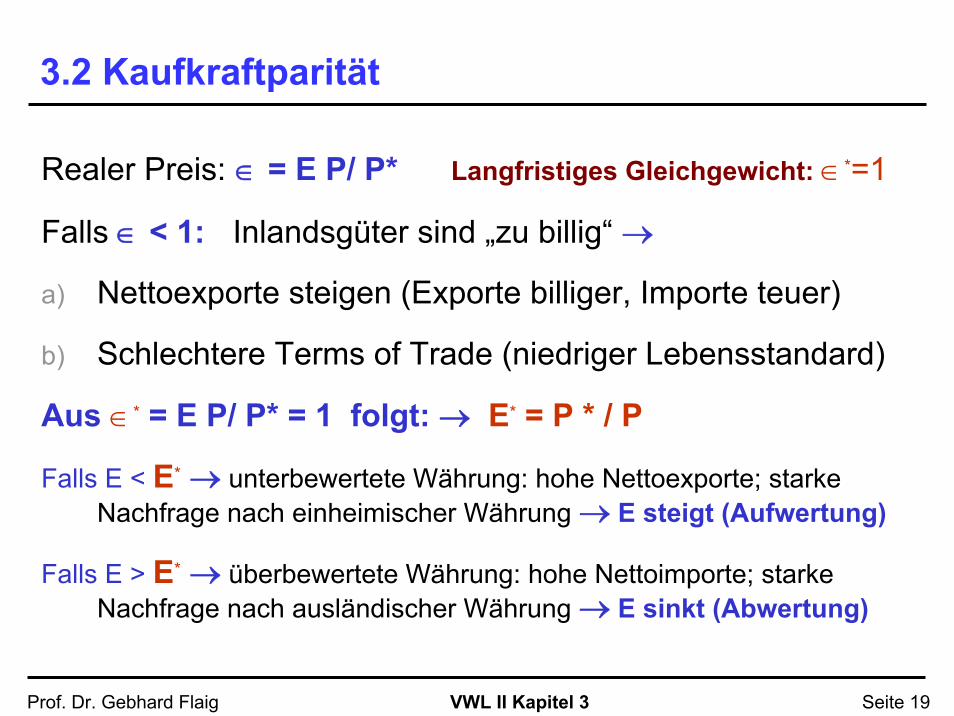

3.2 Kaufkraftparität

Realer Preis: ∈ = E P/ P* Langfristiges Gleichgewicht: ∈*=1

Falls ∈ < 1: Inlandsgüter sind „zu billig“ →

a) Nettoexporte steigen (Exporte billiger, Importe teuer)

b) Schlechtere Terms of Trade (niedriger Lebensstandard)

Aus ∈* = E P/ P* = 1 folgt: → E* = P * / P

Falls E < E* → unterbewertete Währung: hohe Nettoexporte; starkeNachfrage nach einheimischer Währung → E steigt (Aufwertung)

Falls E > E* → überbewertete Währung: hohe Nettoimporte; starkeNachfrage nach ausländischer Währung → E sinkt (Abwertung)

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 20

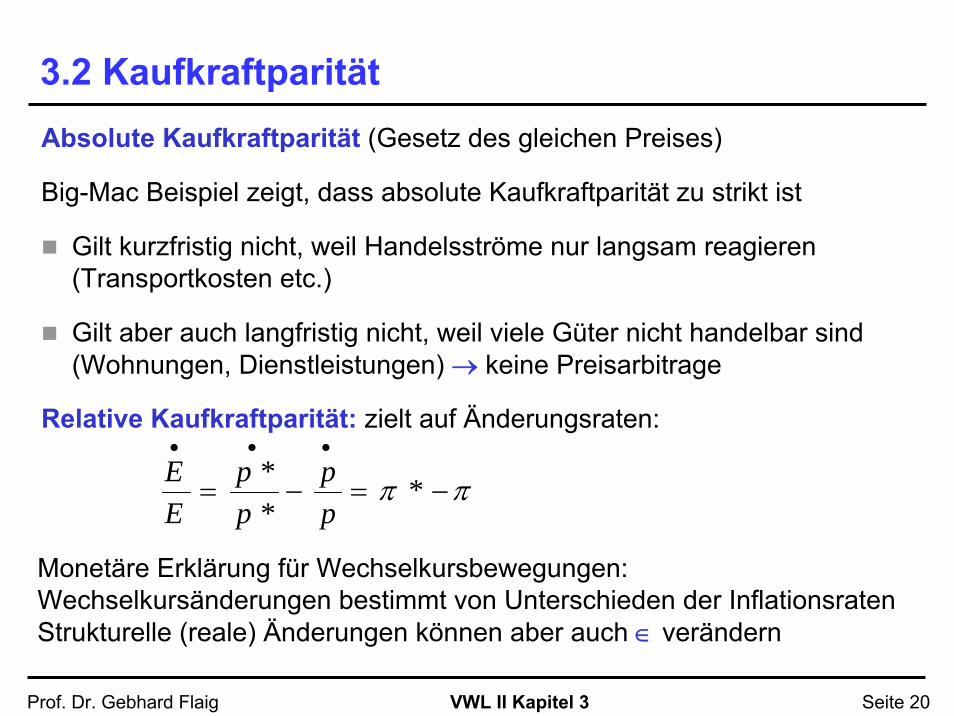

3.2 KaufkraftparitätAbsolute Kaufkraftparität (Gesetz des gleichen Preises)

Big-Mac Beispiel zeigt, dass absolute Kaufkraftparität zu strikt ist

Gilt kurzfristig nicht, weil Handelsströme nur langsam reagieren(Transportkosten etc.)

Gilt aber auch langfristig nicht, weil viele Güter nicht handelbar sind (Wohnungen, Dienstleistungen) → keine Preisarbitrage

Relative Kaufkraftparität: zielt auf Änderungsraten:

ππ −=−=

•••

***

pp

pp

EE

Monetäre Erklärung für Wechselkursbewegungen: Wechselkursänderungen bestimmt von Unterschieden der InflationsratenStrukturelle (reale) Änderungen können aber auch ∈ verändern

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 21

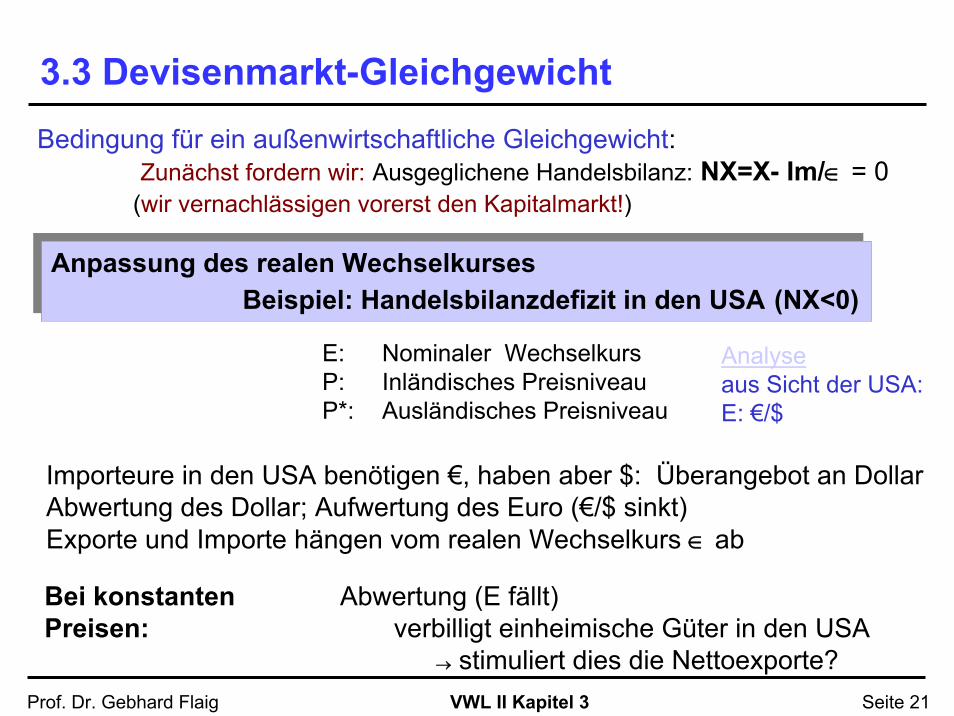

3.3 Devisenmarkt-GleichgewichtBedingung für ein außenwirtschaftliche Gleichgewicht:

Zunächst fordern wir: Ausgeglichene Handelsbilanz: NX=X- Im/∈ = 0(wir vernachlässigen vorerst den Kapitalmarkt!)

E: Nominaler WechselkursP: Inländisches PreisniveauP*: Ausländisches Preisniveau

Anpassung des realen WechselkursesBeispiel: Handelsbilanzdefizit in den USA (NX<0)

Anpassung des realen WechselkursesBeispiel: Handelsbilanzdefizit in den USA (NX<0)

Bei konstantenPreisen:

Abwertung (E fällt) verbilligt einheimische Güter in den USA

→ stimuliert dies die Nettoexporte?

Importeure in den USA benötigen €, haben aber $: Überangebot an DollarAbwertung des Dollar; Aufwertung des Euro (€/$ sinkt)Exporte und Importe hängen vom realen Wechselkurs ∈ ab

Analyseaus Sicht der USA: E: €/$

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 22

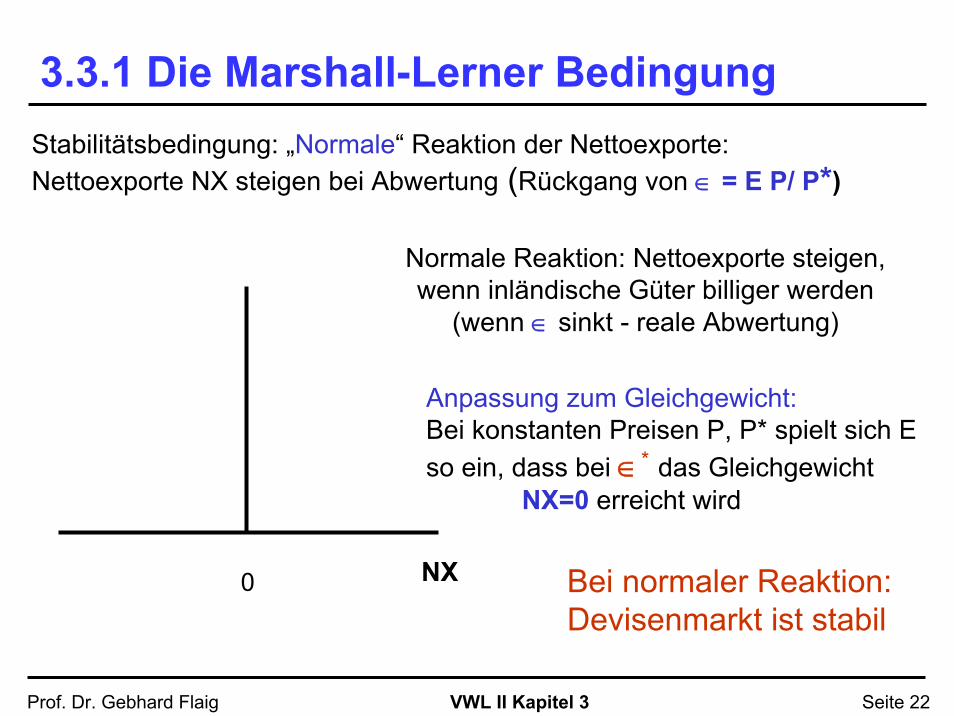

3.3.1 Die Marshall-Lerner BedingungStabilitätsbedingung: „Normale“ Reaktion der Nettoexporte:Nettoexporte NX steigen bei Abwertung (Rückgang von ∈ = E P/ P*)

Normale Reaktion: Nettoexporte steigen, wenn inländische Güter billiger werden

(wenn ∈ sinkt - reale Abwertung)

Anpassung zum Gleichgewicht:Bei konstanten Preisen P, P* spielt sich Eso ein, dass bei ∈* das Gleichgewicht

NX=0 erreicht wird

0 NX Bei normaler Reaktion:Devisenmarkt ist stabil

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 23

3.3.1 Die Marshall-Lerner Bedingung

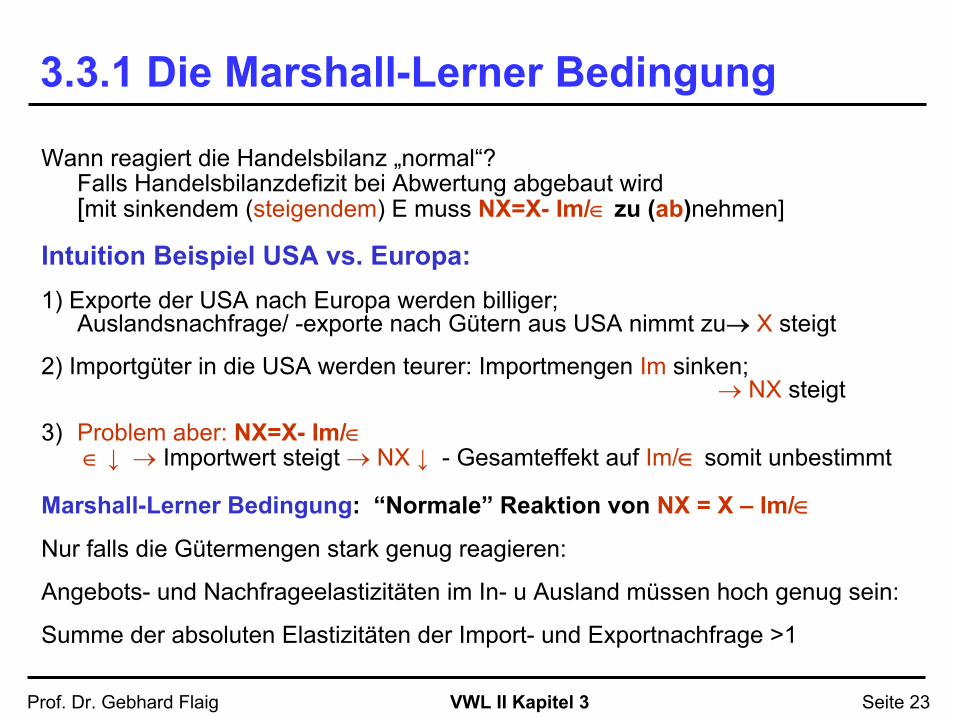

Wann reagiert die Handelsbilanz „normal“? Falls Handelsbilanzdefizit bei Abwertung abgebaut wird[mit sinkendem (steigendem) E muss NX=X- Im/∈ zu (ab)nehmen]

Intuition Beispiel USA vs. Europa:1) Exporte der USA nach Europa werden billiger;

Auslandsnachfrage/ -exporte nach Gütern aus USA nimmt zu→ X steigt

2) Importgüter in die USA werden teurer: Importmengen Im sinken; → NX steigt

3) Problem aber: NX=X- Im/∈∈ ↓ → Importwert steigt → NX ↓ - Gesamteffekt auf Im/∈ somit unbestimmt

Marshall-Lerner Bedingung: “Normale” Reaktion von NX = X – Im/∈

Nur falls die Gütermengen stark genug reagieren:

Angebots- und Nachfrageelastizitäten im In- u Ausland müssen hoch genug sein:

Summe der absoluten Elastizitäten der Import- und Exportnachfrage >1

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 24

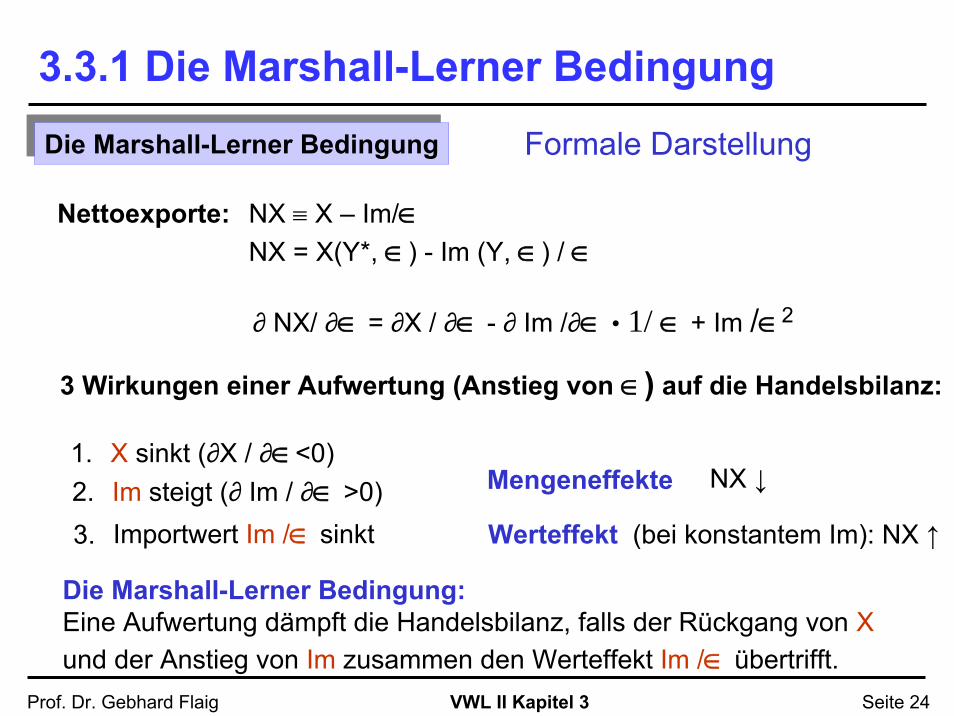

3.3.1 Die Marshall-Lerner BedingungDie Marshall-Lerner BedingungDie Marshall-Lerner Bedingung

Nettoexporte: NX ≡ X – Im/∈NX = X(Y*, ∈) - Im (Y, ∈) / ∈

3 Wirkungen einer Aufwertung (Anstieg von ∈) auf die Handelsbilanz:

1. X sinkt (∂X / ∂∈<0)2. Im steigt (∂ Im / ∂∈ >0)3. Importwert Im /∈ sinkt

Die Marshall-Lerner Bedingung:Eine Aufwertung dämpft die Handelsbilanz, falls der Rückgang von Xund der Anstieg von Im zusammen den Werteffekt Im /∈ übertrifft.

∂ NX/ ∂∈ = ∂X / ∂∈ - ∂ Im /∂∈ • 1/ ∈ + Im /∈2

Mengeneffekte

Werteffekt (bei konstantem Im): NX ↑

NX ↓

Formale Darstellung

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 25

0Im

Im1Im

ImIm

2

2

22

<∈

∈+

∈∈

∈∂∂

−∈

∈∂∂ X

3.3.1 Die Marshall-Lerner Bedingung

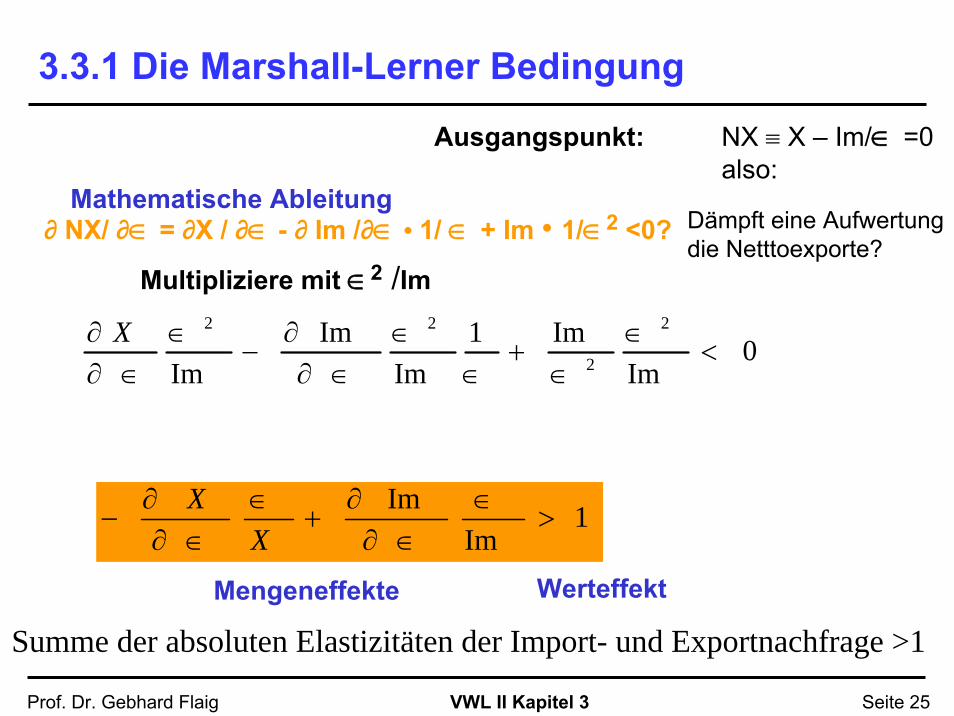

Ausgangspunkt: NX ≡ X – Im/∈ =0also:

∂ NX/ ∂∈ = ∂X / ∂∈ - ∂ Im /∂∈ • 1/ ∈ + Im • 1/∈2 <0?

Multipliziere mit ∈2 /Im

Mengeneffekte Werteffekt

1Im

Im>

∈∈∂

∂+

∈∈∂

∂−

XX

Dämpft eine Aufwertungdie Netttoexporte?

Mathematische Ableitung

Summe der absoluten Elastizitäten der Import- und Exportnachfrage >1

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 26

3.3.1 Die Marshall-Lerner Bedingung

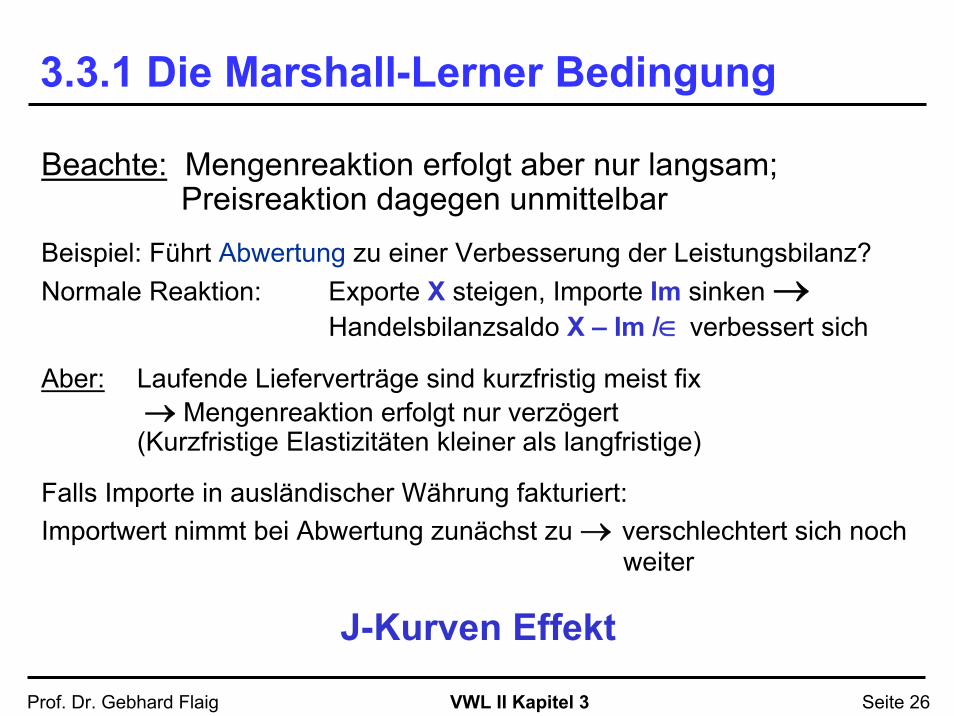

Beachte: Mengenreaktion erfolgt aber nur langsam; Preisreaktion dagegen unmittelbar

Beispiel: Führt Abwertung zu einer Verbesserung der Leistungsbilanz?Normale Reaktion: Exporte X steigen, Importe Im sinken →

Handelsbilanzsaldo X – Im /∈ verbessert sich

Aber: Laufende Lieferverträge sind kurzfristig meist fix → Mengenreaktion erfolgt nur verzögert

(Kurzfristige Elastizitäten kleiner als langfristige)

Falls Importe in ausländischer Währung fakturiert: Importwert nimmt bei Abwertung zunächst zu → verschlechtert sich noch

weiter

J-Kurven Effekt

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 27

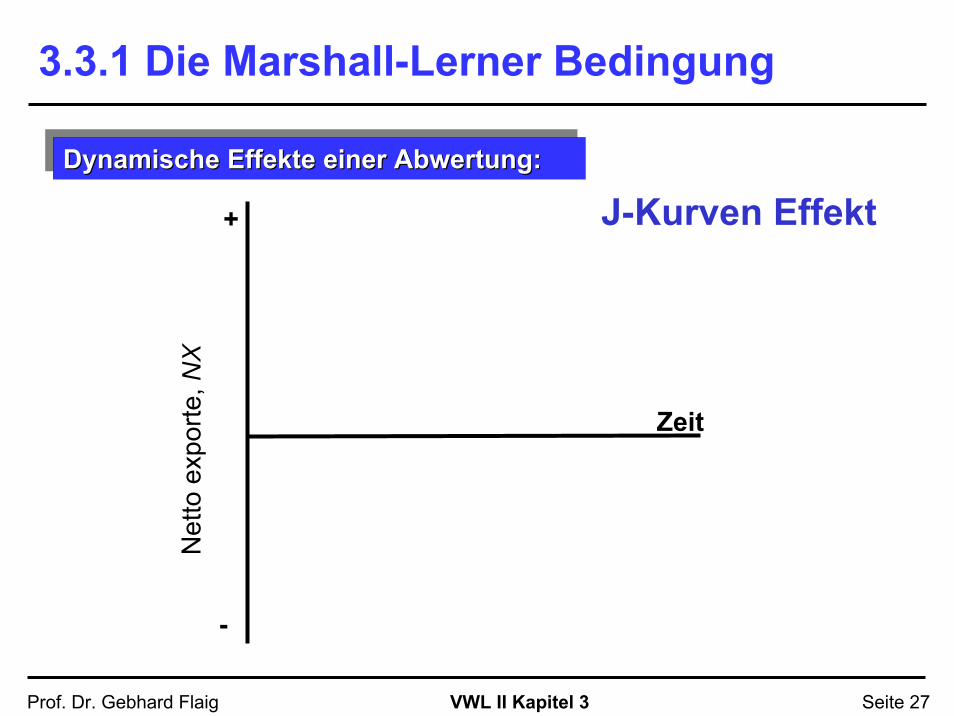

3.3.1 Die Marshall-Lerner Bedingung

Dynamische Effekte einer Abwertung:DynamischeDynamische EffekteEffekte einereiner AbwertungAbwertung::

Zeit

Net

toex

porte

, NX

-

J-Kurven Effekt+

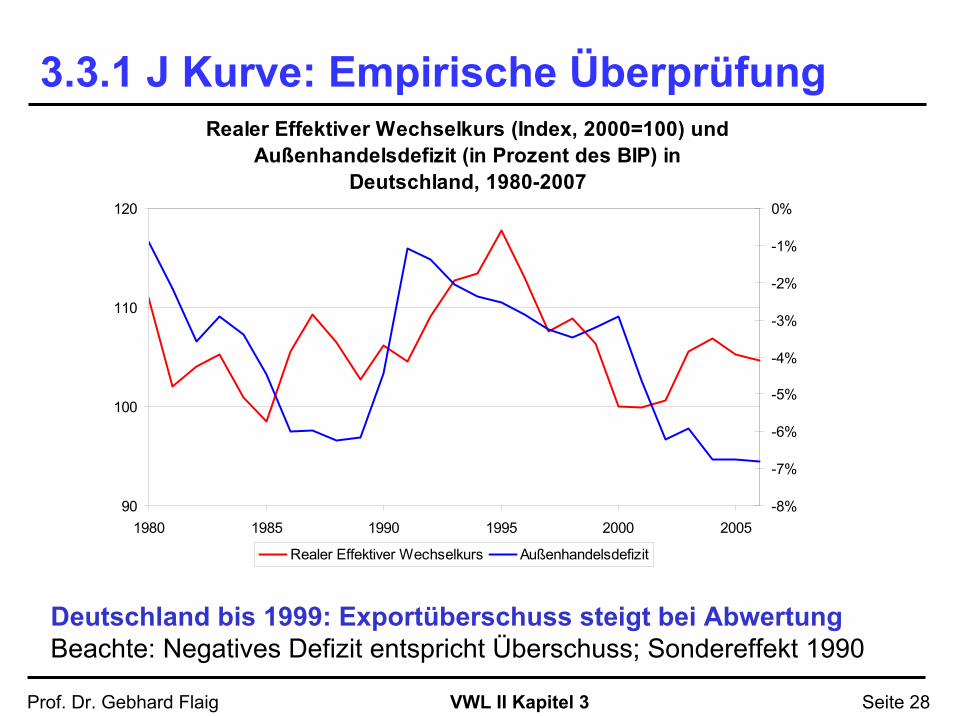

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 28

Realer Effektiver Wechselkurs (Index, 2000=100) und Außenhandelsdefizit (in Prozent des BIP) in

Deutschland, 1980-2007

90

100

110

120

1980 1985 1990 1995 2000 2005-8%

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

Realer Effektiver Wechselkurs Außenhandelsdefizit

Deutschland bis 1999: Exportüberschuss steigt bei AbwertungBeachte: Negatives Defizit entspricht Überschuss; Sondereffekt 1990

3.3.1 J Kurve: Empirische Überprüfung

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 29

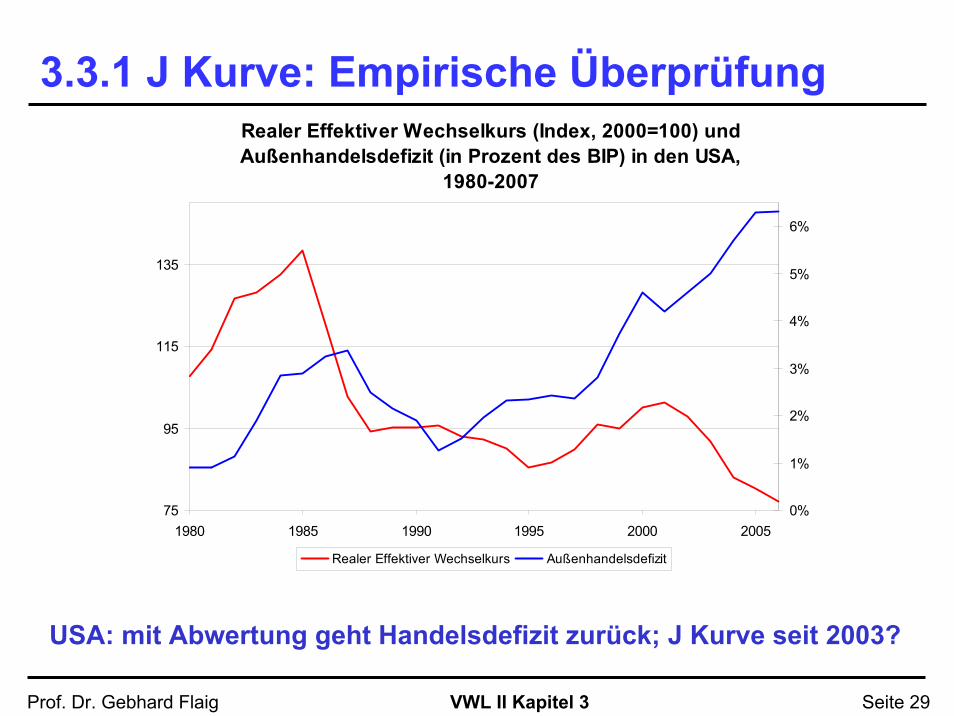

Realer Effektiver Wechselkurs (Index, 2000=100) und Außenhandelsdefizit (in Prozent des BIP) in den USA,

1980-2007

75

95

115

135

1980 1985 1990 1995 2000 20050%

1%

2%

3%

4%

5%

6%

Realer Effektiver Wechselkurs Außenhandelsdefizit

USA: mit Abwertung geht Handelsdefizit zurück; J Kurve seit 2003?

3.3.1 J Kurve: Empirische Überprüfung

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 30

3.3.2 Exportüberschuss und Kapitalexporte

Außenhandelsüberschuss entspricht einer Übernachfrage nach Euros: Exporteure verkaufen ihre BMWs in die USA und wollen $ Erlöse in Euro tauschen

Ausgleichsmechanismus bei flexiblen Wechselkursen ohne Kapitalströme:

Nominaler Wechselkurs E passt sich an, bis das Gleichgewicht NX=0 erreicht

Viele Staaten haben aber über längere Zeit keine ausgeglichene Handelsbilanz

Beispiele: Deutschland: Traditionell (bis 1990) hoher Exportüberschuss;

nach der Vereinigung wandelte er sich zeitweise in ein Defizit –das im Ausland akkumulierte Netto-Kapitalvermögen ist entsprechend gesunken

USA: Chronisches extrem hohes Leistungsbilanzdefizit – Gefahr der Abwertung?

Warum passt sich der nominale Wechselkurs E nicht an, bis Export- und Importströme ausgeglichen sind? (NX=0)

Kein Problem, solange Kapitalanleger bereit sind, das Defizit zu finanzieren!

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 31

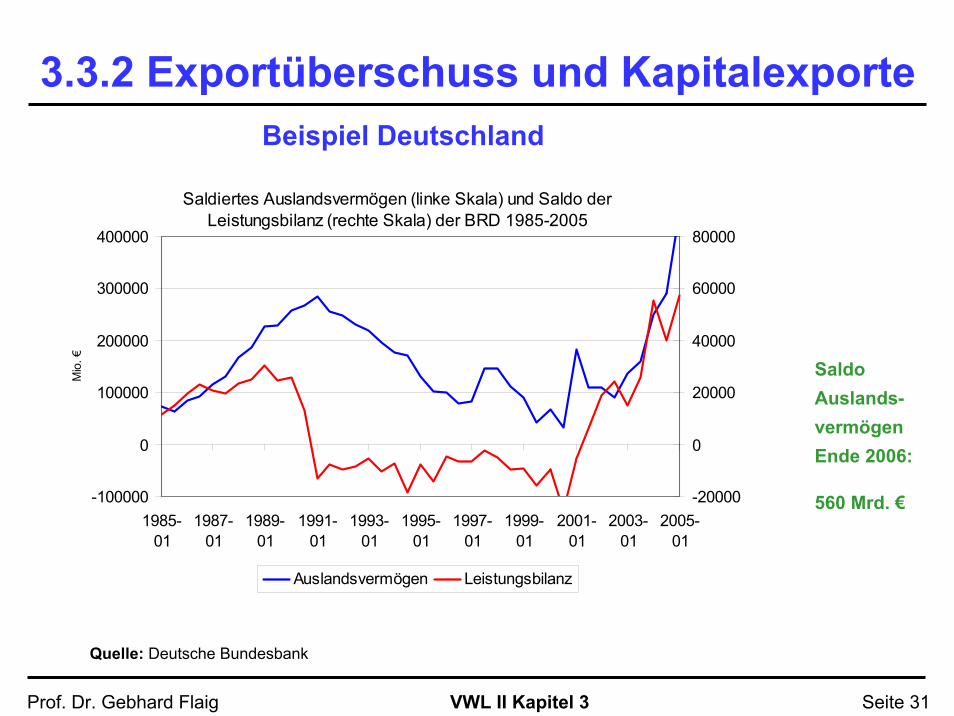

3.3.2 Exportüberschuss und Kapitalexporte

Quelle: Deutsche Bundesbank

Beispiel Deutschland

SaldoAuslands-vermögenEnde 2006:

560 Mrd. €

Saldiertes Auslandsvermögen (linke Skala) und Saldo der Leistungsbilanz (rechte Skala) der BRD 1985-2005

-100000

0

100000

200000

300000

400000

1985-01

1987-01

1989-01

1991-01

1993-01

1995-01

1997-01

1999-01

2001-01

2003-01

2005-01

Mio

. €

-20000

0

20000

40000

60000

80000

Auslandsvermögen Leistungsbilanz

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 32

3.3.2 Exportüberschuss und Kapitalexporte

Ausgleichsmechanismen

Außenhandelsüberschuss kann ausgeglichen werden durch:

1) Nettokapitalexporte (bei flexiblen Wechselkursen und freiem Kapitalmarkt)Gleichgewichtsbedingung: NX + KI = 0

Wert der Nettoexporte = Wert der Nettokapitalexportez.B.: BMW Verkäufer legen ihre $-Erlöse direkt in den USA an

Wechselkurs E passt sich an, bis Gleichgewicht NX+KI=0 erreicht

2) Ankauf von Devisenreserven der Zentralbank(bei fixen Wechselkursen) ~ entspricht expansiver Geldpolitik NX = Δ M: erhöht einheimische Geldmenge (→ steigende Preise im Inland)

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 33

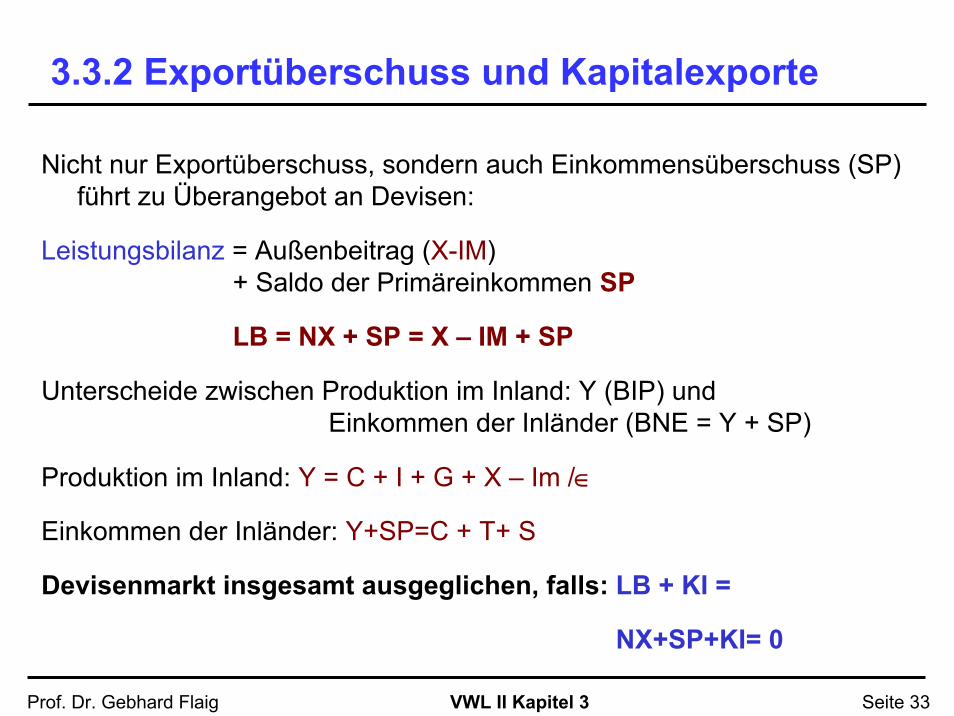

3.3.2 Exportüberschuss und Kapitalexporte

Nicht nur Exportüberschuss, sondern auch Einkommensüberschuss (SP) führt zu Überangebot an Devisen:

Leistungsbilanz = Außenbeitrag (X-IM)+ Saldo der Primäreinkommen SP

LB = NX + SP = X – IM + SP

Unterscheide zwischen Produktion im Inland: Y (BIP) und Einkommen der Inländer (BNE = Y + SP)

Produktion im Inland: Y = C + I + G + X – Im /∈

Einkommen der Inländer: Y+SP=C + T+ S

Devisenmarkt insgesamt ausgeglichen, falls: LB + KI =

NX+SP+KI= 0

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 34

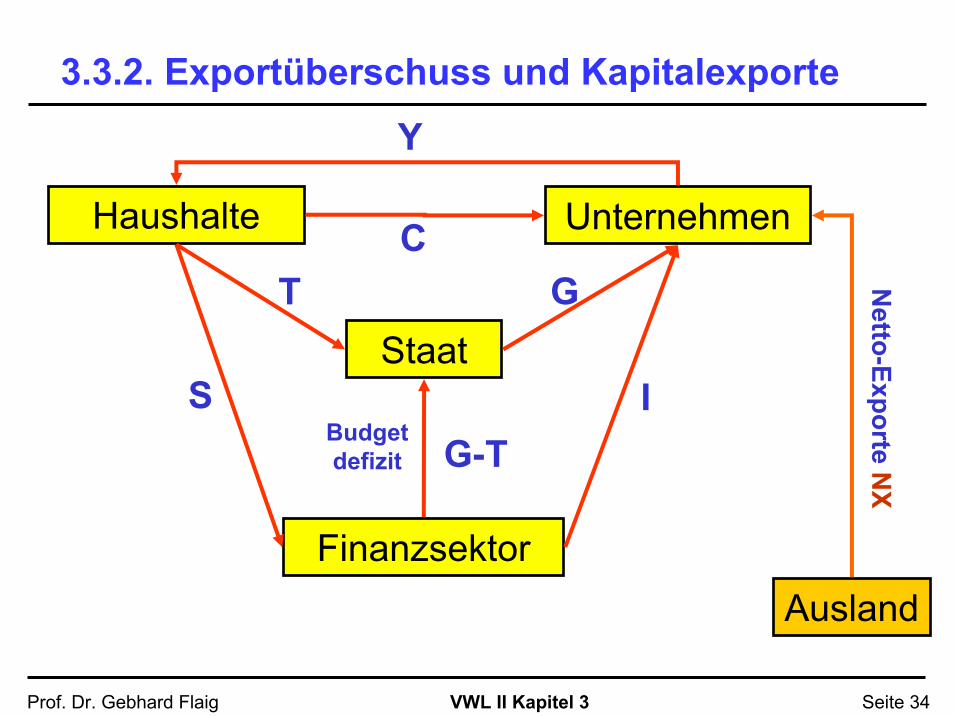

Haushalte Unternehmen

Finanzsektor

I

C

S

Y

StaatT G

G-TBudgetdefizit

Ausland

Netto-Exporte N

X3.3.2. Exportüberschuss und Kapitalexporte

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 35

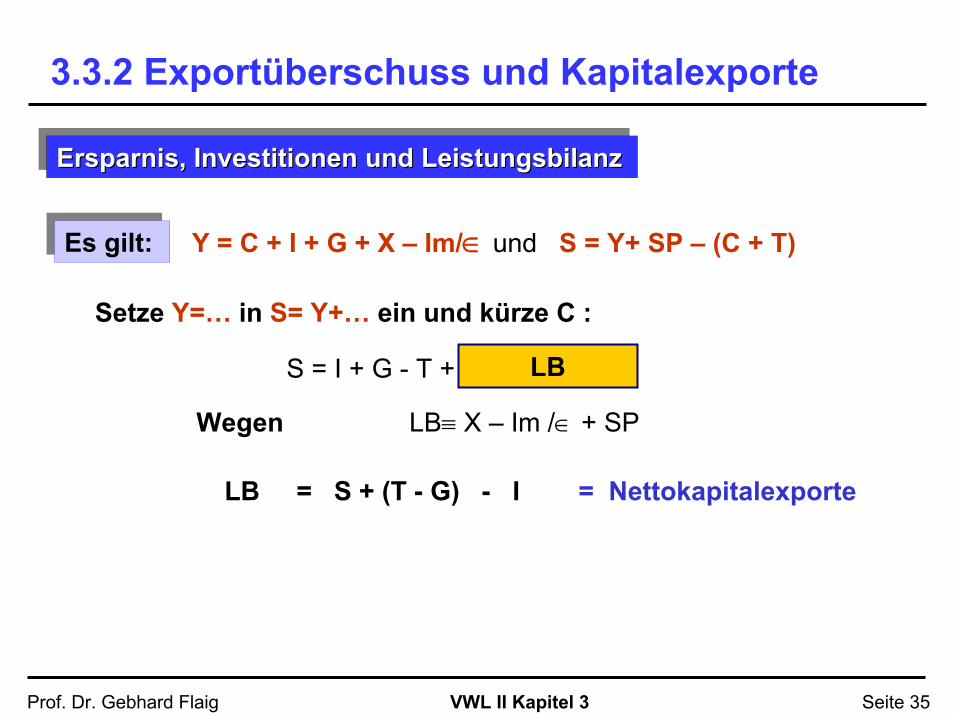

Ersparnis, Investitionen und LeistungsbilanzErsparnisErsparnis, , InvestitionenInvestitionen und und LeistungsbilanzLeistungsbilanz

Setze Y=… in S= Y+… ein und kürze C :

S = I + G - T + X - Im /∈ + SP

Wegen LB≡ X – Im /∈ + SP

Es gilt: Es gilt: Y = C + I + G + X – Im/∈ und S = Y+ SP – (C + T)

LB = S + (T - G) - I = Nettokapitalexporte

3.3.2 Exportüberschuss und Kapitalexporte

LB

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 36

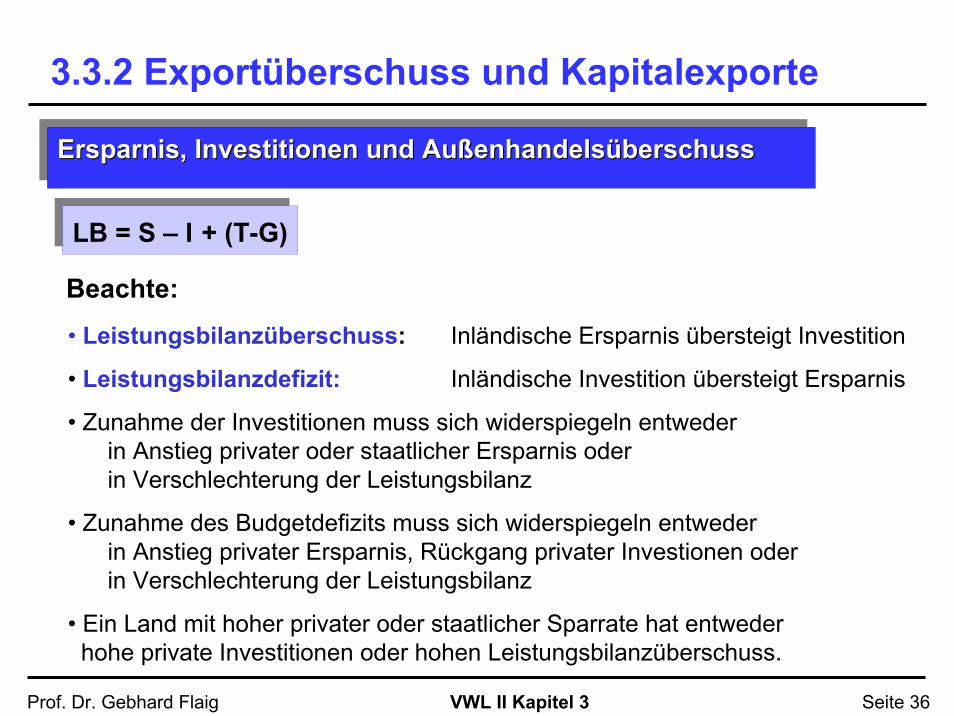

Ersparnis, Investitionen und AußenhandelsüberschussErsparnisErsparnis, , InvestitionenInvestitionen und und AuAußßenhandelsenhandelsüüberschussberschuss

Beachte:

LB = S – I + (T-G)LB = S – I + (T-G)

• Leistungsbilanzüberschuss: Inländische Ersparnis übersteigt Investition

• Leistungsbilanzdefizit: Inländische Investition übersteigt Ersparnis

• Zunahme der Investitionen muss sich widerspiegeln entwederin Anstieg privater oder staatlicher Ersparnis oderin Verschlechterung der Leistungsbilanz

• Zunahme des Budgetdefizits muss sich widerspiegeln entwederin Anstieg privater Ersparnis, Rückgang privater Investionen oderin Verschlechterung der Leistungsbilanz

• Ein Land mit hoher privater oder staatlicher Sparrate hat entwederhohe private Investitionen oder hohen Leistungsbilanzüberschuss.

3.3.2 Exportüberschuss und Kapitalexporte

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 37

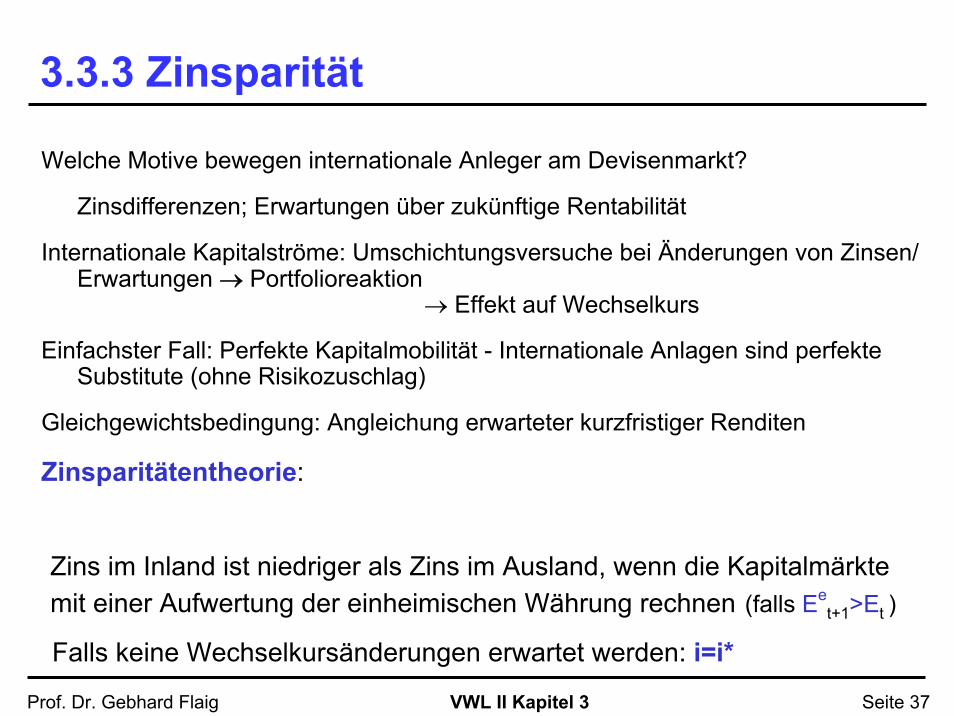

3.3.3 Zinsparität

Welche Motive bewegen internationale Anleger am Devisenmarkt?

Zinsdifferenzen; Erwartungen über zukünftige Rentabilität

Internationale Kapitalströme: Umschichtungsversuche bei Änderungen von Zinsen/ Erwartungen → Portfolioreaktion

→ Effekt auf Wechselkurs

Einfachster Fall: Perfekte Kapitalmobilität - Internationale Anlagen sind perfekte Substitute (ohne Risikozuschlag)

Gleichgewichtsbedingung: Angleichung erwarteter kurzfristiger Renditen

Zinsparitätentheorie:

Falls keine Wechselkursänderungen erwartet werden: i=i*

Zins im Inland ist niedriger als Zins im Ausland, wenn die Kapitalmärkte mit einer Aufwertung der einheimischen Währung rechnen (falls Ee

t+1>Et )

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 38

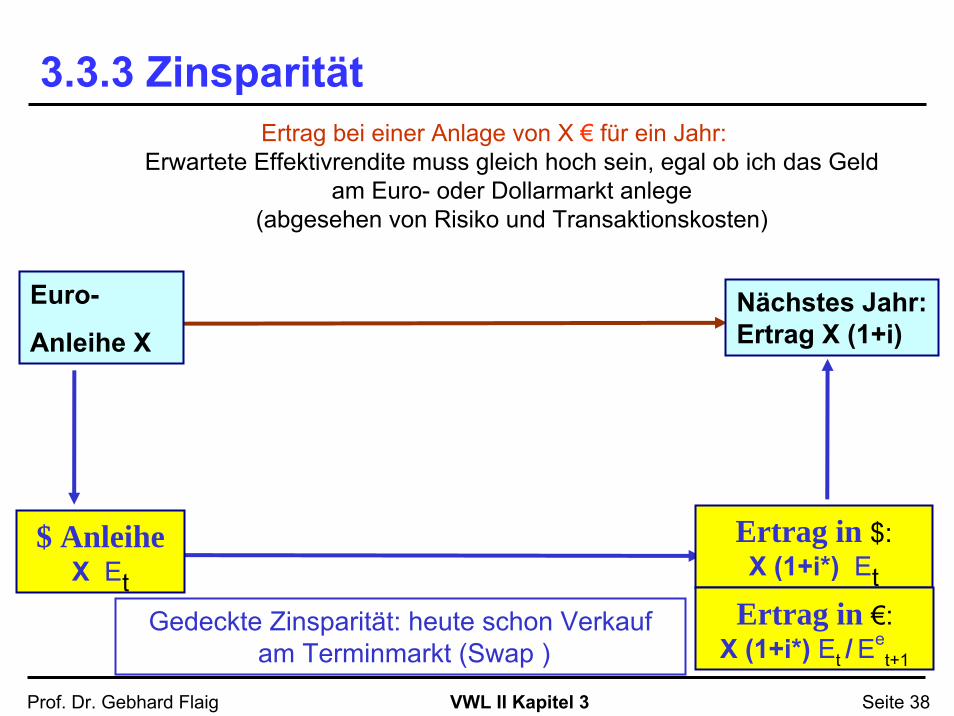

3.3.3 ZinsparitätErtrag bei einer Anlage von X € für ein Jahr:

Erwartete Effektivrendite muss gleich hoch sein, egal ob ich das Geld am Euro- oder Dollarmarkt anlege

(abgesehen von Risiko und Transaktionskosten)

Euro-

Anleihe X

$ AnleiheX Et

Nächstes Jahr: Ertrag X (1+i)

Ertrag in $:X (1+i*) Et

Gedeckte Zinsparität: heute schon Verkaufam Terminmarkt (Swap )

Ertrag in €:X (1+i*) Et / Ee

t+1

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 39

3.3.4 Devisen- und Kapitalmarkt - Fazit

Bei flexiblen Wechselkursen passt sich der nominale Wechselkurs E an, bis der Devisenmarkt im Gleichgewicht ist.

Traditionell: Gleichgewicht bei Ausgleich von Export- und Importströme (ausgeglichene Handelsbilanz: NX=0)

Modern: simultanes Gleichgewicht von internationalen Kapital- und Güterströmen: NX +SP+ KI = LB + KI= 0

Kurzfristig dominieren Kapitalströme (Kapital ist viel mobiler als Güter) – Wechselkursbewegungen werden kurzfristig von den Kapitalströmen bestimmt: Portfoliogleichgewicht

Kriterium für mobiles Kapital: Erwartete RenditeunterschiedeZinsparität als Gleichgewichtsbedingung

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 40

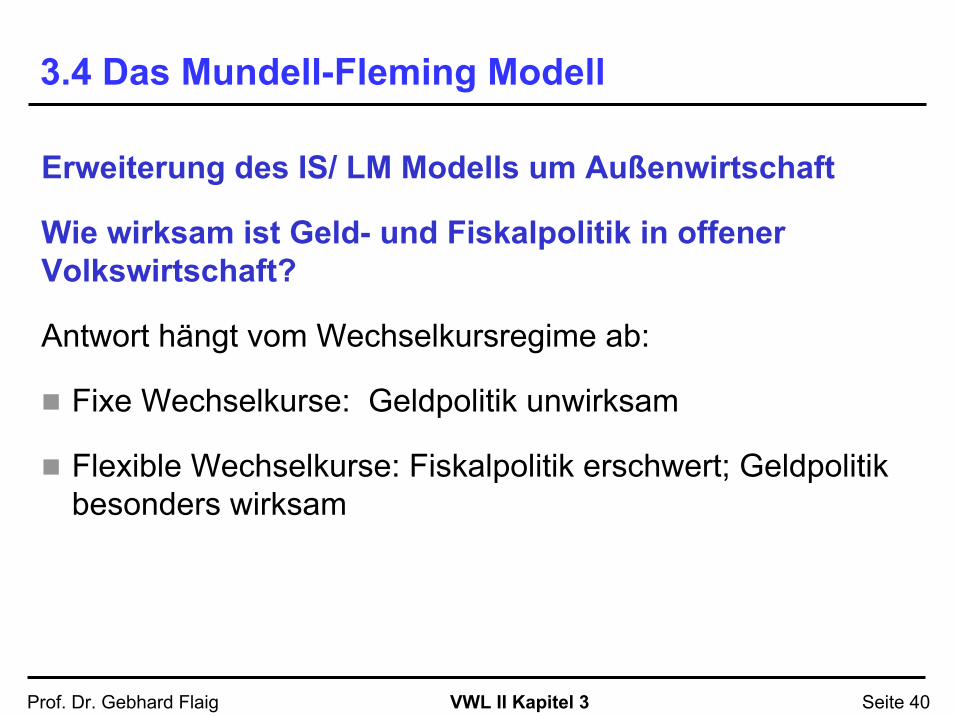

3.4 Das Mundell-Fleming Modell

Erweiterung des IS/ LM Modells um Außenwirtschaft

Wie wirksam ist Geld- und Fiskalpolitik in offener Volkswirtschaft?

Antwort hängt vom Wechselkursregime ab:

Fixe Wechselkurse: Geldpolitik unwirksam

Flexible Wechselkurse: Fiskalpolitik erschwert; Geldpolitik besonders wirksam

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 41

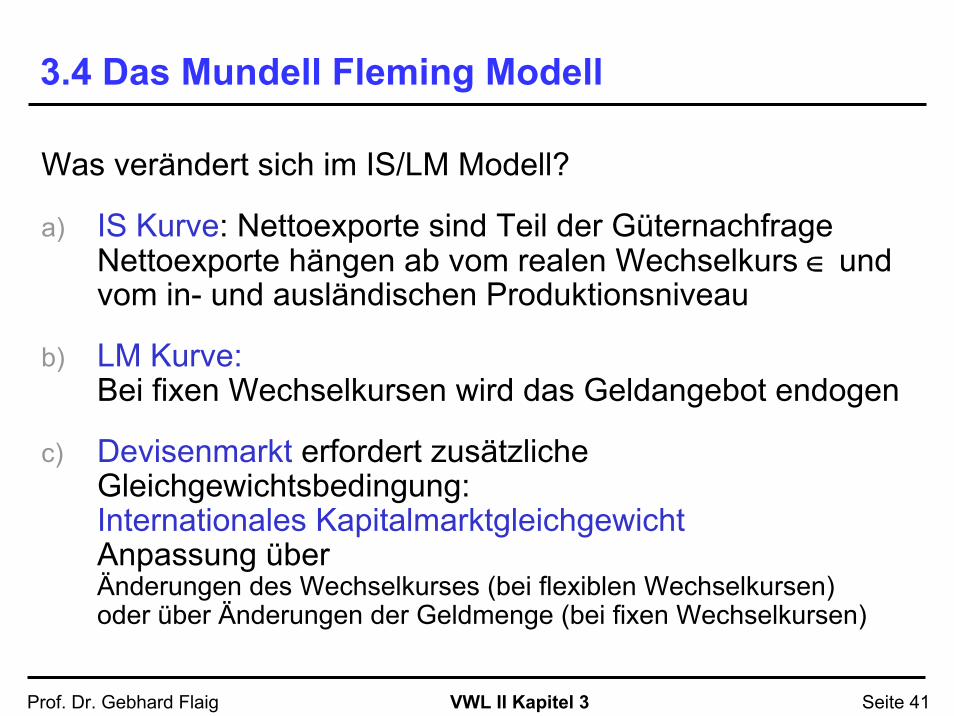

3.4 Das Mundell Fleming Modell

Was verändert sich im IS/LM Modell?

a) IS Kurve: Nettoexporte sind Teil der Güternachfrage Nettoexporte hängen ab vom realen Wechselkurs ∈ und vom in- und ausländischen Produktionsniveau

b) LM Kurve:Bei fixen Wechselkursen wird das Geldangebot endogen

c) Devisenmarkt erfordert zusätzliche Gleichgewichtsbedingung:Internationales KapitalmarktgleichgewichtAnpassung überÄnderungen des Wechselkurses (bei flexiblen Wechselkursen) oder über Änderungen der Geldmenge (bei fixen Wechselkursen)

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 42

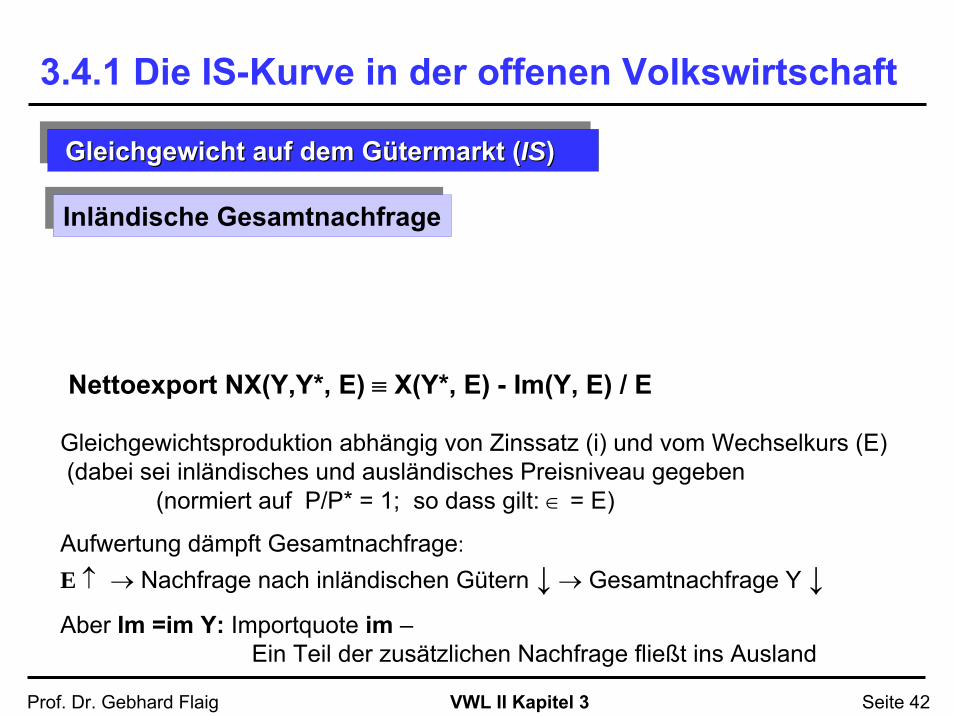

Gleichgewicht auf dem Gütermarkt (IS)GleichgewichtGleichgewicht auf auf demdem GGüütermarkttermarkt ((ISIS))

Inländische GesamtnachfrageInländische Gesamtnachfrage

3.4.1 Die IS-Kurve in der offenen Volkswirtschaft

Nettoexport NX(Y,Y*, E) ≡ X(Y*, E) - Im(Y, E) / E

Gleichgewichtsproduktion abhängig von Zinssatz (i) und vom Wechselkurs (E)(dabei sei inländisches und ausländisches Preisniveau gegeben

(normiert auf P/P* = 1; so dass gilt: ∈ = E)

Aufwertung dämpft Gesamtnachfrage:

E ↑ → Nachfrage nach inländischen Gütern ↓→ Gesamtnachfrage Y ↓Aber Im =im Y: Importquote im –

Ein Teil der zusätzlichen Nachfrage fließt ins Ausland

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 43

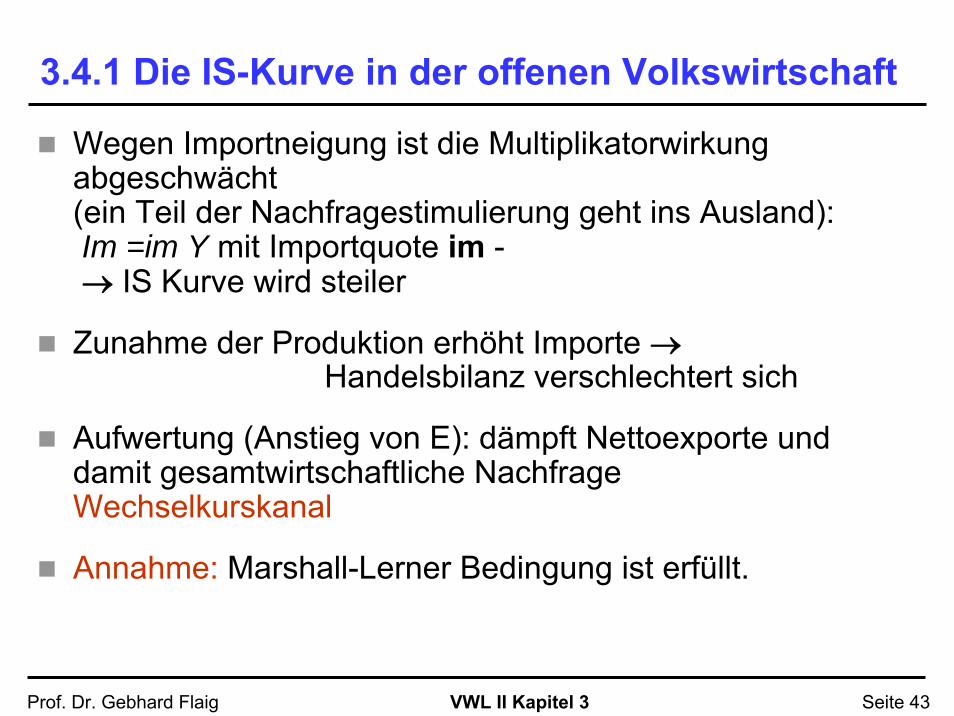

3.4.1 Die IS-Kurve in der offenen Volkswirtschaft

Wegen Importneigung ist die Multiplikatorwirkung abgeschwächt (ein Teil der Nachfragestimulierung geht ins Ausland):Im =im Y mit Importquote im -→ IS Kurve wird steiler

Zunahme der Produktion erhöht Importe →Handelsbilanz verschlechtert sich

Aufwertung (Anstieg von E): dämpft Nettoexporte und damit gesamtwirtschaftliche NachfrageWechselkurskanal

Annahme: Marshall-Lerner Bedingung ist erfüllt.

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 44

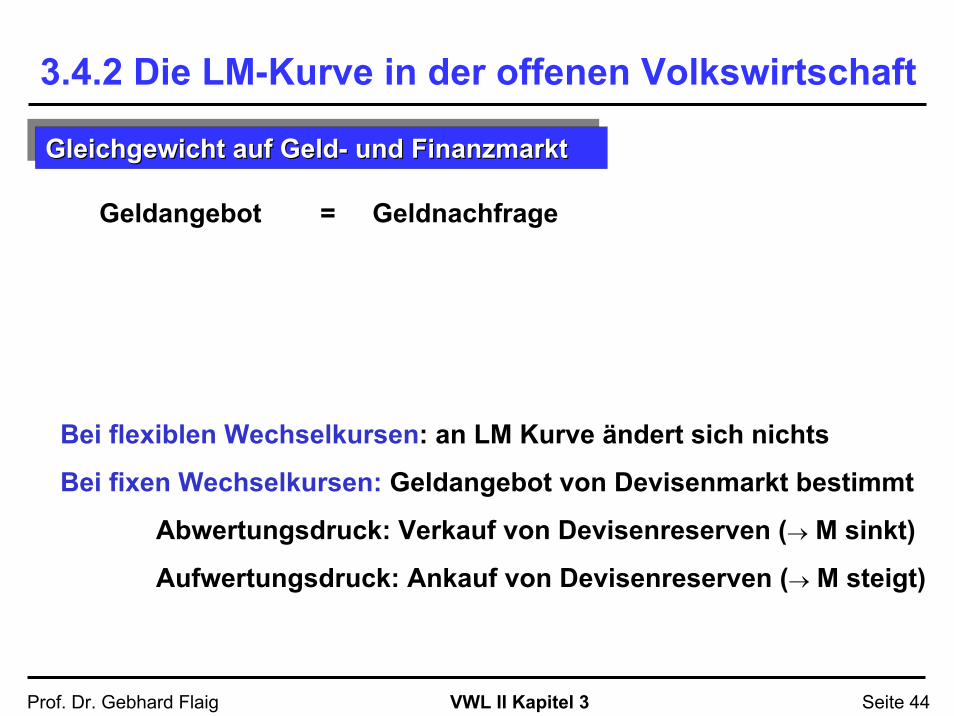

Gleichgewicht auf Geld- und FinanzmarktGleichgewichtGleichgewicht auf Geldauf Geld-- und und FinanzmarktFinanzmarkt

3.4.2 Die LM-Kurve in der offenen Volkswirtschaft

Geldangebot = Geldnachfrage

Bei flexiblen Wechselkursen: an LM Kurve ändert sich nichts

Bei fixen Wechselkursen: Geldangebot von Devisenmarkt bestimmt

Abwertungsdruck: Verkauf von Devisenreserven (→ M sinkt)

Aufwertungsdruck: Ankauf von Devisenreserven (→ M steigt)

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 45

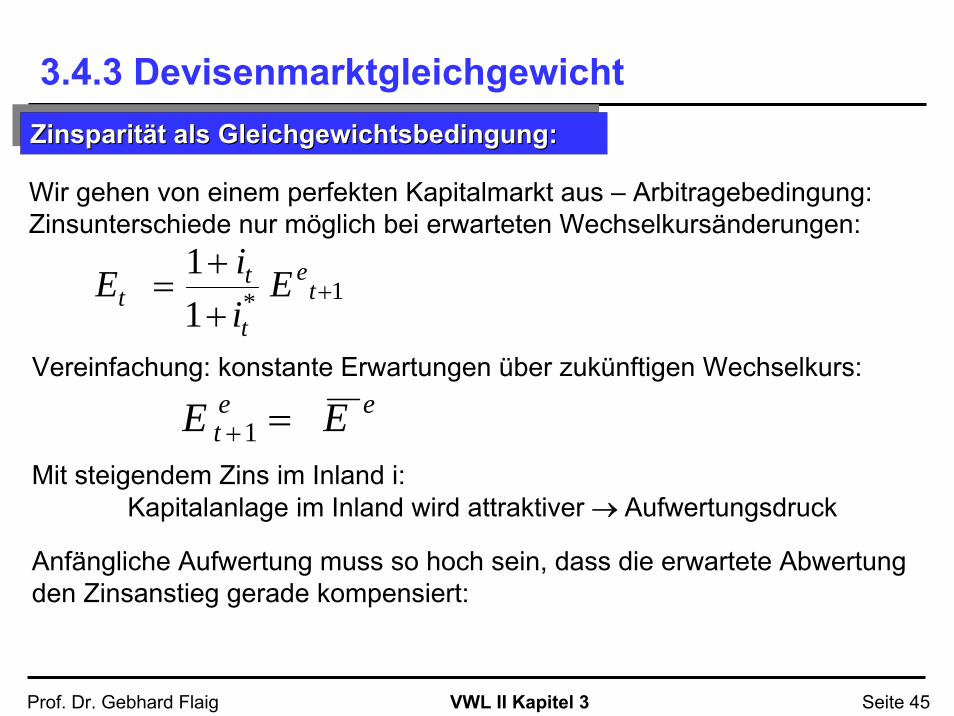

Zinsparität als Gleichgewichtsbedingung:ZinsparitZinsparitäätt alsals GleichgewichtsbedingungGleichgewichtsbedingung::

3.4.3 Devisenmarktgleichgewicht

Wir gehen von einem perfekten Kapitalmarkt aus – Arbitragebedingung: Zinsunterschiede nur möglich bei erwarteten Wechselkursänderungen:

Mit steigendem Zins im Inland i: Kapitalanlage im Inland wird attraktiver → Aufwertungsdruck

Anfängliche Aufwertung muss so hoch sein, dass die erwartete Abwertungden Zinsanstieg gerade kompensiert:

eet EE =+1

1*11

+++

= te

t

tt E

iiE

Vereinfachung: konstante Erwartungen über zukünftigen Wechselkurs:

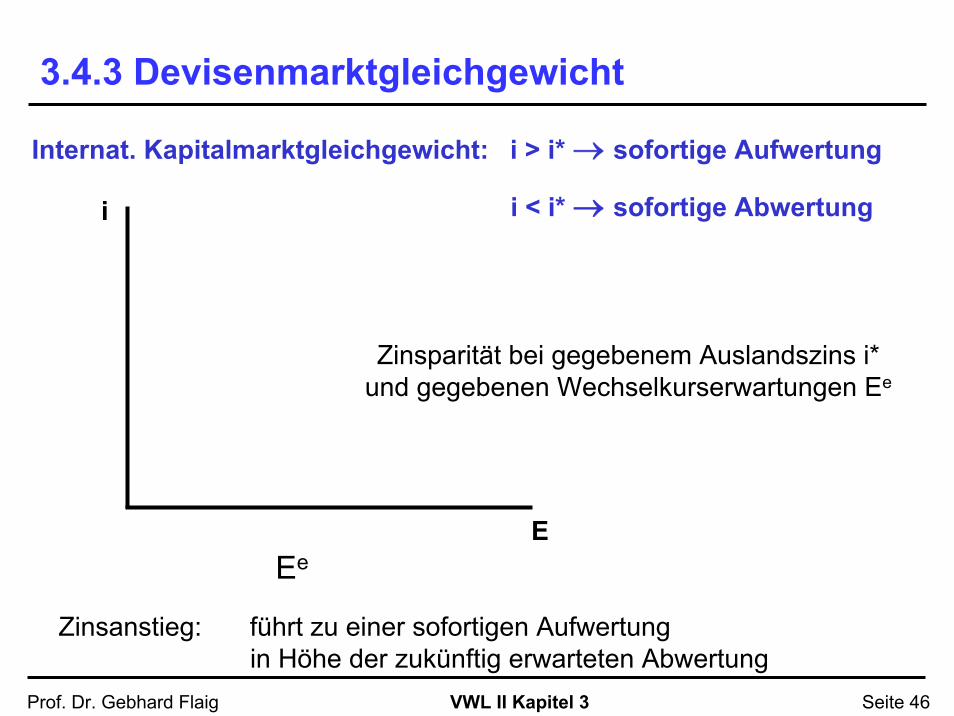

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 46

3.4.3 Devisenmarktgleichgewicht

E

Internat. Kapitalmarktgleichgewicht: i > i* → sofortige Aufwertung

i < i* → sofortige Abwertungi

Zinsparität bei gegebenem Auslandszins i*und gegebenen Wechselkurserwartungen Ee

Ee

Zinsanstieg: führt zu einer sofortigen Aufwertung in Höhe der zukünftig erwarteten Abwertung

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 47

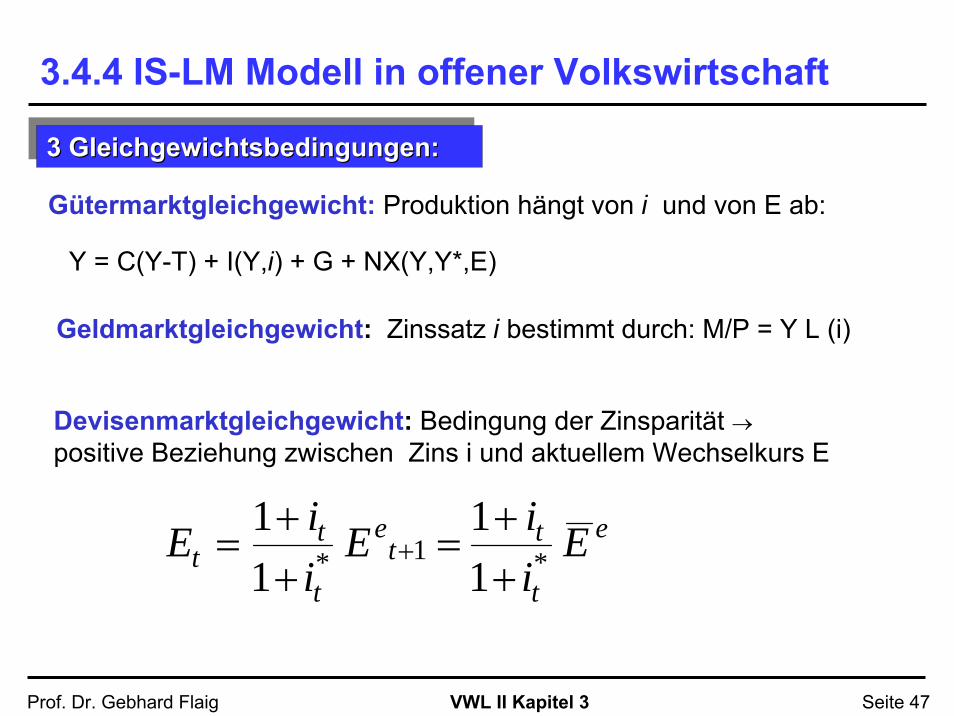

3 Gleichgewichtsbedingungen: 3 3 GleichgewichtsbedingungenGleichgewichtsbedingungen: :

3.4.4 IS-LM Modell in offener Volkswirtschaft

Gütermarktgleichgewicht: Produktion hängt von i und von E ab:

Y = C(Y-T) + I(Y,i) + G + NX(Y,Y*,E)

Geldmarktgleichgewicht: Zinssatz i bestimmt durch: M/P = Y L (i)

Devisenmarktgleichgewicht: Bedingung der Zinsparität →positive Beziehung zwischen Zins i und aktuellem Wechselkurs E

e

t

tte

t

tt E

iiE

iiE *1* 1

111

++

=++

= +

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 48

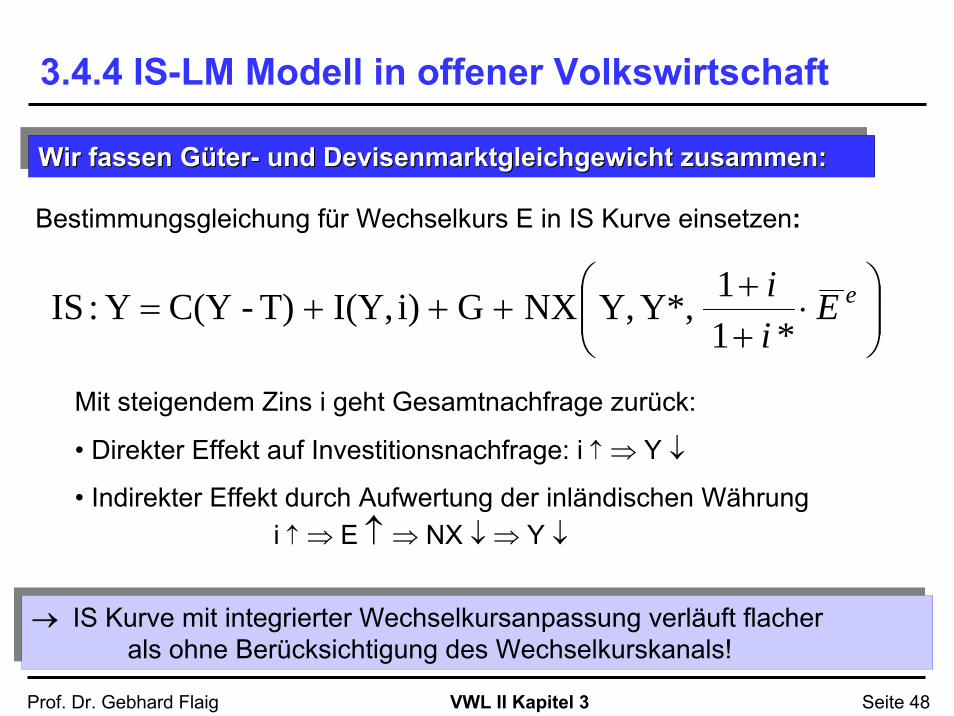

Wir fassen Güter- und Devisenmarktgleichgewicht zusammen:WirWir fassenfassen GGüüterter-- und und DevisenmarktgleichgewichtDevisenmarktgleichgewicht zusammenzusammen::

3.4.4 IS-LM Modell in offener Volkswirtschaft

Bestimmungsgleichung für Wechselkurs E in IS Kurve einsetzen:

Mit steigendem Zins i geht Gesamtnachfrage zurück:

• Direkter Effekt auf Investitionsnachfrage: i ↑ ⇒ Y ↓

• Indirekter Effekt durch Aufwertung der inländischen Währungi ↑ ⇒ E ↑ ⇒ NX ↓ ⇒ Y ↓

→ IS Kurve mit integrierter Wechselkursanpassung verläuft flacher als ohne Berücksichtigung des Wechselkurskanals!

→ IS Kurve mit integrierter Wechselkursanpassung verläuft flacher als ohne Berücksichtigung des Wechselkurskanals!

⎟⎟⎠

⎞⎜⎜⎝

⎛⋅

++

+++= eEii*1

1 Y*,Y,NX G i)I(Y, T)-C(Y Y:IS

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 49

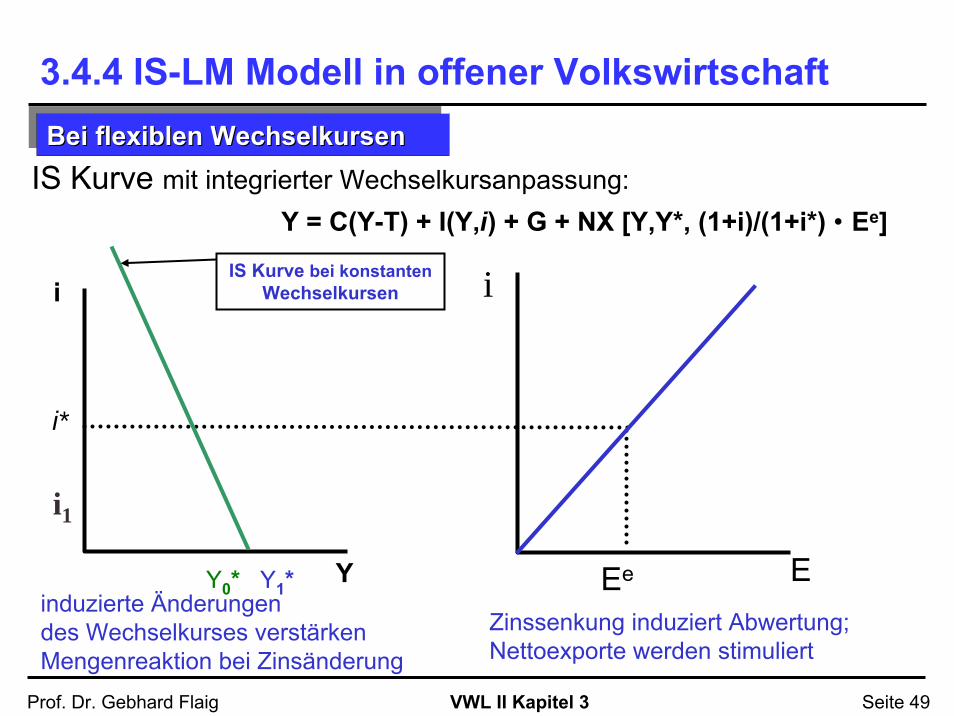

3.4.4 IS-LM Modell in offener Volkswirtschaft

i

IS Kurve mit integrierter Wechselkursanpassung:

EEe

Y = C(Y-T) + I(Y,i) + G + NX [Y,Y*, (1+i)/(1+i*) • Ee]

Bei flexiblen WechselkursenBeiBei flexiblenflexiblen WechselkursenWechselkursen

Y

i

i*

IS Kurve bei konstantenWechselkursen

induzierte Änderungen des Wechselkurses verstärken Mengenreaktion bei Zinsänderung

i1

Y0* Y1*

Zinssenkung induziert Abwertung; Nettoexporte werden stimuliert

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 50

3.4.4 IS-LM Modell in offener Volkswirtschaft

Zentralbank hat keine Kontrolle über die GeldmengeZentralbankZentralbank hat hat keinekeine KontrolleKontrolle üüberber die die GeldmengeGeldmenge

Bei fixen Wechselkursen:BeiBei fixenfixen WechselkursenWechselkursen::

Zentralbank fixiert den Wechselkurs beim Kurs E

→ Erwartung konstanter Wechselkurse: Ee=E

Aus der Zinsparität-Gleichung folgt damit unmittelbar:

Der inländische Zins wird durch den Weltmarktzins bestimmt: i = i*

Die LM-Kurve muss sich also so anpassen, dass: M/P = Y L(i*)

→ Um den Wechselkurs konstant zu halten, muss die Zentralbank dieGeldmenge immer so anpassen, dass der Zins auf i = i* bleibt!

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 51

3.4.5 Wirkung expansiver Geldpolitik

Y Y

i

i*

LM

Fixe Wechselkurse:Fixe Fixe WechselkurseWechselkurse:: Expansive Geldpolitik wirkungslos:

Geldmengenausdehnung senkt Zinsen unter Weltmarktniveau (i<i*) (Punkt B) → Nettokapitalexporte

→ Überschussnachfrage nach Devisen

→ Abwertungsdruck

→ Verkauf von Devisenreserven → Geldmenge muss wieder reduziert

werden, bis i=i* (Punkt A)

→ Einziger Effekt: Rückgang der Devisenreserven

A

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 52

3.4.5 Wirkung expansiver GeldpolitikDas Unmöglichkeitsdreieck:

Autonomie der Geldpolitik nicht möglich bei fixen Wechselkursen und Kapitalmobilität →

Zins vom internationalen Kapitalmarkt bestimmt; Geldmenge endogen

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 53

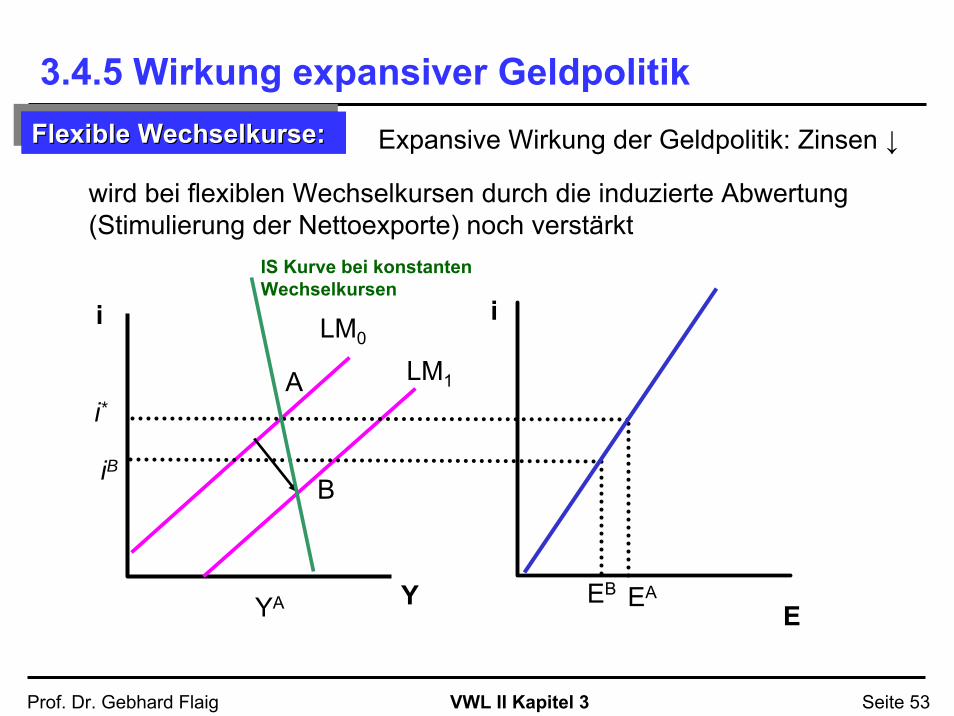

3.4.5 Wirkung expansiver Geldpolitik

Y

i i

Expansive Wirkung der Geldpolitik: Zinsen ↓

E

LM0

Flexible Wechselkurse:Flexible Flexible WechselkurseWechselkurse::

LM1

i*A

iB

EB

B

wird bei flexiblen Wechselkursen durch die induzierte Abwertung (Stimulierung der Nettoexporte) noch verstärkt

EAYA

IS Kurve bei konstantenWechselkursen

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 54

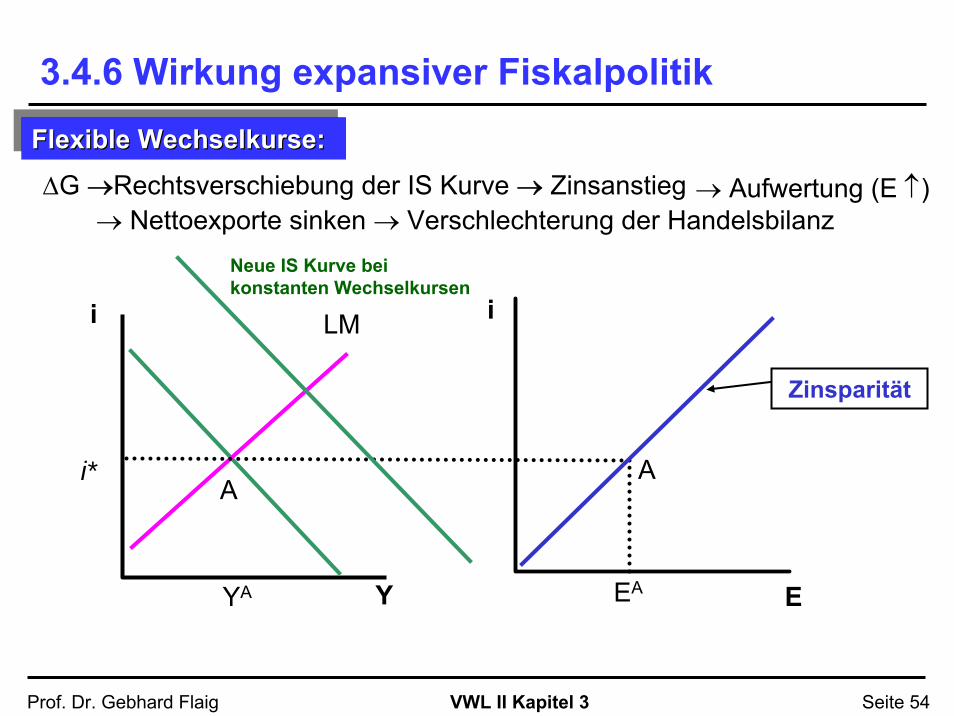

3.4.6 Wirkung expansiver Fiskalpolitik

Y

i i

ΔG →Rechtsverschiebung der IS Kurve → Zinsanstieg

Zinsparität

E

LM

Flexible Wechselkurse:Flexible Flexible WechselkurseWechselkurse::

YA

i*

EA

AA

→ Aufwertung (E ↑)→ Nettoexporte sinken → Verschlechterung der Handelsbilanz

Neue IS Kurve beikonstanten Wechselkursen

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 55

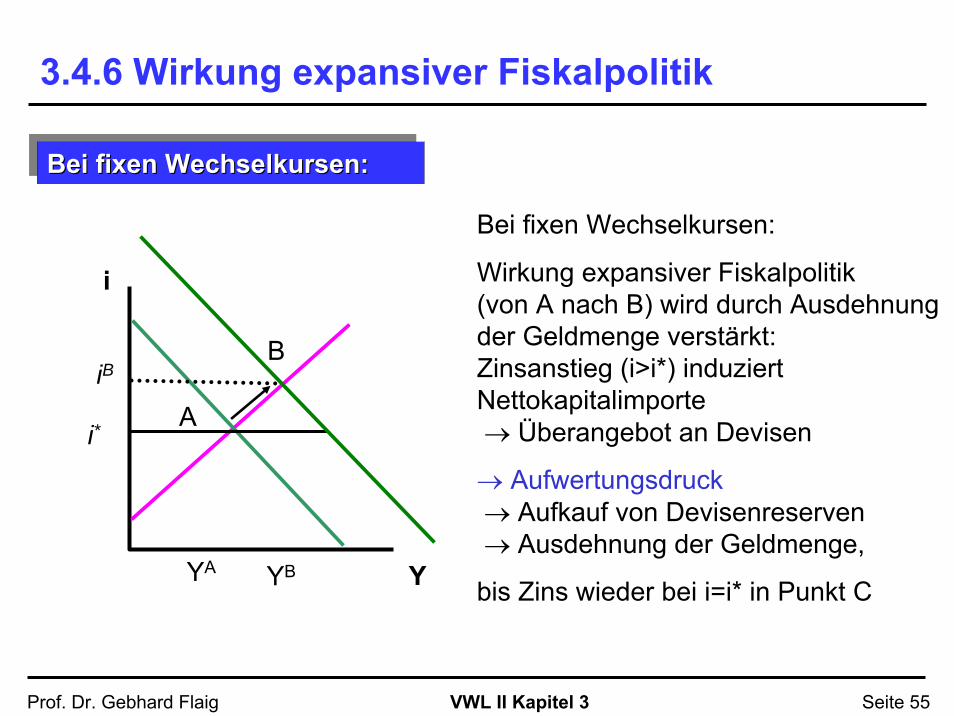

3.4.6 Wirkung expansiver Fiskalpolitik

Y

i

YA

A

Bei fixen Wechselkursen:BeiBei fixenfixen WechselkursenWechselkursen::

i*

iB

Bei fixen Wechselkursen:

Wirkung expansiver Fiskalpolitik (von A nach B) wird durch Ausdehnung der Geldmenge verstärkt: Zinsanstieg (i>i*) induziert Nettokapitalimporte → Überangebot an Devisen

→ Aufwertungsdruck→ Aufkauf von Devisenreserven → Ausdehnung der Geldmenge,

bis Zins wieder bei i=i* in Punkt CYB

B

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 56

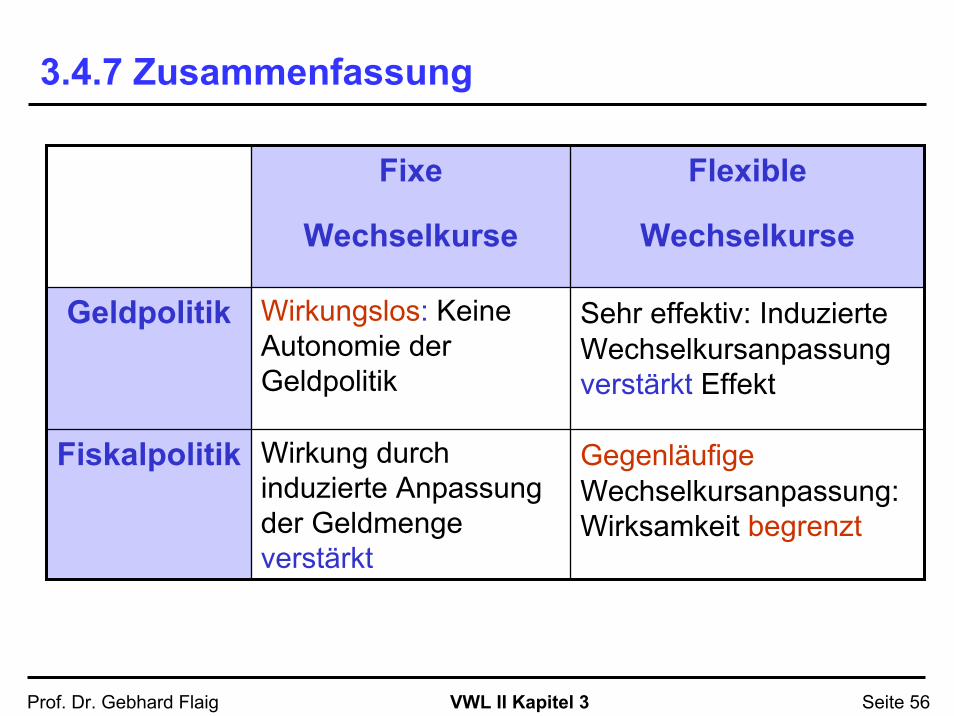

3.4.7 Zusammenfassung

Fixe

Wechselkurse

Flexible

Wechselkurse

Geldpolitik Wirkungslos: Keine Autonomie der Geldpolitik

Sehr effektiv: InduzierteWechselkursanpassung verstärkt Effekt

Fiskalpolitik Wirkung durch induzierte Anpassung der Geldmenge verstärkt

GegenläufigeWechselkursanpassung: Wirksamkeit begrenzt

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 57

3.5 Europäische Währungsunion

Euroraum:Seit 1999 einheitliche Geldpolitik der EZB für 13 Länder (seit 1.1.2007 auch Slowenien)

ab 1.1. 2008 auch Malta + Zypern

Währungsunion Abwägung zwischen Effizienzgewinnen vs. Kosten durch Verzicht auf Stabilisierung

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 58

3.5 Europäische WährungsunionMonetäre Effizienzgewinne: „Wechselkurs“-sicherheit

Transaktionskosten , Handel , Kapitalmarktintegration

Verzicht auf ökonomische Stabilisierung: Einheitlicher Zinssatz Stabilisierung länderspezifischer Schocks über autonome Geldpolitik (und flexiblen Wechselkurs) ist im Euroraum keine Option mehr

Ist der Euroraum ein optimaler Währungsraum? Kriterium: Effizienzgewinne > Stabilisierungsverluste

- Symmetrische Schocks: Einheitliche Geldpolitik optimal

- Asymmetrische Nachfrage-/Angebotsschocks Alternative Stabilisierungsmechanismen:

- Stärkere Bedeutung von Fiskalpolitik (aber: Budgetgrenzen der Staatsverschuldung)

- Höhere Mobilität der Faktoren (notwendig: flexible Arbeitsmärkte)

VWL II Kapitel 3Prof. Dr. Gebhard Flaig Seite 59

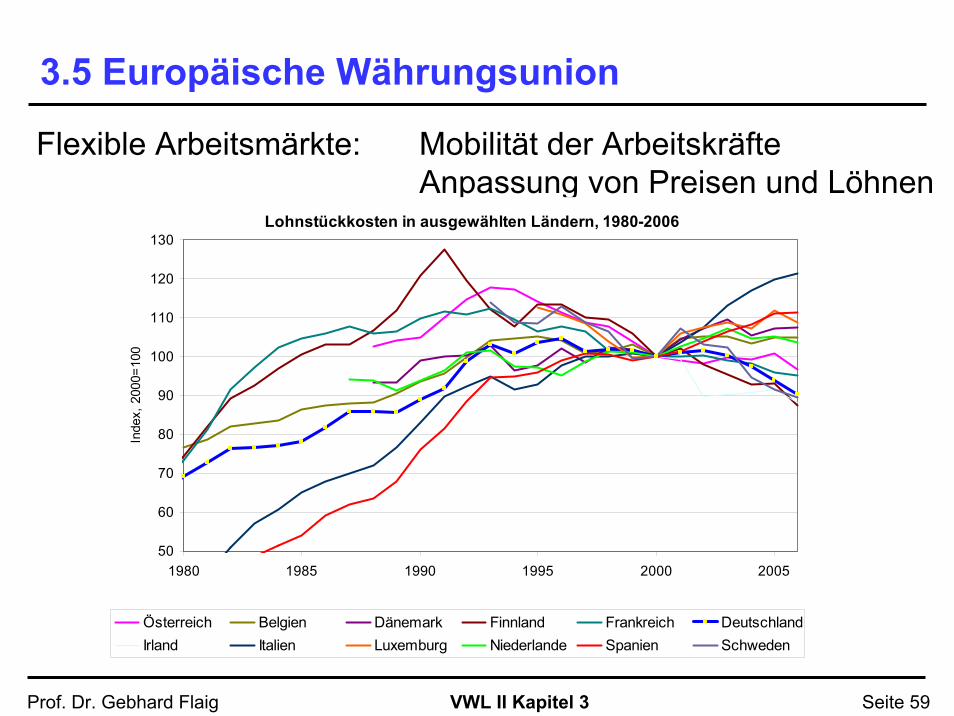

3.5 Europäische Währungsunion

Flexible Arbeitsmärkte: Mobilität der ArbeitskräfteAnpassung von Preisen und Löhnen

Lohnstückkosten in ausgewählten Ländern, 1980-2006

50

60

70

80

90

100

110

120

130

1980 1985 1990 1995 2000 2005

Inde

x, 2

000=

100

Österreich Belgien Dänemark Finnland Frankreich DeutschlandIrland Italien Luxemburg Niederlande Spanien Schweden