Embed Size (px)

Citation preview

1

r

Y

r0

P0

IS0 MP

Pm

Z+ –

r'

Px

Y

Prof. Dr. Johann Graf Lambsdorff

Universität Passau

SS 2011

2. Währungsreserven und Währungs-politik bei konstanter Inflation

2

Literatur

Lambsdorff, J. Graf und C. Engelen (2007), Das Keynesianische Konsensmodell, WiST, Wirtschaftswissenschaftliches Studium, August, S. 387-394.http://www.wiwi.uni-passau.de/fileadmin/dokumente/lehrstuehle/lambsdorff/downloads_ss_07/Das_Keynesianische_Konsensmodell.pdf

Lambsdorff, J. Graf und C. Engelen (2008), Das Keynesianische Konsensmodell einer offenen Volkswirtschaft, WiST, Wirtschaftswissenschaftliches Studium, S. 540-548.http://www.wiwi.uni-passau.de/fileadmin/dokumente/lehrstuehle/lambsdorff/downloads/DKK_S._540-547.pdf

Ausführlichere Version erschienen als Passauer Diskussionsbeiträge V-49-07.http://www.wiwi.uni-passau.de/fileadmin/dokumente/lehrstuehle/lambsdorff/downloads/Offenes_Konsensmodell.pdf

Arnold, L. (2006), Makroökonomik, 2. Aufl., S. 195-213.

3

• Im Folgenden werden die zentralen Elemente der Zahlungsbilanz (Außenbeitrag, Kapitalbilanz, Währungsreserven), miteinander modelltheoretisch verknüpft.

• Hiermit wird dargestellt, inwiefern das Halten von Währungsreserven mit den verfolgten wirtschaftspolitischen Zielen eines Landes im Einklang steht und auf den Wechselkurs einwirkt.

• Wir unterstellen hierfür zunächst eine konstante Inflationsrate. Diese Annahme werden wir später aufheben.

• Das Modell besteht aus einer Gleichung für den Gütermarkt, einer geldpolitischen Reaktionsfunktion und einer Gleichung für den Devisenmarkt.

4

• Die Nachfrage auf dem Gütermarkt ist negativ vom realen Zinsniveau, r, abhängig. Ein niedriger Realzins induziert zusätzliche Investitionen und lässt Vermögenspreise ansteigen und damit den privaten Konsum.

• Ein Anstieg des realen Wechselkurses, wr=paw/p, verteuert

US-Produkte, reduziert damit die mengenmäßigen Importe. Zudem werden Exporte begünstigt, so dass sich ein Anstieg des Außenbeitrags und damit der gesamtwirtschaftlichen Nachfrage ergibt.

• Für die IS-Kurve gilt damit:

0 1 2 1 0 1 2; , , 0.r rY b b r b w b b b

5

• b0 bezeichnet hierbei exogene Einflüsse, z.B. durch

gestiegene Staatsausgaben, sinkende Steuern, ein verringertes privates Sparverhalten, optimistischere Aussichten für Investitionen oder exogen steigende Exporte aufgrund einer anziehenden Auslandskonjunktur.

• Es wird dabei unterstellt, dass sich eine Normalreaktion auf Änderungen des realen Wechselkurses erst nach einer Periode einstellt. Im Zeitpunkt der Störung selbst reagieren Mengen nur geringfügig, so dass sich insgesamt keine Auswirkung auf den Außenbeitrag einstellt.

• Demgegenüber wirken Zinsänderungen sofort auf die Güternachfrage. Dies ist insbesondere beim Vermögenskanal plausibel: Sofern Zinssenkungen zu steigenden Aktien- und Immobilienpreisen führen, sind private Haushalte bereit, ihren Konsum zu erhöhen.

6

• Wie im Modell einer geschlossenen Volkswirtschaft wird eine Taylor-Regel zur Bestimmung des von der Zentralbank gesteuerten Realzinsniveaus verwendet.

• Diese Gleichung bestimmt die monetäre Politik, und damit die MP-Kurve.

• Der Parameter r' bezeichnet den von der Zentralbank bei Nullinflation und einer Normalauslastung der Wirtschaft gewünschten Realzins. Er ist ein Maß für die Straffheit ihrer geldpolitischen Ausrichtung.

• In manchen Lehrbüchern findet sich noch die sogenannte LM-Kurve (Mundell-Fleming Modell), eine Kurve, bei der eine Konstanz der Geldmenge unterstellt wird. Diese weist Ähnlichkeiten zu der hier verwendeten MP-Kurve auf, ist aber unrealistischer und weniger praktikabel für die Modellbildung.

' ; ', , 0rP I P Ir r Y Y r

7

• Es wird eine Kurve für das Devisenmarktgleichgewicht eingeführt (Z-Kurve) :

• Ist der inländische Realzins höher als der ausländische, so resultieren Kapitalimporte und damit eine Überschussnach-frage nach Euro bzw. ein Überschussangebot an Dollar.

• Zusätzlich könnte noch der Einfluss des Außenbeitrags auf die Devisenbilanz berücksichtigt werden. Dieser ist abhängig vom realen Wechselkurs sowie in- und ausländischer Produktion:

• Da dies letztlich für die Modellauswertung unerheblich ist, wird hier darauf verzichtet. Damit verläuft die Z-Kurve in einem r/Y-Diagramm horizontal.

; 0aZ r r

+ +

1( , , )r aaZ r r A w Y Y

8

• Entgegen einer auch teilweise zu findenden Darstellung ist nicht der Nominalzins, sondern der Realzins entscheidend für Kapitalbewegungen.

• Dies resultiert, wenn Anleger mit einem langfristigen konstanten realen Wechselkurs rechnen.

• Am Ende einer Anlageperiode wechseln sie das im Ausland angelegte und mit Zinsen vermehrte Kapital wieder in Inlandswährung. Dafür gilt dann der in Zukunft sich einstellende nominale Wechselkurs.

• Bei langfristig als konstant erwartetem, realem Wechselkurs rechnen Anleger damit, dass die Währung von Ländern mit einer hohen Inflationsrate nominal abwertet.

9

• Ist die Inflationsrate hingegen niedrig (geringer als diejenige des Auslands), so rechnen sie mit einer relativen Aufwertung der Währung.

• Dies lässt sich formal aus der UIP für eine Einjahresanlage mit festem Nominalzins herleiten (die Herleitung für Mehrjahresanlagen ist analog).

• Die Anleger erwarten eine Konstanz des realen Wechselkurses: wr=pa,0w0/p0 =pa,1w1/p1 .

• Aus l + i=(l + ia).w1/w0 folgt dann l+i=(l+ia)

.p1pa,0/pa,1p0.

• Logarithmierung und Verwendung der Näherung für Zins

und Inflationsraten nahe Null, ln(l+i)~i und ~ln(1+ ln(p1/p0), erbringt:

i=ia+a

10

• Anleger vergleichen daher nicht die nominalen Zinssätze zweier Währungsräume (i und ia), sondern subtrahieren

jeweils die zu erwartenden Inflationsraten (i-r und ia-

ara), da diese die zukünftige Abwertung der Währung

angeben.

• Liegt die Inflationsrate des Auslands über derjenigen des Inlands und wird eine entsprechende Differenz von internationalen Anlegern erwartet, so muss auch der Nominalzins des Auslands höher sein, um die erwartete Abwertung des Dollar gerade zu kompensieren.

• Für die Modellierung hier gehen wir davon aus, dass Wechselkursänderungserwartungen sich nur in Höhe der Inflationsunterschiede einstellen.

11

• Im Gleichgewicht des Modells ist der reale Wechselkurs konstant, im Einklang mit dieser Annahme.

• Im Falle einer Störung können allerdings Änderungen des realen Wechselkurses auftreten. Wir unterstellen hier, dass diese Änderungen von internationalen Finanzinvestoren nicht antizipiert werden. Sie können das Auftreten der Störungen nicht antizipieren und auch nicht die aus den Störungen resultierende kurzfristige Dynamik der Entwicklung des realen Wechselkurses.

• Diese Annahme, also die fehlende Antizipation von kurzfristigen Wechselkursänderungen, werden wir in einer späteren Ergänzung des Modells aufheben.

12

• Punkte unterhalb der Z-Kurve indizieren ein Devisenbilanzdefizit (mit „-“ markiert). In diesem Fall wird die heimische Währung zu wenig nachgefragt. Es existiert eine Überschussnachfrage nach der ausländischen Währung.

• Punkte oberhalb der Z-Kurve indizieren einen Devisenbilanzüberschuss (mit „+“ markiert) mit einer Überschussnachfrage nach der heimischen Währung.

• Ein Devisenbilanzdefizit, Z<0, hat zwei alternative Folgen.

• Entweder gleicht die Zentralbank dieses Defizit aus. Dann sinken in gleichem Ausmaß ihre Währungsreserven, R, gegenüber dem Bestand der Vorperiode, R-1.

13

• Alternativ steigt der Wechselkurs. Bei dem gestiegenen Wechselkurs ist der Dollar teurer geworden.

• Für Direktinvestitionen ist der Euro-Raum nun günstiger, da dort mit höheren Gewinnen gerechnet wird. Dem gegenüber hat der Dollar-Raum an Attraktivität verloren, da dort die lokalen Produktionsfaktoren vergleichsweise teuer sind.

• Internationale Anleger werden daher einmalig in den günstigeren Euro umschichten und damit das Devisenbilanzdefizit ausgleichen.

• Insgesamt folgt damit:

1 1 ; 0r rw w R R Z

14

• Je stärker internationale Direktinvestitionen auf Wechselkursänderungen mit einer Anpassung ihres Portfolios reagieren, d.h. je größer , desto geringer fällt die Reaktion des Wechselkurses aus, die nötig ist, um ein Devisenbilanzdefizit auszugleichen.

• Ein Überschuss in der Devisenbilanz kennzeichnet ein Überschussangebot an Dollar, Z>0.

• Dies kann durch steigende Devisenreserven der Zentralbank absorbiert werden, R steigt.

• Falls dies unterbleibt, sinkt der Wechselkurs, d.h. der Dollar wertet ab.

• In diesem Fall lockt der günstigere Dollar Direktinvestitionen an, wodurch das Überschussangebot an Dollar ausgeglichen wird.

15

• In der Realität werden Direktinvestitionen sehr langfristig geplant. Kurzfristige Devisenbilanzdefizite oder -überschüsse lassen sich hierdurch nicht ausgleichen.

• Allerdings werden Portfolioinvestoren die steigende Ertragsrate bestehender Anlagen in dem Währungsraum mit günstiger Währung antizipieren und für eine schnellere Anpassung der Devisenbilanz sorgen.

16

r

Y

r0

P0

IS0MP

Ausgangslage

Z+ –

Y

wr

17

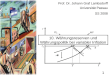

• In der Ausgangslage entspricht die Inflationsrate derjenigen des Auslands. Der nominale und reale Wechselkurs sind ebenfalls konstant, unabhängig davon, ob der Wechselkurs von der Zentralbank fixiert oder den Marktkräften überlassen wird.

• Sofern nämlich der nominale Wechselkurs aufgrund einer stochastischen Störung sein gleichgewichtiges Niveau übersteigt, so würde auch der reale Wechselkurs steigen und es ergäbe sich eine Rechtsverschiebung der IS-Kurve.

• Diese induziert einen Anstieg des inländischen Realzinses und damit Kapitalimporte, welche den nominalen und realen Wechselkurs wieder sinken lassen.

18

r

Y

r0

P0

IS0MP

Pm

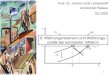

Expansivere geldpolitische Regel

Z+ –

=PoMP1

r'

Px

Y

19

• Schwenkt die Zentralbank auf eine expansivere geldpolitische Regel ein, so verschiebt sich die MP-Kurve nach unten. Es resultiert kurzfristig im Punkt Pm ein

geringerer Realzinssatz und ein erhöhtes Inlandsprodukt.

• Die Geldnachfrage wird einmalig ansteigen, da die Zentralbank den Realzins r gesenkt hat und gleichzeitig Y steigt. Dies ist allerdings nicht zentral für die Modellbetrachtungen.

• Es ergibt sich nun ein Devisenbilanzdefizit, da aufgrund der niedrigen heimischen Zinsen Kapital in den ertragreicheren Dollarraum abfließt.

20

• Im Falle fester Wechselkurse müsste die Zentralbank nun Dollar verkaufen und Euro ankaufen.

• Hiermit entzieht sie den Geschäftsbanken Liquidität.

• Die Banken benötigen aber diese Liquidität, da sie von der Zentralbank Banknoten nachfragen und gleichzeitig dort Mindestreserve halten müssen. Dies wird deutlich aus der Zentralbankbilanz. Die Summe dieser beiden Positionen wird auch als „monetäre Basis“ (B) bezeichnet.

• Daher werden die Banken die Nachfrage nach Zentralbankkrediten steigern. Dies droht, die Zinsen für solche Kredite in die Höhe zu treiben.

• Die Zentralbank wird mit einer erhöhten Zuteilung solcher Kredite reagieren, da sie das Zinsniveau gemäß der Taylor-Regel fixiert.

21

Zentralbank (Stand Februar 2011)Gold undNettoauslandsford. (R) 620Kredite an Geschäftsbanken (F) 529Wertpapieren öfftl. Haushalte 61Sonst. Aktiva 742

Banknotenumlauf820 (C)Mindestreserve (inkl. Überschussreserve)314 (MR)Sonst. Passiva739Kapital und Rücklagen 79

B (ohne Münzumlauf)

• Die abnehmenden Währungsreserven werden also durch zusätzliche Kredite an die Geschäftsbanken neutralisiert.

• Wir sprechen daher im Punkt Pm von einer

Zentralbankpolitik mit Neutralisierung.

• Aber der Punkt Pm kann nicht dauerhaft durchgehalten

werden.

22

• Die Devisenreserven der Zentralbank, R, sind nach einer Weile aufgebraucht. Devisenverkäufe können von der Zentralbank dann nicht mehr getätigt werden.

• Zwar könnte die Zentralbank sich international verschulden und hierdurch weitere Währungsreserven erhalten. Allerdings muss sie hierfür den Zinssatz r0

bezahlen und erhält für die vergebenen, heimischen Kredite lediglich den niedrigeren Zinssatz des Punktes Pm.

Die auftretenden Verluste begrenzen damit die Fähigkeit der internationalen Kreditaufnahme.

23

• Nun steht die Verfolgung der monetären Regel im Konflikt mit einer Fixierung des Wechselkurses. Die Zentralbank könnte von der Regel abweichen, also ihre Politik nicht mehr nach der MP-Kurve ausrichten.

• Sie verzichtet dann auf eine erhöhte Kreditvergabe an die Banken.

• Die Banken bieten dann für die knappen Zentralbankkredite einen erhöhten Zinssatz.

• Der Realzins wird so lange steigen bis der Punkt Po

erreicht ist. Die Zentralbank hat sich hierbei für eine Politik ohne Neutralisierung der sinkenden Liquiditätsversorgung entschieden.

24

• Die Zentralbank wäre hierbei weiterhin bereit, am Devisenmarkt zu intervenieren und Devisen zu verkaufen.

• Ein weiteres Absinken der Währungsreserven würde sich aber nicht mehr einstellen, da nun der Zinssatz gestiegen ist und damit die Überschussnachfrage nach Dollar beseitigt ist.

• Im Punkt Po ist die Devisenbilanz wieder ausgeglichen

und der Anpassungsprozess abgeschlossen. Devisenmarktinterventionen finden nicht mehr statt.

25

• Eine laxere geldpolitische Regel mit niedrigen Realzinsen ist bei konstanten nominalen Wechselkursen somit nur kurzfristig durchzuhalten.

• Das langfristige Scheitern einer solchen Politik kann vorteilhaft für den privaten Sektor sein. Die Verfolgung eines nominalen Wechselkursziels bietet den Marktteilnehmern nämlich eine Garantie, dass die Zentralbank nicht zu einer laxeren geldpolitischen Regel übergehen wird.

• Aus diesem Grund werden feste Wechselkurse oftmals eingeführt, um den Marktteilnehmern glaubhaft die Durchführung einer preisniveaustabilen Geldpolitik zu signalisieren.

26

• Statt einer Verteidigung des nominalen Wechselkurses könnte die Zentralbank zu flexiblen Wechselkursen übergehen.

• Das bei einer expansiveren geldpolitischen Regel erzielte Devisenbilanzdefizit bewirkt nun eine (nominale und reale) Aufwertung des Dollar (w ). Dies verschiebt die IS-Kurve (in der Folgeperiode) nach rechts.

• Ein Gleichgewicht (bei hier konstanter Inflation) ergibt sich im Punkt Px. Das Inlandsprodukt ist nun weiter

angestiegen und der Realzins wieder auf seinem Ausgangsniveau.

• Wir sehen, dass bei einem flexiblen Wechselkurs die Zentralbank autonom über ihre geldpolitische Regel entscheiden kann.

27

• Hierbei tritt ein zusätzlicher Transmissionsmechanismus der Zentralbankpolitik auf: Der Wechselkurskanal.

• Die Zentralbank beeinflusst die Güternachfrage nicht nur über die Höhe der Investitionen (Zinskanal) und den Konsum (Vermögenskanal), sondern auch wie beschrieben über den Außenbeitrag.

• Die Existenz dieses Transmissionsmechanismus verstärkt die Zuversicht, dass Zentralbanken die Güternachfrage so steuern können, dass eine angemessene Auslastung der Wirtschaft gewährleistet wird.

28

• Unsere Ergebnisse lassen sich auch bezüglich des „magischen Dreiecks der offenen Volkswirtschaft“ auslegen (unholy trinity auch genannt the impossible or inconsistent trinity).

• Dieses umfasst drei Ziele:

1. Autonomie der Geldpolitik und Kontrolle des kurzfristigen nominalen Zinsniveaus

2. Kontrolle des Wechselkurses

3. Freier Kapitalverkehr

• Der Modellierung war zu entnehmen, dass sich diese drei Ziele nicht simultan erreichen lassen.

29

• So muss bei freiem Kapitalverkehr entweder auf eine Stabilisierung des Wechselkurses oder auf eine autonome Geldpolitik gemäß Taylor-Regel verzichtet werden.

• Kose und Prasan (2004), http://www.imf.org/external/pubs/ft/fandd/2004/09/pdf/basics.pdf,

verweisen darauf, dass gerade bei festen Wechselkursen eine Liberalisierung des Kapitalmarkts die Wahrscheinlichkeit einer Finanzkrise erhöht.

• Dies trägt dazu bei, dass gerade Entwicklungsländer oftmals an Kapitalverkehrs-kontrollen festhalten.

30

Unholy Trinity am Beispiel einer expansiveren geldpolitischen Regel

MP

Kapitalverkehrs-kontrollen

MP1

Keine autonome Geldpolitik

IS

Keine Kontrolle des Wechselkurses

31

r

Y

r0

P0

IS0MP

Pm

b0IS1

Expansive Fiskalpolitik

Z+ –

wr

Po

=Px

Y

32

• Im Folgenden betrachten wir einen exogenen Anstieg der Güternachfrage. Hierfür können vielfältige Gründe existieren. Beispielhaft hierfür steht eine Erhöhung der Staatsausgaben auf ein dauerhaft höheres Niveau.

• Dies verschiebt die IS-Kurve nach rechts. Aufgrund des Anstiegs des Inlandsprodukts wird die Zentralbank gemäß ihrer Reaktionsfunktion den Realzins erhöhen. Es ergibt sich ein Zwischenpunkt in Pm.

• Der Punkt Pm könnte sowohl einen Anstieg (wegen der

steigenden Transaktionskasse) als auch ein Absinken (wegen des höheren Realzinses) der Geldnachfrage implizieren, dies ist für die Analyse ohne Relevanz.

33

• Der höhere Realzins bewirkt einen Devisenbilanzüberschuss.

• Sofern die Zentralbank den Wechselkurs stabilisiert, müsste sie Devisen kaufen.

• Hierdurch versorgt sie die Geschäftsbanken mit zusätzlicher Liquidität. Daher werden die Banken in geringerem Ausmaß Zentralbankkredite nachfragen.

• Da die Zentralbank den Zinssatz fixiert und kein nachfragebedingtes Absinken desselben hinnehmen möchte, wird sie diese Kredite in geringerem Ausmaß zur Verfügung stellen.

34

• In der Zentralbankbilanz werden daher die Währungsreserven zunehmen und die Kredite an die Geschäftsbanken abnehmen.

• Kurzfristig kann die Zentralbank mit diesen Maßnahmen den Punkt Pm realisieren.

• Die Banken sind aber nach einer Weile aufgrund der Dollarankäufe durch die Zentralbank mit hinreichend Liquidität versorgt, so dass sie gar keine Zentralbankkredite mehr nachfragen.

35

• Die Zentralbank könnte nun die Kontrolle über das Zinsniveau verlieren: Sobald die Währungsreserven der monetären Basis entsprechen, vergibt die Zentralbank keine Kredite mehr an die Geschäftsbanken. Sollte die Zentralbank dennoch solche Kredite anbieten, würden die Banken diese nur zu niedrigeren Zinsen aufnehmen.

• In diesem Falle sinkt der Realzins bis der Punkt Po erreicht

ist, denn dort ist die Devisenbilanz wieder ausgeglichen.

• Die Zentralbank verzichtet im Punkt Po auf eine

Abschwächung der anziehenden Güternachfrage, wie sie der Taylor-Regel entsprechen würde. Sie agiert nicht mehr gemäß MP-Kurve.

• Entsprechend hat sich das Inlandsprodukt stärker ausgeweitet.

36

• Alternativ zur Aufgabe der Neutralisierungspolitik könnte die Zentralbank sich aber auch bei den Geschäftsbanken verschulden, so dass F negativ wird.

• So emittiert z.B. die chinesische Zentralbank in hohem Ausmaß Wertpapiere, die von den Geschäftsbanken angekauft werden, und kann hierdurch die hohe durch Währungsreserven bereitgestellte Liquidität wieder abschöpfen.

• Allerdings treten hierbei Verluste für die Zentralbank auf: Während Währungsreserven nur die Rendite r0 erzielen,

müssen heimische Banken mit dem Realzins des Punktes Pm entlohnt werden.

37

Bilanz, People's Bank of China

-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

M7

20

05

M1

20

06

M7

20

06

M1

20

07

M7

20

07

M1

20

08

M7

20

08

M1

20

09

M7

20

09

M1

20

10

M7

20

10

Mrd

. Yu

an

Gold und Netto-auslandsfor. (R)

Kredite anGeschäfts-banken (F)

Banknoten-umlauf (C)

Mindestreserve(inkl.Überschussreserve) (MR)

38

• Um solche Verluste zu kompensieren könnte die Mindestreserveverpflichtung erhöht werden, wobei auf diese Einlagen keine oder nur geringfügige Zinsen bezahlt werden.

• In diesem Fall werden die Verluste an die Geschäftsbanken weiter gereicht.

• Dies wird allerdings zu Gewinneinbrüchen im Sektor der Geschäftsbanken führen und entsprechende politische Widerstände provozieren.

• Dieses Argument zeigt, dass eine Neutralisierung in der Realität evtl. nicht gelingt.

39

• Sofern die Zentralbank eine Politik der Wechselkursflexibilität verfolgt, werden keine Interventionen am Devisenmarkt durchgeführt.

• Der Devisenbilanzüberschuss wird ein Absinken von w induzieren.

• Hierdurch sinkt auch der reale Wechselkurs und die IS-Kurve verschiebt sich (in der Folgeperiode) nach links.

• Dies erbringt eine Anpassung an das Gleichgewicht im Punkt Px. Dieses Gleichgewicht ist identisch zur

Ausgangslage.

• Es ergibt sich ein vollständiges crowding-out, d.h. der Nachfrageanstieg durch die erhöhten Staatsausgaben wird vollständig durch einen wechselkursbedingten Rückgang des Außenbeitrags kompensiert.

40

Exogene Senkung des (flexiblen) Wechselkurses

r

Y

r0

P0

IS0MP

Z+ –

wr =Px

Y

IS1

Modifizierte MP

41

• Bei Wechselkursflexibilität sind häufige Schwankungen des Wechselkurses zu beobachten. Für diese sind nicht immer plausible Erklärungen möglich, sie könnten auch rein zufällig auftreten.

• Sinkt der nominale (und reale) Wechselkurs in dieser Art, so verschiebt sich die IS-Kurve nach links.

• Das gesunkene Inlandsprodukt veranlasst die Zentralbank zu einer Senkung der Realzinsen.

• Hierdurch werden Kapitalexporte induziert, welche den (nominalen und realen) Wechselkurs wieder steigen lassen.

• Das Anfangsgleichgewicht wird so wieder hergestellt.

42

• Im Zuge des Anpassungsprozesses ist ein Produktionseinbruch zu verzeichnen.

• Hier stellt sich die Frage, ob dies auch zu vermeiden wäre.

• Eine sofortige Verschiebung der MP-Kurve nach unten würde den Anpassungsprozess beschleunigen und einen Produktionseinbruch vermeiden oder zumindest abmildern.

• Dies ließe sich durch eine Integration der realen Wechselkurslücke in der Taylor-Regel berücksichtigen:

• Hierbei wird mit wr* der reale Wechselkurs im langfristigen Gleichgewicht bezeichnet.

*' ; ', , , 0r r rP I w P I wr r Y Y w w r

43

• Ist aufgrund einer zufälligen Störung der reale Wechselkurs niedriger als im langfristigen Gleichgewicht, so würde die Zentralbank einem drohenden Einbruch der Güternachfrage entgegen wirken.

• Die Zentralbank senkt unmittelbar den Realzins, wodurch die steigenden Investitionen einen Einbruch der Güternachfrage kompensieren. Kurzfristig würde gemäß der Modellformulierung die Güternachfrage sogar steigen, da sinkende Realzinsen sofort wirken, der gesunkene reale Wechselkurs aber erst mit einer Verzögerung die Güternachfrage senkt.

• Hierbei stellen sich nun Kapitalexporte ein. Diese bewirken einen Aufwertungsdruck auf den Wechselkurs, welcher zu einer schnellen Rückbewegung zum Ausgangspunkt führt.

44

Steigender Auslandszinssatz

r

Y

r0

P0

IS0

MP

=Pm

Z1

+ –

wr↑Po

Px

+ –

Z

Y

r1

45

• Die Realzinsen des Auslands steigen auf ein dauerhaft höheres Niveau, z.B. auf Grund einer hohen Nachfrage nach den dortigen Gütern und einer entsprechenden Reaktion der ausländischen Zentralbank. Dies induziert Kapitalexporte.

• In der Folge erhöht sich der Wechselkurs; die IS-Kurve verschiebt sich (in der Folgeperiode) nach rechts, Punkt Px.

• Sofern hingegen der Wechselkurs fixiert wird, muss die Zentralbank Devisen verkaufen, ihre Währungsreserven sinken, das Gleichgewicht verharrt in P0=Pm.

• Werden die Devisenreserven knapp, so muss sie die Neutralisierungspolitik beenden. Die Liquiditätsversorgung der Banken wird knapp und der Zinssatz steigt, entgegen der Taylor-Regel. Wir landen im Punkt Po.

46

• Dies war die krisenartige Situation im Europäischen Währungssystem der Jahre 1992/93.

• Deutschland setzte die Zinsen hoch, um der hohen Güternachfrage im wiedervereinigten Deutschland entgegen zu wirken.

• Für Großbritannien, Italien, Frankreich und Belgien resultierte die Verschiebung der Z-Kurve nach oben.

• Der Punkt Pm konnte aufgrund von Kapitalexporten nicht

gehalten werden. Während Großbritannien das britische Pfund abwertete, nahmen Frankreich und Belgien die hohen Realzinsen bei fixiertem Wechselkurs hin.

47

• Alternativ zu dem beobachteten Dilemma wäre damals ein Mittelweg möglich gewesen.

• So hätten sich alle Länder auf den damaligen Vorschlag der Bundesbank einlassen können und den Wechselkurs einmalig leicht abgewertet, die DM also aufgewertet.

• Die IS-Kurve hätte sich leicht nach rechts verschoben.

• Sofern der Wechselkurs in der Taylor-Regel berücksichtigt wäre, hätten dann Schwankungen des Inlandsprodukts vermieden werden können.

• Der steigende Wechselkurs hätte nämlich zu einer Verschiebung der MP-Kurve nach oben geführt. Ein neues Gleichgewicht oberhalb des Ausgangsniveaus von Y wäre möglich gewesen.

48

• Eine Verschiebung der Z-Kurve nach oben erfolgt auch, falls bei konstantem Auslandszinssatz das Vertrauen der Kapitalinvestoren in eine Region schwindet (z.B. in den Schuldendienst eines hoch verschuldeten Landes) und hohe Risikozuschläge verlangt werden.

• In diesem Fall verwenden wir für die Z-Kurve:

• Der reale Zinssatz, r , muss in diesem Fall für einen Ausgleich der Devisenbilanz nicht nur dem ausländischen Niveau entsprechen, sondern zusätzlich den Risikoaufschlag erwirtschaften.

• Im Jahre 1994/95 betrug in Mexiko der spread, also der Aufschlag für jährlich zu zahlende Zinsen gegenüber risikolosen Dollar-Anleihen, RP=1300 Basispunkte.

; 0,aZ r RP r

49

• Die Währungsreserven sanken während dieser Zeit massiv. Darüber hinaus stellten internationale Kreditgeber (USA und IWF) weitere Währungsreserven zur Verfügung. Dies zeigt den Willen, den Wechselkurs zumindest tendenziell zu stabilisieren, also von der MP-Kurve abzuweichen.

Dollarreserven (in Millionen) der mexikanischen Zentralbank

0

5000

10000

15000

20000

25000

30000

35000

M1

1993

M4

1993

M7

1993

M10

199

3

M1

1994

M4

1994

M7

1994

M10

199

4

M1

1995

M4

1995

M7

1995

M10

199

5

M1

1996

M4

1996

M7

1996

M10

199

6

M1

1997

M4

1997

M7

1997

M10

199

7

50

• Diese Interventionen waren aber nicht ausreichend, um den Wechselkurs zu stabilisieren. Es setzte vielmehr eine massive Abwertung des Peso ein. Diese verschiebt die IS-Kurve nach rechts.

Nominaler und realer Wechselkurs

0.000

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

M1

1993

M4

1993

M7

1993

M10

199

3

M1

1994

M4

1994

M7

1994

M10

199

4

M1

1995

M4

1995

M7

1995

M10

199

5

M1

1996

M4

1996

M7

1996

M10

199

6

M1

1997

M4

1997

M7

1997

M10

199

7

Pes

o p

ro D

oll

ar

Peso pro Dollar

Realer Wechselkurs

51

• Als Folge der Verschiebung der IS-Kurve erhöhten sich die kurzfristigen Peso-Zinssätze deutlich.

Zinssatz am Geldmarkt

0.000

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

M1

1993

M3

1993

M5

1993

M7

1993

M9

1993

M11

199

3

M1

1994

M3

1994

M5

1994

M7

1994

M9

1994

M11

199

4

M1

1995

M3

1995

M5

1995

M7

1995

M9

1995

M11

199

5

M1

1996

M3

1996

M5

1996

M7

1996

M9

1996

M11

199

6

M1

1997

M3

1997

M5

1997

M7

1997

M9

1997

M11

199

7

52

• Aufgrund des billigen Peso verbesserte sich der Leistungsbilanzsaldo. Dies kennzeichnet den Anstieg der Güternachfrage, wie von der verschobenen IS-Kurve indiziert.

Leistungsbilanzdefizit (in % des BIP)

-8

-7

-6

-5

-4

-3

-2

-1

0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

53

• Als Folge der hohen Zinsen ist im Zuge des Anpassungsprozesses das Inlandsprodukt gefallen. Dies erscheint plausibel, wenn die Verschiebung der IS-Kurve als Reaktion auf die Wechselkursentwicklung etwas Zeit benötigt.

Wachstum des BIP

-8

-6

-4

-2

0

2

4

6

8

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

54

r

Y

r0

P0

IS0

MP

Pm

Beggar-Thy-Neighbour-Policy (Japan)

wr↑

Px

+ –

Z1

Y

w*↑

55

• Die Regierung und Zentralbank eines Landes könnten sich international Wettbewerbsvorteile dadurch verschaffen, dass sie ihre eigene Währung abwerten, also den Wert der ausländischen Währung erhöhen, wr↑.

• Dies kann in der Taylor-Regel berücksichtigt werden:

• Hierbei wird wr* nicht als langfristig gleichgewichtiges Niveau des Wechselkurses interpretiert. Vielmehr gibt der Wert das gewünschte Niveau an und damit die Richtung, in der eine Anpassung des Wechselkurses vollzogen werden soll.

• Wird ein höherer Wechselkurs gewünscht, wr*↑, so verschiebt sich der MP-Kurve nach unten, analog zu einer expansiveren Zentralbankpolitik.

*' ; ', , , 0r r rP I w P I wr r Y Y w w r

56

• Wir waren in den bisherigen Modellen nicht darauf eingegangen, wie die Zentralbank eine expansivere Politik durchführt. Hierbei wurde implizit unterstellt, dass die Versorgung mit Zentralbankkrediten erhöht wird, so dass die Banken für die üppige Liquidität nur noch geringere Zinsen zu zahlen bereit sind.

• Alternativ hierzu kann sie den Banken die zusätzliche Liquidität auch durch Ankauf von Währungsreserven bereitstellen.

• In diesem Fall bewirkt die Zentralbank aus eigener Kraft eine Überschussnachfrage nach Dollar, welche zu der erwünschten Anpassung des Wechselkurses führt gemäß:

1 1 ; 0r rw w R R Z

57

• Der steigende Wechselkurs verschiebt dann die IS-Kurve (in der Folgeperiode) nach rechts.

• Insgesamt ist damit das Inlandsprodukt stark angestiegen.

• Allerdings geht diese Politik auf Kosten anderer Länder, da sich dort analog ein Einbruch der Produktion einstellen muss. Aus diesem Sachverhalt resultiert die Bezeichnung dieser Politik als „beggar-thy-neighbour-policy“.

• Inwiefern diese aber langfristig durchführbar ist, wird im nächsten Kapitel beleuchtet.

• In Japan stand eine solche Politik der Erhöhung des Wechselkurses lange Zeit einer schwachen Güternachfrage gegenüber, b0 niedrig, so dass insgesamt die

Güternachfrage auf einem nachhaltigen Niveau verharrte.