Embed Size (px)

Citation preview

1

4. MVZ-Survey der KBV

Medizinische Versorgungszentren in Deutschland

4. MVZ-Survey der KBV

2

Impressum:

Kassenärztliche Bundesvereinigung Dezernat 4, Abteilung Flexible Versorgungsformen und Patientenorientierung Dr. Bernhard Gibis Dr. Susanne Armbruster Matthias Hofmann Susanne Lubs Florian Tille

Herbert-Lewin-Platz 2, 10623 Berlin

August 2016

4. MVZ-Survey der KBV

3

INHALTSVERZEICHNIS EINLEITUNG 6

1 UNTERSUCHUNGSDESIGN 6

1.1 Untersuchungspopulation ........................................................................................................ 6

1.2 Untersuchungsmethodik ........................................................................................................... 7

2 UNTERSUCHUNGSERGEBNISSE 8

2.1 Repräsentativität ........................................................................................................................ 8

2.1.1 Rücklaufquote ......................................................................................................................... 8

2.1.2 Träger ....................................................................................................................................... 9

2.1.3 Rechtsform .............................................................................................................................. 9

2.1.4 Regionale Verteilung ............................................................................................................10

2.1.5 MVZ-Größe .............................................................................................................................11

2.1.6 Räumliche Strukturen ...........................................................................................................11

2.2 MVZ allgemein ..........................................................................................................................12

2.2.1 Geschlechterverteilung ........................................................................................................12

2.2.2 Kooperationsintensität der MVZ .........................................................................................12

2.2.3 Betriebswirtschaftliche Situation ........................................................................................14

2.2.4 Gründungsmotivation ..........................................................................................................17

2.3 Medizinische Versorgungszentren in verschiedenen Regionen ........................................21

2.3.1 Anzahl der Zweigpraxen .......................................................................................................22

2.3.2 Medizinische Schwerpunkte der MVZ .................................................................................22

2.3.3 Versorgung und Kooperation ..............................................................................................23

2.3.4 Betriebswirtschaftliche Situation ........................................................................................24

2.3.5 Gründungsmotivation ..........................................................................................................25

2.3.6 Vereinbarkeit von Familie und Beruf ..................................................................................27

2.3.7 Herausforderungen ...............................................................................................................28

2.4 Qualitätsmanagementsysteme in der ambulanten Versorgung .........................................31

2.5 Service des KV-Systems .........................................................................................................31

3 ZUSAMMENFASSUNG 33

4. MVZ-Survey der KBV

4

ABBILDUNGSVERZEICHNIS Abbildung 1: Anzahl der MVZ zum 31.12.2013 und 31.12.2011 nach KV-Regionen ........................ 7

Abbildung 2: Rücklaufquote und repräsentierte Ärzte (Survey und Grundgesamtheit) ................ 8

Abbildung 3: MVZ-Träger ....................................................................................................................... 9

Abbildung 4: Rechtsformen der MVZ ................................................................................................... 9

Abbildung 5: Verteilung der Herkunftsregionen der teilnehmenden MVZ im Vergleich zur Grundgesamtheit ...................................................................................................10

Abbildung 6: Arbeitsgröße der MVZ ...................................................................................................11

Abbildung 7: Räumliche Struktur .......................................................................................................11

Abbildung 8: Geschlechterverhältnis nach Art der Beschäftigung ................................................12

Abbildung 9: Kooperation mit anderen Leistungserbringern in den Umfragen 2008, 2011 und 2014 .................................................................................................................13

Abbildung 10: Veränderung der Kooperationsintensität 2014 zu 2011 ..........................................13

Abbildung 11: Betriebswirtschaftliche Leitung der MVZ .................................................................14

Abbildung 12: Betriebswirtschaftliche Leitung der MVZ .................................................................15

Abbildung 13: Beurteilung der aktuellen Geschäftslage .................................................................15

Abbildung 14: Beurteilung der aktuellen Geschäftslage nach Träger 2014 im Vergleich zu 2011 .........................................................................................................................16

Abbildung 15: Gründungsmotivation 2014 ........................................................................................18

Abbildung 16: Vergleich der Angaben zur Gründungsmotivation (MVZ-Survey 2005, 2011, 2014) ........................................................................................................................19

Abbildung 17: Vergleich der Motivation über die Gründungsjahre 2004 bis 2013, Angaben der teilnehmen MVZ je nach Gründungsjahr ......................................................20

Abbildung 18: Einweiserbindung nach Träger ..................................................................................21

Abbildung 19: Klinikstandort langfristig sichern nach Träger ........................................................21

Abbildung 20: Anzahl der Zweigstellen .............................................................................................22

Abbildung 21: Schwerpunkt vorhanden ............................................................................................22

Abbildung 22: Medizinische Schwerpunktbildung nach Gemeindegröße .....................................23

Abbildung 23: Kooperationshäufigkeit nach Gemeindegröße 2014 ...............................................24

Abbildung 24: Wirtschaftliche Lage nach Gemeindegröße 2014 ....................................................24

Abbildung 25: Entlastung von Verwaltungsaufgaben als Grund einer MVZ-Neugründung 2014 .........................................................................................................................25

4. MVZ-Survey der KBV

5

Abbildung 26: Bessere Wettbewerbsfähigkeit als Motivation zur Gründung eines MVZ nach Gemeindegröße ............................................................................................25

Abbildung 27: Verringerung des Investitionsrisikos als Motivation zur Gründung eines MVZ nach Gemeindegröße ...................................................................................26

Abbildung 28: Einweiserbindung als Motivation zur Gründung eines MVZ nach Gemeindegröße .....................................................................................................26

Abbildung 29: Klinikstandort langfristig sichern als Motivation zur Gründung eines MVZ nach Gemeindegröße ............................................................................................26

Abbildung 30: Vereinbarkeit von Familie und Beruf als Vorzug des MVZ .....................................27

Abbildung 31: Instrument zur Mitarbeitergewinnung: regelmäßig freie Wochenenden ...............27

Abbildung 32: Instrument zur Mitarbeitergewinnung: Hilfe bei der Organisation der Kinderbetreuung ....................................................................................................28

Abbildung 33: Aktuelle Herausforderungen durch die Versorgung einer hohen Zahl älterer Patienten 2014............................................................................................28

Abbildung 34: Aktuelle Herausforderungen durch die Versorgung einer hohen Zahl älterer Patienten 2011............................................................................................29

Abbildung 35: Aktuelle Herausforderungen durch eine hohe Zahl von Hausbesuchen 2014 .........................................................................................................................29

Abbildung 36: Aktuelle Herausforderungen durch eine hohe Zahl von Hausbesuchen 2011 .........................................................................................................................30

Abbildung 37: Aktuelle Schwierigkeiten durch Ärztemangel ..........................................................30

Abbildung 38: Aktuelle Schwierigkeiten: laufende Kosten ..............................................................31

Abbildung 39: Häufigste eingesetzte Qualitätsmanagementsysteme ............................................31

Abbildung 40: Zufriedenheit mit dem Beratungsangebot der KV im Bereich... .............................32

Abbildung 41: Zufriedenheit mit dem Beratungsangebot der KV im Bereich... (ohne „keine Beratung in Anspruch genommen“)........................................................32

4. MVZ-Survey der KBV

6

Einleitung

Seit Einführung der Medizinischen Versorgungszentren (MVZ) im Jahr 2004 führt die

Kassenärztliche Bundesvereinigung regelmäßig Umfragen zu deren Entwicklung durch.

Neben den jährlich veröffentlichten Grunddaten zu MVZ, die auf der Grundlage einer

Befragung der 17 Kassenärztlichen Vereinigungen erstellt werden, ist dies der MVZ-Survey.

Zum vierten Mal wurde der MVZ-Survey im Jahr 2014 als Befragung aller ärztlichen Leiter

bzw. Geschäftsführer von MVZ (Vollerhebung) seit 2005 durchgeführt. Von 2.006 (Stand

31.12.2013) angeschriebenen MVZ haben 339 den Online-Fragebogen bis zum Ende

beantwortet, was einer Teilnahmequote von 17% entspricht.

Der vierte MVZ-Survey dient der Bestandsaufnahme der Versorgungsform MVZ. Mittels

Online-Befragung wurden insbesondere folgende Schwerpunkte betrachtet: Gründungsmoti-

vation, wirtschaftliche Situation, Kooperation und Vernetzung sowie differenzierte Betrach-

tung der MVZ in ländlichen und städtischen Regionen. Ausgewählte Befragungsergebnisse

werden im Folgenden beschrieben und ausgewertet, sowie Entwicklungstendenzen und

Trends aufgezeigt.

1 Untersuchungsdesign

1.1 Untersuchungspopulation

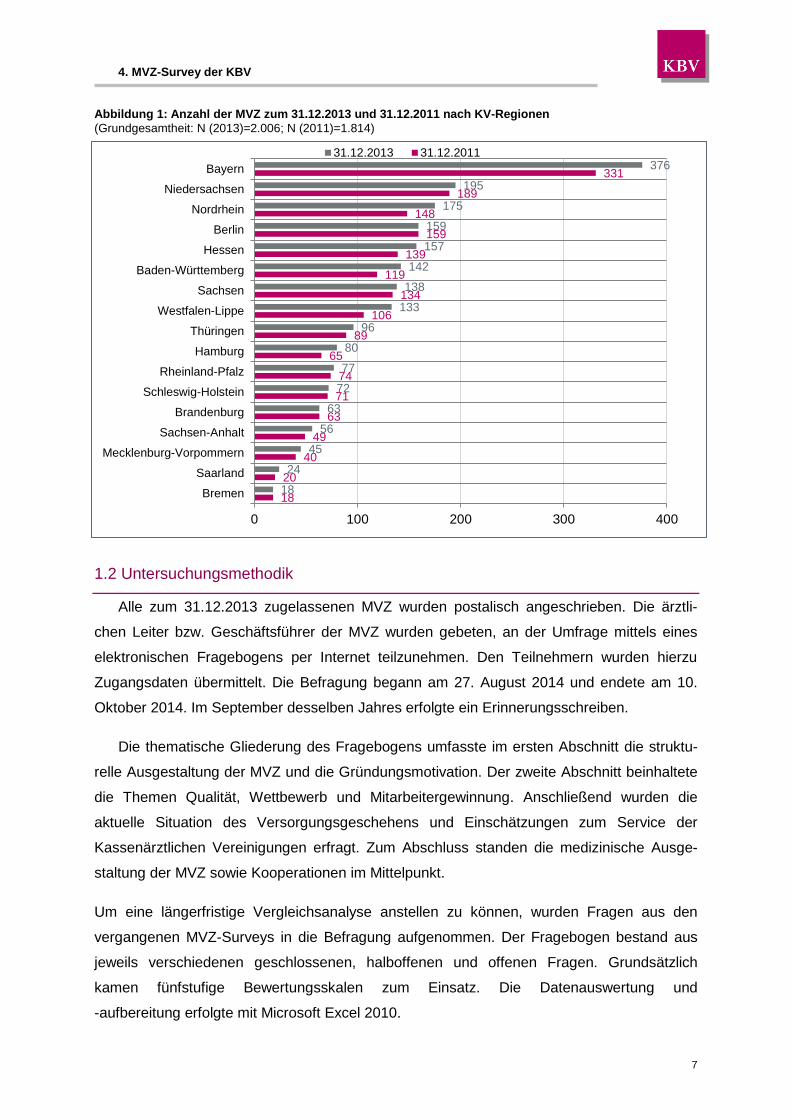

In die Befragung wurden alle 2.006 Medizinischen Versorgungszentren einbezogen, die

zum Stichtag 31.12.2013 bei einer Kassenärztlichen Vereinigung zugelassen waren. Seit

2011 ging die Zahl der jährlichen Neugründungen leicht zurück. Betrachtet nach einzelnen

KV-Regionen hat sich die Entwicklung der MVZ-Zahlen jedoch in ähnlicher Tendenz

fortgesetzt (Abbildung 1).

4. MVZ-Survey der KBV

7

Abbildung 1: Anzahl der MVZ zum 31.12.2013 und 31.12.2011 nach KV-Regionen (Grundgesamtheit: N (2013)=2.006; N (2011)=1.814)

1.2 Untersuchungsmethodik

Alle zum 31.12.2013 zugelassenen MVZ wurden postalisch angeschrieben. Die ärztli-

chen Leiter bzw. Geschäftsführer der MVZ wurden gebeten, an der Umfrage mittels eines

elektronischen Fragebogens per Internet teilzunehmen. Den Teilnehmern wurden hierzu

Zugangsdaten übermittelt. Die Befragung begann am 27. August 2014 und endete am 10.

Oktober 2014. Im September desselben Jahres erfolgte ein Erinnerungsschreiben.

Die thematische Gliederung des Fragebogens umfasste im ersten Abschnitt die struktu-

relle Ausgestaltung der MVZ und die Gründungsmotivation. Der zweite Abschnitt beinhaltete

die Themen Qualität, Wettbewerb und Mitarbeitergewinnung. Anschließend wurden die

aktuelle Situation des Versorgungsgeschehens und Einschätzungen zum Service der

Kassenärztlichen Vereinigungen erfragt. Zum Abschluss standen die medizinische Ausge-

staltung der MVZ sowie Kooperationen im Mittelpunkt.

Um eine längerfristige Vergleichsanalyse anstellen zu können, wurden Fragen aus den

vergangenen MVZ-Surveys in die Befragung aufgenommen. Der Fragebogen bestand aus

jeweils verschiedenen geschlossenen, halboffenen und offenen Fragen. Grundsätzlich

kamen fünfstufige Bewertungsskalen zum Einsatz. Die Datenauswertung und

-aufbereitung erfolgte mit Microsoft Excel 2010.

18

20

40

49

63

71

74

65

89

106

134

119

139

159

148

189

331

18

24

45

56

63

72

77

80

96

133

138

142

157

159

175

195

376

0 100 200 300 400

Bremen

Saarland

Mecklenburg-Vorpommern

Sachsen-Anhalt

Brandenburg

Schleswig-Holstein

Rheinland-Pfalz

Hamburg

Thüringen

Westfalen-Lippe

Sachsen

Baden-Württemberg

Hessen

Berlin

Nordrhein

Niedersachsen

Bayern31.12.2013 31.12.2011

4. MVZ-Survey der KBV

8

2 Untersuchungsergebnisse

2.1 Repräsentativität

Um Aussagen über die Repräsentativität des vierten MVZ-Survey treffen zu können,

erfolgt ein Vergleich verschiedener Merkmalsausprägungen der teilnehmenden MVZ und der

Grundgesamtheit, d.h. allen zum 31.12.2013 zugelassenen MVZ (s. ab Kapitel 2.1.2). In

unterschiedlichem Ausmaß weicht die Gesamtzahl der strukturellen Ausprägungen Träger-

schaft, Rechtsform, regionale und räumliche Verteilung sowie Größe der MVZ, die am

Survey teilgenommen haben, von der Grundgesamtheit ab. Aus diesem Grund kann der

MVZ-Survey nicht hinsichtlich aller Kriterien als repräsentativ bezeichnet werden. Insgesamt

zeigt sich, dass größere MVZ mit der Rechtsform einer GmbH überrepräsentiert sind.

2.1.1 Rücklaufquote

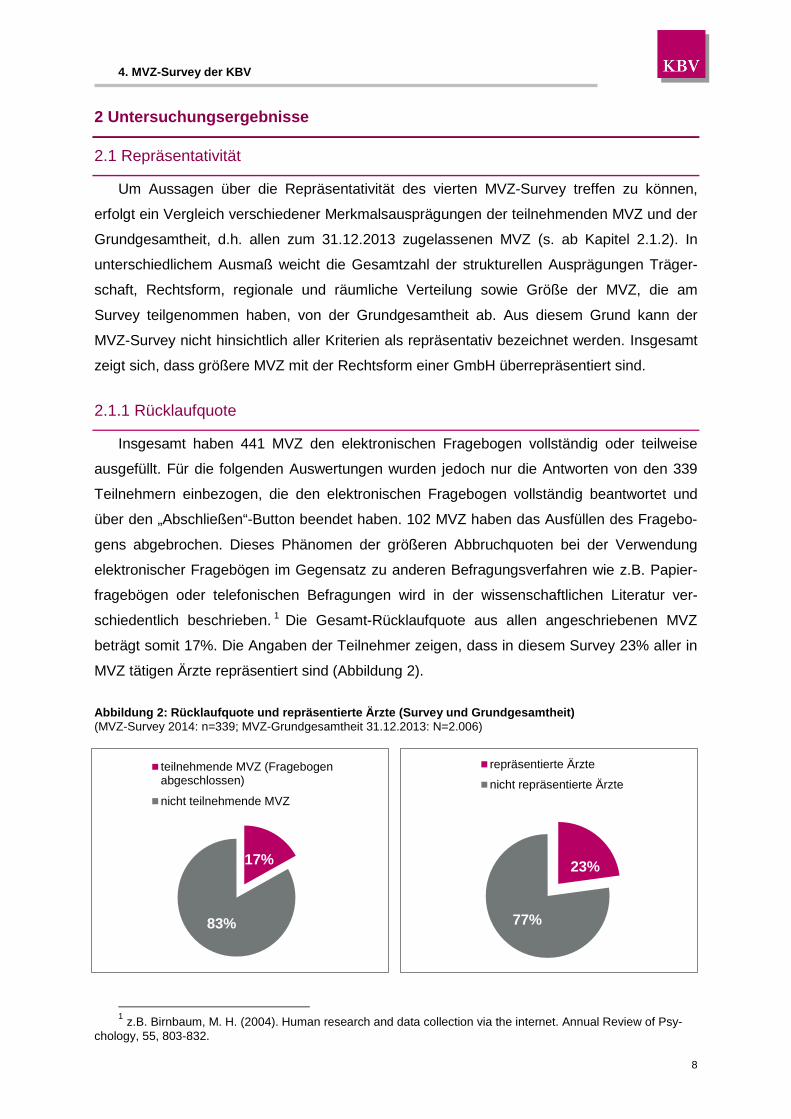

Insgesamt haben 441 MVZ den elektronischen Fragebogen vollständig oder teilweise

ausgefüllt. Für die folgenden Auswertungen wurden jedoch nur die Antworten von den 339

Teilnehmern einbezogen, die den elektronischen Fragebogen vollständig beantwortet und

über den „Abschließen“-Button beendet haben. 102 MVZ haben das Ausfüllen des Fragebo-

gens abgebrochen. Dieses Phänomen der größeren Abbruchquoten bei der Verwendung

elektronischer Fragebögen im Gegensatz zu anderen Befragungsverfahren wie z.B. Papier-

fragebögen oder telefonischen Befragungen wird in der wissenschaftlichen Literatur ver-

schiedentlich beschrieben. 1 Die Gesamt-Rücklaufquote aus allen angeschriebenen MVZ

beträgt somit 17%. Die Angaben der Teilnehmer zeigen, dass in diesem Survey 23% aller in

MVZ tätigen Ärzte repräsentiert sind (Abbildung 2).

Abbildung 2: Rücklaufquote und repräsentierte Ärzte (Survey und Grundgesamtheit) (MVZ-Survey 2014: n=339; MVZ-Grundgesamtheit 31.12.2013: N=2.006)

1 z.B. Birnbaum, M. H. (2004). Human research and data collection via the internet. Annual Review of Psy-

chology, 55, 803-832.

17%

83%

teilnehmende MVZ (Fragebogenabgeschlossen)

nicht teilnehmende MVZ

23%

77%

repräsentierte Ärzte

nicht repräsentierte Ärzte

4. MVZ-Survey der KBV

9

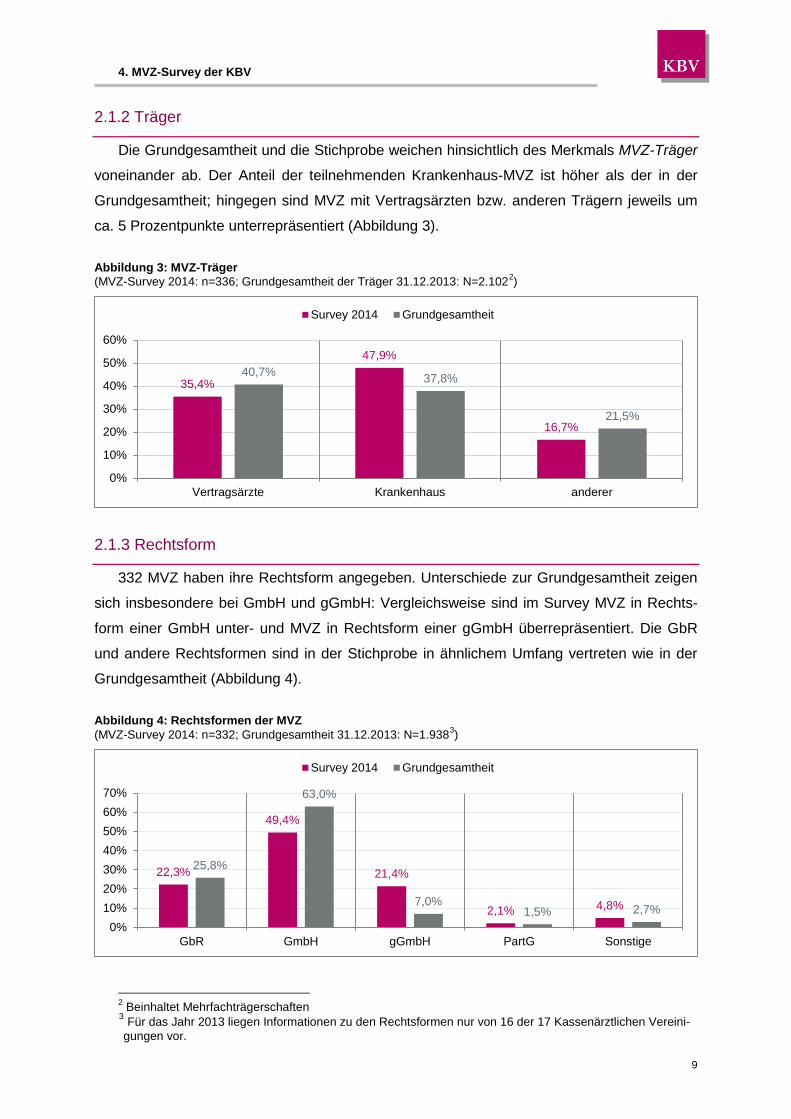

2.1.2 Träger

Die Grundgesamtheit und die Stichprobe weichen hinsichtlich des Merkmals MVZ-Träger

voneinander ab. Der Anteil der teilnehmenden Krankenhaus-MVZ ist höher als der in der

Grundgesamtheit; hingegen sind MVZ mit Vertragsärzten bzw. anderen Trägern jeweils um

ca. 5 Prozentpunkte unterrepräsentiert (Abbildung 3).

Abbildung 3: MVZ-Träger (MVZ-Survey 2014: n=336; Grundgesamtheit der Träger 31.12.2013: N=2.1022)

2.1.3 Rechtsform

332 MVZ haben ihre Rechtsform angegeben. Unterschiede zur Grundgesamtheit zeigen

sich insbesondere bei GmbH und gGmbH: Vergleichsweise sind im Survey MVZ in Rechts-

form einer GmbH unter- und MVZ in Rechtsform einer gGmbH überrepräsentiert. Die GbR

und andere Rechtsformen sind in der Stichprobe in ähnlichem Umfang vertreten wie in der

Grundgesamtheit (Abbildung 4).

2 Beinhaltet Mehrfachträgerschaften 3 Für das Jahr 2013 liegen Informationen zu den Rechtsformen nur von 16 der 17 Kassenärztlichen Vereini-gungen vor.

35,4%

47,9%

16,7%

40,7% 37,8%

21,5%

0%

10%

20%

30%

40%

50%

60%

Vertragsärzte Krankenhaus anderer

Survey 2014 Grundgesamtheit

Abbildung 4: Rechtsformen der MVZ (MVZ-Survey 2014: n=332; Grundgesamtheit 31.12.2013: N=1.9383)

22,3%

49,4%

21,4%

2,1% 4,8%

25,8%

63,0%

7,0% 1,5% 2,7%

0%10%20%30%40%50%60%70%

GbR GmbH gGmbH PartG Sonstige

Survey 2014 Grundgesamtheit

4. MVZ-Survey der KBV

10

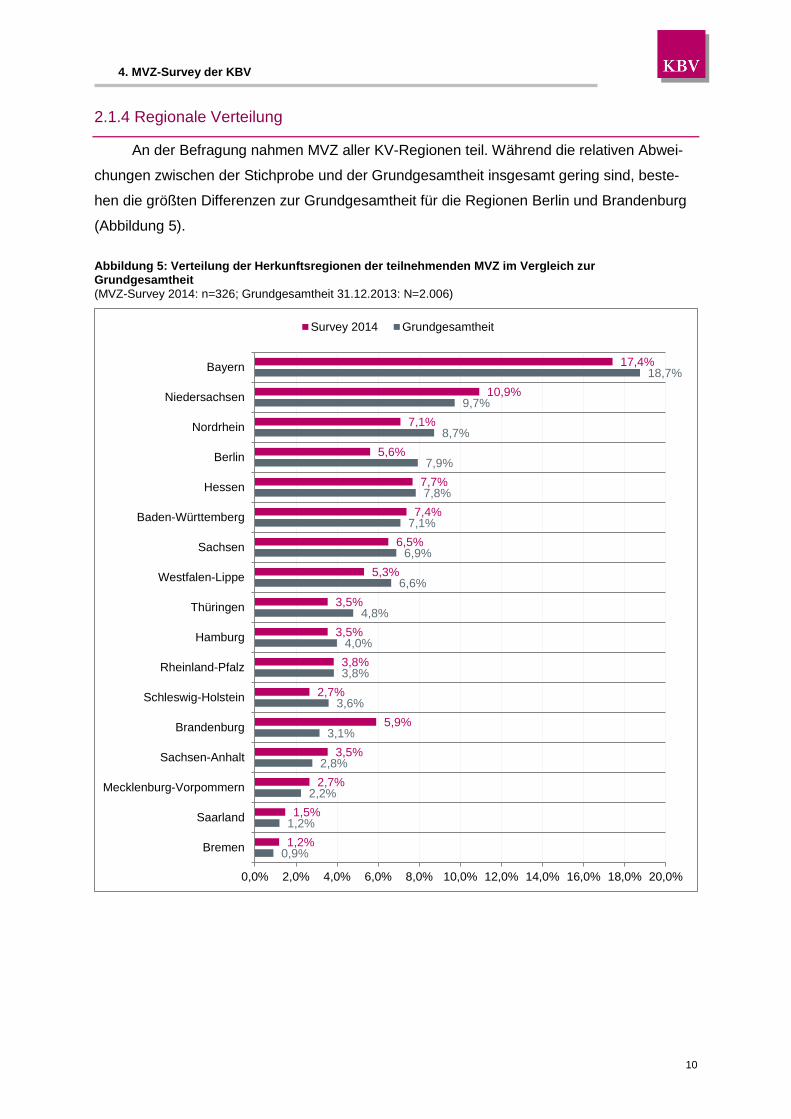

2.1.4 Regionale Verteilung

An der Befragung nahmen MVZ aller KV-Regionen teil. Während die relativen Abwei-

chungen zwischen der Stichprobe und der Grundgesamtheit insgesamt gering sind, beste-

hen die größten Differenzen zur Grundgesamtheit für die Regionen Berlin und Brandenburg

(Abbildung 5).

Abbildung 5: Verteilung der Herkunftsregionen der teilnehmenden MVZ im Vergleich zur Grundgesamtheit (MVZ-Survey 2014: n=326; Grundgesamtheit 31.12.2013: N=2.006)

0,9%

1,2%

2,2%

2,8%

3,1%

3,6%

3,8%

4,0%

4,8%

6,6%

6,9%

7,1%

7,8%

7,9%

8,7%

9,7%

18,7%

1,2%

1,5%

2,7%

3,5%

5,9%

2,7%

3,8%

3,5%

3,5%

5,3%

6,5%

7,4%

7,7%

5,6%

7,1%

10,9%

17,4%

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0% 20,0%

Bremen

Saarland

Mecklenburg-Vorpommern

Sachsen-Anhalt

Brandenburg

Schleswig-Holstein

Rheinland-Pfalz

Hamburg

Thüringen

Westfalen-Lippe

Sachsen

Baden-Württemberg

Hessen

Berlin

Nordrhein

Niedersachsen

Bayern

Survey 2014 Grundgesamtheit

4. MVZ-Survey der KBV

11

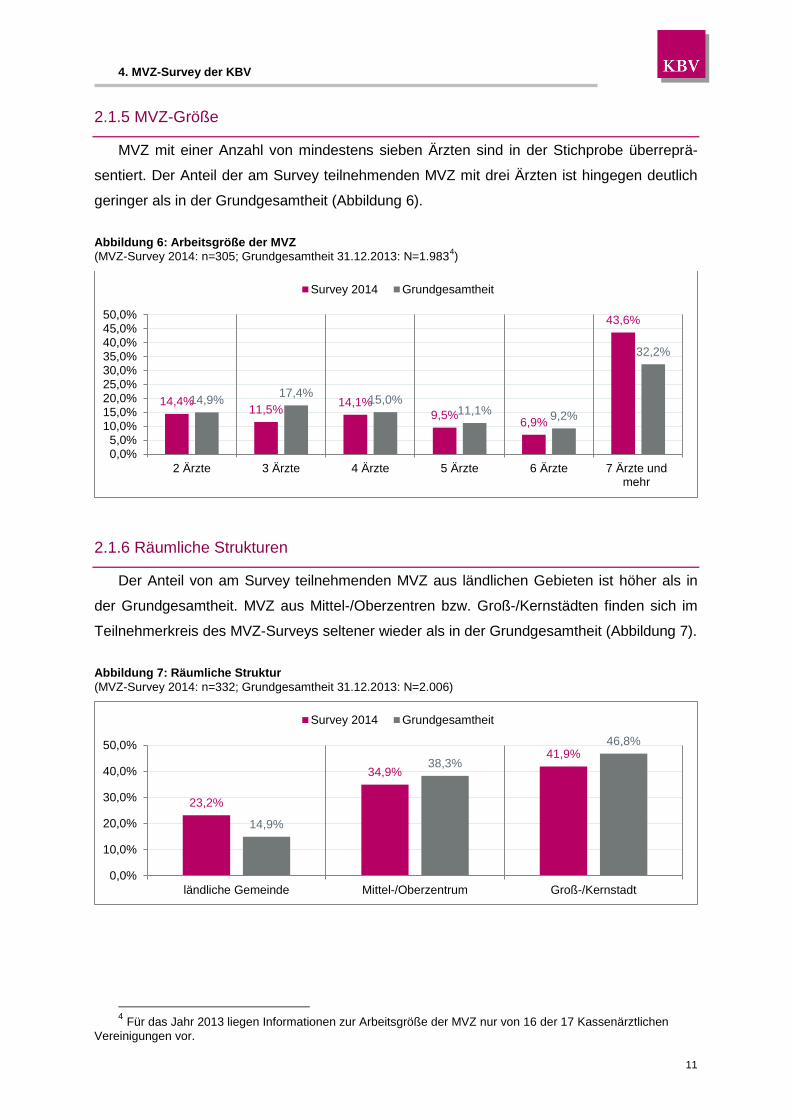

2.1.5 MVZ-Größe

MVZ mit einer Anzahl von mindestens sieben Ärzten sind in der Stichprobe überreprä-

sentiert. Der Anteil der am Survey teilnehmenden MVZ mit drei Ärzten ist hingegen deutlich

geringer als in der Grundgesamtheit (Abbildung 6).

Abbildung 6: Arbeitsgröße der MVZ (MVZ-Survey 2014: n=305; Grundgesamtheit 31.12.2013: N=1.9834)

2.1.6 Räumliche Strukturen

Der Anteil von am Survey teilnehmenden MVZ aus ländlichen Gebieten ist höher als in

der Grundgesamtheit. MVZ aus Mittel-/Oberzentren bzw. Groß-/Kernstädten finden sich im

Teilnehmerkreis des MVZ-Surveys seltener wieder als in der Grundgesamtheit (Abbildung 7).

Abbildung 7: Räumliche Struktur (MVZ-Survey 2014: n=332; Grundgesamtheit 31.12.2013: N=2.006)

4 Für das Jahr 2013 liegen Informationen zur Arbeitsgröße der MVZ nur von 16 der 17 Kassenärztlichen

Vereinigungen vor.

14,4% 11,5% 14,1%

9,5% 6,9%

43,6%

14,9% 17,4% 15,0% 11,1% 9,2%

32,2%

0,0%5,0%

10,0%15,0%20,0%25,0%30,0%35,0%40,0%45,0%50,0%

2 Ärzte 3 Ärzte 4 Ärzte 5 Ärzte 6 Ärzte 7 Ärzte undmehr

Survey 2014 Grundgesamtheit

23,2%

34,9% 41,9%

14,9%

38,3%

46,8%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

ländliche Gemeinde Mittel-/Oberzentrum Groß-/Kernstadt

Survey 2014 Grundgesamtheit

4. MVZ-Survey der KBV

12

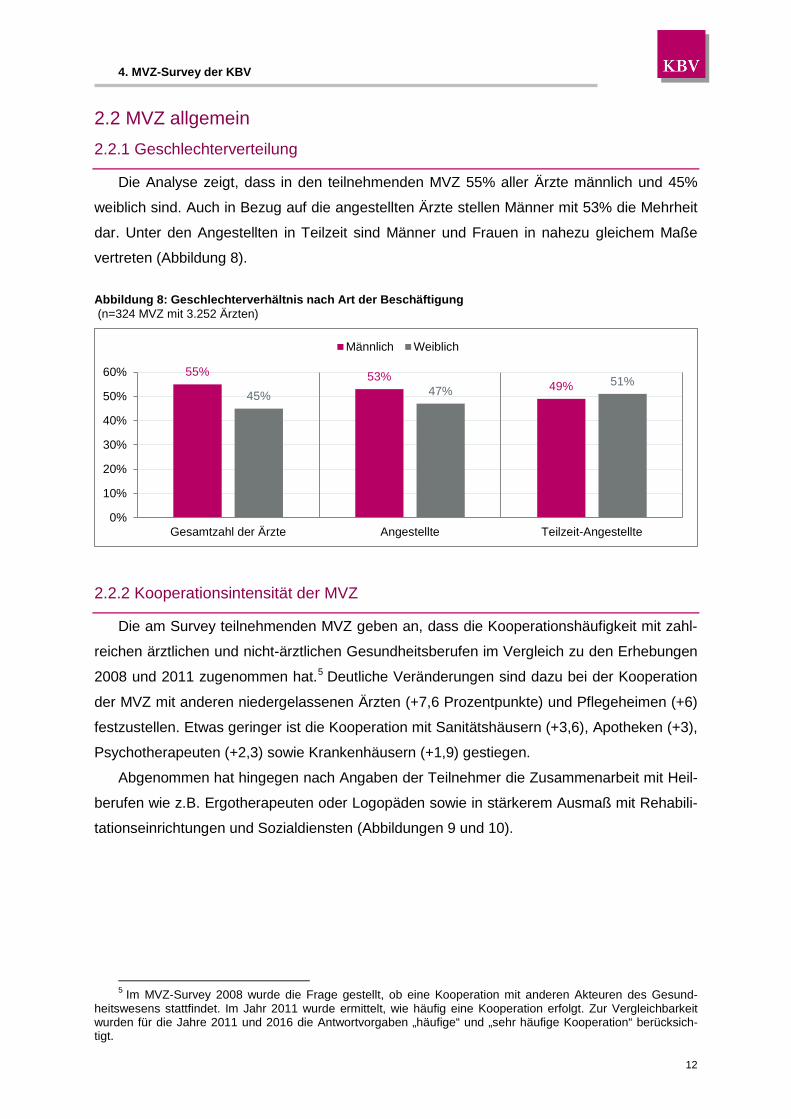

2.2 MVZ allgemein 2.2.1 Geschlechterverteilung

Die Analyse zeigt, dass in den teilnehmenden MVZ 55% aller Ärzte männlich und 45%

weiblich sind. Auch in Bezug auf die angestellten Ärzte stellen Männer mit 53% die Mehrheit

dar. Unter den Angestellten in Teilzeit sind Männer und Frauen in nahezu gleichem Maße

vertreten (Abbildung 8).

Abbildung 8: Geschlechterverhältnis nach Art der Beschäftigung (n=324 MVZ mit 3.252 Ärzten)

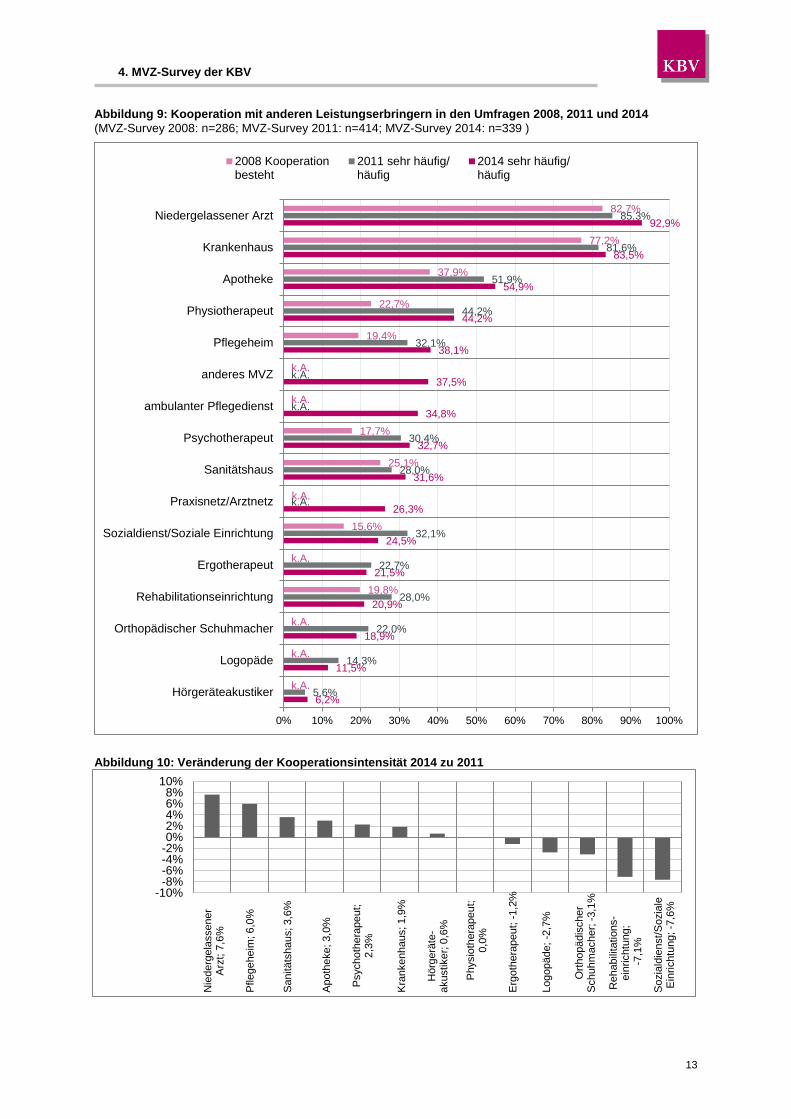

2.2.2 Kooperationsintensität der MVZ

Die am Survey teilnehmenden MVZ geben an, dass die Kooperationshäufigkeit mit zahl-

reichen ärztlichen und nicht-ärztlichen Gesundheitsberufen im Vergleich zu den Erhebungen

2008 und 2011 zugenommen hat.5 Deutliche Veränderungen sind dazu bei der Kooperation

der MVZ mit anderen niedergelassenen Ärzten (+7,6 Prozentpunkte) und Pflegeheimen (+6)

festzustellen. Etwas geringer ist die Kooperation mit Sanitätshäusern (+3,6), Apotheken (+3),

Psychotherapeuten (+2,3) sowie Krankenhäusern (+1,9) gestiegen.

Abgenommen hat hingegen nach Angaben der Teilnehmer die Zusammenarbeit mit Heil-

berufen wie z.B. Ergotherapeuten oder Logopäden sowie in stärkerem Ausmaß mit Rehabili-

tationseinrichtungen und Sozialdiensten (Abbildungen 9 und 10).

5 Im MVZ-Survey 2008 wurde die Frage gestellt, ob eine Kooperation mit anderen Akteuren des Gesund-

heitswesens stattfindet. Im Jahr 2011 wurde ermittelt, wie häufig eine Kooperation erfolgt. Zur Vergleichbarkeit wurden für die Jahre 2011 und 2016 die Antwortvorgaben „häufige“ und „sehr häufige Kooperation“ berücksich-tigt.

55% 53% 49%

45% 47% 51%

0%

10%

20%

30%

40%

50%

60%

Gesamtzahl der Ärzte Angestellte Teilzeit-Angestellte

Männlich Weiblich

4. MVZ-Survey der KBV

13

Abbildung 9: Kooperation mit anderen Leistungserbringern in den Umfragen 2008, 2011 und 2014 (MVZ-Survey 2008: n=286; MVZ-Survey 2011: n=414; MVZ-Survey 2014: n=339 )

Abbildung 10: Veränderung der Kooperationsintensität 2014 zu 2011

6,2%

11,5%

18,9%

20,9%

21,5%

24,5%

26,3%

31,6%

32,7%

34,8%

37,5%

38,1%

44,2%

54,9%

83,5%

92,9%

5,6%

14,3%

22,0%

28,0%

22,7%

32,1%

k.A.

28,0%

30,4%

k.A.

k.A.

32,1%

44,2%

51,9%

81,6%

85,3%

k.A.

k.A.

k.A.

19,8%

k.A.

15,6%

25,1%

17,7%

k.A.

k.A.

19,4%

22,7%

37,9%

77,2%

82,7%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Hörgeräteakustiker

Logopäde

Orthopädischer Schuhmacher

Rehabilitationseinrichtung

Ergotherapeut

Sozialdienst/Soziale Einrichtung

Praxisnetz/Arztnetz

Sanitätshaus

Psychotherapeut

ambulanter Pflegedienst

anderes MVZ

Pflegeheim

Physiotherapeut

Apotheke

Krankenhaus

Niedergelassener Arzt

2008 Kooperationbesteht

2011 sehr häufig/häufig

2014 sehr häufig/häufig

k.A.

NiedergelassenerArzt

Pflegeheim

Sanitätshau

s

Apotheke

Psychotherapeut

Krankenhau

s

Hörgeräteakustike

r

Physiotherapeut

Ergotherap

eut

Logopäde

Orthopädischer

Schuhmach

er

Rehabilitationseinrichtung

Sozialdienst/Sozia

leEinrichtung

Datenreihen1 7,6% 6,0% 3,6% 3,0% 2,3% 1,9% 0,6% 0,0% -1,2% -2,7% -3,1% -7,1% -7,6%Nie

derg

elas

sene

r A

rzt;

7,6%

Pfle

gehe

im; 6

,0%

San

itäts

haus

; 3,6

%

Apo

thek

e; 3

,0%

Psy

chot

hera

peut

; 2,

3%

Kra

nken

haus

; 1,9

%

Hör

gerä

te-

akus

tiker

; 0,6

%

Phy

siot

hera

peut

; 0,

0%

Erg

othe

rape

ut; -

1,2%

Logo

päde

; -2,

7%

Orth

opäd

isch

er

Sch

uhm

ache

r; -3

,1%

Reh

abili

tatio

ns-

einr

icht

ung;

-7

,1%

Soz

iald

iens

t/Soz

iale

E

inric

htun

g; -7

,6%

-10%-8%-6%-4%-2%0%2%4%6%8%

10%

4. MVZ-Survey der KBV

14

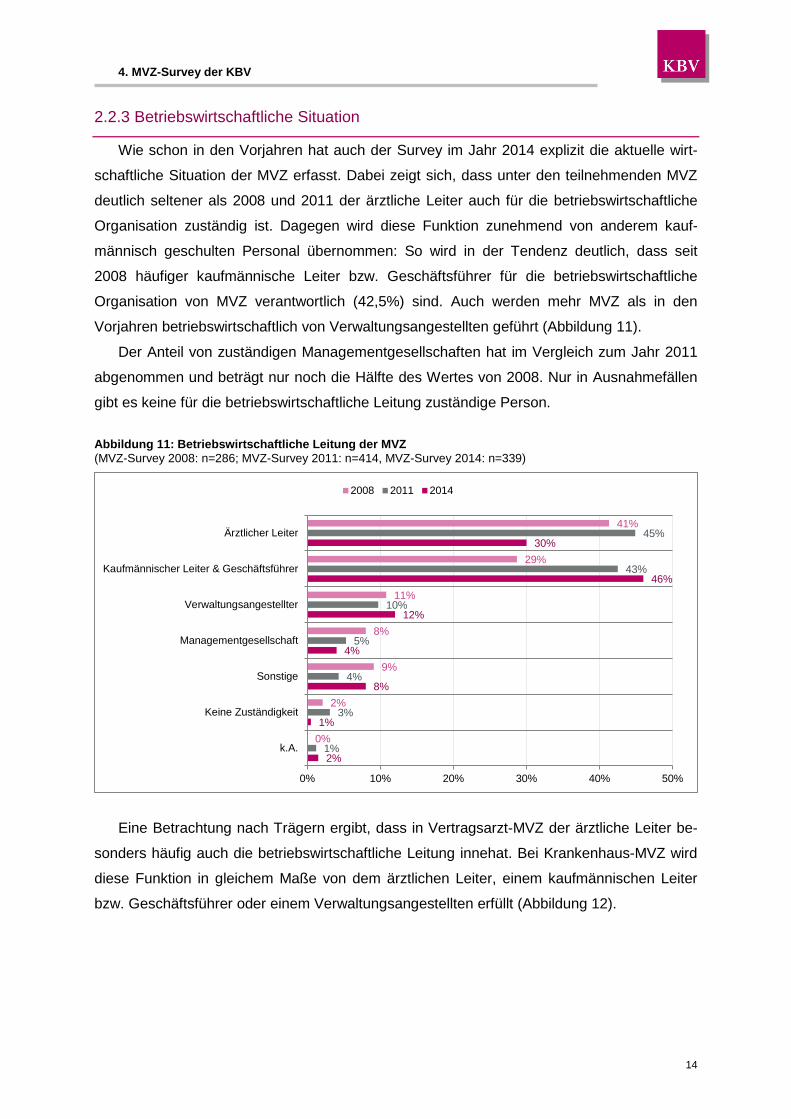

2.2.3 Betriebswirtschaftliche Situation

Wie schon in den Vorjahren hat auch der Survey im Jahr 2014 explizit die aktuelle wirt-

schaftliche Situation der MVZ erfasst. Dabei zeigt sich, dass unter den teilnehmenden MVZ

deutlich seltener als 2008 und 2011 der ärztliche Leiter auch für die betriebswirtschaftliche

Organisation zuständig ist. Dagegen wird diese Funktion zunehmend von anderem kauf-

männisch geschulten Personal übernommen: So wird in der Tendenz deutlich, dass seit

2008 häufiger kaufmännische Leiter bzw. Geschäftsführer für die betriebswirtschaftliche

Organisation von MVZ verantwortlich (42,5%) sind. Auch werden mehr MVZ als in den

Vorjahren betriebswirtschaftlich von Verwaltungsangestellten geführt (Abbildung 11).

Der Anteil von zuständigen Managementgesellschaften hat im Vergleich zum Jahr 2011

abgenommen und beträgt nur noch die Hälfte des Wertes von 2008. Nur in Ausnahmefällen

gibt es keine für die betriebswirtschaftliche Leitung zuständige Person.

Abbildung 11: Betriebswirtschaftliche Leitung der MVZ (MVZ-Survey 2008: n=286; MVZ-Survey 2011: n=414, MVZ-Survey 2014: n=339)

Eine Betrachtung nach Trägern ergibt, dass in Vertragsarzt-MVZ der ärztliche Leiter be-

sonders häufig auch die betriebswirtschaftliche Leitung innehat. Bei Krankenhaus-MVZ wird

diese Funktion in gleichem Maße von dem ärztlichen Leiter, einem kaufmännischen Leiter

bzw. Geschäftsführer oder einem Verwaltungsangestellten erfüllt (Abbildung 12).

2%

1%

8%

4%

12%

46%

30%

1%

3%

4%

5%

10%

43%

45%

0%

2%

9%

8%

11%

29%

41%

0% 10% 20% 30% 40% 50%

k.A.

Keine Zuständigkeit

Sonstige

Managementgesellschaft

Verwaltungsangestellter

Kaufmännischer Leiter & Geschäftsführer

Ärztlicher Leiter

2008 2011 2014

4. MVZ-Survey der KBV

15

4,1%

2,4%

28,6%

24,4%

46,0%

49,0%

15,0%

17,9%

4,1%

4,1%

2,1%

2,2%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2014

2011

sehr gut gut befriedigend schlecht sehr schlecht k.A.

Abbildung 12: Betriebswirtschaftliche Leitung der MVZ (Krankenhaus-MVZ: n=134; Vertragsärzte-MVZ: n=143; andere MVZ-Gründer: n=61)

Ihre aktuelle wirtschaftliche Situation schätzen die am Survey teilnehmenden MVZ im

Jahr 2014 etwas besser als im Jahr 2011 ein. Annähernd jedes fünfte MVZ gibt jedoch eine

schlechte bzw. sehr schlechte Geschäftslage an, knapp die Hälfte beurteilt sie als befriedi-

gend (Abbildung 13).

Abbildung 13: Beurteilung der aktuellen Geschäftslage (2011: n=414; 2014: n=339)

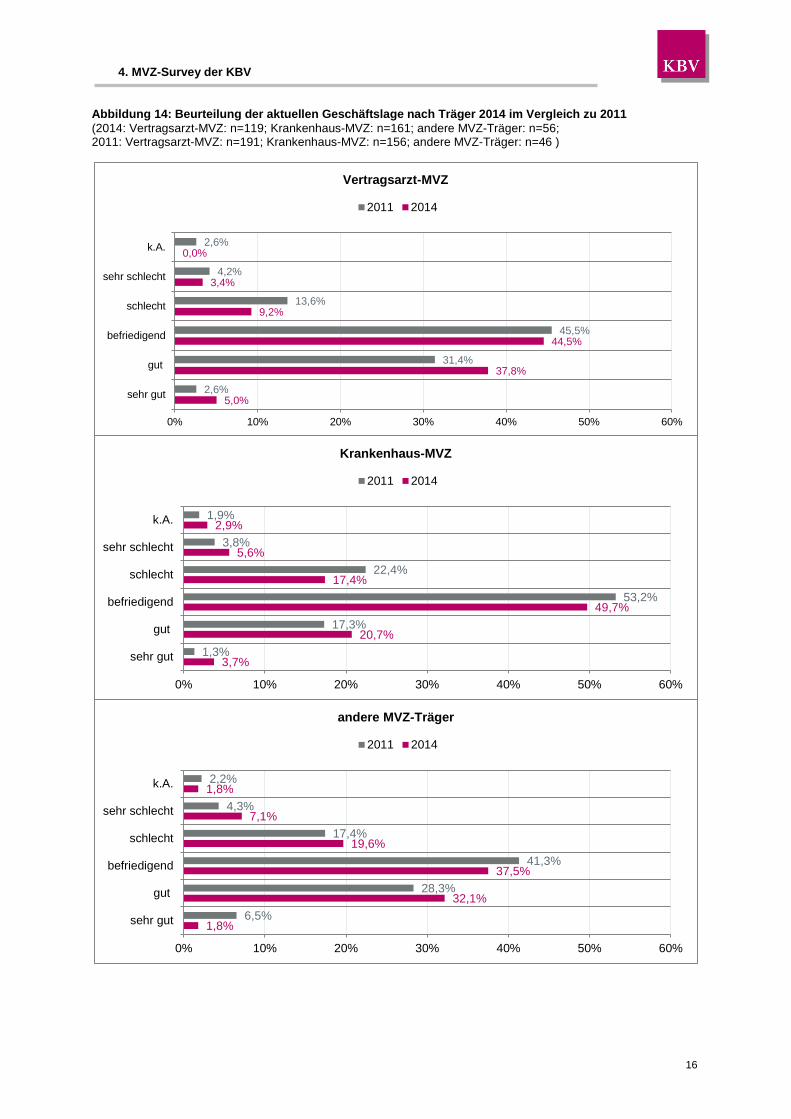

Bei einer Differenzierung nach Trägern zeigen die Daten, dass die teilnehmenden Kran-

kenhaus-MVZ ihre Geschäftslage deutlich seltener als „sehr gut“ oder „gut“ beurteilen als

Vertragsarzt-MVZ oder MVZ mit anderen Gründern, dafür häufiger mit befriedigender

Bewertung. Insgesamt beurteilen MVZ, die von Vertragsärzten gegründet wurden, ihre

wirtschaftliche Lage im Vergleich am häufigsten mit „sehr gut“ und „gut“ (Abbildung 14).

Die Ergebnisse weisen für Vertragsarzt- und Krankenhaus-MVZ auch über den Zeitver-

lauf ähnliche Tendenzen auf: Schlechte und befriedigende Geschäftslagen haben abge-

nommen, gute und sehr gute sind jeweils etwas gestiegen – wenngleich von unterschiedli-

chen Ausgangswerten und in unterschiedlichem Ausmaß. Bei der Gruppe der anderen MVZ-

Gründer sind die Zunahme der sehr schlechten und schlechten Beurteilungen sowie

Abnahme der sehr guten Ergebnisse zu beobachten.

54,5

%

23,1

%

16,4

%

7,7%

23,1

% 32,8

%

7,7%

21,6

%

9,8%

2,1%

3,0%

9,8%

7,7%

16,4

%

14,8

%

5,6%

11,9

%

14,8

%

0,0%

0,7%

1,6%

0%

10%

20%

30%

40%

50%

60%

Vertragsärzte-MVZ Krankenhaus-MVZ andere MVZ-Gründer

Ärztlicher Leiter Kaufmännischer Leiter VerwaltungsangestellterManagementgesellschaft Sonstiger GeschäftsführerKeine Zuständigkeit k.A.

4. MVZ-Survey der KBV

16

Abbildung 14: Beurteilung der aktuellen Geschäftslage nach Träger 2014 im Vergleich zu 2011 (2014: Vertragsarzt-MVZ: n=119; Krankenhaus-MVZ: n=161; andere MVZ-Träger: n=56; 2011: Vertragsarzt-MVZ: n=191; Krankenhaus-MVZ: n=156; andere MVZ-Träger: n=46 )

1,8%

32,1%

37,5%

19,6%

7,1%

1,8%

6,5%

28,3%

41,3%

17,4%

4,3%

2,2%

0% 10% 20% 30% 40% 50% 60%

sehr gut

gut

befriedigend

schlecht

sehr schlecht

k.A.

andere MVZ-Träger

2011 2014

5,0%

37,8%

44,5%

9,2%

3,4%

0,0%

2,6%

31,4%

45,5%

13,6%

4,2%

2,6%

0% 10% 20% 30% 40% 50% 60%

sehr gut

gut

befriedigend

schlecht

sehr schlecht

k.A.

Vertragsarzt-MVZ

2011 2014

3,7%

20,7%

49,7%

17,4%

5,6%

2,9%

1,3%

17,3%

53,2%

22,4%

3,8%

1,9%

0% 10% 20% 30% 40% 50% 60%

sehr gut

gut

befriedigend

schlecht

sehr schlecht

k.A.

Krankenhaus-MVZ

2011 2014

4. MVZ-Survey der KBV

17

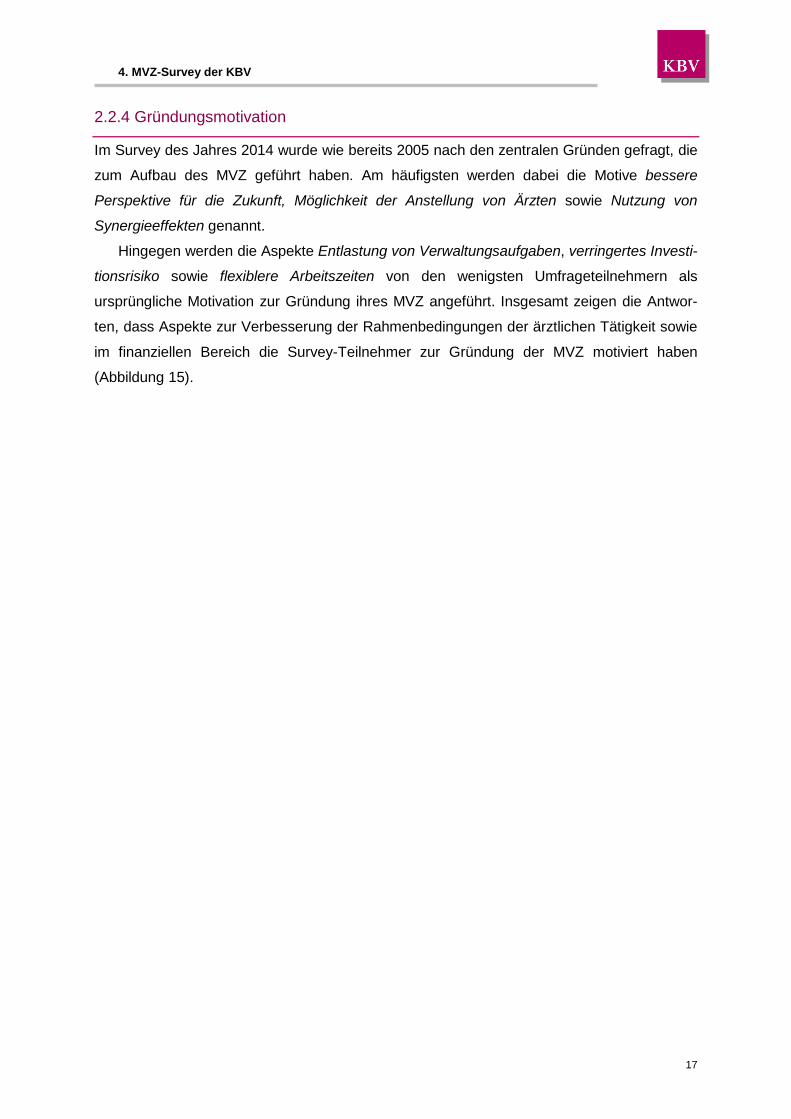

2.2.4 Gründungsmotivation

Im Survey des Jahres 2014 wurde wie bereits 2005 nach den zentralen Gründen gefragt, die

zum Aufbau des MVZ geführt haben. Am häufigsten werden dabei die Motive bessere

Perspektive für die Zukunft, Möglichkeit der Anstellung von Ärzten sowie Nutzung von

Synergieeffekten genannt.

Hingegen werden die Aspekte Entlastung von Verwaltungsaufgaben, verringertes Investi-

tionsrisiko sowie flexiblere Arbeitszeiten von den wenigsten Umfrageteilnehmern als

ursprüngliche Motivation zur Gründung ihres MVZ angeführt. Insgesamt zeigen die Antwor-

ten, dass Aspekte zur Verbesserung der Rahmenbedingungen der ärztlichen Tätigkeit sowie

im finanziellen Bereich die Survey-Teilnehmer zur Gründung der MVZ motiviert haben

(Abbildung 15).

18

Abbildung 15: Gründungsmotivation 2014 (n=339)

8,3%

5,0%

6,5%

7,4%

6,2%

10,3%

15,9%

7,4%

14,7%

26,5%

24,8%

31,3%

29,2%

29,5%

26,0%

31,0%

42,8%

32,7%

7,7%

13,6%

15,6%

17,7%

20,9%

24,5%

19,2%

28,0%

34,5%

25,4%

39,2%

33,3%

36,6%

39,2%

43,1%

41,9%

32,4%

44,2%

8,6%

20,4%

21,2%

12,7%

18,3%

26,5%

14,5%

26,3%

26,8%

7,7%

15,0%

14,7%

14,2%

14,5%

11,5%

13,3%

9,4%

12,7%

3,8%

31,3%

28,3%

26,5%

27,4%

20,4%

21,2%

17,7%

10,0%

8,0%

9,7%

9,7%

8,8%

7,1%

7,4%

3,8%

7,1%

2,7%

16,2%

21,8%

20,4%

28,3%

19,8%

11,2%

21,5%

13,3%

6,5%

25,1%

4,7%

4,7%

5,0%

4,1%

5,9%

3,2%

4,7%

1,8%

55,5%

8,0%

8,0%

7,4%

7,4%

7,1%

7,7%

7,4%

7,4%

7,4%

6,5%

6,2%

6,2%

5,6%

6,2%

6,8%

3,5%

5,9%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Sonstige

flexiblere Arbeitszeiten

verringertes Investitionsrisiko

Entlastung bei Verwaltungsaufgaben

Wertsteigerung der Praxen

bessere finanzielle Situation

Einweiserbindung

bessere Marketingmöglichkeiten

Effizienzsteigerung

Klinikstandort langfristig sichern

bessere Wettbewerbsfähigkeit

bessere fachliche Kooperation

breiteres Leistungsangebot

erweiterte Position am ambulanten Markt

Marktposition erhalten

Nutzung von Synergieeffekten

Möglichkeit der Anstellung von Ärzten

bessere Perspektive für die Zukunft

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

19

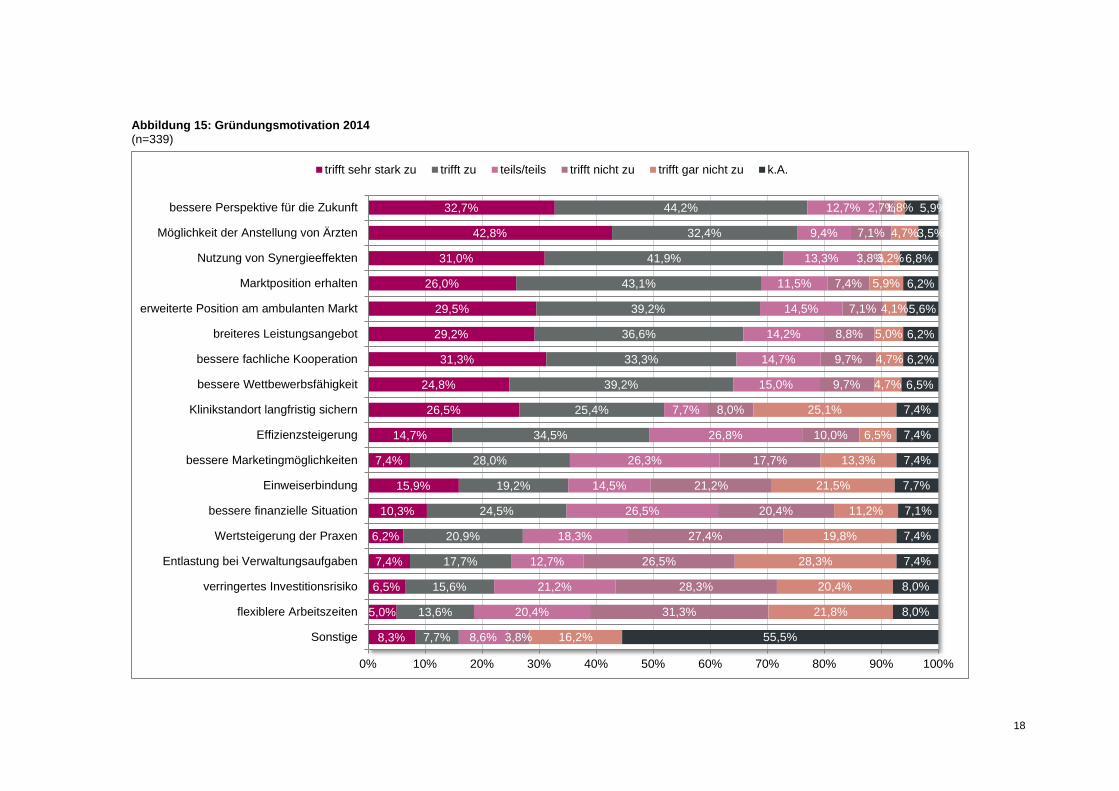

Eine Betrachtung der meistgenannten Motive zur MVZ-Neugründung aus dem Jahr 2005

verdeutlicht in Abbildung 16, dass diese allesamt an Relevanz verloren haben. Sie rangieren

knapp ein Jahrzehnt später nur noch im Mittelfeld der wichtigsten Beweggründe (Abbildung

15). Es ist hier zwar auf die leicht abgewandelte Formulierung der Fragestellung im Survey

2011 hinzuweisen - damals wurden die Leiter der MVZ befragt, welche Aspekte sie gegen-

über Kollegen als Argumente für eine MVZ-Neugründung anbringen würden. Da die damali-

gen Antworten prinzipiell die Erfahrungen mit der Verwaltung der MVZ wiedergaben, sind sie

jedoch trotz abgewandelter Fragestellung mit den Ergebnissen von 2014 und 2005 ver-

gleichbar. Abbildung 16: Vergleich der Angaben zur Gründungsmotivation (MVZ-Survey 2005, 2011, 2014) (MVZ-Survey 2005: n=104; MVZ-Survey 2011: n=414; MVZ-Survey 2014: n=339)

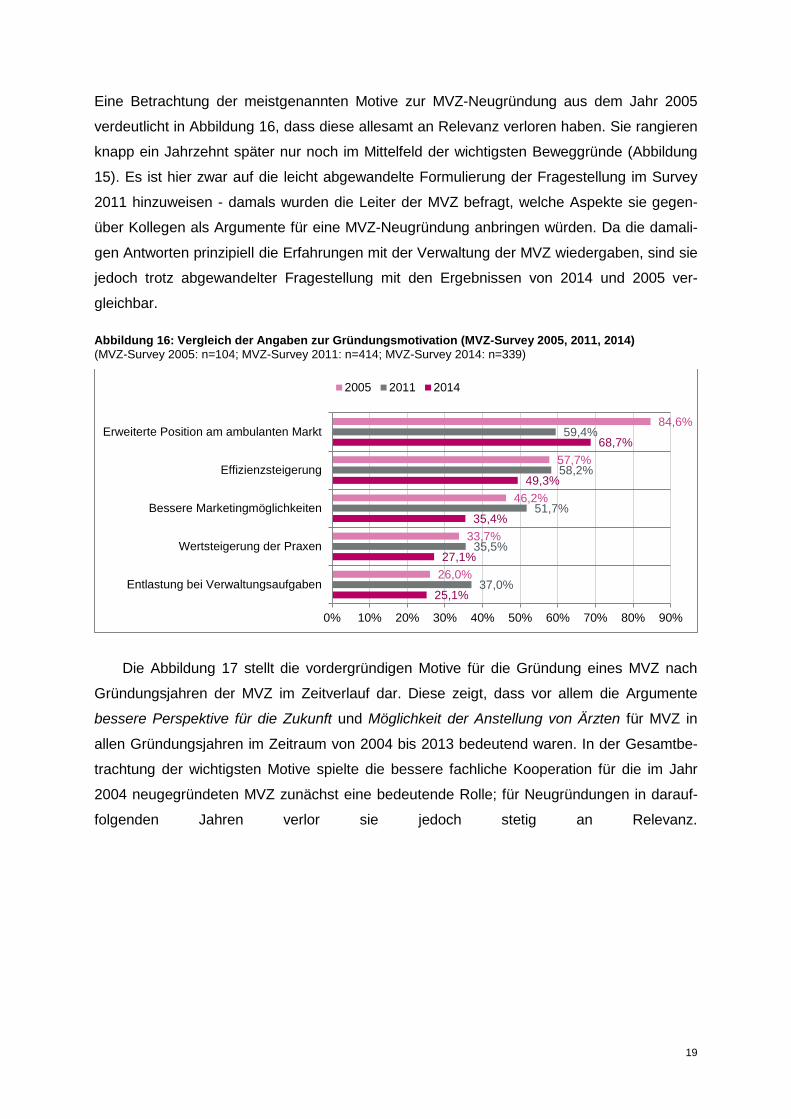

Die Abbildung 17 stellt die vordergründigen Motive für die Gründung eines MVZ nach

Gründungsjahren der MVZ im Zeitverlauf dar. Diese zeigt, dass vor allem die Argumente

bessere Perspektive für die Zukunft und Möglichkeit der Anstellung von Ärzten für MVZ in

allen Gründungsjahren im Zeitraum von 2004 bis 2013 bedeutend waren. In der Gesamtbe-

trachtung der wichtigsten Motive spielte die bessere fachliche Kooperation für die im Jahr

2004 neugegründeten MVZ zunächst eine bedeutende Rolle; für Neugründungen in darauf-

folgenden Jahren verlor sie jedoch stetig an Relevanz.

25,1%

27,1%

35,4%

49,3%

68,7%

37,0%

35,5%

51,7%

58,2%

59,4%

26,0%

33,7%

46,2%

57,7%

84,6%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Entlastung bei Verwaltungsaufgaben

Wertsteigerung der Praxen

Bessere Marketingmöglichkeiten

Effizienzsteigerung

Erweiterte Position am ambulanten Markt

2005 2011 2014

20

Abbildung 17: Vergleich der Motivation über die Gründungsjahre 2004 bis 2013, Angaben der teilnehmen MVZ je nach Gründungsjahr (n für 2004: 10; n für 2005: 31; n für 2006: 38; n für 2007: 37; n für 2008: 47; n für 2009: 29; n für 2010: 44; n für 2011: 33; n für 2012: 36; n für 2013: 21) (Mehrfachantworten möglich)

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

bessere Perspektive für die Zukunft

Möglichkeit der Anstellung von Ärzten

bessere fachliche Kooperation

Nutzung von Synergieeffekten

Marktposition erhalten

erweiterte Position am ambulanten Markt

breiteres Leistungsangebot

Klinikstandort langfristig sichern

bessere Wettbewerbsfähigkeit

4. MVZ-Survey der KBV

21

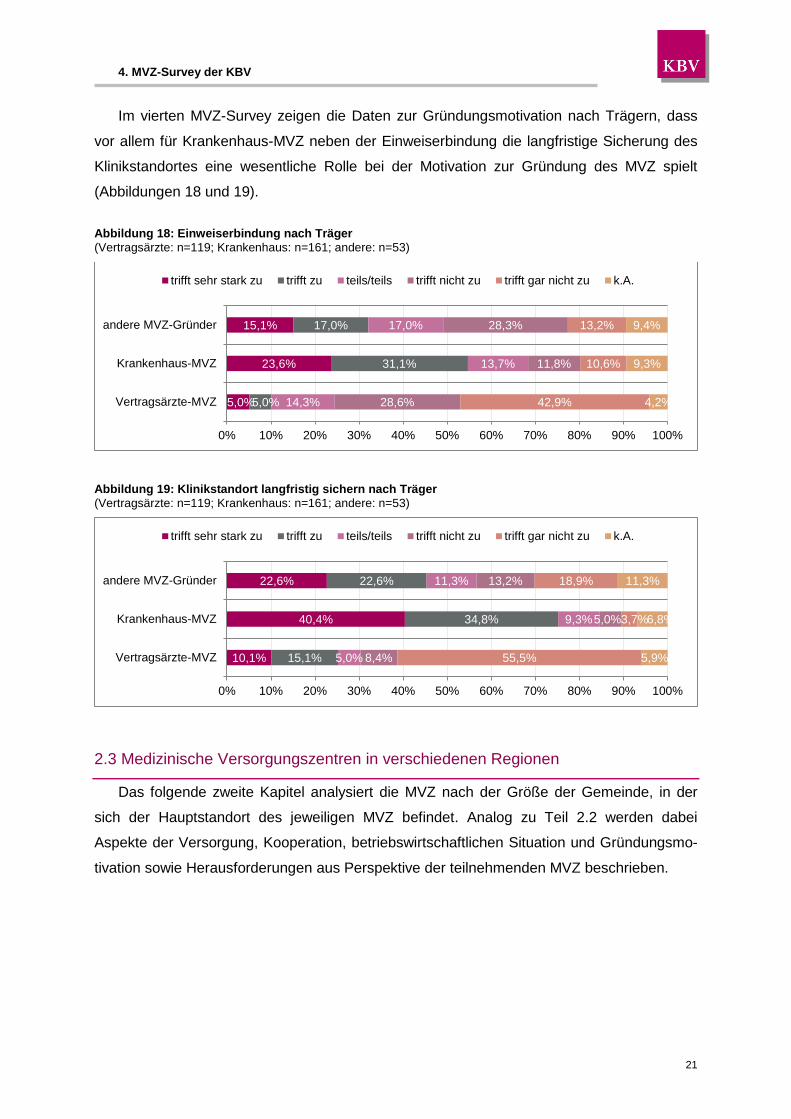

Im vierten MVZ-Survey zeigen die Daten zur Gründungsmotivation nach Trägern, dass

vor allem für Krankenhaus-MVZ neben der Einweiserbindung die langfristige Sicherung des

Klinikstandortes eine wesentliche Rolle bei der Motivation zur Gründung des MVZ spielt

(Abbildungen 18 und 19).

Abbildung 18: Einweiserbindung nach Träger (Vertragsärzte: n=119; Krankenhaus: n=161; andere: n=53)

Abbildung 19: Klinikstandort langfristig sichern nach Träger (Vertragsärzte: n=119; Krankenhaus: n=161; andere: n=53)

2.3 Medizinische Versorgungszentren in verschiedenen Regionen

Das folgende zweite Kapitel analysiert die MVZ nach der Größe der Gemeinde, in der

sich der Hauptstandort des jeweiligen MVZ befindet. Analog zu Teil 2.2 werden dabei

Aspekte der Versorgung, Kooperation, betriebswirtschaftlichen Situation und Gründungsmo-

tivation sowie Herausforderungen aus Perspektive der teilnehmenden MVZ beschrieben.

5,0%

23,6%

15,1%

5,0%

31,1%

17,0%

14,3%

13,7%

17,0%

28,6%

11,8%

28,3%

42,9%

10,6%

13,2%

4,2%

9,3%

9,4%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Vertragsärzte-MVZ

Krankenhaus-MVZ

andere MVZ-Gründer

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

10,1%

40,4%

22,6%

15,1%

34,8%

22,6%

5,0%

9,3%

11,3%

8,4%

5,0%

13,2%

55,5%

3,7%

18,9%

5,9%

6,8%

11,3%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Vertragsärzte-MVZ

Krankenhaus-MVZ

andere MVZ-Gründer

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

4. MVZ-Survey der KBV

22

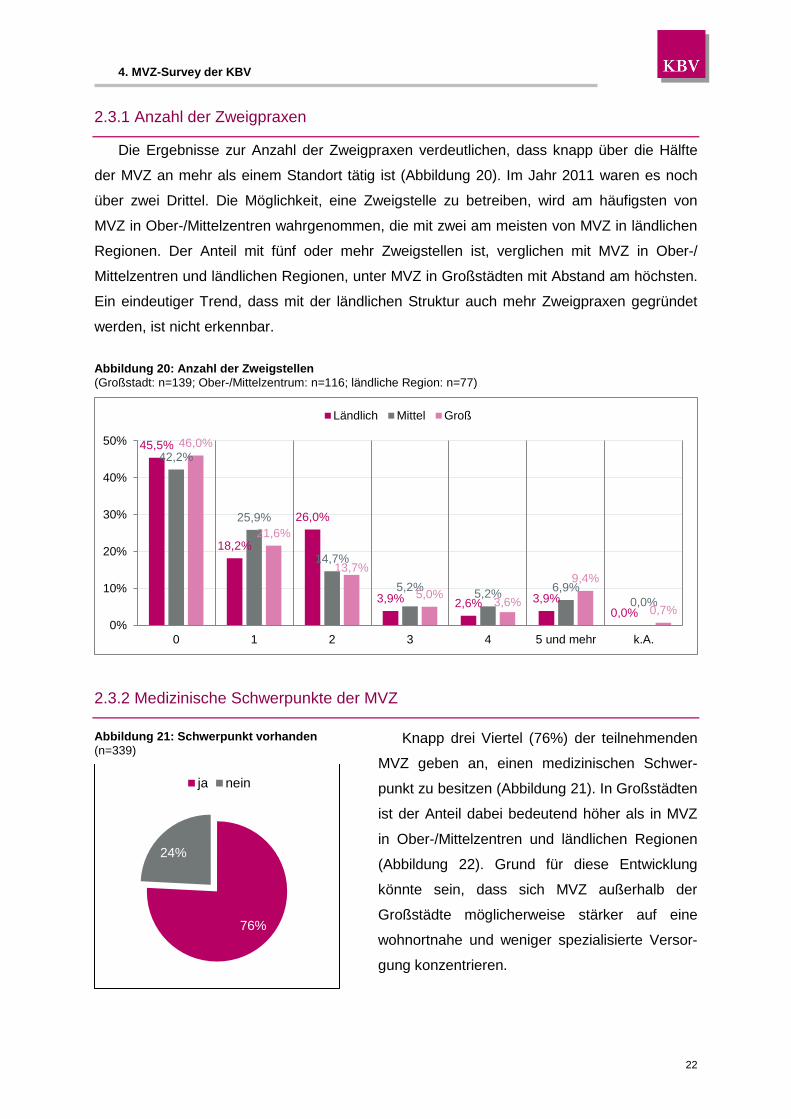

2.3.1 Anzahl der Zweigpraxen

Die Ergebnisse zur Anzahl der Zweigpraxen verdeutlichen, dass knapp über die Hälfte

der MVZ an mehr als einem Standort tätig ist (Abbildung 20). Im Jahr 2011 waren es noch

über zwei Drittel. Die Möglichkeit, eine Zweigstelle zu betreiben, wird am häufigsten von

MVZ in Ober-/Mittelzentren wahrgenommen, die mit zwei am meisten von MVZ in ländlichen

Regionen. Der Anteil mit fünf oder mehr Zweigstellen ist, verglichen mit MVZ in Ober-/

Mittelzentren und ländlichen Regionen, unter MVZ in Großstädten mit Abstand am höchsten.

Ein eindeutiger Trend, dass mit der ländlichen Struktur auch mehr Zweigpraxen gegründet

werden, ist nicht erkennbar.

Abbildung 20: Anzahl der Zweigstellen (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Region: n=77)

2.3.2 Medizinische Schwerpunkte der MVZ

Knapp drei Viertel (76%) der teilnehmenden

MVZ geben an, einen medizinischen Schwer-

punkt zu besitzen (Abbildung 21). In Großstädten

ist der Anteil dabei bedeutend höher als in MVZ

in Ober-/Mittelzentren und ländlichen Regionen

(Abbildung 22). Grund für diese Entwicklung

könnte sein, dass sich MVZ außerhalb der

Großstädte möglicherweise stärker auf eine

wohnortnahe und weniger spezialisierte Versor-

gung konzentrieren.

45,5%

18,2%

26,0%

3,9% 2,6% 3,9% 0,0%

42,2%

25,9%

14,7%

5,2% 5,2% 6,9% 0,0%

46,0%

21,6%

13,7%

5,0% 3,6%

9,4%

0,7% 0%

10%

20%

30%

40%

50%

0 1 2 3 4 5 und mehr k.A.

Ländlich Mittel Groß

Abbildung 21: Schwerpunkt vorhanden (n=339)

76%

24%

ja nein

4. MVZ-Survey der KBV

23

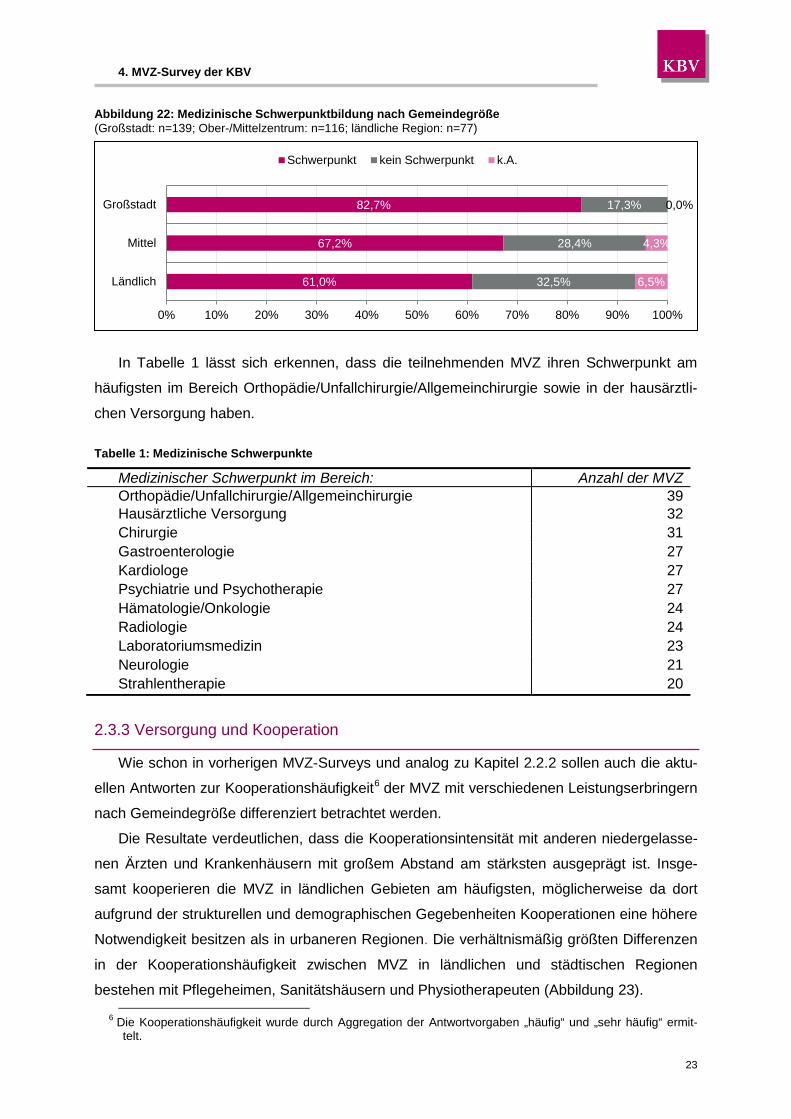

Abbildung 22: Medizinische Schwerpunktbildung nach Gemeindegröße (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Region: n=77)

In Tabelle 1 lässt sich erkennen, dass die teilnehmenden MVZ ihren Schwerpunkt am

häufigsten im Bereich Orthopädie/Unfallchirurgie/Allgemeinchirurgie sowie in der hausärztli-

chen Versorgung haben.

Tabelle 1: Medizinische Schwerpunkte

Medizinischer Schwerpunkt im Bereich: Anzahl der MVZ Orthopädie/Unfallchirurgie/Allgemeinchirurgie 39 Hausärztliche Versorgung 32 Chirurgie 31 Gastroenterologie 27 Kardiologe 27 Psychiatrie und Psychotherapie 27 Hämatologie/Onkologie 24 Radiologie 24 Laboratoriumsmedizin 23 Neurologie 21 Strahlentherapie 20

2.3.3 Versorgung und Kooperation

Wie schon in vorherigen MVZ-Surveys und analog zu Kapitel 2.2.2 sollen auch die aktu-

ellen Antworten zur Kooperationshäufigkeit6 der MVZ mit verschiedenen Leistungserbringern

nach Gemeindegröße differenziert betrachtet werden.

Die Resultate verdeutlichen, dass die Kooperationsintensität mit anderen niedergelasse-

nen Ärzten und Krankenhäusern mit großem Abstand am stärksten ausgeprägt ist. Insge-

samt kooperieren die MVZ in ländlichen Gebieten am häufigsten, möglicherweise da dort

aufgrund der strukturellen und demographischen Gegebenheiten Kooperationen eine höhere

Notwendigkeit besitzen als in urbaneren Regionen. Die verhältnismäßig größten Differenzen

in der Kooperationshäufigkeit zwischen MVZ in ländlichen und städtischen Regionen

bestehen mit Pflegeheimen, Sanitätshäusern und Physiotherapeuten (Abbildung 23).

6 Die Kooperationshäufigkeit wurde durch Aggregation der Antwortvorgaben „häufig“ und „sehr häufig“ ermit-telt.

61,0%

67,2%

82,7%

32,5%

28,4%

17,3%

6,5%

4,3%

0,0%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ländlich

Mittel

Großstadt

Schwerpunkt kein Schwerpunkt k.A.

4. MVZ-Survey der KBV

24

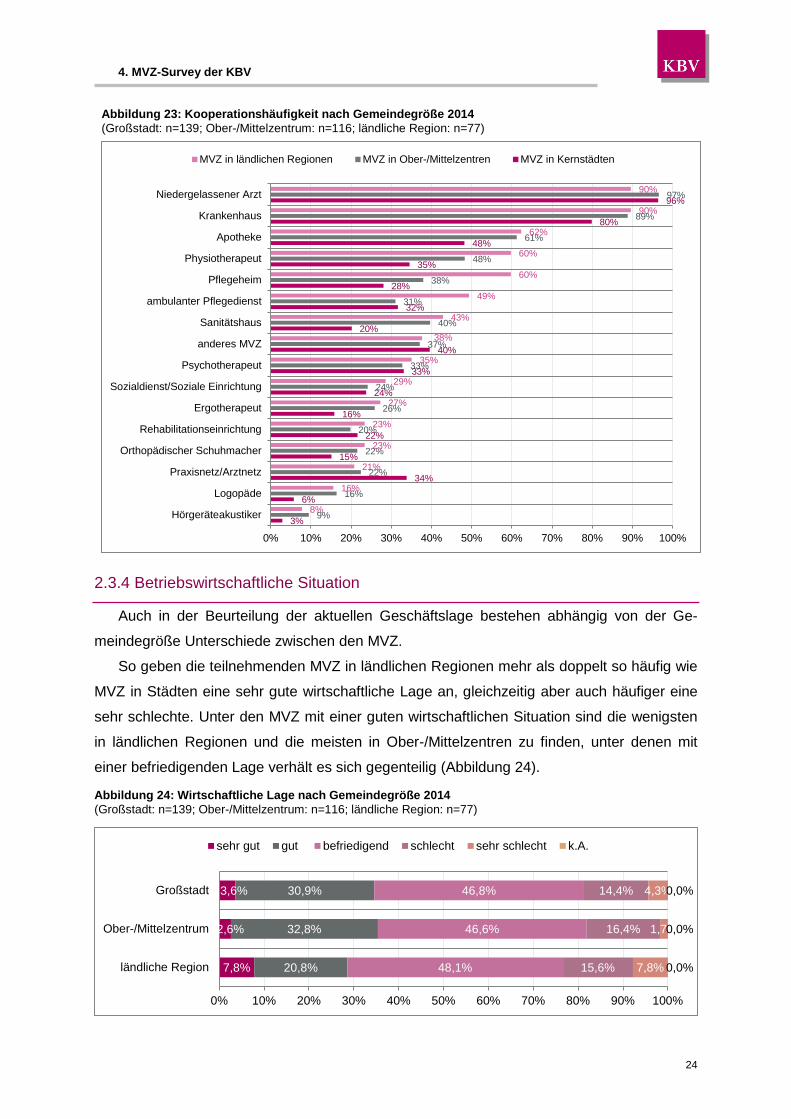

Abbildung 23: Kooperationshäufigkeit nach Gemeindegröße 2014 (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Region: n=77)

2.3.4 Betriebswirtschaftliche Situation

Auch in der Beurteilung der aktuellen Geschäftslage bestehen abhängig von der Ge-

meindegröße Unterschiede zwischen den MVZ.

So geben die teilnehmenden MVZ in ländlichen Regionen mehr als doppelt so häufig wie

MVZ in Städten eine sehr gute wirtschaftliche Lage an, gleichzeitig aber auch häufiger eine

sehr schlechte. Unter den MVZ mit einer guten wirtschaftlichen Situation sind die wenigsten

in ländlichen Regionen und die meisten in Ober-/Mittelzentren zu finden, unter denen mit

einer befriedigenden Lage verhält es sich gegenteilig (Abbildung 24).

Abbildung 24: Wirtschaftliche Lage nach Gemeindegröße 2014 (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Region: n=77)

3%

6%

34%

15%

22%

16%

24%

33%

40%

20%

32%

28%

35%

48%

80%

96%

9%

16%

22%

22%

20%

26%

24%

33%

37%

40%

31%

38%

48%

61%

89%

97%

8%

16%

21%

23%

23%

27%

29%

35%

38%

43%

49%

60%

60%

62%

90%

90%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Hörgeräteakustiker

Logopäde

Praxisnetz/Arztnetz

Orthopädischer Schuhmacher

Rehabilitationseinrichtung

Ergotherapeut

Sozialdienst/Soziale Einrichtung

Psychotherapeut

anderes MVZ

Sanitätshaus

ambulanter Pflegedienst

Pflegeheim

Physiotherapeut

Apotheke

Krankenhaus

Niedergelassener Arzt

MVZ in ländlichen Regionen MVZ in Ober-/Mittelzentren MVZ in Kernstädten

7,8%

2,6%

3,6%

20,8%

32,8%

30,9%

48,1%

46,6%

46,8%

15,6%

16,4%

14,4%

7,8%

1,7%

4,3%

0,0%

0,0%

0,0%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

sehr gut gut befriedigend schlecht sehr schlecht k.A.

4. MVZ-Survey der KBV

25

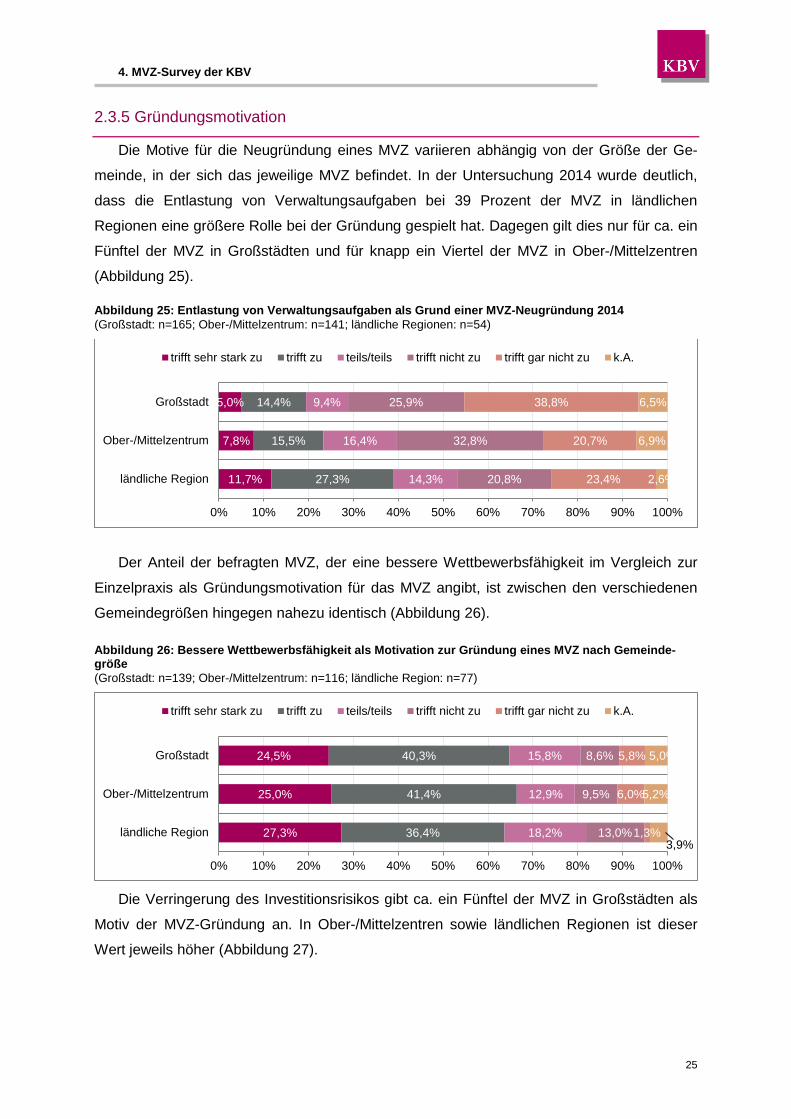

2.3.5 Gründungsmotivation

Die Motive für die Neugründung eines MVZ variieren abhängig von der Größe der Ge-

meinde, in der sich das jeweilige MVZ befindet. In der Untersuchung 2014 wurde deutlich,

dass die Entlastung von Verwaltungsaufgaben bei 39 Prozent der MVZ in ländlichen

Regionen eine größere Rolle bei der Gründung gespielt hat. Dagegen gilt dies nur für ca. ein

Fünftel der MVZ in Großstädten und für knapp ein Viertel der MVZ in Ober-/Mittelzentren

(Abbildung 25). Abbildung 25: Entlastung von Verwaltungsaufgaben als Grund einer MVZ-Neugründung 2014 (Großstadt: n=165; Ober-/Mittelzentrum: n=141; ländliche Regionen: n=54)

Der Anteil der befragten MVZ, der eine bessere Wettbewerbsfähigkeit im Vergleich zur

Einzelpraxis als Gründungsmotivation für das MVZ angibt, ist zwischen den verschiedenen

Gemeindegrößen hingegen nahezu identisch (Abbildung 26).

Abbildung 26: Bessere Wettbewerbsfähigkeit als Motivation zur Gründung eines MVZ nach Gemeinde-größe (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Region: n=77)

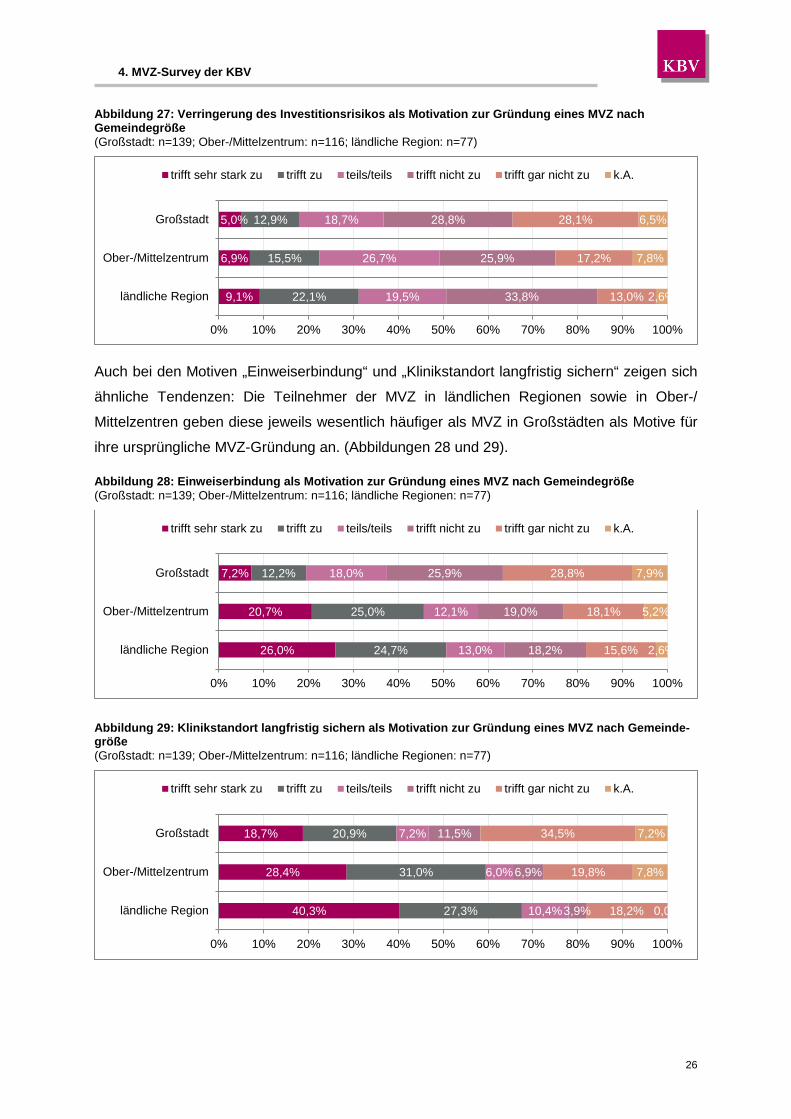

Die Verringerung des Investitionsrisikos gibt ca. ein Fünftel der MVZ in Großstädten als

Motiv der MVZ-Gründung an. In Ober-/Mittelzentren sowie ländlichen Regionen ist dieser

Wert jeweils höher (Abbildung 27).

11,7%

7,8%

5,0%

27,3%

15,5%

14,4%

14,3%

16,4%

9,4%

20,8%

32,8%

25,9%

23,4%

20,7%

38,8%

2,6%

6,9%

6,5%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

27,3%

25,0%

24,5%

36,4%

41,4%

40,3%

18,2%

12,9%

15,8%

13,0%

9,5%

8,6%

1,3%

6,0%

5,8%

3,9%

5,2%

5,0%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

4. MVZ-Survey der KBV

26

Abbildung 27: Verringerung des Investitionsrisikos als Motivation zur Gründung eines MVZ nach Gemeindegröße (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Region: n=77)

Auch bei den Motiven „Einweiserbindung“ und „Klinikstandort langfristig sichern“ zeigen sich

ähnliche Tendenzen: Die Teilnehmer der MVZ in ländlichen Regionen sowie in Ober-/

Mittelzentren geben diese jeweils wesentlich häufiger als MVZ in Großstädten als Motive für

ihre ursprüngliche MVZ-Gründung an. (Abbildungen 28 und 29).

Abbildung 28: Einweiserbindung als Motivation zur Gründung eines MVZ nach Gemeindegröße (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Regionen: n=77)

Abbildung 29: Klinikstandort langfristig sichern als Motivation zur Gründung eines MVZ nach Gemeinde-größe (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Regionen: n=77)

9,1%

6,9%

5,0%

22,1%

15,5%

12,9%

19,5%

26,7%

18,7%

33,8%

25,9%

28,8%

13,0%

17,2%

28,1%

2,6%

7,8%

6,5%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

26,0%

20,7%

7,2%

24,7%

25,0%

12,2%

13,0%

12,1%

18,0%

18,2%

19,0%

25,9%

15,6%

18,1%

28,8%

2,6%

5,2%

7,9%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

40,3%

28,4%

18,7%

27,3%

31,0%

20,9%

10,4%

6,0%

7,2%

3,9%

6,9%

11,5%

18,2%

19,8%

34,5%

0,0%

7,8%

7,2%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

4. MVZ-Survey der KBV

27

2.3.6 Vereinbarkeit von Familie und Beruf

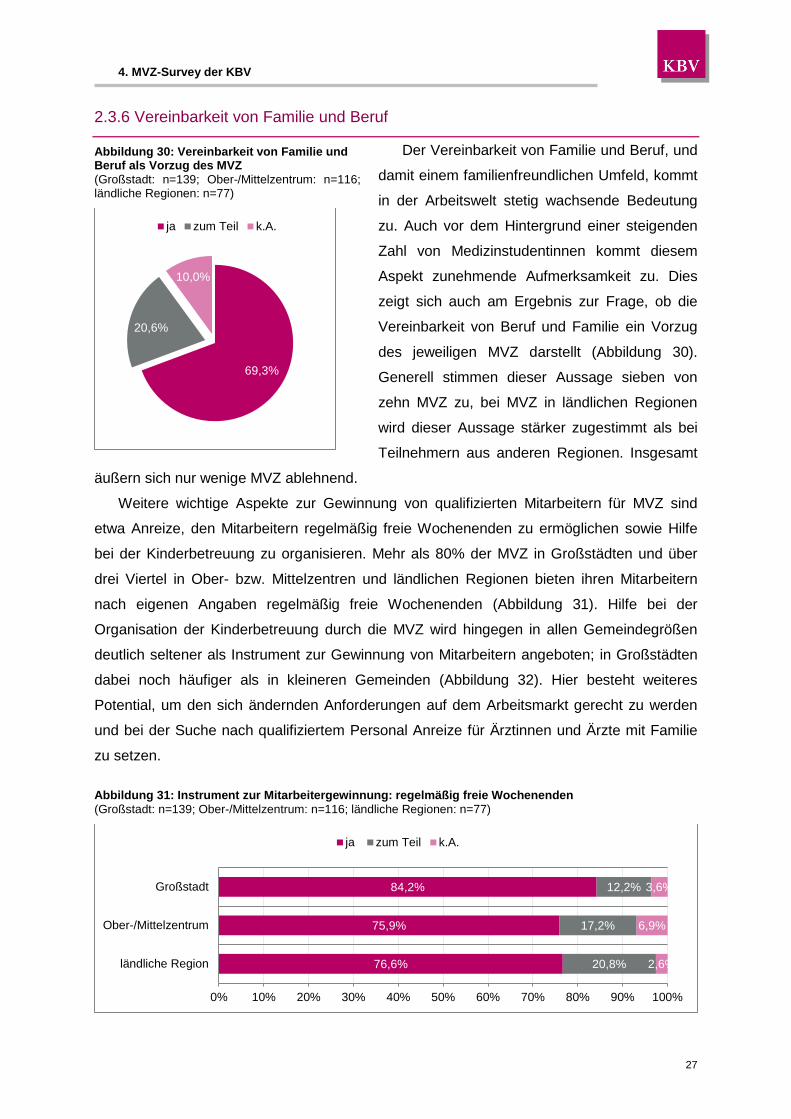

Der Vereinbarkeit von Familie und Beruf, und

damit einem familienfreundlichen Umfeld, kommt

in der Arbeitswelt stetig wachsende Bedeutung

zu. Auch vor dem Hintergrund einer steigenden

Zahl von Medizinstudentinnen kommt diesem

Aspekt zunehmende Aufmerksamkeit zu. Dies

zeigt sich auch am Ergebnis zur Frage, ob die

Vereinbarkeit von Beruf und Familie ein Vorzug

des jeweiligen MVZ darstellt (Abbildung 30).

Generell stimmen dieser Aussage sieben von

zehn MVZ zu, bei MVZ in ländlichen Regionen

wird dieser Aussage stärker zugestimmt als bei

Teilnehmern aus anderen Regionen. Insgesamt

äußern sich nur wenige MVZ ablehnend.

Weitere wichtige Aspekte zur Gewinnung von qualifizierten Mitarbeitern für MVZ sind

etwa Anreize, den Mitarbeitern regelmäßig freie Wochenenden zu ermöglichen sowie Hilfe

bei der Kinderbetreuung zu organisieren. Mehr als 80% der MVZ in Großstädten und über

drei Viertel in Ober- bzw. Mittelzentren und ländlichen Regionen bieten ihren Mitarbeitern

nach eigenen Angaben regelmäßig freie Wochenenden (Abbildung 31). Hilfe bei der

Organisation der Kinderbetreuung durch die MVZ wird hingegen in allen Gemeindegrößen

deutlich seltener als Instrument zur Gewinnung von Mitarbeitern angeboten; in Großstädten

dabei noch häufiger als in kleineren Gemeinden (Abbildung 32). Hier besteht weiteres

Potential, um den sich ändernden Anforderungen auf dem Arbeitsmarkt gerecht zu werden

und bei der Suche nach qualifiziertem Personal Anreize für Ärztinnen und Ärzte mit Familie

zu setzen.

Abbildung 31: Instrument zur Mitarbeitergewinnung: regelmäßig freie Wochenenden (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Regionen: n=77)

76,6%

75,9%

84,2%

20,8%

17,2%

12,2%

2,6%

6,9%

3,6%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

ja zum Teil k.A.

Abbildung 30: Vereinbarkeit von Familie und Beruf als Vorzug des MVZ (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Regionen: n=77)

69,3%

20,6%

10,0%

ja zum Teil k.A.

4. MVZ-Survey der KBV

28

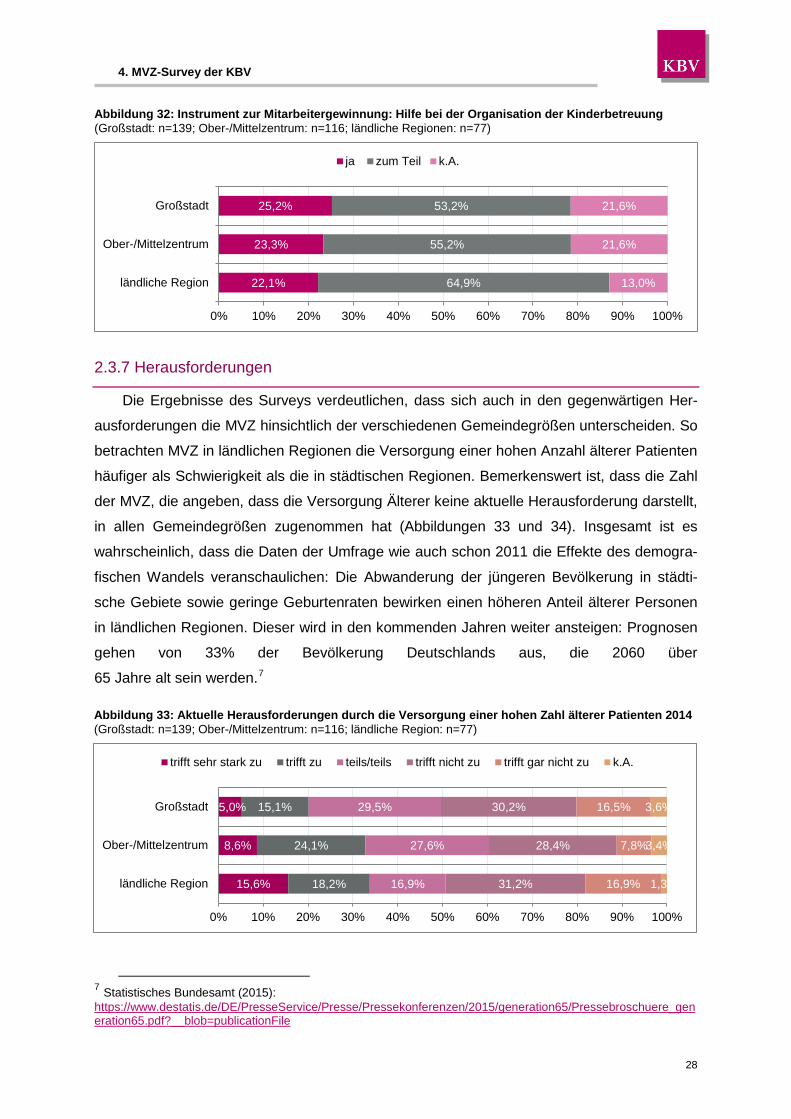

Abbildung 32: Instrument zur Mitarbeitergewinnung: Hilfe bei der Organisation der Kinderbetreuung (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Regionen: n=77)

2.3.7 Herausforderungen

Die Ergebnisse des Surveys verdeutlichen, dass sich auch in den gegenwärtigen Her-

ausforderungen die MVZ hinsichtlich der verschiedenen Gemeindegrößen unterscheiden. So

betrachten MVZ in ländlichen Regionen die Versorgung einer hohen Anzahl älterer Patienten

häufiger als Schwierigkeit als die in städtischen Regionen. Bemerkenswert ist, dass die Zahl

der MVZ, die angeben, dass die Versorgung Älterer keine aktuelle Herausforderung darstellt,

in allen Gemeindegrößen zugenommen hat (Abbildungen 33 und 34). Insgesamt ist es

wahrscheinlich, dass die Daten der Umfrage wie auch schon 2011 die Effekte des demogra-

fischen Wandels veranschaulichen: Die Abwanderung der jüngeren Bevölkerung in städti-

sche Gebiete sowie geringe Geburtenraten bewirken einen höheren Anteil älterer Personen

in ländlichen Regionen. Dieser wird in den kommenden Jahren weiter ansteigen: Prognosen

gehen von 33% der Bevölkerung Deutschlands aus, die 2060 über

65 Jahre alt sein werden.7

Abbildung 33: Aktuelle Herausforderungen durch die Versorgung einer hohen Zahl älterer Patienten 2014 (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Region: n=77)

7 Statistisches Bundesamt (2015): https://www.destatis.de/DE/PresseService/Presse/Pressekonferenzen/2015/generation65/Pressebroschuere_generation65.pdf?__blob=publicationFile

22,1%

23,3%

25,2%

64,9%

55,2%

53,2%

13,0%

21,6%

21,6%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

ja zum Teil k.A.

15,6%

8,6%

5,0%

18,2%

24,1%

15,1%

16,9%

27,6%

29,5%

31,2%

28,4%

30,2%

16,9%

7,8%

16,5%

1,3%

3,4%

3,6%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

4. MVZ-Survey der KBV

29

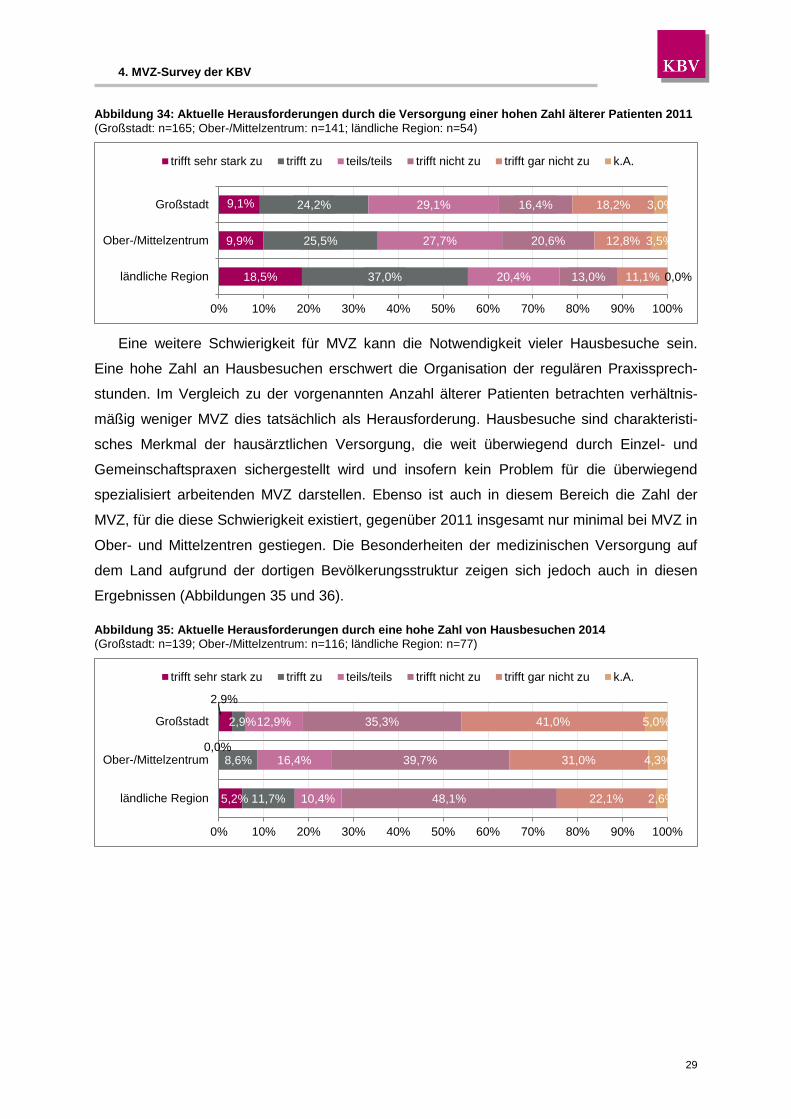

Abbildung 34: Aktuelle Herausforderungen durch die Versorgung einer hohen Zahl älterer Patienten 2011 (Großstadt: n=165; Ober-/Mittelzentrum: n=141; ländliche Region: n=54)

Eine weitere Schwierigkeit für MVZ kann die Notwendigkeit vieler Hausbesuche sein.

Eine hohe Zahl an Hausbesuchen erschwert die Organisation der regulären Praxissprech-

stunden. Im Vergleich zu der vorgenannten Anzahl älterer Patienten betrachten verhältnis-

mäßig weniger MVZ dies tatsächlich als Herausforderung. Hausbesuche sind charakteristi-

sches Merkmal der hausärztlichen Versorgung, die weit überwiegend durch Einzel- und

Gemeinschaftspraxen sichergestellt wird und insofern kein Problem für die überwiegend

spezialisiert arbeitenden MVZ darstellen. Ebenso ist auch in diesem Bereich die Zahl der

MVZ, für die diese Schwierigkeit existiert, gegenüber 2011 insgesamt nur minimal bei MVZ in

Ober- und Mittelzentren gestiegen. Die Besonderheiten der medizinischen Versorgung auf

dem Land aufgrund der dortigen Bevölkerungsstruktur zeigen sich jedoch auch in diesen

Ergebnissen (Abbildungen 35 und 36). Abbildung 35: Aktuelle Herausforderungen durch eine hohe Zahl von Hausbesuchen 2014 (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Region: n=77)

18,5%

9,9%

9,1%

37,0%

25,5%

24,2%

20,4%

27,7%

29,1%

13,0%

20,6%

16,4%

11,1%

12,8%

18,2%

0,0%

3,5%

3,0%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

5,2%

0,0%

2,9%

11,7%

8,6%

2,9%

10,4%

16,4%

12,9%

48,1%

39,7%

35,3%

22,1%

31,0%

41,0%

2,6%

4,3%

5,0%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

4. MVZ-Survey der KBV

30

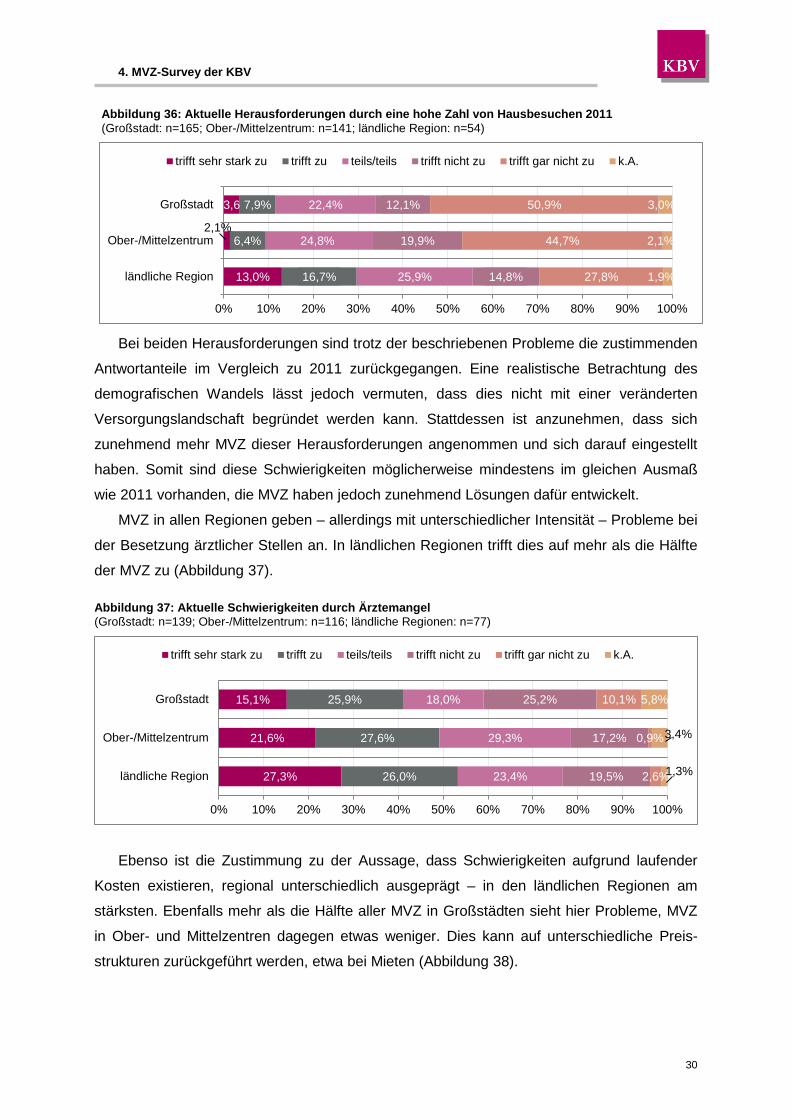

Abbildung 36: Aktuelle Herausforderungen durch eine hohe Zahl von Hausbesuchen 2011 (Großstadt: n=165; Ober-/Mittelzentrum: n=141; ländliche Region: n=54)

Bei beiden Herausforderungen sind trotz der beschriebenen Probleme die zustimmenden

Antwortanteile im Vergleich zu 2011 zurückgegangen. Eine realistische Betrachtung des

demografischen Wandels lässt jedoch vermuten, dass dies nicht mit einer veränderten

Versorgungslandschaft begründet werden kann. Stattdessen ist anzunehmen, dass sich

zunehmend mehr MVZ dieser Herausforderungen angenommen und sich darauf eingestellt

haben. Somit sind diese Schwierigkeiten möglicherweise mindestens im gleichen Ausmaß

wie 2011 vorhanden, die MVZ haben jedoch zunehmend Lösungen dafür entwickelt.

MVZ in allen Regionen geben – allerdings mit unterschiedlicher Intensität – Probleme bei

der Besetzung ärztlicher Stellen an. In ländlichen Regionen trifft dies auf mehr als die Hälfte

der MVZ zu (Abbildung 37). Abbildung 37: Aktuelle Schwierigkeiten durch Ärztemangel (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Regionen: n=77)

Ebenso ist die Zustimmung zu der Aussage, dass Schwierigkeiten aufgrund laufender

Kosten existieren, regional unterschiedlich ausgeprägt – in den ländlichen Regionen am

stärksten. Ebenfalls mehr als die Hälfte aller MVZ in Großstädten sieht hier Probleme, MVZ

in Ober- und Mittelzentren dagegen etwas weniger. Dies kann auf unterschiedliche Preis-

strukturen zurückgeführt werden, etwa bei Mieten (Abbildung 38).

13,0%

2,1%

3,6%

16,7%

6,4%

7,9%

25,9%

24,8%

22,4%

14,8%

19,9%

12,1%

27,8%

44,7%

50,9%

1,9%

2,1%

3,0%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

27,3%

21,6%

15,1%

26,0%

27,6%

25,9%

23,4%

29,3%

18,0%

19,5%

17,2%

25,2%

2,6%

0,9%

10,1%

1,3%

3,4%

5,8%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

4. MVZ-Survey der KBV

31

Abbildung 38: Aktuelle Schwierigkeiten: laufende Kosten (Großstadt: n=139; Ober-/Mittelzentrum: n=116; ländliche Region: n=77)

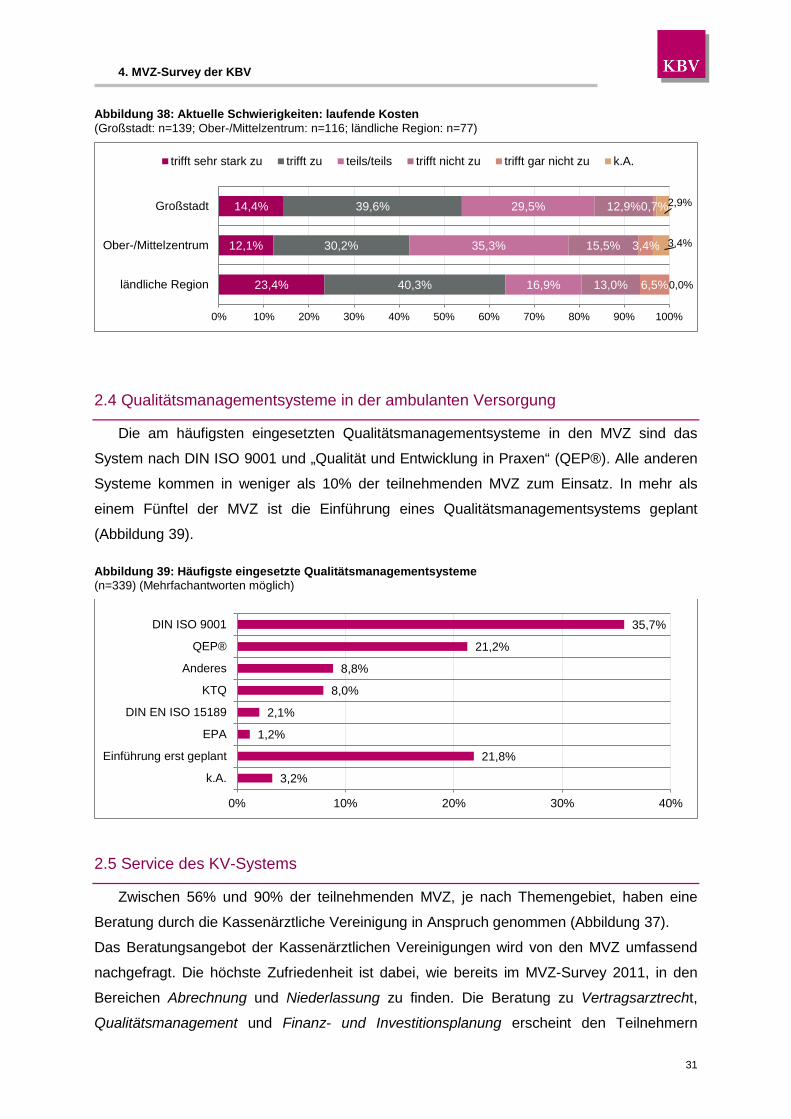

2.4 Qualitätsmanagementsysteme in der ambulanten Versorgung

Die am häufigsten eingesetzten Qualitätsmanagementsysteme in den MVZ sind das

System nach DIN ISO 9001 und „Qualität und Entwicklung in Praxen“ (QEP®). Alle anderen

Systeme kommen in weniger als 10% der teilnehmenden MVZ zum Einsatz. In mehr als

einem Fünftel der MVZ ist die Einführung eines Qualitätsmanagementsystems geplant

(Abbildung 39).

Abbildung 39: Häufigste eingesetzte Qualitätsmanagementsysteme (n=339) (Mehrfachantworten möglich)

2.5 Service des KV-Systems

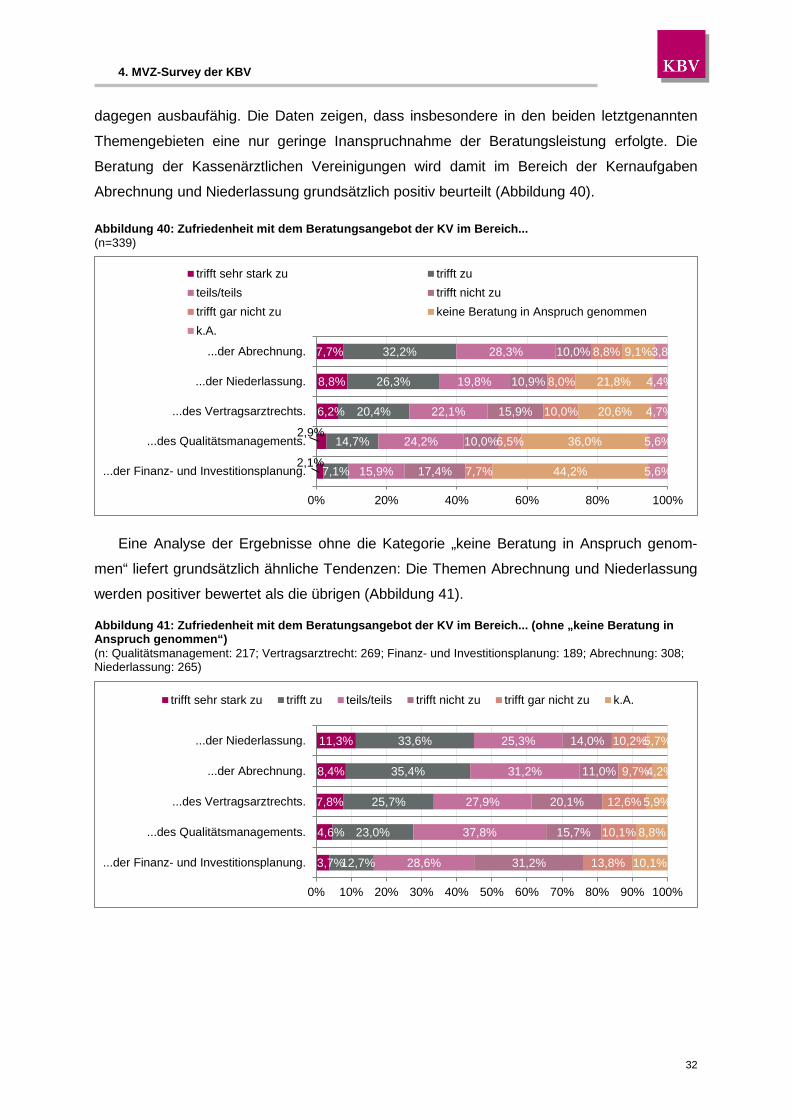

Zwischen 56% und 90% der teilnehmenden MVZ, je nach Themengebiet, haben eine

Beratung durch die Kassenärztliche Vereinigung in Anspruch genommen (Abbildung 37).

Das Beratungsangebot der Kassenärztlichen Vereinigungen wird von den MVZ umfassend

nachgefragt. Die höchste Zufriedenheit ist dabei, wie bereits im MVZ-Survey 2011, in den

Bereichen Abrechnung und Niederlassung zu finden. Die Beratung zu Vertragsarztrecht,

Qualitätsmanagement und Finanz- und Investitionsplanung erscheint den Teilnehmern

23,4%

12,1%

14,4%

40,3%

30,2%

39,6%

16,9%

35,3%

29,5%

13,0%

15,5%

12,9%

6,5%

3,4%

0,7%

0,0%

3,4%

2,9%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ländliche Region

Ober-/Mittelzentrum

Großstadt

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

3,2%

21,8%

1,2%

2,1%

8,0%

8,8%

21,2%

35,7%

0% 10% 20% 30% 40%

k.A.

Einführung erst geplant

EPA

DIN EN ISO 15189

KTQ

Anderes

QEP®

DIN ISO 9001

4. MVZ-Survey der KBV

32

dagegen ausbaufähig. Die Daten zeigen, dass insbesondere in den beiden letztgenannten

Themengebieten eine nur geringe Inanspruchnahme der Beratungsleistung erfolgte. Die

Beratung der Kassenärztlichen Vereinigungen wird damit im Bereich der Kernaufgaben

Abrechnung und Niederlassung grundsätzlich positiv beurteilt (Abbildung 40). Abbildung 40: Zufriedenheit mit dem Beratungsangebot der KV im Bereich... (n=339)

Eine Analyse der Ergebnisse ohne die Kategorie „keine Beratung in Anspruch genom-

men“ liefert grundsätzlich ähnliche Tendenzen: Die Themen Abrechnung und Niederlassung

werden positiver bewertet als die übrigen (Abbildung 41).

Abbildung 41: Zufriedenheit mit dem Beratungsangebot der KV im Bereich... (ohne „keine Beratung in Anspruch genommen“) (n: Qualitätsmanagement: 217; Vertragsarztrecht: 269; Finanz- und Investitionsplanung: 189; Abrechnung: 308; Niederlassung: 265)

2,1%

2,9%

6,2%

8,8%

7,7%

7,1%

14,7%

20,4%

26,3%

32,2%

15,9%

24,2%

22,1%

19,8%

28,3%

17,4%

10,0%

15,9%

10,9%

10,0%

7,7%

6,5%

10,0%

8,0%

8,8%

44,2%

36,0%

20,6%

21,8%

9,1%

5,6%

5,6%

4,7%

4,4%

3,8%

0% 20% 40% 60% 80% 100%

...der Finanz- und Investitionsplanung.

...des Qualitätsmanagements.

...des Vertragsarztrechts.

...der Niederlassung.

...der Abrechnung.

trifft sehr stark zu trifft zuteils/teils trifft nicht zutrifft gar nicht zu keine Beratung in Anspruch genommenk.A.

3,7%

4,6%

7,8%

8,4%

11,3%

12,7%

23,0%

25,7%

35,4%

33,6%

28,6%

37,8%

27,9%

31,2%

25,3%

31,2%

15,7%

20,1%

11,0%

14,0%

13,8%

10,1%

12,6%

9,7%

10,2%

10,1%

8,8%

5,9%

4,2%

5,7%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

...der Finanz- und Investitionsplanung.

...des Qualitätsmanagements.

...des Vertragsarztrechts.

...der Abrechnung.

...der Niederlassung.

trifft sehr stark zu trifft zu teils/teils trifft nicht zu trifft gar nicht zu k.A.

4. MVZ-Survey der KBV

33

3 Zusammenfassung

Mehr als zehn Jahre nach ihrer Aufnahme in das SGB V haben sich Medizinische Ver-

sorgungszentren als fester Bestandteil im Versorgungssystem etabliert. Ihre aktuelle

wirtschaftliche Situation schätzen die am vierten Survey teilnehmenden MVZ im Jahr 2014

etwas besser ein als im Jahr 2011. Knapp die Hälfte beurteilt sie als befriedigend, annähernd

jedes fünfte MVZ gibt jedoch eine schlechte bzw. sehr schlechte Geschäftslage an. Insge-

samt wird deutlich, dass durch Vertragsärzte gegründete MVZ ihre wirtschaftliche Lage im

Vergleich am häufigsten mit „sehr gut“ und „gut“ beurteilen, was auch bereits der MVZ-

Survey 2011 gezeigt hat.

Ärztliche Leitung Vertragsärzte und Krankenhäuser stellen auch infolge des GKV-

Versorgungsstrukturgesetzes von 2012 die Hauptgruppe der MVZ-Gründer dar. Wie auch

bereits 2011 zu beobachten war, steigt der Anteil der Krankenhaus-MVZ kontinuierlich an.

Es zeigt sich, dass im Vergleich zu 2008 und 2011 häufiger kaufmännische Leiter bzw.

Geschäftsführer für die betriebswirtschaftliche Organisation von MVZ verantwortlich sind

(42,5%). Lediglich in vertragsarztgeführten MVZ hat zum Großteil der ärztliche Leiter auch

die betriebswirtschaftliche Leitung inne.

Gründungsmotivation Eine Betrachtung der zentralen Gründe, die zum Aufbau eines MVZ geführt haben, zeigt,

dass sowohl Motive zur Verbesserung der ärztlichen Tätigkeit als auch finanzielle Beweg-

gründe für die Survey-Teilnehmer ausschlaggebend waren. Am häufigsten wurde von den

befragten MVZ eine bessere Perspektive für die Zukunft, die Möglichkeit der Anstellung von

Ärzten sowie die Nutzung von Synergieeffekten genannt. Dagegen werden die Entlastung

von Verwaltungsaufgaben, verringertes Investitionsrisiko sowie flexiblere Arbeitszeiten von

einer deutlich geringeren Zahl teilnehmender Medizinischer Versorgungszentren als ur-

sprüngliche Gründungsmotivation angeführt. Im Vergleich zu 2005 haben die damals

meistgenannten Argumente zur MVZ-Neugründung durchgängig an Relevanz verloren und

verdeutlichen somit eine Verschiebung der Prioritäten bei den Neugründungen.

Die Ergebnisse zur Gründungsmotivation nach Trägern zeigen, dass für Krankenhaus-MVZ

neben der Einweiserbindung die langfristige Sicherung des Klinikstandortes eine tragende

Rolle bei der Motivation zur Gründung des MVZ spielt. Auch bei der Betrachtung der

Gründungsmotivation im Hinblick auf die Standorte der MVZ zeigen sich z.T. deutliche

Unterschiede zwischen ländlichen und städtischen Regionen. Einweiserbindung und die

4. MVZ-Survey der KBV

34

langfristige Sicherung des Klinikstandortes waren für MVZ in ländlichen Gebieten relevantere

Aspekte bei der Gründung als für MVZ in mittleren und größeren Städten.

Kooperation und Vernetzung Im Vergleich mit den Ergebnissen der MVZ-Surveys 2008 und 2011 hat die Kooperati-

onshäufigkeit mit zahlreichen ärztlichen und nichtärztlichen Gesundheitsberufen zugenom-

men. Besonders deutlich zeigen sich die Veränderungen bei der Kooperation der MVZ mit

anderen niedergelassenen Ärzten und Pflegeheimen. Etwas geringfügiger angestiegen ist

die Kooperation mit Sanitätshäusern, Apotheken, Psychotherapeuten sowie Krankenhäu-

sern. Dies zeigt deutlich, dass MVZ, genauso wie Einzel- und Gemeinschaftspraxen,

weiterhin auf Netzwerkbildung setzen.

MVZ in den verschiedenen Regionen Auch hinsichtlich einer differenzierten Betrachtung der teilnehmenden MVZ im Hinblick

auf die Lage des Hauptstandortes (städtisch/ländlich) wurden die versorgungsrelevanten

Gesichtspunkte Kooperation, betriebswirtschaftliche Situation und Gründungsmotivationen

sowie Vorzüge und Herausforderungen der jeweiligen MVZ untersucht. Es zeigt sich, dass

etwas mehr als die Hälfte der teilnehmenden Medizinischen Versorgungszentren eine

Zweigpraxis betreibt. Ein eindeutiger Trend, z.B. dass mit einer ländlicheren Struktur auch

mehr Zweigpraxen einhergehen, kann allerdings nicht festgestellt werden.

Ein Großteil der teilnehmenden MVZ gibt an, einen medizinischen Schwerpunkt zu be-

sitzen. Je ländlicher die Region geprägt ist, desto niedriger ist jedoch der Anteil von Einrich-

tungen mit medizinischem Schwerpunkt. Grund für diese Entwicklung ist möglicherweise,

dass sich MVZ außerhalb der Großstädte stärker auf eine wohnortnahe allgemeine – und

entsprechend weniger spezialisierte – Versorgung konzentrieren.

Bei Betrachtung der Kooperationshäufigkeit verdeutlichen die Resultate, dass die

Kooperationsintensität mit anderen niedergelassenen Ärzten und Krankenhäusern mit

großem Abstand am intensivsten ist. Im Hinblick auf die regionale Verteilung kooperieren die

MVZ in ländlichen Gebieten insgesamt am häufigsten, da hier für Kooperationen ein höheres

Erfordernis bestehen kann, das sich aus den strukturellen und demographischen Gegeben-

heiten ergibt.

Die Betreiber von MVZ stehen wie ihre niedergelassenen Kollegen aufgrund von Ärzte-

mangel und demografischen Entwicklungen vor verschiedenen Herausforderungen. So

geben beispielsweise MVZ in allen Regionen Probleme bei der Besetzung ärztlicher Stellen

an. Insbesondere MVZ in ländlichen Regionen und Großstädten weisen darüber hinaus

häufiger auf Schwierigkeiten aufgrund laufender Kosten hin. Dies könnte auf unterschiedli-

che Preisstrukturen, z.B. bei Mieten, zurückzuführen sein. Insgesamt scheinen die MVZ aber

4. MVZ-Survey der KBV

35

Lösungsstrategien zu entwickeln, um den Entwicklungen zu begegnen. So werden die

Herausforderungen durch stetig älter werdende Patienten und eine steigende Zahl von

Hausbesuchen von den MVZ im Vergleich zum MVZ-Survey 2011 als weniger dringend

angegeben.

Service des KV-Systems Das Beratungsangebot der Kassenärztlichen Vereinigungen wird von den MVZ umfas-

send nachgefragt. Vor allem die Kernbereiche im Beratungsangebot Abrechnung und

Niederlassung werden mehrheitlich als kompetent bewertet. Bei den Themen Qualitätsma-

nagement sowie Finanz- und Investitionsplanung zeigen die Daten eine nur geringe Inan-

spruchnahme der Beratungsleistung durch die teilnehmenden MVZ.

Limitationen der Untersuchung Aussagen zur Übertragbarkeit der gewonnenen Erkenntnisse auf die Grundgesamtheit

aller MVZ werden notwendigerweise von der Repräsentativität der durchgeführten Befragung

bestimmt. Diese ist einem Rücklauf von 17% aller MVZ sowie einer hohen Anzahl von nicht

vollständig ausgefüllten Fragebogen nicht gegeben. Insbesondere die Perspektiven kleine-

rer, und damit auch vor allem durch Vertragsärzte gegründete, MVZ gehen in die Befragung

nicht in dem Maße ein, wie es dem Anteil dieser MVZ an der Gesamtheit aller MVZ ent-

spricht. Für die Untersuchung spricht hingegen die längsschnittliche Betrachtung wiederkeh-

render Fragenkomplexe, die Trends erkennen lässt und so, in Ergänzung zur MVZ-Statistik

der KBV, Informationen zur MVZ-Entwicklung beiträgt.

Ausblick Seit mehreren Jahren steigen die Gründungszahlen der MVZ an, insgesamt verlang-

samt sich das Wachstum jedoch. Die Ergebnisse des vierten MVZ-Survey zeigen für MVZ in

städtischen und ländlichen Gebieten verschiedene Entwicklungen, auch hinsichtlich der

Trägerschaft sind Unterschiede vorhanden. Das Medizinische Versorgungszentrum ist als

kooperative Versorgungsform ein wesentlicher Bestandteil der vertragsärztlichen Versor-

gung. Allerdings zeigen die Daten auch, dass MVZ, insbesondere in ländlichen Regionen,

mit Problemen wie z.B. Ärztemangel zu kämpfen haben und so möglicherweise nicht den

relevanten Versorgungsbeitrag leisten können, wie von der Politik erhofft. Eine Prognose

über das weitere Wachstum der Strukturvariante MVZ ist wie immer, und so zum jetzigen

Zeitpunkt auch, nur schwer möglich. Mit der Ermöglichung fachgruppengleicher MVZ sind

weitere Zulassungsanträge zur Errichtung eines MVZ absehbar was, verbunden mit der

Erwartung, dass gerade für die hausärztliche Versorgung diese Zulassungsform häufiger als

bisher gewählt wird, auch einen höheren Beitrag von MVZ zur Sicherstellung der Versorgung

im grundversorgenden Bereich der vertragsärztlichen Versorgung nach sich ziehen kann.