Embed Size (px)

Citation preview

4.1

Bilanzierungs- und Bewertungs-grundsätze

www.uni-graz.at/iuc/EUwww.wiwi.uni-frankfurt.de/Professoren/Ewert/EU

Wagenhofer/Ewert 2007. Alle Rechte vorbehalten.

4.2Ziele

Analyse und Diskussion von drei charakteristischen und aktuell diskutierten Bilanzierungs- und Bewertungskonzepten

Entscheidungsnützlichkeit (decision usefulness) und Anreiznützlichkeit (stewardship)

Vorsichtsprinzip: Ausprägungen, Gründe und Wirkungen

Fair Values als spezifische Zeitwerte: Entscheidungsnützlichkeit und anreizorientierter Performancemessung

4.3

Entscheidungsnützlichkeit und Anreiznützlichkeit

Internationale Standardsetzer fokussieren auf Entscheidungsnützlichkeit (decision usefulness)

Rechnungslegung ursprünglich zur Rechenschaftslegung (stewardship) IASB und FASB gehen davon aus, dass diese Funktion in der

Entscheidungsnützlichkeit ausreichend abgebildet wird Schließt Entscheidungsnützlichkeit auch andere

Zwecke mit ein, wie die Bereitstellung von Information zur Steuerung von Managern?Entscheidungsnützlichkeit führt typischerweise zu anderer

Präferenzreihung von Informationssystemen als Verhaltenssteuerung

4.4

Entscheidungsnützlichkeit und Anreiznützlichkeit

Aktuell viele Bestrebungen zur Harmonisierung von internem und externem RechnungswesenKostengünstigerMan verspricht sich von einer entscheidungsnützlichen

Bilanzierung zugleich Vorteile für die interne Steuerung Besonders pointiert bei wertorientierter Steuerung

Interne Performancegrößen werden an „Value Relevance“ gemessen

Kriterium: Korrelation mit Marktpreis bzw Marktrendite Probleme

Zweckmäßige interne Performancegrößen ergeben sich grundsätzlich aus Prinzipal-Agenten-Betrachtungen

Führt dies zwingend zur gleichen Beurteilung wie nach der Entscheidungsnützlichkeit?

4.5Grundlagen Agency-Modell (1) Grundlegendes Agency-Modell besteht aus

Prinzipal, dem eine Produktionstechnologie zur Verfügung steht und

Agenten, der für Prinzipal arbeitet Das dem Prinzipal zufließende Ergebnis hängt ab

vonder Arbeitsleistung des Agenten undeiner stochastischen Größe θ

Arbeitsleistung verursacht dem Agenten privaten, unbeobachtbaren Disnutzen

Prinzipal kann weder die Arbeitsleistung noch die stochastische Größe θ beobachten

4.6Grundlagen Agency-Modell (2) Agent muss daher durch den Vertrag motiviert

werden, die gewünschte Arbeitsleistung zu erbringen

Prinzipal schlägt dem Agenten einen Vertrag vor, der ein Entlohnungsschema S() als Funktion des beobachtbaren Ergebnisses x bestimmt

Agent akzeptiert den Vertrag, wenn dieser zumindest den exogen vorgegebenen Reservationsnutzen U bietet

Prinzipal ist risikoneutral, Agent risikoscheu

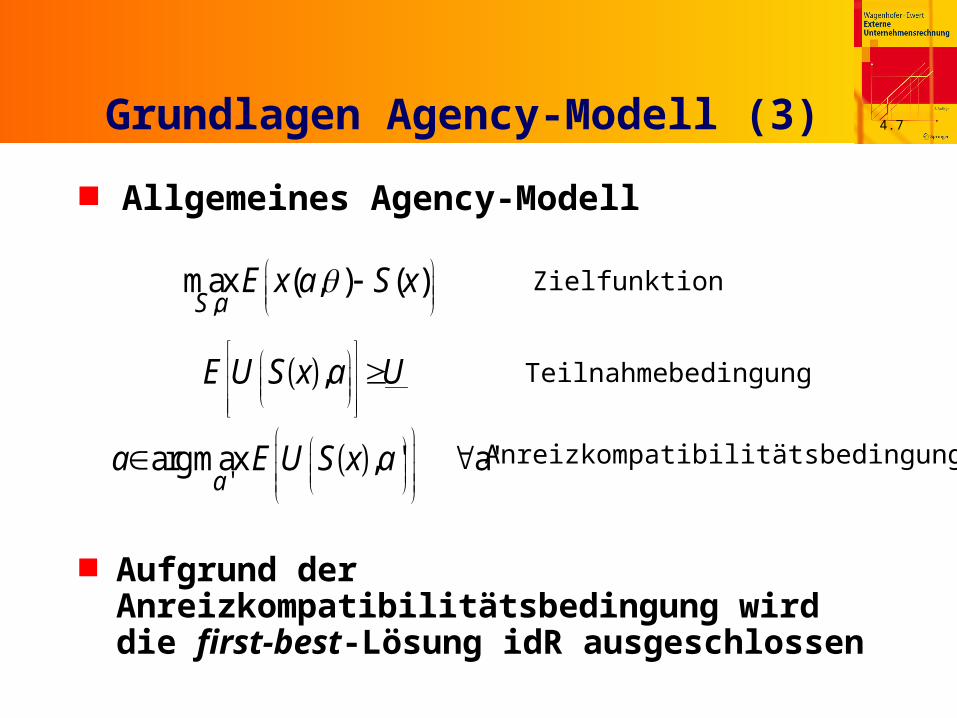

4.7Grundlagen Agency-Modell (3) Allgemeines Agency-Modell

,max ( , ) ( )S a

E x a S x

Zielfunktion

,E U S x a U

Teilnahmebedingung

'argmax , ' a'

aa E U S x a

Anreizkompatibilitätsbedingung

Aufgrund der Anreizkompatibilitätsbedingung wird die first-best-Lösung idR ausgeschlossen

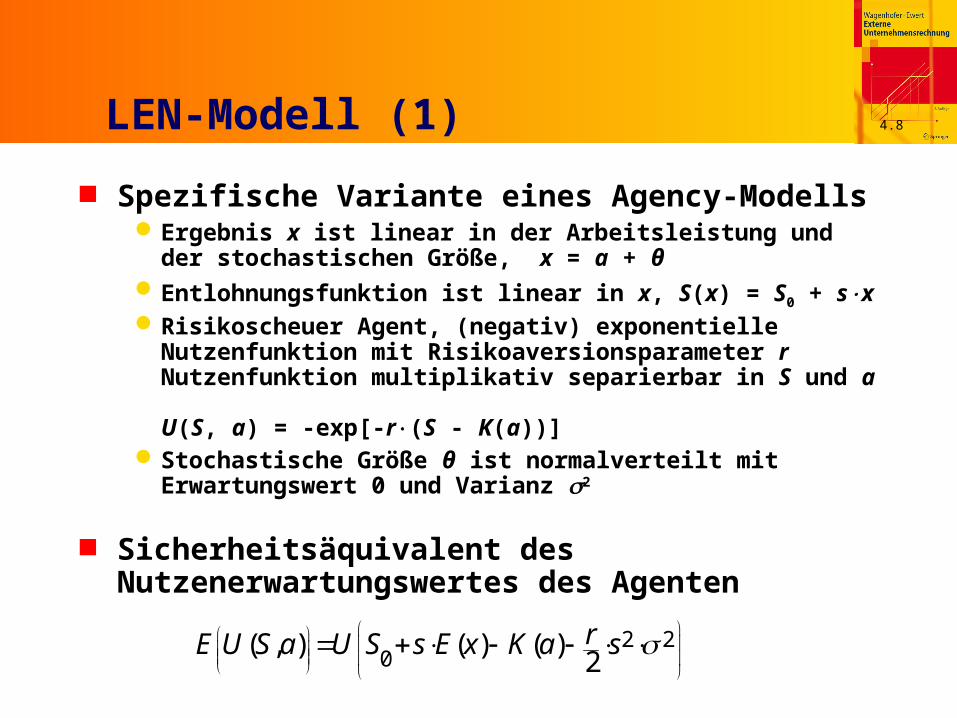

4.8LEN-Modell (1) Spezifische Variante eines Agency-Modells

Ergebnis x ist linear in der Arbeitsleistung und der stochastischen Größe, x = a + θ

Entlohnungsfunktion ist linear in x, S(x) = S0 + sx Risikoscheuer Agent, (negativ) exponentielle Nutzenfunktion

mit Risikoaversionsparameter rNutzenfunktion multiplikativ separierbar in S und a U(S, a) = -exp[-r(S - K(a))]

Stochastische Größe θ ist normalverteilt mit Erwartungswert 0 und Varianz 2

Sicherheitsäquivalent des Nutzenerwartungswertes des Agenten

2 20( , ) ( ) ( ) 2

rE U S a U S s E x K a s

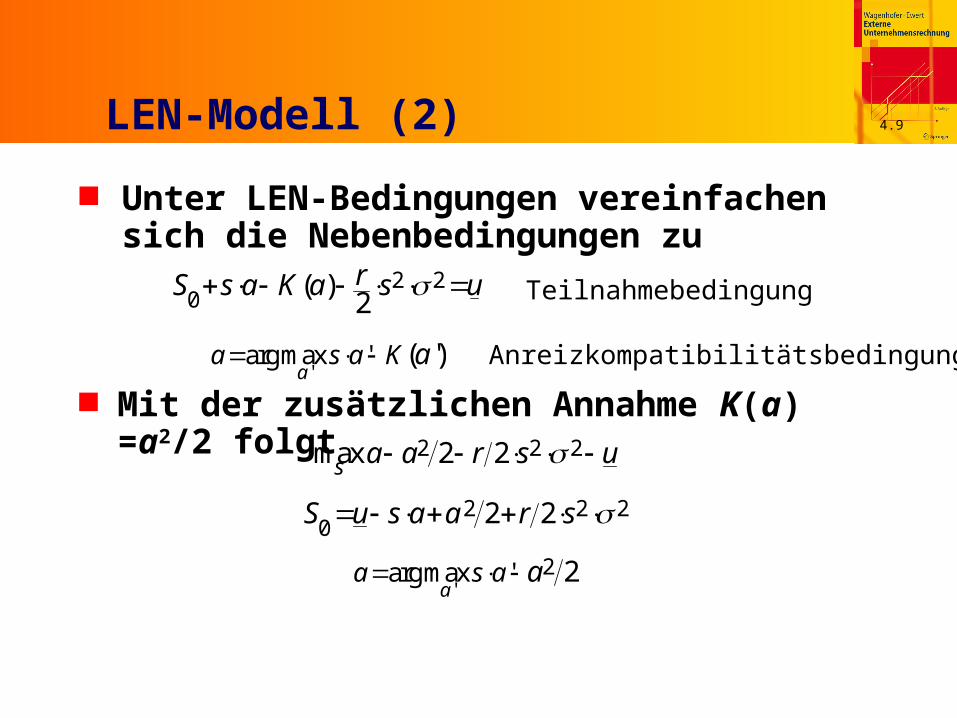

4.9LEN-Modell (2) Unter LEN-Bedingungen vereinfachen sich die

Nebenbedingungen zu 2 2

0 ( ) 2rS s a K a s u Teilnahmebedingung

'argmax ' ( ')

aa s a K a Anreizkompatibilitätsbedingung

Mit der zusätzlichen Annahme K(a) =a2/2 folgt2 2 2max 2 2s a a r s u

2 2 20 2 2S u s a a r s

'2argmax ' 2

aa s a a

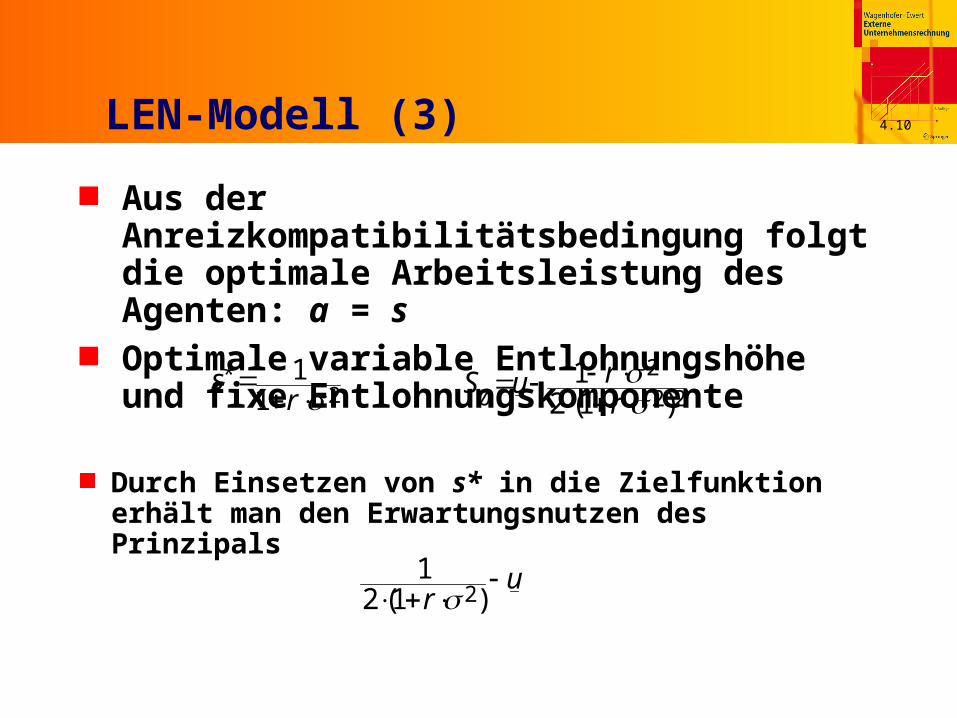

4.10LEN-Modell (3) Aus der Anreizkompatibilitätsbedingung folgt die

optimale Arbeitsleistung des Agenten: a = s Optimale variable Entlohnungshöhe und fixe

Entlohnungskomponente*

21

1s

r

20 2 2

12 (1 )

rS ur

Durch Einsetzen von s* in die Zielfunktion erhält man den Erwartungsnutzen des Prinzipals

21

2 (1 )u

r

4.11

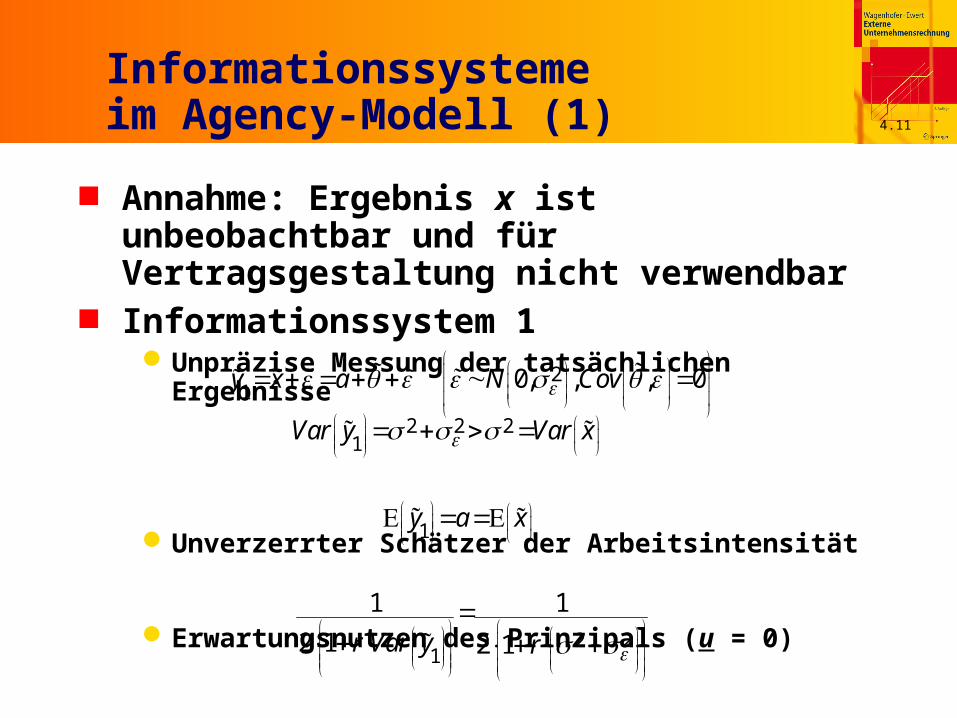

Informationssysteme im Agency-Modell (1)

Annahme: Ergebnis x ist unbeobachtbar und für Vertragsgestaltung nicht verwendbar

Informationssystem 1 Unpräzise Messung der tatsächlichen Ergebnisse

Unverzerrter Schätzer der Arbeitsintensität

Erwartungsnutzen des Prinzipals (u = 0)

21 0, , , 0y x a N Cov

1y a x

2 2 21Var y Var x

2 21

1 12 1 2 1r Var y r

4.12

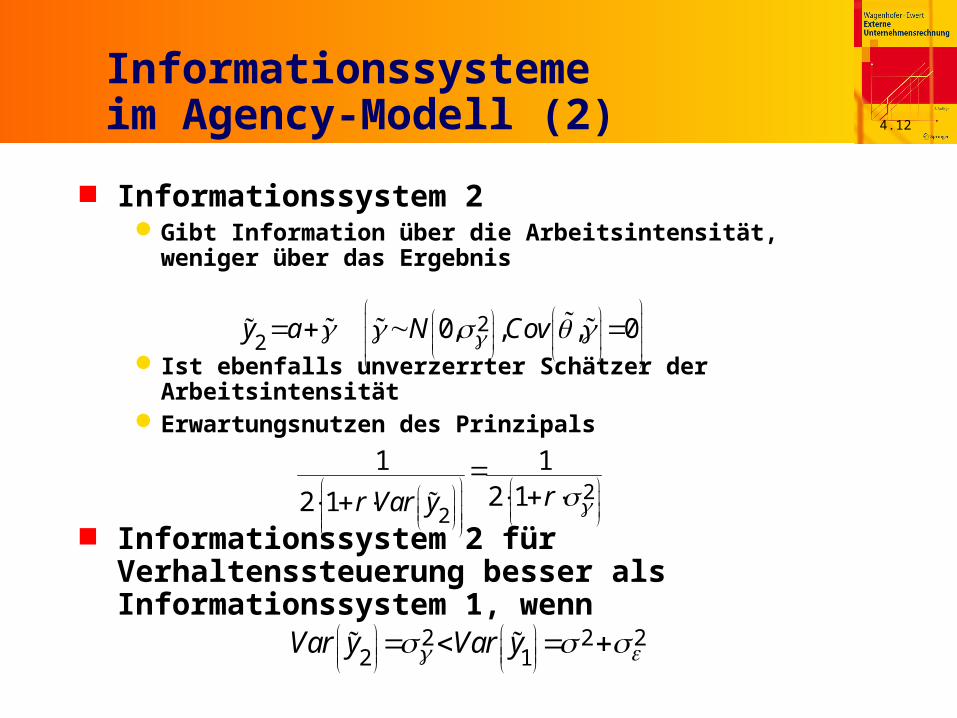

Informationssysteme im Agency-Modell (2)

Informationssystem 2Gibt Information über die Arbeitsintensität, weniger über

das Ergebnis

Ist ebenfalls unverzerrter Schätzer der Arbeitsintensität Erwartungsnutzen des Prinzipals

Informationssystem 2 für Verhaltenssteuerung besser als Informationssystem 1, wenn

22 0, , , 0y a N Cov

22

1 12 12 1 rr Var y

2 2 22 1Var y Var y

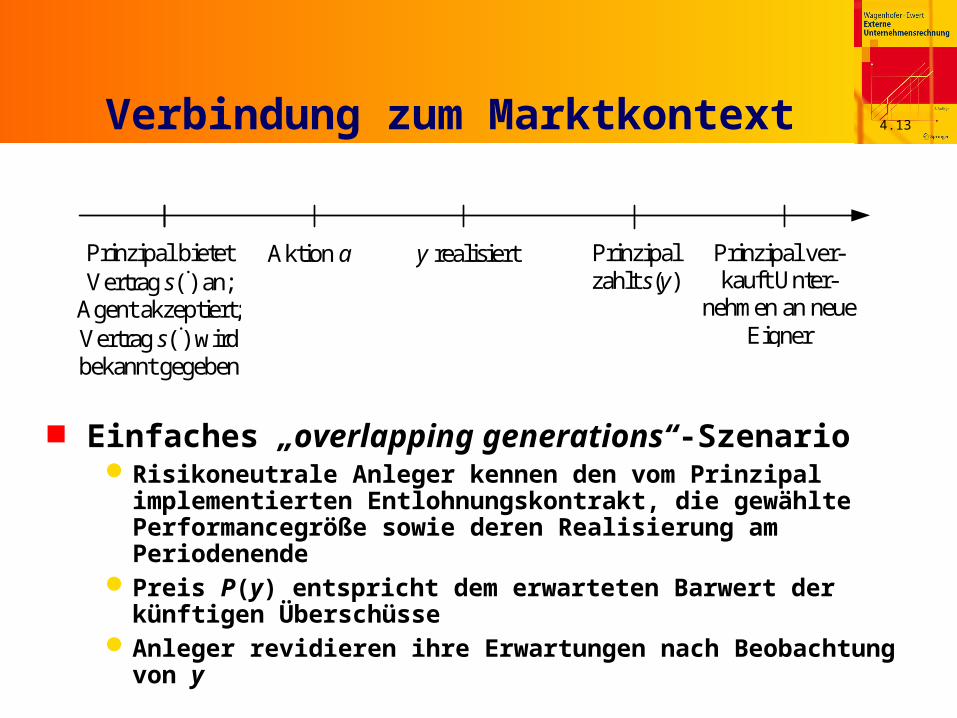

4.13Verbindung zum Marktkontext

Einfaches „overlapping generations“-SzenarioRisikoneutrale Anleger kennen den vom Prinzipal implementierten

Entlohnungskontrakt, die gewählte Performancegröße sowie deren Realisierung am Periodenende

Preis P(y) entspricht dem erwarteten Barwert der künftigen Überschüsse

Anleger revidieren ihre Erwartungen nach Beobachtung von y

Prinzipal bietet Vertrag s() an;

Agent akzeptiert; Vertrag s() wird bekannt gegeben

Aktion a y realisiert Prinzipal zahlt s(y)

Prinzipal ver- kauft Unter-

nehmen an neue Eigner

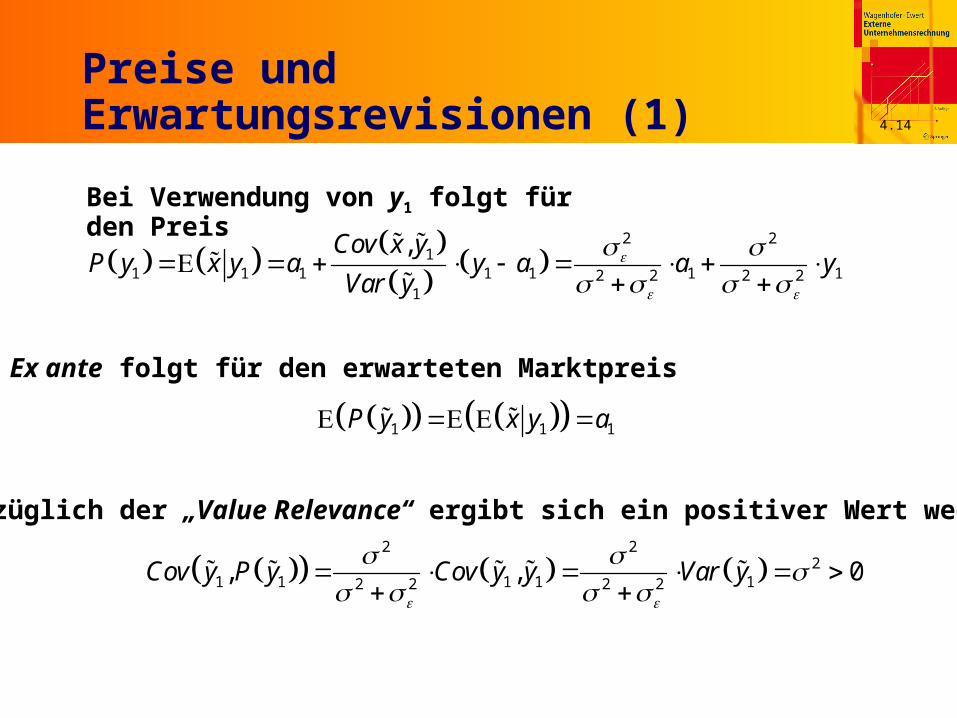

4.14Preise und Erwartungsrevisionen (1)

Bei Verwendung von y1 folgt für den Preis

2 21

1 1 1 1 1 1 12 2 2 21

,Cov x yP y x y a y a a y

Var y

Ex ante folgt für den erwarteten Marktpreis

1 1 1P y x y a

Bezüglich der „Value Relevance“ ergibt sich ein positiver Wert wegen

2 2

21 1 1 1 12 2 2 2, , 0Cov y P y Cov y y Var y

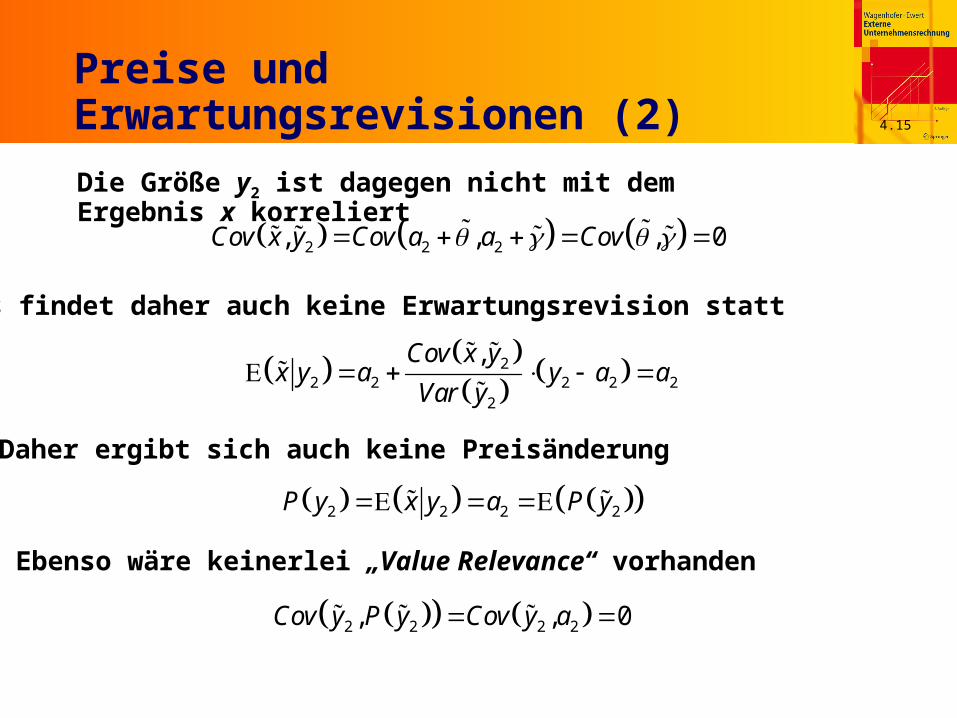

4.15Preise und Erwartungsrevisionen (2)Die Größe y2 ist dagegen nicht mit dem Ergebnis x korreliert

2 2 2, , , 0Cov x y Cov a a Cov

Es findet daher auch keine Erwartungsrevision statt

2

2 2 2 2 22

,Cov x yx y a y a a

Var y

Daher ergibt sich auch keine Preisänderung

2 2 2 2P y x y a P y

Ebenso wäre keinerlei „Value Relevance“ vorhanden

2 2 2 2, , 0Cov y P y Cov y a

4.16Implikationen Anreiznützlichkeit

Performancegröße y2 ist offenbar optimalGeringeres Risiko als y1, daher geringere RisikoprämieErmöglicht höhere ArbeitsintensitätFührt zu höherem ex ante Marktwert als y1 trotz nicht

vorhandener Value Relevance Entscheidungsnützlichkeit

Nur Performancegröße y1 kann entscheidungsnützlich aus Sicht der Anleger sein

Sie gibt Informationen über „bewertungsrelevante“ AspekteDie Größe y2 beinhaltet keine diesbezüglichen Informationen

FazitEs handelt sich um grundsätzlich unterschiedliche KonzepteFunktion der Rechnungslegung bestimmt die Bewertung

4.17Folgerungen für Standardsetter Präzisierung der Funktion der Rechnungslegung Beachtung des Mehrpersonenkontextes

Distributionseffekte verhindern Standards, die einmütig als optimal gelten können (ggf sogar Informationsablehnung)

Abschätzen der Verteilungswirkungen erfordert Kenntnisse der individuellen Entscheidungsprobleme

Diese sind realiter kaum zu erheben Man agiert faktisch „im Nebel“ Umgekehrt kann mit geeigneter Argumentation fast alles

begründet werden Ausweg: Typisierung der Anlegerprobleme

Problem: In welche konkrete Richtung? Ergänzung durch empirische Forschung zur

Abschätzung der Kapitalmarktkonsequenzen

4.18Vorsichtsprinzip Vorsichtsprinzip ist wesentlicher Grundsatz der

Rechnungslegung Lange Tradition Effekt: Buchwert des Nettovermögens

(Eigenkapital) im Verhältnis zum Marktwert systematisch zu niedrig ausgewiesen

Bewusste Verzerrung der Informationen in der Rechnungslegung Aber: Standardsetter betrachten neutrale Rechnungslegung

als geeigneter für die Entscheidungsnützlichkeit

4.19Unbedingte und bedingte Vorsicht Vorsicht führt zu systematischer Unterbewertung

von Vermögenswerten (Überbewertung von Schulden)

Unbedingte Vorsicht (ex ante Vorsicht) Wird durch Bilanzierungs- und Bewertungsregeln erzeugt,

die unabhängig vom Eintreffen nachfolgender wert-relevanter Informationen eine Unterbewertung von Vermögenswerten bewirken

Bedingte Vorsicht (ex post Vorsicht) Führt zu einer asymmetrischen Abschreibung von

Vermögenswerten bei Eintritt hinreichend ungünstiger Ereignisse

4.20Beispiel (1) Ein Unternehmen erwirbt eine Maschine um 100,

die eine geschätzte Nutzungsdauer von acht Jahren aufweist. Es schreibt die Maschine linear über acht Jahre ab.

Am Ende des dritten Nutzungsjahres erhält das Unternehmen eine der beiden folgenden Informationen: Die Maschine läuft hervorragend und wird zwei Jahre länger

als geplant genutzt werden können. Die Maschine erfüllt ihre Erwartungen nicht; ihr

Nutzungswert beträgt nur 40 und die restliche Nutzungsdauer drei Jahre.

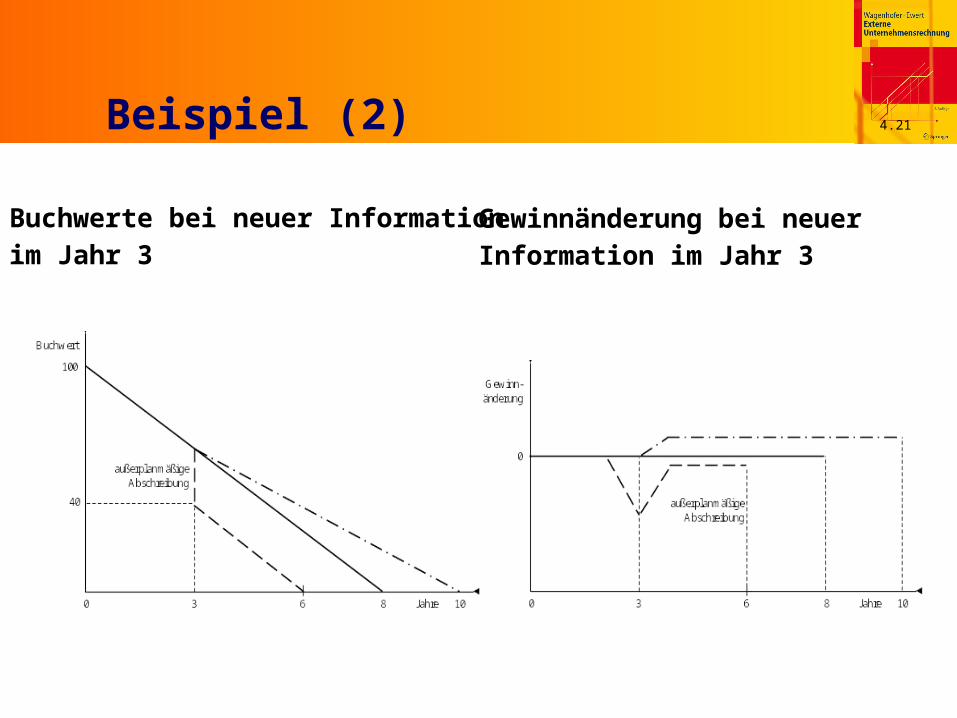

4.21Beispiel (2)

Buchwerte bei neuer Informationim Jahr 3

Gewinnänderung bei neuer Information im Jahr 3

4.22Beispiel (3) Wegen bedingter Vorsicht reagiert der Gewinn

beim Eintritt ungünstigen Entwicklungen stärker als beim Auftreten günstiger Ereignisse

Unbedingte Vorsicht verringert den Informationsgehalt der Rechnungslegung, weil die Effekte bedingter Vorsicht ausgehebelt werdenAnnahme: Die Anlage wird mit 30% degressiv abgeschrieben

(also stärker als es der tatsächlichen Wertminderung auf Basis der ex ante-Informationen entspricht)

Restbuchwert am Ende des dritten Jahres: 34,3 < 40Jetzt keine Sonderabschreibung am Ende des dritten JahresDaher keine Reaktion des Gewinns auf die ungünstige

Information bezüglich der Restnutzungsdauer

4.23

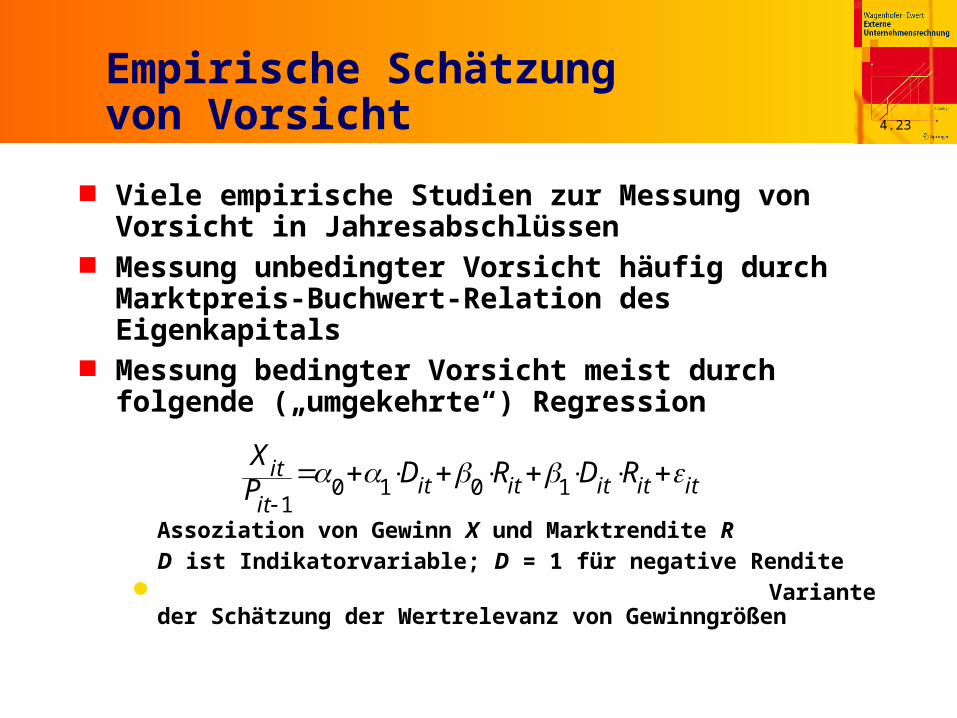

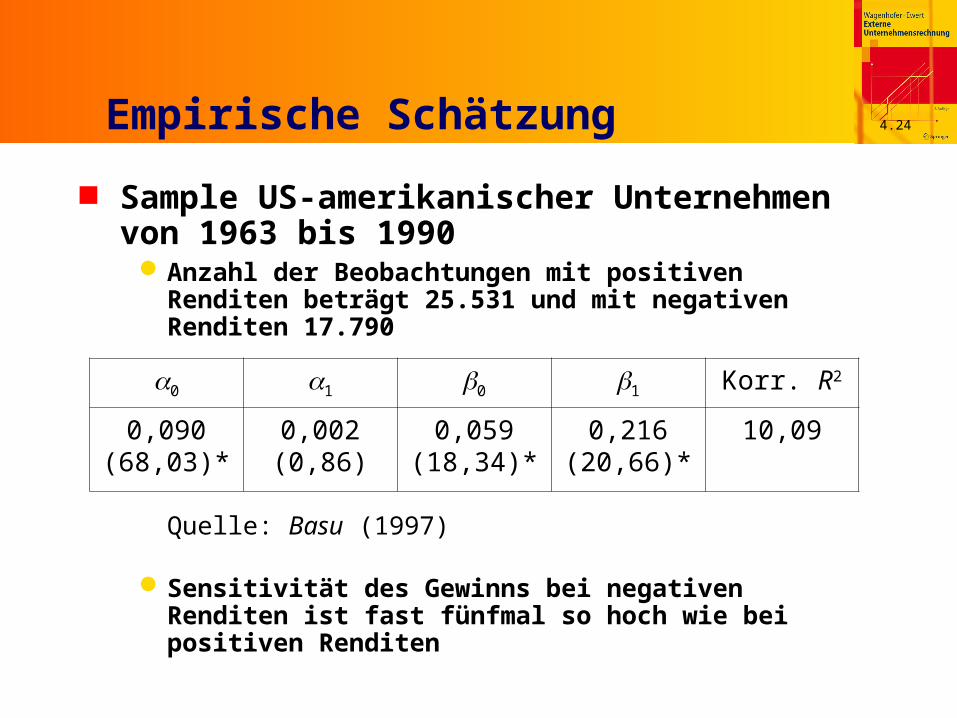

Empirische Schätzung von Vorsicht

Viele empirische Studien zur Messung von Vorsicht in Jahresabschlüssen

Messung unbedingter Vorsicht häufig durch Marktpreis-Buchwert-Relation des Eigenkapitals

Messung bedingter Vorsicht meist durch folgende („umgekehrte“) Regression

Assoziation von Gewinn X und Marktrendite R D ist Indikatorvariable; D = 1 für negative Rendite

Variante der Schätzung der Wertrelevanz von Gewinngrößen

0 1 0 11

itit it it it it

it

X D R D RP

4.24Empirische Schätzung Sample US-amerikanischer Unternehmen von

1963 bis 1990 Anzahl der Beobachtungen mit positiven Renditen beträgt

25.531 und mit negativen Renditen 17.790

Quelle: Basu (1997)

Sensitivität des Gewinns bei negativen Renditen ist fast fünfmal so hoch wie bei positiven Renditen

0 1 0 1 Korr. R2

0,090(68,03)*

0,002(0,86)

0,059(18,34)*

0,216(20,66)*

10,09

4.25Gründe für Vorsicht Vorsichtsprinzip vermindert Informationsgehalt

der Rechnungslegung Aber charakteristische Eigenschaft von

Rechnungslegungssystemen Mögliche Vorteile gegenüber neutraler

Rechnungslegung Historisch vor allem Verbindung mit Gläubigerschutz Begrenzung des Spielraums des Managements, zu günstige

Zahlen auszuweisenAsymmetrische Verlustfunktion von Beteiligten, zB

Wirtschaftsprüfer, Regulatoren Vorteil bei Maßgeblichkeit für Steuerbemessung Bessere Anreizwirkungen ...

4.26Vorsicht und Anreizwirkungen (1) Binäres Agency-Modell Annahmen

Ergebnisse 0 < xL < xH

Arbeitsleistungen aL < aH

Wahrscheinlichkeiten prob(xH|aH) ≡ pH; prob(xL|aL) ≡ pL

pL, pH (0, 1); pH > (1 – pL)K(aL) = 0; K(aH) = vErgebnis x nicht beobachtbarRechnungswesen liefert Signal z als unverzerrte, aber

ungenaue Information über x, [ , ] und E[ ]z x z x

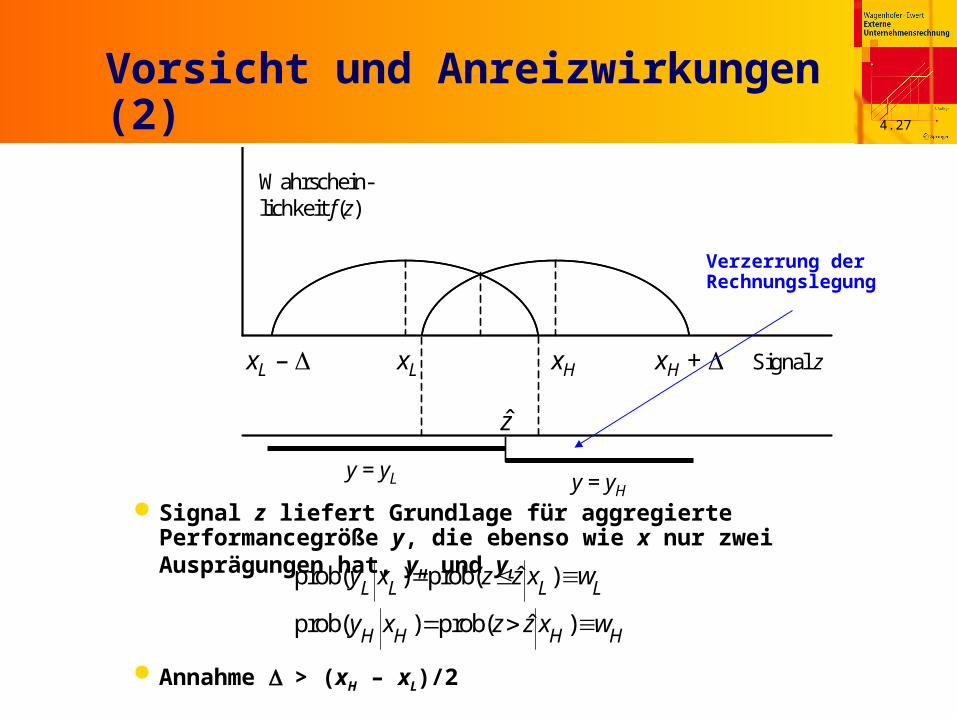

4.27Vorsicht und Anreizwirkungen (2)

Signal z liefert Grundlage für aggregierte Performancegröße y, die ebenso wie x nur zwei Ausprägungen hat, yH und yL

Annahme > (xH – xL)/2

prob( ) prob( )ˆ

prob( ) prob( )ˆL L L L

H H H H

y x z z x w

y x z z x w

xL – xL xH xH + Signal z

Wahrschein-lichkeit f(z)

y = yL y = yH

z

Verzerrung der Rechnungslegung

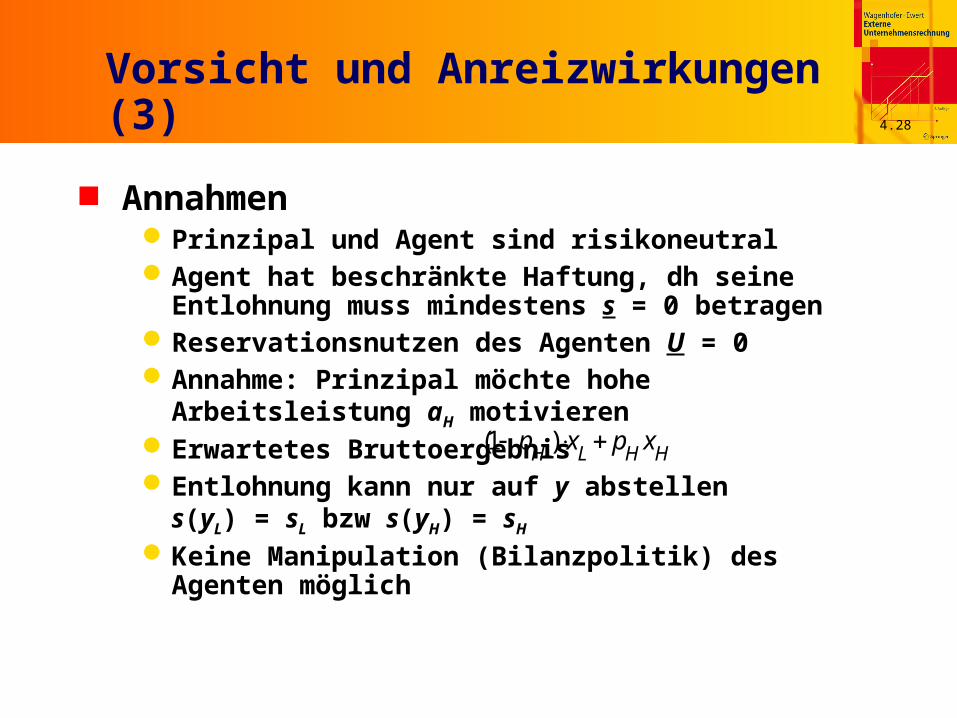

4.28Vorsicht und Anreizwirkungen (3) Annahmen

Prinzipal und Agent sind risikoneutralAgent hat beschränkte Haftung, dh seine Entlohnung muss

mindestens s = 0 betragenReservationsnutzen des Agenten U = 0 Annahme: Prinzipal möchte hohe Arbeitsleistung aH

motivieren Erwartetes BruttoergebnisEntlohnung kann nur auf y abstellen

s(yL) = sL bzw s(yH) = sH

Keine Manipulation (Bilanzpolitik) des Agenten möglich

(1 )H L H Hp x p x

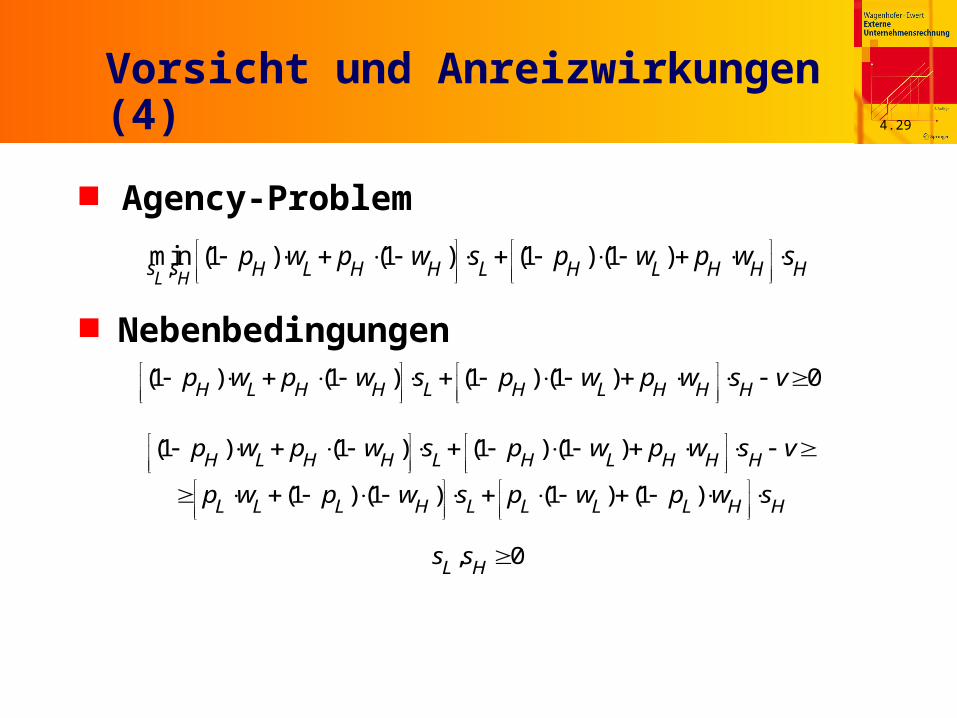

4.29Vorsicht und Anreizwirkungen (4) Agency-Problem

,min (1 ) (1 ) (1 ) (1 )L Hs s H L H H L H L H H Hp w p w s p w p w s

Nebenbedingungen(1 ) (1 ) (1 ) (1 ) 0H L H H L H L H H Hp w p w s p w p w s v

(1 ) (1 ) (1 ) (1 )

(1 ) (1 ) (1 ) (1 )H L H H L H L H H H

L L L H L L L L H H

p w p w s p w p w s v

p w p w s p w p w s

, 0L Hs s

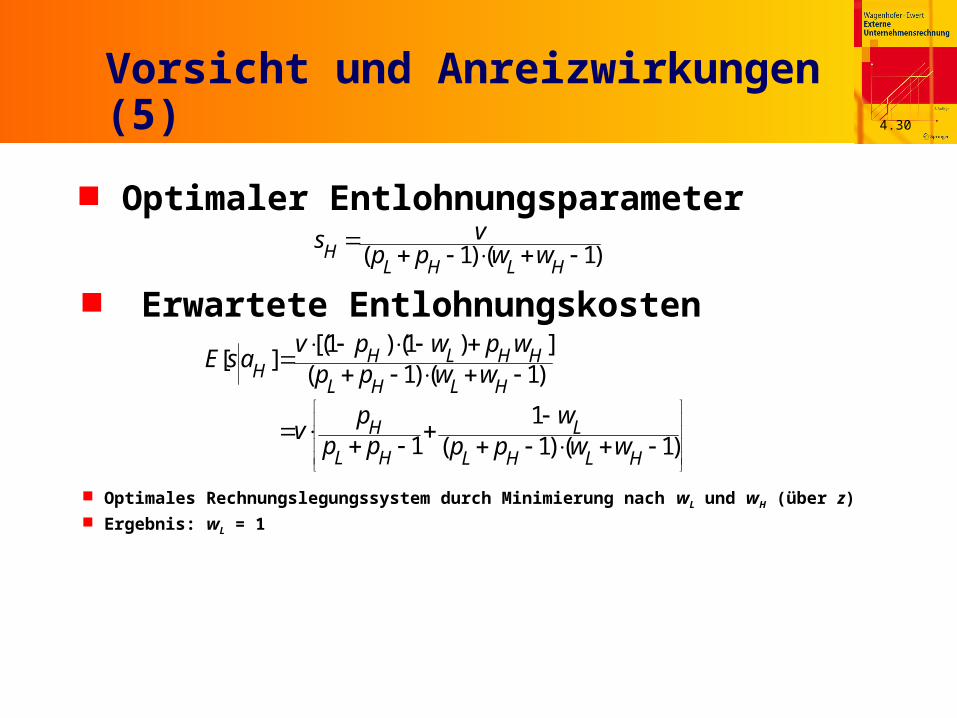

4.30Vorsicht und Anreizwirkungen (5) Optimaler Entlohnungsparameter

( 1) ( 1)HL H L H

vs p p w w

Erwartete Entlohnungskosten [(1 ) (1 ) ][ ] ( 1) ( 1)

11 ( 1) ( 1)

H L H HH

L H L H

H L

L H L H L H

v p w p wE s a p p w w

p wv p p p p w w

Optimales Rechnungslegungssystem durch Minimierung nach wL und wH (über z) Ergebnis: wL = 1

4.31Vorsicht und Anreizwirkungen (6) Interpretation: Maximale Vorsicht der

Rechnungslegung optimal Ergebnis zeigt: Vorsichtige Rechnungslegung

kann erwünschte Eigenschaft in Anreizkontext sein

Hier: Ausgleich von beschränkter Haftung des Agenten durch Verzerrung der Rechnungslegung im optimalen Vertrag Informationsgehalt schlechter Signale kann nicht vollständig

genutzt werden Daher Steigerung des Informationsgehalts guter Signale

durch Vorsicht

4.32

Bewertung zu Anschaffungswerten oder Zeitwerten (1)

Bewertungskonzept in Rechnungslegung immer wieder problematisiert Bilanztheorien haben lange Historie und Tradition

Tendenz internationaler Rechnungslegung weg von Anschaffungswerten hin zu Zeitwerten Entscheidungsnützlichkeit umfasst typischerweise Relevanz

und Verlässlichkeit von Informationen Informationen ist relevant, wenn sie in der Lage sind,

Erwartungen von Anlegern über die Vermögens-, Ertrags- und Finanzlage eines Unternehmens zu verändern

Unter diesem Blickwinkel schneidet eine Rechnungslegung auf der Basis von Anschaffungswerten eher ungünstig ab

4.33

Bewertung zu Anschaffungswerten oder Zeitwerten (2)

Zeitwert hängt von vielen Faktoren bzw Annahmen abMan könnte den Wert ansetzen, den man heute für den

Erwerb des gleichen Gutes zahlen müsste (Wiederbeschaffungspreis)

Man könnte andererseits den Preis ansetzen, der heute für den Verkauf des Gutes am Markt erzielbar wäre (Liquidationswert bzw exit-Preis)

Der Zeitwert eines Gutes könnte als Barwert der künftig erzielbaren Überschüsse auf Basis der aktuellen Erwartungen aufgefasst werden (unternehmensindividueller Nutzungswert, value in use)

Der Zeitwert könnte an den Schaden anknüpfen, der dem Unternehmen entstünde, wenn es über einen Vermögenswert nicht mehr verfügt (deprival value)

4.34

Bewertung zu Anschaffungswerten oder Zeitwerten (3)

Diese Vorstellungen konvergieren, wenn vollständige und vollkommene Märkte ohne Transaktionskosten bei symmetrischer Informationsverteilung zwischen allen Marktteilnehmern und freiem Marktzugang bestehen

Dann benötigt man aber keine Rechnungslegung Worüber sollte sie noch „entscheidungsnützliche“

Informationen liefern? Unter realistischen Bedingungen (bei denen

Rechnungslegung nützlich ist) können sich die obigen Zeitwertkonzepte deutlich unterscheiden

4.35Fair Value als spezifischer Zeitwert Fair Value gemäß SFAS 157.5

„the price that would be received to sell an asset or paid to transfer a liability in an orderly transaction between market participants at the measurement date“ Exit-Preis Fiktiver Marktpreis Notwendigkeit von Schätzungen und Annahmen

auch wenn Markttransaktionen vorkommen: zB Zeit, Vergleichbarkeit ihres Zustandekommens

Diese sollen auf Markterwartungen basieren, nicht auf unternehmensspezifischen Annahmen Unterschied zum Nutzungswert (value in use)

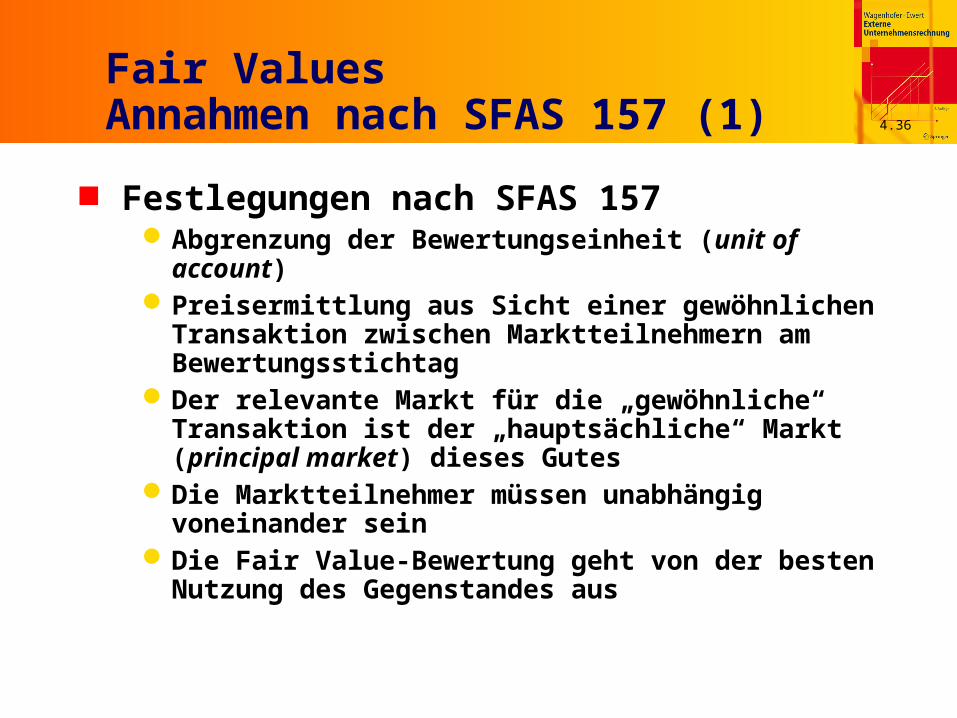

4.36

Fair Values Annahmen nach SFAS 157 (1)

Festlegungen nach SFAS 157 Abgrenzung der Bewertungseinheit (unit of account) Preisermittlung aus Sicht einer gewöhnlichen Transaktion

zwischen Marktteilnehmern am Bewertungsstichtag Der relevante Markt für die „gewöhnliche“ Transaktion ist

der „hauptsächliche“ Markt (principal market) dieses Gutes Die Marktteilnehmer müssen unabhängig voneinander sein Die Fair Value-Bewertung geht von der besten Nutzung des

Gegenstandes aus

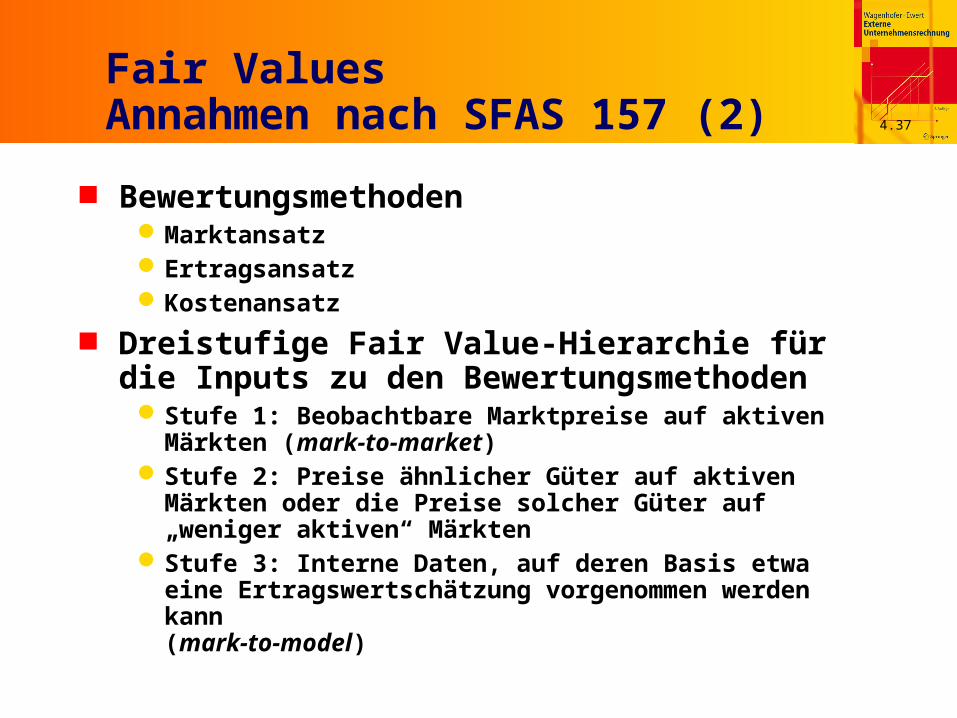

4.37

Fair Values Annahmen nach SFAS 157 (2)

Bewertungsmethoden Marktansatz Ertragsansatz Kostenansatz

Dreistufige Fair Value-Hierarchie für die Inputs zu den Bewertungsmethoden Stufe 1: Beobachtbare Marktpreise auf aktiven Märkten

(mark-to-market) Stufe 2: Preise ähnlicher Güter auf aktiven Märkten oder die

Preise solcher Güter auf „weniger aktiven“ MärktenStufe 3: Interne Daten, auf deren Basis etwa eine

Ertragswertschätzung vorgenommen werden kann (mark-to-model)

4.38

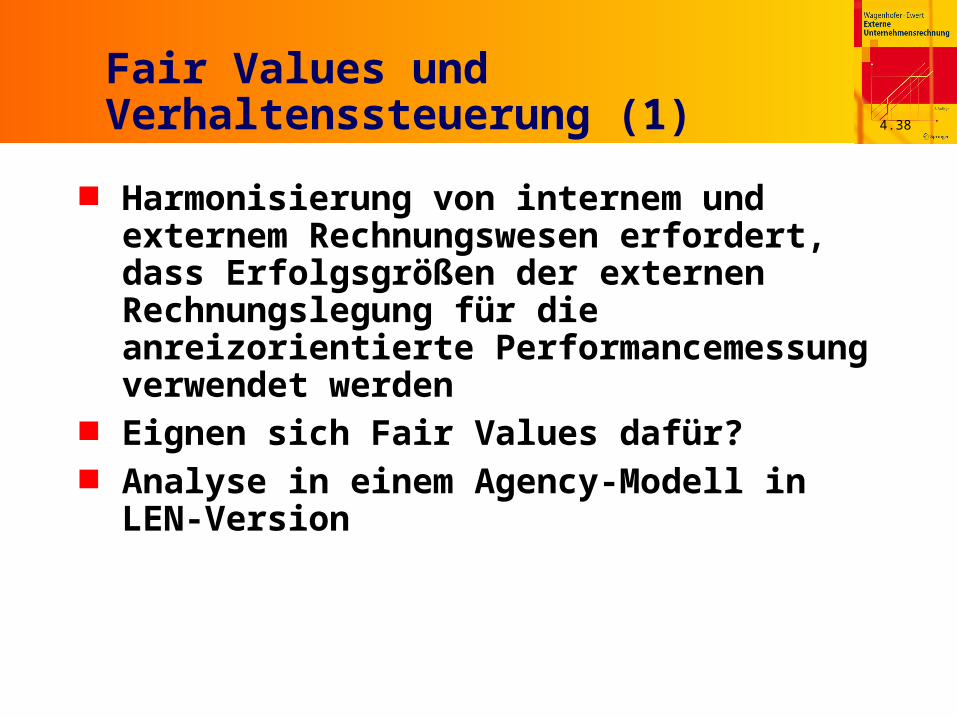

Fair Values und Verhaltenssteuerung (1)

Harmonisierung von internem und externem Rechnungswesen erfordert, dass Erfolgsgrößen der externen Rechnungslegung für die anreizorientierte Performancemessung verwendet werden

Eignen sich Fair Values dafür? Analyse in einem Agency-Modell in LEN-Version

4.39

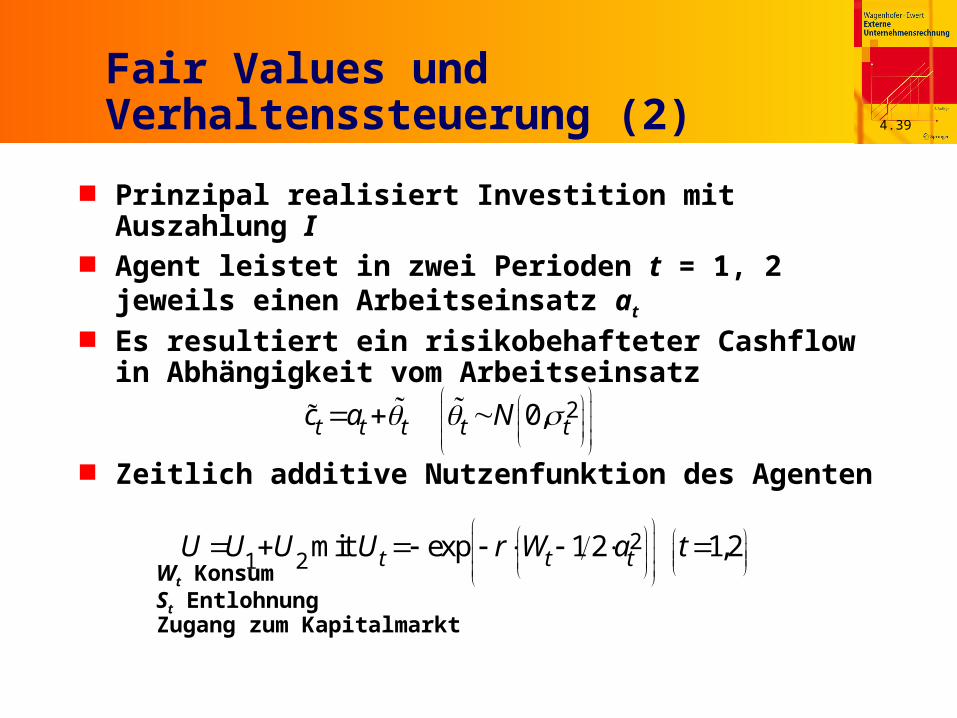

Fair Values und Verhaltenssteuerung (2)

Prinzipal realisiert Investition mit Auszahlung I Agent leistet in zwei Perioden t = 1, 2 jeweils einen

Arbeitseinsatz at

Es resultiert ein risikobehafteter Cashflow in Abhängigkeit vom Arbeitseinsatz

Zeitlich additive Nutzenfunktion des Agenten

Wt Konsum St Entlohnung Zugang zum Kapitalmarkt

20,t t t t tc a N

21 2 mit exp 1 2 1,2t t tU U U U r W a t

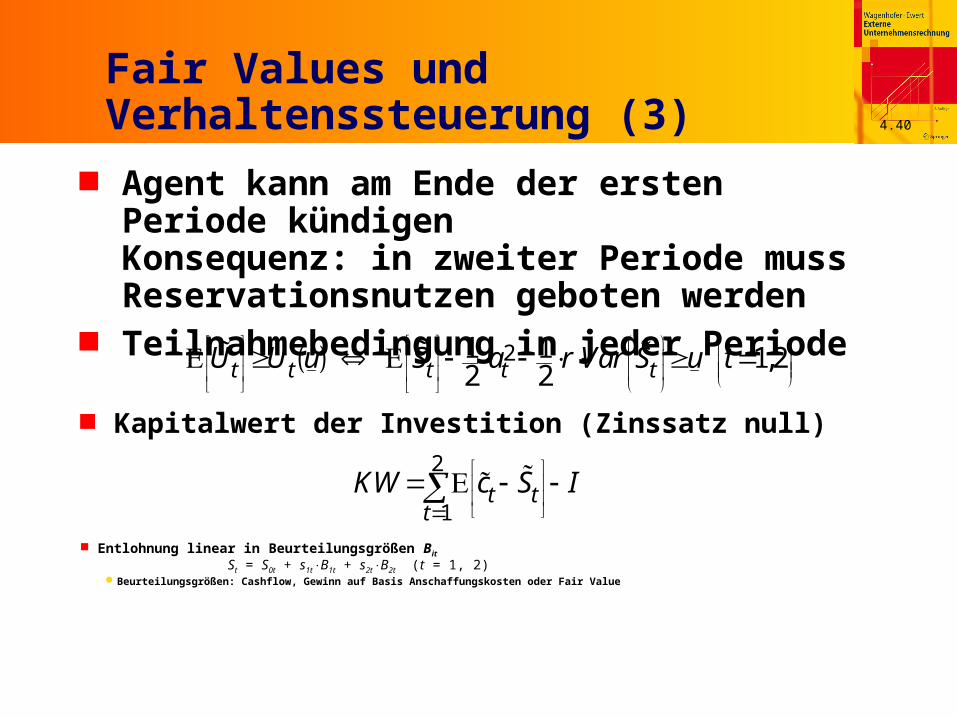

4.40

Fair Values und Verhaltenssteuerung (3)

Agent kann am Ende der ersten Periode kündigenKonsequenz: in zweiter Periode muss Reservationsnutzen geboten werden

Teilnahmebedingung in jeder Periode 21 1 1,22 2t t t t tU U u S a r Var S u t

2

1t t

tKW c S I

Kapitalwert der Investition (Zinssatz null)

Entlohnung linear in Beurteilungsgrößen Bit St = S0t + s1tB1t + s2tB2t (t = 1, 2)Beurteilungsgrößen: Cashflow, Gewinn auf Basis Anschaffungskosten oder Fair Value

4.41

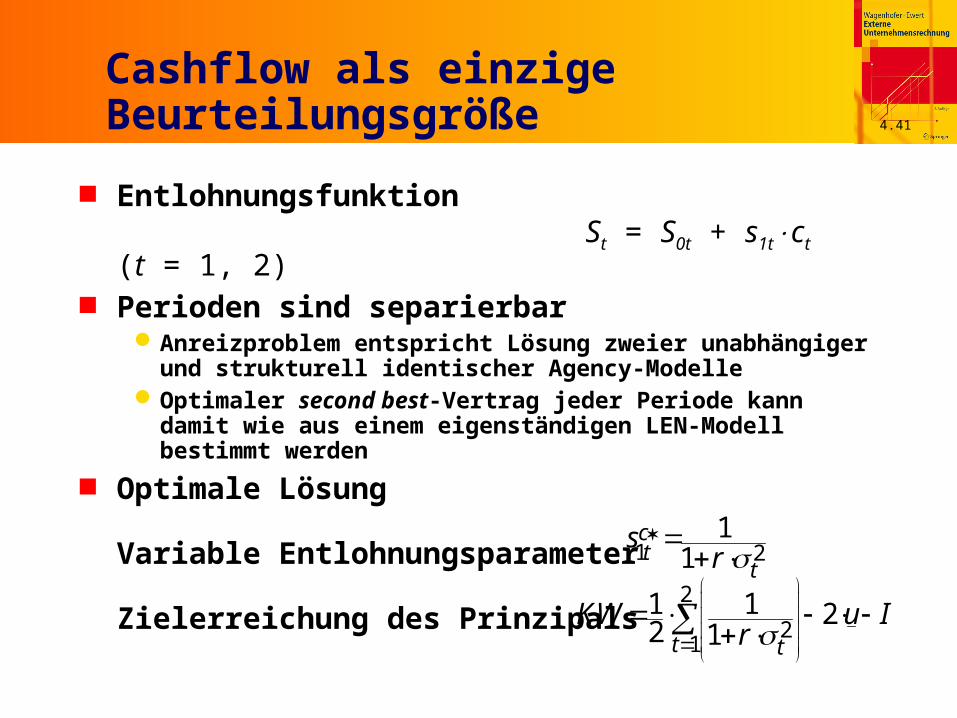

Cashflow als einzige Beurteilungsgröße

Entlohnungsfunktion St = S0t + s1tct (t = 1, 2)

Perioden sind separierbar Anreizproblem entspricht Lösung zweier unabhängiger und

strukturell identischer Agency-Modelle Optimaler second best-Vertrag jeder Periode kann damit wie

aus einem eigenständigen LEN-Modell bestimmt werden Optimale Lösung

Variable Entlohnungsparameter Zielerreichung des Prinzipals

1 21

1ct

ts

r

2

21

1 1 22 1t tKW u I

r

4.42

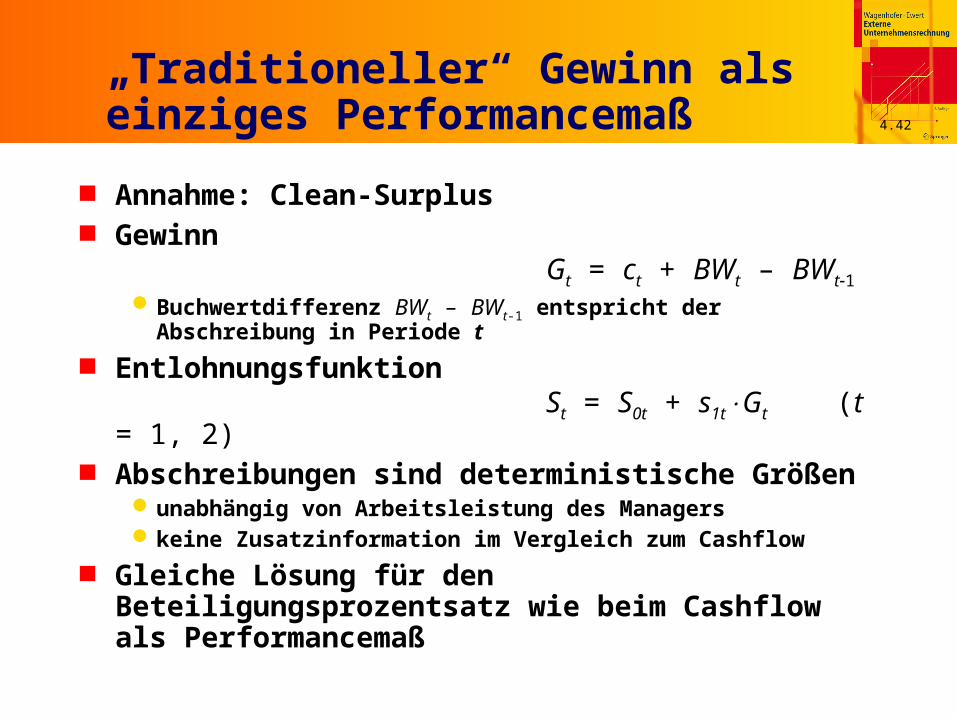

„Traditioneller“ Gewinn als einziges Performancemaß

Annahme: Clean-Surplus Gewinn

Gt = ct + BWt – BWt1Buchwertdifferenz BWt – BWt-1 entspricht der Abschreibung in

Periode t Entlohnungsfunktion

St = S0t + s1tGt (t = 1, 2) Abschreibungen sind deterministische Größen

unabhängig von Arbeitsleistung des Managers keine Zusatzinformation im Vergleich zum Cashflow

Gleiche Lösung für den Beteiligungsprozentsatz wie beim Cashflow als Performancemaß

4.43

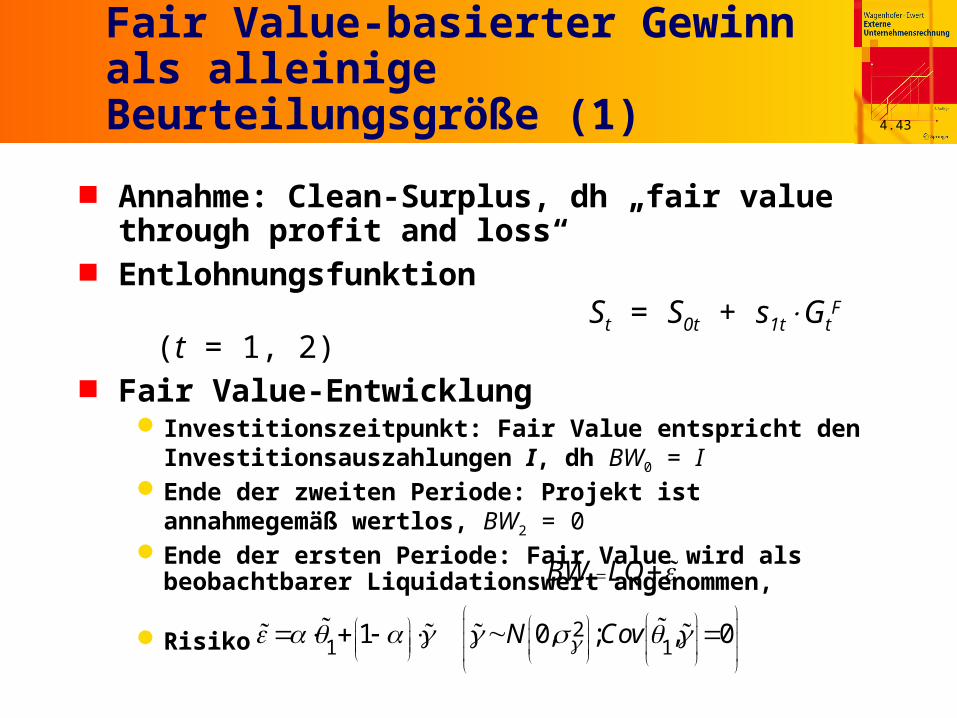

Fair Value-basierter Gewinn als alleinige Beurteilungsgröße (1)

Annahme: Clean-Surplus, dh „fair value through profit and loss“

Entlohnungsfunktion St = S0t + s1tGt

F (t = 1, 2) Fair Value-Entwicklung

Investitionszeitpunkt: Fair Value entspricht den Investitionsauszahlungen I, dh BW0 = I

Ende der zweiten Periode: Projekt ist annahmegemäß wertlos, BW2 = 0

Ende der ersten Periode: Fair Value wird als beobachtbarer Liquidationswert angenommen,

Risiko

1BW LQ

21 11 0, ; , 0N Cov

4.44

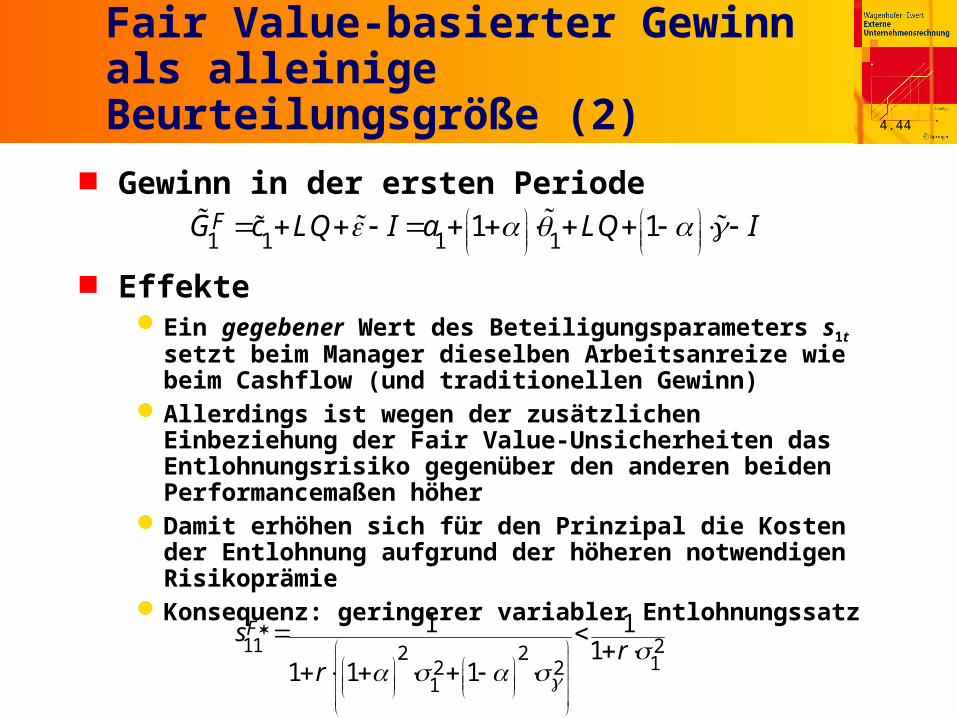

Fair Value-basierter Gewinn als alleinige Beurteilungsgröße (2)

Gewinn in der ersten Periode

Effekte Ein gegebener Wert des Beteiligungsparameters s1t setzt beim

Manager dieselben Arbeitsanreize wie beim Cashflow (und traditionellen Gewinn)

Allerdings ist wegen der zusätzlichen Einbeziehung der Fair Value-Unsicherheiten das Entlohnungsrisiko gegenüber den anderen beiden Performancemaßen höher

Damit erhöhen sich für den Prinzipal die Kosten der Entlohnung aufgrund der höheren notwendigen Risikoprämie

Konsequenz: geringerer variabler Entlohnungssatz

1 1 1 11 1FG c LQ I a LQ I

11 22 2 12 21

1 11

1 1 1

Fsr

r

4.45

Fair Value-basierter Gewinn als alleinige Beurteilungsgröße (3)

Lösung des Problems für die zweite Periode unterscheidet sich dagegen nicht von der Lösung für den Cashflow (und traditionellen Gewinn)

Gesamte Zielerreichung ist daher wegen des höheren Risikos in der ersten Periode niedrigerGewinn auf Basis von Fair Values „belastet“ die

Performancegröße also mit weiteren, aus Sicht des Managers unkontrollierbaren Risiken und verletzt somit das Prinzip der „Controllability“

4.46

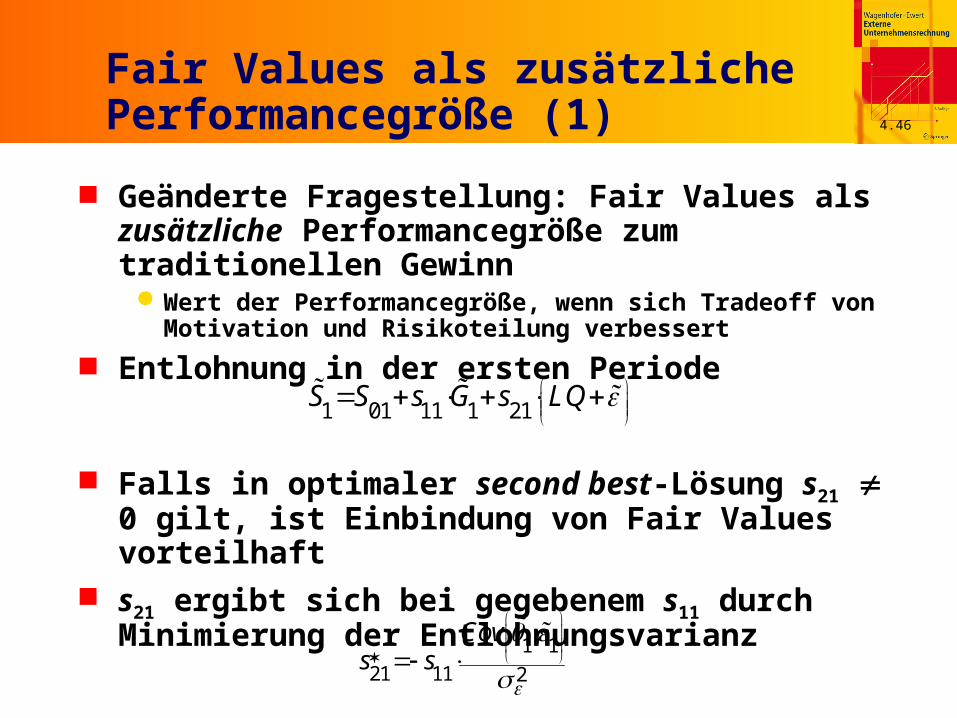

Fair Values als zusätzliche Performancegröße (1)

Geänderte Fragestellung: Fair Values als zusätzliche Performancegröße zum traditionellen GewinnWert der Performancegröße, wenn sich Tradeoff von

Motivation und Risikoteilung verbessert Entlohnung in der ersten Periode

Falls in optimaler second best-Lösung s21 0 gilt, ist Einbindung von Fair Values vorteilhaft

s21 ergibt sich bei gegebenem s11 durch Minimierung der Entlohnungsvarianz

1 01 11 1 21S S s G s LQ

1 121 11 2

,Covs s

4.47

Fair Values als zusätzliche Performancegröße (2)

ErgebnisFair Values sind genau dann im optimalen Anreizsystem

enthalten, wenn die exit-Preisrisiken nicht völlig unabhängig von den operativen Risiken der ersten Periode sind

Eine geeignete Einbindung der Fair Values kann Entlohnungsrisiko bei gegebener Arbeitsleistung reduzieren, sofern sich zumindest ein Teil der operativen Risiken auch in den exit-Preisrisiken widerspiegelt

Verwendung von Fair Values kann vorteilhaft sein oder auch nicht – dies hängt also von den genauen Einsatzbedingungen ab