Embed Size (px)

Citation preview

STARKE GEMEINSCHAFT //A Strong Community

Deutsches Rechnungslegungs Standards Committee e.V. Jahresbericht 2015 //

Accounting Standards Committee of Germany Annual Report 2015

Für die Gestaltung des diesjährigen Jahresberichts haben wir uns für das Konzept der Schwarmintelligenz entschieden. Bei diesem Stichwort kommt einem sogleich das Bild eines Vogelschwarms in den Sinn, eines geschickten Zusammenschlusses, der den Schwarmmitgliedern Schutz und Hilfe bietet und ein Haushalten mit seinen Kräften erlaubt. Gemeinsam können sie Vieles schaffen, wozu der Einzelne nicht fähig wäre.

Die Arbeit des DRSC und seiner Gremien wird mit einer Bildsymbolik von Vogelschwärmen visualisiert, die sich ständig bewegen, formieren und ihre Ziele gemeinsam anstreben. In solchen Verbünden haben einzelne Individuen, Unternehmen und Organi sationen die Möglichkeit, ihre Positionen und Ideen einzubringen und auf diese Weise den Schwarm zu steuern und die Richtung zu beeinflussen. Umgekehrt beruht die Arbeit des DRSC auf geschickter Vernetzung unterschiedlicher Kompetenzen aller an Rechnungslegung interessierten Personen und Institutionen. Komplexe Sachverhalte erscheinen unter vielen Blickwinkeln und werden dadurch treffender erfasst. In einer starken Gemeinschaft kann das DRSC mehr Lösungsmöglichkeiten berücksichtigen und dadurch besser entscheiden; allein mit internen Ressourcen wäre das nicht zu bewerkstelligen. Darauf wollen wir auch in Zukunft setzen!

The underlying theme of this year’s annual report is the ‘wisdom of crowds’. Among other things, this concept conjures up a vision of a flock of birds – a smart coalition that offers its members protection and support, as well as enabling them to conserve their energy. Together, they can achieve far more than they could ever do individually.

The work of the ASCG and its bodies is illustrated as flocks of birds that are continuously on the move, forming and reforming, and striving towards common goals. In groups like this, individuals, companies and organisations are able to contribute their positions and ideas, thus helping to steer the community and influence its direction of travel. Conversely, the work of the ASCG is rooted in the intelligent networking of the wide range of expertise in the field of financial reporting offered by all stakeholders – both individuals and institutions. Complex issues are addressed from many angles and are thus analysed with greater precision. In a strong community, the ASCG can look at a larger number of potential solutions and thus take better decisions; it could not accomplish this using its internal resources alone. And this is something we want to rely on in the future as well!

DRSC|ASCG 01

Inhalt

Contents

Grußworte|Forewords 02 VorsitzenderdesVerwaltungsrats|ChairmanoftheAdministrativeBoard 02 Präsidium|ExecutiveCommittee 04

I.DasDRSCstelltsichvor|Introducing the ASCG 14 ZielsetzungderArbeitdesDRSC|ObjectiveoftheASCG’swork 14 Struktur|Structure 15 Produkte|Products 17 HerstellungderÖffentlichkeit|Publicaccessibility 18

II.AktivitätenaufdemGebietderinternationalenRechnungslegung|International Financial Accounting and Reporting Activities 22 ZusammenarbeitdesDRSCmitinternationalenInstitutionenundGremien| TheASCG’scollaborationwithinternationalinstitutionsandbodies 22 KonsultationderTreuhänderderIFRS-Stiftung|ConsultationbytheIFRSFoundationTrustees 24 IASB-Projekte|IASBprojects 26 InterpretationsaktivitätendesIFRS-FA|InterpretationactivitiesoftheIFRSTechnicalCommittee 40 EFRAGProaktiveTätigkeiten|ProactiveEFRAGactivities 42 StellungnahmenundsonstigeVerlautbarungendesDRSCunddesIFRS-FA| CommentlettersandotherpronouncementsissuedbytheASCGandtheIFRSTechnicalCommittee 45

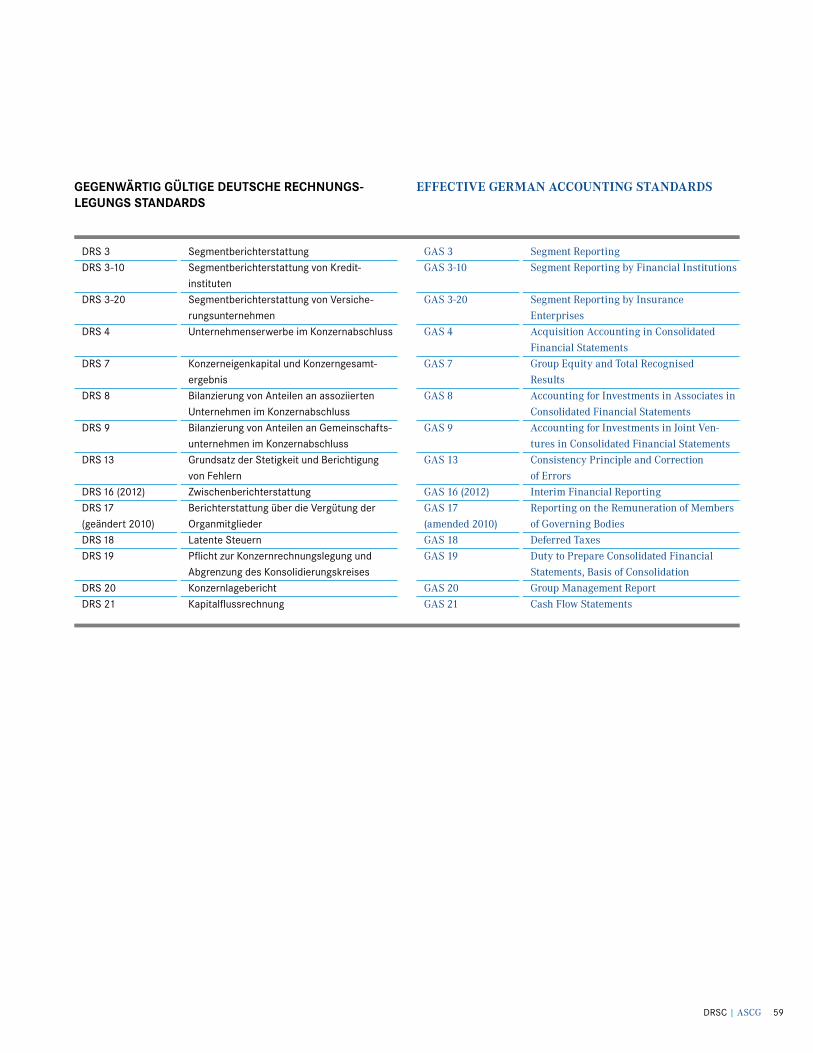

III.DeutscheRechnungslegungsStandards(DRS)|German Accounting Standards (GASs) 50 VerabschiedungdesDRS22Konzerneigenkapital|AdoptionofGAS22GroupEquity 51 VerabschiedungdesDRS23Kapitalkonsolidierung|AdoptionofGAS23AccountingforSubsidiaries inConsolidatedFinancialStatements 52 VerabschiedungdesDRS24ImmaterielleVermögensgegenständeimKonzernabschluss| AdoptionofGAS24IntangibleAssetsinConsolidatedFinancialStatements 54 DRÄS6|GAAS6 55 ÄnderungdesDRS16(2012)Zwischenberichterstattung|AmendmentofGAS16(2012) InterimFinancialReporting 56 WeitereArbeitsgruppendesDRSC|OtherASCGWorkingGroups 57 GegenwärtiggültigeDeutscheRechnungslegungsStandards|EffectiveGermanAccountingStandards 59

IV.BeratungdesGesetzgebers|Legislative Advice 62 BilRUG|BilRUG 63 UmsetzungderCSR-Richtlinie|ImplementationoftheCSRDirective 64

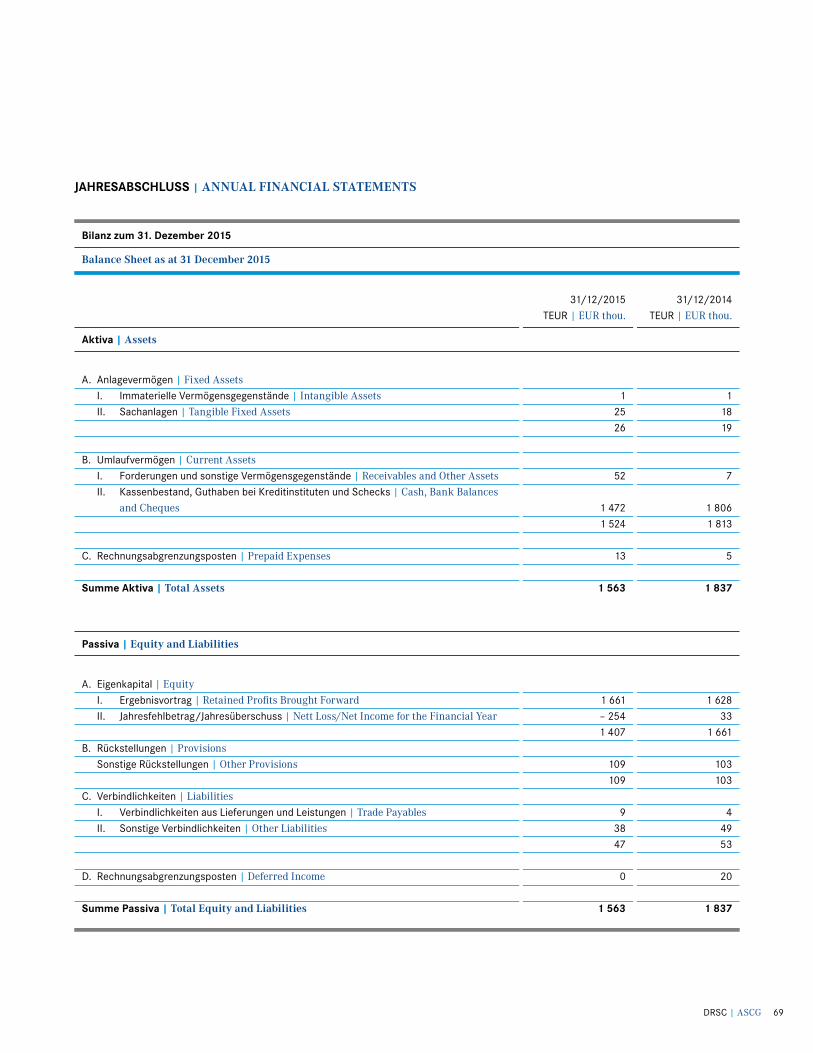

V.FinanzielleInformationen|Financial Information 68 FinanzierungdesDRSC|ASCGfunding 68 Jahresabschluss|Annualfinancialstatements 69 Bestätigungsvermerk|Auditors’Report 70

Anlagen|Appendices 72

Abkürzungen|Abbreviations 84

am2.Juli2015habenwirineinerdenkwürdigenFestveranstaltunginBerlinmitrund250GästenundhochkarätigenVortragendenundDiskutantendieArbeitderlangjährigenPräsidentindesDRSC,FrauDr.h.c.LieselKnorr,gewürdigt.

AndieserStellemöchteichFrauDr.KnorrnochmalsfürihreVerdiensteumdasDRSCunddienationaleundinternationaleRech-nungslegungdanken.Nach16Jahren,indenenFrauDr.Knorrerfolg-reichgewirkthat,beginntdamiteineneueZeitrechnungbeimDRSC.

Seitdem1.März2015istHerrProfessorDr.AndreasBarckowneuerPräsidentdesDRSC.ErundderVizepräsident,HerrPeterMißler,stellensichdennationalenundinternationalenHerausforderungenderRechnungslegungundgehendabeiintensivaufMitgliederbelangeein.

ErsteErfolgekonntensiebereitsmitdenMitglieder-Neu-zugängenBertelsmann,DeutscheTelekom,VonoviaundderSchwarz-Grupperealisieren.Persönlichwünscheichmir,dassweitereUnter-nehmenausdenverschiedenenBörsensegmentendiesemBeispielfolgen.

DieVorteilhaftigkeiteinerMitgliedschaftimDRSCkannexemplarischandem2015insLebengerufenenAnwenderforumzumIFRS15Erlöse aus Verträgen mit Kundenaufgezeigtwerden.Mitmehrals35MitgliedernhatdiesesForumregenZulauferhalten.DieRück-meldungenderTeilnehmerbestätigen,dassüberdieUnternehmens-grenzenhinwegInteresseaneinemsolchenAustauschbesteht.Für2016sindweitereSitzungenbereitsterminiert.

AufgrundderWahldesneuenDRSC-PräsidentenwurdedasVotumfüreinneuesMitgliedindenIFRS-FAnotwendig.AufVorschlagdesNominierungsausschusseshatderVerwaltungsrat

On2July2015,weorganisedamemorablegalaeventinBerlinatwhicharound250guestsandeminentspeakersandpanellistspaidtributetotheworkoftheASCG’slongstandingPresident,Drh.c.LieselKnorr.

IwouldliketotakethisopportunitytothankLieselKnorragainforheroutstandingcontributiontotheASCGandtonationalandinternationalfinancialreporting.After16successfulyearswithLieselKnorratthehelm,aneweraisnowbeginningfortheASCG.

ProfessorDrAndreasBarckowhasbeentheASCG’snewPresidentsince1March2015.TheExecutiveCommittee,consistingofAndreasBarckowandVice-PresidentPeterMißler,istacklingthenationalandinternationalchallengesinthefieldoffinancialre-portingandisactivelyaddressingtheneedsoftheASCG’smembers.

Theycanalreadyreportthefirstfruitsoftheireffortsintheshapeoffournewmembers–Bertelsmann,DeutscheTelekom,VonoviaandtheSchwarzGroup.Mypersonalhopeisthatothercompaniesfromthevariousstockmarketsegmentswillfollowthisexample.

ThebenefitsofbeingamemberoftheASCGcanbeillus-tratedbytheexampleofthepreparerforumforIFRS15Revenue from Contracts with Customers,whichwasestablishedin2015.Withmorethan35members,thisforumhasprovedtobeverypopular.Thefeedbackwereceivedfromtheparticipantsconfirmstheinterestinthissortofexchangeofideastranscendingtheboundariesofindi-vidualcompanies.Furthermeetingsarealreadyscheduledfor2016.

TheelectionofanewASCGPresidentalsoresultedintheneedtoelectanewmembertotheIFRSTechnicalCommittee.TheAdministrativeBoardunanimouslyfollowedtheproposalmadebytheNominationCommitteeandelectedDrJensFreiberg,Headof

02 DRSC|ASCG

Sehr geehrte Damen und Herren, liebe Mitglieder des DRSC, // Ladies and gentlemen, dear ASCG members,

DRSC|ASCG 03

HerrnDr.JensFreiberg,LeiterZentralabteilungRechnungslegung,BDOAG,einstimmigindenFachausschussgewählt.

InAnerkennungdergutenlangjährigenZusammenarbeitmitdemIASBwurdedasDRSCfürweiteredreiJahreindasAccountingStandardsAdvisoryForum(ASAF)berufen.

BreitenRaumnahmdieDiskussionzumIFRSF-Konsultations-papierinderletztenSitzungdesVerwaltungsratsein.HierzuwurdeauchHerrDr.WernerBrandt,seit2015TreuhänderderIFRS-Stiftung,eingeladenundangehört.DerVerwaltungsratentschlosssich,eineStellungnahmezudemPapiergegenüberderIFRS-Stiftungabzugeben.AusführlichwirdimKapitel„AktivitätenaufdemGebietderinternatio-nalenRechnungslegung“überunserePositionberichtet.

Am2.Juli2015fandvorderFestveranstaltunganläßlichderVerabschiedungvonFrauDr.KnorrdieordentlicheDRSC-Mitglieder-versammlungmitdemneuenPräsidiumstatt.

AlsVorsitzenderdesVerwaltungsratswurdeichregelmäßigdurchdasPräsidiumüberdenGeschäftsverlaufundwichtigeEreig-nisseinformiertundhabeindreiVerwaltungsratssitzungendarüberberichtet.DemPräsidiummöchteichauchimNamenmeinerKollegin-nenundKollegenausdemVerwaltungsratfürdiekompetente,offeneundengagierteZusammenarbeitdanken.

DerVerwaltungsratunddasneuePräsidiumdesDRSCwer-denweiterhinsichabzeichnendeHerausforderungenindenwirtschaft-lichenundpolitischenRahmenbedingungenaufgreifen.

IchwünschedemDRSCweiterhingutesGelingenbeiderErfüllungseinermannigfaltigenAufgaben.

MitbestenGrüßenIhr

theTechnicalGroupFinancialReportingDepartment,BDOAG,totheTechnicalCommittee.

InrecognitionofitslongstandingexcellentcooperationwiththeIASB,theASCGwasreappointedtotheAccountingStandardsAdvisoryForum(ASAF)forafurtherthreeyears.

ThemostrecentmeetingoftheAdministrativeBoardde-votedconsiderabletimetodiscussingtheIFRSF’sconsultationpaper.DrWernerBrandt,whohasbeenaTrusteeoftheIFRSFoundationsince2015,wasinvitedtospeakonthistopicatthemeeting.TheAdministrativeBoarddecidedtosubmitacommentletteronthecon-sultationpapertotheIFRSFoundation.Wereportonourpositionindetailinthechapterentitled‘InternationalFinancialAccountingandReportingActivities’.

TheASCG’sAnnualGeneralAssemblywasheldon2July2015withthenewPresident,tocoincidewiththegalaeventtosayfarewelltoLieselKnorr.

AstheChairmanoftheAdministrativeBoard,Iwasin-formedregularlybytheExecutiveCommitteeaboutthecourseofbusinessandkeyevents,andreportedontheseatthreemeetingsoftheAdministrativeBoard.OnbehalfofmycolleaguesontheAd-ministrativeBoard,IwouldliketothanktheExecutiveCommitteeforitsexpert,unreservedanddedicatedcooperation.

TheAdministrativeBoardandthenewExecutiveCommitteeoftheASCGwillcontinuetoaddressemergingchallengesintheeconomicandpoliticalenvironment.

IwouldliketowishtheASCGcontinuedsuccessinfulfillingitsmanyandvariedtasksinthefuture.

Sincerely

RalfP.ThomasVorsitzenderdesVerwaltungsrats|ChairmanoftheAdministrativeBoard

Dr.RalfP.Thomas

VorsitzenderdesVerwaltungsratsChairmanoftheAdministrativeBoard

04 DRSC|ASCG

2015warfürdasDRSCeinereignisreichesundinsgesamterfreulichesJahr.FürunsalsneuemPräsidiumstandderWunschnachKontinuitätundFortführungdesGewachsenenganzobenaufderAgenda;diesgaltinsbesonderefürdiefachlicheArbeit,fürdiedasDRSCinersterLiniebekanntistundgeschätztwird.DanebenwarunsderWechselAnlasszueinerBestandsaufnahme,inwelchenBereichenwir„nocheineSchippezulegen“können.ZweiGebieteschienenunsdabeievident:einenochstärkereAnspracheunsererMitglieder,verbundenmitdemWunscheinerAusweitungderMitgliederzahl,unddieEntwicklungeinerkonsequentenKommunikationsstrategie.

BeiderAnspracheunsererMitgliederstandfürunsdieDarstellungdesdurchunsgeschaffenenMehrwertsimVordergrund.NachdemwirSiedazuinunseremletztenJahresberichtbefragtundhabenzuWortkommenlassen–allenBeteiligtenseinochmalsherz-lichgedankt–,habenwirmitderEinrichtungdesexklusivenAnwen-derforumszuIFRS15Erlöse aus Verträgen mit KundeneinenweiterenSchrittgetan,dervonallenMitgliedernausnahmslospositivundwert-schaffendbeurteiltwird.WirwollendieseStrategiekonsequentweiter-verfolgenundplanenweitereSchritte–seienSieaufNeuerungenimJahr2016gespannt!

2015wasaneventfuland,overall,asuccessfulyear.ForthenewExecutiveCommittee,ourtopprioritywasthewishtoensurecon-tinuityandtocarryonwithourachievementstodate;thisappliedinparticulartothetechnicalworkforwhichtheASCGisprimarilyknownandappreciated.Inaddition,wetooktheopportunityofferedbythechangeoverasanopportunitytoassessthoseareasinwhichwecandoevenbetterinfuture.Twoareasstoodoutforus:thewishtoinvolveourmembersmorestronglyandtoincreasetheirnumbers,andthedevelopmentofasystematiccommunicationsstrategy.

Thekeythrustofoureffortstoinvolveourmemberswasondemonstratingouraddedvalue.Inlastyear’sreport,weaskedyouforyourviewsandpresentedyouropinions,andwewouldliketotakethisopportunitytoagainthankeveryonewhocontributed.Thisyear,wewentastepfurtherbysettingupanexclusivepreparerforumonIFRS15Revenue from Contracts with Customers–amovethatallourmemberswithoutexceptionthoughtwaspositiveandaddedvalue.Weaimtosystematicallycontinuethisstrategyandareplanningadditionalactivitiesthatyoushouldlookoutforin2016.

Liebe Mitglieder des DRSC,liebe Interessenten der Rechnungslegung, // Dear ASCG members and financial reporting stakeholders,

DRSC|ASCG 05

InSachenKommunikationsehenwirdagegennochArbeitvorunsliegen.WieschoninfrüherenJahresberichtenmüssenauchwirfürdasabgelaufeneJahrfeststellen,dassunsdieAnspracheundEinbindungderbreitenÖffentlichkeitnichtindemMaßegelungenist,wiewirunsdieswünschen.DiesgiltinsbesonderefürdieöffentlichenDiskussionsrunden,beidenenwirseiteinigerZeitrückläufigeTeil-nehmerzahlenkonstatieren.WirhabenunsdahereineNeuerungüber-legt:FürGroßprojektewerdenwirkünftigregelmäßigzweiVeranstal-tungenanbieten–einezuBeginnderStellungnahmefrist,beiderwirIhnendieInhaltedesjeweiligenKonsultationspapiersvorstellenundeineersteEinwertungmitgebenwollen,undeineweiteregegenEndederKommentierungsperiodeunterBeteiligungdesIASB,derEFRAGsowiederStandardsetzerausÖsterreichundderSchweiz.DiesesVor-gehenhabenwirerstmaligfürdenIASB-EntwurfzumRahmenkonzeptausprobiertundsehenunsdurchIhrepositivenRückmeldungenbestä-tigt.FürkleinereKonsultationenwollenwirkünftigdagegenvermehrtaufinternetbasierteÜbertragungenzurückgreifenunddamitauchIhrezeitlicheBeanspruchungaufeinMinimumreduzieren.

LassenSieunsnuneinenBlickaufunsereFacharbeitwerfen.Am23.Juli2015tratdasGesetzzurUmsetzungdereuropäischenBilanzrichtlinie(BilRUG)inKraft.AndersalsdieBilanzrechtsnovelleausdemJahr2009,dasBilanzrechtsmodernisierungsgesetz,liegendiemitdemletztjährigenRechtsaktbewirktenÄnderungenimDetail.Sowur-denunteranderemdieSchwellenwertefürdieKlassifizierungvonKapi-talgesellschaften(undhaftungsbeschränkterPersonenhandelsgesell-schaften)angehoben,derBegriffUmsatzerlöseinhaltlichausgeweitet,Ausweis-undAngabepflichtenneugeregelt,einZahlungsberichtfürgroßeKapitalgesellschafteneingeführtundÄnderungenamKonzern-lageberichtbewirkt–diesePunktebringenaufseitendesDRSCFolge-änderungenanvielenDRS,diebereitsalsE-DRÄS6indieKonsultationgegebenwurden.DesWeiterenführtedieUmsetzungdergeändertenTransparenzrichtlinieindeutschesRechtdazu,dassdiebislangver-pflichtendeundimWertpapierhandelsgesetzkodifizierteQuartalsbe-richterstattungaufgehobenwird.DieFachausschüssehabenetwaigenÄnderungsbedarfanDRS16ausgiebigerörtert,sichaberaufihrergemeinsamenSitzungimDezemberdaraufverständigt,denStandardlediglichandiegeänderteGesetzeslageanzupassenundvonweitereninhaltlichenÄnderungenabzusehen.

NebendendurchdenGesetzgeberveranlasstenÄnderun-genanVerlautbarungendesDRSChatderHGB-FAmitDRS22bis24gleichdreineueRechnungslegungsstandardsvorlegenkönnen,mitdereineteilweisemehrjährigeÜberarbeitungihrenerfolgreichenAb-schlussfindet:DabeihandeltessichumNeuregelungenzumKonzern-eigenkapital(ÜberarbeitungdesaktuellenDRS7),zurKapitalkonsoli-dierung(ÜberarbeitungdesaktuellenDRS4)sowiezurBilanzierungimmateriellerVermögensgegenständeimKonzern(Überarbeitungdes2010aufgehobenenDRS12).WirdankendenMitgliedernderArbeits-gruppenKapitalkonsolidierungundImmaterielleVermögensgegenständesowiedenjenigen,diesichindiefachlicheDiskussionmitdemDRSC

Incontrast,weknowwestillhaveworkaheadofuswithregardtocommunications.Asinpreviousannualreports,wefoundinthepastyearthatwewereunabletoinvolveandintegratethebroaderprofessiontotheextentwewouldhavewished.Thisistrueinparticularofourpublicdiscussionforums,whereattendancehasbeendecliningforsometime.Tocounterthisproblem,wehavecomeupwithanewapproach:infuture,wewilloffertwoeventsformajorprojects–oneatthestartofthecommentperiod,atwhichwewillpresentthecontentsoftheconsultationpaperconcernedandprovideaninitialassessment,andasecondtowardstheendofthecommentperiodthatwillalsoincludetheIASB,EFRAG,andtheAustrianandSwissstandardssetters.WetriedoutthenewsystemforthefirsttimewiththedraftIASBConceptualFrameworkandhavebeenen-couragedbyyourpositivecomments.Incontrast,consultationsthataremorelimitedinscopewillinfuturemakegreateruseofonlinebroadcasts,soastoreducethetimeyouneedtoinvesttoaminimum.

Letusnowturntoourtechnicalwork.TheGesetz zur Umsetzung der europäischen Bilanzrichtlinie(BilRUG–AccountingDirectiveImplementationAct)cameintoforceon23July.Incontrasttotheamendmentstoaccountinglawcontainedinthe2009Bilanzrechtsmodernisierungsgesetz(BilMoG–GermanAccountingLawModernisationAct),thechangescontainedinlastyear’sactareinthedetail.Amongotherthingsthethresholdsfortheclassificationofcorporations(andlimitedliabilitypartnerships)havebeenincreased,thescopeoftheterm‘sales(revenue)’hasbeenextended,thepresen-tationanddisclosureobligationshavebeenrevised,country-by-countryreportinghasbeenintroducedforlargecorporationsandchangeshavebeenmadetotheGroupmanagementreport.FortheASCG,theseissuesentailconsequentialamendmentstoalargenumberofGASs,whichhavealreadybeenexposedforconsultationasD-GAAS6.Inaddition,thetranspositionintoGermanlawoftherevisionstotheTransparencyDirectiveledtothepreviousman-datoryrequirementforquarterlyreporting,assetoutintheWertpapierhandelsgesetz(WpHG–GermanSecuritiesTradingAct),beingabolished.ThetechnicalcommitteesdiscussedindetailthepotentialneedforchangestoGAS16beforeagreeingattheirjointmeetinginDecembertomerelyadaptthestandardtocomplywiththeamendedlegislation,ratherthantomakeadditionalchangestoitscontent.

InadditiontothechangestoASCGpronouncementsresult-ingfromlegislativeactivities,theGermanGAAPTechnicalCom-mitteeproducedatotalofthreenewaccountingstandards,GASs22to24,successfullycompletingwhatwasinsomecasesseveralyears’revision.Thethreestandardsaddressthenewrequirementsforconsolidatedequity(revisionofthecurrentGAS7),accountingforsubsidiariesinconsolidatedfinancialstatements(revisionofthecurrentGAS4)andaccountingforintangibleassetsinconsolidatedfinancialstatements(revisionofGAS12,whichwaswithdrawnin

06 DRSC|ASCG

GrußwortdesPräsidiumsForewordbytheExecutiveCommittee

eingebrachthaben,undwünschenuns,dassweitereihremBeispielfolgenmögen.UnsereVerlautbarungensindSpiegelderindieDiskus-sioneingeflossenenArgumente,undnurdann,wennSieunsIhreSichtweisemitteilen,könnenwirunsmitihrgebührendauseinander-setzen.ScheuenSiesichnicht,tretenSiemitunsineinenDialogein!

EinThema,dasunsanverschiedenenStellendasJahrüberbeschäftigthat,istdieBilanzierungvonAltersvorsorgeverpflichtungen,vorallemdieBemessungdesDiskontierungszinses.DiegeldpolitischenEntscheidungenderEuropäischenZentralbank,ingroßemStilAnleihenaufzukaufenunddieMärktemitbilligemGeldzufluten,hinterlassenzusehendsSpurenindenAbschlüssenderUnternehmen.Derdeutli-cheAbfalldessiebenjährigenDurchschnittszinsesum64BasispunktegegenüberEnde2014führtzueinemspürbarenAnstiegderPensions-rückstellungenbeikorrespondierenderErgebnis-undEigenkapital-belastung–mitmehroderminderdeutlichenFolgenfürKennzahlenundCovenants.DaspolitischeBerlinwarsichinderFeststellungzwarmehrheitlicheinig,dassetwasgetanwerdenmüsse(soauchderentsprechendeEntschließungsantragdesBundestages),konntesichaberlangenichtdaraufverständigen,wasgetanwerdensolle(insbe-sondere,obeineetwaigeÄnderungnurimHandels-oderauchimSteuerrechtvollzogenwerdensolle).AlsKompromisswurdeerstEndeFebruar2016dieVerlängerungdesDurchschnittszeitraumsfürdieEr-mittlungdesPensionszinssatzesaufzehnJahreimBundestagbeschlos-sen.DabeiwirdauchdieMöglichkeiteinerrückwirkendenAnwendungaufnochnichtgeprüfteundfestgestellteAbschlüssedesGeschäfts-jahres2015eingeräumt.TrotzbreiterKritikwirddersteuerlicheAbzin-sungssatznichtgeändert.

BevorwirunsderinternationalenBühnezuwenden,seiderBlicknochaufeinGesetzgebungsvorhabengerichtet,dasbeideFach-ausschüssebeschäftigthatunddiesauch2016tunwird:dieUmset-zungderCSR-RichtlinieindeutschesRecht.DasBMJVhatteMittedesJahreseinUmsetzungskonzeptvorgestellt,zuwelchemauchdasDRSCStellunggenommenhat.DarinhabenwirdasMinisteriuminseinemAnliegenbestärkt,dieFinanzberichterstattungnichtfürandereZwecke–sovalidesieauchseinmögen–zuinstrumentalisieren.DRS20siehtbereitsheuteeineBerichterstattungübernichtfinanzielleLeistungsindikatorenvor,soferndiesefürdieSteuerungdesUnter-nehmensbedeutsamsind.EineErgänzungumanderenichtfinanzielleIndikatoren,diealsnichtsteuerungsrelevanteingestuftwurden,nachderRichtlinieaberberichtspflichtigwären,könntedenAussagegehaltdesLageberichtsverwässern.

AufdeminternationalenParketthabenwirdiebewährteZusammenarbeitmitIASBundEFRAGfortgesetzt.Besondershervor-gehobenseiandieserStelledieerfolgreicheWiederberufungindasAccountingStandardsAdvisoryForum(ASAF)desIASB.DasASAFistalsfachlichesBeratungsgremiumkonzipiertundrekrutiertsichauszwölfnationalenStandardsetzernundRegionalorganisationen.Das

2010).Wewouldliketothankthemembersofthe‘Consolidation’and‘IntangibleAssets’workinggroupsaswellaseveryonewhocontrib-utedtothetechnicaldiscussionswiththeASCG,andhopethattheirexamplewillinspireotherstodothesame.Sinceourpronounce-mentsreflecttheargumentsputforwardduringthediscussions,wecanonlydojusticetoyourviewsifyouletusknowwhattheyare.Pleasedonothesitatetotalktous!

Onetopicthatoccupiedusinanumberofdifferentformsthroughouttheyearwasaccountingforpost-employmentbenefitobligations,andinparticularthemeasurementofthediscountrate.TheEuropeanCentralBank’smonetarypolicydecisionstopurchasebondsonalargescaleandtofloodthemarketswithcheapmoneyareincreasinglyimpactingcompanies’financialstatements.Thecleardeclineof64basispointsintheseven-yeardiscountratecom-paredwiththe2014year-endhasledtoatangibleincreaseinpen-sionprovisionsandacorrespondingimpactonearningsandequity,withmoreorlesspronouncedconsequencesforfinancialratiosandcovenants.WhilethemajorityofpoliticiansinBerlinwereagreedthatsomethinghadtobedone(ascanbeseenfromthecorrespond-ingmotionforaresolutionbytheGermanParliament),theywerenotableforalongtimetoagreeonwhatshouldbedone(andinparticu-larwhetheranychangesshouldbeimplementedsolelyincommerciallaworalsointaxlaw).NotuntiltheendofFebruary2016didtheBundestagresolveacompromisesolutionthatextendstheperiodusedtodeterminetheaveragediscountratesforpensionprovisionstotenyears.Thisincludesanoptiontoretroactivelyapplythenewruletofinancialstatementsforfinancialyear2015thathavenotyetbeenauditedandadopted.Thediscountratefortaxpurposeswasnotamended,despitewidespreadcriticism.

Beforeturningtoourinternationalactivities,letustakealookatapieceofplannedlegislationthatoccupiedthetwotechnicalcommitteesinthepastyearandwillcontinuetodosoin2016:thetranspositionoftheCSRDirectiveintoGermanlaw.Inthemiddleoftheyear,theBMJVpresentedanimplementationconceptandtheASCG,amongothers,submittedcommentsonit.Inourcomments,wesupportedtheMinistry’sintentionofnotallowingfinancialreportingtobeinstrumentalisedforotherpurposes,howevervalid.GAS20alreadyprovidesforreportingonnon-financialkeyperfor-manceindicators,totheextentthattheseareimportantformanage-mentofacompany.Addingothernon-financialindicatorsthatwerenotconsideredrelevantformanagementpurposesbutwhichundertheDirectivewouldhavetobereportedcoulddilutetheinformativevalueofthemanagementreport.

Ataninternationallevel,wecontinuedourtriedandtrustedcooperationwiththeIASBandEFRAG.OursuccessfulreappointmenttotheIASB’sAccountingStandardsAdvisoryForum(ASAF)isworth

DRSC|ASCG 07

DRSCistGründungsmitgliedundnimmtseit2013einenderdreiindiesemGremiumfürEuropavorgesehenenSitzeein.ImvergangenenJahrhabendieTreuhänderderIFRS-StiftungdieArbeitsweisevonASAFüberprüftundalleSitzefüreinenDreijahreszeitraumneuausge-schrieben.WirsehenesalsZeichenderWertschätzungunsererArbeitanundfreuenunsdarüber,dasswirunserenSitzerfolgreichhabenverteidigenunddieArbeitdesIASBweiterengbegleitenkönnen.

AufeuropäischerEbeneverdienenzweiAspektebesondereErwähnung:dieNachlesezurEFRAG-ReformunddieÜbernahmevonIFRS9ineuropäischesRecht.2015warfürEFRAGdaserstevolleJahrnachderMaystadt-ReformunddamitzweifelsohneeinJahrderBe-währung.DasDRSCiststimmberechtigtesMitgliedinderTechnicalExpertsGroup(TEG)sowiedemimZugederReformneueingeführten,entscheidungsbefugtenBoard.AuchwennprozessualhierunddanochVerbesserungspotenzialbesteht,könnenwirinsgesamtfeststel-len,dassdieOrganisationfunktionsfähigist.EinWermutstropfenistzweifellosdienachwievorvakantePositiondesPräsidenten,nachdemdasdafürvorgeseheneehemaligeMitglieddesEuropäischenParla-ments,HerrWolfKlinz,seinAmtunvorhergesehengesundheitsbedingtnichtantretenkonnte.DieEU-KommissionhatmittlerweileeinneuesNominierungsverfahreneingeleitetunderwartet,imFrühjahr2016einenPräsidentenvorstellenzukönnen.FürdiePositiondesTEG-Vor-sitzendenundGeschäftsführersvonEFRAGkonntederBriteAndrewWatchmanvonderPrüfungsgesellschaftGrantThorntongewonnenwerden.ErfolgtFrançoiseFlores,dieturnusgemäßzum31.März2016ausdemAmtscheidet.

InhaltlichstanddasabgelaufeneJahrbeiEFRAGvorallemimZeichendesÜbernahmeverfahrensvonIFRS9Finanzinstrumente.AlsbesondereHerausforderungstelltesichdabeieinPrüfkatalogdar,dendieKommissionzusammenmitdemAccountingRegulatoryCommittee(ARC)erarbeitethat.Danachsollten–abweichendvonbisherigenIndossierungen–nunmehrauchmakroökonomischeFragestellungenuntersucht,AuswirkungenabgeschätztunddieRegelungenmitdenUS-amerikanischenVorschlägenabgeglichenwerden.EFRAGhatseineÜbernahmeempfehlungimSeptembervorgelegtundbedingtgrünesLichtgegeben;HandlungsbedarfsiehtdieOrganisationfürUnterneh-menderVersicherungsbrancheinfolgeunterschiedlicherZeitpunktedesInkrafttretensvonIFRS9undderNachfolgeregelungzuIFRS4.DerIASBhatsichmittlerweiledesThemasangenommenundeinenEnt-wurfveröffentlicht,derdieProblematikentschärfensoll.SopositivdieseEntwicklungfürdiebetroffenenUnternehmenist,soschmerzlichmusskonstatiertwerden,dassmiteinemAbschlussdesÜbernahme-verfahrensnichtvordemSommer2016zurechnenist.

DerIFRS-FAhatdiefachlichenEntwicklungenengbegleitetundsichmitzahlreichenStellungnahmenzuWortgemeldet.AuchwennwirnichtfürunsinAnspruchnehmen,inallenFragestellungendenLaufderDingebeiIASBundEFRAGbeeinflusstzuhaben,können

particularmention.ASAFisatechnicaladvisorybodyrecruitedfrom12nationalstandardssettersandregionalgroups.TheASCGisafoundermemberandsince2013hasbeenoneofthethreeEuropeanmembersonthisbody.Lastyear,theTrusteesoftheIFRSFoundationreviewedASAF’soperationsandissuedacallfornominationstotheforum,tocoverallmembers,forathree-yearperiod.Weconsiderittobeasignoftheappreciationinwhichourworkisheld,aswellasasourceofsatisfaction,thatweretainedourseatonthisbodyandwillbeabletocontinueourclosesupportfortheIASB’swork.

TwoissuesdeserveparticularmentionatEuropeanlevel:eventsfollowingtheEFRAGreformandtheendorsementofIFRS9.AtEFRAG,2015wasthefirstfullyearfollowingtheMaystadtreformandthereforedefinitelyatimefortheorganisationtofinditsfeet.TheASCGisavotingmemberbothoftheTechnicalExpertsGroup(TEG)andofthenewdecision-makingBoardthatwasintroducedinthecourseofthereform.Althoughpotentialforoptimizingproce-duresstillexistshereandthere,wecansaythat,overall,theorgani-sationisfunctional.OnesmallsnagiscertainlythatthepositionofPresidentisstillvacant,afterWolfKlinz,theformermemberoftheEuropeanParliamentwhohadbeenrecruitedtofilltheposition,wasunabletotakeuphispostbecauseofillhealth.TheEuropeanCom-missionhasnowlaunchedanewnominationprocedureandexpectstobeabletopresentanewPresidentinspring2016.TheUK’sAndrewWatchmanfromauditfirmGrantThorntonhasbeenappointedasthenewTEGChairmanandEFRAGCEO.HewillsucceedFrançoiseFlores,whosetermofofficecomestoanendon31March2016.

ThemainfocusofEFRAG’sworkintermsofcontentwasontheendorsementprocessforIFRS9Financial Instruments.Apar-ticularchallengewasachecklistthattheCommissionhaddrawnuptogetherwiththeAccountingRegulatoryCommittee(ARC).Incon-trasttopreviousendorsementprocesses,thisspecifiedthatmacro-economicquestionswerealsotobeexamined,effectsestimatedandtherequirementscomparedwiththeUSproposals.EFRAGsubmitteditsendorsementrecommendationinSeptember,inwhichitgavethestandardagreenlightprovidedthatcertainconditionsweremet;theorganisationseesaneedforactioninthecaseofinsurers,duetothedifferentimplementationdatesforIFRS9andtherevisedIFRS4.TheIASBhasnowaddressedthistopicandpublishedanexposuredraftintendedtodealwiththeproblem.Muchasthisdevelopmentispositiveforthecompaniesaffected,itispainfultohavetosaythattheendorsementprocesscannotbeexpectedtofinishbeforesummer2016.

TheIFRSTechnicalCommitteetrackedthetechnicaldevelopmentscloselyandsubmittedalargenumberofcomments.Althoughwecannotclaimtohaveinfluencedthecourseofall

08 DRSC|ASCG

wireinesfesthalten:DieStimmedesDRSChatGewicht!UnsereMei-nungsäußerungenwerdenhäufigindenArbeitspapierenderbeidenGremienzitiertundleitendortnichtselteneinenMeinungsumschwungein.DabeiistesdieausgewogeneundfachlichfundierteArgumen-tation,durchdiesichdasDRSCvonanderenEingabenabhebtunddieaufgrundihrerkonstruktivenVorschlägegeschätztwird.AuchwennSiebereitsderzeitdieMöglichkeithaben,unsIhreSichtweisemitzu-teilen,wollenwirzukünftigIhreMeinungnochhäufigeraktiveinholen.DiezahlreichenRückmeldungen,diederIFRS-FAaufseinevorläufigeSichtweisezurAgendakonsultationdesIASBerhaltenhat,bestärkenunsindiesemVorhaben.

SoblickenwirmitSpannungundTatendrangaufeinneuesJahr.BleibenSieunsgewogenundseienSieherzlichgegrüßt

Ihre

eventsattheIASBandEFRAG,wecandefinitelysaythattheASCG’svoicecarriesweight.Ouropinionsarefrequentlycitedinthetwobodies’agendapapersandeverynowandagainleadtoachangeofviews.TheASCG’sbalancedandwell-foundedargumentssetitasidefromsomeothersubmissionsandarevaluedfortheirconstructiveproposals.Eventhoughyoualreadyhaveanopportunityatpresenttoletusknowyourviews,weaimtopollyouonthemmorefrequentlyinfuture.ThelargenumberofrepliesthattheIFRSTechnicalCom-mitteereceivedtoitspreliminaryassessmentoftheIASB’sagendaconsultationhaveencouragedusinthis.

Wearelookingforwardtothenewyearenthusiasticallyandareeagertogetstarted.Welookforwardtoyourcontinuedsupport.

Sincerely

AndreasBarckowundPeterMißlerPräsidium|ExecutiveCommittee

GrußwortdesPräsidiumsForewordbytheExecutiveCommittee

DRSC|ASCG 09

Prof.Dr.AndreasBarckowDr.h.c.LieselKnorrPeterMißler

ImMärzdesvergangenenJahreshabenwirdielangjährigeGeneral-sekretärinundPräsidentinFrauDr.h.c.LieselKnorrinihrenwohlver-dienten(Un-)Ruhestandentlassen.DieGeschichtedesDRSCistmitihrwiemitkeineranderenPersondesVereinsverbunden:SiehatdieAufbauzeitenunddenOrtswechselvonBonnnachBerlinebensomit-erlebtwiedieturbulentePhaserundumdieNeustrukturierungundwarüber16JahredasfachlicheundzwischenmenschlicheBindeglieddesVereins.HerrDr.ThomassprachinseinemVorwortzumletztenJahresberichtvomDRSCalseinem„bestensbestelltenHaus“,welchessiedemneuenPräsidiumhinterlasse.IhrAbgangvonderBühnederStandardsetzungwarunsAnlass,gemeinsammit250Gästen,Wegge-fährtenundFreundenaufeinergroßenundfröhlichenFestveranstal-tungam2.Juli2015inBerlinaufdasvonihrGeleistetezurückzublickenundherzlichzudanken.AufdieserDoppelseitefassenwireinigeImpres-sionendesFestaktsinBildernzusammenunderinnernnocheinmalandendenkwürdigenTag:andieGrußadressen,diebeidenPodiumsdis-kussionen,denaugenzwinkerndenBeitragvonSebastianHakelmachersowiedievielenGesprächeamAbend.

InMarchlastyear,wesaidgoodbyetoourlong-standingGeneralSecretaryandPresident,Dr.h.c.LieselKnorr,whohas(allegedly)retired.ShehasshapedthehistoryoftheASCGlikenoother:shewasthereinitsearlydaysandforthemovefromBonntoBerlin,aswellasfortheturbulentphasethataccompanieditsrestructuring.Shewastheassociation’sfrontpersonatbothatechnicalandapersonallevelformorethan16years.Inhisforewordtolastyear’sannualreport,Dr.RalfThomassaidthatshehadlefttheASCG’snewExecutiveCommitteean‘extremelywell-orderedhouse’.Wemarkedherdeparturefromstandard-settingbyinviting250guests,comrades-in-armsandfriendstoalarge,happygalaeventinBerlinon2July2015,allowingustolookbackagainon,andthankherwarmlyfor,whatsheachieved.Thisdouble-pagespreadcapturessomeimpressionsofthismemorabledayinpictures:thewelcomeaddresses,thetwopaneldiscussions,thehumorousspeechbySebastianHakelmacherandthemanydiscussionsstretchingintotheevening.

10 DRSC|ASCG

DRSC|ASCG 11

12 DRSC|ASCG

GEBÜNDELTE KRÄFTE //BundledStrengths

DRSC|ASCG 13

GEBÜNDELTE KRÄFTE //BundledStrengths

DurchdieaktiveEinbringungderfachlichinteressiertenÖffentlichkeitindenKonsultationsprozessimRahmenderErarbeitungvonDeutschenRechnungslegungsStandardssowiebeiderVorbereitungderStellung-nahmenundPositionspapierewerdenvieleStandpunkteundLösungs-möglichkeitenberücksichtigtundsomitdieQualitätunsererVeröffent-lichungenerhöht. // ActivelyinvolvingthewideraccountingcommunityintheconsultationprocesswhenGermanAccountingStandardsarebeingdeveloped,andwhencommentlettersandpositionpapersarebeingprepared,enablesmanyviewsandpotentialsolutionstobeconsidered.Thisimprovesthequalityofourpublications.

14 DRSC|ASCG

DasDRSC–DeutschesRechnungslegungsStandardsCommittee–wurde1998alsStandardisierungsorganisationgeschaffenundistseit-demTrägerderFachgremien.DasDRSCisteineingetragener,selbst-lostätigerVereinmitSitzinBerlin,dermitStandardisierungsvertragvom2.Dezember2011durchdasBundesministeriumderJustizalszuständigeStandardisierungsorganisationfürDeutschlandanerkanntwurde.ImStandardisierungsvertragverpflichtetsichdasDRSC,einunabhängigesRechnungslegungsgremium(dieFachausschüsse)vor-zuhalten,daraufdieAufgabennach§342Abs.1HGBzuübertragenundeszufinanzieren.

ZIELSETZUNGDERARBEITDESDRSC

GemäßderSatzungdesDRSCverfolgtdieArbeitdesVereinsimgesamtwirtschaftlichenInteressediefolgendenZiele:a) dieEntwicklungvonEmpfehlungenzurAnwendungderGrund-

sätzeüberdieKonzernrechnungslegungb) dieBeratungbeiGesetzgebungsvorhabenaufnationalerund

EU-EbenezuRechnungslegungsvorschriftenc) dieVertretungderBundesrepublikDeutschlandininternationalen

GremienderRechnungslegungd) dieErarbeitungvonInterpretationenderinternationalen

RechnungslegungsstandardsimSinnevon§315aAbs.1HGBe) dieErhöhungderQualitätderRechnungslegungf) dieFörderungderForschungundAusbildungindenvorgenannten

BereichenDieuntera)bisd)genanntenZielesindin§342Abs.1HGBgesetzlichverankert.

TheAccountingStandardsCommitteeofGermany(ASCG)wasestab-lishedasastandardisationorganisationin1998andhassincethenbeentheinstitutionresponsibleforthetechnicalcommittees.TheASCGisaregisterednon-profitassociation(e.V.)domiciledinBerlinthatwasrecognisedastheofficialstandardisationorganisationforGermanybytheFederalMinistryofJusticeinaStandardisationAgreementdated2December2011.IntheStandardisationAgree-ment,theASCGagreestoestablishanindependentaccountingandfinancialreportingbody(thetechnicalcommittees),totransfertothisbodythedutiessetoutinsection342(1)oftheHandelsgesetzbuch(HGB–GermanCommercialCode)andtofinanceitsoperation.

OBJECTIVE OF THE ASCG’S WORK

AccordingtotheASCG’sconstitution,theassociation’sworkpursuesthefollowinggoalsinthegeneraleconomicinterest:a) Todeveloprecommendationsfortheapplicationofprinciplesfor

consolidatedfinancialreportingb) Toprovideadviceonplannedlegislationonaccountingregula-

tionsatnationalandEUlevelc) TorepresenttheFederalRepublicofGermanyoninternational

accountingandfinancialreportingbodiesd) Todevelopinterpretationsoftheinternationalaccountingstand-

ardswithinthemeaningofsection315a(1)oftheHGBe) Toenhancethequalityofaccountingandfinancialreportingf) TopromoteresearchandeducationintheabovementionedareasThegoalslistedina)tod)areestablishedinlawbysection342(1)oftheHGB.

I. Das DRSC stellt sich vor // Introducing the ASCG

DRSC|ASCG 15

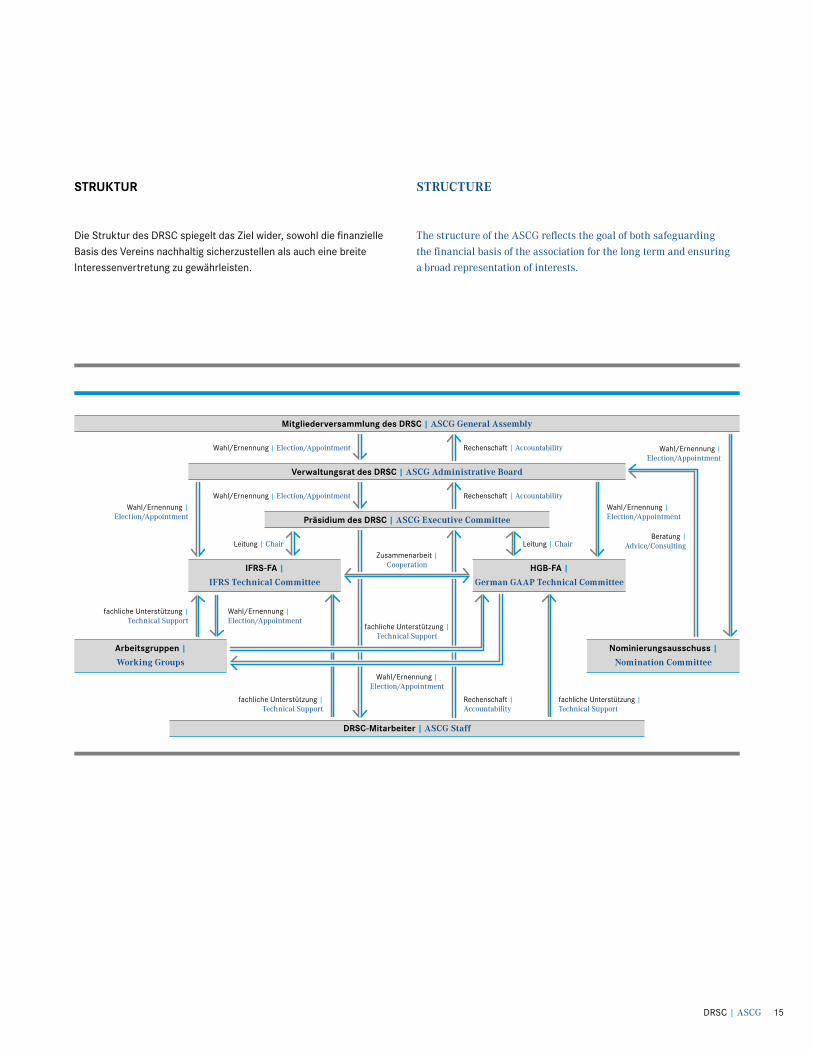

STRUKTUR

DieStrukturdesDRSCspiegeltdasZielwider,sowohldiefinanzielleBasisdesVereinsnachhaltigsicherzustellenalsaucheinebreiteInteressenvertretungzugewährleisten.

STRUCTURE

ThestructureoftheASCGreflectsthegoalofbothsafeguardingthefinancialbasisoftheassociationforthelongtermandensuringabroadrepresentationofinterests.

MitgliederversammlungdesDRSC|ASCG General Assembly

VerwaltungsratdesDRSC|ASCG Administrative Board

PräsidiumdesDRSC|ASCG Executive Committee

DRSC-Mitarbeiter|ASCG Staff

IFRS-FA|

IFRS Technical Committee

HGB-FA|

German GAAP Technical Committee

Leitung|ChairLeitung|Chair

Arbeitsgruppen|

Working Groups

Nominierungsausschuss|

Nomination Committee

Rechenschaft|AccountabilityWahl/Ernennung|Election/Appointment

Rechenschaft|AccountabilityWahl/Ernennung|Election/Appointment

fachlicheUnterstützung|TechnicalSupport

fachlicheUnterstützung|TechnicalSupport

fachlicheUnterstützung|TechnicalSupport

Wahl/Ernennung|Election/Appointment

Wahl/Ernennung|Election/Appointment

Wahl/Ernennung|Election/Appointment

fachlicheUnterstützung|TechnicalSupport

Zusammenarbeit|Cooperation

Rechenschaft|Accountability

Beratung|Advice/Consulting

Wahl/Ernennung|Election/Appointment

Wahl/Ernennung|Election/Appointment

16 DRSC|ASCG

I.DasDRSCstelltsichvorI.TheASCGintroducesitself

Mitgliederversammlung

DieMitgliederversammlung,dieeinmaljährlichstattfindet,beschließtunteranderemüberdieWahl,AbberufungundEntlastungderMitgliederdesVerwaltungsratsunddesNominierungsausschusses,dieFest-setzungderHöhedesJahresbeitrags,denWirtschaftsplan,dieFest-stellungdesJahresabschlussessowieüberSatzungsänderungen.

MitglieddesVereinskannjedejuristischePersonundjedePersonenvereinigungwerden,diedergesetzlichenPflichtzurRech-nungslegungunterliegtodersichmitderRechnungslegungbefasst.DadieMitgliederstrukturimgesamtwirtschaftlichenInteressedieunterschiedlichenBelangederanderRechnungslegungBeteiligtenrepräsentierensoll,wirdjedesMitgliedeinemderfolgendenSegmentezugeordnet:K kapitalmarktorientierteIndustrieunternehmenundVerbände

(Segment„A“)K nichtkapitalmarktorientierteIndustrieunternehmenundVerbände

(Segment„B“)K BankenundVerbände(Segment„C“)K VersicherungenundVerbände(Segment„D“)K WirtschaftsprüfungundVerbände(Segment„E“)

Verwaltungsrat

DerVerwaltungsratlegtunterBerücksichtigungdesgesamtwirtschaft-lichenInteressesdieGrundsätzeundLeitlinienfürdieArbeitdesVereins,insbesonderederFachausschüsseunddesPräsidiums,fest.ErwähltdieMitgliederderFachausschüsse;erbestellt,berätundüberwachtdasPräsidium.

Nominierungsausschuss

DerNominierungsausschussunterbreitetdemVerwaltungsratVorschlägefürdieWahlderMitgliederdesPräsidiumsundderFach-ausschüsse.

Präsidium

DasPräsidiumführtdieGeschäftedesVereins.DerPräsidentundderVizepräsidentvertretendenVereinunddieFachausschüsseundderenArbeitnachaußen.SiesinddiegesetzlichenVertreterdesVereinsgemäߧ26BGB.DasPräsidiumleitetdieFachausschüsseohneStimmrecht.

General Assembly

TheGeneralAssemblymeetsannually.Amongotherthings,itelects,dismissesandapprovestheactionsofthemembersoftheAdministra-tiveBoardandtheNominationCommittee.Itisalsoresponsiblefordeterminingtheamountoftheannualfee,thebusinessplan,adoptingtheannualfinancialstatements,andamendingtheconstitution.

Membershipoftheassociationisopentoanylegalpersonandanyassociationofpersonssubjecttothestatutorydutytopre-parefinancialstatementsorengagedinaccountingandfinancialre-porting.Asthemembershipstructureisdesignedtorepresentthedifferentinterestsofthepartiesinvolvedinaccountingandfinancialreportinginthegeneraleconomicinterest,eachmemberisallocatedtooneofthefollowingsegments:K Publiclytradedindustrialentitiesandassociations(segment‘A’)K Non-publiclytradedindustrialentitiesandassociations

(segment‘B’)K Banksandassociations(segment‘C’)K Insuranceundertakingsandassociations(segment‘D’)K Theaccountingandauditingprofessionandassociations

(segment‘E’)

Administrative Board

TheAdministrativeBoarddefinestheprinciplesandguidelinesfortheworkoftheassociation,andinparticularofthetechnicalcom-mitteesandtheExecutiveCommittee,takingthegeneraleconomicinterestintoaccount.Itelectsthemembersofthetechnicalcommit-teesandappoints,advisesandsupervisestheExecutiveCommittee.

Nomination Committee

TheNominationCommitteesubmitsproposalstotheAdministrativeBoardfortheelectionofthemembersoftheExecutiveCommitteeandthetechnicalcommittees.

Executive Committee

TheExecutiveCommitteemanagesthebusinessoftheassociation.ThePresidentandtheVice-Presidentrepresenttheassociationandthetechnicalcommitteesandtheirworkexternally.Theyarethelegalrepresentativesoftheassociationinaccordancewithsection26oftheBürgerliches Gesetzbuch(BGB–GermanCivilCode).ThemembersoftheExecutiveCommitteechairthetechnicalcommitteeswithoutarighttovote.

DRSC|ASCG 17

Technical Committees (IFRS Technical Committee and German GAAP Technical Committee)

TheIFRSTechnicalCommitteeandtheGermanGAAPTechnicalCommitteeeachhavesevenmemberswithparticularspecialistexpertiseandexperienceinthefieldofaccountingandfinancialreporting.TheyconducttheirunpaidactivitiesindependentlyinlinewiththeprinciplesandguidelineslaiddownbytheAdministrativeBoard.ThetechnicalcommitteesarechairedbythePresidentandVice-President,whodonothavearighttovote.

Working Groups

Formajorprojects,thetechnicalcommitteesestablishworkinggroupstoprovidetechnicalsupport,consistingprimarilyofpreparers,audi-torsandacademics.

Staff

ASCGstaffprovidetechnicalsupporttoboththeIFRSTechnicalCommitteeandtheGermanGAAPTechnicalCommitteeandtotheGermanmembersofinternationalbodiessuchastheIASB,IFRSIC,IFRSACandEFRAG.

PRODUCTS

ThetechnicalcommitteesoftheASCG,respectingaprocessofpublicconsultationandinpartwiththesupportoftheworkinggroupsthattheyestablish,issuethefollowingtechnicalpronouncements:K GermanAccountingStandards(GASs)withinthemeaningof

section342(1)no.1oftheHGBK Interpretationsofinternationalaccountingstandardswithinthe

meaningofsection315aoftheHGBK Commentletterstonationalandinternationalbodies,inparticu-

lartheBMJVand,incertaincases,otherministriesatnationallevel,plustheIASB,EFRAG,ESMAandotherEuropeaninstitu-tionsthataddressfinancialreportingissuesatinternationallevel

K Discussionpapers,fieldtestsandotherpublications

TheASCGanditstechnicalcommitteesalsodevelopotherproductssoastoreachotherfinancialreportingstakeholdersandinterestedparties,suchasimplementationguidanceonaccountingstandards,impactstudies,conferencecallsandmuchmorebesides.

Fachausschüsse(IFRS-FAundHGB-FA)

DerIFRS-FAundderHGB-FAbestehenausjeweilssiebenMitgliedern,dieüberbesondereFachkompetenzundErfahrungaufdemGebietderRechnungslegungverfügen.SieübenihreehrenamtlicheTätigkeitunterBerücksichtigungdervomVerwaltungsratfestgestelltenGrund-sätzeundLeitlinienunabhängigaus.DieFachausschüssewerdenvomPräsidentenbeziehungsweiseVizepräsidentenohneStimmrechtgeleitet.

Arbeitsgruppen

BeiwesentlichenProjektensetzendieFachausschüsseunterstützendeArbeitsgruppenein,diesichinsbesondereausAbschlusserstellern,WirtschaftsprüfernundHochschullehrernzusammensetzen.

Mitarbeiter

DieMitarbeiterdesDRSCunterstützenauffachlicherEbeneeinerseitsdenIFRS-FAunddenHGB-FAundandererseitsdiedeutschenMit-gliederininternationalenGremien,wieIASB,IFRSIC,IFRSACundEFRAG.

PRODUKTE

UnterEinhaltungeinesöffentlichenKonsultationsprozesseserarbeitendieFachausschüsse,teilweisemitUnterstützungderdurchsieeinge-richtetenArbeitsgruppen,folgendefachlicheVerlautbarungen:K DeutscheRechnungslegungsStandards(DRS)imSinnevon§342

Abs.1Nr.1HGBK InterpretationeninternationalerRechnungslegungsstandardsim

Sinnevon§315aHGBK Stellungnahmengegenübernationalenundinternationalen

Adressaten;hiersindinsbesonderedasBMJVsowieimEinzelfallandereMinisterienaufnationalerEbenezunennen,internationalIASB,EFRAG,ESMAundandereeuropäischeInstitutionen,diemitRechnungslegungsfragenbefasstsind

K Diskussionspapiere,FeldtestsundsonstigeVeröffentlichungen

DanebenentwickelndasDRSCundseineFachausschüssezusätzlicheProdukte,umweitereRechnungslegerunddieinteressierteÖffent-lichkeitzuerreichen,wiezumBeispielAnwendungshinweisezuRechnungslegungsstandards,OrganisationvonAuswirkungsstudien,Telefonkonferenzenundanderesmehr.

18 DRSC|ASCG

I.DasDRSCstelltsichvorI.TheASCGintroducesitself

HERSTELLUNGDERÖFFENTLICHKEIT

EntsprechendderArtdesProjektskönnendieFachgremienaufunter-schiedlicheMöglichkeitenzurEinbeziehungderÖffentlichkeitzurück-greifen.ZumeinenhaltendieFachausschüsseihreSitzungenöffentlichab.DiesumfassteinerseitsdieMöglichkeitfüreinebegrenztePerso-nenzahl,persönlichandenSitzungenteilzunehmen,undandererseitsdieMöglichkeit,dieSitzungenimRahmeneinerLive-Audio-Übertragungzuverfolgen.DieAudio-ÜbertragungensowieSitzungspapiereundErgebnisberichtewerdennachdenöffentlichenSitzungenarchiviertundaufderWebsitedesDRSCunterwww.drsc.dezurVerfügungge-stellt.ZumanderenwerdenfachlichInteressiertedurchdieMöglich-keitderTeilnahmeanöffentlichenDiskussioneneinbezogen.

DarüberhinaussiehtdieSatzungdesDRSCfürdieErarbei-tungvonInterpretationenderinternationalenRechnungslegungs-standardsimSinnedes§315aAbs.1HGBsowieRechnungslegungs-standardsimSinnevon§342HGBdurchdieFachgremieneinmehr-stufigesformalisiertesVerfahrenvor(Konsultationsprozess).IndiesesVerfahrenwirddiefachlichinteressierteÖffentlichkeitinfolgenderWeiseeinbezogen:1) BeschlussüberdenEntwurfeinerInterpretationodereines

StandardsdurchdasverantwortlicheFachgremiummitZwei-drittelmehrheit

2) VeröffentlichungdesEntwurfsmiteinerKommentierungsfristfürdieÖffentlichkeitvonmindestens45Tagen

3) VeröffentlichungdereingegangenenKommentierungen(esseidenn,dieVeröffentlichungwirdvomjeweiligenVerfasserab-gelehnt)

4) erneuteVeröffentlichungeinerüberarbeitetenEntwurfsfassung,soweitdieeingegangenenStellungnahmenzueinerwesentlichenÄnderungdesEntwurfsführen,verbundenmiteinererneutenKommentierungsfristfürdieÖffentlichkeitvonmindestens45Tagen

5) SchaffungeinesöffentlichenDiskussionsforums(zumBeispielPräsenzveranstaltung,InternetforenoderTele-/Videokonferenzen)zudemEntwurf

6) VerabschiedungderInterpretationoderdesStandardsinöffent-licherSitzung

7) VeröffentlichungderverabschiedetenInterpretationunddesStandards(einschließlichabweichenderVoten)mitBegründung

RechnungslegungsstandardswerdennachihrerVerabschiedungimFachgremiumdemBMJVmitBitteumBekanntmachunggemäߧ342HGBvorgelegt.MitVeröffentlichungeinesRechnungslegungsstan-dardsdurchdasBMJVwirdvermutet,dassbeidessenAnwendungdieGrundsätzeordnungsmäßigerBuchführungderKonzernrechnungs-legungeingehaltenwordensind.

PUBLIC ACCESSIBILITY

Dependingonthenatureoftheproject,thetechnicalcommitteeshavevariousoptionsforpublicconsultations.Tostartwith,thetech-nicalcommitteesholdtheirmeetingsinpublic.Thisincludesfirstlyalimitedoptionforpersonalattendanceatthemeetings,andsecondlytheabilitytofollowthemeetingsthroughliveaudiostreaming.TheaudiostreamingandthemeetingdocumentsandresultsarearchivedafterthepublicmeetingsandmadeavailableontheASCG’swebsiteatwww.drsc.de.Interestedpartiesarealsogivenanopportunitytoattendpublicdiscussions.

Additionally,theASCG’sconstitutionprovidesforaformal-ised,multi-leveldueprocessunderwhichthetechnicalcommitteesdevelopinterpretationsofinternationalaccountingstandardswithinthemeaningofsection315a(1)oftheHGBandaccountingstandardswithinthemeaningofsection342oftheHGB.Interestedpartiesareincludedinthisdueprocessasfollows:1) Resolutiononadraftinterpretationorstandardbytheresponsi-

bletechnicalcommitteeadoptedbyatwo-thirdsmajority2) Exposureofthedraftwithadeadlineforpubliccommentsofat

least45days3) Publicationofcommentsreceived(unlesstheauthorobjectsto

publication)4) Re-exposureofareviseddraftincaseswherethecomments

receivedhaveresultedinmaterialmodificationofthedraft,coupledwithanewpubliccommentperiodofatleast45days

5) Creationofapublicdiscussionforum(egpublicmeeting,Internetforums,orconferencecalls/videoconferences)onthedraft

6) Adoptionoftheinterpretationorstandardatameetingopentothepublic

7) Publicationoftheadoptedinterpretationorstandard(includingdissentingopinions),togetherwiththebasisforconclusions.

Aftertheiradoptionbythetechnicalcommittee,accountingstand-ardsareforwardedtotheBMJVwitharequestforpublicationinaccordancewithsection342oftheHGB.Onceanaccountingstand-ardhasbeenpublishedbytheBMJV,thereisapresumptionthatitsapplicationwillleadtocompliancewithGermanproperaccountingprinciplesforconsolidatedfinancialreporting.

DRSC|ASCG 19

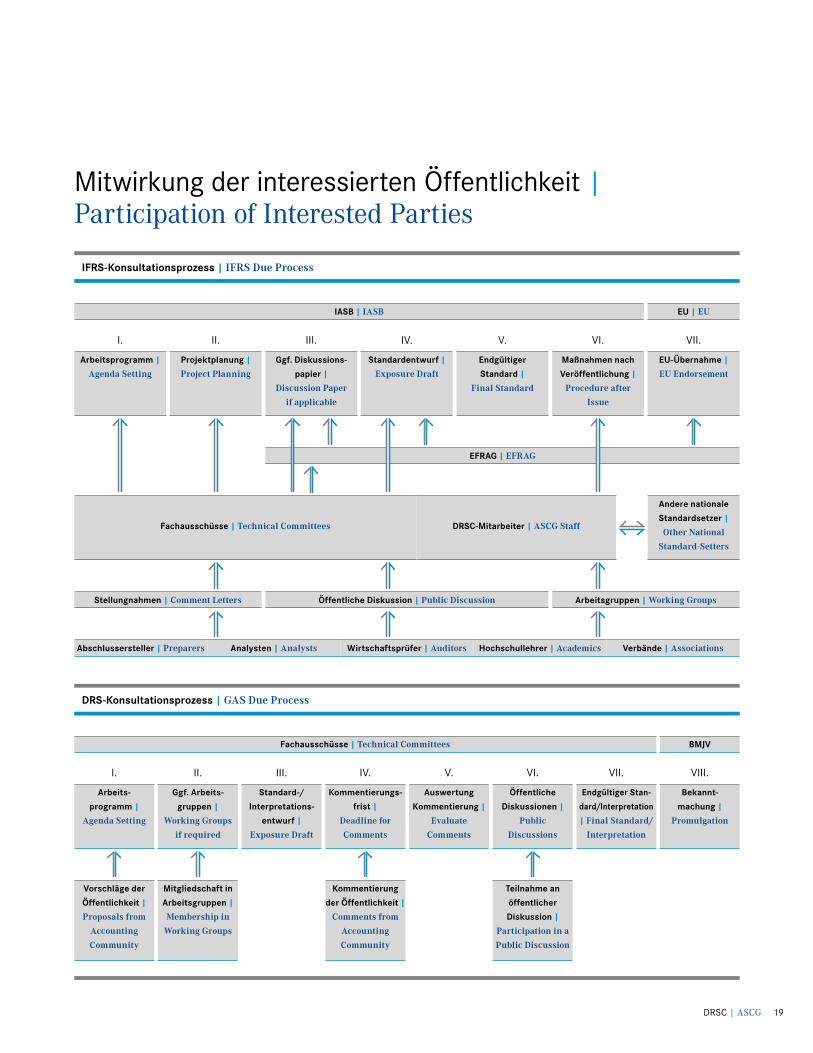

MitwirkungderinteressiertenÖffentlichkeit|ParticipationofInterestedParties

I. II. III. IV. V. VI. VII.

IFRS-Konsultationsprozess|IFRS Due Process

IASB|IASB

EFRAG|EFRAG

EU|EU

Stellungnahmen|Comment Letters

Arbeitsprogramm|

Agenda Setting

Ggf.Diskussions-

papier|

Discussion Paper

if applicable

Standardentwurf|

Exposure Draft

Endgültiger

Standard|

Final Standard

Maßnahmennach

Veröffentlichung|

Procedure after

Issue

EU-Übernahme|

EU Endorsement

Arbeitsgruppen|Working GroupsÖffentlicheDiskussion|Public Discussion

Abschlussersteller|Preparers Analysten|Analysts Wirtschaftsprüfer|Auditors Hochschullehrer|Academics Verbände|Associations

Fachausschüsse|Technical Committees

DRSC-Mitarbeiter|ASCG Staff

Anderenationale

Standardsetzer|

Other National

Standard-Setters

Projektplanung|

Project Planning

I.

DRS-Konsultationsprozess|GAS Due Process

Fachausschüsse|Technical Committees BMJV

Arbeits-

programm|

Agenda Setting

II.

Ggf.Arbeits-

gruppen|

Working Groups

if required

III.

Standard-/

Interpretations-

entwurf|

Exposure Draft

IV.

Kommentierungs-

frist|

Deadline for

Comments

V.

Auswertung

Kommentierung|

Evaluate

Comments

VI.

Öffentliche

Diskussionen|

Public

Discussions

VII.

EndgültigerStan-

dard/Interpretation

|Final Standard/

Interpretation

VIII.

Bekannt-

machung|

Promulgation

Vorschlägeder

Öffentlichkeit|

Proposals from

Accounting

Community

Mitgliedschaftin

Arbeitsgruppen|

Membership in

Working Groups

Kommentierung

derÖffentlichkeit|

Comments from

Accounting

Community

Teilnahmean

öffentlicher

Diskussion|

Participation in a

Public Discussion

20 DRSC|ASCG

VERNETZTE KOMPETENZ //NetworkedExpertise

DRSC|ASCG 21

DirekteKontaktezuunserenMitgliedern,zuanderenStandardsetzernsowiezuEFRAGsindunssehrwichtig,umPositionenvorklärenzukönnenundmöglichstaucheinheitlicheStellungnahmenundVorschlägesowohlaufdeutscheralsauchaufEU-Ebenezuerzielen. // Directcontactwithourmembers,otherstandard-settersandEFRAGisveryimportantforussothatwecanclarifypositionsinadvanceanddevelopcommentsandproposalsthatareasconsistentaspossibleatbothGermanandEUlevels.

22 DRSC|ASCG

AufdemGebietderinternationalenRechnungslegungsvorschriftengehtesdarum,dassdasDRSCsoweitmöglichdieEntwicklungvonIFRSinRichtungaufglobalgültige,weltweiteinheitlichangewandteRechnungs-legungsstandardsmitgestaltet.EshatsatzungsgemäßdieAufgabe,sichdazuimgesamtwirtschaftlichenInteresseinternationaleinzubrin-genundalsSprachrohrderinDeutschlandanRechnungslegunginter-essiertenPersonenundUnternehmenzuwirken.

ZUSAMMENARBEITDESDRSCMITINTERNATIONALENINSTITUTIONENUNDGREMIEN

DasDRSCsiehtesalserforderlichan,PositionendirektindenKonsul-tationsprozessvonStandardsund/oderInterpretationeneinzubringenundmitdenEntscheidungsträgernauchgenerellimpermanentenDialogüberanstehendeProjekteundaktuelleRechnungslegungsthemenzustehen.DieserfolgtzumeinendirektdurchTeilnahmevonPräsi-diumsmitgliedern,FachausschussmitgliedernoderMitarbeiterninGremienarbeit,Arbeitsgruppen,Workshops,Roundtables,KonferenzenundsonstigenVeranstaltungen.OderesgeschiehtzumanderenindirektdurchdieUnterstützungderdeutschenMitgliederininternationalen

TheASCG’smissioninthefieldofinternationalaccountingstandardsistodowhatitcantohelpshapethedevelopmentofIFRSsasasetofaccountingstandardsthatbothapplyandareappliedconsistentlyworldwide.Accordingtoitsconstitution,theASCG’staskistoplayanactiveroleinternationallyinthegeneraleconomicinterestandtovoicetheinterestsoftheGermanaccountingcommunity.

THE ASCG’S COLLABORATION WITH INTERNATIONAL INSTITUTIONS AND BODIES

TheASCGbelievesitnecessarytocontributeitspositionsdirectlyintotheconsultationprocessonstandardsand/orinterpretationsandgenerallytomaintaincontinualdialoguewithdecision-makersonupcomingprojectsandcurrentaccountingissues.ThisisdoneeitherdirectlybyExecutiveCommitteemembers,technicalcom-mitteemembers,orstaffparticipatingincommitteework,workinggroups,workshops,roundtables,conferencesandotherevents,orin-directlybysupportingtheGermanmembersofinternationalbodies.

II. Aktivitäten auf dem Gebiet der internationalen Rechnungslegung // International Financial Accounting and Reporting Activities

DRSC|ASCG 23

Gremien.FerneristdasZusammenwirkenaufArbeitsebenezwischendenProjektmanagerndesDRSCunddenendesIASB,derEFRAGundderanderennationalenStandardsetzerwichtig.DerartigeZusammen-arbeitfindetinderRegelfallbezogenundprojektweisestatt.

DasDRSCpflegtlaufendeKontaktemitdemIASB,demIFRSInterpretationsCommitteesowiederIFRSFoundation,mitdeneuro-päischenInstitutionenundGremiensowienationalenStandardsetzernandererLänder.

DasehemaligejahrelangeMitglieddesVorstandsdesDRSCDr.WernerBrandt,dereinengroßenAnteilandernationalenundinternationalenPositionierungunseresVereinshatte,wurdezum1.Januar2015vonderIFRS-StiftungalsTrusteeernannt.DasdeutscheIASB-MitgliedMartinEdelmann,derlangjährigesMitglieddesDeut-schenStandardisierungratswar,nimmthäufiganSitzungendesIFRS-FAsowieanöffentlichenDiskussionendesDRSCteilundstehtauchfürweitereDiskussionenzurVerfügung.

AlsvonderIFRSFoundationnominiertesMitglieddesbera-tendenForumsderStandardsetzer(AccountingStandardsAdvisoryForum,ASAF)istdasDRSCindenDialogzwischennationalenundre-gionalenStandardsetzungsorganisationenunddemIASBsowieindenEntwicklungsprozessderIFRSdirekteingebunden.ImJuli2015wurdeunserVereinerneutfürweiteredreiJahreindasASAFberufen.EsistfürunseinehoheAuszeichnungundeinBeweisunsererlangjährigen,vertrauensvollenundkonstruktivenZusammenarbeitmitdemIASB.

NichtnurzumIASB,sondernauchzumIFRSInterpretationsCommitteestehtdasDRSCinengerVerbindung.Dr.MartinSchloemer,einMitglieddesIFRS-FA,istimIFRSInterpretationsCommitteevertre-tenundberichtetregelmäßigüberseineAktivitäten„ausersterHand“.DerkurzeDrahtindenFachausschusshatsichbeivielenThemenalssehrwertvollerwiesen.Wirfreuenuns,dassDr.MartinSchloemerfürweiteredreiJahreabdem1.Juli2016alsMitglieddesIFRSInterpreta-tionsCommitteebestätigtwurde.Dasgarantiertunsereweiterekon-tinuierlicheZusammenarbeitmitdemIFRSInterpretationsCommittee.

AuchzumIFRSAChatunserVereinengeBeziehungen.ZumeinensindimIFRSACRobertKöthner,seitJahrenMitglieddesDRSC-Verwaltungsrats,undDr.JensFreiberg,MitglieddesIFRS-FAdesDRSC,vertreten.ZumanderenstehtdemDRSCunddenanderendreigroßeneuropäischenStandardsetzern–ausFrankreich,Großbritan-nienundItalien–beimIFRSACeingemeinsamerrotierenderSitzzurVerfügung.

AufdereuropäischenEbenebildetvorallemdieEFRAG,derenstimmberechtigtesMitgliedwirseitihrerUmstrukturierungimJahr2014sind,eineausgezeichnetePlattformfürunserenBeitragzurWeiterentwicklungderinternationalenRechnungslegung.EFRAGisteineInstitution,dieihrefachlicheExpertiseimHinblickaufdieAn-wendungderIFRSinEuropaandieEuropäischeKommissionunter-breitetunddieeuropäischenInteressenbezüglichderinternationalenRechnungslegungkoordiniertundzusammenbringt.BeiderZusam-menarbeitmitEFRAGkommtdemDRSCdieRollezu,diedeutschen

ToimplementtheASCG’sobjectives,itisimportantthatitsprojectmanagersworktogetherwiththoseoftheIASB,EFRAGandtheothernationalstandard-setters.Thiscollaborationusuallytakesplaceonanadhocandproject-by-projectbasis.

TheASCGmaintainsregularcontactwiththeIASB,theIFRSInterpretationsCommitteeandtheIFRSFoundation,Europeaninstitutionsandbodies,andnationalstandard-settersinothercountries.

Theformerlong-standingASCGExecutiveBoardmemberDrWernerBrandt,whoplayedalargepartinpositioningourasso-ciationnationallyandinternationally,wasappointedasaTrusteebytheIFRSFoundationasof1January2015.TheGermanIASBmem-ber,MartinEdelmann,whowasamemberoftheGermanAccountingStandardsBoardformanyyears,regularlyattendsIFRSTechnicalCommitteemeetings,participatesinpublicdiscussionsoftheASCG,andisalsoavailableforfurtherdiscussions.

AsamemberoftheAccountingStandardsAdvisoryForum(ASAF)nominatedbytheIFRSFoundation,theASCGisdirectlyinvolvedinthedialoguebetweennationalandregionalstandard-settingorganisationsandtheIASB,aswellasintheprocessofdevel-opingIFRSs.InJuly2015,ourassociationwasreappointedtotheASAFforanotherthreeyears.ThisisahugeaccoladeforusandtestifiestoourmanyyearsofconstructivecollaborationwiththeIASBinapartnershipoftrust.

InadditiontotheIASB,theASCGworkscloselywiththeIFRSInterpretationsCommittee.IFRSTechnicalCommitteememberDrMartinSchloemerisamemberoftheIFRSInterpretationsCom-mitteeandregularlyprovidesfirst-handreportsonitsactivities.ThedirectlinetotheCommitteehasprovedtobeveryvaluableonmanyissues.WearedelightedthatDrMartinSchloemerhasbeenconfirmedasamemberoftheIFRSInterpretationsCommitteeforanotherthreeyearsasof1July2016,guaranteeingthatourongoingcollaborationwiththeIFRSInterpretationsCommitteewillcontinue.

OurassociationalsohascloserelationswiththeIFRSAC.Firstly,RobertKöthner,along-standingmemberoftheASCGAdmin-istrativeBoard,andDrJensFreiberg,amemberoftheASCG’sIFRSTechnicalCommittee,arebothmembersoftheIFRSAC.Secondly,theASCGsharesarotatingseatontheIFRSACwiththethreeotherlargeEuropeanstandard-setters,fromFrance,theUnitedKingdomandItaly.

WehavebeenavotingmemberofEFRAGsinceitsre-structuringin2014.ItprovidesuswithanexcellentplatformatEuro-peanleveltocontributetothedevelopmentofinternationalfinancialaccountingandreporting.EFRAGisaninstitutionthatprovidestheEuropeanCommissionwithtechnicalexpertisearoundtheappli-cationofIFRSsinEurope,coordinatingandbringingtogetherEuro-peaninterestsrelatedtointernationalfinancialaccountingand

24 DRSC|ASCG

II.AktivitätenzurinternationalenRechnungslegungII.InternationalFinancialAccountingandReportingActivities

InteressenimHinblickaufdieeuropäischeInteressenvertretungzubündeln.DasDRSCistdurchseinenPräsidentenProf.Dr.AndreasBarckowimEFRAGExecutiveBoardsowiedurchseinenTechnischenDirektorDr.SvenMorichimFachexpertenausschussderEFRAG(TechnicalExpertsGroup,TEG)vertreten.FernerpflegtderVereinzudenweiterendeutschenTEG-Mitgliedern,Prof.Dr.GüntherGebhardundDr.HeinzHense,einenengenKontakt.InsbesonderesinddabeidieregelmäßigenschriftlichenundtelefonischenBriefingsderdeut-schenTEG-Mitgliederzuerwähnen.DieseBriefingsfindenimVorfeldderkommendenTEG-SitzungenstattunddienendemZiel,diedeut-schenInteressenbeidenaktuellenfachlichenDiskussionenzusam-menzubringenundbeidenanstehendenTEG-Sitzungengebündeltzuvertreten.AuchdieEbenenationalerStandardsetzernutztdasDRSCaktiv,umdurchgemeinsameAktivitätendeneigenenPositionenzustärkeremGewichtzuverhelfen.EsbringtsichmitaktuellenThemenundStandpunkteninDiskussionsrundenandererStandardsetzerinEuropa(ConsultativeForumofStandardSetters–CFSS)unddarüberhinaus(InternationalForumofAccountingStandardSetters–IFASS)ein,tauschtsichausundmachtderenErfahrungennutzbar.Wirfreuenuns,dassdielangjährigePräsidentindesDRSCDr.h.c.LieselKnorrzurnächstenIFASS-Vorsitzendengewähltwurde.

NichtzuletztsindunsauchregelmäßigedirekteKontaktevorallemzudenStandardsetzernderdreianderengroßeneuropäischenWirtschaftsnationenFrankreich,GroßbritannienundItalienwichtig,umzueinerVorklärungderPositionenundmöglichsteinheitlichenStellungnahmenundVorschlägenzukommen.

KONSULTATIONDERTREUHÄNDERDERIFRS-STIFTUNG

DieTreuhänderderIFRS-Stiftunghattenam7.Juli2015eineKonsul-tationzurÜberprüfungderOrganisationundArbeitsweisederStiftunginitiiert.DadieTreuhänderaußerhalbdesfünfjährigenRegelturnusbereitszusätzlicheKonsultationendurchgeführthatten,beschränktesichdiediesmaligeÜberprüfungaufdreiausgewählteStrategiefelder,nämlichdieRelevanzderIFRS,dieeinheitlicheAnwendungderIFRSsowiedenAufbauunddieFinanzierungderStiftung.Aufgrundderstra-tegischenDimensionhatdasPräsidiumdenVerwaltungsratdesDRSCgebeten,sichmitdemDokumentzubefassen.DerVerwaltungsrathatseineStellungnahmeam30.November2015andieIFRS-Stiftungübermittelt.

UnterderRubrik„RelevanzderIFRS“sondiertendieTreu-händerSichtweisenzudreiFragestellungen:SollsichdieStiftungmitderRechnungslegunggemeinnützigerOrganisationen(Stiftungen,Vereineetc.)befassen?SollsichderIASBstärkerindieDiskussionum

reporting.TheASCG’sroleinitscollaborationwithEFRAGistouniteandrepresentGermaninterestsontheEuropeanstage.TheASCGisrepresentedontheEFRAGExecutiveBoardbyitsPresident,ProfDrAndreasBarckow,andinEFRAG’sTechnicalExpertGroup(TEG)byitsTechnicalDirector,DrSvenMorich.TheassociationalsomaintainsclosecontactwiththeotherGermanTEGmembers,ProfDrGüntherGebhardandDrHeinzHense.TheregularwrittenandtelephonebriefingsfortheGermanTEGmembersareparticu-larlynotableinthiscontext.Thesebriefingstakeplaceaheadofcom-ingTEGmeetingswiththeaimofbringingtogetherGermaninterestsatcurrenttechnicaldiscussionsandrepresentingthosecombinedinterestsatforthcomingTEGmeetings.TheASCGalsoactivelyusesjointactivitiesatnationalstandard-setterleveltohelpitsownpos-itionsgaintraction.Itraisescurrentissuesandviewpointsinroundsofdiscussionsheldwithotherstandard-settersinEurope(Consulta-tiveForumofStandardSetters(CFSS))andbeyond(InternationalForumofAccountingStandardSetters(IFASS)),exchangesideasandinformation,andleveragesexperiences.Wearedelightedthatthelong-standingASCG’sPresident,Drh.c.LieselKnorr,hasbeenelectedasChair-designateofIFASS.

Lastbutnotleast,weconsideritimportanttoalsohaveregulardirectcontactprimarilywiththestandard-settersinthethreeotherlargeEuropeaneconomies,France,theUnitedKingdomandItaly,soastoclarifypositionsinadvanceandwherepossiblearriveatcommentsandproposalsthatareconsistent.

CONSULTATION BY THE IFRS FOUNDATION TRUSTEES

On7July2015,theIFRSFoundationTrusteeslaunchedaconsultationonthereviewofthewayinwhichtheFoundationisorganisedandoperates.AstheTrusteeshadalreadyconductedadditionalconsulta-tionsoutsidetheregularfive-yearcycle,thereviewonthisoccasionwasrestrictedtothreeselectedstrategicareas,namelytherelevanceofIFRSs,theirconsistentapplicationandthestructureandfinancingoftheFoundation.Giventhestrategicdimension,theExecutiveCommitteeaskedtheASCG’sAdministrativeBoardtostudythedoc-ument.TheAdministrativeBoardsentitscommentlettertotheIFRSFoundationon30November2015.

Undertheheading‘RelevanceofIFRSs’,theTrusteessoughtviewsonthreequestions:shouldtheFoundationaddressfinancialreportingbynot-for-profitorganisations(foundations,associations,etc.)?ShouldtheIASBbecomemoreinvolvedindiscussionsonwider

DRSC|ASCG 25

dieUnternehmensberichterstattungimweiterenSinneeinbringen?SollsichdieStiftungderIFRS-TaxonomiestärkerannehmenundeinExpertennetzwerkaufbauen?ZuallendreiFragestellungenstimmtderVerwaltungsratdenvorläufigenSichtweisenderTreuhänderzu,dasheißtvorerstkeineBefassungmitRechnungslegungsfragennichtgewinnorientiertarbeitenderUnternehmen,keineaktivereRollejen-seitsdesKerngebietsderRechnungslegungundStärkungderIFRS-TaxonomiealsVoraussetzungeinerelektronischenVerbreitungvonRechnungslegungsinformationen.

ZumThemengebietdereinheitlichenAnwendungderIFRSstelltendieTreuhändervorläufigfest,dassdiebislanggetroffenenMaßnahmenausreichendseien.DerVerwaltungsratdesDRSCstimmtdenTreuhändernhinsichtlichderstrategischenZielederOrganisationzu,regtaberfürdasZieldereinheitlichenAnwendungundUmsetzungeineKlarstellungan.DerVerwaltungsratkommtinseinerBeurteilungzudemSchluss,dassunterschiedliche(aberfürsichbetrachtetge-rechtfertigte)BilanzierungsweisenalsimEinklangmiteinereinheit-lichenAnwendungstehendangesehenwerdensollten.Eineprinzipien-orientierteRechnungslegungbringeErmessensspielräumemitsich,derenAusübungersteinesinnvolleBilanzierungermögliche.DieseSpielräumeeinzuschränkenbedeutefaktischeineHinwendungzumehrRegulierung,wasderVerwaltungsratklarablehnt.

BeimFragenkomplexzuAufbauundFinanzierungderIFRS-StiftungschlugendieTreuhändervor,dievorgegebenenSchlüsselfürdieBesetzungvonMitgliederninderStiftungundimIASBaufzuwei-chen.FürdenIASBhabensiezudemempfohlen,dieAnzahlderMit-gliederumeinesauf13zureduzieren.DerVerwaltungsratdesDRSCstimmtderSchlüsselaufweichungbedingt,derReduzierungderIASB-Mitgliederdagegennichtzu.ErsiehtdieBelastungjedeseinzelnenIASB-MitgliedsbereitsheuteamLimitundbefürchtet,dasseineweitereVerringerungderAnzahlunbeabsichtigteundnegativeKonsequenzenfürdieQualitätderArbeitdesIASBhabenkönnte.DieTreuhänderäu-ßertensichabschließendzuderFinanzierungderStiftungundschlugeneinumlagefinanziertesSysteminRelationzumBIPeinesLandesvor.DerVerwaltungsratdesDRSCstimmtdenTreuhändernzu,dasseineunabhängigeFinanzierungderStiftungzurWahrungihrerUnabhängig-keitessenziellist,regtjedochan,auchandereParameteralsdasBIPinBetrachtzuziehen.

corporatereporting?ShouldtheFoundationfocusmoreontheIFRSTaxonomyandestablishanetworkofexperts?Onallthreequestions,theAdministrativeBoardagreeswiththetentativeviewstakenbytheTrustees,iethatforthetimebeingtheorganisationshouldnotaddressthefinancialreportingissuesofnot-for-profitentities,shouldnotplayamoreactiveroleoutsideitscorefinancialreportingremit,andshouldstrengthentheIFRSTaxonomyasarequirementfortheelectronicdisseminationoffinancialreportinginformation.

OnthesubjectoftheconsistentapplicationofIFRSs,theTrusteestentativelyconcludedthattheactiontakentodatewassufficient.TheASCG’sAdministrativeBoardagreeswiththeTrusteesasregardstheorganisation’sstrategicgoals,butsuggeststhatthegoalofconsistencyofapplicationandimplementationbeclarified.Initsassessment,theAdministrativeBoardcomestotheconclusionthatdifferent(but,whenconsideredindividually,justified)account-ingmethodsshouldberegardedasconstitutingconsistentapplica-tion.Aprinciple-basedsystemoffinancialreportinginvolvesjudge-ment,itsays,andonlybyexercisingjudgementcananappropriateaccountingpolicybedeveloped.Torestrictthatjudgementeffectivelymeansamovetowardsmoreregulation,towhichtheAdministrativeBoardisclearlyopposed.

OntheissueofthestructureandfinancingoftheIFRSFoundation,theTrusteesproposedrelaxingthedistributionformulasprescribedfortheappointmentofmembersoftheFoundationandtheIASB.ItwasalsosuggestedthatthenumberofIASBmembersbereducedbyoneto13.TheASCG’sAdministrativeBoardtosomeex-tentagreeswiththeproposaltorelaxthedistributionformulas,butnotwiththereductioninthenumberofIASBmembers.ItbelievesthatallIASBmembersarealreadyworkingattheirlimitsandfearsthatafurtherreductioninthenumbercouldhaveunintendedandnegativeconsequencesforthequalityoftheIASB’swork.Finally,theTrusteescommentedontheFoundation’sfinancingandproposedalevy-basedsystemproportionaltoacountry’sGDP.TheASCG’sAdministrativeBoardagreeswiththeTrusteesthat,inordertosafe-guarditsindependence,itisessentialthattheFoundationbefinan-ciallyindependent,butsuggeststhatparametersotherthanGDPbeconsideredaswell.

26 DRSC|ASCG

II. Aktivitäten zur internationalen RechnungslegungII. International Financial Accounting and Reporting Activities

IASB-PROJEKTE

DieaktuellefachlicheAgendadesIASB(Stand19.Februar2016)istinfolgendeBereicheunterteilt:Großprojekte(wieVersicherungsverträge,Rahmenkonzept,preisregulierteGeschäfte,Angabeninitiative,Bilan-zierungdesdynamischenRisikomanagements),Umsetzung(Standard-änderungenmitbegrenztemUmfang,jährlicheVerbesserungenandenIFRS,Interpretationen)sowiediverseForschungsprojekte.MitderVeröffentlichungdesIFRS16LeasingverhältnisseimJanuar2016konntenuneinesdergroßenProjektezumAbschlussgebrachtwerden.DerArbeitsplandesIASBkannaufderInternetseitedesIASBunterwww.ifrs.orgeingesehenwerden.

ImAugust2015hatderIASBdasKonsultationspapierRequest for Views: 2015 Agenda Consultationveröffentlichtundsomitdenzwei-tenKonsultationsprozesszuseinerAgendagestartet.DerzeitwerdendiehierzueingegangenenStellungnahmenevaluiert.

AufdenfolgendenSeitenwerdendiewesentlichenvomDRSC,demzuständigenIFRS-FAunddenArbeitsgruppenimabgelau-fenenJahraktivbegleitetenIASB-Projektevorgestellt.

Agendakonsultation2015

ImAugust2015hatderIASBdasKonsultationspapierRequest for Views: 2015 Agenda Consultationveröffentlicht.AufBasisderimDrei-Jahres-TurnusstattfindendenAgendakonsultationdefiniertderIASBseinefachlicheAusrichtungunddamitseinArbeitsprogrammfürdiekommendenJahre.DasKonsultationspapiermarkiertdenStartpunktjederAgendakonsultationundzieltunmittelbardaraufab,dieAnsich-tenallervondenIFRSbetroffenenOrganisationenzumArbeitsplandesIASBzuerfahren.InnerhalbderaktuellenKonsultationnimmtdasForschungsprogrammdesIASBeineprominenteRolleein.Insbeson-derebatderIASBumRückmeldungeninBezugaufdiePriorisierungdereinzelnenForschungsprojekte.DasDRSChatsichandiesemKon-sultationsprozessbeteiligt.ImSeptember2015habenwireinenFrage-bogenveröffentlicht,indemwiralleinteressiertenUnternehmenundPersonenimdeutschenAnwendungsbereichderIFRSumMithilfeimKonsultationsprozesszurAgendakonsultation2015desIASBbaten.DarauferhieltenwirzahlreicheRückmeldungenvonErstellern,Wirt-schaftsprüfernundberufsständischenVertretungenundVerbändenausDeutschland.DieInhaltedieserRückmeldungensowieunsereend-gültigenEntscheidungeninBezugaufunsereStellungnahmeandenIASBhabenwirimNovember2015indemDokumentAgendakonsultation des IASB 2015 Konsultation des DRSC: Zusammenfassung der Rückmeldungen und Bericht über die Entscheidungen des IFRSFApubliziert.

IASB PROJECTS

TheIASB’scurrenttechnicalworkprogramme(asat19February2016)isdividedintothefollowingareas:majorprojects(suchasIn-suranceContracts,ConceptualFramework,Rate-regulatedActivities,DisclosureInitiativeandAccountingforDynamicRiskManagement),implementation(narrow-scopeamendmentstoStandards,AnnualImprovementstoIFRSs,Interpretations),andvariousresearchpro-jects.ThepublicationofIFRS16LeasesinJanuary2016markedthecompletionofoneofthemajorprojects.TheIASB’sagendacanbeviewedonitswebsiteatwww.ifrs.org.

InAugust2015,theIASBlaunchedthesecondconsultationprocessonitsagendabypublishingaconsultationpaperentitled Request for Views: 2015 Agenda Consultation.Thecommentlettersitreceivedarecurrentlybeingevaluated.

ThefollowingpagespresentthemajorIASBprojectsactivelytrackedbytheASCG,theIFRSTechnicalCommittee–astherespon-siblebody–andtheworkinggroupsinthecourseoflastyear.

2015 Agenda Consultation

InAugust2015,theIASBpublishedaconsultationpaperentitled Request for Views: 2015 Agenda Consultation.TheIASBsetsitstech-nicaldirectionandthusitsworkplanforthecomingyearsonthebasisoftheagendaconsultationheldatthree-yearintervals.TheconsultationpapermarksthestartofeachagendaconsultationandhasthedirectaimofgatheringtheviewsofallorganisationsaffectedbyIFRSsontheIASB’sworkplan.TheIASB’sresearchprogrammeplaysaprominentroleinthecurrentconsultation.Inparticular,theIASBrequestedfeedbackontheprioritisationoftheindividualre-searchprojects.TheASCGparticipatedinthisconsultationprocess.InSeptember2015,wepublishedasurveyinwhichweaskedallenti-tiesandindividualswithaninterestintheapplicationofIFRSsinGermanytoassistwiththeIASB’s2015agendaconsultation.Were-ceivednumerousresponsesfrompreparers,auditorsandprofessionalassociationsandrepresentativesfromGermany.InNovember2015,wepublishedthecontentofthoseresponsesandourfinaldecisionsregardingourcommentlettertotheIASBinadocument(availableinGermanonly)entitledIASB 2015 Agenda Consultation ASCG Consultation: Summary of Responses and Report on the Decisions of the IFRS Committee.

DRSC|ASCG 27

InderStellungnahmefordertenwirdenIASBauf,sichaufdiezügigeBearbeitungderProjekteVersicherungsverträge,Rahmen-konzeptundAngabeninitiativezukonzentrieren,umdiesesobaldwiemöglichzumAbschlusszubringen.FürdieForschungsaktivitätendesIASBwurdenfolgendeThemenhochpriorisiert:zurVeräußerunggehaltenelangfristigeVermögenswerteundaufgegebeneGeschäfts-bereiche,LeistungennachBeendigungdesArbeitsverhältnisses,Ge-schäfts-oderFirmenwertundWertminderungstest,Abzinsungssätze,Angabeninitiative–Angabenprinzipien,dynamischesRisikomanage-mentsowieFinanzinstrumentemitEigenschaftenvonEigenkapital.

FernerwiesenwirinderStellungnahmeaufdieHerausfor-derungenderAnwendungspraxishin,diesichausderhohenHäufigkeitbegrenzterStandardänderungenergibt.DerIASBsollediesbezüglichdieMöglichkeitzusammengefassterStandardänderungennachdemVorbildderjährlichenVerbesserungen(Annual Improvements,AIP)inBetrachtziehen.DagegensolledemIASBdieentsprechendeFlexibilitäteingeräumtwerden,umThemenmithoherDringlichkeitbevorzugtbe-handelnzukönnen,ohnedenfolgendenAgendakonsultationsprozessabwartenzumüssen.DarüberhinausbetontenwirdieWichtigkeitprinzipienorientierter(stattregelbasierter)Standardsetzungundfor-dertendenIASBauf,dieskonsequentweiterzuverfolgen.

Finanzinstrumente(IAS39/IFRS9)

SeitderIASBimJuli2014dievorerstendgültigeVersionvonIFRS9Finanz instrumenteveröffentlichthatte,gabesseitensderStandard-setzernurwenigeFolgeaktivitäten.VorallemistaufdieTätigkeitdervomIASBeingesetztenTransition Resource Group for Impairment(ITG)hinzuweisen.DieseAnwendergruppehatimJahr2015inmehrerenSitzungeneingereichteAnwendungsfragenerörtertundbeantwortet.DieseErgebnissehatderIASBpubliziert,siesindaberausdrücklichalsunverbindlichanzusehen.DieArbeitdieserITGendetemitAblaufdesJahres2015.DieseTätigkeitenhatdasDRSCunkommentiertverfolgt.

GemäßFestlegungdurchdenIASBstehtdieverpflichtendeErstanwendungvonIFRS9ab1.Januar2018bevor.IFRS9istvorzeitiganwendbar–entwederimGanzenodernurinBezugaufdieRegelnzumOCI-AusweisbonitätsinduzierterFair-Value-ÄnderungenvonzumFairValuebewertetenfinanziellenVerbindlichkeiten.ZudembestehteinWahlrecht,dieHedge-Accounting-Regeln–auchnachdem1.Januar2018–gemäßIFRS9odergemäßIAS39Finanzinstrumente: Ansatz und Bewertunganzuwenden.Schließlichistdaranzuerinnern,dassdieIAS39-RegelnzumPortfolio-Fair-Value-Hedge-AccountinginBezugaufdasZinsrisikoaufjedenFallauchnachdem1.Januar2018weiter-gelten.SomitwirdIAS39durchIFRS9nichtvollständigabgelöst.

Inthecommentletter,wecalledontheIASBtoconcentrateonmovingswiftlyaheadwiththeInsuranceContracts,ConceptualFrameworkandDisclosureInitiativeprojectssothattheycanbecompletedassoonaspossible.AstotheIASB’sresearchactivities,Non-currentAssetsHeldforSaleandDiscontinuedOperations,Post-employmentBenefits,GoodwillandImpairment,DiscountRates,DisclosureInitiative–PrinciplesofDisclosure,DynamicRiskMan-agementandFinancialInstrumentswithCharacteristicsofEquityweregivenhighpriority.

Inthecommentletter,wealsopointedoutthechallengesthatarisewhenapplyingtheStandardsinpracticeduetotheconsid-erablefrequencyofnarrow-scopeamendments.Inthisregard,wesaidthattheIASBshouldconsiderthepossibilityofbundlingStand-ardamendmentstogether,justastheannualimprovementprocessdoes.Ontheotherhand,theIASBshouldbeaffordedtheflexibilitytogivepreferencetohighlyurgentissueswithouthavingtowaitforthenextagendaconsultation.Wealsoemphasisedtheimportanceofprinciple-based(ratherthanrule-based)standard-settingandcalledontheIASBtocontinuetopursuethis.

Financial Instruments (IAS 39/IFRS 9)

SincetheIASBissuedwhatisforthetimebeingthefinalversionofIFRS9Financial InstrumentsinJuly2014,therehaveonlybeenafewfollow-upactivitiesonthepartofthestandard-setters.Thepri-maryexampleofnoteistheactivityoftheTransitionResourceGroupforImpairment(ITG)setupbytheIASB.Inseveralmeetingsin2015,thisusergroupdiscussedandansweredquestionssubmittedonim-plementation.ThoseresultsweremadepublicbytheIASB,butshouldexplicitlyberegardedasnon-binding.TheITGconcludeditsworkattheendof2015.TheASCGfollowedtheseactivitieswithoutcom-mentingonit.

ThemandatoryeffectivedateofIFRS9setbytheIASBis1January2018.IFRS9maybeappliedearly–eitherinitsentiretyorbyearlyapplyingonlytherequirementsforthepresentationinOCIofowncreditrisk-relatedchangesinthefairvalueoffinancialliabili-tiesmeasuredatfairvalue.ThereisalsoanoptiontoapplythehedgeaccountingrequirementsunderIFRS9orunderIAS39Financial Instruments: Recognition and Measurement,evenafter1January2018.Finally,itisimportanttorememberthattheIAS39requirementsonthefairvaluehedgeaccountingforaportfoliohedgeofinterestrateriskinanycasecontinuetoapplyafter1January2018,meaningthatIFRS9doesnotfullyreplaceIAS39.

28 DRSC|ASCG

II.AktivitätenzurinternationalenRechnungslegungII.InternationalFinancialAccountingandReportingActivities

ImJahr2015wurdederEU-IndossierungsprozessvonIFRS9angestoßen.EFRAGhatimSeptember2015einepositiveIndossierungs-empfehlungabgegeben.DarinistjedocheinVorbehalteingeschlos-sen,daeineFragestellungfüroffenundnochnichtbewertbarerklärtwurde:DieErstanwendungvonIFRS9fürUnternehmen,dieauchVerträgenachIFRS4Versicherungsverträgebilanzieren(faktisch„dieVersicherer“),wirdaufgrundderunterschiedlichenErstanwendungs-zeitpunktevonIFRS9unddemIFRS4-Nachfolgestandardalsproble-matischangesehen.DerIASBarbeitetaneinerÜbergangslösung;dieseliegtnunmehralsEntwurfvor.DieEU-Kommissionhatderzeitnochnichtentschieden,obIFRS9uneingeschränktindossiertwirdundobspäterimRahmenderIndossierungdererwartetenRegelungenzurLösungdesbesagtenIFRS9-/IFRS4-Problems–jenachAusge-staltung–dieseIASB-VorschriftenunverändertodergegebenenfallsmiteinerModifikationinEU-Rechtübernommenwerden.

WirhalteneinebaldigeIFRS9-Indossierungfürwichtig,davondenallermeistenAnwendernderÜbergangaufIFRS9ohneEin-schränkunggewünschtwirdunddaherAnwendungssicherheitgebotenist.EineLösungderIFRS9-/IFRS4-FrageaufIASB-Ebeneistzubevor-zugen;dennochsollte–notfalls–eineLösungaufEU-(Indossierungs)Ebenenochnichtausgeschlossenwerden.

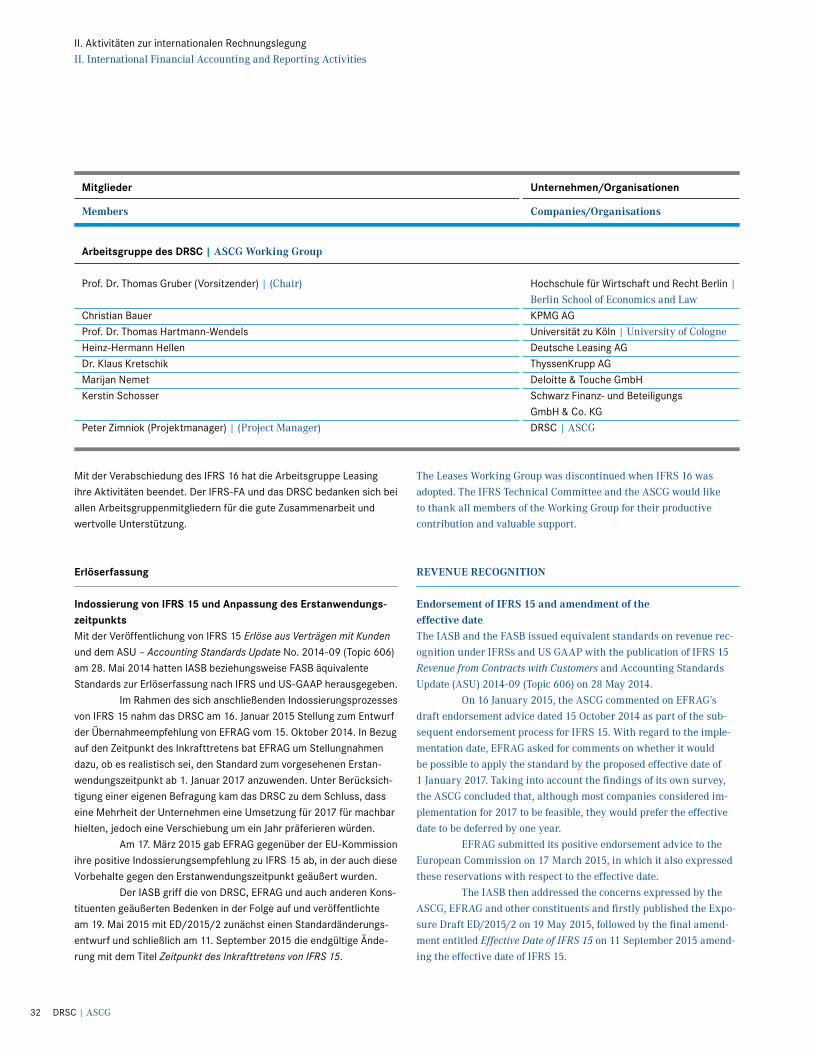

Mitglieder Unternehmen/Organisationen

Members Companies/OrganisationsArbeitsgruppedesDRSC|ASCG Working GroupProf.Dr.MartinGlaum(Vorsitzender)|(Chair) WHU–OttoBeisheimSchoolofManagement VallendarJensBerger Deloitte&ToucheGmbHPeterFlick PricewaterhouseCoopersAGMattisHagemann KfWDr.PatrickKehm CommerzbankAGAndreasKlaus DeutscheBankAGDr.BrittaLeippe RWEAGChristophMüller-Bungart GeneraliDeutschlandHoldingAGDr.ChristophWeber(betreuendesMitglieddesIFRS-FA)| HelabaLandesbankHessen-Thüringen(IFRSTechnicalCommitteeLiaisonMember)Dr.Jan-VeltenGroße(TechnicalDirector)|(TechnicalDirector) DRSC|ASCG

TheEUendorsementprocessforIFRS9wasinitiatedin2015.InSeptember2015,EFRAGissuedanendorsementadvicerecommendingendorsementbutcontainingonereservation,astherewasoneissueitdeclaredunresolvedandnotyetabletobeassessed:initialapplicationofIFRS9forentitiesthatalsoaccountforcontractsinaccordancewithIFRS4Insurance Contracts(ineffect“theinsur-ers”)isregardedasproblematicduetothedifferenteffectivedatesofIFRS9andthesuccessorstandardtoIFRS4.TheIASBisworkingonatransitionalsolution,whichisnowavailableasadraft.TheEuro-peanCommissionhasnotyetdecidedwhethertoendorseIFRS9un-reservedlyandwhether,whensubsequentlyendorsingtheprovisionsexpectedonthesolutiontotheaforementionedIFRS9/IFRS4issue,totransposethoseIASBrequirementsintoEUlawunchangedorwithsomemodification,dependingonwhatformtheytake.

WebelieveitimportanttoendorseIFRS9soon,asthevastmajorityofpreparerswantawholesaletransitiontoIFRS9,andcertaintyaroundtheapplicationoftherequirementsisthereforerequired.AsolutiontotheIFRS9/IFRS4issueatIASBlevelispref-erable.Ifnecessary,though,asolutionatEU(endorsement)levelshouldnotyetberuledout.

DRSC|ASCG 29

Versicherungsverträge