Embed Size (px)

Citation preview

Accounting NewsAUSGABE SEPTEMBER 2014

Inhalt

1 Topthema 2 IFRS 9 – Veröffentlichung des

finalen Standards zur Bilanzierung von Finanzinstrumenten 2

2 IFRS-Rechnungslegung 8 Fortschritte auf dem Weg zu

einem neuen Leasingstandard 8

Änderung von IAS 12: Entwurf zur Bilanzierung aktiver latenter Steuern auf unrealisierte Verluste 9

IASB veröffentlicht Änderungen an IAS 27 10

3 HGB-Rechnungslegung 11 Referentenentwurf des

BilRUG veröffentlicht 11

Konzern-Lageberichterstattung nach DRS 20: Einheitlichkeit und Vielfalt 12

4 Veranstaltungen 16

5 Veröffentlichungen 17

6 Ansprechpartner 20

Accounting News – Aktuelles zur Rechnungslegung nach HGB und IFRSEndlich geht es los! Mit der Veröffentlichung des finalen IFRS 9 Financial Instruments am 24. Juli 2014 ist aktuell der Startschuss für die Implemen-tierung der neuen Bilanzierungsregeln für Finanzinstrumente erfolgt. Nach einer langjährigen Debatte über die komplexen Fragestellungen hat der Standardsetter International Accounting Standards Board (IASB) die neuen Regelungen als Reaktion auf die Finanzkrise finalisiert.

Der neue Standard umfasst geänderte Vorgaben zur Klassifizierung und Bewertung von finanziellen Vermögenswerten sowie ein neues Risiko vor-sorgemodell, das nunmehr auch erwartete Verluste für die Berechnung der Risikovorsorge berücksichtigt. Darüber hinaus wurden die bereits im November 2013 veröffentlichten neuen Regelungen zum Hedge Accounting in den finalen IFRS 9 übernommen.

Näheres hierzu sowie praxisrelevante Informationen zu aktuellen Themenschwerpunkten der Rechnungslegung nach HGB und IFRS finden Sie auf den folgenden Seiten dieser Accounting News.

Wir wünschen Ihnen eine anregende Lektüre.

Ihr Gerd Straub Partner, Consulting – Financial Services

2 | Accounting News | Ausgabe September 2014

1 Topthema

IFRS 9 – Veröffentlichung des finalen Standards zur Bilanzierung von Finanzinstrumenten

Am 24. Juli 2014 veröffentlichte das International Accounting Standards Board (IASB) den finalen Standard IFRS 9 Finanzinstrumente und setzte damit den Schlusspunkt für das bereits im Jahr 2008 begonnene Projekt zur Ablösung des IAS 39 Finanzinstrumente: Ansatz und Bewertung. Primäres Ziel war die Vereinfachung der Regelungen zur Bilanzierung von Finanz instrumenten.

Parallel zu diesem Projekt hat auch der amerikanische Standardsetter – das Financial Accounting Standards Board (FASB) – begonnen, die Vorgaben für die Bilanzierung von Finanz in stru men-ten gemäß den United States Generally Accepted Accounting Principles (US-GAAP) zu überarbeiten. Die ur-sprünglich geplanten Konvergenz-bestrebungen mit dem IASB wurden jedoch im Verlauf des Projekts auf ge-geben.

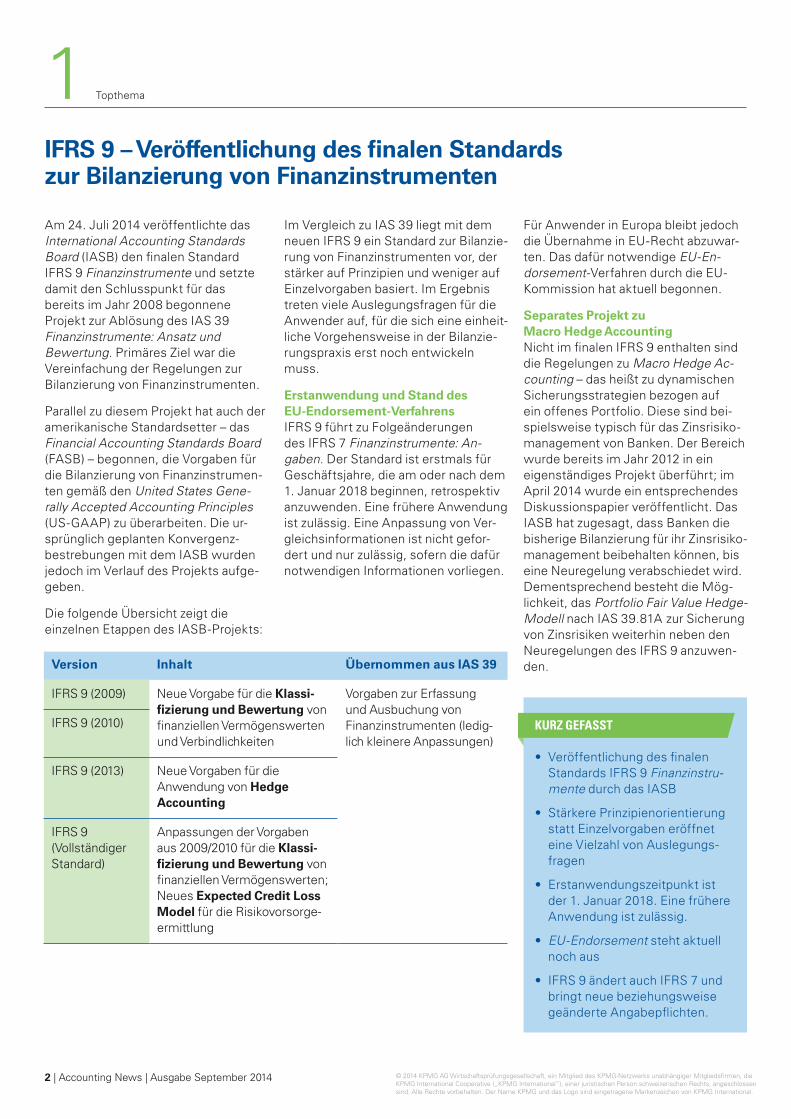

Die folgende Übersicht zeigt die einzelnen Etappen des IASB-Projekts:

Im Vergleich zu IAS 39 liegt mit dem neuen IFRS 9 ein Standard zur Bilanzie-rung von Finanzinstrumenten vor, der stärker auf Prinzipien und weniger auf Einzelvorgaben basiert. Im Ergebnis treten viele Auslegungsfragen für die Anwender auf, für die sich eine einheit-liche Vorgehensweise in der Bilanzie-rungspraxis erst noch entwickeln muss.

Erstanwendung und Stand des EU-Endorsement-VerfahrensIFRS 9 führt zu Folgeänderungen des IFRS 7 Finanzinstrumente: Angaben. Der Standard ist erstmals für Geschäftsjahre, die am oder nach dem 1. Januar 2018 beginnen, retrospektiv anzuwenden. Eine frühere Anwendung ist zulässig. Eine Anpassung von Ver-gleichsinformationen ist nicht gefor-dert und nur zulässig, sofern die dafür notwendigen Informationen vorliegen.

Für Anwender in Europa bleibt jedoch die Übernahme in EU-Recht abzu war-ten. Das dafür notwendige EUEndorse ment-Verfahren durch die EU-Kommission hat aktuell begonnen.

Separates Projekt zu Macro Hedge AccountingNicht im finalen IFRS 9 enthalten sind die Regelungen zu Macro Hedge Accounting – das heißt zu dyna mischen Sicherungsstrategien bezogen auf ein offenes Portfolio. Diese sind bei-spiels weise typisch für das Zinsrisiko-ma nage ment von Banken. Der Bereich wurde bereits im Jahr 2012 in ein eigenständiges Projekt überführt; im April 2014 wurde ein entsprechendes Diskussionspapier veröffentlicht. Das IASB hat zugesagt, dass Banken die bisherige Bilanzierung für ihr Zinsrisiko-management beibehalten können, bis eine Neuregelung verabschiedet wird. Dementsprechend besteht die Mög-lichkeit, das Portfolio Fair Value Hedge Modell nach IAS 39.81A zur Sicherung von Zinsrisiken weiterhin neben den Neuregelungen des IFRS 9 anzuwen-den.Version Inhalt Übernommen aus IAS 39

IFRS 9 (2009) Neue Vorgabe für die Klassi-fizierung und Bewertung von finanziellen Vermögens werten und Verbindlichkeiten

Vorgaben zur Erfassung und Ausbuchung von Finanz instrumenten (ledig-lich kleinere Anpassungen)

IFRS 9 (2010)

IFRS 9 (2013) Neue Vorgaben für die Anwendung von Hedge Accounting

IFRS 9 (Vollständiger Standard)

Anpassungen der Vorgaben aus 2009/2010 für die Klassi-fizierung und Bewertung von finanziellen Vermögens werten;Neues Expected Credit Loss Model für die Risiko vorsorge-ermittlung

• Veröffentlichung des finalen Standards IFRS 9 Finanzinstrumente durch das IASB

• Stärkere Prinzipienorientierung statt Einzelvorgaben eröffnet eine Vielzahl von Auslegungs-fragen

• Erstanwendungszeitpunkt ist der 1. Januar 2018. Eine frühere Anwendung ist zulässig.

• EUEndorsement steht aktuell noch aus

• IFRS 9 ändert auch IFRS 7 und bringt neue beziehungsweise geänderte Angabepflichten.

KURZ GEFASST

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

3 | Accounting News | Ausgabe September 2014

Klassifizierung und Bewertung von finanziellen VermögenswertenIm Zugangszeitpunkt werden unver-ändert alle Finanzinstrumente zum beizulegenden Zeitwert bewertet. Bei finanziellen Vermögenswerten und finanziellen Verbindlichkeiten, die in der Folge nicht erfolgswirksam zum beizulegenden Zeitwert bewertet werden, erfolgt eine Berücksichtigung von Transaktionskosten, die direkt zuzurechnen sind.

Für die Folgebewertung bestehen nunmehr – je nach Geschäftsmodell und entsprechend der individuellen vertraglichen Regelungen zur Höhe und zeitlichen Verteilung der Zahlungs-ströme des finanziellen Vermögens-werts – die folgenden Bewertungs-kategorien:

• Zu fortgeführten Anschaffungskos-ten bewertete Finanzinstrumente

• Erfolgsneutral zum beizulegenden Zeitwert bewertete Finanzinstru-mente (Fair Value through Other Comprehensive Income – FVtOCI )

• Erfolgswirksam zum beizulegenden Zeitwert bewertete Finanzinstru-mente (Fair Value through Profit or Loss – FVtPL)

Eine Bewertung zu fortgeführten Anschaffungskosten ist nur möglich, wenn die beiden folgenden Bedingun-gen kumulativ erfüllt sind:

• Der finanzielle Vermögenswert wird im Rahmen eines Geschäftsmodells gehalten, dessen Ziel das Verein-nahmen der vertraglichen Zahlungs-ströme aus dem finanziellen Ver-mögenswert ist.

• Die Vertragsbedingungen des finanziellen Vermögenswerts füh-ren an festgelegten Zeitpunkten zu Zahlungsströmen, die ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstel-len (solely payment of principal and interest – SPPIcriterion beziehungs-weise Zahlungsstromkriterium).

Daneben enthält IFRS 9 eine Katego-rie, bei der die Fair Value-Änderungen zunächst im sonstigen Ergebnis er-fasst werden. Um Finanzinstrumente in diese Kategorie einordnen zu kön-nen, müssen zwei Voraussetzungen erfüllt sein:

• Die Steuerung dieser Finanzin-strumente erfolgt innerhalb eines gemischten Geschäftsmodells, dessen Ziel es ist, sowohl die vertraglich vereinbarten Zahlungs-ströme zu vereinnahmen als auch Verkäufe zu tätigen.

• Die Vertragsbedingungen des finanziellen Vermögenswerts füh-ren zu festgelegten Zeitpunkten zu Zahlungsströmen, die ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstel-len (vergleiche auch SPPIcriterion oder Zahlungsstromkriterium).

Das Zahlungsstromkriterium stellt für die beiden Kategorien – zu fort ge -führten Anschaffungskosten sowie erfolgsneutral zum beizulegenden Zeit-wert bewertete Finanzinstrumente – eine identische Voraussetzung für die Klassifizierung dar und ist ent-sprechend der Vertragsbestandteile zu überprüfen. Sehen die Vertrags-bestandteile jedoch vor, dass die Zahlungsströme zwar zunächst nur Tilgungs- beziehungsweise Zinszah-lungen auf ein ausstehendes Kapital darstellen, diese aber gleichzeitig in ihrem ökonomischen Zusammenhang nach den vertraglichen Regelungen verändert werden können, ist der so-genannte BenchmarkTest anzuwen-den. Dabei werden mögliche Effekte eingebetteter Derivate, die künftig für finanzielle Vermögenswerte keiner Trennungspflicht mehr unterliegen, sowie Auswirkungen anderer Neben-abreden auf die Zahlungsströme überprüft. Folglich ist die Einführung des BenchmarkTests flankierend mit dem Wegfall der Trennungspflicht eingebetteter Derivate für finanzielle Vermögenswerte zu sehen.

Strukturierte finanzielle Vermögens-werte sind demnach nach IFRS 9 in ihrer Gesamtheit zu klassifizieren.

Ist beispielsweise der vertraglich vereinbarte Zins eines finanziellen Ver mögenswerts gehebelt oder passt der Zeitraum der Zinsanpassung nicht zur Laufzeitvereinbarung des zugrunde liegenden Referenzzinses, muss das Zahlungsstromkriterium anhand des BenchmarkTests überprüft werden. Im Rahmen dessen sind die modifi-zierten Zahlungsströme mit den Zahlungsströmen eines finanziellen Vermögenswerts ohne vertrag liche Besonder heiten (sogenannte benchmark cash flows) zu vergleichen. Ergibt dieser Vergleich, dass die Modifikation unwesentlich ist, gilt das Zahlungs-stromkriterium als erfüllt.

Sind die oben genannten Vo raus set-zungen für diese Kategorien nicht kumulativ erfüllt, hat die Bewertung des finanziellen Vermögenswerts erfolgswirksam zum beizulegenden Zeitwert zu erfolgen.

Darüber hinaus enthält IFRS 9 – wie bereits IAS 39 – die Möglichkeit der Designation von finanziellen Vermö-genswerten in die Kategorie „beizu-legender Zeitwert“ (sogenannte Fair ValueOption). Dies ist allerdings konzeptionsbedingt beschränkt auf den Fall, dass durch die Designation Inkongruenzen bei der Bewertung oder beim Ansatz (sogenannte accounting missmatch) beseitigt oder verringert werden können.

Daneben beinhaltet der Standard ein unwiderrufliches Wahlrecht, Anlagen in Eigenkapitalinstrumenten, die nicht dem Handel dienen, erfolgsneutral zum beizulegenden Zeitwert zu be-werten.

Neue Vorgaben für die Klassifizierung und Bewertung von Finanzinstrumenten

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

4 | Accounting News | Ausgabe September 2014

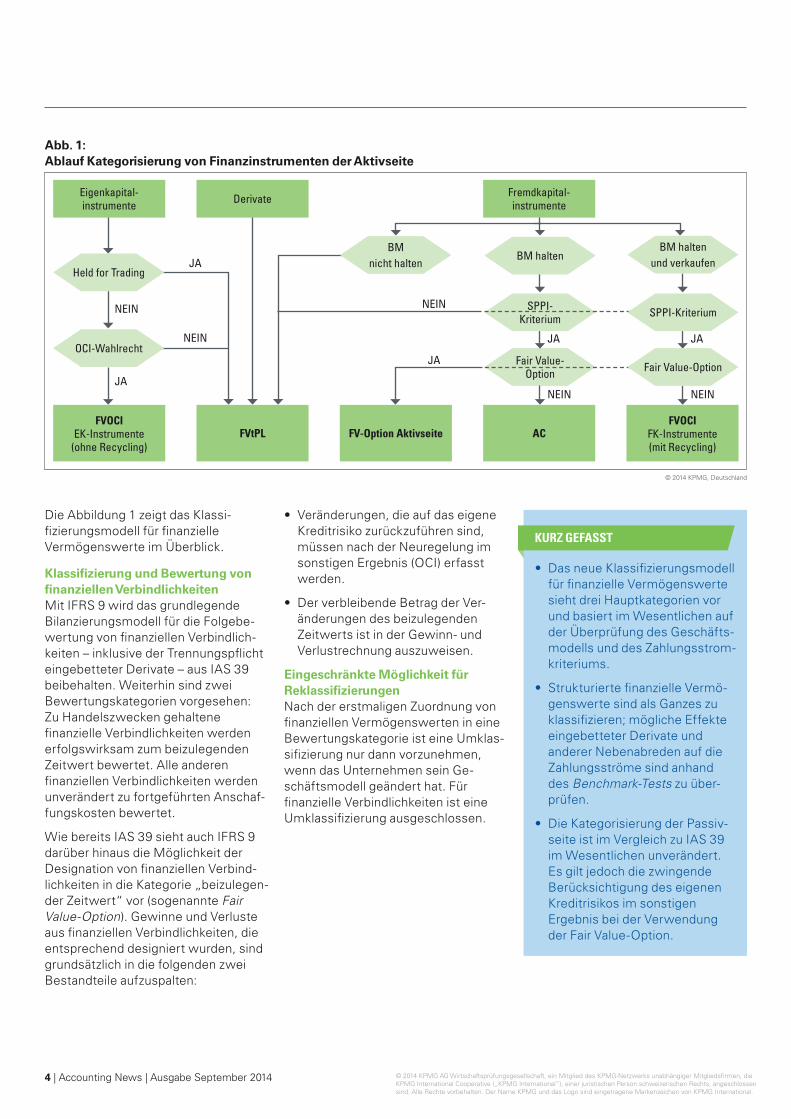

Die Abbildung 1 zeigt das Klassi-fizierungsmodell für finanzielle Ver mögenswerte im Überblick.

Klassifizierung und Bewertung von finanziellen VerbindlichkeitenMit IFRS 9 wird das grundlegende Bilanzierungsmodell für die Folgebe-wertung von finanziellen Verbindlich-keiten – inklusive der Trennungspflicht eingebetteter Derivate – aus IAS 39 beibehalten. Weiterhin sind zwei Bewertungskategorien vorgesehen: Zu Handelszwecken gehaltene finanzielle Verbindlichkeiten werden erfolgswirksam zum beizulegenden Zeitwert bewertet. Alle anderen finanziellen Verbindlichkeiten werden unverändert zu fortgeführten Anschaf-fungskosten bewertet.

Wie bereits IAS 39 sieht auch IFRS 9 darüber hinaus die Möglichkeit der Designation von finanziellen Verbind-lichkeiten in die Kategorie „beizulegen-der Zeitwert“ vor (sogenannte Fair ValueOption). Gewinne und Verluste aus finanziellen Verbindlichkeiten, die entsprechend designiert wurden, sind grundsätzlich in die folgenden zwei Bestandteile aufzuspalten:

• Veränderungen, die auf das eigene Kreditrisiko zurückzuführen sind, müssen nach der Neuregelung im sonstigen Ergebnis (OCI) erfasst werden.

• Der verbleibende Betrag der Ver-änderungen des beizulegenden Zeitwerts ist in der Gewinn- und Verlustrechnung auszuweisen.

Eingeschränkte Möglichkeit für ReklassifizierungenNach der erstmaligen Zuordnung von finanziellen Vermögenswerten in eine Bewertungskategorie ist eine Umklas-sifizierung nur dann vorzunehmen, wenn das Unternehmen sein Ge-schäftsmodell geändert hat. Für finanzielle Verbindlichkeiten ist eine Umklassifizierung ausgeschlossen.

• Das neue Klassifizierungsmodell für finanzielle Vermögenswerte sieht drei Hauptkategorien vor und basiert im Wesentlichen auf der Überprüfung des Geschäfts-modells und des Zahlungsstrom-kriteriums.

• Strukturierte finanzielle Vermö-genswerte sind als Ganzes zu klassifizieren; mögliche Effekte eingebetteter Derivate und anderer Nebenabreden auf die Zahlungsströme sind anhand des BenchmarkTests zu über-prüfen.

• Die Kategorisierung der Passiv-seite ist im Vergleich zu IAS 39 im Wesentlichen unverändert. Es gilt jedoch die zwingende Berücksichtigung des eigenen Kreditrisikos im sonstigen Ergebnis bei der Verwendung der Fair Value-Option.

KURZ GEFASST

Fair Value- Option

Abb. 1: Ablauf Kategorisierung von Finanzinstrumenten der Aktivseite

© 2014 KPMG, Deutschland

Fremdkapital-instrumente

Eigenkapital-instrumente

FVOCI EK-Instrumente

(ohne Recycling)FVtPL FV-Option Aktivseite AC

FVOCI FK-Instrumente (mit Recycling)

Derivate

JA

JA

JA

JA JA

NEIN

NEIN

NEIN

NEIN NEIN

Held for Trading

BM nicht halten

OCI-Wahlrecht

BM haltenBM halten

und verkaufen

SPPI- Kriterium SPPI-Kriterium

Fair Value-Option

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

5 | Accounting News | Ausgabe September 2014

Wertminderungskonzept nach IFRS 9 und dessen AnwendungsbereichIFRS 9 ersetzt das bisherige incurred loss -Modell nach IAS 39 durch ein expected credit loss -Modell. Die neuen Regelungen gelten für den folgenden Anwendungsbereich:

• Sämtliche finanziellen Vermögens-werte, die zu fortgeführten Anschaf-fungskosten bewertet werden

• Schuldinstrumente der Aktivseite, die erfolgsneutral zum beizulegen-den Zeitwert bewertet werden

• Leasingforderungen gemäß IAS 17 und contract assets gemäß IFRS 15

• Unwiderrufliche Kreditzusagen und Finanzgarantien, sofern diese nicht zum beizulegenden Zeitwert bewertet werden

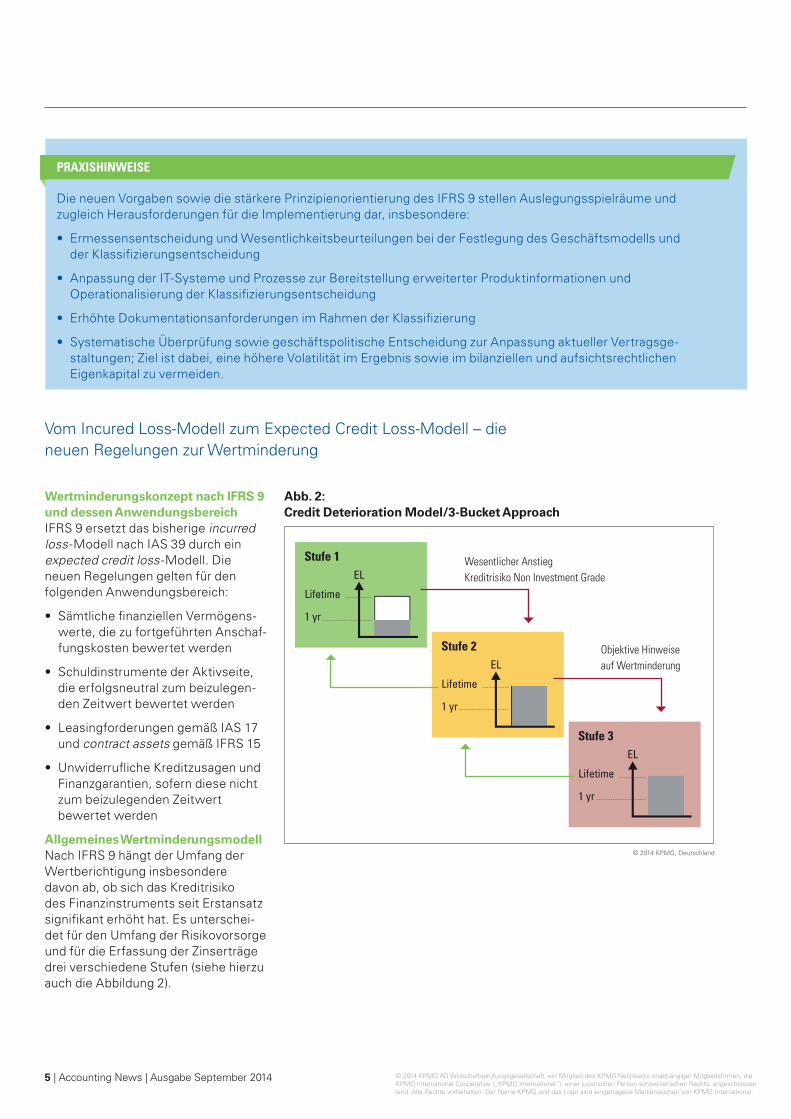

Allgemeines WertminderungsmodellNach IFRS 9 hängt der Umfang der Wertberichtigung insbesondere davon ab, ob sich das Kreditrisiko des Finanzinstruments seit Erstansatz signifikant erhöht hat. Es unterschei-det für den Umfang der Risikovorsorge und für die Erfassung der Zinserträge drei verschiedene Stufen (siehe hierzu auch die Abbildung 2).

Die neuen Vorgaben sowie die stärkere Prinzipienorientierung des IFRS 9 stellen Auslegungsspielräume und zugleich Herausforderungen für die Implementierung dar, insbesondere:

• Ermessensentscheidung und Wesentlichkeitsbeurteilungen bei der Festlegung des Geschäftsmodells und der Klassifizierungsentscheidung

• Anpassung der IT-Systeme und Prozesse zur Bereitstellung erweiterter Produktinformationen und Operationali sierung der Klassifizierungsentscheidung

• Erhöhte Dokumentationsanforderungen im Rahmen der Klassifizierung

• Systematische Überprüfung sowie geschäftspolitische Entscheidung zur Anpassung aktueller Vertragsge-staltungen; Ziel ist dabei, eine höhere Volatilität im Ergebnis sowie im bilanziellen und aufsichtsrechtlichen Eigenkapital zu vermeiden.

PRAXISHINWEISE

Vom Incured Loss-Modell zum Expected Credit Loss-Modell – die neuen Regelungen zur Wertminderung

Abb. 2: Credit Deterioration Model/3-Bucket Approach

Stufe 1

1 yr

Lifetime

ELWesentlicher An stieg Kreditrisiko Non Investment Grade

Objektive Hinweise auf Wert min derung

© 2014 KPMG, Deutschland

Stufe 2

1 yr

Lifetime

EL

Stufe 3

1 yr

Lifetime

EL

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

6 | Accounting News | Ausgabe September 2014

Bei dem Erstansatz sind die Finanz-instrumente grundsätzlich der ersten Stufe zuzuordnen – unabhängig von ihrem Ausfallrisiko. Eine Ausnahme gilt bereits bei dem Zugang von wert-geminderten finanziellen Vermögens-werten (sogenannte purchased or originated impaired financial assets – POCI ). Hat sich das Kreditrisiko seit dem Erstansatz signifikant erhöht, ohne dass ein objektiver Hinweis auf eine Wert minderung vorliegt, erfolgt eine Einstufung in die zweite Stufe (relatives Transferkriterium). Mit dem Eintritt eines Hinweises auf eine Wertminderung ist das Finanzinstru-ment in die dritte Stufe einzuordnen.

Die Bemessung der Risikovorsorge muss in der ersten Stufe die erwarte-ten Zahlungsausfälle der nächsten zwölf Monate nach dem Stichtag (12month expected credit losses) berücksichtigen. In der zweiten und dritten Stufe ist eine Risikovorsorge in Höhe der erwarteten Zahlungsausfälle der gesamten Restlaufzeit (lifetime expected credit loss) zu bilden. Die erwarteten Verluste sollen dabei den Barwert der wahrscheinlichen Zah-lungsausfälle, unter Berücksichtigung aller bestmöglich verfügbaren Infor-mationen, darstellen.

Zinserträge für Finanzinstrumente der ersten beiden Stufen werden auf der Basis der Bruttobuchwerte und des ursprünglichen Effektivzinssatzes ermittelt. Für Finanzinstrumente der dritten Stufe ist jedoch der Nettobuch-wert, also der Bruttobuchwert abzüg-lich Risikovorsorge, als Bezugsgröße zu verwenden.

Sonderregelungen für bestimmte finanzielle VermögenswerteFür Finanzinstrumente, die bereits im Zugangszeitpunkt Hinweise auf eine Wertminderung aufweisen (POCI ), bestehen gesonderte Regelungen. Demzufolge entfällt bei Erstansatz die Risikovorsorge und sie sind bereits bei Zugang der dritten Stufe zuzuordnen und dort auch während der Laufzeit zu belassen. Ein Rücktransfer kommt nicht in Betracht. Darüber hinaus er-folgen die Bemessung der Risikovor-sorge und die Erfassung der Zinser-

träge anhand des sogenannten risiko-adjustierten Effektivzinssatzes. Die-ser wird basierend auf den erwarteten Zahlungsströmen unter Einbeziehung der erwarteten Zahlungsausfälle ermittelt.

Weitere Sondervorschriften bestehen für Handelsforderungen und An-sprüche aus sogenannten contract assets nach IFRS 15. Für diese ist bereits ab dem Erstansatz eine Risiko-vorsorge in Höhe der erwarteten Zah-lungsausfälle der gesamten Restlauf-zeit (lifetime expected credit loss) zu bilden. Für Leasingforderungen ist diese Regelung als Wahlrecht aus-gestaltet, wobei die Ausübung des Wahlrechts für Finanzierungs- und Operating-Leasingverträge gemäß IAS 17 unterschiedlich erfolgen kann.

AngabepflichtenDer Entwurf sieht umfangreiche An-gabepflichten vor. So müssen quanti-tative Angaben zu den in der Bilanz und in der Gesamtergebnisrechnung enthaltenen erwarteten Verlusten für jede der drei Stufen des Wertminde-rungsmodells angegeben werden. Ebenfalls darzustellen ist, inwieweit sich die Veränderung des Ausfallrisikos bei den Finanzin strumenten auswirkt (mögliche Transferwirkung in unter-schiedliche Stufen!), die in den Anwen-dungsbereich des neuen Wertminde-rungsmodells fallen.

• Einführung eines expected credit loss -Modells auf Basis eines dreistufigen Zuordnungs-systems („Buckets“) mit Aus-wirkungen auf den zugrunde zu legenden Bewertungshorizont und die Zinsvereinnahmung

• Vereinfachende Regelungen für Handelsforderungen, contract assets sowie Leasingverträge und abweichende Vorschriften für bereits bei Zugang wertge-minderte finanzielle Vermögens-werte (POCI )

• Erweiterung der Angabepflichten

KURZ GEFASST

Mit dem Wechsel von dem incurred loss -Modell nach IAS 39 auf ein expected credit loss - Modell ergeben sich eine Vielzahl von Herausforderungen, beispiels-weise:

• Wesentliche Ermessensent-scheidungen bei der Festlegung des relativen Transferkriteriums und der laufzeitabhängigen Berechnungsparameter für den expected credit loss

• Hoher Anpassungsbedarf an bestehende IT-Systeme im Kreditrisikomanagement, auch im Hinblick auf erweiterte Dokumentations- und Angabe-pflichten

• Retrospektive Erstanwendung des Risikovorsorgemodells auf das Bestandsgeschäft und unmittelbare Eigenkapitalredu-zierung infolge eines höheren Risikovorsorgebestands

• Höhere Risikovorsorgevolatilität erschwert die Kapital- und Finanzplanung

PRAXISHINWEISE

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

7 | Accounting News | Ausgabe September 2014

Bereits im November 2013 hat das IASB die neuen Regelungen zum Hedge Accounting in Form eines neu-en allgemeinen Modells für die Bilan-zierung von Sicherungsbeziehungen veröffentlicht. Diese Regelungen wur-den in den finalen Standard IFRS 9 übernommen und um Regelungen hinsichtlich der bilanziellen Behand-lung von finanziellen Vermögens-werten der FVtOCI-Kategorie ergänzt, sofern diese in bilanziellen Sicherungs-beziehungen abgebildet werden. Die neuen Hedge Accounting -Regelungen wurden in der Dezemberausgabe 2013 der Accounting News von KPMG bereits vorgestellt.

Wie einleitend beschrieben, wurden die Regelungen zu Macro Hedge Accounting schon im Jahr 2012 in ein eigenes Projekt überführt – sie sind somit nicht Bestandteil des im Juli 2014 veröffentlichten IFRS 9. Im April 2014 hat das IASB hierzu das Diskussi-onspapier Accounting for Dynamic Risk Management: a Portfolio Revaluation Approach to Macro Hedging veröffentlicht.

Vor diesem Hintergrund wurde zum einen das Wahlrecht geschaffen, das Portfolio Fair Value Hedge Accounting für Zinsänderungsrisiken gemäß IAS 39.81A weiterhin anzuwenden. Dieses Wahlrecht kann von Bilanzierenden auch dann angewendet werden, wenn gleichzeitig die Regelungen des IFRS 9 genutzt werden. Zum anderen besteht

ein Wahlrecht, die Regelungen des IAS 39 auch künftig vollumfänglich unverändert anzuwenden, bis das Projekt Macro Hedge Accounting abgeschlossen ist.

• Die bereits im November 2013 veröffentlichten Regelungen zum Hedge Accounting wurden in den finalen Standard IFRS 9 übernommen.

• Im April 2014 hat das IASB das Diskussionspapier Accounting for Dynamic Risk Management: a Portfolio Revaluation Approach to Macro Hedging veröffentlicht.

• Bis zur Finalisierung der Regelungen zum Macro Hedge Accounting besteht das Wahlrecht, die bisherige Bilanzierung gemäß IAS 39.81A für das Zinsrisikomanagement eines Portfolios finanzieller Vermögenswerte oder Verbindlichkeiten beziehungsweise die Hedge AccountingRegelungen des IAS 39 vollumfänglich beizubehalten.

• Bilanzierenden wird empfohlen zu überprüfen, inwieweit die Ausübung dieses Wahlrechts für sie vorteilhaft sein kann.

KURZ GEFASST

Mehr Flexibilität in der bilanziellen Darstellung der Risikomanagementaktivitäten – die neuen Regelungen zum Hedge Accounting nach IFRS 9

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

8 | Accounting News | Ausgabe September 2014

Lange Zeit war unklar, ob und wann ein neuer Standard zur Leasingbilan-zierung kommen wird. Dessen Verab-schiedung schien nach teils harscher Kritik aus über 600 Stellungnahmen und der Wiederaufnahme der Bera-tungen zwischen IASB und FASB über Details der Neuregelungen in weite Ferne gerückt. Mit der Veröffent-lichung eines Projekt-Updates hat das IASB am 7. August 2014 Licht ins Dunkel gebracht. Danach erwartet das Board, die Neuregelungen zur Leasing-bilanzierung im Jahr 2015 verabschie-den zu können. Das Papier fasst auch zusammen, welche wesentlichen Änderungen die Anwender gegenüber dem Entwurf vom Mai 2013 aus den bis heute getroffenen Entscheidungen erwarten können.

IASB hält fundamentale Änderung der Leasingbilanzierung weiterhin für erforderlichEs bleibt bei dem Grundprinzip des Standardentwurfs, dass Leasingneh-mer alle Leasingverhältnisse bilanziell erfassen müssen. Leasing stellt nach Auffassung des IASB eine Finan zie-rungs quelle dar, die einer entsprechen-den bilanziellen Abbildung bedarf. In dieser Position sieht sich das IASB durch eine Mehrheit der Investoren und Analysten, Regulatoren sowie Wirtschaftsprüfungsgesellschaften bestätigt. Es konstatiert aber auch, dass nur einige der Ersteller diese Auffassung teilen.

Die gegenwärtige Nichtbilanzierung von Leasingverhältnissen seitens der Leasingnehmer – so das IASB – führt regelmäßig zu einem signifikanten In-formationsverlust. Den Untersuchun-gen des IASB zufolge, versuchen die meisten Investoren und Analysten, die nicht bilanzierten Vermögenswerte und Schulden unter Rückgriff auf die Anhangangaben zu Leasingverhältnis-sen zu schätzen – beispielsweise durch die Anwendung von Multipli-katoren auf die jährlichen Leasingauf-wendungen. Auch Anpassungen der

Gewinn- und Verlustrechnung, die den Finanzierungscharakter von Leasing-verhältnissen besser abbilden sollen, als dies nach den geltenden Standards der Fall ist, zielen auf die Herstellung von Vergleichbarkeit zu Unternehmen mit eigenen Vermögenswerten ab. Auf der anderen Seite beobachtet das IASB Unternehmen, die in ihren IFRS-Abschlüssen zusätzliche freiwil-lige Angaben machen, um den Bedürf-nissen von Investoren, Analysten und anderen Abschlussadressaten gerecht zu werden. Dies alles bringe den Man-gel an Vergleichbarkeit und Informatio-nen zum Ausdruck, der durch die gegenwärtigen Regelungen zur Lea-singbilanzierung verursacht wird.

Zugeständnisse an die AnwenderIn seinen Beratungen im ersten Halb-jahr 2014 hat sich das IASB auf die Abwägung von Kosten und Nutzen der vorgeschlagenen Neuregelungen konzentriert. Damit reagiert das Board auf die Bedenken, die eine Mehrheit der Anwender gegen die mit der Einführung der Neuregelungen ver-bundenen Kosten zum Ausdruck ge-bracht hat.

Am Grundprinzip der bilanziellen Erfassung aller Leasingverhältnisse hält das IASB fest. Neben der Aus-nahme für kurzfristige Leasingver-hältnisse sollen auch Leasingverhält-nisse über geringwertige Ver mögens-werte (wie etwa Notebooks oder Büroeinrichtung) von der bilanziellen Erfassung ausgenommen werden.

Das „duale“ Bilanzierungsmodell für Leasingnehmer wird vom IASB zu-

gunsten eines einheitlichen Modells für Leasingnehmer aufgegeben. Im Gegensatz zum FASB beugt sich das IASB damit der massiven Kritik an den konzeptionellen Grundlagen von Auf-wandsausweis und -verteilung bei Typ-B-Leasingverhältnissen, die im Entwurf vom Mai 2013 dargelegt wa-ren (zu den Einzelheiten des Entwurfs vergleiche Accounting News Juni 2013).

Nach dem derzeitigen Stand der Bera-tungen ist vorgesehen, Mietverträge über Immobilien und andere Ver mö-gens werte einheitlich zu erfassen. Damit werden zu allen Nutzungsrech-ten und Leasingverpflichtungen in der Bilanz des Leasingnehmers korrespon-dierende Aufwendungen für Abschrei-bungen und Zinsen in der Gewinn- und Verlustrechnung ausgewiesen. Mit dem Wegfall der Klassifizierung für Leasingnehmer will das IASB bilanz-politisch motivierte Strukturierungen vermeiden und die Komplexität der Neuregelungen reduzieren.

Die Unterscheidung zwischen Service- und Leasingverträgen wird in Zukunft an Bedeutung gewinnen. Als Reaktion auf die in diesem Zusammenhang auf-geworfenen Fragen der Anwender – beispielsweise zu Energiebezugs- oder Charter-Verträgen – stellt das IASB eine Anpassung der Leitlinien zur Unterscheidung der beiden Vertrags-arten in Aussicht. Servicekomponen-ten sollen grundsätzlich getrennt von den Leasingkomponenten bilanziert werden. Bei der Trennung beider Komponenten sollen den Leasingneh-mern auch Schätzungen erlaubt sein.

Fortschritte auf dem Weg zu einem neuen Leasingstandard

2 IFRS-Rechnungslegung

• Aufgabe des dualen Bilanzierungsmodells

• Keine bilanzielle Erfassung von Leasingverhältnissen über geringwertige Vermögenswerte

• Wenn keine Einzelveräußerungspreise vorliegen, dürfen die auf Service- und Leasingkomponenten entfallenden Zahlungen geschätzt werden.

DIE WESENTLICHEN VEREINFACHUNGEN FÜR LEASINGNEHMER IM ÜBERBLICK

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

9 | Accounting News | Ausgabe September 2014

Der vom IASB am 20. August 2014 veröffentlichte Entwurf geht auf die Frage zurück, ob aktive latente Steuern für nicht realisierte Verluste, die sich aus Fair Value-Änderungen von Schuldinstrumenten ergeben, ange-setzt werden können.

Das IASB stellt klar, dass in dem fraglichen Sachverhalt abzugsfähige temporäre Differenzen vorliegen. Unter der Voraussetzung, dass be-stimmte Bedingungen erfüllt sind, beantwortet das IASB die Ansatzfrage für die daraus resultierenden aktiven latenten Steuern mit „Ja“. Dies kann selbst dann gelten, wenn für künftige Perioden, in denen sich die abzugsfähi-gen temporären Differenzen umkeh-ren, steuerliche Verluste erwartet werden.

Auf den ersten Blick mag dies im Widerspruch zu der Grundvoraus-setzung stehen, dass Unternehmen latente Steueransprüche nur in dem Maße bilanzieren, wie es wahrschein-lich ist, dass ein zu versteuerndes Er gebnis zur Verfügung steht. Der Gedanke führt unmittelbar zu der folgenden grundlegenden Frage, mit der sich die vorgeschlagenen Änderun-gen befassen.

Was bedeutet „zu versteuerndes Ergebnis künftiger Perioden“?Die einfache Antwort auf diese Frage lautet, dass es sich dabei um das zu versteuernde Einkommen handelt – al-so die Bemessungsgrundlage für die Steuerfestsetzung. Das ist jedoch nicht die Auffassung des IASB.

Das folgende vereinfachte Beispiel illustriert die Vorschläge des IASB und

veranschaulicht deren Anwendung in der Praxis:

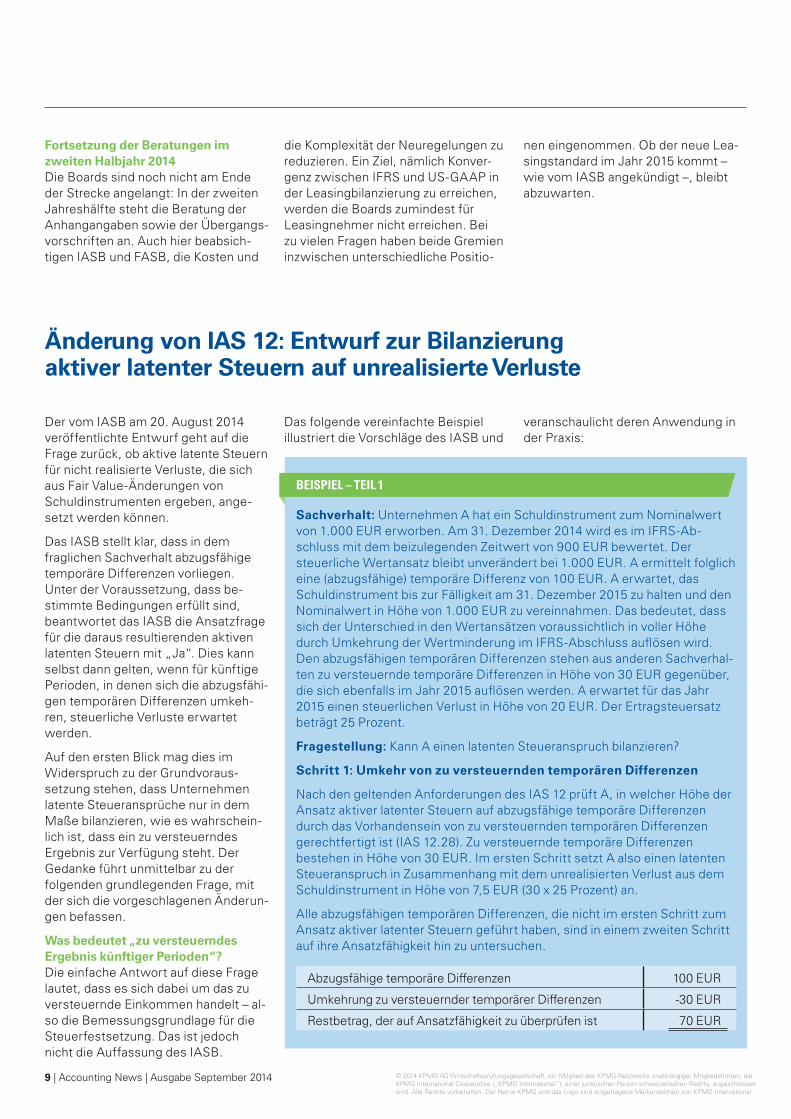

Sachverhalt: Unternehmen A hat ein Schuldinstrument zum Nominalwert von 1.000 EUR erworben. Am 31. Dezember 2014 wird es im IFRS-Ab-schluss mit dem beizulegenden Zeitwert von 900 EUR bewertet. Der steuerliche Wertansatz bleibt unverändert bei 1.000 EUR. A ermittelt folglich eine (abzugsfähige) temporäre Differenz von 100 EUR. A erwartet, das Schuldinstrument bis zur Fälligkeit am 31. Dezember 2015 zu halten und den Nominalwert in Höhe von 1.000 EUR zu vereinnahmen. Das bedeutet, dass sich der Unterschied in den Wertansätzen voraussichtlich in voller Höhe durch Umkehrung der Wertminderung im IFRS-Abschluss auflösen wird. Den abzugsfähigen temporären Differenzen stehen aus anderen Sachverhal-ten zu versteuernde temporäre Differenzen in Höhe von 30 EUR gegenüber, die sich ebenfalls im Jahr 2015 auflösen werden. A erwartet für das Jahr 2015 einen steuerlichen Verlust in Höhe von 20 EUR. Der Ertragsteuersatz beträgt 25 Prozent.

Fragestellung: Kann A einen latenten Steueranspruch bilanzieren?

Schritt 1: Umkehr von zu versteuernden temporären Differenzen

Nach den geltenden Anforderungen des IAS 12 prüft A, in welcher Höhe der Ansatz aktiver latenter Steuern auf abzugsfähige temporäre Differenzen durch das Vorhandensein von zu versteuernden temporären Differenzen gerechtfertigt ist (IAS 12.28). Zu versteuernde temporäre Differenzen bestehen in Höhe von 30 EUR. Im ersten Schritt setzt A also einen latenten Steueranspruch in Zusammenhang mit dem unrealisierten Verlust aus dem Schuldinstrument in Höhe von 7,5 EUR (30 x 25 Prozent) an.

Alle abzugsfähigen temporären Differenzen, die nicht im ersten Schritt zum Ansatz aktiver latenter Steuern geführt haben, sind in einem zweiten Schritt auf ihre Ansatzfähigkeit hin zu untersuchen.

Abzugsfähige temporäre Differenzen 100 EUR

Umkehrung zu versteuernder temporärer Differenzen -30 EUR

Restbetrag, der auf Ansatzfähigkeit zu überprüfen ist 70 EUR

BEISPIEL – TEIL 1

Änderung von IAS 12: Entwurf zur Bilanzierung aktiver latenter Steuern auf unrealisierte Verluste

Fortsetzung der Beratungen im zweiten Halbjahr 2014Die Boards sind noch nicht am Ende der Strecke angelangt: In der zweiten Jahreshälfte steht die Beratung der Anhangangaben sowie der Übergangs-vorschriften an. Auch hier beabsich-tigen IASB und FASB, die Kosten und

die Komplexität der Neuregelungen zu reduzieren. Ein Ziel, nämlich Konver-genz zwischen IFRS und US-GAAP in der Leasingbilanzierung zu erreichen, werden die Boards zumindest für Leasingnehmer nicht erreichen. Bei zu vielen Fragen haben beide Gremien inzwischen unterschiedliche Positio-

nen eingenommen. Ob der neue Lea-singstandard im Jahr 2015 kommt – wie vom IASB angekündigt –, bleibt abzuwarten.

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

10 | Accounting News | Ausgabe September 2014

Weitreichende AuswirkungenDie vorgeschlagenen Änderungen gehen auf eine Frage zu latenten Steuern für nicht realisierte Verluste zurück, die sich aus Fair Value-Än-derungen von Schuldinstrumenten ergeben. Sie sprechen jedoch ein viel umfassenderes Thema an, näm-lich wie das zu versteuernde Ergebnis künftiger Perioden im Rahmen der Ansatzprüfung aktiver latenter Steuern zu bestimmen ist. Daraus können sich weiter reichende Auswirkungen erge-ben. Diese gilt es als Teil der Antwort an das IASB zu untersuchen. Stellung-nahmen zum Entwurf können bis zum 18. Dezember 2014 an das IASB gerichtet werden.

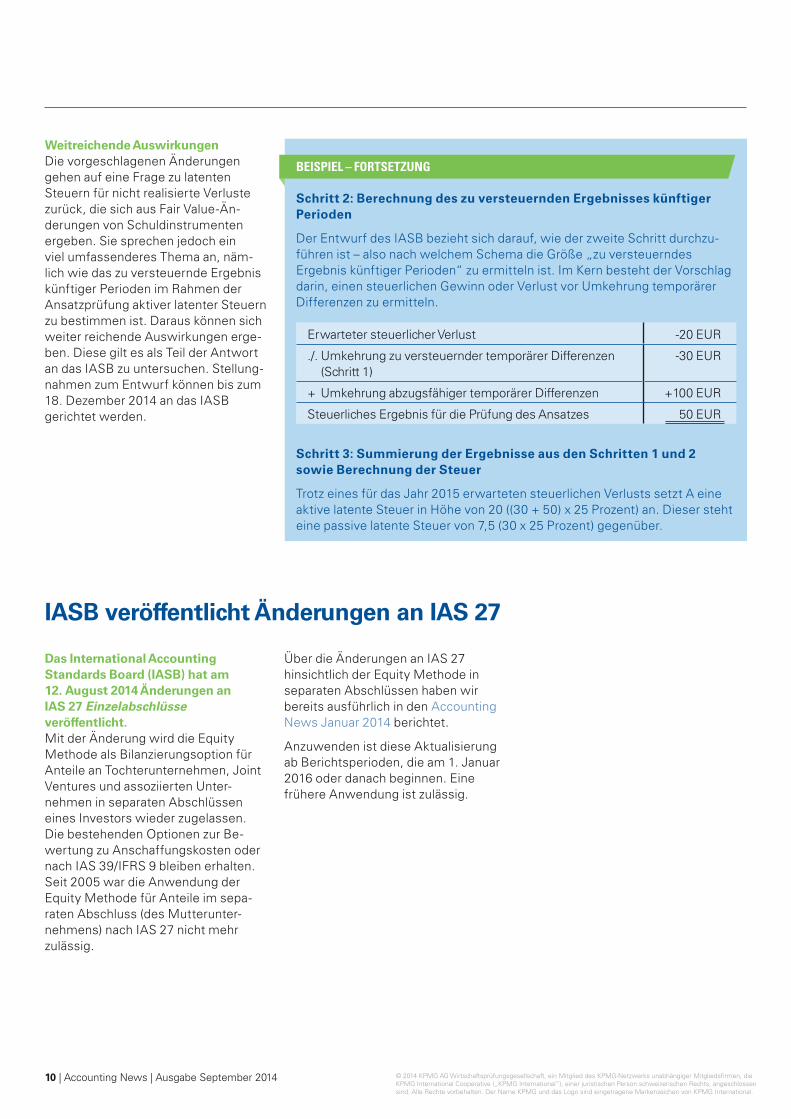

Schritt 2: Berechnung des zu versteuernden Ergebnisses künftiger Perioden

Der Entwurf des IASB bezieht sich darauf, wie der zweite Schritt durchzu-führen ist – also nach welchem Schema die Größe „zu versteuerndes Ergebnis künftiger Perioden“ zu ermitteln ist. Im Kern besteht der Vorschlag darin, einen steuerlichen Gewinn oder Verlust vor Umkehrung temporärer Differenzen zu ermitteln.

Erwarteter steuerlicher Verlust -20 EUR

./. Umkehrung zu versteuernder temporärer Differenzen (Schritt 1)

-30 EUR

+ Umkehrung abzugsfähiger temporärer Differenzen +100 EUR

Steuerliches Ergebnis für die Prüfung des Ansatzes 50 EUR

Schritt 3: Summierung der Ergebnisse aus den Schritten 1 und 2 sowie Berechnung der Steuer

Trotz eines für das Jahr 2015 erwarteten steuerlichen Verlusts setzt A eine aktive latente Steuer in Höhe von 20 ((30 + 50) x 25 Prozent) an. Dieser steht eine passive latente Steuer von 7,5 (30 x 25 Prozent) gegenüber.

BEISPIEL – FORTSETZUNG

Das International Accounting Standards Board (IASB) hat am 12. August 2014 Änderungen an IAS 27 Einzelabschlüsse veröffentlicht.Mit der Änderung wird die Equity Methode als Bilanzierungsoption für Anteile an Tochterunternehmen, Joint Ventures und assoziierten Unter-nehmen in separaten Abschlüssen eines Investors wieder zugelassen. Die bestehenden Optionen zur Be-wertung zu Anschaffungskosten oder nach IAS 39/IFRS 9 bleiben erhalten. Seit 2005 war die Anwendung der Equity Methode für Anteile im sepa-raten Abschluss (des Mutterunter-nehmens) nach IAS 27 nicht mehr zulässig.

Über die Änderungen an IAS 27 hinsichtlich der Equity Methode in separaten Abschlüssen haben wir bereits ausführlich in den Accounting News Januar 2014 berichtet.

Anzuwenden ist diese Aktuali sierung ab Berichtsperioden, die am 1. Januar 2016 oder danach beginnen. Eine frühere Anwendung ist zulässig.

IASB veröffentlicht Änderungen an IAS 27

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

11 | Accounting News | Ausgabe September 2014

3 HGB-Rechnungslegung

Referentenentwurf des BilRUG veröffentlicht

Das Bundesministerium der Justiz und für Verbraucherschutz (BMJV) hat am 27. Juli 2014 den Referentenentwurf eines Gesetzes zur Umsetzung der EU-Bilanzrichtlinie 2013/34/EU (Bilanz-richtlinie-Umsetzungsgesetz – BilRUG) veröffentlicht. Die EU-Bilanzrichtlinie 2013/34/EU wurde am 26. Juni 2013 verabschiedet und ersetzt die 4. und 7. EU-Richtlinie. Der veröffentlichte Referentenentwurf stellt einen wich-tigen Schritt zur Umsetzung der Richt-linie in deutsches Recht dar.

Wann das Gesetz vom Deutschen Bundestag verabschiedet werden soll, ist noch nicht bekannt. Die Richtlinie ist jedoch von den Mitgliedstaaten bis zum 20. Juli 2015 in nationales Recht umzusetzen.

Wesentliches Ziel ist die Harmo ni-sierung der Rechnungslegung Ziel der Europäischen Union ist die Harmonisierung der Rechnungslegung innerhalb der EU in Einzel- und Kon-zernabschlüssen der Unternehmen. Darüber hinaus soll die bürokratische Belastung kleiner und mittlerer Unter-nehmen verringert werden. Gleich-zeitig strebt die Europäische Union eine Stärkung des verantwortungs-vollen Unternehmertums an und hat für Unternehmen des Rohstoffsektors stärkere Transparenzanforderungen erarbeitet, um so Korruption einzu-dämmen.

Nachdem im Vorfeld die Auswirkun-gen für deutsche Unternehmen viel-fach als gering eingeschätzt wurden, da insbesondere durch das Bilanz-rechtsmodernisierungsgesetz ( BilMoG) sowie das Kleinstkapital-gesellschaften-Bilanzrechtsände-rungs gesetz (MicroBilG) bereits in der Vergangenheit vom deutschen Gesetzgeber zahlreiche Richtlinien-inhalte in nationales Recht umgesetzt wurden, bringt der Referentenentwurf des BilRUG mehr Änderungen mit sich als erwartet. Neben redaktionellen Anpassungen sieht das BilRUG viele Detailänderungen vor, die Auswir kun-gen auf die Bilanzierung der Unter-nehmen haben werden.

Schwerpunkte des Referenten-entwurfs betreffen insbesondere das HandelsgesetzbuchZu den Schwerpunkten des Entwurfs zählen verschiedene Anpassungen des Handelsgesetzbuchs, die sich insbesondere auf die Bericht erstattung der Unternehmen im Anhang aus-wirken.

Der Referentenentwurf sieht unter anderem folgende Änderungen vor:

• Der gesonderte Ausweis von außerordentlichen Aufwendungen und Erträgen in der GuV entfällt zukünftig und wird durch eine Erläuterungspflicht im Anhang ersetzt.

• Die Berichterstattung über Vorgän-ge von besonderer Bedeutung nach dem Bilanzstichtag (Nachtrags-bericht) wird vom Lagebericht in den Anhang verlagert.

• Der Beschluss oder Vorschlag über die Ergebnisverwendung ist in den Anhang aufzunehmen.

• Die Angaben im Anhang zu latenten Steuern werden um quantitative Angaben zu den Steuersalden sowie deren Bewegung im Geschäftsjahr erweitert.

Daneben sieht der Referentenentwurf vor, dass bei entgeltlich erworbenen Geschäfts- oder Firmenwerten, bei denen in Ausnahmefällen die voraus-sichtliche zeitliche Nutzung nicht bestimmt werden kann, planmäßige Abschreibungen über einen Zeitraum von mindestens fünf und höchstens zehn Jahren vorzunehmen sind. Die EU-Richtlinie 2013/34/EU setzt fest, dass die Mitgliedstaaten einen höchst-zulässigen Abschreibungszeitraum für diese Ausnahmefälle festzulegen haben. Der Referentenentwurf beab-sichtigt, den von der EU eröffneten Spielraum vollständig an die Unter-nehmen weiterzugeben.

Schließlich soll mit dem BilRUG eine Präzisierung und Optimierung bilanz-rechtlicher Regelungen erfolgen. Die Änderungen an den Vorschriften zu

Erleichterungen bei der Aufstellung, Prüfung und Offenlegung der Jahres-abschlüsse von Tochterkapitalgesell-schaften und gleichgestellten haf-tungs beschränkten Personenhandels-gesellschaften dienen der EU-weiten Harmonisierung der Tatbestandsvor-aussetzungen des § 264 Abs. 3 und 4 sowie des § 264b HGB.

Anhebung der Schwellenwerte für die handelsrechtlichen GrößenklassenEine Erleichterung für die Unterneh-men ergibt sich zudem aus der An-hebung der Schwellenwerte zur Ein-ordnung kleiner, mittelgroßer und großer Kapitalgesellschaften. Der Referentenentwurf geht davon aus, dass circa 7.030 bisher mittelgroße Kapitalgesellschaften künftig als klein und etwa 300 bisher große Kapital-gesellschaften künftig als mittelgroß einzustufen sein werden.

Für die größenabhängige Befreiung von der Pflicht zur Aufstellung eines Konzernabschlusses und eines Kon-zernlageberichts nach § 293 HGB ist ebenfalls eine Anhebung der Schwel-lenwerte vorgesehen.

Für kleine Kapitalgesellschaften ergibt sich durch die geplanten Neuregelun-gen des Entwurfs insbesondere eine Verringerung der Anhangangaben. Künftig nicht mehr gefordert sind zum Beispiel folgende Informationen: Angaben zu den Mitgliedern des Ge-schäftsführungsorgans und eines Aufsichtsrats, Angaben zum Anteils-besitz, Angaben zu bestimmten Finanzinstrumenten in den Finanz-anlagen, Angaben zu Pensionsrück-stellungen, Angaben zu Anteilen oder Anlageaktien an Investmentvermögen sowie Angaben zu ausschüttungs-gesperrten Beträgen.

Mit der Umsetzung der EU-Richtlinie 2013/34/EU ergibt sich darüber hinaus eine Einschränkung der Erleichterun-gen für Kleinstkapitalgesellschaften, für bestimmte Investmentgesellschaf-ten, Unternehmensbeteiligungsgesell-schaften und andere Unternehmen,

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

12 | Accounting News | Ausgabe September 2014

Die Praxis der Konzern-Lagebericht-erstattung hat sich durch die für das Geschäftsjahr 2013 verpflichtende Anwendung des DRS 20 Konzernlagebericht gewandelt. Die Änderungen wurden im Vorfeld sehr intensiv und durchaus kontrovers diskutiert. Eine Analyse der Umsetzung im DAX 30 zeigt, bezüglich welcher Themen Einheitlichkeit besteht und wo es eine starke diversity in practice gibt.

HintergrundMit der Anwendung der neuen Vor-schriften durch DRS 20 Konzernlagebericht haben sich für das Geschäfts-jahr 2013 Änderungen in der Praxis der Konzern-Lageberichterstattung ergeben. Das DRSC beabsichtigte mit der grundlegenden Überarbeitung und Zusammenlegung von DRS 15 Lageberichterstattung und DRS 5 Risikoberichterstattung unter anderem eine Anpassung der Anforderungen an die

gelebte Praxis. Einige Vorschriften – wie beispielsweise die Verkürzung des Prognosehorizonts von zwei Jahren auf ein Jahr – können dabei als Er-leichterung gegenüber der Vorgänger-regelung gewertet werden. Andere dagegen erhöhen die Anforderungen an die Lageberichterstattung. Dies trifft beispielsweise auf die Beschrei-bung des Risikomanagementsystems sowie auf höhere Anforderungen an die Prognosegenauigkeit zu: Einfache Trendaussagen sind nunmehr – im Regelfall – nicht mehr zulässig. Die Prognosen müssen mindestens quali-fiziert-komparativ ausgestaltet sein. Zudem wird erstmals konkret festge-legt, für welche Größen eine Prognose abzugeben ist. Über die wesentlichen Änderungen des DRS 20 gegenüber DRS 15 haben wir in den Accounting News November 2012 auf den Seiten 2 bis 4 berichtet.

deren einziger Zweck darin besteht, Beteiligungen an anderen Unterneh-men zu erwerben sowie die Verwal-tung und Verwertung dieser Beteili-gungen wahrzunehmen. Diese Gesellschaften sind, sofern sie nicht bisher bereits nach den Regelungen des KAGB oder des UBGG dazu verpflichtet waren, ihren Abschluss nach den Vorschriften für mittelgroße oder große Kapitalgesellschaften zu erstellen, nach § 267a Abs. 3 HGB-E von der Anwendung der Erleichterun-gen für Kleinstkapitalgesellschaften ausgeschlossen.

Transparenz über Zahlungen an staatliche Stellen im RohstoffsektorEine weitere Neuerung des Refe ren-ten entwurfs betrifft zudem die Trans-parenz von bestimmten Unternehmen des Rohstoffsektors über ihre Zahlun-gen an staatliche Stellen; hierdurch soll die Korruption eingedämmt wer-den (sogenanntes countrybycountry reporting).

Erstanwendung Die meisten Änderungen und Neu-regelungen durch das BilRUG sind erstmals auf Jahres- und Konzernab-schlüsse anzuwenden für Geschäfts-jahre, die nach dem 31. Dezember 2015 beginnen. Ausgenommen hier-von ist jedoch die erstmalige Anwen-dung der neuen Schwellen werte für die Einordnung kleiner, mittelgroßer und großer Kapitalgesellschaften sowie die Aufstellungspflicht eines Konzernabschlusses. Diese Änderun-gen sind bereits für Ge schäfts jahre anzuwenden, die nach dem 31. De-zember 2013 beginnen. Bei kalender-jahrgleichen Geschäftsjahren wird somit bereits das Jahr 2014 von den Neuregelungen betroffen sein. Die Einschränkung der Erleichterungen für Kleinstkapitalgesellschaften gilt für die betroffenen Unternehmen ebenfalls ab diesem Zeitpunkt.

Aufgrund der Kürze einzelner Erstan-wendungszeitpunkte ist es ratsam, sich mit den Neuregelungen des BilRUG frühzeitig vertraut zu machen.

Von der Erstanwendung der meisten Änderungen und Neu-regelungen sind Geschäfts-jahre betroffen, die nach dem 31. Dezember 2015 beginnen. Die neuen Schwellenwerte für die Einordnung kleiner, mittelgroßer und großer Kapitalgesellschaften sowie die Aufstellungspflicht eines Konzernabschlusses sind jedoch bereits auf Geschäftsjahre an zuwenden, die nach dem 31. Dezember 2013 beginnen.

PRAXISHINWEISE

• Die Analyse umfasst 25 Frage-stellungen.

• In die Analyse sind 28 Unterneh-men des DAX 30 einbezogen.

• Die Ergebnisse werden in anonymisierter Form dargestellt.

• Beobachtungen zu Trends in der Praxis und zu Auslegungsspiel-räumen ergänzen die Auswer-tungen.

• Abstrahierte Best Practice-Bei-spiele komplettieren die Unter-suchungsergebnisse.

UNTERSUCHUNGSDESIGN

Konzern-Lageberichterstattung nach DRS 20: Einheitlichkeit und Vielfalt

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

13 | Accounting News | Ausgabe September 2014

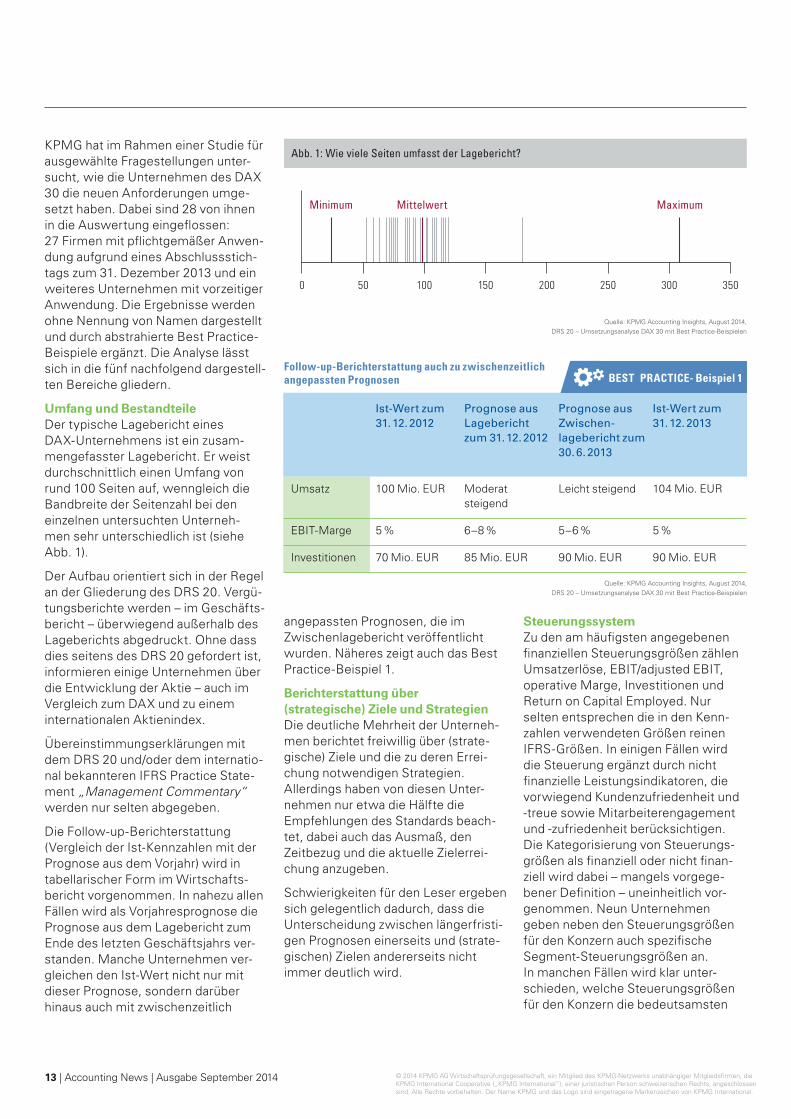

KPMG hat im Rahmen einer Studie für ausgewählte Fragestellungen unter-sucht, wie die Unternehmen des DAX 30 die neuen Anforderungen umge-setzt haben. Dabei sind 28 von ihnen in die Auswertung eingeflossen: 27 Firmen mit pflichtgemäßer Anwen-dung aufgrund eines Abschlussstich-tags zum 31. Dezember 2013 und ein weiteres Unternehmen mit vorzeitiger Anwendung. Die Ergebnisse werden ohne Nennung von Namen dargestellt und durch abstrahierte Best Practice-Beispiele ergänzt. Die Analyse lässt sich in die fünf nachfolgend dargestell-ten Bereiche gliedern.

Umfang und BestandteileDer typische Lagebericht eines DAX-Unternehmens ist ein zusam-mengefasster Lagebericht. Er weist durchschnittlich einen Umfang von rund 100 Seiten auf, wenngleich die Bandbreite der Seitenzahl bei den einzelnen untersuchten Unterneh-men sehr unterschiedlich ist (siehe Abb. 1).

Der Aufbau orientiert sich in der Regel an der Gliederung des DRS 20. Vergü-tungsberichte werden – im Geschäfts-bericht – überwiegend außerhalb des Lageberichts abgedruckt. Ohne dass dies seitens des DRS 20 gefordert ist, informieren einige Unternehmen über die Entwicklung der Aktie – auch im Vergleich zum DAX und zu einem internationalen Aktienindex.

Übereinstimmungserklärungen mit dem DRS 20 und/oder dem internatio-nal bekannteren IFRS Practice State-ment „Management Commentary“ werden nur selten abgegeben.

Die Follow-up-Berichterstattung (Vergleich der Ist-Kennzahlen mit der Prognose aus dem Vorjahr) wird in tabellarischer Form im Wirtschafts-bericht vorgenommen. In nahezu allen Fällen wird als Vorjahresprognose die Prognose aus dem Lagebericht zum Ende des letzten Geschäftsjahrs ver-standen. Manche Unternehmen ver-gleichen den Ist-Wert nicht nur mit dieser Prognose, sondern darüber hinaus auch mit zwischenzeitlich

angepassten Prognosen, die im Zwischenlagebericht veröffentlicht wurden. Näheres zeigt auch das Best Practice-Beispiel 1.

Berichterstattung über (strategische) Ziele und StrategienDie deutliche Mehrheit der Unterneh-men berichtet freiwillig über (strate-gische) Ziele und die zu deren Errei-chung notwendigen Strategien. Allerdings haben von diesen Unter-nehmen nur etwa die Hälfte die Empfehlungen des Standards beach-tet, dabei auch das Ausmaß, den Zeitbezug und die aktuelle Zielerrei-chung anzugeben.

Schwierigkeiten für den Leser ergeben sich gelegentlich dadurch, dass die Unterscheidung zwischen längerfristi-gen Prognosen einerseits und (strate-gischen) Zielen andererseits nicht immer deutlich wird.

SteuerungssystemZu den am häufigsten angegebenen finanziellen Steuerungsgrößen zählen Umsatzerlöse, EBIT/adjusted EBIT, operative Marge, Investitionen und Return on Capital Employed. Nur selten entsprechen die in den Kenn-zahlen verwendeten Größen reinen IFRS-Größen. In einigen Fällen wird die Steuerung ergänzt durch nicht finanzielle Leistungsindikatoren, die vorwiegend Kundenzufriedenheit und -treue sowie Mitarbeiterengagement und -zufriedenheit berücksichtigen. Die Kategorisierung von Steuerungs-größen als finanziell oder nicht finan-ziell wird dabei – mangels vorgege-bener Definition – uneinheitlich vor-genommen. Neun Unternehmen geben neben den Steuerungsgrößen für den Konzern auch spezifische Segment-Steuerungsgrößen an. In manchen Fällen wird klar unter-schieden, welche Steuerungsgrößen für den Konzern die bedeutsamsten

© KPMG 2014

Abb. 1: Wie viele Seiten umfasst der Lagebericht?

Minimum Mittelwert Maximum

0 50 100 150 200 250 300 350

Quelle: KPMG Accounting Insights, August 2014, DRS 20 – Umsetzungsanalyse DAX 30 mit Best Practice-Beispielen

Follow-up-Berichterstattung auch zu zwischenzeitlich angepassten Prognosen

Ist-Wert zum 31. 12. 2012

Prognose aus Lagebericht zum 31. 12. 2012

Prognose aus Zwischen-lagebericht zum 30. 6. 2013

Ist-Wert zum 31. 12. 2013

Umsatz 100 Mio. EUR Moderat steigend

Leicht steigend 104 Mio. EUR

EBIT-Marge 5 % 6–8 % 5–6 % 5 %

Investitionen 70 Mio. EUR 85 Mio. EUR 90 Mio. EUR 90 Mio. EUR

BEST PRACTICE- Beispiel 1

Quelle: KPMG Accounting Insights, August 2014, DRS 20 – Umsetzungsanalyse DAX 30 mit Best Practice-Beispielen

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

14 | Accounting News | Ausgabe September 2014

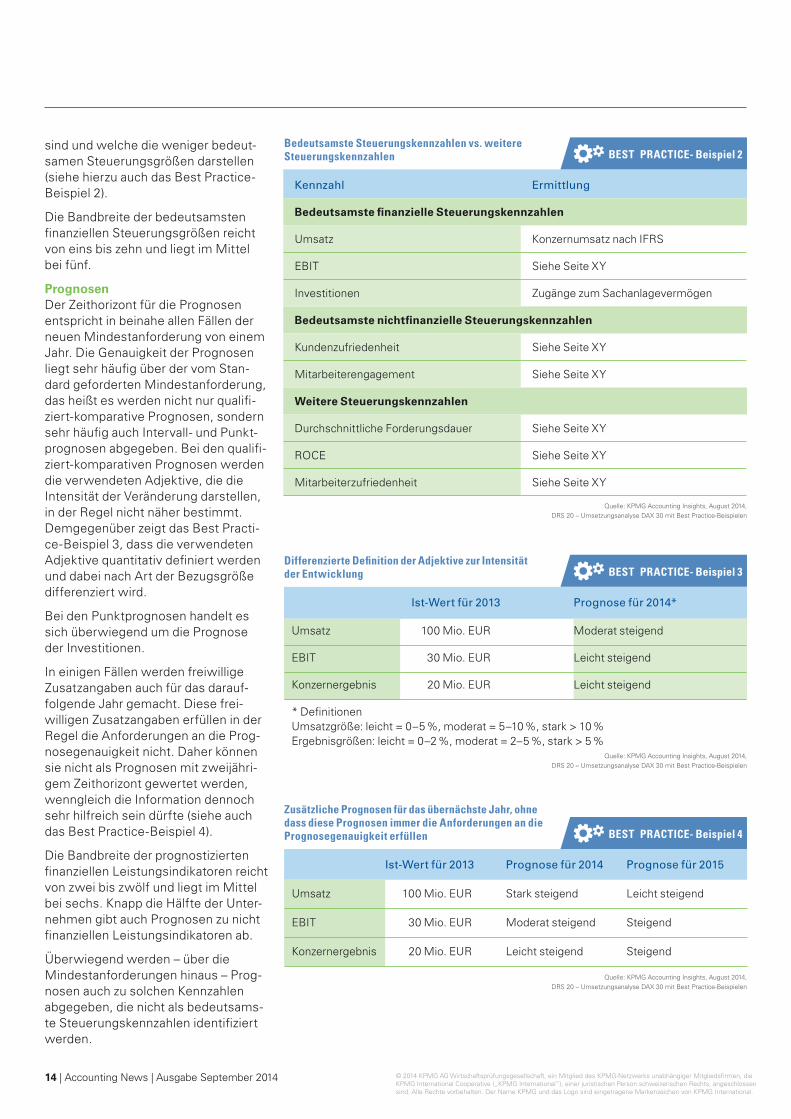

sind und welche die weniger bedeut-samen Steuerungs größen darstellen (siehe hierzu auch das Best Practice-Beispiel 2).

Die Bandbreite der bedeutsamsten finanziellen Steuerungsgrößen reicht von eins bis zehn und liegt im Mittel bei fünf.

PrognosenDer Zeithorizont für die Prognosen entspricht in beinahe allen Fällen der neuen Mindestanforderung von einem Jahr. Die Genauigkeit der Prognosen liegt sehr häufig über der vom Stan-dard geforderten Mindestanforderung, das heißt es werden nicht nur qualifi-ziert-komparative Prognosen, sondern sehr häufig auch Intervall- und Punkt-prognosen abgegeben. Bei den qualifi-ziert-komparativen Prognosen werden die verwendeten Adjektive, die die Intensität der Veränderung darstellen, in der Regel nicht näher bestimmt. Demgegenüber zeigt das Best Practi-ce-Beispiel 3, dass die verwendeten Adjektive quantitativ definiert werden und dabei nach Art der Bezugsgröße differenziert wird.

Bei den Punktprognosen handelt es sich überwiegend um die Prognose der Investitionen.

In einigen Fällen werden freiwillige Zusatzangaben auch für das darauf-folgende Jahr gemacht. Diese frei-willigen Zusatzangaben erfüllen in der Regel die Anforderungen an die Prog-nosegenauigkeit nicht. Daher können sie nicht als Prognosen mit zweijähri-gem Zeithorizont gewertet werden, wenngleich die Information dennoch sehr hilfreich sein dürfte (siehe auch das Best Practice-Beispiel 4).

Die Bandbreite der prognostizierten finanziellen Leistungsindikatoren reicht von zwei bis zwölf und liegt im Mittel bei sechs. Knapp die Hälfte der Unter-nehmen gibt auch Prognosen zu nicht finanziellen Leistungsindikatoren ab.

Überwiegend werden – über die Mindestanforderungen hinaus – Prog-nosen auch zu solchen Kennzahlen abgegeben, die nicht als bedeutsams-te Steuerungskennzahlen identifiziert werden.

Quelle: KPMG Accounting Insights, August 2014, DRS 20 – Umsetzungsanalyse DAX 30 mit Best Practice-Beispielen

BEST PRACTICE- Beispiel 4

Zusätzliche Prognosen für das übernächste Jahr, ohne dass diese Prog nosen immer die Anforderungen an die Prognosegenauigkeit erfüllen

Ist-Wert für 2013 Prognose für 2014 Prognose für 2015

Umsatz 100 Mio. EUR Stark steigend Leicht steigend

EBIT 30 Mio. EUR Moderat steigend Steigend

Konzernergebnis 20 Mio. EUR Leicht steigend Steigend

Bedeutsamste Steuerungskennzahlen vs. weitere Steuerungskennzahlen

Kennzahl Ermittlung

Bedeutsamste finanzielle Steuerungskennzahlen

Umsatz Konzernumsatz nach IFRS

EBIT Siehe Seite XY

Investitionen Zugänge zum Sachanlagevermögen

Bedeutsamste nichtfinanzielle Steuerungskennzahlen

Kundenzufriedenheit Siehe Seite XY

Mitarbeiterengagement Siehe Seite XY

Weitere Steuerungskennzahlen

Durchschnittliche Forderungsdauer Siehe Seite XY

ROCE Siehe Seite XY

Mitarbeiterzufriedenheit Siehe Seite XY

Quelle: KPMG Accounting Insights, August 2014, DRS 20 – Umsetzungsanalyse DAX 30 mit Best Practice-Beispielen

BEST PRACTICE- Beispiel 2

Differenzierte Definition der Adjektive zur Intensität der Entwicklung

Ist-Wert für 2013 Prognose für 2014*

Umsatz 100 Mio. EUR Moderat steigend

EBIT 30 Mio. EUR Leicht steigend

Konzernergebnis 20 Mio. EUR Leicht steigend

* DefinitionenUmsatzgröße: leicht = 0–5 %, moderat = 5–10 %, stark > 10 %Ergebnisgrößen: leicht = 0–2 %, moderat = 2–5 %, stark > 5 %

Quelle: KPMG Accounting Insights, August 2014, DRS 20 – Umsetzungsanalyse DAX 30 mit Best Practice-Beispielen

BEST PRACTICE- Beispiel 3

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

15 | Accounting News | Ausgabe September 2014

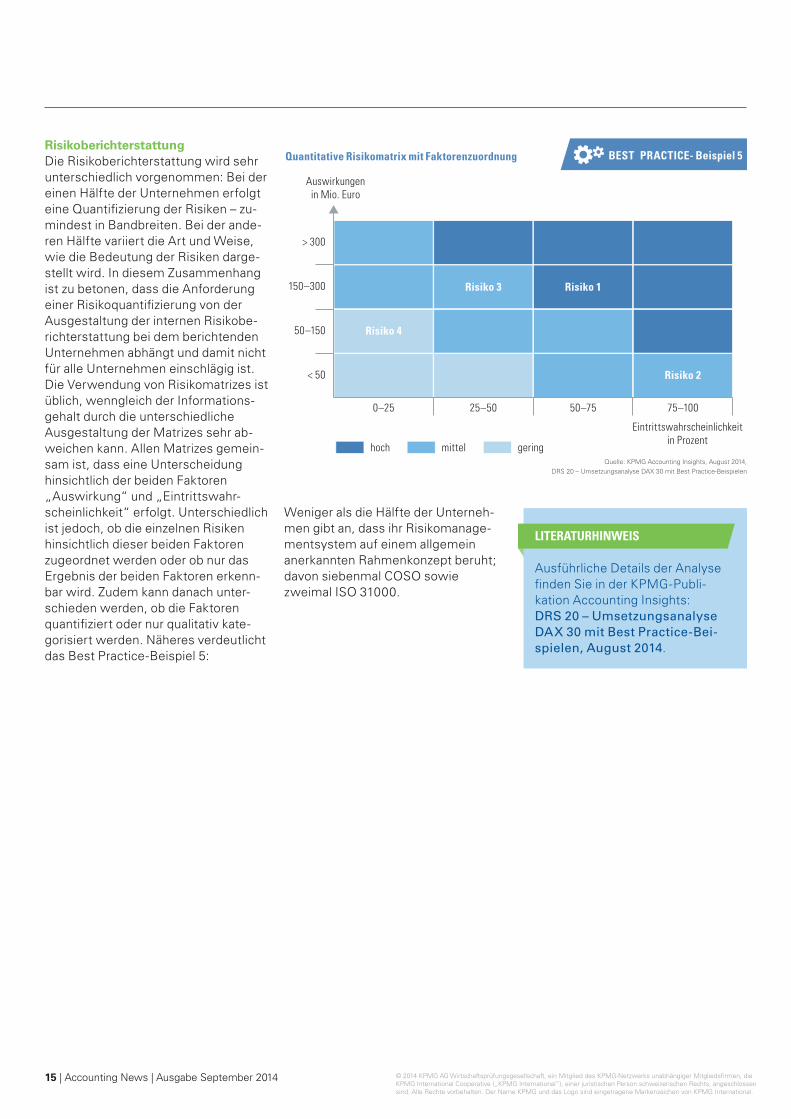

RisikoberichterstattungDie Risikoberichterstattung wird sehr unterschiedlich vorgenommen: Bei der einen Hälfte der Unternehmen erfolgt eine Quantifizierung der Risiken – zu-mindest in Bandbreiten. Bei der ande-ren Hälfte variiert die Art und Weise, wie die Bedeutung der Risiken darge-stellt wird. In diesem Zusammenhang ist zu betonen, dass die Anforderung einer Risikoquantifizierung von der Ausgestaltung der internen Risikobe-richterstattung bei dem berichtenden Unternehmen abhängt und damit nicht für alle Unternehmen einschlägig ist. Die Verwendung von Risikomatrizes ist üblich, wenngleich der Informa tions-gehalt durch die unterschiedliche Ausgestaltung der Matrizes sehr ab-weichen kann. Allen Matrizes gemein-sam ist, dass eine Unter scheidung hinsichtlich der beiden Faktoren „Auswirkung“ und „Eintrittswahr-scheinlichkeit“ erfolgt. Unterschiedlich ist jedoch, ob die einzelnen Risiken hinsichtlich dieser beiden Faktoren zugeordnet werden oder ob nur das Ergebnis der beiden Faktoren erkenn-bar wird. Zudem kann danach unter-schieden werden, ob die Faktoren quantifiziert oder nur qualitativ kate-gorisiert werden. Näheres verdeutlicht das Best Practice-Beispiel 5:

Weniger als die Hälfte der Unterneh-men gibt an, dass ihr Risikomanage-mentsystem auf einem allgemein an erkannten Rahmenkonzept beruht; davon siebenmal COSO sowie zweimal ISO 31000.

Ausführliche Details der Analyse finden Sie in der KPMG-Publi-kation Accounting Insights: DRS 20 – Umsetzungsanalyse DAX 30 mit Best Practice-Bei-spielen, August 2014.

LITERATURHINWEIS

Quelle: KPMG Accounting Insights, August 2014, DRS 20 – Umsetzungsanalyse DAX 30 mit Best Practice-Beispielen

BEST PRACTICE- Beispiel 5

© KPMG 2014

0–25 25–50 50–75 75–100

Auswirkungenin Mio. Euro

Eintrittswahrscheinlichkeitin Prozent

> 300

150–300

50–150

< 50

Risiko 3 Risiko 1

Risiko 2

hoch mittel gering

Risiko 4

Quantitative Risikomatrix mit Faktorenzuordnung

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

16 | Accounting News | Ausgabe September 2014

4 Veranstaltungen

IFRS 2.0 – Neuregelungen zur Umsatzrealisierung

Das International Accounting Stan-dards Board (IASB) und das Financial Accounting Standards Board (FASB) haben am 28. Mai 2014 den gemein-samen Rechnungslegungsstandard IFRS 15 – Umsatzerlöse aus Verträgen mit Kunden (Revenue from Contracts with Customers) veröffentlicht. Im neuen Standard zur Umsatzreali-sierung wird die Vielzahl der bisher in diversen Standards und Interpretatio-nen enthaltenen Regelungen zusam-mengeführt. Gleichzeitig wurden einheitliche Grundprinzipien festge-setzt, die für alle Branchen und für alle Kategorien von Verträgen mit Kunden anwendbar sind.

In dieser Veranstaltung erhalten die Teilnehmer einen detaillierten Einblick in die Neuerungen der Umsatzrealisie-rung nach IFRS. Neben der Vorstellung der Neuregelungen erfahren die Teil-nehmer anhand von Beispielen mög-liche Auswirkungen von IFRS 15 für ihr Unternehmen. Anhand dieser Bei-spiele werden zudem die Herausfor-derungen des Umstellungsprozesses diskutiert.

Dienstag, 23. September 2014, Stuttgart, in den Geschäfts-räumen von KPMG

Donnerstag, 25. September 2014, Nürnberg, in den Geschäfts-räumen von KPMG

TERMINE / VERANSTALTUNGSORTE

ZielgruppeLeitende Mitarbeiter aus dem Rech-nungswesen von Unternehmen aus den Bereichen Industrie, Handel und Dienstleistungen

AnmeldungWeitere Informationen sowie den Link zur Anmeldung finden Sie hier. Die Teilnahmegebühr beträgt 150 Euro zuzüglich Umsatzsteuer pro Person.

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

17 | Accounting News | Ausgabe September 2014

Die Konzern-Lageberichterstattung deutscher Unternehmen für das Geschäftsjahr 2013 hat sich durch die Anwendung des DRS 20 Konzernlagebericht nicht unwe-sentlich geändert. Wie die DAX-30-Unternehmen ausgewählte Fragestellungen umsetzen, haben wir im Rahmen einer Studie analysiert. Sie wird ergänzt durch illustrative Best Practice-Beispiele. Ausführliche Infos finden Sie auch auf den Seiten 12 bis 15 dieser Accounting News.

Die gesamte Analyse mit interes-santen Details können Sie hier kostenlos herunterladen.

ACCOUNTING INSIGHTS – DRS 20 UMSETZUNGSANALYSE

5 Veröffentlichungen

An dieser Stelle informieren wir Sie regelmäßig über aktuelle KPMG-Publikationen auf dem Gebiet der handelsrechtlichen und internationalen Rechnungslegung.

ACCOUNTING INSIGHTS August 2014

DRS 20 – Umsetzungs -analyse DAX 30 mit Best Practice-Beispielen

Prognosen

Kenn-zahlen

Strategie

Steuerung

Follow-up

Nachhaltigkeit

Bisher in dieser Reihe erschienen:

DRS 20 – KonzernlageberichtIAS 19R – Paradigmenwechsel in der Pensions bilanzierungIFRS 11 – Joint ArrangementsParadigmenwechsel in der Leasingbilanzierung

ACCOUNTING INSIGHTS

Am 28. Mai 2014 haben das IASB und das US-amerikanische FASB gemeinsam einen neuen Rech-nungslegungsstandard veröffent-licht. Der neue Standard IFRS 15 Umsatzerlöse aus Verträgen mit Kunden ersetzt alle bisherigen Regelungen zur Umsatzrealisierung. Der Standard ist – die Übernahme in EU-Recht vorausgesetzt – ver-pflichtend für Geschäftsjahre an-zuwenden, die am oder nach dem 1. Januar 2017 beginnen. Einen Überblick über die Neuregelungen finden Sie auf den Seiten 2 bis 8 in den Accounting News Juni 2014.

Die Grundprinzipien und die Kernän-derungen, aber auch eine Vielzahl von Detailfragen, die bei der Anwen-dung des neuen Standards von Bedeutung sind, werden in der

Publikation „IFRS 15 – Umsatzerlöse aus Verträgen mit Kunden“ aus der Reihe Accounting Insights darge-stellt.

Die praxisrelevante Broschüre können Sie hier kostenlos herunter-laden.

ACCOUNTING INSIGHTS – IFRS 15

ACCOUNTING INSIGHTS August 2014

IFRS 15 – Umsatzerlöse aus Verträgen mit Kunden

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

18 | Accounting News | Ausgabe September 2014

IFRS visuell enthält in der 6. Auflage strukturierte Übersichten aller International Financial Reporting Standards (IFRS) sowie der ebenfalls zu beachtenden Interpretationen des International Financial Reporting Standards Interpretations Committee (IFRSIC), die bis 24. Juli 2014 vom International Accounting Standards Board (IASB) veröffentlicht wurden.

Damit sind gegenüber der Vorauflage insbesondere folgende Ergänzungen vorgenommen worden:

• IFRS 9 Finanzinstrumente (2014)

• IFRS 15 Umsatzerlöse aus Ver trägen mit Kunden

• IFRS 14 Regulatorische Abgrenzungsposten

• IFRIC 21 Abgaben

• Zahlreiche weitere Änderungen an bestehenden Standards, wie zum Beispiel aus den jährlichen Verbes-serungsprojekten (Zyklus 2010–2012 und 2011–2013)

Um eine zielorientierte Herangehens-weise an die zunehmend komplexe-ren Vorschriften zu ermöglichen, werden zunächst die Zusammenhän-ge zwischen den Posten des Jahres-abschlusses und den einschlägigen IFRS in praktischen Übersichten aufgezeigt. Die Schwerpunkte des Werks bilden die sich anschließenden strukturierten Darstellungen aller IFRS sowie die Interpretationen des IFRSIC. Die Abbildung der einzelnen Vorschriften weist einen identischen Aufbau auf: Nach einer kurzen sche-matischen Einführung folgen jeweils systematische Übersichten.

Diese bewährte Publikation versetzt gegenwärtige und zukünftige IFRS-Anwender ebenso wie Studierende in die Lage, sich effizient mit den IFRS zu beschäftigen. Sie bietet nicht nur einen leicht verständlichen Überblick über die aktuelle IASB-Rechnungsle-gung, sondern ermöglicht auch eine vertiefte Einarbeitung in die wesent-lichen Regelungsinhalte und die zahl-reichen aktuellen Entwicklungen.

Das geplante Erscheinungsdatum ist der 19. September 2014.

Bestellungen können bei Schäffer-Poeschel unter ISBN 978-3-7910-3359-4 vorgenommen werden.

IFRS VISUELL, 6. AUFLAGE – ANKÜNDIGUNG

IFRS

vis

uell

6. A

uflag

e»IFRS visuell« enthält in der 6. Auflage strukturierte Übersichten aller Inter- national Accounting Financial Reporting Standards (IFRS) sowie der ebenfalls zu beachtenden Interpretationen des International Accounting Financial Reporting Interpretations Committee (IFRIC), die bis 24. Juli 2014 vom Inter-national Accounting Standards Board (IASB) veröffentlicht wurden.

Gegenüber der Vorauflage sind insbesondere folgende Ergänzungen vor- genommen worden:

• IFRS 9, Finanzinstrumente; • IFRS 15, Umsatzerlöse aus Verträgen mit Kunden; • IFRS 14, Regulatorische Abgrenzungsposten; • IFRIC 21, Abgaben; • Zahlreiche weitere Änderungen an bestehenden Standards, wie z.B. aus den jährlichen Verbesserungsprojekten (Zyklus 2010-2012 und 2011-2013).

Um ein zielorientiertes Herangehen an die zunehmend komplexeren Vorschrif-ten zu ermöglichen, werden zunächst die Zusammenhänge zwischen den Posten des Jahresabschlusses und den einschlägigen IFRS in Übersichten aufgezeigt. Den Schwerpunkt des Werkes bilden die sich anschließenden strukturierten Darstellungen aller IFRS sowie die Interpretationen des IFRIC. Die Darstellung der einzelnen Vorschriften weist einen identischen Aufbau auf: Einer kurzen schematischen Einführung folgen systematische Übersichten.

Dieses bewährte Werk setzt gegenwärtige und zukünftige IFRS-Anwender ebenso wie Studierende in die Lage, sich effizient mit den IFRS zu beschäftigen. Das Werk bietet nicht nur einen leicht verständlichen Überblick über die aktu-elle IASB-Rechnungslegung, sondern ermöglicht auch eine vertiefte Einarbei-tung in die wesentlichen Regelungsinhalte und die zahlreichen aktuellen Entwicklungen.

Stand: 24. 07. 2014

Die IFRS in strukturierten Übersichten

6. Auflage

ISBN 978-3-7910-3359-4

www. [email protected]

IFRS visuell

KPMG AG Wirtschaftsprüfungs- gesellschaft (Hrsg.)

KPM

G A

G W

irts

chaf

tspr

üfun

gs-

gese

llsch

aft (

Hrs

g.)

Vor Kurzem in Fachzeitschriften erschienen:

Sonstige Veröffentlichungen

Abschluss-prüfung

Zur Zulässigkeit von Nicht-Prüfungsleistungen nach der EU-Abschlussprüferverordnung

BB 30/2014, S. 1771–1775

Georg Lanfermann

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

19 | Accounting News | Ausgabe September 2014

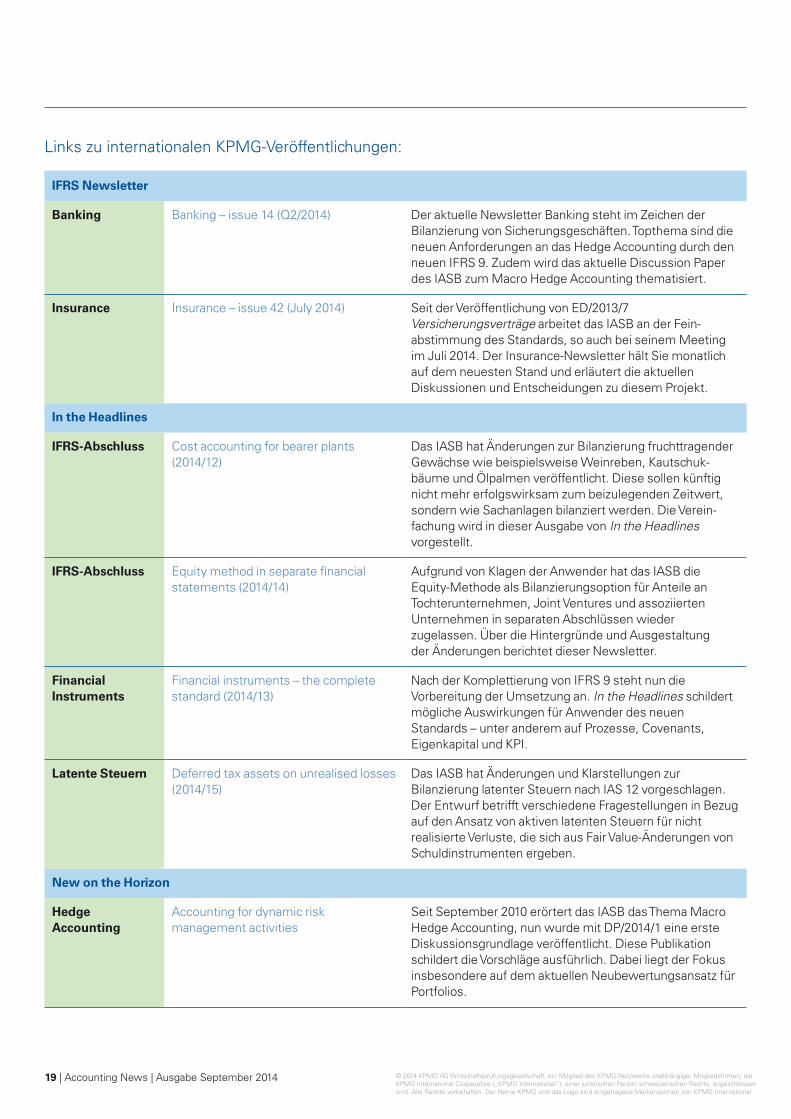

Links zu internationalen KPMG-Veröffentlichungen:

IFRS Newsletter

Banking Banking – issue 14 (Q2/2014) Der aktuelle Newsletter Banking steht im Zeichen der Bilanzierung von Sicherungsgeschäften. Topthema sind die neuen Anforderungen an das Hedge Accounting durch den neuen IFRS 9. Zudem wird das aktuelle Discussion Paper des IASB zum Macro Hedge Accounting thematisiert.

Insurance Insurance – issue 42 (July 2014) Seit der Veröffentlichung von ED/2013/7 Versicherungsverträge arbeitet das IASB an der Fein-abstimmung des Standards, so auch bei seinem Meeting im Juli 2014. Der Insurance-Newsletter hält Sie monatlich auf dem neuesten Stand und erläutert die aktuellen Diskussionen und Entscheidungen zu diesem Projekt.

In the Headlines

IFRS-Abschluss Cost accounting for bearer plants (2014/12)

Das IASB hat Änderungen zur Bilanzierung fruchttragender Gewächse wie beispielsweise Weinreben, Kautschuk-bäume und Ölpalmen veröffentlicht. Diese sollen künftig nicht mehr erfolgswirksam zum beizulegenden Zeitwert, sondern wie Sachanlagen bilanziert werden. Die Verein-fachung wird in dieser Ausgabe von In the Headlines vorgestellt.

IFRS-Abschluss Equity method in separate financial statements (2014/14)

Aufgrund von Klagen der Anwender hat das IASB die Equity-Methode als Bilanzierungsoption für Anteile an Tochterunternehmen, Joint Ventures und assoziierten Unternehmen in separaten Abschlüssen wieder zugelassen. Über die Hintergründe und Ausgestaltung der Änderungen berichtet dieser Newsletter.

Financial Instruments

Financial instruments – the complete standard (2014/13)

Nach der Komplettierung von IFRS 9 steht nun die Vorbereitung der Umsetzung an. In the Headlines schildert mögliche Auswirkungen für Anwender des neuen Standards – unter anderem auf Prozesse, Covenants, Eigenkapital und KPI.

Latente Steuern Deferred tax assets on unrealised losses (2014/15)

Das IASB hat Änderungen und Klarstellungen zur Bilanzierung latenter Steuern nach IAS 12 vorgeschlagen. Der Entwurf betrifft verschiedene Fragestellungen in Bezug auf den Ansatz von aktiven latenten Steuern für nicht realisierte Verluste, die sich aus Fair Value-Änderungen von Schuldinstrumenten ergeben.

New on the Horizon

Hedge Accounting

Accounting for dynamic risk management activities

Seit September 2010 erörtert das IASB das Thema Macro Hedge Accounting, nun wurde mit DP/2014/1 eine erste Diskussionsgrundlage veröffentlicht. Diese Publikation schildert die Vorschläge ausführlich. Dabei liegt der Fokus insbesondere auf dem aktuellen Neubewertungsansatz für Portfolios.

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

20 | Accounting News | Ausgabe September 2014

6 Ansprechpartner

Berlin

DresdenLeipzig

Halle

Jena

Nürnberg

Regensburg

Augsburg

MünchenFreiburg

Stuttgart

MannheimSaarbrücken

Mainz

Frankfurt

Karlsruhe

Düsseldorf

Köln

EssenDortmund

Bielefeld

Hannover

Bremen

Hamburg

Kiel

Für weitere Informationen oder Rückfragen stehen wir Ihnen gerne zur Verfügung. Sprechen Sie uns an.

Dr. Oliver BeyhsT +49 30 [email protected]

Yaman PürsünT +49 69 [email protected]

Prof. Dr. Bernd GrottelT +49 89 [email protected]

Haiko SchmidtT +49 40 [email protected]

Dr. Markus ZeimesT +49 211 [email protected]

Dr. Matthias FuchsT +49 711 [email protected]

DEPARTMENT OF PROFESSIONAL PRACTICE

ACCOUNTING CENTRE OF EXCELLENCE / REGION OST

REGION MITTE

REGION SÜD

REGION NORD

REGION WEST

REGION SÜDWEST

Dr. Erhard KühneT +49 30 [email protected]

Wolfgang LaubachT +49 30 [email protected]

Dr. Hanne BöckemT +49 30 [email protected]

Dr. Anne Schurbohm-EbnethT +49 30 [email protected]

Ingo RaheT +49 30 [email protected]

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Impressum

HerausgeberKPMG AGWirtschaftsprüfungsgesellschaftKlingelhöferstraße 1810785 Berlin

RedaktionDr. Hanne Böckem (V.i.S.d.P.)Department of Professional PracticeT +49 30 2068-4829

AbonnementDen Newsletter „Accounting News“ von KPMG können Sie unter www.kpmg.de/accountingnews herunter laden oder abonnieren.

Beide Bezugsmöglichkeiten sind für Sie kostenlos.

www.kpmg.de

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl wir uns bemühen, zuverlässige und aktuelle Informationen zu liefern, können wir nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation. Unsere Leistungen erbringen wir vorbehaltlich der berufsrechtlichen Prüfung der Zulässigkeit in jedem Einzelfall.

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netz werks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.