Embed Size (px)

Citation preview

Aktives Management mit Nebenwerten – ein Fakten-Check

Marc Siebel

Peacock Capital Creating Value.2

4. Quartal 2018 und 1. Quartal 2019

Peacock Capital Creating Value.

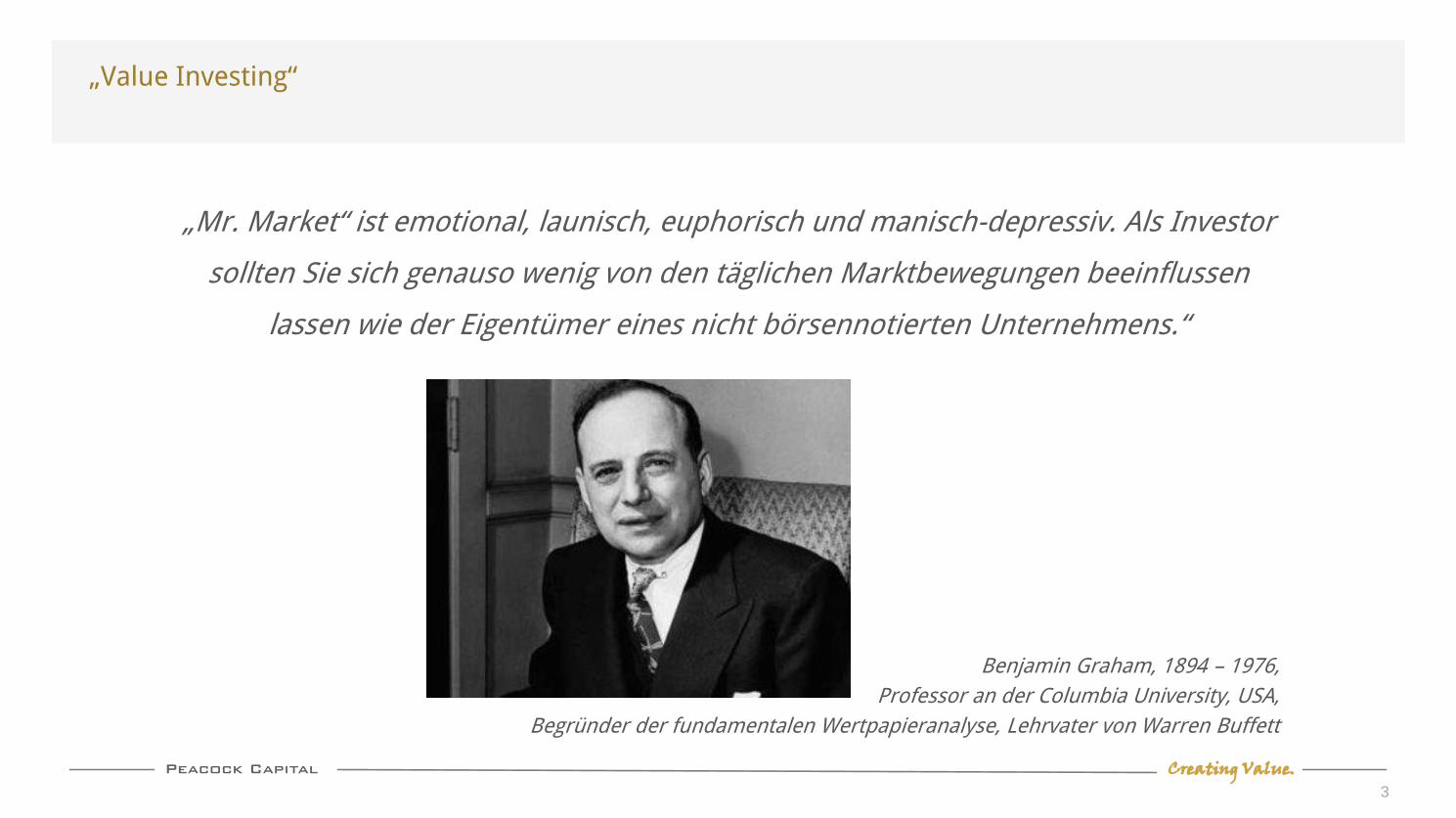

„Mr. Market“ ist emotional, launisch, euphorisch und manisch-depressiv. Als Investor

sollten Sie sich genauso wenig von den täglichen Marktbewegungen beeinflussen

lassen wie der Eigentümer eines nicht börsennotierten Unternehmens.“

Benjamin Graham, 1894 – 1976,

Professor an der Columbia University, USA,

Begründer der fundamentalen Wertpapieranalyse, Lehrvater von Warren Buffett

„Value Investing“

3

Peacock Capital Creating Value.4

Faktencheck

Nebenwerte sind ein Randthema, kein Kerninvestment!

Peacock Capital Creating Value.

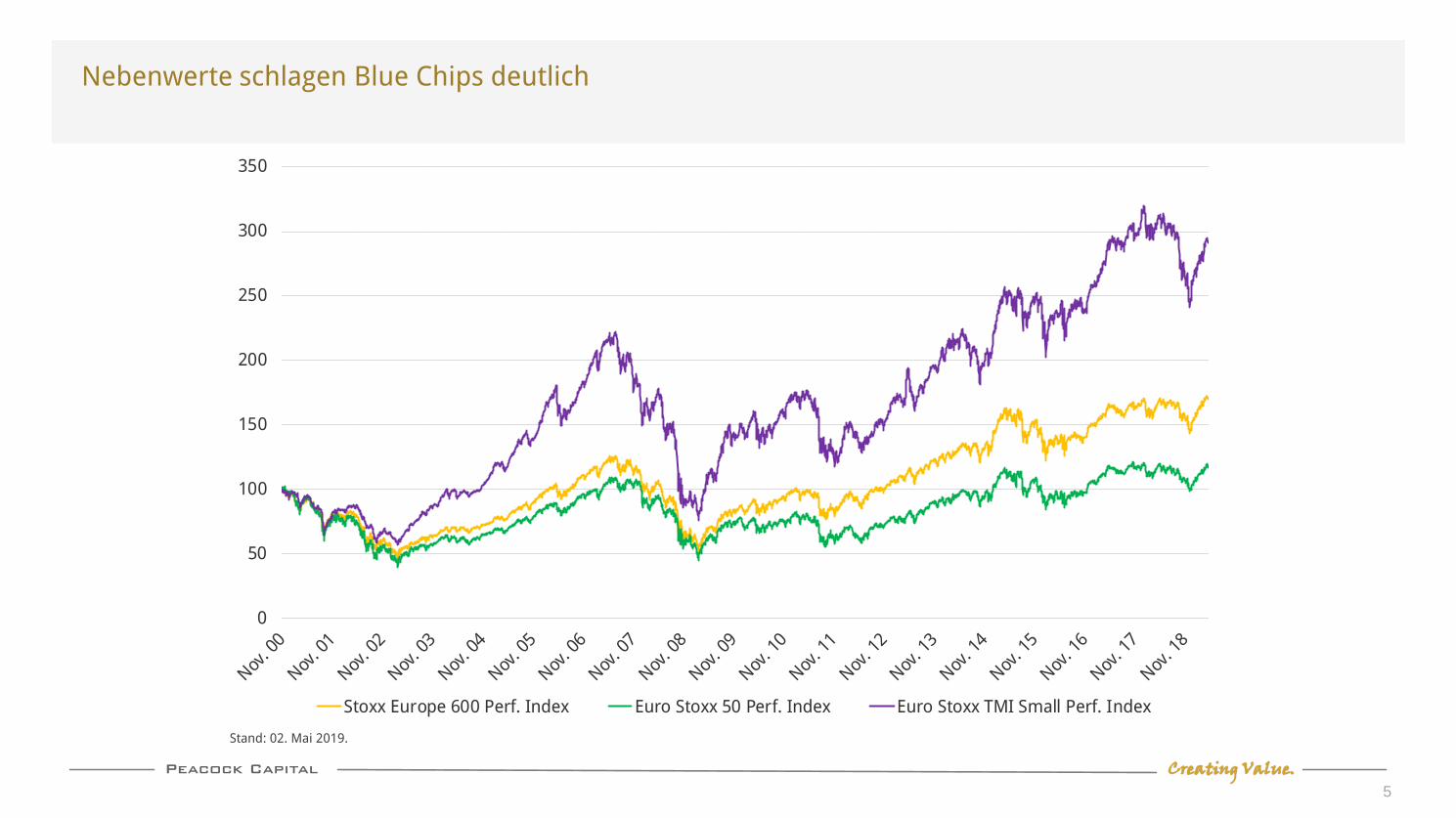

Nebenwerte schlagen Blue Chips deutlich

5

0

50

100

150

200

250

300

350

Stoxx Europe 600 Perf. Index Euro Stoxx 50 Perf. Index Euro Stoxx TMI Small Perf. Index

Stand: 02. Mai 2019.

Peacock Capital Creating Value.

0%

1%

2%

3%

4%

5%

6%

7%

8%

17,0% 17,5% 18,0% 18,5% 19,0%

We

rte

ntw

ick

lun

g p

.a.

Volatilität p.a.

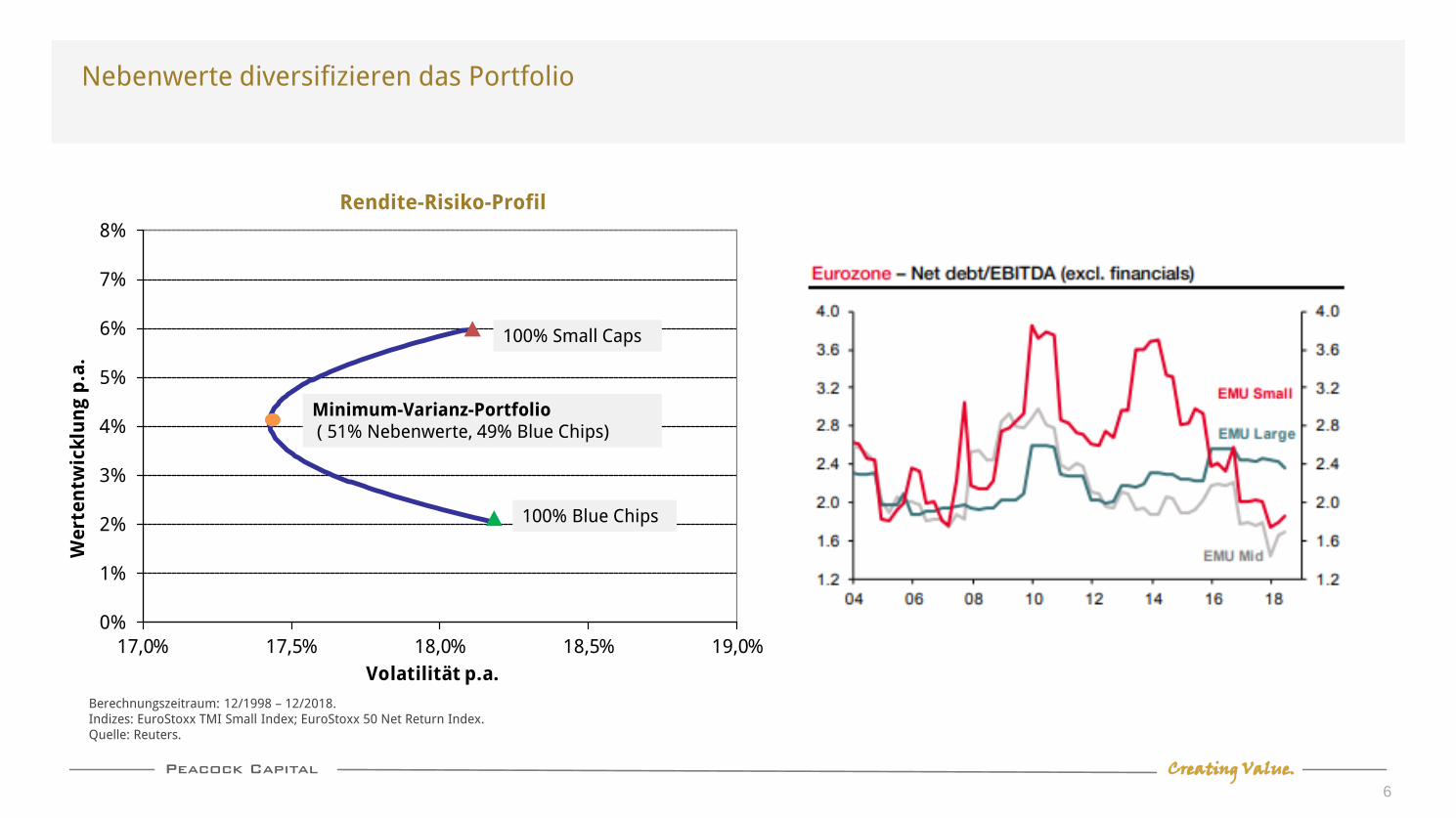

Nebenwerte diversifizieren das Portfolio

6

Rendite-Risiko-Profil

100% Small Caps

Berechnungszeitraum: 12/1998 – 12/2018.Indizes: EuroStoxx TMI Small Index; EuroStoxx 50 Net Return Index.Quelle: Reuters.

100% Blue Chips

Minimum-Varianz-Portfolio( 51% Nebenwerte, 49% Blue Chips)

Peacock Capital Creating Value.

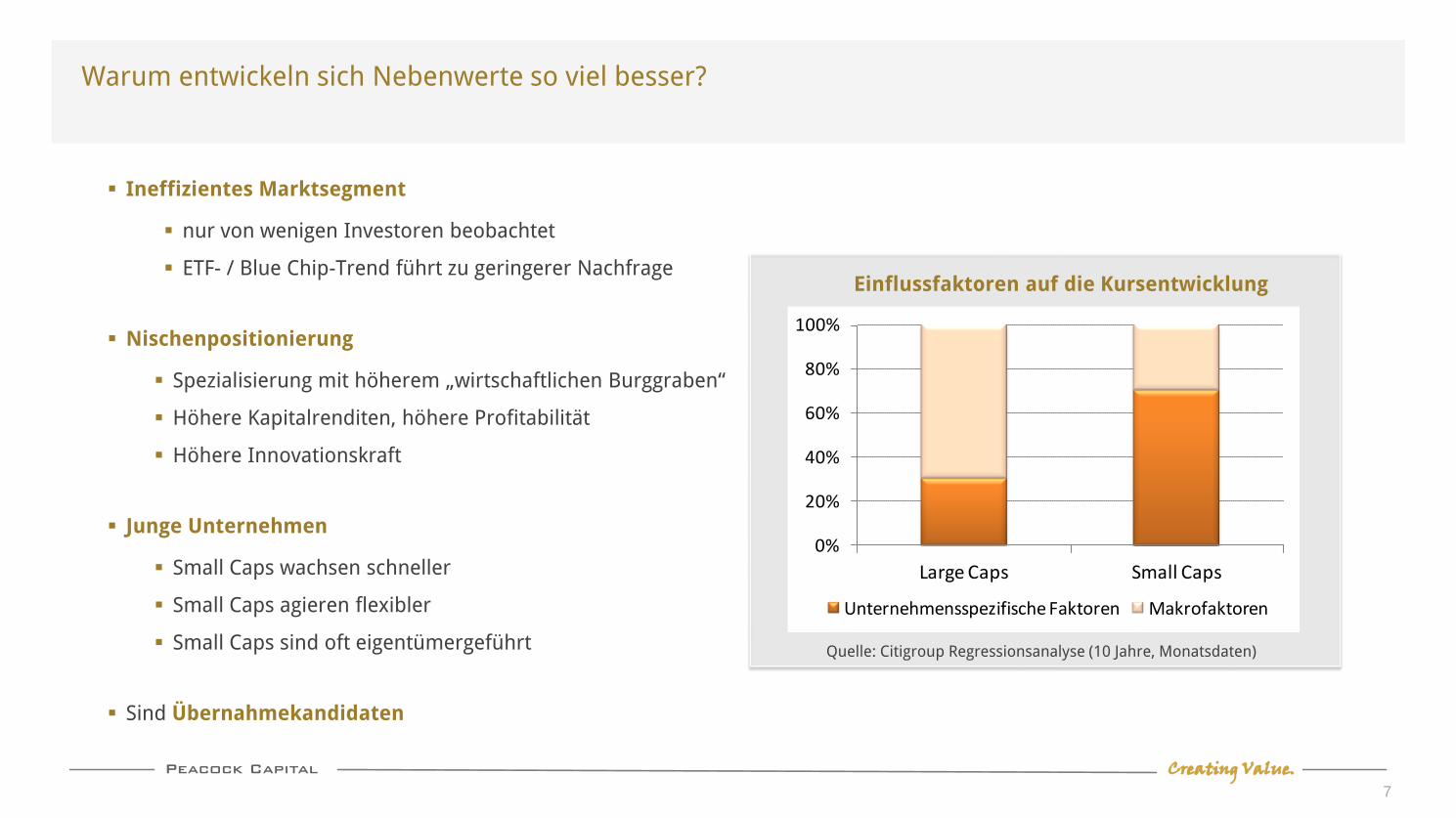

Warum entwickeln sich Nebenwerte so viel besser?

7

▪ Ineffizientes Marktsegment

▪ nur von wenigen Investoren beobachtet

▪ ETF- / Blue Chip-Trend führt zu geringerer Nachfrage

▪ Nischenpositionierung

▪ Spezialisierung mit höherem „wirtschaftlichen Burggraben“

▪ Höhere Kapitalrenditen, höhere Profitabilität

▪ Höhere Innovationskraft

▪ Junge Unternehmen

▪ Small Caps wachsen schneller

▪ Small Caps agieren flexibler

▪ Small Caps sind oft eigentümergeführt

▪ Sind Übernahmekandidaten

0%

20%

40%

60%

80%

100%

Large Caps Small Caps

Unternehmensspezifische Faktoren Makrofaktoren

Quelle: Citigroup Regressionsanalyse (10 Jahre, Monatsdaten)

Einflussfaktoren auf die Kursentwicklung

Peacock Capital Creating Value.8

Faktencheck

Die besten Firmen in puncto Innovation und

Marktstellung sind Large Caps

Peacock Capital Creating Value.

Die meisten Weltmarktführer finden sich in der zweiten Reihe

9

Untersuchung 2018, Universität St. Gallen. Wirtschaftswoche, 19.11.2018.

Peacock Capital Creating Value.

Unsere Kernpositionen „Hidden Champions“ mit „Value Investing“-Merkmalen

10

▪ RoCE (Kapitalrendite) >20%

▪ Bewertungsabschlag zum Markt

▪ Hoher Cash Flow

▪ Marktführerschaft & Innovation

▪ Tiefer “wirtschaftlicher Burggraben”

▪ “Deep Value” (bspw. hohe Barbestände)

▪ Strukturelles Wachstum

▪ Management mit im Boot

▪ Shareholder Value-orientiert

Peacock Capital Creating Value.11

Faktencheck

Aktives Management bringt nichts.

Peacock Capital Creating Value.

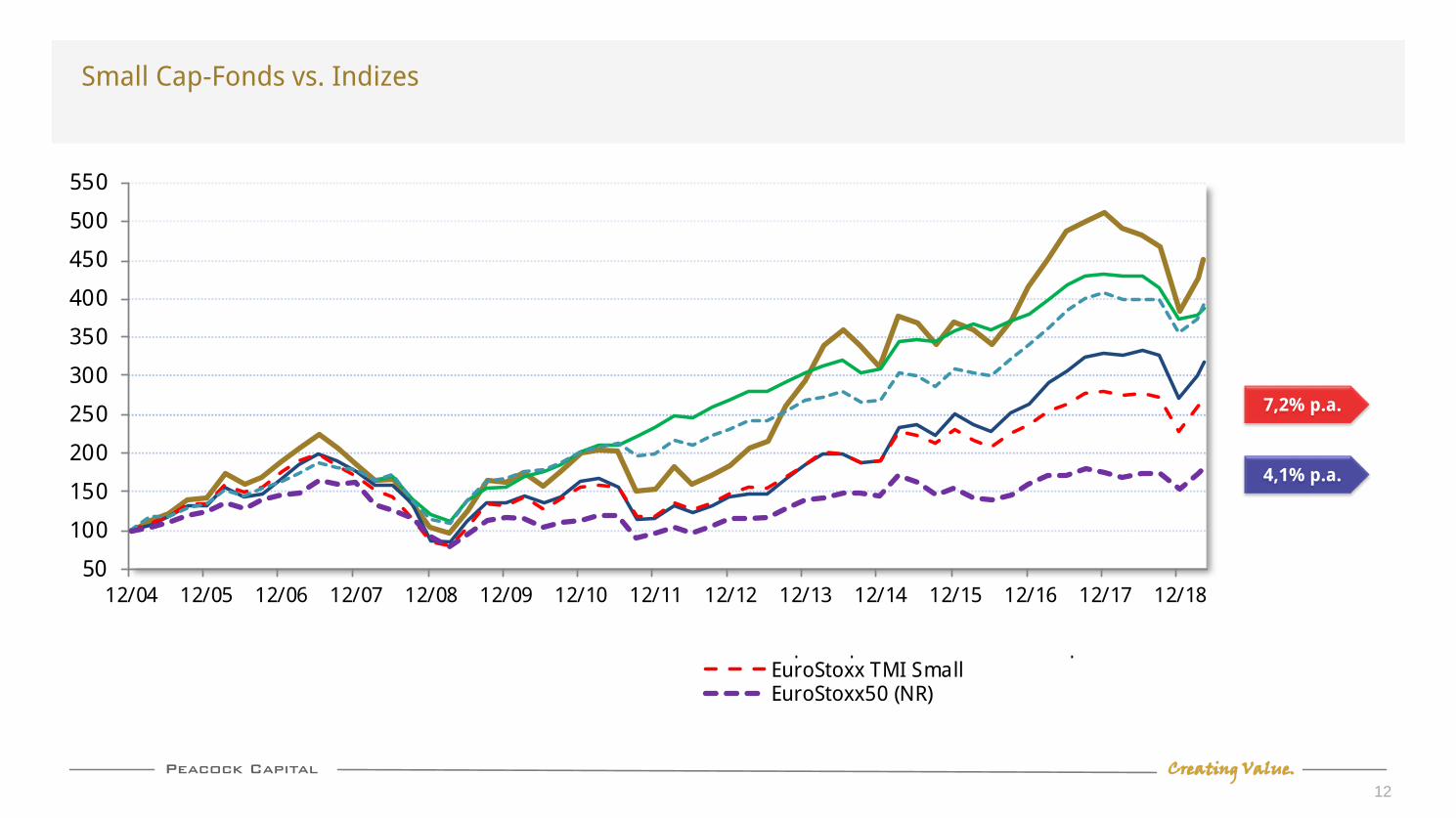

Small Cap-Fonds vs. Indizes

12

7,2% p.a.

4,1% p.a.

50

100

150

200

250

300

350

400

450

500

550

12/04 12/05 12/06 12/07 12/08 12/09 12/10 12/11 12/12 12/13 12/14 12/15 12/16 12/17 12/18

Peacock Small Cap Portfolio Lupus alpha Smaller Euro Champions CFrankfurter Aktienfonds EuroStoxx TMI SmallSquad Value EuroStoxx50 (NR)

Peacock Capital Creating Value.

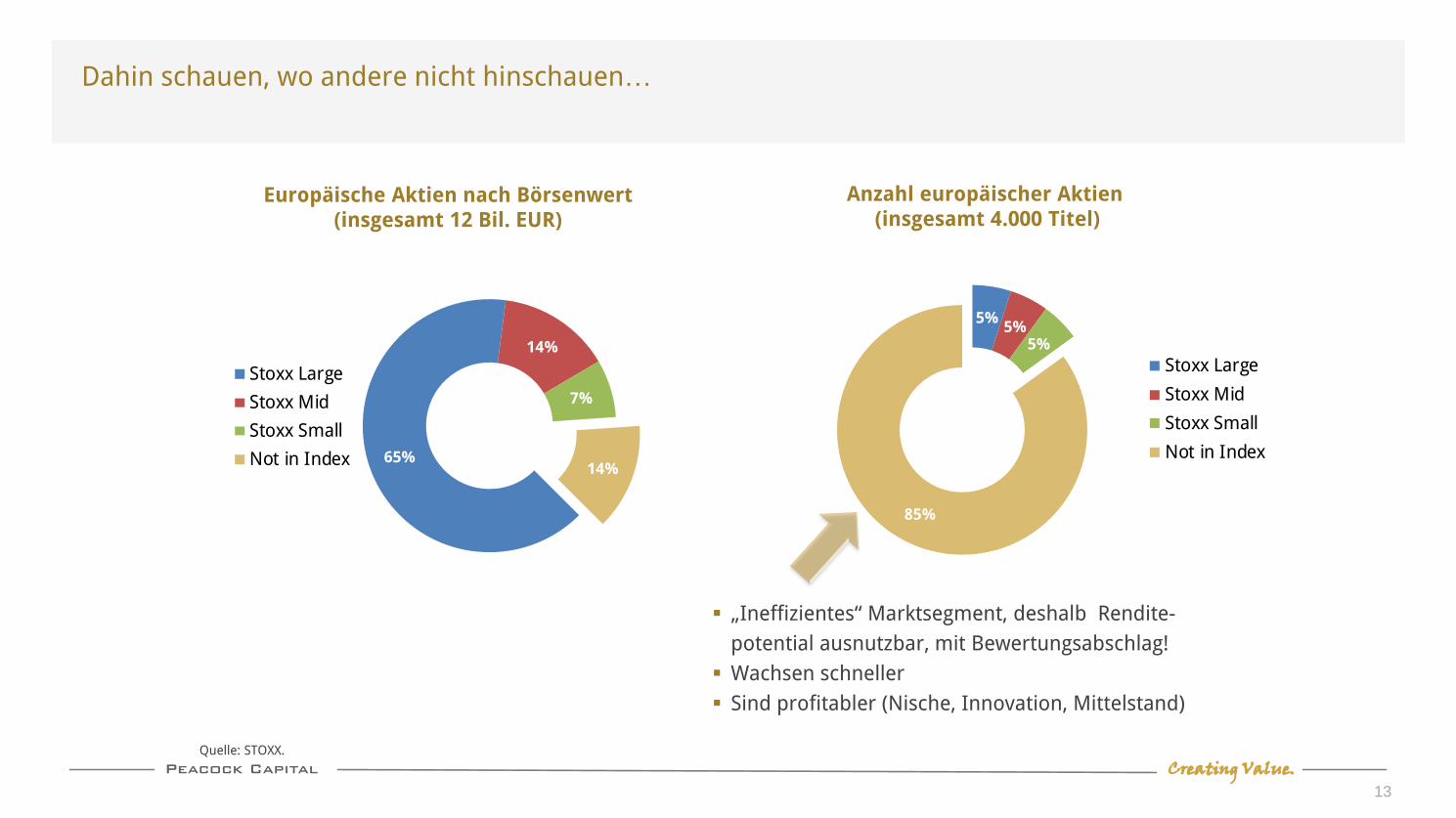

Dahin schauen, wo andere nicht hinschauen…

13

Europäische Aktien nach Börsenwert (insgesamt 12 Bil. EUR)

Quelle: STOXX.

Anzahl europäischer Aktien(insgesamt 4.000 Titel)

65%

14%

7%

14%

Stoxx Large

Stoxx Mid

Stoxx Small

Not in Index

5%5%

5%

85%

Stoxx Large

Stoxx Mid

Stoxx Small

Not in Index

▪ „Ineffizientes“ Marktsegment, deshalb Rendite-

potential ausnutzbar, mit Bewertungsabschlag!

▪ Wachsen schneller

▪ Sind profitabler (Nische, Innovation, Mittelstand)

Peacock Capital Creating Value.

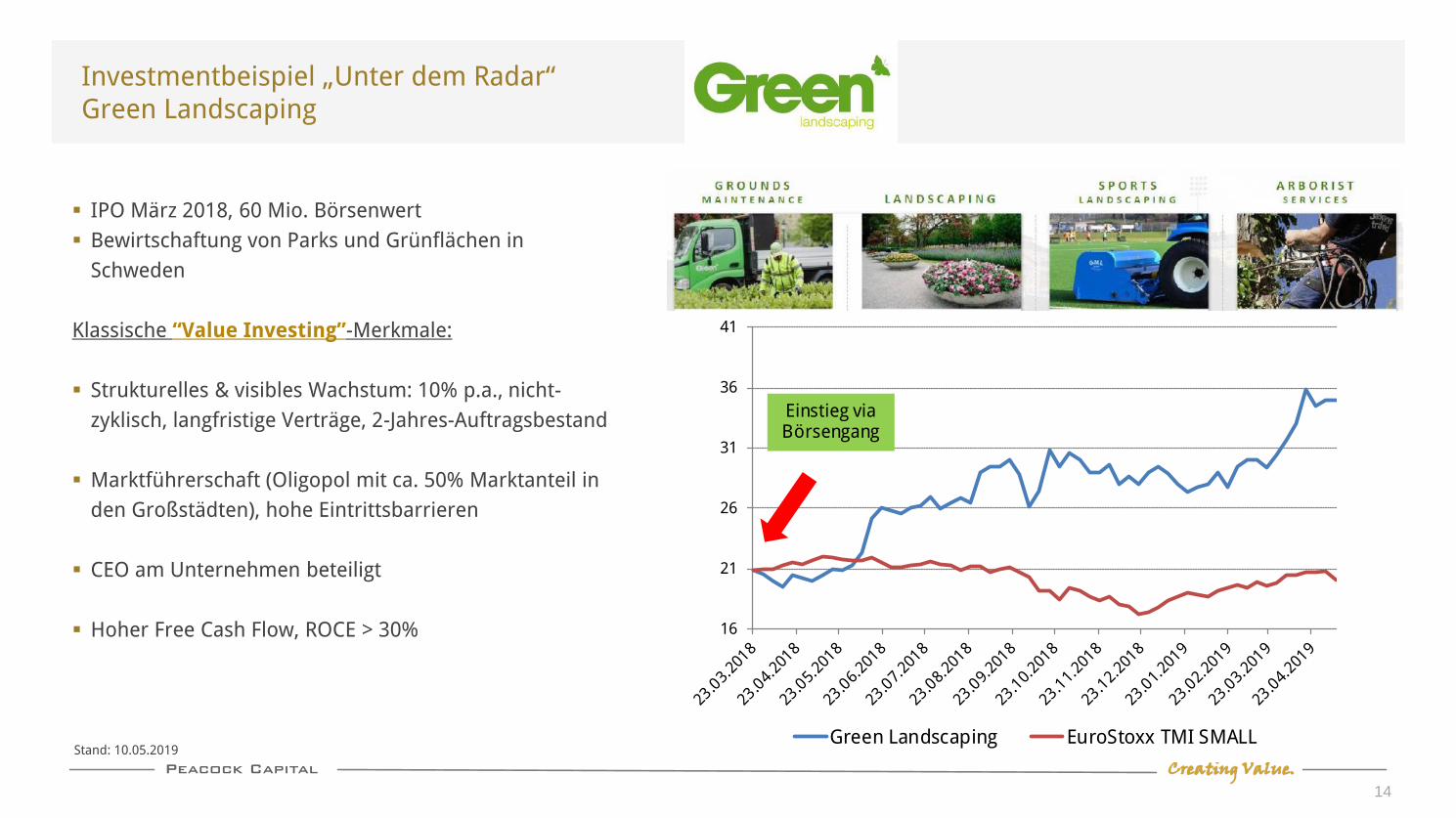

Investmentbeispiel „Unter dem Radar“Green Landscaping

14

▪ IPO März 2018, 60 Mio. Börsenwert

▪ Bewirtschaftung von Parks und Grünflächen in

Schweden

Klassische “Value Investing”-Merkmale:

▪ Strukturelles & visibles Wachstum: 10% p.a., nicht-

zyklisch, langfristige Verträge, 2-Jahres-Auftragsbestand

▪ Marktführerschaft (Oligopol mit ca. 50% Marktanteil in

den Großstädten), hohe Eintrittsbarrieren

▪ CEO am Unternehmen beteiligt

▪ Hoher Free Cash Flow, ROCE > 30% 16

21

26

31

36

41

Green Landscaping EuroStoxx TMI SMALL

Einstieg viaBörsengang

Stand: 10.05.2019

Peacock Capital Creating Value.15

Faktencheck

Nur große „Adressen“ haben die Ressourcen,

um erfolgreich Nebenwertefonds zu managen!

Peacock Capital Creating Value.

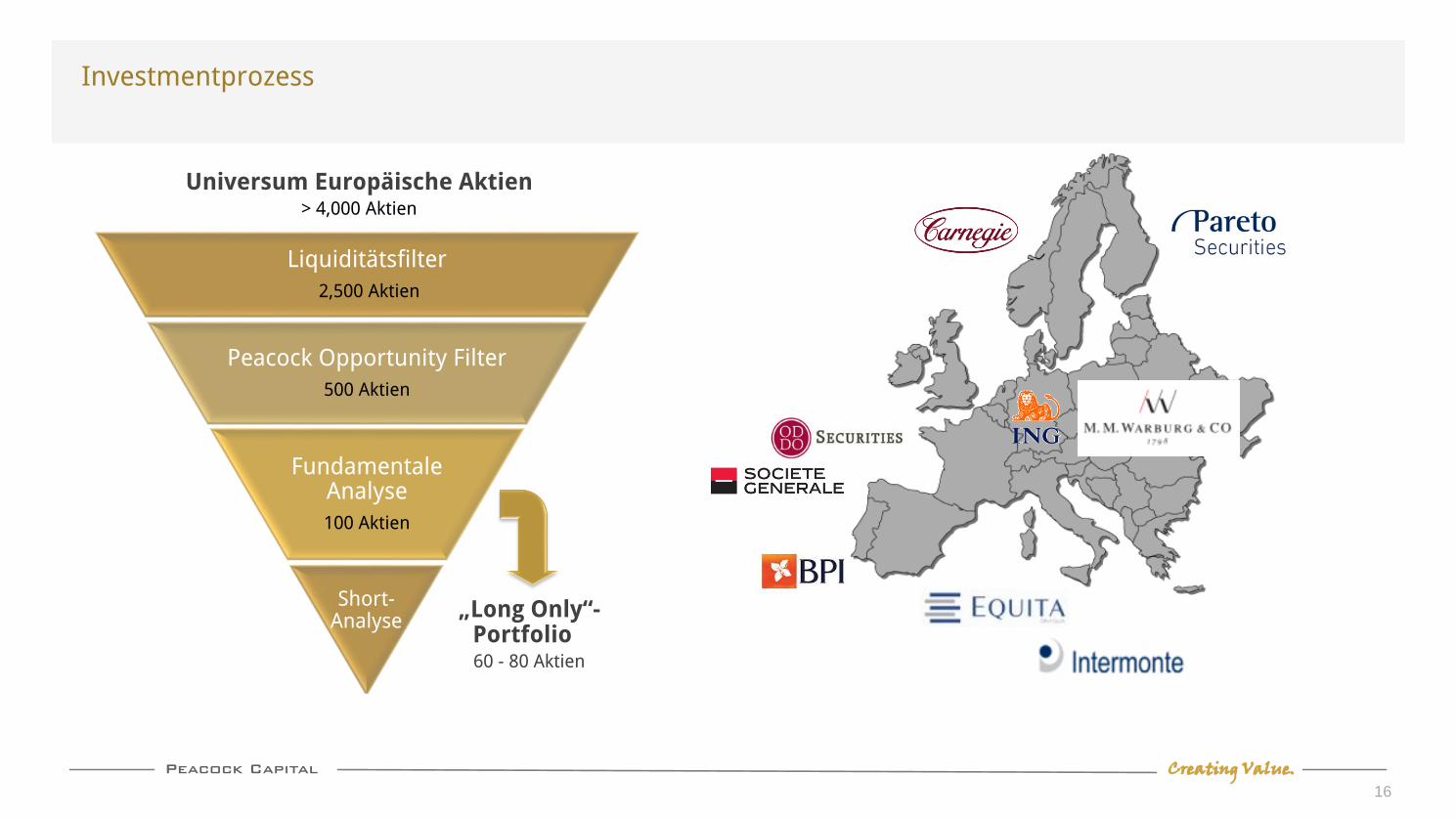

Investmentprozess

16

Universum Europäische Aktien> 4,000 Aktien

Liquiditätsfilter

2,500 Aktien

Peacock Opportunity Filter

500 Aktien

FundamentaleAnalyse

100 Aktien

Short-Analyse

„Long Only“-Portfolio60 - 80 Aktien

Peacock Capital Creating Value.

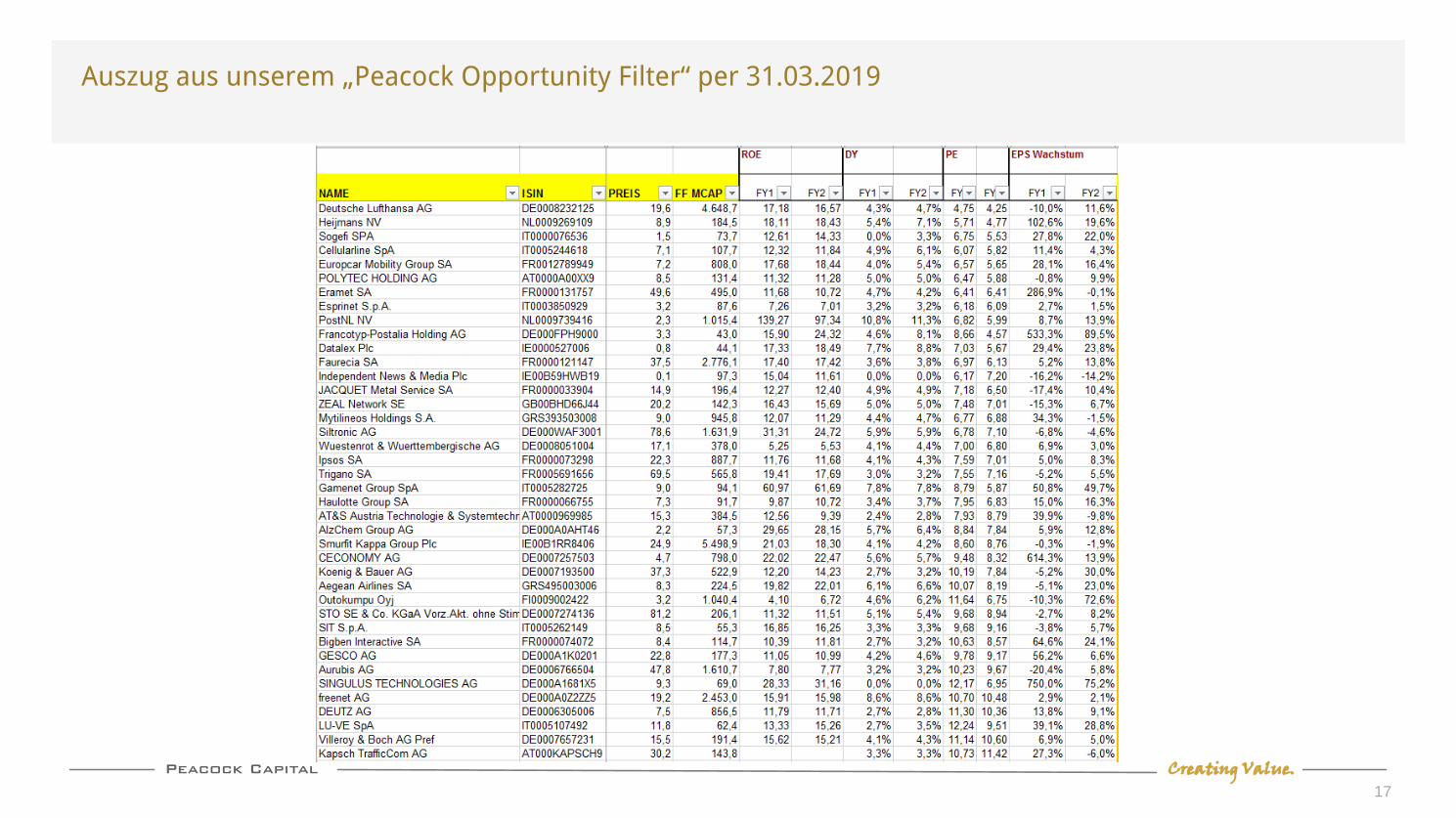

Auszug aus unserem „Peacock Opportunity Filter“ per 31.03.2019

17

Peacock Capital Creating Value.

Villeroy & Boch„Peacock Opportunity Filter“

18

▪ Familienunternehmen in 9. Generation

▪ Europäische Premium-Marke

▪ Restrukturierungs-Case, zu grosses Markensortiment und Filialnetz

▪ Wachstum in China und Innovationskraft

▪ ROCE 17% trotz kompetitiver Industrie

Situation bei Einstieg:

▪ Kaufsignal durch „Peacock Opportunity Filter“ nach starkem Kursverfall, EV/EBITDA < 4x

▪ Managementwechsel, Restrukturierung und Sondererlös aus Immobilienverkauf nicht „eingepreist“

10

11

12

13

14

15

16

17

18

19

20

21

De

z. 1

6

Fe

b.

17

Ap

r. 1

7

Jun

. 1

7

Au

g.

17

Ok

t. 1

7

De

z. 1

7

Fe

b.

18

Ap

r. 1

8

Jun

. 1

8

Au

g.

18

Ok

t. 1

8

De

z. 1

8

Fe

b.

19

Ap

r. 1

9

Villeroy & Boch

Einstieg

Stand: 10.05.2019

Peacock Capital Creating Value.

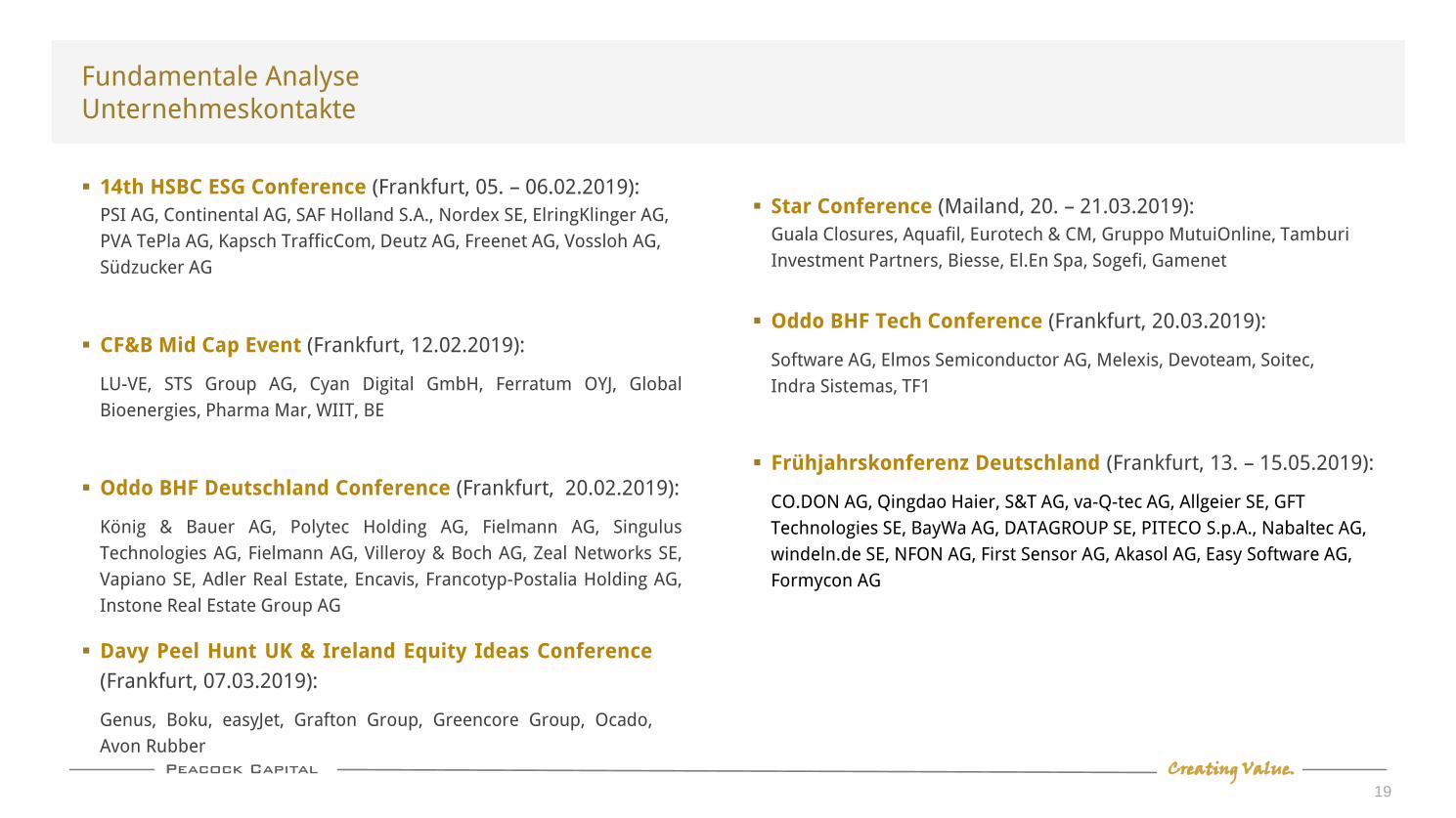

Fundamentale AnalyseUnternehmeskontakte

19

▪ 14th HSBC ESG Conference (Frankfurt, 05. – 06.02.2019):

PSI AG, Continental AG, SAF Holland S.A., Nordex SE, ElringKlinger AG,

PVA TePla AG, Kapsch TrafficCom, Deutz AG, Freenet AG, Vossloh AG,

Südzucker AG

▪ CF&B Mid Cap Event (Frankfurt, 12.02.2019):

LU-VE, STS Group AG, Cyan Digital GmbH, Ferratum OYJ, Global

Bioenergies, Pharma Mar, WIIT, BE

▪ Oddo BHF Deutschland Conference (Frankfurt, 20.02.2019):

König & Bauer AG, Polytec Holding AG, Fielmann AG, Singulus

Technologies AG, Fielmann AG, Villeroy & Boch AG, Zeal Networks SE,

Vapiano SE, Adler Real Estate, Encavis, Francotyp-Postalia Holding AG,

Instone Real Estate Group AG

▪ Davy Peel Hunt UK & Ireland Equity Ideas Conference

(Frankfurt, 07.03.2019):

Genus, Boku, easyJet, Grafton Group, Greencore Group, Ocado,

Avon Rubber

▪ Star Conference (Mailand, 20. – 21.03.2019):

Guala Closures, Aquafil, Eurotech & CM, Gruppo MutuiOnline, Tamburi

Investment Partners, Biesse, El.En Spa, Sogefi, Gamenet

▪ Oddo BHF Tech Conference (Frankfurt, 20.03.2019):

Software AG, Elmos Semiconductor AG, Melexis, Devoteam, Soitec,

Indra Sistemas, TF1

▪ Frühjahrskonferenz Deutschland (Frankfurt, 13. – 15.05.2019):

CO.DON AG, Qingdao Haier, S&T AG, va-Q-tec AG, Allgeier SE, GFT

Technologies SE, BayWa AG, DATAGROUP SE, PITECO S.p.A., Nabaltec AG,

windeln.de SE, NFON AG, First Sensor AG, Akasol AG, Easy Software AG,

Formycon AG

Peacock Capital Creating Value.

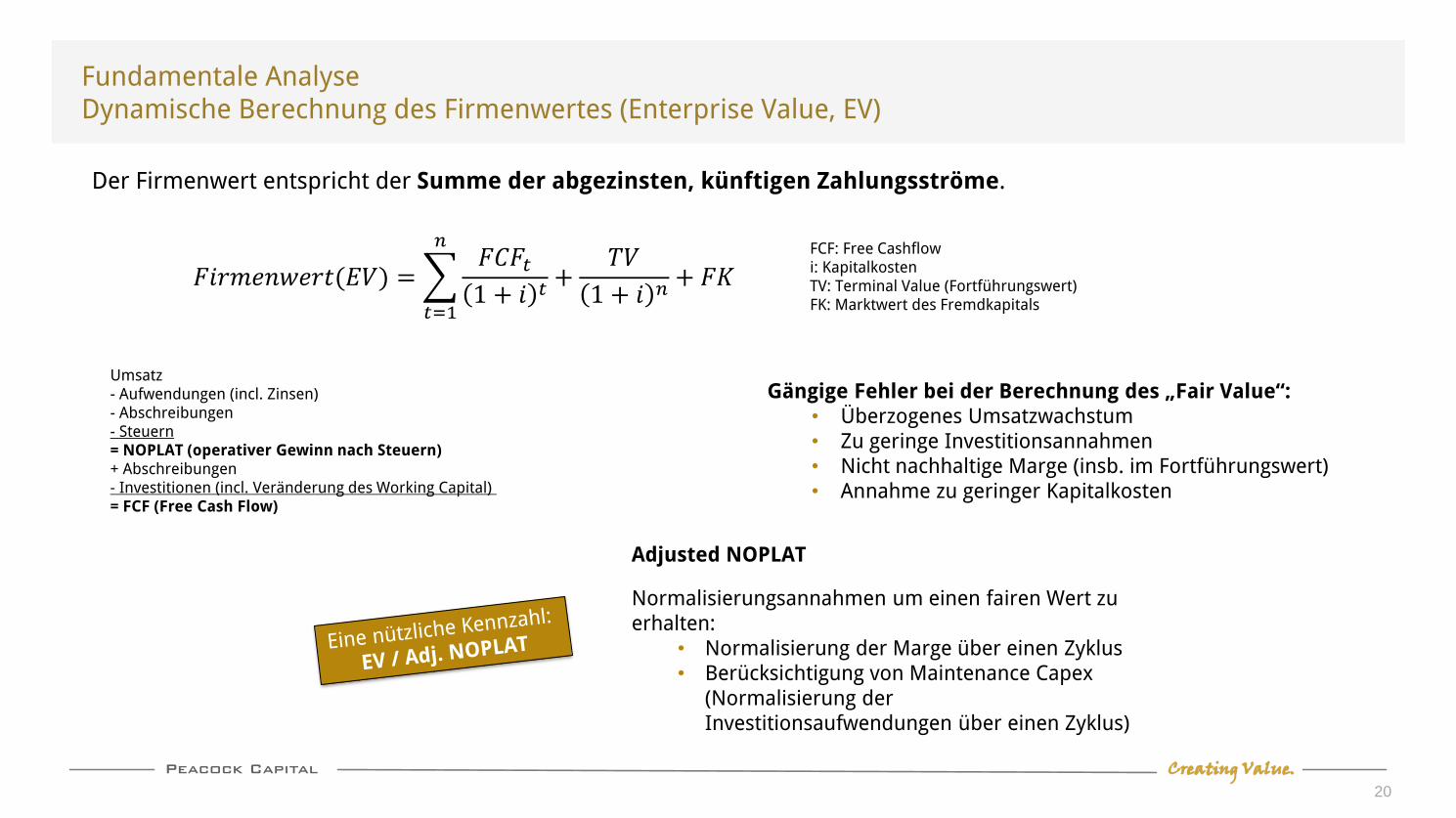

Fundamentale AnalyseDynamische Berechnung des Firmenwertes (Enterprise Value, EV)

20

𝐹𝑖𝑟𝑚𝑒𝑛𝑤𝑒𝑟𝑡(𝐸𝑉) =

𝑡=1

𝑛𝐹𝐶𝐹𝑡1 + 𝑖 𝑡

+𝑇𝑉

1 + 𝑖 𝑛+ 𝐹𝐾

FCF: Free Cashflowi: KapitalkostenTV: Terminal Value (Fortführungswert)FK: Marktwert des Fremdkapitals

Der Firmenwert entspricht der Summe der abgezinsten, künftigen Zahlungsströme.

Umsatz- Aufwendungen (incl. Zinsen)- Abschreibungen- Steuern= NOPLAT (operativer Gewinn nach Steuern)+ Abschreibungen- Investitionen (incl. Veränderung des Working Capital)= FCF (Free Cash Flow)

Gängige Fehler bei der Berechnung des „Fair Value“:• Überzogenes Umsatzwachstum• Zu geringe Investitionsannahmen• Nicht nachhaltige Marge (insb. im Fortführungswert)• Annahme zu geringer Kapitalkosten

Adjusted NOPLAT

Normalisierungsannahmen um einen fairen Wert zu erhalten:

• Normalisierung der Marge über einen Zyklus• Berücksichtigung von Maintenance Capex

(Normalisierung der Investitionsaufwendungen über einen Zyklus)

Peacock Capital Creating Value.21

Faktencheck

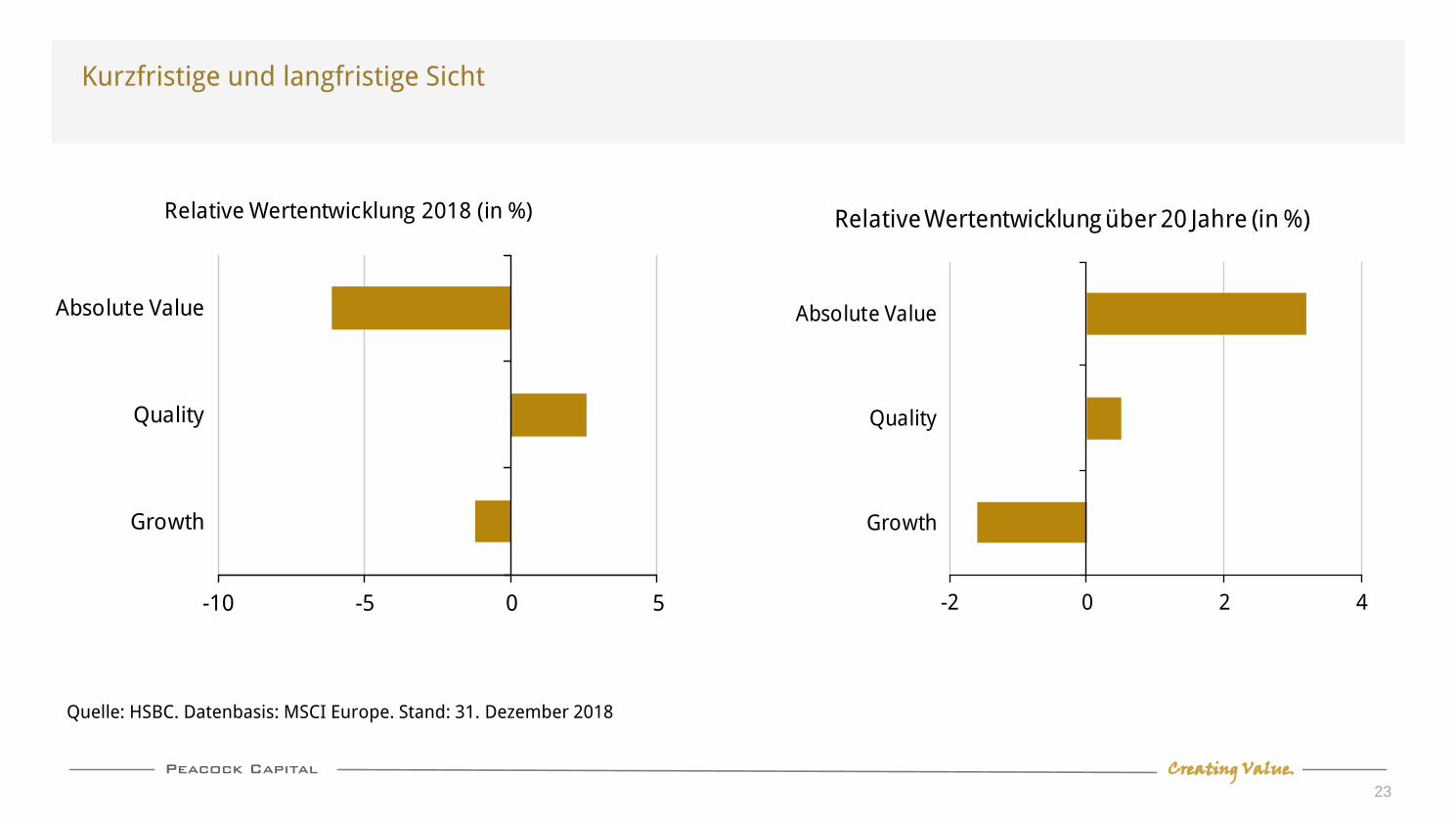

Warum auf „Investmentstile“ schauen?

Value - Growth - Quality

Peacock Capital Creating Value.

Was ist „Value“, „Growth“ und „Quality“?

22

Value Growth Quality

Niedriges KGVNiedriger Preis-BuchwertNiedriger EV / EBITDANiedriger EV / UmsatzHohe Free Cashflow-Rendite

Hohes Umsatzwachstum

Hohe DividendenrenditeHohe EBIT-Marge Hoher „Return on Capital Employed“ Niedrige Verschuldung (Net Debt / EBITDA)

Beispiele: Beispiele: Beispiele:

Es gibt keine allgemeingültige Definition. Zu unterscheiden ist eine „dynamische“ (Cash Flow

Modell) von einer „statischen“ Betrachtung (Kennzahlen). Letztere dient renommierten

Aktienstrategen diverser Banken als transparente und normierte Vergleichsbasis. Etabliert haben

sich folgende Faktoren:

Peacock Capital Creating Value.

-2 0 2 4

Absolute Value

Quality

Growth

Relative Wertentwicklung über 20 Jahre (in %)

Kurzfristige und langfristige Sicht

23

Quelle: HSBC. Datenbasis: MSCI Europe. Stand: 31. Dezember 2018

-10 -5 0 5

Absolute Value

Quality

Growth

Relative Wertentwicklung 2018 (in %)

Peacock Capital Creating Value.24

Faktencheck

Small Caps sind schon zu gut gelaufen!

Bloss keine Nebenwerte im Abschwung!

Peacock Capital Creating Value.

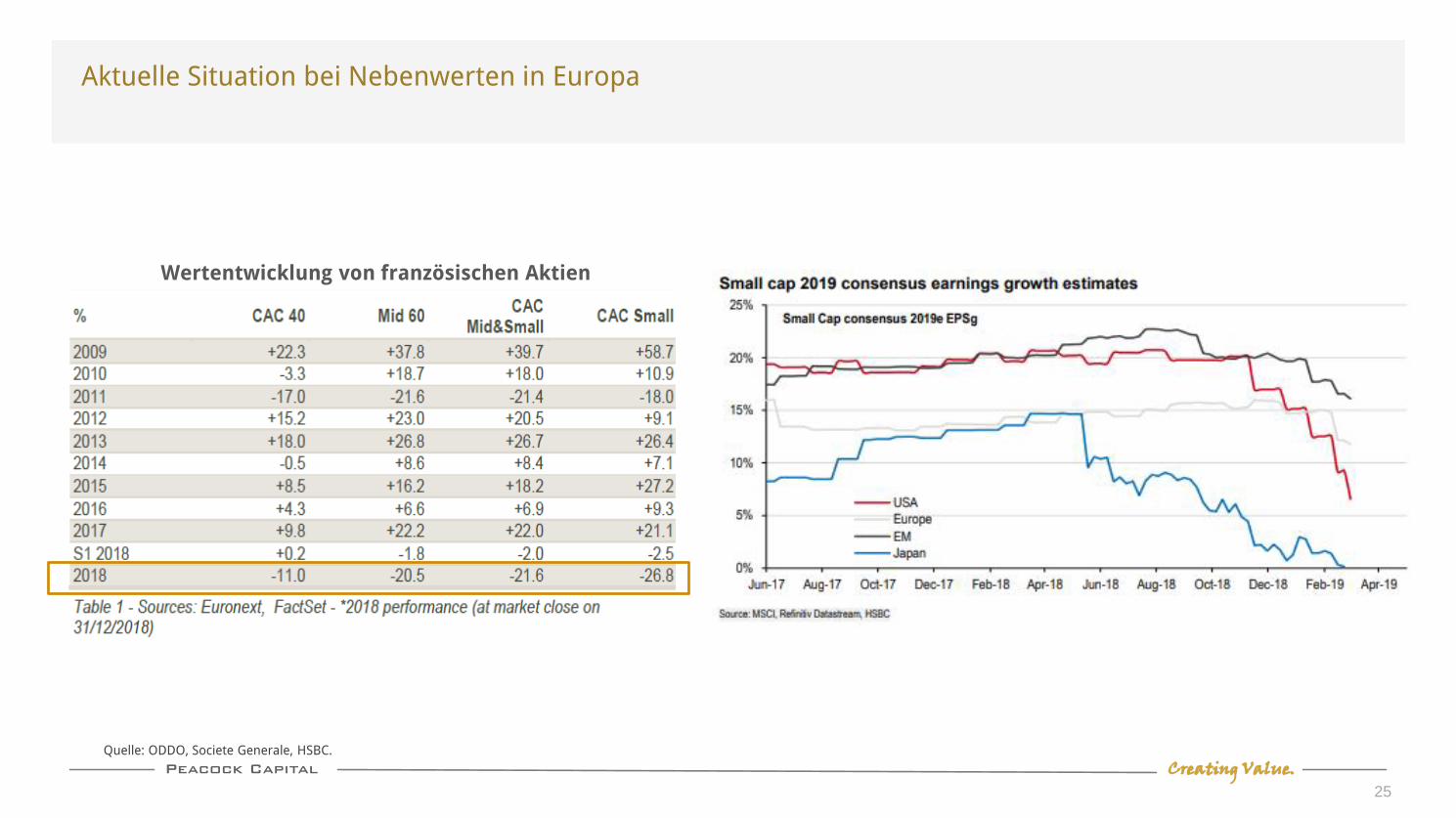

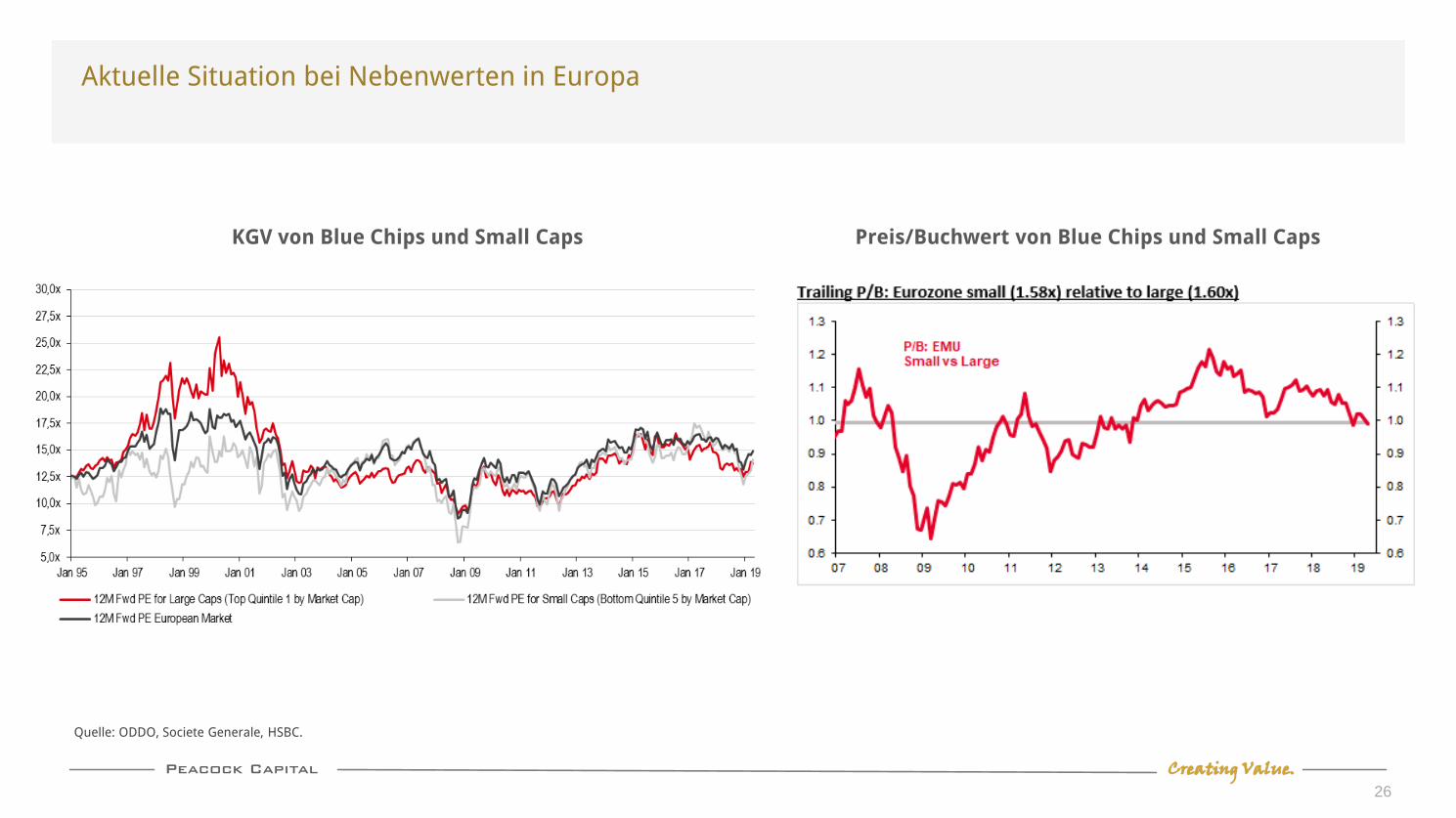

Aktuelle Situation bei Nebenwerten in Europa

25

Quelle: ODDO, Societe Generale, HSBC.

Wertentwicklung von französischen Aktien

Peacock Capital Creating Value.

Aktuelle Situation bei Nebenwerten in Europa

26

Quelle: ODDO, Societe Generale, HSBC.

KGV von Blue Chips und Small Caps Preis/Buchwert von Blue Chips und Small Caps

Peacock Capital Creating Value.

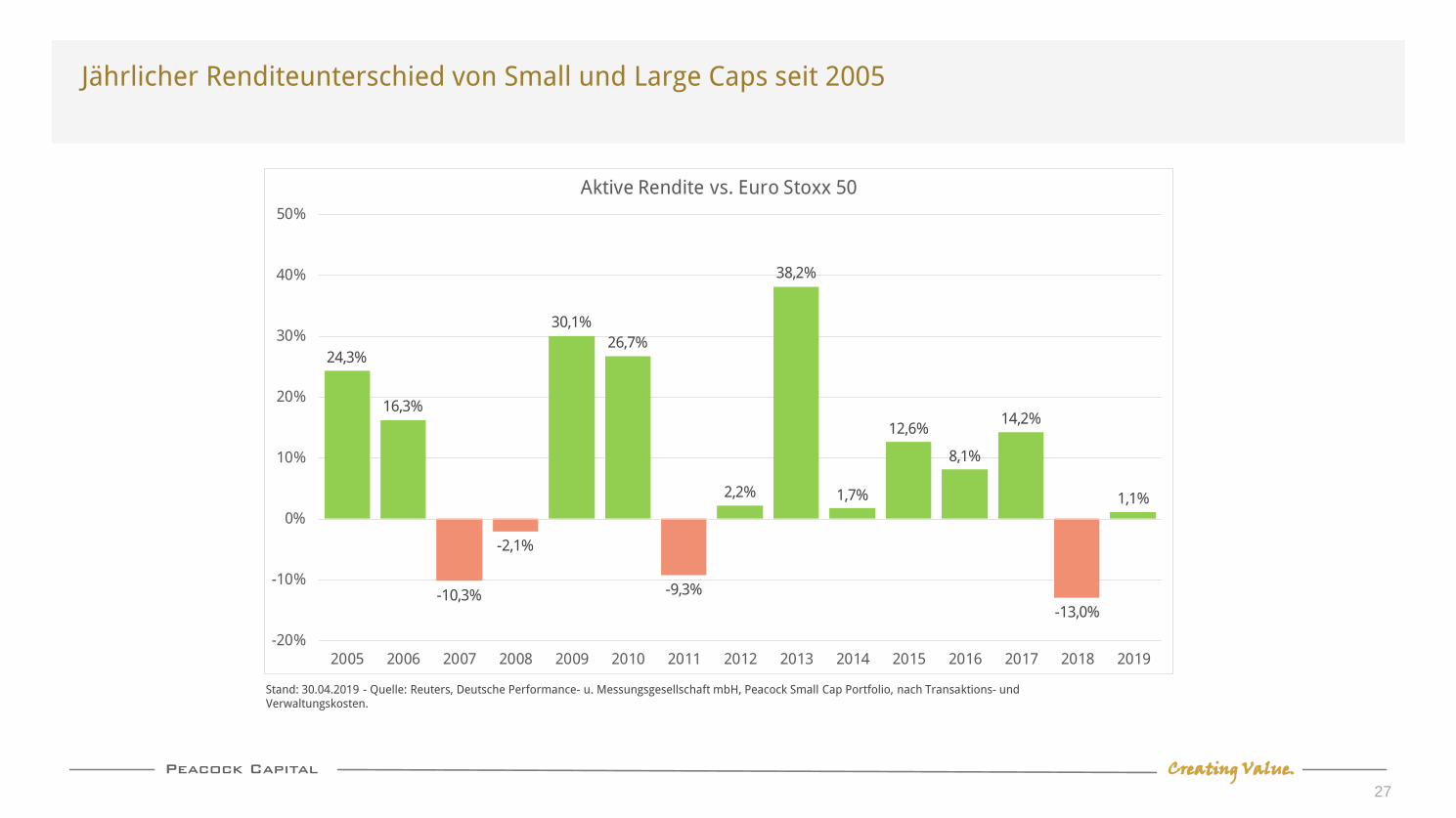

Jährlicher Renditeunterschied von Small und Large Caps seit 2005

27

Stand: 30.04.2019 - Quelle: Reuters, Deutsche Performance- u. Messungsgesellschaft mbH, Peacock Small Cap Portfolio, nach Transaktions- und Verwaltungskosten.

24,3%

16,3%

-10,3%

-2,1%

30,1%

26,7%

-9,3%

2,2%

38,2%

1,7%

12,6%

8,1%

14,2%

-13,0%

1,1%

-20%

-10%

0%

10%

20%

30%

40%

50%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Aktive Rendite vs. Euro Stoxx 50

Peacock Capital Creating Value.

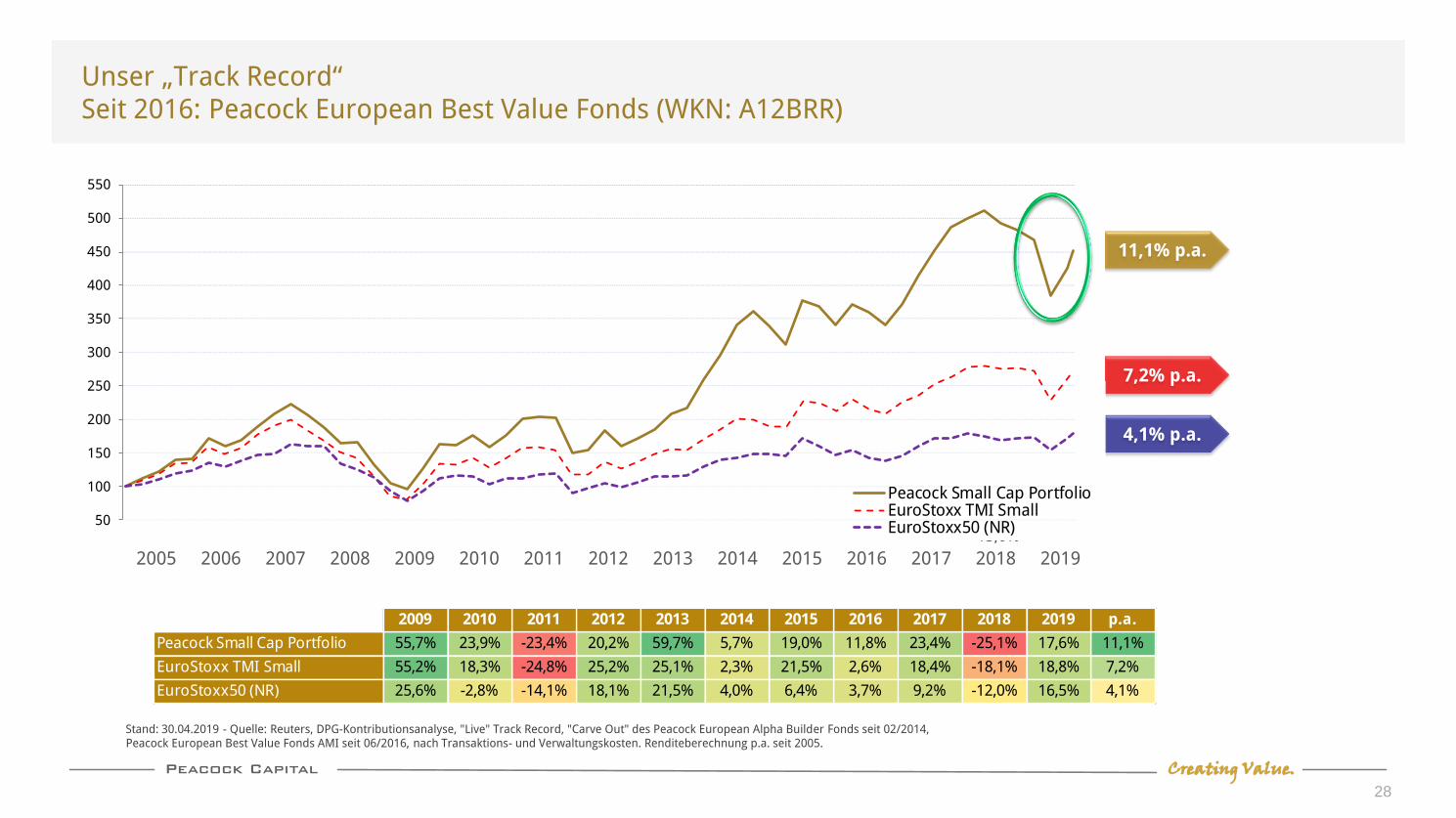

Unser „Track Record“Seit 2016: Peacock European Best Value Fonds (WKN: A12BRR)

28

Stand: 30.04.2019 - Quelle: Reuters, DPG-Kontributionsanalyse, "Live" Track Record, "Carve Out" des Peacock European Alpha Builder Fonds seit 02/2014, Peacock European Best Value Fonds AMI seit 06/2016, nach Transaktions- und Verwaltungskosten. Renditeberechnung p.a. seit 2005.

11,1% p.a.

7,2% p.a.

4,1% p.a.

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 p.a.

Peacock Small Cap Portfolio 55,7% 23,9% -23,4% 20,2% 59,7% 5,7% 19,0% 11,8% 23,4% -25,1% 17,6% 11,1%

EuroStoxx TMI Small 55,2% 18,3% -24,8% 25,2% 25,1% 2,3% 21,5% 2,6% 18,4% -18,1% 18,8% 7,2%

EuroStoxx50 (NR) 25,6% -2,8% -14,1% 18,1% 21,5% 4,0% 6,4% 3,7% 9,2% -12,0% 16,5% 4,1%

24,3%16,3%

-10,3%-2,1%

30,1% 26,7%

-9,3%

2,2%

38,2%

1,7%

12,6%8,1%

14,2%

-13,0%

0,0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Aktive Rendite vs. Euro Stoxx 50

50

100

150

200

250

300

350

400

450

500

550

Peacock Small Cap PortfolioEuroStoxx TMI SmallEuroStoxx50 (NR)

Peacock Capital Creating Value.29

FaktencheckZusammenfassung

✓ Nebenwerte sind innovative Weltmarktführer („Hidden Champions“)

✓ Nebenwerte schlagen Blue Chips über Zeit deutlich, können temporär aber stärker verlieren

✓ Nebenwerte sollten ein Kernbaustein in jedem Aktienportfolio sein

✓ Aktives Management bei Nebenwerten bringt „Alpha“

✓ „Value“-Aktien sind in einer Abschwungphase „Growth“-Aktien vorzuziehen

✓ Warum Peacock Capital?

✓ Small Cap-Spezialist bereits seit 2005

✓ Wir schauen auf „versteckte Perlen“ abseits der Indizes in ganz Europa

✓ „Value Investing“-Ansatz mit Sicherheitsmarge und Vorsichtsprinzip

Peacock Capital Creating Value.

Disclaimer

30

Disclaimer / Impressum

Hinweis: Bitte beachten Sie, dass es sich bei diesem Dokument nicht um eine Kundeninformation im Sinne des § 63 Abs. 6 WpHG handelt. Diese Unterlage darf nicht an Kunden imSinne des § 67 WpHG gegeben werden und ist ausschließlich für Finanzanlagenvermittler oder Angehörige von Finanzdienstleistungsinstituten bestimmt.

Herausgeber: Peacock Capital GmbH, Königsallee 98, 40212 Düsseldorf handelnd als vertraglich gebundener Vermittler (§ 2 Abs. 10 KWG) im Auftrag, im Namen, für Rechnung undunter der Haftung des verantwortlichen Haftungsträgers BN & Partners Capital AG, Steinstraße 33, 50374 Erftstadt. BN & Partners Capital AG besitzt für die die Erbringung derAnlageberatung gemäß § 1 Abs. 1a Nr. 1a KWG und der Anlagevermittlung gemäß § 1 Abs. 1a Nr. 1 KWG eine entsprechende Erlaubnis der Bundesanstalt fürFinanzdienstleistungsaufsicht gemäß § 32 KWG.

Peacock Capital Creating Value.31

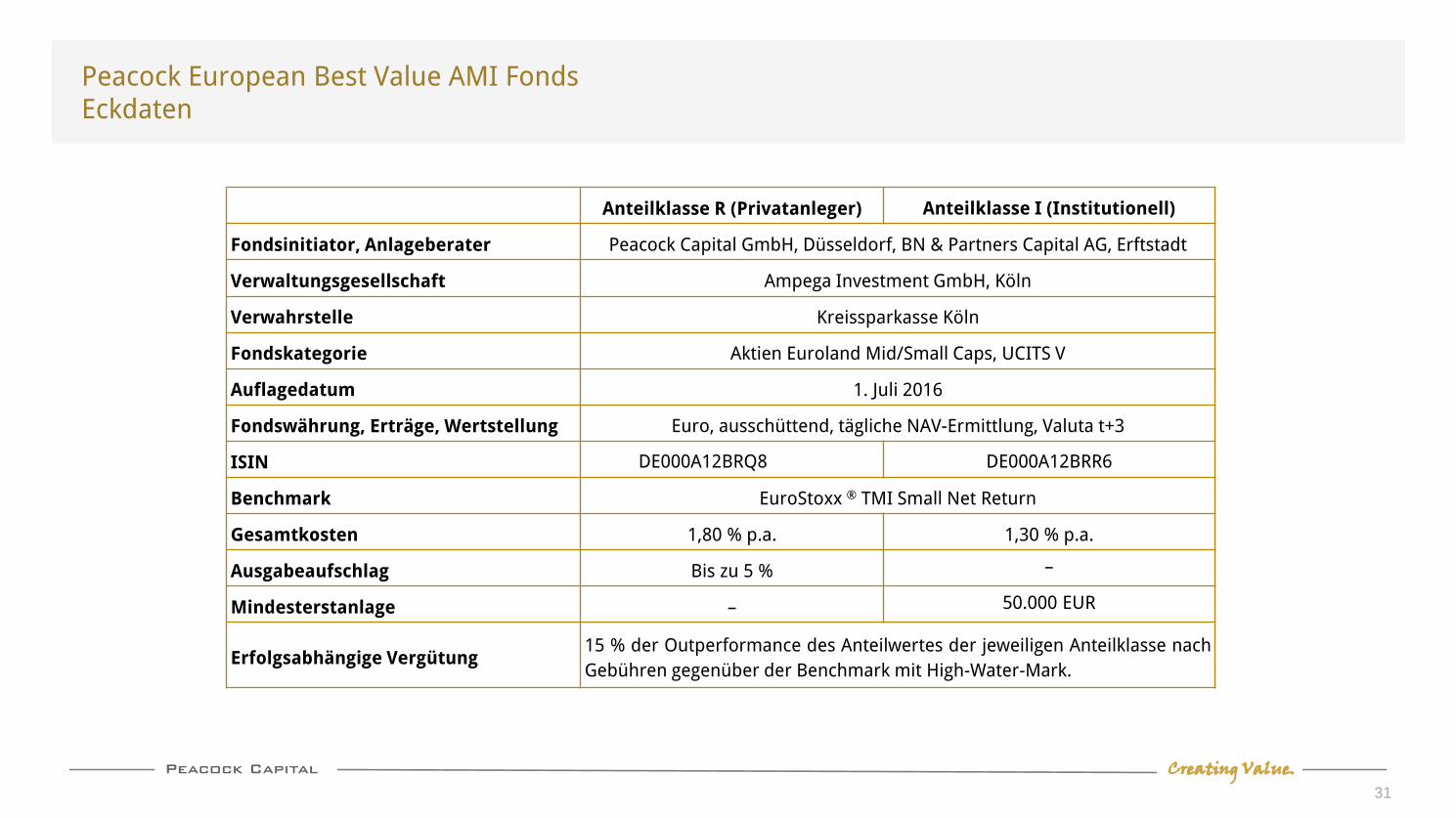

Peacock European Best Value AMI FondsEckdaten

Anteilklasse R (Privatanleger) Anteilklasse I (Institutionell)

Fondsinitiator, Anlageberater Peacock Capital GmbH, Düsseldorf, BN & Partners Capital AG, Erftstadt

Verwaltungsgesellschaft Ampega Investment GmbH, Köln

Verwahrstelle Kreissparkasse Köln

Fondskategorie Aktien Euroland Mid/Small Caps, UCITS V

Auflagedatum 1. Juli 2016

Fondswährung, Erträge, Wertstellung Euro, ausschüttend, tägliche NAV-Ermittlung, Valuta t+3

ISIN DE000A12BRQ8 DE000A12BRR6

Benchmark EuroStoxx ® TMI Small Net Return

Gesamtkosten 1,80 % p.a. 1,30 % p.a.

Ausgabeaufschlag Bis zu 5 % –

Mindesterstanlage – 50.000 EUR

Erfolgsabhängige Vergütung15 % der Outperformance des Anteilwertes der jeweiligen Anteilklasse nach

Gebühren gegenüber der Benchmark mit High-Water-Mark.