Embed Size (px)

Citation preview

Krankenhaus-Restrukturierungsstudie 2015

München, April 2015

Aktuelle Diagnose und Therapie der wirtschaftlichen Misere deutscher Krankenhäuser

2

2

Quelle: Roland Berger Restrukturierungsstudie 2015

Der Druck im System wächst – Starke Einschränkung der Investitionsfähigkeit

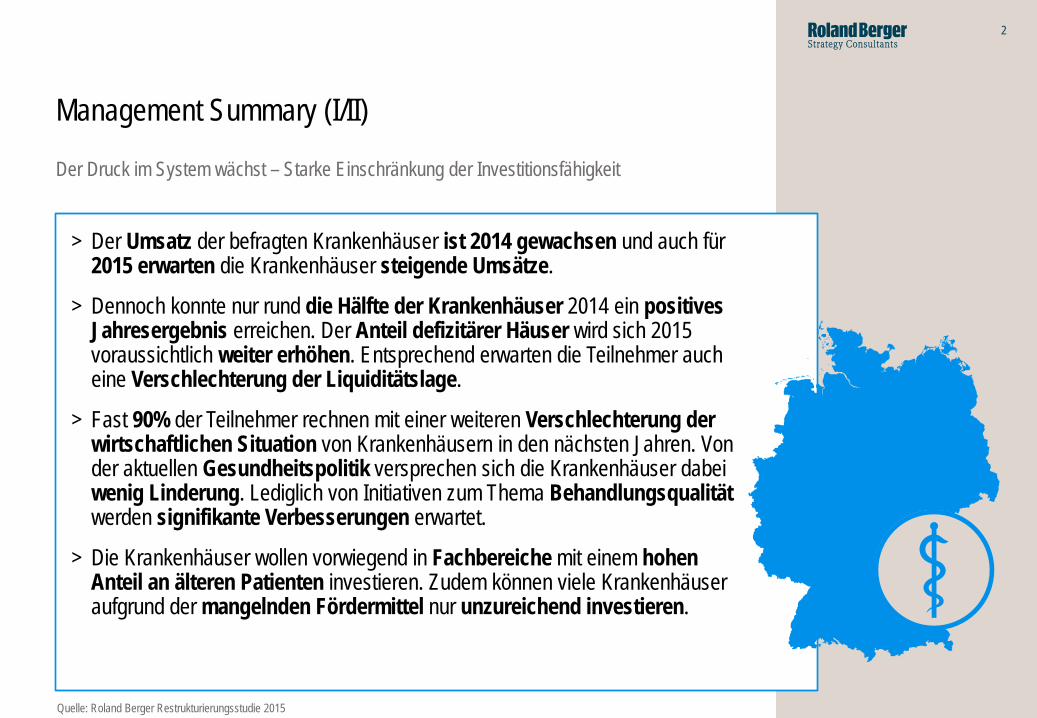

Management Summary (I/II)

> Der Umsatz der befragten Krankenhäuser ist 2014 gewachsen und auch für 2015 erwarten die Krankenhäuser steigende Umsätze.

> Dennoch konnte nur rund die Hälfte der Krankenhäuser 2014 ein positives Jahresergebnis erreichen. Der Anteil defizitärer Häuser wird sich 2015 voraussichtlich weiter erhöhen. Entsprechend erwarten die Teilnehmer auch eine Verschlechterung der Liquiditätslage.

> Fast 90% der Teilnehmer rechnen mit einer weiteren Verschlechterung der wirtschaftlichen Situation von Krankenhäusern in den nächsten Jahren. Von der aktuellen Gesundheitspolitik versprechen sich die Krankenhäuser dabei wenig Linderung. Lediglich von Initiativen zum Thema Behandlungsqualität werden signifikante Verbesserungen erwartet.

> Die Krankenhäuser wollen vorwiegend in Fachbereiche mit einem hohen Anteil an älteren Patienten investieren. Zudem können viele Krankenhäuser aufgrund der mangelnden Fördermittel nur unzureichend investieren.

3

3

Quelle: Roland Berger Restrukturierungsstudie 2015

Restrukturierung ist allgegenwärtig – Management und Umsetzung als größte Herausforderungen

Management Summary (II/II)

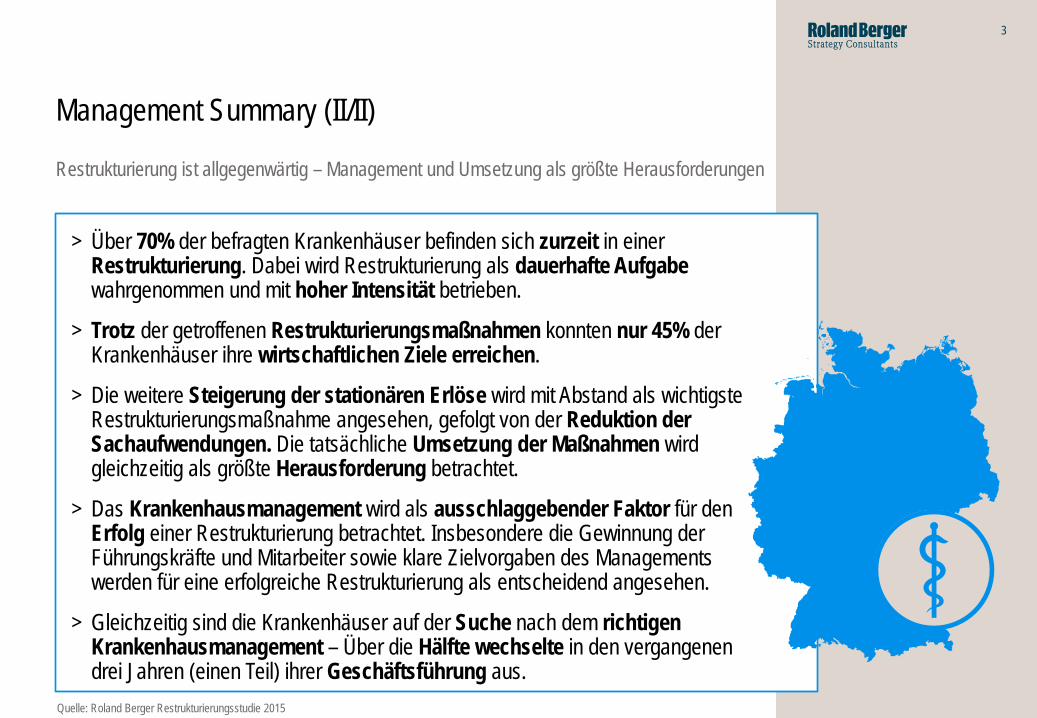

> Über 70% der befragten Krankenhäuser befinden sich zurzeit in einer Restrukturierung. Dabei wird Restrukturierung als dauerhafte Aufgabe wahrgenommen und mit hoher Intensität betrieben.

> Trotz der getroffenen Restrukturierungsmaßnahmen konnten nur 45% der Krankenhäuser ihre wirtschaftlichen Ziele erreichen.

> Die weitere Steigerung der stationären Erlöse wird mit Abstand als wichtigste Restrukturierungsmaßnahme angesehen, gefolgt von der Reduktion der Sachaufwendungen. Die tatsächliche Umsetzung der Maßnahmen wird gleichzeitig als größte Herausforderung betrachtet.

> Das Krankenhausmanagement wird als ausschlaggebender Faktor für den Erfolg einer Restrukturierung betrachtet. Insbesondere die Gewinnung der Führungskräfte und Mitarbeiter sowie klare Zielvorgaben des Managements werden für eine erfolgreiche Restrukturierung als entscheidend angesehen.

> Gleichzeitig sind die Krankenhäuser auf der Suche nach dem richtigen Krankenhausmanagement – Über die Hälfte wechselte in den vergangenen drei Jahren (einen Teil) ihrer Geschäftsführung aus.

4

4

Dieses Dokument ist vertraulich zu behandeln. Eine Weitergabe an Dritte ist nur nach ausdrücklicher, schriftlicher Einwilligung von Roland Berger Strategy Consultants gestattet. Für die Vollständigkeit und Richtigkeit übernimmt RBSC keine Haftung. © Roland Berger Strategy Consultants GmbH

Inhalt Seite

A. Aktuelle und zukünftige Entwicklung der wirtschaftlichen Lage 5

B. Aktuelle Restrukturierungsmaßnahmen 13

C. Restrukturierung im Krankenhaus – Worauf es ankommt 16

D. Krankenhaus-Restrukturierungsstudie 2015 – Ziel und Methodik 23

Im März/April 2015 hat Roland Berger zum ersten Mal die vorliegende Studie über Restrukturierung im Krankenhaussektor durchgeführt.

Dazu hat Roland Berger die Vorstände und Geschäftsführer der 400 größten Krankenhäuser in Deutschland befragt (nur jeweils ein Ansprechpartner pro Haus). Die Rücklaufquote betrug rd. 10%.

Ziel der Studie war es zu erfahren, wie Führungskräfte die Entwicklung der deutschen Krankenhauslandschaft einschätzen und inwiefern Restruktu-rierung als geeignetes Instrument zur Ergebnisverbesserung in deutschen Krankenhäusern gesehen wird.

5

A. Aktuelle und zukünftige Entwicklung der wirtschaftlichen Lage

6

6

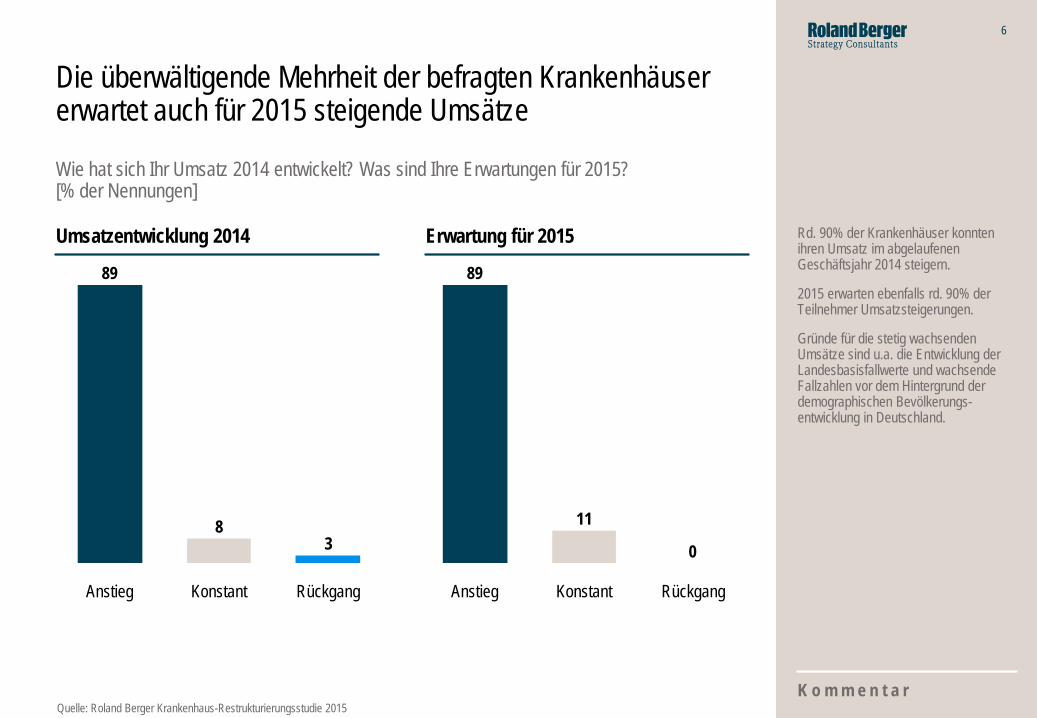

Wie hat sich Ihr Umsatz 2014 entwickelt? Was sind Ihre Erwartungen für 2015? [% der Nennungen]

Die überwältigende Mehrheit der befragten Krankenhäuser erwartet auch für 2015 steigende Umsätze

Rd. 90% der Krankenhäuser konnten ihren Umsatz im abgelaufenen Geschäftsjahr 2014 steigern.

2015 erwarten ebenfalls rd. 90% der Teilnehmer Umsatzsteigerungen.

Gründe für die stetig wachsenden Umsätze sind u.a. die Entwicklung der Landesbasisfallwerte und wachsende Fallzahlen vor dem Hintergrund der demographischen Bevölkerungs-entwicklung in Deutschland.

K o m m e n t a r

38

89

Rückgang Konstant Anstieg

Umsatzentwicklung 2014 Erwartung für 2015

0

11

89

Rückgang Konstant Anstieg

Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

7

7

Wie hat sich Ihr Jahresergebnis 2014 entwickelt? Was sind Ihre Erwartungen für 2015? [% der Nennungen]

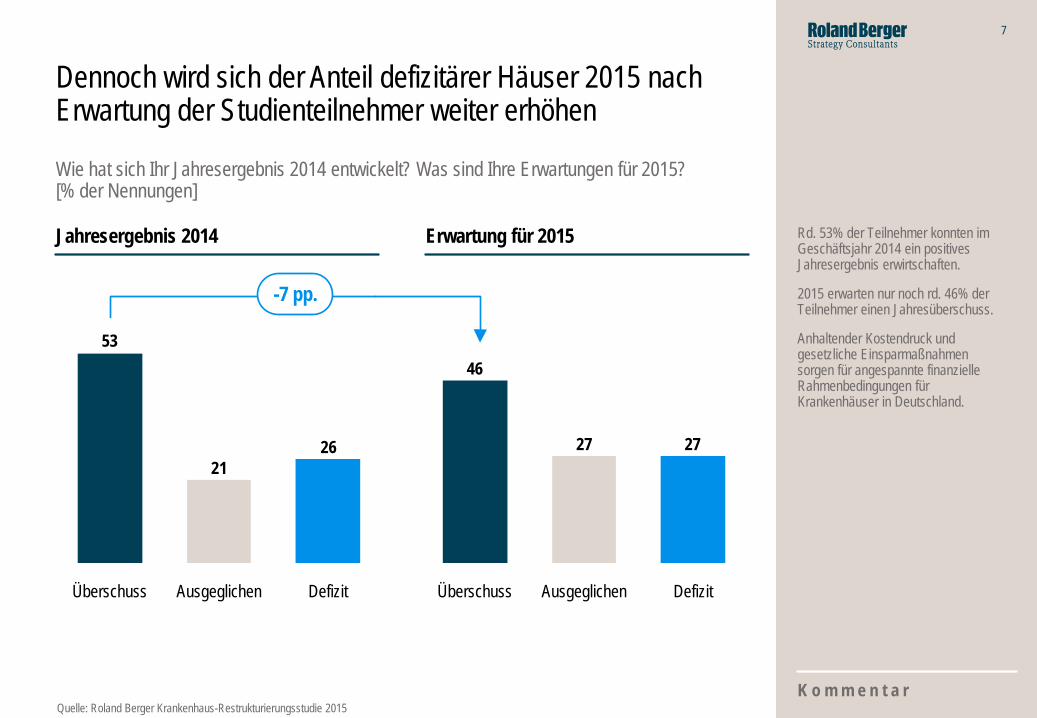

Dennoch wird sich der Anteil defizitärer Häuser 2015 nach Erwartung der Studienteilnehmer weiter erhöhen

Rd. 53% der Teilnehmer konnten im Geschäftsjahr 2014 ein positives Jahresergebnis erwirtschaften.

2015 erwarten nur noch rd. 46% der Teilnehmer einen Jahresüberschuss.

Anhaltender Kostendruck und gesetzliche Einsparmaßnahmen sorgen für angespannte finanzielle Rahmenbedingungen für Krankenhäuser in Deutschland.

K o m m e n t a r Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

-7 pp.

Jahresergebnis 2014 Erwartung für 2015

2621

53

Defizit Ausgeglichen Überschuss

2727

46

Defizit Ausgeglichen Überschuss

8

8

Wie schätzen Sie die Liquiditätslage Ihres Krankenhauses im Jahr 2014 ein? Was sind Ihre Erwartungen für 2015? [% der Nennungen]

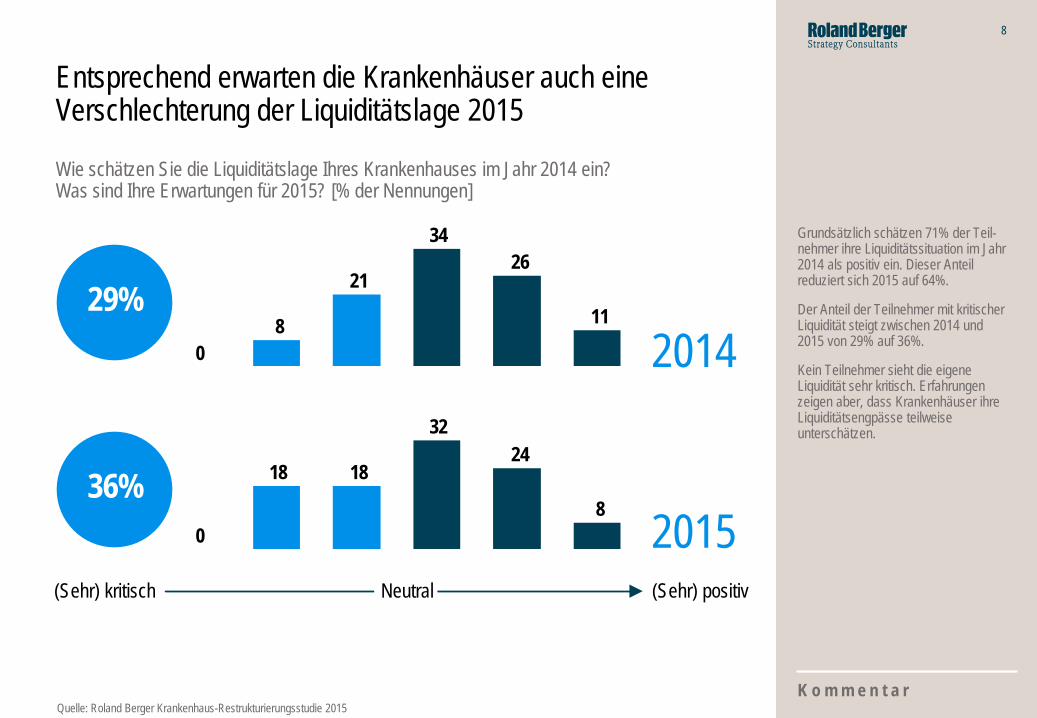

Entsprechend erwarten die Krankenhäuser auch eine Verschlechterung der Liquiditätslage 2015

K o m m e n t a r

11

2634

21

80

(Sehr) kritisch (Sehr) positiv

2014

2015

29%

8

2432

1818

0

Neutral

36%

Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

Grundsätzlich schätzen 71% der Teil-nehmer ihre Liquiditätssituation im Jahr 2014 als positiv ein. Dieser Anteil reduziert sich 2015 auf 64%.

Der Anteil der Teilnehmer mit kritischer Liquidität steigt zwischen 2014 und 2015 von 29% auf 36%.

Kein Teilnehmer sieht die eigene Liquidität sehr kritisch. Erfahrungen zeigen aber, dass Krankenhäuser ihre Liquiditätsengpässe teilweise unterschätzen.

9

9

Wie beurteilen Sie die aktuelle Gesundheitspolitik in Bezug auf Krankenhäuser? Wie schätzen Sie die Entwicklung der wirtschaftlichen Situation ein? [% der Nennungen]

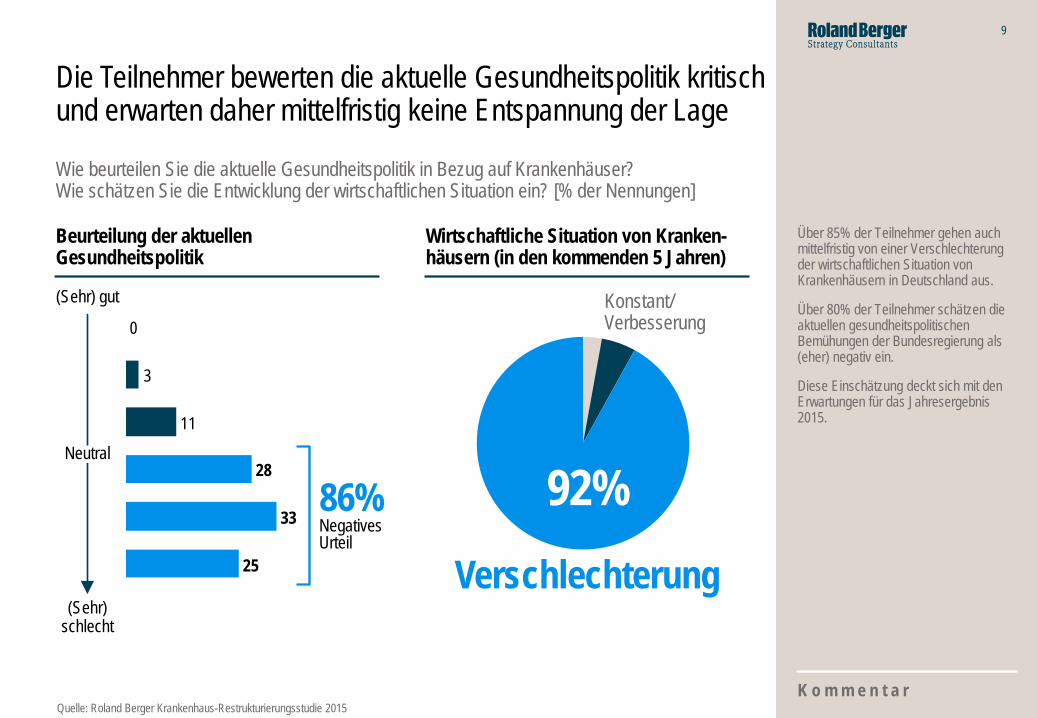

Die Teilnehmer bewerten die aktuelle Gesundheitspolitik kritisch und erwarten daher mittelfristig keine Entspannung der Lage

92% Verschlechterung

Konstant/ Verbesserung

K o m m e n t a r

(Sehr) gut

(Sehr) schlecht

Neutral

86% Negatives Urteil

Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

Beurteilung der aktuellen Gesundheitspolitik

Wirtschaftliche Situation von Kranken-häusern (in den kommenden 5 Jahren)

25

33

28

3

0

11

Über 85% der Teilnehmer gehen auch mittelfristig von einer Verschlechterung der wirtschaftlichen Situation von Krankenhäusern in Deutschland aus.

Über 80% der Teilnehmer schätzen die aktuellen gesundheitspolitischen Bemühungen der Bundesregierung als (eher) negativ ein.

Diese Einschätzung deckt sich mit den Erwartungen für das Jahresergebnis 2015.

10

10

56

17

18

17

15

12

4

23

29

35

38

56

Einführung Strukturfonds

Pflegestellen- förderprogramm

"Schuldenbremse" öffentlicher Haushalte

Veränderung der Krankenkassenbeiträge

Veröffentlichung von Qualitätsdaten

Qualitätsorientierte Vergütung

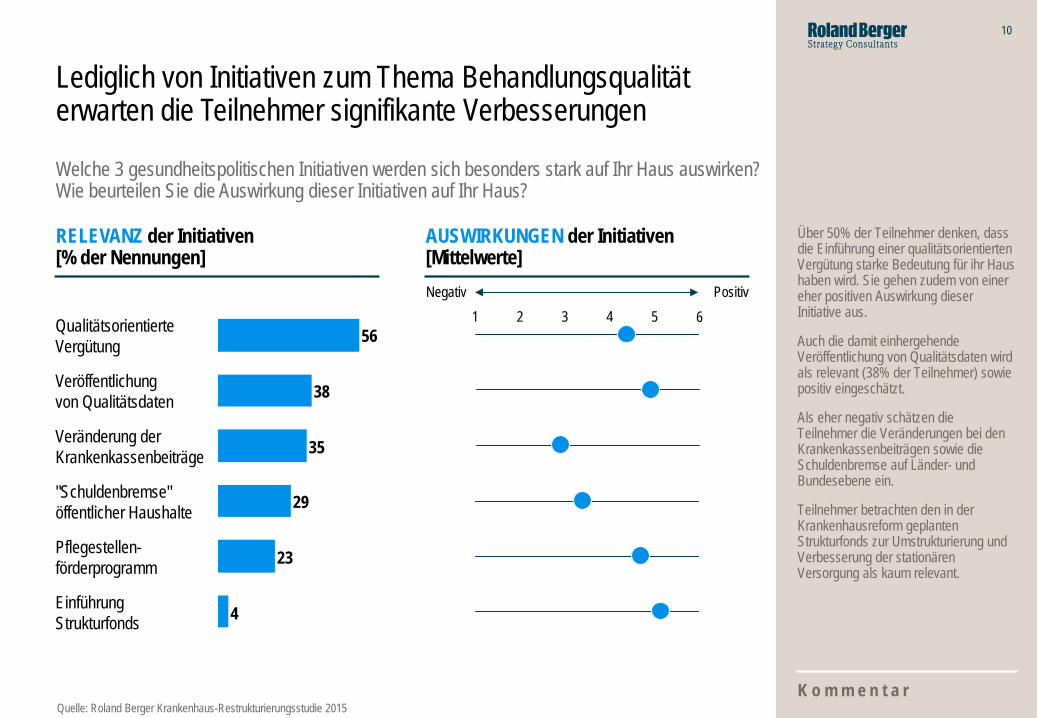

Welche 3 gesundheitspolitischen Initiativen werden sich besonders stark auf Ihr Haus auswirken? Wie beurteilen Sie die Auswirkung dieser Initiativen auf Ihr Haus?

Über 50% der Teilnehmer denken, dass die Einführung einer qualitätsorientierten Vergütung starke Bedeutung für ihr Haus haben wird. Sie gehen zudem von einer eher positiven Auswirkung dieser Initiative aus.

Auch die damit einhergehende Veröffentlichung von Qualitätsdaten wird als relevant (38% der Teilnehmer) sowie positiv eingeschätzt.

Als eher negativ schätzen die Teilnehmer die Veränderungen bei den Krankenkassenbeiträgen sowie die Schuldenbremse auf Länder- und Bundesebene ein.

Teilnehmer betrachten den in der Krankenhausreform geplanten Strukturfonds zur Umstrukturierung und Verbesserung der stationären Versorgung als kaum relevant.

K o m m e n t a r Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

RELEVANZ der Initiativen [% der Nennungen]

Negativ Positiv 1 2 3 4 5 6

AUSWIRKUNGEN der Initiativen [Mittelwerte]

Lediglich von Initiativen zum Thema Behandlungsqualität erwarten die Teilnehmer signifikante Verbesserungen

11

11

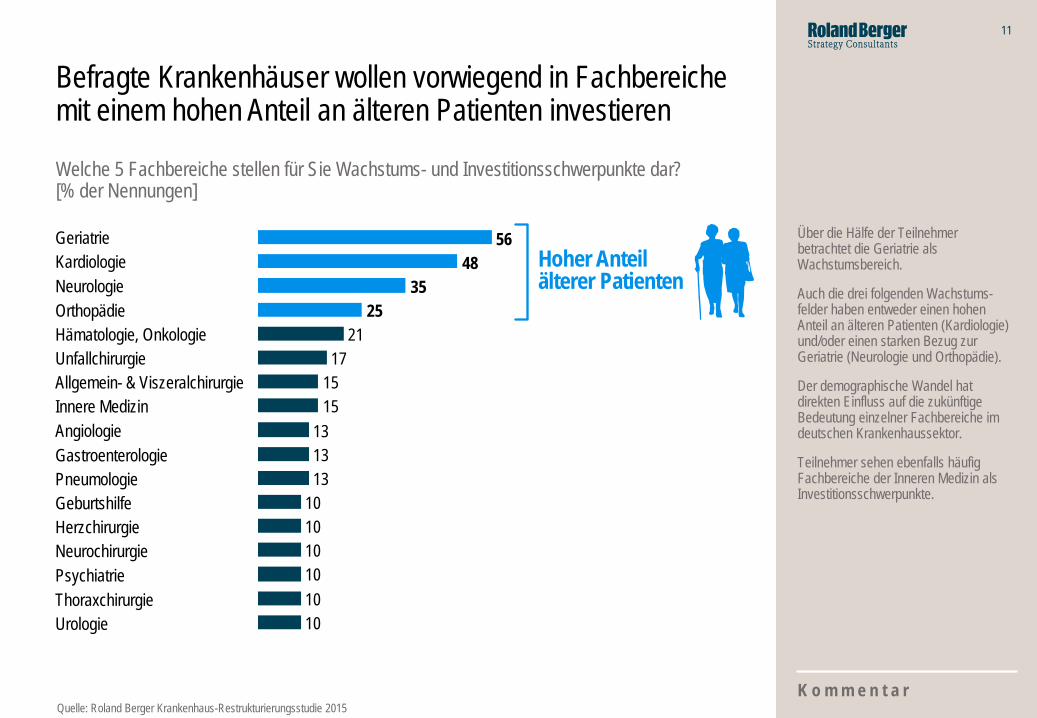

Welche 5 Fachbereiche stellen für Sie Wachstums- und Investitionsschwerpunkte dar? [% der Nennungen]

Befragte Krankenhäuser wollen vorwiegend in Fachbereiche mit einem hohen Anteil an älteren Patienten investieren

Über die Hälfe der Teilnehmer betrachtet die Geriatrie als Wachstumsbereich.

Auch die drei folgenden Wachstums-felder haben entweder einen hohen Anteil an älteren Patienten (Kardiologie) und/oder einen starken Bezug zur Geriatrie (Neurologie und Orthopädie).

Der demographische Wandel hat direkten Einfluss auf die zukünftige Bedeutung einzelner Fachbereiche im deutschen Krankenhaussektor.

Teilnehmer sehen ebenfalls häufig Fachbereiche der Inneren Medizin als Investitionsschwerpunkte.

K o m m e n t a r

101010101010

131313

1515

1721

2535

4856

Thoraxchirurgie Psychiatrie

Geriatrie

Unfallchirurgie Hämatologie, Onkologie Orthopädie Neurologie Kardiologie

Urologie

Angiologie Innere Medizin Allgemein- & Viszeralchirurgie

Pneumologie Gastroenterologie

Neurochirurgie Herzchirurgie Geburtshilfe

Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

Hoher Anteil älterer Patienten

12

12

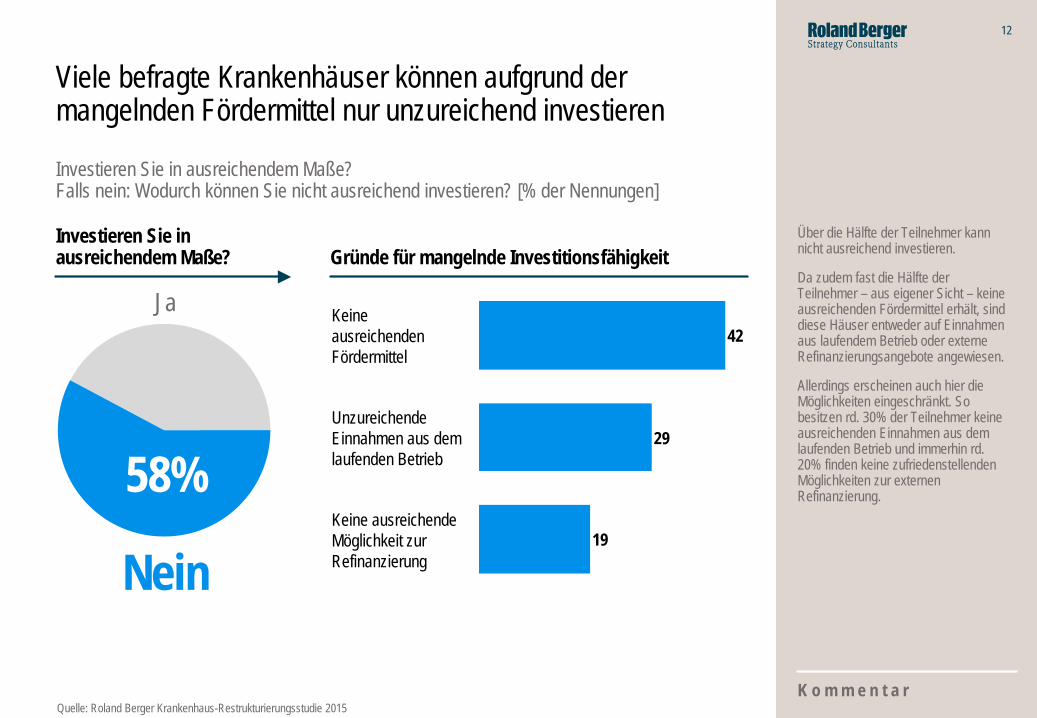

Investieren Sie in ausreichendem Maße? Falls nein: Wodurch können Sie nicht ausreichend investieren? [% der Nennungen]

Viele befragte Krankenhäuser können aufgrund der mangelnden Fördermittel nur unzureichend investieren

Über die Hälfte der Teilnehmer kann nicht ausreichend investieren.

Da zudem fast die Hälfte der Teilnehmer – aus eigener Sicht – keine ausreichenden Fördermittel erhält, sind diese Häuser entweder auf Einnahmen aus laufendem Betrieb oder externe Refinanzierungsangebote angewiesen.

Allerdings erscheinen auch hier die Möglichkeiten eingeschränkt. So besitzen rd. 30% der Teilnehmer keine ausreichenden Einnahmen aus dem laufenden Betrieb und immerhin rd. 20% finden keine zufriedenstellenden Möglichkeiten zur externen Refinanzierung.

Investieren Sie in ausreichendem Maße? Gründe für mangelnde Investitionsfähigkeit

58% 19

29

42Keine ausreichenden Fördermittel

Unzureichende Einnahmen aus dem laufenden Betrieb

Keine ausreichende Möglichkeit zur Refinanzierung Nein

Ja

K o m m e n t a r Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

13

B. Aktuelle Restrukturierungs-maßnahmen

14

14

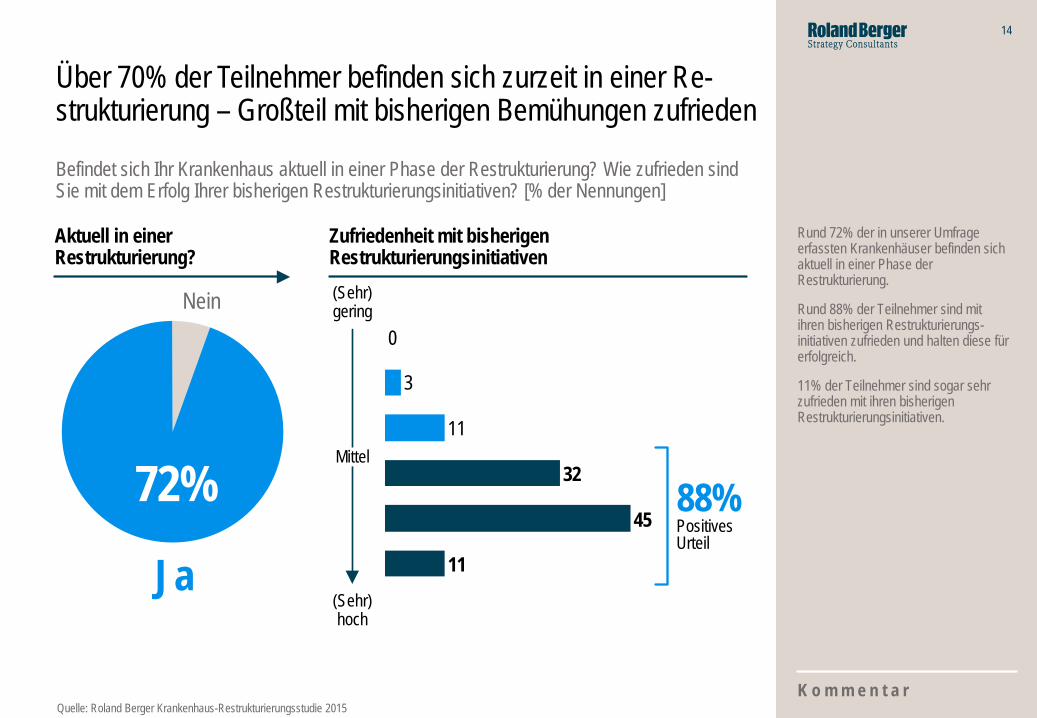

Befindet sich Ihr Krankenhaus aktuell in einer Phase der Restrukturierung? Wie zufrieden sind Sie mit dem Erfolg Ihrer bisherigen Restrukturierungsinitiativen? [% der Nennungen]

Über 70% der Teilnehmer befinden sich zurzeit in einer Re-strukturierung – Großteil mit bisherigen Bemühungen zufrieden

Rund 72% der in unserer Umfrage erfassten Krankenhäuser befinden sich aktuell in einer Phase der Restrukturierung.

Rund 88% der Teilnehmer sind mit ihren bisherigen Restrukturierungs-initiativen zufrieden und halten diese für erfolgreich.

11% der Teilnehmer sind sogar sehr zufrieden mit ihren bisherigen Restrukturierungsinitiativen.

72%

Ja

Nein

K o m m e n t a r

11

3

0

11

45

32

Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

Aktuell in einer Restrukturierung?

Zufriedenheit mit bisherigen Restrukturierungsinitiativen

88% Positives Urteil

(Sehr) gering

(Sehr) hoch

Mittel

15

15

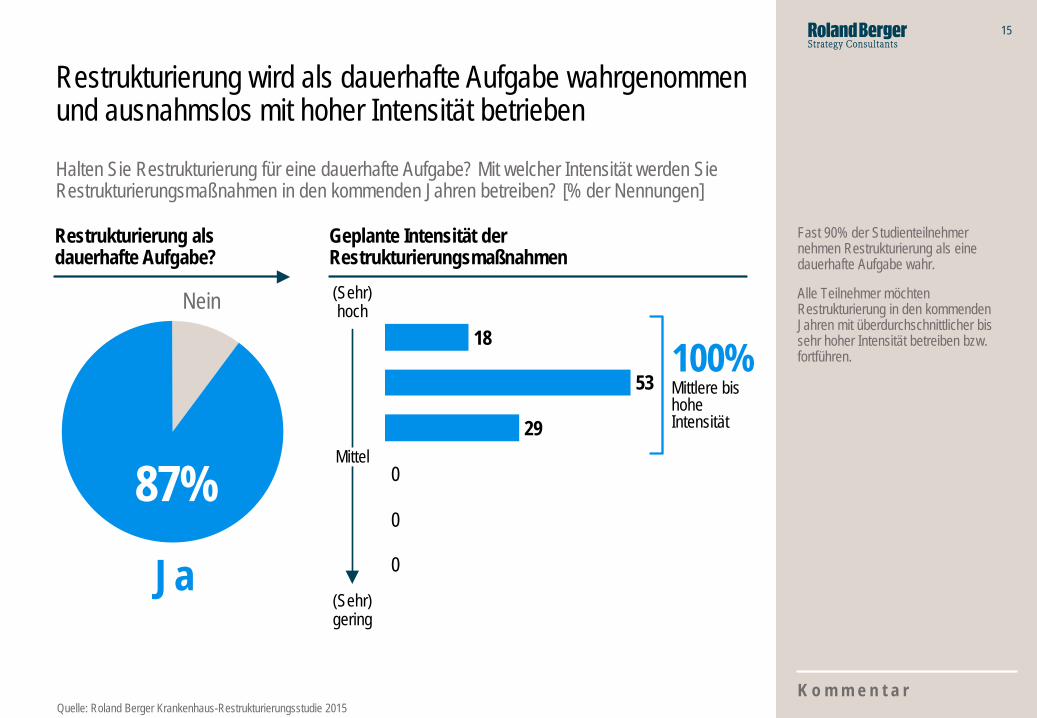

Halten Sie Restrukturierung für eine dauerhafte Aufgabe? Mit welcher Intensität werden Sie Restrukturierungsmaßnahmen in den kommenden Jahren betreiben? [% der Nennungen]

Restrukturierung wird als dauerhafte Aufgabe wahrgenommen und ausnahmslos mit hoher Intensität betrieben

Fast 90% der Studienteilnehmer nehmen Restrukturierung als eine dauerhafte Aufgabe wahr.

Alle Teilnehmer möchten Restrukturierung in den kommenden Jahren mit überdurchschnittlicher bis sehr hoher Intensität betreiben bzw. fortführen.

K o m m e n t a r Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

Ja

Nein

Restrukturierung als dauerhafte Aufgabe?

Geplante Intensität der Restrukturierungsmaßnahmen (Sehr) hoch

(Sehr) gering

Mittel

87% 0

0

0

29

53

18 100% Mittlere bis hohe Intensität

16

C. Restrukturierung im Krankenhaus – Worauf es ankommt

17

17

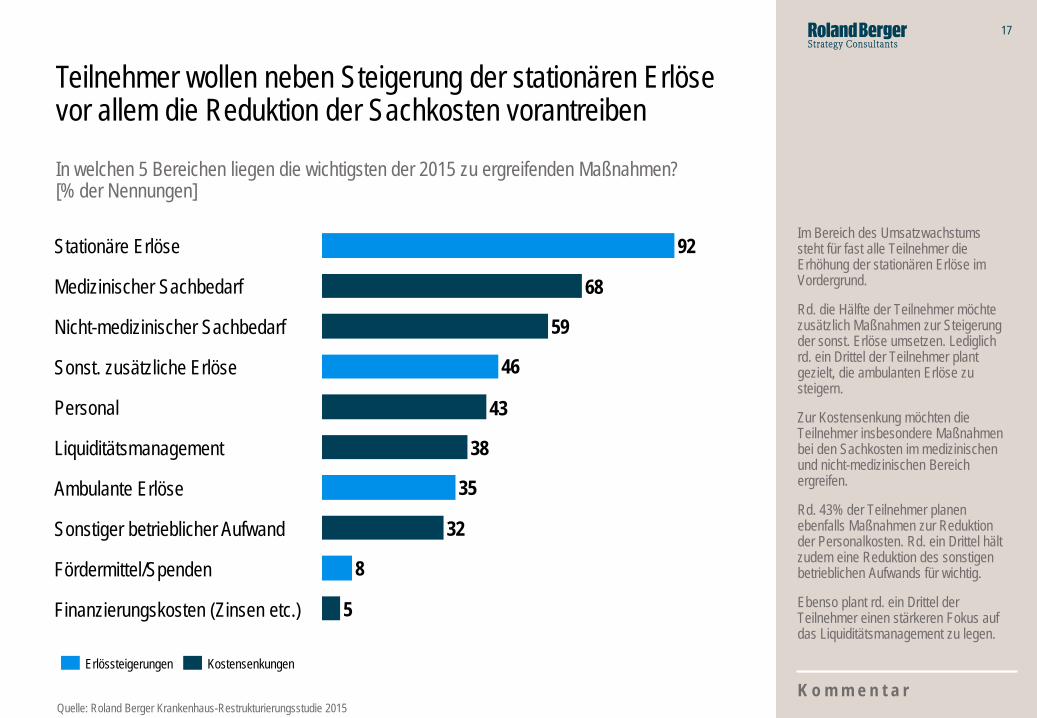

In welchen 5 Bereichen liegen die wichtigsten der 2015 zu ergreifenden Maßnahmen? [% der Nennungen]

Teilnehmer wollen neben Steigerung der stationären Erlöse vor allem die Reduktion der Sachkosten vorantreiben

Im Bereich des Umsatzwachstums steht für fast alle Teilnehmer die Erhöhung der stationären Erlöse im Vordergrund.

Rd. die Hälfte der Teilnehmer möchte zusätzlich Maßnahmen zur Steigerung der sonst. Erlöse umsetzen. Lediglich rd. ein Drittel der Teilnehmer plant gezielt, die ambulanten Erlöse zu steigern.

Zur Kostensenkung möchten die Teilnehmer insbesondere Maßnahmen bei den Sachkosten im medizinischen und nicht-medizinischen Bereich ergreifen.

Rd. 43% der Teilnehmer planen ebenfalls Maßnahmen zur Reduktion der Personalkosten. Rd. ein Drittel hält zudem eine Reduktion des sonstigen betrieblichen Aufwands für wichtig.

Ebenso plant rd. ein Drittel der Teilnehmer einen stärkeren Fokus auf das Liquiditätsmanagement zu legen.

K o m m e n t a r

5

8

32

35

38

43

46

59

68

92

Finanzierungskosten (Zinsen etc.)

Fördermittel/Spenden

Sonstiger betrieblicher Aufwand

Ambulante Erlöse

Liquiditätsmanagement

Personal

Sonst. zusätzliche Erlöse

Nicht-medizinischer Sachbedarf

Medizinischer Sachbedarf

Stationäre Erlöse

Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

Erlössteigerungen Kostensenkungen

18

18

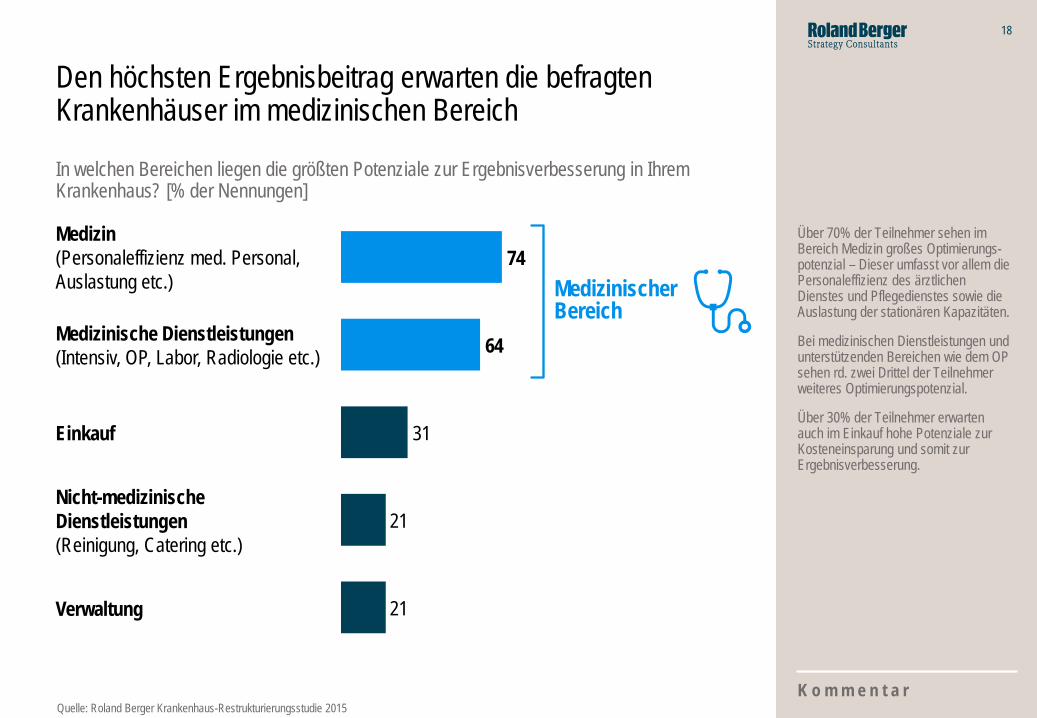

In welchen Bereichen liegen die größten Potenziale zur Ergebnisverbesserung in Ihrem Krankenhaus? [% der Nennungen]

Den höchsten Ergebnisbeitrag erwarten die befragten Krankenhäuser im medizinischen Bereich

Über 70% der Teilnehmer sehen im Bereich Medizin großes Optimierungs-potenzial – Dieser umfasst vor allem die Personaleffizienz des ärztlichen Dienstes und Pflegedienstes sowie die Auslastung der stationären Kapazitäten.

Bei medizinischen Dienstleistungen und unterstützenden Bereichen wie dem OP sehen rd. zwei Drittel der Teilnehmer weiteres Optimierungspotenzial.

Über 30% der Teilnehmer erwarten auch im Einkauf hohe Potenziale zur Kosteneinsparung und somit zur Ergebnisverbesserung.

K o m m e n t a r

21

21

31

64

74Medizin (Personaleffizienz med. Personal, Auslastung etc.)

Verwaltung

Nicht-medizinische Dienstleistungen (Reinigung, Catering etc.)

Einkauf

Medizinische Dienstleistungen (Intensiv, OP, Labor, Radiologie etc.)

Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

Medizinischer Bereich

19

19

Was sind aus Ihrer Sicht die 5 größten Herausforderungen bei der Restrukturierung im Krankenhaus? [% der Nennungen]

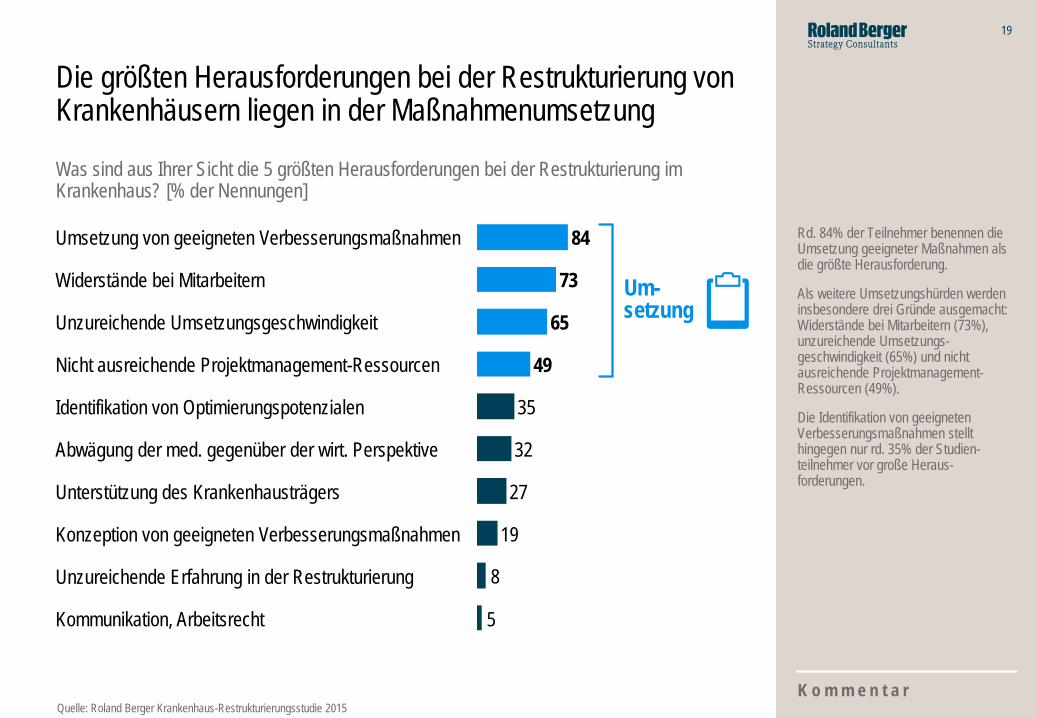

Die größten Herausforderungen bei der Restrukturierung von Krankenhäusern liegen in der Maßnahmenumsetzung

Rd. 84% der Teilnehmer benennen die Umsetzung geeigneter Maßnahmen als die größte Herausforderung.

Als weitere Umsetzungshürden werden insbesondere drei Gründe ausgemacht: Widerstände bei Mitarbeitern (73%), unzureichende Umsetzungs-geschwindigkeit (65%) und nicht ausreichende Projektmanagement- Ressourcen (49%).

Die Identifikation von geeigneten Verbesserungsmaßnahmen stellt hingegen nur rd. 35% der Studien-teilnehmer vor große Heraus-forderungen.

K o m m e n t a r

5

8

Kommunikation, Arbeitsrecht

Unzureichende Erfahrung in der Restrukturierung

Konzeption von geeigneten Verbesserungsmaßnahmen 19

Unterstützung des Krankenhausträgers 27

Abwägung der med. gegenüber der wirt. Perspektive 32

Identifikation von Optimierungspotenzialen 35

Nicht ausreichende Projektmanagement-Ressourcen 49

Unzureichende Umsetzungsgeschwindigkeit 65

Widerstände bei Mitarbeitern 73

84 Umsetzung von geeigneten Verbesserungsmaßnahmen

Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

Um- setzung

20

20

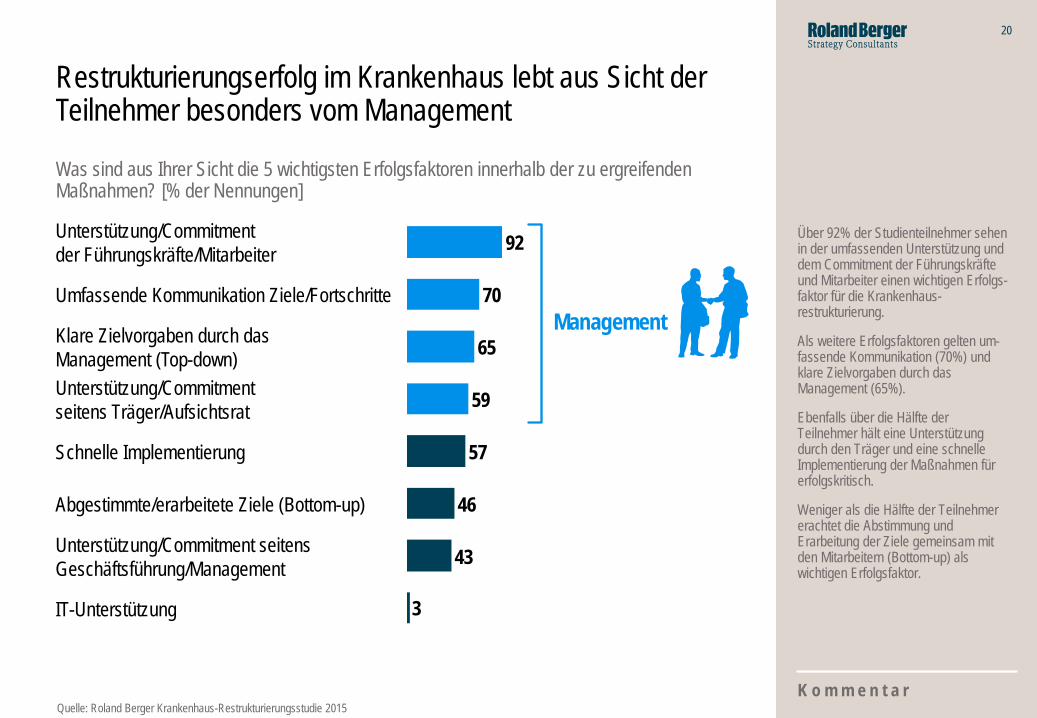

Was sind aus Ihrer Sicht die 5 wichtigsten Erfolgsfaktoren innerhalb der zu ergreifenden Maßnahmen? [% der Nennungen]

Restrukturierungserfolg im Krankenhaus lebt aus Sicht der Teilnehmer besonders vom Management

Über 92% der Studienteilnehmer sehen in der umfassenden Unterstützung und dem Commitment der Führungskräfte und Mitarbeiter einen wichtigen Erfolgs-faktor für die Krankenhaus-restrukturierung.

Als weitere Erfolgsfaktoren gelten um-fassende Kommunikation (70%) und klare Zielvorgaben durch das Management (65%).

Ebenfalls über die Hälfte der Teilnehmer hält eine Unterstützung durch den Träger und eine schnelle Implementierung der Maßnahmen für erfolgskritisch.

Weniger als die Hälfte der Teilnehmer erachtet die Abstimmung und Erarbeitung der Ziele gemeinsam mit den Mitarbeitern (Bottom-up) als wichtigen Erfolgsfaktor.

K o m m e n t a r Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

3

Schnelle Implementierung

Abgestimmte/erarbeitete Ziele (Bottom-up)

92

Unterstützung/Commitment seitens Geschäftsführung/Management

46

IT-Unterstützung

43

57

Unterstützung/Commitment der Führungskräfte/Mitarbeiter

Umfassende Kommunikation Ziele/Fortschritte 70

Klare Zielvorgaben durch das Management (Top-down) 65

Unterstützung/Commitment seitens Träger/Aufsichtsrat 59

Management

21

21

Konnte der Wirtschaftsplan im abgelaufenen Geschäftsjahr eingehalten werden? Welchen Zeitraum umfasst Ihre Wirtschaftsplanung/Mittelfristplanung? [% der Nennungen]

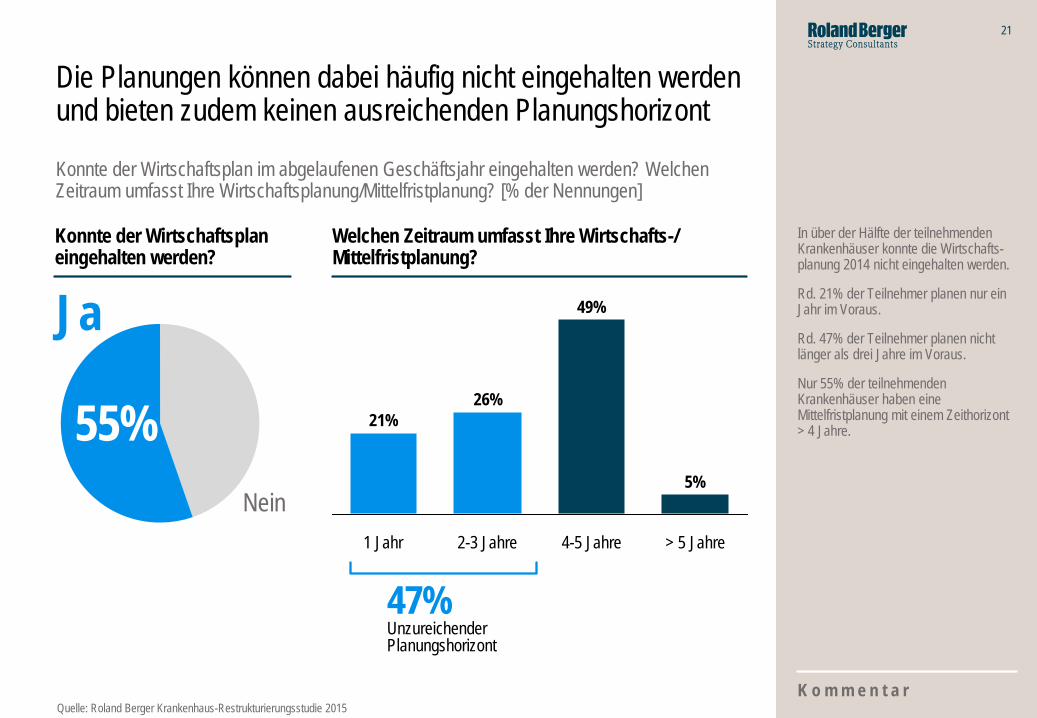

Die Planungen können dabei häufig nicht eingehalten werden und bieten zudem keinen ausreichenden Planungshorizont

In über der Hälfte der teilnehmenden Krankenhäuser konnte die Wirtschafts-planung 2014 nicht eingehalten werden.

Rd. 21% der Teilnehmer planen nur ein Jahr im Voraus.

Rd. 47% der Teilnehmer planen nicht länger als drei Jahre im Voraus.

Nur 55% der teilnehmenden Krankenhäuser haben eine Mittelfristplanung mit einem Zeithorizont > 4 Jahre.

K o m m e n t a r

5%

49%

26%21%

4-5 Jahre > 5 Jahre 2-3 Jahre 1 Jahr

Nein

Ja

55%

Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

Konnte der Wirtschaftsplan eingehalten werden?

Welchen Zeitraum umfasst Ihre Wirtschafts-/ Mittelfristplanung?

47% Unzureichender Planungshorizont

22

22

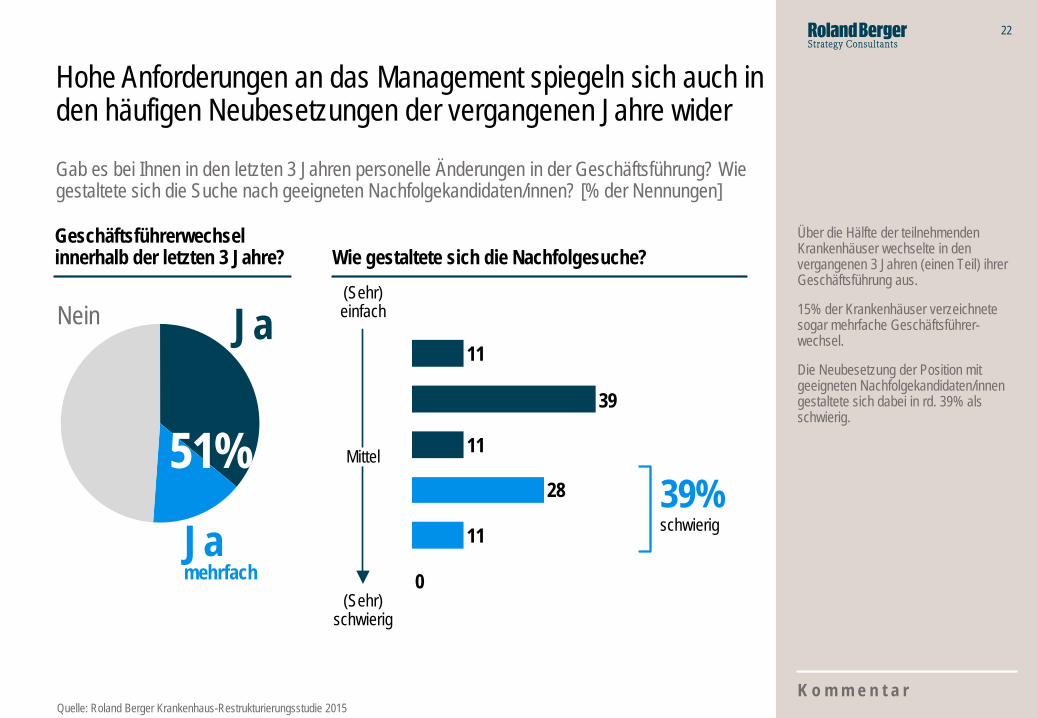

Gab es bei Ihnen in den letzten 3 Jahren personelle Änderungen in der Geschäftsführung? Wie gestaltete sich die Suche nach geeigneten Nachfolgekandidaten/innen? [% der Nennungen]

Hohe Anforderungen an das Management spiegeln sich auch in den häufigen Neubesetzungen der vergangenen Jahre wider

Über die Hälfte der teilnehmenden Krankenhäuser wechselte in den vergangenen 3 Jahren (einen Teil) ihrer Geschäftsführung aus.

15% der Krankenhäuser verzeichnete sogar mehrfache Geschäftsführer-wechsel.

Die Neubesetzung der Position mit geeigneten Nachfolgekandidaten/innen gestaltete sich dabei in rd. 39% als schwierig.

51%

K o m m e n t a r

0

11

11

28

39

11

Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

Geschäftsführerwechsel innerhalb der letzten 3 Jahre? Wie gestaltete sich die Nachfolgesuche?

51%

Ja mehrfach

Ja Nein (Sehr) einfach

(Sehr) schwierig

Mittel

39% schwierig

51%

23

D. Krankenhaus- Restrukturierungsstudie 2015 – Ziel und Methodik

24

24

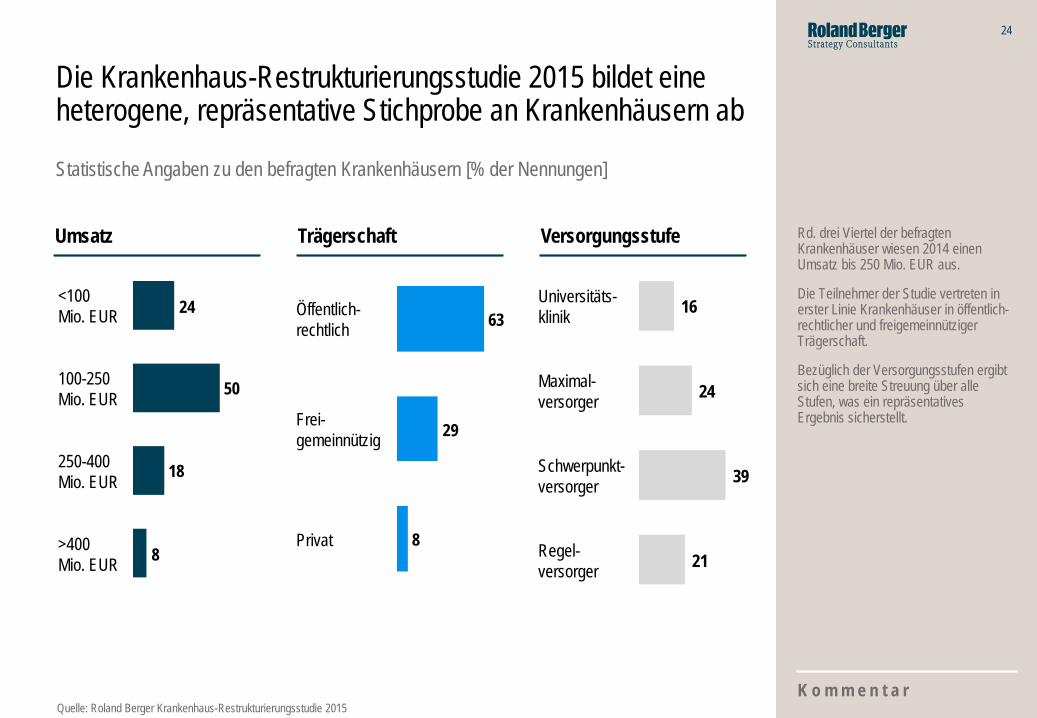

Statistische Angaben zu den befragten Krankenhäusern [% der Nennungen]

Die Krankenhaus-Restrukturierungsstudie 2015 bildet eine heterogene, repräsentative Stichprobe an Krankenhäusern ab

Rd. drei Viertel der befragten Krankenhäuser wiesen 2014 einen Umsatz bis 250 Mio. EUR aus.

Die Teilnehmer der Studie vertreten in erster Linie Krankenhäuser in öffentlich-rechtlicher und freigemeinnütziger Trägerschaft.

Bezüglich der Versorgungsstufen ergibt sich eine breite Streuung über alle Stufen, was ein repräsentatives Ergebnis sicherstellt.

K o m m e n t a r Quelle: Roland Berger Krankenhaus-Restrukturierungsstudie 2015

24

16 Universitäts- klinik

Regel- versorger 21

Schwerpunkt- versorger 39

Maximal- versorger

8

29

63Öffentlich- rechtlich

Frei- gemeinnützig

Privat 8

18

50

24

>400 Mio. EUR

100-250 Mio. EUR

250-400 Mio. EUR

<100 Mio. EUR

Umsatz Trägerschaft Versorgungsstufe