Embed Size (px)

Citation preview

Aktuelles Ertragsteuerrecht

Unternehmenseinkünfte in der Beratung Christoph Juhn LL.M./StB

Stand: Juni 2019

Köln I, 03.06.2019 Köln IV, 04.06.2019 Köln II, 12.06.2019 Rhein-Berg, 13.06.2019 Rhein-Sieg, 17.06.2019 Heinsberg, 18.06.2019 Heinsberg, 19.06.2019 Bonn, 19.06.2019 Rhein-Erft, 25.06.2019 Düren, 27.06.2019 Aachen, 28.06.2019 Köln III, 29.06.2019

Kanzlei für Unternehmensteuerrecht

Christoph Juhn Master of Laws (LL.M.) Steuerberater

Dr. jur. Sascha Besau Rechtsanwalt, Master of Laws (LL.M.) Fachanwalt für Handels-/Gesellschaftsrecht Fachanwalt für Steuerrecht

Marius Christian Langenhorst Rechtsanwalt, Master of Laws (LL.M.) Fachanwalt für Steuerrecht

Carmen Rupprecht Diplom Betriebswirtin (FH) Steuerberaterin

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 2

Agenda

I. Steuerliche Privilegierung von Elektrofahrzeugen (JStG 2018 + 2019)

II. Aktuelle Rechtsprechung

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

IV. § 6b-Rücklage (BFH & FG Münster)

V. Stille Gesellschaft (typisch vs. atypisch)

VI. Bitcoins und Kryptowährungen

VII. Weitere ausgewählte Änderungen durch das JStG 2019

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 3

Aktuelles Ertragsteuerrecht Unternehmenseinkünfte in der Beratung

I. Steuerliche Privilegierung von Elektrofahrzeugen (JStG 2018+19)

4 Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Steuerlich begünstigte Elektrofahrzeuge/Hybridfahrzeuge

Elektrofahrzeuge: Kraftfahrzeuge mit elektronischem Antrieb

Hybridfahrzeuge: CO2 max. 50g/KM oder mind. 40 KM Reichweite

Elektrofahrräder (die sich verkehrsrechtlich als Kraftfahrzeug einordnen lassen)

Gilt für neu angeschaffte Elektro-Fahrzeuge im Zeitraum 2019-2021

Ermittlung des geldwerten Vorteils: halber Listenpreis

1-Prozent-Regelung auf halben Bruttolistenpreis

Ermittlung des geldwerten Vorteils: Fahrtenbuch mit halber Afa

Abschreibung wird halbiert

Elektrofahrzeuge: Halber Listenpreis (§ 6 Abs. 1 Nr. 4 S. 2 EStG)

I. Steuerliche Privilegierung von Elektrofahrzeugen (JStG 2018 + 2019)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 5

Geplante Änderung JStG 2019 • Verlängerung 2020-2024: Mindestens 50 KM Reichweite • Verlängerung 2025-2030: Mindestens 80 KM Reichweite

Einführung des neuen § 7c EStG-E

I. Steuerliche Privilegierung von Elektrofahrzeugen (JStG 2018 + 2019)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 6

Geplante Änderung JStG 2019 • Zusätzliche Förderung durch § 7c EStG-E für Elektrolieferfahrzeuge

(nicht Hybrid) • Anschaffungszeitraum 2020-2030 • Sofortabschreibung von 50 %

Reduzierung der gewerbesteuerlichen Hinzurechnung

Geplante Änderung JStG 2019 • Reduzierung der Miet-/Pachtzinsen von 20 % auf 10 % • Voraussetzung:

• Emission von max. 50g CO2 , oder • Reichweite im rein elektr. Betrieb mind. 80 km

Überlassung von Ladestrom zum Auftanken eines Elektromotors

Keine Begrenzung der Steuerbefreiung der Höhe nach oder der Anzahl an Kraftfahrzeugen

Zeitlich begrenzt bis 2020

Steuerbefreiung greift nicht bei:

Aufladungen bei Dritten

Gestellung des Ladestroms für Kunden und Geschäftsfreunde

Übereignung der Ladevorrichtung an den Arbeitnehmer

Steuerbefreiung nach § 3 Nr. 46 EStG

I. Steuerliche Privilegierung von Elektrofahrzeugen (JStG 2018 + 2019)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 7

Geplante Änderung JStG 2019 • Verlängerung bis 2030

Aufladungen bei Dritten

Übereignung der Ladevorrichtung an den Arbeitnehmer

Zeitlich begrenzt bis 2020

=> Pauschaler Steuersatz v. 25 % (§ 40 Abs. 2 Nr. 6 EStG)

Keine Verpflichtung zur Aufzeichnung der steuerfreien Leistungen i. S. d. § 3 Nr. 46 EStG

Für Pauschalierung der Lohnsteuer gilt Nachweispflicht der entstandenen Kosten und Aufbewahrungspflicht für die dazugehörigen Belege

Pauschalierung der Lohnsteuer

I. Steuerliche Privilegierung von Elektrofahrzeugen (JStG 2018 + 2019)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 8

Aufzeichnungen

Geplante Änderung JStG 2019 • Verlängerung bis 2030

Steuerbefreiung für private Nutzung des betrieblichen Fahrrads/Elektrofahrrads 2019-2021 (§ 3 Nr. 37 EStG)

Steuerbefreiung für Job-Tickets seit 1. Januar 2019 (§ 3 Nr. 15 EStG)

Weitere steuerliche Privilegien im Zusammenhang mit Elektrofahrzeugen

I. Steuerliche Privilegierung von Elektrofahrzeugen (JStG 2018 + 2019)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 9

Geplante Änderung JStG 2019 • Verlängerung bis 2030

Aktuelles Ertragsteuerrecht Unternehmenseinkünfte in der Beratung

II. Aktuelle Rechtsprechung / Verwaltungsanweisungen

10 Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

BFH Urteil vom 10.10.18 – X R 44/17

Überlassung eines Firmen-PKW zur uneingeschränkten Privatnutzung ohne Selbstbeteiligung ist bei einem "Minijob"-Beschäftigungsverhältnis unter Ehegatten fremdunüblich

Der Arbeitsvertrag ist daher steuerlich nicht anzuerkennen

ESt – Keine Firmenwagennutzung bei Minijob im Ehegattenbetrieb

II. Aktuelle Rechtsprechung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 11

BMF v. 13.12.2005 - IV C 3 - S 2253 - 112/05

Vermietung im Interesse des Arbeitnehmers:

Mietzahlung stellt Arbeitslohn dar

Vermietung im betrieblichen Interesse des Arbeitgebers (z.B. bei Fehlenden anderen Büroräumen):

Mietzahlung stellen Einkünfte aus V+V dar

Abzug von Werbungskosten möglich

typisierende Vermutung: Einkünfteerziehlungsabsicht

ESt – Vermietung Homeoffice an den Arbeitgeber

II. Aktuelle Rechtsprechung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 12

BFH Urteil vom 17.4.2018 – IX R 9/17

Erhöhte Anforderungen durch BFH

An den Arbeitgeber vermietete Räume stellen grds. Gewerbeimmobilien dar

Annahme der Überschusserzielungsabsicht für die Vermietung von Wohnungen gilt nicht für Vermietung von Gewerbeimmobilien

Überschusserzielungsabsicht im Einzelfall ist stets zu prüfen

ESt – Vermietung Homeoffice an den Arbeitgeber

II. Aktuelle Rechtsprechung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 13

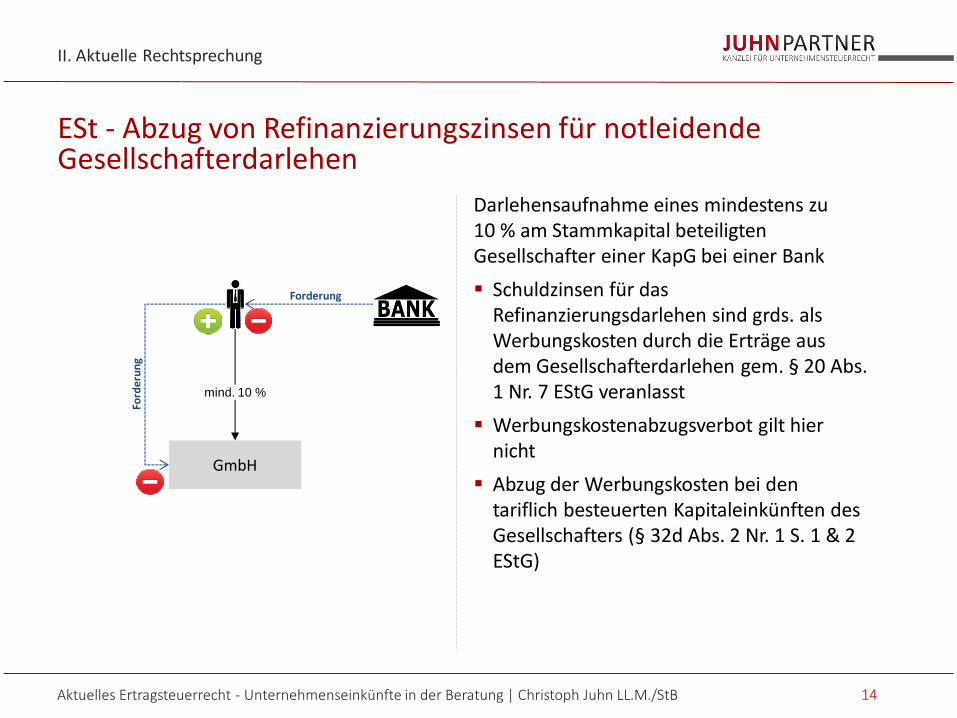

Darlehensaufnahme eines mindestens zu 10 % am Stammkapital beteiligten Gesellschafter einer KapG bei einer Bank

Schuldzinsen für das Refinanzierungsdarlehen sind grds. als Werbungskosten durch die Erträge aus dem Gesellschafterdarlehen gem. § 20 Abs. 1 Nr. 7 EStG veranlasst

Werbungskostenabzugsverbot gilt hier nicht

Abzug der Werbungskosten bei den tariflich besteuerten Kapitaleinkünften des Gesellschafters (§ 32d Abs. 2 Nr. 1 S. 1 & 2 EStG)

ESt - Abzug von Refinanzierungszinsen für notleidende Gesellschafterdarlehen

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

II. Aktuelle Rechtsprechung

14

GmbH

mind. 10 %

Ford

eru

ng

Forderung

BFH Urteil vom 24.10.2017 - VII R 19/16

Werbungskostenabzug auch dann möglich, wenn die KapG die geschuldeten Zins-& Tilgungszahlungen aus dem Gesellschafterdarlehen nicht erbringt

Verzicht des Gesellschafters unter der auflösenden Bedingung der Besserung der wirtschaftlichen Lage der Gesellschaft auf sein Darlehen:

Wechsel des Veranlassungszusammenhangs

Folge: Schuldzinsen aus dem Refinanzierungsdarlehen unterliegen dem Werbungskostenverbot des § 20 Abs. 9 HS. 2 EStG

Gestaltung: Beantragung des Teileinkünfte-verfahrens (§§ 3 Nr. 40, 3c Abs. 2 EStG) für die Dividenden aus der KapG und die damit in Zusammenhang stehenden Werbungs-kosten

ESt - Abzug von Refinanzierungszinsen für notleidende Gesellschafterdarlehen

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

II. Aktuelle Rechtsprechung

15

GmbH

mind. 10 %

Ford

eru

ng

Forderung

BFH Beschluss vom 25.9.18 – GrS 2/16

Erweiterte Kürzung einer grundstückverwaltenden, nur kraft ihrer Rechtsform der Gewerbesteuer unterliegenden Gesellschaft ist nicht deshalb zu verwehren, weil sie an einer rein grundstückverwaltenden, nicht gewerblich geprägten PG beteiligt ist

Im Eigentum der rein vermögensverwaltenden PG stehender Grundbesitz ist ihrer Gesellschafterin, der gewerblich geprägten PG anteilig als deren Betriebsvermögen zuzurechnen und somit zugleich „eigener Grundbesitz“ i. S. d. § 9 Nr. 1 S. 2 GewStG der gewerblich geprägten PG

Bedeutungsgleichheit von „eigener Grundbesitz“ (§ 9 Nr. 1 S. 2 GewStG) und „zum Betriebsvermögen des Unternehmers gehörender Grundbesitz“ (§ 9 Nr. 1 S. 1 GewStG) hinsichtlich der ertragsteuerrechtlichen Zurechnung des Grundbesitzes

GewSt – Großer Senat entscheidet zur erweiterten Kürzung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

II. Aktuelle Rechtsprechung

16

GmbH & Co. KG

GbR

GmbH

BFH Urteil vom 11.10.18 – III R 37/17

Erstmalige Äußerung des BFH zur materiell-rechtlichen Behandlung von Cash-Pools im Steuerrecht

Grds. Saldierungsverbot für gewerbesteuerliche Hinzurechnung von Schuldzinsen

Ausnahmegrundsatz:

gewerbesteuerliche Beurteilung als einheitliches Darlehensverhältnis bei:

zwischen 2 Personen gegebenes Darlehen

mehrere bei einem Kreditgeber unterhaltene Konten

Voraussetzung:

gleichartig

dienen derselben Zweckbestimmung

regelmäßige Verrechnung

Ausnahmegrundsatz gilt auch für Darlehensgewährungen innerhalb eines Cash-Pools

GewSt – Keine Hinzurechnung der Schuldzinsen bei Cash Pooling

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

II. Aktuelle Rechtsprechung

17

Holding GmbH

OpCo 1 GmbH OpCo 2 GmbH OpCo 3 GmbH

Aktuelles Ertragsteuerrecht Unternehmenseinkünfte in der Beratung

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

18 Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

19

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

Allgemeines

§ 8c KStG regelt, wie beim Erwerb einer GmbH mit den Verlustvorträgen zu verfahren ist

Grundsatz: Verluste sollen nur von der Person steuerlich geltend gemacht werden können, die sie erlitten hat (Personenidentität)

„Schädlicher Beteiligungserwerb“

Es gibt jedoch Ausnahmen, an deren Voraussetzung es neuerdings zu Veränderungen kam

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

20

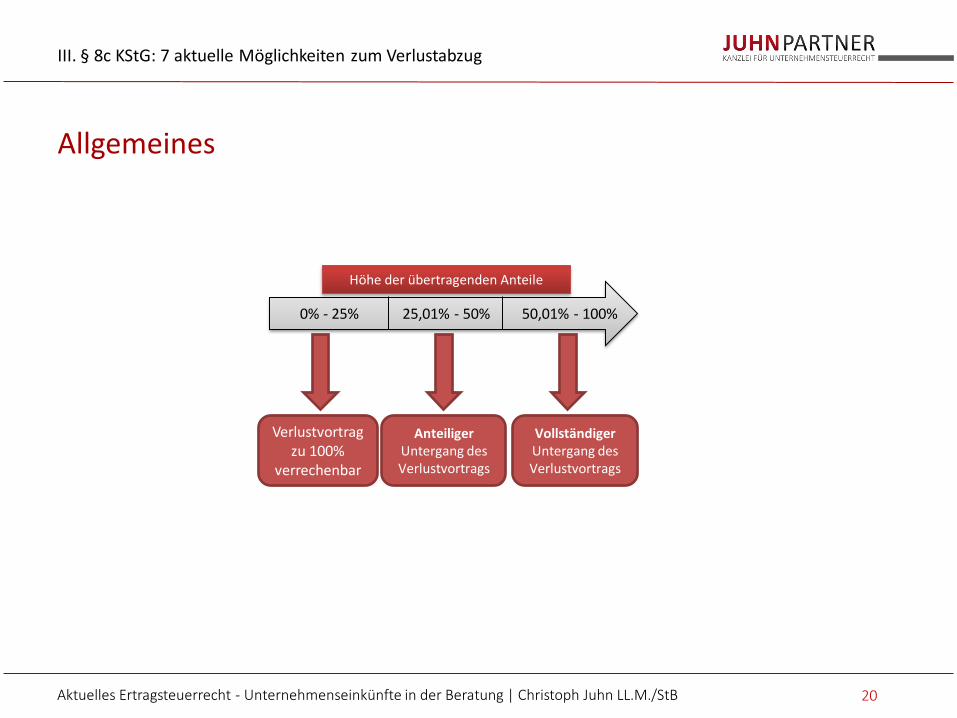

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

Allgemeines

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

0% - 25% 25,01% - 50% 50,01% - 100%

Höhe der übertragenden Anteile

Vollständiger Untergang des Verlustvortrags

Verlustvortrag zu 100%

verrechenbar

Anteiliger Untergang des Verlustvortrags

Schenkung

Anwendungsbereich

Laut Wortlaut ist der „Erwerb“ der Anteile/Stimmrechte schädlich

Laut BMF-Schreiben führt jede Anteilsübertragung zum Verlustuntergang (auch Schenkung) – mit Ausnahme von:

Erbfall

Erbauseinandersetzung

Vorweggenommene Erbfolge

zwischen Angehörigen i. S. d. § 15 AO

Ergebnis: Die Anteilsschenkung an die Lebensgefährtin führt zum Untergang der Verlustvorträge

Allgemeines

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

21

Verlust-KapG

VV

100 %

Lebensgefährtin

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

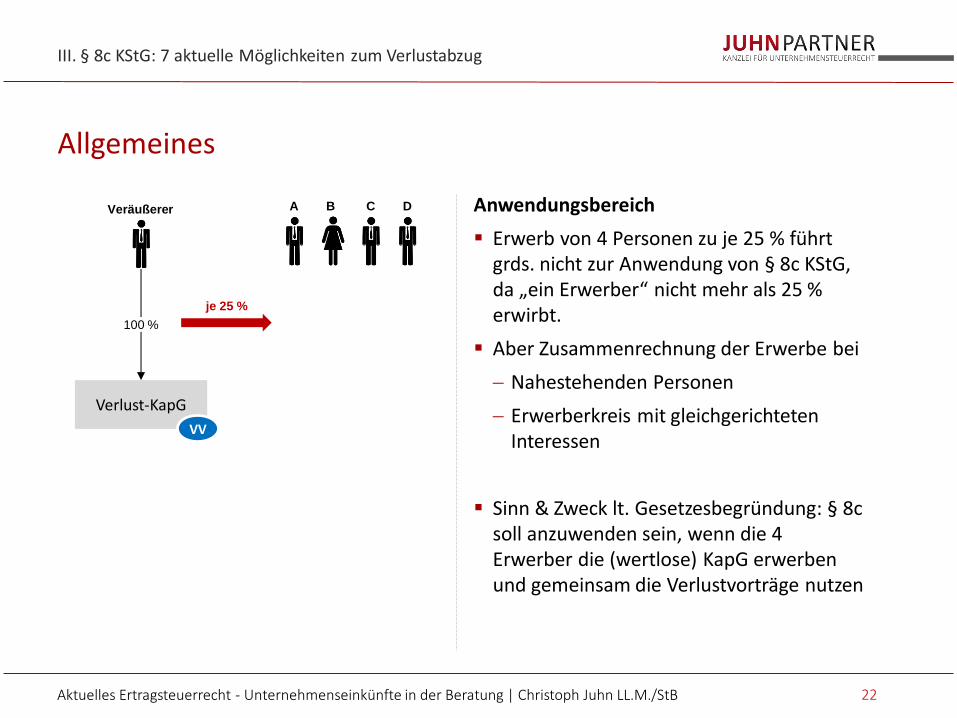

Anwendungsbereich

Erwerb von 4 Personen zu je 25 % führt grds. nicht zur Anwendung von § 8c KStG, da „ein Erwerber“ nicht mehr als 25 % erwirbt.

Aber Zusammenrechnung der Erwerbe bei

Nahestehenden Personen

Erwerberkreis mit gleichgerichteten Interessen

Sinn & Zweck lt. Gesetzesbegründung: § 8c soll anzuwenden sein, wenn die 4 Erwerber die (wertlose) KapG erwerben und gemeinsam die Verlustvorträge nutzen

Allgemeines

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

22

Verlust-KapG

VV

100 %

A B C D Veräußerer

je 25 %

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Bisherige Grenzwerte

Beim Anteilserwerb von mehr als 25 % bis 50% konnte der vorhandene Verlustabzug vom Erwerber bisher nur teilweise genutzt werden

Anteiliger Untergang der Verlustvorträge

5-Jahres-Zeitraum zu beachten

Modell 1: Einspruch bei Anteilserwerb 25-50 %

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

23 Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

0% - 25% 25,01% - 50% 50,01% - 100%

Höhe der übertragenden Anteile

Vollständiger Untergang des Verlustvortrags

Verlustvortrag zu 100%

verrechenbar

Anteiliger Untergang des Verlustvortrags

Beschluss des BVerfG v. 29.3.17 - 2 BvL 6/11

§ 8c Abs. 1 S. 1 KStG ist verfassungswidrig!

Gesetzgeber musste bis 31.12.2018 Neuregelung schaffen

Ergebnis: § 8c Abs. 1 S. 1 KStG wurde rückwirkend gestrichen (Wegfall des quotalen Verlustuntergangs)

Die ersatzlose Aufhebung gilt gem. § 10a S. 10 GewStG für gewerbesteuerliche Verlustvorträge entsprechend

Modell 1: Einspruch bei Anteilserwerb 25-50 %

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

24 Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

0% - 25% 25,01% - 50% 50,01% - 100%

Höhe der übertragenden Anteile

Vollständiger Untergang des Verlustvortrags

Verlustvortrag zu 100%

verrechenbar

Anteiliger Untergang des Verlustvortrags

Anwendung von § 8c KStG

Klassischer Anwendungsfall der Konzernklausel:

M-GmbH ist zu 100 % an der T1-GmbH (übertragender Rechtsträger) und zu 100 % an der T2-GmbH (übernehmender Rechtsträger) beteiligt

Konzernklausel erfüllt

Verlustvorträge bleiben erhalten

Modell 2: Konzernklausel

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

25

T1-GmbH

M-GmbH

T2-GmbH

100 % 100 %

E-GmbH

60 %

VV

E-GmbH

60 %

VV

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Früheres Praxisproblem:

Konzernklausel 2010

Unmittelbarer Beteiligungserwerb an der E-GmbH

Übertragender Rechtsträger: natürliche Person

Übernehmender Rechtsträger: T2-GmbH

Folglich müsste an den natürlichen Personen eine Person zu 100 % beteiligt sein – dies ist bei natürlichen Personen jedoch nicht möglich

Keine Anwendung der Konzernklausel

Untergang der Verlustvorträge

Konzernklausel 2016

Konzernklausel wegen Nr. 2 erfüllt

Verlustvorträge bleiben erhalten

Modell 2: Konzernklausel

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

26

T1-GmbH T2-GmbH

100 % 100 %

T1-GmbH

100 %

VV

VV

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Fortbestehendes Praxisproblem: Reichweite der Konzernklausel (FG Düsseldorf 2018) Sachverhalt (reduziert) Anteile an der betreffenden GmbH wurden

mittelbar über mehrere TG vom Ehepaar zu gleichen Teilen gehalten

Anteile der GmbH wurden an eine andere GmbH veräußert an der das Ehepaar ebenfalls zu gleichen Teilen beteiligt war

FA sah schädlichen Beteiligungserwerb i. S. d. § 8c Abs. 1 S. 2 KStG a.F. an

FG Düsseldorf, Beschluss v. 15.10.18 (12 V 1531/18) § 8c Abs. 1 S. 5 Nr. 3 KStG gilt nicht für eine

zu gleichen Teilen an übertragenden und übernehmenden Rechtsträger beteiligte Personengruppe

Zweifelt aber an Verfassungsmäßigkeit des § 8c Abs. 1 S. 2 KStG a.F.

Modell 2: Konzernklausel

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

27

T1-GmbH T2-GmbH

T1-GmbH

100 %

VV

VV

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

50 % 50 % 50 % 50 %

Ehepaar

Anwendung von § 8c KStG

Ein Verlustvortrag bleibt erhalten, soweit die Gesellschaft über im Inland steuerpflichtige stille Reserven verfügt

Ermittlung der stillen Reserven bei positiven EK:

Modell 3: Stille-Reserven-Klausel

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

28

Verlust-KapG

VV

100 % 10 Mio.

AV 10 Mio. EK 5 Mio.

UV 5 Mio. Verbl. 10 Mio.

Wert der Anteile 10 Mio.

EK - 5 Mio.

Stille Reserven 5 Mio.

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

SR

Sanierungsklausel

EuGH Entscheidung v. 28.6.2018 (RS. C-203/16 P)

Sanierungsklausel keine EU-rechtswidrige Beihilfe

Gem. § 34 Abs. 6 S. 3 KStG gilt die Klausel rückwirkend ab dem VZ 2008

Voraussetzung: Beteiligungserwerb zum Zwecke der Sanierung (Ziel: Verhinderung von Zahlungsunfähigkeit/Überschuldung)

Betriebsvereinbarung mit Arbeitsplatzregelung

Lohnsummenerhalt (5 Jahre mit 400 %)

Kapitalzuführung (mind. 25 % des Aktivvermögens)

Folge:

Kein Verlustuntergang

Keine Verrechnung des Erwerbs mit anderen innerhalb der 5-jahres Frist erfolgten Anteilserwerben

Keine Sanierung bei fehlendem Geschäftsbetrieb oder Branchenwechsel

Modell 4: Sanierungsklausel wieder in Kraft

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

29

Verlust-KapG

VV

100 %

100 %

Verlust-KapG

VV

100 %

A B

30

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

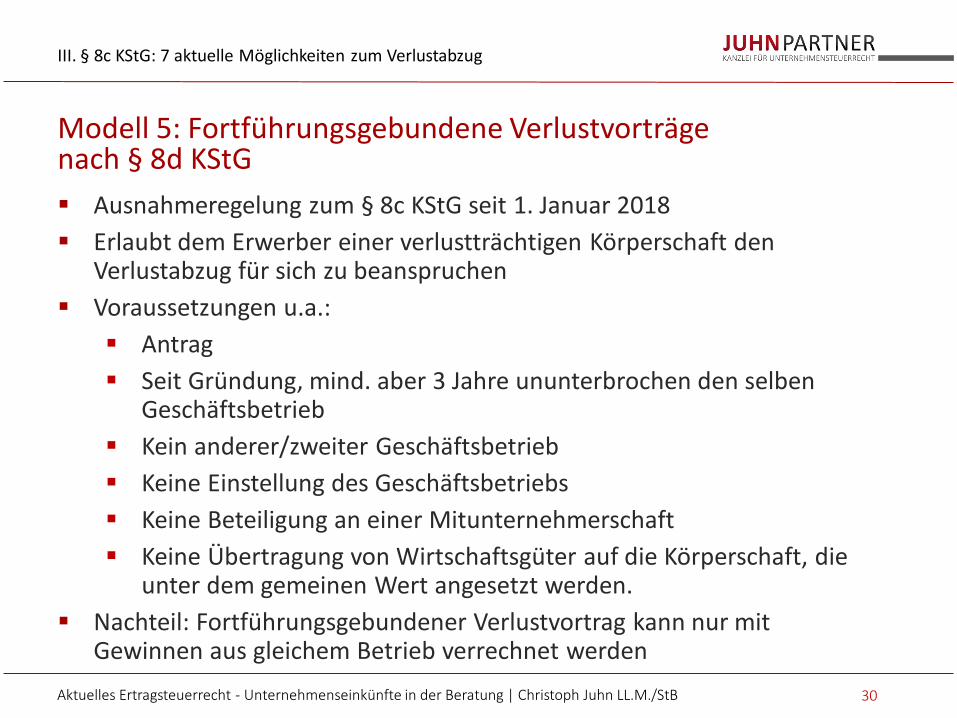

Modell 5: Fortführungsgebundene Verlustvorträge nach § 8d KStG

Ausnahmeregelung zum § 8c KStG seit 1. Januar 2018

Erlaubt dem Erwerber einer verlustträchtigen Körperschaft den Verlustabzug für sich zu beanspruchen

Voraussetzungen u.a.:

Antrag

Seit Gründung, mind. aber 3 Jahre ununterbrochen den selben Geschäftsbetrieb

Kein anderer/zweiter Geschäftsbetrieb

Keine Einstellung des Geschäftsbetriebs

Keine Beteiligung an einer Mitunternehmerschaft

Keine Übertragung von Wirtschaftsgüter auf die Körperschaft, die unter dem gemeinen Wert angesetzt werden.

Nachteil: Fortführungsgebundener Verlustvortrag kann nur mit Gewinnen aus gleichem Betrieb verrechnet werden

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Ausgangssituation

Die Zielgesellschaft verfügt über körperschaft- und gewerbesteuerliche Verlustvorträge

Die Geschäftsanteile an der Zielgesellschaft sollen auf den Erwerber übertragen werden

Folge gem. § 8c KStG, § 10a GewStG:

Anteilsübertragung >50%: vollständ. Verlustuntergang

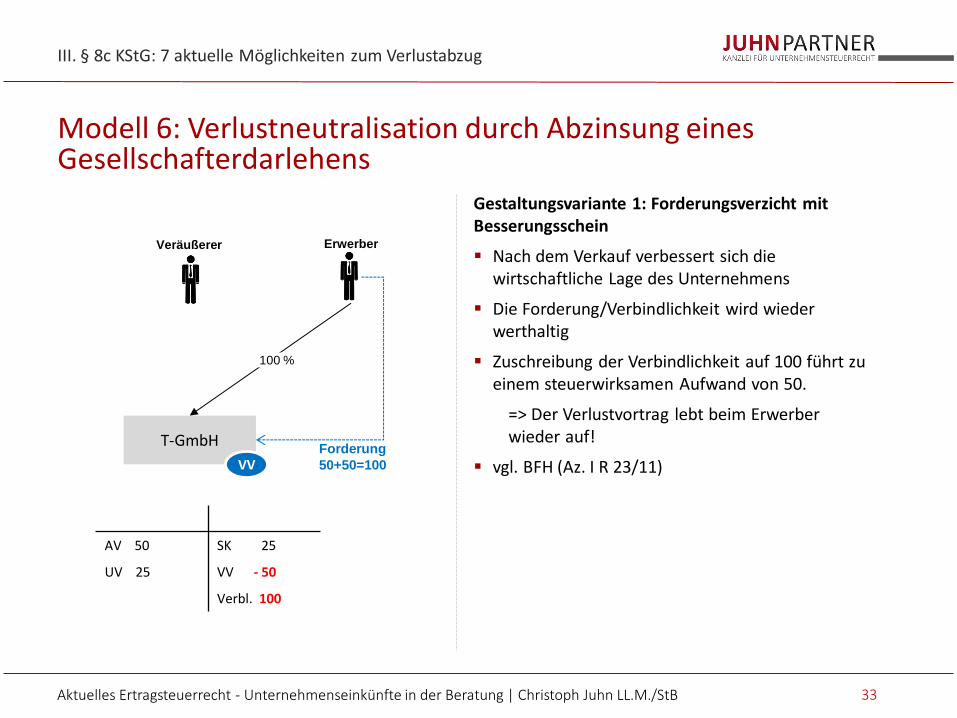

Modell 6: Verlustneutralisation durch Abzinsung eines Gesellschafterdarlehens

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

31

T-GmbH

VV

100 %

Erwerber Veräußerer

Forderung

100

AV 50 SK 25

UV 25 VV - 50

Verbl. 100

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Gestaltungsvariante 1: Forderungsverzicht mit Besserungsschein

Der Veräußerer verzichtet auf 50 % der Anteile

Forderung gegen Besserungsschein

Folgen bei werthaltiger Forderung (verdeckte Einlage):

Veräußerer: Erhöhung Anschaffungskosten bzw. Verringerung Veräußerungsgewinn

T-GmbH: Steuerfreie verdeckte Einlage

=> Kein Vorteil

Folgen bei nichtwerthaltiger Forderung:

Veräußerer: Vermögensminderung (ggf. 60 % Verlustberücksichtigung)

T-GmbH: Steuerpflichtiger Ertrag in Höhe von 50 (Aufrechnung mit VV im Rahmen der Mindestbesteuerung)

Modell 6: Verlustneutralisation durch Abzinsung eines Gesellschafterdarlehens

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

32

T-GmbH

VV

100 %

Erwerber Veräußerer

Forderung

100-50=50

AV 50 SK 25

UV 25 VV +/- 0

Verbl. 50

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Gestaltungsvariante 1: Forderungsverzicht mit Besserungsschein

Nach dem Verkauf verbessert sich die wirtschaftliche Lage des Unternehmens

Die Forderung/Verbindlichkeit wird wieder werthaltig

Zuschreibung der Verbindlichkeit auf 100 führt zu einem steuerwirksamen Aufwand von 50.

=> Der Verlustvortrag lebt beim Erwerber wieder auf!

vgl. BFH (Az. I R 23/11)

Modell 6: Verlustneutralisation durch Abzinsung eines Gesellschafterdarlehens

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

33

T-GmbH

VV

100 %

Erwerber Veräußerer

Forderung

50+50=100

AV 50 SK 25

UV 25 VV - 50

Verbl. 100

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Gestaltungsvariante 2: Zinsfreistellung

Der Darlehensgeber (Veräußerer) stellt die Forderung zinsfrei

Folgen:

Veräußerer: grds. keine

T-GmbH: Abzinsung gem. § 6 Abs. 1 Nr. 3 EStG mit 5,5 %

Der Abzinsungszeitraum richtet sich nach der Darlehenslaufzeit bzw. nach der Dauer der Zinsfreistellung => Gestaltungsspielraum

Bei unbefristeter zinsloser Darlehensgewährung erfolgt die Abzinsung in analoger Anwendung zu § 13 Abs. 2 BewG mit dem 9,3-Fachem des Jahreswertes (ca. 13 Jahre):

100 x 50,3 % = 50,3

Folglich sind 49,7 als Ertrag zu erfassen.

Modell 6: Verlustneutralisation durch Abzinsung eines Gesellschafterdarlehens

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

34

T-GmbH

VV

100 %

Erwerber Veräußerer

Forderung

100

AV 50 SK 25

UV 25 VV - 0,3

Verbl. 50,3

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Gestaltungsvariante 2: Zinsfreistellung

Nach der Transaktion:

stellt der Erwerber die Forderung wieder verzinslich (Achtung: Zinsvorbehalt in Vereinbarung erforderlich, Gestaltungsmissbrauch beachten)

oder durch gesetzlich vorgesehene Aufzinsung wird der Verlust laufend generiert

=> Der Verlustvortrag lebt beim Erwerber wieder auf

Modell 6: Verlustneutralisation durch Abzinsung eines Gesellschafterdarlehens

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

35

T-GmbH

VV

100 %

Erwerber Veräußerer

Forderung

100

AV 50 SK 25

UV 25 VV - 50

Verbl. 100

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

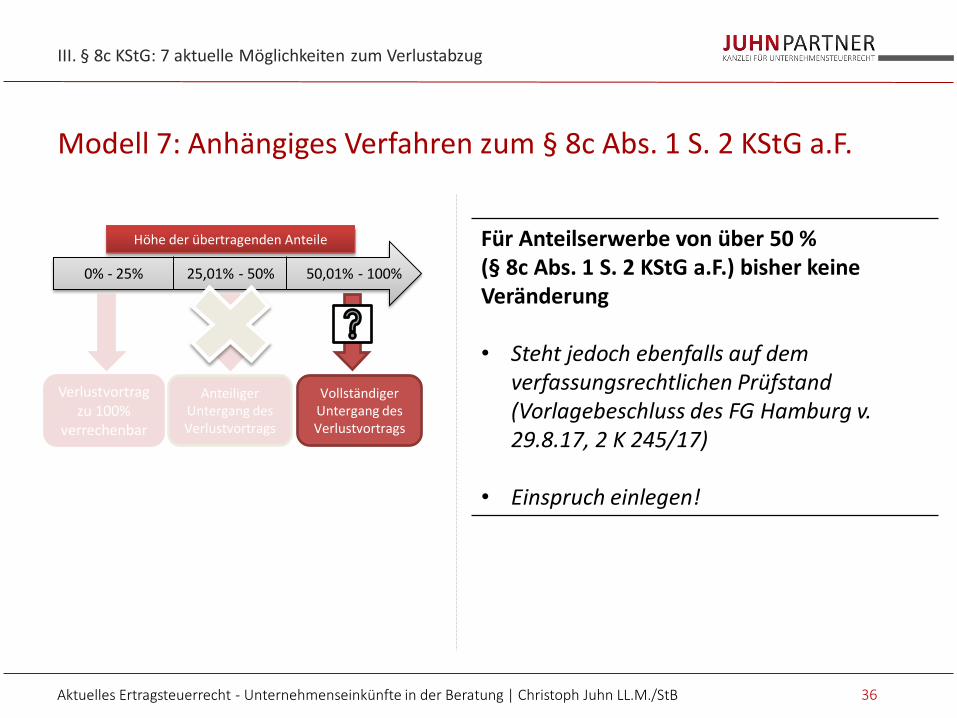

Modell 7: Anhängiges Verfahren zum § 8c Abs. 1 S. 2 KStG a.F.

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

36 Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

0% - 25% 25,01% - 50% 50,01% - 100%

Höhe der übertragenden Anteile

Verlustvortrag zu 100%

verrechenbar

Anteiliger Untergang des Verlustvortrags

Vollständiger Untergang des Verlustvortrags

Für Anteilserwerbe von über 50 % (§ 8c Abs. 1 S. 2 KStG a.F.) bisher keine Veränderung • Steht jedoch ebenfalls auf dem

verfassungsrechtlichen Prüfstand (Vorlagebeschluss des FG Hamburg v. 29.8.17, 2 K 245/17)

• Einspruch einlegen!

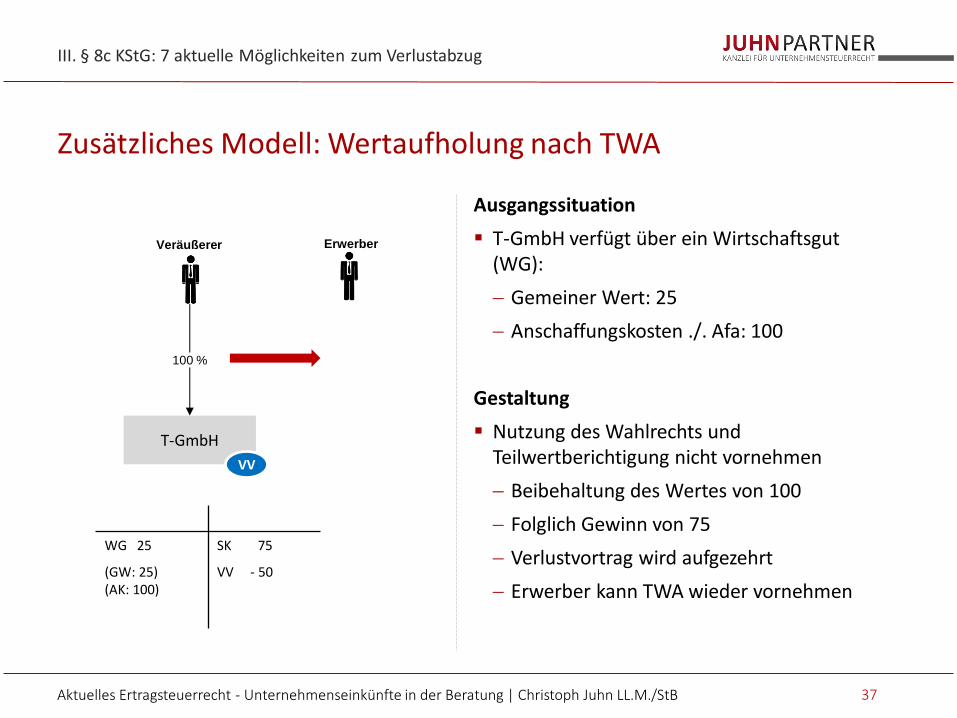

Ausgangssituation

T-GmbH verfügt über ein Wirtschaftsgut (WG):

Gemeiner Wert: 25

Anschaffungskosten ./. Afa: 100

Gestaltung

Nutzung des Wahlrechts und Teilwertberichtigung nicht vornehmen

Beibehaltung des Wertes von 100

Folglich Gewinn von 75

Verlustvortrag wird aufgezehrt

Erwerber kann TWA wieder vornehmen

Zusätzliches Modell: Wertaufholung nach TWA

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

37

T-GmbH

VV

100 %

Erwerber Veräußerer

WG 25 SK 75

(GW: 25) (AK: 100)

VV - 50

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

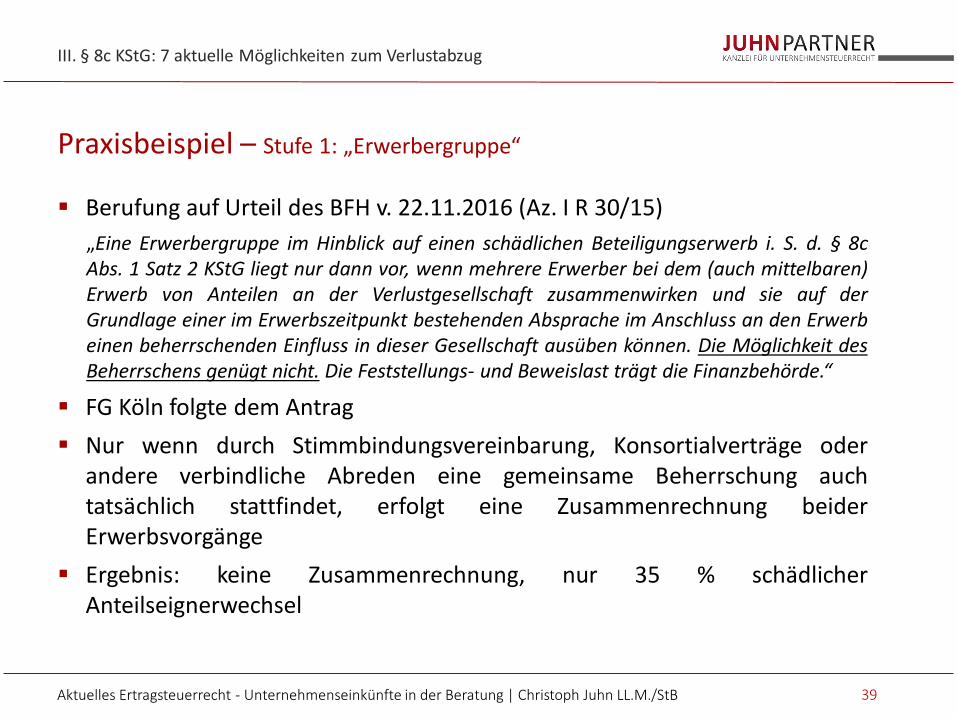

Anwendung von § 8c KStG

Sachverhalt

GmbH (Pflegebereich)

Verkauf von Gesellschaftsanteilen

16 % auf Erwerber A

35 % auf Erwerber B

Auffassung Finanzamt

einheitlicher Erwerbsvorgang

Erwerbsgruppe mit gleichgerichtetem Interesse i. S. d. § 8c Abs. 1 S. 2 KStG

Übergang von über 50 % an Erwerbsgruppe

Verlustvortrag geht unter

Praxisbeispiel – Stufe 1: „Erwerbergruppe“ i. S. d. § 8c Abs. 1 S. 2 KStG

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 38

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

100 %

A B

16 % (TEUR 16)

35 % (TEUR 35)

Verlust-KapG

VV

Berufung auf Urteil des BFH v. 22.11.2016 (Az. I R 30/15)

„Eine Erwerbergruppe im Hinblick auf einen schädlichen Beteiligungserwerb i. S. d. § 8c Abs. 1 Satz 2 KStG liegt nur dann vor, wenn mehrere Erwerber bei dem (auch mittelbaren) Erwerb von Anteilen an der Verlustgesellschaft zusammenwirken und sie auf der Grundlage einer im Erwerbszeitpunkt bestehenden Absprache im Anschluss an den Erwerb einen beherrschenden Einfluss in dieser Gesellschaft ausüben können. Die Möglichkeit des Beherrschens genügt nicht. Die Feststellungs- und Beweislast trägt die Finanzbehörde.“

FG Köln folgte dem Antrag

Nur wenn durch Stimmbindungsvereinbarung, Konsortialverträge oder andere verbindliche Abreden eine gemeinsame Beherrschung auch tatsächlich stattfindet, erfolgt eine Zusammenrechnung beider Erwerbsvorgänge

Ergebnis: keine Zusammenrechnung, nur 35 % schädlicher Anteilseignerwechsel

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 39

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

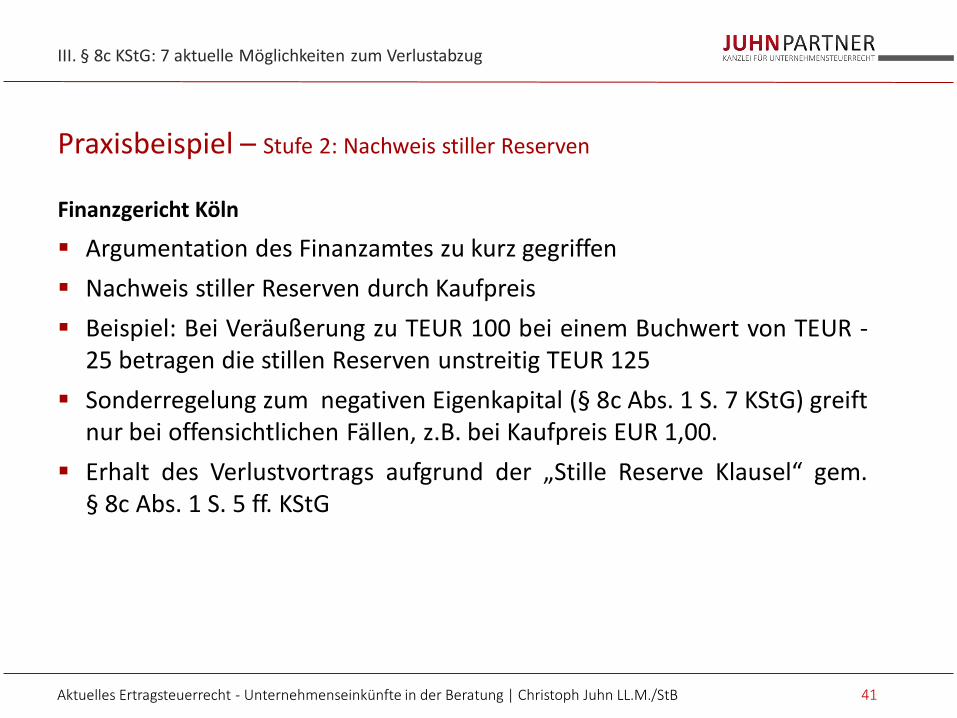

Praxisbeispiel – Stufe 1: „Erwerbergruppe“

Stille Reserven?

Auffassung Klägerin:

Unternehmenswert: EUR 100.000

Buchwert: - EUR 25.000

Stille Reserven: EUR 125.000

Auffassung Finanzamt

Da negatives EK sei gem. § 8c Abs. 1 S. 7 KStG ein besonderes Bewertungsverfahren zum Nachweis der stillen Reserven notwendig

Existenz der stillen Reserven nicht zu erkennen

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 40

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

AV 15 T. EK - 25 T.

UV 10 T. Verbl. 50 T.

Praxisbeispiel – Stufe 2: Nachweis stiller Reserven

100 %

A B

16 % (TEUR 16)

35 % (TEUR 35)

Verlust-KapG

VV SR

Argumentation des Finanzamtes zu kurz gegriffen

Nachweis stiller Reserven durch Kaufpreis

Beispiel: Bei Veräußerung zu TEUR 100 bei einem Buchwert von TEUR -25 betragen die stillen Reserven unstreitig TEUR 125

Sonderregelung zum negativen Eigenkapital (§ 8c Abs. 1 S. 7 KStG) greift nur bei offensichtlichen Fällen, z.B. bei Kaufpreis EUR 1,00.

Erhalt des Verlustvortrags aufgrund der „Stille Reserve Klausel“ gem. § 8c Abs. 1 S. 5 ff. KStG

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 41

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

Finanzgericht Köln

Praxisbeispiel – Stufe 2: Nachweis stiller Reserven

Finanzamt hat gegen die Entscheidung des FG Köln Nichtzulassungsbeschwerde eingereicht

Ziel: Nachweis Stiller Reserven bei negativen Eigenkapital nicht pauschal durch Kaufpreis

Verfahren seit dem 07.08.2018 beim BFH anhängig (Az. I B 52/18)

Jahressteuergesetz 2018: Aufhebung § 8c Abs. 1 S. 1 KStG a.F. (25-50 %)

Ergebnis: Verluste bleiben in vollem Umfang erhalten

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 42

III. § 8c KStG: 7 aktuelle Möglichkeiten zum Verlustabzug

Praxisbeispiel – Stufe 3: Revision beim BFH – I B 52/18

Aktuelles Ertragsteuerrecht Unternehmenseinkünfte in der Beratung

IV. § 6b-Rücklage

43 Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Grund und Boden

Gebäude

(Aufwuchs auf Grund und Boden)

(Binnenschiffe)

Begünstigte Wirtschaftsgüter

IV. § 6b-Rücklage

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 44

Vor Verkauf

Betriebsvermögen (nicht Privatvermögen)

Seit 6 Jahren im inländischen Anlagevermögen

Bilanzierung nach § 4 Abs. 1, § 5 EStG (alternativ EÜR, vgl. § 6c EStG)

Nach Verkauf

Anlagevermögen einer inländischen Betriebsstätte

Nachweis in Buchführung (bei EÜR: gesondertes Verzeichnis)

Wichtigste Voraussetzungen

IV. § 6b-Rücklage

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 45

Gewinn (Veräußerungspreis ./. Buchwert) kann steuerneutral auf angeschaffte bzw. hergestellte Wirtschaftsgüter übertragen werden

Grund und Boden auf: Grund und Boden sowie auf Gebäude

Gebäude auf: Gebäude

Zeitliche Voraussetzung:

Anschaffung: 4 Wirtschaftsjahre

Herstellung: 6 Wirtschaftsjahre (Baubeginn nach 4 Wirtschaftsjahren)

Vorteil: Vorerst keine Besteuerung

Nachteil: Reduktion Buchwert/Abschreibung

Folgen

IV. § 6b-Rücklage

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 46

Verstoß gegen die Niederlassungsfreiheit (EuGH, Urteil v. 16.4.2015, C-591/13)

Neuregelung in 2015:

Auch der Erwerb bzw. die Anschaffung von Reinvestitionsobjekten in EU/EWR ist teilweise begünstigt

Dann aber keine Übertragung der Rücklage, sondern ratierliche Auflösung in 5 Jahresraten -> ohne Zinsen.

EU / EWR

IV. § 6b-Rücklage

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 47

Jahressteuergesetzt 2018: Kein Verzicht mehr auf die Verzinsung, wenn Reinvestition innerhalb EU/EWR aufbleibt.

Auch Veräußerungsgewinne aus Anteilen an KapG sind nach § 6b Abs. 10 EStG übertragbar und zwar auf:

Anteile an Anteile an KapG (100 %, 2 Wirtschaftsjahre)

Abnutzbare bewegl. Wirtschaftsgüter (nur 60 %, 2 Wirtschaftsjahre)

Gebäude (nur 60 %, 4 Wirtschaftsjahre)

§ 6b Abs. 10 EStG: Veräußerung von GmbH-Anteilen

IV. § 6b-Rücklage

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 48

Übertragung einer § 6b-Rücklage (BFH 2018)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 49

IV. § 6b-Rücklage

Verkauf

gewerblicheKG

Eltern

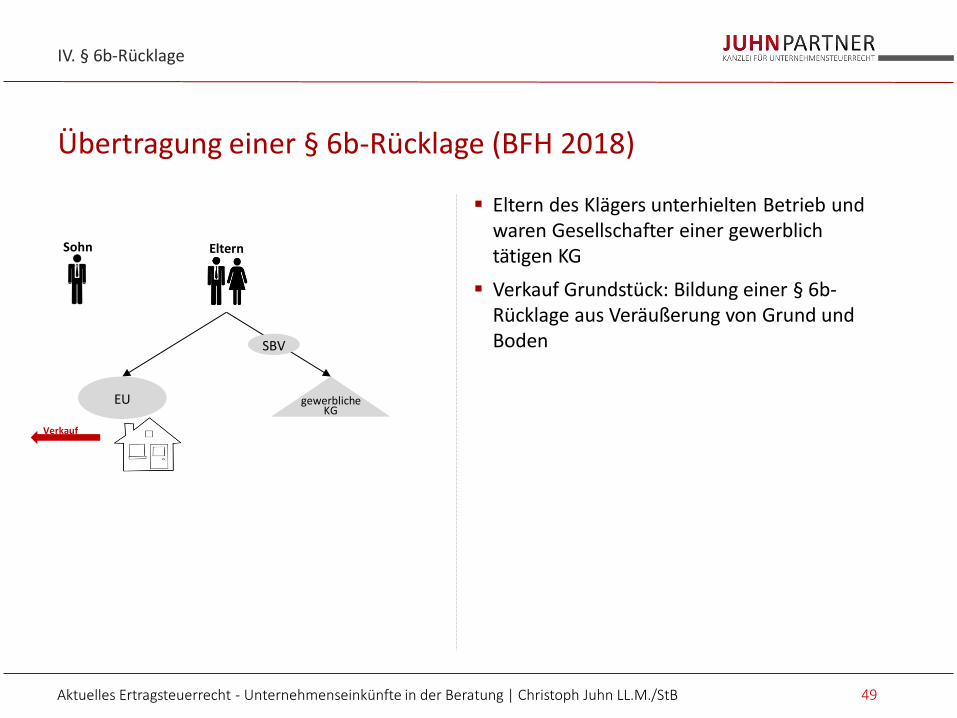

Eltern des Klägers unterhielten Betrieb und waren Gesellschafter einer gewerblich tätigen KG

Verkauf Grundstück: Bildung einer § 6b-Rücklage aus Veräußerung von Grund und Boden

EU

SBV

Sohn

Übertragung einer § 6b-Rücklage (BFH 2018)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 50

IV. § 6b-Rücklage

Überführung der Rücklagen in Sonderbilanz der KG

Ziel: Übertragung der Rücklagen auf die Anschaffungskosten eines im Jahr 2007 fertiggestellten und als SBV erfassten Gebäudes

Das Finanzamt hielt die Übertragung der Rücklage im Jahr vor der Fertigstellung des Ersatzwirtschaftsguts für nicht zulässig

Die hiergegen gerichtete Klage hatte in erster Instanz Erfolg

gewerblicheKG

Eltern

EU

SBV

Sohn

RL

Beabsichtigt: Kauf

Unentgeltliche Übertragung

Übertragung einer § 6b-Rücklage (BFH 2018)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 51

IV. § 6b-Rücklage

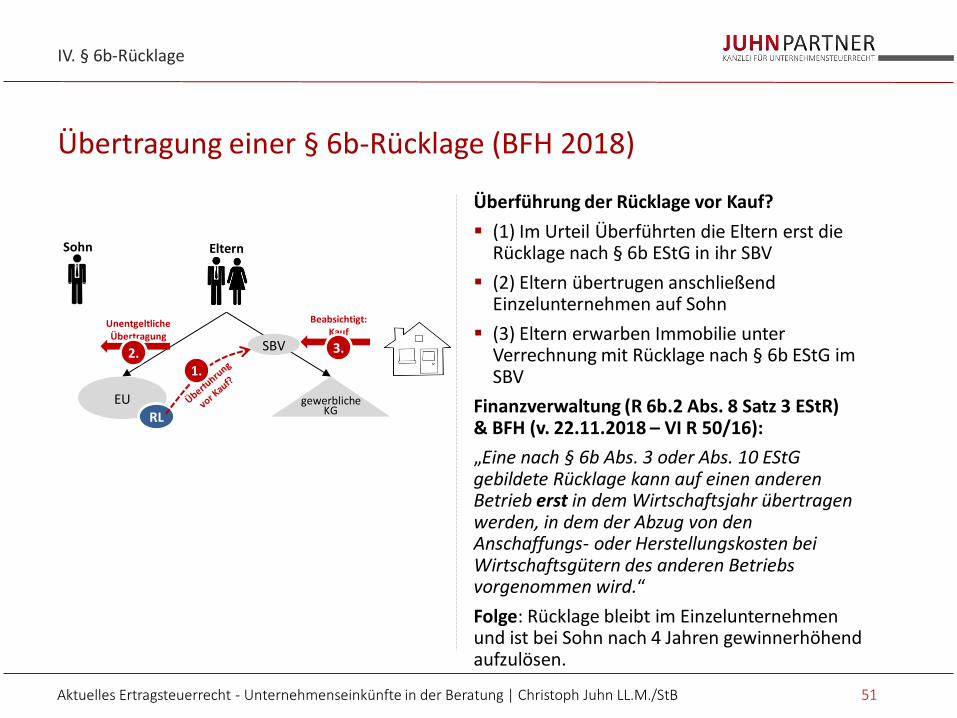

Überführung der Rücklage vor Kauf?

(1) Im Urteil Überführten die Eltern erst die Rücklage nach § 6b EStG in ihr SBV

(2) Eltern übertrugen anschließend Einzelunternehmen auf Sohn

(3) Eltern erwarben Immobilie unter Verrechnung mit Rücklage nach § 6b EStG im SBV

Finanzverwaltung (R 6b.2 Abs. 8 Satz 3 EStR) & BFH (v. 22.11.2018 – VI R 50/16):

„Eine nach § 6b Abs. 3 oder Abs. 10 EStG gebildete Rücklage kann auf einen anderen Betrieb erst in dem Wirtschaftsjahr übertragen werden, in dem der Abzug von den Anschaffungs- oder Herstellungskosten bei Wirtschaftsgütern des anderen Betriebs vorgenommen wird.“

Folge: Rücklage bleibt im Einzelunternehmen und ist bei Sohn nach 4 Jahren gewinnerhöhend aufzulösen.

gewerblicheKG

Eltern

EU

SBV

Sohn

RL

Beabsichtigt: Kauf

Unentgeltliche Übertragung

1. 2. 3.

Übertragung einer § 6b-Rücklage (BFH 2018)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 52

IV. § 6b-Rücklage

Überführung der Rücklage bei Kauf?

(1) Im Urteil Überführten die Eltern erst die Rücklage nach § 6b EStG in ihr SBV

(3) Eltern erwarben Immobilie unter Verrechnung mit Rücklage nach § 6b EStG im SBV

(2) Eltern übertrugen anschließend Einzelunternehmen auf Sohn

Ergebnis:

Die Rücklage kann in ein anderes Betriebsvermögen überführt werden und dort mit dem Erwerb von Grundbesitz verrechnet werden.

Erfolgsneutrale Verbuchung über Kapitalkonto

gewerblicheKG

Eltern

EU

SBV

Sohn

RL

Beabsichtigt: Kauf

Unentgeltliche Übertragung

1. 3. 2.

FG Münster, Urteil v. 17.09.2018 (13 K 2082/15 K, G)

Auch bei Verschmelzung exakt 4 Jahre nach Rücklagenbildung kann Rücklage auf Rechtsnachfolger übergehen

Ergebnis: Rücklage der A-GmbH kann zum 31.12.2018 noch mit Grundstückskauf der B-GmbH aus November 2018 verrechnet werden.

Anhängiges Revisionsverfahren (BFH – XI R 39/18)

Reinvestitionszeitraum für eine § 6b-Rücklage (FG 2018)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

IV. § 6b-Rücklage

53

A-GmbH B-GmbH

Verschmelzung Zum 31.12.2018

Erworben November 2018

RL

Bildung: 2014 Auflösung: 31.12.2018

Sachverhalt angepasst

Aktuelles Ertragsteuerrecht Unternehmenseinkünfte in der Beratung

V. Stille Gesellschaft (typisch vs. atypisch)

54 Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

§§ 230 - 236 HGB

Sonderform der Personengesellschaft

Reine Innengesellschaft

Beteiligung einer natürlichen/jur. Person am Betrieb eines anderen über Vermögenseinlage

Vermögenseinlage in Form einer Geld-/Sach-/Dienstleistung

Nur wenige zwingende Vorschriften

Stiller Gesellschafter haftet nicht persönlich für die Verbindlichkeiten des Unternehmens

Allgemeines

V. Stille Gesellschaft (typisch vs. atypisch)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 55

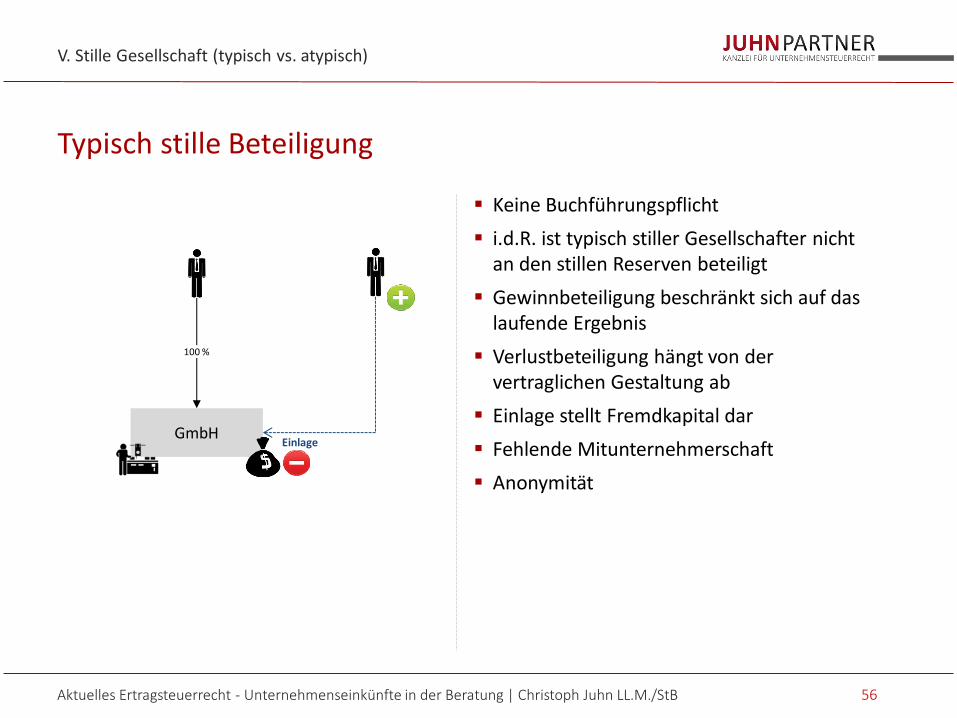

Keine Buchführungspflicht

i.d.R. ist typisch stiller Gesellschafter nicht an den stillen Reserven beteiligt

Gewinnbeteiligung beschränkt sich auf das laufende Ergebnis

Verlustbeteiligung hängt von der vertraglichen Gestaltung ab

Einlage stellt Fremdkapital dar

Fehlende Mitunternehmerschaft

Anonymität

Typisch stille Beteiligung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

V. Stille Gesellschaft (typisch vs. atypisch)

56

GmbH

100 %

Einlage

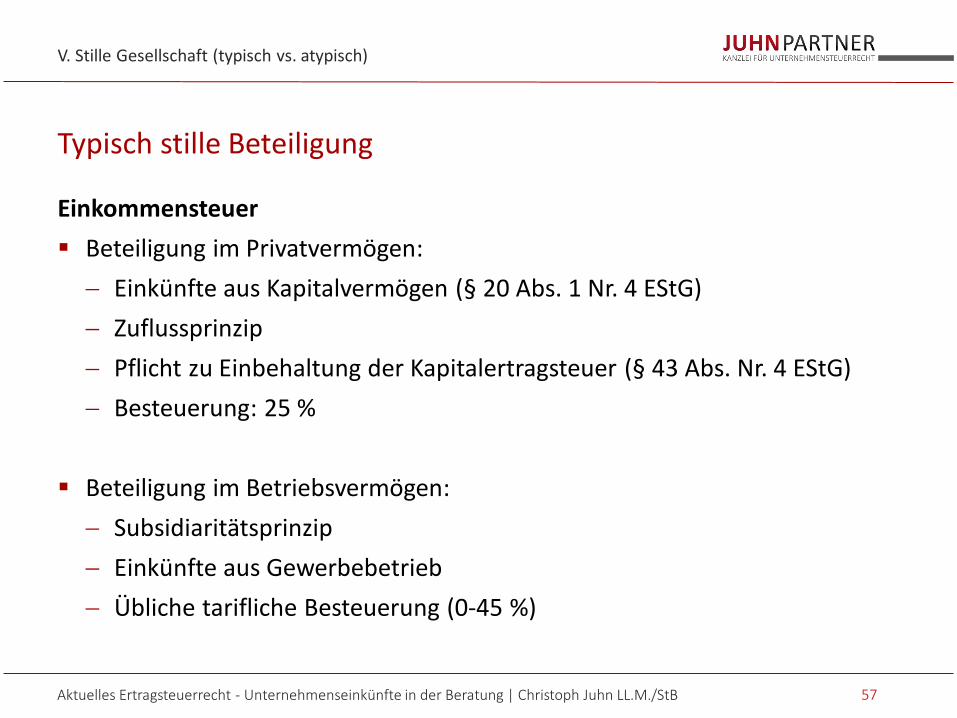

Einkommensteuer

Beteiligung im Privatvermögen:

Einkünfte aus Kapitalvermögen (§ 20 Abs. 1 Nr. 4 EStG)

Zuflussprinzip

Pflicht zu Einbehaltung der Kapitalertragsteuer (§ 43 Abs. Nr. 4 EStG)

Besteuerung: 25 %

Beteiligung im Betriebsvermögen:

Subsidiaritätsprinzip

Einkünfte aus Gewerbebetrieb

Übliche tarifliche Besteuerung (0-45 %)

Typisch stille Beteiligung

V. Stille Gesellschaft (typisch vs. atypisch)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 57

Gewerbesteuer

Stille Gesellschaft ist nicht Steuersubjekt der Gewerbesteuer

Keine Gewerbesteuerpflicht

Kein Gewerbesteuerfreibetrag

Gem. § 8 Nr. 1 lit. c GewStG sind die Gewinnanteile des stillen Gesellschafters beim Gewerbeertrag des Handelsgewerbeinhabers zu 1/4 wieder hinzuzurechnen (soweit > 100.000)

Typisch stille Beteiligung

V. Stille Gesellschaft (typisch vs. atypisch)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 58

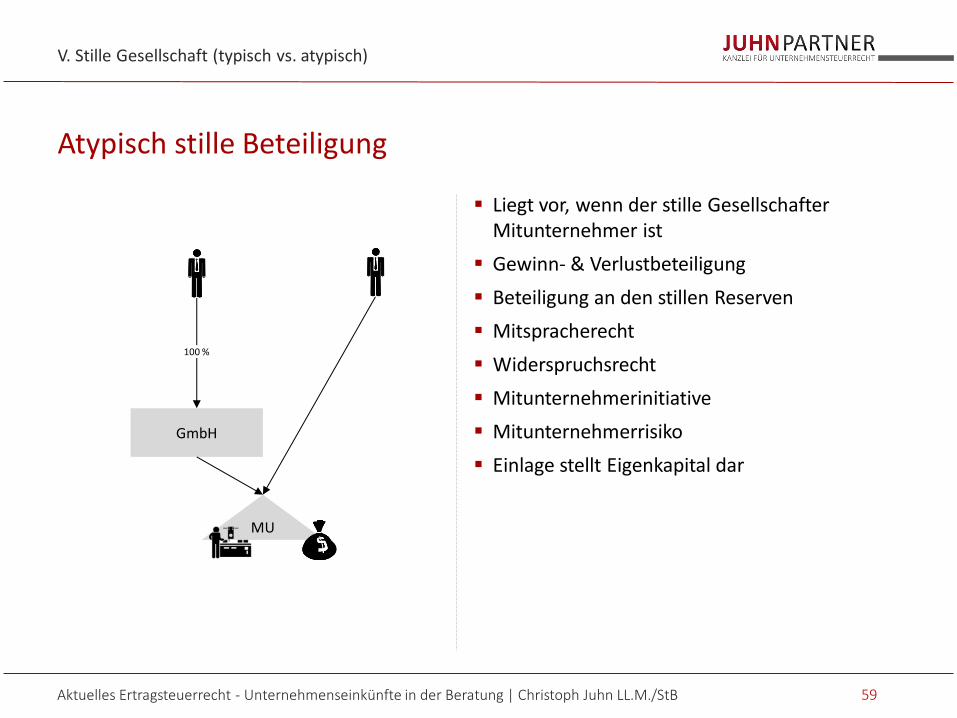

Liegt vor, wenn der stille Gesellschafter Mitunternehmer ist

Gewinn- & Verlustbeteiligung

Beteiligung an den stillen Reserven

Mitspracherecht

Widerspruchsrecht

Mitunternehmerinitiative

Mitunternehmerrisiko

Einlage stellt Eigenkapital dar

Atypisch stille Beteiligung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

V. Stille Gesellschaft (typisch vs. atypisch)

59

GmbH

100 %

MU

Einkommensteuer

Atypisch stiller Gesellschafter: Einkünfte aus Gewerbebetrieb (0-45 %)

Sonderbetriebsvermögen beachten!

Sonderbetriebseinnahmen beachten!

Atypisch stille Beteiligung

V. Stille Gesellschaft (typisch vs. atypisch)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 60

Gewerbesteuer

Grundsätzlich ist der Unternehmer Steuerschuldner

Sachliche und persönliche Steuerpflicht fallen auseinander (separate Steuernummer für Gewebesteuer)

GmbH muss faktisch keine Gewerbesteuererklärung mehr abgeben (Alternativ vollständige Kürzung nach § 9 Nr. 2 GewStG)

Gewerbesteuer-Freibetrag (24.500€)

Freibetrag kann auch bei Beteiligung mehrerer atypisch stiller Gesellschafter nur einmal gewährt werden

Ausnahme: bei mehreren atypisch stillen Gesellschaften an jeweils gesondert geführten Geschäftsbereichen

Atypisch stille Beteiligung

V. Stille Gesellschaft (typisch vs. atypisch)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 61

Gewerbesteuer

Keine Anwendung der Hinzurechnungsvorschrift des § 8 Nr. 1 Buchst. c GewStG

Bei Haltung im BV: Kürzungsvorschrift des § 9 Nr. 2 GewStG zu beachten (Vermeidung einer gewerbesteuerlichen Doppelbelastung)

Atypisch stille Beteiligung

V. Stille Gesellschaft (typisch vs. atypisch)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 62

Besonderheiten

GmbH-Anteilseigner kann sich selbst beteiligen

Im Falle einer GmbH & atypisch Still stellen die GmbH Anteile für den Gesellschafter SBV dar

Diverse Arten von Sondervergütungen (evtl. GF-Gehalt) werden ebenfalls den gewerblichen Einkünften hinzugerechnet

Überlassene Wirtschaftsgüter bilden SBV, welches gesondert zu berücksichtigen ist

Wertverhältnisse berechnen

Übertragung Geschäftsbetrieb von GmbH in Atypisch stille Gesellschaft ist nur steuerneutral, wenn Antrag nach § 24 UmwStG gestellt wird (BFH v. 8.12.2016 – IV R 8/14, Rz. 16).

Gewerbesteuerfreibetrag

Atypisch stille Beteiligung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

V. Stille Gesellschaft (typisch vs. atypisch)

63

GmbH

100 %

MU

Einbringung (§ 24 UmwStG)

SBV

GewSt

KSt

ESt

Vorteile:

Verbindet sowohl die Vorteile der GmbH als auch einer Personengesellschaft

Haftungsbeschränkung i. H. d. Stammkapitals (25.000€)

Gewinnanspruch des stillen Gesellschafters mindert den Gewinn der GmbH und wird somit der Doppelbesteuerung entzogen

Vertragspunkte wie Verlustbeteiligung oder Kontrollrechte sind frei gestaltbar

Nachteile:

Keine Abfindung in Form einer anteiligen Beteiligung an den stillen Reserven bei Auflösung des Gesellschaftsverhältnisses

Verlustausgleich hat keine Auswirkungen auf die Einkommens-besteuerung solange die Anteile im PV sind

Vor- und Nachteile der GmbH & typisch Still

V. Stille Gesellschaft (typisch vs. atypisch)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 64

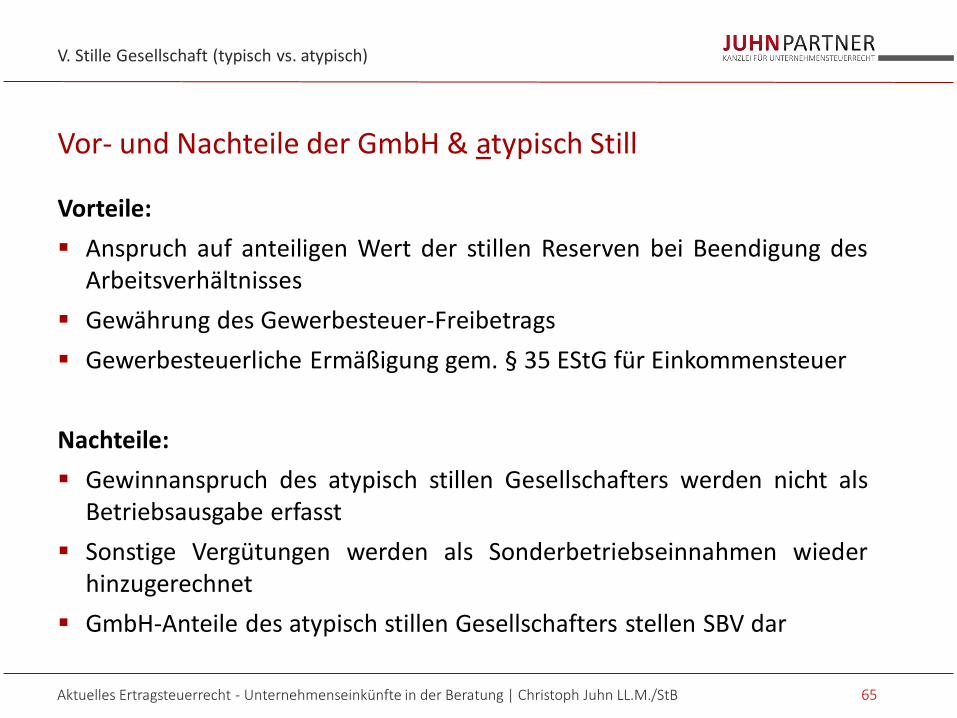

Vorteile:

Anspruch auf anteiligen Wert der stillen Reserven bei Beendigung des Arbeitsverhältnisses

Gewährung des Gewerbesteuer-Freibetrags

Gewerbesteuerliche Ermäßigung gem. § 35 EStG für Einkommensteuer

Nachteile:

Gewinnanspruch des atypisch stillen Gesellschafters werden nicht als Betriebsausgabe erfasst

Sonstige Vergütungen werden als Sonderbetriebseinnahmen wieder hinzugerechnet

GmbH-Anteile des atypisch stillen Gesellschafters stellen SBV dar

Vor- und Nachteile der GmbH & atypisch Still

V. Stille Gesellschaft (typisch vs. atypisch)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 65

Gestaltungsmodell I: Gewerbesteuerfreibetrag

V. Stille Gesellschaft (typisch vs. atypisch)

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 66

GmbH GmbH & atypisch Still

Vorläufiges Einkommen 250.000 € 200.000 €

+ Gewinnanteil atypisch stiller Gesellschafter

- 50.000 €

- GewSt-Freibetrag - 24.500 €

= Gewerbeertrag 250.000 € 225.500 €

x 3,5% (Gewerbesteuermesszahl) 8.750 € 7.892,50 €

x 400% (=Gewerbesteuerbelastung)

35.000 € 31.570 €

Beispiel:

Betriebsaufspaltung

Sachliche Verflechtung

Personelle Verflechtung

Drohende Auflösung

1. Verkauf Grundbesitz

2. Anmietung anderer Räume

3. Verkauf GmbH-Beteiligung

4. Aufnahme anderer stimmberechtigter Gesellschafter

5. Vererbung GmbH-Anteil und Grundbesitz auf zwei unterschiedliche Erben

Gestaltungsmodell II: Betriebsaufspaltung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

V. Stille Gesellschaft (typisch vs. atypisch)

67

GmbH

EU

100 %

Ver

mie

tun

g

Sicherung Betriebsaufspaltung

Risiko: Verkauf Immobilie löst Betriebsaufspaltung auf

GmbH-Anteilseigner beteiligt sich atypisch still an eigener GmbH

GmbH-Anteile sind im SBV zu erfassen

Gestaltungsmodell II: Betriebsaufspaltung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

V. Stille Gesellschaft (typisch vs. atypisch)

68

GmbH

100 %

MU

SBV

Ausgangssituation

Aktionär hält 100 Prozent der Anteilen an der T-AG.

Investor möchte sich mit 25 Prozent am Vermögen und am Gewinn der T-AG beteiligen.

Gestaltungsmodell III: Abschreibung bei GmbH-Beteiligung?

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

V. Stille Gesellschaft (typisch vs. atypisch)

69

GmbH

100 % Wert: 300

Anteilseigner Investor

Zielstruktur

Vorteile

Atypisch stille Gesellschaft gilt steuerlich als Mitunternehmerschaft

Das Bankdarlehen ist beim Investor als Sonderbetriebsvermögen auszuweisen -> Folglich FK-Abzug zu 100 Prozent.

Abschreibungspotential für Investor

Kein Veräußerungsgewinn bei Anteilseigner

Kein Veräußerungsgewinn bei GmbH

Zusätzliche liquide Mittel bei GmbH

Nachteile

Höheres Investment erforderlich als für den reinen Erwerb der Anteile.

Anteilseigner fließen (zunächst) keine liquiden Mittel zu.

Gestaltungsmodell III: Abschreibung bei GmbH-Beteiligung?

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

V. Stille Gesellschaft (typisch vs. atypisch)

70

GmbH

100 % Wert: 300

MU

Anteilseigner Investor

Wert: 300 Wert: 100

75 % 25 %

Unternehmenswert (bisher) 300 Barvermögen 100 Unternehmenswert (neu) 400 100 %

- Beteiligung Aktionär 300 75 % - Beteiligung Investor 100 25 %

Darlehen (100)

Ausgangssituation

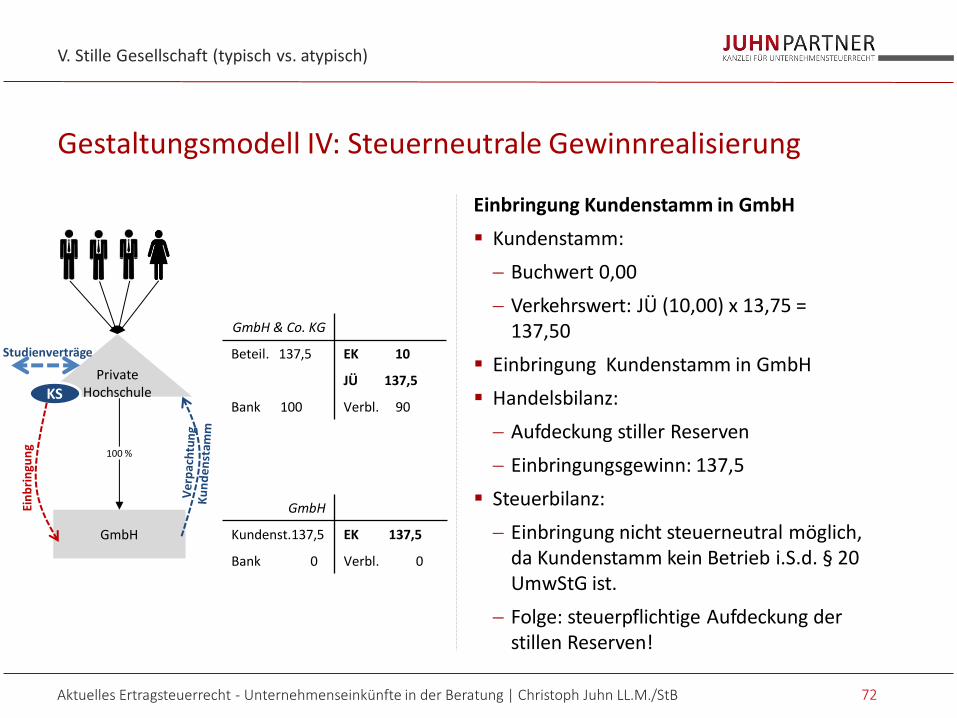

Beispielsfall: Private Hochschule

Rechtsform: GmbH & Co. KG

Sehr hohe Bankbestände aufgrund Vorschuss auf Studiengebühren

Geringes Eigenkapital

Kein Ausschüttungsvolumen

Jahresüberschuss: 10 p.a.

Gestaltungsmodell IV: Steuerneutrale Gewinnrealisierung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

V. Stille Gesellschaft (typisch vs. atypisch)

71

Private Hochschule

AV 10 EK 10

Bank 100 Verbl. 90

Studienverträge

GmbH

Einbringung Kundenstamm in GmbH

Kundenstamm:

Buchwert 0,00

Verkehrswert: JÜ (10,00) x 13,75 = 137,50

Einbringung Kundenstamm in GmbH

Handelsbilanz:

Aufdeckung stiller Reserven

Einbringungsgewinn: 137,5

Steuerbilanz:

Einbringung nicht steuerneutral möglich, da Kundenstamm kein Betrieb i.S.d. § 20 UmwStG ist.

Folge: steuerpflichtige Aufdeckung der stillen Reserven!

Gestaltungsmodell IV: Steuerneutrale Gewinnrealisierung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

V. Stille Gesellschaft (typisch vs. atypisch)

72

Private Hochschule

GmbH & Co. KG

Beteil. 137,5 EK 10

JÜ 137,5

Bank 100 Verbl. 90

100 %

Studienverträge

KS

Ein

bri

ngu

ng

GmbH

Kundenst.137,5 EK 137,5

Bank 0 Verbl. 0

Einbringung Kundenstamm in GmbH & Co. KG

Kundenstamm:

Buchwert 0,00

Verkehrswert: JÜ (10,00) x 13,75 = 137,50

Einbringung Kundenstamm in GmbH & Co. KG

Handelsbilanz:

Aufdeckung stiller Reserven

Einbringungsgewinn: 137,5

Steuerbilanz:

Steuerneutralität nach § 6 Abs. 5 EStG

Problem:

Verpachtung Kundenstamm ist USt-Pflichtig

Private Hochschule ist nicht VSt-abzugsberechtigt

Alte Rechtslage: Keine USt-Org. mit KG

Gestaltungsmodell IV: Steuerneutrale Gewinnrealisierung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

V. Stille Gesellschaft (typisch vs. atypisch)

73

Private Hochschule

GmbH & Co. KG

Beteil. 137,5 EK 10

JÜ 137,5

Bank 100 Verbl. 90

100 %

Studienverträge

KS

Ein

bri

ngu

ng

GmbH & Co. KG

Kundenst.137,5 EK 137,5

Bank 0 Verbl. 0 GmbH

& Co. KG

Einbringung Kundenstamm in atypisch stille Gesellschaft

Kundenstamm:

Buchwert 0,00

Verkehrswert: JÜ (10,00) x 13,75 = 137,50

Einbringung Kundenstamm in GmbH

Handelsbilanz:

Aufdeckung stiller Reserven

Einbringungsgewinn: 137,5

Steuerbilanz:

Nicht Steuerneutral möglich, da Studienverträge nicht mitübertragen werden (wesentliche Betriebsgrundlage)

§ 20 UmwStG nicht erfüllt

Umsatzsteuer?

Aypisch stille Gesellschaft kein Unternehmer i.S.d. § 2 UStG

USt-Org. zwischen GmbH und GmbH & Co. KG vermeidet Umsatzsteuerpflicht auf Pacht!

Gestaltungsmodell IV: Steuerneutrale Gewinnrealisierung

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

V. Stille Gesellschaft (typisch vs. atypisch)

74

Private Hochschule

GmbH & Co. KG

GmbH 25 EK 10

Stille G. 137,5 JÜ 137,5

Bank 75 Verbl. 90

GmbH

100 %

Studienverträge

KS

Ein

bri

ngu

ng

GmbH

Bet. S.G. 25 EK 25

Bank 0 Verbl. 0

MU Atyp. S.G.

Kundenst.137,5 EK 137,5

EK 25

Bank 25 Verbl. 0

15 %

85 %

Aktuelles Ertragsteuerrecht Unternehmenseinkünfte in der Beratung

VI. Bitcoins und Kryptowährungen

75 Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Kryptowährungen

VI. Bitcoins und Kryptowährungen

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 76

Grafik von Finanzen.net (Stand: 30. Mai 2019)

Trading: der bloße An- und Verkauf

Mining: selbständige Schürfung

VI. Bitcoins und Kryptowährungen

Übersicht über diverse Arten der Erzielung von Erträgen aus virtuellen Währungen

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 77

Cloud-Mining: Beauftragung der Schürfung

Lending: Verleihung

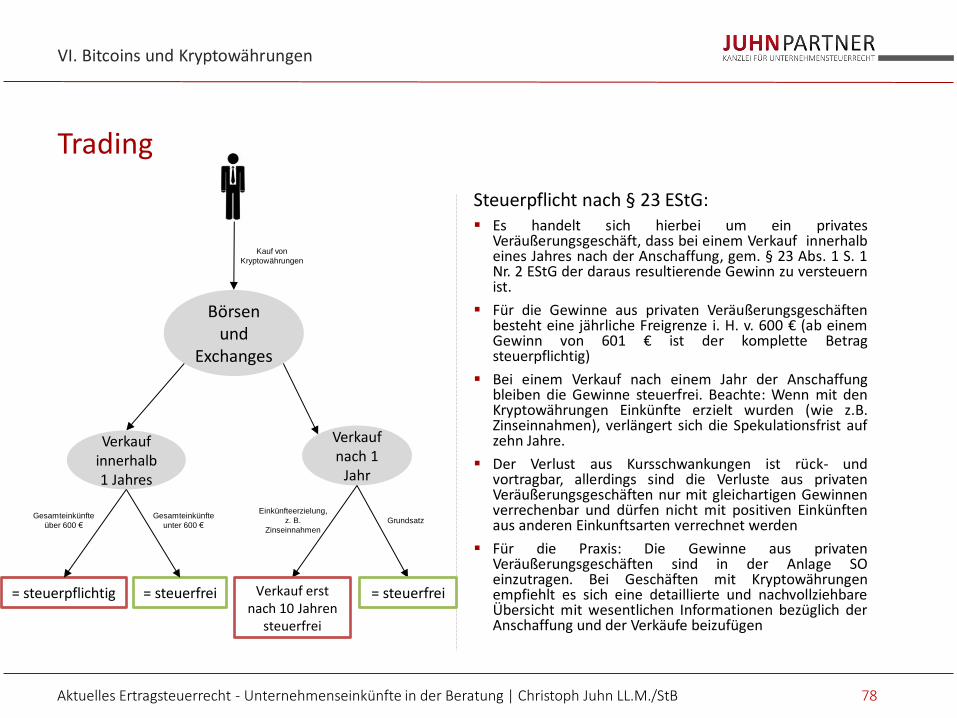

Steuerpflicht nach § 23 EStG: Es handelt sich hierbei um ein privates

Veräußerungsgeschäft, dass bei einem Verkauf innerhalb eines Jahres nach der Anschaffung, gem. § 23 Abs. 1 S. 1 Nr. 2 EStG der daraus resultierende Gewinn zu versteuern ist.

Für die Gewinne aus privaten Veräußerungsgeschäften besteht eine jährliche Freigrenze i. H. v. 600 € (ab einem Gewinn von 601 € ist der komplette Betrag steuerpflichtig)

Bei einem Verkauf nach einem Jahr der Anschaffung bleiben die Gewinne steuerfrei. Beachte: Wenn mit den Kryptowährungen Einkünfte erzielt wurden (wie z.B. Zinseinnahmen), verlängert sich die Spekulationsfrist auf zehn Jahre.

Der Verlust aus Kursschwankungen ist rück- und vortragbar, allerdings sind die Verluste aus privaten Veräußerungsgeschäften nur mit gleichartigen Gewinnen verrechenbar und dürfen nicht mit positiven Einkünften aus anderen Einkunftsarten verrechnet werden

Für die Praxis: Die Gewinne aus privaten Veräußerungsgeschäften sind in der Anlage SO einzutragen. Bei Geschäften mit Kryptowährungen empfiehlt es sich eine detaillierte und nachvollziehbare Übersicht mit wesentlichen Informationen bezüglich der Anschaffung und der Verkäufe beizufügen

VI. Bitcoins und Kryptowährungen

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 78

Börsen und

Exchanges

Verkauf innerhalb 1 Jahres

Verkauf nach 1

Jahr

= steuerfrei

Gesamteinkünfte

unter 600 €

= steuerpflichtig

Gesamteinkünfte

über 600 €

= steuerfrei

Grundsatz

Verkauf erst nach 10 Jahren

steuerfrei

Einkünfteerzielung,

z. B.

Zinseinnahmen

Kauf von

Kryptowährungen

Trading

Bewertungsverfahren:

Bei fehlender genauer Bestimmung von Coins und Token in einem Depot wird das FiFo-Verfahren („First in, first out“) für die Bewertung angewandt. Das FiFo-Verfahren unterstellt, dass der zuerst angeschaffte Coin oder Token auch als Erstes veräußert wurde.

Mit Anwendung des FiFo-Verfahrens wird somit immer der am frühesten angeschaffte Coin verkauft und somit die Haltefrist durchbrochen.

Das FiFo-Verfahren ist für jedes verschiedene Depot einzeln anzuwenden.

Trading

VI. Bitcoins und Kryptowährungen

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 79

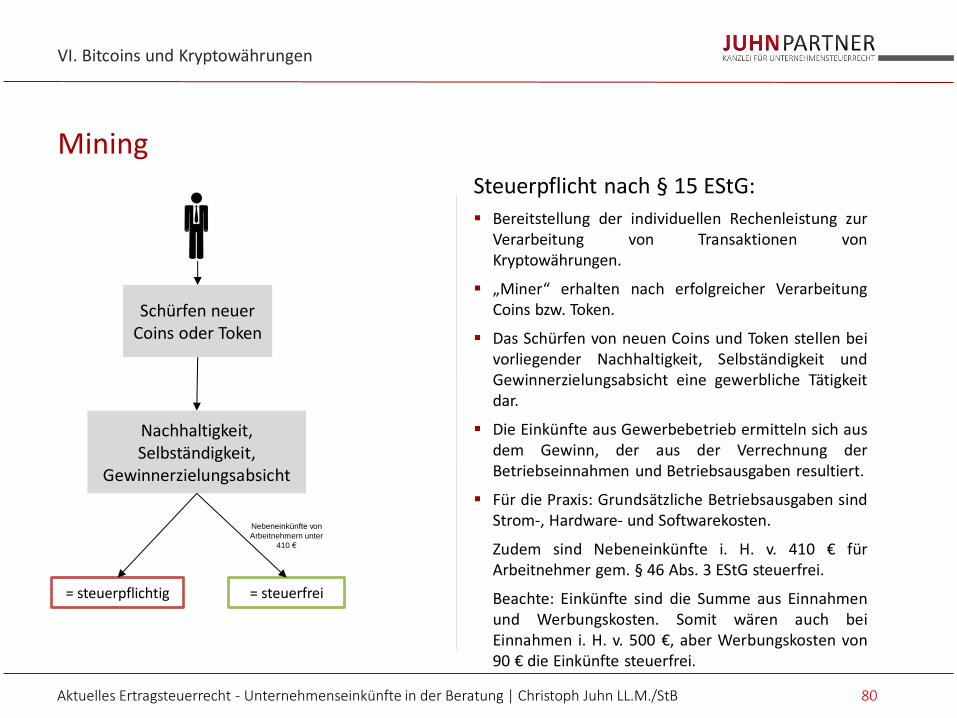

Steuerpflicht nach § 15 EStG:

Bereitstellung der individuellen Rechenleistung zur Verarbeitung von Transaktionen von Kryptowährungen.

„Miner“ erhalten nach erfolgreicher Verarbeitung Coins bzw. Token.

Das Schürfen von neuen Coins und Token stellen bei vorliegender Nachhaltigkeit, Selbständigkeit und Gewinnerzielungsabsicht eine gewerbliche Tätigkeit dar.

Die Einkünfte aus Gewerbebetrieb ermitteln sich aus dem Gewinn, der aus der Verrechnung der Betriebseinnahmen und Betriebsausgaben resultiert.

Für die Praxis: Grundsätzliche Betriebsausgaben sind Strom-, Hardware- und Softwarekosten.

Zudem sind Nebeneinkünfte i. H. v. 410 € für Arbeitnehmer gem. § 46 Abs. 3 EStG steuerfrei.

Beachte: Einkünfte sind die Summe aus Einnahmen und Werbungskosten. Somit wären auch bei Einnahmen i. H. v. 500 €, aber Werbungskosten von 90 € die Einkünfte steuerfrei.

VI. Bitcoins und Kryptowährungen

Mining

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 80

Schürfen neuer Coins oder Token

Nachhaltigkeit, Selbständigkeit,

Gewinnerzielungsabsicht

= steuerfrei

Nebeneinkünfte von

Arbeitnehmern unter

410 €

= steuerpflichtig

Gewerbesteuer:

Für Einzelunternehmer und Personengesellschaften gibt es einen Freibetrag i. H. v. 24.500 €.

Der Freibetrag ist nach Ermittlung des Gewerbeertrags abzuziehen.

Umsatzsteuer:

Die erzielten Umsätze sind umsatzsteuerpflichtig.

Ausnahme: Wahl der Kleinunternehmer-regelung

VI. Bitcoins und Kryptowährungen

Mining

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 81

Einzelunternehmer, Personengesellschaften

= Freibetrag 24.500 €

Grundsatz: Umsatzsteuer muss an

das FA abgeführt werden

Kleinunternehmer-regelung (§ 19 UStG)

Ausnahme

Die Coins und Token werden mit dem Wert zum Zeitpunkt der Schürfung erfasst. Allerdings wird aus Vereinfachungsgründen auch der Durchschnittstageswert vom Finanzamt akzeptiert.

Beispiel: Ein Bitcoin wird zum 1. Januar 2016 geschürft. Gehen wir davon aus, dass der Eröffnungskurs bei 400 €, der Schlusskurs bei 600 € lag. Der Durchschnittswert des Tageskurses lag somit bei 500 €. Die steuerpflichtigen Einnahmen bei der Schürfung des Bitcoins betragen somit in 2016 500 €. Wenn der Bitcoin nun z.B. am 30. Dezember 2017 (Verkaufspreis: 12.000 €) verkauft wird, wird der Gewinn in 2017 wie folgt berechnet: 12.000 € - 500 € = 11.500 €

Mining

VI. Bitcoins und Kryptowährungen

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 82

Berechnung des Gewinns

Ermittlung des ø-Tageskurses zum Zeitpunkt der Schürfung

Im Jahr der Schürfung Stpfl. Gewinn = ø Tageskurs − Angefallene Kosten bei Herstellung

Im Jahr der Verkaufs Stpfl. Gewinn = Verkaufspreis – Wert des Coins zum Zeitpunkt der Schürfung

𝐸𝑟ö𝑓𝑓𝑛𝑢𝑛𝑔𝑠𝑘𝑢𝑟𝑠 + 𝑆𝑐ℎ𝑙𝑢𝑠𝑠𝑘𝑢𝑟𝑠

2

Das Cloud-Mining ist die Beauftragung eines Anbieters zur Schürfung von Coins oder Token.

Beim Cloud-Mining bedarf es steuerlich einer Einzelfallprüfung und somit kann es nicht pauschal einer Einkommensart zugeordnet werden.

Hierbei kommt es insbesondere darauf an, ob Sie einen Einfluss auf die Hardware bzw. Hashrate haben und individuell auf- bzw. abrüsten können. In diesem Fall würde es sich um eine gewerbliche Tätigkeit handeln.

Sollte jedoch zum Vertragsabschluss eine fixe Summe eingezahlt werden ohne weiteren unterjährigen Einfluss auf die Geschwindigkeit der Hash Power, kann alternativ § 23 EStG zur Anwendung kommen.

VI. Bitcoins und Kryptowährungen

Cloud-Mining

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 83

Abschluss eines Dienstleistungsvertrags zur Schürfung von z.B. Bitcoins

bei einem Anbieter, wie z.B. Genesis-Mining

Mit Einfluss Ohne Einfluss

Gewerbliche Tätigkeit

Keine gewerbliche Tätigkeit

Das Lending ist die Verleihung von einem Coin oder Token

Die hieraus erzielten Zinseinnahmen werden mit der Abgeltungssteuer i. H. v. 25 % besteuert

Die Erzielung von Einkünften aus anderen Wirtschaftsgütern nach § 23 Abs. 1 Nr. 2 S. 1 EStG erhöht die Spekulationsfrist bei privaten Veräußerungsgeschäften auf zehn Jahre

VI. Bitcoins und Kryptowährungen

Lending

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 84

Verleihung von Coins oder Token auf Plattformen, wie

bspw. Poloniex, Bitfinex und Co.

Zinseinnahmen werden mit 25 % besteuert

Spekulationsfrist der zur Einkünfteerzielung

verliehenen Coins oder Token erhöht sich auf zehn

Jahre

Aktuelles Ertragsteuerrecht Unternehmenseinkünfte in der Beratung

VII. Weitere ausgewählte Änderungen durch das JStG 2019

85 Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB

Erhöhung der Verpflegungspauschalen bei Auswärtstätigkeit und doppelter Haushaltsführung

VII. Weitere ausgewählte Änderungen durch das JStG 2019

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 86

Abwesenheit: Verpflegungspauschale:

> 24 h 28 € (statt bislang 24 €)

Weniger als 24 h, aber mind. 8 h 14 € (statt bislang 12 €)

An- / Abreisetag 14 € (statt bislang 12 €)

Verschiedene klarstellende Regelungen in § 20 EStG

Verhinderung der Geltendmachung steuerlicher Verluste:

durch die Ausbuchung einer Aktie oder den Ausfall einer Kapitalforderung

aus der Übertragung von wertlosen Wirtschaftsgütern

aus dem Verfall termingeschäftlicher Optionen

aus der Übertragung wertloser Finanzprodukte an den Emittenten zu einem Minimalpreis im Privatvermögen

Kapitalertragsteuerabzug für zukünftige Zinsen aus Darlehensforderungen hinsichtlich Crowdfunding Crowdlending auf Ebene des Zinsschuldners

Änderungen bei Kapitalerträgen im Privatvermögen

VII. Weitere ausgewählte Änderungen durch das JStG 2019

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 87

Beratungsschwerpunkte

Steuerrechtliche Gestaltungsberatung Unternehmensbesteuerung (Kapital- und

Personengesellschaften) Umwandlungen und Umstrukturierungen Unternehmenskäufe und -verkäufe (M&A) Internationales Steuerrecht Vermögens- und Unternehmensnachfolgen

Christoph Juhn Master of Laws (LL.M.) Steuerberater

Kontakt

JUHNPartner GmbH Steuerberatungsgesellschaft Im Zollhafen 24, 50678 Köln

Telefon +49 221 999 832-12 Telefax +49 221 999 832-20 E-Mail [email protected] Internet www.Juhn.com

Ansprechpartner

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 88

Urheberrechte Inhalt, Zusammenstellung und Struktur dieser Präsentation sind urheberrechtlich geschützt. Die Vervielfältigung und Verbreitung von Informationen und Daten (Text, Bild, Grafik und Animationsdateien) sind ohne unsere vorherige schriftliche Zustimmung untersagt. Dies gilt auch für die auszugsweise Vervielfältigung und Verbreitung. Gewährleistungsausschluss Bei der Erstellung dieser Präsentation ist die größtmögliche Sorgfalt verwendet worden, dennoch bleiben Änderungen, Irrtümer und Auslassungen vorbehalten. Eine individuelle zivil- und steuerrechtliche Beratung bezogen auf den Einzelfall kann durch die in dieser Präsentation abstrakte rechtliche Darstellung nicht ersetzt werden. Diese Präsentation gibt unsere Interpretation der Rechtsquellen unter Berücksichtigung veröffentlichter Rechtsprechung und Literatur wieder. Sie basiert auf dem Rechtsstand zum Zeitpunkt des Datums dieser Präsentation. Nachträgliche Änderungen der rechtlichen Rahmenbedingungen, der Auffassungen der Finanzverwaltungen oder der Rechtsprechung, auch mit rückwirkenden Auswirkungen, sind möglich. Es ist möglich, dass die Finanzverwaltung und die zuständigen Gerichte eine von unserer Auffassung abweichende Würdigung des Sachverhaltes vornehmen könnten. Eine Nachsorgepflicht, dass wir auf eventuell später eintretende rechtliche oder tatsächliche Veränderungen oder neue Erkenntnisse hinzuweisen hat, besteht nicht. Durch die Überlassung der Präsentation wird weder eine vertragliche Bindung noch eine sonstige Haftung gegenüber dem Empfänger oder Dritten begründet.

Urheberrechte / Gewährleistungsausschluss

Aktuelles Ertragsteuerrecht - Unternehmenseinkünfte in der Beratung | Christoph Juhn LL.M./StB 89

![Aktuelles über das Projekt „Flora von Österreich ... · [korrigierte .doc-Version: Ergänzungen gegenüber der Druckversion in roter Schrift] Aktuelles über das Projekt „Flora](https://img.pdfslide.org/doc/110x75/605a4bbd33e8b37e274cf090/aktuelles-ber-das-projekt-aflora-von-sterreich-korrigierte-doc-version.jpg)