Embed Size (px)

Citation preview

1

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Analytische Aussagen

• Wichtigste Art von analytischen Aussagen: DefinitionenDefinitionen• Sind Sprachregelungen• Quasi eine Gleichung in sprachlicher Form• Beispiel:

– „Prämienlohn = Grundlohn plus leistungsabhängiges Entgelt“– entspricht der ausformulierten Definition: „Von Prämienlohn wird

gesprochen, wenn zu einem vereinbarten Grundlohn ein zusätzliches Entgelt (Prämie) bezahlt wird, das im Zusammenhang mit einer Leistungsgröße steht.“ (Weber/Mayrhofer/Nienhüser 1993: S. 226)

• sind nicht (empirisch) wahr oder falsch (höchstens logisch inkonsistent)

• Kriterium zur Beurteilung: zweckmäßig und sinnhaft

2

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Empirische Aussagen

• Können durch Beobachtung überprüft werdenEmpirisch wahr oder falsch

• Zwei Hauptarten: Deskriptive (singuläre) Aussagen

und Gesetzesaussagen

Deskriptive (singuläre) Aussagen

• Beschreiben einzelne Sachverhalte

• Beispiel:„Es regnet gerade jetzt draußen“

• Empirisch überprüfbar

3

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Empirische Aussagen (Forts.)

Gesetzesaussagen (auch: theoretische Aussagen)

• Umfassender als deskriptive Aussagen

• Geltung raum-zeitlich (weitgehend) unbeschränkt

• Beispiel:„Wenn Verhalten verstärkt wird, tritt es künftig häufiger auf“

• Empirisch überprüfbar

• Theoretische Aussagen sind Bestandteil einer Theorie, d. h. eines Systems von Hypothesen

4

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Normative Aussagen

• Aussagen über was sein soll oder nicht sein sollz. B. Empfehlungen bzgl. Handlungen oder Bewertungen (gut/schlecht) von Sachverhalten

• Können nicht mit Hilfe von Beobachtungen als wahr oder falsch eingestuft werden

• Beispiel: „In Deutschland sollte das Arbeitsrecht flexibilisiert werden, um ein höheres Wirtschaftswachstum zu ermöglichen“

• Prüfung von normativen Aussagen möglich hinsichtlich– Akzeptabilität der Ziele

– Akzeptabilität der Mittel

– Akzeptabilität von ggf. eintretenden Nebenwirkungen

– empirische Relevanz des behaupteten Mittel-Wirkungs-Zusammenhangs

5

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Normative Aussagen – Teil der Wissenschaft?

• Max Weber (1864 – 1920) stellt fest, dass eine empirische Wissenschaft „niemanden zu lehren [vermag], was er soll, sondern nur was er kann und – unter Umständen – was er will“(Weber zitiert nach Schanz in Bea/Friedl/Schweitzer 103)

• Aus rein empirischen Aussagen normative ableiten zu wollen ist der sogenannte „normative Fehlschluss“

• Normative Aussagen können immer nur korrekt abgeleitet werden, wenn zuvor schon Normen gesetzt wurden

• In der Praxis sind viele wissenschaftliche Handlungsempfehlungen als normative Aussagen formuliert, ohne dass die zugrunde gelegten Normen explizit gemacht werden

• Normative Aussagen Teil einer Handlungswissenschaft wie BWLAber wichtig, implizite Normen zu identifizieren

s. a. Albert (1991)

6

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Zusammengesetzte Aussagen

• Erklärungen

• Prognosen

• Gestaltungsaussagen

7

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Erklärungen

• Zusammengesetzt aus deskriptiven Aussagen und Gesetzesaussagen

• Erklären heißt:Ableiten eines Sachverhalts aus mindestens einer Gesetzesaussage(Gesetzmäßigkeit) und einer Aussage, die man als Randbedingung bezeichnet

• Beispiel:Gesetz: Je höher die Unzufriedenheit, desto höher die Fehlzeiten.

Randbedingung: In Firma A sind die Arbeitnehmer unzufriedener als in Firma B.

Zu Erklärendes: Bei A sind die Fehlzeiten höher als bei B.

8

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Prognosen

• „Vorhersagen“

• Zumeist in die Zukunft gerichtet

• Zusammengesetzt aus deskriptiven Aussagen und

Gesetzesaussagen

• Beispiel

Gesetzesaussage: „Je höher die Leistung, desto höher die Zufriedenheit“

Information: „die Leistung von Müller ist gestiegen“

Prognose: „die Zufriedenheit von Müller ist auch gestiegen“

9

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Gestaltungsaussagen

• Handlungsempfehlungen, Bewertungen

• Zusammengesetzt aus Gesetzesaussagen, deskriptiven Aussagen

und normativen Aussagen

• Beispiel

Gesetzesaussage: „Gruppenarbeit erhöht die durchschnittliche Leistung der

Arbeitnehmer“

Normative Prämisse: „Höhere Leistung ist besser“

Gestaltungsaussage: „Gruppenarbeit sollte eingeführt werden“

Oder präziser:

Gestaltungsaussage: „Wenn das Ziel besteht, die Leistung der

Arbeitnehmer zu erhöhen, sollte Gruppenarbeit eingeführt werden“

10

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Einordnung der BWL in das Wissenschaftssystem

11

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Betriebswissenschaftliche Wissenschaftsprogramme -Wegbereiter

• Eugen Schmalenbach (1873-1955)

• Leitideen: – BWL als Kunstlehre

– Wirtschaftlichkeit als möglichst sparsameMittelverwendung

• Wissenschaftsziel: Gestaltung

12

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Betriebswissenschaftliche Wissenschaftsprogramme -Wegbereiter

• Wilhelm Rieger (1878-1971)

• Leitideen:– BWL als reine Wissenschaft

– Rentabilität als Kriterium

• Wissenschaftsziel:– Beschreibung

– Erklärung

– keine Gestaltungsaussagen in Form von Ratschlägen

13

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Betriebswissenschaftliche Wissenschaftsprogramme -Wegbereiter

• Heinrich Nicklisch (1876-1946)

• Leitideen: – Mensch als geistiges Wesen

– Idee der Betriebsgemeinschaft

• Wissenschaftsziel: – normative Gestaltungsaussagen

14

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Neuere Programme - Produktionsfaktor-Ansatz(Erich Gutenberg 1897-1984)

• Leitidee: – BWL als Wissenschaft von der Produktivitätsbeziehung

– Zusammenführen der Bereiche Produktion, Absatz, Finanzierung unter dem Gesichtspunkt der Produktivitäts-Beziehungen

• Wissenschaftsziel: – Erklärungen bzw. Aussagen über

• Handlungsmöglichkeiten (z.B. Entwicklung von Aussagen über Faktorkombinationsprozess (Produktionsfunktion)) und über Kostenverläufe (Kostenfunktionen);

• Methodik: – Logische Ableitung von optimalen Vorgehensweisen bei Unterstellung der

Zielfunktion der Gewinnmaximierung

15

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Neuere Programme - Produktionsfaktor-Ansatz(Erich Gutenberg 1897-1984)

Kritik

• Positiv: – sehr systematisch und integrativ

– Orientierung an (bewährten) Modellen der VWL

– formalisiert und damit intersubjektiv (logisch, z. T. empirisch) prüfbar

• Negativ: – Menschliches Verhalten wird weitgehend ausgeblendet bzw. es wird von

unrealistischen Annahmen ausgegangen

– daher fehlende Integration von Wissenschaftsbereichen, in denen Verhalten relevant ist (z.B. Organisation, Personal, Marketing)

16

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Neuere Programme – Entscheidungs-Ansatz(Edmund Heinen 1919-1996)

• Leitideee– Reale Entscheidungen als Kernproblem

• Wissenschaftsziele– Erklärung und Gestaltung

• Methodik– Verwendung sozialwissenschaftlicher Methoden

– Erklärung aus Gesetzmäßigkeiten

– Ableitung von Entscheidungsmodellen

• Kritik– BWL als praktisch-normative Wissenschaft, gleichzeitig wertfrei

problematische Verkürzung

17

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Neuere Programme – Verhaltenswissenschaftlicher Ansatz (Günther Schanz *1943)

• Leitidee– Auf der Basis vom Gesetzmäßigkeiten auf Individualebene soziale

Institutionen gestalten

• Wissenschaftsziel– Erklärung und Gestaltung

• Methodik– Erklärung aus Gesetzmäßigkeiten

– Daraus Gestaltungsmodelle abgeleitet

• Kritik– Erklärung sozialer Phänomene nur aus der Individualperspektive teilweise

schwierig („Methodologischer Individualismus“)

18

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Neuere Programme – Systemansatz (Hans Ulrich 1919-1997)

• Leitidee– Unternehmen als produktives und soziales System

– Anwendung von Methoden der Kybernetik (Systemwissenschaft)

• Wissenschaftsziel– Gestaltung

• Methodik– Gestaltungsaussagen auf der Basis von Beobachtungen über Input-

Output-Beziehungen

– Betriebsprozess als Black Box

• Kritik– Black Box- bzw. Input-Output-Betrachtung reicht oft nicht aus

19

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

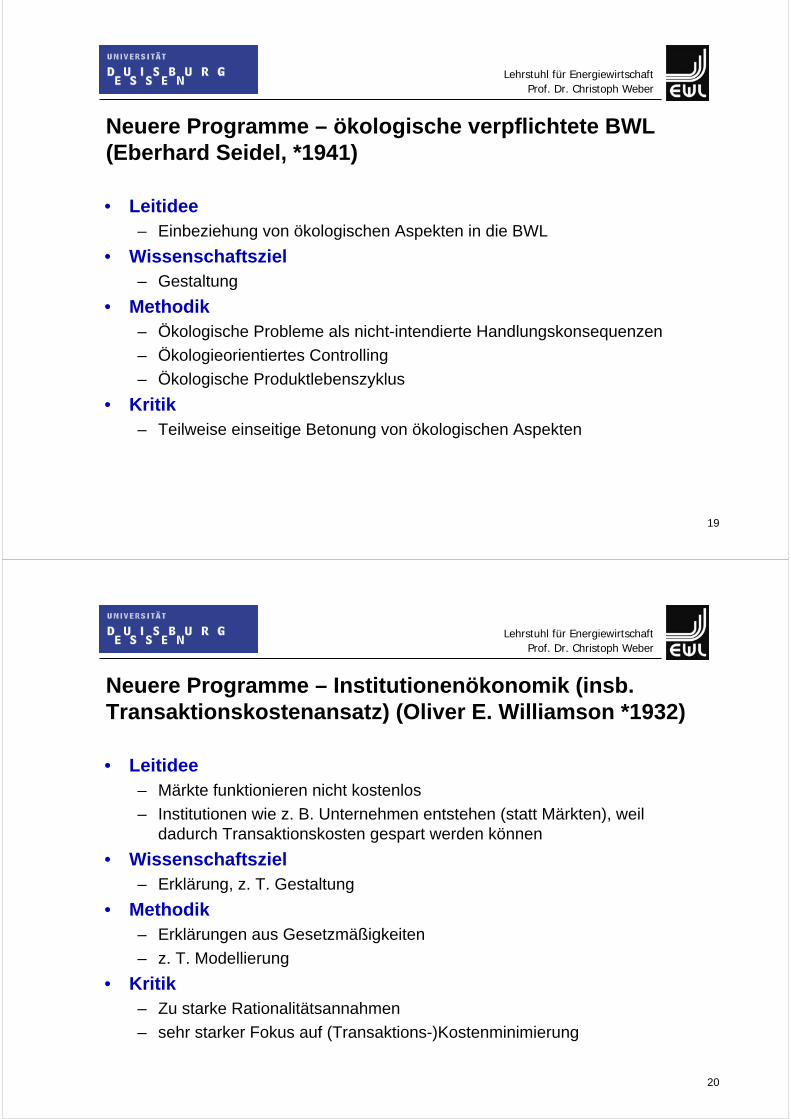

Neuere Programme – ökologische verpflichtete BWL (Eberhard Seidel, *1941)

• Leitidee– Einbeziehung von ökologischen Aspekten in die BWL

• Wissenschaftsziel– Gestaltung

• Methodik– Ökologische Probleme als nicht-intendierte Handlungskonsequenzen

– Ökologieorientiertes Controlling

– Ökologische Produktlebenszyklus

• Kritik– Teilweise einseitige Betonung von ökologischen Aspekten

20

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Neuere Programme – Institutionenökonomik (insb. Transaktionskostenansatz) (Oliver E. Williamson *1932)

• Leitidee– Märkte funktionieren nicht kostenlos

– Institutionen wie z. B. Unternehmen entstehen (statt Märkten), weil dadurch Transaktionskosten gespart werden können

• Wissenschaftsziel– Erklärung, z. T. Gestaltung

• Methodik – Erklärungen aus Gesetzmäßigkeiten

– z. T. Modellierung

• Kritik– Zu starke Rationalitätsannahmen

– sehr starker Fokus auf (Transaktions-)Kostenminimierung

21

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

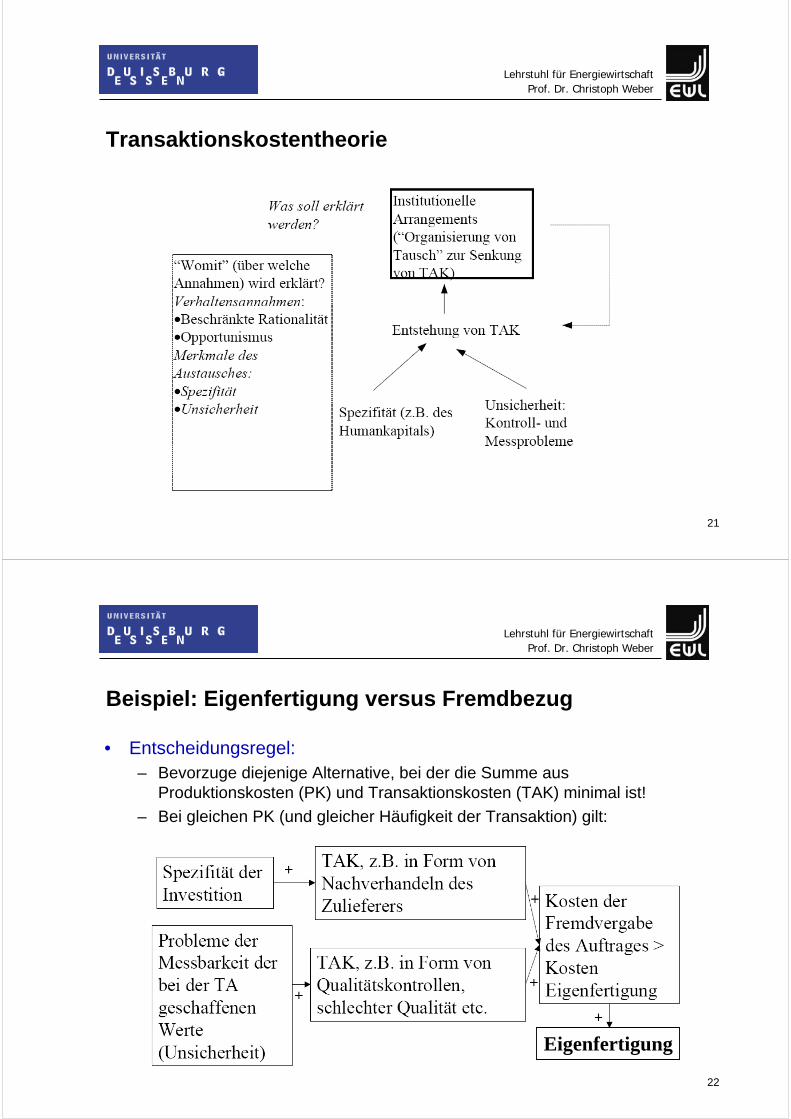

Transaktionskostentheorie

22

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Beispiel: Eigenfertigung versus Fremdbezug

Eigenfertigung

• Entscheidungsregel: – Bevorzuge diejenige Alternative, bei der die Summe aus

Produktionskosten (PK) und Transaktionskosten (TAK) minimal ist!

– Bei gleichen PK (und gleicher Häufigkeit der Transaktion) gilt:

23

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

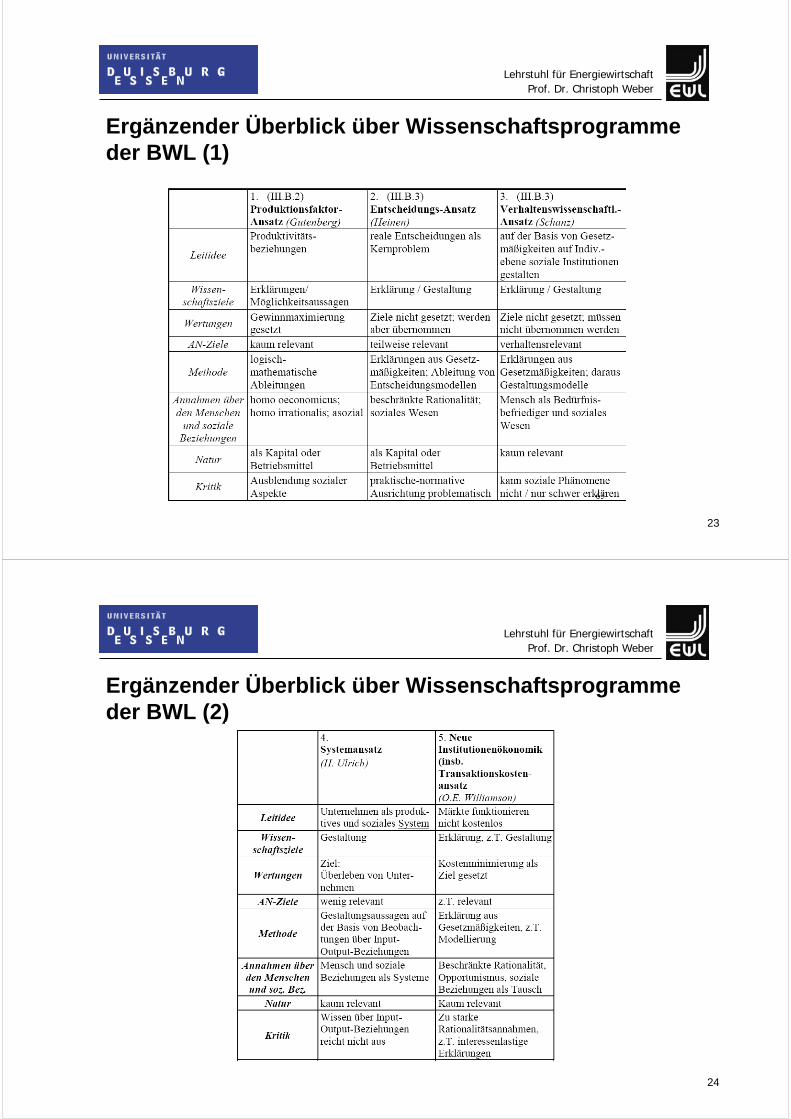

Ergänzender Überblick über Wissenschaftsprogramme der BWL (1)

24

Lehrstuhl für EnergiewirtschaftProf. Dr. Christoph Weber

Ergänzender Überblick über Wissenschaftsprogramme der BWL (2)