Embed Size (px)

Citation preview

Anleihen aus Schwellenländern: Festverzinsliche Wertpapiere mit aktienähnlichen Renditen (und Risiken)

Vanguard Studie Oktober 2018

Daren Roberts; Scott Donaldson, CFA; Vytas Maciulis, CFA; Jonathan Lemco, PhD

■ Anleihen aus Schwellenländern (Emerging Markets oder „EM“) sind eine kleine, aber wachsende Nische der globalen Kapitalmärkte.

■ Die hohen Renditen der letzten Jahre – und die solideren wirtschaftlichen Fundamentaldaten der Emittenten – überzeugen immer mehr Anleger, die ihnen zunehmend einen eigenen Platz in ihrer Asset Allokation einräumen.

■ In dieser Studie analysieren wir anhand historischer Daten, wie sich eine EM-Beimischung auf ein Portfolio auswirkt. Wir betrachten zwei Fälle: EM-Anleihen, die gegen Aktien eingetauscht werden, sowie solche, die durch Verkäufe anderer festverzinslicher Wertpapiere finanziert werden. Wir kommen zu dem Ergebnis, dass EM-Anleihen sich in einem Portfolio traditionell eher wie Aktien und weniger wie Anleihen verhalten. Wie sie das Risiko-/Renditeprofil eines Portfolios beeinflussen, hängt davon ab, welche Assetklasse ein Anleger im Gegenzug verkauft hat.

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur für professionelle Anleger. Nicht zur öffentlichen Verbreitung bestimmtDieses Dokument wird von The Vanguard Group, Inc. veröffentlicht und dient lediglich zur Weiterbildung und stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar. Wir weisen darauf hin, dass für den Text der Markt in den USA maßgeblich ist und die enthaltenen Daten und Analysen spezifisch für die USA sind.

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur2

Einleitung

Seit der Finanzkrise von 1997 haben viele Schwellenlän-der ihre Wirtschaft und ihr Finanzsystem von Grund auf reformiert, ihre Währungsreserven erhöht, ihre Schulden-quoten gesenkt, Wechselkursbindungen aufgegeben und allzu freigiebige öffentliche Ausgaben zurückge fahren. Diese Entwicklung hat die Renditen von EM-Anleihen beflügelt: In den letzten zehn Jahren haben EM-Staatsan-leihen, notiert in US-Dollar, eine Rendite von 7,06% abgeworfen und lagen damit vier Prozentpunkte über dem globalen Durchschnitt der Rentenmärkte.

Ihre guten Renditen und solide Fundamentaldaten ziehen inzwischen immer mehr Anleger an. In dieser Studie analysieren wir die Eigenschaften der Assetklasse und die Strategien, mit denen Anleger diese in ihrem Portfolio abbilden können.

Wir analysieren die historische Wertentwicklung von EM-Anleihen und betrachten Chancen und Risiken einer strategischen Übergewichtung. Wir kommen zu dem Ergebnis, dass die Auswirkungen einer EM-Allokation auf ein Portfolio sehr stark davon abhängen, welche Positionen zu ihrer Finanzierung verkauft werden. Ersetzen EM-Anleihen einen Teil der globalen Fixed Income-Allokation, leidet die Wertentwicklung. Dagegen verbessert sich das Risiko-/Renditeprofil, wenn die festverzinslichen Schwellenmarktpapiere an die Stelle einer globalen Aktienposition rücken. Diese Ergebnisse sind die Folge des ungewöhnlichen Risiko-/Renditeprofils dieser Assetklasse, die sich historisch betrachtet mehr wir globale Aktien und weniger wie Anleihen verhält. Zwar wird sich die zukünftige Wertentwicklung zweifellos von der früheren unterscheiden. Doch wie unsere Analyse zeigt, ist eine Übergewichtung von EM-Anleihen komplex-er als eine ähnliche strategische Ausrichtung bei Anleihen aus Industrieländern.

Merkmale von EM-Anleihen

In knapp zwei Jahrzehnten ist der Wert ausstehender EM-Anleihen von unter USD 244 Mrd. auf über USD 3 Bio. gestiegen, die Zahl der Emission hat sich von annähernd 400 auf über 2.300 mehr als verfünffacht. Die Emittenten kamen aus mehr als 90 Ländern.1

Wie in Abbildung 1 zu sehen ist, entfallen rund 66% des Emerging Markt Index auf zehn Länder (Quelle: JP Morgan).2 Die meisten Anleihen werden von staatlichen oder staatsnahen Emittenten begeben.

Hinweis: Alle Daten per 31. Dezember 2017.Quelle: J.P. Morgan.

Hinweise zu RisikenJede Anlage ist mit Risiken verbunden, darunter das Risiko eines Kapitalverlustes. Die Wertentwicklung der Vergangenheit garantiert keine zukünftigen Ergebnisse. Steigen die Zinsen, geht der Preis einer Anleihe oder eines Anleihefonds zurück. Anleihen unterliegen Kredit- und Inflationsrisiken. Kreditrisiko bezeichnet das Risiko, dass ein Anleiheemittent Zins- und Tilgungszahlungen nicht fristgerecht leistet. Inflationsrisiko bezeichnet die Möglichkeit, dass steigende Lebenserhal-tungskosten die Renditen einer Anlage reduzieren oder ganz aufzehren. Da Hochzins- bzw. High Yield-Anleihen als spekulativ gelten, sollten Anleger sich auf deutlich höhere Kreditrisiken als bei anderen Anleihen einstellen. Es besteht keine Garantie, dass Sie mit einer bestimmten Asset Allokation oder Fondskombination Ihre Anlageziele oder ein bestimmtes Einkom-menslev el erreichen werden. Die Wertentwicklung eines Index ist keine exakte Darstellung einer bestimmten Anlage, da Anleger nicht direkt in einen Index investieren können. In einem diversifizierten Portfolio können sich Gewinne und Verluste einzelner Positionen gegenseitig ausgleichen. Diversifikation garantiert jedoch keinen Gewinn oder Schutz vor Verlusten. Anlagen in Wertpapiere, die von Unternehmen außerhalb der USA begeben wurden, unterliegen Risiken, darunter länder-spezi fischen bzw. regionalen sowie Währungsrisiken. Diese Risiken sind in Schwellenländern besonders hoch. Transaktionen zur Währungsabsicherung verursachen zusätzliche Kosten und können Fremdwährungsrisiken unter Umständen nicht vollständig ausgleichen. Außerdem ist durch Absicherung ausgeschlossen, dass Anleger von Kursschwankungen dieser Währung zu ihren Gunsten profitieren.

Abbildung 1. Zehn Länder dominieren den EM-Rentenmarkt

1 Diese Länder liegen in Lateinamerika, Osteuropa, Afrika, dem Nahen Osten und Asien. Sämtliche Beträge in dieser Studie lauten auf US Dollar.2 Folgende Indizes wurden verwendet: J.P. Morgan Emerging Market Bond Index Global (EMBIG), J.P. Morgan Corporate Emerging Markets Bond Index (CEMBI), J.P. Morgan

Government Bond Index-Emerging Markets (GBI-EM) und J.P. Morgan EURO EMBIG.

Brasilien13,8%

Mexiko10,3%

Russland5,7%

Polen5,0%

China9,7%

Südafrika 4,2%

Indonesien6,4% Kolumbien

3,5%

Thailand 2,5%

Türkei5,0%

Sonstige 33,9%

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur 3

Emittenten haben früher Anleihen sowohl in (externer) Hartwährung als auch in Lokalwährung begeben (siehe Abbildung 2.)3. Seit 2008 geht die Entwicklung immer mehr in Richtung Hartwährung.

Entgegen landläufigen Vorstellungen haben die meisten EM-Anleihen Investment Grade-Status: Rund 58% (Hartwährung) bzw. 63% (Lokalwährung) der Emissionen haben ein Kreditrating von BBB oder besser. Rund die Hälfte aller ausstehenden Anleihen haben eine Laufzeit von unter fünf Jahren (Abbildung 3).

Abbildung 2. Aufschlüsslung des EM-Rentenmarktes nach Hart- und Lokalwährung

Hinweis: Daten vom 28. März 2002 bis zum 31. Dezember 2017.Quelle: J.P. Morgan.

Hinweis: Alle Daten per 31. Dezember 2017.Quelle: J.P. Morgan.

3 Hartwährungen gelten im Allgemeinen als stabile oder sichere Häfen für Wertanlagen. Zu den Hartwährungen gehören unter anderem der US-Dollar, das Britische Pfund und der Euro.

Abbildung 3. EM-Anleihen haben mehrheitlich ein Investment Grade-Rating und kurze Laufzeiten

0

20

40

60

80

100%

2002 2005 2008 2011 2014 2017

LokalwährungHartwährung

0–5 Jahre >10 Jahre5–10 Jahre

LokalwährungHartwährung

0

10

20

30

40

50

60

70%

0

10

20

30

40

50

60

70%

Investment Grade Ohne RatingHigh Yield

53%

5%

37%37%

63%58% 59%

31%37%

16%

4%

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur4

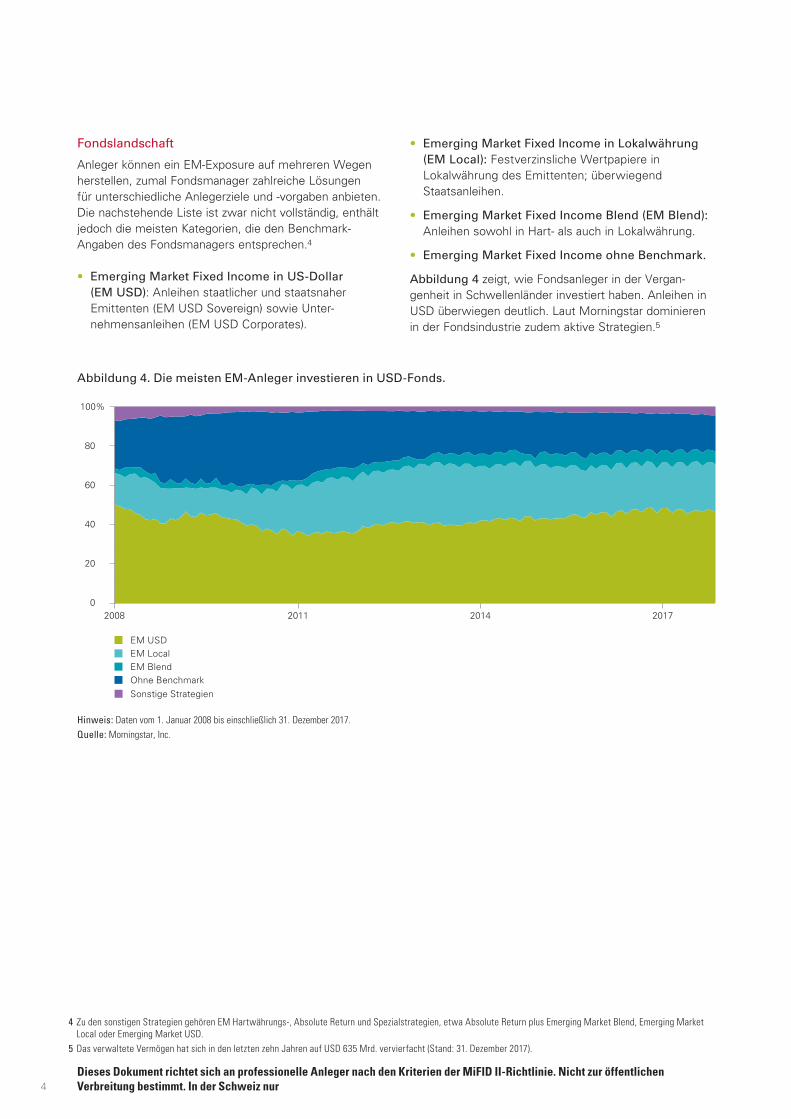

Fondslandschaft

Anleger können ein EM-Exposure auf mehreren Wegen herstellen, zumal Fondsmanager zahlreiche Lösungen für unterschiedliche Anlegerziele und -vorgaben anbieten. Die nach ste hende Liste ist zwar nicht vollständig, enthält jedoch die meisten Kategorien, die den Benchmark-Angaben des Fondsmanagers entsprechen.4

• Emerging Market Fixed Income in US-Dollar (EM USD): Anleihen staatlicher und staatsnaher Emittenten (EM USD Sovereign) sowie Unter-nehmensanleihen (EM USD Corporates).

• Emerging Market Fixed Income in Lokalwährung (EM Local): Festverzinsliche Wertpapiere in Lokalwährung des Emittenten; überwiegend Staatsanleihen.

• Emerging Market Fixed Income Blend (EM Blend): Anleihen sowohl in Hart- als auch in Lokalwährung.

• Emerging Market Fixed Income ohne Benchmark.

Abbildung 4 zeigt, wie Fondsanleger in der Vergan-genheit in Schwellenländer investiert haben. Anleihen in USD überwiegen deutlich. Laut Morningstar dominieren in der Fondsindustrie zudem aktive Strategien.5

Abbildung 4. Die meisten EM-Anleger investieren in USD-Fonds.

Hinweis: Daten vom 1. Januar 2008 bis einschließlich 31. Dezember 2017.Quelle: Morningstar, Inc.

4 Zu den sonstigen Strategien gehören EM Hartwährungs-, Absolute Return und Spezialstrategien, etwa Absolute Return plus Emerging Market Blend, Emerging Market Local oder Emerging Market USD.

5 Das verwaltete Vermögen hat sich in den letzten zehn Jahren auf USD 635 Mrd. vervierfacht (Stand: 31. Dezember 2017).

0

20

40

60

80

100%

2008 20142011 2017

EM USDEM Local EM BlendOhne Benchmark Sonstige Strategien

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur 5

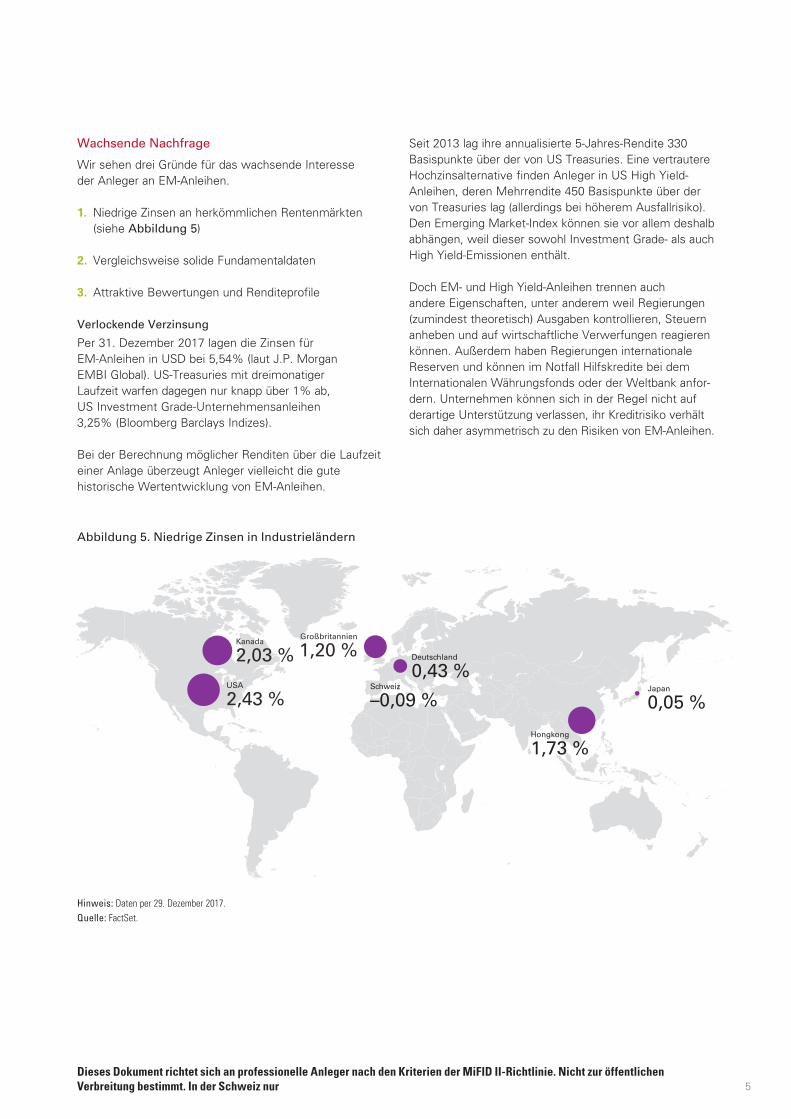

Wachsende Nachfrage

Wir sehen drei Gründe für das wachsende Interesse der Anleger an EM-Anleihen.

1. Niedrige Zinsen an herkömmlichen Rentenmärkten (siehe Abbildung 5)

2. Vergleichsweise solide Fundamentaldaten

3. Attraktive Bewertungen und Renditeprofile

Verlockende Verzinsung

Per 31. Dezember 2017 lagen die Zinsen für EM-Anleihen in USD bei 5,54% (laut J.P. Morgan EMBI Global). US-Treasuries mit dreimonatiger Laufzeit warfen dagegen nur knapp über 1% ab, US Investment Grade-Unternehmensanleihen 3,25% (Bloomberg Barclays Indizes).

Bei der Berechnung möglicher Renditen über die Laufzeit einer Anlage überzeugt Anleger vielleicht die gute historische Wertentwicklung von EM-Anleihen.

Seit 2013 lag ihre annualisierte 5-Jahres-Rendite 330 Basispunkte über der von US Treasuries. Eine vertrautere Hochzinsalternative finden Anleger in US High Yield-Anleihen, deren Mehrrendite 450 Basispunkte über der von Treasuries lag (allerdings bei höherem Ausfallrisiko). Den Emerging Market-Index können sie vor allem deshalb abhängen, weil dieser sowohl Investment Grade- als auch High Yield-Emissionen enthält.

Doch EM- und High Yield-Anleihen trennen auch andere Eigenschaften, unter anderem weil Regierungen (zumindest theoretisch) Ausgaben kontrollieren, Steuern anheben und auf wirtschaftliche Verwerfungen reagieren können. Außerdem haben Regierungen internationale Reserven und können im Notfall Hilfskredite bei dem Internationalen Währungsfonds oder der Weltbank anfor-dern. Unternehmen können sich in der Regel nicht auf derartige Unterstützung verlassen, ihr Kreditrisiko verhält sich daher asymmetrisch zu den Risiken von EM-Anleihen.

Abbildung 5. Niedrige Zinsen in Industrieländern

Hinweis: Daten per 29. Dezember 2017.Quelle: FactSet.

Japan

0,05 %

Hongkong

1,73 %

Deutschland

0,43 %Schweiz

–0,09 %

Großbritannien

1,20 %Kanada

2,03 %USA

2,43 %

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur

6

Solide Fundamentaldaten

Seit Beginn des Jahrtausends ist der Anteil der Schwellenländer an der globalen Wirtschaftsleistung kontinuierlich gestiegen. Zwar erwartet der Interna-tionale Währungsfonds mittelfristig einen Anstieg der EM-Schulden quoten (siehe Abbildung 6), das Niveau der Industrieländer dürften sie jedoch bei weitem nicht erreichen. Der Grund für diese Entwicklung sind die Lehren aus den Wirtschaftskrisen der Achtziger- und Neunzigerjahre in Mexiko, Asien und Russland, auf die viele Schwellenländer mit größerer politischer und wirtschaftlicher Disziplin reagierten. Die Haushaltspolitik wurde strenger, Devisenreserven wurden angelegt, politische Stabilität setzte sich durch, die Inflation blieb unter Kontrolle und die Zentralbanken gewannen an Glaubwürdigkeit. Viele Schwellenländer erlebten daher solides Wirtschaftswachstum und steigende Kurse an den Finanzmärkten, was zu Ratinganhebungen, weiteren Kapitalzuflüssen und einer rasanten Verbesserung der Kreditmärkte führte.

Dennoch bleiben externe Risiken, insbesondere:

• Negative Folgen durch eine mögliche Beschleunigung der geldpolitischen Normalisierung in den USA und anderen Industrieländern Die Zentralbanken der Schwellenländer achten mit Argusaugen auf Nachrichten aus der US Federal Reserve. Die voraussichtlichen Zinserhöhungen in den USA und eine damit einhergehende Aufwertung des US-Dollar könnten den Kapitalzufluss in Schwel-len län der beeinträchtigen und zu Verwerfungen an Devisen- und heimischen Finanzmärkten führen.

• Die Folgen eines starken US-Dollars für Schwellenländer Ein stärkerer Dollar könnte die Kosten für die Finanzierung neuer oder der Refinanzierung alter Schulden in die Höhe treiben. Eine relativ schwächere Lokalwährung könnte die Inflation anheizen und das Wirtschaftswach s tum belasten.

• Geopolitische Risiken (Handelsstreit, Protektionismus, Populismus) Schwellenländer profitieren traditionell vom Export, protektionistische Handelsbarrieren würden ihre Volkswirtschaften daher belasten. Allerdings können einzelne Schwellenländer externe Schocks inzwischen unterschiedlich gut verkraften, protektionistische Risiken sind daher seit einigen Jahren eher länder-spezifisch. Die jüngste Rezession in Brasilien, politi-sche Unruhen in Südafrika und Sanktionen in Russland hatten kaum Auswirkungen auf andere Schwellen-länder, eine Ansteckungsgefahr besteht dennoch.

• Langsameres Wachstum in China Einige Schwellenländer machen sich zunehmend abhängig von Exporten nach China und sind daher anfälliger, wenn das Land seine Strukturreformen fortsetzt und sein Wirtschaftswachstum neu ausrichtet – und damit abbremst (Abbildung 7).

Hinweis: Daten per Oktober 2017.Quelle: Internationaler Währungsfonds.

Abbildung 6. Staatsschulden der Schwellenländer werden voraussichtlich steigen, das Niveau der Industrieländer erreichen sie jedoch bei Weitem nicht

Allgemeine Staatsschulden in Prozent des BIP

Schwellenländer

0

20

40

60

80

100

120%

Industrieländer

20172022

49%

104%

56%

100%

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur 7

Attraktive Bewertungen und Renditeprofile

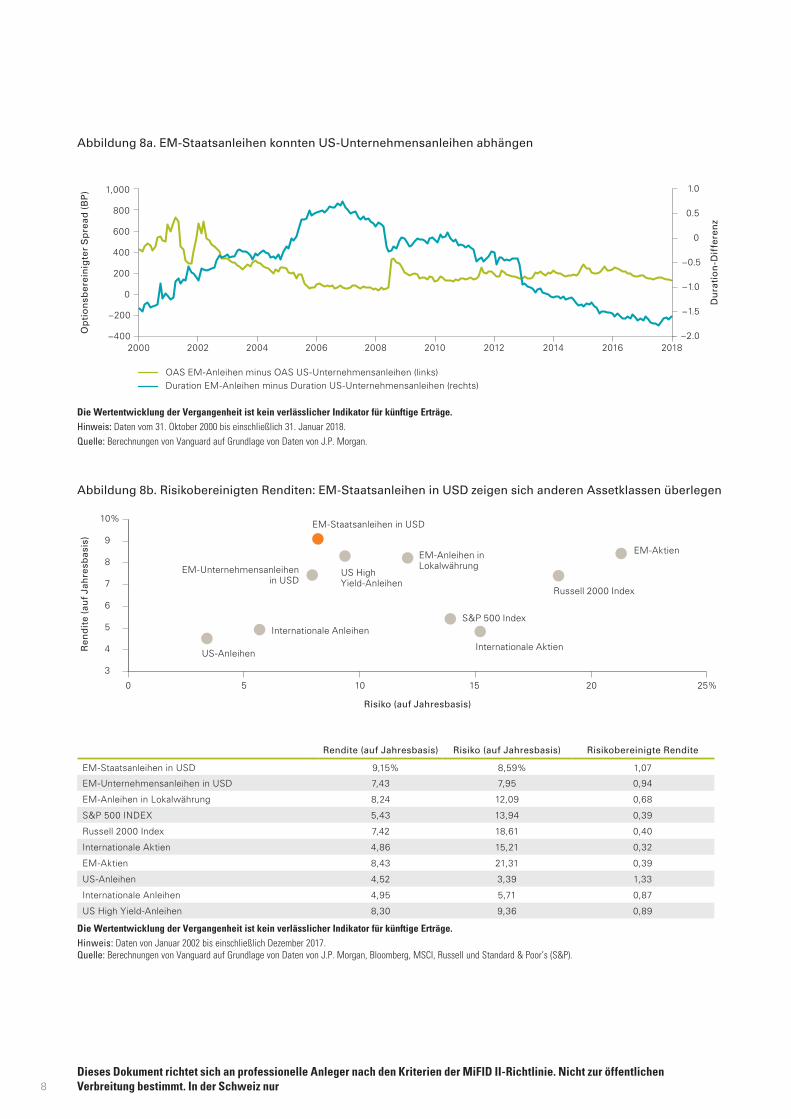

Natürlich geht die gute Wertentwicklung von EM-Anleihen der letzten Jahre auch auf das Zinsumfeld zurück. In Abbildung 8a (Seite 8) haben wir die relativen Zins- und Durationsunterschiede zwischen EM-Staatsan leihen in USD und US-Unternehmensanleihen verglichen. Dazu haben wir die Mehrrendite von EM-Anleihen gegenüber risikofreien Wertpapieren und US-Unternehmen sanleihen anhand optionsbereinigter Spreads (OAS)6 gemessen. Wie man sieht, hatten EM-Anleihen insgesamt höhere Renditen bei kürzerer Duration.

Abbildung 8b (Seite 8) zeigt das historische jährliche Risiko-/Renditeprofil verschiedener Assetklassen. Zwischen 2002 und 2017 konnten EM-Anleihen Aktien trotz geringerer Risiken abhängen.7 Risikobereinigt (also bereinigt um das Verhältnis annualisierter Renditen zum Risiko) konnten EM-Staatsanleihen in USD seit 2002 jede andere Assetklasse mit Ausnahme von US-Anleihen abhängen.

Hinweis: Daten per Oktober 2016.Quelle: World Economic Outlook-Datenbank des Internationalen Währungsfonds.

Abbildung 7. Schwellenländer verlassen sich zunehmend auf Exporte nach China

Exporte nach China (in Prozent der Gesamtexporte)

6 Der optionsbereinigte Spread (OAS) bezeichnet die Zinsdifferenz zwischen einem festverzinslichen Wertpapier und einer risikofreien Anlage (US-Treasuries), bereinigt um implizite Optionen (gemessen in Basispunkten).

7 Diese Beobachtung ist hochgradig spezifisch für den Betrachtungszeitraum. Wir sehen in dieser Entwicklung eine historische Anomalie, die sich in Zukunft kaum wiederholen dürfte und wesentlich durch mehrere Faktoren erklären lässt, darunter sinkende Zinsen und Risikoaufschlage sowie mehrere Krisen am Aktienmarkt. Längerfristig gehen wir davon aus, dass Anleger für Aktienrisiken durch eine entsprechende Aktienrisikoprämie entschädigt werden.

Chile

0

5

10

15

20

25

30%

Peru Indonesien Thailand Russland Malaysia Kolumbien Argentinien Philippinen Südafrika Mexiko Brasilien Indien

20062016

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur8

Abbildung 8a. EM-Staatsanleihen konnten US-Unternehmensanleihen abhängen

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.Hinweis: Daten vom 31. Oktober 2000 bis einschließlich 31. Januar 2018.Quelle: Berechnungen von Vanguard auf Grundlage von Daten von J.P. Morgan.

Abbildung 8b. Risikobereinigten Renditen: EM-Staatsanleihen in USD zeigen sich anderen Assetklassen überlegen

Rendite (auf Jahresbasis) Risiko (auf Jahresbasis) Risikobereinigte Rendite

EM-Staatsanleihen in USD 9,15% 8,59% 1,07

EM-Unternehmensanleihen in USD 7,43 7,95 0,94

EM-Anleihen in Lokalwährung 8,24 12,09 0,68

S&P 500 INDEX 5,43 13,94 0,39

Russell 2000 Index 7,42 18,61 0,40

Internationale Aktien 4,86 15,21 0,32

EM-Aktien 8,43 21,31 0,39

US-Anleihen 4,52 3,39 1,33

Internationale Anleihen 4,95 5,71 0,87

US High Yield-Anleihen 8,30 9,36 0,89

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.Hinweis: Daten von Januar 2002 bis einschließlich Dezember 2017. Quelle: Berechnungen von Vanguard auf Grundlage von Daten von J.P. Morgan, Bloomberg, MSCI, Russell und Standard & Poor’s (S&P).

Ren

dit

e (a

uf

Jah

resb

asis

)

Risiko (auf Jahresbasis)

3

7

6

5

4

8

9

10%

50 10 15 20 25%

S&P 500 Index

Russell 2000 Index

Internationale Aktien

EM-Aktien

US-Anleihen

Internationale Anleihen

US HighYield-Anleihen

EM-Staatsanleihen in USD

EM-Unternehmensanleihenin USD

EM-Anleihen in Lokalwährung

Op

tio

nsb

erei

nig

ter

Sp

read

(B

P)

−400

−200

200

0

400

600

800

1,000

2000 2016201220082004−2.0

−1.5

−1.0

−0.5

0

0.5

1.0

Du

rati

on

-Dif

fere

nz

OAS EM-Anleihen minus OAS US-Unternehmensanleihen (links) Duration EM-Anleihen minus Duration US-Unternehmensanleihen (rechts)

20182014201020062002

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur 9

Implikationen für den Portfolioaufbau: Eine Analyse historischer Daten

Eine Übergewichtung von EM-Anleihen ist nicht für jeden Anleger gleichermaßen geeignet. Die meisten Anleger mit einem global diversifizierten Fixed Income-Portfolio haben über eine kapitalgewichtete Position in Staatsan-leihen bereits ein Exposure auf Schwellenländer (Philips et al., 2013). Je nach Zielsetzung und persönlichem Profil (etwa höhere Ertragsziele und höhere Risikotoleranz) könnten einige Anleger dennoch eine weiterführende Due Diligence anstreben.

Da die Summe aller Positionen in einem Portfolio 100% ergeben muss, müssen Anleger für eine eigenständige EM-Anleiheposition zunächst Titel einer anderen Asset-klasse verkaufen.8 In diesem Abschnitt untersuchen wir die Risiko-/Renditeauswirkungen einer solchen Allokation9 (in USD) anhand anhand historischer Zeitreihen sowohl für ein einkommensorientiertes Portfolio (100% Anleihen) als auch für ein Mischportfolio (60% Aktien, 40% Anleihen).

Einkommensorientiertes Portfolio

Wir gehen aus von einem Anleiheportfolio, bestehend aus US-Anleihen (70%) und internationalen, in USD abgesicherten Anleihen (30%). Diese Aufteilung ent-spricht der Vanguard Methodik zum Aufbau eines Kernportfolios (nachstehend als Basismodell bezeichnet).

Um die Auswirkungen einer EM-Anleiheallokation zu untersuchen, haben wir die US-Anleihen in 5%-Schritten durch EM-Anleihen ersetzt und die EM-Allokation solange erhöht, bis diese 100% des Portfolios ausmachten. Anschließend haben wir eine ähnliche Analyse für die internationale Anleiheposition durchgeführt, bis auch diese vollständig durch EM-Anleihen ersetzt war.10

Das Ergebnis der Analyse ist in Abbildung 9a zu sehen. Die Jahresrendite (grün) zeigt, dass die Rendite des Basismodells bei höherer Allokation in EM-Anleihen ansteigt. Diese Beobachtung unterstützt die These, dass ein höherer Anteil von EM-Anleihen in der Vergangenheit auch zu höheren Renditen führte. Allerdings ist auch das Risiko (ebenfalls auf Jahresbasis und in blau dargestellt) gestiegen, und zwar deutlicher als die Rendite. Die risikobereinigte Rendite (lila) des Basismodells ging daher mit steigendem EM-Anteil zurück.

Abbildung 9b stellt dar, dass sich das Portfolio bei einer Reduzierung des internationalen Fixed Income-Anteils ähnlich entwickelt. Die prozentuale Veränderung der risikobereinigten Rendite im Basismodell war negativ, ist also mit höherer Gewichtung von EM-Anleihen gesunken. Zwar war der Rückgang weniger markant als im ersten Fall, Jahresrendite und -risiko näherten sich jedoch auch hier mit jeder schrittweisen Erhöhung des EM-Kontingents weiter an.

Abbildung 9. Ein Austausch internationaler und US-Anleihen durch EM-Anleihen reduziert die Rendite

a. Austausch US/EM 100% Anleiheportfolio b. Austausch International/EM 100% Anleiheportfolio

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.Hinweise: Daten vom 31. Januar 1993 bis einschließlich 31. Dezember 2017. EM-Anleihen werden dargestellt durch den J.P. Morgan EMBIG. Internationale Anleihen werden bis zum 31. Dezember 1998 dargestellt durch den FTSE WGBI ex-USD (abgesichert in USD), anschließend durch den Bloomberg Barclays Global Aggregate ex-USD Float Adjusted Bond Index (abgesichert in USD). US-Anleihen werden dargestellt durch den Barclays U.S. Aggregate Bond Index.Quelle: Berechnungen von Vanguard auf Grundlage von Daten von Bloomberg, FTSE und J.P. Morgan.

8 Für die Analyse wurden nur Aktien und Anleihen berücksichtigt.9 Für diese Analyse haben wir den J.P. Morgan EMBIG stellvertretend für EM-Staatsanleihen verwendet.10 Der Vanguard Methodik zum Aufbau eines Kernportfolios folgend, ersetzt eine EM-Anleihezuteilung von 5% 3,5% der US-Anleihen (5% x 70% US-Anleihen)

und 1,5% der internationalen Anleihen (5% x 30% internationale Anleihen). So enthält das Portfolio zum Beispiel nach der ersten Substitution 66,5% US-Anleihen, 30% internationale Anleihen sowie eine separate EM-Anleiheallokation von 3,5%.

Opt

ion

adju

sted

spr

ead

(OA

S, b

asis

poi

nts)

−400

−200

200

0

400

600

800

1,000

2000 2016201220082004−2.0

−1.5

−1.0

0

0.5

1.0

Dur

atio

n di

�ere

nce

EM OAS-US credit OAS, leftEM duration-US credit duration, right

-60%

-40%

-20%

0%

20%

40%

2.00%4.00%6.00%8.00%

10.00%12.00%14.00%16.00%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Chng

in R

isk A

dj R

etur

n (%

)

EM % of Domestic Bond Allocation

100% Bond Portfolio(Domestic bond substitution)

Annualized Return

Annualized Risk

Chng in Risk Adj Return (%), right

Ver

änd

eru

ng

der

ri

siko

ber

ein

igte

n R

end

ite

EM-Anleihen in Prozent der US-Allokation

2

4

8

6

10

12

14

16%

0 20 40 60 80 100%

−40

−20

0

20

40%

−60

Rendite auf Jahresbasis Risiko auf Jahresbasis Veränderung der risikobereinigten Rendite

Ver

änd

eru

ng

der

ris

iko

ber

ein

igte

n R

end

ite

EM-Anleihen in Prozent derinternationalen Allokation

0 20 40 60 80 100%

−40

−20

0

20

40%

−602

4

8

6

10

12

14

16%

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur10

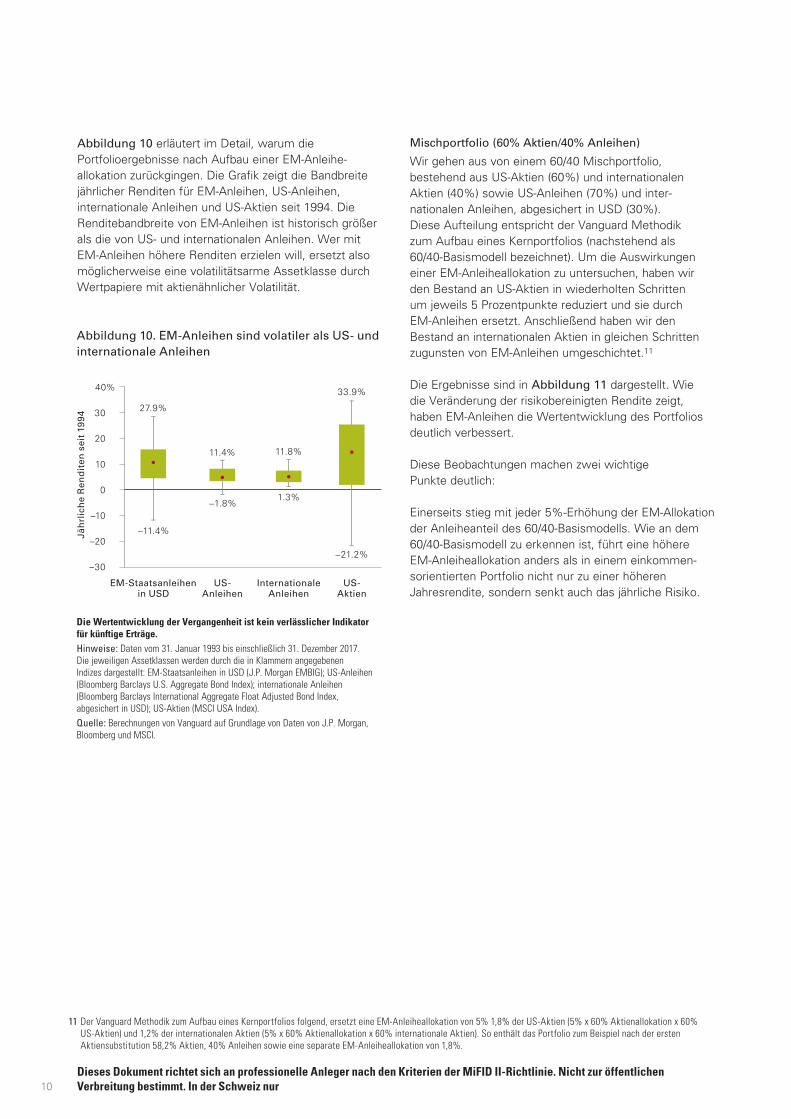

Abbildung 10 erläutert im Detail, warum die Portfolioergebnisse nach Aufbau einer EM-Anleihe-allokation zurückgingen. Die Grafik zeigt die Bandbreite jährlicher Renditen für EM-Anleihen, US-Anleihen, internationale Anleihen und US-Aktien seit 1994. Die Renditebandbreite von EM-Anleihen ist historisch größer als die von US- und internationalen Anleihen. Wer mit EM-Anleihen höhere Renditen erzielen will, ersetzt also möglicherweise eine volatilitätsarme Assetklasse durch Wertpapiere mit aktienähnlicher Volatilität.

Mischportfolio (60% Aktien/40% Anleihen)

Wir gehen aus von einem 60/40 Mischportfolio, bestehend aus US-Aktien (60%) und internationalen Aktien (40%) sowie US-Anleihen (70%) und inter-nationalen Anleihen, abgesichert in USD (30%). Diese Aufteilung entspricht der Vanguard Methodik zum Aufbau eines Kernportfolios (nachstehend als 60/40-Basismodell bezeichnet). Um die Auswirkungen einer EM-Anleiheallokation zu untersuchen, haben wir den Bestand an US-Aktien in wiederholten Schritten um jeweils 5 Prozentpunkte reduziert und sie durch EM-Anleihen ersetzt. Anschließend haben wir den Bestand an internationalen Aktien in gleichen Schritten zugunsten von EM-Anleihen umgeschichtet.11

Die Ergebnisse sind in Abbildung 11 dargestellt. Wie die Veränderung der risikobereinigten Rendite zeigt, haben EM-Anleihen die Wertentwicklung des Portfolios deutlich verbessert.

Diese Beobachtungen machen zwei wichtige Punkte deutlich:

Einerseits stieg mit jeder 5%-Erhöhung der EM-Allokation der Anleiheanteil des 60/40-Basismodells. Wie an dem 60/40-Basismodell zu erkennen ist, führt eine höhere EM-Anleiheallokation anders als in einem einkommen-sorientierten Portfolio nicht nur zu einer höheren Jahresrendite, sondern senkt auch das jährliche Risiko.

Abbildung 10. EM-Anleihen sind volatiler als US- und internationale Anleihen

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.Hinweise: Daten vom 31. Januar 1993 bis einschließlich 31. Dezember 2017. Die jeweiligen Assetklassen werden durch die in Klammern angegebenen Indizes dargestellt: EM-Staatsanleihen in USD (J.P. Morgan EMBIG); US-Anleihen (Bloomberg Barclays U.S. Aggregate Bond Index); internationale Anleihen (Bloomberg Barclays International Aggregate Float Adjusted Bond Index, abgesichert in USD); US-Aktien (MSCI USA Index).Quelle: Berechnungen von Vanguard auf Grundlage von Daten von J.P. Morgan, Bloomberg und MSCI.

11 Der Vanguard Methodik zum Aufbau eines Kernportfolios folgend, ersetzt eine EM-Anleiheallokation von 5% 1,8% der US-Aktien (5% x 60% Aktienallokation x 60% US-Aktien) und 1,2% der internationalen Aktien (5% x 60% Aktienallokation x 60% internationale Aktien). So enthält das Portfolio zum Beispiel nach der ersten Aktiensubstitution 58,2% Aktien, 40% Anleihen sowie eine separate EM-Anleiheallokation von 1,8%.

Jäh

rlic

he

Ren

dit

en s

eit

199

4

EM-Staatsanleihenin USD

US-Anleihen

InternationaleAnleihen

US-Aktien

–30

–20

–10

30

20

10

0

40%

27.9%

11.4%

−1.8%

−11.4%

33.9%

−21.2%

1.3%

11.8%

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur 11

Das zweite Ergebnis ist in Abbildung 12 zu sehen. Wir wollten die beste Erklärung für dieses Ergebnis finden und führten dazu eine multivariate Regression mit den Renditen der EM-Anleihen als abhängige Variable durch. Für den Untersuchungszeitraum fanden wir statistisch signifikante Werte für die unabhängigen Variablen Term Premium, High Yield und Equity. Eine Erhöhung um 1% dieser Variablen führte zu einem Anstieg der EM-Anleiherenditen von jeweils 0,38%, 0,33% bzw. 0,24%. Die unabhängige Variable Credit war dagegen bei 10% statistisch nicht signifikant.12 EM-Anleihen haben also ähnliche Eigenschaften wie andere Anleihen, jedoch auch wie Aktien.

Abbildung 11. Wer US- und internationale Aktien durch EM-Anleihen ersetzt, kann höhere risikobereinigte Renditen erzielen

a. US-Aktiensubstitution 60/40 Mischportfolio b. Globale Aktiensubstitution: 60/40 Mischportfolio

Abbildung 12. EM-Anleiherenditen über dem risikofreien Zinssatz lassen sich sowohl auf Anleihe- als auch auf Aktienvariablen zurückführen.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.Hinweis: Daten von 1994 bis 2017.Quelle: Berechnungen von Vanguard auf Grundlage von Daten von MSCI, Bloomberg und J.P. Morgan.

12 Folgende Faktoren wurden in der Regressionsanalyse verwendet: Risk-free Rate (Rf) (Ibbotson and Associates 1-month US Treasury Bill Total Return), Term (Bloomberg Barclays US Long Treasury Index - Rf), Credit (Bloomberg Barclays US Credit Index minus Mehrrendite (Gesamtrendite minus durations-neutraler US-Treasury Gesamtrendite)), High Yield (Bloomberg Barclays US High Yield Index Total Return), Aktien (MSCI EM Index Total Return). Das bereinigte R-Quadrat der multivariaten Regression betrug 54%.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.Hinweise: Daten vom 31. Januar 1993 bis einschließlich 31. Dezember 2017. EM-Anleihen werden dargestellt durch den J.P. Morgan EMBIG. Internationale Aktien werden dargestellt durch den MSCI World ex United States Index. Internationale Anleihen werden bis zum 31. Dezember 1998 dargestellt durch den FTSE WGBI ex-USD (abgesichert in USD), anschließend durch den Bloomberg Barclays Global Aggregate ex-USD Float Adjusted Bond Index (abgesichert in USD). US-Aktien werden dargestellt durch den MSCI USA Index. US-Anleihen werden dargestellt durch den Barclays U.S. Aggregate Bond Index.Quelle: Berechnungen von Vanguard auf Grundlage von Daten von Bloomberg, FTSE, J.P. Morgan und MSCI.

Ver

änd

eru

ng

der

ri

siko

ber

ein

igte

n R

end

ite

EM-Anleihen in Prozent der US-Aktienallokation

2

4

8

6

10

12

14

16%

0 20 40 60 80 100%

−40

−20

0

20

40%

−60

Rendite auf Jahresbasis Risiko auf Jahresbasis Veränderung der risikobereinigten Rendite

Ver

änd

eru

ng

der

ris

iko

ber

ein

igte

n R

end

ite

EM-Anleihen in Prozent der internationalen Aktienallokation

0 20 40 60 80 100%

−40

−20

0

20

40%

−602

4

8

6

10

12

14

16%

Ko

effi

zien

t

0

0,20

0,10

0,30

0,40

Term Premium

0,38

0,33

Equity

0,24

High Yield

0,05

Credit

T-Statistik

6,9 • 11,49 • 2,11 • 0,21

Signifikant bei 5%Signifikant bei 1%

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur12

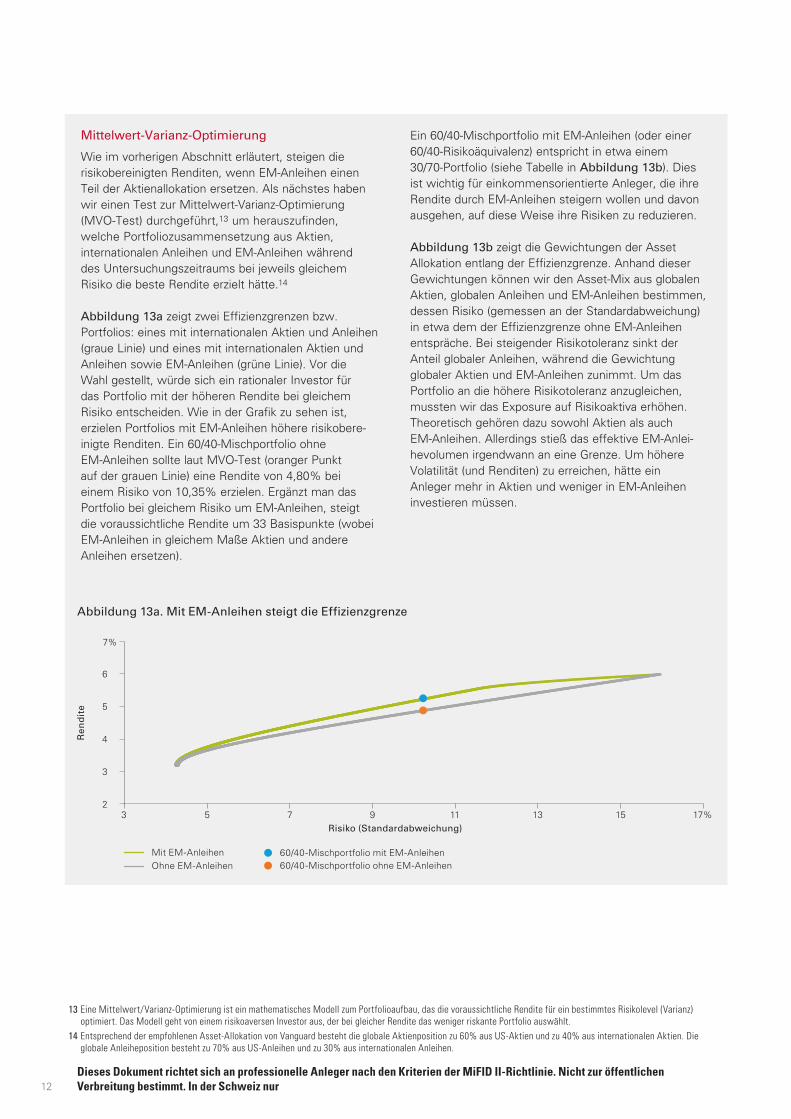

Mittelwert-Varianz-Optimierung

Wie im vorherigen Abschnitt erläutert, steigen die risikobereinigten Renditen, wenn EM-Anleihen einen Teil der Aktienallokation ersetzen. Als nächstes haben wir einen Test zur Mittelwert-Varianz-Optimierung (MVO-Test) durchgeführt,13 um herauszufinden, welche Portfoliozusammensetzung aus Aktien, internationalen Anleihen und EM-Anleihen während des Unter suchungszeitraums bei jeweils gleichem Risiko die beste Rendite erzielt hätte.14

Abbildung 13a zeigt zwei Effizienzgrenzen bzw. Portfolios: eines mit internationalen Aktien und Anleihen (graue Linie) und eines mit internationalen Aktien und Anleihen sowie EM-Anleihen (grüne Linie). Vor die Wahl gestellt, würde sich ein rationaler Investor für das Portfolio mit der höheren Rendite bei gleichem Risiko entscheiden. Wie in der Grafik zu sehen ist, erzielen Portfolios mit EM-Anleihen höhere risikobere-inigte Renditen. Ein 60/40-Mischportfolio ohne EM-Anleihen sollte laut MVO-Test (oranger Punkt auf der grauen Linie) eine Rendite von 4,80% bei einem Risiko von 10,35% erzielen. Ergänzt man das Portfolio bei gleichem Risiko um EM-Anleihen, steigt die voraussichtliche Rendite um 33 Basispunkte (wobei EM-Anleihen in gleichem Maße Aktien und andere Anleihen ersetzen).

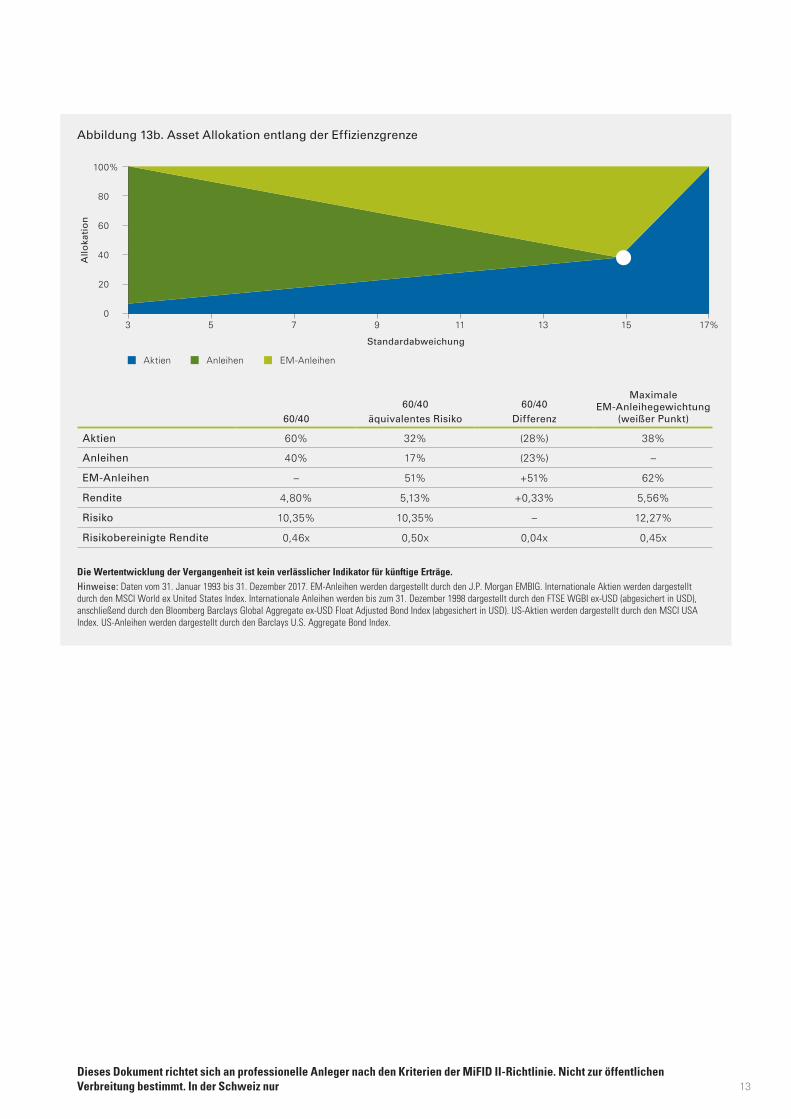

Ein 60/40-Mischportfolio mit EM-Anleihen (oder einer 60/40-Risikoäquivalenz) entspricht in etwa einem 30/70-Portfolio (siehe Tabelle in Abbildung 13b). Dies ist wichtig für einkommensorientierte Anleger, die ihre Rendite durch EM-Anleihen steigern wollen und davon ausgehen, auf diese Weise ihre Risiken zu reduzieren.

Abbildung 13b zeigt die Gewichtungen der Asset Allokation entlang der Effizienzgrenze. Anhand dieser Gewichtungen können wir den Asset-Mix aus globalen Aktien, globalen Anleihen und EM-Anleihen bestimmen, dessen Risiko (gemessen an der Standardabweichung) in etwa dem der Effizienzgrenze ohne EM-Anleihen entspräche. Bei steigender Risikotoleranz sinkt der Anteil globaler Anleihen, während die Gewichtung globaler Aktien und EM-Anleihen zunimmt. Um das Portfolio an die höhere Risikotoleranz anzugleichen, mussten wir das Exposure auf Risikoaktiva erhöhen. Theoretisch gehören dazu sowohl Aktien als auch EM-Anleihen. Allerdings stieß das effektive EM-Anlei-hevolumen irgendwann an eine Grenze. Um höhere Volatilität (und Renditen) zu erreichen, hätte ein Anleger mehr in Aktien und weniger in EM-Anleihen investieren müssen.

13 Eine Mittelwert/Varianz-Optimierung ist ein mathematisches Modell zum Portfolioaufbau, das die voraussichtliche Rendite für ein bestimmtes Risikolevel (Varianz) optimiert. Das Modell geht von einem risikoaversen Investor aus, der bei gleicher Rendite das weniger riskante Portfolio auswählt.

14 Entsprechend der empfohlenen Asset-Allokation von Vanguard besteht die globale Aktienposition zu 60% aus US-Aktien und zu 40% aus internationalen Aktien. Die globale Anleiheposition besteht zu 70% aus US-Anleihen und zu 30% aus internationalen Anleihen.

Abbildung 13a. Mit EM-Anleihen steigt die Effizienzgrenze

Ren

dit

e

Risiko (Standardabweichung)

2

4

6

5

3

7%

5 17%151311973

Mit EM-Anleihen Ohne EM-Anleihen

60/40-Mischportfolio mit EM-Anleihen 60/40-Mischportfolio ohne EM-Anleihen

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur 13

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.Hinweise: Daten vom 31. Januar 1993 bis 31. Dezember 2017. EM-Anleihen werden dargestellt durch den J.P. Morgan EMBIG. Internationale Aktien werden dargestellt durch den MSCI World ex United States Index. Internationale Anleihen werden bis zum 31. Dezember 1998 dargestellt durch den FTSE WGBI ex-USD (abgesichert in USD), anschließend durch den Bloomberg Barclays Global Aggregate ex-USD Float Adjusted Bond Index (abgesichert in USD). US-Aktien werden dargestellt durch den MSCI USA Index. US-Anleihen werden dargestellt durch den Barclays U.S. Aggregate Bond Index.

Abbildung 13b. Asset Allokation entlang der Effizienzgrenze

60/40

60/40äquivalentes Risiko

60/40Differenz

Maximale EM-Anleihegewichtung

(weißer Punkt)

Aktien 60% 32% (28%) 38%

Anleihen 40% 17% (23%) –

EM-Anleihen – 51% +51% 62%

Rendite 4,80% 5,13% +0,33% 5,56%

Risiko 10,35% 10,35% – 12,27%

Risikobereinigte Rendite 0,46x 0,50x 0,04x 0,45x

Allo

kati

on

Standardabweichung

0

80

60

20

40

100%

Aktien Anleihen EM-Anleihen

5 17%151311973

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur

Strategische Überlegungen

Für ein möglichst kosteneffizientes Exposure eignen sich unter anderem günstige IndexÜberlebende Fondsd ETFs. Zwar sind diese aus unserer Sicht langfristig das beste und renditestärkste Anlageinstrument für die meisten Investoren, dennoch ist uns bewusst, dass manche Anleger aktiv investieren wollen oder müssen.

Entscheidend für den Erfolg aktiver Anlagestrategien ist die Auswahl des Fondsmanagers. Manager unterschei-den sich deutlich in ihrer Leistung, und wer von ihnen in Zukunft die Nase vorn hat, ist schwer vorherzusagen. Aus unserer Sicht sind drei Faktoren für erfolgreiches aktives Fondsmanagement entscheidend: niedrige Kosten, hohe Kompetenz und Geduld.15 Zwar können Anleger kompetente Fondsmanager finden, die Mehrren-diten erwirtschaften können. Wie in Abbildung 14 dargestellt, bleiben jedoch die meisten hinter ihrer Benchmark zurück, nur die wenigsten erreichen langfristig überdurchschnittliche Ergebnisse.16

Aktive Manager setzen zahlreiche unterschiedliche Anlagestrategien ein, darunter Faktor-Exposures, taktische Transaktionen, regelbasierte quantitative Strategien, konzentrierte (High Conviction-) Portfolios, traditionelle Bottom-up-Wertpapierauswahl oder alternative Strate gien, um nur einige zu nennen. Indexfonds können ebenso wie kosteneffiziente aktive Strategien Vorteile bieten, weshalb sich eine Kombination beider Strategien eignen kann. Ergänzt ein Anleger eine aktive Manage mentstrategie schrittweise um passive Fonds, nähern sich die Risikomerkmale seines Portfolios immer mehr der Benchmark an, der Tracking Error sinkt, die Diversifikation steigt. Durch eine Aktiv/Passiv-Kombination wahren Anleger die Chance auf Mehrren-diten, können jedoch gleichzeitig ihre Risiken begrenzen. Der richtige Mix hängt von den Zielen und Anforderungen des Anlegers ab, der Zielkonflikte zwischen Tracking Error und möglichen Mehrrenditen gegeneinander abwägen muss.

Abschließende Bemerkungen

EM-Anleihen sind eine kleine, aber wachsende Nische der globalen Kapitalmärkte. Mit attraktiven Zinsen, soli - d eren Fundamentaldaten und der guten Wertentwick lung der letzten Jahre locken sie immer mehr Investoren an. Anleger sollten die Vorteile und Merkmale dieser Asset -klasse jedoch genau analysieren, bevor sie EM-Anleihen in ihrem Portfolio übergewichten. Die Wertentwicklung der letzten Jahre ist zwar verlockend. EM-Anleihen verhalten sich jedoch tendenziell eher wie Aktien und nicht wie herkömmliche festverzinsliche Wertpapiere – insbeson dere wenn Anleger mit diesen eine größere Position von US- und internationalen Anleihen ersetzen.

Zwar konnten Anleger mit EM-Anleihen bisher sowohl die Rendite als auch die Volatilität eines diversifizierten Portfolios schrittweise erhöhen. Die Vergangenheit dürfte sich jedoch kaum wiederholen. Um überhaupt eine relevante EM-Anleiheposition aufzubauen, müssen Anleger diese im Vergleich zu ihrer Marktkapitalisierung zudem erhe blich übergewichten. Eine solche Strategie hat ihre eigenen Risiken.

14

15 Für eine detailliertere Betrachtung aktiver Strategien siehe Wallick et al. (2015).16 Für eine detailliertere Betrachtung von Indexstrategien siehe Rowley et al. (2018).

Abbildung 14. Anteil aktiver Fondsmanager mit unterdurchschnittlichen Ergebnissen (gemessen an der von den Managern angegebenen Benchmark, in %)

Hinweise: Die Daten basieren auf einer Analyse der drei EM-Indexfonds in USD, die über die 10-Jahres-Zeitraum bis zum 31. Dezember 2017 verfügbar waren. Die Median-Minderrendite lag bei -1,02%. „Liquidierte“ Fonds wurden während des Untersuchungszeitraums entweder mit anderen Fonds zusammengelegt oder aufgelöst.Quelle: Berechnungen von Vanguard auf Grundlage von Daten von Morningstar, Inc.

80

85

90

95

100%

−1,60EM-Anleihen inLokalwährung

−1,81EM-Anleihen

in USD

Überlebende Fonds

Überlebende + liquidierte Fonds

x.xx Mehrrendite der überlebenden Fonds (Median, in %)

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur

Literaturverzeichnis

Davis, Joseph, Roger Aliaga-Díaz, Peter Westaway, Qian Wang, Andrew J. Patterson und Harshdeep Ahluwalia, 2017. Vanguard Economic and Market Outlook for 2018: Rising Risks to the Status Quo. Valley Forge, Pa.: The Vanguard Group.

Philips, Christopher B., Joanne Yoon, Michael A. DiJoseph, Ravi Tolani, Scott J. Donaldson und Todd Schlanger, 2013. Emerging Market Bonds—Beyond the Headlines. Valley Forge, Pa.: The Vanguard Group.

Rowley, James J. Jr., David J. Walker und Sarinie Yating Ning, 2018. Grundlagen und Vorteile kosteneffizienter Indexstrategien, Valley Forge, Pa.: The Vanguard Group.

Wallick, Daniel W., Brian R. Wimmer und James Balsamo, 2015. Keys to Improving the Odds of Active Management Success. Valley Forge, Pa.: The Vanguard Group.

Wang, Qian, Jessica Mengqi Wu und Zoe Bryn Odenwalder, 2017. Navigating the Transition: China’s Future at a Crossroads. Valley Forge, Pa.: The Vanguard Group.

15

Connect with Vanguard® > global.vanguard.com

Dieses Dokument richtet sich an professionelle Anleger nach den Kriterien der MiFID II-Richtlinie. Nicht zur öffentlichen Verbreitung bestimmt. In der Schweiz nur für professionelle Anleger. Nicht zur öffentlichen Verbreitung bestimmt.

CFA® ist eine registrierte Handelsmarke des CFA Institute.

© 2018 The Vanguard Group, Inc. Alle Rechte vorbehalten.

VAM 619873

VISG 619884

ISGEMB_E 102018