Embed Size (px)

Citation preview

Deutscher Bundestag Drucksache 16/11538 16. Wahlperiode 29. 12. 2008

Antwort der Bundesregierung

auf die Kleine Anfrage der Abgeordneten Bärbel Höhn, Hans-Josef Fell, Kerstin Andreae, weiterer Abgeordneter und der Fraktion BÜNDNIS 90/DIE GRÜNEN – Drucksache 16/11162 –

Wettbewerbssituation auf dem Strom- und Gasmarkt

Vo r b e m e r k u n g d e r F r a g e s t e l l e r

Mitte November 2008 hat der Bundesgerichtshof E.ON die anteilige Über- nahme der Stadtwerke Eschwege untersagt. In der Urteilsbegründung heißt es, dass „für den Erstabsatz von in Deutschland erzeugtem oder nach Deutschland importiertem Strom […] noch kein freier Wettbewerb herrscht, sondern – zu- mindest – zwischen den beiden Marktführern E.ON und RWE AG ein markt- beherrschendes Oligopol besteht.“ Zwar können die Verbraucher zwischen einer Vielzahl von unterschiedlichen Anbietern wählen, auf der Erzeugerseite hat sich in den letzten Jahren aber wenig geändert. Nach wie vor dominieren E.ON, RWE AG, Vattenfall und EnBW mit ihren zentralen Großkraftwerken den deutschen Markt. Auf dem Gasmarkt hat sich vergleichsweise noch weni- ger Wettbewerb entwickelt. Die wenigsten Verbraucher können aus mehreren Angeboten auswählen und sind deswegen oft den lokalen Anbietern ausgelie- fert.

1. Wie viele Personen kümmern sich im Bundeskartellamt (BKartA) und in der Bundesnetzagentur (BNetzA) um mögliche Wettbewerbsverstöße auf dem Energiemarkt?

Im Bundeskartellamt sind mit der Fallarbeit im Energiebereich (Strom, Gas) insgesamt zurzeit zehn Mitarbeiter des höheren Dienstes befasst.

In der Bundesnetzagentur sind mit solchen Fragen zurzeit 80 Mitarbeiter des höheren Dienstes und knapp 50 Mitarbeiter des gehobenen Dienstes unmittel- bar befasst.

Die Antwort wurde namens der Bundesregierung mit Schreiben des Bundesministeriums für Wirtschaft und Technologie vom 29. Dezember 2008 übermittelt. Die Drucksache enthält zusätzlich – in kleinerer Schrifttype – den Fragetext.

Drucksache 16/11538 – 2 – Deutscher Bundestag – 16. Wahlperiode

2. Mit welchen Kompetenzen sind sie ausgestattet?

Die Kompetenzen des Bundeskartellamts ergeben sich aus dem GWB (§ 32 ff., § 35 ff., § 54 ff. und § 81 ff. GWB). Die Kompetenzen der Bundesnetzagentur er- geben sich aus dem EnWG.

3. Wie viele Wettbewerbshüter und Mitarbeiter von Regulierungsbehörden kontrollieren in den Niederlanden, Spanien und in Großbritannien, Öster- reich und Dänemark den Energiemarkt?

Mit welchen Kompetenzen sind sie im Vergleich zur Bundesrepublik Deutschland ausgestattet?

Mitarbeiterzahlen zu den Energieabteilungen der Wettbewerbs- und Regulie- rungsbehörden der genannten EU-Mitgliedstaaten und systematische Übersich- ten zu den rechtlichen Grundlagen der Arbeit der dortigen Behörden liegen der Bundesregierung nicht vor. Es wird aber darauf hingewiesen, dass die Binnen- marktrichtlinien für Strom und Gas in allen Mitgliedstaaten der EU umzusetzen waren.

4. Wie viel Prozent des in der Bundesrepublik Deutschland verbrauchten Stroms wurde jeweils in den letzten sechs Jahren von den großen vier Energieversorgungsunternehmen – (EVU) E.ON, RWE AG, Vattenfall, EnBW – erzeugt?

5. Wie haben sich in den letzten sechs Jahren die Stromerzeugungs-Kapazitä- ten der vier großen EVU entwickelt (Marktanteile in Prozent)?

Die Fragen 4 und 5 werden zusammen beantwortet.

Aus abgeschlossenen Ermittlungen des Bundeskartellamts liegen Angaben zur Verteilung der Netto-Stromerzeugung und der Erzeugungskapazität für 2003 und 2004 vor. Danach belief sich die Netto-Stromerzeugung aller Kraftwerke in der Summe auf 498 100 000 MWh in 2003 bzw. 495 900 000 MWh in 2004 und die Netto-Kraftwerkskapazität in beiden Jahren etwa auf 101 100 MW.

Auf E.ON und RWE entfiel ein Anteil an der Nettostromerzeugung von zusam- men rd. 57 bis 59 Prozent in 2003 und 2004, Vattenfall und EnBW vereinigten in beiden Jahren ca. 29 Prozent auf sich. Bei der Kraftwerkskapazität lagen die Verhältnisse so, dass auf E.ON und RWE ein Anteil von zusammen knapp 53 Prozent und auf Vattenfall und EnBW zusammen ca. 30 Prozent entfiel. Ins- gesamt betrug der Anteil der vier Verbundunternehmen an der Nettostrom- erzeugung 86 Prozent im Jahr 2003 und 89 Prozent im Jahr 2004.

6. Welchen Marktanteil hatten die vier großen EVU bei der Stromlieferung an Endkunden, also inkl. der direkten Töchter wie Regionalversorgern, Yello Strom, eprimo, etc., in den letzten sechs Jahren?

Aufgrund der weiterhin lokalen kartellrechtlichen Abgrenzung der Märkte für die Belieferung von Haushaltskunden mit Strom sind die genannten bundes- weiten Marktauftritte der vier großen Energieversorgungsunternehmen auf vie- len hundert räumlich relevanten Märkten in Konkurrenz zu den etablierten Stadtwerken und Regionalversorgern tätig. Darüber hinaus verfügen die vier großen Energieversorgungsunternehmen über eine Vielzahl von Beteiligungen an regionalen Stromversorgern.

Deutscher Bundestag – 16. Wahlperiode – 3 – Drucksache 16/11538

7. Wie viel Prozent des in der Bundesrepublik Deutschland verbrauchten Stroms werden in Leipzig an der European Energy Exchange (EEX) ge- handelt?

Nach Angaben der EEX wurden im Jahr 2007 am Spotmarkt der EEX 124 TWh Strom gehandelt. Dies sind rund 23 Prozent des deutschen Gesamtverbrauchs. Insgesamt wurden nach Angaben des BDEW 2007 in Deutschland 541 TWh Strom verbraucht.

Am Terminmarkt wurden 2007 insgesamt 1 150 TWh Strom gehandelt. Das ist fast doppelt so viel wie im gleichen Jahr in Deutschland verbraucht wurde; da- bei ist allerdings zu berücksichtigen, dass am Terminmarkt erworbene Strom- mengen bis zum Liefertermin oft mehrmals weitergehandelt werden.

8. Wie viele der bereits in Bau befindlichen und genehmigten Kohlekraft- werke werden in Zukunft von den großen fünf EVU (inkl. Steag/Evonik) betrieben?

Was bedeutet dies für den Wettbewerb?

Nach Informationen des BDEW werden derzeit sieben Kohlekraftwerksprojekte mit einer Gesamtleistung von ca. 8 500 MW von den fünf großen EVU reali- siert und zukünftig sicher auch betrieben. Diese Kapazitätserweiterung ent- spricht ca. 7 Prozent der insgesamt in der allgemeinen Versorgung installierten Kraftwerkskapazität.

9. Wie ist die Nettobilanz des Stromimportes/-exportes in den vergangenen fünf Jahren?

Seit 2003 entwickelten sich die Stromex- und -importe wie folgt (in TWh):

Export Import Exportüberschuss

2003 53,8 45,8 8,0

2004 51,5 44,2 7,3

2005 61,9 53,4 8,5

2006 65,9 46,1 19,8

2007 63,4 44,3 19,1

10. Warum hat sich ein Exportüberschuss entwickelt?

Das Gesamtsystem muss in der Lage sein, die Nachfrage der Kunden zu jeder Zeit mit ausreichenden Kapazitäten zu decken. Die Nachfrage ist aber sehr dif- ferenziert. So ist z. B. im Winter der Bedarf höher als im Sommer und am Tag höher als in der Nacht. Damit steht zu bestimmten Zeiten mehr Kapazität zur Verfügung, als zur Bedarfsdeckung zu diesem Zeitpunkt erforderlich ist. Wenn in solchen Schwachlastzeiten Kapazitäten für den Export genutzt werden, um Strom zu exportieren ist das ein Zeichen dafür, dass die Stromerzeugung in Deutschland im europäischen Maßstab konkurrenzfähig ist. Ausländische Ver- braucher kaufen z. B. Strom an der Leipziger Strombörse, wenn die Preise dort günstiger sind als im übrigen Europa.

Drucksache 16/11538 – 4 – Deutscher Bundestag – 16. Wahlperiode

11. Wie viel Kuppelstellen für den grenzüberschreitenden Stromaustausch gibt es in der Bundesrepublik Deutschland?

Welche Kapazität haben Sie?

Welche Unternehmen betrieben diese Kuppelstelle auf deutscher Seite?

Nach der dena-Netzstudie betragen die Nettoübertragungskapazitäten der Grenzkuppelstellen ab 2008

* NTC – Net Transfer Capacity

Auf deutscher Seite werden die Kuppelstellen von den vier deutschen Übertra- gungsnetzbetreibern bewirtschaftet.

12. Ist der Bau neuer Kuppelstellen beantragt bzw. in Bau?

Wenn ja, welche Betreiber sind hier beteiligt?

Nach Aussage der Bundesnetzagentur befinden sich zurzeit keine neuen Kup- pelstellen im Bau.

13. Wie beurteilt die Bundesregierung den Ausbau der Netzkuppelstellen in die umliegenden Staaten durch die Übertragungsnetzbetreiber?

Die Bundesregierung befürwortet den Ausbau der europäischen Netzverbin- dungen im Interesse von mehr Wettbewerb im Bereich der leitungsgebundenen Energien in Europa.

14. Gibt es Pläne, diesen Ausbau im Interesse eines verbesserten europäi- schen Elektrizitätsbinnenmarktes zu beschleunigen?

Ja

Export

NTC*

in MW

Import

NTC*

in MW

A 2 000 1 800

CH 2 100 4 000

CZ 1 150 2 300

F 2 750 2 850

NL 3 850 3 550

PL 1 200 1 100

DK West 950 1 500

DK East 550 550

S 600 600

Deutscher Bundestag – 16. Wahlperiode – 5 – Drucksache 16/11538

15. Welchen Marktanteil erreichen ausländische Erzeuger mit ausländischer Erzeugung im deutschen Strommarkt?

Mit welchem Marktanteil ausländischer Erzeuger ist in fünf Jahren zu rechnen?

Über den Marktanteil, den ausländische Erzeuger mit ausländischer Erzeugung am deutschen Strommarkt erreichen, liegen der Bundesregierung weder für die Gegenwart noch für die Zukunft Angaben vor.

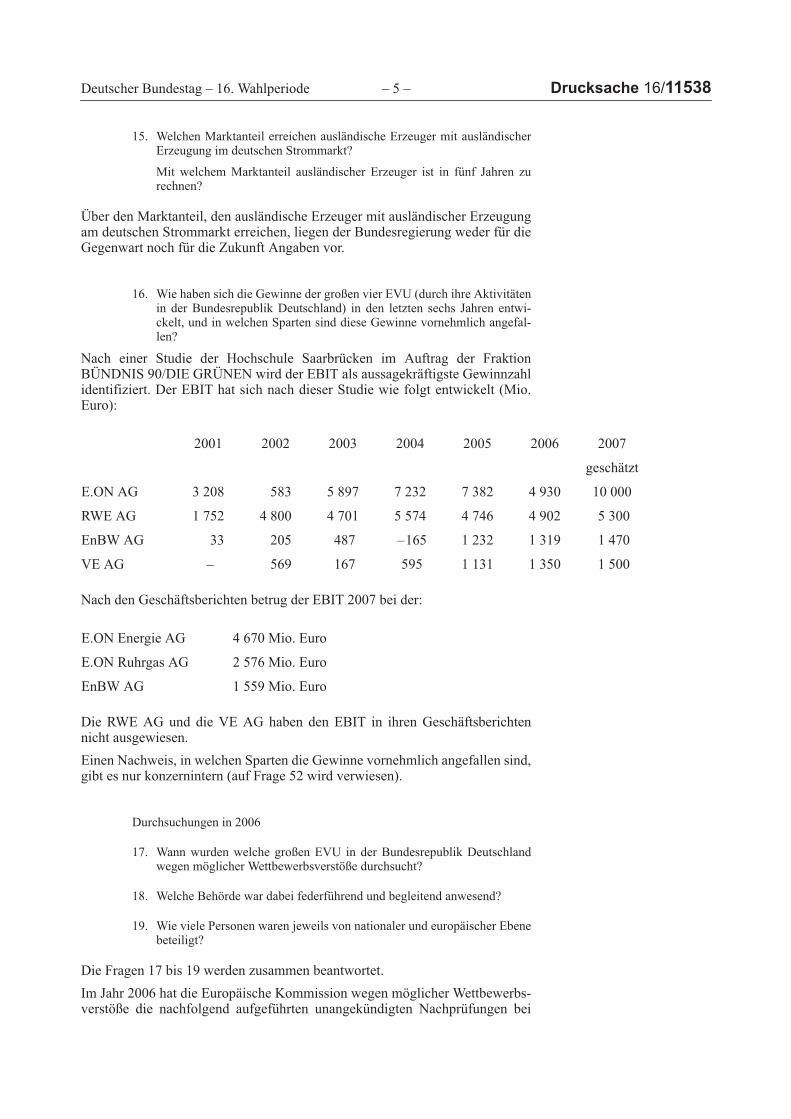

16. Wie haben sich die Gewinne der großen vier EVU (durch ihre Aktivitäten in der Bundesrepublik Deutschland) in den letzten sechs Jahren entwi- ckelt, und in welchen Sparten sind diese Gewinne vornehmlich angefal- len?

Nach einer Studie der Hochschule Saarbrücken im Auftrag der Fraktion BÜNDNIS 90/DIE GRÜNEN wird der EBIT als aussagekräftigste Gewinnzahl identifiziert. Der EBIT hat sich nach dieser Studie wie folgt entwickelt (Mio. Euro):

Nach den Geschäftsberichten betrug der EBIT 2007 bei der:

Die RWE AG und die VE AG haben den EBIT in ihren Geschäftsberichten nicht ausgewiesen.

Einen Nachweis, in welchen Sparten die Gewinne vornehmlich angefallen sind, gibt es nur konzernintern (auf Frage 52 wird verwiesen).

Durchsuchungen in 2006

17. Wann wurden welche großen EVU in der Bundesrepublik Deutschland wegen möglicher Wettbewerbsverstöße durchsucht?

18. Welche Behörde war dabei federführend und begleitend anwesend?

19. Wie viele Personen waren jeweils von nationaler und europäischer Ebene beteiligt?

Die Fragen 17 bis 19 werden zusammen beantwortet.

Im Jahr 2006 hat die Europäische Kommission wegen möglicher Wettbewerbs- verstöße die nachfolgend aufgeführten unangekündigten Nachprüfungen bei

2001 2002 2003 2004 2005 2006 2007

geschätzt

E.ON AG 3 208 583 5 897 7 232 7 382 4 930 10 000

RWE AG 1 752 4 800 4 701 5 574 4 746 4 902 5 300

EnBW AG 33 205 487 –165 1 232 1 319 1 470

VE AG – 569 167 595 1 131 1 350 1 500

E.ON Energie AG 4 670 Mio. Euro

E.ON Ruhrgas AG 2 576 Mio. Euro

EnBW AG 1 559 Mio. Euro

Drucksache 16/11538 – 6 – Deutscher Bundestag – 16. Wahlperiode

großen Unternehmen der Strom- und Gasbranche auf der Grundlage von Arti- kel 20 der Verordnung (EG) Nr. 1/2003 des Rates vom 16. Dezember 2002 zur Durchführung der in den Artikeln 81 und 82 des Vertrags niedergelegten Wett- bewerbsregeln (ABl. L 1 vom 4. Januar 2003, S. 1 – im Folgenden: VO 1/2003) wegen des Verdachts von Wettbewerbsverstößen durchgeführt. Da Nachprü- fungen je nach Größe des betroffenen Unternehmensstandorts mehrere Tage in Anspruch nehmen können, wird nachfolgend jeweils der Beginn der Nachprü- fung aufgeführt. Bei den Aktionen unterstützte das Bundeskartellamt die Be- amten der Europäischen Kommission auf der Grundlage von Artikel 20 Abs. 5 VO 1/2003 vor Ort. Federführend für die Verfahren war jeweils die Europäi- sche Kommission:

1. Gasmarkt

Nachprüfungsbeginn am 16. Mai 2006 bei den folgenden Unternehmen:

– ENI Gas & Power Deutschland S.p.A., Düsseldorf,

– ENI Gas & Power Deutschland GmbH, Düsseldorf,

– E.ON Ruhrgas AG, Essen,

– E.ON Ruhrgas Transport AG & Co. KG, Essen,

– Gaz de France Deutschland Transport GmbH, Berlin,

– Gaz de France Deutschland GmbH, Berlin,

– MEGAL GmbH Mittel-Europäische-Gasleitungsgesellschaft, Essen,

– RWE Energy AG, Dortmund,

– RWE Transportnetz Gas GmbH, Essen,

– RWE Rhein-Ruhr AG, Essen,

– Transeuropa Naturgas Pipeline-Gesellschaft mbH & Co. KG, Essen,

– Transeuropa Naturgas Pipeline-Verwaltungs GmbH, Essen.

Die Nachprüfung wurde von 36 Beamten der Europäischen Kommission mit Unterstützung von elf Beamten des Bundeskartellamts durchgeführt.

2. Strommarkt

a) Nachprüfungsbeginn am 17. Mai 2006 bei den folgenden Unternehmen:

– RWE AG, Essen,

– RWE Energy AG, Dortmund,

– RWE Rhein-Ruhr AG, Essen.

Die Nachprüfung wurde von vier Beamten der Europäischen Kommission mit Unterstützung von einem Beamten des Bundeskartellamts durchgeführt.

b) Nachprüfungsbeginn am 29. Mai 2006 bei den folgenden Unternehmen:

– E.ON AG, Düsseldorf,

– E.ON Energie AG, München,

– E.ON Sales & Trading GmbH, München.

Das Bundeskartellamt hat die Kommission bei dieser Nachprüfung mit ins- gesamt zwölf eigenen Mitarbeitern unterstützt. Ferner wurde Amtshilfe durch die Polizeipräsidien Düsseldorf (zwei Beamte) und München (vier Beamte und zwei IT-Spezialisten) geleistet. Die Zahl der auf europäischer Ebene beteiligten Personen ist nicht bekannt.

Deutscher Bundestag – 16. Wahlperiode – 7 – Drucksache 16/11538

c) Nachprüfungsbeginn am 12. Dezember 2006 bei den folgenden Unterneh- men:

– E.ON Energie AG, München,

– E.ON Kraftwerke GmbH, Hannover,

– E.ON Netz GmbH, Bayreuth,

– E.ON Sales & Trading GmbH, München,

– EnBW Trading GmbH, Karlsruhe,

– EnBW Transportnetze AG, Stuttgart,

– RWE AG, Essen,

– RWE Power AG, Essen,

– RWE Energy AG, Dortmund,

– RWE Transportnetz Strom GmbH, Dortmund,

– RWE Trading GmbH, Essen,

– Vattenfall Trading Services GmbH, Hamburg,

– Vattenfall Europe Transmission GmbH, Berlin.

Das Bundeskartellamt hat die Kommission bei dieser Nachprüfung mit ins- gesamt 18 eigenen Mitarbeitern unterstützt. Die Zahl der auf europäischer Ebene beteiligten Personen ist nicht bekannt.

20. Wie beurteilt die Bundesregierung die bei den Durchsuchungen sicherge- stellten Asservate hinsichtlich ihrer Belastbarkeit, dass die großen EVU massive Wettbewerbsbehinderung betrieben haben?

Die Auswertung der bei den Nachprüfungen der Kommission asservierten Un- terlagen hinsichtlich ihrer Belastbarkeit obliegt der Kommission.

21. Kann das BKartA in Verfahren gegen EVU auch Asservate aus Durchsu- chungen nutzen, in denen die EU federführend war?

Der Informationsaustausch im Netzwerk der europäischen Wettbewerbsbehör- den ist in Artikel 12 VO 1/2003 geregelt. Hiernach sind die Kommission und das Bundeskartellamt als nationale Wettbewerbsbehörde befugt, einander tatsäch- liche oder rechtliche Umstände einschließlich vertraulicher Angaben mitzutei- len und diese Angaben als Beweismittel zu verwenden. Allerdings dürfen die ausgetauschten Informationen nur zum Zweck der Anwendung von Artikel 81 EG oder Artikel 82 EG sowie in Bezug auf den Untersuchungsgegenstand als Beweismittel verwendet werden, für den sie von der übermittelnden Behörde er- hoben wurden. Das Bundeskartellamt darf Asservate aus Nachprüfungen der Europäischen Kommission bei Energieversorgungsunternehmen daher nur in Verfahren nach Artikel 81 EG bzw. Artikel 82 EG verwenden, soweit damit der von der Europäischen Kommission festgelegte Untersuchungszweck verfolgt wird. Sanktionen gegen natürliche Personen mit Asservaten der Europäischen Kommission sind hingegen nach Artikel 12 VO 1/2003 ausgeschlossen.

Drucksache 16/11538 – 8 – Deutscher Bundestag – 16. Wahlperiode

22. Können die seitens der EU vorgebrachten Asservate gegen E.ON – die letztendlich zu einem Verkauf des E.ON Übertragungsnetzes geführt haben – auch von deutschen Behörden in Verfahren genutzt werden?

Der Informationsaustausch im Rahmen des Netzwerks der Europäischen Wett- bewerbsbehörden nach Artikel 12 VO 1/2003 betrifft nur den Austausch zwi- schen Wettbewerbsbehörden, nicht aber einen Austausch zwischen Kommis- sion und anderen nationalen Behörden. Dementsprechend ist die Verwendung der von der Europäischen Kommission sichergestellten Unterlagen nach Arti- kel 12 VO 1/2003 auf den Zweck der Anwendung von Artikel 81 EG bzw. Ar- tikel 82 EG und auf den Untersuchungsgegenstand der Europäischen Kommis- sion begrenzt. Eine Weiterleitung von Informationen und Unterlagen an andere nationale Behörden ist nach Artikel 12 VO 1/2003 nicht möglich.

23. Warum gingen die ersten Durchsuchungen von deutschen EVU von der EU-Kommission und nicht von deutschen Behörden aus?

Die EU-Kommission sah sich zu den Nachprüfungen durch Anhaltspunkte ver- anlasst, die sie im Rahmen ihrer Untersuchung des Strom- und Gassektors ge- wonnen hatte, die sie in den Jahren 2005 und 2006 gemeinschaftsweit durchge- führt und im Januar 2007 mit einem Abschlussbericht abgeschlossen hat. Vor diesem Hintergrund war die Kommission zur Durchführung dieser förmlichen Ermittlungsmaßnahmen zum damaligen Zeitpunkt nach den Grundsätzen der Zusammenarbeit der europäischen Wettbewerbsbehörden die geeignete Be- hörde.

24. Welche nationalen und europäischen Verfahren wurden auf Grundlage der Durchsuchungen eingeleitet?

Welche sind noch offen?

Welche Verfahren wurden mit welchem Ergebnis abgeschlossen bzw. ein- gestellt?

1. Verfahren der EU-Kommission:

a) COMP 39.388 E.ON – Deutscher Stromgroßhandelsmarkt: Verdacht der Zu- rückhaltung von Produktionskapazitäten; Einstellung durch Verpflichtungs- zusagenentscheidung nach Artikel 9 VO 1/2003; Inhalt der Verpflichtung: Veräußerung von Stromerzeugungskapazitäten.

b) COMP 39.389 E.ON – Deutscher Regelenergiemarkt: Verdacht, dass E.ON Netz sekundäre Regelenergie bei konzerneigenen Unternehmen zu höheren Preisen nachgefragt hat, als es tertiäre Regelenergie bei Drittunternehmen hätte einkaufen können; Einstellung durch Verpflichtungszusagenentschei- dung nach Artikel 9 VO 1/2003; Inhalt: Veräußerung des Stromhöchstspan- nungsnetzes.

c) COMP 39.401 E.ON/GDF: Verdacht wettbewerbsbeschränkender Abspra- chen hinsichtlich Gaslieferungen über die Megal-Pipeline; Abschluss des Verfahrens ist noch offen.

d) COMP 39.402 RWE – Deutsche Gastransportmärkte; Verdacht der Markt- abschottung; Abschluss des Verfahrens ist noch offen.

e) COMP 39.317 E.ON – Deutsche Gastransportmärkte; Verdacht der Markt- abschottung; Abschluss des Verfahrens ist noch offen.

Deutscher Bundestag – 16. Wahlperiode – 9 – Drucksache 16/11538

2. Nationale Verfahren

Beim Bundeskartellamt wurde kein Kartell- oder Missbrauchsverfahren auf- grund der Nachprüfungen der Kommission aus dem Jahre 2006 eingeleitet.

25. Welche Verfahren haben das BKartA und die BNetzA seit dem Jahr 2000 gegen die vier großen Stromkonzerne wegen wettbewerbswidrigen Ver- halten eröffnet, und was ist daraus geworden?

Die Frage wird dahingehend verstanden, dass sie sich auf Kartell- und Miss- brauchsverfahren des Bundeskartellamtes, nicht aber auf Verfahren der Zusam- menschlusskontrolle bezieht. Letztere werden bei der Antwort daher nicht be- rücksichtigt. Das Bundeskartellamt hat im Strombereich im Jahr 2005 Verfah- ren wegen der Strompreisbildung im Zusammenhang mit dem Emissionshandel gegen RWE und E.ON eingeleitet. Das Verfahren gegen RWE wurde mit Ent- scheidung vom 26. September 2007 abgeschlossen, nachdem RWE zugesagt hatte, eine Gesamtkapazität von 6 300 MW (4 × 1 575 MW) im Rahmen einer Versteigerung direkt zu verkaufen. Dabei werden beim Startpreis der Versteige- rung die emissionshandelsbedingten Opportunitätskosten nicht berücksichtigt. In den bisher durchgeführten Versteigerungen entsprach der in der Versteige- rung realisierte Endpreis aber dem Börsenpreis an der EEX, der die emissions- handelsbedingten Opportunitätskosten enthält. Das Verfahren gegen E.ON war bis zum Abschluss des RWE-Verfahrens zunächst nachrangig; anschließend hat E.ON eine Zusage angeboten, die von den beigeladenen Verbänden abgelehnt wurde. Das Verfahren kann erst abgeschlossen werden, wenn die vorgreiflichen Verfahren der EU-Kommission gegen E.ON wegen der Strompreisbildung (s. Antwort zu Frage 24) rechtskräftig abgeschlossen sind. Unter den zahlrei- chen Verfahren, die das Bundeskartellamt vor Einführung der Energienetzregu- lierung im Bereich der Missbrauchsaufsicht über Netzbetreiber geführt hat, be- fand sich im Hinblick auf die vier großen Stromkonzerne auch ein Verfahren gegen RWE Net wegen überhöhter Messpreise. Die entsprechende Preismiss- brauchsverfügung des Bundeskartellamts vom 17. Februar 2003 wurde jedoch im gerichtlichen Beschwerdeverfahren rechtskräftig aufgehoben. Gegen die vier Übertragungsnetzbetreiber wurde ein Missbrauchsantrag wegen der Be- schaffung von Regelenergie gestellt. Die Bundesnetzagentur hat ein Fest- legungsverfahren eingeleitet. Geprüft werden die Möglichkeiten, den Bedarf von Regelenergie und den Kostenaufwand zu senken.

26. Gab es nach Ansicht des BKartA eine Absprache unter (Teilen) der gro- ßen vier EVU, dass Kostensenkungen durch Kartellamtsverfügungen oder gekürzte Netznutzungsentgelte nicht weitergegeben werden?

27. Falls ja, wie wurde darauf reagiert, und mit welchem Ergebnis?

28. Wie funktionierten nach Ansicht der Bundesregierung die wettbewerbs- feindlichen Absprachen zwischen (Teilen) der großen vier EVU?

Die Fragen 26 bis 28 werden zusammen beantwortet.

Hierzu liegen der Bundesregierung keine Informationen vor.

Drucksache 16/11538 – 10 – Deutscher Bundestag – 16. Wahlperiode

29. Wo haben die vier großen EVU konkret verhindert, dass Kraftwerks- kapazitäten bzw. die Kontrolle über Kraftwerkskapazitäten in Hände Dritter geraten?

Dem Bundeskartellamt sind in der Vergangenheit vereinzelt Beschwerden von unabhängigen Kraftwerksbetreibern vorgetragen worden, die sich durch die Übertragungsnetzbetreiber von großen Erzeugern beim Anschluss ihrer Kraft- werksneubauprojekte behindert sahen. Nach Inkrafttreten der Kraftwerksnetz- anschlussverordnung im Jahre 2007 hat es keine derartigen Beschwerden mehr beim Bundeskartellamt gegeben. Verfahren hat das Bundeskartellamt daher nicht mehr einleiten müssen.

Daneben geht das Bundeskartellamt davon aus, dass es den vier großen Erzeu- gern grundsätzlich möglich ist, Eigenerzeugung ihrer Kunden abzuwenden, in- dem diesen der Erwerb von Kraftwerksscheiben oder eine langfristige Strom- lieferung angeboten wird. Dieser Aspekt ist bei der Oligopolanalyse auf den bundesweiten Strommärkten zu berücksichtigen, stellt aber nicht ohne Weiteres einen Wettbewerbsverstoß dar.

30. Was hat es mit dem SPP (Eigen-)Handelsbuch von E.ON auf sich, und wie wurde damit Einfluss auf die Marktpreisentwicklung genommen?

Zur Funktionsweise des SPP-Handelsbuches von E.ON ist im Schriftsatz des Bundeskartellamts an das OLG Düsseldorf im Beschwerdeverfahren zur Unter- sagung des Zusammenschlussvorhabens „E.ON Mitte/Stadtwerke Eschwege“ ausgeführt worden. Dieser liegt den Verfassern der Kleinen Anfrage ausweis- lich der Frage 35 vor. Den dortigen Ausführungen des Bundeskartellamtes ist nichts hinzuzufügen. Inwieweit die Marktpreisentwicklung damit nachweislich konkret beeinflusst wurde, ist der Bundesregierung nicht bekannt, weil für die wettbewerbsrechtliche Würdigung des dem Beschwerdeverfahren zugrunde lie- genden Zusammenschlusses eine Gefährdungslage ausreichend war und es nicht auf den Nachweis einer konkreten Preisbeeinflussung im Stromgroßhan- del ankam.

31. Liegen der Bundesregierung Erkenntnisse darüber vor, dass die vier großen EVU in den letzten Jahren bewusst zeitweise Kraftwerke vom Netz ge- nommen haben, um über den Verknappungseffekt höhere Veräußerungs- gewinne zu erzielen?

Wenn ja, welche?

32. Falls ja, wie wurde seitens der Bundesregierung darauf reagiert, und mit welchem Ergebnis?

33. Wenn ja, in welcher Größenordnung, und mit welchen preislichen Effek- ten auf die EEX?

Die Fragen 31 bis 33 werden zusammen beantwortet.

Der Vorwurf der strategischen Kapazitätszurückhaltung wurde durch die EU- Kommission im Verfahren COMP/39.388 gegenüber der E.ON AG in Sachen „Deutscher Stromgroßhandelsmarkt“ untersucht. Weitergehende bzw. andere Erkenntnisse liegen der Bundesregierung nicht vor.

34. Stimmt die Bundesregierung folgenden Ausführungen der EU-Kommis- sion zu: „E.ON habe möglicherweise seine marktbeherrschende Stellung missbräuchlich ausgenutzt, indem es verfügbare Kapazitäten (d. h. die

Deutscher Bundestag – 16. Wahlperiode – 11 – Drucksache 16/11538

Produktion verfügbarer und rentabler Kraftwerke) zurückgehalten habe, um einen Anstieg der Strompreise zum Nachteil der Verbraucher zu be- wirken“ (Amtsblatt Nr. C 146 vom 12/06/2008 S. 0034 bis 0035)?

Es handelt sich bei dem Zitat um einen Auszug aus der Zusammenfassung der vorläufigen Beurteilung mutmaßlicher Zuwiderhandlungen der E.ON AG und ihrer Tochtergesellschaften in den Verfahren COMP/39.388 und 39.389 im Rahmen des Markttests der angestrebten Verpflichtungen. Die rechtliche Wür- digung in diesen Verfahren ist Sache der Kommission.

35. Welche Verkaufspreise pro kWh hat E.ON 2003 konzernintern für die nächsten vier Jahre ausgegeben (in Bezugnahme auf das Schreiben des BKartA vom 30. November 2006 an OLG Düsseldorf im Fall Eschwege/ Anlage B 30, E.ON S&T – AH 11 Seite 1, 4, 6, 9, 10)?

In dem in Bezug genommenen Schriftsatz des Bundeskartellamts ist der Ver- kaufspreis/kWh aus Gründen des Schutzes von Geschäftsgeheimnissen nicht genannt worden.

36. Stimmt es, dass die Europäische Union (EU) E.ON mit einer Kartellstrafe von 8 Mrd. Euro gedroht hat, bevor E.ON bereit war, sein Übertragungs- netz zu verkaufen?

Der Bundesregierung liegen keine diesbezüglichen Informationen vor.

37. Von wann bis wann (seit 1990) waren Mitarbeiter welcher Energieversor- gungsunternehmen in den Energieabteilungen des Bundesministeriums für Wirtschaft und Technologie beschäftigt (bitte aufgliedern nach Unter- nehmen)?

Von 2001 bis 2003 waren zeitweise Mitarbeiter folgender Unternehmen in der Energieabteilung des Bundeswirtschaftsministeriums beschäftigt: Wingas GmbH, Wuppertaler Stadtwerke AG, Lichtblick/bne, EFET Deutschland, Bayer AG, Thyssengas und LAUBAG. Seit 2003 gibt es darüber hinaus keine weiteren Einsätze von Mitarbeitern von Energieversorgungsunternehmen. Vor 2001 liegen hier keine Erkenntnisse mehr vor; eine Speicherung der Daten von ausge- schiedenen Personen über einen so langen Zeitraum ist aus datenschutzrecht- lichen Gründen nicht zulässig.

38. Wie viele Mitarbeiter kennt die Bundesregierung, die in Bundesministe- rien im Energiebereich tätig waren und nach ihrem Ausscheiden zumin- dest zeitweise bei den vier großen EVU angestellt waren bzw. als Berater oder Beirat Geld erhalten haben (seit 1990)?

Der Bundesregierung sind keine Mitarbeiter unterhalb der Leitungsebene eines Ministeriums bekannt, die in dem genannten Zeitraum zu den vier genannten Energieversorgungsunternehmen wechselten.

39. Gab es Mitarbeiter von Energieversorgungsunternehmen, die in die Erar- beitung von Gesetzentwürfen eingebunden waren?

Falls ja, wer, und in welche?

Nein

Drucksache 16/11538 – 12 – Deutscher Bundestag – 16. Wahlperiode

Aktuelle Situation

40. Was unternimmt die Bundesregierung, damit es nicht – wie vom BKartA in der Vergangenheit festgestellt wurde – zu einem Austausch von wichti- gen Unternehmensparametern und -strategien unter den vier großen EVU kommt?

Kontakte zwischen Unternehmen, die eine unzulässige Wettbewerbsbeschrän- kung darstellen, sind nach §§ 1, 19 bis 21 GWB bzw. Artikel 81, 82 EG verbo- ten. Bei hinreichendem Verdacht auf entsprechende Verstöße kann die zustän- dige Kartellbehörde einschreiten. Eine laufende Verhaltenskontrolle sieht das GWB allerdings nicht vor.

41. Welche Verfahren sind auf europäischer Ebene noch anhängig gegen deutsche EVU?

Worum geht es hier?

Auf europäischer Ebene sind noch folgende Verfahren gegen deutsche Energie- versorgungsunternehmen anhängig:

1. COMP 39.401 E.ON/GDF: Verdacht wettbewerbsbeschränkender Abspra- chen hinsichtlich der Megal-Pipeline.

2. COMP 39.402 RWE – Deutsche Gastransportmärkte: Verdacht der Markt- abschottung durch netzbezogene Verhaltensweisen (langfristige Kapazitäts- buchung, strategisches underinvestment).

3. COMP 39.317 E.ON – Deutsche Gastransportmärkte: Verdacht der Markt- abschottung durch netzbezogene Verhaltensweisen (Kapazitätshortung, langfristige Kapazitätsbuchung, strategisches underinvestment).

42. Gibt es heute noch – wie vom BKartA festgestellt – ein wettbewerbs- widriges Duopol zwischen E.ON und RWE?

Das Bundeskartellamt hat – bestätigt durch das OLG Düsseldorf und den Bun- desgerichtshof – ein wettbewerbsloses Duopol zwischen E.ON und RWE auf den bundesweiten Strommärkten (Erstbelieferung und Großkundenbelieferung) festgestellt. Das Bundeskartellamt sieht sich nicht veranlasst, diesen Befund gegenwärtig zu revidieren. Ob sich durch die von E.ON angestoßenen Veräuße- rungsvorhaben (Kapazitäten, Stromübertragungsnetz, Stadtwerke-Beteiligun- gen/Thüga) für die Zukunft ein veränderter Befund ergibt, kann heute noch nicht prognostiziert werden. Die Wettbewerbswidrigkeit eines bestimmten Ver- haltens der Duopolisten ist eine von der Feststellung des Marktbeherrschungs- befunds zu trennende Angelegenheit und kann nicht generell unterstellt, son- dern muss im Einzelfall nachgewiesen werden.

43. Was hat sich konkret zur Situation Anfang/Mitte dieses Jahrzehntes (nicht) geändert?

Zur Beantwortung der Frage nach der Entwicklung der Strom- und Gasmärkte wird zur Vermeidung von Wiederholungen auf die entsprechenden Ausführun- gen im aktuellen Tätigkeitsbericht des Bundeskartellamts zu den Jahren 2005/ 2006 verwiesen (Bundestagsdrucksache 16/5710, S. 121 ff.).

Deutscher Bundestag – 16. Wahlperiode – 13 – Drucksache 16/11538

44. Stimmt die Bundesregierung mit der Urteilsbegründung des Bundesge- richtshofes vom November 2008 im Fall Eschwege überein, dass „für den Erstabsatz von in Deutschland erzeugtem oder nach Deutschland impor- tiertem Strom […] noch kein freier Wettbewerb herrscht, sondern – zumin- dest – zwischen den beiden Marktführern E.ON und RWE ein marktbe- herrschendes Oligopol besteht“?

45. Gibt es mittlerweile einen Binnenwettbewerb zwischen den vier großen EVU?

Falls ja, woran macht die Bundesregierung dies fest?

Die Fragen 44 und 45 werden zusammen beantwortet.

Siehe Antwort zu Frage 42.

46. Wie beurteilt die Bundesregierung den Umstand eines zurückgehenden Engagements der Evonik New Energies auf dem Regelenergiemarkt?

Die Bundesregierung gibt keine Bewertung zum Engagement von Unterneh- men ab.

47. Ist ihr bekannt, dass vonseiten der vier großen Energiekonzerne Druck ausgeübt wurde, das Engagement zu reduzieren, um die eigenen Markt- anteile am Regelenergiemarkt nicht zu gefährden?

Hierüber liegen der Bundesregierung keine Erkenntnisse vor.

48. Wie rechtfertigt die Bundesregierung die außerordentlich hohen Zusatz- gewinne, die die vier großen Stromerzeuger durch den kostenlosen Bezug von CO2-Emissionszertifikaten erlangt haben und mindestens bis 2012 noch erlangen werden?

49. Wie beurteilt sie etwaige hieraus entstehende Wettbewerbsverzerrungen auf dem Strommarkt?

Die Fragen 48 und 49 werden zusammen beantwortet.

Der Emissionshandel bewirkt, dass die Kraftwerksbetreiber die CO2-Kosten in ihre Kostenkalkulation einbeziehen. Bei der Preisbildung an der Strombörse werden dabei vom preissetzenden Grenzkraftwerk stets die aktuellen CO2- Preise und nicht der Preis, zu dem ein CO2-Zertifikat erworben wurde, zu- grunde gelegt. Das preissetzende Grenzkraftwerk in Deutschland ist i. d. R. ein Steinkohle- oder Gaskraftwerk. Da der Strompreis für alle gilt, führen die wei- tergewälzten CO2-Kosten bei allen Stromerzeugern zu entsprechenden höheren Stromerlösen. Dadurch entstehen Zusatzgewinne bei Betreibern von Kernkraft- werken oder Wasserkraftwerken und auch bei den am Emissionshandel teilneh- menden Kraftwerksbetreibern, die Zertifikate größtenteils gratis zugeteilt be- kommen. Letzteres galt für die erste Handelsperiode 2005 bis 2007, für die die Emissionshandelsrichtlinie praktisch eine vollständige Gratiszuteilung zwin- gend vorsah. Für die Periode 2008 bis 2012 hat die Bundesregierung von der Möglichkeit Gebrauch gemacht, maximal 10 Prozent der Zertifikate gegen Ent- gelt abzugeben. Dies betraf ausschließlich den Stromsektor, so dass dort ein- zelne Kraftwerksbetreiber in nicht unerheblichem Maße Zertifikate zukaufen müssen. Ab der dritten Handelsperiode sollen im Stromsektor die Zertifikate vollständig versteigert werden. Insgesamt sind bislang keine wettbewerbsver- zerrenden Einflüsse durch den Emissionshandel festzustellen.

Drucksache 16/11538 – 14 – Deutscher Bundestag – 16. Wahlperiode

50. Wie beurteilt die Bundesregierung die nach wie vor anhaltende Werbung für Nachtspeicherheizungen durch EnBW und Vattenfall Europe?

Es ist nicht Aufgabe der Bundesregierung Marketing- bzw. Werbestrategien von Stromkonzernen zu beurteilen.

51. Würde eine Versteigerung der von E.ON angebotenen Kraftwerkskapa- zitäten an eine Vielzahl von Interessenten im Vergleich zu dem Tausch mit einem Teil des Kraftwerksparks eines einzelnen anderen großen EVU aus Sicht der Bundesregierung den Wettbewerb auf dem Strommarkt stär- ken oder schwächen?

Prinzipiell könnte eine Versteigerung der von E.ON angebotenen Kraftwerks- kapazitäten dazu beitragen, den Wettbewerb auf dem deutschen Strommarkt weiter zu beleben.

52. Befürwortet die Bundesregierung im Sinne einer Transparenz, dass zu- künftig die Gewinne der EVU auch entsprechend der einzelnen Sparten, d. h. Strom, Wasser, Erdgas und Staaten, in denen diese Unternehmen tä- tig sind, veröffentlicht werden müssen?

Eine solche Veröffentlichungspflicht würde eine Änderung des Konzernrechts erfordern. Eine solche Veränderung des Konzernrechts sieht die Bundesregie- rung gegenwärtig nicht vor.

53. Befürwortet die Bundesregierung, dass zukünftig jährlich die Gehälter – in- klusive Boni – der Konzernvorstände der EVU veröffentlicht werden müs- sen?

Nach § 285 Nummer 9 HGB haben Kapitalgesellschaften die Verpflichtung, im Anhang des Jahresabschlusses für die Mitglieder des Geschäftsführungsorgans die im Geschäftsjahr gewährten Gesamtbezüge (Gehälter, Gewinnbeteiligun- gen, Bezugsrechte und sonstige aktienbasierte Vergütungen, Aufwandsentschä- digungen, Versicherungsentgelte, Provisionen und Nebenleistungen jeder Art) anzugeben und damit offen zu legen. Bei börsennotierten Aktiengesellschaften sind zusätzlich unter Namensnennung die Bezüge jedes einzelnen Vorstands- mitglieds, aufgeteilt nach erfolgsunabhängigen und erfolgsbezogenen Kompo- nenten sowie Komponenten mit langfristiger Anreizwirkung, gesondert anzu- geben. Gemäß § 286 Absatz 5 HGB unterbleiben diese Angaben bei börsen- notierten Aktiengesellschaften nach § 285 Nummer 9 Buchstabe a Satz 5 bis 9 HGB, wenn die Hauptversammlung dies beschlossen hat. Ein solcher Be- schluss, der höchstens für fünf Jahre gefasst werden kann, bedarf einer Mehr- heit, die mindestens drei Viertel des bei der Beschlussfassung vertretenen Grundkapitals umfasst.

54. Ab welchem CO2-Zertifikatepreis geht die Bundesregierung von CO2- Einsparungseffekten durch Verdrängung klimaschädlicher Energieträger aus der Stromerzeugung innerhalb der Merit Order des deutschen Kraft- werksparks aus?

Je ehrgeiziger die Klimaschutzziele gesteckt werden, desto höher dürfte der sich am Markt bildende CO2-Preis sein, wodurch CO2-arme Kraftwerke zuneh- mend attraktiv werden. Ab welchem CO2-Preis beispielsweise ein Gaskraft- werk rentabler wird als ein Kohlekraftwerk, hängt darüber hinaus neben der jeweils aktuellen Differenz der Brennstoffpreise u. a. auch von den jeweiligen

Deutscher Bundestag – 16. Wahlperiode – 15 – Drucksache 16/11538

Standortbedingungen ab, die der Investor in seine Investitionsüberlegungen einbeziehen muss.

55. Mit welchen Änderungen im Strommix und in der Emission von CO2

rechnet die Bundesregierung durch die geplante volle Versteigerung von CO2-Zertifikaten ab 2013, verglichen mit dem heutigen Zustand, in dem die Zertifikatskosten von den EVU bereits als Opportunitätskosten be- triebswirtschaftlich eingepreist sind?

Der Anreiz in Gaskraftwerke statt in Kohlekraftwerke zu investieren wird deut- lich gefördert. Ob sich der Strommix längerfristig zugunsten CO2-armer Strom- produktion, etwa zugunsten von Gaskraftwerken verändern wird, hängt darüber hinaus auch von den Brennstoffpreisen ab. Auf die Höhe der CO2-Emissionen innerhalb des gesamten EU-weiten Emissionshandelssektors hat der Übergang zur Vollversteigerung allerdings keinen Einfluss, da das Gesamt-Cap im voraus genau festgelegt wird und davon auszugehen ist, dass die Emissionsrechte voll- ständig genutzt werden.

56. Wie bewertet die Bundesregierung die Tatsache, dass die Erzeugungskos- ten von Braunkohlestrom – im Gegensatz zu allen anderen relevanten Energieträgern der fossilen/nuklearen Stromerzeugung – nicht wettbe- werbsabhängig und keinem Weltmarktpreis unterworfen sind, auch im Hinblick auf die durch den CO2-Handel beabsichtigte Verdrängung von CO2-intensiveren Energieträgern?

Strom, der in Braunkohlenkraftwerken erzeugt wird, unterliegt ebenso den Marktmechanismen des liberalisierten Strommarktes wie der Strom aus ande- ren Kraftwerken.

Braunkohle ist ein preisgünstiger Primärenergieträger und hat den Vorteil, dass ihr Preis – und damit die Brennstoffkosten der Braunkohlenkraftwerke – als sehr stabil eingeschätzt werden kann. Die CO2-Kosten, die den Betreibern von Kraftwerken im Rahmen des Emissionshandelssystems entstehen, sind dagegen abhängig vom europäischen CO2-Zertifikatemarkt.

57. Wie bewertet die Bundesregierung das Funktionieren der Marktpreisbil- dung an der Leipziger Strombörse EEX in Bezug auf die Strompreisent- wicklung seit 2002?

Der Bundesregierung liegen keine Erkenntnisse vor, die begründete Zweifel an einem ordnungsgemäßen Funktionieren der Marktpreisbildung an der EEX nahelegen.

Ein aktuelles Gutachten („Strommarktdesign – Preisbildungsmechanismus im Auktionsverfahren für Stromstundenkontrakte an der EEX“), das zur Vorlage an die Sächsische Börsenaufsicht von der EEX in Auftrag gegeben worden ist, kommt bezüglich des Preisbildungsmechanismus an der EEX zu dem Ergebnis, dass dieser konsistent mit den Empfehlungen moderner wirtschaftswissen- schaftlicher Forschung zu Strommarktdesign und Auktionstheorie sei. Insbe- sondere besitze die von der EEX eingesetzte Einheitspreisauktion im Vergleich zu anderen diskutierten Preisbildungsverfahren eine Reihe gut dokumentierter Vorteile. Dazu gehörten hohe Transparenz, eindeutiger Referenzpreis, gleiche Preise für alle Marktteilnehmer, keine relativen Vorteile durch Informations- vorsprünge oder Marktmachtausübung und selbstkorrigierende Wettbewerbs- anreize. Ferner führe bei Marktmacht kein anderes Preisbildungsverfahren sys- tematisch zu geringeren Stromausgaben oder höherer Produktionseffizienz.

Drucksache 16/11538 – 16 – Deutscher Bundestag – 16. Wahlperiode

58. Welche konkreten Pläne verfolgt die Bundesregierung, um den bislang fehlenden Insidertatbestand im Strom- und Gasspotmarkt zu beseitigen und insoweit Insiderhandel strafbar zu machen?

Die Europäische Kommission hat eine gemeinsame Arbeitsgruppe von CESR (Vereinigung der europäischen Wertpapieraufsichtsbehörden) und ERGEG (Vereinigung der europäischen Gas- und Stromregulierungsbehörden) einge- setzt, die im September 2008 Vorschläge zur Ergänzung der europäischen Marktmissbrauchsrichtlinie gemacht hat. Danach soll ein spezielles Regime zur Regulierung der Energiemärkte entwickelt werden, das auch Regelungen zu verbotenem Insiderhandel im Spotmarkt enthalten solle. Die Bundesregierung wird die weiteren europäischen Arbeiten aktiv begleiten.

59. Welche Behörde ist zuständig für die Aufdeckung und Verfolgung von Marktmanipulation im Stromgroßhandel?

Wie viele Personen sind damit betraut?

Für die Aufdeckung von Marktmanipulation im Stromgroßhandel an der EEX ist die dortige Handelsüberwachungsstelle (HÜSt) zuständig. Dort sind derzeit vier Personen mit der laufenden Handelsüberwachung betraut. Der Börsenhan- del und die Tätigkeit der HÜSt wird wiederum von dem Sächsischen Staats- ministerium für Wirtschaft und Arbeit als Börsenaufsichtsbehörde überwacht. In dem zuständigen Referat sind derzeit drei Personen tätig. Die Verfolgung von Marktmanipulation obliegt der Bundesanstalt für Finanzdienstleistungsauf- sicht. In dem dortigen Referat Marktmanipulation sind acht Mitarbeiter tätig.

60. Gibt es mittlerweile eine gesetzliche Melde- bzw. Veröffentlichungs- pflicht der Handelsteilnehmer für ihre nicht über die Börse abgewickelten Geschäfte?

Auf europäischer Ebene erarbeitet die CESR/ERGEG-Arbeitsgruppe einen Vorschlag zur Verbesserung der Transparenz auf den Energiemärkten, der noch dieses Jahr der Europäischen Kommission übermittelt werden soll. Im Übrigen enthält der Entwurf eines Gesetzes zur Umsetzung der Beteiligungsrichtlinie einen Vorschlag zur Änderung des Börsengesetzes. Danach sollen in Zukunft auch Daten von Geschäften ausgewertet werden, die nicht über die Börse abge- schlossen, sondern nur über das Clearinghaus der Börse abgewickelt werden. Hierdurch werden die Rechte der HÜSt gestärkt.

61. Was gedenkt die Bundesregierung insgesamt zu tun, um die Transparenz an der EEX zu erhöhen?

Auf die Antwort zu Frage 63 wird verwiesen.

62. Welche konkreten Vorschläge hat die Bund-Länder-Arbeitsgruppe „Ver- besserung der Markttransparenz im Stromgroßhandel/Strompreisbildung an der EEX“ zur besseren Marktransparenz gemacht?

Die Bund-Länder-Arbeitsgruppe hat in ihrem Bericht festgestellt, dass für den deutschen Markt mit den sog. Transparenzberichten, die von der Bundesnetz- agentur in Zusammenarbeit mit anderen Regulierungsbehörden und Marktpar- teien im Rahmen der Engpassmanagementleitlinien erarbeitet wurden, umfas- sende und umsetzungsreife Transparenzvorgaben vorliegen. Das Ziel, für alle Handelsteilnehmer hinsichtlich des Informationsstandes ein faires transparentes

Deutscher Bundestag – 16. Wahlperiode – 17 – Drucksache 16/11538

Informationsangebot zu schaffen, werde mit diesen Vorgaben erreicht. Im Nachgang zu ihrer Umsetzung sei später zu prüfen, inwiefern ggf. weitere flan- kierende Maßnahmen notwendig erscheinen.

Ferner wurde das Vorantreiben eines Verbots von Insiderhandel im Stromspot- markt auf europäischer Ebene empfohlen, da die Einführung eines entsprechen- den Verbots auf nationaler Ebene vor dem Hintergrund der EU-Marktmiss- brauchsrichtlinie schwer darstellbar sei.

Als weitere mögliche Maßnahmen wurden schließlich auch die Einführung einer börsenrechtlichen Pflicht zur Meldung des wirtschaftlich Berechtigten für das jeweilige Geschäft, einer Melde- oder Veröffentlichungspflicht der Han- delsteilnehmer an Strombörsen über ihre OTC-Geschäfte sowie eine europa- weite Aufbewahrungspflicht für Versorgungsunternehmen bzgl. ihrer Transak- tionsdaten genannt.

63. Welche dieser Vorschläge wurden bis jetzt umgesetzt?

Im Rahmen der vom Bundeswirtschaftsministerium initiierten Transparenz- initiative, die auf Maßnahmen zur Steigerung der Transparenz im Strommarkt sowohl gegenüber den Verbrauchern als auch im Großhandel abzielte, wurde mit den großen Stromerzeuger-Verbänden BDEW, VKU und VIK die umfas- sende Veröffentlichung von Erzeugungsdaten auf der Internetseite der Energie- börse EEX auf Grundlage der genannten Transparenzberichte vereinbart. Der- zeit laufen bei der EEX die Arbeiten für die technische Umsetzung der Platt- form. Mit dieser einheitlichen, zentralen Veröffentlichung der Kraftwerksdaten wird eine umfassende Vergleichbarkeit der Daten und ein deutlich verbesserter Überblick über die Gesamtsituation des Marktes gewährleistet.

In Bezug auf ein Verbot von Insiderhandel an Stromspotmärkten und eine gene- relle Erfassung aller OTC-Geschäfte wurden die diesbezüglichen Anregungen im Rahmen des von der Europäischen Kommission vergebenen, gemeinsamen Mandats an CESR und ERGEG eingebracht. Es wird auf die Antwort zu Fra- ge 58 verwiesen.

Bezüglich der Aktivitäten für eine gesetzliche Melde- bzw. Veröffentlichungs- pflicht der Handelsteilnehmer für ihre nicht über die Börse abgewickelten Ge- schäfte wird auf die Antwort zu Frage 60 verwiesen.

64. Hält die Bundesregierung die derzeitigen Preisniveaus am EEX-Spot- markt für Peak bzw. Off-Peak für angemessen in Bezug auf den zugrunde liegenden Kraftwerkspark mit dessen Stromgestehungskosten?

Ein gut funktionierender transparenter Markt mit einer großen Anzahl von Teil- nehmern ist der beste Garant dafür, dass faire Marktpreise ohne Marktmiss- brauch zustande kommen. Die Ende 2007 in Kraft getretene Novellierung des Kartellrechts war ein wichtiger Beitrag zur Stärkung des Wettbewerbs auf dem Strommarkt. Die bis zur Jahresmitte enorm stark gestiegenen und seitdem wie- der deutlich gefallenen EEX-Spotmarktpreise spiegeln zum großen Teil die Auf- und Abwärtsbewegung der Energierohstoffpreise wider.

Drucksache 16/11538 – 18 – Deutscher Bundestag – 16. Wahlperiode

65. Wie bewertet die Bundesregierung die volkswirtschaftlichen Effekte aus der Tatsache, dass an der EEX stündlich die teuerste zum Zuschlag kom- mende Anlage den Preis für alle Anlagen – und damit auch den branchen- üblichen Referenzpreis für den gesamten deutschen Stromhandel – be- stimmt?

Das an der Strombörse preisbestimmende Kraftwerk – das so genannte Grenz- kraftwerk – ist immer dasjenige, bei dem die Produktionskosten für eine Stromeinheit gerade durch den Marktpreis abgedeckt werden. Zusammen mit der Stromproduktion aus allen anderen Kraftwerken, die zu geringeren Kosten Strom produzieren können, wird genau die Menge Strom erzeugt, die zum glei- chen Zeitpunkt an der Strombörse nachgefragt wird. Eine höhere Nachfrage hätte zur Folge, dass mindestens noch ein weiteres Kraftwerk benötigt würde, das nur dann Strom produziert, wenn der Preis weiter steigt, damit die dort hö- heren Grenzkosten abgedeckt werden. Eine diesen Wettbewerbsregeln folgende Strompreisbildung ist volkswirtschaftlich gewünscht, denn dadurch wird garan- tiert, dass die insgesamt nachgefragte Strommenge zum niedrigst möglichen Preis am Markt abgesetzt wird. Entscheidend ist dabei auch, dass das Stroman- gebot nicht durch bewusst zurückgehaltene Erzeugungskapazitäten manipuliert wird.

66. Teilt die Bundesregierung die Ansicht, dass ein Stromübertragungsnetz in der Hand einer bundesweit agierenden Netzgesellschaft die Effizienz er- höht und die Netzkosten senken kann?

Durch eine Vergrößerung des Netzgebietes mit einheitlicher Verwaltung ent- stehen Effizienzpotenziale, deren Nutzung von der konkreten Ausgestaltung abhängt.

67. Welche konkreten Schritte unternimmt die Bundesregierung angesichts des Angebots von E.ON und Vattenfall zum Verkauf der Stromübertra- gungsnetze zur Gründung einer derartigen Netzgesellschaft?

Welche Nachteile befürchtet die Bundesregierung bei einer staatlichen Beteiligung an einer solchen Netzgesellschaft?

Die Bundesregierung begleitet die Entwicklung neuer Strukturen der Strom- übertragungsnetze aktiv. So hat die Bundesregierung bereits Anfang März eine Arbeitsgruppe „Netze“ auf Staatssekretärs-Ebene unter Leitung des Bundes- ministeriums für Wirtschaft und Technologie mit Beteiligung von BMF, BMU und Chef BK ins Leben gerufen. Sie hat zum Auftrag, Entwicklungen im Be- reich der Stromnetze abzuschätzen und die verschiedenen Optionen der künfti- gen Gestaltung des Netzbetriebs in Deutschland zu prüfen.

68. Hat die Bundesregierung Kenntnis darüber, ob weiterhin Strategietreffen zwischen den großen europäischen Energieversorgern stattfinden?

Von besonderen Strategietreffen hat die Bundesregierung keine Kenntnis. Im Übrigen ist es nicht Aufgabe der Bundesregierung, sondern des Bundeskartell- amtes sowie der Europäischen Kommission als Wettbewerbsbehörden, even- tuelle Kartelle zu verfolgen.

Deutscher Bundestag – 16. Wahlperiode – 19 – Drucksache 16/11538

69. Welche Maßnahmen plant die Bundesregierung zur Verbesserung des EU-Binnenmarktes?

Wie groß schätzt die Bundesregierung den Bedarf an Kapazitäten zur Verwirklichung effektiven Wettbewerbs in der EU an den Grenzkuppel- stellen ein?

Das Initiativrecht für Maßnahmen zur Verbesserung des EU-Energiebinnen- marktes liegt bei der EU-Kommission. Die Bundesregierung setzt sich im Rat der Europäischen Union aktiv für die Weiterentwicklung des Binnenmarktes ein. Sie erfüllt ihre aus EU-Vorgaben resultierenden Verpflichtungen betreffend den Energiebinnenmarkt durch entsprechende Umsetzung der Richtlinien so- wie Anwendung der Verordnungen.

Die Bundesnetzagentur überwacht die Entwicklung der grenzüberschreitenden Kapazitäten (siehe Monitoringbericht der Bundesnetzagentur 2008).

Stadtwerke

70. An wie vielen Stadtwerken sind die vier großen EVU beteiligt?

Unter wettbewerblichen Gesichtspunkten ist hier eine Unterscheidung der Be- teiligungen gesondert nach Strom- und Gasbereich angezeigt. Danach halten die vier großen Energieversorgungsunternehmen (E.ON, RWE, Vattenfall, EnBW) im Strombereich insgesamt 321 Beteiligungen an Unternehmen der Weiterverteilerstufe und im Gasbereich 357 Beteiligungen an Unternehmen der Weiterverteilerstufe. Bei diesen Zahlen ist zu beachten, dass zahlreiche Weiter- verteiler sowohl eine Gas- als auch eine Stromseite aufweisen.

71. Beurteilt die Bundesregierung diese vertikale Verflechtung als wett- bewerbsschädlich?

Wenn ja, warum, und was hat sie dagegen getan bzw. wird sie dagegen tun?

Die vertikale Verflechtung diente in der Vergangenheit der Absatzsicherung und verhinderte somit den Wettbewerb um Weiterverteilerkunden und Letzt- verbraucher. Das Bundeskartellamt hat auf diesen Trend in der Branche mit zahlreichen Zusammenschlussuntersagungen oder Freigaben von Zusammen- schlüssen unter Nebenbestimmungen reagiert. Eine ausdrückliche Ermächti- gung, die bereits vorgefundene vertikale Integration zu entflechten, enthält das GWB allerdings nicht.

72. Kann nach Ansicht der Bundesregierung mit der Anreizregulierung die Quersubventionierung von Netzbetreibern an ihre verbundenen Vertriebe vermieden werden?

Die ab dem 1. Januar 2009 anzuwendende Anreizregulierung setzt den Netz- betreibern Anreize die Kosten des Netzbetriebs zu optimieren und dadurch die Effizienz des Netzbetriebs zu erhöhen. Eine Bewertung von finanziellen Ver- einbarungen innerhalb des Konzerns erfolgt durch die Anreizregulierung nicht.

Drucksache 16/11538 – 20 – Deutscher Bundestag – 16. Wahlperiode

73. Liegen der Bundesregierung Erkenntnisse zur Wirksamkeit der Unbund- lingvorschriften der Verteilnetzbetreiber vor?

Nach der Umsetzung der Entflechtungsvorgaben durch das Energiewirtschafts- gesetz ist es an den Regulierungsbehörden – ggf. durch Weiterentwicklung der Regulierungspraxis –, für eine effektive Durchsetzung der Vorschriften zu sor- gen. Die Wirksamkeit der Entflechtung der Verteilernetze kann noch nicht ab- schließend beurteilt werden, da die Entflechtungsbestimmungen erst seit 7. Juli 2005 in Kraft sind.

74. Sind die Regeln zum Unbundling für Verteilnetzbetreiber aus Sicht der Bundesregierung ausreichend?

Siehe Antwort zu Frage 73.

Gasmarkt

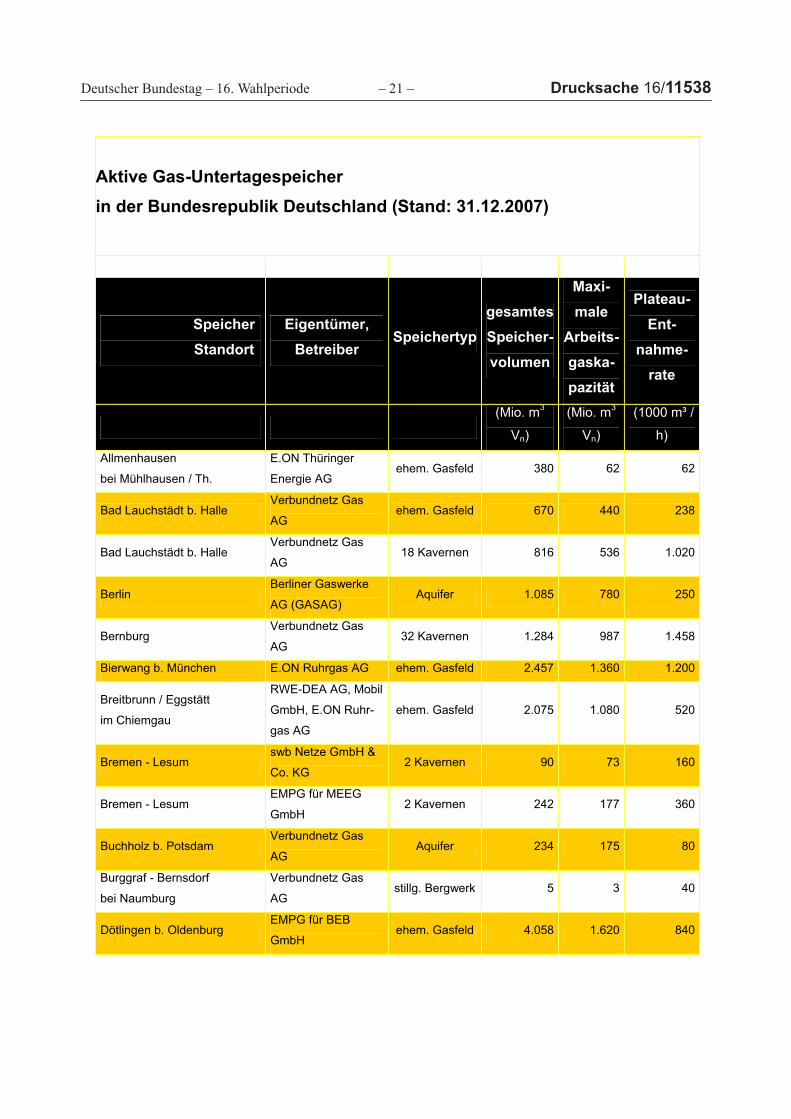

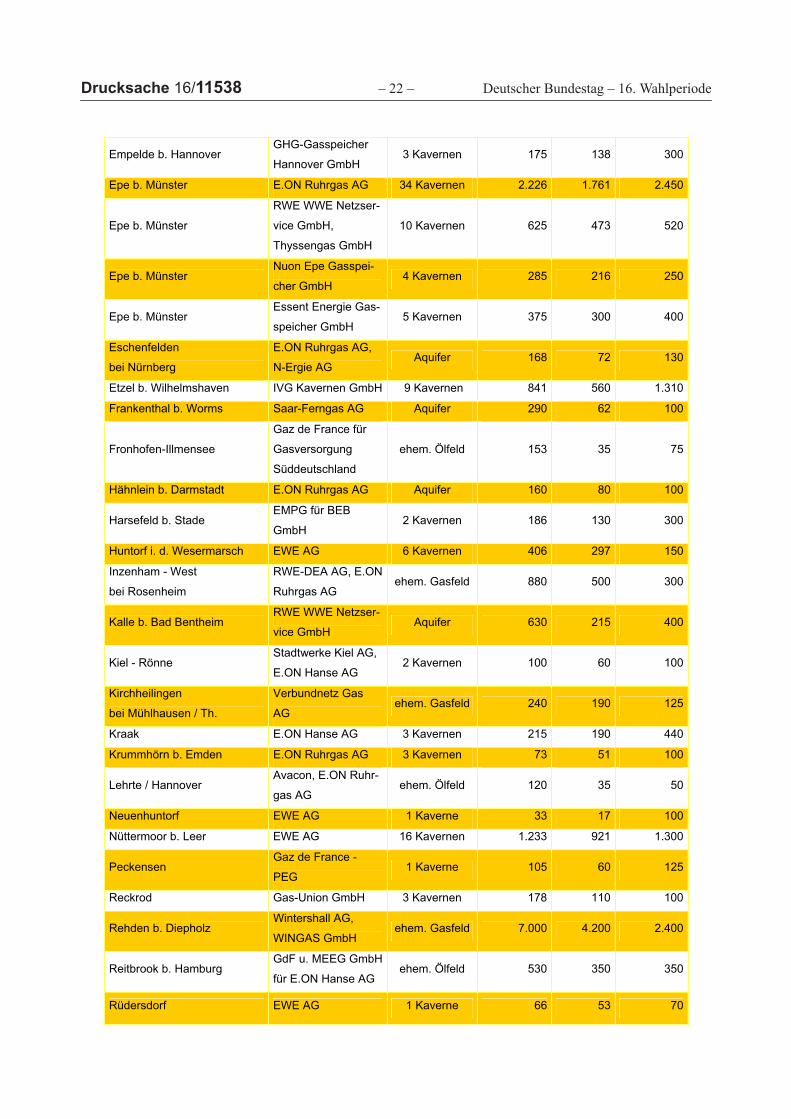

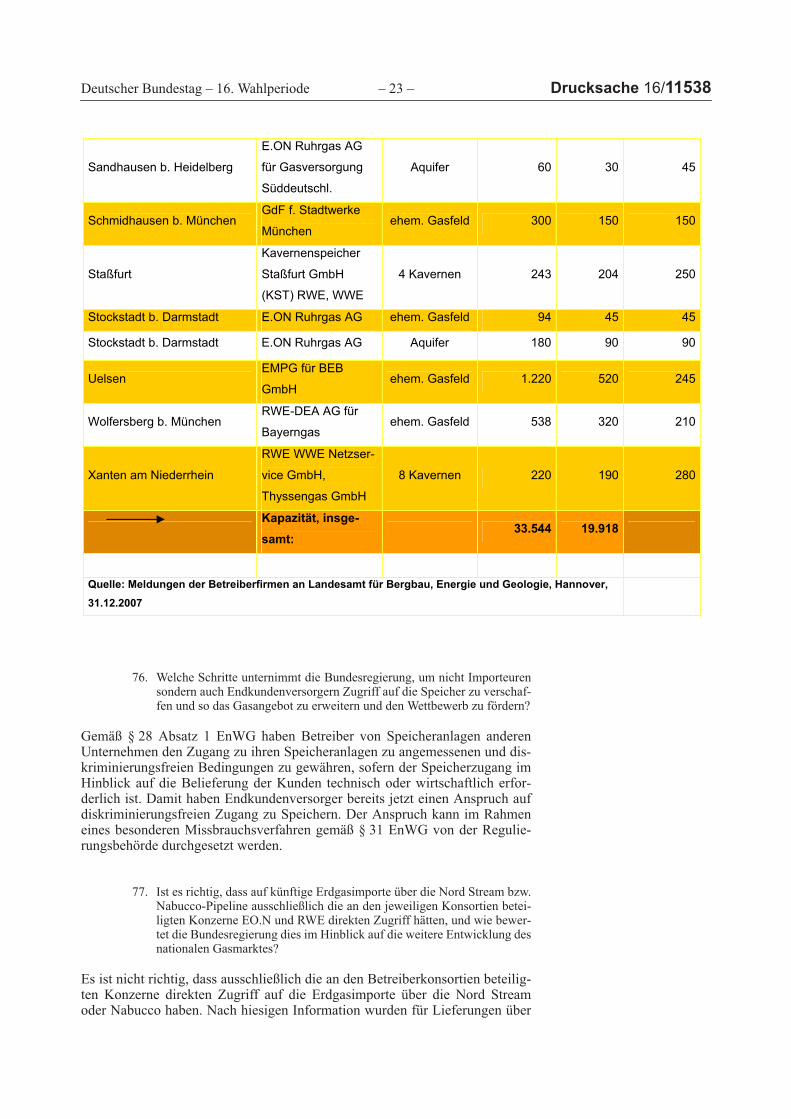

75. Wie groß sind die in der Bundesrepublik Deutschland verfügbaren Spei- cherkapazitäten für Gas, und welche Unternehmen verfügen darüber?

Deutschland verfügt über 46 aktive Untertagespeicher mit einem maximal nutzbaren Arbeitsgasvolumen von etwa 19,9 Mrd. m3. Eine Übersicht über die Betreiber der verschiedenen Speicher findet sich in der nachfolgenden Tabelle:

Deutscher Bundestag – 16. Wahlperiode – 21 – Drucksache 16/11538

g

Aktive Gas-Untertagespeicher in der Bundesrepublik Deutschland (Stand: 31.12.2007)

SpeicherStandort

Eigentümer,Betreiber

SpeichertypgesamtesSpeicher-volumen

Maxi-male

Arbeits-gaska-pazität

Plateau-Ent-

nahme-rate

(Mio. m3

Vn)

(Mio. m3

Vn)

(1000 m³ /

h)

Allmenhausen

bei Mühlhausen / Th.

E.ON Thüringer

Energie AG ehem. Gasfeld 380 62 62

Bad Lauchstädt b. Halle Verbundnetz Gas

AGehem. Gasfeld 670 440 238

Bad Lauchstädt b. Halle Verbundnetz Gas

AG18 Kavernen 816 536 1.020

BerlinBerliner Gaswerke

AG (GASAG) Aquifer 1.085 780 250

BernburgVerbundnetz Gas

AG32 Kavernen 1.284 987 1.458

Bierwang b. München E.ON Ruhrgas AG ehem. Gasfeld 2.457 1.360 1.200

Breitbrunn / Eggstätt

im Chiemgau

RWE-DEA AG, Mobil

GmbH, E.ON Ruhr-

gas AG

ehem. Gasfeld 2.075 1.080 520

Bremen - Lesum swb Netze GmbH &

Co. KG 2 Kavernen 90 73 160

Bremen - Lesum EMPG für MEEG

GmbH2 Kavernen 242 177 360

Buchholz b. Potsdam Verbundnetz Gas

AGAquifer 234 175 80

Burggraf - Bernsdorf

bei Naumburg

Verbundnetz Gas

AGstillg. Bergwerk 5 3 40

Dötlingen b. Oldenburg EMPG für BEB

GmbHehem. Gasfeld 4.058 1.620 840

Drucksache 16/11538 – 22 – Deutscher Bundestag – 16. Wahlperiode

Empelde b. Hannover GHG-Gasspeicher

Hannover GmbH 3 Kavernen 175 138 300

Epe b. Münster E.ON Ruhrgas AG 34 Kavernen 2.226 1.761 2.450

Epe b. Münster

RWE WWE Netzser-

vice GmbH,

Thyssengas GmbH

10 Kavernen 625 473 520

Epe b. Münster Nuon Epe Gasspei-

cher GmbH 4 Kavernen 285 216 250

Epe b. Münster Essent Energie Gas-

speicher GmbH 5 Kavernen 375 300 400

Eschenfelden

bei Nürnberg

E.ON Ruhrgas AG,

N-Ergie AG Aquifer 168 72 130

Etzel b. Wilhelmshaven IVG Kavernen GmbH 9 Kavernen 841 560 1.310

Frankenthal b. Worms Saar-Ferngas AG Aquifer 290 62 100

Fronhofen-Illmensee

Gaz de France für

Gasversorgung

Süddeutschland

ehem. Ölfeld 153 35 75

Hähnlein b. Darmstadt E.ON Ruhrgas AG Aquifer 160 80 100

Harsefeld b. Stade EMPG für BEB

GmbH2 Kavernen 186 130 300

Huntorf i. d. Wesermarsch EWE AG 6 Kavernen 406 297 150

Inzenham - West

bei Rosenheim

RWE-DEA AG, E.ON

Ruhrgas AG ehem. Gasfeld 880 500 300

Kalle b. Bad Bentheim RWE WWE Netzser-

vice GmbH Aquifer 630 215 400

Kiel - Rönne Stadtwerke Kiel AG,

E.ON Hanse AG 2 Kavernen 100 60 100

Kirchheilingen

bei Mühlhausen / Th.

Verbundnetz Gas

AGehem. Gasfeld 240 190 125

Kraak E.ON Hanse AG 3 Kavernen 215 190 440

Krummhörn b. Emden E.ON Ruhrgas AG 3 Kavernen 73 51 100

Lehrte / Hannover Avacon, E.ON Ruhr-

gas AG ehem. Ölfeld 120 35 50

Neuenhuntorf EWE AG 1 Kaverne 33 17 100

Nüttermoor b. Leer EWE AG 16 Kavernen 1.233 921 1.300

Peckensen Gaz de France -

PEG1 Kaverne 105 60 125

Reckrod Gas-Union GmbH 3 Kavernen 178 110 100

Rehden b. Diepholz Wintershall AG,

WINGAS GmbH ehem. Gasfeld 7.000 4.200 2.400

Reitbrook b. Hamburg GdF u. MEEG GmbH

für E.ON Hanse AG ehem. Ölfeld 530 350 350

Rüdersdorf EWE AG 1 Kaverne 66 53 70

Deutscher Bundestag – 16. Wahlperiode – 23 – Drucksache 16/11538

76. Welche Schritte unternimmt die Bundesregierung, um nicht Importeuren sondern auch Endkundenversorgern Zugriff auf die Speicher zu verschaf- fen und so das Gasangebot zu erweitern und den Wettbewerb zu fördern?

Gemäß § 28 Absatz 1 EnWG haben Betreiber von Speicheranlagen anderen Unternehmen den Zugang zu ihren Speicheranlagen zu angemessenen und dis- kriminierungsfreien Bedingungen zu gewähren, sofern der Speicherzugang im Hinblick auf die Belieferung der Kunden technisch oder wirtschaftlich erfor- derlich ist. Damit haben Endkundenversorger bereits jetzt einen Anspruch auf diskriminierungsfreien Zugang zu Speichern. Der Anspruch kann im Rahmen eines besonderen Missbrauchsverfahren gemäß § 31 EnWG von der Regulie- rungsbehörde durchgesetzt werden.

77. Ist es richtig, dass auf künftige Erdgasimporte über die Nord Stream bzw. Nabucco-Pipeline ausschließlich die an den jeweiligen Konsortien betei- ligten Konzerne EO.N und RWE direkten Zugriff hätten, und wie bewer- tet die Bundesregierung dies im Hinblick auf die weitere Entwicklung des nationalen Gasmarktes?

Es ist nicht richtig, dass ausschließlich die an den Betreiberkonsortien beteilig- ten Konzerne direkten Zugriff auf die Erdgasimporte über die Nord Stream oder Nabucco haben. Nach hiesigen Information wurden für Lieferungen über

Sandhausen b. Heidelberg

E.ON Ruhrgas AG

für Gasversorgung

Süddeutschl.

Aquifer 60 30 45

Schmidhausen b. München GdF f. Stadtwerke

München ehem. Gasfeld 300 150 150

Staßfurt

Kavernenspeicher

Staßfurt GmbH

(KST) RWE, WWE

4 Kavernen 243 204 250

Stockstadt b. Darmstadt E.ON Ruhrgas AG ehem. Gasfeld 94 45 45

Stockstadt b. Darmstadt E.ON Ruhrgas AG Aquifer 180 90 90

Uelsen EMPG für BEB

GmbHehem. Gasfeld 1.220 520 245

Wolfersberg b. München RWE-DEA AG für

Bayerngas ehem. Gasfeld 538 320 210

Xanten am Niederrhein

RWE WWE Netzser-

vice GmbH,

Thyssengas GmbH

8 Kavernen 220 190 280

Kapazität, insge-samt:

33.544 19.918

Quelle: Meldungen der Betreiberfirmen an Landesamt für Bergbau, Energie und Geologie, Hannover, 31.12.2007

Drucksache 16/11538 – 24 – Deutscher Bundestag – 16. Wahlperiode

Nord Stream bereits Vorverträge mit Nicht-Konsortium-Mitgliedern geschlos- sen. Zum Transport von Gas über die Nabucco-Pipeline gibt es laut Pressein- formationen Absichtserklärungen bzw. Verhandlungen mit Transportkunden aus Norwegen, Österreich, Italien, Deutschland, der Schweiz, der Ukraine, Aserbaidschan, den Niederlanden, Frankreich, Italien und der Tschechischen Republik.

78. Wie schätzt die Bundesregierung die Auswirkung einer Abschaffung der Ölpreisbindung auf die Verbraucherpreise ein?

Die Bundesregierung verspricht sich keine positiven Effekte von einer Ab- schaffung der Ölpreisbindung, die v. a. in den langfristigen, internationalen Verträgen zwischen Produzenten und Importeuren enthalten ist. Noch stärker als beim Öl wird der Gasmarkt von wenigen Produzenten beherrscht. Von einer Beendigung der vertraglichen Ölpreisbindung ist daher bei den heutigen Markt- und Rohstoffgegebenheiten, sofern sie durchsetzbar wäre, keine unmittelbar positive Wirkung auf die Gaspreise zu erwarten. Auch würde sie voraussicht- lich nicht zu einer tatsächlichen Abkoppelung vom Ölpreis führen. Öl und Gas stehen im Substitutionswettbewerb mit der Folge sich angleichender Preise. Der Gasmarkt in Großbritannien – wo sich Gaspreise an der Börse bilden können – zeigt, dass auch ohne Ölpreisbindung die Gaspreise den steigenden Ölpreisen folgen. Die Entwicklung der Preise am National Balancing Point (britischer Handelspunktes) macht zudem deutlich, dass eine fehlende Ölpreis- bindung zu einer höheren Volatilität und zu höheren Preisen in nachfragestar- ken Zeiten führt, d. h. insbesondere im Winter, wenn Haushaltskunden zu Heiz- zwecken vermehrt Gas beziehen.

79. Welche Schritte hat die Bundesregierung bislang unternommen, um sich auf internationaler und EU-Ebene für die Abschaffung der Ölpreisbin- dung bei Erdgas einzusetzen?

Aus o. g. Gründen gab es bislang keine Initiativen der Bundesregierung zur Ab- schaffung der Ölpreisbindung. Sie hat in ihrem am 5. November 2008 vom Bundeskabinett verabschiedeten Bericht zur Öl- und Gasmarktstrategie im Ge- genteil betont, dass sie sich keine Vorteile von der Abschaffung der Ölpreisbin- dung verspricht.

80. Wann soll es nach Planung der Bundesregierung in der Bundesrepublik Deutschland überall möglich sein, seinen Gasversorger frei wählen zu können?

Mit dem 2005 neu gefassten Energiewirtschaftsgesetz, der Gasnetzzugangsver- ordnung, der Gasnetzanschlussverordnung, der Niederdruckanschlussverord- nung, der Gasgrundversorgungsverordnung, der Festlegungsentscheidung der Bundesnetzagentur über bundesweit einheitliche Geschäftsprozesse für den Lieferantenwechsel im Gassektor (GeLi Gas) sowie der Ende 2007 in Kraft ge- tretenen Verschärfung des Kartellrechts wurden die rechtlichen Rahmenbedin- gungen für mehr Wettbewerb und erleichterten Lieferantenwechsel im Gas- markt geschaffen. Es liegt an den Marktakteuren, diese Rahmenbedingungen auszunutzen. Ein zeitlicher Rahmen für die Umsetzung wird von der Bundes- regierung nicht vorgesehen.

Deutscher Bundestag – 16. Wahlperiode – 25 – Drucksache 16/11538

81. Wie groß ist der Marktanteil von E.ON Ruhrgas in der Bundesrepublik Deutschland bezüglich Verkauf auf Großhandelsebene und beim Import?

Nach Kenntnissen der Bundesregierung hat E.ON Ruhrgas auf Großhandels- ebene einen Marktanteil von ca. 45 bis 50 Prozent und auf Importebene von ca. 50 Prozent.

82. Zu welchen Auswirkungen hat die Fusion von E.ON und Ruhrgas auf dem Gasmarkt in der Bundesrepublik Deutschland geführt?

Die Fusion E.ON/Ruhrgas hat den langfristigen Bezug von preisgünstigem Erdgas insbesondere aus Russland gesichert und damit die Versorgungssicher- heit in Deutschland verbessert.

83. Gibt es Überlegungen, Maßnahmen wie z. B. ein Gas-Release-Programm noch einmal durchzuführen, nachdem die Auflagen der E.ON-Ruhrgas- Fusion nicht die gewünschten Effekte für den Wettbewerb brachten (unzureichend entwickelte diskriminierungsfreie Netzzugangsbedingun- gen)?

Das Gas-Release-Programm war eine Auflage im Rahmen der Ministererlaub- nis E.On/Ruhrgas mit dem Ziel, die Liquidität im Gasmarkt zu erhöhen. Ein Gas-Release-Programm lässt sich auf Grundlage des geltenden Rechts nur im Rahmen eines Verfahrens der Zusammenschlusskontrolle oder eines Miss- brauchsverfahrens gegen marktbeherrschende Gasunternehmen anordnen. Diesbezügliche Überlegungen der Kartellbehörden in einem aktuellen Fall sind der Bundesregierung nicht bekannt. Überlegungen für die Schaffung einer spe- ziellen Ermächtigungsgrundlage zur isolierten Durchführung eines Gas-Re- lease-Programms bestehen nicht.

84. Welche Priorität räumt die Bundesregierung vor dem Hintergrund, dass die Aufteilung des deutschen Gasmarktes in so genannte Marktgebiete oft als große Wettbewerbshürde genannt wird, der Beseitigung der Marktge- biete ein, und bis wann soll das Ziel umgesetzt werden?

Eine Aufteilung des deutschen Gasmarktes in eine sachlich nicht gerechtfer- tigte Anzahl von Marktgebieten, kann zu künstlicher Marktzersplitterung füh- ren, die sich hinderlich auf den Wettbewerb auswirken kann. Mit Blick hierauf hält die Bundesregierung eine Reduzierung der Marktgebiete auf ein technisch gerechtfertigtes Maß für wichtig. Es ist Aufgabe der Bundesnetzagentur, im Rahmen ihrer Kompetenzen die sachliche Rechtfertigung der Zahl der Markt- gebiete zügig zu überprüfen.

85. Welche ordnungspolitischen und/oder institutionellen Hürden stehen der flächendeckenden Verbreitung von Wettbewerbern/Alternativen zu loka- len Gasversorgern bisher noch entgegen?

Keine

86. Ist es sinnvoll, die Aufstellung eines Teils der sehr wichtigen Marktregeln weiterhin in den Händen der Netzbetreiber zu überlassen, vor dem Hin- tergrund, dass es in der Gasbranche immer wieder Streit um die Netz-

Drucksache 16/11538 – 26 – Deutscher Bundestag – 16. Wahlperiode

zugangsregeln insbesondere die so genannte Kooperationsvereinbarung der Netzbetreiber gibt?

Die wesentlichen Marktregeln (diskriminierungsfreier Netzzugang für Dritte, kostenorientierte Entgeltbildung) sind im Energiewirtschaftsgesetz und den zu- gehörigen Verordnungen enthalten. Die Kooperationsvereinbarung konkreti- siert die gesetzlich vorgesehenen Zusammenarbeitspflichten der Netzbetreiber. Ob die gesetzlichen Anforderungen erfüllt werden, unterliegt der Kontrolle durch die Regulierungsbehörde.

87. Von Lieferanten als auch potenziellen Netznutzern wie Gaskraftwerks- und Speicherprojektieren wird oft auf unzureichend verfügbare Leitungs- kapazitäten hingewiesen. Wie ist die Einschätzung der Bundesregierung dazu, und welche Pläne hat sie, die Beseitigung der Engpässe durch die Gasnetzbetreiber voranzutreiben?

Das Energiewirtschaftsgesetz sieht eine Verpflichtung zum bedarfsgerechten Netzausbau vor, soweit dies wirtschaftlich zumutbar ist.

88. Wie ist der Stand der Harmonisierung der Anforderungen an die Biogas- einspeisung in den Mitgliedsländern der EU?

Die Regelungen für die Einspeisung von Biogas sind derzeit europarechtlich nicht harmonisiert. Es gelten lediglich die allgemeinen Netzzugangsregelungen der Richtlinie 2003/55 über gemeinsame Vorschriften für den Erdgasbinnen- markt und zur Aufhebung der Richtlinie 98/30/EG, soweit es technisch und ohne Beeinträchtigung der Sicherheit möglich ist, diese Gase in das Erdgasnetz einzuspeisen und durch dieses zu transportieren (Artikel 1 Abs. 2 RL). Die Mit- gliedstaaten sind insbesondere verpflichtet, unter Berücksichtigung der erfor- derlichen Qualitätsanforderungen sicherzustellen, dass Biogas einen nicht dis- kriminierenden Zugang zum Gasnetz erhält, vorausgesetzt, dieser Zugang ist dauerhaft mit den einschlägigen technischen Normen und Sicherheitsvorschrif- ten vereinbar (Erwägungsgrund 24 GasRL).

89. Welche Unterschiede gibt es in den Anforderungen bei Einspeisung in nationale Gasnetze und im grenzüberschreitenden Verkehr?

Es bestehen keine grundsätzlichen Unterschiede bei den Anforderungen zur Einspeisung von Biogas in nationale Gasnetze und für den grenzüberschreiten- den Verkehr. Da Biogas bei der Einspeisung stets netzkompatibel sein muss, richten sich Anforderungen an die Gasqualität und den Druck nach dem Punkt der Einspeisung, was im Einzelfall zu Unterschieden führen kann, je nachdem in welche Gasnetze eingespeist wird.

90. In welchen Mitgliedstaaten der EU gibt es gesetzlich festgelegten vorran- gigen Anschluss von Biogaseinspeisungsanlagen, vorrangige Einspei- sung, vorrangige Aufnahme und vorrangige Weiterleitung des eingespeis- ten auf Erdgasqualität aufbereiteten Biogases oder ist eine solche ge- plant?

Soweit in der Bundesregierung bekannt, gibt es derzeit keine Regelungen zum vorrangigen Anschluss oder zur Einspeisung oder Weiterleitung von auf Erd- gasqualität aufbereitetem Biogas. Deutschland ist hier Vorreiter. In den Nieder- landen und in Luxemburg sollen entsprechende Regelungen in Vorbereitung sein.

Deutscher Bundestag – 16. Wahlperiode – 27 – Drucksache 16/11538

91. In welchen Mitgliedstaaten gibt es eine kostendeckende Einspeisevergü- tung für auf Erdgasqualität aufbereitetes Biogas oder ist eine solche ge- plant?

Es gibt derzeit keine Regelungen zur kostendeckenden Einspeisevergütung in anderen Mitgliedstaaten der EU. Pläne zur Schaffung entsprechender Regelun- gen sind der Bundesregierung nicht bekannt.

92. Welches Potenzial sieht die Bundesregierung beim Biogas hinsichtlich der Substitution von Erdgas?

Die Bundesregierung geht von einem Potenzial zur Substituierung von Erdgas durch Biogas von 6 Mrd. Kubikmetern bis 2020 und von 10 Mrd. Kubikmetern bis 2030 aus.

Konzessionsverträge

93. Wie viele Konzessionsverträge für die Erstellung und den Betrieb der ört- lichen Verteilnetze wurden seit der Novellierung des Energiewirtschafts- gesetzes (EnWG 1998) von den Kommunen in den einzelnen Bundeslän- dern bereits neu abgeschlossen?

Der Bundesregierung liegen keine eigenen Informationen hierzu vor.

94. In wie vielen Fällen kam es in den einzelnen Bundesländern mit Hilfe der Nutzung des Wettbewerbs unter den Netzbetreibern zu einem Wechsel des Konzessionsnehmers, also des Netzbetreibers?

Es wird auf die Antwort zu Frage 93 verwiesen.

95. Wie viele Konzessionsverträge für die Erstellung und den Betrieb der ört- lichen Verteilnetze müssen seit der Novellierung des EnWG 1998 von den Kommunen in den einzelnen Bundesländern noch neu abgeschlossen werden?

Es wird auf die Antwort zu Frage 93 verwiesen.

96. Sind Fälle von Koppelungsgeschäften bei der Neuvergabe von Konzes- sionsverträgen bekannt, und wenn ja, welche?

Es wird auf die Antwort zu Frage 93 verwiesen.

97. Wie geht die Bundesregierung mit den Fällen um, in denen Netzbetreiber, die im Rahmen von Konzessionsvergabeverhandlungen im Wettbewerb um eine Netzübernahme stehen, die Entgelthöhe für die Netznutzung be- antragen, aber noch nicht Eigentümer des Verteilnetzes sind?

Es ist nicht Aufgabe der Bundesregierung, solche Fälle zu entscheiden. Dies ist eine Frage der Rechtsanwendung.

Drucksache 16/11538 – 28 – Deutscher Bundestag – 16. Wahlperiode

98. Wie geht die Bundesregierung mit den Fällen um, in denen Netzbetrei- ber noch nicht Eigentümer des Netzes sind, aber zur Teilnahme am Wettbewerb um die Übertragung des Konzessionsvertrags zur eigenen wirtschaftlichen Abschätzung auf belastbare Netznutzungssentgelte durch die Bundesregierung angewiesen sind?

Es wird auf die Antwort zu Frage 97 verwiesen. Es ist nicht Aufgabe der Bun- desregierung, die Höhe von Netznutzungsentgelten einzelner Netzbetreiber ab- zuschätzen.

99. Wie geht die Bundesregierung mit den Fällen um, in denen Netzbetrei- ber noch nicht Eigentümer des Netzes sind, Netznutzungsentgelte bean- tragen, vom bisherigen Netzbetreiber aber kein belastbares Mengenge- rüst, technische und historische Daten zur Verfügung gestellt werden und damit nur schwer am Wettbewerb um den Netzbetrieb teilnehmen können?

Es wird auf die Antwort zu Frage 97 verwiesen.

100. Wie geht die Bundesregierung mit den Fällen um, in denen Netzbetrei- ber den Konzessionsvertrag neu übertragen bekommen haben, ab einem bestimmten Termin das Verteilnetz betreiben sollen, aber aus verschie- densten Gründen (z. B. Rechststreit mit dem bisherigen Netzbetreiber) noch kein Netznutzungsentgelt beantragt oder von der Bundesregierung berechnet werden konnte?

Es wird auf die Antwort zu Frage 97 verwiesen.

101. Gibt es Möglichkeiten, den Wettbewerb bei der Konzessionsvergabe zum Betrieb der örtlichen Verteilnetze über die Bekanntmachung der beabsichtigten Neuvergabe nach EnWG hinaus zu forcieren?

Die Entscheidung über den Abschluss von Wegenutzungsverträgen treffen, wie sich auch aus § 46 des Energiewirtschaftsgesetzes ergibt, die Gemeinden.

102. Gibt es Möglichkeiten bei irreführenden Auskünften bisheriger Netzbe- treiber gegenüber den Konzessionsgebern mit dem Ziel vorzeitige Kon- zessions-Neuvergaben nach dem EnWG und mit dem Ziel der Behinde- rung des Wettbewerbs diese vorzeitigen Neuvergaben zu verhindern?

Es wird im Grundsatz auf § 46 Abs. 3 Satz 3 bis 5 des Energiewirtschaftsgeset- zes verwiesen. Im Übrigen gilt das allgemeine Zivil-, Wettbewerbs- und Straf- recht.

103. Welche Möglichkeiten sieht die Bundesregierung für Kommunen bei der Neuvergabe von Konzessionen vom bisherigen Netzbetreiber tat- sächlich belastbare Daten zum örtlichen Netz auch tatsächlich zu erhal- ten?

Es wird darauf hingewiesen, dass die Rolle der Gemeinden im Falle einer Neu- vergabe zunächst in § 46 des Energiewirtschaftsgesetzes beschrieben ist. Die Frage lässt offen, aus welchem Interesse heraus ein solches Informationsbegeh- ren für welche Informationen geltend gemacht werden soll. Sie kann in der ge- stellten Form nicht beantwortet werden.

Gesamtherstellung: H. Heenemann GmbH & Co., Buch- und Offsetdruckerei, Bessemerstraße 83–91, 12103 BerlinVertrieb: Bundesanzeiger Verlagsgesellschaft mbH, Amsterdamer Str. 192, 50735 Köln, Telefon (02 21) 97 66 83 40, Telefax (02 21) 97 66 83 44

ISSN 0722-8333