Embed Size (px)

Citation preview

“Messung der Nachhaltigkeit mit Key Performance Indikatoren”

“Der Online Sustainability Monitor”

Prof. Dr. Uwe Hannig

Prof. Dr. Rainer Völker

Überblick

1. Begriffliche Abgrenzung und Verantwortung von

Unternehmen für die Nachhaltigkeit

2. Herausforderungen für Unternehmen im

Nachhaltigkeitsmanagement

3. Vorstellung der Studie „Messung der

Nachhaltigkeit mit Key Performance Indikatoren“

4. Nachhaltigkeit und Unternehmenserfolg

5. Vorstellung Online Sustainability Monitor

3

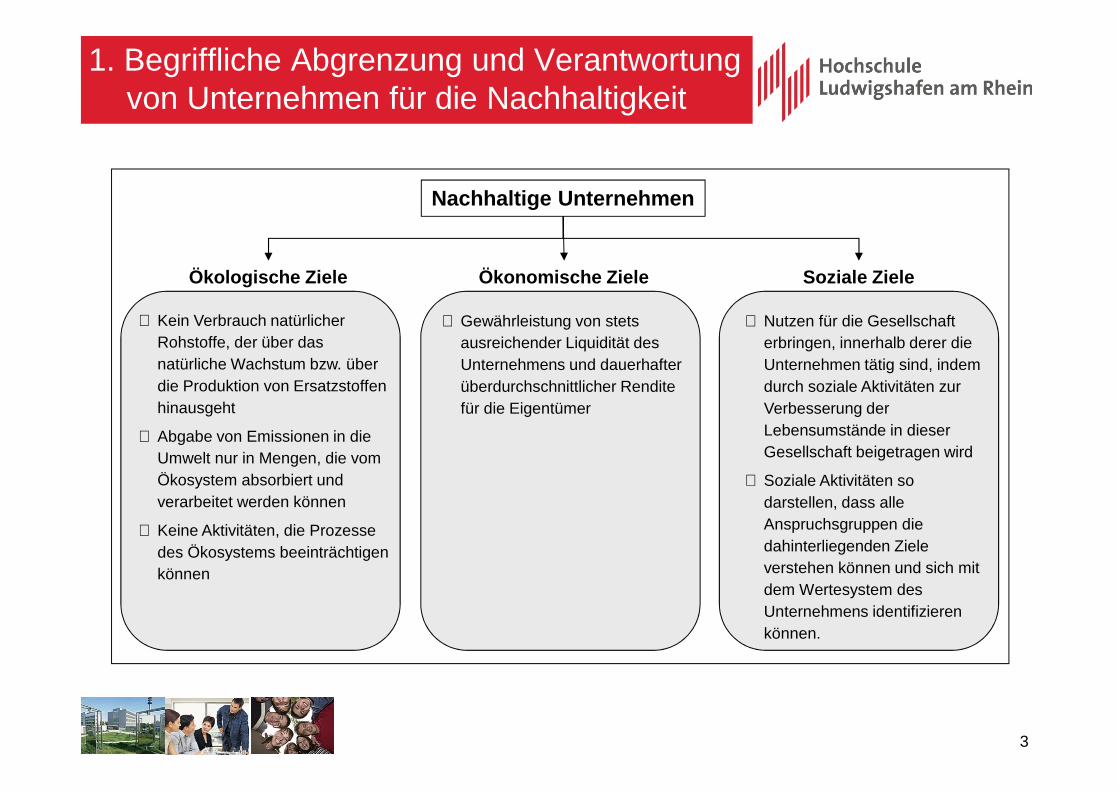

1. Begriffliche Abgrenzung und Verantwortung

von Unternehmen für die Nachhaltigkeit

Ökologische Ziele Soziale ZieleÖkonomische Ziele

§ Kein Verbrauch natürlicher

Rohstoffe, der über das

natürliche Wachstum bzw. über

die Produktion von Ersatzstoffen

hinausgeht

§ Abgabe von Emissionen in die

Umwelt nur in Mengen, die vom

Ökosystem absorbiert und

verarbeitet werden können

§ Keine Aktivitäten, die Prozesse

des Ökosystems beeinträchtigen

können

§ Gewährleistung von stets

ausreichender Liquidität des

Unternehmens und dauerhafter

überdurchschnittlicher Rendite

für die Eigentümer

§ Nutzen für die Gesellschaft

erbringen, innerhalb derer die

Unternehmen tätig sind, indem

durch soziale Aktivitäten zur

Verbesserung der

Lebensumstände in dieser

Gesellschaft beigetragen wird

§ Soziale Aktivitäten so

darstellen, dass alle

Anspruchsgruppen die

dahinterliegenden Ziele

verstehen können und sich mit

dem Wertesystem des

Unternehmens identifizieren

können.

Nachhaltige Unternehmen

4

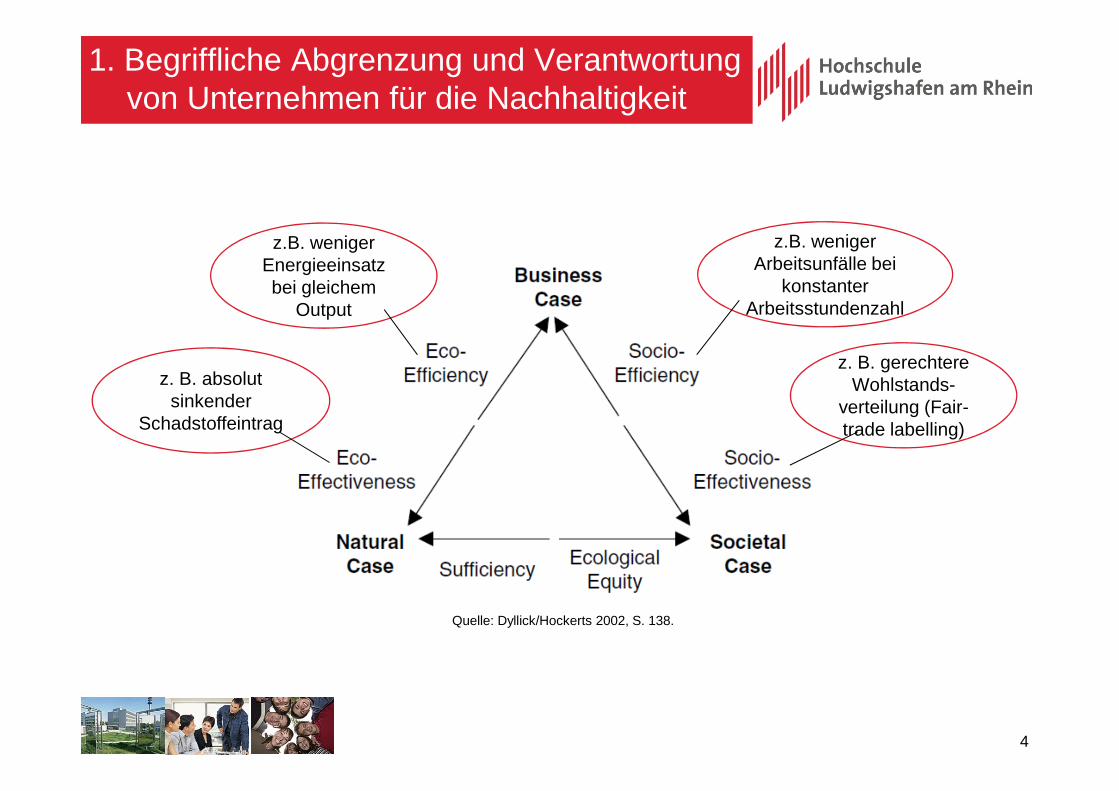

Quelle: Dyllick/Hockerts 2002, S. 138.

z. B. gerechtere

Wohlstands-

verteilung (Fair-

trade labelling)

z. B. absolut

sinkender

Schadstoffeintrag

z.B. weniger

Arbeitsunfälle bei

konstanter

Arbeitsstundenzahl

z.B. weniger

Energieeinsatz

bei gleichem

Output

1. Begriffliche Abgrenzung und Verantwortung

von Unternehmen für die Nachhaltigkeit

5

Unternehmensmodell /

Corporate Governance

Region Implikationen für

Nachhaltigkeit

Shareholder Value Angelsächsische Länder Einhaltung Vorschriften

Stakeholder Value Kontinentaleuropa Verantwortung über

Vorschriften hinaus

Konsortialmodell ? Ökonomische,

ökologische und soziale

Ziele gleichrangig

1. Begriffliche Abgrenzung und Verantwortung

von Unternehmen für die Nachhaltigkeit

6

Shareholder Value Orientierung bedeutet allerdings nicht, dass keine

Nachhaltigkeitsziele über die Vorschriften hinaus verfolgt werden:

a. Nachhaltigkeitsorientierung hat u.U. positive Auswirkungen auf

Image, Verkaufserfolge etc.

b. frühes Auseinandersetzen mit Nachhaltigkeit führt dazu, dass

Unternehmen sich rechtzeitig gegenüber dem Wettbewerb

positionieren können,

c. auf Shareholder Value basierende Unternehmensführung kann zu

gesellschaftlich nützlichen Effekten führen wie z.B.

Beschäftigungswachstum.

1. Begriffliche Abgrenzung und Verantwortung

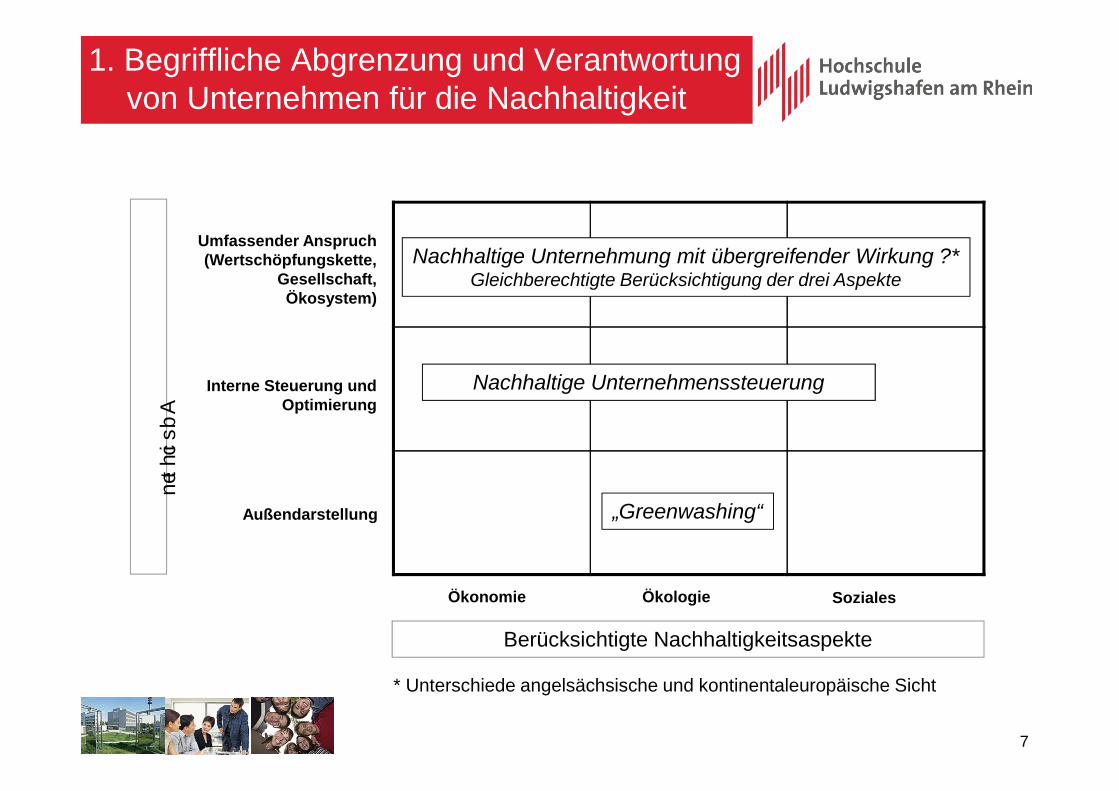

von Unternehmen für die Nachhaltigkeit

7

Außendarstellung

Interne Steuerung und

Optimierung

Umfassender Anspruch

(Wertschöpfungskette,

Gesellschaft,

Ökosystem)

Ökonomie Ökologie Soziales

Ab

sic

hte

n

Berücksichtigte Nachhaltigkeitsaspekte

„Greenwashing“

Nachhaltige Unternehmenssteuerung

Nachhaltige Unternehmung mit übergreifender Wirkung ?*

Gleichberechtigte Berücksichtigung der drei Aspekte

* Unterschiede angelsächsische und kontinentaleuropäische Sicht

1. Begriffliche Abgrenzung und Verantwortung

von Unternehmen für die Nachhaltigkeit

8

2. Herausforderungen für Unternehmen im

Nachhaltigkeitsmanagement

Messung der

Nachhaltigkeit von

Produkten /

Prozessen mit

Indikatoren

Nachhaltiges

Innovations-

management

Nachhaltige

Produktmerkmale

und Marktnachfrage

Nachhaltigkeits-

orientiertes

Unternehmertum

9

3. Studie „Messung der Nachhaltigkeit mit

Key Performance Indikatoren“

Studie „Messung der Nachhaltigkeit mit Key Performance Indikatoren (KPI)“

• Erhebung der aktuellen Verwendung von Nachhaltigkeitsindikatoren

und Durchführung von Nachhaltigkeitsmaßnahmen

• Fokus auf ökonomische, ökologische und soziale Nachhaltigkeit

• Online-Umfrage zwischen August und Oktober 2010

• 129 befragte Unternehmen aus Industrie, Handel und Dienstleistungen

• Beantworter: Geschäftsführer, Sustainability Verantwortliche

• Unterstützt von BVMW, GSRN und MLP

• Die Inhalte der Umfrage basieren auf Publikationen der Global Reporting

Initiative (GRI), des IFAC Sustainability Framework und des Measuring

Eco Innovations (MEI) Projekts der Europäischen Kommission

10

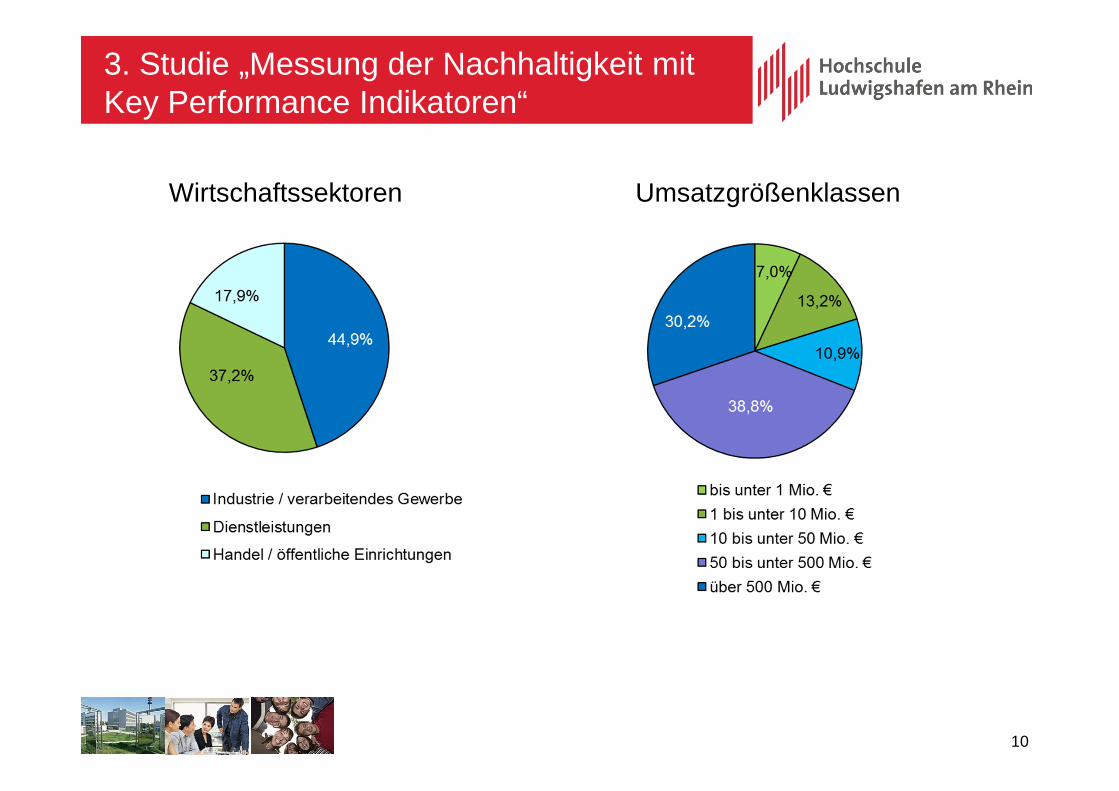

3. Studie „Messung der Nachhaltigkeit mit

Key Performance Indikatoren“

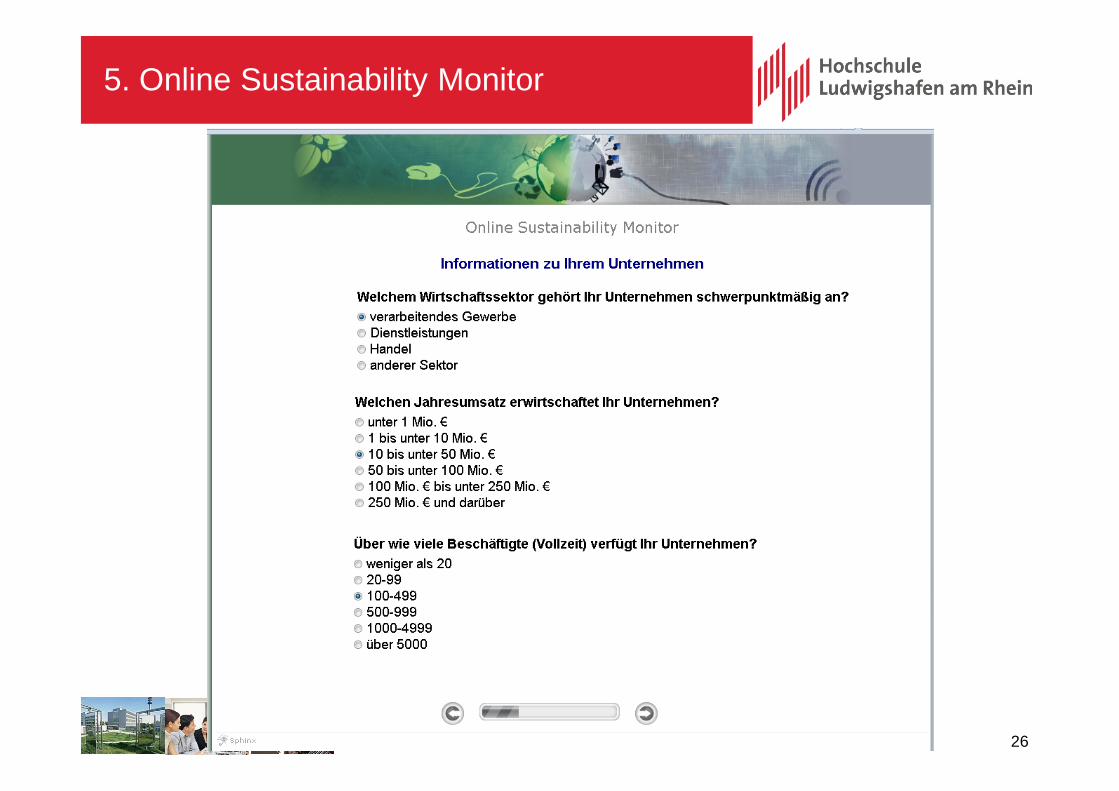

Wirtschaftssektoren Umsatzgrößenklassen

11

n=129

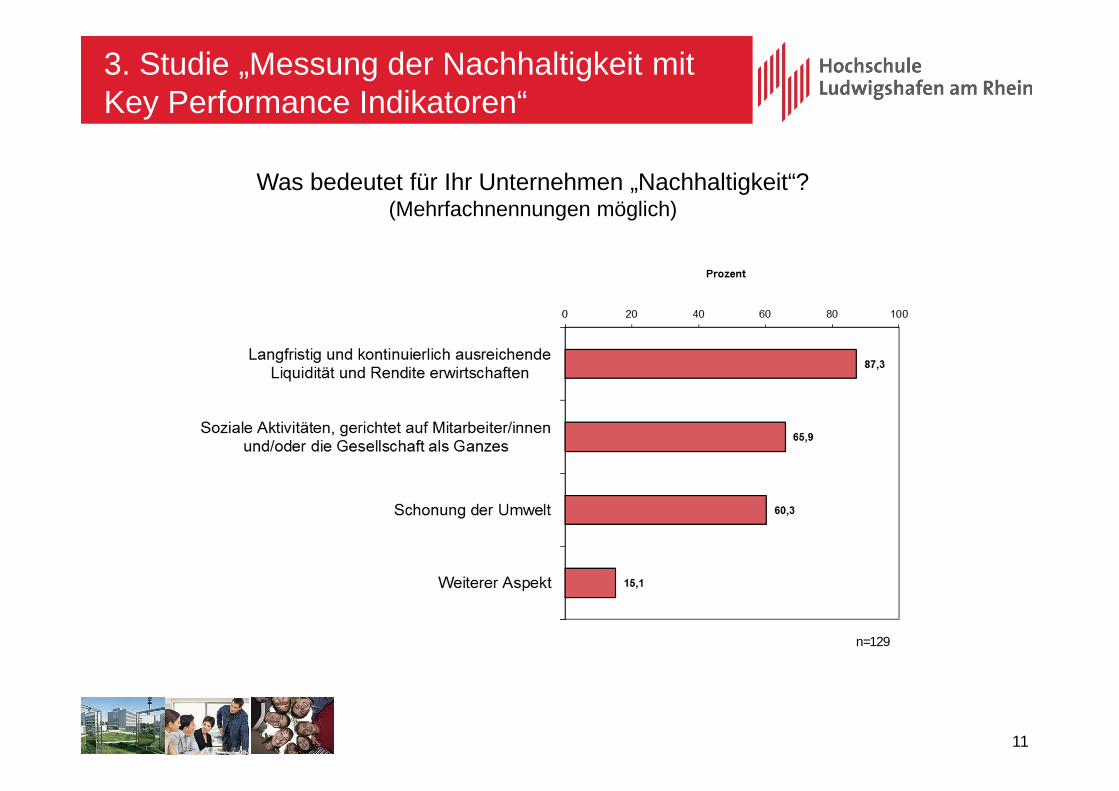

Was bedeutet für Ihr Unternehmen „Nachhaltigkeit“?

(Mehrfachnennungen möglich)

3. Studie „Messung der Nachhaltigkeit mit

Key Performance Indikatoren“

12

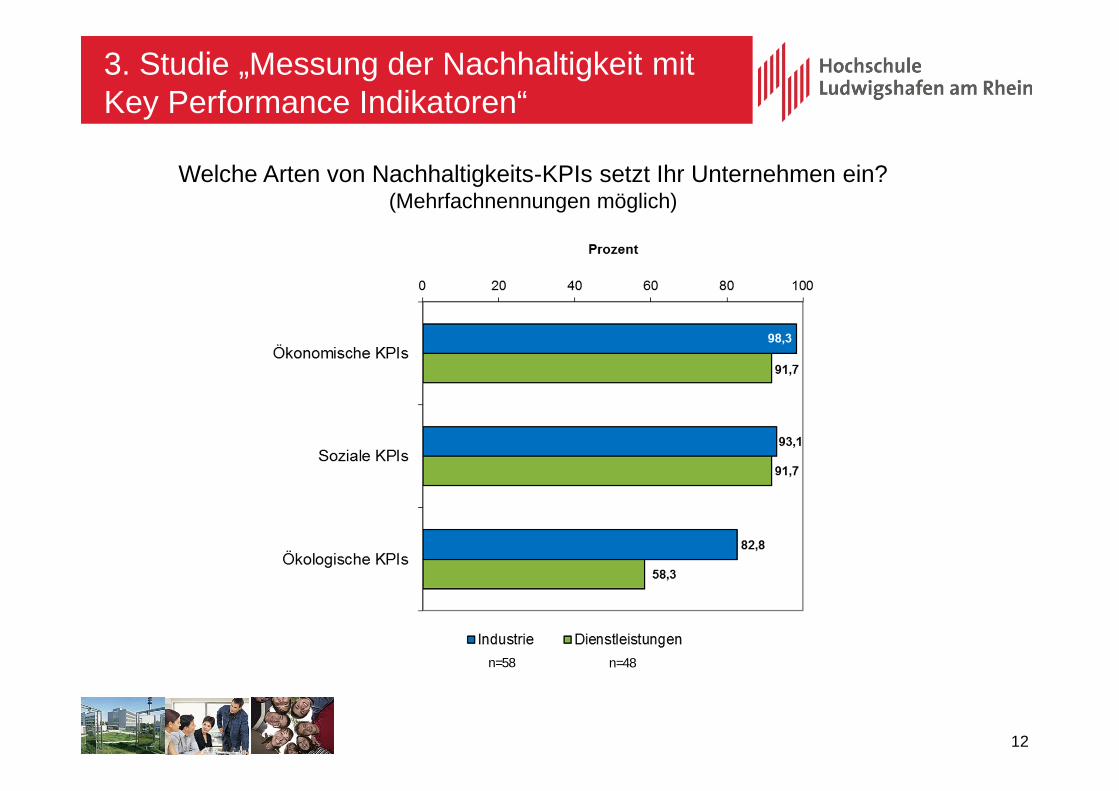

n=58 n=48

Welche Arten von Nachhaltigkeits-KPIs setzt Ihr Unternehmen ein?

(Mehrfachnennungen möglich)

3. Studie „Messung der Nachhaltigkeit mit

Key Performance Indikatoren“

13

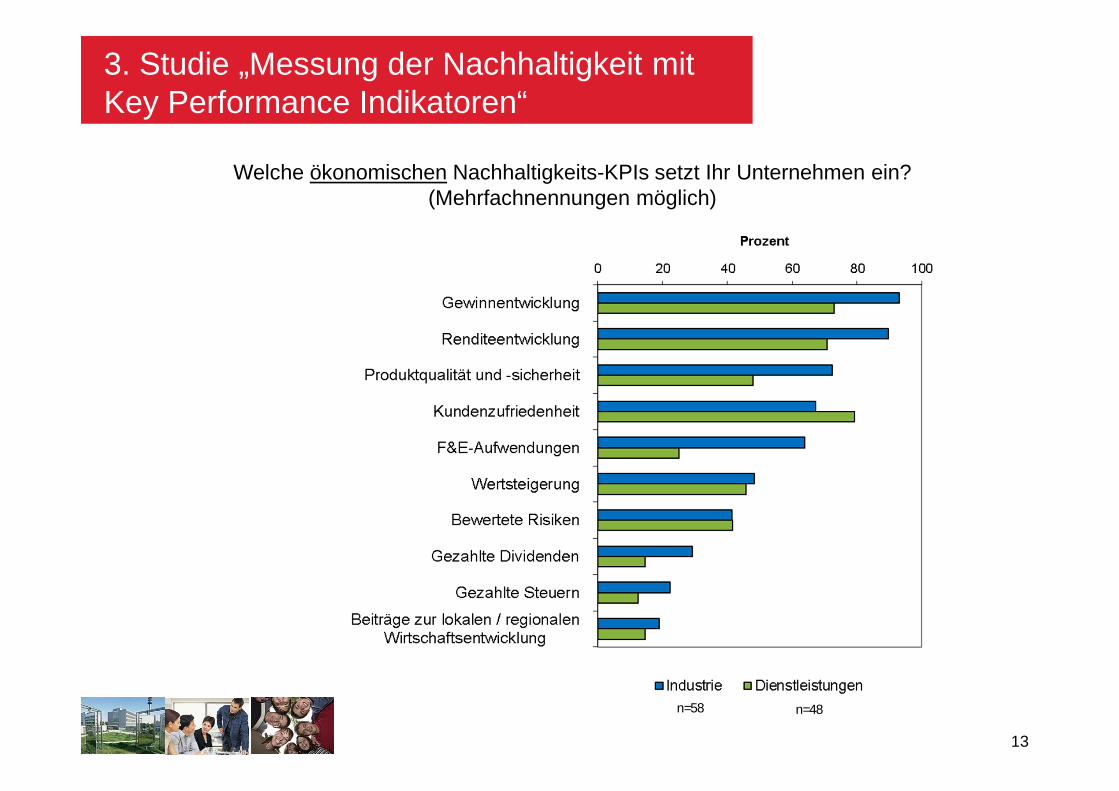

3. Studie „Messung der Nachhaltigkeit mit

Key Performance Indikatoren“

Welche ökonomischen Nachhaltigkeits-KPIs setzt Ihr Unternehmen ein?

(Mehrfachnennungen möglich)

n=58 n=48

14

n=58 n=48

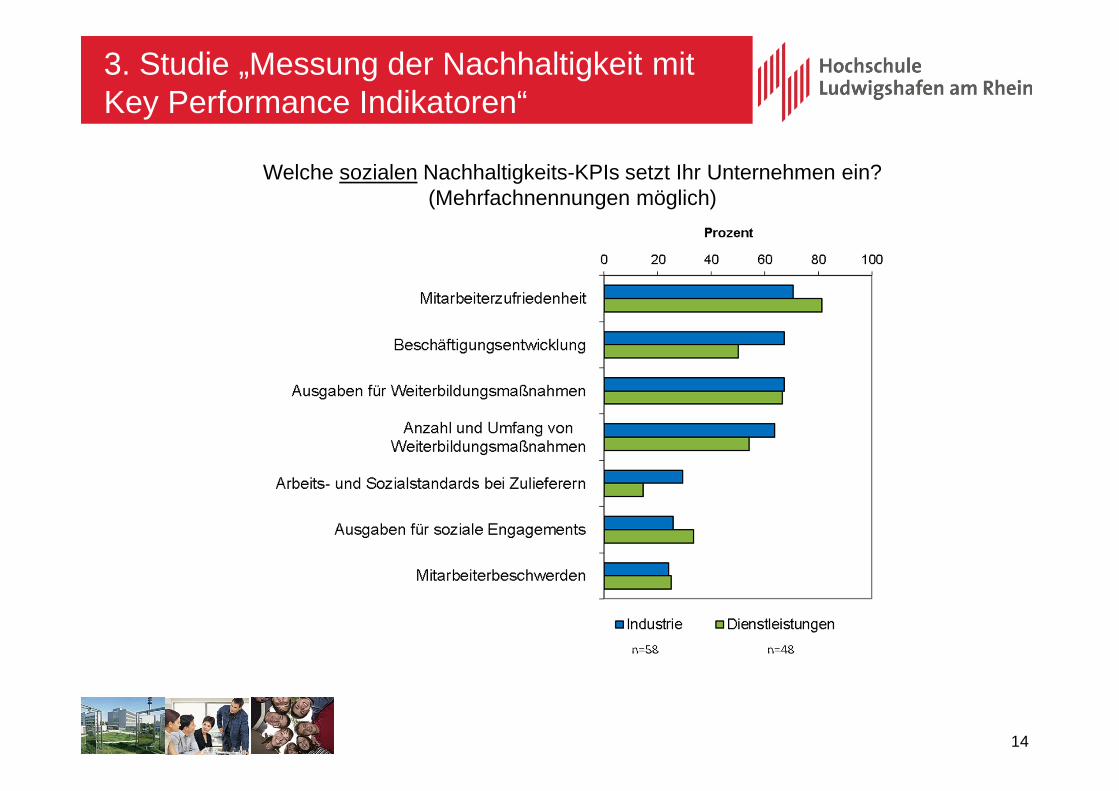

3. Studie „Messung der Nachhaltigkeit mit

Key Performance Indikatoren“

Welche sozialen Nachhaltigkeits-KPIs setzt Ihr Unternehmen ein?

(Mehrfachnennungen möglich)

15

n=58 n=48

3. Studie „Messung der Nachhaltigkeit mit

Key Performance Indikatoren“

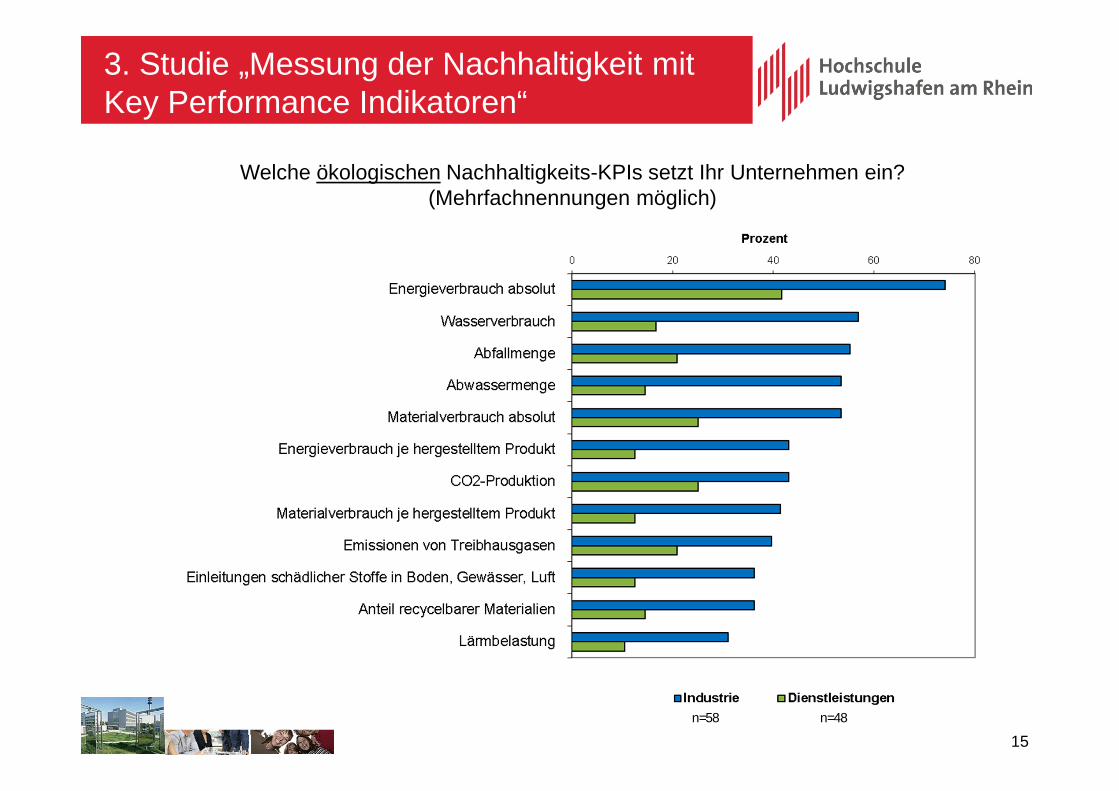

Welche ökologischen Nachhaltigkeits-KPIs setzt Ihr Unternehmen ein?

(Mehrfachnennungen möglich)

n=58 n=48

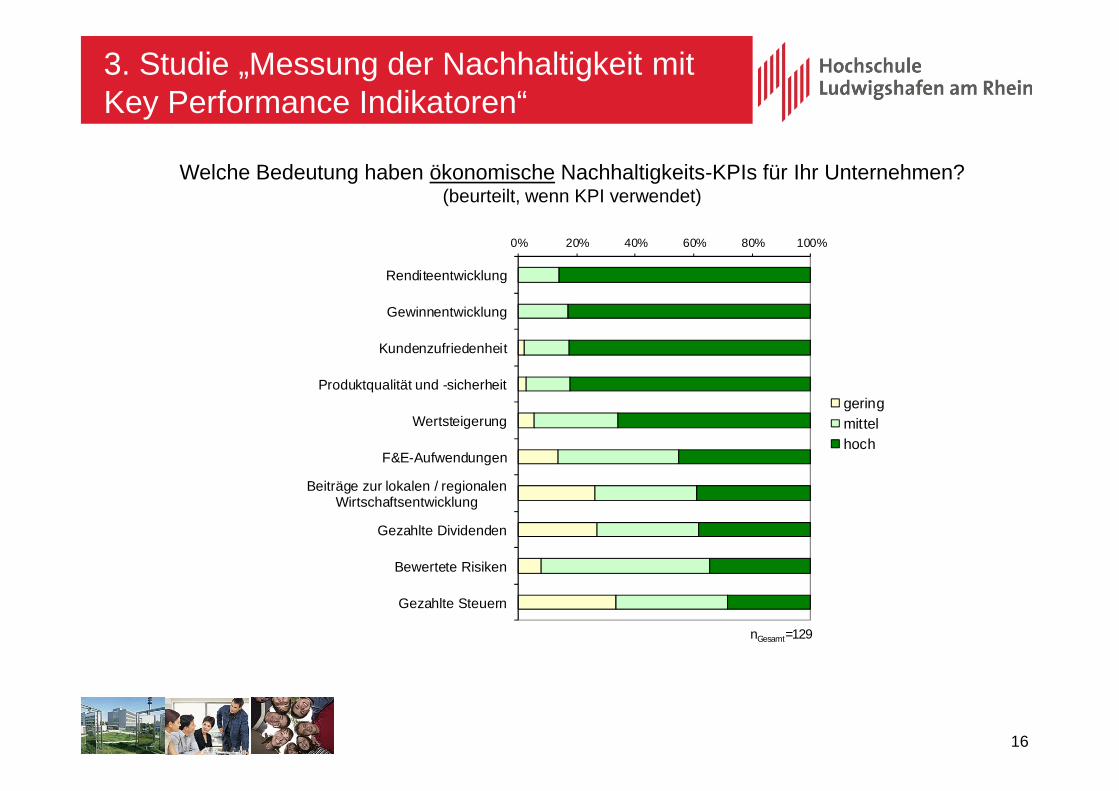

0% 20% 40% 60% 80% 100%

Renditeentwicklung

Gewinnentwicklung

Kundenzufriedenheit

Produktqualität und -sicherheit

Wertsteigerung

F&E-Aufwendungen

Beiträge zur lokalen / regionalen

Wirtschaftsentwicklung

Gezahlte Dividenden

Bewertete Risiken

Gezahlte Steuern

gering

mittel

hoch

16

3. Studie „Messung der Nachhaltigkeit mit

Key Performance Indikatoren“

Welche Bedeutung haben ökonomische Nachhaltigkeits-KPIs für Ihr Unternehmen?

(beurteilt, wenn KPI verwendet)

nGesamt

=129

17

3. Studie „Messung der Nachhaltigkeit mit

Key Performance Indikatoren“

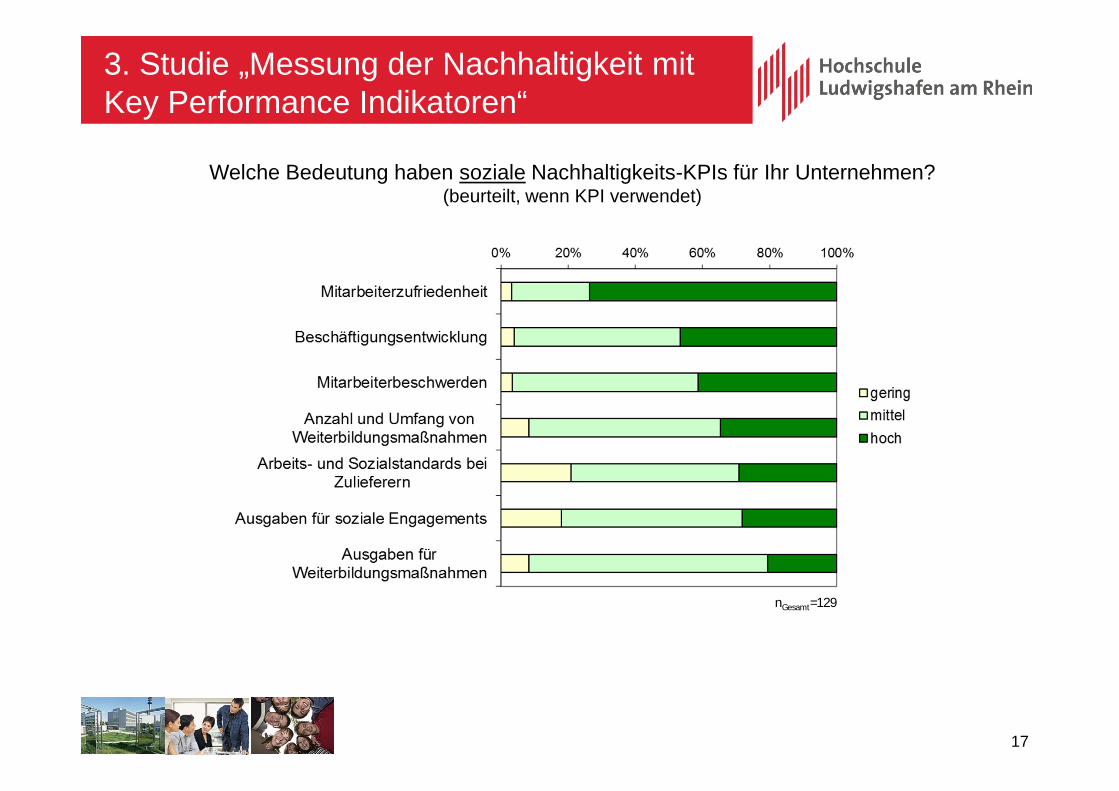

Welche Bedeutung haben soziale Nachhaltigkeits-KPIs für Ihr Unternehmen?

(beurteilt, wenn KPI verwendet)

nGesamt

=129

18

3. Studie „Messung der Nachhaltigkeit mit

Key Performance Indikatoren“

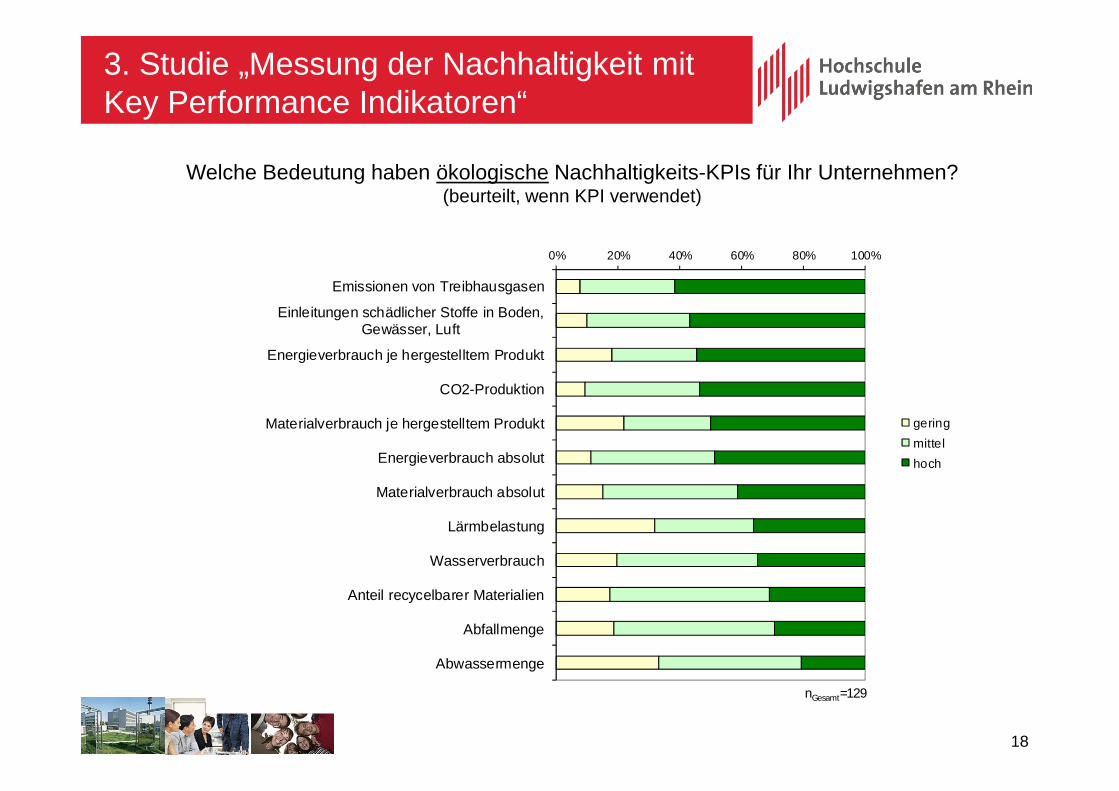

Welche Bedeutung haben ökologische Nachhaltigkeits-KPIs für Ihr Unternehmen?

(beurteilt, wenn KPI verwendet)

n=129

0% 20% 40% 60% 80% 100%

Emissionen von Treibhausgasen

Einleitungen schädlicher Stoffe in Boden,

Gewässer, Luft

Energieverbrauch je hergestelltem Produkt

CO2-Produktion

Materialverbrauch je hergestelltem Produkt

Energieverbrauch absolut

Materialverbrauch absolut

Lärmbelastung

Wasserverbrauch

Anteil recycelbarer Materialien

Abfallmenge

Abwassermenge

gering

mittel

hoch

nGesamt

=129

19

3. Studie „Messung der Nachhaltigkeit mit

Key Performance Indikatoren“

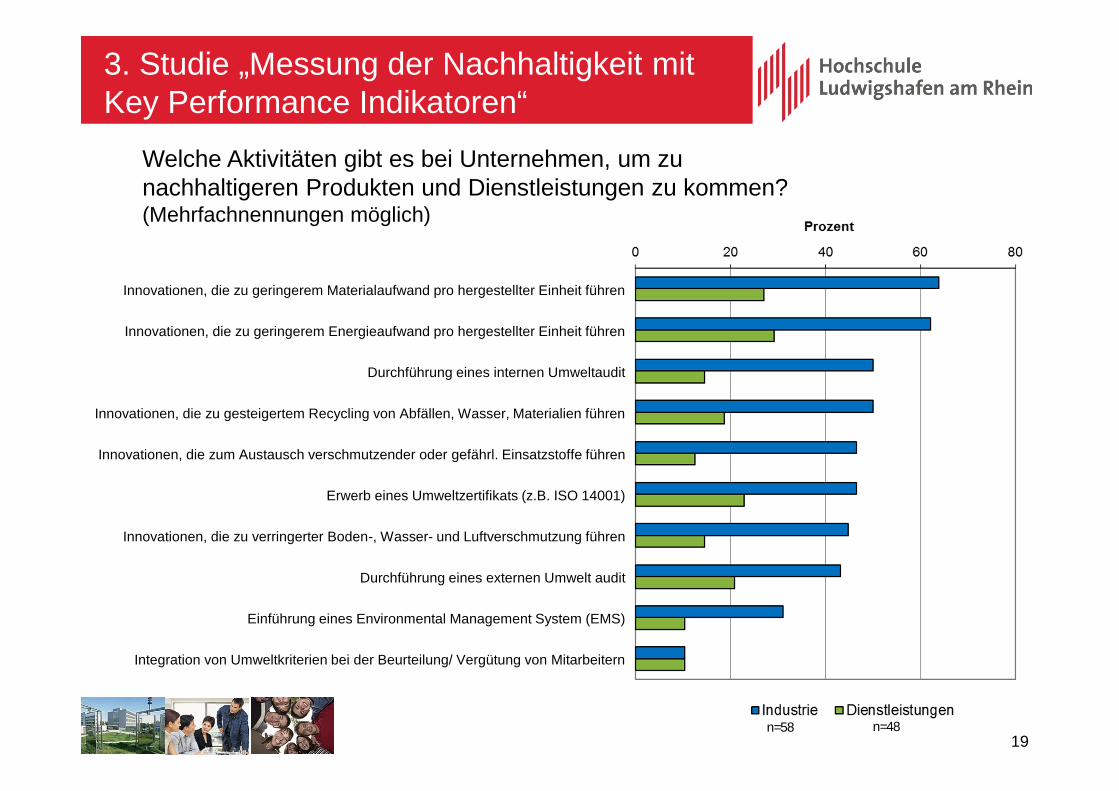

Innovationen, die zu geringerem Materialaufwand pro hergestellter Einheit führen

Innovationen, die zu geringerem Energieaufwand pro hergestellter Einheit führen

Durchführung eines internen Umweltaudit

Innovationen, die zu gesteigertem Recycling von Abfällen, Wasser, Materialien führen

Innovationen, die zum Austausch verschmutzender oder gefährl. Einsatzstoffe führen

Erwerb eines Umweltzertifikats (z.B. ISO 14001)

Innovationen, die zu verringerter Boden-, Wasser- und Luftverschmutzung führen

Durchführung eines externen Umwelt audit

Einführung eines Environmental Management System (EMS)

Integration von Umweltkriterien bei der Beurteilung/ Vergütung von Mitarbeitern

n=58 n=48

Welche Aktivitäten gibt es bei Unternehmen, um zu

nachhaltigeren Produkten und Dienstleistungen zu kommen?

(Mehrfachnennungen möglich)

20

4. Nachhaltigkeit und Unternehmenserfolg

Die Bestimmung der Nachhaltigkeitsposition ist kein Selbstzweck, denn:

• Nur was man messen kann, kann man auch verbessern.

• Nur was Einfluss auf die Performance hat, muss gemessen werden.

• Nur was man verbessern will, braucht man zu messen.

Gemessen wird in der Praxis aber oft nur, was leicht zu messen ist -

ohne Berücksichtigung der Performancerelevanz und ohne den

ernsthaften Willen zur Veränderung. So kann in der Studie jedes dritte

Unternehmen, das Daten zur ökologischen Nachhaltigkeit erhebt, keine

Aktivitäten zu deren Verbesserung vorweisen.

21

4. Nachhaltigkeit und Unternehmenserfolg

Überdurchschnittlich erfolgreiche Unternehmen

• investieren mehr Energie in die Nachhaltigkeitsmessung

• haben dabei auch die soziale und ökologische Sphäre im Visier

• streben häufiger eine nachhaltige Steigerung des Unternehmenswerts

und seltener eine kurzfristige Gewinnmaximierung an

• Kümmern sich mehr um F&E, die Produktqualität und die

Kundenzufriedenheit

• geben mehr für Weiterbildungsmaßnahmen aus und kümmern sich

intensiver um die Verbesserung der Mitarbeiterzufriedenheit

• kontrollieren den Ressourcenverbrauch und die von ihnen

verursachten Umweltbelastungen genauer

• tun mehr zur Verbesserung ihrer Nachhaltigkeitsposition

als ihre weniger erfolgreichen Wettbewerber.

22

4. Nachhaltigkeit und Unternehmenserfolg

Fazit

Investitionen in die Verbesserung

der Nachhaltigkeitsposition

zahlen sich aus.

23

Ziel

Unternehmen sollen selbst

ihre aktuelle Nachhaltigkeitsposition

schnell und kostengünstig bestimmen

können und Anregungen zu deren

Verbesserung erhalten.

5. Online Sustainability Monitor

24

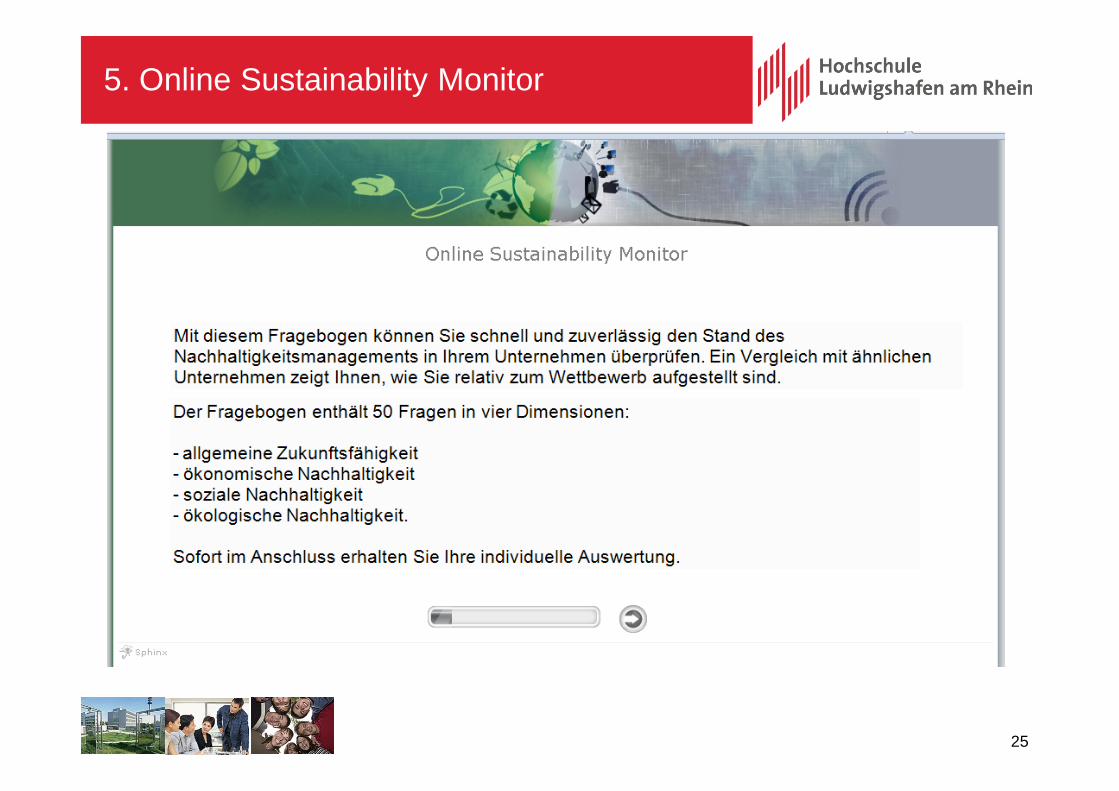

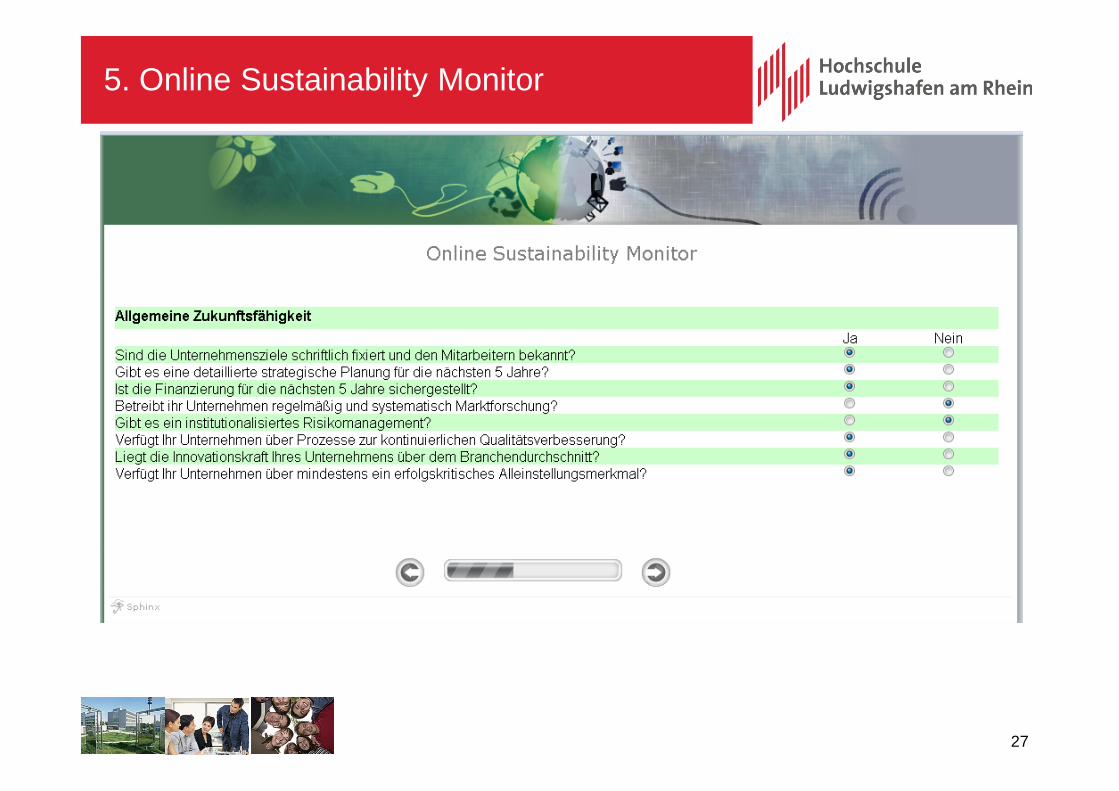

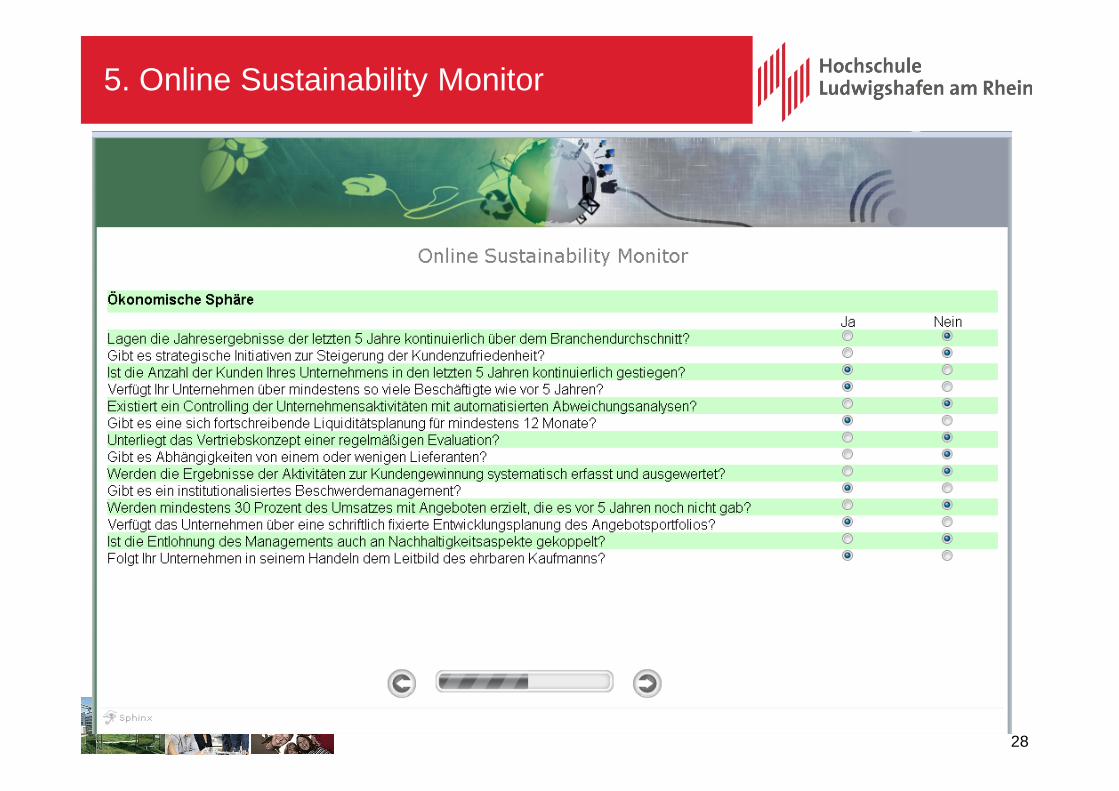

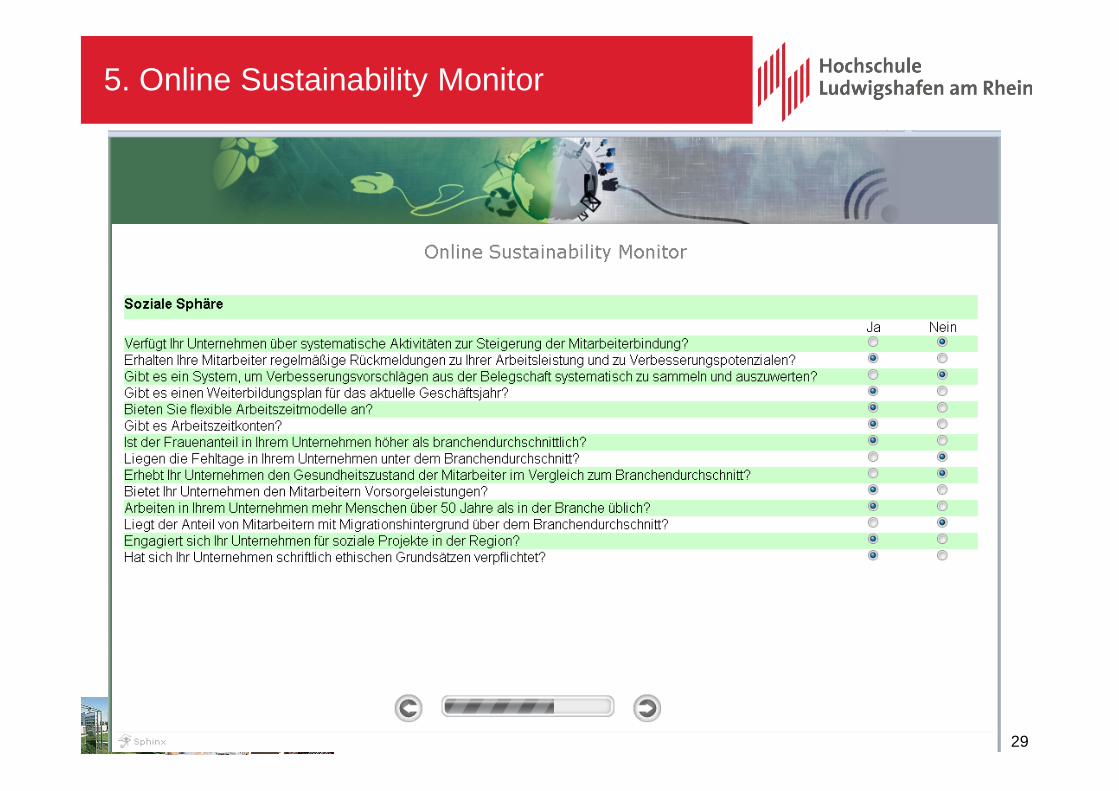

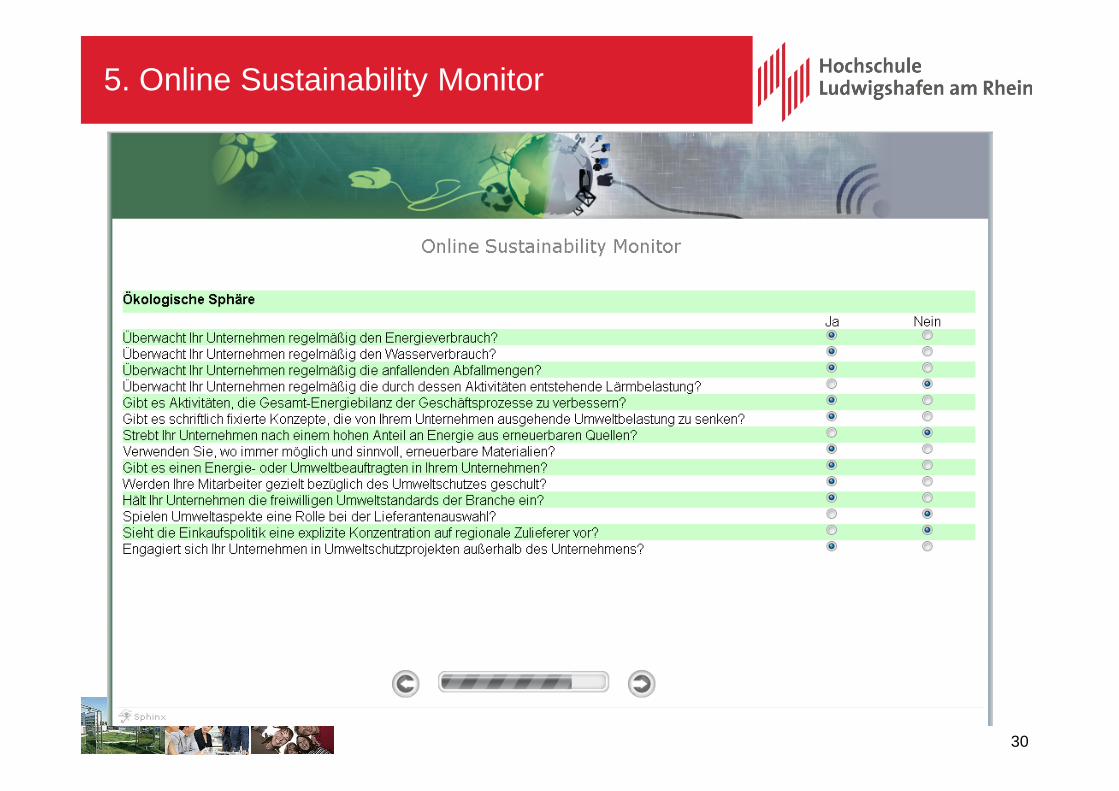

OSM 50

Online-Fragebogen mit 50 Items aus den 4 Teilbereichen:

• allgemeine Zukunftsfähigkeit (8 Items)

• ökonomische Nachhaltigkeit (14 Items)

• soziale Nachhaltigkeit (14 Items)

• ökologische Nachhaltigkeit (14 Items)

Die Items basieren auf den in der Studie verwendeten Indikatoren von

Global Reporting Initiative (GRI), ISO und International Federation of

Accountants (IFAC) und den im Anschluss durchgeführten

Explorationen mit Unternehmen.

5. Online Sustainability Monitor

25

5. Online Sustainability Monitor

26

5. Online Sustainability Monitor

27

5. Online Sustainability Monitor

28

5. Online Sustainability Monitor

29

5. Online Sustainability Monitor

30

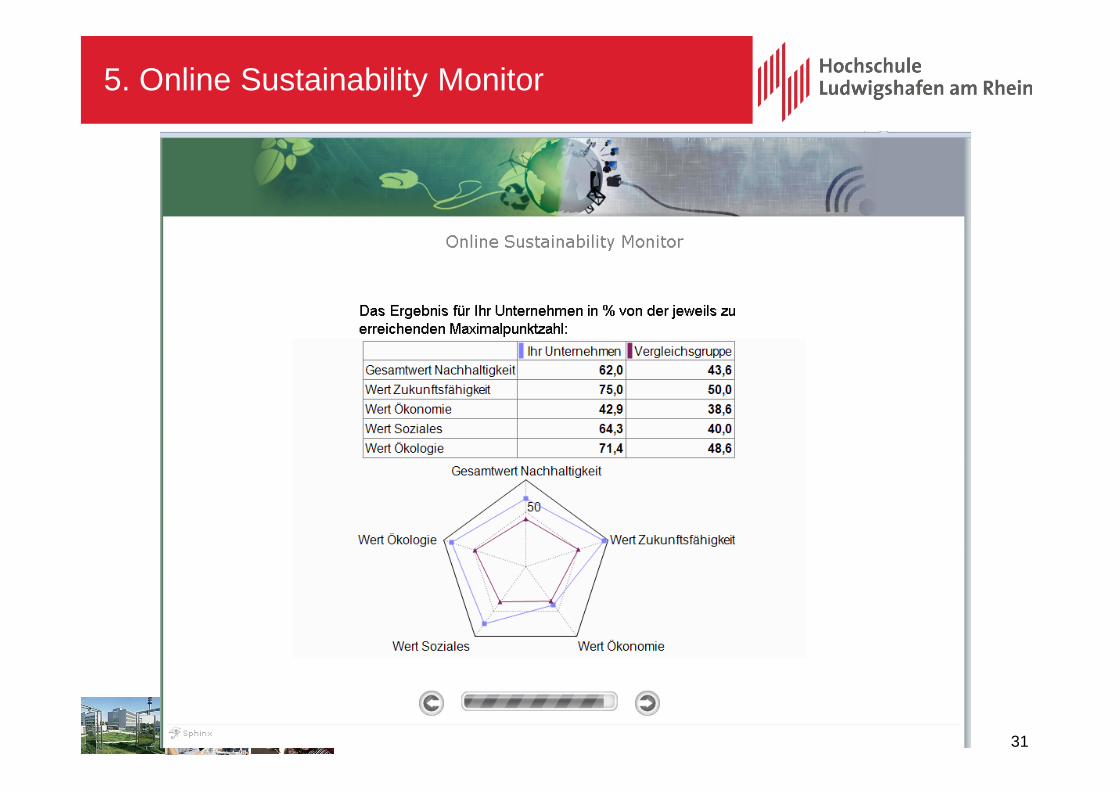

5. Online Sustainability Monitor

31

5. Online Sustainability Monitor

32

5. Online Sustainability Monitor

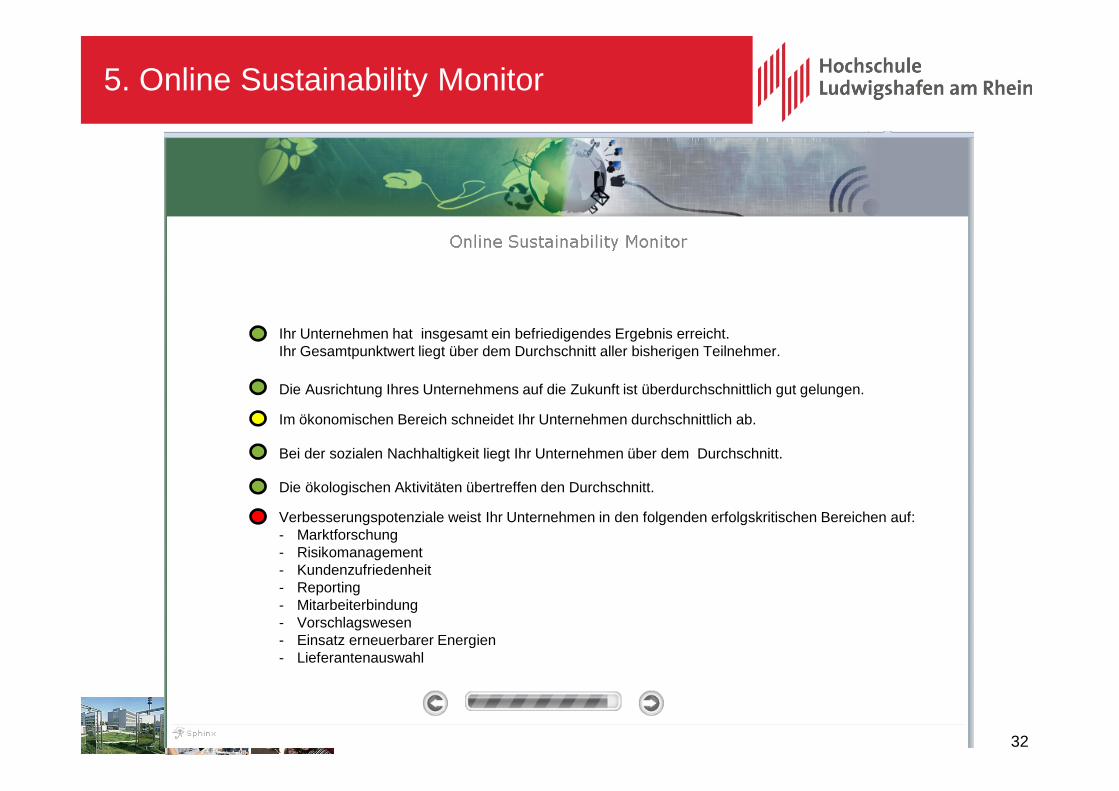

Ihr Unternehmen hat insgesamt ein befriedigendes Ergebnis erreicht.

Ihr Gesamtpunktwert liegt über dem Durchschnitt aller bisherigen Teilnehmer.

Verbesserungspotenziale weist Ihr Unternehmen in den folgenden erfolgskritischen Bereichen auf:

- Marktforschung

- Risikomanagement

- Kundenzufriedenheit

- Reporting

- Mitarbeiterbindung

- Vorschlagswesen

- Einsatz erneuerbarer Energien

- Lieferantenauswahl

Die Ausrichtung Ihres Unternehmens auf die Zukunft ist überdurchschnittlich gut gelungen.

Im ökonomischen Bereich schneidet Ihr Unternehmen durchschnittlich ab.

Bei der sozialen Nachhaltigkeit liegt Ihr Unternehmen über dem Durchschnitt.

Die ökologischen Aktivitäten übertreffen den Durchschnitt.

33

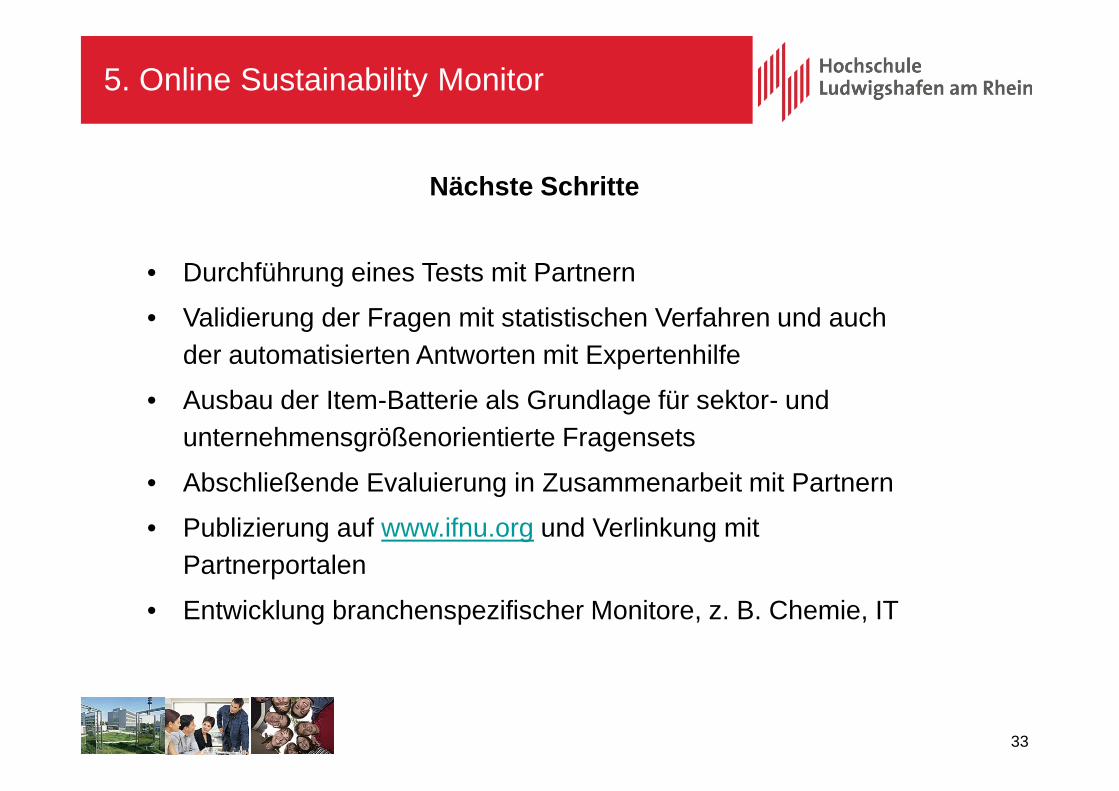

Nächste Schritte

• Durchführung eines Tests mit Partnern

• Validierung der Fragen mit statistischen Verfahren und auch

der automatisierten Antworten mit Expertenhilfe

• Ausbau der Item-Batterie als Grundlage für sektor- und

unternehmensgrößenorientierte Fragensets

• Abschließende Evaluierung in Zusammenarbeit mit Partnern

• Publizierung auf www.ifnu.org und Verlinkung mit

Partnerportalen

• Entwicklung branchenspezifischer Monitore, z. B. Chemie, IT

5. Online Sustainability Monitor

34

Herzlichen Dank für Ihre Aufmerksamkeit!

![Ressourcenmanagement und Nachhaltigkeit...[Nachhaltigkeit und Betriebswirtschaftslehre] Ressourcenmanagement und Nachhaltigkeit • Episode 1 • Prof. Dr. Georg Müller-Christ Lernziel](https://img.pdfslide.org/doc/110x75/5ecb33e6f735871845288129/ressourcenmanagement-und-nachhaltigkeit-nachhaltigkeit-und-betriebswirtschaftslehre.jpg)