Embed Size (px)

Citation preview

17

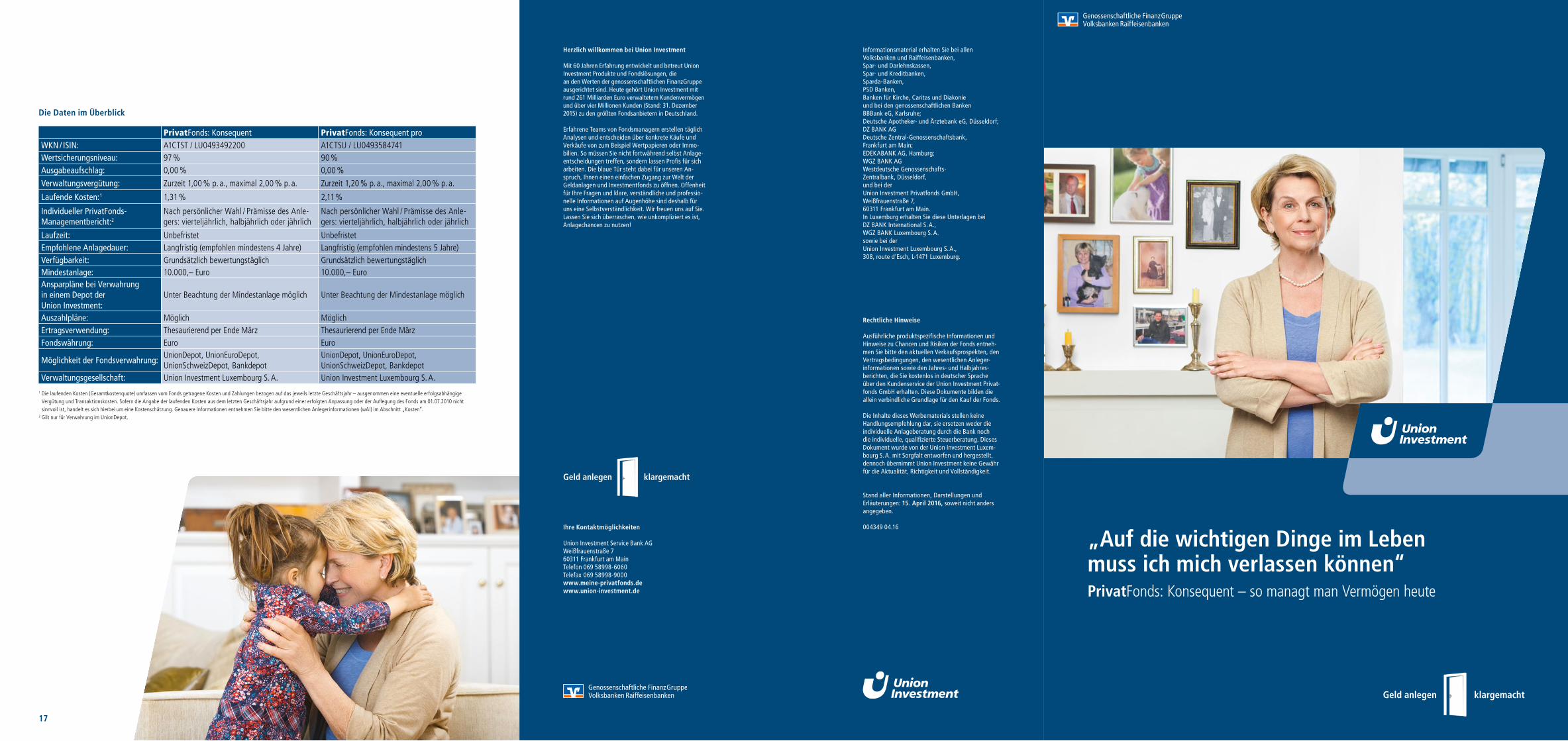

Die Daten im Überblick

PrivatFonds: Konsequent PrivatFonds: Konsequent proWKN / ISIN: A1CTST / LU0493492200 A1CTSU / LU0493584741Wertsicherungsniveau: 97 % 90 %Ausgabeaufschlag: 0,00 % 0,00 %

Verwaltungsvergütung: Zurzeit 1,00 % p. a., maximal 2,00 % p. a. Zurzeit 1,20 % p. a., maximal 2,00 % p. a.

Laufende Kosten: 1 1,31 % 2,11 %

Individueller PrivatFonds- Management bericht:2

Nach persönlicher Wahl / Prämisse des Anlegers: vierteljährlich, halbjährlich oder jährlich

Nach persönlicher Wahl / Prämisse des Anlegers: vierteljährlich, halbjährlich oder jährlich

Laufzeit: Unbefristet UnbefristetEmpfohlene Anlagedauer: Langfristig (empfohlen mindestens 4 Jahre) Langfristig (empfohlen mindestens 5 Jahre)Verfügbarkeit: Grundsätzlich bewertungstäglich Grundsätzlich bewertungstäglichMindestanlage: 10.000,– Euro 10.000,– EuroAnsparpläne bei Verwahrung in einem Depot der Union Investment:

Unter Beachtung der Mindestanlage möglich Unter Beachtung der Mindestanlage möglich

Auszahlpläne: Möglich MöglichErtragsverwendung: Thesaurierend per Ende März Thesaurierend per Ende MärzFondswährung: Euro Euro

Möglichkeit der Fondsverwahrung:UnionDepot, UnionEuroDepot, UnionSchweiz Depot, Bankdepot

UnionDepot, UnionEuroDepot, UnionSchweiz Depot, Bankdepot

Verwaltungsgesellschaft: Union Investment Luxembourg S. A. Union Investment Luxembourg S. A.

1 Die laufenden Kosten (Gesamtkostenquote) umfassen vom Fonds getragene Kosten und Zahlungen bezogen auf das jeweils letzte Geschäftsjahr – ausgenommen eine eventuelle erfolgsabhängige Vergütung und Transaktionskosten. Sofern die Angabe der laufenden Kosten aus dem letzten Geschäftsjahr aufgrund einer erfolgten Anpassung oder der Auflegung des Fonds am 01.07.2010 nicht sinnvoll ist, handelt es sich hierbei um eine Kostenschätzung. Genauere Informationen entnehmen Sie bitte den wesentlichen Anlegerinformationen (wAI) im Abschnitt „Kosten“.

2 Gilt nur für Verwahrung im UnionDepot.

„Auf die wichtigen Dinge im Leben muss ich mich verlassen können“PrivatFonds: Konsequent – so managt man Vermögen heute

Rechtliche Hinweise

Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der Fonds entneh-men Sie bitte den aktuellen Verkaufsprospekten, den Vertragsbedingungen, den wesentlichen Anleger-informationen sowie den Jahres- und Halbjahres-berich ten, die Sie kostenlos in deutscher Sprache über den Kundenservice der Union Investment Privat-fonds GmbH erhalten. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf der Fonds. Die Inhalte dieses Werbematerials stellen keine Handlungsempfehlung dar, sie ersetzen weder die individuelle Anlageberatung durch die Bank noch die individuelle, qualifizierte Steuerberatung. Dieses Dokument wurde von der Union Investment Luxem-bourg S. A. mit Sorgfalt entworfen und hergestellt, dennoch übernimmt Union Investment keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit.

Stand aller Informationen, Darstellungen und Erläuterungen: 15. April 2016, soweit nicht anders angegeben.

004349 04.16

Informationsmaterial erhalten Sie bei allenVolksbanken und Raiffeisenbanken,Spar- und Darlehnskassen,Spar- und Kreditbanken,Sparda-Banken, PSD Banken,Banken für Kirche, Caritas und Diakonieund bei den genossenschaftlichen BankenBBBank eG, Karlsruhe;Deutsche Apotheker- und Ärztebank eG, Düsseldorf;DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main;EDEKABANK AG, Hamburg;WGZ BANK AG Westdeutsche Genossenschafts- Zentralbank, Düsseldorf,und bei derUnion Investment Privatfonds GmbH,Weißfrauenstraße 7,60311 Frankfurt am Main.In Luxemburg erhalten Sie diese Unterlagen bei DZ BANK International S. A., WGZ BANK Luxembourg S. A. sowie bei der Union Investment Luxembourg S. A., 308, route d‘Esch, L-1471 Luxemburg.

Herzlich willkommen bei Union Investment

Mit 60 Jahren Erfahrung entwickelt und betreut Union Investment Produkte und Fondslösungen, die an den Werten der genossenschaftlichen FinanzGruppe ausgerichtet sind. Heute gehört Union Investment mit rund 261 Milliarden Euro verwaltetem Kundenvermögen und über vier Millionen Kunden (Stand: 31. Dezember 2015) zu den größten Fondsanbietern in Deutschland.

Erfahrene Teams von Fondsmanagern erstellen täglich Analysen und entscheiden über konkrete Käufe und Verkäufe von zum Beispiel Wertpapieren oder Immo- bilien. So müssen Sie nicht fortwährend selbst Anlage-entscheidungen treffen, sondern lassen Profis für sich arbeiten. Die blaue Tür steht dabei für unseren An-spruch, Ihnen einen einfachen Zugang zur Welt der Geldanlagen und Investmentfonds zu öffnen. Offenheit für Ihre Fragen und klare, verständliche und professio-nelle Informationen auf Augenhöhe sind deshalb für uns eine Selbstverständlichkeit. Wir freuen uns auf Sie. Lassen Sie sich überraschen, wie unkompliziert es ist, Anlagechancen zu nutzen!

Ihre Kontaktmöglichkeiten

Union Investment Service Bank AGWeißfrauenstraße 760311 Frankfurt am Main Telefon 069 58998-6060 Telefax 069 58998-9000www.meine-privatfonds.dewww.union-investment.de

klargemachtGeld anlegen

klargemachtGeld anlegen

2 3

Liebe Anleger,

wie kann man Vermögen heute managen – diese Frage hat uns stark beschäftigt. Denn mit Sicherheit lässt sich nur eines sagen: Vieles ist in Bewegung. Oft schneller und weitreichender als manch einem lieb ist. Und das wird auch in nächster Zeit noch so bleiben.

Gleichzeitig stehen Ihre individuellen Bedürfnisse als Anleger im Fokus unseres Handelns. Ein wesentlicher Aspekt dabei ist, dass Sie Ihr persönliches Anlageziel erreichen – aber auch, wie sich der Weg dahin gestaltet. Denn schließlich sollen Sie sich mit Ihrer Geld an lage wohlfühlen.

Die Aufgabe: auf Veränderungen angemessen und flexibel reagieren. Und das bedeutet oft, neue Antworten zu finden. Nur so kann man auch morgen noch erfolgreich sein.

Unsere Antwort heißt PrivatFonds.

Mit den PrivatFonds steht Ihnen eine erfolgver sprechende und verlässliche Lösung für Ihre Vermögensanlage zur Verfügung. PrivatFonds: Konsequent ist dabei besonders interessant, wenn Sie den Werterhalt in den Mittelpunkt Ihrer Geldanlage stellen.

Das Wichtigste über die zeitgemäße Art, Vermögen zu managen, erfahren Sie auf den nächsten Seiten.

Giovanni GayGeschäftsführer Union Investment Privatfonds GmbH

Inhalt

Zeiten ändern sich. Möglichkeiten auch 4

Werte absichern – mit PrivatFonds: Konsequent 5

Werte bewahren, Chancen gezielt nutzen 6

Wertsicherung – passend zu Ihrem Sicherheitsbedürfnis 7

M4 – damit Ihr Vermögen bestmöglich wachsen kann 8

Im Spiegel unabhängiger Experten 11

Rundumservice zum Wohlfühlen 12

Im Überblick: Basisinformationen und Eckdaten 14

Von A wie Anleihen bis Z wie Zertifikat 16

Giovanni Gay, Geschäftsführer Union Investment Privatfonds GmbH

PS: Wir haben versucht, das Konzept der PrivatFonds möglichst verständlich darzustellen, aber nicht immer lassen sich Fachausdrücke vermeiden. Einige wichtige Begriffe aus der Finanzwelt erklären wir daher am Ende der Broschüre. Klappen Sie einfach die letzte Seite aus, dann haben Sie alle Begriffserklärungen beim Lesen im Blick.

4 5

Nach wie vor herrscht an den Finanzmärkten kein Mangel an Themen und Trends, die für Sie als Anleger lohnend sein können. Verschiedene wirtschaftliche und po li-tische Entwicklungen versprechen überdurchschnittliches Wachstum.

Dabei sind Unternehmen, die sich langfristig orientieren und Lösungen für morgen entwickeln, oft wirtschaftlich sehr interessante Anlagewerte. Beispielsweise wird in Zukunft die Erschließung zusätzlicher Süßwasserreserven – etwa durch Bohrungen oder Entsalzungsanlagen – eine wichtige Rolle spielen. Denn die Versorgung der Bevölkerung mit Wasser hoher Qualität ist eine Grund lage für Wohlstand und Wachstum.

Der rasante Wandel an den Märkten bringt es allerdings auch mit sich, dass sich Entwicklungen sehr viel schneller ändern als früher. Was heute Erfolg verspricht, hat morgen vielleicht kaum noch Potenzial. Unerwartete, oft stark schwankende Märkte bestimmen das Bild.

Neben kurzfristigen Trends sollten aber auch langfristige Perspektiven beachtet werden. Abgesehen von aller Nervosität werden sie die Märkte in den nächsten Jahren prägen. Niedrige Zinsen und die Gefahr steigender Inflation gehören dazu.

In dieser komplexen Situation stellt sich für Sie als Anleger die Frage: Wie können Sie Ihr Vermögen so anlegen, dass sein Wert möglichst solide abgesichert ist und Sie gleichzeitig Ihre Anlageziele erreichen?

Auf die Struktur kommt es an

Der Sinn einer guten Vermögensstrukturierung liegt darin, die Abhängigkeit von einzelnen Anlageinstrumenten, Märkten oder Branchen zu verringern und das Gesamtrisiko der Anlage zu vermindern. So soll einerseits vermieden werden, dass große Teile eines Vermögens sich gleichzeitig negativ entwickeln. Andererseits hängt der langfristige Erfolg auch davon ab, die Wachstumsmöglichkeiten ausreichend zu berücksichtigen.

Eine gute Struktur bietet unseres Erachtens nur ein Anlagekonzept, das Sicherheit und Rendite ausgewogen miteinander verbindet – ausgerichtet auf die Erwar tungen des Anlegers.

Zeiten ändern sich. Möglichkeiten auch

Die Welt der Finanzmärkte ist in Bewegung. Vieles, was gestern richtig war, ist es heute nicht mehr. Wer jetzt aber nur die Risiken sieht, verschließt die Augen vor den Chancen. Denn es gibt immer aussichtsreiche Möglichkeiten. Man muss sie nur nutzen.

Mit den Fonds der Reihe PrivatFonds: Konsequent werden in günstigen Börsenmonaten Ren dite chancen genutzt. Aber auch bei hef tigem Gegenwind an den Börsen können Anleger ruhig schlafen. Denn zu den wichtigsten Anlagezielen der Fonds gehört es, einmal Erreichtes zu bewahren.

Wie funktioniert das?

Zunächst wird ein Wertsicherungsziel bestimmt. Es definiert, wie viel Prozent des Kapitals nach einem bestimmten Zeitraum mindestens abgesichert werden sollen. An diesem Ziel orientiert sich der Kapitalanteil, der in sicherheitsorientierte Anlagen investiert wird – die restliche Anlage dient zur Nutzung von Marktchancen.

Der Zeitraum für das Erreichen des Ziels wird Wertsicherungsperiode genannt. Bei den Fonds der Reihe PrivatFonds: Konsequent ist das maximal ein Jahr, meist aber kürzer. Denn jeder neue monatliche Höchststand wird als neue Absicherungsebene genutzt.

Diese Höchststandsicherung bewirkt, dass erfolgreich genutzte Chancen ebenfalls abgesichert werden können.

„Ein sicheres Gefühl in unsicheren Zeiten – genau das, was ich gesucht habe.“

Werte absichern – mit PrivatFonds: Konsequent

Rendite, Werterhalt, Verfügbarkeit – was ist das Wichtigste für Sie? Für viele Anleger steht Sicherheit an erster Stelle. Und deshalb setzt Union Investment mit PrivatFonds: Konsequent auf Wertsicherung.

Über 15 Jahre erfolgreiche Wert sicherung von Union Investment

Marktführer in Deutschland Rund 15 Milliarden Euro verwalten wir von Union Investment nach dem Wertsicherungsprinzip für unsere Kunden.*

Damit ist Union Investment Spitzenreiter der Anbieter von Wertsicherungsstrategien.

Das Konzept hat sich stets bewährtIn den vergangenen Jahren mit extremen Schwankungen an den Märkten hat das Wertsicherungsprinzip von Union Investment seine Zuverlässigkeit stets unter Beweis gestellt.

Auch zu Ihrem Vorteil Auch Anleger der Reihe PrivatFonds: Konsequent profitieren von unserer langjährigen Erfahrung in diesem Bereich.

* Quelle: Bundesverband Investment und Asset Management e.V. (BVI), Stand: Februar 2015.

6 7

Spielräume nutzen

Die Höhe der Wertsicherung, die Sie als Anleger wählen, ist die Basis: Sie legt den Freiraum für das Fondsmanagement fest und definiert den Anteil chancenorientierter Anlageformen. Damit werden erfolgversprechende Gelegenheiten aktiv genutzt.

Werte bewahren, Chancen gezielt nutzen

Anleihen sind für viele sicherheitsorientierte Anleger wichtiger Bestand-teil ihrer Vermögensanlage. Damit verzichten sie aber auf die Ertrags-möglichkeiten stärker renditeorientierter Anlagen. Deshalb kann die Aufteilung einer Anlage in ein „Sicherheitspolster“ und ein „Chancen-budget“ sinnvoll sein.

So sorgt PrivatFonds: Konsequent dafür, dass das eingesetzte Vermö-gen im festgelegten Rahmen abge-sichert ist, Renditechancen jedoch gleichzeitig genutzt werden können.

Sie haben die Wahl

Mit einer defensiveren und einer offensiveren Variante können Sie selbst wählen, wie Ihre Anlage ausgerichtet werden soll. Der Unterschied liegt im prozentualen Anteil des abgesicherten Vermögens an der Gesamtanlage.

Wertsicherung – passend zu Ihrem Sicherheitsbedürfnis

Jeder ist anders: Die Sicherheitsbedürfnisse von Anlegern sind höchst unterschiedlich und können sich im Laufe der Zeit auch ändern. Hat für Sie der Erhalt Ihres Vermögens Vorrang, finden Sie mit PrivatFonds: Konsequent ein geeignetes Anlagemedium.

PrivatFonds: Konsequent

PrivatFonds: Konsequent bietet Ihnen mit einem Absicherungsgrad von 97 Prozent zum Ende der Wertsicherungsperiode die höchste Aussicht auf Kapitalerhalt. Aus dieser Vorgabe ergibt sich der Anteil am Anlagevermögen, der chancenorientiert am Markt platziert werden kann.

PrivatFonds: Konsequent pro

PrivatFonds: Konsequent pro sichert zum Ende jeder Periode mindestens 90 Prozent des Kapitals ab. Entsprechend größer ist das Chancenbudget.

Die Entscheidung liegt bei Ihnen. Wichtig ist, dass bei beiden Varianten die langfristige Absicherung Ihres Vermögens oberste Priorität hat.

„Mein Vermögen sollte ab-gesichert sein und im besten Fall noch deutlich wachsen.“

Chancen = renditeorientierte Anlagen: Teil des Vermögens, der nicht zur Einhaltung der Wertsicherung benötigt wird. Mit diesem Teil kann in aussichtsreiche Märkte investiert werden.

Basis = sicherheitsorientierte Anlagen: Teil des Vermögens, der zur Einhaltung der Wertsicherung eingesetzt wird. Investiert wird zum Beispiel in festverzinsliche Wertpapiere oder Geldmarktanlagen. „Sicherheitspolster“

„Chancenbudget“

Die Höhe der Investitionen in das Chancenbudget beziehungsweise in das Sicherheitspolster kann variieren – und ist abhängig von dem Absicherungsgrad der bisherigen Entwicklung sowie der Markteinschätzung.

8 9

Wie profitieren Sie von M4?

Einer der großen Vorteile von M4 ist die Möglichkeit des Managements, in Ihrem Interesse schnell und flexibel zu entscheiden.

Die Erkenntnisse vieler Experten und die Nutzung vieler Ertragsquellen er lauben es, die PrivatFonds jeweils mit geeigneten Instrumenten für unterschiedliche Situationen gut zu positionieren. Damit

sind alle Voraussetzungen für ein schnelles Agieren des Fondsmanagements gegeben.

Der außergewöhnliche Handlungsspielraum des Fondsmanagements sorgt dafür, dass Ihr PrivatFonds tagesaktuell gut aus gerichtet ist. Und das schafft die Voraussetzungen für Ihr Vermögen, bestmöglich zu wachsen. Immer am langfristigen Ziel der Wertsicherung orientiert.

Höchststandsicherung

Wertsicherung

Aktives Vermögens management

PrivatFonds: Konsequent

+

+

=

Das charakteristische Profil von PrivatFonds: Konsequent

3. Viele Ertragsquellen ausschöpfen

Um mehr Rendite zu erwirtschaften, als der Geldmarkt bietet, hat das Expertenteam den Freiraum, sehr flexibel zu handeln. Das betrifft sowohl die eingesetzten Anlageinstrumente als auch den Zeitpunkt der Investition – oder des Ausstiegs aus bestimmten Werten oder Märkten.

4. Expertenwissen bündeln

Als eine der größten Fondsgesellschaften verfügen wir über viele exzellente Köpfe mit umfassendem Wissen und Erfahrung in den unterschiedlichsten Bereichen.

Bei Bedarf greifen wir aber auch auf nationale und internationale externe Spezialisten zurück, so etwa, um attrak tive Nischenmärkte zu erschließen.

M4 – damit Ihr Vermögen bestmöglich wachsen kann

Schnell und flexibel agieren – das ist nötig, um Vermögen sicher und erfolgreich an zu-legen. PrivatFonds von Union Investment setzen auf einen zeitgemäßen Ansatz – M4. Die Antwort auf die aktuellen Herausforderungen der Kapitalmärkte.

Wenn es darum geht, zur rechten Zeit das Richtige zu tun, darf kein Markt, kein Teil der Welt, keine Anlageform ausgeschlossen werden. Aktien, Anleihen, Rohstoffe oder Währungen, Industrie nationen oder Schwellenländer – alles sollte möglich sein. Und alles zu seiner Zeit.

Ein guter Anlagezeitpunkt ist entscheidend. Deshalb beobachtet ein Team von Experten weltweit Trends, sucht nach Chancen, identifiziert Risiken – und setzt Erkenntnisse sofort in Anlage entscheidungen um. Das nennen wir Multi Management.

1. Viele Anlageklassen(Multi Asset)

2. Viele Anlageinstrumente(Multi Instrument)

3. Viele Ertragsquellen(Multi Alpha)

4. Viel Wissen und Erfahrung (Multi Management)

Die vier Erfolgsfaktoren

Wir bündeln Stärken für Ihren Erfolg. Vier Erfolgsfaktoren, intelligent kombiniert – das ist der MultiManagementansatz für aktives Vermögensmanagement.

1. Viele Anlageklassen nutzen

Um das Anlageziel zu erreichen, sind die Anlageexperten des Fondsmanagements grundsätzlich frei in der Wahl der Anlageklassen. So kann das Vermögen je nach Marktlage Aktien, festverzinsliche Papiere, Rohstoffe oder Währungen in unterschiedlicher Gewichtung enthalten.

Zur Entscheidungsfreiheit gehört aber auch, dass das Management in bestimmten Situationen auf einzelne Anlageklassen gänzlich verzichten kann. Was bevorzugt oder gemieden wird, beruht auf gründlichen Analysen unserer Experten.

2. Viele Anlageinstrumente einsetzen

Unterschiedliche Ziele erfordern un terschiedliche Instrumente. Geht es um Absicherung oder darum, einen Aufwärtstrend zu nutzen? Davon hängt es ab, ob zur Feinsteuerung der PrivatFonds zum Beispiel in einzelne Aktien, in Fonds, Zertifikate oder Schuldverschreibungen investiert wird.

11

„Ich wünsche mir ein Vermögens-management, das nicht nur die Finanz-märkte versteht, sondern auch meine Wünsche und Ziele als Anleger.“

10

Im Spiegel unabhängiger Experten

Union Investment hat ihren Platz gefunden: unter den Besten. Das gilt für unsere Position als Fondsgesellschaft ebenso wie für unsere Produkte. Natürlich auch für die PrivatFonds. Und das sehen auch unabhängige Experten so.

Ihr Vermögen in guten Händen

Seit nunmehr fast 60 Jahren gibt es Union Investment. Schon im Jahr 1956 – das Wirtschaftswunder hatte kaum begonnen – haben wir Lösungen entwickelt, die auf die Kundenbedürfnisse der genossenschaftlichen Banken ausgerichtet sind.

Heute gehören wir zu den größten Fondsanbietern in Deutschland. Mehr als vier Millionen Kunden vertrauen uns ihr Geld an.

Mit unserer langjährigen Erfahrung und Kom petenz gehören wir aber nicht nur zu den größten Fondsgesellschaften, sondern auch zu den Fondsanbietern mit Auszeichnung.

Wenn es um Qualität geht, ist nichts so wertvoll wie eine objektive Beurteilung. Die Zeitschrift Capital hat uns als einzige Fondsgesellschaft nun schon 14mal in Folge mit der Höchstnote von fünf Sternen¹ ausgezeichnet.

1 Quelle: Zeitschrift Capital, Nr. 5/03; 5/04; 4/05; 4/06; 4/07; 4/08; 2/09; 2/10; 3/11; 3/12; 3/13; 3/14; 3/15; 3/16.

12

Rundumservice zum Wohlfühlen

„Kontoführung, Sparpläne, Finan zie rungen – bei all diesen Themen vertraue ich seit vielen Jahren auf meine Hausbank. Trotzdem möchte ich genau da rüber informiert werden, wie sich meine Geldanlage entwickelt.“

13

Mit den PrivatFonds bieten wir eine zeitgemäße Form des Vermögens manage ments – doch das ist bei Weitem nicht alles. Mit umfassenden und exklusiven Service leistungen erhalten Sie bei den PrivatFonds auch eine ganz besondere Betreuung. Denn wir legen größten Wert darauf, dass Sie sich bei uns immer in guten Händen fühlen.

Ein Klick, ein Blick – und Sie wissen mehr

Unter www.meine-privatfonds.de gelangen Sie direkt zu den wichtigs ten Informationen rund um Ihre PrivatFonds.

Weltweit Zugriff auf Ihr Depot Mit UnionFondsOnline, der einfachen und sicheren OnlineDepotverwaltung, haben Sie auf Wunsch rund um die Uhr bequemen Zugriff auf Ihre aktuellen Depot daten. Das heißt, Sie können sich beispielsweise jederzeit über die Struktur und Wertentwicklung Ihres PrivatFonds informieren, Anteile kaufen und verkaufen, Ansparpläne einrichten oder Einsicht in die Steuerdaten Ihres Depots nehmen – egal wo, egal wann.

Die beschriebenen Serviceleis tungen gelten nur bei Verwahrung der PrivatFonds in Ihrem UnionDepot bei Union Investment. Falls Sie die PrivatFonds direkt bei Ihrer Bank oder in einem anderen Depot führen möchten, können die Services hiervon ab weichen.

Ihr PrivatFonds-Serviceteam Um Ihre Fragen schnell und ausführlich zu beantworten, steht Ihnen ein Serviceteam unter einer speziell für Sie eingerichteten Telefonnummer und EMailAdresse zur Verfügung. Hier geben Ihnen kompetente Ansprechpartner persönlich Antworten auf Ihre Fragen.

Ihr individueller PrivatFonds- Managementbericht In Ihrem individuellen Managementbericht informieren wir Sie über die jüngsten Entwicklungen Ihres ange legten Geldes in den PrivatFonds, legen Entscheidungsprozesse offen und erläutern vorgenommene Verän derungen. So können Sie die Anlageentscheidungen der Experten im Detail nachvollziehen. Ihre exklusiven Kontaktmöglich-

keiten als PrivatFonds-Anleger

Telefon: 069 25672075Telefax: 069 25672275EMail: privatfonds@

unioninvestment.de

Sie erreichen uns montags bis freitags zwischen 08:00 und 18:00 Uhr.

Bei Union Investment sollen Sie als PrivatFondsAnleger die Gewissheit haben, dass wir für Sie erreichbar sind und dass wir Ihnen bei allen Belangen rund um Ihre PrivatFonds zur Seite stehen.

14 16

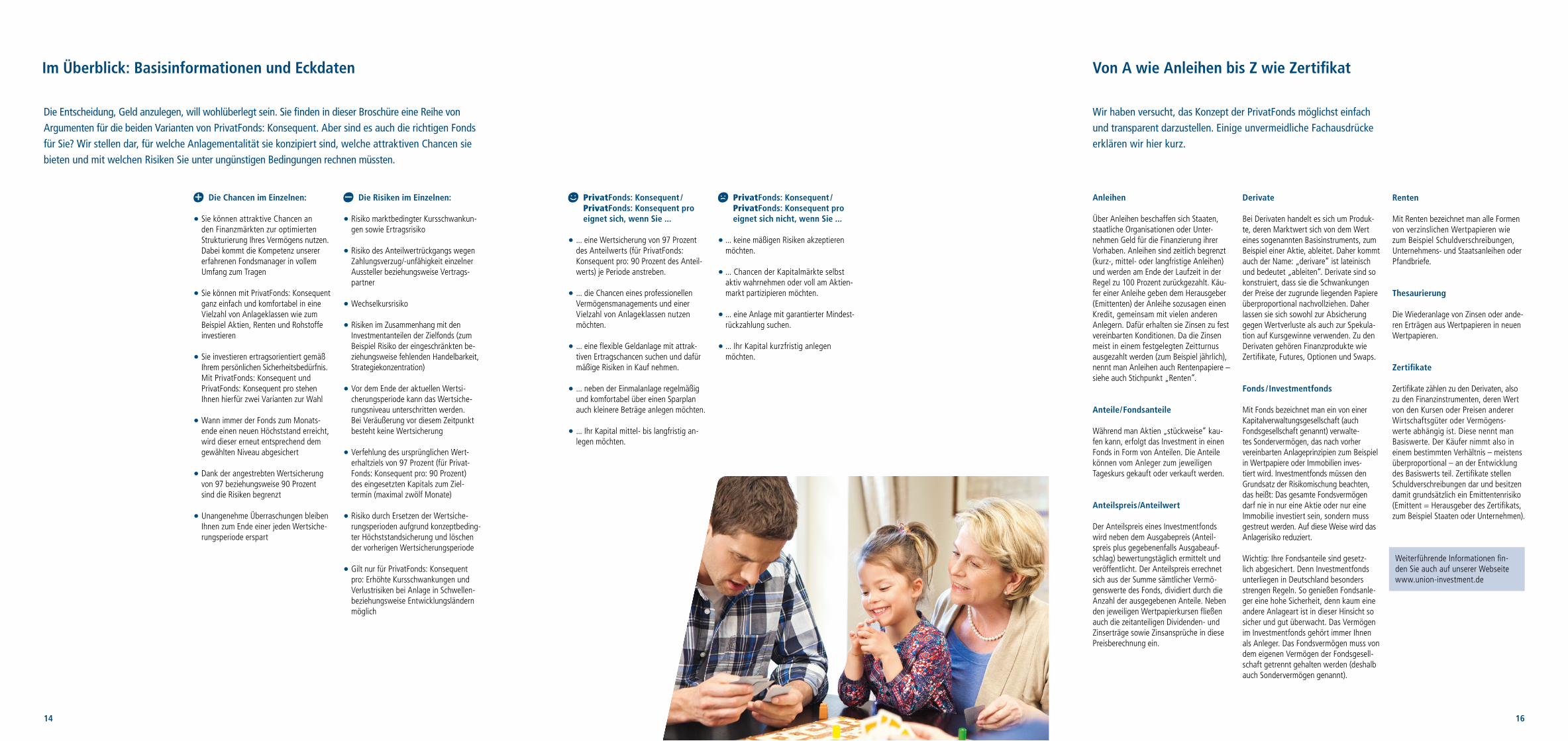

Im Überblick: Basisinformationen und Eckdaten

Die Entscheidung, Geld anzulegen, will wohlüberlegt sein. Sie finden in dieser Broschüre eine Reihe von Argumenten für die beiden Varianten von PrivatFonds: Konsequent. Aber sind es auch die richtigen Fonds für Sie? Wir stellen dar, für welche Anlagementalität sie konzipiert sind, welche attraktiven Chancen sie bieten und mit welchen Risiken Sie unter ungünstigen Bedingungen rechnen müssten.

Wir haben versucht, das Konzept der PrivatFonds möglichst einfach und transparent darzustellen. Einige unvermeidliche Fachausdrücke er klären wir hier kurz.

• ... keine mäßigen Risiken akzeptieren möchten.

• ... Chancen der Kapitalmärkte selbst aktiv wahrnehmen oder voll am Aktienmarkt partizipieren möchten.

• ... eine Anlage mit garantierter Min destrückzahlung suchen.

• ... Ihr Kapital kurzfristig anlegen möchten.

PrivatFonds: Konsequent / PrivatFonds: Konsequent pro eignet sich nicht, wenn Sie ...

• ... eine Wertsicherung von 97 Prozent des Anteilwerts (für PrivatFonds: Konsequent pro: 90 Prozent des Anteilwerts) je Periode anstreben.

• ... die Chancen eines professionellen Vermögensmanagements und einer Vielzahl von Anlageklassen nutzen möchten.

• ... eine flexible Geldanlage mit attraktiven Ertragschancen suchen und dafür mäßige Risiken in Kauf nehmen.

• ... neben der Einmalanlage regelmäßig und komfortabel über einen Sparplan auch kleinere Beträge anlegen möchten.

• ... Ihr Kapital mittel bis langfristig an

legen möchten.

PrivatFonds: Konsequent / PrivatFonds: Konsequent pro eignet sich, wenn Sie ...

Die Risiken im Einzelnen:

• Risiko marktbedingter Kursschwankungen sowie Ertragsrisiko

• Risiko des Anteilwertrückgangs wegen Zahlungsverzug/unfähigkeit einzelner Aussteller beziehungsweise Vertragspartner

• Wechselkursrisiko

• Risiken im Zusammenhang mit den Investmentanteilen der Zielfonds (zum Beispiel Risiko der eingeschränkten beziehungsweise fehlenden Handelbarkeit, Strategiekonzentration)

• Vor dem Ende der aktuellen Wertsicherungsperiode kann das Wertsicherungsniveau unterschritten werden. Bei Veräußerung vor diesem Zeitpunkt besteht keine Wertsicherung

• Verfehlung des ursprünglichen Werterhaltziels von 97 Prozent (für PrivatFonds: Konsequent pro: 90 Prozent) des eingesetzten Kapitals zum Zieltermin (maximal zwölf Monate)

• Risiko durch Ersetzen der Wertsicherungsperioden aufgrund konzeptbedingter Höchststandsicherung und löschen der vorherigen Wertsicherungsperiode

• Gilt nur für PrivatFonds: Konsequent pro: Erhöhte Kursschwankungen und Verlustrisiken bei Anlage in Schwellen beziehungsweise Entwicklungsländern möglich

Die Chancen im Einzelnen:

• Sie können attraktive Chancen an den Finanzmärkten zur optimierten Strukturierung Ihres Vermögens nutzen. Dabei kommt die Kompetenz unserer erfahrenen Fondsmanager in vollem Umfang zum Tragen

• Sie können mit PrivatFonds: Konsequent ganz einfach und komfortabel in eine Vielzahl von Anlageklassen wie zum Beispiel Aktien, Renten und Rohstoffe investieren

• Sie investieren ertragsorientiert gemäß Ihrem persönlichen Sicherheitsbedürfnis. Mit PrivatFonds: Konsequent und Privat Fonds: Konsequent pro stehen Ihnen hierfür zwei Varianten zur Wahl

• Wann immer der Fonds zum Monatsende einen neuen Höchststand erreicht, wird dieser erneut entsprechend dem gewählten Niveau abgesichert

• Dank der angestrebten Wertsicherung von 97 beziehungsweise 90 Prozent sind die Risiken begrenzt

• Unangenehme Überraschungen bleiben Ihnen zum Ende einer jeden Wertsicherungsperiode erspart

Anleihen

Über Anleihen beschaffen sich Staaten, staatliche Organisationen oder Unternehmen Geld für die Finanzierung ihrer Vorhaben. Anleihen sind zeitlich begrenzt (kurz, mittel oder langfristige Anleihen) und werden am Ende der Laufzeit in der Regel zu 100 Prozent zurückgezahlt. Käufer einer Anleihe geben dem Herausgeber (Emittenten) der Anleihe sozusagen einen Kredit, gemeinsam mit vielen anderen Anlegern. Dafür erhalten sie Zinsen zu fest vereinbarten Konditionen. Da die Zinsen meist in einem festgelegten Zeitturnus ausgezahlt werden (zum Beispiel jährlich), nennt man Anleihen auch Rentenpapiere – siehe auch Stichpunkt „Renten“.

Anteile / Fondsanteile

Während man Aktien „stückweise“ kaufen kann, erfolgt das Investment in einen Fonds in Form von Anteilen. Die Anteile können vom Anleger zum jeweiligen Tageskurs gekauft oder verkauft werden.

Anteilspreis / Anteilwert

Der Anteilspreis eines Investmentfonds wird neben dem Ausgabepreis (Anteilspreis plus gegebenenfalls Ausgabeaufschlag) bewertungstäglich ermittelt und veröffentlicht. Der Anteilspreis errechnet sich aus der Summe sämtlicher Vermögenswerte des Fonds, dividiert durch die Anzahl der ausgegebenen Anteile. Neben den jeweiligen Wertpapierkursen fließen auch die zeitanteiligen Dividenden und Zinserträge sowie Zinsansprüche in diese Preisberechnung ein.

Derivate

Bei Derivaten handelt es sich um Produkte, deren Marktwert sich von dem Wert eines sogenannten Basisinstruments, zum Beispiel einer Aktie, ableitet. Daher kommt auch der Name: „derivare“ ist lateinisch und bedeutet „ableiten“. Derivate sind so konstruiert, dass sie die Schwankungen der Preise der zugrunde liegenden Papiere überproportional nachvollziehen. Daher lassen sie sich sowohl zur Absicherung gegen Wertverluste als auch zur Spekulation auf Kursgewinne verwenden. Zu den Derivaten gehören Finanzprodukte wie Zertifikate, Futures, Optionen und Swaps.

Fonds / Investmentfonds

Mit Fonds bezeichnet man ein von einer Kapitalverwaltungsgesellschaft (auch Fondsgesellschaft genannt) verwaltetes Sondervermögen, das nach vorher vereinbarten Anlageprinzipien zum Beispiel in Wertpapiere oder Immobilien investiert wird. Investmentfonds müssen den Grundsatz der Risiko mischung beachten, das heißt: Das gesamte Fondsvermögen darf nie in nur eine Aktie oder nur eine Immobilie investiert sein, sondern muss gestreut werden. Auf diese Weise wird das Anlage risiko reduziert.

Wichtig: Ihre Fondsanteile sind gesetzlich abgesichert. Denn Investmentfonds unterliegen in Deutschland besonders strengen Regeln. So genießen Fondsanleger eine hohe Sicherheit, denn kaum eine andere Anlageart ist in dieser Hinsicht so sicher und gut überwacht. Das Vermögen im Investmentfonds gehört immer Ihnen als Anleger. Das Fondsvermögen muss von dem eigenen Vermögen der Fondsgesellschaft getrennt gehalten werden (deshalb auch Sondervermögen genannt).

Renten

Mit Renten bezeichnet man alle Formen von verzinslichen Wertpapieren wie zum Beispiel Schuldverschreibungen, Unternehmens und Staatsanleihen oder Pfandbriefe.

Thesaurierung

Die Wiederanlage von Zinsen oder anderen Erträgen aus Wertpapieren in neuen Wertpapieren.

Zertifikate

Zertifikate zählen zu den Derivaten, also zu den Finanzinstrumenten, deren Wert von den Kursen oder Preisen anderer Wirtschaftsgüter oder Vermögenswerte abhängig ist. Diese nennt man Basiswerte. Der Käufer nimmt also in einem bestimmten Verhältnis – meistens über proportional – an der Entwicklung des Basiswerts teil. Zertifikate stellen Schuldverschreibungen dar und besitzen damit grundsätzlich ein Emittentenrisiko (Emittent = Herausgeber des Zertifikats, zum Beispiel Staaten oder Unternehmen).

Von A wie Anleihen bis Z wie Zertifikat

Weiterführen de Informationen finden Sie auch auf unserer Webseite www.unioninvestment.de

![Akustik nur in 7 I. Akustik Untersuchung des Schalls (Entstehung, Ausbreitung und Empfang von Schwankungen der Massendichte [kg/m 3 ]) - Gitterschwingungen](https://img.pdfslide.org/doc/110x75/55204d6749795902118bd6e3/akustik-nur-in-7-i-akustik-untersuchung-des-schalls-entstehung-ausbreitung-und-empfang-von-schwankungen-der-massendichte-kgm-3-gitterschwingungen.jpg)