Embed Size (px)

Citation preview

JahresberichtRapport de gestion

2006

Eidgenössische BankenkommissionCommission fédérale des banques

Commissione federale delle bancheSwiss Federal Banking CommissionJa

hres

beri

cht

/ R

appo

rt d

e ge

stio

n 20

06

EB

KC

F B

EB

KC

F B

JahresberichtRapport de gestion

2006

Eidgenössische BankenkommissionCommission fédérale des banques

Commissione federale delle bancheSwiss Federal Banking Commission

Herausgeber / Editeur

Eidg. Bankenkommission / Commission fédérale des banques

Schwanengasse 12, Postfach, CH-3001 Bern, SchweizSchwanengasse 12, case postale, CH-3001 Berne, Suisse

Telefon / Téléphone +41 (0)31 322 69 11Telefax / Téléfax +41 (0)31 322 69 26E-Mail [email protected] www.ebk.admin.ch

www.cfb.admin.ch

Vertrieb / Diffusion

Bundesamt für Bauten und Logistik, BBLVerkauf Bundespublikationen, BBL, 3003 BernOffice fédérale des constructions et de la logistique, OFCLVente des publications, OFCL, 3003 Berne

Telefon / Téléphone +41 (0)31 325 50 50Telefax / Téléfax +41 (0)31 325 50 58E-Mail [email protected] www.bbl.admin.ch/bundespublikationen

Bestellnummer / Numéro de commande

612.006.DF

Weitere Publikationen / Autres publications

• Annual Report, Key themes, Bestellnummer 612.006.eng• Annual Report, Key themes, numéro de commande 612.006.eng

03. 07 3000 860169752

Impressum

Erster Teil Seite

Deutsche Fassung 4Deutscher Statistikteil 103

Zweiter Teil Seite

Französische Fassung 2Französischer Statistikteil 105

Inhaltsübersicht

Inhaltsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Abkürzungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Eidgenössische Bankenkommission . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Vorwort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

I. Wesentliche Themen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131 Umsetzung von Basel II in der Schweiz . . . . . . . . . . . . . . . . . . . . . . . . . . 132 Risiken im Finanzmarkt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153 Kollektivanlagengesetzgebung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174 Corporate Governance bei Banken und Effektenhändlern . . . . . . . . . . . . . 205 Projekt FINMA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

II. Banken und Effektenhändler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241 Regulierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241.1 Durchforstung des Aufsichtsrechts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241.2 Regulierungsprozess . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241.3 Position der Bankenkommission zur Selbstregulierung . . . . . . . . . . . . . . 251.4 Rundschreiben Überwachung und interne Kontrolle . . . . . . . . . . . . . . . . . 261.5 Rundschreiben Ratingagenturen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 271.6 Rechnungslegungsvorschriften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281.7 Securities-Lending-and-Borrowing-Geschäfte . . . . . . . . . . . . . . . . . . . . . 301.8 Regulierungsbedarf Devisenhändler, Introducing Broker . . . . . . . . . . . . . . 311.9 Geschäftsbeziehungen mit Fiduciarie statiche . . . . . . . . . . . . . . . . . . . . . 311.10 Revision Geldwäschereiverordnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 331.11 Revision Aktien- und Rechnungslegungsrecht . . . . . . . . . . . . . . . . . . . . . 331.12 Bucheffektengesetz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 341.13 Nachrichtenlose Vermögenswerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 351.14 Neue Bundesrechtspflege . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

2 Praxis der Aufsichtsbehörde. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 362.1 Risikoorientierte Überwachung und Frühwarnsystem . . . . . . . . . . . . . . . . 362.2 Effektenhändlerstatus für Vermögensverwalter . . . . . . . . . . . . . . . . . . . . . 372.3 Solokonsolidierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 382.4 Business Continuity Planning . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 392.5 Retrozessionen und Vermögensverwaltung . . . . . . . . . . . . . . . . . . . . . . . 402.6 Allgemeine Geschäftsbedingungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402.7 Verfahren gegen Banken und Effektenhändler. . . . . . . . . . . . . . . . . . . . . . 412.8 Verfahren gegen unbewilligte Finanzintermediäre . . . . . . . . . . . . . . . . . . 43

Inhaltsverzeichnis

2.9 Insolvenzverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 452.10 Fondsgebundene Lebensversicherungen . . . . . . . . . . . . . . . . . . . . . . . . . 46

3 Prüfwesen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 473.1 Neue Prüfregeln . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 473.2 Richtlinien der Treuhandkammer zur Unabhängigkeit . . . . . . . . . . . . . . . . 483.3 Aufsicht über Prüfgesellschaften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

III. Anlagefonds . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 511 Regulierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 511.1 Neues Kollektivanlagengesetz KAG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 511.2 Verordnungen und Rundschreiben zum Kollektivanlagengesetz . . . . . . . . . 531.3 Liberalisierung des Begriffes qualifizierte Beziehung . . . . . . . . . . . . . . . . 541.4 Richtlinie für Transparenz bei Verwaltungskommissionen . . . . . . . . . . . . . 551.5 Teilrevision der EBK-Gebührenverordnung . . . . . . . . . . . . . . . . . . . . . . . 56

2 Praxis der Aufsichtsbehörde. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 562.1 Strukturierte Produkte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 562.2 Bewilligung ausländischer eurokompatibler Anlagefonds . . . . . . . . . . . . . 572.3 Schweizerische Fondsdatenbank. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

IV. Börsen und Märkte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 591 Regulierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 591.1 Marktaufsicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 591.2 Übernahme- und Offenlegungsrecht . . . . . . . . . . . . . . . . . . . . . . . . . . . . 601.3 Rundschreiben Effektenjournal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 601.4 Reglemente der SWX Swiss Exchange . . . . . . . . . . . . . . . . . . . . . . . . . . . 611.5 SWX Swiss Exchange und virt-x . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 621.6 Kooperation der SWX Swiss Exchange im Warrantshandel . . . . . . . . . . . . 631.7 Zentrale Gegenpartei . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 631.8 Börsenähnliche Einrichtungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

2 Praxis der Marktaufsicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 662.1 Umfang der Untersuchungsverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . 662.2 Untersuchungsverfahren und Strafanzeigen . . . . . . . . . . . . . . . . . . . . . . . 672.3 Berufsverbot für Händler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

3 Offenlegung von Beteiligungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

4 Öffentliche Kaufangebote . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 704.1 Übernahmekommission . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 704.2 Praxis der Übernahmekammer der Bankenkommission . . . . . . . . . . . . . . . 70

Inhaltsverzeichnis

V. Pfandbriefwesen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

VI. Internationales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 741 Internationale Amtshilfe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 741.1 Strategie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 741.2 Vereinbarungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 741.3 Vor-Ort-Kontrollen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

2 Internationale Organisationen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 762.1 Basler Ausschuss für Bankenaufsicht . . . . . . . . . . . . . . . . . . . . . . . . . . . 762.1.1 Überblick über die wesentlichen Arbeiten . . . . . . . . . . . . . . . . . . . . . . . . 762.1.2 Revision der Eigenkapitalvereinbarung (Basel II) . . . . . . . . . . . . . . . . . . . 782.1.3 International Accounting Standards . . . . . . . . . . . . . . . . . . . . . . . . . . . . 792.1.4 Revision der Core Principles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 802.2 IOSCO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 812.2.1 Jahreskonferenz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 812.2.2 Überblick über wesentliche Themen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 812.2.3 Arbeitsgruppen des Technical Committee . . . . . . . . . . . . . . . . . . . . . . . . 832.3 Joint Forum . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 842.4 Länderexamen durch den Internationalen Währungsfonds FSAP . . . . . . . . 852.5 Futures and Options Markets Regulators’ Meeting . . . . . . . . . . . . . . . . . . 85

3 Kontakte mit ausländischen Aufsichtsbehörden . . . . . . . . . . . . . . . . . . . . 854 Entwicklungen in der Europäischen Union . . . . . . . . . . . . . . . . . . . . . . . . 865 Zugriff auf SWIFT-Daten. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

VII. Beziehungen zu Behörden und Berufsverbänden . . . . . . . . . . . . . 891 Strategie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 892 Behörden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 893 Berufsverbände und Selbstregulatoren . . . . . . . . . . . . . . . . . . . . . . . . . . 91

VIII. Interna . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 941 Bankenkommission . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 942 Institutional Governance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

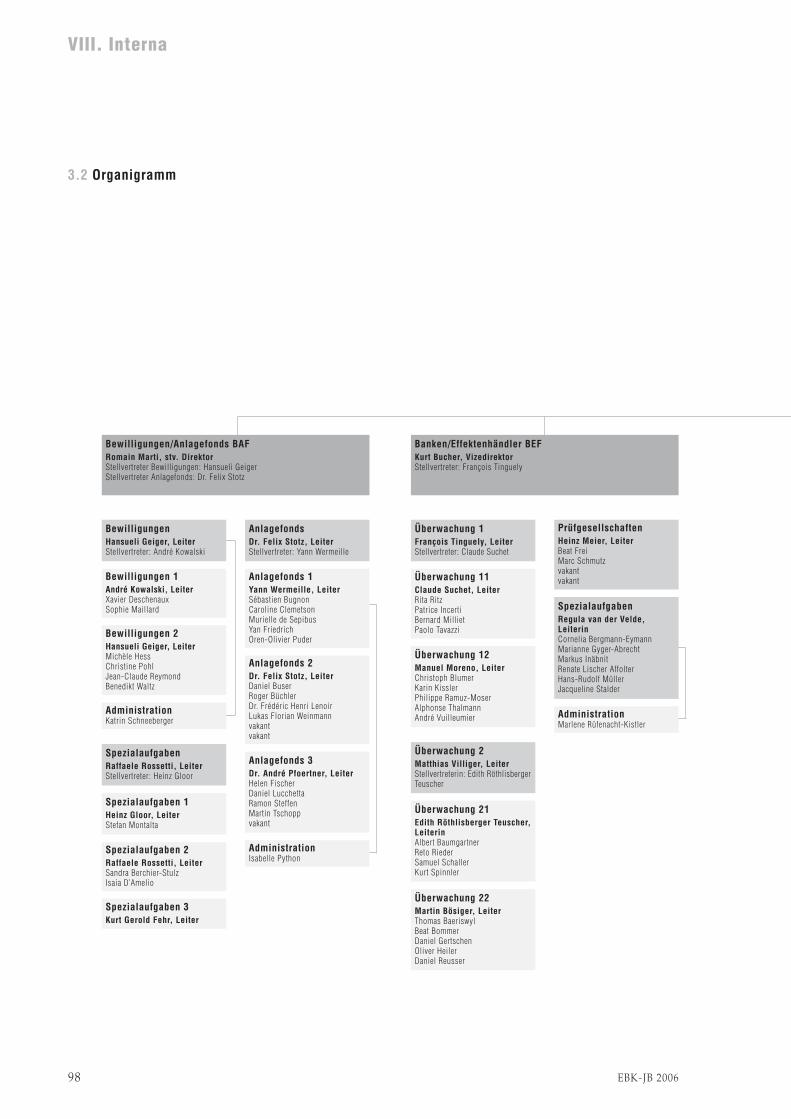

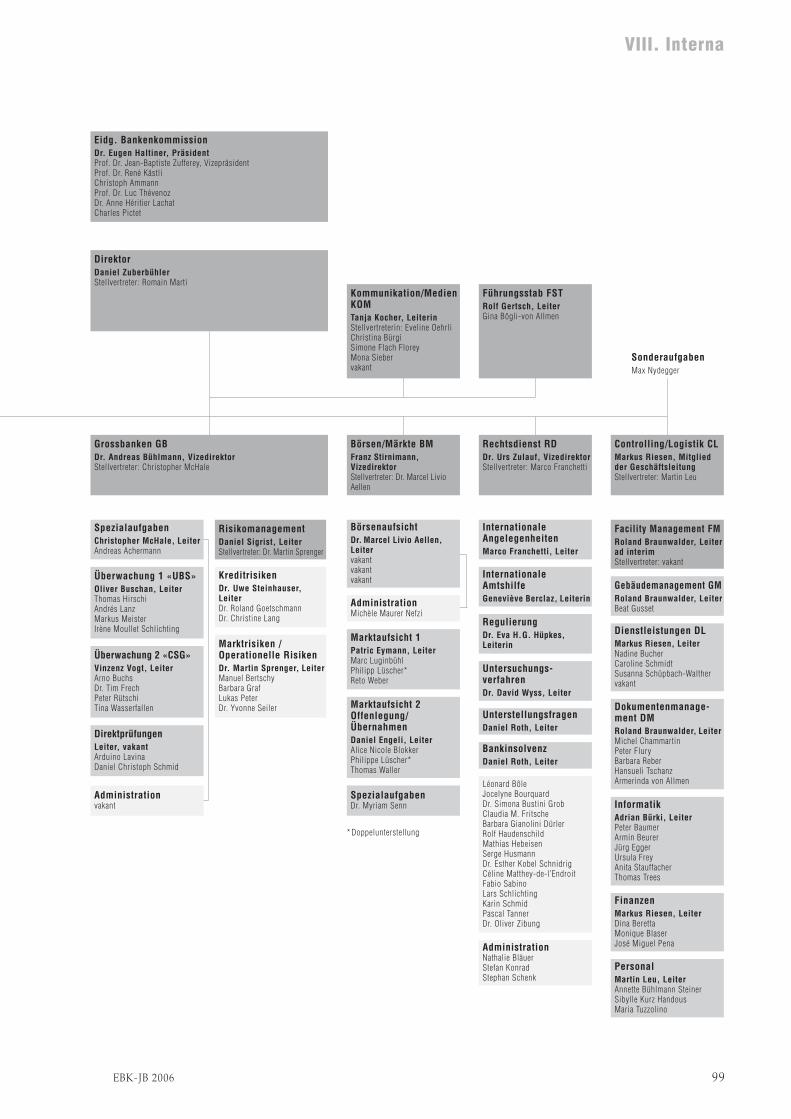

3 Sekretariat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 963.1 Personal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 963.2 Organigramm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 983.3 Interne Kontrolle der EBK . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

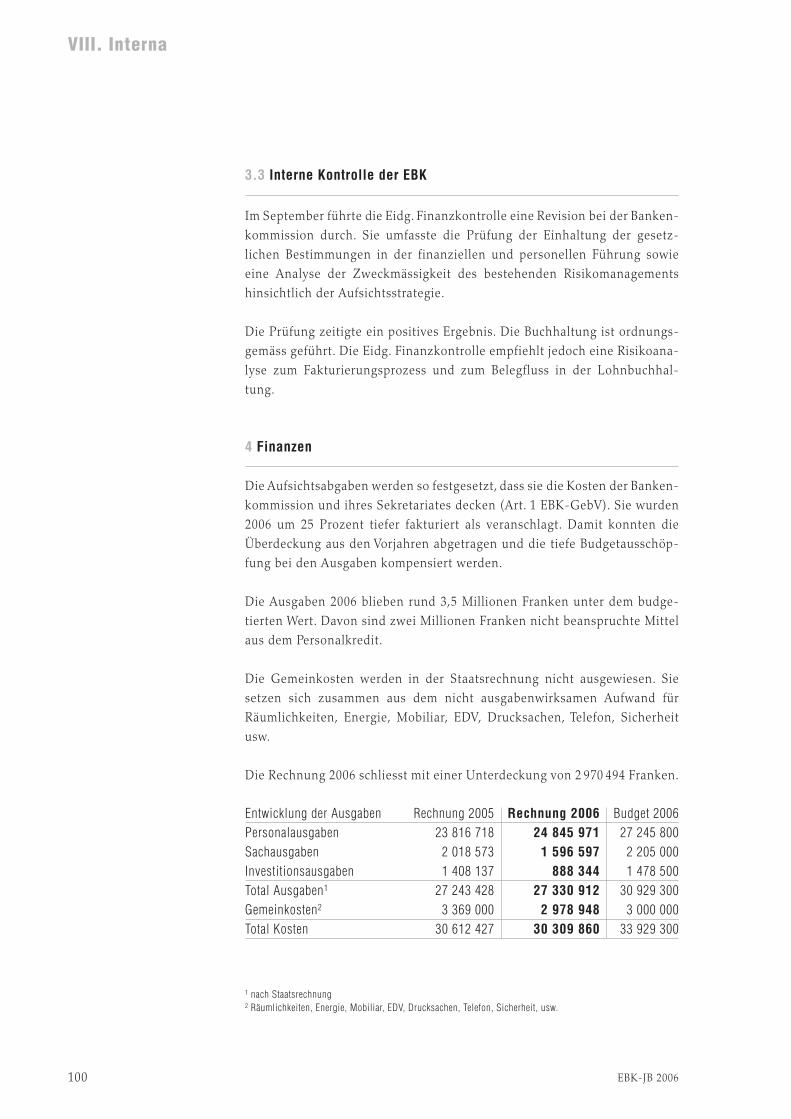

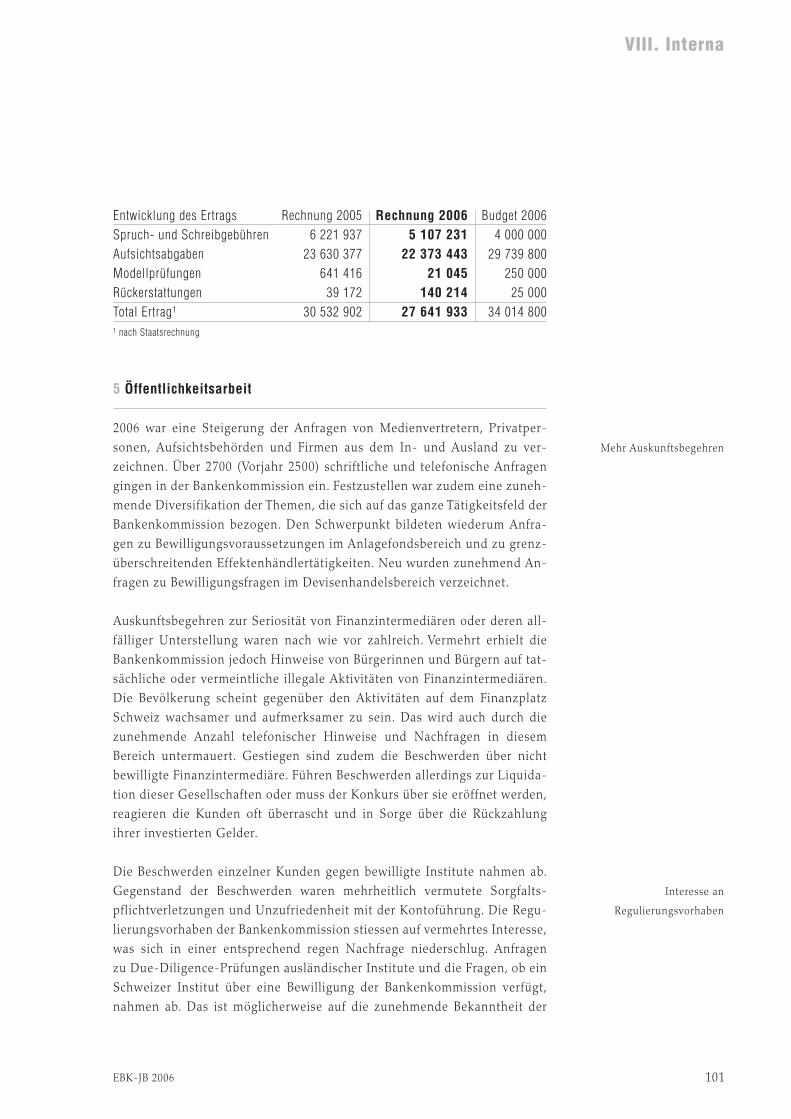

4 Finanzen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1005 Öffentlichkeitsarbeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Inhaltsverzeichnis

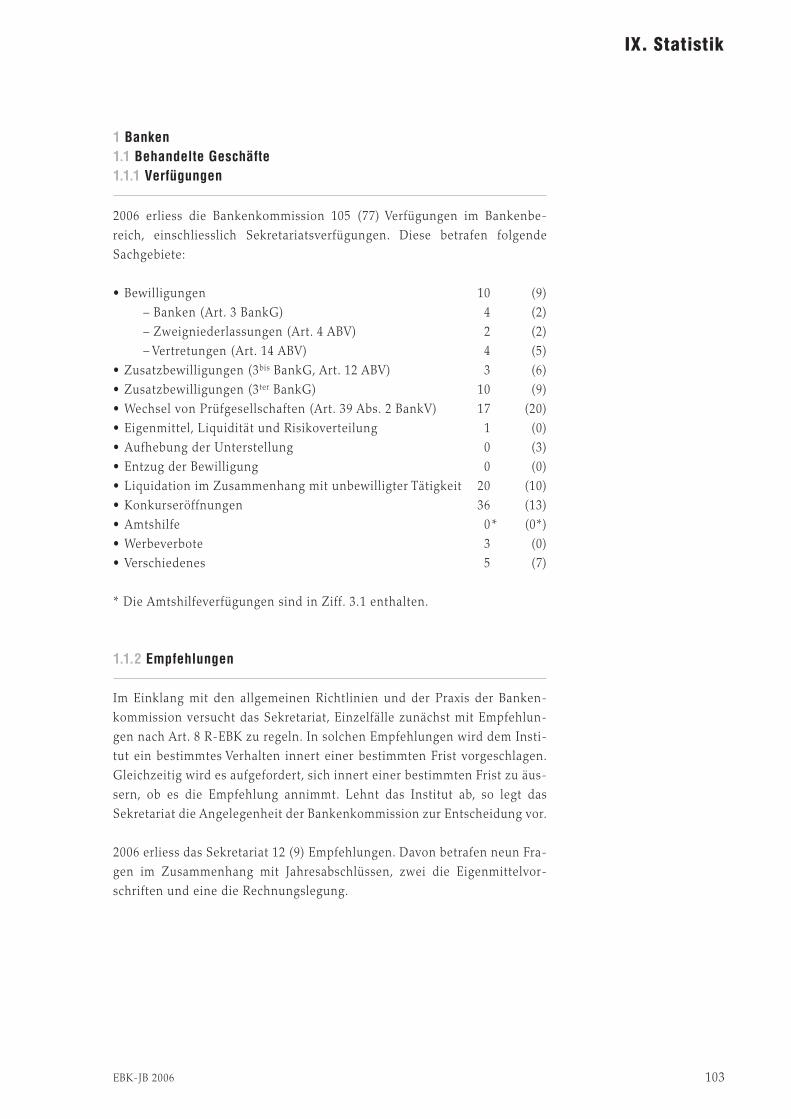

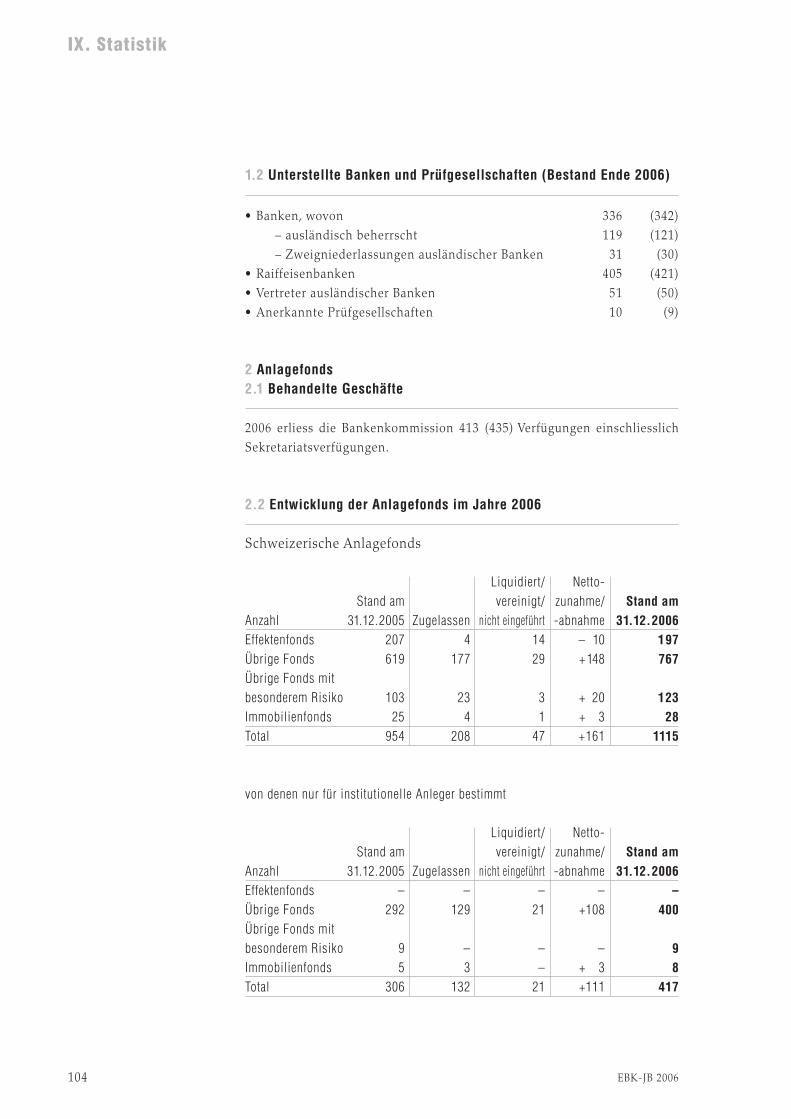

IX. Statistik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1031 Banken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1031.1 Behandelte Geschäfte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1031.1.1 Verfügungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1031.1.2 Empfehlungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1031.2 Unterstellte Banken und Prüfgesellschaften (Bestand Ende 2006) . . . . . . 104

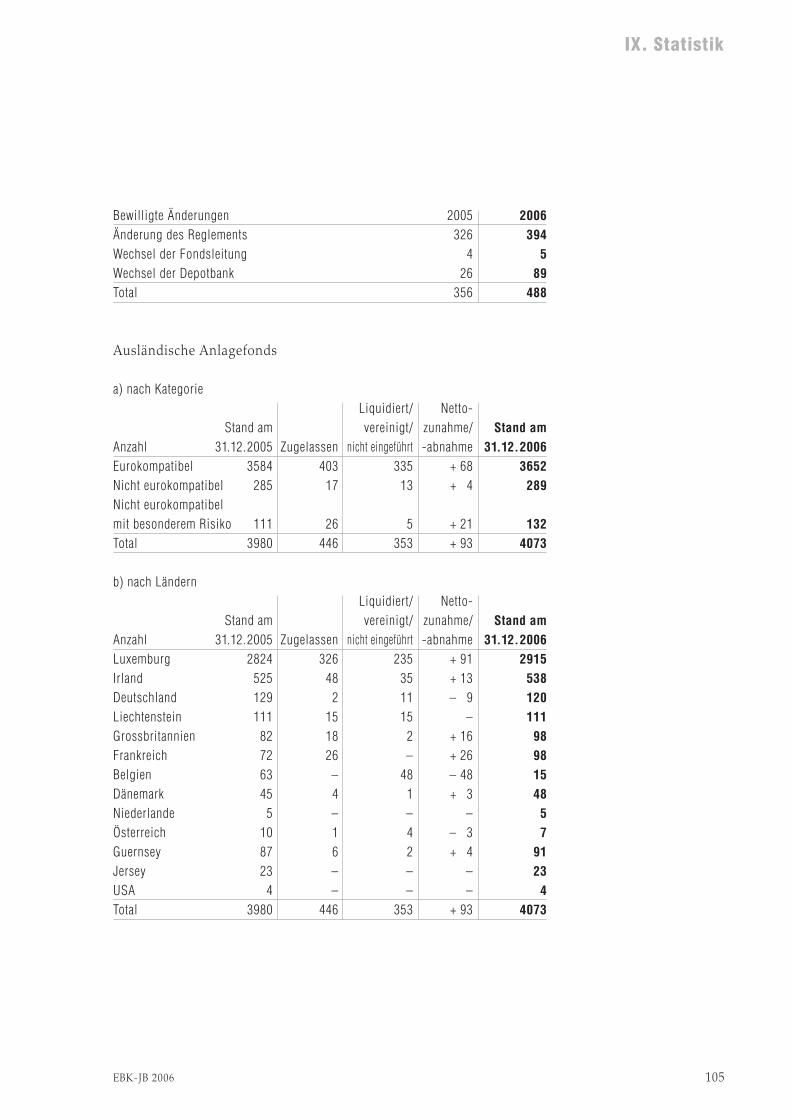

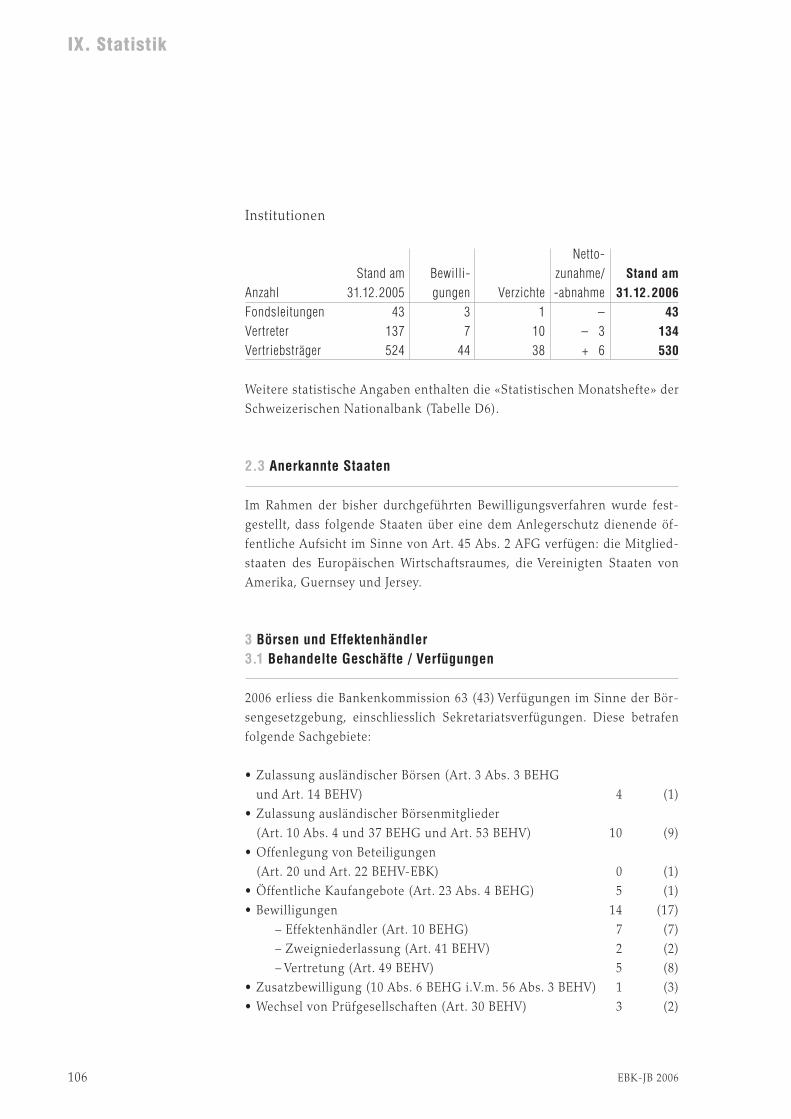

2 Anlagefonds . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1042.1 Behandelte Geschäfte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1042.2 Entwicklung der Anlagefonds im Jahre 2006 . . . . . . . . . . . . . . . . . . . . . 1042.3 Anerkannte Staaten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

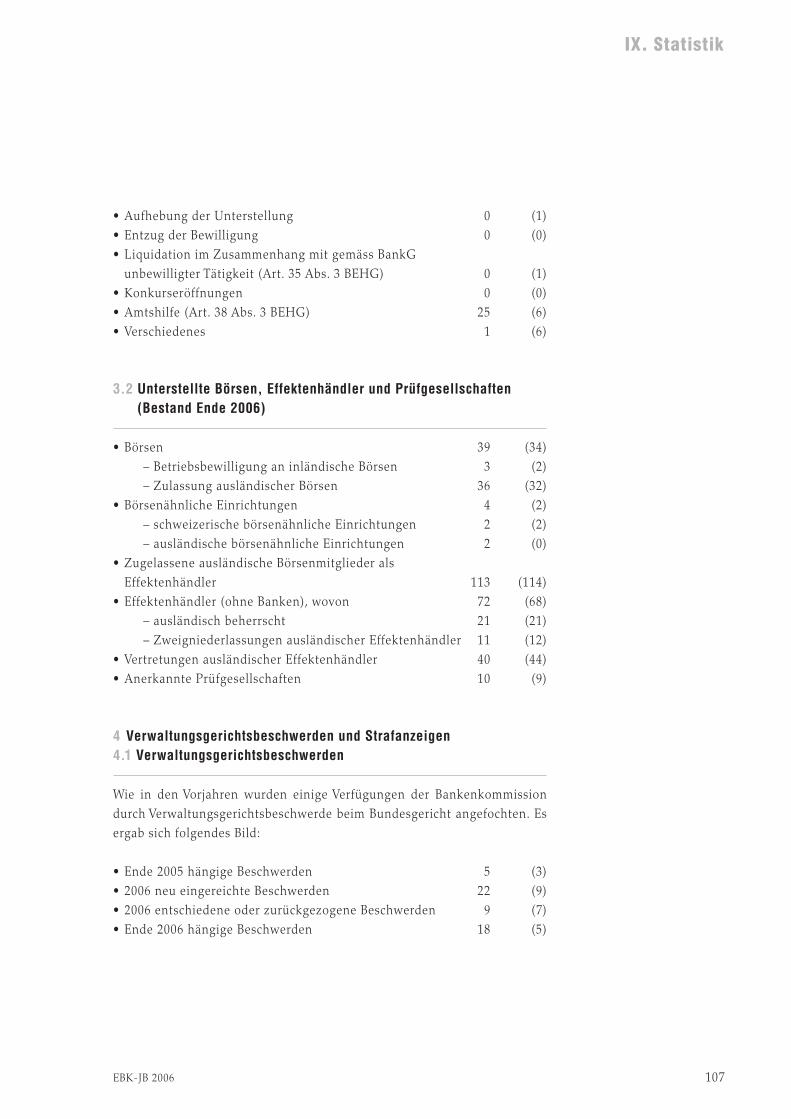

3 Börsen und Effektenhändler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1063.1 Behandelte Geschäfte / Verfügungen . . . . . . . . . . . . . . . . . . . . . . . . . . . 1063.2 Unterstellte Börsen, Effektenhändler und Prüfgesellschaften

(Bestand Ende 2006) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

4 Verwaltungsgerichtsbeschwerden und Strafanzeigen . . . . . . . . . . . . . . . 1074.1 Verwaltungsgerichtsbeschwerden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1074.2 Anzeigen an Strafverfolgungs- und Disziplinarbehörden . . . . . . . . . . . . . 1084.3 Vereinbarungen mit ausländischen Aufsichtsbehörden . . . . . . . . . . . . . . 108

Inhaltsverzeichnis

Abkürzungen

AGB Allgemeine GeschäftsbedingungenAFG Bundesgesetz über die Anlagefonds vom 18. März 1994

(Anlagefondsgesetz, SR 951.31)AFV Verordnung über die Anlagefonds vom 19. Oktober 1994

(SR 951.311)AFV-EBK Verordnung der Eidgenössischen Bankenkommission

über die Anlagefonds vom 24. Januar 2001 (SR 951.311.1)AIG Accord Implementation GroupA-IRB Advanced Internal Ratings-Based ApproachAMA Advanced Measurement ApproachesAS Amtliche Sammlung des BundesrechtsATF Accounting Task ForceATS Alternative Trading SystemsBankG Bundesgesetz über die Banken und Sparkassen

vom 8. November 1934 (Bankengesetz, SR 952.0)BankV Verordnung über die Banken und Sparkassen

vom 17. Mai 1972 (Bankenverordnung, SR 952.02)BCP Business Continuity PlanningBEHG Bundesgesetz über die Börsen und den Effektenhandel

vom 24. März 1995 (Börsengesetz, SR 954.1)BEHV Verordnung über die Börsen und den Effektenhandel

vom 2. Dezember 1996 (Börsenverordnung, SR 954.11)BEHV-EBK Verordnung der Eidgenössischen Bankenkommission

über die Börsen und den Effektenhandelvom 25. Juni 1997 (Börsenverordnung-EBK, SR 954.193)

BGE Entscheidungen des Schweizerischen BundesgerichtsCESR Committee of European Securities RegulatorsEBK Eidg. BankenkommissionEBK-GebV Verordnung vom 2. Dezember 1996 über die Erhebung

von Abgaben und Gebühren durch die EBK(EBK-Gebührenverordnung, SR 611.014)

EBK-RS Rundschreiben der Eidg. BankenkommissionERV Verordnung vom 29. September 2006 über die Eigenmittel

und Risikoverteilung für Banken und Effektenhändler(Eigenmittelverordnung, 952.03)

EU Europäische UnionFATF Financial Action Task Force on Money LaunderingFINMA Eidg. FinanzmarktaufsichtFINMAG Bundesgesetz über die Eidg. Finanzmarktaufsicht

(Finanzmarktaufsichtsgesetz)F-IRB Foundation Internal Ratings-Based ApproachFSAP Financial Services Action Plan

8 EBK-JB 2006

EBK-JB 2006 9

Abkürzungen

FSAP Financial Sector Assessment ProgramGPK GeschäftsprüfungskommissionenIAS International Accounting StandardsIASB International Accounting Standards BoardsIFRS International Financial Reporting StandardsIOSCO International Organization of Securities CommissionsIRB Internal Ratings-Based ApproachKAG Bundesgesetz vom 23. Juni 2006 über die kollektiven

Kapitalanlagen (Kollektivanlagengesetz, SR 951.31)KKV Verordnung vom 22. November 2006 über die kollektiven

Kapitalanlagen (Kollektivanlagenverordnung, SR 951.311)KKV-EBK Verordnung der EBK vom 21. Dezember 2006 über die

kollektiven Kapitalanlagen (KKV-EBK, SR 951.312)LLP Limited Liability PartnershipMiFID Markets in Financial Instruments DirectiveMmoU Multilateral Memorandum of UnderstandingQIS Quantitative Impact StudyQIS-CH Quantitative Impact Study SchweizRRV-EBK Richtlinien zu den Rechnungslegungsvorschriften

der Art. 23 – 27 BankVSA-BIZ Internationaler Standardansatz (für Kreditrisiken)SA-CH Schweizer Standardansatz (für Kreditrisiken)SEC U.S. Securities and Exchange CommissionSFA Swiss Funds AssociationSICAF Investmentgesellschaft mit festem KapitalSICAV Investmentgesellschaft mit variblem KapitalSMI Swiss Market IndexSR Systematische Sammlung des BundesrechtsSWIFT Society for Worldwide Interbank Financial TelecommunicationSwiss GAAP FER Fachempfehlung zur RechnungslegungUCITS Undertakings for Collective Investment in Transferable

SecuritiesUEK ÜbernahmekommissionUK-FSA Financial Services Authority GrossbritannienUS GAAP United States Generally Accepted Accounting Principles

10 EBK-JB 2006

Präsident

Dr. oec. Eugen Haltiner

Vizepräsident

Prof. Dr. iur. Jean-Baptiste Zufferey

Mitglieder

Christoph AmmannDr. iur. Anne Héritier LachatProf. Dr. rer. pol. René KästliCharles PictetProf. Dr. iur. Luc Thévenoz

Amtshilfekammer der Bankenkommission

Dr. oec. Eugen HaltinerProf. Dr. iur. Jean-Baptiste ZuffereyDr. iur. Anne Héritier Lachat

Übernahmekammer der Bankenkommission

Dr. Eugen HaltinerDr. iur. Anne Héritier LachatProf. Dr. iur. Luc Thévenoz

Sekretariat

Fürsprecher Daniel Zuberbühler, DirektorRomain Marti, stellvertretender Direktor, Bewilligungen / AnlagefondsKurt Bucher, Vizedirektor, Banken / EffektenhändlerDr. rer. pol. Andreas Bühlmann, Vizedirektor, GrossbankenFranz Stirnimann, Vizedirektor, Börsen / MärkteDr. iur. Urs Zulauf, Vizedirektor, RechtsdienstMarkus Riesen, Mitglied der Geschäftsleitung, Controlling / LogistikTanja Kocher, Leiterin Kommunikation / Medien

Eidgenössische Bankenkommission

Aufsichtsbehörden überwachen Grenzen – gesetzt vom Gesetzgeber, ge-regelt in einer Kaskade von Gesetzen, Bundesratsverordnungen, Behörden-verordnungen und Rundschreiben, ergänzt durch den Erlass weiterer Ver-einbarungen, Richtlinien, Standesregeln und Empfehlungen von Selbst-regulierungsorganisationen. Ihr Inhalt ist oft technisch detailliert, schwierigzu lesen, nur dem Spezialisten verständlich. Das Einhalten aller Bestim-mungen wird bei fehlendem Überblick zum operationellen Risiko. So stelltsich die Frage: Müssen Regelwerke so kompliziert sein? Meine Antwort:Nein, sie müssen nicht – ausser die Komplexität der Materie erfordere dies.So ist bei allen Verfahren mit Umsicht zu prüfen, ob eher eine Vielzahl aus-führlicher Bestimmungen oder die Beschränkung auf relevante Prinzipiendas Anliegen besser erfüllen. Das Ziel bleibt das gleiche: der Erhalt einesden Risiken angemessenen Eigenkapitals sowie die Gewähr eines sachlichund ethisch korrekten Verhaltens aller Marktteilnehmer. Die Realität leiderzeigt eine wachsende Dichte an Regeln. Weshalb diese Entwicklung? VieleErklärungen sind möglich, eines aber ist gewiss: Je mehr Grenzgänger be-wusst gesetzte oder nur erwartete Grenzen testen und zum eigenen Vorteilausreizen, desto mehr Regulierung wird es brauchen. Je grösser das Be-wusstsein über die Bedeutung der in der Intermediation von Finanzdienst-leistungen zu beachtenden Grundwerte, desto schlanker die Regelwerke.Hier haben allein die Marktteilnehmer den Schlüssel in der Hand. Sie alleinsind gefordert. Ihr Versagen provoziert den Gesetzgeber, Regulierung ist dieFolge – und die Aufsicht wird sie vollziehen (müssen).

2006 erregten mehrere Fälle ethischer Grenzgänger die Öffentlichkeit. DieDebatte dazu ist erwünscht. Sie zeigt die damit verbundene Empfindlich-keit, weckt die notwendige Sensibilität und dokumentiert das Ausmass anmöglichem Reputationsverlust – unabhängig von allfälligen Verletzungenaufsichtsrechtlicher oder gar strafrechtlicher Bestimmungen. Die Banken-kommission verfolgt diese Entwicklung aufmerksam. Schliesslich qualifi-ziert sich für eine Bewilligung der Bankenkommission nur, wer einen gutenRuf geniesst und Gewähr für eine einwandfreie Geschäftstätigkeit bietet.

Grenzgänger erschüttern das Vertrauen in den Finanzplatz. Vertrauen jedochist das höchste Gut, das dieser zu wahren hat. So sehr Vertrauen nur über dieZeit wachsen kann, so rasch ist es zerstört. Vertrauen beruht auf persön-licher Integrität und sachkompetenten Lösungen. Auch die Aufsicht leistetdazu einen Beitrag.

Auf den 1. Januar 2007 setzte die Bankenkommission das RundschreibenÜberwachung und interne Kontrolle in Kraft. Es ist dem wichtigen Themader Corporate Governance und damit auch dem Vertrauen gewidmet. Das

Vorwort

EBK-JB 2006 11

Rundschreiben setzt den Rahmen für eine aktuelle und überzeugendeGovernance der schweizerischen Banken, Effektenhändler, Finanzgruppensowie banken- oder effektenhandelsdominierten Finanzkonglomerate. Esobliegt nun den einzelnen Instituten, das Bestehende auf Angemessenheitzu überprüfen und, soweit angezeigt und noch nicht erfolgt, Korrekturenvorzunehmen.

Weitere Themen, die sich mit Vertrauen und dem notwendigen Mass anRegulierung auseinandersetzen, sind noch in Bearbeitung. Zu erwähnensind insbesondere die Arbeiten der Arbeitsgruppe Marktaufsicht und derdamit verbundene neue Entwurf für ein Rundschreiben zum Marktverhal-ten. Im Weiteren steht eine Revision der Verhaltensregeln für Effektenhänd-ler an. Im Rahmen der vom Bundesrat geplanten Botschaft zur Revision desGeldwäschereigesetzes werden zudem die Geldwäschereiverordnung derBankenkommission und die Vereinbarung über die Standesregeln zur Sorg-faltspflicht der Banken überarbeitet.

Alle Vorhaben bieten Gelegenheit zu einem Stellungsbezug im Spannungs-feld zwischen dem Setzen von Grenzen durch Regulierung und dem Ver-trauen auf ein integres Handeln auch ohne formale Regeln. Dem Vertraueneinen bewussteren, erkennbaren Platz einräumen ist auch ein Weg zur wei-teren Förderung des Finanzplatzes Schweiz.

Eugen HaltinerPräsident

März 2007

12 EBK-JB 2006

Vorwort

1 Umsetzung von Basel II in der Schweiz

Der Basler Ausschuss für Bankenaufsicht veröffentlichte im Juni die Endfas-sung der neuen Eigenkapitalvereinbarung Basel II. Im September entschiedder Bundesrat über die Umsetzung der Basler Mindeststandards in derSchweiz. Er verabschiedete die Eigenmittelverordnung ERV, die von derBankenkommission gemeinsam mit der Finanzbranche in einer nationalenArbeitsgruppe parallel zum Basler Prozess erarbeitet worden war. DieVerordnung tritt am 1. Januar 2007 in Kraft. Gestützt auf diese erliess dieBankenkommission sechs neue Rundschreiben. Sie konkretisieren die An-wendung der Bestimmungen der Eigenmittelverordnung in vorwiegendtechnischen Belangen.1 Das Gesamtpaket setzt die Vorgaben von Basel II inschweizerisches Recht um.2

Die enge Zusammenarbeit von Bankenkommission, Nationalbank und Ver-tretern der Finanzbranche ermöglichte die Erarbeitung der Eigenmittelver-ordnung im vorgegebenen Zeitraum. Da die Mehrheit der Banken in derSchweiz unter Basel II einfache Ansätze, sogenannte Standardansätze, zurBerechnung ihrer Eigenmittelanforderungen anwenden wird, verständigtesich die Arbeitsgruppe darauf, nur diese Standardansätze umfassend zu re-gulieren. Die institutsspezifischen Ansätze – Internal Ratings Based Ap-proach IRB für Kreditrisiken und Advanced Measurement Approach AMAfür operationelle Risiken – sind in der Eigenmittelverordnung nur im Grund-satz geregelt. Sie bedürfen der Bewilligung durch die Bankenkommission.Die Umsetzung der Vorgaben aus Basel II wird in diesem Bereich in einemfortlaufenden Prozess, in sogenannten Dialogmeetings mit den betroffenenBanken, insbesondere mit den beiden Grossbanken, vorbereitet.

Im Herbst 2005 führte die Bankenkommission bei den Spitzenverbänden derWirtschaft, bei den Bankenverbänden sowie bei den interessierten Bundes-stellen eine Anhörung beziehungsweise Ämterkonsultation zu den Verord-nungs- und Rundschreibenentwürfen durch. Da die Arbeitsgruppe zuvorbereits in allen strittigen Fragen Konsens erzielt hatte, stiess die Vorlage aufbreite Zustimmung – auch bei jenen, welche zuvor die Finanzierung vonkleinen und mittleren Unternehmen durch Basel II gefährdet sahen.

Gleichzeitig mit der Anhörung führte die Bankenkommission eine quantita-tive Wirkungsanalyse QIS-CH durch, um die Auswirkungen der neuenRegulierung auf die Eigenmittelanforderungen zu untersuchen. Die Eigen-mittelausstattung im gesamten Finanzsystem sollte erhalten bleiben und dieneue Regulierung entsprechend kalibriert werden. An der Erhebung nahm

Prinzipienbasierte

Regulierung

Breite Zustimmung

in der Anhörung

Auswertung

der QIS-CH/QIS 5

I. Wesentliche Themen

EBK-JB 2006 13

1 vgl. Ziff. VI/2.1.22 vgl. Jahresbericht 2005 S. 15 ff.

eine repräsentative Auswahl von siebzig Banken und sieben Effektenhänd-lern teil. Die Auswertung ergab, dass die neuen Bestimmungen zu einemmarginalen Rückgang der Eigenmittelanforderungen im System führen wer-den. Dabei werden die hauptsächlich im Kreditgeschäft tätigen Banken ent-lastet. Nicht überraschend belastet die neue, aus den Eigenmittelanforde-rungen für Kreditrisiken herausgelöste Eigenmittelanforderung für opera-tionelle Risiken jene Institute relativ gesehen stärker, die vorwiegend in derBeratung, in der Vermögensverwaltung und im Handel tätig sind. Zeitgleichmit der QIS-CH führte der Basler Ausschuss auf internationaler Ebene eineweitere Wirkungsanalyse zu Basel II, QIS-5, durch. Die Eigenmittelanforde-rungen der beiden Schweizer Grossbanken lagen dabei im Bereich, wie siesich aus der Berechnung nach den geltenden Eigenmittelvorschriften derBankenverordnung ergeben.

Die Schweiz übernimmt in ihre Regulierung die von Basel II vorgesehenendrei Säulen, die Mindestkapitalanforderungen (Säule 1), den bankauf-sichtsrechtlichen Überprüfungsprozess (Säule 2) und die Marktdisziplinie-rung durch Offenlegung (Säule 3). Die IRB-Ansätze, die Ansätze für dieEigenmittelunterlegung operationeller Risiken und die Änderungen in derEigenmittelunterlegung für Marktrisiken wurden von Basel II weitgehendunverändert aufgenommen. Die neue Regulierung trägt damit den unter-schiedlichen Bedürfnissen der Banken Rechnung, bleibt dabei aber wettbe-werbsneutral.

Beim Standardansatz für Kreditrisiken kennt die Schweiz zwei Ausprägun-gen. Beim Schweizer Standardansatz SA-CH, der vor allem auf im Inlandtätige Universalbanken zugeschnitten ist und auf den heutigen bewährtenEigenmittelvorschriften beruht, wurden nur die notwendigen Anpassungenvorgenommen, um Kompatibilität mit von Basel II vorgegebenen Mindest-standards zu erreichen. Dadurch werden die Umsetzungskosten im Infor-matikbereich tief gehalten. Der internationale Standardansatz SA-BIZkommt dem Bedürfnis international tätiger Banken entgegen, keine Doppel-rechnung – sowohl nach schweizerischen als auch nach internationalen Vor-gaben – durchführen zu müssen. Der SA-BIZ übernimmt die Vorgaben vonBasel II möglichst unverändert und lehnt sich eng an die Richtlinien derEuropäischen Union an. Die Eigenmittelanforderungen des SA-BIZ wurdenmit Hilfe von verschiedenen Multiplikatoren so auf den SA-CH abgestimmt,dass die Anwendung des SA-BIZ mit seinen tieferen, von Basel II direktübernommenen Risikogewichten keinen Wettbewerbsvorteil gegenüberdem SA-CH verschafft.

Wettbewerbsneutrale

Umsetzung

Schweizer und internatio-

naler Standardansatz

I. Wesentliche Themen

14 EBK-JB 2006

Die Übergangsbestimmungen sehen vor, dass die Banken flexibel im Ver-laufe des Jahres 2007 auf die neue Eigenmittelberechnung umstellen kön-nen. Diese erfolgt gleichzeitig auf die neuen Ansätze für Kredit-, Markt-und operationelle Risiken. Der neue, auf den Vorgaben von Basel II be-ruhende Eigenmittelausweis kann somit erstmals auf den 31. März 2007,spätestens jedoch auf den 31. März 2008 ausgefüllt werden. Institute mitinstitutsspezifischen Ansätzen (fortgeschrittener IRB und AMA) müssen aufden 1. Januar 2008 umstellen. Dieser Zeitplan entspricht jenem der Europä-ischen Union.

Die Banken können unter Basel II den Berechnungsansatz wählen, der zuihrem Geschäftsmodell passt. Gleichwohl kann ihnen bei der Umsetzungeinzelner Bestimmungen ein institutsspezifisch übermässiger Aufwand er-wachsen. Eine Bestimmung der Eigenmittelverordnung erlaubt deshalb, dortvom strikten Wortlaut der Verordnung abzuweichen bzw. Vereinfachungenvorzunehmen, wo aus der wortgetreuen Einhaltung der Vorschriften ein fürsie unverhältnismässiger Aufwand entstünde. Dieser Pragmatismus ist je-doch an bestimmte Voraussetzungen geknüpft. Die vereinfachte Anwendungeiner Verordnungsbestimmung ist nur dann zulässig, wenn das Risiko-management gewährleistet und das Verhältnis der erforderlichen zu denanrechenbaren Eigenmitteln der Bank zumindest erhalten bleibt. Zudemmüssen die Banken die Vereinfachungen dokumentieren.

Die Bankenkommission steht den Instituten bei der Umstellung auf dieneue Regulierung zur Seite. So veröffentlicht sie Antworten zu Ausle-gungsfragen von allgemeinem Interesse in einer auf ihrer Website zugäng-lichen FAQ-Liste. Der Dialog, welcher in die Abnahmen – das heisst diePrüfungen und Bewilligungen – der ersten institutsspezifischen Ansätze(Advanced IRB, AMA) mündet, wird voraussichtlich Ende 2007 abgeschlos-sen sein.

2 Risiken im Finanzmarkt

Die zunehmende Komplexität der Finanzinstrumente und die globale Aus-richtung der zentralen Finanzinstitute rufen vermehrt nach multinationalerZusammenarbeit unter den Aufsichtsbehörden. Eine entsprechende Initia-tive findet derzeit in der Aufarbeitung von Restanzen im Derivatgeschäftstatt. Grosse Rückstände bei manuell verarbeiteten Handelsbestätigungenvon Derivaten, die ausserhalb der Börse gehandelt werden (OTC-Derivate),können dazu führen, dass das Eintreten eines unerwarteten Ereignisses dieTurbulenzen auf den Märkten verstärkt. Besonders ausgeprägt ist diese Pro-

Flexibler Umstellungs-

zeitpunkt

Vereinfachungen

bei unverhältnismässigem

Aufwand

Begleitete Umstellung

Abwicklung

von Kreditderivaten

I. Wesentliche Themen

EBK-JB 2006 15

blematik im Bereich von Kreditderivaten, deren Nominalvolumen ausste-hender Kontrakte überdurchschnittlich stark angestiegen war. Die zuneh-mende Komplexität der Finanzprodukte wirft zusätzlich Fragen auf. Diesedrehen sich um deren Bewertung und buchhalterische Handhabung. Hinzukommt, dass die operationelle Infrastruktur zu deren Bewältigung häufigdem Volumenanstieg und der Produktinnovation hinterherhinkt.

Aufgrund der zunehmenden internationalen Verflechtung der Grossbankenwerden auch die Risiken in diesem Bereich globaler. Um eine angemesseneÜberwachung zu gewährleisten, müssen die nationalen Aufseher diese Risi-ken global angehen. Das gilt insbesondere für die Schweiz, deren zweiGrossbanken einen grossen Teil ihrer Geschäftstätigkeiten im Ausland aus-üben.

Die internationale Zusammenarbeit ist daher ein wesentlicher Pfeiler derAufsichtstätigkeit. Die im September 2005 von der Federal Reserve Bank ofNew York lancierte Initiative zur Reduktion der unbestätigten Handelstrans-aktionen wurde weitergeführt.1 Im Februar und im September trafen sichdie wichtigsten Regulatoren erneut mit den weltweit grössten Investment-banken. Auch die Bankenkommission war an diesen Arbeiten beteiligt. Dasgemeinsame Voranschreiten bewirkte, dass sich die Anzahl der Transaktio-nen, die 30 Tage nach Handelsabschluss noch immer unbestätigt sind, einJahr nach dem Start der Initiative branchenweit um 90 Prozent verringerteund sich der Handel stark automatisierte. Heute führen die Investmentban-ken 80 Prozent des Handels mit Kreditderivaten auf elektronischen Platt-formen durch. Das führte zu einer deutlichen Reduktion des von Kredit-derivaten ausgehenden systemischen Risikos.

Der Fokus der Zusammenarbeit dehnte sich schrittweise aus und umfasstnun auch Rückstände bei der Verarbeitung von Aktienderivaten. Obwohl dieSituation bei den Aktienderivaten nicht vergleichbar ist, wurden die Bankenauch für diesen Bereich aufgefordert, die Standardisierung und damit dieAutomatisierung des Handels voranzutreiben und die Rückstände in derVerarbeitung aufzuholen.

Derartige, von Aufsichtsbehörden koordinierte globale Branchenlösungenhaben gegenüber direkter nationaler Regulierung den Vorteil, dass einmultinationaler Ansatz von den grossen Investmentbanken mitgetragenwird und Arbitragemöglichkeiten zwischen verschiedenen Jurisdiktionen

Globalisierung der Risiken

Internationale

Zusammenarbeit

Ausweitung

der Zusammenarbeit

Indirekte Kontrolle

von Hedge Funds

I. Wesentliche Themen

16 EBK-JB 2006

1 vgl. Jahresbericht 2005 S. 58

vermieden werden. Zudem werden so auch unregulierte Marktteilnehmerwie Hedge Funds indirekt diszipliniert. Hedge Funds zogen wiederumgrosse Vermögenssummen an, was die Rufe nach einer Regulierung dieserAnlagevehikel immer lauter werden liess. Hinzu kommt, dass sich das Betä-tigungsfeld von Hedge Funds zunehmend mit jenem der Investmentbankendeckt, was Fragen der Gleichbehandlung aufwirft. Eine indirekte Kontrollevon Hegde Funds über deren Schnittstelle mit den Banken wurde bisherauch von der Bankenkommission und der Schweizerischen Nationalbank alsgenügender globaler Lösungsansatz erachtet.

Für die Bankenkommission ist die Zusammenarbeit mit ausländischenRegulatoren nach wie vor ein zentrales Element ihrer Aufsichtstätigkeit.Je Grossbank bestehen regelmässige Kontakte zur Federal Reserve Bank ofNew York und zur englischen Financial Services Authority. Diese Treffendienen dem Informationsaustausch über Schwerpunkte der Aufsicht undderen Erkenntnisse sowie der Koordination von Aktivitäten. Zudem fördernsie das gegenseitige Vertrauen und erleichtern ein gemeinsames Reagierenin einem möglichen Krisenfall. Auch die Banken begrüssen diese Art der Zu-sammenarbeit unter Regulatoren, da sie ihren Aufwand für Regulatorischesverringert. Die trilateralen Treffen wurden unter anderem vom Ausschussfür wirksame Regulierung des Institute of International Finance IIF aus-drücklich gewürdigt.

3 Kollektivanlagengesetzgebung

Das Bundesgesetz über die kollektiven Kapitalanlagen und die bundesrät-liche Verordnung treten am 1. Januar 2007 in Kraft, die Verordnung derBankenkommission über die kollektiven Kapitalanlagen am 15. Februar2007. Die bisherige Gesetzgebung über die Anlagefonds hatte damit zwölfJahre Gültigkeit.

Mit dem umfassenden, gleichzeitig jedoch modernen, offenen und flexiblenKollektivanlagengesetz wurde die Grundlage für einen attraktiven undwettbewerbsfähigen schweizerischen Fondsstandort geschaffen. Es ist nunan der Fondswirtschaft, die Chancen nutzen, die Möglichkeiten des Gesetzesauszuloten. Die Bankenkommission wird Hand bieten für eine Auslegung,die unter Wahrung des Anlegerschutzes wettbewerbsfördernd ist. Dieskönnte dem Fondsplatz neue Impulse verleihen.

Der schweizerische Fondsmarkt ist bedeutend und wächst stets. Über 1100 schweizerische und 4100 ausländische Anlagefonds sind zum Vertrieb

Trilaterale Treffen

Moderne Gesetzgebung

I. Wesentliche Themen

EBK-JB 2006 17

zugelassen. In von schweizerischen Promotoren verwalteten Fonds waren2006 rund 600 Milliarden Franken platziert, wovon 37 Prozent in schweize-rischen kollektiven Kapitalanlagen angelegt sind. Damit nimmt die Schweizals Fondsvertriebsstandort im europäischen Vergleich den fünften Platz ein.Als Produktionsstandort ist sie jedoch nach wie vor ein Nischenmarkt. Vordiesem Hintergrund war die Totalrevision der Anlagefondsgesetzgebungzwingend. Mit ihrem Ausbau zu einer umfassenden Gesetzgebung über diekollektiven Kapitalanlagen sollen der schweizerischen Fondswirtschaftneben den bisherigen vertraglichen Anlagefonds neue Rechtsformen zurVerfügung gestellt werden, die es ihr erlauben, mit der europäischen Kon-kurrenz mitzuhalten.

Die Kollektivanlagengesetzgebung stellt zum einen die volle Vereinbarkeitmit der Regelung der Europäischen Union im Bereich der EU-kompatiblenAnlagefonds wieder her. Eine teilweise Übereinstimmung wurde bereits mitder Teilrevision der Anlagefondsverordnung 2004 erreicht. Zum andern wer-den zwei neue Rechtsformen, die Investmentgesellschaft mit variablemKapital SICAV und die der angelsächsischen Limited Liability Partnershipnachgebildete Kommanditgesellschaft für kollektive Kapitalanlagen LLPeingeführt. Diese Neuerung begrüsst die Fondsbranche ebenso wie die ver-einfachten Genehmigungsverfahren und die kurzen Fristen (Time to Mar-ket). Schliesslich sind alle Bewilligungsträger und ihre Beauftragten gehal-ten, Verhaltensregeln einzuhalten. Namentlich haben sie unabhängig zuhandeln und ausschliesslich die Interessen der Anleger zu wahren.

Das neue Gesetz stellt neben der vertragsrechtlichen Form des Anlagefonds,der im Wesentlichen unverändert bleibt, neu als zweite offene kollektiveKapitalanlage die SICAV zur Verfügung. Diese im europäischen Auslandsehr beliebte gesellschaftsrechtliche Form des Anlagefonds gründet auf demRecht der Aktiengesellschaft, stellt aber eine neue Gesellschaftsform dar.Wie sich die SICAV neben dem vertraglichen Fonds entwickeln wird, istschwierig abzuschätzen. Immerhin darf davon ausgegangen werden, dasssich verschiedene Anlagestiftungen in eine SICAV umwandeln werden. EineUmwandlung in eine SICAV wird nicht nur aus steuerlichen Überlegungenerfolgen, sondern auch weil die beteiligten Pensionskassen über echte Mit-wirkungsrechte (Generalversammlung, Verwaltungsrat) verfügen werden.Auch unabhängige Asset Manager dürften die schweizerische SICAV fürneue oder schon bestehende kollektive Kapitalanlagen nutzen und nichtmehr auf ausländische Fondsstandorte ausweichen müssen. Die Rechtsformder SICAV erlaubt ihnen eigene Kollektivanlagen für ihre Kundschaft auf-zulegen, die Verwaltung des Fondsvermögens selber wahrzunehmen und diegesamte Administration an eine Fondsleitung zu delegieren. Die kostspie-

Änderungen im Überblick

SICAV

I. Wesentliche Themen

18 EBK-JB 2006

lige Gründung einer eigenen Fondsleitung, die nach geltendem Recht fürvertragliche Anlagefonds nötig ist, erübrigt sich.

Während die LLP auf der Kommanditgesellschaft nach Obligationenrechtbasiert, aber aufgrund von verschiedenen Modifikationen eine neue Gesell-schaftsform darstellt, handelt es sich bei der Investmentgesellschaft mitfixem Kapital, SICAF, um eine gewöhnliche Aktiengesellschaft nach Obliga-tionenrecht. Bei diesen beiden Rechtsformen hat der Anleger zulasten desKollektivvermögens keinen Anspruch auf Rückgabe seiner Anteile zumInventarwert. Daher gelten LLP und SICAF als geschlossene kollektive Ka-pitalanlagen. Aufgrund der liberalen Ausgestaltung der LLP (Minimum fünfAnleger, Anlagen in Risikokapital, in andere alternative Anlagen und inBau- und Immobilienprojekten) und verschiedener Äusserungen aus derBranche ist damit zu rechnen, dass in der Schweiz zahlreiche LLP gegrün-det werden. Für Private-Equity-Anlagen und bestimmte Hedge Funds ist dieLLP die adäquatere Rechtsform als die offenen kollektiven Kapitalanlagen.Dazu kommt, dass LLP steuertransparent, das heisst steuerbefreit ausge-staltet sind wie die SICAV und der vertragliche Anlagefonds. Wie die Kom-plementäre besteuert werden, die bei der LLP Aktiengesellschaften sind undderen geschäftsführende Personen sich mit ihrem Privatvermögen an derGesellschaft beteiligen dürfen, ist derzeit noch offen. Sollten sie – analog zuausländischen Regelungen – auch in der Schweiz steuerlich privilegiert wer-den, ist ein Boom dieser Rechtsform möglich.

In der Europäischen Union müssen Vermögensverwalter von EU-kompati-blen Anlagefonds einer prudentiellen Aufsicht unterstehen. In Übereinstim-mung mit dieser Regelung dürfen neu schweizerische kollektive Kapitalan-lagen die Vermögensverwaltung nur noch an Personen delegieren, die eineranerkannten Aufsicht unterstehen. Mit der Bewilligung durch die Banken-kommission erfüllen die Vermögensverwalter die Anforderungen der EU-Regelung und können so nicht nur schweizerische kollektive Kapitalanlagenverwalten, sondern auch Vermögensverwaltungsmandate für EU-kompatibleAnlagefonds annehmen. Um auch unabhängigen Vermögensverwaltern mitSitz in der Schweiz, die nicht prudentiell überwacht sind, die Verwaltungvon EU-Fonds zu ermöglichen, können sie sich freiwillig dem Kollektivan-lagengesetz unterstellen. Damit wird ein Wettbewerbsnachteil behoben.

Strukturierte Produkte sind von den kollektiven Kapitalanlagen klar abge-grenzt und fallen grundsätzlich nicht in den Geltungsbereich des Kollektiv-anlagengesetzes. Der öffentliche Vertrieb strukturierter Produkte ist in derSchweiz jedoch an bestimmte Voraussetzungen geknüpft (Emission und Ver-trieb nur durch überwachte Finanzintermediäre, Publikation eines verein-

LLP und SICAF

Vermögensverwalter

Strukturierte Produkte

I. Wesentliche Themen

EBK-JB 2006 19

fachten Prospekts). Die neue minimale Regulierung sieht somit keine Be-willigungspflicht vor. Das ist für den Anspruch an eine Time-to-market-Lösung von entscheidender Bedeutung. Zusätzlich zur Wettbewerbsfähig-keit werden zwei weitere Ziele erreicht. Die Pflicht zur Veröffentlichungeines vereinfachten Prospektes, der für den Durchschnittsanleger leicht ver-ständlich zu sein hat, verstärkt den Schutz der Anleger. Zudem wird dieBankenkommission von der langwierigen Prüfung, ob bestimmte struktu-rierte Produkte dem Gesetz als Kollektivanlagen zu unterstellen sind, be-freit.

Im Kollektivanlagengesetz kommt der Selbstregulierung namentlich imBereich der Bewilligungsvoraussetzungen eine bedeutende Rolle zu. DieBankenkommission kann die Erteilung der Bewilligung davon abhängig ma-chen, ob zusätzlich zu den übrigen Bewilligungsvoraussetzungen auch dieEinhaltung von Verhaltensregeln einer Branchenorganisation sichergestelltist. Um eine praxisnahe Umsetzung der neuen Gesetzgebung zu gewährleis-ten, steht die Bankenkommission in engem Kontakt mit der Swiss FundsAssociation.

4 Corporate Governance bei Banken und Effektenhändlern

Die Bankenkommission setzte das Rundschreiben Überwachung undinterne Kontrolle auf den 1. Januar 2007 in Kraft.1 Sie unterstreicht damitihre Forderung nach einer führenden und überzeugenden Corporate Gover-nance des Schweizer Banken- und Finanzsektors. Die Bankenkommissionerachtet dies nicht zuletzt wegen der volkswirtschaftlichen Bedeutung desFinanzsektors und dessen komplexer Risiken für unabdingbar.

Die Bestimmungen des Rundschreibens differenzieren nach Grösse, Kom-plexität, Struktur und Risikoprofil der betroffenen Institute. Sie tragen da-mit der Heterogenität des schweizerischen Finanzplatzes Rechnung. Durcheine Comply-or-Explain-Klausel werden verschiedene Bestimmungen zu-sätzlich flexibilisiert. Können Vorgaben aus gewichtigen Gründen vorüber-gehend oder ständig nicht eingehalten werden, sind diese durch das Institutüberzeugend und nachvollziehbar im Jahresbericht darzulegen. Nach derAnhörung zum Rundschreiben wurde insbesondere auf eine Regelung desWhistle Blowing verzichtet. Das Parlament nimmt sich dieser Thematik an.

Selbstregulierung

und Umsetzung

Neues Rundschreiben

Comply-or-Explain

I. Wesentliche Themen

20 EBK-JB 2006

1 vgl. Ziff. II/1.4

Die Bankiervereinigung beschloss, mit dem Inkraftsetzen des Rundschrei-bens ihre eigenen Richtlinien, die einen Mindeststandard zur internenKontrolle darstellen, aufzuheben. Das Rundschreiben der Bankenkommis-sion deckt den Inhalt der Richtlinien ab. Es berücksichtigt auch die interna-tionalen Rahmenbedingungen, namentlich jene der Dokumente des BaslerAusschusses für Bankenaufsicht zu «Compliance and the compliance func-tion in banks» und «Enhancing corporate governance in banking organiza-tions».

5 Projekt FINMA

Im Februar überwies der Bundesrat die Botschaft und den Entwurf zumBundesgesetz über die Eidgenössische Finanzmarktaufsicht FINMAG demParlament. In der politischen Auseinandersetzung wurden Botschaft undGesetz positiv aufgenommen. Die vom Bundesrat vorgeschlagene privat-rechtliche Anstellung der Mitarbeiterinnen und Mitarbeiter wurde aller-dings mit der Begründung verworfen, Personal mit hoheitlichen Aufgabensei öffentlich-rechtlich anzustellen. Zudem werden überhöhte Kaderlöhnebefürchtet. Die Bankenkommission teilt diese Befürchtung nicht. Sie weistdarauf hin, dass die künftige Behörde über einen genügenden Spielraumgegenüber der Privatwirtschaft bei der Gewinnung und dem Halten quali-fizierter und berufserfahrener Fachkräfte verfügen muss. So benötigt eineleistungsfähige FINMA zwingend ein eigenes Personalstatut, das Flexibilitätgewährt und dem Verwaltungsrat die damit verbundene Verantwortungüberträgt.

Die Notwendigkeit einer integrierten und starken Finanzmarktaufsicht istfür die Bankenkommission unbestritten. Insbesondere im europäischenRaum, aber auch ausserhalb der Europäischen Union, haben verschiedeneLänder diesen Schritt zur Stärkung ihres Finanzplatzes bereits vollzogen.Weitere Staaten werden dieser Entwicklung folgen. Obschon die internatio-nalen Gremien, welche die Standards für die Banken-, Versicherungs- undMarktaufsicht setzen, getrennte Organisationen bleiben und in den nächs-ten Jahren auch keine supranationale integrierte Aufsichtsbehörde zu er-warten ist, spricht vieles für einen Zusammenschluss der verschiedenenAufsichtsbereiche auf nationaler Ebene. Dazu gehören ausser einer höherenbetrieblichen Effizienz vor allem die Möglichkeit zur sektorübergreifendenHarmonisierung der Regulierung sowie die Annäherung der Aufsichtsins-trumente.

Richtlinien

der Bankiervereinigung

FINMA

im politischen Prozess

Überzeugende Gründe für

eine integrierte Aufsicht

I. Wesentliche Themen

EBK-JB 2006 21

Die Finanzmärkte wachsen weiter zusammen, die Vermittlung von Finanz-dienstleitungen überschneidet sich zunehmend und die im Finanzbereichtätigen Unternehmen haben gleichartige Herausforderungen zu meistern.Die zunehmende Vernetzung und die damit verbundenen Risiken verlangennicht nur von den Marktteilnehmern, sondern auch von der Aufsicht einekonsolidierte Betrachtung. Das Bewirtschaften von Risiken ist sowohl fürVersicherungen wie auch für Banken eine der zentralsten und den Erfolg be-stimmenden Funktionen. Die Risikofaktoren sowie deren Identifikation undBewertung sind trotz aller branchenspezifischen Unterschiede weitgehendvergleichbar. Nur eine integrierte Aufsicht kann sicherstellen, dass für ver-gleichbare Sachverhalte auch gleiche Regeln gelten.

Mit dem Zusammenschluss verschiedener Behörden lassen sich knappeRessourcen bündeln. Insbesondere Grossunternehmen stellen hohe Anfor-derungen an die Aufsicht. Qualifiziertes Wissen ist in einer integrierten Auf-sicht besser verfügbar als in getrennten Strukturen. Synergien sind durchdas Zusammenführen von Querschnittsfunktionen wie Personalführung,Kommunikation oder Logistik zu erwarten. Die Vereinheitlichung des Auf-sichtsinstrumentariums, die Zusammenarbeit mit in- und ausländischen Be-hörden sowie die Bündelung der Kräfte im Bereich Internationales leisteneinen weiteren Beitrag.

Im März erteilte Bundesrat Hans-Rudolf Merz den Fusionsbehörden denAuftrag, im Rahmen eines Projektes und im Gleichschritt mit der Politik dieVorbereitungen für eine integrierte Finanzmarktaufsicht auszulösen. DasProjekt unter der Leitung des Präsidenten der Bankenkommission ist in vierBereiche unterteilt, welche die Strategie und Aufbauorganisation, die be-triebliche Integration, die Rechtsetzung sowie den künftigen Auftritt derFINMA und die Kommunikation erarbeiten. Die Arbeiten wurden in allenProjektbereichen aufgenommen. Sie werden hauptsächlich in gemischtenTeams von den Mitarbeiterinnen und Mitarbeitern der Fusionspartner ge-leistet. Dieses Vorgehen unterstützt das Zusammenwachsen der drei Einhei-ten bereits vor einem späteren Vollzug der FINMA. Es stellt zudem sicher,dass praxisnahe Lösungen entstehen, welche die bestehenden Stärkenübernehmen und identifizierte Schwächen frühzeitig adressieren.

Das Projekt berichtet an einen Steuerungsausschuss, der sich aus der Lei-tung der drei Fusionsbehörden sowie einer Vertretung des Finanzdeparte-mentes zusammensetzt. Der Steuerungsausschuss fällt Zwischenentscheideund wird in Belangen, die vom noch zu bestimmenden Verwaltungsrat ge-fällt werden müssen, Antrag stellen. Unterstützt wird das Projekt durch einExpertenpanel. Dieses setzt sich aus Vertretern der betroffenen Wirtschafts-

Synergien bei

Querschnittsfunktionen

Zum Stand des Projektes

FINMA

I. Wesentliche Themen

22 EBK-JB 2006

zweige sowie deren Branchenverbänden zusammen. Das Gremium ist fürausgewählte Fragen ein wertvolles Sounding Board und soll Identifikationmit und Vertrauen für die neue Organisation schaffen.

Die Projektarbeiten sind dem veränderten politischen Zeitplan anzupassen.Der Nationalrat als Erstrat behandelt das Geschäft voraussichtlich in derFrühjahrsession 2007. Eine Betriebsaufnahme der FINMA am 1. Januar 2008wie ursprünglich geplant ist damit unrealistisch. Es drängt sich eine Ver-schiebung auf Anfang 2009 auf. Ziel bleibt es, die FINMA möglichst raschnach dem abschliessenden politischen Entscheid in Kraft zu setzen. Projektedieser Grössenordnung kennen auch Risiken. Anspruchsvoll ist das Mana-gement der Schnittstellen, das heisst das inhaltliche und zeitliche Abstim-men der verschiedenen Projektarbeiten. Das grösste Projektrisiko aber ver-ursacht die lange Übergangszeit, bedingt durch den politischen Entschei-dungsprozess. Unklare zeitliche Verhältnisse führen zu Verunsicherungen inder Belegschaft und können eine ungewollte Fluktuation sowie verzögerteSachentscheide bewirken. Damit erschweren sie die Führung der betroffe-nen drei Einheiten und deren Ausrichtung auf die FINMA.

Projektrisiken

I. Wesentliche Themen

EBK-JB 2006 23

1 Regulierung1.1 Durchforstung des Aufsichtsrechts

2005 beschloss die Bankenkommission, das Aufsichtsrecht auf seine Not-wendigkeit hin zu überprüfen. Nicht mehr Notwendiges und Regulierungenvon fraglichem Nutzen sollten abgeschafft werden. Das Vorgehen folgt denRichtlinien für Finanzmarktregulierung.1

Überprüft wurden Verordnungen und Rundschreiben der Bankenkommis-sion, welche vor Ende 2004 in Kraft traten. Ausgeklammert wurden jeneRegulierungen, die voraussichtlich demnächst ohnehin überprüft, revidiertoder aufgehoben werden. Methodisch wurde ein Szenariovergleich zwi-schen Beibehaltung und hypothetischer Abschaffung der überprüften Regu-lierungen vorgenommen.

Die Bankenkommission erachtete es als möglich und wünschbar, sieben vondreiundzwanzig Regulierungen auf Stufe Rundschreiben und Mitteilung ab-zuschaffen, und eröffnete dazu eine Anhörung. Initiative und Methode wur-den begrüsst und der Abschaffung der sieben Regulierungen zugestimmt.

Die Bankenkommission hob daraufhin die Rundschreiben 72/1 Privat-bankiers: Öffentliche Empfehlung, 81/1 Edelmetallgeschäfte, 86/1 Vorsorge-gelder, 93/1 Bankengesetz/Aktienrecht sowie 97/2 Banken-Rundschreibenund Effektenhändler auf. Verzichtet wird zudem auf die Mitteilungen 3zu den Direktaufträgen und 6 zu den Rechnungslegungsrichtlinien. DieBankenkommission wird künftig regelmässig mit den ihrer Aufsicht Unter-stellten Deregulierungsvorschläge auch auf Stufe Gesetz und Verordnungensowie auf Stufe Selbstregulierung erörtern. Einzelne Gesetzesbestimmun-gen sollen bereits durch das beabsichtigte FinanzmarktaufsichtsgesetzFINMAG abgeschafft werden.2

1.2 Regulierungsprozess

Bevor die Bankenkommission ein Regulierungsprojekt auslöst, misst sie dasVorhaben an den Vorgaben der Richtlinien für Finanzmarktregulierung.3 Beigewichtigen Regulierungsprojekten erwägt sie zudem Diskussionspapiere,in denen sie sich unter anderem zum Regulierungsbedarf, zu möglichenAlternativen, zu Aus- und Folgewirkungen einer Regulierung sowie zu denUmsetzungskosten äussert. Mit öffentlichen Anhörungen holt die Banken-kommission die Meinung der Betroffenen und allenfalls einer breiteren

Methode

Anhörung

Aufhebung

von Rundschreiben

und Mitteilungen

Anhörung der Betroffenen

II. Banken und Effektenhändler

24 EBK-JB 2006

1 vgl. Jahresbericht 2005 S. 29 ff.2 vgl. Jahresbericht 2005 S. 28, 33, 69 und 793 vgl. Jahresbericht 2005 S. 29 ff.

Öffentlichkeit ein. Die Einladung zur Stellungnahme zu einem Diskussions-papier oder einem mit einem Erläuterungsbericht versehenen Regulierungs-entwurf erfolgt über die Internetseiten der Bankenkommission, auf welchendiese auch die eingegangenen Stellungnahmen veröffentlicht. Wer eineStellungnahme eingereicht hat, erhält zudem eine kurze, angemesseneRückmeldung.

Die Bankenkommission erliess interne Merkpunkte zum Regulierungspro-zess. Diese äussern sich auch zu technischen Fragen, wie etwa zur Einset-zung einer gemischten Arbeitsgruppe. Die Merkpunkte geben zudem vor,dass jede Regulierung, sobald sie verabschiedet ist, weiter betreut werdenmuss. So soll die Umsetzung einer Regulierung auf geeignete Weise – bei-spielsweise durch Referate und Tagungen – gefördert werden. Die Umset-zung soll mit vernünftigem Aufwand zudem kontrolliert und kritisch hinter-fragt werden. Gegebenenfalls erstellt die Bankenkommission einen Um-setzungsbericht. Häufige oder marktrelevante Anfragen beantwortet sielaufend über ihre Internetseite.1

1.3 Position der Bankenkommission zur Selbstregulierung

Als Folge verschiedener Finanzskandale in jüngerer Zeit wurden insbeson-dere im Ausland Zweifel laut, ob die Selbstregulierung in der Lage ist, denöffentlichen Interessen angemessen Rechnung zu tragen. Namentlich beider Börsenregulierung wurde die Frage aufgeworfen, ob der Wettbewerbunter den Wertpapiermärkten nicht Interessenkonflikte auslöse. Als Folgedieser Entwicklungen liess sich im Ausland in den vergangenen Jahren eherein Trend weg von der Selbstregulierung und hin zur staatlichen Regulie-rung beobachten. Die Bankenkommission nahm diese Entwicklung zumAnlass, eine Standortbestimmung vorzunehmen. Sie führte dazu Gesprächemit den Selbstregulierungsorganisationen, namentlich mit der Bankierver-einigung, der Swiss Funds Association, der SWX Swiss Exchange und derTreuhand-Kammer.

Auf der Basis dieses Meinungsaustausches legte die Bankenkommission ihreStrategie für die bestehende und künftige Rolle der Selbstregulierung imFinanzmarktrecht fest. Sie betonte erneut die zentrale Rolle der Selbstregu-lierung für die Schweiz. Sie erachtet die Selbstregulierung nicht als Ersatzfür staatliche Regulierung und auch nicht als Deregulierungsinstrument,

Betreuung bestehender

Regulierungen

Überprüfung der Rolle

der Selbstregulierung

Wichtige Rolle

der Selbstregulierung

II. Banken und Effektenhändler

EBK-JB 2006 25

1 vgl. http://www.ebk.admin.ch/d/faq/index.html

sondern als Entlastung und – in geeigneten Fällen – als Alternative zurstaatlichen Regulierung. Dafür bedarf sie jedoch eines staatlichen Rahmens,der ihr die notwendige Legitimität, Autorität und Glaubwürdigkeit verleiht.Selbstregulierung, die für allgemeinverbindlich und aufsichtsrechtlichdurchsetzbar erklärt wird, soll im Wesentlichen den Anforderungen an diestaatliche Regulierung genügen. Die Bankenkommission fordert die Selbst-regulierungsorganisationen auf, sicherzustellen, dass die Betroffenen imProzess der Erarbeitung der Selbstregulierung angehört werden und dassnach der Genehmigung die relevanten Informationen öffentlich zugänglichsind. Durch regelmässige Kontakte der Bankenkommission mit den einzel-nen Selbstregulierungsorganisationen soll eine Koordination zwischenSelbstregulierung und staatlicher Regulierung gewährleistet werden.

1.4 Rundschreiben Überwachung und interne Kontrolle

Die Bankenkommission setzte auf den 1. Januar 2007 das RundschreibenÜberwachung und interne Kontrolle in Kraft, das sich mit Fragen der Cor-porate Governance auseinandersetzt.1 Es differenziert nach Institutstypenund geht für eine Reihe von Bestimmungen vom Prinzip des Comply-or-Ex-plain aus.

Der Verwaltungsrat, das Organ für Oberleitung, Aufsicht und Kontrolle,trägt die Verantwortung für die Reglementierung, Einrichtung und Über-wachung einer angemessenen internen Kontrolle, welche dem Institut an-gepasst und aus einer systematischen Risikoanalyse abgeleitet wird. ZurWahrnehmung seiner Aufgaben muss der Verwaltungsrat gewissen allge-meinen (beispielsweise fachlichen und zeitlichen) Voraussetzungen sowiespezifischen Anforderungen an seine Unabhängigkeit genügen (mindestensein Drittel der Mitglieder müssen unabhängig sein).

Ab einer gewissen Grösse und Komplexität eines Institutes bildet der Ver-waltungsrat zur fokussierten Überwachung und Beurteilung der Integritätder Finanzabschlüsse und der Prüfgesellschaft ein Audit Committee (Prü-fungsausschuss). Wird kein Audit Committee eingerichtet, sind einzelneVerwaltungsratsmitglieder mit der zielgerichteten Wahrnehmung der Auf-gaben eines Audit Committee zu beauftragen. Tochterinstitute sind von denBestimmungen zur Einrichtung eines Audit Commitees ausgenommen.

Unabhängigkeit

des Verwaltungsrates

Audit Committee

II. Banken und Effektenhändler

26 EBK-JB 2006

1 vgl. Ziff. I/4

Grundsätzlich hat jedes Institut eine interne Revision einzurichten. Diesestellt organisatorisch eine selbständige Einheit dar und ist dem Verwal-tungsrat oder einem seiner Ausschüsse unmittelbar unterstellt. Die interneRevision prüft und beurteilt die interne Kontrolle und trägt dadurch zuderen stetiger Verbesserung bei.

Die Geschäftsführung setzt die Vorgaben des Verwaltungsrates zur internenKontrolle um und richtet eine geeignete Organisationsstruktur ein. Sie sorgtinsbesondere für angemessene Prozesse für das Risikomanagement und dieEinhaltung der Normen (Compliance). Eine unabhängig in die Gesamtorga-nisation eingegliederte Compliance-Funktion unterstützt die Mitarbeiterund die Geschäftsführung bei der Durchsetzung und Überwachung der Nor-men. Die Risikokontrolle überwacht als unabhängige Kontrollfunktion lau-fend die Risikopositionen und das Risikoprofil des Institutes.

Die Prüfung und Beurteilung der Bestimmungen des Rundschreibens durchdie Prüfgesellschaft erfolgt nach den Vorgaben des Rundschreibens Prüfungund Prüfbericht. Mit Inkrafttreten des neuen Rundschreibens werden so-wohl das bisherige Rundschreiben 95/1 Interne Revision sowie die Richt-linien der Bankiervereinigung zur internen Kontrolle aufgehoben.

1.5 Rundschreiben Ratingagenturen

Die neue Eigenmittelverordnung ERV ermöglicht den Banken den Beizugvon Ratings anerkannter Ratingagenturen zur Berechnung der erforder-lichen Eigenmittel im Standardansatz für Kredit- und Marktrisiken. In einemneuen Rundschreiben Ratingagenturen präzisiert die Bankenkommissiondie Anforderungen für deren Anerkennung und legt das Verfahren fest. Dader Rundschreibenentwurf in der Anhörung auf positives Echo stiess,konnte die Bankenkommission das Rundschreiben weitgehend unverändertund gleichzeitig mit den übrigen Regulierungen zu Basel II auf den 1. Januar2007 in Kraft setzen.

Die Bankenkommission anerkennt eine Ratingagentur auf deren Gesuch hinfür Ratings für einzelne oder mehrere festgelegte Marktsegmente. Dabeimuss die Agentur darlegen, dass sie die im Rundschreiben festgelegtenAnforderungen an Objektivität, Unabhängigkeit, Zugang zu Ratings, Offen-legung, Ressourcen und Glaubwürdigkeit erfüllt. Anerkennt die Banken-kommission die Ratingagentur, ordnet sie deren Ratings in einer Konkor-danztabelle bestimmten Ratingklassen zu.

Interne Revision

Compliance

und Risikokontrolle

Positive Reaktion

in Anhörung

Anerkennungsprozess

II. Banken und Effektenhändler

EBK-JB 2006 27

Anerkannte Ratingagenturen unterliegen keiner ständigen Überwachungoder periodischen Kontrolle durch die Bankenkommission. Diese überprüftjedoch periodisch die Konkordanztabelle. Sie kann zudem jederzeit Infor-mationen einverlangen und gegebenenfalls die Anerkennung einer Rating-agentur überprüfen oder Massnahmen ergreifen.

Erste Anerkennungsgesuche sind eingegangen. Um sicherzustellen, dassBanken ab 1. Januar 2007 Ratings von anerkannten Ratingagenturen für dieBerechnung ihrer erforderlichen Eigenmittel verwenden können, nützt dieBankenkommission auch die Möglichkeit provisorischer Anerkennungen.

1.6 Rechnungslegungsvorschriften

Nach der grundlegenden Überarbeitung der Swiss GAAP FER beauftragtedie Bankenkommission eine gemischte Arbeitsgruppe unter ihrer Leitungmit Vertretern von Banken und Prüfgesellschaften mit der Revision ihrerRichtlinien zu den Rechnungslegungsvorschriften RRV-EBK. Die Richtlinienintegrieren nun die für Banken und Effektenhändler relevanten Positionender geänderten Swiss GAAP FER. Dadurch wird das System der Querver-weise abgeschafft, welches bei der Revision der RRV-EBK 2002 eingeführtworden war. Zudem soll diese Neuerung die Transparenz und die Sicherheiterhöhen.

Die Revision berücksichtigt im Weiteren folgende Punkte:• kleinere Anpassungen im Zusammenhang mit der Inkraftsetzung der

neuen Eigenmittelverordnung ERV• Integration der Klarstellungen zur Darstellung der verwalteten Vermögen

in die Richtlinien• bessere Übereinstimmung der Richtlinien, begriffliche Präzisierungen der

verschiedenen Abschlussmöglichkeiten und Festlegung einzelner Punkte• Integration des Rundschreibens 81/1: Bilanzierung von Edelmetallge-

schäften

Der Grossteil der Änderungen tritt erst für das Geschäftsjahr 2007 in Kraft.Einige besondere Aspekte, welche namentlich den Bereich der Vorsorgever-pflichtungen und die neuen Präzisierungen zur Darstellung der verwaltetenVermögen betreffen, gelten jedoch bereits für die Abschlüsse Ende 2006.Dieser Bereich wurde in der EBK-Mitteilung Nr. 38 thematisiert, die nunungültig ist.

Keine ständige

Überwachung

Revision der RRV-EBK

Inkrafttreten

II. Banken und Effektenhändler

28 EBK-JB 2006

Die gemischte Arbeitsgruppe führte die Überarbeitung der Rechnungs-legungsvorschriften fort.1 Sie verfolgt dabei zwei Hauptziele. Zum einenuntersucht sie, ob die Anwendung anerkannter internationaler Standardsauf der Ebene des statutarischen Einzelabschlusses möglich ist. Zum Zwei-ten konkretisiert sie den Differenzierungsgrundsatz, was mit der Gesamt-überarbeitung der nationalen Rechnungslegungsvorschriften für Bankenund Effektenhändler einhergeht.

Die Arbeitsgruppe setzte sich zudem mit den steuerlichen Fragen auseinan-der, die eine mögliche Anwendung der internationalen Standards auf statu-tarischer Ebene aufwirft. Sie beschäftigte sich auch mit dem Entwurf zurÄnderung des Obligationenrechtes, der jüngst in die Vernehmlassung ge-schickt wurde, sowie insbesondere mit den neuen Rechnungslegungs-bestimmungen. Zudem gründete sie eine Untergruppe, welche die Strukturder neuen Regulierungstexte untersucht. Die Arbeiten werden vermutlichbis 2009 fortdauern. Die Entwürfe der künftigen Regulierung sollten an-schliessend den politischen Instanzen vorgelegt werden. Für die vorgesehe-nen Änderungen wäre möglicherweise eine vorgängige Anpassung desBankengesetzes notwendig.

Auf Grundlage der neuen Eigenmittelverordnung entschied die Banken-kommission ein neues Rundschreiben zu erlassen. Es regelt die Anpassun-gen der Eigenmittel, die notwendig sind, um das anrechenbare Kernkapitalzu ermitteln, wenn der Abschluss nach einem international anerkanntenRechnungslegungsstandard erstellt worden ist. Das Rundschreiben Kern-kapital ersetzt die EBK-Mitteilung Nr. 32.

Das Rundschreiben berücksichtigt die Einführung einer Marktbewertungs-option (Fair Value Option) im IAS/IFRS-Regelwerk sowie die einschlägigenEmpfehlungen, die der Basler Ausschuss für Bankenaufsicht im Juni 2006veröffentlichte.2 Nicht realisierte Gewinne, die nicht von Aktiven undPassiven des Handelsbestandes stammen, sind weiterhin aus den anrechen-baren Eigenmitteln zu beseitigen. Die Banken können jedoch eine Ausnah-meregelung für Aktiven und Passiven ausserhalb des Handelsbuches bean-tragen, die zum Fair Value bilanziert und deren Wertänderungen in der Er-folgsrechnung erfasst werden. Eine entsprechende Genehmigung wird imRahmen der Anforderungen des Basler Ausschusses gewährt und bedingtein spezielles Reporting.

Überarbeitung

der Rechnungslegungs-

vorschriften

Laufende Tätigkeit

Anpassung Rundschreiben

Kernkapital

Angleichung an die

internationalen Praktiken

II. Banken und Effektenhändler

EBK-JB 2006 29

1 vgl. Jahresbericht 2005 S. 41 f.2 vgl. Ziff. VI/2.1.3

1.7 Securities-Lending-and-Borrowing-Geschäfte

Bei der Schweizerischen Nationalbank und bei der Bankenkommissiongingen 2005 verschiedene Anfragen von Banken zur Behandlung von Repo-und Securities-Lending-and-Borrowing-Geschäften unter den geltendenLiquiditätsvorschriften ein. Nationalbank und Bankenkommission hattensich bereits 2003 in einem gemeinsamen Schreiben zur Behandlung vonRepo-Geschäften geäussert.1 Zu den Securities-Lending-and-Borrowing-Geschäften bestehen jedoch keine spezifischen Bestimmungen.

Um die Notwendigkeit und den Inhalt einer allfälligen Regulierung imBereich der Securities-Lending-and-Borrowing-Geschäfte beurteilen zukönnen, führte die Bankenkommission eine Umfrage bei fünf in diesemGeschäft tätigen Banken durch. Die Analyse der Antworten verdeutlichteeinerseits den bedeutenden Umfang dieses Geschäftes sowie insbesondereauch des ungedeckten Securities-Borrowing-Geschäftes mit Privatkundenund teilweise mit institutionellen Anlegern. Andererseits zeigte die Analyseauf, dass die Liquiditätssituation einer Bank mit diesen Geschäften mass-geblich beeinflusst werden kann, wobei die genauen Auswirkungen anhanddes bestehenden Liquiditätsausweises nicht nachvollziehbar sind.

Ausser der Verbuchung und der Offenlegung dieser Geschäfte wurde analy-siert, wie die von der Bankenkommission geforderte Risikoaufklärung desKunden2 in den jeweiligen Vertragswerken der Banken umgesetzt wird. DieBanken handeln dabei als Gegenpartei ihrer Kunden und nicht als blosseVermittler. Mit standardisierten Securities-Lending-Programmen borgensich die Banken Wertschriften von Kunden, welche dadurch ihr Absonde-rungsrecht im Konkursfall der Bank verlieren. Das bedeutet, dass die betrof-fenen Kunden nur noch einen Schadensersatzanspruch in Geld, aber keinenAnspruch auf Rückgabe der Wertschriften mehr geltend machen können. ImKonkursfall der Bank wird somit der Kunde, der an einem Securities-Len-ding-Programm teilnimmt, zu einem Gläubiger der Bank. Die Bankenkom-mission klärte deshalb bei den Banken auch ab, wie der Kunde für die ein-gegangenen Risiken entschädigt wird.

Die Liquiditäts- und Gläubigerschutzaspekte, welche sich aus diesem Ge-schäft ergeben, bewogen die Bankenkommission, weitere Gespräche mit derNationalbank zu führen, um die verschiedenen aufgeworfenen Fragen zumSecurities-Lending-and-Borrowing-Geschäft aus der Optik beider Behör-den zu vertiefen.

Behandlung unter

Liquiditätsvorschriften

Abklärung

Regulierungsaspekte

Umsetzung Risiko-

aufklärung

Gespräche

mit Nationalbank

II. Banken und Effektenhändler

30 EBK-JB 2006

1 vgl. http://www.ebk.admin.ch/d/publik/mitteil/index.html2 vgl. Jahresbericht 2002 S. 47 f.

1.8 Regulierungsbedarf Devisenhändler, Introducing Broker

Die Bankenkommission prüfte den Regulierungsbedarf von Devisenhänd-lern und Introducing Brokern. Der Bundesrat hatte – den Empfehlungeneiner Expertenkommission zur Erarbeitung des Bundesgesetzes über dieEidg. Finanzmarktaufsicht unter der Leitung von Prof. Zimmerli folgend –nicht nur auf eine allgemeine prudentielle Aufsicht über Vermögensverwal-ter verzichtet, sondern auch die Frage der Unterstellung der Devisenhänd-ler und Introducing Broker offengelassen.1

Die Bankenkommission stellte beim Devisenhändler Handlungsbedarf fest.In der Aufsichtspraxis wurden in diesem Bereich wiederholt Missbräucheaugenfällig. Im Blickfeld steht vor allem das Geschäftsmodell jener Devisen-händler, welche Kundengelder entgegennehmen und zur Auftragsabwick-lung Konti in eigenem Namen führen. Die Bankenkommission schlägt zurLösung des Problems vor, die Einlagen bei Devisenhändlern als bankmässi-ges Passivgeschäft zu betrachten. Damit bleibt der Devisenhandel künftigBanken vorbehalten. Die Qualifikation des Devisenhändlers als Bank stehtauch im Einklang mit dem Aufsichtsrecht umliegender Staaten, die denDevisenhändler, soweit erfasst, ebenfalls als Kreditinstitut betrachten. DieseAusdehnung des Geltungsbereiches des Bankengesetzes kann durch eineÄnderung von Art. 3a Abs. 3 Bst. c BankV erreicht werden. Die Bankenkom-mission beantragte beim Eidg. Finanzdepartement diese Anpassung.

Der praktische Nutzen einer verschärften Regulierung des IntroducingBrokers hingegen ist nicht offensichtlich. Dessen Haupttätigkeit besteht imWeiterleiten von Börsenaufträgen. Damit deckt er einen Teil des angestamm-ten Geschäftes des Vermögensverwalters ab. Eine eigenständige Regelungist daher wenig sinnvoll, ohne gleichzeitig den aufsichtsrechtlichen Statusdes Vermögensverwalters zu ändern. Die Bankenkommission gelangte des-halb zum Schluss, am rechtlichen Umfeld des Introducing Brokers festzu-halten. Der Introducing Broker wird somit weiterhin nur grenzüberschrei-tend als Vertreter erfasst, sofern er zu einem ausländischen Effektenhändlereine besonders enge Anbindung aufweist.2

1.9 Geschäftsbeziehungen mit Fiduciarie statiche

Die italienischen Fiduciarie statiche verwalten als Treuhänder das Vermögenreicher Privatkunden mit Wohnsitz in Italien. Die italienischen Gesetze ver-pflichten sie, die Konten und Depots, die sie für ihre Privatkunden verwal-

Auftrag

Verstärkte Aufsicht

über Devisenhändler

Kein Handlungsbedarf

bei Introducing Brokern

Wettbewerbsnachteil für

Schweizer Banken in Italien

II. Banken und Effektenhändler

EBK-JB 2006 31

1 vgl. Jahresbericht 2005 S. 40 f.2 vgl. EBK-RS 98/2

ten, in eigenem Namen bei einer Bank zu führen. Ohne schriftliche Geneh-migung ihrer Kunden dürfen sie deren Namen gegenüber der Bank nichtoffenlegen. Offenbar erfolgen solche Zustimmungen gegenüber Banken inItalien selten. Somit können die italienischen Niederlassungen von Schwei-zer Banken den wirtschaftlich Berechtigten der Fiduciarie statiche nichtaktenkundig machen. Die Schweizer Bankgruppen geraten dadurch in einenKonflikt mit der Geldwäschereiverordnung der Bankenkommission. Dieseverlangt, dass Schweizer Bankgruppen ihre Rechts- und Reputationsrisikenglobal erfassen, begrenzen und überwachen und die grundlegenden Prinzi-pien der Geldwäschereiverordnung weltweit beachten. Dazu gehört nachAuffassung der Bankenkommission auch, die wirtschaftlich an Kundenver-mögen Berechtigten zu kennen. Beachten die italienischen Niederlassungender Schweizer Banken jedoch diese Pflicht, sind ihnen Geschäftsbeziehun-gen mit nicht konzerneigenen Fiduciarie statiche praktisch verwehrt. EineSchweizer Bank zeigte der Bankenkommission diesen Wettbewerbsnachteilan. Sie folgte damit der Aufforderung der Geldwäschereiverordnung.

Die Bankenkommission kontaktierte daraufhin die Banca d’Italia. Dieseerläuterte, dass die Fiduciarie statiche zwar einer Geldwäscherei-, nichtjedoch einer prudentiellen Aufsicht unterstehen. Ihr aufsichtsrechtlicherStatus ist demnach mit demjenigen der ausschliesslich nach Geldwäscherei-gesetz beaufsichtigten Finanzintermediäre vergleichbar. Diese müssen beider Anlage von Kundengeldern die wirtschaftlich Berechtigten gegenüberden Banken nicht angeben. Dieses System wird im Bericht der FinancialAction Task Force von 2006 zu Italien nicht beanstandet. Deshalb entschieddie Bankenkommission, die schweizerischen Bankengruppen für die Ge-schäftsbeziehungen ihrer Niederlassungen in Italien mit Fiduciarie statichevon der Pflicht zu befreien, die wirtschaftlich Berechtigten festzustellen.1

Dadurch entfällt der Wettbewerbsnachteil der Schweizer gegenüber lokalenBanken. Die Bankenkommission informierte die Banca d’Italia über diesenEntscheid.

Bei Geschäftsbeziehungen zwischen Banken in der Schweiz und italieni-schen Fiduciarie statiche ist der Name des wirtschaftlich Berechtigten derFiduciarie statiche jedoch weiterhin offenzulegen. Diese Geschäftsbezie-hungen der Schweizer Banken werden somit gleich behandelt wie jene mitanderen prudentiell nicht überwachten Vermögensverwaltern. Aus Sicht derBankenkommission besteht trotz der Praxis in Italien kein Anlass, dieanonyme Anlage von Vermögenswerten bei Schweizer Banken wieder zugestatten.

Ausnahmeregel

aus Wettbewerbsgründen

Geschäftsbeziehungen

in der Schweiz

nicht betroffen

II. Banken und Effektenhändler

32 EBK-JB 2006

1 vgl. EBK-Mitteilung Nr. 43

1.10 Revision Geldwäschereiverordnung

In der Schweiz wie auch in anderen Ländern sind die vierzig Empfehlungender Financial Action Task Force FATF sowie die neun Sonderempfehlungenzur Terrorismusbekämpfung von 2003 noch nicht vollständig umgesetzt.Obwohl der Bericht der FATF zum dritten Schweizer Länderexamen von2005 feststellte, dass die Schweiz insgesamt über ein gutes Geldwäscherei-abwehrdispositiv verfügt, kritisierte die Organisation eine Reihe von Punk-ten.1 So beurteilte sie die Regeln über Korrespondenzbankbeziehungen unddie Bestimmung der Geldwäschereiverordnung, auf Angaben zum Auftrag-geber bei Zahlungsüberweisungen in begründeten Fällen verzichten zukönnen, als nicht mit den Empfehlungen konform.

Die Bankenkommission setzte eine gemischte Arbeitsgruppe, der auchBankenvertreter angehören, ein, um den Anpassungsbedarf der Geldwä-schereiverordnung zu prüfen und Änderungsvorschläge auszuarbeiten. DieArbeitsgruppe koordiniert ihre Arbeiten zeitlich und inhaltlich mit den Ar-beiten zur Revision des Geldwäschereigesetzes.

1.11 Revision Aktien- und Rechnungslegungsrecht

Die Revision des Aktien- und Rechnungslegungsrechtes im Obligationen-recht bezweckt die Verbesserung der Corporate Governance, die Neurege-lung der Kapitalstrukturen, die Aktualisierung der Regelung der General-versammlung und die Neuregelung der Rechnungslegung. In ihrer Stellung-nahme begrüsste die Bankenkommission den Vorentwurf der Revision.

Sie befürwortet insbesondere die Stärkung der Aktionärsrechte, die Ab-schaffung der Inhaberaktien sowie die Beschränkung der Haftung der Revi-sionsstelle. Bei den Dispoaktien – kotierten Namenaktien, deren Eigen-tümer sich nach einem Erwerb über die Börse nicht im Aktienbuch eintragenlassen – schlägt die Bankenkommission die Einführung eines Nominee-systems sowie Bestimmungen vor, welche die Blockierung von Aktienver-käufen vor der Generalversammlung verhindern. Sie unterstützt die vorge-sehene Einzelwahl der Verwaltungsratsmitglieder, nicht aber deren jährlicheWahl. Letztere könnte die Stellung unabhängiger Verwaltungsräte schwä-chen, wenn sie mit einer durch ein starkes Management organisierten Ab-wahl bedroht werden.

Revision der

Geldwäschereiverordnung

Position der

Bankenkommission

II. Banken und Effektenhändler

EBK-JB 2006 33

1 vgl. Jahresbericht 2005 S. 112 f.

Bei den Management-Entschädigungen erachtet die Bankenkommission dieMöglichkeit von Konsultativabstimmungen der Generalversammlung überEntschädigungssysteme als prüfenswerte Variante. Weiter regt sie eine ge-setzliche Verpflichtung zur Offenlegung von Management-Transaktionen,eine grundsätzlich differenziertere Regelung für kotierte Gesellschaften so-wie die Prüfung eines einheitlichen Regelungsortes der Sondervorschriftenfür börsenkotierte Gesellschaften an.

Die Bankenkommission beurteilt auch die Überarbeitung der Rechnungs-legungsvorschriften insgesamt positiv. Nach dem Entwurf bleiben strengerespezialgesetzliche Bestimmungen vorbehalten. Die Formulierung «stren-gere» kann jedoch leicht zu Interpretationsproblemen führen. Die Banken-kommission schlug daher vor, das Wort zu streichen. Sie wies auch aufUnklarheiten in den neuen Artikeln zur Zulässigkeit stiller Reserven hin.Der Entwurf sieht zudem vor, dass gewisse Unternehmen einen konsolidier-ten Abschluss bzw. einen zusätzlichen Einzelabschluss in Einklang miteinem der anerkannten Rechnungslegungsstandards vorlegen müssen. DieBankenkommission verwies auf die Kosten und die Schwierigkeiten desDual-Accounting. Sie schlug deshalb vor, die Anwendung dieser Standardsauf der Ebene des statutarischen Einzelabschlusses zu untersuchen – nachdem Beispiel der Arbeitsgruppe, die mit der Revision der Rechnungs-legungsvorschriften für Banken betraut wurde.1 Hierfür sollten auch dieSteuerbehörden eingebunden werden.

1.12 Bucheffektengesetz

Im November legte der Bundesrat den Entwurf eines Bucheffektengesetzesvor. Das neue Gesetz regelt das Recht der zentral verwahrten Wertpapiere(mediatisierte Verwahrung) und deren Übertragung über Abwicklungssys-teme ohne physische Übergabe. Die nach heutigem Wertpapierrecht not-wendige Verbindung des Rechtes mit der Urkunde ist in der Praxis zu einerjuristischen Fiktion verkommen. Die Bankenkommission begrüsst deshalbdas Gesetz als rechtssicherheits- und finanzplatzfördernde Massnahme. Siehofft auf dessen baldige Behandlung in den eidgenössischen Räten. Zudembegrüsst sie eine rasche Ratifikation des Haager Wertpapierübereinkom-mens. Dieses kollisionsrechtliche Übereinkommen vereinfacht die Bestim-mung des anwendbaren Rechtes bei der grenzüberschreitenden Verwahrungvon Wertpapieren. Die Bankenkommission unterstützt im Weiteren die

Management-

Entschädigungen

und -Transaktionen

Rechnungslegung

II. Banken und Effektenhändler

34 EBK-JB 2006

1 vgl. Ziff. 1.6

Absicht, in der Schweiz eine diplomatische Schlusskonferenz zum Uni-droit-Wertpapierübereinkommen (materielle Rechtsvereinheitlichung) ab-zuhalten.

1.13 Nachrichtenlose Vermögenswerte