Embed Size (px)

Citation preview

NR. 1Januar 2018

www.die-bank.deZEITSCHRIFT FÜR BANKPOLITIK UND PRAXIS

G 8

790

Bitcoins Im Spiegel des Aufsichtsrechts

Business Judgement Rule Bankvorstand in Haftung

Geschäftsmodelle Bank Schilling

Euro 15,00

01

// 2

018

www.d-fine.com Berlin, Frankfurt, London, München, Wien, Zürich

BAIT Quick-Check

onlineINTEREST RATE RISK IN THE BANKING BOOK (IRRBB) –ZINSRISIKEN IM ANLAGEBUCH IM FOKUS DER AUFSICHT

Die 2014 begonnene Über

arbeitung der regulatorischen

Anforderungen zur Messung

und Steuerung der Zinsrisiken

im Anlagebuch wurde in diesem Jahr ent

scheidend konkretisiert: Auf europäischer

Ebe ne setzt die EBA mit ihrer jüngsten Kon

sultation zu den IRRBBLeitlinien Teile der

neuen BCBSStandards um und greift gleich

zeitig Entwicklungen aus dem Anfang des

Jahres durchgeführten EZBIRRBBStress

test auf. Auf nationaler Ebene harmonisiert

die Neufassung des Rundschreibens zum

Standardschock der BaFin die regulatori

schen Anforderungen mit den gültigen EBA

Leitlinien aus 2015.

Die verschiedenen regulatorischen Anfor

derun gen verbunden mit dem anhaltenden

Nied rigzinsumfeld erfordern bei Banken An

passungen an der barwertigen und ergeb

nisorientierten IRRBBMessung und der da

mit verbundenen dualen Steuerung.

Wir beleuchten zusammen mit Ihnen die

Situation in Ihrem Haus und bestimmen auf

Basis unseres Marktüberblicks den Hand

lungsbedarf. Profitieren Sie bei der Planung

und Umsetzung der anstehenden Aufga

ben von unserer langjährigen, in zahlreichen

IRRBBProjekten erworbenen Erfahrung.

Nähere Informationen und unser IRRBB

White Paper mit detaillierten Informationen zu

den wesentlichen Entwicklungen erhalten Sie

unter: www.dfine.com/IRRBB

d-fine. Die Spezialisten für Risk&Finance.

dfine_DieBank_1_2018_210x280_4c_2.indd 1 10.11.17 11:32

REGULATORISCHE AGENDA

Was die Finanzaufsicht für 2018 plant

52 01 // 2018

REGULIERUNG

Als Folge aus der Finanzkrise 2007 / 2008 hat der Ausschuss für Bankenaufsicht mit den Grundsätzen für Risikodaten-

aggregation und Risikoberichterstattung (BCBS 239) die regulatorischen Anforderun-gen an Banken verschärft. Anschließend wur-den Fortschritte für die interne Umsetzung des Datenmanagements veröffentlicht. Dabei wird die Grundsatzorientierung im aktuellen Papier BCBS 399 konkretisiert, bis hin zu Beispielen, wie Banken einzelne Grundsätze oder Textzif-fern erfolgreich umgesetzt haben und welche Maßnahmen nicht geeignet sind. Die elf für Banken relevanten Grundsätze lassen Interpre-tationsspielraum zu, um dem heterogenen Bankensektor und seiner jeweiligen IT-Land-schaft gerecht zu werden und ihnen Umset-zungsalternativen zu gestatten, gemäß dem Leitspruch „Banks Could, Banks Should“.

In nicht wenigen Häusern führt die Inter-pretation der BCBS 239 zu Verunsicherung und damit zu zeitlicher Verzögerung oder zu-meist inhaltlicher Überarbeitung. Gelegentlich dient sie sogar als Show-Stopper. Aus dem Zu-sammenspiel der Grundsätze der Richtlinie mit den derzeit vier Fortschrittsberichten er-gibt sich ex post ein klarer Rahmen, aus dem sich ein Zielkorridor für ein Umsetzungspro-jekt ableiten lässt.

QuellensucheDie Interpretation verschiedener Quellen zeichnet ein deutliches Bild. Eine unabhän-gige und damit objektive Validierung des Da-tenmanagements wird bereits in der BCBS 239 erwartet.1 Der Fortschrittsbericht BCBS 348 konkretisiert diese Anforderungen in den Absätzen 6.4 und 5.2.2. Zudem gibt der Fort-schrittsbericht Hinweise für einen initialen

ETABLIERUNG EINER BCBS 239-EVIDENZ

Banks Could, Banks Should!Banken könnten und Banken sollten eine BCBS 239-Evidenz einrichten. Allerdings haben Interne Revision und

Compliance im weiteren Sinn ähnliche Aufgaben. Warum also Redundanzen schaffen? Unser Autor sagt: Weil die

BCBS 239-Evidenzstelle auch Soll- bzw. Zielbildvorgaben, sog. „Umsetzungsleitplanken“, entwickelt, wodurch eine

eigenständige Einheit mit eindeutigem Profil und hohem Nutzen für das Institut entsteht.

Einsatz der operativen Arbeiten. Der anfäng-liche Fokus kann bzw. sollte auf den manuel-len Prozessen respektive Eingriffen bei Prozes-sen (BCBS 348, 6.4) liegen, die häufig mittels Individueller Datenverarbeitung (IDV) umge-setzt bzw. identifiziert werden können. Im An-schluss ist die Gesamtheit der relevanten Pro-zesse, Daten und Berichte zu validieren bzw. zu überwachen. Daneben greift die Novellierung der MaRisk diese Anforderungen2 auf. Die the-oretischen Grundlagen zur Einrichtung einer BCBS 239-Evidenzstelle sind somit gegeben.

Organisatorische EinbindungRestriktionen zur Einbindung in das Orga-nigramm erfährt die BCBS 239-Evidenzstel-le durch ihre Pflicht zur Unabhängigkeit.3 Sie lässt wichtigen Handlungsspielraum zu, der von den Instituten genutzt werden kann und sollte. Möglich ist die Eingliederung als Stabs-stelle direkt unterhalb des Vorstands wie auch als angegliederte Funktionseinheit mit direk-ter Berichtslinie zum Vorstand im Bereich Compliance.

In Abhängigkeit von den Aufgaben und Abgrenzungen der Fachbereiche ist auch eine Ansiedlung im Risk- oder Finanzcontrolling vorstellbar. Zu berücksichtigen und klar abzu-grenzen sind die Überschneidungen zu eta-blierten Organisationseinheiten (OE) wie Inter-ne Revision, Compliance bzw. Risk Compliance und einem Data Management Office (DMO). Ein DMO ist in manchen Instituten (noch) nicht als Linieneinheit existent und wird daher als Folge der BCBS 239 in bestehenden OE ver-ortet oder ergänzend etabliert. Eine Positionie-rung und Eingliederung der BCBS 239-Evi-denzstelle in das Modell der drei Verteidigungs-linien eröffnet eine weitere Möglichkeit zur

Abgrenzung zu bestehenden Einheiten. Zusätz-liche Abgrenzungen zu OE der gleichen Vertei-digungslinie, wie beispielsweise Risikocontrol-ling und Compliance, sind inhaltlich zu definie-ren. Im Rahmen eines Rollenkonzepts für die BCBS 239-Evidenzzentrale werden die Stellen-beschreibungen eindeutig definiert und diffe-renzieren sich zwischen beratender und validie-render bzw. überwachender Funktion. In einer Konzernstruktur kann dies über eine zentrale Organisationseinheit mit entsprechender per-soneller und finanzieller Ausstattung realisiert werden. Die Leitungsfunktion wird um Mitar-beiterkapazitäten mit entsprechenden IT-Fä-higkeiten gemäß BCBS 239 Tz. 29 (a) ergänzt.

Rechte, Pflichten und Konsequenzen Damit die Evidenzstelle ihre Arbeit sinngemäß und unabhängig ausführen kann, werden de-zidierte Rechte und Pflichten benötigt, die in einem Kompetenzmodell definiert werden. Hierbei geht es beispielsweise um eine Richt-linienkompetenz gegenüber den betroffenen OE, Zugriffsrechte auf Dateien und Informa-tionen, freie und unabhängige Definition von BCBS 239-Überwachungen nach Art, Ort, Umfang und Zeitpunkt oder ein Eskalations-recht bis in die Geschäftsleitung.

Bisher existieren keine aufsichtliche Vorga-be oder ein institutsübergreifender Standard für Banken, die ein Kompetenzmodell der BCBS 239-Evidenzstelle insbesondere für den Umgang mit Feststellungen beschreibt oder vorgibt. Die MaRisk stellen hierzu jedoch übertragbare Informationen zur Verfügung. BT 2.4 und BT 2.5 beschreiben die Rechte und Pflichten der Internen Revision im Umgang mit der Klassifizierung von Feststellungen und deren Dokumentation. Diese eignen sich aus

5301 // 2018

REGULIERUNG

prüferischer Sicht dazu, auf die BCBS 239-Evi-denzstelle übertragen zu werden. Für die orga-nisatorischen Rahmenbedingungen sind damit die Leitplanken weitestgehend abgesteckt.

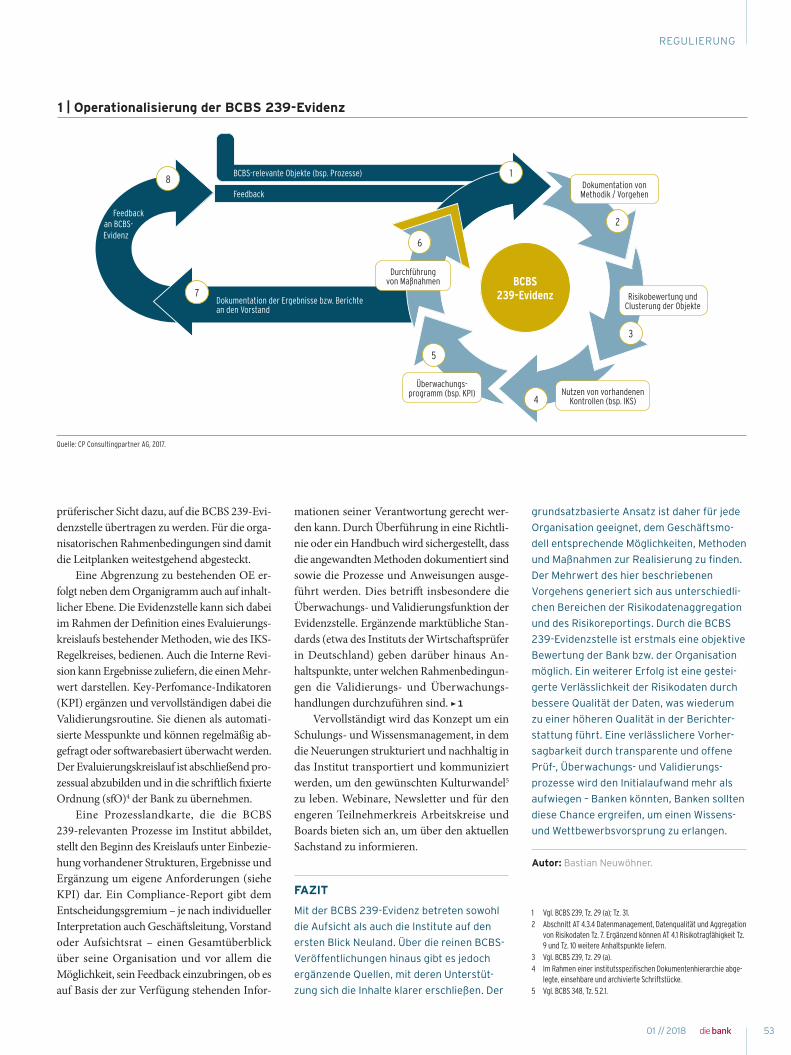

Eine Abgrenzung zu bestehenden OE er-folgt neben dem Organigramm auch auf inhalt-licher Ebene. Die Evidenzstelle kann sich dabei im Rahmen der Definition eines Evaluierungs-kreislaufs bestehender Methoden, wie des IKS-Regelkreises, bedienen. Auch die Interne Revi-sion kann Ergebnisse zuliefern, die einen Mehr-wert darstellen. Key-Perfomance-Indikatoren (KPI) ergänzen und vervollständigen dabei die Validierungsroutine. Sie dienen als automati-sierte Messpunkte und können regelmäßig ab-gefragt oder softwarebasiert überwacht werden. Der Evaluierungskreislauf ist abschließend pro-zessual abzubilden und in die schriftlich fixierte Ordnung (sfO)4 der Bank zu übernehmen.

Eine Prozesslandkarte, die die BCBS 239-relevanten Prozesse im Institut abbildet, stellt den Beginn des Kreislaufs unter Einbezie-hung vorhandener Strukturen, Ergebnisse und Ergänzung um eigene Anforderungen (siehe KPI) dar. Ein Compliance-Report gibt dem Entscheidungsgremium – je nach individueller Interpretation auch Geschäftsleitung, Vorstand oder Aufsichtsrat – einen Gesamtüberblick über seine Organisation und vor allem die Möglichkeit, sein Feedback einzubringen, ob es auf Basis der zur Verfügung stehenden Infor-

mationen seiner Verantwortung gerecht wer-den kann. Durch Überführung in eine Richtli-nie oder ein Handbuch wird sichergestellt, dass die angewandten Methoden dokumentiert sind sowie die Prozesse und Anweisungen ausge-führt werden. Dies betrifft insbesondere die Überwachungs- und Validierungsfunktion der Evidenzstelle. Ergänzende marktübliche Stan-dards (etwa des Instituts der Wirtschaftsprüfer in Deutschland) geben darüber hinaus An-haltspunkte, unter welchen Rahmenbedingun-gen die Validierungs- und Überwachungs-handlungen durchzuführen sind. ÿ 1

Vervollständigt wird das Konzept um ein Schulungs- und Wissensmanagement, in dem die Neuerungen strukturiert und nachhaltig in das Institut transportiert und kommuniziert werden, um den gewünschten Kulturwandel5 zu leben. Webinare, Newsletter und für den engeren Teilnehmerkreis Arbeitskreise und Boards bieten sich an, um über den aktuellen Sachstand zu informieren.

FAZIT

Mit der BCBS 239-Evidenz betreten sowohl

die Aufsicht als auch die Institute auf den

ersten Blick Neuland. Über die reinen BCBS-

Veröffentlichungen hinaus gibt es jedoch

ergänzende Quellen, mit deren Unterstüt-

zung sich die Inhalte klarer erschließen. Der

grundsatzbasierte Ansatz ist daher für jede

Organisation geeignet, dem Geschäftsmo-

dell entsprechende Möglichkeiten, Methoden

und Maßnahmen zur Realisierung zu finden.

Der Mehrwert des hier beschriebenen

Vorgehens generiert sich aus unterschiedli-

chen Bereichen der Risikodatenaggregation

und des Risikoreportings. Durch die BCBS

239-Evidenzstelle ist erstmals eine objektive

Bewertung der Bank bzw. der Organisation

möglich. Ein weiterer Erfolg ist eine gestei-

gerte Verlässlichkeit der Risikodaten durch

bessere Qualität der Daten, was wiederum

zu einer höheren Qualität in der Berichter-

stattung führt. Eine verlässlichere Vorher-

sagbarkeit durch transparente und offene

Prüf-, Überwachungs- und Validierungs-

prozesse wird den Initialaufwand mehr als

aufwiegen – Banken könnten, Banken sollten

diese Chance ergreifen, um einen Wissens-

und Wettbewerbsvorsprung zu erlangen.

Autor: Bastian Neuwöhner.

1 Vgl. BCBS 239, Tz. 29 (a); Tz. 31.2 Abschnitt AT 4.3.4 Datenmanagement, Datenqualität und Aggregation

von Risikodaten Tz. 7. Ergänzend können AT 4.1 Risikotragfähigkeit Tz. 9 und Tz. 10 weitere Anhaltspunkte liefern.

3 Vgl. BCBS 239, Tz. 29 (a).4 Im Rahmen einer institutsspezifischen Dokumentenhierarchie abge-

legte, einsehbare und archivierte Schriftstücke.5 Vgl. BCBS 348, Tz. 5.2.1.

1 | Operationalisierung der BCBS 239-Evidenz

Quelle: CP Consultingpartner AG, 2017.

7

81

BCBS 239-Evidenz

2

3

4

Durchführung von Maßnahmen

Überwachungs- programm (bsp. KPI) Nutzen von vorhandenen

Kontrollen (bsp. IKS)

Risikobewertung und Clusterung der Objekte

Dokumentation von Methodik / Vorgehen

BCBS-relevante Objekte (bsp. Prozesse)

Feedback

Dokumentation der Ergebnisse bzw. Berichte an den Vorstand

Feedbackan BCBS-

5

6Evidenz

76 01 // 2018

AUTOREN

Autoren dieser Ausgabe

DR. THOMAS BAHLINGER ist Professor für Wirt-

schaftsinformatik an der Technischen Hochschule

Nürnberg Georg Simon Ohm und Mitglied des Vor-

stands der avicento AG. Er berät Finanzinstitute in

Fragen der Geschäfts- und Digitalisierungsstrategie,

forscht im Bereich E-Finance, insbesondere im Bereich digitaler Kunden-

schnittstellen, kundenorientierter Prozesse durch Digitalisierung, der

Bank-Kunde-Interaktion und Robo Advice.

MATTHIAS BUSCH ist Mitglied des Vorstands der

Bank Schilling & Co AG in Hammelburg. Der gelern-

te Bankkaufmann und Fachkaufmann für Marketing

besitzt insgesamt 15 Jahre Großbank- und 22 Jahre

Privatbank-Erfahrung. Er verantwortet als Markt-

vorstand diverse Filialregionen im Private Banking und im Geschäft mit

Unternehmens- und Stiftungskunden. Darüber hinaus ist er in der Bank

zuständig für die Bereiche Personal und Ausbildung sowie Marketing

und Vertriebssteuerung.

DR. MARCUS DAHMEN ist Leiter des Frankfurter

Büros bei der Unternehmensberatung Horváth &

Partners.

JONAS DOWEN alias Udo Rettberg ist als gelernter

Ökonom und mit fast 40 Berufsjahren einer der pro-

filiertesten deutschen Wirtschaftsjournalisten. Als

Kolumnist und Autor ist er für zahlreiche Zeitungen,

Zeitschriften und Magazine im In- und Ausland tätig.

Der weitgereiste Publizist hat zudem viele Bücher verfasst.

DANIEL R. EMENETH ist WpHG-Compliance-Beauf-

tragter, Geldwäschebeauftragter und Zentrale Stelle

bei der Degussa Bank AG, Frankfurt am Main.

DR. ALEXANDER GLOS ist Partner bei Freshfields

Bruckhaus Deringer in Frankfurt und berät Banken

und Finanzdienstleister sowie unregulierte Unter-

nehmen in allen Bereichen des Bankaufsichts- und

Kapitalmarktrechts. Ein Schwerpunkt seiner Arbeit

sind u. a. Restrukturierungs- und Stabilisierungsmaßnahmen von Banken.

DR. CHRISTIANE GOODFELLOW ist Professorin und

arbeitet seit 2012 an der Jade University of Applied

Sciences in Wilhelmshaven. Sie lehrt Statistik und

Kapitalmarkttheorie und leitet den dualen Studien-

gang Bank- und Versicherungswirtschaft.

FLORIAN M. HAUFE ist Manager im Bereich Financi-

al Services bei der Unternehmensberatung passcon

GmbH, Hamburg, und verantwortlich für die Themen

Banking Transformation und Anti-Financial Crime.

ALICIA HILDNER ist Associate bei Freshfields Bruck-

haus Deringer, Frankfurt, und berät Banken, Finanz-

dienstleister und unregulierte Unternehmen in allen

Bereichen des Bankaufsichtsrechts. Schwerpunkte

ihrer Beratung umfassen u. a. MIFID II, Zahlungs-

dienste- und Geldwäscherecht.

PHIL JENTZSCH hat an der Jade University Wil-

helmshaven den Studiengang Bank- und Versiche-

rungswirtschaft absolviert. Der Beitrag basiert auf

seiner Bachelorarbeit.

CHRISTIAN JUNG ist Direktor beim Bundesverband

deutscher Banken, Berlin. In der Abteilung Bildung und

Wirtschaft des Geschäftsbereichs Kommunikation ist

er für gesellschaftsrelevante Themen, Veranstaltungen

und repräsentative Umfragen des Verbands zuständig.

BERNHARD KELLER ist Senior Research Consultant

bei EARSandEYES, Hamburg, und betreut vor allem

Finanzdienstleister. Er war nach seinem Studium an

verschiedenen Universitäten in Deutschland und in

Kanada tätig, bevor er in die kommerzielle Markt-

forschung (u. a. Emnid und Maritz CX) wechselte.

DR. INGO KIPKER ist zuständiger Partner für Regi-

onal- und Landesbanken bei der Unternehmensbera-

tung Horváth & Partners.

7701 // 2018

AUTOREN

WERNER KLEIN verfügt über mehr als 25 Jahre Be-

rufs- und Branchenerfahrung im HR- und Vergü-

tungsmanagement bei Banken und anderen Finanz-

dienstleistern in Deutschland und im europäischen

Ausland. Seit 2015 ist er als Inhaber und Managing

Consultant von compgovernance in Düsseldorf tätig. Sein Beratungs-

schwerpunkt liegt im Performance- und Compensation- Management

von Finanzdienstleistern.

JANINA MAURER ist wissenschaftliche Mitarbeiterin

im Bank- und Finanzrecht sowie Mitglied der FinTech-

Initiative bei Freshfields Bruckhaus Deringer, Frank-

furt. Sie beschäftigt sich mit allen Aspekten des Fi-

nanzmarkt- und Bankaufsichtsrechts.

CHRISTIAN PASCAL MEISKE ist Manager bei der

Strategie- und Managementberatung zeb in Ham-

burg und auf die Themen Payments, Transformation

und Digitalisierung spezialisiert. Er leitet u. a. bei

Banken und Finanzdienstleistern Projekte zu ver-

schiedenen strategischen Fragestellungen.

DR. CORNELIA NETT ist General Counsel von TARGO

Commercial Finance, ehemals GE Capital Germany,

wo sie seit 2010 die Rechtsabteilung leitete. Ihren

beruflichen Werdegang begann sie in einer interna-

tionalen Kanzlei, wo sie Banken und andere Finanz-

dienstleister in Akquisitionsfinanzierungen, Forderungs- und Unterneh-

mensfinanzierungen sowie im Kapitalmarktrecht beriet.

MIRKO SPRENGNETHER ist Rechtsanwalt und Fach-

anwalt für Bank- und Kapitalmarktrecht. Über seine

Kanzlei mit Standorten in Berlin und Frankfurt be-

treut er v. a. mittelständische Unternehmen und Fi-

nanzdienstleister zu allen Fragen des Bank- und Wirt-

schaftsrechts. Einer seiner Schwerpunkte liegt dabei

in der Beratung zu allen Themen der Finanzmarktregulierung und den

Compliance-Anforderungen für Marktteilnehmer im Finanzsektor.

DEBORA NEUMANN ist Research Consultant bei

EARSandEYES GmbH in Hamburg. Ihr aktueller

Schwerpunkt liegt in der Finanzmarktforschung.

BASTIAN NEUWÖHNER, Senior Consultant bei der

CP Consultingpartner AG Köln, ist Experte für Auf-

sichtsrecht, Vertriebs- und Banksteuerung sowie Ko-

ordinator für Großprojekte wie auch für operativ ge-

prägte kleinere Projekte.

SYLVIA PICHERT ist Research Consultant mit dem

Schwerpunkt Marketing / Marktforschung. Sie be-

treut bei EARSandEYES, Hamburg, u. a. Projekte aus

der Finanzbranche.

DR. BERND SPRENGER, Diplomvolkswirt und Ex-

perte für Wirtschaftsgeschichte, ist Fachpublizist

mit dem Schwerpunkt Geldgeschichte sowie ge-

schäftsführender Gesellschafter der Agentur

Schwarz & Sprenger GmbH in München.

MICHAEL SCHMIDT ist geschäftsführender Part-

ner von SSC Management Consult Köln. Mit sei-

nem Team berät er u. a. Finanzdienstleister von

der Strategieentwicklung bis hin zur Umsetzung

in Projekten zur Ergebnisverbesserung und Digitalisierung.

PATRICK UHLMANN ist Partner & Managing Director

im Stuttgarter Büro der Boston Consulting Group.

Sein Beratungsfokus liegt auf CFO-Themen, Bank-

steuerung und Capital Markets.

DR. PASCAL VOGT ist Associate Director im Kölner

Büro der Boston Consulting Group. Er verantwortet

als Globaler Topic Leader das Thema Treasury. In die-

ser Rolle berät er Kunden im Treasury und Kapital-

marktgeschäft.

DR. VOLKER VONHOFF ist Principal im New Yorker

Büro der Boston Consulting Group und auf Kapital-

marktthemen spezialisiert.