Embed Size (px)

Citation preview

BBA- Akademie der Immobilienwirtschaft e.V., Berlin

Studienarbeit

„Quo vadis Berlin –Illusion oder Realität– eine Untersuchung des Berliner

Wohnungsmarktes“

Vorgelegt von:

Fabian Meudtner

Nachgraduierung zum Immobilien-Ökonom (GdW) Lehrgang:

Erstgutachter:

Datum:

Reno Brosius Berlin,

03.03.2014

I

Inhaltsverzeichnis

Abbildungsverzeichnis ............................. .......................................................................... III

Abkürzungsverzeichnis ............................. ......................................................................... IV

1. Einleitung ..................................... .................................................................................... 1

2. Theoretische Grundlagen ........................ ........................................................................ 3

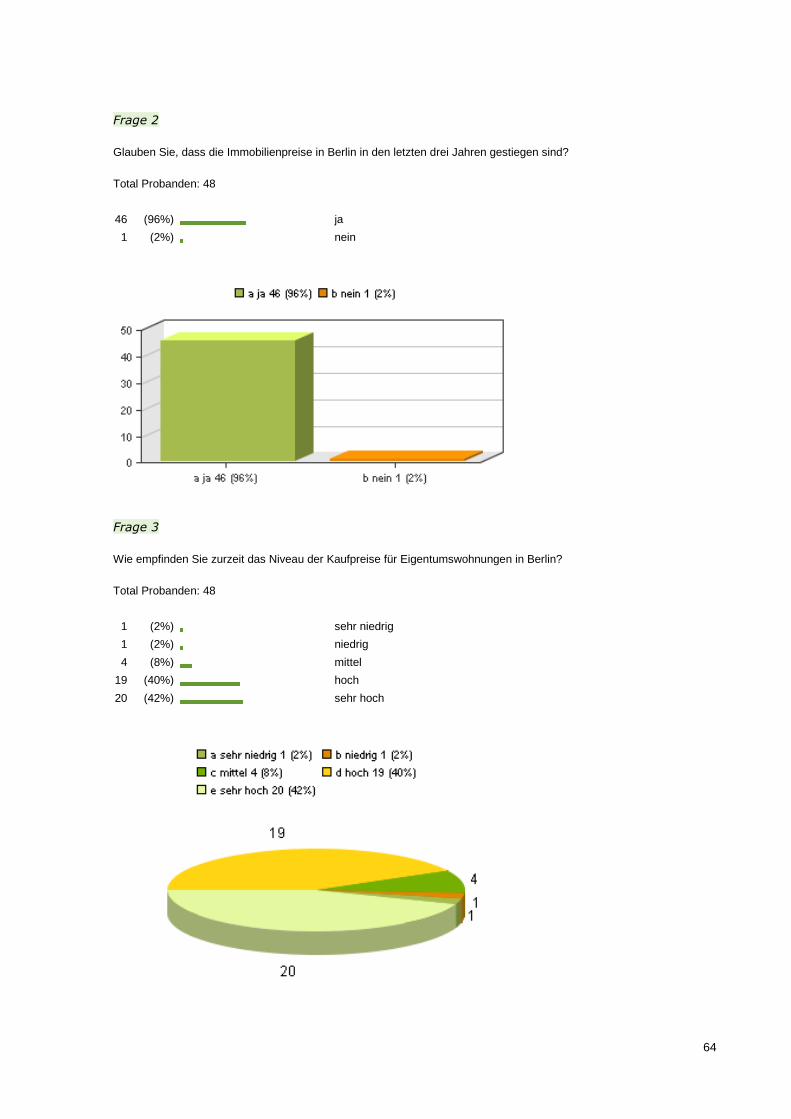

2.1 Definition von Marktpreis .............................................................................................. 3

2.2 Definition einer Immobilienpreisblase ........................................................................... 3

2.3 Das Minsky Modell ....................................................................................................... 4

2.3.1 Phasen des Minsky Modells ................................................................................... 4

2.3.2 Exogener Schock ................................................................................................... 5

2.3.3 Kreditexpansion ..................................................................................................... 5

2.3.4 Euphorie und spekulative Manie ............................................................................ 5

2.3.5 Liquiditätsengpass und Schieflagen ....................................................................... 6

2.3.6 Ende der Panik ...................................................................................................... 6

3. Analyse der Immobilienpreise ................... ..................................................................... 7

3.1 Verfahren der Immobilienwertermittlung ....................................................................... 7

3.1.1 Ertragswertverfahren ............................................................................................. 8

3.1.2 Discounted-Cash-Flow-Verfahren (nicht normierte Variante) ................................. 8

3.2 Problematik der Immobilienbewertung während einer Immobilienpreisblase ................ 9

3.3 Zusammenfassung ....................................................................................................... 9

4. Volkswirtschaftliche Indikatoren für eine Immobi lienpreisblase in Berlin ................ 10

4.1 Schuldenkrise in Europa ............................................................................................. 10

4.2 Zinspolitik der EZB ..................................................................................................... 10

4.3 Inflation ...................................................................................................................... 11

4.4 Vergleich von Tagesgeldzinsen mit der Inflationsrate ................................................. 13

4.5 Zinsentwicklung für Hypotheken ................................................................................. 14

4.6 Zusammenfassung der Indikatoren für eine Immobilienpreisblase in Berlin ................ 15

5. Analyse der Entwicklung des Berliner Wohnungsmar ktes......................................... 15

5.1 Entwicklung der Wohnungsnachfrage ........................................................................ 15

5.2 Entwicklung des Wohnungsangebots ......................................................................... 18

5.3 Fazit von Wohnungsnachfrage und Wohnungsangebot .............................................. 19

6. Psychologisches Verhalten der Käufer ........... ............................................................. 20

6.1 Verhalten der Marktteilnehmer auf einem Immobilienmarkt ........................................ 20

6.2 Stimmung der Marktteilnehmer in Berlin ..................................................................... 21

6.3 Fazit ........................................................................................................................... 27

II

7. Untersuchung auf das Vorliegen einer Immobilienp reisblase in Berlin..................... 28

7.1 Kennzahlenanalyse .................................................................................................... 28

7.2 Kennzahl Price-Rent Ratio ......................................................................................... 28

7.2.1 Vergleich der Verkaufspreise der Immobilien mit Mieten ...................................... 28

7.2.2 Kaufpreisentwicklung von Eigentumswohnungen in Berlin ................................... 29

7.2.3 Mietpreisentwicklung in Berlin .............................................................................. 29

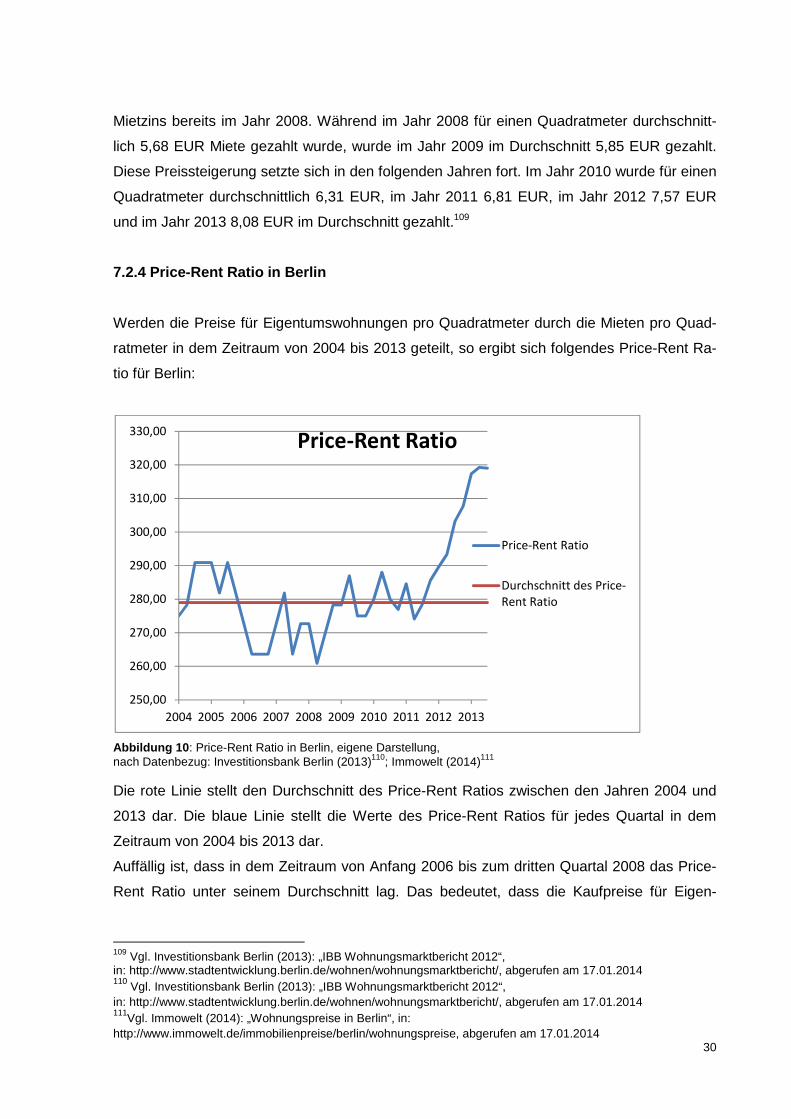

7.2.4 Price-Rent Ratio in Berlin ..................................................................................... 30

7.3 Kennzahl Price-Income Ratio ..................................................................................... 31

7.3.1 Vergleich der Verkaufspreise der Eigentumswohnungen mit Haushaltseinkommen in Berlin ........................................................................................................................ 31

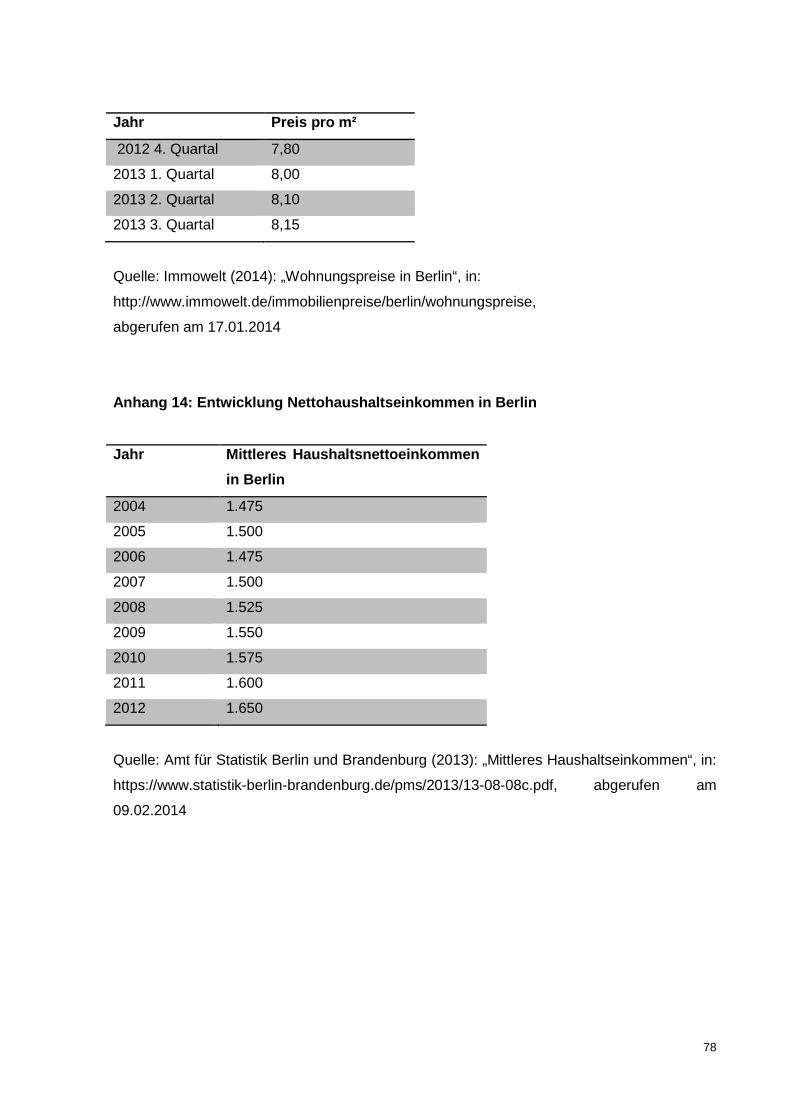

7.3.2 Mittleres Haushaltsnettoeinkommen in Berlin ....................................................... 32

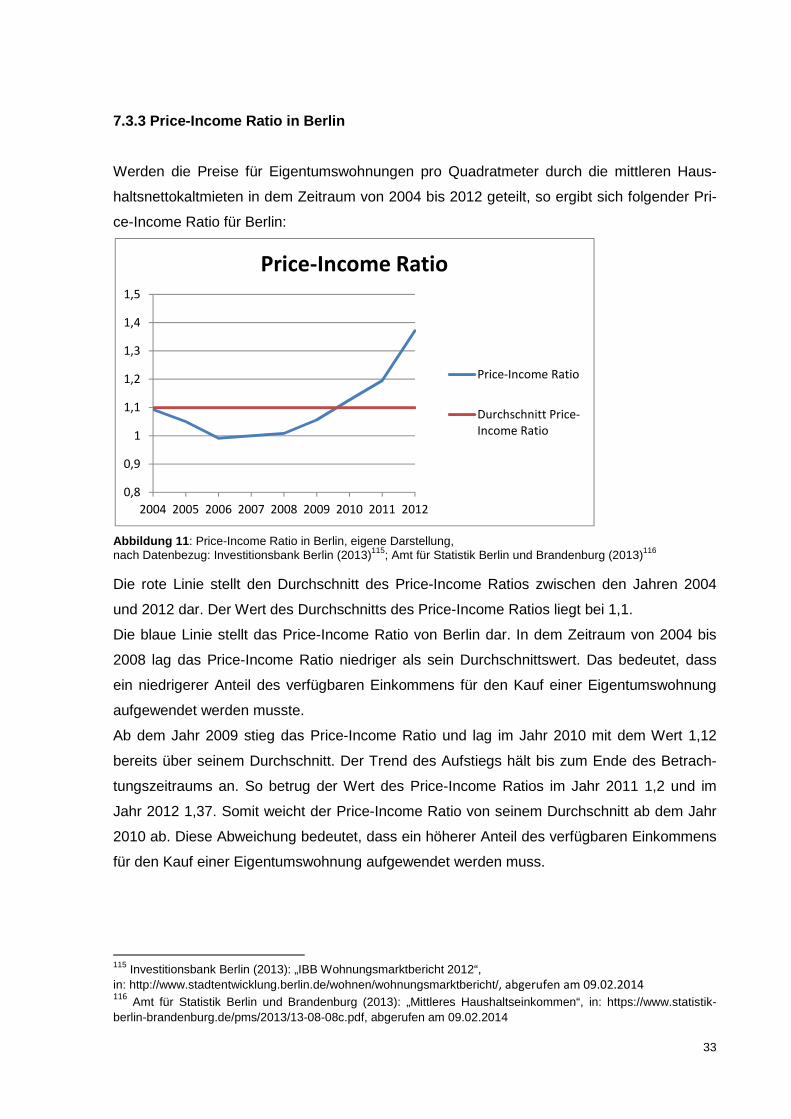

7.3.3 Price-Income Ratio in Berlin ................................................................................. 33

7.4 Kennzahl Affordability Index ....................................................................................... 34

7.4.1 Vergleich Hypothekenzinsen mit durchschnittlichen Haushaltseinkommen .......... 34

7.4.2 Zinsentwicklung für Fremdkapital in Deutschland ................................................. 35

7.4.3 Affordability-Index in Berlin .................................................................................. 35

7.5 Zusammenfassung der Ergebnisse ............................................................................ 36

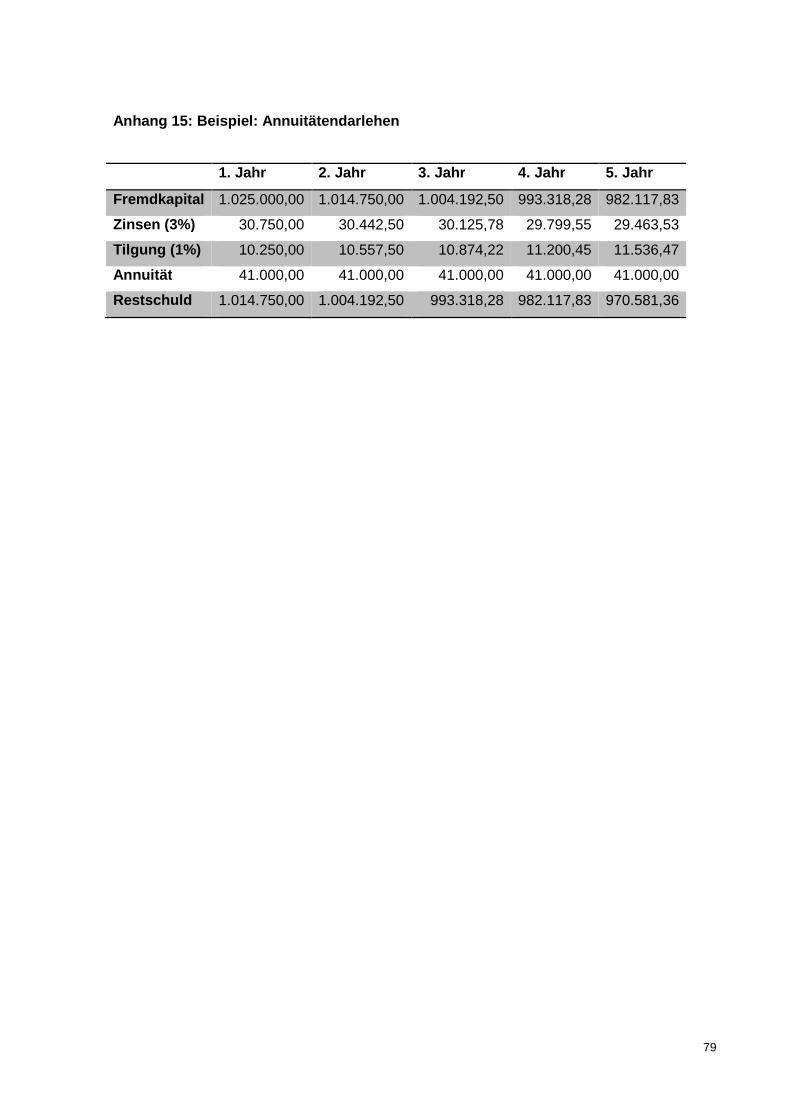

8. Exemplarische Betrachtung der Auswirkungen des K aufs eines Mehrfamilienhauses auf ein Immobilienunternehmen ..................... .................................................................. 37

9. Folgen einer Immobilienpreisblase .............. ................................................................ 39

9.1 Volkswirtschaftliche Betrachtung ................................................................................ 39

9.2 Betriebswirtschaftliche Betrachtung ............................................................................ 40

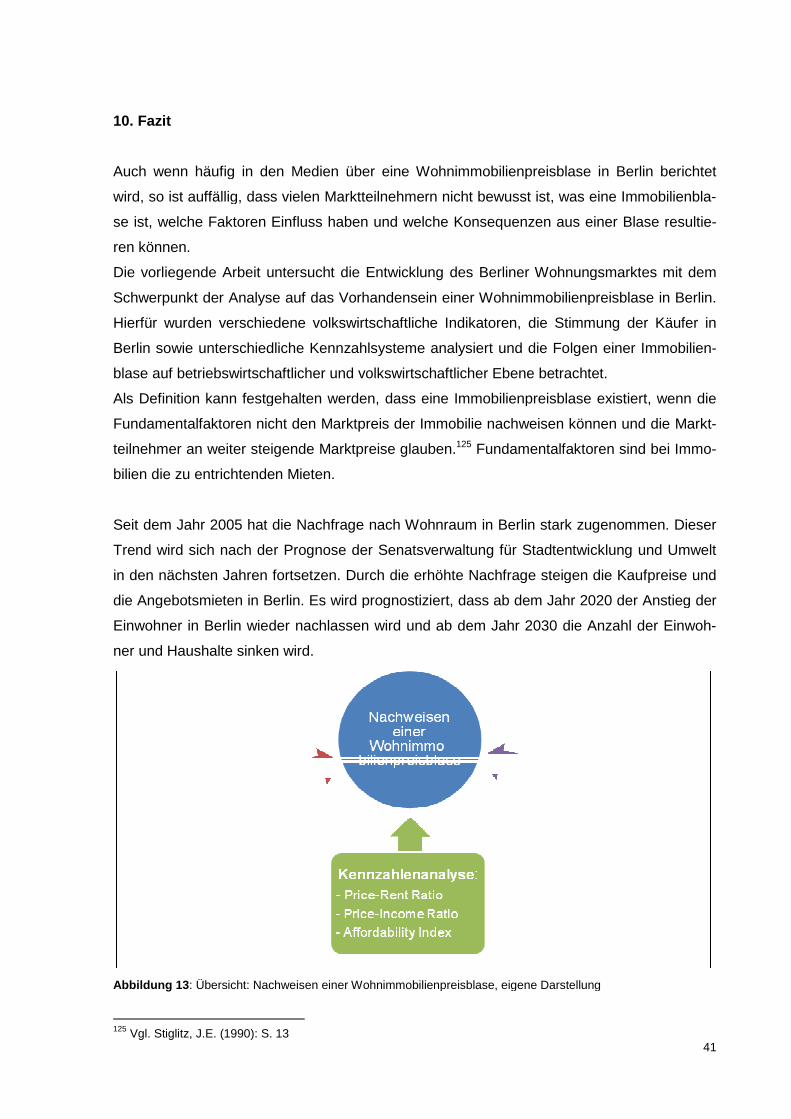

10. Fazit ......................................... ..................................................................................... 41

Anlagenverzeichnis ................................ ........................................................................... 44

Literaturverzeichnis .............................. ............................................................................... V

Eidesstattliche Erklärung

III

Abbildungsverzeichnis

Abbildung 1: Wertermittlungsverfahren nach ImmoWertV ...................................................... 7

Abbildung 2: Entwicklung der Inflationsrate im Euroraum und in Deutschland ..................... 12

Abbildung 3: Vergleich Tagesgeldzinsen mit Inflationsrate .................................................. 13

Abbildung 4: Entwicklung der Fremdkapitalzinsen ............................................................... 14

Abbildung 5: Prognose der Bevölkerungsentwicklung in Berlin ............................................ 16

Abbildung 6: Beliebteste Bezirke/ Umfrage BBA .................................................................. 22

Abbildung 7: Beliebteste Bezirke/ Umfrage Messe ............................................................... 23

Abbildung 8: Kaufmotive/ Umfrage BBA............................................................................... 25

Abbildung 9: Geschätzter Anstieg der Kaufpreise für Eigentumswohnungen p.a. in Berlin .. 26

Abbildung 10: Price-Rent Ratio in Berlin .............................................................................. 30

Abbildung 11: Price-Income Ratio in Berlin .......................................................................... 33

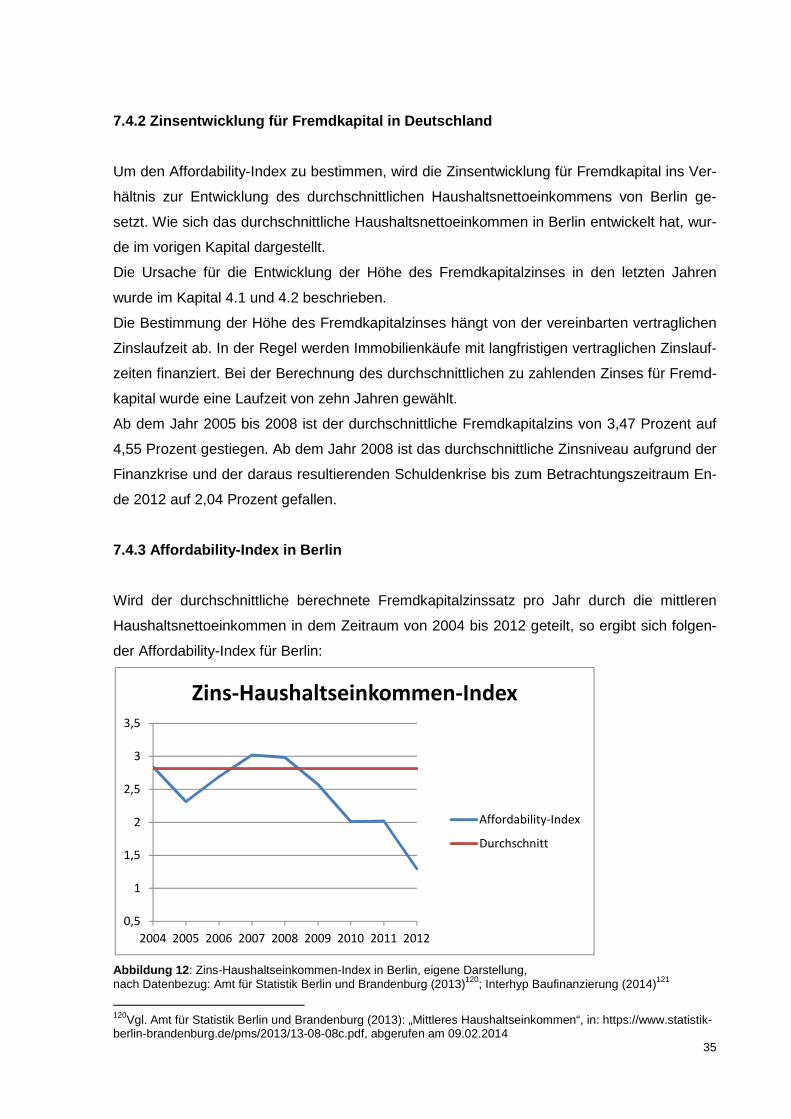

Abbildung 12: Zins-Haushaltseinkommen-Index in Berlin .................................................... 35

Abbildung 13: Übersicht: Nachweisen einer Wohnimmobilienpreisblase .............................. 41

IV

Abkürzungsverzeichnis

BBA Akademie der Immobilienwirtschaft e.V., Berlin

EZB Europäische Zentralbank

HBG Handelsgesetzbuch

IBB Investitionsbank Berlin

ImmoWertV Immobilienwertermittlungsverordnung

p.a. per anno

1

1. Einleitung

Die Tageszeitungen spekulieren und diskutieren häufig über das Vorhandensein einer

Wohnimmobilienpreisblase in Berlin und über das mögliche Platzen der Blase. Dabei sind

die Artikel der Zeitungen oft zu ungenau und nicht vollständig. So schreibt die Berliner Zei-

tung am 07.11.2012, dass „Berlin (..) vor einer Immobilienblase“1 steht. Die Frankfurter All-

gemeine meldet, dass „Mitte November [2012] (..) die Bundesbank ungewöhnlich deutlich vor

einer Blasenbildung auf dem deutschen Markt für Wohnimmobilien“2 gewarnt hat. Die Immo-

bilienzeitung berichtet dagegen am 21.08.2012, dass „Fitch keine Immobilienblase in

Deutschland“3 erkennt.

Doch für Haushalte, die über einen Immobilienkauf nachdenken, und für Investoren, die ihr

Portfolio vergrößern wollen, ist es von großer Bedeutung zu wissen, ob sich in Berlin eine

Immobilienpreisblase gebildet hat oder sich gegenwärtig bildet. Viele Berliner Haushalte sind

im Zwiespalt, ob sie weiter zur Miete wohnen und mit dem Kauf der ersten Eigentumswoh-

nung warten sollen bis die Preise wieder sinken werden oder ob sie schnell auf dem Immobi-

lienmarkt aktiv werden müssen, um von den steigenden Immobilienpreisen und den niedri-

gen Zinsen zu profitieren.

Doch was ist eine Immobilienpreisblase? Welche Faktoren beeinflussen sie? Welche Rolle

spielt hierbei die EZB? Welchen Einfluss hat die Stimmung der Käufer auf dieses komplexe

Geflecht von Marktpreisen und Fundamentalpreisen? Wie kann eine Immobilienpreisblase

gemessen und erkannt werden? Welche Folgen hat ein Platzen einer Blase für eine einzelne

Person, für ein Unternehmen oder eine Volkswirtschaft? In vielen Artikeln der Tageszeitun-

gen wird diesen Fragen nicht nachgegangen bzw. sie werden nur oberflächlich angeschnit-

ten.

Um die Komplexität und die Einflussfaktoren auf eine Preisblase genauer zu verstehen und

zu erkennen, hat sich die vorliegende Arbeit mit diesem Thema auseinander gesetzt. Die

Arbeit beschäftigt sich mit der Untersuchung des Berliner Wohnungsmarktes mit dem

Schwerpunkt der Analyse hinsichtlich darauf, ob eine Wohnimmobilienpreisblase in Berlin

existiert.

1 Beecken, Grit (2012): „Berlin steht vor einer Immobilienpreisblase“,

in: http://www.berliner-zeitung.de/wirtschaft/mieten-berlin-steht-vor-einer-immobilien-blase,10808230,20814168.html, abgerufen am 05.02.2014 2 Psotta, Michael (2012): „Die Zutaten einer Immobilienblase“, in: http://www.faz.net/aktuell/finanzen/strategie-trends/steigende-mieten-die-zutaten-einer-immobilienblase-11981897-p2.html, abgerufen am 05.02.2014 3 Müller, Norbert (2012): „Fitch keine Immobilienblase in Deutschland aber…“, in: http://www.immobilien-zeitung.de/htdocs/index.php/1000010322/fitch-keine-immobilienblase-in-deutschland-aber, abgerufen am 05.02.2014

2

Aufgrund der nicht ausreichenden Daten zu Kaufpreisen für Mehrfamilienhäuser befasst sich

die vorliegende Arbeit zur besseren Vergleichbarkeit und Aussagefähigkeit ausschließlich mit

Kaufpreisen für Eigentumswohnungen in Berlin.

Im ersten Teil der Arbeit wird erläutert, was unter einer Immobilienpreisblase verstanden wird

und welche verschiedenen Definitionen in der Literatur existieren.

Die volkswirtschaftlichen Indikatoren, die Einfluss auf den Berliner Immobilienmarkt haben,

werden in Kapitel 4 beschrieben und analysiert. Dabei wird vor allem auf die europäische

Schuldenkrise, die daraus resultierende EZB-Geldpolitik, die Inflation und zuletzt auf die

Zinsentwicklung für Hypotheken eingegangen.

In Kapitel 5 wird die Entwicklung der Berliner Wohnungsnachfrage und des Wohnungsange-

bots untersucht. Es wird beschrieben wie sich die Wohnungsnachfrage und das -angebot in

Berlin in den letzten Jahren entwickelt haben. Auch eine Prognose über die Zukunft der

Wohnungsnachfrage und des -angebots in Berlin wird anhand von verschiedenen Daten und

Quellen vorgestellt.

Um die theoretischen Grundlagen der Arbeit empirisch zu belegen bzw. zu überprüfen, wur-

den zwei Untersuchungen durchgeführt, die exemplarisch die Stimmung der Marktteilnehmer

widerspiegeln. Zielgruppen der Umfragen waren 75 Studenten und deren Dozenten an der

BBA sowie 48 Besucher der Messe Haus & Energie. Beide Umfragen wurden getrennt aus-

gewertet. Die wichtigsten Erkenntnisse werden in Kapital 6 vorgestellt und analysiert. Die

gesamten Ergebnisse beider Umfragen sind im Anhang beigefügt.

Anhand einer Kennzahlanalyse im Kapitel 7 wird überprüft, ob in Berlin eine Wohnimmobi-

lienpreisblase vorliegt. Hierfür werden unterschiedliche Quellen für Eigentumspreise in Berlin

untersucht und ausgewertet. Die Problematik besteht darin, dass es für Berlin kaum transpa-

rente Quellen gibt, aus denen die Preise für Eigentumswohnungen und die durchschnittli-

chen Mieten in Berlin hervorgehen. Der IBB Wohnungsmarktbericht 2011 und 2012 hat mit

Hilfe der IDN ImmoDaten verlässliche Eigentumspreise und Wohnungsmieten in Berlin ermit-

telt.

Die volks- und betriebswirtschaftlichen Folgen einer Immobilienpreisblase werden in Kapitel

9 erläutert und dargelegt.

In Kapitel 10 werden die Ergebnisse der Untersuchungen zusammengefasst.

3

2. Theoretische Grundlagen

2.1 Definition von Marktpreis

Der Marktpreis einer Immobilie wird durch Angebot und Nachfrage bestimmt.4 Bei dem

Gleichgewichtspreis sind Angebot und Nachfrage ausgeglichen.5 Die Höhe des Gleichge-

wichtspreises auf vollkommenen Märkten6 ist abhängig von der Zahlungsbereitschaft der

Nachfrager und vom Kostenniveau der Anbieter.7 Auf dem vollkommenen Markt nimmt der

Gleichgewichtspreis eine Ausgleichs-, Signal-, Lenkungs- und Wettbewerbsfunktion ein.8 Auf

einem Markt sind die Preise umso höher und unterschiedlicher je unvollkommener der Markt

ist.9 Von der Homogenität, dem Fehlen von sachlichen, räumlichen, zeitlichen oder persönli-

chen Präferenzen, der Markttransparenz, der Offenheit und der Dauer hängt die Vollkom-

menheit eines Marktes positiv ab.10

Das Verhältnis von Angebot und Nachfrage wirkt sich auf den Preis aus. Existiert ein

Verkäufermarkt, so stehen nur wenige Anbieter einer Vielzahl von Nachfragern gegenüber.

Dies sorgt für einen Preisanstieg. Bei einem Anstieg der Preise nimmt jedoch die Anzahl der

Nachfrager ab, da sie entweder den Preis nicht zahlen können oder wollen.11

2.2 Definition einer Immobilienpreisblase

In der Literatur sind verschiedene Definitionen von Immobilienpreisblasen zu finden. Auf-

grund des hohen Komplexitätsgrades und der Interdisziplinarität von Preisblasen gibt es kei-

ne allgemein akzeptierte Definition in den Wirtschaftswissenschaften.12 Die bekannteste Def-

inition ist von Stiglitz: „… if the reason that the price is high today is only because the inves-

tors believe that the selling price will be high tomorrow- when “fundamental” factors do not

seem to justify such a price- then a bubble exists.”13 Nach der Aussage von Stiglitz existiert

eine Preisblase, wenn die Fundamentalfaktoren nicht den Preis rechtfertigen und die Inves-

toren an kurzfristige Preissteigerungen glauben.14 Fundamentalfaktoren sind die zukünftig

erwarteten Zahlungsströme, wie die vereinbarte Miete für eine Wohnung oder einer Immobi-

4 Vgl. Gondring, H. (2009): S. 28

5 Vgl. Cezanne, W. (2005): S. 154

6 Vgl. Fehn, T.; Siekerkötter, R. (2004): S. 300

7 Vgl. Cezanne, W. (2005): S. 154

8 Vgl. Fehn, T.; Siekerkötter, R. (2004): S. 303

9 Vgl. Cezanne, W. (2005): S. 157

10 Vgl. Cezanne, W. (2005): S. 157

11 Vgl. Gondring, H. (2009): S. 28

12 Vgl. Rombach, T. (2011): S. 21 13 Stiglitz, J.E. (1990): S. 13 14 Vgl. Irle, M. (2010): S. 12

4

lie.15 Bei einer Preisblase existiert längerfristig eine große Differenz16 zwischen dem Markt-

preis und dem Fundamentalpreis.17 Der fundamentale Wert gibt die korrekte Größe für den

Wert einer Immobilie an.18 Um den Fundamentalpreis zu ermitteln werden in der Immobilien-

wirtschaft Immobilienbewertungen angewendet.

Nach der Definition anderer Autoren ist eine Preisblase durch einen bestimmten Zeitverlauf,

der sich in der Geschichte wiederholt, gekennzeichnet.19 Nach der Definition von

Kindleberger steigen aufgrund eines Anfangsereignisses zunächst Preise extrem an, die an-

schließend wieder zusammenbrechen20: „…a Bubble is an upward price movement over an

extended range that than implodes.”21 Diese Sichtweise von Kindleberger vertritt auch

Cecchetti: „… Bubbles- by which I mean booms followed by crashes…“.22 Hier wird ein be-

sonderes Augenmerk auf den zeitlichen Verlauf gerichtet.23

Aber auch durch das spekulative und überschwängliche Verhalten der Marktteilnehmer kön-

nen Blasen hervorgerufen werden24: „… We think of a housing bubble as being driven by

homebuyers who are willing to pay inflated prices for houses today because they expect un-

realistically high housing appreciation in the future.“25

2.3 Das Minsky Modell

2.3.1 Phasen des Minsky Modells

Laut Definition der Immobilienpreisblase durchläuft eine Preisblase feste Phasen.26 Minsky

hat ein allgemeines Modell ausgearbeitet, in dem die einzelnen Phasen von Preisblasen be-

schrieben werden.27 Die einzelnen Phasen lauten: „Exogener Schock“, „Kreditexpansion“,

„Euphorie und spekulative Manie“, „Liquiditätsengpässe und Schieflagen“ sowie „Ende der

Panik“. Dieses Modell wurde auf die historischen Preisblasen in Schweden, Japan, Thailand

und den USA angewendet.28 Dabei wurde festgestellt, dass die unterschiedlichen Preisbla-

sen die Phasen des Minsky Modells durchlaufen haben.29

15

Vgl. Irl, M. (2010): S. 12 16 Vgl. Rombach, T. (2011): S. 41 17 Vgl. Irl, M. (2010): S. 12 18 Vgl. Schmitz, J. (2005): S. 6 19 Vgl. Rombach, T. (2011): S. 25 20 Vgl. Brauers, M. (2011): S. 4 21 Kindleberger, C. (1996): S. 13 22 Cecchetti, S. (2005): S. 3 23 Vgl. Irl, M. (2010): S. 13 24 Vgl. Rombach, T. (2011): S. 25 25 Himmelberg, C. (2005): S. 68 26 Vgl. Rombach, T. (2011): S. 25 27 Vgl. Minsky, H.P. (2008): S. 24 28 Vgl. Irl, M. (2010): S.103 ff. 29 Vgl. Irl, M. (2010): S.103 ff.

5

Somit kann das Minsky Modell einen wichtigen Beitrag zur Feststellung von Entstehen von

Immobilienpreisblasen leisten. Auch kann es dazu beitragen, Immobilienpreisblasen besser

zu erkennen und diese zu analysieren.

2.3.2 Exogener Schock

Die erste Phase der Preisblase ist der exogene Schock.30 Der exogene Schock kann durch

unterschiedliche Ursachen hervor gerufen werden. Diese Ursachen können z.B. ein Auflo-

ckern der Kreditvergabebedingungen oder die Senkung von Leitzinsen durch Zentralbanken

sein und können die wirtschaftlichen Perspektiven und Gewinnmöglichkeiten in mindestens

einem Wirtschaftssektor nachhaltig verbessern.31 Durch diesen Effekt nehmen Unternehmen

und Privatpersonen Kredite auf und investieren dieses Geld. Durch die gestiegenen Investiti-

onen erhöht sich das Wirtschaftswachstum.32

2.3.3 Kreditexpansion

In der nächsten Phase steigt das Wirtschaftswachstum durch eine starke Ausweitung der

Kreditvergabe durch die Banken weiter an. Die Banken geben stetig mehr Kredite an Unter-

nehmen und Privatpersonen aus. Die Liquidität auf dem Markt erhöht sich durch dieses Vor-

gehen. In dieser Zeit verringert sich der Kreditverlust der Gläubiger. Als Konsequenz verlan-

gen die Banken niedrigere Eigenkapitalquoten von den Schuldnern.33 Obwohl sich das Dar-

lehensvolumen erhöht, fällt die Quote zwischen Schulden und Eigenkapital bei vielen Kredit-

nehmern, da die Marktpreise der beliehenen Güter, wie z.B. Immobilien, steigen.34

2.3.4 Euphorie und spekulative Manie

Da den Unternehmen ausreichend Geld von den Banken zur Verfügung gestellt wird, werden

nun große Investitionen geleistet mit dem Ziel einen höheren Wiederverkaufspreis zu erzie-

len. Durch die immer höheren Wiederverkaufspreise entsteht eine Preisspirale nach oben.35

Ab einem Zeitpunkt kaufen Unternehmen Güter zu einem Preis, der nicht mehr auf Funda-

mentalfaktoren beruht, sondern die Unternehmen spekulieren auf höhere Wiederverkäufe.

Da die Aussicht auf hohe Unternehmensgewinne steigt, beteiligen sich nicht einzelne Unter-

nehmen an den Investitionen, sondern ganze Bevölkerungsschichten treten in den Markt ein. 30 Vgl. Irl, M. (2010): S. 33 31 Vgl. Kindleberger, C.; Aliber, R. (2005): S. 22 ff. 32 Vgl. Irl, M. (2010): S. 34 33 Vgl. Kindleberger, C.; Aliber, R. (2005): S. 23 34 Vgl. Irl, M. (2010): S. 34 35 Vgl. Kindleberger, C.; Aliber, R. (2005): S. 23

6

Das irrationale Verhalten von den Marktteilnehmern, die auf höhere Gewinne spekulieren,

obwohl die Fundamentalfaktoren diesen Preisen widersprechen, wird als Manie bezeichnet.36

2.3.5 Liquiditätsengpass und Schieflagen

In der vierten Phase des Minsky Modells verkaufen eine ansteigende Zahl von Marktteilneh-

mer ihre Wirtschaftsgüter, nachdem ein hohes Preisniveau erreicht worden ist. Dieses hohe

Preisniveau ist erreicht, wenn es mehr Verkäufer als Käufer gibt. Ab diesem Zeitpunkt fallen

die Preise und es werden Verluste bei Wiederverkäufen erwirtschaftet. Um die Verluste ge-

ring zu halten, wollen viele Unternehmen verkaufen, bevor der Preis weiter sinkt.37 Dieses

Verhalten führt zu weiter stark fallenden Preisen.38 Die Anzahl der insolventen Marktteilneh-

mer steigt stark an. Viele Kredite können nicht mehr an Banken zurück gezahlt werden. Als

Konsequenz gehen die ersten Banken insolvent.39

Aus Angst vor weiteren Kreditausfällen kommt der Interbankenhandel fast zum Stillstand. Für

Unternehmen ist es sehr schwer an Darlehen von Banken zu kommen.40

2.3.6 Ende der Panik

Der anhaltende Verkauf der Güter und der Preisverfall halten in der Regel so lange an, bis

Regierungen oder Zentralbanken eingreifen und die Banken mit ausreichend Geld versor-

gen. Die Zentralbanken leihen den Banken Kapital zu günstigen Konditionen. Durch die Er-

höhung der Liquidität auf dem Bankensektor kommt der Interbankenhandel langsam wieder

in Schwung. Die Marktteilnehmer erhalten von den Banken wieder Kredite, mit denen sie

Immobilien ersteigern können. Der Preisverfall auf dem Immobilienmarkt wird gestoppt, da

Investoren durch preiswertes Fremdkapital Immobilien, deren Wert nun meist unter dem

Fundamentalwert gesunken ist, kaufen.41

36 Vgl. Irl, M. (2010): S. 35 37 Vgl. Irl, M. (2010): S. 35 38 Vgl. Brauers, M. (2011): S. 4 39 Vgl. Minsky, H.P. (2008): S. 24 40 Vgl. Kindleberger, C.; Aliber, R. (2005): S. 27 f. 41 Vgl. Kindleberger, C.; Aliber, R. (2005): S. 28 f.

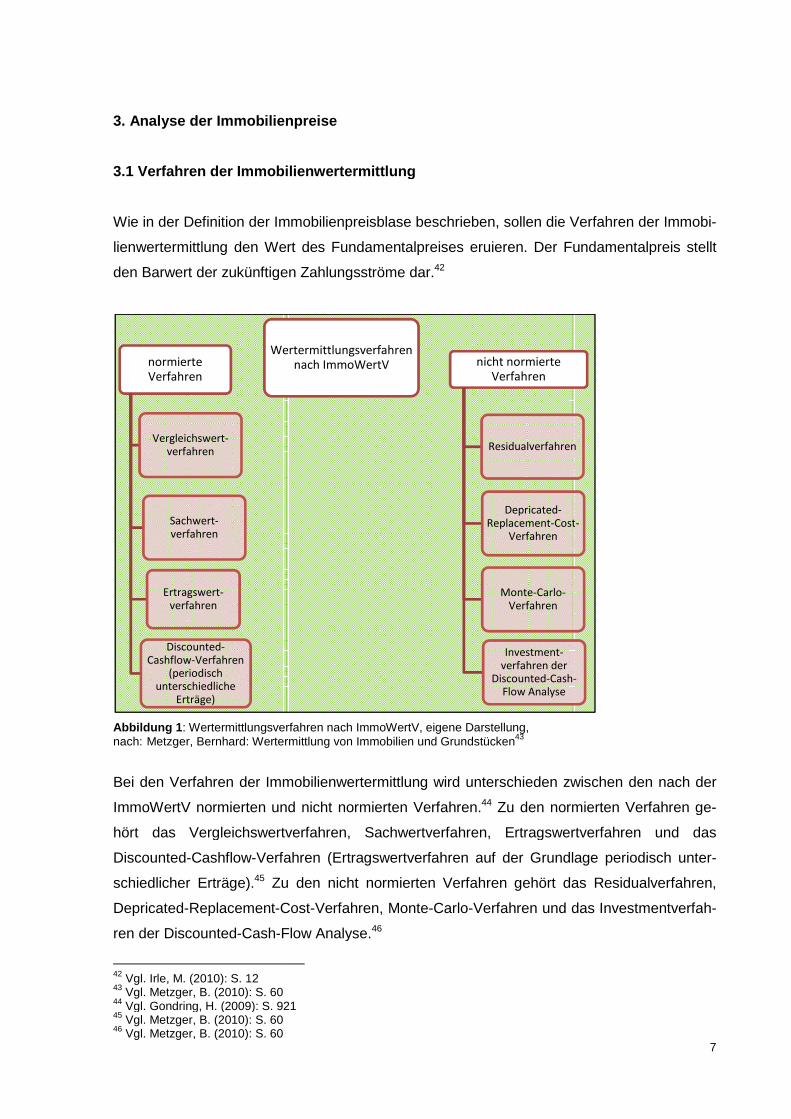

3. Analyse der Immobilienpreise

3.1 Verfahren der Immobilienwertermittlung

Wie in der Definition der Immobilienpreisblase beschrieben, sollen die Verfahren der Immob

lienwertermittlung den Wert

den Barwert der zukünftigen Zahlungsströme dar.

Abbildung 1 : Wertermittlungsverfahren nach ImmoWertVnach: Metzger, Bernhard: Wertermittlung von Immobilien und Grundstücken

Bei den Verfahren der Immobilienwertermittlung wird

ImmoWertV normierten und nicht normierten Verfahren.

hört das Vergleichswertverfahren, Sachwertverfahren, Ertragswertverfahren

Discounted-Cashflow-Verfahren (Ertragswertverfahren a

schiedlicher Erträge).45 Zu den nicht normierten Verfahren gehört das Residualverfahren,

Depricated-Replacement-Cost

ren der Discounted-Cash-Flow Analyse.

42 Vgl. Irle, M. (2010): S. 12 43 Vgl. Metzger, B. (2010): S. 60 44 Vgl. Gondring, H. (2009): S. 92145 Vgl. Metzger, B. (2010): S. 60 46 Vgl. Metzger, B. (2010): S. 60

normierte

Verfahren

Vergleichswert-

verfahren

Sachwert-

verfahren

Ertragswert-

verfahren

Discounted-

Cashflow-Verfahren

(periodisch

unterschiedliche

Erträge)

Wertermittlungsverfahren

Immobilienpreise

3.1 Verfahren der Immobilienwertermittlung

in der Definition der Immobilienpreisblase beschrieben, sollen die Verfahren der Immob

lienwertermittlung den Wert des Fundamentalpreises eruieren. Der Fundamentalpreis stellt

der zukünftigen Zahlungsströme dar.42

Wertermittlungsverfahren nach ImmoWertV, eigene Darstellung, Metzger, Bernhard: Wertermittlung von Immobilien und Grundstücken43

der Immobilienwertermittlung wird unterschieden zwischen

normierten und nicht normierten Verfahren.44 Zu den normierten Verfahren g

hört das Vergleichswertverfahren, Sachwertverfahren, Ertragswertverfahren

Verfahren (Ertragswertverfahren auf der Grundlage periodisch unte

Zu den nicht normierten Verfahren gehört das Residualverfahren,

Cost-Verfahren, Monte-Carlo-Verfahren und das Investmentverfa

Flow Analyse.46

Vgl. Gondring, H. (2009): S. 921

nicht normierte

Verfahren

Residualverfahren

Depricated-

Replacement-Cost

Verfahren

Monte-Carlo-

Verfahren

Investment-

verfahren der

Discounted-Cash

Flow Analyse

Wertermittlungsverfahren

nach ImmoWertV

7

in der Definition der Immobilienpreisblase beschrieben, sollen die Verfahren der Immobi-

. Der Fundamentalpreis stellt

unterschieden zwischen den nach der

Zu den normierten Verfahren ge-

hört das Vergleichswertverfahren, Sachwertverfahren, Ertragswertverfahren und das

uf der Grundlage periodisch unter-

Zu den nicht normierten Verfahren gehört das Residualverfahren,

Verfahren und das Investmentverfah-

Residualverfahren

Cost-

Cash-

8

Da der Fundamentalpreis ermittelt werden soll, werden in dieser Arbeit nur die ertragswert-

orientieren Wertermittlungsverfahren, das Ertragswertverfahren und das Discounted-

Cashflow-Verfahren, betrachtet. Denn nur bei den ertragswertorientierten Wertermittlungs-

verfahren wird der Wert einer Immobilie durch den auf den Wertermittlungsstichtag bezoge-

nen Barwert aller zukünftigen Zahlungsströme berechnet.47

3.1.1 Ertragswertverfahren

Bei dem Ertragswertverfahren wird nach § 17 ImmoWertV der Reinertrag der baulichen An-

lagen mit dem Vervielfältiger bzw. Rentenbarwertfaktor multipliziert. Das Ergebnis entspricht

dem Barwert der für die Restnutzungsdauer des Gebäudes zu erzielenden Erträge. Zu die-

sem Ergebnis wird der Bodenwert addiert.48

Der Vervielfältiger wird ermittelt mit Hilfe der Restnutzungsdauer des Gebäudes und des

Liegenschaftszinses. Je kleiner der Liegenschaftszins desto höher ist der Vervielfältiger.49

Der Liegenschaftszinssatz ist bei dem Ertragswertverfahren von großer Bedeutung.50

Dieser wird von einem Gutachterausschuss mit Hilfe einer Kaufpreissammlung ermittelt 51

und kann also als Durchschnittszinssatz für lagetypische Normalgrundstücke angesehen

werden.52 Der Liegenschaftszinssatz entspricht jedoch nicht dem internen Zinssatz bei der

Berechnung einer Investition, da Finanzierungsrisiken, Leveragerisiken, steuerliche Vorteile

der Fremdfinanzierung53, die langfristige Entwicklung von Mieten, die Veränderung der Be-

wirtschaftungskosten sowie die Entwicklung sonstiger wertbeeinflussenden Umstände nicht

berücksichtigt werden.

3.1.2 Discounted-Cash-Flow-Verfahren (nicht normier te Variante)

Der Fundamentalpreis einer Immobilie wird bei der Discounted-Cash-Flow-Methode mit Hilfe

eines Prognosewerts und eines Restwerts ermittelt. Der Prognosewert ergibt sich aus dem

abgezinsten berechneten Cashflow der ersten 15 Jahre. Der Restwert wird mit Hilfe eines

Vervielfältigers abhängig von der Restnutzungsdauer des Gebäudes ermittelt.

Der Cashflow wird berechnet aus den jährlich unterschiedlichen Reinerträgen. Somit werden

die Mietentwicklungen, die laufenden Instandhaltungskosten und der Leerstand in jedem

Jahr neu bewertet.

47 Vgl. Rottke, N.; Thomas, M. (2011): S. 787 48 Vgl. Metzger, B. (2010): S. 68 49 Vgl. Rottke, N.; Thomas, M. (2011): S. 796 ff. 50 Vgl. Rottke, N.; Thomas, M. (2011): S. 794 51 Vgl. Gondring, H. (2009): S. 906 52 Vgl. Murfeld, E. (2009): S. 1216 53 Vgl. Rottke, N.; Thomas, M. (2011): S. 794

9

Der Abzinsungsfaktor wird mit Hilfe des gewichteten Zinssatzes berechnet. Dieser ergibt sich

aus dem Zinssatz des Eigenkapitals und des Fremdkapitals.54

3.2 Problematik der Immobilienbewertung während ein er Immobilienpreisblase

Sowohl beim Ertragswertverfahren als auch beim Discounted-Cash-Flow-Verfahren werden

mit zukünftigen Reinerträgen die Verkehrswerte berechnet. Dies ist jedoch bei Vorliegen ei-

ner Immobilienpreisblase problematisch, da wegen der enthusiastischen Stimmung mit zu

stark steigenden Reinerträgen der Marktwert der Immobilie bestimmt wird. Auch wird bei der

Berechnung des Marktwertes nicht beachtet, dass die Reinerträge wieder sinken könnten.55

Beim Ertragswertverfahren ist die Ermittlung des Verkehrswertes mit Hilfe des Liegen-

schaftszinses während einer Immobilienpreisblase problematisch. Der Liegenschaftszinssatz

wird aus den vergangenen abgeschlossenen Kaufverträgen ermittelt. Wurde in der Vergan-

genheit aufgrund der Spekulationen mit einem zu niedrigen Liegenschaftszinssatz der Ver-

kehrswert ermittelt, so wird ein ähnlich niedrigerer oder noch niedriger Liegenschaftszinssatz

bei der Marktwertermittlung genutzt. Dies hat wegen der negativen Korrelation zwischen

Verkehrswert und Liegenschaftszins zur Folge, dass ein zu hoher Marktwert für die Immobi-

lie berechnet wird.56

Bei der Discounted-Cash-Flow-Methode spielt der Diskontierungszinssatz eine große Rolle.

Während einer Immobilienpreisblase sind die Diskontierungszinssätze sehr niedrig. Dies

hängt damit zusammen, dass zu diesem Zeitpunkt die Banken viel Kapital mit einem niedri-

gen Fremdkapitalzinssatz zur Verfügung stellen. Ein niedriger Diskontierungszinssatz ermit-

telt jedoch einen zu hohen Marktwert einer Immobilie.

3.3 Zusammenfassung

Während einer Immobilienpreisblase sind die von Investoren häufig genutzten Ertragswert-

verfahren und Discounted-Cash-Flow-Methoden nicht geeignet, um einen Fundamentalpreis

der Immobilie zu ermitteln. Es wird ein Verkehrswert mit zu hohen Reinerträgen sowie zu

niedrigen Liegenschafts- und zu niedrigen Diskontierungszinssätzen ermittelt. Somit werden

aufgrund der Immobilienwertverfahren zu hohe Marktwerte für die Immobilie angegeben, die

höher liegen als der eigentliche Fundamentalpreis einer Immobilie.

54 Vgl. Rottke, N.; Thomas, M. (2011): S. 810 ff. 55 Vgl. Irle, M. (2010): S. 20 56 Vgl. Irle, M. (2010): S. 21

10

4. Volkswirtschaftliche Indikatoren für eine Immobi lienpreisblase in Berlin

4.1 Schuldenkrise in Europa

Die Verschuldung der Staaten hat weltweit zwischen den Jahren 2000 bis 2010 stark zu ge-

nommen. Allein in der Euro-Zone beträgt der Schuldenstand insgesamt 12,5 Billionen US-

Dollar.57 Diese hohe Verschuldung hat mehrere Gründe.

In einigen europäischen Ländern, wie z.B. in Griechenland und Portugal, wurde eine fahrläs-

sige Fiskalpolitik durchgeführt. In diesen Ländern war bereits vor der Finanzkrise eine hohe

Staatsverschuldung zu verzeichnen.58

Als im Jahr 2007 die Finanzkrise ausbrach, hatte dies große Auswirkungen auf die europäi-

schen Staaten. Viele Banken waren durch die Finanzkrise überschuldet und mussten von

den europäischen Staaten unterstützt werden. Die privaten Verluste der Banken wurden vom

Staat übernommen.59

Viele Volkswirtschaften gerieten in der europäischen Union aufgrund der Finanzkrise in eine

Rezession. Dies hatte zur Folge, dass die Arbeitslosigkeit stieg und gleichzeitig die Konjunk-

tur sank. Die Steuereinnahmen der europäischen Länder brachen ein.

Um diese Rezession zu verhindern, wurden mit erheblichem staatlichem Kapitalaufwand

Förderprogramme geschaffen. Diese Förderprogramme belasteten neben den sinkenden

Steuereinnahmen den Staatshaushalt sehr stark.60

4.2 Zinspolitik der EZB

Die Hauptaufgabe der EZB ist es die Stabilität des Preisniveaus im Euro-Raum zu sichern.

Die EZB hat auf die Schuldenkrise in Europa mit verschiedenen ihr zu Verfügung stehenden

Instrumenten reagiert:

Die Leitzinsen von 4,25 Prozent im Jahr 2008 wurden schrittweise auf das historische Tief

von 0,25 Prozent am 07.11.2013 gesenkt.61 Die Senkung der Leitzinsen wird als expansive

Geldpolitik bezeichnet. Die niedrigen Zinsen ermöglichen den europäischen Banken eine

günstige Kapitalbeschaffung. Die Banken geben diese niedrigen Zinsen bei Abschlüssen von

Kreditverträgen an Unternehmen und private Haushalte weiter.

57 Vgl. Rohm, T. (2013): S. 5 58 Vgl. Asmussen, Jörg (2013): „Die Rolle der Europäischen Zentralbank in der Europäischen Schuldenkrise“, in: http://www.ecb.europa.eu/press/key/date/2013/html/sp130318_1.de.html, abgerufen am 31.12.2013 59 Vgl. Rohm, T. (2013): S. 6 60 Vgl. Rohm, T. (2013): S. 6 ff. 61 Vgl. Kerbler, Gabriele (2013): „Zinsschritte der Europäischen Zentralbank (EZB)“, in: http://www.leitzinsen.info/eurozone.htm, abgerufen am 01.01.2014

11

Des Weiteren wurde die Einlagenfazilität von 0,25 Prozent auf 0 Prozent gesenkt.62 Die Ein-

lagenfazilität gibt an, zu welchem Guthaben das Kapital der Banken bei der EZB verzinst

wird. Das Ziel dieser Maßnahme ist, dass die Banken das Geld an Unternehmen und Haus-

halte verleihen und nicht bei der EZB aufbewahren.

Anfang 2012 wurde die Mindestreserveverpflichtung für Banken von 2 Prozent auf 1 Prozent

gesenkt.63 Die Banken hatten somit mehr Kapital zum Verleihen an Unternehmen und Haus-

halte zur Verfügung.

Die EZB verlieh Anfang 2011 und 2012 insgesamt eine Billion Euro an europäische Banken

zu einem niedrigen Zinssatz von 1 Prozent mit einer Laufzeit von 3 Jahren.64

Durch die drohende Rezession und durch die Schuldenkrise wurden Staatsanleihen von

Ländern wie Griechenland, Spanien und Italien von der EZB gekauft mit dem Ziel die Fi-

nanzmärkte zu unterstützen. Durch diese Maßnahme konnte die Verzinsung, die die Länder

an die Kapitalgeber zu zahlen hatten, für die Staatsanleihen gesenkt werden.65

Abschließend kann zusammengefasst werden, dass mit dem Heruntersetzen der Leitzinsen,

der Senkung der Einlagenfazilität, der Reduktion der Mindestreserveverpflichtung, dem Ver-

leihen von einer Billion Euro zu einem niedrigen Zinssatz und durch den Kauf der Staatsan-

leihen die EZB sicherstellt, dass den Banken in der Eurozone ausreichend Liquidität zur Ver-

fügung steht.

Durch die EZB-Politik findet eine Ausweitung der Geld- und Kreditmenge statt.

Die Gefahr einer Inflation entsteht durch das den Banken zur Verfügung gestellte hohe Kapi-

talvolumen.

4.3 Inflation

Als Inflation wird in der Volkswirtschaftslehre ein Ansteigen des Preisniveaus und das Ab-

nehmen der Kaufkraft des Geldes bezeichnet. Ein Grund für die Inflation ist nach der Quanti-

tätstheorie ein zu starkes Aufblähen der Geldmenge.66

Die Inflation wird mit Hilfe des Verbrauchpreisindexes vom Statistischen Bundesamt gemes-

sen. Der Verbrauchpreisindex erfasst Preisänderungen von Sachgütern und Dienstleistun-

gen, jedoch nicht von Vermögensgütern. Somit stellt die Entwicklung der Inflationsrate nicht

die Entwicklung der Immobilienpreise dar.67

62 Vgl. Kerbler, Gabriele (2013): „Zinsschritte der Europäischen Zentralbank (EZB)“, in: http://www.leitzinsen.info/eurozone.htm, abgerufen am 01.01.2014 63 Vgl. Görß, S. (2012): S. 25 64 Vgl. Görß, S. (2012): S. 25 65 Vgl. Görß, S. (2012): S. 25 66 Vgl. Cezanne, W. (2005): S. 429 67 Vgl. Fehn, T.; Siekerkötter, R. (2004): S. 349 ff

12

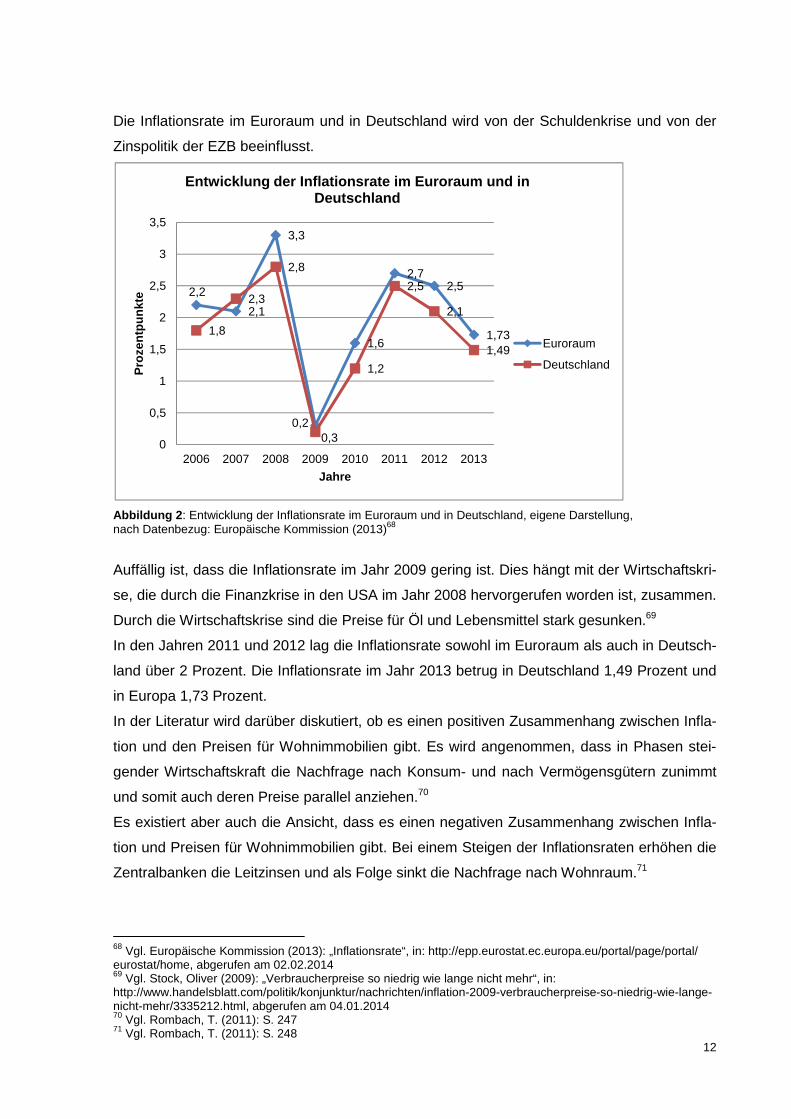

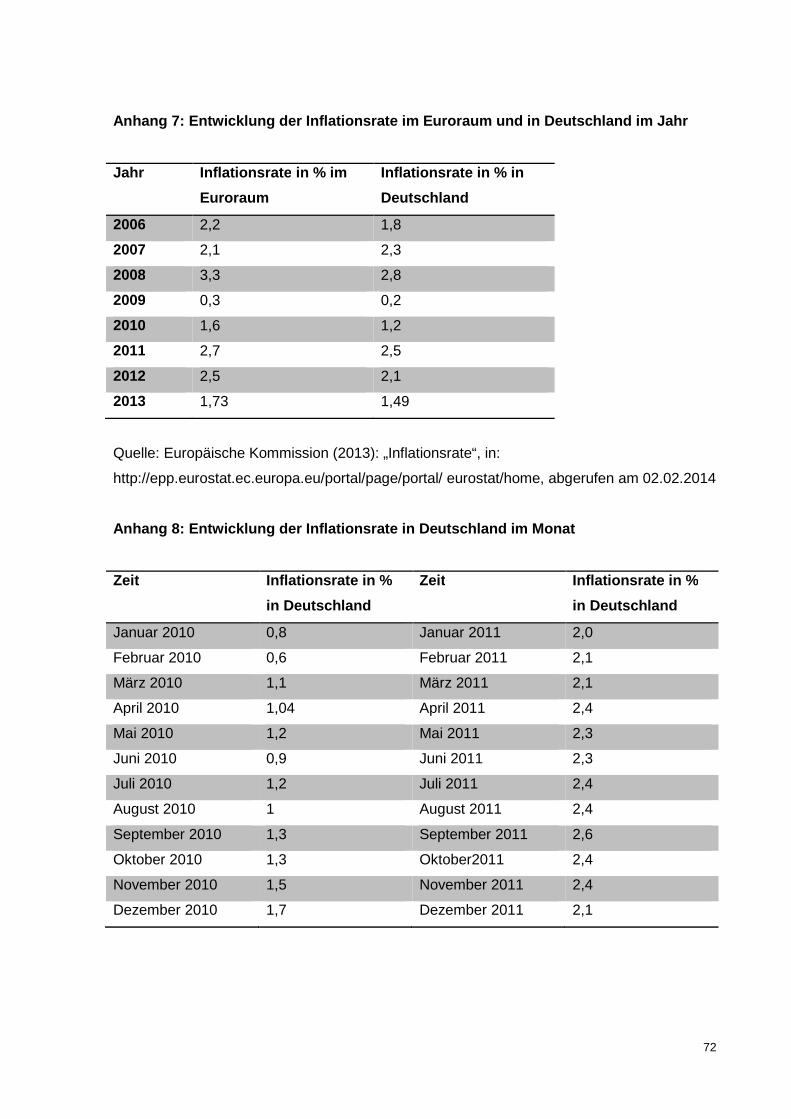

Die Inflationsrate im Euroraum und in Deutschland wird von der Schuldenkrise und von der

Zinspolitik der EZB beeinflusst.

Abbildung 2 : Entwicklung der Inflationsrate im Euroraum und in Deutschland, eigene Darstellung, nach Datenbezug: Europäische Kommission (2013)68

Auffällig ist, dass die Inflationsrate im Jahr 2009 gering ist. Dies hängt mit der Wirtschaftskri-

se, die durch die Finanzkrise in den USA im Jahr 2008 hervorgerufen worden ist, zusammen.

Durch die Wirtschaftskrise sind die Preise für Öl und Lebensmittel stark gesunken.69

In den Jahren 2011 und 2012 lag die Inflationsrate sowohl im Euroraum als auch in Deutsch-

land über 2 Prozent. Die Inflationsrate im Jahr 2013 betrug in Deutschland 1,49 Prozent und

in Europa 1,73 Prozent.

In der Literatur wird darüber diskutiert, ob es einen positiven Zusammenhang zwischen Infla-

tion und den Preisen für Wohnimmobilien gibt. Es wird angenommen, dass in Phasen stei-

gender Wirtschaftskraft die Nachfrage nach Konsum- und nach Vermögensgütern zunimmt

und somit auch deren Preise parallel anziehen.70

Es existiert aber auch die Ansicht, dass es einen negativen Zusammenhang zwischen Infla-

tion und Preisen für Wohnimmobilien gibt. Bei einem Steigen der Inflationsraten erhöhen die

Zentralbanken die Leitzinsen und als Folge sinkt die Nachfrage nach Wohnraum.71

68 Vgl. Europäische Kommission (2013): „Inflationsrate“, in: http://epp.eurostat.ec.europa.eu/portal/page/portal/ eurostat/home, abgerufen am 02.02.2014 69 Vgl. Stock, Oliver (2009): „Verbraucherpreise so niedrig wie lange nicht mehr“, in: http://www.handelsblatt.com/politik/konjunktur/nachrichten/inflation-2009-verbraucherpreise-so-niedrig-wie-lange-nicht-mehr/3335212.html, abgerufen am 04.01.2014 70 Vgl. Rombach, T. (2011): S. 247 71 Vgl. Rombach, T. (2011): S. 248

2,2

2,1

3,3

0,3

1,6

2,72,5

1,731,8

2,3

2,8

0,2

1,2

2,5

2,1

1,49

0

0,5

1

1,5

2

2,5

3

3,5

2006 2007 2008 2009 2010 2011 2012 2013

Pro

zent

punk

te

Jahre

Entwicklung der Inflationsrate im Euroraum und in Deutschland

Euroraum

Deutschland

13

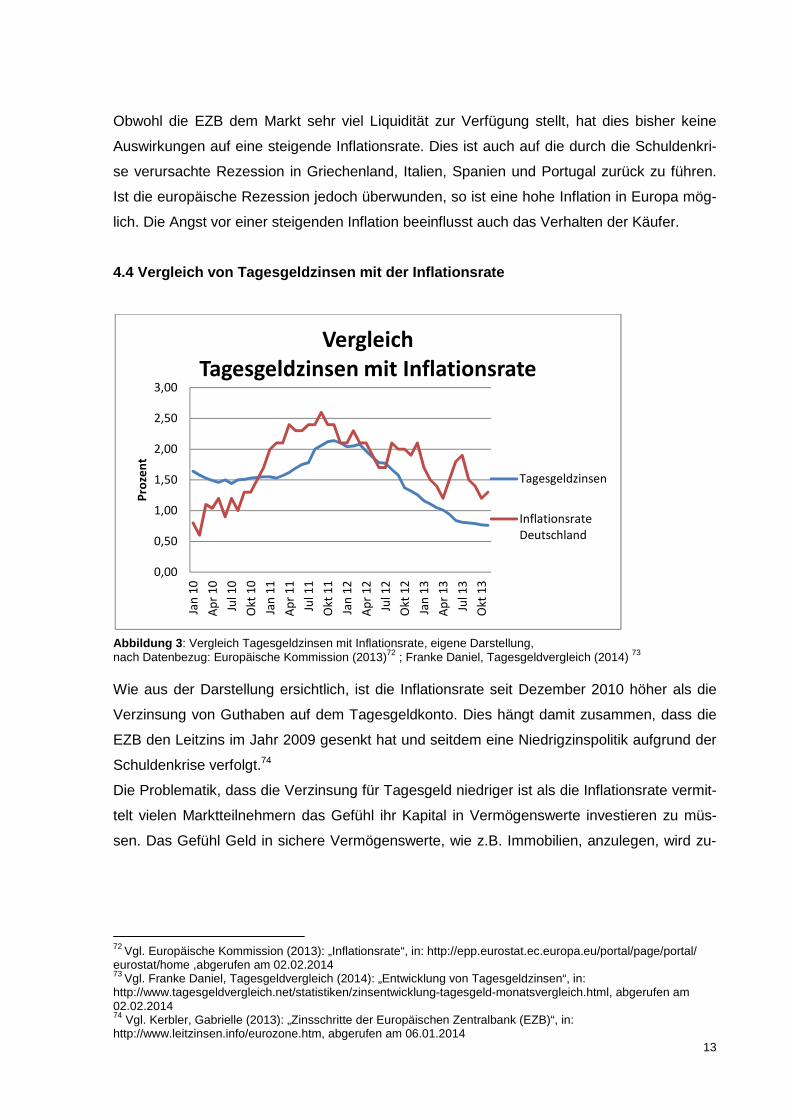

Obwohl die EZB dem Markt sehr viel Liquidität zur Verfügung stellt, hat dies bisher keine

Auswirkungen auf eine steigende Inflationsrate. Dies ist auch auf die durch die Schuldenkri-

se verursachte Rezession in Griechenland, Italien, Spanien und Portugal zurück zu führen.

Ist die europäische Rezession jedoch überwunden, so ist eine hohe Inflation in Europa mög-

lich. Die Angst vor einer steigenden Inflation beeinflusst auch das Verhalten der Käufer.

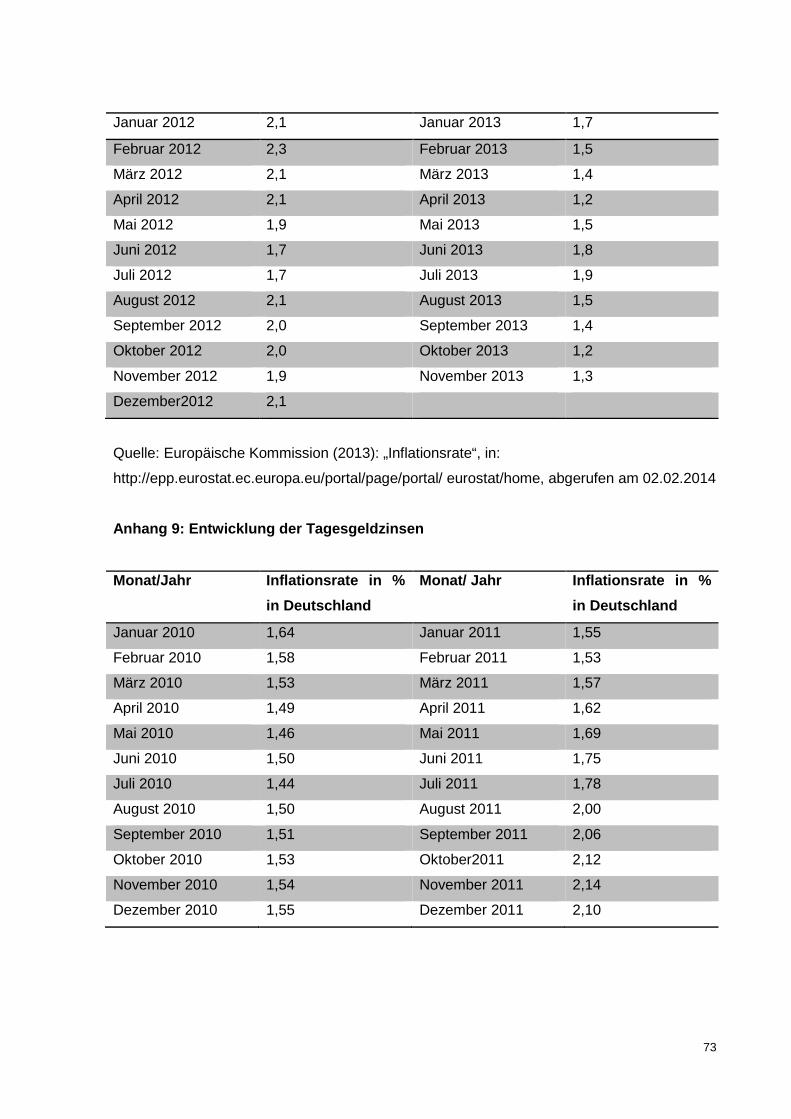

4.4 Vergleich von Tagesgeldzinsen mit der Inflation srate

Abbildung 3 : Vergleich Tagesgeldzinsen mit Inflationsrate, eigene Darstellung, nach Datenbezug: Europäische Kommission (2013)72 ; Franke Daniel, Tagesgeldvergleich (2014) 73 Wie aus der Darstellung ersichtlich, ist die Inflationsrate seit Dezember 2010 höher als die

Verzinsung von Guthaben auf dem Tagesgeldkonto. Dies hängt damit zusammen, dass die

EZB den Leitzins im Jahr 2009 gesenkt hat und seitdem eine Niedrigzinspolitik aufgrund der

Schuldenkrise verfolgt.74

Die Problematik, dass die Verzinsung für Tagesgeld niedriger ist als die Inflationsrate vermit-

telt vielen Marktteilnehmern das Gefühl ihr Kapital in Vermögenswerte investieren zu müs-

sen. Das Gefühl Geld in sichere Vermögenswerte, wie z.B. Immobilien, anzulegen, wird zu-

72 Vgl. Europäische Kommission (2013): „Inflationsrate“, in: http://epp.eurostat.ec.europa.eu/portal/page/portal/ eurostat/home ,abgerufen am 02.02.2014 73 Vgl. Franke Daniel, Tagesgeldvergleich (2014): „Entwicklung von Tagesgeldzinsen“, in: http://www.tagesgeldvergleich.net/statistiken/zinsentwicklung-tagesgeld-monatsvergleich.html, abgerufen am 02.02.2014 74 Vgl. Kerbler, Gabrielle (2013): „Zinsschritte der Europäischen Zentralbank (EZB)“, in: http://www.leitzinsen.info/eurozone.htm, abgerufen am 06.01.2014

0,00

0,50

1,00

1,50

2,00

2,50

3,00

Jan

10

Ap

r 1

0

Jul 1

0

Ok

t 1

0

Jan

11

Ap

r 1

1

Jul 1

1

Ok

t 1

1

Jan

12

Ap

r 1

2

Jul 1

2

Ok

t 1

2

Jan

13

Ap

r 1

3

Jul 1

3

Ok

t 1

3

Pro

zen

t

Vergleich

Tagesgeldzinsen mit Inflationsrate

Tagesgeldzinsen

Inflationsrate

Deutschland

14

sätzlich durch das Misstrauen in die Stabilität des Bankensystems und durch die als unsicher

empfundene Zeit seit dem Crash von Lehmann Brothers verstärkt.75

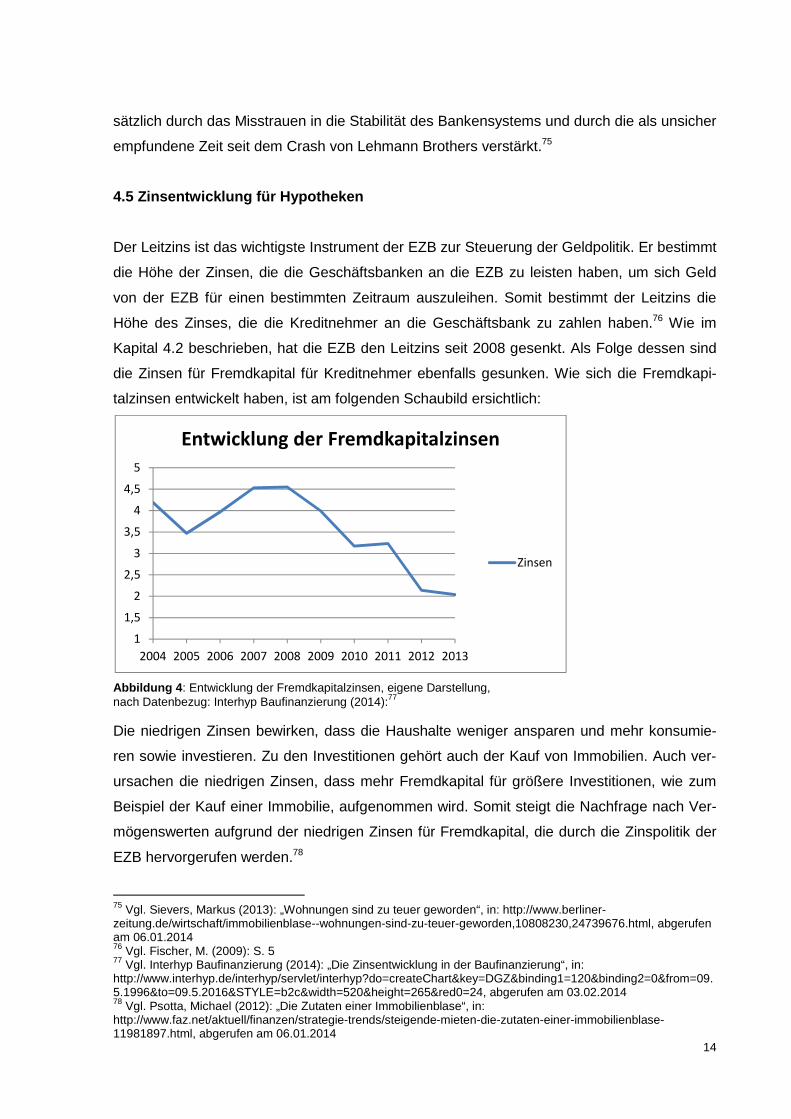

4.5 Zinsentwicklung für Hypotheken

Der Leitzins ist das wichtigste Instrument der EZB zur Steuerung der Geldpolitik. Er bestimmt

die Höhe der Zinsen, die die Geschäftsbanken an die EZB zu leisten haben, um sich Geld

von der EZB für einen bestimmten Zeitraum auszuleihen. Somit bestimmt der Leitzins die

Höhe des Zinses, die die Kreditnehmer an die Geschäftsbank zu zahlen haben.76 Wie im

Kapital 4.2 beschrieben, hat die EZB den Leitzins seit 2008 gesenkt. Als Folge dessen sind

die Zinsen für Fremdkapital für Kreditnehmer ebenfalls gesunken. Wie sich die Fremdkapi-

talzinsen entwickelt haben, ist am folgenden Schaubild ersichtlich:

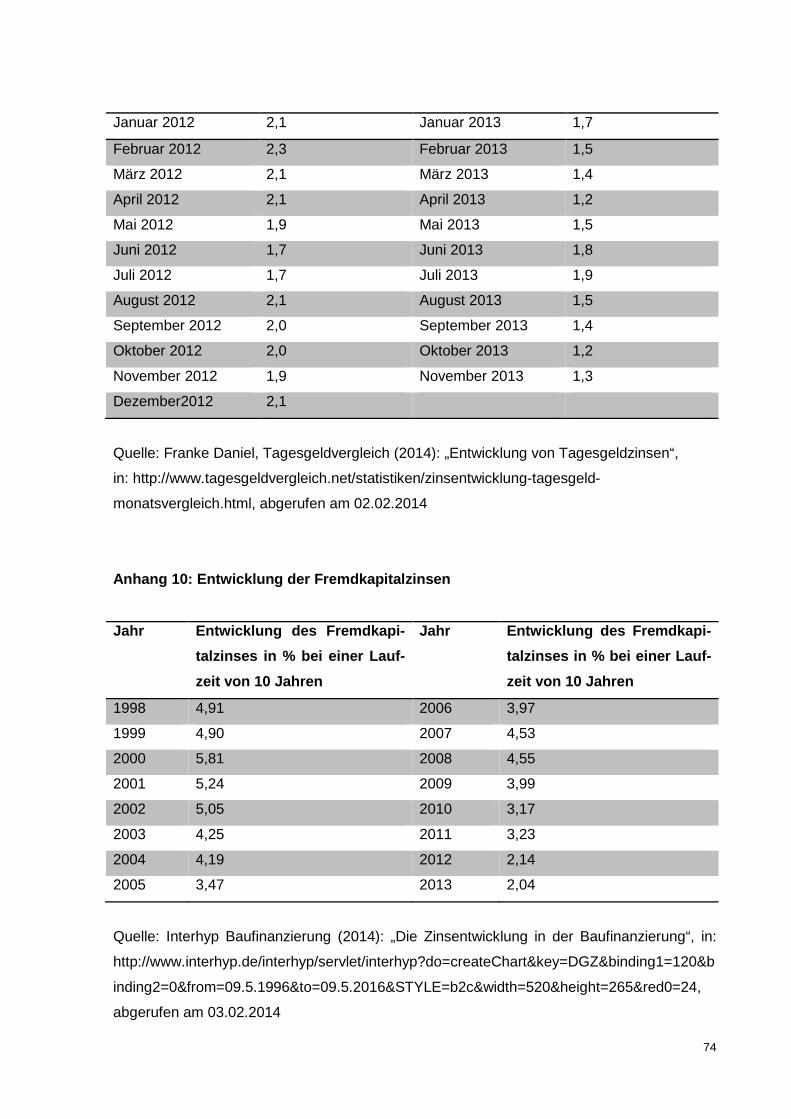

Abbildung 4 : Entwicklung der Fremdkapitalzinsen, eigene Darstellung, nach Datenbezug: Interhyp Baufinanzierung (2014):77 Die niedrigen Zinsen bewirken, dass die Haushalte weniger ansparen und mehr konsumie-

ren sowie investieren. Zu den Investitionen gehört auch der Kauf von Immobilien. Auch ver-

ursachen die niedrigen Zinsen, dass mehr Fremdkapital für größere Investitionen, wie zum

Beispiel der Kauf einer Immobilie, aufgenommen wird. Somit steigt die Nachfrage nach Ver-

mögenswerten aufgrund der niedrigen Zinsen für Fremdkapital, die durch die Zinspolitik der

EZB hervorgerufen werden.78

75 Vgl. Sievers, Markus (2013): „Wohnungen sind zu teuer geworden“, in: http://www.berliner-zeitung.de/wirtschaft/immobilienblase--wohnungen-sind-zu-teuer-geworden,10808230,24739676.html, abgerufen am 06.01.2014 76 Vgl. Fischer, M. (2009): S. 5 77 Vgl. Interhyp Baufinanzierung (2014): „Die Zinsentwicklung in der Baufinanzierung“, in: http://www.interhyp.de/interhyp/servlet/interhyp?do=createChart&key=DGZ&binding1=120&binding2=0&from=09.5.1996&to=09.5.2016&STYLE=b2c&width=520&height=265&red0=24, abgerufen am 03.02.2014 78 Vgl. Psotta, Michael (2012): „Die Zutaten einer Immobilienblase“, in: http://www.faz.net/aktuell/finanzen/strategie-trends/steigende-mieten-die-zutaten-einer-immobilienblase-11981897.html, abgerufen am 06.01.2014

1

1,5

2

2,5

3

3,5

4

4,5

5

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Entwicklung der Fremdkapitalzinsen

Zinsen

15

4.6 Zusammenfassung der Indikatoren für eine Immobi lienpreisblase in Berlin

Abschließend kann zusammengefasst werden, dass durch die Maßnahmen der EZB eine

Ausweitung von Geld- und Kreditmengen stattfindet. Es existiert eine enge Beziehung zwi-

schen Preisen für Wohnimmobilien und dem Hypothekenkreditvolumen. Eine Expansion des

Hypothekenvolumens durch Banken erhöht die Nachfrage nach Wohnimmobilien.79

Auch wächst die Nachfrage nach Immobilien durch die Schuldenkrise, der daraus resultie-

renden EZB-Politik, der Angst vor steigenden Inflationsraten sowie durch die niedrigen Zin-

sen für Fremdkapital.

Die oben aufgezeigten volkswirtschaftlichen Indikatoren zeigen auf, dass die Voraussetzun-

gen für eine Wohnimmobilienpreisblase in Berlin gegeben sind. Denn Preisblasen entstehen

in der Regel während eines Zeitraumes mit niedrigen Zinsen und lockerer Geldpolitik der

Zentralbank. Es ist jedoch zu beachten, dass es sich hierbei nur um Indikatoren handelt und

nicht um einen Nachweis einer Immobilienpreisblase in Berlin.

5. Analyse der Entwicklung des Berliner Wohnungsmar ktes

5.1 Entwicklung der Wohnungsnachfrage

In den Jahren zwischen 1990 und 2000 sind viele Einwohner von Berlin in das Umland ge-

zogen. Die Einwohnerzahl in Berlin ist durch den Wegzug ins Umland gesunken.

Ab dem Jahr 2000 blieb die Einwohnerzahl durch Zuwanderung aus dem Bundesgebiet und

aus europäischen Ländern konstant. Berlin hat wie die meisten Großstädte ein negatives

Wanderungssaldo mit seinem Umland. Aufgrund einer steigenden Geburtenrate, weiter stei-

gender Zuzüge aus europäischen Ländern und durch einen Rückgang der Umzüge ins Um-

land stieg die Anzahl von Einwohnern in Berlin seit dem Jahr 2005. Dieser Trend hat sich im

Jahr 2011 und 2012 weiter verstärkt.

Vor allem gab es einen starken Zuwachs in der Altersgruppe der 20- und 30- Jährigen. Auch

konnte ein Anstieg in der Altersgruppe der 0- und 20- Jährigen verzeichnet werden. Die An-

zahl der Senioren im Alter zwischen 65 und 85 Jahren hat aufgrund des demographischen

Wandels stark zugenommen.80

Von 2002 bis 2011 sind die Einpersonenhaushalte aufgrund des Zuzuges der 20- bis 30 Jäh-

rigen um 168.000 gestiegen. Somit betrug 2011 der Anteil der Einpersonenhaushalte unge-

79 Vgl. Rombach, T. (2011): S. 249 80 Vgl. Investitionsbank Berlin (2013): „IBB Wohnungsmarktbericht 2012“, in: http://www.stadtentwicklung.berlin.de/wohnen/wohnungsmarktbericht/, abgerufen am 10.01.2014

fähr 54 Prozent aller Berliner Haushalte. Die

se des Berliner Senats bis 2025

Die Anzahl der Zweipersonenhaushalte ist seit 2002 konstant und wird sich in Zukunft auch

nicht verändern.

Dagegen ist die Zahl der Haushalte mit

2002 und 2011 gesunken. Sie wird jedoch

Zuwanderung von Familien aus dem Ausland wieder steigen.

Das monatliche Haushaltsn

1.600 EUR. Zwischen den einzelnen Bezirke

Einkommen. In Zehlendorf

Friedrichhain-Kreuzberg, Mitte und Neukölln waren sie am geringsten. Innerhalb der Bezirke

gab es jedoch auch starke Einkommensu

Im Zeitraum von 2002 bis 2010 ist das Berliner Haushaltsnettoeinkommen im Durchschnitt

um 10 Prozent gestiegen. Im gleichen Zeitraum erhöhten sich jedoch die Verbraucherpreise

um ca. 14 Prozent. Somit ist der Reallohn um 4

raus resultierend hat die Kaufkraft der Bewohner abgenommen. Von diesem Trend waren

vor allem Einpersonenhaushalte betroffen.

Es kann zusammengefasst werden, dass die Einwohneranzahl in Berlin ab dem Jahr

stetig gewachsen ist und be

Besonders kleine, preisgünstige Wohnungen für Singles stehen im Fokus.

frage nach barrierearmen Wohnungen und Betreuungsangeboten hat zugenommen.

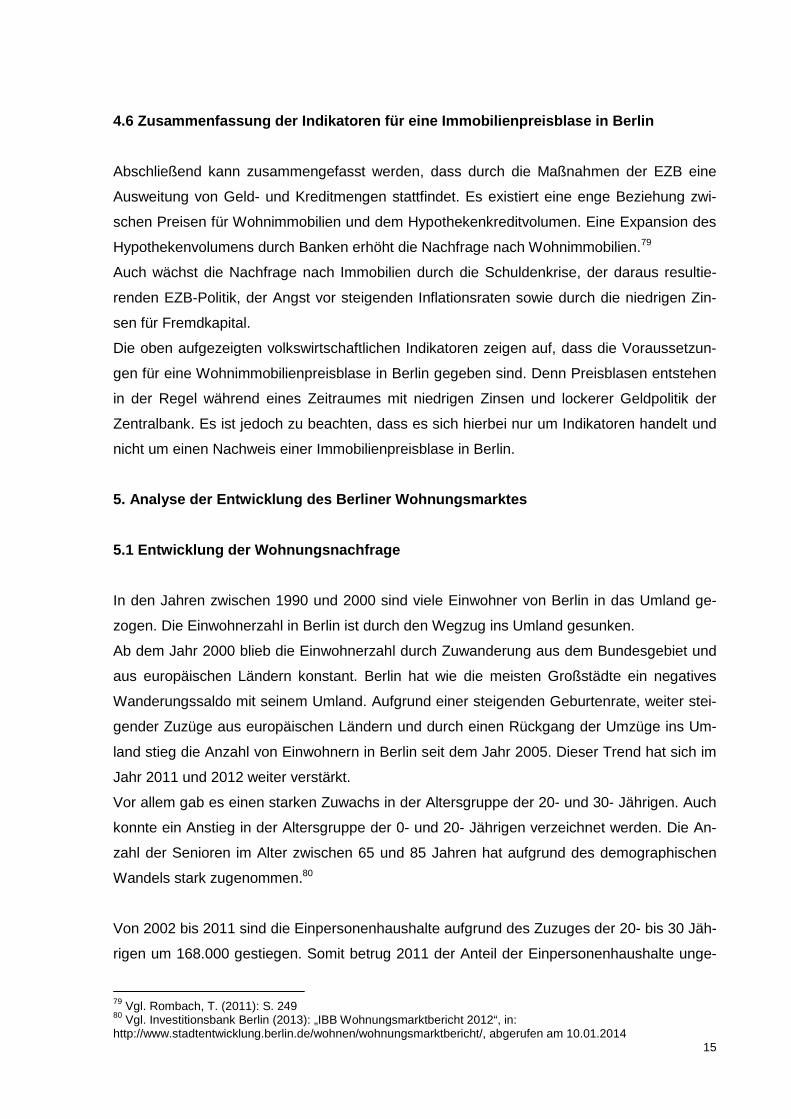

Abbildung 5 : Prognose der Bevölkerungsentwicklung in BerlinUmwelt in Berlin, 2012, S.18 81

Vgl. Investitionsbank Berlin (2013)http://www.stadtentwicklung.berlin.de/wohnen/wohnungsmarktbericht/

aller Berliner Haushalte. Dieser Anteil wird sich nach einer aktuellen Progn

is 2025 weiter vergrößern.

Die Anzahl der Zweipersonenhaushalte ist seit 2002 konstant und wird sich in Zukunft auch

Dagegen ist die Zahl der Haushalte mit drei, vier und mehr Personen

sunken. Sie wird jedoch voraussichtlich bis zu dem Jahr 2025 durch die

Zuwanderung von Familien aus dem Ausland wieder steigen.81

Haushaltsnettoeinkommen betrug im Jahr 2011 in Berlin

EUR. Zwischen den einzelnen Bezirken gab es große Unterschiede in der Höhe der

Einkommen. In Zehlendorf-Steglitz waren die Haushaltsnettoeinkommen am höchsten, in

Kreuzberg, Mitte und Neukölln waren sie am geringsten. Innerhalb der Bezirke

gab es jedoch auch starke Einkommensunterschiede.

Zeitraum von 2002 bis 2010 ist das Berliner Haushaltsnettoeinkommen im Durchschnitt

gestiegen. Im gleichen Zeitraum erhöhten sich jedoch die Verbraucherpreise

. Somit ist der Reallohn um 4 Prozent im Durchschn

raus resultierend hat die Kaufkraft der Bewohner abgenommen. Von diesem Trend waren

nenhaushalte betroffen.

Es kann zusammengefasst werden, dass die Einwohneranzahl in Berlin ab dem Jahr

und besonders in den Jahren 2011 und 2012 stark zugenommen hat.

kleine, preisgünstige Wohnungen für Singles stehen im Fokus.

frage nach barrierearmen Wohnungen und Betreuungsangeboten hat zugenommen.

Bevölkerungsentwicklung in Berlin, nach Senatsverwaltung

Investitionsbank Berlin (2013): „IBB Wohnungsmarktbericht 2012“, in: http://www.stadtentwicklung.berlin.de/wohnen/wohnungsmarktbericht/, abgerufen am 10.01.2014

16

ser Anteil wird sich nach einer aktuellen Progno-

Die Anzahl der Zweipersonenhaushalte ist seit 2002 konstant und wird sich in Zukunft auch

, vier und mehr Personen zwischen den Jahren

bis zu dem Jahr 2025 durch die

ettoeinkommen betrug im Jahr 2011 in Berlin im Durchschnitt

n gab es große Unterschiede in der Höhe der

Steglitz waren die Haushaltsnettoeinkommen am höchsten, in

Kreuzberg, Mitte und Neukölln waren sie am geringsten. Innerhalb der Bezirke

Zeitraum von 2002 bis 2010 ist das Berliner Haushaltsnettoeinkommen im Durchschnitt

gestiegen. Im gleichen Zeitraum erhöhten sich jedoch die Verbraucherpreise

im Durchschnitt gesunken und da-

raus resultierend hat die Kaufkraft der Bewohner abgenommen. Von diesem Trend waren

Es kann zusammengefasst werden, dass die Einwohneranzahl in Berlin ab dem Jahr 2005

sonders in den Jahren 2011 und 2012 stark zugenommen hat.

kleine, preisgünstige Wohnungen für Singles stehen im Fokus. Auch die Nach-

frage nach barrierearmen Wohnungen und Betreuungsangeboten hat zugenommen.

Senatsverwaltung für Stadtentwicklung und

, abgerufen am 10.01.2014

17

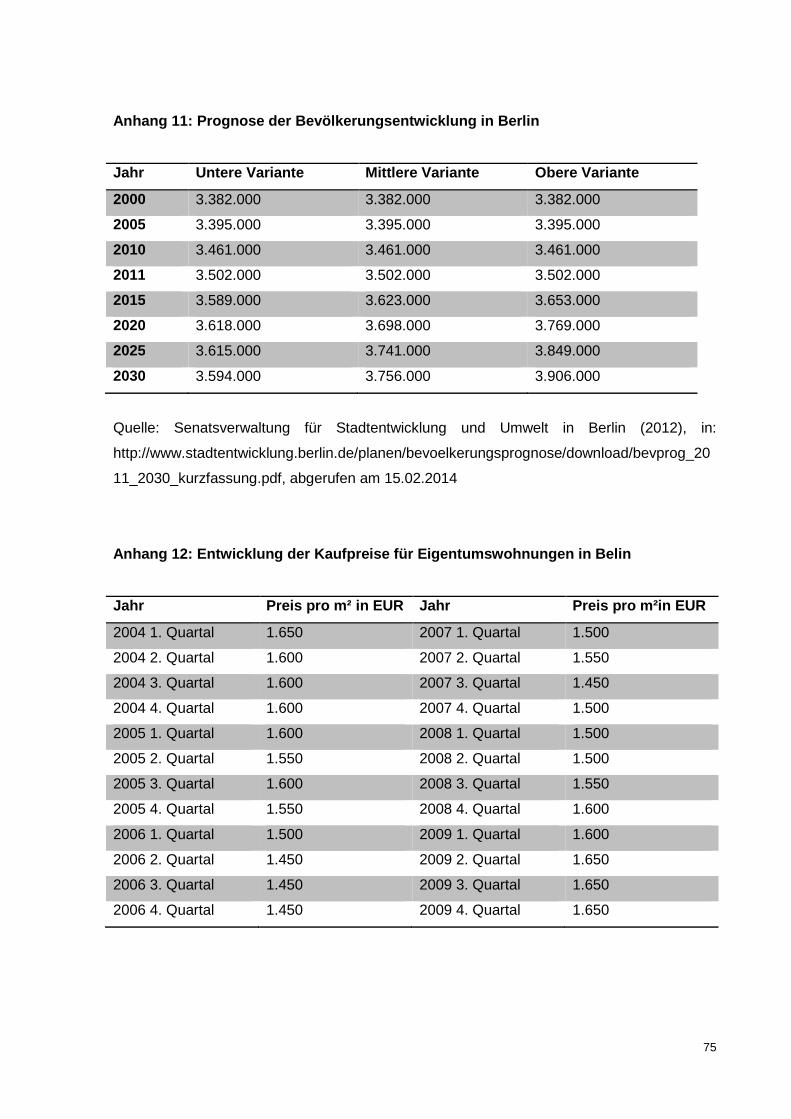

Die Senatsverwaltung für Stadtentwicklung und Umwelt in Berlin hat im Oktober 2012 eine

Prognose der Bevölkerungsentwicklung in Berlin mit Hilfe von drei verschiedenen Varianten

erstellt. Die untere Variante prognostiziert einen geringen Zuwachs von Einwohnern, die obe-

re Variante sagt ein hohes Bevölkerungswachstum voraus und die mittlere Variante kalkuliert

mit einem Durchschnitt der beiden Varianten. Im Folgenden wird bei der Betrachtung der

Prognose der Bevölkerungsentwicklung in Berlin von der mittleren Variante ausgegangen.

Die Einwohnerzahl in Berlin wird nach der Prognose der Senatsverwaltung für Stadtentwick-

lung und Umwelt bis 2030 um ca. 254.000 auf 3.755.000 Einwohner zunehmen. Besonders

in den Jahren bis 2020 wird die Einwohnerzahl und damit die Nachfrage nach Wohnraum

steigen. Nach dem Jahr 2020 wird der Anstieg der Einwohneranzahl nachlassen. Ab dem

Jahr 2030 wird die Anzahl der Einwohner und Haushalte in Berlin sinken.

Der demographische Wandel wird sich in Berlin trotz Zuwanderung junger Menschen weiter

fortsetzen und den Bedarf nach barrierearmen Wohnungen vergrößern.

Auch die Nachfrage nach kleinen Wohnungen wird aufgrund des Zuwachses von Einperso-

nenhaushalten wachsen, da besonders die Altersgruppe der 20- und 30 Jährigen nach Berlin

zieht.82

Abhängig von der Altersstruktur der Bewohner, der Attraktivität für Zuwanderer und der Bau-

flächenpotenziale hat sich der Anstieg der Einwohnerzahl nicht gleichmäßig auf die einzel-

nen Bezirke in Berlin verteilt. Während in den Bezirken Pankow und Friedrichshain-

Kreuzberg die Einwohnerzahl besonders stark zugenommen hat, ist das Einwohnerwachs-

tum in Tempelhof-Schöneberg, Reinickendorf und in Marzahn-Hellersdorf am geringsten

ausgefallen. Dieser Trend wird sich nach Einschätzung der Senatsverwaltung für Stadtent-

wicklung und Umwelt bis in den Jahren 2030 weiter fortsetzen.83

Entgegengesetzt zur Voraussage der Senatsverwaltung für Stadtentwicklung und Umwelt

prognostiziert das Statistische Bundesamt jedoch, dass bis 2030 die Bevölkerung in Berlin

aufgrund des demographischen Wandels um 130.000 Einwohner zurückgehen und die

Nachfrage nach Wohnraum sich deutlich entspannen wird.84

82 Vgl. Investitionsbank Berlin (2013): „IBB Wohnungsmarktbericht 2012“, in: http://www.stadtentwicklung.berlin.de/wohnen/wohnungsmarktbericht/, abgerufen am 10.01.2014 83 Vgl. Investitionsbank Berlin (2013): „IBB Wohnungsmarktbericht 2012“, in: http://www.stadtentwicklung.berlin.de/wohnen/wohnungsmarktbericht/, abgerufen am 10.01.2014 84 Vgl. Nord LB (2012): „Real Estate Monitor Wohnimmobilienmarkt Berlin“, in: https://www.nordlb.de/fileadmin/redaktion/analysen_prognosen/immobilien/Real_Estate_Monitor_01_2012.pdf, abgerufen am 10.01.2014

18

5.2 Entwicklung des Wohnungsangebots

Im Jahr 2002 wurden in Berlin ca. 4.700 Wohnungen fertig gestellt. In dem Zeitraum von

2003 bis 2011 sank die Neubautätigkeit von Wohnungen kontinuierlich, wobei in den Jahren

2006 und 2009 die Anzahl der Neubauten am geringsten war. 3.517 Wohnungen wurden im

Jahr 2011 gebaut.

Jedoch hat die Zahl der Baugenehmigungen im Jahr 2011 im Vergleich zum Jahr 2010 um

rund 30 Prozent zugenommen. Es wurden für 5.600 Wohnungsneubauten und für 1.800

Dachgeschossausbauten die Genehmigung vom Land Berlin ausgesprochen. Dies weist auf

eine erhöhte Tätigkeit von Wohnungsneubauten im Jahr 2011 hin.

Der Trend der erhöhten Tätigkeit im Wohnungsneubau hat sich im Jahr 2012 weiter fortge-

setzt. Es wurden Genehmigungen für den Bau von 7.764 neuen Wohnungen und 2.177

Dachgeschossausbauten erteilt. Dies ist insgesamt im Vergleich zum Jahr 2011 eine Steige-

rung von ungefähr einem Viertel.85

Die Anzahl der Fertigstellungen von Ein- und Zweifamilienhäusern in dem Zeitraum von 2002

bis 2007 belief sich in Berlin ungefähr auf 2.200 Bauten pro Jahr. Ab dem Jahr 2008 sank

der Bau von Ein- und Zweifamilienhäusern und lag im Jahr 2011 bei circa 1.400 Fertigstel-

lungen.

Die Entwicklung der Bautätigkeit von Wohnungen ist in den Bezirken unterschiedlich. Im Jahr

2011 wurden am meisten Wohnungen sowie Ein- und Zweifamilienhäuser in Pankow gebaut.

In Tempelhof-Schöneberg und in Neukölln fiel der Neubau von Wohnungen am geringsten

aus.

Bei der Anzahl der Baugenehmigungen ist die besonders starke Dynamik in den östlichen

Bezirken Berlins auffällig. Aber auch in den Bezirken Mitte und Friedrichshain-Kreuzberg

wird sich die Bautätigkeit anhand der Anzahl der Baugenehmigungen in den nächsten drei

Jahren verstärken.86

In Berlin gab es im Jahr 2011 ca. 1.903.000 Wohnungen, von denen ungefähr 90 Prozent

sich in Mehrfamilienhäusern und ca. 10 Prozent in Ein- und Zweifamilienhäusern befanden.

Rund 1.640.000 Wohnungen sind Mietwohnungen und ca. 263.000 Wohnungen sind Eigen-

tumswohnungen. Im Jahr 2002 wurden 14.071 Mietwohnungen in Eigentumswohnungen

umgewandelt. In dem Zeitraum von 2003 bis 2011 lag die Anzahl der Umwandlung der

85 Vgl. Amt für Statistik Berlin und Brandenburg (2013): „Starker Anstieg der Baugenehmigungen für Wohnungs-neubauten in Berlin im Jahr 2012“, in: https://www.statistik-berlin-brandenburg.de/pms/2013/13-03-07c.pdf, abge-rufen am 10.01.2014 86

Vgl. Investitionsbank Berlin (2013): „IBB Wohnungsmarktbericht 2012“, In : http://www.stadtentwicklung.berlin.de/wohnen/wohnungsmarktbericht/, abgerufen am 10.01.2014

19

Mietwohnungen jährlich zwischen 4.000 und 4.700. Die zurzeit höchste Umwandlungsquote

weist der Bezirk Friedrichshain-Kreuzberg auf.

11 Prozent der Wohnungen sind staatlich gefördert und unterliegen Belegungs- und Miet-

preisbindungen. Diese Wohnungen verringern sich aufgrund der auslaufenden staatlichen

Bindungen kontinuierlich.

In den Jahren 2009 bis 2011 wurden in Berlin 38.200 Wohnungen veräußert. Dies entspricht

einer Quote von 2 Prozent des Wohnungsbestandes.87

5.3 Fazit von Wohnungsnachfrage und Wohnungsangebot

Seit dem Jahr 2005 hat die Nachfrage nach Wohnungen aufgrund der gestiegenen Einwoh-

nerzahl in Berlin stark zugenommen. Dieser Trend wird sich nach der Prognose der Senats-

verwaltung für Stadtentwicklung und Umwelt in den nächsten Jahren fortsetzen und zu ei-

nem Anstieg der Einwohner- und Haushaltszahlen führen. Besonders die Einpersonenhaus-

halte werden zunehmen.

Ab dem Jahr 2020 wird der Anstieg der Einwohner wieder nachlassen. Laut Prognose wird

die Anzahl der Einwohner und Haushalte ab dem Jahr 2030 sinken.

Durch die erhöhte Nachfrage nach Wohnraum steigen die Kaufpreise und die Angebotsmie-

ten in Berlin.

Um eine weitere Verknappung von Wohnraum zu verhindern, werden bis 2025 140.000 zu-

sätzliche Wohnungen benötigt.

Zwischen den einzelnen Bezirken ist die Nachfrage nach Wohnraum und somit auch die

Kaufpreise und Angebotsmieten unterschiedlich ausgeprägt. Besonders in den Bezirken

Pankow und Friedrichshain-Kreuzberg ist der Bedarf an Wohnungen groß. Die Anzahl der

Baugenehmigungen für Wohnungsbau in dem Bezirk Pankow waren im Berliner Vergleich im

Jahr 2011 am höchsten. Hierfür wurden auch Flächen und Mittel von der öffentlichen Hand

zur Verfügung gestellt. Allgemein wurden im Jahr 2012 im Vergleich zum Vorjahr ungefähr

25 Prozent mehr Baugenehmigungen für den Wohnungsbau erteilt.

Die Politik reagiert auf die Verknappung des Wohnungsangebots mit unterschiedlichen Maß-

nahmen. So wurde zwischen dem Land Berlin und den kommunalen Wohnungsunternehmen

das „Bündnis für soziale Wohnungspolitik und bezahlbare Miete“ abgeschlossen. Auch wur-

de das Zweckentfremdungsverbot und die Umwandlungsverordnung in Milieuschutzgebieten

eingeführt. Im Jahr 2014 soll vom Bundestag das Gesetz „Mietpreisbremse“ beschlossen

werden.

87

Vgl. Investitionsbank Berlin (2013): „IBB Wohnungsmarktbericht 2012“, In : http://www.stadtentwicklung.berlin.de/wohnen/wohnungsmarktbericht/, abgerufen am 10.01.2014

20

Zusammenfassend lässt sich sagen, dass aufgrund der steigenden Nachfrage nach Wohn-

raum die Anzahl der Baugenehmigungen in Berlin stark zugenommen hat. Dies hängt auch

damit zusammen, dass sowohl die Kaufpreise als auch die Mietpreise gestiegen sind. Dieser

Trend zieht auch mehr Investoren nach Berlin. Diese Umstände führen wiederum dazu, dass

die Kaufpreise in Berlin ansteigen.

6. Psychologisches Verhalten der Käufer

6.1 Verhalten der Marktteilnehmer auf einem Immobil ienmarkt

In der Literatur wird diskutiert, ob eine Entstehung von Wohnimmobilienpreisblasen durch

das Verhalten der Käufer begünstigt und verursacht wird. Viele Wirtschaftswissenschaftler

ziehen Rückschlüsse auf Immobilienpreisblasen aufgrund von Beobachtungen der Verhal-

tensweisen der Anleger.

Marktteilnehmer verhalten sich als Individuen, die ihre Entscheidungen unter beschränktem

Wissen und einem hohen Grad an Unerfahrenheit auf dem Wohnimmobilienmarkt treffen.88

In Phasen steigender Vermögenspreise bekommen Eigentümer durch einen andauernden

Anstieg der Immobilienpreise die positive Resonanz, ihre Entscheidung, eine Immobilie ge-

kauft zu haben, sei richtig gewesen. Dieses positive Feedback ermutigt sie weitere Immobi-

lien zu kaufen, wodurch die Preise immer weiter steigen.89 Das veranlasst wiederum neue

Käufer dem Immobilienmarkt beizutreten und lässt die Vermögenspreise weiter ansteigen.

Derartige Feedback-Schleifen können dazu führen, dass sich die Marktpreise von ihren Fun-

damentalpreisen entfernen.90

Ein weiteres Indiz für eine Immobilienpreisblase ist gegeben, wenn die Marktteilnehmer nach

Phasen mit lang anhaltenden Preisanstiegen davon ausgehen, dass diese Anstiege weiter-

hin in der Zukunft Bestand haben werden. Dabei ignorieren sie, dass in der Regel nach einer

Phase des Preisanstiegs wieder eine Phase der Preissenkungen kommt.

Zu diesem Ergebnis kommen auch Case und Shiller im Jahr 2003 bei einer Befragung von

neuen Hauseigentümern. Diese sagten in einer Umfrage aus, dass sie hohe Preissteigerun-

gen für ihre Immobilien in der Zukunft erwarten.91

Die Boom-Phase wird auch durch Mieter angeheizt, die der Meinung sind den Zeitpunkt des

Kaufs einer Wohnimmobilie aufgrund der steigenden Kaufpreise vorziehen zu müssen. Von

88 Vgl. Rombach, T (2011): S. 198 89 Vgl. Rombach, T (2011): S. 206 ff. 90 Vgl. Aklerhof, G.; Shiller, R. (2009): S. 200 91 Vgl. Case, K.; Shiller, R (2003): S. 315

21

dieser Angst angetrieben, kaufen sich viele Marktteilnehmer in einer Hochphase der Immobi-

lienpreise eine eigene Wohnung. Der Markt wird durch dieses Verhalten zusätzlich aufge-

heizt.92

Für die Bildung einer Preisblase auf einem Wohnimmobilienmarkt ist das Motiv des Immobi-

lienkaufes entscheidend. Kauft eine Mehrheit der Marktteilnehmer eine Immobilie aus Inves-

titionsmotiven und nicht aus Konsummotiven, so ist dies ein Anzeichen für eine Bildung einer

Immobilienpreisblase.93

Ein weiteres Indiz für Immobilienpreisblasen ist der verstärkte Eintritt neuer Teilnehmer auf

den Markt.

Ein großer Teil der neuen Anleger ist bereits Eigentümer einer Wohnung. Durch die Aussicht

auf schnell steigende Preise und durch die allgemeine Aufgeregtheit am Wohnungsmarkt

kaufen sie in der Boom-Phase weitere Wohnungen, um von den wachsenden Marktpreisen

zu profitieren.94 Diese Wohnungen werden nicht als Wohnort genutzt, sondern als Invest-

ment angesehen. Dabei wird nicht der entscheidende Fundamentalpreis berücksichtigt, son-

dern es wird auf weiter steigende Marktpreise spekuliert. Durch dieses Verhalten steigen in

der Boom Phase die Wohnungspreise zusätzlich.95

6.2 Stimmung der Marktteilnehmer in Berlin

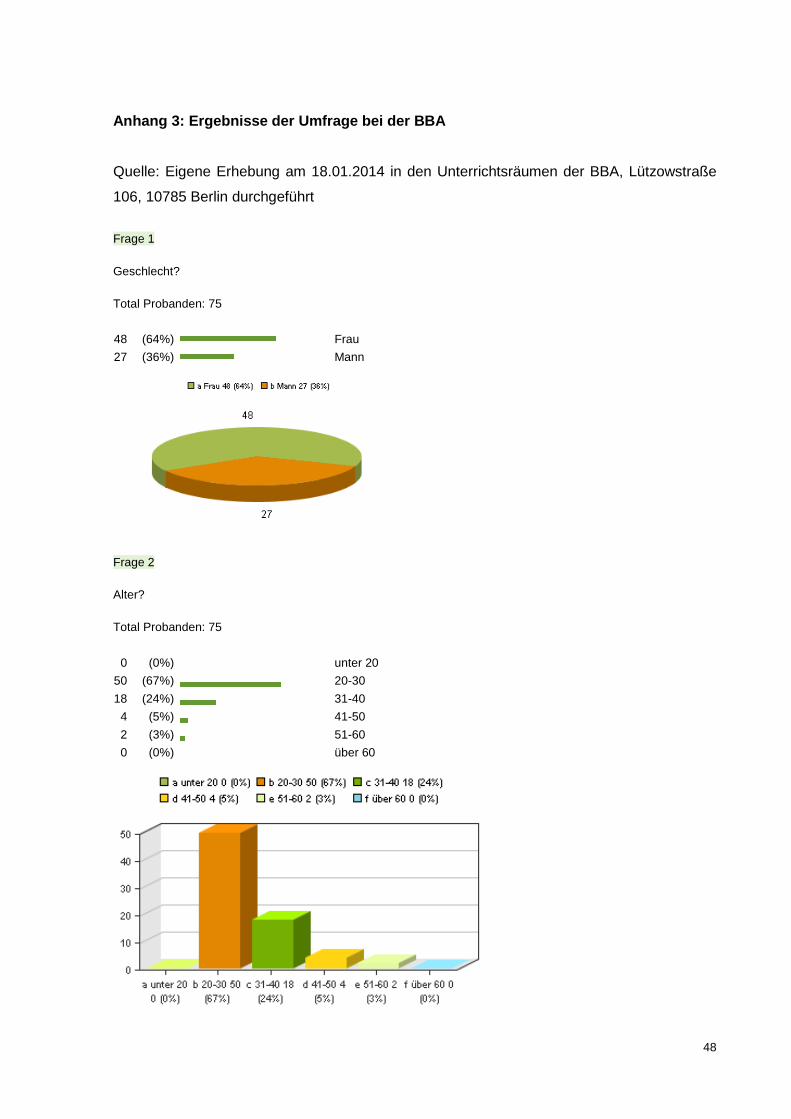

Am 18.01.2014 wurde eine Umfrage an der BBA-Akademie der Immobilienwirtschaft e.V.

durchgeführt, um die Meinungen und Ansichten zur Entwicklung des Berliner Wohnungs-

marktes von Studierenden zu erfahren, die sich mit der Thematik der Immobilienwirtschaft im

Zuge ihrer Fortbildung auseinandersetzen und auskennen.

Um exemplarisch das Verhalten und die Stimmung der Marktteilnehmer in Berlin zu erfas-

sen, wurde eine weitere Umfrage bei der Messe Hausbau & Energie am 25.01.2014 durch-

geführt. Im Folgenden werden die Ergebnisse der Befragungen getrennt voneinander analy-

siert und vorgestellt.

Bei der Umfrage an der BBA haben insgesamt 75 Studenten sowie ihre Dozenten teilge-

nommen. Von den Teilnehmern waren 64 Prozent Frauen und 36 Prozent Männer. 67 Pro-

zent der Befragten waren zwischen 20 und 30, 24 Prozent waren zwischen 31 und 40, 5

Prozent zwischen 41 und 50 und 3 Prozent waren zwischen 51 und 60 Jahre alt.

92 Vgl. Rombach, T (2011): S. 208 93 Vgl. Case, K; Shiller, R. (2003): S. 300 f. 94 Vgl. Case, K; Shiller, R (2003), S. 323 95 Vgl. Rombach, T. (2011): S. 209 f.

22

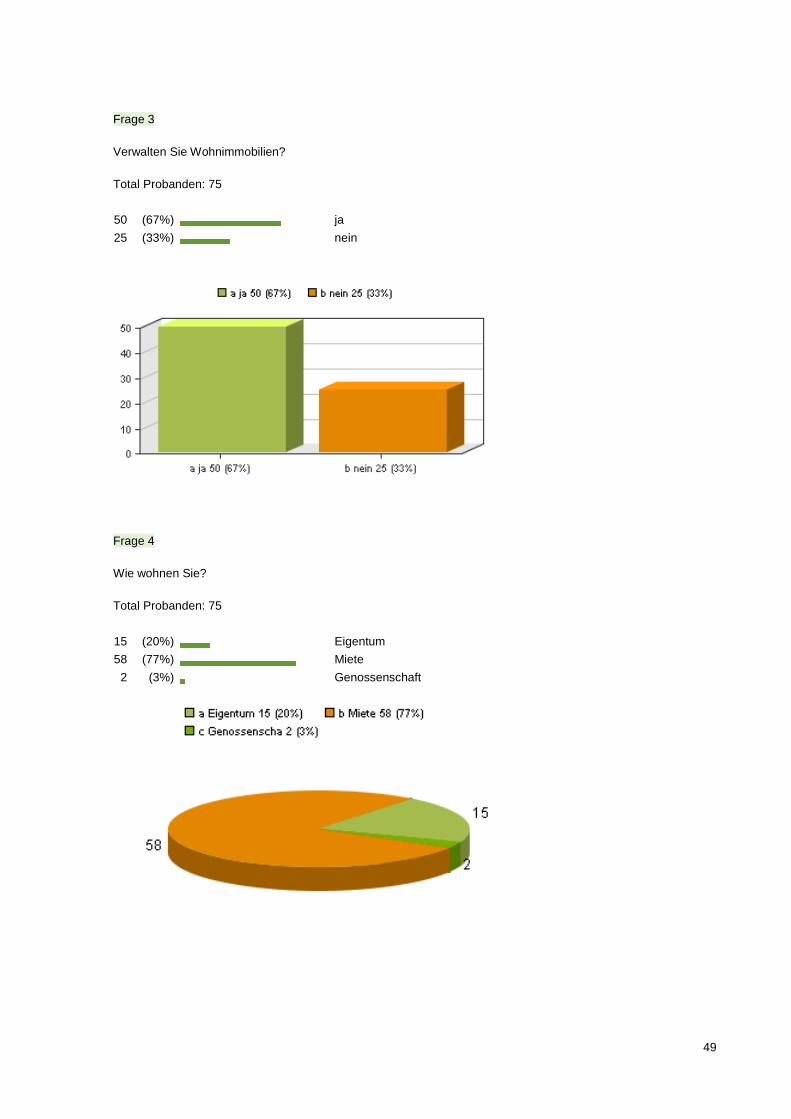

Von den 75 Personen verwalten 67 Prozent Wohnimmobilien in Berlin. Daraus lässt sich

schließen, dass diese Teilnehmer sich mit dem Thema der steigenden Mieten und der stei-

genden Kaufpreise in Berlin aufgrund ihrer beruflichen Tätigkeit beschäftigen.

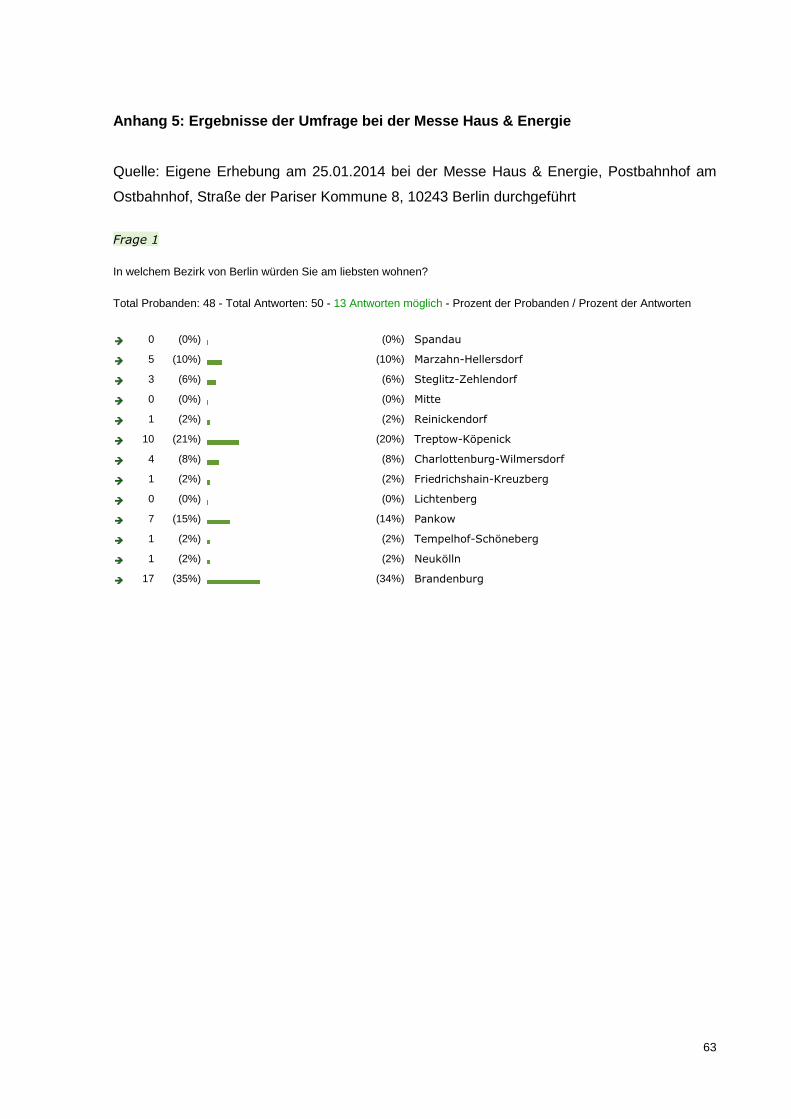

Am 25.01.2014 haben bei der Umfrage auf der Messe Hausbau und Energie 48 Messebesu-

cher teilgenommen. Die Befragten unterscheiden sich von den Studienteilnehmern der BBA

dahin gehend, dass die Mehrheit nicht Immobilienwirtschaft studiert und ein größeres Inte-

resse hat eine Immobilie in den nächsten fünf Jahren zu kaufen.

Wie in Kapitel 5.1 erläutert, ziehen mehr Menschen von Berlin in das Umland als umgekehrt.

Dieser negative Wanderungssaldo soll auch in den nächsten Jahren Bestand haben. Laut

Prognose soll vor allem der Bezirk Pankow einen starken Wanderungszuwachs erfahren.

Auch die Bezirke Friedrichshain-Kreuzberg, Mitte und Treptow-Köpenick werden einen Ein-

wohnergewinn erzielen. In den Bezirken Charlottenburg-Wilmersdorf und Zehlendorf wird

laut Prognose ein leichter Anstieg der Einwohneranzahl in Höhe jeweils von 6,3 Prozent vo-

rausgesagt. In den Bezirken Marzahn-Hellersdorf, Tempelhof-Schöneberg und Reinickendorf

wird der Einwohnergewinn am geringsten ausfallen.96

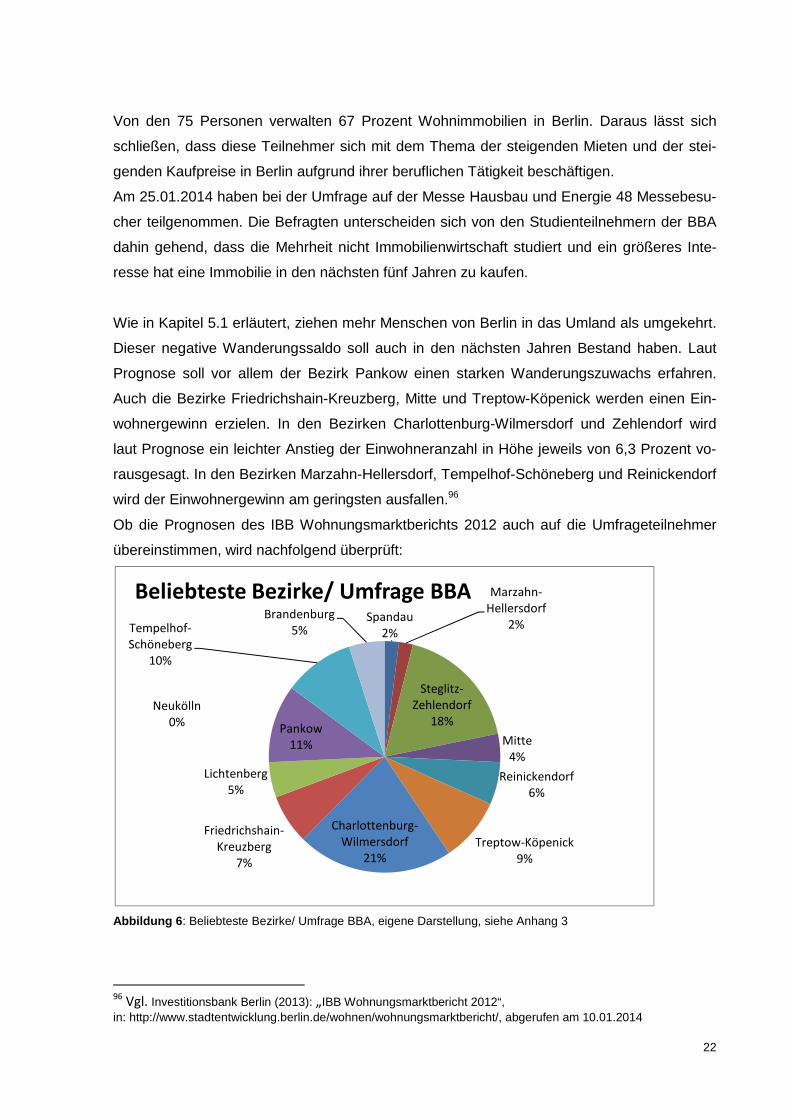

Ob die Prognosen des IBB Wohnungsmarktberichts 2012 auch auf die Umfrageteilnehmer

übereinstimmen, wird nachfolgend überprüft:

Abbildung 6 : Beliebteste Bezirke/ Umfrage BBA, eigene Darstellung, siehe Anhang 3

96

Vgl. Investitionsbank Berlin (2013): „IBB Wohnungsmarktbericht 2012“, in: http://www.stadtentwicklung.berlin.de/wohnen/wohnungsmarktbericht/, abgerufen am 10.01.2014

Spandau

2%

Marzahn-

Hellersdorf

2%

Steglitz-

Zehlendorf

18%

Mitte

4%

Reinickendorf

6%

Treptow-Köpenick

9%

Charlottenburg-

Wilmersdorf

21%

Friedrichshain-

Kreuzberg

7%

Lichtenberg

5%

Pankow

11%

Tempelhof-

Schöneberg

10%

Neukölln

0%

Brandenburg

5%

Beliebteste Bezirke/ Umfrage BBA

23

Auffällig ist, dass die meisten Befragten der BBA Teilnehmer in den Bezirken Charlottenburg-

Wilmersdorf (21 Prozent) und Steglitz-Zehlendorf (18 Prozent) wohnen wollen. Erst als drit-

tes folgt der Bezirk Pankow (11 Prozent). Der Bezirk Tempelhof-Schöneberg ist bei den Stu-

dienteilnehmern ebenfalls sehr beliebt. 5 Prozent der Studienteilnehmer wünschen sich im

Umland bzw. in Brandenburg zu wohnen.

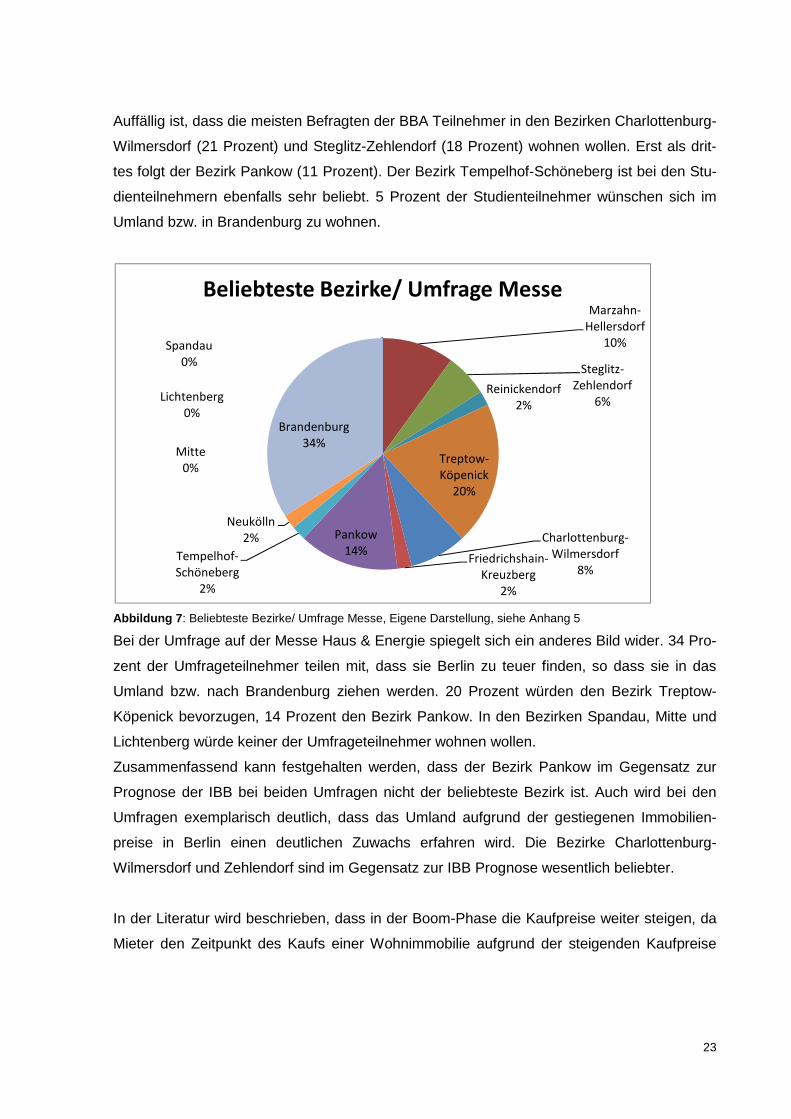

Abbildung 7 : Beliebteste Bezirke/ Umfrage Messe, Eigene Darstellung, siehe Anhang 5

Bei der Umfrage auf der Messe Haus & Energie spiegelt sich ein anderes Bild wider. 34 Pro-

zent der Umfrageteilnehmer teilen mit, dass sie Berlin zu teuer finden, so dass sie in das

Umland bzw. nach Brandenburg ziehen werden. 20 Prozent würden den Bezirk Treptow-

Köpenick bevorzugen, 14 Prozent den Bezirk Pankow. In den Bezirken Spandau, Mitte und

Lichtenberg würde keiner der Umfrageteilnehmer wohnen wollen.

Zusammenfassend kann festgehalten werden, dass der Bezirk Pankow im Gegensatz zur

Prognose der IBB bei beiden Umfragen nicht der beliebteste Bezirk ist. Auch wird bei den

Umfragen exemplarisch deutlich, dass das Umland aufgrund der gestiegenen Immobilien-

preise in Berlin einen deutlichen Zuwachs erfahren wird. Die Bezirke Charlottenburg-

Wilmersdorf und Zehlendorf sind im Gegensatz zur IBB Prognose wesentlich beliebter.

In der Literatur wird beschrieben, dass in der Boom-Phase die Kaufpreise weiter steigen, da

Mieter den Zeitpunkt des Kaufs einer Wohnimmobilie aufgrund der steigenden Kaufpreise

Spandau

0%

Marzahn-

Hellersdorf

10%

Steglitz-

Zehlendorf

6%

Mitte

0%

Reinickendorf

2%

Treptow-

Köpenick

20%

Charlottenburg-

Wilmersdorf

8%Friedrichshain-

Kreuzberg

2%

Lichtenberg

0%

Pankow

14%Tempelhof-

Schöneberg

2%

Neukölln

2%

Brandenburg

34%

Beliebteste Bezirke/ Umfrage Messe

24

vorziehen.97 Ob dieses Phänomen auch in Berlin existiert, wird im Folgenden exemplarisch

anhand der beiden Umfragen untersucht.

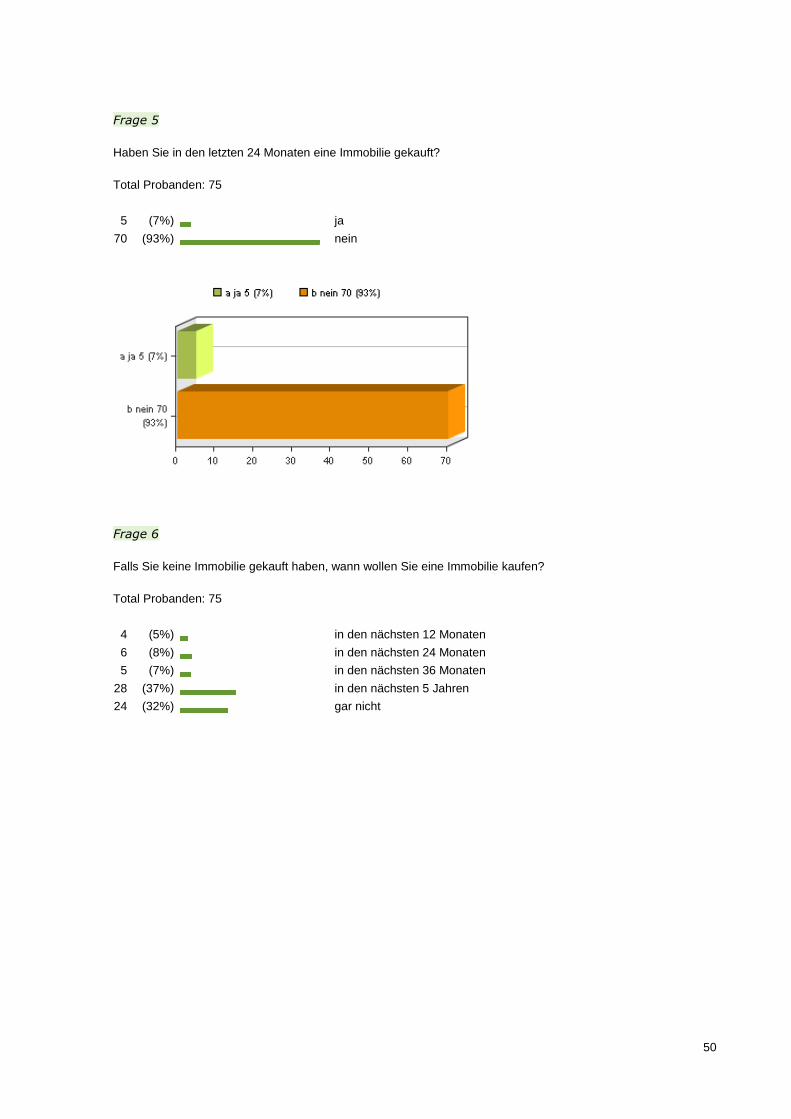

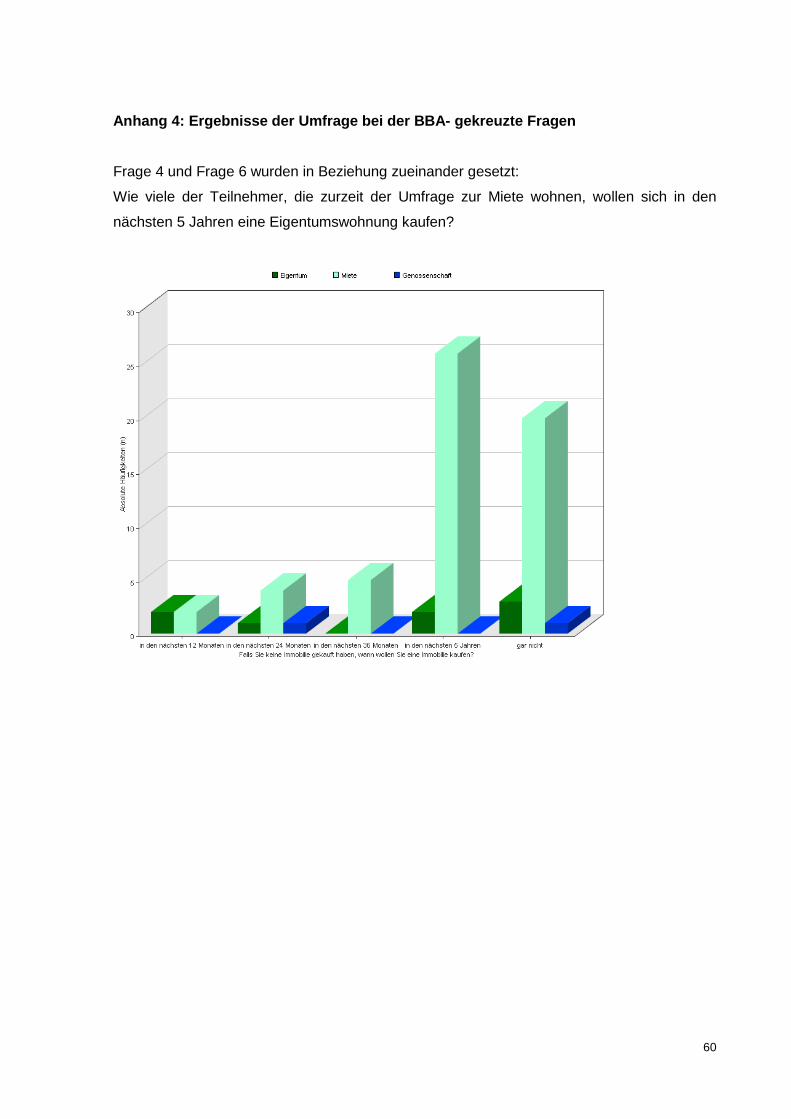

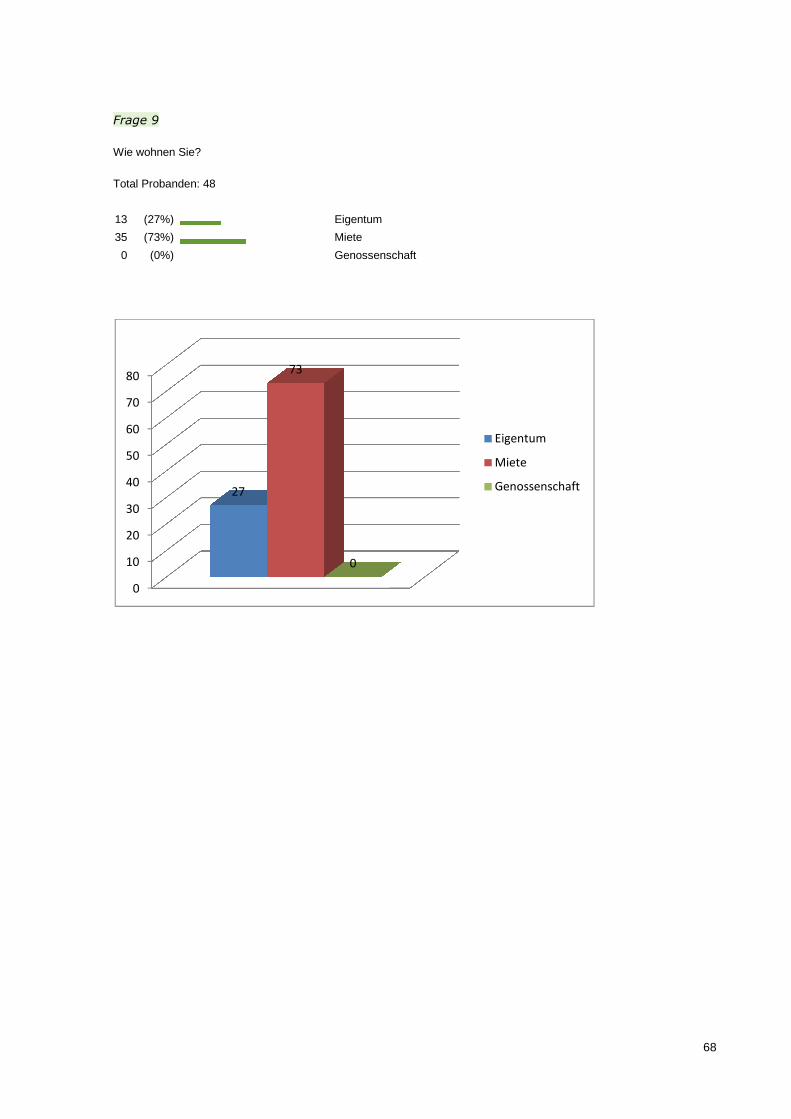

Von den 75 Befragten der BBA-Teilnehmer wohnen zurzeit der Umfrage 58 Personen zur

Miete, 2 in einer Genossenschaft und 15 im Eigentum.

Von den 58 Teilnehmern, die zur Miete wohnen, wollen 37 in den nächsten 5 Jahren Eigen-

tum kaufen.

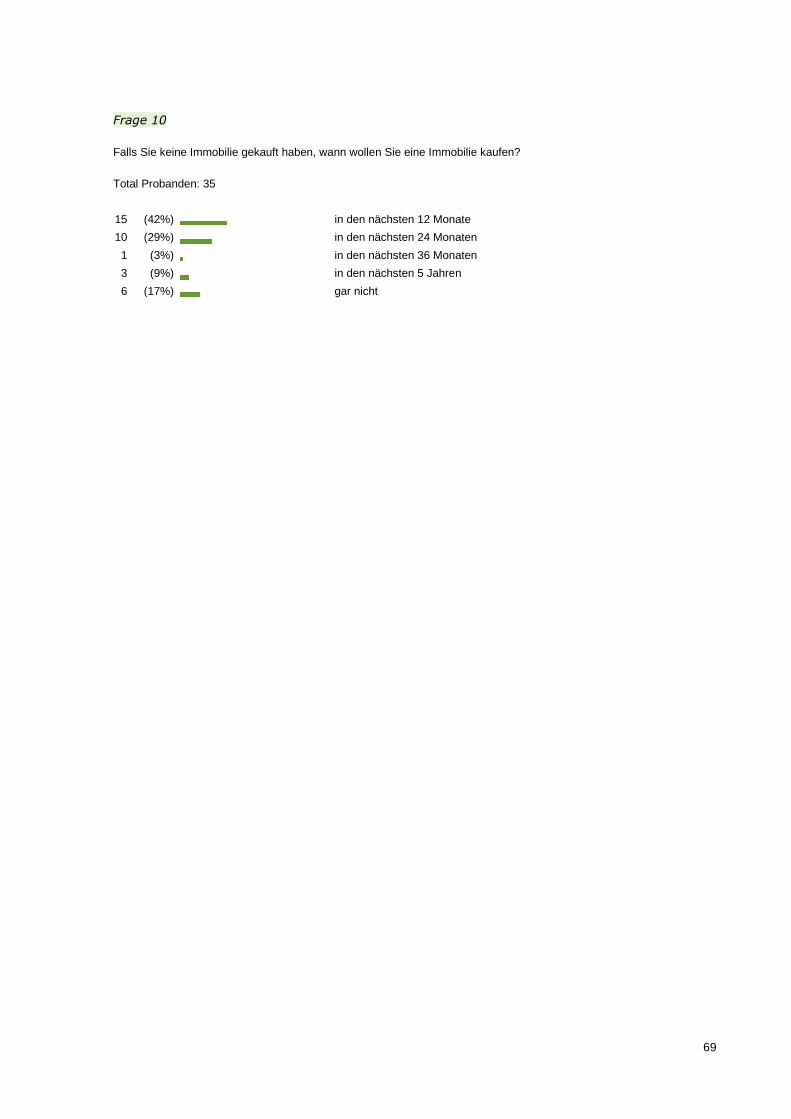

Bei der Befragung der Besucher der Messe Hausbau & Energie geben 27 Prozent an, dass

sie im Eigentum wohnen. 73 Prozent der Befragten wohnen zur Miete. Von den 35 Messe-

besuchern, die zur Miete wohnen, wollen 42 Prozent in den nächsten 12 Monaten eine Im-

mobilie erwerben und 40 Prozent innerhalb der nächsten 5 Jahre.

Das bedeutet, dass die Anzahl der Marktteilnehmer auf dem Immobilienkaufmarkt trotz der

gestiegenen Kaufpreise weiter ansteigen wird. Die Nachfrage nach Eigentum wird zunehmen

und der Immobilienmarkt in Berlin wird angespannter. Dabei spielt es eine große Rolle, ob

die Befragten Mieter sind oder nicht. Die Mehrheit der Mieter will innerhalb der nächsten fünf

Jahre Eigentum kaufen.

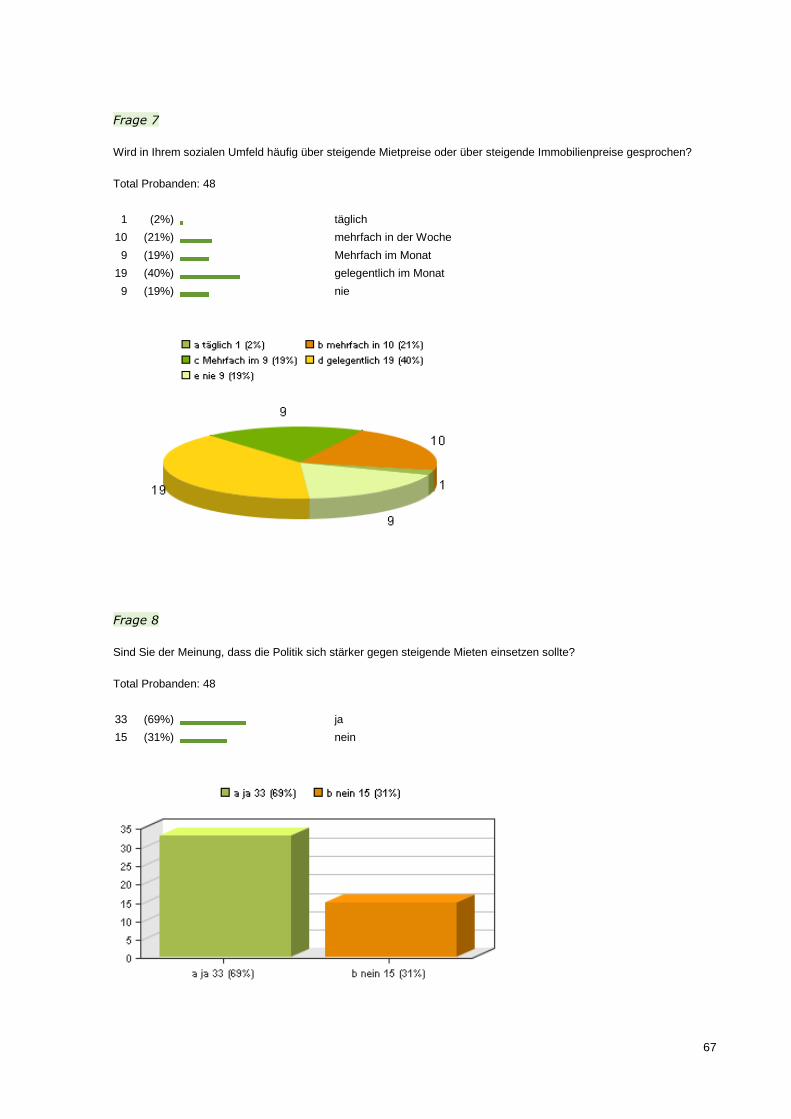

In der Literatur wird angegeben, dass private Haushalte bei der Entscheidung eine Immobilie

zu kaufen, stark durch die allgemeine Aufgeregtheit in ihrem sozialen Umfeld beeinflusst

werden. Ein häufiges Gesprächsthema über steigende Mieten und über steigende Kaufprei-

se ist ein Indiz für eine Immobilienpreisblase.98

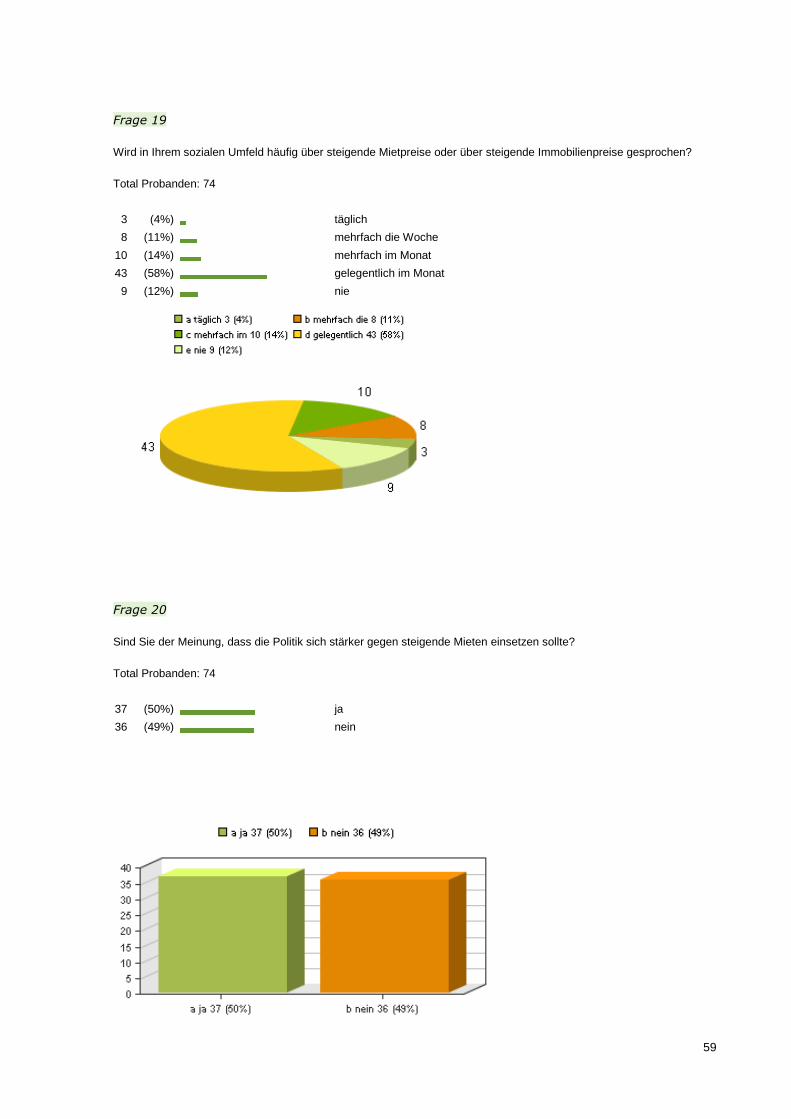

In der Umfrage bei der BBA geben 12 Prozent der Teilnehmer an, dass sie sich nie über das

Thema „steigende Mieten“ oder über „steigende Immobilienpreise“ unterhalten. Die Mehrheit

der Befragten (58 Prozent) reden im Monat gelegentlich über dieses Thema. 4 Prozent der

Umfrageteilnehmer reden täglich, 11 Prozent unterhalten sich mehrfach in der Woche und 14

Prozent mehrfach im Monat über das Thema der steigenden Mieten und Immobilienpreise in

Berlin.

Die Umfrage bei der Messe Haus & Energie ergibt, dass 40 Prozent der Befragten gelegent-

lich im Monat über steigende Mieten und über steigende Immobilienpreise reden. 21 Prozent

reden mehrmals in der Woche, 19 Prozent mehrfach im Monat und 19 Prozent reden nie

über dieses Thema.

Festzuhalten ist, dass bei beiden Umfragen eine allgemeine Aufgeregtheit zu dem Thema

der steigenden Mieten und steigenden Kaufpreisen in Berlin existiert, durch die die Marktteil-

nehmer in ihrem Immobilienkauf beeinflusst werden. Nur 12 Prozent bzw. 19 Prozent der

Teilnehmer geben an, dass sie nie über dieses Thema reden.

97 Vgl. Sonette, D.; Woodard, R. (2009): S. 21 98 Case, R.; Shiller, K. (2003): S. 323

25

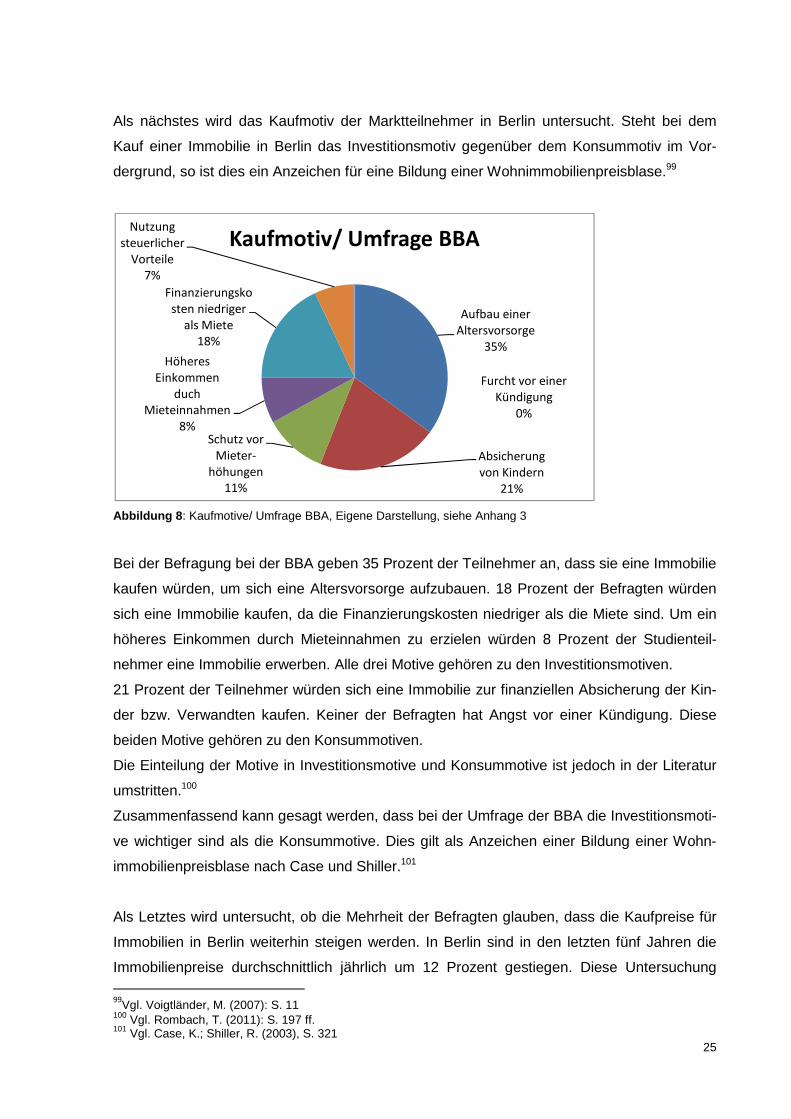

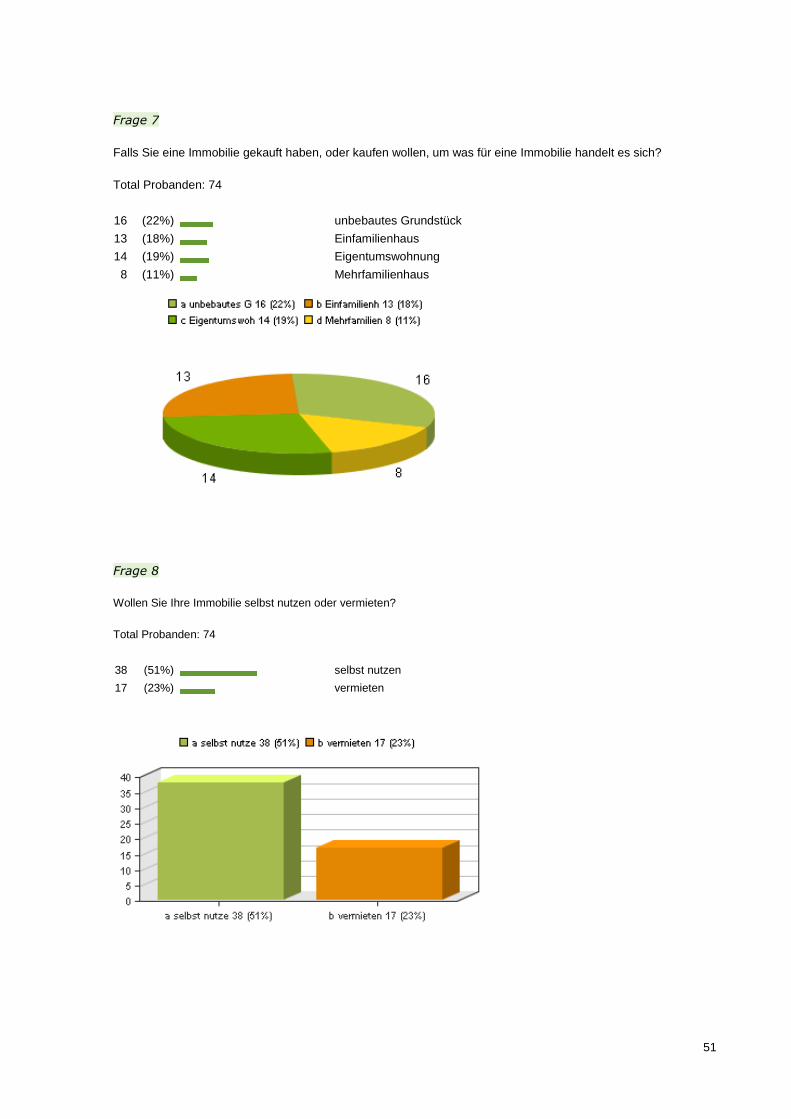

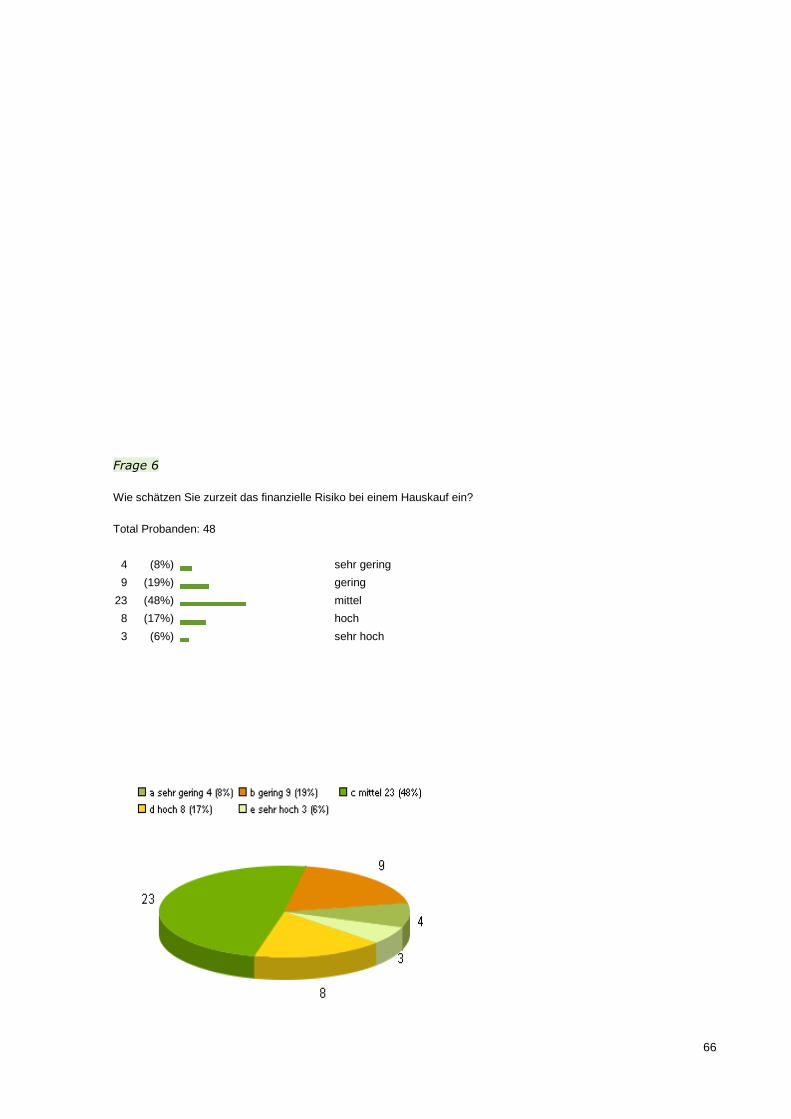

Als nächstes wird das Kaufmotiv der Marktteilnehmer in Berlin untersucht. Steht bei dem

Kauf einer Immobilie in Berlin das Investitionsmotiv gegenüber dem Konsummotiv im Vor-

dergrund, so ist dies ein Anzeichen für eine Bildung einer Wohnimmobilienpreisblase.99

Abbildung 8 : Kaufmotive/ Umfrage BBA, Eigene Darstellung, siehe Anhang 3

Bei der Befragung bei der BBA geben 35 Prozent der Teilnehmer an, dass sie eine Immobilie

kaufen würden, um sich eine Altersvorsorge aufzubauen. 18 Prozent der Befragten würden

sich eine Immobilie kaufen, da die Finanzierungskosten niedriger als die Miete sind. Um ein

höheres Einkommen durch Mieteinnahmen zu erzielen würden 8 Prozent der Studienteil-

nehmer eine Immobilie erwerben. Alle drei Motive gehören zu den Investitionsmotiven.

21 Prozent der Teilnehmer würden sich eine Immobilie zur finanziellen Absicherung der Kin-

der bzw. Verwandten kaufen. Keiner der Befragten hat Angst vor einer Kündigung. Diese

beiden Motive gehören zu den Konsummotiven.

Die Einteilung der Motive in Investitionsmotive und Konsummotive ist jedoch in der Literatur

umstritten.100

Zusammenfassend kann gesagt werden, dass bei der Umfrage der BBA die Investitionsmoti-

ve wichtiger sind als die Konsummotive. Dies gilt als Anzeichen einer Bildung einer Wohn-

immobilienpreisblase nach Case und Shiller.101

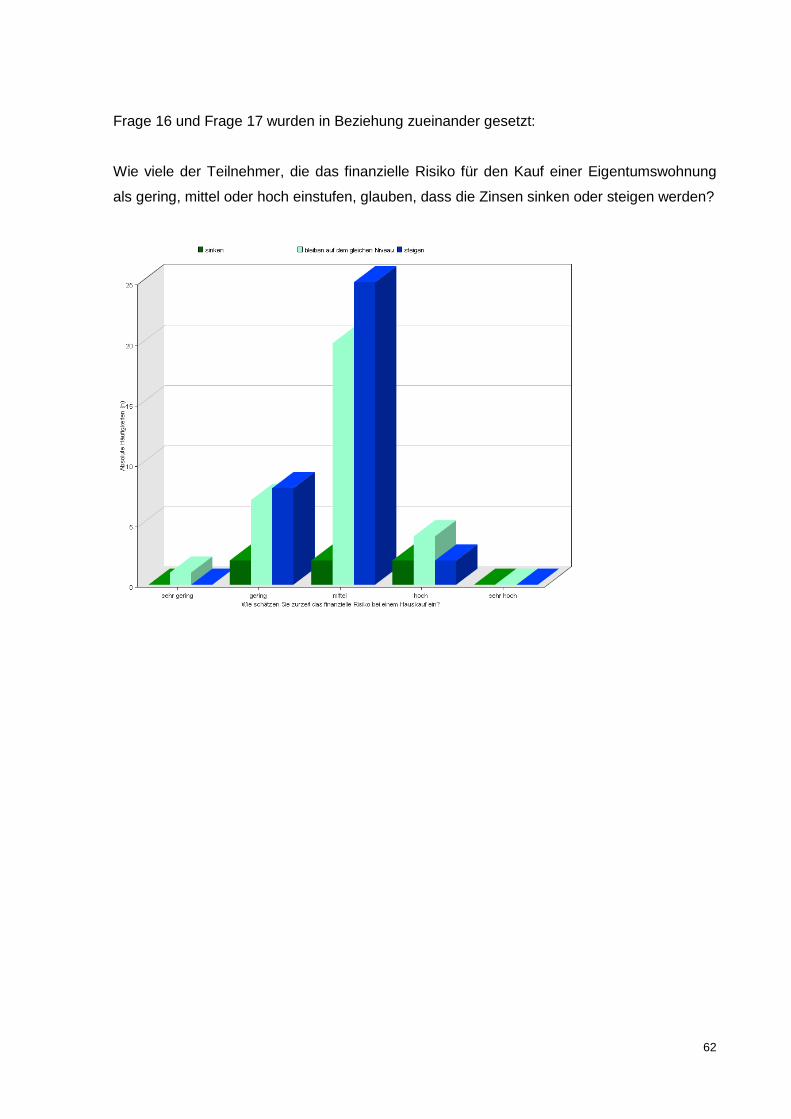

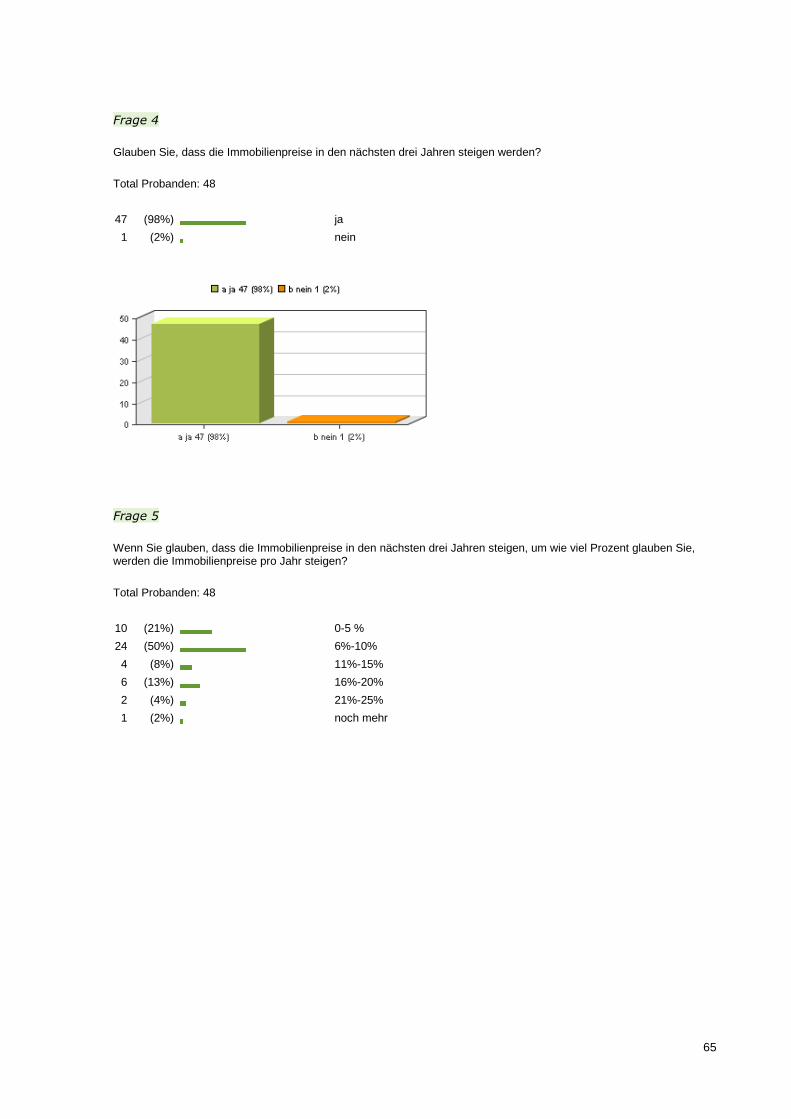

Als Letztes wird untersucht, ob die Mehrheit der Befragten glauben, dass die Kaufpreise für

Immobilien in Berlin weiterhin steigen werden. In Berlin sind in den letzten fünf Jahren die

Immobilienpreise durchschnittlich jährlich um 12 Prozent gestiegen. Diese Untersuchung 99Vgl. Voigtländer, M. (2007): S. 11 100 Vgl. Rombach, T. (2011): S. 197 ff. 101 Vgl. Case, K.; Shiller, R. (2003), S. 321

Aufbau einer

Altersvorsorge

35%

Absicherung

von Kindern

21%

Schutz vor

Mieter-

höhungen

11%

Höheres

Einkommen

duch

Mieteinnahmen

8%

Finanzierungsko

sten niedriger

als Miete

18%

Nutzung

steuerlicher

Vorteile

7%

Furcht vor einer

Kündigung

0%

Kaufmotiv/ Umfrage BBA

findet unter dem Aspekt statt, dass viele Marktteilnehmer d

die in der Vergangenheit stattgefunden haben, auch weiterhin in Zukunft Bestand ha

werden. Dabei beachten sie nicht, dass

eine Phase der Preissenkung folgt

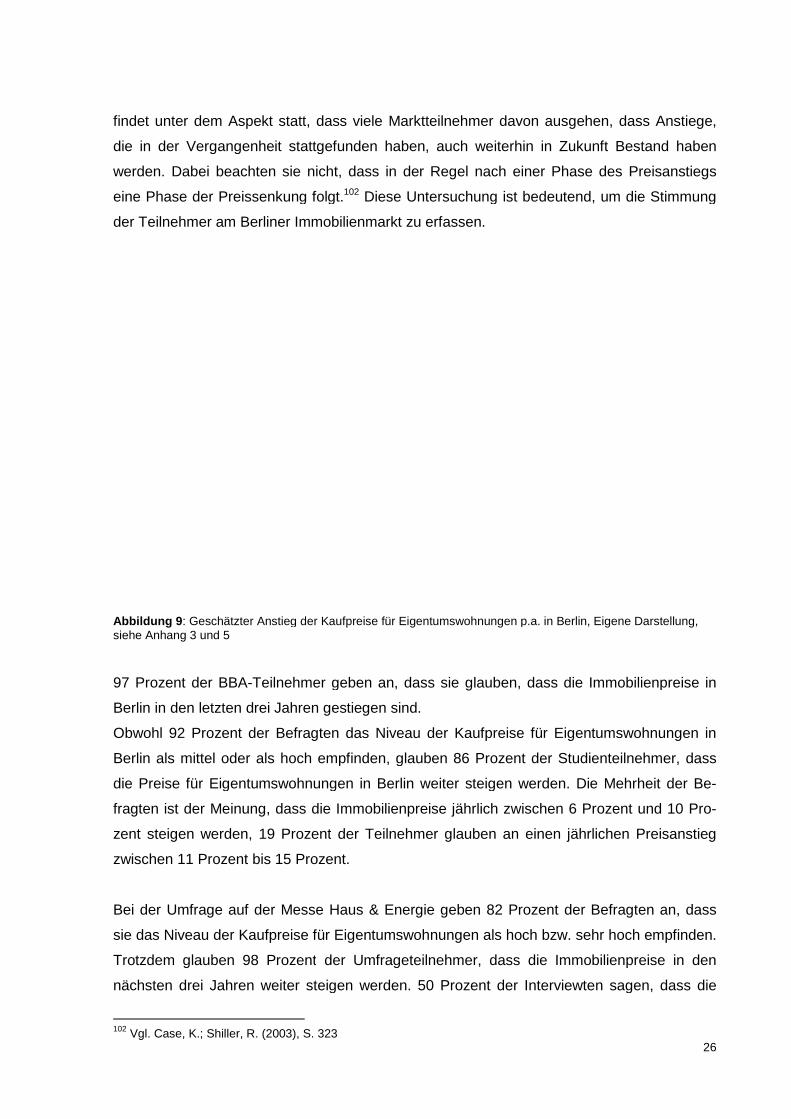

der Teilnehmer am Berliner Immobilienmarkt zu erfassen

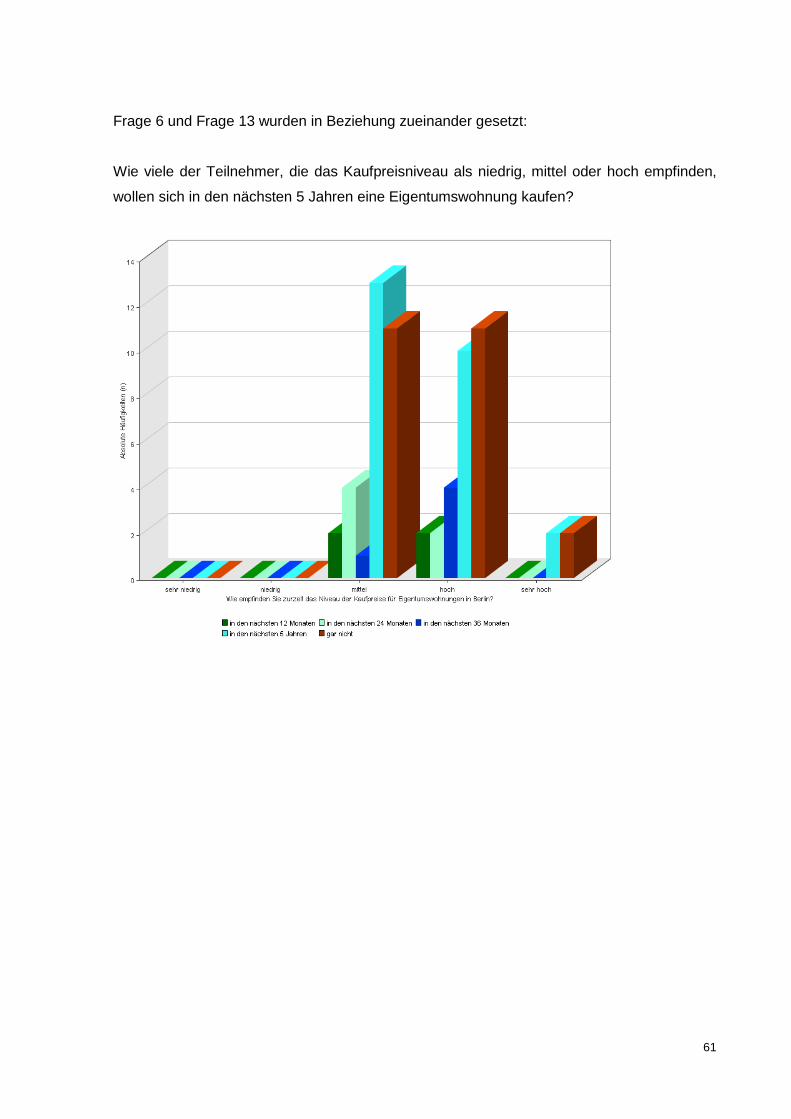

Abbildung 9 : Geschätzter Anstieg der siehe Anhang 3 und 5

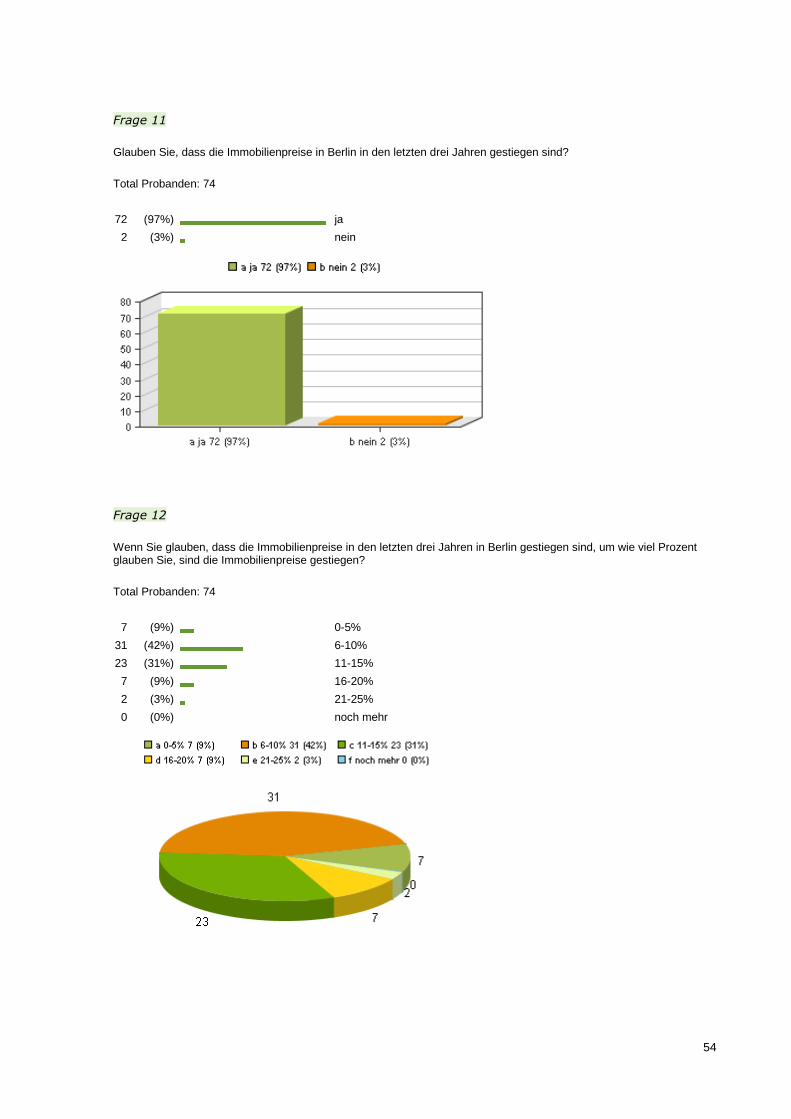

97 Prozent der BBA-Teilnehmer ge

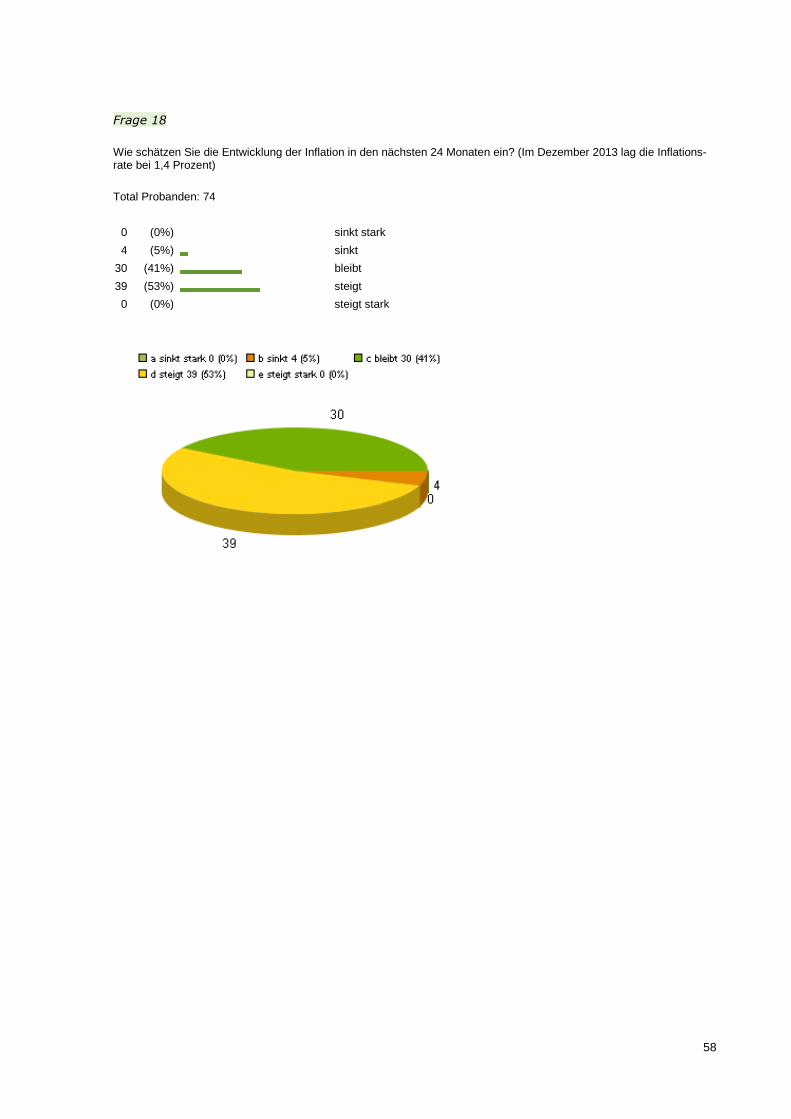

Berlin in den letzten drei Jahren

Obwohl 92 Prozent der Befragten d

Berlin als mittel oder als hoch empfinden, glauben 86

die Preise für Eigentumswohnung

fragten ist der Meinung, dass die Immobilienpreise jährlich zwischen 6

zent steigen werden, 19 Prozent

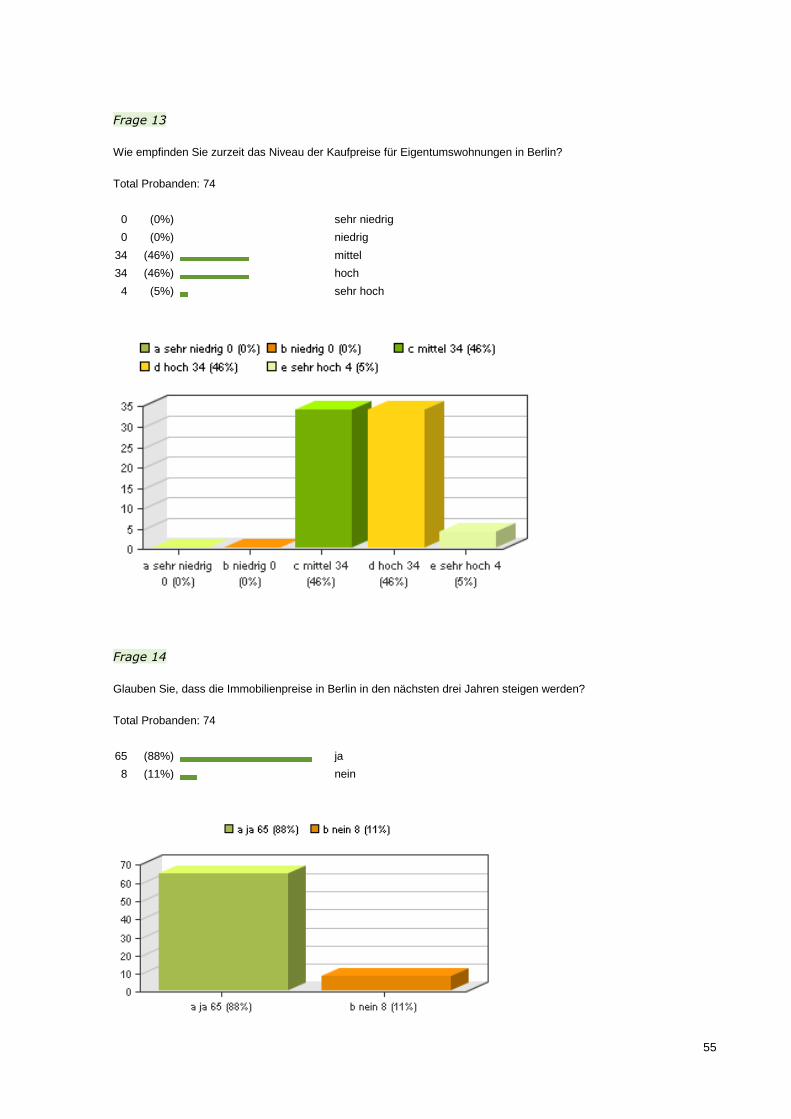

zwischen 11 Prozent bis 15

Bei der Umfrage auf der Messe Haus & Energie ge

sie das Niveau der Kaufpreise für Eigentumswohnungen

Trotzdem glauben 98 Prozent

nächsten drei Jahren weiter steigen

102 Vgl. Case, K.; Shiller, R. (2003), S. 323

findet unter dem Aspekt statt, dass viele Marktteilnehmer davon ausgehen, dass Anstiege,

die in der Vergangenheit stattgefunden haben, auch weiterhin in Zukunft Bestand ha

werden. Dabei beachten sie nicht, dass in der Regel nach einer Phase des Preisan

eine Phase der Preissenkung folgt.102 Diese Untersuchung ist bedeutend, um die Stimmung

der Teilnehmer am Berliner Immobilienmarkt zu erfassen.

: Geschätzter Anstieg der Kaufpreise für Eigentumswohnungen p.a. in Berlin

ehmer geben an, dass sie glauben, dass die Immobilienpreise in

den letzten drei Jahren gestiegen sind.

der Befragten das Niveau der Kaufpreise für Eigentumswohnungen in

hoch empfinden, glauben 86 Prozent der Studienteilnehmer

die Preise für Eigentumswohnungen in Berlin weiter steigen werden.

, dass die Immobilienpreise jährlich zwischen 6

Prozent der Teilnehmer glauben an einen jährlichen Preisanstieg

bis 15 Prozent.

der Messe Haus & Energie geben 82 Prozent der Befragten an, dass

sie das Niveau der Kaufpreise für Eigentumswohnungen als hoch bzw. sehr hoch empfinden.

Prozent der Umfrageteilnehmer, dass die Immobilienpreise in den

nächsten drei Jahren weiter steigen werden. 50 Prozent der Interviewten sag

(2003), S. 323

26

avon ausgehen, dass Anstiege,

die in der Vergangenheit stattgefunden haben, auch weiterhin in Zukunft Bestand haben

nach einer Phase des Preisanstiegs

Untersuchung ist bedeutend, um die Stimmung

p.a. in Berlin, Eigene Darstellung,

die Immobilienpreise in

der Kaufpreise für Eigentumswohnungen in

der Studienteilnehmer, dass

in Berlin weiter steigen werden. Die Mehrheit der Be-

, dass die Immobilienpreise jährlich zwischen 6 Prozent und 10 Pro-

an einen jährlichen Preisanstieg

der Befragten an, dass

als hoch bzw. sehr hoch empfinden.

der Umfrageteilnehmer, dass die Immobilienpreise in den

der Interviewten sagen, dass die

27

Preise für Immobilien zwischen 6 Prozent und 10 Prozent p.a. steigen werden. 13 Prozent

geben an, dass die Preise zwischen 16 Prozent und 20 Prozent p.a. zunehmen werden.

Zusammenfassend kann gesagt werden, dass 88 Prozent der BBA-Teilnehmer und 98 Pro-

zent der Messe-Befragten der Meinung sind, dass die Immobilienpreise weiter steigen wer-

den, obwohl die Immobilienpreise seit 2009 jährlich durchschnittlich um 12 Prozent gestiegen

sind. Somit ignoriert eine große Mehrheit, dass in der Regel nach einer Phase des Preisan-

stiegs eine Phase der Preissenkung kommen kann.

6.3 Fazit

Ob eine Immobilienpreisblase in Berlin vorliegt, wird unter dem Aspekt der Stimmung der

Käufer mit Hilfe von vier Indizien exemplarisch durch die Durchführung von zwei Umfragen

überprüft.

Das erste Indiz einer Immobilienpreisblase in Berlin untersucht, ob die Nachfrage durch neue

Marktteilnehmer auf dem Immobilienmarkt trotz gestiegener Kaufpreise zunehmen wird. Bei-

de Umfragen haben exemplarisch ergeben, dass die Anzahl der Marktteilnehmer auf dem

Berliner Wohnungsmarkt weiter ansteigen wird. Denn die Mehrheit der Mieter in beiden Um-

fragen hat vor in den nächsten fünf Jahren eine Immobilie zu kaufen.

Die „Allgemeine Aufgeregtheit“ im sozialen Umfeld stellt das zweite Indiz einer Preisblase in

Berlin dar. In beiden Umfragen teilen die Umfrageteilnehmer mit, dass sie sich regelmäßig

über steigende Mieten und über steigende Kaufpreise in ihrem sozialen Umfeld unterhalten.

Somit existiert eine „Allgemeine Aufgeregtheit“ im sozialen Umfeld der Befragten.

Das Kaufmotiv ist das dritte Anzeichen einer Immobilienpreisblase. Da die Mehrheit der Be-