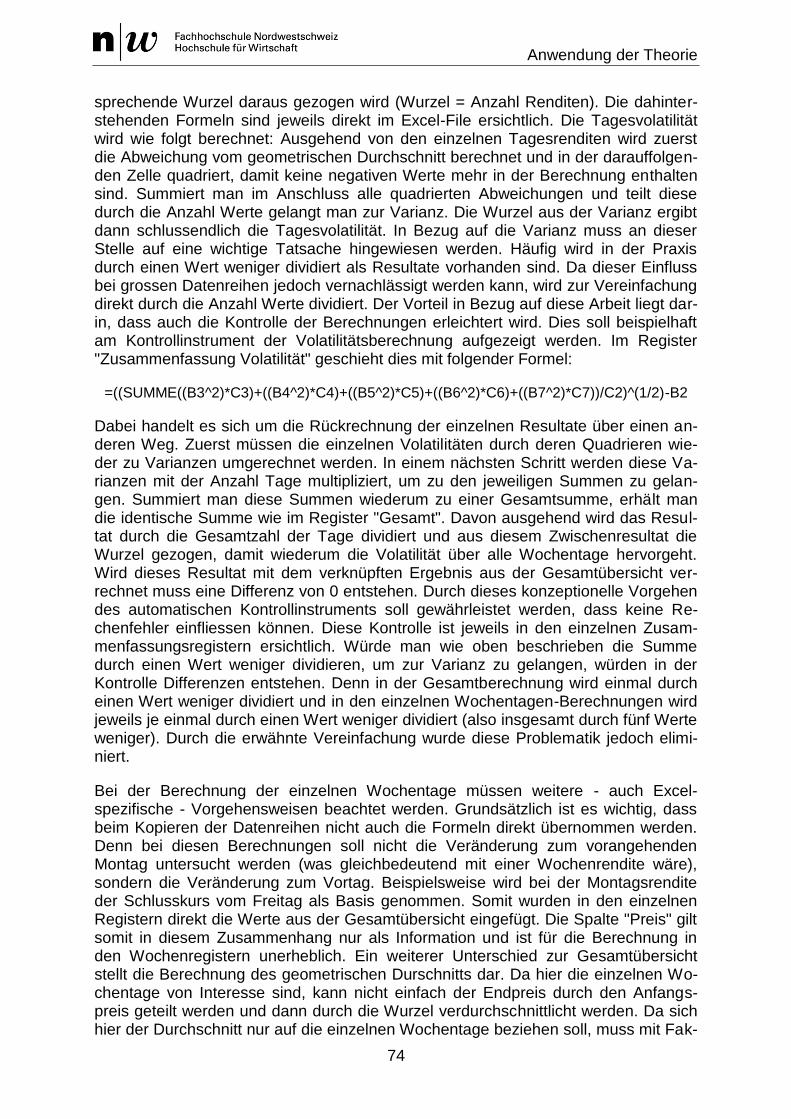

Embed Size (px)

Citation preview

Behavioral Finance

Bachelor Thesis

Autoren Stefan Bünter, Gysulastrasse 25, 5000 Aarau, [email protected]

Patrick Heiz, Stäpflistrasse 12, 5032 Aarau Rohr, [email protected]

Auftraggeber Institut für Unternehmensführung Hochschule für Wirtschaft FHNW

Zürcherstrasse 1202 5210 Windisch

Fachdozent

Prof. Thomas Fischer

Vertraulichkeitsstufe Vertraulich

Inhaltsverzeichnis

II

Inhaltsverzeichnis

1. Management Summary ............................................................................. 1

2. Einleitung ................................................................................................... 3

3. Theoretische Grundlagen ......................................................................... 4

3.1. Einbettung der Behavioral Finance................................................................ 4

3.1.1. Old Finance ...................................................................................................... 5

3.1.2. Modern Finance ............................................................................................... 5

3.2. Behavioral Finance ........................................................................................ 7

3.2.1. Definition Behavioral Finance ........................................................................... 8

3.2.2. Behaviorismus und Stimulus-Response-Schema ............................................. 8

3.2.3. Relevanz .........................................................................................................10

3.3. Aktuelle Entwicklungen in der Forschung .................................................... 11

3.4. Grundlagen Entscheidungstheorie .............................................................. 11

3.4.1. Mean-Variance Analysis ..................................................................................12

3.4.2. Prospect Theory ..............................................................................................13

3.5. Informationsverarbeitung und Heuristiken ................................................... 15

3.5.1. Heuristiken zur Komplexitätsreduktion ............................................................16

3.5.2. Heuristiken zur schnellen Urteilsfindung ..........................................................18

3.5.3. Fazit ................................................................................................................19

3.6. Behavioral Biases ........................................................................................ 19

3.6.1. Information Processing Biases ........................................................................20

3.6.2. Decision Biases ...............................................................................................23

3.6.3. Decision Evaluation Biases .............................................................................25

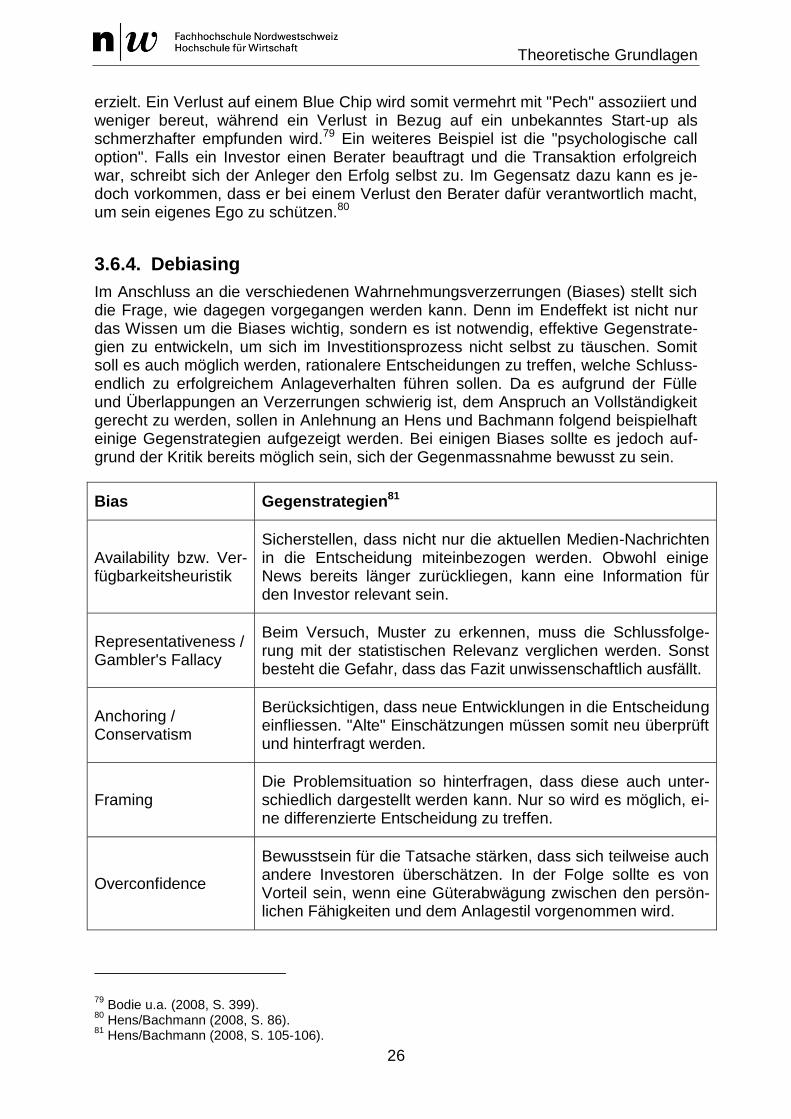

3.6.4. Debiasing ........................................................................................................26

3.7. Marktanomalien ........................................................................................... 27

3.7.1. CAPM Anomalie ..............................................................................................27

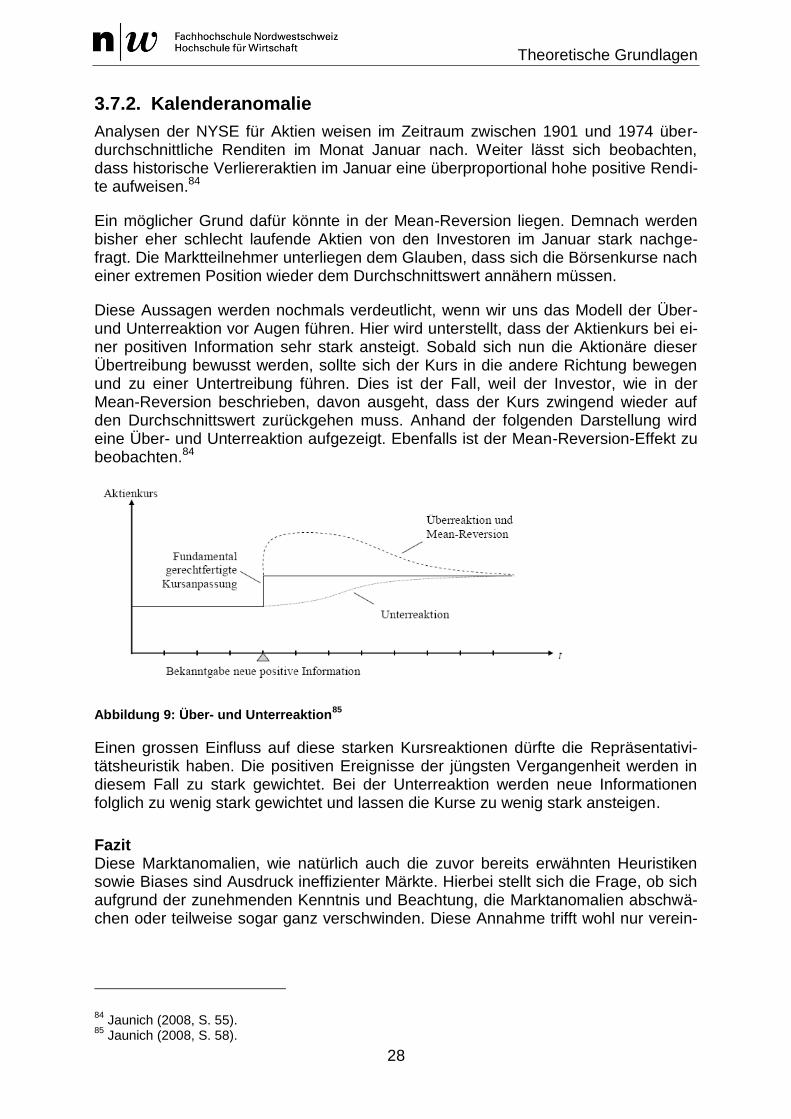

3.7.2. Kalenderanomalie ...........................................................................................28

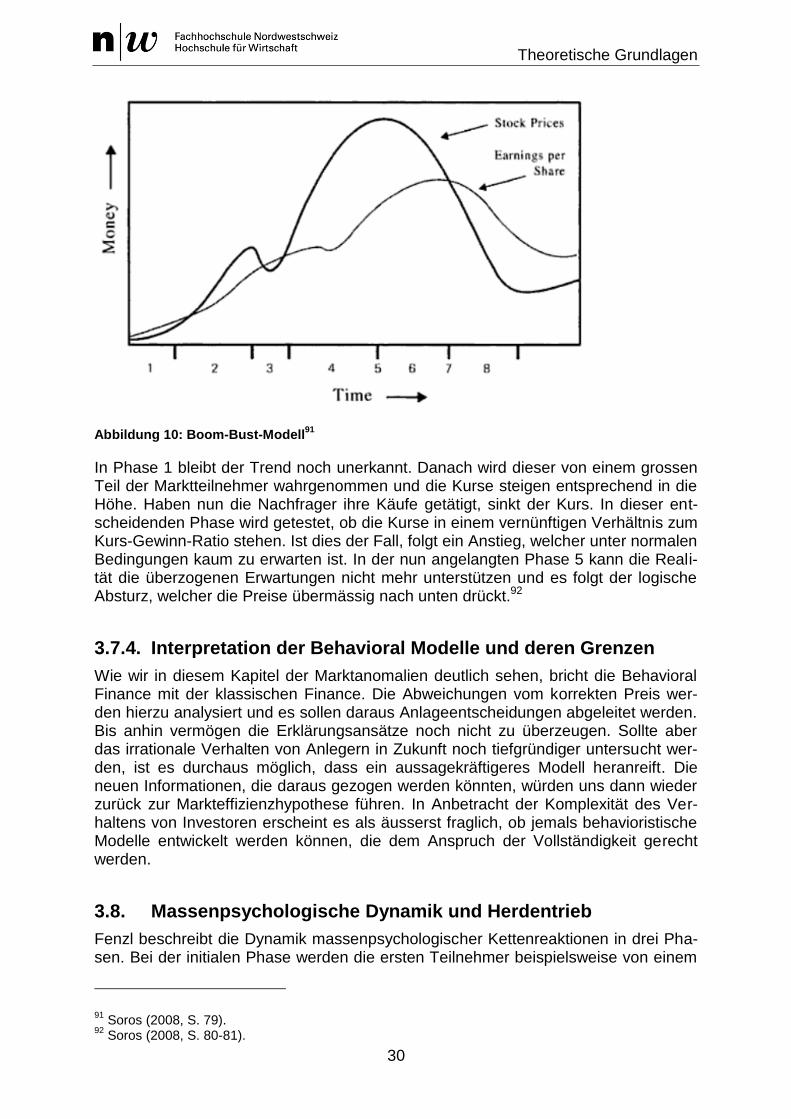

3.7.3. Boom- und Crash-Situationen .........................................................................29

3.7.4. Interpretation der Behavioral Modelle und deren Grenzen ..............................30

3.8. Massenpsychologische Dynamik und Herdentrieb ...................................... 30

3.9. Rationale und irrationale Verhaltensmuster ................................................. 32

4. Behaviorale Aspekte der technischen Analyse .................................... 35

4.1. Trend-Analyse ............................................................................................. 36

4.1.1. Dow-Technik ...................................................................................................36

4.1.2. Charttechnik ....................................................................................................38

Inhaltsverzeichnis

III

4.1.3. Markttechnik ....................................................................................................39

4.1.3.1. Trendfolgende Indikatoren ..................................................................................... 39

4.1.3.2. Oszillierende Indikatoren ....................................................................................... 40

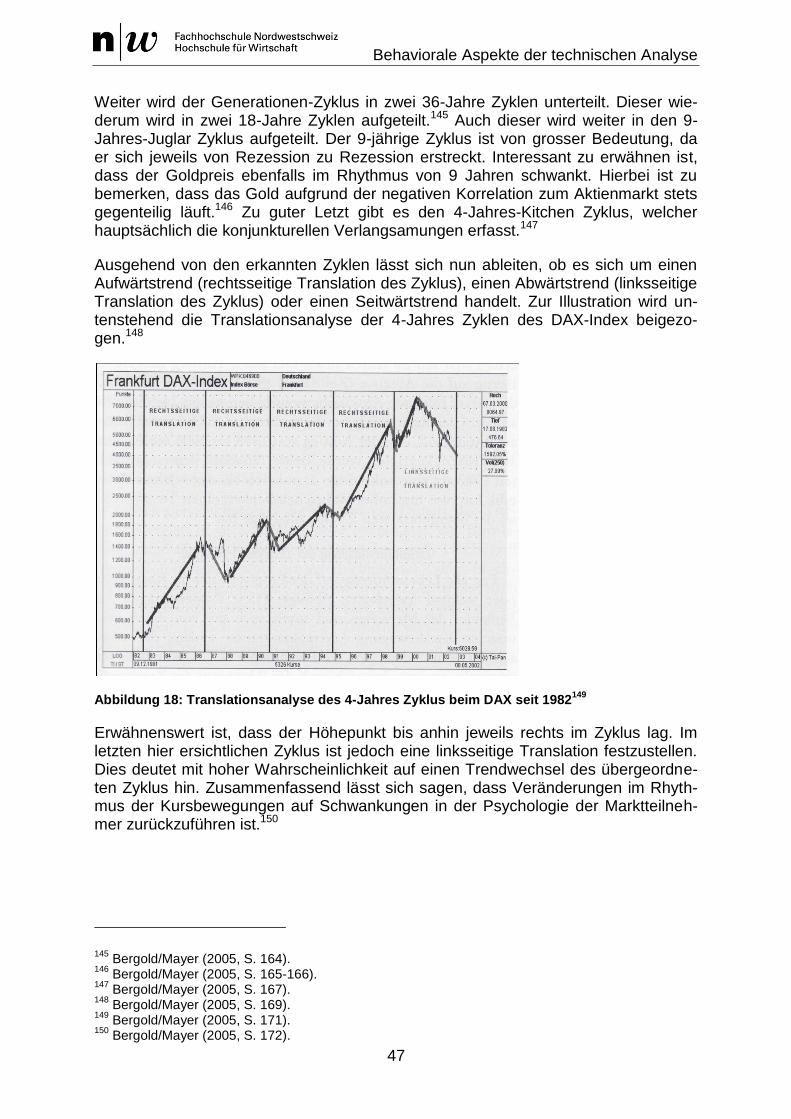

4.2. Zyklen-Analyse ............................................................................................ 41

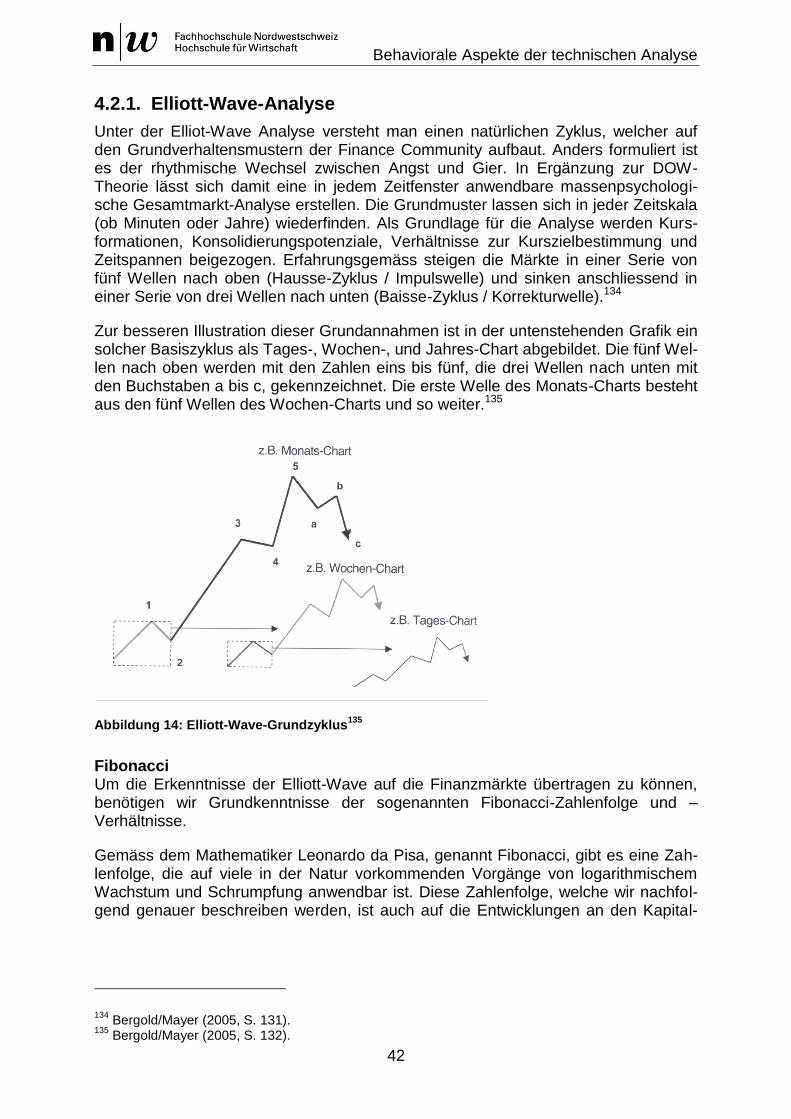

4.2.1. Elliott-Wave-Analyse .......................................................................................42

4.2.2. Zeitzyklen-Analyse ..........................................................................................45

4.3. Sentiment-Analyse ...................................................................................... 48

4.4. Mathematische Modelle ............................................................................... 50

4.5. Fazit und kritische Würdigung ..................................................................... 52

5. Anwendung der Theorie ......................................................................... 54

5.1. Kurs-Umsatz-Analyse .................................................................................. 54

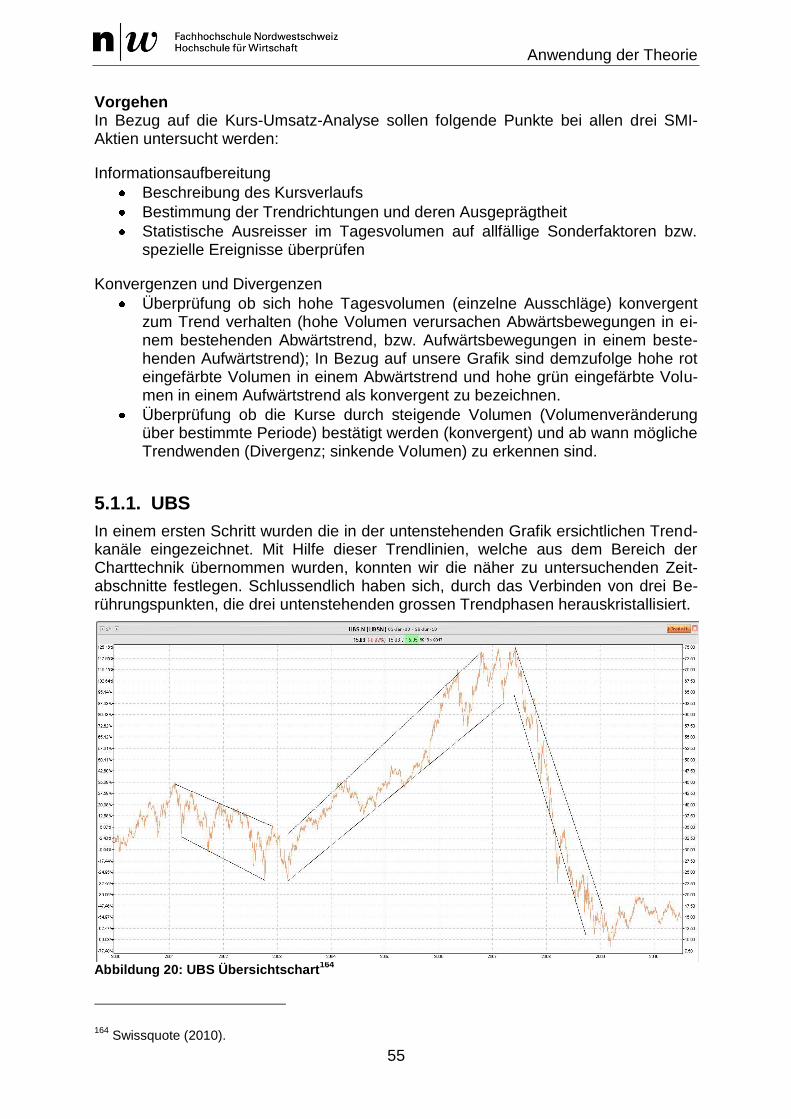

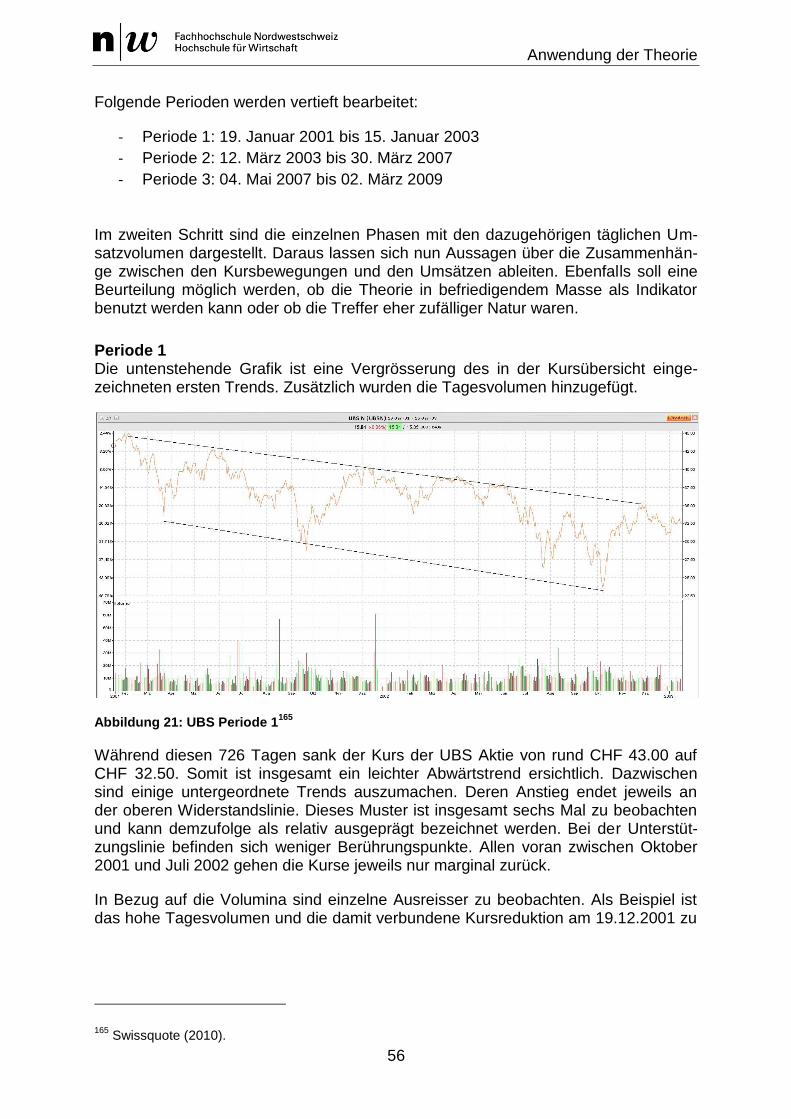

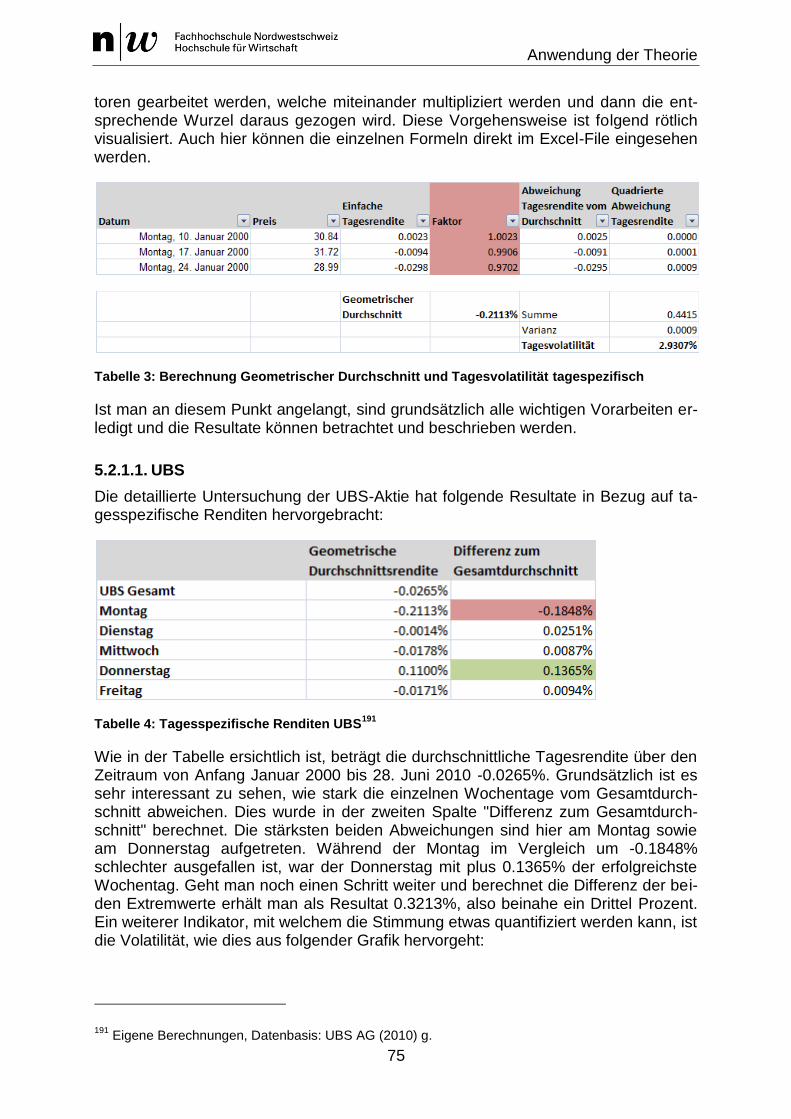

5.1.1. UBS ................................................................................................................55

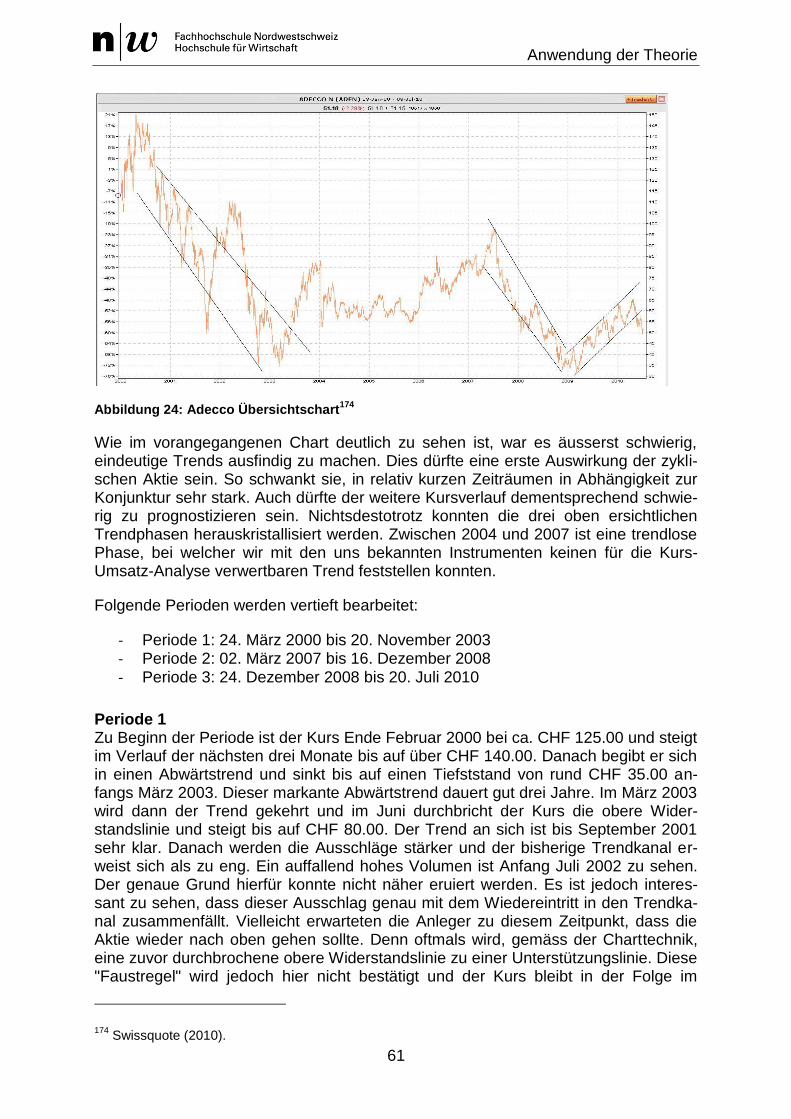

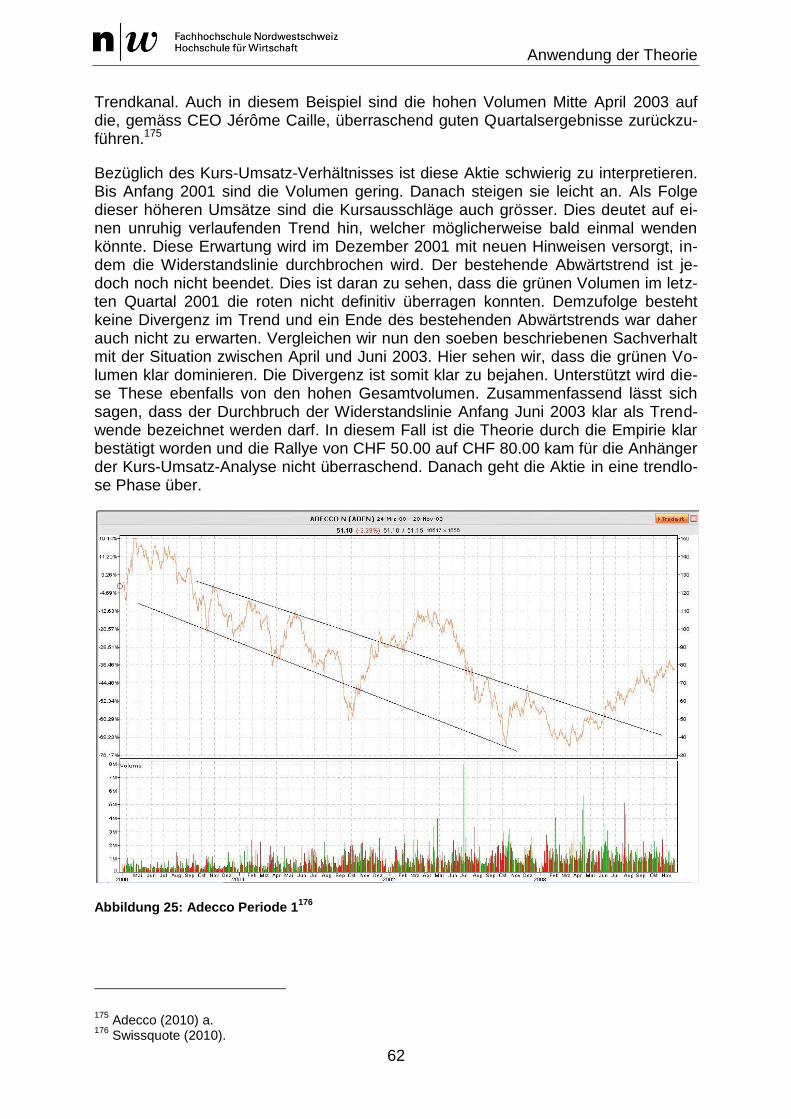

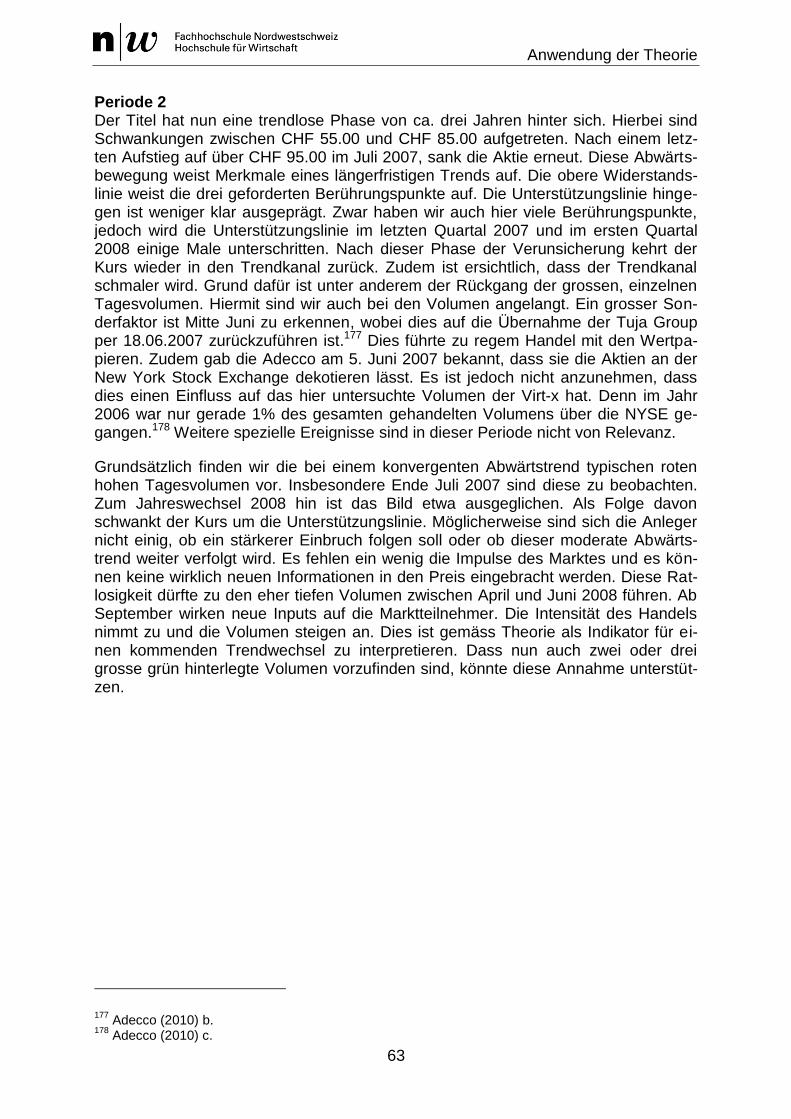

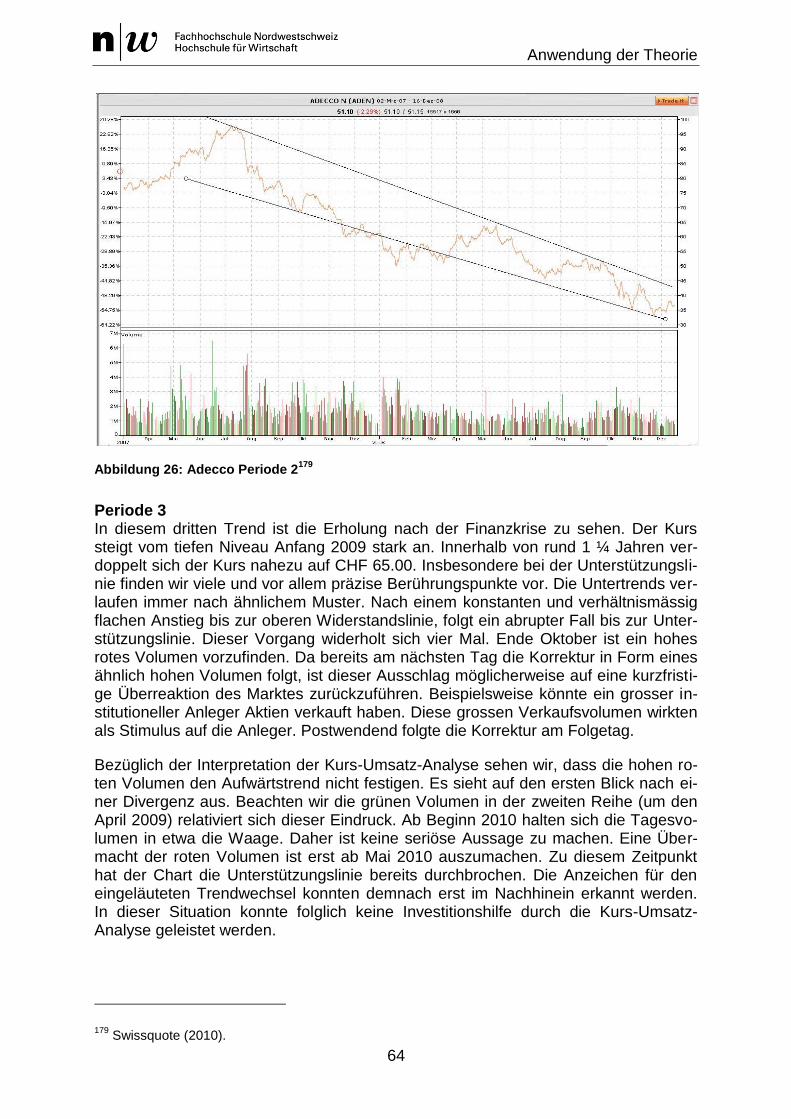

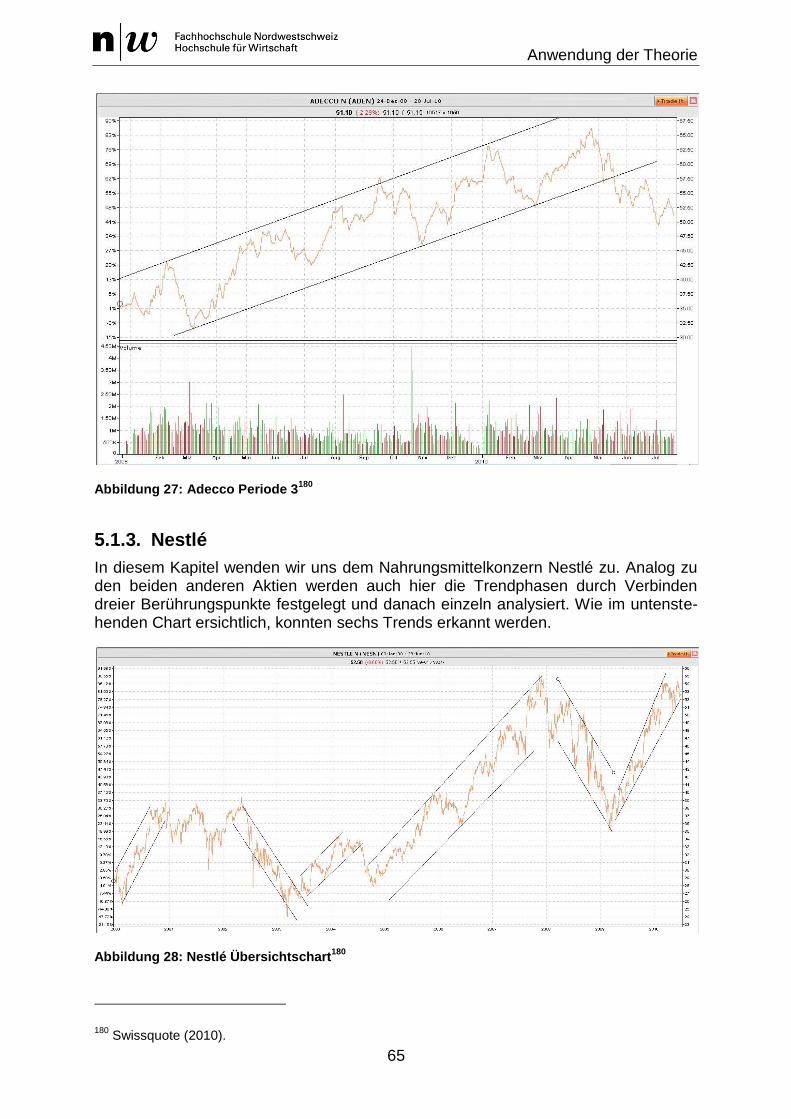

5.1.2. Adecco ............................................................................................................60

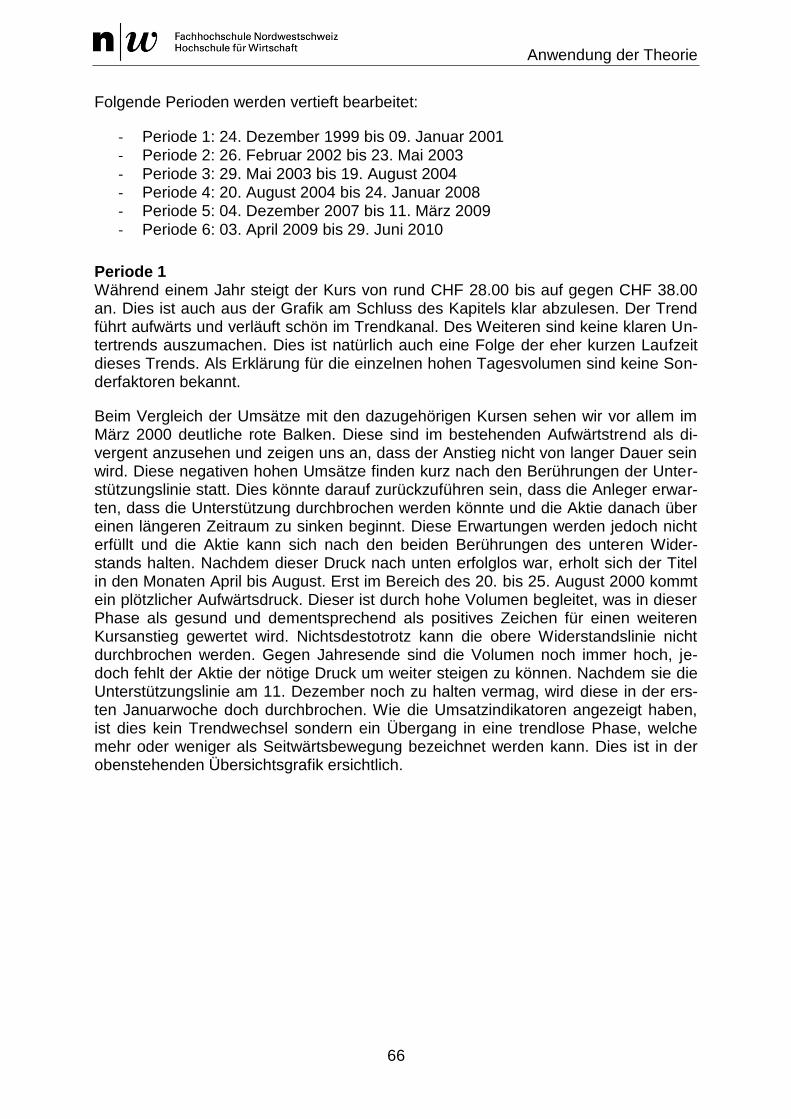

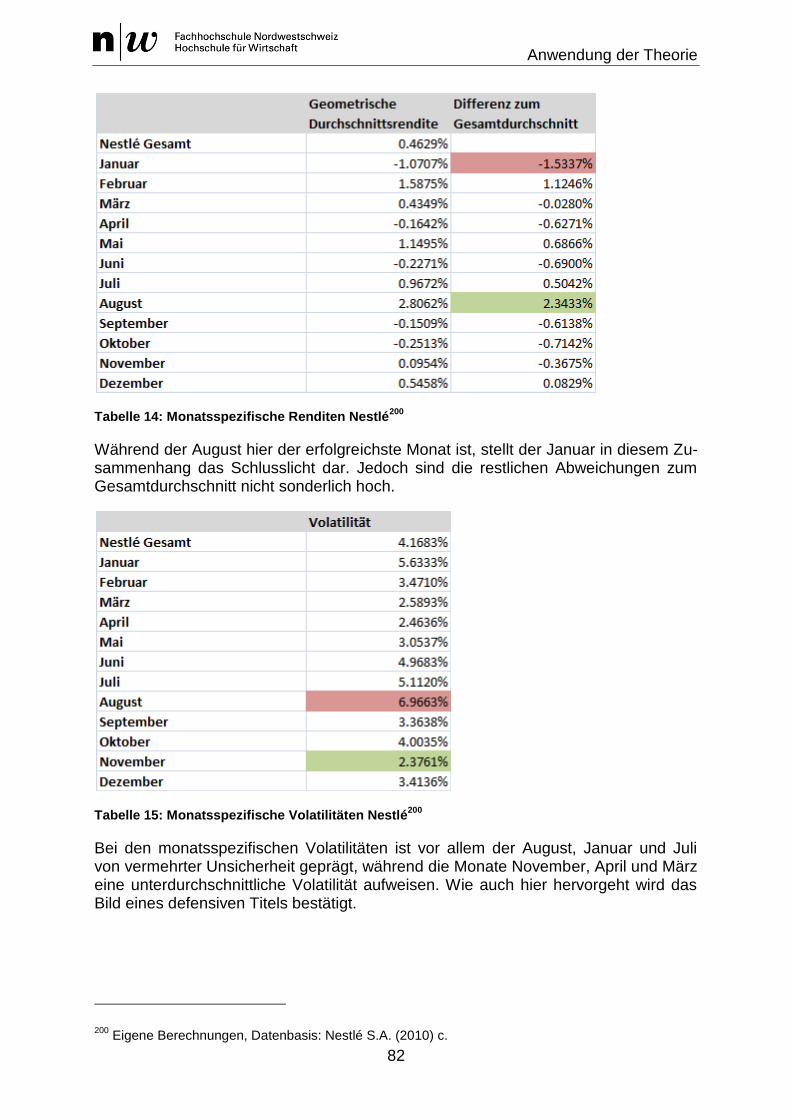

5.1.3. Nestlé ..............................................................................................................65

5.2. Kalenderanomalie........................................................................................ 72

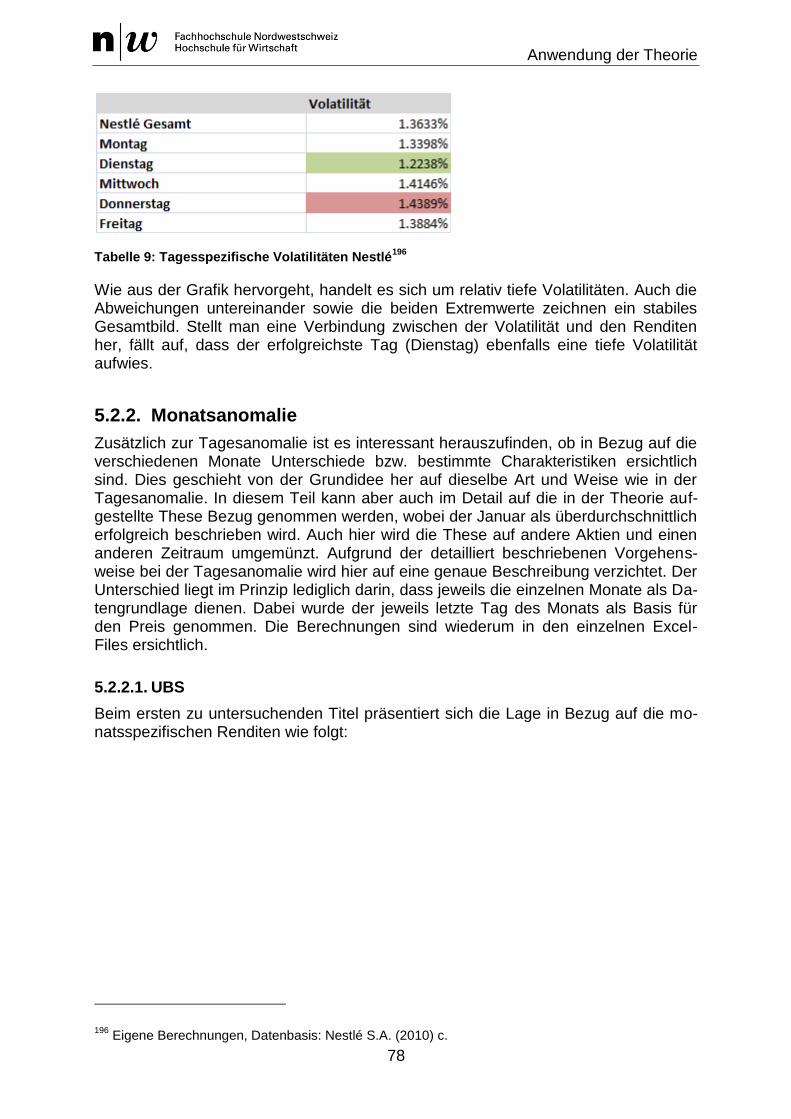

5.2.1. Tagesanomalie................................................................................................73

5.2.1.1. UBS........................................................................................................................ 75

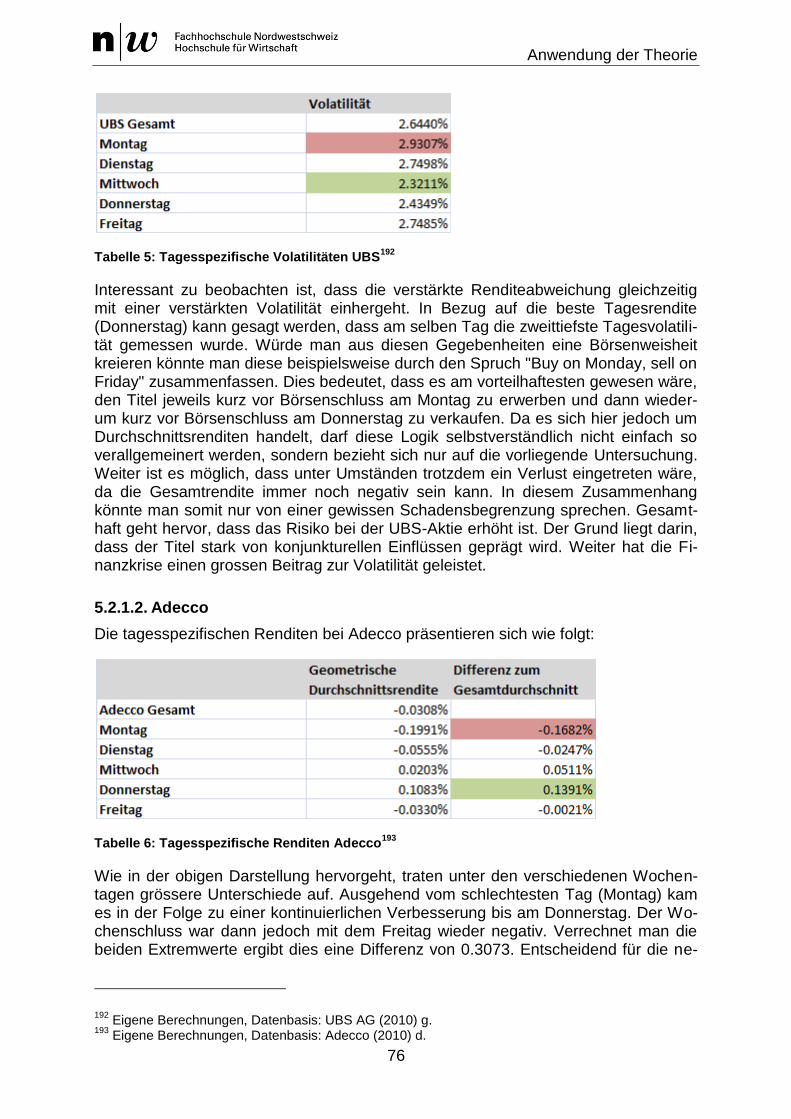

5.2.1.2. Adecco ................................................................................................................... 76

5.2.1.3. Nestlé ..................................................................................................................... 77

5.2.2. Monatsanomalie ..............................................................................................78

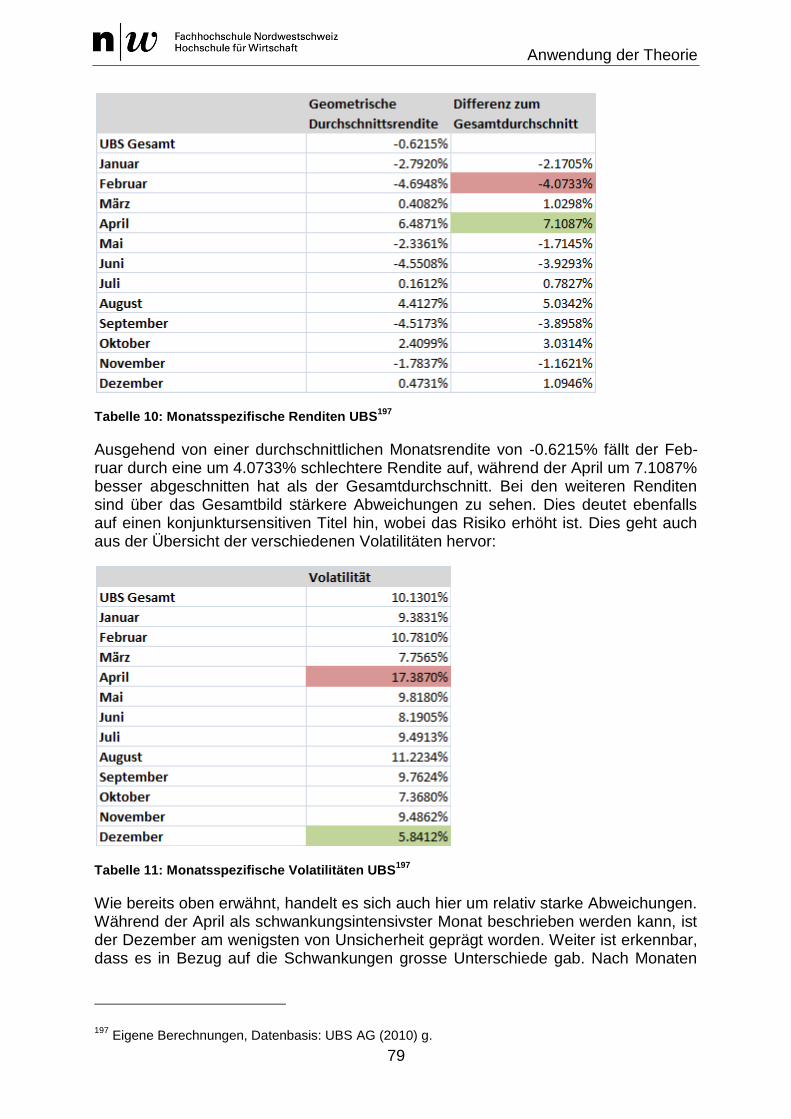

5.2.2.1. UBS........................................................................................................................ 78

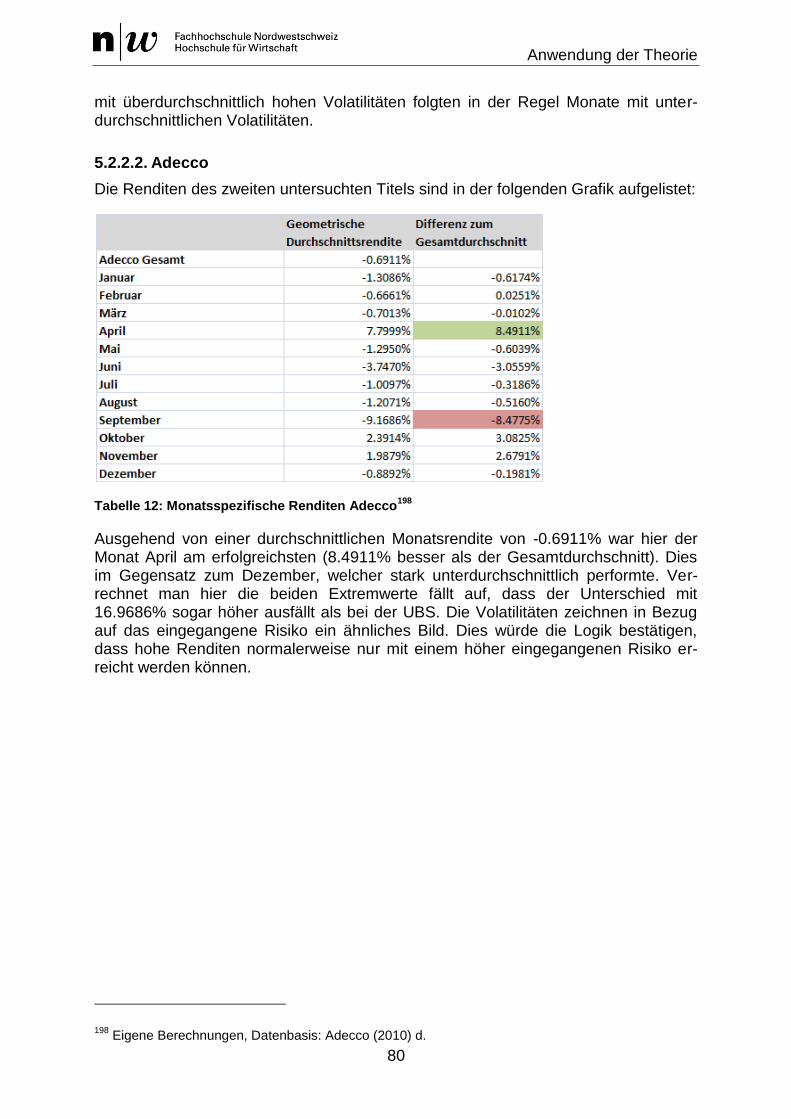

5.2.2.2. Adecco ................................................................................................................... 80

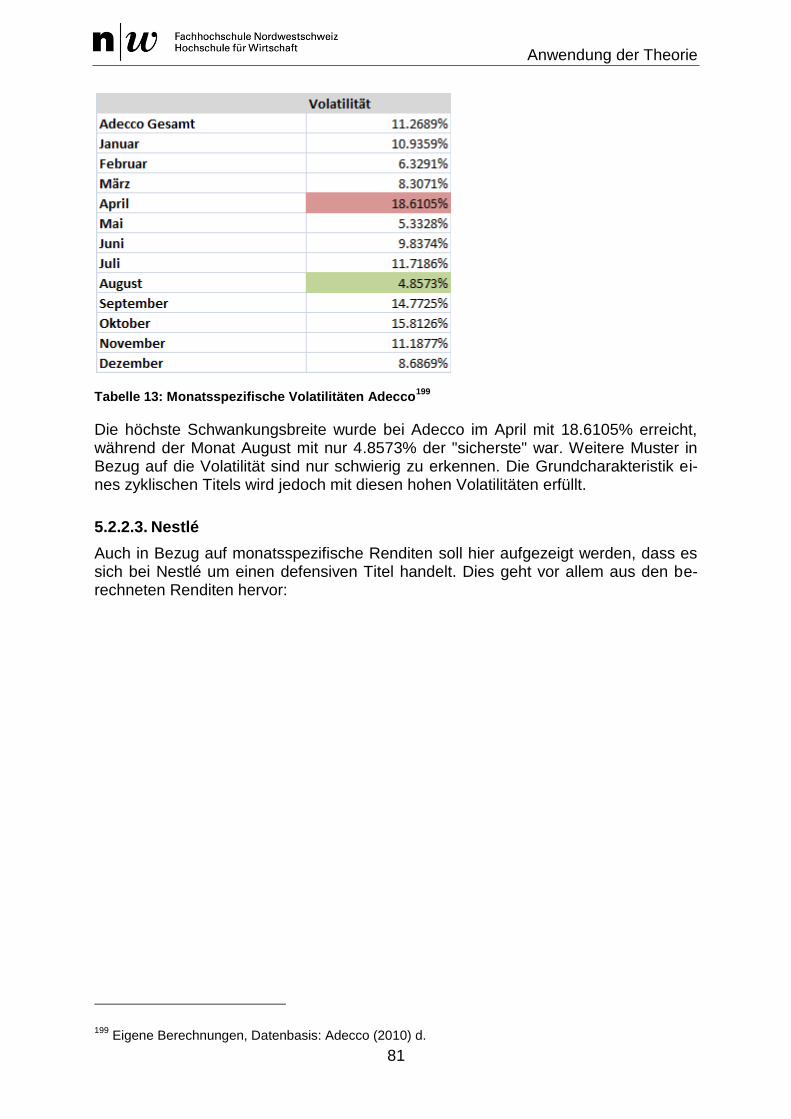

5.2.2.3. Nestlé ..................................................................................................................... 81

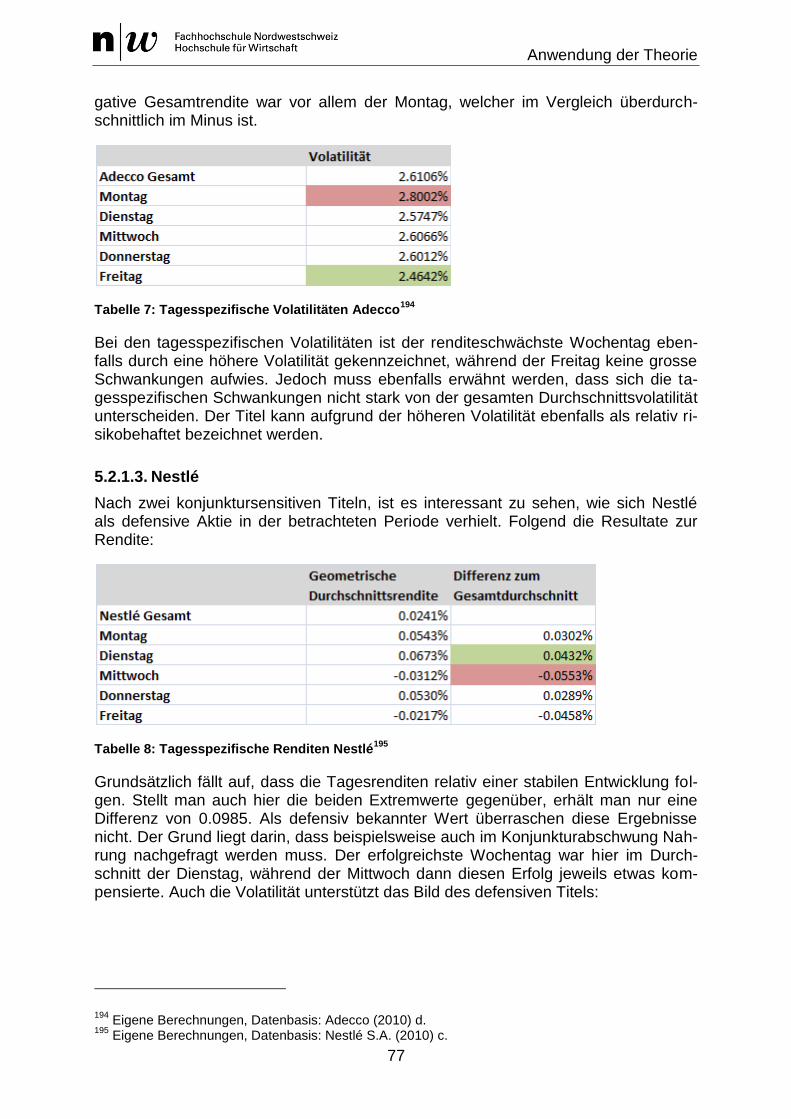

5.2.3. Gesamtfazit Kalenderanomalie und Behavioral Finance .................................83

5.2.3.1. Tagesanomalie ...................................................................................................... 83

5.2.3.2. Monatsanomalie .................................................................................................... 84

5.3. Analyse weiterer Behavioral Finance Theorien ........................................... 84

5.3.1. Prospect Theory ..............................................................................................85

5.3.2. Heuristiken ......................................................................................................85

5.3.3. Behavioral Biases ...........................................................................................87

5.3.4. CAPM Anomalie ..............................................................................................88

5.3.5. Boom- und Crash-Situationen .........................................................................88

5.3.6. Herdentrieb .....................................................................................................89

6. Praktischer Nutzen und Prognosen....................................................... 90

6.1. Praktischer Nutzen ...................................................................................... 90

6.1.1. Kurs-Umsatz-Analyse ......................................................................................90

6.1.2. Kalenderanomalie ...........................................................................................91

Inhaltsverzeichnis

IV

6.2. Prognosen ................................................................................................... 92

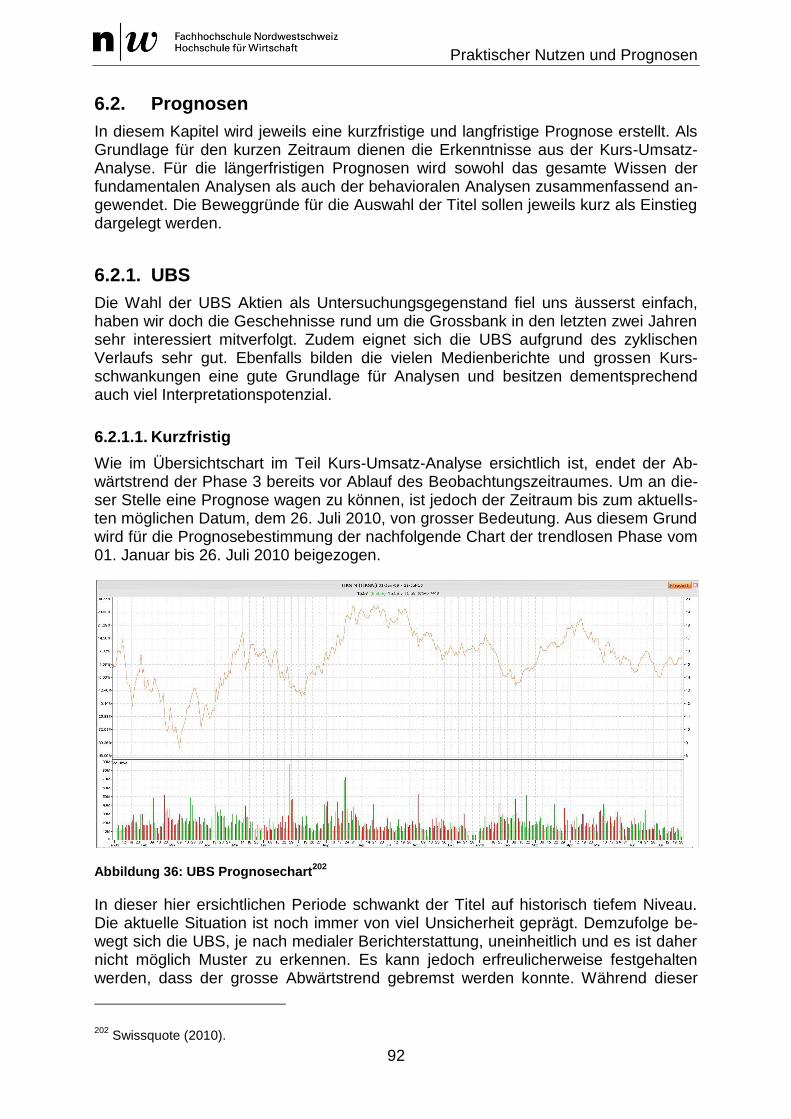

6.2.1. UBS ................................................................................................................92

6.2.1.1. Kurzfristig ............................................................................................................... 92

6.2.1.2. Langfristig .............................................................................................................. 93

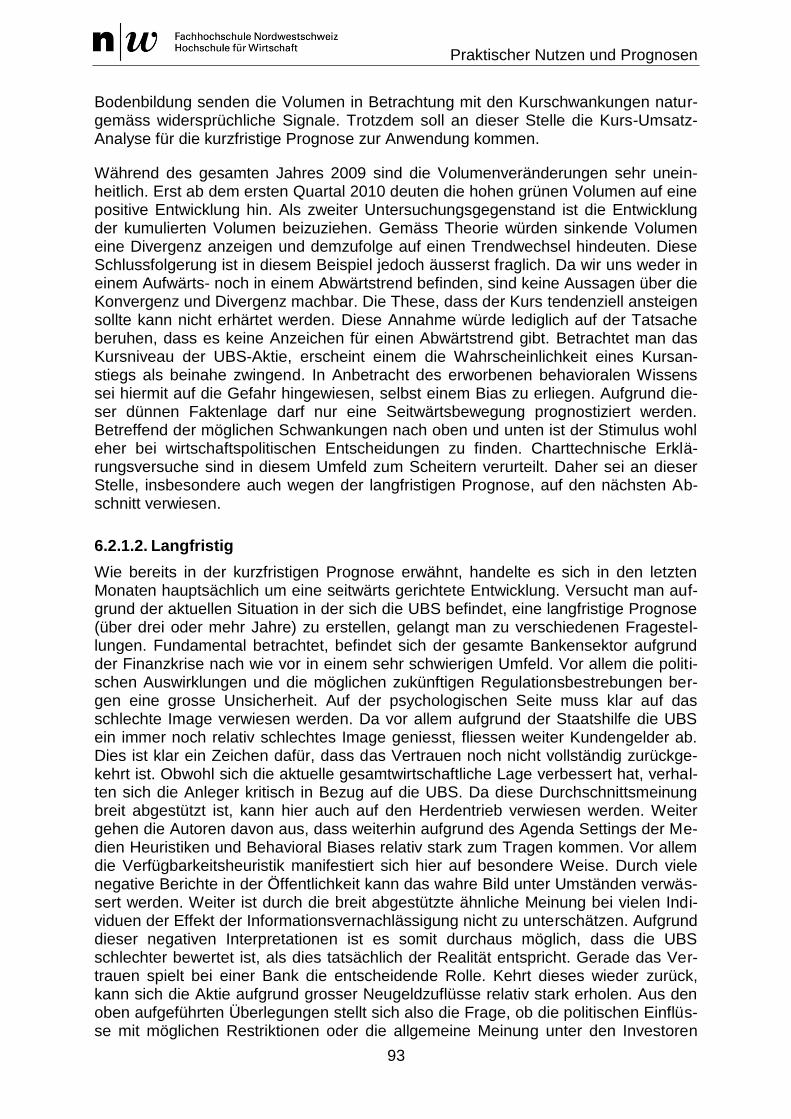

6.2.2. Adecco ............................................................................................................94

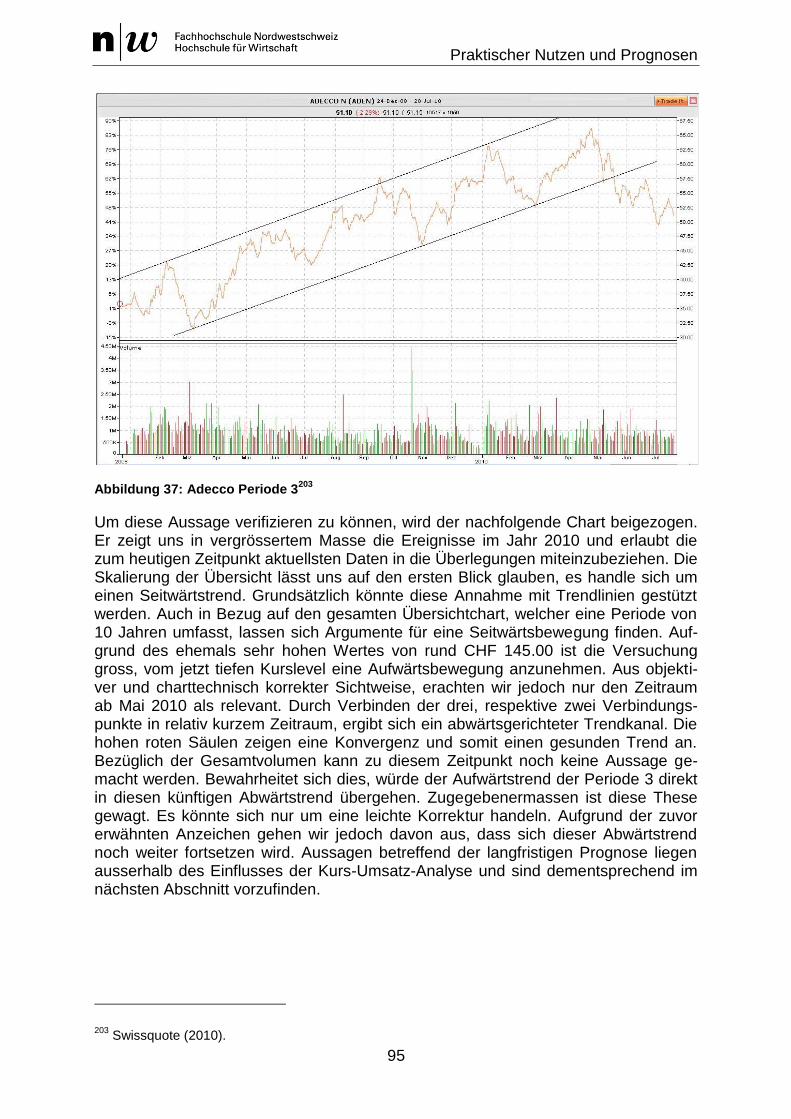

6.2.2.1. Kurzfristig ............................................................................................................... 94

6.2.2.2. Langfristig .............................................................................................................. 96

6.2.3. Nestlé ..............................................................................................................97

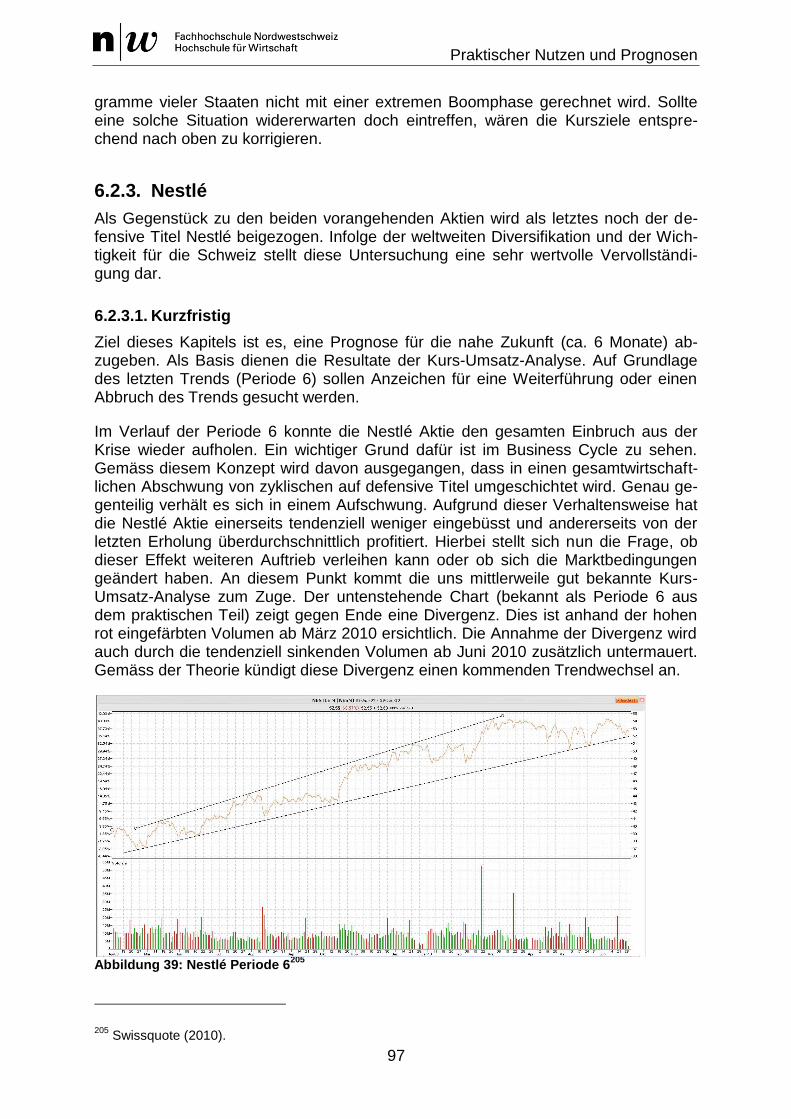

6.2.3.1. Kurzfristig ............................................................................................................... 97

6.2.3.2. Langfristig .............................................................................................................. 98

7. Schlusswort ........................................................................................... 100

8. Anhang ................................................................................................... 101

8.1. Literaturverzeichnis ................................................................................... 101

8.1.1. Bücher .......................................................................................................... 101

8.1.2. Fachzeitschriften ........................................................................................... 103

8.1.3. Websites ....................................................................................................... 103

8.2. Abbildungsverzeichnis ............................................................................... 105

8.3. Tabellenverzeichnis ................................................................................... 106

8.4. Erklärung ................................................................................................... 107

Management Summary

1

1. Management Summary

Die vorliegende Bachelor Thesis ist konzeptionell in vier Teile gegliedert. Im ersten Teil werden die wesentlichen Behavioral Finance Theorien beschrieben und ver-schiedene Modelle aufgezeigt. Ebenfalls im theoretischen Teil werden die Behaviora-len Aspekte der technischen Analyse genauer unter die Lupe genommen, da diese im Hinblick auf den praktischen Teil als wichtig eingestuft werden können. Im An-schluss werden im dritten Teil die Behavioral Finance Theorien auf drei SMI-Aktien angewandt und es erfolgt abschliessend im vierten Teil eine Beurteilung zum prakti-schen Nutzen, wobei ebenfalls kurzfristige sowie langfristige Prognosen erstellt wer-den.

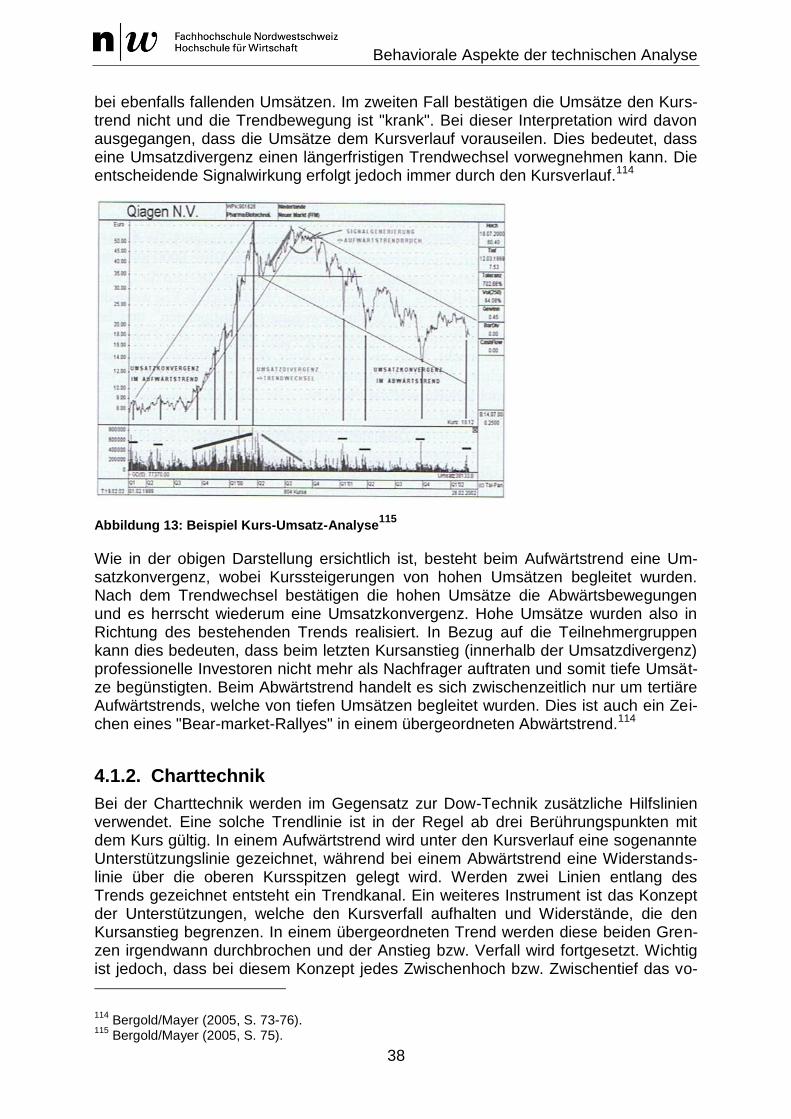

Das wesentliche Ziel dieser Arbeit besteht darin, verschiedene Hypothesen, welche im theoretischen Teil aufgestellt werden, durch die Anwendung auf ihre empirische Evidenz zu überprüfen sowie diese differenziert zu beurteilen. Das Vorgehen in Be-zug auf den Theorieteil präsentiert sich wie folgt. Zuerst wird aufgezeigt, dass es sich bei der Behavioral Finance um eine relativ neue wissenschaftliche Disziplin innerhalb der Finance handelt und sich auch die Forschung in diesem Gebiet stetig weiterent-wickelt. Das Stimulus-Response-Schema ist in diesem Zusammenhang ein zentraler Aspekt, da psychologisch betrachtet die entsprechende Reaktion (Handlung) auf ei-nen bestimmten Stimulus zurückzuführen ist. In der Folge werden zuerst einige grundlegende Entscheidungstheorien behandelt, um dann im Anschluss auf diverse Heuristiken und Verzerrungen (Biases) einzugehen. Bereits an dieser Stelle der Ar-beit kann ein wichtiges Zwischenfazit gezogen werden. Einerseits stellen rationale Überlegungen häufig die Basis für eine Entscheidung dar. Andererseits wird dieses Verhalten durch irrationale Aspekte abgeschwächt. Das Wissen um diese Verzerrun-gen kann sich für den einzelnen Investor als sehr vorteilhaft erweisen, da teilweise gravierende Fehler die Ursache für hohe Verluste darstellen. Ausgehend von diesen "individualpsychologischen" Grundlagen wird der Fokus auf den Markt gewechselt und es werden verschiedene Anomalien untersucht. Während die klassische Fi-nanzmarkttheorie hier an ihre Grenzen stösst, versucht die Behavioral Finance diese Phänomene (Bsp. Kalenderanomalie, Blasenbildung etc.) zu erklären, wobei die massenpsychologische Dynamik hier eine wichtige Rolle spielt. Im Teil "Behaviorale Aspekte der technischen Analyse" geht es darum, die psychologischen Hintergründe mit quantitativen Fakten zu verbinden. Dabei offerieren sich verschiedene Instrumen-te, wobei die Dow-Technik meist die Grundlage dazu bildet. Die Grundproblematik bei vielen Anwendungen besteht jedoch darin, dass der Interpretationsspielraum re-lativ grosszügig ausgemessen ist. Viele Indikatoren können entweder erst im Nach-hinein als verlässliche Information betrachtet werden, oder funktionieren prospektiv nicht immer im gewünschten Ausmass. Um hier jedoch eine präzisere Aussage (Bsp. Indikator hat eine Genauigkeit von 90%) machen zu können, müsste mit Hilfe ver-schiedener Informationssystemen (Bsp. Bloomberg) untersucht werden, wie zuver-lässig die einzelnen Instrumente sind. Dies könnte beispielsweise durch verschiede-ne Korrelationsberechnungen geschehen.

Im praktischen Teil der Arbeit werden verschiedene Theorien auf die drei SMI-Titel UBS, Adecco und Nestlé angewendet. Dies geschieht unter anderem durch die Kurs-Umsatz-Analyse, wobei analysiert wird, ob Trendwenden hätten vorausgesagt wer-den können. Schlussfolgernd kann hier gesagt werden, dass ein gewisses Potential erkennbar ist, dies teilweise aber auch mit der selektiven Wahrnehmung zusammen-hängen kann bzw. nicht immer funktioniert. Weiter wurde im Kapitel "Kalenderano-

Management Summary

2

malie" untersucht, ob bestimmte Tages- oder Monatsmuster erkennbar sind. Die Er-gebnisse hierbei lassen sich wie folgt zusammenfassen. Bei der UBS und Adecco konnten bei der Tagesanomalie in Bezug auf die Rendite und Volatilität deutliche Pa-rallelen aufgezeigt werden. Beispielsweise ist der Montag bei beiden Aktien der ren-diteschwächste Tag, während der Donnerstag jeweils am besten abschnitt. Jedoch muss auch hier eingewendet werden, dass es sich statistisch betrachtet - aufgrund der kleinen Stichprobe - um ein Zufallsresultat handeln könnte. Um somit überhaupt eine zuverlässige Aussage machen zu können, wäre es notwendig, eine breiter ab-gestützte Untersuchung durchzuführen. Dieselbe Einschränkung gilt auch für die Monatsanomalie, wobei jedoch weniger Parallelen hervorstachen. Bei der Analyse weiterer Behavioral Theorien fällt auf, dass im Endeffekt sehr viele Teiltheorien mit-einander verknüpft sind und es in der Konsequenz schwierig ist, diese in der Makro-sicht klar voneinander abzutrennen.

Beschäftigt man sich mit verschiedenen Hypothesen und versucht einige davon - soweit möglich - im Detail anzuwenden, stellt sich automatisch die Frage nach dem praktischen Nutzen. Einerseits geht dieser bereits aus der Anwendung hervor, indem man direkt mit einigen Herausforderungen konfrontiert wird, welche den Nutzen et-was einschränken. Andererseits ist der bereits angesprochene Interpretationsspiel-raum ein wichtiger Aspekt. Da es auch sehr anspruchsvoll ist, mit den aufgestellten Theorien überhaupt Prognosen erstellen zu können, fällt das Fazit differenziert aus. Die Autoren sind davon überzeugt, dass der einzelne Investor effektiv vom Wissen einzelner Biases etc. profitieren kann, indem er sein eigenes Verhalten kritisch hin-terfragt. Sobald der Fokus jedoch auf den Markt gewechselt wird, sind die verschie-denen Teilaspekte nur noch schwer trennbar. Zwar ist es durchaus möglich, gewisse Bewegungen zu interpretieren und in der Analyse mit verschiedenen Theorien zu verknüpfen, eine abschliessende absolute Sicherheit kann jedoch dabei nicht garan-tiert werden. Im Endeffekt kann gesagt werden, dass die Behavioral Finance Theo-rien sinnvoll mit fundamentalen Überlegungen verbunden werden können. Ein gutes Beispiel stellen dabei die einzelnen Prognosen dar. Zwar ist es gut möglich, psycho-logische Einflüsse zu berücksichtigen, jedoch müssen auch immer gesamtwirtschaft-liche Faktoren (Bsp. BIP-Wachstum etc.) und somit fundamentale Faktoren in die Überlegung miteinbezogen werden.

Zusammenfassend stellt sich die Frage, ob - philosophisch betrachtet - jemals ein ra-tionales Gesamtmodell für irrationale Prozesse gefunden werden kann. Weiter han-delt es sich bei vielen Hypothesen um die Fragestellung, wie effizient die Märkte wirklich sind. Würde beispielsweise ein neues Modell verschiedene Abweichungen aufzeigen, könnten die Marktteilnehmer in der Folge reagieren und die mögliche Anomalie verschwindet wieder. Somit müssten durch das hypothetische Modell nach dessen Veröffentlichung verschiedene Rückkoppelungseffekte einberechnet werden und die aufgestellte These wäre somit bereits wieder veraltet. Denn aufgrund der ho-hen Komplexität ist es praktisch nicht möglich, alle Effekte vollständig und realitäts-getreu abzubilden. Die einzige Alternative zu einem solchen Modell (welches die Re-alität einigermassen zuverlässig abbildet) ist im Umkehrschluss die Realität selbst.

Einleitung

3

2. Einleitung

Der Grundstein dieser Arbeit basiert auf der Erkenntnis, dass zwischen der klassi-schen Finanzmarkttheorie und der Empirie teilweise eine Diskrepanz besteht. Daher ist es notwendig, ergänzende Ansätze zu entwickeln und diese zu hinterfragen. Dem psychologischen Einfluss des Menschen wird in der klassischen Theorie zu wenig Beachtung geschenkt. Vor diesem Hintergrund ist es das grundlegende Ziel dieser Arbeit, die zum heutigen Zeitpunkt vorhandenen Ansätze der Behavioral Finance aufzuarbeiten. Einfach formuliert sollen menschliche Verhaltensmuster untersucht und mit dem theoretischen Verhaltensmuster des Homo Oeconomicus gegenüber-gestellt werden. Darauf aufbauend sollen diese Anomalien ein Stück weit verständli-cher gemacht werden, um schlussendlich mit diesem Wissen erfolgreicher handeln zu können.

Um diesem Anspruch gerecht zu werden, haben wir die Fragestellung folgendermas-sen gegliedert:

Erarbeitung der theoretischen Grundlagen der Behavioral Finance Die Arbeit verschafft einen ganzheitlichen Überblick über das Gebiet der Behavio-ral Finance. Dabei wird in einem ersten Schritt die Theorie als Grundlage aufbe-reitet. Im Anschluss werden die für die spätere Anwendung relevanten Modelle genauer untersucht.

Anwendung der Behavioral Finance Theorien auf 3 SMI-Aktien Auf der Theorie aufbauend werden bei den drei SMI-Titeln UBS, Adecco und Nestlé zu verschiedenen Zeitpunkten anhand der Theorie diverse Hypothesen er-stellt. Dabei werden basierend auf einigen Modellen verschiedene Szenarien entwickelt. In der Folge werden die Hypothesen mit der empirischen Evidenz ver-glichen und in einer differenzierten Beurteilung bestätigt oder widerlegt.

Beurteilung des praktischen Nutzens der Behavioral Finance Theorien für die Erklärung der Kursverläufe und eine mögliche Prognose von Kursver-läufen Im abschliessenden Teil wird untersucht, ob sich die aufgestellten Modelle in der Praxis als tauglich erweisen. Das Ziel besteht darin, einen konkreten Nutzen für zukünftige Marktentwicklungen zu erkennen. Daraus werden mögliche Prognosen für die 3 SMI-Aktien abgeleitet.

Wie obenstehend beschrieben, liegt der Fokus im ersten Teil auf der Erarbeitung der theoretischen Modelle. Insbesondere soll das für den Praxisteil relevante Wissen um-fassend aufgearbeitet werden. Da die gesamte Charttechnik das Potential zu einer separaten Arbeit aufweist, wird dieses Gebiet nicht vollständig bearbeitet. Wir be-schränken uns hier auf die relevanten Theorien, wobei beispielsweise die Kurs-Umsatz-Analyse zu erwähnen ist. Im Anschluss an die Anwendung wird der prakti-sche Nutzen differenziert durchleuchtet und durch kurz- sowie langfristige Prognosen abgerundet.

Theoretische Grundlagen

4

3. Theoretische Grundlagen

Die traditionellen Modelle der Finance beruhen alle auf dem Bekenntnis zur Rationa-lität und Effizienz. Grundsätzlich wird davon ausgegangen, dass Abweichungen vom theoretisch korrekten Wert (Bsp. Über- und Unterrenditen im CAPM) nur von kurzer Zeitdauer sein können und irrational sind. Daher ist es unter dem Paradigma der Markteffizienzhypothese nicht möglich, diese Abweichungen prospektiv in Modellen zu erfassen und systematisch zu seinen Gunsten auszunutzen. Genau an diesem Punkt wollen wir mit der Behavioral Finance ansetzen. Dabei wird das Ziel verfolgt, zur klassischen Theorie verschiedene Ergänzungen sowie Gegenüberstellungen aufzuzeigen und deren Grundlagen zu erarbeiten. Verschiedene Teilaspekte der Theorie werden dann im Anschluss direkt in den praktischen Teil einfliessen.

Die Modelle und Verhaltensweisen beziehen sich im Grossen und Ganzen auf Akti-en. Ein Grund dafür ist, dass sich die Aufgabenstellungen im praktischen Teil auf drei SMI-Aktien beziehen. Zudem erlauben uns Aktien, Kursverläufe und Kursschwan-kungen deutlicher aufzuzeigen, als dies bei Obligationen der Fall ist. Ebenfalls sind Aktien die volatileren Anlageinstrumente als Obligationen. Diese beiden Punkte sol-len dazu führen, dass sich psychologische Faktoren schneller und ausgeprägter auf die Kursentwicklung niederschlagen. Nichtsdestotrotz sind die Erkenntnisse im gro-ben Rahmen auch auf Obligationen und weitere Anlageinstrumente anwendbar.

3.1. Einbettung der Behavioral Finance

In diesem Kapitel werden wir uns einen Überblick über die, im Vergleich zu anderen Wissenschaften, noch relativ junge wissenschaftliche Disziplin der Finance verschaf-fen. In einem ersten Schritt sollen die bestehenden und etablierten Theorien aufge-zeigt und beschrieben werden. In einem zweiten Schritt wird analysiert, wo die Theo-rie der Behavioral Finance einzuordnen ist und welche Entwicklungen sie bereits durchlebt hat. Darauf aufbauend wird der Fokus in diesem Kapitel vor allem auf eine direkte Gegenüberstellung zwischen der traditionellen Finance und der Behavioral Finance gelegt. Im Anschluss wagen wir einen Ausblick auf mögliche zukünftige For-schungsgebiete und Theorie.

Die Begriffe Old Finance und Modern Finance werden in der Literatur oft zusammen-gefasst als traditionelle bzw. klassische Finance bezeichnet. Dadurch kann eine klare Abgrenzung zwischen diesen Finanzmarkttheorien, welchen ein rational agierender Marktteilnehmer unterstellt ist, und der Behavioral Finance, welche von der Irrationa-lität und Psychologie geprägt ist, vorgenommen werden.

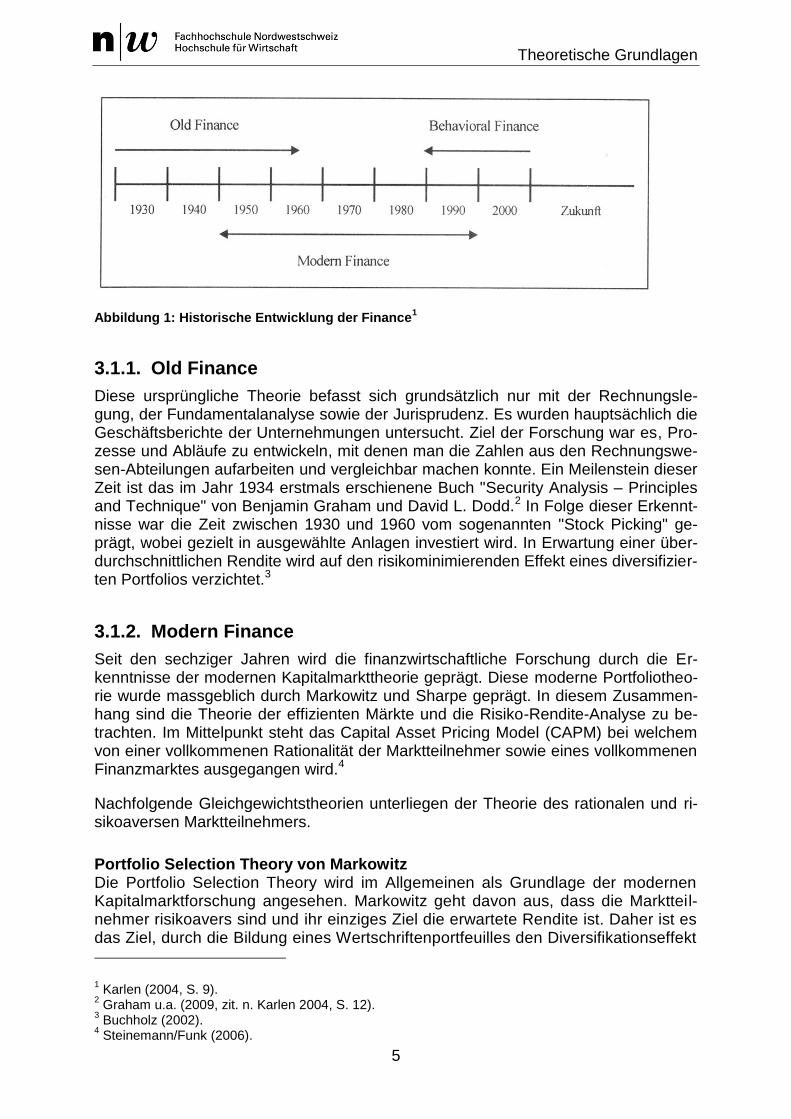

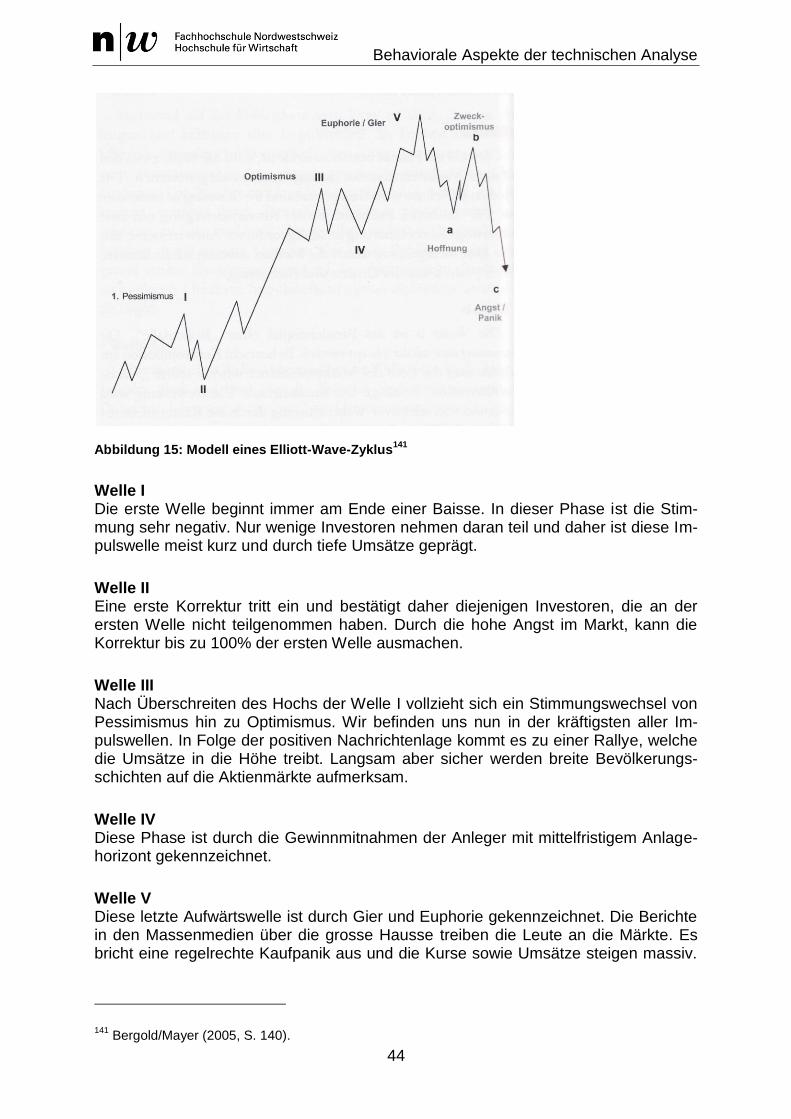

In der untenstehenden Übersicht ist die historische Entwicklung der Finance in chro-nologischer Reihenfolge ersichtlich.

Theoretische Grundlagen

5

Abbildung 1: Historische Entwicklung der Finance1

3.1.1. Old Finance

Diese ursprüngliche Theorie befasst sich grundsätzlich nur mit der Rechnungsle-gung, der Fundamentalanalyse sowie der Jurisprudenz. Es wurden hauptsächlich die Geschäftsberichte der Unternehmungen untersucht. Ziel der Forschung war es, Pro-zesse und Abläufe zu entwickeln, mit denen man die Zahlen aus den Rechnungswe-sen-Abteilungen aufarbeiten und vergleichbar machen konnte. Ein Meilenstein dieser Zeit ist das im Jahr 1934 erstmals erschienene Buch "Security Analysis – Principles and Technique" von Benjamin Graham und David L. Dodd.2 In Folge dieser Erkennt-nisse war die Zeit zwischen 1930 und 1960 vom sogenannten "Stock Picking" ge-prägt, wobei gezielt in ausgewählte Anlagen investiert wird. In Erwartung einer über-durchschnittlichen Rendite wird auf den risikominimierenden Effekt eines diversifizier-ten Portfolios verzichtet.3

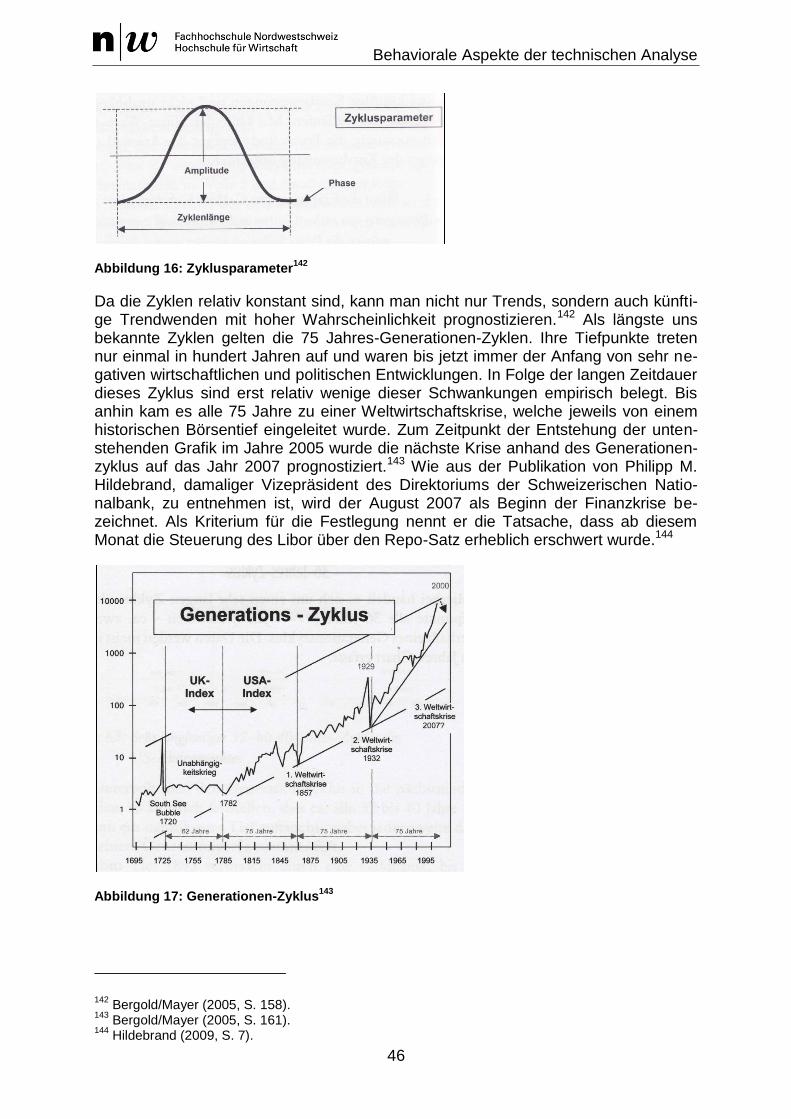

3.1.2. Modern Finance

Seit den sechziger Jahren wird die finanzwirtschaftliche Forschung durch die Er-kenntnisse der modernen Kapitalmarkttheorie geprägt. Diese moderne Portfoliotheo-rie wurde massgeblich durch Markowitz und Sharpe geprägt. In diesem Zusammen-hang sind die Theorie der effizienten Märkte und die Risiko-Rendite-Analyse zu be-trachten. Im Mittelpunkt steht das Capital Asset Pricing Model (CAPM) bei welchem von einer vollkommenen Rationalität der Marktteilnehmer sowie eines vollkommenen Finanzmarktes ausgegangen wird.4

Nachfolgende Gleichgewichtstheorien unterliegen der Theorie des rationalen und ri-sikoaversen Marktteilnehmers.

Portfolio Selection Theory von Markowitz Die Portfolio Selection Theory wird im Allgemeinen als Grundlage der modernen Kapitalmarktforschung angesehen. Markowitz geht davon aus, dass die Marktteil-nehmer risikoavers sind und ihr einziges Ziel die erwartete Rendite ist. Daher ist es das Ziel, durch die Bildung eines Wertschriftenportfeuilles den Diversifikationseffekt

1 Karlen (2004, S. 9).

2 Graham u.a. (2009, zit. n. Karlen 2004, S. 12).

3 Buchholz (2002).

4 Steinemann/Funk (2006).

Theoretische Grundlagen

6

zu nutzen und das Risiko im Vergleich zu Einzelanlagen zu reduzieren. Diese Risi-kominimierung tritt ein, sobald die Renditen der Wertpapiere nicht vollständig posi-tiv miteinander korrelieren. Die Theorie der Diversifikation gilt als empirisch bestä-tigt und hat in der Praxis eine grosse Verbreitung gefunden.5 "Der hohe Stellenwert des Modells ergibt sich weiterhin daraus, dass es sowohl inhaltlich als auch zeitlich das Fundament der modernen Kapitalmarkttheorie und insbesondere des CAPM bildet."6

Kapitalstruktur- und Dividendenirrelevanztheorem von Modigliani und Miller Die These der Kapitalstrukturirrelevanz besagt, dass es in einem perfekten Markt für Unternehmungen nicht möglich ist, durch Veränderung des Verschuldungsgrades ei-nen Aktionärsmehrwert zu schaffen, solange sich der Aktionär zu den gleichen Kon-ditionen verschulden kann wie das Unternehmen.7 In diesem Zusammenhang ist auch das Dividendenirrelevanztheorem von Modigliani und Miller zu sehen. Es be-sagt, dass es für den Aktionär keine Rolle spielt, ob eine Dividende ausbezahlt wird oder nicht, solange der Aktionär dieselbe Kapitalmarktrendite erzielt wie das Unter-nehmen durch Reinvestitionen.8

CAPM von Sharpe, Lintner und Mossin Das Capital Asset Pricing Model ist als Grundlage der modernen Kapitalmarkttheorie zu verstehen. Mit der Hilfe dieses Modells konnte der Zusammenhang zwischen der erwarteten Rendite und dem erwarteten Risiko eines Wertpapiers quantifiziert wer-den. Somit kann eine Aussage darüber gemacht werden, welche Rendite, mit dem vom Investor übernommenen Marktrisiko, zu erwarten ist. Daher ist Risiko nicht mehr bloss ein undefinierbares Bauchgefühl, sondern objektiv messbar. Dadurch werden Risiken handelbar und können in der Folge bestmöglich verteilt werden. Mit dem im CAPM bezeichneten Risiko ist ausschliesslich das nicht diversifizierbare Marktrisiko gemeint. Es wird in Form des Beta Faktors angegeben. Dieses systematische Risiko trägt der Investor und erhält dafür eine Risikoprämie. Das unsystematische Risiko wird nicht entschädigt, da es wegdiversifiziert werden kann.9, 10

Arbitrage Pricing Theory von Ross Grundsätzlich funktioniert die Arbitrage Pricing Theory ähnlich wie das Capital Asset Pricing Modell. Das systematische Risiko ist somit bewertungsrelevant und das un-systematische Risiko kann durch Diversifikation eliminiert werden. Der Unterschied bzw. Vorteil der APT liegt darin, dass mehrere Quellen für das systematische Risiko berücksichtigt werden. Folglich ist die zu erwartende Rendite nicht alleine vom Markt-risiko abhängig sondern zusätzlich von makro- und mikroökonomischen Risikofakto-ren. Unglücklicherweise sind diese Faktoren kaum bzw. nur unzureichend spezifi-ziert. Die empirische Finanzmarktforschung ist ebenfalls der Auffassung, dass die Beziehung zwischen Risiko und Rendite nicht alleine vom Marktbeta abhängig ist.

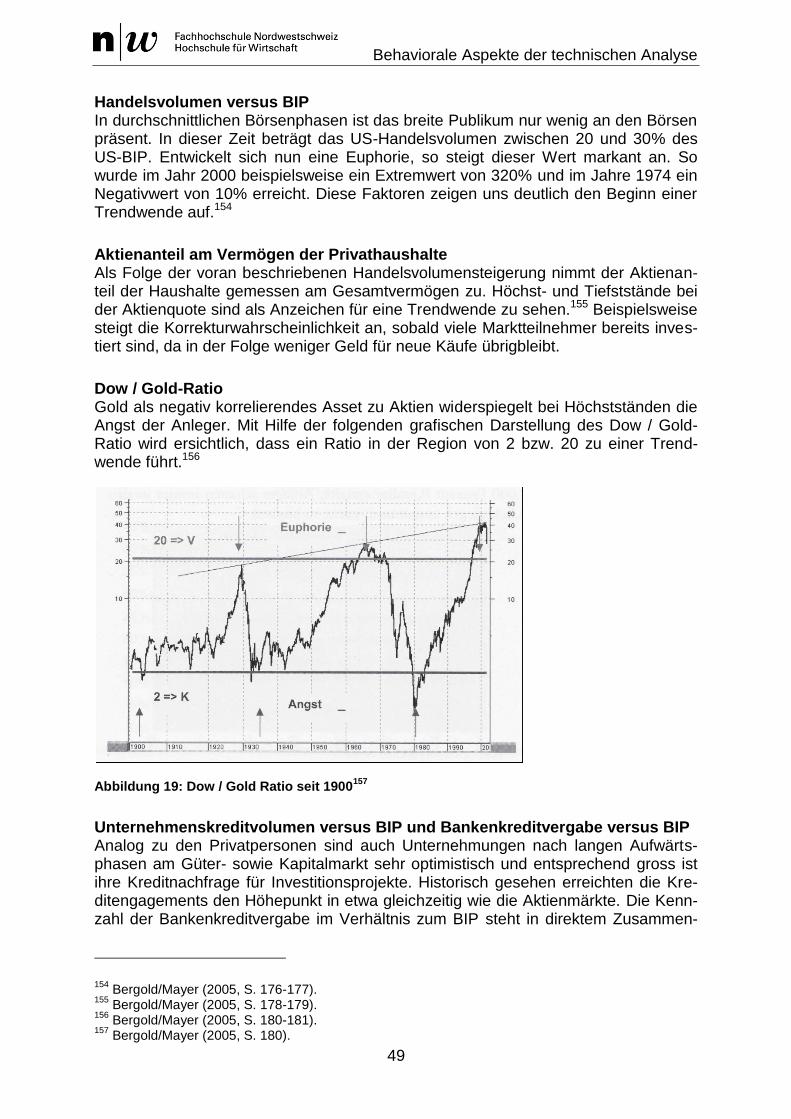

5 Karlen (2004, S. 13).

6 Jurczyk (2002, S. 63).

7 Gehrig/Zimmermann (2001, S. 424).

8 Gehrig/Zimmermann (2001, S. 435).

9 Karlen (2004, S. 14).

10 Gehrig/Zimmermann (2001, S. 81).

Theoretische Grundlagen

7

Mögliche weitere Faktoren sind die Unternehmensgrösse oder das Verhältnis zwi-schen Markt- und Buchwert.11, 12

Markteffizienzhypothese von Fama Diese Hypothese kann als Voraussetzung für die moderne Finanzmarkttheorie be-trachtet werden. Hierbei geht man davon aus, dass alle verfügbaren und relevanten Informationen bereits in den Kursen berücksichtigt sind. Folglich widerspiegelt der Aktienkurs den momentanen wahren Wert einer Unternehmung. Es ist somit nicht möglich, durch die Auswertung von Informationen eine bessere Rendite zu erzielen. Kursänderungen sind daher auf einen Zufallsprozess, den sogenannten Random Walk, zurückzuführen. Dies ist damit begründet, dass Kurse auf relevante Informati-onen unverzüglich und korrekt reagieren und es daher keine systematischen Hinwei-se auf neue Informationen geben kann.13

Zur verfeinerten Untersuchung dieser Problematik spricht man von drei verschiede-nen Graden der Informationseffizienz. Als Information ersten Grades werden die Da-ten aus den historischen Kursentwicklungen bezeichnet. Die zweite Form beinhaltet alle öffentlich verfügbaren Informationen. Als dritter Grad der Informationseffizienz werden sämtliche Informationen, d. h. auch nicht veröffentlichte Insiderinformationen bezeichnet.14 "Studien der vergangenen Jahrzehnte deuten darauf hin, dass die schwache Form der Markteffizienz vollumfänglich und die mittelstarke Form fast im-mer erfüllt sind."15

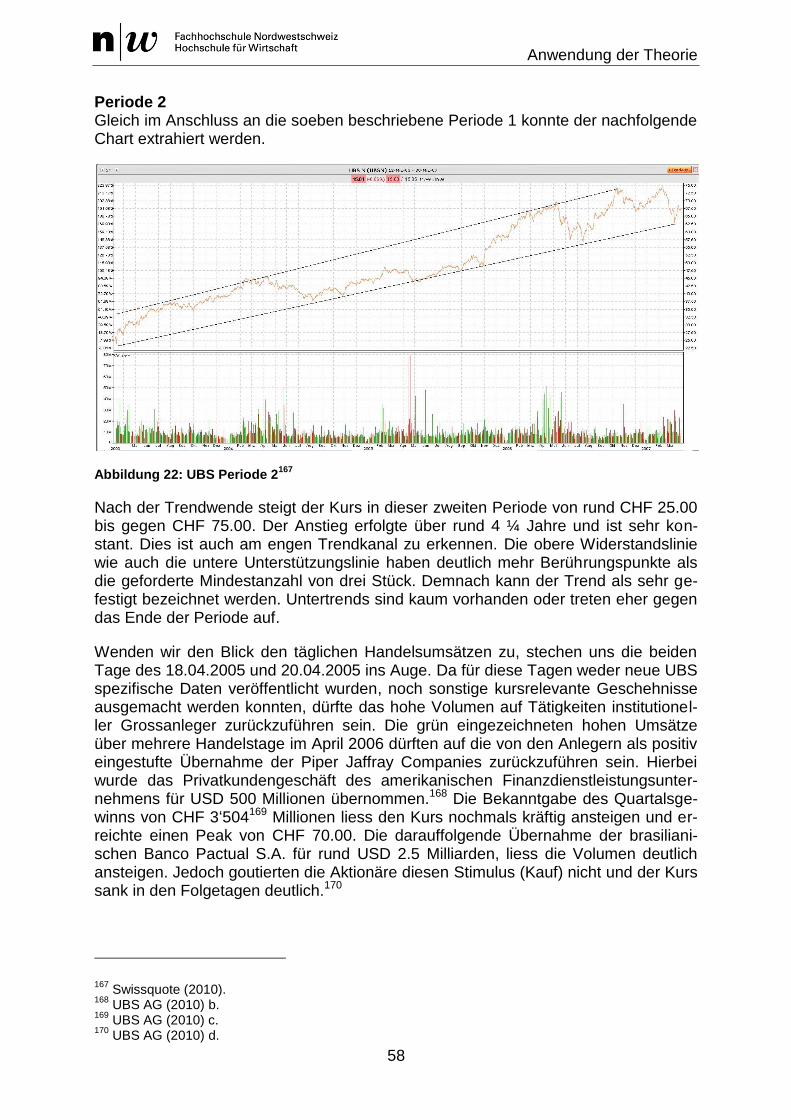

Optionspreistheorie von Black & Scholes Das auch bei Praktikern geschätzte Modell zur Bewertung von Optionen gilt als Mei-lenstein in der modernen Finanzmarkttheorie. Erstmals in der Geschichte der Optio-nen gelang es, einen fairen Preis zu bestimmen.14 Mit Hilfe dieses Modells können europäische Optionen bewertet werden. Dies geschieht indem ein Portefeuille aus einer Option und einem variablen Teil einer Aktie gebildet wird, sodass der Gewinn / Verlust der Aktienposition bei einer Veränderung des Aktienkurses durch denjenigen der Optionsposition vollständig neutralisiert wird.16

3.2. Behavioral Finance

Die oben beschriebene moderne Finanzmarkttheorie, welche als Idealbild den völlig rational handelnden Homo Oeconomicus beschreibt, genügte mit der Zeit nicht mehr für die Erklärung der Ausschläge an den Finanzmärkten. In diesem Zusammenhang konnte Daniel Kahneman die Grenzen der modernen Finanzmarkttheorie in zwei Punkten sehr deutlich nachweisen. Einerseits wird als Grundlage die gauss'sche Normalverteilungshypothese angewendet. Empirische Untersuchungen zeigen je-doch, dass die Kurse nicht einem Zufallspfad (Random Walk) folgen, sondern un-symmetrisch verteilt sind (Paretoverteilung). Andererseits ist eine systematische Über- und Unterbewertung, Fehleinschätzung und Markteuphorie zu beobachten, sprich der Mensch handelt häufig nicht rational. In diesem Zusammenhang ist zu er-

11 Gehrig/Zimmermann (2001, S. 167).

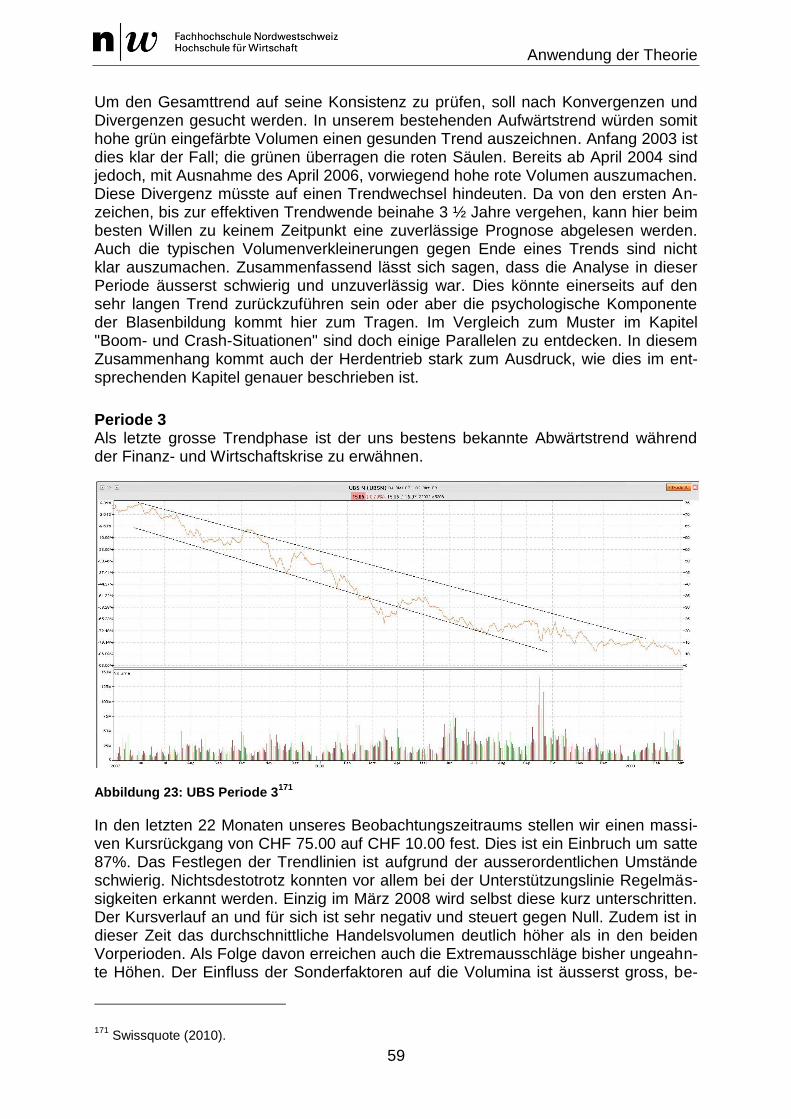

12 Karlen (2004, S. 15).

13 Gehrig/Zimmermann (2001, S. 27-28).

14 Karlen (2004, S. 16).

15 Gehrig/Zimmermann (2001, S. 29).

16 Gehrig/Zimmermann (2001, S. 366-367).

Theoretische Grundlagen

8

wähnen, dass der Kognitionspsychologe Dietrich Dörner nachgewiesen hat, dass das rationale Verhalten von Menschen mit zunehmender Komplexität von Entschei-dungssituationen überproportional abnimmt.17 Oder wie es Keynes zu sagen pflegte: "Es gibt nichts, was so verheerend ist wie ein rationales Anlageverhalten in einer irra-tionalen Welt."18

3.2.1. Definition Behavioral Finance

Ausgehend von den USA hat sich in den letzten Jahren ein neuer Forschungszweig entwickelt, der als Behavioral Finance, also als sogenannte verhaltenswissenschaft-lich fundierte Finanzmarkttheorie, bezeichnet wird.19

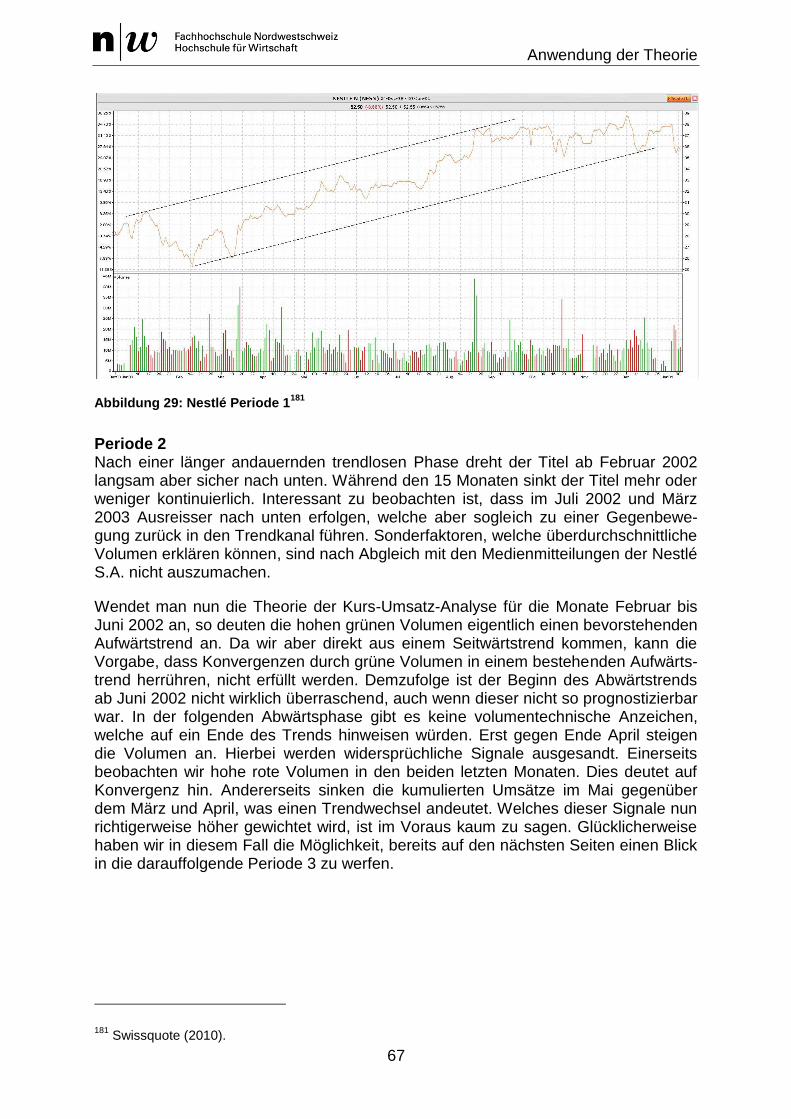

Nach der Definition von Weber kann Behavioral Finance in einem ersten Ansatz wie folgt beschrieben werden: "Die Behavioral Finance-Theoretiker greifen neue Er-kenntnisse aus der Psychologie auf, um das Anlegerverhalten und andere Phäno-mene in den Kapitalmärkten zu erklären."20

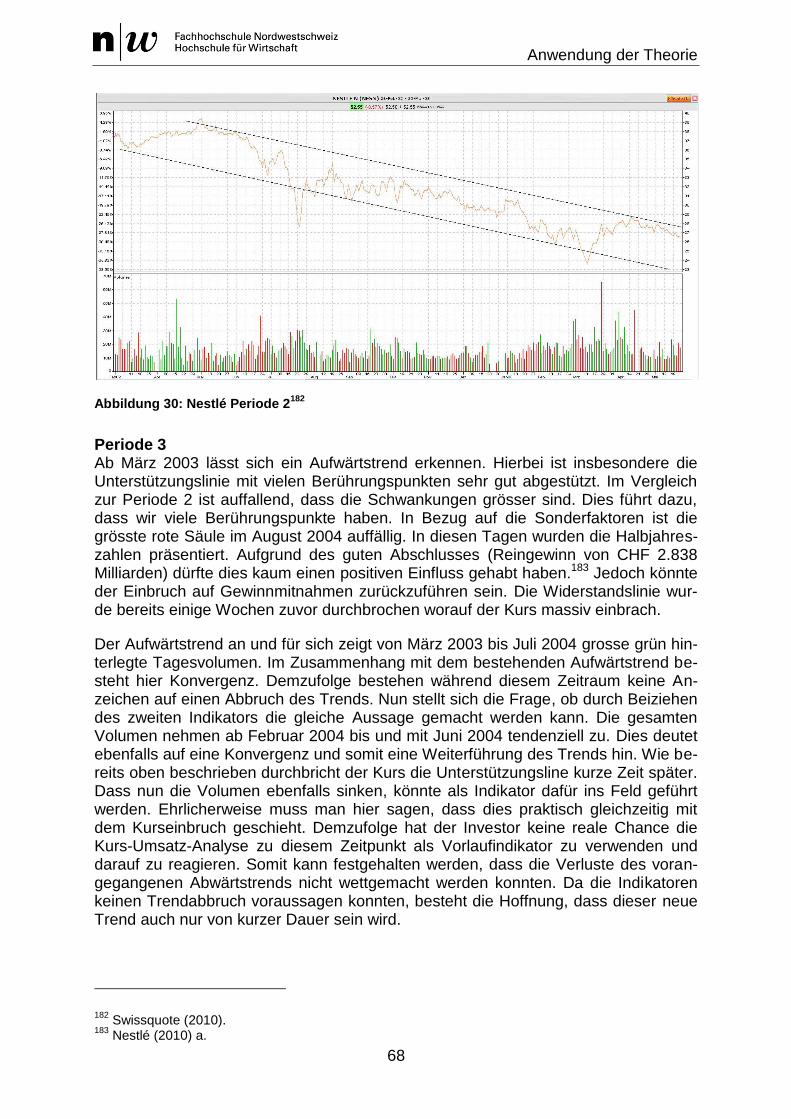

Das Verhalten von Individuen und das Marktgeschehen sind demnach in der Behavioral Finance eng miteinander verknüpft. Der Behavioral Finance-Ansatz ist somit deskriptiv und nicht normativ. Es erfolgt eine Beschäftigung mit dem Problem, wie Entscheidungen in der Realität getroffen werden. Der deskriptive Ansatz ver-sucht zu erklären, warum ein Entscheid so zustande gekommen ist. Das Ziel ist es, das Verhalten in konkreten Entscheidungssituationen prognostizierbar zu machen.21

3.2.2. Behaviorismus und Stimulus-Response-Schema

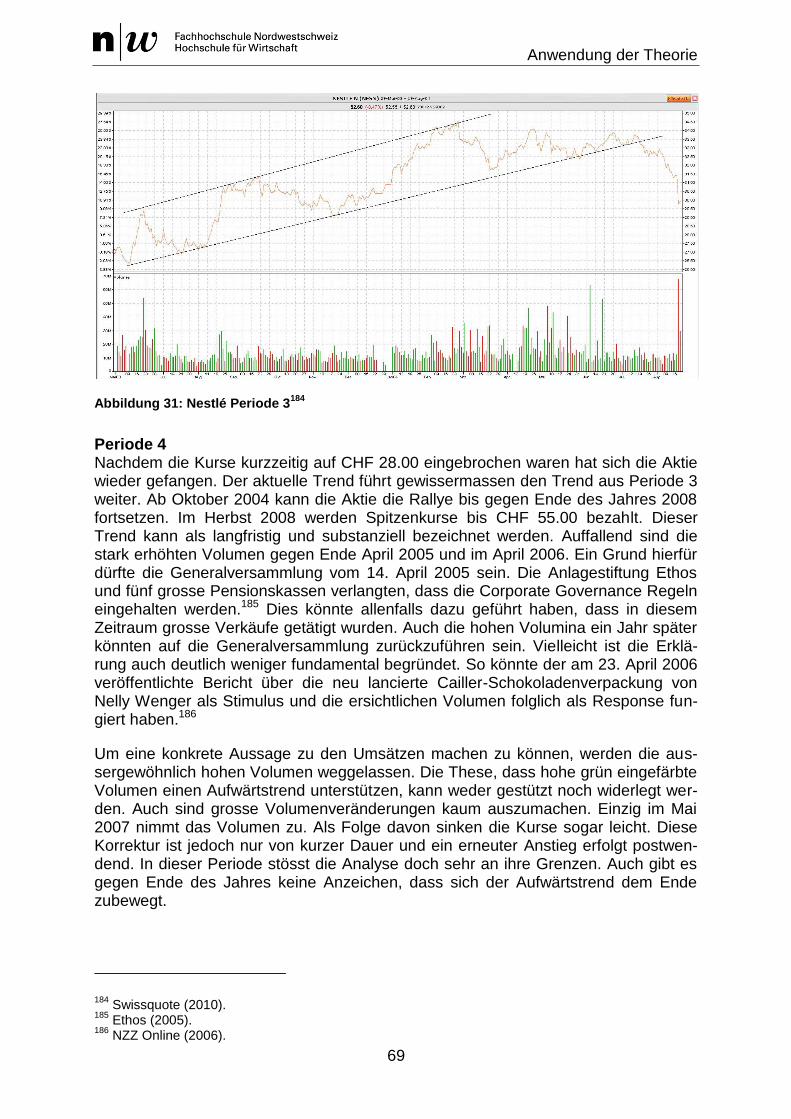

In diesem Kapitel werden die elementaren Grundannahmen der Psychologie kurz und prägnant aufgezeigt. Das Schema des Stimulus-Response liegt dem Handeln an Finanzmärkten zugrunde und soll in der weiteren Arbeit als Basis für den Entschei-dungsprozess herangezogen werden können.

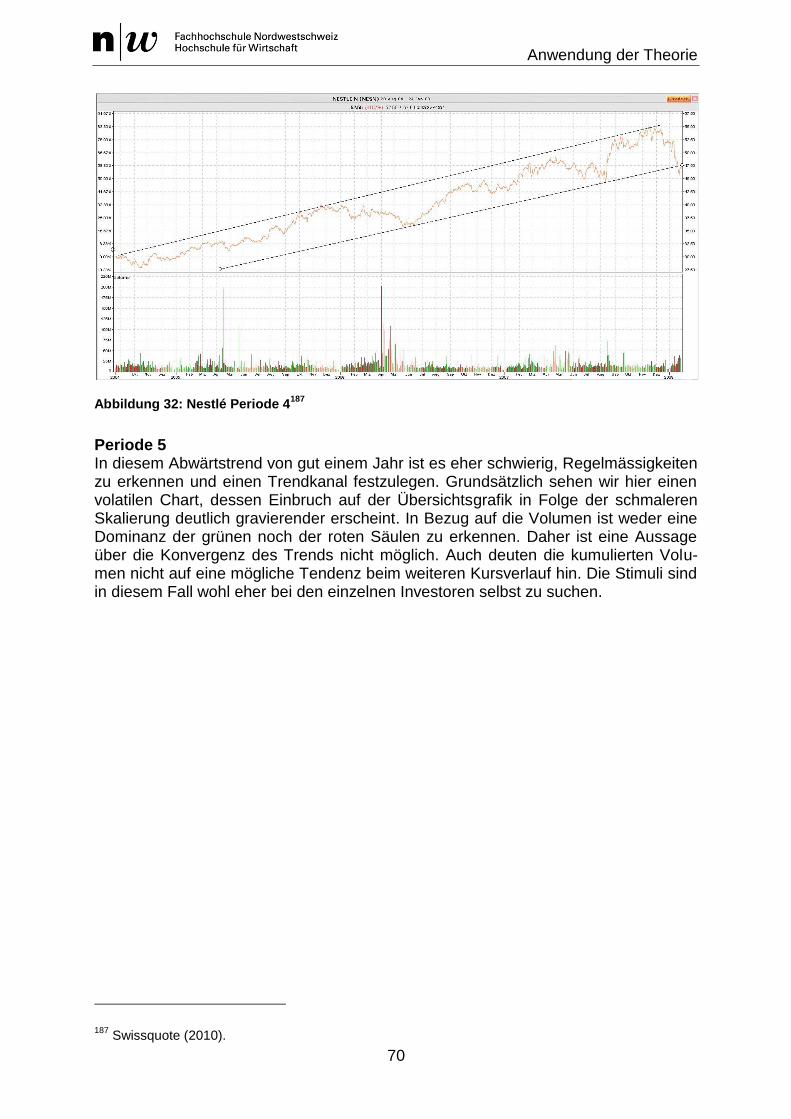

Der Behaviorismus geht davon aus, dass auf bestimmte beobachtbare Reize (Stimu-li) bestimmte beobachtbare Verhaltensreaktionen (Responses) folgen. Diese Theorie wird deshalb als Stimulus-Response-Modell bezeichnet.22 Dieses Kommunikations-modell lehnt sich an die Funktionsweise des menschlichen Körpers an. So sind Re-zeptoren Gebilde des Nervensystems, die Reize aufnehmen und in den Organismus aufnehmen. Beispiele hierfür sind Geschmacks-, Geruchs-, Wärme-, Lichtrezepto-ren.23

Das Stimulus-Response-Modell ist eines der einfachsten und deshalb auch am bes-ten verständlichen Modelle zur Beschreibung des Kommunikationsprozesses. Als Grundlage dienen die drei Elemente Kommunikator, Stimulus und Rezipient. In der

17 Karlen (2004, S. 18-19).

18 Bergold/Mayer (2005, S. 13).

19 Rapp (1997, S. 82).

20 Weber (1999, zit. n. Jurczyk 2002, S. 81).

21 Jurczyk (2002, S. 81).

22 Kern (2003, S. 32).

23 Spichtig (2008, S. 166).

Theoretische Grundlagen

9

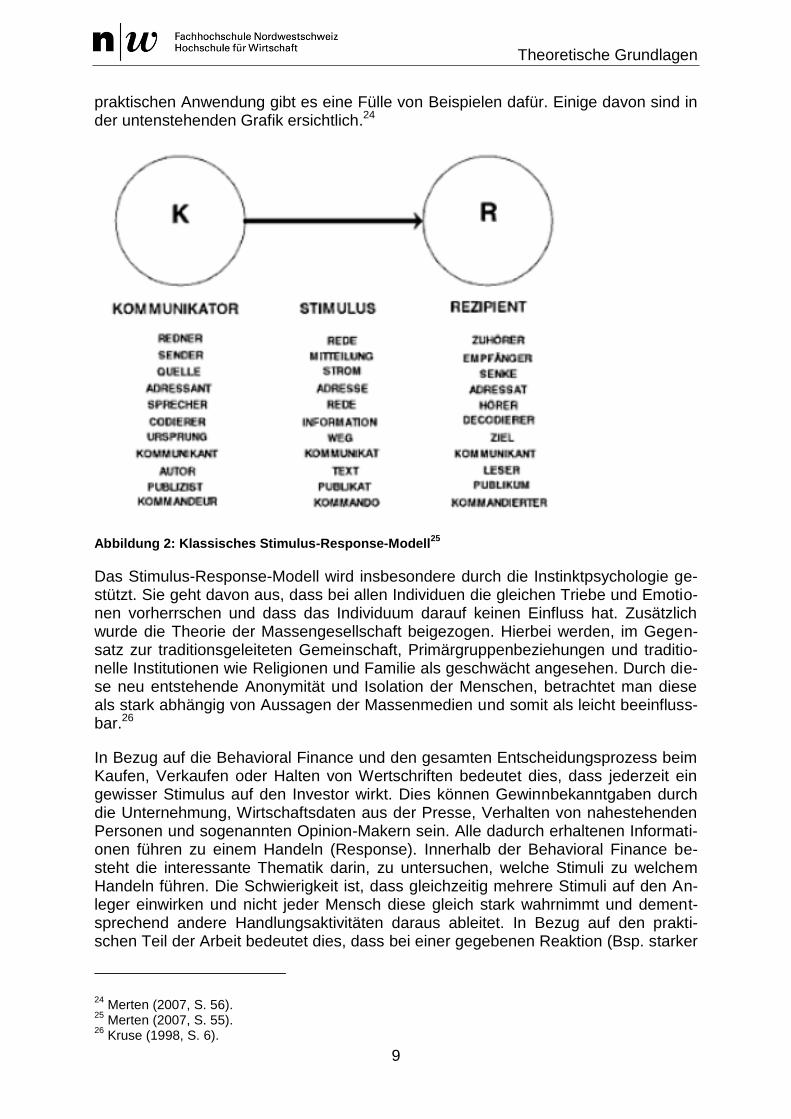

praktischen Anwendung gibt es eine Fülle von Beispielen dafür. Einige davon sind in der untenstehenden Grafik ersichtlich.24

Abbildung 2: Klassisches Stimulus-Response-Modell25

Das Stimulus-Response-Modell wird insbesondere durch die Instinktpsychologie ge-stützt. Sie geht davon aus, dass bei allen Individuen die gleichen Triebe und Emotio-nen vorherrschen und dass das Individuum darauf keinen Einfluss hat. Zusätzlich wurde die Theorie der Massengesellschaft beigezogen. Hierbei werden, im Gegen-satz zur traditionsgeleiteten Gemeinschaft, Primärgruppenbeziehungen und traditio-nelle Institutionen wie Religionen und Familie als geschwächt angesehen. Durch die-se neu entstehende Anonymität und Isolation der Menschen, betrachtet man diese als stark abhängig von Aussagen der Massenmedien und somit als leicht beeinfluss-bar.26

In Bezug auf die Behavioral Finance und den gesamten Entscheidungsprozess beim Kaufen, Verkaufen oder Halten von Wertschriften bedeutet dies, dass jederzeit ein gewisser Stimulus auf den Investor wirkt. Dies können Gewinnbekanntgaben durch die Unternehmung, Wirtschaftsdaten aus der Presse, Verhalten von nahestehenden Personen und sogenannten Opinion-Makern sein. Alle dadurch erhaltenen Informati-onen führen zu einem Handeln (Response). Innerhalb der Behavioral Finance be-steht die interessante Thematik darin, zu untersuchen, welche Stimuli zu welchem Handeln führen. Die Schwierigkeit ist, dass gleichzeitig mehrere Stimuli auf den An-leger einwirken und nicht jeder Mensch diese gleich stark wahrnimmt und dement-sprechend andere Handlungsaktivitäten daraus ableitet. In Bezug auf den prakti-schen Teil der Arbeit bedeutet dies, dass bei einer gegebenen Reaktion (Bsp. starker

24 Merten (2007, S. 56).

25 Merten (2007, S. 55).

26 Kruse (1998, S. 6).

Theoretische Grundlagen

10

Kurseinbruch als Response) der mögliche Stimulus (Bsp. Bekanntgabe von unerwar-teten Abschreibungen) ausfindig gemacht werden soll.

3.2.3. Relevanz

Das Wissen um die Existenz von Verhaltensanomalien, wie sie später in der Arbeit noch detailliert analysiert werden, ist als grosse Chance zu sehen. Ist sich ein Inves-tor dessen bewusst, kann er sein eigenes Handeln danach ausrichten und gegebe-nenfalls die Performance verbessern.

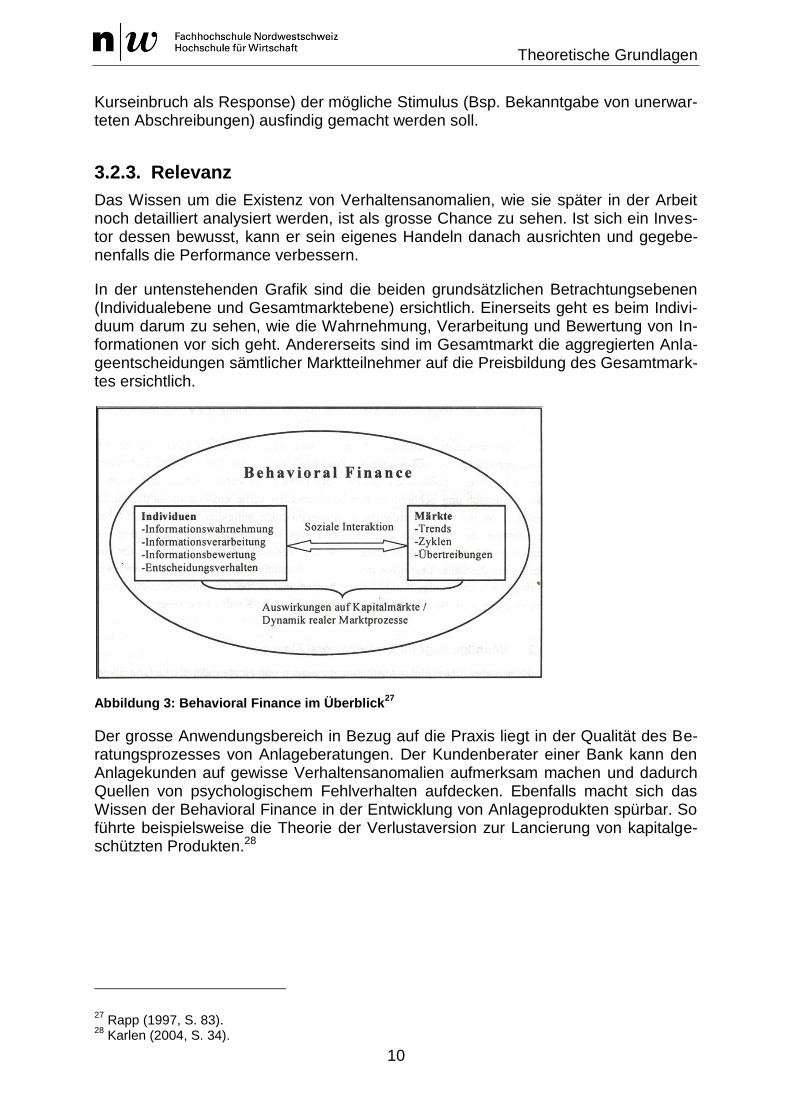

In der untenstehenden Grafik sind die beiden grundsätzlichen Betrachtungsebenen (Individualebene und Gesamtmarktebene) ersichtlich. Einerseits geht es beim Indivi-duum darum zu sehen, wie die Wahrnehmung, Verarbeitung und Bewertung von In-formationen vor sich geht. Andererseits sind im Gesamtmarkt die aggregierten Anla-geentscheidungen sämtlicher Marktteilnehmer auf die Preisbildung des Gesamtmark-tes ersichtlich.

Abbildung 3: Behavioral Finance im Überblick27

Der grosse Anwendungsbereich in Bezug auf die Praxis liegt in der Qualität des Be-ratungsprozesses von Anlageberatungen. Der Kundenberater einer Bank kann den Anlagekunden auf gewisse Verhaltensanomalien aufmerksam machen und dadurch Quellen von psychologischem Fehlverhalten aufdecken. Ebenfalls macht sich das Wissen der Behavioral Finance in der Entwicklung von Anlageprodukten spürbar. So führte beispielsweise die Theorie der Verlustaversion zur Lancierung von kapitalge-schützten Produkten.28

27 Rapp (1997, S. 83).

28 Karlen (2004, S. 34).

Theoretische Grundlagen

11

3.3. Aktuelle Entwicklungen in der Forschung

Bei der sogenannten Neurofinance, soll den einzelnen Entscheidungen näher auf den Grund gegangen werden. Die Neurofinance verknüpft die modern Finance mit der Hirnforschung.29 Das Ziel ist es, Fehler im Anlageverhalten aufzudecken und die-se allenfalls abzutrainieren.30 Durch das Aufspüren von überdurchschnittlich starken neuralen Verbindungen, sollen Erkenntnisse zu den daraus folgenden Anlageent-scheidungen gewonnen werden.31

Weiter gibt es die Evolutionary Finance, deren Ziel es ist, eine darwinistische Evolu-tionstheorie für die Portfolioauswahl aufzustellen. Es wird untersucht, ob gut geschul-te professionelle Anleger, die über sehr viel Kapital verfügen und in Folge ihres Wis-sens rational handeln sollten, Abweichungen von der rationalen Kursbewegung be-reinigen können. Nach dieser Theorie würden die Profis vom irrationalen Verhalten der Laien leben. Im evolutionären Wettbewerb würden somit die irrationalen Laien von den rational handelnden Profis aus dem Markt gedrängt. Ebenfalls wird unter-sucht, ob diese These der Marktselektion haltbar ist. Zusammenfassend kann man sagen, dass die Evolutionary Finance rationale und irrationale Modelle in einem ein-zigen neuen Modell zu vereinen versucht.32

Als Fazit kann festgehalten werden, dass erfolgreiches investieren deutlich kompli-zierter ist, als uns dies die traditionelle Finanzmarkttheorie suggeriert. Da die Märkte nicht vollkommen rational sind, ist es durchaus möglich, den Markt zu schlagen. Es ist anzunehmen, dass mit der Zeit neue Marktanomalien auftreten werden. In diesem Zusammenhang ist es möglich, dass eine neue Subdisziplin (Bsp. Evolutionary Fina-ce) neue Lösungsansätze für diese Problemstellungen liefern wird. Solide empirische Analysen in Zusammenarbeit mit psychologischen Kenntnissen sind zwei vielver-sprechende Erfolgsfaktoren.

Zusätzlich soll an dieser Stelle auf das Kapitel "Mathematische Modelle" verwiesen werden, wobei ein alternativer Ansatz zur Modellierung des Risikos und allfälliger Prognosen beispielhaft aufgezeigt wird. Da diese Modelle jedoch sehr komplex sind, wird es auch in Zukunft notwendig sein, deren Charakteristiken genauer im Detail zu erforschen. Damit kann abschliessend gesagt werden, dass grundsätzlich auch in Zukunft verschiedene wissenschaftliche Disziplinen (Hirnforschung, Mathematik, etc.) für die Erforschung des Anlegerverhaltens in Frage kommen.

3.4. Grundlagen Entscheidungstheorie

In der Entscheidungstheorie im Finance-Kontext geht es im Wesentlichen darum, wie Entscheidungen von Investoren zustande kommen. Einerseits wird unter der An-nahme eines vollständig informierten und rationalen Individuums untersucht, auf wel-che Art und Weise eine Entscheidung mit höchst möglicher Genauigkeit getroffen werden kann. Da die zugrunde liegenden Annahmen jedoch nicht besonders realis-tisch sind, ist es umso interessanter, auch deren Abweichungen näher zu durch-leuchten.33 Die ersten zwei ausgewählten Theorien (Mean-variance Analysis und

29 Hens (2003) a.

30 Universität Zürich (2010).

31 Hens/Bachmann (2008, S. 229).

32 Hens (2003) b.

33 Hens/Bachmann (2008, S. 11).

Theoretische Grundlagen

12

Prospect Theory) sollen dabei als Grundlage für die weiteren Ausführungen dienen. Da es sich spätestens ab dem nächsten Kapitel um einen fliessenden Übergang zu verschiedenen Verzerrungen handelt, werden nur einige Theorien untersucht. Im Kapitel "Behavioral Biases" wird dann im Anschluss vertieft auf verschiedene Aspek-te in diesem Zusammenhang eingegangen. Grundsätzlich stellt sich die Frage, ob überhaupt eine klare Trennlinie zwischen den einzelnen Entscheidungstheorien und Verzerrungen gezogen werden kann. Gerade die rational begründeten Grundlagen werden im Anschluss häufig nicht rational umgesetzt oder aus verschiedenen Grün-den verzerrt wahrgenommen. Eine mögliche Schlussfolgerung auf diese Frage kann sein, dass eine isolierte und auf das Minimum beschränkte Entscheidung relativ ver-zerrungsfrei getroffen werden kann. Je mehr man sich jedoch der Realität annähert, desto mehr steigt auch die Komplexität an. In der Folge findet eine Überlappung zwi-schen rationalen Gegebenheiten und irrationalen Verzerrungen statt. Es soll jedoch bereits einleitend betont werden, dass je nach Perspektive bereits einige Verzer-rungsphänomene in die Grundtheorien interpretiert werden können.

3.4.1. Mean-Variance Analysis

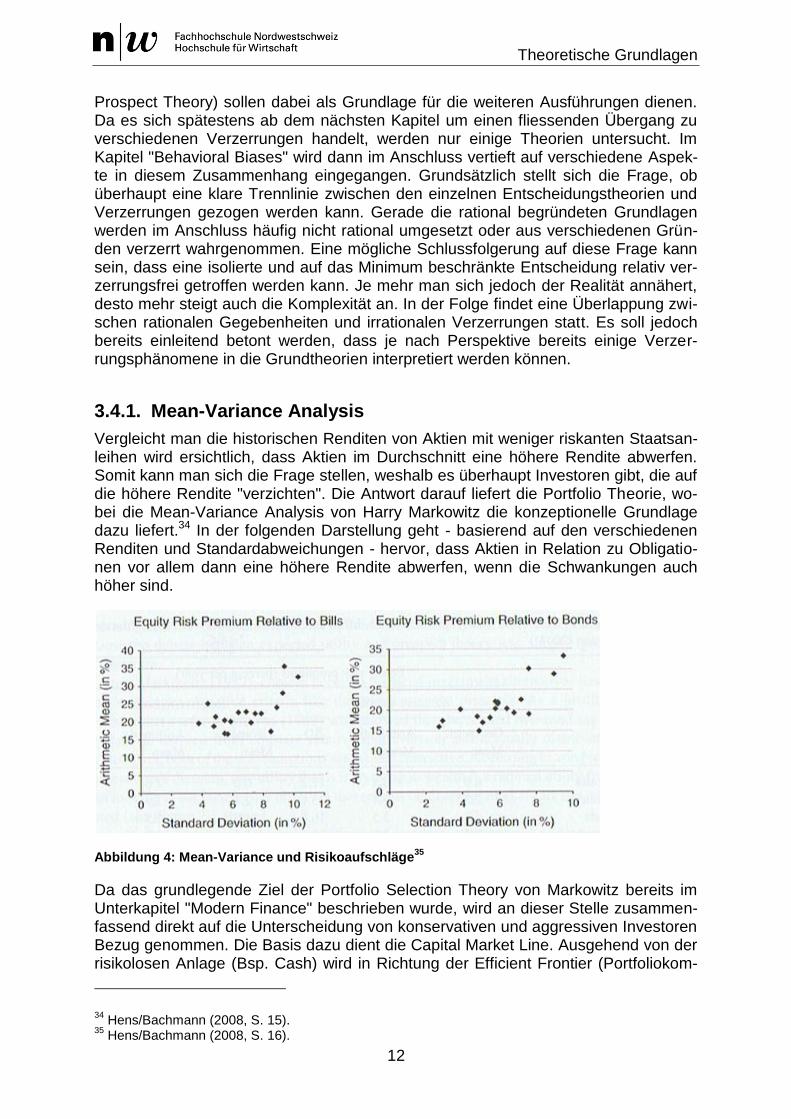

Vergleicht man die historischen Renditen von Aktien mit weniger riskanten Staatsan-leihen wird ersichtlich, dass Aktien im Durchschnitt eine höhere Rendite abwerfen. Somit kann man sich die Frage stellen, weshalb es überhaupt Investoren gibt, die auf die höhere Rendite "verzichten". Die Antwort darauf liefert die Portfolio Theorie, wo-bei die Mean-Variance Analysis von Harry Markowitz die konzeptionelle Grundlage dazu liefert.34 In der folgenden Darstellung geht - basierend auf den verschiedenen Renditen und Standardabweichungen - hervor, dass Aktien in Relation zu Obligatio-nen vor allem dann eine höhere Rendite abwerfen, wenn die Schwankungen auch höher sind.

Abbildung 4: Mean-Variance und Risikoaufschläge35

Da das grundlegende Ziel der Portfolio Selection Theory von Markowitz bereits im Unterkapitel "Modern Finance" beschrieben wurde, wird an dieser Stelle zusammen-fassend direkt auf die Unterscheidung von konservativen und aggressiven Investoren Bezug genommen. Die Basis dazu dient die Capital Market Line. Ausgehend von der risikolosen Anlage (Bsp. Cash) wird in Richtung der Efficient Frontier (Portfoliokom-

34 Hens/Bachmann (2008, S. 15).

35 Hens/Bachmann (2008, S. 16).

Theoretische Grundlagen

13

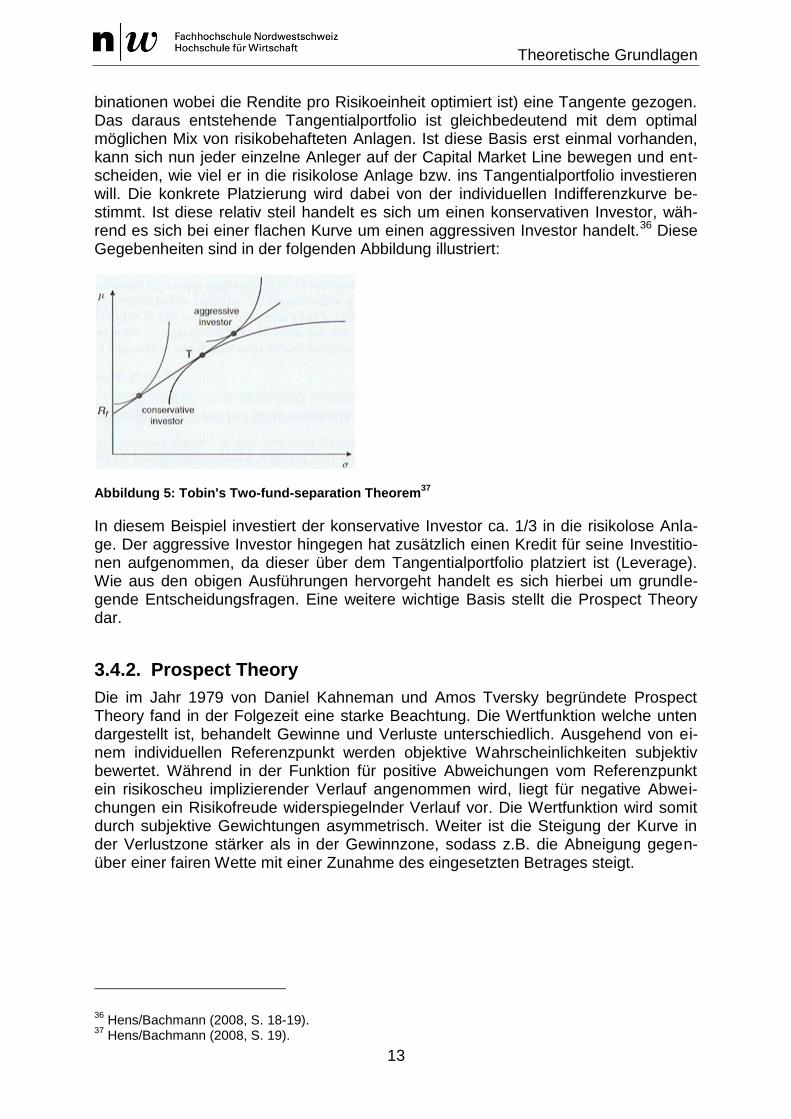

binationen wobei die Rendite pro Risikoeinheit optimiert ist) eine Tangente gezogen. Das daraus entstehende Tangentialportfolio ist gleichbedeutend mit dem optimal möglichen Mix von risikobehafteten Anlagen. Ist diese Basis erst einmal vorhanden, kann sich nun jeder einzelne Anleger auf der Capital Market Line bewegen und ent-scheiden, wie viel er in die risikolose Anlage bzw. ins Tangentialportfolio investieren will. Die konkrete Platzierung wird dabei von der individuellen Indifferenzkurve be-stimmt. Ist diese relativ steil handelt es sich um einen konservativen Investor, wäh-rend es sich bei einer flachen Kurve um einen aggressiven Investor handelt.36 Diese Gegebenheiten sind in der folgenden Abbildung illustriert:

Abbildung 5: Tobin's Two-fund-separation Theorem37

In diesem Beispiel investiert der konservative Investor ca. 1/3 in die risikolose Anla-ge. Der aggressive Investor hingegen hat zusätzlich einen Kredit für seine Investitio-nen aufgenommen, da dieser über dem Tangentialportfolio platziert ist (Leverage). Wie aus den obigen Ausführungen hervorgeht handelt es sich hierbei um grundle-gende Entscheidungsfragen. Eine weitere wichtige Basis stellt die Prospect Theory dar.

3.4.2. Prospect Theory

Die im Jahr 1979 von Daniel Kahneman und Amos Tversky begründete Prospect Theory fand in der Folgezeit eine starke Beachtung. Die Wertfunktion welche unten dargestellt ist, behandelt Gewinne und Verluste unterschiedlich. Ausgehend von ei-nem individuellen Referenzpunkt werden objektive Wahrscheinlichkeiten subjektiv bewertet. Während in der Funktion für positive Abweichungen vom Referenzpunkt ein risikoscheu implizierender Verlauf angenommen wird, liegt für negative Abwei-chungen ein Risikofreude widerspiegelnder Verlauf vor. Die Wertfunktion wird somit durch subjektive Gewichtungen asymmetrisch. Weiter ist die Steigung der Kurve in der Verlustzone stärker als in der Gewinnzone, sodass z.B. die Abneigung gegen-über einer fairen Wette mit einer Zunahme des eingesetzten Betrages steigt.

36 Hens/Bachmann (2008, S. 18-19).

37 Hens/Bachmann (2008, S. 19).

Theoretische Grundlagen

14

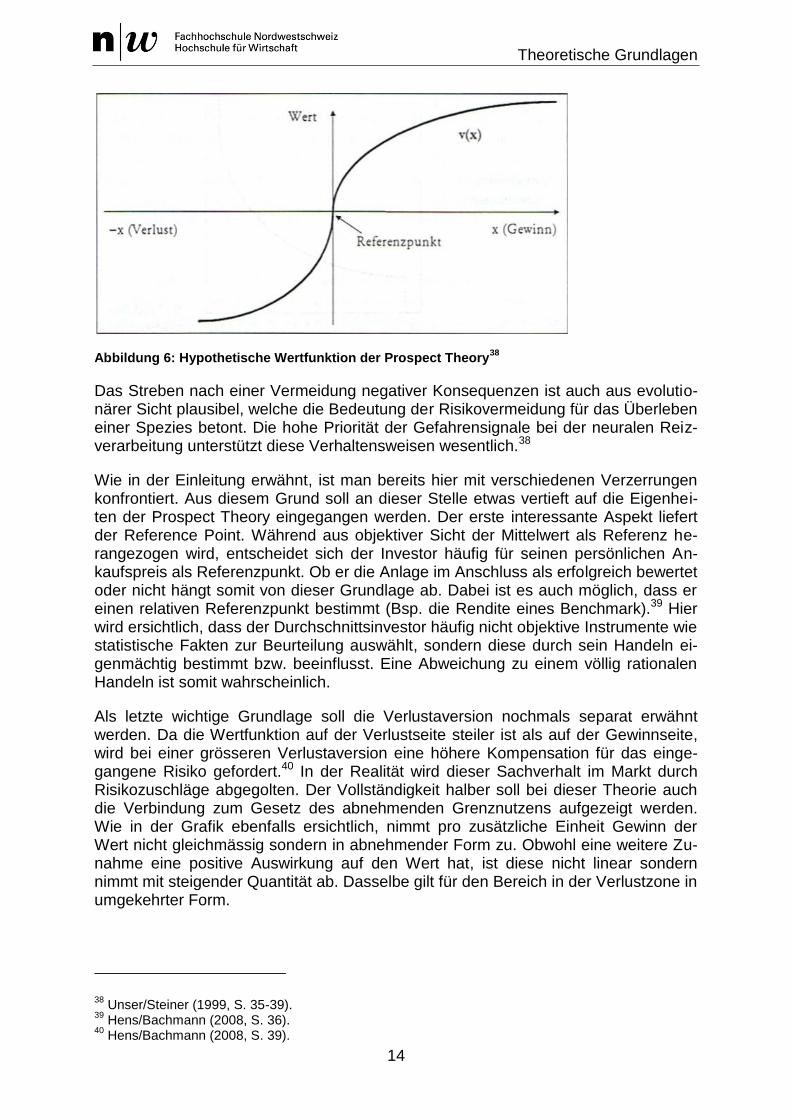

Abbildung 6: Hypothetische Wertfunktion der Prospect Theory38

Das Streben nach einer Vermeidung negativer Konsequenzen ist auch aus evolutio-närer Sicht plausibel, welche die Bedeutung der Risikovermeidung für das Überleben einer Spezies betont. Die hohe Priorität der Gefahrensignale bei der neuralen Reiz-verarbeitung unterstützt diese Verhaltensweisen wesentlich.38

Wie in der Einleitung erwähnt, ist man bereits hier mit verschiedenen Verzerrungen konfrontiert. Aus diesem Grund soll an dieser Stelle etwas vertieft auf die Eigenhei-ten der Prospect Theory eingegangen werden. Der erste interessante Aspekt liefert der Reference Point. Während aus objektiver Sicht der Mittelwert als Referenz he-rangezogen wird, entscheidet sich der Investor häufig für seinen persönlichen An-kaufspreis als Referenzpunkt. Ob er die Anlage im Anschluss als erfolgreich bewertet oder nicht hängt somit von dieser Grundlage ab. Dabei ist es auch möglich, dass er einen relativen Referenzpunkt bestimmt (Bsp. die Rendite eines Benchmark).39 Hier wird ersichtlich, dass der Durchschnittsinvestor häufig nicht objektive Instrumente wie statistische Fakten zur Beurteilung auswählt, sondern diese durch sein Handeln ei-genmächtig bestimmt bzw. beeinflusst. Eine Abweichung zu einem völlig rationalen Handeln ist somit wahrscheinlich.

Als letzte wichtige Grundlage soll die Verlustaversion nochmals separat erwähnt werden. Da die Wertfunktion auf der Verlustseite steiler ist als auf der Gewinnseite, wird bei einer grösseren Verlustaversion eine höhere Kompensation für das einge-gangene Risiko gefordert.40 In der Realität wird dieser Sachverhalt im Markt durch Risikozuschläge abgegolten. Der Vollständigkeit halber soll bei dieser Theorie auch die Verbindung zum Gesetz des abnehmenden Grenznutzens aufgezeigt werden. Wie in der Grafik ebenfalls ersichtlich, nimmt pro zusätzliche Einheit Gewinn der Wert nicht gleichmässig sondern in abnehmender Form zu. Obwohl eine weitere Zu-nahme eine positive Auswirkung auf den Wert hat, ist diese nicht linear sondern nimmt mit steigender Quantität ab. Dasselbe gilt für den Bereich in der Verlustzone in umgekehrter Form.

38 Unser/Steiner (1999, S. 35-39).

39 Hens/Bachmann (2008, S. 36).

40 Hens/Bachmann (2008, S. 39).

Theoretische Grundlagen

15

3.5. Informationsverarbeitung und Heuristiken

Der menschliche Informationsverarbeitungsprozess lässt sich in die Bestandteile In-formationserwerb durch Wahrnehmungsprozesse, die Informationsverarbeitung so-wie den Informationsoutput in Form von Schlussfolgerungen und Entscheidungen un-terteilen. Der Mensch als "informationsverarbeitendes System" kann durch die nach-folgend genannten Faktoren beschrieben werden:41

1. Selektive Wahrnehmung 2. Sequentieller Informationsverarbeitungsverlauf 3. Beschränkte Problemlösefähigkeit 4. Limitierte Informationsspeicherungskapazität

Die selektive Wahrnehmung ist grundsätzlich kein irrationaler Vorgang, sondern eine Konsequenz der limitierten Informationsverarbeitungskapazität und eine häufig sinn-volle Strategie der Informationsreduktion. Würde ein Individuum eine getroffene Ent-scheidung permanent durch die Suche nach neuen Informationen hinterfragen, wür-de dies eine Entscheidungsunfähigkeit zur Folge haben.41

Versuche von Miller im Jahre 1956 haben ergeben, dass das menschliche Gehirn nur etwa sieben Informationseinheiten gleichzeitig verarbeiten kann. Es ist somit ausgeschlossen, bei schnellen Entscheidungen wie sie an den Finanzmärkten not-wendig sind, alle relevanten Informationen zu erfassen und zu verarbeiten.42 Diese kognitiven Grenzen der Informationswahrnehmung und Informationsverarbeitung machen es für den Menschen notwendig, Verfahren zu entwickeln, mit denen er aus der verfügbaren Menge von existierenden Alternativen möglichst schnell und unkom-pliziert die beste Auswahl selektieren kann. Diese "Verfahren" bzw. "Faustregeln" werden als Heuristiken bezeichnet.43 Goldberg Nitzsch 2000 definiert: "Unter Heuris-tiken versteht man Regeln oder Strategien der Informationsverarbeitung, die mit ge-ringem Aufwand zu einem schnellen, aber nicht garantiert optimalen Ergebnis kom-men…". Der Ursprung des Wortes Heuristik liegt im altgriechischen "heurisko" was so viel heisst, wie "ich finde".44

Einerseits werden Heuristiken dann benutzt, wenn mehr Informationen vorhanden sind, als ein Mensch in nützlicher Frist verarbeiten kann. Andererseits wird aber auch auf Heuristiken zurückgegriffen, wenn ein Problem nicht besonders wichtig erscheint, bzw. wenn man noch keine Erfahrung mit der Lösung einer solchen Problemstellung hat.45

Weiter ist zu erwähnen, dass Heuristiken bewusst oder unbewusst ablaufen können. Heuristiken die aus Gründen von Zeitmangel angewendet werden, bergen die Ge-fahr, nicht optimale Entscheidungen zu treffen. Andererseits sind unbewusst ablau-fende Heuristiken weniger transparent und Verzerrungen in der Informationswahr-nehmung und Informationsverarbeitung werden häufig gar nicht erst wahrgenom-

41 Flemisch (2006, S. 213).

42 Jurczyk (2002, S. 87).

43 Flemisch (2006, S. 214-215).

44 Schriek (2009, S. 34).

45 Jurczyk (2002, S. 88).

Theoretische Grundlagen

16

men. So kann die gleiche Heuristik, kombiniert mit einer unterschiedlichen Wahr-nehmung dazu führen, dass unterschiedliche Prognosen entstehen.46

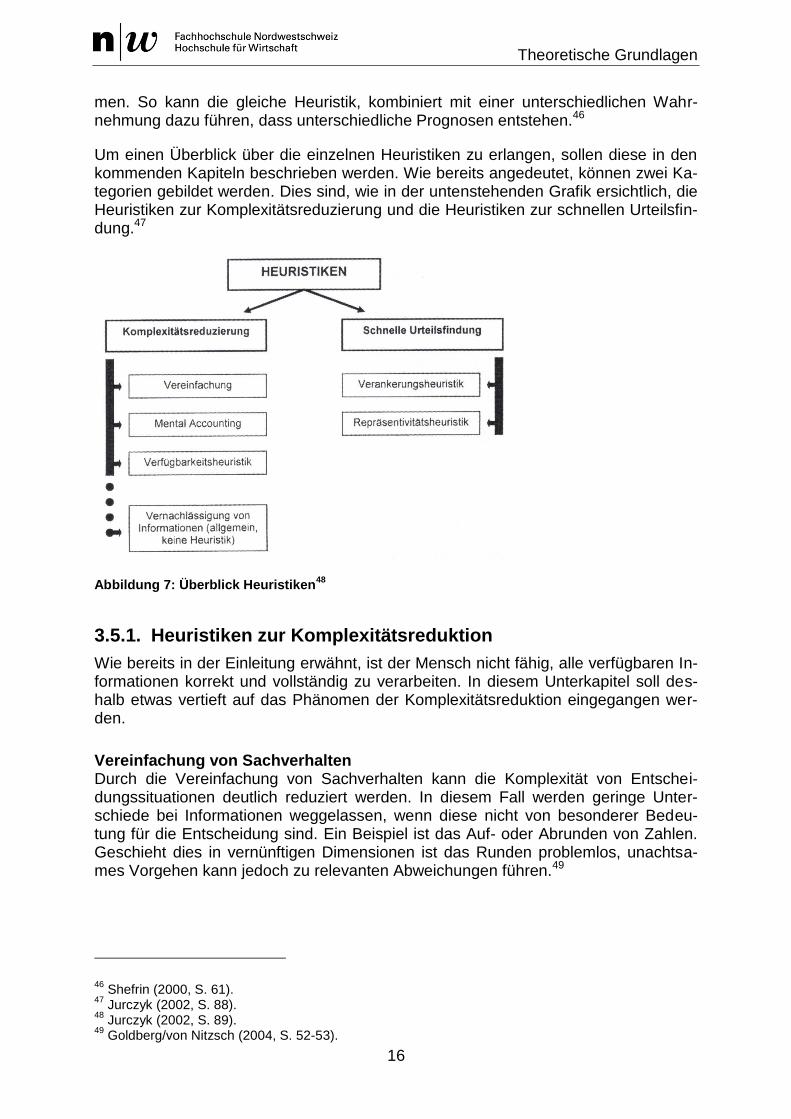

Um einen Überblick über die einzelnen Heuristiken zu erlangen, sollen diese in den kommenden Kapiteln beschrieben werden. Wie bereits angedeutet, können zwei Ka-tegorien gebildet werden. Dies sind, wie in der untenstehenden Grafik ersichtlich, die Heuristiken zur Komplexitätsreduzierung und die Heuristiken zur schnellen Urteilsfin-dung.47

Abbildung 7: Überblick Heuristiken48

3.5.1. Heuristiken zur Komplexitätsreduktion

Wie bereits in der Einleitung erwähnt, ist der Mensch nicht fähig, alle verfügbaren In-formationen korrekt und vollständig zu verarbeiten. In diesem Unterkapitel soll des-halb etwas vertieft auf das Phänomen der Komplexitätsreduktion eingegangen wer-den.

Vereinfachung von Sachverhalten Durch die Vereinfachung von Sachverhalten kann die Komplexität von Entschei-dungssituationen deutlich reduziert werden. In diesem Fall werden geringe Unter-schiede bei Informationen weggelassen, wenn diese nicht von besonderer Bedeu-tung für die Entscheidung sind. Ein Beispiel ist das Auf- oder Abrunden von Zahlen. Geschieht dies in vernünftigen Dimensionen ist das Runden problemlos, unachtsa-mes Vorgehen kann jedoch zu relevanten Abweichungen führen.49

46 Shefrin (2000, S. 61).

47 Jurczyk (2002, S. 88).

48 Jurczyk (2002, S. 89).

49 Goldberg/von Nitzsch (2004, S. 52-53).

Theoretische Grundlagen

17

Mental Accounting Beim Mental Accounting handelt es sich um eine besondere Form des Framings. Un-ter dieser weit verbreiteten Art der Komplexitätsreduktion versteht man das Führen geistiger Konten. Hierbei wird für jedes Vorhaben (Bsp. Steuern, Auto, Urlaub) "sepa-rates" Geld verwendet. Daher erfolgt keine gesamte Betrachtung und die Abhängig-keiten zwischen verschiedenen Engagements werden weitgehend ignoriert. So wird auf der einen Seite beispielsweise ein hohes Risiko eingegangen, während Gelder auf der anderen Seite zu konservativ angelegt werden. Optimal wäre jedoch, beide Seiten als Gesamtportfolio im Sinne einer rationalen Asset Allocation zu betrachten, um das persönliche Risikoprofil umfassend zu beurteilen.50 Somit entstehen hinsicht-lich der persönlichen Risikofähigkeit künstliche Grenzen.

Ähnliche Situationen können auch im Alltag beobachtet werden. Beispielsweise wird beim Einkaufen unterschieden, ob der Erwerb eines Gutes bar bezahlt wird oder per Kreditkarte im Anschluss auf Rechnung. Falls diese Überlegung nicht aus Liquidi-tätsgründen erfolgt (Rechnung wird im Gegensatz zum Bareinkauf später bezahlt), spielt dies im Gesamtzusammenhang keine Rolle. Sieht man von allfälligen Gebüh-ren ab, ist der Effekt auf das Vermögen identisch. Die Überlegung, wie der Kauf ab-gebucht werden soll, hat somit keinen Einfluss auf die Gesamtvermögenssituation. Die selbe Logik lässt sich auf eine Anlageberatung übertragen. Hier wäre es von Vor-teil, wenn der Berater die gesamte finanzielle Situation des Kunden im Überblick hat. Jedoch kann es vorkommen, dass sich der Kunde in seiner Beratung nur auf das vorliegende Konto bezieht und weitere Konti von Konkurrenzbanken verschweigt. Somit steht die Anlageentscheidung wiederum nicht im Gesamtzusammenhang und die Entscheidungsbasis ist aufgrund künstlicher Grenzen zu wenig breit bzw. rational abgestützt.

In Bezug auf die Portfolio Selection Theory von Markowitz wird die Problematik die-ser Komplexitätsreduktion klar ersichtlich. Die Vernachlässigung der Abhängigkeiten hat sehr oft eine falsche Risikobewertung zur Folge.51

Verfügbarkeitsheuristik Im Sinne dieser Heuristik wird die Komplexität reduziert, indem Informationen, wel-che schlecht oder gar nicht verfügbar sind, vernachlässigt werden. Demnach hängt die Eintrittswahrscheinlichkeit eines zukünftigen Kurses davon ab, wie gut sich ein Investor an diesen Kurs in der Vergangenheit erinnern kann. Je besser die Erinne-rung an ein Ereignis, desto höher wird die Eintrittswahrscheinlichkeit eingeschätzt. Beispiele dieser Theorie sind die überdurchschnittlichen Aktienengagements junger Investoren ohne Börsencrash-Erfahrung oder die Konzentration der Anleger auf den Heimmarkt (siehe Home Bias).52

Vernachlässigung von Informationen Hierbei wird davon ausgegangen, dass Informationen, die eine bereits vorgefasste Meinung unterstreichen, leichter wahrgenommen und als relevanter eingestuft wer-den, als solche die der eigenen Überzeugung widersprechen. Da diese je nach Anle-ger verschieden sind, erfolgt auf neue Informationen eine unterschiedliche Reaktion und Interpretation. Dieses Phänomen wird auch als selektive Wahrnehmung be-

50 Bodie u.a. (2008, S. 398).

51 Thaler (1999, S. 242).

52 Tversky/Kahneman (1973, zit. n. Flemisch 2006, S. 216).

Theoretische Grundlagen

18

zeichnet. Ebenfalls in diesem Zusammenhang ist das Phänomen des Kontrasteffekts zu sehen. Demnach werden Beobachtungen, die sich stark vom "Normalfall" unter-scheiden oft überdurchschnittlich stark wahrgenommen.53

3.5.2. Heuristiken zur schnellen Urteilsfindung

Da es gerade in den Finanzmärkten entscheidend sein kann, wie schnell eine Ent-scheidung getroffen wird, stehen viele Marktteilnehmer unter einem besonderen Druck. Sie müssen die Entscheidung unter Unsicherheit innerhalb einer nützlichen Frist fällen. Die dabei ablaufenden "automatischen" Strategien werden durch die fol-genden zwei Heuristiken kritisch unter die Lupe genommen.

Verankerungsheuristik Um Schätzungen zu machen legt der Mensch einen ersten Ursprungs- oder Richt-wert fest. Anschliessend wird dieser Wert unter Zuzug von weiteren Informationen laufend angepasst und präzisiert.54 Empirische Untersuchungen haben aufgedeckt, dass dieser Anpassungsprozess oft zu kurz ausfällt. Daher kann man davon ausge-hen, dass dem ersten Schätzwert eine sehr grosse Bedeutung zukommt.55

Repräsentativitätsheuristik Die durch Kahneman und Tversky 1972 vorgestellte Repräsentativitätstheorie geht davon aus56, dass Menschen bei der Prognose unsicherer zukünftiger Ereignisse da-zu neigen, in Stereotypen zu denken. Einfacher gesagt lässt sich Repräsentativität als Denkmuster oder Schema bezeichnen. Im Gehirn werden Ergebnisse von Beo-bachtungen in der Vergangenheit, persönliche Erfahrungen sowie Lernprozesse als Schemata verankert.57 Weist nun eine Situation eine hohe Ähnlichkeit zu einem fest verankerten Schema auf, besteht die Gefahr voreilige Schlüsse zu ziehen. Grund-sätzlich kann sich die Repräsentativität als Urteilsverzerrung in drei Varianten aus-wirken:

Die Wahrscheinlichkeit von repräsentativen Ereignissen wird tendenziell über-

schätzt.

Empirische und kausale Zusammenhänge werden tendenziell überschätzt.

Es werden Zusammenhänge gesehen, wo gar keine bestehen.58

Zusammenfassend lässt sich sagen, dass aufgrund eines kleinen Musters zu schnell auf einen grösseren Trend geschlossen wird. Dies wiederum kann zu Überreaktionen an den Märkten führen. So kann beispielsweise der Aktienkurs einer Unternehmung aufgrund guter kurzfristiger Daten in die Höhe schiessen. Sobald dies jedoch von

53 Goldberg/von Nitzsch (2004, S. 59).

54 Goldberg/von Nitzsch (2004, S. 66).

55 Goldberg/von Nitzsch (2004, S. 67).

56 Goldberg/von Nitzsch (2004, S. 71).

57 Flemisch (2006, S. 216).

58 Goldberg/von Nitzsch (2004, S. 72).

Theoretische Grundlagen

19

den Marktprotagonisten erkannt wird, erfolgt in den darauffolgenden Tagen eine Kor-rektur und die anfängliche Übertreibung wird dadurch kompensiert.59

3.5.3. Fazit

Nachfolgend wird anhand eines Beispiels, auf einen Fehler eingegangen, welcher aus den oben beschriebenen Verhaltensmustern entstehen kann und für das Anle-gerverhalten von grosser Bedeutung ist.

Wenn eine Unternehmung in fünf erfolgreichen Jahren eine jährliche Gewinnsteige-rung von 5% realisiert hat, gehen wir davon aus, im sechsten Geschäftsjahr ebenfalls eine solche Steigerung zu erreichen, obwohl der langfristige Erwartungswert des Gewinnwachstums unter 5% liegt.60 Diese übertriebene Fortschreibung von Zeitrei-hen ist als Repräsentativitätsheuristik einzustufen und wird an den Aktienmärkten sehr oft beobachtet.

Zusammenfassend lässt sich sagen, dass die oben beschriebenen Heuristiken zur Komplexitätsreduktion und schnellen Urteilsfindung absolut notwendig sind. Es ist die einzige Möglichkeit, sich an den schnell ändernden und informationsüberfluteten Fi-nanzmärkten zurechtzufinden. Nichtsdestotrotz ist es wichtig, sich der Risiken be-wusst zu sein.

3.6. Behavioral Biases

Bei den Behavioral Biases handelt es sich um Wahrnehmungsverzerrungen. Hier wird davon ausgegangen, dass Individuen selbst bei einer perfekten Informations-verarbeitung nicht vollständig rationale Entscheidungen fällen würden. Viele der fol-gend aufgelisteten Biases hegen letztendlich den Anspruch, reale ökonomische Phänomene erklären zu können. Da die Behavioral Biases innerhalb der Behavioral Finance aus Sicht der Autoren sehr wichtig sind, wird auf verschiedene mögliche Un-terteilungen eingegangen. Teilweise werden für identische Modelle unterschiedliche Bezeichnungen verwendet. Es soll darauf hingewiesen werden, dass es sich hierbei um die gebräuchlichsten bzw. meist verwendeten Ausdrücke in der gefundenen Lite-ratur handelt. Weiter knüpfen einige Verzerrungen nahtlos an das Unterkapitel "Heu-ristiken" an. Durch die verschiedenen Untertitel wurde jedoch versucht, diesen Ver-knüpfungen eine gewisse Struktur und Übersicht zu verleihen, damit die Unterschei-dung etwas vereinfacht wird. Analog zur Unterteilung im Kapitel "Heuristiken" (Kom-plexitätsreduktion sowie schnelle Urteilsfindung) wurden hier weitere drei Untertei-lungen vorgenommen (information processing biases, decision biases sowie decision evaluation biases). Eine weitere konzeptionelle Unterscheidung kann sein, dass "Heuristiken" eher als Faustregeln zu betrachten sind, welche zur Lösung komplexer Probleme helfen sollen. Umgekehrt ist gerade dies wiederum ein möglicher Nährbo-den für Wahrnehmungsverzerrungen. Obwohl grosser Wert darauf gelegt wurde, ei-nen hohen Grad an Vollständigkeit zu erreichen, ist es durchaus möglich, dass weite-re Verzerrungen existieren. Die aufgeführten Biases sollen beispielhaft als breite so-wie ausführliche Übersicht dienen. Da jedoch auch in diesem Bereich die Forschung weitergeht, kann durchaus davon ausgegangen werden, dass neue Biases entdeckt

59 Bodie u.a. (2008, S. 397-398).

60 Unser/Steiner (1999, S. 165).

Theoretische Grundlagen

20

und in die Theorie aufgenommen werden. Wie bereits an diversen Stellen erwähnt, kann es besonders in diesem Bereich zu Überlappungen kommen. Es wurde jedoch versucht, die einzelnen Einflüsse so gut als möglich auseinander zu halten.

3.6.1. Information Processing Biases

Nachdem die verschiedenen relevanten Informationen ausgewählt wurden, fokussie-ren sich die Investoren darauf, diese zu verarbeiten. Während die Grundproblematik der Auswahl bereits im Kapitel "Heuristiken zur Komplexitätsreduktion" behandelt wurde, kommt es an dieser Stelle zu weiteren Herausforderungen. Es ist möglich, dass gewisse Informationen aus Gründen der Einfachheit bewusst ignoriert werden. Wesentlich interessanter sind jedoch Phänomene, bei welchen gewisse Informatio-nen unbewusst falsch eingeschätzt werden. Die folgende Übersicht soll in diesem Zusammenhang etwas Klarheit verschaffen.

Gambler's Fallacy Bei diesem Phänomen geht es darum, dass eine statistisch signifikante Abweichung zwischen der Einschätzung von zufälligen Abfolgen und deren effektiven Eintritts-wahrscheinlichkeit besteht. Um diese Problematik greifbar zu machen, soll dies an-hand eines Spielcasinos erklärt werden. Beispielsweise ist beim Roulette zu beo-bachten, dass wenn die Kugel sieben Mal nacheinander auf die selbe Farbe fällt, vie-le Spieler von einer Trendumkehr überzeugt sind. Ein Abwechseln der Farben wird also subjektiv vermehrt mit "Zufall" in Verbindung gebracht als eine längere Abfolge derselben Farbe. Effektiv wird der nächste Spielzug aber nicht vom vorangegange-nen beeinflusst, da der Zufall wieder von neuem spielt. Bei einem Experiment wur-den Studenten beauftragt, bei einem 100-fachen fairen Münzwurf die Abfolge von Kopf und Zahl zu notieren. Dabei war ersichtlich, dass viermalige identische Abfolgen selten und fünf oder längere Abfolgen fast nie aufgeschrieben wurden. Somit wurde in der Untersuchung die Eintrittswahrscheinlichkeit von vier Abfolgen mit der effekti-ven Wahrscheinlichkeit (0.54 = 6.25%) bereits unterschätzt. In Bezug auf Investiti-onsentscheidungen kann es daher vorkommen, dass Anleger nach einer Reihe von vielen positiven Returns pessimistisch werden und zu früh verkaufen. In der Realität liegen jedoch unter Umständen gute Gründe für einen Anstieg vor und die pessimis-tische Interpretation ist nicht gerechtfertigt.61

Conservatism Diese These besagt, dass Investoren zu langsam bzw. konservativ reagieren. Ob-wohl bereits neue Beweise vorliegen wird an alten Überzeugungen festgehalten. Dies hat zur Folge, dass aufgrund von abgeschwächten Reaktionen neue Informati-onen nur allmählich und nicht sofort in die Marktpreise einfliessen.62 Edwards hält bei dieser Problematik fest, dass sich bei neuen Informationen die effektive Wahrschein-lichkeit stärker ändert, als dies vom Individuum wahrgenommen wird. Die Grundlage bei abhängigen Wahrscheinlichkeiten stellt das Bayes-Theorem dar, welches bei mehrstufigen Fragestellungen die Wahrscheinlichkeit wiedergibt. Zur Visualisierung werden in der Praxis häufig Baumdiagramme beigezogen. Untersuchungen haben nun aufgezeigt, dass Testpersonen zwar fähig sind, Abhängigkeiten richtig einzu-schätzen, jedoch in der Grössenordnung danebenliegen und neue Informationen

61 Hens/Bachmann (2008, S. 73).

62 Bodie u.a. (2008, S. 397).

Theoretische Grundlagen

21

tendenziell unterschätzen. Dies führt wie oben beschrieben dazu, dass primär an den ursprünglichen Überzeugungen festgehalten wird. Als Ursprung des Problems wird die "misaggregation" der vorhandenen Daten - also ein nicht sauberes "aufaddieren" der Daten - genannt. Dies wiederum ist in der vorherrschenden Komplexität begrün-det, da solche Fragestellungen in der Regel als relativ anspruchsvoll gelten.63

Framing Entscheidungen können durch die Art der Präsentation beeinflusst werden. Obwohl es sich um denselben Sachverhalt handelt, ist es möglich, dass der Marktteilnehmer bei unterschiedlicher Präsentation der Fakten entgegengesetzt agiert. Die Darstel-lung beeinflusst somit die Emotionen und in der Folge auch die Anlage-Entscheidung. Folgend ein kurzes Beispiel: Bei der ersten Variante gewinnt der Teil-nehmer CHF 50.00 wenn er bei einem Münzwurf Kopf bzw. Zahl korrekt voraussa-gen kann. Bei der zweiten Variante erhält er zuerst ein Geschenk von CHF 50.00 muss aber im Anschluss die richtige Seite der Münze voraussagen, um das Ge-schenk behalten zu dürfen. Obwohl beide Varianten denselben Endeffekt aufweisen, erhält der Teilnehmer einen anderen Eindruck, indem die erste Präsentation im Licht eines risikobehafteten Gewinns erscheint und die zweite im Zusammenhang mit ei-nem risikobehafteten Verlust.64

Overconfidence Geht man im Alltag normalerweise davon aus, dass Experten ihre eigenen Beurtei-lungen in einem vernünftigen Mass einschätzen können, entspricht dies bei genaue-rer Untersuchung nicht unbedingt der Realität. In der Folge wird in gekürzter Fas-sung auf eine Fallstudie Bezug genommen, welche von Stuart Oskamp beschrieben wurde.

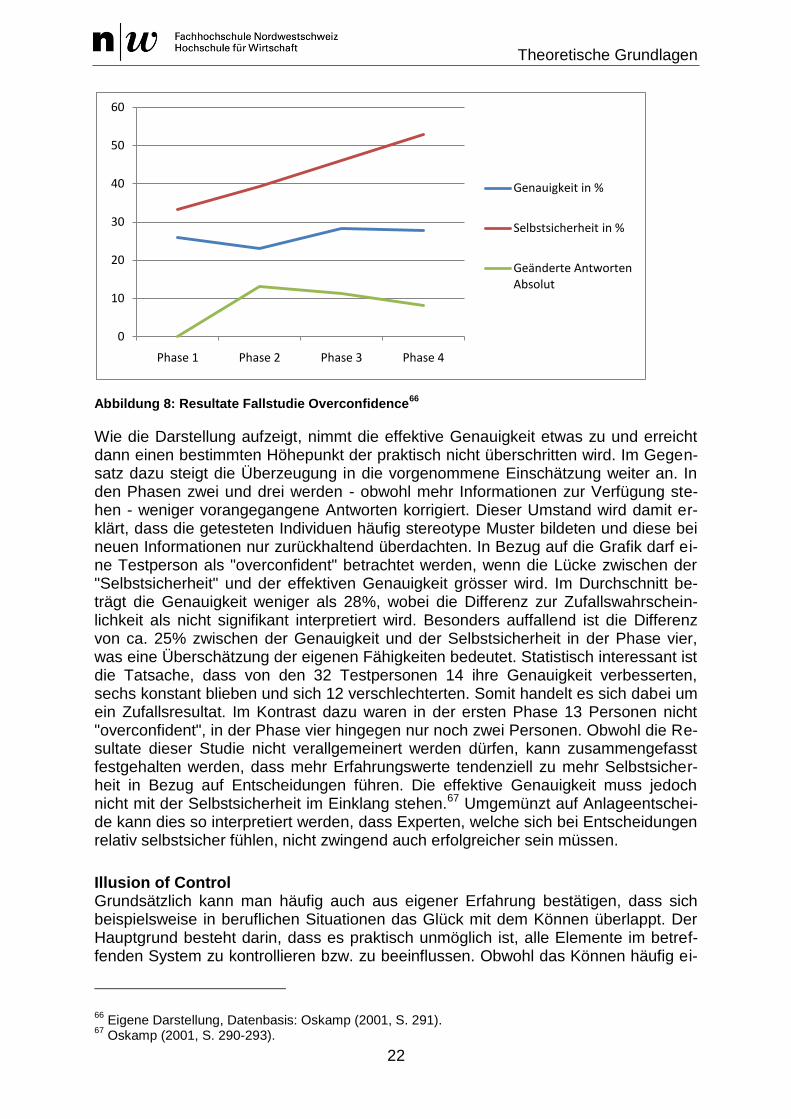

Beschäftigt sich ein Psychologe mit einem Patienten, sammelt er in einem ersten Prozess verschiedene Informationen über dessen Leben, damit er ihn in der Folge besser einschätzen kann. Wichtig dabei zu erwähnen ist, dass die Überzeugung des Psychologen mit zusätzlichen Informationen ansteigt. In der Studie mussten 32 Psy-chologen Multiple-Choice-Fragen zu einem Fall beantworten, wie er auch oft im klini-schen Alltag vorkommt. Der Test wurde in vier Phasen unterteilt, wobei bei jeder Phase mehr Informationen über eine betreffende Person preisgegeben wurden und jede Phase 25 Fragen mit je fünf Antwortmöglichkeiten enthielt. Zusätzlich mussten die Testpersonen vor jeder Phase ihre Einschätzung bekanntgeben, wie viele Fragen prozentual voraussichtlich richtig beantwortet werden. Bei fünf Fragen beträgt die Zu-fallswahrscheinlichkeit somit 20%.65 Die Resultate der Studie sind in der folgenden Grafik ersichtlich:

63 Edwards (2001, S. 359).

64 Bodie u.a. (2008, S. 398).

65 Oskamp (2001, S. 287-290).

Theoretische Grundlagen

22

Abbildung 8: Resultate Fallstudie Overconfidence66

Wie die Darstellung aufzeigt, nimmt die effektive Genauigkeit etwas zu und erreicht dann einen bestimmten Höhepunkt der praktisch nicht überschritten wird. Im Gegen-satz dazu steigt die Überzeugung in die vorgenommene Einschätzung weiter an. In den Phasen zwei und drei werden - obwohl mehr Informationen zur Verfügung ste-hen - weniger vorangegangene Antworten korrigiert. Dieser Umstand wird damit er-klärt, dass die getesteten Individuen häufig stereotype Muster bildeten und diese bei neuen Informationen nur zurückhaltend überdachten. In Bezug auf die Grafik darf ei-ne Testperson als "overconfident" betrachtet werden, wenn die Lücke zwischen der "Selbstsicherheit" und der effektiven Genauigkeit grösser wird. Im Durchschnitt be-trägt die Genauigkeit weniger als 28%, wobei die Differenz zur Zufallswahrschein-lichkeit als nicht signifikant interpretiert wird. Besonders auffallend ist die Differenz von ca. 25% zwischen der Genauigkeit und der Selbstsicherheit in der Phase vier, was eine Überschätzung der eigenen Fähigkeiten bedeutet. Statistisch interessant ist die Tatsache, dass von den 32 Testpersonen 14 ihre Genauigkeit verbesserten, sechs konstant blieben und sich 12 verschlechterten. Somit handelt es sich dabei um ein Zufallsresultat. Im Kontrast dazu waren in der ersten Phase 13 Personen nicht "overconfident", in der Phase vier hingegen nur noch zwei Personen. Obwohl die Re-sultate dieser Studie nicht verallgemeinert werden dürfen, kann zusammengefasst festgehalten werden, dass mehr Erfahrungswerte tendenziell zu mehr Selbstsicher-heit in Bezug auf Entscheidungen führen. Die effektive Genauigkeit muss jedoch nicht mit der Selbstsicherheit im Einklang stehen.67 Umgemünzt auf Anlageentschei-de kann dies so interpretiert werden, dass Experten, welche sich bei Entscheidungen relativ selbstsicher fühlen, nicht zwingend auch erfolgreicher sein müssen.

Illusion of Control Grundsätzlich kann man häufig auch aus eigener Erfahrung bestätigen, dass sich beispielsweise in beruflichen Situationen das Glück mit dem Können überlappt. Der Hauptgrund besteht darin, dass es praktisch unmöglich ist, alle Elemente im betref-fenden System zu kontrollieren bzw. zu beeinflussen. Obwohl das Können häufig ei-

66 Eigene Darstellung, Datenbasis: Oskamp (2001, S. 291).

67 Oskamp (2001, S. 290-293).

0

10

20

30

40

50

60

Phase 1 Phase 2 Phase 3 Phase 4

Genauigkeit in %

Selbstsicherheit in %

Geänderte Antworten Absolut

Theoretische Grundlagen

23

ne Grundvoraussetzung darstellt, ist es aufgrund der Komplexität vielfach nicht mög-lich, durch das Können beispielsweise gewisse Makrofaktoren zu beeinflussen. Ob-wohl zwar die Möglichkeit besteht, diese vorgängig im Detail zu analysieren, ist es dennoch schwierig genaue Prognosen zu machen. In der Folge wird versucht, mit Wahrscheinlichkeiten zu operieren, welche teilweise von nicht einberechneten Effek-ten tangiert werden. In diesem Falle ist der "Faktor Glück bzw. Unglück" eine beglei-tende Erscheinung.

Die beiden Soziologen Goffman und Henslin haben 1967 in Las Vegas untersucht, dass sich Gambler beim Würfelspiel so verhielten, als ob sich besonderer Aufwand und Konzentration lohnen würde. Sollten die Würfel tiefere Summen ergeben, wur-den diese sanfter geworfen als bei höher gewünschten Summen. Weiter war zu beo-bachten, dass sich viele unabhängige Spieler demjenigen würfelnden Spieler an-schlossen, welcher am meisten den Eindruck erweckte, die Kontrolle über das Spiel zu haben.68 Kurz zusammengefasst kann die "Kontrollillusion" wie folgt definiert wer-den:

"An illusion of control is defined as an expectancy of a personal success probability inappropriately higher than the objective probability would warrant."69

Eine weitere interessante Untersuchung brachte hervor, dass sich das Verhalten bei einem nicht beeinflussbaren Spiel je nach dem Typ des Konkurrenten veränderte. Dabei wurde grundsätzlich davon ausgegangen, dass die Erfolgsrate bei beeinfluss-baren Konkurrenzsituationen massgeblich vom Können des Gegners abhängt. Die interessante Schlussfolgerung dieser Studie brachte hervor, dass Individuen bei ei-nem Kartenspiel, welches ausschliesslich vom Glück abhängt, ähnliche Einschät-zungen über die Situation machen. Dabei gab es beim Kartenziehen jeweils zwei Ar-ten von Mitspieler. Während der erste selbstsicher auftrat, verhielt sich derjenige in der zweiten Situation unbeholfen. Das Resultat der Studie zeigte auf, dass die Test-personen in Anwesenheit des selbstsicheren Spielers tiefere Einsätze riskierten als in der anderen Situation.70 Somit lässt sich sagen, dass Konkurrenzsituationen einen Einfluss auf die Entscheidungsfindung ausüben. Obwohl die Situation nur vom Glück abhängig war, erkannte man auch hier ähnliche Verhaltensmerkmale, wie dies bei beeinflussbaren Situationen zum Vorschein kommt. Dies bedeutet, dass in der Stu-die auf äussere Umweltfaktoren geachtet wurde, obwohl diese keinen rationalen Ein-fluss auf das Spielgeschehen ausübten. Die Interpretation daraus ist, dass die sub-jektiven Beurteilungen überschätzt werden und versucht wird, durch unterschiedli-ches Verhalten eine gewisse Kontrolle über das Geschehen zu erlangen. Eine un-kontrollierbare Situation wird sozusagen beeinflussbar wahrgenommen.

3.6.2. Decision Biases

Bei diesem Unterkapitel geht es darum, dass der Ursprung suboptimaler Entschei-dungen nicht nur in der Informationsverarbeitung begründet ist, sondern ebenfalls ei-ne Konsequenz weiterer prominenter Beispiele ist.71

68 Langer (2001, S. 231).

69 Langer (2001, S. 232).

70 Langer (2001, S. 232-235).

71 Hens/Bachmann (2008, S. 82).

Theoretische Grundlagen

24

Disposition Effect Dieser Effekt bezieht sich auf die empirisch bewiesene Tatsache, dass "Gewinnposi-tionen" zu früh und "Verlustpositionen" zu spät verkauft werden. Eine dafür mögliche Erklärung ist das Führen geistiger Konten (siehe Mental Accounting), wobei klar zwi-schen Gewinnen und Verlusten unterschieden wird, statt das Portfolio im Gesamtzu-sammenhang zu betrachten. Verluste werden somit "nur" als Buchverluste betrach-tet, während Gewinne effektiv realisiert werden. Die Kritik zielt im Wesentlichen dar-auf ab, dass sich durch solche Denkmuster ökonomische Realitäten fälschlicherwei-se in den Hintergrund verschieben und die Entscheide in der Folge irrationaler sind. Es wird sozusagen aufgrund vergangener Tatsachen entschieden und die zukünfti-gen Aussichten werden zu wenig berücksichtigt.72 Zusätzlich kann auch auf die Prospect Theory Bezug genommen werden, welche unter anderem beinhaltet, dass negative Konsequenzen unbedingt vermieden werden wollen.

House Money Effect Bei diesem Effekt lässt sich ebenfalls eine Verbindung zum Mental Accounting her-stellen. Hier werden kürzlich realisierte Gewinne zukünftig mit einem höheren Risiko bewirtschaftet.72 Folgend ein kurzes Beispiel: In einem ersten Schritt wird ein Betrag von CHF 1'000.00 in Aktien investiert. Nach einiger Zeit wächst der Betrag auf CHF 1'250.00 an. Wird der Gewinn realisiert, ist es möglich, dass die gewonnenen CHF 250.00 in ein Hochrisikopapier angelegt werden. Es wird also eine Risikodifferenzie-rung zwischen dem ursprünglich investierten Betrag und dem Gewinn vorgenommen.

Home Bias Der Home Bias kritisiert das Diversifikationsverhalten vieler Investoren. French und Poterba (1991) haben untersucht, dass Anleger in den Vereinigten Staaten zu 94%, in Japan zu 98% und im Vereinigten Königreich zu 82% im Heimmarkt investiert sind. Der Grund für dieses Verhalten liegt darin, dass sich "Zuhause" viele sicherer fühlen und somit besser mit Entscheidungsproblemen umgehen können. Es wird davon ausgegangen, im eigenen Land besser informiert zu sein, als wenn man in einem fremden Land investiert ist. Dies kann jedoch zu einem falschen bzw. zu hohen Si-cherheitsgefühl führen.73 Die Hauptproblematik besteht somit darin, dass viele auf zusätzliche Diversifikationsmöglichkeiten verzichten. Obwohl es bei gewissen Län-dern tatsächlich anspruchsvoller sein kann, an verlässliche Informationen zu gelan-gen, sollte man nicht gänzlich darauf verzichten, in fremde Länder zu investieren. Gerade bei hochentwickelten Volkswirtschaften ist das Risiko in Bezug auf Informati-onen vergleichbar.

Endowment Bias Der Endowment Bias bezieht sich auf das Phänomen, dass nicht nur der zukünftige Nutzen eines Gutes eingeschätzt wird, sondern vergangene Entscheide auch eine Rolle spielen. Ebenfalls werden Güter, welche sich bereits im Besitz eines Indivi-duums befinden, nur ungern getauscht, wie ein Experiment hervorbrachte: In einem ersten Schritt wurden zwei Güter mit gleich hohem Wert an verschiedene Personen verteilt, ohne deren Vorlieben zu berücksichtigen. In einem zweiten Schritt erhielten die Teilnehmer die Möglichkeit, die Güter untereinander auszutauschen. Geht man davon aus, dass aufgrund der ursprünglichen zufälligen Verteilung das Tauschinte-

72 Hens/Bachmann (2008, S. 84).

73 Hens/Bachmann (2008, S. 85).

Theoretische Grundlagen

25

resse ebenfalls zufällig ist, würde sich herausstellen, dass um die 50% der Leute ihre Güter tauschen wollen. Das Resultat war jedoch, dass das Tauschinteresse merklich kleiner war, da sich der Effekt des Besitzes stärker bemerkbar machte, als die per-sönlichen Vorlieben. Gerade bei Investitionsentscheidungen ist es besonders wichtig, die zukünftigen Cashflows einzuschätzen, da die Vergangenheit nur einen unterge-ordneten Einfluss auf die Zukunft ausübt. Es ist also wichtig, den Fokus auf die zu-künftigen Perspektiven zu legen und fähig zu sein, sich vom früher erworbenen "Be-sitz" zu trennen.74

Sunk Costs Bei den "versunkenen Kosten" lässt sich eine Verbindung zum Disposition Effect so-wie zum Endowment Bias herstellen. Obwohl irreversible, vergangene Investitionen rational betrachtet keinen Einfluss auf Entscheidungen haben sollten, ist dies häufig trotzdem der Fall. Beispielsweise kann es schwer fallen, ein unrentables Projekt auf-zugeben, welches bereits viel Zeit und Geld gekostet hat. Ein Grund kann sein, dass vermieden werden soll, ein Fehler zugeben zu müssen. Auch der Disposition Effect verdeutlicht diese Tatsache.75 Obwohl es im einzelnen Fall mehr Sinn machen kann, einen Buchverlust zu realisieren und das Geld in ein alternatives Investment zu ver-schieben, welches eine bessere Performance verspricht, wird dies in der Realität häufig nicht getan.

3.6.3. Decision Evaluation Biases