Embed Size (px)

Citation preview

Bericht zur Prfifung im Mai 2002 fiber Bausparmathematik (Grundwissen)

Hans Lczux ( Kornwes the im )

Am 4. Mai 2002 ['and in Bad Neuenahr die Prfifung fiber das Grundwissen der Bausparmathematik statt. Der Priifung, die aus einer 90-min0tigen Klausur bestand, unterzogen sich 5 Teilnehmer, die alle die Prtifung bestanden haben. Die Klausur umfasste vier Aufgaben, fiir die maximal die jeweils angegebene Zahi yon Punkten, ins- gesamt 90 Punkte erzielbar waren. Die Klausur war auf 90 Minuten ausgelegt und gait als bestanden, wenn 40 Punkte erreicht wurden. Hilfsmittel waren auger einem Taschenrechner nicht zugelassen.

Aufgabe I (32 Punkte)

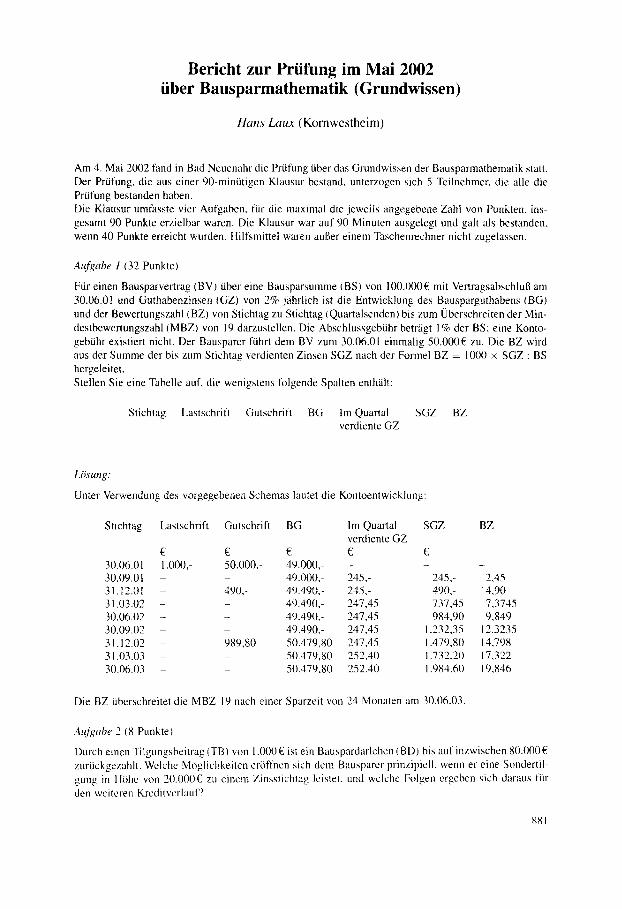

Fiir einen Bausparvertrag (BV) tiber eine Bausparsumme (BS) yon 100.000£ mit VertragsabschluB am 30.06.01 und Guthabenzinsen (GZ) von 2% j~ihrlich ist die Entwicklung des Bauspargutbabens (BG) und der Bewertungszahl (BZ) von Stichtag zu Stichtag (Quartalsenden) bis zum Oberschreiten der Min- destbewertungszahl (MBZ) von 19 darzustellen. Die Abschlussgeb0hr betrS.gt 1% der BS; eine Konto- gebfihr existiert nicht. Der Bausparer ffihrt dem BV zum 30.06.01 einmalig 50.000C zu. Die BZ wird aus der Summe der bis zum Stichtag verdienten Zinsen SGZ nach der Formel BZ = 1000 × SGZ : BS hergeleitet. Stellen Sie eine Tabelle auf, die wenigstens folgende Spalten enthiilt:

Stichtag Lastschritt Gutschrifl BG tm Quartal SGZ BZ verdiente GZ

Lgsung:

Unter Verwendung des vorgegebenen Schemas lautet die Kontoentwicklung:

Stichtag Lastschrift Gutschrifl BG lm Quartal SGZ BZ verdiente GZ

£ C £ C t~ 30.06.01 1.000,- 50.000,- 49,000,- - - - 30.09.01 - - 49.000.- 245,- 245,- 2,45 31.12.0 t 490,- 49.490,- 245,- 490,- "4,90 31.03.02 - - 49.490,- 247,45 737,45 7,3745 30.06.02 - - 49,490,- 247,45 984,90 9,849 30.09.02 - - 49.490,- 247,45 1.232,35 12,3235 31.12.02 - 989,80 50.479,80 247,45 1.479,80 14,798 31.03.03 - - 50.479,80 252,40 1.732,20 17,322 30.06.03 - - 50.479,80 252,40 1.984,60 19,846

Die BZ iiberschreitel die MBZ 19 nach einer Sparzeit von 24 Monaten am 30.06.03.

Auf~,,abe 2 (8 Punkte)

Durch einen Tilgungsbeitrag (TB) wm 1.000 C ist ein Bauspardarlehen (BD) bis auf inzwischen 80.000 C zuriickgezahlt. Welche Mgglichkeiten erOflnen sich dem Bausparer prinzipiell, wenn er eine Sondertil- gung in HOhe wm 20+000td zu einem Zinsslichlag leistet, und wclche Folgen ergeben sich daraus fiir den weiteren Kreditverlauf?

881

L/Jstmg:

In den Allgemeinen Bedingungen ftir Bausparvertr~ige (ABB) der Bausparkassen geregelt ist tier Fall, dass bet einem bestimmten MindestausmaB der Sondertilgung, das bier mit 20.000g = 25% des aktu- ellen BD erfiillt sein diirfte, der Bausparer die Herabsetzung des TB im Verhfiltnis des BD nach und w~r Sondertilgung, also auf 1.000,- × 60.000 : 80.000 = 750,-£, verlangen kann. FOr das Restdarlehen ergibt sich dann die gleiche Tilgungszeit wie for das urspriingliche BD Wenn der Bausparer das Recht auf ErmiiBigung des TB nicht austibt, er6ffnen sich ihm zwei M6glich- keiten. Entweder er setzt - nicht unbedingt in aneinander gereihten Monaten - mit der Zahlung wm TB im Umfang 20 x 1.000,-£ = 20.000,-£ aus oder er leistet die Monatsraten yon 1.000,-£ ununterbm- chert weiter. In jedem Fall tritt eine Verktirzung der Tilgungszeit und eine Ersparnis an Darlehenszinsen ein, beide im zweitgenannten Fall gr/JBer als im erstgenannten.

At(~gabe 3 (16 Punkte)

Schildern Sie stichwortartig das Wesen und Wirken vorzeitiger Kredite im Bauspargesch~ifl. Zeigen Sie ferner aus der Sicht des finanzierungswilligen Bausparers die Verschiedenheiten und die Gleichheiten wm Vorausdarlehen (VD) und Zwischendarlehen (ZD) auf.

Liisung:

Dutch vorzeitige Kredite (VK) kann der Bausparer Finanzierungsmittel in H6he der Bausparsumme (BS) seines Bausparvertrages (BV) schon vor dessert Zuteilung erhalten. Bis zur Zuteilung des Bau- sparvertrages muss er den VK nut verzinsen, nichl laufend tilgen (gesamtf~illiges Darlehen). Abgel6st wird ein VK durch die zugeteilte BS, und zwar dutch Teiltilgung in H6he des Bausparguthabens (BG) bet Zuteilung und durch Umschuldung in das Bauspardarlehen (BD), ftir das in der Folgezeit Tilgungs- beitrfige zu zahlen sin& VK gewfihren die Bausparkassen selbst oder mit ihnen (oft in einem sogenannten Vereinfachten Verfah- ten) kooperierende Kredilinstitute. Die Konditionen der VK richten sich nach den Marktverhi.iltnissen, stimmen also im allgemeinen rail den Darlehenszinsen ftir das BD nicht tiberein, k6nnen aber meist, insbesondere bet den kiirzer laufenden ZD, ftir die ganze VK-Laufzeit fesl vereinbart werden. Durch die Beimischung zinsg(instiger Kollektivmillet :,ur Refinanzierung aus dem IDberschuss der Zutei[ungs- masse k6nncn Bausparkassen haufig gtinstigere Konditionen bieten als andere Kredifinsfitute, wie es tiberhaupt fi_ir den Bausparer angenehmer ist, es nut mit einem Geldgeber zu tun zu haben. Ein ZD liegt wm wenn der zugrundeliegende BV das tarifliche Mindestsparguthaben schon aufweist, ein VD, wenn dies nicht der Fall ist. Im allgemeinen erfordert ein Bausparvertrag, auf dessen Basis ein VD gew/,ihrt worden ist, die Entrichtung von regelmfigigen Sparbeitrfigen, damit der BV zugeteilt wet- den kann. Vor der Zuteilung sind mithin VD-Darlehenszinsen zuztiglich der Sparbeitrfige aufzubringen. Infolge der niedrigeren Sparerleistungen laufen VD-BV langer als ZD-BV, so dass oft ceteris paribus die Konditionen ftir VD schlechter sind als die fiir ZD. Die Sparbeitriige auf VD-BV sind grundsfitzlich nach dem Wohnungsbau-Prfimiengesetz beg0nstigt, bet ZD-BV nur die Guthabenzinsen. Von einer Bausparsofortfinanzierung spricht man, wenn die Vor- oder Zwischenlinanzierung zeitlich mit dem Abschluss des zugrundeliegenden BV, dem beim ZD zudem unmittelbar darauf wenigstens das Mindestsparguthaben zugefiihrt wird, tibereinstimmt. Der erwiihnte Auffiillbetrag kann entweder aus Ei- genmitteln des Bausparers oder aus Kreditmitteln stammen. Gleichgtiltig, ob die Bausparkasse oder ein Kreditinstitut das ZD gew~.ihrt, erhfilt der Bausparer immer Finanzierungsmittel in H6he der Differenz zwischen BS und BG (wenn die Abschlussgebtihr gesondert gezahlt worden isl).

Aufq, abe 4 (34 Punkte)

Die Allgemeinen Bedingungen fiir Bausparvertrfige (ABB) eines Bauspartarifs enthalten einen Gutha- benzinssatz yon i ~Zinsfaktor v = l + i) pro Quartal, ein Mindestsparguthaben MG und eine Mindest- bewertungszahl (MBZ). Fiir die BZ gilt die Methode der Habensaldensummen (HSS) und die Formel BZ = HSS : BS. Bewertungsstichtage sind die Quartalsenden.

882

a) Wie ist der optimale, gleichzeitig mit dem VertragsabschluB an einem Stichtag geleistete Einmal-

sparbeitrag E nach den iiblichen Formeln der Bausparmathematik zu bestimmen, der nach einer

(nicht ganzzahligen) Sparzeit s sowohl zum MG als auch zur MBZ fiihrt? b) Ein Zahlenbeispiel ist for folgende Parameter durchzurechnen: i = 0,01; MG = 0,5; MBZ = 5. c) Welche Daten ergeben sich for E und die BZ, wenn s aus Buchstabe b auf die nfichste ganzzahlige

Sparzeit aufgerundet wird? d) Far den Fall des Buchstabens c und mit der Annahme, dass 3 Monate nach dem Erreichen der MBZ

das Bausparguthaben BG und das w}lle Bauspardarlehen BD in H6he des festen Darlehensanspruchs von 50% der BS ausgezahlt sowie anschlieBend das BD mit 1,5% pro Quartal verzinst und soforI be-

ginnend durch vierteljfihrlich postnumerando geleistete Tilgungsbeitrfge TB in 36 Quartalen getilgt wird. ist das individuelle Sparer-Kassen-Leistungsverhfilmis {iSKLV) zu berechnen. Die Darlehens- geb0hr betr~gt 3%; Kontogebtihren werden nicht erhoben.

L&~tmg:

a) Die Optimierungslbrderung ftihrl, zu zwei Bestimmungsgleichungen:

E , P = MG aus der Geldbedingung und

E * f f - E = MBZ aus der Zeit-maI-Geld-Bedingung.

r ]

Setzt man (l) in (2} ein, erMlt man die zur unmittelbaren Berechnung von E brauchbare Gleichung

(1)

{2)

E = M G - ( r - l ) * MBZ. (3)

Ober

ist s zu ermitteln aus

MG r ~ -- -- R

E

lnR S - -

lnr "

b) Mit i = 0,01, MG = 0,5 und MBZ = 5 ergibt sich

aus {3) die Einmalsparzahlung zu E = 0,5 - 0,0l • 5 = OA5, 11,5 aus {4) dcr Zwischenwert zu R = o75 = 1.1 I I I 11 und

]nIl.~Jlllll 10,5886 aus (5) die Sparzeit zu s - Intl.{}ll

C) Aufgerundet gilt s -- 11. Daraus resultiert der neue Einmalsparbeitrag

0,5 E -- -- 0,44816 1,0111

(4)

{5)

{6}

und die im Zeitpunkt s = 11 erreichte neue BZ

0,5 - 0,44816 BZ(l 1 ) = -5 ,1838 .

0,01 (7)

d) Mittels r 12 = 1,126824 erhfilt man

BG( 12} = 0,44816* 1,126824 = 0,50500 {8)

und die Sparerleistung aus der allgemeinen Gleichung zu

BG(s) - E 0,05684 SL . . . . 5,684.

r - l 0,01 (9}

883

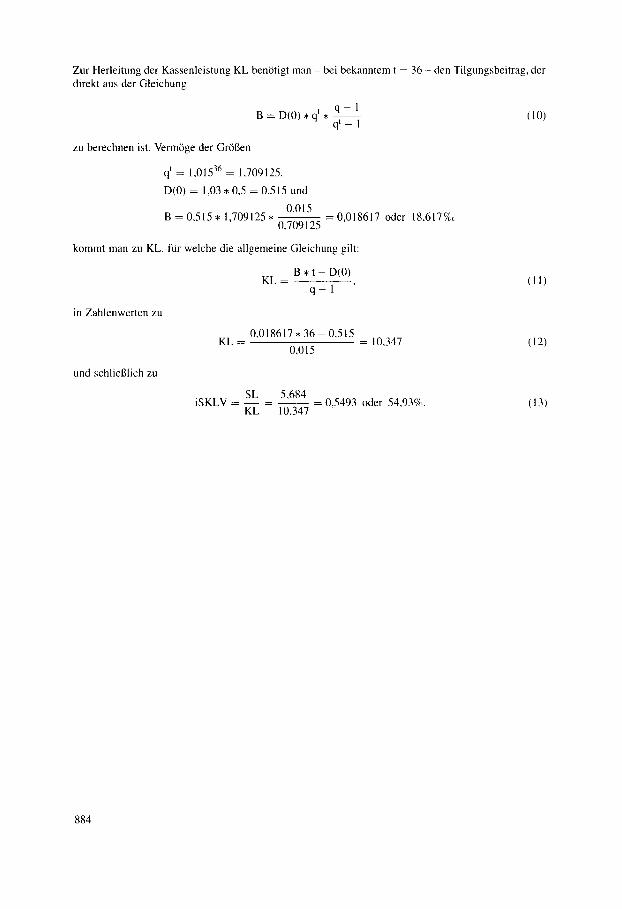

Zur Herleitung der Kassenleistung KL ben6tigt man - bei bekanntem t = 36 - den Tilgungsbeitrag, tier direkt aus der Gleichung

B = D ( 0 ) , q t , q - l (10) qt _ I

zu berechnen ist. Verm6ge der Gr68en

q t = 1 , 0 1 5 3 6 = 1,709125,

D ( 0 ) = 1 , 0 3 , 0 , 5 = 0 , 5 1 5 und

0,015 B = 0 , 5 1 5 , 1 , 7 0 9 1 2 5 , - -

0,709125

k o m m t m a n zu KL, ffir welche die allgemeine Gleichung gilt:

in Zahlenwerten zu

und schliel31ich zu

= 0 , 0 1 8 6 1 7 oder 18,617%,,

B * t - D(0) K L -

q - 1

KL = 0,018617 • 3 6 - 0 , 5 1 5

0,015 = 10,347

iSKLV - SL 5,684

KL 10,347 - -0 ,5493 oder 54,93%.

( l l )

(12)

(13)

884