Embed Size (px)

Citation preview

BERLIN

DIE STADT HAT EINEN LAUF!

APRIL 2017

COMFORT Städtereport Berlin 2017 2 von 12

IN ZAHLEN Bundesland: Berlin

Einwohnerzahl: 3.520.031

Bevölkerungsentwicklung: + 1,4 %

Sozialversicherungspflichtig Beschäftigte:

1.311.079

Arbeitslosenquote: 9,4 %

Einzelhandelskaufkraft: 96,7

Einzelhandelszentralität: 106,1

Relevante Shopping-Center: Boulevard Berlin (C), Alexa (C), Potsdamer Platz Arkaden (C), Europa-Center (C), Wilmersdorfer Arcaden (C), Bikini Berlin (C), Das Schloss (C), Forum Steglitz (C), Mall of Berlin (C), Hallen am Borsigtum (S), Gropius Passagen (S) etc.

C=City S=Stadtteil P=Peripherie

Die deutsche Hauptstadt Berlin ist mit ihren über 3,5 Mio.

Einwohnern die mit Abstand größte Stadt Deutschlands.

Sie stellt nicht nur deshalb, sondern auch wegen einer

außerordentlich vielfältigen kulturellen Szene und ausge-

prägter Trendsetter-Qualitäten die einzige echte deutsche

Metropole in einem globalen Maßstab dar. Sie ist somit ein

regelrechter Magnet mit erheblichen Bevölkerungswachs-

tum. Allein zwischen 2012 und 2016 stieg die Berliner Be-

völkerung um 194.000 Einwohner und damit in der Grö-

ßenordnung einer mittleren Großstadt.

In stadtstruktureller Hinsicht weist sie einhergehend mit

ihrer außerordentlichen Größe eine stark polyzentrische

Struktur auf. Die teilungsbedingten wirtschaftlichen Nach-

teile aus dem Erbe von Zentralverwaltungswirtschaft im

Osten und der Insellage Westberlins sind mittlerweile

überwunden, gut sichtbar in der Entwicklung der Beschäf-

tigtenzahlen. So stieg die Zahl der Sozialversicherungs-

pflichtigen in den letzten Jahren um rd. 214.000 bzw. +

19 % und damit so stark wie in keiner anderen deutschen

Top 7-Metropole. Von daher gehören auch die Zeiten von

zweistelligen Arbeitslosenquoten mittlerweile der Vergan-

genheit an.

Als europäische Tourismushochburg hat die dynamische

Stadt mit jährlich über 31 Millionen touristischen Übernach-

tungen und knapp 13 Millionen Gästen (davon rd. 46%

ausländische Besucher) einen zusätzlichen Verstärker,

und zwar sowohl im Hinblick auf das Niveau als auch die

Entwicklung (siehe hierzu auch die Grafik auf Seite 7).

Innerhalb von zehn Jahren hat sich die Zahl der Übernach-

tungen nahezu verdoppelt.

BEDEUTUNG DER STADT ALS EIINZELHANDELSSTANDORT

Nicht zuletzt ist Berlin eine Shopping-Metropole mit einer

ganzen Reihe von leistungsfähigen innerstädtischen Ein-

zelhandelslagen. Diese fußen neben der eigenen kräftig

wachsenden Bevölkerung in der Stadt und den Touristen

auch auf die Bevölkerung im Berliner Umland: immerhin

noch einmal rd. 1,8 Mio. Einwohner. Insgesamt erreicht

das klassische Berliner Einzugsgebiet damit 5,3 Mio. Ein-

wohner!

Berlin verfügt über eine sowohl betriebstypen-, betreiber-

und standortseitig ausgesprochen vielfältige und attraktive

Einzelhandelslandschaft, die in deutschem Kontext prak-

tisch keine Wünsche offen lässt und auch in der internatio-

nalen Liga der Einkaufsstädte gut mitspielen kann.

0

50

100

150

200

250

300

350

400

06 07 08 09 10 11 12 13 14 15 16

1A-EINZELHANDELSMIETEN

von 2006- 2016 in EUR/m²

80-120m² 300-500m²

Quellen: Statistische Landesämter, GfK GeoMarketing GmbH, Bun-

desagentur für Arbeit,

Quelle: COMFORT Research & Consulting

0 5 10 15 20 25

Verkaufs-flächen-anteile

Umsatz-anteile

INNENSTADTANTEILE Berlin Ø > 1 Mio. Einwohner

COMFORT Städtereport Berlin 2017 3 von 12

EINZUGSGEBIET

0 25 50 75 100 125 150

Stuttgart

München

Köln

Hamburg

Frankfurt am Main

Düsseldorf

Berlin

Einzelhandelskaufkraft Einzelhandelszentralität

EINZELHANDELSKAUFKRAFT UND -ZENTRALITÄT

0 50 100 150 200 250

Stuttgart

München

Köln

Hamburg

Frankfurt am Main

Düsseldorf

Berlin

MODEZENTRALITÄT

Quelle: COMFORT – Research & Consulting

Quelle: GfK GeoMarketing GmbH

Quelle: COMFORT – Research & Consulting, Kartengrundlage RegioGraph

Nicht umsonst haben viele internationale Retail-Labels,

wie z. B. Uniqlo, Forever 21, Pull & Bear, Bershka und &

other stories, ihr Deutschland-Engagement in der Bundes-

hauptstadt begonnen. Und diverse andere wie Under Ar-

mour oder Miniso stehen ‘am Start‘ und suchen passende

Locations. Die Kaufhäuser wie das KaDeWe, die Galeries

Lafayette oder das Kulturkaufhaus Dussmann suchen in

Deutschland ihres gleichen, sodass Berlin inzwischen ne-

ben London und Paris zweifellos zu den wichtigsten Ein-

kaufsstädten im europäischen Kontext zu zählen ist. Auch

in der Modebranche selbst spielt Berlin mittlerweile in der

ersten Liga – Veranstaltungen wie die Berlin Fashion

Week sind feste Institutionen. Auch viele kleinere Concept-

Stores wagen ihre ersten Schritte in Berlin.

Im Berliner Einzelhandel wird unter quantitativen Aspekten

auf einer Verkaufsfläche von nahezu 5 Mio. m² - das ent-

spricht einer Pro-Kopf-Ausstattung von rd. 1,4 m² - ein

Gesamtumsatz von gut 18 Mrd. € getätigt. Von daher wird

die Stadt ihrer oberzentralen Versorgungsfunktion für die

Stadt und das Brandenburger Umland sowie als Bundes-

hauptstadt durchaus gerecht. Im Metropolenvergleich

kommt dies in der GfK-Zentralitätskennziffer 2016 von

106,1, wie auch der spezifischen Modezentralität von rd.

153, nur ungenügend zum Ausdruck. So weisen Hamburg,

München und Köln diesbezüglich merklich höhere Werte

auf. Hierbei ist aber zu berücksichtigen, dass durch die

vergleichsweise außerordentlich hohe Bevölkerungszahl

die Kennziffer statistisch erheblich „gedrückt“ wird.

COMFORT Städtereport Berlin 2017 4 von 12

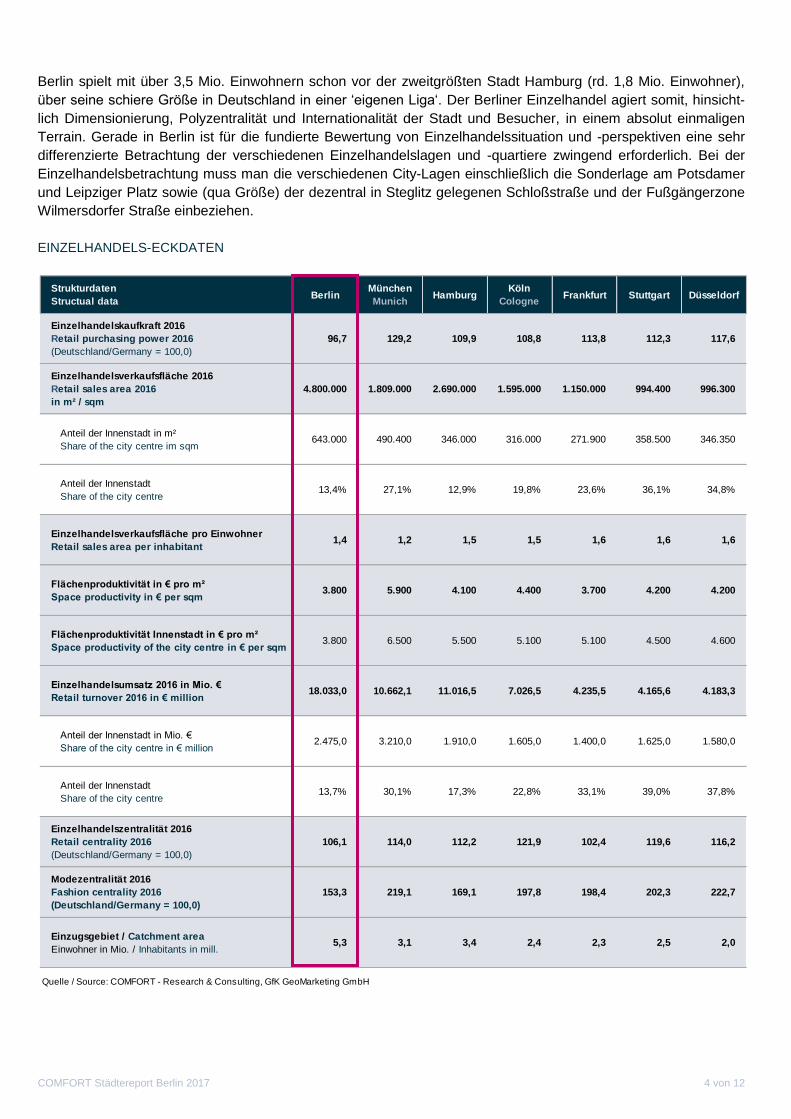

Berlin spielt mit über 3,5 Mio. Einwohnern schon vor der zweitgrößten Stadt Hamburg (rd. 1,8 Mio. Einwohner),

über seine schiere Größe in Deutschland in einer ‘eigenen Liga‘. Der Berliner Einzelhandel agiert somit, hinsicht-

lich Dimensionierung, Polyzentralität und Internationalität der Stadt und Besucher, in einem absolut einmaligen

Terrain. Gerade in Berlin ist für die fundierte Bewertung von Einzelhandelssituation und -perspektiven eine sehr

differenzierte Betrachtung der verschiedenen Einzelhandelslagen und -quartiere zwingend erforderlich. Bei der

Einzelhandelsbetrachtung muss man die verschiedenen City-Lagen einschließlich die Sonderlage am Potsdamer

und Leipziger Platz sowie (qua Größe) der dezentral in Steglitz gelegenen Schloßstraße und der Fußgängerzone

Wilmersdorfer Straße einbeziehen.

EINZELHANDELS-ECKDATEN

Strukturdaten

Structual dataBerlin

München

MunichHamburg

Köln

CologneFrankfurt Stuttgart Düsseldorf

Einzelhandelskaufkraft 2016

Retail purchasing power 2016

(Deutschland/Germany = 100,0)

96,7 129,2 109,9 108,8 113,8 112,3 117,6

Einzelhandelsverkaufsfläche 2016

Retail sales area 2016

in m² / sqm

4.800.000 1.809.000 2.690.000 1.595.000 1.150.000 994.400 996.300

Anteil der Innenstadt in m²

Share of the city centre im sqm643.000 490.400 346.000 316.000 271.900 358.500 346.350

Anteil der Innenstadt

Share of the city centre13,4% 27,1% 12,9% 19,8% 23,6% 36,1% 34,8%

Einzelhandelsverkaufsfläche pro Einwohner

Retail sales area per inhabitant1,4 1,2 1,5 1,5 1,6 1,6 1,6

Flächenproduktivität in € pro m²

Space productivity in € per sqm3.800 5.900 4.100 4.400 3.700 4.200 4.200

Flächenproduktivität Innenstadt in € pro m²

Space productivity of the city centre in € per sqm3.800 6.500 5.500 5.100 5.100 4.500 4.600

Einzelhandelsumsatz 2016 in Mio. €

Retail turnover 2016 in € million18.033,0 10.662,1 11.016,5 7.026,5 4.235,5 4.165,6 4.183,3

Anteil der Innenstadt in Mio. €

Share of the city centre in € million2.475,0 3.210,0 1.910,0 1.605,0 1.400,0 1.625,0 1.580,0

Anteil der Innenstadt

Share of the city centre13,7% 30,1% 17,3% 22,8% 33,1% 39,0% 37,8%

Einzelhandelszentralität 2016

Retail centrality 2016

(Deutschland/Germany = 100,0)

106,1 114,0 112,2 121,9 102,4 119,6 116,2

Modezentralität 2016

Fashion centrality 2016

(Deutschland/Germany = 100,0)

153,3 219,1 169,1 197,8 198,4 202,3 222,7

Einzugsgebiet / Catchment area

Einwohner in Mio. / Inhabitants in mill.5,3 3,1 3,4 2,4 2,3 2,5 2,0

Quelle / Source: COMFORT - Research & Consulting, GfK GeoMarketing GmbH

COMFORT Städtereport Berlin 2017 5 von 12

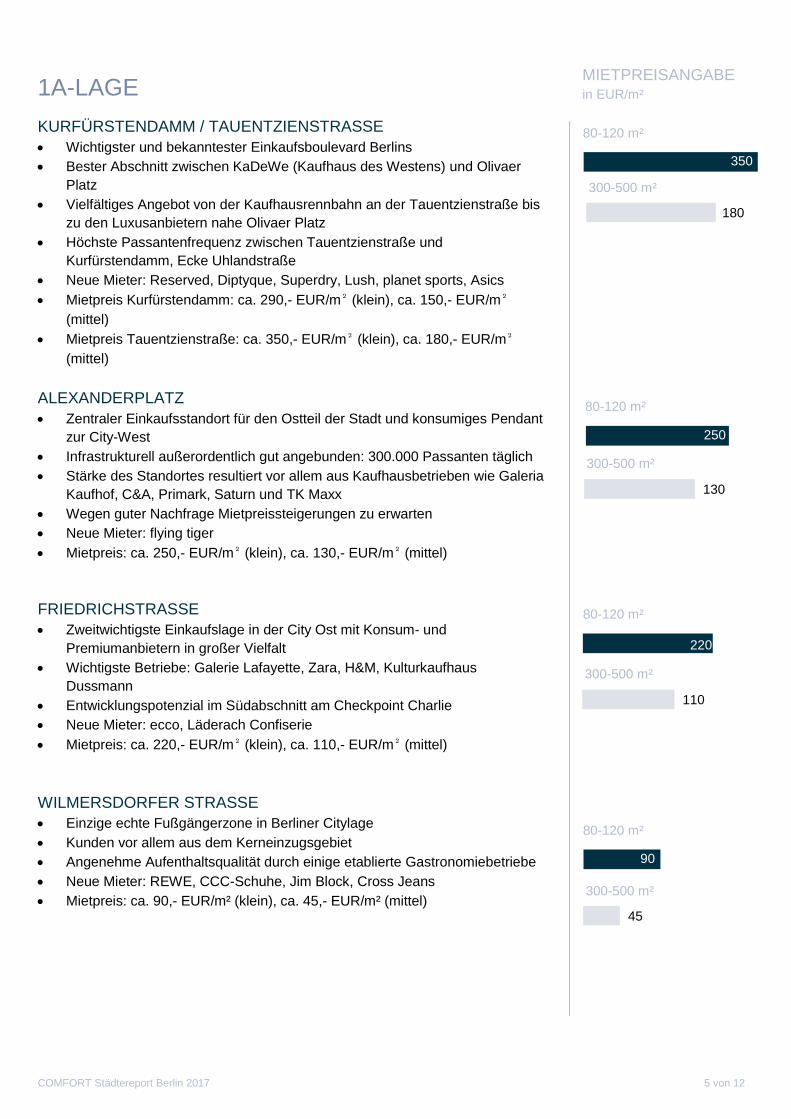

MIETPREISANGABE in EUR/m²

1A-LAGE

KURFÜRSTENDAMM / TAUENTZIENSTRASSE

Wichtigster und bekanntester Einkaufsboulevard Berlins

Bester Abschnitt zwischen KaDeWe (Kaufhaus des Westens) und Olivaer

Platz

Vielfältiges Angebot von der Kaufhausrennbahn an der Tauentzienstraße bis

zu den Luxusanbietern nahe Olivaer Platz

Höchste Passantenfrequenz zwischen Tauentzienstraße und

Kurfürstendamm, Ecke Uhlandstraße

Neue Mieter: Reserved, Diptyque, Superdry, Lush, planet sports, Asics

Mietpreis Kurfürstendamm: ca. 290,- EUR/m² (klein), ca. 150,- EUR/m²

(mittel)

Mietpreis Tauentzienstraße: ca. 350,- EUR/m² (klein), ca. 180,- EUR/m²

(mittel)

ALEXANDERPLATZ

Zentraler Einkaufsstandort für den Ostteil der Stadt und konsumiges Pendant

zur City-West

Infrastrukturell außerordentlich gut angebunden: 300.000 Passanten täglich

Stärke des Standortes resultiert vor allem aus Kaufhausbetrieben wie Galeria

Kaufhof, C&A, Primark, Saturn und TK Maxx

Wegen guter Nachfrage Mietpreissteigerungen zu erwarten

Neue Mieter: flying tiger

Mietpreis: ca. 250,- EUR/m² (klein), ca. 130,- EUR/m² (mittel)

FRIEDRICHSTRASSE

Zweitwichtigste Einkaufslage in der City Ost mit Konsum- und

Premiumanbietern in großer Vielfalt

Wichtigste Betriebe: Galerie Lafayette, Zara, H&M, Kulturkaufhaus

Dussmann

Entwicklungspotenzial im Südabschnitt am Checkpoint Charlie

Neue Mieter: ecco, Läderach Confiserie

Mietpreis: ca. 220,- EUR/m² (klein), ca. 110,- EUR/m² (mittel)

WILMERSDORFER STRASSE

Einzige echte Fußgängerzone in Berliner Citylage

Kunden vor allem aus dem Kerneinzugsgebiet

Angenehme Aufenthaltsqualität durch einige etablierte Gastronomiebetriebe

Neue Mieter: REWE, CCC-Schuhe, Jim Block, Cross Jeans

Mietpreis: ca. 90,- EUR/m² (klein), ca. 45,- EUR/m² (mittel)

180

300-500 m²

350

80-120 m²

220

80-120 m²

90

80-120 m²

45

300-500 m²

110

300-500 m²

250

80-120 m²

130

300-500 m²

COMFORT Städtereport Berlin 2017 6 von 12

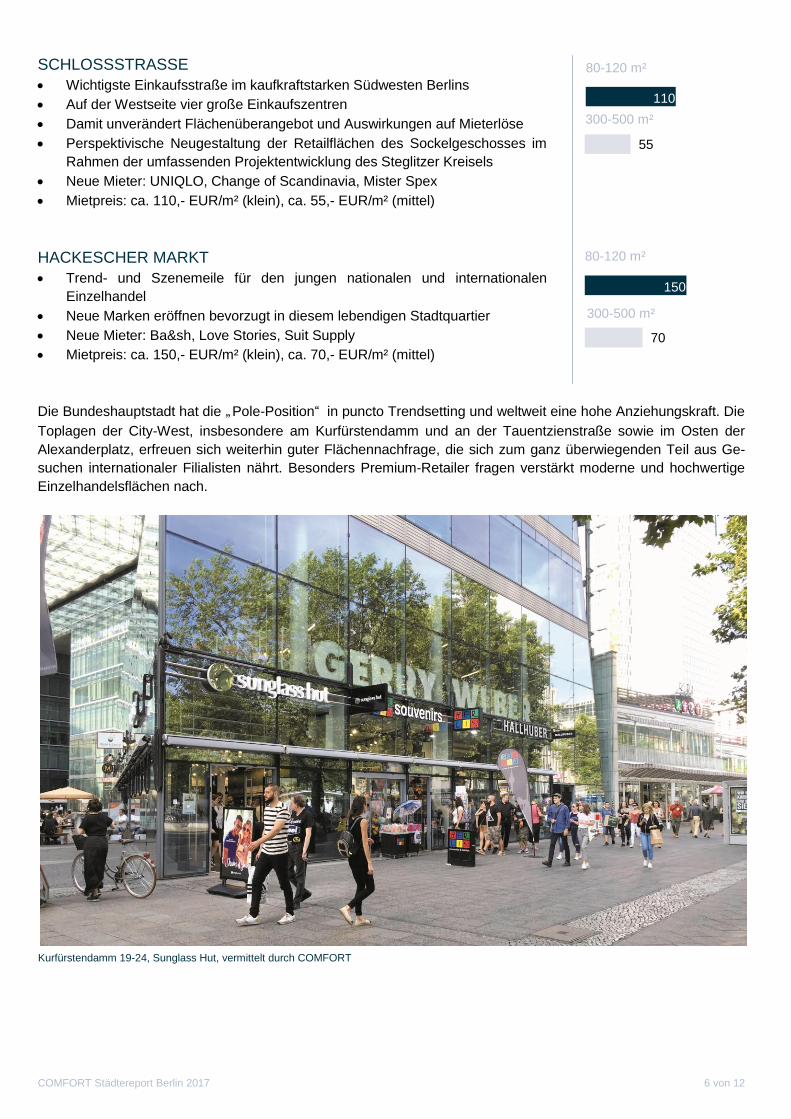

SCHLOSSSTRASSE

Wichtigste Einkaufsstraße im kaufkraftstarken Südwesten Berlins

Auf der Westseite vier große Einkaufszentren

Damit unverändert Flächenüberangebot und Auswirkungen auf Mieterlöse

Perspektivische Neugestaltung der Retailflächen des Sockelgeschosses im

Rahmen der umfassenden Projektentwicklung des Steglitzer Kreisels

Neue Mieter: UNIQLO, Change of Scandinavia, Mister Spex

Mietpreis: ca. 110,- EUR/m² (klein), ca. 55,- EUR/m² (mittel)

HACKESCHER MARKT

Trend- und Szenemeile für den jungen nationalen und internationalen

Einzelhandel

Neue Marken eröffnen bevorzugt in diesem lebendigen Stadtquartier

Neue Mieter: Ba&sh, Love Stories, Suit Supply

Mietpreis: ca. 150,- EUR/m² (klein), ca. 70,- EUR/m² (mittel)

Die Bundeshauptstadt hat die „Pole-Position“ in puncto Trendsetting und weltweit eine hohe Anziehungskraft. Die

Toplagen der City-West, insbesondere am Kurfürstendamm und an der Tauentzienstraße sowie im Osten der

Alexanderplatz, erfreuen sich weiterhin guter Flächennachfrage, die sich zum ganz überwiegenden Teil aus Ge-

suchen internationaler Filialisten nährt. Besonders Premium-Retailer fragen verstärkt moderne und hochwertige

Einzelhandelsflächen nach.

110

80-120 m²

55

300-500 m²

150

80-120 m²

70

300-500 m²

Kurfürstendamm 19-24, Sunglass Hut, vermittelt durch COMFORT

COMFORT Städtereport Berlin 2017 7 von 12

+ 79,9 %

+ 95,3 %

0

5

10

15

20

25

30

35

2006 2016

in M

io.

Tourismus - Übernachtungen in Berlin 2016 vs. 2006

Gäste Übernachtungen

Bahnhofstraße 23-25, Tiger, vermittelt durch COMFORT

Speziell am Kurfürstendamm stehen zwischen 2017 und 2020 Fertigstellungen der Projekte Upper West, Neue

Gloria und dem Kudamm-Karree an, die den Einzelhandelsstandort City-West weiter stärken werden. Als erstes

wird das Geschäftshaus Zoom des Projektentwicklers Hines am Bahnhof Zoo eröffnen, u. a. mit einer Filiale des

irischen Filialisten Primark.

TOURISMUS – ECKZAHLEN IN BERLIN 2016 VS. 2006

Diese Entwicklungen werden dem Bereich

Breitscheidplatz, Kurfürstendamm, Joachimsthaler Stra-

ße – hier sind auch der neue Flagship Store von

Superdry mit dem Hipster-Coffeeshop The Barn in den

Räumen des traditionsreichen Cafés Kranzler prägend –

auch städtebaulich ein neues Gesicht geben. Darüber

hinaus spielen auch das größte Motel One mit über 500

Zimmern im Upper West-Hochhaus, die Revitalisierung

des Bahnhofs Zoologischer Garten mit einem neuen

großen McDonald´s-Restaurant oder das bereits eröffne-

te Bikini Berlin, demnächst mit neuem Streetfood-

Marketplace, eine entscheidende Rolle. Die City-West

wird zukünftig noch mehr als heute das pulsierende Herz

der Metropole sein.

Eine hohe Dynamik zeichnet das City-

quartier um den Hackeschen Markt aus.

Die gelungene Mischung von Einzel-

handel, Gastronomie und Entertainment

macht dieses Viertel in Berlin unver-

wechselbar. Entsprechend hoch und

stabil ist die Flächennachfrage. Die

Friedrichstraße erfreut sich besonders

im Abschnitt zwischen Bahnhof und

Unter den Linden guter Flächennachfra-

ge und hat sich auch südlich der Straße

Unter den Linden stabilisiert. Synergien

durch die Eröffnung der in der Nähe

befindlichen Mall of Berlin sind jedoch

ausgeblieben.

Der Alexanderplatz ist durch sein hohes

Passantenaufkommen (300.000 Perso-

nen täglich) der wichtigste etablierte

Einkaufsstandort im Ostteil der Stadt.

Durch das Projekt Alexanderhaus, eine

moderne Neuentwicklung des gesamten

Einzelhandelsbereiches (Fertigstellung

2018), wird der Standort zukünftig noch

größere Attraktivität gewinnen.

Quelle: Amt für Statistik Berlin-Brandenburg

COMFORT Städtereport Berlin 2017 8 von 12

EINKAUFSZENTREN

Berlin stellt in Deutschland die eindeutige Center-Hauptstadt dar. Gemäß der Abgrenzung des EHI Retail Institute

verfügt die Stadt über eine Gesamtzahl von 40 Centern mit einer Gesamtmietfläche von 1,44 Mio. m². Es gibt

keine andere deutsche Stadt, die auch nur annähernd über derartig viele Einkaufszentren verfügt. Das weit über-

wiegende Gros (32 bzw. vier Fünftel) der Berliner Shopping-Center ist in dezentralen Bezirks- und Stadtteillagen

lokalisiert, allen voran die Center-Hochburg Schloßstraße Steglitz, wo innerhalb nur eines Kilometers allein vier

Einkaufszentren mit einer Gesamtmietfläche von über 130.000 m²präsent sind.

Demgegenüber sind die klassischen Berliner

City-Bereiche relativ sparsam mit Einkaufszen-

tren belegt. Eine absolute Besonderheit stellt

der traditionsreiche zentrale Sonderstandort

Potsdamer Platz / Leipziger Platz dar, an dem

– nach den Potsdamer Platz Arkaden – nun-

mehr mit der Mall of Berlin eines der größten

Shopping-Center Berlins beheimatet ist. Das

Center ist mit seinen ca. 270 Läden und rd.

76.000 m2 Retail-Mietfläche gerade bei aus-

wärtigen Besuchern und Touristen bisher ein

Magnet, hat sich hinsichtlich der Marktdurch-

dringung beim einheimischen Einkaufspubli-

kum aber immer noch nicht durchgesetzt.

Auch wenn die größte Entwicklungsdynamik im

Shopping-Center-Segment sicherlich der Ver-

gangenheit angehört, sind dennoch einige wei-

tere Projekte in der „Pipeline“. Neben einzelnen neuen Projekten, wie der Center-Planung East Side Mall (Pro-

jektentwicklung der Freo, bereits an die RFR verkauft) vis-a-vis der Mercedes-Benz Arena in Friedrichshain, von

HGHI auf dem Schultheiss-Areal in Berlin-Moabit oder eines Privatinvestors in den Alten Schlachthöfen an der

Landsberger Allee stehen zukünftig primär Refurbishment-Projekte/-Pläne von Alt-Centern, wie z.B. dem Kudamm

Karree oder dem Tegel-Center, auf der Agenda.

Schloßstraße 25, Change, vermittelt durch COMFORT

COMFORT Städtereport Berlin 2017 9 von 12

0 10 20 30 40

KAUFPREISFAKTOR

INVESTMENT

Berlin kann als Investitionsstandort mittlerweile in einem Atemzug mit

den europäischen Metropolen wie London oder Paris genannt wer-

den. Für deutsche Investoren ein absolutes Muss: auch internationa-

les Kapital findet seinen Weg nach Berlin. Dies gilt sowohl im institu-

tionellen Bereich als auch bei Privatinvestoren, sodass sich insge-

samt ein sehr vielschichtiger Markt mit ganz verschiedenen Produk-

ten und Größenordnungen an diversen Standorten ergibt. In be-

stimmten Bereichen findet seit den letzten Monaten ein derartiger

Hype statt, dass Kaufpreise in ungeahnte Sphären steigen und die

Mietpreisentwicklung schon lange nicht mehr Schritt halten kann.

Insgesamt lässt sich konstatieren, dass die Dynamik am Berliner Investmentmarkt aufgrund des Nachfrageüber-

hangs ungebrochen anhält. Die Kaufpreise steigen weiterhin signifikant an, wobei zum Teil Kaufpreisfaktoren

deutlich über dem 30-Fachen der Jahresmiete zu verzeichnen sind. Ungebrochen dabei ist die Nachfrage vor al-

lem nach Projekten am Kurfürstendamm oder an der Tauentzienstraße, aber auch dem Hackeschen Markt, der

Schloßstraße oder der Friedrichstraße. Die Friedrichstraße ist aufgrund der Objektgrößen insbesondere für institu-

tionelle Investoren von Interesse, während am Alexanderplatz aufgrund der Struktur kaum Investmentprodukte zur

Verfügung stehen. In nahezu allen Lagen gab es in den vergangenen Monaten Transaktionen verschiedenster

Größen- und Güteklassen. Beispiele sind Verkäufe wie der Kurfürstendamm 26a, die Friedrichstraße 79/80 oder

die Wilmersdorfer Straße 50–52.

Zusammenfassend lässt sich feststellen, dass

sich Berlin in allen Bereichen einer ungebroche-

nen Nachfrage erfreut. Die privaten und institutio-

nellen Investoren decken ein breites Spektrum

von Anlageklassen ab, wobei private Anleger sich

gerne auch mit den etwas kleineren Objekten am

Hackeschen Markt, an der Schloß- oder Wilmers-

dorfer Straße beschäftigen. Für institutionelle In-

vestoren bestehen keine Volumengrenzen bei 1A-

Lagen, Shopping-Centern oder Portfolios.

Die immobilienwirtschaftliche Top-Bewertung Ber-

lins, gerade auch in einem europäischen Maß-

stab, kommt in der zur Jahreswende erneut vor-

gelegten renommierten pwc- und ULI-

Untersuchung „Emerging Trends“ In Real Estate

Europe 2017 (europaweite Befragung von nahezu

800 Immobilien-Professionals) zum Ausdruck.

Bezogen auf die Gesamt-Performance erreicht

Berlin hier die eindeutige Top-Position und lässt

andere große europäische Metropolen, wie z. B.

Paris (Rang 15) oder London (Rang 27) weit hin-

ter sich.

29,0 - 31,0

Alte Schönhauser Straße 41, Sunspel, vermittelt durch COMFORT

COMFORT Städtereport Berlin 2017 10 von 12

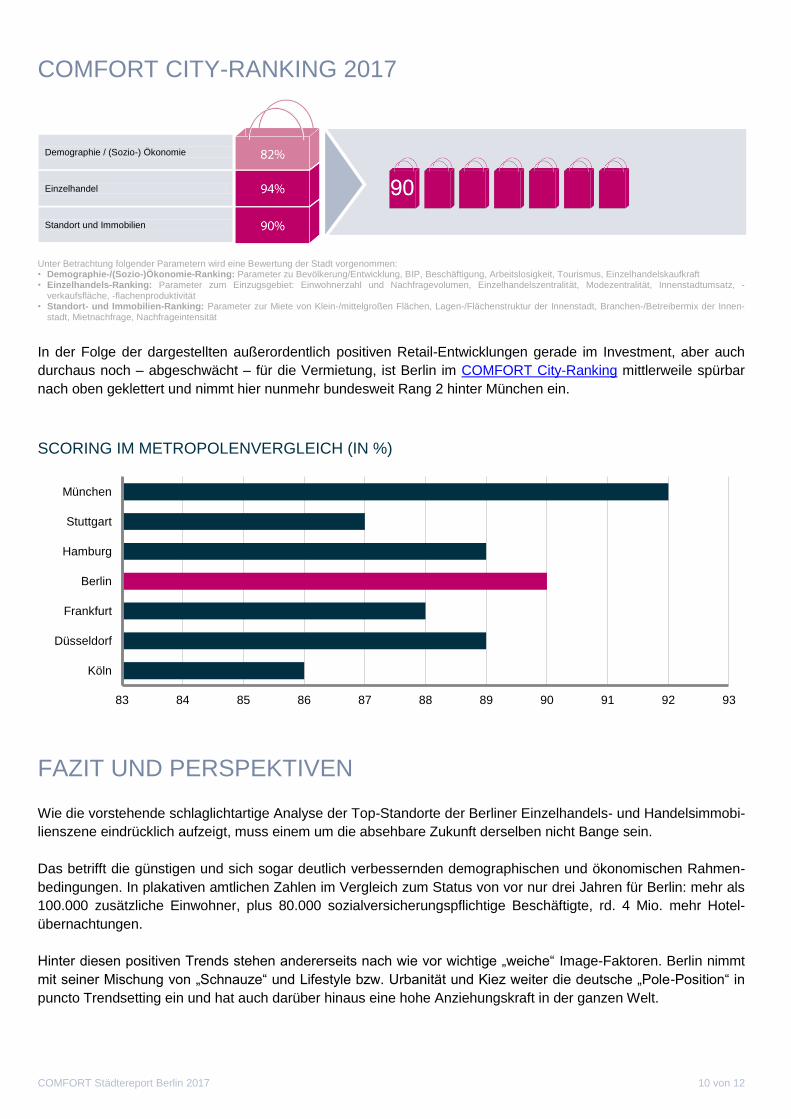

COMFORT CITY-RANKING 2017

Unter Betrachtung folgender Parametern wird eine Bewertung der Stadt vorgenommen: • Demographie-/(Sozio-)Ökonomie-Ranking: Parameter zu Bevölkerung/Entwicklung, BIP, Beschäftigung, Arbeitslosigkeit, Tourismus, Einzelhandelskaufkraft • Einzelhandels-Ranking: Parameter zum Einzugsgebiet: Einwohnerzahl und Nachfragevolumen, Einzelhandelszentralität, Modezentralität, Innenstadtumsatz, -

verkaufsfläche, -flachenproduktivität • Standort- und Immobilien-Ranking: Parameter zur Miete von Klein-/mittelgroßen Flächen, Lagen-/Flächenstruktur der Innenstadt, Branchen-/Betreibermix der Innen-

stadt, Mietnachfrage, Nachfrageintensität

In der Folge der dargestellten außerordentlich positiven Retail-Entwicklungen gerade im Investment, aber auch

durchaus noch – abgeschwächt – für die Vermietung, ist Berlin im COMFORT City-Ranking mittlerweile spürbar

nach oben geklettert und nimmt hier nunmehr bundesweit Rang 2 hinter München ein.

SCORING IM METROPOLENVERGLEICH (IN %)

FAZIT UND PERSPEKTIVEN

Wie die vorstehende schlaglichtartige Analyse der Top-Standorte der Berliner Einzelhandels- und Handelsimmobi-

lienszene eindrücklich aufzeigt, muss einem um die absehbare Zukunft derselben nicht Bange sein.

Das betrifft die günstigen und sich sogar deutlich verbessernden demographischen und ökonomischen Rahmen-

bedingungen. In plakativen amtlichen Zahlen im Vergleich zum Status von vor nur drei Jahren für Berlin: mehr als

100.000 zusätzliche Einwohner, plus 80.000 sozialversicherungspflichtige Beschäftigte, rd. 4 Mio. mehr Hotel-

übernachtungen.

Hinter diesen positiven Trends stehen andererseits nach wie vor wichtige „weiche“ Image-Faktoren. Berlin nimmt

mit seiner Mischung von „Schnauze“ und Lifestyle bzw. Urbanität und Kiez weiter die deutsche „Pole-Position“ in

puncto Trendsetting ein und hat auch darüber hinaus eine hohe Anziehungskraft in der ganzen Welt.

83 84 85 86 87 88 89 90 91 92 93

Köln

Düsseldorf

Frankfurt

Berlin

Hamburg

Stuttgart

München

Demographie / (Sozio-) Ökonomie

Einzelhandel

Standort und Immobilien

COMFORT Städtereport Berlin 2017 11 von 12

Auch in Bezug auf – insbesondere internationale – Einzelhandelsunternehmen und für Investoren aus dem In- und

Ausland konnte Berlin in den vergangenen Jahren weiter „Boden gutmachen“. Kaum ein Retailer, der in Deutsch-

land bestehen will, kann es sich leisten, an Berlin vorbeizugehen. Bestes Beispiel hierfür ist die weltweit bekannte

Marke UNIQLO, die nach dem durch COMFORT vermittelten Markteintritt inzwischen in diversen wichtigen Lagen

in Berlin vertreten ist und von der Hauptstadt aus in Deutschland mittlerweile die Expansion in das weitere Bun-

desgebiet begonnen hat. Im Hinblick auf das Investorenkapital bestehen auch in einem globalen Maßstab Anla-

gemöglichkeiten in Berliner Handelsimmobilien. Allein das Angebot und der Zugang für Objekte in Top-Lagen ist

ausgesprochen begrenzt und bewirkt in der Folge auch ein verstärktes Ausstrahlen der Nachfrage bzw. höhere

Preise in den Stadtbezirks- / teillagen.

Tauentzienstraße, KaDeWe

COMFORT Städtereport Berlin 2017 12 von 12

IHRE ANSPRECHPARTNER:

DEFINITIONEN 1A-Einzelhandelsmieten Alle Mietpreisangaben verstehen sich unter folgenden Voraussetzungen: Neuabschlüsse von Mietverträgen in absoluten 1A-Geschäftslagen über fiktive, rein erdgeschossige Verkaufsflächen; idealtypische Ladeneinheit: ebenerdigen, stufenfreien Zugang, bauliche Ausstattung gehobener Art und Güte sowie einen möglichst rechtwinkligen Zuschnitt; Mindestschaufensterfront 6 m bei kleinen bzw. 10 m bei größeren Flächen; in Euro pro m² monatlich, zzgl. gesetzlicher USt. und Nebenkosten.

Kaufpreisfaktoren Die in Bandbreite dargestellten Kaufpreisfaktoren dienen als allgemeine Orientierung für den aktuell erzielbaren Verkaufspreis für Geschäftshäuser (Mietertrag aus Retail > 60 %, aktuelle Miete etwa auf Marktniveau) mit einem gängigen Volumen in der 1A-Lage der jeweiligen Stadt. In technischer Hinsicht stellt der Kaufpreisfaktor den Multiplikator zur Ermittlung des Kaufpreises eines Geschäftshauses ohne Instandhaltungsstau dar, mit dem die jeweiligen Jahresnettomiete multipliziert wird.

Innenstadtanteile Angaben in Prozent. Der Wert zeigt an, welchen Anteil die Innenstadt am Umsatz bzw. an der Verkaufsfläche des gesamten Stadtgebietes hat.

Einzelhandelskaufkraft, Einzelhandelszentralität Die Einzelhandelskaufkraft gibt an, wie hoch das Kaufkraftpotenzial an einem Standort ist. Der Durchschnittswert liegt bundesweit normiert bei 100. Ein Wert über von 100 signalisiert demnach ein überdurchschnittliches Kaufkraftpotenzial des Standortes. Die Einzelhandelszentralität zeigt an, ob an einem Standort per Saldo die Zu- oder Abflüsse der Kaufkraft überwiegen.

Modezentralität Analog zur branchenübergreifenden Zentralitätskennziffer (= Einzelhandelszentralität) beleuchtet die Modezentralität die Situation in einem maßgeblichen Teilsegment, nämlich der innenstädtischen Leitbranche Mode, die sich wiederum aus den beiden Sortimenten Bekleidung/Textilien, Schuhe/Lederwaren zu-sammensetzt.

Einzugsgebiet Kartographische Darstellung des Verflechtungsraums des innerstädtischen Einzelhandels, d.h. jenes Bereiches aus dem regelmäßige Einkaufsbeziehungen zu

der jeweiligen City bestehen. In blau ist das jeweilige Stadtgebiet (Zone I) dargestellt, in dem roten Farbton das jeweilige Nah- bzw. Ferneinzugsgebiet (Zone II).

RESEARCH & CONSULTING

OLAF PETERSEN

COMFORT Research & Consulting

Fon: +49 40 300858-22

Mobil: +49 175 7217720

E-Mail: [email protected]

INVESTMENT

BJÖRN GOTTSCHLING

COMFORT Berlin-Leipzig

Telefon: +49 30 780961-16

Mobil: +49 151 52744032

E-Mail: [email protected]

VERMIETUNG

RONALD STEINHAGEN

COMFORT Berlin-Leipzig

Telefon: +49 30 780961-15

Mobil: +49 175 7217707

E-Mail: [email protected]

Herausgeber: COMFORT Holding GmbH Kaistraße 8A 40221 Düsseldorf

Über die COMFORT-Gruppe Die COMFORT-Gruppe ist seit ihrer Gründung im Jahr 1979 auf die Vermittlung von Waren- und Geschäftshäusern sowie Fachmärkten und Ladenloka-len spezialisiert. Als ausgewiesener Experte für Handelsimmobilien bietet COMFORT sein Know-how auch als Beratungsdienstleistung in Form von Expertisen, Second Opinion-Gutachten oder Due Diligence für Dritte an. Zum ergänzenden Angebot zählen Center-Consulting, Center Management und die gesonderte Einheit Luxury Retail. Die COMFORT-Gruppe mit Hauptsitz in Düsseldorf unterhält Büros in Berlin, Düsseldorf, Hamburg, Leipzig, Mün-chen, Wien und Zürich. Weitere Meldungen, Marktberichte, Städtereports u.v.m. finden Sie unter www.comfort.de

Medienkontakt: Frank Hinz, Unternehmenskommunikation Kaistraße 8A, 40221 Düsseldorf / Fon: +49 211 9550-144 / E-Mail: [email protected]

![Äquator. Vor ca. 600 [Mio. Jahren] Vor ca. 560 [Mio. Jahren]](https://img.pdfslide.org/doc/110x75/570491c81a28ab14218dc3be/aequator-vor-ca-600-mio-jahren-vor-ca-560-mio-jahren.jpg)