Embed Size (px)

Citation preview

INBERL SIDER

2016

HALB JAHRES FINANZ BERICHT

2

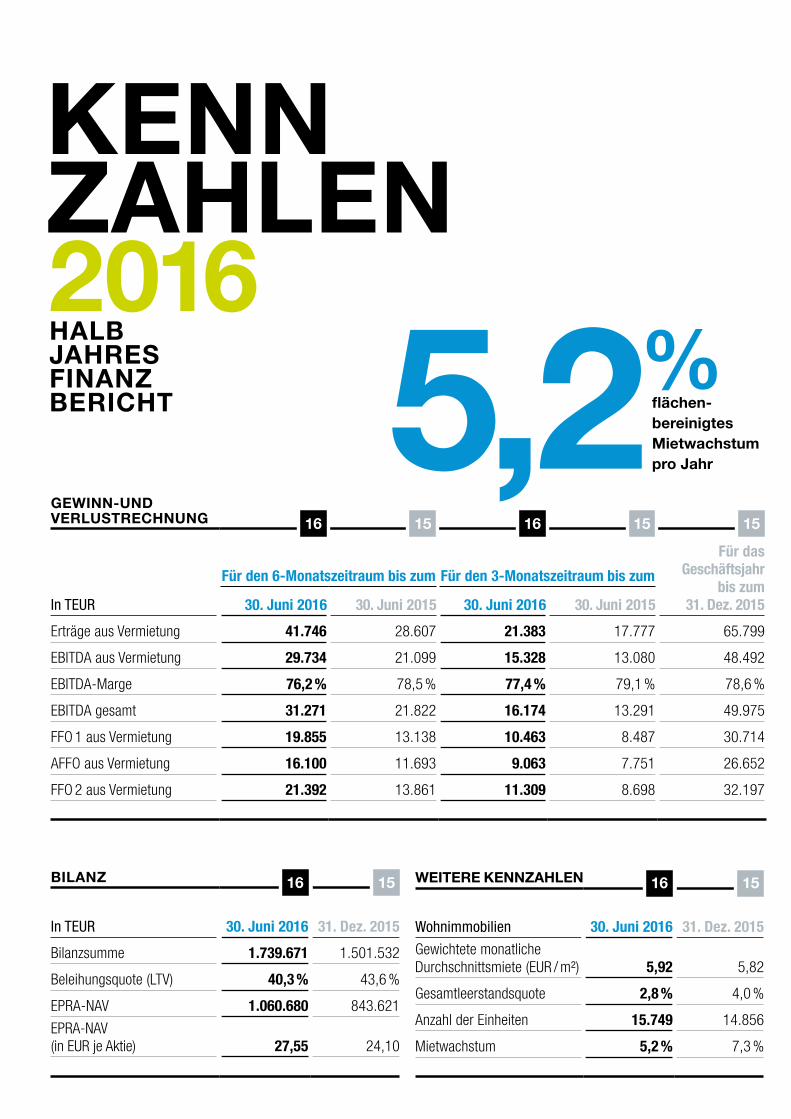

KENNZAHLEN2016

BILANZ

In TEUR 30. Juni 2016 31. Dez. 2015

Bilanzsumme 1.739.671 1.501.532

Beleihungsquote (LTV) 40,3 % 43,6 %

EPRA-NAV 1.060.680 843.621

EPRA-NAV (in EUR je Aktie) 27,55 24,10

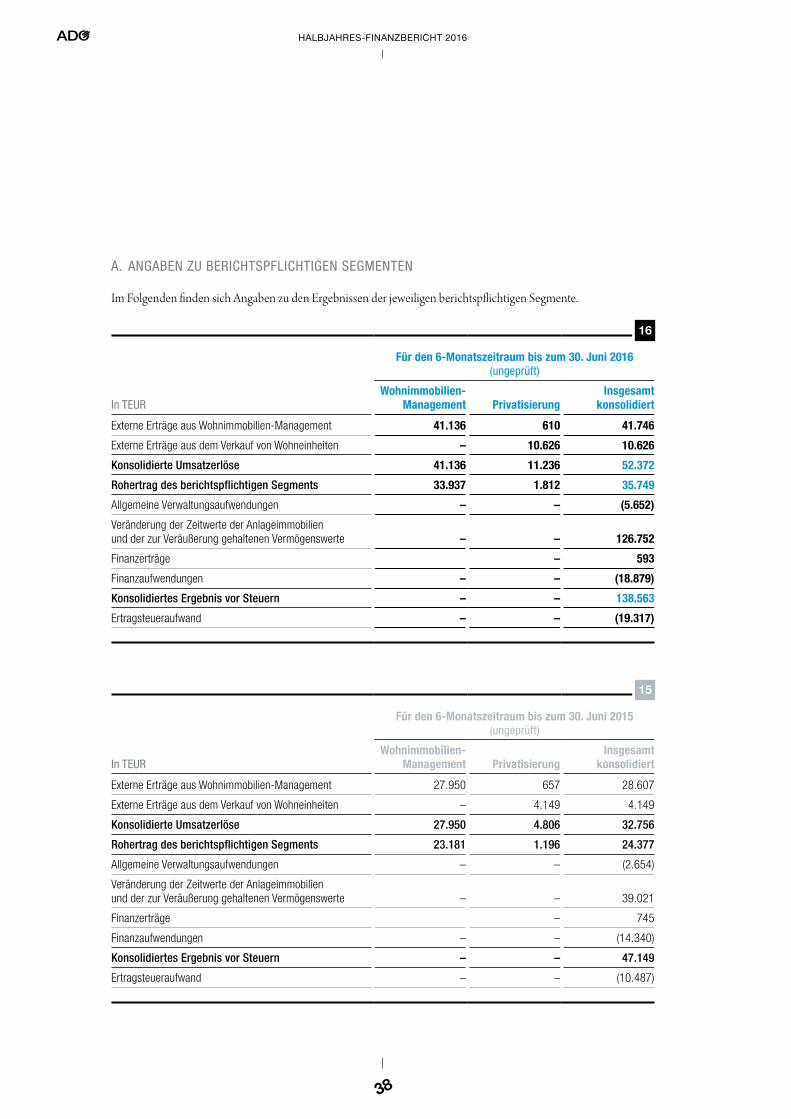

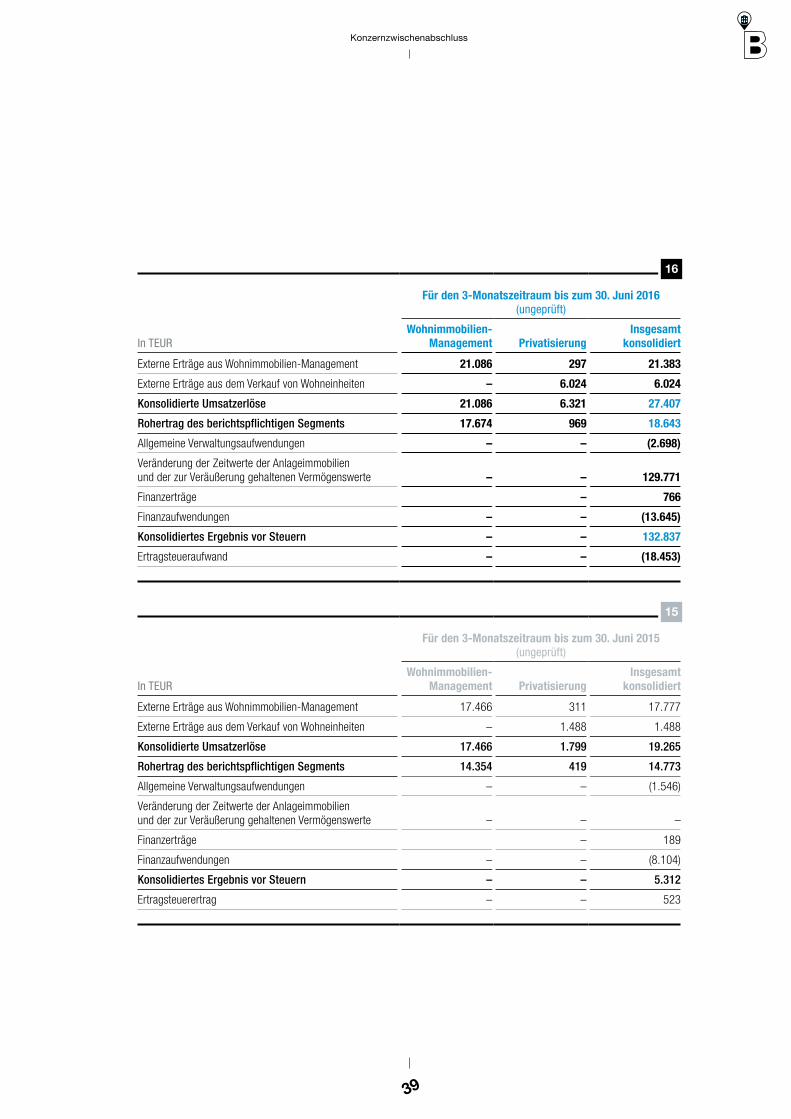

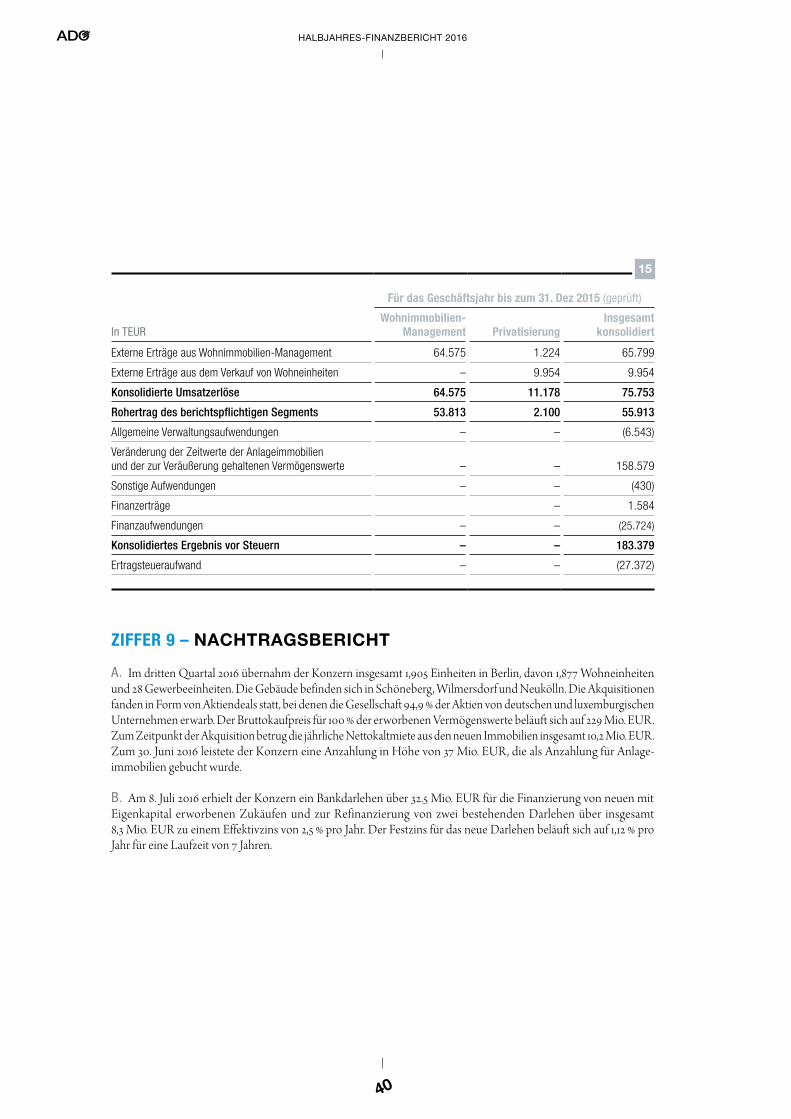

16 15 WEITERE KENNZAHLEN

Wohnimmobilien 30. Juni 2016 31. Dez. 2015Gewichtete monatliche Durchschnittsmiete (EUR / m²) 5,92 5,82

Gesamtleerstandsquote 2,8 % 4,0 %

Anzahl der Einheiten 15.749 14.856

Mietwachstum 5,2 % 7,3 %

16 15

5,2 flächenbereinigtes Mietwachstum proJahr

GEWINNUNDVERLUSTRECHNUNG

In TEUR

Für den 6-Monatszeitraum bis zum Für den 3-Monatszeitraum bis zum

Für das Geschäftsjahr

bis zum 31. Dez. 201530. Juni 2016 30. Juni 2015 30. Juni 2016 30. Juni 2015

Erträge aus Vermietung 41.746 28.607 21.383 17.777 65.799

EBITDA aus Vermietung 29.734 21.099 15.328 13.080 48.492

EBITDA-Marge 76,2 % 78,5 % 77,4 % 79,1 % 78,6 %

EBITDA gesamt 31.271 21.822 16.174 13.291 49.975

FFO 1 aus Vermietung 19.855 13.138 10.463 8.487 30.714

AFFO aus Vermietung 16.100 11.693 9.063 7.751 26.652

FFO 2 aus Vermietung 21.392 13.861 11.309 8.698 32.197

16 15 16 15 15

HALB JAHRES FINANZ BERICHT

%

ADO PROPERTIES S.A.istdaseinzigeimPrimeStandardgelisteteWohnimmobilienunternehmen,dassichausschließlichaufBerlin,dieBundeshauptstadt,konzentriert.Wirsindüberzeugt,dassunsdieKonzentrationaufnureineStadt,diesichinunserenAugendynamischentwickelt,einenklarenWettbewerbsvorteilverschafft.DennindemwirunsrundumdieUhrintensivmitBerlinbeschäftigen,nehmenwirjedenTagneueundspannendeVeränderungenwahr.

UnserPortfolioumfassteinschließlichderZukäufenachAbschlussdes2.Quartalsnunmehr18.600EinheiteninBerlin.WirhabenindenvergangenenzwölfMonaten,erstmalsunterEinschlussunseresCarlosPortfolios,dassichunserenRichtlinienentsprechendentwickelt,einflächenbereinigtesMietwachstumvon5,2%erzielt.UndauchfürdieZukunftrechnenwirmitüberdurchschnittlichenWachstumsraten.DiesesErgebnisveranschaulichtdieEffizienzunsererskalierbarenundintegriertenManagementPlattformundpositioniertunsalseinederführendendeutschenWohnimmobiliengesellschaften.

DurchdenBörsengangimJuli2015hatsichunsereKapitalbasiserheblichausgeweitetundunsdenZugangzuinternationalenInvestorenfürdieFörderungunseresWachstumsgeöffnet.IndiesemQuartalkonntenwirdurchdieAusgabevon3,5 Mio.neuerAktiennahezu98 Mio. EURneuesEigenkapitalbeschaffenunddamiterstmalsdieseFinanzierungsquellenutzen.

MitunserervollintegrierteninternenManagementPlattformführenwirunserkomplettesAssetundPortfolio,Objekt,BauundFacilityManagementdurchundverwaltenzudemunsergesamtesPrivatisierungsgeschäft.DabeibestehtunserZieldarin,ShareholderValuezuschaffen, indemwirunserPortfoliokontinuierlichverbessernundeffizientmanagen,WachstumschancenkonsequentwahrnehmenunddurchdiePrivatisierungvonWohneinheitenverborgenesWertpotenzialfreisetzen.VorallemabersorgenwirdurchdieSteigerungdesQualitätsstandardsunsererObjektedafür,dassBerlinnochlebenswerterwird.

BERLIN SIDER

ADO PROPERTIES S.A.

DASMANAGEMENTTEAM V.l.n.r.:RabinSavion,FlorianGoldgruber,EyalHorn

ZEHNJAHRE

HANDSON

MANAGEMENT

3

Brief des Management-Teams

SEHR GEEHRTE LESER,mitStolzstellenwirIhneneinJahrnachunseremBörsengangimJuli2015unserHalbjahresergebnis2016vor.

DurchdenAbschlussvonwertsteigerndenTransaktionenimWertvon110 Mio. EURimerstenHalbjahr2016unddenErwerbweiterer229 Mio. EURnachdemzweitenQuartalbleibenwiraufunseremzumZeitpunktdesBörsengangszugesagtenWachstumskurs.DieseGeschäfteumfasstenmehrerePaketemitWertenzwischen4 Mio.und168 Mio. EUR,wodurchunserPortfolioeineZunahmeum20%erfuhr.DiesunterstütztezudemunseroperativesErgebnisausVermietung(FFO)undführtezueinemstarkenCashflow.

Für diesenBericht erhieltenwir vonCBRE auch eine Aktualisierung unserer Portfoliowerte, diemit8%starkangestiegensind.UnsereMietenbeiNeuverträgenliegennochimmerdeutlichüberdenvonCBREaufgestelltenAnnahmenzurMarktmiete,waseindeutlichesZeichenfüreinenweiterenkünftigenWertzuwachsist.

MiteinemflächenbereinigtenMietwachstumvon5,2%entwickeltsichunsereoperativeLeistungwiegeplantunddamitwirdunsereZielmarkevon5%fürdasgesamteJahr2016untermauert. Indiesen5,2% ist erstmals dasCarlosPortfolio enthalten, daswir im zweitenQuartal 2015 integriert hatten.NachdemindiesemJahrdieModernisierungvon570Einheitenabgeschlossenwurde,erzieltenwireinenaußerordentlichenLeerstandsabbauvon1,2%underreichennuneineLeerstandsquotevon2,8%.AuchdasPrivatisierungsgeschäftliefweiterhingut.Wirhaben57EinheitenzueinemdurchschnittlichenVerkaufspreisvon3.041 EURproQuadratmeterveräußert.Diesliegtmehrals9%überdemdurchschnittlichenVerkaufspreisimJahr2015.MitderjüngstenRefinanzierungsenkenwirunserenDurchschnittszinssatzauf1,97%underreichendamitbereitsunserJahresendziel.MiteinemmarginalenZinssatzvon1,1%sehenwirweiterenpositivenAuswirkungenderRefinanzierungenentgegen,diemitunserenjüngstenZukäufenverbundensind.

UmunserstarkesWachstumzuunterstützen,beschafftenwiram21.April2016zusätzlichesKapitaldurchdieAusgabe von 3,5MillionenneuerAktien zu einemPreis von 28,50 EUR jeAktie,wodurcheinReinerlösvon98 Mio. EURgeneriertwurde.DerErfolgdieserTransaktionnur9MonatenachdemBörsengangzeigtdieStärkeunsererzielgerichtetenStrategie.WirmöchtenunserenInvestorenfürdasentgegengebrachteVertrauendanken.

Berlinwächstimmerweiter!WirsehennachwievoreinetagtäglichwachsendeNachfragenachWohnraum inBerlin.WirverstehendiesenTrend imVergleichmitanderenTopStädten inDeutschlandoderEuropaalsAufholprozessundbeteiligenunsdaranweiterhinmitunsererArbeitundunserenInvestitionen.

ImJuni2016beschlossdasVereinigteKönigreichineinemReferendumdenAustrittausderEU.DieseEntscheidunglöstegroßeUnsicherheitundMarktvolatilitätaus,führtejedochauchzueinerFluchtindieSicherheit.MitunsererklardefiniertenundzielgerichtetenStrategiealsBerlinerPurePlayWohnimmobilienunternehmenkönnenwirunserenInvestorennichtnurdiesesSicherheitsnetz,sonderneinehervorragendeMöglichkeitzumInvestierenineindynamischesUnternehmenineinerdynamischenStadtbieten.

NachAbschlussdeszweitenQuartalsübergabHerrYaronZaltsmanseineFunktionanunserenneuenCFO,HerrnFlorianGoldgruber.WirmöchtenYaronfürseinenüberragendenEinsatzindenvergangenen10JahrendankenundbegrüßenFlorianimTeam.

MitdenerfolgreichabgeschlossenenAkquisitionensindwirstarkindiezweiteHälftedesJahres2016gestartet.WirwerdenunsnunaufdieVerwirklichungunsererherausragendenBetriebsundFinanzergebnissekonzentrierenunddabeinachweiterenwertsteigerndenTransaktionenzurErgänzungunseresPortfoliosAusschauhalten.WirwerdenweiterhinMehrwertfürunsereAktionäre,KundenundMitarbeiterschaffen.

Berlinwächst,undwirauch!

16.August2016

MitherzlichenGrüßen

RABIN SAVIONChief Executive Officer

FLORIANGOLDGRUBERChief Financial Officer

EYALHORNChief Operating Officer

Mrd. EUR Immobilienwert

1,7

pureplay Berlin

100 %

EPRANAV (in EURjeAktie)

27,55

EUR

4

HALBJAHRES-FINANZBERICHT 2016

8090

100110120130140150160170180

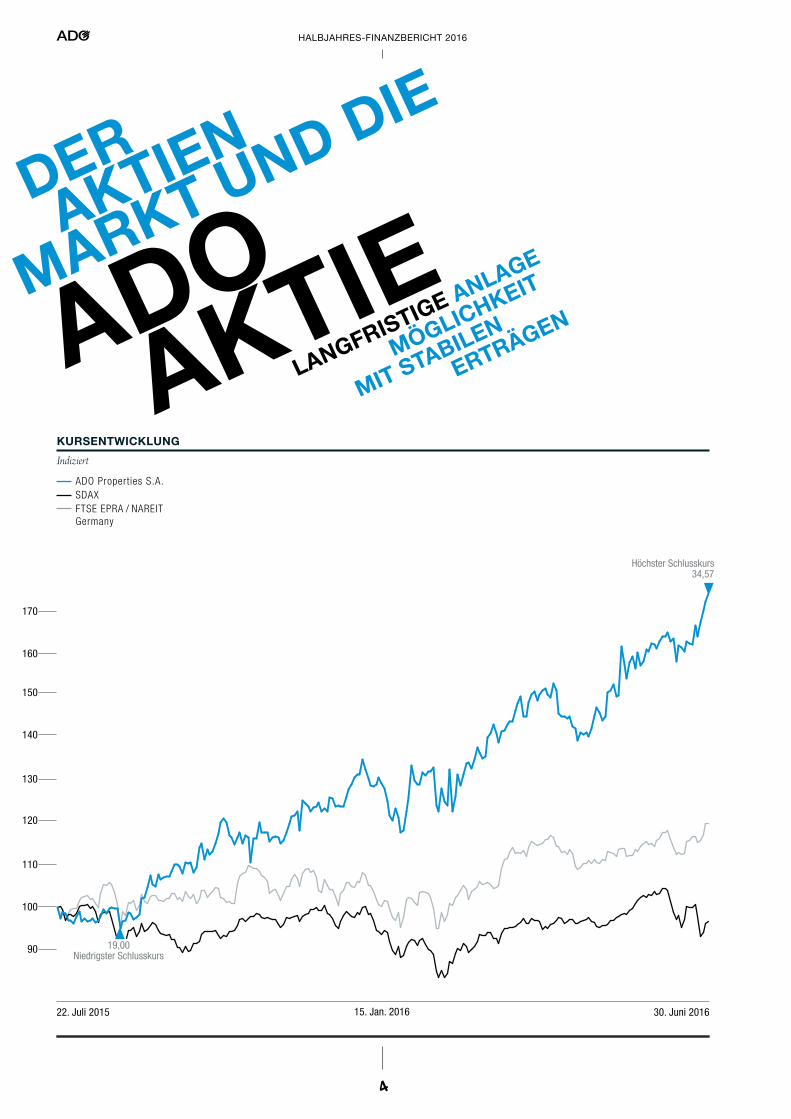

KURSENTWICKLUNG

Indiziert ADO Properties S.A. SDAX FTSE EPRA / NAREIT Germany

22. Juli 2015 30. Juni 201615. Jan. 2016

90

100

110

120

130

140

160

150

170

19,00Niedrigster Schlusskurs

Höchster Schlusskurs 34,57

LANGFRISTIGE ANLAGE

MÖGLICHKEIT

MIT STABILEN

ERTRÄGENADO

AKTIEAKTIEN

DER

MARK

TUND

DIE

5

Investor Relations

ADOPropertiesS.A.istseitdem23.Juli2015anderFrankfurterWertpapierbörsenotiertundbietetAnlegernnundieMöglichkeitineineGesellschaftzuinvestieren,diesichausschließlichaufeinenderinspirierendstenunddynamischstenImmobilienmärkteinDeutschlandkonzentriert.ADOhatpositiveErgebnissefürdieAktionäreerwirtschaftet,unddiesnichtnurmiteinemAnstiegdesAktienkursesauf34,57 EURamEndedeszweitenQuartals,waseinemZuwachsvon73%seitdemBörsengangund30%seitAnfangdesJahresentspricht,sondernauchmiteinerdeutlichenOutperformancegegenüberdemSDAXunddemFTSEEPRA/NAREITGermany.Am21.AprilerzielteADOdurchdieAusgabevon AktienzueinemPreisvon28,50 EURjeAktie(abzüglicheinerAbzinsungvon2%aufdendamaligenAktienkursderGesellschaft)zusätzliche98 Mio. EURzurFörderungunseres

Wachstums.

DIEAKTIE: WICHTIGE MARKTDATEN

Die ADO-Aktie ist im Prime Standard der Frankfurter Wertpapierbörse gelistet. Seit dem Börsengang wurden die ADO-Aktien in einer Kursbandbreite zwischen 18,57 EUR und 35,22 EUR gehandelt. Die ADO-Aktie ist im SDAX der Deutschen Börse, einem renommierten deutschen Auswahlindex, und den wichtigen Branchenin-dexen der FTSE EPRA / NAREIT-Indexfamilie gelistet.

KAPITALSTRUKTUR

Die Gesamtanzahl der ausstehenden ADO-Aktien erhöhte sich zweiten Quartal um 3.499.999 Aktien auf insgesamt 38.499.999 Aktien. Am 21. April 2016 platzierte die Ge-sellschaft 3.499.999 neue Aktien bei institutionellen In-vestoren zu einem Preis von 28,50 EUR je Aktie. Die ADO Group unterstützte die Platzierung der neuen Ak-tien, indem sie sich anteilig an der Kapitalerhöhung betei-ligte. Der Bruttoerlös aus der Transaktion beläuft sich auf 99,7 Mio. EUR. Die Gesellschaft beabsichtigt, die Erlöse für die Finanzierung des Erwerbs weiterer Wohnimmo-bilien und Portfolios in Berlin und für allgemeine unter-nehmerische Zwecke zu verwenden.

AKTIONÄRSSTRUKTUR

Die Aktionärsstruktur nach der Kapitalerhöhung ist unverändert; die ADO Group hält als Mehrheitsaktionär weiterhin 37,0 % der Anteile an ADO Properties S.A., und 63,0 % befinden sich im Streubesitz von zumeist institutionellen Investoren.

ANALYSTENCOVERAGE

Die ADO-Aktie befindet sich aktuell in der Research-Co-verage sieben verschiedener Analysten. Die Kursziele reichen von 29,50 EUR bis 45,50 EUR je Aktie mit einem durchschnittlichen Kursziel von 36,80 EUR.

DIVIDENDEN

ADO schüttete für das Jahr 2015 eine Dividende in Höhe von 13,5 Mio. EUR (0,35 EUR je Aktie) aus. Die ausgeschüt-tete Dividende für die in 2015 ausstehenden Aktien ent-spricht gemäß der Dividendenpolitik der ADO für 2015 einer Ausschüttungsquote von 40 % des gesamten opera-tiven Ergebnisses aus Vermietung (FFO 1) in 2015. Für 2016 hat der Verwaltungsrat beschlossen, die angestrebte Aus-schüttungsquote auf bis zu 50 % des FFO 1 anzuheben.

AKTIENDATEN(STAND30.JUNI2016)

1. Handelstag 23. Juli 2015

Zeichnungskurs 20,00 EUR

Kurs zum Ende Q2 2016 34,57 EUR

Höchster Kurs seit IPO 35,22 EUR

Tiefster Kurs seit IPO 18,57 EUR

Gesamtzahl der Aktien 38,5 Mio.

ISIN LU1250154413

WKN A14U78

Symbol ADJ

Gattung Dematerialisierte Aktien

Streubesitz 63 %

Börse Frankfurter Wertpapierbörse

Marktsegment Prime Standard

Marktindex SDAX

EPRA-Indexe FTSE EPRA / NAREIT Global Index, FTSE EPRA / NAREIT Developed Europe Index, FTSE EPRA / NA-

REIT Germany Index

1,3Marktkapitalisierung

EURMrd.

7Grundlagen desKonzerns

13Wirtschaftsbericht

17Nachtragsbericht

17Prognosebericht

18Risikobericht

18Versicherungder gesetzlichenVertreter

SEITE

ZWISCHEN

LAGEBERICHT

KONZERN

7

Konzernzwischenlagebericht

GESCHÄFTSMODELL

ADO konzentriert sich ausschließlich auf den Berliner Markt und ist hier das einzige börsennotierte Pure- Play-Wohnimmobilienunternehmen. Alle unsere 16.700 Ein-heiten (davon 15.750 Wohneinheiten) liegen innerhalb der Stadtgrenzen Berlins. Mit den weiteren nach dem Ende der Berichtsperiode abgeschlossenen Transaktio-nen umfasst unser Portfolio in Berlin nunmehr 18.600 Ein-heiten (17.650 Wohneinheiten). Wir sind Spezialist für Wohnimmobilien mit einer voll integrierten Asset-Ma-nagement-Plattform. Unsere 237 operativ tätigen Mitar-beiter arbeiten alle in Berlin, um so viel Nähe wie möglich zu unseren Vermögenswerten und unseren Mietern zu gewährleisten. Dadurch sind wir auch mittendrin, wenn es um neue Markttrends und -entwicklungen geht. Zu-sammen mit unseren langjährigen lokalen Beschaffungs-möglichkeiten bildet dieser Schwerpunkt die Basis, um unser operatives Ergebnis aus Vermietung (FFO) und den Nettovermögenswert (NAV) je Aktie nicht nur durch Entwicklung unseres bestehenden Portfolios, son-dern auch durch neue und zusätzliche Akquisitionen zu steigern. Hierbei konzentriert sich unsere Suche auf Wert- und Mietzuwächse in attraktiven Vierteln mit vielver-sprechenden Aussichten. Rund 50 % unseres Portfolios befindet sich in zentralen Lagen, da hier die Nachfrage als erstes angezogen hat. Derzeit beobachten wir, dass Mikrolagen in den Randbezirken ebenfalls anfangen auf-zuholen, sodass wir unsere Geschäftsaktivitäten auch auf diese Gegenden ausgeweitet haben.

Nach einem Jahrzehnt vor Ort können wir dank der fun-dierten Kenntnisse unseres Management-Teams über den Berliner Immobilienmarkt und dank unserer effizi-enten, voll integrierten und skalierbaren Plattform auf erhebliche Erfolge bei der Schaffung von Werten zurück-blicken und auf diese auch in der Zukunft aufbauen.

ZIELEUNDSTRATEGIE

Unsere Strategie ist in erster Linie auf die Schaffung von Mehrwert durch starkes flächenbereinigtes Mietwachs-tum in unserem Berliner Immobilienportfolio ausgerich-tet. Unser 2014 angelaufenes Privatisierungsgeschäft bietet zusätzliche Möglichkeiten, um versteckte Werte innerhalb unseres Portfolios zu heben und durch den Verkauf von einzelnen Wohnungen eine weitere Einkommensquelle zu erschließen. Das dadurch frei werdende Eigenkapital kann in Zukäufe investiert oder verwendet werden, um

durch Modernisierungsinvestitionen die Qualität des Be-stands weiter zu verbessern.

Im Rahmen unseres voll integrierten, aktiven Asset Ma-nagements haben wir für alle Komponenten, die unser Mietwachstum, die Leerstandsquote und die erfolgreiche Privatisierung beeinflussen, jeweils eigene Strategien ent-wickelt. Wir investieren erheblich in die Modernisierung, Sanierung und Neupositionierung unserer Immobilien, um ein Produkt zu schaffen, das perfekt auf die aktuelle Nach-frage abgestimmt ist. Dies ist ein zentraler Aspekt unserer Strategie, da die gezielten Investitionen zu höheren Mieten und geringerem Leerstand führen. Die Rentabilität unserer Modernisierungsinvestitionen wird von uns kontinuierlich überwacht, um eine bestmögliche Übereinstimmung un-serer Immobilien mit der aktuellen Nachfrage zu gewähr-leisten. Die Modernisierungsinvestitionen in unser Portfo-lio sind von großer Bedeutung, um das von uns angestrebte Mietwachstum zu erreichen. Einheiten, die dem derzeitigen Standard bereits entsprechen, werden zu marktüblichen Kursen vermietet oder, wenn sie für die Privatisierung be-stimmt sind, zu marktüblichen Preisen verkauft.

Wir haben eine konservative Finanzierungsstruktur, dank derer wir zudem attraktive Finanzierungskonditionen genießen und zeitnah Chancen für potenzielle Akquisiti-onen ergreifen können. Wenngleich uns die heutigen Marktbedingungen die Möglichkeit einräumen, unsere Beleihungsquote auf über 50 % zu erhöhen und dadurch die Erträge aus unserem operativen Ergebnis aus Vermie-tung (FFO) unseres bestehenden Portfolios zu steigern, so ziehen wir die strenge Einhaltung unserer konservati-ven Vorgehensweise vor und beabsichtigen nicht, den Verschuldungsgrad über unseren Zielbereich (45 % bis 50 %) hinaus zu erhöhen. Wir prüfen ständig mögliche Zukäufe von neuen Immobilien und Portfolios, um unse-ren Immobilienbestand in Berlin auszubauen und zusätz-liches Wachstumspotenzial zu unseren internen Oppor-tunitäten zu erschließen. Die wichtigsten Kriterien bei der Auswahl von Akquisitionen sind die strategische Verein-barkeit dieser Zukäufe mit unserem bestehenden Portfolio und eine klare Vorstellung darüber, wie wir für unsere Aktionäre Mehrwert schaffen können.

MANAGEMENTSYSTEM

ADO Properties S.A. wird gemeinsam vom Verwaltungs-rat und dem Senior Management Team des Unterneh-mens nach den in Luxemburg und Deutschland geltenden

GRUNDLAGEN DES KONZERNS

18.600Einheiten

7Grundlagen desKonzerns

13Wirtschaftsbericht

17Nachtragsbericht

17Prognosebericht

18Risikobericht

18Versicherungder gesetzlichenVertreter

8

HALBJAHRES-FINANZBERICHT 2016

gesellschaftsrechtlichen Bestimmungen geleitet. Die Pflichten, Verantwortlichkeiten und Arbeitsweisen des Verwaltungsrats sind in der Geschäftsordnung niederge-legt. Für das Tagesgeschäft des Konzerns ist das Senior Management Team zuständig. Gemeinsam mit dem Ver-waltungsrat hat das Senior Management Team verschie-dene Leistungskennzahlen für sowohl das tägliche, als auch das strategische Management des Konzerns festge-legt, welche die für ein spezialisiertes Wohnimmobilien-unternehmen relevanten Risiken und Chancen widerspie-geln. Dabei handelt es sich um das Mietwachstum, das EBITDA aus Vermietung und das Nettoergebnis aus Privatisierungen sowie das operative Ergebnis aus Vermie-tung (FFO) je Aktie und den Nettovermögenswert (NAV) je Aktie.

Herr Florian Goldgruber ersetzt Herrn Yaron Zaltsman seit Juli 2016 als Chief Financial Officer von ADO Proper-ties S.A.

CORPORATEGOVERNANCE

Die Corporate-Governance-Praktiken des Unternehmens unterliegen luxemburgischem Recht (insbesondere dem luxemburgischen Gesellschaftsrecht) und der Satzung. Als luxemburgische Gesellschaft, die ausschließlich an der Frankfurter Wertpapierbörse notiert ist, unterliegt das Unternehmen keinen spezifischen Pflichtvorgaben im Hinblick auf seine Corporate Governance. Dennoch ist das Unternehmen darum bemüht, den deutschen Corpo-rate-Governance-Vorschriften so weit wie möglich zu entsprechen, um eine verantwortungsvolle und transpa-rente Unternehmensführung zu gewährleisten. Dies ist die Grundlage und das Leitprinzip unserer Arbeit.

GESCHÄFTSENTWICKLUNG

WICHTIGE VORKOMMNISSE WÄHREND DER BERICHTSPERIODE

Wir setzen mithilfe des Erwerbs neuer Einheiten und un-serer auf Mietwachstum ausgerichteten Investitionen wei-terhin unsere klare Wachstumsstrategie um. Im zweiten Quartal 2016 haben wir insgesamt 354 Einheiten in Mar-zahn und Spandau für ca. 51 Mio. EUR übernommen; dies entspricht einem durchschnittlichen Quadratmeterpreis von 1.950 EUR und einem durchschnittlichen Multipli-kator von 23x. Im Mittel belaufen sich die gegenwärtigen

Mieten der neu erworbenen Einheiten 6,85 EUR / m² mit rund 22 % Aufholpotenzial. Im dritten Quartal 2016 über-nahm der Konzern zudem insgesamt 1.905 Einheiten in Berlin, davon 1.877 Wohneinheiten und 28 Gewerbeeinhei-ten. Die Immobilien befinden sich in den Bezirken Schöne-berg, Wilmersdorf und Neukölln. Die Akquisitionen fanden in Form von Aktiendeals statt, bei denen der Konzern 94,9 % der Aktien von deutschen und luxemburgischen Unterneh-men erwarb. Der Bruttokaufpreis für 100 % der erworbenen Vermögenswerte betrug 229 Mio. EUR. Zum Zeitpunkt der Akquisition betrug die jährliche Nettokaltmiete aus den neuen Immobilien insgesamt 10,2 Mio. EUR, was einem durchschnittlichen Multiplikator von 22,5× entspricht.

Die operative Leistung unseres bestehenden Portfolios ist auf einem guten Weg, sowohl in Bezug auf Neuvermietun-gen als auch auf die Umsetzung unseres Investitionspro-gramms. Flächenbereinigtes Mietwachstum von 5,2 % im zweiten Quartal 2016 hat die durchschnittlichen Mieten pro Quadratmeter auf 5,92 EUR angehoben, während die Leerstandsquote auf 2,8 % gefallen ist. Dies war das erste Quartal, in dem das Carlos-Portfolio in unsere Berechnung des flächenbereinigten Mietwachstums einbezogen wurde, und wir sind mit den Ergebnissen sehr zufrieden. Seit Jah-resbeginn haben wir die Sanierung von 570 Einheiten abgeschlossen, rund 60 davon gehörten zum Carlos-Port-folio. Dies ist ein wichtiger Schritt für die weitere Stabili-sierung dieses Portfolios. Wir sehen in unserem Portfolio eine weiter steigende Nachfrage. Zum Beispiel stiegen die durchschnittlichen Mieten in den zentralen Lagen seit Jah-resbeginn pro Quadratmeter um über 10 % auf 9,90 EUR.

Unsere operative Leistung spiegelt sich zusammen mit den Preissteigerungen für Berliner Wohnimmobilien in der Bewertung von CBRE wider, die unser Portfolio nunmehr mit 1.740 Mio. EUR bewertet.

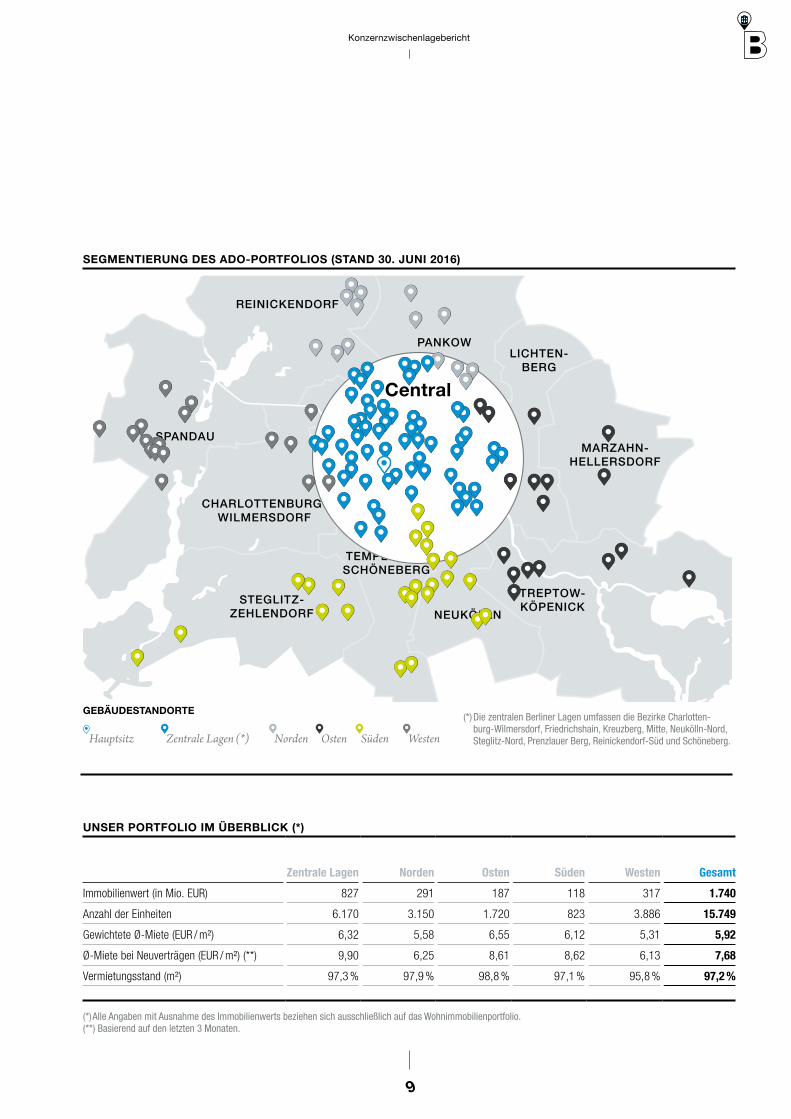

UNSERPORTFOLIOIMÜBERBLICK

Alle Immobilien unseres Portfolios befinden sich inner-halb der Berliner Stadtgrenzen. Unsere bisherige und zukünftige Akquisitionsstrategie für den Aufbau unseres Portfolios berücksichtigt nicht nur die Besonderheiten der verschiedenen Berliner Bezirke, sondern auch Mikro-standorte und die Qualität der einzelnen Objekte. Auf dieser Grundlage haben wir in Innenstadtlagen, aber auch in einigen Randbezirken innerhalb der Berliner Stadtgren-zen, Chancen erkannt.

354Einheiten

in Q2 erworben

1.905Einheiten

seit Q2 2016 erworben

5,92EUR Ø-Miete

für Wohn immobilien

9

Konzernzwischenlagebericht

UNSERPORTFOLIOIMÜBERBLICK(*)

Zentrale Lagen Norden Osten Süden Westen Gesamt

Immobilienwert (in Mio. EUR) 827 291 187 118 317 1.740

Anzahl der Einheiten 6.170 3.150 1.720 823 3.886 15.749

Gewichtete Ø-Miete (EUR / m²) 6,32 5,58 6,55 6,12 5,31 5,92

Ø-Miete bei Neuverträgen (EUR / m²) (**) 9,90 6,25 8,61 8,62 6,13 7,68

Vermietungsstand (m²) 97,3 % 97,9 % 98,8 % 97,1 % 95,8 % 97,2 %

(*) Alle Angaben mit Ausnahme des Immobilienwerts beziehen sich ausschließlich auf das Wohnimmobilienportfolio. (**) Basierend auf den letzten 3 Monaten.

SPANDAU

REINICKENDORF

CHARLOTTENBURG-WILMERSDORF

PANKOW

MITTE

STEGLITZ-ZEHLENDORF

TEMPELHOF-SCHÖNEBERG

FRIEDRICHS-HAIN

KREUZBERG

LICHTEN-BERG

MARZAHN-HELLERSDORF

TREPTOW-KÖPENICK

NEUKÖLLN

Central

SEGMENTIERUNGDESADOPORTFOLIOS(STAND30.JUNI2016)

(*) Die zentralen Berliner Lagen umfassen die Bezirke Charlotten-burg-Wilmersdorf, Friedrichshain, Kreuzberg, Mitte, Neukölln-Nord, Steglitz-Nord, Prenzlauer Berg, Reinickendorf-Süd und Schöneberg.

GEBÄUDESTANDORTE

Norden Osten Süden WestenZentrale Lagen (*)Hauptsitz

10

HALBJAHRES-FINANZBERICHT 2016

Etwa 50 % des Immobilienwerts unseres Portfolios befin-den sich in zentralen Berliner Lagen wie den Bezirken Charlottenburg-Wilmersdorf, Friedrichshain, Kreuzberg, Mitte, Neukölln-Nord, Steglitz-Nord, Prenzlauer Berg, Reinickendorf-Süd und Schöneberg. Im dritten Quartal schlossen wir zusätzlich neue Transaktionen im Wert von 229 Mio. EUR ab, wodurch sich unser Gesamtportfolio um 10 % vergrößerte.

Auch künftig werden wir unsere Suche nach neuen Chan-cen in ganz Berlin – sowohl im Zentrum als auch in den Randlagen – fortsetzen und diese wahrnehmen, wie die im Laufe des Jahres unterzeichneten Zukäufe gezeigt haben.

Wir stellen in unserem Portfolio erhebliches Aufholpo-tenzial fest, da unsere aktuellen Durchschnittsmieten pro Quadratmeter bei Neuvermietungen um 12 % bis 57 % über unseren gegenwärtigen durchschnittlichen Bestands-mieten liegen.

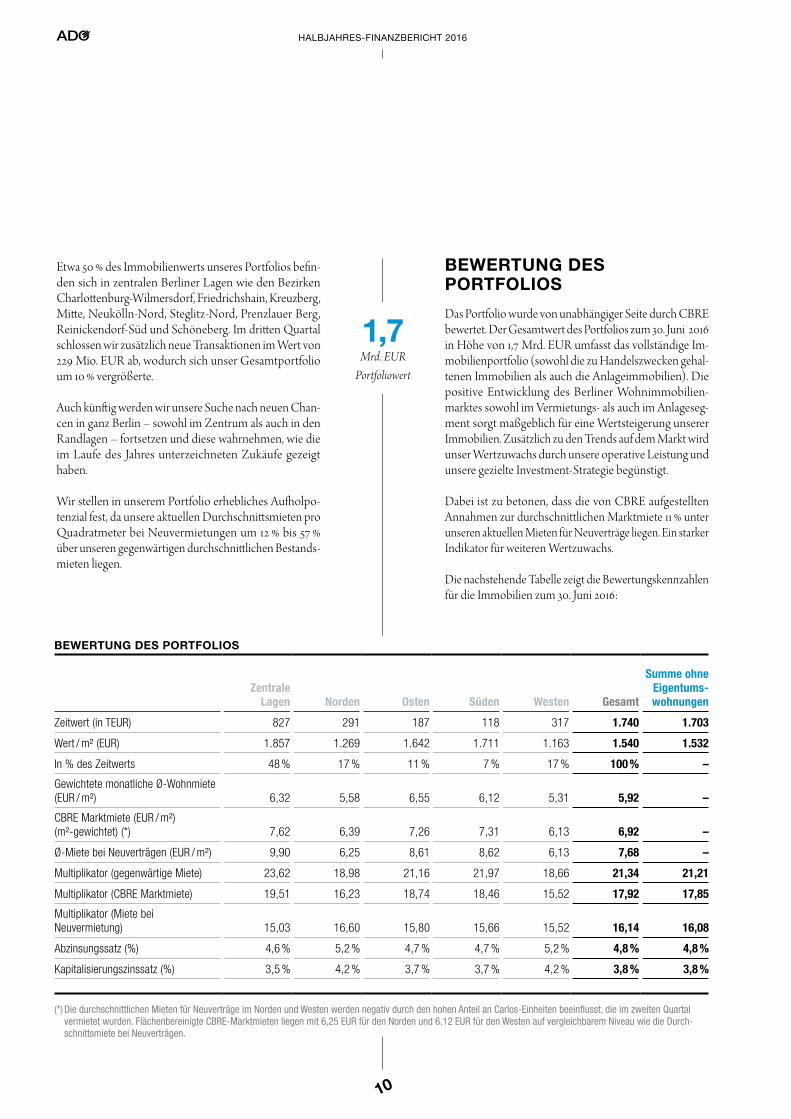

BEWERTUNGDES PORTFOLIOS

Das Portfolio wurde von unabhängiger Seite durch CBRE bewertet. Der Gesamtwert des Portfolios zum 30. Juni 2016 in Höhe von 1,7 Mrd. EUR umfasst das vollständige Im-mobilienportfolio (sowohl die zu Handelszwecken gehal-tenen Immobilien als auch die Anlageimmobilien). Die positive Entwicklung des Berliner Wohnimmobilien-marktes sowohl im Vermietungs- als auch im Anlageseg-ment sorgt maßgeblich für eine Wertsteigerung unserer Immobilien. Zusätzlich zu den Trends auf dem Markt wird unser Wertzuwachs durch unsere operative Leistung und unsere gezielte Investment-Strategie begünstigt.

Dabei ist zu betonen, dass die von CBRE aufgestellten Annahmen zur durchschnittlichen Marktmiete 11 % unter unseren aktuellen Mieten für Neuverträge liegen. Ein starker Indikator für weiteren Wertzuwachs.

Die nachstehende Tabelle zeigt die Bewertungskennzahlen für die Immobilien zum 30. Juni 2016:

1,7Mrd. EUR

Portfoliowert

BEWERTUNGDESPORTFOLIOS

Zentrale Lagen Norden Osten Süden Westen Gesamt

Summe ohne Eigentums-wohnungen

Zeitwert (in TEUR) 827 291 187 118 317 1.740 1.703

Wert / m² (EUR) 1.857 1.269 1.642 1.711 1.163 1.540 1.532

In % des Zeitwerts 48 % 17 % 11 % 7 % 17 % 100 % –

Gewichtete monatliche Ø-Wohnmiete (EUR / m²) 6,32 5,58 6,55 6,12 5,31 5,92 –

CBRE Marktmiete (EUR / m²) (m²-gewichtet) (*) 7,62 6,39 7,26 7,31 6,13 6,92 –

Ø-Miete bei Neuverträgen (EUR / m²) 9,90 6,25 8,61 8,62 6,13 7,68 –

Multiplikator (gegenwärtige Miete) 23,62 18,98 21,16 21,97 18,66 21,34 21,21

Multiplikator (CBRE Marktmiete) 19,51 16,23 18,74 18,46 15,52 17,92 17,85

Multiplikator (Miete bei Neuvermietung) 15,03 16,60 15,80 15,66 15,52 16,14 16,08

Abzinsungssatz (%) 4,6 % 5,2 % 4,7 % 4,7 % 5,2 % 4,8 % 4,8 %

Kapitalisierungszinssatz (%) 3,5 % 4,2 % 3,7 % 3,7 % 4,2 % 3,8 % 3,8 %

(*) Die durchschnittlichen Mieten für Neuverträge im Norden und Westen werden negativ durch den hohen Anteil an Carlos-Einheiten beeinflusst, die im zweiten Quartal vermietet wurden. Flächenbereinigte CBRE-Marktmieten liegen mit 6,25 EUR für den Norden und 6,12 EUR für den Westen auf vergleichbarem Niveau wie die Durch-schnittsmiete bei Neuverträgen.

11

Konzernzwischenlagebericht

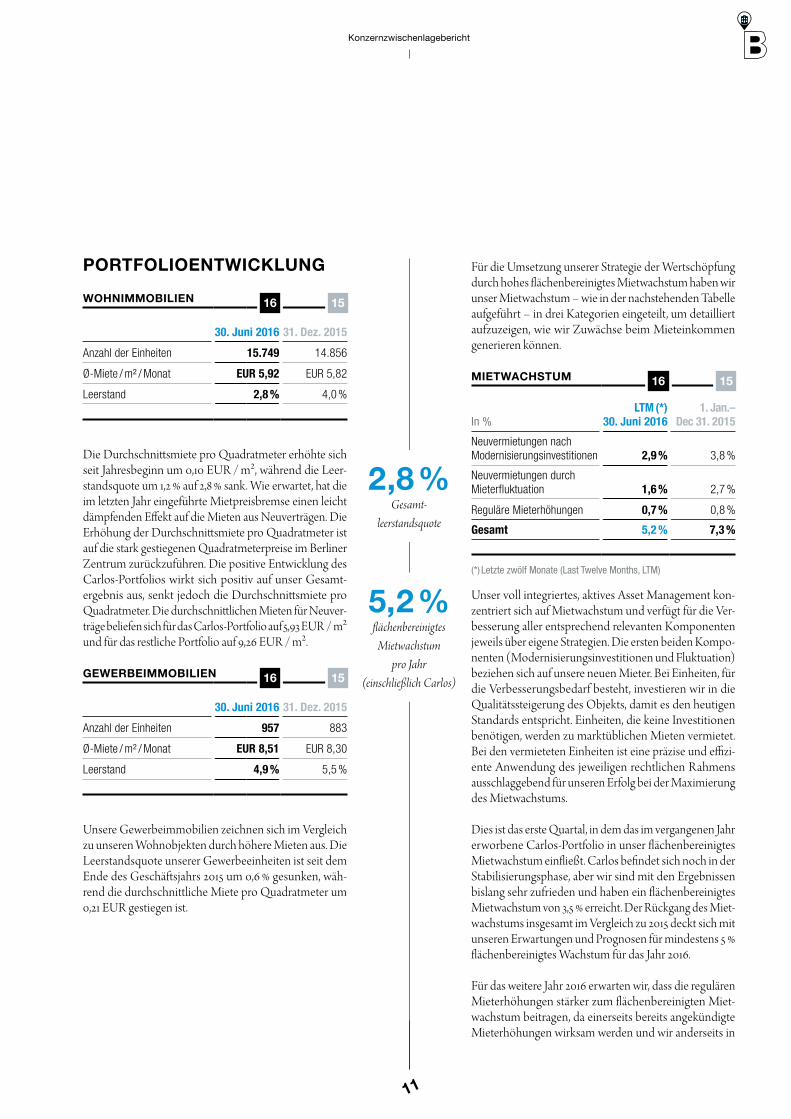

Für die Umsetzung unserer Strategie der Wertschöpfung durch hohes flächenbereinigtes Mietwachstum haben wir unser Mietwachstum – wie in der nachstehenden Tabelle aufgeführt – in drei Kategorien eingeteilt, um detailliert aufzuzeigen, wie wir Zuwächse beim Mieteinkommen generieren können.

Unser voll integriertes, aktives Asset Management kon-zentriert sich auf Mietwachstum und verfügt für die Ver-besserung aller entsprechend relevanten Komponenten jeweils über eigene Strategien. Die ersten beiden Kompo-nenten (Modernisierungsinvestitionen und Fluktuation) beziehen sich auf unsere neuen Mieter. Bei Einheiten, für die Verbesserungsbedarf besteht, investieren wir in die Qualitätssteigerung des Objekts, damit es den heutigen Standards entspricht. Einheiten, die keine Investitionen benötigen, werden zu marktüblichen Mieten vermietet. Bei den vermieteten Einheiten ist eine präzise und effizi-ente Anwendung des jeweiligen rechtlichen Rahmens ausschlaggebend für unseren Erfolg bei der Maximierung des Mietwachstums.

Dies ist das erste Quartal, in dem das im vergangenen Jahr erworbene Carlos-Portfolio in unser flächenbereinigtes Mietwachstum einfließt. Carlos befindet sich noch in der Stabilisierungsphase, aber wir sind mit den Ergebnissen bislang sehr zufrieden und haben ein flächenbereinigtes Mietwachstum von 3,5 % erreicht. Der Rückgang des Miet-wachstums insgesamt im Vergleich zu 2015 deckt sich mit unseren Erwartungen und Prognosen für mindestens 5 % flächenbereinigtes Wachstum für das Jahr 2016.

Für das weitere Jahr 2016 erwarten wir, dass die regulären Mieterhöhungen stärker zum flächenbereinigten Miet-wachstum beitragen, da einerseits bereits angekündigte Mieterhöhungen wirksam werden und wir anderseits in

MIETWACHSTUM

In %LTM (*)

30. Juni 20161. Jan.–

Dec 31. 2015

Neuvermietungen nach Modernisierungsinvestitionen 2,9 % 3,8 %

Neuvermietungen durch Mieterfluktuation 1,6 % 2,7 %

Reguläre Mieterhöhungen 0,7 % 0,8 %

Gesamt 5,2 % 7,3 %

(*) Letzte zwölf Monate (Last Twelve Months, LTM)

16 15

PORTFOLIOENTWICKLUNG

Die Durchschnittsmiete pro Quadratmeter erhöhte sich seit Jahresbeginn um 0,10 EUR / m², während die Leer-standsquote um 1,2 % auf 2,8 % sank. Wie erwartet, hat die im letzten Jahr eingeführte Mietpreisbremse einen leicht dämpfenden Effekt auf die Mieten aus Neuverträgen. Die Erhöhung der Durchschnittsmiete pro Quadratmeter ist auf die stark gestiegenen Quadratmeterpreise im Berliner Zentrum zurückzuführen. Die positive Entwicklung des Carlos-Portfolios wirkt sich positiv auf unser Gesamt-ergebnis aus, senkt jedoch die Durchschnittsmiete pro Quadratmeter. Die durchschnittlichen Mieten für Neuver-träge beliefen sich für das Carlos-Portfolio auf 5,93 EUR / m² und für das restliche Portfolio auf 9,26 EUR / m².

Unsere Gewerbeimmobilien zeichnen sich im Vergleich zu unseren Wohnobjekten durch höhere Mieten aus. Die Leerstandsquote unserer Gewerbeeinheiten ist seit dem Ende des Geschäftsjahrs 2015 um 0,6 % gesunken, wäh-rend die durchschnittliche Miete pro Quadratmeter um 0,21 EUR gestiegen ist.

WOHNIMMOBILIEN

30. Juni 2016 31. Dez. 2015

Anzahl der Einheiten 15.749 14.856

Ø-Miete / m² / Monat EUR 5,92 EUR 5,82

Leerstand 2,8 % 4,0 %

16 15

GEWERBEIMMOBILIEN

30. Juni 2016 31. Dez. 2015

Anzahl der Einheiten 957 883

Ø-Miete / m² / Monat EUR 8,51 EUR 8,30

Leerstand 4,9 % 5,5 %

16 15

2,8 %Gesamt -

leerstandsquote

5,2 %flächenbereinigtes

Mietwachstum pro Jahr

(einschließlich Carlos)

12

HALBJAHRES-FINANZBERICHT 2016

einigen Gegenden, in denen wir geringere Fluktuation wahrnehmen, geringere Wachstumsraten erwarten. Ins-gesamt erwarten wir flächenbereinigtes Mietwachstum von mindestens 5 % im Jahr 2016.

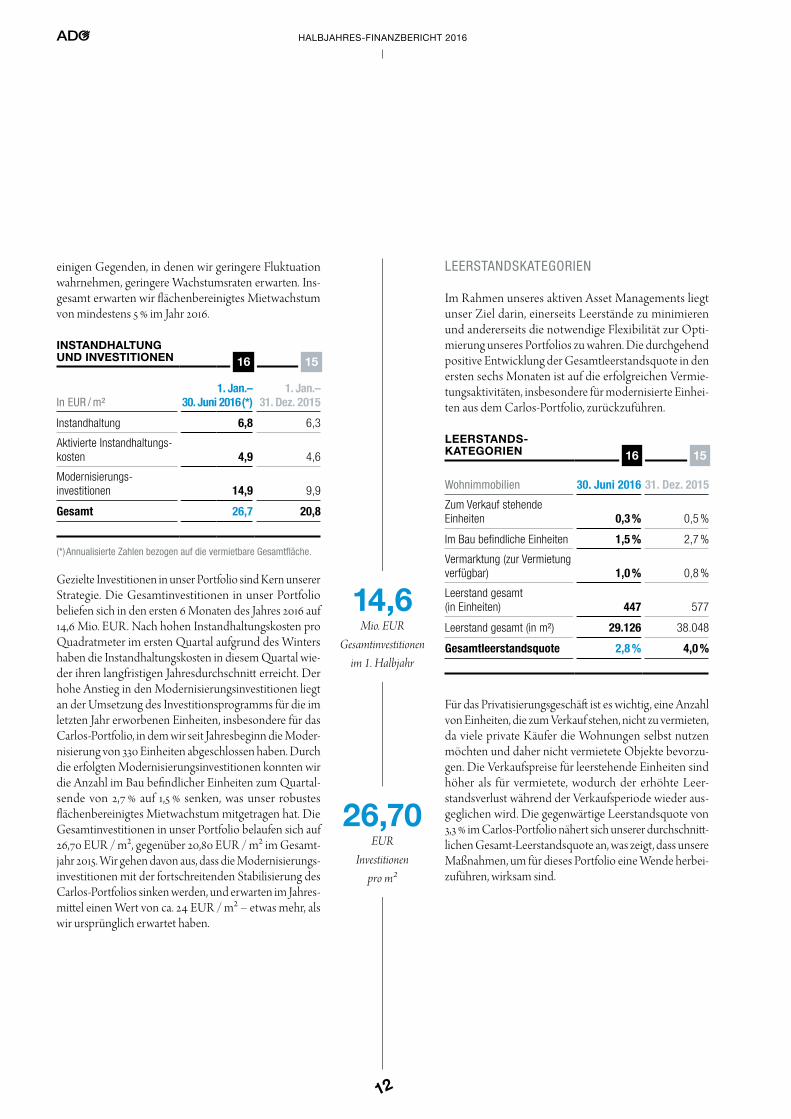

Gezielte Investitionen in unser Portfolio sind Kern unserer Strategie. Die Gesamtinvestitionen in unser Portfolio beliefen sich in den ersten 6 Monaten des Jahres 2016 auf 14,6 Mio. EUR. Nach hohen Instandhaltungskosten pro Quadratmeter im ersten Quartal aufgrund des Winters haben die Instandhaltungskosten in diesem Quartal wie-der ihren langfristigen Jahresdurchschnitt erreicht. Der hohe Anstieg in den Modernisierungsinvestitionen liegt an der Umsetzung des Investitionsprogramms für die im letzten Jahr erworbenen Einheiten, insbesondere für das Carlos-Portfolio, in dem wir seit Jahresbeginn die Moder-nisierung von 330 Einheiten abgeschlossen haben. Durch die erfolgten Modernisierungsinvestitionen konnten wir die Anzahl im Bau befindlicher Einheiten zum Quartal-sende von 2,7 % auf 1,5 % senken, was unser robustes fl ächenbereinigtes Mietwachstum mitgetragen hat. Die Gesamtinvestitionen in unser Portfolio belaufen sich auf 26,70 EUR / m², gegenüber 20,80 EUR / m² im Gesamt-jahr 2015. Wir gehen davon aus, dass die Modernisierungs-investitionen mit der fortschreitenden Stabilisierung des Carlos-Portfolios sinken werden, und erwarten im Jahres-mittel einen Wert von ca. 24 EUR / m² – etwas mehr, als wir ursprünglich erwartet haben.

INSTANDHALTUNG UNDINVESTITIONEN

In EUR / m²1. Jan.–

30. Juni 2016 (*)1. Jan.–

31. Dez. 2015

Instandhaltung 6,8 6,3

Aktivierte Instandhaltungs-kosten 4,9 4,6

Modernisierungs-investitionen 14,9 9,9

Gesamt 26,7 20,8

(*) Annualisierte Zahlen bezogen auf die vermietbare Gesamtfläche.

16 15

LEERSTANDSKATEGORIEN

Im Rahmen unseres aktiven Asset Managements liegt unser Ziel darin, einerseits Leerstände zu minimieren und andererseits die notwendige Flexibilität zur Opti-mierung unseres Portfolios zu wahren. Die durchgehend positive Entwicklung der Gesamtleerstandsquote in den ersten sechs Monaten ist auf die erfolgreichen Vermie-tungsaktivitäten, insbesondere für modernisierte Einhei-ten aus dem Carlos-Portfolio, zurückzuführen.

Für das Privatisierungsgeschäft ist es wichtig, eine Anzahl von Einheiten, die zum Verkauf stehen, nicht zu vermieten, da viele private Käufer die Wohnungen selbst nutzen möchten und daher nicht vermietete Objekte bevorzu-gen. Die Verkaufspreise für leerstehende Einheiten sind höher als für vermietete, wodurch der erhöhte Leer-standsverlust während der Verkaufsperiode wieder aus-geglichen wird. Die gegenwärtige Leerstandsquote von 3,3 % im Carlos-Portfolio nähert sich unserer durchschnitt-lichen Gesamt-Leerstandsquote an, was zeigt, dass unsere Maßnahmen, um für dieses Portfolio eine Wende herbei-zuführen, wirksam sind.

LEERSTANDSKATEGORIEN

Wohnimmobilien 30. Juni 2016 31. Dez. 2015

Zum Verkauf stehende Einheiten 0,3 % 0,5 %

Im Bau befindliche Einheiten 1,5 % 2,7 %

Vermarktung (zur Vermietung verfügbar) 1,0 % 0,8 %

Leerstand gesamt (in Einheiten) 447 577

Leerstand gesamt (in m²) 29.126 38.048

Gesamtleerstandsquote 2,8 % 4,0 %

16 15

26,70EUR

Investitionen pro m²

14,6Mio. EUR

Gesamtinvestitionen im 1. Halbjahr

13

Konzernzwischenlagebericht

WIRTSCHAFTS BERICHT

WIRTSCHAFTLICHE UNDBRANCHENSPEZIFISCHERAHMENBEDINGUNGEN

ALLGEMEINE MARKTLAGE

Die deutsche Wirtschaft befindet sich weiter auf einem moderaten, aber stetigen Wachstumskurs. Für positive Impulse sorgen steigende Konsumausgaben des Staates und der privaten Haushalte sowie die Investitionstätigkeit. Die anhaltende erfreuliche Entwicklung am Arbeitsmarkt lässt weitere positive Impulse für den privaten Konsum, aber auch für den Mietwohnungsbau in Deutschland er-warten. Der zu erwartende Austritt Großbritanniens aus der Europäischen Union kann nach Einschätzung von Volkswirten tendenziell zu einer nachlassenden Wachs-tumsdynamik führen, dürfte die Situation am Mietwoh-nungsmarkt in Deutschland jedoch kaum beeinflussen.

PREISWACHSTUM HÄLT WEITER AN

Die Europäische Zentralbank (EZB) beließ ihren Haupt-refinanzierungssatz im Dezember 2015 unverändert bei 0,05 % und setzte damit ihre Niedrigzinspolitik weiter fort, was über günstige Immobilienkredite das Wachstum der Immobilienpreise weiter stimuliert. Laut Immobilienindex (IMX) lagen die Angebotspreise für Eigentumswohnungen im Gebäudebestand im Juni 2016 bundesweit um rund 14 % höher als im entsprechenden Vorjahresmonat. Im selben Zeitraum haben sich die Mieten im Vergleich dazu relativ moderat um 4,0 % erhöht.

STEIGENDER WOHNUNGSBEDARF

Mit wachsender Einwohnerzahl durch Zuwanderer aus dem In- und Ausland nimmt die Wohnungsnachfrage in der Bundeshauptstadt stetig zu. Prognosen zur Entwick-lung der Zahl der Haushalte in Berlin gingen bislang davon aus, dass diese in den Jahren von 2020 bis 2025 um rund 3,0 % wachsen wird. Daraus würde nach Schätzungen des IW Köln ein jährlicher Bedarf von etwa 20.000 zusätzli-chen Wohnungen bis zum Jahr 2020 resultieren. Ange-sichts der jüngsten Prognosen zur Bevölkerungsentwick-lung und der starken Zuwanderung ist jedoch davon auszugehen, dass auch die Prognose für den jährlichen Wohnungsbedarf in Berlin künftig nach oben korrigiert werden muss. Trotz zunehmender Wohnungsbauaktivi-täten in Berlin bleiben die Zahl der Baugenehmigungen und die Zahl der fertiggestellten Wohneinheiten nach wie

vor hinter der Nachfrageentwicklung zurück. Vor diesem Hintergrund ist in Berlin mit weiteren Preissteigerungen für Wohnimmobilien zu rechnen.

Einen besonders deutlichen Preisanstieg weist der IMX für Berliner Eigentumswohnungen im Bestand aus, die sich von Juni 2015 bis Juni 2016 um rund 31,6 % verteuerten. Die Angebotsmieten steigen dagegen langsamer und erhöhten sich im selben Zeitraum um rund 12,0 %. Auch nach Ein-führung der Mietpreisbremse im Juni 2015 setzt sich der positive Mietpreistrend in Berlin somit weiter fort.

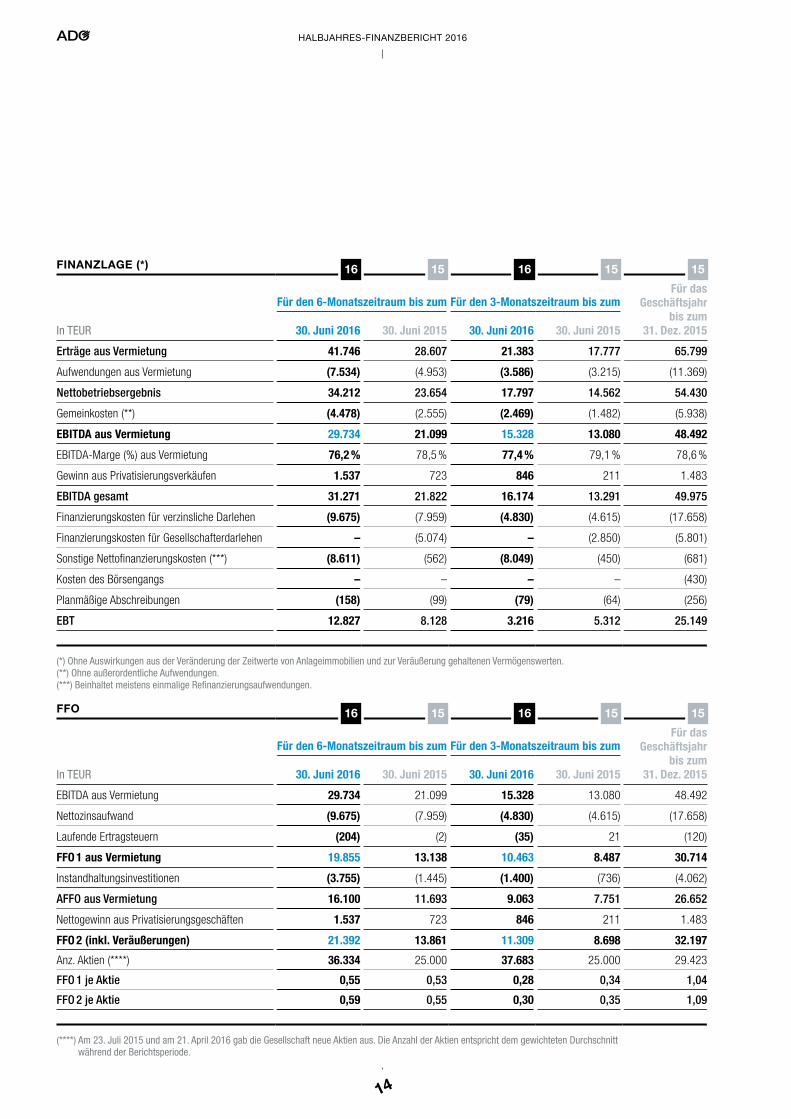

ERTRAGSLAGE

Unsere Erträge aus Vermietung sind in den ersten sechs Monaten um 46 % gestiegen, was auf zusätzliche Akquisi-tionen und flächenbereinigtes Wachstum zurückzuführen ist. Verglichen mit dem Vorquartal wuchsen die Erträge im zweiten Quartal 2016 um 5 %, was annualisierten Erträgen von 86 Mio. EUR entspricht.

Das EBITDA aus Vermietung stieg um 41 %. Die Quartals-zahlen ergeben ein annualisiertes EBITDA von 61 Mio. EUR. Im Rahmen unseres Privatisierungsgeschäfts haben wir in diesem Quartal 31 und seit Jahresbeginn insgesamt 57 der 100 für das Jahr 2016 geplanten Einheiten verkauft. Im Ge-schäftsjahr 2015 wurden insgesamt 54 Einheiten verkauft. Die Gewinnspanne von ca. 15 % ist auf die Tatsache zurück-zuführen, dass alle diese Einheiten von Anfang an als Eigen-tumswohnungen erworben wurden und daher im Vergleich zu ausschließlich zur Vermietung erworbenen Immobilien mit höheren Buchwerten geführt werden. Der durchschnitt-liche Verkaufspreis von 3.041 EUR / m² ist im Vergleich zu 2015 um 9 % gestiegen und steht in einem sehr guten Ver-hältnis zu unserem aktuellen durchschnittlichen Portfolio-wert von 1.857 EUR / m² für vergleichbare zentrale Lagen.

Die Finanzierungskosten für verzinsliche Darlehen belau-fen sich pro Halbjahr auf 9,7 Mio. EUR. Das Verfahren zur Verlängerung der Laufzeiten der alten Darlehen ist weitge-hend abgeschlossen. Hierbei haben wir zum Quartalsende Bankdarlehen im Wert von 129 Mio. EUR (einschließlich der damit verbundenen derivativen Finanzinstrumente) zu einem durchschnittlichen effektiven Jahreszinssatz von 3,6 % durch ein neues Darlehen über 150 Mio. EUR ersetzt und zahlen nunmehr für eine Laufzeit von 6,5 Jahren einen Festzins von 1,33 % pro Jahr. Durch das neue Darlehen wur-de der durchschnittliche Zinssatz aller ausstehenden Dar-lehen auf 1,97 % gesenkt.

41%Anstieg beim

EBITDA aus Vermietung

14

HALBJAHRES-FINANZBERICHT 2016

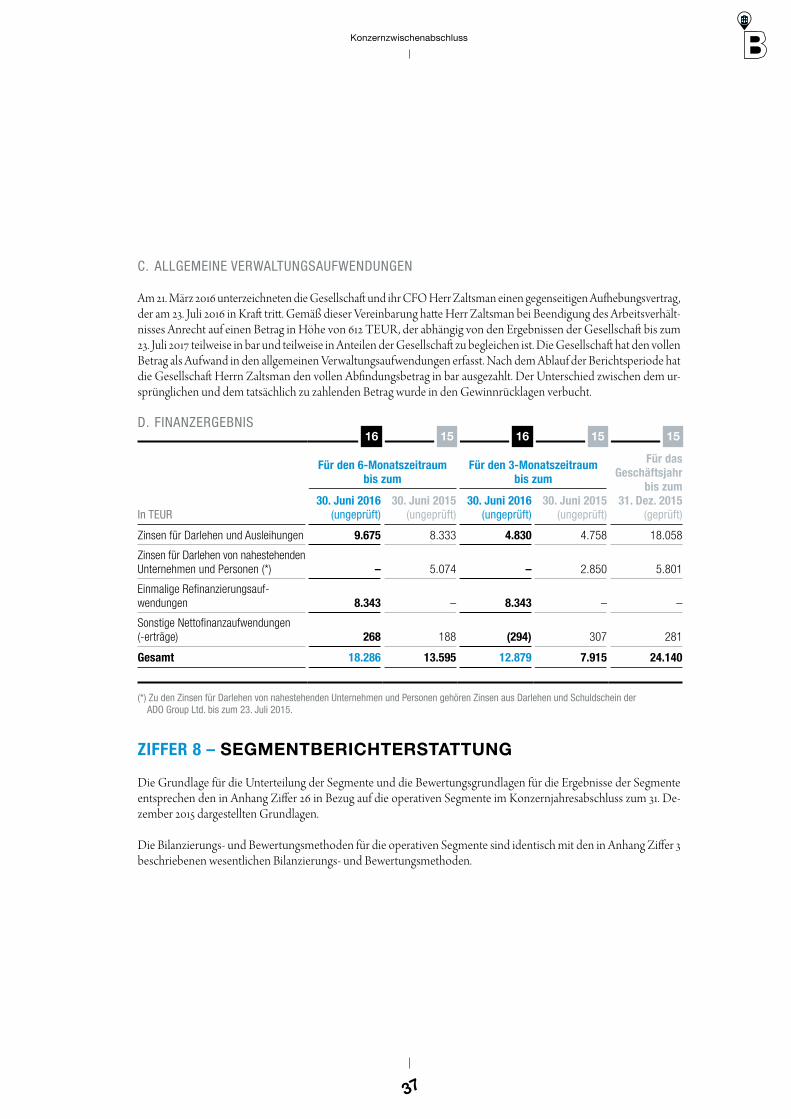

FINANZLAGE(*)

Für den 6-Monatszeitraum bis zum Für den 3-Monatszeitraum bis zumFür das

Geschäftsjahr bis zum

31. Dez. 2015In TEUR 30. Juni 2016 30. Juni 2015 30. Juni 2016 30. Juni 2015

Erträge aus Vermietung 41.746 28.607 21.383 17.777 65.799

Aufwendungen aus Vermietung (7.534) (4.953) (3.586) (3.215) (11.369)

Nettobetriebsergebnis 34.212 23.654 17.797 14.562 54.430

Gemeinkosten (**) (4.478) (2.555) (2.469) (1.482) (5.938)

EBITDA aus Vermietung 29.734 21.099 15.328 13.080 48.492

EBITDA-Marge (%) aus Vermietung 76,2 % 78,5 % 77,4 % 79,1 % 78,6 %

Gewinn aus Privatisierungsverkäufen 1.537 723 846 211 1.483

EBITDA gesamt 31.271 21.822 16.174 13.291 49.975

Finanzierungskosten für verzinsliche Darlehen (9.675) (7.959) (4.830) (4.615) (17.658)

Finanzierungskosten für Gesellschafterdarlehen – (5.074) – (2.850) (5.801)

Sonstige Nettofinanzierungskosten (***) (8.611) (562) (8.049) (450) (681)

Kosten des Börsengangs – – – – (430)

Planmäßige Abschreibungen (158) (99) (79) (64) (256)

EBT 12.827 8.128 3.216 5.312 25.149

(*) Ohne Auswirkungen aus der Veränderung der Zeitwerte von Anlageimmobilien und zur Veräußerung gehaltenen Vermögenswerten. (**) Ohne außerordentliche Aufwendungen. (***) Beinhaltet meistens einmalige Refinanzierungsaufwendungen.

16 15 16 15 15

FFO

Für den 6-Monatszeitraum bis zum Für den 3-Monatszeitraum bis zumFür das

Geschäftsjahr bis zum

31. Dez. 2015In TEUR 30. Juni 2016 30. Juni 2015 30. Juni 2016 30. Juni 2015

EBITDA aus Vermietung 29.734 21.099 15.328 13.080 48.492

Nettozinsaufwand (9.675) (7.959) (4.830) (4.615) (17.658)

Laufende Ertragsteuern (204) (2) (35) 21 (120)

FFO 1 aus Vermietung 19.855 13.138 10.463 8.487 30.714

Instandhaltungsinvestitionen (3.755) (1.445) (1.400) (736) (4.062)

AFFO aus Vermietung 16.100 11.693 9.063 7.751 26.652

Nettogewinn aus Privatisierungsgeschäften 1.537 723 846 211 1.483

FFO 2 (inkl. Veräußerungen) 21.392 13.861 11.309 8.698 32.197

Anz. Aktien (****) 36.334 25.000 37.683 25.000 29.423

FFO 1 je Aktie 0,55 0,53 0,28 0,34 1,04

FFO 2 je Aktie 0,59 0,55 0,30 0,35 1,09

(****) Am 23. Juli 2015 und am 21. April 2016 gab die Gesellschaft neue Aktien aus. Die Anzahl der Aktien entspricht dem gewichteten Durchschnitt während der Berichtsperiode.

16 15 16 15 15

15

Konzernzwischenlagebericht

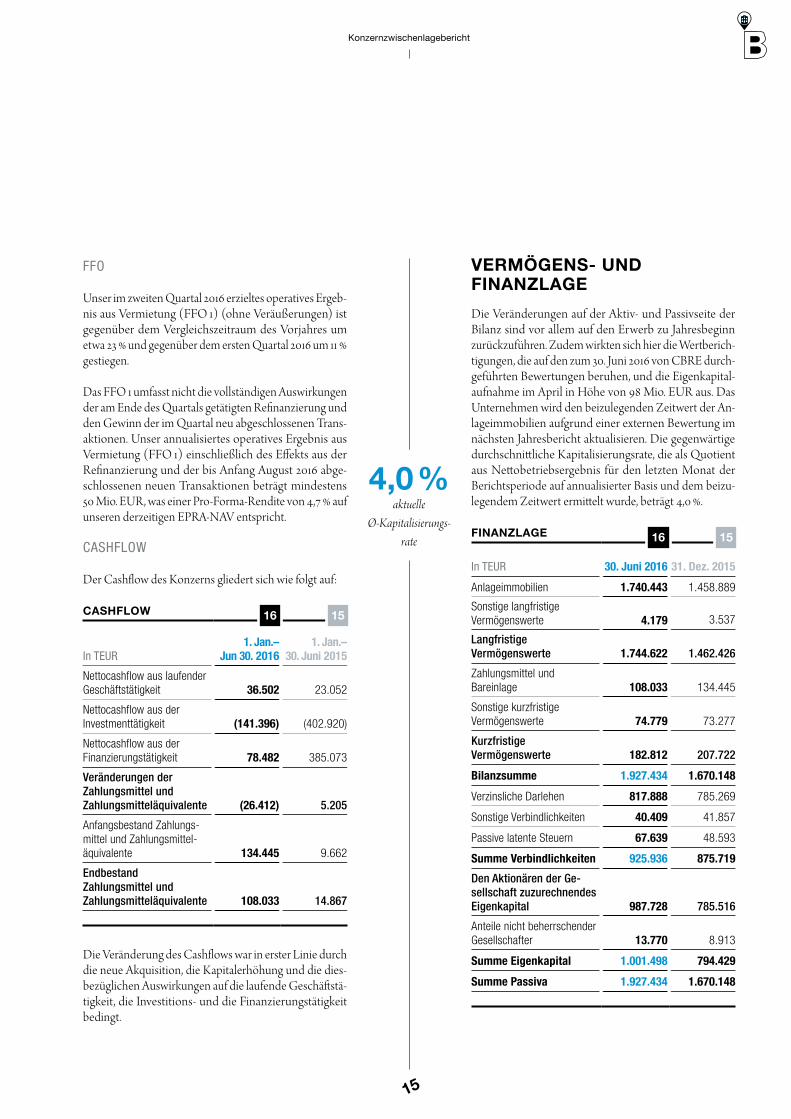

VERMÖGENSUND FINANZLAGE

Die Veränderungen auf der Aktiv- und Passivseite der Bilanz sind vor allem auf den Erwerb zu Jahresbeginn zurückzuführen. Zudem wirkten sich hier die Wertberich-tigungen, die auf den zum 30. Juni 2016 von CBRE durch-geführten Bewertungen beruhen, und die Eigen kapital-aufnahme im April in Höhe von 98 Mio. EUR aus. Das Unternehmen wird den beizulegenden Zeitwert der An-lageimmobilien aufgrund einer externen Bewertung im nächsten Jahresbericht aktualisieren. Die gegenwärtige durchschnittliche Kapitalisierungsrate, die als Quotient aus Nettobetriebsergebnis für den letzten Monat der Berichtsperiode auf annualisierter Basis und dem beizu-legendem Zeitwert ermittelt wurde, beträgt 4,0 %.

FINANZLAGE

In TEUR 30. Juni 2016 31. Dez. 2015

Anlageimmobilien 1.740.443 1.458.889

Sonstige langfristige Vermögenswerte 4.179 3.537

Langfristige Vermögenswerte 1.744.622 1.462.426

Zahlungsmittel und Bareinlage 108.033 134.445

Sonstige kurzfristige Vermögenswerte 74.779 73.277

Kurzfristige Vermögenswerte 182.812 207.722

Bilanzsumme 1.927.434 1.670.148

Verzinsliche Darlehen 817.888 785.269

Sonstige Verbindlichkeiten 40.409 41.857

Passive latente Steuern 67.639 48.593

Summe Verbindlichkeiten 925.936 875.719

Den Aktionären der Ge-sellschaft zuzurechnendes Eigenkapital 987.728 785.516

Anteile nicht beherrschender Gesellschafter 13.770 8.913

Summe Eigenkapital 1.001.498 794.429

Summe Passiva 1.927.434 1.670.148

16 15

FFO

Unser im zweiten Quartal 2016 erzieltes operatives Ergeb-nis aus Vermietung (FFO 1) (ohne Veräußerungen) ist gegenüber dem Vergleichszeitraum des Vorjahres um etwa 23 % und gegenüber dem ersten Quartal 2016 um 11 % gestiegen.

Das FFO 1 umfasst nicht die vollständigen Auswirkungen der am Ende des Quartals getätigten Refinanzierung und den Gewinn der im Quartal neu abgeschlossenen Trans-aktionen. Unser annualisiertes operatives Ergebnis aus Vermietung (FFO 1) einschließlich des Effekts aus der Refinanzierung und der bis Anfang August 2016 abge-schlossenen neuen Transaktionen beträgt mindestens 50 Mio. EUR, was einer Pro-Forma-Rendite von 4,7 % auf unseren derzeitigen EPRA-NAV entspricht.

CASHFLOW

Der Cashflow des Konzerns gliedert sich wie folgt auf:

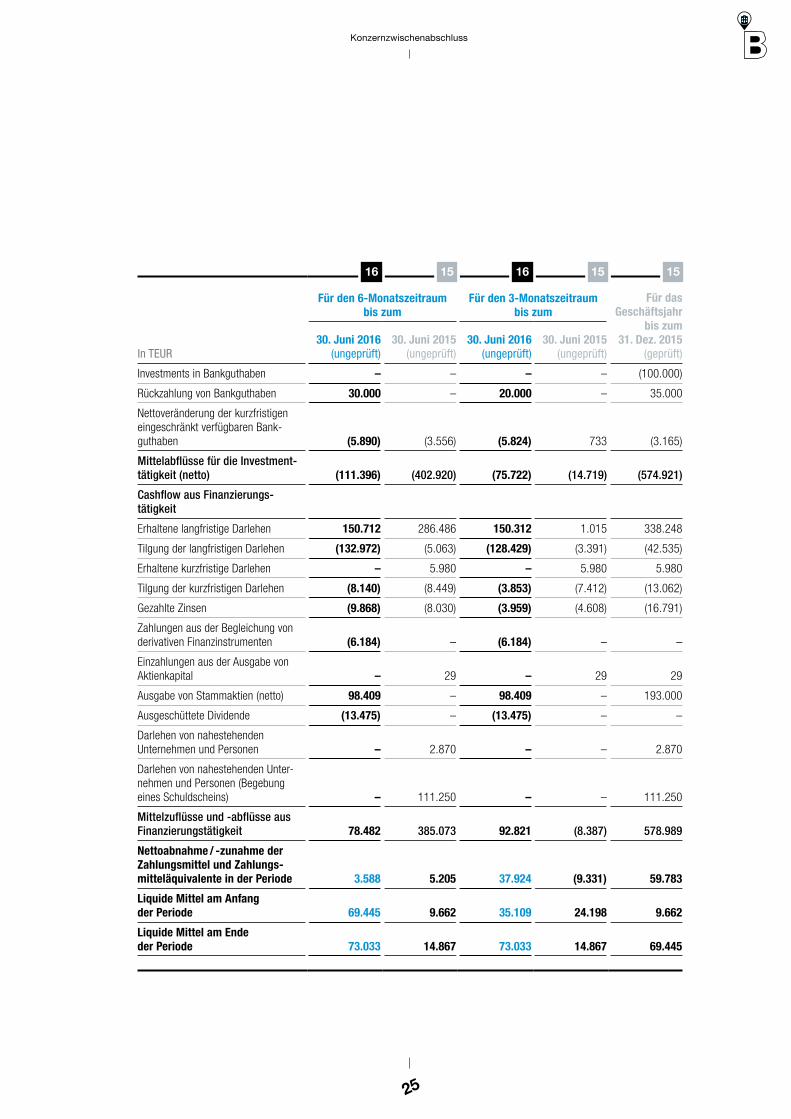

Die Veränderung des Cashflows war in erster Linie durch die neue Akquisition, die Kapitalerhöhung und die dies-bezüglichen Auswirkungen auf die laufende Geschäftstä-tigkeit, die Investitions- und die Finanzierungstätigkeit bedingt.

CASHFLOW

In TEUR1. Jan.–

Jun 30. 20161. Jan.–

30. Juni 2015

Nettocashflow aus laufender Geschäftstätigkeit 36.502 23.052

Nettocashflow aus der Investmenttätigkeit (141.396) (402.920)

Nettocashflow aus der Finanzierungstätigkeit 78.482 385.073

Veränderungen der Zahlungsmittel und Zahlungsmitteläquivalente (26.412) 5.205

Anfangsbestand Zahlungs-mittel und Zahlungsmittel-äquivalente 134.445 9.662

Endbestand Zahlungs mittel und Zahlungsmitteläquivalente 108.033 14.867

16 15

4,0%aktuelle

Ø-Kapitalisierungs - rate

16

HALBJAHRES-FINANZBERICHT 2016

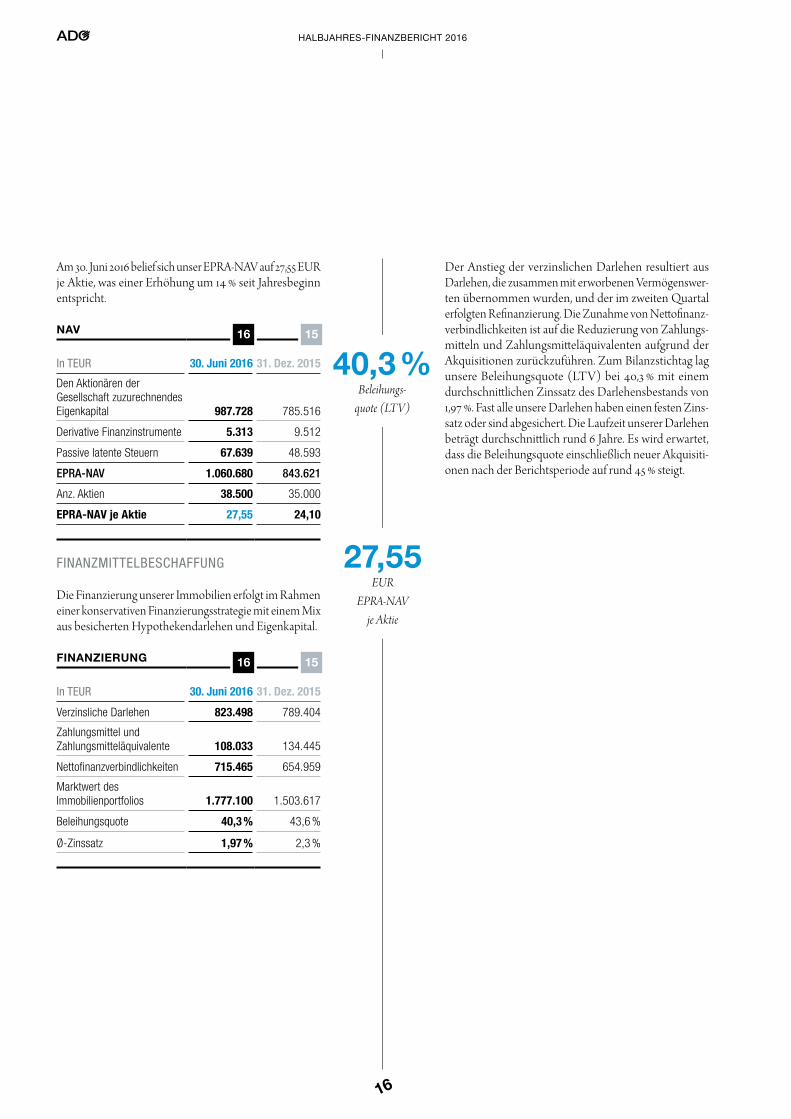

Der Anstieg der verzinslichen Darlehen resultiert aus Darlehen, die zusammen mit erworbenen Vermögenswer-ten übernommen wurden, und der im zweiten Quartal erfolgten Refinanzierung. Die Zunahme von Nettofinanz-verbindlichkeiten ist auf die Reduzierung von Zahlungs-mitteln und Zahlungsmitteläquivalenten aufgrund der Akquisitionen zurückzuführen. Zum Bilanzstichtag lag unsere Beleihungsquote (LTV) bei 40,3 % mit einem durchschnittlichen Zinssatz des Darlehensbestands von 1,97 %. Fast alle unsere Darlehen haben einen festen Zins-satz oder sind abgesichert. Die Laufzeit unserer Darlehen beträgt durchschnittlich rund 6 Jahre. Es wird erwartet, dass die Beleihungsquote einschließlich neuer Akquisiti-onen nach der Berichtsperiode auf rund 45 % steigt.

Am 30. Juni 2016 belief sich unser EPRA-NAV auf 27,55 EUR je Aktie, was einer Erhöhung um 14 % seit Jahres beginn entspricht.

FINANZMITTELBESCHAFFUNG

Die Finanzierung unserer Immobilien erfolgt im Rahmen einer konservativen Finanzierungsstrategie mit einem Mix aus besicherten Hypothekendarlehen und Eigenkapital.

NAV

In TEUR 30. Juni 2016 31. Dez. 2015

Den Aktionären der Gesellschaft zuzurechnendes Eigenkapital 987.728 785.516

Derivative Finanzinstrumente 5.313 9.512

Passive latente Steuern 67.639 48.593

EPRA-NAV 1.060.680 843.621

Anz. Aktien 38.500 35.000

EPRA-NAV je Aktie 27,55 24,10

16 15

FINANZIERUNG

In TEUR 30. Juni 2016 31. Dez. 2015

Verzinsliche Darlehen 823.498 789.404

Zahlungsmittel und Zahlungsmitteläquivalente 108.033 134.445

Nettofinanzverbindlichkeiten 715.465 654.959

Marktwert des Immobilienportfolios 1.777.100 1.503.617

Beleihungsquote 40,3 % 43,6 %

Ø-Zinssatz 1,97 % 2,3 %

16 15

27,55EUR

EPRA-NAV je Aktie

40,3%Beleihungs-

quote (LTV)

17

Konzernzwischenlagebericht

Wir sind zuversichtlich, dass ADO Properties durch erheb-liches flächenbereinigtes Mietwachstum den Wert seines Portfolios auch künftig weiter steigern wird. Unserer Mei-nung nach verläuft die Integration des Carlos-Portfolios gemäß Zeitplan und wir haben begonnen, die Mieten in diesem Sub-Portfolio bei Neuvermietungen zu erhöhen.

Wir rechnen damit, dass unser flächenbereinigtes Miet-wachstum mindestens 5 % betragen wird, was sich zusätz-lich positiv auf den Wert unseres Portfolios, den Nettover-mögenswert sowie den Nettovermögenswert je Aktie auswirken wird.

Im Hinblick auf unser Privatisierungsgeschäft gehen wir davon aus, dass wir in diesem Zeitraum rund 100 Einheiten verkaufen werden.

Wir werden unsere Beleihungsquote im Bereich zwischen 45 % und 50 % halten.

Wir erwarten, dass unsere Run Rate für das operatives Ergebnis aus Vermietung (FFO) am Ende des Geschäfts-jahrs 2016 bei mindestens 50 Mio. EUR liegen wird.

Die Ausschüttungsquote sehen wir 2016 bei bis zu 50 % des operativen Ergebnisses aus Vermietung (FFO 1).

A. Im dritten Quartal 2016 übernahm der Konzern ins-gesamt 1.905 Einheiten in Berlin, davon 1.877 Wohnein-heiten und 28 Gewerbeeinheiten. Die Immobilien befinden sich in den Bezirken Schöneberg, Wilmersdorf und Neu-kölln. Die Akquisitionen fanden in Form von Aktiendeals statt, bei denen der Konzern 94,9 % der Aktien von deut-schen und luxemburgischen Unternehmen erwarb. Der Bruttokaufpreis für 100 % der erworbenen Vermögens-werte betrug 229 Mio. EUR. Zum Zeitpunkt der Akquisi-tion betrug die jährliche Nettokaltmiete aus den neuen Immobilien insgesamt 10,2 Mio. EUR.

B. Am 8. Juli 2016 erhielt der Konzern ein Bankdarlehen über 32,5 Mio. EUR für die Finanzierung neuer eigenkapi-talfinanzierter Transaktionen und die Refinanzierung eines bestehenden Bankdarlehens über insgesamt 8,3 Mio. EUR zu einem Effektivzins von 2,5 % pro Jahr. Der Festzins für das neue Darlehen beläuft sich auf 1,12 % pro Jahr für eine Laufzeit von 7 Jahren.

NACHTRAGS BERICHT

PROGNOSE BERICHT

18

HALBJAHRES-FINANZBERICHT 2016

KONZERNRISIKO

BERICHT

ADO Properties S.A. überwacht und kontrolliert konti-nuierlich sämtliche Risikopositionen des Konzerns, um einerseits Entwicklungen zu vermeiden, die den Bestand des Konzerns gefährden könnten, und anderseits jegliche sich bietende Chancen zu nutzen. Unser Risikomanage-mentsystem wurde auf Grundlage unserer Unternehmens-strategie und Portfoliostruktur als angemessenes und wirksames Frühwarn- und Kontrollinstrument entwickelt. Unser etabliertes Risikomanagementsystem ermöglicht es dem Verwaltungsrat und dem Senior Management Team, jederzeit wesentliche Risiken innerhalb des Kon-zerns und in seinem Umfeld zu identifizieren und einzu-schätzen. Der Verwaltungsrat und das Senior Manage-ment Team der ADO Properties S.A. sehen gegenwärtig keine Risiken, die den Fortbestand des Unternehmens gefährden würden.

SCHLUSSBEMERKUNG

Dieser Lagebericht enthält zukunftsgerichtete Aussagen und Informationen. Diese können durch Wörter wie „erwartet“, „beabsichtigt“ oder „wird“ bzw. sonstige For-mulierungen mit ähnlicher Bedeutung gekennzeichnet sein. Solche Aussagen basieren auf unseren gegenwärtigen Erwartungen, Beurteilungen und Annahmen über künftige Entwicklungen und Ereignisse, und unterliegen daher naturgemäß bestimmten Unsicherheiten und Risiken. Die tatsächlichen Entwicklungen und Ereignisse können sowohl in positiver, als auch in negativer Hinsicht erheb-lich von diesen zukunftsgerichteten Aussagen abweichen, sodass sich die erwarteten, vermuteten, beabsichtigten, für wahrscheinlich gehaltenen oder angenommenen Ent-wicklungen und Ereignisse rückblickend als falsch erwei-sen können.

VERSICHERUNG DER GESETZLICHEN VERTRETER

Wir versichern nach bestem Wissen, dass der in diesem Halbjahresfinanzbericht 2016 enthaltene verkürzte Abschluss der ADO Properties S.A., der gemäß den vom International Accounting Standards Board veröffentlichten und von der Euro-päischen Union verabschiedeten Internationalen Rechnungslegungsstandards aufgestellt wurde, ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens vermittelt, und der Zwi-schenlagebericht die Geschäftsentwicklung wahrheitsgemäß darstellt sowie die wichtigsten auf das Unternehmen bezo-genen Chancen, Risiken und Unsicherheiten für die verbleibenden sechs Monate des Jahres beschreibt.

FLORIAN GOLDGRUBERChief Financial Officer

RABIN SAVIONChief Executive Officer

EYAL HORNChief Operating Officer

20Konzernzwischenbilanz

22Konzernzwischengewinnund verlustrechnung

23Konzernzwischengesamtergebnisrechnung

24Konzernkapitalflussrechnung

26Konzerneigenkapitalveränderungsrechnung

41Berichtdes Abschlussprüfers

SEITE

29Anhangzum Konzernzwischenabschluss

ABSCH

LUSSZWI

SCHENKONZERN

20

HALBJAHRES-FINANZBERICHT 2016

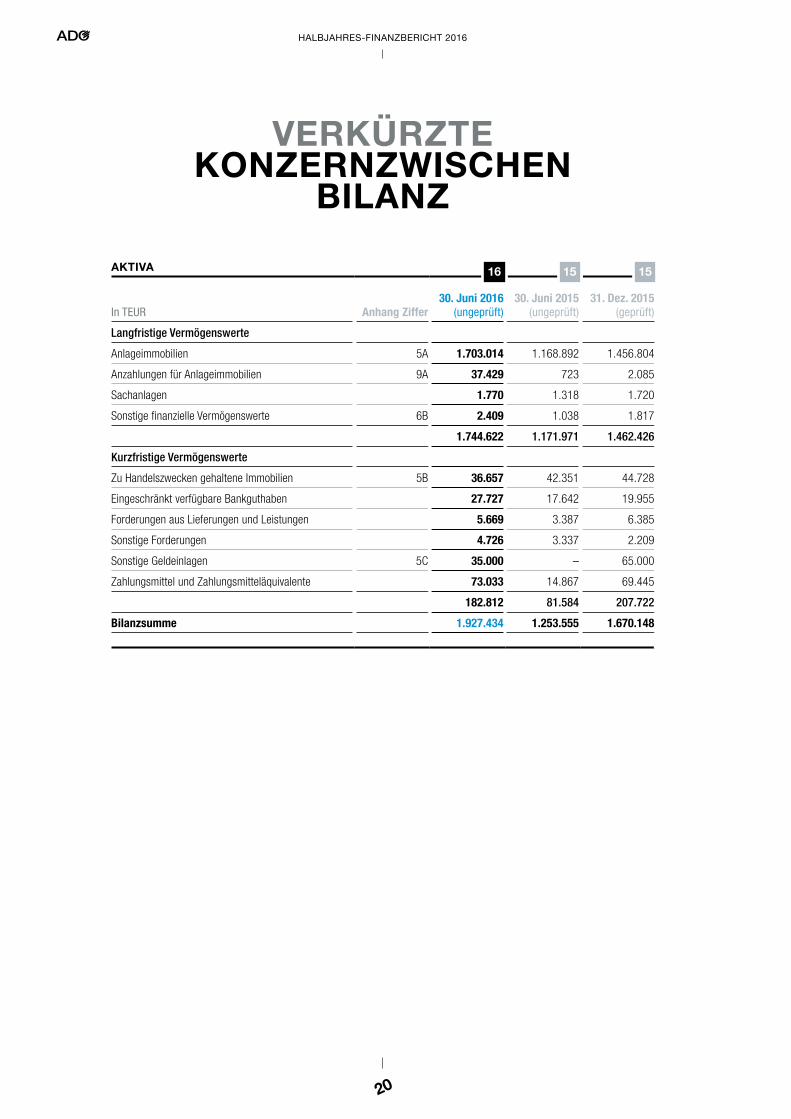

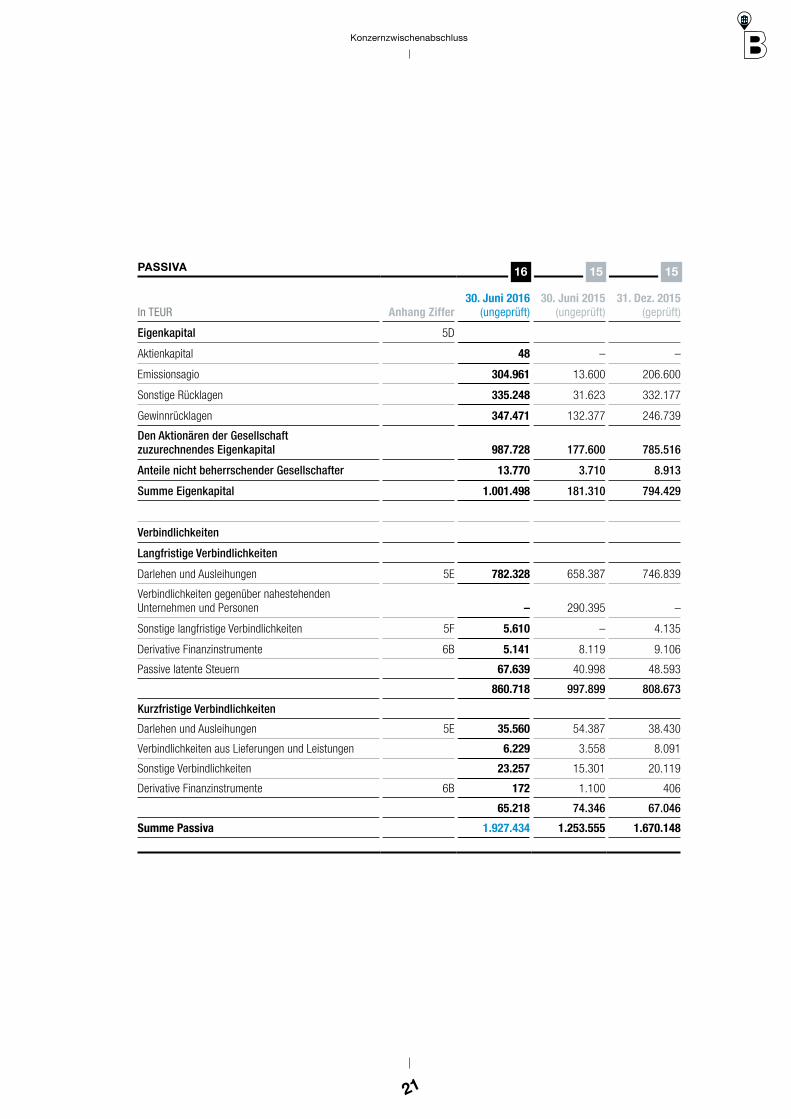

AKTIVA

In TEUR Anhang Ziffer30. Juni 2016

(ungeprüft)30. Juni 2015

(ungeprüft)31. Dez. 2015

(geprüft)

Langfristige Vermögenswerte

Anlageimmobilien 5A 1.703.014 1.168.892 1.456.804

Anzahlungen für Anlageimmobilien 9A 37.429 723 2.085

Sachanlagen 1.770 1.318 1.720

Sonstige finanzielle Vermögenswerte 6B 2.409 1.038 1.817

1.744.622 1.171.971 1.462.426

Kurzfristige Vermögenswerte

Zu Handelszwecken gehaltene Immobilien 5B 36.657 42.351 44.728

Eingeschränkt verfügbare Bankguthaben 27.727 17.642 19.955

Forderungen aus Lieferungen und Leistungen 5.669 3.387 6.385

Sonstige Forderungen 4.726 3.337 2.209

Sonstige Geldeinlagen 5C 35.000 – 65.000

Zahlungsmittel und Zahlungsmitteläquivalente 73.033 14.867 69.445

182.812 81.584 207.722

Bilanzsumme 1.927.434 1.253.555 1.670.148

16 15 15

VERKÜRZTE KONZERNZWISCHEN

BILANZ

21

Konzernzwischenabschluss

PASSIVA

In TEUR Anhang Ziffer30. Juni 2016

(ungeprüft)30. Juni 2015

(ungeprüft)31. Dez. 2015

(geprüft)

Eigenkapital 5D

Aktienkapital 48 – –

Emissionsagio 304.961 13.600 206.600

Sonstige Rücklagen 335.248 31.623 332.177

Gewinnrücklagen 347.471 132.377 246.739

Den Aktionären der Gesellschaft zuzurechnendes Eigenkapital 987.728 177.600 785.516

Anteile nicht beherrschender Gesellschafter 13.770 3.710 8.913

Summe Eigenkapital 1.001.498 181.310 794.429

Verbindlichkeiten

Langfristige Verbindlichkeiten

Darlehen und Ausleihungen 5E 782.328 658.387 746.839

Verbindlichkeiten gegenüber nahestehenden Unternehmen und Personen – 290.395 –

Sonstige langfristige Verbindlichkeiten 5F 5.610 – 4.135

Derivative Finanzinstrumente 6B 5.141 8.119 9.106

Passive latente Steuern 67.639 40.998 48.593

860.718 997.899 808.673

Kurzfristige Verbindlichkeiten

Darlehen und Ausleihungen 5E 35.560 54.387 38.430

Verbindlichkeiten aus Lieferungen und Leistungen 6.229 3.558 8.091

Sonstige Verbindlichkeiten 23.257 15.301 20.119

Derivative Finanzinstrumente 6B 172 1.100 406

65.218 74.346 67.046

Summe Passiva 1.927.434 1.253.555 1.670.148

16 15 15

22

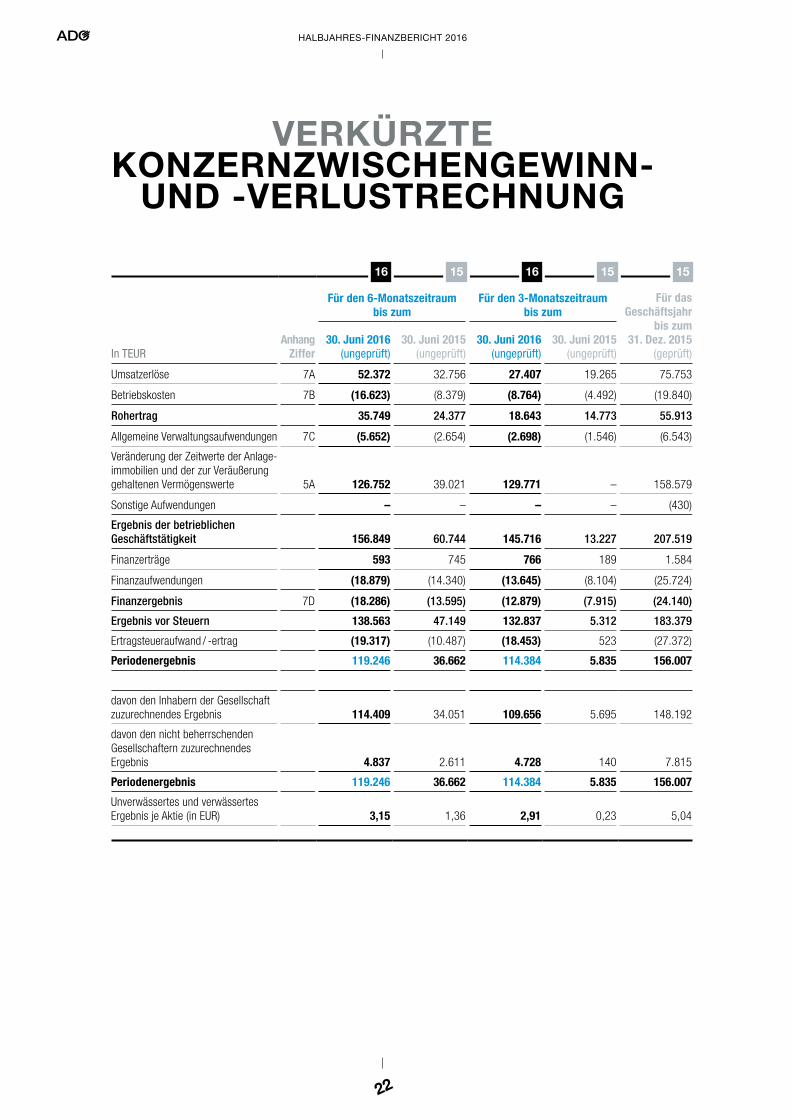

HALBJAHRES-FINANZBERICHT 2016

Für den 6-Monatszeitraum bis zum

Für den 3-Monatszeitraum bis zum

Für das Geschäftsjahr

bis zum31. Dez. 2015

(geprüft)In TEURAnhang

Ziffer30. Juni 2016

(ungeprüft)30. Juni 2015

(ungeprüft)30. Juni 2016

(ungeprüft)30. Juni 2015

(ungeprüft)

Umsatzerlöse 7A 52.372 32.756 27.407 19.265 75.753

Betriebskosten 7B (16.623) (8.379) (8.764) (4.492) (19.840)

Rohertrag 35.749 24.377 18.643 14.773 55.913

Allgemeine Verwaltungsaufwendungen 7C (5.652) (2.654) (2.698) (1.546) (6.543)

Veränderung der Zeitwerte der Anlage-immobilien und der zur Ver äußerung gehaltenen Vermögenswerte 5A 126.752 39.021 129.771 – 158.579

Sonstige Aufwendungen – – – – (430)

Ergebnis der betrieblichen Geschäftstätigkeit 156.849 60.744 145.716 13.227 207.519

Finanzerträge 593 745 766 189 1.584

Finanzaufwendungen (18.879) (14.340) (13.645) (8.104) (25.724)

Finanzergebnis 7D (18.286) (13.595) (12.879) (7.915) (24.140)

Ergebnis vor Steuern 138.563 47.149 132.837 5.312 183.379

Ertragsteueraufwand / -ertrag (19.317) (10.487) (18.453) 523 (27.372)

Periodenergebnis 119.246 36.662 114.384 5.835 156.007

davon den Inhabern der Gesellschaft zuzurechnendes Ergebnis 114.409 34.051 109.656 5.695 148.192

davon den nicht beherrschenden Gesellschaftern zuzurechnendes Ergebnis 4.837 2.611 4.728 140 7.815

Periodenergebnis 119.246 36.662 114.384 5.835 156.007

Unverwässertes und verwässertes Ergebnis je Aktie (in EUR) 3,15 1,36 2,91 0,23 5,04

16 15 16 15 15

VERKÜRZTE KONZERNZWISCHENGEWINN UNDVERLUSTRECHNUNG

23

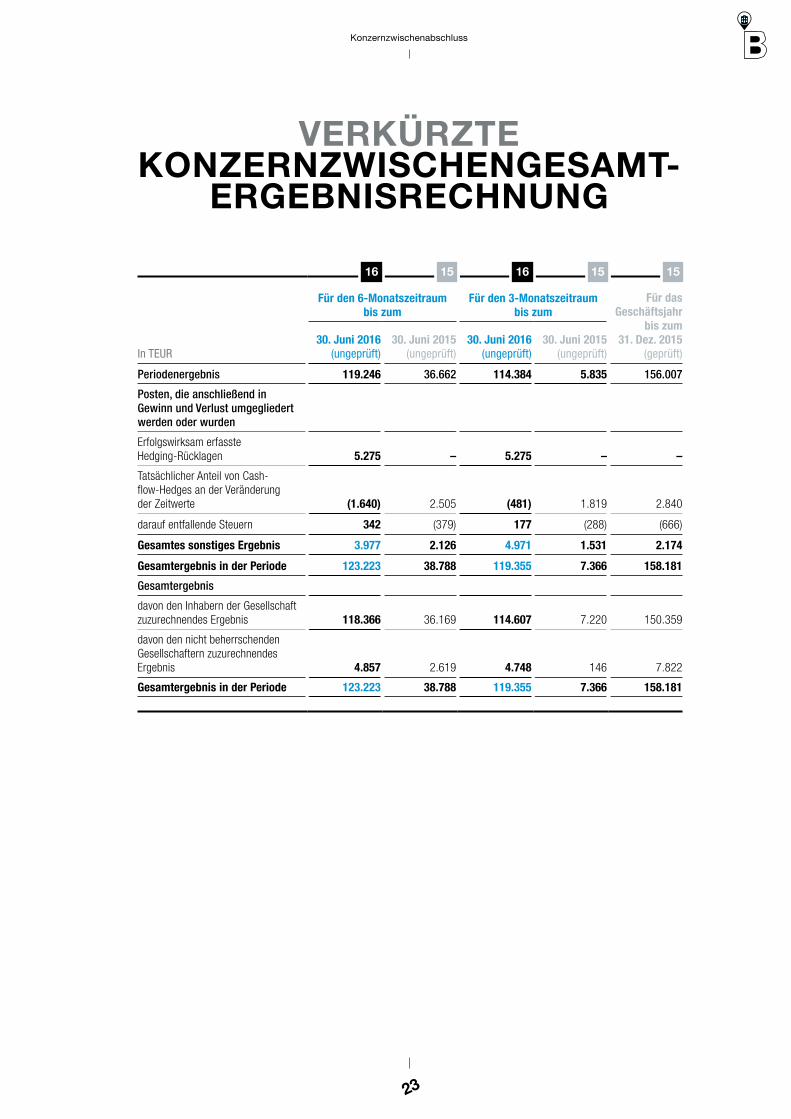

Konzernzwischenabschluss

Für den 6-Monatszeitraum bis zum

Für den 3-Monatszeitraum bis zum

Für das Geschäftsjahr

bis zum31. Dez. 2015

(geprüft)In TEUR30. Juni 2016

(ungeprüft)30. Juni 2015

(ungeprüft)30. Juni 2016

(ungeprüft)30. Juni 2015

(ungeprüft)

Periodenergebnis 119.246 36.662 114.384 5.835 156.007

Posten, die anschließend in Gewinn und Verlust umgegliedert werden oder wurden

Erfolgswirksam erfasste Hedging-Rücklagen 5.275 – 5.275 – –

Tatsächlicher Anteil von Cash-flow-Hedges an der Veränderung der Zeitwerte (1.640) 2.505 (481) 1.819 2.840

darauf entfallende Steuern 342 (379) 177 (288) (666)

Gesamtes sonstiges Ergebnis 3.977 2.126 4.971 1.531 2.174

Gesamtergebnis in der Periode 123.223 38.788 119.355 7.366 158.181

Gesamtergebnis

davon den Inhabern der Gesellschaft zuzurechnendes Ergebnis 118.366 36.169 114.607 7.220 150.359

davon den nicht beherrschenden Gesellschaftern zuzurechnendes Ergebnis 4.857 2.619 4.748 146 7.822

Gesamtergebnis in der Periode 123.223 38.788 119.355 7.366 158.181

16 15 16 15 15

VERKÜRZTE KONZERNZWISCHENGESAMT

ERGEBNISRECHNUNG

24

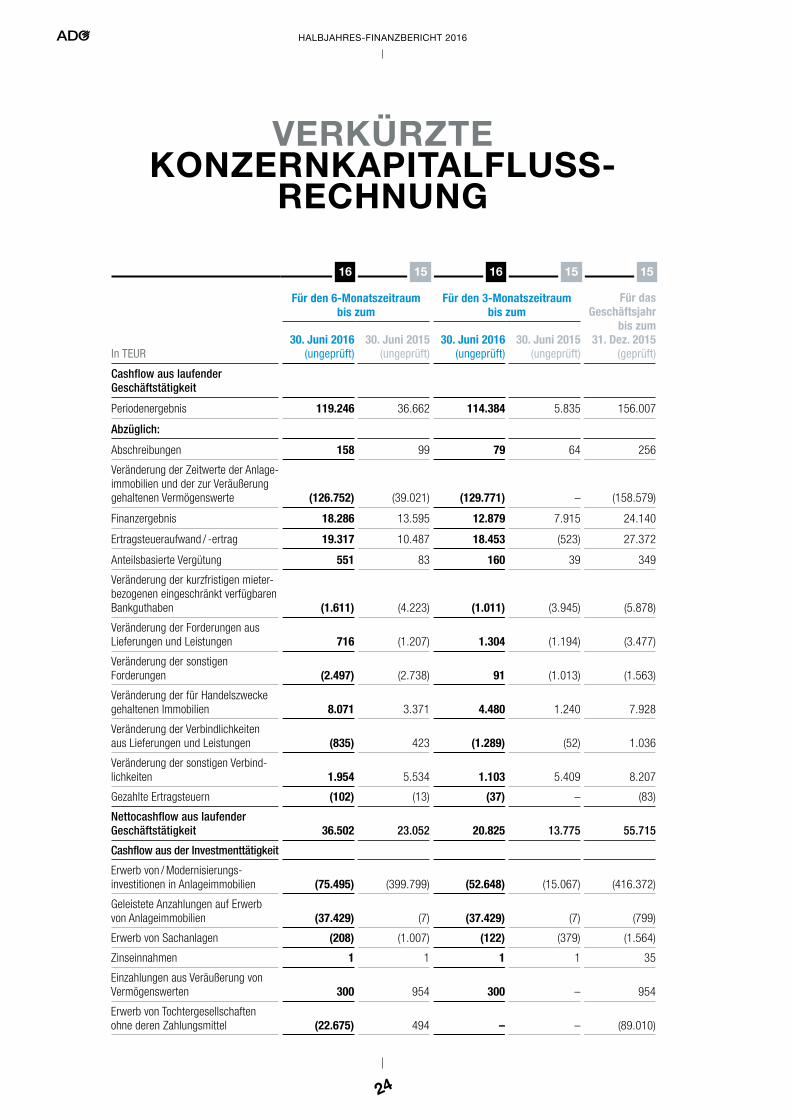

HALBJAHRES-FINANZBERICHT 2016

Für den 6-Monatszeitraum bis zum

Für den 3-Monatszeitraum bis zum

Für das Geschäftsjahr

bis zum31. Dez. 2015

(geprüft)In TEUR30. Juni 2016

(ungeprüft)30. Juni 2015

(ungeprüft)30. Juni 2016

(ungeprüft)30. Juni 2015

(ungeprüft)

Cashflow aus laufender Geschäftstätigkeit

Periodenergebnis 119.246 36.662 114.384 5.835 156.007

Abzüglich:

Abschreibungen 158 99 79 64 256

Veränderung der Zeitwerte der Anlage-immobilien und der zur Veräußerung gehaltenen Vermögenswerte (126.752) (39.021) (129.771) – (158.579)

Finanzergebnis 18.286 13.595 12.879 7.915 24.140

Ertragsteueraufwand / -ertrag 19.317 10.487 18.453 (523) 27.372

Anteilsbasierte Vergütung 551 83 160 39 349

Veränderung der kurzfristigen mieter-bezogenen eingeschränkt verfügbaren Bankguthaben (1.611) (4.223) (1.011) (3.945) (5.878)

Veränderung der Forderungen aus Lieferungen und Leistungen 716 (1.207) 1.304 (1.194) (3.477)

Veränderung der sonstigen Forderungen (2.497) (2.738) 91 (1.013) (1.563)

Veränderung der für Handelszwecke gehaltenen Immobilien 8.071 3.371 4.480 1.240 7.928

Veränderung der Verbindlichkeiten aus Lieferungen und Leistungen (835) 423 (1.289) (52) 1.036

Veränderung der sonstigen Verbind-lichkeiten 1.954 5.534 1.103 5.409 8.207

Gezahlte Ertragsteuern (102) (13) (37) – (83)

Nettocashflow aus laufender Geschäftstätigkeit 36.502 23.052 20.825 13.775 55.715

Cashflow aus der Investmenttätigkeit

Erwerb von / Modernisierungs-investitionen in Anlageimmobilien (75.495) (399.799) (52.648) (15.067) (416.372)

Geleistete Anzahlungen auf Erwerb von Anlageimmobilien (37.429) (7) (37.429) (7) (799)

Erwerb von Sachanlagen (208) (1.007) (122) (379) (1.564)

Zinseinnahmen 1 1 1 1 35

Einzahlungen aus Veräußerung von Vermögenswerten 300 954 300 – 954

Erwerb von Tochtergesellschaften ohne deren Zahlungsmittel (22.675) 494 – – (89.010)

16 15 16 15 15

VERKÜRZTE KONZERNKAPITALFLUSS

RECHNUNG

25

Konzernzwischenabschluss

Für den 6-Monatszeitraum bis zum

Für den 3-Monatszeitraum bis zum

Für das Geschäftsjahr

bis zum31. Dez. 2015

(geprüft)In TEUR30. Juni 2016

(ungeprüft)30. Juni 2015

(ungeprüft)30. Juni 2016

(ungeprüft)30. Juni 2015

(ungeprüft)

Investments in Bankguthaben – – – – (100.000)

Rückzahlung von Bankguthaben 30.000 – 20.000 – 35.000

Nettoveränderung der kurzfristigen eingeschränkt verfügbaren Bank-guthaben (5.890) (3.556) (5.824) 733 (3.165)

Mittelabflüsse für die Investment-tätigkeit (netto) (111.396) (402.920) (75.722) (14.719) (574.921)

Cashflow aus Finanzierungs-tätigkeit

Erhaltene langfristige Darlehen 150.712 286.486 150.312 1.015 338.248

Tilgung der langfristigen Darlehen (132.972) (5.063) (128.429) (3.391) (42.535)

Erhaltene kurzfristige Darlehen – 5.980 – 5.980 5.980

Tilgung der kurzfristigen Darlehen (8.140) (8.449) (3.853) (7.412) (13.062)

Gezahlte Zinsen (9.868) (8.030) (3.959) (4.608) (16.791)

Zahlungen aus der Begleichung von derivativen Finanzinstrumenten (6.184) – (6.184) – –

Einzahlungen aus der Ausgabe von Aktienkapital – 29 – 29 29

Ausgabe von Stammaktien (netto) 98.409 – 98.409 – 193.000

Ausgeschüttete Dividende (13.475) – (13.475) – –

Darlehen von nahestehenden Unternehmen und Personen – 2.870 – – 2.870

Darlehen von nahestehenden Unter-nehmen und Personen (Begebung eines Schuldscheins) – 111.250 – – 111.250

Mittelzuflüsse und -abflüsse aus Finanzierungstätigkeit 78.482 385.073 92.821 (8.387) 578.989

Nettoabnahme / -zunahme der Zahlungsmittel und Zahlungs-mitteläquivalente in der Periode 3.588 5.205 37.924 (9.331) 59.783

Liquide Mittel am Anfang der Periode 69.445 9.662 35.109 24.198 9.662

Liquide Mittel am Ende der Periode 73.033 14.867 73.033 14.867 69.445

16 15 16 15 15

26

HALBJAHRES-FINANZBERICHT 2016

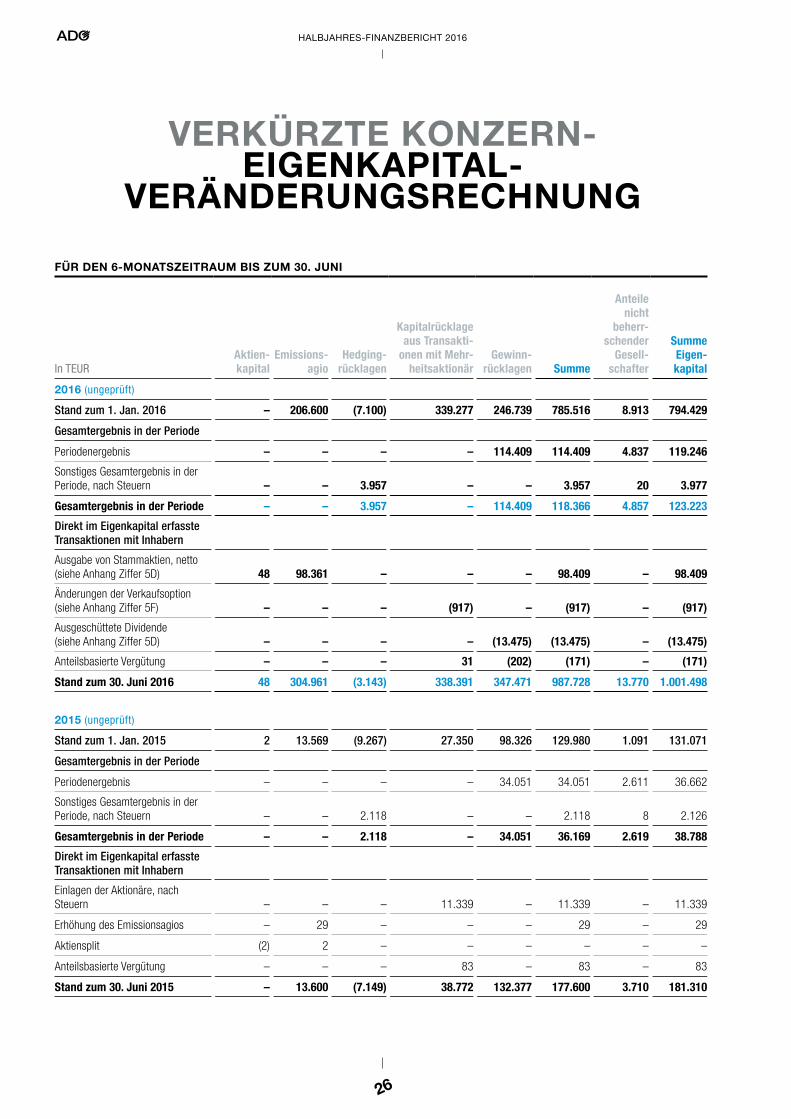

VERKÜRZTEKONZERN EIGENKAPITAL

VERÄNDERUNGSRECHNUNG

FÜRDEN6MONATSZEITRAUMBISZUM30.JUNI

In TEURAktien-kapital

Emissions-agio

Hedging- rücklagen

Kapitalrücklage aus Transakti-

onen mit Mehr-heitsaktionär

Gewinn-rücklagen Summe

Anteile nicht

beherr-schender

Gesell-schafter

Summe Eigen-kapital

2016 (ungeprüft)

Stand zum 1. Jan. 2016 – 206.600 (7.100) 339.277 246.739 785.516 8.913 794.429

Gesamtergebnis in der Periode

Periodenergebnis – – – – 114.409 114.409 4.837 119.246

Sonstiges Gesamtergebnis in der Periode, nach Steuern – – 3.957 – – 3.957 20 3.977

Gesamtergebnis in der Periode – – 3.957 – 114.409 118.366 4.857 123.223

Direkt im Eigenkapital erfasste Transaktionen mit Inhabern

Ausgabe von Stammaktien, netto (siehe Anhang Ziffer 5D) 48 98.361 – – – 98.409 – 98.409

Änderungen der Verkaufsoption (siehe Anhang Ziffer 5F) – – – (917) – (917) – (917)

Ausgeschüttete Dividende (siehe Anhang Ziffer 5D) – – – – (13.475) (13.475) – (13.475)

Anteilsbasierte Vergütung – – – 31 (202) (171) – (171)

Stand zum 30. Juni 2016 48 304.961 (3.143) 338.391 347.471 987.728 13.770 1.001.498

2015 (ungeprüft)

Stand zum 1. Jan. 2015 2 13.569 (9.267) 27.350 98.326 129.980 1.091 131.071

Gesamtergebnis in der Periode

Periodenergebnis – – – – 34.051 34.051 2.611 36.662

Sonstiges Gesamtergebnis in der Periode, nach Steuern – – 2.118 – – 2.118 8 2.126

Gesamtergebnis in der Periode – – 2.118 – 34.051 36.169 2.619 38.788

Direkt im Eigenkapital erfasste Transaktionen mit Inhabern

Einlagen der Aktionäre, nach Steuern – – – 11.339 – 11.339 – 11.339

Erhöhung des Emissionsagios – 29 – – – 29 – 29

Aktiensplit (2) 2 – – – – – –

Anteilsbasierte Vergütung – – – 83 – 83 – 83

Stand zum 30. Juni 2015 – 13.600 (7.149) 38.772 132.377 177.600 3.710 181.310

27

Konzernzwischenabschluss

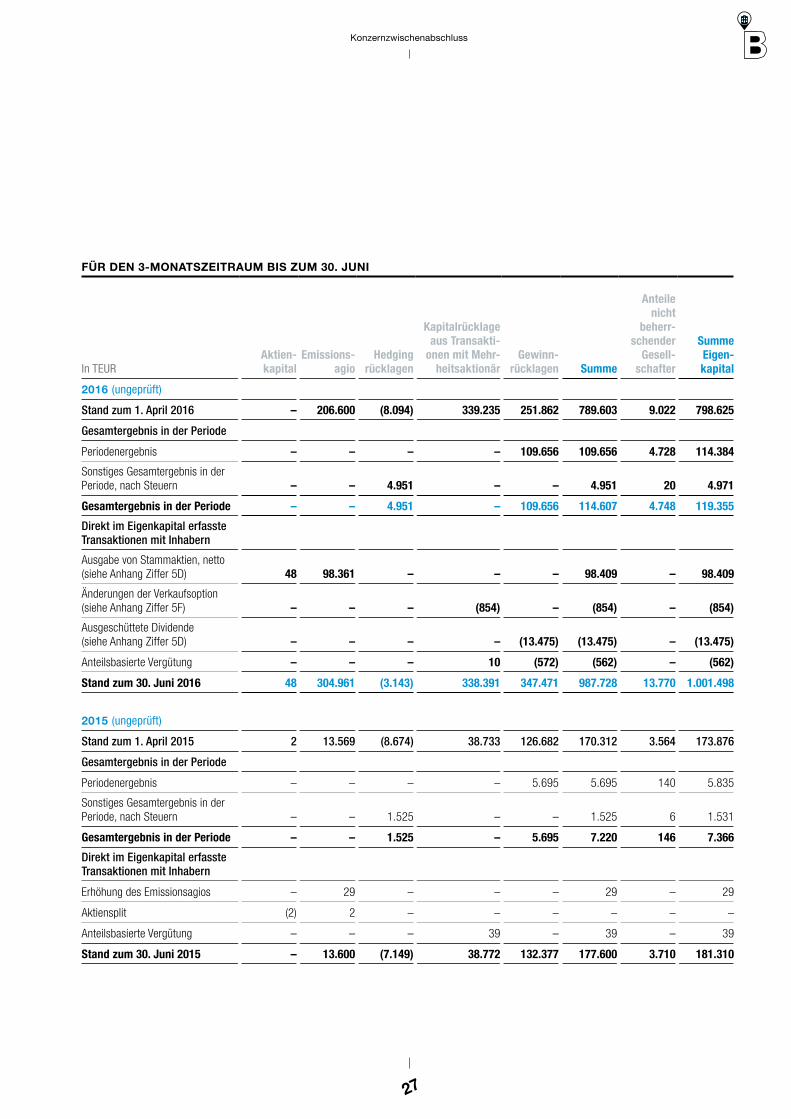

FÜRDEN3MONATSZEITRAUMBISZUM30.JUNI

In TEURAktien-kapital

Emissions-agio

Hedging rücklagen

Kapitalrücklage aus Transakti-

onen mit Mehr-heitsaktionär

Gewinn-rücklagen Summe

Anteile nicht

beherr-schender

Gesell-schafter

Summe Eigen-kapital

2016 (ungeprüft)

Stand zum 1. April 2016 – 206.600 (8.094) 339.235 251.862 789.603 9.022 798.625

Gesamtergebnis in der Periode

Periodenergebnis – – – – 109.656 109.656 4.728 114.384

Sonstiges Gesamtergebnis in der Periode, nach Steuern – – 4.951 – – 4.951 20 4.971

Gesamtergebnis in der Periode – – 4.951 – 109.656 114.607 4.748 119.355

Direkt im Eigenkapital erfasste Transaktionen mit Inhabern

Ausgabe von Stammaktien, netto (siehe Anhang Ziffer 5D) 48 98.361 – – – 98.409 – 98.409

Änderungen der Verkaufsoption (siehe Anhang Ziffer 5F) – – – (854) – (854) – (854)

Ausgeschüttete Dividende (siehe Anhang Ziffer 5D) – – – – (13.475) (13.475) – (13.475)

Anteilsbasierte Vergütung – – – 10 (572) (562) – (562)

Stand zum 30. Juni 2016 48 304.961 (3.143) 338.391 347.471 987.728 13.770 1.001.498

2015 (ungeprüft)

Stand zum 1. April 2015 2 13.569 (8.674) 38.733 126.682 170.312 3.564 173.876

Gesamtergebnis in der Periode

Periodenergebnis – – – – 5.695 5.695 140 5.835

Sonstiges Gesamtergebnis in der Periode, nach Steuern – – 1.525 – – 1.525 6 1.531

Gesamtergebnis in der Periode – – 1.525 – 5.695 7.220 146 7.366

Direkt im Eigenkapital erfasste Transaktionen mit Inhabern

Erhöhung des Emissionsagios – 29 – – – 29 – 29

Aktiensplit (2) 2 – – – – – –

Anteilsbasierte Vergütung – – – 39 – 39 – 39

Stand zum 30. Juni 2015 – 13.600 (7.149) 38.772 132.377 177.600 3.710 181.310

28

HALBJAHRES-FINANZBERICHT 2016

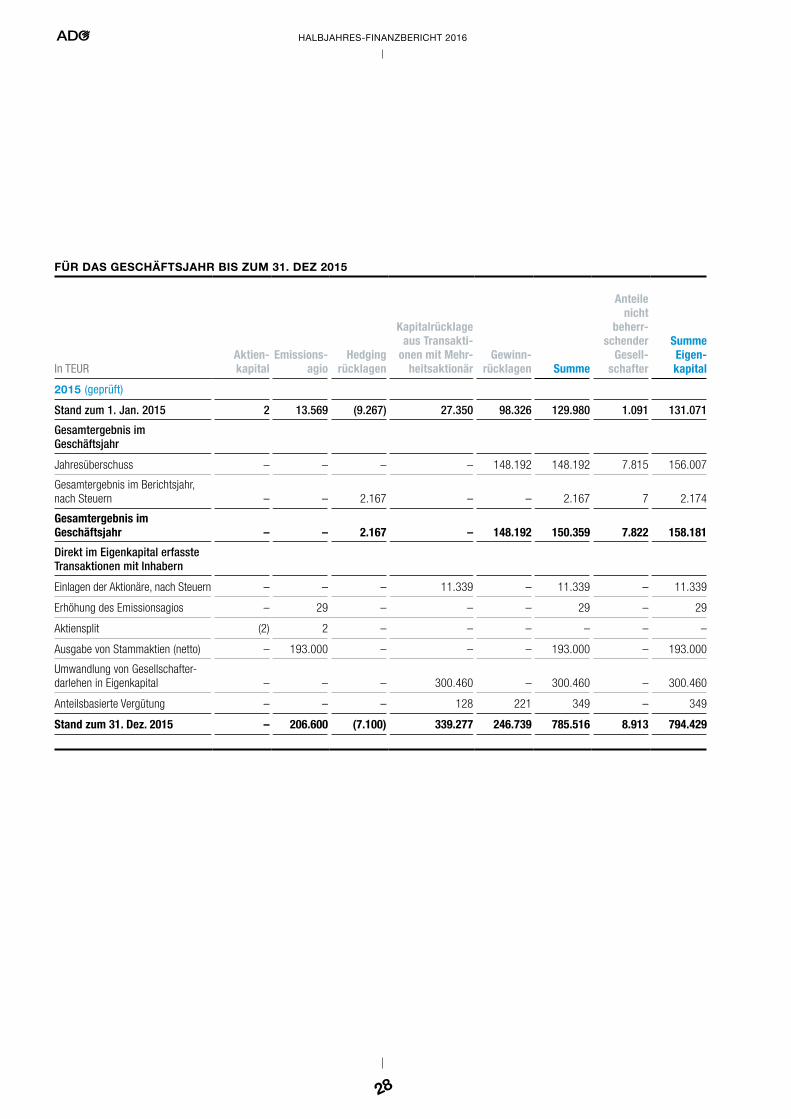

FÜRDASGESCHÄFTSJAHRBISZUM31.DEZ2015

In TEURAktien-kapital

Emissions-agio

Hedging rücklagen

Kapitalrücklage aus Transakti-

onen mit Mehr-heitsaktionär

Gewinn-rücklagen Summe

Anteile nicht

beherr-schender

Gesell-schafter

Summe Eigen-kapital

2015 (geprüft)

Stand zum 1. Jan. 2015 2 13.569 (9.267) 27.350 98.326 129.980 1.091 131.071

Gesamtergebnis im Geschäftsjahr

Jahresüberschuss – – – – 148.192 148.192 7.815 156.007

Gesamtergebnis im Berichtsjahr, nach Steuern – – 2.167 – – 2.167 7 2.174

Gesamtergebnis im Geschäftsjahr – – 2.167 – 148.192 150.359 7.822 158.181

Direkt im Eigenkapital erfasste Transaktionen mit Inhabern

Einlagen der Aktionäre, nach Steuern – – – 11.339 – 11.339 – 11.339

Erhöhung des Emissionsagios – 29 – – – 29 – 29

Aktiensplit (2) 2 – – – – – –

Ausgabe von Stammaktien (netto) – 193.000 – – – 193.000 – 193.000

Umwandlung von Gesellschafter-darlehen in Eigenkapital – – – 300.460 – 300.460 – 300.460

Anteilsbasierte Vergütung – – – 128 221 349 – 349

Stand zum 31. Dez. 2015 – 206.600 (7.100) 339.277 246.739 785.516 8.913 794.429

29

Konzernzwischenabschluss

ZIFFER 1 – ADOPROPERTIESS.A.

ADO Properties S.A. („die Gesellschaft“) wurde am 13. November 2007 in Zypern als Private Limited Liability Company (haftungsbeschränkte Gesellschaft) gegründet und firmierte bis zum 8. Juni 2015 als Swallowbird Trading & Investments Limited. Die Gesellschaft hält und betreibt ein Portfolio von vornehmlich Wohnimmobilien in Berlin, Deutschland.

Die Gesellschaft löschte gemäß Beschluss der Gesellschafterversammlung am 8. Juni 2015 ihre Eintragung in Zypern und verlegte ihren Sitz und die zentrale Verwaltung nach Luxemburg, wo sie als Société à Responsabilité Limitée ( haftungsbeschränkte Gesellschaft) nach luxemburgischem Recht eingetragen wurde. Die Gesellschaft wurde dann gemäß Beschluss der Gesellschafterversammlung am 16. Juni 2015 in eine Société Anonyme (Aktiengesellschaft) nach luxemburgischem Recht umgewandelt und firmierte um in ADO Properties S.A. (B-197554). Die Anschrift des Gesellschaftssitzes lautet 20 Rue Eugéne Ruppert, L-2453 Luxemburg.

Am 23. Juli 2015 absolvierte die Gesellschaft den Börsengang (IPO); seitdem werden die Aktien im regulierten Markt (Prime Standard) der Frankfurter Wertpapierbörse gehandelt.

Bei der Gesellschaft handelt es sich um eine direkte Tochtergesellschaft der ADO Group Ltd. („ADO Group“), einem israelischen an der Börse Tel Aviv gelisteten Unternehmen.

Der verkürzte Konzernzwischenabschluss der Gesellschaft zum 30. Juni 2016 für das an diesem Datum endende Halb-jahr und den an diesem Datum endenden 3-Monatszeitraum umfasst die Gesellschaft und ihre Tochtergesellschaften (im Folgenden zusammen als „der Konzern“ bezeichnet).

ZIFFER 2 – GRUNDSÄTZEDERRECHNUNGSLEGUNG

A. ÜBEREINSTIMMUNGSERKLÄRUNG

Der verkürzte Konzernzwischenabschluss wurde in Übereinstimmung mit dem IAS Standard 34 „Zwischenbericht-erstattung“, wie er in der Europäischen Union (EU) anzuwenden ist, erstellt. Er enthält nicht sämtliche Informationen, die für einen vollständigen Abschluss erforderlich sind. Der Zwischenabschluss enthält jedoch ausgewählte erläuternde Anhangangaben, welche die Vorkommnisse und Transaktionen darstellen, die erforderlich sind, um die Veränderungen der Vermögenslage und der Leistung des Konzerns seit dem letzten Konzernjahresabschluss zum 31. Dezember 2015 zu verstehen.

Dieser verkürzte Konzernzwischenabschluss wurde in Euro (EUR) aufgestellt; sofern nicht anderweitig angegeben, wurden die Beträge auf den nächsten Tausenderbetrag aufgerundet. Aufgrund von Rundungsdifferenzen können die Zahlen in den Tabellen und im Fließtext von den exakt berechneten Beträgen abweichen.

Dieser verkürzte Konzernzwischenabschluss wurde am 16. August 2016 vom Verwaltungsrat der Gesellschaft freigegeben.

B. SCHÄTZUNGEN UND BEURTEILUNGEN DES MANAGEMENTS

Bei der Erstellung dieses verkürzten Konzernzwischenabschlusses hat das Management Beurteilungen, Schätzungen und Annahmen vorgenommen, die Auswirkungen auf die Anwendung der Bilanzierungs- und Bewertungsmethoden und die berichteten Zahlen bezüglich der Vermögenswerte und Verbindlichkeiten, Erträge und Aufwendungen haben. Die tatsächlichen Ergebnisse können von diesen Schätzungen abweichen.

Die maßgeblichen vom Management bei der Anwendung der Bilanzierungs- und Bewertungsmethoden des

ANHANGZUMVERKÜRZTEN KONZERNZWISCHEN

ABSCHLUSS

30

HALBJAHRES-FINANZBERICHT 2016

Konzerns vorgenommenen Beurteilungen haben sich gegenüber dem Konzernjahresabschluss zum 31. Dezember 2015 nicht geändert.

ZIFFER 3 – BILANZIERUNGSUND BEWERTUNGSMETHODEN

Mit Ausnahme der unten in Anhang Ziffer 3(A) beschriebenen Methoden hat der Konzern in diesem verkürzten Konzernzwischenabschluss die gleichen Bilanzierungs- und Bewertungsmethoden wie im Konzernjahresabschluss zum 31. Dezember 2015 angewandt. Der vorliegende verkürzte Konzernzwischenabschluss ist daher im Zusammenhang mit dem Konzernjahresabschluss des Konzerns für das am 31. Dezember 2015 endende Geschäftsjahr zu lesen.

A. ÄNDERUNGEN IN DEN BILANZIERUNGS- UND BEWERTUNGSMETHODEN AUFGRUND NEUER ODER GEÄNDERTER STANDARDS UND INTERPRETATIONEN

Die folgenden neuen oder überarbeiteten Standards und Interpretationen sind im Geschäftsjahr 2016 erstmals zwingend anzuwenden, haben aber keinen wesentlichen Einfluss auf den verkürzten Zwischenabschluss des Konzerns:

■ Jährliche Verbesserungen an den IFRS, Zyklus 2010−2012 und Zyklus 2012−2014: Änderungen an diversen Standards

■ Änderungen an IAS 1: Offenlegungsinitiative ■ Änderungen an IAS 16 und IAS 38: Klarstellungen zu zulässigen Abschreibungsmethoden ■ Änderungen an IFRS 11: Bilanzierung von Erwerben von Anteilen an einer gemeinsamen Geschäftstätigkeit ■ Änderungen an IAS 16 und IAS 41: Fruchttragende Pflanzen ■ Änderungen an IAS 19: Leistungsorientierte Pläne: Arbeitnehmerbeiträge

B. VON DER EUROPÄISCHEN UNION NOCH NICHT ÜBERNOMMENE NEUE IFRS STANDARDS

Die folgenden neuen oder geänderten Standards sind von der EU noch nicht übernommen worden. Es wird nicht erwartet, dass die folgenden Standards wesentliche Auswirkungen auf den konsolidierten Abschluss des Konzerns haben werden, sofern sie von der EU übernommen werden.

■ IFRS 9 Finanzinstrumente ■ IFRS 15 Erlöse aus Verträgen mit Kunden einschließlich der Änderungen an IFRS 15: Zeitpunkt des Inkraft-

tretens von IFRS 15 und Klarstellungen zu IFRS 15 Erlöse aus Verträgen mit Kunden ■ IFRS 16 Leasingverhältnisse ■ Änderungen an IFRS 10, IFRS 12 und IAS 28: Investmentgesellschaften – Anwendung der

Konsolidierungsausnahme ■ Änderungen an IAS 12: Ansatz latenter Steueransprüche für unrealisierte Verluste ■ Änderungen an IAS 7: Offenlegungsinitiative ■ IFRS 14 Regulatorische Abgrenzungsposten ■ Änderungen an IFRS 10 und IAS 28: Veräußerung oder Einbringung von Vermögenswerten zwischen einem

Investor und einem assoziierten Unternehmen oder Joint Venture

31

Konzernzwischenabschluss

ZIFFER 4 – KONSOLIDIERUNGSKREIS

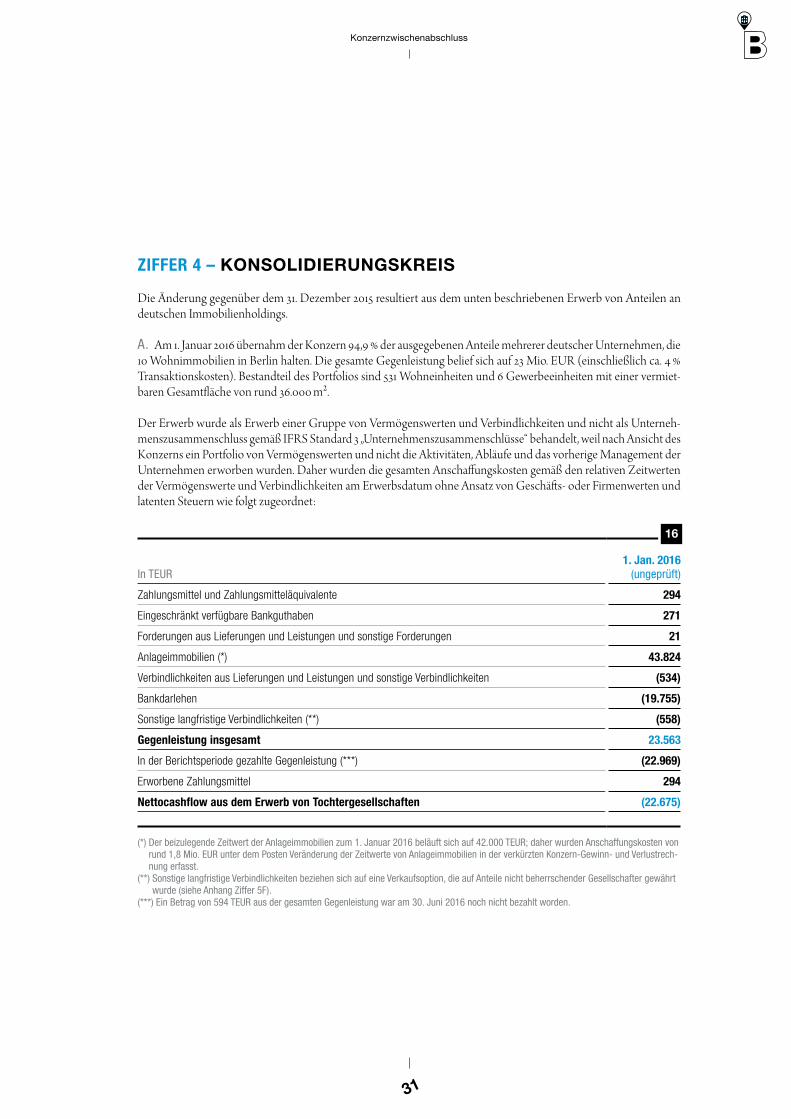

Die Änderung gegenüber dem 31. Dezember 2015 resultiert aus dem unten beschriebenen Erwerb von Anteilen an deutschen Immobilienholdings.

A. Am 1. Januar 2016 übernahm der Konzern 94,9 % der ausgegebenen Anteile mehrerer deutscher Unternehmen, die 10 Wohnimmobilien in Berlin halten. Die gesamte Gegenleistung belief sich auf 23 Mio. EUR (einschließlich ca. 4 % Transaktionskosten). Bestandteil des Portfolios sind 531 Wohneinheiten und 6 Gewerbeeinheiten mit einer vermiet-baren Gesamtfläche von rund 36.000 m².

Der Erwerb wurde als Erwerb einer Gruppe von Vermögenswerten und Verbindlichkeiten und nicht als Unterneh-menszusammenschluss gemäß IFRS Standard 3 „Unternehmenszusammenschlüsse“ behandelt, weil nach Ansicht des Konzerns ein Portfolio von Vermögenswerten und nicht die Aktivitäten, Abläufe und das vorherige Management der Unternehmen erworben wurden. Daher wurden die gesamten Anschaffungskosten gemäß den relativen Zeitwerten der Vermögenswerte und Verbindlichkeiten am Erwerbsdatum ohne Ansatz von Geschäfts- oder Firmenwerten und latenten Steuern wie folgt zugeordnet:

In TEUR1. Jan. 2016

(ungeprüft)

Zahlungsmittel und Zahlungsmitteläquivalente 294

Eingeschränkt verfügbare Bankguthaben 271

Forderungen aus Lieferungen und Leistungen und sonstige Forderungen 21

Anlageimmobilien (*) 43.824

Verbindlichkeiten aus Lieferungen und Leistungen und sonstige Verbindlichkeiten (534)

Bankdarlehen (19.755)

Sonstige langfristige Verbindlichkeiten (**) (558)

Gegenleistung insgesamt 23.563

In der Berichtsperiode gezahlte Gegenleistung (***) (22.969)

Erworbene Zahlungsmittel 294

Nettocashflow aus dem Erwerb von Tochtergesellschaften (22.675)

(*) Der beizulegende Zeitwert der Anlageimmobilien zum 1. Januar 2016 beläuft sich auf 42.000 TEUR; daher wurden Anschaffungskosten von rund 1,8 Mio. EUR unter dem Posten Veränderung der Zeitwerte von Anlageimmobilien in der verkürzten Konzern-Gewinn- und Verlustrech-nung erfasst.

(**) Sonstige langfristige Verbindlichkeiten beziehen sich auf eine Verkaufsoption, die auf Anteile nicht beherrschender Gesellschafter gewährt wurde (siehe Anhang Ziffer 5F).

(***) Ein Betrag von 594 TEUR aus der gesamten Gegenleistung war am 30. Juni 2016 noch nicht bezahlt worden.

16

32

HALBJAHRES-FINANZBERICHT 2016

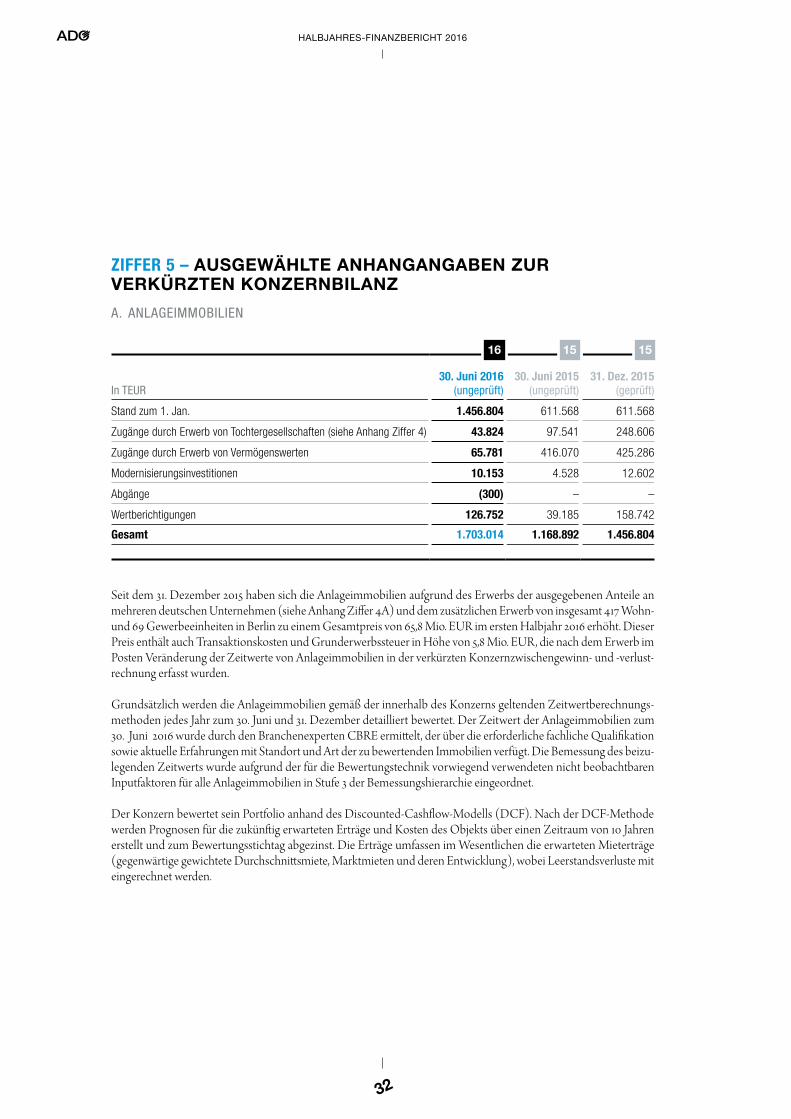

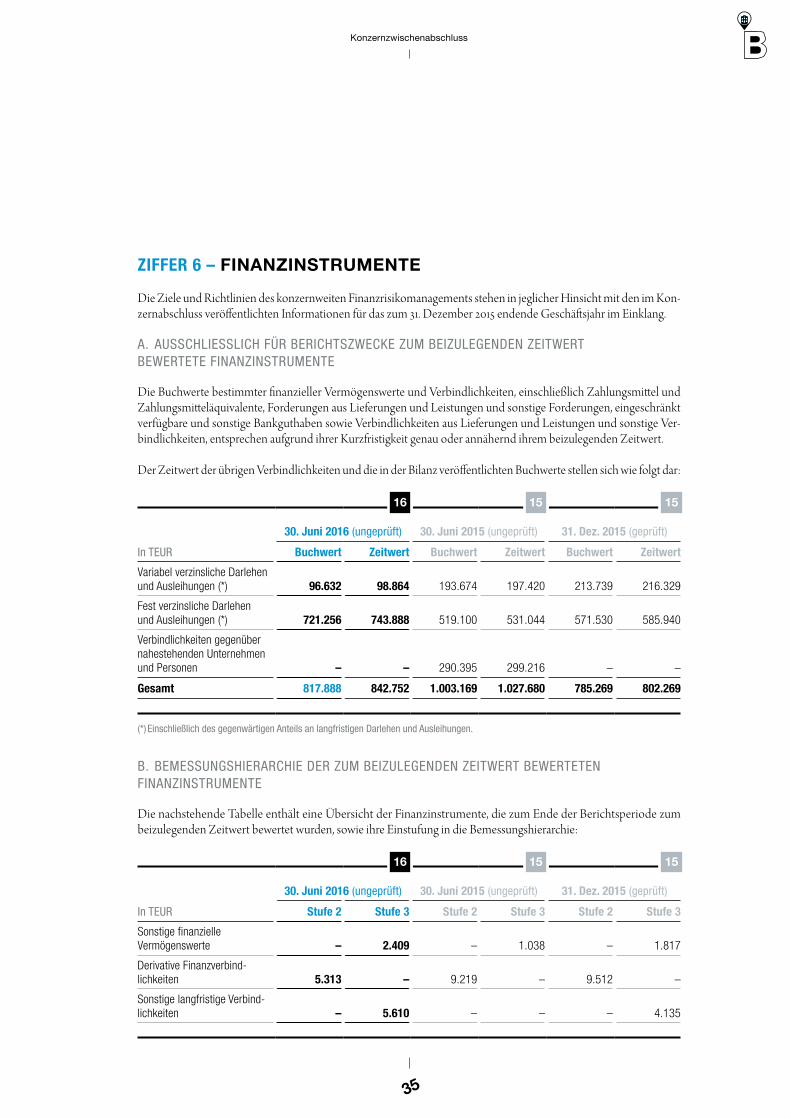

ZIFFER 5 – AUSGEWÄHLTEANHANGANGABENZUR VERKÜRZTEN KONZERNBILANZ

A. ANLAGEIMMOBILIEN

Seit dem 31. Dezember 2015 haben sich die Anlageimmobilien aufgrund des Erwerbs der ausgegebenen Anteile an mehreren deutschen Unternehmen (siehe Anhang Ziffer 4A) und dem zusätzlichen Erwerb von insgesamt 417 Wohn- und 69 Gewerbeeinheiten in Berlin zu einem Gesamtpreis von 65,8 Mio. EUR im ersten Halbjahr 2016 erhöht. Dieser Preis enthält auch Transaktionskosten und Grunderwerbssteuer in Höhe von 5,8 Mio. EUR, die nach dem Erwerb im Posten Veränderung der Zeitwerte von Anlageimmobilien in der verkürzten Konzernzwischengewinn- und -verlust-rechnung erfasst wurden.

Grundsätzlich werden die Anlageimmobilien gemäß der innerhalb des Konzerns geltenden Zeitwertberechnungs-methoden jedes Jahr zum 30. Juni und 31. Dezember detailliert bewertet. Der Zeitwert der Anlageimmobilien zum 30. Juni 2016 wurde durch den Branchenexperten CBRE ermittelt, der über die erforderliche fachliche Qualifikation sowie aktuelle Erfahrungen mit Standort und Art der zu bewertenden Immobilien verfügt. Die Bemessung des beizu-legenden Zeitwerts wurde aufgrund der für die Bewertungstechnik vorwiegend verwendeten nicht beobachtbaren Inputfaktoren für alle Anlageimmobilien in Stufe 3 der Bemessungshierarchie eingeordnet.

Der Konzern bewertet sein Portfolio anhand des Discounted-Cashflow-Modells (DCF). Nach der DCF-Methode werden Prognosen für die zukünftig erwarteten Erträge und Kosten des Objekts über einen Zeitraum von 10 Jahren erstellt und zum Bewertungsstichtag abgezinst. Die Erträge umfassen im Wesentlichen die erwarteten Mieterträge (gegenwärtige gewichtete Durchschnittsmiete, Marktmieten und deren Entwicklung), wobei Leerstandsverluste mit eingerechnet werden.

In TEUR30. Juni 2016

(ungeprüft)30. Juni 2015

(ungeprüft)31. Dez. 2015

(geprüft)

Stand zum 1. Jan. 1.456.804 611.568 611.568

Zugänge durch Erwerb von Tochtergesellschaften (siehe Anhang Ziffer 4) 43.824 97.541 248.606

Zugänge durch Erwerb von Vermögenswerten 65.781 416.070 425.286

Modernisierungsinvestitionen 10.153 4.528 12.602

Abgänge (300) – –

Wertberichtigungen 126.752 39.185 158.742

Gesamt 1.703.014 1.168.892 1.456.804

16 15 15

33

Konzernzwischenabschluss

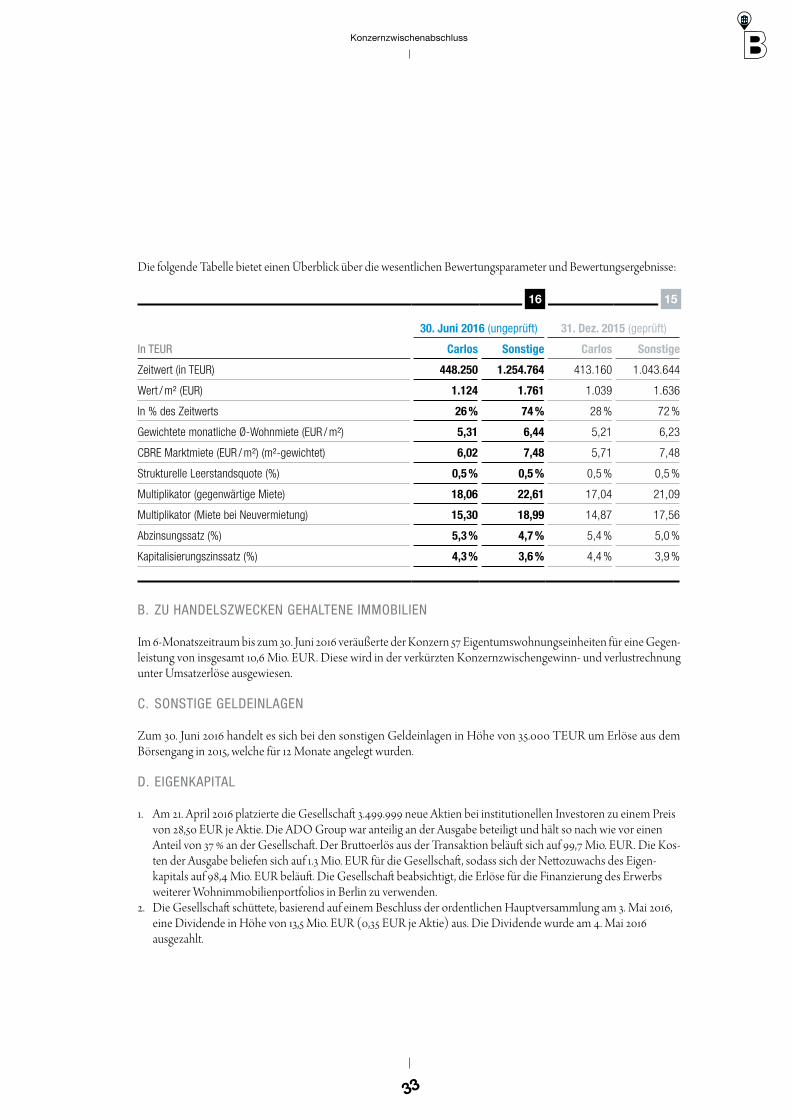

Die folgende Tabelle bietet einen Überblick über die wesentlichen Bewertungsparameter und Bewertungsergebnisse:

B. ZU HANDELSZWECKEN GEHALTENE IMMOBILIEN

Im 6-Monatszeitraum bis zum 30. Juni 2016 veräußerte der Konzern 57 Eigentumswohnungseinheiten für eine Gegen-leistung von insgesamt 10,6 Mio. EUR. Diese wird in der verkürzten Konzernzwischengewinn- und verlustrechnung unter Umsatzerlöse ausgewiesen.

C. SONSTIGE GELDEINLAGEN

Zum 30. Juni 2016 handelt es sich bei den sonstigen Geldeinlagen in Höhe von 35.000 TEUR um Erlöse aus dem Börsengang in 2015, welche für 12 Monate angelegt wurden.

D. EIGENKAPITAL

1. Am 21. April 2016 platzierte die Gesellschaft 3.499.999 neue Aktien bei institutionellen Investoren zu einem Preis von 28,50 EUR je Aktie. Die ADO Group war anteilig an der Ausgabe beteiligt und hält so nach wie vor einen Anteil von 37 % an der Gesellschaft. Der Bruttoerlös aus der Transaktion beläuft sich auf 99,7 Mio. EUR. Die Kos-ten der Ausgabe beliefen sich auf 1.3 Mio. EUR für die Gesellschaft, sodass sich der Nettozuwachs des Eigen-kapitals auf 98,4 Mio. EUR beläuft. Die Gesellschaft beabsichtigt, die Erlöse für die Finanzierung des Erwerbs weiterer Wohnimmobilienportfolios in Berlin zu verwenden.

2. Die Gesellschaft schüttete, basierend auf einem Beschluss der ordentlichen Hauptversammlung am 3. Mai 2016, eine Dividende in Höhe von 13,5 Mio. EUR (0,35 EUR je Aktie) aus. Die Dividende wurde am 4. Mai 2016 ausgezahlt.

30. Juni 2016 (ungeprüft) 31. Dez. 2015 (geprüft)

In TEUR Carlos Sonstige Carlos Sonstige

Zeitwert (in TEUR) 448.250 1.254.764 413.160 1.043.644

Wert / m² (EUR) 1.124 1.761 1.039 1.636

In % des Zeitwerts 26 % 74 % 28 % 72 %

Gewichtete monatliche Ø-Wohnmiete (EUR / m²) 5,31 6,44 5,21 6,23

CBRE Marktmiete (EUR / m²) (m²-gewichtet) 6,02 7,48 5,71 7,48

Strukturelle Leerstandsquote (%) 0,5 % 0,5 % 0,5 % 0,5 %

Multiplikator (gegenwärtige Miete) 18,06 22,61 17,04 21,09

Multiplikator (Miete bei Neuvermietung) 15,30 18,99 14,87 17,56

Abzinsungssatz (%) 5,3 % 4,7 % 5,4 % 5,0 %

Kapitalisierungszinssatz (%) 4,3 % 3,6 % 4,4 % 3,9 %

16 15

34

HALBJAHRES-FINANZBERICHT 2016

E. DARLEHEN UND AUSLEIHUNGEN

Zum 30. Juni 2016 belief sich der durchschnittliche effektive Zinssatz der Darlehen und Ausleihungen unter Berück-sichtigung der Zinsswap-Hedgingeffekte von fix auf variabel auf 1,97 % pro Jahr für alle Darlehen insgesamt (zum 30. Juni 2015: 2,5 % und zum 31. Dezember 2015: 2,3 %). Die durchschnittliche Laufzeit der Darlehen von Kreditinstituten ist 6 Jahre (zum 30. Juni 2015: 5,5 Jahre und zum 31. Dezember 2015: 5,5 Jahre).

Die Darlehen und Ausleihungen haben seit dem 31. Dezember 2015 zugenommen. Dies liegt im Wesentlichen an den folgenden Umständen:

1. Bankdarlehen in Höhe von 19,8 Mio. EUR, die im Zuge der Neuakquisitionen mit übernommen wurden (siehe Anhang Ziffer 4A).

2. Am 30. Juni 2016 erhielt der Konzern ein Bankdarlehen über 150 Mio. EUR für die Refinanzierung von zwei Darlehen aus dem Jahr 2011. Das alte Bankdarlehen belief sich einschließlich der damit verbundenen derivativen Finanzinstrumente auf 129 Mio. EUR zu einem durchschnittlichen effektiven Jahreszinssatz von 3,6 %. Der Festzins für das neue Darlehen beläuft sich auf 1,33 % pro Jahr für eine Laufzeit von 6,5 Jahren. Die Refinanzierung wurde als wesentliche Veränderung der Schuldinstrumente verbucht.

Sämtliche Darlehen von Kreditinstituten sind projektgebundene Darlehen von deutschen Kreditinstituten, bei denen die entsprechenden Vermögenswerte (Anlageimmobilien und zu Handelszwecken gehaltene Immobilien) als alleinige Sicherheit dienen.

Zum 30. Juni 2016 kommt der Konzern seinen Verpflichtungen aus den bestehenden Darlehensverträgen gegenüber den finanzierenden Banken (einschließlich Covenants) in vollem Umfang nach.

F. SONSTIGE LANGFRISTIGE VERBINDLICHKEITEN

In Verbindung mit den Kaufverträgen über 94,9 % der Anteile an deutschen Immobilienholdings traf die Gesellschaft am 26. Januar 2016 eine Vereinbarung mit der ADO Group über den Erwerb der verbleibenden 5,1 %. Im Zuge der Vereinbarung wurde beschlossen, dass die ADO Group nach Ablauf eines Zeitraums von zehn Jahren nach Abschluss der Transaktion das Recht hat, ihre Beteiligung an die Gesellschaft für die folgende Gegenleistung zu verkaufen (je nachdem welcher Wert höher ist): (i) beizulegender Zeitwert der Anteile; oder (ii) der von der ADO Group für den Erwerb der Beteiligung gezahlte Kaufpreis abzüglich der von den Holdinggesellschaften innerhalb des 10-Jahres-Zeit-raums an die ADO Group ausgeschütteten Dividenden.

Die Gesellschaft hat die oben genannte Verkaufsoption als finanzielle Verbindlichkeit erfasst, deren Zeitwert zu jedem Bilanzstichtag ermittelt wird; die Veränderungen der Zeitwerte werden hingegen im Eigenkapital erfasst.

35

Konzernzwischenabschluss

ZIFFER 6 – FINANZINSTRUMENTE