Embed Size (px)

Citation preview

Carl-Christian Freidank | Stefan Müller | Inge Wulf (Hrsg.)

Controlling und Rechnungslegung

Carl-Christian Freidank | Stefan Müller |Inge Wulf (Hrsg.)

Aktuelle Entwicklungenin Wissenschaft und Praxis

Herausgegeben von

Carl-Christian Freidank, Stefan Müller und Inge Wulf

Mit Beiträgen von

Jörg Baetge � Werner Brinker � Udo Buscher � Günther Dey �Ulrich Döring �Andreas Eiselt � Carl Christian Freidank �Dirk

Hachmeister � Thomas Hering � Péter Horváth � Carolin Karthaus �Hans Jürgen Kirsch � Martin Kißler � Norbert Krawitz � Tim

Krützfeldt � Karlheinz Küting � Lüder Kurz � Christoph Lange �Franz Jürgen Marx � Thorsten Melcher � Stefan Müller � OliverObermann � Jochen R. Pampel � Reinhard Pfriem � Christopher

Pleister � Karin Rebmann � Thomas Reichmann � Sigrid Schaefer �Raimund Schirmeister �Uwe Schneidewind � Katrin Siebold � JürgenTaeger � Jörg Tesch �Dietmar Tredop � Frank Wohlgemuth � Inge Wulf

Laurenz Lachnit zum 65. Geburtstag

Controlling und Rechnungslegung

Bibliografische Information Der Deutschen NationalbibliothekDie Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie; detaillierte bibliografische Daten sind im Internet über<http://dnb.d-nb.de> abrufbar.

1. Auflage 2008

Alle Rechte vorbehalten© Betriebswirtschaftlicher Verlag Dr. Th. Gabler | GWV Fachverlage GmbH, Wiesbaden 2008

Lektorat: Jutta Hauser-Fahr | Walburga Himmel

Der Gabler Verlag ist ein Unternehmen von Springer Science+Business Media.www.gabler.de

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. JedeVerwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes ist ohneZustimmung des Verlags unzulässig und strafbar. Das gilt insbesondere fürVervielfältigungen, Übersetzungen, Mikroverfilmungen und die Einspeicherungund Verarbeitung in elektronischen Systemen.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem Werkberechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche Namen imSinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten wären und dahervon jedermann benutzt werden dürften.

Umschlaggestaltung: Ulrike Weigel, www.CorporateDesignGroup.deDruck und buchbinderische Verarbeitung: Wilhelm & Adam, HeusenstammGedruckt auf säurefreiem und chlorfrei gebleichtem PapierPrinted in Germany

ISBN 978-3-8349-0424-9

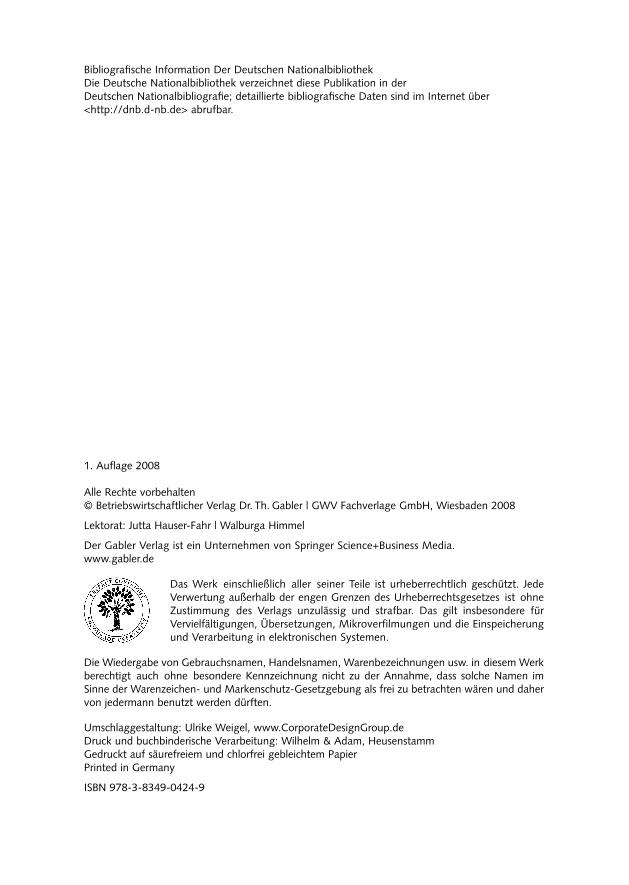

Univ. Prof. Dr. Laurenz LachnitInhaber des Lehrstuhls für Betriebswirtschaftslehre/Rechnungswesen

(Wirtschaftsprüfung und Controlling), Institut für Betriebswirtschaftslehreund Wirtschaftspädagogik, Fakultät II,

Carl von Ossietzky Universität Oldenburg,Ammerländer Heerstraße 114 118, 26129 Oldenburg

Vorwort

VII

Vorwort

Die ökonomische Seite von Unternehmen ist dem menschlichen Wahrnehmungsver-mögen nicht unmittelbar zugänglich, sondern wird erst durch eine ersatzweise Mo-dellabbildung mit Hilfe des Rechnungswesens fassbar. Das Rechnungswesen ist sozu-sagen die Nervenzentrale des Unternehmens, mit deren Hilfe die Vorgänge und Zu-stände des Unternehmens erfasst, analysiert, kontrolliert, geplant und gesteuert werden. Neben dieser internen Ausrichtung auf die Unternehmensführung im Rah-men des Controllings ist das Rechnungswesen auch die Basis für die extern orientierte Unternehmensrechnung. In beiden Teilgebieten haben sich in den letzten Jahren er-hebliche Umwälzungen ergeben, bis hin zu der Entwicklung, beide Bereiche als kon-vergentes Management-Rechnungswesen wieder stärker zu verbinden.

Die grundsätzliche duale Ausrichtung prägt auch das wissenschaftliche Werk von Univ.-Prof. Dr. Laurenz Lachnit und schlägt sich konkret fassbar z.B. in der Namens-gebung seines Lehrstuhls an der Universität Oldenburg nieder. Absichtsvoll, auch als Wissenschaftsprogramm zu verstehen, trägt der Lehrstuhl seit seinem Amtsantritt 1981 die offizielle Bezeichnung Betriebswirtschaftslehre/Rechnungswesen (Wirt-schaftsprüfung/Controlling). Schüler, Kollegen, Freunde und langjährige Wegbegleiter widmen ihm zu seinem 65. Geburtstag am 24. März 2008 diese Festschrift, in der die aktuellen Entwicklungen in Controlling und Unternehmensrechnung aufgezeigt wer-den.

Einen ersten Schwerpunkt in der wissenschaftlichen Arbeit von Laurenz Lachnit bil-det die in der Dissertation begonnene und mit Beiträgen zum Cashflow vertiefte Be-fassung mit dem Problem, dass der Jahresabschluss von Unternehmen gemäß HGB über die finanzielle Seite von Unternehmen nur unzureichend informiert. Neben Bi-lanz (Stichtagsrechnung von Vermögen und Kapital) und GuV (Zeitraumrechnung über Ertrag und Aufwand) fehlt eine dritte Jahresrechnung als Zeitraumrechnung über Einnahmen und Ausgaben (heute: Cashflow-Statement bzw. Finanzflussrechnung). Nur der Konzernabschluss ist seit dem Bilanzrechtsreformgesetz pflichtgemäß um einen solchen Bestandteil zu ergänzen. Dieses im Einzelabschluss noch bestehende Defizit ist umso unverständlicher, als Illiquidität in unserer Rechtsordnung einen Insolvenzgrund darstellt und eine diesbezügliche Berichterstattung eigentlich vom Gesetzgeber nicht der Freiwilligkeit und dem gestalterischen Zufall überlassen wer-den sollte. In diesem Problemkreis sind die Dissertation von Laurenz Lachnit über Zeitraumbilanzen (1972) und die Aufsätze über Wesen und Ermittlung des Cashflows (1973 und 1975) markante Beiträge. In der Dissertation zeigt er Strukturen einer mit Bilanz und GuV verbundenen Finanzflussrechnung auf, in den Cashflow-Beiträgen klärt er grundlegend das Wesen des Cashflows und verdeutlicht erstmals prinzipiell

Vorwort

VIII

die (heute geläufigen) Methoden der indirekten und direkten Ermittlung des Cash-flows. Eine parallel laufende Befassung mit Grundfragen und Möglichkeiten einer vergleichenden Betriebswirtschaftslehre schließt seine Arbeitsphase an der Freien Universität Berlin 1973 ab. Im vorliegenden Werk befasst sich der Beitrag „Die Kapital-flussrechnung als zentrales Instrument des konvergenten Managementrechnungswe-sens“ von Prof. Dr. Stefan Müller mit dieser Problemstellung.

Die anschließende Arbeitsphase an der Universität Dortmund (1973 bis 1981) setzt weitere Akzente in der wissenschaftlichen Arbeit von Laurenz Lachnit. Zum einen ist hier die Habilitationsschrift „Systemorientierte Jahresabschlussanalyse. Weiterent-wicklung der externen Jahresabschlussanalyse mit Kennzahlensystemen, EDV und mathematisch-statistischen Methoden“ (1979) zu nennen, mit der die klassische Bi-lanzanalyse wesentliche Neuerungsimpulse erhält, z.B. in Bezug auf die externe Schätzung stiller Reserven, in Bezug auf die Nutzung von Jahresabschlussdaten für Prognosezwecke (wie etwa Aktienkursprognose) oder in Bezug auf die inhaltlichen Strukturen von Kennzahlensystemen zur Beurteilung der Erfolgs- und Finanzlage von Unternehmen. Zugleich werden in diesen Jahren von Laurenz Lachnit auch die Mög-lichkeiten von Kennzahlen und Kennzahlensystemen für Zwecke der Unternehmens-führung bahnbrechend erarbeitet. Ein herausragendes Resultat ist hierzu z. B. das (gemeinsam mit Thomas Reichmann erarbeitete) so genannte RL (Rentabilitäts-Liquiditäts-)-Kennzahlensystem zu nennen, welches bis heute ein fester Bestandteil betriebswirtschaftlicher Konzepte zur Unternehmensführung mit Kennzahlen ist. In diesem Zusammenhang beleuchten PD Dr. Inge Wulf die Thematik „RL-Kennzahlensystem und immaterielle Potenziale“ und WP/StB Jörg Tesch „Nichtfinan-zielle Leistungsindikatoren im Lagebericht“.

Nicht minder beachtlich sind die in diesen Jahren von Laurenz Lachnit vorgelegten Resultate zum Gebiet der prognostischen Früherkennung und Frühwarnung mit Hilfe des Rechnungswesens. In diesem Zusammenhang befasst er sich sehr intensiv mit den Möglichkeiten betriebswirtschaftlicher Prognose auf Basis von Rechnungswesendaten. Nach eingehender kritischer Befassung und umfangreicher empirischer Testung klas-sischer statistischer Prognoseverfahren erarbeitet Laurenz Lachnit als Weiterentwick-lung der multiplen Regressionsmethodik die sogenannte iterativ-multiple Regressi-onsprognostik, die sich gegenüber der geläufigen simultan-multiplen Regressionsme-thodik durch größere Robustheit bei Strukturbrüchen und durch realistischere Prämissen in Bezug auf betriebliche Gegebenheiten auszeichnet. Im Kontext der inter-nen und externen Überwachung von Unternehmen stehen hier die Beiträge von Prof. Dr. Dr. h.c. Jörg Baetge und Dipl.-Ök.Thorsten Melcher „Erkenntnisse aus forensischen Prüfungen für die Jahresabschlussprüfung“, Prof. Dr. Reinhard Pfriem „Corporate Governance - Die Unternehmung als gesellschaftlicher Akteur“ und Prof. Dr. Jürgen Taeger „Gesellschaftsrechtliche Anforderungen an Risiko-managementsysteme“.

Vorwort

IX

Nach dem Ruf auf den Lehrstuhl für Betriebswirtschaftslehre/Rechnungswesen mit den Schwerpunkten Wirtschaftsprüfung und Controlling im Jahr 1981 werden syste-matisch Forschungsergebnisse sowohl im externen Rechnungswesen (vor allem zu Rechnungslegung, Bilanzpolitik und Bilanzanalyse) wie auch im internen Rech-nungswesen (zu Controlling, EDV-gestützten Führungsinformationssystemen und Rechnungsweseninstrumenten für mittelständische Unternehmensführung) vorgelegt. Die Forschungen von Laurenz Lachnit zur Nutzung von Rechnungswesen für Unter-nehmensführung und Controlling erbringen grundlegende Konzepte zur EDV-gestützten Erfolgs- und Finanzlenkung in mittelständischen Betrieben, differenziert nach produktionstypologischen Grundmustern, wie z.B. Massen- und Einzelfertigung, und werden umgesetzt in Anwendungsprogrammen auf PC-Basis. Es handelt sich hier um Ergebnisse im besten Sinne von Betriebswirtschaftslehre als angewandter Wissen-schaft, die sowohl in der betriebswirtschaftlichen Theorie wie auch in der betrieblichen Praxis Breitenwirkung erzielt haben, z.B. in einer Vielzahl von Fachbeiträgen, Workshops und konkreten Umsetzungen der diesbezüglichen EDV-Programme ERFI und PROCON. Als ein Beispiel für die praktische Umsetzung sei nur erwähnt, dass das EDV-Programm des Genossenschaftsbankensektors zur Firmenkundenberatung in Sachen EDV-gestützte Erfolgs- und Finanzplanung auf dem von Lachnit entwickelten Programm ERFI beruht. Die integrierte Erfolgs-, Bilanz- und Finanzrechnung als In-strument der Prognose und Simulation untersucht in diesem Werk Tim Krützfeldt. Im Kontext des Controllings haben Prof. Dr. Dr. h.c. mult. Péter Horváth „Controller und IFRS“, Prof. Dr. Carl-Christian Freidank „Die kalkulatorische Eigenkapitalverzinsung als Schlüsselgröße der wertorientierten Unternehmenssteuerung“, Prof. Dr. Thomas Hering „Wertorientiertes Controlling aus Sicht der Investitionstheo-rie“, Dr. Werner Brinker „Die Entwicklung von internen Steuerungselementen am Beispiel der EWE AG“, Dr. Christopher Pleister „Unternehmenssteuerung im genos-senschaftlichen FinanzVerbund“, Prof. Dr. Udo Buscher „Durchlaufzeitcontrolling in der industriellen Auftragsfertigung“, Prof. Dr. Christoph Lange und Dr. Sigrid Schaefer „Verhaltensorientierung im Controlling“, Prof. Dr. Jochen Pampel „Rückkehr der Grenzplankostenrechner?“ sowie Prof. Dr. Thomas Reichmann und Dipl.-Kfm. Dipl.-Volksw. Martin Kißler „Systemgestützte Controlling-Konzeption für international tätige Unternehmen“ bearbeitet.

Ein weiterer Controlling-Arbeitsschwerpunkt von Laurenz Lachnit ist in den Jahren 1994 bis 1998 die Mitwirkung bei der Niedersächsischen Verwaltungsreform. Diese Mitwirkung erfolgte im Auftrag des Niedersächsischen Ministeriums des Inneren und hatte die Schaffung neuer betriebswirtschaftlicher Steuerungsinstrumente für die öffentliche Verwaltung in Niedersachsen zum Ziel. Konkret wurden dazu in Einzel-projekten für ausgewählte Behörden Kosten- und Leistungsrechnungen, betriebswirt-schaftliche Budgetierung, Führungsberichtswesen, Qualitätscontrollingsysteme sowie Planungs- und Lenkungskonzepte auf betriebswirtschaftlicher Basis erarbeitet und praktisch umgesetzt. Diese Arbeiten waren in vieler Hinsicht grundlegend und nova-

Vorwort

X

tiv. In Bezug auf diese Thematik beleuchtet Prof. Dr. Uwe Schneidewind das „Universitätscontrolling“.

Parallel zu der Befassung mit der Ausgestaltung von rechnungswesenbasierten Füh-rungsinstrumenten läuft in den Jahren ab 1981 auch die Arbeit an der Weiterentwick-lung der externen Rechnungslegung. Ein erster Schwerpunkt war zunächst in den Jahren 1984 bis 1987 die Fortentwicklung der HGB-Rechnungslegung, aktuell z.B. in dieser Zeit durch die Verabschiedung des Bilanzrichtliniengesetzes in Deutschland. Laurenz Lachnit war einer der fünf wissenschaftlichen betriebswirtschaftlichen Gut-achter im Bundestags-Rechtsausschuss bei den Anhörungen zum BiRiLiG. Seine dies-bezügliche Kompetenz wurde in der Folgezeit in praktischen Umsetzungen einge-bracht, z.B. in BiRiLiG-Arbeiten bei der DVFA (Ergebnis nach DVFA unter Beachtung von BiRiLiG) sowie sehr umfangreichen Steuerberater- und Bankkaufleute-Schulungen im norddeutschen Raum. Im Zusammenhang mit der Fortentwicklung und Gestaltung von Unternehmensabbildungen finden sich die Beiträge von Prof. Dr. Dirk Hachmeister „Währungsumrechnung, Währungsrisiken und Hedge Accounting nach IFRS“, Prof. Dr. Norbert Krawitz und Dipl.-Kffr. Carolin Karthaus „Harmoni-sierte europäische Gewinnermittlung für Zwecke der Körperschaftsbesteuerung“.

Ab Mitte der 90er Jahre arbeitete Laurenz Lachnit weiter sehr intensiv im Gebiet von Rechnungslegung und Jahresabschlussanalyse. Zum einen werden seine praktischen Bilanzanalyse-Studien bundesweit beachtet. Genannt seien nur als markanteste Bei-spiele die Analysen über Deutsche Telekom (1993), Daimler Benz (1996) oder als jüngs-tes Beispiel Cewe-Color (2007). Zum anderen legt er in diesen Jahren Abhandlungen zu kritischen Teilproblemen der Rechnungslegung vor, wie etwa True and Fair View und stille Rücklagen, Währungsumrechnung, Geschäfts- oder Firmenwertbilanzie-rung, Altersversorgungslasten, neue Gewinnbegriffe oder wertorientiertes Reporting, die nicht ohne Wirkung geblieben sind. Diesen Forschungsaspekten widmen sich Prof. Dr. Franz Jürgen Marx „Stille Reserven in der Steuerbilanz - Erfassung, Quanti-fizierung und Gestaltung der Steuerwirksamkeit“ sowie Prof. Dr. Ulrich Döring und Dipl.-Kfm. Oliver Obermann „Primär- und Sekundärwirkungen von rechnungsle-gungspolitischen Maßnahmen“. Zugleich werden von Laurenz Lachnit ab Mitte der 90er Jahre bei der Befassung mit Rechnungslegung und Unternehmensanalyse die Erfordernisse des Konzernabschlusses und der internationalen Bilanzierung mehr und mehr als Akzentsetzungen berücksichtigt, was im Lichte der Aktualität betriebswirt-schaftlicher Befassung mit Rechnungslegung und Unternehmensanalyse nur folgerich-tig ist. Prof. Dr. Hans Jürgen Kirsch und Dipl.-Kfm. Lüder Kurz „Pensionsrückstellungen nach IFRS“, Prof. Dr. Karlheinz Küting und Dr. Frank Wohlgemuth „Implikationen der Angaben zur Ermessensausübung und zu den Hauptquellen von Schätzungsunsicherheiten im IFRS-Recht für die Bilanzanalyse“, Dipl.-Kfm. Andreas Eiselt „Aspekte einer EDV-gestützten Jahresabschlussanalyse“ sowie Prof. Dr. Raimund Schirmeister und Dipl.-Kffr. Katrin Siebold „Die Aufde-ckung von Bilanzmanipulationen in der Jahresabschlussanalyse“ befassen sich mit diesen Problemstellungen.

Vorwort

XI

Die duale Ausrichtung von Laurenz Lachnit in der wissenschaftlichen Arbeit sowohl auf externes wie internes Rechnungswesen findet einen vorläufigen aktuellen Höhe-punkt in der Publikation der Lehrbücher Bilanzanalyse (2004) und Controlling (2006). Der Wissenschaftler Laurenz Lachnit ist in Forschung, Lehre und Anwendungsumset-zung seit inzwischen mehr als 30 Jahren wirkungsvoll tätig. Die Forschungsresultate liegen in einer Vielzahl von Publikationen vor, in der Lehr- und Betreuungstätigkeit hat er eine Vielzahl von Studierenden instruiert, motiviert und unterstützt, in der Anwendungsumsetzung sind die unterschiedlichsten Wirkungslinien von Laurenz Lachnit zu nennen, reichend von Praxis-Kooperationsprojekten, EDV-Systementwick-lungen, Gutachtertätigkeiten bis hin zu bundesweiten Managementseminaren. Er hat an der Universität Oldenburg die wirtschaftswissenschaftlichen Studiengänge stark geprägt und bei der Ausgestaltung der aktuellen Bachelor- und Masterstudiengänge Weichen für eine auch weiterhin überaus fundierte akademische Ausbildung in den Bereichen Betriebswirtschaftslehre, insbesondere Controlling, Rechnungslegung und Wirtschaftsprüfung gelegt. Mit Bezug auf die aktuelle Hochschulentwicklung stellt Prof. Dr. Günther Dey „Lernzielbeschreibungen für eine moderne Controlling-Lehre“ dar. Zu dem Thema „Betriebliche Weiterbildung und Controlling - Zu einem schwieri-gen Verhältnis aus wirtschaftspädagogischer Sicht“ nehmen Prof. Dr. Karin Rebmann und Dr. Dietmar Tredop Stellung.

Unser Dank gebührt den Autoren, ohne deren Bereitschaft und Geduld das Projekt nicht hätte realisiert werden können. Besonders zu Danken ist Frau Dipl.-Kffr., Dipl.-Finw. (FH) Stephanie Beyer für die Übernahme der Schriftleitung, die durch ihren unermüdlichen Einsatz und ihre Akribie entscheidend zur Erstellung des Buches in der vorliegenden Form beigetragen hat. Ein herzlicher Dank gilt Frau Jutta Hauser-Fahr vom Gabler Verlag, die diese Festschrift von der Konzeption bis zur Fertigstel-lung begleitet und stets mit wertvollen Anregungen und Hilfestellungen zur Seite gestanden hat. Weiterhin danken die Herausgeber besonders der Wirtschaftsprü-fungsgesellschaft KPMG Deutsche Treuhandgesellschaft mbH, Bremen, in Person WP/StB Herrn Heinrich Heuermann, sowie der EWE Aktiengesellschaft, Oldenburg für die finanzielle Förderung des Projekts.

An dieser Stelle bleibt es Laurenz Lachnit zu wünschen, dass er sein wissenschaftli-ches Werk mit unveränderter Leidenschaft und innovativer Schaffenskraft fortführen kann, um weiterhin die Entwicklung von Unternehmensrechnung und Controlling mitgestalten zu können.

Hamburg und Oldenburg, im Oktober 2007

Carl-Christian Freidank Stefan Müller Inge Wulf

Inhaltsverzeichnis

XIII

Inhaltsverzeichnis

Abkürzungsverzeichnis............................................................................................XVII

Teil 1: Controlling .......................................................................................................1

Univ.-Prof. Dr. Dr. h.c. mult. Péter Horváth Controller und IFRS Veränderungen im Aufgabenprofil................................................................................3

o.Univ.-Prof. Dr. habil. Carl-Christian Freidank Kalkulatorische Zinsen im Kontext der wertorientierten Unternehmenssteuerung ....15

Univ.-Prof. Dr. habil. Thomas Hering Wertorientiertes Controlling aus Sicht der Investitionstheorie....................................37

PD Dr. Inge Wulf RL-Kennzahlensystem und immaterielle Potenziale ..................................................53

Tim Krützfeldt Die integrierte Erfolgs-, Bilanz- und Finanzrechnung als Instrument der Prognose und Simulation ......................................................................................69

Dr. Werner Brinker Die Entwicklung von internen Steuerungselementen am Beispiel der EWE AG EWE in Bewegung......................................................................................................89

Dr. Christopher Pleister Unternehmenssteuerung im genossenschaftlichen FinanzVerbund...........................107

Univ.-Prof. Dr. Udo Buscher Durchlaufzeitcontrolling in der industriellen Auftragsfertigung............................... 115

Univ.-Prof. Dr. Christoph Lange Dr. Sigrid Schaefer Verhaltensorientierung im Controlling Forschungsstand und Entwicklungsperspektiven......................................................139

Inhaltsverzeichnis

XIV

Prof. Dr. Jochen R. Pampel Rückkehr der Grenzplankostenrechner? Unternehmenssteuerung mit der Flexiblen Plankostenrechung ................................159

Univ.-Prof. Dr. Thomas Reichmann Dipl.-Kfm. Dipl.-Volksw. Martin Kißler Systemgestützte Controlling-Konzeption für international tätige Unternehmen ......187

Univ.-Prof. Dr. jur. Jürgen Taeger Gesellschaftsrechtliche Anforderungen an Risikomanagementsysteme ...................207

Univ.-Prof. Dr. Uwe Schneidewind Universitätscontrolling Stand und Herausforderungen...................................................................................227

Univ.-Prof. Dr. Karin Rebmann Dr. Dietmar Tredop Betriebliche Weiterbildung und Controlling Zu einem schwierigen Verhältnis aus wirtschaftspädagogischer Sicht .....................247

Prof. Dr. Günther Dey Lernzielbeschreibungen für eine moderne Controlling-Lehre Herausforderungen aus dem Bologna-Prozess..........................................................265

Teil 2: Rechnungslegung.........................................................................................283

Univ.-Prof. Dr. Stefan Müller Die Kapitalflussrechnung als zentrales Instrument des konvergenten Rechnungswesens .....................................................................................................285

WP/StB Jörg Tesch Nichtfinanzielle Leistungsindikatoren im Lagebericht .............................................301

Univ.-Prof. Dr. Dirk Hachmeister Währungsumrechnung, Währungsrisiken und Hedge Accounting nach IFRS..........319

Univ.-Prof. Dr. Norbert Krawitz Dipl.-Kffr. Carolin Karthaus Harmonisierte europäische Gewinnermittlung für Zwecke der Körperschaftsbesteuerung .........................................................................................339

Univ.-Prof. Dr. Franz Jürgen Marx Stille Reserven in der Steuerbilanz – Erfassung, Quantifizierung und Gestaltung der Steuerwirksamkeit......................................................................367

Inhaltsverzeichnis

XV

Univ.-Prof. Dr. Dr. h.c. Jörg Baetge Dipl.-Ök. Thorsten Melcher Erkenntnisse aus forensischen Prüfungen für die Jahresabschlussprüfung...............387

Univ.-Prof. Dr. Ulrich Döring Dipl. Kfm. Oliver Obermann Primär- und Sekundärwirkungen von rechnungslegungspolitischen Maßnahmen....413

Univ.-Prof. Dr. Hans Jürgen Kirsch Dipl.-Kfm. Lüder Kurz Pensionsrückstellungen nach IFRS - Eine kritische Analyse der Bilanzierung versicherungsmathematischer Gewinne und Verluste...............................................439

Univ.-Prof. Dr. Karlheinz Küting Dr. Frank Wohlgemuth Implikationen der Angaben zur Ermessensausübung und zu den Hauptquellen von Schätzungsunsicherheiten im IFRS-Recht für die Bilanzanalyse ......................455

Dipl.-Kfm. Andreas Eiselt Aspekte einer EDV-gestützten Jahresabschlussanalyse ............................................471

Univ.-Prof. Dr. Reinhard Pfriem Corporate Governance. Die Unternehmung als gesellschaftlicher Akteur................489

Univ.-Prof. Dr. Raimund Schirmeister Dipl.-Kffr. Katrin Siebold Die Aufdeckung von Bilanzmanipulationen in der Jahresabschlussanalyse .............503

Lebenslauf von Univ.-Prof. Dr. Laurenz Lachnit......................................................521

Schriftenverzeichnis von Univ.-Prof. Dr. Laurenz Lachnit.......................................525

Abkürzungsverzeichnis

XVII

Abkürzungsverzeichnis

AnSVG Anlegerschutzverbesserungsgesetz APAG Abschlussprüferaufsichtsgesetz BBB Berater Brief Betriebswirtschaft BCR Balance Chance and Riskmanagement BFuP Betriebswirtschaftliche Forschung und Praxis BilKoG Bilanzkontrollgesetz BilReG Bilanzrechtsreformgesetz BiRiLiG Bilanzrichtliniengesetz BSC Balanced Scorecard DAX Deutscher Aktienindex DBW Die Betriebswirtschaft DCF Discounted Cashflow DCGK Deutscher Corporate Governance-Kodex DStR Deutsches Steuerrecht DVFA Deutsche Verreinigung für Finanzanalyse und

Asset Management EBIT Earnings Before Interest andTaxes ECTS European Credit Transfer System EHUG Gesetz über elektronische Handelsregister und Genossen-

schaftsregister sowie das Unternehmensregister ERFI EDV gestütztes Programm zur Erfolgs- und

Finanzlenkung ERP Enterprise Resource Planning EVA Economic Value Added FASB Financial Accounting Standards Board FB Finanz Betrieb FCF Free Cashflow HGB Handelsgesetzbuch HWR Handwörterbuch des Rechnungswesens IAS International Accounting Standard(s) IASB International Accounting Standards Board IFAC International Federation of Accountants IFRIC International Financial Reporting Interpretations

Committee IFRS International Financial Reporting Standard(s) IKS internes Kontrollsystem IRZ Zeitschrift für internationale Rechnungslegung

Abkürzungsverzeichnis

XVIII

ISA International Standards on Auditing JMAR Journal of Management Accounting Research JoF Journal of Finance KapMuG Kapitalanleger-Musterverfahrensgesetz KonTraG Gesetz zur Kontrolle und Transparenz im Unternehmens-

bereich KoR Zeitschrift für kapitalmarktorientierte Rechnungslegung, ab

2005 Zeitschrift für internationale und kapitalmarktorien-tierte Rechnungslegung (KoRIFRS)

Krp Kostenrechnungspraxis PiR Praxis der internationalen Rechnungslegung ROCE Return on Capital Employed ROE Return on Equity ROI Return on Investment sbr Schmalenbachs Business Review SEStEG Gesetz über steuerliche Begleitmaßnahmen zur Einführung

der europäischen Gesellschaft und zur Änderung weiterer steuerlicher Vorschriften

SFAS Statement(s) of Financial Accounting Standard(s) StGB Strafgesetzbuch SWOT Strengths, Weaknesses, Opportunities and Threats TransPuG Transparenz- und Publizitätsgesetz TUG Transparenzrichtlinie-Umsetzungsgesetz UMAG Gesetz zur Unternemensintegrität und Modernisierung des

Anfechtungsrechts US-GAAP United States Generally Accepted Accounting Principles VorstOG Vorstandsvergütungs- Offenlegungsgesetz WI Wirtschaftsinformatik (Zeitschrift) WiSt Wirtschaftswissenschaftliches Studium WP Wirtschaftsprüfer WPg Die Wirtschaftsprüfung WPK Wirtschaftsprüferkammer WPO Wirtschaftsprüferordnung ZfB Zeitschrift für Betriebswirtschaft ZfbF Schmalenbachs Zeitschrift für betriebswirtschaftliche For-

schung ZfCM Zeitschrift für Controlling und Management ZfO Zeitschrift für Organisation ZGPM Zustands-Grenzpreismodell ZP Zeitschrift für Planung

Fehler! Kein Text mit angegebener Formatvorlage im Dokument.

1

Teil 1 Controlling

3

Controller und IFRS Veränderungen im Aufgabenprofil

Univ.-Prof. Dr. Dr. h.c. mult. Péter Horváth International Performance Research Institute (IPRI),

Rotebühlstraße 121, 70178 Stuttgart

1 Problemstellung..................................................................................................................5 2 Das Rollenverständnis von Controllern ..........................................................................5 3 Controllingrelevante Aspekte der IFRS...........................................................................7 4 Erweiterung des Controlleraufgabenprofils durch die IFRS ........................................9 5 Integration von internem und externem Rechnungswesen? ......................................11 6 Zusammenfassung in Thesen .........................................................................................12 Literaturverzeichnis ...............................................................................................................13

Controller und IFRS

5

1 Problemstellung

Im Fokus dieses Beitrags steht das Rollenverständnis des Controllers. Die zu beant-wortende Frage lautet: Wie verändern sich Rollenverständnis und Aktionsfelder von Controllern durch die IFRS?

Diese Frage ist von großer praktischer Tragweite, weil die Einführung der IFRS das Gesamtsystem des betriebswirtschaftlichen Rechnungswesens und die damit verbun-denen Aufgaben der Controller grundlegend verändert.

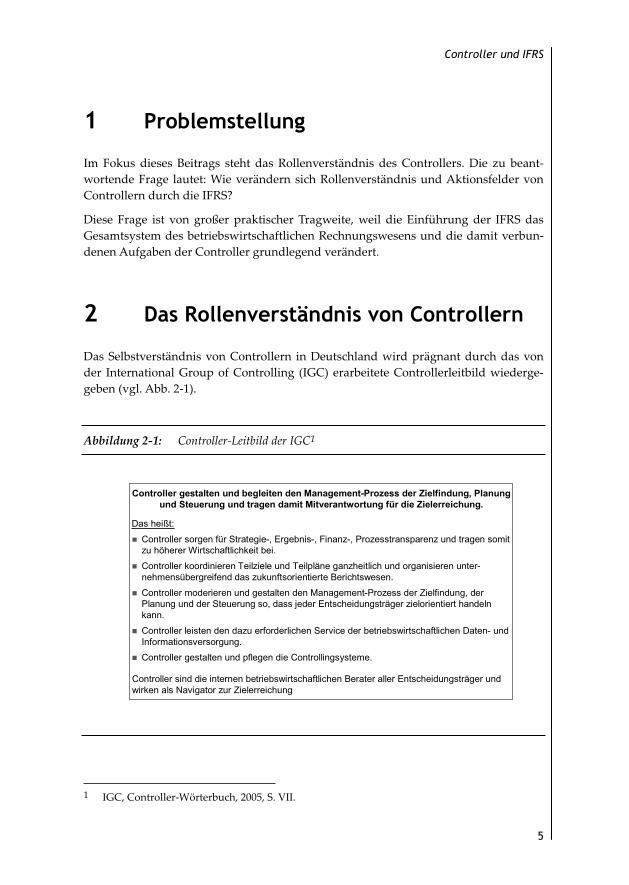

2 Das Rollenverständnis von Controllern

Das Selbstverständnis von Controllern in Deutschland wird prägnant durch das von der International Group of Controlling (IGC) erarbeitete Controllerleitbild wiederge-geben (vgl. Abb. 2-1).

Abbildung 2-1: Controller-Leitbild der IGC1

1 IGC, Controller-Wörterbuch, 2005, S. VII.

Controller gestalten und begleiten den Management-Prozess der Zielfindung, Planungund Steuerung und tragen damit Mitverantwortung für die Zielerreichung.

Das heißt:

Controller sorgen für Strategie-, Ergebnis-, Finanz-, Prozesstransparenz und tragen somitzu höherer Wirtschaftlichkeit bei.

Controller koordinieren Teilziele und Teilpläne ganzheitlich und organisieren unter-nehmensübergreifend das zukunftsorientierte Berichtswesen.

Controller moderieren und gestalten den Management-Prozess der Zielfindung, der Planung und der Steuerung so, dass jeder Entscheidungsträger zielorientiert handeln kann.

Controller leisten den dazu erforderlichen Service der betriebswirtschaftlichen Daten- und Informationsversorgung.

Controller gestalten und pflegen die Controllingsysteme.

Controller sind die internen betriebswirtschaftlichen Berater aller Entscheidungsträger und wirken als Navigator zur Zielerreichung

Horváth

6

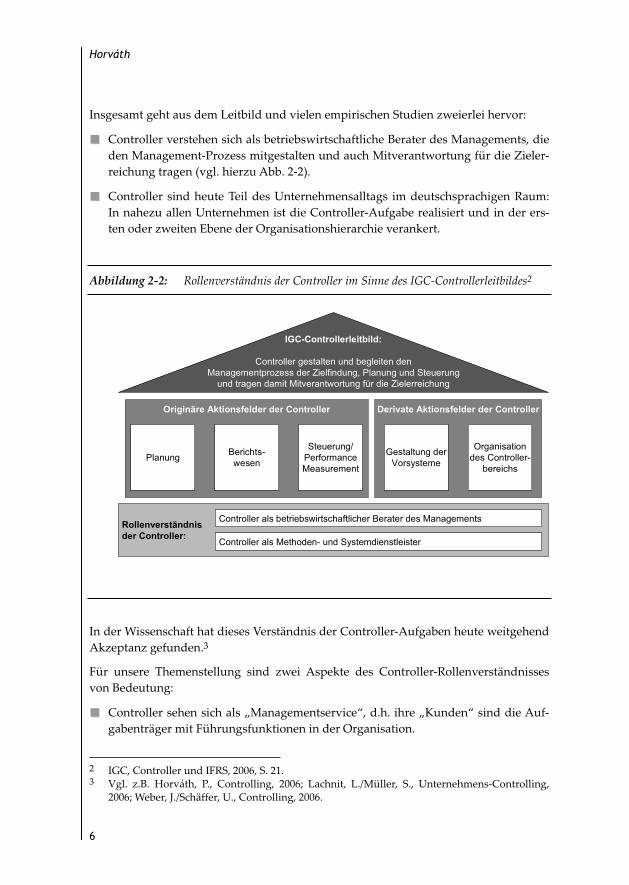

Insgesamt geht aus dem Leitbild und vielen empirischen Studien zweierlei hervor:

Controller verstehen sich als betriebswirtschaftliche Berater des Managements, die den Management-Prozess mitgestalten und auch Mitverantwortung für die Zieler-reichung tragen (vgl. hierzu Abb. 2-2).

Controller sind heute Teil des Unternehmensalltags im deutschsprachigen Raum: In nahezu allen Unternehmen ist die Controller-Aufgabe realisiert und in der ers-ten oder zweiten Ebene der Organisationshierarchie verankert.

Abbildung 2-2: Rollenverständnis der Controller im Sinne des IGC-Controllerleitbildes2

In der Wissenschaft hat dieses Verständnis der Controller-Aufgaben heute weitgehend Akzeptanz gefunden.3

Für unsere Themenstellung sind zwei Aspekte des Controller-Rollenverständnisses von Bedeutung:

Controller sehen sich als „Managementservice“, d.h. ihre „Kunden“ sind die Auf-gabenträger mit Führungsfunktionen in der Organisation.

2 IGC, Controller und IFRS, 2006, S. 21. 3 Vgl. z.B. Horváth, P., Controlling, 2006; Lachnit, L./Müller, S., Unternehmens-Controlling,

2006; Weber, J./Schäffer, U., Controlling, 2006.

Rollenverständnisder Controller:

Originäre Aktionsfelder der Controller

IGC-Controllerleitbild:

Controller gestalten und begleiten denManagementprozess der Zielfindung, Planung und Steuerung

und tragen damit Mitverantwortung für die Zielerreichung

Steuerung/PerformanceMeasurement

Berichts-wesenPlanung

Derivate Aktionsfelder der Controller

Organisationdes Controller-

bereichs

Gestaltung derVorsysteme

Controller als betriebswirtschaftlicher Berater des Managements

Controller als Methoden- und Systemdienstleister

Controller und IFRS

7

Der Verwendungszweck der von den Controllern bereitgestellten Informationen ist die Steuerung der Organisation. Der „harte Kern“ dieser Informationen stammt aus dem internen Rechnungswesen.

3 Controllingrelevante Aspekte der IFRS

Zu den IFRS gibt es bereits eine Fülle von juristischer und betriebswirtschaftlicher Literatur, die ihre Philosophie, ihr Regelungswerk, die Unterschiede zum HGB und den Umstellungsprozess behandelt. Auf sie soll hier nicht vertiefend eingegangen werden.4

Uns beschäftigt vielmehr die Frage, welche Auswirkungen die IFRS auf die Aufgaben und Aufgabenwahrnehmung des Controllers haben. Dazu soll zunächst der wesentli-che controllingrelevante Aspekt der IFRS herausgearbeitet werden.5 Auf Einzelheiten der IFRS soll dabei nicht eingegangen werden.

Der zentrale Punkt ist der sog. Management Approach der IFRS.6 Hierunter versteht man die Bereitstellung von Informationen für Bilanzierungszwecke, die zunächst für interne Planungs-, Steuerungs- und Berichtszwecke erstellt wurden. Der Management Approach leitet sich aus der Zielsetzung der IFRS ab, entscheidungsrelevante Informa-tionen für den Anteilseigner bereitzustellen. Dahinter steht der Gedanke, dass die für die interne Steuerung herangezogenen Plan- und Ist-Informationen auch für den ex-ternen Investor relevant sind. Das Unternehmen soll durch die Brille des Manage-ments wahrgenommen werden. Durch den Management Approach erzwingen die IFRS eine enge Verzahnung zwischen IFRS-Rechnungslegung und Controllinginfor-mationen.

Der Management Approach macht somit den Controller zum Informations-dienstleister für die IFRS-Rechnungslegung.

In den IFRS gibt es zwei Formen des Management Approach:7

Unmittelbare Übernahme von Controllinginformationen in das IFRS-Reporting (z.B. Festlegung berichtspflichtiger Segmente).

Ableitung von Größen der IFRS-Berichterstattung auf der Basis von Controllingin-formationen (z.B. bei der Bewertung von Fertigungsaufträgen).

4 Vgl. stellvertretend Ballwieser, W., IFRS, 2006; Wagenhofer, A., IAS/IFRS, 2005. 5 Vgl. dazu vor allem IGC, Controller und IFRS, 2006. 6 Vgl. hierzu IGC, Controller und IFRS, 2006, S. 29-30. 7 Vgl. Weißenberger, B. E., IFRS für Controller, 2007, S. 170-171.

Horváth

8

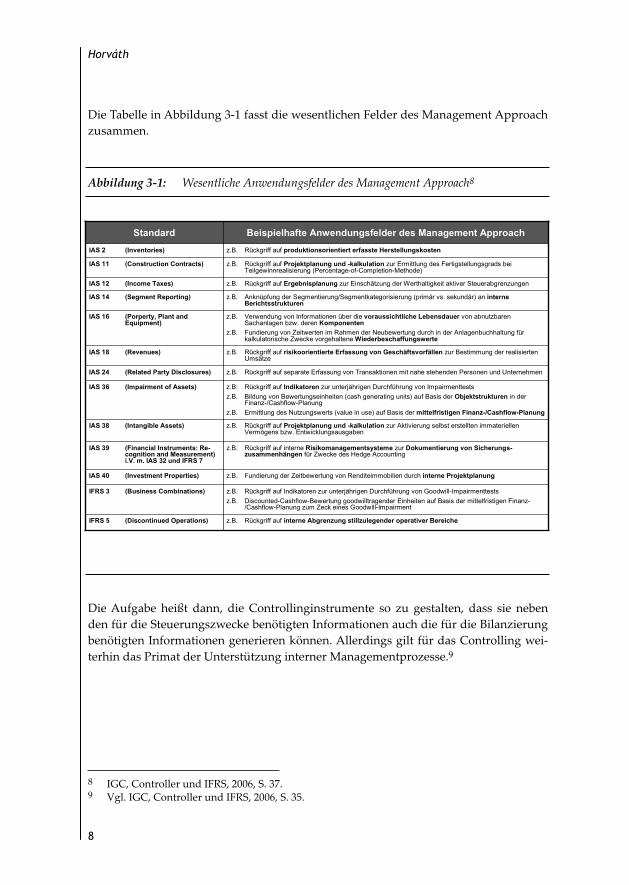

Die Tabelle in Abbildung 3-1 fasst die wesentlichen Felder des Management Approach zusammen.

Abbildung 3-1: Wesentliche Anwendungsfelder des Management Approach8

Die Aufgabe heißt dann, die Controllinginstrumente so zu gestalten, dass sie neben den für die Steuerungszwecke benötigten Informationen auch die für die Bilanzierung benötigten Informationen generieren können. Allerdings gilt für das Controlling wei-terhin das Primat der Unterstützung interner Managementprozesse.9

8 IGC, Controller und IFRS, 2006, S. 37. 9 Vgl. IGC, Controller und IFRS, 2006, S. 35.

z.B. Rückgriff auf interne Abgrenzung stillzulegender operativer BereicheIFRS 5 (Discontinued Operations)

z.B. Rückgriff auf Indikatoren zur unterjährigen Durchführung von Goodwill-Impairmenttestsz.B. Discounted-Cashflow-Bewertung goodwilltragender Einheiten auf Basis der mittelfristigen Finanz-

/Cashflow-Planung zum Zeck eines Goodwill-Impairment

IFRS 3 (Business Combinations)

z.B. Fundierung der Zeitbewertung von Renditeimmobilien durch interne ProjektplanungIAS 40 (Investment Properties)

z.B. Rückgriff auf interne Risikomanagementsysteme zur Dokumentierung von Sicherungs-zusammenhängen für Zwecke des Hedge Accounting

IAS 39 (Financial Instruments: Re-cognition and Measurement)i.V. m. IAS 32 und IFRS 7

z.B. Rückgriff auf Projektplanung und -kalkulation zur Aktivierung selbst erstellten immateriellen Vermögens bzw. Entwicklungsausgaben

IAS 38 (Intangible Assets)

z.B: Rückgriff auf Indikatoren zur unterjährigen Durchführung von Impairmenttestsz.B. Bildung von Bewertungseinheiten (cash generating units) auf Basis der Objektstrukturen in der

Finanz-/Cashflow-Planungz.B. Ermittlung des Nutzungswerts (value in use) auf Basis der mittelfristigen Finanz-/Cashflow-Planung

IAS 36 (Impairment of Assets)

z.B. Rückgriff auf separate Erfassung von Transaktionen mit nahe stehenden Personen und UnternehmenIAS 24 (Related Party Disclosures)

z.B. Rückgriff auf risikoorientierte Erfassung von Geschäftsvorfällen zur Bestimmung der realisierten Umsätze

IAS 18 (Revenues)

z.B. Verwendung von Informationen über die voraussichtliche Lebensdauer von abnutzbaren Sachanlagen bzw. deren Komponenten

z.B. Fundierung von Zeitwerten im Rahmen der Neubewertung durch in der Anlagenbuchhaltung für kalkulatorische Zwecke vorgehaltene Wiederbeschaffungswerte

IAS 16 (Porperty, Plant andEquipment)

z.B. Anknüpfung der Segmentierung/Segmentkategorisierung (primär vs. sekundär) an interne Berichtsstrukturen

IAS 14 (Segment Reporting)

z.B. Rückgriff auf Ergebnisplanung zur Einschätzung der Werthaltigkeit aktiver SteuerabgrenzungenIAS 12 (Income Taxes)

z.B. Rückgriff auf Projektplanung und -kalkulation zur Ermittlung des Fertigstellungsgrads bei Teilgewinnrealisierung (Percentage-of-Completion-Methode)

IAS 11 (Construction Contracts)

z.B. Rückgriff auf produktionsorientiert erfasste HerstellungskostenIAS 2 (Inventories)

Beispielhafte Anwendungsfelder des Management ApproachStandard

Controller und IFRS

9

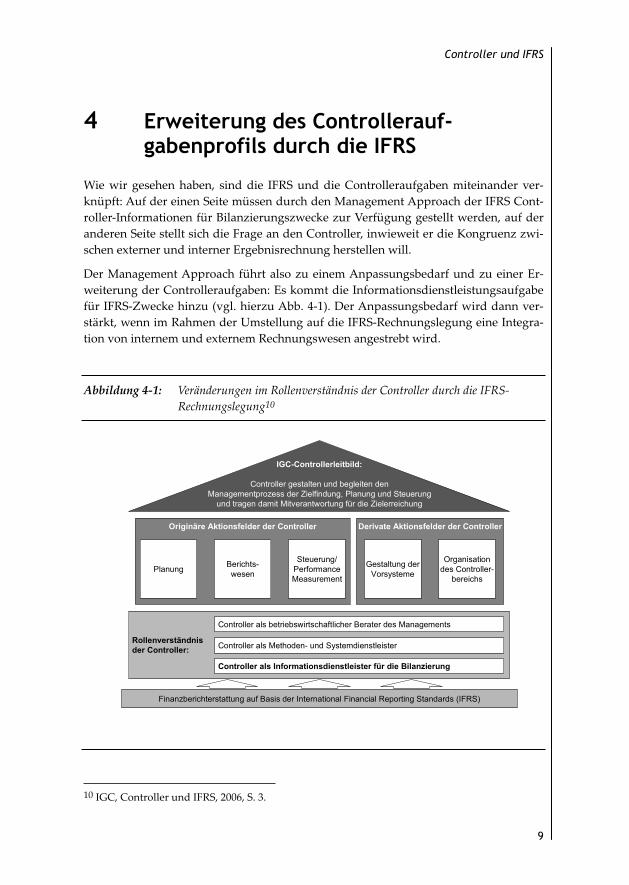

4 Erweiterung des Controllerauf-gabenprofils durch die IFRS

Wie wir gesehen haben, sind die IFRS und die Controlleraufgaben miteinander ver-knüpft: Auf der einen Seite müssen durch den Management Approach der IFRS Cont-roller-Informationen für Bilanzierungszwecke zur Verfügung gestellt werden, auf der anderen Seite stellt sich die Frage an den Controller, inwieweit er die Kongruenz zwi-schen externer und interner Ergebnisrechnung herstellen will.

Der Management Approach führt also zu einem Anpassungsbedarf und zu einer Er-weiterung der Controlleraufgaben: Es kommt die Informationsdienstleistungsaufgabe für IFRS-Zwecke hinzu (vgl. hierzu Abb. 4-1). Der Anpassungsbedarf wird dann ver-stärkt, wenn im Rahmen der Umstellung auf die IFRS-Rechnungslegung eine Integra-tion von internem und externem Rechnungswesen angestrebt wird.

Abbildung 4-1: Veränderungen im Rollenverständnis der Controller durch die IFRS-Rechnungslegung10

10 IGC, Controller und IFRS, 2006, S. 3.

Rollenverständnisder Controller:

Originäre Aktionsfelder der Controller

IGC-Controllerleitbild:

Controller gestalten und begleiten denManagementprozess der Zielfindung, Planung und Steuerung

und tragen damit Mitverantwortung für die Zielerreichung

Steuerung/PerformanceMeasurement

Berichts-wesenPlanung

Derivate Aktionsfelder der Controller

Organisationdes Controller-

bereichs

Gestaltung derVorsysteme

Controller als Methoden- und Systemdienstleister

Controller als Informationsdienstleister für die Bilanzierung

Controller als betriebswirtschaftlicher Berater des Managements

Finanzberichterstattung auf Basis der International Financial Reporting Standards (IFRS)

Horváth

10

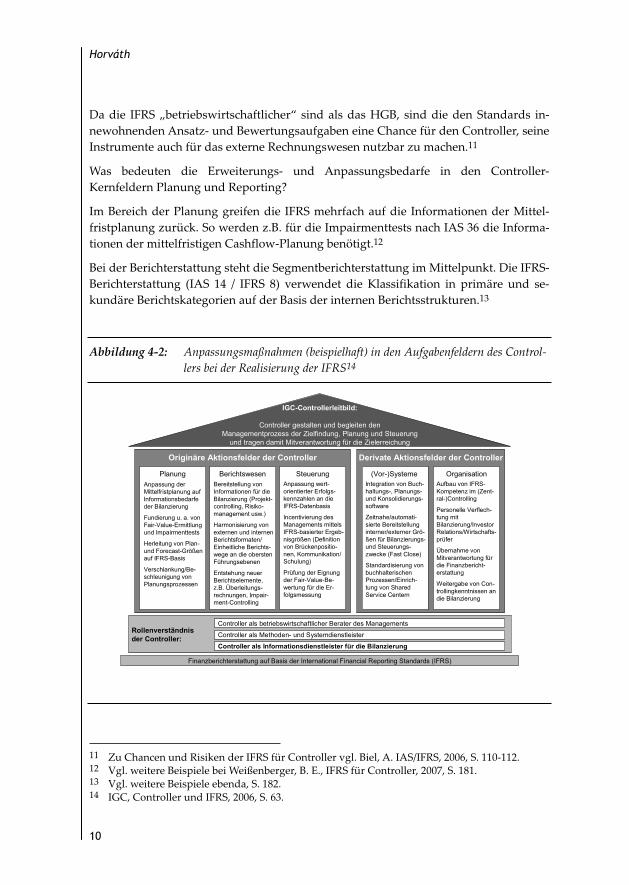

Da die IFRS „betriebswirtschaftlicher“ sind als das HGB, sind die den Standards in-newohnenden Ansatz- und Bewertungsaufgaben eine Chance für den Controller, seine Instrumente auch für das externe Rechnungswesen nutzbar zu machen.11

Was bedeuten die Erweiterungs- und Anpassungsbedarfe in den Controller-Kernfeldern Planung und Reporting?

Im Bereich der Planung greifen die IFRS mehrfach auf die Informationen der Mittel-fristplanung zurück. So werden z.B. für die Impairmenttests nach IAS 36 die Informa-tionen der mittelfristigen Cashflow-Planung benötigt.12

Bei der Berichterstattung steht die Segmentberichterstattung im Mittelpunkt. Die IFRS-Berichterstattung (IAS 14 / IFRS 8) verwendet die Klassifikation in primäre und se-kundäre Berichtskategorien auf der Basis der internen Berichtsstrukturen.13

Abbildung 4-2: Anpassungsmaßnahmen (beispielhaft) in den Aufgabenfeldern des Control-lers bei der Realisierung der IFRS14

11 Zu Chancen und Risiken der IFRS für Controller vgl. Biel, A. IAS/IFRS, 2006, S. 110-112. 12 Vgl. weitere Beispiele bei Weißenberger, B. E., IFRS für Controller, 2007, S. 181. 13 Vgl. weitere Beispiele ebenda, S. 182. 14 IGC, Controller und IFRS, 2006, S. 63.

Rollenverständnisder Controller:

Originäre Aktionsfelder der Controller

IGC-Controllerleitbild:

Controller gestalten und begleiten denManagementprozess der Zielfindung, Planung und Steuerung

und tragen damit Mitverantwortung für die Zielerreichung

SteuerungBerichtswesenPlanung

Derivate Aktionsfelder der Controller

Organisation(Vor-)Systeme

Controller als Methoden- und Systemdienstleister

Controller als Informationsdienstleister für die Bilanzierung

Controller als betriebswirtschaftlicher Berater des Managements

Finanzberichterstattung auf Basis der International Financial Reporting Standards (IFRS)

Anpassung der Mittelfristplanung aufInformationsbedarfeder Bilanzierung

Fundierung u. a. vonFair-Value-Ermittlungund Impairmenttests

Herleitung von Plan-und Forecast-Größenauf IFRS-Basis

Verschlankung/Be-schleunigung vonPlanungsprozessen

Bereitstellung vonInformationen für die Bilanzierung (Projekt-controlling, Risiko-management usw.)

Harmonisierung vonexternen und internenBerichtsformaten/Einheitliche Berichts-wege an die oberstenFührungsebenen

Entstehung neuerBerichtselemente,z.B. Überleitungs-rechnungen, Impair-ment-Controlling

Anpassung wert-orientierter Erfolgs-kennzahlen an die IFRS-Datenbasis

Incentivierung des Managements mittelsIFRS-basierter Ergeb-nisgrößen (Definitionvon Brückenpositio-nen, Kommunikation/Schulung)

Prüfung der Eignungder Fair-Value-Be-wertung für die Er-folgsmessung

Integration von Buch-haltungs-, Planungs-und Konsolidierungs-software

Zeitnahe/automati-sierte Bereitstellunginterner/externer Grö-ßen für Bilanzierungs-und Steuerungs-zwecke (Fast Close)

Standardisierung vonbuchhalterischen Prozessen/Einrich-tung von SharedService Centern

Aufbau von IFRS-Kompetenz im (Zent-ral-)Controlling

Personelle Verflech-tung mitBilanzierung/InvestorRelations/Wirtschafts-prüfer

Übernahme von Mitverantwortung fürdie Finanzbericht-erstattung

Weitergabe von Con-trollingkenntnissen andie Bilanzierung

Controller und IFRS

11

Der Umstellungsprozess betrifft nicht nur Planung und Berichterstattung, sondern auch die Vorsysteme für das Controlling und die Controlling-Organisation (vgl. dazu Abb. 4-2). Auch ist es wichtig darauf hinzuweisen, dass der Controller im Zuge der Umstellung auf IFRS eine Neuinterpretation der Steuerungskennzahlen vorzunehmen hat, weil diese sich durch die IFRS verändern: Vermögen, Eigenkapital und Cashflow nehmen tendenziell zu, Gewinne werden volatiler und steigen temporär an.15

Als einmalige Aufgabenstellung ist die Mitgestaltung der Umstellung von HGB auf IFRS in Verbindung mit der Anpassung des Controllingsystems noch zu nennen.16

5 Integration von internem und externem Rechnungswesen?

Die IFRS haben der Diskussion zur Integration von internem und externem Rech-nungswesen im deutschsprachigen Raum neuen Auftrieb gegeben.17 Was sind die Optionen? Welche Konsequenzen ergeben sich daraus für den Controller?

Für die Integrationsüberlegungen gibt es die Optionen:

Verzicht auf eine Integration,

vollständige Integration und

partielle Integration.

Der völlige Verzicht auf eine Integration wäre wohl durch die damit verbundenen Doppelarbeiten so ineffizient, dass er hier nicht weiter diskutiert werden soll.

Bei der Beantwortung der Frage ob eine vollständige oder eine partielle Integration stattfinden soll, sind die unterschiedlichen Informationszwecke von IFRS-Berichterstattung und Controlling zu analysieren. Die externe Rechnungslegung nach IFRS dient der Dokumentation und Entscheidungsfindung der Investoren. Die inter-nen Informationen sollen das Management bei der Wahrnehmung seiner Steuerungs-aufgaben unterstützen. Für die Integration spricht die sowohl vom Controlling als auch von den IFRS vertretende ökonomische Perspektive, die vor allem im Manage-ment Approach ihren Ausdruck findet. Allerdings sprechen die unterschiedlichen Einsatzfelder der Informationen gegen eine vollständige Integration. Eine differenzier-

15 Vgl. Weißenberger, B. E./Haas, C. A. J., Neuausrichtung, 2004, S. 62. 16 Vgl. dazu Biel, A., IAS/IFRS, 2006, S. 29-58. 17 Vgl. zum Thema generell Müller, S., Konvergenz, 2003.

Horváth

12

te Betrachtung spricht für eine im Einzelfall zu spezifizierende partielle Integration des internen und externen Rechnungswesens.18

Für die Aufgabenwahrnehmung des Controllers bedeutet die partielle Integration, dass die Kooperation mit dem externen Rechnungswesen sicherzustellen ist. Der Controller hat sich ausreichende Kenntnisse der IFRS anzueignen, damit diese enge Kooperation hinrechend funktioniert.

Betrachtet man die Unternehmenspraxis, so lässt sich feststellen, dass unter den As-pekten der Effizienzsteigerung und der Informationsstandardisierung gegenwärtig alle Möglichkeiten genutzt werden, die Integration des Rechnungswesens voranzu-treiben.19

6 Zusammenfassung in Thesen

Wir können nun die vorstehenden Befunde in Thesenform zusammenfassen:

1. Controller sind sowohl betriebswirtschaftliche Berater des Managements als auch Methoden- und Systemdienstleister in den Bereichen Planung, Steuerung, Be-richtswesen und internes Rechnungswesen.

2. Die IFRS haben durch ihren Management Approach wesentliche Auswirkungen auf die Aufgaben und Aufgabenwahrnehmung des Controllers: Das Aufgabenpro-fil des Controllers erweitert sich um die Aufgaben der Informationsdienstleistung für IFRS-Rechnungslegungszwecke.

3. Die sich aus dem Management Approach ergebenden Veränderungsbedarfe im Controlling erstrecken sich auf alle wesentlichen Aufgabenfelder des Controllers.

4. Die Frage nach der Integration von internem und externem Rechungswesen kann dabei nicht pauschal mit „ja“ oder „nein“ beantwortet werden. Notwendig ist eine eingehende Analyse des Einzelfalls, wobei in der Regel eine partielle Integration der Lösungsansatz sein wird.

18 Vgl. dazu IGC, Controller und IFRS, 2006, S. 50-60. 19 Vgl. die Beispiele Beißel, J./Steinke, K.-H., Integriertes Reporting, 2004; Fleischer, W., Rolle,

2005; Köster, H., Vereinheitlichung, 2005; Zattler, P./Michel, U., IFRS, 2006.

Controller und IFRS

13

Literaturverzeichnis

BALLWIESER, W. [IFRS, 2006]: IFRS-Rechnungslegung – Konzept, Regeln und Wirkun-gen, München 2006.

BEIßEL, J./STEINEKE, K.-H. [Integriertes Reporting, 2005]: Integriertes Reporting unter IFRS bei der Lufthansa, in: Controlling & Management, 2004, Sonderheft 2, S. 63-70.

BIEL, A. [IAS/IFRS, 2006]: IAS/IFRS – Leitfaden für den Controller, Offenburg 2006.

FLEISCHER, W. [Rolle, 2005]: Rolle des Controllings im Spannungsfeld internes und externes Reporting, in: Horváth, P. (Hrsg.): Organisationsstrukturen und Ge-schäftsprozesse wirkungsvoll steuern, Stuttgart 2005, S. 189-211.

HORVÁTH, P. [Controlling, 2006]: Controlling, 10. Auflage, München 2006.

INTERNATIONAL GROUP OF CONTROLLING (IGC) (Hrsg.) [Controller-Wörterbuch, 2005]: Controller-Wörterbuch – Deutsch-Englisch, Englisch-Deutsch, 3. Auflage, Stuttgart 2005.

INTERNATIONAL GROUP OF CONTROLLING (IGC) (Hrsg.) [Controller und IFRS, 2006]: Controller und IFRS – Konsequenzen für die Controlleraufgaben durch die Finanz- berichterstattung nach IFRS, Freiburg/Berlin/München 2006.

KÖSTER, H. [Vereinheitlichung, 2005]: Vereinheitlichung der Finance & Accounting –Prozesse bei Henkel, in: Horváth, P. (Hrsg.): Organisationsstrukturen und Ge-schäftsprozesse wirkungsvoll steuern, Stuttgart 2005, S. 117-129.

LACHNIT, L. [Bilanzanalyse, 2004]: Bilanzanalyse – Grundlagen, Einzel- und Konzern-abschlüsse, Internationale Abschlüsse, Wiesbaden 2004.

LACHNIT, L./MÜLLER, S. [Unternehmenscontrolling, 2006]: Unternehmenscontrolling – Managementunterstützung bei Erfolgs-, Finanz-, Risiko- und Erfolgspotentialsteu-erung, Wiesbaden 2006.

MÜLLER, S. [Konvergenz, 2003]: Konvergentes Management-Rechnungswesen - Füh-rungsgemäße Ausgestaltung des externen und internen Rechungswesens unter Konvergenzgesichtspunkten, Wiesbaden 2003.

WAGENHOFER, A. [IAS/IFRS, 2005]: IAS/IFRS – Grundkonzepte, Bilanzierung, Bewer-tung, Angaben, Umstellung und Analyse, 5. Auflage, Frankfurt am Main/Wien 2005.

Horváth

14

WAGENHOFER, A. (Hrsg.) [Controlling und IRFS, 2006]: Controlling und IFRS-Rechnungslegung – Konzepte, Schnittstellen, Umsetzung, Berlin 2006.

WEBER, J. ET AL. [Controlling, 2006]: Controlling 2006 – Stand und Perspektiven, Vallen-dar 2006.

WEBER, J./SCHÄFFER, U. [Controlling, 2006]: Einführung in das Controlling, 11. Auflage, Stuttgart 2006.

WEIßENBERGER, B. E. [IFRS für Controller, 2007]: IFRS für Controller – Alles was Cont-roller über IFRS wissen müssen, Freiburg/Berlin/München 2007.

WEIßENBERGER, B. E./HAAS, C. A. J. [Neuausrichtung, 2004]: Neuausrichtung der Inter-pretationsfunktion des Controllings, in: Controlling & Management, 2004, Sonder-heft 2, S. 54-62.

ZATTLER, P./MICHEL, U. [IFRS, 2006]: IFRS und Unternehmenssteuerung. Erfahrungen eines weltweit tätigen nicht börsennotierten Unternehmens, in: Horváth, P. (Hrsg.): Controlling und Financial Excellence, Stuttgart 2006, S. 145-159.

Kalkulatorische Zinsen im Kontext der wertorientierten Unternehmenssteuerung

15

Kalkulatorische Zinsen im Kontext der wertorientierten Unternehmenssteuerung

o.Univ.-Prof. Dr. habil. Carl-Christian Freidank Inhaber des Lehrstuhls für Revisions- und Treuhandwesen

und Geschäftsführender Direktor des Instituts für Wirtschaftsprüfung und Steuerwesen

der Universität Hamburg. Max-Brauer-Allee 60, 22765 Hamburg*

1 Unternehmenssteuerung aus wertorientierter Sicht....................................................17 2 Ermittlung der kalkulatorischen Zinsen .......................................................................18

2.1 Verwendung eines Mischzinssatzes .....................................................................18 2.2 Steuer- und Risikoberücksichtigung ....................................................................20

2.2.1 Standardansatz............................................................................................20 2.2.2 Tax-CAPM ...................................................................................................22

2.3 Beispielhafte Verdeutlichung ................................................................................23 3 Ergebnis .............................................................................................................................28 Literaturverzeichnis ...............................................................................................................32

* Der Verfasser dankt Herrn Dipl.-Kfm. Remmer Sassen, M.A., für die Unterstützung bei der

Erstellung des Beitrags.

Kalkulatorische Zinsen im Kontext der wertorientierten Unternehmenssteuerung

17

1 Unternehmenssteuerung aus wertorientierter Sicht

Die Steigerung des Unternehmenswertes als langfristiges Ziel des Managements wird in der Betriebswirtschaftslehre schon seit langem diskutiert.1 Ende des vorherigen Jahrhunderts hat aber die Wertorientierung durch das Shareholder Value-Konzept,2 das darauf abstellt, den Marktwert des Eigenkapitals eines Unternehmens im Zeitab-lauf stetig zu steigern, eine Renaissance erfahren. Im Rahmen eines solchen Value-Based-Management zielen die Aktivitäten der Unternehmensleitung insbesondere auf folgenden Strategien ab, die sich wechselseitig ergänzen müssen:

Schaffung von Anreiz-(Incentive-)Systemen auf allen Führungsebenen3

Aufdeckung und Nutzung von unternehmensin- und -externen Erfolgspotenzia-len.

Information aller am Unternehmensgeschehen Beteiligten über die Strategien und Ergebnisse des Wertsteigerungsmanagements im Rahmen einer investororientier-ten Rechnungslegungspolitik (Investor Relations, Value Reporting).4

Optimierung der in- und externen Überwachungs- und Steuerungssysteme (Corpo-rate Governance).5

Nach h. M. bilden die zukünftig erzielbaren cashflows (Einzahlungsüberschüsse) den Ausgangspunkt für die Ermittlung des Marktwerts des Eigenkapitals. Diese Vorge-hensweise wird von der Auffassung getragen, dass sich das im Unternehmenswert zu erfassende Erfolgspotenzial in den cashflows späterer Perioden niederschlägt.6 Prinzi-piell erfolgt die Messung des (inneren) Marktwerts des Eigenkapitals durch Abzin-sung der zukünftigen cashflows mit dem Kapitalkostensatz unter Abzug der an die Fremdkapitalgeber fließenden Anteile. In diesem Zusammenhang stellt die Planung, Kontrolle und Steuerung des Kapitalkostensatzes im Konzept des wertorientierten Controllings eine Schlüsselgröße dar, dem als Richtwert für die Erzielung einer Min- 1 Vgl. etwa Schmalenbach, E., Kostenrechnung, 1963, S. 145-193. 2 Vgl. Bühner, R., Kapitalmarktorientierte Unternehmenssteuerung, 1996, S. 392-396; Lachnit,

L./Müller, S., Probleme wertorientierter Performancedarstellung, 2002, S. 2553-2559; Lachnit, L./Müller, S., Unternehmenscontrolling, 2006, S. 225-262; Rappaport, A., Shareholder Value, 1995.

3 Vgl. Bühler, W./Siegert, T. (Hrsg.), Unternehmenssteuerung, 1999. 4 Vgl. Arbeitskreis Externe Unternehmensrechnung der Schmalenbach-Gesellschaft für Be-

triebswirtschaft e.V.: Grundsätze Value Reporting, 2002, S. 2337-2340; Fischer, T.M./Wenzel, J., Value, 2002, S. 327-332; Freidank, C.-Chr., Internationale Rechnungslegungspolitik, 2000, S. 3-29; Lachnit, L., Bilanzanalyse, 2004, S. 232-250.

5 Vgl. Freidank, C.-Chr./Velte, P., Einfluss der Corporate Governance, 2007, S. 711-745; Weber, S.C./Lentfer. T./Köster, M., Corporate Governance, 2007, S. 53-61.

6 Vgl. Günther, T., Unternehmenswertorientiertes Controlling, 1997, S. 71.

Freidank

18

destverzinsung des eingesetzten Kapitals auf allen Unternehmensebenen eine heraus-ragende Bedeutung zukommt.

Im Folgenden wird unter Berücksichtigung der Unternehmensteuerreform 20087 ana-lysiert, wie sich die Erkenntnisse des wertorientierten Controllings auf die Ermittlung des kalkulatorischen Zinssatzes und der kalkulatorischen Zinsen bei börsennotierten Kapitalgesellschaften übertragen lassen, mit deren Hilfe die Verzinsung des betriebs-notwendigen Kapitals in strategischen und operativen Entscheidungsrechnungen8 erfasst werden soll. Darüber hinaus spielt die Ableitung der kalkulatorischen Verzin-sung aus dem Konzept der wertorientierten Unternehmenssteuerung aber auch für Dokumentationsrechnungen eine Rolle, die zur Information der öffentlichen Verwal-tung etwa im Rahmen der Auftragskalkulation oder der Kostenregulierung aufzustel-len sind.9 Den in der Betriebswirtschaftslehre existierenden Methoden zur Ermittlung der kalkulatorischen Zinsen ist gemeinsam, dass sie das im Unternehmen gebundene Eigen- und Fremdkapital, welches sachziel- oder betriebsnotwendigen Charakter trägt und seine Verzinsung nicht bereits in anderer Form erbringt (sog. betriebsnotwendiges Kapital), in die Bemessungsgrundlage einbeziehen, auf das dann ein näher zu be-stimmender kalkulatorischer Zinssatz anzuwenden ist.10

2 Ermittlung der kalkulatorischen Zinsen

2.1 Verwendung eines Mischzinssatzes

Nach herrschender Meinung setzen sich die kalkulatorischen Zinsen einerseits aus pagatorischen Komponenten, insbesondere aus Fremdkapitalzinsen für die Inan-spruchnahme von zinspflichtigen (Fremd-)Kapitalanteilen, und andererseits aus wertmäßigen Bestandteilen in Gestalt entgangener Kapitalerträge (Opportunitätskos-

7 Vgl. Ballwieser, W./Kruschwitz, L./Löffler, A., Einkommensteuer, 2007, S. 765-769; Hommel,

M./Pauly, D., Unternehmensteuerreform 2008, 2007, S. 1155-1161. 8 Fischer, T.M./Schmitz, J.A., Kapitalmarktorientierte Steuerung, 1998; Männel, W., Zinsen,

1998, S. 83-97; Reiners, F., Teilprobleme, 1997, S. 55-62; Troßmann, E., Zur Rolle kalkulatori-scher Zinsen, 1998, S. 310-317.

9 Vgl. hierzu Berner, J., Berechnung, 2007, S. 585 f.; Busse von Colbe, W., Regulierte Kostener-mittlung, S. 115-133; Coenenberg, A.G., Kostenrechnung, 2007, S. 113-184; Diedrich, R., Ei-genkapitalkosten, 2005; Freidank, C.-Chr., Kostenrechnung, 2007, S. 174 f.; Pedell, B., Kapi-talmarktorientierte Ermittlung, 2007, S. 35-60; Sieben, G./Maltry, H., Bemessung, 2002, S. 402-418.

10 Vgl. im Einzelnen Freidank, C.-Chr., Kostenrechnung, 2007, S. 125-131.

Kalkulatorische Zinsen im Kontext der wertorientierten Unternehmenssteuerung

19

ten) zusammen, die durch den alternativen Einsatz des übrigen anteiligen Vermögens hätten erzielt werden können. Die Unmöglichkeit, den jeweiligen Fremd- und Eigen-kapitalquellen einzelne Vermögensgegenstände genau zuzurechnen, hat zu der Über-legung geführt, für eine genauere Ermittlung der kalkulatorischen Zinsen einen Mischsatz zu verwenden, der auch als Weighted Average Cost of Capital (WACC) im betriebswirtschaftlichen Schrifttum bezeichnet und aus der (Ziel-)Kapitalstruktur des Unternehmens abgeleitet wird.11

Der WACC, definiert als geforderte Mindestrendite für das vom Unternehmen einge-setzte Vermögen, die in Form von Kapitalkosten neben den übrigen Kosten durch seine Leistungen erwirtschaftet werden soll, setzt sich aus folgenden Bestandteilen zusammen.

MAMFMEME

100i)se1(

MAMFMEMAMF E

100iWACC

F

Die Formel verdeutlicht, dass der Zinssatz für die Aufnahme des Fremdkapitals (iF) und der (risiko- und steuerangepasste) Zinssatz für das Eigenkapital (iE) nach Maßga-be des Verhältnisses der Marktwerte des Fremdkapitals (MF) und des Eigenkapitals (ME) gewichtet und zusammengefasst werden kann, wodurch zum einen der Finan-zierungs- und Leistungsbereich zu separieren sind und zum anderen die Möglichkeit besteht, den Verschuldungsgrad und damit das Haftungsrisiko des Unternehmens bei der Berechnung der kalkulatorischen Zinsen mit zu berücksichtigen. Darüber hinaus muss auch hier der Marktwert des sog. Abzugskapitals12 (MA) vom Marktwert des Fremdkapitals mit dem Ziel der Vermeidung einer Doppelverzinsung sowohl im Hin-blick auf die WACC-Formel als auch auf die Bemessungsgrundlage, auf die der end-gültige WACC-Faktor zur Ermittlung der kalkulatorischen Zinsen im Ergebnis ange-wandt wird, abgezogen werden.13 Aufgrund der Schwierigkeit, jeweils die genauen aktuellen Marktwerte des Fremd- und Eigenkapitals zu bestimmen, bietet es sich an, von den Ergebnissen der jeweiligen Jahresabschlüsse (Bilanzmethode) auszugehen und diese durch Korrekturen (stille Reserven und Lasten, betriebsfremdes Vermögen, nicht bilanzierbare immaterielle Vermögensgegenstände und Abzugskapital) soweit wie möglich den Marktwerten nach Maßgabe der Berechnung des betriebsnotwendi-gen Kapitals anzupassen.

Die Bestimmung des Fremdkapitalkostensatzes (iF) kann z.B. auf Basis vertraglicher Kreditvereinbarungen, effektiver Zinszahlungen oder aktueller Marktkonditionen erfolgen.14 Darüber hinaus besteht auch die Möglichkeit, den Fremdkapitalkostensatz aus dem Jahresabschluss abzuleiten, indem die dort ausgewiesenen Zinsaufwendun- 11 Vgl. Busse von Colbe, W., Fremd- und Eigenkapitalkosten, 1998, S. 99. 12 Vgl. Fischbach, S., Betriebsnotwendiges Vermögen, 2007, S. 188 f.; Freidank, C.-Chr., Kosten-

rechnung, 2007, S. 126-131. 13 Vgl. Pedell, B., Kapitalmarktorientierte Ermittlung, 2007, S. 50. 14 Vgl. Arbeitskreis Finanzierung der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V.,

Wertorientierte Unternehmensteuerung, 1996, S. 543-578.