Embed Size (px)

Citation preview

Workshop Stiftung Umweltenergierecht

Inka KlingerVolker Brokelmann

Würzburg, 23. Oktober 2018

Chancen und Risiken von

Grünstrom-PPAs

Referenzen

Unsere Branchenexpertise

Energie & Versorger

Verlässlicher Finanzpartner der Branche

seit 25 Jahren

Wir verstehen uns auf Unternehmens- und Projektfinanzierungen.

Wir sind einer der führenden Anbieter für Projektfinanzierungen in Europa.

Wir begleiten unsere Kunden entlang der gesamten Wertschöpfungskette.

Wir verfolgen einen ganzheitlichen Betreuungs-ansatz auf Basis eines tiefen Branchen-verständnisses.

Wir kennen Branchentrends und verstehen die Herausforderungen der Unternehmen.

Unsere regelmäßigen Branchenstudien geben einen guten Überblick zu Trends, aktuellen Themen und tragen somit zur Transparenz in der Branche bei.

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 2

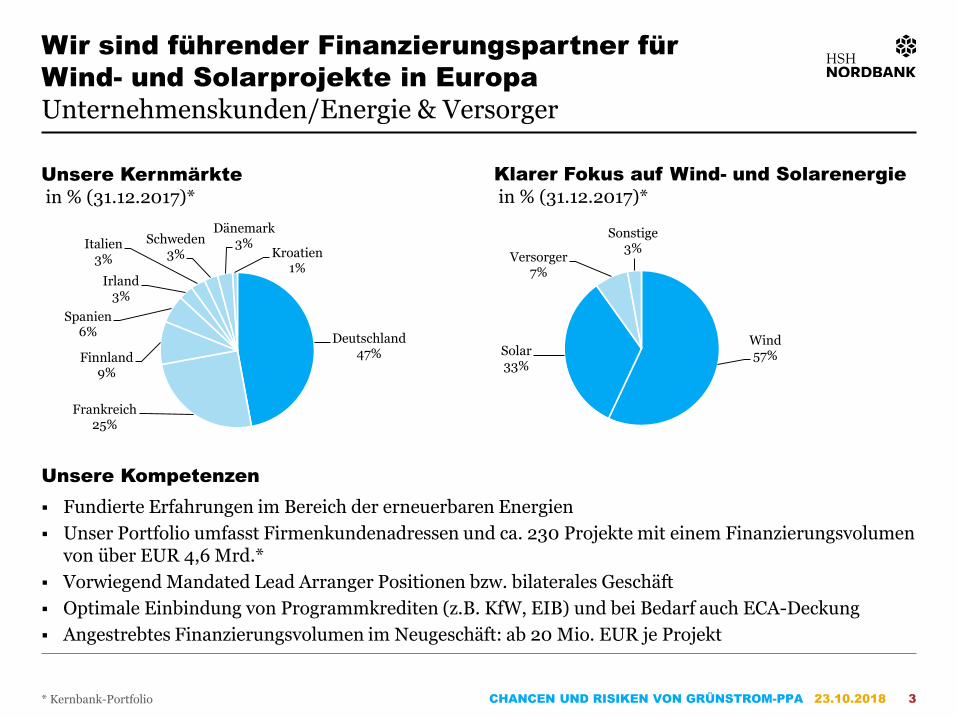

Wir sind führender Finanzierungspartner für

Wind- und Solarprojekte in Europa

Unternehmenskunden/Energie & Versorger

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 3

Klarer Fokus auf Wind- und Solarenergie

in % (31.12.2017)*Unsere Kernmärkte

in % (31.12.2017)*

Unsere Kompetenzen

Fundierte Erfahrungen im Bereich der erneuerbaren Energien

Unser Portfolio umfasst Firmenkundenadressen und ca. 230 Projekte mit einem Finanzierungsvolumen von über EUR 4,6 Mrd.*

Vorwiegend Mandated Lead Arranger Positionen bzw. bilaterales Geschäft

Optimale Einbindung von Programmkrediten (z.B. KfW, EIB) und bei Bedarf auch ECA-Deckung

Angestrebtes Finanzierungsvolumen im Neugeschäft: ab 20 Mio. EUR je Projekt

Deutschland47%

Frankreich25%

Finnland9%

Spanien6%

Irland3%

Italien3%

Schweden3%

Dänemark3%

Kroatien1%

Wind 57%Solar

33%

Versorger7%

Sonstige3%

* Kernbank-Portfolio

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 4

Unsere Marktdurchdringung unterstreicht

unsere Expertise in West- und Nordeuropa

Unternehmenskunden/Energie & Versorger

Quelle: Bloomberg, Mai 2018

HSH Nordbank AG

15,06%

Norddeutsche Landesbank Girozentrale

10,49%

Kreditanstalt für Wiederaufbau

9,71%

European Investment Bank

6,09%Cooperatieve Rabobank UA

5,88%

Commerzbank AG5,64%

Summe der Marktteilnehmer

mit weniger als 5% Marktanteil

47,14%

Anteil am Transaktionsvolumen

2012 – 2017, DE, FR, IR, NL, DK, N, S, FI

(Kernmärkte)

in % (Marktgröße Top 20: 40,7 Mrd. USD)

Unser Markenkern

Marktführer in Kernmärkten durch langjährige Kundenbeziehungen zu den wichtigsten „Industry-Playern“

Herausragende Branchen- und Länderexpertise ermöglicht innovative Finanzierungslösungen

Position unter Top 5 der Fremdkapitalgeber in der EU unterstreicht unsere Kompetenz und Marktdurchdringung

Banco Santander SA

11,95%

European Investment Bank

9,89%

Royal Bank of Scotland Group

PLC7,97%

BNP Paribas SA6,78%

HSH Nordbank AG

6,63%Banco Bilbao

Vizcaya Argentaria SA

5,90%

UniCredit SA5,14%

Norddeutsche Landesbank Girozentrale

5,13%

Summe der Marktteilnehmer

mit weniger als 5% Marktanteil

40,62%

Anteil am Transaktionsvolumen

2012 – 2017, Europäische Union

in % (Marktgröße Top 20: 124,0 Mrd. USD)

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 5

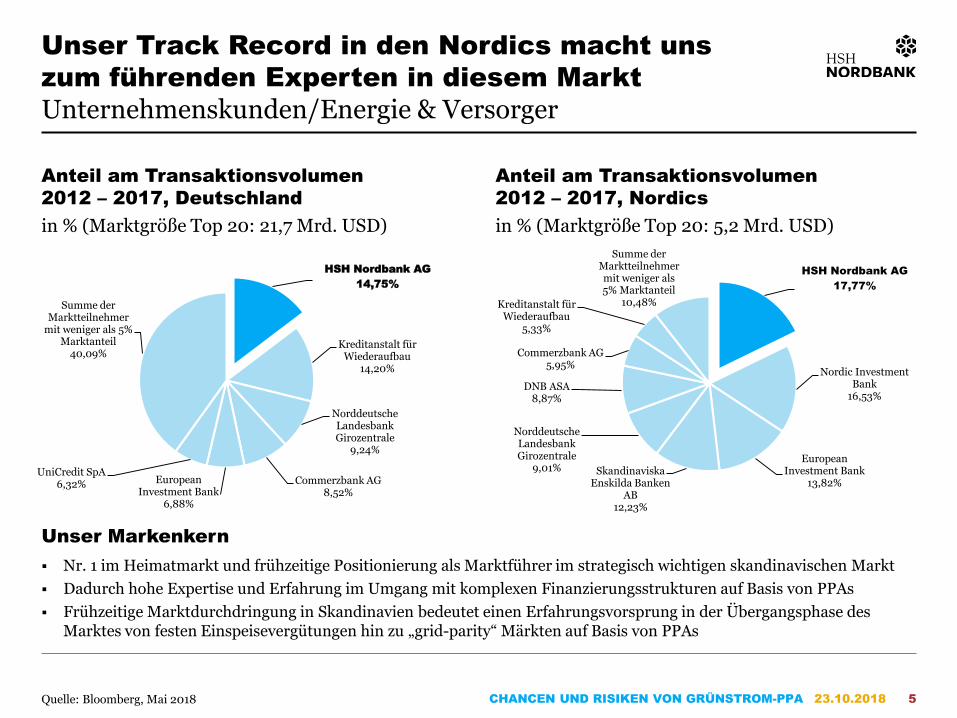

Unser Track Record in den Nordics macht uns

zum führenden Experten in diesem Markt

Unternehmenskunden/Energie & Versorger

Quelle: Bloomberg, Mai 2018

HSH Nordbank AG

17,77%

Nordic Investment Bank

16,53%

European Investment Bank

13,82%Skandinaviska

Enskilda Banken AB

12,23%

Norddeutsche Landesbank Girozentrale

9,01%

DNB ASA8,87%

Commerzbank AG5,95%

Kreditanstalt für Wiederaufbau

5,33%

Summe der Marktteilnehmer mit weniger als 5% Marktanteil

10,48%

Anteil am Transaktionsvolumen

2012 – 2017, Nordics

in % (Marktgröße Top 20: 5,2 Mrd. USD)

Unser Markenkern

Nr. 1 im Heimatmarkt und frühzeitige Positionierung als Marktführer im strategisch wichtigen skandinavischen Markt

Dadurch hohe Expertise und Erfahrung im Umgang mit komplexen Finanzierungsstrukturen auf Basis von PPAs

Frühzeitige Marktdurchdringung in Skandinavien bedeutet einen Erfahrungsvorsprung in der Übergangsphase des Marktes von festen Einspeisevergütungen hin zu „grid-parity“ Märkten auf Basis von PPAs

HSH Nordbank AG

14,75%

Kreditanstalt für Wiederaufbau

14,20%

Norddeutsche Landesbank Girozentrale

9,24%

Commerzbank AG8,52%

European Investment Bank

6,88%

UniCredit SpA6,32%

Summe der Marktteilnehmer

mit weniger als 5% Marktanteil

40,09%

Anteil am Transaktionsvolumen

2012 – 2017, Deutschland

in % (Marktgröße Top 20: 21,7 Mrd. USD)

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 6

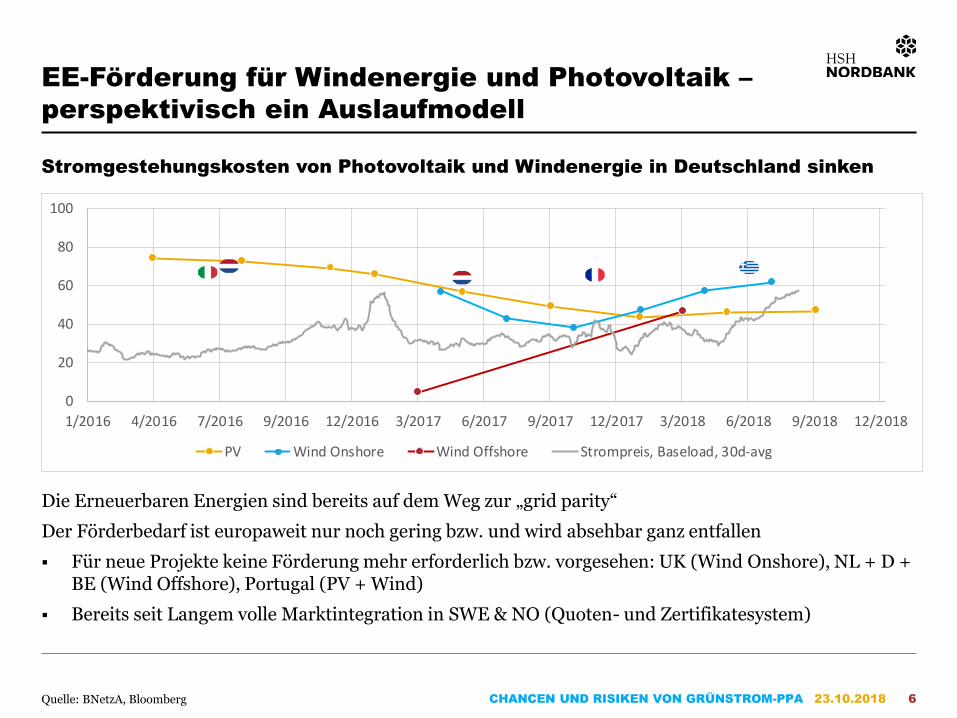

EE-Förderung für Windenergie und Photovoltaik –

perspektivisch ein Auslaufmodell

Quelle: BNetzA, Bloomberg

Stromgestehungskosten von Photovoltaik und Windenergie in Deutschland sinken

Die Erneuerbaren Energien sind bereits auf dem Weg zur „grid parity“

Der Förderbedarf ist europaweit nur noch gering bzw. und wird absehbar ganz entfallen

Für neue Projekte keine Förderung mehr erforderlich bzw. vorgesehen: UK (Wind Onshore), NL + D + BE (Wind Offshore), Portugal (PV + Wind)

Bereits seit Langem volle Marktintegration in SWE & NO (Quoten- und Zertifikatesystem)

0

20

40

60

80

100

1/2016 4/2016 7/2016 9/2016 12/2016 3/2017 6/2017 9/2017 12/2017 3/2018 6/2018 9/2018 12/2018

PV Wind Onshore Wind Offshore Strompreis, Baseload, 30d-avg

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 7

PPAs – Standard für die ungeförderte Direktvermarktung

Die Projektrealisierung auf ungeförderter Basis erfordert neue Instrumente der Direktvermarktung

Absicherung gegen verschiedene Risiken, die daraus resultieren, dass es perspektivisch keine gesetzlich garantierte und ausfallrisikofreie Vergütungskomponenten (Marktprämie) mehr gibt

Ziel: stabile Cashflows durch privatrechtliche Verträge sicherstellen

PPA sind hierbei ein ideales Instrument zur langfristigen Steuerung von Marktpreisrisiken und ermöglichen auch in Zukunft langfristige Projektfinanzierungen

Keine Projektfinanzierung ohne bankakzeptablen PPA-Vertrag!

Potenzial/Anwendungsfelder für PPAs:

Realisierung neuer EE-Projekte

Weiterbetrieb von Altanlagen nach Ende der Förderdauer

Ökostromversorgung von Power-to-X-Anlagen (Wasserstoff, Methan)

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 8

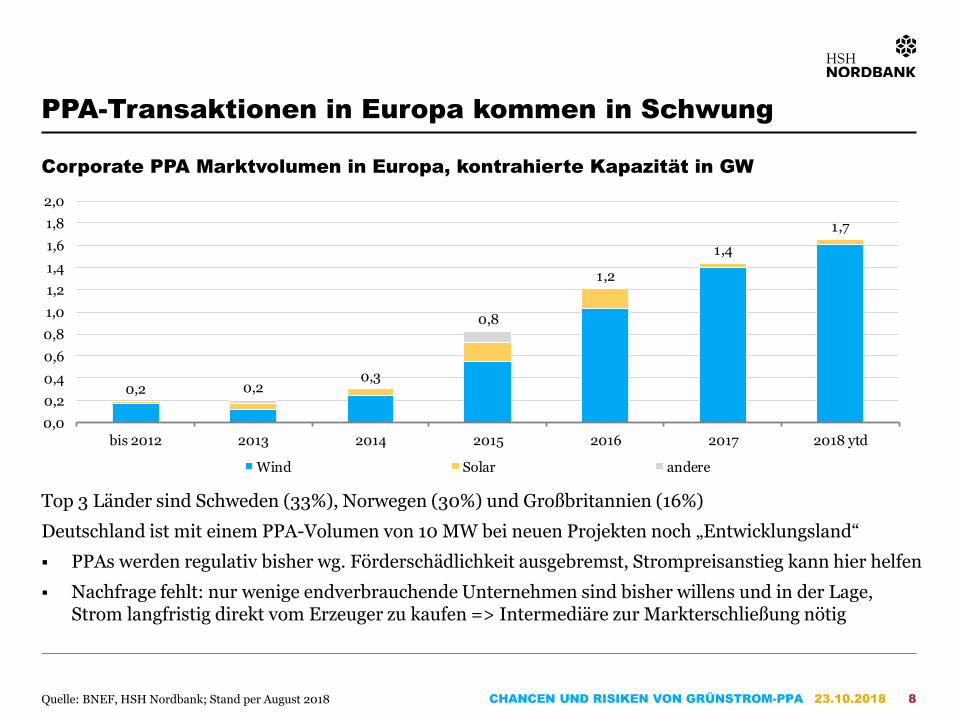

PPA-Transaktionen in Europa kommen in Schwung

Quelle: BNEF, HSH Nordbank; Stand per August 2018

Corporate PPA Marktvolumen in Europa, kontrahierte Kapazität in GW

Top 3 Länder sind Schweden (33%), Norwegen (30%) und Großbritannien (16%)

Deutschland ist mit einem PPA-Volumen von 10 MW bei neuen Projekten noch „Entwicklungsland“

PPAs werden regulativ bisher wg. Förderschädlichkeit ausgebremst, Strompreisanstieg kann hier helfen

Nachfrage fehlt: nur wenige endverbrauchende Unternehmen sind bisher willens und in der Lage, Strom langfristig direkt vom Erzeuger zu kaufen => Intermediäre zur Markterschließung nötig

0,2 0,20,3

0,8

1,2

1,4

1,7

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

bis 2012 2013 2014 2015 2016 2017 2018 ytd

Wind Solar andere

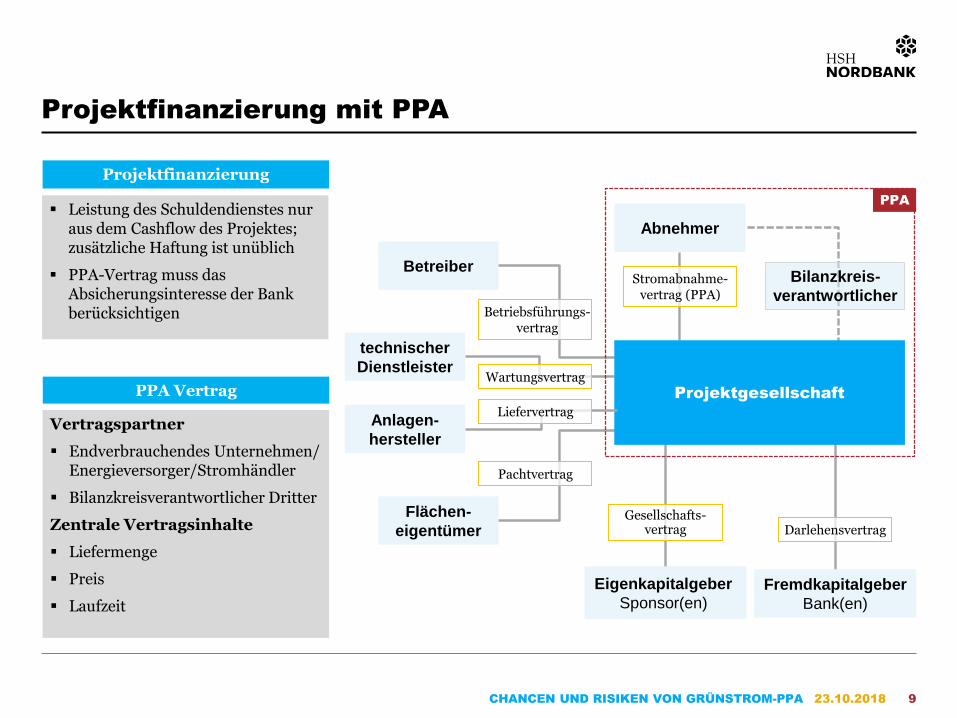

Vertragspartner

Endverbrauchendes Unternehmen/ Energieversorger/Stromhändler

Bilanzkreisverantwortlicher Dritter

Zentrale Vertragsinhalte

Liefermenge

Preis

Laufzeit

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 9

Projektfinanzierung mit PPA

PPA Vertrag

Leistung des Schuldendienstes nur aus dem Cashflow des Projektes; zusätzliche Haftung ist unüblich

PPA-Vertrag muss das Absicherungsinteresse der Bank berücksichtigen

Projektfinanzierung

Eigenkapitalgeber

Sponsor(en)

Betreiber

Abnehmer

technischer

Dienstleister

Fremdkapitalgeber

Bank(en)

Bilanzkreis-

verantwortlicher

Projektgesellschaft

DarlehensvertragGesellschafts-

vertrag

Betriebsführungs-vertrag

Wartungsvertrag

Stromabnahme-vertrag (PPA)

Flächen-

eigentümer

Pachtvertrag

PPA

Anlagen-

hersteller

Liefervertrag

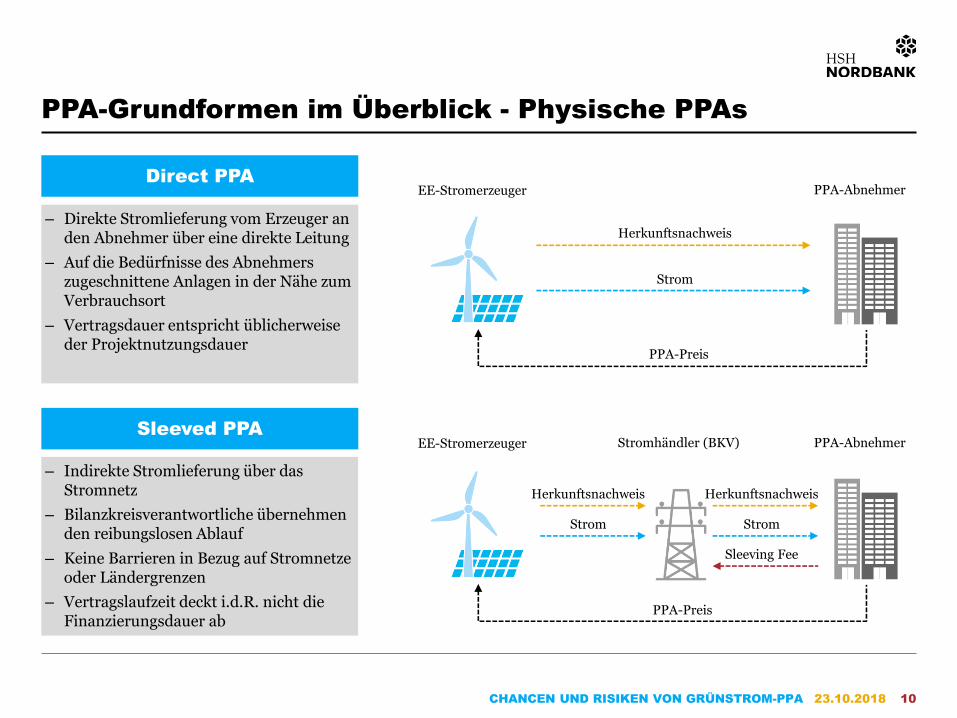

PPA-Grundformen im Überblick - Physische PPAs

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 10

– Indirekte Stromlieferung über das Stromnetz

– Bilanzkreisverantwortliche übernehmen den reibungslosen Ablauf

– Keine Barrieren in Bezug auf Stromnetze oder Ländergrenzen

– Vertragslaufzeit deckt i.d.R. nicht die Finanzierungsdauer ab

Direct PPA

Sleeved PPA

– Direkte Stromlieferung vom Erzeuger an den Abnehmer über eine direkte Leitung

– Auf die Bedürfnisse des Abnehmers zugeschnittene Anlagen in der Nähe zum Verbrauchsort

– Vertragsdauer entspricht üblicherweise der Projektnutzungsdauer

Herkunftsnachweis

Strom

Herkunftsnachweis

Strom

Sleeving Fee

PPA-Preis

EE-Stromerzeuger Stromhändler (BKV) PPA-Abnehmer

Herkunftsnachweis

Strom

PPA-Preis

EE-Stromerzeuger PPA-Abnehmer

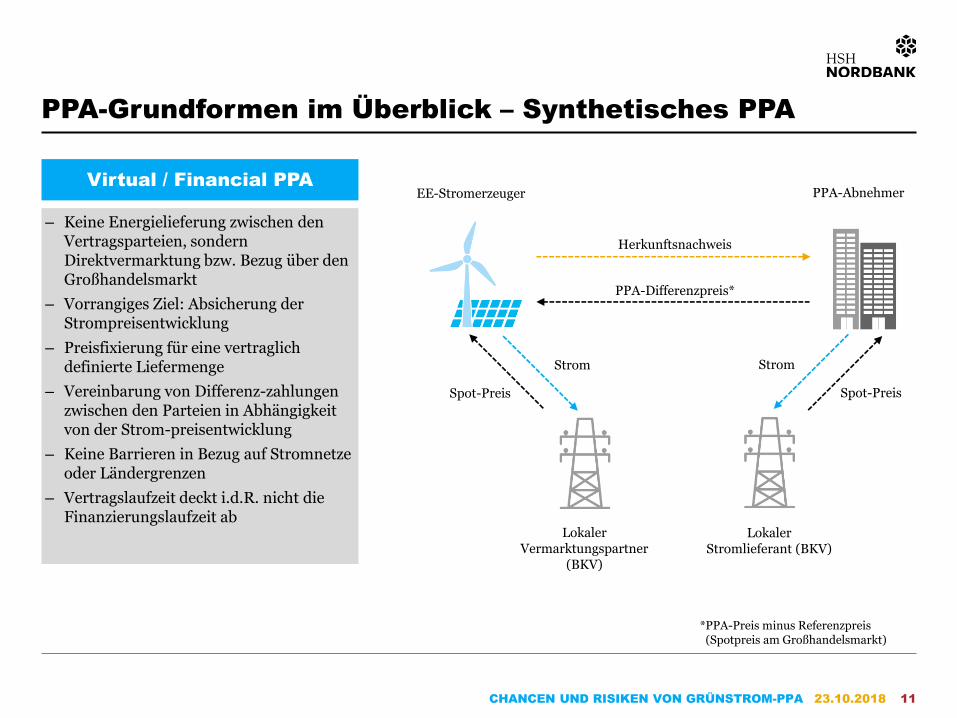

PPA-Grundformen im Überblick – Synthetisches PPA

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 11

– Keine Energielieferung zwischen den Vertragsparteien, sondern Direktvermarktung bzw. Bezug über den Großhandelsmarkt

– Vorrangiges Ziel: Absicherung der Strompreisentwicklung

– Preisfixierung für eine vertraglich definierte Liefermenge

– Vereinbarung von Differenz-zahlungen zwischen den Parteien in Abhängigkeit von der Strom-preisentwicklung

– Keine Barrieren in Bezug auf Stromnetze oder Ländergrenzen

– Vertragslaufzeit deckt i.d.R. nicht die Finanzierungslaufzeit ab

Virtual / Financial PPA

Strom

EE-Stromerzeuger

Lokaler Vermarktungspartner

(BKV)

PPA-Abnehmer

Herkunftsnachweis

PPA-Differenzpreis*

Spot-Preis

Strom

Spot-Preis

Lokaler Stromlieferant (BKV)

*PPA-Preis minus Referenzpreis(Spotpreis am Großhandelsmarkt)

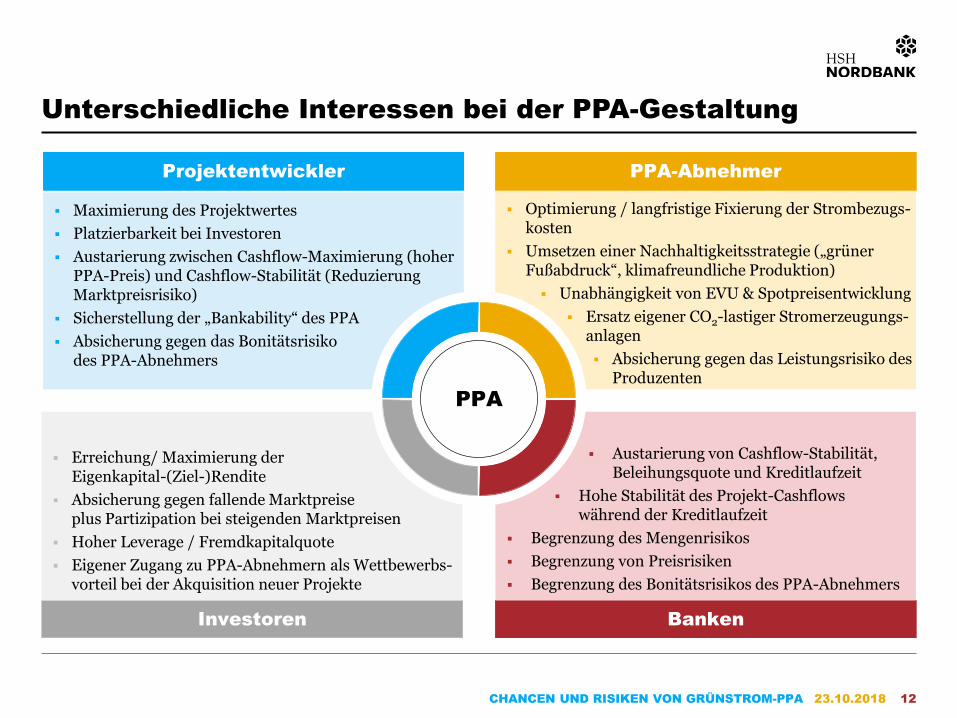

Unterschiedliche Interessen bei der PPA-Gestaltung

Projektentwickler PPA-Abnehmer

BankenInvestoren

Erreichung/ Maximierung der Eigenkapital-(Ziel-)Rendite

Absicherung gegen fallende Marktpreiseplus Partizipation bei steigenden Marktpreisen

Hoher Leverage / Fremdkapitalquote

Eigener Zugang zu PPA-Abnehmern als Wettbewerbs-vorteil bei der Akquisition neuer Projekte

Austarierung von Cashflow-Stabilität, Beleihungsquote und Kreditlaufzeit

Hohe Stabilität des Projekt-Cashflows während der Kreditlaufzeit

Begrenzung des Mengenrisikos

Begrenzung von Preisrisiken

Begrenzung des Bonitätsrisikos des PPA-Abnehmers

Maximierung des Projektwertes

Platzierbarkeit bei Investoren

Austarierung zwischen Cashflow-Maximierung (hoher PPA-Preis) und Cashflow-Stabilität (Reduzierung Marktpreisrisiko)

Sicherstellung der „Bankability“ des PPA

Absicherung gegen das Bonitätsrisikodes PPA-Abnehmers

Optimierung / langfristige Fixierung der Strombezugs-kosten

Umsetzen einer Nachhaltigkeitsstrategie („grüner Fußabdruck“, klimafreundliche Produktion)

Unabhängigkeit von EVU & Spotpreisentwicklung

Ersatz eigener CO2-lastiger Stromerzeugungs-anlagen

Absicherung gegen das Leistungsrisiko des Produzenten

PPAPPA

CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 23.10.2018 12

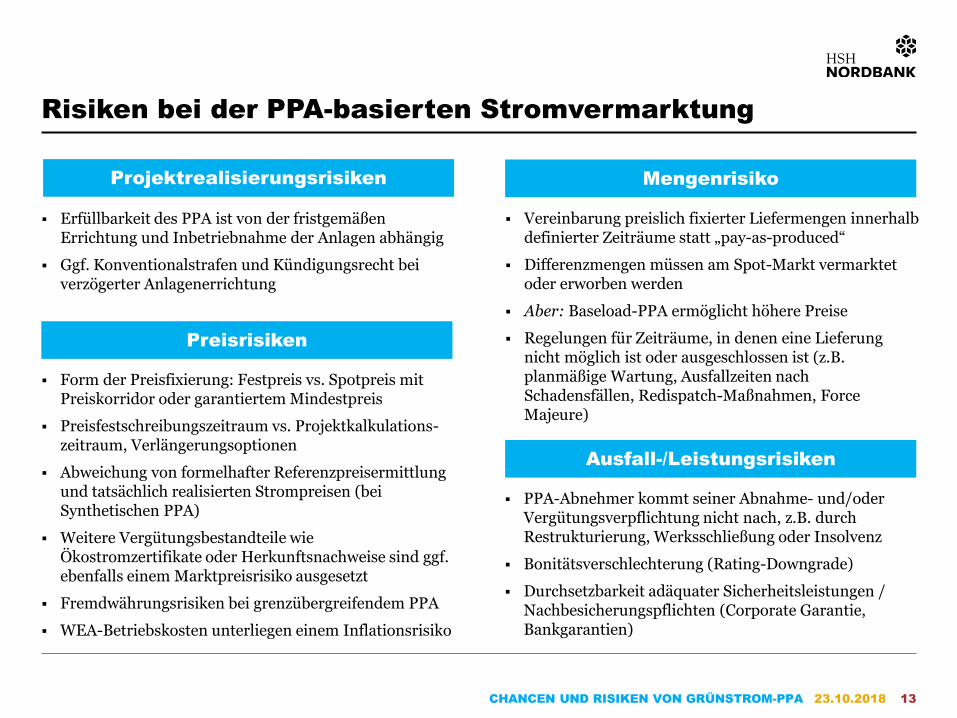

Mengenrisiko

Risiken bei der PPA-basierten Stromvermarktung

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 13

Erfüllbarkeit des PPA ist von der fristgemäßen Errichtung und Inbetriebnahme der Anlagen abhängig

Ggf. Konventionalstrafen und Kündigungsrecht bei verzögerter Anlagenerrichtung

Preisrisiken

Ausfall-/Leistungsrisiken

Projektrealisierungsrisiken

Vereinbarung preislich fixierter Liefermengen innerhalb definierter Zeiträume statt „pay-as-produced“

Differenzmengen müssen am Spot-Markt vermarktet oder erworben werden

Aber: Baseload-PPA ermöglicht höhere Preise

Regelungen für Zeiträume, in denen eine Lieferung nicht möglich ist oder ausgeschlossen ist (z.B. planmäßige Wartung, Ausfallzeiten nach Schadensfällen, Redispatch-Maßnahmen, Force Majeure)

Form der Preisfixierung: Festpreis vs. Spotpreis mit Preiskorridor oder garantiertem Mindestpreis

Preisfestschreibungszeitraum vs. Projektkalkulations-zeitraum, Verlängerungsoptionen

Abweichung von formelhafter Referenzpreisermittlung und tatsächlich realisierten Strompreisen (bei Synthetischen PPA)

Weitere Vergütungsbestandteile wie Ökostromzertifikate oder Herkunftsnachweise sind ggf. ebenfalls einem Marktpreisrisiko ausgesetzt

Fremdwährungsrisiken bei grenzübergreifendem PPA

WEA-Betriebskosten unterliegen einem Inflationsrisiko

PPA-Abnehmer kommt seiner Abnahme- und/oder Vergütungsverpflichtung nicht nach, z.B. durch Restrukturierung, Werksschließung oder Insolvenz

Bonitätsverschlechterung (Rating-Downgrade)

Durchsetzbarkeit adäquater Sicherheitsleistungen / Nachbesicherungspflichten (Corporate Garantie, Bankgarantien)

Fixed Volume-PPAPay-as-Produced PPA

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 14

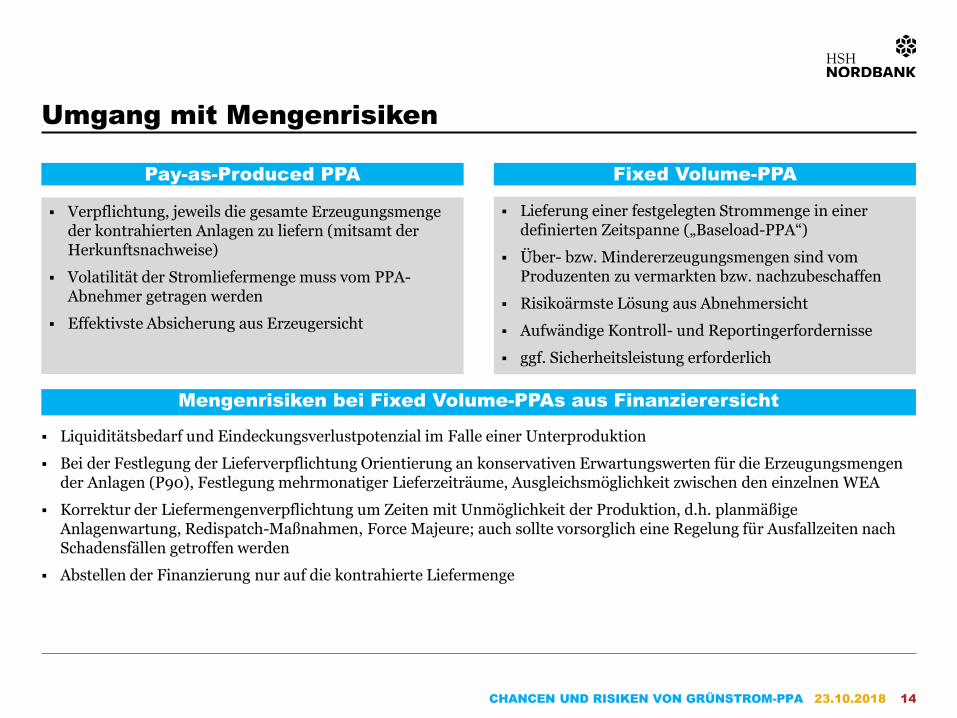

Umgang mit Mengenrisiken

Verpflichtung, jeweils die gesamte Erzeugungsmenge der kontrahierten Anlagen zu liefern (mitsamt der Herkunftsnachweise)

Volatilität der Stromliefermenge muss vom PPA-Abnehmer getragen werden

Effektivste Absicherung aus Erzeugersicht

Lieferung einer festgelegten Strommenge in einer definierten Zeitspanne („Baseload-PPA“)

Über- bzw. Mindererzeugungsmengen sind vom Produzenten zu vermarkten bzw. nachzubeschaffen

Risikoärmste Lösung aus Abnehmersicht

Aufwändige Kontroll- und Reportingerfordernisse

ggf. Sicherheitsleistung erforderlich

Mengenrisiken bei Fixed Volume-PPAs aus Finanzierersicht

Liquiditätsbedarf und Eindeckungsverlustpotenzial im Falle einer Unterproduktion

Bei der Festlegung der Lieferverpflichtung Orientierung an konservativen Erwartungswerten für die Erzeugungsmengen der Anlagen (P90), Festlegung mehrmonatiger Lieferzeiträume, Ausgleichsmöglichkeit zwischen den einzelnen WEA

Korrektur der Liefermengenverpflichtung um Zeiten mit Unmöglichkeit der Produktion, d.h. planmäßige Anlagenwartung, Redispatch-Maßnahmen, Force Majeure; auch sollte vorsorglich eine Regelung für Ausfallzeiten nach Schadensfällen getroffen werden

Abstellen der Finanzierung nur auf die kontrahierte Liefermenge

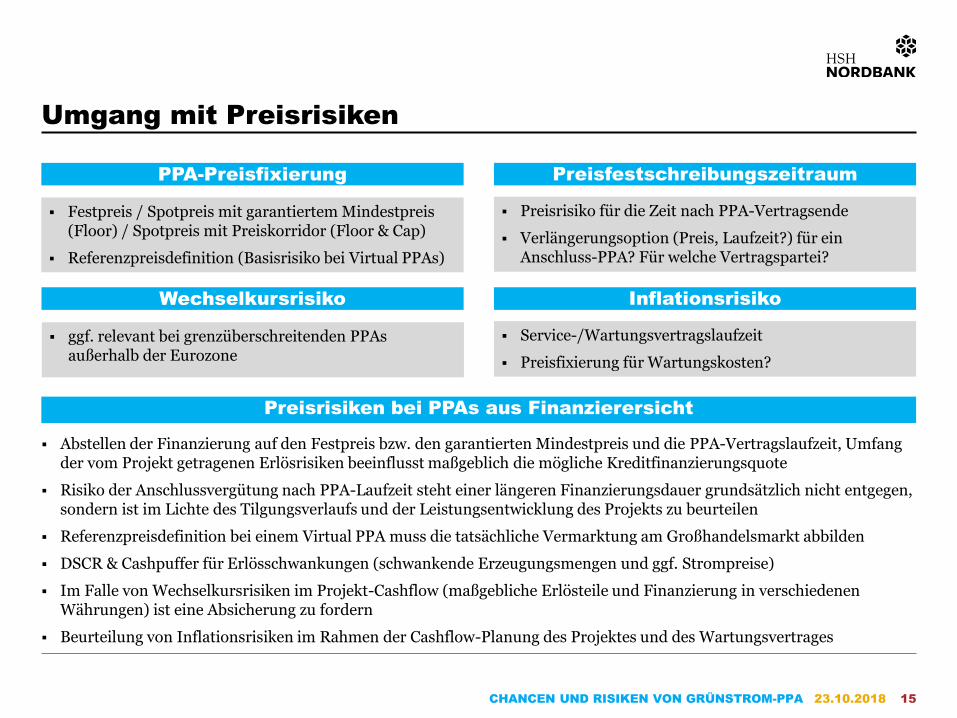

PreisfestschreibungszeitraumPPA-Preisfixierung

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 15

Umgang mit Preisrisiken

Festpreis / Spotpreis mit garantiertem Mindestpreis (Floor) / Spotpreis mit Preiskorridor (Floor & Cap)

Referenzpreisdefinition (Basisrisiko bei Virtual PPAs)

Preisrisiko für die Zeit nach PPA-Vertragsende

Verlängerungsoption (Preis, Laufzeit?) für ein Anschluss-PPA? Für welche Vertragspartei?

Preisrisiken bei PPAs aus Finanzierersicht

Abstellen der Finanzierung auf den Festpreis bzw. den garantierten Mindestpreis und die PPA-Vertragslaufzeit, Umfang der vom Projekt getragenen Erlösrisiken beeinflusst maßgeblich die mögliche Kreditfinanzierungsquote

Risiko der Anschlussvergütung nach PPA-Laufzeit steht einer längeren Finanzierungsdauer grundsätzlich nicht entgegen, sondern ist im Lichte des Tilgungsverlaufs und der Leistungsentwicklung des Projekts zu beurteilen

Referenzpreisdefinition bei einem Virtual PPA muss die tatsächliche Vermarktung am Großhandelsmarkt abbilden

DSCR & Cashpuffer für Erlösschwankungen (schwankende Erzeugungsmengen und ggf. Strompreise)

Im Falle von Wechselkursrisiken im Projekt-Cashflow (maßgebliche Erlösteile und Finanzierung in verschiedenen Währungen) ist eine Absicherung zu fordern

Beurteilung von Inflationsrisiken im Rahmen der Cashflow-Planung des Projektes und des Wartungsvertrages

InflationsrisikoWechselkursrisiko

ggf. relevant bei grenzüberschreitenden PPAs außerhalb der Eurozone

Service-/Wartungsvertragslaufzeit

Preisfixierung für Wartungskosten?

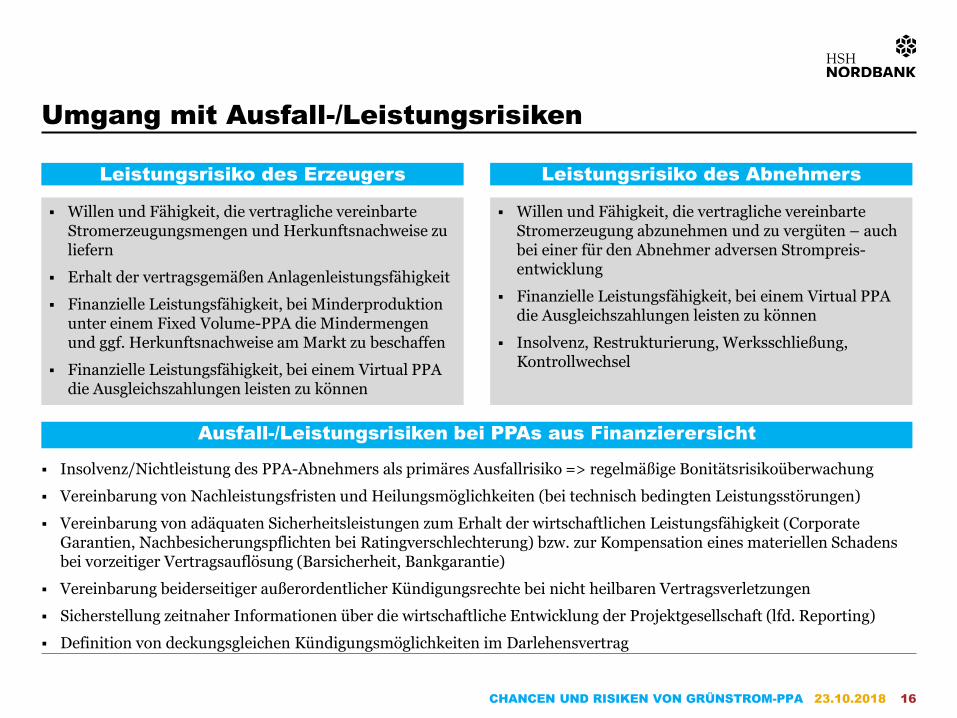

Leistungsrisiko des AbnehmersLeistungsrisiko des Erzeugers

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 16

Umgang mit Ausfall-/Leistungsrisiken

Willen und Fähigkeit, die vertragliche vereinbarte Stromerzeugungsmengen und Herkunftsnachweise zu liefern

Erhalt der vertragsgemäßen Anlagenleistungsfähigkeit

Finanzielle Leistungsfähigkeit, bei Minderproduktion unter einem Fixed Volume-PPA die Mindermengen und ggf. Herkunftsnachweise am Markt zu beschaffen

Finanzielle Leistungsfähigkeit, bei einem Virtual PPA die Ausgleichszahlungen leisten zu können

Willen und Fähigkeit, die vertragliche vereinbarte Stromerzeugung abzunehmen und zu vergüten – auch bei einer für den Abnehmer adversen Strompreis-entwicklung

Finanzielle Leistungsfähigkeit, bei einem Virtual PPA die Ausgleichszahlungen leisten zu können

Insolvenz, Restrukturierung, Werksschließung, Kontrollwechsel

Ausfall-/Leistungsrisiken bei PPAs aus Finanzierersicht

Insolvenz/Nichtleistung des PPA-Abnehmers als primäres Ausfallrisiko => regelmäßige Bonitätsrisikoüberwachung

Vereinbarung von Nachleistungsfristen und Heilungsmöglichkeiten (bei technisch bedingten Leistungsstörungen)

Vereinbarung von adäquaten Sicherheitsleistungen zum Erhalt der wirtschaftlichen Leistungsfähigkeit (Corporate Garantien, Nachbesicherungspflichten bei Ratingverschlechterung) bzw. zur Kompensation eines materiellen Schadens bei vorzeitiger Vertragsauflösung (Barsicherheit, Bankgarantie)

Vereinbarung beiderseitiger außerordentlicher Kündigungsrechte bei nicht heilbaren Vertragsverletzungen

Sicherstellung zeitnaher Informationen über die wirtschaftliche Entwicklung der Projektgesellschaft (lfd. Reporting)

Definition von deckungsgleichen Kündigungsmöglichkeiten im Darlehensvertrag

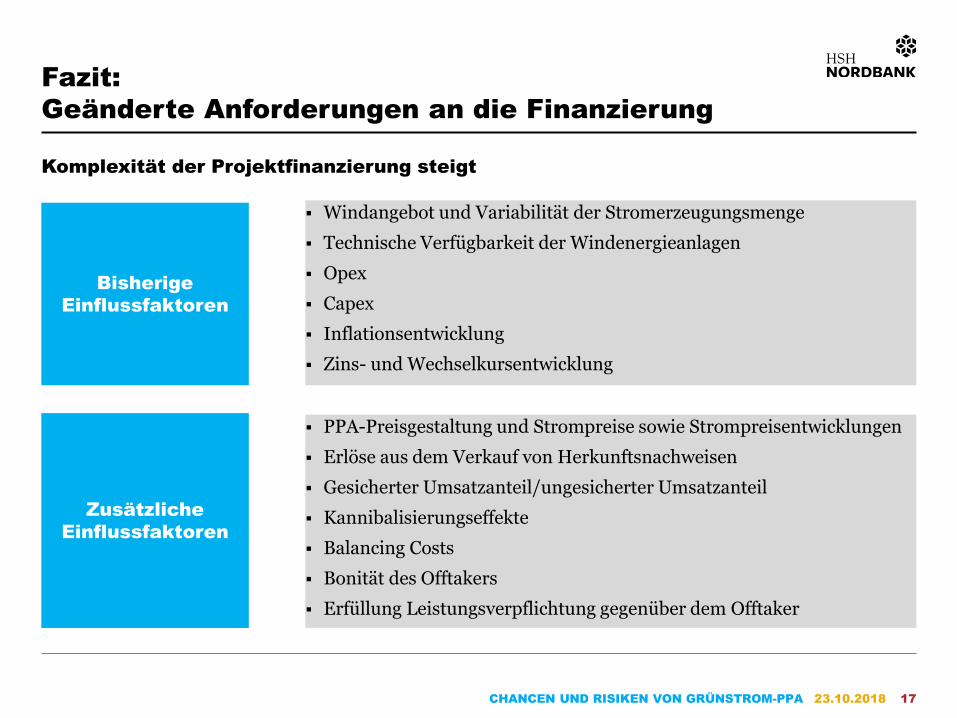

Bisherige

Einflussfaktoren

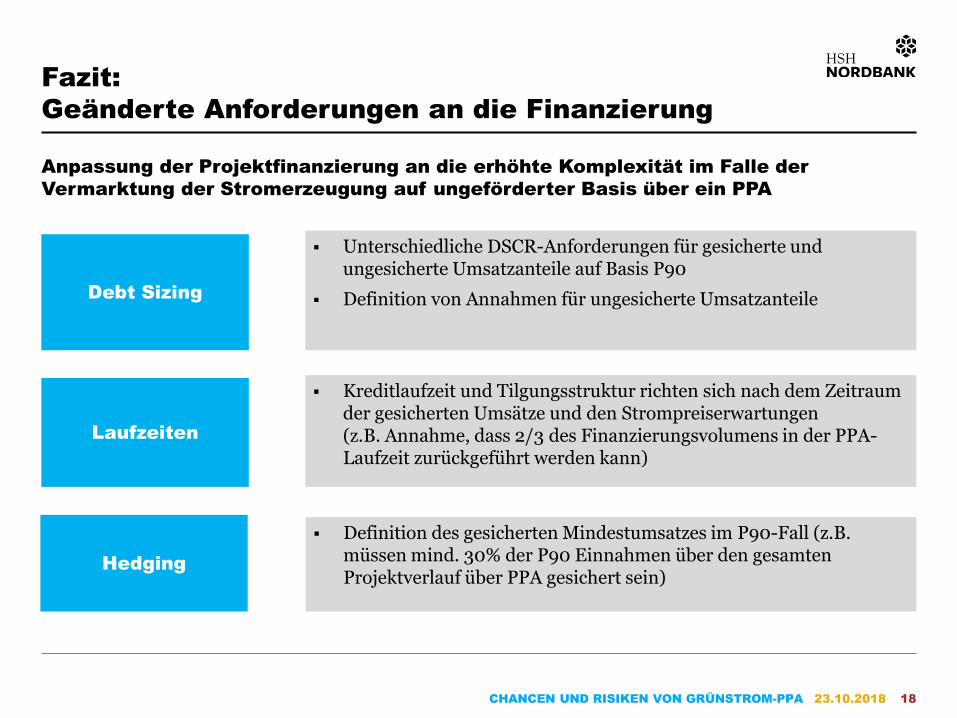

Fazit:

Geänderte Anforderungen an die Finanzierung

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 17

Windangebot und Variabilität der Stromerzeugungsmenge

Technische Verfügbarkeit der Windenergieanlagen

Opex

Capex

Inflationsentwicklung

Zins- und Wechselkursentwicklung

Zusätzliche

Einflussfaktoren

PPA-Preisgestaltung und Strompreise sowie Strompreisentwicklungen

Erlöse aus dem Verkauf von Herkunftsnachweisen

Gesicherter Umsatzanteil/ungesicherter Umsatzanteil

Kannibalisierungseffekte

Balancing Costs

Bonität des Offtakers

Erfüllung Leistungsverpflichtung gegenüber dem Offtaker

Komplexität der Projektfinanzierung steigt

Debt Sizing

Fazit:

Geänderte Anforderungen an die Finanzierung

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 18

Unterschiedliche DSCR-Anforderungen für gesicherte und ungesicherte Umsatzanteile auf Basis P90

Definition von Annahmen für ungesicherte Umsatzanteile

Laufzeiten

Kreditlaufzeit und Tilgungsstruktur richten sich nach dem Zeitraum der gesicherten Umsätze und den Strompreiserwartungen(z.B. Annahme, dass 2/3 des Finanzierungsvolumens in der PPA-Laufzeit zurückgeführt werden kann)

Hedging

Definition des gesicherten Mindestumsatzes im P90-Fall (z.B. müssen mind. 30% der P90 Einnahmen über den gesamten Projektverlauf über PPA gesichert sein)

Anpassung der Projektfinanzierung an die erhöhte Komplexität im Falle der

Vermarktung der Stromerzeugung auf ungeförderter Basis über ein PPA

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 19

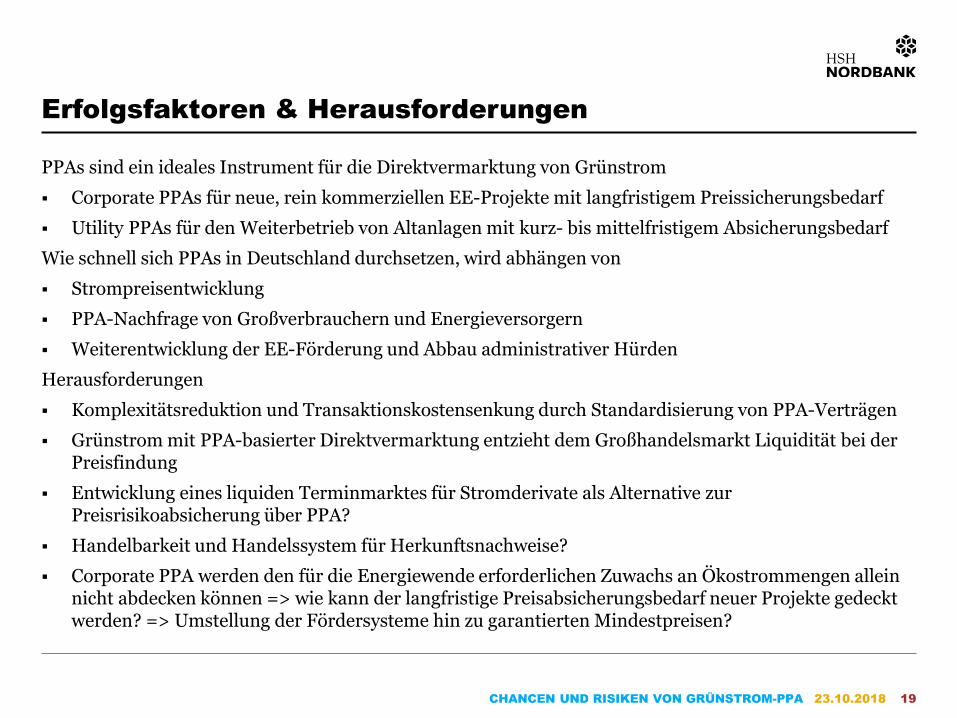

Erfolgsfaktoren & Herausforderungen

PPAs sind ein ideales Instrument für die Direktvermarktung von Grünstrom

Corporate PPAs für neue, rein kommerziellen EE-Projekte mit langfristigem Preissicherungsbedarf

Utility PPAs für den Weiterbetrieb von Altanlagen mit kurz- bis mittelfristigem Absicherungsbedarf

Wie schnell sich PPAs in Deutschland durchsetzen, wird abhängen von

Strompreisentwicklung

PPA-Nachfrage von Großverbrauchern und Energieversorgern

Weiterentwicklung der EE-Förderung und Abbau administrativer Hürden

Herausforderungen

Komplexitätsreduktion und Transaktionskostensenkung durch Standardisierung von PPA-Verträgen

Grünstrom mit PPA-basierter Direktvermarktung entzieht dem Großhandelsmarkt Liquidität bei der Preisfindung

Entwicklung eines liquiden Terminmarktes für Stromderivate als Alternative zur Preisrisikoabsicherung über PPA?

Handelbarkeit und Handelssystem für Herkunftsnachweise?

Corporate PPA werden den für die Energiewende erforderlichen Zuwachs an Ökostrommengen allein nicht abdecken können => wie kann der langfristige Preisabsicherungsbedarf neuer Projekte gedeckt werden? => Umstellung der Fördersysteme hin zu garantierten Mindestpreisen?

Haftungsausschluss

Die in dieser Präsentation enthaltenen Marktinformationen sind von der HSH Nordbank AG zu allgemeinen Informationszwecken erstellt worden und ausschließlich zur Information bestimmt.

Sie ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Es handelt sich hierbei nicht um eine Kauf- oder Verkaufsaufforderung.

Die HSH Nordbank AG weist darauf hin, dass die dargestellten Marktinformationen nur für Personen mit eigener wirtschaftlicher Erfahrung, die die Risiken und Chancen des/der hier dargestellten Marktes/Märkte abschätzen können und sich umfassend aus verschiedenen Quellen informieren, bestimmt sind. Jeder Nutzer dieser Studie muss sich sein eigenes Urteil darüber bilden, ob die hier präsentierten Daten und Ergebnisse für die von ihm gewählte Verwendung geeignet sind und seinen Ansprüchen genügen.

Die in dieser Präsentation enthaltenen Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG gründlich recherchiert, sorgfältig und gewissenhaft ausgewählt hat bzw. aus allgemein zugänglichen, von der HSH Nordbank AG nicht überprüfbaren Quellen, die sie für verlässlich erachten, bezogen hat. Die HSH Nordbank AG hält die verwendeten Quellen zwar für verlässlich, konnte deren Zuverlässigkeit jedoch nicht mit letzter Gewissheit überprüfen. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt.

Zudem enthält diese Präsentation Schätzungen und Prognosen, die auf zahlreichen Annahmen und subjektiven Bewertungen der HSH Nordbank AG als auch anderer Quellen beruhen und lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe darstellen.

Trotz sorgfältiger Bearbeitung übernehmen die HSH Nordbank AG und ihre Mitarbeiter und Organe keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen und Prognosen.

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 20

Ihre Ansprechpartner

23.10.2018CHANCEN UND RISIKEN VON GRÜNSTROM-PPA 21

Inka Klinger

Leiterin Energie und Logistik Vertrieb Deutschland

UB Unternehmenskunden

Tel: +49 (0)40 3333 11343

Fax:+49 (0)40 3333 611343

HSH Nordbank AG

Gerhart-Hauptmann-Platz 50

20095 Hamburg

Volker Brokelmann, CFA, CEFA

Senior Analyst

Research

Tel: +49 (0)40 3333 12249

Fax:+49 (0)40 3333 612249

HSH Nordbank AG

Gerhart-Hauptmann-Platz 50

20095 Hamburg

![Chancen und Risiken von Medizin- und Gesundheits … · Chancen und Risiken von Gesundheits-Apps [Chances and Risks of Mobile Health Apps] Chancen und Risiken von Medizin- und Gesundheits-Apps](https://img.pdfslide.org/doc/110x75/5b9f636509d3f25b318d0180/chancen-und-risiken-von-medizin-und-gesundheits-chancen-und-risiken-von-gesundheits-apps.jpg)