Embed Size (px)

DESCRIPTION

Der China-Manager Crashkurs. Chinas Wirtschaft wandelt sich, und damit auch die Rolle der internationalen Unternehmen. War vor einigen Jahren China ein beliebter Standort für Sourcing, fokussieren sich inzwischen viele Unternehmen wegen der neuen chinesischen Mittelschicht auf den chinesischen Binnenmarkt und richten das Augenmerk auf den Konsumenten. Deshalb ist es heute mehr denn je wichtiger, über den chinesischen Markt, das Tagesgeschäft und alle notwendigen Angelegenheiten genauestens Bescheid zu wissen. - See more at: http://www.asiabriefing.com/store/book/china-briefing-kompakt-china-manager-crashkurs-536#sthash.s123xCmJ.dpuf

Citation preview

Der praktische Ratgeber für Unternehmen in ChinaVon Dezan Shira & Associates

Ausgabe 123 • April 2012

Das Handbuch für China-Manager

INHALT• Verpflichtungen und Haftbarkeit des gesetzlichen Vertreters• Pflichten und Verantwortungsbereiche von Schlüsselpositionen in FIEs• Die Einkommenssteuerpflicht für Führungspersonal

Scannen Sie diesen QR code und besuchen Sie uns auf:

www.china-briefing.com/news/de

Dezan Shira & Associates eröffnet neue Büros in den USA und Singapur

Willkommen zur neuen Ausgabe der China Briefing

Die Entscheidung über die zu vergebenden Schlüsselpositionen in einem ausländisch investierten Unternehmen in China fällt oft schwer. Die meisten Geschäftsleute möchten selbstverständlich wissen, auf was sie sich einlassen, bevor sie einen entsprechenden Vertrag unterschreiben. Inwiefern

verpflichten sie sich oder machen sich haftbar nach chinesischem Recht?

Die vielen unglücklichen Geschichten von Expats, deren Name auf der “schwarzen Liste” gelandet ist oder die in China aufgrund rechtlicher Maßnahmen “festsitzen”, motivieren dazu, der Auswahl von Personen in Schlüsselpositionen in ausländisch investierten Unternehmen mehr Aufmerksamkeit zu schenken. In dieser Ausgabe der China Briefing - Das Handbuch für China-Manager - möchten wir die verschiedenen Positionen in einem Unternehmen und die damit verbundenen Konsequenzen für den individuellen Mitarbeiter genauer beleuchten. Die hierin enthaltenen

Informationen sind nach bestem Wissen und Gewissen zusammengestellt und stellen keine rechtliche Beratung dar.

Mit freundlichen Grüßen,

Alle Materialien und Inhalte © 2012 Asia Briefing Ltd.Jegliche Vervielfältigung, Kopie oder Übersetzung bedarf der vorherigen Zustimmung des Herausgebers Asia Briefing Ltd.

U.S.700 East Morehead Street, #400Charlotte, NC 28202Phone: +1 704 808 5287Fax: +1 704 749 7987E-mail: [email protected]

Singapur55 Market Street, #1014, Level 10Singapore 048941Tel: +65 65212933Fax: +65 65213001E-mail: [email protected]

Dezan Shira & Associates eröffnet neue Bürosin den USA (Charlotte, North Carolina) und Singapur

Mit diesen beiden Geschäftsstellen erweitert die Firma ihre internationale Präsenz, um näher am Kunden zu sein und damit ihre Dienstleistungen noch gezielter anzubieten. Dezan Shira & Associates ist mit 19 Büros in verschiedenen Ländern vertreten, darunter elf in China, zwei in Indien, zwei in Vietnam, sowie Büros in Hong Kong, Italien, USA und Singapur.

Samantha L. JonesSenior Editor, Asia [email protected]

In Peking und Nordchina:

Manuela ReintgenBusiness Development Senior Associate

Tel.: (0086) 010 - 65660088 ext [email protected]

Olaf Griese, [email protected]

In Suzhou und Yangtse-Delta:

Fabian KnopfBusiness Development Senior Associate

Tel.: (0086) 0512 - 8686 [email protected]

Ihre deutschen Ansprechpartner

VIETNAM BRIEFINGwww.vietnam-briefing.com

INDIA BRIEFINGwww.india-briefing.comwww.china-briefing.com/de

MONGOLIA BRIEFING

MONGOLIA BRIEFING

www.mongolia-briefing.comwww.russia-briefing.com

www.2point6billion.com

Scannen Sie diesen QR Code mit Ihrem Smartphone und laden Sie die Asia Briefing App herunter.

Falls Sie mehr Informationen zu unseren Dienstleistungen benötigen, klicken Sie sich einfach durch unsere Webseite unter www.dezshira.com/de und finden Sie Ihren lokalen Ansprechpartner. Sie können sich dort auch für unsere Online-Ressourcen Bücherei anmelden.

Unsere Büros in Indien:

Delhi • Mumbai • Chennai • Bangalore • Kolkata [email protected]

Corporate Establishment, Tax, Accounting & Payroll �roughout Asia

Unser Büros in Vietnam: Hanoi • Ho-Chi-Minh-Stadt [email protected]

Unser Büro in Singapur: [email protected]

Unternehmensberatung, Unternehmensgründung, Steuern,

Buchhaltung, Gehaltsabrechnung, Due Dilligence und Wirtschaftsprüfung in

den Wachstumsmärkten Asiens

Unsere Büros in China:

Peking • Tianjin • Dalian • Qingdao • Shanghai • Suzhou • Hangzhou • Ningbo • Guangzhou • Zhongshan • Shenzhen • Hongkong [email protected]

20 Jahre erstklassige Dienstleistungen 1992-2012

Praktisches Wissen für Ihre Geschäfte in der Region

Dezan Shira & Associates Ihre Unternehmensberatung für Direktinvestitionen in die Wachstumsmärkte Asiens

www.asiabriefingmedia.com

Dezan Shira & Associates

eröffnet neue Büros in den

USA und Singapur

3China Briefing

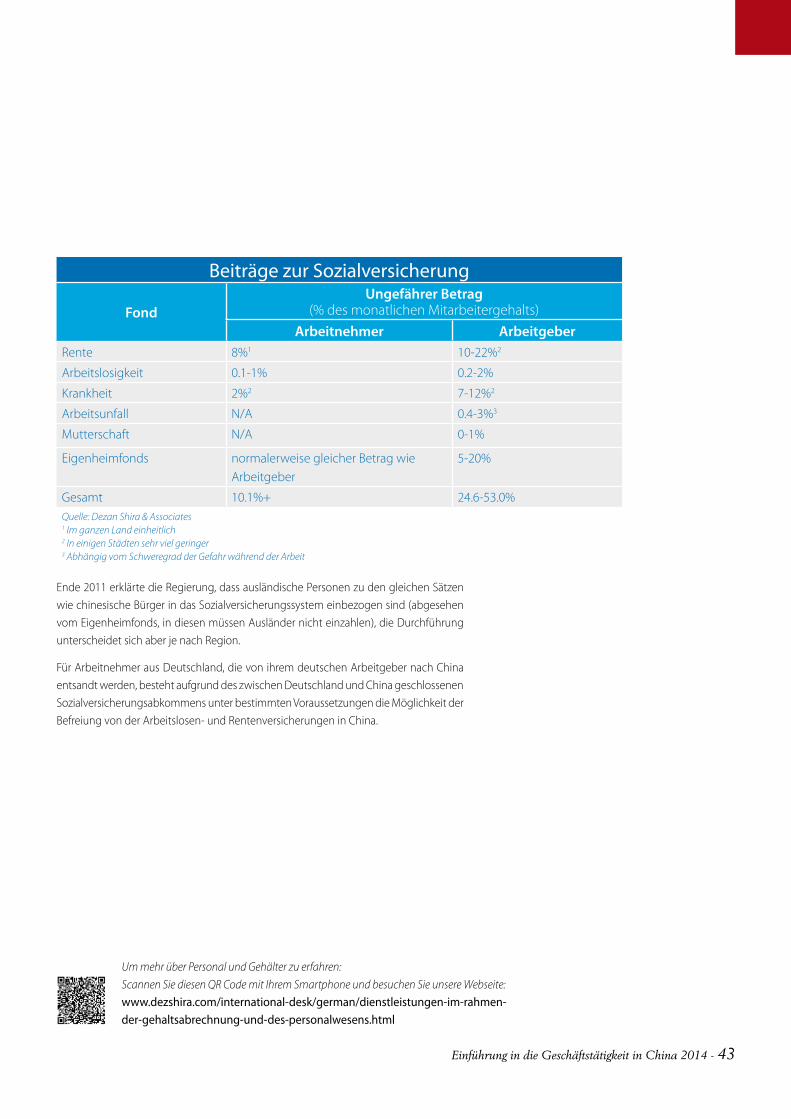

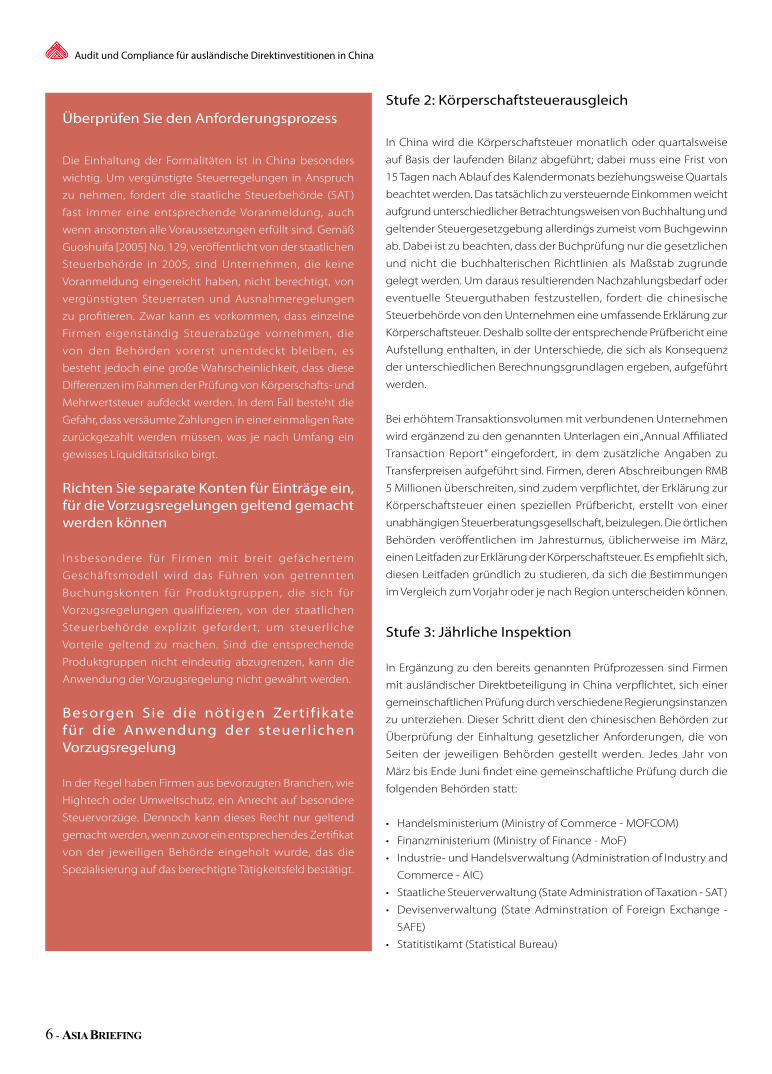

Jedes in China durch ausländische oder inländische Investitionen gegründete Unternehmen ist dazu verpflichtet, einen gesetzlichen Vertreter, also einen Verantwortlichen, der im Namen

des Unternehmens Pflichten und Aufgaben übernimmt, zu bestimmen.

Der rechtliche Vertreter ist laut Definition eines der wichtigsten und einflussreichsten Organe in einem ausländisch investierten Unternehmen. Dieser Einfluss bringt jedoch auch eine Menge Verantwortung mit sich und wenn jemand für das Handeln eines ausländisch investierten Unternehmens verantwortlich gemacht wird, ist dies meistens der gesetzliche Vertreter.

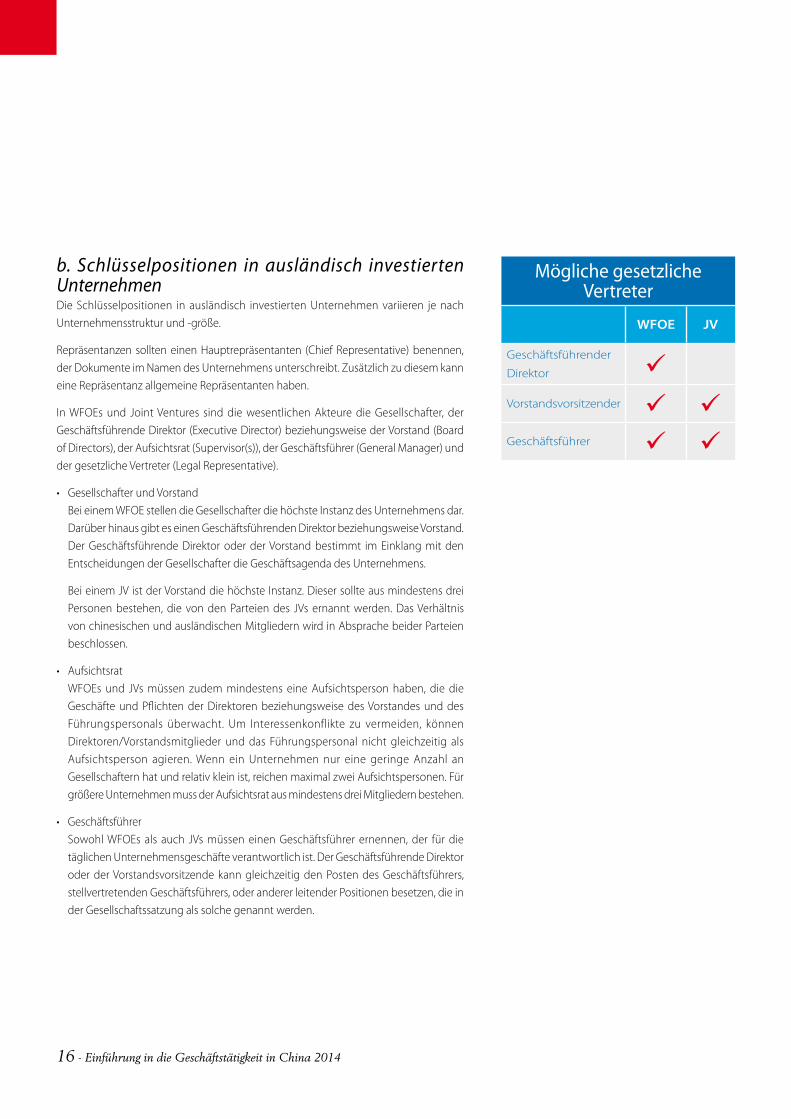

Die Rollen der gesetzlichen Vertreter variieren je nach Typ des ausländisch investierten Unternehmens. In einer Wholly Foreign Owned Enterpr ise (WFOE) agiert der Vorstandsvorsitzende (oder einzelverantwortlicher an Stelle eines Vorstandes) oder der Geschäftsführer als gesetzlicher Vertreter des Unternehmens. Im Falle eines Joint Ventures gilt generell entweder der Vorstandsvorsitzende oder der Geschäftsführer als gesetzlicher Vertreter, jedoch kann es in der Praxis vorkommen, dass lokale Behörden einen Geschäftsführer mit Doppelfunktion, also zusätzlich noch gesetzlicher Vertreter, nicht anerkennen aufgrund von Konflikten zwischen dem chinesischen Gesellschaftsrecht und den JV Regularien.

Der Name des gesetzlichen Vertreters wird in der Geschäftslizenz und in der Unternehmenssatzung festgehalten. Da der gesetzliche Vertreter zeichnungsberechtigt ist, sollte seine Unterschrift bei der Verwaltung für Industrie und Handel (AIC) registriert werden.

Es ist verwunderlich, dass trotz der hohen Verantwortung, die ein gesetzlicher Vertreter eines ausländisch investierten Unternehmens hat, dieser nicht im Geringsten verpflichtet ist, sich in China aufzuhalten oder jemals hier gewesen zu sein. Im Gegenteil, er kann in Form einer schriftlichen Bevollmächtigung jemanden in China beauftragen, ihn einschließlich der Verwaltung des Firmenstempels zu vertreten.

Ein gesetzlicher Vertreter eines Unternehmens kann normalerweise nicht gleichzeitig der gesetzliche Vertreter eines anderen Unternehmens sein.

Im Falle von besonderen Umständen, bei denen jemand als gesetzlicher Vertreter für zwei Unternehmen stehen soll, ist dies nur möglich, wenn die jeweiligen Unternehmen verbunden sind oder durch Investitionen in Beziehung stehen. Außerdem muss dies von der Regierung oder der zuständigen Registrierungsbehörde genehmigt werden.

Haftung und Verpflichtungen Der gesetzliche Vertreter hat doppelte Verpflichtungen. Jene, welche für alle Führungspositionen gelten und solche, die speziell für den gesetzlichen Vertreter gelten.I m z w e i t e n A b s c h n i t t w e r d e n d i e Verpflichtungen und die Haftbarkeit erläutert, die alle Führungspositionen betreffen. Vorerst jedoch ein Blick auf die speziellen Verbindlichkeiten eines gesetzlichen Vertreters.

Die speziellen Verbindlichkeiten sind auf eine Vielzahl von Gesetzen und Vorschriften verbreitet. Drei der wichtigsten Verpflichtungen werden im Bürgerlichen Gesetzbuch, dem Insolvenzgesetz und durch die Verwaltung für Industrie und Handel (AIC) festgelegt.

Bürgerliches GesetzbuchDer gesetzliche Vertreter stellt im Falle eines Prozesses eine rechtliche Person dar und kann mit Geldstrafen, Haft, verwaltungsrechtlichen S a n k t i o n e n o d e r s t r a f r e c h t l i c h e n Verantwortlichkeiten nach den allgemeinen

Verpflichtungen und Haftbarkeit des gesetzlichen Vertreters

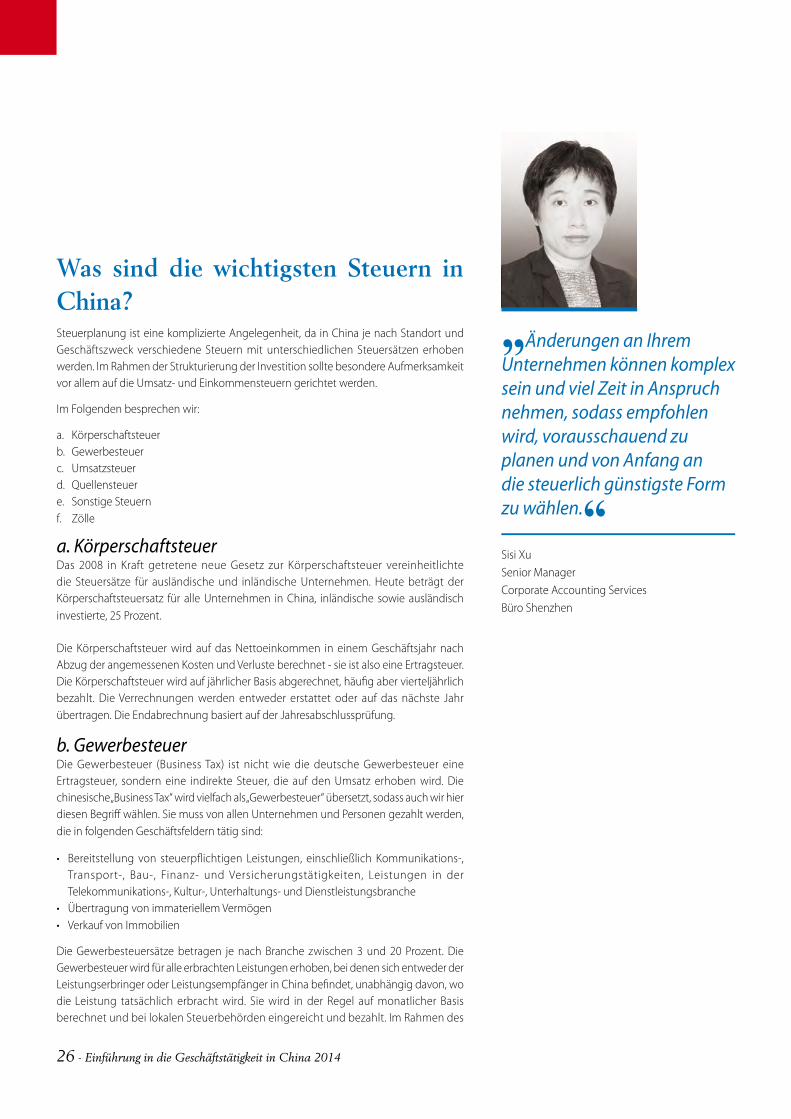

[ Von Eunice Ku, Dezan Shira & Associates ]

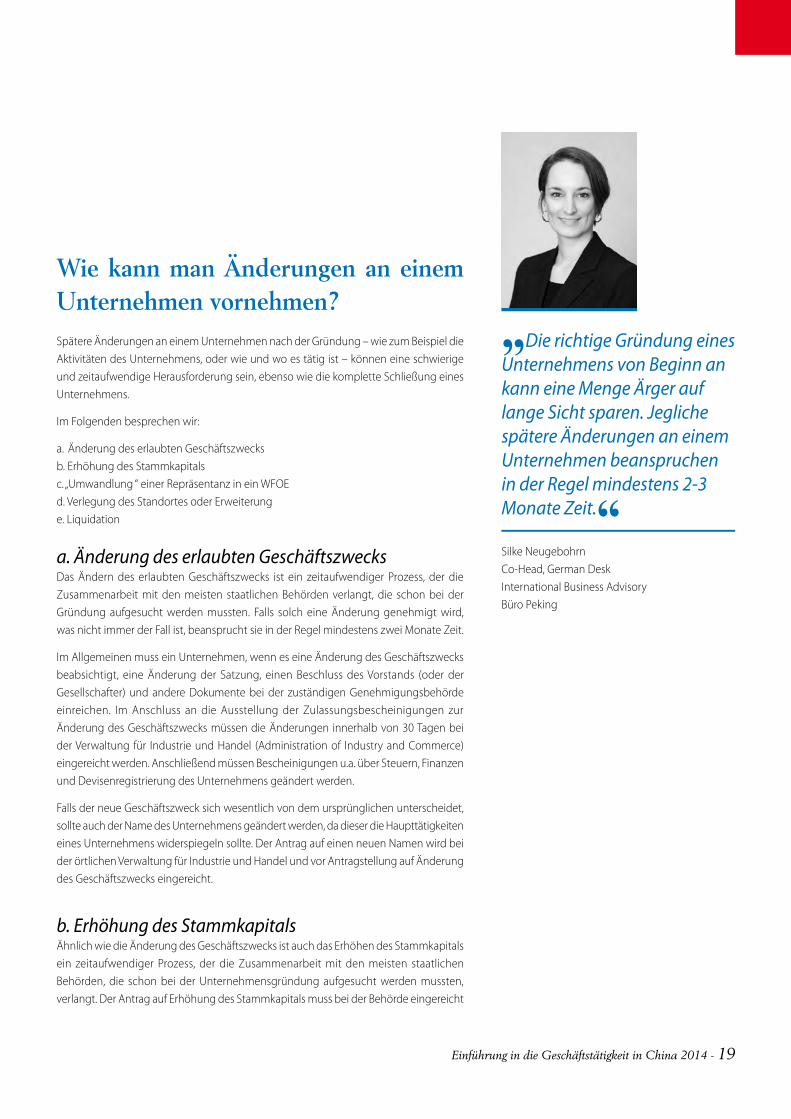

“Wenn jemand für das Handeln eines ausländisch investierten Unternehmens verantwortlich gemacht wird, ist dies meistens der gesetzliche Vertreter”

Mögliche gesetzlicheVertreter

WFOE JV

Exekutivdirektor

Vorstands-vorsitzender

Geschäftsführer

Verpflichtungen und Haftbarkeit des gesetzlichen Vertreters

4 China Briefing

Grundsätzen des Zivilrechts der Volksrepublik China von 1986 bei folgenden Vergehen verfolgt werden, falls das Unternehmen:

1. Illegale Geschäfte außerhalb des von der AIC oder den lokalen Behörden genehmigten und registrierten Geschäftsumfangs betreibt;

2. Tatsachen gegenüber der AIC, deren lokaler Vertretungen oder der Steuerbehörden verschweigt;

3. In Betrug verwickelt ist;4. Geld zur Seite schafft oder Vermögen

verschleiert, um Forderungen zu umgehen;5. Es versäumt, Veränderungen in der

Firma oder die Schließung derselbigen unverzüglich bekannt zu geben, und dies einem Dritten beträchtliche Verluste zufügt;

6. In andere gesetzlich verbotene Geschäfte involviert ist, welche das staatliche oder gemeinsame öffentliche Interesse schädigen.

Laut dem Bürgerlichen Gesetzbuch muss der gesetzliche Vertreter nicht persönlich involviert sein oder Kenntnis der oben genannten Punkte haben, um Bestrafungen ausgesetzt zu sein. Dementsprechend ist es möglich, dass der gesetzliche Vertreter für oben angegebene Aktivitäten bestraft wird, ohne selbst die Straftat begangen zu haben.

Das Volksgericht kann eine Untersuchungshaft des gesetzlichen Vertreters für maximal 15Tage verhängen. Laut chinesischem Recht gilt diese Dauer als eine zivil- oder verwaltungsrechtliche Maßnahme und weniger als eine strafrechtliche Bestrafung.

Haftbarkeit gemäß InsolvenzrechtLaut dem Insolvenzgesetz von 2007 müssen der gesetzliche Vertreter des Schuldners und die Person, die direkt für den Schaden verantwortlich ist, persönlich Schadensersatz le is ten, wenn folgende Handlungen vorgenommen und dadurch die Interessen des Gläubigers untergraben wurden: 1. Unüberlegte Eigentumsübertragung;2. Handel zu einem offensichtlich unange-

messenen Preis;3. Vergabe von Eigentumsgarantie auf

ungesicherte Schulden;4. Abzahlen von Schulden, die noch nicht

fällig sind; 5. Verzicht auf Ansprüche; 6. Forderungen übersteigen Vermögenswerte

des Schuldners und dennoch werden Forderungen einzelner Gläubiger getilgt;

7. Verbergen oder Übertragen von Eigentum, um die Rückzahlung von Schulden zu vermeiden; oder

8. Schulden verursachen oder nicht-existierende Schulden anerkennen.

Verbindlichkeiten gegenüber der AICIn Erweiterung zu den oben genannten Vorschriften existiert seit 1988 ein Gesetz, welches die Vorschriften zur Registrierung von Unternehmen mit dem Status einer juristischen Person festlegt:

Ein Unternehmen kann durch die AIC in Form von Verwarnung, Verhängung einer Geldbuße, Beschlagnahmung illegaler Einkünfte, einstweiliger Einstellung des Geschäfts (zum Zwecke der Nachbesserung) sowie Widerruf und Beschlagnahmung der Gewerbeerlaubnis geahndet werden, wenn es:

1. Während der Registrierung Fakten verbirgt oder Betrug begeht oder geschäftliche Tätigkeiten ohne Zulassung aufnimmt;

2. Einen der wichtigsten Punkte der Registrierung ohne Genehmigung oder Berechtigung ändert und Geschäfte außerhalb des geprüften und registrierten Geschäftsumfangs aufnimmt;

3. Die Aufhebung der Registr ierung gemäß der Regularien versäumt oder den jährlichen Rechenschaftsbericht sowie die Durchführung des jährlichen Prüfverfahrens nicht einhält;

4. Die Geschäftslizenz einer juristischen Person oder Kopie davon fälscht, verändert, vermietet, verleiht, überträgt, verkauft oder dupliziert;

5. Sein Eigentum abgibt, zerstreut oder verbirgt, um Steuern zu hinterziehen;

6. In illegale Geschäfte verwickelt ist.

Sollte einer der oben genannten Punkte eintreten, führt dies zum Widerruf bzw. zur Aufhebung der Geschäftslizenz und dem gesetzlichen Vertreter ist es danach nicht gestattet, innerhalb der nächsten drei Jahre, beginnend mit dem Einzugsdatum der Geschäftslizenz, erneut als gesetzlicher Vertreter zu fungieren (es sei denn das Unternehmen war nicht in der Lage, unter normalen Umständen seine Aufgaben und Befugnisse im Rahmen des jährlichen Prüfverfahrens zu vollziehen).

Anforderungen an einen gesetzlichen VertreterJemand kann nicht als gesetzlicher Vertreter

agieren, wenn er/sie:

1. M a n g e l n d e F ä h i g k e i t f ü r

gesellschaftliches Verhalten aufweist;

2. Sich in einem Strafverfahren befindet

oder eine Zwangsmaßnahme gegen

ihn/sie durchgeführt wird;

3. Durch Organe der öffentlichen Sicherheit

oder den Organen der Staatssicherheit

gesucht wird;

4. In der Vergangenheit:a. Wegen Veruntreuung, Bestechung,

für finanziellen Betrug oder Stören der marktwirtschaftlichen Ordnung strafrechtlich belangt wurde, und nach Ablauf der Durchsetzung sind nicht mehr als fünf Jahre vergangen, oder

b. Wegen einer strafrechtlichen Tat verurteilt wurde und seit Ablauf der Durchsetzung sind nicht mehr als drei Jahre vergangen;

c. Seiner politischen Rechte für das B e g e h e n e i n e s Ve r b re c h e n s entzogen wurde, und nicht mehr als fünf Jahre nach Ablauf der Durchsetzung vergangen sind;

5 . A l s g e s e t z l i c h e r V e r t r e t e r , Geschäftsführer tätig war und persönlich für die Insolvenz infolge von Misswirtschaft verantwortlich war und nicht mehr als drei Jahre seit dem Zeitpunkt der Insolvenz vergangen sind;

6. Als gesetz l icher Ver treter e ines

Unternehmens agiert hat, dessen

G e s c h ä f t s l i z e n z a u fg r u n d v o n

Rechtsverletzung, für welche er/

sie persönlich verantwortlich war,

entzogen wurde, und nicht mehr als

drei Jahre nach Ablauf der Entziehung

der Geschäftslizenz vergangen sind;

7. Mit relativ hohen persönlichen Schulden

belastet ist und diese noch nicht

ausgeglichen hat; oder

8. Aufgrund anderer Umstände durch

das Gesetz oder den Staatsrat daran

gehindert wird.

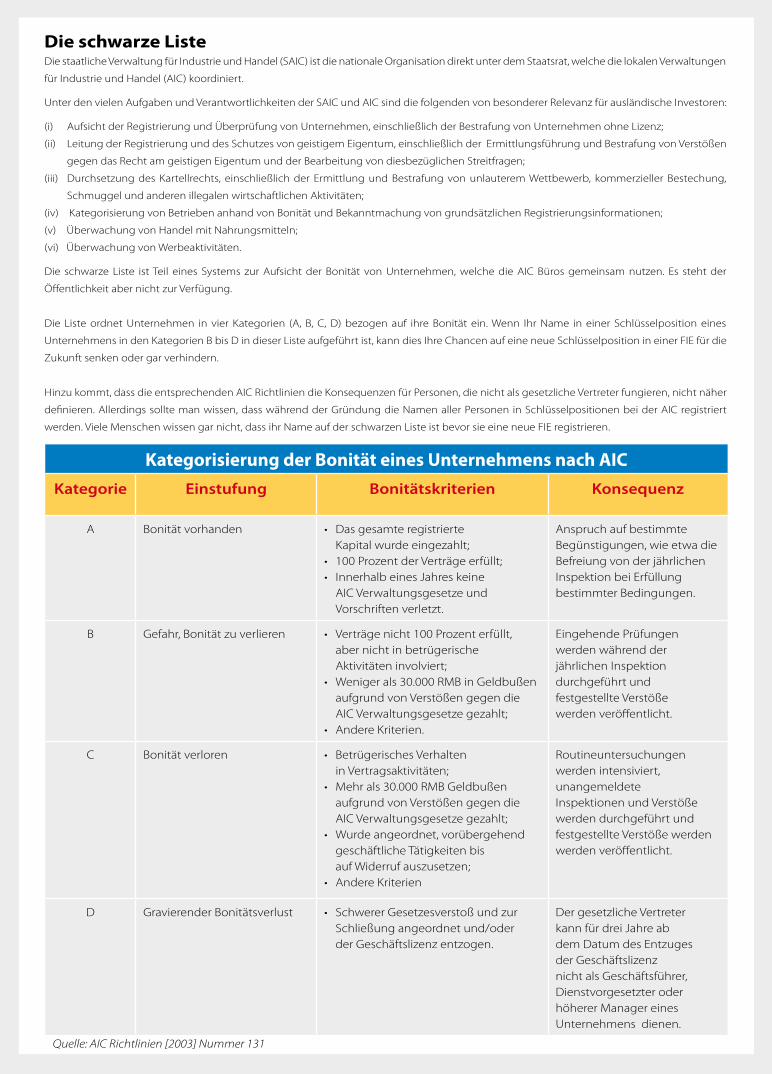

Die schwarze ListeDie staatliche Verwaltung für Industrie und Handel (SAIC) ist die nationale Organisation direkt unter dem Staatsrat, welche die lokalen Verwaltungen

für Industrie und Handel (AIC) koordiniert.

Unter den vielen Aufgaben und Verantwortlichkeiten der SAIC und AIC sind die folgenden von besonderer Relevanz für ausländische Investoren:

(i) Aufsicht der Registrierung und Überprüfung von Unternehmen, einschließlich der Bestrafung von Unternehmen ohne Lizenz;

(ii) Leitung der Registrierung und des Schutzes von geistigem Eigentum, einschließlich der Ermittlungsführung und Bestrafung von Verstößen

gegen das Recht am geistigen Eigentum und der Bearbeitung von diesbezüglichen Streitfragen;

(iii) Durchsetzung des Kartellrechts, einschließlich der Ermittlung und Bestrafung von unlauterem Wettbewerb, kommerzieller Bestechung,

Schmuggel und anderen illegalen wirtschaftlichen Aktivitäten;

(iv) Kategorisierung von Betrieben anhand von Bonität und Bekanntmachung von grundsätzlichen Registrierungsinformationen;

(v) Überwachung von Handel mit Nahrungsmitteln;

(vi) Überwachung von Werbeaktivitäten.

Die schwarze Liste ist Teil eines Systems zur Aufsicht der Bonität von Unternehmen, welche die AIC Büros gemeinsam nutzen. Es steht der

Öffentlichkeit aber nicht zur Verfügung.

Die Liste ordnet Unternehmen in vier Kategorien (A, B, C, D) bezogen auf ihre Bonität ein. Wenn Ihr Name in einer Schlüsselposition eines

Unternehmens in den Kategorien B bis D in dieser Liste aufgeführt ist, kann dies Ihre Chancen auf eine neue Schlüsselposition in einer FIE für die

Zukunft senken oder gar verhindern.

Hinzu kommt, dass die entsprechenden AIC Richtlinien die Konsequenzen für Personen, die nicht als gesetzliche Vertreter fungieren, nicht näher

definieren. Allerdings sollte man wissen, dass während der Gründung die Namen aller Personen in Schlüsselpositionen bei der AIC registriert

werden. Viele Menschen wissen gar nicht, dass ihr Name auf der schwarzen Liste ist bevor sie eine neue FIE registrieren.

Kategorisierung der Bonität eines Unternehmens nach AICKategorie Einstufung Bonitätskriterien Konsequenz

A Bonität vorhanden • Das gesamte registrierte Kapital wurde eingezahlt;

• 100 Prozent der Verträge erfüllt;• Innerhalb eines Jahres keine

AIC Verwaltungsgesetze und Vorschriften verletzt.

Anspruch auf bestimmte Begünstigungen, wie etwa die Befreiung von der jährlichen Inspektion bei Erfüllung bestimmter Bedingungen.

B Gefahr, Bonität zu verlieren • Verträge nicht 100 Prozent erfüllt, aber nicht in betrügerische Aktivitäten involviert;

• Weniger als 30.000 RMB in Geldbußen aufgrund von Verstößen gegen die AIC Verwaltungsgesetze gezahlt;

• Andere Kriterien.

Eingehende Prüfungen werden während der jährlichen Inspektion durchgeführt und festgestellte Verstöße werden veröffentlicht.

C Bonität verloren • Betrügerisches Verhalten in Vertragsaktivitäten;

• Mehr als 30.000 RMB Geldbußen aufgrund von Verstößen gegen die AIC Verwaltungsgesetze gezahlt;

• Wurde angeordnet, vorübergehend geschäftliche Tätigkeiten bis auf Widerruf auszusetzen;

• Andere Kriterien

Routineuntersuchungen werden intensiviert, unangemeldete Inspektionen und Verstöße werden durchgeführt und festgestellte Verstöße werden werden veröffentlicht.

D Gravierender Bonitätsverlust • Schwerer Gesetzesverstoß und zur Schließung angeordnet und/oder der Geschäftslizenz entzogen.

Der gesetzliche Vertreter kann für drei Jahre ab dem Datum des Entzuges der Geschäftslizenz nicht als Geschäftsführer, Dienstvorgesetzter oder höherer Manager eines Unternehmens dienen.

Quelle: AIC Richtlinien [2003] Nummer 131

6 China Briefing

Pflichten und Verantwortungsbereiche von Schlüsselpositionen in FIEs

[ Von Eunice Ku, Dezan Shira & Associates ]

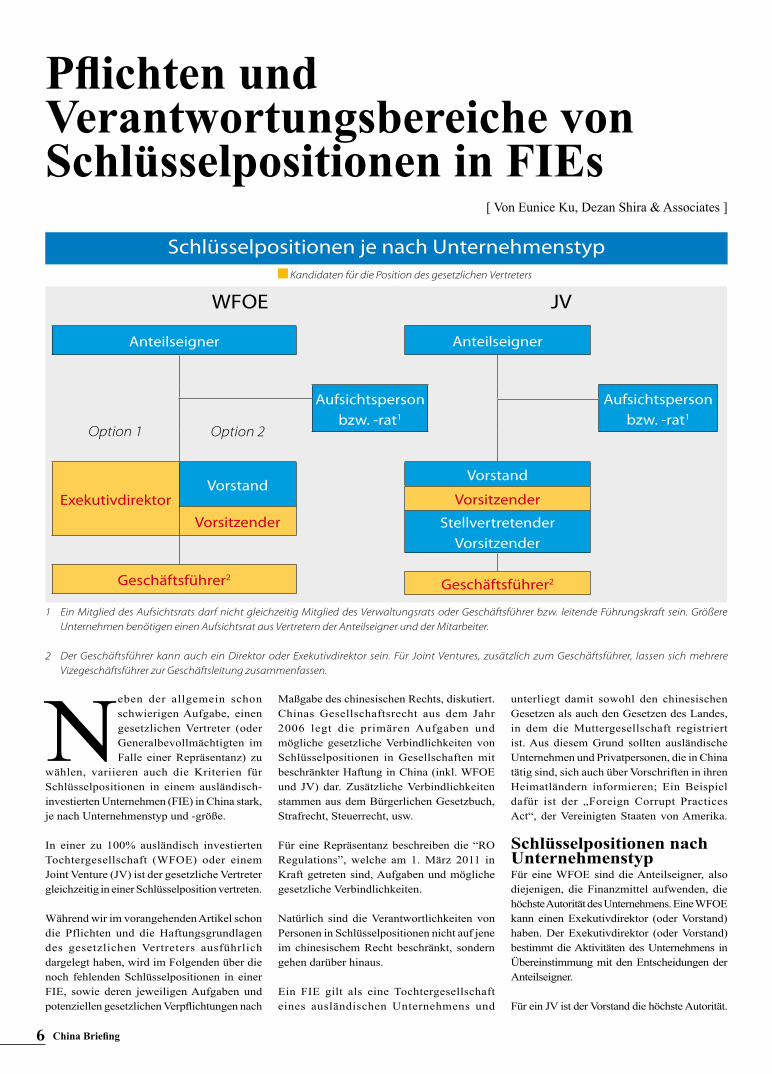

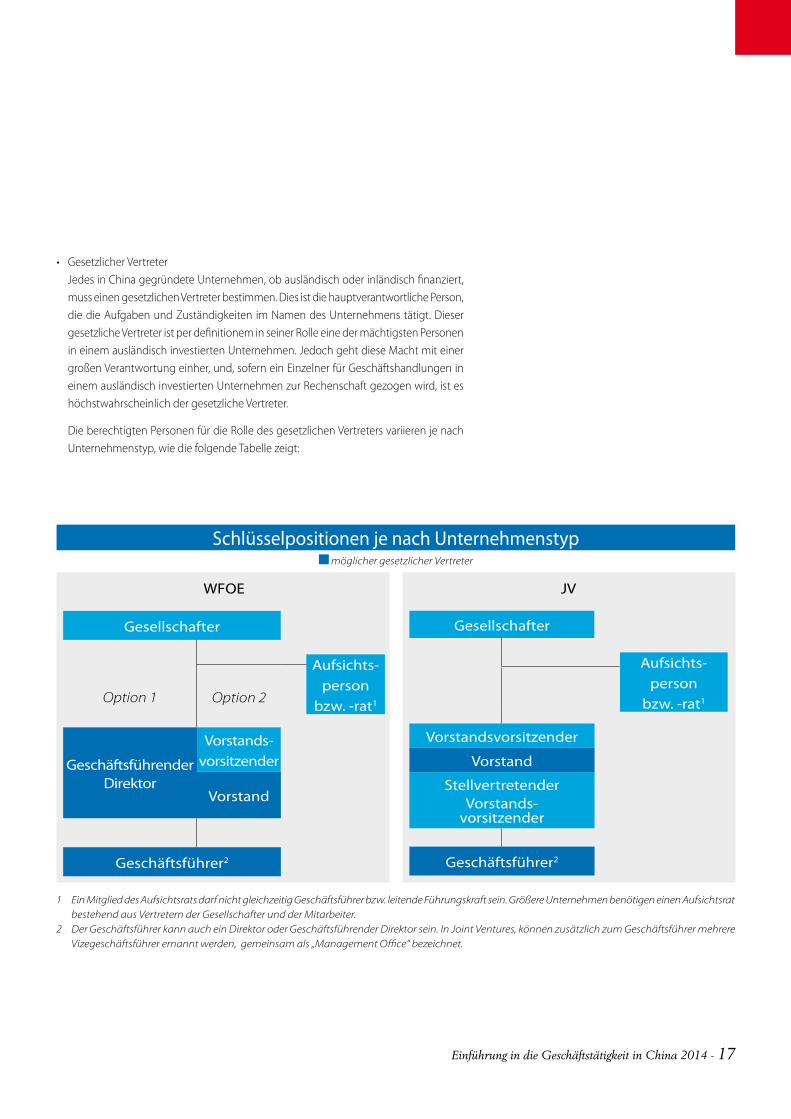

Schlüsselpositionen je nach Unternehmenstyp

WFOE

Anteilseigner

Aufsichtsperson bzw. -rat1

Option 1 Option 2

ExekutivdirektorVorstand

Vorsitzender

Geschäftsführer2

JV

Anteilseigner

Aufsichtsperson bzw. -rat1

Vorstand

Vorsitzender

Stellvertretender Vorsitzender

Geschäftsführer2

Kandidaten für die Position des gesetzlichen Vertreters

1 Ein Mitglied des Aufsichtsrats darf nicht gleichzeitig Mitglied des Verwaltungsrats oder Geschäftsführer bzw. leitende Führungskraft sein. Größere Unternehmen benötigen einen Aufsichtsrat aus Vertretern der Anteilseigner und der Mitarbeiter.

2 Der Geschäftsführer kann auch ein Direktor oder Exekutivdirektor sein. Für Joint Ventures, zusätzlich zum Geschäftsführer, lassen sich mehrere Vizegeschäftsführer zur Geschäftsleitung zusammenfassen.

Neben der allgemein schon schwierigen Aufgabe, einen gesetzlichen Vertreter (oder Generalbevollmächtigten im Falle einer Repräsentanz) zu

wählen, variieren auch die Kriterien für Schlüsselpositionen in einem ausländisch-investierten Unternehmen (FIE) in China stark, je nach Unternehmenstyp und -größe.

In einer zu 100% ausländisch investierten Tochtergesellschaft (WFOE) oder einem Joint Venture (JV) ist der gesetzliche Vertreter gleichzeitig in einer Schlüsselposition vertreten.

Während wir im vorangehenden Artikel schon die Pflichten und die Haftungsgrundlagen des gesetzlichen Vertreters ausführlich dargelegt haben, wird im Folgenden über die noch fehlenden Schlüsselpositionen in einer FIE, sowie deren jeweiligen Aufgaben und potenziellen gesetzlichen Verpflichtungen nach

Maßgabe des chinesischen Rechts, diskutiert.Chinas Gesellschaftsrecht aus dem Jahr 2006 legt die primären Aufgaben und mögliche gesetzliche Verbindlichkeiten von Schlüsselpositionen in Gesellschaften mit beschränkter Haftung in China (inkl. WFOE und JV) dar. Zusätzliche Verbindlichkeiten stammen aus dem Bürgerlichen Gesetzbuch, Strafrecht, Steuerrecht, usw.

Für eine Repräsentanz beschreiben die “RO Regulations”, welche am 1. März 2011 in Kraft getreten sind, Aufgaben und mögliche gesetzliche Verbindlichkeiten.

Natürlich sind die Verantwortlichkeiten von Personen in Schlüsselpositionen nicht auf jene im chinesischem Recht beschränkt, sondern gehen darüber hinaus.

Ein FIE gilt als eine Tochtergesellschaft eines ausländischen Unternehmens und

unterliegt damit sowohl den chinesischen Gesetzen als auch den Gesetzen des Landes, in dem die Muttergesellschaft registriert ist. Aus diesem Grund sollten ausländische Unternehmen und Privatpersonen, die in China tätig sind, sich auch über Vorschriften in ihren Heimatländern informieren; Ein Beispiel dafür ist der „Foreign Corrupt Practices Act“, der Vereinigten Staaten von Amerika.

Schlüsselpositionen nach UnternehmenstypFür eine WFOE sind die Anteilseigner, also diejenigen, die Finanzmittel aufwenden, die höchste Autorität des Unternehmens. Eine WFOE kann einen Exekutivdirektor (oder Vorstand) haben. Der Exekutivdirektor (oder Vorstand) bestimmt die Aktivitäten des Unternehmens in Übereinstimmung mit den Entscheidungen der Anteilseigner.

Für ein JV ist der Vorstand die höchste Autorität.

Pflichten und Verantwortungsbereiche von Schlüsselpositionen in FIEs

7China Briefing

Der Vorstand sollte aus nicht weniger als drei Mitgliedern, die von den JV-Partnern ernannt werden, bestehen. Das Verhältnis der chinesisch bzw. ausländisch gewählten Vorstandsmitglieder wird dabei von den Parteien vorher festgelegt.

In China gibt es zwei Arten von Joint Ventures – vertragliche Joint Ventures und Joint Ventures nach Anteilen (EJV). Für vertragliche Joint Ventures müssen der Vorsitzende und der stellvertretende Vorstandsvorsitzende von verschiedenen Parteien des JV ernannt werden.

Das Gesellschaftsrecht erfordert auch, dass WFOEs und Joint Ventures mindestens eine Aufsichtsperson haben müssen, welche die Ausführung von Unternehmensaufgaben durch die Geschäftsleitung überwacht. Um Interessenskonflikte ausschließen zu können, dürfen Direktoren und leitende Führungskräfte nicht gleichzeitig als Aufsichtsperson fungieren.

Wenn ein Unternehmen eine relativ geringe Anzahl an Anteilseignern hat und zudem relativ klein ist, reichen ein oder zwei Aufsichtspersonen. Für größere Unternehmen ist ein Aufsichtsrat mit mindestens drei Mitgliedern gesetzlich vorgeschrieben.

Ein Aufsichtsrat besteht aus Vertretern der Anteilseigner und zudem einem Drittel aus Vertretern der Arbeitnehmer des Unternehmens. Der genaue Anteil sollte in der Satzung des Unternehmens festgelegt werden. Der Aufsichtsrat sollte über einen Vorsitzenden, der von mehr als der Hälfte der Aufsichtsratsmitglieder gewählt wurde, verfügen.

Schließlich müssen WFOEs und Joint Ventures einen Geschäftsführer haben, der für das Tagesgeschäft verantwortlich ist. Ein Mitglied des Verwaltungsrats oder der Exekutivdirektor kann gleichzeitig als Geschäftsführer fungieren. Für Joint Ventures können mehrere stellvertretende Geschäftsführer ernannt werden, welche dann als Geschäftsleitung bezeichnet werden.

Ein Mitglied des Vorstands kann gleichzeitig d e n P o s t e n d e s G e s c h ä f t s f ü h r e r s , Vizegeschäftsführers und jede weitere leitende Position, inklusive CFO und alle anderen in der Satzung definierten Posten inne haben.

Pflichten verschiedener Positionen Im Folgenden beschre iben wi r d ie Qualifikationen und Aufgaben verschiedener Schlüsselpositionen in einer FIE:

Anteilseigner Aufsichtsrat Exekutivdirektor oder Vorstand Geschäftsleitung

Anteilseigner Die Vollversammlung, die aus al len Anteilseignern besteht, hat die folgenden Aufgaben und Befugnisse, begründet imGesellschaftsrecht:

1. Entscheidungen über die Betriebs- und Investitionspolitik des Unternehmens;

2. Wa h l u n d N e u b e s e t z u n g d e s Geschäftsführers und der Aufsichtspersonen, außer jene, die Vertreter der Angestellten und Arbeiter sind. Entscheidungen über Angelegenheiten betreffend der Vergütung der Vorstandsmitglieder und Aufsichtsrats.

3. Prüfung und Genehmigung von: a. Berichten des Vorstands b. Berichten des Aufsichtsrats oder der

Aufsichtsperson; c. Jahresbudget und Jahresabschluss des

Unternehmens; 4. Prüfung und Genehmigung der Pläne des

Unternehmens für die Gewinnausschüttung und für die Korrektur von Verlusten;

5. Beschlussfassung über: a. Die Erhöhung oder Herabsetzung des

Stammkapitals b. Die Ausgabe von Unternehmensanleihen c. Die Fusion, Spaltung, Auflösung,

Liquidierung oder Umwandlung des Unternehmens;

6. Änderung der Unternehmenssatzung; 7. Andere Aufgaben und Befugnisse die

durch die Unternehmenssatzung festgelegt werden.

Die Treffen der Vollversammlung sind geteilt in „ordentliche Vollversammlung“ (Treffen in einem vorher bestimmten Intervall, welches in den Statuten des Unternehmens definiert ist – oft einfach als „Jahreshauptversammlung“ betitelt) und „außerordentliche Vollversammlung“ (Diese kann von verschieden Seiten einberufen werden). Von Anteilseignern, wenn diese ein Zehntel oder mehr der Stimmrechte haben oder von einem Drittel oder mehr der Geschäftsführung oder des Aufsichtsorgans.

AufsichtsratDie Amtszei t e iner Aufsichtsperson ist drei Jahre und kann mit Wiederwahl aufeinanderfolgend verlängert werden. Wie der gesetzliche Vertreter des Unternehmens, muss auch die Aufsichtsperson nicht zwingend in China wohnen bzw. noch nicht einmal nach China reisen. Eine Aufsichtsperson ist berechtigt den Sitzungen des Verwaltungsrats als nicht stimmberechtigter Teilnehmer beizuwohnen. Er oder sie darf zudem Nachforschungen anstellen und Vorschläge zu Beschlüssen des Verwaltungsrats unterbreiten.

Für den Fall, dass der Aufsichtsrat oder die

Aufsichtsperson etwas Ungewöhnliches in der Unternehmenstätigkeit entdeckt, kann er oder sie eine Untersuchung der operativen Situation unternehmen und, wenn nötig, ein Wirtschaftsprüfungsunternehmen einschalten. Die entstehenden Kosten werden von der Gesellschaft getragen.

Wenn die Vollversammlung der Anteilseigner die Teilnahme von Aufsichtspersonen, Geschäftsführern oder leitenden Angestellten verlangt, müssen diese während der Sitzung anwesend sein, sind nicht stimmberechtigt und sind den Fragen der Anteilseigner aussagepflichtig.

Mi tg l ieder des Vors tandes und der Geschäf ts führung s ind verpf l ichte t , wahrheitsgemäß über relevante Informationen und Daten an den Aufsichtsrat oder an Aufsichtspersonen Auskunft zu geben und die Durchführung der Aufgaben des Aufsichtsorgans nicht zu behindern oder zu verfälschen.

ExekutivdirektorWenn ein Unternehmen eine relativ niedrige Anzahl von Anteilseigner hat und relativ klein ist, kann es einen Exekutivdirektor anstelle eines Vorstandes haben. Die Aufgaben und Befugnisse des Exekutivdirektors sollten in der Unternehmenssatzung festgelegt werden.

G r ö ß e r e U n t e r n e h m e n , m i t S t a t u s “Gesellschaften mit beschränkter Haftung”, müssen in China einen Vorstand, bestehend aus 3 bis 13 Mitgliedern, einrichten, der gegenüber der Vollversammlung verantwortlich ist. Ein Vorstand sollte einen Vorsitzenden und einen stellvertretenden Vorsitzenden haben. Details für die Wahl dieser Ämter sollten in den Statuten festgehalten sein. Geschäftsleitung Die Geschäftsleitung umfasst den Geschäfts-führer, Vizegeschäftsführer und CFO eines börsennotierten Unternehmens, zusammen mit allen weiteren Personen, die als solche in der Satzung des Unternehmens benannt sind. Die beigefügte Tabelle beschreibt die Pflichten eines Geschäftsführers in Bezug auf das Gesellschaftsrecht. Falls die Unternehmenssatzung etwas anderes über die Funktionen und Befugnisse des Vorstandes aussagt, überwiegt diese.

Die Verantwortungen und Pflichten der Geschäftsleitung werden im Gegensatz zu denen des Geschäftsführers einzig und allein in der Unternehmenssatzung des Unternehmens festgelegt und sind gegenüber dem Unternehmen und ihren Anteilseignern, dem Vorstand, dem Aufsichtsrat und den den Mitgliedern der Geschäftsführung bindend.

Pflichten und Verantwortungsbereiche von Schlüsselpositionen in FIEs

8 China Briefing

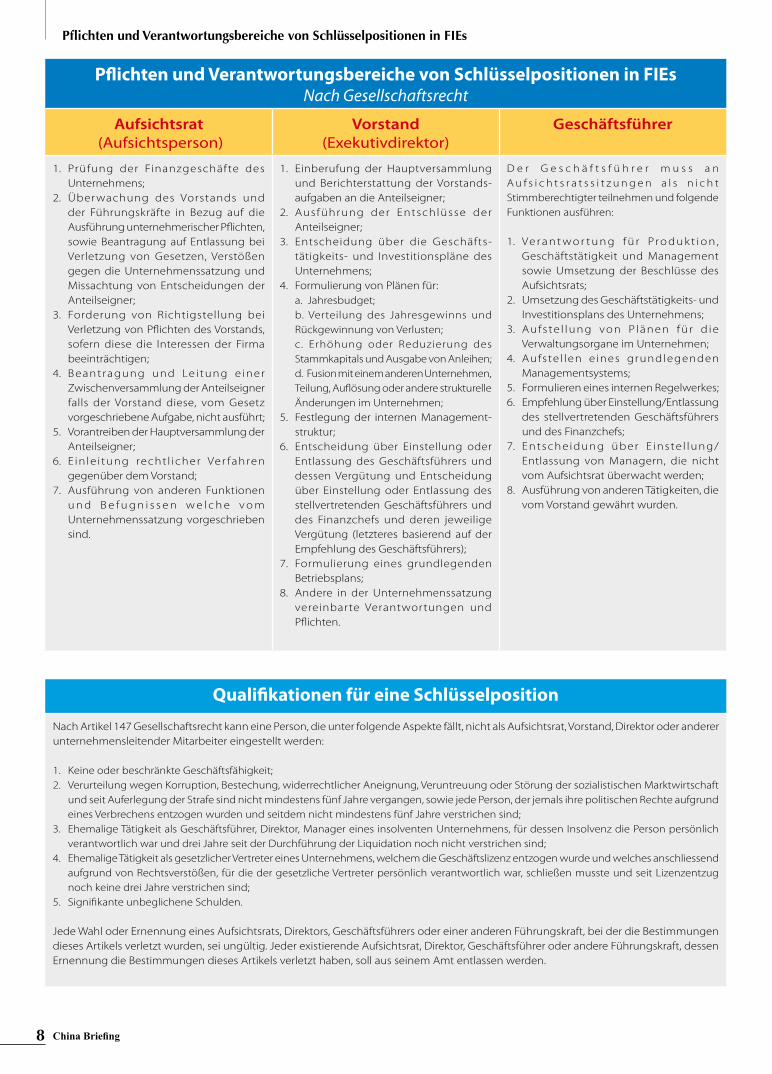

Pflichten und Verantwortungsbereiche von Schlüsselpositionen in FIEsNach Gesellschaftsrecht

Aufsichtsrat (Aufsichtsperson)

Vorstand(Exekutivdirektor)

Geschäftsführer

1. Prüfung der Finanzgeschäfte des Unternehmens;

2. Überwachung des Vorstands und der Führungskräfte in Bezug auf die Ausführung unternehmerischer Pflichten, sowie Beantragung auf Entlassung bei Verletzung von Gesetzen, Verstößen gegen die Unternehmenssatzung und Missachtung von Entscheidungen der Anteilseigner;

3. Forderung von Richtigstellung bei Verletzung von Pflichten des Vorstands, sofern diese die Interessen der Firma beeinträchtigen;

4. Beantragung und Le i tung e iner Zwischenversammlung der Anteilseigner falls der Vorstand diese, vom Gesetz vorgeschriebene Aufgabe, nicht ausführt;

5. Vorantreiben der Hauptversammlung der Anteilseigner;

6. E in le i tung recht l icher Ver fahren gegenüber dem Vorstand;

7. Ausführung von anderen Funktionen u n d B e f u g n i s s e n w e l c h e v o m Unternehmenssatzung vorgeschrieben sind.

1. Einberufung der Hauptversammlung und Berichterstattung der Vorstands-aufgaben an die Anteilseigner;

2. Ausführung der Entschlüsse der Anteilseigner;

3. Entscheidung über die Geschäfts-tätigkeits- und Investitionspläne des Unternehmens;

4. Formulierung von Plänen für:a. Jahresbudget;b. Verteilung des Jahresgewinns und Rückgewinnung von Verlusten;c. Erhöhung oder Reduzierung des Stammkapitals und Ausgabe von Anleihen;d. Fusion mit einem anderen Unternehmen, Teilung, Auflösung oder andere strukturelle Änderungen im Unternehmen;

5. Festlegung der internen Management-struktur;

6. Entscheidung über Einstellung oder Entlassung des Geschäftsführers und dessen Vergütung und Entscheidung über Einstellung oder Entlassung des stellvertretenden Geschäftsführers und des Finanzchefs und deren jeweilige Vergütung (letzteres basierend auf der Empfehlung des Geschäftsführers);

7. Formulierung eines grundlegenden Betriebsplans;

8. Andere in der Unternehmenssatzung vereinbarte Verantwortungen und Pflichten.

D e r G e s c h ä f t s f ü h r e r m u s s a n A u f s i c h t s r a t s s i t z u n g e n a l s n i c h t Stimmberechtigter teilnehmen und folgende Funktionen ausführen:

1. Ve r a n t w o r t u n g f ü r Pro d u k t i o n , Geschäftstätigkeit und Management sowie Umsetzung der Beschlüsse des Aufsichtsrats;

2. Umsetzung des Geschäftstätigkeits- und Investitionsplans des Unternehmens;

3. Aufs te l lung von P länen für d ie Verwaltungsorgane im Unternehmen;

4. Aufste l len e ines grundlegenden Managementsystems;

5. Formulieren eines internen Regelwerkes;6. Empfehlung über Einstellung/Entlassung

des stellvertretenden Geschäftsführers und des Finanzchefs;

7. Entscheidung über E inste l lung/Entlassung von Managern, die nicht vom Aufsichtsrat überwacht werden;

8. Ausführung von anderen Tätigkeiten, die vom Vorstand gewährt wurden.

Qualifikationen für eine Schlüsselposition

Nach Artikel 147 Gesellschaftsrecht kann eine Person, die unter folgende Aspekte fällt, nicht als Aufsichtsrat, Vorstand, Direktor oder anderer unternehmensleitender Mitarbeiter eingestellt werden:

1. Keine oder beschränkte Geschäftsfähigkeit;2. Verurteilung wegen Korruption, Bestechung, widerrechtlicher Aneignung, Veruntreuung oder Störung der sozialistischen Marktwirtschaft

und seit Auferlegung der Strafe sind nicht mindestens fünf Jahre vergangen, sowie jede Person, der jemals ihre politischen Rechte aufgrund eines Verbrechens entzogen wurden und seitdem nicht mindestens fünf Jahre verstrichen sind;

3. Ehemalige Tätigkeit als Geschäftsführer, Direktor, Manager eines insolventen Unternehmens, für dessen Insolvenz die Person persönlich verantwortlich war und drei Jahre seit der Durchführung der Liquidation noch nicht verstrichen sind;

4. Ehemalige Tätigkeit als gesetzlicher Vertreter eines Unternehmens, welchem die Geschäftslizenz entzogen wurde und welches anschliessend aufgrund von Rechtsverstößen, für die der gesetzliche Vertreter persönlich verantwortlich war, schließen musste und seit Lizenzentzug noch keine drei Jahre verstrichen sind;

5. Signifikante unbeglichene Schulden.

Jede Wahl oder Ernennung eines Aufsichtsrats, Direktors, Geschäftsführers oder einer anderen Führungskraft, bei der die Bestimmungen dieses Artikels verletzt wurden, sei ungültig. Jeder existierende Aufsichtsrat, Direktor, Geschäftsführer oder andere Führungskraft, dessen Ernennung die Bestimmungen dieses Artikels verletzt haben, soll aus seinem Amt entlassen werden.

Pflichten und Verantwortungsbereiche von Schlüsselpositionen in FIEs

9China Briefing

Verpflichtungen und HaftbarkeitD i e M e h r h e i t d e r U n t e r n e h m e n s -verbindlichkeiten werden vom gesetzlichen Vertreter getragen (im nächsten Artikel näher beschrieben). Dennoch gelten Verbindlichkeiten für das Unternehmen als auch gegenüber dem Unternehmens ebenso für andere Mitarbeiter in Schlüsselpositionen.

Diese beinhalten die Haftbarkeit,

Im Falle von Straftaten Bei Unternehmensauflösung Gegenüber dem Unternehmen als solches

Haftbarkeit im Falle von StraftatenFür den Fall, dass ein Verstoß gegen das Gesellschaftsrecht auch eine Straftat ist, können rechtliche Schritte gegen den Direktor, das Management oder den gesetzlichen Vertreter eingeleitet werden. Strafen können gegen die Führungskräfte, die direkt in diesem Zeitraum verantworlich waren, verhängt werden.

“Das Strafgesetzbuch d e f i n i e r t „ u n m i t te l b a r verantwortlich“ nicht näher, weshalb unklar ist, ob der Anteilseigner, Direktor, die Geschäftsleitung oder der gesetzliche Vertreter zur Rechenschaf t gezogen wird.”

Straftaten im Sinne des Gesellschafts-rechts sind unter Anderem: Bestechung, gesetzeswidrige Inbesitznahme und Veruntreuung von Geldern.

Jeder Direktor, jede Aufsichtsperson oder jeder Angestellte einer Firma oder anderen Unternehmensrechtsform, der seine Position missbraucht um vergleichsweise hohe Bestechungsgelder entgegenzunehmen, macht sich der Bestechung schuldig. Während eine Bestechung im Bereich von 5.000 - 20.000 RMB als „moderat“ bezeichnet wird, gilt eine Bestechung im Wert von über 100.000 RMB als „bedeutend“.

Jeder Direktor, jede Aufsichtsperson oder jeder Angestellte einer Firma oder anderen Unternehmensrechtsform, der seine

Position missbraucht, um unrechtmäßig Unternehmenseigentum zu erlangen, ist schuldig im Sinne unrechtmäßiger Inbesitznahme.

„Unrechtmäßige Inbesi tznahme“ bedeutet, dass der Gesetzesbrecher illegal Firmeneigentum durch Veruntreuung, Diebstahl oder Betrug unter seine Kontrolle bringt. Veruntreuung von Firmeneigentum gilt als „moderat“ im Wert von 5.000 - 20.000 RMB und „bedeutend“ ab einem Wert von 100.000 RMB.

Jeder Direktor, jede Aufsichtsperson oder jeder Angestellte einer Firma oder anderen Unternehmensrechtsform, der seine Position missbraucht um Gelder des Unternehmens für seinen eigenen Gebrauch zu verwenden, oder um sie an eine dritte Partei zu verleihen, macht sich der „Unterschlagung von Firmengeldern“ schuldig, sofern es sich um einen Betrag handelt, der nicht innerhalb von drei Monaten zurückgezahlt wird, oder Gelder, die innerhalb von drei Monaten zurückgezahlt werden, aber für illegale Aktivitäten oder Gewinnerwirtschaftung verwendet wurden.

Der unmittelbar verantwortliche Mitarbeiter ist laut Gesellschaftsrecht auch haftbar für die durch das Unternehmen veröffentlichten falschen oder irreführenden finanziellen- sowie buchhalterischen Berichte. In diesem Fall können der verantworliche Direktor und dessen Angestellte zu Stafzahlungen von 30.000 RMB bis 300.000 RMB verurteilt werden.

Für das Verbergen von Eigentum, Verbreiten von falschen Informationen oder Verteilen von schuldenbelastetem Eigentum eines aufzulösenden Unternehmens, können der verantwortliche Direktor und dessen Angestellte zu Strafzahlungen von 10.000 RMB bis 100.000 RMB verurteilt werden.

Ist der Fall auch strafrechtlich relevant, werden die direkten Verantwortlichen in der Regel vom Amt für öffentliche Sicherheit angehört.

Haftbarkeit bei Unternehmensauflösung (Durchgriffshaftung)Da unter gewöhnlichen Umständen ein Unternehmen eine eigenständige juristische Person ist, sind Direktoren und Anteilseigner nicht für Unternehmensschulden haftbar.

Jedoch beinhaltet das chinesische Gesetz einige Punkte, die eine Durchgriffshaftung

erlauben, z.B. in Fällen, bei denen Gerichte die Investoren einer GmbH über ihr gezeichnetes Grundkapital für die Schulden der Firma haftbar machen, um die Gläubiger der Firma vor Betrug und unlauteren Methoden zu schützen.

Die Direktoren und Hauptanteilseigner (über 50% Anteile am Unternehmen) sollen beispielsweise gemeinsam für die Schulden der Firma aufkommen, im Falle einer Verzögerung in der Ausführung ihrer Verpflichtungen, die zu signifikanten Unternehmensverlusten, Verlust von Geschäftsbüchern, materieller Dokumente oder anderer der Firma angehörigen Werte führt und somit die Liquidation des Unternehmens unmöglich wird.

Haftbarkeit gegenüber dem UnternehmenEine andere Art von Haftbarkeit einer Aufsichtsperson, eines Direktors oder der Führungsebene, bei der das Gesellschaftsrecht besonders präzise ist, ist die Haftbarkeit gegenüber dem Unternehmen.

Das Gesellschaftsrecht sieht vor, dass Aufsichtspersonen, Direktoren und andere Führungskräfte eines Unternehmens ihre Loyalität und ihre Sorgfaltspflicht nicht verletzen sollten. Sie dürfen nicht aus ihren Funktionen Nutzen ziehen, indem sie Bestechungsgelder oder andere unerlaubte Verdienste annehmen. Außerdem sollten sie nicht unrechtmäßig Besitz von Firmeneigentum ergreifen.

Sofern Angestellte in Schlüsselfunktionen in Ausübung ihrer Pf l ichten gegen Gesetze, Verwaltungsvorschriften oder die Unternehmenssatzung verstoßen, sind diese schadensersatzpflichtig.

“ G e m ä ß Unternehmensinsolvenz-recht von 2007 sol len P e r s o n e n , d i e i h r e r Pflicht zur Loyalität und Sorgfalt gegenüber dem U n t e r n e h m e n n i c h t nachkommen, und dies zur Involvenz der Firma führt, für diese Handlung zivilrechtlich belangt werden.”

Des Weiteren wird ihnen die Tätigkeit als Direktor, Aufsichtsperson oder Führungskraft für drei Jahre in jeder Art von Unternehmen

Pflichten und Verantwortungsbereiche von Schlüsselpositionen in FIEs

10 China Briefing

ab dem Datum der Beendigung des Insolvenzprozesses verboten.

Darüber hinaus untersagt das Gesellschaftsrecht Direktoren oder Führungskräften die folgenden Handlungen, für die er/sie im Falle einer Missachtung gegenüber der Firma für den entstandenen Schaden haftbar gemacht werden kann.

Verleihen von Unternehmensgeldern an Dr i t te oder Verpfändung von Unternehmenseigentum zur Kredit-sicherung ohne vorherige Ermächtigung durch den Vorstand; A b s c h l u s s v o n Ve r t r ä g e n o d e r

Geschäftstätigkeit ohne die Bewilligung der Anteilseigner oder des Vorstandes; U n r e c h t m ä ß i g e A n e i g n u n g d e r

Geschäftsmöglichkeiten des Unternehmens oder Engagement im Geschäftsfeld des Unternehmens zum eigenen Nutzen oder dem Nutzen anderer durch Missbrauch

seiner Position und ohne die Befugnis der Anteilseigner oder des Vorstandes; Annahme von Provisionen Dritter für

Transaktionen, welche des Unternehmens tätigt; Auskunft über Interna des Unternehmens

ohne Befugnis; Verletzung der Sorgfaltspflicht gegenüber

des Unternehmens. Falls ein Direktor oder eine andere Führungsperson eine der genannten Verbote verletzt, müssen alle unrechtmäßig erworbenenEinkünfte an die Firma zurückerstattet werden.

Darüber hinaus, ist jeder Anteilseigner der Firma berechtigt, den Aufsichtsrat zu strafrechtlichen Maßnahmen gegen diese Person zu veranlassen. Der Anteilseigner kann ebenso in eigenem Namen Klage erheben, wenn:

Eine Aufsichtsperson (der Aufsichtsrat) sich weigert, Maßnahmen einzuleiten

oder es versäumt, innerhalb von 30 Tagen nach Äußerung der Beschwerde Klage zu erheben;

Es die Dringlichkeit der Situation erfordert, da in sonstigem Falle ein unwiderbringlicher Schaden entstehen würde.

Tatsächlich gibt es nur wenige Fälle, in denen Anteilseigner oder Aufsichtspersonen zivil- oder strafrechtlich gegen einen Direktor oder Führungspersonal vorgehen.

Für weitere Informationen über ausländisch investierte Unternehmen, besuchen Sie bitte www.dezshira.com oder schreiben Sie Dezan Shira & Associates über [email protected].

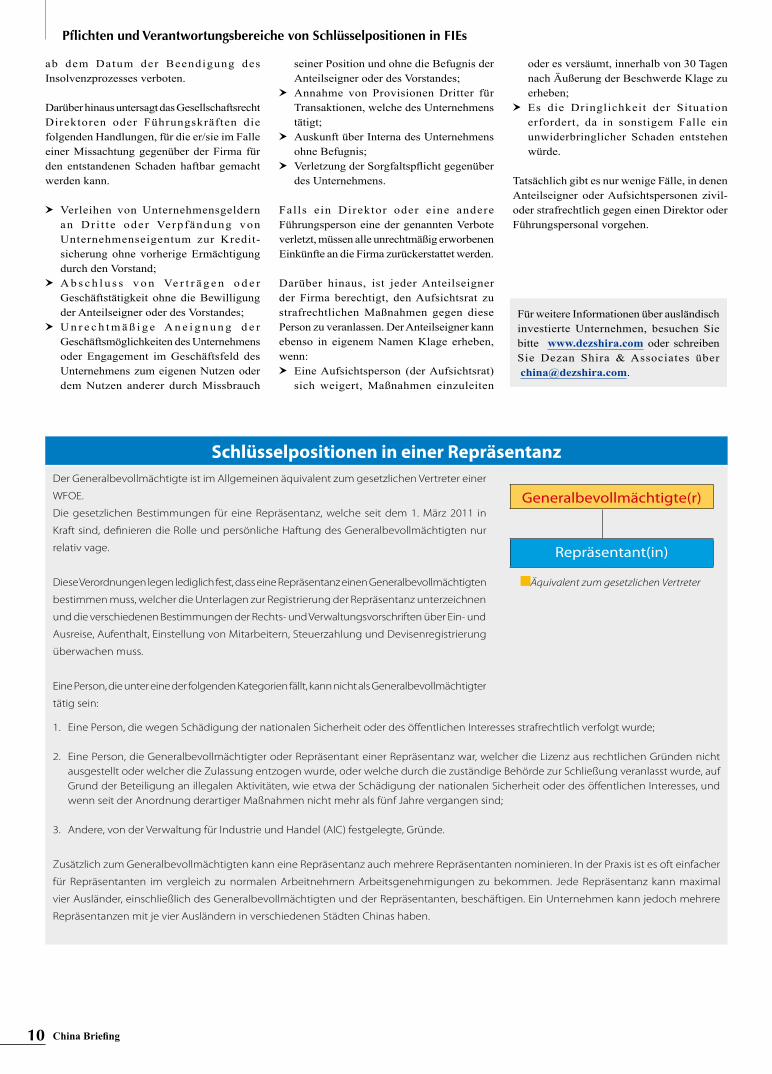

Schlüsselpositionen in einer RepräsentanzDer Generalbevollmächtigte ist im Allgemeinen äquivalent zum gesetzlichen Vertreter einer

WFOE.

Die gesetzlichen Bestimmungen für eine Repräsentanz, welche seit dem 1. März 2011 in

Kraft sind, definieren die Rolle und persönliche Haftung des Generalbevollmächtigten nur

relativ vage.

Diese Verordnungen legen lediglich fest, dass eine Repräsentanz einen Generalbevollmächtigten

bestimmen muss, welcher die Unterlagen zur Registrierung der Repräsentanz unterzeichnen

und die verschiedenen Bestimmungen der Rechts- und Verwaltungsvorschriften über Ein- und

Ausreise, Aufenthalt, Einstellung von Mitarbeitern, Steuerzahlung und Devisenregistrierung

überwachen muss.

Eine Person, die unter eine der folgenden Kategorien fällt, kann nicht als Generalbevollmächtigter

tätig sein:

1. Eine Person, die wegen Schädigung der nationalen Sicherheit oder des öffentlichen Interesses strafrechtlich verfolgt wurde;

2. Eine Person, die Generalbevollmächtigter oder Repräsentant einer Repräsentanz war, welcher die Lizenz aus rechtlichen Gründen nicht ausgestellt oder welcher die Zulassung entzogen wurde, oder welche durch die zuständige Behörde zur Schließung veranlasst wurde, auf Grund der Beteiligung an illegalen Aktivitäten, wie etwa der Schädigung der nationalen Sicherheit oder des öffentlichen Interesses, und wenn seit der Anordnung derartiger Maßnahmen nicht mehr als fünf Jahre vergangen sind;

3. Andere, von der Verwaltung für Industrie und Handel (AIC) festgelegte, Gründe.

Zusätzlich zum Generalbevollmächtigten kann eine Repräsentanz auch mehrere Repräsentanten nominieren. In der Praxis ist es oft einfacher

für Repräsentanten im vergleich zu normalen Arbeitnehmern Arbeitsgenehmigungen zu bekommen. Jede Repräsentanz kann maximal

vier Ausländer, einschließlich des Generalbevollmächtigten und der Repräsentanten, beschäftigen. Ein Unternehmen kann jedoch mehrere

Repräsentanzen mit je vier Ausländern in verschiedenen Städten Chinas haben.

Generalbevollmächtigte(r)

Repräsentant(in)

Äquivalent zum gesetzlichen Vertreter

Die Einkommenssteuerpflicht v o n A n g e s t e l l t e n , d i e e i n e F ü h r u n g s - b z w. Managementposition inne haben (Geschäf tsführer,

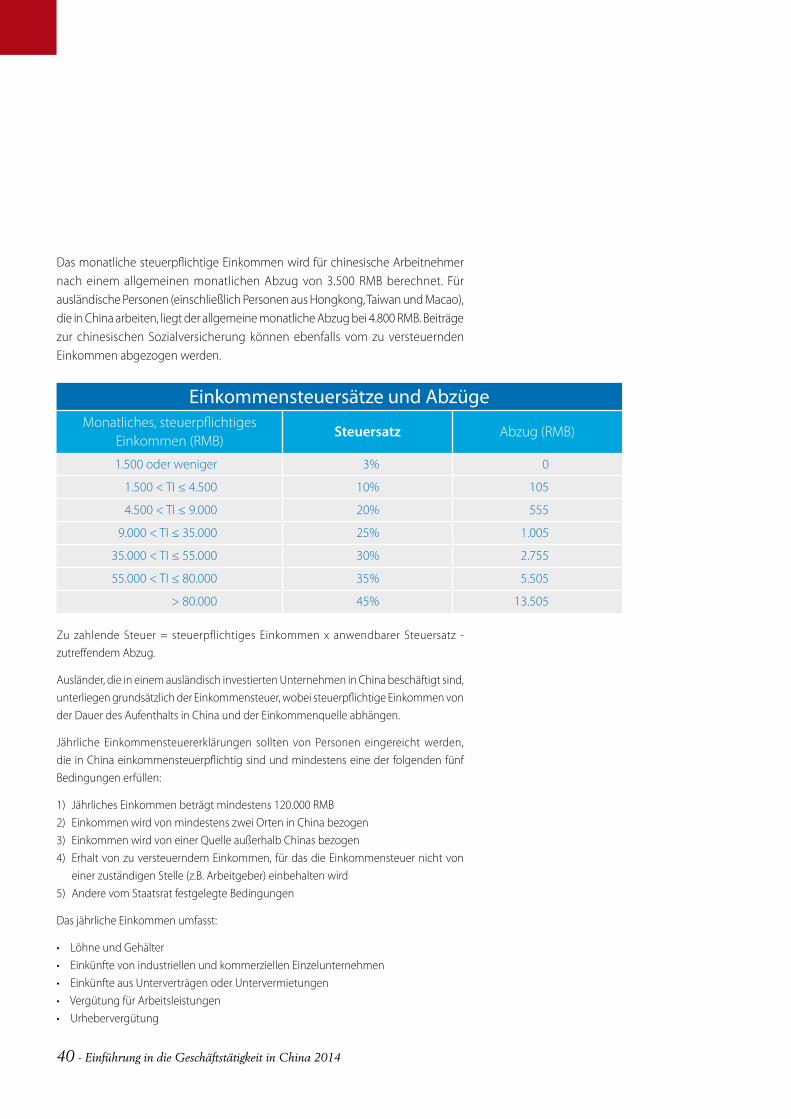

stellvertretende Geschäftsführer, Mitglieder des Aufsichtsrats, Personen, die eine leitende Position im operativen Geschäft besetzen und weitere Personen, die eine Führungsposition von vergleichbarem Rang besetzen, sprich das “Führungspersonal”) hängt in China u.A. von den folgenden Faktoren ab:

Wo bezahlt der Arbeitgeber seine Angestellten Wie lang ist der Zeitraum in dem das

Führungspersonal sich in China aufhält Wo wird das Einkommen bezogen

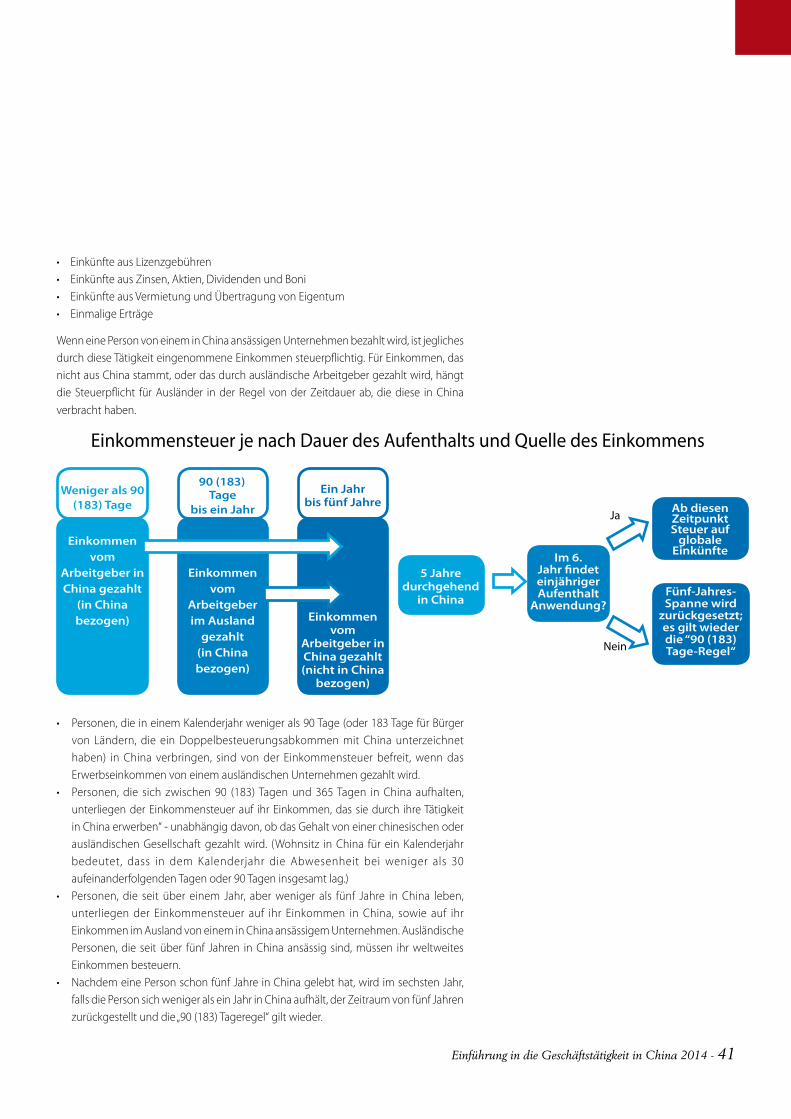

Einkommen, welches vom Arbeitgeber in China bezahlt wirdSteuern auf Einkommen, welches gänzlich vom Arbeitgeber in China bezahlt wird, unabhängig davon ob das Einkommen in China oder im Ausland bezogen wird und unabhängig von der Aufenthaltsdauer in China, müssen vom Führungspersonal komplett in China abgeführt werden, und zwar für die gesamte Dauer in der sie diese Position inne haben.

Einkommen, welches vom Arbeitgeber im Ausland bezahlt wirdDie Steuerpflicht auf Einkommen, welches vom Arbeitgeber im Ausland bezahlt wird, hängt von der Aufenthaltsdauer des Führungspersonals in China ab und davon, ob das Einkommen in China oder im Ausland bezogen wird.

<90/183 TageWenn das Führungspersonal einer Firma sich nicht länger als 90 Tage (bzw. 183 Tage falls ein Doppelbesteuerungsabkommen existiert) am Stück und/oder insgesamt innerhalb eines Jahres in China aufhält, dann ist das Einkommen, welches in dieser Zeit verdient wurde, von der Steuerpflicht ausgenommen.

>90/183 Tage aber ≤ 5 Jahre

Wenn sich das Führungspersonal mehr als 90 bzw. 183 Tage am Stück und/oder insgesamt aber weniger als fünf Jahre in China aufhält, dann besteht auch eine Steuerpflicht für jegliches Einkommen, welches vom Arbeitgeber im Ausland bezahlt und in China bezogen wird.

>5 JahreWenn sich Führungspersonal mindestens fünf Jahre in China aufhält und sich im sechsten Jahr ein volles Jahr lang in China aufhält, dann besteht eine Steuerpflicht für das globale Einkommen der entsprechenden Führungskraft.

Einkommen, welches vom Arbeitgeber in China und vom Arbeitgeber im Ausland bezahlt wirdFür Einkommen, welches teilweise vom Arbeitgeber in China und teilweise vom Arbeitgeber im Ausland bezahlt wird, kann eine Ausnahme von der persönlichen Einkommenssteuer beantragt werden, für Führungskräfte, die jeden Monat eine bestimmte Anzahl an Tagen im Ausland a rbe i ten . Der im Aus land bezahl te Gehaltsanteil kann für die entsprechenden Tage steuerbefreit werden. Der Anteil des Einkommens auf den dies zutrifft, lässt sich auf die einzelnen Tage herunterbrechen, in denen das Führungspersonal Einkommen vom Arbeitgeber bezogen hat (siehe detaillierte

Berechnung unten). Davon abgesehen gibt es ein paar Länder, die Klauseln in ihrem Doppelbesteuerungsabkommen mit China haben, die leicht hiervon abweichen.

Die Steuerpf l i cht für Generalbevollmächtigte einer RepräsentanzG r u n d s ä t z l i c h l a s s e n s i c h Generalbevollmächtigte in Voll- und Teilzeitkräfte unterteilen.

Ein Vollzeit-Generalbevollmächtigter muss jeden Monat Steuern auf sein gesamtes E inkommen zah len , ohne ze i t l i che Abgrenzung. Die Steuern, die ein Teilzeit-Generalbevollmächtigter zahlen muss, berechnen sich auf Grundlage des gesamten Einkommens, welches von der Niederlassung in China und vom Mutterunternehmen gezahlt wird. Allerdings ist hierbei zu beachten, dass auf die Steuerpflicht eine zeitliche Abgrenzung zutrifft. Aus diesem Grund ist Einkommen, welches im Ausland bezogen wurde von der Einkommenssteuer in China ausgenommen und lediglich der Teil des Einkommens, der in China verdient wurde, muss dort versteuert werden. Damit diese Regelung Anwendung finden kann, ist es notwendig, dass im Vertrag eindeutig festgehalten wird, dass es sich bei der entsprechenden Stelle um eine Teilzeitstelle handelt.

Die Einkommenssteuerpflicht für Führungspersonal

Für Einkommen, welches teilweise vom Arbeitgeber in China und teilweise vom Arbeitgeber im Ausland gezahlt wird und für den Fall, dass die Führungskraft sich jeden Monat eine bestimmte Anzahl an Tagen in Übersee aufhält, gestaltet sich die Formel für die Berechnung der

monatlichen Steuerlast wie folgt:

Monatliche Steuerlast = [(Gehalt III – 4800 * Steuersatz – QD)] * (1 – Gehalt II / Gehalt III * Tag II / Tag III)

Gehalt II: Einkommen, welches vom Arbeitgeber im Ausland gezahlt wird.

Gehalt III: Einkommen, welches vom Arbeitgeber in China gezahlt wird + Einkommen welches vom Arbeitgeber im Ausland gezahlt wird.

Tag II: Anzahl an Tagen die im Ausland ge-arbeitet wurde

Tag III: Anzahl der Tage des jeweiligen Monats (z.B. 30 für April).

Einkommenssteuerpflicht nach Einkommensquelle und Aufenthaltsdauer in China

Aufenthalt in China

Einkommen aus China

Einkommen von außerhalb Chinas

vom Arbeitgeber gezahlt vom Arbeitgeber gezahlt

in China im Ausland in China im Ausland

<90/183 Tage

>90/183 Tage aber ≤5 Jahre

>5 Jahre

12 China Briefing

Bitte kontaktieren Sie eines unserer Büros, wenn Sie Rat zu Unternehmensgründung, betriebswirtschaftlichen Fragen, Steuern,Due Diligence und Wirtschaftsprüfung benötigen, oder schreiben Sie uns einfach eine E-mail an [email protected]

20 Jahre erstklassige Dienstleistungen1992-2012

Beijing: +86 10 6566 [email protected] Dalian: +86 411 6299 [email protected] Qingdao: +86 532 6677 [email protected] Tianjin: +86 22 8787 [email protected]

Shanghai: +86 21 6358 [email protected] Hangzhou: +86 571 5685 [email protected] Ningbo: +86 574 8733 [email protected] Suzhou: +86 512 8686 [email protected]

Guangzhou: +86 20 3825 [email protected] Zhongshan: +86 760 8826 [email protected] Shenzhen: +86 755 8366 [email protected] Hong Kong: +852 2376 [email protected]

Für den Moment, ab dem Sie beides in Ihrem Unternehmen benötigen

Beratungsdienstleistungen für ausländische Direktinvestitionen in China von

Scannen Sie diesen QR Code mit Ihrem Smartphone und besuchen Sie uns auf:

www.dezshira.com/de

Ihr Partner für Wachstum in Asien

Einführung in die

Geschäftstätigkeit in China 2014

I. Gründung und Führung eines Unternehmens

III. Personal und Lohnabrechnung

II. Steuern und Buchführung

2 - Einführung in die Geschäftstätigkeit in China 2014

VorwortChina ist dabei, seine Identität als reine Produktionsoase abzulegen und sich neu zu definieren. Aufgrund rasch steigender Löhne unternehmen andere Länder in Südostasien Schritte, um die Stelle der Weltfabrik einzunehmen, während China sein wirtschaftliches Wachstum aktiv in eine andere Richtung lenkt.

Die wirtschaftlich strategische Zielsetzung des aktuellen 12. Fünfjahresplans (2011 bis 2015) umreißt mehrere Initiativen zur wirtschaftlichen Entwicklung, einschließlich:

• Urbanisierungvon51,5Prozentbis2015,• EntwicklungvonstrategischwichtigenIndustrien,umeinehöherwertigeProduktion

von acht Prozent des BIPs zu erreichen,• MehrausländischeInvestitioneninLandwirtschaft,Hightech-und„grüne“Industrien,• TransformationderKüstenregionenvonProduktionszentrenhinzuForschungs-und

Entwicklungs-(F&E),Hochleistungsproduktions-undDienstleistungsknotenpunkten.

FürausländischeInvestorenbietendieseVeränderungengroßeChancen.Mitwenigbisgar keinem Wachstum in vielen westlichen Ländern und der großen Nachfrage durch den chinesischen Binnenkonsum, wird die Vielfalt der Unternehmen, die in China investieren, in derTatimmergrößer.Chinaistdabei,eine„zweiteWelle“vonausländischenInvestitionenzu erleben – während die erste Welle primär von großen multinationalen Unternehmen ausging,ziehtdiezweiteWellevorallemKMUsalsausländischeInvestorenan.

Diese Publikation soll in die wichtigsten Aspekte der Investitionstätigkeit einführen. Sie basiertaufderExpertisevonDezanShira&Associates,einemBeratungsunternehmen,das sich auf Direktinvestitionen spezialisiert hat. Es bietet Dienstleistungen rund um dieThemenUnternehmensgründung,Unternehmensberatung,Steuerberatung,sowieCompliance, Buchhaltung, Gehaltsabrechnung, Due Diligence und Finanzprüfung in aufstrebendenasiatischenMärktenan.

DieFachleutevonDezanShira&AssociateshelfenIhnen,einbesseresVerständnisfürdasgeschäftlicheUmfeld indenaufstrebendenMärktenAsiens zuentwickelnundunterstützen Sie bei Ihren Investitionen.

ChrisDevonshire-EllisManagingPartnerIndien,Singapur

Alberto VettorettiManagingPartnerChina,Hongkong,Vietnam

Sabrina ZhangNationalTaxPartner

Adam LivermorePartner

FÜR WEITERE INFORMATIONEN Dezan Shira & [email protected]/de

Einführung in die Geschäftstätigkeit in China 2014 - 3

Dezan Shira & Associates DeutschlandSeit der Gründung im Jahre 1992 konnte unser Unternehmen stetig wachsen und gehört inzwischen zu den Beratungsunternehmen mit dem vielfältigsten Angebot an Dienstleistungen. Unsere langjährigeExpertiseimasiatischenRaumermöglichtesunsunterschiedlicheKundengruppenkompetent und zuverlässig zu betreuen. Wir unterhalten zahlreiche Niederlassungen in China, Hongkong,Indien,SingapurundVietnamundAllianzbürosinIndonesien,Malaysia,denPhilippinenundThailand.ZudembestehenVerbindungsbürosindenUSAundItalien,sowieinDeutschlandinStuttgartundKöln.

Verbindungsbüro StuttgartBerners Consulting GmbH

Plieninger Straße 5870567 Stuttgart

Tel:+49(0)711341802-0Fax:+49(0)711341802-22Email: [email protected]: Lutz Berners

DezanShira&AssociatesistinStuttgartdurch Berners Consulting vertreten, eine Beratungsfirma, welche Firmen aus dem deutschsprachigenEU-Raum,Brasilien,sowieChinaindenjeweiligenMärktenunterstützt. Ihre Leistungen umfassen Strategieberatung, Partnersuche und Kommunikationmitqualifiziertenunderfahrenen Partnern. Sie wenden hierbei eineKombinationaustechnischerundwirtschaftlicherKompetenz,interkulturellem Verständnis und Projektmanagement-Fähigkeitenan.

Verbindungsbüro Köln Korts Rechtsanwaltsgesellschaft mbH

AlterMilitärring1050933Köln

Tel:+49(0)221/9402100Fax:+49(0)221/9402101Email: [email protected]:SebastianKorts

DezanShira&AssociatesistinKölndurchdieKortsRechtsanwaltsgesellschaftmbHvertreten, eine Rechtsanwaltskanzlei, welche auf dem Gebiet des Wirtschaftsrechts (Handels-undGesellschaftsrecht,Arbeitsrecht), des Steuerrechts (nationales/internationalesSteuerrecht)und des Steuerstrafrechts tätig ist. DesWeiterenverfügtKortsübereineNiederlassunginHongkong.

DeutschlandDeutschland

Köln

Stuttgart

4 - Einführung in die Geschäftstätigkeit in China 2014

Inhalt

1. Gründung und Führung eines Unternehmens 5WasgibtesbeimMarkteintrittinChinazubedenken?..........................................................6WelcheMöglichkeitenderGesellschaftsgründungbestehenfürausländischeInvestoreninChina? ..............................................................................................................................9WiegründetmaneinUnternehmen?....................................................................................14WiekannmanÄnderungenaneinemUnternehmenvornehmen? ................19WasmussichbeiderGeschäftstätigkeitinChinanochbeachten? ..................22

2. Steuern und Buchhaltung ............................... 25WassinddiewichtigstenSteuerninChina? .....................................................................26WassinddiewichtigstenAnforderungen? ................................................................29Was hat sich durch das neue Doppelbesteuerungsabkommen (DBA)

Deutschland–Chinageändert?................................................................................33

3. Personal und Lohnabrechnung ....................... 36WiekannichMitarbeitereinstellen?......................................................................................37Was sind die wichtigsten Verpflichtungen, die ein Unternehmen seinen Mitarbeiterngegenüberhat?..................................................................................39

Gründung und Führung eines Unternehmens

Was gibt es beim Markteintritt in China zu bedenken?Welche Möglichkeiten der Gesellschaftsgründung bestehen für ausländische Investoren in China?Wie gründet man ein Unternehmen?Wie kann man Änderungen an einem Unternehmen vornehmen?Was muss ich bei der Geschäftstätigkeit in China noch beachten?

6 - Einführung in die Geschäftstätigkeit in China 2014

Was gibt es beim Markteintritt in China zu bedenken?LohntsichderMarkteintrittnoch?SinddieLohnkostenbereitszuhoch?WasistmitdenRisikenfürdasgeistigeEigentum?Brauche/möchteicheinenPartner?DieseundmehrFragenstellensichUnternehmen,dieeinenMarkteintrittinChinainErwägungziehen.EinerseitsistheutevielmehrmöglichalsnochvorzehnJahren;andererseitsisteinChina-Engagement heutzutage ungleich komplexer als früher, allein schon durch die vielen möglichen Eintrittsformen, Standorte und Partner.

MarkteintrittsmotiveHeutzutagegehenUnternehmenvorallemwegendeschinesischenBinnenmarktsoderaus strategischen Überlegungen nach China.

Wer wegen des chinesischen Binnenmarkts nach China geht, sollte sich zunächst mit den Vertriebskanälen,erforderlichenlokalenProduktanpassungenundMarketingstrategienauseinandersetzen. Aufgrund der Größe des Landes sollte man sich den Ort für das erste Engagement sorgfältig aussuchen und sich von Anfang an Gedanken über eine sinnvolle Expansionsstrategie machen. Auch die Frage nach lokalen Partnern, insbesondere im Vertrieb, sollte man sich genau stellen.

In einigen Branchen, zum Beispiel in der Automobilzulieferindustrie, überwiegen strategische Motive.KonkreteKundenforderungenoderdieSorgevorerstarkendemchinesischemWettbewerb treiben auchMittelständler an, in China einen Produktionsstandortaufzubauen. In dieser Situation ist die Wahl der Zielregion meist einfach (da sie sich amHauptkundenorientiert).DieDetailsder Standort-undPartnersuchehingegensindeherherausfordernd,insbesondereinBranchen,indenenProzess-Know-Howundmitteleuropäische Gründlichkeit Erfolgsgrundlagen sind.

MarkteintrittsoptionenWährend vor zehn JahrennochderGrundsatz„am liebsten allein“ galt, zeigt sichheutzutage ein differenziertes Bild. Die Einzelfallbetrachtung sollte sowohl die jeweiligen Marktgegebenheiten,alsauchdieSituationdesUnternehmensberücksichtigen.

Partnerschaftenspieleneine immerbedeutendereRolle.EinerseitshatsichderMarktentwickelt.EuropäischeUnternehmenmüssensichimMarktgutpositionieren,umihrePremiumprodukte zum Premiumpreis verkaufen zu können. Zudem gibt es heutzutage mehrqualifiziertepotentiellePartner, seienes Führungskräfte,VertriebspartneroderKapitalpartner.

Bei Vertriebspartnerschaften, Einkaufsbeziehungen oder Joint Ventures sind die Partnerschaftsthemen offensichtlich. Sowohl die rechtlichen Rahmenbedingungen als auch die allgemeinen Erfahrungen in der chinesischen Unternehmerwelt haben sich weiterentwickelt, sodass oft ähnlich denkende Unternehmer aufeinandertreffen. Anders

Von Lutz BernersStuttgart, Berners Consulting President of Berners Consulting Global, Managing Director der Büros Stuttgart undShanghai, Practice Leader International Bridging

Einführung in die Geschäftstätigkeit in China 2014 - 7

als früher jedoch haben es die europäischen Unternehmen nun mit meist ebenbürtigen Gegenübern zu tun, die die Partnerschaft klar einfordern und mit Leben befüllen wollen. Daher sind die sorgfältige Auswahl der jeweiligen Partner und der vorausschauende Aufbau der Partnerschaft sehr wichtig.

In einerTochtergesellschaft eines deutschenUnternehmens sinddiewichtigstenPartnerdieFührungskräfteundMitarbeiter.Auchdies istandersalsnochvoreinigenJahren,alsdeutscheUnternehmeneineArt„Ausländerbonus“genossen.Angefangenvom Geschäftsführer über die Finanzleitung, Personalwesen und schließlich die wertschöpfendenBereichesolltendieMitarbeitervonAnfanganalsernstzunehmendePartnerbetrachtetwerden.AnsonstendrohthoheFluktuationundKnow-How-Abfluss,waserheblicheProblemebereitenkann.EineTochtergesellschaftistalsonichtautomatischrisikoärmer als eine Partnerschaft mit einem lokalen Partner.

LetztlichgibtessignifikantekulturelleHerausforderungen.Diesesolltemansichbewusstmachen und aktiv auf sie eingehen, zum Beispiel durch eigene Aufenthalte im Land, vorbereitende oder begleitende Seminare und Einbindung von internen und externen Erfahrungsträgern. Selbst mit viel Erfahrung können immer noch neue Situationen und Überraschungeneintreten.DahersolltemandiesesThemaregelmäßigaufgreifenundmitkritischerSelbstreflexionHandlungsbedarfeidentifizieren.

Allgemeine HandlungsempfehlungenEgalwiemannunindenchinesischenMarkteintritt–einigeHandlungsmaximesinduniversell anwendbar.

Dreimal nachdenken und dann handeln 三思而后行

DerUnterschiedzuvielenanderenMärktenliegtunterandereminderenormenDynamikdes Landes. Kombiniertmitder relativen Inflexibilität vonUnternehmensrechtundadministrativen Prozessen bedeutet dies, dass vorausschauende Planung sehr wichtig ist. Eine falsche Weichenstellung im ersten Jahr kann große Zusatzkosten im vierten Jahr bedeuten, wenn sich der Absatz gut entwickelt hat und man den nächsten Schritt gehen möchte.Daheristesratsam,überMarktstudien,eigeneErfahrungensowiefachkundigeBeratung einen nachhaltigen Plan aufzustellen.

MitdemFußdieSteineertastenddenFlussüberqueren摸着石头过河

Für viele Unternehmen ist ein schrittweiser Aufbau in China sinnvoll. Um erste Erfahrungen zusammeln,bietensichflexibleModellean,wiezumBeispiel:

•LokaleVertreter,dieGeschäftedirektzwischenExporteurundKundenanbahnen.• Vertragsmitarbeiter (z.B. in Firmenpools), die als„Speerspitze“denWeg fürdie in

Deutschland basierten Verkäufer bereiten.

Mehr unterASIA BRIEFING MAGAZINESAusgabe 03/04 2013Die Erweiterung Ihres China Geschäfts nach Indien und Vietnamhttp://www.asiabriefing.com/store

8 - Einführung in die Geschäftstätigkeit in China 2014

Wenn man einige Erfahrungen gesammelt hat und insbesondere geklärt hat, ob ein physischesLagerinChinawichtigist,kannmaneinpermanentesEngagementaufbauen,zum Beispiel:

• Distributoren,dienationaleoderregionaleHändlernetzwerkebedienen.• RepräsentanzbürosfürMarktrecherchenundKundenpflege.• Handelsgesellschaften,dieimportieren,Warelagernundverkaufenkönnen.

Bei vielen Engagements ist eine lokale Wertschöpfung sinnvoll. Einige Optionen:• Handelsgesellschaften,derenGeschäftslizenz(wennsievorausschauendangelegtist)

auch einen begrenzten Wertschöpfungsanteil beinhaltet.• Tochtergesellschaften (WFOE) oder JointVentures (JV ), derenGeschäftslizenz

Produktion,Import,ExportundHandeleinschließenkann.• ÜbernahmenchinesischerUnternehmenundihrerlokalenStrukturen.

Ein Geschäft eröffnen ist leicht; schwerer ist es, es eröffnet zu halten 创业容易,守业更难

InChinafressennichtdieGroßendieKleinen,sonderneherdieSchnellendieLangsamen.Es istdaherwichtig, flexibel zubleibenundaufVeränderungen schnell reagieren zukönnen.Vertreter,DistributorenundaucheigeneMitarbeiterhabendieMotivation,die eigene Leistungpositiv darzustellen. HierdurchwerdenmanchmalwichtigeEntwicklungenimMarktnichtwahrgenommen.VertriebsverantwortlichesolltendahereinguteseigenesVerständnisdesMarktshaben,zumBeispieldurchExperten,dievonder lokalen Organisation unabhängig sind.

Regelmäßige Reviews können helfen, die Zeichen der Zeit zu erkennen und gegebenenfalls Anpassungen in der lokalen Struktur vorzunehmen. Spätestens bei diesen Anpassungen zeigt sich, ob die ursprüngliche eingerichtete Präsenz nachhaltig ist, oder ob man nun fürdamalige„Abkürzungen“teuerbezahlenmussodervielZeitverliert.

Einführung in die Geschäftstätigkeit in China 2014 - 9

Welche Möglichkeiten der Gesellschaftsgründung bestehen für ausländische Investoren in China?Ausländischen Investoren, die ihr Geschäft oder ihre Produktion nach China ausweiten oder verlagern möchten, stehen verschiedene Gesellschaftsformen zur Verfügung. Welche Variante die jeweilige Geschäftsstrategie optimal unterstützt, hängt unter anderem von dergeplantenGeschäftstätigkeit,derBrancheundderHöhederInvestitionab.

Die kommenden Seiten sollen einen Überblick über die gängigsten Investitionswege geben. Dies sind insbesondere:

a. Repräsentanzenb. Gesellschaften mit ausschließlich ausländischer Beteiligung (WhollyForeignOwnedEnterprises–WFOEs)c. Joint Venturesd. Andere Anlagestrukturen

DieeinzelnenGesellschaftsformenunterscheiden sichvor allem imHinblick aufdiefolgenden Aspekte:

• Geschäftszweck Der Geschäftszweck fasst die beabsichtige Geschäftstätigkeit in einem Satz zusammen. Dieser muss bereits früh im Gründungsprozess genehmigt werden, da die genehmigte Fassung auf der Geschäftslizenz ausgewiesen wird. Einmal offiziell genehmigt, ist das Unternehmen an den beschriebenen Geschäftszweck gebunden. Änderungen und ErweiterungenderGeschäftstätigkeitsindgenehmigungspflichtig.DadieserProzessmituntersehrzeit-undverwaltungsintensivseinkann,solltederGeschäftszweckimVorhinein sorgfältig durchdacht werden.

• Stammkapital Das Stammkapital ist das Startkapital eines Unternehmens, das zur Finanzierung der operativen Geschäftstätigkeit erforderlich ist, bis das Unternehmen in der Lage ist, sich selbst zu finanzieren.

DieHöhedesMindestkapitals ist seitÄnderungdesGesellschaftsgesetzes nichtmehr gesetzlich festgeschrieben. Die konkreten Anforderungen in Bezug auf das eingetrageneKapitalhängen inderPraxis vonderBrancheundRegionab, indieinvestiert werden soll.

DieEinzahlungdesStammkapitalskannpauschaloderratenweiseinFormvonBar-und/oderSacheinlagenerfolgenundwirdinderRegeldirektdurchdenausländischenInvestor ausgeführt. Der Zeitplan für die Einzahlung des Stammkapitals muss im Gesellschaftsvertrag festgehalten werden.

Richard CantRegional DirectorDezanShira&AssociatesBüro Shanghai

1 RMB = Chinesische Währung, renminbi, 1€ = 7,6 RMB (Stand: 11. November 2014)

„ Die Wahl der Gesellschaftsform hängt sehr von den Zielen der Unternehmung ab. Investoren, deren Ziel das Erreichen chinesischer Konsumenten ist, entscheiden sich zunehmend für ein ausländisch investiertes Handelsunternehmen.“

10 - Einführung in die Geschäftstätigkeit in China 2014

Einmal eingezahlt kann das Stammkapital frei verwendet werden. Sollte das Unternehmen im Laufe der Zeit den Umfang der Geschäftstätigkeit ausweiten wollen, kann eine Aufstockung des Stammkapitals erforderlich werden.

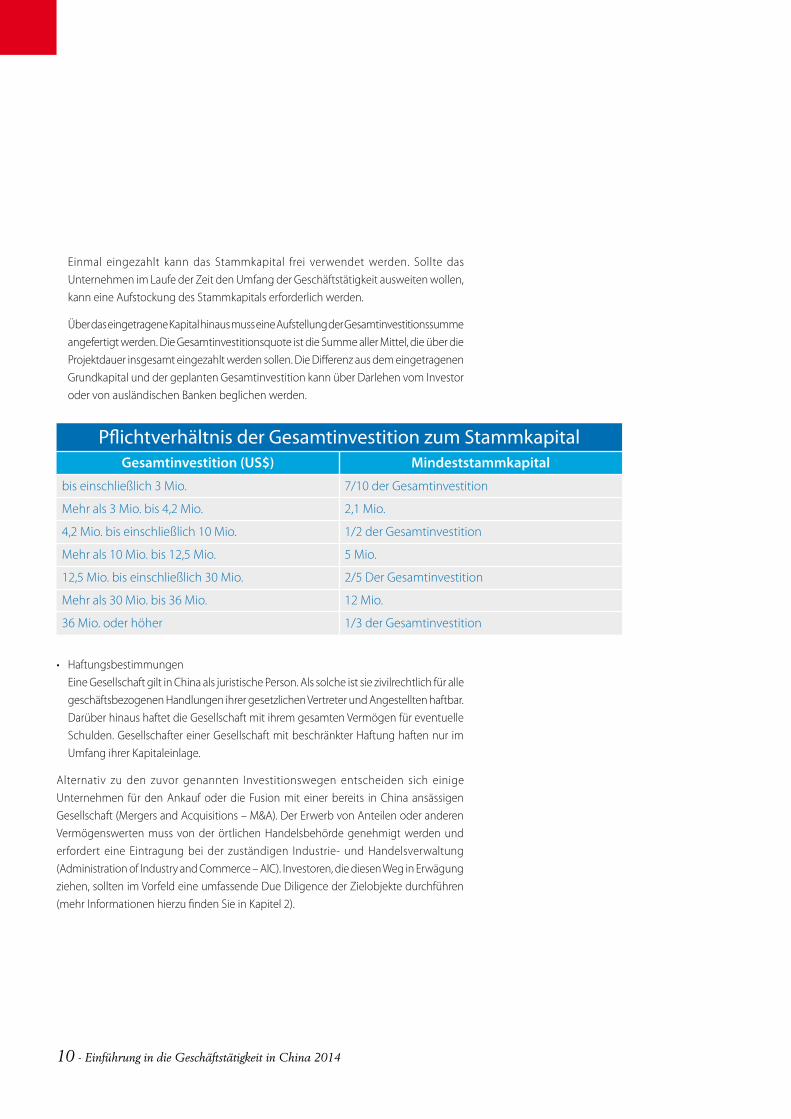

ÜberdaseingetrageneKapitalhinausmusseineAufstellungderGesamtinvestitionssummeangefertigtwerden.DieGesamtinvestitionsquoteistdieSummeallerMittel,dieüberdieProjektdauer insgesamt eingezahlt werden sollen. Die Differenz aus dem eingetragenen Grundkapital und der geplanten Gesamtinvestition kann über Darlehen vom Investor oder von ausländischen Banken beglichen werden.

Pflichtverhältnis der Gesamtinvestition zum StammkapitalGesamtinvestition (US$) Mindeststammkapital

biseinschließlich3Mio. 7/10derGesamtinvestition

Mehrals3Mio.bis4,2Mio. 2,1Mio.

4,2Mio.biseinschließlich10Mio. 1/2derGesamtinvestition

Mehrals10Mio.bis12,5Mio. 5Mio.

12,5Mio.biseinschließlich30Mio. 2/5DerGesamtinvestition

Mehrals30Mio.bis36Mio. 12Mio.

36Mio.oderhöher 1/3derGesamtinvestition

• HaftungsbestimmungenEine Gesellschaft gilt in China als juristische Person. Als solche ist sie zivilrechtlich für alle geschäftsbezogenenHandlungenihrergesetzlichenVertreterundAngestelltenhaftbar.Darüber hinaus haftet die Gesellschaft mit ihrem gesamten Vermögen für eventuelle Schulden.GesellschaftereinerGesellschaftmitbeschränkterHaftunghaftennurimUmfangihrerKapitaleinlage.

Alternativ zu den zuvor genannten Investitionswegen entscheiden sich einige Unternehmen für den Ankauf oder die Fusion mit einer bereits in China ansässigen Gesellschaft(MergersandAcquisitions–M&A).DerErwerbvonAnteilenoderanderenVermögenswertenmussvonderörtlichenHandelsbehördegenehmigtwerdenunderfordert eine Eintragungbei der zuständigen Industrie- undHandelsverwaltung(AdministrationofIndustryandCommerce–AIC).Investoren,diediesenWeginErwägungziehen, sollten im Vorfeld eine umfassende Due Diligence der Zielobjekte durchführen (mehrInformationenhierzufindenSieinKapitel2).

Einführung in die Geschäftstätigkeit in China 2014 - 11

a. RepräsentanzAls einfachste Option bietet ein Repräsentanzbüro ausländischen Investoren eine attraktiveMöglichkeit,einGespürfürdenchinesischenMarktzuentwickeln.DieGründungist verhältnismäßig einfachunderfordert keineKapitalinvestition. EinwesentlichesMerkmalderRepräsentanzistihreingeschränkterGeschäftszweck.Repräsentanzenistesgrundsätzlichuntersagt,direkt erwerbsorientiertenTätigkeitennachzugehen.DieGeschäftstätigkeit ist gesetzlich auf folgende Bereiche beschränkt:

• Marktforschung,WerbungundÖffentlichkeitsarbeit,diesichaufdieeigenenProdukte,beziehungsweise Dienstleistungen der jeweiligen Firma beziehen

• KontaktstellefürdenVertriebdeseigenenProdukts,fürdieAbwicklungproduktbezogenerServiceleistungen, sowie für Einkäufe

Außerdem ist die Repräsentanz keine juristische Person, das heißt, sie kann keine Rechte oderPflichtenwahrnehmenundkannnichtalsEinheit zivilrechtlichhaften.Darüber hinaus kann sie nur eingeschränkt Personal einstellen. Inländische Arbeitskräfte können nur über berechtigte Personalagenturen angeworben werden und die Anstellung von ausländischenArbeitskräftenistaufmaximalvierMitarbeiterjeRepräsentanzbeschränkt.

b. Gesellschaft mit ausschließlich ausländischer Beteiligung (WFOE)Die meisten ausländischen Direktinvestoren in China entscheiden sich für ein vollständig ausländischinvestiertesUnternehmen(WhollyForeign-OwnedEnterprise–WFOE).BeidieserGesellschaftsformhandeltessichumeineGesellschaftmitbeschränkterHaftung,die ausschließlich von ausländischen Investoren gehalten wird.

Seit dem Beitritt Chinas zur Welthandelsorganisation in 2001 kann ein WFOE nahezu jeder Geschäftstätigkeit nachgehen. In der aktuellen Augabe des Foreign Investment IndustrialGuidanceCataloguevon2011(einneuerEntwurfdesKataloges,der2015inKrafttretenwird,istbereitsjetztzurKommentierungveröffentlicht)wirdzwischenBranchenunterschieden, in denen Auslandsinvestitionen entweder gefördert, eingeschränkt zugelassenoderuntersagtsind.DieInvestitionstätigkeitinBranchen,dieindemKatalogunerwähntbleiben, ist inderRegelerlaubt.DerKatalogregeltaußerdem,inwelchenBranchen ausländische Investoren nur im Rahmen eines Joint Venture tätig werden können.

Für die Geschäftstätigkeit im Einzelhandel, als Franchise oder für andere Vertriebsaktivitäten ist die gängigsten Gesellschaftsform das sogenannte ausländisch investierte Handelsunternehmen(Foreign-InvestedCommercialEnterprise–FICE),dassichentwedervollständig (WFOE) oder teilweise (JV) in ausländischem Eigentum befinden kann. Die GründungkannentwedernurfürdieobengenanntenAktivitätenoderinKombinationmit anderen Geschäftstätigkeiten, wie der Produktion oder der Bereitstellung von Dienstleistungen, erfolgen.

Ein zu 100% ausländisch-investiertes Unternehmen (WFOE) ist die von ausländischen Investoren am häufigsten genutzte Unternehmensform.

Mehr zum neuen Foreign Investment Industrial Guidance Catalogue unterwww.china-briefing.com/news

12 - Einführung in die Geschäftstätigkeit in China 2014

c. Joint Venture Ein Joint Venture (JV) ist eine Gesellschaft, die anteilig im Eigentum eines oder mehrerer ausländischer und eines oder mehrerer chinesischer Investoren steht. Es wird zwischen den folgenden beiden Formen von JVs unterschieden:

1.JointVenturenachAnteilen(EquityJointVenture–EJV)• GewinneundVerlustewerdenzwischendenParteienimVerhältniszurjeweiligen

Beteiligung verteilt.• DerausländischePartnermussmindestensmit25ProzentamStammkapitalsdes

Joint Venture beteiligt sein.• BeschränkteHaftungalsjuristischePersoninChina.

2. Vertragliches Joint Venture (Contractual Joint Venture – CJV)• GewinneundVerlustewerdengemäßdervertraglichenVereinbarungenzwischen

den Parteien verteilt.• KannentwederalsGesellschaftmitbeschränkterHaftungoderalsnicht-juristische

PersoninFormeinerKooperationgegründetwerden.

d. Andere AnlagestrukturenZwei weitere erwähnenswerte Anlagestrukturen sind ausländisch investierte Partnerschaften (Foreign-InvestedPartnership – FIP), sowie ausländisch investierteAktiengesellschaften(Foreign-InvestedJointStockCompanies).

Die relativ neue Gesellschaftsform der ausländisch investierten Partnerschaft weist im VergleichzumWFOEeinigewesentlicheVorteileauf,wiedieMöglichkeitgleichzeitigerchinesischer und ausländischer Eigentümerschaft (sowohl durch Individuen, als auch durch Unternehmen), die Gründung ohne Nachweis von Stammkapital, erhebliche SteuerersparnisseunddieMöglichkeitzurBeschäftigungausländischerMitarbeiter.EinNachteilisthingegendieuneingeschränktepersönlicheHaftungdes„generellenPartners“(ähnlichdemKomplementäreinerdeutschenKG).DieHaftungkannjedocheingeschränktwerden, wenn die Partnerschaft mit einer ausländischen Gesellschaft mit beschränkter HaftungalsgenerellemPartnergegründetwird,daindemFalldiebeschränkteHaftungdieserMuttergesellschaftdiebeteiligtenInvestorenschützt.

Ausländisch investierte Aktiengesellschaften unterscheiden sich nicht wesentlich von typischenwestlichen Gesellschaften. Diese Form bietet eine gemeinsameEigentümerschaft durch inländische und ausländische Investoren, relative Freiheit zur ÜbertragungvonFirmenanteilenundsogardieMöglichkeiteinesBörsengangs.Allerdingsist die Unternehmensführung einer ausländisch investierten Aktiengesellschaft relativ kompliziert und das erforderliche Grundkapital verhältnismäßig hoch.

Es gibt zwei Formen von Joint Ventures in China, die sich in erster Linie hinsichtlich der Art undWeise ihrer Gewinnverteilungunterscheiden.

Mehr unterASIA BRIEFING MAGAZINESAusgabe 05/06 2013Einführung in Asiens Entwicklungszonenwww.asiabriefing.com/store

Einführung in die Geschäftstätigkeit in China 2014 - 13

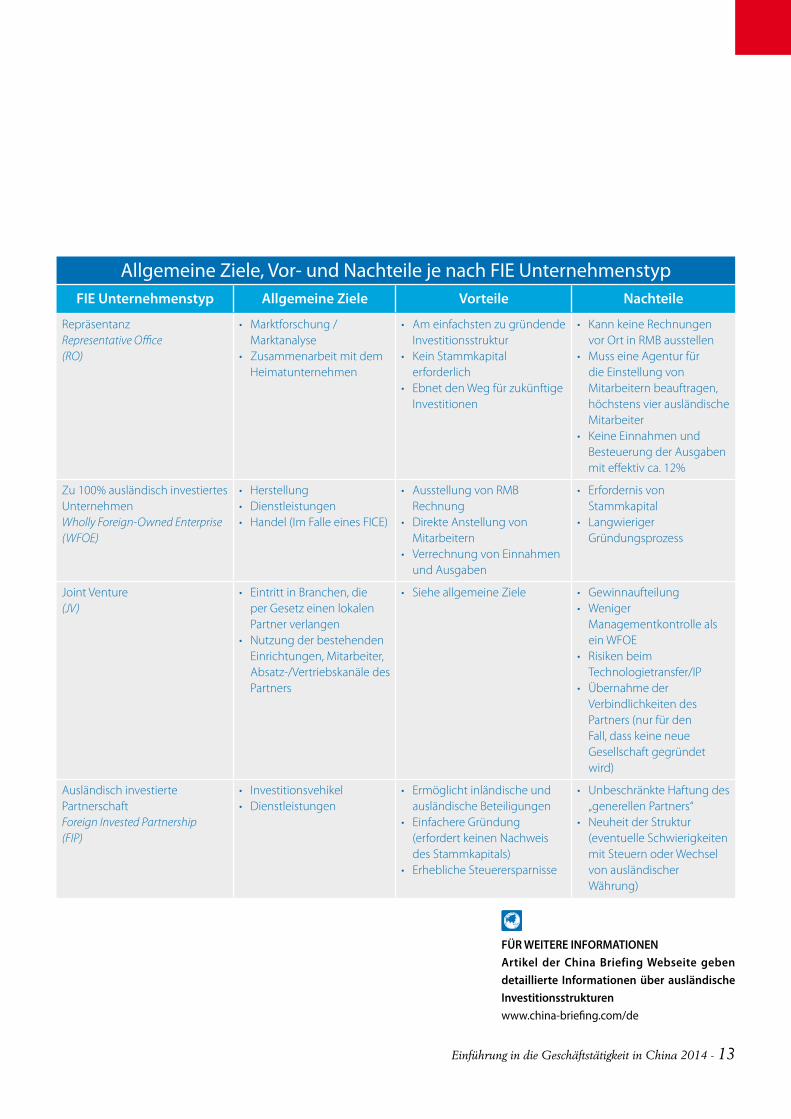

Allgemeine Ziele, Vor- und Nachteile je nach FIE UnternehmenstypFIE Unternehmenstyp Allgemeine Ziele Vorteile Nachteile

RepräsentanzRepresentative Office(RO)

• Marktforschung/Marktanalyse

• ZusammenarbeitmitdemHeimatunternehmen

• AmeinfachstenzugründendeInvestitionsstruktur

• KeinStammkapitalerforderlich

• EbnetdenWegfürzukünftigeInvestitionen

• KannkeineRechnungenvorOrtinRMBausstellen

• MusseineAgenturfürdie Einstellung von Mitarbeiternbeauftragen,höchstens vier ausländische Mitarbeiter

• KeineEinnahmenundBesteuerung der Ausgaben mit effektiv ca. 12%

Zu 100% ausländisch investiertes UnternehmenWholly Foreign-Owned Enterprise(WFOE)

• Herstellung• Dienstleistungen• Handel(ImFalleeinesFICE)

• AusstellungvonRMBRechnung

• DirekteAnstellungvonMitarbeitern

• VerrechnungvonEinnahmenund Ausgaben

• ErfordernisvonStammkapital

• LangwierigerGründungsprozess

Joint Venture(JV)

• EintrittinBranchen,dieper Gesetz einen lokalen Partner verlangen

• NutzungderbestehendenEinrichtungen,Mitarbeiter,Absatz-/VertriebskanäledesPartners

• SieheallgemeineZiele • Gewinnaufteilung• Weniger

Managementkontrollealsein WFOE

• RisikenbeimTechnologietransfer/IP

• ÜbernahmederVerbindlichkeiten des Partners (nur für den Fall, dass keine neue Gesellschaft gegründet wird)

Ausländisch investierte PartnerschaftForeign Invested Partnership(FIP)

• Investitionsvehikel• Dienstleistungen

• Ermöglichtinländischeundausländische Beteiligungen

• EinfachereGründung(erfordert keinen Nachweis des Stammkapitals)

• ErheblicheSteuerersparnisse

• UnbeschränkteHaftungdes„generellenPartners“

• NeuheitderStruktur(eventuelle Schwierigkeiten mit Steuern oder Wechsel von ausländischer Währung)

FÜR WEITERE INFORMATIONENArtikel der China Briefing Webseite geben detaillierte Informationen über ausländische Investitionsstrukturen www.china-briefing.com/de

14 - Einführung in die Geschäftstätigkeit in China 2014

Wie gründet man ein Unternehmen?Bei einer Unternehmensgründung sollten Sie professionelle Unterstützung zu Rate ziehen, die Sie durch den komplexen Gründungsprozess führt und Ihnen die Verantwortlichkeiten in den Schlüsselpositionen erläutert. Dies dient dem Erfolg des Unternehmens und stellt sicher, dass zukünftige, zeitaufwendige Änderungen des Unternehmens gering gehalten werden.

Im Folgenden besprechen wir:

a. den Gründungsprozessb. Schlüsselpositionen in ausländisch investierten Unternehmenc. Geistiges Eigentum

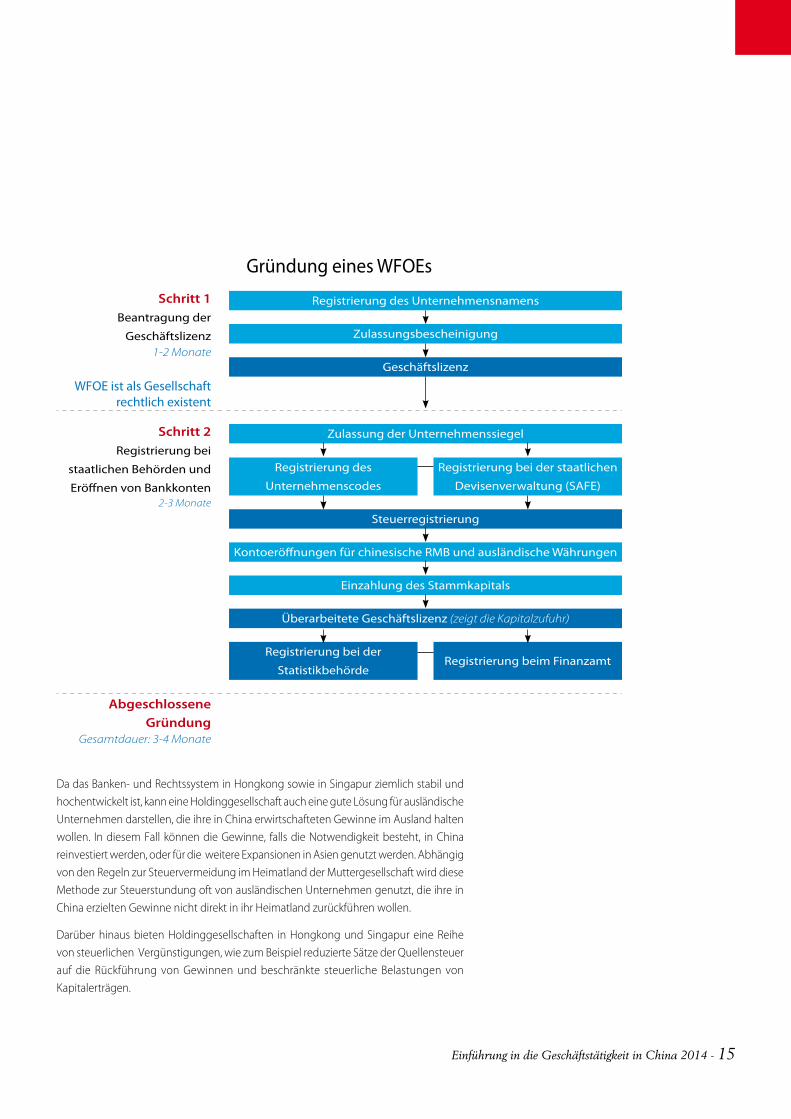

a. GründungsprozessDie Gründung eines ausländisch investierten Unternehmens beträgt in der Regel zwischen dreiundsechsMonatenundumfasstdiefolgendenBehörden:

• Handelsministerium(MinistryofCommerce)• Industrie-undHandelsverwaltung(AdministrationofIndustryandCommerce)• StaatlicheDevisenverwaltung(StateAdministrationofForeignExchange)• StaatlicheSteuerverwaltung(StateAdministrationofTaxation)• Zollbehörde(CustomsOffice)• BürofürQualitätsaufsichtundtechnischePrüfung(QualityandTechnicalSupervision

Bureau)• Statistikamt(StatisticsBureau)

Der Gründungsprozess variiert je nach Unternehmensstruktur und dem geplanten Geschäftszweck.FürGesellschaftenmitGeschäftsaktivitäteninHerstellungundProduktionistbeispielsweiseeinUmweltgutachtenerforderlich;HandelsgesellschaftenmüssensicheinerRegistrierungfürZoll-/Wareninspektionenunterziehen.AuchdasgeforderteStammkapital unterscheidet sich je nach Geschäftszweck. Im Dienstleistungssektor liegt esinderRegelbeiRMB100.000undhöher,beiHandelsgesellschaftenallgemeinbeimehralsRMB500.000aufgrundvonUSt.-Erwägungen.

VieleUnternehmenentscheiden sich für dieGründung einerHoldinggesellschaftodereiner„Zweckgesellschaft“ inGerichtsbarkeitenwieHongkongoderSingapuralsAusgangspunktfürdieGeschäftstätigkeitinChina.Holdinggesellschaftenermöglicheneine zusätzliche Ebene und damit zusätzlichen Abstand zwischen der chinesischen Tochtergesellschaft undderMuttergesellschaft. So kanndie Investition isoliertoder„umzäunt“werden, sodasspotentielle RisikenundHaftungen auf die chinesischeTochtergesellschaftbegrenztbleibenunddieMuttergesellschaftnichtgefährden.Wennein Investor sein Geschäft in China verkaufen, oder einen Partner beziehungsweise einen Anteilseigner mit in das Unternehmen einbeziehen möchte, können die administrativen ÄnderungenauchaufderEbenederHoldinggesellschaft,anstattinChinavorgenommenwerden, wo behördliche Vorschriften strikter und die Verfahren zeitaufwendiger sind.

„ Der gesetzliche Vertreter ist die für das Unternehmen verantwortliche Person. Deswegen sollte die Wahl auf jemand wirklich Kompetenten fallen, nicht nur fachlich kompetent, sondern China-kompetent“FabianKnopfCo-Head,GermanDeskInternationalBusinessAdvisoryBüro Shenzhen

Einführung in die Geschäftstätigkeit in China 2014 - 15

DadasBanken-undRechtssysteminHongkongsowieinSingapurziemlichstabilundhochentwickeltist,kanneineHoldinggesellschaftaucheineguteLösungfürausländischeUnternehmen darstellen, die ihre in China erwirtschafteten Gewinne im Ausland halten wollen. In diesem Fall können die Gewinne, falls die Notwendigkeit besteht, in China reinvestiert werden, oder für die weitere Expansionen in Asien genutzt werden. Abhängig vondenRegelnzurSteuervermeidungimHeimatlandderMuttergesellschaftwirddieseMethodezurSteuerstundungoftvonausländischenUnternehmengenutzt,dieihreinChinaerzieltenGewinnenichtdirektinihrHeimatlandzurückführenwollen.