Embed Size (px)

Citation preview

Erfolg ohne Grenzen.Geschäftsbericht 2007

CiV Lebensversicherung AG | CiV Versicherung AG

2007

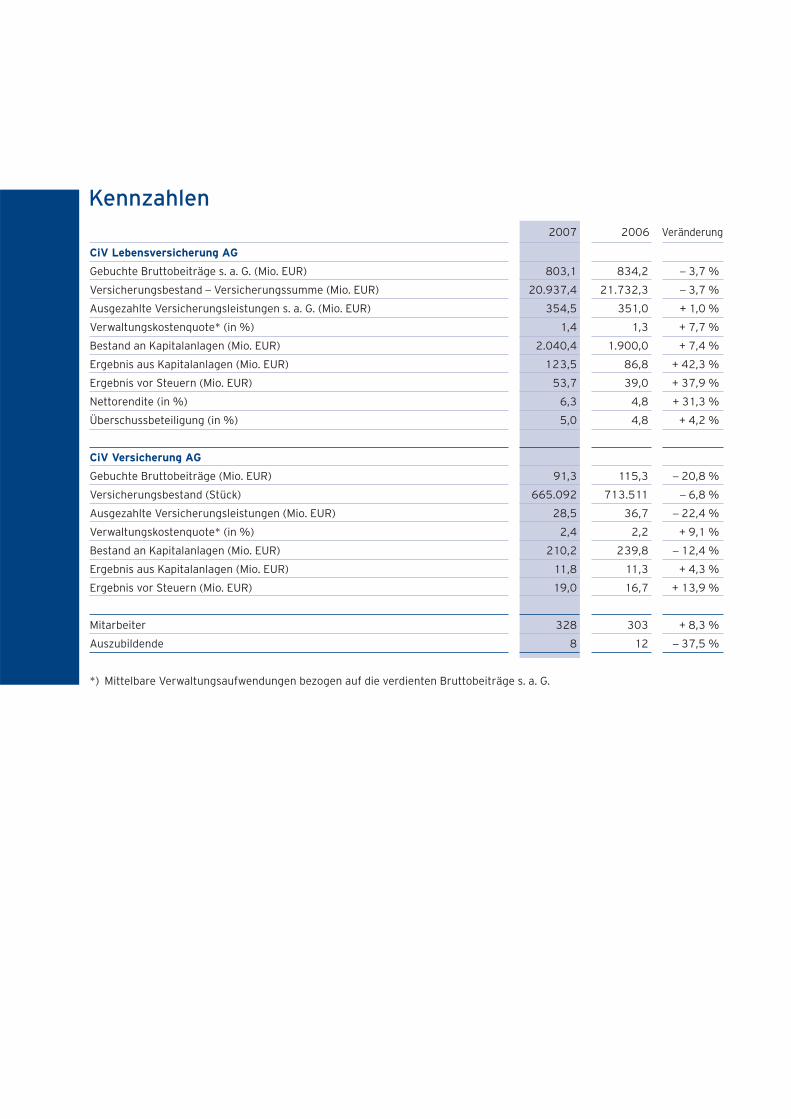

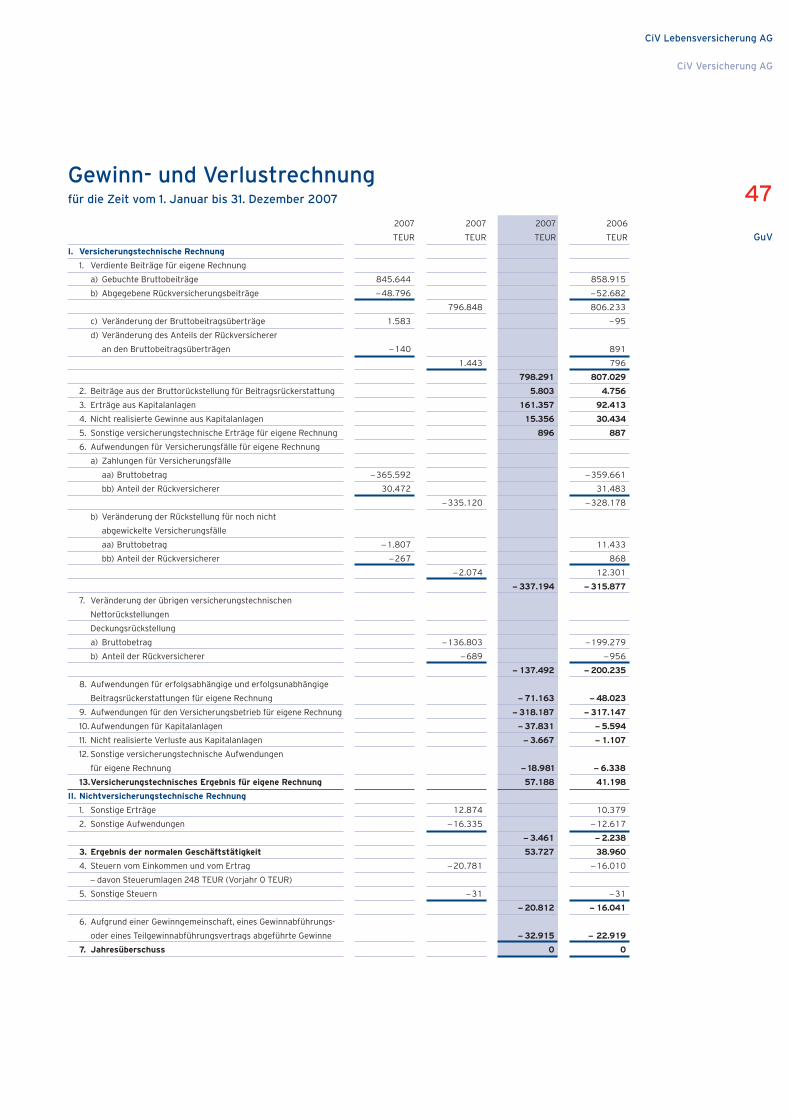

2007 2006 Veränderung

CiV Lebensversicherung AG

Gebuchte Bruttobeiträge s. a. G. (Mio. EUR) 803,1 834,2 – 3,7 %

Versicherungsbestand – Versicherungssumme (Mio. EUR) 20.937,4 21.732,3 – 3,7 %

Ausgezahlte Versicherungsleistungen s. a. G. (Mio. EUR) 354,5 351,0 + 1,0 %

Verwaltungskostenquote* (in %) 1,4 1,3 + 7,7 %

Bestand an Kapitalanlagen (Mio. EUR) 2.040,4 1.900,0 + 7,4 %

Ergebnis aus Kapitalanlagen (Mio. EUR) 123,5 86,8 + 42,3 %

Ergebnis vor Steuern (Mio. EUR) 53,7 39,0 + 37,9 %

Nettorendite (in %) 6,3 4,8 + 31,3 %

Überschussbeteiligung (in %) 5,0 4,8 + 4,2 %

CiV Versicherung AG

Gebuchte Bruttobeiträge (Mio. EUR) 91,3 115,3 – 20,8 %

Versicherungsbestand (Stück) 665.092 713.511 – 6,8 %

Ausgezahlte Versicherungsleistungen (Mio. EUR) 28,5 36,7 – 22,4 %

Verwaltungskostenquote* (in %) 2,4 2,2 + 9,1 %

Bestand an Kapitalanlagen (Mio. EUR) 210,2 239,8 – 12,4 %

Ergebnis aus Kapitalanlagen (Mio. EUR) 11,8 11,3 + 4,3 %

Ergebnis vor Steuern (Mio. EUR) 19,0 16,7 + 13,9 %

Mitarbeiter 328 303 + 8,3 %

Auszubildende 8 12 – 37,5 %

*) Mittelbare Verwaltungsaufwendungen bezogen auf die verdienten Bruttobeiträge s. a. G.

Kennzahlen

Eine starke

Versicherungs marke,

die über Grenzen

hinaus wächst.

Die CiV Versicherungen entwickeln als integrierter

Spezial versicherer exklusiv für den Bankpartner

Citibank leistungsstarke und innovative Produkte, die

vollständig in das Angebot der Bank eingebunden

sind – und das seit über 20 Jahren. Die Partnerschaft

zwischen der Citibank und den CiV Versicherungen

gehört zu den erfolgreichsten Bancassurance-Ko ope -

rationen in Deutschland. Dank dieser bewährten

Zusammen arbeit und des effizienten Vertriebs wegs

zählen die CiV Versicherungen mit Sitz in Hilden

hinsichtlich Bei trags wachstum zu den Top Ten im

deutschen Markt.

Diese Erfolgsgeschichte wird nun seit Ende 2007 auch

in der Türkei und in Russland mit neuen Aus lands -

gesellschaften über die Grenzen Deutsch lands hinaus

fortgeschrieben. Denn Internationali tät ist für die

CiV Versicherungen als Unternehmen des Talanx-

Konzerns kein Fremdwort. Eine starke Ver siche rungs -

marke, die künftig auch im Ausland mit zuverläs sigen

und bedarfsgerechten Produkten über die Vertriebs -

wege der Citibank punktet.

Die Bedürfnisse der Kunden haben bei den Koopera tions -

partnern einen besonders hohen Stellenwert. Die

speziellen Anforderungen an Service, Sicherheit und

Qualität werden durch persönliche Betreuung, erst -

klassige Produkte und eine schnelle Abwicklung im

Leistungsfall erfüllt. Neue Herausforderungen, neue

Wege: Die CiV Versicherungen setzen auch weiterhin

auf die Zufriedenheit ihrer Kunden, Internationalität

und innovative Produkte.

Inhalt

05 Vorwort

06 Organe

08 Erfolg ohne Grenzen

10 Bancassurance

12 Qualität

14 Produkte

18 CiV Lebensversicherung AG

20 Lagebericht

44 Jahresbilanz – Aktiva

45 Jahresbilanz – Passiva

47 Gewinn- und Verlustrechnung

48 Anhang

80 Bestätigungsvermerk des Abschlussprüfers

81 Bericht des Aufsichtsrats

83 CiV Versicherung AG

84 Lagebericht

98 Jahresbilanz – Aktiva

99 Jahresbilanz – Passiva

100 Gewinn- und Verlustrechnung

101 Anhang

109 Bestätigungsvermerk des Abschlussprüfers

110 Bericht des Aufsichtsrats

4

CiV Lebensversicherung AG

CiV Versicherung AG

Inhalt

CiV Lebensversicherung AG

CiV Versicherung AG

5

Vorwort

6

CiV Lebensversicherung AG

CiV Versicherung AG

Organe

Die Organe der CiV Versicherungen

Aufsichtsrat

CiV Lebensversicherung AG

Norbert Kox, Bergisch Gladbach

(seit 1. Januar 2008)

Mitglied des Vorstands Talanx AG

Vorsitzender

(seit 11. Januar 2008)

Herbert K. Haas, Burgwedel-Engensen

(bis 31. Dezember 2007)

Vorsitzender des Vorstands Talanx AG

Vorsitzender

Dr. Erwin Möller, Hannover

Stellvertretender Vorsitzender

(seit 19. April 2007)

Dr. Immo Querner, Burgdorf

(bis 26. Januar 2007)

Mitglied des Vorstands Talanx AG

Stellvertretender Vorsitzender

Dr. Wolf Becke, Hamburg

Mitglied des Vorstands Hannover

Rückversicherung AG

Götz Hartmann, Gehrden

(seit 1. Januar 2008)

Generalbevollmächtigter Talanx AG

Alik Hertel, Hannover

(vom 13. Februar 2007 bis 31. Dezember 2007)

Leiter Konzern Unternehmensentwicklung Talanx AG

Arbeitnehmervertreter

Stefan Bringenberg, Bottrop

Versicherungskaufmann

Roland Kirchhoff, Hilden

Diplom-Wirtschaftsmathematiker

Aufsichtsrat

CiV Versicherung AG

Norbert Kox, Bergisch Gladbach

(seit 1. Januar 2008)

Mitglied des Vorstands Talanx AG

Vorsitzender

(seit 11. Januar 2008)

Dr. Martin Wienke, Hannover

(bis 31. Dezember 2007)

Generalbevollmächtigter der Talanx AG

Vorsitzender

Dr. Erwin Möller, Hannover

Stellvertretender Vorsitzender

(seit 19. April 2007)

Dr. Immo Querner, Burgdorf

(bis 26. Januar 2007)

Mitglied des Vorstands Talanx AG

Stellvertretender Vorsitzender

Dr. Michael L. Rohe, Eldingen

Götz Hartmann, Gehrden

(seit 1. Januar 2008)

Generalbevollmächtigter Talanx AG

Alik Hertel, Hannover

(vom 13. Februar 2007 bis 31. Dezember 2007)

Leiter Konzern Unternehmensentwicklung Talanx AG

Arbeitnehmervertreter

Stefan Bringenberg, Bottrop

Versicherungskaufmann

Roland Kirchhoff, Hilden

Diplom-Wirtschaftsmathematiker

Mitglieder des Vorstands

Barbara Riebeling, Ulrich Rosenbaum (Vorstandsvorsitzender ), Bernd-Leo Wüstefeld

Vorstand

CiV Versicherung AG

CiV Lebensversicherung AG

Ulrich Rosenbaum, Brühl

Vorsitzender

(seit 1. Januar 2008)

Norbert Kox, Bergisch Gladbach

Vorsitzender

(bis 31. Dezember 2007)

Barbara Riebeling, Köln

Bernd-Leo Wüstefeld, Mettmann

CiV Lebensversicherung AG

CiV Versicherung AG

7

Organe

Wer seine Grenzen erfahren will, muss sie überschreiten.

2007 sind wir deshalb neue Wege gegangen. Und haben

als Versicherungsmarke Neuland betreten. Vor allem in

den Staaten Osteuropas.

Erfolg ohne Grenzen

10 Bancassurance

12 Qualität

14 Produkte

CiV Lebensversicherung AG

CiV Versicherung AG

9

Erfolgsfaktoren

Seit über 20 Jahren wird das Bancassurance-Modell – d. h. der exklusive

Versicherungsvertrieb über den Bankschalter – der CiV Versicherungen mit

ihrem Bankpartner Citibank erfolgreich in Deutschland umgesetzt. Die

klare gemeinsame Strategie und die vollständige Integration in das Corporate

Design sowie in technische Prozesse der Citibank ermöglichen eine hohe

Identifikation mit den Produkten und liefern damit die Erfolgsgrundlage des

Kooperationsmodells.

Im vergangenen Jahr wurde das erfolgreiche Bancassurance-Modell auch

auf das europäische Ausland übertragen. So wurden 2007 die Auslands -

gesellschaften CiV Life mit Sitz in Moskau und CiV Hayat Sigorta mit Sitz in

Istanbul gegründet und erhielten von ihrer Landesversicherungsaufsicht

zu Beginn des laufenden Jahres die Volllizenz als Lebens- und Unfall versicherer.

Im 1. Quartal 2008 startete offiziell der Versicherungsverkauf.

Die Citibank ist seit Jahren mit einem eigenen Filialnetz in Russland sowie

in der Türkei vertreten und verfügt über sehr gute Vernetzungen. Auch hier

werden die Produkte der CiV Versicherungen exklusiv über die Citibank und

deren Vertriebswege verkauft.

Bancassurance: Das Erfolgsmodell der Zukunft

Die Kooperation mit unserem Partner Citibank zählt zu den erfolgreichsten

Bancassurance-Modellen in Deutschland. Die Bancassurance-Studie 2008 von

Oliver Wyman, einem international anerkannten Beratungsunternehmen für

Finanzdienstleister, bestätigt in seiner aktuellen Studie den erfolgreichen Weg

des Geschäftsmodells. Oliver Wyman prognostiziert darin einen Anteil des

Bankenvertriebs am Neugeschäft Leben von künftig 31 Prozent. In vielen Ländern

Europas wird heute schon jede zweite Lebensversicherung über den Banken -

vertrieb verkauft – beste Aussichten also für die neuen Kooperationen.

Oliver Wyman hat bei der Gesamtbewertung sowohl die strategischen Er folgs -

faktoren als auch die operativen Erfolgskennziffern betrachtet und damit

dem Bancassurance-Modell bescheinigt: Die Bancassurance-Koopera tion der

CiV Versicherungen und der Citibank zählt zu den Siegern im deutschen

Markt. Die Studie bestätigt weiter, dass Bancassurance klar zu den strategischen

Prioritäten beider Kooperationspartner gehört und im operativen Tages -

geschäft erfolgreich umgesetzt wird.

Gute Karten der Talanx-Bancassurance-Strategie

10

CiV Lebensversicherung AG

CiV Versicherung AG

Bancassurance

Eine Unternehmensstrategie,

mit der wir international gute

Karten haben.

Ob VVG-Reform oder EU-Vermittlerrichtlinie: Es hat sich im vergangenen Ge -

schäftsjahr vieles verändert. Geblieben ist jedoch der Grundsatz, den Kunden

der Citibank mit maßgeschneiderten Produkten stets besten Service zu bieten

und einen Rund-um-Schutz auch in schwierigen Situa tionen zu ermöglichen:

• Überdurchschnittlich kurze Bearbeitungszeiten

• Sehr gute Erreichbarkeit

• Exzellentes Qualitäts- und Beschwerdemanagement

• Hohe technische Integration

Durch effizientes Schnittstellen-Management bringen die CiV Versicherungen

vollen Einsatz, um die Ansprüche an Service, Sicherheit und Qualität zu er -

füllen. Persönliche Betreuung, erstklassige Produkte und eine schnelle Abwick lung

sind nicht nur im Zuge der VVG-Reform für die Partner selbstverständlich,

sondern bereits seit über 20 Jahren.

Produktinnovationen für höchste Kundenzufriedenheit

Die Umsetzung der VVG-Reform bietet der Citibank und den CiV Versiche rungen

die Chance, durch weitere Prozessoptimierungen und Produktinnova tionen den

Geschäftserfolg nachhaltig zu sichern.

Durch ganzheitliche Finanzberatung profitieren die Kunden von ineinander -

greifenden Kompetenzen eines Finanzdienstleister und eines Versicherungs -

un ternehmens durch ein Angebot aus einer Hand. Die maßgeschneiderten

Produkte werden in enger Zusammenarbeit mit der Citibank entwickelt und

vollständig in das Corporate Design und Produktportfolio der Bank eingebunden.

Diese optisch-inhaltliche und technische Einbindung ermöglicht einen ab -

satzstarken Verkauf auf allen Vertriebswegen der Citibank. So können für die

Kunden alle finanziellen und materiellen Ansprüche im Bedarfsfall abge -

deckt werden. Denn Kunden zufriedenheit wird bei uns groß geschrieben.

Damit dies auch künftig so bleibt, haben die CiV Versicherungen mit ihrem

Partner Citibank im Jahr 2007 richtungs- und zukunftsweisende Strategien

ent wickelt. Beispielsweise ist das Thema Altersvorsorge unverändert von großer

Bedeutung. Insbesondere in Hinblick auf die ab 2009 geltende Abgeltung -

steuer werden Altersvorsorgeprodukte weiter gefragt sein. Hierfür werden die

CiV Versiche run gen u. a. ein neues abgeltungsteuerresistentes Produkt ent -

wickeln, um damit ihre Position als kompetenter Ratgeber und Anbieter in

Sachen Altersver sorgung weiter auszubauen.

Denn nur die Qualität der Ziele kann über die Qualität der Zukunft bestimmen.

Service – Qualität – Sicherheit

12

CiV Lebensversicherung AG

CiV Versicherung AG

Qualität

Internationale Kompetenz erkennt

man eben schon am Absender.

Markenprodukte, die in den Zielländern

gut ankommen.

*

CiV Lebensversicherung AG

CiV Versicherung AG

15

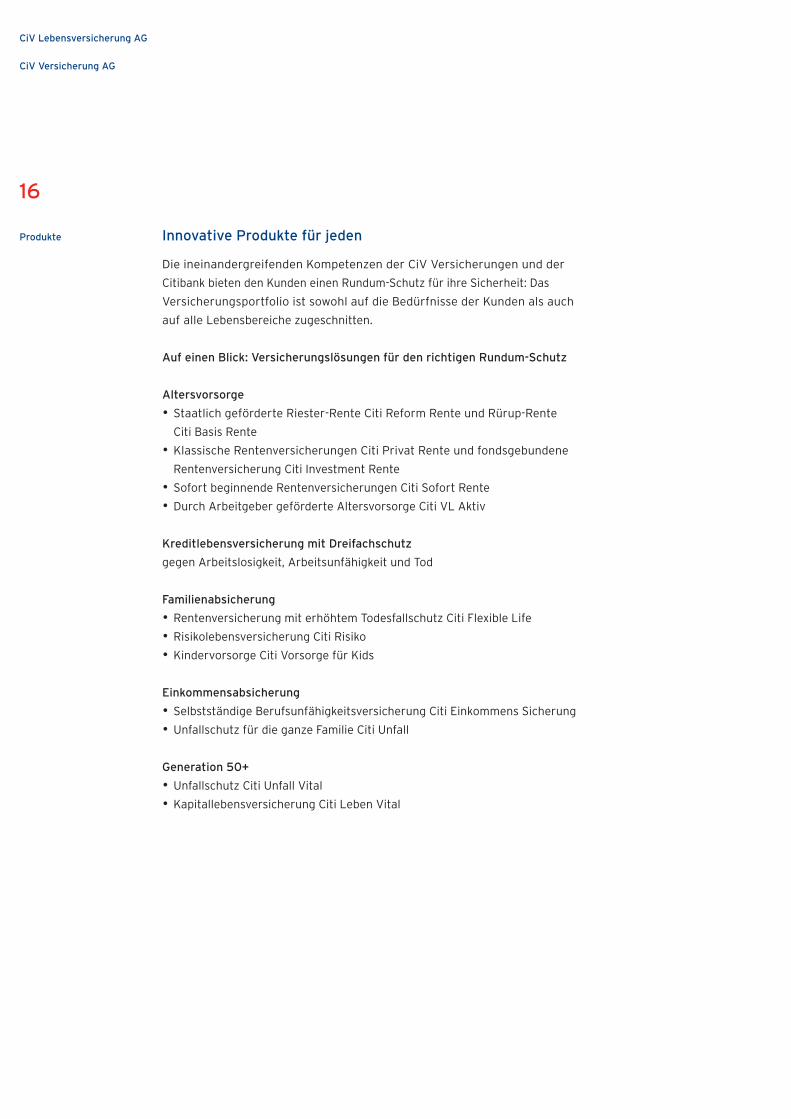

Produkte

Die ineinandergreifenden Kompetenzen der CiV Versicherungen und der

Citibank bieten den Kunden einen Rundum-Schutz für ihre Sicherheit: Das

Versicherungsportfolio ist sowohl auf die Bedürfnisse der Kunden als auch

auf alle Lebensbereiche zugeschnitten.

Auf einen Blick: Versicherungslösungen für den richtigen Rundum-Schutz

Altersvorsorge

• Staatlich geförderte Riester-Rente Citi Reform Rente und Rürup-Rente

Citi Basis Rente

• Klassische Rentenversicherungen Citi Privat Rente und fondsgebundene

Rentenversicherung Citi Investment Rente

• Sofort beginnende Rentenversicherungen Citi Sofort Rente

• Durch Arbeitgeber geförderte Altersvorsorge Citi VL Aktiv

Kreditlebensversicherung mit Dreifachschutz

gegen Arbeitslosigkeit, Arbeitsunfähigkeit und Tod

Familienabsicherung

• Rentenversicherung mit erhöhtem Todesfallschutz Citi Flexible Life

• Risikolebensversicherung Citi Risiko

• Kindervorsorge Citi Vorsorge für Kids

Einkommensabsicherung

• Selbstständige Berufsunfähigkeitsversicherung Citi Einkommens Sicherung

• Unfallschutz für die ganze Familie Citi Unfall

Generation 50+

• Unfallschutz Citi Unfall Vital

• Kapitallebensversicherung Citi Leben Vital

Innovative Produkte für jeden

16

CiV Lebensversicherung AG

CiV Versicherung AG

Produkte

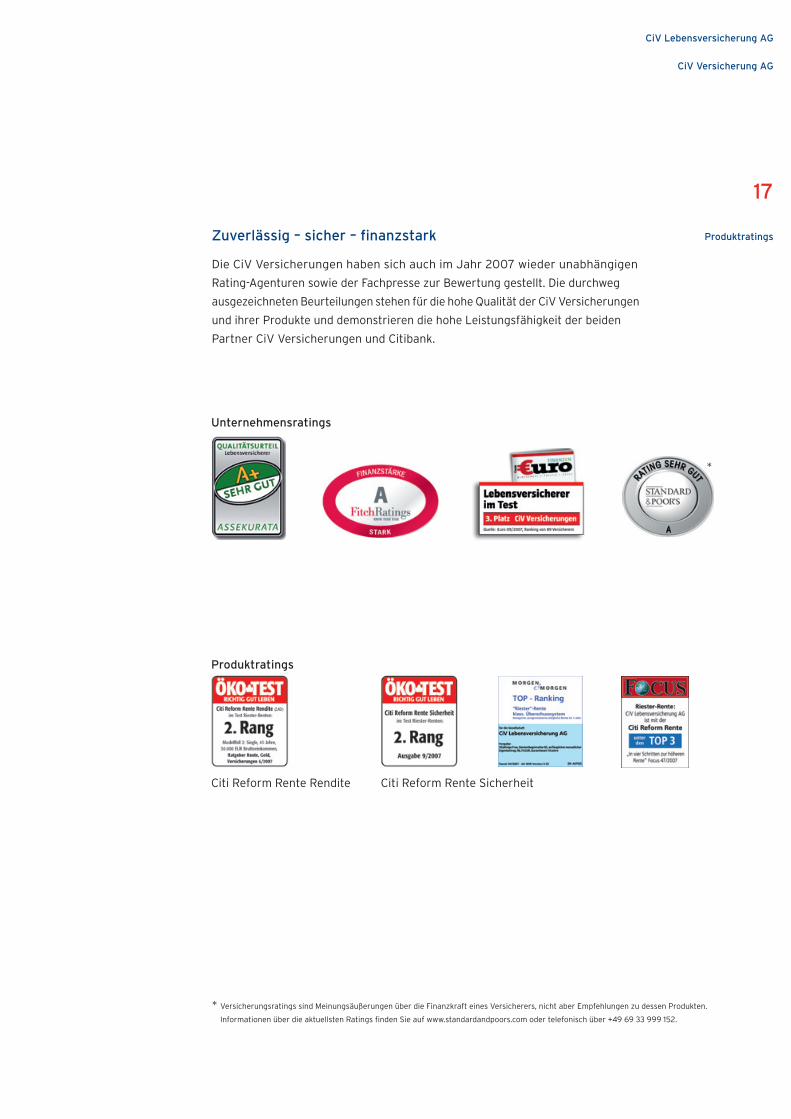

Unternehmensratings

Produktratings

Citi Reform Rente Rendite Citi Reform Rente Sicherheit

* Versicherungsratings sind Meinungsäußerungen über die Finanzkraft eines Versicherers, nicht aber Empfehlungen zu dessen Produkten.

Informationen über die aktuellsten Ratings finden Sie auf www.standardandpoors.com oder telefonisch über +49 69 33 999 152.

*

Die CiV Versicherungen haben sich auch im Jahr 2007 wieder unabhängigen

Rating-Agenturen sowie der Fachpresse zur Bewertung gestellt. Die durchweg

ausgezeichneten Beurteilungen stehen für die hohe Qualität der CiV Ver siche rungen

und ihrer Produkte und demonstrieren die hohe Leistungsfähigkeit der beiden

Partner CiV Versicherungen und Citibank.

Zuverlässig – sicher – finanzstark

CiV Lebensversicherung AG

CiV Versicherung AG

17

Produktratings

Die CiV Versicherungen haben viele starke Seiten.

Nicht zuletzt zählt die Berechen barkeit unseres

Handelns dazu. Mit einem Er geb nis, auf das wir auch

dieses Jahr wieder stolz sein können. Das ver sichern

wir Ihnen.

CiV Lebensversicherung AG

20 Lagebericht

44 Jahresbilanz – Aktiva

45 Jahresbilanz – Passiva

47 Gewinn- und Verlustrechnung

48 Anhang

80 Bestätigungsvermerk des Abschlussprüfers

81 Bericht des Aufsichtsrats

CiV Versicherung AG

84 Lagebericht

98 Jahresbilanz – Aktiva

99 Jahresbilanz – Passiva

100 Gewinn- und Verlustrechnung

101 Anhang

109 Bestätigungsvermerk des Abschlussprüfers

110 Bericht des Aufsichtsrats

19

Inhalt

CiV Lebensversicherung AG

CiV Versicherung AG

20

CiV Lebensversicherung AG

CiV Versicherung AG

Lagebericht

Lagebericht

Gesellschaftsrechtliche Rahmenbedingungen

Die Anteile der CiV Lebensversicherung AG wurden

2007 mit 94,9 % von der Talanx AG in die neu

gegründete ProACTIV Vermögensverwaltungs-AG

(im Folgenden kurz „Proactiv Holding“ genannt)

eingebracht, die die Aktivitäten des Geschäftsfelds

Bancassurance der Talanx bündelt.

In die Verwaltungsgemeinschaft der CiV

Lebensversicherung AG, CiV Versicherung AG,

PB Lebensversicherung AG, PB Versicherung AG

und PB Pensionsfonds AG wurde die BHW Lebens -

versicherung integriert. Hauptanliegen der Ver -

waltungsgemeinschaft ist die Nutzung von Synergien,

insbesondere in den Bereichen Kundenservice,

Bestandsverwaltung, Rechnungswesen, Controlling

und Personal. Die Kosten werden auf Vollkosten -

basis verteilt. Zudem arbeiten diese Gesellschaften

auf Dienstleistungsbasis mit der PCC Communication

Center GmbH zusammen, die schwerpunktmäßig

Call-Center-Dienstleistungen erbringt.

Partnerschaft & Vertrieb

Die CiV Lebensversicherung AG als Gesellschaft des

Talanx-Konzerns blickt auf eine über 20-jährige

erfolgreiche Zusammenarbeit mit der Citibank

zurück. Bereits 1985 startete die Citibank mit dem

Verkauf eigener Versicherungsprodukte über den

Bankschalter. Heute gehört diese Kooperation

zu den erfolgreichsten Bancassurance-Modellen in

Deutschland.

Die exklusive Kooperation zwischen den CiV

Versicherungen und der Citibank wurde bereits

2005 langfristig verlängert – eine Entscheidung,

mit der beide Partner ihre Zufriedenheit mit der Zu -

sammenarbeit gezeigt und die Grundlage für den

weiteren kontinuierlichen Ausbau geschaffen

haben. Im Zuge der Einführung der EU-Vermittler -

richtlinie im Mai 2007 hat die CiV Lebensversicherung

AG die Citibank von der Haftung befreit.

Für Bancassurer bieten sich zahlreiche Möglich -

keiten, Synergien auszuschöpfen und die Kunden -

zufriedenheit durch ein Angebot „aus einer Hand“

zu erhöhen. Die Kunden der CiV Lebensversicherung

AG profitieren von den ineinander greifenden Stärken

eines erfolgreichen Finanz dienstleisters und eines

Versicherungs unter nehmens. Die maßgeschnei -

derten Produkte werden in enger Zusammenarbeit

mit der Citibank entwickelt und vollständig in

das Corporate Design und Produktportfolio der Bank

eingebunden. Diese Integration und technische

Einbindung ermöglicht einen absatzstarken Verkauf

auf allen Vertriebs wegen der Citibank.

Die wichtigsten Erfolgsfaktoren für beide Partner

im Überblick:

• Exklusive und maßgeschneiderte Produkte

• Vollständige Integration in die Markenarchitektur

des Partners

• Hoher Grad der Integration in die IT-Infrastruktur

• Klare Aufgabenteilung zwischen Versicherung

und Vertriebspartner mit einem Direktansatz im

Vertrieb

• Ausgezeichnete Betreuung, Schulung und

Coaching der Vertriebsmitarbeiter durch den

Vertriebspartner

Beide Partner zählen im Neugeschäft in Bezug auf

das Beitragswachstum zu den leistungsstärksten

Anbietern am Markt. Der Schlüssel zum Erfolg liegt

für die CiV Lebensversicherung AG und die Citibank

in der Kombination aus exklusiven und leistungs-

starken Produkten sowie einem hohen Grad an

Integration.

Vertriebswege

Die Versicherungsprodukte der CiV Lebens ver -

sicherung AG sind fester Bestandteil der Angebots -

palette der Citibank. Sie stehen den Kunden

über das gut ausgebaute Filialnetz mit über 300

Citibank-Filialen, 200 mobilen Kundenberatern

Allgemeine Informationen zur CiV Lebensversicherung AG

CiV Lebensversicherung AG

CiV Versicherung AG

21

Lagebericht

sowie allen anderen Vertriebswegen der Citibank

24 Stunden, rund um die Uhr, zur Verfügung.

Insgesamt stehen verschiedene Zugangswege be -

reit: Vermögensberatung, Filialen, SB-Terminals,

Telefon, Internet sowie die mobilen Kundenberater.

Produktspektrum

Im Jahr 2007 hat die CiV Lebensversicherung AG

ihre gesamte Produktpalette in Zusammenarbeit

mit ihrem Kooperationspartner Citibank auf die

Anforderungen des ab 1. Januar 2008 geltenden

neuen Versicherungsvertragsrechts ausgerichtet.

Gleich zu Jahresbeginn wurde für die Produkte

Citi Privat Rente, Citi Privat Rente Dynamik und

Citi Investment Rente zusätzlich die Möglichkeit

des Abschlusses von Einmalbeiträgen eingeführt.

Insgesamt wurden die folgenden Versicherungs -

arten in der Sparte Lebensversicherung im selbst

abgeschlossenen Geschäft betrieben:

• Risiko-Lebensversicherungen

• Lebenslängliche Todesfallversicherungen

• Versicherungen auf den Todes- und Erlebensfall

• Ausbildungsversicherungen

• Vermögensbildungsversicherungen

• Fondsgebundene Rentenversicherungen

• Rentenversicherungen

• Rentenversicherungen i. S. d. Altersvorsorge -

verträge-Zertifizierungsgesetzes (AltZertG)

• Sofort beginnende Rentenversicherungen

• Selbstständige Berufsunfähigkeitsversicherungen

• Unfall-Zusatzversicherungen

• Kredit-Lebensversicherungen

• Arbeitsunfähigkeits-Zusatzversicherungen

• Risiko-Zusatzversicherungen

• Pflegerenten-Zusatzversicherungen

• Erwerbsminderungs-Zusatzversicherungen

Unternehmensrating

Die CiV Lebensversicherung AG hat sich im Jahr

2007 erneut renommierten Rating-Agenturen zur

Bewertung gestellt. Dabei bescheinigten die

Agenturen Fitch Ratings und Assekurata der CiV

Lebensversicherung AG („CiV Leben“) ausgezeich-

nete Noten.

Die internationale Rating-Agentur Fitch Ratings

bestätigte mit der Note „A“ im Finanzstärkerating

(IFS, Insurer Financial Strength) das ausgezeichnete

Vorjahresergebnis. Einen wesentlichen Einfluss auf

die hervorragende Bewertung hatten die wichtige

Stellung der CiV Lebensversicherung AG innerhalb

des Bancassurance-Bereichs der Talanx AG, das

erfolgreiche Geschäftsmodell als langfristiger und

exklusiver Partner der Citibank sowie der effiziente

Vertrieb. Das IFS-Rating beurteilt vor allem die

Finanzstärke eines Unternehmens, die vorhandene

Kapitalausstattung und die Profitabilität.

Ebenso hat die renommierte Rating-Agentur

Assekurata der CiV Lebensversicherung AG zum

vierten Mal in Folge das Qualitätsurteil „A+“ („sehr

gut“) verliehen. Dabei wurden die Bewertungs -

merkmale Unternehmenssicherheit, wirtschaftlicher

Erfolg und Gewinnbeteiligung der Versicherungs -

nehmer mit „exzellent“ eingestuft. Im Bereich

Wachstum und Attraktivität im Markt wurde die

Bewertung „sehr gut“ vergeben.

22

CiV Lebensversicherung AG

CiV Versicherung AG

Lagebericht

Volkswirtschaftliche Entwicklung

Der globale Wirtschaftsaufschwung konnte auch im

Jahr 2007 weiter zulegen. Mit 5,2 % war die Zu -

wachsrate ähnlich hoch wie im Vorjahr, wobei das

Wachstum wiederum getragen wurde durch die

Dynamik in den Schwellenländern und in der Euro -

zone. Dabei zeigte auch die im zweiten Halbjahr

beginnende Finanzmarktkrise keine bremsende

Wirkung. In den USA hingegen sind erste Ab -

schwächungs tendenzen unübersehbar: Nachdem

die Konjunktur im ersten Halbjahr noch moderat

anziehen konnte, bremste die einsetzende Subprime-

Krise die weitere Entwicklung. Die daraus resultie-

renden Auswirkungen auf die Finanz- und Kapital -

märkte und das Platzen der US-amerikanischen

Immobilienblase schwächten das Wachstum im

weiteren Verlauf ab. Die Ver braucherpreise stiegen

im Jahresdurchschnitt deut licher als im Vorjahr.

Die Inflationskernrate lag mit 2,4 % ebenfalls über

der von der US-Notenbank Fed angepeilten Ziel -

größe von 2 %. Die positive Arbeits markt ent wick -

lung trübte leicht ein, und das Brutto inlands pro -

dukt legte mit etwas über 2 % unter Potenzial zu.

Die erfreuliche konjunkturelle Entwicklung in

Europa führte zu einem Anstieg des aggregierten

Bruttoinlandsprodukts von 2,6 % und konnte damit

das positive Wachstum aus dem Vorjahr bestätigen.

Dabei waren in den einzelnen Mitglieds staaten

deutliche Unterschiede zu verzeichnen: Einem

verhaltenen Aufschwung in Frankreich, Italien und

Portugal standen deutlich höhere Zuwachsraten

in Finnland, Griechenland, Österreich und Spanien

gegenüber. Auch in Deutschland, der größten Volks -

wirtschaft der Eurozone, konnte die Konjunktur an

das positive Vorjahr anknüpfen. Von der positiven

Entwicklung konnte auch der Arbeitsmarkt profitieren,

was zu einer leicht niedrigeren Arbeitslosenquote

in Europa von 7,4 % führte. Die harmonisierten Ver -

braucherpreise lagen weiterhin über der Zielmarke

der EZB.

(Quelle: GDV, Jahrbuch 2007, Die deutsche Versicherungswirtschaft)

Entwicklung der deutschen Wirtschaft

Vor dem Hintergrund einer bislang noch immer

deutlich wachsenden Weltwirtschaft und eines

expansiven Außenhandels hat die deutsche Volks -

wirtschaft nach dem überraschend kräftigen

Wirtschaftswachstum von annähernd 3 % im Vorjahr

auch im Jahr 2007 nochmals eine merkliche Pro -

duktionsausweitung erzielen können. Laut Statisti -

schem Bundesamt ist das Brutto inlands produkt

im Geschäftsjahr mit 2,5 % höher als im Vorjahr.

Die zur Jahresmitte 2007 erstmals erkennbaren

Spannungen an den internationalen Finanz märkten

bedrohten allerdings auch die gute Konjunktur

in Deutschland. Die von den Wirt schafts for schungs -

instituten zunächst prognostizierte Fortsetzung

des Aufschwungs auch über 2007 hinaus erscheint

nicht mehr gesichert. Trotz ihrer unbestreitbaren

und weiter zunehmenden gesamtwirtschaftlichen

Bedeutung war für die deutsche Versicherungs -

wirtschaft in den letzten Jahren eine fortschreitende

Wachstums abschwächung zu verzeichnen.

(Quelle: GDV, Jahrbuch 2007, Die deutsche Versicherungswirtschaft)

Konjunktur & Markt

CiV Lebensversicherung AG

CiV Versicherung AG

23

Lagebericht

Branchensituation

Die verbesserte Konjunkturlage brachte keine Wachs -

tumsimpulse für die deutsche Ver siche rungs -

wirtschaft. Im November 2007 erwarteten die im

Gesamtverband der Deutschen Versicherungs -

wirtschaft (GDV) zusammen ge schlossenen Ver -

sicherer für das Gesamtjahr ein Beitragsplus von

höchstens 0,2 % (Vorjahr 2,4 %). Während die

Lebensversicherer mit konstanten Beitrags ein -

nahmen rechnen, ist in der Schaden- und Unfall -

versicherung erneut ein leichter Beitragsabrieb

(–0,4 %) zu erwarten. Nicht nur branchenspezifische

Einflüsse wie der intensive Wettbewerb oder die

Folgen politischer Reformen wirkten sich dämp-

fend auf die Beitragsentwicklung aus. Die trotz

sinkender Arbeitslosigkeit anhaltende Unsicher heit

äußerte sich bei Teilen der Bevölkerung immer noch

in spürbarer Zurückhaltung bei langfristigen Fest -

legungen in der Altersvorsorge. Auch steht die

Versicherungsnachfrage am Ende des Konjunktur -

zyklus, so dass Impulse für die Branche nur mit

zeitlicher Verzögerung zu erwarten sind.

(Quelle: GDV, Jahrbuch 2007, Die deutsche Versicherungswirtschaft)

Versicherungswirtschaft im Jahr 2007

2007 wurden zwei wichtige Rechtsgebiete neu ge -

regelt, die sich intensiv auf das Verhältnis zwischen

Versicherern, ihren Mitarbeitern im Innen- und Außen -

dienst und den Kunden auswirken: die Verordnung

über die Versicherungsvermittlung und -beratung

sowie die Reform des Versicherungs vertrags -

gesetzes. Die Umsetzung der EU-Vermittler richt linie

in nationales Recht trat im Mai 2007 in Kraft. Sie

wird nicht nur über neue Ausbildungsstandards für

Vermittler eine einheitlich hohe Qualifikation garan -

tieren. Auch die zusätzlichen Beratungs- und Doku -

men tationspflichten werden die Beratungsqualität

weiter verbessern.

(Quelle: GDV, Jahrbuch 2007, Die Deutsche Versicherungswirtschaft)

EU-Vermittlerrichtlinie

Die EU-Vermittlerrichtlinie wurde mit Wirkung zum

1. Mai 2007 in nationales Recht umgesetzt. Das

Ver mittler gesetz erfasst grundsätzlich jeden ge -

werbs mäßigen Versicherungsvermittler (d.h. haupt -

berufliche und nebenberufliche Versiche rungs -

vertreter, Mehr fachagenten, Versicherungs makler)

sowie Versiche rungs berater und soll deren Aus -

übung der Nieder lassungs- und Dienst leistungs -

freiheit erleichtern. Ebenso wird der Verbraucher -

schutz erweitert und sieht vor, dass die zusätzlichen

Be ratungs- und Dokumentations pflichten die

Qualität der Beratung verbessern und vereinheit -

lichen.

(Quelle: http://www.vermittlerrichtlinie.de und GDV, Jahrbuch 2007,

Die Deutsche Versicherungswirtschaft)

Neues Versicherungsvertragsgesetz (VVG)

ab 1. Januar 2008

Das neue Gesetz über den Versicherungsvertrag,

das am 1. Januar 2008 in Kraft trat, läutete eine

neue Ära für die Versicherungswirtschaft ein. Die

Reform des bald 100 Jahre alten Versicherungs -

vertragsgesetzes führt zu einer maßgeblichen

Modernisierung der Beziehungen zwischen Ver -

sicherern und Versicherten. Mehr Transparenz für

Kunden über Kosten und Leistungen der Ver -

sicherungsprodukte, eine weitere Verbesserung der

Informationen der Kunden vor und nach Vertrags -

abschluss sowie höhere Rückkaufswerte bei früh-

24

CiV Lebensversicherung AG

CiV Versicherung AG

Lagebericht

zeitiger Kündigung von Lebens versicherungs ver -

trägen sind wesentliche Teile der Reform, die

die Versicherer im letzten Jahr selbst vorgeschlagen

haben. Besonders kontrovers ist über die Aus -

schüttung stiller Reserven diskutiert worden. Künftig

ist die Ausschüttung gesetzlich geregelt. Per

Saldo wird dadurch jedoch nicht mehr Geld als früher

zur Ausschüttung zur Verfügung stehen. Denn

auch bisher kamen die stillen Reserven den Kunden

zugute, wenn sie für eine stabile Überschuss -

beteiligung eingesetzt wurden.

(Quelle: GDV, Jahrbuch 2007, Die deutsche Versicherungswirtschaft)

Rahmenrichtlinien-Entwurf zu Solvency II

Auf dem richtigen Kurs befindet sich die deutsche

Ver sicherungswirtschaft auch mit ihren Vor be rei -

tungen auf Solvency II. Hierdurch wird sich das Auf -

sichtssystem im Versicherungswesen fundamental

verändern. Ziel ist, die europäischen Aufsichts vor -

schriften zu harmonisieren und damit den Wett -

bewerb auf den Versicherungsmärkten in Europa

zu stärken. Nach den neuen Regeln des Auf sichts -

rechts berechnen die Unternehmen zukünftig ihre

Eigenmittelanforderungen mit einem Standard -

ansatz oder einem von der Aufsicht zertifizierten

internen Modell. Im Kern bedeutet das: Je höher

das Risiko, dem eine Versicherungsgesellschaft

ausgesetzt ist, desto mehr Kapital wird sie vorhalten

müssen. Noch wird das für das Versicherungs -

geschäft notwendige Kapital nur auf einfache Weise

berechnet, etwa mit Hilfe eines pauschalen Pro -

zent satzes der Prämien. Das tatsächliche Risiko -

profil eines Versicherers wird damit nicht erfasst.

Im Vergleich zum jetzigen System, Solvency I, zeigt

der Entwurf der Rahmenrichtlinie weitere deut liche

Fortschritte, etwa die Mög lichkeit einer flexibleren

Kapitalanlage. Die europäische Versicherungs -

wirt schaft kritisiert allerdings das vorgeschlagene

Kategorisierungs- und Limitie rungs system von

Eigenmitteln, das sich an die Bankenwelt anlehnt:

Im Entwurf werden Eigen mittel in Werthaltigkeits -

klassen eingeteilt und unge recht fertigter weise in

ihrer Anrechnung begrenzt. Darüber hinaus gibt

es Gesprächsbedarf bei den qualitativen Anforde -

run gen an das interne Risikomanagement.

Um das von der Europäischen Kommission an -

gestrebte Ziel einer risikobasierten Versicherungs -

aufsicht zu erreichen, müssen aus Sicht der deutschen

Versicherungswirtschaft auch alle Risikopuffer

der Unternehmen voll anerkannt werden, beispiels-

weise in der Lebensversicherung die freie Rück -

stellung für Beitragsrückerstattung (RfB). Mit der

neuen Rahmenrichtlinie sollte außerdem die Chance

genutzt werden, eine neue Qualität der Gruppen -

beaufsichtigung in Europa einzuführen. Damit würde

die wirtschaftliche Realität von Versicherungs -

konzernen besser abgebildet werden können als

bisher. Schließlich sollte das neue Aufsichtsrecht

kleine und mittlere Unternehmen nicht überfordern.

Der GDV sieht deshalb noch Nachbesserungs -

bedarf im Detail des aktuellen Richtlinienentwurfs.

(Quelle: GDV, Jahrbuch 2007, Die Deutsche Versicherungswirtschaft

und http://visportal.gdv.org/Uebergreifende_Themen/Solvency_II/

Aktuelles/AT_19547.html)

CiV Lebensversicherung AG

CiV Versicherung AG

25

Lagebericht

Riester-Förderung ab 1. Januar 2008 aufgestockt

Die Grundzulage der Riester-Förderung zur privaten

Vorsorge wurde planmäßig am 1. Januar 2008 von

1 14 EUR auf 154 EUR angehoben. Zudem erhöhten

sich die Zulagen pro Kind von 138 EUR auf 185 EUR

und für Neugeborene sogar auf rund 300 EUR

pro Jahr. Die volle Förderung erhält derjenige, der

mindestens 4 % (Vorjahr: 3 %) des in der Renten -

versicherung beitragspflichtigen Einkommens aus

dem Vorjahr anlegt, Zulagen inklusive.

(Quelle: GDV, Jahrbuch 2007, Die Deutsche Versicherungswirtschaft)

Neuzugang im Markt

Auch im Jahr 2007 setzte sich der Trend zu lang-

fristig ausgerichteten Vorsorgeverträgen in der

Lebensversicherung fort. Vorsorgeverträge mit

rentenförmiger Auszahlung halten den größten

Anteil am Neugeschäft der Lebensversicherungen.

Besonders die Riester-Rente konnte an ihren

Vorjahreserfolg anknüpfen – ihre Verbreitung stieg

deutlich. 2007 wurden laut Schätzungen 2,06 Mio.

Riester-Verträge (+ 2,5 %) neu abgeschlossen – zum

Großteil in Form von Einzel-Rentenversicherun-

gen. Das Neuzugangsergebnis 2007 belief sich Hoch -

rechnungen zufolge insgesamt auf 7,38 Mio.

Ver träge (–8,1 %) mit einer Versicherungssumme

von 242,39 Mrd. EUR (–3,6 %). Die auf das Jahr

berech nete Beitragseinnahme erreichte bei Lebens -

versicherungen mit laufender Beitrags zahlung

6,39 Mrd. EUR (–2,0 %) und bei solchen gegen

Ein malbeitrag 11,59 Mrd. EUR (+ 0,2 %). Die Summe

aus laufenden und Einmalbeiträgen sank auf

17,98 Mrd. EUR (–0,6 %).

(Quelle: GDV, Ergebnisrundschreiben vom 24. 1. 2008: Vorläufige

Ergeb nisse zur 2007er Geschäftsentwicklung; Statistisches Rund -

schreiben Nr. 01/2008 (Lebensversicherung i. e. S.))

Bestandsentwicklung im Markt

Die gebuchten Bruttobeiträge der Lebens ver -

siche rung erreichten 2007 laut Hochrechnung

75,08 Mrd. EUR. Dies entspricht einer Veränderung

gegenüber dem Vorjahr von plus 0,4 %. Dabei

entfielen 63,21 Mrd. EUR (+ 0,3 %) auf laufende

Beiträge und 1 1,87 Mrd. EUR (+ 1 ,1 %) auf Ein -

malbeiträge. Der Versicherungsbestand der Lebens -

versicherung belief sich zum 31. Dezember 2007

laut Schätzungen auf insgesamt 93,16 Mio. Ver -

träge (–0,8 %) mit einer versicherten Summe von

2.430,41 Mrd. EUR (+ 2,1 %). Der laufende Beitrag

für ein Jahr aus dem Bestand betrug 63,18 Mrd.

EUR (– 1,0 %).

(Quelle: GDV, Ergebnisrundschreiben vom 24. 1. 2008: Vorläufige

Ergeb nisse zur 2007er Geschäftsentwicklung; Statistisches Rund -

schreiben Nr. 01/2008 (Lebensversicherung i. e. S.))

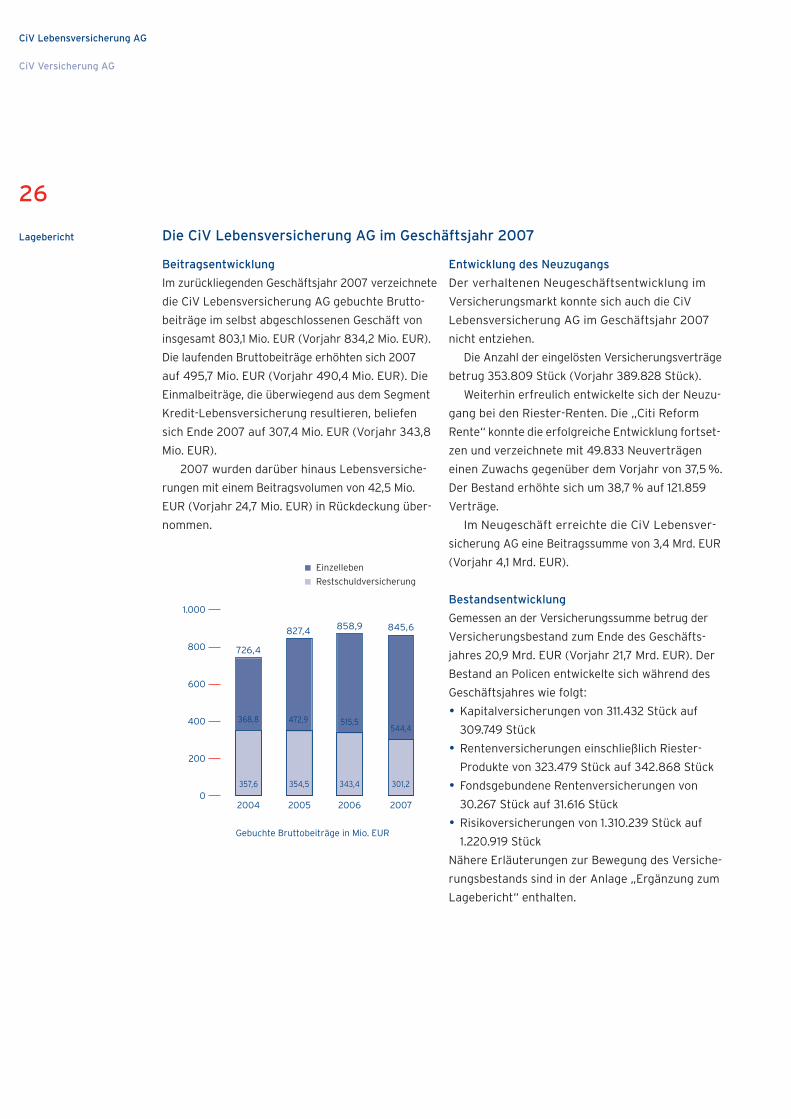

Beitragsentwicklung

Im zurückliegenden Geschäftsjahr 2007 verzeichnete

die CiV Lebensversicherung AG gebuchte Brutto -

beiträge im selbst abgeschlossenen Geschäft von

insgesamt 803,1 Mio. EUR (Vorjahr 834,2 Mio. EUR).

Die laufenden Bruttobeiträge erhöhten sich 2007

auf 495,7 Mio. EUR (Vorjahr 490,4 Mio. EUR). Die

Einmalbeiträge, die überwiegend aus dem Segment

Kredit-Lebensversicherung resultieren, beliefen

sich Ende 2007 auf 307,4 Mio. EUR (Vorjahr 343,8

Mio. EUR).

2007 wurden darüber hinaus Lebens versiche -

rungen mit einem Beitragsvolumen von 42,5 Mio.

EUR (Vorjahr 24,7 Mio. EUR) in Rückdeckung über-

nommen.

Entwicklung des Neuzugangs

Der verhaltenen Neugeschäftsentwicklung im

Versicherungsmarkt konnte sich auch die CiV

Lebensversicherung AG im Geschäftsjahr 2007

nicht entziehen.

Die Anzahl der eingelösten Versicherungs verträge

betrug 353.809 Stück (Vorjahr 389.828 Stück).

Weiterhin erfreulich entwickelte sich der Neu zu -

gang bei den Riester-Renten. Die „Citi Reform

Rente“ konnte die erfolgreiche Entwicklung fortset-

zen und verzeichnete mit 49.833 Neuverträgen

einen Zuwachs gegenüber dem Vorjahr von 37,5 %.

Der Bestand er höhte sich um 38,7 % auf 121.859

Verträge.

Im Neugeschäft erreichte die CiV Lebens ver -

sicherung AG eine Beitragssumme von 3,4 Mrd. EUR

(Vorjahr 4,1 Mrd. EUR).

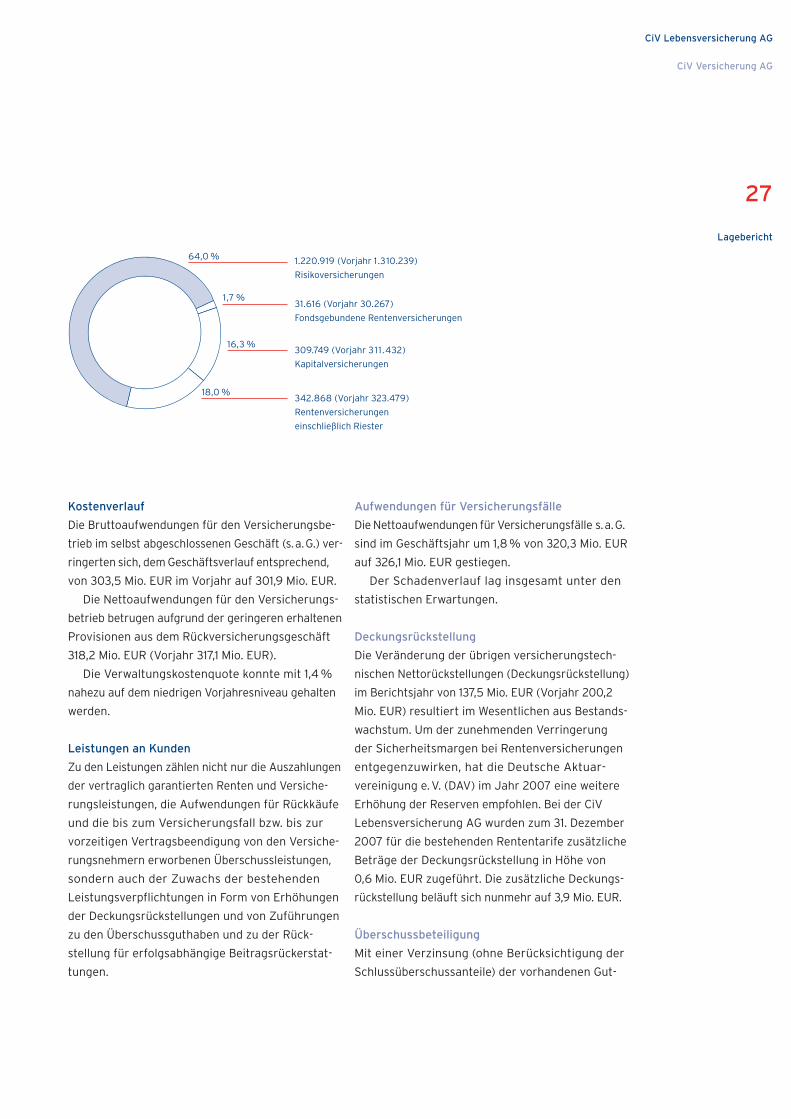

Bestandsentwicklung

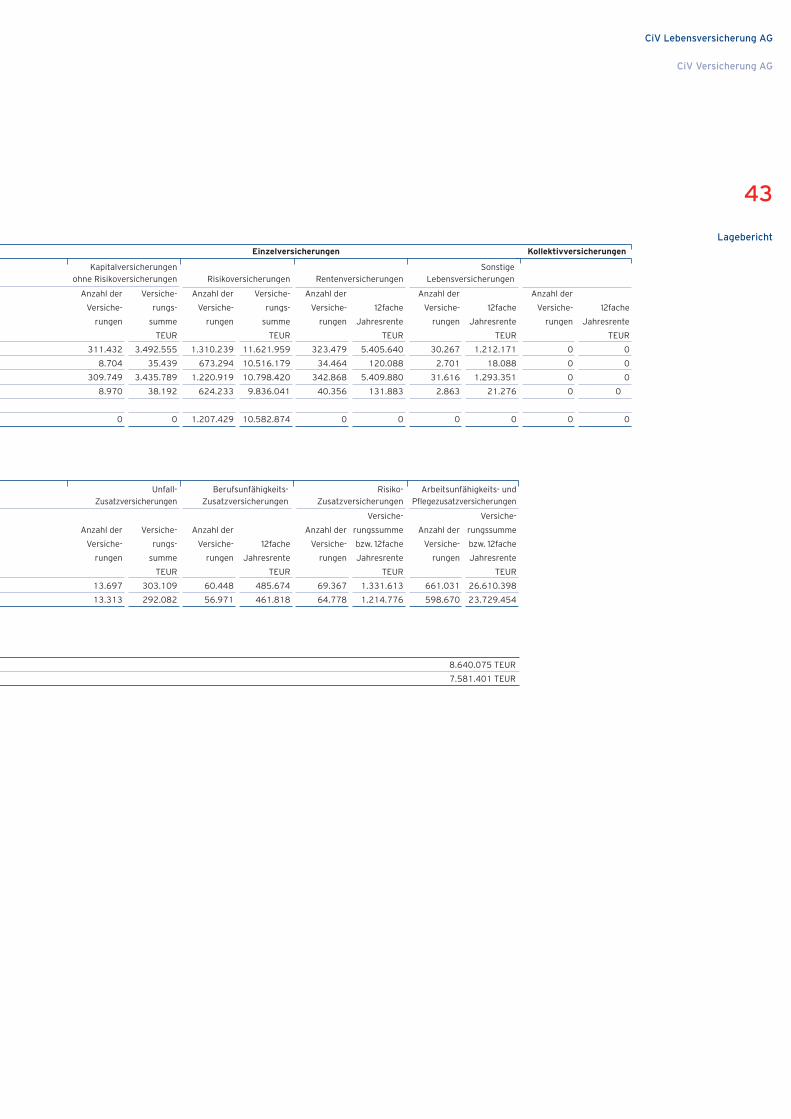

Gemessen an der Versicherungssumme betrug der

Versicherungsbestand zum Ende des Geschäfts -

jahres 20,9 Mrd. EUR (Vorjahr 21,7 Mrd. EUR). Der

Bestand an Policen entwickelte sich während des

Geschäftsjahres wie folgt:

• Kapitalversicherungen von 311.432 Stück auf

309.749 Stück

• Rentenversicherungen einschließlich Riester-

Produkte von 323.479 Stück auf 342.868 Stück

• Fondsgebundene Rentenversicherungen von

30.267 Stück auf 31.616 Stück

• Risikoversicherungen von 1.310.239 Stück auf

1.220.919 Stück

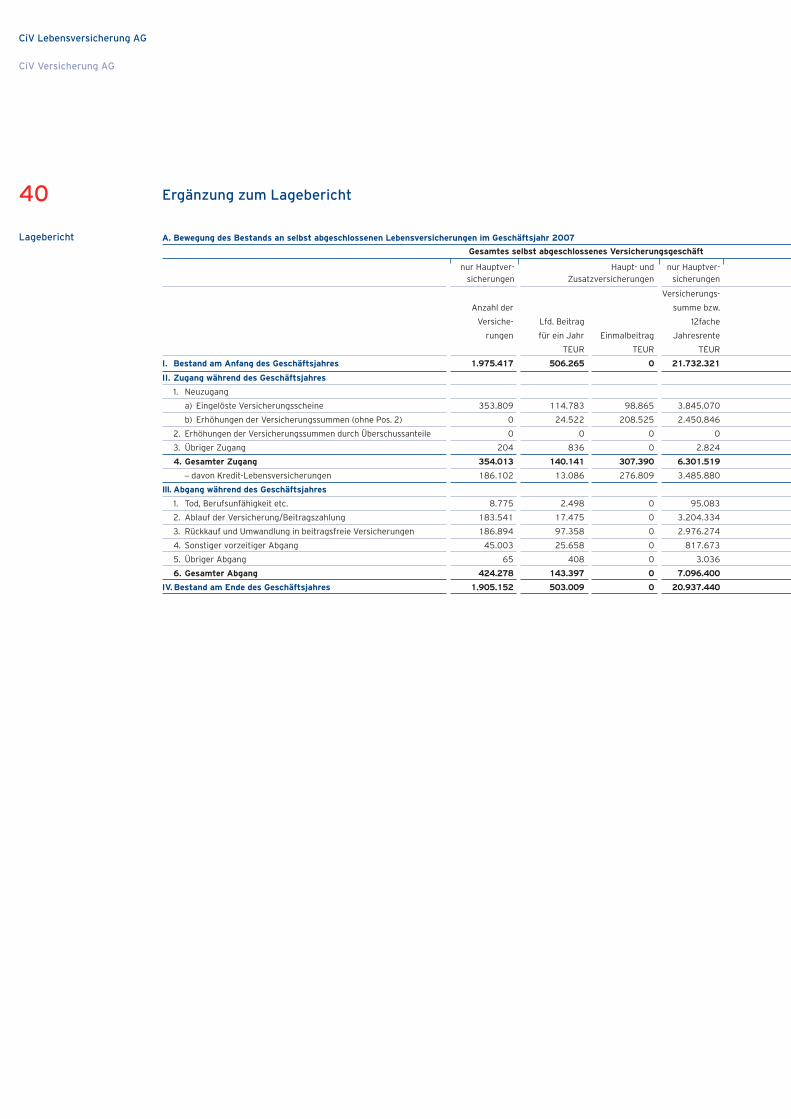

Nähere Erläuterungen zur Bewegung des Versiche -

rungsbestands sind in der Anlage „Ergänzung zum

Lagebericht“ enthalten.

26

CiV Lebensversicherung AG

CiV Versicherung AG

Lagebericht Die CiV Lebensversicherung AG im Geschäftsjahr 2007

� Einzelleben

� Restschuldversicherung

1.000

800

600

400

200

02004

Gebuchte Bruttobeiträge in Mio. EUR

2005

726,4

368,8

357,6

827,4

472,9

858,9

515,5

845,6

544,4

2006 2007

354,5 343,4 301,2

CiV Lebensversicherung AG

CiV Versicherung AG

27

Lagebericht

Kostenverlauf

Die Bruttoaufwendungen für den Versicherungs be -

trieb im selbst abgeschlossenen Geschäft (s.a.G.) ver -

ringerten sich, dem Geschäftsverlauf entsprechend,

von 303,5 Mio. EUR im Vorjahr auf 301,9 Mio. EUR.

Die Nettoaufwendungen für den Versicherungs -

betrieb betrugen aufgrund der geringeren erhaltenen

Provisionen aus dem Rückversicherungs geschäft

318,2 Mio. EUR (Vorjahr 317,1 Mio. EUR).

Die Verwaltungskostenquote konnte mit 1,4 %

nahezu auf dem niedrigen Vorjahresniveau gehalten

werden.

Leistungen an Kunden

Zu den Leistungen zählen nicht nur die Aus zahlungen

der vertraglich garantierten Renten und Versiche -

rungs leistungen, die Aufwendungen für Rückkäufe

und die bis zum Versicherungsfall bzw. bis zur

vorzeitigen Vertragsbeendigung von den Ver siche -

rungsnehmern erworbenen Überschussleistungen,

sondern auch der Zuwachs der bestehenden

Leistungsverpflichtungen in Form von Erhöhungen

der Deckungsrückstellungen und von Zuführungen

zu den Überschussguthaben und zu der Rück -

stellung für erfolgsabhängige Beitrags rückerstat -

tungen.

Aufwendungen für Versicherungsfälle

Die Nettoaufwendungen für Versicherungsfälle s.a.G.

sind im Geschäftsjahr um 1,8 % von 320,3 Mio. EUR

auf 326,1 Mio. EUR gestiegen.

Der Schadenverlauf lag insgesamt unter den

statistischen Erwartungen.

Deckungsrückstellung

Die Veränderung der übrigen versicherungstech -

nischen Nettorückstellungen (Deckungsrückstellung)

im Berichtsjahr von 137,5 Mio. EUR (Vorjahr 200,2

Mio. EUR) resultiert im Wesentlichen aus Bestands -

wachstum. Um der zunehmenden Verringerung

der Sicherheitsmargen bei Rentenversicherungen

entgegenzuwirken, hat die Deutsche Aktuar -

vereinigung e. V. (DAV) im Jahr 2007 eine weitere

Erhöhung der Reserven empfohlen. Bei der CiV

Lebensversicherung AG wurden zum 31. Dezember

2007 für die bestehenden Rententarife zusätzliche

Beträge der Deckungsrückstellung in Höhe von

0,6 Mio. EUR zugeführt. Die zusätzliche Deckungs -

rückstellung beläuft sich nunmehr auf 3,9 Mio. EUR.

Überschussbeteiligung

Mit einer Verzinsung (ohne Berücksichtigung der

Schlussüberschussanteile) der vorhandenen Gut -

1.220.919 (Vorjahr 1.310.239)

Risikoversicherungen

31.616 (Vorjahr 30.267)

Fondsgebundene Rentenversicherungen

309.749 (Vorjahr 311 .432)

Kapitalversicherungen

342.868 (Vorjahr 323.479)

Rentenversicherungen

einschließlich Riester

64,0 %

18,0 %

16,3 %

1,7 %

28

CiV Lebensversicherung AG

CiV Versicherung AG

Lagebericht

haben der Versicherungsnehmer in Höhe von 5,0 %

(Vorjahr 4,8%) bei den Lebens- und Renten ver siche -

rungsprodukten erreichte die CiV Lebensversicherung

AG mit dieser Zinsanhebung ein deutlich über dem

Markt durchschnitt (2007: 4,25 %, Quelle: map-report)

liegendes Niveau und gehörte im Jahr 2007 zu den

Top-Anbietern im Markt.

Beitragsrückgewähr

Im Berichtsjahr wurden der Rückstellung für Bei -

trags rückerstattung 71,2 Mio. EUR (Vorjahr 48,0

Mio. EUR) zugewiesen.

Entwicklung der Kapitalanlagen im Jahr 2007

Allgemeine Kapitalmarktentwicklung

Das Jahr 2007 entwickelte sich für die Unternehmen

sehr positiv. Trotz der stark gestiegenen Energie -

preise (z. B. Rohöl + 58 %) konnten viele Branchen

ihre Gewinne steigern. Wie in den vergangenen

Jahren war der Export, trotz des gegenüber dem

US-Dollar steigenden Euro, der Motor der guten

Konjunktur.

Die zur Jahresmitte sichtbar gewordenen Risiken

der Finanzbranche aus Subprime-Krediten stellten

den Kapitalmarkt und dort speziell den Geldmarkt

vor bisher unbekannte Heraus forde rungen. Die

Notenbanken haben in dem Zusam men hang Geschick

bewiesen und dem Geldmarkt, trotz guter Kon -

junktur lage, ausreichend Liquidität zur Verfügung

gestellt. Die Sicherungssysteme des deutschen

Bankenmarktes erwiesen sich als verlässlich und

konnten einzelne Finanzinstitute wieder auf eine

solide Basis stellen.

Die Rendite zehnjähriger Bundesanleihen schwankte

im Jahr 2007 zwischen 3,69 % und 4,68 % und

lag zum Jahresende bei 4,32 %. Der Leitzins wurde

von der Europäischen Zentralbank in zwei Schritten

von 3,5 % auf 4,0 % angehoben.

In diesem Umfeld stieg der Dow Jones EURO

STOXX 50-Index 2007 um 7 %; der deutsche Aktien -

index legte noch deutlich stärker um 22 % zu und

konnte somit im fünften Jahr in Folge eine positive

Wertentwicklung verzeichnen.

Kapitalanlageverlauf bei der

CiV Lebensversicherung AG

Nachdem das Zinsniveau in den Vorjahren auf einem

sehr niedrigen Niveau von meist unter 4 % ver-

harrt hatte, konnten 2007 Zinspapiere wieder zu

einem auch langfristig attraktiven Niveau erwor-

ben werden.

Die Investmentanteile wurden nur leicht aus -

gebaut, weil wir dieser Assetklasse zwar generell

opti mistisch gegenüberstehen, jedoch für 2008

deutlich höhere Risiken für die Weltkonjunktur

sehen.

Zur Ertragssteigerung wurden weiterhin höher

verzinsliche strukturierte Anleihen beigemischt.

Bei der Kapitalanlage wurden nur Emittenten mit

hoher Bonität und mit geringen Abschreibungs -

risiken berücksichtigt.

Durch die Veräußerung der Beteiligung an der

E+S Rückversicherung AG konnten hohe außer -

ordentliche Erträge in Höhe von 56,5 Mio. EUR

erzielt werden.

Diese Mittel wurden genutzt, um im Festzins -

bereich Papiere mit niedrigen Kupons zu verkaufen

und dafür höher verzinsliche Träger zu kaufen.

Hierdurch wurden zwar außerordentliche Verluste

realisiert; gleichzeitig wurde jedoch die laufende

Verzinsung für die nächsten zehn Jahre deutlich

angehoben.

Die laufenden Erträge aus Kapitalanlagen konnten

von 86,9 Mio. EUR auf 104,4 Mio. EUR gesteigert

werden. Die Gewinne aus dem Abgang von Kapital -

anlagen erhöhten sich von 5,5 Mio. EUR im Vor-

jahr auf 57,0 Mio. EUR. Diese Erträge stammen

überwiegend aus dem Verkauf der genannten

Beteiligung.

Die gesamten Aufwendungen für die Kapital -

anlagen stiegen von 5,6 Mio. EUR auf 37,8 Mio.

EUR. Dieser Anstieg resultiert im Wesentlichen aus

Verlusten aus dem Verkauf festverzinslicher

Wert papiere mit niedrigeren Kupons in Höhe von

29,2 Mio. EUR sowie aus Abschreibungen auf

Kapitalanlagen von insgesamt 5,7 Mio. EUR.

Zusammensetzung der Kapitalanlagen

Von der amerikanischen Subprime-Krise ist die

Gesellschaft nicht direkt betroffen, da keine

mit Forderungen besicherten Wertpapiere (Asset

Backed Securities) oder andere Kapitalanlagen

dieses Segments gehalten werden. Indirekt ergaben

sich lediglich Auswirkungen für einen Genuss -

schein der Landesbank Sachsen. Bei diesem erfolgt

keine Zinsabgrenzung, da die Zins zahlungen für

das Geschäftsjahr 2007 aufgrund des Jahres fehl be -

trags des Emittenten zunächst ausfallen werden.

Weiterhin wurde das Papier, dem kaufmännischen

Vorsichtsprinzip folgend, um 776 TEUR auf 70 %

des Nominalwertes abgeschrieben.

Unter Berücksichtigung der Aufwendungen für

Kapitalanlagen stieg das Kapitalanlageergebnis um

42,3 % auf 123,5 Mio. EUR (Vorjahr 86,8 Mio. EUR).

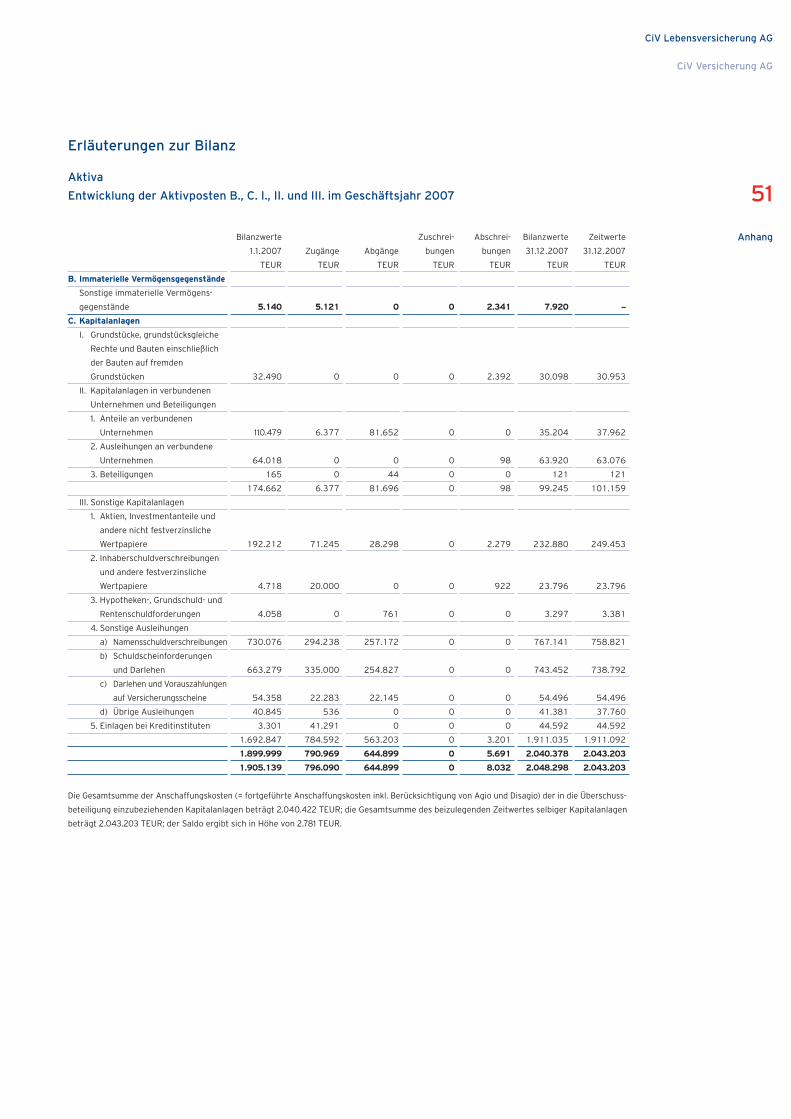

Hinsichtlich der Zusammensetzung der Kapital -

anlagen verweisen wir auf die Grafik auf dieser

Seite und die Darstellung der Ent wick lung der

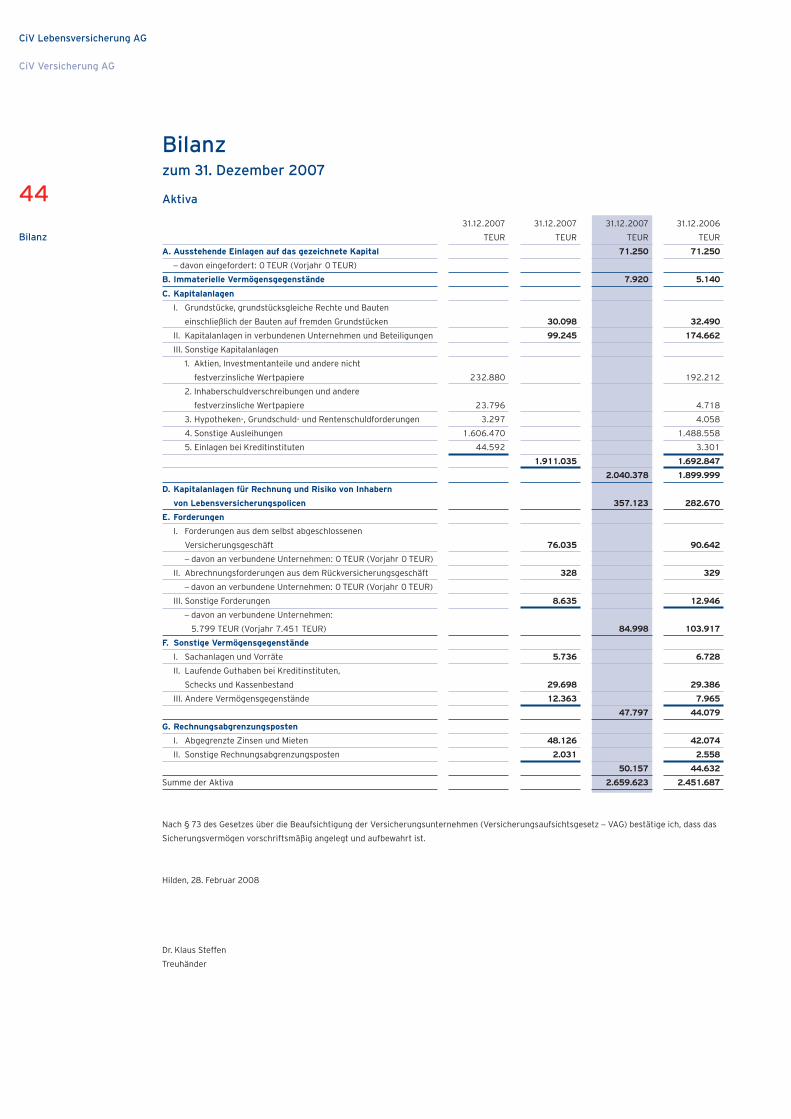

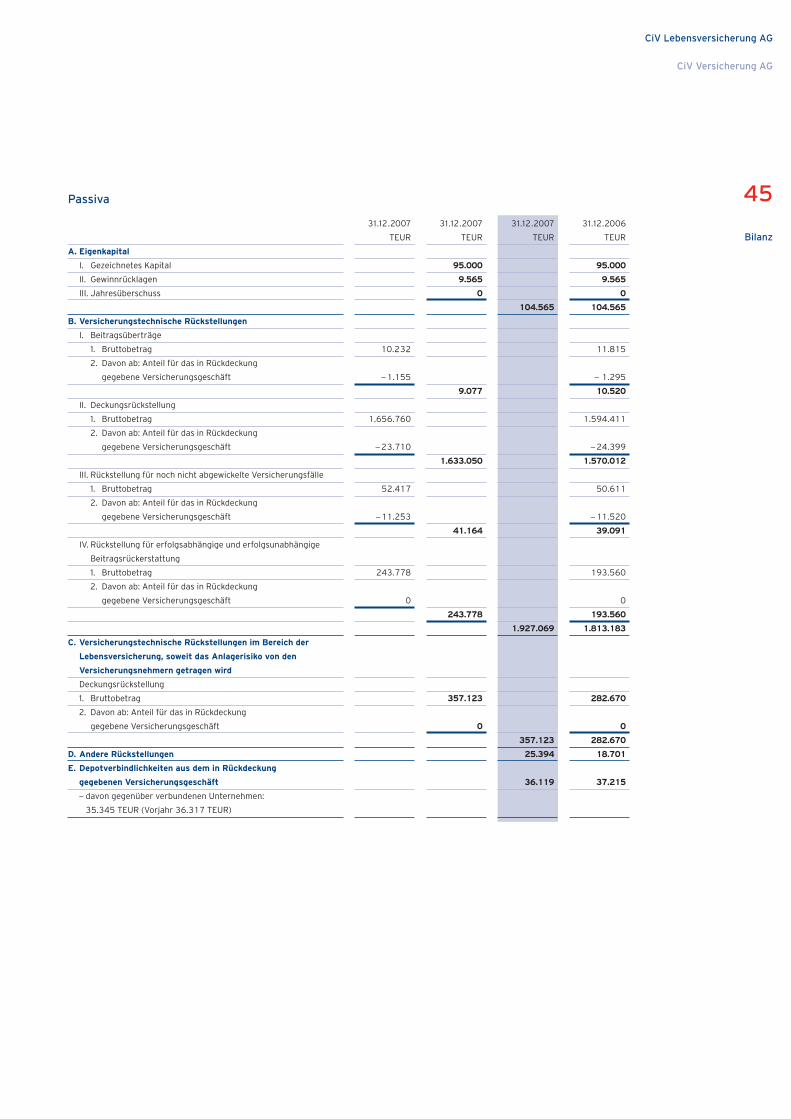

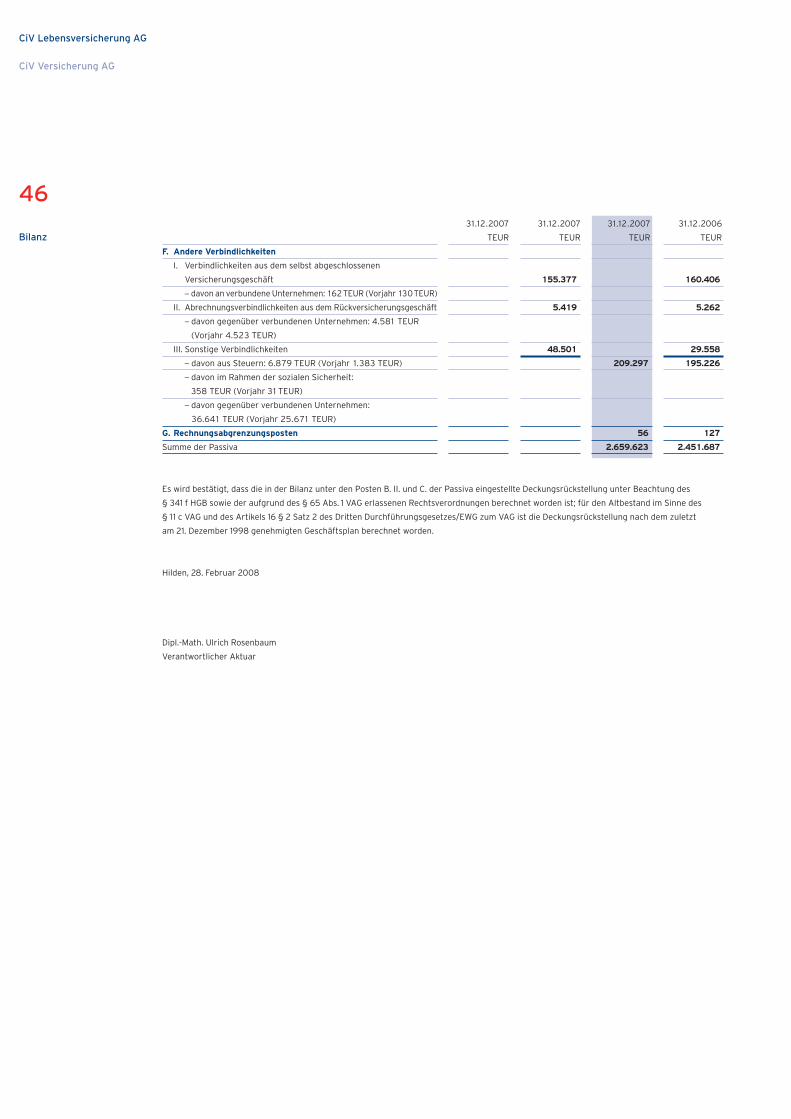

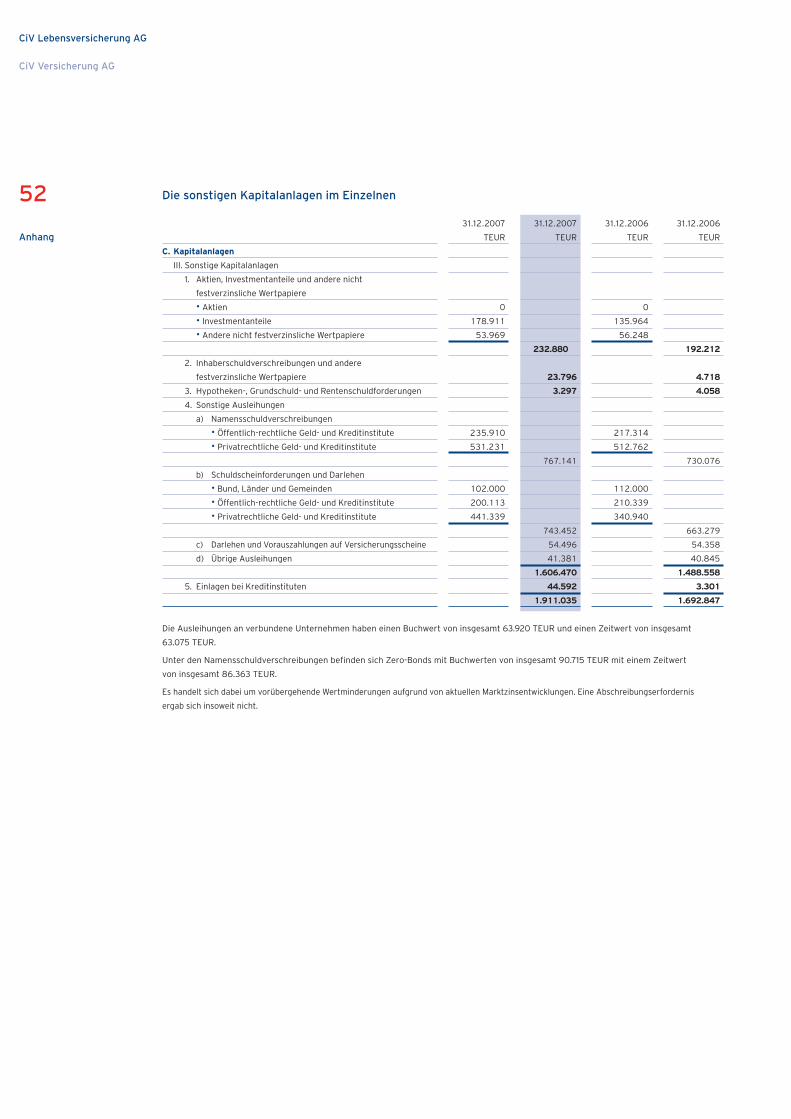

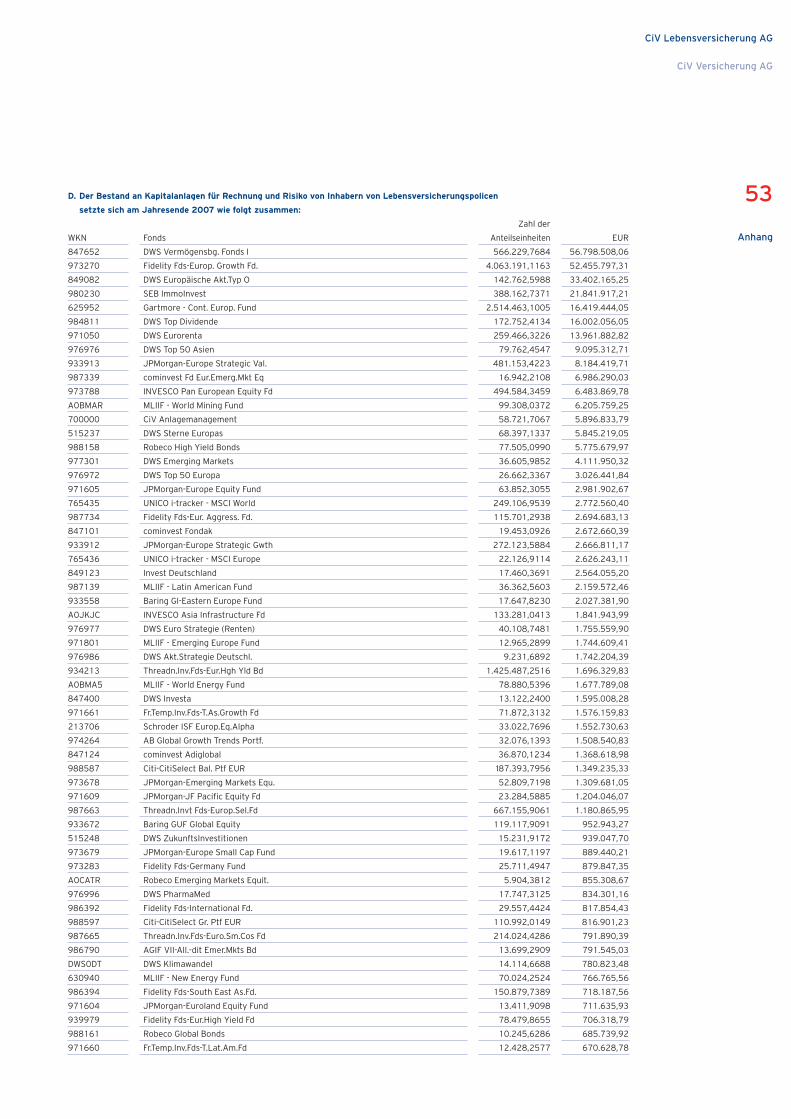

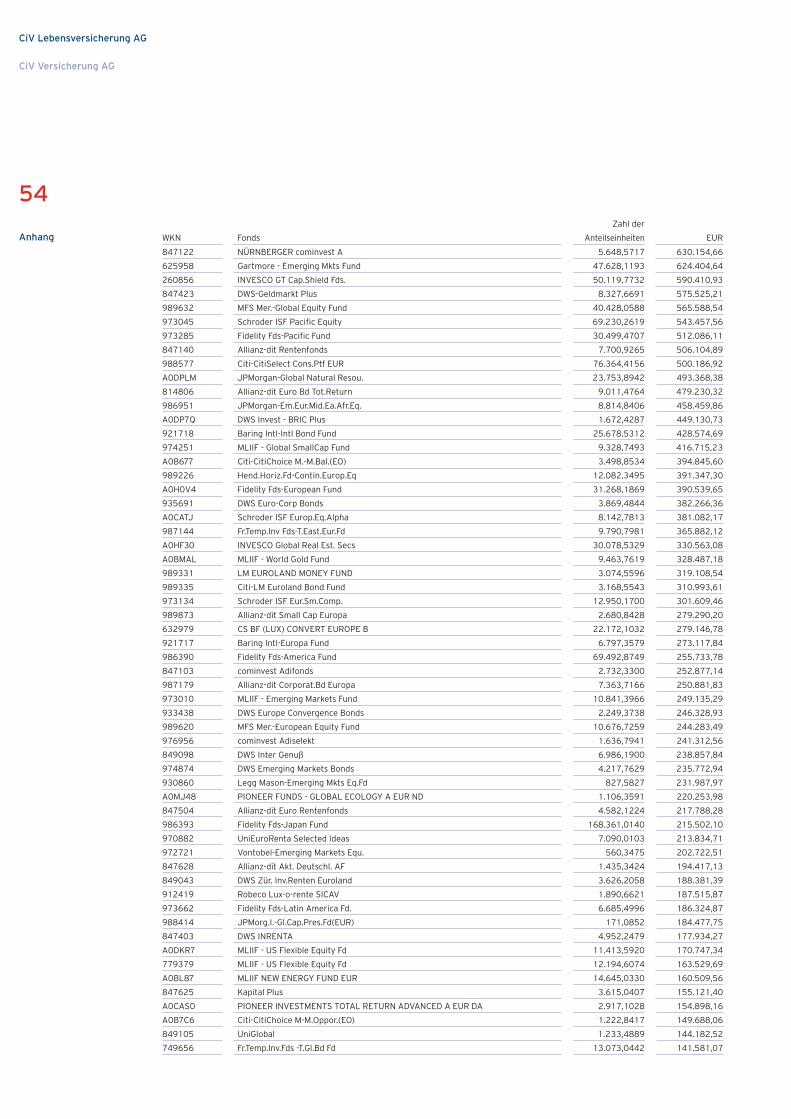

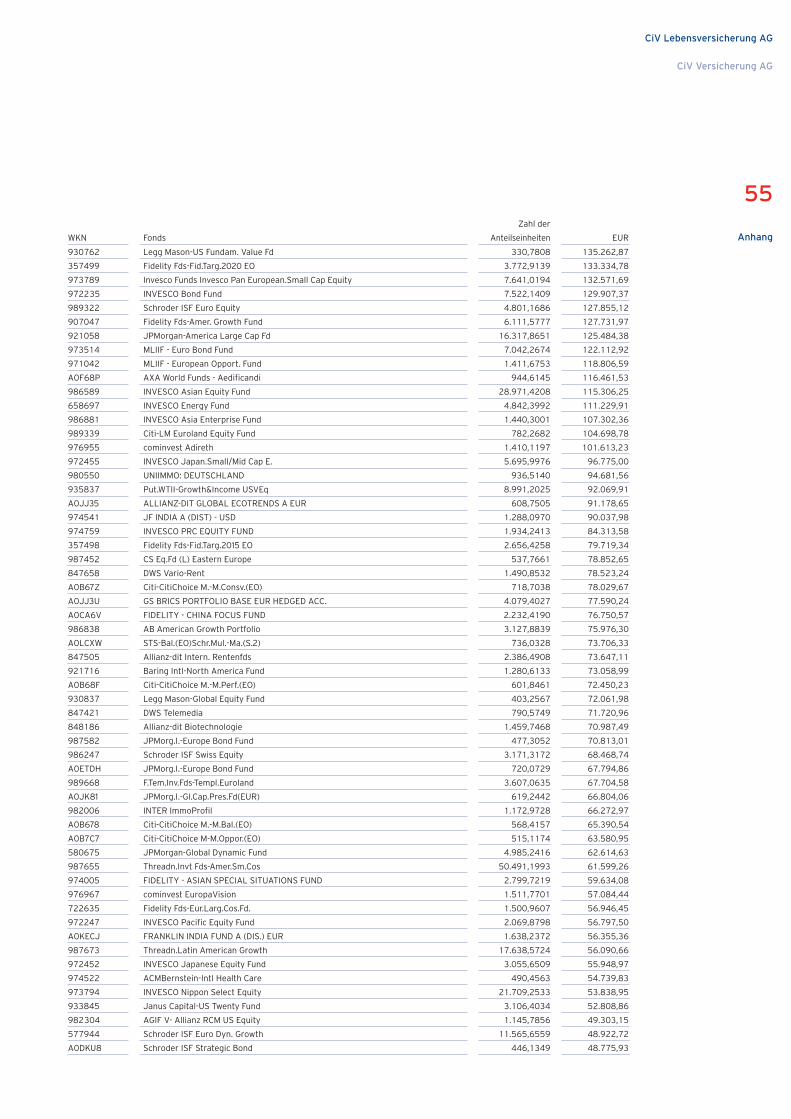

Aktivposten auf Seite 51 im Anhang.

Die laufende Durchschnittsverzinsung der

CiV Lebensversicherung AG betrug 5,1 % (Vorjahr

4,6 %). Die Nettoverzinsung 2007 lag mit 6,3 %

(Vorjahr 4,8 %) auf einem außerordentlich hohen

Niveau.

CiV Lebensversicherung AG

CiV Versicherung AG

29

Lagebericht

� Inhaberschuldverschreibungen und andere festverzinsliche

Wertpapiere

� Namensschuldverschreibungen, Schuldscheinforderungen, Darlehen

und Vorauszahlungen auf Versicherungsscheine, Hypotheken- und

Grundschuldforderungen und Einlagen bei Kreditinstituten

� Aktien, Investmentanteile sowie andere nicht festverzinsliche

Wertpapiere

� Kapitalanlagen in verbundenen Unternehmen und Beteiligungen

Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich

der Bauten auf fremden Grundstücken

2.250

2.000

1.750

1.500

1.250

1.000

750

500

250

0

Zusammensetzung der Kapitalanlagen in Mio. EUR

(ohne Depotforderungen aus dem in Rückdeckung

übernommenen Versicherungsgeschäft)

2004

1.577

1.688

2005

1.900

2006

2.040

2007

30

CiV Lebensversicherung AG

CiV Versicherung AG

Lagebericht

Ethische, soziale und ökologische Belange

bei der Kapitalanlage

Die Kapitalanlage erfolgt nach den aufsichtsrecht -

lichen Bestimmungen hinsichtlich einer größt -

möglichen Rentabilität und Sicherheit, um jederzeit

die vereinbarten Versicherungsleistungen er -

bringen zu können.

Stehen uns Anlagemöglichkeiten zur Verfügung,

die besondere ethische, soziale und ökologische

Belange berücksichtigen und die gleiche Renta bili -

tät und Sicherheit besitzen wie andere Anlagen,

so werden diese in der Regel bevorzugt ausgewählt.

Umweltaspekte

Durch die weitestgehende Nutzung und den weiteren

Ausbau durchgängiger digitaler Prozesse bei der

Antrags- und Bestandsbearbeitung unter Ein bindung

eines aktenlosen, elektronischen Archivs leistet

die CiV Lebensversicherung AG einen Beitrag zur

Reduzierung des Papier ver brauchs auf ein niedriges,

umweltfreundliches Niveau.

Jahresergebnis

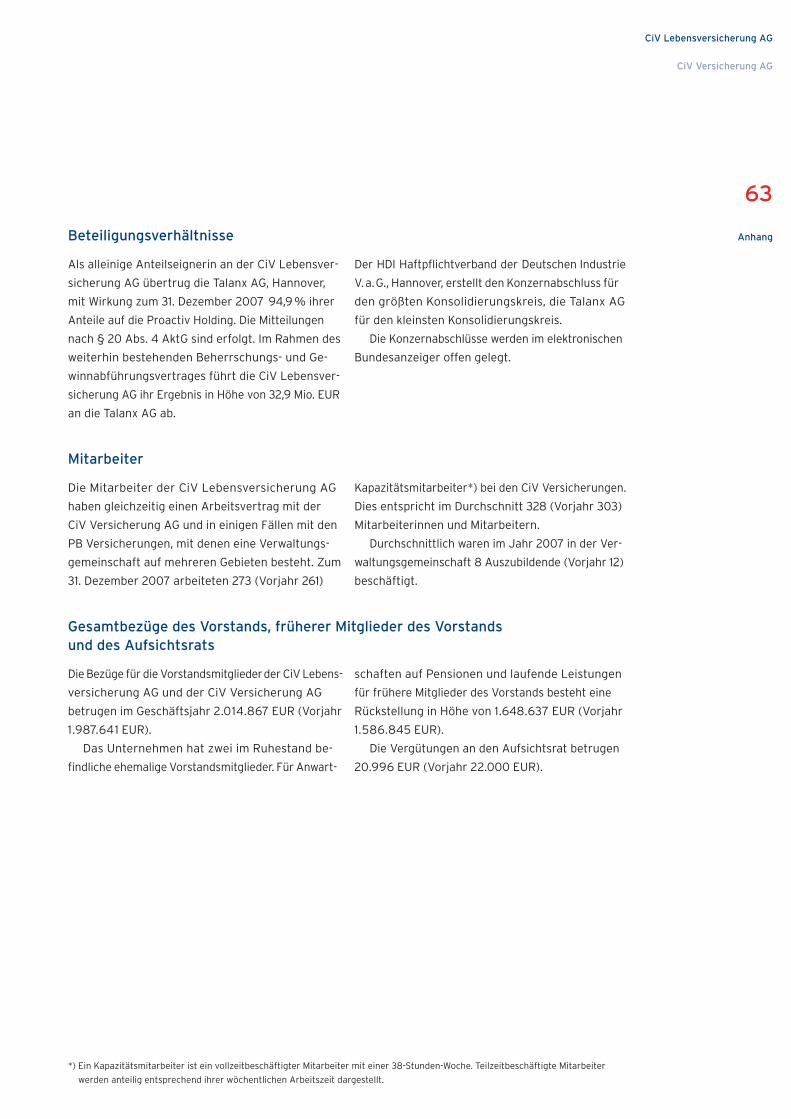

Obwohl die Talanx AG 94,9 % ihrer Anteile an der

CiV Lebensversicherung AG zum 31. Dezember

2007 an die Proactiv Holding übertragen hat,

bleibt der Beherrschungs- und Gewinnabführungs-

vertrag zwischen der Talanx AG und der CiV

Lebensversicherung AG bestehen. Entsprechend

wird das Jahresergebnis 2007 an die Talanx AG

abgeführt.

Die Ergebnisabführung beläuft sich auf

32,9 Mio. EUR (Vorjahr 22,9 Mio. EUR).

CiV Lebensversicherung AG

CiV Versicherung AG

31

Lagebericht

Mitarbeiterentwicklung

Zum 31. Dezember 2007 arbeiteten 273 (Vorjahr 261)

Kapazitätsmitarbeiter* bei den CiV Versicherungen.

Dies entspricht im Durchschnitt 328 (Vorjahr 303)

Mitarbeiterinnen und Mitarbeitern.

Die Mitarbeiter der CiV Lebensversicherung AG

haben gleichzeitig einen Arbeitsvertrag mit der

CiV Versicherung AG und in einigen Fällen mit den

PB Versicherungen, mit denen eine Verwaltungs -

gemeinschaft auf mehreren Gebieten besteht.

Derzeit sind in der Verwaltungsgemeinschaft ins -

gesamt vierzehn Auszubildende beschäftigt. Im

August 2008 starten fünf weitere Auszubildende,

die sich zu Kaufleuten für Versicherungen und

Finanzen, Fachrichtung Versicherung, ausbilden

lassen.

Die erfreulichen Ergebnisse des vergangenen Ge -

schäftsjahres sind vor allem auf die Kompetenz und

das außerordentliche Engagement der Mit arbeiter

zurückzuführen. Für ihren Einsatz und ihre Bereit -

schaft zur Übernahme von Verantwortung bedankt

sich die Geschäftsleitung bei den Mit arbei te rinnen

und Mitarbeitern der CiV Lebens versicherung AG.

Dank gebührt auch dem Betriebsrat für die kons -

truktive und faire Zusammenarbeit in den vergan-

genen Jahren.

Personalentwicklung & Mitarbeiterqualifizierung

Stabilität und Kontinuität prägten auch im Jahr 2007

die Personalarbeit bei der CiV Lebensversicherung

AG. Wie bereits in den vergangenen Jahren wurden

Mitarbeiterinnen und Mitarbeiter systematisch

für ihre anspruchsvollen Aufgaben durch umfang-

reiche Weiterbildungs- und Personalentwicklungs -

maßnahmen qualifiziert. Mit etablierten Potenzial -

analyse-Instrumenten, einer systematischen

Führungskräfte-Entwicklung und einer fachspe -

zifischen Förderung der Mitarbeiter trägt die

CiV Lebensversicherung AG zu einem überdurch -

schnittlichen Ausbildungsstand ihrer Mitarbeiter

bei. So wurde 2007 ein Management entwicklungs -

programm für junge Führungskräfte aufgelegt.

Zudem konnten alle Mitarbeiterinnen und Mit -

arbeiter am betriebsinternen Englischunterricht

teilnehmen.

Mitarbeiter

*) Ein Kapazitätsmitarbeiter ist ein vollzeitbeschäftigter Mitarbeiter mit einer 38-Stunden-Woche. Teilzeitbeschäftigte Mitarbeiter werden

anteilig entsprechend ihrer wöchentlichen Arbeitszeit erfasst.

32

CiV Lebensversicherung AG

CiV Versicherung AG

Lagebericht

Chancen der CiV Lebensversicherung AG

Umsetzung des neuen EU-Vermittlerrechts

Mit der Inbetriebnahme der überarbeiteten Ver -

kaufs systeme und Verteilung der Verkaufs -

materialien ist seit dem 22. Mai 2007 eine ganz-

heitliche, bedarfsorientierte und vor allem

trans parente Kundenberatung möglich. Dadurch

er schließen sich für die Citibank und die CiV

Lebensversicherung AG u. a. neue Ver triebs poten -

ziale, so dass künftig mit deutlich höheren Ver -

sicherungssummen zu rechnen ist.

Umsetzung des Versicherungsvertragsgesetzes

(VVG)

Am 1. Januar 2008 trat das neue Versicherungs -

vertragsgesetz (VVG) in Kraft. Durch die VVG-

Novelle wurde der Informationsaustausch bei Ver -

tragsabschluss zwischen den Versicherungs -

unternehmen, Vertriebsmitarbeitern und Kunden

neu geregelt. Diese tief greifende Reform dient

der Verbesserung des Verbraucherschutzes: Die

Kunden erhalten mehr Transparenz über Kosten

und Leistungen der Versicherungsprodukte. Ab

1. Juli 2008 müssen alle Versicherer die Vertriebs-

und Abschlusskosten sowie die Verwaltungs-

kosten individuell für jeden Vertrag in Euro-

Beträgen ausweisen.

Einer der Erfolgsfaktoren der CiV Lebens -

versicherung ist die Sofortpolicierung der Verträge

am Point of Sale der Citibank. Um die für die VVG

benötigten Unterlagen für den Kunden bereit zu

stellen, eignet sich der bereits praktizierte Prozess

der Sofortpolicierung. Die CiV Lebensversicherung

AG und die Citibank profitieren in diesem Fall er-

neut von der tiefen technischen Integration in die

Vertriebssysteme des Partners. Nur vor diesem

Hintergrund können die benötigten Unterlagen indi -

viduell für jeden Kunden am Point of Sale berech-

net und ausgedruckt werden.

Die Umsetzung der VVG-Reform bietet der Citibank

und der CiV Lebensversicherung die Chance,

durch weitere Prozessoptimierungen und Produkt -

innovationen Wettbewerbsvorteile auszubauen

und den Geschäftserfolg nachhaltig zu sichern.

Prozessoptimierungen

Die CiV Lebensversicherung AG ist in den vergan-

genen Jahren kontinuierlich gewachsen. Dieses

Wachstum hat zu einer stetig zunehmenden Kom -

plexität der Prozesse geführt.

Das bereits 2006 eingeführte Prozess manage -

ment-Tool ARIS, das als geeignetes Instrument zur

Abbildung und Optimierung von Prozessen und

deren Kosten genutzt wird, wurde im Jahr 2007

erfolgreich auf die russischen und türkischen Aus -

landsgesellschaften übertragen. Das Tool wurde

bereits dazu genutzt, Prozesse systematisch zu

optimieren und Standardprozessmodelle zu schaffen.

Die stetige Verbesserung der internen Abläufe ge -

währleistet hohe und zuverlässige Service leis tun gen

für die Kunden der CiV Lebensversicherung AG.

Die CiV Lebensversicherung AG hat im Rahmen

des Kontinuierlichen-Effizienz-Steigerungs-

Systems (KESS) 2007 Workshops in den Teams

durchgeführt. Durch dieses Programm wurden be-

reits unternehmensweite Effizienzsteigerungen

und Kosteneinsparungen sowie verbesserte

Serviceleistungen (intern und extern) erzielt. Ferner

wurden Motivation, Kommunikation, Schnitt-

stellen und Prozesse optimiert. Die entwickelten

Lösungs ansätze konnten auch auf andere Unter -

nehmens bereiche übertragen werden.

Nicht zuletzt hat die CiV Lebensversicherung AG

bei der Automatisierung und Standardisierung

Zukunftsaspekte der CiV Lebensversicherung AG

CiV Lebensversicherung AG

CiV Versicherung AG

33

Lagebericht

von Massenprozessen deutliche Effizienz- und Kosten -

vorteile erreicht; so beispielsweise bei der Ein -

führung einer neuen Software zum automatisierten

und digitalen Posteingangsscanning (smartFix).

Mit Hilfe von smartFix kann die eingehende Kun -

den post nach dem Scannen in ca. 100 Geschäfts -

vorfälle klassifiziert werden. Darüber hinaus

werden aus den Post stücken Daten für die Verar -

beitung extrahiert und dem Kundenservice zur

weiteren Bearbeitung zur Verfügung gestellt. Die

Einführung von Workflows ermöglicht zudem die

Arbeitsmengensteuerung. Im Beschwerde manage -

ment konnten die Durch lauf zeiten bei der Bear -

beitung auf durchschnittlich weniger als drei Tage

reduziert werden. Zudem wurden die Abstim -

mungs prozesse mit dem Bank partner optimiert.

Risiken der zukünftigen Entwicklung

und Risikomanagement

Die Unternehmensleitung einer Aktiengesellschaft

ist laut Aktiengesetz verpflichtet, „geeignete Maß -

nahmen zu treffen, insbesondere ein Überwachungs -

system einzurichten, damit den Fortbestand der

Gesellschaft gefährdende Entwicklungen früh er -

kannt werden“ (§ 91 Abs. 2 AktG). § 289 HGB ver-

pflichtet ferner zu einer Berichterstattung über die

Risiken der künftigen Entwicklung.

Die Risiken der CiV Lebensversicherung AG lassen

sich charakterisieren durch:

• Biometrische Risiken

• Kostenrisiken

• Kapitalanlagerisiken

• Risiken aus dem Ausfall von Forderungen

• Ausfall von Vertriebswegen

• Änderungen gesetzlicher Rahmenbedingungen

und

• Fehlende oder unzureichende Sicherheits -

konzepte, insbesondere im Daten verarbeitungs -

bereich.

Im Rahmen des Risikomanagementsystems hat die

CiV Lebensversicherung AG, soweit möglich,

geeignete Vorbereitungen getroffen, um die oben

genannten Risiken zu kontrollieren und gegen -

läufigen Entwicklungen vorzubeugen.

Biometrische Risiken: Durch Rückversicherungs -

konstruktionen wird das Portfolio gegen das

Schwankungs-, das Kumul- und das Änderungsrisiko

durch Summenexzedenten-Rückversicherungen

und Quoten-Rückversicherungen gedeckt. Die

Schaden häufigkeit wird laufend in eigens für diesen

Zweck gebildeten Risikoklassen überprüft. Die

gebildeten Kollektive sind hinreichend groß und die

eingesetzten mathematisch-statistischen Ver -

fahren präzise genug, um signifikante Abweichun gen

von der Norm zuverlässig bestimmen und loka -

lisieren zu können.

Das Trendrisiko, dass sich biometrische Rech nungs -

grundlagen – etwa die Sterbe- und Inva liditäts -

wahrscheinlichkeit – im Laufe der Zeit signi fikant

ändern, kontrolliert die CiV Lebensversicherung

AG durch aktuarielle Analysen. Die Beurteilung des

Langlebigkeits risikos ist für die Deckungs rück -

stellung in der Rentenversicherung von besonderer

Bedeutung und wird demzufolge laufend beob -

achtet. Es werden entsprechend der Empfehlung

der DAV die in den Sterbetafeln enthaltenen

Sicherheitsmargen gestärkt. Diese empfohlene

Stär kung der Sicher heits margen oder neuere Er -

kennt nisse zur Sterblichkeitsentwicklung können

zu weiteren Zuführungen zur Deckungs rück -

stellung führen.

Kostenrisiken: Der Kostenverlauf wird durch Be -

triebskosten und Provisionen bestimmt, denen

Kostenzuschläge in den Beiträgen gegenüberstehen.

34

CiV Lebensversicherung AG

CiV Versicherung AG

Lagebericht

Die Beitragszuschläge sind so ausreichend bemessen,

dass auch eine temporäre unvorhergesehene

Kostenprogression verkraftet werden kann und Be -

triebskosten und Provisionen gedeckt sind. Die

Produktkalkulation stützt sich auf eine tief geglie-

derte Kostenrechnung und ständig steigende Pro -

duktivitätsstandards. Eine Grenzkostenrechnung

bleibt hierbei bewusst außer Ansatz. Provisionen

werden nur nach Maßgabe der Prämienkalkulation

und nur unter Verwendung von stringenten Storno -

regelungen gewährt.

Kapitalanlagerisiken: Es werden streng die Grund -

sätze der Sicherheit, Rentabilität, Liquidität,

Mischung und Streuung beachtet. Bonitätsrisiken

unter Investmentgrade werden grundsätzlich

nicht eingegangen. Die Bonität der bestehenden

Schuldner wird regelmäßig überprüft. Die Ver -

waltung der Kapitalanlagen erfolgt systemunter-

stützt nach neuestem Standard. Die Risiko trag -

fähigkeit des Unternehmens wurde im Rahmen eines

für alle Lebensversicherungen einheitlichen Stress -

tests überprüft, den die Gesellschaft bestanden

hat. Auch im Hinblick auf die Erfüllung der Zins -

garantie sieht die CiV Lebensversicherung AG

2008 kein Risiko.

Allgemein werden Derivatgeschäfte zur Ertrags -

vermehrung, Erwerbsvorbereitung und Absiche -

rung von Beständen sowie Geschäfte mit struktu-

rierten Produkten im Rahmen der Rundschreiben

des Bundesaufsichtsamtes für das Versicherungs -

wesen (R 3/1999 und R 3/2000) und der internen

Richt linien der CiV Lebensversicherung AG abge-

schlossen. Eine Überwachung aller Positionen

(Mark-to-Market-Bewertung) erfolgt täglich über

ein im Be standsführungssystem SimCorp Dimen -

sion im plementiertes Limitmodul. Vor gaben der

Kapital anlage richtlinien und gesetzliche Vorgaben

werden im Limitsystem gepflegt und laufend

überwacht. Derivatpositionen und -transaktionen

werden

im Reporting detailliert aufgeführt. Auf der einen

Seite sind Derivate aufgrund ihrer sehr niedrigen

Transaktionskosten und ihrer sehr hohen Markt -

liquidität und -transparenz effiziente und flexible

Instrumente zur Portfoliosteuerung; auf der anderen

Seite gehen mit dem Einsatz von Derivaten auch

zusätzliche Risiken, z. B. Basisrisiko, Kurven risiko

und Spread-Risiko, einher, die detailliert überwacht

und zielgerecht gesteuert werden.

Risiken aus dem Ausfall von Forderungen: Die For -

derungen gegenüber Versicherungsvermittlern

betreffen ausschließlich die Citibank Privatkunden

AG & Co. KGaA. Aufgrund der Bonität des Partners

wurde von einer Pauschalwertberichtigung abgesehen.

Dem Risiko des Ausfalls von Forderungen an Ver -

sicherungsnehmer wird durch Bildung einer Pauschal-

wert berichtigung Rechnung getragen.

Ausfall von Vertriebswegen: Die Gesellschaft be -

dient sich der Vertriebswege des einzigen Ver -

mittlers Citibank Privatkunden AG & Co. KGaA. Die

Kooperationsvereinbarung mit der Citibank ist

langfristig gesichert. Der Vermittler selbst zählt zu

den größten Instituten für das Privat kunden -

geschäft und ist Tochterunternehmen der interna-

tional operierenden Citigroup.

Änderungen gesetzlicher Rahmenbedingungen:

Alle gesetzlich vorgeschriebenen Änderungen

aufgrund der zum 1.1.2008 in Kraft getretenen

Reform des Versicherungsvertragsrechts (VVG-

Reform) wurden im Geschäftsjahr 2007 umgesetzt.

Die Produktpalette wurde insbesondere an die

Verteilung der Abschlusskosten auf fünf gleiche

Jahresraten und die Beteiligung der Kunden an

den stillen Reserven angepasst. Die VVG-Informa -

CiV Lebensversicherung AG

CiV Versicherung AG

35

Lagebericht

tions pflichtenverordnung wird bis zum Ablauf der

Übergangsvorschrift im Juni 2008 umgesetzt.

Sicherheitskonzepte: Die CiV Lebensversicherung

AG lässt Verwaltungstätigkeiten durch andere Ge -

sellschaften ausführen, so z. B.:

• Nutzung des Rechenzentrums der Citigroup für

die Verwaltung der Kunden- und Vertragsdaten

• Buchhaltung durch TDS Informations technologie

AG, Neckarsulm

• Personalabrechnung durch HDI-Gerling Sach

Serviceholding AG, Hannover

• Handels- und Abwicklungstätigkeiten im Kapital -

anlagenbereich durch AmpegaGerling Asset

Management GmbH, Köln

• Abwicklung der Zulagen für die Renten ver siche -

rungs verträge i. S. d. Alters vorsorge ver träge-

Zertifizierungsgesetzes durch die Deutsche Post

AG, Niederlassung Renten Service, Köln

• Call-Center-Dienstleistungen durch die PCC

Communication Center GmbH, Hilden

Dabei zeichnen sich alle genannten Firmen durch

einen vertraglich zugesicherten Sicherheits -

standard aus, der ständigen Kontrollen vonseiten

der Gesellschaft und einem regelmäßigen Ver -

besse rungs prozess unterliegt.

Der verantwortliche Aktuar der Gesellschaft hat

gemäß § 11 a VAG bescheinigt, dass die bei der

Bewertung der Deckungsrückstellungen verwendeten

Rechnungsgrundlagen angemessene Sicher -

heitsspannen enthalten. Der Treuhänder der Gesell -

schaft hat gemäß § 73 VAG bestätigt, dass das

Siche rungsvermögen vorschriftsmäßig angelegt

und auf bewahrt ist.

Risikomanagement: Zur Bewertung und Beob ach tung

der Risikosituation der CiV Lebensversicherung AG

ist ein umfassendes Risikomanagementsystem

installiert. Die Risiken werden quartals weise sowohl

quantitativ als auch qualitativ von einem Risiko -

steuerungsgremium bewertet. Mit Hilfe eines Risiko -

kapitalmodells werden die Risiken bewertet und ge -

steuert. Dabei identifizierte hohe Risiken sollen

zukünftig durch ein Schwellenwertsystem überwacht

werden. Der Vorstand der CiV Lebensversicherung

AG wird vom Risikomanager quartalsweise über die

aktuelle Risikosituation informiert.

Insgesamt ist bei der CiV Lebensversicherung AG

zum jetzigen Zeitpunkt keine Entwicklung zu er -

kennen, die ihre Vermögens-, Finanz- und Ertrags -

lage nachhaltig und wesentlich beeinträchtigen

könnte.

Beziehungen zu verbundenen Unternehmen

Zwischen der CiV Lebensversicherung AG sowie ihrer

Alleinaktionärin Talanx AG besteht ein Unter neh -

mens vertrag gemäß § 291 AktG. Dementsprechend

ist ein Bericht über die Beziehungen zu verbun -

denen Unternehmen nicht zu erstellen.

Vorgänge von besonderer Bedeutung nach Ablauf

des Geschäftsjahres

Nach Ablauf des Geschäftsjahres sind keine Vor -

gänge von besonderer Bedeutung eingetreten.

36

CiV Lebensversicherung AG

CiV Versicherung AG

Lagebericht

Die CiV Lebensversicherung AG hat im vergangenen

Jahr gute Ergebnisse erreicht, auch wenn die

Beitragseinnahmen leicht rückläufig waren. Im

kommenden Jahr bleiben die Ziele hochgesteckt.

Für 2008 wird weiterhin ein Ergebnis über dem

Markt angestrebt. Aus diesem Grund haben die

CiV Versicherungen mit einer namhaften Unter -

nehmens beratung eine Sales- und Marketing -

strategie erarbeitet. Hierdurch wird die Ertrags kraft

der CiV Versicherungen gehalten und gestärkt

sowie eine hohe Produktivität in allen Vertriebs -

kanälen bei der Citibank erreicht. Dazu wird die

Produktpalette und die Vertriebsunterstützung

zielgenauer auf die Anforderungen der Kunden

und Vertriebspartner ausgerichtet.

Wirtschaftliche Rahmenbedingungen

Das globale Wirtschaftswachstum sollte 2008 mit

knapp über 4 % niedriger ausfallen als im Vor-

jahr. Erneut wird das Wachstum getragen von den

boomenden Emerging Markets, deren Wachs -

tumsrate real über 8 % liegen wird. Sie werden das

Wachs tum der G7-Staaten erneut deutlich über-

treffen. Im Euroraum wird das Potenzialwachstum

von 2 % unterschritten, in Deutschland mit

1,6 % erreicht werden. Die nachhaltige Verbesse rung

der Arbeits marktsituation wird in Europa und

Deutsch land die wirtschaftliche Entwicklung stabili -

sieren. Ins ge samt erwarten wir eine von den

USA ausgehende Abkühlung des globalen Wirt -

schafts wachs tums.

Die Fed dürfte ihre aggressive Zinssenkungs -

politik fortsetzen, um das unter dem Potenzial

liegende Wachstum zu stimulieren. Dabei wird das

Ziel der Geldwertstabilität hinter das Ziel der

Wachstumsbelebung zurücktreten. Auch die EZB

wird die sich abzeichnende Konjunktur ab kühlung

zur Kenntnis nehmen und den Zins senkungs zyklus

2008 einleiten. Sie wird die in der Vergangenheit

gezeigte stetige und kontinuierliche Geldpolitik

fortsetzen.

Kapitalmärkte

Das positive fundamentale Umfeld für europäische

Industriewerte ist weiterhin intakt: Die meisten

Industrieunternehmen haben in den vergangenen

Jahren ihre Bilanzen fundamental gestärkt und

hohe freie Cashflows generiert. Die historisch niedri-

gen globalen Ausfallraten im unteren Segment

niedriger Bonitäten werden jedoch ansteigen, im

Investmentgrade-Segment ist jedoch keine signifi-

kante Steigerung der Ausfallraten zu erwarten.

Interessante Opportunitäten bieten die Spreads im

Segment der kurzen und mittleren Restlaufzeiten.

Die moderate fundamentale Bewertung der euro -

päischen und insbesondere der deutschen Aktien-

titel eröffnet Kurspotenzial für 2008 unter dem Vor -

behalt einer sich abkühlenden und nicht rezessi-

ven gesamtwirtschaftlichen Entwicklung. Die Risiko -

aversion und somit die geforderte Risikoprämie wird

sich im Jahresverlauf deutlich reduzieren.

Künftige Branchensituation

Für die Versicherungsnachfrage, die am Ende des

Konjunkturzyklus steht, sind Impulse aus dem

gegen wärtigen Konjunkturaufschwung frühestens

im Jahresverlauf 2008, vor allem aber 2009 und

später zu erwarten. Branchenspezifische Einflüsse –

intensiver Wettbewerb in der Schaden-/Unfall ver -

sicherung, der erreichte Grad bei der Marktdurch drin -

gung und die Auswirkungen politischer Reformen –

wirken dämpfend auf die Beitrags entwicklung.

Ausblick 2008

CiV Lebensversicherung AG

CiV Versicherung AG

37

Lagebericht

Die deutsche Versicherungswirtschaft insgesamt

dürfte daher 2008 sehr moderat (+ 1,5 %) wachsen.

In der Lebensversicherung dürfte sich 2008 der

Trend zu Gunsten einer verstärkten Akzeptanz der

Altersvorsorgeprodukte der Lebens versicherungs -

wirtschaft in der Bevölkerung weiter fortsetzen.

Dies sollte sich auch in einem weiterhin kräftigen

Riester-Neugeschäft widerspiegeln. Als Sonder -

effekt tritt 2008 zudem die zunächst letzte Anhebung

der Riester-Förderung in Kraft. Für die Basis-

Renten wird ebenfalls mit einem weiteren deutlichen

Wachstum gerechnet. Generell dürfte sich der Trend

zu einem höheren Anteil der (fondsgebundenen)

Rentenversicherungen fortsetzen. Von den Rege -

lungen der Reform des Ver siche rungs vertrags -

gesetzes dürften dabei sowohl positive wie auch

hinderliche Effekte für den Absatz von Lebens -

versicherungen ausgehen. Zu berücksichtigen ist

auch, dass rückläufige Bevölkerungszahlen im

Bereich der jüngeren Altersgruppen nachfrage-

dämpfend wirken. Im Einmalbeitragsgeschäft dürfte

vor allem die Zusage lebenslanger Leistungen

auch in Kundengruppen im mittleren und höheren

Lebensalter eine attraktive Perspektive darstellen.

Wegen seiner relativ hohen Volatilität stellt das

Einmalbeitragsgeschäft aber einen höheren

Unsicher heitsfaktor für die Prognose des Geschäfts -

verlaufs dar als andere Größen. Insge samt wird

davon ausgegangen, dass der Wachs tums trend im

Einmalbeitragsgeschäft intakt bleibt und die

Einmalbeiträge gegenüber 2007 um 3 % zulegen

könnten. In diesem Bereich wird das Geschäft

mit Fonds für einen besonders harten Wettbewerb

sorgen. Für die Beitragsentwicklung in der Lebens -

versicherung bleiben die Wachstumsaussichten

moderat bei + 2 %.

Beteiligung der Versicherungsnehmer

an den Bewertungsreserven

Im Rahmen der VVG-Novelle wird 2008 eine neue

gesetzliche Grundlage bei der CiV Lebensversicherung

AG umgesetzt. Diese sieht eine Beteiligung der

Versicherungsnehmer an den Bewertungsreserven

vor. Zusätzlich wird eine Darstellung der stillen

Reserven bei Wertermittlung und Abrechnungs -

schreiben bei Vertragsende vorgenommen. Die

Bewertungsreserven werden monatlich neu ermittelt

und jedem anspruchsberechtigten Vertrag anteilig

zugeordnet. Bei jeder Form von Vertrags been -

digung wird die Hälfte der für diesen Zeitpunkt

zu er mittelnden Anteile an den anspruchsberech-

tigten Versicherungsnehmer ausgezahlt. Die

CiV Lebensversicherung AG bezieht sich hier auf

das vom GDV empfohlene Modell.

Ausbau der Vertriebswege Telefon- und

Internet verkauf

Ein Fokus wird auf der Erweiterung der kunden orien -

tierten Vertriebsstrategie liegen. Für 2008 sollen

die Call-Center-Aktivitäten im Versicherungs bereich

weiter ausgebaut werden. Über das Call-Center

der Citibank ist eine Stärkung des Direktverkaufs

vorgesehen. Ebenso soll 2008 erstmalig der

Internetverkauf für alle Produkte starten. Schnell

und unkompliziert steht den Kunden somit ein

weiterer Weg für den Abschluss eines Versicherungs -

produkts zur Verfügung.

CiV Life und CiV Hayat Sigorta erhalten Lizenz

zum Versicherungsvertrieb

Die Auslandsgesellschaften CiV Life in Russland

und die CiV Hayat Sigorta in der Türkei haben

Ende 2007 bzw. Anfang 2008 von der jeweiligen

38

CiV Lebensversicherung AG

CiV Versicherung AG

Lagebericht

Landesversicherungsaufsicht die Volllizenz als

Lebens- und Unfallversicherer erhalten. Die von

Talanx gegründeten Gesellschaften stellen exklusiv

für die Citibank Versicherungsprodukte bereit,

die über die Vertriebswege der Partnerbank ver -

äußert werden. Das Talanx-Bancassurance-

Modell wird durch die Kooperationen im Jahr

2008 international ausgeweitet.

Altersvorsorge bei der CiV Lebensversicherung AG

Das Thema Altersvorsorge wird unverändert von

großer Bedeutung für die Menschen in Deutsch -

land bleiben. Insbesondere in Hinblick auf die ab

2009 geltende Abgeltungsteuer werden Alters -

vorsorgeprodukte weiter gefragt sein. Hierfür wird

die CiV Lebensversicherung AG u. a. ein neues

abgeltungsteuerresistentes Produkt, die Citi Depot

Rente/Indexrente, entwickeln, um damit ihre

Position als kompetenter Ratgeber und Anbieter in

Sachen Altersversorgung weiter auszubauen. In

der privaten Rentenversicherung wird das Produkt -

angebot um weitere Produkte ergänzt bzw. das

bestehende Portfolio überarbeitet und optimiert.

So ist beispielsweise angedacht, die geförderten

Produkte (Riester- und Rürup-Rente) besser auf die

Anforderungen der Citibank-Vermögensberatung

anzupassen, indem eine größere Fondsorientie-

rung und ein verbesserter Hinterbliebenenschutz

integriert wird. Mit Hilfe diverser vertriebs- und

marketingbezogener Maßnahmen plant die CiV

Lebensversicherung AG, ihr Neugeschäft im Jahr

2008 zu steigern. Ebenso soll 2008 der Telefon-

und Internetverkauf für weitere Produkte einge-

führt werden.

Top-Überschussbeteiligung im Jahr 2008

Die CiV Lebensversicherung AG hat ihre Über schuss -

beteiligung für 2008 auf 4,8 % angepasst. Mit

dem aktuellen Schlussüberschussanteil in Höhe von

0,7 % beträgt die Gesamtverzinsung 5,5 %. Mit

dieser attraktiven Gesamtverzinsung liegt die

CiV Lebensversicherung AG erneut über dem

Markt durchschnitt.

Trainingsoffensive im Vertrieb

Im Jahr 2007 hat die CiV Lebensversicherung AG

mit ihrem Partner Citibank richtungs- und zu -

kunfts weisende Strategien entwickelt, um wett -

bewerbsfähig zu bleiben. Mit Einführung der

EU-Vermittlerrichtlinie und des Versicherungs ver -

tragsgesetzes zum 1. Januar 2008 gelten neue

Beratungs- und Dokumentationspflichten. Die CiV

Lebensversicherung AG und die Citibank haben

daher 2007 neben ihren regelmäßigen Coaching -

maßnahmen eine Trainingsoffensive gestartet. So

werden die 1 .100 Vertriebsmitarbeiter der Bank auf

die neuen Herausforderungen vorbereitet, um

sich für den Versicherungsverkauf zertifizieren zu

lassen. Dies trägt zur Stärkung der fachlichen

und ver käuferischen Fähigkeiten bei. Insbesondere

in Hin blick auf die Umsetzung der Informations -

pflich ten verord nung bis zum 30. Juni 2008 arbeiten

die CiV Lebensversicherung AG und die Citibank

ge meinsam an der fristgerechten Umsetzung.

CiV Lebensversicherung AG

CiV Versicherung AG

39

Lagebericht

Maßnahmen zur Effizienzsteigerung

Um weiterhin eine hohe Effizienz zu erzielen und um

die Verwaltungskosten weit unter Markt durch -

schnitt zu halten, werden bislang mehr als die Hälfte

der Eingangspost mittels des Systems smartFix

automatisch den korrekten Geschäfts vorfällen

zugeordnet. Ziel ist es, die Quote bis Ende 2008 auf

65 % zu steigern. Des Weiteren sollen 2008 auch

Rechnungsdaten über das System aus gelesen

und dann dem Rechnungswesen für die maschinelle

Buchung bereitgestellt werden.

Einheitliche IT-Plattform durch EBS

Die CiV Lebensversicherung AG ist im Laufe ihrer

langjährigen Partnerschaft mit der Citibank eng

zusammengewachsen und tief in ihre technischen

Applikationen eingebunden. Mit der Einführung

von EBS (Enhanced Banking System) wird 2008 das

größte IT-Migrationsprojekt der Citigroup um -

gesetzt. Für die Citibank in Deutschland bedeutet

diese Umstellung einen kompletten Austausch der

Kern-Banking-Systeme in über 300 Zweig stellen

durch eine weltweit einheitliche IT-Platt form. Die

CiV Lebensversicherung AG ist für die Integration

der Versicherungs verkaufs anwen dungen seit

Projekt beginn umfassend in die Projektaktivitäten

der Citibank eingebunden. Speziell für die deut-

schen Anforderungen werden derzeit integrative

Komponenten zur Anbindung der notwendigen

Schnittstellen für den Ver sicherungs bereich ent -