Embed Size (px)

Citation preview

Wojciech Zychowicz

Diplomarbeit

im Fach Spezielle Wirtschaftsinformatik

Cloud Computing - Eine theoretische Untersuchung der

Adoptionsentscheidung von Unternehmen

Themasteller: Prof. Dr. Ali Sunyaev

Vorgelegt in der Diplomprüfung

im Studiengang Wirtschaftsinformatik

der Wirtschafts- und Sozialwissenschaftlichen Fakultät

der Universität zu Köln

Köln, Mai 2012

II

Inhaltsverzeichnis

Abkürzungsverzeichnis....................................................................................................III

Abbildungsverzeichnis ..................................................................................................... V

Tabellenverzeichnis ........................................................................................................ VI

1. Einleitung ......................................................................................................................1

1.1 Problemstellung ........................................................................................................1

1.2 Zielsetzung ...............................................................................................................2

1.3 Aufbau der Arbeit.....................................................................................................3

2. Grundlagen des Cloud Computing ................................................................................4

2.1 Definitionen ..............................................................................................................4

2.2 Einflussfaktoren auf Cloud-Computing-Adoptionsentscheidungen ........................6

2.3 Abgrenzung des Cloud Computing zu vergleichbaren Paradigmen ......................18

3. Systematisches Literatur-Review ................................................................................23

3.1 Ziel des Literatur-Review.......................................................................................23

3.2 Vorgehensweise des Literatur-Review...................................................................23

3.3 Quantitative Ergebnisse des Literatur-Review .......................................................26

4. Kritische Untersuchung und Bewertung der verwendeten Theorien ..........................31

4.1 Vorstellung der verwendeten Theorien ..................................................................31

4.2 Qualitative Ergebnisse des Literatur-Review .........................................................38

4.3 Isolierte Untersuchung und Bewertung der verwendeten Theorien .......................51

4.4 Abdeckung der Einflussfaktoren durch die verwendeten Theorien .......................65

4.5 Konsolidierte Untersuchung der Verwendung von Theorien ................................73

5. Fazit .............................................................................................................................80

Literaturverzeichnis .........................................................................................................83

Anhang .............................................................................................................................92

Erklärung .........................................................................................................................99

Lebenslauf......................................................................................................................100

III

Abkürzungsverzeichnis

ACM

AIS

ASP

AT

CC

CDT

GC

IaaS

IEEE

IKT

IS

IT

ITO

KBT

PaaS

PT

RBV

RDT

SaaS

Association for Computing Machinery

Association for Information Systems

Application Service Provision

Agency Theory

Cloud Computing

Cognitive Dissonance Theory

Grid Computing

Infrastructure-as-a-Service

Institute of Electrical and Electronics Engineers

Informations- und Kommunikationstechnologie

Information Systems1

Informationstechnologie

IT-Outsourcing

Knowledge-based Theory of the Firm

Platform-as-a-Service

Prospect Theory

Resource-based View of the Firm

Resource Dependency Theory

Software-as-a-Service

1 Information Systems ist die englische Bezeichnung für Wirtschaftsinformatik.

IV

SLA

TAM

TCE

TIC

TPB

TRA

Service Level Agreement

Technology Acceptance Model

Transaction Cost Economics

Theory of Incomplete Contracts

Theory of Planned Behavior

Theory of Reasoned Action

V

Abbildungsverzeichnis

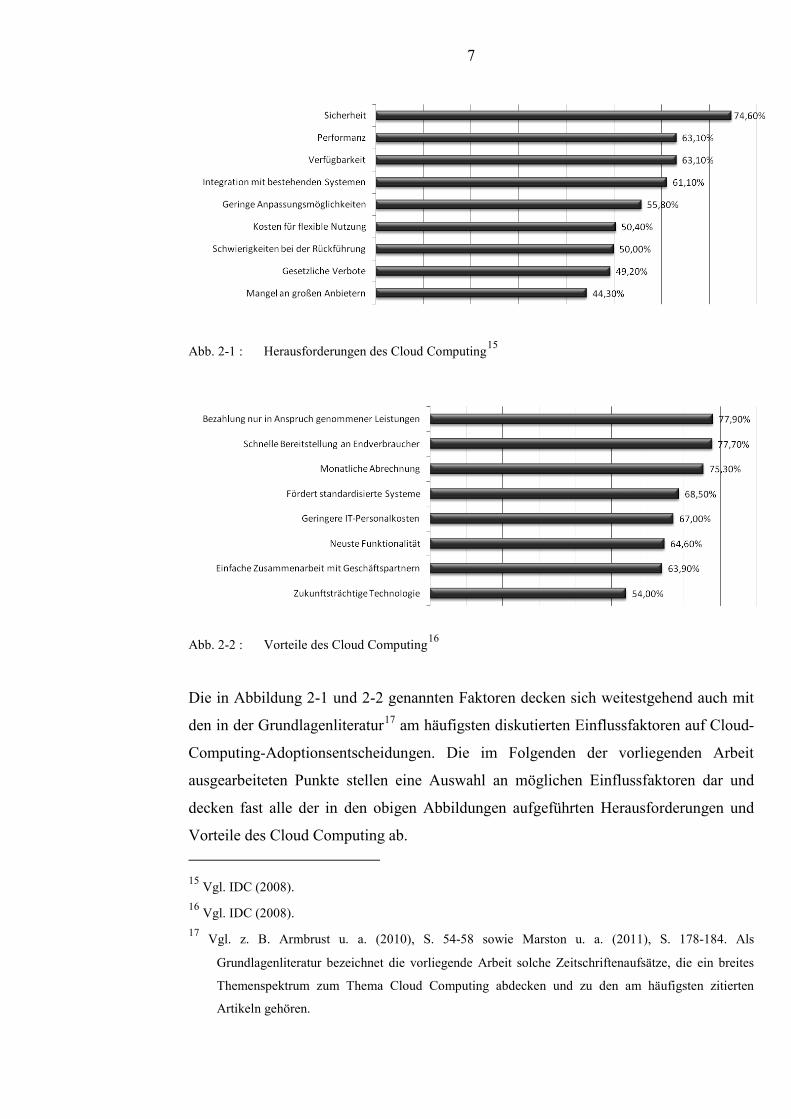

Abb. 2-1 : Herausforderungen des Cloud Computing .....................................................7

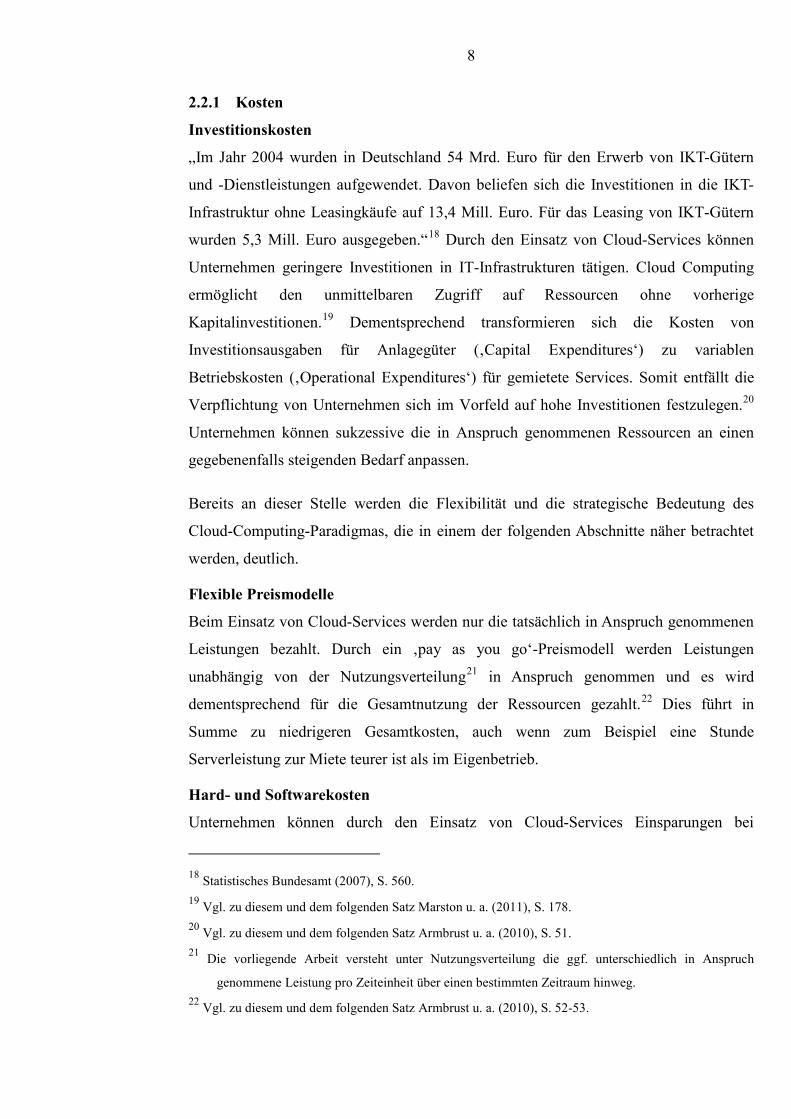

Abb. 2-2 : Vorteile des Cloud Computing .......................................................................7

Abb. 3-1 : Vorgehensweise des Literatur-Review .........................................................26

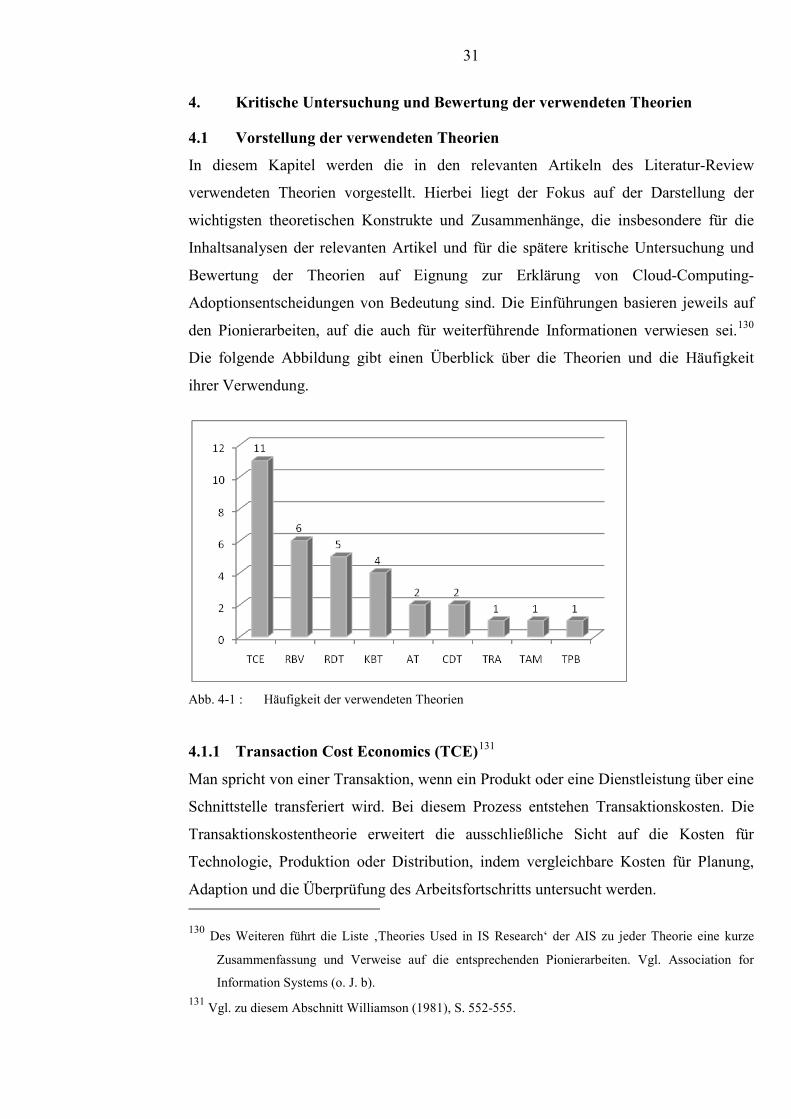

Abb. 4-1 : Häufigkeit der verwendeten Theorien ..........................................................31

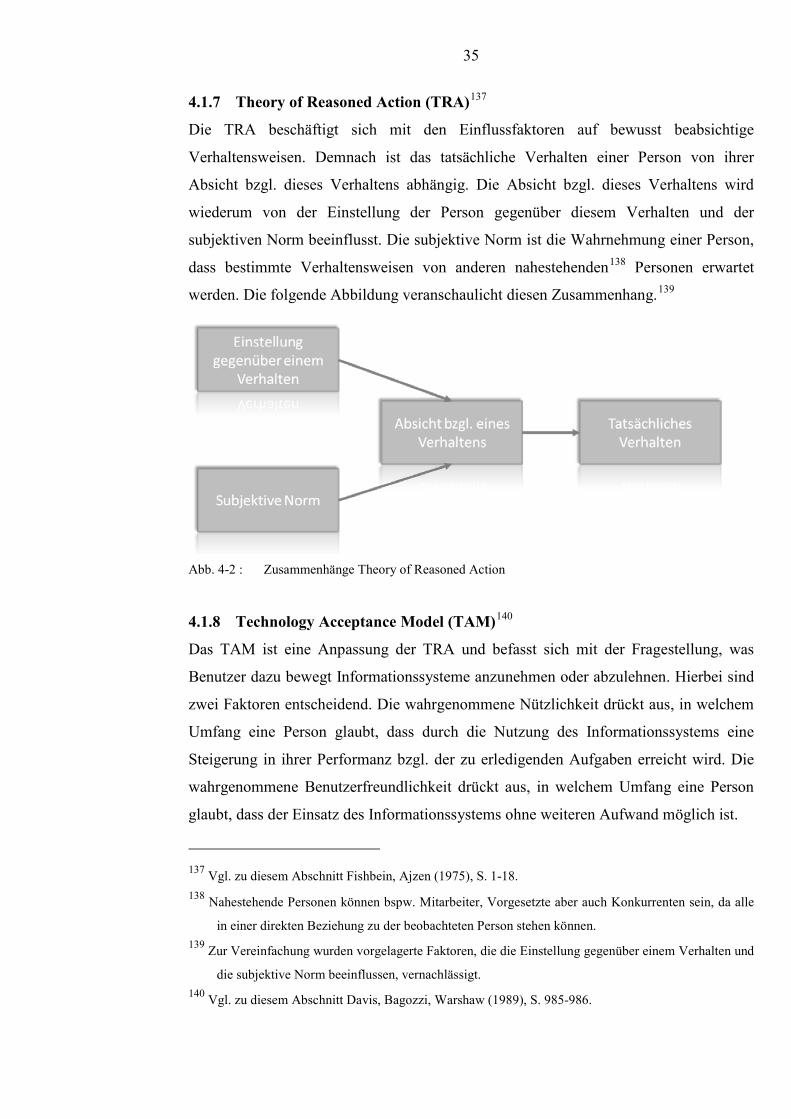

Abb. 4-2 : Zusammenhänge Theory of Reasoned Action ..............................................35

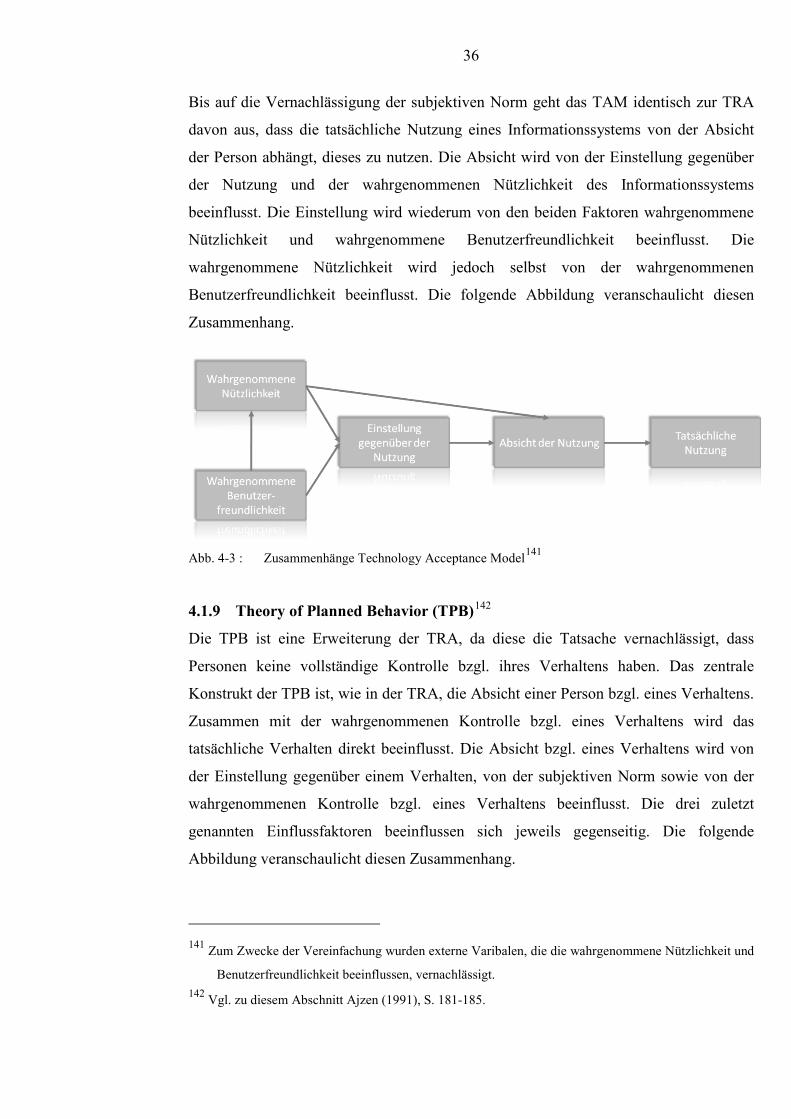

Abb. 4-3 : Zusammenhänge Technology Acceptance Model ........................................36

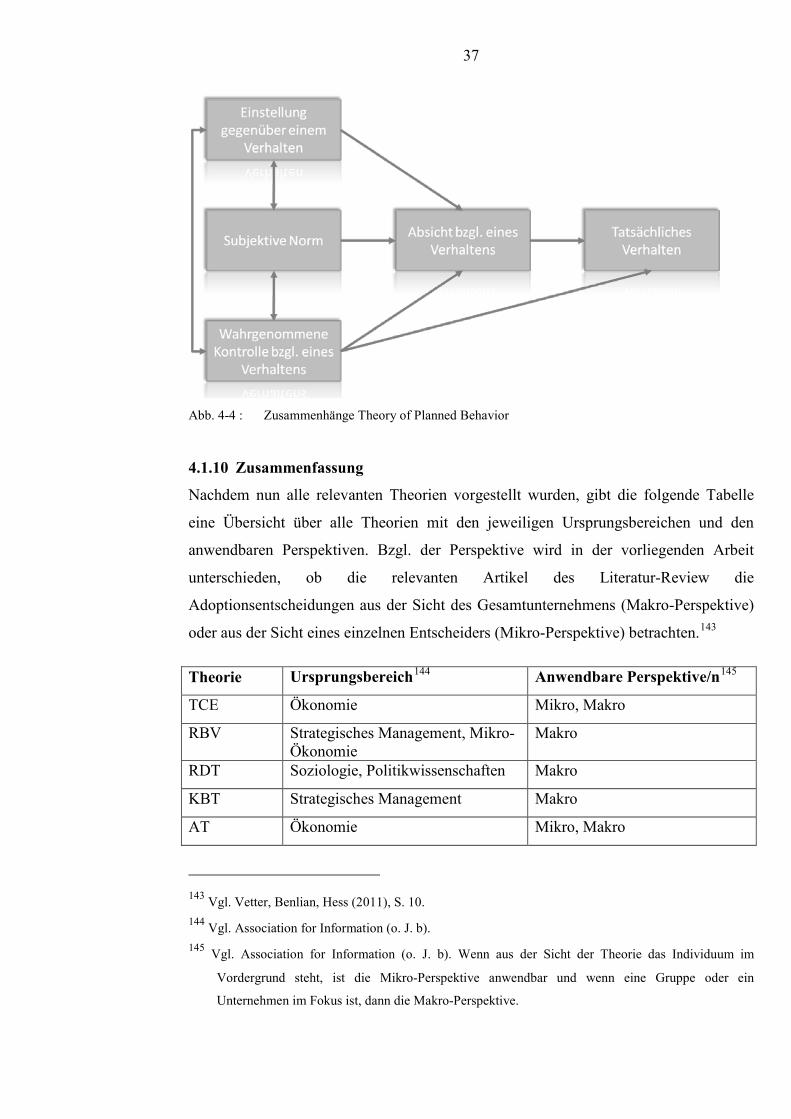

Abb. 4-4 : Zusammenhänge Theory of Planned Behavior .............................................37

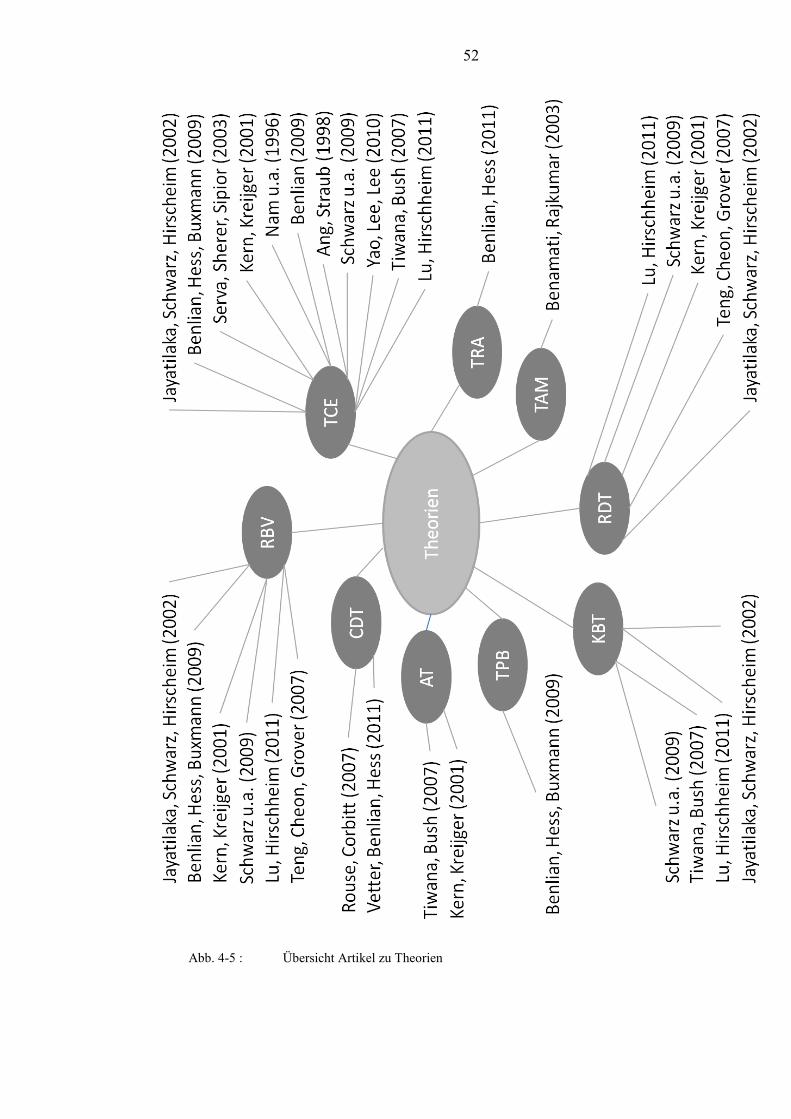

Abb. 4-5 : Übersicht Artikel zu Theorien ......................................................................52

VI

Tabellenverzeichnis

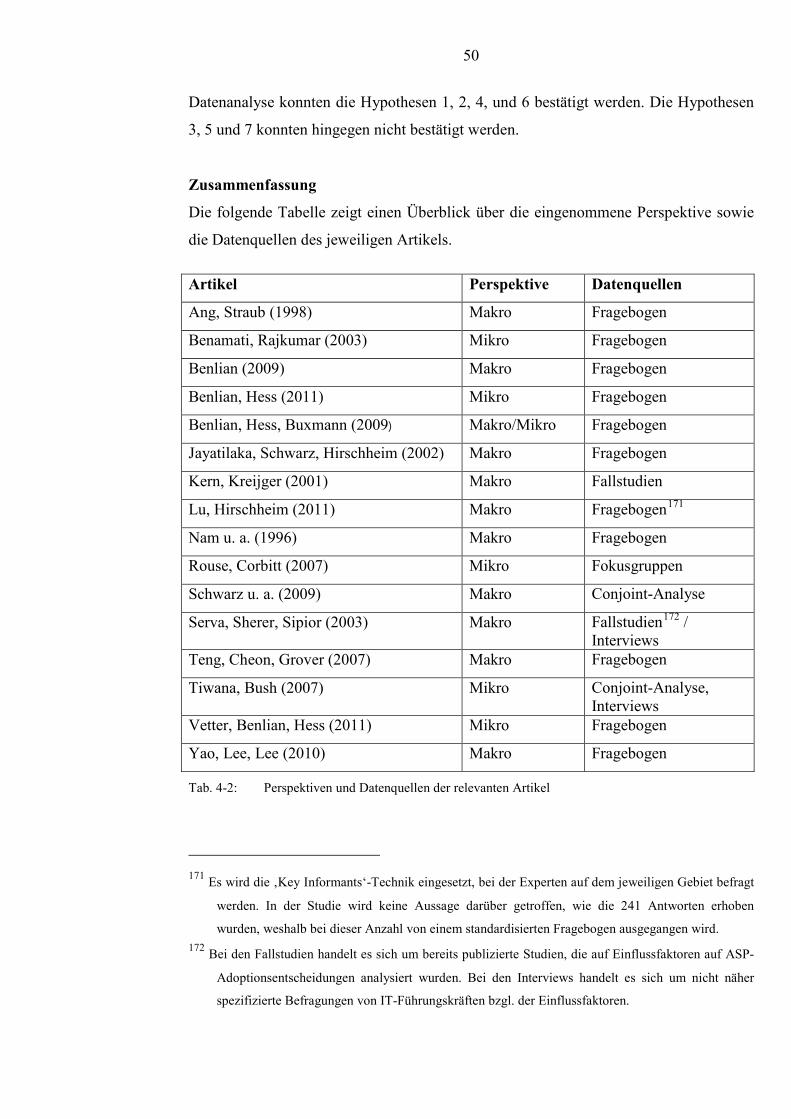

Tab. 3-1: Relevante Artikel des Literatur-Review .......................................................29

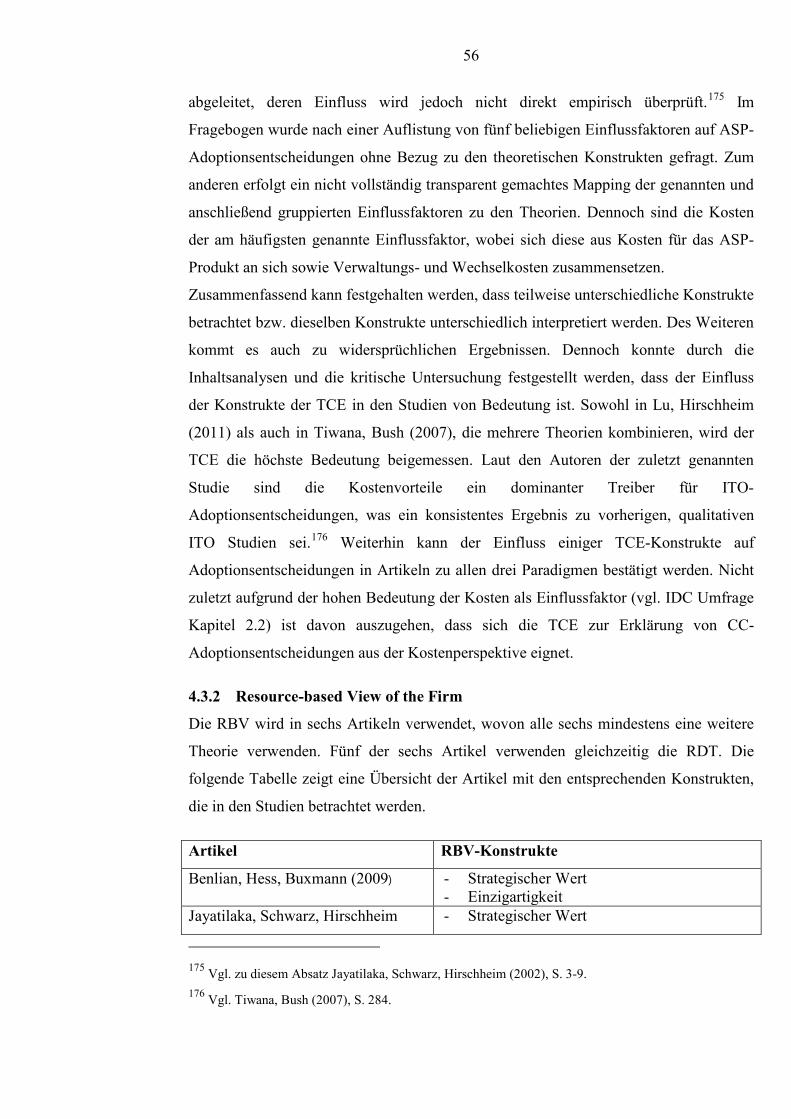

Tab. 4-1: Ursprungsbereiche und Perspektiven der Theorien ......................................38

Tab. 4-2: Perspektiven und Datenquellen der relevanten Artikel ................................50

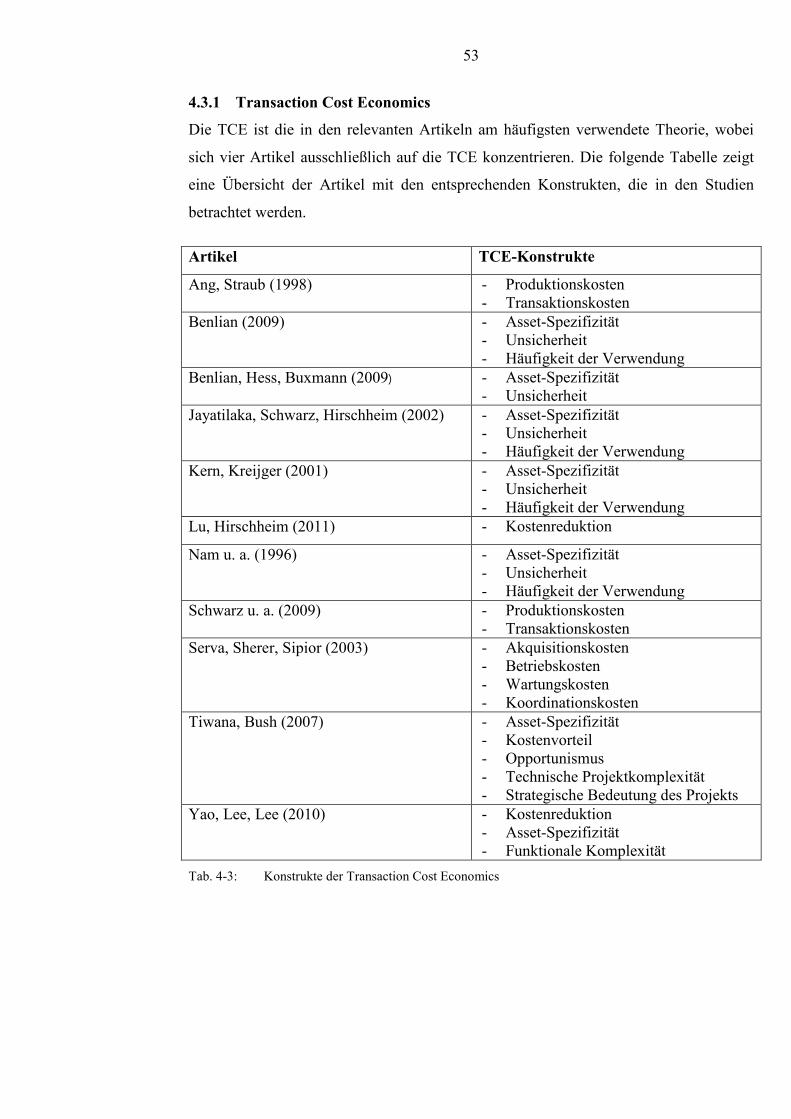

Tab. 4-3: Konstrukte der Transaction Cost Economics................................................53

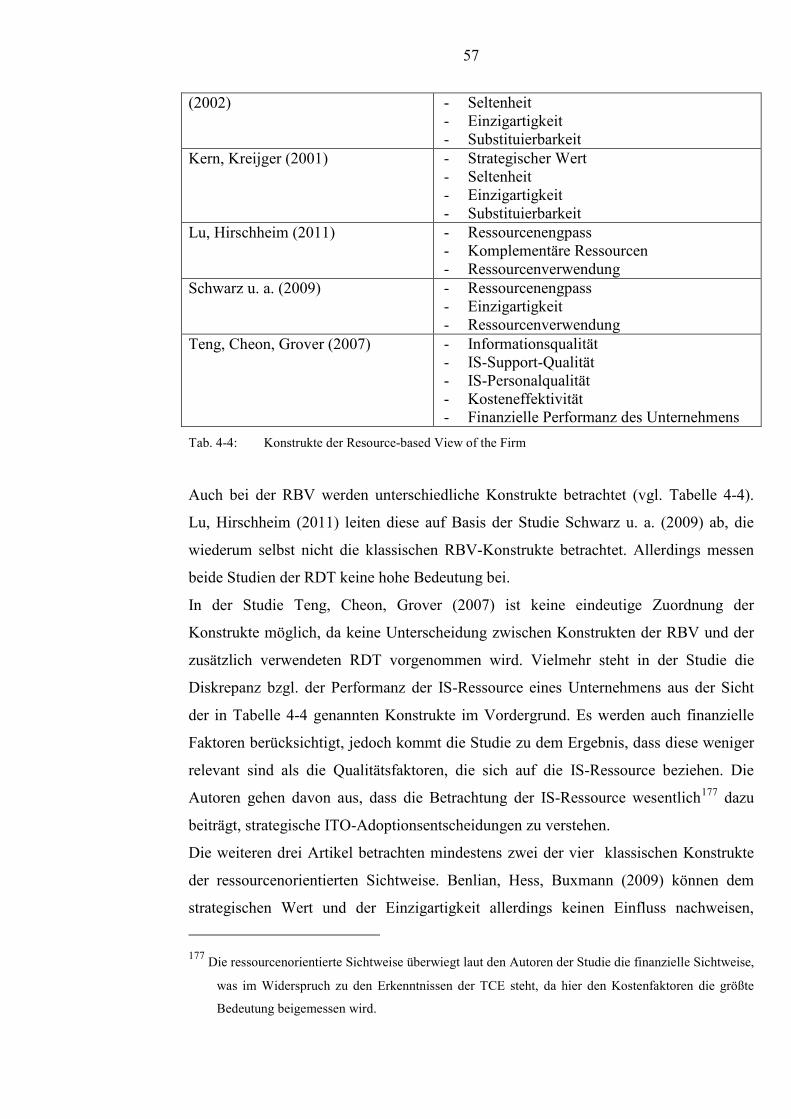

Tab. 4-4: Konstrukte der Resource-based View of the Firm........................................57

Tab. 4-5: Konstrukte der Resource Dependency Theory .............................................59

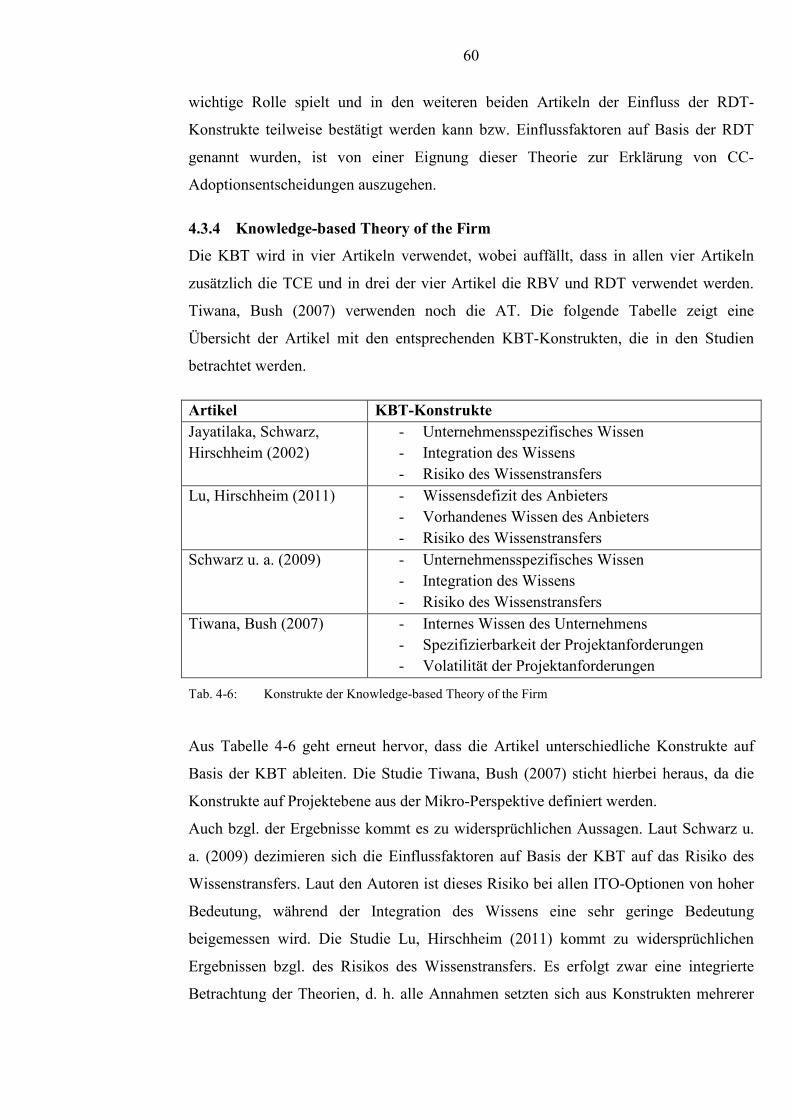

Tab. 4-6: Konstrukte der Knowledge-based Theory of the Firm .................................60

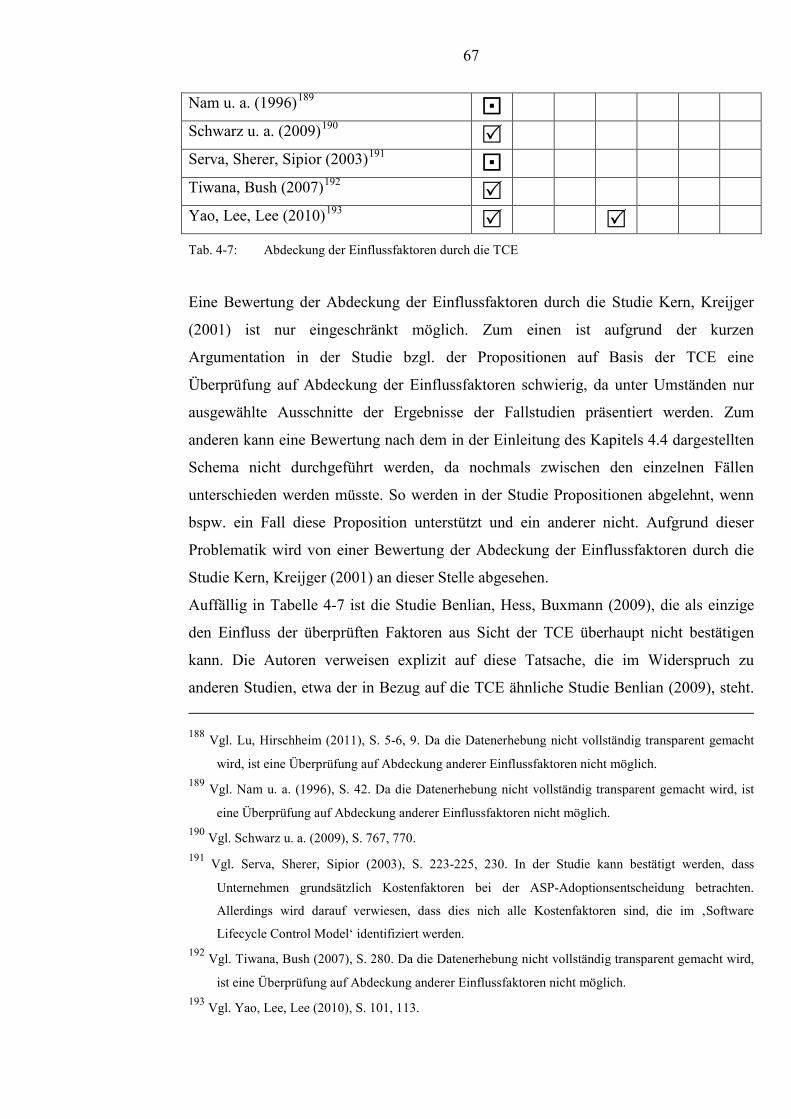

Tab. 4-7: Abdeckung der Einflussfaktoren durch die TCE ..........................................67

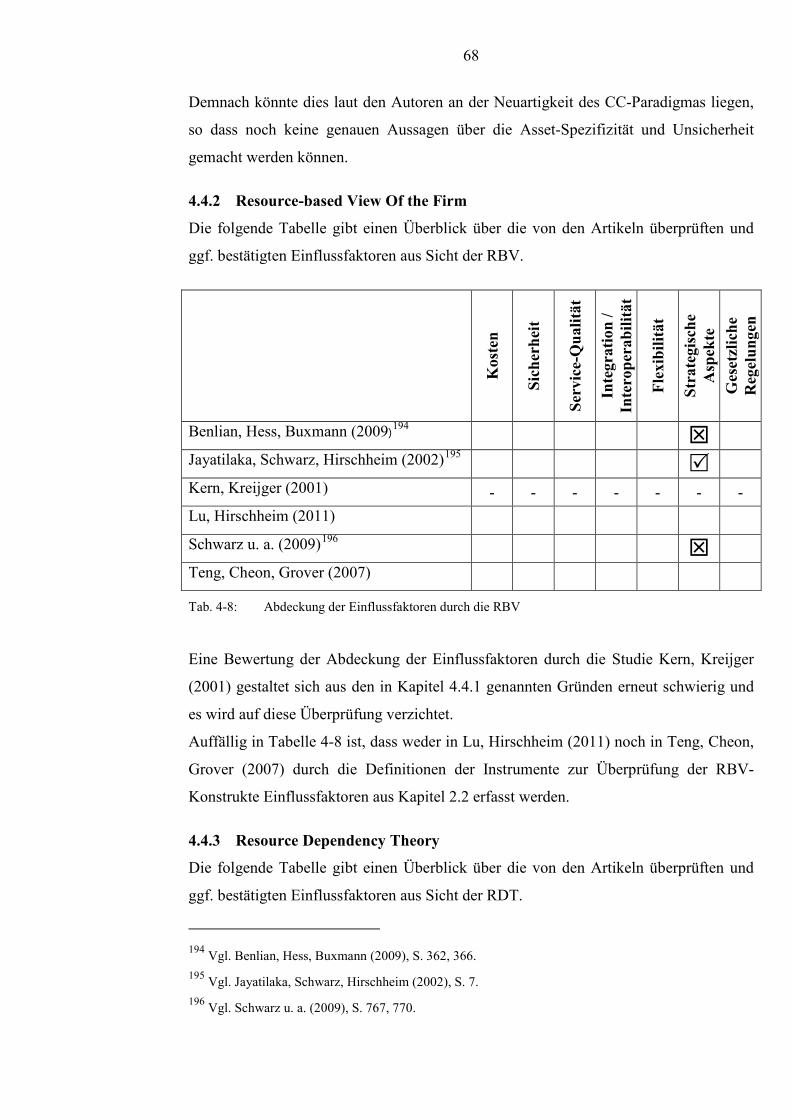

Tab. 4-8: Abdeckung der Einflussfaktoren durch die RBV .........................................68

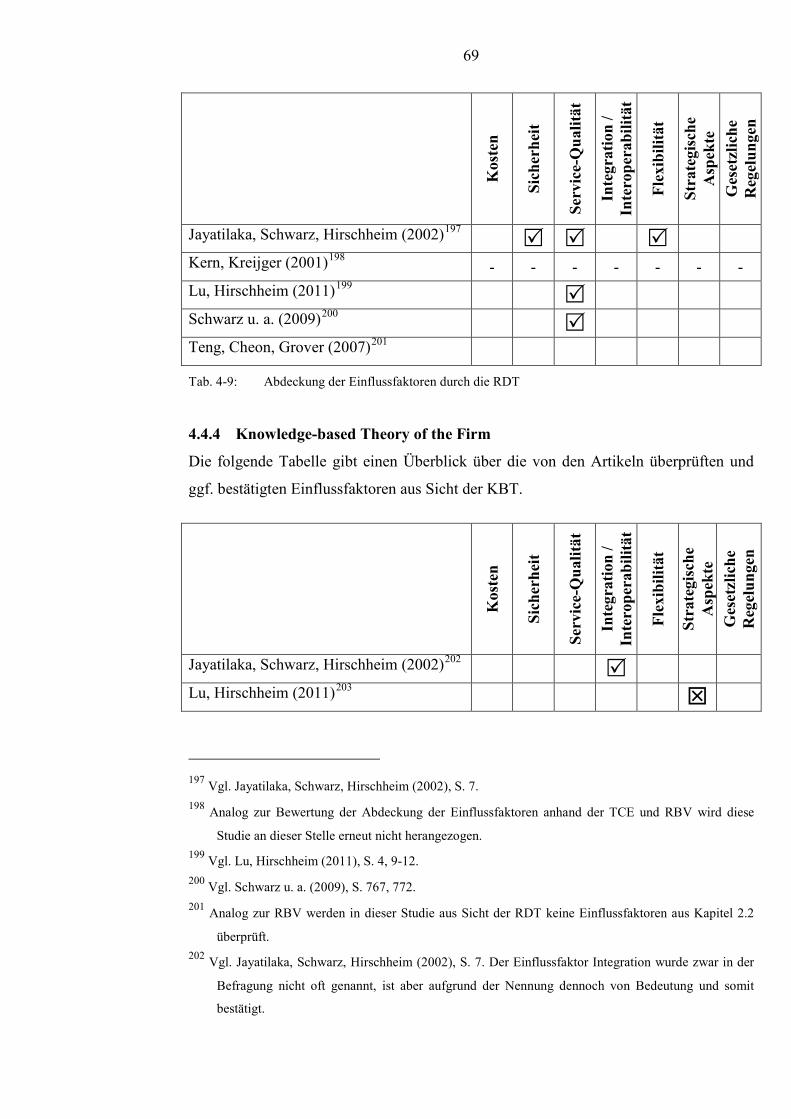

Tab. 4-9: Abdeckung der Einflussfaktoren durch die RDT .........................................69

Tab. 4-10: Abdeckung der Einflussfaktoren durch die KBT .........................................70

Tab. 4-11: Abdeckung der Einflussfaktoren durch die verwendeten

Theorien ........................................................................................................73

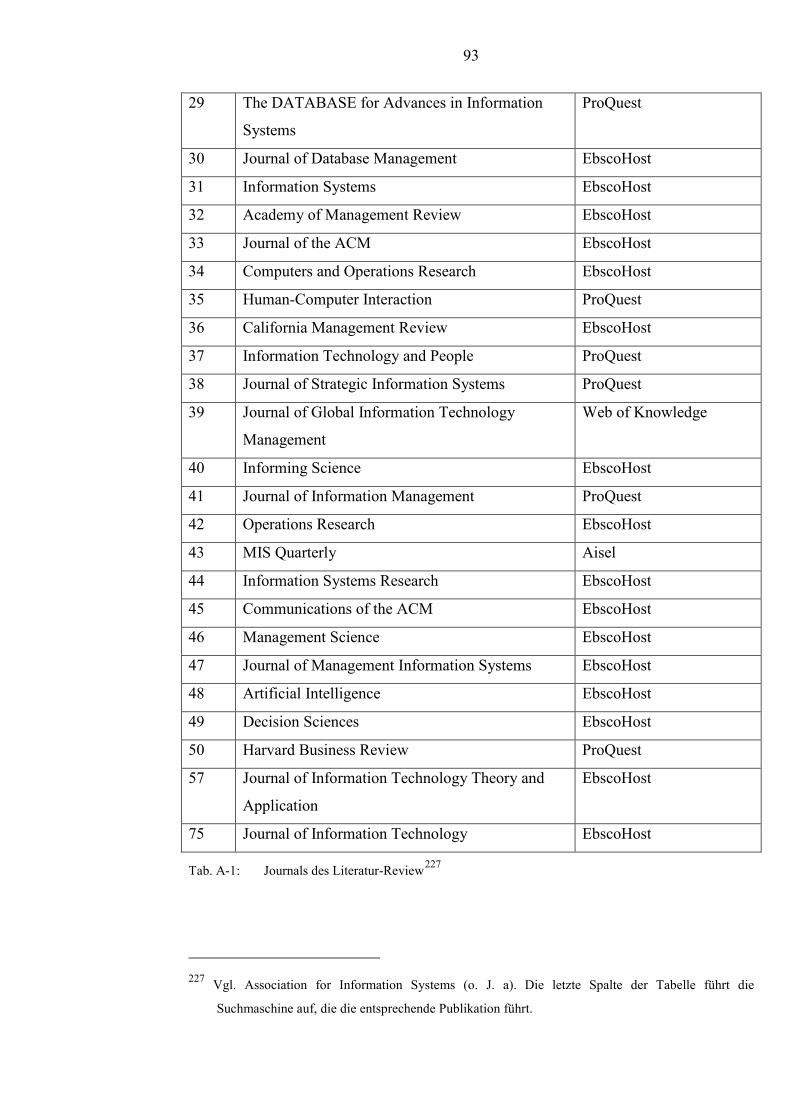

Tab. A-1: Journals des Literatur-Review ......................................................................93

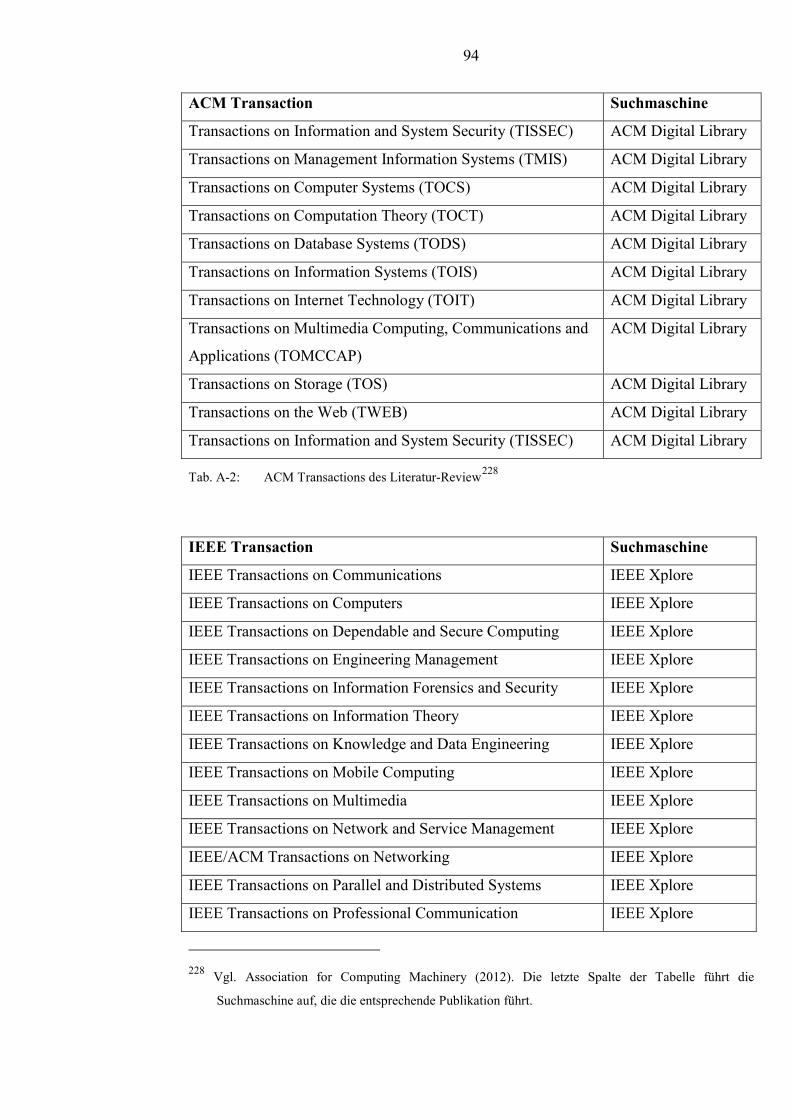

Tab. A-2: ACM Transactions des Literatur-Review .....................................................94

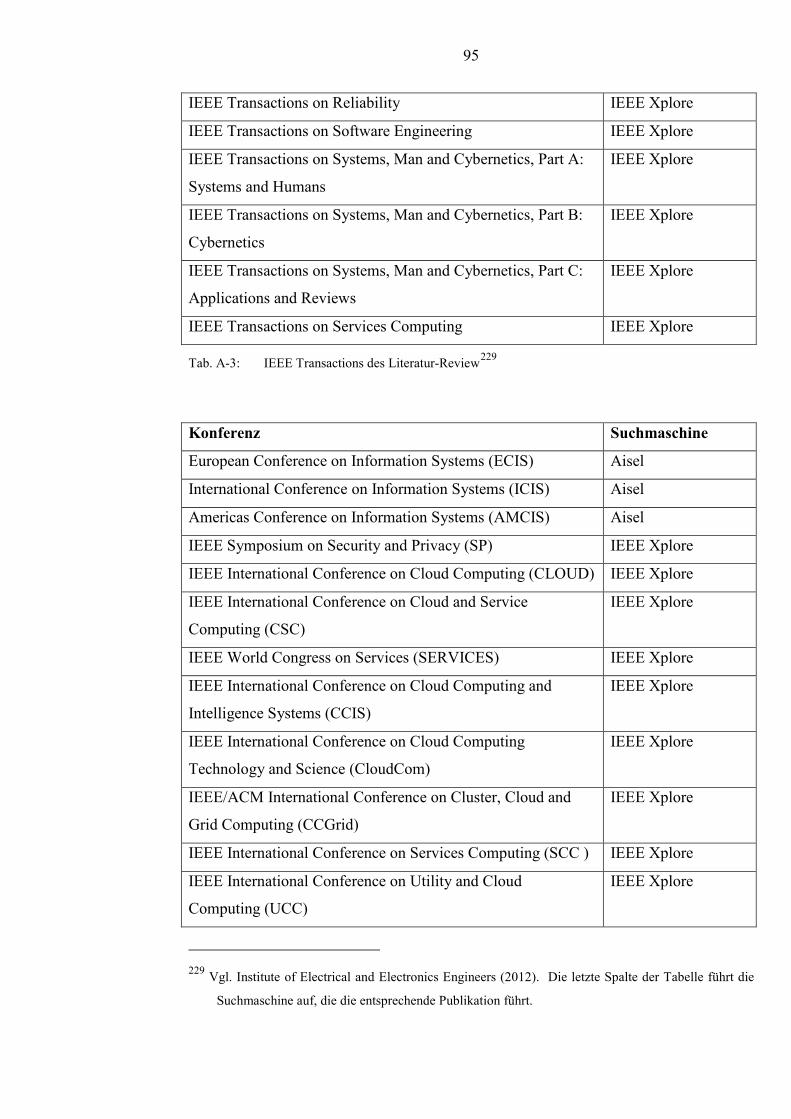

Tab. A-3: IEEE Transactions des Literatur-Review .....................................................95

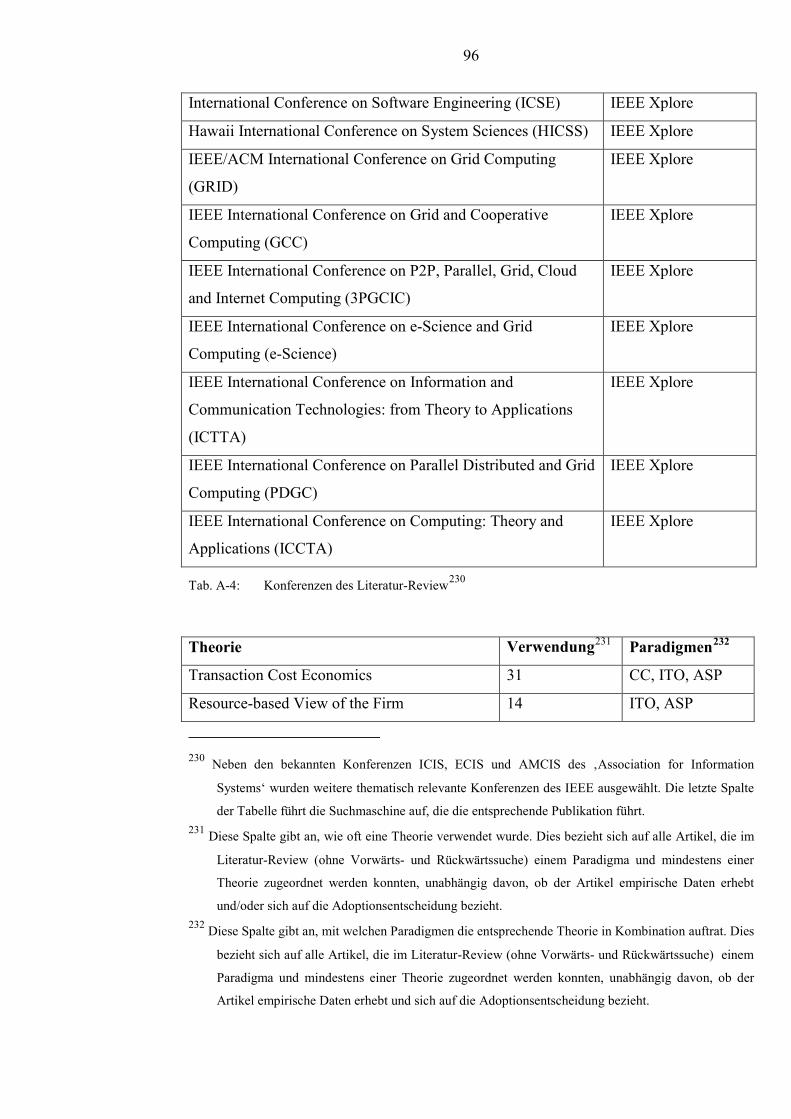

Tab. A-4: Konferenzen des Literatur-Review ...............................................................96

Tab. A-5: Theorien in der IS-Forschung .......................................................................98

1

1. Einleitung

1.1 Problemstellung

Cloud Computing (CC) galt 2011 als die wichtigste strategische Technologie und hat

das Potenzial die Informationstechnologie- (IT) und Business-Branche in den nächsten

zehn Jahren nachhaltig zu beeinflussen.2 Unternehmen sollten sich daher mit der

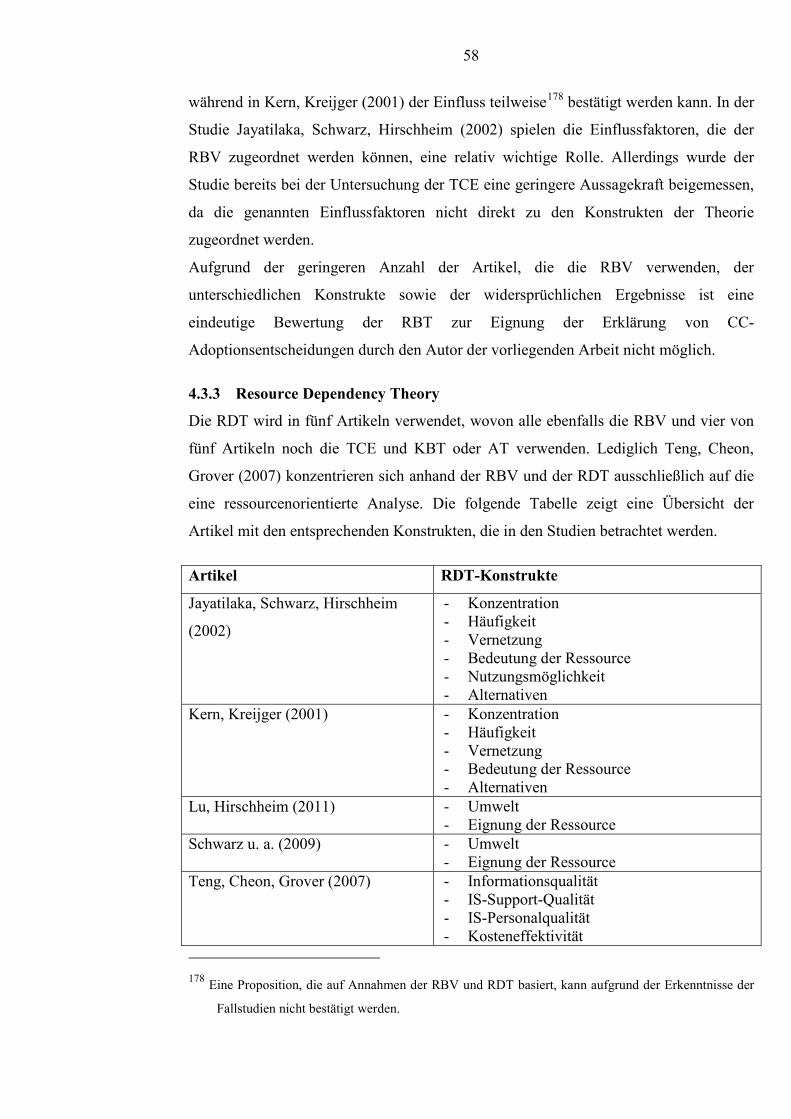

Entscheidung auseinandersetzen, ob sie Cloud-Computing-Services einsetzen wollen.

Es gibt diverse Einflussfaktoren, die Auswirkungen auf diese Adoptionsentscheidungen

haben.3

Aus wissenschaftlicher Sicht wurden Cloud-Computing-Adoptionsentscheidungen

bisher unzureichend untersucht.4 Auch beschäftigen sich bisher wenige Studien mit

Adoptionsentscheidungen aus anderen theoretischen Sichtweisen als der

Transaktionskostentheorie.5 Insbesondere mangelt es an Studien, die verschiedene

Theorien kombinieren und empirisch validieren. Eine dieser wenigen Studien, ‚Drivers

of SaaS-Adoption – An Empirical Study of Different Application Types‘ von Benlian,

Hess, Buxmann (2009), kombiniert die ‚Transaction Cost Economics‘6, die ‚Resource-

based View of the Firm‘ sowie die ‚Theory of Planned Behavior‘ zur Erklärung von

Cloud-Computing-Adoptionsentscheidungen .7 Die Studie beinhaltet eine empirische

Überprüfung der Ergebnisse mit Hilfe eines Fragebogens. Der Zeitschriftenaufsatz

‚Adoption of Cloud Computing in Organizations‘ von Hassan Nuseibeh zeigt den

Ansatz der Kombination der ,Transaction Cost Economics‘, der ‚Resource Dependency

Theory‘ sowie der ‚Diffusion of Innovations Theory‘, allerdings fehlt die empirische

Validierung der aufgestellten Hypothesen.8

2 Vgl. Gartner, Inc. (2010a) sowie Gartner, Inc. (2010b). 3 Vgl. z. B. Armbrust u. a. (2010), S. 54-58 sowie Marston u. a. (2011), S. 178-184. 4 Vgl. Benlian, Hess (2011), S. 232-233. 5 Vgl. zu diesem und dem folgenden Satz Benlian, Hess, Buxmann (2009), S. 358. 6 Die Autoren verwenden die Bezeichnung ‚Transaction Cost Theory‘, allerdings wird im Folgenden der

vorliegenden Arbeit jeweils einheitlich die Bezeichnung der Theorie gemäß der AIS Liste ‚Theories

Used in IS Research‘ (vgl. Tabelle A-5) verwendet werden. 7 Vgl. zu diesem und dem folgenden Satz Benlian, Hess, Buxmann (2009), S. 358-362. 8 Vgl. Nuseibeh (2011), S. 1-8.

2

In der Forschung im Bereich der Wirtschaftsinformatik werden viele Theorien

eingesetzt.9 Ein Verständnis sowie eine kritische Untersuchung und Bewertung der

Theorien in Hinblick auf ihre Eignung zur Erklärung10 von Adoptionsentscheidungen

hilft bei der Behebung von Wissensdefiziten und leistet einen Beitrag zur Entstehung

einer ‚Adoptionstheorie‘ im Bereich des Cloud Computing. Die Forschungsfrage der

zugrundeliegenden Arbeit lautet somit: Welche Theorien eignen sich zur Erklärung von

Cloud-Computing-Adoptionsentscheidungen von Unternehmen?

Neben der wissenschaftlichen Relevanz ergeben sich auch Implikationen für die Praxis.

Zum einen ist es aus Sicht von Unternehmen interessant Cloud-Computing-

Adoptionsentscheidungen näher zu beleuchten, da aus einer ‚Adoptionstheorie‘

gegebenenfalls Rahmenwerke oder Kriterienkataloge zur Unterstützung der

Entscheidungsfindung entstehen könnten. Zum anderen können Anbieter von Cloud-

Computing-Services starkes Interesse an einem besseren Verständnis von

Adoptionsentscheidungen haben, da sie gezielter auf die Anforderungen und Wünsche

der Kunden beim Design und der Bereitstellung von Services eingehen könnten,

wodurch ihnen letztendlich ökonomische Vorteile entstehen.

1.2 Zielsetzung

Ziel der vorliegenden Diplomarbeit ist es, Theorien kritisch auf ihre Eignung zur

Erklärung von Cloud-Computing-Adoptionsentscheidungen von Unternehmen zu

untersuchen und zu bewerten.

Dabei muss zunächst identifiziert werden, was eine Adoptionsentscheidung ist und

welche Einflussfaktoren berücksichtigt werden müssen, d. h. welche Faktoren

beeinflussen Adoptionsentscheidungen im positiven bzw. im negativen Sinne.

Da es bisher wenige Studien zu Cloud-Computing-Adoptionsentscheidungen gibt,

müssen Paradigmen identifiziert und abgegrenzt werden, die dem Ansatz des Cloud

Computing ähnlich sind bzw. ähnliche Adoptionsentscheidungen aufweisen.

9 Vgl. Association of Information Systems (o. J. b). 10 Natürlich können Cloud Computing Adoptionsentscheidungen nicht durch eine einzelne Theorie

erklärt werden. Unter der Eignung einer Theorie zur Erklärung von Cloud Computing

Adoptionsentscheidungen wird in der vorliegenden Arbeit verstanden, dass diese Theorie dabei hilft

Teilaspekte von Adoptionsentscheidungen aus einer bestimmten Sichtweise zu erklären oder

vorherzuagen.

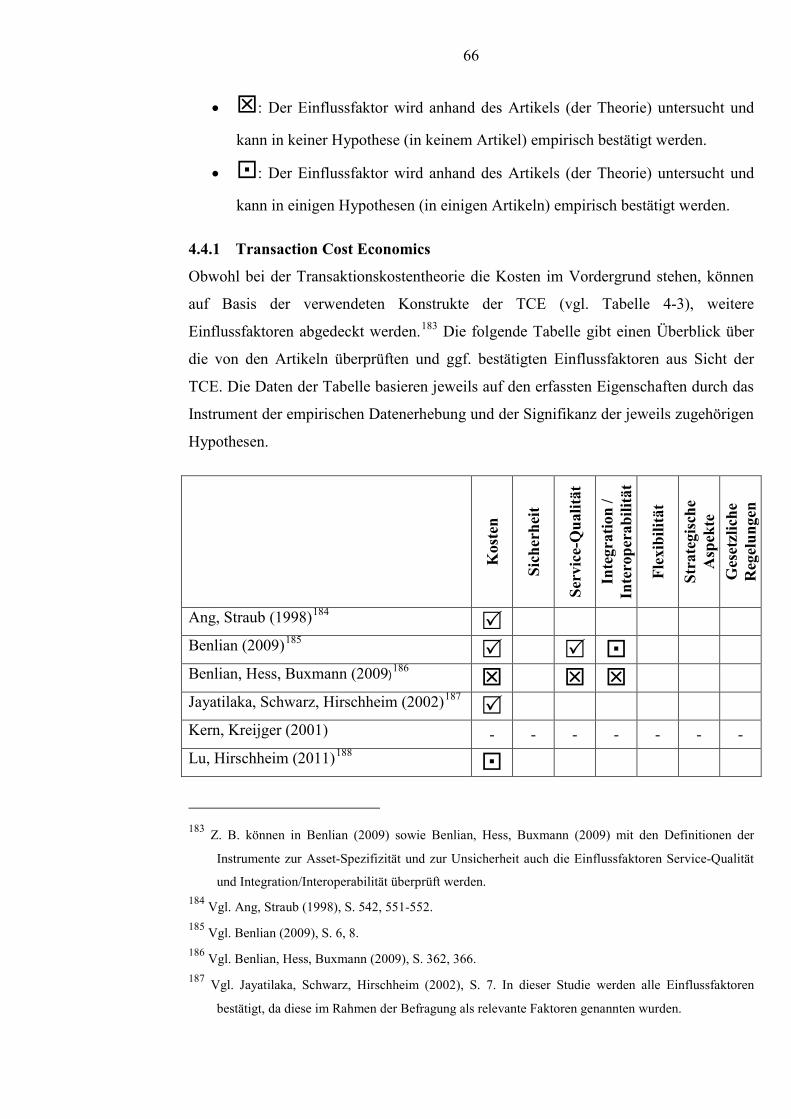

3

Weiterhin müssen Theorien identifiziert werden, die zur Erklärung von Cloud-

Computing-Adoptionsentscheidungen oder ähnlicher Adoptionsentscheidungen in der

Information-Systems-Literatur (IS-Literatur) verwendet und empirisch validiert wurden.

Abschließend muss kritisch untersucht und bewertet werden, ob sich die identifizierten

Theorien zur Erklärung von Cloud-Computing-Adoptionsentscheidungen eignen und

welche Einflussfaktoren durch den Einsatz der jeweiligen Theorie abgedeckt werden.

1.3 Aufbau der Arbeit

Im Grundlagenteil dieser Arbeit (Kapitel 2) werden zunächst die zentralen Begriffe der

vorliegenden Arbeit definiert sowie wesentliche Charakteristika des Cloud-Computing-

Paradigma kurz dargestellt (Kapitel 2.1). Anschließend erfolgt eine Beschreibung von

Einflussfaktoren auf Cloud-Computing-Adoptionsentscheidungen (Kapitel 2.2). Eine

Abgrenzung des Cloud-Computing-Ansatzes von ähnlichen Paradigmen, die ebenfalls

ähnliche Adoptionsentscheidungen aufweisen, bildet den Abschluss des Grundlagenteils

(Kapitel 2.3).

Als ersten Hauptbestandteil der vorliegenden Arbeit beschreibt das dritte Kapitel ein

systematisches Literatur-Review, in dem identifiziert wird, welche Theorien zur

Erklärung von Adoptionsentscheidungen bzgl. der im zweiten Kapitel vorgestellten

Paradigmen in der IS-Literatur herangezogen und empirisch validiert wurden. Nach

dem Ziel des Literatur-Review (Kapitel 3.1) wird die Vorgehensweise dargestellt

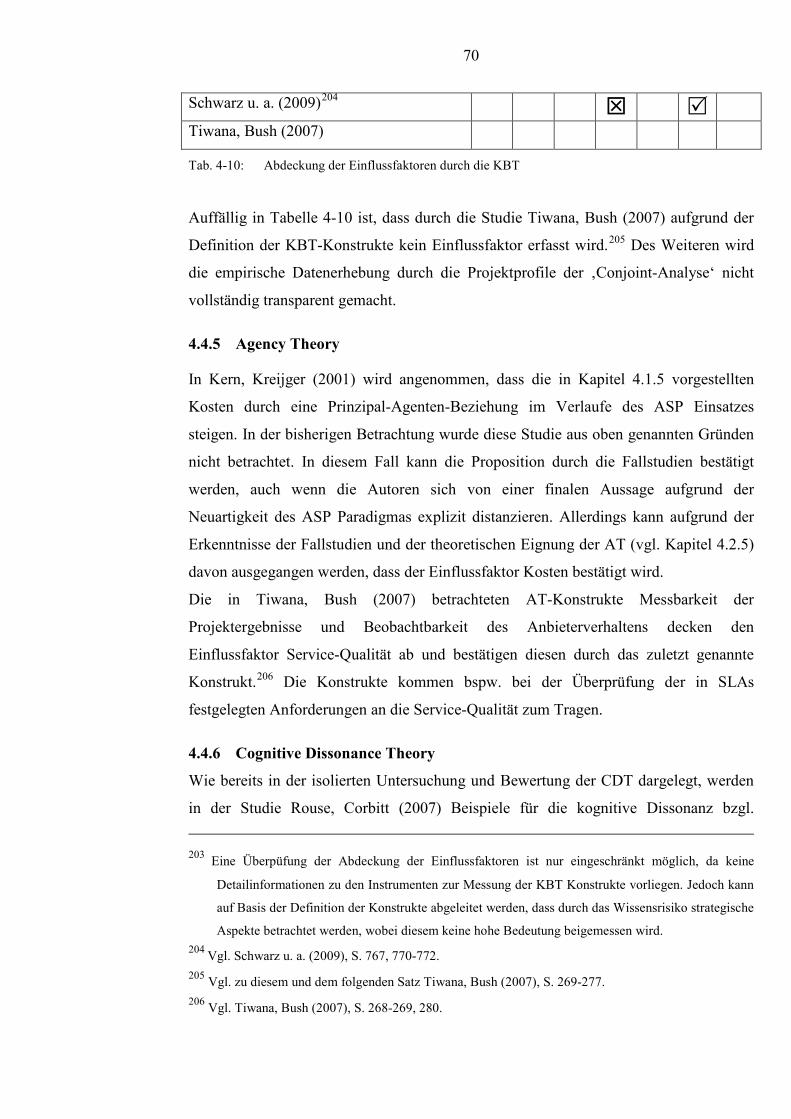

(Kapitel 3.2), bevor abschließend die quantitativen Ergebnisse präsentiert werden

(Kapitel 3.3).

Anknüpfend an Kapitel 3 erfolgt im weiteren Verlauf der Arbeit (Kapitel 4) die

qualitative, kritische Untersuchung und Bewertung der identifizierten Theorien auf ihre

Eignung zur Erklärung von Cloud-Computing-Adoptionsentscheidungen. Nach einer

einleitenden Vorstellung der relevanten Theorien (Kapitel 4.1), folgt die Darstellung der

qualitativen Ergebnisse des Literatur-Review in Form von Inhaltsanalysen der

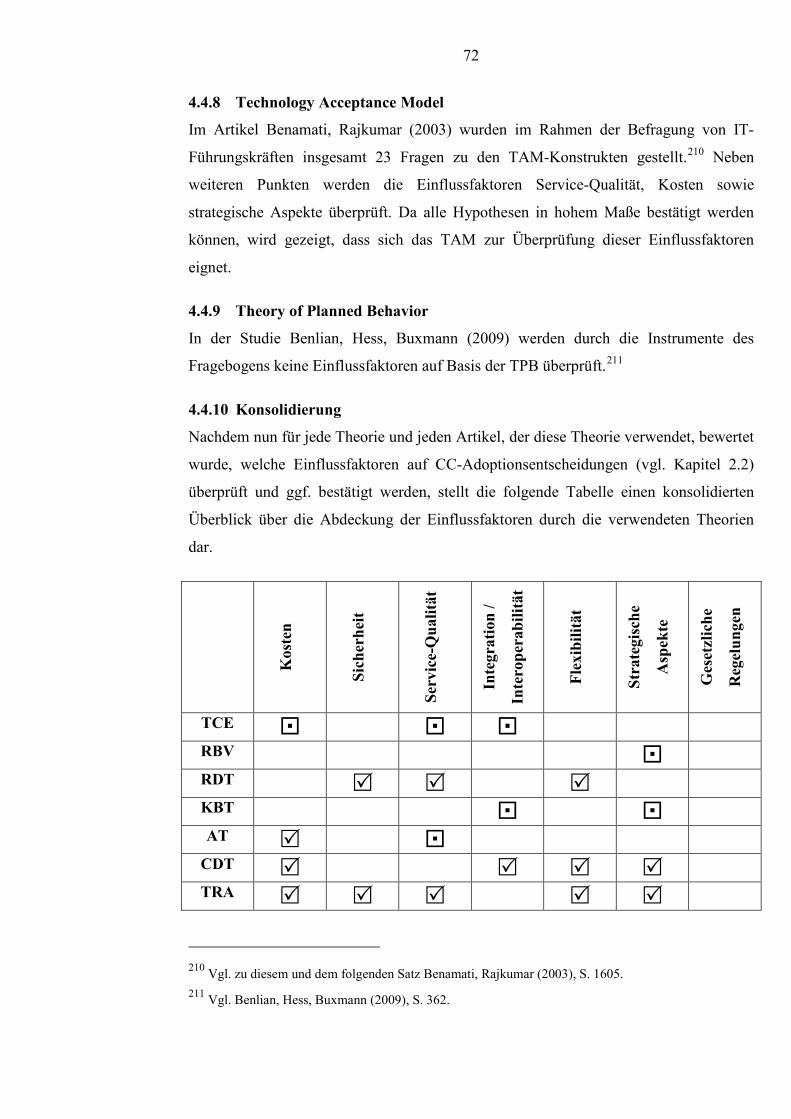

relevanten Artikel (Kapitel 4.2). Anschließend werden die verwendeten Theorien isoliert

auf ihre Eignung zur Erklärung von Cloud-Computing-Adoptionsentscheidungen

kritisch untersucht und bewertet (Kapitel 4.3). Des Weiteren wird die Abdeckung der im

Kapitel 2.2 eingeführten Einflussfaktoren durch die verwendeten Theorien überprüft

(Kapitel 4.4) Abschließend erfolgt eine konsolidierte Untersuchung der Verwendung

von Theorien (Kapitel 4.5).

4

In einem Fazit (Kapitel 5) wird die vorliegende Arbeit kritisch reflektiert. Weiterhin

werden Anregungen für weitere Forschung im Bereich der Cloud-Computing-Adoption

gegeben, die an diese Arbeit anknüpfen könnte.

2. Grundlagen des Cloud Computing

2.1 Definitionen

Cloud Computing11

Cloud Computing beschreibt ein Modell für einen problemlosen, auf Abruf verfügbaren

Netzzugriff auf einen gemeinsamen Pool aus konfigurierbaren, verteilten

Rechenressourcen (z. B. Netzwerke, Server, Speicher, Anwendungen, Dienste), der

schnell bereitgestellt und mit geringem Verwaltungsaufwand oder geringer Interaktion

von Serviceanbietern freigegeben werden kann.

Das Cloud Computing Modell lässt sich durch fünf wesentliche Charakteristika, drei

Service-Modelle sowie vier Nutzungsmodelle beschreiben.

Im Folgenden werden die fünf wesentlichen Charakteristika kurz erläutert:

x Bedarfsgerechte Selbstversorgung: Ein Nutzer kann je nach Bedarf

automatisiert und ohne menschliche Interaktion mit dem Anbieter auf

Ressourcen, wie bspw. Rechenleistung oder Speicherplatz, zugreifen.

x Netzwerkzugriff: Auf die über ein Netzwerk verfügbaren Ressourcen kann über

standardisierte Mechanismen, die von heterogenen Plattformen (Mobiltelefon,

Tablet, Laptop, Arbeitsplatzrechner, o. ä.) unterstützt werden, zugegriffen

werden.

x Ressourcenbündelung: Die verschiedenen virtuellen und physischen

Ressourcen der Anbieter werden gebündelt und können durch

Mandantenfähigkeit mehreren Benutzern gleichzeitig, standortunabhängig und

bedarfsgerecht bereitgestellt werden.

x Schnelle Elastizität: Kapazitäten können teilweise automatisiert bereitgestellt

und freigegeben werden, um schnell auf erhöhte oder geringere Bedarfe der

Nutzer zu reagieren. Für den Nutzer erscheinen die Ressourcen unbegrenzt und

sie können zu jeder Zeit in jeder beliebigen Menge bereitgestellt werden.

11 Vgl. zu diesem Teilkapitel NIST (2011), S. 2-3.

5

x Messbarer Service: Cloud Computing Systeme kontrollieren und optimieren

automatisch den Ressourcenverbrauch durch den Einsatz entsprechender

Messtechniken. Dadurch entsteht Transparenz bzgl. der Service-Nutzung sowohl

für den Anbieter als auch für den Verbraucher.

Man unterscheidet drei verschiedene Service-Modelle des Cloud Computing:

x Software als Service („Software as a service“, SaaS): Der Service bezieht sich

auf die Bereitstellung von Anwendungen, die vom Anwender auf der Cloud

Infrastruktur betrieben werden. Der Benutzer kann von verschiedenen Geräten

über den Webbrowser oder eine andere Programmschnittstelle auf die

Anwendungen zugreifen.

x Plattform als Service („Platform as a service“, PaaS): Der Service bezieht sich

auf die Bereitstellung von Plattformen, um unter Verwendung von

Programmiersprachen, Bibliotheken, Services und Werkzeugen, entwickelte

oder gekaufte Anwendungen auf der Cloud Infrastruktur zu betreiben.

x Infrastruktur als Service („Infrastructure as a service“, IaaS): Der Service

bezieht sich auf die Bereitstellung von grundlegenden Ressourcen, wie z. B.

Rechenleistung, Speicherkapazität oder Netzwerktechnik, auf denen der Nutzer

frei wählbare Software aufspielen und benutzen darf.

Beim Cloud Computing unterscheidet man vier verschiedene Nutzungsmodelle:

x Private Cloud („Private cloud“): Die Cloud Infrastruktur ist exklusiv nur einer

einzigen Organisation mit mehreren Benutzern zugänglich. Eigentum und

Betrieb obliegen entweder der Organisation, einer dritten Partei oder ggf. beiden

in einer Mischform.

x Gemeinschafts-Cloud („Community cloud“): Die Cloud Infrastruktur ist

exklusiv nur einer dedizierten Gemeinschaft von Benutzern zugänglich, die

ähnliche Interessen verfolgen. Eigentum und Betrieb obliegen entweder einer

oder mehrerer Organisationen dieser Gemeinschaft, einer dritten Partei oder ggf.

allen in einer Mischform.

x Öffentliche Cloud („Public cloud“): Die Cloud Infrastruktur ist der breiten

Masse frei zugänglich. Eigentum und Betrieb obliegen entweder einem

Unternehmen, einer Bildungs- oder Regierungseinrichtung oder ggf. einer

Mischform.

6

x Hybrid Cloud („Hybrid cloud“): Die Cloud Infrastruktur ist eine

Zusammensetzung aus zwei oder mehreren verschiedenen der oben genannten

Formen. Sie bleiben eigenständige Einheiten, jedoch kann durch den Einsatz

von standardisierten und proprietären Technologien die Daten- und

Anwendungsportabilität gewährleistet werden.

Cloud-Computing-Adoptionsentscheidung

In der vorliegenden Arbeit bezeichnet eine Cloud-Computing-Adoptionsentscheidung

die Entscheidung eines Unternehmens, den Einsatz von Cloud Computing in einer der

beschriebenen Formen (SaaS und/oder IaaS und/oder PaaS) in Betracht zu ziehen, aus

verschiedenen Sichtweisen (strategisch, technisch, ökonomisch, etc.) zu bewerten und

gegebenenfalls umzusetzen.

Theorie

In der vorliegenden Arbeit wird unter dem Begriff der Theorie eine Sichtweise, ein

Modell, ein Rahmenwerk, o. ä. verstanden, welches zur Erklärung und/oder zur

Vorhersage von Sachverhalten dient.12 Eine Theorie beantwortet die Fragen ‚Was?‘13,

‚Wie?‘, ‚Weshalb?‘ und ‚Wann?‘.

2.2 Einflussfaktoren auf Cloud-Computing-Adoptionsentscheidungen

Cloud-Computing-Adoptionsentscheidungen werden von diversen Faktoren

beeinflusst.14 Dieses Kapitel beschäftigt sich mit Einflussfaktoren, die einen positiven

und/oder negativen Einfluss auf Adoptionsentscheidungen haben können. Die

Einflussfaktoren sind nicht trennscharf, da sie sich teilweise überschneiden oder in

Abhängigkeit zueinander stehen. Auf diese Tatsache wird im Folgenden in den

jeweiligen Abschnitten hingewiesen.

Basierend auf den Ergebnissen einer Befragung von IT-Führungskräften durch das

Marktforschungsunternehmen ‚IDC‘, veranschaulichen die folgenden beiden

Abbildungen die von IT-Führungskräften am häufigsten genannten Herausforderungen

und Vorteile des Einsatzes von Cloud-Services.

12 Vgl. zu diesem und dem folgenden Satz Gregor (2006), S. 626. 13 ‚Was‘ bezieht sich auf die aktuellen Sachverhalte und auf die Vorhersage zukünftiger Sachverhalte. 14 Vgl. z. B. Nuseibeh (2011), S. 1-3 sowie Dillon, Wu, Chang (2010), S. 30-32.

7

Abb. 2-1 : Herausforderungen des Cloud Computing15

Abb. 2-2 : Vorteile des Cloud Computing16

Die in Abbildung 2-1 und 2-2 genannten Faktoren decken sich weitestgehend auch mit

den in der Grundlagenliteratur17 am häufigsten diskutierten Einflussfaktoren auf Cloud-

Computing-Adoptionsentscheidungen. Die im Folgenden der vorliegenden Arbeit

ausgearbeiteten Punkte stellen eine Auswahl an möglichen Einflussfaktoren dar und

decken fast alle der in den obigen Abbildungen aufgeführten Herausforderungen und

Vorteile des Cloud Computing ab. 15 Vgl. IDC (2008). 16 Vgl. IDC (2008). 17 Vgl. z. B. Armbrust u. a. (2010), S. 54-58 sowie Marston u. a. (2011), S. 178-184. Als

Grundlagenliteratur bezeichnet die vorliegende Arbeit solche Zeitschriftenaufsätze, die ein breites

Themenspektrum zum Thema Cloud Computing abdecken und zu den am häufigsten zitierten

Artikeln gehören.

8

2.2.1 Kosten

Investitionskosten

„Im Jahr 2004 wurden in Deutschland 54 Mrd. Euro für den Erwerb von IKT-Gütern

und -Dienstleistungen aufgewendet. Davon beliefen sich die Investitionen in die IKT-

Infrastruktur ohne Leasingkäufe auf 13,4 Mill. Euro. Für das Leasing von IKT-Gütern

wurden 5,3 Mill. Euro ausgegeben.“18 Durch den Einsatz von Cloud-Services können

Unternehmen geringere Investitionen in IT-Infrastrukturen tätigen. Cloud Computing

ermöglicht den unmittelbaren Zugriff auf Ressourcen ohne vorherige

Kapitalinvestitionen.19 Dementsprechend transformieren sich die Kosten von

Investitionsausgaben für Anlagegüter (‚Capital Expenditures‘) zu variablen

Betriebskosten (‚Operational Expenditures‘) für gemietete Services. Somit entfällt die

Verpflichtung von Unternehmen sich im Vorfeld auf hohe Investitionen festzulegen.20

Unternehmen können sukzessive die in Anspruch genommenen Ressourcen an einen

gegebenenfalls steigenden Bedarf anpassen.

Bereits an dieser Stelle werden die Flexibilität und die strategische Bedeutung des

Cloud-Computing-Paradigmas, die in einem der folgenden Abschnitte näher betrachtet

werden, deutlich.

Flexible Preismodelle

Beim Einsatz von Cloud-Services werden nur die tatsächlich in Anspruch genommenen

Leistungen bezahlt. Durch ein ‚pay as you go‘-Preismodell werden Leistungen

unabhängig von der Nutzungsverteilung21 in Anspruch genommen und es wird

dementsprechend für die Gesamtnutzung der Ressourcen gezahlt.22 Dies führt in

Summe zu niedrigeren Gesamtkosten, auch wenn zum Beispiel eine Stunde

Serverleistung zur Miete teurer ist als im Eigenbetrieb.

Hard- und Softwarekosten

Unternehmen können durch den Einsatz von Cloud-Services Einsparungen bei

18 Statistisches Bundesamt (2007), S. 560. 19 Vgl. zu diesem und dem folgenden Satz Marston u. a. (2011), S. 178. 20 Vgl. zu diesem und dem folgenden Satz Armbrust u. a. (2010), S. 51. 21 Die vorliegende Arbeit versteht unter Nutzungsverteilung die ggf. unterschiedlich in Anspruch

genommene Leistung pro Zeiteinheit über einen bestimmten Zeitraum hinweg. 22 Vgl. zu diesem und dem folgenden Satz Armbrust u. a. (2010), S. 52-53.

9

Hardware- und Software-Kosten erzielen. Durch einen schnellen technologischen

Wandel gibt es im Eigenbetrieb einen hohen Bedarf an Hard- und Software-Updates, die

eine zusätzliche Budgetbelastung bedeuten.23 Bei der Nutzung von Cloud-Services liegt

die Verantwortung beim Anbieter, die angebotene Hard24- und Software auf den neusten

Stand zu bringen.25 Zusätzlich zu den Kosteneinsparungen profitieren Unternehmen von

neuen Technologien zu erschwinglichen Preisen.26

Personalkosten

Neben den Hard- und Software-Kosten können auch Personalkosten eingespart werden.

Unternehmen, die ihre eigene Hardware- und vor allem Software-Infrastruktur kaufen

und unterhalten, benötigen Personal für Einrichtung, Betrieb und Wartung.27

Energiekosten

Weiterhin ergeben sich Einsparungspotenziale durch einen verminderten Energiebedarf

durch den Einsatz von Cloud-Services.28 In einer Studie von Microsoft konnte belegt

werden, dass große Unternehmen ihren Energiebedarf um bis 30% und kleine

Unternehmen sogar um bis zu 90% reduzieren können.29 Ein weiterer positiver

Nebeneffekt ist die Reduktion der Kohlenstoffdioxidausstöße in ähnlichem Ausmaß.

Datenübertragungskosten

Während an vielen Stellen Kosten eingespart werden können, entstehen erhöhte Kosten

für die Datenübertragung. Zusätzlich bereitgestellte Bandbreite muss beim Service-

Anbieter bezahlt werden.30 So können die Kosten für kleine internetbasierte

Anwendungen gering sein, während die Bereitstellung einer Datenbank mit mehreren

Terabyte unter Umständen ein kostspieliges Unterfangen ist.

23 Vgl. Sultan (2011), S. 274. 24 Unter angebotener Hardware wird in der vorliegenden Arbeit die Bereitstellung von Infrastrukturen,

bspw. Rechenleistung oder Speicherplatz verstanden (Infrastruktur als Service, vgl. Kapitel 2.1). 25 Vgl. Benlian, Hess (2011), S. 237. 26 Vgl. Sultan (2011), S. 274. 27 Vgl. Leavitt (2009), S. 17. 28 Vgl. Marston u. a. (2011), S. 181. 29 Vgl. zu diesem und dem folgenden Satz Microsoft (2010). 30 Vgl. zu diesem und dem folgenden Satz Leavitt (2009), S. 18.

10

2.2.2 Sicherheit

„Die Gewährleistung der von Unternehmen geforderten Sicherheit im umfassenden

Sinne ist entscheidend für die Akzeptanz von Cloud Computing.“31 Nicht umsonst ist

der Sicherheitsaspekt eines der am häufigsten genannten Bedenken.32

Interne und externe Sicherheit

Man unterscheidet die externe von der internen Sicherheit.33 Die externe Sicherheit

bezieht sich auf bereits bekannte Sicherheitsanforderungen zum Schutz gegen Angriffe

von außen. Durch Cloud Computing stellt sich das neue Problem der internen

Sicherheit. Der Anbieter muss sich bspw. vor ‚Denial of Service‘34-Attacken und

Diebstahl durch den Nutzer schützen. Nutzer wiederum müssen sich durch

entsprechende Verträge, die die Sicherheit garantieren, vor dem Anbieter schützen, da

er letztendlich die Kontrolle über den Service hat und die Sicherheitstechniken umgehen

könnte. Schließlich müssen auch die Nutzer voreinander geschützt werden.

Datensicherheit

Die Datenverwaltung ist ein wesentlicher Aspekt von Cloud-Computing-Services,

insbesondere von dedizierten ‚Storage Clouds‘35, bei denen Daten auf diverse

Ressourcen verteilt werden.36 Die Sicherheit kritischer Daten ist sowohl in Bezug auf

die Speicherung als auch auf den Transfer von Relevanz.37

Aufgrund der Architektur verteilter Ressourcen kommt es im Vergleich zu anderen

Infrastrukturen zu einem erhöhten Datenverkehr, da beispielsweise Daten auf mehreren

31 BITKOM (2010), S. 29. 32 Vgl. z. B. Armbrust u. a. (2010), S. 55 sowie Marston u. a. (2011), S. 182. 33 Vgl. zu diesem Absatz Armbrust u. a. (2010), S.55. 34 ‚Denial of Service‘ beschreibt die Überlastung eines Services, so dass dieser nicht mehr reagiert. Bei

gezielten ‚Denial of Service‘ Attacken von Benutzern wird eine Überlastung durch häufige

Dienstanfragen herbeigeführt. 35 ‚Storage Clouds‘ bezeichnen Cloud-Computing-Services, die ausschließlich die Bereitstellung von

Speicherplatz und den dazugehörigen Funktionalitäten (Backup, Verschlüsselung, o. ä.)

übernehmen. 36 Vgl. zu diesem und dem folgenden Satz European Commission (2010), S. 15. 37 Weinhardt u. a. (2009), S. 461.

11

Rechnern synchron gehalten werden müssen.38 Durch ‚Spoofing‘39 und andere

Angriffsmöglichkeiten entstehen potenzielle Sicherheitsrisiken.

Ein weiteres Risiko bzgl. der Datensicherheit ist das unsichere oder ineffektive Löschen

von Daten.40 Bei einem Anbieterwechsel, der Reduzierung von Ressourcen oder dem

Austausch von Hardware können sensible Daten weiterhin zugänglich sein, falls die

Hardware nicht zerstört bzw. die Daten nicht so gelöscht wurden, dass sie nicht

wiederhergestellt werden können.

Sicherheitsmechanismen

Der primäre Sicherheitsmechanismus in heutigen Cloud-Infrastrukturen ist die

Virtualisierung.41 Sie verhindert die meisten Angriffe unter den Nutzern sowie auf die

zugrundeliegende Infrastruktur. Jedoch sind nicht alle Ressourcen virtualisiert und

Virtualisierungssoftware kann fehlerhaft sein. So können beispielsweise durch von

Benutzern eingeschleusten Schadcode die Infrastruktur oder die Ressourcen anderer

Benutzer angegriffen werden.

Benutzerrechte sowie Verschlüsselung sind weitere Sicherheitsmechanismen.42 Der

Eigentümer der Daten sollte volle Kontrolle darüber haben, wer seine Daten benutzen

darf und welche Operationen der Nutzer auf diesen Daten durchführen darf. Um die

Privatsphäre zu gewährleisten, sollte ein Cloud-Service bei jedem Datenzugriffsversuch

die Benutzerrechte überprüfen und nur den entsprechend berechtigten Benutzern den

Zugriff erlauben. Zur Gewährleistung der Datensicherheit sollten die Daten durch

kryptographische Verfahren verschlüsselt werden.

2.2.3 Service-Qualität

„Die Qualität eines Service spielt eine entscheidende Rolle, damit Cloud Computing als

Sourcing-Alternative im Markt akzeptiert wird.“43 „Wichtig für die Diskussion der

Qualität sind die technischen Faktoren Performanz und Verfügbarkeit.“44

38 Vgl. zu diesem und dem folgenden Satz ENISA (2009), S. 38. 39 ‚Spoofing‘ bezeichnet das Vortäuschen einer anderen Identität um bspw. an fremde Daten zu gelangen. 40 Vgl. zu diesem Absatz ENISA (2009), S. 39-40. 41 Vgl. zu diesem Absatz Armbrust u. a. (2010), S.55. 42 Vgl. zu diesem Absatz Takabi, Joshi, Ahn (2010), S. 30. 43 Vgl. BITKOM (2010), S. 29.

12

Performanz

Bedenken bzgl. der Performanz von Cloud-Services können Unternehmen davon

abhalten diese zu nutzen.45 Durch einen hohen Grad an Virtualisierung und limitierte

Bandbreiten leiden Anbieter teilweise unter Kapazitätsengpässen, was sich negativ auf

die Performanz auswirkt. Ebenso kann eine große physische Distanz zwischen Anbieter

und Kunde zu Latenzzeiten führen, insbesondere bei hohem Datenverkehr und bei nicht

auf effiziente Übertragung optimierten Anwendungen.

Andererseits wird Unternehmen durch Cloud Computing erst die Möglichkeit geboten,

hochperformante Aufgaben zu lösen.46 Durch das Verknüpfen vieler Computer entsteht

theoretisch eine höhere Rechenleistung als bei einem Supercomputer47.

Verfügbarkeit

„Um den IT-Service an den Belangen des Geschäfts zu orientieren, sollte für Cloud-

Services die Vereinbarung von Service Levels möglich sein. Sie garantieren die

Verfügbarkeit des Service entsprechend seiner Bedeutung für das Geschäft.“48

Insbesondere große Unternehmen werden mit Vorsicht abwägen, ob sie

unternehmenskritische Anwendungen an einen Cloud-Serviceanbieter abgeben, der

nicht den erforderlichen Grad an Service-Qualität und Verfügbarkeit gewährleisten

kann.49 Cloud-Serviceanbieter wie Amazon gewährleisten Service Levels von 99,95%

an 365 Tagen im Jahr. Was für die meisten kleinen und mittelständischen Unternehmen

ausreichend sein dürfte, genügt Großunternehmen unter Umständen nicht, obwohl die

meisten internen IT-Abteilungen solche Service Levels nicht einhalten können. Diese

Tatsache bleibt im Verborgenen, während Ausfälle prominenter Cloud-Services an die

Öffentlichkeit geraten. Auch wenn Anbieter mit Gutschriften für Ausfälle aufkommen,

so ist dies nur ein schwacher Trost für entgangene Erlöse oder für nicht zugängliche

Informationen.50 44 Vgl. BITKOM (2010), S. 30. 45 Vgl. zu diesem Absatz Leavitt (2009), S. 18. 46 Vgl. zu diesem und dem folgenden Satz Jena (2010), S. 13. 47 Ein Supercomputer kombiniert sehr viele Prozessorkerne, um eine entsprechend hohe Rechenleistung

zu erreichen. Supercomputer werden oft für Forschungszwecke eingesetzt. 48 Vgl. BITKOM (2010), S. 30. 49 Vgl. zu diesem und den folgenden drei Sätzen Marston u. a. (2011), S. 181. 50 Vgl. Leavitt (2009), S. 19.

13

Abgesehen von technischen Gründen können Ausfälle auch durch Insolvenz der Cloud-

Serviceanbieter oder durch rechtliche Vorschriften auftreten.51 In diesem Fall helfen

auch keine vom Anbieter redundant unterhaltenen Rechenzentren. Ohne Strategie zur

Sicherung der Hochverfügbarkeit von Services und letztendlich zur Sicherung der

Betriebskontinuität, werden Unternehmen bei der Adoption von Cloud-Services zögern.

Eine Möglichkeit zur Sicherung der Hochverfügbarkeit ist das Zurückgreifen auf

Services mehrerer Anbieter.

Vertragliche Regelungen

Da die Kontrolle über die Ressourcen auf Seiten der Serviceanbieter liegt, müssen

Unternehmen sicherstellen, dass sie entsprechende Verträge bzgl. der Service-Qualität

mit den Anbietern abschließen.52 Dies geschieht typischerweise durch sogenannte

‚Service Level Agreements‘ (SLA), die zwischen Anbieter und Kunde ausgehandelt

werden.

2.2.4 Integration / Interoperabilität

„Für den Business-Einsatz von Cloud Computing zählt, ob und wie sich angebotene

Cloud-Services miteinander und in bestehende IT-Systeme integrieren lassen. Der

Nutzer erwartet die ganzheitliche, performante und reibungsfreie Unterstützung seiner

Geschäftsprozesse.“53 Das primäre Ziel der Interoperabilität ist der nahtlose Datenfluss

zwischen diversen Cloud-Services sowie zwischen Cloud-Services und lokalen

Anwendungen.54

Integration in bestehende IT-Landschaft

Während unkritische Funktionen, wie z. B. Personalverwaltungssysteme, an externe

Anbieter ausgelagert werden können, müssen IT-Ressourcen und Fähigkeiten die sich

auf das Kerngeschäft beziehen, bspw. ein ERP-System, im Unternehmen gehalten

werden.55 Dennoch müssen diese Systeme zusammenarbeiten und häufig

kommunizieren. Geringe Interoperabilität durch proprietäre Schnittstellen oder

51 Vgl. zu diesem Absatz Armbrust u. a. (2010), S. 54. 52 Vgl. zu diesem und dem folgenden Satz Dillon, Wu, Chang (2010), S. 31. 53 Vgl. BITKOM (2010), S. 30. 54 Vgl. Dillon, Wu, Chang (2010), S. 31. 55 Vgl. zu diesem und dem folgenden Satz Dillon, Wu, Chang (2010), S. 31-32.

14

komplexe Datenstrukturen seitens des Cloud-Services erschweren die Integration der

Anwendungen und stellen die IT-Abteilung vor eine schwierige Situation.

Sofern Cloud-Services in die bestehende IT-Landschaft eingebunden werden sollen, so

spielt die Anpassbarkeit von Anwendungen eine wichtige Rolle bei der Adoption von

Cloud-Services. Cloud-Serviceanbieter bieten meist standardisierte Dienste an.56 Es ist

also davon auszugehen, dass Unternehmen mit hohen Anforderungen an die

Anpassbarkeit von IT-Services weniger bereit sind auf Cloud-Services zurückgreifen.

Integration verschiedener Cloud-Services

Zur Optimierung der IT-Landschaft können Unternehmen verschiedene unkritische

Funktionen auch an verschiedene Anbieter auslagern, die entsprechende Services

anbieten.57 Neben dem Personalverwaltungssystem kann z. B. noch die Buchhaltung

ausgelagert werden. Da beide Anwendungen auf die Daten der jeweils anderen

Anwendung zurückgreifen müssen, muss eine Schnittstelle zwischen beiden Services

existieren. Schnittstellen von Cloud-Services sind überwiegend proprietär oder

zumindest nicht standardisiert. Aus diesem Grund können Unternehmen ihre Daten und

Anwendungen nicht ohne weiteres zwischen Anbietern portieren können.58 Bedenken

bzgl. dieser Schwierigkeiten können Unternehmen davon abhalten Cloud-Services zu

nutzen.

Standardisierung

Um das Problem der Interoperabilität in den Griff zu bekommen, sollten Anbieter

Ressourcen in die Entwicklung von Standards investieren.59 Ohne ein Rahmenwerk

zum Austausch von Daten zwischen verschiedenen Anbietern, ist der Erfolg des Cloud-

Computing-Ansatzes unter Umständen begrenzt.

Durch das Fehlen von Standards haben Unternehmen berechtigte Sorgen vor

Anbieterabhängigkeit.60 Diese kann entstehen, wenn kein Datenexport in einem

standardisierten Format oder kein Anwendungsexport aus einem Cloud-Service heraus

56 Vgl. zu diesem und dem folgenden Satz Nuseibeh (2011), S. 4. 57 Vgl. Dillon, Wu, Chang (2010), S. 32. 58 Vgl. zu diesem und dem folgenden Satz Armbrust u. a. (2010), S. 54-55. 59 Vgl. zu diesem und dem folgenden Satz Marston u. a. (2011), S. 186. 60 Vgl. Marston u. a. (2011), S. 180.

15

möglich ist.61 „Bei der Bewertung der Cloud-Angebote müssen Unternehmen daher

immer die technische und ökonomische Dimension einer Rückführung

berücksichtigen.“62 Alternativ sollte sichergestellt werden, dass gegebenenfalls ein

Anbieterwechsel möglich ist.63

2.2.5 Flexibilität

Ressourcen

Cloud Computing ermöglicht die flexible und bedarfsgerechte Nutzung von IT-

Ressourcen. Bedarfsgerechtes Hinzufügen oder Reduzieren der Ressourcen mit kurzen

Vorlaufzeiten ermöglicht eine höhere Auslastung durch eine Anpassung an den

aktuellen Bedarf.64 Bei schwankender Nachfrage nach einem Service muss ein

Rechenzentrum im Eigenbetrieb stets bereit sein, um auf Höchstlasten zu reagieren.

Dies führt im Umkehrschluss zu Unterauslastung zu allen anderen Zeiten. Ebenso

problematisch ist eine unbekannte Nachfrage. Durch eine flexible, bedarfsgerechte

Nutzung können Ressourcen immer entsprechend der Nachfrage bereitgestellt werden.

Es macht dann bspw. keinen Unterschied, ob 20 Stunden Serverleistung an einem Tag

oder an 20 Tagen zu je einer Stunde benötigt werden. Dies wird unter anderem durch

einen Verzicht auf feste Verträge seitens der Cloud-Serviceanbieter ermöglicht.65 (vgl.

flexible Preismodelle in Kapitel 2.2.1) Somit eignet sich der Einsatz von Cloud-Services

auch für den sporadischen Bedarf an erhöhten Ressourcen, etwa zum Testen neuer

Dienstleistungen oder Produkte.

Services

Theoretisch sind Services verschiedener Anbieter kombinierbar sowie substituierbar.

Wie im vorangegangenen Kapitel gesehen, ist jedoch die Integration verschiedener

Cloud-Services aufgrund von proprietären Schnittstellen und fehlenden Standards

schwierig. Ebenso kann ein Anbieterwechsel für ein und denselben Service aufgrund

der möglichen Anbieterabhängigkeit problematisch sein.

61 Vgl. ENISA (2009), S. 78. 62 BITKOM (2010), S. 30. 63 Vgl. Borenstein, Blake (2011), S. 76. 64 Vgl. zu diesem Absatz Armbrust u. a. (2010), S. 51-53. 65 Vgl. zu diesem und dem folgenden Satz Leavitt (2009), S. 17.

16

Benlian, Hess (2011) sind der Meinung, dass sich der Anbieterwechsel von SaaS-

Nutzern einfacher gestaltet, als der von Nutzern lokal installierter Standardsoftware.66

Obwohl valide Argumente für diese Aussage aufgeführt werden, ist die Flexibilität bzgl.

des Anbieters unter Hinzuziehen der oben genannten Aspekte kritisch zu beurteilen.

Bezahlung

Wie bereits in Kapitel 2.2.1 erläutert, müssen Unternehmen keine Vorabinvestitionen in

die IT-Infrastruktur tätigen, sondern entrichten Gebühren für die tatsächlich in

Anspruch genommenen Leistungen und Ressourcen anhand eines flexiblen

Preismodells.

2.2.6 Strategische Aspekte

Geringere Eintrittsbarrieren

Wie bereits in Kapitel 2.2.1 gesehen, entfallen durch die Nutzung von Cloud-Services

die hohen Investitionskosten in eine IT-Infrastruktur.67 Somit wird insbesondere kleinen

und mittelständischen Unternehmen die Möglichkeit geboten, rechenintensive

Operationen durchzuführen, bei denen viel Rechenleistung für einen relativ kurzen

Zeitraum benötigt wird. Somit sind die Eintrittsbarrieren auf einem IT-intensiven Markt

geringer.

Schnellere Produkteinführung

Cloud Computing ermöglicht eine schnellere Produkteinführung. Durch den Einsatz

von Cloud-Services können insbesondere kleine und mittelständische Unternehmen die

‚time to market‘68 verkürzen und ihre Services schnell und ohne Verzögerungen

anbieten und verkaufen.69 Dies ist möglich, da die erforderliche leistungsfähige

Infrastruktur bereits vorhanden ist und somit die einfache Bereitstellung von Services

unterstützt.

66 Vgl. Benlian, Hess (2011), S. 237. 67 Vgl. zu diesem und dem folgenden Satz Marston u. a. (2011), S. 178. 68 ‚time to market‘ bezeichnet den Zeitraum von der Idee bis zum Angebot eines Produktes oder einer

Dienstleistung. 69 Vgl. zu diesem und dem folgenden Satz European Commission (2010), S. 14.

17

Wettbewerbsvorteile

Ebenso wie bereits in Kapitel 2.2.1 veranschaulicht, bietet eine erfolgreiche Adoption

von Cloud Computing die Möglichkeit Kostenersparnisse und somit einen

Wettbewerbsvorteil zu erzielen.70 Des Weiteren können sich Unternehmen durch den

Einsatz von Cloud-Services auf ihre Kernkompetenzen konzentrieren, die in

umkämpften Branchen von entscheidender Bedeutung sind. Folglich können

Unternehmen, die sich gegen die Adoption von Cloud-Services entscheiden, einen

strategischen Wettbewerbsnachteil erlangen.

Bedeutung des Services

Der strategische Wert einer Anwendung oder eines Services beeinflusst die

Adoptionsentscheidungen. Je kritischer die Prozessschritte oder die

Unternehmensfunktion sind, desto geringer ist die Bereitschaft von Unternehmen diese

an einen Cloud-Serviceanbieter auszulagern.71 Es besteht das Risiko die Kontrolle über

oder den Zugang zu dem Service zu verlieren. Des Weiteren hat der Serviceanbieter

Zugriff auf Unternehmensdaten, die an den Service geknüpft sind.

2.2.7 Gesetzliche Regelungen

Der vielleicht größte Einflussfaktor, der die Adoption von Cloud Computing hemmt,

sind gesetzliche Regelungen auf lokaler, nationaler sowie internationaler Ebene.72 Diese

können sich beispielsweise auf den Datenschutz beziehen.

Daten, die in der Cloud gespeichert sind, können überall auf der Welt genutzt werden,

weshalb sie regionalen oder nationalen Gesetzen zur Datenspeicherung unterliegen

können.73 So dürfen beispielsweise in der Europäischen Union manche

personenbezogene Daten nicht in andere Länder übertragen werden. Die Europäische

Union hat die wohl weltweit strengsten Auflagen zum Datenschutz.74 Jedes

Unternehmen, welches Cloud-Services nutzt, riskiert folglich einen Konflikt zwischen

den Datenschutzbestimmungen verschiedener Länder. Die zentrale Idee des Cloud

Computing, dass sich Unternehmen nicht mehr selbst um ihre Daten kümmern müssen, 70 Vgl. zu diesem Absatz Nuseibeh (2011), S. 1. 71 Vgl. zu diesem und dem folgenden Satz Benlian, Hess, Buxmann (2009), S. 360. 72 Vgl. zu diesem und dem folgenden Satz Marston u. a. (2011), S. 182. 73 Vgl. zu diesem und dem folgenden Satz Leavitt (2009), S. 18. 74 Vgl. zum restlichen Absatz Marston u. a. (2011), S. 182-184.

18

widerspricht somit der Forderung der EU nach stetiger Kenntnis des Speicherorts der

Daten.

Der Umgang mit den Datenschutzbestimmungen stellt sowohl für den Anbieter von

Cloud-Services als auch für die Unternehmen als Nutzer ein Risiko dar.75 Für

Unternehmen, die letztendlich die Verantwortung für die Daten tragen, sind die

Möglichkeiten zur Überprüfung des Anbieters in Bezug auf die Einhaltung von

gesetzlichen Regelungen beschränkt. Das Problem verschärft sich, wenn die Daten

mehrfach übertragen werden. Einige Anbieter begegnen diesem Problem, indem sie ihre

Datenverarbeitung, ihre Zertifizierungen zum Datenschutz sowie ihre

Kontrollmaßnahmen transparent machen. Die Anbieter hingegen sind dem Risiko

ausgesetzt, dass sie Daten von Kunden erhalten, die nicht den gültigen

Datenschutzbestimmungen entsprechen.

Um die oben geschilderten Probleme zu entschärfen, müssen sich Regierungen mit dem

Thema Cloud Computing auseinandersetzen, um nicht nur individuelle sondern auch

internationale Regelungen zu erlassen.76 Einige Fortschritte, wie z. B. das ‚Safe

Harbour‘77 Abkommen zwischen der EU, den USA und der Schweiz, wurden bereits

erzielt, jedoch besteht noch weiterer Handlungsbedarf.

2.3 Abgrenzung des Cloud Computing zu vergleichbaren Paradigmen

Das Ziel dieses Kapitels ist die Identifikation von Paradigmen, die dem Ansatz des

Cloud Computing ähnlich sind. Diese Paradigmen weisen auch ähnliche

Adoptionsentscheidungen auf und können somit in das Literatur-Review der

vorliegenden Arbeit miteinbezogen werden.

Der Autor der vorliegenden Arbeit weist ausdrücklich darauf hin, dass die hier

vorgestellten Paradigmen keineswegs eine vollständige Auflistung aller Paradigmen

darstellen, die dem Cloud Computing ähnlich sind oder sein könnten. Auch werden zu

jedem Vergleich nur einige Gemeinsamkeiten und Unterschiede aufgezeigt, um die

Vergleichbarkeit der Paradigmen anzudeuten.

75 Vgl. zu diesem Absatz ENISA (2009), S.46-47. 76 Vgl. zu diesem und dem folgenden Satz Marston u. a. (2011), S. 183-184. 77 ‚Safe Harbor‘ ist eine besondere Datenschutz-Vereinbarung zwischen der Europäischen Union und den

Vereinigten Staaten, die es europäischen Unternehmen ermöglicht, personenbezogene Daten legal in

die USA zu übermitteln.

19

2.3.1 IT-Outsourcing

IT-Outsourcing (ITO) bezeichnet den signifikanten Beitrag eines externen Anbieters an

den physischen und/oder personellen Ressourcen eines Teils oder der gesamten IT-

Infrastruktur einer Organisation.78

Die Deckung des Bedarfs an IT-Ressourcen in einem Unternehmen ist eng an die Frage

geknüpft, ob Informations- und Kommunikationstechnologien selbst im Unternehmen

aufgebaut oder von einem externen Dienstleister bezogen werden.79 Durch Vorteile, wie

niedrigere Kosten, höhere Qualität, Flexibilität und Wettbewerbsvorteile wurde ITO zu

einem der wichtigsten strategischen Konzepte der letzten Jahrzehnte.

Einige Vorteile, wie die niedrigeren Kosten oder die Flexibilität wurden bereits in

Kapitel 2.2 als Einflussfaktoren auf die Cloud-Computing-Adoption identifiziert. An

dieser Stelle können bereits Ähnlichkeiten zum Cloud-Computing-Paradigma

festgestellt werden. Anhand der Herausforderungen des IT-Outsourcings kann die

Beziehung zum Cloud Computing am besten veranschaulicht werden.80 Neben den

soeben genannten Vorteilen erwarten Kunden von ihren Serviceanbietern Innovationen

oder die Identifikation von kundenspezifischem Innovationspotenzial.81 Aus diesen

Vorteilen und Herausforderungen des ITO entstand das Cloud-Computing-Paradigma.82

Service-Anbieter wie Google oder Amazon vermarkten zusätzlich die aus ihrem

Hauptgeschäft entstandenen Nebenprodukte, wie z. B. Speicherplatz oder

Rechenleistung. Dadurch brechen sie die Wertschöpfungskette des ITO auf und stehen

im direkten Wettbewerb mit etablierten Serviceanbietern.

Im traditionellen Ansatz des ITO kann die Wertschöpfungskette in verschiedene

Funktionen unterteilt werden, wovon einzelne Funktionen ausgelagert werden können.83

Diese Funktionen können zum Teil noch weiter zerlegt werden, so dass sich ein

komplexes Geflecht aus Eigenbetrieb und Outsourcing ergeben kann. Im Cloud

Computing ist diese Aufteilung der Wertschöpfungskette auch möglich. Zusätzlich

vereinigt der Cloud-Computing-Ansatz das service-orientierte Outsourcing von

78 Vgl. Loh, Venkatraman (1992), S. 9. 79 Vgl. zu diesem Absatz Leimeister u. a. (2010), S. 6. 80 Vgl. Leimeister u. a. (2010), S. 7. 81 Vgl. Leimeister, Böhmann, Krcmar (2008), S. 6. 82 Vgl. zu diesem und den folgenden beiden Sätzen Leimeister u. a. (2010), S. 7. 83 Vgl. zu diesem Absatz Leimeister u. a. (2010), S. 7-8.

20

Hardware und das SaaS-Konzept. Letztendlich gelangt man durch das Angebot an

diversen Services zu der Unterscheidung zwischen SaaS, IaaS und PaaS. Durch das

Angebot dieser Services durch verschiedene Anbieter ergibt sich eine noch komplexere,

netzwerkähnliche Wertschöpfungskette.

Die Vergleiche der Vorteile und Herausforderungen sowie der beiden

Wertschöpfungsketten decken zum einen starke Gemeinsamkeiten zwischen den beiden

Paradigmen auf, zum anderen wird aber auch deutlich, dass das Cloud Computing auf

den zentralen Aspekten des ITO aufbaut und somit als eine Art Weiterentwicklung oder

andere Form des ITO zu sehen ist.

2.3.2 Grid Computing

Auf Basis seiner früheren Veröffentlichungen definiert Foster (2002) Grid Computing

(GC) als Ansatz zur dezentralen Koordination von Ressourcen unter Verwendung von

Standards, Schnittstellen sowie offenen und generischen Protokollen zur Erbringung

nichttrivialer Services.84

Die beiden Paradigmen Cloud Computing und Grid Computing verfolgen ähnliche

Ziele. Neben der Reduktion von Kosten soll die Verlässlichkeit und Flexibilität erhöht

werden, indem Computer nicht mehr selbst gekauft und betrieben, sondern von einem

Drittanbieter in Anspruch genommen werden.85 Auch in diesem Fall lassen sich diese

Ziele auch bei den Einflussfaktoren auf Cloud-Computing-Adoptionsentscheidungen

im Kapitel 2.2 wieder finden.

Vergleicht man die GC und CC Definitionen, so lässt sich unter Berücksichtigung der

fehlenden Standards und der proprietären Schnittstellen im CC (vgl. Kapitel 2.2.4)

schnell ein erster Unterschied der beiden Ansätze feststellen. Foster (2008) geht sogar

noch einen Schritt weiter und behauptet, dass die dezentrale Koordination von

Ressourcen auch nicht auf das Cloud-Computing-Paradigma zutrifft.86

Weiterhin gibt es Unterschiede zwischen Grid Computing und Cloud Computing bzgl.

der technischen Bereitstellung der Ressourcen. Die beim GC üblichen

Großrechnersysteme oder Cluster sind nicht mehr rentabel, da durch günstige

Virtualisierung und kommerzielle Angebote von verteilten Systemen, die auf tausende

84 Vgl. Foster (2002), S. 2-3. 85 Vgl. Foster u. a. (2008), S. 1. 86 Vgl. Foster u. a. (2008), S. 2.

21

von Rechnern zurückgreifen, kostengünstigere Cloud-Alternativen entstanden sind.87

Somit hat sich die Nutzung verteilter Ressourcen sowohl von der Art als auch vom

Umfang verändert. Diese Veränderungen bringen neue Probleme mit sich und fordern

ggf. eine veränderte Herangehensweise. Des Weiteren ist zu beachten, dass es wenige

kommerzielle Implementierungen von Grid-Systemen gibt.88 GC adressiert vorwiegend

wissenschaftliche Nutzer, die auch die Entwicklung von Standards vorantreiben.

Trotzdem sind die Probleme bei beiden Ansätzen weitgehend identisch. Bei beiden

Ansätzen müssen große Systeme mit einem hohen Grad an Parallelisierung

implementiert und verwaltet werden.89 Des Weiteren müssen Methoden für Nutzer zur

Identifikation, Anfrage und Nutzung von Ressourcen der zentralen Einrichtungen

definiert werden.

2.3.3 Application Service Provision

Application Service Provision (ASP) bezeichnet eine Form des selektiven Outsourcings,

bei dem Unternehmen Software-Pakete und dazugehörige Services von einer dritten

Partei mieten.90 Jayatilaka, Schwarz, Hirschheim (2002) erweitern diese Definition und

beschreiben ASP als Bereitstellung von IS-Services zur Miete durch verschiedene

Anbieter, die diese Services betreiben und verwalten.91 Dabei wird nicht unterschieden,

wer die Anwendung entwickelt hat und ob es sich um eine Standardsoftware oder

Eigenentwicklung handelt.

Kern, Kreijger (2001) liefern eine ausführliche Übersicht über strategische, technische

sowie ökonomische Vorteile und Risiken des Einsatzes von ASP.92 So werden etwa

eine mögliche Fokussierung auf strategische IT-Aspekte, der schnelle und einfache

Einsatz neuer Anwendungen sowie die geringeren Investitionskosten als Vorteile von

ASP genannt. Die potenziellen Risiken umfassen z. B. die Service-Qualität, die

schwierige Integration mit Altsystemen sowie Sicherheitsrisiken. Anhand eines

Vergleichs mit den im Kapitel 2.2 vorgestellten Einflussfaktoren auf Cloud-Computing-

87 Vgl. zum restlichen Absatz Foster u. a. (2008), S. 1. 88 Vgl. zu diesem und dem folgenden Satz Weinhardt u. a. (2009), S. 454. 89 Vgl. zu diesem und dem folgenden Satz Foster u. a. (2008), S. 1. 90 Vgl. Bennett, Timbrell (2000), S. 196. 91 Vgl. zu diesem und dem folgenden Satz Jayatilaka, Schwarz, Hirschheim (2002), S. 2. 92 Vgl. zu diesem und den folgenden beiden Sätzen Satz Kern, Kreijger (2001), S. 3.

22

Adoptionsentscheidungen wird deutlich, dass es viele Ähnlichkeiten zwischen dem ASP

und dem Cloud-Computing-Paradigma gibt.

Auch das Cloud-Computing-Service-Modell SaaS legt einen Vergleich mit ASP nahe.93

ASP Anbieter setzen bei der Vermietung von Software auf ähnliche Geschäfts- und

Preismodelle wie Cloud-Serviceanbieter. Allerdings umfasst Cloud Computing im

Gegensatz zu ASP mehr als nur das Angebot von Software. Neben Software (SaaS)

können auch Rechenleistung oder Speicherplatz (IaaS) oder Plattformen für den Betrieb

von Services (PaaS) bezogen werden.94

Des Weiteren ist die Akzeptanz von Cloud-Services höher als von ASP. Obwohl ASP

ein ähnlicher Siegeszug vorausgesagt wurde,95 wie derzeit dem Cloud Computing,96

konnte sich ASP nie richtig etablieren97. Bereits jetzt scheint der Ansatz des Cloud

Computing erfolgreicher zu sein als ASP.98 Dies ist unter anderem auf die verbesserten

technischen Rahmenbedingungen, wie bspw. schnelle Internetverbindungen und bessere

Sicherheitsmechanismen, zurückzuführen.

93 Vgl. zu diesem und dem folgenden Satz Weinhardt u. a. (2009), S. 456. 94 Vgl. z. B. NIST (2011), S. 2-3. 95 Vgl. Jayatilaka, Schwarz, Hirschheim (2002), S. 1. 96 Vgl. z. B. Marston u. a. (2011), S. 176 sowie Gartner, Inc. (2010a) und Gartner, Inc. (2010b). 97 Vgl. Weinhardt u. a. (2009), S. 456. 98 Vgl. zu diesem und dem folgenden Satz Weinhardt u. a. (2009), S. 456.

23

3. Systematisches Literatur-Review

3.1 Ziel des Literatur-Review

Die Verwendung von Theorien in der IS-Forschung ist weit verbreitet.99 Wie in der

Problemstellung in Kapitel 1.1 bereits dargelegt, gibt es jedoch bisher wenige

wissenschaftliche Arbeiten, die sich mit Cloud-Computing-Adoptionsentscheidungen

aus einer theoretischen Sicht beschäftigen. Um neue Theorien zu entwickeln oder

Bereiche aufzudecken, in denen es weiterer Forschung bedarf, muss zunächst ein

Literatur-Review durchgeführt werden.100 Die vorliegende Arbeit untersucht deshalb

systematisch die IS-Literatur mit dem Ziel, die bereits für die Erklärung von Cloud-

Computing-Adoptionsentscheidungen, insbesondere aber auch ähnlicher

Adoptionsentscheidungen bzgl. der Paradigmen IT-Outsourcing, Grid Computing und

Application Service Provision verwendeten Theorien zu identifizieren. Die im Literatur-

Review als relevant identifizierten Artikel101 dienen als Ausgangspunkt für Kapitel 4, in

dem qualitativ untersucht und bewertet wird, welche der bereits verwendeten Theorien

sich für die Erklärung von Cloud-Computing-Adoptionsentscheidungen eignen.

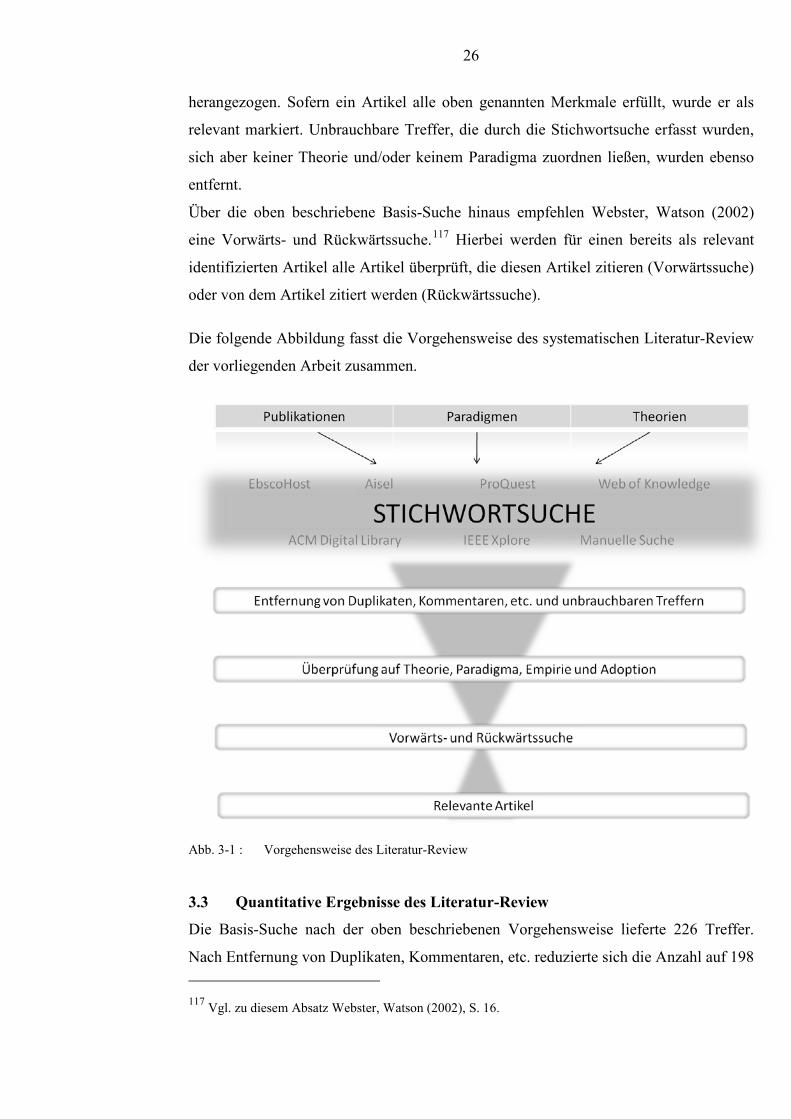

3.2 Vorgehensweise des Literatur-Review

Das Vorgehen des Literatur-Review der vorliegenden Arbeit orientiert sich am

strukturierten Vorgehen, welches Webster, Watson (2002) in ihrem Artikel ‚Analyzing

the Past to Prepare for the Future: Writing a Literature Review‘ beschreiben.

Demnach ist davon auszugehen, dass die wichtigsten Literaturbeiträge unter anderem in

den führenden IS-Fachzeitschriften zu finden sind.102 Darüber hinaus sollten

benachbarte Forschungsgebiete mit in die Suche einbezogen werden. Folglich wurden

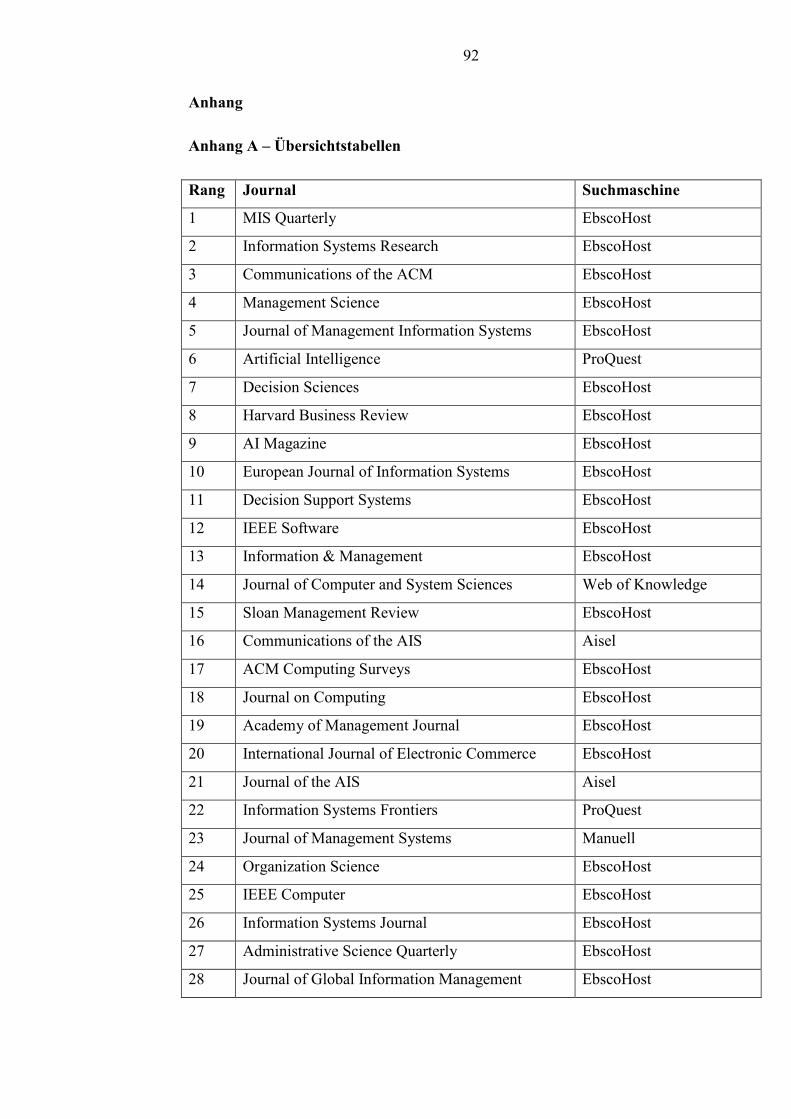

für dieses Literatur-Review die Top 50 IS-Journals der ‚MIS Journal Rankings‘103 der

‚Association for Information Systems‘ (AIS), als Quelle herangezogen. Zwei weitere

Zeitschriften außerhalb der 50 besten IS-Journals wurden ebenfalls berücksichtigt. Zum

einen das ‚Journal of Information Technology Theory and Application‘ aufgrund der

99 Vgl. Association for Information Systems (o. J. b). 100 Vgl. Webster, Watson (2002), S. 13. 101 Im Folgenden werden die Artikel, die im Rahmen des Literatur-Review als relevant identifiziert

wurden mit ‚relevante Artikel‘ bezeichnet. 102 Vgl. zu diesem und dem folgenden Satz Webster, Watson (2002), S. 16. 103 Vgl. Association for Information Systems (o. J. a) sowie Tabelle A-1 im Anhang.

24

thematischen Relevanz und zum anderen das ‚Journal of Information Technology‘, da

es zum erweiterten ‚Senior Scholars' Basket of Journals‘104 der AIS gehört. Des

Weiteren wurden thematisch relevante ‚Transactions‘ der ‚Association for Computing

Machinery‘105 (ACM) und des ‚Institute of Electrical and Electronics Engineers‘106

(IEEE) sowie thematisch relevante Konferenzen107 der AIS und des IEEE mit

einbezogen.

Die in Kapitel 2.3 eingeführten Paradigmen, nämlich Cloud Computing, IT-

Outsourcing, Grid Computing sowie Application Service Provision wurden in diesem

Literatur-Review berücksichtigt. Die Festlegung, welche Theorien erfasst werden

sollen, erfolgte mittels der Liste ‚Theories Used in IS Research‘108 der AIS. Alle in

dieser Liste enthaltenen Theorien wurden im Literatur-Review berücksichtigt. Auf die

Fixierung der Suche nach dem Stichwort ‚Adoption‘ und ggf. weiteren Synonymen

wurde verzichtet, da Adoptionsentscheidungen nicht immer eindeutig bezeichnet

werden.109

Nach Festlegung der Vorgehensweise sowie der zu verwendenden Stichworte wurde

zunächst überprüft, welche akademischen Suchmaschinen die oben genannten

Zeitschriften, ‚Transactions‘ und Konferenzen führen. Somit konnte die Anzahl der

verwendeten Suchmaschinen und folglich auch die Anzahl der Suchanfragen durch

minimale und gleichzeitig vollständige Überdeckung der relevanten Publikationen

reduziert werden. Anschließend wurden für jede Suchmaschine eine oder mehrere

Suchanfragen erstellt. Die generische Suchanfrage setzt sich aus logischen UND-

Verknüpfungen zusammen, deren Terme wiederum selbst logische ODER-

Verknüpfungen zwischen den einzelnen Publikationen, Paradigmen und Theorien sind.

Bzgl. der Paradigmen und Theorien wurde noch eine logische ODER-Verknüpfung

zwischen Titel, ‚Abstract‘ und Stichworten (‚Keywords‘) eingebaut.110

104 Vgl. Association for Information Systems (2011). 105Vgl. Association for Computing Machinery (2012) sowie Tabelle A-2 im Anhang A. 106 Vgl. Institute of Electrical and Electronics Engineers (2012) sowie Tabelle A-3 im Anhang A. 107 Vgl. Tabelle A-4 im Anhang A. 108 Vgl. Tabelle A-5 im Anhang A. 109 Vgl. z. B. „software acquisition decision“ in Serva, Sherer, Sipior (2003), S. 219. 110 Bsp.: (Publikation A ODER Publikation B ODER ...) UND ((Paradigma A im Titel ODER Paradigma

B im Titel ODER...) ODER (Paradigma A im Abstract ODER Paradigma B im Abstract ODER...)

25

Folgende Suchmaschinen111 wurden eingesetzt:

x ‚EbscoHost‘112

x ‚IEEE Xplore‘113

x ‚ACM Digital Library‘114

x ‚Aisel‘115

x ‚Web of Knowledge‘116

Das ‚Journal of Management Systems‘ wird von keiner Suchmaschine geführt. Somit

mussten alle 23 Artikel dieses Journals manuell durchsucht werden. Nach Überprüfung

der Titel, ‚Abstracts‘ und ‚Keywords‘ stellte sich heraus, dass kein Artikel über eine

vollautomatisierte Stichwortsuche gefunden worden wäre, weshalb kein Artikel in das

Literatur-Review eingeflossen ist.

Nach Abschluss der Suche in den oben genannten Suchmaschinen wurden für alle

Treffer Autor/en, Titel, ‚Abstract‘, ‚Keywords‘ sowie einige weitere bibliographische

Daten in eine Excel-Tabelle übertragen. Zunächst wurden doppelte Einträge,

‚Editorials‘, ‚Comments‘, ‚Opinions‘, ‚Introductions‘, etc. entfernt. Für die

verbleibenden Artikel wurde nach Lesen von Titel, ‚Abstract‘ und ‚Keywords‘ in

derselben Excel-Tabelle erfasst, welche Theorie/n in dem Artikel verwendet wurde/n,

welches Paradigma zugrunde liegt und ob sich der Artikel empirisch mit der Adoption

auseinandersetzt. Bei Unklarheiten bzgl. der Zuordnung wurde der Volltext

ODER (Paradigma A in Keywords ODER Paradigma B in Keywords ODER...)) UND ((Theorie A

im Titel ODER Theorie B im Titel ODER...) ODER (Theorie A im Abstract ODER Theorie B im

Abstract ODER...) ODER (Theorie A in Keywords ODER Theorie B in Keywords ODER...)) 111 Die Tabellen A-1, A-2, A-3 und A-4 listen neben der Publikation die verwendete Suchmaschine auf. 112 http://search.ebscohost.com/ - Bei ‚EbscoHost‘ konnte vollautomatisiert mit einer einzigen

Suchanfrage gesucht werden. 113 http://ieeexplore.ieee.org - Bei ‚IEEE Xplore‘ konnte vollautomatisiert gesucht werden, allerdings

mussten die Suchanfragen aufgrund ihrer Länge in 48 einzelne Suchanfragen aufgeteilt werden. 114 http://dl.acm.org/ - Bei ‚ACM Digital Library‘ konnte vollautomatisiert gesucht werden, allerdings

mussten die Suchanfragen aufgrund ihrer Länge in 59 einzelne Suchanfragen aufgeteilt werden. 115 http://aisel.aisnet.org - Bei ‚Aisel‘ konnte vollautomatisiert gesucht werden, allerdings mussten die

Suchanfragen aufgrund ihrer Länge in 4 einzelne Suchanfragen aufgeteilt werden. 116 http://apps.webofknowledge.com - Bei ‚Web of Knowledge‘ konnte vollautomatisiert gesucht werden,

allerdings mussten die Stichworte entsprechend der oben genannten Vorgehensweise manuell in die

Suchmaske eingegeben werden.

26

herangezogen. Sofern ein Artikel alle oben genannten Merkmale erfüllt, wurde er als

relevant markiert. Unbrauchbare Treffer, die durch die Stichwortsuche erfasst wurden,

sich aber keiner Theorie und/oder keinem Paradigma zuordnen ließen, wurden ebenso

entfernt.

Über die oben beschriebene Basis-Suche hinaus empfehlen Webster, Watson (2002)

eine Vorwärts- und Rückwärtssuche.117 Hierbei werden für einen bereits als relevant

identifizierten Artikel alle Artikel überprüft, die diesen Artikel zitieren (Vorwärtssuche)

oder von dem Artikel zitiert werden (Rückwärtssuche).

Die folgende Abbildung fasst die Vorgehensweise des systematischen Literatur-Review

der vorliegenden Arbeit zusammen.

Abb. 3-1 : Vorgehensweise des Literatur-Review

3.3 Quantitative Ergebnisse des Literatur-Review

Die Basis-Suche nach der oben beschriebenen Vorgehensweise lieferte 226 Treffer.

Nach Entfernung von Duplikaten, Kommentaren, etc. reduzierte sich die Anzahl auf 198 117 Vgl. zu diesem Absatz Webster, Watson (2002), S. 16.

27

Artikel. Davon konnten 31 Artikel (15,66%) keiner Theorie und 23 Artikel (11,62%)

keinem Paradigma zugeordnet werden. Zusammen konnten 50 Artikel (25,25%) nicht

vollständig einer Theorie und einem Paradigma zugeordnet werden.118 Des Weiteren

beschäftigen sich 37 Artikel (25%) mit Outsourcing in anderen Bereichen, bspw. mit

dem Outsourcing der Produktion. Weitere 13 Artikel (8,78%) behandeln IT-Services im

Allgemeinen (IT-Service-Qualität, IT-Service Management), so dass diese nicht

eindeutig einem Paradigma zugeordnet werden konnten.

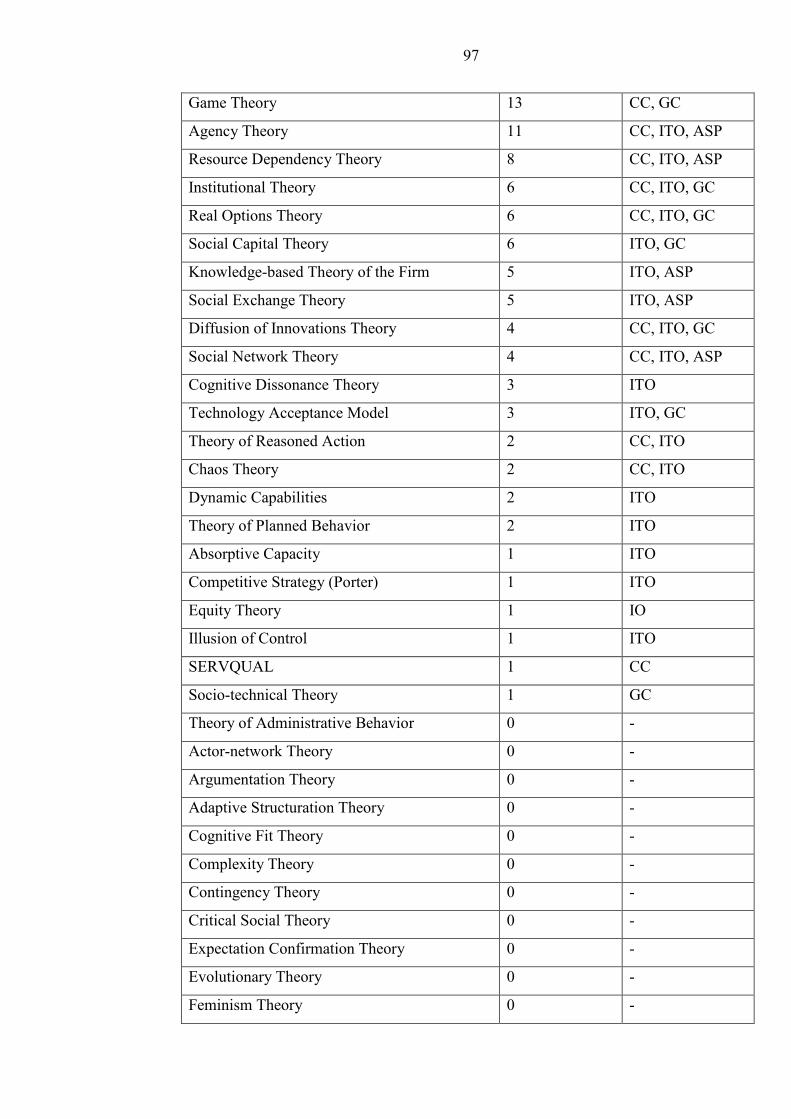

Die verbleibenden 98 Artikel verwenden insgesamt 24 von 54 verschiedenen Theorien

(44,44%). Tabelle A-5 im Anhang zeigt die verwendeten Theorien sowie die Anzahl der

Vorkommnisse. Nur vier Artikel (4,08%) kombinieren vier Theorien, während drei

Artikel (3,06%) drei Theorien, 17 Artikel (17,35%) zwei Theorien und 74 Artikel

(75,51%) ausschließlich eine Theorie verwenden.

Von den 98 Artikeln entfielen elf Artikel (11,22%) auf das Paradigma Cloud

Computing, 62 Artikel auf IT-Outsourcing (63,27%), acht Artikel auf Application

Service Provision (8,16%) und 17 Artikel (17,35%) auf Grid Computing.

Für die folgenden Kapitel der vorliegenden Arbeit sind nur solche Artikel relevant, die

sich mit Adoptionsentscheidungen zu einem der vier Paradigmen aus mindestens einer

theoretischen Sicht unter Verwendung von empirischen Daten auseinandersetzen. Aus

den 98 konnten zunächst elf Artikel (7,43%) identifiziert werden, die die genannten

Merkmale aufweisen.119

Anschließend wurde für diese Artikel eine Vorwärts- und Rückwärtssuche

durchgeführt. Für die Vorwärtssuche wurde die Suchmaschine für wissenschaftliche

Arbeiten, ‚Google Scholar‘120, verwendet. Eine Überprüfung121 ergab, dass ‚Google

118 Vier Artikeln konnte weder eine Theorie noch ein Paradigma zugeordnet werden, weshalb insgesamt

50 Artikel nicht vollständig zugeordnet werden konnten. 119 Alle bis zu dieser Stelle genannten statistischen Daten beziehen sich nur auf die Artikel, die im

Rahmen der Stichwortsuche gefunden wurden. Nicht inkludiert sind die (potenziell) relevanten

Artikel der Vorwärts- und Rückwärtssuche. 120 http://scholar.google.de/ 121 Im Beispiel von Teng, Cheon, Grover (2007) war das Verhältnis 298:79 (Abruf am am 24.02.2012

unter Angabe des entsprechenden Titels im Suchfeld).

28

Scholar‘ mehr zitierende Artikel identifiziert als das von Webster, Watson (2002)

empfohlene ‚Web of Knowledge‘122.

Abweichend von der Basis-Suche wurde bei der Vorwärts- und Rückwärtssuche

zunächst nur der Titel der verknüpften Artikel berücksichtigt.123 Dadurch wurden

zunächst zwölf weitere potenziell relevante Artikel identifiziert. Unter Zuhilfenahme

von ‚Abstracts‘, ‚Keywords‘ und ggf. dem Volltext wurde schließlich entschieden, ob

die Artikel relevant sind. Es wurden weitere vier Artikel als relevant identifiziert. Wie

von Webster, Watson (2002) angenommen, wurden keine weiteren Theorien oder

Paradigmen identifiziert, die nicht bereits in den vorangegangenen Schritten

vorgekommen sind.124

Somit wurden in Summe 15 Artikel durch das Literatur-Review identifiziert, die sich

empirisch mit der Adoption bzgl. eines der oben genannten Paradigmen aus einer

theoretischen Sicht beschäftigen und somit für die weitere Betrachtung relevant sind.

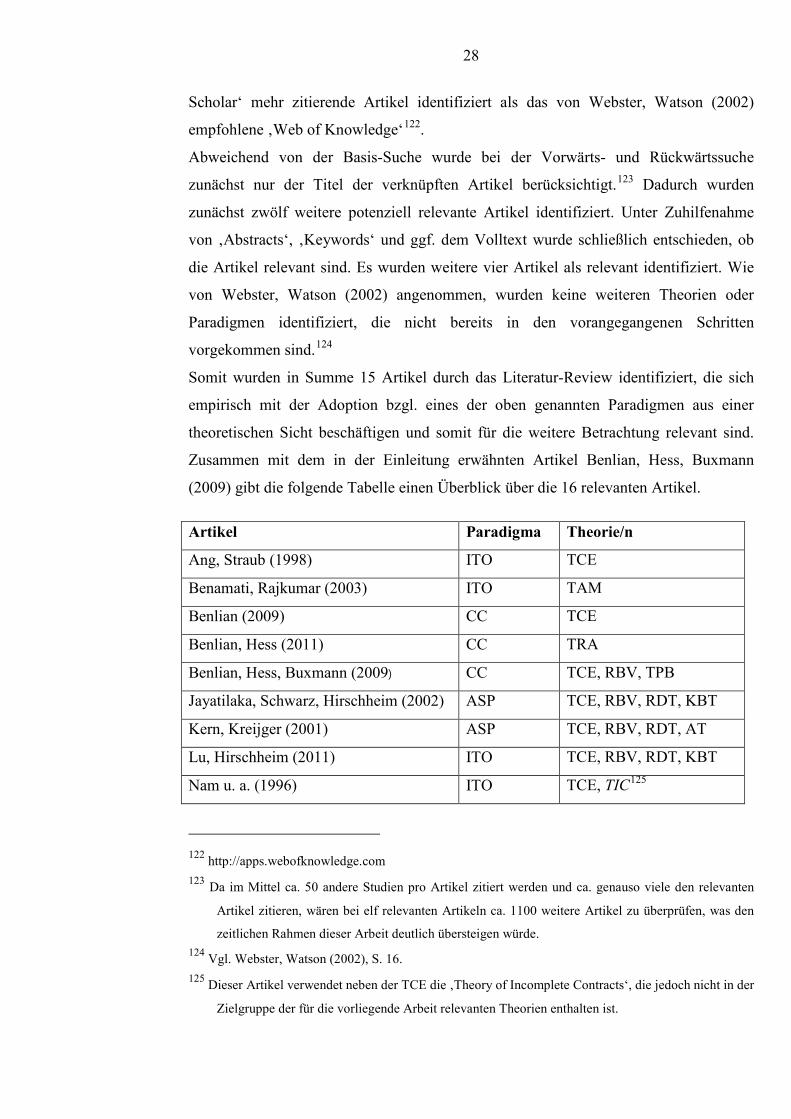

Zusammen mit dem in der Einleitung erwähnten Artikel Benlian, Hess, Buxmann

(2009) gibt die folgende Tabelle einen Überblick über die 16 relevanten Artikel.

Artikel Paradigma Theorie/n

Ang, Straub (1998) ITO TCE

Benamati, Rajkumar (2003) ITO TAM

Benlian (2009) CC TCE

Benlian, Hess (2011) CC TRA

Benlian, Hess, Buxmann (2009) CC TCE, RBV, TPB

Jayatilaka, Schwarz, Hirschheim (2002) ASP TCE, RBV, RDT, KBT

Kern, Kreijger (2001) ASP TCE, RBV, RDT, AT

Lu, Hirschheim (2011) ITO TCE, RBV, RDT, KBT

Nam u. a. (1996) ITO TCE, TIC125

122 http://apps.webofknowledge.com 123 Da im Mittel ca. 50 andere Studien pro Artikel zitiert werden und ca. genauso viele den relevanten

Artikel zitieren, wären bei elf relevanten Artikeln ca. 1100 weitere Artikel zu überprüfen, was den

zeitlichen Rahmen dieser Arbeit deutlich übersteigen würde. 124 Vgl. Webster, Watson (2002), S. 16. 125 Dieser Artikel verwendet neben der TCE die ‚Theory of Incomplete Contracts‘, die jedoch nicht in der

Zielgruppe der für die vorliegende Arbeit relevanten Theorien enthalten ist.

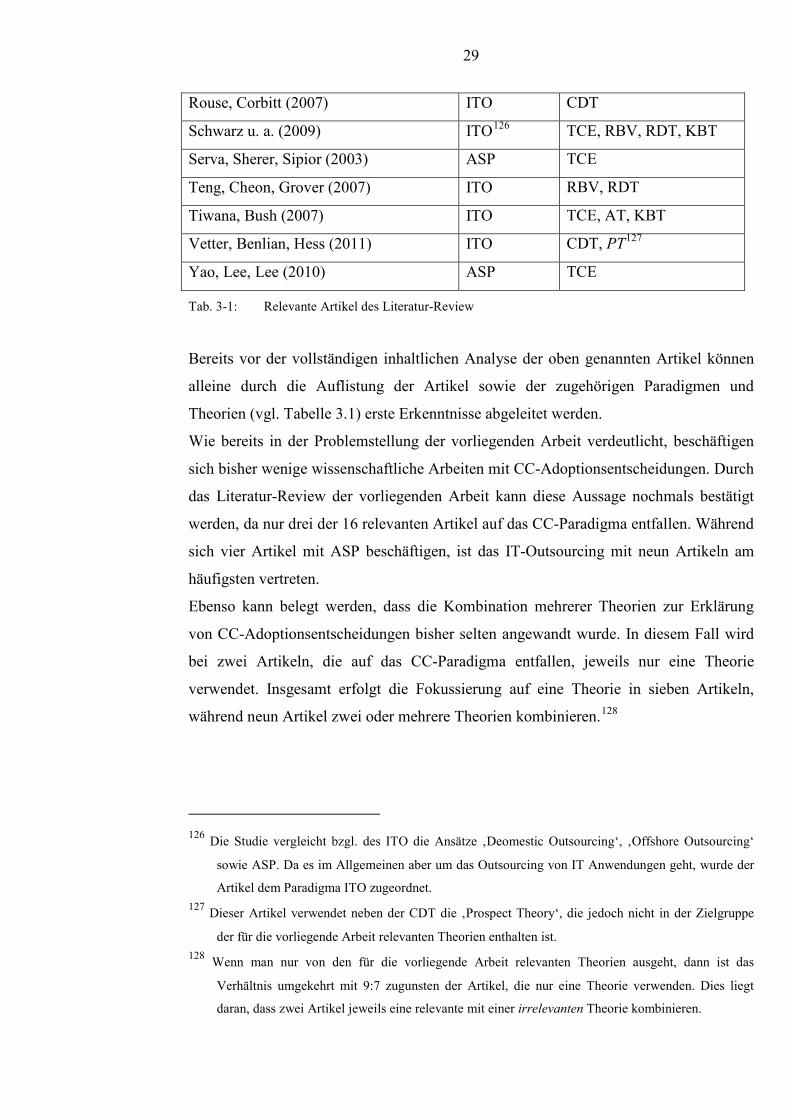

29

Rouse, Corbitt (2007) ITO CDT

Schwarz u. a. (2009) ITO126 TCE, RBV, RDT, KBT

Serva, Sherer, Sipior (2003) ASP TCE

Teng, Cheon, Grover (2007) ITO RBV, RDT

Tiwana, Bush (2007) ITO TCE, AT, KBT

Vetter, Benlian, Hess (2011) ITO CDT, PT127

Yao, Lee, Lee (2010) ASP TCE

Tab. 3-1: Relevante Artikel des Literatur-Review

Bereits vor der vollständigen inhaltlichen Analyse der oben genannten Artikel können

alleine durch die Auflistung der Artikel sowie der zugehörigen Paradigmen und

Theorien (vgl. Tabelle 3.1) erste Erkenntnisse abgeleitet werden.

Wie bereits in der Problemstellung der vorliegenden Arbeit verdeutlicht, beschäftigen

sich bisher wenige wissenschaftliche Arbeiten mit CC-Adoptionsentscheidungen. Durch

das Literatur-Review der vorliegenden Arbeit kann diese Aussage nochmals bestätigt

werden, da nur drei der 16 relevanten Artikel auf das CC-Paradigma entfallen. Während

sich vier Artikel mit ASP beschäftigen, ist das IT-Outsourcing mit neun Artikeln am

häufigsten vertreten.

Ebenso kann belegt werden, dass die Kombination mehrerer Theorien zur Erklärung

von CC-Adoptionsentscheidungen bisher selten angewandt wurde. In diesem Fall wird

bei zwei Artikeln, die auf das CC-Paradigma entfallen, jeweils nur eine Theorie

verwendet. Insgesamt erfolgt die Fokussierung auf eine Theorie in sieben Artikeln,

während neun Artikel zwei oder mehrere Theorien kombinieren.128

126 Die Studie vergleicht bzgl. des ITO die Ansätze ‚Deomestic Outsourcing‘, ‚Offshore Outsourcing‘

sowie ASP. Da es im Allgemeinen aber um das Outsourcing von IT Anwendungen geht, wurde der

Artikel dem Paradigma ITO zugeordnet. 127 Dieser Artikel verwendet neben der CDT die ‚Prospect Theory‘, die jedoch nicht in der Zielgruppe

der für die vorliegende Arbeit relevanten Theorien enthalten ist. 128 Wenn man nur von den für die vorliegende Arbeit relevanten Theorien ausgeht, dann ist das

Verhältnis umgekehrt mit 9:7 zugunsten der Artikel, die nur eine Theorie verwenden. Dies liegt

daran, dass zwei Artikel jeweils eine relevante mit einer irrelevanten Theorie kombinieren.

30

Auch unabhängig von Adoptionsentscheidungen wurden insgesamt nahezu dieselben

Theorien zur Betrachtung der drei Paradigmen verwendet.129 Eine Ausnahme bildet die

‚Game theory‘, da diese 10 von 13-mal im Bereich des Grid Computing eingesetzt

wurde. Dieses Paradigma trat jedoch nicht in den relevanten Artikeln des Literatur-

Review auf.

129 Dies geht aus einem Vergleich der Vorkommnisse der Theorien in den Tabellen 3-1 und A-5 hervor.

31

4. Kritische Untersuchung und Bewertung der verwendeten Theorien

4.1 Vorstellung der verwendeten Theorien

In diesem Kapitel werden die in den relevanten Artikeln des Literatur-Review

verwendeten Theorien vorgestellt. Hierbei liegt der Fokus auf der Darstellung der

wichtigsten theoretischen Konstrukte und Zusammenhänge, die insbesondere für die

Inhaltsanalysen der relevanten Artikel und für die spätere kritische Untersuchung und

Bewertung der Theorien auf Eignung zur Erklärung von Cloud-Computing-

Adoptionsentscheidungen von Bedeutung sind. Die Einführungen basieren jeweils auf

den Pionierarbeiten, auf die auch für weiterführende Informationen verwiesen sei.130

Die folgende Abbildung gibt einen Überblick über die Theorien und die Häufigkeit

ihrer Verwendung.

Abb. 4-1 : Häufigkeit der verwendeten Theorien

4.1.1 Transaction Cost Economics (TCE)131

Man spricht von einer Transaktion, wenn ein Produkt oder eine Dienstleistung über eine

Schnittstelle transferiert wird. Bei diesem Prozess entstehen Transaktionskosten. Die

Transaktionskostentheorie erweitert die ausschließliche Sicht auf die Kosten für

Technologie, Produktion oder Distribution, indem vergleichbare Kosten für Planung,

Adaption und die Überprüfung des Arbeitsfortschritts untersucht werden. 130 Des Weiteren führt die Liste ‚Theories Used in IS Research‘ der AIS zu jeder Theorie eine kurze

Zusammenfassung und Verweise auf die entsprechenden Pionierarbeiten. Vgl. Association for

Information Systems (o. J. b). 131 Vgl. zu diesem Abschnitt Williamson (1981), S. 552-555.

32

Die drei entscheidenden Dimensionen einer Transaktion sind die Unsicherheit, die

Häufigkeit der Verwendung sowie der Umfang der mit der Transaktion einhergehenden

Investitionen (Asset-Spezifizität). Die Asset-Spezifizität ist die wichtigste aber auch die

am häufigsten vernachlässigte Dimension zur Beschreibung einer Transaktion.

Die TCE stützt sich auf zwei Annahmen bzgl. des Verhaltens wirtschaftlich motivierter

Akteure. Zum einen unterliegen die Akteure eingeschränkter Rationalität und zum

anderen handeln manche Akteure opportunistisch.

4.1.2 Resource-based View of the Firm (RBV)132

Bei der RBV stehen alle Vermögenswerte eines Unternehmens, wie Fähigkeiten,

organisatorische Prozesse, Informationen, Wissen, etc. im Vordergrund. Die RBV hilft

Unternehmen bei der Identifikation und Analyse von möglichen Wettbewerbsvorteilen.

Diese Sichtweise nimmt an, dass Firmen heterogen bzgl. ihrer Ressourcen aufgestellt

sein können und dass Ressourcen nicht immer zwischen Unternehmen transferierbar

sind.

Ein Unternehmen kann einen Wettbewerbsvorteil erreichen, wenn es eine

wertschaffende Strategie umsetzt, die zeitgleich von keinem (potenziellen)

Wettbewerber umgesetzt wird. Ein anhaltender Wettbewerbsvorteil kann erreicht

werden, wenn zusätzlich kein (potenzieller) Wettbewerber im Stande ist, diese Strategie

zu kopieren und die Vorteile daraus zu schöpfen. Damit eine Ressource einen

anhaltenden Wettbewerbsvorteil ermöglichen kann, muss sie vier Eigenschaften

erfüllen. Zum einen muss sie strategisch wertvoll sein, d. h. sie bietet Chancen und/oder

neutralisiert Bedrohungen aus dem Umfeld des Unternehmens. Zum anderen muss sie

selten unter den (potenziellen) Wettbewerbern sein und Einzigartigkeit aufweisen.

Schließlich darf es kein strategisch wertvolles Substitut für diese Ressource geben, das

weder selten noch schwer imitierbar ist. Diese vier Eigenschaften sind Indikatoren für

die Heterogenität und Transferierbarkeit einer Ressource und geben Aufschluss über die

Möglichkeit zur Erreichung eines anhaltenden Wettbewerbsvorteils.

4.1.3 Resource Dependency Theory (RDT)133

Bei der RDT steht die Umwelt eines Unternehmens im Vordergrund. Aus der Sicht der

RDT ist der Schlüssel zum Erfolg eines Unternehmens, dessen Fähigkeit Ressourcen zu 132 Vgl. zu diesem Abschnitt Barney (1991), S. 101-106. 133 Vgl. zu diesem Abschnitt Pfeffer, Salancik (2003), S. 1-2, 45, 68.

33

akquirieren und aufrechtzuerhalten. Da Unternehmen nicht im Besitz aller benötigten

Ressourcen sind, sind sie von anderen Unternehmen aus ihrer Umwelt abhängig.

Zur Untersuchung der Abhängigkeit eines Unternehmens von der Umwelt müssen laut

der RDT drei charakteristische Eigenschaften berücksichtigt werden. Diese sind die

Konzentration, d. h. der Grad der Verteilung von Macht und Autorität zwischen einer

Organisation und der Umwelt, die Häufigkeit, d. h. die Verfügbarkeit oder Knappheit

von kritischen Ressourcen sowie die Vernetzung, d. h. die Struktur und die Anzahl der

Beziehungen zwischen Organisationen.

Zur Untersuchung der Abhängigkeit eines Unternehmens von einer Ressource aus

dessen Umwelt müssen ebenfalls drei Eigenschaften berücksichtigt werden. Diese sind

die Bedeutung der Ressource für das Unternehmen, die Möglichkeit der freien Nutzung

der Ressource sowie die Alternativen zu der Ressource.

4.1.4 Knowledge-based Theory of the Firm (KBT)134

Die KBT basiert auf der RBV und betrachtet das Wissen als wichtigste strategische

Ressource eines Unternehmens. Es wird untersucht, wie ein Unternehmen Wissen

aufbaut, dauerhaft speichert und verwendet. Die wichtigste Funktion ist die

Verwendung des Wissens durch das Unternehmen zur Erstellung von Produkten oder

Dienstleistungen.

In Bezug auf den Aufbau, die Speicherung und die Verwendung des Wissens

beschreiben die folgenden Charakteristika, welche Anforderungen an das Wissen

gestellt werden, damit ein strategischer Wert für ein Unternehmen geschaffen werden

kann. Die Transferierbarkeit beschreibt, wie Wissen zwischen aber auch innerhalb des

Unternehmens transferiert werden kann. Man unterscheidet explizites und implizites,

stilles Wissen, wobei letzteres schwieriger zu transferieren ist. Unter Aggregation

versteht man die Fähigkeit transferiertes Wissen aufzunehmen, mit vorhandenem

Wissen zu kombinieren und anzusammeln. Die Verwendbarkeit bezeichnet die

Möglichkeit des Unternehmens, das Wissen gewinnbringend einzusetzen. Weiterhin

beschreibt die Spezialisierung den Fokus von Individuen beim effizienten Aufbau von

Wissen in einen bestimmten Bereich. Schließlich ist das Wissen ein kritischer Input-

Faktor und eine primäre Wertschöpfungsquelle bei der Erstellung von Produkten und

Dienstleistungen.

134 Vgl. zu diesem Abschnitt Grant (1996), S. 110-112.

34

4.1.5 Agency Theory (AT)135

Die AT beschäftigt sich mit Beziehungen in Form von Verträgen, bei der eine Person

(Prinzipal bzw. Auftraggeber) einer andere Personen (Agent bzw. Auftragnehmer) eine

Aufgabe zuteilt. Dies beinhaltet die Delegation von Entscheidungsbefugnissen an den

Agenten. Wenn beide Vertragspartner ihren Nutzen maximieren wollen, so besteht