Embed Size (px)

Citation preview

Controlling als Führungsfunktion

Eine Einführung in die Mechanismen betrieblicher Koordination

vonErnst Troßmann

1. Auflage

Controlling als Führungsfunktion – Troßmann

schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Thematische Gliederung:

Kostenrechnung und Controlling – Kostenrechnung und Controlling

Verlag Franz Vahlen München 2013

Verlag Franz Vahlen im Internet:www.vahlen.de

ISBN 978 3 8006 4288 5

Inhaltsverzeichnis: Controlling als Führungsfunktion – Troßmann

138 VI. Prinzipien der Kennzahlenanwendung im Controlling

und sich im Zweifel an den betrieblichen Zielen orientiert. Er wird die be-schränkte Anwendbarkeit der vorgegebenen Kennzahl aber auch bei seiner eige-nen Leistungsbeurteilung thematisieren und eine entsprechende Würdigungeinfordern.Freilich ist im Allgemeinen davon auszugehen, dass am ehesten der mittlere Falleintritt, also die Vorgabe systementsprechend aufgenommen wird. Gerade dannaber treten Fehlsteuerungen ein, die von der De�nition der Kennzahl nicht aus-geschlossen werden. Deshalb ist die Analyse der Koordinationswirkung geradebei indirekt beein�ussbaren Kennzahlen eine wichtige Controlling-Aufgabe.Übrigens: Der im dritten Fall als besonders „intelligent“ gekennzeichnete Dele-gierte würde die Wirkung der Kennzahlen besser durchschauen als die ihm vor-gesetzte Stelle (und deren Controller): Davon sollte besser nicht ausgegangenwerden.Was die vorgegebene absolute Höhe der Kennzahl betrifft, ist neben ihrem Opti-malitätscharakter vor allem auch deren Anreizwirkung zu beachten (siehe dazuKapitel IX).

4. Die Balanced Scorecard als Umsetzungs-Instrument

a) Charakterisierung der Balanced Scorecard

Für die praktische Umsetzung des Kennzahlengedankens ist die Balanced Score-card von besonderer Bedeutung. Es ist das augenfälligste Beispiel für ein Con-trolling-Instrument, das von der Beratungspraxis eingebracht und dann von derFachwissenschaft breit�ächig aufgenommen wurde. Seit etwa Mitte der 1990erJahre hat sie, ausgehend von dem Ursprungsvorschlag von Kaplan/Norton (vgl.Kaplan/Norton [Performance], [Work] und [Balanced Scorecard]), eine Art Er-oberungszug durch viele Betriebe, Fortbildungsveranstaltungen, Vorlesungen,Zeitschriften und Lehrbücher angetreten, der mit kaum einer anderen betriebs-wirtschaftlichen Methode vergleichbar ist. Worin liegt diese bemerkenswerteVorschuss-Akzeptanz begründet? Wie ist die Balanced Scorecard bei nüchternerAnalyse einzuordnen? Und: Wo gibt es Schwachstellen und Stolperfallen bei derAnwendung einer Balanced Scorecard? Diesen Fragen wird im Folgenden nach-gegangen (einige Passagen dieses Teilkapitels sind auch unter Troßmann [Ins-trumente] veröffentlicht).Der praktische Erfolg der Balanced Scorecard ist zweifellos zu einem erheb-lichen Teil dem effizienten Wirken von speziellen Praktikerseminaren undWerbeveranstaltungen sowie einer darauf aufbauenden Mund-zu-Mund-Propa-ganda zuzuschreiben, unterstützt durch zahlreiche Berichte erfolgreicher An-wendungen in verschiedenen Bereichen. Dies allein indes kann das Ausmaß deskollektiven Überzeugtseins nicht erklären. Tatsächlich gibt es mehrere inhalt-liche Argumente, die üblicherweise für die Balanced Scorecard genannt werden(vgl. vor allem Horváth & Partners [Balanced Scorecard]). In absteigender Wich-tigkeit – gemessen an der Darstellung der Entwickler der Balanced Scorecardund einiger ihrer Hauptvertreter – kann man sie etwa wie folgt zusammen-stellen:

(1) Die Balanced Scorecard ist ein Führungsinstrument, das konsequent von der„Vision“ des Betriebes und der sich daraus ableitenden Strategie ausgeht. Der

Popularitätder Balan-ced Score-

card

Anspruchder

BalancedScorecard

beck-shop.de

1394. Die Balanced Scorecard als Umsetzungs-Instrument

pauschale Begriff der Vision lässt sich dabei am ehesten als die grund-sätzliche Zielsetzung des Betriebes, seine Existenzde�nition und seine Ge-schäftsidee interpretieren.

(2) Vision und Strategie müssen präzisiert und konkretisiert werden. Dies ge-schieht in der Balanced Scorecard konsequent, indem für die spezielle betriebliche Situation eine Reihe strategischer Einzelzielezu formulieren ist,

für jedes dieser strategischen Einzelziele eine geeignete Maßgröße (eineKennzahl) zu de�nieren

sowie als operatives Ziel die jeweils dafür anzustrebende Höhe festzulegenist

und schließlich zu ihrer Erreichung geeignete Maßnahmen gewählt wer-den.

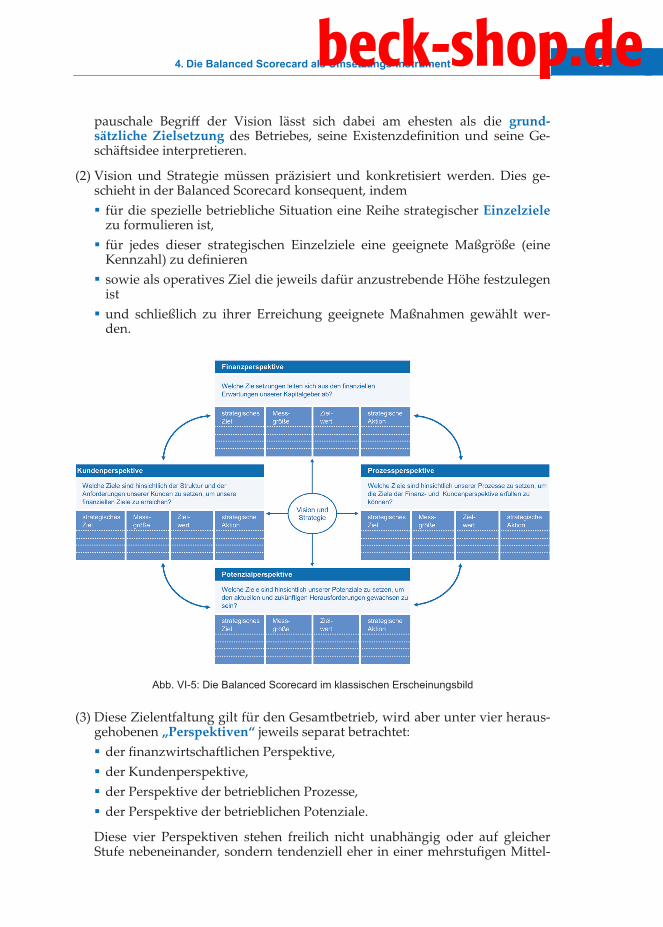

Abb. VI-5: Die Balanced Scorecard im klassischen Erscheinungsbild

(3) Diese Zielentfaltung gilt für den Gesamtbetrieb, wird aber unter vier heraus-gehobenen „Perspektiven“ jeweils separat betrachtet: der �nanzwirtschaftlichen Perspektive, der Kundenperspektive, der Perspektive der betrieblichen Prozesse, der Perspektive der betrieblichen Potenziale.

Diese vier Perspektiven stehen freilich nicht unabhängig oder auf gleicherStufe nebeneinander, sondern tendenziell eher in einer mehrstu�gen Mittel-

beck-shop.de

140 VI. Prinzipien der Kennzahlenanwendung im Controlling

Zweck-Beziehung kaskadenartig untereinander (vgl. Kaplan/Norton [Orga-nization] 77).

(4) Sowohl der Rhythmus von Berechnung und Bericht der Kennzahlen allervier Perspektiven als auch die äußere Form ihrer Darstellung folgt einemimmer gleichen Schema (vgl. Kaplan/Norton [Balanced Scorecard] 9 sowieHorváth & Partners [Balanced Scorecard] 3) – beides in Analogie zur Bilanz.Der Name „Balanced Scorecard“ deutet einerseits diese an die Bilanz („Balan-ce Sheet“) erinnernde Stetigkeit an, andererseits soll sie auf die inhaltlicheAusgewogenheit (Balance) der Kennzahlenzusammenstellung hinweisen, dieeben auch in Anzahl und Präzision die vier Perspektiven gleichmäßig be-handeln. Sie zeigen sich äußerlich in den vier Balanced-Scorecard-Tableaus.Die typische Darstellung zeigt Abb. VI-5 (vgl. Horváth & Partners [BalancedScorecard] 3).

Mit diesen zentralen Aufbaumerkmalen stellt sich die Balanced Scorecard als be-sonders vorteilhaftes und gleich mehrere Führungsinteressen bedienendes Ins-trument dar. Wie aber sind die ihr so zugesprochenen Eigenschaften belegt? Mitdieser Frage beschäftigen sich die nachfolgenden Abschnitte genauer.

b) Zur strategischen Dimension der Balanced Scorecard

Eine Balanced Scorecard ist – das wird unzweifelhaft deutlich, wenn man ihreKernfunktionsweise betrachtet – zunächst und vor allem ein Kennzahlensys-tem. Sie arbeitet mit Kennzahlen, die sie, und das ist ihr größtes Pfund, in eineumsetzungsfreundliche und praktikable äußere Präsentationsstruktur bringt.Nimmt man die Kennzahlen weg, bleibt von der Balanced Scorecard außer er-läuternden Texten nichts übrig. Wo aber Kennzahlen einsetzbar sind, geht es,dies ergibt sich schon aus der Kennzahlende�nition (siehe S. 124), um Sachver-halte, die sinnvoll quantitativ messbar gemacht werden können. Damit sindstrategische Themen nur im Ausnahmefall überhaupt angesprochen: Sie liegenin aller Regel noch vor einer zwanglosen brauchbaren Quanti�zierbarkeit.

Und tatsächlich: Sieht man von der standardmäßig wiederkehrenden Floskel„Vision und Strategie“ ab, die als Wortsymbol stets im Zentrum der Balanced-Scorecard-Darstellungen steht, �ndet sich nirgendwo ein Indiz für eine zwin-gend strategische Orientierung der relevanten Balanced-Scorecard-Größen.Vielmehr ist sie durch Zusatzüberlegungen, die genau genommen außerhalb desBalanced-Scorecard-Konzepts liegen, separat einzubringen (vgl. dazu Horváth& Partners [Balanced Scorecard] 111 ff.; die Originalquelle ist hierzu etwas zu-rückhaltender: vgl. Kaplan/Norton [Balanced Scorecard] 191 ff.). Dort, wo es sichnach der Spaltenbeschriftung der Balanced-Scorecard-Tableaus um „strategischeZiele“ handeln sollte (so vor allem die deutschsprachigen Varianten; vgl. Hor-váth [Wissensmanagement] 157 sowie Horváth & Partners [Balanced Scorecard]3), geht es schlicht um die verbale Formulierung eines (wichtigen) Ziels, das inder nächsten Spalte dann in Form von Kennzahlen (mehr oder weniger treffend)operationalisiert wird.

Die scheinbar strategische Orientierung ist, obwohl stets betont (vgl. vor allemKaplan/Norton [Balanced Scorecard] 10 ff.), wenn man die Erläuterungen derOriginalliteratur und die zahlreichen Beispiele von Balanced-Scorecard-Anwen-

Standard-aufbau derBalancedScorecard

Wozu dientdie

BalancedScorecardwirklich?

korrekteInter-

pretation derFeinstruktur

einerBalancedScorecard

beck-shop.de

1414. Die Balanced Scorecard als Umsetzungs-Instrument

dungen betrachtet, bestenfalls als ungeschickte, jedenfalls aber unzutreffendeFormulierung anzusehen. Entsprechendes gilt auch für die dritte Spalte der Ba-lanced-Scorecard-Tableaus, für die in manchen Darstellungen ein „operativesZiel“ angekündigt wird (vgl. Horváth [Wissensmanagement] 157); hierbei han-delt es sich um die angestrebte Höhe der vorher de�nierten Kennzahl.

Nun ist die Abfolge der tatsächlichen Spalteninhalte der Balanced-Scorecard-Tableaus alles andere als kritisierbar. Vielmehr kennzeichnet sie die (einzig)richtige Methode der Kennzahlenverwendung: Erst ist das Ziel möglichst klarverbal zu formulieren. Soweit es sich dafür eignet, gilt es dann, das Zielerrei-chungsausmaß in einer Zahl oder in mehreren zu messen. Dies ist die an-spruchsvollste und zugleich interessanteste Aufgabe der Kennzahlenanwen-dung. Hier entscheidet sich auch, wie gut es überhaupt gelingt, mit den zwarvorteilhaften, aber doch sehr beschränkten Möglichkeiten einer Kennzahlenmes-sung das angestrebte Ziel zu operationalisieren. Freilich: Dabei geht es aus-schließlich darum, ein Ziel umzuformulieren, um es handhabbar und damitauch besser in Teilschritten erreichbar zu machen. Die Planungsebene wird da-bei nicht verlassen. Ist man also etwa im operativen Bereich, so wird er durchdiese Zielumformulierung nicht verlassen.

Eine andere Problematik betrifft den mehrstu�gen planungshierarchischen Zu-sammenhang. Die verbreitete Unterscheidung in strategische, taktische undoperative Planung geht von drei Stufen aus, ist aber nur eines der möglichenModelle (siehe hierzu Kapitel IV, S. 97). Zwischen den unterschiedlichen Pla-nungsstufen einen abgestimmten Zusammenhang sicherzustellen, ist ein typi-sches Koordinationsproblem innerhalb der betrieblichen Führung. Für die For-mulierung passender Ziele kommt nur die deduktive Entwicklung in Frage. Ausden grundsätzlichen, oft langfristigen Zielvorstellungen des Betriebes, die natur-gemäß eher grob, wenig differenziert und unspezi�sch sind, müssen möglichstkonkrete und präzise Ziele für das operative Handeln gewonnen werden, die inihrer Gesamtheit dann das Erreichen der übergeordneten strategischen Zielegewährleisten.

Diese Aufgabe ist anspruchsvoll, wichtig und prinzipiell bei jeder operativenPlanungsaufgabe zu leisten. Allerdings trägt das Konzept der Balanced Score-card, entgegen den einschlägigen Beschreibungen, zu dieser Koordinationsauf-gabe wenig bei. Hingegen liefert die Balanced-Scorecard zur Quanti�zierungvon Zielen in Kennzahlen (auch entgegen mancher ihrer Beschreibungen) zu-mindest eine Darstellungsstruktur.

c) Zu den vier Perspektiven der Balanced Scorecard

Die Balanced Scorecard umfasst vier Perspektiven. Abgesehen von der üblicher-weise letztgenannten, der Perspektive der Potenziale, bei der die Bezeichnungda und dort leicht variiert (im Original heißt sie „Lernen und Wachstum“; vgl.Kaplan/Norton [Balanced Scorecard] 9, 126 ff.), sind sie eindeutig festgelegt.Andererseits wird in zahlreichen Anwendungsfällen und insbesondere in nahe-zu jeder Diplomarbeit zur Balanced Scorecard als Konzepterweiterung einefünfte Perspektive vorgeschlagen, die aus gutem Grund diesen oder jenen Be-reich berücksichtigt, der im betreffenden Anwendungsfall von besondererWichtigkeit ist (vgl. zu einer Diskussion dieser Frage auch Körnert/Wolf [Sys-

methodi-sche Ein-ordnung derBalancedScorecard

Anzahlder Per-spektiven

beck-shop.de

142 VI. Prinzipien der Kennzahlenanwendung im Controlling

temtheorie] 133 f.). Kaplan/Norton selbst problematisieren in einer kurzen Pas-sage die Anzahl der Perspektiven und plädieren für fallweise mehr oder weni-ger (vgl. Kaplan/Norton [Balanced Scorecard] 34 ff.). Bisweilen wird auch daraufhingewiesen, dass eine der vier klassischen Perspektiven in einem bestimmtenZusammenhang doch nicht ganz so zentral ist und vielleicht sogar verzichtbarwäre.

Worauf weisen solche Überlegungen hin? Jedenfalls kann zunächst festgestelltwerden, dass bei der Bilanz, die gern als Patin für die Balanced Scorecard inAnspruch genommen wird, bisher noch niemand etwa eine dritte Seite nebenAktiv- und Passivseite vorgeschlagen hätte. Freilich liegt es hier daran, dass einKonto nur eine andere Darstellungsform einer Gleichung ist und jene ebenzwingend aus zwei Seiten besteht. Die vier Perspektiven der Balanced Scorecarddagegen sind zwar gut begründbar (jede für sich), letztlich aber doch willkür-lich gewählt. Warum gibt es die Kundenperspektive? Weil der Betrieb kunden-bezogene Ziele verfolgt, die ihm wichtig erscheinen. Warum gibt es keine Liefe-rantenperspektive? Etwa weil der Betrieb keine lieferantenbezogenen Zielehätte? Etwa weil er den Beschaffungssektor für unproblematisch hält, vielleichtweil er die bedeutenderen Engpässe im Absatz vermutet? Etwa weil er den altenHändlerspruch, dass im Einkauf der halbe Gewinn liege, für prinzipiell falschhält?

Was die Balanced Scorecard mit ihrer Unterscheidung in die vier Perspektivenbezweckt, ist, betriebliche Ziele in vier Gruppen einzuteilen. Sie orientiert sichdabei aber nicht, was zunächst naheliegend wäre, an einer der üblichen Eintei-lungen in inhaltliche Zielkategorien, so die gängige Gliederung in formale, sach-liche und soziale Ziele (vgl. etwa Troßmann [Investition] 16 ff.). Vielmehr sollendie vier Perspektiven der Balanced Scorecard genau diejenigen Aspekte schlag-lichtartig beleuchten, denen eine vorherrschende Bedeutung für die betrieblichePolitik zukommt, eher im Sinne von Schlüsselerfolgsgrößen denn als syste-matische Komplettübersicht. Da somit ein eindeutiges Klassiqkationsmerkmalfehlt, kann es im Einzelfall auch strittig sein, ob beispielsweise der Kapitalwerteiner Absatzregion zu den Kennzahlen der Finanzperspektive oder der Kunden-perspektive gehört, die durchschnittliche Auftrags-Auslieferungszeit besser denProzesskennzahlen oder den Kundenkennzahlen zugeordnet wird usw.

Würde eine eher klassi�katorische Einteilung der verschiedenen Kategorieneiner Balanced Scorecard einen methodischen oder inhaltlichen Vorteil haben?Auf den ersten Blick mag es so scheinen, als ob der Schlaglichtcharakter derüblichen Perspektiven verloren ginge. Inwieweit dies zutrifft, hängt vom ge-wählten Einteilungskriterium ab. Hier gibt es letztlich aber nicht sehr viele Mög-lichkeiten: Zweck der Balanced Scorecard ist es ja, einerseits einen Status derZielerreichung und andererseits Zielvorgaben auszuweisen. Deshalb kommtletztlich nur eine Einteilung in Zielarten in Frage. Jene wiederum lassen sichkaum eindeutig und überschneidungsfrei jeweils primär zuständigen organisa-torischen Einheiten zuweisen, was für die betriebliche Steuerung günstig wäre.Es ist eben nicht so, dass es eine Abteilung geben könnte, die speziell für dieMitarbeiterzufriedenheit zuständig wäre, während eine andere Abteilung fürden �nanziellen Erfolg sorgt (siehe hierzu auch Kapitel II, S. 10). Vielmehr wirktjede Maßnahme, die im Betrieb ergriffen wird, regelmäßig auf die Erreichungganz unterschiedlicher Ziele. Die Gewinnung eines neuen Auftrags etwa maggleichzeitig den Deckungsbeitrag erhöhen, die kurzfristige Liquidität belasten,

Begründungder Per-spektiven

möglicheKriterien zurEinteilung

in Perspekti-ven

beck-shop.de

1434. Die Balanced Scorecard als Umsetzungs-Instrument

die Mitarbeiterzufriedenheit in Fertigungs- und Auslieferungsbereichen verrin-gern und die betrieblichen Umweltziele belasten.Aus diesen Überlegungen ergeben sich insgesamt folgende methodische Ergeb-nisse:(1) Systematisch können die Kategorien einer Balanced Scorecard nur nach Ziel-inhalten gebildet werden, also etwa: formale (�nanzielle) Ziele, sachliche(produkt- und produktionsprozessbezogene) Ziele, soziale (personenbezo-gene) Ziele.

(2) Das schließt nicht aus, dass zusätzlich zur gesamtbetrieblichen BalancedScorecard auch für organisatorische Teilbereiche (Divisionen, Geschäfts-bereiche, Abteilungen, Gruppen u. a.) die entsprechenden Teil-Balanced-Scorecards erstellt werden. Dann ist klar, dass sich hier die Kennzahlenartenprinzipiell wiederholen, jedoch jetzt auf den betrachteten Teil konzentriertsind. Darüber hinaus können Kennzahlen für detailliertere Sachverhalte be-trachtet werden, die für Steuerungszwecke besonders relevant sind, so zumBeispiel die Auslastung der Maschine X, die Lieferbereitschaft bei Produkt Y,die Fortbildungsaktivität der Mitarbeitergruppe Z.

(3) Je nach betrieblicher Organisation wird es wichtige Entscheidungsbereichegeben, die nach der unternehmungsorganisatorischen Einteilung nicht her-vortreten. Für sie können auf die gleiche Weise zusätzlich Teilbereichs-Kenn-zahlen gebildet werden.

Was die äußerliche Ausgewogenheit der Kennzahlenübersicht betrifft, scheintzunächst eine gewisse Gleichbehandlung naheliegend. Andererseits drängensich zwei Überlegungen auf, die gerade nicht für eine zwingend gleich langeListe der Kennzahlen sprechen: Zum einen haben die Zielkategorien eine unterschiedliche Relevanz. Zum anderen lassen sie sich unterschiedlich gut in Kennzahlen übersetzen.

Die beiden Argumente können zu widersprüchlichen Konsequenzen führen:Gerade für eine Zielkategorie mit geringer relativer Bedeutung können wegenihrer schwierigen Messbarkeit mehrere Kennzahlen zweckmäßig sein, währendvielleicht eine Zielkategorie von hohem Bedeutungsgewicht mit einer einzigenKennzahl sehr treffend erfasst ist.Wenn man die zielhierarchische Aufgliederung betrachtet, tritt ein weitererAspekt in den Vordergrund: Je tiefer die Ziele heruntergebrochen werden, sei esauf betriebliche Organisationseinheiten oder spezielle Entscheidungsgrößen,desto mehr kommen einzelne Sachgrößen gegenüber formalen Zielinhaltenzum Zuge, zwischen denen ein Mittel-Zweck-Verhältnis besteht. Deshalb gibt esin Zielhierarchiebäumen umso mehr einzelne sachliche Kennzahlen, je tiefer diebetrachtete Ebene liegt (siehe S. 128).

d) Konsequenzen der strukturellen Aspekte für die Kennzahlen einer Balanced Sco-recard

Die separierte Darstellung unterschiedlicher Perspektiven, auch wenn es, wieoben skizziert, unterschiedliche Zielkategorien sind, kann den Eindruck er-wecken, bei den Kennzahlen der einzelnen Bereiche handele es sich um isoliert

Gleich vieleKennzahlenin jeder Per-spektive?

beck-shop.de

144 VI. Prinzipien der Kennzahlenanwendung im Controlling

beein�ussbare Größen. Die Tatsache, dass die gleiche Maßnahme regelmäßigauf mehrere Zielgrößen gleichzeitig wirkt, hat zwei Konsequenzen, die beideeine Einfachinterpretation der Balanced-Scorecard-Einträge beeinträchtigen:

Es sind gegenläuqge Zielwirkungen möglich, etwa könnte eine Steigerungder Kundenzufriedenheit gleichzeitig negativ auf eine �nanzielle Überschuss-größe wirken.

Eine unmittelbare Zuordnung von erwünschter Zielwirkung und dazu geeig-neter Maßnahmen, wie in der vierten Spalte der Balanced-Scorecard-Tableausvorgesehen, ist im Allgemeinen nicht möglich.

Beides ist kein prinzipieller Hinderungsgrund, so vorzugehen, wie es die Balan-ced-Scorecard-Logik nahelegt, es erfordert aber Zusatzüberlegungen. Mit derMehrzielsituation ist es zwangsläu�g verbunden, die teils positiven, teils nega-tiven Wirkungen auf die beteiligten Ziele zu vergleichen und gegeneinanderaufzurechnen. Ein Mittel dazu sind Zielgewichtungen. Ergebnis derartiger Über-legungen, die teils Optimierungscharakter, teils aber auch ergänzenden Zielset-zungscharakter haben, kann vor allem die Festlegung von Sollhöhen einzelnerZiele sein, die Mindest-, Höchst- oder Wunschausprägungen gewährleisten. Obund wo man einzelne Maßnahmen dennoch primär als durch ein bestimmtesZiel veranlasst ansieht und dort in einem Balanced-Scorecard-Tableau aufführt,erscheint dann zweitrangig.

Für jedes einzelne Ziel ist indessen von höchster Bedeutung, wie es in eine odermehrere Kennzahlen umgesetzt wird. Der Umformulierungsprozess, unter Ab-schnitt b als ein Kern der Arbeit mit Kennzahlen charakterisiert, ist umso bedeu-tender, als ausschließlich die de�nierte Kennzahl das eigentliche Ziel repräsen-tiert. Den möglichen Problemen hierbei wird in zahlreichen Darstellungen zurBalanced Scorecard und zugehörigen Diskussionen allerdings kaum systema-tisch Beachtung geschenkt. Zwar behandeln Kaplan/Norton in der ausführlichenOriginalpublikation immerhin einzelne Probleme einiger Kennzahlen im Zu-sammenhang mit praktischen Fallberichten (vgl. etwa die Diskussion zur Aus-schussquote bei Kaplan/Norton [Balanced Scorecard] 121 f.); allerdings führtdies in der Sekundärliteratur offenbar nicht zur erforderlichen Sensibilität. Sokommt es, dass, ohne Hinweis auf bekannte Schwächen, traditionell proble-matische bzw. einseitig abbildende Kennzahlen als typische Beispielkennzahlenin Balanced-Scorecard-Darstellungen auftreten. Solche Beispiele sind etwa

die Rentabilität: sie ist als Entscheidungsgröße problematisch, weil sie einer-seits den Anschein erweckt, der Kapitaleinsatz von Alternativen sei „heraus-gerechnet“, also neutralisiert, sie aber andererseits exakt nur für einen be-stimmten Kapitaleinsatz gilt,

die Amortisationsdauer von Projekten: sie verkürzt die Beurteilung auf einen– bei den zu vergleichenden Projekten auch noch unterschiedlich langen – Teilder Projektlaufzeit, ohne die Erfolgsträchtigkeit des weiteren Projektverlaufsüberhaupt zu beachten,

der Lieferbereitschaftsgrad in traditioneller De�nition: er ignoriert die mögli-chen und erforderlichen Maßnahmen bei Verfehlung der sofortigen, fehler-freien Komplettverfügbarkeit eines Auftrags. Für jedwede „Nachbesserung“unterbleibt jegliche Honorierung (siehe S. 135).

Problematikder Verbun-denheit von

Zielen

Problematikder Verwen-

dung un-geeigneterKennzahlen

beck-shop.de

1454. Die Balanced Scorecard als Umsetzungs-Instrument

Zu allen drei Beispielen ist zu beobachten, dass in bestimmten Anwendungs-fällen zwar aufgefrischte Namen verwendet werden (ROCE, On-Time Deliveryo. Ä.), dass aber die eigentliche Problematik, die in der Verwendung solcherKennzahlen zur Steuerung betrieblicher Organisationseinheiten liegt, kaum dis-kutiert wird. Damit sind in solchen Fällen in Alltagssituationen durch die Kenn-zahlen veranlasste Fehlentscheidungen nicht ausgeschlossen.

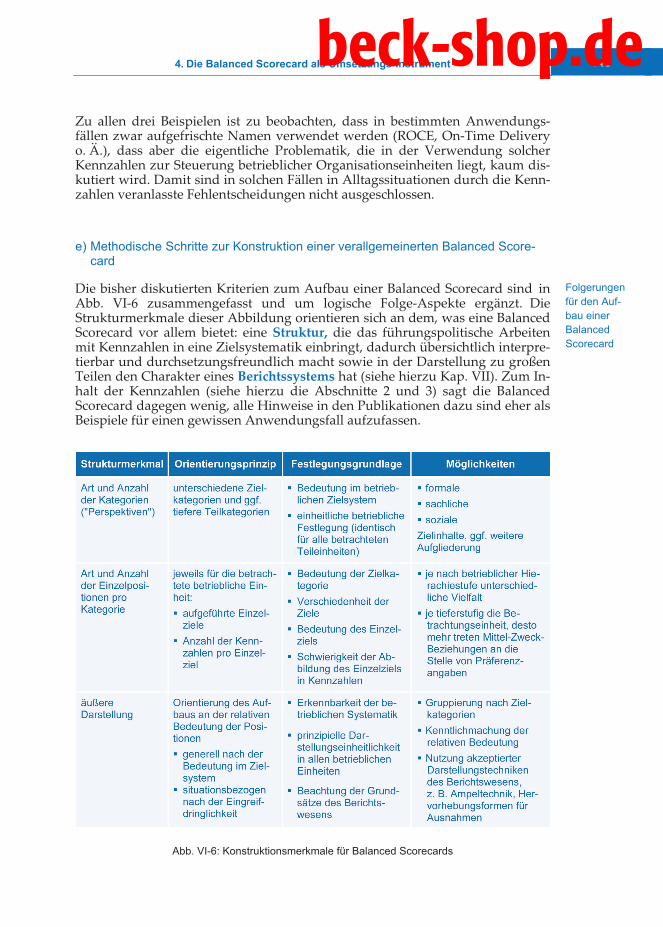

e) Methodische Schritte zur Konstruktion einer verallgemeinerten Balanced Score-card

Die bisher diskutierten Kriterien zum Aufbau einer Balanced Scorecard sind inAbb. VI-6 zusammengefasst und um logische Folge-Aspekte ergänzt. DieStrukturmerkmale dieser Abbildung orientieren sich an dem, was eine BalancedScorecard vor allem bietet: eine Struktur, die das führungspolitische Arbeitenmit Kennzahlen in eine Zielsystematik einbringt, dadurch übersichtlich interpre-tierbar und durchsetzungsfreundlich macht sowie in der Darstellung zu großenTeilen den Charakter eines Berichtssystems hat (siehe hierzu Kap. VII). Zum In-halt der Kennzahlen (siehe hierzu die Abschnitte 2 und 3) sagt die BalancedScorecard dagegen wenig, alle Hinweise in den Publikationen dazu sind eher alsBeispiele für einen gewissen Anwendungsfall aufzufassen.

Abb. VI-6: Konstruktionsmerkmale für Balanced Scorecards

Folgerungenfür den Auf-bau einerBalancedScorecard

beck-shop.de