Embed Size (px)

Citation preview

2017

Corporate FinanceWir begleiten Sie durch den gesamten Finanzierungsprozess!

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 2

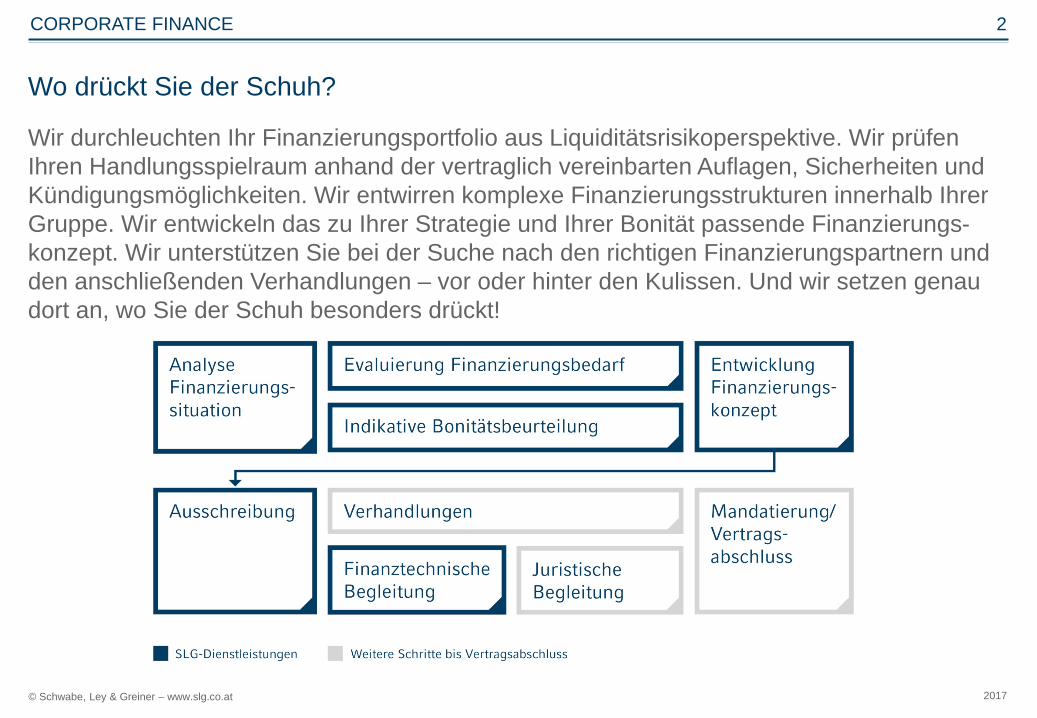

Wo drückt Sie der Schuh?

Wir durchleuchten Ihr Finanzierungsportfolio aus Liquiditätsrisikoperspektive. Wir prüfen Ihren Handlungsspielraum anhand der vertraglich vereinbarten Auflagen, Sicherheiten und Kündigungsmöglichkeiten. Wir entwirren komplexe Finanzierungsstrukturen innerhalb Ihrer Gruppe. Wir entwickeln das zu Ihrer Strategie und Ihrer Bonität passende Finanzierungs-konzept. Wir unterstützen Sie bei der Suche nach den richtigen Finanzierungspartnern und den anschließenden Verhandlungen – vor oder hinter den Kulissen. Und wir setzen genau dort an, wo Sie der Schuh besonders drückt!

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 3

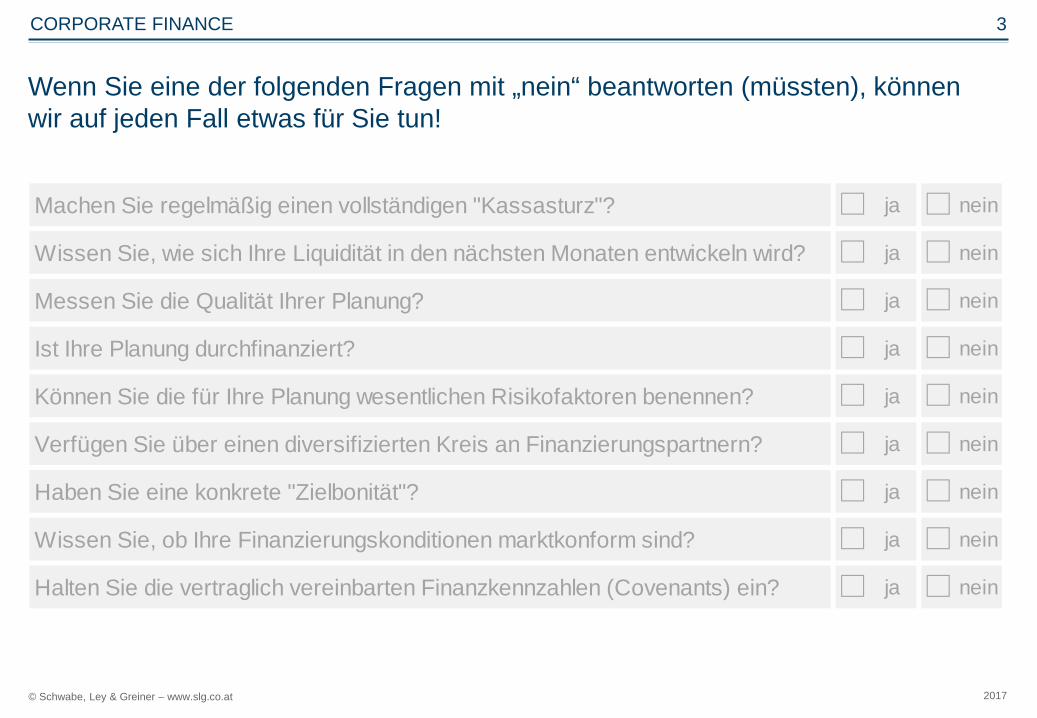

Machen Sie regelmäßig einen vollständigen "Kassasturz"? ja nein

Wissen Sie, wie sich Ihre Liquidität in den nächsten Monaten entwickeln wird? ja nein

Messen Sie die Qualität Ihrer Planung? ja nein

Ist Ihre Planung durchfinanziert? ja nein

Können Sie die für Ihre Planung wesentlichen Risikofaktoren benennen? ja nein

Verfügen Sie über einen diversifizierten Kreis an Finanzierungspartnern? ja nein

Haben Sie eine konkrete "Zielbonität"? ja nein

Wissen Sie, ob Ihre Finanzierungskonditionen marktkonform sind? ja nein

Halten Sie die vertraglich vereinbarten Finanzkennzahlen (Covenants) ein? ja nein

Wenn Sie eine der folgenden Fragen mit „nein“ beantworten (müssten), können wir auf jeden Fall etwas für Sie tun!

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 4

-75-35 -30 -25 -20

-53

-160

-45-93

-53

10080

60 60 60

2015 2016 2017 2018 2019

Kreditportfolio gepl. neues Kreditvolumen Bruttoliquidität

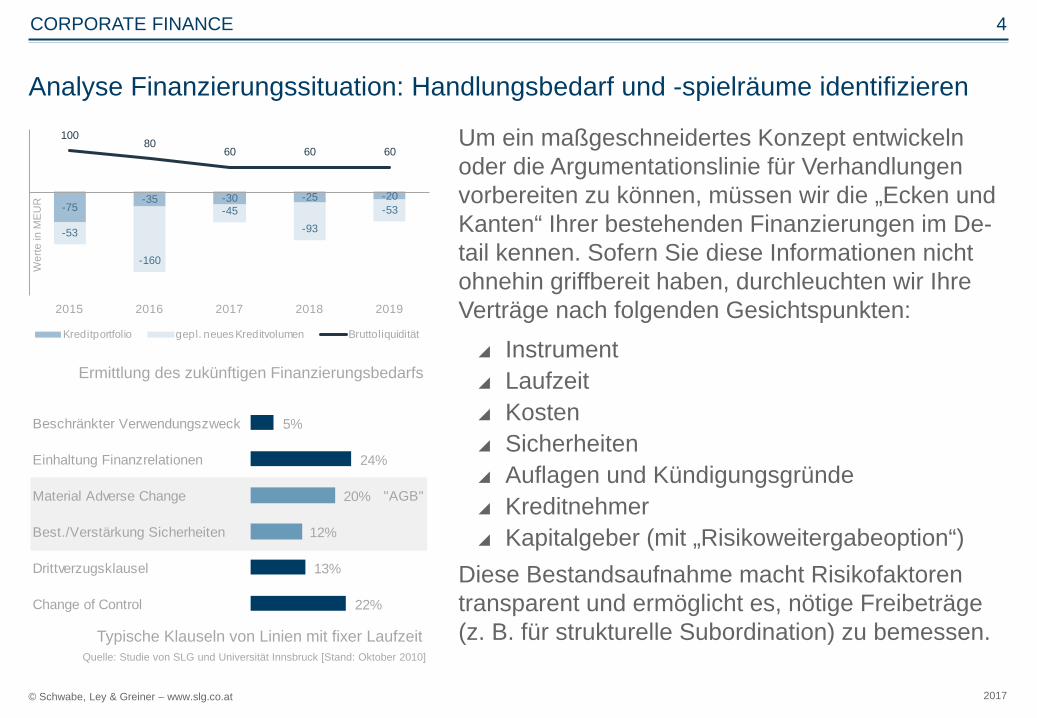

Analyse Finanzierungssituation: Handlungsbedarf und -spielräume identifizieren

Um ein maßgeschneidertes Konzept entwickeln oder die Argumentationslinie für Verhandlungen vorbereiten zu können, müssen wir die „Ecken und Kanten“ Ihrer bestehenden Finanzierungen im De-tail kennen. Sofern Sie diese Informationen nicht ohnehin griffbereit haben, durchleuchten wir Ihre Verträge nach folgenden Gesichtspunkten: Instrument Laufzeit Kosten Sicherheiten Auflagen und Kündigungsgründe Kreditnehmer Kapitalgeber (mit „Risikoweitergabeoption“)

Diese Bestandsaufnahme macht Risikofaktoren transparent und ermöglicht es, nötige Freibeträge (z. B. für strukturelle Subordination) zu bemessen.

Ermittlung des zukünftigen Finanzierungsbedarfs

Typische Klauseln von Linien mit fixer Laufzeit

Beschränkter Verwendungszweck

Einhaltung Finanzrelationen

Material Adverse Change "AGB"

Best./Verstärkung Sicherheiten

Drittverzugsklausel

Change of Control

5%

24%

20%

12%

13%

22%

Quelle: Studie von SLG und Universität Innsbruck [Stand: Oktober 2010]

Wer

te in

MEU

R

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 5

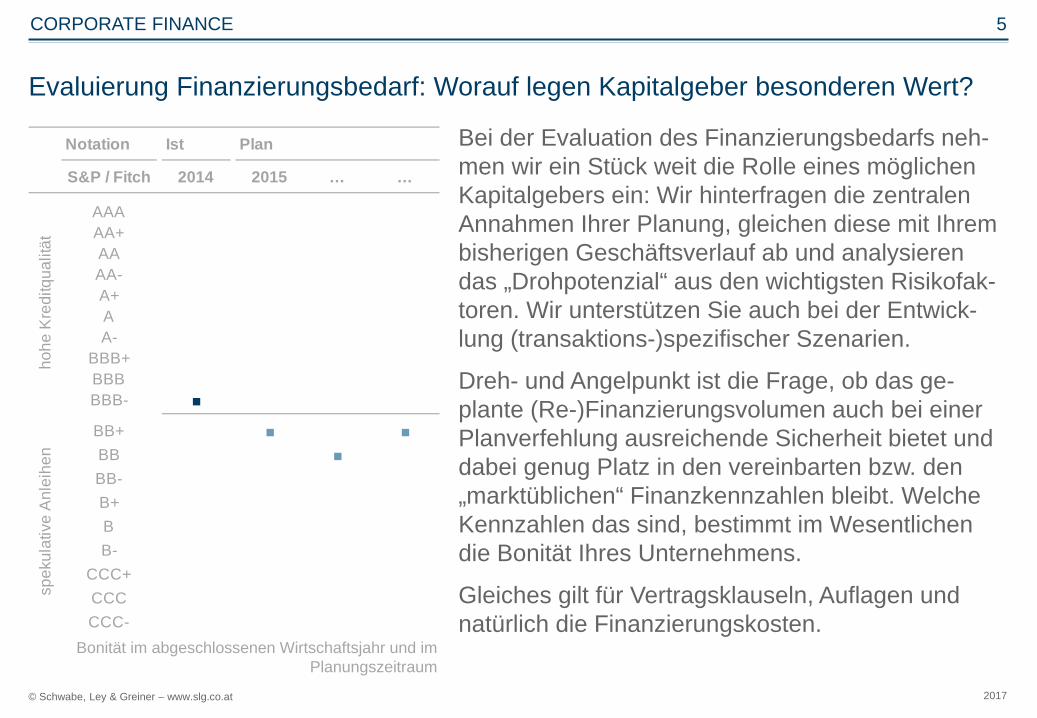

Bonität im abgeschlossenen Wirtschaftsjahr und im Planungszeitraum

Evaluierung Finanzierungsbedarf: Worauf legen Kapitalgeber besonderen Wert?

Bei der Evaluation des Finanzierungsbedarfs neh-men wir ein Stück weit die Rolle eines möglichen Kapitalgebers ein: Wir hinterfragen die zentralen Annahmen Ihrer Planung, gleichen diese mit Ihrem bisherigen Geschäftsverlauf ab und analysieren das „Drohpotenzial“ aus den wichtigsten Risikofak-toren. Wir unterstützen Sie auch bei der Entwick-lung (transaktions-)spezifischer Szenarien.

Dreh- und Angelpunkt ist die Frage, ob das ge-plante (Re-)Finanzierungsvolumen auch bei einer Planverfehlung ausreichende Sicherheit bietet und dabei genug Platz in den vereinbarten bzw. den „marktüblichen“ Finanzkennzahlen bleibt. Welche Kennzahlen das sind, bestimmt im Wesentlichen die Bonität Ihres Unternehmens.

Gleiches gilt für Vertragsklauseln, Auflagen und natürlich die Finanzierungskosten.

Notation Ist Plan

S&P / Fitch 2014 2015 … …

AAAAA+AAAA-A+AA-

BBB+BBBBBB- ■

BB+ ■ ■BB ■BB-B+BB-

CCC+CCCCCC-

hohe

Kre

ditq

ualit

ätsp

ekul

ativ

e A

nlei

hen

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 6

-50

0

50

100

150

200

250

300

350

2007 2008 2009 2010 2011 2012 2013 2014

Spreads vs. Swap Rate

AAAAAABBB

Deutlich höhere Finanzierungsmarge für Unternehmen mit schwächerer Bonität!

Quelle: Reuters EuroCredit, Margen für volumengewichtete Durchschnittslaufzeit [Stand: Dezember 2014]

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 7

Akquisitionen

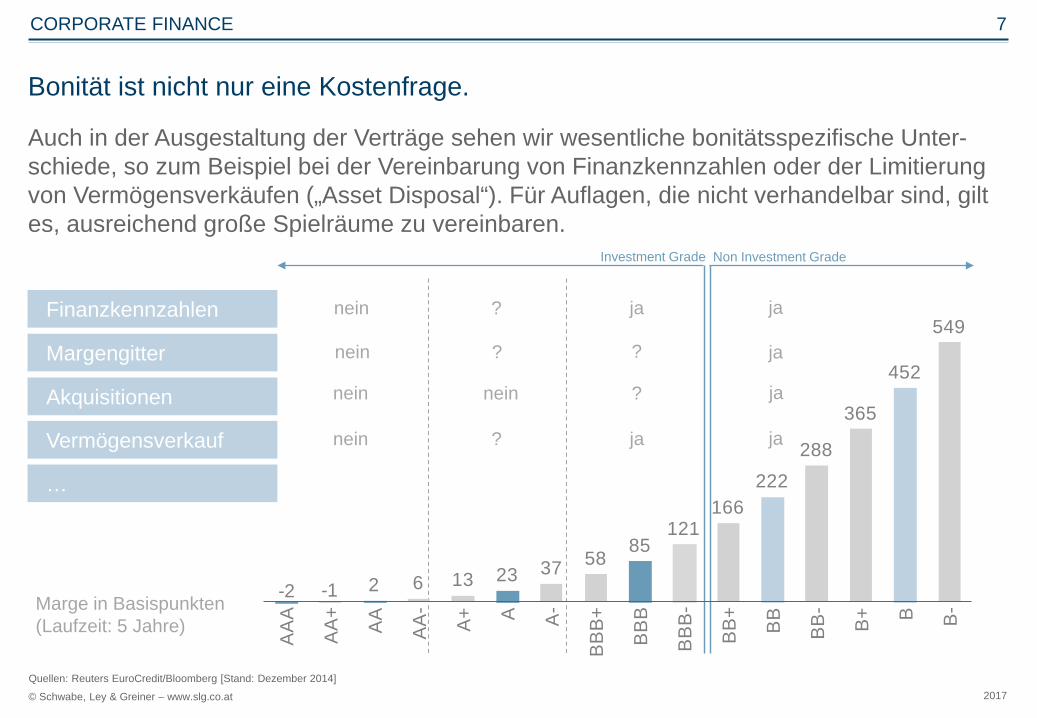

Bonität ist nicht nur eine Kostenfrage.

Auch in der Ausgestaltung der Verträge sehen wir wesentliche bonitätsspezifische Unter-schiede, so zum Beispiel bei der Vereinbarung von Finanzkennzahlen oder der Limitierung von Vermögensverkäufen („Asset Disposal“). Für Auflagen, die nicht verhandelbar sind, gilt es, ausreichend große Spielräume zu vereinbaren.

Marge in Basispunkten(Laufzeit: 5 Jahre)

Finanzkennzahlen nein ? ja ja

Margengitter nein ? ? ja

nein nein ? ja

Vermögensverkauf nein ? ja ja

…

Investment Grade Non Investment Grade

Quellen: Reuters EuroCredit/Bloomberg [Stand: Dezember 2014]

-2 -1 2 6 13 23 37 5885

121166

222288

365

452

549

AA

A

AA

+

AA

AA

-

A+ A A-

BB

B+

BB

B

BB

B-

BB

+

BB

BB

-

B+ B B-

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 8

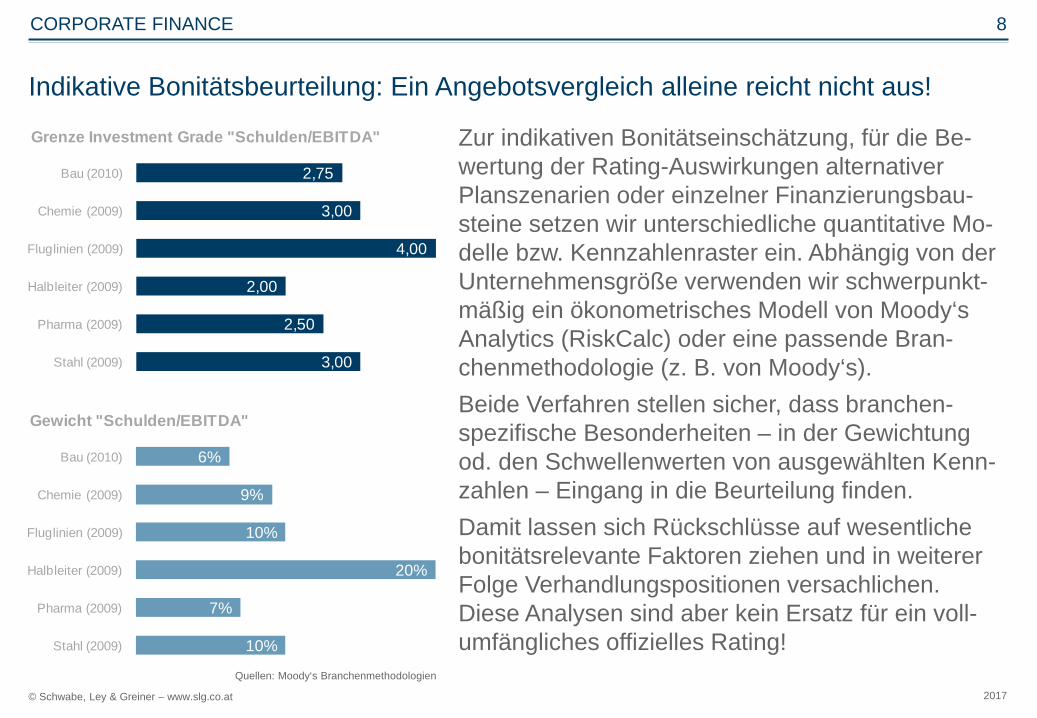

6%

9%

10%

20%

7%

10%

Bau (2010)

Chemie (2009)

Fluglinien (2009)

Halbleiter (2009)

Pharma (2009)

Stahl (2009)

Gewicht "Schulden/EBITDA"

Indikative Bonitätsbeurteilung: Ein Angebotsvergleich alleine reicht nicht aus!

Zur indikativen Bonitätseinschätzung, für die Be-wertung der Rating-Auswirkungen alternativer Planszenarien oder einzelner Finanzierungsbau-steine setzen wir unterschiedliche quantitative Mo-delle bzw. Kennzahlenraster ein. Abhängig von der Unternehmensgröße verwenden wir schwerpunkt-mäßig ein ökonometrisches Modell von Moody‘s Analytics (RiskCalc) oder eine passende Bran-chenmethodologie (z. B. von Moody‘s). Beide Verfahren stellen sicher, dass branchen-spezifische Besonderheiten – in der Gewichtung od. den Schwellenwerten von ausgewählten Kenn-zahlen – Eingang in die Beurteilung finden. Damit lassen sich Rückschlüsse auf wesentliche bonitätsrelevante Faktoren ziehen und in weiterer Folge Verhandlungspositionen versachlichen. Diese Analysen sind aber kein Ersatz für ein voll-umfängliches offizielles Rating!

Quellen: Moody‘s Branchenmethodologien

2,75

3,00

4,00

2,00

2,50

3,00

Bau (2010)

Chemie (2009)

Fluglinien (2009)

Halbleiter (2009)

Pharma (2009)

Stahl (2009)

Grenze Investment Grade "Schulden/EBITDA"

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 9

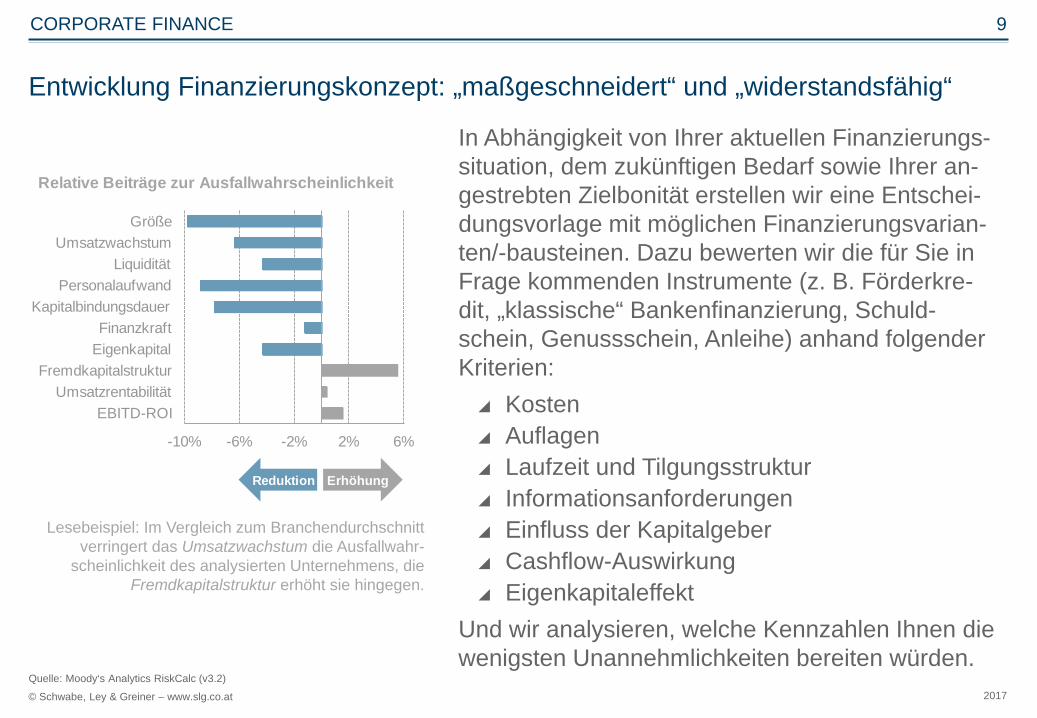

-10% -6% -2% 2% 6%

EBITD-ROIUmsatzrentabilität

FremdkapitalstrukturEigenkapitalFinanzkraft

KapitalbindungsdauerPersonalaufwand

LiquiditätUmsatzwachstum

Größe

Relative Beiträge zur Ausfallwahrscheinlichkeit

ErhöhungReduktion

Quelle: Moody‘s Analytics RiskCalc (v3.2)

Entwicklung Finanzierungskonzept: „maßgeschneidert“ und „widerstandsfähig“

In Abhängigkeit von Ihrer aktuellen Finanzierungs-situation, dem zukünftigen Bedarf sowie Ihrer an-gestrebten Zielbonität erstellen wir eine Entschei-dungsvorlage mit möglichen Finanzierungsvarian-ten/-bausteinen. Dazu bewerten wir die für Sie in Frage kommenden Instrumente (z. B. Förderkre-dit, „klassische“ Bankenfinanzierung, Schuld-schein, Genussschein, Anleihe) anhand folgender Kriterien: Kosten Auflagen Laufzeit und Tilgungsstruktur Informationsanforderungen Einfluss der Kapitalgeber Cashflow-Auswirkung Eigenkapitaleffekt

Und wir analysieren, welche Kennzahlen Ihnen die wenigsten Unannehmlichkeiten bereiten würden.

Lesebeispiel: Im Vergleich zum Branchendurchschnitt verringert das Umsatzwachstum die Ausfallwahr-

scheinlichkeit des analysierten Unternehmens, die Fremdkapitalstruktur erhöht sie hingegen.

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 10

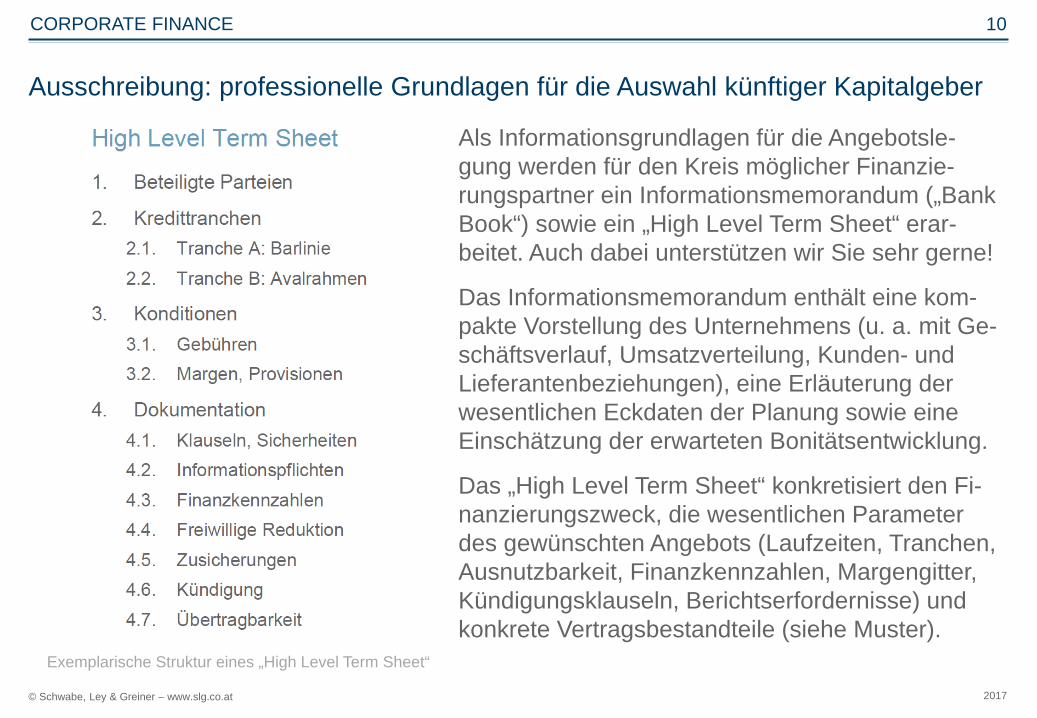

Ausschreibung: professionelle Grundlagen für die Auswahl künftiger Kapitalgeber

Als Informationsgrundlagen für die Angebotsle-gung werden für den Kreis möglicher Finanzie-rungspartner ein Informationsmemorandum („Bank Book“) sowie ein „High Level Term Sheet“ erar-beitet. Auch dabei unterstützen wir Sie sehr gerne!

Das Informationsmemorandum enthält eine kom-pakte Vorstellung des Unternehmens (u. a. mit Ge-schäftsverlauf, Umsatzverteilung, Kunden- und Lieferantenbeziehungen), eine Erläuterung der wesentlichen Eckdaten der Planung sowie eine Einschätzung der erwarteten Bonitätsentwicklung.

Das „High Level Term Sheet“ konkretisiert den Fi-nanzierungszweck, die wesentlichen Parameter des gewünschten Angebots (Laufzeiten, Tranchen, Ausnutzbarkeit, Finanzkennzahlen, Margengitter, Kündigungsklauseln, Berichtserfordernisse) und konkrete Vertragsbestandteile (siehe Muster).

Exemplarische Struktur eines „High Level Term Sheet“

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 11

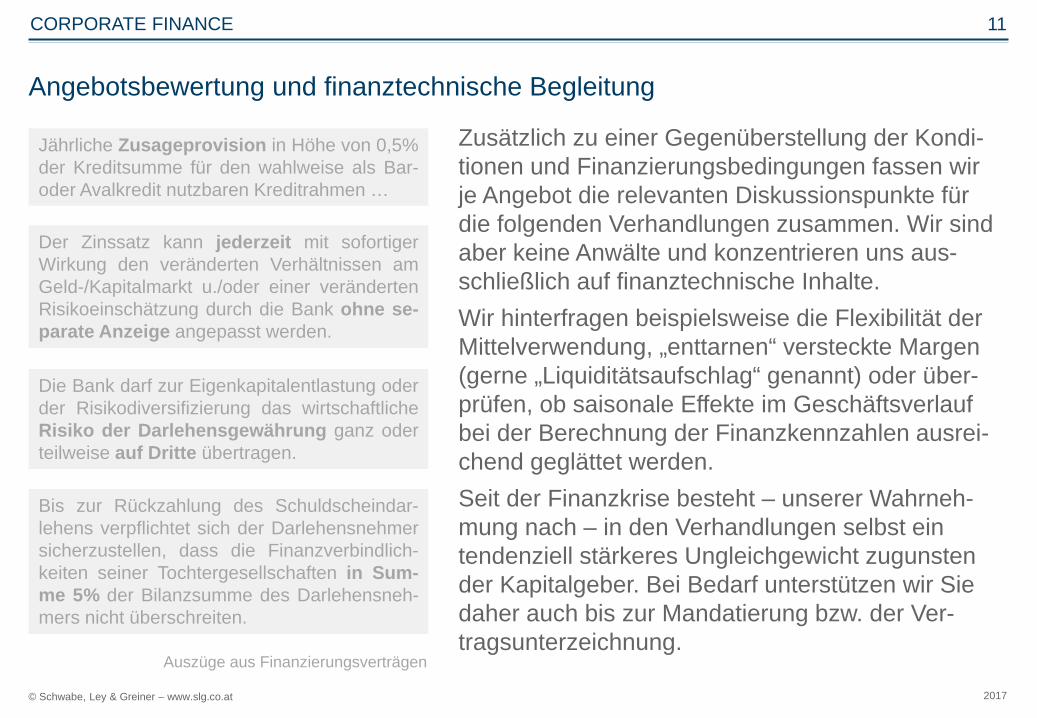

Angebotsbewertung und finanztechnische Begleitung

Zusätzlich zu einer Gegenüberstellung der Kondi-tionen und Finanzierungsbedingungen fassen wir je Angebot die relevanten Diskussionspunkte für die folgenden Verhandlungen zusammen. Wir sind aber keine Anwälte und konzentrieren uns aus-schließlich auf finanztechnische Inhalte.Wir hinterfragen beispielsweise die Flexibilität der Mittelverwendung, „enttarnen“ versteckte Margen (gerne „Liquiditätsaufschlag“ genannt) oder über-prüfen, ob saisonale Effekte im Geschäftsverlauf bei der Berechnung der Finanzkennzahlen ausrei-chend geglättet werden.Seit der Finanzkrise besteht – unserer Wahrneh-mung nach – in den Verhandlungen selbst ein tendenziell stärkeres Ungleichgewicht zugunsten der Kapitalgeber. Bei Bedarf unterstützen wir Sie daher auch bis zur Mandatierung bzw. der Ver-tragsunterzeichnung.

Auszüge aus Finanzierungsverträgen

Jährliche Zusageprovision in Höhe von 0,5%der Kreditsumme für den wahlweise als Bar-oder Avalkredit nutzbaren Kreditrahmen …

Der Zinssatz kann jederzeit mit sofortigerWirkung den veränderten Verhältnissen amGeld-/Kapitalmarkt u./oder einer verändertenRisikoeinschätzung durch die Bank ohne se-parate Anzeige angepasst werden.

Die Bank darf zur Eigenkapitalentlastung oderder Risikodiversifizierung das wirtschaftlicheRisiko der Darlehensgewährung ganz oderteilweise auf Dritte übertragen.

Bis zur Rückzahlung des Schuldscheindar-lehens verpflichtet sich der Darlehensnehmersicherzustellen, dass die Finanzverbindlich-keiten seiner Tochtergesellschaften in Sum-me 5% der Bilanzsumme des Darlehensneh-mers nicht überschreiten.

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 12

Mit unseren Publikationen und Fachkonferenzen

informieren wir Sie laufend über Marktentwicklungen.

Forum beim Finanzsymposium

TreasuryLog 4/2016

TreasuryLog 5/2015

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 13

Schwabe, Ley & Greiner: Mehrere hundert Jahre Treasury-Erfahrung!

Die Firma 1988 gegründet: SLG gibt es seit bald drei Jahrzehnten – als Team stehen wir für

mehrere hundert Jahre Erfahrung in der Treasury-Beratung! Fokus auf Beratung zu allen Fragestellungen des Finanz-/Treasury-Managements,

Veranstaltung des Finanzsymposiums in Mannheim und Wissensvermittlung im Rah-men von Lehrgängen, Seminaren, Roundtables sowie der Fachzeitschrift TreasuryLog

Über 30 Partner und Mitarbeiter in der Beratung – ein Großteil mit langjähriger Unternehmens-, Bank- und/oder Beratungserfahrung

Die Kunden Unternehmen, Banken, Versicherungen und Einrichtungen der öffentlichen Hand Vom Mittelstand bis zum multinationalen Konzern Regionaler Schwerpunkt in DACH-Region, für unsere Kunden und deren Tochterge-

sellschaften auch weltweit tätig Mehr als 5.000 abgeschlossene Projekte bei über 2.000 Kunden

© Schwabe, Ley & Greiner – www.slg.co.at 2017

CORPORATE FINANCE 14

Haben Sie Interesse oder weitere Fragen? Ihre Ansprechpartner:

Schwabe, Ley & Greiner

Margaretenstraße 701050 Wien

Tel.: +43-1-585 48 30E-Mail: [email protected]: www.slg.co.at

Deutschland und international:

Jochen SchwabePartner und Geschäftsfü[email protected]

Österreich und Schweiz:

Martin WinklerPartner und Geschäftsfü[email protected]

Corporate Finance:

Edith [email protected]