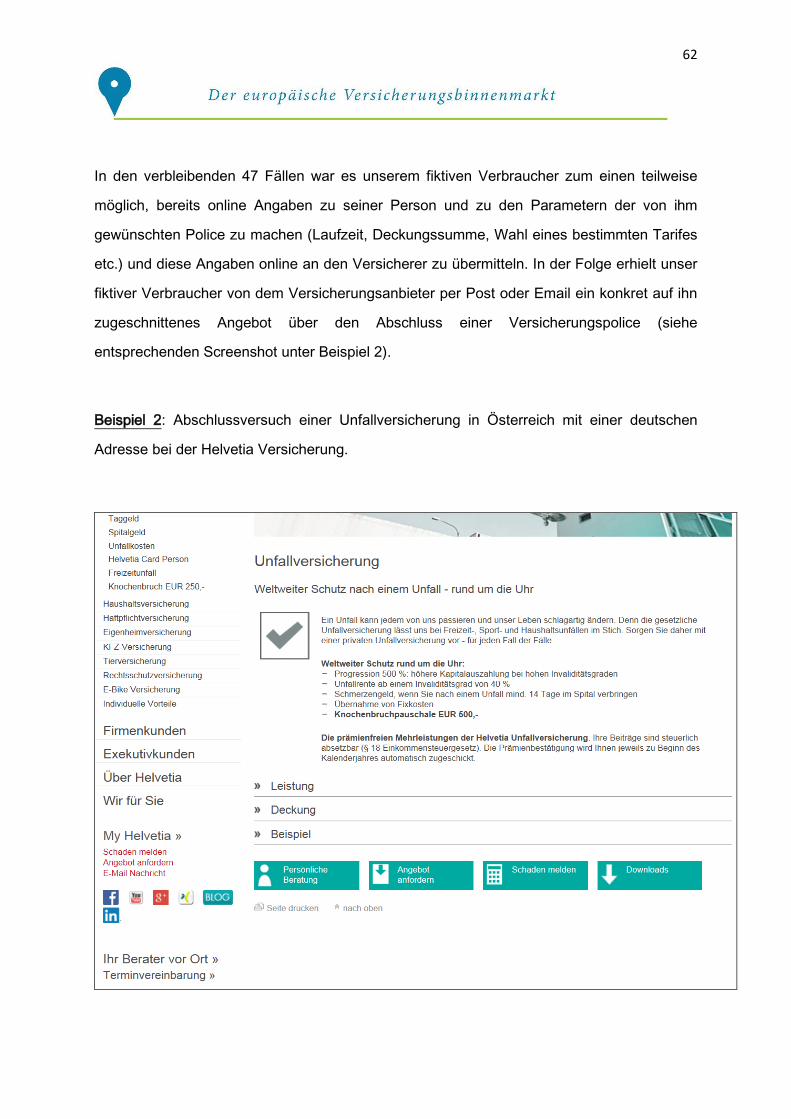

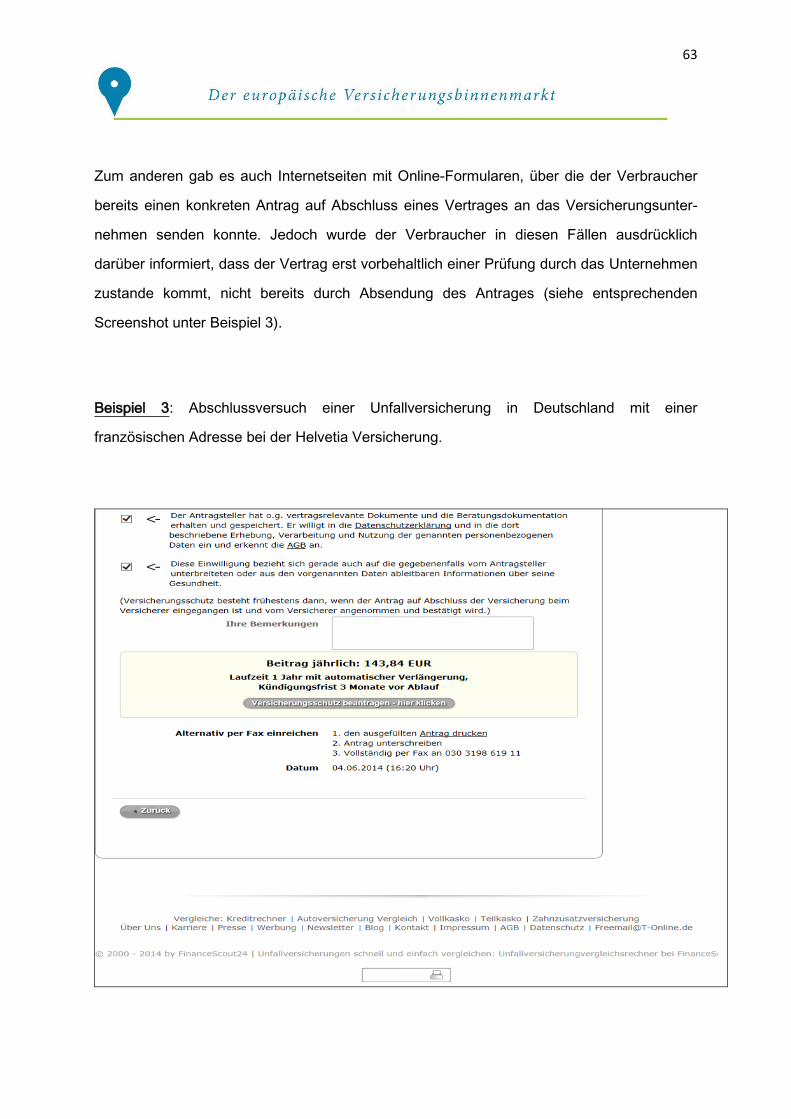

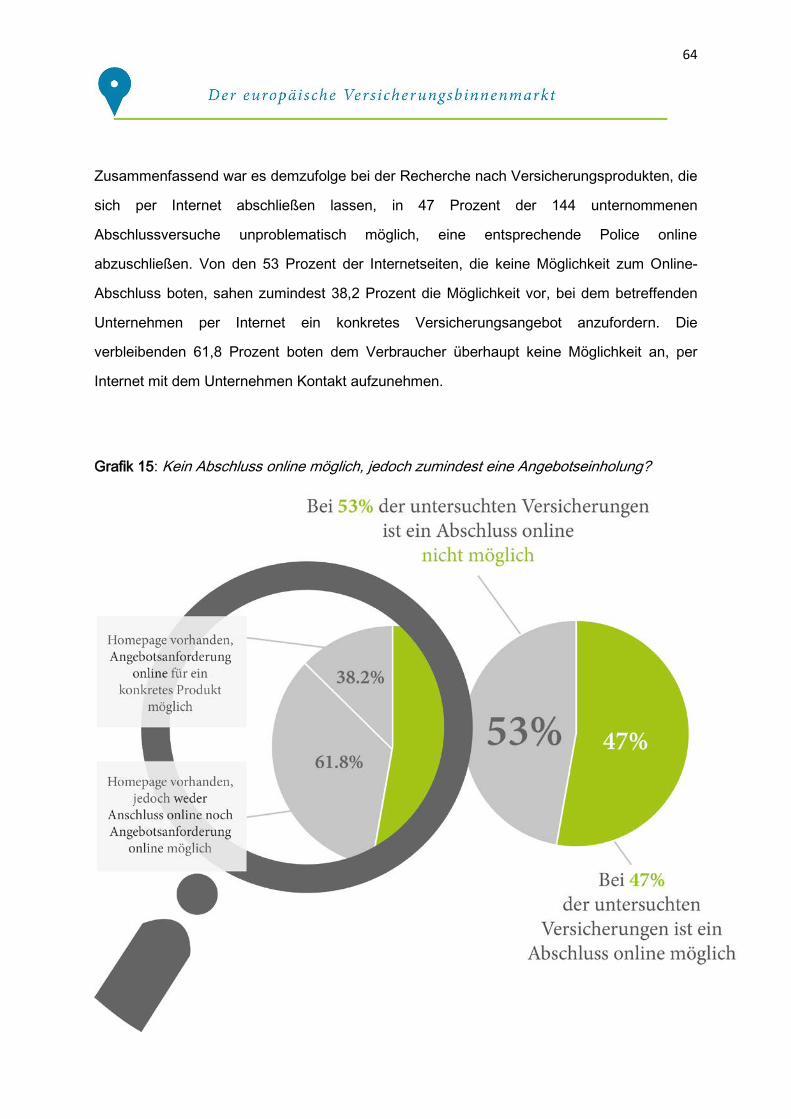

Embed Size (px)

Citation preview

Eine Studie des Europäischen Verbraucherzentrums Deutschland

Der europäischeVersicherungsbinnenmarkt

Grenzüberschreitende Versicherungsverträge: Abschluss oder Ausschluss?

1

Inhaltsverzeichnis Abschnitt A. ................................................................................................................ 4

I. Projektbeschreibung ............................................................................................... 4

Projektträger .................................................................................................................................................. 4

Finanzpartner für das konkrete Projekt ......................................................................................................... 5

Dauer und Sprache ......................................................................................................................................... 5

Zielgruppe ....................................................................................................................................................... 5

Ausgangssituation .......................................................................................................................................... 5

Projektziele ..................................................................................................................................................... 5

Maßnahmen ................................................................................................................................................... 6

II. Einleitung................................................................................................................ 7

III. Methodik der Studie .............................................................................................. 9

1. Ausgangssituation .................................................................................................................................. 9

2. Auswahl der zu untersuchenden Länder und Versicherungsprodukte ................................................ 10

3. Untersuchungsmethode – und verlauf ................................................................................................ 11

Abschnitt B. .............................................................................................................. 12

I. Die Darstellung der Versicherungsmärkte in den untersuchten Ländern ................. 12

1. Deutschland .......................................................................................................................................... 15

2. Österreich ............................................................................................................................................. 17

3. Frankreich ............................................................................................................................................. 19

4. Großbritannien ..................................................................................................................................... 20

II. Die Wesensmerkmale der untersuchten Versicherungsprodukte ............................ 21

1. Die Reiserücktrittsversicherung ........................................................................................................... 21

2. Die Kfz-Haftpflichtversicherung ........................................................................................................... 22

3. Die Privathaftpflichtversicherung......................................................................................................... 24

4. Die private Unfallversicherung ............................................................................................................. 24

5. Die Gebäudeversicherung .................................................................................................................... 24

6. Die Risikolebensversicherung ............................................................................................................... 25

2

III. Die Entwicklung des europäischen Versicherungsmarktes bis heute .................... 26

1. Gesetzliche Grundlagen auf europäischer Ebene ................................................................................ 26

a) Die erste Generation von Richtlinien ................................................................................................... 27

b) Die zweite Generation von Richtlinien ................................................................................................. 27

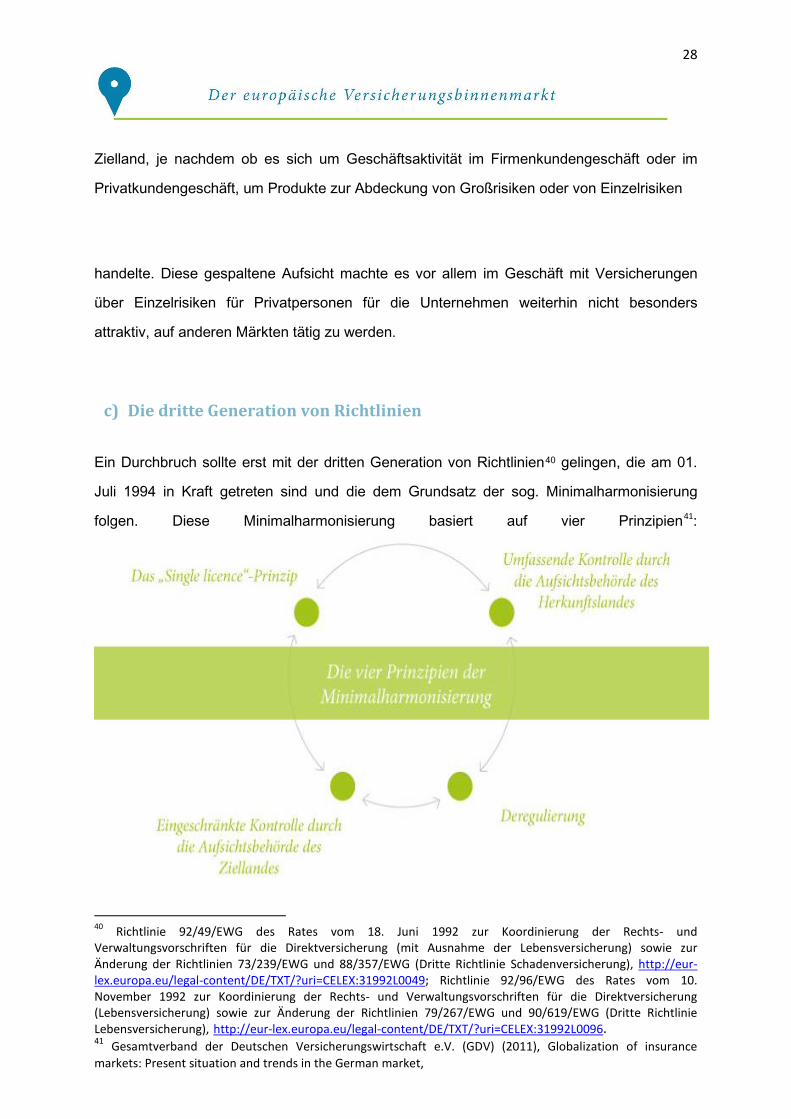

c) Die dritte Generation von Richtlinien .................................................................................................. 28

2. Das internationale Privatrecht der Versicherungsverträge ................................................................. 30

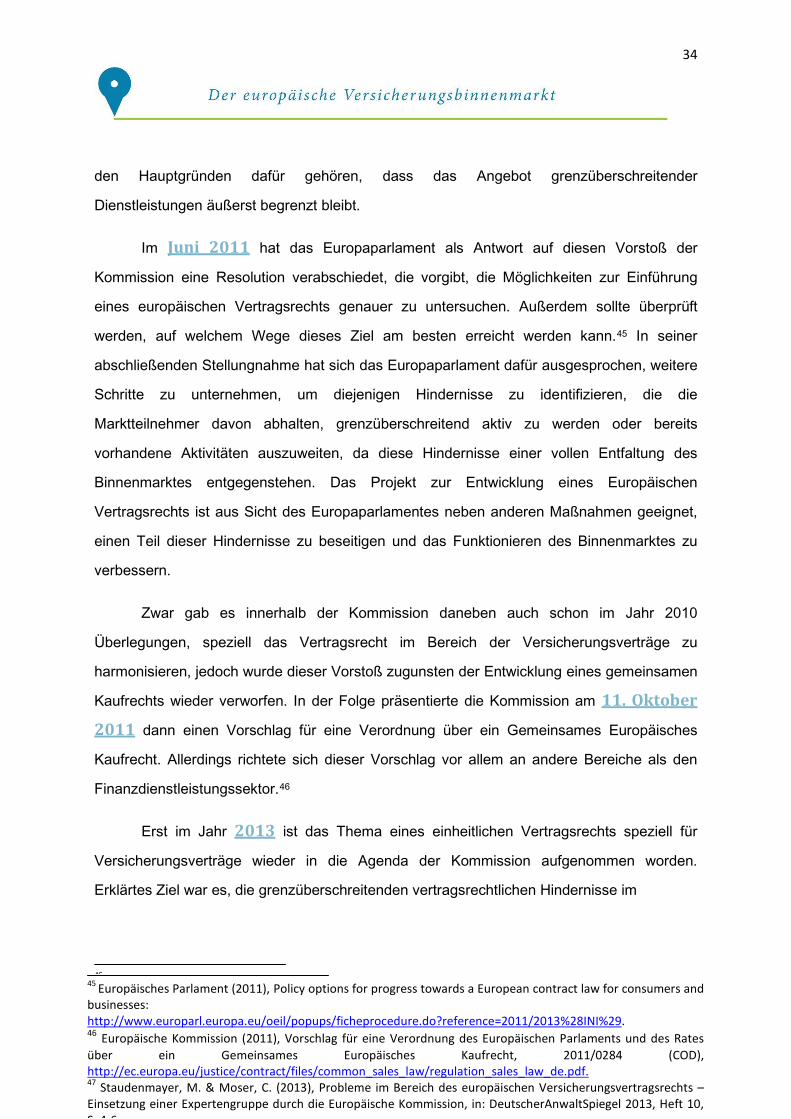

3. Politische Initiativen auf europäischer Ebene ...................................................................................... 32

IV. Die Rolle der Aufsichtsbehörden in den EU-Mitgliedstaaten .................................. 36

1. Aufnahme der Versicherungstätigkeit in einem Staat des europäischen Wirtschaftsraumes (sog. „Single license-Prinzip“) ....................................................................................................................... 36

2. Fortlaufende Kontrolle und Eingriffsbefugnisse der Aufsichtsbehör-den ........................................... 38

3. Zuständigkeiten für die Aufsicht in den einzelnen Ländern ................................................................. 38

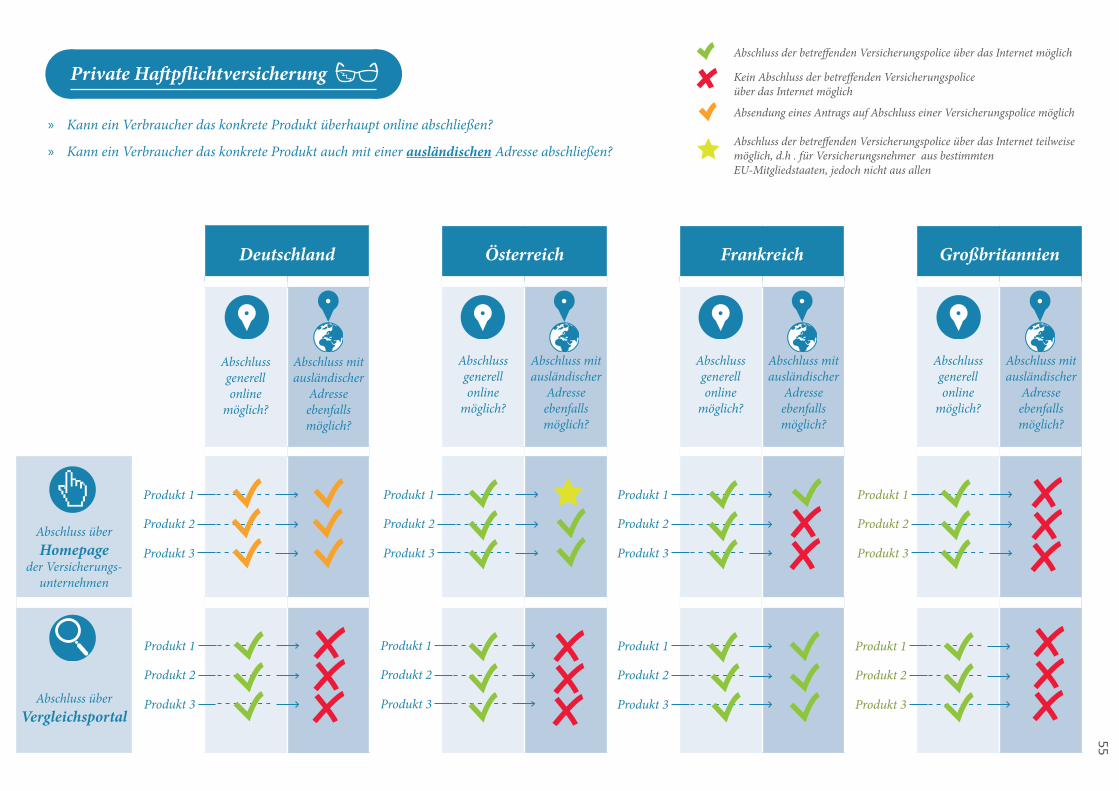

Abschnitt C. (Empirische Untersuchung) ................................................................... 44

I. Der Abschluss von Versicherungsverträgen im Internet ......................................... 44

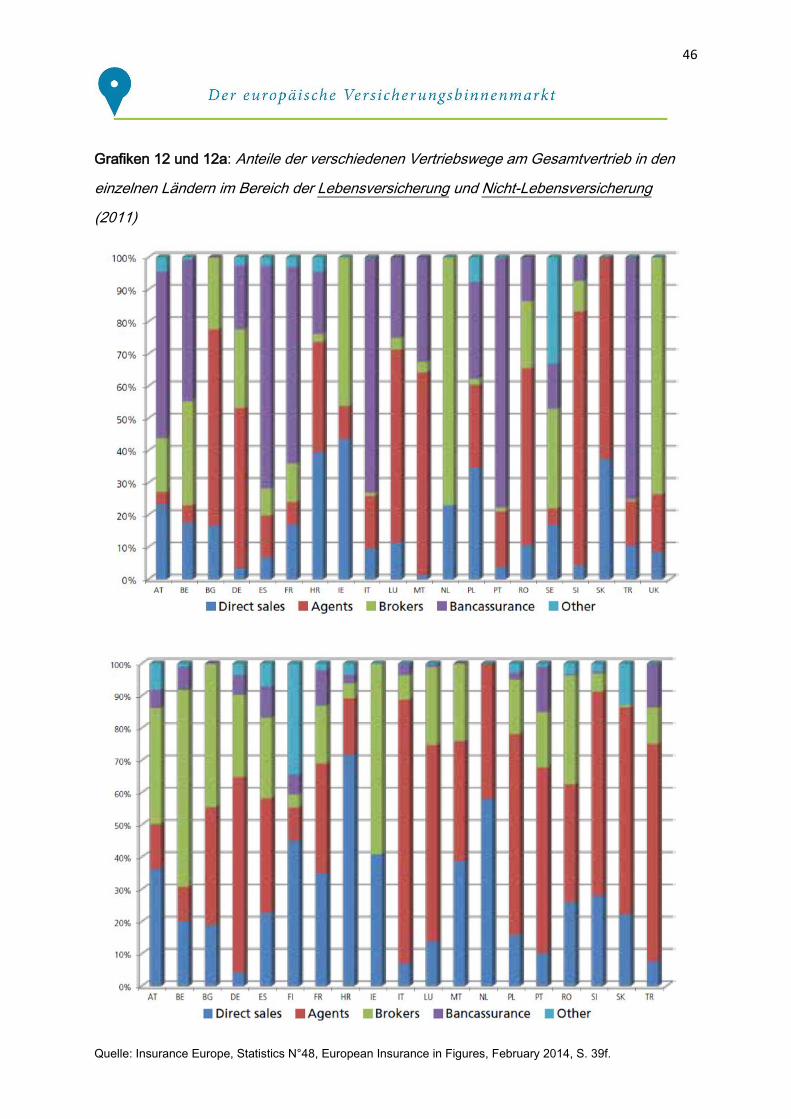

1. Die unterschiedlichen Vertriebswege für Versicherungsverträge in den einzelnen Ländern ............. 45

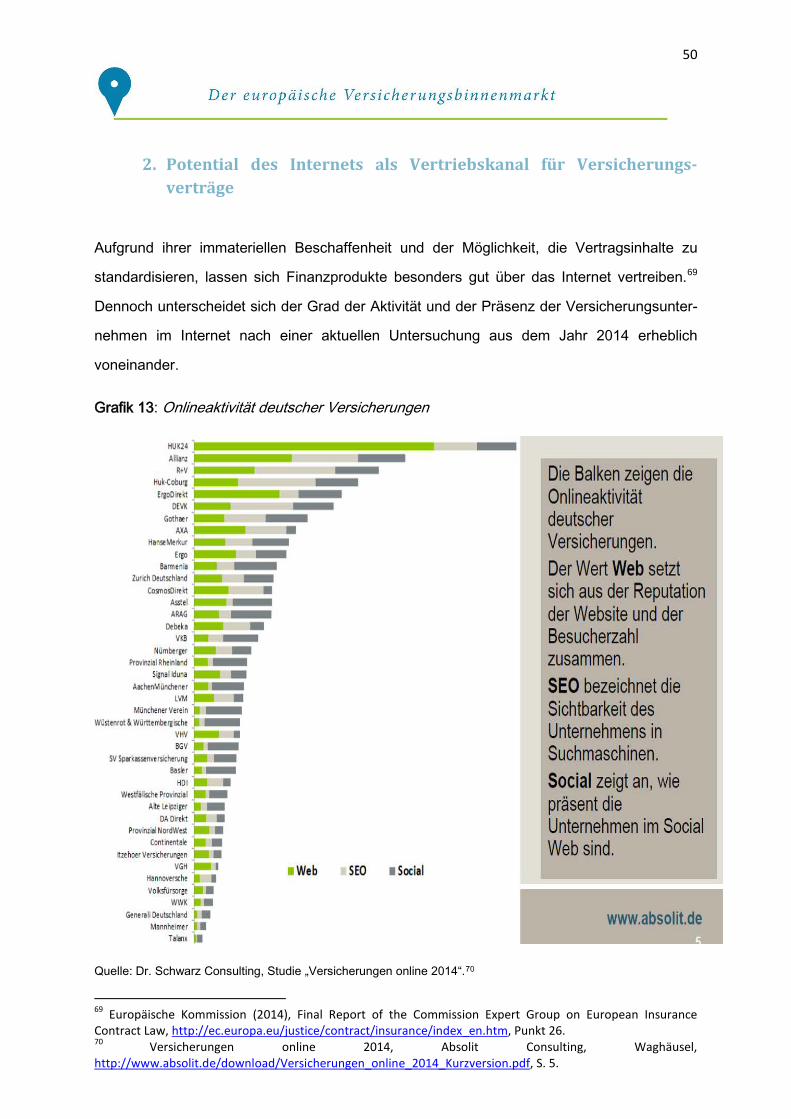

2. Potential des Internets als Vertriebskanal für Versicherungs-verträge ............................................... 50

3. Angewendete Vorgehensweise bei der Internetrecherche ................................................................. 52

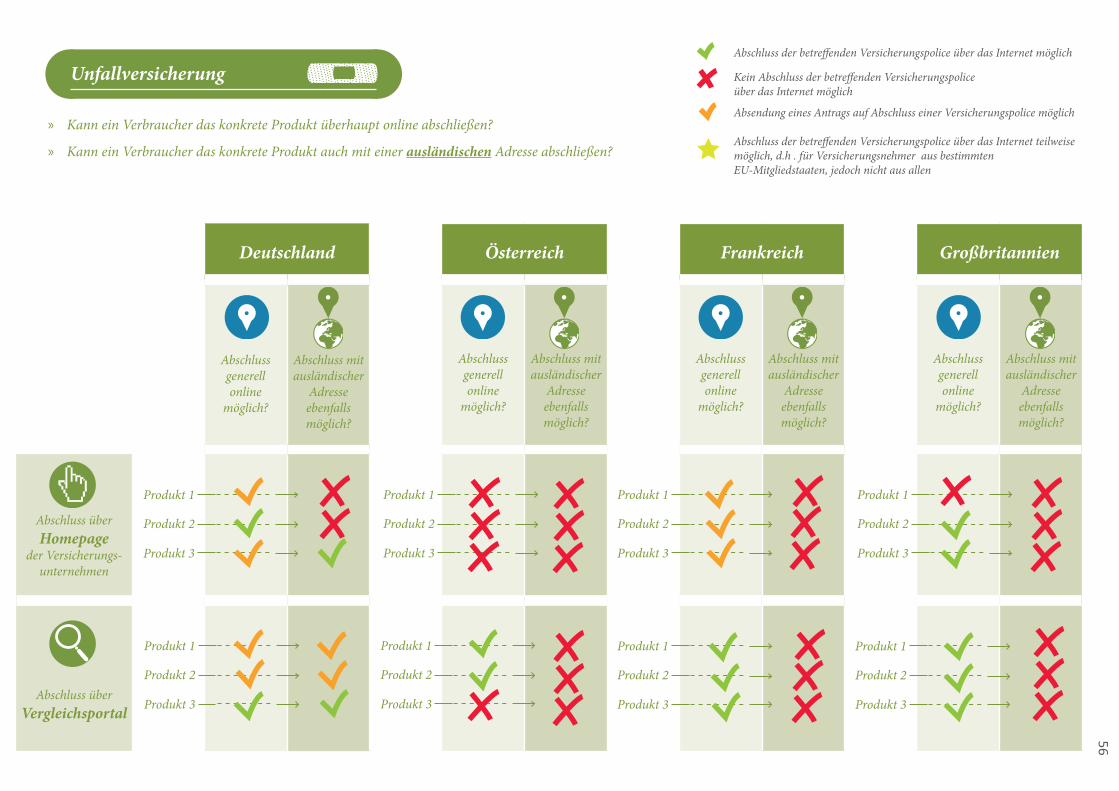

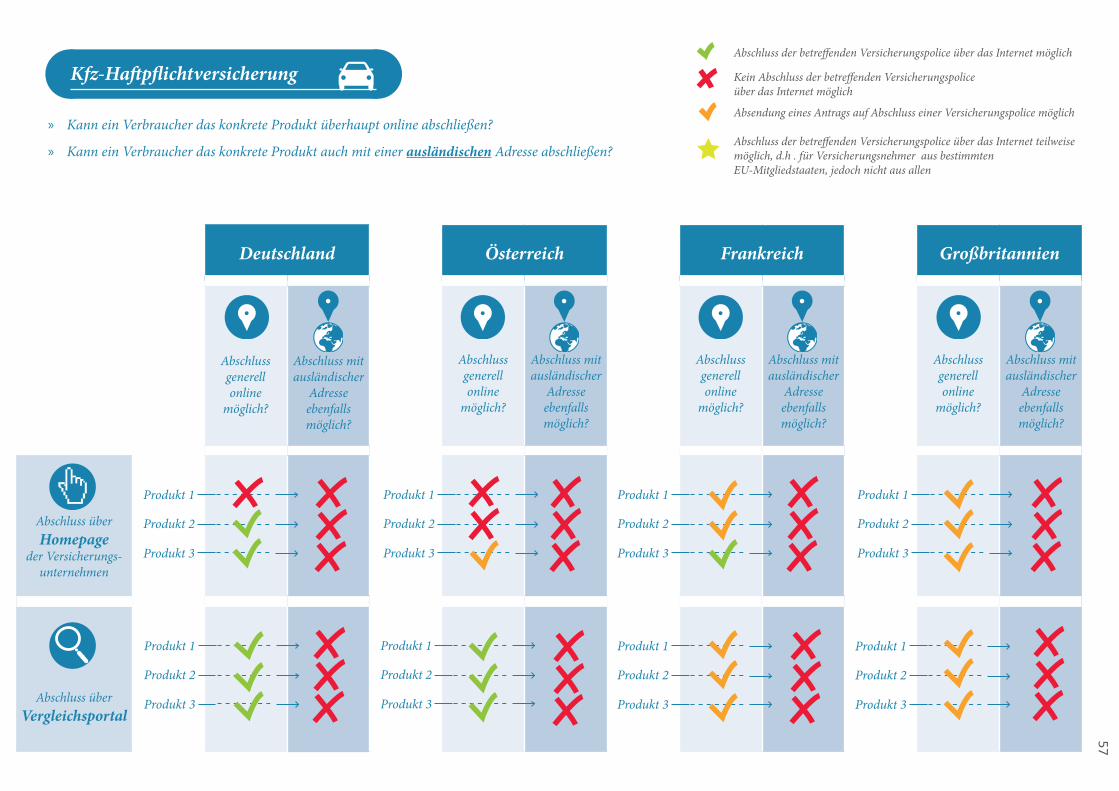

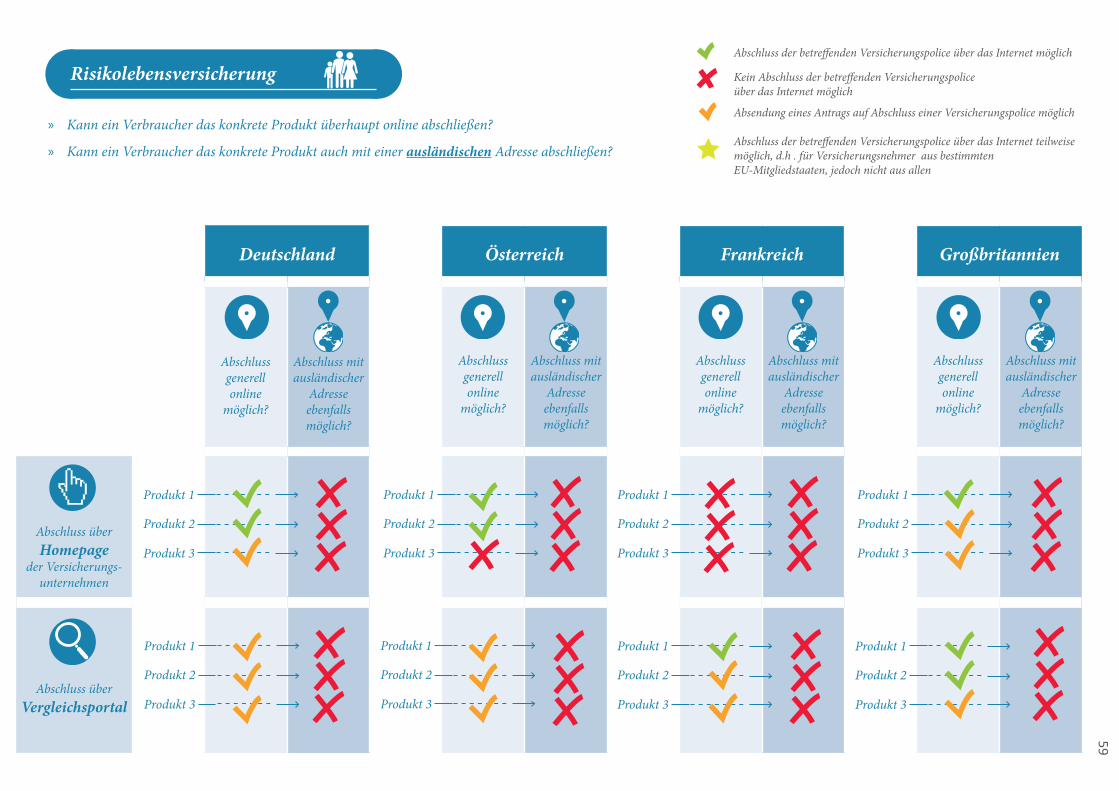

4. Auswertung der Internetrecherche: Möglichkeiten des grenzüberschreitenden Abschlusses einer Versicherung über das Internet .......................................................................................................... 53

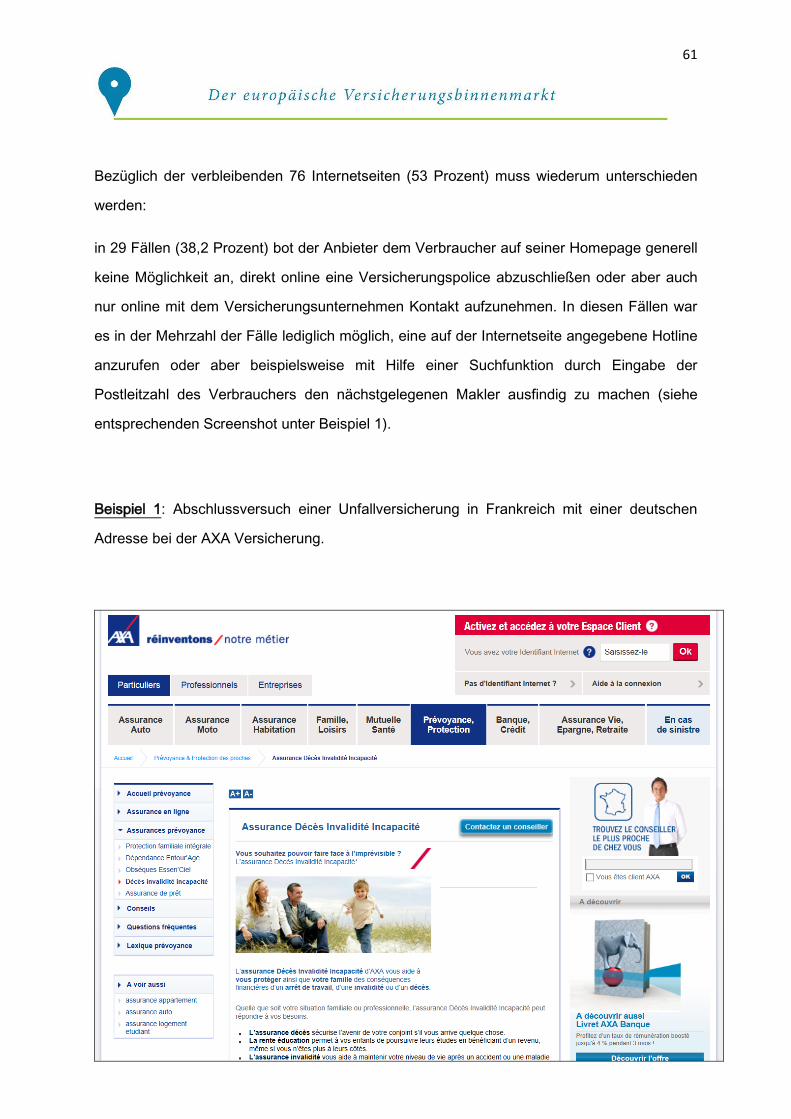

5. Konkrete Hindernisse beim Abschluss einer Versicherungspolice über das Internet ......................... 60

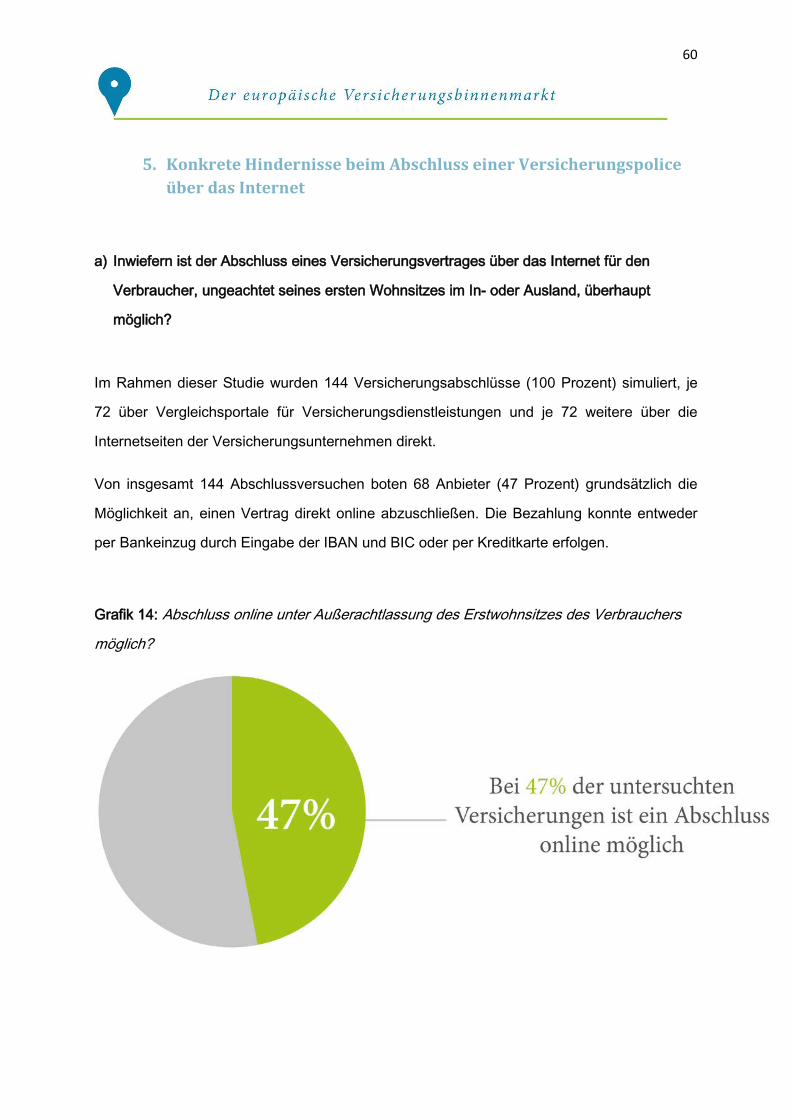

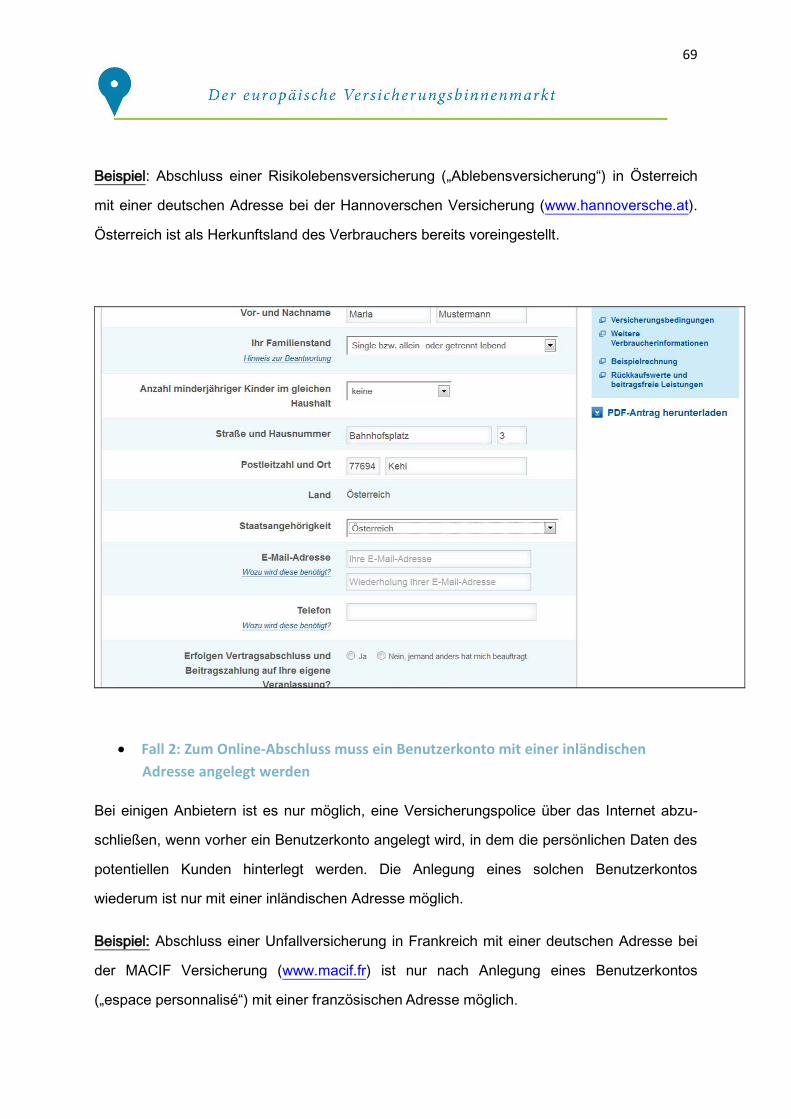

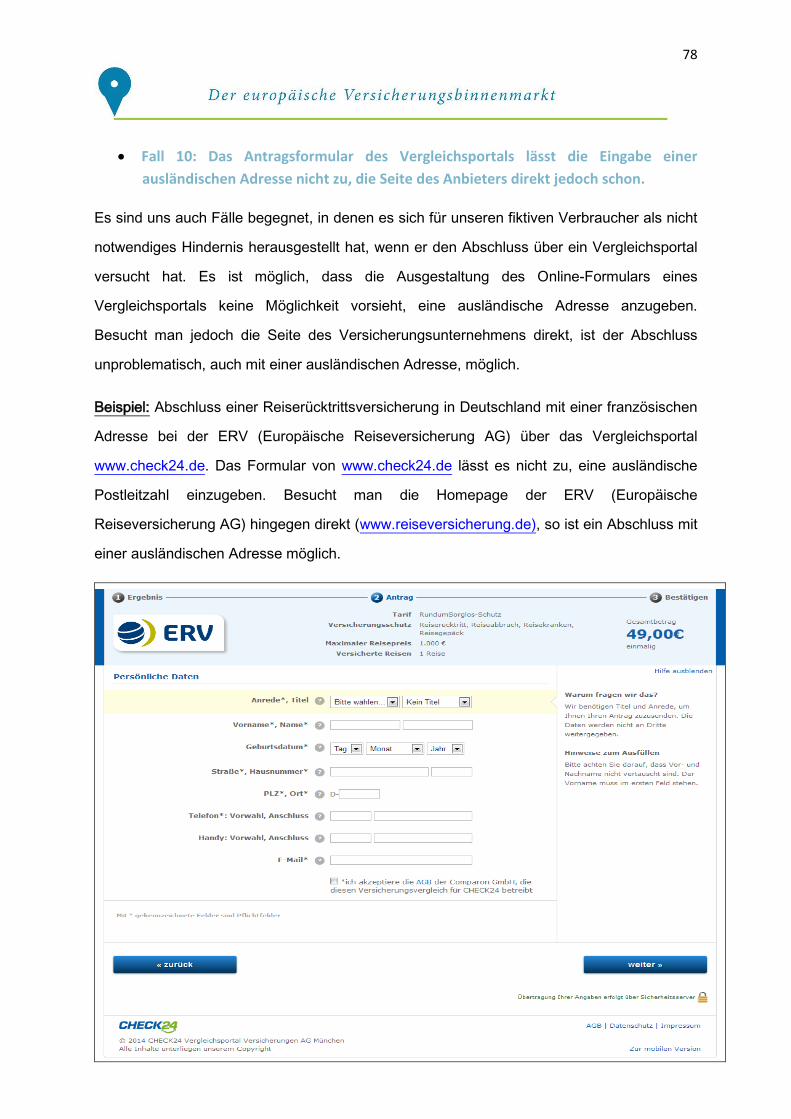

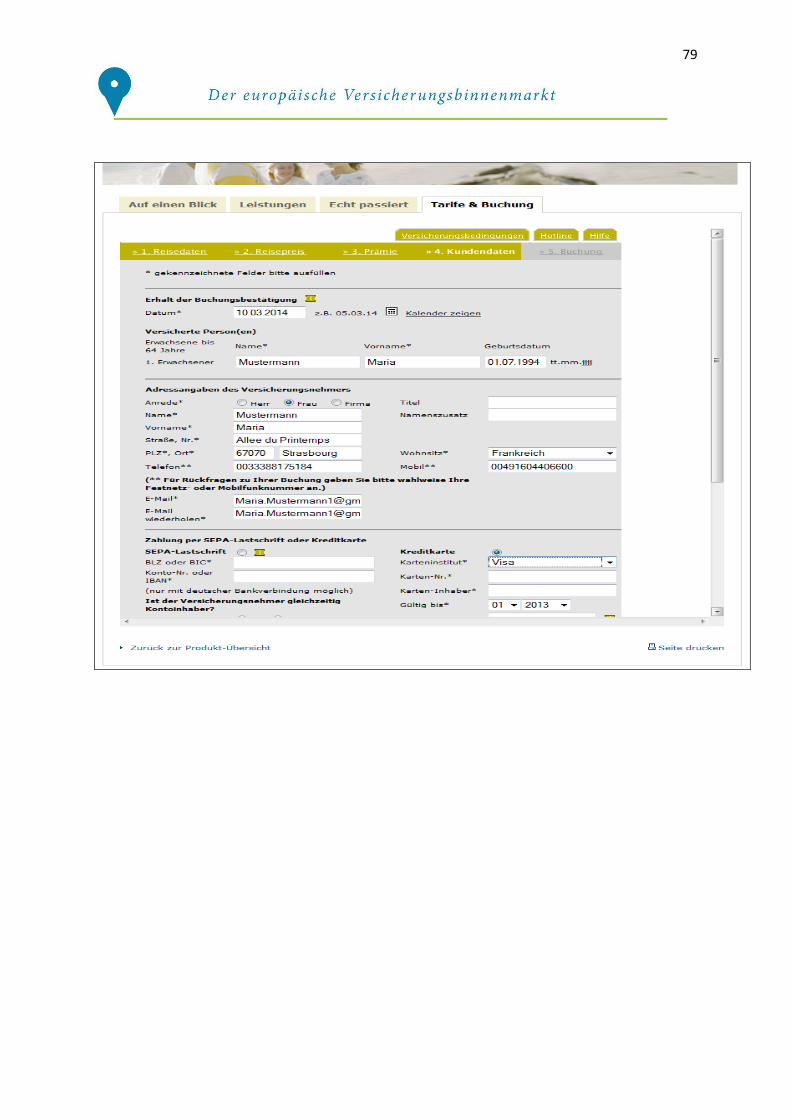

a) Inwiefern ist der Abschluss eines Versicherungsvertrages über das Internet für den Verbraucher, ungeachtet seines ersten Wohnsitzes im In- oder Ausland, überhaupt möglich? ............ 60

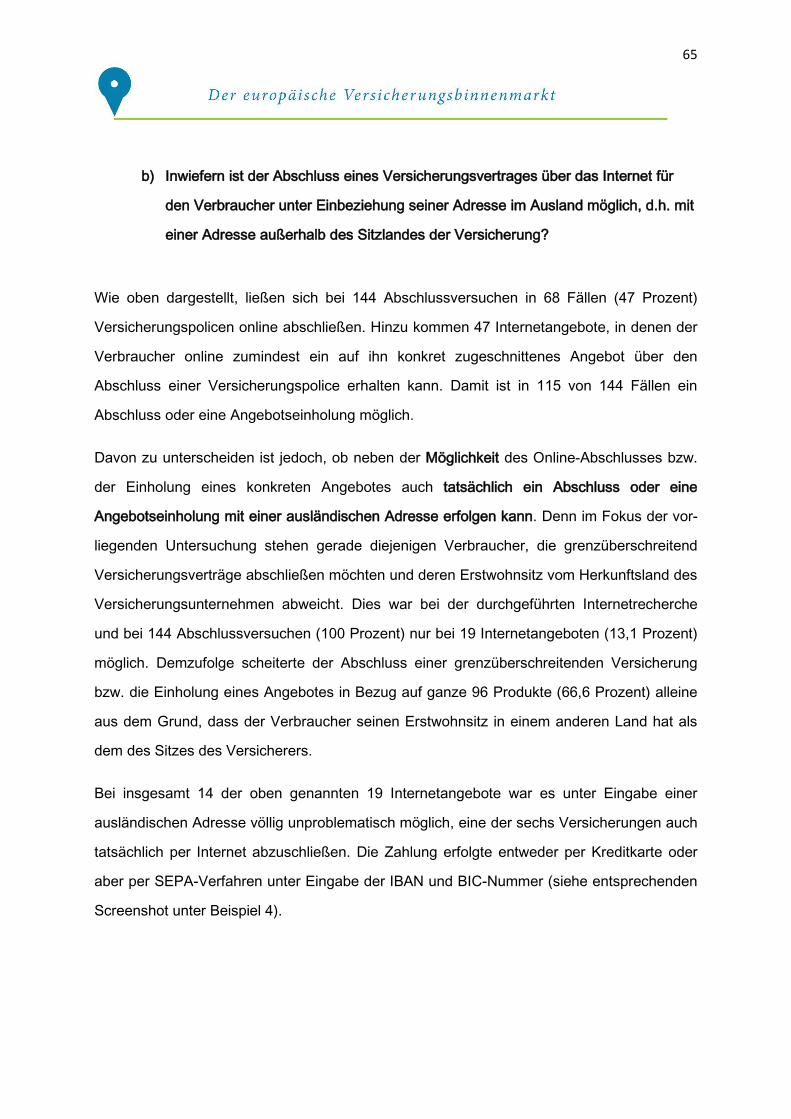

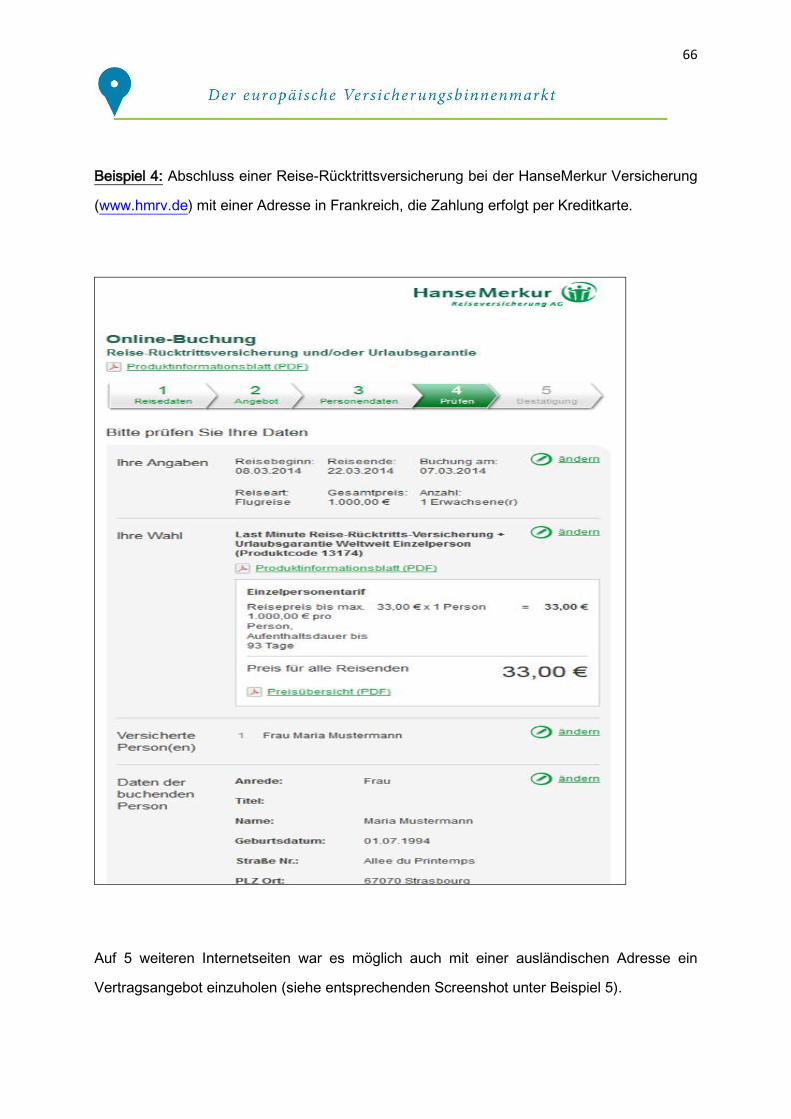

b) Inwiefern ist der Abschluss eines Versicherungsvertrages über das Internet für den Verbraucher unter Einbeziehung seiner Adresse im Ausland möglich, d.h. mit einer Adresse außerhalb des Sitzlandes der Versicherung? ........................................................................................... 65

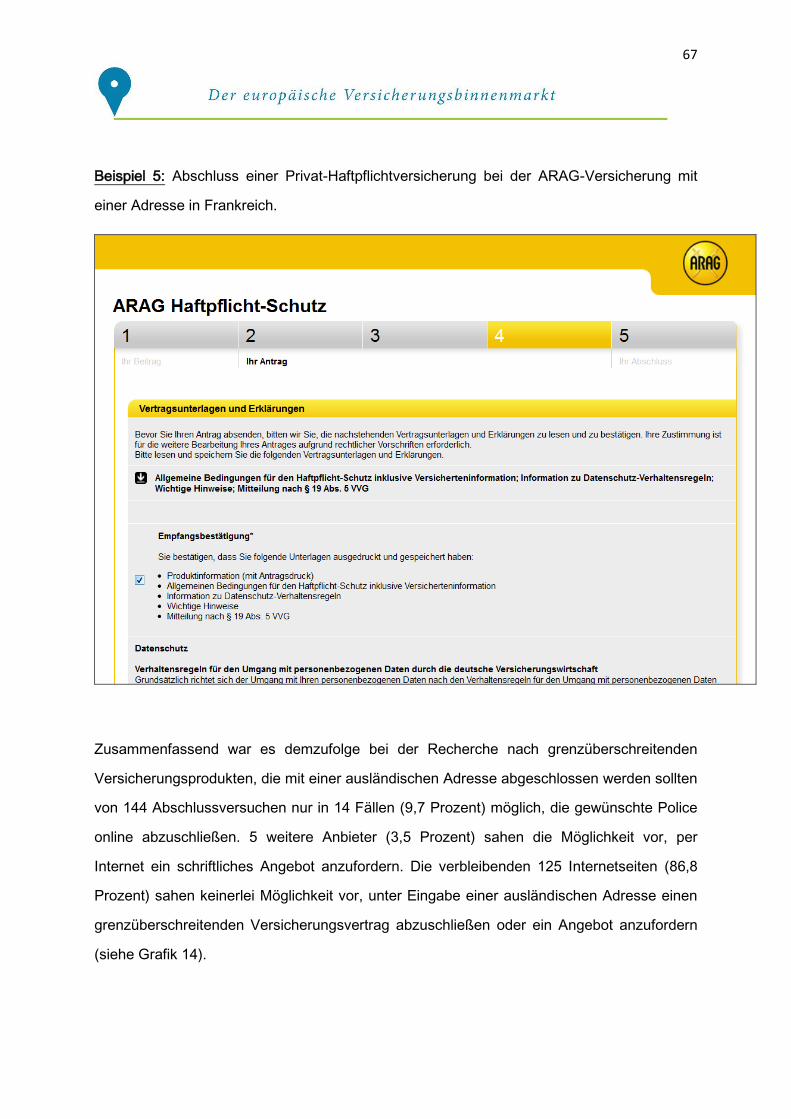

c) Gründe aus denen der Abschluss eines Versicherungsvertrages mit einer ausländischen Adresse scheitert ...................................................................................................................................... 68

3

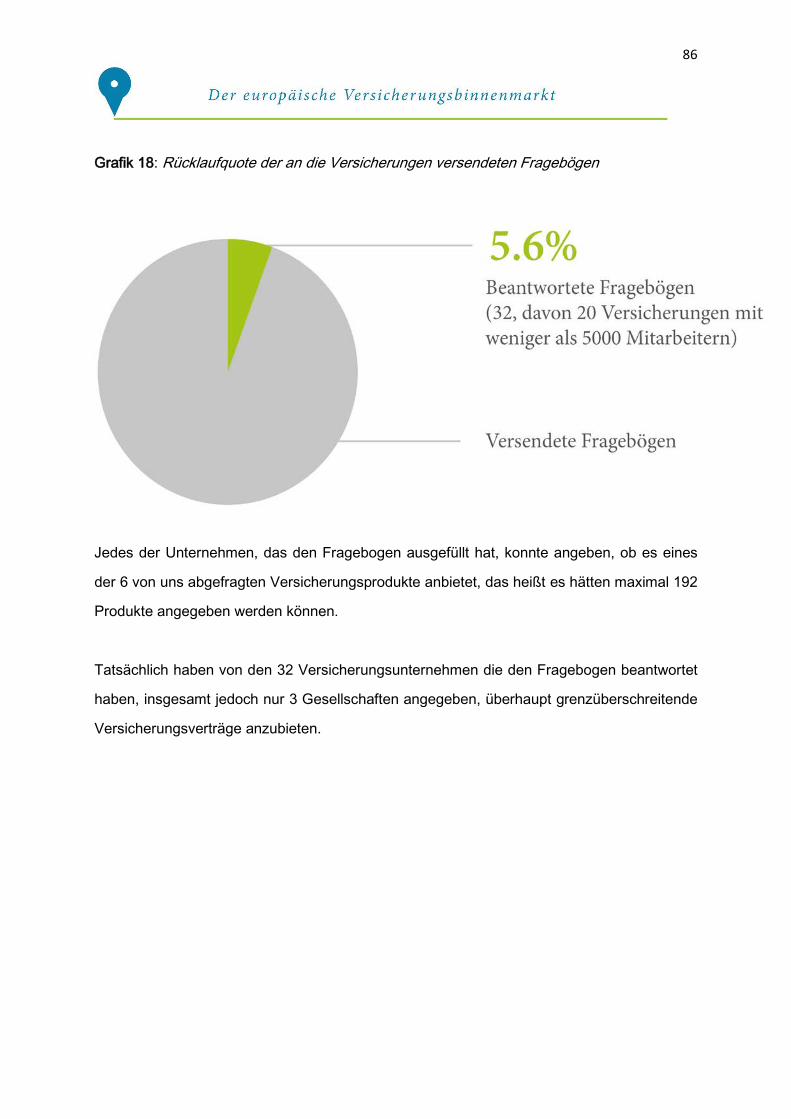

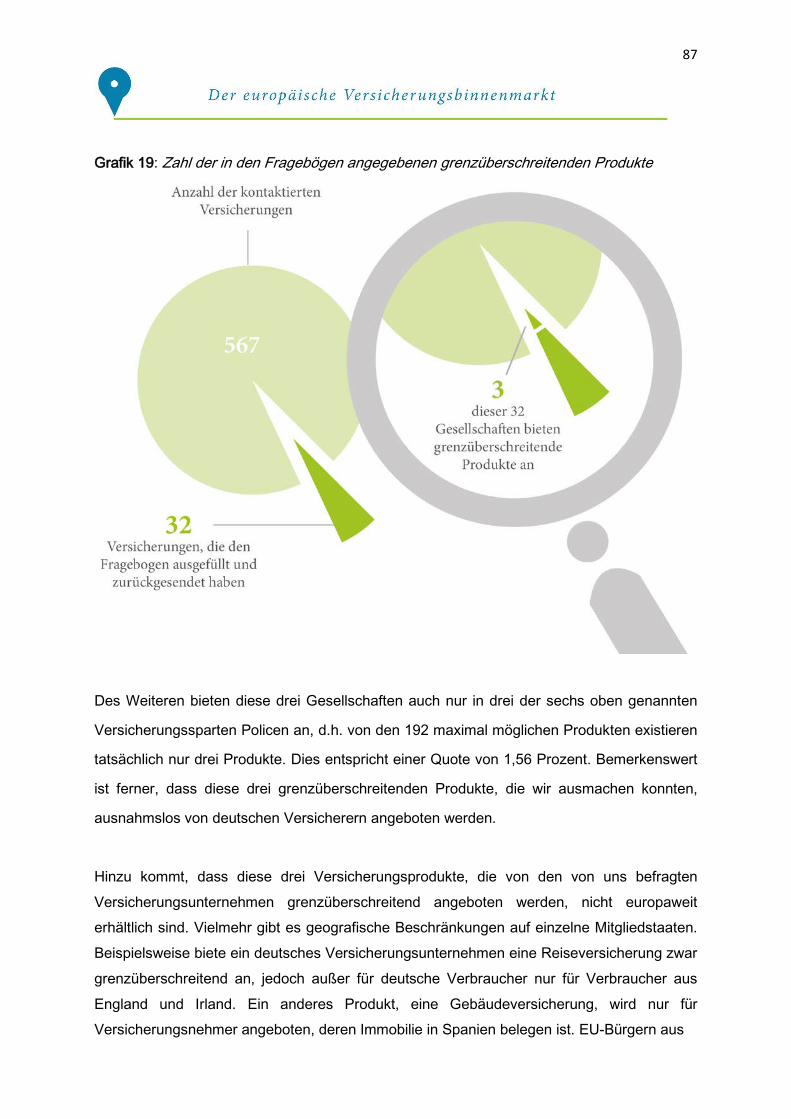

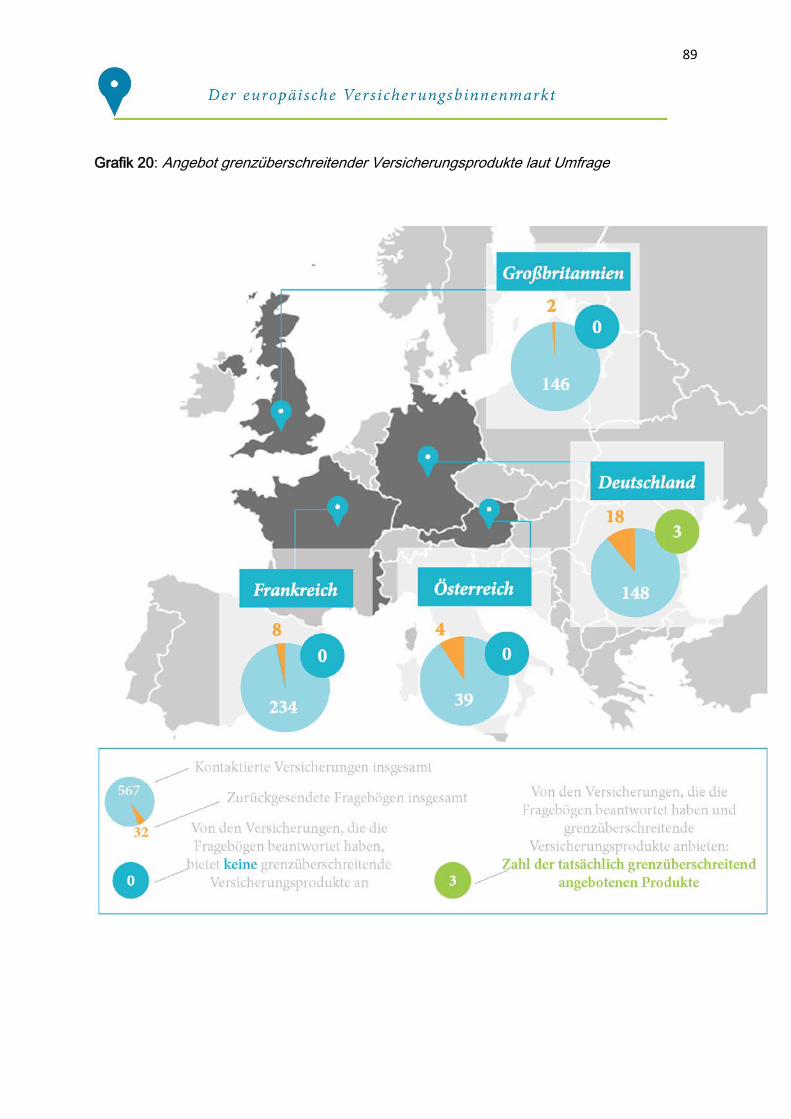

II. Die schriftliche Befragung von Versicherungsunternehmen ................................... 80

1. Die Auswahl der befragten Versicherungsunternehmen und Konzipierung der Fragestellung .......... 80

2. Die statistische und inhaltliche Auswertung der Fragebögen .............................................................. 85

Fazit ......................................................................................................................... 90

Literaturverzeichnis .................................................................................................. 98

Abbildungsverzeichnis ............................................................................................ 108

FIN-NET………………………………………………………………………………………………..110

Europäisches Verbraucherzentrum Deutschland November 2014

Kontakt: Karolina B. Wojtal, LL.M. (Brügge) [email protected]

This report represents the views of the authors and it is their sole responsibility; it can in no way be taken to reflect the views of the European Commission and/or the Consumers, Health and Food Executive Agency or any other body of the European Union. The European Commission and/or the Executive Agency do(es) not accept responsibility for any use that may be made of the information it contains. This report arises from the project “European Consumer Centres’ Network – ECC-Net” which has received funding from the European Union, in the framework of the Consumer programme 2014-2020.

Zentrum für Europäischen Verbraucherschutz e.V., Registernummer VR Nr. 391,Vereinsregister des Amtsgerichts Kehl (Deutschland), Vorstand: Dr. Martine Mérigeau., Bahnhofsplatz 3, 77694 Kehl

4

Abschnitt A.

I. Projektbeschreibung

Projektträger

Europäisches Verbraucherzentrum Deutschland (EVZ Deutschland)

Das Europäische Verbraucherzentrum Deutschland ist direkter Ansprechpartner aller

deutschen Verbraucher in grenzüberschreitenden Fragen: Es berät sie zu ihren Rechten,

wenn sie z.B. bei einem Händler in einem anderen EU-Land einkaufen, oder gibt praktische

Unterstützung bei Streitigkeiten, z.B. mit einer ausländischen Fluggesellschaft. Es arbeitet

dabei mit seinen Kollegen aus dem Netzwerk der Europäischen Verbraucherzentren (mehr

zum ECC-Net unter http://ec.europa.eu/consumers/ecc/index_de.htm) zusammen, die in

allen 28 Mitgliedstaaten der EU, in Island und in Norwegen mit einem Standort vertreten

sind. Das EVZ Deutschland hat neben dem Standort in Kehl ein zweites Büro in Kiel.

Neben der individuellen Beratung von Verbrauchern widmet sich das EVZ Deutschland auch

der umfassenden Information von Verbrauchern über die Chancen und Risiken des EU-

Binnenmarktes und der Wahrnehmung kollektiver Verbraucherinteressen sowie der

Erstellung von Studien und Marktanalysen, um die Verbraucher in die Lage zu versetzen,

ihre Rechte zu nutzen und einzufordern.

In Kehl ist das EVZ Deutschland gemeinsam mit dem EVZ Frankreich unter dem Dach des

deutsch-französischen Zentrums für Europäischen Verbraucherschutz e.V. angesiedelt.

Finanzpartner sind die Europäische Kommission, das Bundesministerium für Ernährung,

Landwirtschaft und Verbraucherschutz sowie das Bundesministerium der Justiz. Das EVZ

Deutschland wurde zudem auch mit den Aufgaben der Deutschen Verbindungsstelle für

Schlichtung betraut.

5

Finanzpartner für das konkrete Projekt Bundesministerium der Justiz und für Verbraucherschutz

Dauer und Sprache Jahresprojekt 2014 / Deutsch

Zielgruppe Versicherungsnehmer aus Deutschland

Ausgangssituation Mit dem 01. Juli 2014 sind seit der Liberalisierung und der damit verbundenen Öffnung des

Versicherungsmarktes auf europäischer Ebene 20 Jahre vergangen. Dieses Datum dient uns

als konkreter Anlass, um den Versicherungsmarkt einer genaueren Betrachtung zu

unterziehen.

Zwar gehört der europäische Binnenmarkt heute zum Alltag der EU-Bürger, jedoch fehlt es

den Verbrauchern in vielen Fällen an Informationen über die Möglichkeiten, wie sie den

Binnenmarkt besser für ihre eigenen Bedürfnisse nutzen können.

Das Europäische Verbraucherzentrum Deutschland, unter dem Dach des Zentrums für Europäischen Verbraucherschutz e.V., ist bestrebt, den Verbraucherschutz und die Position des Verbrauchers zu stärken und legt Wert darauf, Informationen zur Verfügung zu stellen, die die Vorteile eines grenzüberschreitenden Marktes aufzeigen und die eine aktivere Teilnahme am Marktgeschehen ermöglichen. Im Jahr 2014 wird das Europäische Verbraucherzentrum Deutschland im Rahmen eines im Jahr 2013 vom damaligen Bundesministerium für Ernährung, Landwirtschaft und Verbraucherschutz genehmigten und geförderten Projektes an einer Studie arbeiten, die grenzüberschreitende Versicherungsdienstleistungen zum Gegenstand hat.

Projektziele Im Fokus der Studie soll das Angebot grenzüberschreitender Versicherungsdienstleistungen

in insgesamt vier EU-Mitgliedstaaten stehen:

6

• Deutschland

• Österreich

• Frankreich und

• Großbritannien.

Dabei sollen diejenigen Versicherungsprodukte untersucht werden, die von den deutschen

Verbrauchern am häufigsten nachgefragt und benötigt werden:

• Reiserücktrittsversicherung

• Kraftfahrzeughaftpflichtversicherung

• Privathaftpflichtversicherung

• Private Unfallversicherung

• Gebäudeversicherung und

• Risikolebensversicherung.

Maßnahmen Zur Verbreitung der Studie und Kommunikation der gefundenen Ergebnisse sollen die

jeweiligen Informationen auf der Homepage des EVZ Deutschland (www.eu-verbraucher.de)

präsentiert und über die Presse bekanntgemacht werden.

7

II. Einleitung

20 Jahre Europäischer Versicherungsbinnenmarkt Mit dem 01. Juli 2014 sind seit der Liberalisierung und der damit verbundenen Öffnung des

europäischen Versicherungsmarktes 20 Jahre vergangen. Diesen Jahrestag nehmen wir

zum Anlass, um den Versicherungsbinnenmarkt einer genaueren Betrachtung zu

unterziehen.

Obwohl die Versicherungsunternehmen in Europa schon seit fast 20 Jahren sowohl

durch die EU-Verträge als auch durch verschiedene Richtlinien dazu berechtigt sind, ihre

Produkte im Rahmen der Dienstleistungsfreiheit in anderen Mitgliedstaaten anzubieten,

handelt es sich aus Sicht der Verbraucher auch im Jahr 2014 immer noch um national mehr

oder weniger klar abgegrenzte Märkte.

Zwar wuchs der Anteil der Zweigniederlassungen und ausländisch kontrollierten

Versicherer zwischen 2000 und 2009 in der gesamten EU von 19 Prozent auf 37 Prozent 1

(Grafik 1 zeigt die Entwicklung in Deutschland), das direkte Angebot von

Versicherungsverträgen aus einem anderen Mitgliedstaat im Rahmen der

Dienstleistungsfreiheit ist hingegen kaum entwickelt. Momentan wird nur etwa 1 Prozent der

Versicherungsverträge grenzüberschreitend abgeschlossen.2 Dies ist umso erstaunlicher, als

das Interesse der Verbraucher am Warenkauf und an der Inanspruchnahme von

Dienstleistungen in anderen Mitgliedstaaten der EU im Allgemeinen immer weiter zunimmt.3

1 Europäische Kommission (2012), European Financial Stability and Integration Report 2011, http://ec.europa.eu/internal_market/economic_analysis/docs/financial_integration_reports/20120426-efsir_en.pdf, S. 93. 2 Staudenmayer, M. & Moser, C. (2013), Probleme im Bereich des europäischen Versicherungsvertragsrechts, http://www.deutscheranwaltspiegel.de/probleme-im-bereich-des-europaeischen-versicherungsvertragsrechts/. 3 Europäische Kommission (2012), 20 Jahre Europäischer Binnenmarkt – Gemeinsam für neues Wachstum, http://ec.europa.eu/internal_market/publications/docs/20years/achievements-web_de.pdf, S. 8.

8

Grafik 1: Marktanteil der Tochterunternehmen ausländischer Versicherer am deutschen

Markt (Lebensversicherung und Nicht-Lebensversicherung)

Quelle: OSZE (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung in Europa), Insurance Statistics

2013.4

Analyse des Status quo Ziel der vorliegenden Studie ist es, den Verbraucher durch eine umfassende Recherche und

Analyse über das aktuelle Angebot grenzüberschreitender Versicherungsprodukte in

insgesamt vier EU-Mitgliedstaaten (Deutschland, Österreich, Frankreich und Großbritannien)

und hinsichtlich sechs konkreter Versicherungsprodukte (Reiserücktrittversicherung,

Kraftfahrzeughaftpflichtversicherung, Privathaftpflichtversicherung, private Unfallver-

sicherung, Gebäudeversicherung und Risikolebensversicherung) zu informieren.

Einen besonderen Informationsbedarf sehen wir bezüglich solcher Versicherungen, die über

das Internet abgeschlossen werden können. Dieser Vertriebsweg ist für den deutschen

Verbraucher, der sich für ausländische Versicherungsprodukte interessiert, am leichtesten

zugänglich. Dass sich ein deutscher Verbraucher zum Abschluss eines Versicherungs-

4 Organisation for Economic Co-operation and Development (OECD) (2013), OECD Insurance Statistics 2013, http://www.oecd-ilibrary.org/finance-and-investment/oecd-insurance-statistics-2013_ins_stats-2013-en.

9

vertrages selbst in eines der zu untersuchenden Länder begeben würde, dürfte eher eine

Ausnahme bleiben.

III. Methodik der Studie

1. Ausgangssituation

Was versteht man unter grenzüberschreitenden Versicherungsdienstleistungen?

Die vorliegende Untersuchung befasst sich mit sog. grenzüberschreitenden

Versicherungsverträgen. Ein deutscher Verbraucher kann eine solche grenzüberschreitende

Versicherungsdienstleistung in drei unterschiedlichen Konstellationen in Anspruch nehmen:

• Entweder ein Versicherer aus einem anderen Mitgliedstaat begibt sich z.B. mit seinen

Vertriebsmitarbeitern nach Deutschland, um Kunden anzuwerben, d.h. das

Unternehmen überschreitet die Grenze und begibt sich selbst in einen anderen EU-

Mitgliedstaat.

• Oder aber der Verbraucher reist aus Deutschland in ein anderes Land der EU, um

dort einen Versicherungsvertrag abzuschließen, d.h. der Kunde selbst überschreitet

die Grenze.

• Schließlich kann es auch sein, dass sich weder der Versicherer noch der Verbraucher

in ein anderes Land begeben, sondern das lediglich die Dienstleistung die Grenze

überschreitet, z.B. durch einen Vertragsabschluss über das Internet, per Post oder

fernmündlich.

10

Wann sucht der Verbraucher typischerweise nach grenzüberschreitenden Versicherungs-dienstleistungen? Für den potentiellen deutschen Kunden und Verbraucher kann die Frage nach einem

Versicherungsprodukt aus einem anderen EU-Mitgliedstaat vor allem in zwei

unterschiedlichen Situationen relevant werden:

Zum einen ist denkbar, dass der Verbraucher aus beruflichen oder privaten Gründen seinen

Erstwohnsitz aus Deutschland weg in einen anderen EU-Mitgliedstaat verlegt. In solchen

Fällen bleibt der deutsche Verbraucher dennoch weiterhin weitaus vertrauter mit den

Versicherungsprodukten in Deutschland als mit den Produkten, die in dem anderen

Mitgliedstaat angeboten werden. Vielfach hat der Verbraucher dann den Wunsch, auch

weiterhin seine Sach- und Personenrisiken bei einem deutschen Versicherungsunternehmen

abzusichern.

Zum anderen ist denkbar, dass der Verbraucher einen Vertrag sucht, der entweder vom

Leistungsumfang her oder aber preislich interessanter ist, als die in Deutschland

angebotenen Produkte. Letzteres ist insbesondere dann attraktiv, wenn auch im Zielland der

Euro offizielles Zahlungsmittel ist und der Verbraucher die Höhe der Versicherungsprämien

besonders einfach vergleichen kann.

2. Auswahl der zu untersuchenden Länder und Versicherungsprodukte

Die vorliegende Studie hat mit Deutschland, Österreich, Frankreich und Großbritannien

insgesamt vier EU-Mitgliedstaaten und sechs verschiedene Versicherungsprodukte (Reise-

rücktrittversicherung, Kraftfahrzeughaftpflichtversicherung, Privathaftpflichtversicherung,

Unfallversicherung, Gebäudeversicherung und Risikolebensversicherung) zum Gegenstand.

Die Auswahl gerade dieser Länder und Versicherungsprodukte beruht auf folgenden

Überlegungen:

Ein deutscher Verbraucher, der auf der Suche nach einem passenden Versicherungsprodukt

ist, wird entweder nach einem Angebot Ausschau halten, das für ihn in sprachlicher Hinsicht

11

keine Hürde darstellt (Deutschland, Österreich, ggf. auch Großbritannien), oder aber nach

einem Produkt, dass ihm unter Umständen einen besseren Leistungsumfang bietet (ggf.

Frankreich, Großbritannien). Schließlich spielen selbstverständlich auch Preisvorteile eine

entscheidende Rolle (ggf. Großbritannien). Ferner kann Großbritannien mit London als

europäischer Hauptfinanzplatz im Netz globaler Finanzdienstleistungen naturgemäß nicht

aus einer solchen Untersuchung ausgeklammert werden.

Die Auswahl der sechs Versicherungsprodukte beruht auf der Überlegung, dass es sich um

sechs Versicherungsarten handelt, über die von den deutschen Verbrauchern generell häufig

Verträge geschlossen werden oder aber die am ehesten grenzüberschreitend

abgeschlossen werden (z. B. die Reiserücktrittsversicherung).5

3. Untersuchungsmethode – und verlauf

Um den Zustand des europäischen Versicherungsbinnenmarktes aus Sicht der Verbraucher

bewerten zu können, kamen offene, qualitative Methoden – Dokumentenanalyse,

Internetrecherche und Befragung der Versicherungsunternehmen – zum Einsatz.

Die vorliegende Studie teilt sich nach der oben im Abschnitt A. erfolgten Einführung in zwei

weitere Untersuchungsabschnitte:

Im folgenden Abschnitt B. werden die Versicherungsmärkte der einzelnen Länder vorgestellt,

die untersuchten Versicherungsprodukte charakterisiert, die Entwicklung des europäischen

Versicherungsmarktes bis heute nachgezeichnet sowie die Rolle der Aufsichtsbehörden in

den einzelnen Ländern dargestellt.

Der letzte Abschnitt C. befasst sich mit der Durchführung einer extensiven Internetrecherche

aus Sicht des Verbrauchers sowie einer von uns schriftlich durchgeführten Befragung von

Versicherungsunternehmen zu den grenzüberschreitend angebotenen

Versicherungsprodukten und der Auswertung dieser beiden empirischen Untersuchungen. 5 Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) (2013), Jahrbuch 2012 - Die deutsche Versicherungswirtschaft, http://jahrbuch.gdv.de/GDV-Jahrbuch2012.pdf.

12

Abschnitt B.

I. Die Darstellung der Versicherungsmärkte in den untersuchten

Ländern

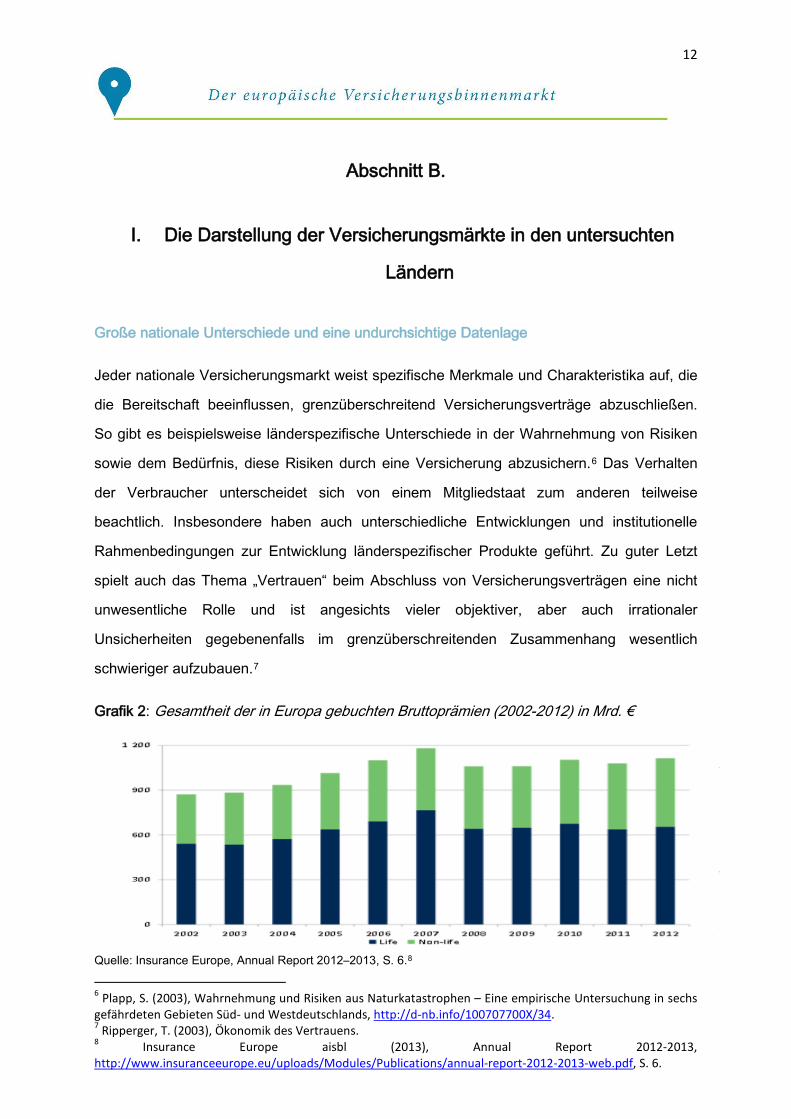

Große nationale Unterschiede und eine undurchsichtige Datenlage

Jeder nationale Versicherungsmarkt weist spezifische Merkmale und Charakteristika auf, die

die Bereitschaft beeinflussen, grenzüberschreitend Versicherungsverträge abzuschließen.

So gibt es beispielsweise länderspezifische Unterschiede in der Wahrnehmung von Risiken

sowie dem Bedürfnis, diese Risiken durch eine Versicherung abzusichern.6 Das Verhalten

der Verbraucher unterscheidet sich von einem Mitgliedstaat zum anderen teilweise

beachtlich. Insbesondere haben auch unterschiedliche Entwicklungen und institutionelle

Rahmenbedingungen zur Entwicklung länderspezifischer Produkte geführt. Zu guter Letzt

spielt auch das Thema „Vertrauen“ beim Abschluss von Versicherungsverträgen eine nicht

unwesentliche Rolle und ist angesichts vieler objektiver, aber auch irrationaler

Unsicherheiten gegebenenfalls im grenzüberschreitenden Zusammenhang wesentlich

schwieriger aufzubauen.7

Grafik 2: Gesamtheit der in Europa gebuchten Bruttoprämien (2002-2012) in Mrd. €

Quelle: Insurance Europe, Annual Report 2012–2013, S. 6.8

6 Plapp, S. (2003), Wahrnehmung und Risiken aus Naturkatastrophen – Eine empirische Untersuchung in sechs gefährdeten Gebieten Süd- und Westdeutschlands, http://d-nb.info/100707700X/34. 7 Ripperger, T. (2003), Ökonomik des Vertrauens. 8 Insurance Europe aisbl (2013), Annual Report 2012-2013, http://www.insuranceeurope.eu/uploads/Modules/Publications/annual-report-2012-2013-web.pdf, S. 6.

13

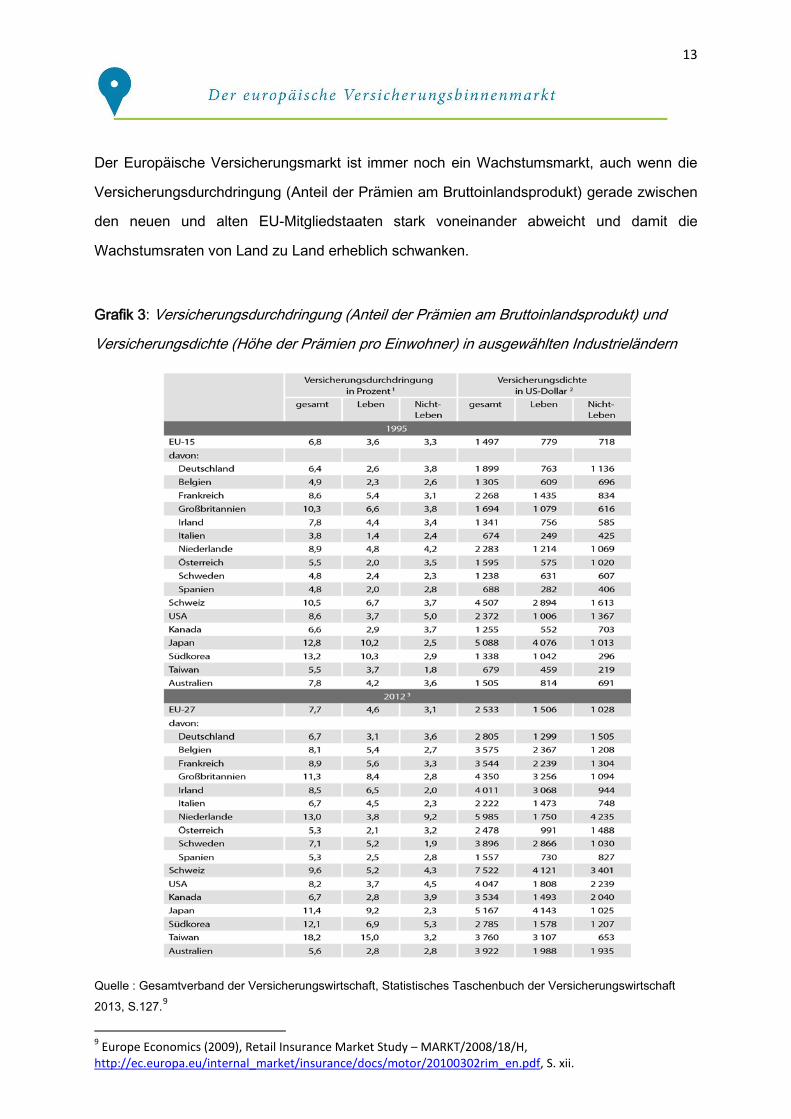

Der Europäische Versicherungsmarkt ist immer noch ein Wachstumsmarkt, auch wenn die

Versicherungsdurchdringung (Anteil der Prämien am Bruttoinlandsprodukt) gerade zwischen

den neuen und alten EU-Mitgliedstaaten stark voneinander abweicht und damit die

Wachstumsraten von Land zu Land erheblich schwanken.

Grafik 3: Versicherungsdurchdringung (Anteil der Prämien am Bruttoinlandsprodukt) und

Versicherungsdichte (Höhe der Prämien pro Einwohner) in ausgewählten Industrieländern

Quelle : Gesamtverband der Versicherungswirtschaft, Statistisches Taschenbuch der Versicherungswirtschaft 2013, S.127.9

9 Europe Economics (2009), Retail Insurance Market Study – MARKT/2008/18/H, http://ec.europa.eu/internal_market/insurance/docs/motor/20100302rim_en.pdf, S. xii.

14

Beispielsweise beträgt der Anteil der Prämien am Bruttoinlandsprodukt in Italien nur 3,8

Prozent, in Großbritannien dagegen stolze 10,3 Prozent.

Im Jahr 2012 gaben die Verbraucher im EU-Durchschnitt 2015 Euro (2533 US-Dollar) für

Versicherungsprämien (Lebens- und Nichtlebensversicherungen) aus. Dabei unterscheidet

sich die Höhe der Ausgaben von Land zu Land erheblich: so zahlte ein spanischer

Verbraucher durchschnittlich 1239 Euro (1558 US-Dollar) an Prämien, ein britischer

Verbraucher im selben Zeitraum hingegen mit 2591 Euro (3256 US-Dollar) mehr als doppelt

so viel.

Auch die Bereitschaft, den Versicherungsanbieter zu wechseln, ist in den Mitgliedstaaten

sehr unterschiedlich ausgeprägt. In Italien ist diese Bereitschaft mit ca. 10 Prozent am

geringsten, im Großbritannien mit ca. 30 Prozent im europäischen Vergleich am höchsten

ausgeprägt.10

Generell sei darauf hingewiesen, dass die nur spärlich zur Verfügung stehenden Daten und

Statistiken zum Prämienaufkommen insgesamt mit Vorsicht zu genießen sind, da in den

meisten Fällen nicht zwischen Prämien für Verträge mit Firmenkunden und solchen mit

Privatkunden unterschieden wird. Dieser Umstand birgt das Risiko einer erheblichen

Verzerrung der Wahrnehmung und Falschinterpretation von Daten.11

10 Europe Economics (2009), Retail Insurance Market Study – MARKT/2008/18/H, http://ec.europa.eu/internal_market/insurance/docs/motor/20100302rim_en.pdf, S. 6. 11 Europe Economics (2009), Retail Insurance Market Study – MARKT/2008/18/H, http://ec.europa.eu/internal_market/insurance/docs/motor/20100302rim_en.pdf, S. 6.

15

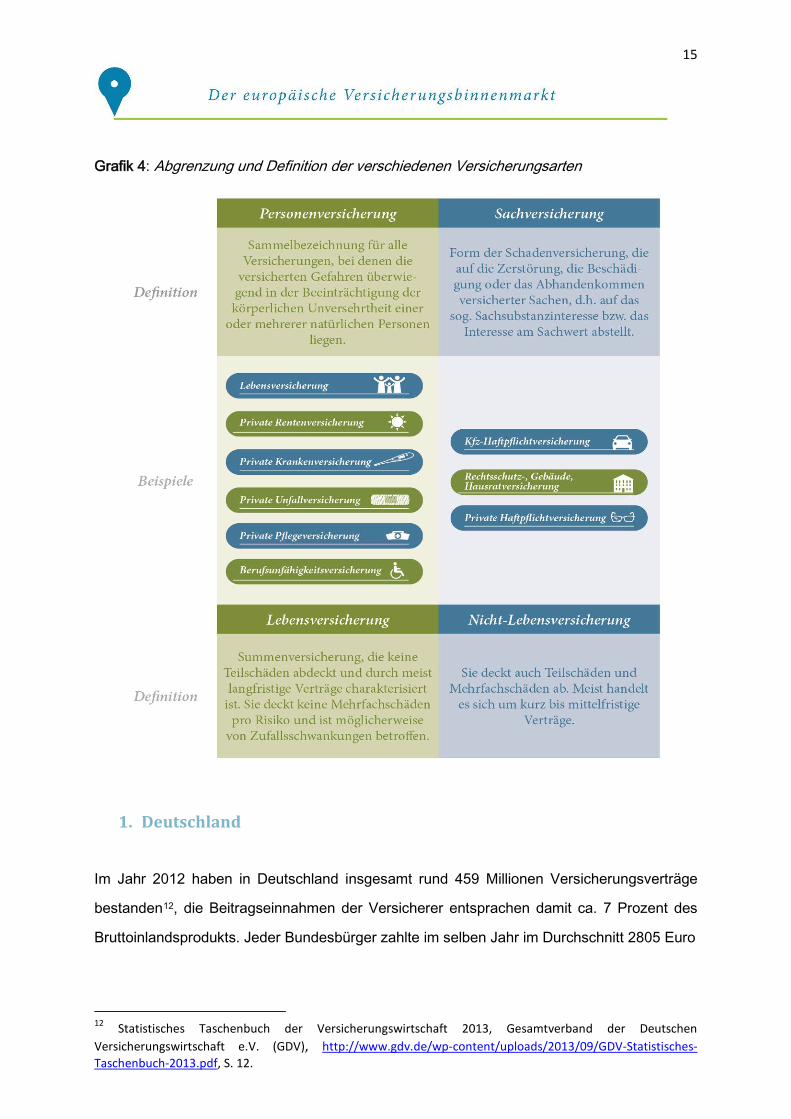

Grafik 4: Abgrenzung und Definition der verschiedenen Versicherungsarten

1. Deutschland

Im Jahr 2012 haben in Deutschland insgesamt rund 459 Millionen Versicherungsverträge

bestanden12, die Beitragseinnahmen der Versicherer entsprachen damit ca. 7 Prozent des

Bruttoinlandsprodukts. Jeder Bundesbürger zahlte im selben Jahr im Durchschnitt 2805 Euro

12 Statistisches Taschenbuch der Versicherungswirtschaft 2013, Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV), http://www.gdv.de/wp-content/uploads/2013/09/GDV-Statistisches-Taschenbuch-2013.pdf, S. 12.

16

für seinen privaten Versicherungsschutz, wovon knapp die Hälfte auf Lebensversicherungen

bzw. die private Altersvorsorge entfiel.

Für Verträge der Sachversicherung wurden durchschnittlich 1500 Euro jährlich aufgewendet.

Im Schnitt verfügt jeder Bundesbürger über sechs unterschiedliche Versicherungspolicen.

Die Bruttowertschöpfung der Versicherungsunternehmen (und Pensionskassen) belief sich

im Jahr 2012 auf etwa 44,8 Milliarden Euro.13

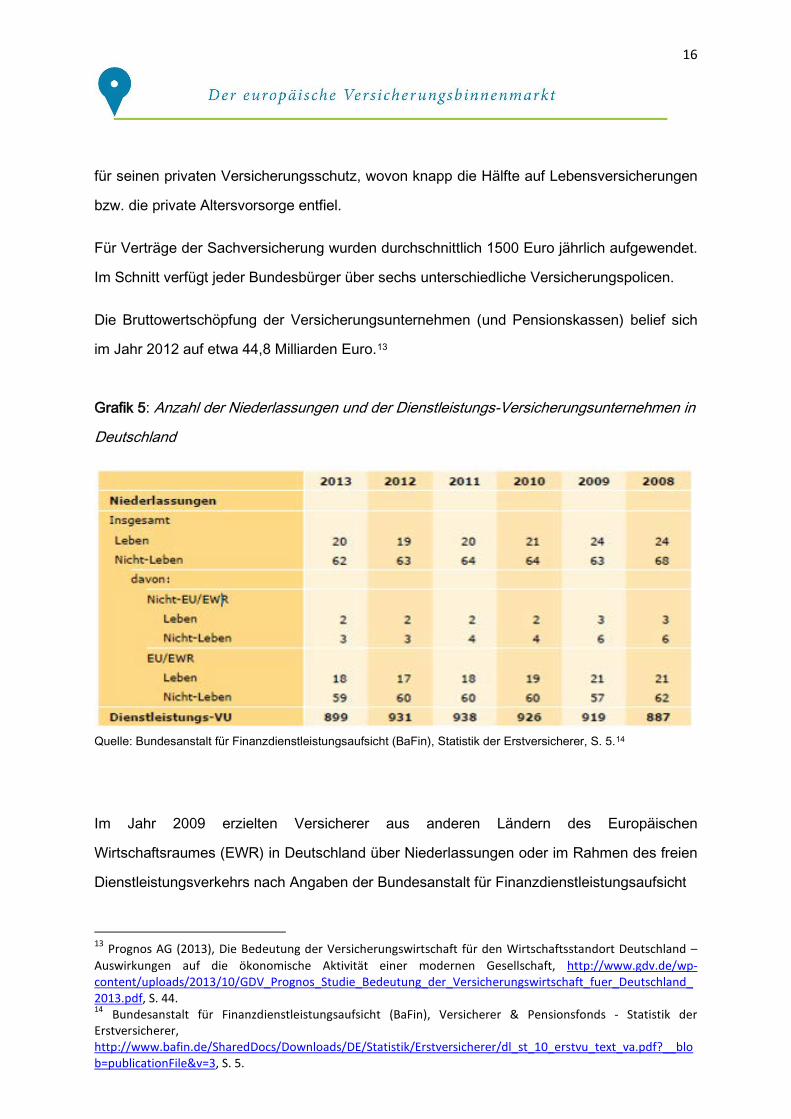

Grafik 5: Anzahl der Niederlassungen und der Dienstleistungs-Versicherungsunternehmen in

Deutschland

Quelle: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Statistik der Erstversicherer, S. 5.14

Im Jahr 2009 erzielten Versicherer aus anderen Ländern des Europäischen

Wirtschaftsraumes (EWR) in Deutschland über Niederlassungen oder im Rahmen des freien

Dienstleistungsverkehrs nach Angaben der Bundesanstalt für Finanzdienstleistungsaufsicht

13 Prognos AG (2013), Die Bedeutung der Versicherungswirtschaft für den Wirtschaftsstandort Deutschland – Auswirkungen auf die ökonomische Aktivität einer modernen Gesellschaft, http://www.gdv.de/wp-content/uploads/2013/10/GDV_Prognos_Studie_Bedeutung_der_Versicherungswirtschaft_fuer_Deutschland_2013.pdf, S. 44. 14 Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Versicherer & Pensionsfonds - Statistik der Erstversicherer, http://www.bafin.de/SharedDocs/Downloads/DE/Statistik/Erstversicherer/dl_st_10_erstvu_text_va.pdf?__blob=publicationFile&v=3, S. 5.

17

(BaFin) Beitragseinnahmen von 4,3 Milliarden Euro bei Personenversicherungen15 und 4,0

Milliarden Euro im Bereich der Sachversicherung. Dies entspricht einem Anteil von 5,1

Prozent am deutschen Versicherungsmarkt in der Lebensversicherung und 4,2 Prozent im

Bereich der Nicht-Lebensversicherung.16

Das Prämiengesamtvolumen betrug im Jahr 2012 rund 181 Milliarden Euro. Damit ist der

deutsche Markt im weltweiten Vergleich der fünftgrößte Markt für

Versicherungsdienstleistungen und folglich auch ein sehr attraktiver Geschäftsplatz für

ausländische Versicherungsunternehmen.17 Unter anderem auch deshalb, weil der deutsche

Markt einer relativ liberalen Ausgestaltung folgt und es nur verhältnismäßig wenige

Pflichtversicherungen gibt. Auf Bundesebene gibt es zielgruppenabhängig nur ca. 30

Pflichtversicherungen (z.B. die Pflegepflichtversicherung).18

2. Österreich

In Österreich gaben die Verbraucher im Jahr 2012 pro Person durchschnittlich 762 Euro für

Produkte der Kategorie Lebensversicherung aus, im Bereich der Nicht-Lebensversicherung

lag das durchschnittliche Prämienaufkommen bei 1209 Euro.19 Damit liegt der

österreichische Verbraucher im europäischen Vergleich weiterhin im Mittelfeld.20

15 Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Versicherer & Pensionsfonds - Statistik der Erstversicherer, http://www.bafin.de/SharedDocs/Downloads/DE/Statistik/Erstversicherer/dl_st_10_erstvu_text_va.pdf?__blob=publicationFile&v=3, S. 5. 16 Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) (2012), Jahrbuch 2012 – Die deutsche Versicherungswirtschaft, der Deutschen Versicherungswirtschaft e.V. (GDV), http://www.gdv.de/wp-content/uploads/2014/05/GDV_Jahrbuch_2012.pdf, S. 13. 17 Europe Economics (2009), Retail Insurance Market Study – MARKT/2008/18/H, http://ec.europa.eu/internal_market/insurance/docs/motor/20100302rim_en.pdf, S. vii. 18 Europäische Kommission (2014), Final Report of the Commission Expert Group on European Insurance Contract Law, http://ec.europa.eu/justice/contract/insurance/index_en.htm, Sektion 4, Punkt 31. 19 Finanzmarktaufsichtsbehörde Österreich, Jahresbericht der Finanzmarktaufsichtsbehörde, http://www.fma.gv.at/typo3conf/ext/dam_download/secure.php?u=0&file=12294&t=1401130073&hash=a79b1414e771154c40772277d4105b7d, S. 89. 20

Insurance Europe aisbl (2014), European Insurance Figures No 48 – February 2014, http://www.insuranceeurope.eu/facts-figures/statistical-publications/european-insurance-in-figures, Seite 16 ff.

18

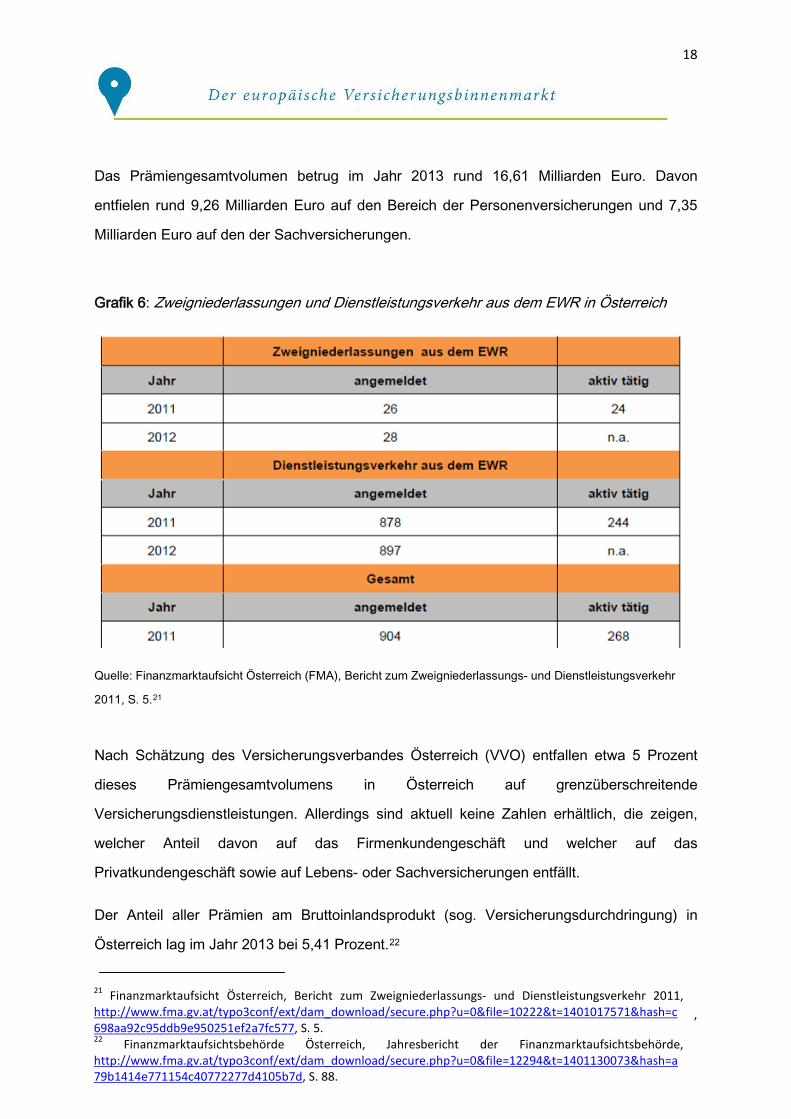

Das Prämiengesamtvolumen betrug im Jahr 2013 rund 16,61 Milliarden Euro. Davon

entfielen rund 9,26 Milliarden Euro auf den Bereich der Personenversicherungen und 7,35

Milliarden Euro auf den der Sachversicherungen.

Grafik 6: Zweigniederlassungen und Dienstleistungsverkehr aus dem EWR in Österreich

Quelle: Finanzmarktaufsicht Österreich (FMA), Bericht zum Zweigniederlassungs- und Dienstleistungsverkehr

2011, S. 5.21

Nach Schätzung des Versicherungsverbandes Österreich (VVO) entfallen etwa 5 Prozent

dieses Prämiengesamtvolumens in Österreich auf grenzüberschreitende

Versicherungsdienstleistungen. Allerdings sind aktuell keine Zahlen erhältlich, die zeigen,

welcher Anteil davon auf das Firmenkundengeschäft und welcher auf das

Privatkundengeschäft sowie auf Lebens- oder Sachversicherungen entfällt.

Der Anteil aller Prämien am Bruttoinlandsprodukt (sog. Versicherungsdurchdringung) in

Österreich lag im Jahr 2013 bei 5,41 Prozent.22

21 Finanzmarktaufsicht Österreich, Bericht zum Zweigniederlassungs- und Dienstleistungsverkehr 2011, http://www.fma.gv.at/typo3conf/ext/dam_download/secure.php?u=0&file=10222&t=1401017571&hash=c698aa92c95ddb9e950251ef2a7fc577, S. 5.

21 Finanzmarktaufsicht Österreich, Bericht zum Zweigniederlassungs- und Dienstleistungsverkehr 2011, http://www.fma.gv.at/typo3conf/ext/dam_download/secure.php?u=0&file=10222&t=1401017571&hash=c698aa92c95ddb9e950251ef2a7fc577, S. 5. 22 Finanzmarktaufsichtsbehörde Österreich, Jahresbericht der Finanzmarktaufsichtsbehörde, http://www.fma.gv.at/typo3conf/ext/dam_download/secure.php?u=0&file=12294&t=1401130073&hash=a79b1414e771154c40772277d4105b7d, S. 88.

19

3. Frankreich

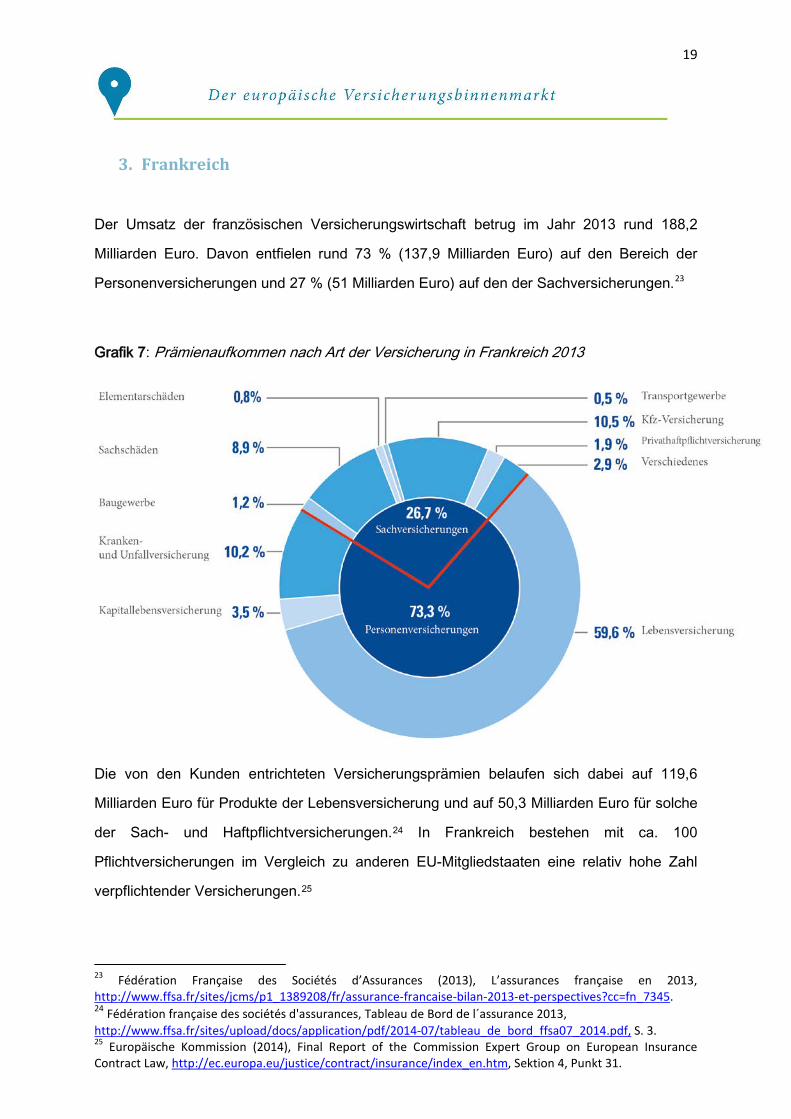

Der Umsatz der französischen Versicherungswirtschaft betrug im Jahr 2013 rund 188,2

Milliarden Euro. Davon entfielen rund 73 % (137,9 Milliarden Euro) auf den Bereich der

Personenversicherungen und 27 % (51 Milliarden Euro) auf den der Sachversicherungen.23

Grafik 7: Prämienaufkommen nach Art der Versicherung in Frankreich 2013

Die von den Kunden entrichteten Versicherungsprämien belaufen sich dabei auf 119,6

Milliarden Euro für Produkte der Lebensversicherung und auf 50,3 Milliarden Euro für solche

der Sach- und Haftpflichtversicherungen.24 In Frankreich bestehen mit ca. 100

Pflichtversicherungen im Vergleich zu anderen EU-Mitgliedstaaten eine relativ hohe Zahl

verpflichtender Versicherungen.25

23 Fédération Française des Sociétés d’Assurances (2013), L’assurances française en 2013, http://www.ffsa.fr/sites/jcms/p1_1389208/fr/assurance-francaise-bilan-2013-et-perspectives?cc=fn_7345. 24 Fédération française des sociétés d'assurances, Tableau de Bord de l´assurance 2013, http://www.ffsa.fr/sites/upload/docs/application/pdf/2014-07/tableau_de_bord_ffsa07_2014.pdf, S. 3. 25 Europäische Kommission (2014), Final Report of the Commission Expert Group on European Insurance Contract Law, http://ec.europa.eu/justice/contract/insurance/index_en.htm, Sektion 4, Punkt 31.

20

4. Großbritannien

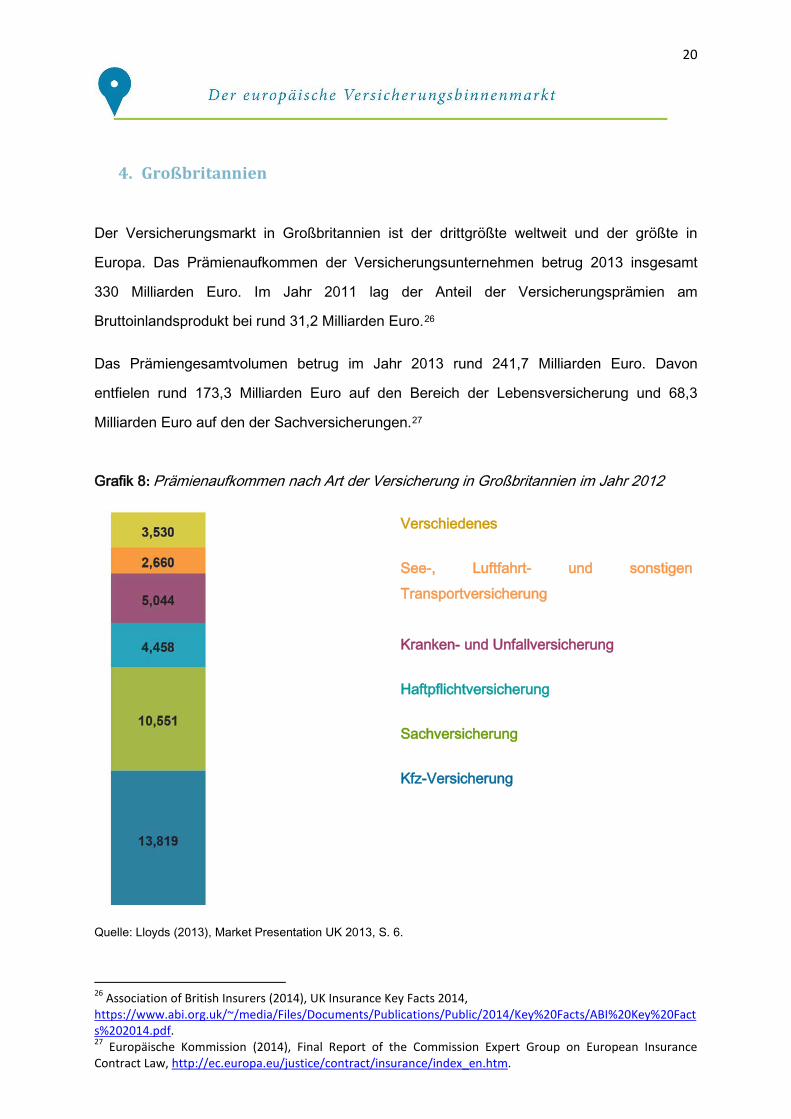

Der Versicherungsmarkt in Großbritannien ist der drittgrößte weltweit und der größte in

Europa. Das Prämienaufkommen der Versicherungsunternehmen betrug 2013 insgesamt

330 Milliarden Euro. Im Jahr 2011 lag der Anteil der Versicherungsprämien am

Bruttoinlandsprodukt bei rund 31,2 Milliarden Euro.26

Das Prämiengesamtvolumen betrug im Jahr 2013 rund 241,7 Milliarden Euro. Davon

entfielen rund 173,3 Milliarden Euro auf den Bereich der Lebensversicherung und 68,3

Milliarden Euro auf den der Sachversicherungen.27

Grafik 8: Prämienaufkommen nach Art der Versicherung in Großbritannien im Jahr 2012

Verschiedenes

See-, Luftfahrt- und sonstigen Transportversicherung Kranken- und Unfallversicherung

Haftpflichtversicherung

Sachversicherung

Kfz-Versicherung

Quelle: Lloyds (2013), Market Presentation UK 2013, S. 6.

26 Association of British Insurers (2014), UK Insurance Key Facts 2014, https://www.abi.org.uk/~/media/Files/Documents/Publications/Public/2014/Key%20Facts/ABI%20Key%20Facts%202014.pdf. 27 Europäische Kommission (2014), Final Report of the Commission Expert Group on European Insurance Contract Law, http://ec.europa.eu/justice/contract/insurance/index_en.htm.

21

II. Die Wesensmerkmale der untersuchten Versicherungsprodukte

Grafik 9: Versicherungsschutz der deutschen Haushalte 2014

Quelle: Statista.de, Verteilung des Versicherungsschutzes privater Haushalte in Deutschland im Jahr 201428

1. Die Reiserücktrittsversicherung

Reisen werden vom Verbraucher meist Monate im Voraus gebucht. Somit besteht die

Gefahr, dass aus einer Vielzahl von in der Zwischenzeit eingetretenen Gründen die Reise

nicht angetreten werden kann. Wird eine bereits gebuchte Reise vom Verbraucher storniert,

entstehen hohe Stornokosten, die sogar den gesamten Reisepreis ausmachen können.

Hiergegen schützt eine Reiserücktrittsversicherung, die in bestimmten Fällen diese Storno-

28 Statista.de, Verteilung des Versicherungsschutzes privater Haushalte in Deutschland im Jahr 2014, http://de.statista.com/statistik/daten/studie/167890/umfrage/versicherungsschutz-der-haushalte-in-deutschland/.

22

kosten übernimmt. Klassischerweise greift diese Versicherung in folgenden Fällen: Tod,

Verletzung durch Unfall, Eintritt einer unerwarteten Erkrankung, Impfunverträglichkeiten u.a..

Nicht abgesichert werden jedoch im Regelfall bereits bei Abschluss des Vertrages bekannte

Vorerkrankungen des Versicherungsnehmers.

2. Die Kfz-Haftpflichtversicherung

Für alle Halter von Kraftfahrzeugen und Kraftfahrzeuganhängern ist in der Europäischen

Union eine Kfz-Haftpflichtversicherung vorgeschrieben, sobald das Fahrzeug auf öffentlichen

Straßen und Plätzen genutzt werden soll.29 Werden bei dem Betrieb des Fahrzeuges

Personen oder Sachen verletzt, getötet, beschädigt oder zerstört, übernimmt die Kfz-

Haftpflichtversicherung die so entstandenen Kosten.

Im Bereich der Kfz-Haftpflichtversicherung sind europaweit einheitliche Standards festgelegt,

die einen Mindestversicherungsschutz für jedes Fahrzeug garantieren sollen.30 Der Halter

eines Fahrzeuges muss dieses in dem Land, in dem er selbst gemeldet ist und seinen

ständigen Aufenthalt hat, bei der zuständigen Behörde anmelden.

Folglich handelt es sich für jeden Halter eines Fahrzeuges, der auch am öffentlichen

Straßenverkehr teilnehmen möchte, um eine Pflichtversicherung. Die nationalen Behörden

sind verpflichtet, Versicherungsnachweise jeder Versicherung zu akzeptieren, die in dem

entsprechenden Mitgliedstaat ihren Sitz oder eine Niederlassung betreibt oder aber im

Rahmen des freien Dienstleistungsverkehrs dort ihre Produkte anbieten darf.

Durch diesen einheitlich verpflichtenden Versicherungsschutz wird erreicht, dass man sich

mit seinem Fahrzeug in der EU frei bewegen kann und nicht bei jedem Grenzübertritt eine

neue Versicherungspolice abschließen muss. Außerdem soll durch den überall in der EU

geltenden Mindestschutz sichergestellt werden, dass kein Verkehrsteilnehmer dadurch

29 Richtlinie 2009/103/EG des Europäischen Parlaments und des Rates vom 16. September 2009 über die Kraftfahrzeug-Haftpflichtversicherung und die Kontrolle der entsprechenden Versicherungspflicht, http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2009:263:0011:0031:de:PDF, Artikel 3. 30 Richtlinie 2009/103/EG des Europäischen Parlaments und des Rates vom 16. September 2009 über die Kraftfahrzeug-Haftpflichtversicherung und die Kontrolle der entsprechenden Versicherungspflicht, http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2009:263:0011:0031:de:PDF, Artikel 5.

23

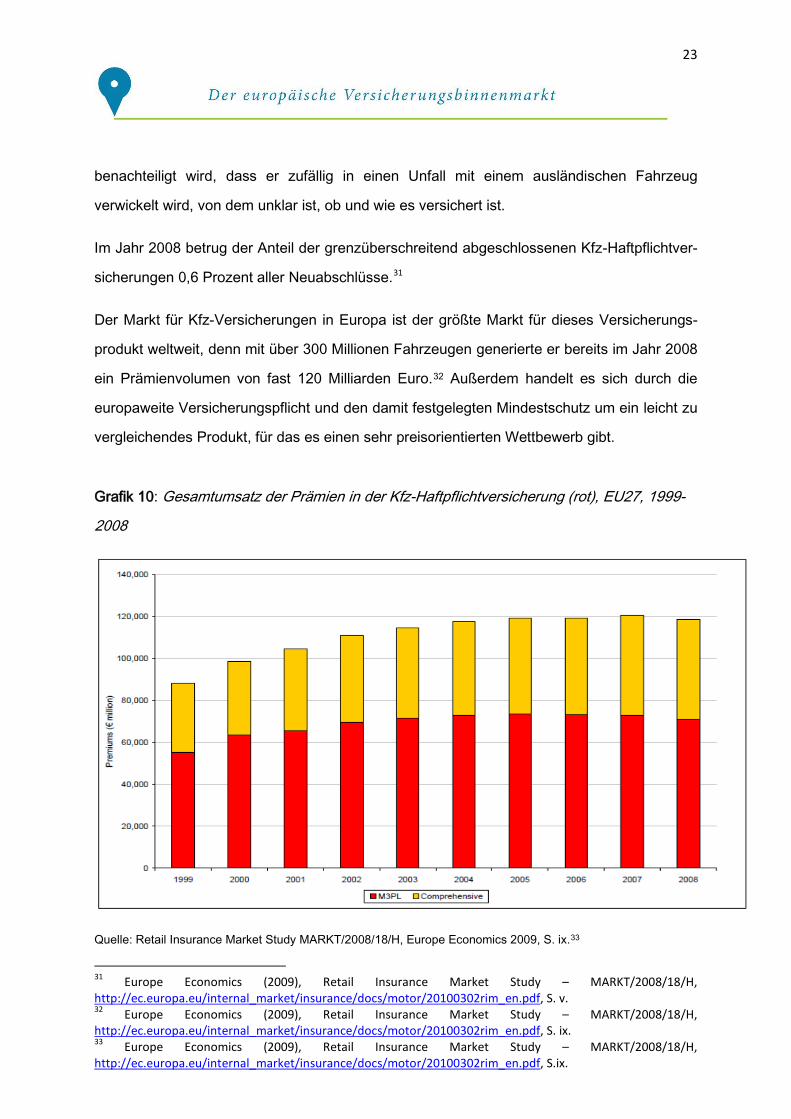

benachteiligt wird, dass er zufällig in einen Unfall mit einem ausländischen Fahrzeug

verwickelt wird, von dem unklar ist, ob und wie es versichert ist.

Im Jahr 2008 betrug der Anteil der grenzüberschreitend abgeschlossenen Kfz-Haftpflichtver-

sicherungen 0,6 Prozent aller Neuabschlüsse.31

Der Markt für Kfz-Versicherungen in Europa ist der größte Markt für dieses Versicherungs-

produkt weltweit, denn mit über 300 Millionen Fahrzeugen generierte er bereits im Jahr 2008

ein Prämienvolumen von fast 120 Milliarden Euro.32 Außerdem handelt es sich durch die

europaweite Versicherungspflicht und den damit festgelegten Mindestschutz um ein leicht zu

vergleichendes Produkt, für das es einen sehr preisorientierten Wettbewerb gibt.

Grafik 10: Gesamtumsatz der Prämien in der Kfz-Haftpflichtversicherung (rot), EU27, 1999-

2008

Quelle: Retail Insurance Market Study MARKT/2008/18/H, Europe Economics 2009, S. ix.33

31 Europe Economics (2009), Retail Insurance Market Study – MARKT/2008/18/H, http://ec.europa.eu/internal_market/insurance/docs/motor/20100302rim_en.pdf, S. v. 32 Europe Economics (2009), Retail Insurance Market Study – MARKT/2008/18/H, http://ec.europa.eu/internal_market/insurance/docs/motor/20100302rim_en.pdf, S. ix. 33 Europe Economics (2009), Retail Insurance Market Study – MARKT/2008/18/H, http://ec.europa.eu/internal_market/insurance/docs/motor/20100302rim_en.pdf, S.ix.

24

3. Die Privathaftpflichtversicherung

Die private Haftpflichtversicherung kommt dann zum Tragen, wenn eine Privatperson einem

Dritten einen Schaden zufügt und aufgrund gesetzlicher Bestimmungen für diesen Schaden

zur Haftung verpflichtet ist. Besteht keine Versicherung, wäre die Privatperson dazu

verpflichtet, den Schaden aus ihrem eigenen Vermögen zu begleichen und im Extremfall bis

zur Pfändungsfreigrenze auch aus ihrem zukünftigen Einkommen. Die Privathaftpflichtversi-

cherung bietet somit Schutz vor Schadensersatzansprüchen Dritter, indem sie die aus einem

Schadensereignis entstehenden Kosten für den Versicherungsnehmer übernimmt. Ferner

wehrt die private Haftpflichtversicherung auch unberechtigte Ansprüche Dritter ab (sog.

Rechtsschutzfunktion).

4. Die private Unfallversicherung

Die private Unfallversicherung soll die wirtschaftlichen Nachteile ausgleichen, die durch

einen Unfall entstehen, der bleibende körperliche Schäden beim Versicherungsnehmer

hinterlässt. Denn durch diese bleibenden körperlichen Schäden kommt es in der Regel zu

einem vollständigen oder teilweisen Verlust der Erwerbsfähigkeit und damit zum Verlust der

Fähigkeit, für den eigenen Lebensunterhalt zu sorgen. Außerdem können bei Todesfall des

Versicherungsnehmers durch einen Unfall Renten- oder Kapitalzahlungen an die

Hinterbliebenen in den Vertrag mit eingeschlossen werden.

5. Die Gebäudeversicherung Die Gebäudeversicherung deckt Risiken ab, die einer Immobilie, die zu Wohnzwecken

genutzt wird, durch Einwirkungen von außen z. B. durch Feuer, Blitzschlag, Leitungswasser,

Sturm und Hagel drohen. Versicherungsgegenstand ist das Wohngebäude selbst, nicht

jedoch die in ihm befindlichen beweglichen Sachen. Kommt es zum Schadensereignis, so

deckt die Versicherung die Kosten für den Wiederaufbau, die Sanierung und die aus dem

Ereignis resultierenden Folgeschäden (Aufräumarbeiten, Abbruchkosten etc.).

25

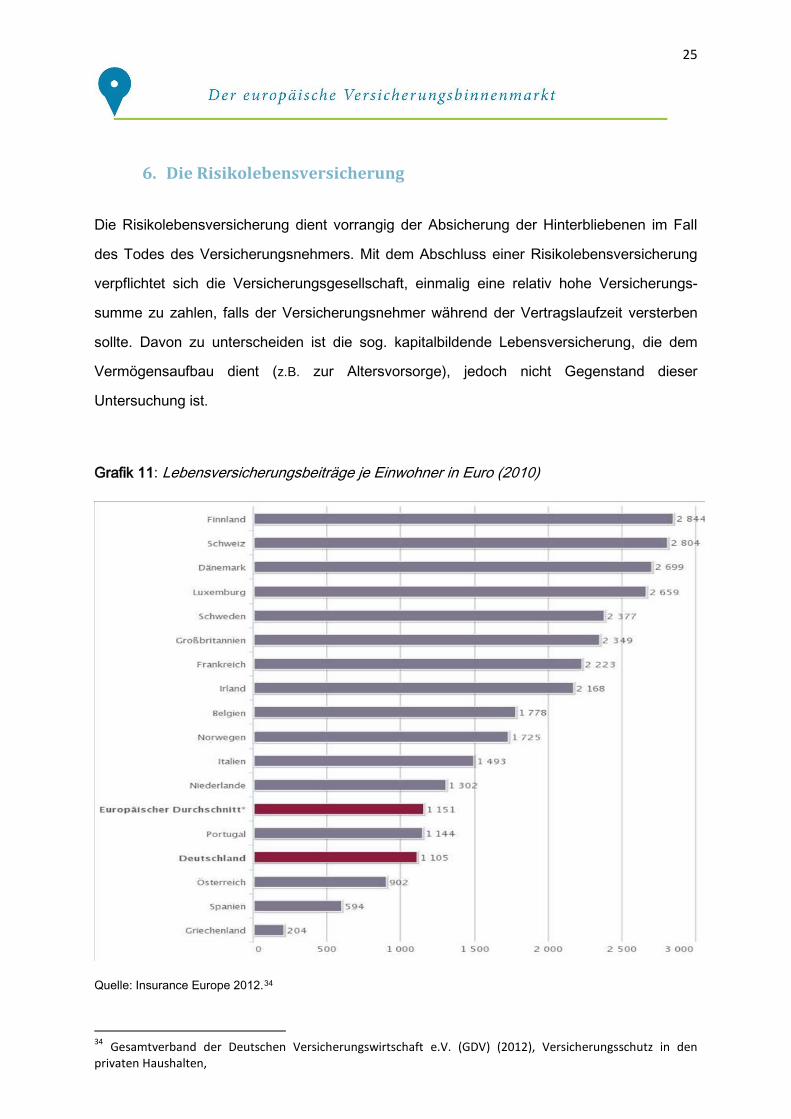

6. Die Risikolebensversicherung Die Risikolebensversicherung dient vorrangig der Absicherung der Hinterbliebenen im Fall

des Todes des Versicherungsnehmers. Mit dem Abschluss einer Risikolebensversicherung

verpflichtet sich die Versicherungsgesellschaft, einmalig eine relativ hohe Versicherungs-

summe zu zahlen, falls der Versicherungsnehmer während der Vertragslaufzeit versterben

sollte. Davon zu unterscheiden ist die sog. kapitalbildende Lebensversicherung, die dem

Vermögensaufbau dient (z.B. zur Altersvorsorge), jedoch nicht Gegenstand dieser

Untersuchung ist.

Grafik 11: Lebensversicherungsbeiträge je Einwohner in Euro (2010)

Quelle: Insurance Europe 2012.34

34 Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) (2012), Versicherungsschutz in den privaten Haushalten,

26

III. Die Entwicklung des europäischen Versicherungsmarktes bis heute

1. Gesetzliche Grundlagen auf europäischer Ebene

Es hat annähernd 30 Jahre gedauert, bis der europäische Versicherungsbinnenmarkt, wie

wir ihn heute kennen, entstanden ist. Vor den ersten Liberalisierungsmaßnahmen war der

Markt aufgrund intensiver Regulierung auf die jeweiligen nationalen Grenzen beschränkt und

nach außen hin streng abgeschottet. Diese Regulierung auf nationaler Ebene hatte zur

Folge, dass in den Mitgliedstaaten unterschiedliche Regelungsdichten sowie stark

voneinander abweichende Verbraucherrechte entstehen konnten.

Um diesen Zustand zu überwinden und einen einheitlichen, alle EU-Mitgliedstaaten

umfassenden Versicherungsbinnenmarkt zu schaffen, hat man auf europäischer Ebene

zunächst versucht, diese rein nationalen Märkte durch detaillierte

Harmonisierungsmaßnahmen aneinander anzugleichen. Schnell wurde jedoch deutlich, dass

die Unterschiede zwischen den Ländern so groß sind, dass es sehr lange dauern würde, bis

durch die Umsetzung einheitlicher Rechtsvorschriften ein ausreichendes Maß an

Angleichung erreicht wäre, um wirklich von einem einheitlichen Binnenmarkt sprechen zu

können.

Diese Erkenntnis führte zu einem radikalen Kurswechsel in den Bemühungen des

europäischen Gesetzgebers. Der Binnenmarkt für Versicherungsdienstleistungen sollte, statt

durch vollständige Harmonisierung, durch eine Kombination aus Liberalisierung,

Deregulierung und gegenseitiger Anerkennung zu einem einheitlichen Markt verschmolzen

werden.

Die heutige Rechtlage beruht auf drei unterschiedlichen Generationen von Richtlinien:35

http://jahrbuch.gdv.de/2012/de/die-versicherungswirtschaft-in-deutschland/versicherungsschutz-in-den-privaten-haushalten/. 35 Sterzynski, M. (2003), The European Single Insurance Market: Overview and impact of the liberalization and deregulation, in: Belgian Actuarial Bulletin 2003, Heft 3, S. 42-49, http://www.belgianactuarialbulletin.be/articles/vol03/05-Sterzynski.pdf.

27

a) Die erste Generation von Richtlinien Diese erste Generation von Richtlinien36 ermöglichte es Versicherern, eigene

Zweigniederlassungen, Dienststellen oder Agenturen in einem anderen EU-Mitgliedstaat zu

eröffnen. Die Kontrolle dieser Ableger erfolgte durch die Aufsichtsbehörden des Ziellandes

(sog. “Host Country Control-Prinzip“)37 und konnte für ausländische Versicherer strenger sein

als diejenige für inländische Versicherer. Dies führte dazu, dass die Unternehmen diese

neue Möglichkeit in einem anderen Mitgliedstaat tätig zu werden als nicht besonders attraktiv

empfunden und kaum wahrgenommen haben.

b) Die zweite Generation von Richtlinien Das Hauptanliegen der zweiten Generation von Richtlinien38 lag darin, es

Versicherungsunternehmen zu ermöglichen, in einem anderen EU-Mitgliedstaat tätig zu

werden, ohne dort eine eigene Zweigniederlassung gründen und unterhalten zu müssen, die

Versicherungsdienstleistungen also direkt von ihrem Herkunftsland aus anbieten zu

können.39 Viele Einschränkungen wurden jedoch auch durch diese Richtlinien nicht beseitigt.

Insbesondere war die Aufsicht weiterhin teilweise im Herkunftsland angesiedelt, teilweise im

36 Erste Richtlinie 73/239/EWG des Rates vom 24. Juli 1973 zur Koordinierung der Rechts- und Verwaltungsvorschriften betreffend die Aufnahme und Ausübung der Tätigkeit der Direktversicherung (mit Ausnahme der Lebensversicherung), http://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:31973L0239; Erste Richtlinie 79/267/EWG des Rates vom 5. März 1979 zur Koordinierung der Rechts- und Verwaltungsvorschriften über die Aufnahme und Ausübung der Direktversicherung (Lebensversicherung), http://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:31979L0267. 37 Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) (2011), Globalization of insurance markets: Present situation and trends in the German market, http://www.gdv.de/wp-content/uploads/2012/01/Publikation_volkswirtschaftliche_Themen_und_Analysen_Heft6_2010_englKurzfassung.pdf. 38 Zweite Richtlinie 88/357/EWG des Rates vom 22. Juni 1988 zur Koordinierung der Rechts- und Verwaltungsvorschriften für die Direktversicherung (mit Ausnahme der Lebensversicherung) und zur Erleichterung der tatsächlichen Ausübung des freien Dienstleistungsverkehrs sowie zur Änderung der Richtlinie 73/239/EWG, http://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:31988L0357; Zweite Richtlinie 90/619/EWG des Rates vom 8. November 1990 zur Koordinierung der Rechts- und Verwaltungsvorschriften für die Direktversicherung (Lebensversicherung) und zur Erleichterung der tatsächlichen Ausübung des freien Dienstleistungsverkehrs sowie zur Änderung der Richtlinie 79/267/EWG, http://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:31990L0619. 39 Staudenmayer, M. & Moser, C. (2013), Probleme im Bereich des europäischen Versicherungsvertragsrechts – Einsetzung einer Expertengruppe durch die Europäische Kommission, in: DeutscherAnwaltSpiegel 2013, Heft 10, S. 4-6.

28

Zielland, je nachdem ob es sich um Geschäftsaktivität im Firmenkundengeschäft oder im

Privatkundengeschäft, um Produkte zur Abdeckung von Großrisiken oder von Einzelrisiken

handelte. Diese gespaltene Aufsicht machte es vor allem im Geschäft mit Versicherungen

über Einzelrisiken für Privatpersonen für die Unternehmen weiterhin nicht besonders

attraktiv, auf anderen Märkten tätig zu werden.

c) Die dritte Generation von Richtlinien Ein Durchbruch sollte erst mit der dritten Generation von Richtlinien40 gelingen, die am 01.

Juli 1994 in Kraft getreten sind und die dem Grundsatz der sog. Minimalharmonisierung

folgen. Diese Minimalharmonisierung basiert auf vier Prinzipien41:

40 Richtlinie 92/49/EWG des Rates vom 18. Juni 1992 zur Koordinierung der Rechts- und Verwaltungsvorschriften für die Direktversicherung (mit Ausnahme der Lebensversicherung) sowie zur Änderung der Richtlinien 73/239/EWG und 88/357/EWG (Dritte Richtlinie Schadenversicherung), http://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:31992L0049; Richtlinie 92/96/EWG des Rates vom 10. November 1992 zur Koordinierung der Rechts- und Verwaltungsvorschriften für die Direktversicherung (Lebensversicherung) sowie zur Änderung der Richtlinien 79/267/EWG und 90/619/EWG (Dritte Richtlinie Lebensversicherung), http://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:31992L0096. 41 Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) (2011), Globalization of insurance markets: Present situation and trends in the German market,

29

• Das „Single licence“-Prinzip

Dieses Prinzip besagt, dass ein Versicherungsunternehmen seine Dienstleistungen in einem

anderen EU-Mitgliedstaat anbieten darf, ganz gleich ob im Rahmen der Niederlassungs-

oder der Dienstleistungsfreiheit, sobald es in seinem Herkunftsland die Erlaubnis zur

Aufnahme des Geschäftsbetriebes erhalten hat. Man spricht vom Grundsatz der

gegenseitigen Anerkennung einer Betriebserlaubnis aus einem anderen Mitgliedstaat. Ein

Versicherer, der die europaweit festgelegten Mindestanforderungen erfüllt und in einem EU-

Mitgliedstaat die Erlaubnis zum Vertrieb von Versicherungsprodukten erhalten hat, darf von

der nationalen Aufsichtsbehörde eines anderen EU-Mitgliedstaats nicht zurückgewiesen

werden. Eine Ausnahme von diesem Grundsatz sieht die Richtlinie nur vor, wenn eine

abweichende Regelung aus Gründen des Allgemeinwohls („ordre public“) zwingend

erforderlich ist.

• Umfassende Kontrolle durch die Aufsichtsbehörde des Herkunftslandes

Die Versicherer unterliegen alleine der Kontrolle der Aufsichtsbehörde ihres Herkunftslandes,

sowohl hinsichtlich des Firmenkundengeschäftes als auch hinsichtlich des

Privatkundengeschäftes.

• Deregulierung des Versicherungsmarktes

Die Festlegung und Regulierung von Versicherungsprämien und allgemeinen

Versicherungsbedingungen wurde abgeschafft.

http://www.gdv.de/wp-content/uploads/2012/01/Publikation_volkswirtschaftliche_Themen_und_Analysen_Heft6_2010_englKurzfassung.pdf.

30

• Eingeschränkte Kontrolle durch die Aufsichtsbehörde des Ziellandes

Die Aufsicht des Ziellandes wurde auf die Einhaltung der Vorschriften über die

Zahlungsfähigkeit (Solvabilität) der Versicherer sowie des „ordre public“ beschränkt.42

Erst diese dritte Generation von Richtlinien hat für einen Integrationsschub auf dem europäi-

schen Versicherungsbinnenmarkt gesorgt. Die Gesamtheit der europäischen Gesetzgebung

im Bereich der Versicherungen kann unter

http://ec.europa.eu/internal_market/insurance/legislation/index_de.htm eingesehen werden.

2. Das internationale Privatrecht der Versicherungsverträge

Schließt ein Verbraucher aus einem Mitgliedstaat bei einem Versicherungsunternehmen aus

einem anderen Mitgliedstaat eine Versicherungspolice ab, so stellt sich zwangsläufig die

Frage nach dem auf den Vertrag anwendbaren Recht. Für den Bereich der Versicherungs-

verträge ist diese Frage in den Vorschriften der Verordnung (EG) Nr. 593/2008 (sog. Rom I-

Verordnung) geregelt, die seit dem 17.12.2009 in allen EU-Mitgliedstaaten unmittelbar

geltendes Recht ist (ausgenommen Dänemark und Vereinigtes Königreich).

Die Rom I-Verordnung ist gemäß Art. 1 Abs. 1 grundsätzlich dann anwendbar, wenn das in

Frage stehende vertragliche Schuldverhältnis eine Verbindung zum Recht verschiedener

Staaten aufweist. Prinzipiell können die Vertragsparteien das maßgebliche Recht selbst

wählen. Da sich Versicherungsverträge allerdings dadurch auszeichnen, dass eine der

Vertragsparteien in der Regel wirtschaftlich unterlegen und somit schutzbedürftiger als die

andere ist, sind z.B. Gerichtsstandsvereinbarungen zwischen Verbrauchern und

Versicherungsunternehmen nur in Ausnahmefällen möglich. Aus eben diesem Grund

erfahren Versicherungsverträge in Art. 7 der Rom I-Verordnung eine gesonderte Regelung.

Es handelt sich um eine Kollisionsnorm die den Regelungen in den europäischen Richtlinien

42 Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates vom 25. November 2009 betreffend die Aufnahme und Ausübung der Versicherungs- und der Rückversicherungstätigkeit (Solvabilität II); http://www.cep.eu/fileadmin/user_upload/Kurzanalysen/Omnibus_II/Solvabilitaet_II.pdf.

31

über Versicherungsverträge vorgeht. Jedoch ist die Norm nicht ausnahmslos auf jeden

Versicherungsvertrag anwendbar. Es kommt stets auf den Versicherungsgegenstand an

(Rückversicherungsvertrag, Massenrisiken, Großrisiken und Pflichtversicherungen) sowie

darauf, ob das versicherte Risiko in einem Mitgliedstaat belegen ist oder nicht.

Für den Verbraucher ist zunächst die Regelung relevant, die Verträge über sog.

Massenrisiken betrifft. Bei diesen Verträgen ist entscheidend, wo das versicherte Risiko

belegen ist (Art. 7 Abs. I S. 1, 2. Alt. Rom I-VO). Nur wenn das abgedeckte Risiko in einem

Mitgliedstaat liegt, ist Art. 7 der Rom I-VO anwendbar. Des Weiteren ist nach der

Versicherungsart zu unterscheiden.

• So kommt es beispielsweise bei einer Gebäudeversicherung darauf an, ob die

Immobilie in einem Mitgliedstaat belegen ist oder nicht.

• Bei der Kfz-Kaskoversicherung richtet sich das anwendbare Recht nach dem Land in

dem das Fahrzeug angemeldet ist. Bei der Kfz-Haftpflichtversicherung hingegen ist

das Recht desjenigen Mitgliedstaates anwendbar, der die Versicherungspflicht

vorschreibt (Art. 46c EGBGB).

• Bei Reiseversicherungen kommt es auf den Abgabeort der Vertragserklärung des

Versicherungsnehmers an.

Bei allen anderen Versicherungsverträgen ist grundsätzlich der gewöhnliche Aufenthaltsort

des Versicherungsnehmers entscheidend. Dies wird auf die Mehrzahl der von Verbrauchern

abgeschlossenen Versicherungsverträge zutreffen. Dies bedeutet bei grenzüberschreitenden

Versicherungsverträgen mit Verbrauchern konkret, dass bei Verträgen auf die das

Belegenheitskriterium nach Art. 7 Abs. I S. 1, 2. Alt. Rom I-VO nicht anwendbar ist (z.B. die

Gebäudeversicherung), das Recht des Landes anwendbar ist, in dem der Verbraucher

seinen gewöhnlichen Aufenthalt hat (Art. 19 Abs. 1 S. 2 Rom I-VO).

Für die Versicherungsunternehmen hat dies zur Folge, dass bei einem Vertragsschluss mit

einem Verbraucher aus einem anderen Mitgliedstaat in der überwiegenden Zahl der Fälle

das nationale Recht des Verbrauchers zur Anwendung gelangt.

32

Diese Rechtslage führt dazu, dass die Versicherungsunternehmen auf den mit dem

Verbraucher geschlossenen Vertrag Rechtsvorschriften anwenden müssen, die zum Teil

erheblich von den Vorschriften in ihrem Herkunftsland abweichen. Im Fall eines

Rechtsstreites mit dem Versicherungsnehmer müssen die Versicherer damit rechnen, den

Rechtsstreit am Wohnsitz des Versicherungsnehmers führen zu müssen. In der Folge wird

die Entwicklung von grenzüberschreitenden Versicherungsprodukten durch die

Anwendbarkeit des Rechts des Landes des gewöhnlichen Aufenthaltsorts des

Versicherungsnehmers nicht unerheblich erschwert und sorgt für eine entsprechende

Zurückhaltung bei den Anbietern von Versicherungspolicen.

Dieser Umstand erklärt die immer wieder ins Leben gerufenen politischen Initiativen, die

nachfolgend dargestellt werden. Sie dienten und dienen dazu, die Möglichkeiten zu eruieren,

bis zu welchem Grad dieses rechtliche Hemmnis dafür verantwortlich ist, dass der

Binnenmarkt für Versicherungsdienstleistungen bisher hinter den Erwartungen zurückbleibt.

Ferner hatten und haben diese politischen Initiativen immer zum Ziel, aufzuzeigen, wie diese

Hemmnisse gegebenenfalls beseitigt werden können.

3. Politische Initiativen auf europäischer Ebene

33

In jüngerer Zeit häufen sich auf europäischer Ebene die Initiativen zur weiteren

Vereinfachung der rechtlichen Rahmenbedingungen, denen die Versicherungsverträge in der

Europäischen Union unterliegen.

Im Juni 2001 hat die Europäische Kommission eine Konsultation der Öffentlichkeit zu den

sich innerhalb der EU stark unterscheidenden vertragsrechtlichen Bestimmungen und den

daraus resultierenden nachteiligen Folgen für den grenzüberschreitenden Handel ins Leben

gerufen.43 In den Folgejahren wurde es etwas ruhiger um die Ergebnisse dieser

Konsultation, es wurden zunächst andere Prioritäten verfolgt. Erst im Jahr 2010 rückte

dieses Vorhaben schließlich wieder in den Fokus der Kommission. Daraufhin berief die

Europäische Kommission eine Gruppe von Rechtssachverständigen ein, die Lösungen zur

Angleichung der Unterschiede im Vertragsrecht der EU-Mitgliedstaaten finden sollte.

Am 01. Juli 2010 hat die Kommission ein sog. „Grünbuch“ veröffentlicht, das die

verschiedenen Optionen zur Einführung eines Europäischen Vertragsrechts zum

Gegenstand hatte.44 Bei einem Grünbuch handelt es sich um eine öffentliche Befragung zu

einem bestimmten Thema, in deren Rahmen die betroffenen Unternehmen, Verbraucher und

Interessengruppen dazu eingeladen werden, ihre Sicht der Dinge zu schildern und dadurch

die Arbeit der Kommission zu unterstützen. Sie haben im Rahmen der öffentlichen

Befragung die Möglichkeit, sich zu einer bestimmten Problemstellung zu äußern sowie

konkrete Lösungen vorzuschlagen. Ferner können sie die von der Europäischen Kommission

vorgeschlagenen Lösungen aus Sicht der Praxis bewerten.

Die in einer solchen öffentlichen Befragung gewonnenen Erkenntnisse können zur

Verabschiedung von Richtlinien oder Verordnungen auf europäischer Ebene führen und

deren Inhalt beeinflussen. Damals kamen die gehörten Unternehmen, Verbraucher und

Interessengruppen zu dem Schluss, dass die nationalen Unterschiede im Vertragsrecht zu

43 Europäische Kommission (2001), Mitteilung der Kommission an den Rat und das Europäische Parlament zum Europäischen Vertragsrecht, http://gesetzgebung.beck.de/sites/gesetzgebung.beck.de/files/KOM-2001-398.pdf. 44 Europäische Kommission (2010), Grünbuch der Kommission – Optionen für die Einführung eines Europäischen Vertragsrechts für Verbraucher und Unternehmen, http://europa.eu/legislation_summaries/enterprise/business_environment/co0016_de.htm.

34

den Hauptgründen dafür gehören, dass das Angebot grenzüberschreitender

Dienstleistungen äußerst begrenzt bleibt.

Im Juni 2011 hat das Europaparlament als Antwort auf diesen Vorstoß der

Kommission eine Resolution verabschiedet, die vorgibt, die Möglichkeiten zur Einführung

eines europäischen Vertragsrechts genauer zu untersuchen. Außerdem sollte überprüft

werden, auf welchem Wege dieses Ziel am besten erreicht werden kann.45 In seiner

abschließenden Stellungnahme hat sich das Europaparlament dafür ausgesprochen, weitere

Schritte zu unternehmen, um diejenigen Hindernisse zu identifizieren, die die

Marktteilnehmer davon abhalten, grenzüberschreitend aktiv zu werden oder bereits

vorhandene Aktivitäten auszuweiten, da diese Hindernisse einer vollen Entfaltung des

Binnenmarktes entgegenstehen. Das Projekt zur Entwicklung eines Europäischen

Vertragsrechts ist aus Sicht des Europaparlamentes neben anderen Maßnahmen geeignet,

einen Teil dieser Hindernisse zu beseitigen und das Funktionieren des Binnenmarktes zu

verbessern.

Zwar gab es innerhalb der Kommission daneben auch schon im Jahr 2010

Überlegungen, speziell das Vertragsrecht im Bereich der Versicherungsverträge zu

harmonisieren, jedoch wurde dieser Vorstoß zugunsten der Entwicklung eines gemeinsamen

Kaufrechts wieder verworfen. In der Folge präsentierte die Kommission am 11. Oktober

2011 dann einen Vorschlag für eine Verordnung über ein Gemeinsames Europäisches

Kaufrecht. Allerdings richtete sich dieser Vorschlag vor allem an andere Bereiche als den

Finanzdienstleistungssektor.46

Erst im Jahr 2013 ist das Thema eines einheitlichen Vertragsrechts speziell für

Versicherungsverträge wieder in die Agenda der Kommission aufgenommen worden.

Erklärtes Ziel war es, die grenzüberschreitenden vertragsrechtlichen Hindernisse im

45 Europäisches Parlament (2011), Policy options for progress towards a European contract law for consumers and businesses: http://www.europarl.europa.eu/oeil/popups/ficheprocedure.do?reference=2011/2013%28INI%29. 46 Europäische Kommission (2011), Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates über ein Gemeinsames Europäisches Kaufrecht, 2011/0284 (COD), http://ec.europa.eu/justice/contract/files/common_sales_law/regulation_sales_law_de.pdf.

45 Europäisches Parlament (2011), Policy options for progress towards a European contract law for consumers and businesses: http://www.europarl.europa.eu/oeil/popups/ficheprocedure.do?reference=2011/2013%28INI%29. 46 Europäische Kommission (2011), Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates über ein Gemeinsames Europäisches Kaufrecht, 2011/0284 (COD), http://ec.europa.eu/justice/contract/files/common_sales_law/regulation_sales_law_de.pdf. 47 Staudenmayer, M. & Moser, C. (2013), Probleme im Bereich des europäischen Versicherungsvertragsrechts – Einsetzung einer Expertengruppe durch die Europäische Kommission, in: DeutscherAnwaltSpiegel 2013, Heft 10, S 4 6

35

Versicherungsgeschäft unter die Lupe zu nehmen47. Die daraufhin eingesetzte

Expertengruppe48 hat ihren Abschlussbericht im Februar 2014 präsentiert.49 Im Kern kommt

die Europäische Kommission unter anderem zu dem Schluss, dass die Unterschiede im

Vertragsrecht in den verschiedenen Mitgliedstaaten zu Rechtsunsicherheit, höheren Kosten

und der Notwendigkeit für die Versicherer führen, ihre Verträge an die jeweiligen nationalen

Vorschriften des Landes anzupassen, in dem sie tätig werden wollen.50

47 Staudenmayer, M. & Moser, C. (2013), Probleme im Bereich des europäischen Versicherungsvertragsrechts – Einsetzung einer Expertengruppe durch die Europäische Kommission, in: DeutscherAnwaltSpiegel 2013, Heft 10, S. 4-6. 48 Europäische Kommission (2013), Call for applications regarding the commission decision 2013/C16/03 of January 2013 setting up the Commission Expert Group on a European Insurance Contract Law, http://ec.europa.eu/justice/newsroom/contracts/files/2013_expert-group-insurance/2013_call_eg_insurance_en.pdf. 49 Europäische Kommission (2014), Final Report of the Commission Expert Group on European Insurance Contract Law, http://ec.europa.eu/justice/contract/insurance/index_en.htm. 50 Europäische Kommission (2014), Versicherungsvertragsrecht: Experten weisen auf Hemmnisse für das grenzüberschreitende Geschäft hin, Pressemitteilung v. 27.02.2014, http://europa.eu/rapid/press-release_IP-14-194_de.htm; Staudenmayer, M. & Moser, C. (2013), Probleme im Bereich des europäischen Versicherungsvertragsrechts – Einsetzung einer Expertengruppe durch die Europäische Kommission, in: DeutscherAnwaltSpiegel 2013, Heft 10, S. 4-6.

36

IV. Die Rolle der Aufsichtsbehörden in den EU-Mitgliedstaaten

Der europäische Versicherungsbinnenmarkt beruht zum einen auf dem Prinzip, dass alle

Versicherungsunternehmen denselben Anforderungen entsprechen müssen, zum anderen

ist der rechtliche Rahmen der nationalen Aufsichtsbehörden ebenfalls einheitlich geregelt. In

der entsprechenden Richtlinie 2009/138/EG betreffend die Aufnahme und Ausübung der

Versicherungstätigkeit51 ist festgelegt, unter welchen Voraussetzungen und nach welchem

Verfahren die Zulassung von Versicherern erfolgt, beziehungsweise auch verweigert werden

kann. Diese Vereinheitlichung dient vorrangig dem Schutz der Versicherungsnehmer und

betrifft ebenfalls die Befugnisse der nationalen Aufsichtsbehörden zur Abstellung von

Missständen in der Versicherungswirtschaft.

1. Aufnahme der Versicherungstätigkeit in einem Staat des europäi-schen Wirtschaftsraumes (sog. „Single license-Prinzip“)

Zum Betrieb eines Versicherungsunternehmens ist eine Erlaubnis erforderlich, d.h. bis zur

Erteilung dieser Erlaubnis ist der Betrieb vorerst untersagt.

Erteilt eine nationale Aufsichtsbehörde im europäischen Wirtschaftsraum (EWR) einem

Versicherungsunternehmen die Erlaubnis zum Geschäftsbetrieb, so gilt diese Erlaubnis auch

in allen anderen EWR-Staaten. Man spricht hier vom „Single license-Prinzip“ oder vom

Europäischen Pass (Art. 15 der Richtlinie 2009/138/EG).

Hat ein Versicherungsunternehmen seinen Sitz nicht in Deutschland sondern in einem

anderen Mitgliedstaat des europäischen Wirtschaftraumes und eine gültige

Betriebserlaubnis, so ist es ihm gestattet, im Rahmen des freien Dienstleistungsverkehrs

seine Versicherungsprodukte auch in Deutschland anzubieten (Art. 15 der Richtlinie

2009/138/EG).

51 Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates vom 25. November 2009 betreffend die Aufnahme und Ausübung der Versicherungs- und der Rückversicherungstätigkeit (Solvabilität II), http://eur-lex.europa.eu/legal-content/DE/ALL/?uri=CELEX%3A32009L0138.

37

Um in einem anderen EWR-Staat tätig werden zu können, muss das Unternehmen nur noch

das so genannte Notifikationsverfahren (Art. 148 der Richtlinie 2009/138/EG) durchlaufen. Im

Rahmen des Notifikationsverfahrens teilt das Versicherungsunternehmen der deutschen

Aufsichtsbehörde mit, welche seiner Produkte (Versicherungssparten und Arten der Risiken)

es in Zukunft auch in einem anderen Mitgliedstaat der EU vertreiben möchte. Daraufhin

überprüft die Aufsichtsbehörde, ob das betreffende Unternehmen die zur Ausdehnung des

Geschäftsbetriebes erforderlichen Finanzreserven besitzt. Ist dies der Fall, so stellt die

Behörde eine sog. Solvabilitätsbescheinigung aus und übermittelt diese zusammen mit

weiteren Unterlagen an die Aufsichtsbehörde des Landes, in dem das Unternehmen tätig

werden möchte. Die Aufsichtsbehörde des Ziellandes hat, wenn die genannten Unterlagen

vorliegen und von der Aufsichtsbehörde des Herkunftslandes grünes Licht gegeben wurde,

keine Möglichkeit die Ausweitung des Geschäftsbetriebes zu verhindern. Sie übermittelt dem

Versicherer allerdings noch diejenigen rechtlichen Anforderungen, die in dem Mitgliedsstaat

aus Gründen des Allgemeinwohls („ordre public“) respektiert werden müssen und hat

demzufolge nur eine eingeschränkte Rechtsaufsicht über diese Rechtsvorschriften, die dem

Allgemeinwohl dienen.

Aufgrund der Richtlinie 2009/138/EG unterliegen die Versicherungsunternehmen aus-

schließlich der Kontrolle und Aufsicht der Behörden ihres Herkunftslandes. Ein Einschreiten

der Aufsichtsbehörden des Ziellandes gegen einen Versicherer aus einem anderen Mitglied-

staat ist nur denkbar, wenn das betreffende Unternehmen gegen zwingende Rechtsgrund-

sätze verstößt und nur nach Koordination mit der Aufsichtsbehörde des Herkunftslandes des

Versicherers.

Nach der Erteilung der Erlaubnis zur Aufnahme des Geschäftsbetriebs und erfolgter

Aufnahme des Geschäftsbetriebes üben die Aufsichtsbehörden des Herkunftslandes eine

fortlaufende Aufsicht aus.

38

2. Fortlaufende Kontrolle und Eingriffsbefugnisse der Aufsichtsbehör-den

Im Rahmen ihrer Aufsicht beobachten die Behörden den Markt für

Versicherungsdienstleistungen und die auf ihm tätigen Akteure permanent und führen die so

gewonnen Informationen (Jahresabschlüsse, Geschäftsberichte, sog. Nachweisungen der

Versicherungsunternehmen) zusammen, um gegebenenfalls einschreiten zu können. Ferner

können die Aufsichtsbehörden des Herkunftslandes die unter ihrer Aufsicht stehenden

Versicherer auffordern, ihnen vollumfänglich Auskunft zu erteilen sowie nicht öffentlich

zugängliche Dokumente zur Verfügung zu stellen.

Verhält sich ein Versicherer in einer Weise, die geeignet ist, die Belange seiner

Versicherungsnehmer zu gefährden (Nichtbeachtung der gesetzlichen Vorgaben,

Missachtung des Aufsichtsrechts), so sind die Aufsichtsbehörden des Herkunftslandes

befugt, alle erforderlichen rechtlichen und tatsächlichen Maßnahmen und Anordnungen zu

treffen, um diese Missstände zu beseitigen und wieder Gesetzeskonformität herzustellen.

Auch eine Prüfung in den Geschäftsstellen der Versicherungen vor Ort durch Mitarbeiter der

Aufsichtsbehörde ist denkbar, um Sachverhalte aufzuklären, die Anlass zu Beanstandung

geben.

Als letztes Mittel sind die Aufsichtsbehörden des Herkunftslandes befugt, die Erlaubnis der

Versicherung zum Geschäftsbetrieb zu widerrufen.

3. Zuständigkeiten für die Aufsicht in den einzelnen Ländern

Allen Aufsichtsbehörden ist gemein, dass sie dieselben Ziele verfolgen: die Sicherheit und

finanzielle Solidität der unter ihrer Aufsicht stehenden Versicherungsunternehmen sowie ein

ausreichendes Maß an Schutz für die Versicherungsnehmer.

Jedoch gibt es in den Mitgliedstaaten auch Unterschiede hinsichtlich der Befugnisse der

Aufsichtsbehörden, um diese Zielsetzungen durchzusetzen.

39

a) Deutschland

Private und öffentlich-rechtliche Versicherungsunternehmen, die ihren Sitz in Deutschland

haben, fallen in den Geltungsbereich des Versicherungsaufsichtsgesetzes (VAG)52. Aufgrund

der föderalistischen Staatsstruktur Deutschlands ist die Aufsicht der Versicherungsunter-

nehmen zwischen dem Bund und den Bundesländern aufgeteilt. Dabei fallen all diejenigen

Versicherungen unter die Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht

(BaFin) in Bonn, die über die Grenzen eines Bundeslandes hinaus tätig sind. Im Gegensatz

dazu beschränkt sich die Tätigkeit der Landesaufsichtsbehörden auf Versicherungsunter-

nehmen, die ihre Geschäftstätigkeit auf ein Bundesland konzentrieren, deren wirtschaftliche

Bedeutung von geringerer Bedeutung ist oder die als öffentlich-rechtliche Versicherer tätig

sind (so z.B. der Badische Gemeinde-Versicherungs-Verband).

Die BaFin beaufsichtigt zurzeit rund 600 Versicherungsunternehmen, daneben stehen rund

1000 regional tätige Versicherungsvereine unter Landesaufsicht.53 Eine vollständige Liste

der unter der Aufsicht der BaFin stehenden Versicherungsunternehmen (und Pensionsfonds)

kann auf der Homepage der BaFin aufgerufen werden.54

Die BaFin verfügt über unterschiedliche Instrumente, um gegenüber Versicherungsunter-

nehmen aufsichtlich tätig zu werden. Im Rahmen ihrer Aufsichtspflicht ist die BaFin gemäß §

81 Versicherungsaufsichtsgesetz (VAG) berechtigt, all diejenigen Anordnungen zu treffen,

die geeignet und erforderlich sind, um Missständen vorzubeugen oder diese zu beseitigen.

Man spricht vor allem dann von einem Missstand, wenn ein Unternehmen die gesetzlichen

und aufsichtsbehördlichen Vorschriften nicht beachtet, die für den Betrieb des

Versicherungsgeschäfts gelten.

52 Gesetz über die Beaufsichtigung der Versicherungsunternehmen (Versicherungsaufsichtsgesetz – VAG) vom 17.12.1992, BGBl. 1993 I S. 2, zuletzt geändert durch Art. 6 XIII des Gesetzes vom 28.08.2013, BGBl. 2013 I S. 3395, http://www.gesetze-im-internet.de/vag/index.html. 53 Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Versicherer & Pensionsfonds - Statistik der Erstversicherer, http://www.bafin.de/DE/Aufsicht/VersichererPensionsfonds/versichererpensionsfonds_node.html. 54 Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) (2014), Gesamtliste aller zugelassenen Versicherungsunternehmen und Pensionsfonds mit Geschäftstätigkeit, http://www.bafin.de/SharedDocs/Downloads/DE/Liste/Unternehmensdatenbank/dl_li_vu_gesamt_mit_gesch.html?nn=2696484.

40

Neben dieser Generalklausel des § 81 VAG enthält das Aufsichtsgesetz weitere

weitreichende Sonderbefugnisse. So ist die BaFin beispielsweise berechtigt, Auskünfte über

alle Geschäftsangelegenheiten sowie Vorlage oder Übersendung aller Geschäftsunterlagen

zu verlangen (§ 83 VAG). Des Weiteren kann sie ohne besonderen Anlass in den Geschäfts-

räumen der Versicherungsunternehmen Prüfungen des Geschäftsbetriebs vornehmen.

Ferner kann die deutsche Aufsichtsbehörde anstelle des Vorstands, des Aufsichtsrats oder

anderer Organe der Versicherungsgesellschaft einen Sonderbeauftragten einsetzen, der

diese Aufgabe dann für eine bestimmte Zeit wahrnimmt (§ 83a VAG).

Sollten die Eigenmittel eines Versicherungsunternehmens geringer geworden sein oder

drohen sie geringer zu werden als die notwendige Solvabilitätsspanne dies vorsieht, hat das

betreffende Unternehmen auf Verlangen der BaFin einen Plan zur Wiederherstellung

gesunder Finanzverhältnisse (Solvabilitätsplan) zur Prüfung und Genehmigung vorzulegen.

Daneben ist die BaFin auch befugt, bei der Aufdeckung unerlaubter Versicherungsgeschäfte

(§ 81f VAG) die sofortige Einstellung des Geschäftsbetriebs und die unverzügliche

Abwicklung dieser Geschäfte gegenüber dem Unternehmen anzuordnen.

Als ultima ratio besitzt die BaFin die Befugnis, die Erlaubnis zum Betrieb eines

Versicherungsunternehmens zu widerrufen (§ 87 VAG).

Schließlich ist die BaFin auch befugt, sog. Stresstests durchzuführen. Dabei handelt es sich

um die Simulierung unterschiedlicher Kapitalmarktentwicklungen, deren Ergebnisse als

Frühwarnsystem dienen. Die sollen zeigen, ob die Versicherungsunternehmen den

gedachten Krisensituationen gewachsen sind oder ob frühzeitig geeignete

Gegenmaßnahmen ergriffen werden müssen.55

b) Österreich

In Österreich ist nach dem Versicherungsvertragsgesetz die Finanzmarktaufsicht (FMA) mit

Sitz in Wien für die laufende Überwachung derjenigen Versicherungsunternehmen

55 http://www.bafin.de/DE/Aufsicht/VersichererPensionsfonds/Stresstest/stresstest_node.html.

41

zuständig, die unter österreichischer Aufsicht stehen.56 Zurzeit beaufsichtigt die Finanzmarkt-

aufsicht 101 Versicherer.

Auch der FMA stehen im Rahmen ihrer Aufsichtspflicht weitreichende Befugnisse in Bezug

auf die Versicherungsunternehmen zu. Zunächst haben die Versicherer gemäß §§ 83, 100

Versicherungsaufsichtsgesetz (VAG) gegenüber der österreichischen Finanzmarktaufsicht

extensive Berichtspflichten, insbesondere Auskunfts-, Vorlage-, Melde- und Anzeigepflichten.

Daneben kann die FMA jederzeit angekündigte sowie unangekündigte Prüfungen vor Ort in

den Räumlichkeiten der Versicherungsunternehmen durchführen. Im Rahmen dieser Über-

prüfungen sind die Unternehmen zur Kooperation verpflichtet, insbesondere Zutritt zu den

Geschäfts- und Arbeitsräumen sowie Einsicht in die Bücher, Belege und Schriften zu

gewähren und Auskünfte zu erteilen.

Darüber hinaus ist die FMA generell befugt, alle Anordnungen zu treffen, die erforderlich und

geeignet sind, um die Interessen der Versicherten zu wahren und einen ordnungsgemäßen

Geschäftsbetrieb der Versicherungsunternehmen sicherzustellen (§§ 104, 106 VAG).

c) Großbritannien

In Großbritannien ist die “Prudential Regulation Authority“ (PRA)57 als öffentliche

Regulierungsstelle für die Versicherungsaufsicht zuständig. Sie ist eine Untergesellschaft der

„Bank of England“. Daneben ist auch die “Financial Conduct Authority” (FCA) zuständig. Es

handelt sich in Großbritannien somit um eine doppelte Aufsichtsstruktur. Im Gegensatz zur

„Prudential Regulation Authority“ ist die „Financial Conduct Authority“ jedoch nicht Teil der

„Bank of England“. Die „Financial Conduct Authority“ achtet insbesondere auf einen

effizienten Wettbewerb zwischen den Versicherungsunternehmen und funktionierende

56 Bundesgesetz vom 18. Oktober 1978 über den Betrieb und die Beaufsichtigung der Vertragsversicherung (Versicherungsaufsichtsgesetz - VAG), BGBl. Nr. 569/1978, http://www.ris.bka.gv.at/GeltendeFassung.wxe?Abfrage=Bundesnormen&Gesetzesnummer=10006594. 57 Bank of England, Prudential Regulation Authority, http://www.bankofengland.co.uk/pra/Pages/default.aspx; Bank of England, New firm authorization http://www.bankofengland.co.uk/pra/Pages/authorisations/newfirm/default.aspx.

42

Märkte. Ihre Aufgaben bestehen auch darin, Marktmissbrauch zu verhindern sowie auf faire

Vertragsbedingungen zu achten.

Die Befugnisse der „Prudential Regulation Authority“ zur Aufrechterhaltung einer

funktionierenden Versicherungswirtschaft und zum Schutz der Verbraucher sind im

„Financial Services and Markets Act 2000“ niedergelegt.

Auch die PRA benötigt zur Ausübung ihrer Tätigkeit eine ausreichende und zuverlässige

Datenbasis und kann zu diesem Zweck die benötigten, vollständigen Informationen von den

Versicherern verlangen. Solche Informationsabfragen finden in einem festen Turnus statt,

entweder im Rahmen von Untersuchungen vor Ort oder aber durch Analyse z.B. der

Geschäftsberichte der Unternehmen.

Daneben findet auch ein kontinuierlicher persönlicher Austausch zwischen der

Aufsichtsbehörde und Vertretern der Versicherungsunternehmen statt. Sollte sich ein

Unternehmen weigern zu kooperieren, hat die PRA die rechtliche Befugnis, die

Aushändigung der benötigten Dokumente und Informationen zu erzwingen.

Weiter hat die PRA die Möglichkeit, die Unternehmen einem sog. Stresstest zu unterziehen.