Embed Size (px)

Citation preview

Master-Studiengang

Financial Management und Controlling

Masterarbeit

Der Finanzierungsbedarf und die

Finanzierungstruktur österreichischer

Erstgründungen in der Early-Stage

–

Eine Analyse inklusive Ausblick

Jürgen Ellmeier, BA

Jahrgang MA 2015

Matrikelnummer 10FW137

23.07.2015

Betreuerin: Mag. Monika Kovarova-Simecek

Eidesstattliche Erklärung:

Ich erkläre, dass ich diese Arbeit selbstständig verfasst, andere als die angegebenen

Quellen und Hilfsmittel nicht benutzt und mich auch sonst keiner unerlaubten Hilfe

bedient habe. Ich erkläre des Weiteren, dass ich diese Arbeit bisher weder im In- noch

im Ausland in irgendeiner Form als Prüfungsarbeit vorgelegt habe.

Wien, Juli 2015 _________________________

Unterschrift Jürgen Ellmeier, BA

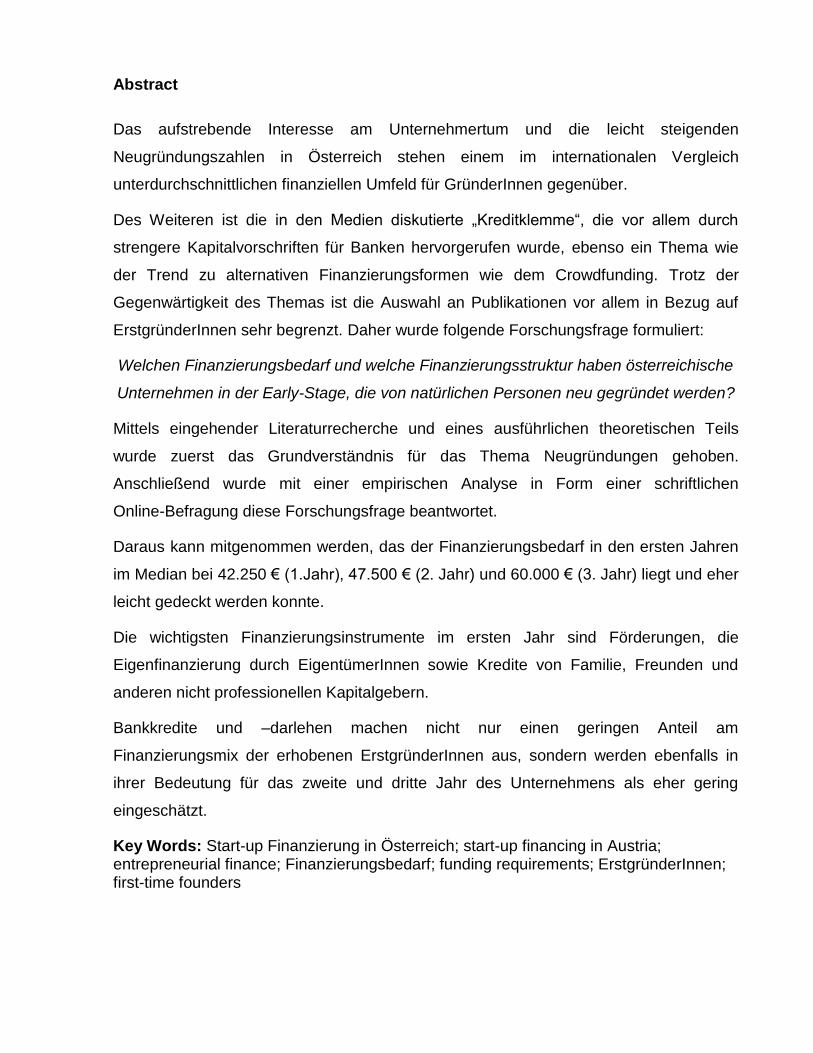

Abstract

Das aufstrebende Interesse am Unternehmertum und die leicht steigenden

Neugründungszahlen in Österreich stehen einem im internationalen Vergleich

unterdurchschnittlichen finanziellen Umfeld für GründerInnen gegenüber.

Des Weiteren ist die in den Medien diskutierte „Kreditklemme“, die vor allem durch

strengere Kapitalvorschriften für Banken hervorgerufen wurde, ebenso ein Thema wie

der Trend zu alternativen Finanzierungsformen wie dem Crowdfunding. Trotz der

Gegenwärtigkeit des Themas ist die Auswahl an Publikationen vor allem in Bezug auf

ErstgründerInnen sehr begrenzt. Daher wurde folgende Forschungsfrage formuliert:

Welchen Finanzierungsbedarf und welche Finanzierungsstruktur haben österreichische

Unternehmen in der Early-Stage, die von natürlichen Personen neu gegründet werden?

Mittels eingehender Literaturrecherche und eines ausführlichen theoretischen Teils

wurde zuerst das Grundverständnis für das Thema Neugründungen gehoben.

Anschließend wurde mit einer empirischen Analyse in Form einer schriftlichen

Online-Befragung diese Forschungsfrage beantwortet.

Daraus kann mitgenommen werden, das der Finanzierungsbedarf in den ersten Jahren

im Median bei 42.250 € (1.Jahr), 47.500 € (2. Jahr) und 60.000 € (3. Jahr) liegt und eher

leicht gedeckt werden konnte.

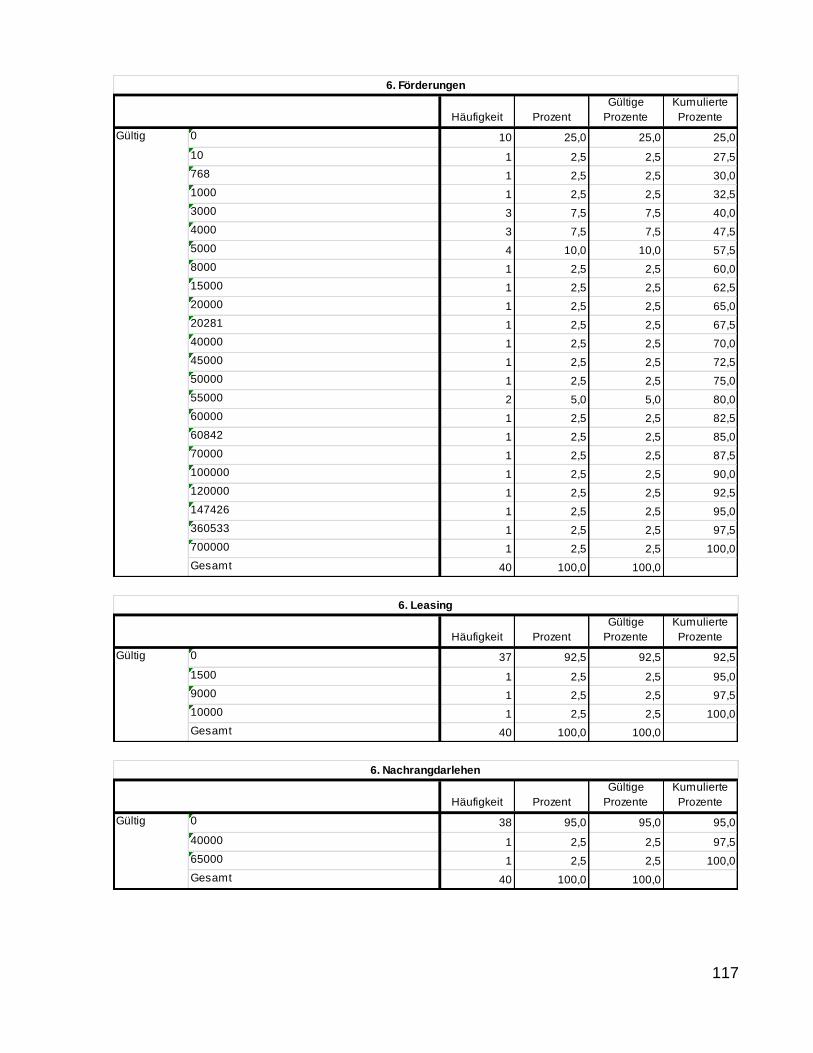

Die wichtigsten Finanzierungsinstrumente im ersten Jahr sind Förderungen, die

Eigenfinanzierung durch EigentümerInnen sowie Kredite von Familie, Freunden und

anderen nicht professionellen Kapitalgebern.

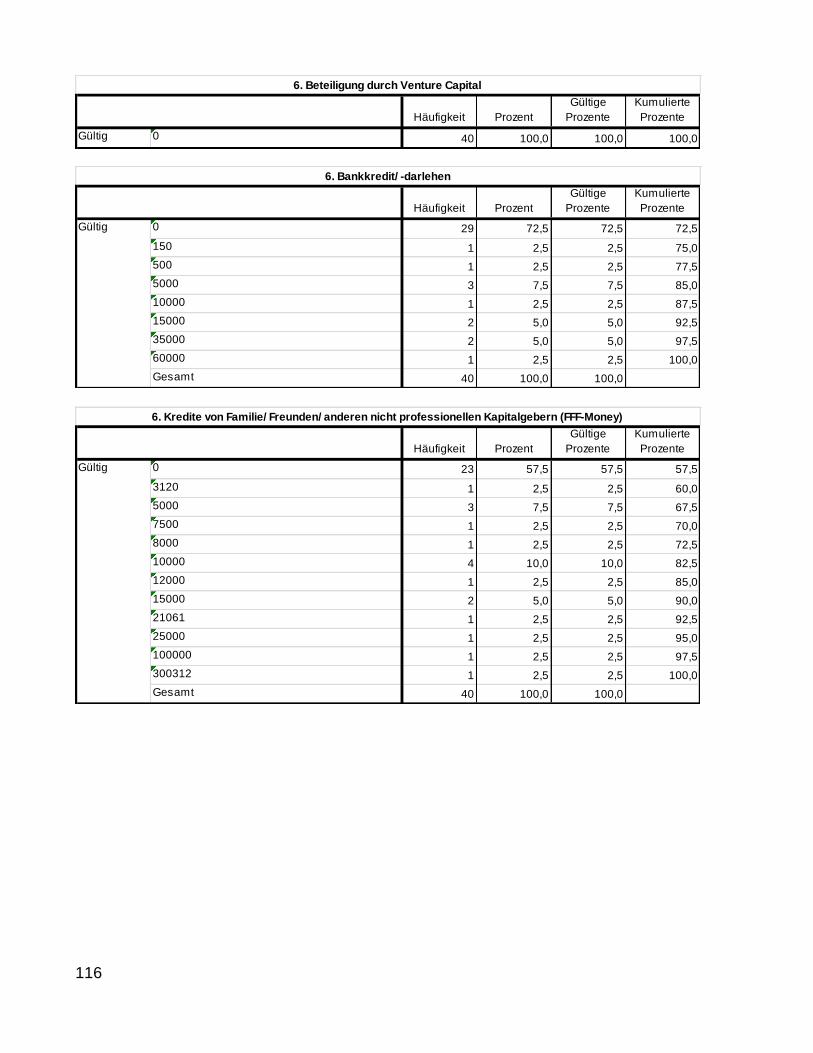

Bankkredite und –darlehen machen nicht nur einen geringen Anteil am

Finanzierungsmix der erhobenen ErstgründerInnen aus, sondern werden ebenfalls in

ihrer Bedeutung für das zweite und dritte Jahr des Unternehmens als eher gering

eingeschätzt.

Key Words: Start-up Finanzierung in Österreich; start-up financing in Austria; entrepreneurial finance; Finanzierungsbedarf; funding requirements; ErstgründerInnen; first-time founders

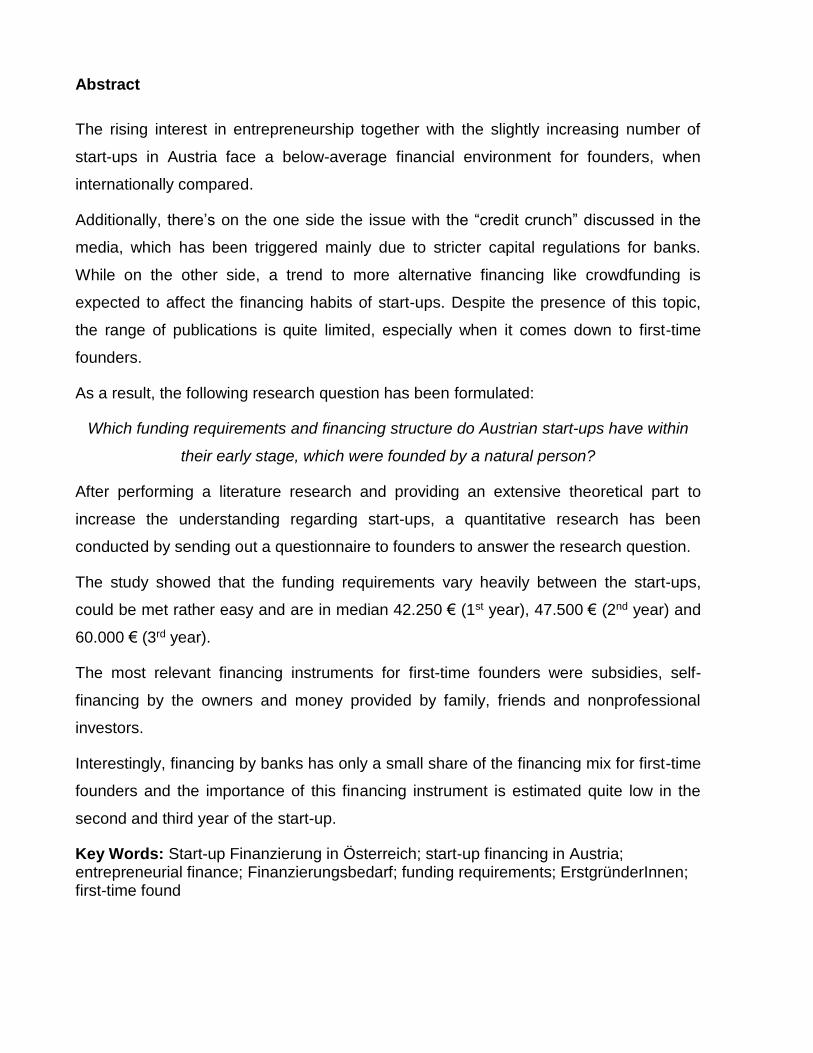

Abstract

The rising interest in entrepreneurship together with the slightly increasing number of

start-ups in Austria face a below-average financial environment for founders, when

internationally compared.

Additionally, there’s on the one side the issue with the “credit crunch” discussed in the

media, which has been triggered mainly due to stricter capital regulations for banks.

While on the other side, a trend to more alternative financing like crowdfunding is

expected to affect the financing habits of start-ups. Despite the presence of this topic,

the range of publications is quite limited, especially when it comes down to first-time

founders.

As a result, the following research question has been formulated:

Which funding requirements and financing structure do Austrian start-ups have within

their early stage, which were founded by a natural person?

After performing a literature research and providing an extensive theoretical part to

increase the understanding regarding start-ups, a quantitative research has been

conducted by sending out a questionnaire to founders to answer the research question.

The study showed that the funding requirements vary heavily between the start-ups,

could be met rather easy and are in median 42.250 € (1st year), 47.500 € (2nd year) and

60.000 € (3rd year).

The most relevant financing instruments for first-time founders were subsidies, self-

financing by the owners and money provided by family, friends and nonprofessional

investors.

Interestingly, financing by banks has only a small share of the financing mix for first-time

founders and the importance of this financing instrument is estimated quite low in the

second and third year of the start-up.

Key Words: Start-up Finanzierung in Österreich; start-up financing in Austria; entrepreneurial finance; Finanzierungsbedarf; funding requirements; ErstgründerInnen; first-time found

I

Inhaltsverzeichnis

1. Einführung ................................................................................................................. 1

1.1. Problemstellung .................................................................................................. 1

1.2. Zielsetzung der Arbeit ......................................................................................... 2

1.3. Forschungsfragen ............................................................................................... 3

1.4. Forschungsmethode............................................................................................ 3

1.4.1. Theorie ......................................................................................................... 3

1.4.2. Empirie ......................................................................................................... 4

1.5. Definitionen und Abgrenzung .............................................................................. 5

1.5.1. Finanzierungsstruktur ................................................................................... 5

1.5.2. Early-Stage ................................................................................................... 5

1.5.3. Start-up ......................................................................................................... 8

1.6. Aufbau und Gliederung der Arbeit ....................................................................... 9

2. Überblick Unternehmensstruktur in Österreich ........................................................ 10

2.1. Unternehmensrechtsformen .............................................................................. 10

2.1.1. Einzelunternehmen ..................................................................................... 10

2.1.1. Personengesellschaften ............................................................................. 11

2.1.1.1. Offene Gesellschaft (OG) ..................................................................... 11

2.1.1.2. Kommanditgesellschaft (KG)................................................................ 11

2.1.1.3. Gesellschaft bürgerlichen Rechts / Stille Gesellschaft ......................... 12

2.1.1. Kapitalgesellschaften .................................................................................. 12

2.1.1.1. Gesellschaft mit beschränkter Haftung (GmbH) ................................... 12

2.1.1.2. Aktiengesellschaft (AG) ........................................................................ 13

2.1.1.3. Europäische Gesellschaft (Societas Europaea – SE) .......................... 13

2.2. Unternehmenseinteilung ................................................................................... 14

II

2.3. Unternehmensverteilung ................................................................................... 15

2.3.1. Nach Rechtsform ....................................................................................... 15

2.3.2. Nach Anzahl der Beschäftigten .................................................................. 15

2.3.3. Nach Bundesländern .................................................................................. 16

2.4. Unternehmensneugründungen in Österreich .................................................... 17

2.4.1. Anzahl und Struktur der Neugründungen ................................................... 18

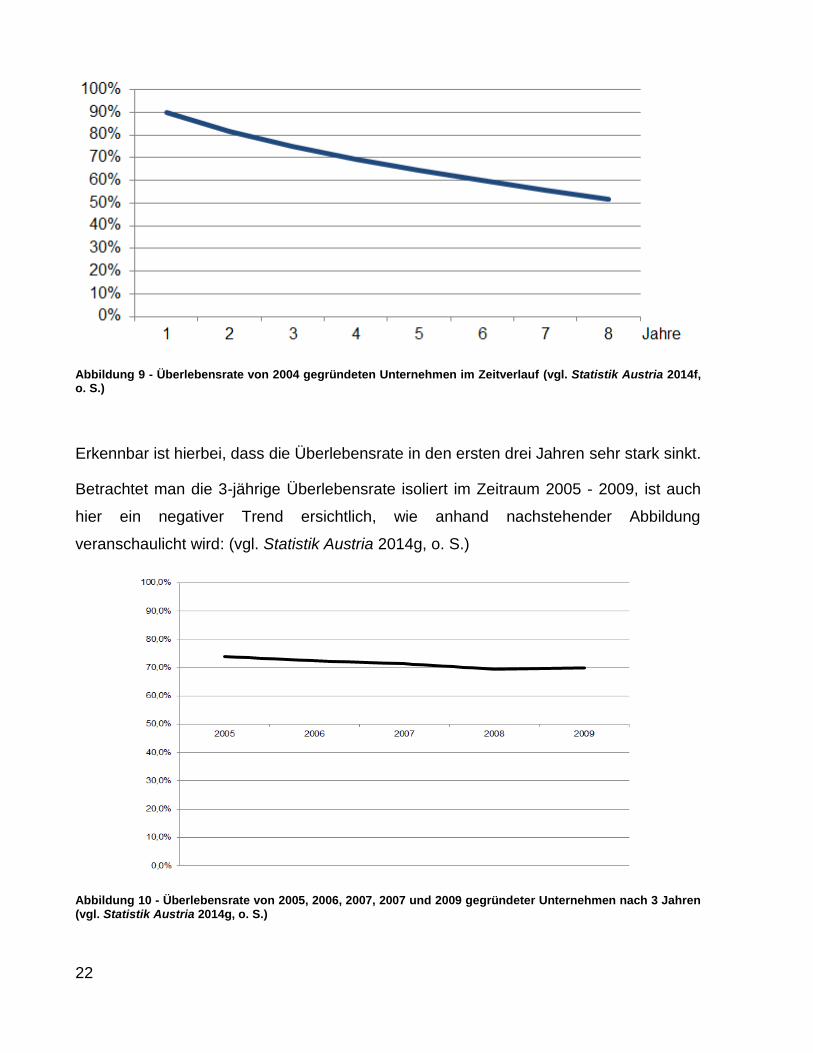

2.4.2. Überlebensrate ........................................................................................... 21

3. Finanzierungsbedarf und Finanzierungsmodelle ..................................................... 24

3.1. No Budget-Modell ............................................................................................. 26

3.2. Low Budget- Modell .......................................................................................... 27

3.3. Big Budget-Modell ............................................................................................ 27

4. Überblick Finanzierungsformen ............................................................................... 29

4.1. Innenfinanzierung ............................................................................................. 31

4.1.1. Überschussfinanzierung ............................................................................. 32

4.1.1.1. Selbstfinanzierung ............................................................................... 33

4.1.1.2. Abschreibungsfinanzierung ................................................................. 33

4.1.1.3. Rückstellungsfinanzierung ................................................................... 34

4.1.2. Umschichtungsfinanzierung ....................................................................... 34

4.1.2.1. Factoring .............................................................................................. 34

4.1.2.2. Asset Backed Securities ...................................................................... 36

4.2. Außenfinanzierung ............................................................................................ 36

4.2.1. Beteiligungsfinanzierung ............................................................................ 36

4.2.1.1. Eigenfinanzierung durch EigentümerInnen .......................................... 37

4.2.1.2. Venture Capital .................................................................................... 38

4.2.1.3. Business Angel .................................................................................... 38

4.2.2. Kreditfinanzierung ...................................................................................... 39

III

4.2.2.1. Bankkredite und -darlehen ................................................................... 40

4.2.2.2. FFF- Money.......................................................................................... 41

4.2.2.3. Leasing ................................................................................................ 41

4.2.3. Mezzaninfinanzierung ................................................................................. 42

4.2.3.1. Nachrangdarlehen ................................................................................ 43

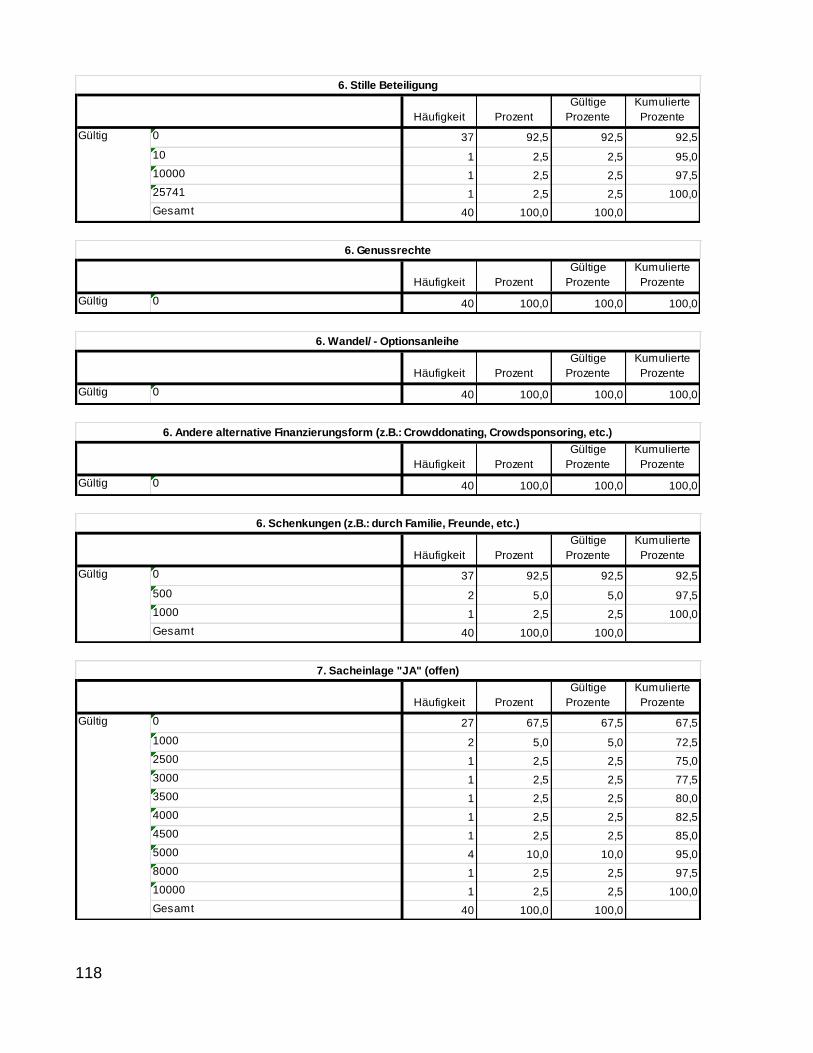

4.2.3.2. Stille Beteiligung ................................................................................... 43

4.2.3.3. Genussrecht ......................................................................................... 43

4.2.3.4. Wandel-/ Optionsanleihe ...................................................................... 44

4.2.3.5. Crowdfunding ....................................................................................... 45

4.2.4. Förderungen ............................................................................................... 46

4.2.4.1. Nationale Förderungen ........................................................................ 46

4.2.4.2. Internationale Förderungen .................................................................. 48

5. Forschungsdesign und Fragebogengestaltung ........................................................ 50

5.1. Methodik ............................................................................................................ 50

5.2. Erhebungsumfang ............................................................................................. 51

5.2.1. Grundgesamtheit ........................................................................................ 51

5.2.2. Stichprobe .................................................................................................. 54

5.3. Vorgehensweise ................................................................................................ 54

5.3.1. Pretest ........................................................................................................ 55

5.3.2. Feldphase ................................................................................................... 56

5.4. Fragebogen ....................................................................................................... 57

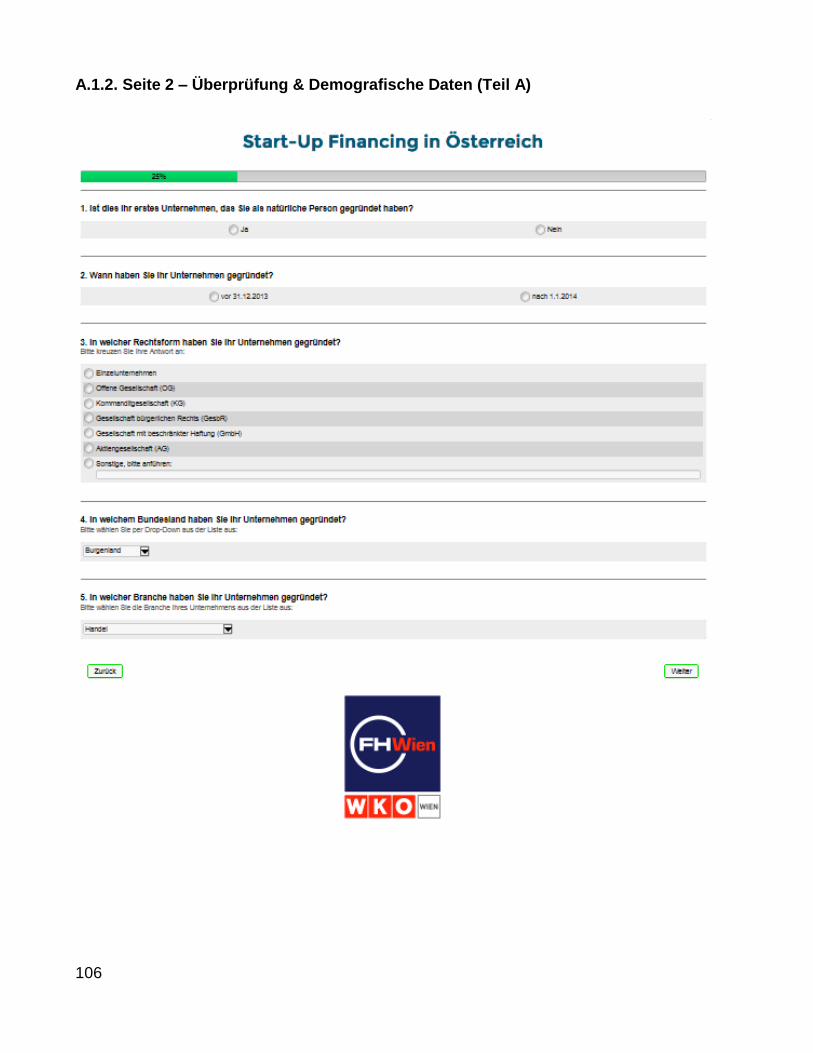

5.4.1. Überprüfung und demografische Daten (Teil A) ......................................... 57

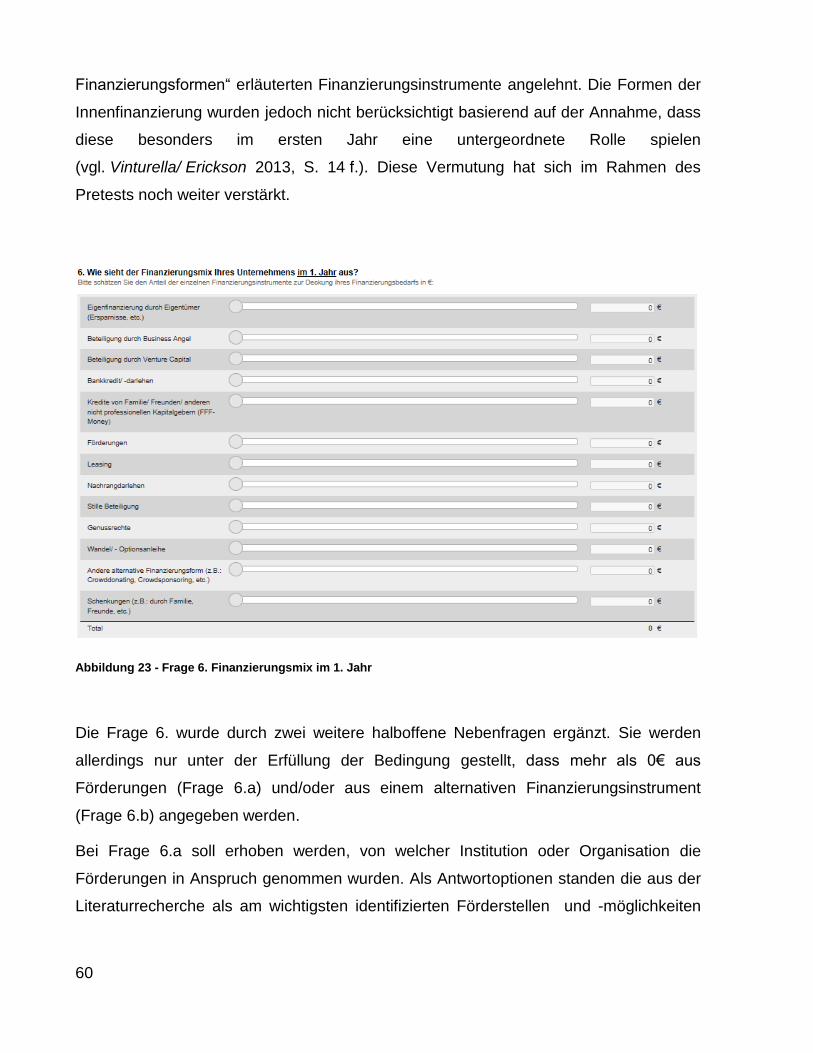

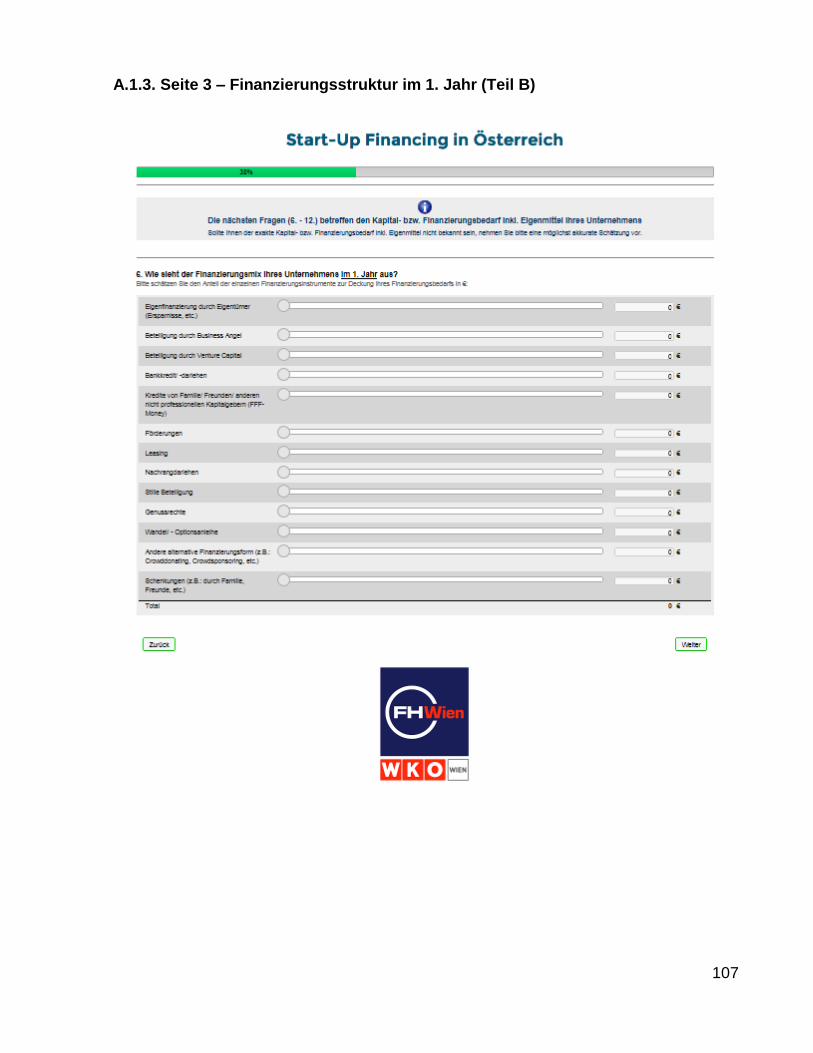

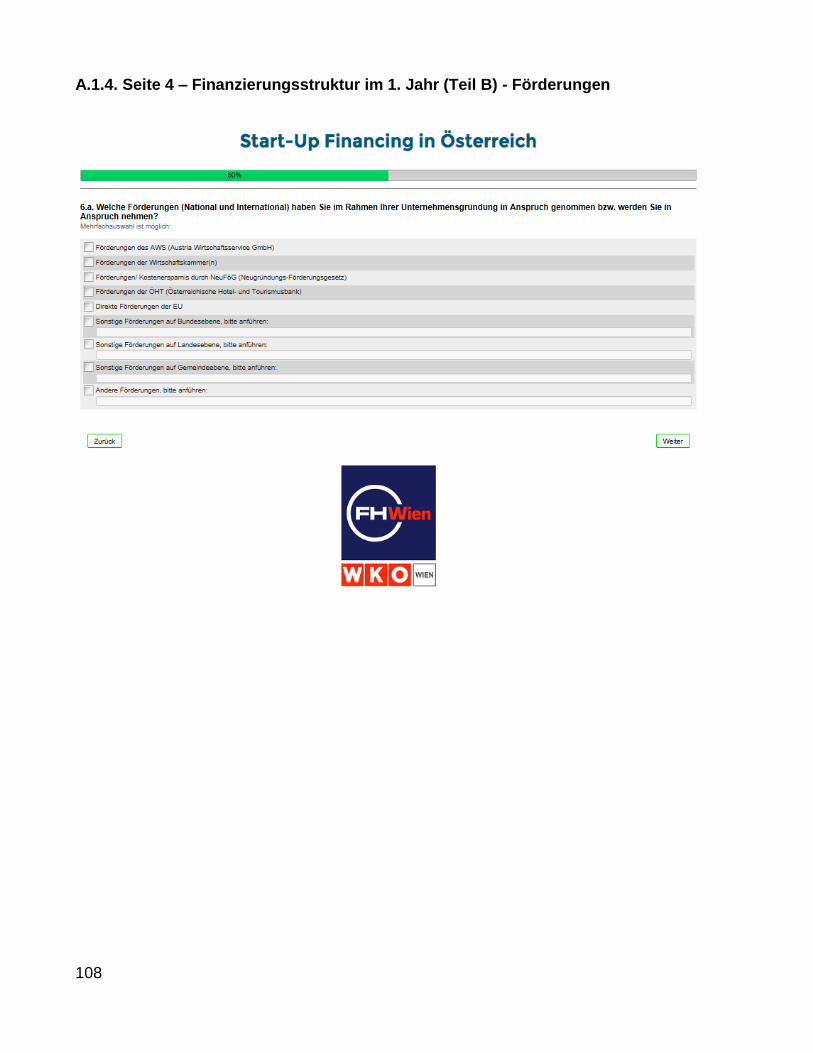

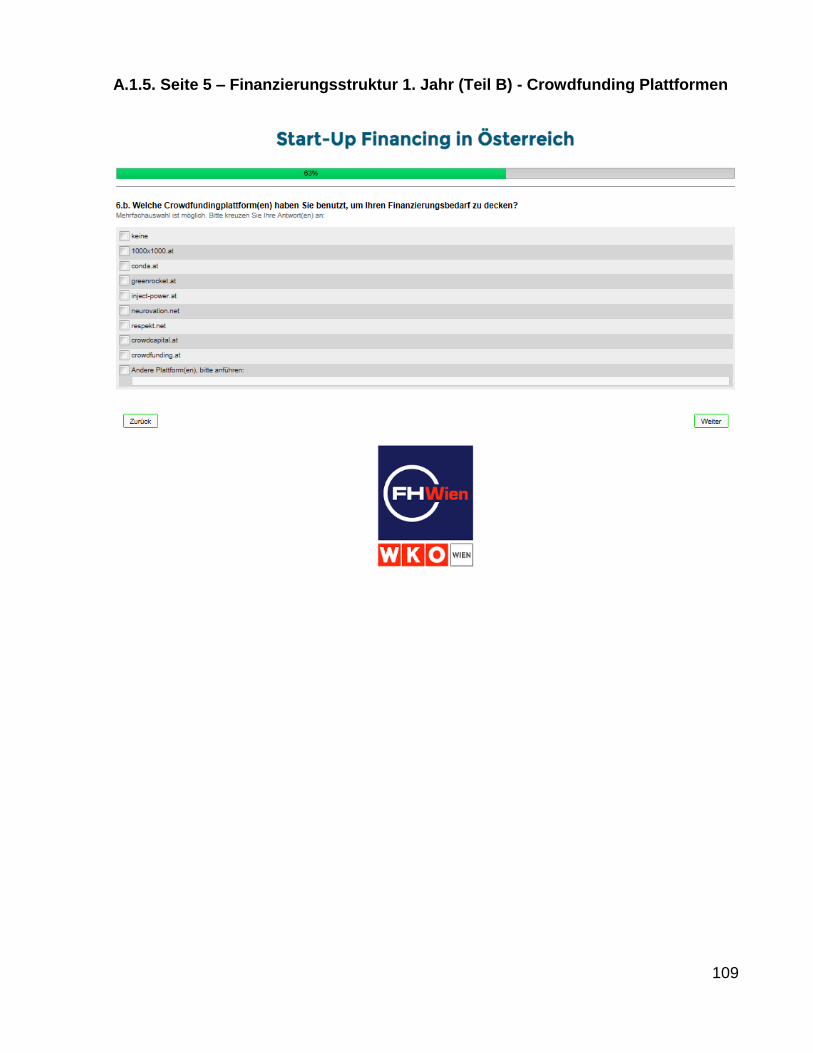

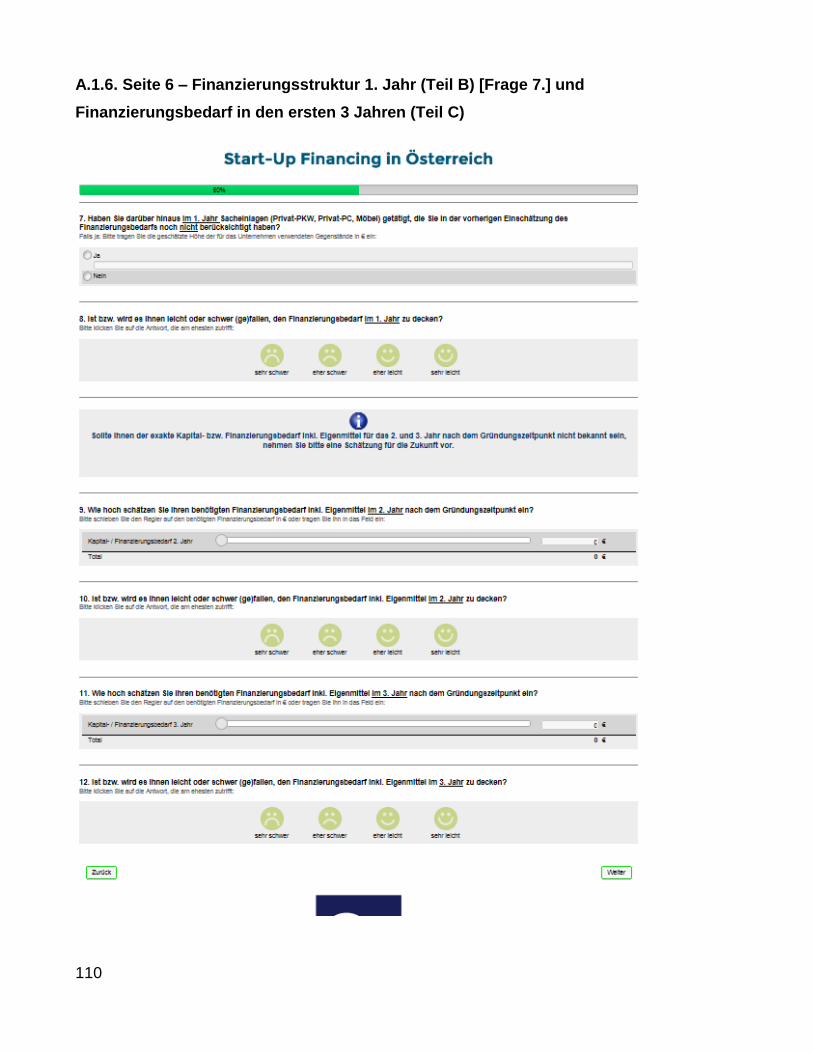

5.4.2. Finanzierungsstruktur im 1. Jahr (Teil B) .................................................... 59

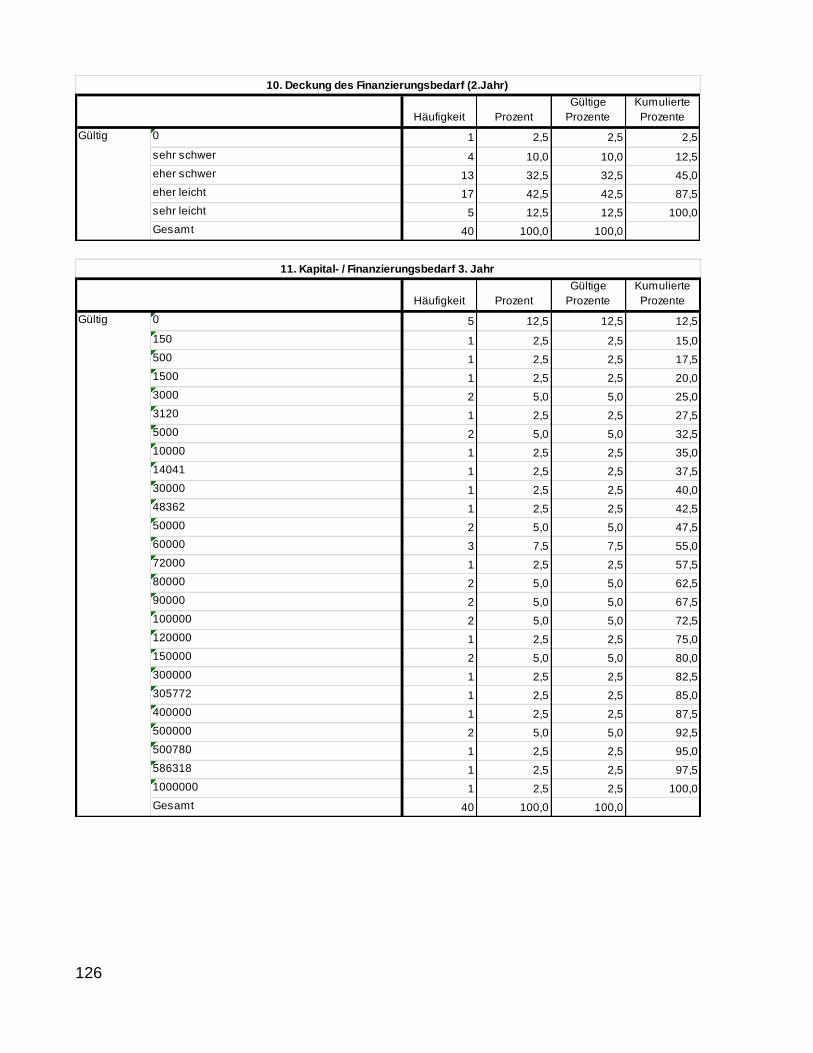

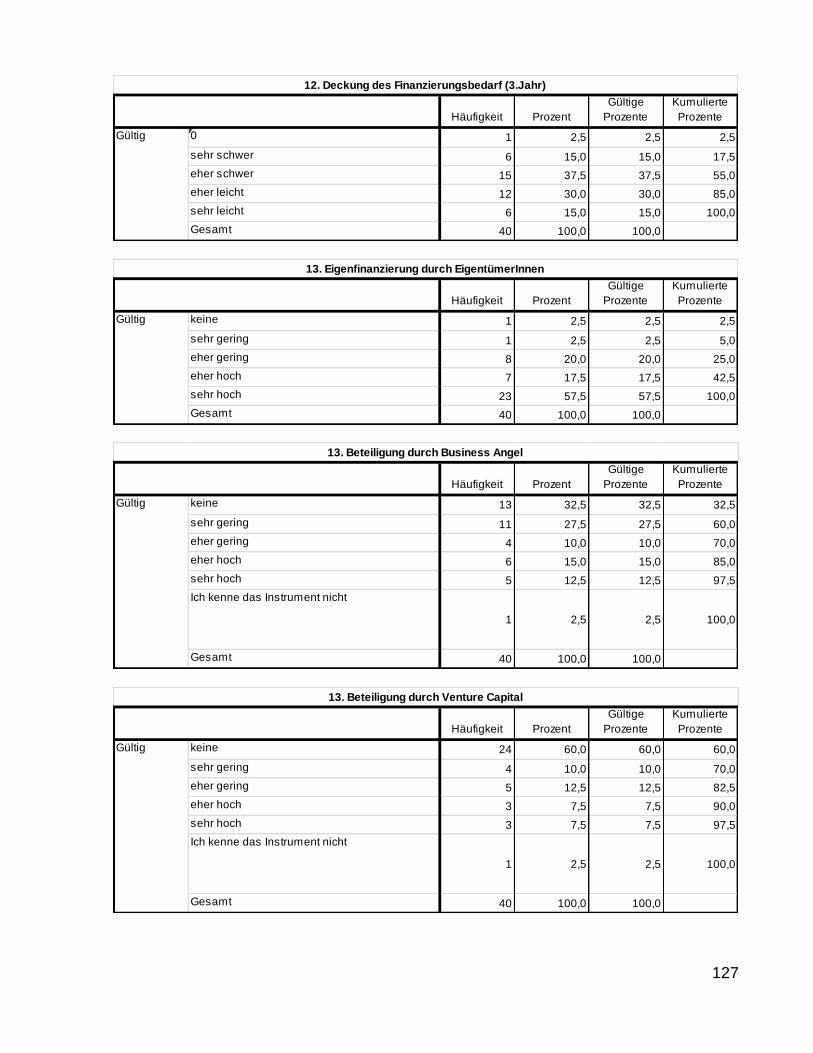

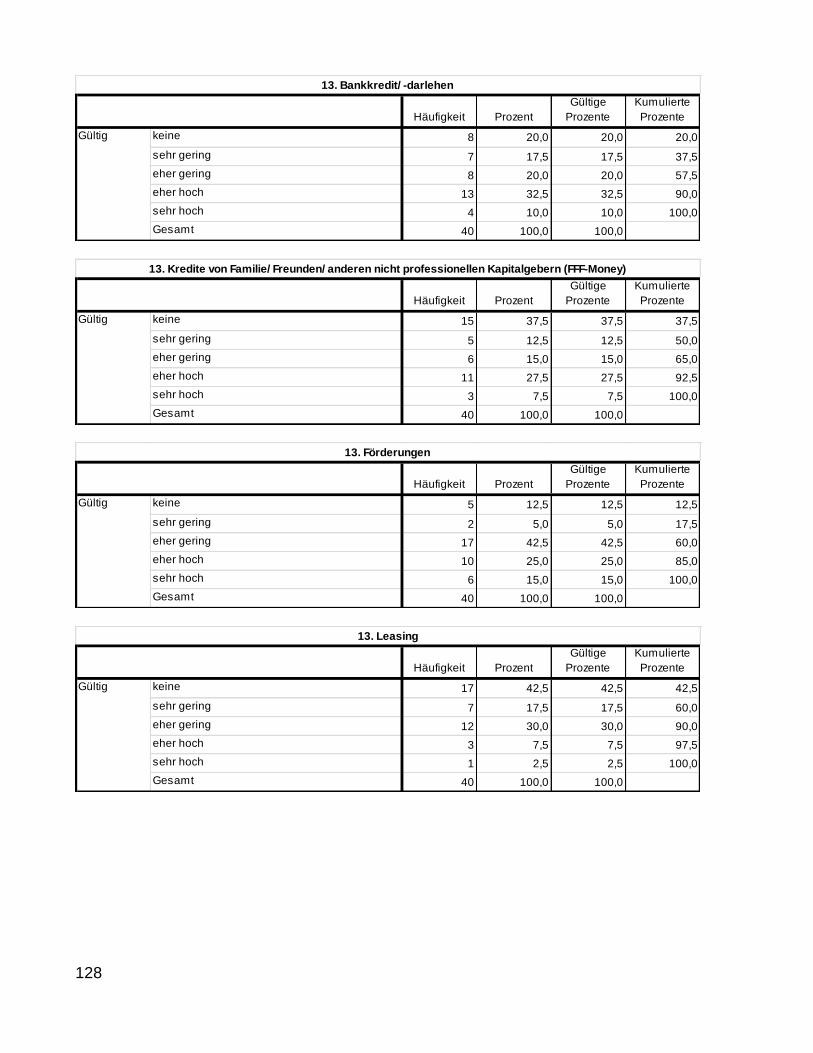

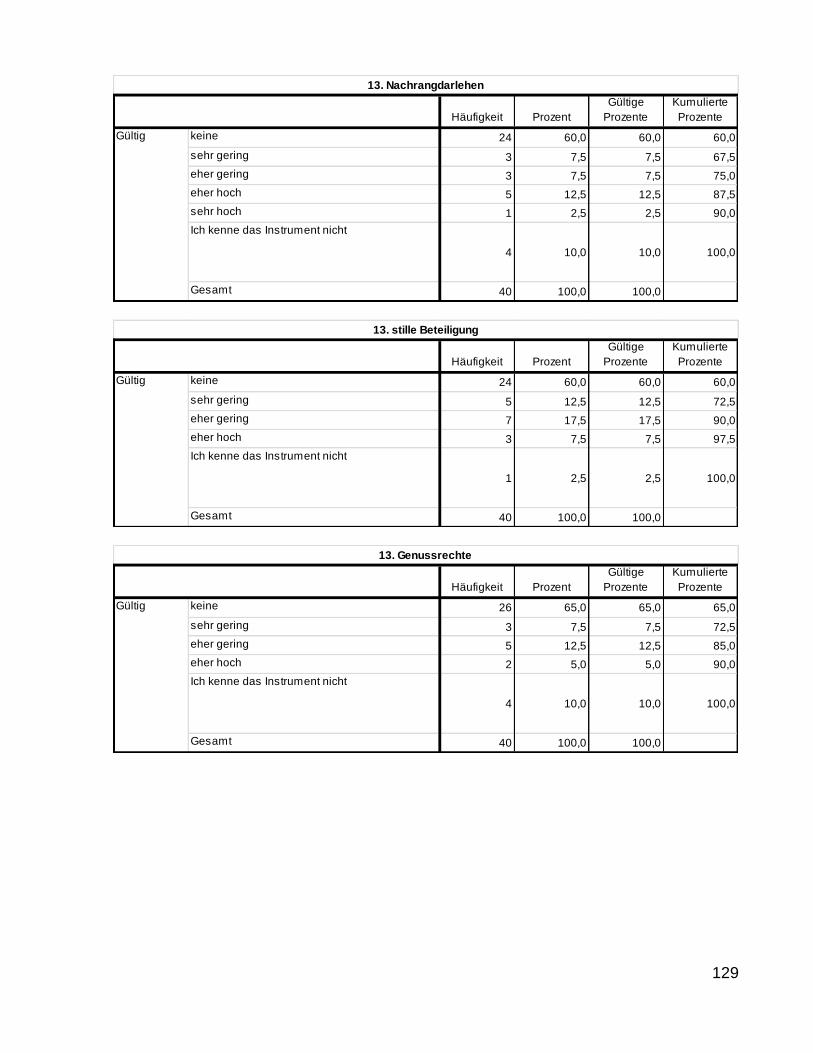

5.4.3. Finanzierungsbedarf in den ersten 3 Jahren (Teil C) .................................. 62

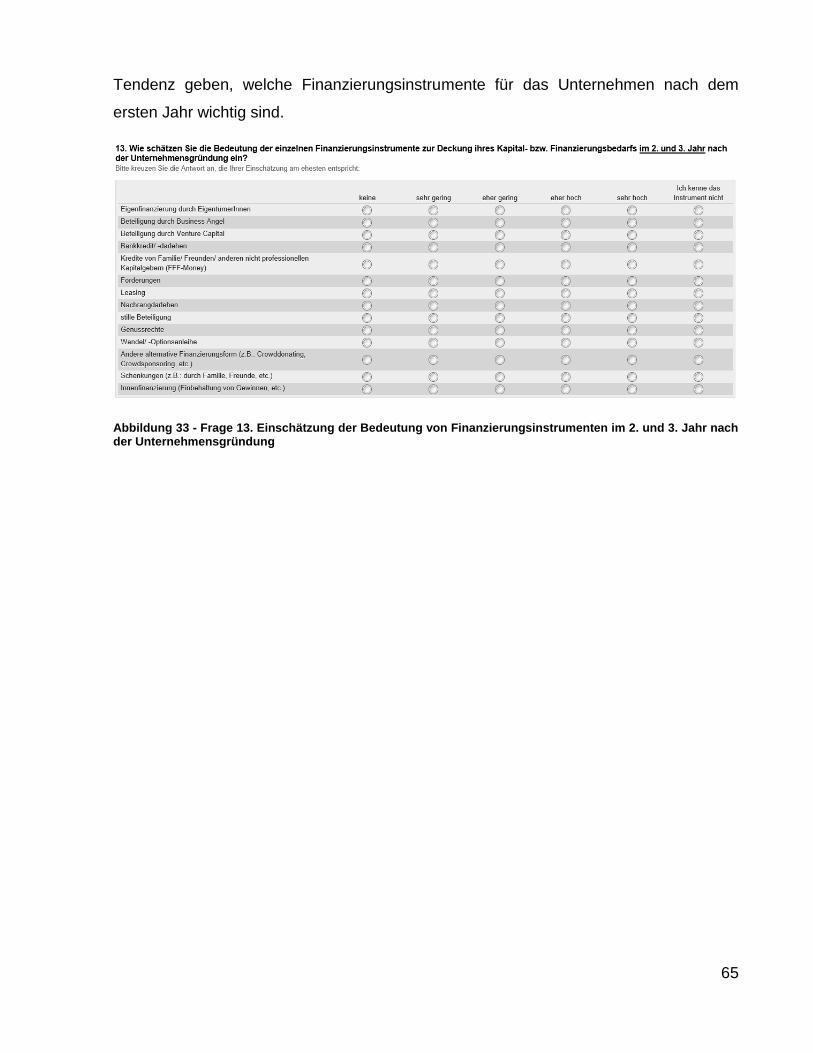

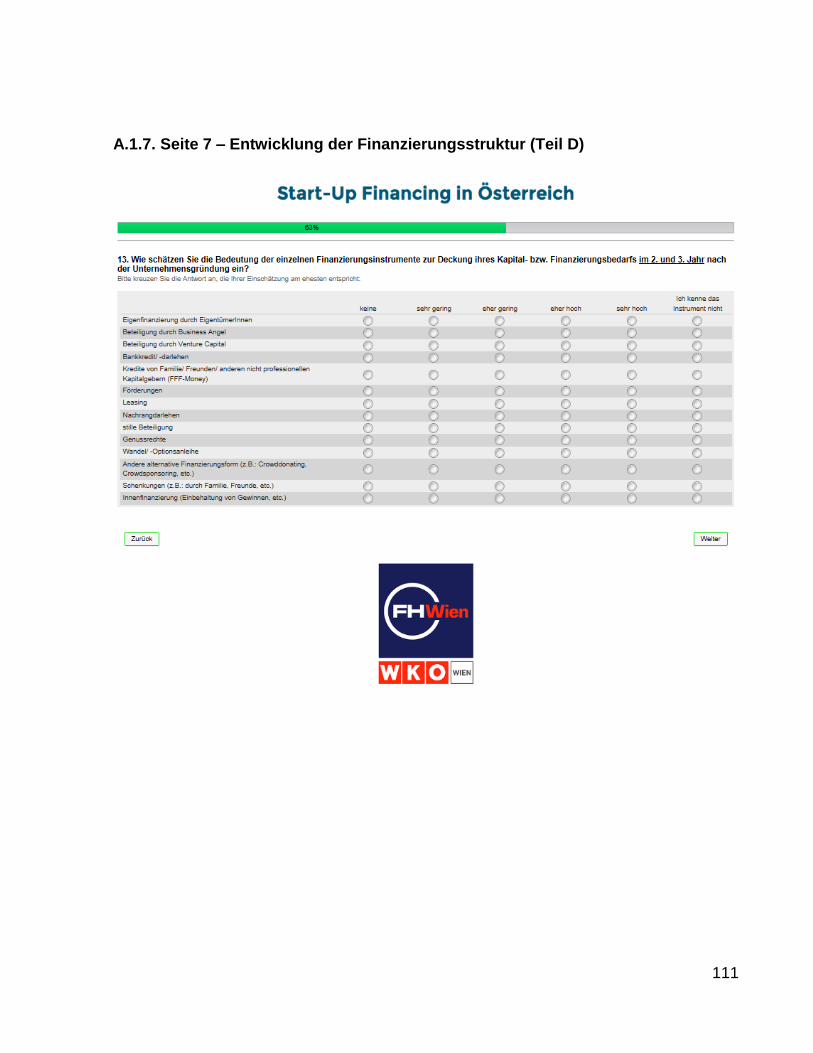

5.4.4. Entwicklung der Finanzierungsstruktur (Teil D) .......................................... 64

6. Auswertung der Empirie........................................................................................... 66

6.1. Feldbericht ........................................................................................................ 66

IV

6.2. Datenaufbereitung und Datencheck ................................................................. 67

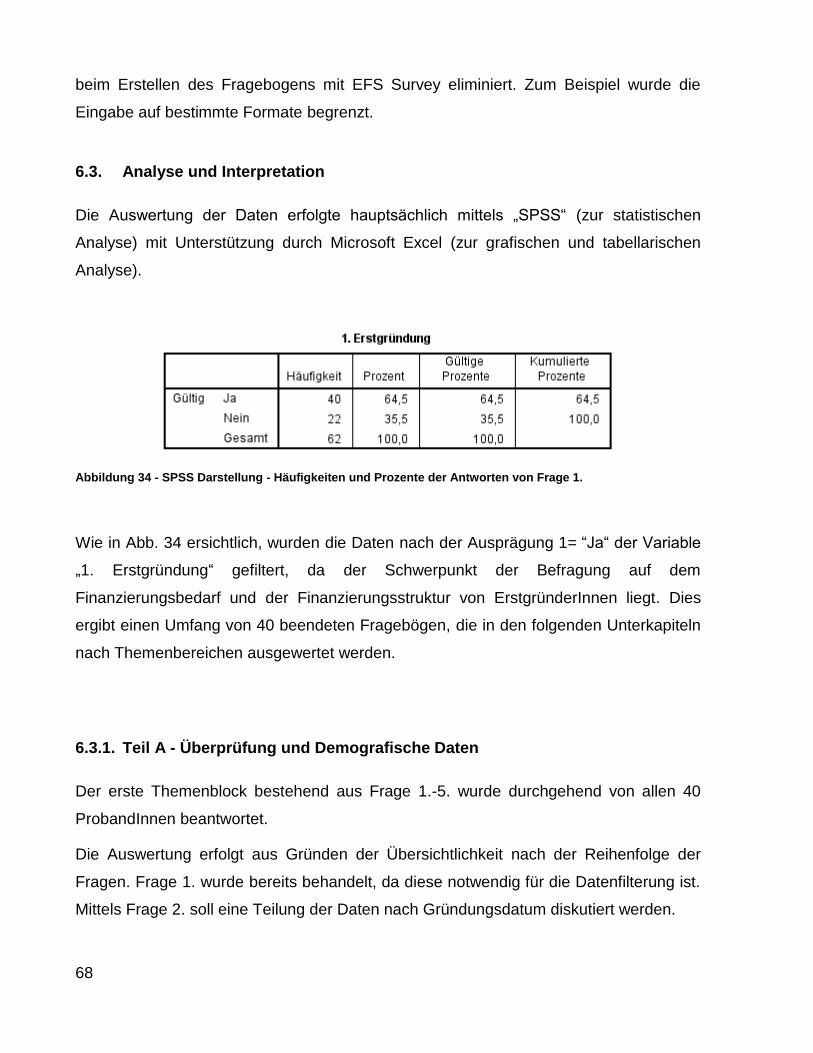

6.3. Analyse und Interpretation ................................................................................ 68

6.3.1. Teil A - Überprüfung und Demografische Daten ........................................ 68

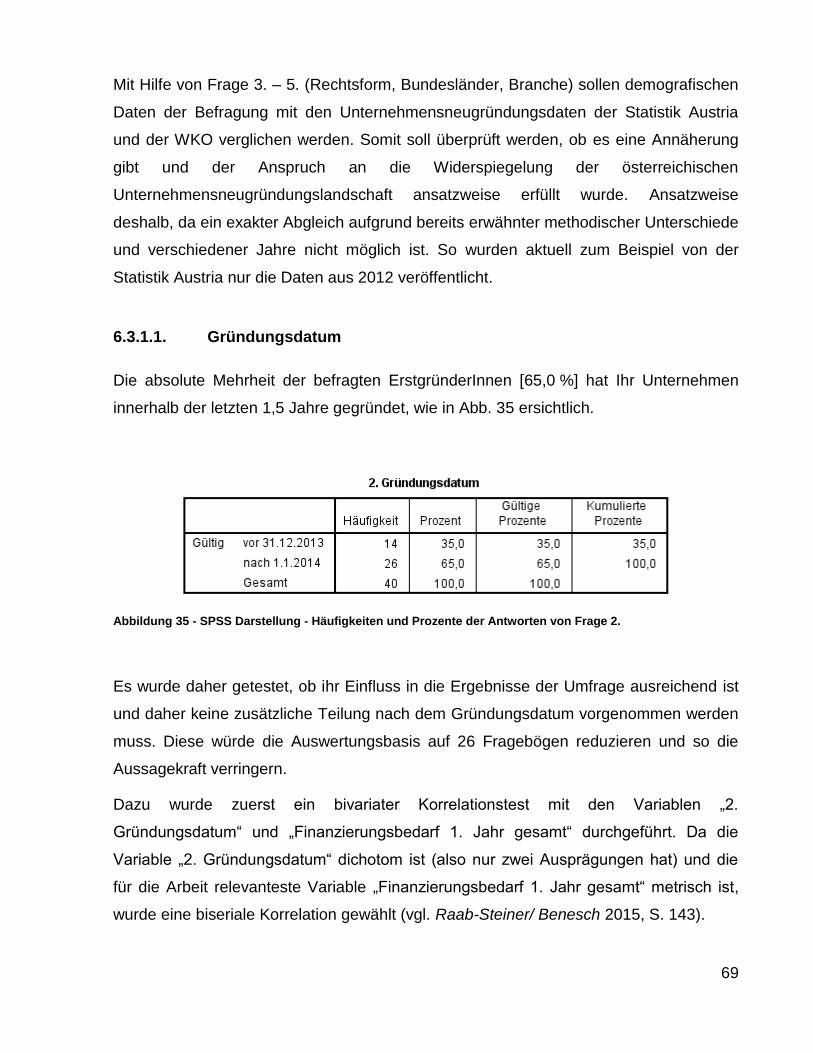

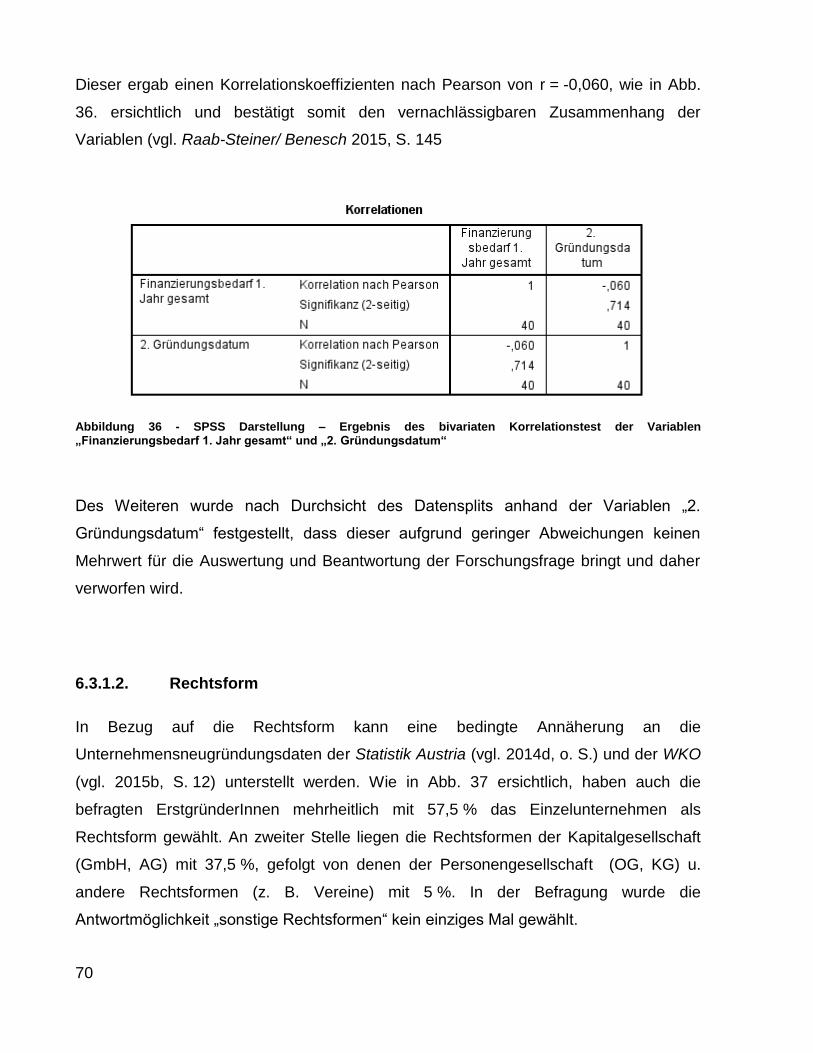

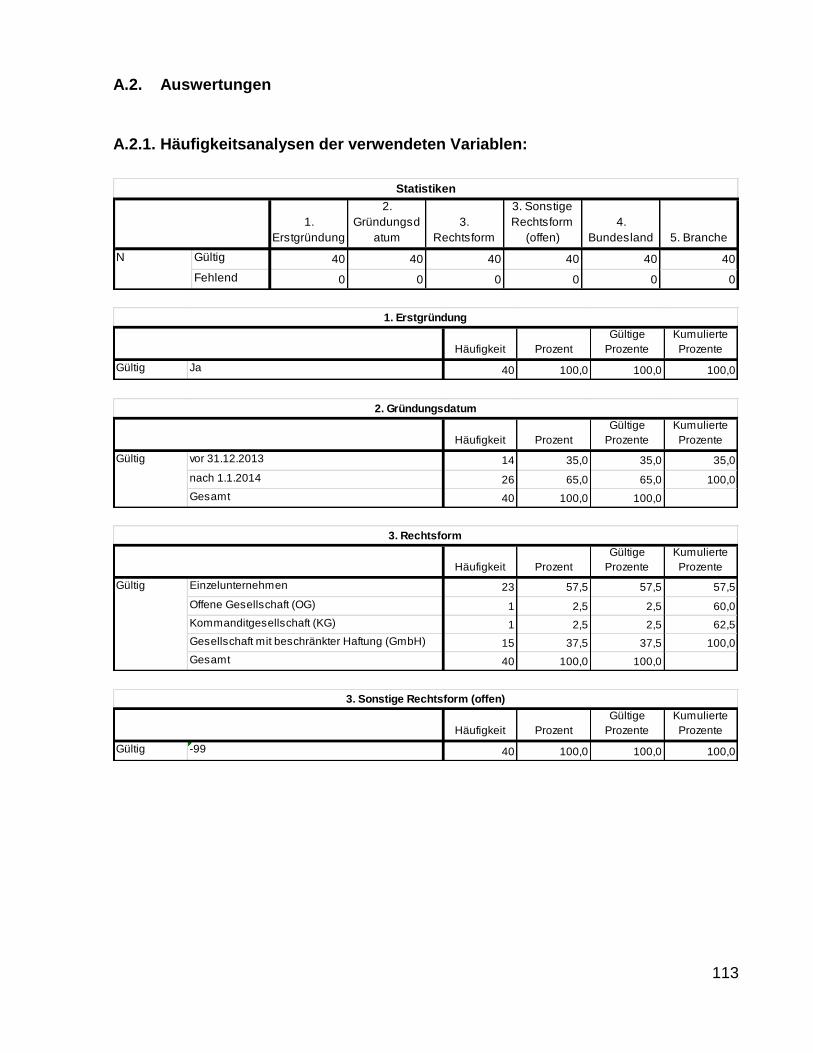

6.3.1.1. Gründungsdatum ................................................................................. 69

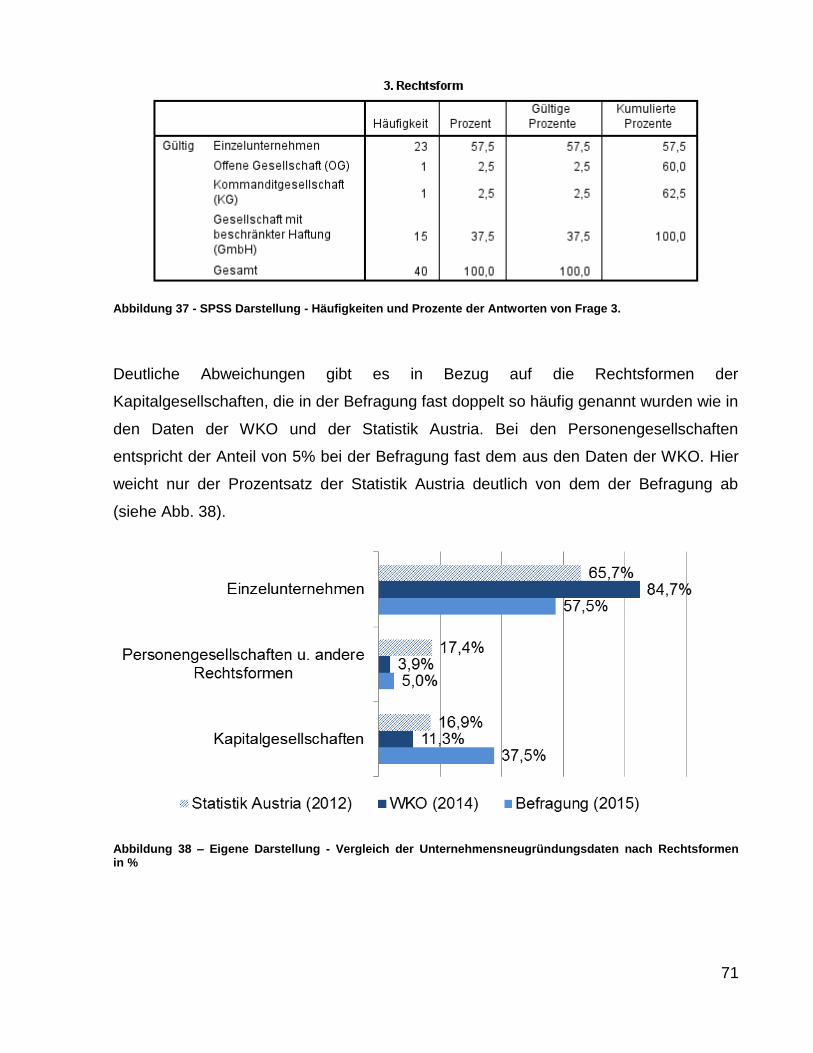

6.3.1.2. Rechtsform .......................................................................................... 70

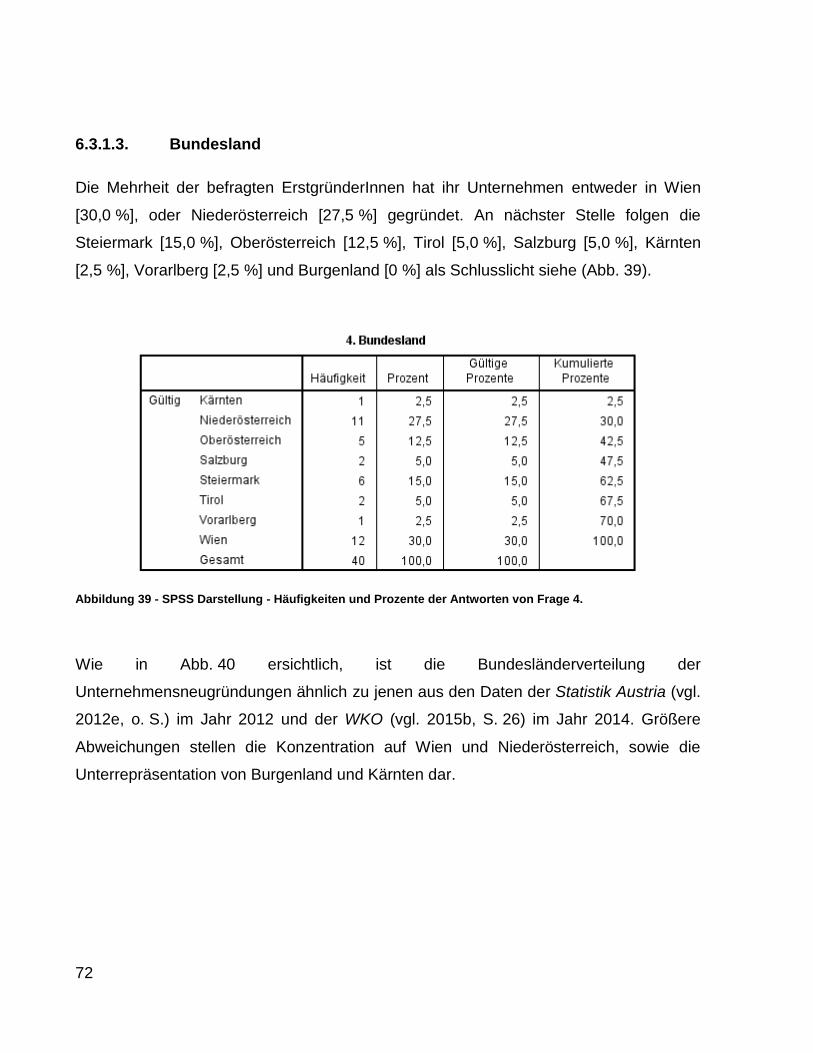

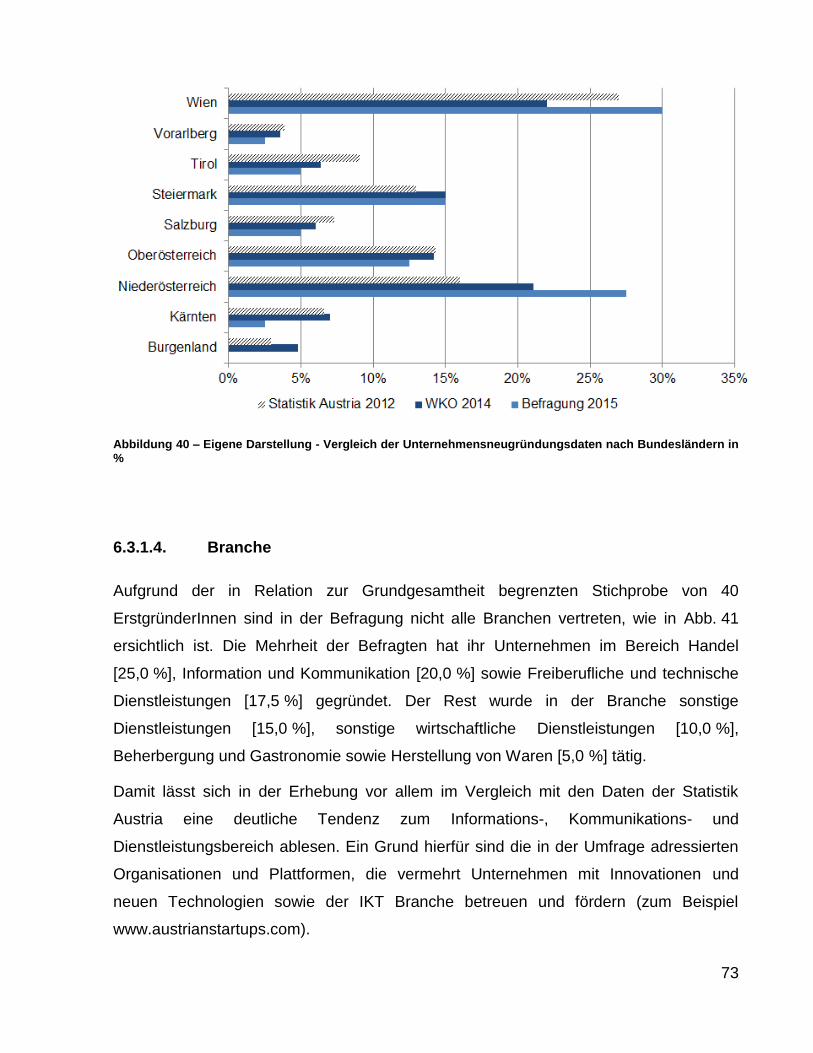

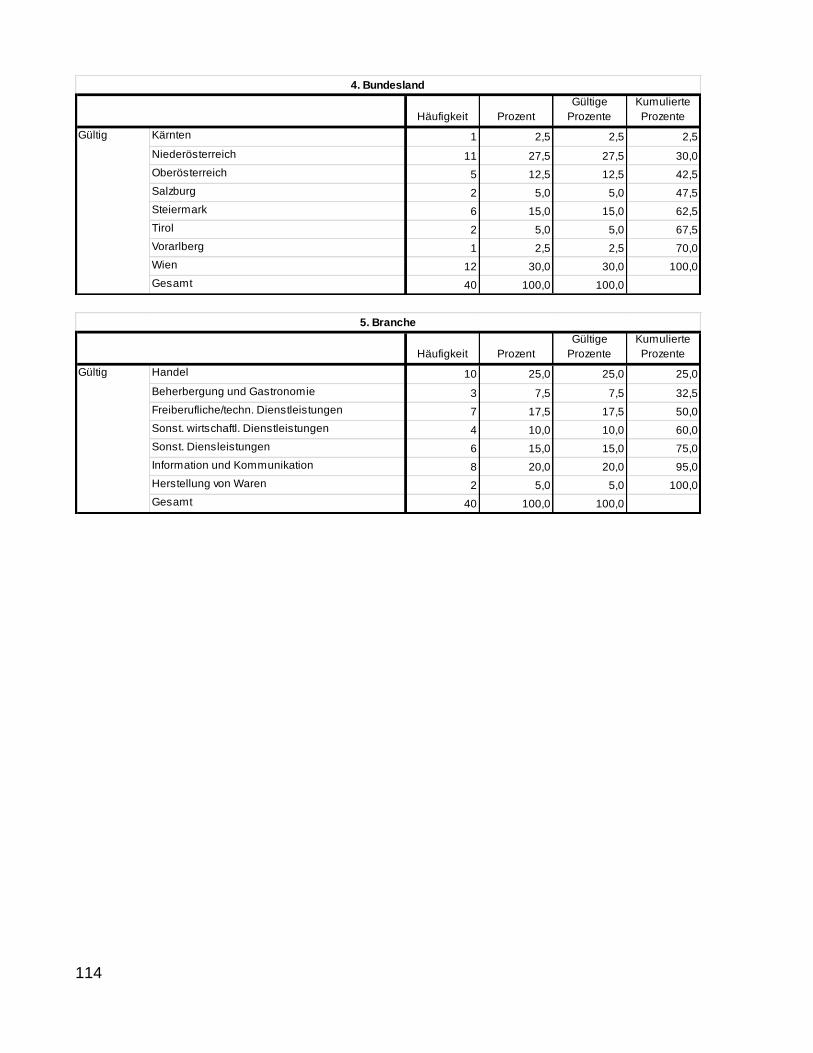

6.3.1.3. Bundesland .......................................................................................... 72

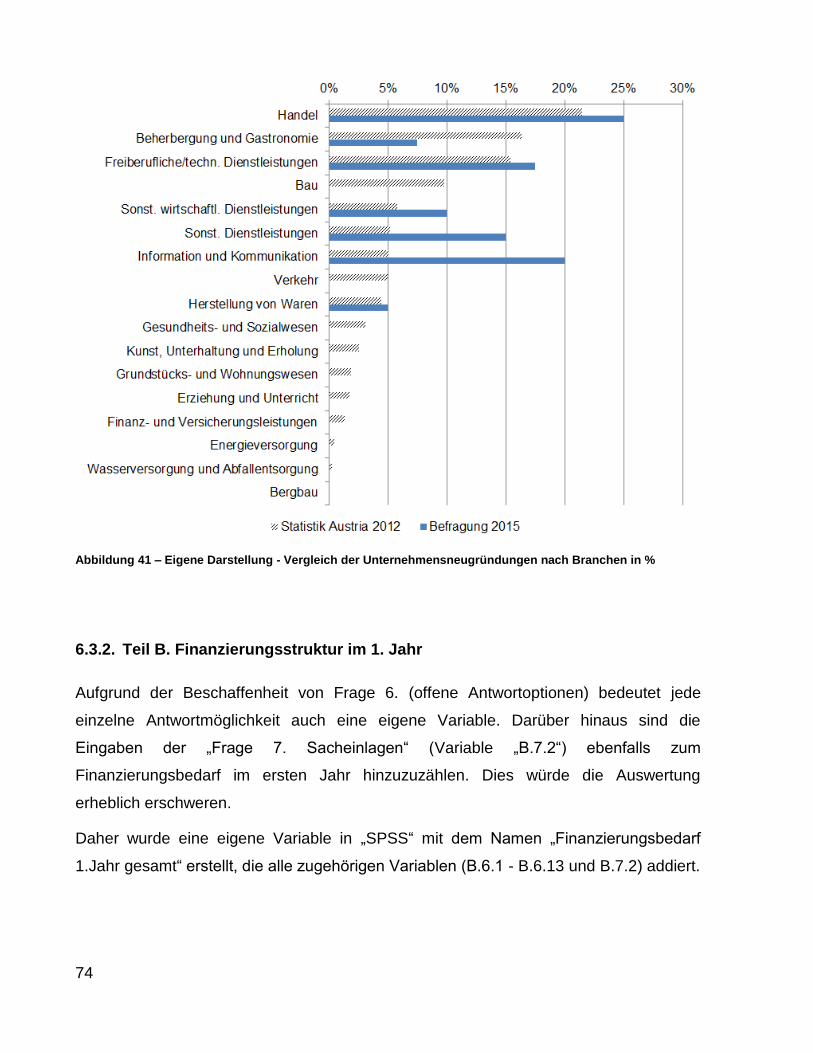

6.3.1.4. Branche ............................................................................................... 73

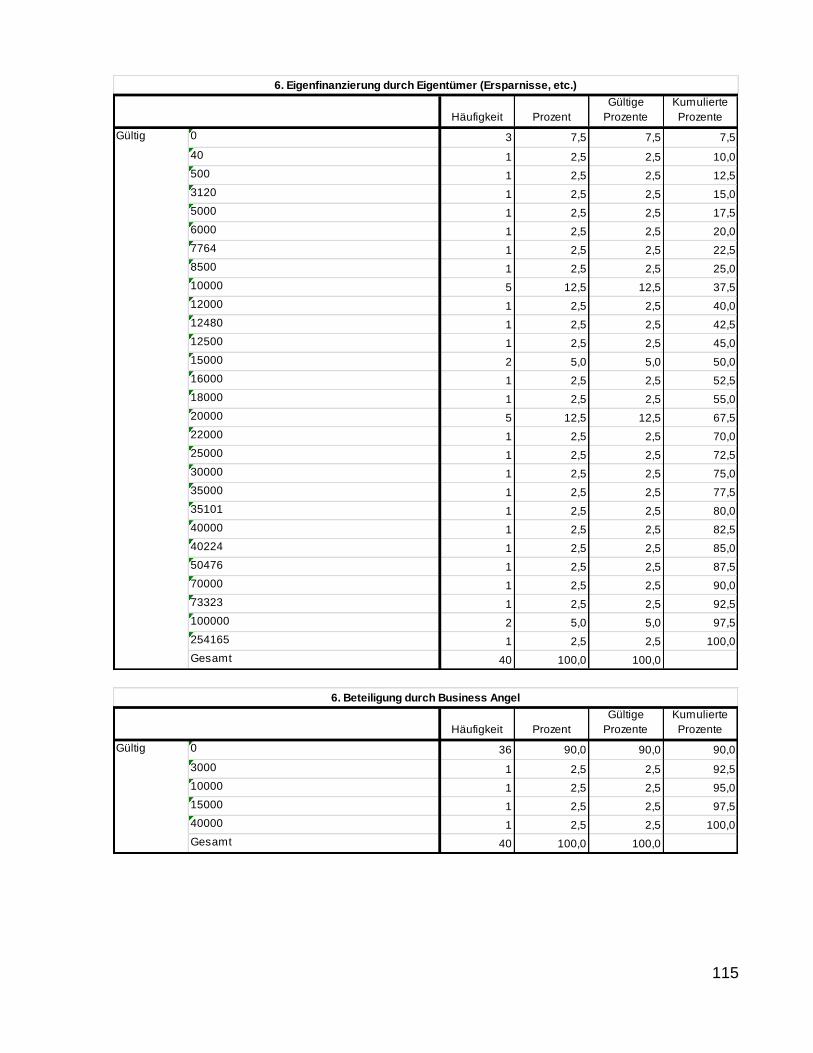

6.3.2. Teil B. Finanzierungsstruktur im 1. Jahr ..................................................... 74

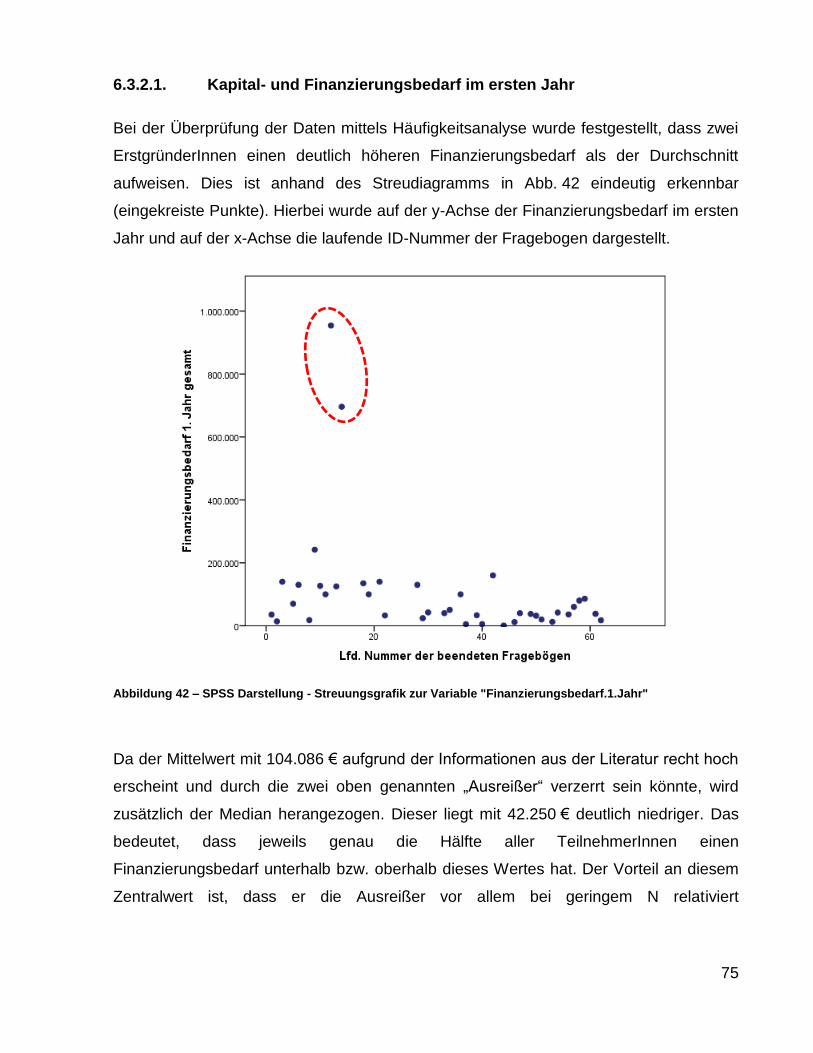

6.3.2.1. Kapital- und Finanzierungsbedarf im ersten Jahr ................................ 75

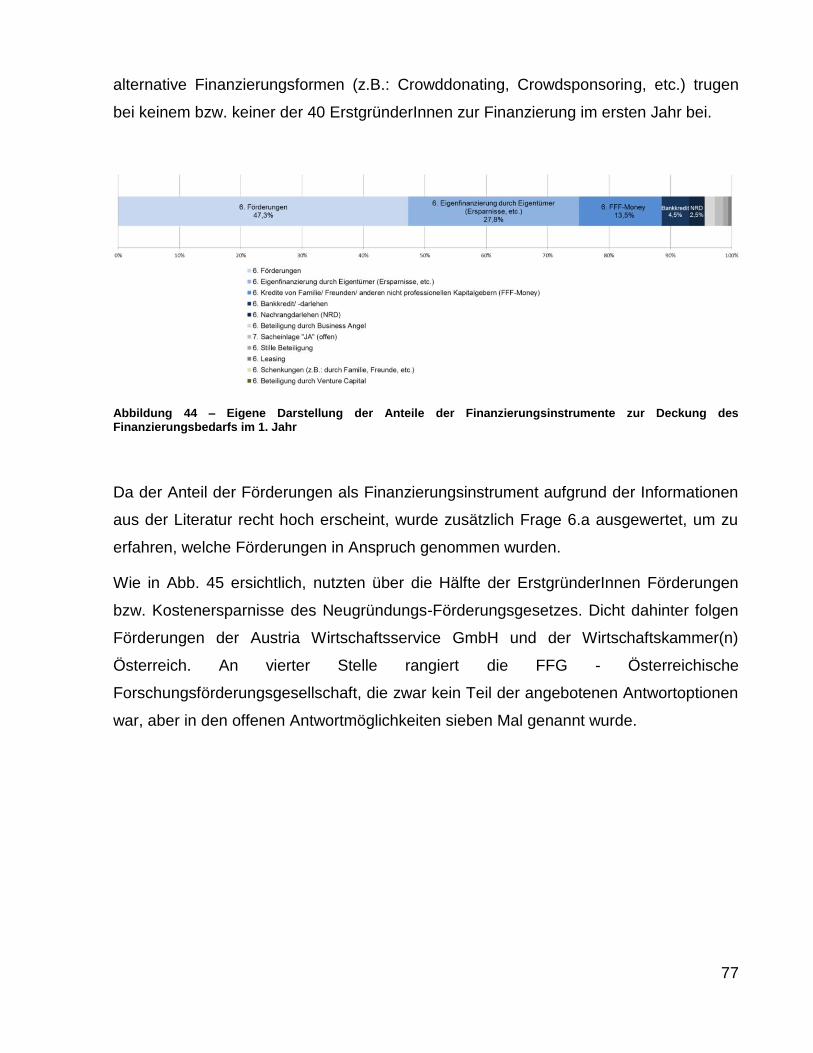

6.3.2.2. Finanzierungsmix im ersten Jahr ......................................................... 76

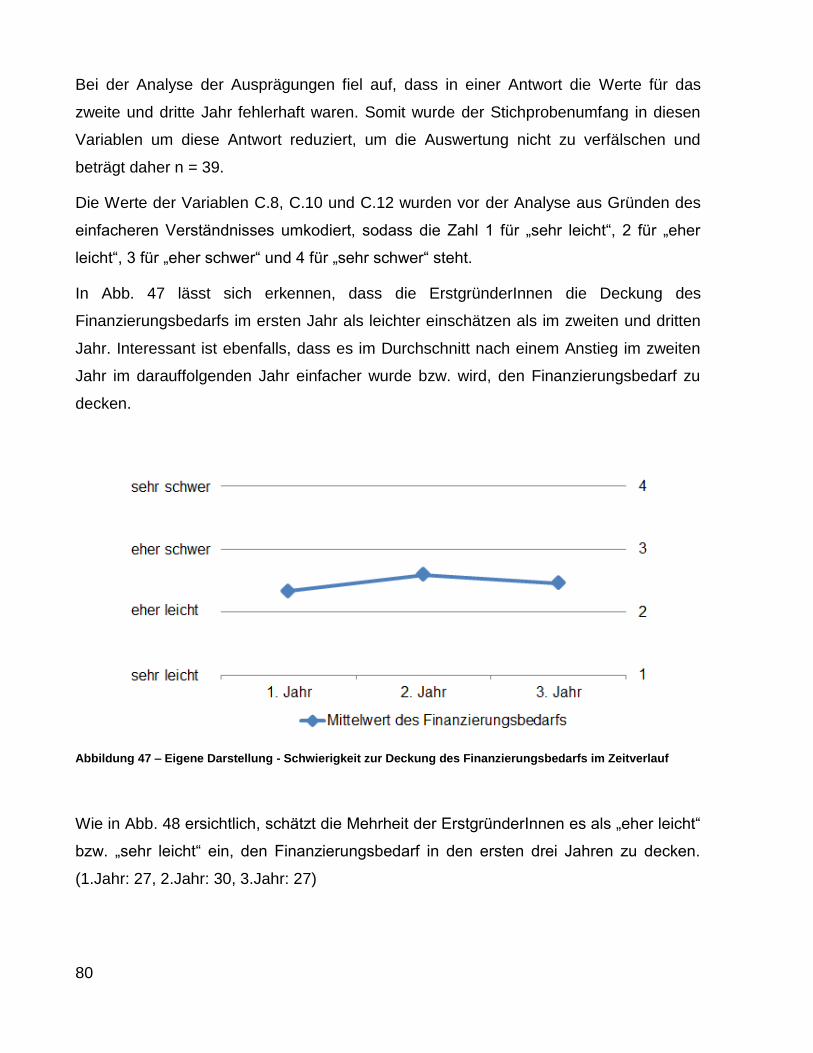

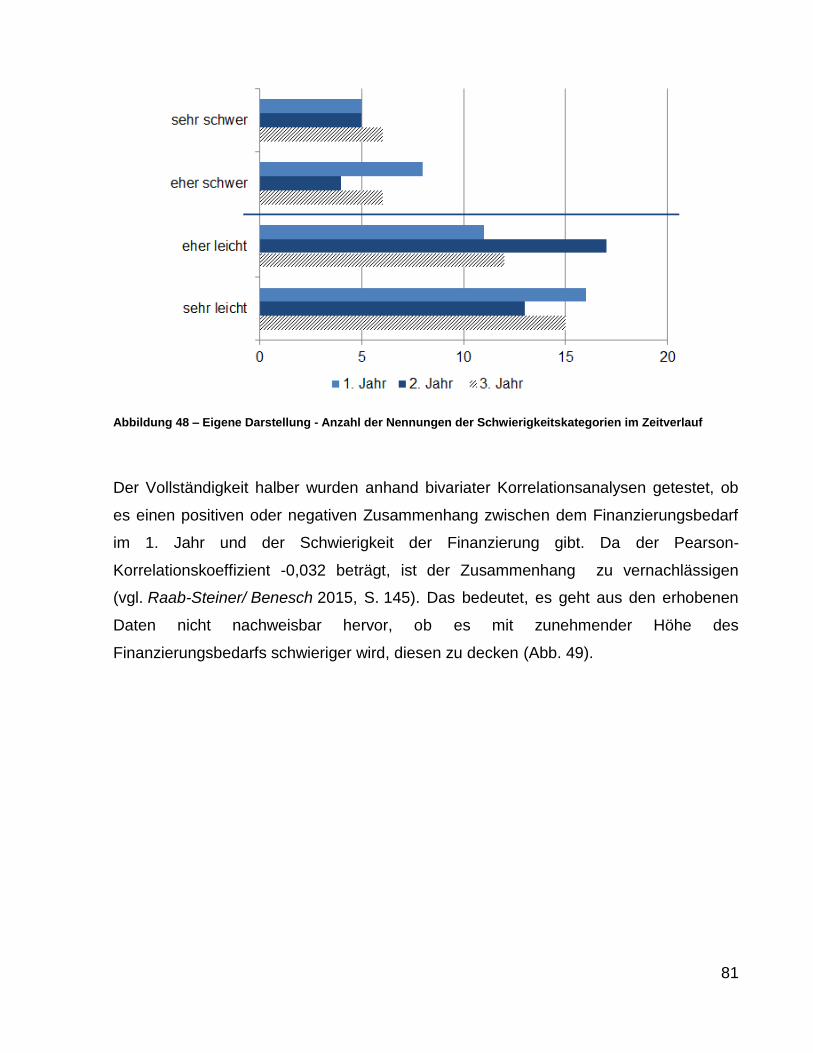

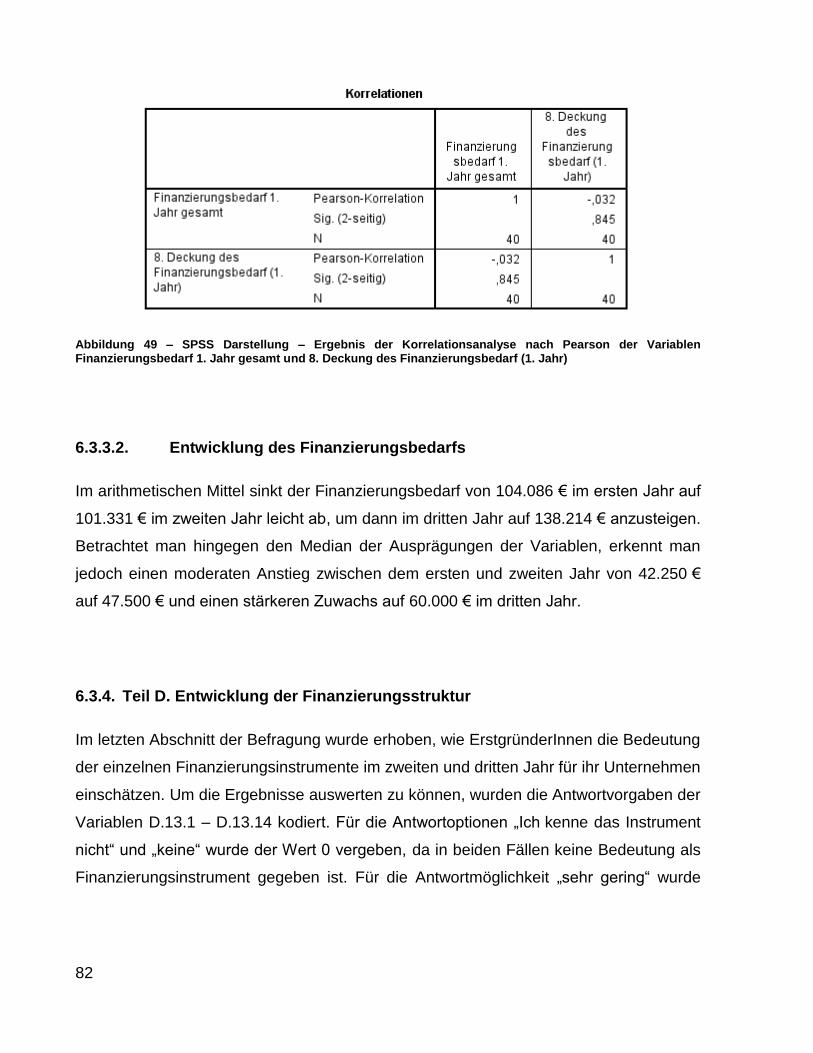

6.3.3. Teil C. Finanzierungsbedarf in den ersten 3 Jahren ................................... 79

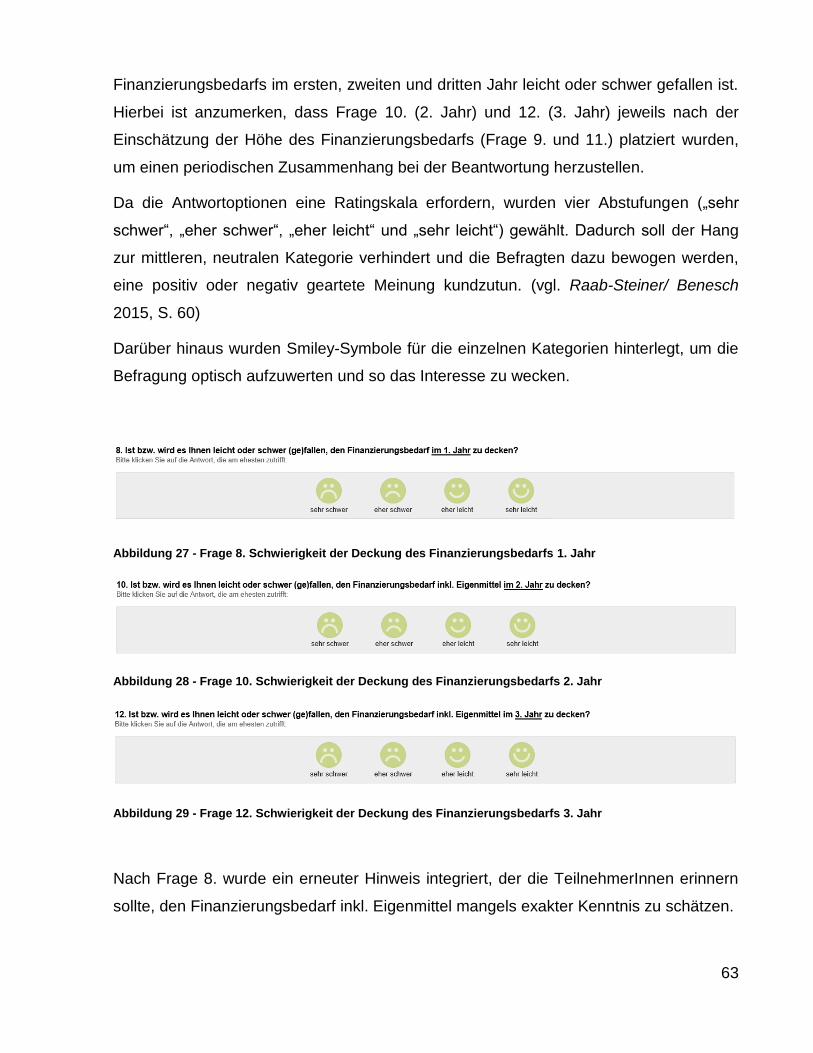

6.3.3.1. Schwierigkeit der Deckung des Finanzierungsbedarfs ........................ 79

6.3.3.2. Entwicklung des Finanzierungsbedarfs ............................................... 82

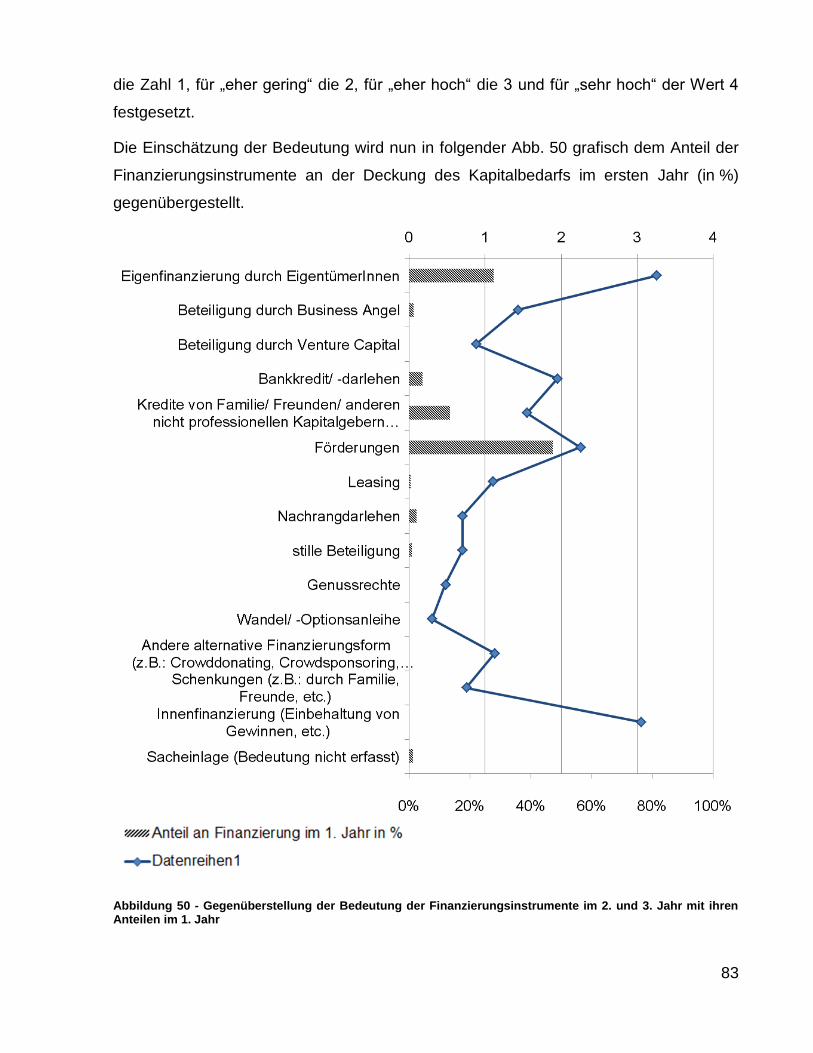

6.3.4. Teil D. Entwicklung der Finanzierungsstruktur ........................................... 82

6.4. Vergleich Empirie und Theorie.......................................................................... 85

7. Conclusio und Ausblick ........................................................................................... 87

7.1. Beantwortung der Forschungsfragen ................................................................ 87

7.2. Empfehlungen für potentielle ErstgründerInnen ............................................... 92

7.3. Kritische Reflexion und Ausblick ....................................................................... 93

Quellenverzeichnis ........................................................................................................ 96

Literatur ...................................................................................................................... 96

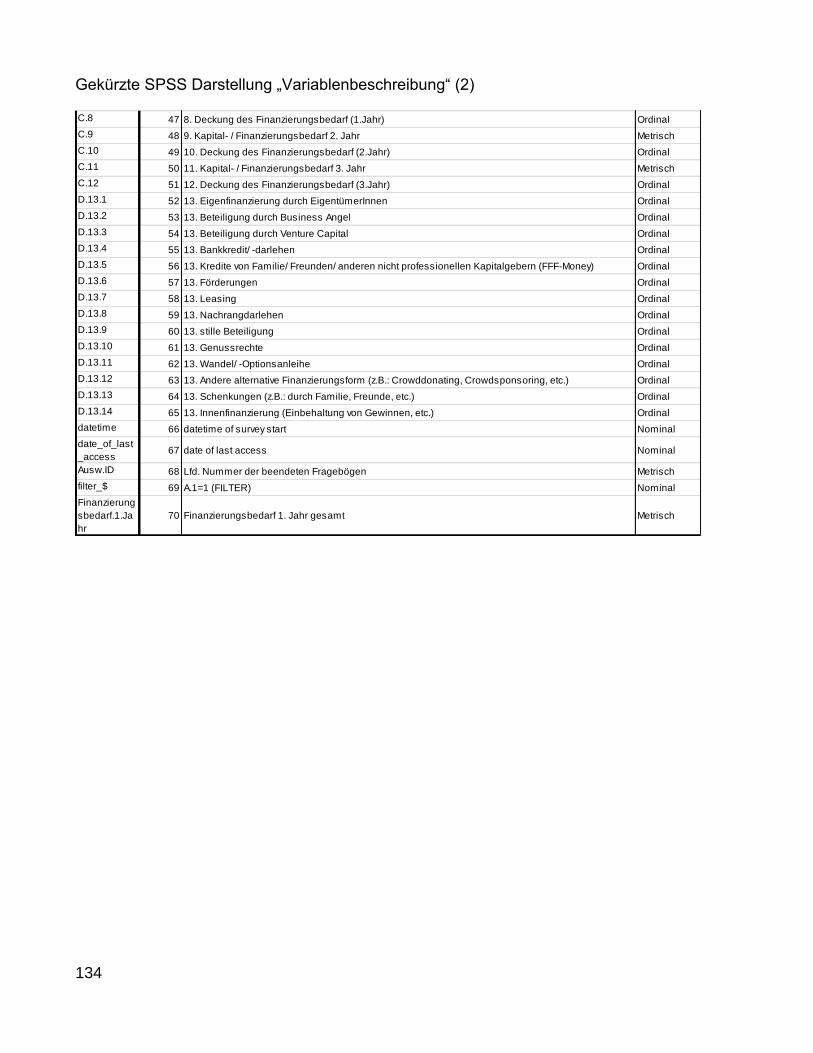

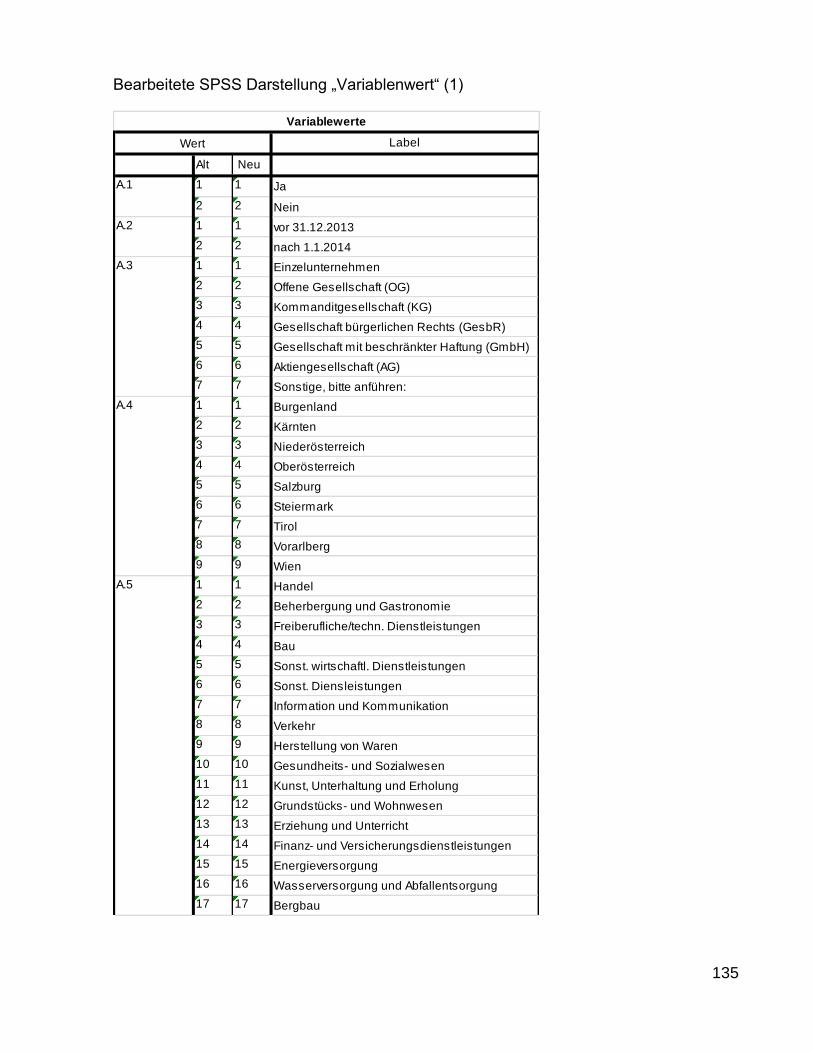

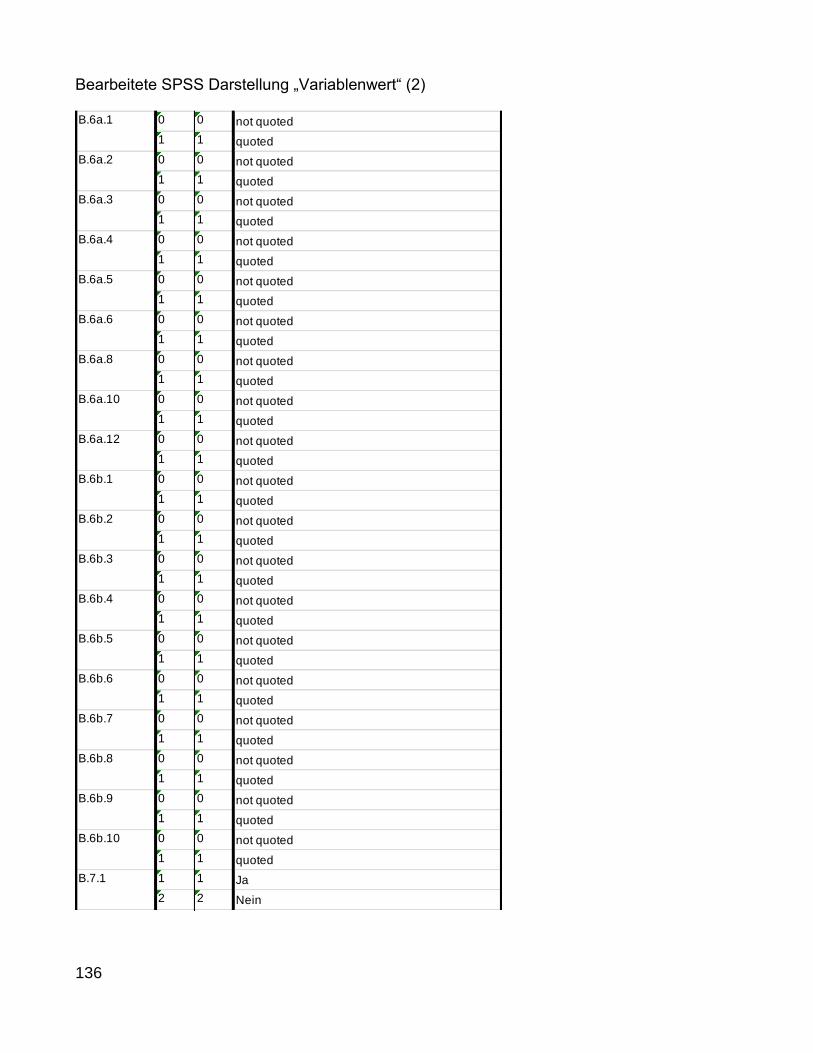

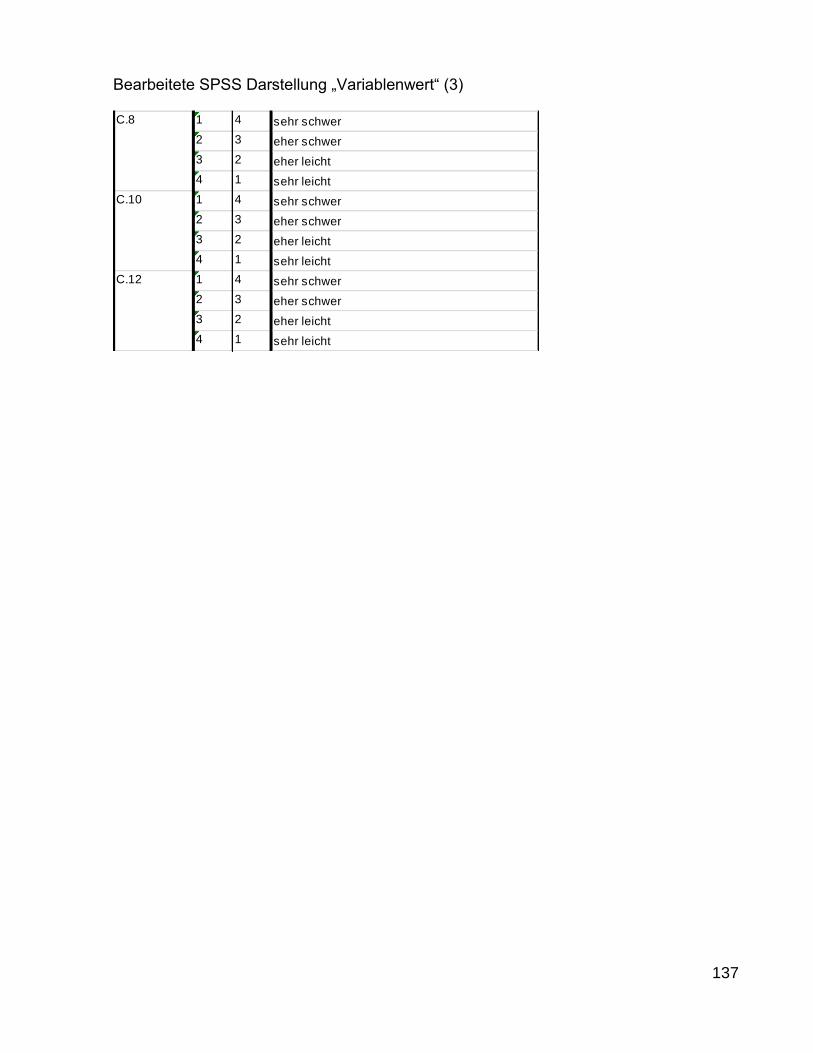

A. Anhang .............................................................................................................. 105

A.1. Fragebogen - Onlineversion ....................................................................... 105

A.2. Auswertungen ............................................................................................. 113

A.3. Kodeplan – Variablenbeschreibung und Variablenwerte ............................ 133

V

Abkürzungsverzeichnis

Abb. Abbildung

AG Aktiengesellschaft

AktG Aktiengesetz

GEM Global Entrepreneurship Monitor

GmbH Gesellschaft mit beschränkter Haftung

GmbHG Gesetz über Gesellschaften mit beschränkter Haftung

Hrsg. Herausgeber

KMU Kleine- und mittlere Unternehmen (gemäß geltender EU-Definition

für KMU auf Basis der Empfehlung 2003/361/EG der Europäischen

Kommission vom 6. Mai 2003)

IKT Informations- und Kommunikationstechnologie

Mio. Millionen

o. J. ohne Jahr

o. S. ohne Seitenangabe

UGB Unternehmensgesetzbuch

WKO Wirtschaftskammer Österreich

SE-Gesetz Gesetz über das Statut der Europäischen Gesellschaft

vgl. vergleiche

VZÄ Vollzeitäquivalent

VI

Abbildungsverzeichnis

Abbildung 1 - Darstellung der unterschiedlichen Phasen des Unternehmenszyklus (vgl.

Miller/Friesen 1984, S. 1162; vgl. Portisch 2008, S. 73) .................................................. 7

Abbildung 2 - Kriterien für die Gliederung von Unternehmen nach Größe (vgl.

Kommission der Europäischen Gemeinschaften 2003, S. 4), ........................................ 14

Abbildung 3 - Anteil der Rechtsformen bei Neugründungen im Zeitverlauf in %

(vgl. Statistik Austria 2014a, o. S.) ................................................................................. 15

Abbildung 4 - Anteil der Beschäftigungsklassen an den aktiven Unternehmen im

Zeitverlauf in % (vgl. Statistik Austria 2014b, o. S.) ....................................................... 16

Abbildung 5 - Anteil der aktiven Unternehmen nach Bundesländern im Jahr 2012 in %

(vgl. Statistik Austria 2014c, o. S.) ................................................................................. 17

Abbildung 6 – Eigene Darstellung der Anzahl der Neugründungen in Österreich im

Zeitverlauf (Vergleich der Daten von Statistik Austria 2014d, o. S. & der WKO 2015b,

S. 11) ............................................................................................................................. 19

Abbildung 7 – Branchenübersicht der Neugründungen im Jahr 2012 (vgl. Statistik

Austria 2014e, o. S.) ...................................................................................................... 20

Abbildung 8 – Entwicklung der Neugründungen in den vier relevantesten Branchen im

Zeitverlauf (vgl. Statistik Austria 2014e, o. S.) ............................................................... 21

Abbildung 9 - Überlebensrate von 2004 gegründeten Unternehmen im Zeitverlauf (vgl.

Statistik Austria 2014f, o. S.) .......................................................................................... 22

Abbildung 10 - Überlebensrate von 2005, 2006, 2007, 2007 und 2009 gegründeter

Unternehmen nach 3 Jahren (vgl. Statistik Austria 2014g, o. S.) ................................... 22

Abbildung 11 – Eigene Darstellung der Gründungsfinanzierungsmodelle in Anlehnung

an Portisch 2008, S. 77-79 ............................................................................................ 25

Abbildung 12 – Eigene Darstellung der Finanzierungsarten nach Kapitalposition der

Mittel .............................................................................................................................. 30

VII

Abbildung 14 - Darstellung der Überschussfinanzierung in Anlehnung an Becker 2012,

S. 244 ............................................................................................................................. 32

Abbildung 15 – Darstellung der beim Factoring involvierten Parteien und ihre

Beziehungen (vgl. Wien 2009, S. 47-49) ....................................................................... 35

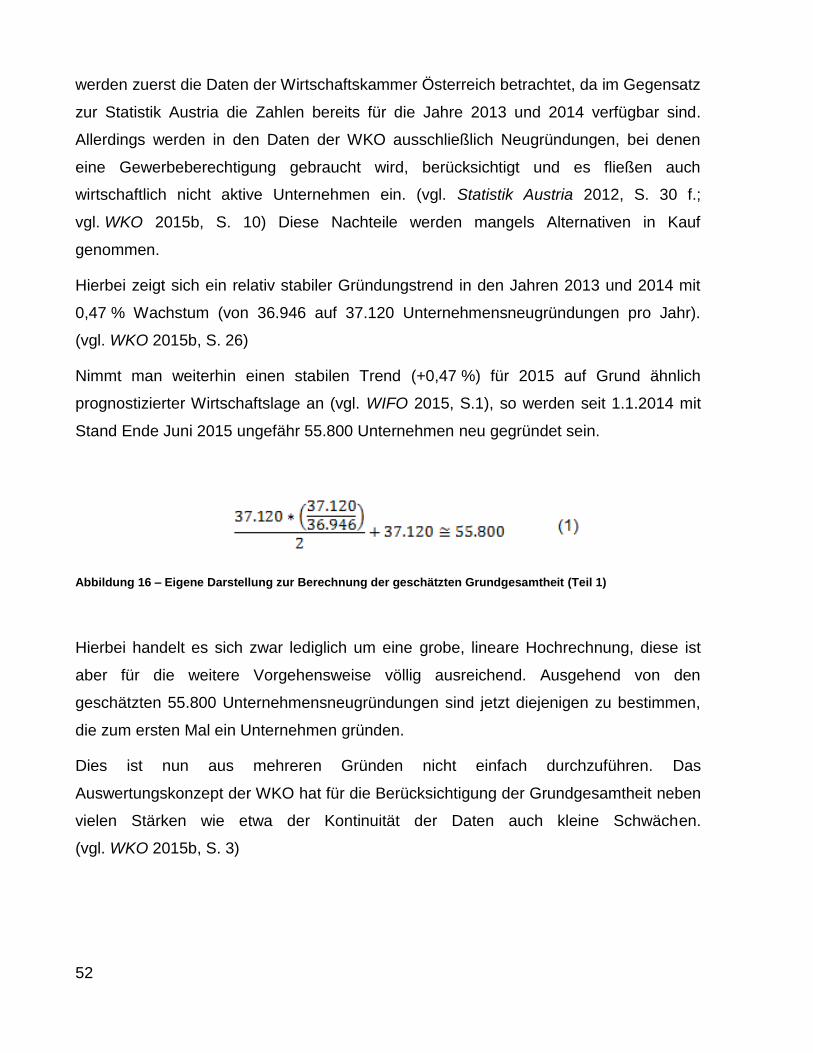

Abbildung 16 – Eigene Darstellung zur Berechnung der geschätzten Grundgesamtheit

(Teil 1) ............................................................................................................................ 52

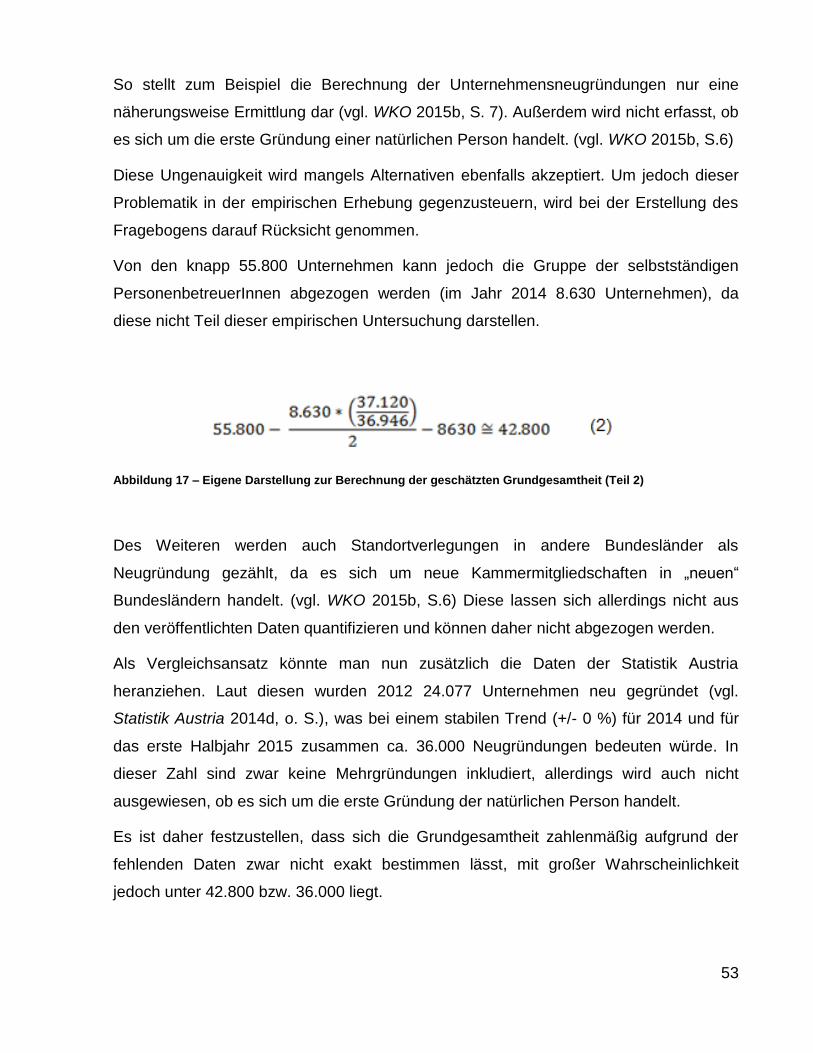

Abbildung 17 – Eigene Darstellung zur Berechnung der geschätzten Grundgesamtheit

(Teil 2) ............................................................................................................................ 53

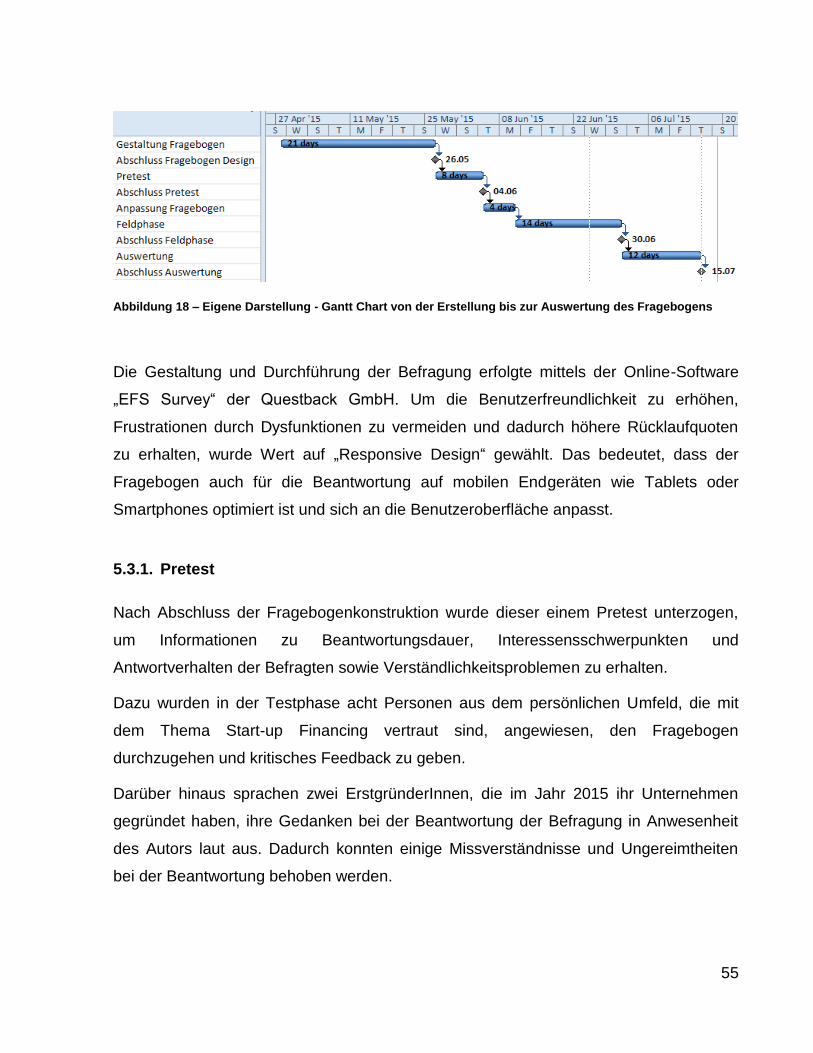

Abbildung 18 – Eigene Darstellung - Gantt Chart von der Erstellung bis zur Auswertung

des Fragebogens ........................................................................................................... 55

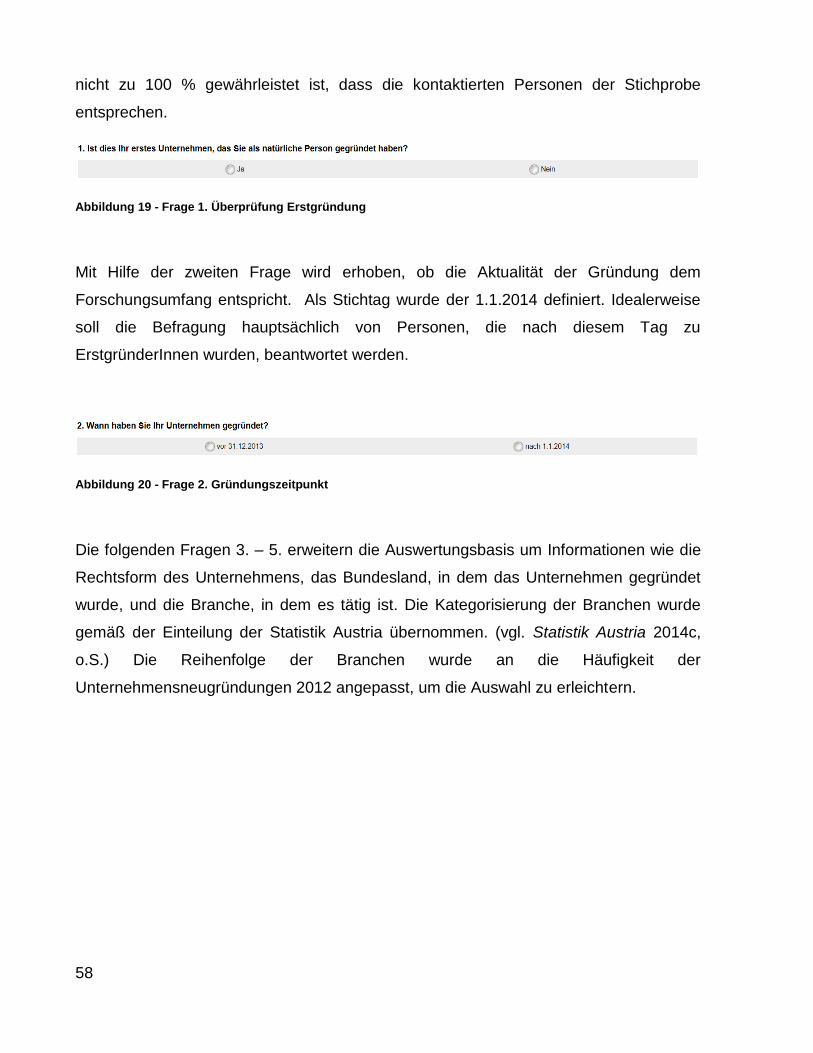

Abbildung 19 - Frage 1. Überprüfung Erstgründung ....................................................... 58

Abbildung 20 - Frage 2. Gründungszeitpunkt ................................................................. 58

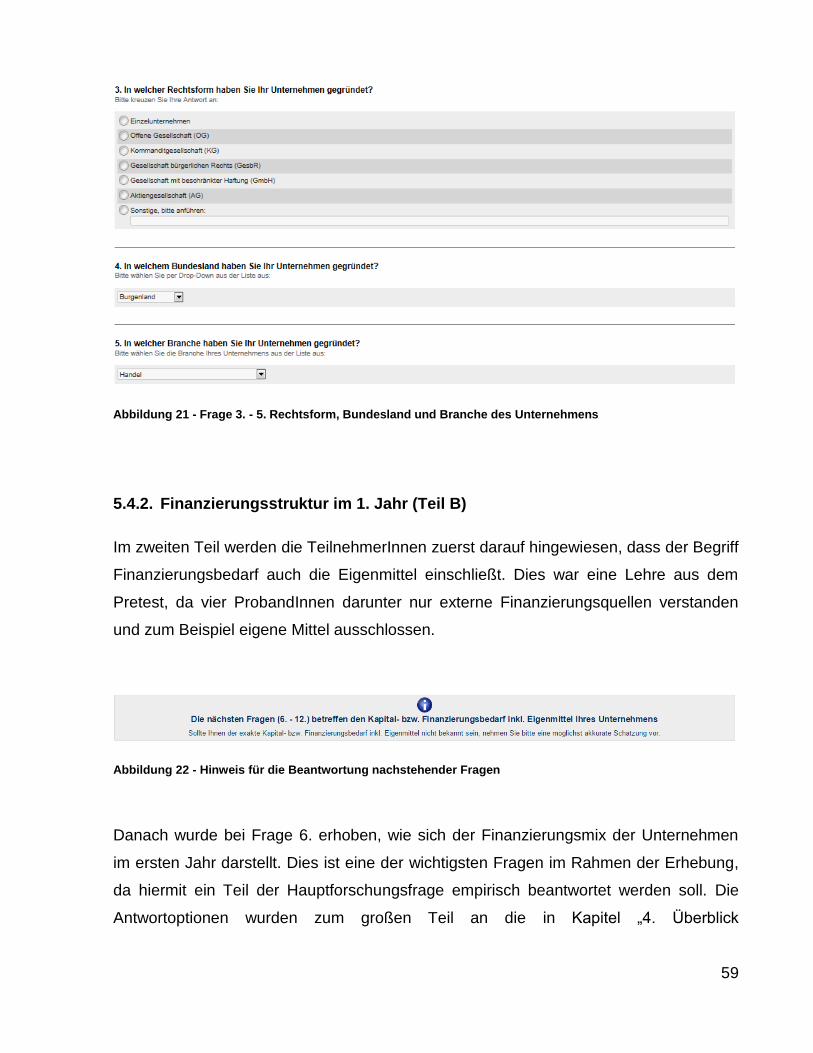

Abbildung 21 - Frage 3. - 5. Rechtsform, Bundesland und Branche des Unternehmens

....................................................................................................................................... 59

Abbildung 22 - Hinweis für die Beantwortung nachstehender Fragen ............................ 59

Abbildung 23 - Frage 6. Finanzierungsmix im 1. Jahr .................................................... 60

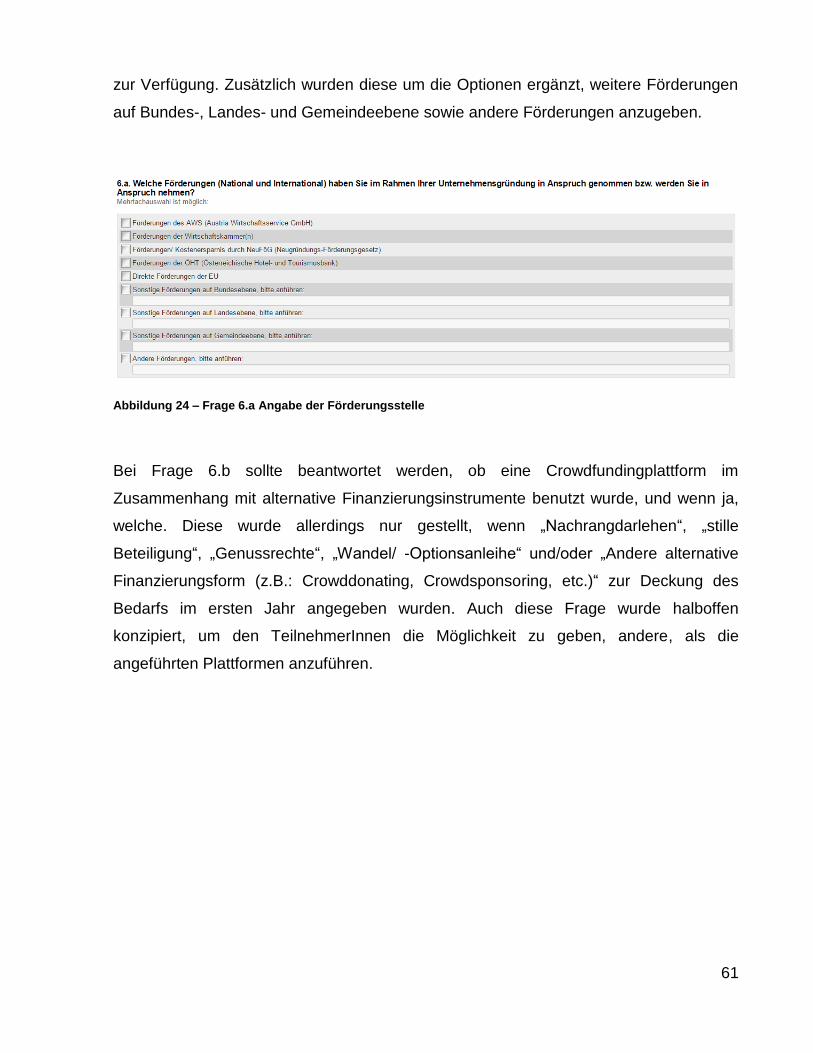

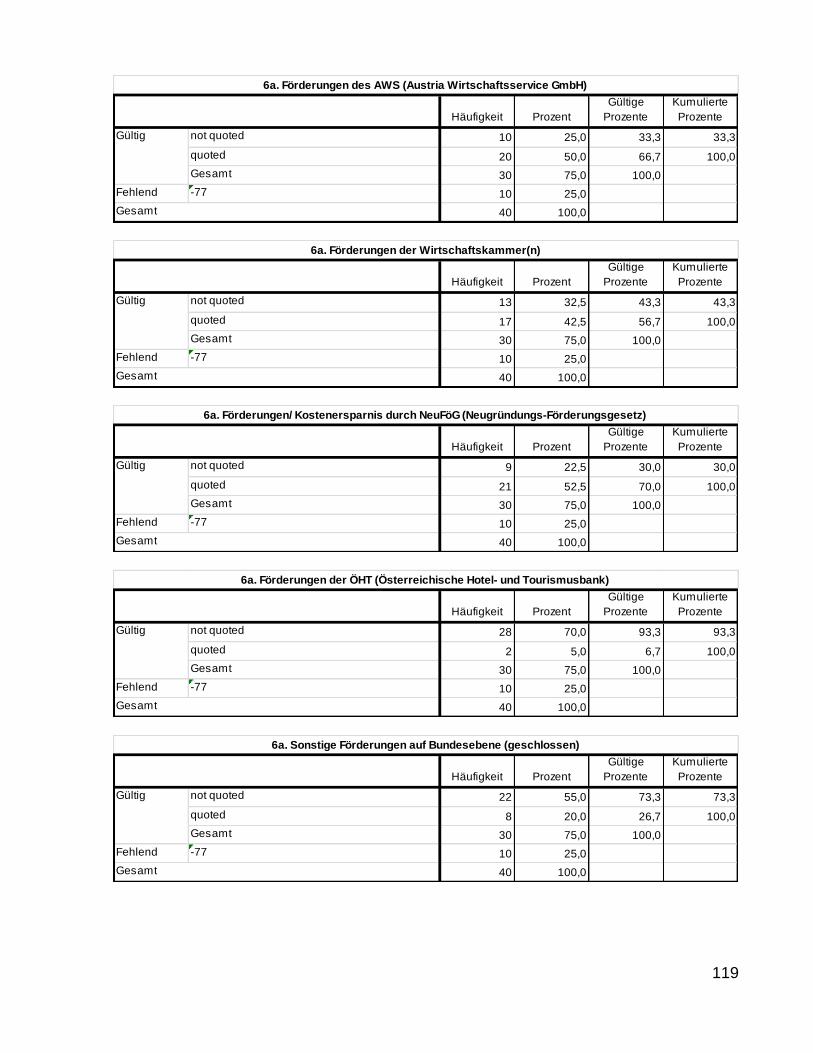

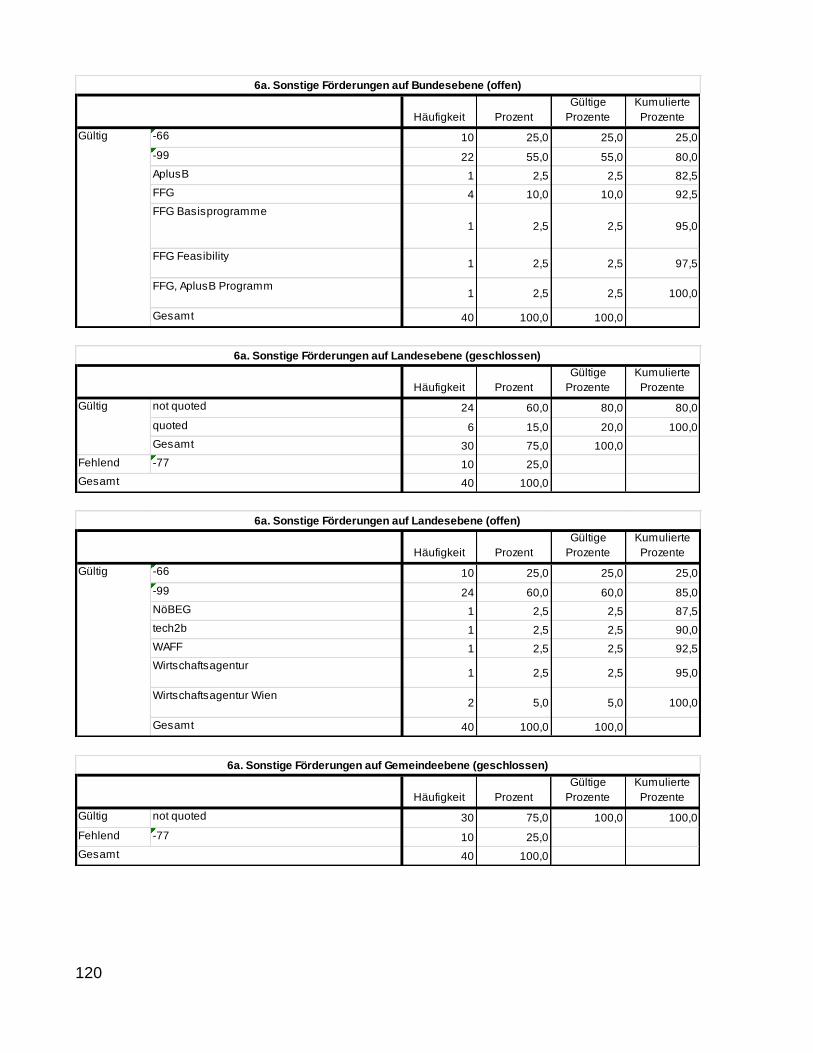

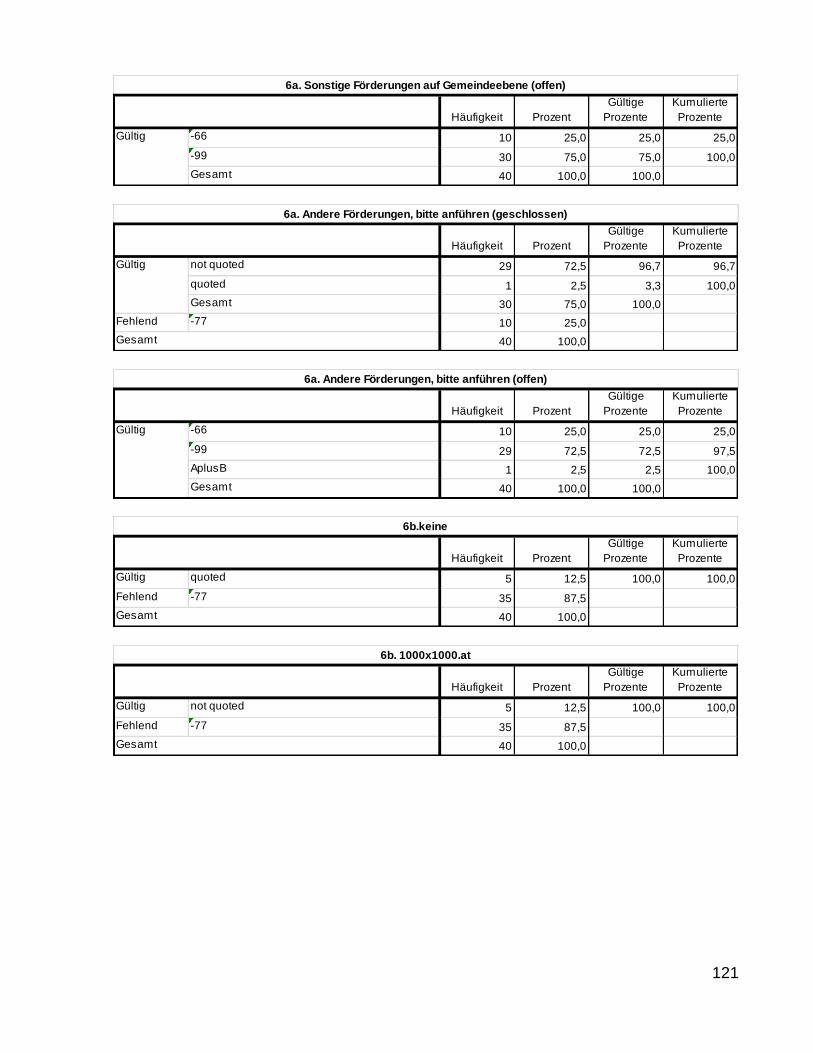

Abbildung 24 – Frage 6.a Angabe der Förderungsstelle ................................................ 61

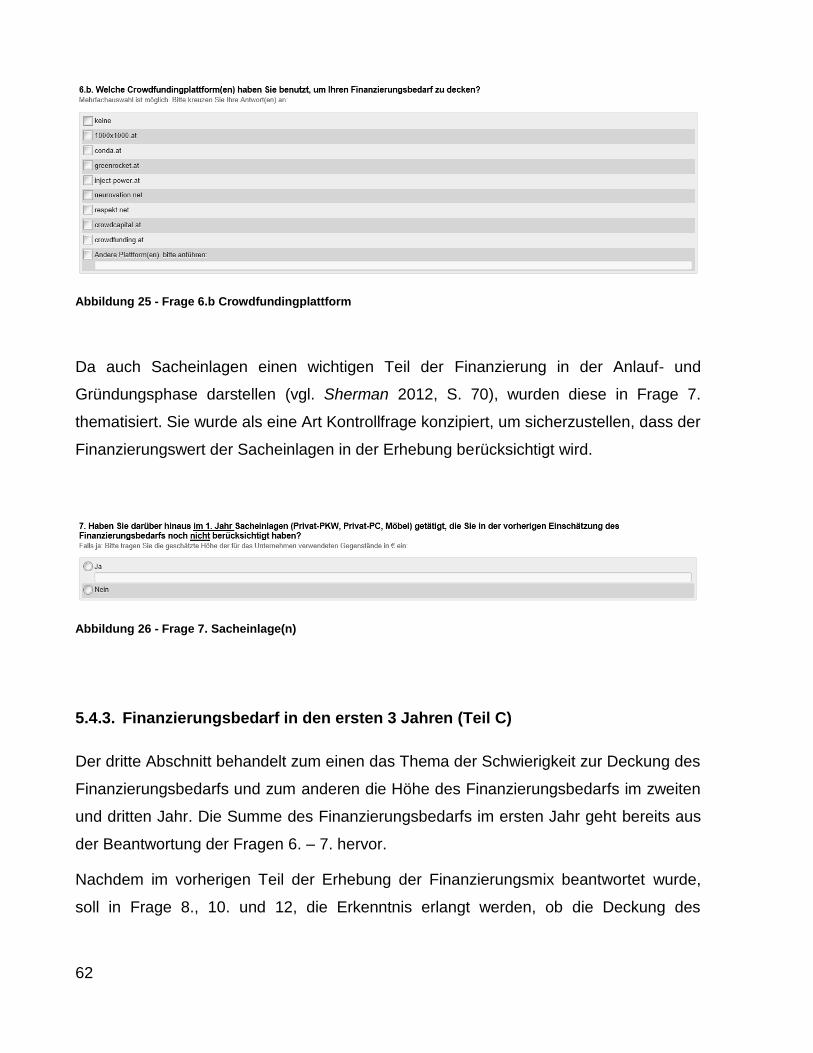

Abbildung 25 - Frage 6.b Crowdfundingplattform ........................................................... 62

Abbildung 26 - Frage 7. Sacheinlage(n) ......................................................................... 62

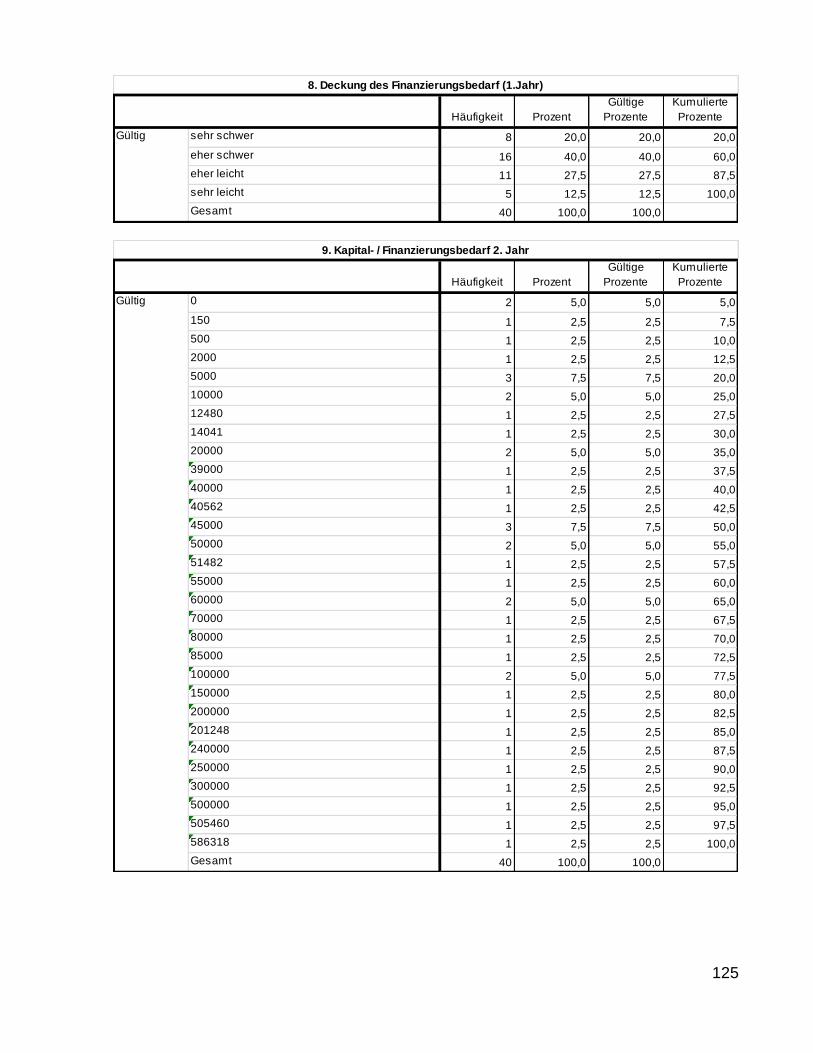

Abbildung 27 - Frage 8. Schwierigkeit der Deckung des Finanzierungsbedarfs 1. Jahr . 63

Abbildung 28 - Frage 10. Schwierigkeit der Deckung des Finanzierungsbedarfs 2. Jahr

....................................................................................................................................... 63

Abbildung 29 - Frage 12. Schwierigkeit der Deckung des Finanzierungsbedarfs 3. Jahr

....................................................................................................................................... 63

Abbildung 30 - Hinweis zur Schätzung ........................................................................... 64

Abbildung 31 - Frage 9. Höhe des Finanzierungsbedarfs 2. Jahr .................................. 64

VIII

Abbildung 32 - Frage 11. Höhe des Finanzierungsbedarfs 3. Jahr ................................ 64

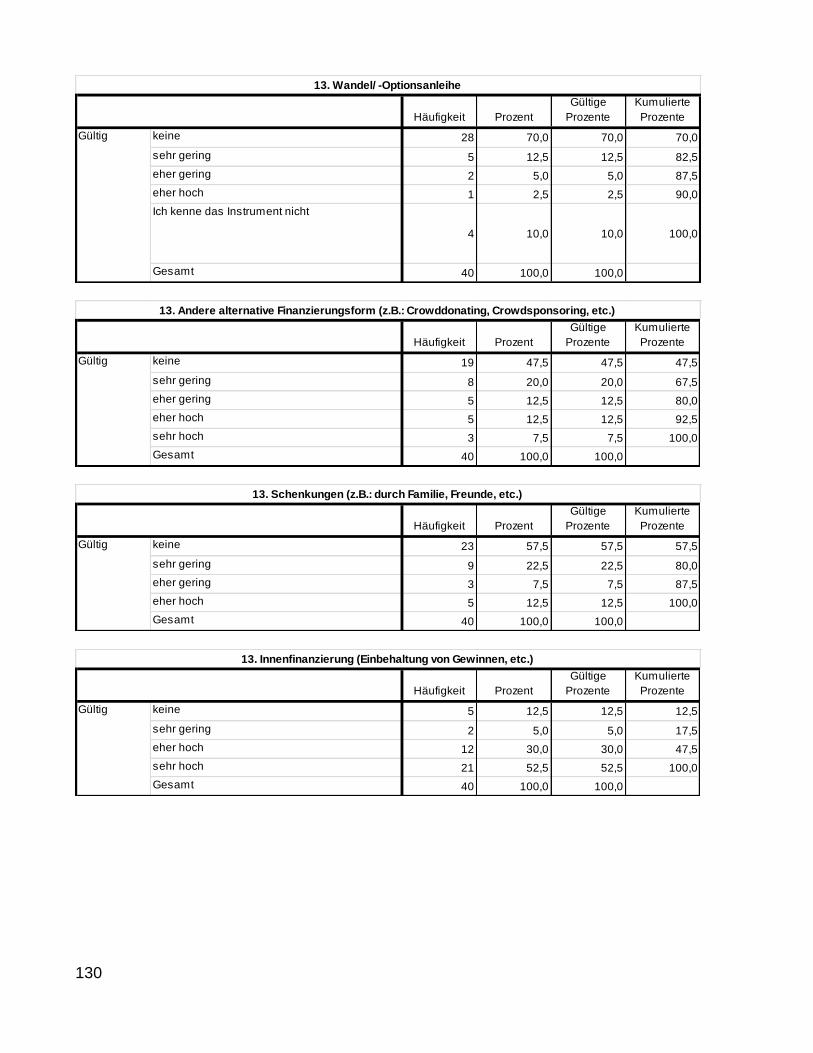

Abbildung 33 - Frage 13. Einschätzung der Bedeutung von Finanzierungsinstrumenten

im 2. und 3. Jahr nach der Unternehmensgründung ...................................................... 65

Abbildung 34 - SPSS Darstellung - Häufigkeiten und Prozente der Antworten von Frage

1. .................................................................................................................................... 68

Abbildung 35 - SPSS Darstellung - Häufigkeiten und Prozente der Antworten von Frage

2. .................................................................................................................................... 69

Abbildung 36 - SPSS Darstellung – Ergebnis des bivariaten Korrelationstest der

Variablen „Finanzierungsbedarf 1. Jahr gesamt“ und „2. Gründungsdatum“ ................. 70

Abbildung 37 - SPSS Darstellung - Häufigkeiten und Prozente der Antworten von Frage

3. .................................................................................................................................... 71

Abbildung 38 – Eigene Darstellung - Vergleich der Unternehmensneugründungsdaten

nach Rechtsformen in % ................................................................................................ 71

Abbildung 39 - SPSS Darstellung - Häufigkeiten und Prozente der Antworten von Frage

4. .................................................................................................................................... 72

Abbildung 40 – Eigene Darstellung - Vergleich der Unternehmensneugründungsdaten

nach Bundesländern in % .............................................................................................. 73

Abbildung 41 – Eigene Darstellung - Vergleich der Unternehmensneugründungen nach

Branchen in % ............................................................................................................... 74

Abbildung 42 – SPSS Darstellung - Streuungsgrafik zur Variable

"Finanzierungsbedarf.1.Jahr" ......................................................................................... 75

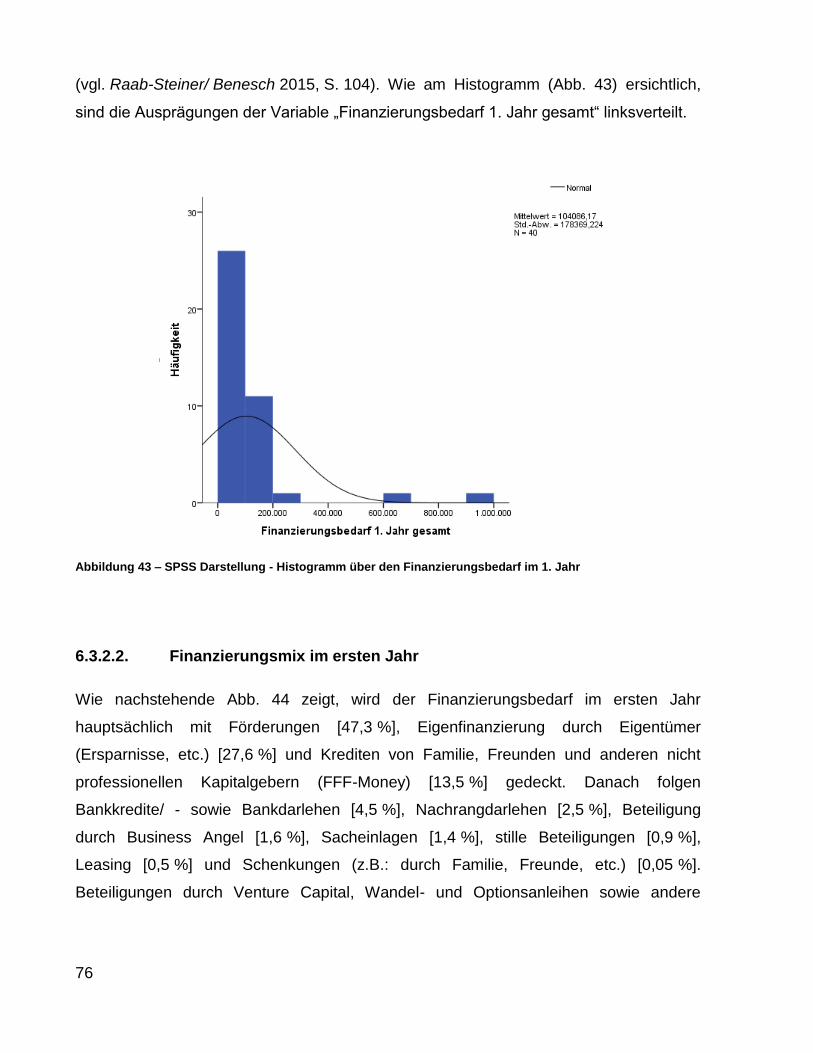

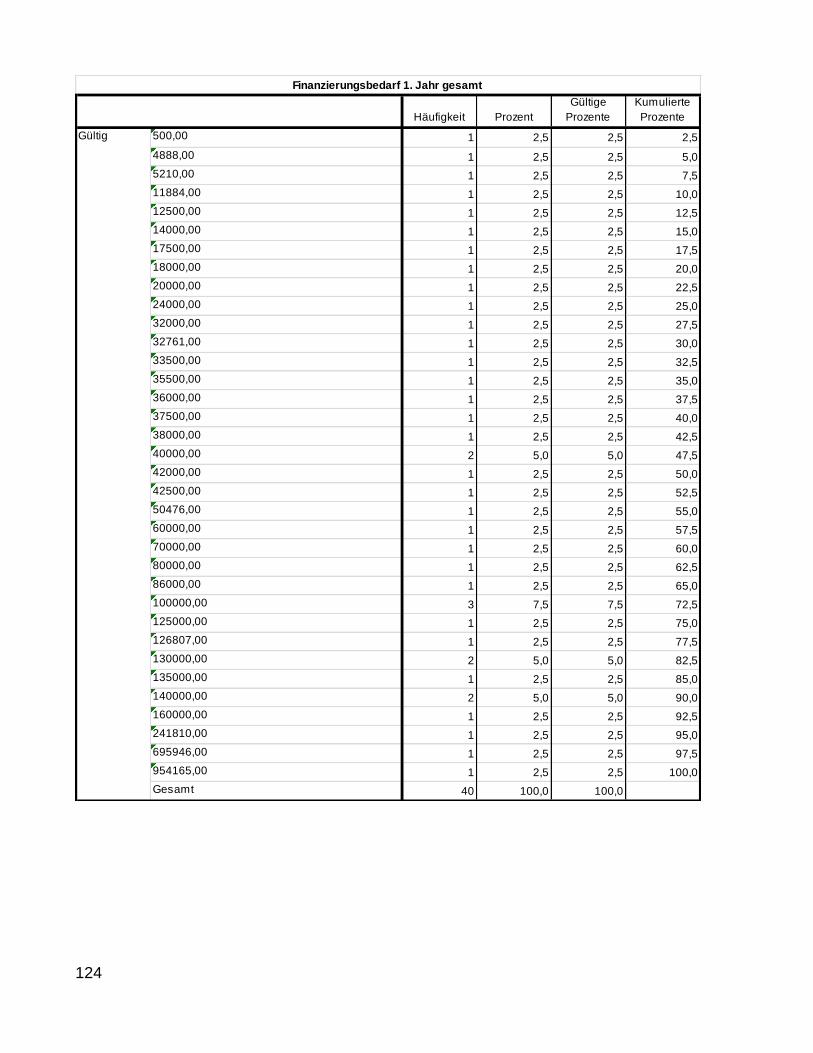

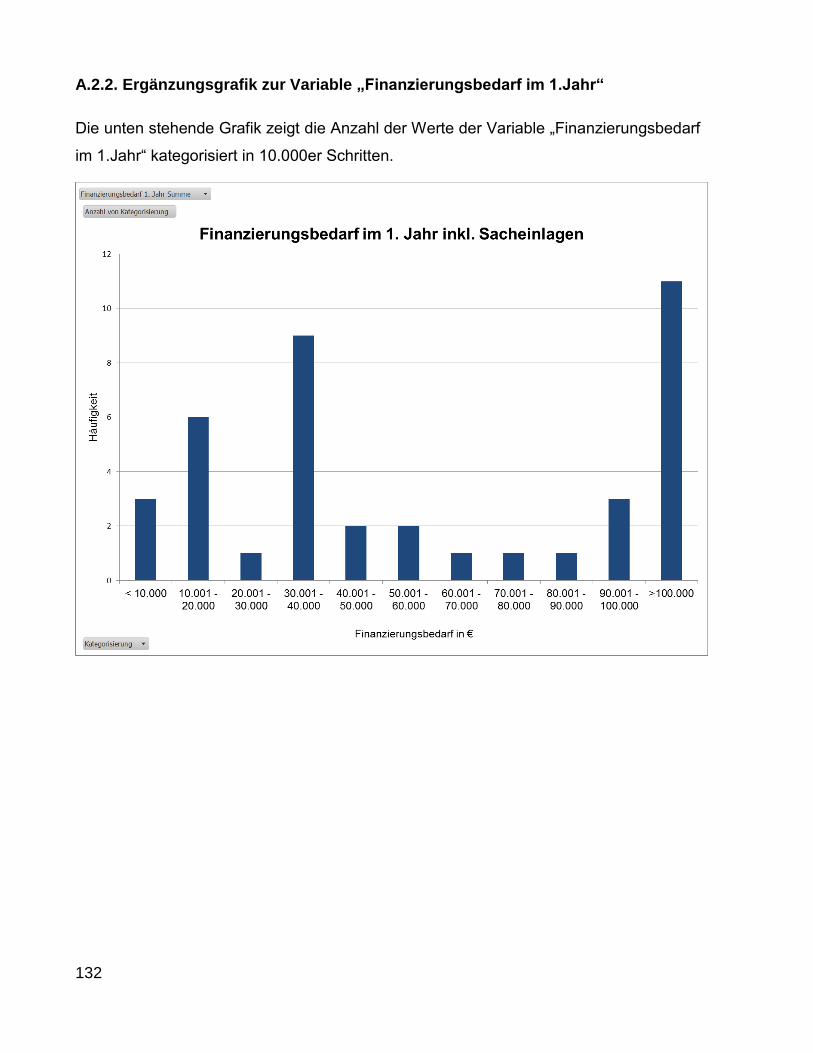

Abbildung 43 – SPSS Darstellung - Histogramm über den Finanzierungsbedarf im 1.

Jahr ................................................................................................................................ 76

Abbildung 44 – Eigene Darstellung der Anteile der Finanzierungsinstrumente zur

Deckung des Finanzierungsbedarfs im 1. Jahr .............................................................. 77

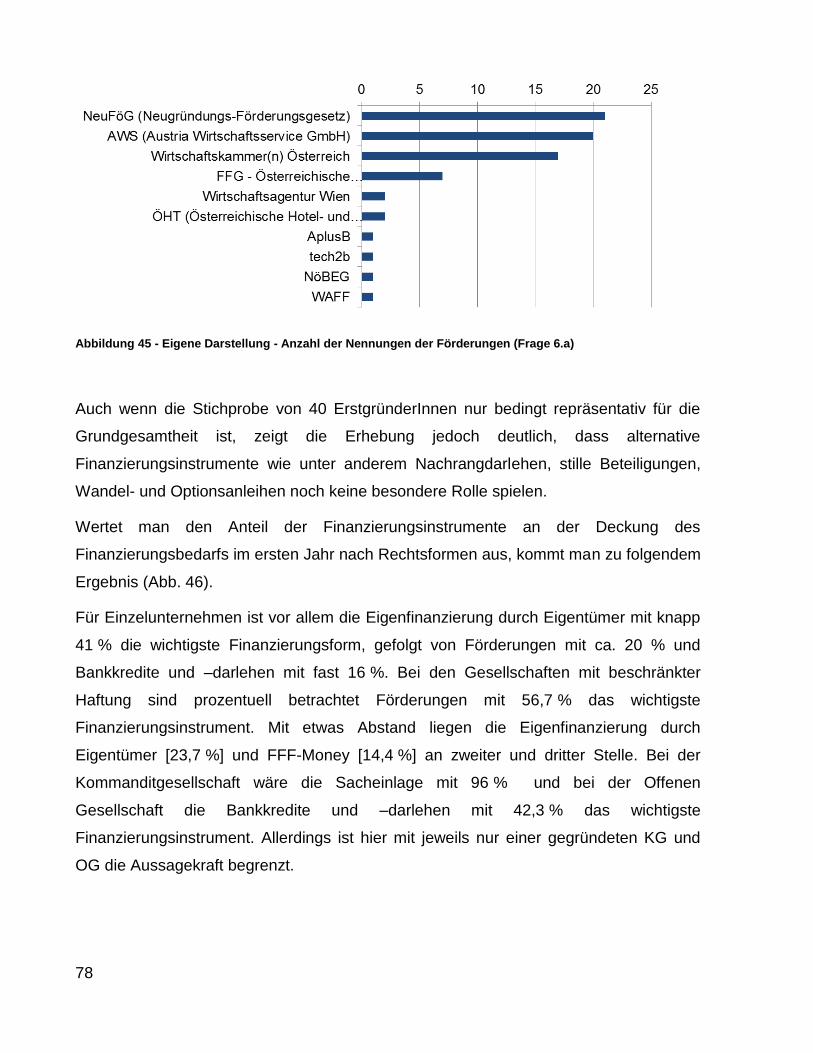

Abbildung 45 - Eigene Darstellung - Anzahl der Nennungen der Förderungen (Frage

6.a)................................................................................................................................. 78

IX

Abbildung 46 – Eigene Darstellung - Anteil der einzelnen Finanzierungsinstrumente an

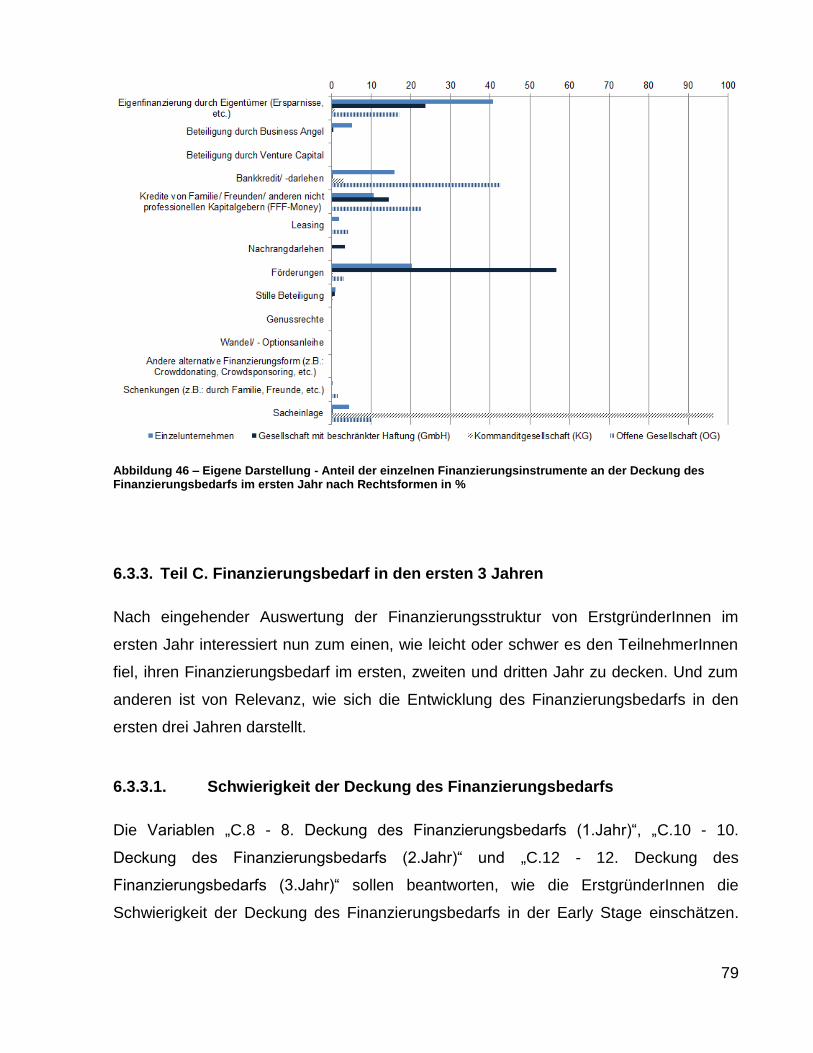

der Deckung des Finanzierungsbedarfs im ersten Jahr nach Rechtsformen in % ......... 79

Abbildung 47 – Eigene Darstellung - Schwierigkeit zur Deckung des

Finanzierungsbedarfs im Zeitverlauf .............................................................................. 80

Abbildung 48 – Eigene Darstellung - Anzahl der Nennungen der

Schwierigkeitskategorien im Zeitverlauf ......................................................................... 81

Abbildung 49 – SPSS Darstellung – Ergebnis der Korrelationsanalyse nach Pearson der

Variablen Finanzierungsbedarf 1. Jahr gesamt und 8. Deckung des Finanzierungsbedarf

(1. Jahr) .......................................................................................................................... 82

Abbildung 50 - Gegenüberstellung der Bedeutung der Finanzierungsinstrumente im 2.

und 3. Jahr mit ihren Anteilen im 1. Jahr ........................................................................ 83

Abbildung 51 - Darstellung der Häufigkeiten der Ausprägung "Ich kenne das Instrument

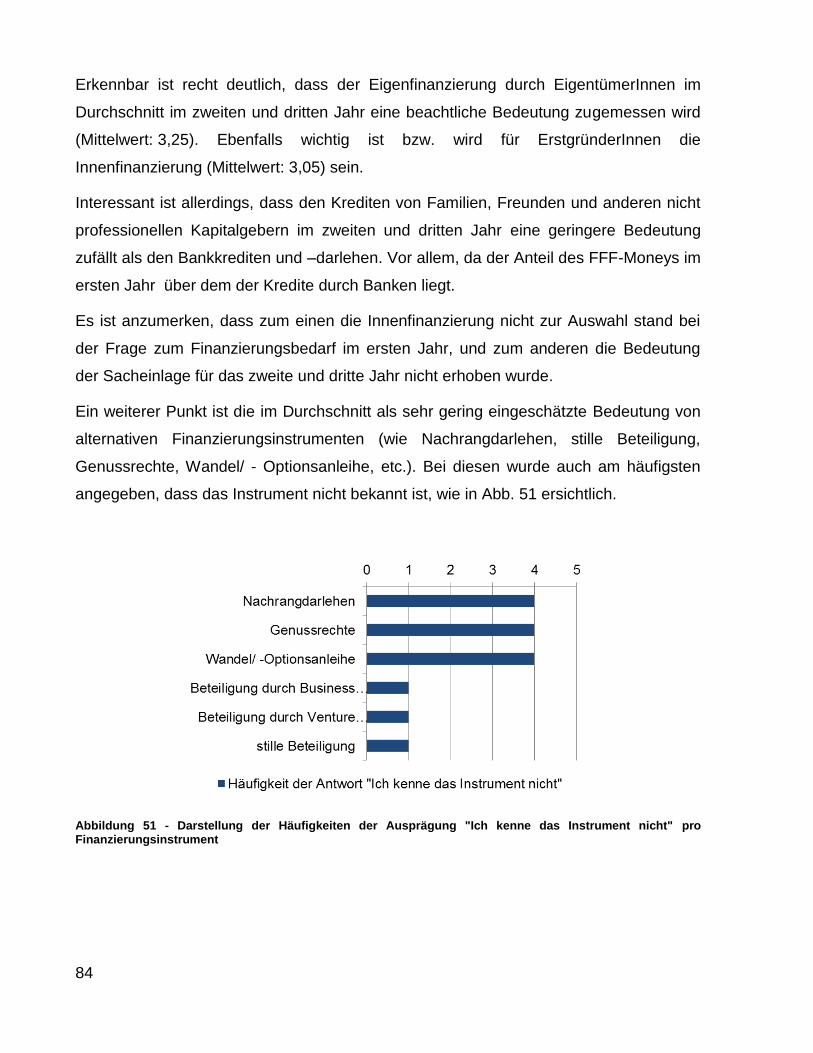

nicht" pro Finanzierungsinstrument ................................................................................ 84

Der Finanzierungsbedarf und die

Finanzierungstruktur österreichischer

Erstgründungen in der Early-Stage

–

Eine Analyse inklusive Ausblick

Jürgen Ellmeier, BA

1

1. Einführung

1.1. Problemstellung

Es gibt mehrere Gründe, die Aktualität und Bedarf dieser Arbeit laut derzeitigem Stand

rechtfertigen.

Auf der einen Seite steigt neben dem öffentlichen Interesse am Unternehmertum auch

die Zahl der Neugründungen in Österreich seit 2012 wieder leicht an [+4,8% von 2012

auf 2013 und +1,0% von 2013 auf 2014] (vgl. WKO Gründerservice 2015, o. S.;vgl.

WKO 2015a, o. S.; vgl. Coleman 2014, o. S.).

Auf der anderen Seite wurde Österreich im internationalen Vergleich im GEM Austria

Report 2014 ein unterdurchschnittliches finanzielles Umfeld für UnternehmerInnen

bescheinigt. (vgl. Schmalzer et al 2015, S. 13). Darüber hinaus existieren bei den

Neugründungen neben dem Kapitalmangel vor allem bei der Finanzierung zahlreiche

Hürden und Problemstellungen, die einen nachhaltigen Gründungserfolg erschweren.

(vgl. Volkmann et al. 2010, S. 283; vgl. Portisch 2008, S. 73;

vgl. Gürtler/ Hartmann 2005, S. 371)

Einige davon haben sich durch die 2008 ausgelöste Wirtschaftskrise und die

darauffolgende Bankenkrise in Europa noch verschärft. Als Beispiel hierfür wird die in

den Medien diskutierte „Kreditklemme“ bei Klein- und Mittelunternehmen angeführt,

wonach es deutlich schwieriger geworden sei, Startkapital von Banken zu bekommen.

(vgl. Morozov 2013, S. 16; vgl. Exner 2015, o. S.; vgl. Wirtschaftsblatt 2014, o. S.;

vgl. www.derstandard.at 2013, o. S.).

Trotz dieser Eckpunkte und der Gegenwärtigkeit des Themas lassen sich nur bedingt

aktuelle Antworten auf Fragen nach den verwendeten Finanzierungsinstrumenten oder

der Höhe des Kapital- und Finanzierungsbedarfs von österreichischen GründerInnen

finden. Vor allem in Bezug auf natürliche Personen, die zum ersten Mal gründen, waren

die vorgefundenen Informationen zu diesem Thema begrenzt.

2

1.2. Zielsetzung der Arbeit

Daher wurde als Ziel dieser Arbeit die Erforschung des Finanzierungsbedarfs und der

aktuellen Finanzierungsstruktur von Start-ups in Österreich mit Schwerpunkt auf den

Jahren 2014 und 2015 festgelegt. Durch einen theoretischen sowie einen empirischen

Teil soll ein umfangreicher Überblick über dieses Thema gegeben und eine

wissenschaftliche Aufarbeitung erfolgen.

Im ersten Teil sollen mittels eingehender Literaturrecherche und -analyse ein

Grundverständnis für den Aufbau und die Auswertung der Empirie erlangt werden.

Im empirischen Teil der Arbeit sollen dann der Finanzierungsbedarf sowie die

wichtigsten Finanzierungsquellen der Unternehmen in der Anlauf- und Gründungsphase

in Österreich mittels Fragebogen ermittelt werden. Damit soll beantwortet werden, wie

natürliche Personen, die zum ersten Mal gründen, ihr Unternehmen finanzieren.

Dadurch soll ebenfalls ein Vergleich zwischen Theorie und Praxis hergestellt und

Empfehlungen für potentiell interessierte ErstgründerInnen, vor allem im universitären

Bereich, angeboten werden.

Das Ziel dieser Arbeit ist es jedoch nicht, die Finanzierungsstruktur von Unternehmen

jeder Größe aufzuzeigen. Ebenfalls soll nicht die Finanzierung von Neugründungen, die

von bereits bestehenden größeren Unternehmen getätigt werden, untersucht werden.

Bei diesen steht in vielen Fällen eine höhere Kapitalbasis bereit. Als Beispiel hierfür

wäre eine AG zu nennen, die eine Forschungsgesellschaft mit beschränkter Haftung

gründet, um steuerliche Vorteile zu lukrieren. Auf Grund der limitierten Länge der

Masterarbeit liegt der Fokus auch nicht auf der zeitlichen Veränderung der

Finanzierungsstruktur über die letzten Jahre.

Zusammenfassend soll die Masterarbeit umfangreiche, wissenschaftlich fundierte

Informationen für die Finanzierung von Neugründungen mit begrenzter Kapitalbasis für

ErstgründerInnen, JungunternehmerInnen und andere interessierte Personen bieten.

3

1.3. Forschungsfragen

Aus der zuvor erläuterten Problemstellung und der Zielsetzung der Arbeit lässt sich nun

folgende Hauptforschungsfrage formulieren:

Welchen Finanzierungsbedarf und welche Finanzierungsstruktur haben österreichische

Unternehmen in der Early-Stage, die von natürlichen Personen neu gegründet werden?

Um zur Beantwortung dieser hinzuführen, sollen folgende Unterforschungsfragen

dienen, die im theoretischen Teil der Arbeit behandelt werden:

Welche Rechtsformen stehen NeugründerInnen in Österreich zur Verfügung und

sind aus ihrer Sicht relevant?

Wie stellt sich die Unternehmenslandschaft in Bezug auf Rechtsformen,

Unternehmensgrößen und Verteilung nach Bundesländern in Österreich dar?

Welche Finanzierungsmodelle eignen sich für Neugründungen?

Welche Finanzierungsinstrumente stehen zur Deckung des Kapitalbedarfs zur

Auswahl und sind für Neugründungen geeignet?

1.4. Forschungsmethode

1.4.1. Theorie

Für den theoretischen Teil der Arbeit wurden, um die Vollständigkeit und

Wissenschaftlichkeit zu gewährleisten, deutsch- und englischsprachige

wissenschaftliche Bücher, Zeitschriften und Journale berücksichtigt. Des Weiteren

bilden Studien und Publikationen verschiedener Organisationen, wie zum Beispiel des

Gründerservices der Wirtschaftskammer Österreich, hervorragende Quellen um

spezifischere Informationen zu erhalten.

4

Außerdem stellten sorgfältig ausgewählte und auf wissenschaftliche Relevanz

überprüfte Artikel und Publikationen im Internet sowie online zugängliche Datenbanken

(z. B. Förderdatenbank der WKO) eine wichtige Literaturquelle dar, um die Aktualität zu

gewährleisten.

1.4.2. Empirie

Als Hauptquelle der Daten für den empirischen Teil dient eine Befragung, die mit einem

selbst erstellten Fragebogen durchgeführt wird. Dieser wird nach einer Pretest-Phase an

eine ausgewählte Anzahl von ProbandInnen, die innerhalb der letzten zwei Jahre ein

Unternehmen gegründet haben, ausgesandt. Die Auswahl der befragten Unternehmen

soll hierbei möglichst eine geographische und branchentechnische Streuung aufweisen.

Aufgrund der erwartungsgemäß niedrigen Rücklaufquote und der Tatsache, dass für ein

annähernd repräsentatives Ergebnis mindestens 50 ausgefüllte Fragebögen benötigt

werden, ist es nötig, eine Vielzahl an Personen zu kontaktieren. Die Basis für die

Kontaktdaten bieten Datenbanken vom Gründerservice und von Vereinen zur

Förderungen von Unternehmensgründungen, Firmenbucheinträge sowie persönliche

Netzwerke.

Der Fragebogen soll zum einen erheben, wie hoch der Finanzierungsbedarf der

ausgewählten UnternehmerInnen ist und zum anderen wie sich die Unternehmen in den

ersten drei Jahren finanzieren bzw. planen zu finanzieren. Ein weiteres Thema soll die

Erhebung über die Schwierigkeit des Zugangs zu Mitteln zur Deckung des

Finanzierungsbedarfs sein. Des Weiteren soll erfragt werden, ob alternative

Finanzierungsformen und Förderungen bekannt sind und wenn ja, welche.

Die Erstellung des Fragebogens sowie die Verarbeitung der Antworten wird mit Hilfe der

Befragungssoftware „EFS Survey“ der Questback GmbH durchgeführt.

5

1.5. Definitionen und Abgrenzung

An dieser Stelle werden die Definitionen und Abgrenzungen der für die Arbeit wichtigen

Begriffe „Finanzierungsstruktur“, „Early-Stage“ und „Start-up“ behandelt, um ein

Grundverständnis zu schaffen.

1.5.1. Finanzierungsstruktur

Die Finanzierung im weitesten Sinne bezeichnet ein breites Spektrum

betriebswirtschaftlicher Maßnahmen, um ausreichend Liquidität zu schaffen und zu

erhalten (vgl. Drukarcyk 1999, S. 2 f.). Becker (2002, S. 15 f.) nennt in diesem

Zusammenhang das finanzielle Gleichgewicht unter Berücksichtigung der Hauptziele

der Organisation und nennt als Bestandteile der Finanzierung:

Kapitalbeschaffung

Kapitalumschichtung

Kapitalsicherung

Kapitalreduzierung

Der Fokus der durchgeführten empirischen Studie und somit dieser Arbeit liegt vor allem

auf der internen und externen Kapitalbeschaffung, da diese in der Gründungsphase

die höchste Priorität hat (vgl. Wien 2009, S. 33 - 35). Mit dem Begriff

Finanzierungsstruktur ist daher die Zusammensetzung der unterschiedlichen internen

und externen Finanzierungsinstrumente zur Deckung des Kapitalbedarfs gemeint. In der

Arbeit wird hierfür ebenfalls der Begriff Finanzierungsmix als Synonym verwendet.

1.5.2. Early-Stage

Der Begriff Early-Stage bezeichnet die frühe Phase eines Unternehmens und wird im

Global Report 2014 des Global Entrepreneurship Monitors mit einer Zeitspanne von

unter 3,5 Jahren nach Unternehmensgründung definiert. (vgl. Singer et al. 2015, S. 23)

Je nach Branche, Unternehmen und Umfeld entspricht diese am ehesten der Anlauf-

und Gründungsphase bis zum Beginn der Wachstumsphase.

6

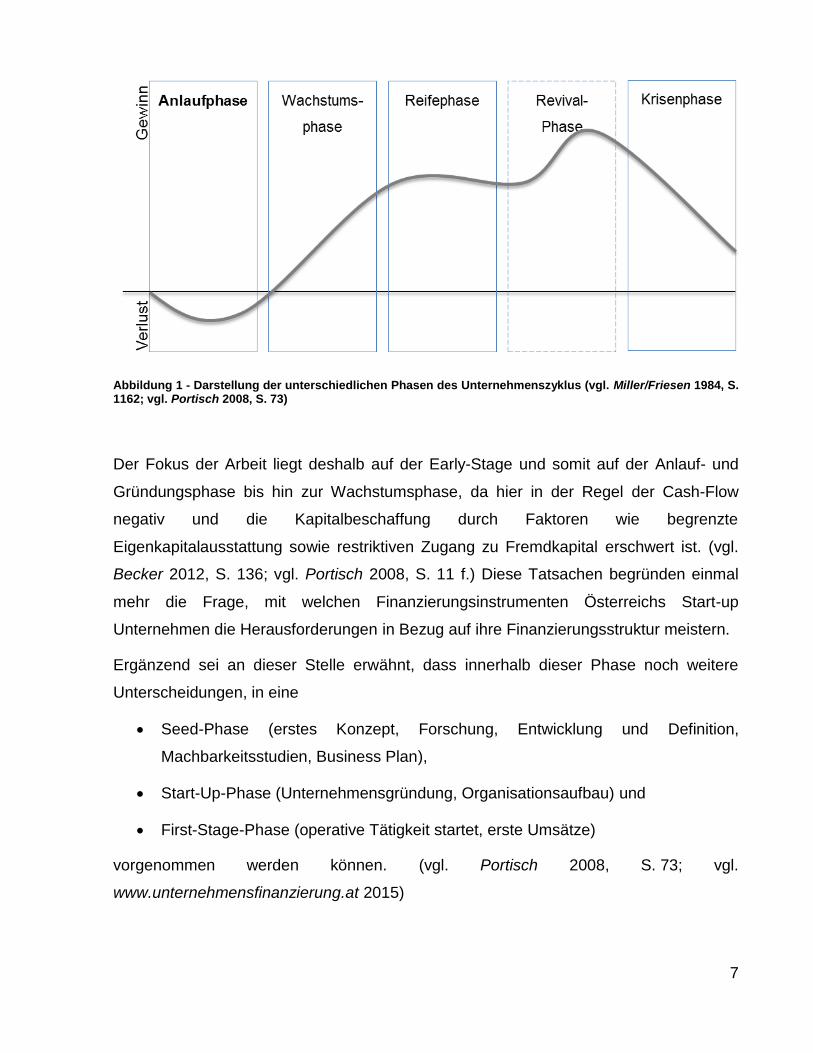

Die Anlauf- und Gründungsphase ist die erste der vier üblichen an den Produkt-

Lebenszyklus angelehnten Phasen des Unternehmenslebenszyklus (vgl. Kotler et al.

2009, S. 490; vgl. Portisch 2008, S. 11):

Geburts-, Gründungs- oder Anlaufphase („Introduction Phase“)

Wachstumsphase („Growth Phase“)

Reifephase („Maturity Phase“)

Krisenphase („Decline Phase“)

Neben den vier üblichen nennt Miller/ Friesen (vgl. 1984, S. 1162) eine fünfte

idealtypische Phase des Unternehmenslebenszyklus zwischen der Reife- und der

Krisenphase, die sogenannte Wiederauflebensphase („Revival Phase“). Diese ist in

anderen Darstellungen seltener anzutreffen, da sie auch als Start eines neuen Zyklus

interpretiert werden kann (vgl. Kotler et al. S. 490 f.; vgl. Portisch 2008, S. 11). In der

nachstehenden Abbildung wird die Entwicklung des Gewinn- und Verlustverlaufs (y-

Achse) während der unterschiedlichen Phasen des Unternehmenslebenszyklus (x-

Achse) skizziert:

7

Abbildung 1 - Darstellung der unterschiedlichen Phasen des Unternehmenszyklus (vgl. Miller/Friesen 1984, S. 1162; vgl. Portisch 2008, S. 73)

Der Fokus der Arbeit liegt deshalb auf der Early-Stage und somit auf der Anlauf- und

Gründungsphase bis hin zur Wachstumsphase, da hier in der Regel der Cash-Flow

negativ und die Kapitalbeschaffung durch Faktoren wie begrenzte

Eigenkapitalausstattung sowie restriktiven Zugang zu Fremdkapital erschwert ist. (vgl.

Becker 2012, S. 136; vgl. Portisch 2008, S. 11 f.) Diese Tatsachen begründen einmal

mehr die Frage, mit welchen Finanzierungsinstrumenten Österreichs Start-up

Unternehmen die Herausforderungen in Bezug auf ihre Finanzierungsstruktur meistern.

Ergänzend sei an dieser Stelle erwähnt, dass innerhalb dieser Phase noch weitere

Unterscheidungen, in eine

Seed-Phase (erstes Konzept, Forschung, Entwicklung und Definition,

Machbarkeitsstudien, Business Plan),

Start-Up-Phase (Unternehmensgründung, Organisationsaufbau) und

First-Stage-Phase (operative Tätigkeit startet, erste Umsätze)

vorgenommen werden können. (vgl. Portisch 2008, S. 73; vgl.

www.unternehmensfinanzierung.at 2015)

8

1.5.3. Start-up

Eine einheitliche Definition des Begriffes „Start-up“ ist auch nach eingehender

Recherche nur schwer auszumachen.

Als grundsätzliche Orientierung kann zum Beispiel die Definition eines Start-ups der

Österreichischen Forschungsförderungsgesellschaft (FFG) dienen. Sie basiert auf der

EU Verordnung L187, Artikel 22 aus dem Jahr 2014. (vgl. www.ffg.at 2015) Demnach ist

ein Start-up unter anderem ein KMU nach geltender EU-Definition, hat also unter 250

MitarbeiterInnen, weniger als 50 Millionen € Jahresumsatz und eine Bilanzsumme

kleiner als 43 Millionen €. Darüber hinaus gelten für die Erlangung der Start-up

Förderung folgende Kriterien:

Die Gründung muss innerhalb der letzten fünf Jahre erfolgt sein.

Unternehmen und Gesellschafter müssen in einem neuen Geschäftsfeld,

welches von eventuell vorherigen Aktivitäten verschieden und gut abgrenzbar ist,

tätig werden.

Es muss ein Forschungs-, Entwicklungs-, und/oder Innovationsvorhaben in

Planung sein.

(vgl. Österreichische Forschungsförderungsgesellschaft 2015, S. 19 )

Es lassen sich außerdem wiederholt Charakteristika feststellen, die häufig mit Start-up

Unternehmen assoziiert werden.

Zum einen stellt ein Start-up ein junges Unternehmen in der Anlauf- und

Gründungsphase dar, welches oft noch nicht vollkommen in der Geschäftswelt etabliert

ist und eine innovative Idee verfolgt. (vgl. Achleitner 2014, o. S.; vgl.

www.investopedia.com 2015)

Zum anderen stehen Start-up-Unternehmen für einen hohen Fokus auf Wachstum mit

begrenzten finanziellen Mitteln, in manchen Quellen vor allem in der

Informationstechnologiebranche. (vgl. Robehmed 2013, o. S.;

vgl. www.investopedia.com 2015) Diese in einigen Beschreibungen vorkommende

9

Einschränkung auf eine Branche wird für die folgende Arbeit nicht übernommen, da sie

ein diverses Bild der Unternehmen Österreichs über möglichst viele Branchen abbilden

soll.

Ein weiteres wesentliches Kennzeichen, das sich aus den Definitionen herauslesen

lässt, ist die erhöhte Risikosituation. (vgl. Robehmed 2013, o. S.; Achleitner 2014, o.S.;

vgl. www.investopedia.com 2015; vgl. www.unternehmensfinanzierung.at 2015)

1.6. Aufbau und Gliederung der Arbeit

Zur Beantwortung der Forschungsfragen soll primär die zuvor erwähnte quantitative

Erhebung dienen. Um diese durchzuführen, ist jedoch eine breite Informationsbasis

über verschiedene Themen, die Unternehmensneugründungen betreffen, notwendig.

Daher werden in den ersten drei Kapiteln nach der Einführung mittels Literaturrecherche

und Datenanalyse die Grundsteine für die Erstellung des Fragebogens gelegt.

Hierfür werden im zweiten Kapitel die möglichen Rechtsformen in Österreich erörtert um

dann anschließend die LeserInnen durch die aktuelle österreichische

Unternehmenslandschaft mit Schwerpunkt auf Neugründungen zu führen.

Das dritte Kapitel behandelt den Finanzierungsbedarf von neugegründeten

Unternehmen und stellt die in Theorie und Praxis vorherrschenden

Finanzierungsmodelle vor.

Darauffolgend wird im vierten Kapitel ein Überblick der Innen- und Außenfinanzierung

inklusive der wichtigsten Instrumente gegeben, um die theoretische Basis dieser Arbeit

abzuschließen.

Der nächste Abschnitt (Kapitel fünf und sechs) erklärt zuerst detailliert die Methodik, die

Durchführung sowie die Gestaltung der Empirie. Danach folgen die Auswertung und

Interpretation der erhobenen und analysierten Daten.

Die Arbeit schließt mit einer ausführlichen Conclusio inklusive Beantwortung der

Forschungsfragen und Ausblick auf weitere mögliche Forschungsfelder ab.

10

2. Überblick Unternehmensstruktur in Österreich

In diesem Kapitel sollen für die empirische Studie wichtige Informationen über die in

Österreich mögliche und vorhandene Unternehmenslandschaft mit Schwerpunkt auf

Neugründungen gegeben werden.

2.1. Unternehmensrechtsformen

Das österreichische Unternehmensrecht kennt laut derzeitigem Stand die im folgenden

Kapitel erläuterten Rechtsformen von Unternehmen, die potentiellen Neugründern zur

Verfügung stehen. Diese können im Wesentlichen in Einzelunternehmen, Personen-

und Kapitalgesellschaften unterschieden werden.

2.1.1. Einzelunternehmen

Die laut Statistik Austria (vgl. 2014d, o. S.) und WKO (vgl. 2015b, S. 12) mit Abstand

häufigste Rechtsform in Österreich ist das Einzelunternehmen. Der Anteil an den

Neugründungen liegt je nach Methodik, zwischen etwa zwei Dritteln (Statistik Austria)

und ca. 80 % (WKO). (Auf die unterschiedliche Methodik der Datenquellen wird in

Kapitel 2.4.1. genauer eingegangen)

Diese relativ einfache Rechtsform hat für die/den GründerIn zum Beispiel den Vorteil,

dass man unbeeinflusst von MiteigentümerInnen Entscheidungen treffen kann.

Des Weiteren existieren keine Mindestkapitalanforderungen wie bei einer

Kapitalgesellschaft und man erspart sich etwaige Kosten für Buchhaltung und

Bilanzerstellung. Im Umkehrschluss impliziert dies allerdings für die

Einzelunternehmerin oder den Einzelunternehmer die alleinige Verantwortung und das

Tragen des vollen Unternehmensrisikos. (vgl. Hilber 2010, S. 18)

11

2.1.1. Personengesellschaften

Gemäß Unternehmensrecht sind Personengesellschaften Unternehmen, denen

mindestens zwei GesellschafterInnen (natürliche Personen oder Kapitalgesellschaften)

angehören. (vgl. Hilber 2010, S. 19 f.) Zwei der wichtigsten Merkmale von

Personengesellschaften sind die persönliche Haftung (vgl. Becker 2012, S. 133) und die

Tatsache, dass sie kein eigenes Steuersubjekt darstellen. (vgl. Hilber 2010, S. 20)

Darunter fallen die Offene Gesellschaft (OG, §105 UGB), die Kommanditgesellschaft

(KG, §161 UGB), die unternehmerisch tätige Gesellschaft bürgerlichen Rechts (GesbR

§178 UGB) sowie die Stille Gesellschaft (stGes §179 UGB). Im Folgenden werden die

erwähnten Rechtsformen kurz erläutert:

2.1.1.1. Offene Gesellschaft (OG)

Die OG ist eine rechtsfähige Personengesellschaft, in der mindestens zwei

GesellschafterInnen solidarisch, unbeschränkt und persönlich haften. (vgl. §105 UGB)

Das führt einerseits dazu, dass das Unternehmensrisiko im Gegensatz zur Rechtsform

des Einzelunternehmens nicht alleine getragen werden muss. Andererseits müssen in

der Regel auch die Entscheidungen im Einklang mit den MitgesellschafterInnen

getroffen werden. Daher begründet sich die Wahl dieser Gesellschaftsform eher auf

dem persönlichen Arbeitseinsatz der Gesellschaftsbeteiligten als auf dem

Kapitaleinsatz. (vgl. Wien 2009, S. 72 f.)

2.1.1.2. Kommanditgesellschaft (KG)

Ähnlich der OG ist grundsätzlich die KG aufgebaut, mit dem wesentlichen Unterschied,

dass es neben dem unbeschränkt haftenden Gesellschaftern, den Komplementären,

auch beschränkt haftende Gesellschafter, die sogenannten Kommanditisten, gibt. Die

Kommanditisten haften nur im Ausmaß ihrer Haftungseinlage, haben aber auch in der

Regel keine Vertretungs- oder Geschäftsführungsbefugnis. (§161 UGB; vgl. Austrian

Business Agency 2014, S. 9)

12

2.1.1.3. Gesellschaft bürgerlichen Rechts / Stille Gesellschaft

Im Unterschied zu den bisher erwähnten Gesellschaftsrechtsformen hat sowohl die

Gesellschaft bürgerlichen Rechts als auch die Stille Gesellschaft keine eigene

Rechtspersönlichkeit. Da die erstere normalerweise für Zwecke, die nicht von Dauer

sind, gegründet wird (z.B.: Arbeitsgemeinschaften) und die zweite nach außen hin nicht

als Gesellschaft auftritt, (vgl. Temmel 2009, S. 11) sind diese Rechtsformen für

NeugründerInnen ungeeignet.

2.1.1. Kapitalgesellschaften

Kapitalgesellschaften stellen im Vergleich zu den Personengesellschaften eigene

juristische Personen und somit selbst Steuersubjekte dar. Das heißt, die Besteuerung

des Gewinns erfolgt bei der Kapitalgesellschaft. (vgl. Hilber 2010, S. 21)

Die Haftung der Gesellschafter ist hier in der Regel mit dem eingelegten Kapital

beschränkt (vgl. Wien 2009; S. 75, S. 82)

Das österreichische Unternehmensrecht kennt die Gesellschaft mit beschränkter

Haftung (GmbH), die Aktiengesellschaft (AG) und die Europäische Gesellschaft (SE).

2.1.1.1. Gesellschaft mit beschränkter Haftung (GmbH)

Die klassische Gesellschaft mit beschränkter Haftung benötigt zur Gründung unter

anderem ein Mindeststammkapital von 35.000 €, den Abschluss eines

Gesellschaftsvertrages, die Benennung eines Geschäftsführers und die Eintragung ins

Firmenbuch (vgl. §§3-6a GmbHG). Daher sind mit ihr bereits bei der Entstehung

wesentlich höhere Kosten verbunden, als zum Beispiel mit der Rechtsform eines

Einzelunternehmens. (vgl. Wien 2009, S. 79)

Für GründerInnen aufgrund niedrigerer Kapitalanforderungen attraktiv ist die am

1. Juli 2013 eingeführte „GmbH light“, die ab 1. März 2014 zur „gründungsprivilegierten

GmbH“ abgeändert wurde (vgl. Kammer der Wirtschaftstreuhänder 2014, S. 2). Hierbei

muss die Summe der Stammeinlagen lediglich mindestens 10.000 € betragen, wovon

13

zumindest 5.000 € in bar eingezahlt werden müssen. (vgl. § 10b GmbHG) Allerdings

muss die Kapitalaufbringung innerhalb der Gründungsprivilegierung (10 Jahre) auf

35.000 € nachgeholt werden. (vgl. § 10b Abs.5 iVm § 10 Abs.1 GmbHG)

Grundsätzlich ist einer der wesentlichen Vorteile dieser Gesellschaftsform die Tatsache,

dass die Beteiligten von der persönlichen Haftung, unter Einhaltung der Sorgfaltspflicht,

befreit sind, da sie für die Verbindlichkeiten der GmbH nur mit ihrer Einlage haften. Als

Beispiel für die Sorgfaltspflicht lässt sich die Pflicht zur rechtzeitigen Stellung eines

Insolvenzantrags bei Zahlungsunfähigkeit und Überschuldung nennen. (vgl. Wien 2009,

S. 75-78)

2.1.1.2. Aktiengesellschaft (AG)

Ähnlich der GmbH hat die AG eine eigene Rechtspersönlichkeit, allerdings sind hier die

GesellschafterInnen in Form von Aktien am Grundkapital beteiligt, welches mit einem

Nennbetrag von mindestens 70.000 € unverkennbar über dem der GmbH liegt. (vgl.

§§ 1-7 AktG)

Da der Kosten- und Verwaltungsaufwand einer AG deutlich höher als bei anderen

Rechtsformen ist - unter anderem werden drei Organe benötigt (Vorstand, Aufsichtsrat

und Hauptversammlung) (vgl. Austrian Business Agency 2014, S. 8) - eignet sich diese

Rechtsform für Start-up Unternehmen und deren kompakten Strukturen in der Early

Stage nur bedingt.

2.1.1.3. Europäische Gesellschaft (Societas Europaea – SE)

Die SE ist eine Kapitalgesellschaft die seit 2004 auch in Österreich auf Basis der

Verordnung (EG) Nr. 2157/2001 des Rates der Europäischen Union aus dem Jahr 2001

zur Verfügung steht. (vgl. § 1 SE-Gesetz)

Da diese jedoch in der österreichischen Unternehmenslandschaft eine untergeordnete

Rolle spielt (vgl. Statistik Austria 2014a, o. S.) und nur aus, bzw. von bereits

vorhandenen Gesellschaften gebildet werden kann, stellt sich diese Rechtsform für

14

Start-up Unternehmen als ungeeignet dar (vgl. Austrian Business Agency 2014, S. 9,

vgl. WKO 2014, o. S.)

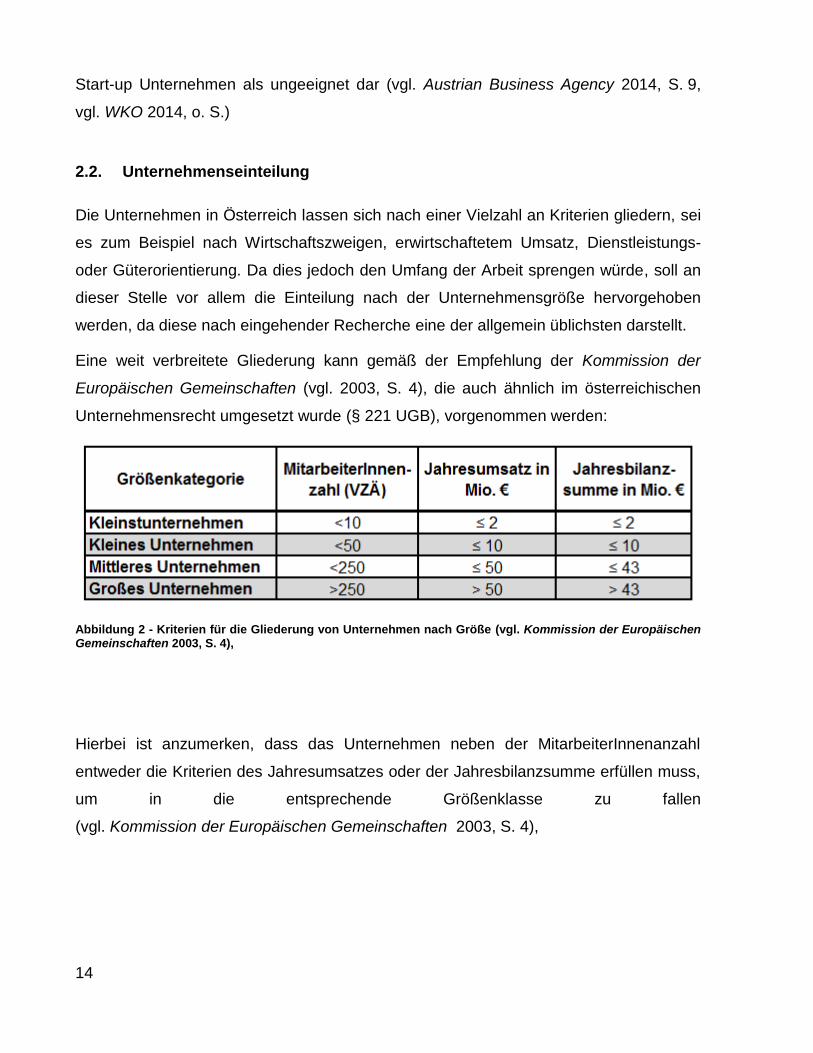

2.2. Unternehmenseinteilung

Die Unternehmen in Österreich lassen sich nach einer Vielzahl an Kriterien gliedern, sei

es zum Beispiel nach Wirtschaftszweigen, erwirtschaftetem Umsatz, Dienstleistungs-

oder Güterorientierung. Da dies jedoch den Umfang der Arbeit sprengen würde, soll an

dieser Stelle vor allem die Einteilung nach der Unternehmensgröße hervorgehoben

werden, da diese nach eingehender Recherche eine der allgemein üblichsten darstellt.

Eine weit verbreitete Gliederung kann gemäß der Empfehlung der Kommission der

Europäischen Gemeinschaften (vgl. 2003, S. 4), die auch ähnlich im österreichischen

Unternehmensrecht umgesetzt wurde (§ 221 UGB), vorgenommen werden:

Abbildung 2 - Kriterien für die Gliederung von Unternehmen nach Größe (vgl. Kommission der Europäischen Gemeinschaften 2003, S. 4),

Hierbei ist anzumerken, dass das Unternehmen neben der MitarbeiterInnenanzahl

entweder die Kriterien des Jahresumsatzes oder der Jahresbilanzsumme erfüllen muss,

um in die entsprechende Größenklasse zu fallen

(vgl. Kommission der Europäischen Gemeinschaften 2003, S. 4),

15

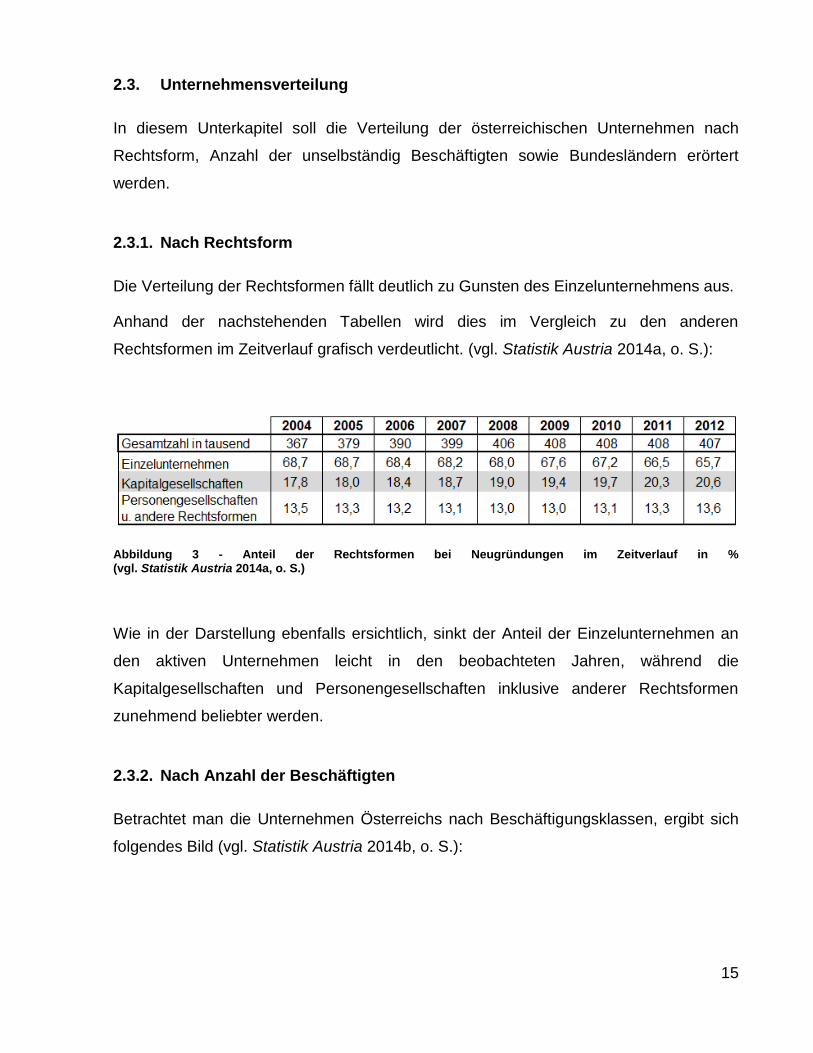

2.3. Unternehmensverteilung

In diesem Unterkapitel soll die Verteilung der österreichischen Unternehmen nach

Rechtsform, Anzahl der unselbständig Beschäftigten sowie Bundesländern erörtert

werden.

2.3.1. Nach Rechtsform

Die Verteilung der Rechtsformen fällt deutlich zu Gunsten des Einzelunternehmens aus.

Anhand der nachstehenden Tabellen wird dies im Vergleich zu den anderen

Rechtsformen im Zeitverlauf grafisch verdeutlicht. (vgl. Statistik Austria 2014a, o. S.):

Abbildung 3 - Anteil der Rechtsformen bei Neugründungen im Zeitverlauf in % (vgl. Statistik Austria 2014a, o. S.)

Wie in der Darstellung ebenfalls ersichtlich, sinkt der Anteil der Einzelunternehmen an

den aktiven Unternehmen leicht in den beobachteten Jahren, während die

Kapitalgesellschaften und Personengesellschaften inklusive anderer Rechtsformen

zunehmend beliebter werden.

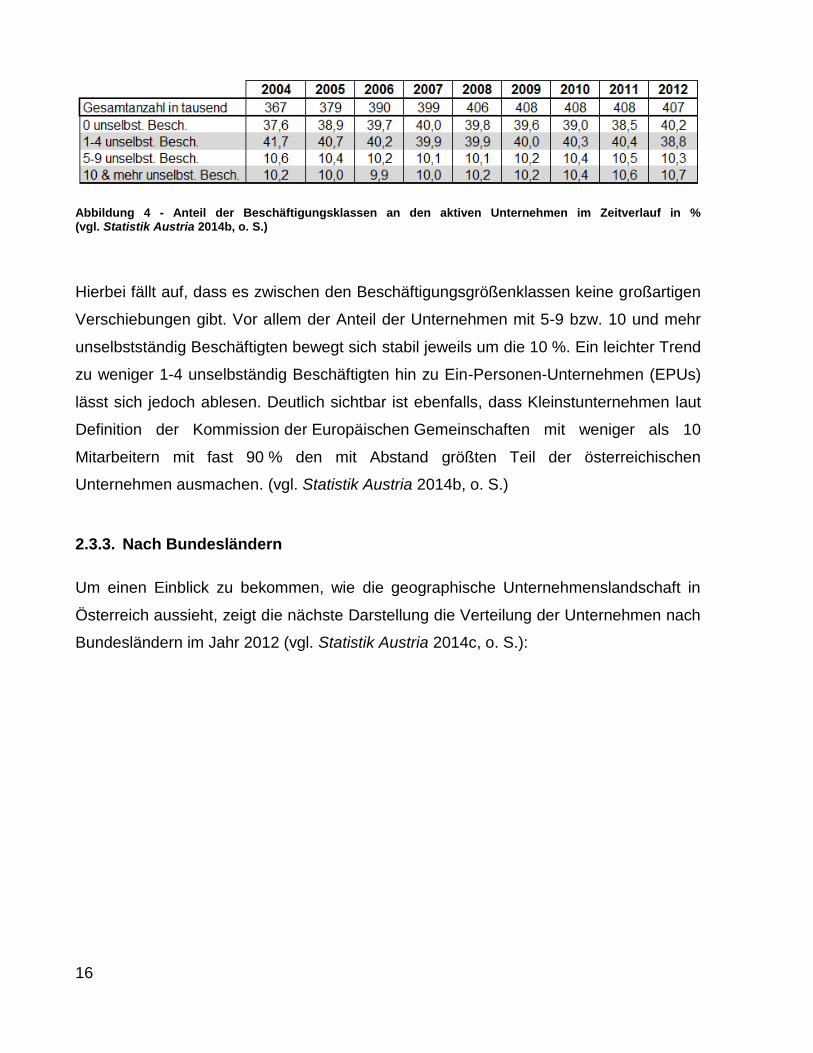

2.3.2. Nach Anzahl der Beschäftigten

Betrachtet man die Unternehmen Österreichs nach Beschäftigungsklassen, ergibt sich

folgendes Bild (vgl. Statistik Austria 2014b, o. S.):

16

Abbildung 4 - Anteil der Beschäftigungsklassen an den aktiven Unternehmen im Zeitverlauf in % (vgl. Statistik Austria 2014b, o. S.)

Hierbei fällt auf, dass es zwischen den Beschäftigungsgrößenklassen keine großartigen

Verschiebungen gibt. Vor allem der Anteil der Unternehmen mit 5-9 bzw. 10 und mehr

unselbstständig Beschäftigten bewegt sich stabil jeweils um die 10 %. Ein leichter Trend

zu weniger 1-4 unselbständig Beschäftigten hin zu Ein-Personen-Unternehmen (EPUs)

lässt sich jedoch ablesen. Deutlich sichtbar ist ebenfalls, dass Kleinstunternehmen laut

Definition der Kommission der Europäischen Gemeinschaften mit weniger als 10

Mitarbeitern mit fast 90 % den mit Abstand größten Teil der österreichischen

Unternehmen ausmachen. (vgl. Statistik Austria 2014b, o. S.)

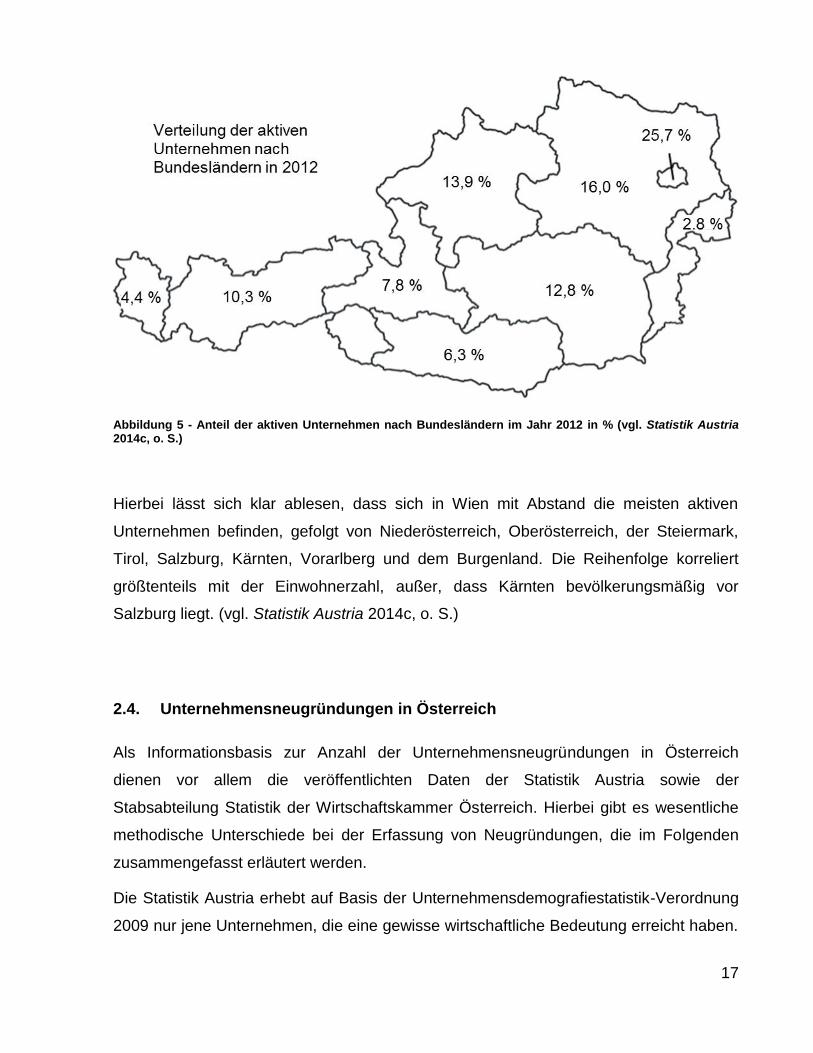

2.3.3. Nach Bundesländern

Um einen Einblick zu bekommen, wie die geographische Unternehmenslandschaft in

Österreich aussieht, zeigt die nächste Darstellung die Verteilung der Unternehmen nach

Bundesländern im Jahr 2012 (vgl. Statistik Austria 2014c, o. S.):

17

Abbildung 5 - Anteil der aktiven Unternehmen nach Bundesländern im Jahr 2012 in % (vgl. Statistik Austria 2014c, o. S.)

Hierbei lässt sich klar ablesen, dass sich in Wien mit Abstand die meisten aktiven

Unternehmen befinden, gefolgt von Niederösterreich, Oberösterreich, der Steiermark,

Tirol, Salzburg, Kärnten, Vorarlberg und dem Burgenland. Die Reihenfolge korreliert

größtenteils mit der Einwohnerzahl, außer, dass Kärnten bevölkerungsmäßig vor

Salzburg liegt. (vgl. Statistik Austria 2014c, o. S.)

2.4. Unternehmensneugründungen in Österreich

Als Informationsbasis zur Anzahl der Unternehmensneugründungen in Österreich

dienen vor allem die veröffentlichten Daten der Statistik Austria sowie der

Stabsabteilung Statistik der Wirtschaftskammer Österreich. Hierbei gibt es wesentliche

methodische Unterschiede bei der Erfassung von Neugründungen, die im Folgenden

zusammengefasst erläutert werden.

Die Statistik Austria erhebt auf Basis der Unternehmensdemografiestatistik-Verordnung

2009 nur jene Unternehmen, die eine gewisse wirtschaftliche Bedeutung erreicht haben.

18

Kriterien hierfür sind unter anderem die erstmalige Überschreitung eines Umsatzes von

10.000 € innerhalb eines Kalenderjahres und/oder die Anstellung von mindestens einem

unselbstständig Beschäftigten. (vgl. Statistik Austria 2012, S. 3;

vgl. Unternehmensdemografiestatistik-Verordnung 2009, § 2 Z8)

Die Betrachtungsweise alleine wäre für die Arbeit nicht ausreichend, daher werden die

Daten der Wirtschaftskammer Österreich ebenfalls hinzugezogen.

Diese beziehen sich im Vergleich dazu auf aktive Mitgliedschaften. Es werden für die

Berechnung der Gründungsdaten als Basis die neuen Wirtschaftskammermitglieder,

sprich die Zugänge, herangezogen. In weiterer Folge werden sie nach potenziellen

Neugründungen durch einen Abgleich der Standorte/Fachgruppen mit „Alt-Mitgliedern“

gefiltert. Abschließend werden diverse Bereinigungsschritte vollzogen, um möglichst nur

„echte Neugründungen“ darzustellen. Diese sollten dann „unechte Neugründungen“ wie

Betriebsübernahmen, Rechtsformänderungen, Spaltungen, Filialgründungen, etc.

ausschließen. (vgl. WKO 2015b, S. 7-9)

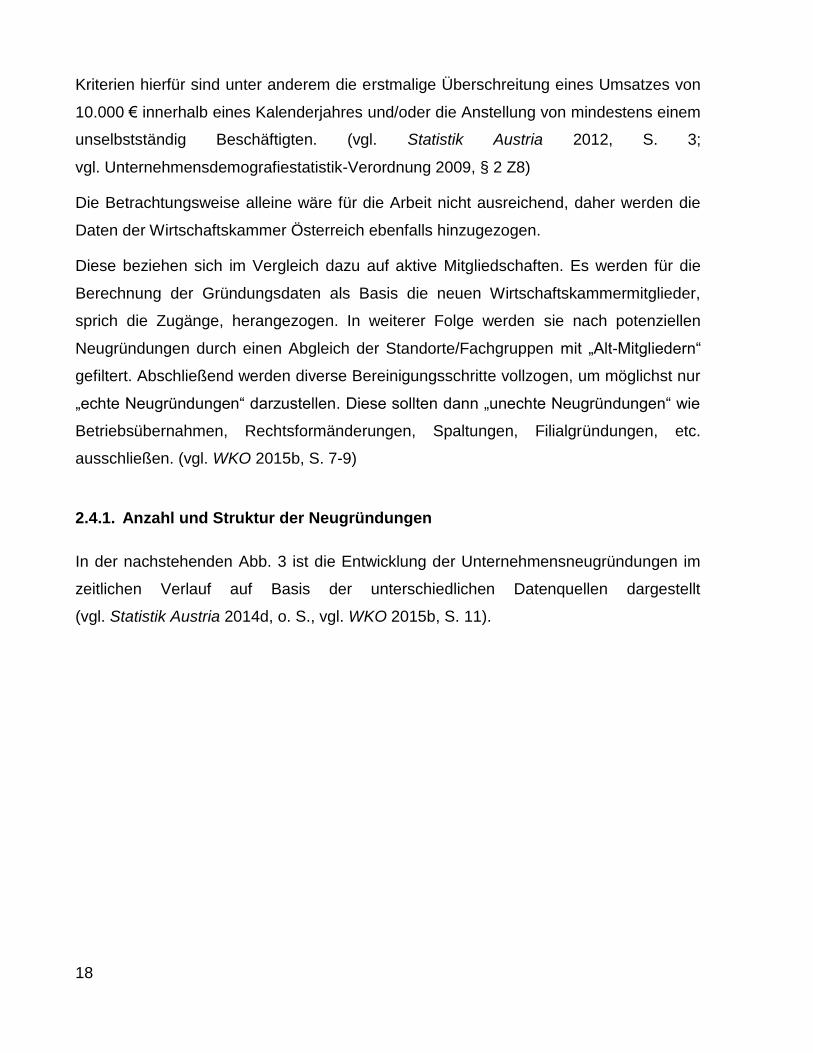

2.4.1. Anzahl und Struktur der Neugründungen

In der nachstehenden Abb. 3 ist die Entwicklung der Unternehmensneugründungen im

zeitlichen Verlauf auf Basis der unterschiedlichen Datenquellen dargestellt

(vgl. Statistik Austria 2014d, o. S., vgl. WKO 2015b, S. 11).

19

Abbildung 6 – Eigene Darstellung der Anzahl der Neugründungen in Österreich im Zeitverlauf (Vergleich der Daten von Statistik Austria 2014d, o. S. & der WKO 2015b, S. 11)

Beim Betrachten der obigen Grafik ist folgendes zu beachten:

In den Daten der Stabsabteilung Statistik der Wirtschaftskammer Österreich wurden ab

2008 die selbständigen Personenbetreuer bei der Berechnung der Anzahl der

NeugründerInnen berücksichtigt. (vgl. WKO 2015b, S. 10) Dadurch erklärt sich der

sprunghafte Anstieg der Gründungen ab dem Jahr 2007 (vertikale Linie).

Trotz der methodischen Unterschiede ist in beiden Fällen im zeitlichen Verlauf ein

Einbruch der Unternehmensneugründungen nach 2008 zu erkennen.

Allerdings hat sich die Gründungszahl in den letzten Jahren stabilisiert und zeigt 2013

und 2014 laut den Daten der WKO wieder einen leichten Aufwärtstrend

(vgl. WKO Gründerservice 2015, o. S., vgl. WKO 2015b, S. 11).

Verteilung nach Bundesländern

Die Verteilung der Neugründungen nach Bundesländern deckt sich großteils mit denen

der aktiven Unternehmen. Wien wird, betrachtet man die Entwicklung der

20

Neugründungen seit 2004, auch in naher Zukunft weiterhin das Bundesland mit den

meisten Unternehmen sein. (vgl. Statistik Austria 2014e, o. S.)

Verteilung nach Branchen

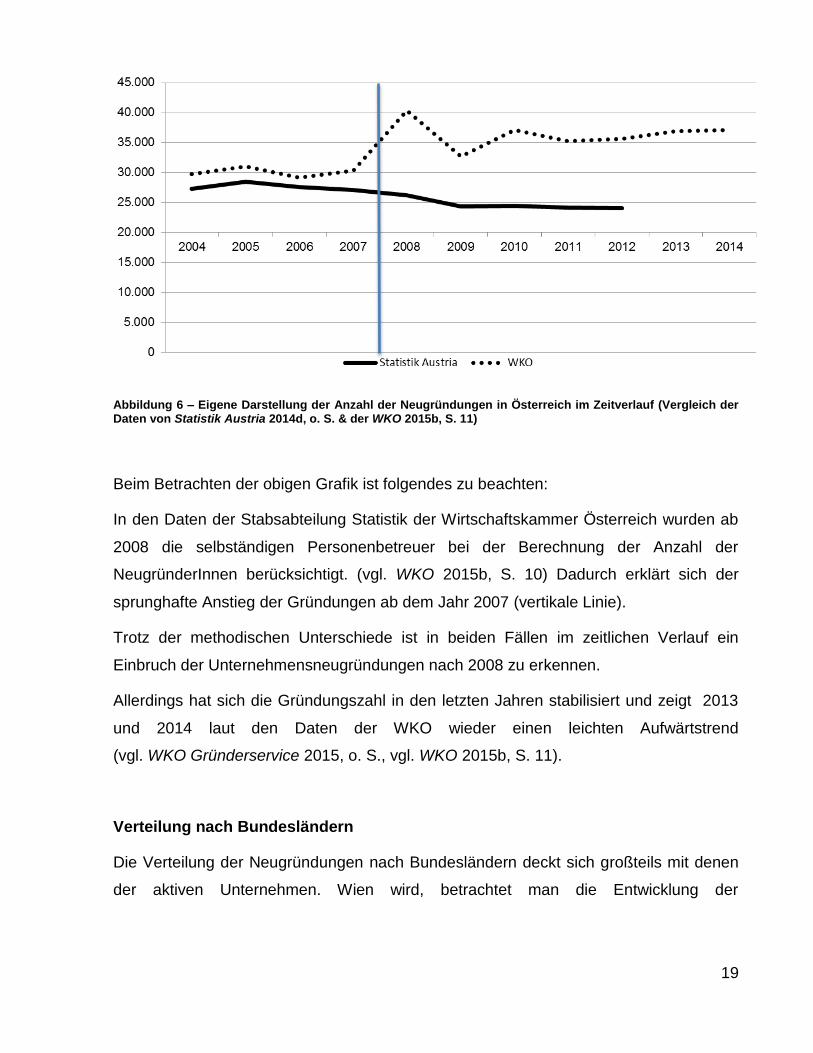

Um einen tieferen Einblick in die Struktur der Neugründungen zu gewähren, sollen die

Gründungen auch nach Branchen dargestellt werden. Als Datenquelle hierfür dient nur

die Statistik Austria. Die Zuordnungen der Branche der Gründungen kann in den Daten

der WKO nur näherungsweise erfolgen, da wesentliche Informationen fehlen und

Mehrfachmitgliedschaften möglich sind (vgl. WKO 2015b, S. 12 f.).

Die folgende Abbildung 4 zeigt die Anzahl der Neugründungen innerhalb der Branche

nach Häufigkeit im Jahr 2012 (vgl. Statistik Austria 2014e, o. S.).

Abbildung 7 – Branchenübersicht der Neugründungen im Jahr 2012 (vgl. Statistik Austria 2014e, o. S.)

Hier lässt sich ablesen, dass der Handel österreichweit die Branche ist, in denen 2012

die meisten Unternehmen neu gegründet wurden. Betrachtet man die zeitliche

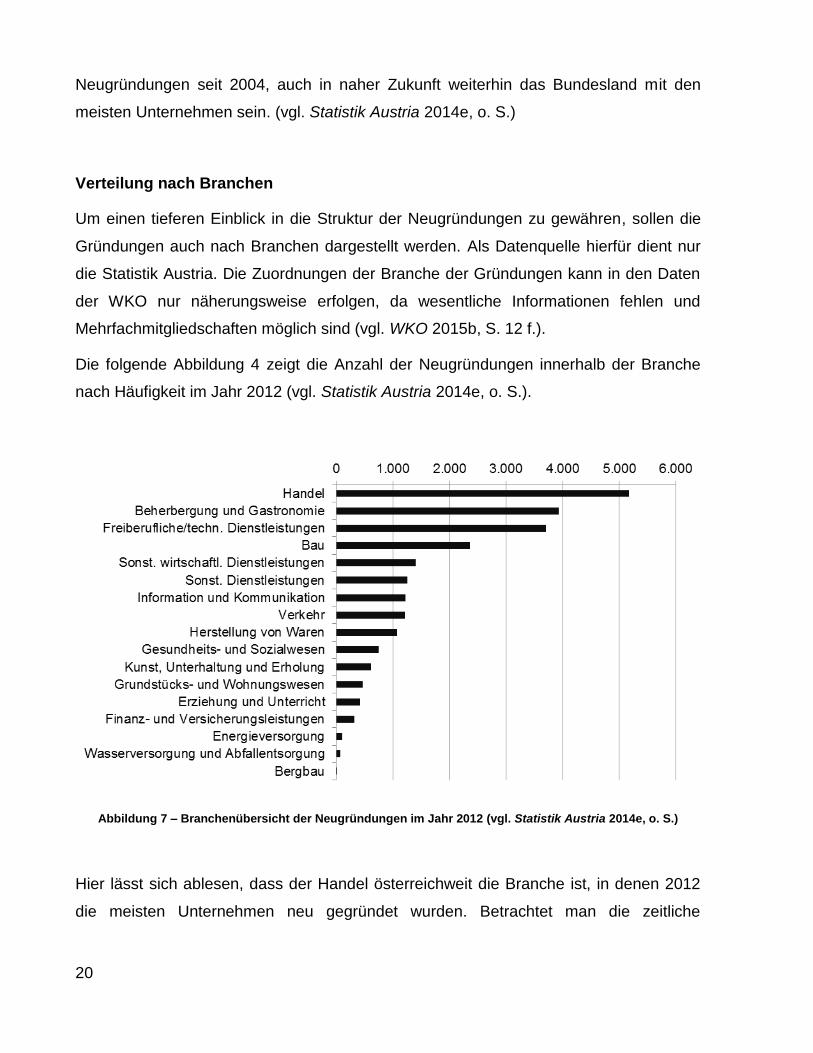

21

Entwicklung von 2004 bis 2012, fällt auf, dass der Handel gerade nach 2008 an

Bedeutung gewonnen hat, während im Bereich freiberuflicher bzw. technischer

Dienstleistungen die Anzahl der Neugründungen zurück gegangen ist (vgl. Statistik

Austria 2014e, o. S.):

Abbildung 8 – Entwicklung der Neugründungen in den vier relevantesten Branchen im Zeitverlauf (vgl. Statistik Austria 2014e, o. S.)

2.4.2. Überlebensrate

Eine weitere wichtige Kennzahl in Hinblick auf Unternehmensneugründungen stellt die

Überlebensrate dar, da sie Auskunft gibt, wie hoch der Anteil der Unternehmen ist, die

unter anderem ein, zwei oder acht Jahre am Markt bestehen bleiben.

Die folgende Darstellung zeigt die Überlebensrate von 2004 gegründeten Unternehmen.

(vgl. Statistik Austria 2014f, o. S.). Während auf der horizontalen Achse die Jahre nach

2004 angegeben sind, bildet die vertikale Achse den Anteil der in diesem Jahr noch

aktiven Unternehmen ab:

22

Abbildung 9 - Überlebensrate von 2004 gegründeten Unternehmen im Zeitverlauf (vgl. Statistik Austria 2014f, o. S.)

Erkennbar ist hierbei, dass die Überlebensrate in den ersten drei Jahren sehr stark sinkt.

Betrachtet man die 3-jährige Überlebensrate isoliert im Zeitraum 2005 - 2009, ist auch

hier ein negativer Trend ersichtlich, wie anhand nachstehender Abbildung

veranschaulicht wird: (vgl. Statistik Austria 2014g, o. S.)

Abbildung 10 - Überlebensrate von 2005, 2006, 2007, 2007 und 2009 gegründeter Unternehmen nach 3 Jahren (vgl. Statistik Austria 2014g, o. S.)

23

Diese Auffälligkeiten sind mitunter Gründe, warum im Rahmen dieser Arbeit ebenfalls

erhoben wird, wie sich der Finanzierungsbedarf der österreichischen NeugründerInnen

in den ersten drei Jahren entwickelt und ob es Ihnen schwer oder leicht fällt, diesen zu

decken.

24

3. Finanzierungsbedarf und Finanzierungsmodelle

Nach der Erläuterung der aktuellen und möglichen Unternehmenslandschaft in

Österreich werden nun der Finanzierungsbedarf und die Finanzierungsmodelle von

Neugründungen näher betrachtet.

Der Finanzierungsbedarf neu gegründeter Unternehmen hängt von zahlreichen

Faktoren ab, variiert von Branche zu Branche und ist wesentlich beeinflusst durch das

gewählte Geschäftsmodell. (vgl. Portisch 2008, S. 77-79)

Daher ist es unerlässlich, dass der Kapitalbedarf für das Unternehmen individuell und

möglichst realistisch, vor allem für die Anlauf- und Gründungsphase, ermittelt wird und

sämtliche anfallenden Kosten berücksichtigt (vgl. Wien 2009, S. 35).

Mittels einer soliden Finanzplanung können diverse finanzielle Risiken, allen voran die

Gefahr eines ernsten Liquiditätsengpasses bis hin zur Zahlungsunfähigkeit, minimiert

werden (vgl. Volkmann et al. 2010, S. 145).

Um daher eine möglichst wirklichkeitsnahe Kapitalbedarfsplanung zu erstellen, bieten

exemplarische Unternehmensgründungsfinanzierungsmodelle hilfreiche, übergeordnete

Anhaltspunkte dar. Diese basieren nicht nur auf dem verfügbaren Vermögen der

Gründerin oder des Gründers, sondern vor allem auf der Unternehmensstruktur und der

Strategie zur Erreichung der Ziele des Unternehmens. In Theorie und Praxis wird

hauptsächlich zwischen No-, Low- und Big-Budget-Modellen unterschieden. (vgl.

Portisch 2008, S. 77-79; vgl. Volkmann et al. 2010, S. 288) Diese sollen im weiteren

Verlauf kurz erläutert werden.

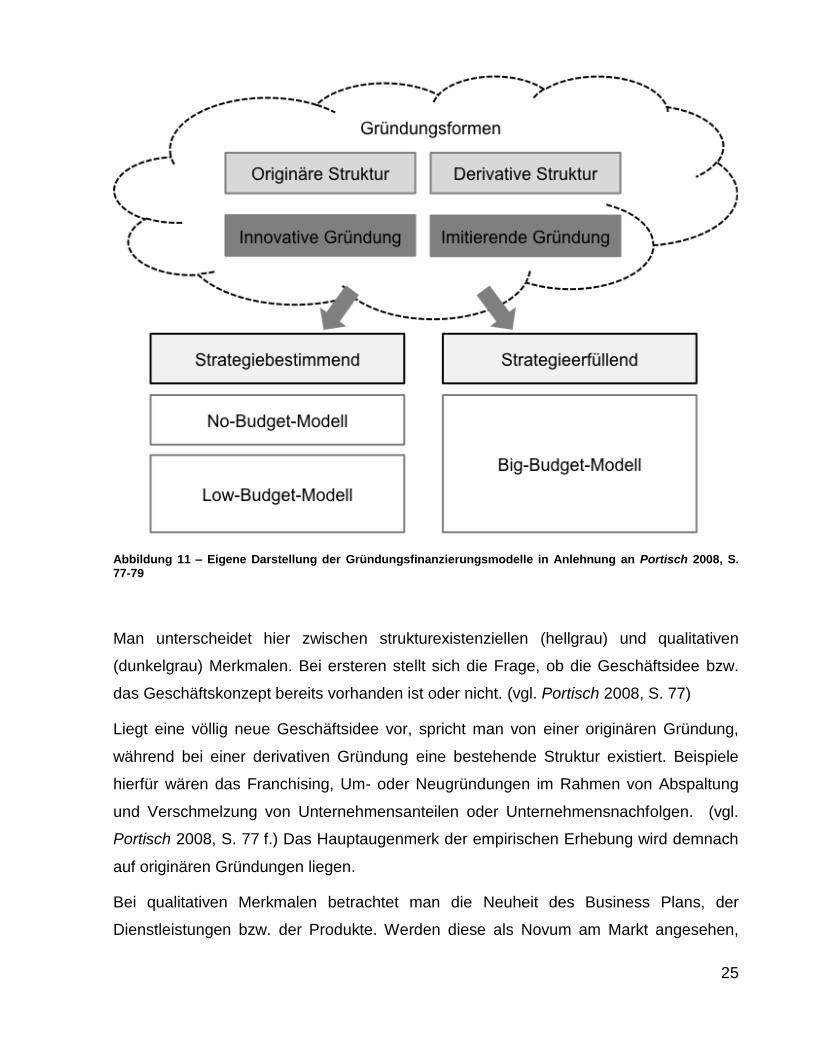

In nachstehender Abbildung sind die Determinanten, die über das vorherrschende

Finanzierungsmodell bestimmen, dargestellt. Hierbei bilden die Gründungsformen die

Basis für die Unternehmensstruktur. (vgl. Portisch 2008, S. 79)

25

Abbildung 11 – Eigene Darstellung der Gründungsfinanzierungsmodelle in Anlehnung an Portisch 2008, S. 77-79

Man unterscheidet hier zwischen strukturexistenziellen (hellgrau) und qualitativen

(dunkelgrau) Merkmalen. Bei ersteren stellt sich die Frage, ob die Geschäftsidee bzw.

das Geschäftskonzept bereits vorhanden ist oder nicht. (vgl. Portisch 2008, S. 77)

Liegt eine völlig neue Geschäftsidee vor, spricht man von einer originären Gründung,

während bei einer derivativen Gründung eine bestehende Struktur existiert. Beispiele

hierfür wären das Franchising, Um- oder Neugründungen im Rahmen von Abspaltung

und Verschmelzung von Unternehmensanteilen oder Unternehmensnachfolgen. (vgl.

Portisch 2008, S. 77 f.) Das Hauptaugenmerk der empirischen Erhebung wird demnach

auf originären Gründungen liegen.

Bei qualitativen Merkmalen betrachtet man die Neuheit des Business Plans, der

Dienstleistungen bzw. der Produkte. Werden diese als Novum am Markt angesehen,

26

handelt es sich um eine innovative Gründung. Im Gegensatz dazu liegt eine imitierende

Gründung vor, wenn das Unternehmenskonzept nur in Teilbereichen abgewandelt wird.

Da hierbei die Risiken aufgrund bereits bestehender Erfahrung mit den Produkten und

Dienstleistungen weitaus geringer sind, kommt diese Form in der Praxis deutlich

häufiger vor. (vgl. Portisch 2008, S. 78)

Ausgehend von der zuvor beschriebenen Basis bestimmen die verfolgten

Unternehmensziele wesentlich die strategische Herangehensweise. Hier unterscheidet

man vor allem zwischen dem strategiebestimmenden (Strategy Follows Finance) und

dem strategieerfüllenden (Finance Follows Strategy) Gründungsmodell. (vgl. Volkmann

et al. 2010, S. 289)

Bei ersterem gibt der Engpass im finanziellen Bereich die Strategie vor, daher spricht

man von einem No-Budget- oder Low-Budget-Finanzierungsmodell (vgl. Portisch 2008,

S. 78). Bei zweiterem ist die Finanzierung kein wesentlich limitierender Faktor und die

Geschäftsidee kann mit einem deutlich größeren Finanzierungsumfang umgesetzt

werden. Aus diesem Gründungsmodell lässt sich das Big-Budget- oder Big-Money-

Finanzierungsmodell ableiten. (vgl. Volkmann et al. 2010, S. 289)

In der Praxis kommt es häufig zu einer Überschneidung bzw. zu einem flüssigen

Übergang der unterschiedlichen Modelle, vor allem über längere Zeit betrachtet. Kleine

Unternehmen können zum Beispiel nach dem Erwirtschaften erster Einnahmen im No-

Budget-Modell Kredite aufnehmen und so in das Low-Budget-Modell übergehen. (vgl.

Volkmann et al. 2010, S. 291)

3.1. No Budget-Modell

Beim No-Budget-Finanzierungsmodell setzt die Gründerin oder der Gründer nur die

eigene Arbeitskraft im Unternehmen ein. Es werden, oft aus Gründen der

unzureichenden Sicherheiten, weder Fremdmittel aufgenommen noch wesentliche

Kapitaleinlagen getätigt. (vgl. Portisch 2008, S. 79).

Volkmann et al. (vgl. 2010, S. 289) sprechen in diesem Zusammenhang vom „self-

feeding“, also einer Selbstfinanzierung der GründerInnen mit limitierter Sacheinlage

27

(zum Beispiel eigene Computer oder das Privatauto). Ein Beispiel hierfür wären

klassische Beratungsdienstleistungen, die häufig ohne große Mittel auskommen, da die

eigene Arbeitskraft zentrales Element der Unternehmung ist.

3.2. Low Budget- Modell

Neben einer geringen Kapitalverfügbarkeit zeichnet sich das auch als „Bootstrap-

Financing“ bezeichnete Low-Budget-Modell durch eine höhere Kapitaleinlage der

Gründerin oder des Gründers aus. Dieses Gründerkapital ist für potentielle Investoren,

wie etwa Banken, ein wichtiges Zeichen, das die Unternehmerin bzw. der Unternehmer

durch die Risikobeteiligung am eigenen Start-up Vertrauen in das Projekt hat. (vgl.

Portisch 2008, S. 79)

Kernelement für dieses Finanzierungsmodell ist somit eine Mischung aus Eigen- und

Fremdkapital als Hauptfinanzierungsquelle. Dieses besteht neben dem Gründerkapital

unter anderem auch aus finanziellen Mitteln von Familie und Freunden, Bank- und

Lieferantenkrediten, öffentlichen Förderungen und Zuschüssen sowie Leasing-

Finanzierungen. (vgl. Volkmann et al. 2010, S. 290; vgl. Portisch 2008, S. 113)

3.3. Big Budget-Modell

Im Gegensatz zu den zuvor erwähnten Ansätzen sind die höhere Kapitalverfügbarkeit

und die dominante Beteiligung externer Kapitalgeber wesentliche Faktoren des Big-

Budget-Modells (vgl. Portisch 2008, S. 80).

Hinter diesem steht in der Regel ein überzeugendes Geschäftsmodell mit

vielversprechenden Wachstumsaussichten, wodurch sich Investoren, allen voran

Business Angels und Venture Capital Gesellschaften, am Unternehmen beteiligen. (vgl.

Volkmann et al. 2010, S. 290) Da es sich hierbei um größere Kapitalbeträge handelt,

sind die Anforderungen an einen detaillierten Businessplan und eine realistische

Finanzplanung hoch. (vgl. Portisch 2008, S. 80)

28

Häufig nutzen Unternehmen, die in forschungs- und kapitalintensiven Bereichen wie der

Informations-, Bio- und Nanotechnologiebranche oder der Medizin gegründet werden,

dieses Finanzierungsmodell (vgl. Volkmann et al. 2010, S. 290).

29

4. Überblick Finanzierungsformen

Bei der Einteilung der Finanzierungsquellen kann grundsätzlich zwischen

Außen- oder Innenfinanzierungen (also nach Mittelherkunft)

Beteiligungs- oder Kreditfinanzierungen (nach der Rechtstellung externer

Kapitalüberlasser) und

Eigen- und Fremdfinanzierungen (nach der Kapitalposition der Mittel)

unterschieden werden. (vgl. Becker 2002, S. 57)

Zusätzlich ist in Theorie und Praxis häufig die Unterscheidung zwischen klassischen und

alternativen Finanzierungsformen anzutreffen.

Diese Differenzierung ist zwar in der vorgefundenen Literatur nicht immer eindeutig,

Tendenzen, wo die verschiedenen Finanzierungsarten einzuordnen sind, lassen sich

jedoch ableiten. Im Rahmen der Arbeit ist die Unterscheidung ebenfalls von Relevanz,

da dadurch die Aussagekraft der empirischen Studie erhöht wird und eventuellen

Entwicklungen in diesem Bereich Folge getragen wird.

Die folgende Abbildung basierend auf Becker (2012, S. 129 f.), Drukarczyk (1999, S. 9)

und Langwieser/Pascher (2014, S. 45) soll die wichtigsten Finanzierungsarten

vereinfacht grafisch darstellen:

30

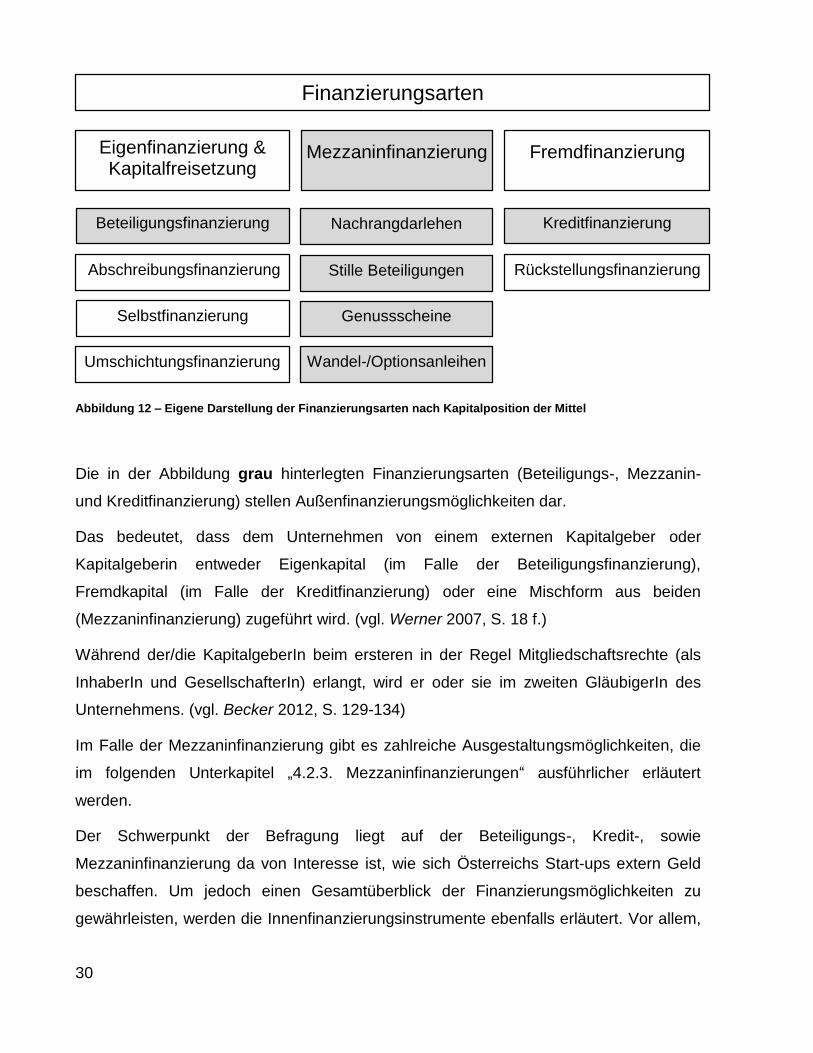

Abbildung 12 – Eigene Darstellung der Finanzierungsarten nach Kapitalposition der Mittel

Die in der Abbildung grau hinterlegten Finanzierungsarten (Beteiligungs-, Mezzanin-

und Kreditfinanzierung) stellen Außenfinanzierungsmöglichkeiten dar.

Das bedeutet, dass dem Unternehmen von einem externen Kapitalgeber oder

Kapitalgeberin entweder Eigenkapital (im Falle der Beteiligungsfinanzierung),

Fremdkapital (im Falle der Kreditfinanzierung) oder eine Mischform aus beiden

(Mezzaninfinanzierung) zugeführt wird. (vgl. Werner 2007, S. 18 f.)

Während der/die KapitalgeberIn beim ersteren in der Regel Mitgliedschaftsrechte (als

InhaberIn und GesellschafterIn) erlangt, wird er oder sie im zweiten GläubigerIn des

Unternehmens. (vgl. Becker 2012, S. 129-134)

Im Falle der Mezzaninfinanzierung gibt es zahlreiche Ausgestaltungsmöglichkeiten, die

im folgenden Unterkapitel „4.2.3. Mezzaninfinanzierungen“ ausführlicher erläutert

werden.

Der Schwerpunkt der Befragung liegt auf der Beteiligungs-, Kredit-, sowie

Mezzaninfinanzierung da von Interesse ist, wie sich Österreichs Start-ups extern Geld

beschaffen. Um jedoch einen Gesamtüberblick der Finanzierungsmöglichkeiten zu

gewährleisten, werden die Innenfinanzierungsinstrumente ebenfalls erläutert. Vor allem,

Finanzierungsarten

Fremdfinanzierung Eigenfinanzierung & Kapitalfreisetzung

Beteiligungsfinanzierung

Selbstfinanzierung

Rückstellungsfinanzierung

Umschichtungsfinanzierung

Mezzaninfinanzierung

Kreditfinanzierung

Abschreibungsfinanzierung

Nachrangdarlehen

Stille Beteiligungen

Genussscheine

Wandel-/Optionsanleihen

31

da einige Klein- und Mittelunternehmen laut einer 2009 durchgeführten Studie einen

Bedeutungszuwachs von Eigen- und Innenfinanzierungen sehen (vgl. Brunner et al

o. J., S. 25)

4.1. Innenfinanzierung

Anders als bei der Außenfinanzierung wird im Rahmen der Innenfinanzierung dem

Unternehmen direkt kein externes Kapital von außen zugeführt.

(vgl. Werner 2007, S. 18) Es ist bereits im Unternehmen vorhanden und wird durch

interne Umsatz- oder Kapitalfreisetzungsprozesse aus eigener Kraft freigesetzt, wobei

erstere zu einer Überschuss- und zweitere zu einer Umschichtungsfinanzierung führen.

(vgl. Becker 2012, S. 243; vgl. Busse 2003, S. 658 f.)

Hierbei gelten folgende Voraussetzungen nach Becker (2012, S. 243):

1. Dem Unternehmen muss das Kapital aus dem vom Betrieb veranlassten

Umsatzprozessen und Vermögenstransferierungen innerhalb einer Periode

zufließen.

2. Es darf diesem Zufluss in demselben Zeitraum keine Auszahlung

gegenüberstehen.

Sind diese Prämissen, die sich in ähnlicher Weise auch in weiterer Literatur finden

lassen, erfüllt (vgl. Drukarcyk 1999, S. 9-13), liegt unter anderem eines der in der

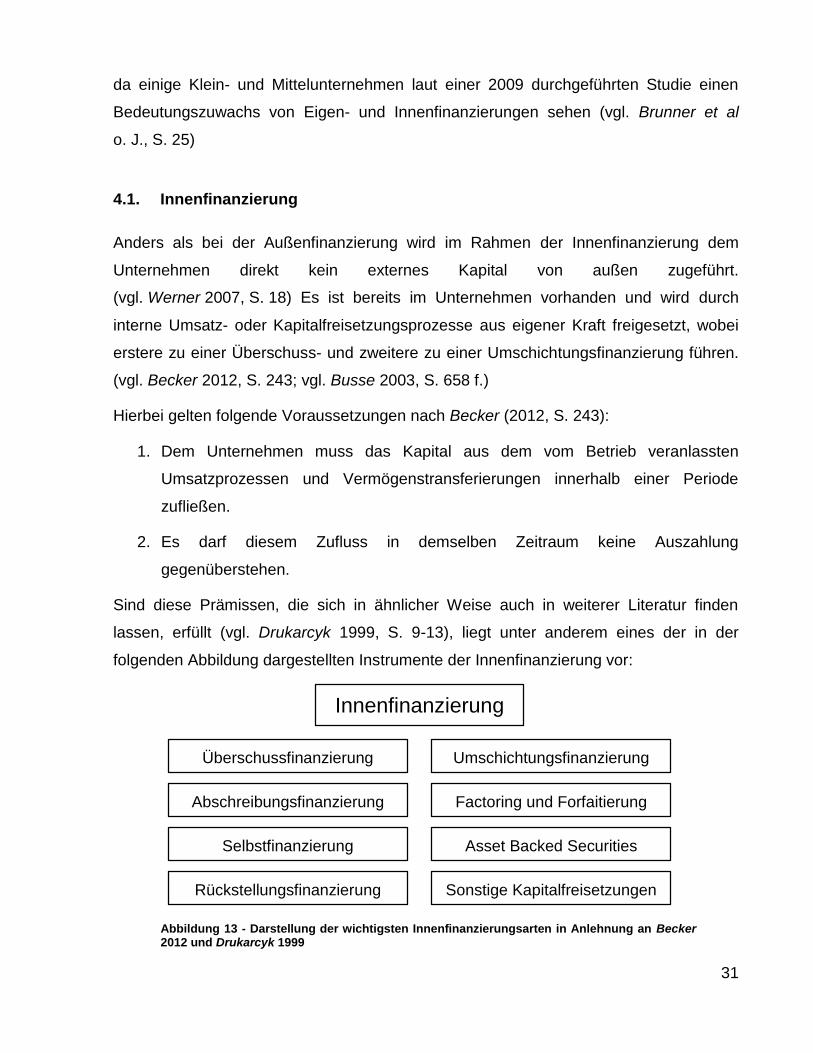

folgenden Abbildung dargestellten Instrumente der Innenfinanzierung vor:

Innenfinanzierung

Umschichtungsfinanzierung Überschussfinanzierung

Selbstfinanzierung

Rückstellungsfinanzierung

Abschreibungsfinanzierung Factoring und Forfaitierung

Asset Backed Securities

Sonstige Kapitalfreisetzungen

Abbildung 13 - Darstellung der wichtigsten Innenfinanzierungsarten in Anlehnung an Becker 2012 und Drukarcyk 1999

32

4.1.1. Überschussfinanzierung

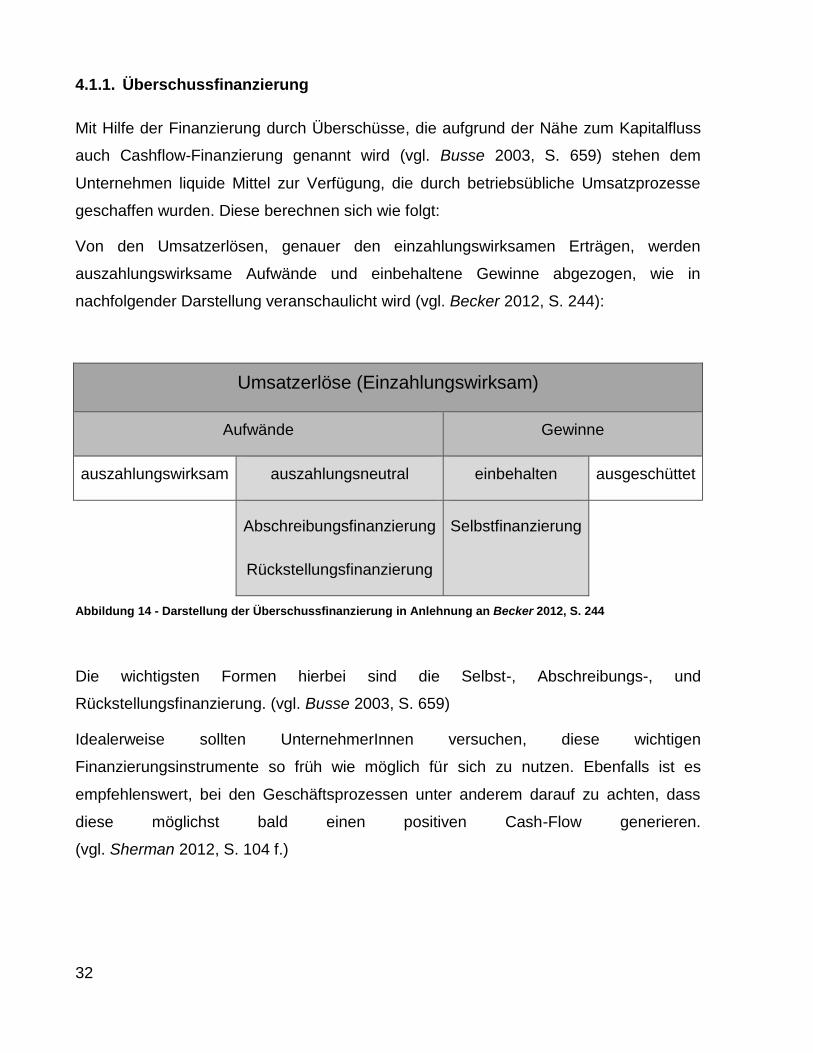

Mit Hilfe der Finanzierung durch Überschüsse, die aufgrund der Nähe zum Kapitalfluss

auch Cashflow-Finanzierung genannt wird (vgl. Busse 2003, S. 659) stehen dem

Unternehmen liquide Mittel zur Verfügung, die durch betriebsübliche Umsatzprozesse

geschaffen wurden. Diese berechnen sich wie folgt:

Von den Umsatzerlösen, genauer den einzahlungswirksamen Erträgen, werden

auszahlungswirksame Aufwände und einbehaltene Gewinne abgezogen, wie in

nachfolgender Darstellung veranschaulicht wird (vgl. Becker 2012, S. 244):

Umsatzerlöse (Einzahlungswirksam)

Aufwände Gewinne

auszahlungswirksam auszahlungsneutral einbehalten ausgeschüttet

Abschreibungsfinanzierung

Rückstellungsfinanzierung

Selbstfinanzierung

Abbildung 14 - Darstellung der Überschussfinanzierung in Anlehnung an Becker 2012, S. 244

Die wichtigsten Formen hierbei sind die Selbst-, Abschreibungs-, und

Rückstellungsfinanzierung. (vgl. Busse 2003, S. 659)

Idealerweise sollten UnternehmerInnen versuchen, diese wichtigen

Finanzierungsinstrumente so früh wie möglich für sich zu nutzen. Ebenfalls ist es

empfehlenswert, bei den Geschäftsprozessen unter anderem darauf zu achten, dass

diese möglichst bald einen positiven Cash-Flow generieren.

(vgl. Sherman 2012, S. 104 f.)

33

4.1.1.1. Selbstfinanzierung

Durch die Thesaurierung, sprich Einbehaltung von Gewinnen, stehen diese dem

Unternehmen zu Refinanzierungszwecken zur Verfügung (vgl. Becker 2012, S. 244).

Man kann hierbei in eine offene oder stille Selbstfinanzierung unterteilen. Während die

erste aus dem Jahresabschluss des Unternehmens erkennbar ist und aus dem

versteuerten Gewinn erfolgt, ist die zweite aus diesem nicht ersichtlich und erfolgt aus

dem unversteuerten Gewinn. (vgl. Busse 2003, S. 727)

Auf der einen Seite bietet die Selbstfinanzierung zahlreiche Vorteile wie die Erhöhung

der kurzfristigen Liquidität, die Kräftigung der Eigenkapitalbasis so wie die Tatsache,

dass für diese Art der Mittelbeschaffung keine externen Kapitalgeber nötig sind, die

eventuell Einfluss ausüben könnten. Auf der anderen Seite gibt es jedoch auch

Nachteile wie die Möglichkeit, dass die Unternehmensleitung durch fehlende externe

Kontrolle dazu veranlasst wird, die Mittel für weniger rentable oder risikobehaftete

Investitionen zu verwenden. (vgl. Becker 2012 S. 247- 249)

In den ersten Jahren ist es für die meisten Unternehmen in der Regel äußerst schwierig,

durch Selbstfinanzierung Mittel aufzubringen, da sie Verluste einfahren.

(vgl. Volkmann et al. 2010, S. 32)

4.1.1.2. Abschreibungsfinanzierung

Die Finanzierung durch Abschreibungen ist eine bei den meisten Unternehmen weit

verbreitete Innenfinanzierungsart (vgl. Becker 2012, S. 130-131).

Abschreibungen, vor allem von Anlagegütern, stellen gewinnmindernde Aufwände bzw.

Kosten dar, hinter denen innerhalb der gleichen Periode meist keine Auszahlungen für

etwaige Reinvestitionen dieser Anlagen stehen. Daher werden im gleichen Zeitraum im

Unternehmen liquide Mittel freigesetzt, die man kurzfristig für andere Dinge einsetzen

kann. (vgl. Becker 2012, S. 249-250)

34

4.1.1.3. Rückstellungsfinanzierung

Der Finanzierungseffekt von Rückstellungen ist zwar in der Gründungsphase

vernachlässigbar, gewinnt aber mit der Größe des Unternehmens und dem damit meist

verbundenen höheren Rückstellungsvolumen an Bedeutung

(vgl. Portisch 2008, S. 114-115).

Die Finanzierungswirkung dieser entsteht ebenfalls dadurch, dass nicht in derselben

Periode im gleichen Ausmaß Auszahlungen dahinter stehen, in denen sie als

gewinnmindernder Aufwand bzw. Kosten erfasst werden. Als klassisches Beispiel hierfür

dienen Pensionsrückstellungen, bei denen die im Zusammenhang stehenden

Auszahlungen in der Regel wesentlich später erfolgen. (vgl. Drukarczyk 1999, S. 10)

Im Gegensatz zur Abschreibungsfinanzierung handelt es sich hierbei neben einer

Innenfinanzierungs- gleichzeitig auch um eine Fremdfinanzierungsart. (vgl. Becker

2012, S. 254)

4.1.2. Umschichtungsfinanzierung

Bei der Umschichtungsfinanzierung wird durch die Umwandlung von gebundenen

Vermögen in liquide Mittel außerhalb der allgemeinen Umsatzprozesse Kapital

freigesetzt. Wie aus dem Namen bereits hervorgeht, wird bei dieser Finanzierungsform,

ähnlich wie bei der Selbstfinanzierung, kein zusätzliches Kapital geschaffen, es findet in

erster Linie ein Aktivtausch statt. (vgl. Vormbaum 1977, S. 307-308)

Diese werden auch als sonstige Geldfreisetzungen kategorisiert (vgl. Busse 2003,

S. 659).

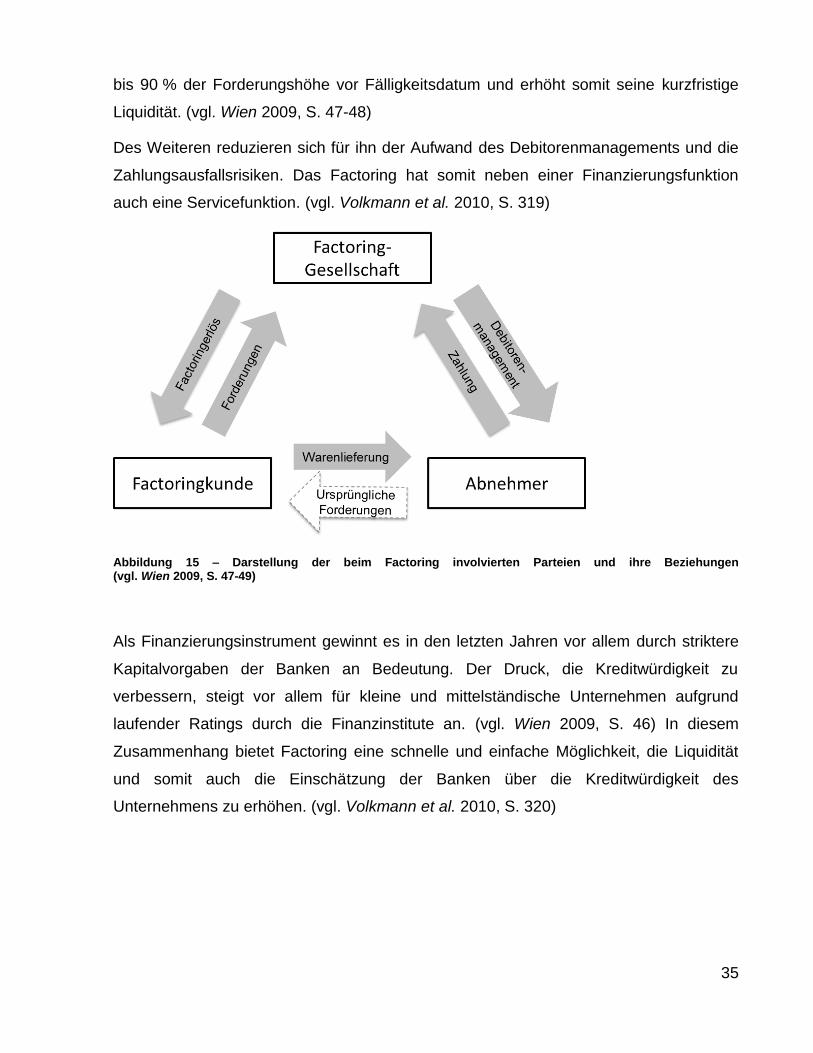

4.1.2.1. Factoring

Das Factoring bezeichnet eine Finanzierungsmöglichkeit, bei der das Unternehmen als

Factoringkunde die Forderungen eines Abnehmers/ einer Abnehmerin an einen Factor

(Factoring-Gesellschaft) verkauft. Dadurch erhält der Factoringkunde in der Regel 80 %

35

bis 90 % der Forderungshöhe vor Fälligkeitsdatum und erhöht somit seine kurzfristige

Liquidität. (vgl. Wien 2009, S. 47-48)

Des Weiteren reduzieren sich für ihn der Aufwand des Debitorenmanagements und die

Zahlungsausfallsrisiken. Das Factoring hat somit neben einer Finanzierungsfunktion

auch eine Servicefunktion. (vgl. Volkmann et al. 2010, S. 319)

Abbildung 15 – Darstellung der beim Factoring involvierten Parteien und ihre Beziehungen (vgl. Wien 2009, S. 47-49)

Als Finanzierungsinstrument gewinnt es in den letzten Jahren vor allem durch striktere

Kapitalvorgaben der Banken an Bedeutung. Der Druck, die Kreditwürdigkeit zu

verbessern, steigt vor allem für kleine und mittelständische Unternehmen aufgrund

laufender Ratings durch die Finanzinstitute an. (vgl. Wien 2009, S. 46) In diesem

Zusammenhang bietet Factoring eine schnelle und einfache Möglichkeit, die Liquidität

und somit auch die Einschätzung der Banken über die Kreditwürdigkeit des

Unternehmens zu erhöhen. (vgl. Volkmann et al. 2010, S. 320)

36

4.1.2.2. Asset Backed Securities

Asset Backed Securities als alternatives Finanzierungsinstrument sind festverzinste

Verbriefungsprodukte, die aus Forderungen strukturiert und am Geld- oder Kapitalmarkt

gehandelt werden. (vgl. Atzmüller et al. 2004, S. 92)

Diese Art von Finanzierung hat für das Unternehmen folgende Vorteile: Die

Veräußerung führt ähnlich wie beim Factoring zu einer unmittelbaren Liquidität und

verbessert zum Beispiel bei Rückzahlung von Verbindlichkeiten mit den frei gewordenen

Mitteln das Bilanzbild. (vgl. Schermann/ Volcic 2010, S. 261)