Embed Size (px)

DESCRIPTION

Exzellentes Management-Reporting ist ein wesentlicher Faktor für eine nachhaltige, erfolgreiche Unternehmensführung. Es steigert die Qualität betrieblicher Entscheidungen durch die Bereitstellung entscheidungsrelevanter Daten und durch das Aufzeigen der finanziellen und nicht-finanziellen Auswirkungen. Das Management-Reporting ist ein wichtiger Kanal für die interne Kommunikation von Zielen und Verantwortlichkeiten und somit ein nicht zu unterschätzender Treiber für die erfolgreiche Strategieumsetzung. Darüber hinaus unterstützt das Management-Reporting die externe Kommunikation durch Bereitstellung vorlaufender und Werttreiber-basierter Indikatoren und ermöglicht somit die Befriedigung der gestiegenen Informationsbedürfnisse seitens der Anspruchsgruppen wie Analysten, Kapitalgeber etc. In der Praxis erfüllen jedoch die wenigsten Management-Reporting-Systeme diese Funktionen in zufriedenstellender Weise. Mit der vorliegenden Studie wurden deshalb die Handlungsfelder des Management-Reportings strukturiert analysiert und kritische Erfolgsfaktoren identifiziert. Darauf aufbauend wurden wesentliche Gestaltungsempfehlungen abgeleitet. Dabei wurden jeweils die Kategorien Konzeption, Prozesse/IT und Organisation/Personal betrachtet. In den drei Kategorien wurden zehn kritische Erfolgsfaktoren identifiziert, deren Bedeutsamkeit von der überwiegenden Mehrheit der Gesprächspartner als sehr hoch oder hoch eingeschätzt wurde. Somit konnten die erfolgskritischen Faktoren des Management-Reportings identifiziert werden.

Citation preview

> Studie

Management-ReportingStudie der Detecon (Schweiz) AG in Zusammenarbeit mit dem Institut für Accounting, Controlling und Auditing der Universität St. Gallen

www.detecon.com/ch/

Management-Reporting Studie <

In Zusammenarbeit mit:

Management-Reporting

Studie der Detecon (Schweiz) AG in Zusammenarbeit mit dem Institut für Accounting, Controlling und Auditing

der Universität St. Gallen

Dezember 2008

> Studie Management-Reporting

© Detecon (Schweiz) AG2

Kein Teil dieser Veröffentlichung darf ohne schriftliche Genehmigung der Detecon (Schweiz) AG reproduziert oder vervielfältigt werden.

Veröffentlicht durch Detecon (Schweiz) AGLöwenstrasse 1CH-8001 ZürichSchweiz

Management-Reporting Studie <

3© Detecon (Schweiz) AG

Inhaltsverzeichnis1. Executive Summary 5

2. Hintergrund und Vorgehensweise 7

2.1 Management-Reporting als Erfolgsfaktor effektiver Unternehmensführung 7 2.2MethodologieundStudiendemografie 8

3. Die wesentlichen Eigenschaften exzellenten Management-Reportings 10

3.1 Wesentliche Eigenschaften exzellenten Management-Reportings 10 in der Kategorie Konzeption 3.1.1 Das Exzellenz-Kriterium „Relevanz“ 11 3.1.2 Das Exzellenz-Kriterium „Stringenz” 15 3.1.3 Das Exzellenz-Kriterium „Konsistenz” 16 3.1.4 Reihung und sonstige Exzellenz-Kriterien 18

3.2 Die wesentlichen Eigenschaften exzellenten Management-Reportings 19 in der Kategorie Prozesse/IT-Unterstützung

3.2.1 Das Exzellenz-Kriterium „Datenqualität“ 19 3.2.2 Das Exzellenz-Kriterium „Transparenz und Nachvollziehbarkeit“ 20 3.2.3 Das Exzellenz-Kriterium „Wirtschaftlichkeit“ 21 3.2.4 Das Exzellenz-Kriterium „Aktualität“ 22 3.2.5 Reihung und sonstige Exzellenz-Kriterien 22

3.3 Die wesentlichen Eigenschaften exzellenten Management-Reportings 24 in der Kategorie Personal und Organisation

3.3.1 DasExzellenz-Kriterium„personelleEffizienz“ 24 3.3.2 DasExzellenz-Kriterium„organisatorischeEffizienz“ 25 3.3.3 Das Exzellenz-Kriterium „Stabilität“ 25 3.3.4 Reihung und sonstige Exzellenz-Kriterien 26

4. Wesentliche Handlungsfelder und Gestaltungsempfehlungen für ein exzellentes 28 Management-Reporting

4.1 Handlungsfelder und Gestaltungsempfehlungen in konzeptioneller Hinsicht 28 4.2 Handlungsfelder und Gestaltungsempfehlungen hinsichtlich Prozesse 33 und IT-Unterstützung 4.3 Handlungsfelder und Gestaltungsempfehlungen hinsichtlich 40 Organisation und Personal

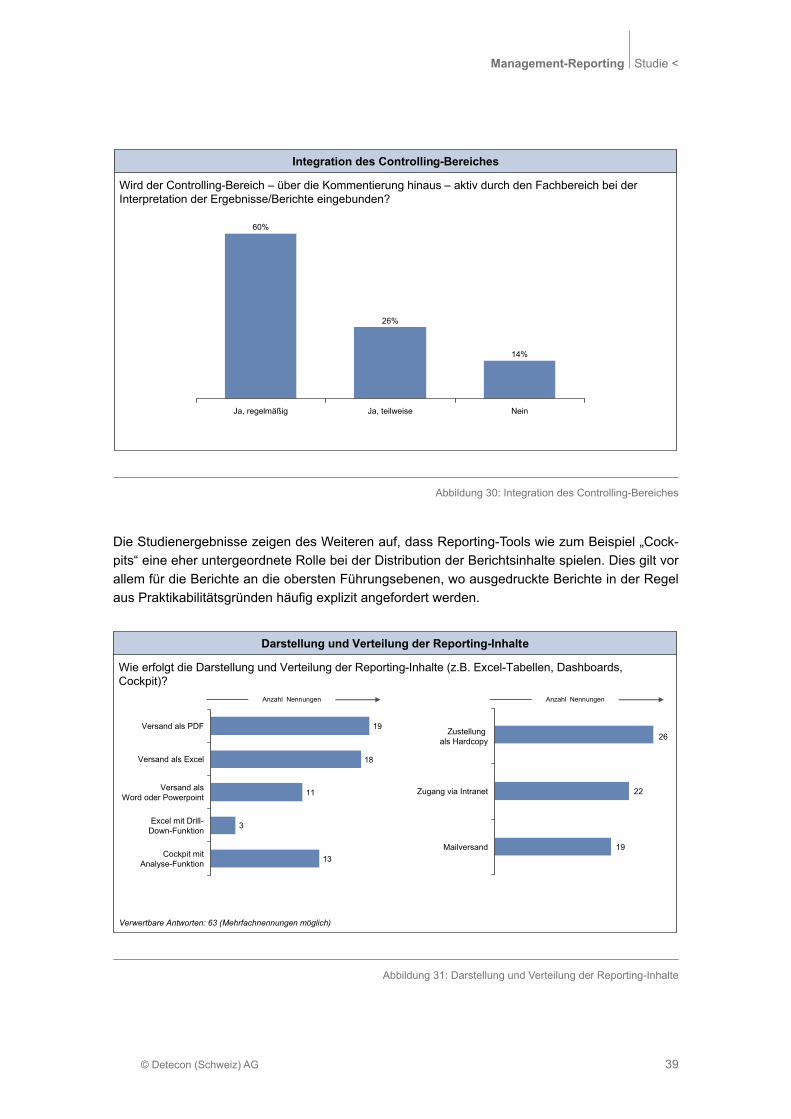

5. Schlussbetrachtung und Ausblick 41

6. Die Autoren 42

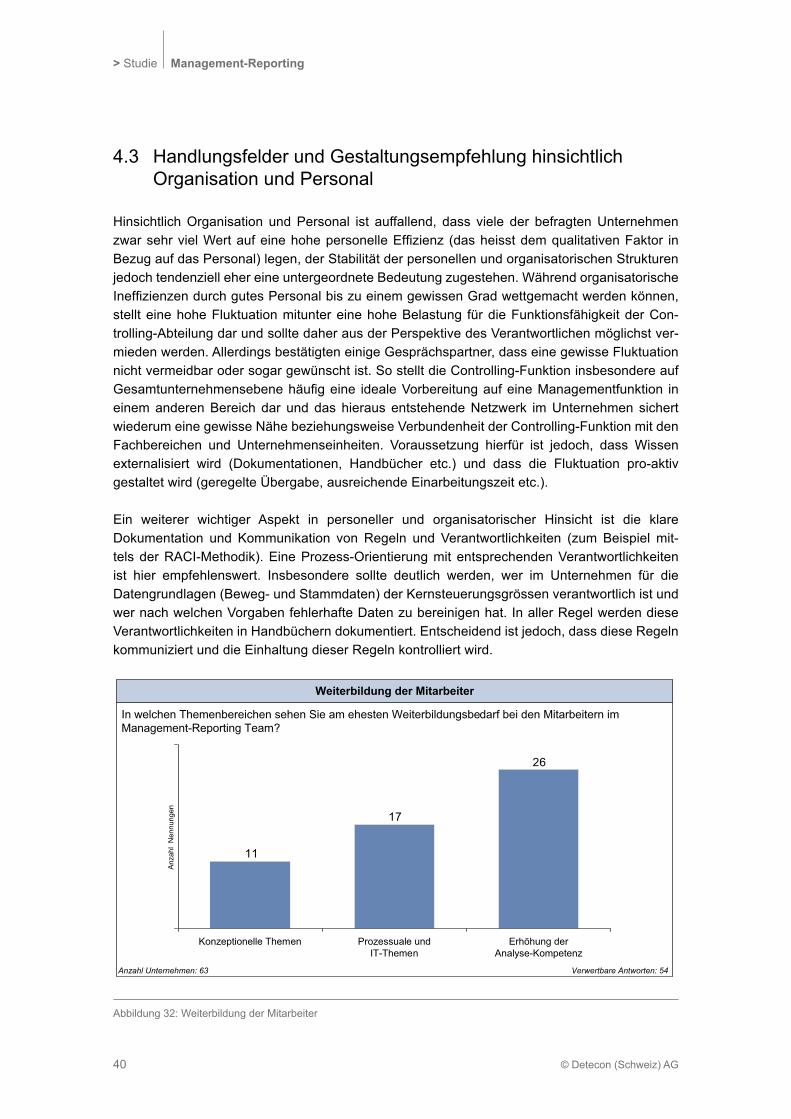

7. Die Unternehmen 43

8. Teilnehmende Unternehmen 43

9. Literaturverzeichnis 44

> Studie Management-Reporting

© Detecon (Schweiz) AG4

Abbildungsverzeichnis

Abbildung 1: Anzahl teilnehmender Unternehmen nach Herkunft 9Abbildung 2: Studienteilnehmer nach Funktion und Verantwortungsbereich 9Abbildung 3: Exzellenz-Kriterien im Überblick 10Abbildung 4: Schadens-Kosten-Quoten (Combined Ratios) 12 Schweizer Versicherungen von 2000 bis 2007Abbildung 5: Exzellenz-Kriterium Relevanz: Wichtigkeit und Zufriedenheit 13Abbildung 6: Verhaltenswirkungen von Kennzahlensystemen 15Abbildung 7: Exzellenz-Kriterium Stringenz: Wichtigkeit und Zufriedenheit 16Abbildung 8: Exzellenz-Kriterium Konsistenz: Wichtigkeit und Zufriedenheit 17Abbildung 9: Reihung nach Wichtigkeit je Exzellenz-Kriterium der Dimension Konzeption 18Abbildung 10: SonstigeundspezifischeExzellenz-KriterieninderDimensionKonzeption 18 Abbildung 11: Exzellenz-Kriterium Datenqualität: Wichtigkeit und Zufriedenheit 20Abbildung 12: Exzellenz-Kriterium Transparenz und Nachvollziehbarkeit: 21 Wichtigkeit und Zufriedenheit Abbildung 13: Exzellenz-Kriterium Wirtschaftlichkeit: Wichtigkeit und Zufriedenheit 21Abbildung 14: Exzellenz-Kriterium Wirtschaftlichkeit: Aktualität 22Abbildung 15: Reihung nach Wichtigkeit je Exzellenz-Kriterium 23 der Dimension Prozesse/IT-Unterstützung Abbildung 16: SonstigeundspezifischeExzellenz-KriterieninderDimensionKonzeption 23Abbildung 17: Exzellenz-KriteriumpersonelleEffizienz:WichtigkeitundZufriedenheit 24Abbildung 18: Exzellenz-KriteriumorganisatorischeEffizienz:WichtigkeitundZufriedenheit 25Abbildung 19: Exzellenz-Kriterium Stabilität: Wichtigkeit und Zufriedenheit 26Abbildung 20: Reihung personal- und organisationsbezogene Exzellenz-Kriterien 26Abbildung 21: Sonstige Exzellenz-Kriterien Personal/Organisation 27Abbildung 22: Ziele des Management-Reportings 28Abbildung 23: Berichtspyramide der Volkswagen AG 31Abbildung 24: Implementierung von Kennzahlen 31Abbildung 25: Wichtigste Kennzahlen 32Abbildung 26: Gesamtaufwand Prozessschritte 33Abbildung 27: Kritische Schnittstellen 34Abbildung 28: Grundprinzip der Prozessorientierung 35Abbildung 29: Kommentierungen 38Abbildung 30: Integration des Controlling-Bereiches 39Abbildung 31: Darstellung und Verteilung der Reporting-Inhalte 39Abbildung 32: Weiterbildung der Mitarbeiter 40

Management-Reporting Studie <

5© Detecon (Schweiz) AG

1. Executive SummaryExzellentes Management-Reporting ist ein wesentlicher Faktor für eine nachhaltige, erfolgreiche Unternehmensführung. Es steigert die Qualität betrieblicher Entscheidungen durch die Bereit-stellung entscheidungsrelevanter Daten und durch dasAufzeigen der finanziellen und nicht-finanziellenAuswirkungen.DasManagement-Reporting ist einwichtiger Kanal für die interneKommunikation von Zielen und Verantwortlichkeiten und somit ein nicht zu unterschätzender Treiber für die erfolgreiche Strategieumsetzung. Darüber hinaus unterstützt das Management-Reporting die externe Kommunikation durch Bereitstellung vorlaufender und werttreiber- basierter Indikatoren und ermöglicht somit die Befriedigung der gestiegenen Informationsbedürfnisse seitens der Anspruchsgruppen wie Analysten, Kapitalgeber etc. In der Praxis erfüllen jedoch die wenigsten Management-Reporting-Systeme diese Funktionen in zufriedenstellender Weise.

Mit der vorliegenden Studie wurden deshalb die Handlungsfelder des Management- Reportings strukturiert analysiert und kritische Erfolgsfaktoren identifiziert. Darauf aufbauend wurden wesentliche Gestaltungsempfehlungen abgeleitet. Dabei wurden jeweils die Kategorien Konzep-tion, Prozesse/IT und Organisation/Personal betrachtet.

IndendreiKategorienwurdenzehnkritischeErfolgsfaktorenidentifiziert,derenBedeutsamkeitvon der überwiegenden Mehrheit der Gesprächspartner als sehr hoch oder hoch eingeschätzt wurde. Somit konnten die erfolgskritischen Faktoren desManagement-Reportings identifiziertwerden. Es sind dies im Einzelnen:

Exzellenz-Kriterien der Kategorie KonzeptionRelevanz•

Stringenz•

Konsistenz•

Exzellenz-Kriterien der Kategorie Prozesse/IT-UnterstützungDatenqualität•

Transparenz und Nachvollziehbarkeit•

Wirtschaftlichkeit•

Aktualität•

Exzellenz-Kriterien der Kategorie Personal/OrganisationPersonelleEffizienz•

OrganisatorischeEffizienz•

Stabilität•

> Studie Management-Reporting

© Detecon (Schweiz) AG6

Mit den Gesprächspartnern wurde darüber hinaus die individuelle Zufriedenheit mit der Ausprä-gung dieser Kriterien bestimmt sowie die Ist-Situation im Bezug auf das Management-Reporting weiter analysiert. Aus dieser Analyse wurden die wesentlichen Problemfelder des Management-Reportings abgeleitet und entsprechende Gestaltungsempfehlungen abgegeben:

Gestaltungsempfehlungen in der Kategorie KonzeptionAbleitung der Berichtsinhalte basierend auf Werttreiber-Logik•

Einführung von Abstimmungsmechanismen zur Evaluierung der Informationsbedürfnisse•

Implementierung von Berichtspyramiden•

Reduktion der Komplexität des Management-Reportings durch Beschränkung auf das • Wesentliche

Gestaltungsempfehlungen in der Kategorie Prozesse/IT-UnterstützungUmsetzung einer durchgängigen Systemarchitektur•

Reduktion manueller Schnittstellen•

Implementierung von Prozess-Verantwortlichen•

Festlegung eines einheitlichen Berichtslayouts und von Leitlinien zur benutzerorientierten • Darstellung der Berichtsinhalte

Erweiterung des Rollenverständnisses des Controllers zur Steigerung der Aussagekraft von • Kommentierungen

Implementierung von Reporting-Tools•

Gestaltungsempfehlungen in der Kategorie Personal/OrganisationKlareDefinitionvonRollenundVerantwortungsbereichen•

Entwicklung eines Konzepts zur Weiterentwicklung des Rollenverständnisses des • Management-Reporting-Teams zum internen Berater

Durchführung von Personalentwicklungsmassnahmen zur Steigerung der analytischen und • kommunikativen Fähigkeiten

Durch die Implementierung der Gestaltungsempfehlungen wird einerseits die Qualität der betriebswirtschaftlichen Analyse und der unternehmerischen Entscheidungen erhöht, anderer-seitsdieEffizienzbeiderGenerierungdesManagement-Reportingsgesteigert.Somitkanndas Management-Reporting einen wesentlichen Beitrag für die erfolgreiche Unternehmensführung leisten.

Die Studie wurde in Zusammenarbeit zwischen der Detecon (Schweiz) AG und dem Institut für Accounting, Controlling und Auditing der Universität St. Gallen durchgeführt.

Management-Reporting Studie <

7© Detecon (Schweiz) AG

2. Hintergrund und Vorgehensweise

2.1 Management-Reporting als Erfolgsfaktor effektiver Unter nehmensführung

Das Management-Reporting ist entscheidend für die Qualität unternehmerischer Entscheidungen und für die effektive interne und externe Kommunikation. Es stellt einen wesentlichen Faktor für eine nachhaltige, erfolgreiche Unternehmensführung dar. Unter dem Begriff „Management-Reporting“ wird in diesem Zusammenhang die interne, regel-mässige und standardisierte Berichterstattung an die obersten Führungsebenen des Unter-nehmens verstanden. Die Hauptaufgabe des Management-Reportings liegt in der Bereitstellung erfolgskritischerInformationenfürdieUnternehmensführungunddientderEntscheidungsfindungsowie Kontrolle. Darüber hinaus kann ein gut konzeptioniertes Management-Reporting bei der externen Kommunikation unterstützen und erleichtert somit die Befriedigung der gestiegenen Informationsbedürfnisse seitens der Stakeholder wie Analysten, Kapitalgeber etc.

Um diese Funktionen wahrzunehmen, muss im Allgemeinen sichergestellt werden, dass die wesentlichen Treiber des unternehmerischen Erfolges im Management-Reporting erfasst werden. Diese erfolgskritischen Informationen müssen qualitätsgesichert in einer logisch strukturierten Art und Weise, möglichst zeitnah, die entsprechenden Empfänger erreichen. Die Umsetzung dieser allgemeinenAnforderungenimRahmenderfinanziellenFührungstelltdieVerantwortlicheninderPraxis vor folgende Herausforderungen:

Schritthalten mit konzeptionellen Anforderungen. Auf Grund von zunehmender Marktdynamik • und von Veränderungen im Unternehmen müssen die Berichtsinhalte in immer kürzeren Zyklen angepasst werden.

Aufrechterhaltung und Erweiterung der Funktionsfähigkeit des Management-Reporting- • Systems. Diese hat unter Einhaltung von knappen Zeit-, Geld- und Personalressourcen zu erfolgen.

Reduktion der Komplexität des Management-Reportings. Diese ergibt sich durch steigende • Anzahl und zunehmenden Umfang der Berichte. Die Reduktion ist auch Voraussetzung für die Herstellung der notwendigen Transparenz hinsichtlich Kosten und tatsächlichem Ressourceneinsatz für das Management-Reporting.

Adressatengerechte und zeitnahe Bereitstellung der Berichtsinhalte.•

Wahrung hoher Qualitätsstandards. Es gilt zum Beispiel inkonsistente Berichtsinhalte zu • vermeiden, so dass das „Arbeiten mit den Zahlen“ nicht vom „Streiten über die Zahlen“ ver- drängt wird.

AusbalancierenvonZielkonflikten.SomusszumBeispielAktualitäts-undQualitäts- • Anspruch aufeinander abgestimmt werden.

Aktives Wissensmanagement. Die Funktionsfähigkeit des Management-Reporting-Systems • muss unabhängig vom Know-how einzelner Mitarbeiter gewährleistet werden können.

> Studie Management-Reporting

© Detecon (Schweiz) AG8

Vielfach fehlt die Betrachtung dieser Problemfelder aus einer ganzheitlichen Perspektive, ein entsprechendes Zielsystem sowie die Kenntnis der möglichen Stellhebel zur Optimierung des Management-Reportings. Dieses mangelnde Bewusstsein wird verstärkt, wenn Rückmeldungen seitens der Berichtsempfänger zu Inhalten, Darstellung, Berichts-Terminen etc. ausbleiben und so implizit vom Ersteller auf eine grundsätzliche Zufriedenheit geschlossen wird. Es mangelt an kritischer Distanz, um den Entwicklungsstand des Management-Reportings realistisch zu bestim-men. Entsprechend werden die Ziele für das Management-Reporting nur unzureichend formuliert und die Stellhebel zur Optimierung bleiben ungenutzt. Dies führt des Weiteren dazu, dass das Thema Management-Reporting bei den Verantwortlichen nicht immer zu oberst auf der Agenda steht, auch wenn die meisten der oben genannten Herausforderungen auch sie betreffen. Um ein entsprechendes Zielsystem für das Management-Reporting zu entwickeln und die möglichen Stellhebel zu analysieren, haben sich die Detecon (Schweiz) AG und das Institut für Accounting, Controlling und Auditing der Universität St. Gallen entschlossen, gemeinsam eine empirische Studie zum Thema Management-Reporting durchzuführen.

Überdiesog. „Exzellenz-Kriterien“wirdeinZielsystemdefiniert,welchesdurchumfangreiche,persönliche Befragung von mehr als 60 Entscheidungsträgern aus dem Finanz- und Controlling-Bereich (CFOs, Leiter Controlling) führender Unternehmen in der Schweiz, in Deutschland und in Österreich validiert wurde. Es wurden Kriterien für die drei Bereiche Konzeption, Prozesse/IT undPersonal/Organisationdefiniert.ImdrittenTeilderStudiewerdendieseimDetailvorgestelltsowie die Ergebnisse der Befragung hinsichtlich Bedeutung und Zufriedenheit dieser Kriterien diskutiert. Darüber hinaus wurden im Rahmen der Interviews die wesentlichen Problemfelder des Management-Reportings strukturiert analysiert. Die Auswertung dieser Analyse wird im vierten Teil dargestellt und Handlungsempfehlungen abgeleitet. Über ergänzende Exkurse und Fall-studien soll zusätzlicher Mehrwert für den Leser geschaffen werden, indem bestimmte Ansätze vertieft und Denkanstösse gegeben werden.

2.2 MethodologieundStudiendemografie

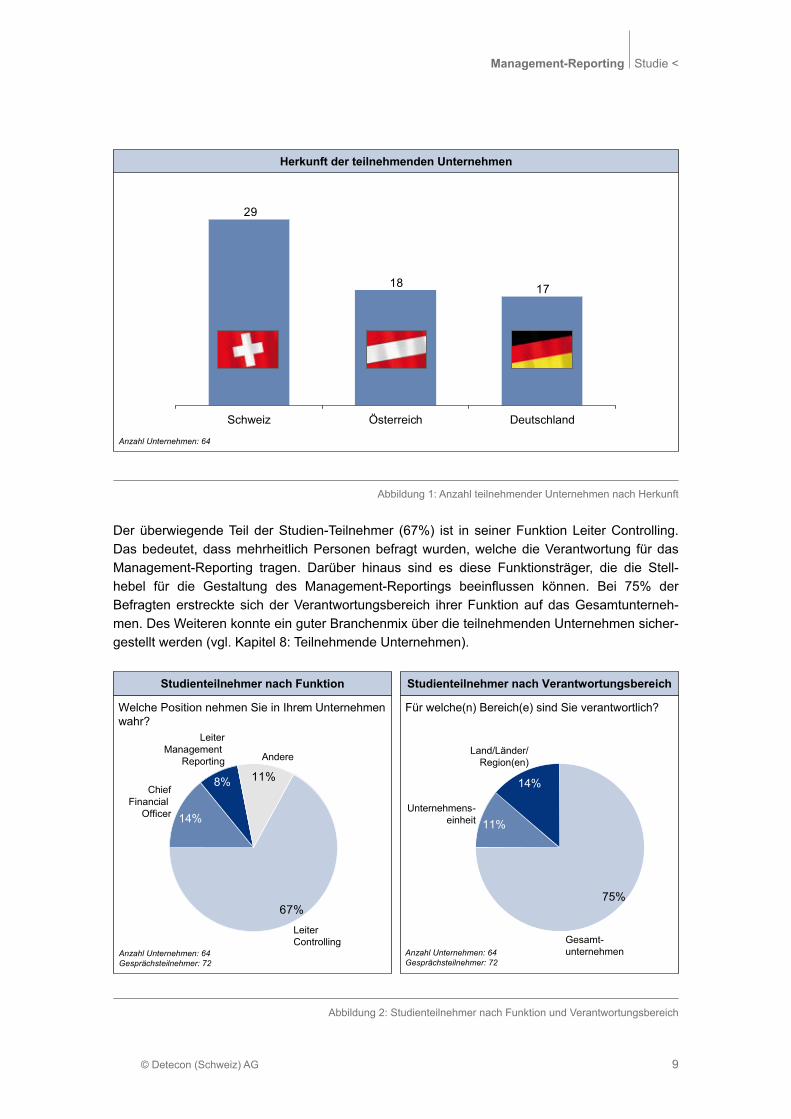

Die Studie richtete sich an CFOs und Leiter Controlling in führenden Grossunternehmen in der Schweiz, Deutschland und Österreich. Im Frühjahr und Sommer 2008 wurden insgesamt 64 Präsenz-Interviews durchgeführt. Die Interviews wurden auf Grundlage eines Fragebogens vor-strukturiert, welcher sowohl quantitative wie auch qualitative Fragestellungen beinhaltete. Dabei wurden die Exzellenz-Kriterien in die drei bereits erwähnten Bereiche Konzeption, Prozesse/IT-Unterstützung und Organisation/Personal unterteilt. Die Bedeutung dieser Kriterien für ein ex-zellentes Management-Reporting wurde mit den Gesprächspartnern validiert sowie deren Zu-friedenheit mit den Kriterien ermittelt. Darüber hinaus wurden aus Fragen zum Status-Quo des Management-Reportings konkrete Handlungsfelder diskutiert und Gestaltungsempfehlungen ab-geleitet.

Knapp die Hälfte der Interviews (29) wurde mit Schweizer Unternehmen durchgeführt. Die ver-bleibenden Befragungen wurden zu etwa gleichen Anteilen in Deutschland (17) und Österreich (18) abgehalten.

Management-Reporting Studie <

9© Detecon (Schweiz) AG

Der überwiegende Teil der Studien-Teilnehmer (67%) ist in seiner Funktion Leiter Controlling. Das bedeutet, dass mehrheitlich Personen befragt wurden, welche die Verantwortung für das Management-Reporting tragen. Darüber hinaus sind es diese Funktionsträger, die die Stell-hebel für die Gestaltung des Management-Reportings beeinflussen können. Bei 75% der Befragten erstreckte sich der Verantwortungsbereich ihrer Funktion auf das Gesamtunterneh-men. Des Weiteren konnte ein guter Branchenmix über die teilnehmenden Unternehmen sicher-gestellt werden (vgl. Kapitel 8: Teilnehmende Unternehmen).

Abbildung 1: Anzahl teilnehmender Unternehmen nach Herkunft

Abbildung 2: Studienteilnehmer nach Funktion und Verantwortungsbereich

Herkunft der teilnehmenden Unternehmen

1718

29

Schweiz Österreich Deutschland

Anzahl Unternehmen: 64

75%75%

Für welche(n) Bereich(e) sind Sie verantwortlich?

Studienteilnehmer nach Verantwortungsbereich

Welche Position nehmen Sie in Ihrem Unternehmen wahr?

Studienteilnehmer nach Funktion

Anzahl Unternehmen: 64Gesprächsteilnehmer: 72

Anzahl Unternehmen: 64Gesprächsteilnehmer: 72

11%

67%

LeiterControlling

14%

ChiefFinancial

Officer

8%

LeiterManagement

Reporting Andere

Gesamt-unternehmen

11%Unternehmens-

einheit

14%

Land/Länder/Region(en)

> Studie Management-Reporting

© Detecon (Schweiz) AG10

3. Die wesentlichen Eigenschaften exzellenten Management-Reportings

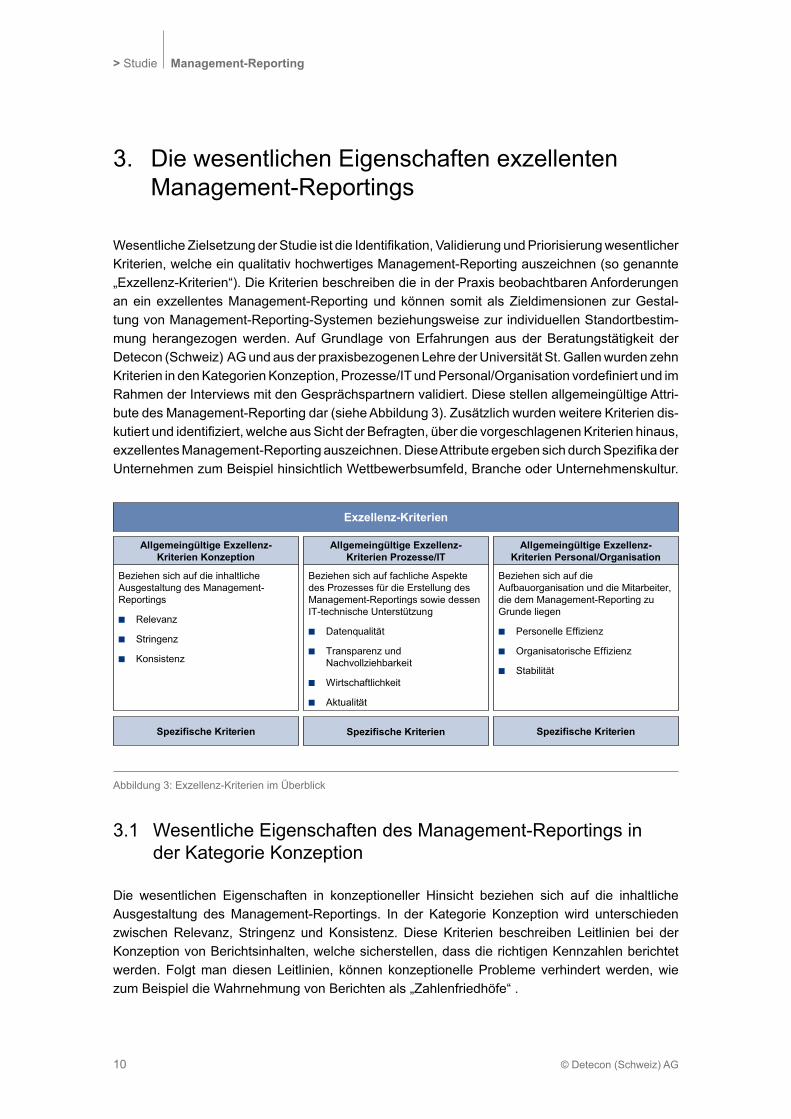

WesentlicheZielsetzungderStudieistdieIdentifikation,ValidierungundPriorisierungwesentlicherKriterien, welche ein qualitativ hochwertiges Management-Reporting auszeichnen (so genannte „Exzellenz-Kriterien“). Die Kriterien beschreiben die in der Praxis beobachtbaren Anforderungen an ein exzellentes Management-Reporting und können somit als Zieldimensionen zur Gestal-tung von Management-Reporting-Systemen beziehungsweise zur individuellen Standortbestim-mung herangezogen werden. Auf Grundlage von Erfahrungen aus der Beratungstätigkeit der Detecon (Schweiz) AG und aus der praxisbezogenen Lehre der Universität St. Gallen wurden zehn KriterienindenKategorienKonzeption,Prozesse/ITundPersonal/OrganisationvordefiniertundimRahmen der Interviews mit den Gesprächspartnern validiert. Diese stellen allgemeingültige Attri-bute des Management-Reporting dar (siehe Abbildung 3). Zusätzlich wurden weitere Kriterien dis-kutiertundidentifiziert,welcheausSichtderBefragten,überdievorgeschlagenenKriterienhinaus,exzellentesManagement-Reportingauszeichnen.DieseAttributeergebensichdurchSpezifikaderUnternehmen zum Beispiel hinsichtlich Wettbewerbsumfeld, Branche oder Unternehmenskultur.

Abbildung 3: Exzellenz-Kriterien im Überblick

Beziehen sich auf fachliche Aspekte des Prozesses für die Erstellung des Management-Reportings sowie dessen IT-technische Unterstützung

� Datenqualität

� Transparenz und Nachvollziehbarkeit

� Wirtschaftlichkeit

� Aktualität

Allgemeingültige Exzellenz-Kriterien Prozesse/IT

Beziehen sich auf die inhaltliche Ausgestaltung des Management-Reportings

� Relevanz

� Stringenz

� Konsistenz

Allgemeingültige Exzellenz-Kriterien Konzeption

Beziehen sich auf die Aufbauorganisation und die Mitarbeiter, die dem Management-Reporting zu Grunde liegen

� Personelle Effizienz

� Organisatorische Effizienz

� Stabilität

Allgemeingültige Exzellenz-Kriterien Personal/Organisation

Exzellenz-Kriterien

Spezifische KriterienSpezifische Kriterien Spezifische Kriterien

3.1 Wesentliche Eigenschaften des Management-Reportings in der Kategorie Konzeption

Die wesentlichen Eigenschaften in konzeptioneller Hinsicht beziehen sich auf die inhaltliche Ausgestaltung des Management-Reportings. In der Kategorie Konzeption wird unterschieden zwischen Relevanz, Stringenz und Konsistenz. Diese Kriterien beschreiben Leitlinien bei der Konzeption von Berichtsinhalten, welche sicherstellen, dass die richtigen Kennzahlen berichtet werden. Folgt man diesen Leitlinien, können konzeptionelle Probleme verhindert werden, wie zum Beispiel die Wahrnehmung von Berichten als „Zahlenfriedhöfe“ .

Management-Reporting Studie <

11© Detecon (Schweiz) AG

3.1.1 Das Exzellenz-Kriterium „Relevanz“

Unter dem Kriterium „Relevanz“ wird die Wesentlichkeit der Reporting-Kennzahlen im Hinblick auf die Entscheidungsunterstützung und Kontrolle verstanden. Das bedeutet, dass die geeig-neten Kennzahlen für die Unternehmenssteuerung und Kontrolle der Zielerreichung verwendet werden. Dadurch soll die Rationalität in den Entscheidungsprozessen erhöht und die Erfolgsbe-urteilung objektiviert werden.

Exkurs 1: Die grundlegenden Funktionen des Management-Accountings: Decision- vs. Responsibility-Accounting

Der im angelsächsischen Raum verbreitete Begriff des „Managerial Accounting“ ist im Wesentlichen gleichzusetzen mit dem Begriff des internen Rechnungswesens aus der deutschsprachigen Control-ling-Literatur. Innerhalb des Managerial Accountings wird unterschieden zwischen zwei grundlegen-den Funktionen: „Decision-Accounting“ (Entscheidungsrechnung) und „Responsiblity-Accounting“ (Verantwortlichkeitsrechnung).

Beim Decision-Accounting besteht das Ziel darin, den Entscheidungsprozess durch die Bereitstel-lung relevanter Kennzahlen zu unterstützen und die Auswirkungen einer Entscheidung auf den Unternehmenserfolg zu analysieren. Die bereitzustellenden Kennzahlen sind dabei jeweils abhän-gig von den Annahmen, welche der Entscheidungssituation zugrunde liegen.

Demgegenüber besteht das primäre Ziel des Responsiblity-Accountings in der Delegation und Kon-trolle von Verantwortlichkeiten. Als Bezugsrahmen dienen sogenannte „Responsibility Centers“ (Cost-,Revenue,Profit-oderInvestment-Center).DieDelegationvonVerantwortlichkeiterfolgt inder Regel über Pläne (Budgets), deren Einhaltung in regelmässigen Abständen kontrolliert wird. Die ZielerreichungfliesstdabeiinderRegeldirektindieLeistungsbeurteilungdesVerantwortlichenein.Voraussetzung für die Funktionsfähigkeit von Responsibility-Accouting-Systemen ist „Controllability“, d.h. das Ausmass an Beinflussbarkeit von Bemessungsgrössen für den jeweiligen Verant-wortungsträger.

Das Management-Reporting dient in der Praxis bei vielen Unternehmen beiden Funktionen. So ist eshäufigsowohlalsToolfürEntscheidungsunterstützungalsauchfürdieErfolgsmessungkonzi-piert. Dies kann jedoch zu verkannten konzeptionellen Schwierigkeiten führen, denn nicht alle ent-scheidungsrelevanten Kennzahlen sind für die Verantwortlichen kontrollierbar und nicht alle kontrol-lierbaren Kennzahlen sind entscheidungsrelevant.

Quelle: Vgl. A. Bhimani, C. T. Horngren, S. M. Datar, G. Foster, 2008, S. 488

> Studie Management-Reporting

© Detecon (Schweiz) AG12

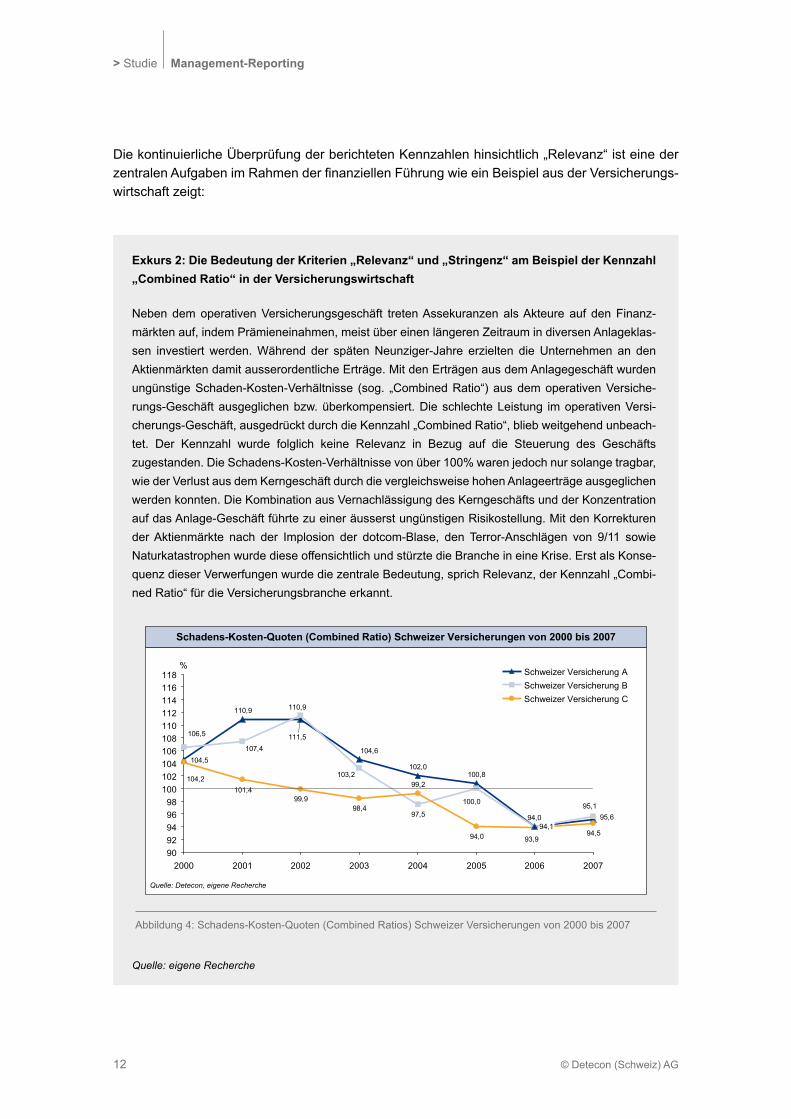

Die kontinuierliche Überprüfung der berichteten Kennzahlen hinsichtlich „Relevanz“ ist eine der zentralenAufgabenimRahmenderfinanziellenFührungwieeinBeispielausderVersicherungs-wirtschaft zeigt:

Exkurs 2: Die Bedeutung der Kriterien „Relevanz“ und „Stringenz“ am Beispiel der Kennzahl „Combined Ratio“ in der Versicherungswirtschaft

Neben dem operativen Versicherungsgeschäft treten Assekuranzen als Akteure auf den Finanz-märkten auf, indem Prämieneinahmen, meist über einen längeren Zeitraum in diversen Anlageklas-sen investiert werden. Während der späten Neunziger-Jahre erzielten die Unternehmen an den Aktienmärkten damit ausserordentliche Erträge. Mit den Erträgen aus dem Anlagegeschäft wurden ungünstige Schaden-Kosten-Verhältnisse (sog. „Combined Ratio“) aus dem operativen Versiche-rungs-Geschäft ausgeglichen bzw. überkompensiert. Die schlechte Leistung im operativen Versi-cherungs-Geschäft, ausgedrückt durch die Kennzahl „Combined Ratio“, blieb weitgehend unbeach-tet. Der Kennzahl wurde folglich keine Relevanz in Bezug auf die Steuerung des Geschäfts zugestanden. Die Schadens-Kosten-Verhältnisse von über 100% waren jedoch nur solange tragbar, wie der Verlust aus dem Kerngeschäft durch die vergleichsweise hohen Anlageerträge ausgeglichen werden konnten. Die Kombination aus Vernachlässigung des Kerngeschäfts und der Konzentration auf das Anlage-Geschäft führte zu einer äusserst ungünstigen Risikostellung. Mit den Korrekturen der Aktienmärkte nach der Implosion der dotcom-Blase, den Terror-Anschlägen von 9/11 sowie Naturkatastrophen wurde diese offensichtlich und stürzte die Branche in eine Krise. Erst als Konse-quenz dieser Verwerfungen wurde die zentrale Bedeutung, sprich Relevanz, der Kennzahl „Combi-ned Ratio“ für die Versicherungsbranche erkannt.

Abbildung 4: Schadens-Kosten-Quoten (Combined Ratios) Schweizer Versicherungen von 2000 bis 2007

Schadens-Kosten-Quoten (Combined Ratio) Schweizer Versicherungen von 2000 bis 2007

Quelle: Detecon, eigene Recherche

95,194,0

100,8102,0

104,6

110,9110,9

104,5

95,6

100,0

97,5

103,2

111,5107,4

106,5

94,593,994,0

99,2

98,499,9

101,4104,2

9092949698

100102104106108110112114116118

2000 2001 2002 2003 2004 2005 2006 2007

94,1

Schweizer Versicherung ASchweizer Versicherung BSchweizer Versicherung C

%

Quelle: eigene Recherche

Management-Reporting Studie <

13© Detecon (Schweiz) AG

Aus dem Kriterium Relevanz leitet sich auch die Notwendigkeit einer ausgewogenen Bericht-erstattung ab. Für eine umfassende Lagebeurteilung und zur Unterstützung von Entscheidungs-prozessensindfinanzielleKennzahlennichtausreichend,dadieseoftmalsdieVergangenheitabbilden und nur eine Zieldimension des Unternehmens berücksichtigen. Die Integration von vorlaufendenundnicht-finanziellenKennzahlenistessentiellfürdieErhöhungderRelevanzdesManagement-Reportings.

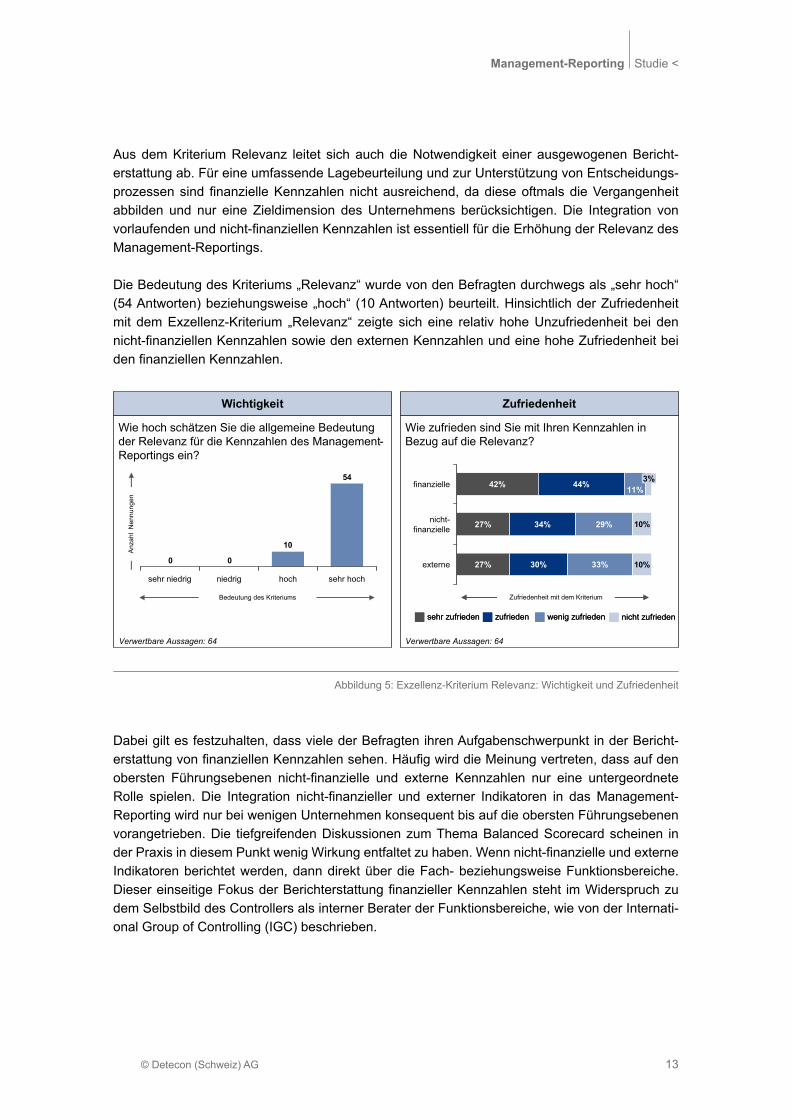

Die Bedeutung des Kriteriums „Relevanz“ wurde von den Befragten durchwegs als „sehr hoch“ (54 Antworten) beziehungsweise „hoch“ (10 Antworten) beurteilt. Hinsichtlich der Zufriedenheit mit dem Exzellenz-Kriterium „Relevanz“ zeigte sich eine relativ hohe Unzufriedenheit bei den nicht-finanziellenKennzahlensowiedenexternenKennzahlenundeinehoheZufriedenheitbeidenfinanziellenKennzahlen.

Dabei gilt es festzuhalten, dass viele der Befragten ihren Aufgabenschwerpunkt in der Bericht-erstattungvonfinanziellenKennzahlensehen.HäufigwirddieMeinungvertreten,dassaufdenobersten Führungsebenen nicht-finanzielle und externe Kennzahlen nur eine untergeordneteRolle spielen. Die Integration nicht-finanzieller und externer Indikatoren in dasManagement-Reporting wird nur bei wenigen Unternehmen konsequent bis auf die obersten Führungsebenen vorangetrieben. Die tiefgreifenden Diskussionen zum Thema Balanced Scorecard scheinen in derPraxisindiesemPunktwenigWirkungentfaltetzuhaben.Wennnicht-finanzielleundexterneIndikatoren berichtet werden, dann direkt über die Fach- beziehungsweise Funktionsbereiche. DiesereinseitigeFokusderBerichterstattungfinanziellerKennzahlensteht imWiderspruchzudem Selbstbild des Controllers als interner Berater der Funktionsbereiche, wie von der Internati-onal Group of Controlling (IGC) beschrieben.

Abbildung 5: Exzellenz-Kriterium Relevanz: Wichtigkeit und Zufriedenheit

Wie zufrieden sind Sie mit Ihren Kennzahlen in Bezug auf die Relevanz?

Zufriedenheit

Wie hoch schätzen Sie die allgemeine Bedeutung der Relevanz für die Kennzahlen des Management-Reportings ein?

Wichtigkeit

54

10

00

sehr niedrig niedrig hoch sehr hoch

nicht zufriedennicht zufriedenwenig zufriedenwenig zufriedenzufriedenzufriedensehr zufriedensehr zufrieden

10%

10%

3%11%44%

27%externe

finanzielle

33%

nicht-finanzielle

30%

42%

27% 34% 29%

Verwertbare Aussagen: 64 Verwertbare Aussagen: 64

Zufriedenheit mit dem KriteriumZufriedenheit mit dem KriteriumBedeutung des Kriteriums

Anz

ahl

Nen

nung

en

> Studie Management-Reporting

© Detecon (Schweiz) AG14

Darüber hinaus wirft die Fokussierung auf finanzielle Kennzahlen auch Fragen nach derStrategieumsetzung auf. Schliesslich lenken Kennzahlen die Aufmerksamkeit auf die ihnen zugrunde liegenden Parameter. Wird an der Spitze des Unternehmens wenig Augenmerk auf nicht-finanzielle, vorlaufendeKennzahlen gelegt, besteht dieGefahr, dass diesen, für dienachhaltige Entwicklung des Unternehmens notwendigen Stellhebeln, auch auf nachgelagerten Ebenen nicht die notwendige Aufmerksamkeit gewidmet wird.

Exkurs 3: Das Controller-Leitbild der IGC

ControllergestaltenundbegleitendenManagement-ProzessderZielfindung,Planung,Steuerungund tragen damit eine Mitverantwortung für die Zielerreichung.

Das heisst:Controller sorgen für Strategie-, Ergebnis-, Finanz- und Prozesstransparenz und tragen •

somit zu höherer Wirtschaftlichkeit bei.

Controller koordinieren Zeit- und Teilpläne ganzheitlich und organisieren unternehmens- • übergreifend das zukunftsorientierte Berichtswesen.

ControllermoderierenundgestaltendenManagementprozessderZielfindung,derPlanung• und der Steuerung so, dass jeder Entscheidungsträger zielorientiert handeln kann.

Controller leisten den dazu erforderlichen Service der betriebswirtschaftlichen Daten- und • Informationsversorgung.

ControllergestaltenundpflegendieControllersysteme.•

Quelle: http://www.igc-controlling.org/DE/_leitblid.php

Management-Reporting Studie <

15© Detecon (Schweiz) AG

What gets rewarded,really counts

What gets measured,gets done

StrategyWhat counts,gets measured

What gets done,gets rewarded

What gets rewarded,really counts

What gets measured,gets done

StrategyWhat counts,gets measured

What gets done,gets rewarded

Verhaltenswirkungen von Kennzahlensystemen

Quelle: Robert N. Anthony, Vijay Govindarajan, 2003, S. 494

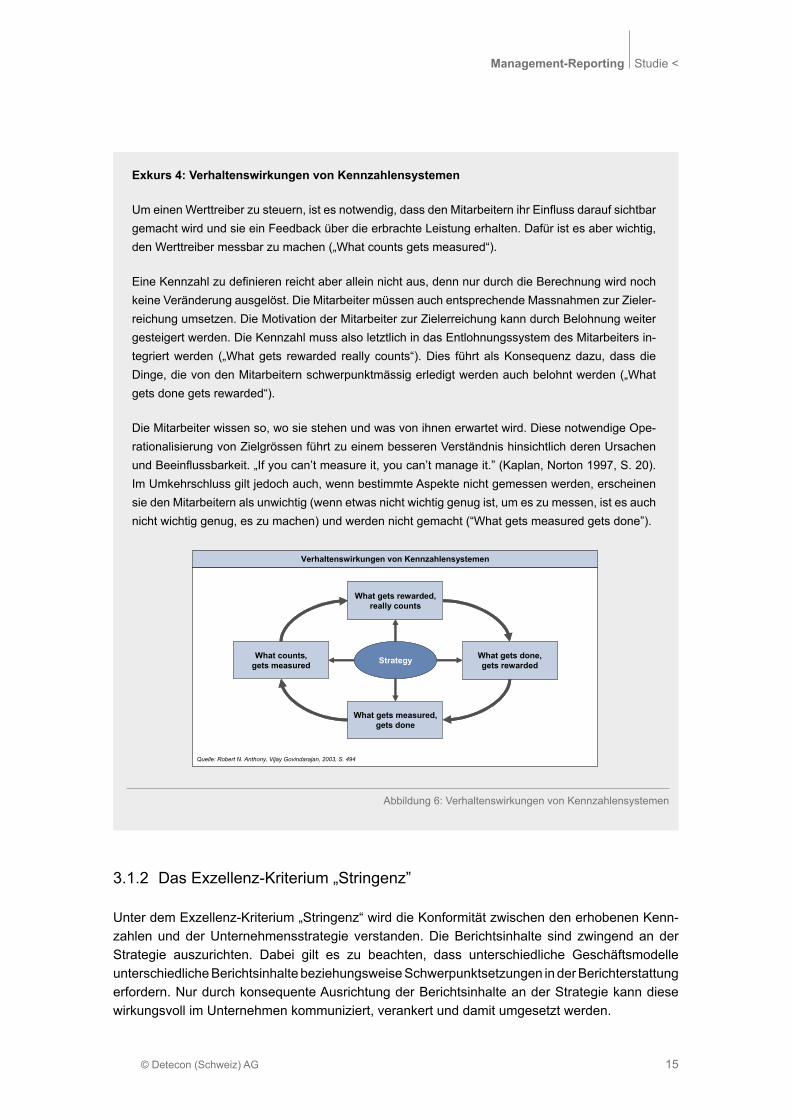

Exkurs 4: Verhaltenswirkungen von Kennzahlensystemen

UmeinenWerttreiberzusteuern,istesnotwendig,dassdenMitarbeiternihrEinflussdaraufsichtbargemacht wird und sie ein Feedback über die erbrachte Leistung erhalten. Dafür ist es aber wichtig, den Werttreiber messbar zu machen („What counts gets measured“).

EineKennzahlzudefinierenreichtaberalleinnichtaus,dennnurdurchdieBerechnungwirdnochkeine Veränderung ausgelöst. Die Mitarbeiter müssen auch entsprechende Massnahmen zur Zieler-reichung umsetzen. Die Motivation der Mitarbeiter zur Zielerreichung kann durch Belohnung weiter gesteigert werden. Die Kennzahl muss also letztlich in das Entlohnungssystem des Mitarbeiters in-tegriert werden („What gets rewarded really counts“). Dies führt als Konsequenz dazu, dass die Dinge, die von den Mitarbeitern schwerpunktmässig erledigt werden auch belohnt werden („What gets done gets rewarded“).

Die Mitarbeiter wissen so, wo sie stehen und was von ihnen erwartet wird. Diese notwendige Ope-rationalisierung von Zielgrössen führt zu einem besseren Verständnis hinsichtlich deren Ursachen undBeeinflussbarkeit.„Ifyoucan’tmeasureit,youcan’tmanageit.”(Kaplan,Norton1997,S.20).Im Umkehrschluss gilt jedoch auch, wenn bestimmte Aspekte nicht gemessen werden, erscheinen sie den Mitarbeitern als unwichtig (wenn etwas nicht wichtig genug ist, um es zu messen, ist es auch nicht wichtig genug, es zu machen) und werden nicht gemacht (“What gets measured gets done”).

3.1.2 Das Exzellenz-Kriterium „Stringenz”

Unter dem Exzellenz-Kriterium „Stringenz“ wird die Konformität zwischen den erhobenen Kenn-zahlen und der Unternehmensstrategie verstanden. Die Berichtsinhalte sind zwingend an der Strategie auszurichten. Dabei gilt es zu beachten, dass unterschiedliche Geschäftsmodelle unterschiedliche Berichtsinhalte beziehungsweise Schwerpunktsetzungen in der Bericht erstattung erfordern. Nur durch konsequente Ausrichtung der Berichtsinhalte an der Strategie kann diese wirkungsvoll im Unternehmen kommuniziert, verankert und damit umgesetzt werden.

Abbildung 6: Verhaltenswirkungen von Kennzahlensystemen

> Studie Management-Reporting

© Detecon (Schweiz) AG16

Die Bedeutung dieses Kriteriums wird durch nachfolgendes Zitat des Management- und Con-trolling-Vordenkers Robert Kaplan deutlich illustriert: „Es kommt gar nicht so sehr auf die Strate-gie selbst an, also ob man sich nun als Low-Cost-Anbieter oder als Innovationsführer in seiner Branche positioniert; auch nicht, ob man es schafft, eine Strategie beeindruckend zu formulieren. Entscheidendbleibt,obUnternehmenWegeundMittelfinden,Strategiekonsequentundmess-bar umzusetzen. Daran mangelt es immer wieder.“ (Interview mit R. Kaplan; Handelsblatt vom 9.2.2007, Quelle: http://www.handelsblatt.com/unternehmen/strategie/viele-kennen-die-strate-gie-nicht-mal;1217796)

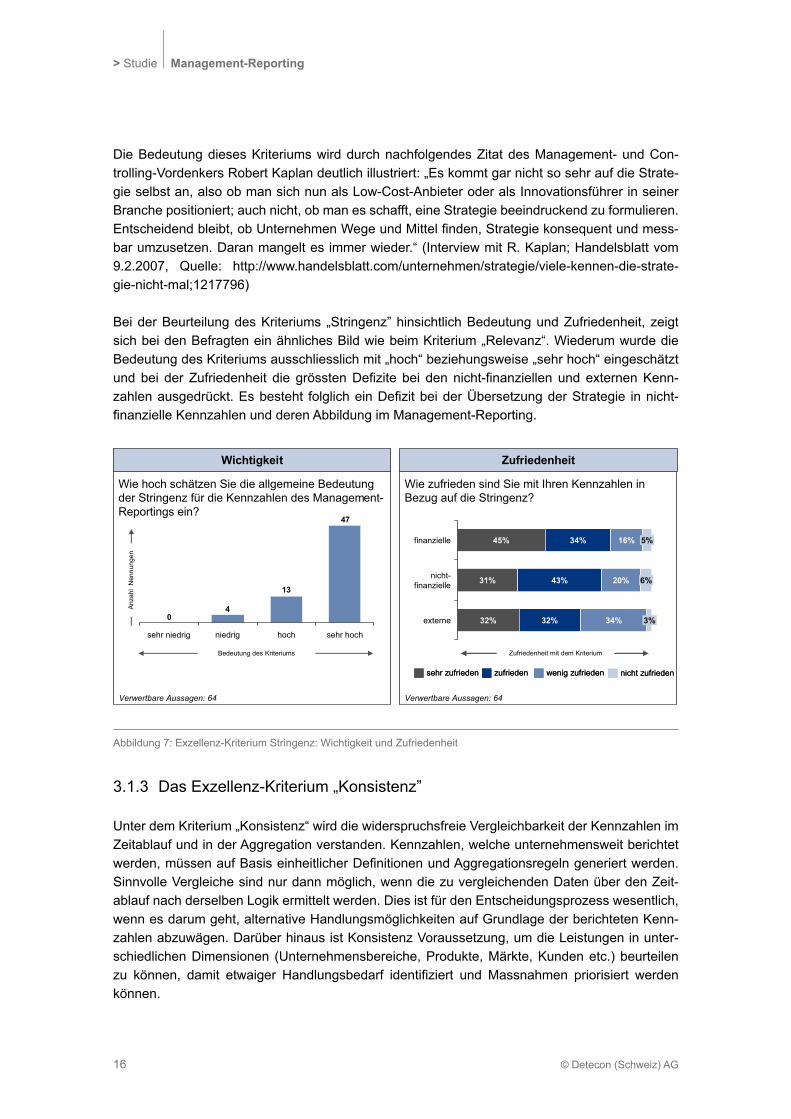

Bei der Beurteilung des Kriteriums „Stringenz” hinsichtlich Bedeutung und Zufriedenheit, zeigt sich bei den Befragten ein ähnliches Bild wie beim Kriterium „Relevanz“. Wiederum wurde die Bedeutung des Kriteriums ausschliesslich mit „hoch“ beziehungsweise „sehr hoch“ eingeschätzt undbei derZufriedenheit die grösstenDefizite bei dennicht-finanziellen undexternenKenn-zahlenausgedrückt.Esbesteht folglicheinDefizitbeiderÜbersetzungderStrategie innicht-finanzielleKennzahlenundderenAbbildungimManagement-Reporting.

3.1.3 Das Exzellenz-Kriterium „Konsistenz”

Unter dem Kriterium „Konsistenz“ wird die widerspruchsfreie Vergleichbarkeit der Kennzahlen im Zeitablauf und in der Aggregation verstanden. Kennzahlen, welche unternehmensweit berichtet werden,müssenaufBasiseinheitlicherDefinitionenundAggregationsregelngeneriertwerden.Sinnvolle Vergleiche sind nur dann möglich, wenn die zu vergleichenden Daten über den Zeit-ablauf nach derselben Logik ermittelt werden. Dies ist für den Entscheidungsprozess wesentlich, wenn es darum geht, alternative Handlungsmöglichkeiten auf Grundlage der berichteten Kenn-zahlen abzuwägen. Darüber hinaus ist Konsistenz Voraussetzung, um die Leistungen in unter-schiedlichen Dimensionen (Unternehmensbereiche, Produkte, Märkte, Kunden etc.) beurteilen zu können, damit etwaiger Handlungsbedarf identifiziert und Massnahmen priorisiert werden können.

Abbildung 7: Exzellenz-Kriterium Stringenz: Wichtigkeit und Zufriedenheit

Wie zufrieden sind Sie mit Ihren Kennzahlen in Bezug auf die Stringenz?

Zufriedenheit

Wie hoch schätzen Sie die allgemeine Bedeutung der Stringenz für die Kennzahlen des Management-Reportings ein?

Wichtigkeit

47

13

40

sehr niedrig niedrig hoch sehr hoch

nicht zufriedennicht zufriedenwenig zufriedenwenig zufriedenzufriedenzufriedensehr zufriedensehr zufrieden

5%16%34%45%finanzielle

6%20%43%31%nicht-finanzielle

3%34%32%32%externe

Verwertbare Aussagen: 64 Verwertbare Aussagen: 64

Zufriedenheit mit dem KriteriumZufriedenheit mit dem KriteriumBedeutung des Kriteriums

Anz

ahl

Nen

nung

en

Management-Reporting Studie <

17© Detecon (Schweiz) AG

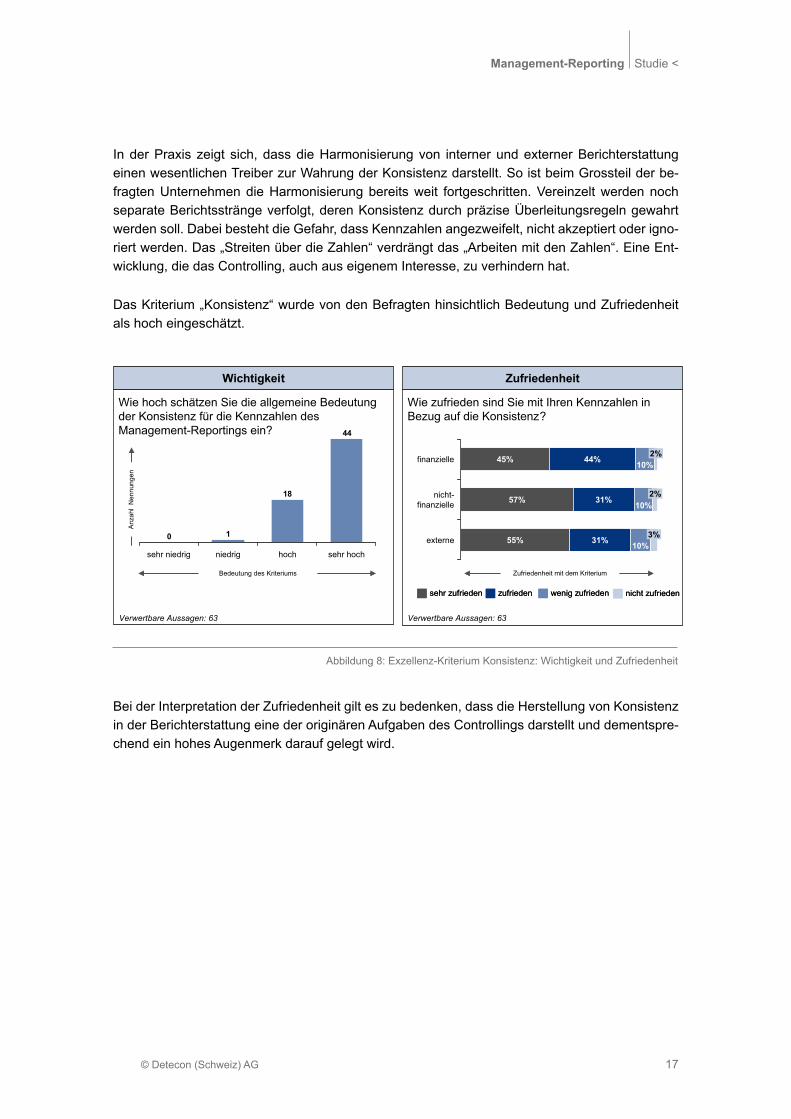

In der Praxis zeigt sich, dass die Harmonisierung von interner und externer Berichterstattung einen wesentlichen Treiber zur Wahrung der Konsistenz darstellt. So ist beim Grossteil der be-fragten Unternehmen die Harmonisierung bereits weit fortgeschritten. Vereinzelt werden noch separate Berichtsstränge verfolgt, deren Konsistenz durch präzise Überleitungsregeln gewahrt werden soll. Dabei besteht die Gefahr, dass Kennzahlen angezweifelt, nicht akzeptiert oder igno-riert werden. Das „Streiten über die Zahlen“ verdrängt das „Arbeiten mit den Zahlen“. Eine Ent-wicklung, die das Controlling, auch aus eigenem Interesse, zu verhindern hat.

Das Kriterium „Konsistenz“ wurde von den Befragten hinsichtlich Bedeutung und Zufriedenheit als hoch eingeschätzt.

Wie zufrieden sind Sie mit Ihren Kennzahlen in Bezug auf die Konsistenz?

Zufriedenheit

Wie hoch schätzen Sie die allgemeine Bedeutung der Konsistenz für die Kennzahlen des Management-Reportings ein?

Wichtigkeit

44

18

10

sehr hochsehr niedrig niedrig hoch

nicht zufriedennicht zufriedenwenig zufriedenwenig zufriedenzufriedenzufriedensehr zufriedensehr zufrieden

2%10%44%45%finanzielle

2%10%31%57%nicht-

finanzielle

3%10%31%55%externe

Verwertbare Aussagen: 63 Verwertbare Aussagen: 63

Anz

ahl

Nen

nung

en

Bedeutung des Kriteriums

Anz

ahl

Nen

nung

en

Bedeutung des Kriteriums Zufriedenheit mit dem KriteriumZufriedenheit mit dem Kriterium

Abbildung 8: Exzellenz-Kriterium Konsistenz: Wichtigkeit und Zufriedenheit

Bei der Interpretation der Zufriedenheit gilt es zu bedenken, dass die Herstellung von Konsistenz in der Berichterstattung eine der originären Aufgaben des Controllings darstellt und dementspre-chend ein hohes Augenmerk darauf gelegt wird.

> Studie Management-Reporting

© Detecon (Schweiz) AG18

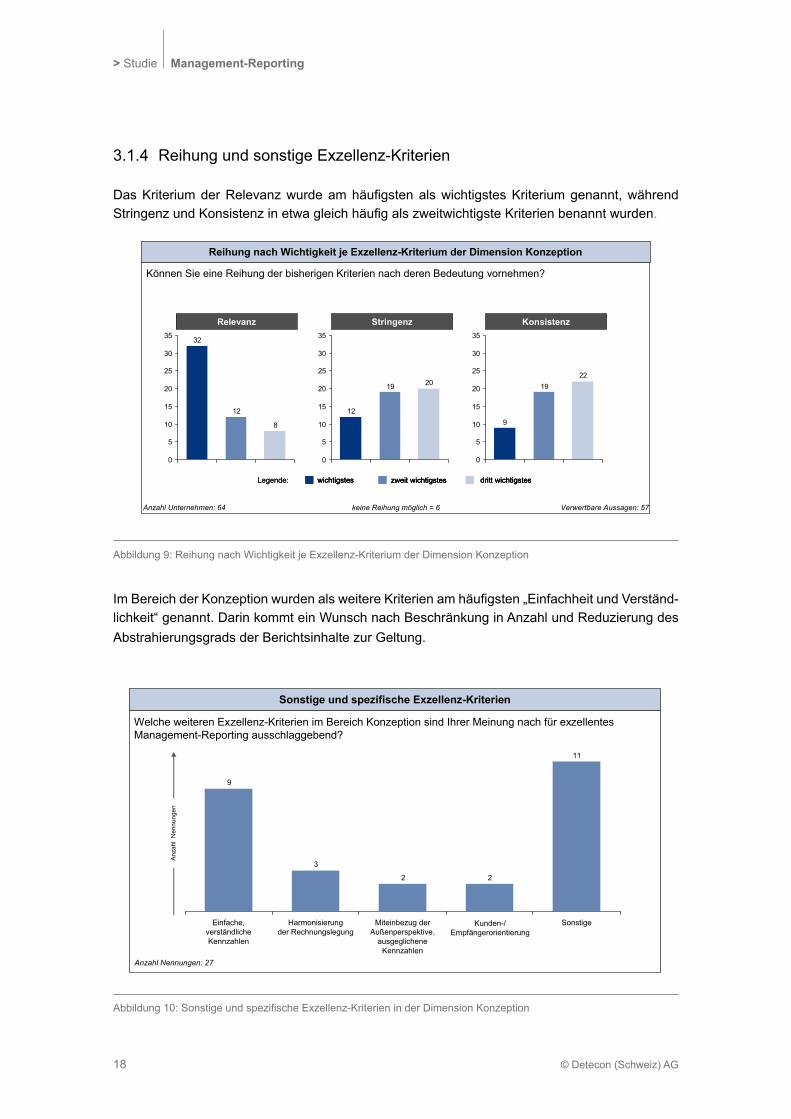

ImBereichderKonzeptionwurdenalsweitereKriterienamhäufigsten„EinfachheitundVerständ-lichkeit“ genannt. Darin kommt ein Wunsch nach Beschränkung in Anzahl und Reduzierung des Abstrahierungsgrads der Berichtsinhalte zur Geltung.

3.1.4 Reihung und sonstige Exzellenz-Kriterien

DasKriteriumderRelevanzwurdeamhäufigstenalswichtigstesKriteriumgenannt,währendStringenzundKonsistenzinetwagleichhäufigalszweitwichtigsteKriterienbenanntwurden.

Abbildung10:SonstigeundspezifischeExzellenz-KriterieninderDimensionKonzeption

Welche weiteren Exzellenz-Kriterien im Bereich Konzeption sind Ihrer Meinung nach für exzellentes Management-Reporting ausschlaggebend?

Sonstige und spezifische Exzellenz-Kriterien

11

22

3

9

Harmonisierungder Rechnungslegung

Miteinbezug der Außenperspektive,

ausgeglichene Kennzahlen

SonstigeEinfache,verständlicheKennzahlen

Kunden-/Empfängerorientierung

Anzahl Nennungen: 27

Anz

ahl

Nen

nung

en

Abbildung 9: Reihung nach Wichtigkeit je Exzellenz-Kriterium der Dimension Konzeption

Können Sie eine Reihung der bisherigen Kriterien nach deren Bedeutung vornehmen?

Reihung nach Wichtigkeit je Exzellenz-Kriterium der Dimension Konzeption

Anzahl Unternehmen: 64 keine Reihung möglich = 6 Verwertbare Aussagen: 57

Relevanz

8

12

32

0

5

10

15

20

25

30

35

2219

9

0

5

10

15

20

25

30

35

2019

12

0

5

10

15

20

25

30

35

wichtigstes zweit wichtigstes dritt wichtigstesLegende: wichtigsteswichtigstes zweit wichtigsteszweit wichtigstes dritt wichtigstesdritt wichtigstesLegende:

Stringenz Konsistenz

Management-Reporting Studie <

19© Detecon (Schweiz) AG

3.2 Die wesentlichen Eigenschaften des Management-Reportings in der Kategorie Prozesse/IT-Unterstützung

Die nachfolgend beschriebenen Kriterien beziehen sich auf fachliche Aspekte des Prozesses für die Erstellung des Management Reportings sowie dessen IT-technische Unterstützung. Der Prozess erstreckt sich vom Abfassen von Daten aus Vorsystemen (z.B. Billing-Systemen) bis zurBereitstellungundDarstellungderBerichtsinhalte„offline“(z.B.ausgedruckterReport)oder „online“ über IT-gestützte Applikationen (z.B. Web-Portal, Management-Cockpit). Dabei wird in der IT/Prozess-Perspektive unterschieden zwischen Datenqualität, Transparenz/Nachvollzieh-barkeit, Wirtschaftlichkeit und Aktualität als Exzellenz-Kriterien. Ein exzellentes Management-Reportingzeichnetsichdadurchaus,dassdieGenerierungeffizienterfolgtunddasseinehoheQualität hinsichtlich Datenkorrektheit und Aktualität sichergestellt wird. Darüber hinaus soll der Prozess transparent gestaltet werden, um so auch für Dritte nachvollziehbar zu sein. Dadurch wird ein optimaler Einsatz der vorhandenen Ressourcen gewährleistet.

3.2.1 Das Exzellenz-Kriterium „Datenqualität“

UnterdemExzellenz-Kriterium„Datenqualität“wirdandieserStelledieeinheitlicheDefinitionundfehlerfreie Erhebung und Weiterverarbeitung der Kennzahlen verstanden. Datenqualität ist ein entscheidender Faktor, wenn es darum geht, sinnvolle Führungsinformationen bereitzu stellen, und ist Voraussetzung für die Akzeptanz der ermittelten Kenngrössen. Dass eine schlechte Datenqualität mitunter drastische Folgen nach sich zieht, belegt nachfolgendes Beispiel der NASA eindrucksvoll:

Exkurs 6: Auswirkungen schlechter Datenqualität am Beispiel des Verlustes der Raum-sonde „Climate Orbiter“ durch die NASA

Das Thema Datenqualität ist von zentraler Bedeutung, da fehlerhafte, unvollständige oder falsche DatenenormefinanzielleSchädenverursachenkönnen.WelcheSchädendiefehlerhafteBearbei-tung von Daten verursachen kann, wird durch den Absturz des Climate Orbiter der NASA illustriert. Die NASA sendete am 11. Dezember 1998 eine Rakete zum Mars. Mit an Bord war der Climate Orbiter, ein Satellit, der den „Roten Planeten“ auf einer Umlaufbahn umkreisen sollte, um die Marsat-mosphäre zu untersuchen. Der Start verlief ausgezeichnet, doch am 23. September zerbrach oder verglühte der Climate Orbiter in der Marsatmosphäre. Durch einen fatalen Fehler bei der Übertra-gung der Flugdaten vom amerikanischen in das international gebräuchliche metrische System wur-de der Satellit falsch programmiert und stürzte ab. Zur Berechnung der Flugbahn wurden einige notwendigen Daten in der amerikanischen Masseinheit „Pounds of Force“ anstatt in der metrischen Einheit „Newton“ verwendet, was den Absturz auf menschliches Versagen und nicht auf eine techni-sche Panne zurückführen lässt. Das 125 Millionen Dollar schwere Flugexperiment war gescheitert.

Quelle: http://www.handelsblatt.com/technologie/produkte-trends/die-pflege-von-firmendaten-verhindert-teure-flops;872152

> Studie Management-Reporting

© Detecon (Schweiz) AG20

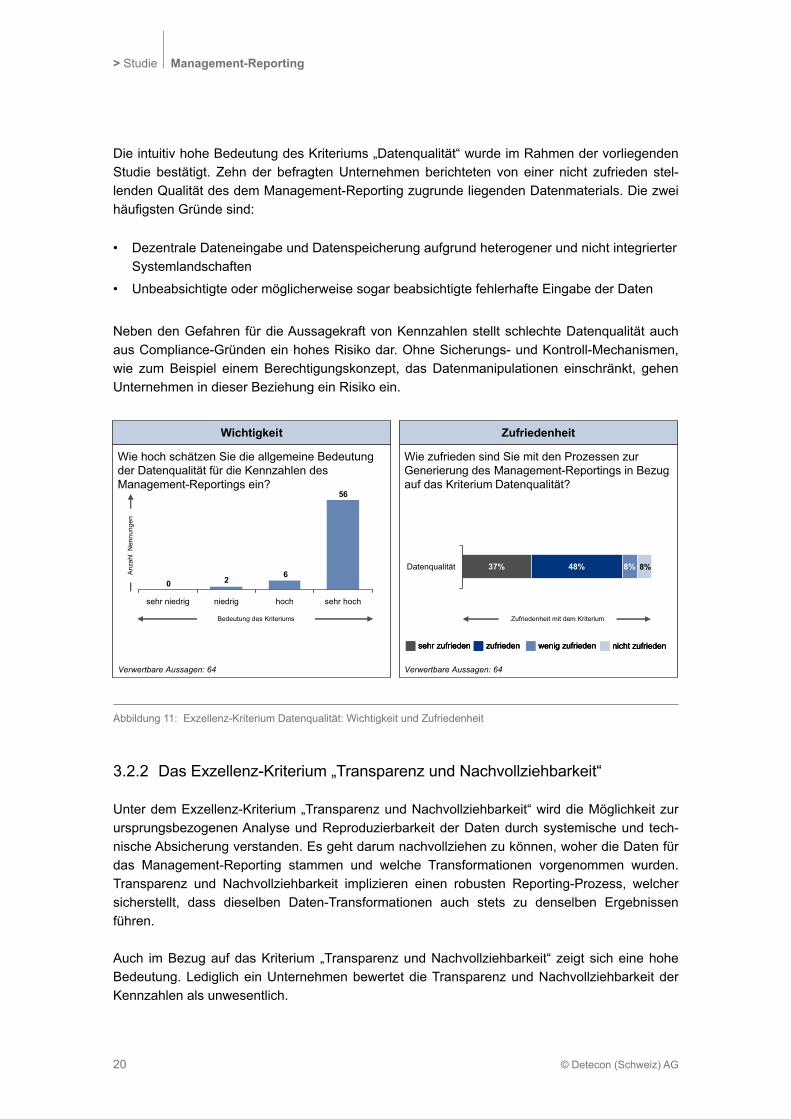

Die intuitiv hohe Bedeutung des Kriteriums „Datenqualität“ wurde im Rahmen der vorliegenden Studie bestätigt. Zehn der befragten Unternehmen berichteten von einer nicht zufrieden stel-lenden Qualität des dem Management-Reporting zugrunde liegenden Datenmaterials. Die zwei häufigstenGründesind:

Dezentrale Dateneingabe und Datenspeicherung aufgrund heterogener und nicht integrierter • Systemlandschaften

Unbeabsichtigte oder möglicherweise sogar beabsichtigte fehlerhafte Eingabe der Daten•

Neben den Gefahren für die Aussagekraft von Kennzahlen stellt schlechte Datenqualität auch aus Compliance-Gründen ein hohes Risiko dar. Ohne Sicherungs- und Kontroll-Mechanismen, wie zum Beispiel einem Berechtigungskonzept, das Datenmanipulationen einschränkt, gehen Unternehmen in dieser Beziehung ein Risiko ein.

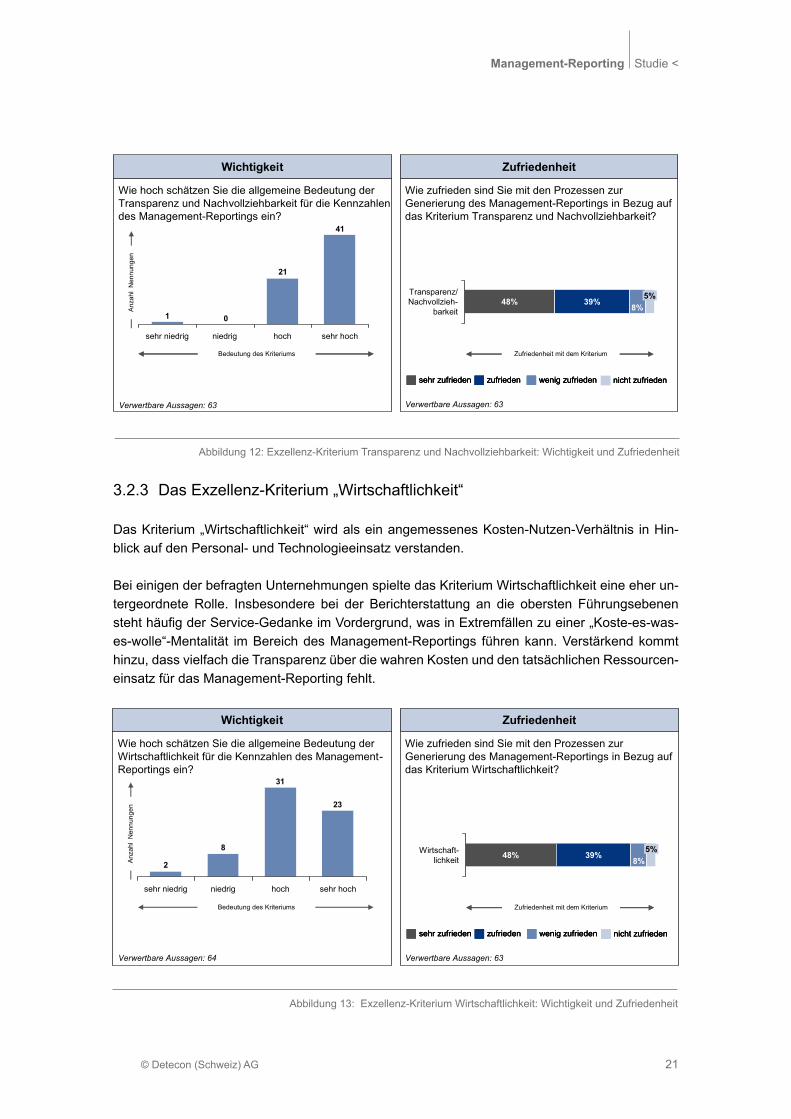

3.2.2 Das Exzellenz-Kriterium „Transparenz und Nachvollziehbarkeit“

Unter dem Exzellenz-Kriterium „Transparenz und Nachvollziehbarkeit“ wird die Möglichkeit zur ursprungsbezogenen Analyse und Reproduzierbarkeit der Daten durch systemische und tech-nische Absicherung verstanden. Es geht darum nachvollziehen zu können, woher die Daten für das Management-Reporting stammen und welche Transformationen vorgenommen wurden. Transparenz und Nachvollziehbarkeit implizieren einen robusten Reporting-Prozess, welcher sicherstellt, dass dieselben Daten-Transformationen auch stets zu denselben Ergebnissen führen.

Auch im Bezug auf das Kriterium „Transparenz und Nachvollziehbarkeit“ zeigt sich eine hohe Bedeutung. Lediglich ein Unternehmen bewertet die Transparenz und Nachvollziehbarkeit der Kennzahlen als unwesentlich.

Abbildung 11: Exzellenz-Kriterium Datenqualität: Wichtigkeit und Zufriedenheit

Wie zufrieden sind Sie mit den Prozessen zur Generierung des Management-Reportings in Bezug auf das Kriterium Datenqualität?

Zufriedenheit

Wie hoch schätzen Sie die allgemeine Bedeutung der Datenqualität für die Kennzahlen des Management-Reportings ein?

Wichtigkeit

56

620

sehr niedrig niedrig hoch sehr hoch

8%8%48%37%Datenqualität

Verwertbare Aussagen: 64 Verwertbare Aussagen: 64

Anz

ahl

Nen

nung

en

Bedeutung des Kriteriums

Anz

ahl

Nen

nung

en

Bedeutung des Kriteriums Zufriedenheit mit dem KriteriumZufriedenheit mit dem Kriterium

nicht zufriedenwenig zufriedenzufriedensehr zufrieden nicht zufriedennicht zufriedenwenig zufriedenwenig zufriedenzufriedenzufriedensehr zufriedensehr zufrieden

Management-Reporting Studie <

21© Detecon (Schweiz) AG

Abbildung 12: Exzellenz-Kriterium Transparenz und Nachvollziehbarkeit: Wichtigkeit und Zufriedenheit

3.2.3 Das Exzellenz-Kriterium „Wirtschaftlichkeit“

Das Kriterium „Wirtschaftlichkeit“ wird als ein angemessenes Kosten-Nutzen-Verhältnis in Hin-blick auf den Personal- und Technologieeinsatz verstanden.

Bei einigen der befragten Unternehmungen spielte das Kriterium Wirtschaftlichkeit eine eher un-tergeordnete Rolle. Insbesondere bei der Berichterstattung an die obersten Führungsebenen stehthäufigderService-GedankeimVordergrund,wasinExtremfällenzueiner„Koste-es-was-es-wolle“-Mentalität im Bereich des Management-Reportings führen kann. Verstärkend kommt hinzu, dass vielfach die Transparenz über die wahren Kosten und den tatsächlichen Ressourcen-einsatz für das Management-Reporting fehlt.

Abbildung 13: Exzellenz-Kriterium Wirtschaftlichkeit: Wichtigkeit und Zufriedenheit

Wie zufrieden sind Sie mit den Prozessen zur Generierung des Management-Reportings in Bezug auf das Kriterium Wirtschaftlichkeit?

Zufriedenheit

Wie hoch schätzen Sie die allgemeine Bedeutung der Wirtschaftlichkeit für die Kennzahlen des Management-Reportings ein?

Wichtigkeit

23

31

8

2

sehr niedrig niedrig hoch sehr hoch

5%8%

39%48%Wirtschaft-lichkeit

Verwertbare Aussagen: 64

Anz

ahl

Nen

nung

en

Bedeutung des Kriteriums

Verwertbare Aussagen: 63

nicht zufriedenwenig zufriedenzufriedensehr zufrieden nicht zufriedennicht zufriedenwenig zufriedenwenig zufriedenzufriedenzufriedensehr zufriedensehr zufrieden

Zufriedenheit mit dem KriteriumZufriedenheit mit dem Kriterium

Wie zufrieden sind Sie mit den Prozessen zur Generierung des Management-Reportings in Bezug auf das Kriterium Transparenz und Nachvollziehbarkeit?

Zufriedenheit

Wie hoch schätzen Sie die allgemeine Bedeutung der Transparenz und Nachvollziehbarkeit für die Kennzahlen des Management-Reportings ein?

Wichtigkeit

41

21

01

sehr niedrig niedrig hoch sehr hoch

8%39%48%

Transparenz/Nachvollzieh-

barkeit

5%

Verwertbare Aussagen: 63 Verwertbare Aussagen: 63

Anz

ahl

Nen

nung

en

Bedeutung des KriteriumsBedeutung des Kriteriums

nicht zufriedenwenig zufriedenzufriedensehr zufrieden nicht zufriedennicht zufriedenwenig zufriedenwenig zufriedenzufriedenzufriedensehr zufriedensehr zufrieden

Zufriedenheit mit dem KriteriumZufriedenheit mit dem Kriterium

> Studie Management-Reporting

© Detecon (Schweiz) AG22

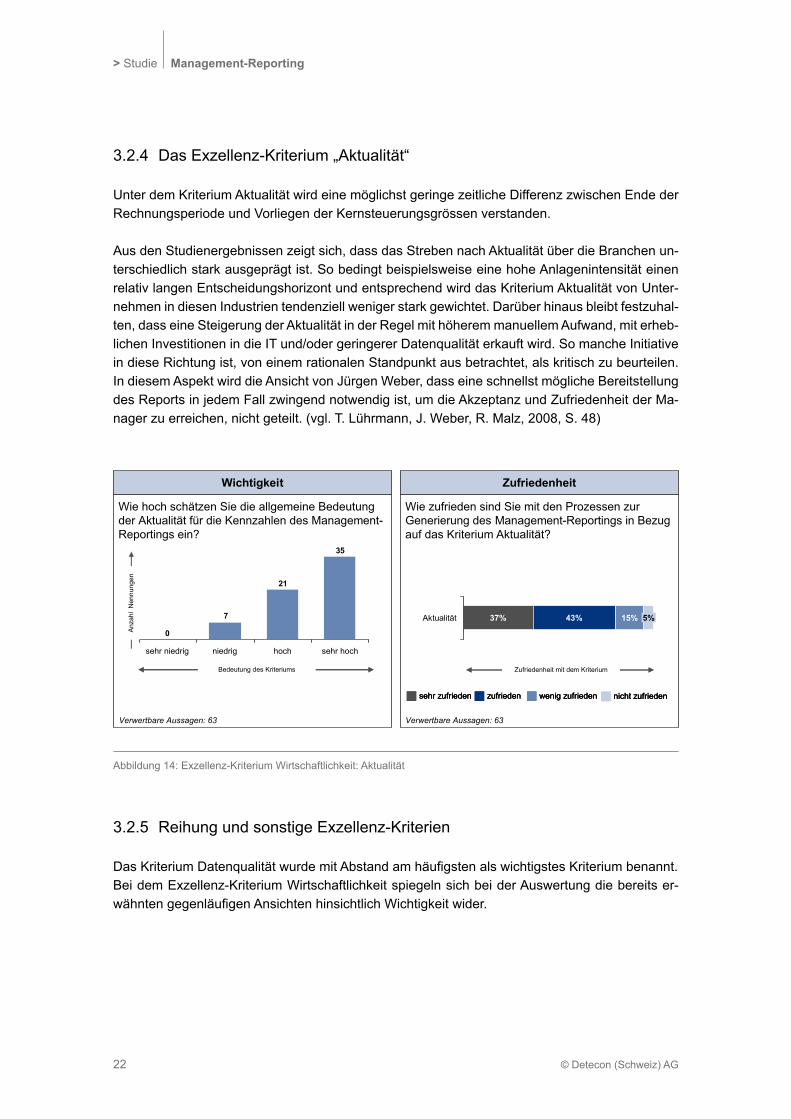

3.2.4 Das Exzellenz-Kriterium „Aktualität“

Unter dem Kriterium Aktualität wird eine möglichst geringe zeitliche Differenz zwischen Ende der Rechnungsperiode und Vorliegen der Kernsteuerungsgrössen verstanden.

Aus den Studienergebnissen zeigt sich, dass das Streben nach Aktualität über die Branchen un-terschiedlich stark ausgeprägt ist. So bedingt beispielsweise eine hohe Anlagenintensität einen relativ langen Entscheidungshorizont und entsprechend wird das Kriterium Aktualität von Unter-nehmen in diesen Industrien tendenziell weniger stark gewichtet. Darüber hinaus bleibt festzuhal-ten, dass eine Steigerung der Aktualität in der Regel mit höherem manuellem Aufwand, mit erheb-lichen Investitionen in die IT und/oder geringerer Datenqualität erkauft wird. So manche Initiative in diese Richtung ist, von einem rationalen Standpunkt aus betrachtet, als kritisch zu beurteilen. In diesem Aspekt wird die Ansicht von Jürgen Weber, dass eine schnellst mögliche Bereitstellung des Reports in jedem Fall zwingend notwendig ist, um die Akzeptanz und Zufriedenheit der Ma-nager zu erreichen, nicht geteilt. (vgl. T. Lührmann, J. Weber, R. Malz, 2008, S. 48)

3.2.5 Reihung und sonstige Exzellenz-Kriterien

DasKriteriumDatenqualitätwurdemitAbstandamhäufigstenalswichtigstesKriteriumbenannt.Bei dem Exzellenz-Kriterium Wirtschaftlichkeit spiegeln sich bei der Auswertung die bereits er-wähntengegenläufigenAnsichtenhinsichtlichWichtigkeitwider.

Abbildung 14: Exzellenz-Kriterium Wirtschaftlichkeit: Aktualität

Wie zufrieden sind Sie mit den Prozessen zur Generierung des Management-Reportings in Bezug auf das Kriterium Aktualität?

Zufriedenheit

Wie hoch schätzen Sie die allgemeine Bedeutung der Aktualität für die Kennzahlen des Management-Reportings ein?

Wichtigkeit

35

21

7

0

sehr niedrig niedrig hoch sehr hoch

5%43% 15%Aktualität 37%

Anz

ahl

Nen

nung

en

Bedeutung des KriteriumsBedeutung des Kriteriums

nicht zufriedenwenig zufriedenzufriedensehr zufrieden nicht zufriedennicht zufriedenwenig zufriedenwenig zufriedenzufriedenzufriedensehr zufriedensehr zufrieden

Zufriedenheit mit dem KriteriumZufriedenheit mit dem Kriterium

Verwertbare Aussagen: 63 Verwertbare Aussagen: 63

Management-Reporting Studie <

23© Detecon (Schweiz) AG

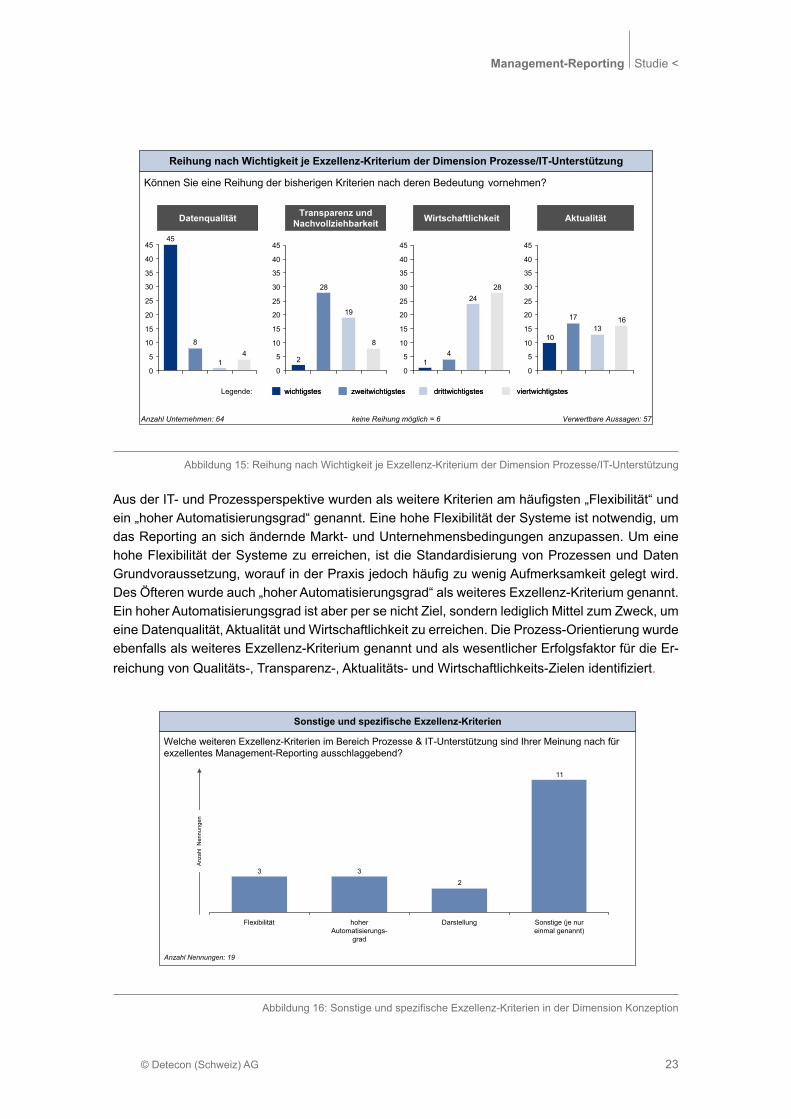

AusderIT-undProzessperspektivewurdenalsweitereKriterienamhäufigsten„Flexibilität“undein „hoher Automatisierungsgrad“ genannt. Eine hohe Flexibilität der Systeme ist notwendig, um das Reporting an sich ändernde Markt- und Unternehmensbedingungen anzupassen. Um eine hohe Flexibilität der Systeme zu erreichen, ist die Standardisierung von Prozessen und Daten Grundvoraussetzung,woraufinderPraxisjedochhäufigzuwenigAufmerksamkeitgelegtwird. Des Öfteren wurde auch „hoher Automatisierungsgrad“ als weiteres Exzellenz-Kriterium genannt. Ein hoher Automatisierungsgrad ist aber per se nicht Ziel, sondern lediglich Mittel zum Zweck, um eine Datenqualität, Aktualität und Wirtschaftlichkeit zu erreichen. Die Prozess-Orientierung wurde ebenfalls als weiteres Exzellenz-Kriterium genannt und als wesentlicher Erfolgsfaktor für die Er-reichungvonQualitäts-,Transparenz-,Aktualitäts-undWirtschaftlichkeits-Zielenidentifiziert.

Abbildung 15: Reihung nach Wichtigkeit je Exzellenz-Kriterium der Dimension Prozesse/IT-Unterstützung

Können Sie eine Reihung der bisherigen Kriterien nach deren Bedeutung vornehmen?

Reihung nach Wichtigkeit je Exzellenz-Kriterium der Dimension Prozesse/IT-Unterstützung

Anzahl Unternehmen: 64 keine Reihung möglich = 6 Verwertbare Aussagen: 57

41

8

45

0

5

10

15

20

25

30

35

40

45

8

19

28

20

5

10

15

20

25

30

35

40

45

2824

41

0

5

10

15

20

25

30

35

40

45

Datenqualität Transparenz und Nachvollziehbarkeit Wirtschaftlichkeit Aktualität

1613

17

10

0

5

10

15

20

25

30

35

40

45

wichtigsteswichtigstes zweitwichtigsteszweitwichtigstes drittwichtigstesdrittwichtigstesLegende: viertwichtigstesviertwichtigstes

Abbildung16:SonstigeundspezifischeExzellenz-KriterieninderDimensionKonzeption

Welche weiteren Exzellenz-Kriterien im Bereich Prozesse & IT-Unterstützung sind Ihrer Meinung nach für exzellentes Management-Reporting ausschlaggebend?

Sonstige und spezifische Exzellenz-Kriterien

11

2

33

Sonstige (je nureinmal genannt)

Flexibilität hoherAutomatisierungs-

grad

Darstellung

Anzahl Nennungen: 19

Anz

ahl

Nen

nung

en

> Studie Management-Reporting

© Detecon (Schweiz) AG24

3.3 Die wesentlichen Eigenschaften des Management-Reportings in der Kategorie Personal und Organisation

Um das Management-Reporting aus einer ganzheitlichen Perspektive betrachten zu können, sind neben konzeptionellen sowie Prozess- und IT-Aspekten auch die Aufbauorganisation und die Mit-arbeiterzuberücksichtigen.WirunterscheidenzwischenpersonellerundorganisatorischerEffi-zienz sowie Stabilität als Exzellenz-Kriterien. Auch für das Management-Reporting gilt, dass die Mitarbeiter die wichtigste Ressource darstellen. Damit sie ihre Fähigkeiten ausspielen können, ist es entscheidend, dass sie einerseits konsequent weiterentwickelt werden und andererseits nicht durch die Aufbauorganisation beim Ausführen ihrer Tätigkeit behindert werden. Das Manage-ment-Reporting lebt von effektiver Teamarbeit, für welche ein eingespieltes Team erforderlich ist, was nur durch eine gewisse Konstanz im Team erreicht werden kann.

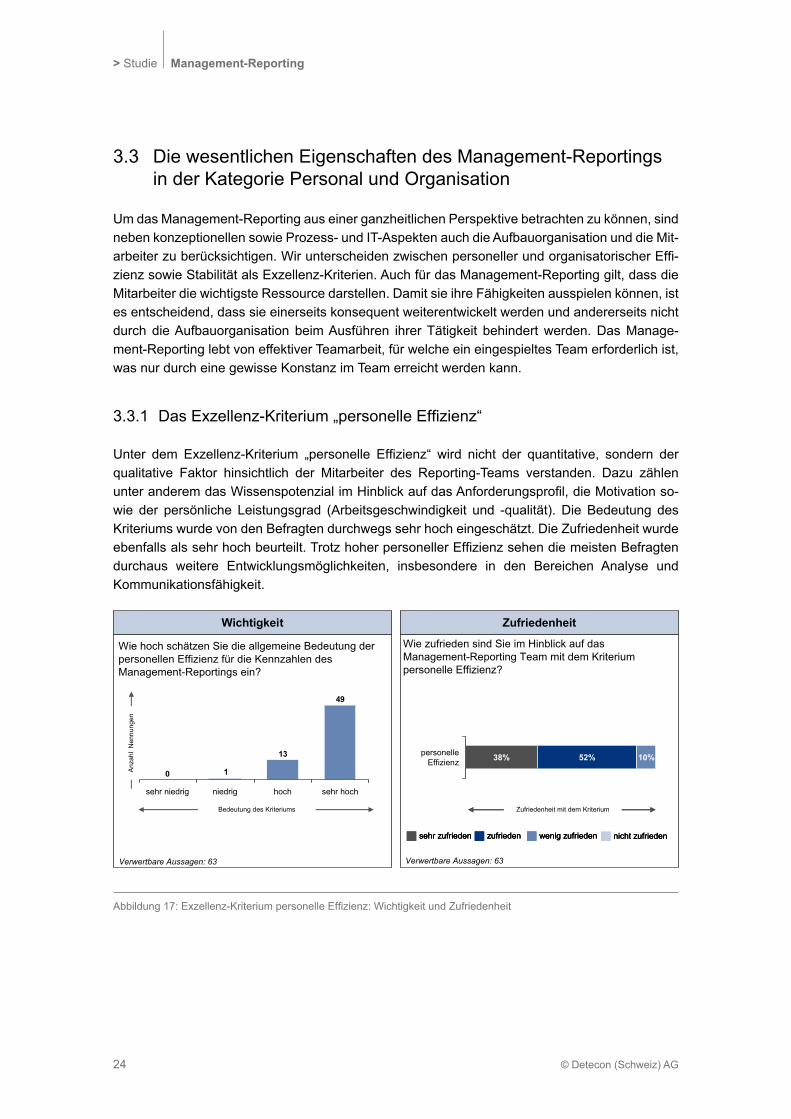

3.3.1 DasExzellenz-Kriterium„personelleEffizienz“

Unter dem Exzellenz-Kriterium „personelle Effizienz“ wird nicht der quantitative, sondern derqualitative Faktor hinsichtlich der Mitarbeiter des Reporting-Teams verstanden. Dazu zählen unteranderemdasWissenspotenzialimHinblickaufdasAnforderungsprofil,dieMotivationso-wie der persönliche Leistungsgrad (Arbeitsgeschwindigkeit und -qualität). Die Bedeutung des Kriteriums wurde von den Befragten durchwegs sehr hoch eingeschätzt. Die Zufriedenheit wurde ebenfallsalssehrhochbeurteilt.TrotzhoherpersonellerEffizienzsehendiemeistenBefragtendurchaus weitere Entwicklungsmöglichkeiten, insbesondere in den Bereichen Analyse und Kommunikationsfähigkeit.

Abbildung17:Exzellenz-KriteriumpersonelleEffizienz:WichtigkeitundZufriedenheit

Wie zufrieden sind Sie im Hinblick auf das Management-Reporting Team mit dem Kriterium personelle Effizienz?

Zufriedenheit

Wie hoch schätzen Sie die allgemeine Bedeutung der personellen Effizienz für die Kennzahlen des Management-Reportings ein?

Wichtigkeit

49

13

10

sehr niedrig niedrig hoch sehr hoch

10%52%personelleEffizienz 38%

Verwertbare Aussagen: 63 Verwertbare Aussagen: 63

Zufriedenheit mit dem KriteriumZufriedenheit mit dem Kriterium

Anz

ahl

Nen

nung

en

Bedeutung des Kriteriums

nicht zufriedenwenig zufriedenzufriedensehr zufrieden nicht zufriedennicht zufriedenwenig zufriedenwenig zufriedenzufriedenzufriedensehr zufriedensehr zufrieden

Management-Reporting Studie <

25© Detecon (Schweiz) AG

3.3.2 DasExzellenz-Kriterium„organisatorischeEffizienz“

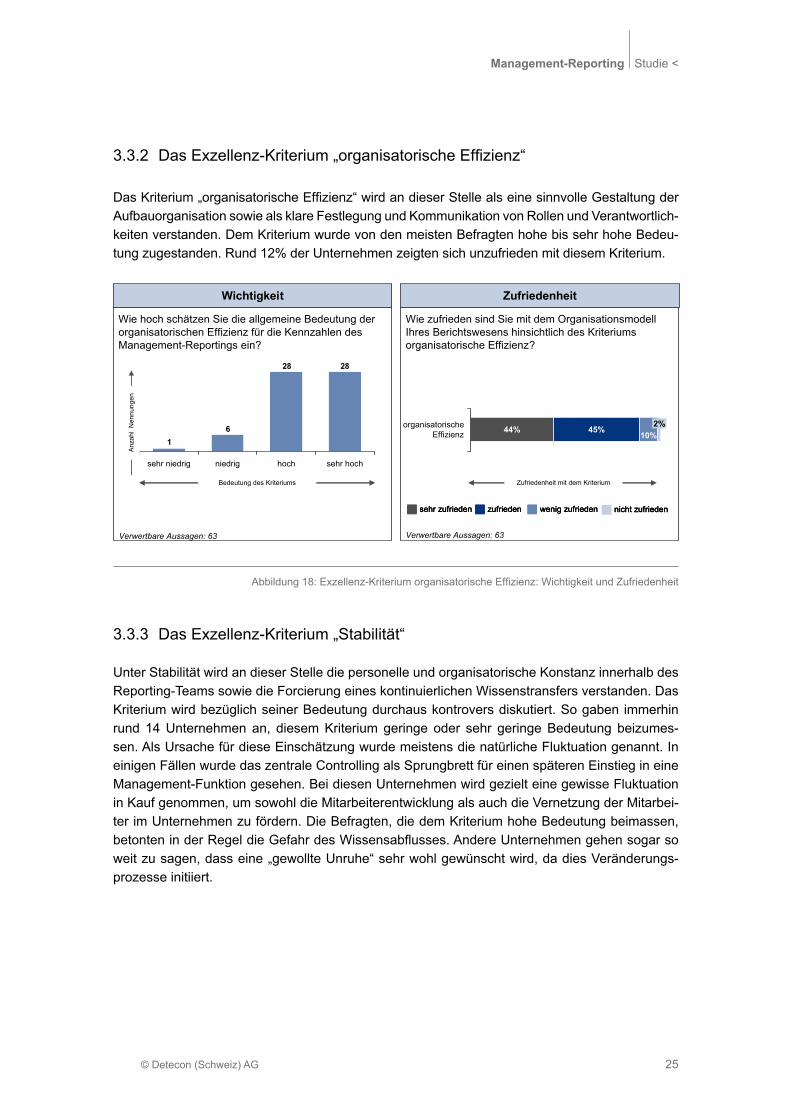

DasKriterium„organisatorischeEffizienz“wirdandieserStellealseinesinnvolleGestaltungderAufbauorganisation sowie als klare Festlegung und Kommunikation von Rollen und Verantwortlich-keiten verstanden. Dem Kriterium wurde von den meisten Befragten hohe bis sehr hohe Bedeu-tung zugestanden. Rund 12% der Unternehmen zeigten sich unzufrieden mit diesem Kriterium.

3.3.3 Das Exzellenz-Kriterium „Stabilität“

Unter Stabilität wird an dieser Stelle die personelle und organisatorische Konstanz innerhalb des Reporting-Teams sowie die Forcierung eines kontinuierlichen Wissenstransfers verstanden. Das Kriterium wird bezüglich seiner Bedeutung durchaus kontrovers diskutiert. So gaben immerhin rund 14 Unternehmen an, diesem Kriterium geringe oder sehr geringe Bedeutung beizumes-sen. Als Ursache für diese Einschätzung wurde meistens die natürliche Fluktuation genannt. In einigen Fällen wurde das zentrale Controlling als Sprungbrett für einen späteren Einstieg in eine Management-Funktion gesehen. Bei diesen Unternehmen wird gezielt eine gewisse Fluktuation in Kauf genommen, um sowohl die Mitarbeiterentwicklung als auch die Vernetzung der Mitarbei-ter im Unternehmen zu fördern. Die Befragten, die dem Kriterium hohe Bedeutung beimassen, betonteninderRegeldieGefahrdesWissensabflusses.AndereUnternehmengehensogarsoweit zu sagen, dass eine „gewollte Unruhe“ sehr wohl gewünscht wird, da dies Veränderungs-prozesse initiiert.

Abbildung18:Exzellenz-KriteriumorganisatorischeEffizienz:WichtigkeitundZufriedenheit

Wie zufrieden sind Sie mit dem Organisationsmodell Ihres Berichtswesens hinsichtlich des Kriteriums organisatorische Effizienz?

Zufriedenheit

Wie hoch schätzen Sie die allgemeine Bedeutung der organisatorischen Effizienz für die Kennzahlen des Management-Reportings ein?

Wichtigkeit

2828

61

sehr niedrig niedrig hoch sehr hoch

10%2%

45%44%organisatorischeEffizienz

Verwertbare Aussagen: 63 Verwertbare Aussagen: 63

Bedeutung des KriteriumsBedeutung des Kriteriums

Anz

ahl

Nen

nung

en

Zufriedenheit mit dem KriteriumZufriedenheit mit dem Kriterium

nicht zufriedenwenig zufriedenzufriedensehr zufrieden nicht zufriedennicht zufriedenwenig zufriedenwenig zufriedenzufriedenzufriedensehr zufriedensehr zufrieden

> Studie Management-Reporting

© Detecon (Schweiz) AG26

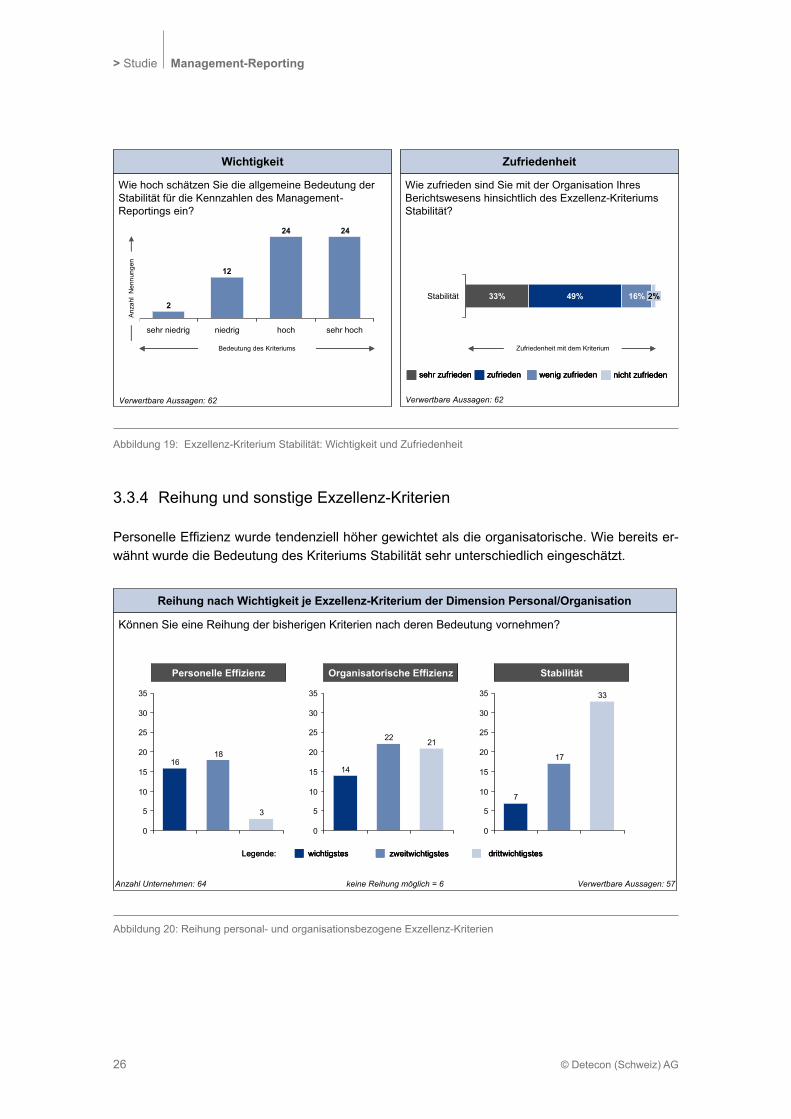

3.3.4 Reihung und sonstige Exzellenz-Kriterien

PersonelleEffizienzwurdetendenziellhöhergewichtetalsdieorganisatorische.Wiebereitser-wähnt wurde die Bedeutung des Kriteriums Stabilität sehr unterschiedlich eingeschätzt.

Abbildung 20: Reihung personal- und organisationsbezogene Exzellenz-Kriterien

Können Sie eine Reihung der bisherigen Kriterien nach deren Bedeutung vornehmen?

Reihung nach Wichtigkeit je Exzellenz-Kriterium der Dimension Personal/Organisation

Anzahl Unternehmen: 64 keine Reihung möglich = 6 Verwertbare Aussagen: 57

Personelle Effizienz

3

1816

0

5

10

15

20

25

30

35 33

17

7

0

5

10

15

20

25

30

35

2122

14

0

5

10

15

20

25

30

35

wichtigstes zweitwichtigstes drittwichtigstesLegende: wichtigsteswichtigstes zweitwichtigsteszweitwichtigstes drittwichtigstesdrittwichtigstesLegende:

Organisatorische Effizienz Stabilität

Abbildung 19: Exzellenz-Kriterium Stabilität: Wichtigkeit und Zufriedenheit

Wie zufrieden sind Sie mit der Organisation Ihres Berichtswesens hinsichtlich des Exzellenz-Kriteriums Stabilität?

Zufriedenheit

Wie hoch schätzen Sie die allgemeine Bedeutung der Stabilität für die Kennzahlen des Management-Reportings ein?

Wichtigkeit

2424

12

2

sehr niedrig niedrig hoch sehr hoch

49%Stabilität 33% 2%16%

Verwertbare Aussagen: 62 Verwertbare Aussagen: 62

Anz

ahl

Nen

nung

en

Zufriedenheit mit dem KriteriumZufriedenheit mit dem Kriterium

nicht zufriedenwenig zufriedenzufriedensehr zufrieden nicht zufriedennicht zufriedenwenig zufriedenwenig zufriedenzufriedenzufriedensehr zufriedensehr zufrieden

Bedeutung des KriteriumsBedeutung des Kriteriums

Management-Reporting Studie <

27© Detecon (Schweiz) AG

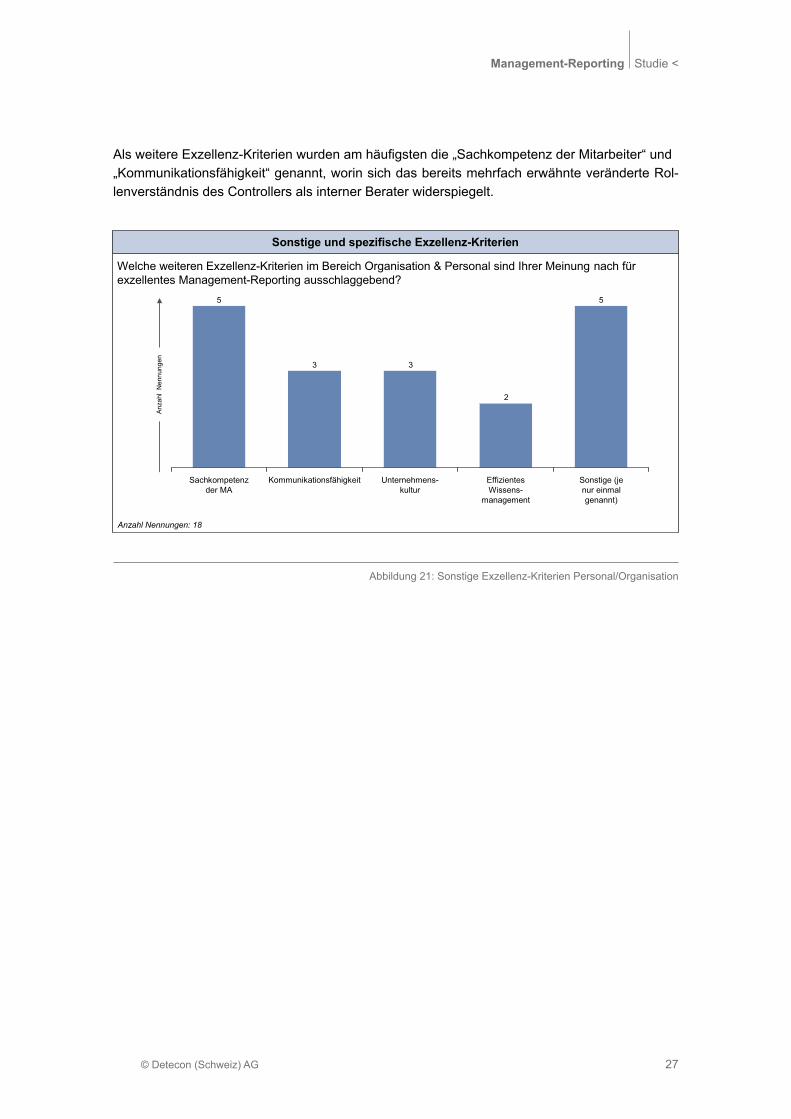

AlsweitereExzellenz-Kriterienwurdenamhäufigstendie„SachkompetenzderMitarbeiter“und„Kommunikationsfähigkeit“ genannt, worin sich das bereits mehrfach erwähnte veränderte Rol-lenverständnis des Controllers als interner Berater widerspiegelt.

Abbildung 21: Sonstige Exzellenz-Kriterien Personal/Organisation

Welche weiteren Exzellenz-Kriterien im Bereich Organisation & Personal sind Ihrer Meinung nach für exzellentes Management-Reporting ausschlaggebend?

Sonstige und spezifische Exzellenz-Kriterien

5

2

33

5

Sonstige (jenur einmalgenannt)

EffizientesWissens-

management

Sachkompetenzder MA

Kommunikationsfähigkeit Unternehmens-kultur

Anzahl Nennungen: 18

Anz

ahl

Nen

nung

en

> Studie Management-Reporting

© Detecon (Schweiz) AG28

Der hohe Anteil an Unternehmen, bei denen der Kontrollgedanke das Leitmotiv für das Manage-ment-Reporting darstellt, wirft die Frage auf, ob bei diesen Unternehmen unter Umständen nicht die„richtigen“Kennzahlenberichtetwerden,umwirksamdieEntscheidungsfindungenunterstüt-zenzukönnen.DiestarkeFokussierungauffinanzielleKennzahlenkannalsIndizhierfürgese-henwerden,dafinanzielleKennzahlenhäufigdieVergangenheitabbildenunddieErkenntnissedaraus in der Regel alleine nicht ausreichend sind für zukunftsgerichtete Entscheidungen.

Abbildung 22: Ziele des Management-Reportings

Ziele nach Aussage Leiter Controlling/KonzerncontrollingZiele nach Aussage CFO

4

5

Zur Entscheidungs-unterstützung

Zur ex-postKontrolle

2123

Zur Entscheidungs-unterstützung

Zur ex-postKontrolle

Anzahl Nennungen: 9 Anzahl Nennungen: 44

Anz

ahl

Nen

nung

en

Anz

ahl

Nen

nung

en

4. Wesentliche Handlungsfelder und Gestaltungs- empfehlungen für ein exzellentes Management- ReportingNachdem die Exzellenz-Kriterien in ihrer Bedeutung bestätigt wurden, wird auf Grundlage der Stu-dienergebnisse ein Status Quo über das Management-Reporting in der Praxis gegeben. Für die identifiziertenHandlungsfelderwerdenentsprechendeGestaltungsempfehlungenaufgezeigt.

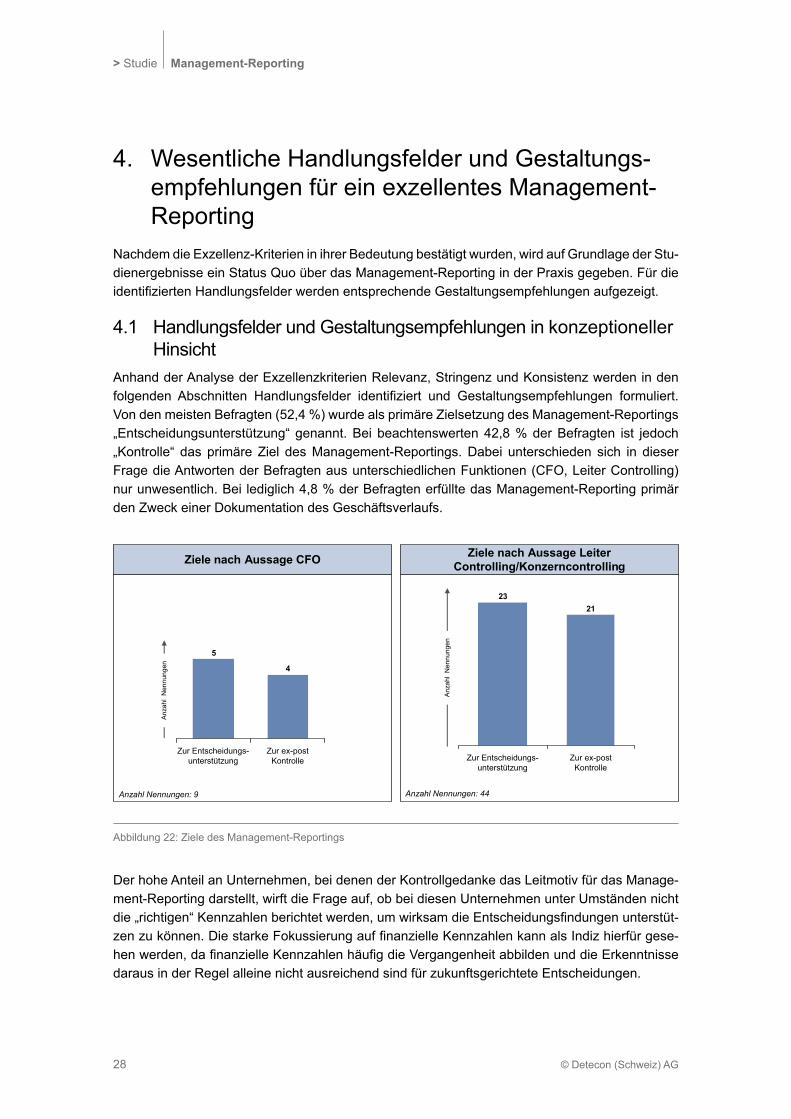

4.1 Handlungsfelder und Gestaltungsempfehlungen in konzeptioneller HinsichtAnhand der Analyse der Exzellenzkriterien Relevanz, Stringenz und Konsistenz werden in den folgenden Abschnitten Handlungsfelder identifiziert und Gestaltungsempfehlungen formuliert.Von den meisten Befragten (52,4 %) wurde als primäre Zielsetzung des Management-Reportings „Entscheidungsunterstützung“ genannt. Bei beachtenswerten 42,8 % der Befragten ist jedoch „Kontrolle“ das primäre Ziel des Management-Reportings. Dabei unterschieden sich in dieser Frage die Antworten der Befragten aus unterschiedlichen Funktionen (CFO, Leiter Controlling) nur unwesentlich. Bei lediglich 4,8 % der Befragten erfüllte das Management-Reporting primär den Zweck einer Dokumentation des Geschäftsverlaufs.

Management-Reporting Studie <

29© Detecon (Schweiz) AG

Aus diesem Grund kann die starke Betonung des Motivs Kontrolle dahingehend interpretiert wer-den,dassbeidiesenUnternehmeneinDefizitbesteht inderRelevanzundStringenzderBe-richtsinhalte. Hier ist Handlungsbedarf gegeben und es sollte ein Prozess initiiert werden, um die Relevanz und Stringenz der berichteten Kennzahlen zu erhöhen. Dabei kann man sich an dem im nächsten Exkurs beschriebenen Vorgehen orientieren.

Exkurs 7: Vorgehensmodell zur Ableitung von stringenten und relevanten Kennzahlen

EinUnternehmennuranhandfinanziellerKennzahlenzusteuernbirgtdieGefahr,dasskurzfristigefinanzielleOptimierungsüberlegungenimVordergrundstehenundInvestitioneninzukünftigePoten-ziale vergessen werden. Um eine Stringenz zur Strategie herzustellen ist es notwendig, zunächst den strategischen Rahmen zu stecken. Ausgangspunkte bilden die Mission und die Vision des Unternehmens: Die Mission beschreibt Tätigkeitsgebiete, Fähigkeiten und Kompetenzen. Es wird aufgezeigt, wie das Unternehmen Wert für die Kunden schaffen will. Die Vision zeichnet ein Zukunftsbild eines Unternehmens, in Form von angestrebten zukünftigen Entwicklungen. Wesentli-cher Bestandteil ist das Aufzeigen von Differenzierungsaspekten von der Konkurrenz.

Darauf aufbauend muss die Frage beantwortet werden, wie Mission und Vision realisiert werden sollen. Hierfür werden so genannte strategische Ziele oder Werttreiber aus Mission und Vision abgeleitet. Kaplan/Norton schlagen als Instrument zur Konkretisierung der Strategie sogenannte Strategy Maps vor. Sie sollen Ursache-Wirkungsbeziehungen direkt visualisieren und so die Wirkung der Werttreiber auf Unternehmenswert und Vision aufzeigen. Zu Beginn basieren die Ursache- Wirkungsbeziehungen überwiegend auf logischen Annahmen, Intuition und Erfahrungs wissen des Managements, später lassen sich unsichere Zusammenhänge durch Korrelationsanalysen überprüfen.

Um die Werttreiber steuern zu können, müssen diese messbar gemacht werden. Zunächst sind für jedenWerttreibereinbiszweiKennzahlenzudefinieren,dieinderLagesind,dessenZielerreichungzu messen. Die Messgrössen sollten objektiv und zielkonform sein, d.h. eindeutig zu berechnen sein undnichtvonanderenFaktorenbeeinflusstwerden.Quellenkönnenz.B.Benchmarks,Marktfor-schungs- oder Vergangenheitsdaten sein. Danach werden den Kennzahlen Soll-Vorgaben zugeord-net und mit einem Zeitbezug versehen. Anschliessend können unsichere Zusammenhänge über Sensitivitäts- und Korrelationsanalysen überprüft werden.

Um sich auf die wesentlichen Kennzahlen zu konzentrieren und nicht den Überblick zu verlieren, ist im letzten Schritt eine Werttreiberanalyse erforderlich. Zum einen ist die Unternehmenswert- Relevanz des Ziels zu überprüfen. Die Umsetzung des Ziels muss einen entscheidenden Vorteil im Wettbewerb bringen oder durch Verfehlen des Ziels die Gefahr bestehen, einen Wettbewerbs-nachteil zu erleiden. Letztlich sagt die Wertrelevanz aus, ob das Ziel in der Lage ist, den Unterneh-menswert in hohem Masse zu steigern. Zum anderen ist die Handlungsrelevanz des Ziels zu beurteilen. Hohe Handlungsrelevanz erlangt ein Ziel dann, wenn das Unternehmen hinter dem ge-plantenZielerreichungsgradzurückliegtunddasZielzudemvomUnternehmenzubeeinflussenist.

Über dieses Vorgehen wird sichergestellt, dass sämtliche Kennzahlen einen Bezug zur Strategie aufweisenunddieseauchwesentlichbeeinflussen.

> Studie Management-Reporting

© Detecon (Schweiz) AG30

Um die Relevanz der berichteten Kennzahlen über den gesamten Zeitablauf zu gewährleisten und um sicherzustellen, dass die Informationsbedürfnisse der Empfänger im Management-ReportingBerücksichtigungfinden,isteswichtig,dasshierfürspezifischeAbstimmungsprozesseinstitutionalisiertwerden.EsmüssenSoll-BruchstellenbeziehungsweiseKriteriendefiniertwerden,die ein Hinterfragen der derzeitigen Kennzahlen auslösen. Damit lässt sich systematisch fest-stellen, ob die gegenwärtigen Berichtsinhalte den Bedürfnissen der Fachbereiche entsprechen. Dies kann sowohl über einen formalen Feedback-Prozess z.B. im Rahmen eines regel mässigen Reporting-Reviews zwischen Berichts-Ersteller und -Empfänger als auch ad-hoc geschehen. Entscheidend ist, dass die Inhalte regelmässig kritisch hinterfragt werden. Diese Notwendigkeit wird anhand der Befragungen sichtbar, da bei knapp der Hälfte der befragten Unternehmen kein solcher Prozess eingerichtet ist.

Exkurs 8: Festlegung des Informationsbedarfs: subjektiver vs. objektiver Informationsbedarf Der tatsächliche Informationsbedarf des Managements lässt sich nicht allgemeingültig bzw. objektiv ableiten sondern kann nur über Indikationen angenähert werden. Eine erste Indikation bildet der so genannte „objektive Informationsbedarf“. Das sind jene Informationen, welche ein qualifizierterManagerbenötigt,um„wohl-strukturierte“und„wohl-definierte“Aufgabenzulösen.Häufigerjedoch,sind die Probleme denen sich das Management gegenüber sieht, neuartig und schlecht strukturiert. DieLösungsfindungbeinhaltetindiesenFälleneinestarkeintuitiveKomponente,diesichineinerhöheren subjektiven Informationsnachfrage niederschlägt. Darüber hinaus sollte Folgendes beachtet werden: „Die vom Management formulierte Informationsnachfrage ist stark subjektiv geprägt, weil die Steuerungspräferenzen des Managements sehr unterschiedlich sind (z.B. Steuerung mit Kosten- und Ergebniskennzahlen oder mit Cash-Flow-orientierten Kennzahlen) und nicht unbedingt benötig-te Informationen (sogenannte nice-to-have-Informationen) aus Prestige- und Sicherheitsdenken ebenfalls angefordert werden.“ Die subjektive Informationsnachfrage stellt somit die zweite Indikation für den tatsächlichen Informationsbedarf dar.

Quelle: W. Gladen, 2005, S. 4 ; T. Joos-Sachse, 2001, S. 287-288

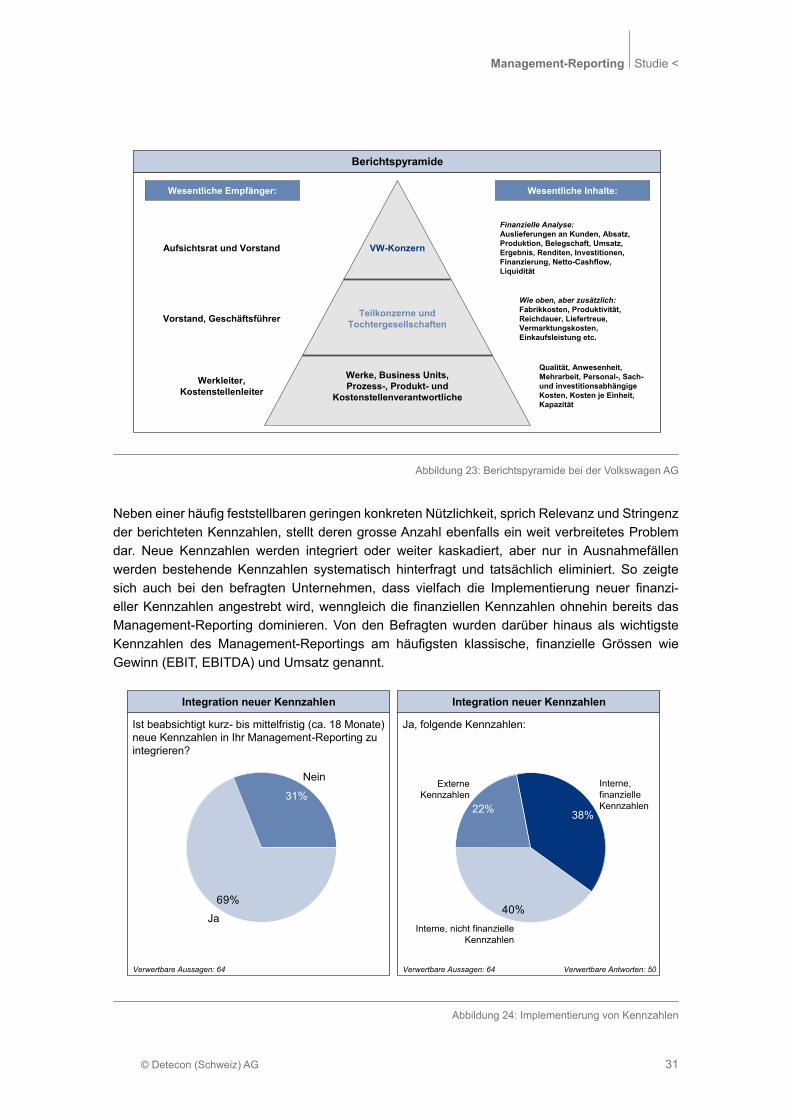

Ferner muss berücksichtigt werden, dass die Informationsbedürfnisse je nach Führungsebene un-terschiedlich sind und das Aggregationsniveau entsprechend angepasst werden muss. Über eine so genannte „Berichtspyramide“ wird dies inhaltlich und systemisch sichergestellt. Eine solche Hierarchie ist bei rund zwei Drittel der befragten Unternehmen bereits implementiert. Nahezu alle Unternehmen ohne Berichtspyramide planen deren Einführung. Bei der Volkswagen AG wurde eine Berichtspyramide in folgender Struktur implementiert:

Management-Reporting Studie <

31© Detecon (Schweiz) AG

Abbildung 23: Berichtspyramide bei der Volkswagen AG

Berichtspyramide

Werke, Business Units,Prozess-, Produkt- und

Kostenstellenverantwortliche

Teilkonzerne undTochtergesellschaften

VW-Konzern

Wesentliche Empfänger: Wesentliche Inhalte:

Aufsichtsrat und Vorstand

Vorstand, Geschäftsführer

Werkleiter,Kostenstellenleiter

Finanzielle Analyse:Auslieferungen an Kunden, Absatz,Produktion, Belegschaft, Umsatz,Ergebnis, Renditen, Investitionen,Finanzierung, Netto-Cashflow,Liquidität

Wie oben, aber zusätzlich:Fabrikkosten, Produktivität,Reichdauer, Liefertreue,Vermarktungskosten,Einkaufsleistung etc.

Qualität, Anwesenheit,Mehrarbeit, Personal-, Sach-und investitionsabhängigeKosten, Kosten je Einheit,Kapazität

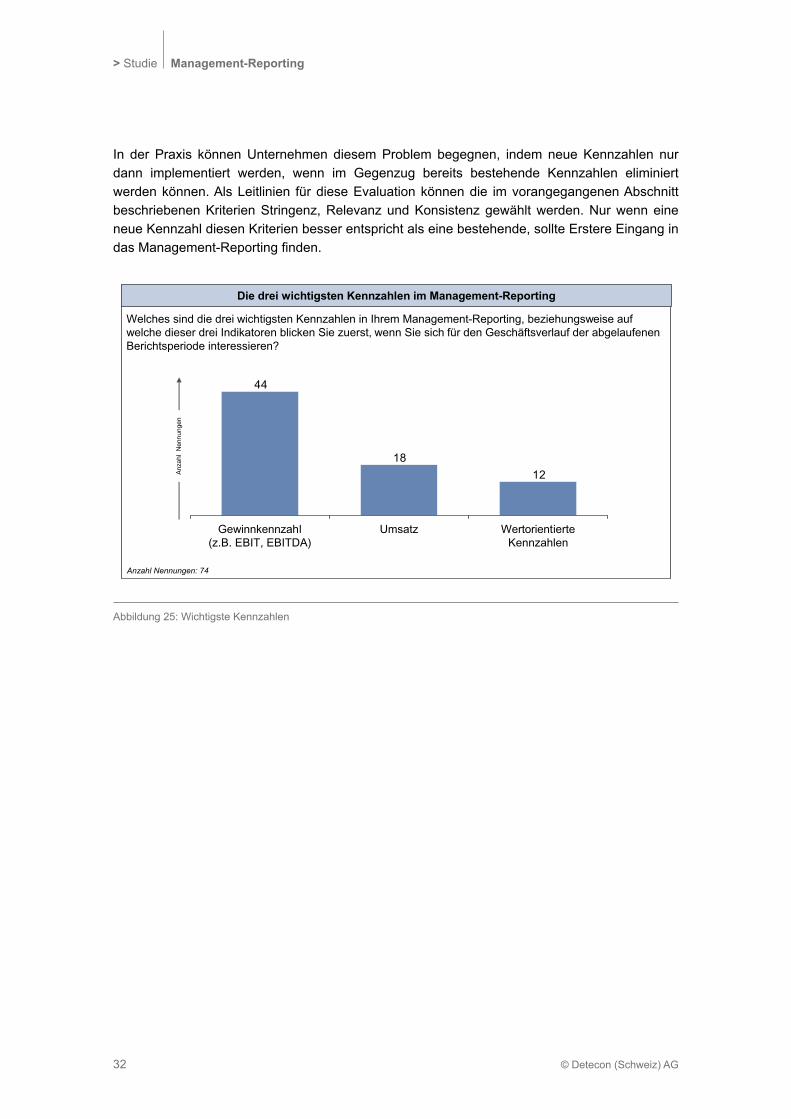

NebeneinerhäufigfeststellbarengeringenkonkretenNützlichkeit,sprichRelevanzundStringenzder berichteten Kennzahlen, stellt deren grosse Anzahl ebenfalls ein weit verbreitetes Problem dar. Neue Kennzahlen werden integriert oder weiter kaskadiert, aber nur in Ausnahmefällen werden bestehende Kennzahlen systematisch hinterfragt und tatsächlich eliminiert. So zeigte sich auch bei den befragten Unternehmen, dass vielfach die Implementierung neuer finanzi-ellerKennzahlenangestrebtwird,wenngleichdiefinanziellenKennzahlenohnehinbereitsdas Management-Reporting dominieren. Von den Befragten wurden darüber hinaus als wichtigste Kennzahlen des Management-Reportings am häufigsten klassische, finanzielle Grössen wie Gewinn (EBIT, EBITDA) und Umsatz genannt.

Abbildung 24: Implementierung von Kennzahlen

Ja, folgende Kennzahlen:

Integration neuer Kennzahlen

Ist beabsichtigt kurz- bis mittelfristig (ca. 18 Monate) neue Kennzahlen in Ihr Management-Reporting zu integrieren?

Integration neuer Kennzahlen

Verwertbare Antworten: 50

40%Interne, nicht finanzielle

Kennzahlen

22%

ExterneKennzahlen

38%

Interne, finanzielleKennzahlen

69%

Nein

31%

Ja

Verwertbare Aussagen: 64 Verwertbare Aussagen: 64

> Studie Management-Reporting

© Detecon (Schweiz) AG32

Abbildung 25: Wichtigste Kennzahlen

Welches sind die drei wichtigsten Kennzahlen in Ihrem Management-Reporting, beziehungsweise auf welche dieser drei Indikatoren blicken Sie zuerst, wenn Sie sich für den Geschäftsverlauf der abgelaufenen Berichtsperiode interessieren?

Die drei wichtigsten Kennzahlen im Management-Reporting

1218

44

Umsatz Wertorientierte Kennzahlen

Gewinnkennzahl(z.B. EBIT, EBITDA)

Anzahl Nennungen: 74

Anz

ahl

Nen

nung

en

In der Praxis können Unternehmen diesem Problem begegnen, indem neue Kennzahlen nur dann implementiert werden, wenn im Gegenzug bereits bestehende Kennzahlen eliminiert werden können. Als Leitlinien für diese Evaluation können die im vorangegangenen Abschnitt beschriebenen Kriterien Stringenz, Relevanz und Konsistenz gewählt werden. Nur wenn eine neue Kennzahl diesen Kriterien besser entspricht als eine bestehende, sollte Erstere Eingang in dasManagement-Reportingfinden.

Management-Reporting Studie <

33© Detecon (Schweiz) AG

4.2 Handlungsfelder und Gestaltungsempfehlung hinsichtlich Prozesse und IT-Unterstützung

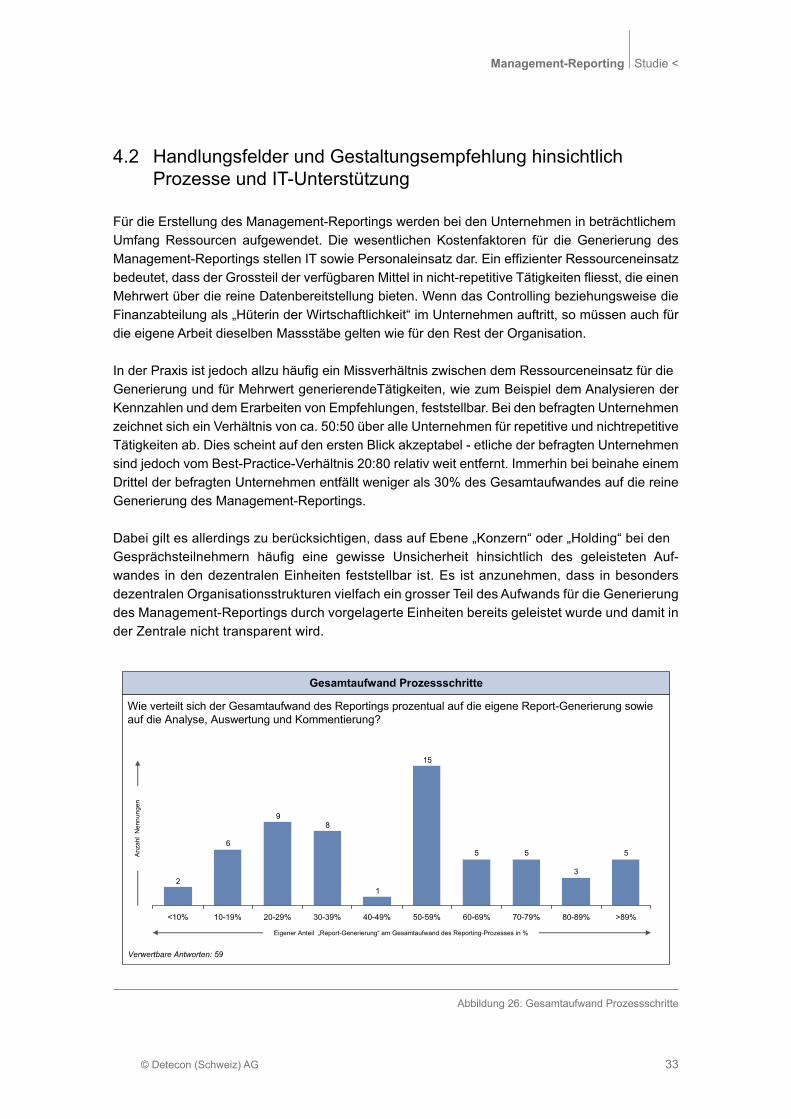

Für die Erstellung des Management-Reportings werden bei den Unternehmen in beträchtlichemUmfang Ressourcen aufgewendet. Die wesentlichen Kostenfaktoren für die Generierung des Management-ReportingsstellenITsowiePersonaleinsatzdar.EineffizienterRessourceneinsatzbedeutet,dassderGrossteilderverfügbarenMittelinnicht-repetitiveTätigkeitenfliesst,dieeinenMehrwert über die reine Datenbereitstellung bieten. Wenn das Controlling beziehungsweise die Finanzabteilung als „Hüterin der Wirtschaftlichkeit“ im Unternehmen auftritt, so müssen auch für die eigene Arbeit dieselben Massstäbe gelten wie für den Rest der Organisation.

InderPraxisistjedochallzuhäufigeinMissverhältniszwischendemRessourceneinsatzfürdieGenerierung und für Mehrwert generierendeTätigkeiten, wie zum Beispiel dem Analysieren der Kennzahlen und dem Erarbeiten von Empfehlungen, feststellbar. Bei den befragten Unternehmen zeichnet sich ein Verhältnis von ca. 50:50 über alle Unternehmen für repetitive und nichtrepetitive Tätigkeiten ab. Dies scheint auf den ersten Blick akzeptabel - etliche der befragten Unternehmen sind jedoch vom Best-Practice-Verhältnis 20:80 relativ weit entfernt. Immerhin bei beinahe einem Drittel der befragten Unternehmen entfällt weniger als 30% des Gesamtaufwandes auf die reine Generierung des Management-Reportings.

Dabei gilt es allerdings zu berücksichtigen, dass auf Ebene „Konzern“ oder „Holding“ bei denGesprächsteilnehmern häufig eine gewisse Unsicherheit hinsichtlich des geleisteten Auf-wandes in den dezentralen Einheiten feststellbar ist. Es ist anzunehmen, dass in besonders dezentralen Organisationsstrukturen vielfach ein grosser Teil des Aufwands für die Generierung des Management-Reportings durch vorgelagerte Einheiten bereits geleistet wurde und damit in der Zentrale nicht transparent wird.

Abbildung 26: Gesamtaufwand Prozessschritte

Wie verteilt sich der Gesamtaufwand des Reportings prozentual auf die eigene Report-Generierung sowie auf die Analyse, Auswertung und Kommentierung?

Gesamtaufwand Prozessschritte

5

3

55

15

1

89

6

2

>89%<10% 10-19% 20-29% 30-39% 40-49% 50-59% 60-69% 70-79% 80-89%

Verwertbare Antworten: 59

Anz

ahl

Nen

nung

en

Eigener Anteil „Report-Generierung“ am Gesamtaufwand des Reporting-Prozesses in %

> Studie Management-Reporting

© Detecon (Schweiz) AG34

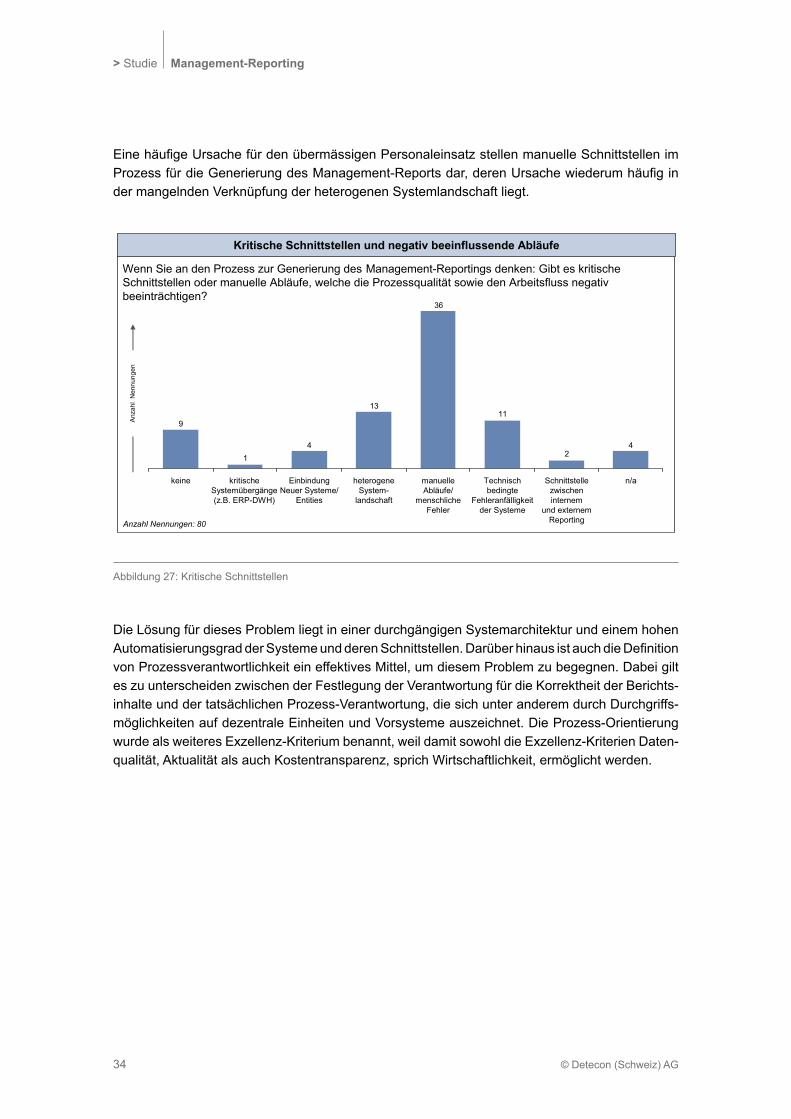

Die Lösung für dieses Problem liegt in einer durchgängigen Systemarchitektur und einem hohen AutomatisierungsgradderSystemeundderenSchnittstellen.DarüberhinausistauchdieDefinitionvon Prozessverantwortlichkeit ein effektives Mittel, um diesem Problem zu begegnen. Dabei gilt es zu unterscheiden zwischen der Festlegung der Verantwortung für die Korrektheit der Berichts-inhalte und der tatsächlichen Prozess-Verantwortung, die sich unter anderem durch Durchgriffs-möglichkeiten auf dezentrale Einheiten und Vorsysteme auszeichnet. Die Prozess-Orientierung wurde als weiteres Exzellenz-Kriterium benannt, weil damit sowohl die Exzellenz-Kriterien Daten-qualität, Aktualität als auch Kostentransparenz, sprich Wirtschaftlichkeit, ermöglicht werden.

Abbildung 27: Kritische Schnittstellen

Wenn Sie an den Prozess zur Generierung des Management-Reportings denken: Gibt es kritische Schnittstellen oder manuelle Abläufe, welche die Prozessqualität sowie den Arbeitsfluss negativ beeinträchtigen?

Kritische Schnittstellen und negativ beeinflussende Abläufe

42

11

36

13

41

9

n/aSchnittstellezwischen internem

und externemReporting

Technisch bedingte

Fehleranfälligkeit der Systeme

keine kritischeSystemübergänge(z.B. ERP-DWH)

Einbindung Neuer Systeme/

Entities

heterogeneSystem-

landschaft

manuelleAbläufe/

menschlicheFehler

Anzahl Nennungen: 80

Anz

ahl

Nen

nung

en

EinehäufigeUrsachefürdenübermässigenPersonaleinsatzstellenmanuelleSchnittstellenimProzessfürdieGenerierungdesManagement-Reportsdar,derenUrsachewiederumhäufiginder mangelnden Verknüpfung der heterogenen Systemlandschaft liegt.

Management-Reporting Studie <

35© Detecon (Schweiz) AG

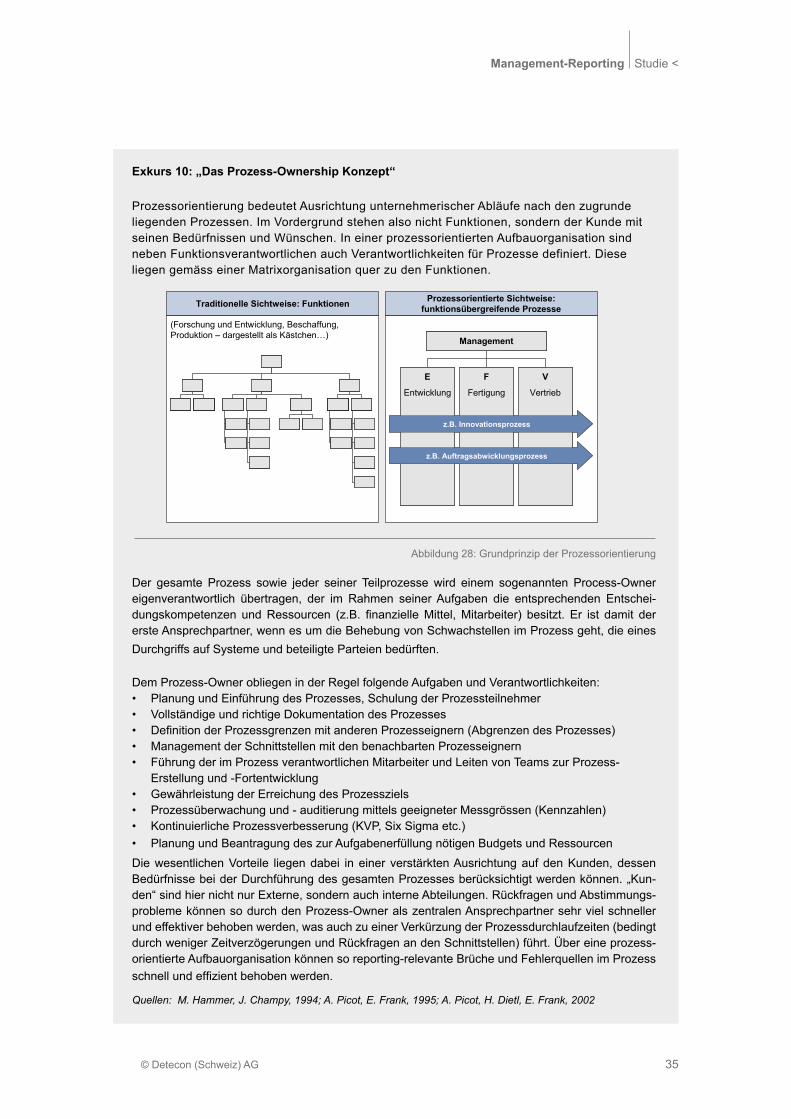

Exkurs 10: „Das Prozess-Ownership Konzept“ Prozessorientierung bedeutet Ausrichtung unternehmerischer Abläufe nach den zugrunde liegenden Prozessen. Im Vordergrund stehen also nicht Funktionen, sondern der Kunde mit seinen Bedürfnissen und Wünschen. In einer prozessorientierten Aufbauorganisation sind neben Funktionsverantwortlichen auch Verantwortlichkeiten für Prozesse definiert. Diese liegen gemäss einer Matrixorganisation quer zu den Funktionen.

(Forschung und Entwicklung, Beschaffung, Produktion – dargestellt als Kästchen…)

Prozessorientierte Sichtweise:funktionsübergreifende ProzesseTraditionelle Sichtweise: Funktionen

F

Fertigung

E

Entwicklung

V

Vertrieb

z.B. Innovationsprozess

z.B. Auftragsabwicklungsprozess

Management

F

Fertigung

E

Entwicklung

V

Vertrieb

z.B. Innovationsprozess

z.B. Auftragsabwicklungsprozess

Management

Abbildung 28: Grundprinzip der Prozessorientierung

Der gesamte Prozess sowie jeder seiner Teilprozesse wird einem sogenannten Process-Owner eigenverantwortlich übertragen, der im Rahmen seiner Aufgaben die entsprechenden Entschei-dungskompetenzen undRessourcen (z.B. finanzielleMittel,Mitarbeiter) besitzt. Er ist damit dererste Ansprechpartner, wenn es um die Behebung von Schwachstellen im Prozess geht, die eines Durchgriffs auf Systeme und beteiligte Parteien bedürften.