Embed Size (px)

Citation preview

Die deutscheMedizintechnik-IndustrieSPECTARIS Jahrbuch 2019 / 2020

Hoch innovativ und exportstark –

Medizintechnik „Made in Ger

many“ erfreut sich weltweit ho

her Beliebtheit und genießt einen

aus gezeichneten Ruf. Medizintechnik ist

heute regelmäßig Hightech und deshalb

ein bedeutender Wirtschaftsfaktor. Ihr Bei

trag für den Industriestandort Deutschland

ist erheblich. Die deutschen Medizin

technikunternehmen investieren etwa

zehn Prozent ihres Umsatzes in Forschung

und Entwicklung. Das heißt, gut doppelt

so viel wie ein durchschnittliches Industrie

unternehmen in Deutschland! Die Medi

zintechnikindustrie ist zudem zentral für

die Bewältigung von Zukunftsaufgaben,

insbesondere dem demografischen

Wandel. Wie kaum eine andere Branche

greift die Medizintechnik hierbei auf ein

sehr breites Spektrum an unterschiedlichs

ten Schlüsseltechnologien zurück. Damit

nutzt die Medizintechnik schon heute

aktiv die Zukunftschancen Deutschlands

als HightechStandort.

Medizintechnische Innovationen sind im

mer häufiger das Ergebnis eines interdis

ziplinären Zusammenwirkens unterschied

licher Technologien und Wissenschaften.

In vielen Zukunftsfeldern, darunter die

Regenerative Medizin oder die Individua

lisierte Medizin, aber auch die Telemedizin

oder das Thema eHealth, geht die Indus

trie weit über die bisher angestammten

Bereiche der Medizintechnik hinaus. Des

halb ist es mir wichtig, die Innovationskraft

und Forschungsaktivitäten unserer Unter

nehmen durch ein bewährtes Förderin

strumentarium, das von der Förderung von

StartupUnternehmen über die Unterstüt

zung kleiner und mittlerer Unternehmen

bis hin zur Technologieförderung reicht,

weiterhin differenziert und zielgerichtet

zu unterstützen.

Die wohl größten Einflussfaktoren für die

Medizintechnikbranche sind die zuneh

mende Digitalisierung und Künstliche In

telligenz. Die Digitalisierung medizinischer

Versorgungs und Produktionsprozesse ist

im vollen Gang. Immer mehr operative

Eingriffe werden mithilfe von roboter

assistierten Operationssystemen durchge

führt. Mikroroboter werden in die Blut

bahn gespritzt und messen den Blutdruck

und das maschinelle Lernen ermöglicht

eine präzisere Auswertung von Bilddaten.

Lernfähige Systeme unterstützen Laboran

ten und Ärzte dort, wo der Computer den

menschlichen Fähigkeiten überlegen ist:

bei der Auswertung großer Datenmengen,

dem Erkennen von Mustern, dem Ab

gleich vieler verschiedener Symptome.

Dies bedeutet im Endeffekt eine höhere

Sicherheit für Arzt und Patient.

Auch bei Herausforderungen wie diesen,

werden wir die Unternehmen weiter un

terstützen. Die nationale Strategie Künst

liche Intelligenz der Bundesregierung ist

als lernende Strategie angelegt, die es

kontinuierlich gemeinsam durch Politik,

Wissenschaft, Wirtschaft und Zivilgesell

schaft neu zu justieren gilt. Dies mit Mut

und Gestaltungswillen und immer mit

dem Fokus auf eine Künstliche Intelligenz

im Dienste und zum Wohle der Menschen.

In diesem Sinne wünsche ich Ihnen und

uns allen weiterhin wirtschaftlichen Erfolg

und eine aufschlussreiche und anregende

Lektüre!

Peter AltmaierBundesminister für Wirtschaft und Energie

Grußwort

2

Inhalt Grußworte ....................................................................................................................... 1 – 4

BrancheDie Medizintechnikindustrie in Deutschland ..................................................................... 5 – 8

Medizintechnik in Europa ................................................................................................ 10 – 11

Die Medizintechnikindustrie weltweit .............................................................................. 12 – 15

Internationale Märkte Deutsche Medizintechnik ist gefragt – steht jedoch vor steigenden

Herausforderungen auf den Weltmärkten ......................................................................... 18 – 20

Russischer Markt für Medizintechnik bleibt auf Wachstumskurs ......................................... 22 – 23

Brasilianischer Medizintechnikmarkt im Aufwind ............................................................... 24 – 25

SPECTARISPartnerschaftsprojekt in Ostafrika – Erste Erfolge und Ausblick

auf die zweite Phase ........................................................................................................ 26

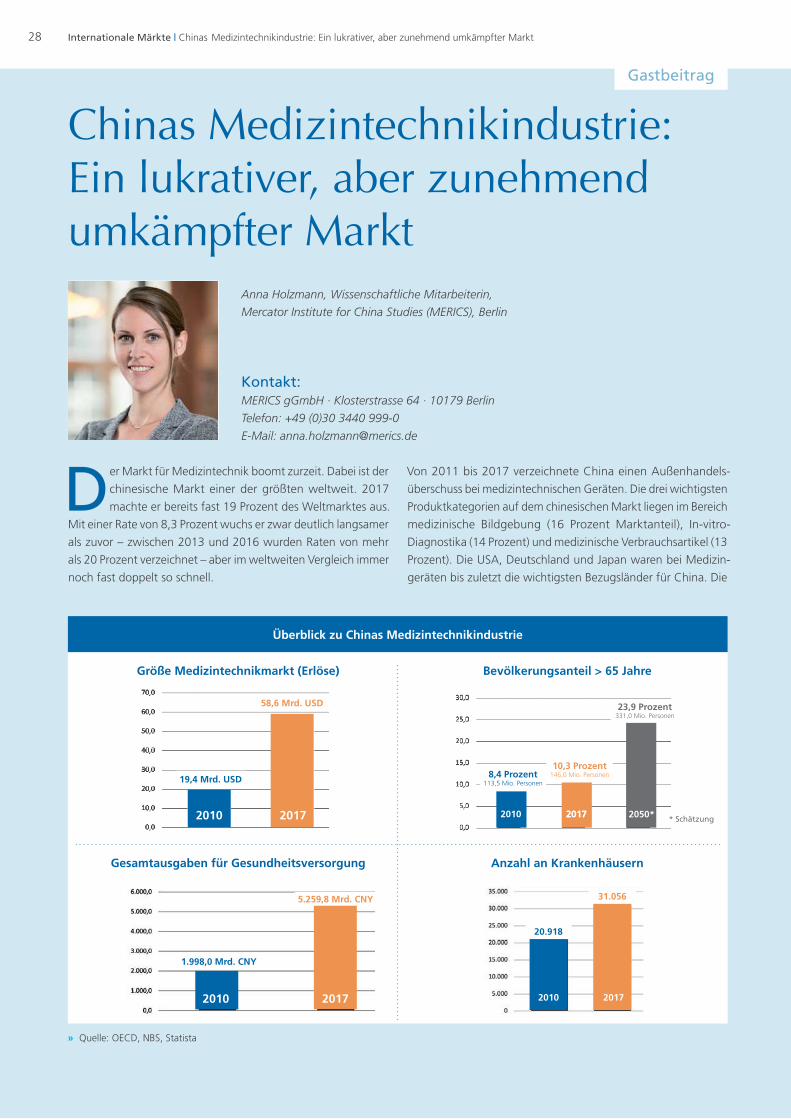

Chinas Medizintechnikindustrie: Ein lukrativer, aber zunehmend umkämpfter Markt ......... 28 – 31

Regulatory AffairsNur noch gut ein halbes Jahr bis zum Geltungsbeginn – Wo stehen wir in Sachen

Medical Device Regulation? ............................................................................................. 32 – 34

Die erfolgreiche Zulassung medizinischer Produkte in China – ein Weg mit

anspruchsvollen Hürden .................................................................................................... 36 – 38

“Hazardous substances” under the Medical Device Regulation ......................................... 40 – 41

CyberSicherheit im Gesundheitswesen ............................................................................ 42 – 44

MDSAP – Fünf auf einen Streich! ...................................................................................... 46– 47

Herstellerübergreifende Vernetzung von Medizingeräten ................................................... 48– 49

Forschung & InnovationVorwettbewerbliche Vorlaufforschung in der Medizintechnik: Geförderte IGFProjekte

der F.O.M. ....................................................................................................................... 50

Aktuelles von der AiFForschungsallianz Medizintechnik (FAM) .......................................... 52

„Adaptive Phasenkontrastmikroskopie zur Eliminierung des Randeffektes

in Mikrotiterplatten” ........................................................................................................ 54 – 55

Wird die steuerliche Forschungsförderung bringen, was man sich von ihr erhofft? ............. 56 – 57

Die Innovationsstärke der deutschen Medizintechnikhersteller .......................................... 58 – 59

GesundheitswesenRisiken durch payasyouliveModelle in der deutschen Krankenversicherung ................... 60 – 61

Veränderungen des Nutzenbewertungsverfahrens nach Terminservice und

Versorgungsgesetz .......................................................................................................... 62 – 63

Zugang zu Versorgungsleistungen aus Patientensicht ........................................................ 64–65

Hilfsmittelversorgung: Offene Baustellen für mehr Qualität in der Versorgung

mit Hilfsmitteln ................................................................................................................ 66 – 68

Kooperationsverträge mit medizinischen Einrichtungen und Fachkreisangehörigen ............. 70 – 72

Neue Rahmenbedingungen für die Vergabepraxis von Einkaufsgemeinschaften

bei Medizinprodukten ...................................................................................................... 73

Ethikaspekte in der Pflegebettversorgung ......................................................................... 74 – 75

Gesundheitsausgaben nach Arten, Einrichtungen und Ausgabenträgern ........................... 76– 79

Gesundheitsausgaben im internationalen Vergleich .......................................................... 80

SPECTARIS Jahrbuch 2019/2020 | Medizintechnik

DigitalisierungVoraussetzung für die Digitalisierung des Gesundheitssystems: Die Weiterentwicklung

von Bewertungsprozessen ................................................................................................ 82 – 83

Digitalisierung und Fachkräftemangel ............................................................................... 84 – 85

„Die Digitalisierung ist ein Prozess, der nie endet“ ............................................................ 86 – 87

Starker Heimatmarkt als weltweiter Erfolgsfaktor – wie Deutschland seinen

Vorsprung in der Medizintechnik verteidigen kann ............................................................ 88 – 89

Eine SoftwarePlattform für alle Anwendungen ................................................................ 90 – 92

AnhangTabellen .......................................................................................................................... 94–85

» Inlandsproduktion ausgewählter medizintechnischer Güter .......................................... 94–95

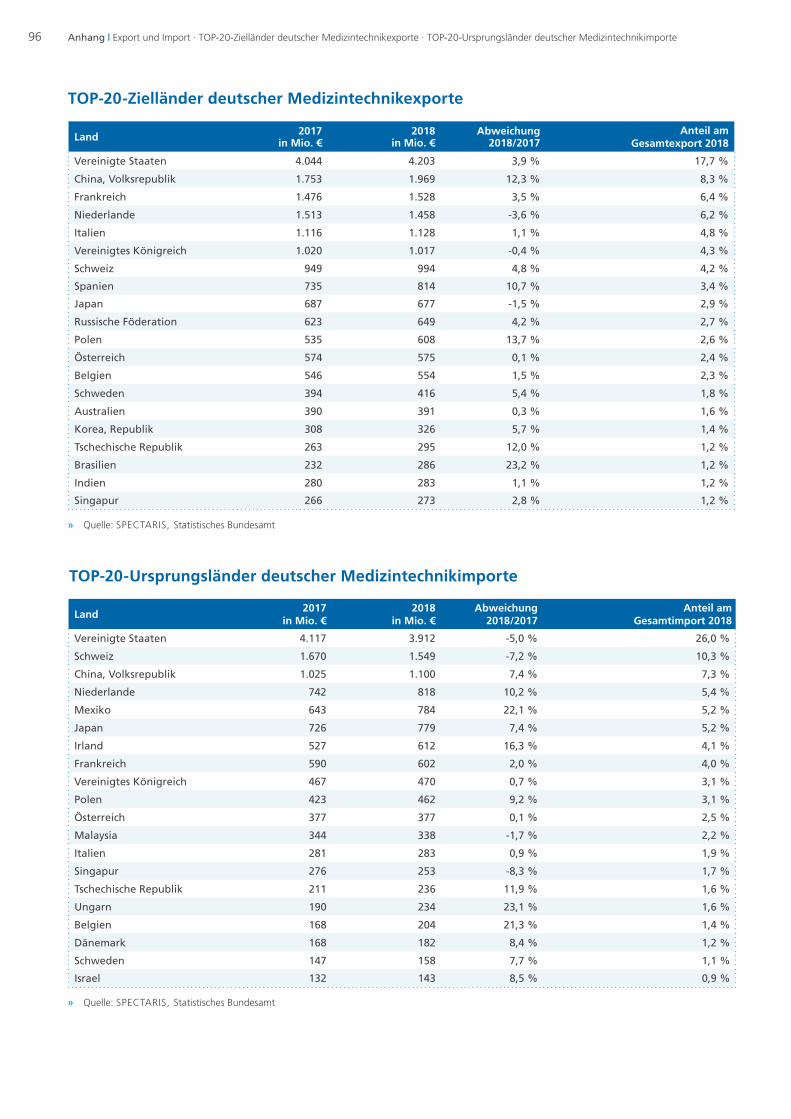

» Export und Import ....................................................................................................... 96

» Krankenhäuser ............................................................................................................. 97

ProfilSPECTARIS auf einen Blick ................................................................................................ 98 – 101

Medizintechnik im Deutschen Industrieverband SPECTARIS ............................................. 102 – 119

MedienpartnerMTDVerlag ..................................................................................................................... 122

HEALTHCARECOM .......................................................................................................... 123

BIOCOM AG .................................................................................................................... 124

DeviceMed ...................................................................................................................... 125

pn verlag ......................................................................................................................... 126

GesundheitsProfi ............................................................................................................. 127

medizin&technik .............................................................................................................. 128

mt | medizintechnik ......................................................................................................... 129

MED engineering ............................................................................................................. 130

Impressum und Bildnachweise ...................................................................................... 132

3

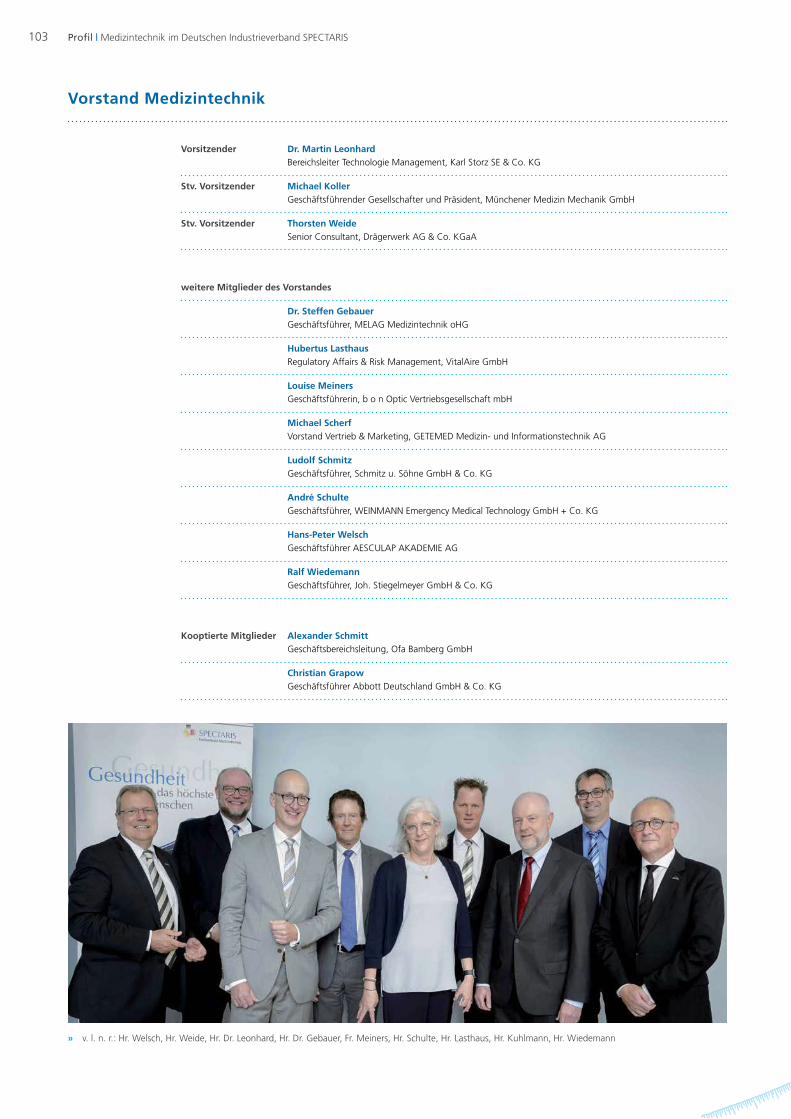

4 Grußwort | Dr. Martin Leonhard · Vorsitzender im Deutschen Industrieverband SPECTARIS – Medizintechnik

Die deutsche Medizintechnikindus

trie wächst. Triebfedern im Hinter

grund sind die Innovationskraft

der Branche und der demografische

Wandel. Das Wachstum schwächt sich

aber messbar ab. Trotz aller Lippenbekennt

nisse zur Stärkung des Standorts, der oft

Ausgangspunkt unserer internationalen

Erfolgsgeschichte ist, wird mögliches wei

teres Wachstum durch immer mehr regu

latorische Hürden gehemmt. Wachstum

und Innovation bedeuten auch neue und

zusätzliche Diagnose und Therapiemög

lichkeiten für Patienten, die auf diesen

Fortschritt angewiesen sind. Medizintech

nik hilft heilen. Für uns ist es eine Ver

pflichtung, neue Möglichkeiten im Markt

für Anwender und Patienten verfügbar zu

machen.

Wir als SPECTARIS vertreten die Interessen

der deutschen Medizintechnikindustrie.

Noch ist die Branche stark mittelständisch

geprägt. In einem halben Jahr erlangt die

neue europäische Medizinproduktever

ordnung ihre volle Geltung. Der Aufwand

zur Implementierung ist groß und bindet

enorme Ressourcen. Firmen müssen hohe

Prozentsätze ihres Jahresumsatzes in die

Implementierung der Medical Device

Regulation (MDR) stecken. Laut einer Stu

die im Auftrag des Schweizer Bundesamts

für Gesundheit und des Sekretariats für

Wirtschaft werden pro Jahr 9,3 Prozent

bezogen auf den Umsatz in die EU prog

nostiziert. Das hat negative Auswirkungen

auf Innovationsprojekte. Nischenprodukte

werden vom Markt verschwinden; ebenso

Unternehmen, die Nischen märkte be

dienen. Das betrifft kleine und mittlere

Unternehmen (KMU) besonders stark. Ein

Vorzeigeunternehmen, das Augenimplan

tate für Sehbehinderte entwickelt und

vermarktet hat, hat neben anderen Markt

teilnehmern bereits den Betrieb eingestellt.

Andere weichen ins Ausland aus und lassen

ihre Produkte zuerst oder nur auf dem

USamerikanischen Markt zu. Mittler weile

ist der Marktzugang dort einfacher und

schneller als auf dem europäischen

Heimat markt. Für den Wirtschafts und

Innovations standort Deutschland ist das

ein fatales Signal.

Als Verband fokussieren wir uns auf die

Interessen unserer Mitgliedsunternehmen,

auf die Interessen der deutschen Medizin

technikindustrie. Das regulatorische Um

feld verschärft sich auch nach der MDR

weiter. National wie international. Sofern

es Marktprozesse noch nicht bewirkt haben,

müssen wir auch durch den steigenden

regulatorischen Druck unsere Prozesse

ständig weiter auf optimale Effizienz aus

richten. Begreifen wir diese Herausforde

rung auch als Chance. Stärker werden wir

dadurch, dass Sie Ihre Expertise und Bei

spiele aus dem unternehmerischen Alltag

in unsere Position einbringen.

Unser Auftreten in der politischen Diskus

sion wird auch deswegen besonders ge

schätzt, weil SPECTARIS sachlich fundiert

Themen aufbereitet und entsprechend

vertritt. So wie Sie sich als Mitglied auf

den Verband verlassen können, so ver

lässlich ist unsere Position für unsere Ge

sprächspartner in Politik und Verwaltung.

Das Jahrbuch greift auch in diesem Jahr

wieder die wesentlichen Herausforderun

gen und Themen der MedTechBranche

auf, die MDR ist ja nur eine dieser vielfäl

tigen Herausforderungen. Ich wünsche

Ihnen eine angenehme Lektüre und wür

de mich sehr freuen, Sie demnächst auch

in den Reihen der Mitstreiter für bessere

Rahmenbedingungen für unsere Medizin

technikbranche begrüßen zu dürfen.

Allen Mitgliedern, Aktiven und Partnern

danke ich für die vertrauensvolle und kon

struktive Zusammenarbeit.

Ihr Dr. Martin Leonhard

Vorsitzender

Medizintechnik im Deutschen

Industrieverband SPECTARIS

Dr. Martin LeonhardVorsitzender Medizintechnik im Deutschen Industrieverband SPECTARIS

5

SPECTARIS Jahrbuch 2019/2020 | Medizintechnik

Branche | Die Medizintechnikindustrie in Deutschland

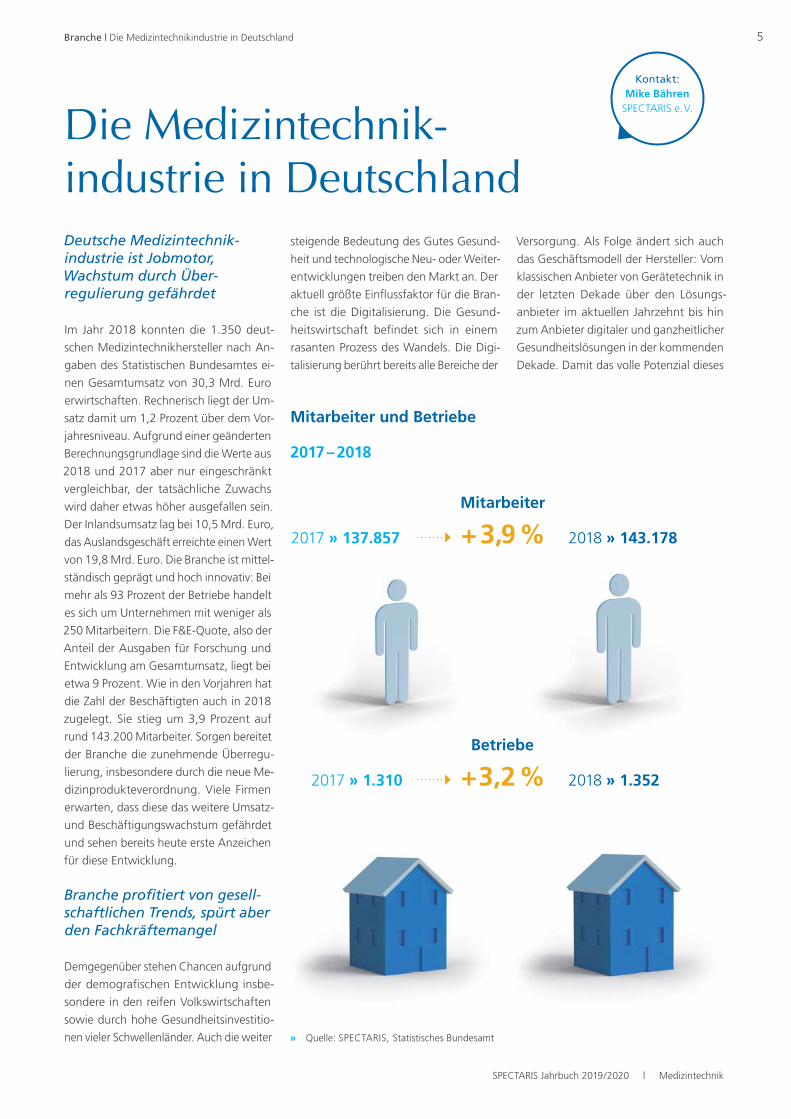

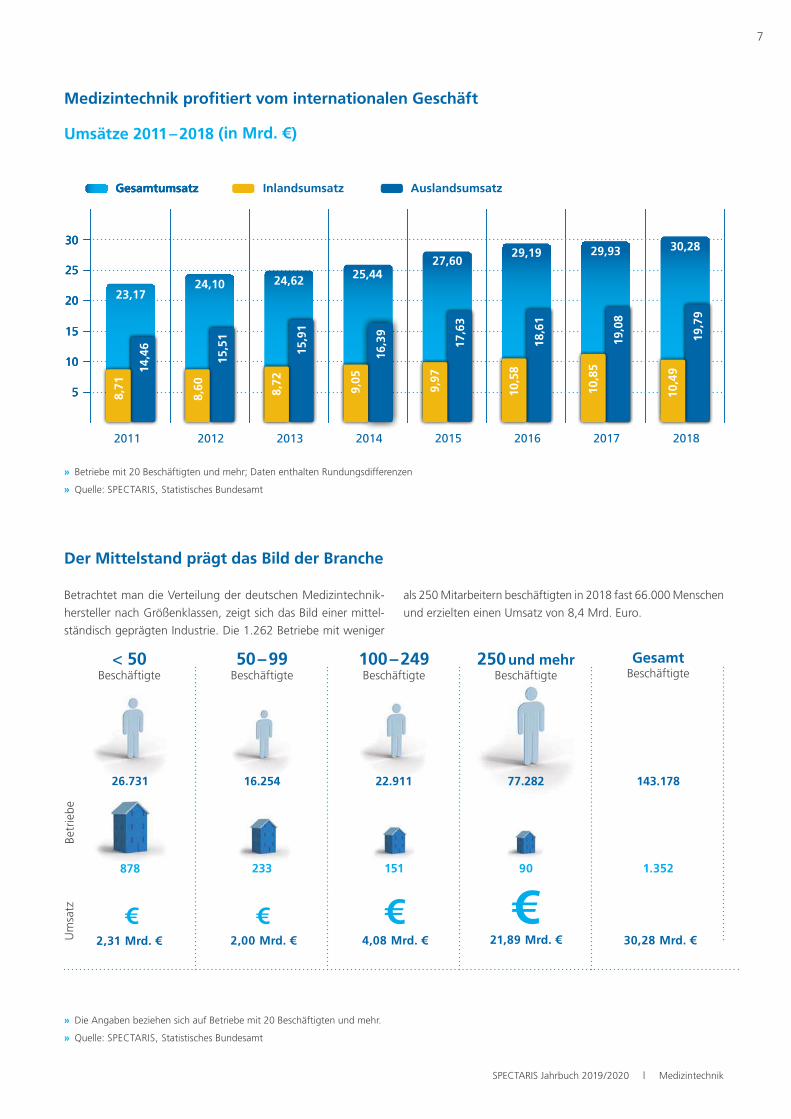

Die Medizintechnik-industrie in Deutschland Deutsche Medizintechnik-industrie ist Jobmotor, Wachstum durch Über-regulierung gefährdet

Im Jahr 2018 konnten die 1.350 deut

schen Medizintechnikhersteller nach An

gaben des Statistischen Bundesamtes ei

nen Gesamtumsatz von 30,3 Mrd. Euro

erwirtschaften. Rechnerisch liegt der Um

satz damit um 1,2 Prozent über dem Vor

jahresniveau. Aufgrund einer geänderten

Berechnungsgrundlage sind die Werte aus

2018 und 2017 aber nur eingeschränkt

vergleichbar, der tatsächliche Zuwachs

wird daher etwas höher ausgefallen sein.

Der Inlandsumsatz lag bei 10,5 Mrd. Euro,

das Auslandsgeschäft erreichte einen Wert

von 19,8 Mrd. Euro. Die Branche ist mittel

ständisch geprägt und hoch innovativ: Bei

mehr als 93 Prozent der Betriebe handelt

es sich um Unternehmen mit weniger als

250 Mitarbeitern. Die F&EQuote, also der

Anteil der Ausgaben für Forschung und

Entwicklung am Gesamtumsatz, liegt bei

etwa 9 Prozent. Wie in den Vorjahren hat

die Zahl der Beschäftigten auch in 2018

zugelegt. Sie stieg um 3,9 Prozent auf

rund 143.200 Mitarbeiter. Sorgen bereitet

der Branche die zunehmende Überregu

lierung, insbesondere durch die neue Me

dizinprodukteverordnung. Viele Firmen

erwarten, dass diese das weitere Umsatz

und Beschäftigungswachstum gefährdet

und sehen bereits heute erste Anzeichen

für diese Entwicklung.

Branche profitiert von gesell-schaftlichen Trends, spürt aber den Fachkräftemangel

Demgegenüber stehen Chancen aufgrund

der demografischen Entwicklung insbe

sondere in den reifen Volkswirtschaften

sowie durch hohe Gesundheitsinvestitio

nen vieler Schwellenländer. Auch die weiter » Quelle: SPECTARIS, Statistisches Bundesamt

Mitarbeiter und Betriebe

2017 – 2018

2018 » 143.178

2018 » 1.352

2017 » 137.857

2017 » 1.310

+ 3,9 %

+ 3,2 %

Mitarbeiter

Betriebe

Kontakt: Mike Bähren

SPECTARIS e. V.

steigende Bedeutung des Gutes Gesund

heit und technologische Neu oder Weiter

entwicklungen treiben den Markt an. Der

aktuell größte Einflussfaktor für die Bran

che ist die Digitalisierung. Die Gesund

heitswirtschaft befindet sich in einem

rasan ten Prozess des Wandels. Die Digi

talisierung berührt bereits alle Bereiche der

Versorgung. Als Folge ändert sich auch

das Geschäftsmodell der Hersteller: Vom

klassischen Anbieter von Gerätetechnik in

der letzten Dekade über den Lösungs

anbieter im aktuellen Jahrzehnt bis hin

zum Anbieter digitaler und ganzheitlicher

Gesundheitslösungen in der kommenden

Dekade. Damit das volle Potenzial dieses

6

Eine Hightechbranche im Überblick

Umsätze 2017 – 2018

2017 » 63,7 %

2018

Exportquote

65,4 %

Gesamtumsatz

30,28 Mrd. €

2018

2017 » 29,93 Mrd. €

Inlandsumsatz

10,49 Mrd. €

2018

2017 » 10,85 Mrd. €

Auslandsumsatz

19,79 Mrd. €

2018

2017 » 19,08 Mrd. €

» Quelle: SPECTARIS, Statistisches Bundesamt

Hinweise:

» Angaben beziehen sich auf Betriebe mit 20 Beschäftigten und mehr» Inklusive Kleinbetriebe: 32,73 Mrd. €, 11.600 Unternehmen, 198.000 Beschäftigte (2016)

Branche | Die Medizintechnikindustrie in Deutschland

Wandels erschlossen werden kann, müs

sen die Rahmenbedingungen des Leit

markts Deutschland optimiert und dem

Fachkräftemangel entschlossen begegnet

werden.

der deutschen Medizintechnikausfuhren

gingen im Jahr 2018 in Länder der Euro

päischen Union. Daher war die robuste

Nachfrageentwicklung in diesen Ländern

eine wichtige Basis für das Branchen

wachstum. Der Brexit wirft beim Geschäft

mit dem Vereinigten Königreich allerdings

seinen Schatten voraus – die Exporte lagen

in 2017 um sieben Prozent unter dem

Vorjahresniveau, in 2018 waren sie noch

immer leicht rückläufig. Mit Blick auf die

kommenden Jahre wird daneben erwartet,

dass das Umsatzwachstum auch in ande

ren europäischen Ländern durch die neue

Medizinprodukteverordnung an Dynamik

verlieren wird. Die Nachfrage aus Nord

amerika ist in 2018 erneut gestiegen. Die

Zuwachsrate war aber mit drei Prozent

vergleichsweise schwach. Dagegen haben

sich die Ausfuhren nach China sehr posi

tiv ent wickelt und verzeichneten ein hohes

Plus von zwölf Prozent. Nach einem An

stieg der Exporte nach Russland um fast

28 Prozent in 2017 war die Entwicklung

in 2018 etwas schwächer, mit einer Stei

gerung von vier Prozent aber immer noch

positiv.

Der Weltmarkt für Medizin-technik wächst weiter

Aufgrund der oben genannten Markt

treiber sind die Erwartungen der Hersteller

für die kommenden Jahre weitgehend

positiv. Dementsprechend wird auch für

2019 und 2020 von einem Umsatzplus

ausgegangen, auch wenn sich das Wachs

tum vor dem Hintergrund der konjunktu

rellen Entwicklung der Weltwirtschaft so

wie der skizzierten Überregulierung

verlangsamen kann. Experten prognosti

zieren für die kommenden Jahre einen

durchschnittlichen jährlichen Anstieg des

Weltmarktes für Medizintechnik in Höhe

von rund 5,6 Prozent. Die Marktgröße soll

in 2024 einen Wert von 595 Mrd. US

Dollar erreichen. Die deutsche Medizin

technik, die hoch innovativ, gut positio

niert und international wettbewerbsfähig

ist, wird von dieser Entwicklung weiterhin

profitieren.

Handelshemmnisse trüben das internationale Geschäft

Angesichts einer Exportquote von über 65

Prozent kommt dem Auslandsgeschäft

eine hohe Bedeutung zu. Rund 42 Prozent

7

SPECTARIS Jahrbuch 2019/2020 | Medizintechnik

» Betriebe mit 20 Beschäftigten und mehr; Daten enthalten Rundungsdifferenzen

» Quelle: SPECTARIS, Statistisches Bundesamt

» Die Angaben beziehen sich auf Betriebe mit 20 Beschäftigten und mehr.

» Quelle: SPECTARIS, Statistisches Bundesamt

Medizintechnik profitiert vom internationalen Geschäft

Umsätze 2011 – 2018 (in Mrd. €)

Der Mittelstand prägt das Bild der Branche

Betrachtet man die Verteilung der deutschen Medizintechnik

hersteller nach Größenklassen, zeigt sich das Bild einer mittel

ständisch geprägten Industrie. Die 1.262 Betriebe mit weniger

Gesamtumsatz

5

10

15

20

25

30

7,82

Gesamtumsatz

5

10

15

20

25

30

2013

24,62

15,9

1

8,72

Gesamtumsatz AuslandsumsatzInlandsumsatz

5

10

15

20

25

30

< 50 Beschäftigte

50 – 99 Beschäftigte

100 – 249 Beschäftigte

250 und mehr Beschäftigte

Gesamt Beschäftigte

143.178

1.352

30,28 Mrd. €

77.282

90

21,89 Mrd. €

22.911

151

4,08 Mrd. €

16.254

233

2,00 Mrd. €

26.731

878

2,31 Mrd. €

2011

23,17

14,4

6

8,71

2012

24,10

15,5

1

8,60

2014

25,44

16,3

9

9,05

20159,

97

17,6

3

27,60

2016

10,5

8

18,6

1

29,19

2017

10,8

5

19,0

8

29,93

2018

10,4

9

19,7

9

30,28

als 250 Mitarbeitern beschäftigten in 2018 fast 66.000 Menschen

und erzielten einen Umsatz von 8,4 Mrd. Euro.

Betr

iebe

Um

satz

8

Bayern

6,1 Mrd.

30.685

179

Nordrhein-Westfalen

1,6 Mrd.

13.094

227

Bremen

95 Mio.

690

12

Hamburg

614 Mio.

3.266

25

Schleswig- Holstein

2,3 Mrd.

10.184

64

Mecklenburg- Vorpommern

185 Mio.

1.981

36

Berlin

623 Mio.

4.153

68

Brandenburg

166 Mio.

2.484

53

Niedersachen

1,1 Mrd.

7.218

91

Sachsen

391 Mio.

3.954

85

Sachsen- Anhalt

69 Mio.

1.131

33

Saarland

982 Mio.

2.378

11

Rheinland- Pfalz

223 Mio.

2.454

55

Baden- Württemberg

6,6 Mrd.

34.839

265

Thüringen

887 Mio.

4.837

57

Hessen

3,3 Mrd.

13.523

88

» Die Daten beziehen sich auf das Jahr 2018 und auf Betriebe mit 20 Beschäftigten und mehr. Aus Gründen der Geheimhaltung sind bei einigen Bundesländern keine Werte für die Wirtschaftsklasse 26.6. (Herstellung von Bestrahlungs und Elektro therapie geräten) enthalten.

» Quelle: SPECTARIS, Statistische Landesämter

Bundesländer setzen auf Medizintechnik

Wirft man einen Blick auf die regionale Verteilung der Betriebe

zur Herstellung von Medizintechnik ist zu erkennen, dass

BadenWürttemberg, gemessen an der Anzahl der Hersteller und

am Umsatz, einen Spitzenplatz belegt. Weitere Spitzenplätze

belegen Bayern, Hessen, SchleswigHolstein und Nordrhein

Westfalen. Die meisten Bundesländer haben das große Poten zial

der Medizintechnik längst erkannt und Maßnahmen gestartet,

um die Ansiedlung neuer Unternehmen dieses Sektors aktiv zu

fördern.

> 1 Mrd. €

500 Mio.–1 Mrd. €

< 500 Mio. €

Umsatz

LEGEnDE:

Branche | Die Medizintechnikindustrie in Deutschland

9

SPECTARIS Jahrbuch 2019/2020 | Medizintechnik

Georgios Kampisiulis Kemmler

Die StiegelmeyerGruppe verzeichnet seit Jahren steigende Um

sätze. Das Unternehmen stattet Krankenhäuser und Pflegeheime

mit hochwertigen Betten und Möbeln aus. Die Tochtergesellschaft

Burmeier unterstützt mit modernen, wohnlichen Betten die Men

schen in der Pflege zu Hause. Komfortbetten für Privatkunden

vereinen hohe Lebensqualität und mitreißendes Design.

„Wir sind auf weltweites Wachstum ausgerichtet“, sagt Georgios

Kampisiulis Kemmler, der Vorsitzende der Geschäftsführung.

„Unsere neuen Produkte wurden begeistert auf nationalen und

internationalen Messen angenommen, zum Beispiel das VarioSafe

System für anpassbare Pflegebetten und unsere Lösungen im

Bereich Connectivity. Wir sind in den Bereichen Krankenhaus,

stationäre und häusliche Pflege mit Abstand deutscher Markt

führer. Das zeigt, dass unsere Produkte und Dienstleistungen

genau den Anforderungen der Kunden entsprechen.“

Betten für eine neue LebensqualitätZurzeit stellt das Unternehmen mehr als 125.000 Betten pro Jahr

her und beschäftigt rund 1.100 Mitarbeiter. Hauptsitz ist Herford,

weitere Produktionsstandorte befinden sich in Nordhausen in

Thüringen sowie in Stolno und Kepno in Polen.

Betten und Möbel von Stiegelmeyer sind eine sichere Investition

für jedes Haus. Das Unternehmen ist seit seiner Gründung im

Jahr 1900 familiengeführt und steht für Qualität und Verlässlich

keit – in Deutschland und weltweit. Vertriebsgesellschaften ar

beiten in Frankreich, Polen, den Niederlanden, Belgien, Finnland

und Südafrika. StiegelmeyerProdukte werden in über 60 Länder

exportiert. Bei der Produktion setzt das Unternehmen modernste

Technik ein und achtet zugleich auf den Schutz der Umwelt.

Der Bereich Krankenhaus umfasst Betten für alle Stationen. Die

Auswahl reicht vom Säuglingswagen bis zum Intensivpflegebett.

Hinzu kommen Nachttische und individuelle Objektmöbel für

Dienst, Patienten und Gemeinschaftsräume.

Kontakt:Stiegelmeyer GmbH & Co. KG · Ackerstraße 42 · 32051 Herford

Telefon: +49 (0)5221 1850 · Telefax: +49 (0)5221 185252 · www.stiegelmeyer.com

Mit Connectivity in die digitale ZukunftDie Chancen der Digitalisierung stehen im Mittelpunkt vieler

Debatten über die Zukunft der Krankenversorgung und Pflege.

Unter dem Leitbegriff „Connectivity“ entwickelt Stiegelmeyer

überzeugende Lösungen für das „Smart Hospital“. Connectivity,

also eine intelligente digitale Vernetzung, umfasst alle Bereiche:

Produkte, Prozesse der Pflege und Verwaltung, Planung und

Dokumentation sowie den Austausch zwischen Stiegelmeyer

und seinen Kunden. Ein Beispiel ist das intelligente Prozess

management MIO, das mit großer Flexibilität viele Arbeitsab läufe

im Krankenhaus unterstützt.

ErsatzteilversorgungAls starker Partner steht der Service den Kunden zur Seite. Er

satzteillieferungen bis zu 15 Jahre, ein Technischer Außendienst

mit engmaschigem Netz und individuelle Wartungsangebote

geben Sicherheit. Mit dem kostenlosen BESTScan und den Schu

lungsangeboten lotet der Service zudem Potenziale zur Optimie

rung aller bettenorientierten Prozesse im Krankenhaus aus.

„Familienunternehmen sind zukunftssicher“

Georgios Kampisiulis Kemmler wurde Ende 2012 nach Stationen bei Credit Suisse, Arthur An

dersen und Ernst & Young Vorsitzender der Geschäftsführung. Der 47jährige Betriebswirt und

Wirtschaftsprüfer ist mit Anja Kemmler verheiratet. Das Paar hat drei Söhne. Die Familie lebt in

der Schweiz.

Mit freundlicher Unterstützung | Stiegelmeyer GmbH & Co. KG

11

SPECTARIS Jahrbuch 2019/2020 | Medizintechnik

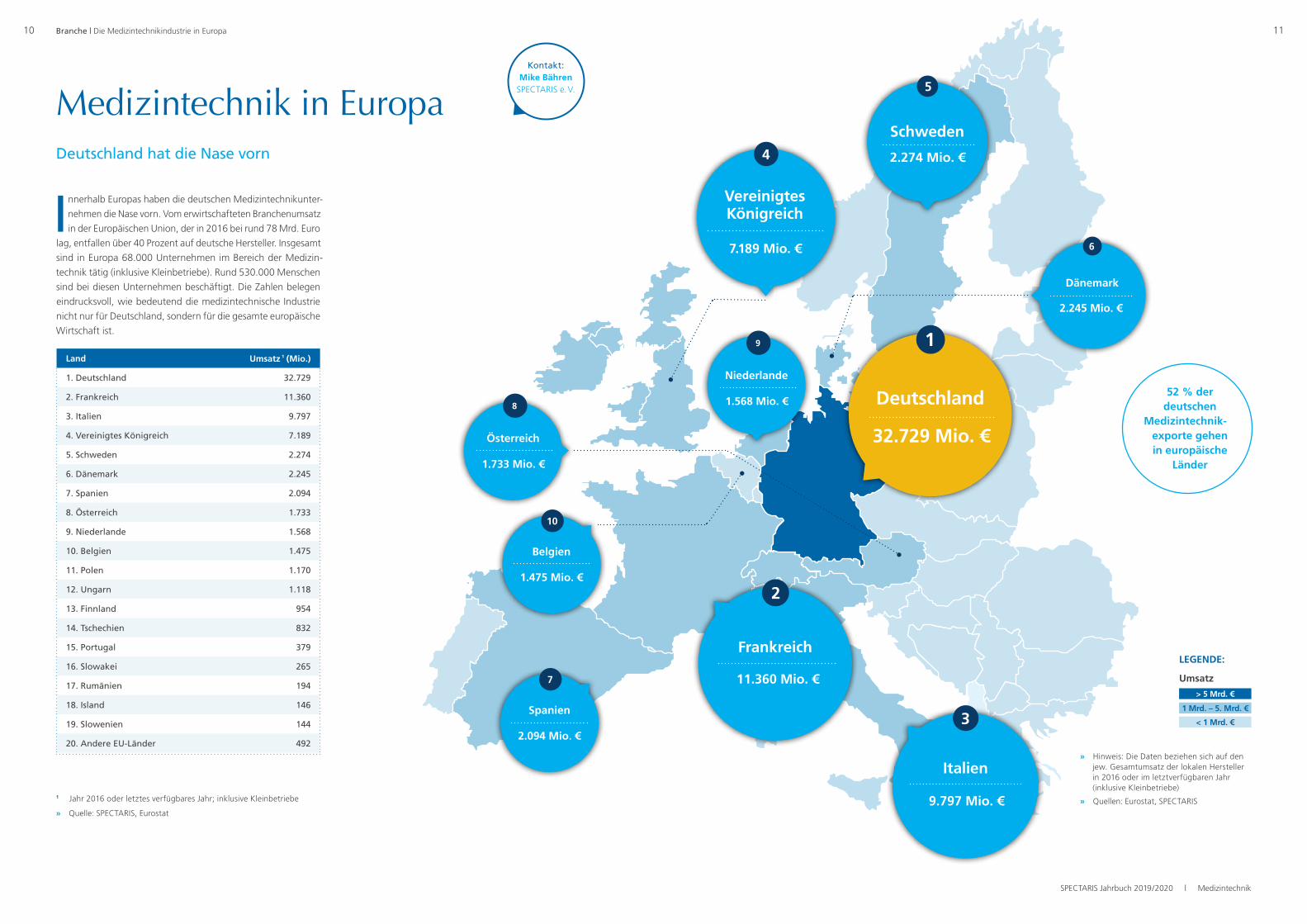

10 Branche | Die Medizintechnikindustrie in Europa

Medizintechnik in Europa Deutschland hat die Nase vorn

I nnerhalb Europas haben die deutschen Medizintechnikunter-

nehmen die Nase vorn. Vom erwirtschafteten Branchenumsatz

in der Europäischen Union, der in 2016 bei rund 78 Mrd. Euro

lag, entfallen über 40 Prozent auf deutsche Hersteller. Insgesamt

sind in Europa 68.000 Unternehmen im Bereich der Medizin-

technik tätig (inklusive Kleinbetriebe). Rund 530.000 Menschen

sind bei diesen Unternehmen beschäftigt. Die Zahlen belegen

eindrucksvoll, wie bedeutend die medizintechnische Industrie

nicht nur für Deutschland, sondern für die gesamte europäische

Wirtschaft ist.

1 Jahr 2016 oder letztes verfügbares Jahr; inklusive Kleinbetriebe

» Quelle: SPECTARIS, Eurostat

Land Umsatz ¹ (Mio.)

1. Deutschland 32.729

2. Frankreich 11.360

3. Italien 9.797

4. Vereinigtes Königreich 7.189

5. Schweden 2.274

6. Dänemark 2.245

7. Spanien 2.094

8. Österreich 1.733

9. Niederlande 1.568

10. Belgien 1.475

11. Polen 1.170

12. Ungarn 1.118

13. Finnland 954

14. Tschechien 832

15. Portugal 379

16. Slowakei 265

17. Rumänien 194

18. Island 146

19. Slowenien 144

20. Andere EU-Länder 492» Hinweis: Die Daten beziehen sich auf den

jew. Gesamtumsatz der lokalen Hersteller in 2016 oder im letztverfügbaren Jahr (inklusive Kleinbetriebe)

» Quellen: Eurostat, SPECTARIS

Frankreich

11.360 Mio. €

2

Italien

9.797 Mio. €

3

Schweden

2.274 Mio. €

5

Dänemark

2.245 Mio. €

6

Spanien

2.094 Mio. €

7

Niederlande

1.568 Mio. €

9 1

Deutschland

32.729 Mio. €

52 % der deutschen

Medizintechnik-exporte gehen in europäische

Länder

Vereinigtes Königreich

7.189 Mio. €

4

> 5 Mrd. €

1 Mrd. – 5. Mrd. €

< 1 Mrd. €

Umsatz

LegeNDe:

Kontakt: Mike Bähren

SPECTARIS e. V.

Österreich

1.733 Mio. €

8

Belgien

1.475 Mio. €

10

13

SPECTARIS Jahrbuch 2019/2020 | Medizintechnik

12

AfrikA

restliche welt

europäische union

nordAmerikA

Asien

nAher osten

» Quelle: SPECTARIS, Statistisches Bundesamt

mittel- und südAmerikA

18,5 %(+3,2 %)

26,7 %(+ 4,9 %)

restliches europA

9,6 %(+2,6 %)

11,9 %(-6,0 %)

42,1 %(+3,2 %)

33,0 %(+7,8 %)

18,7%(+4,5 %)

19,9 %(+5,1 %)

3,7 %(-5,2 %)

1,0 %(+7,9 %)

1,9 %(+3,8%)

0,1 %(+12,0 %)

1,8 %(+2,9 %)

1,2 %(+21,2 %)

3,6 %(+9,5 %)

6,3 %(+17,2 %)

Anteil am deutschen Medizintechnikgesamtexport 2018 (in Klammern: Exportzuwachs/-rückgang)

Anteil am deutschen Medizintechnikgesamtimport 2018 aus dieser Region 2018 (in Klammern: Importzuwachs/-rückgang)

import

export

legende:

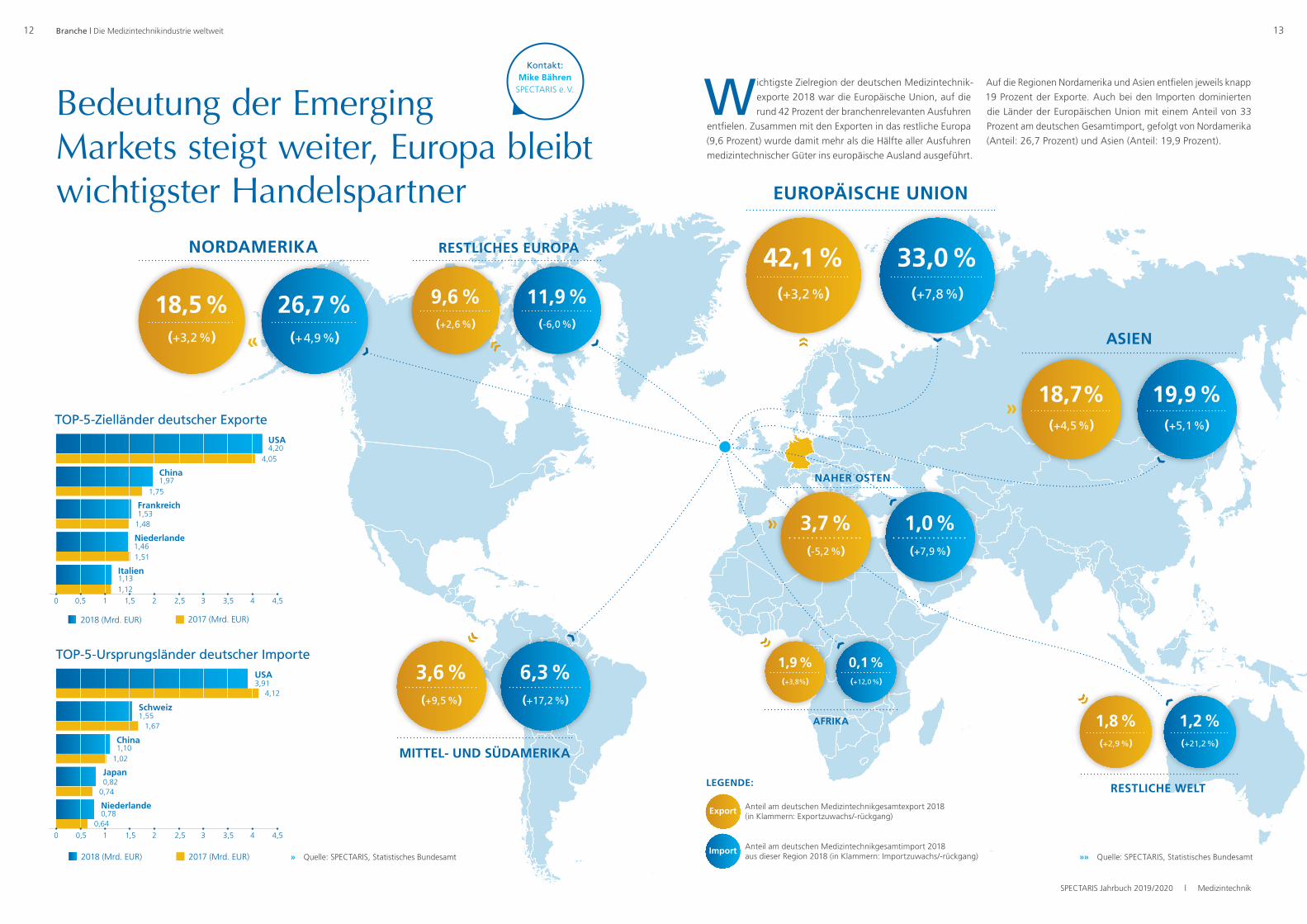

Bedeutung der Emerging Markets steigt weiter, Europa bleibt wichtigster Handelspartner

W ichtigste Zielregion der deutschen Medizintechnik-

exporte 2018 war die Europäische Union, auf die

rund 42 Prozent der branchenrelevanten Ausfuhren

entfielen. Zusammen mit den Exporten in das restliche Europa

(9,6 Prozent) wurde damit mehr als die Hälfte aller Ausfuhren

medizintechnischer Güter ins europäische Ausland ausgeführt.

Branche | Die Medizintechnikindustrie weltweit

Auf die Regionen Nordamerika und Asien entfielen jeweils knapp

19 Prozent der Exporte. Auch bei den Importen dominierten

die Länder der Europäischen Union mit einem Anteil von 33

Prozent am deutschen Gesamtimport, gefolgt von Nordame rika

(Anteil: 26,7 Prozent) und Asien (Anteil: 19,9 Prozent).

Kontakt: mike Bähren

SPECTARIS e. V.

»» Quelle: SPECTARIS, Statistisches Bundesamt

3,91usA

TOP-5-Ursprungsländer deutscher Importe

schweiz

china

Japan

niederlande

2017 (Mrd. EUR)2018 (Mrd. EUR)

1,55 1,67

1,101,02

0,820,74

0,780,64

4,12

0 0,5 1 1,5 3 4 4,52 2,5 3,5

usA4,20

TOP-5-Zielländer deutscher Exporte

4,05

1,971,75

1,531,48

1,51

1,131,12

china

frankreich

niederlande

italien

2017 (Mrd. EUR)2018 (Mrd. EUR)

0 0,5 1 1,5 3 4 4,52 2,5 3,5

1,46

14 Branche | Die Medizintechnikindustrie weltweit

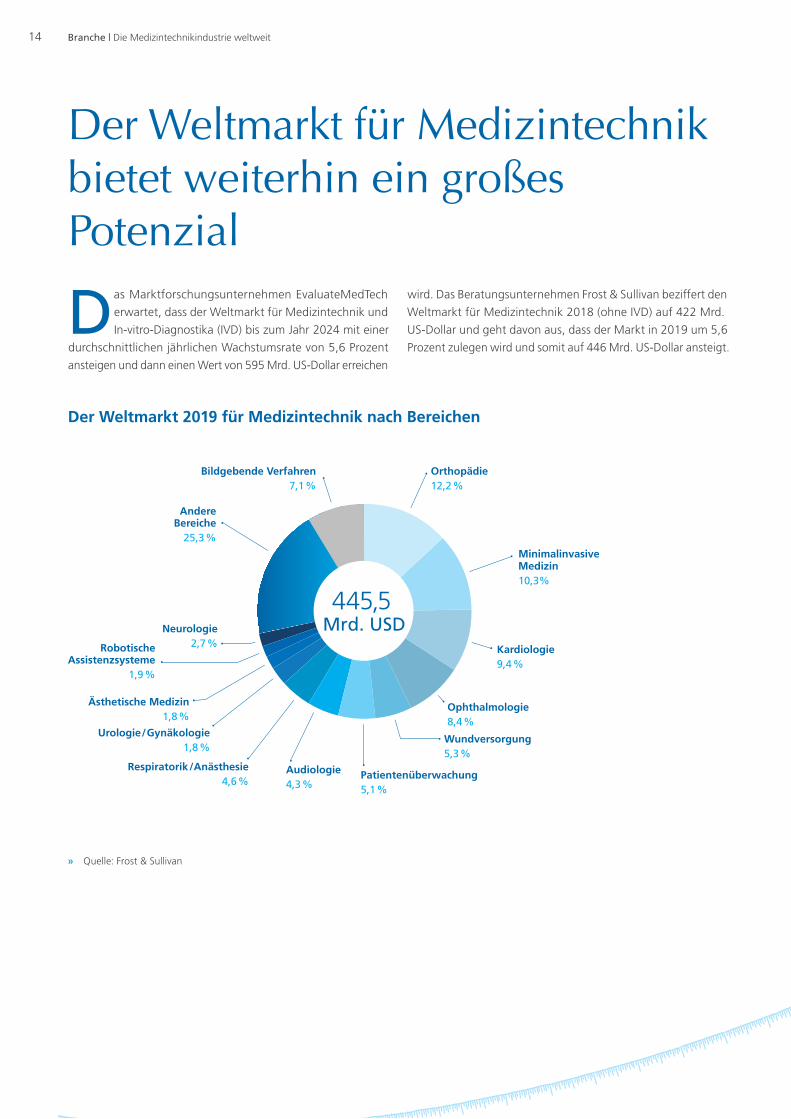

Der Weltmarkt für Medizintechnik bietet weiterhin ein großes Potenzial

» Quelle: Frost & Sullivan

Der Weltmarkt 2019 für Medizintechnik nach Bereichen

D as Marktforschungsunternehmen EvaluateMedTech

erwartet, dass der Weltmarkt für Medizintechnik und

InvitroDiagnostika (IVD) bis zum Jahr 2024 mit einer

durchschnittlichen jährlichen Wachstumsrate von 5,6 Prozent

ansteigen und dann einen Wert von 595 Mrd. USDollar erreichen

wird. Das Beratungsunternehmen Frost & Sullivan beziffert den

Weltmarkt für Medizintechnik 2018 (ohne IVD) auf 422 Mrd.

USDollar und geht davon aus, dass der Markt in 2019 um 5,6

Prozent zulegen wird und somit auf 446 Mrd. USDollar ansteigt.

www.spectaris.de

Der Weltmarkt für Medizintechnik wächst weiter

Quelle: Frost & Sullivan

» Erwartetes Wachstum Gesamt-markt 2019: +5,6 %

Orthopädie 12,2 %

Robotische Assistenzsysteme

1,9 %

Andere Bereiche

25,3 %

Quelle: Frost & Sullivan

» Hilfsmittel, medizinische Ausrüstung und Mobiliar, Verbrauchsgüter, Sterilisation, Dekontamination

Ästhetische Medizin 1,8 %

Neurologie 2,7 %

Urologie/Gynäkologie 1,8 %

Respiratorik/Anästhesie 4,6 %

Audiologie 4,3 %

Patientenüberwachung 5,1 %

Wundversorgung 5,3 %

Ophthalmologie8,4 %

Kardiologie9,4 %

Asien und Pazifik25,9 %

Nordamerika39,2 %

Mittel- und Südamerika4,6 %

Restliche Welt3,3 %

Europa27,0 %

445,5 Mrd. USD

Der Weltmarkt 2019 für Medizintechnik nach Bereichen

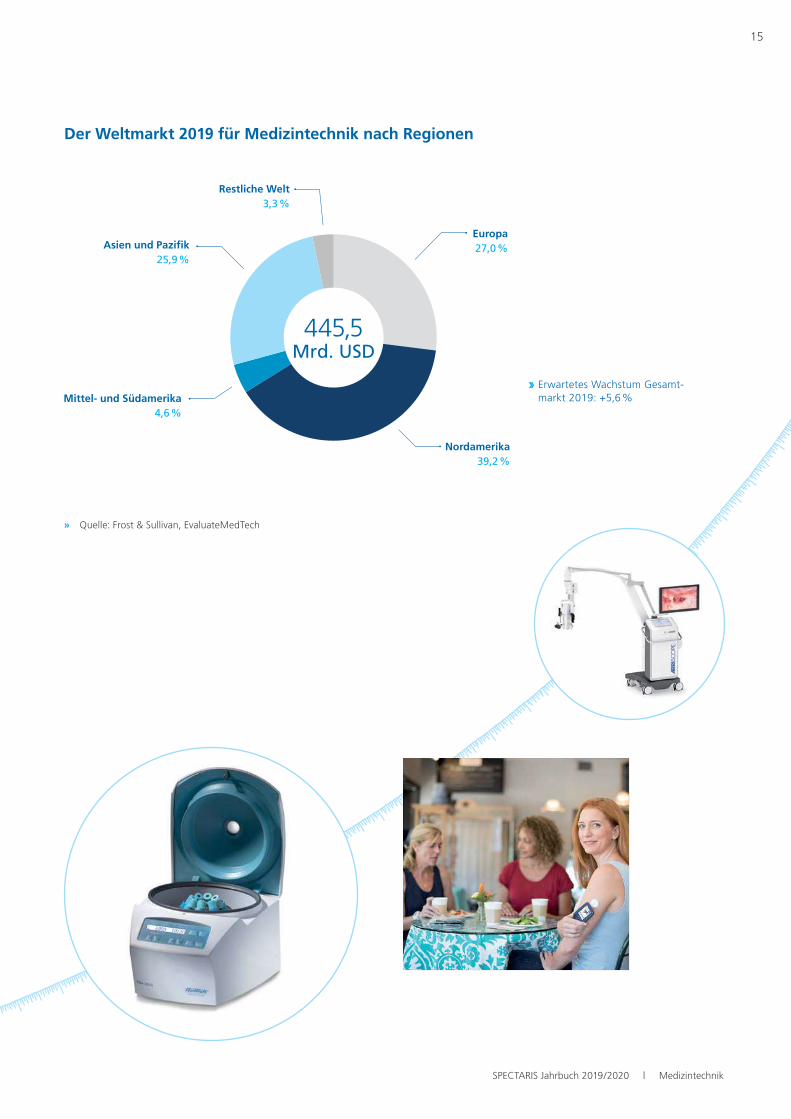

Der Weltmarkt 2019 für Medizintechnik nach Regionen

445,5 Mrd. USD

Minimal-Invasive Medizin10,3%

Bildgebende Verfahren 7,1 %

Minimalinvasive

15

SPECTARIS Jahrbuch 2019/2020 | Medizintechnik

» Quelle: Frost & Sullivan, EvaluateMedTech

www.spectaris.de

Der Weltmarkt für Medizintechnik wächst weiter

Quelle: Frost & Sullivan

» Erwartetes Wachstum Gesamt-markt 2019: +5,6 %

Orthopädie 12,2 %

Robotische Assistenzsysteme

1,9 %

Andere Bereiche

25,3 %

Quelle: Frost & Sullivan

» Hilfsmittel, medizinische Ausrüstung und Mobiliar, Verbrauchsgüter, Sterilisation, Dekontamination

Ästhetische Medizin 1,8 %

Neurologie 2,7 %

Urologie/Gynäkologie 1,8 %

Respiratorik/Anästhesie 4,6 %

Audiologie 4,3 %

Patientenüberwachung 5,1 %

Wundversorgung 5,3 %

Ophthalmologie8,4 %

Kardiologie9,4 %

Asien und Pazifik25,9 %

Nordamerika39,2 %

Mittel- und Südamerika4,6 %

Restliche Welt3,3 %

Europa27,0 %

445,5 Mrd. USD

Der Weltmarkt 2019 für Medizintechnik nach Bereichen

Der Weltmarkt 2019 für Medizintechnik nach Regionen

445,5 Mrd. USD

Minimal-Invasive Medizin10,3%

Bildgebende Verfahren 7,1 %

Der Weltmarkt 2019 für Medizintechnik nach Regionen

16

Gastbeitrag

Mit freundlicher Unterstützung | MEDICA – World Forum for Medicine

MEDICA – World Forum for Medicine Treffpunkt für die ganze Welt der Medizin zu den Trends

für den Gesundheitsmarkt

D ynamischer, digitaler und vernetzter denn je bewegt sich

die Medizinbranche Richtung Zukunft. Wer fit für die

Herausforderungen von Morgen sein will, muss am Puls

der Zeit bleiben. Unternehmen, Meinungsmacher, Entscheider,

Experten vom Fach oder auch aus Wissenschaft und Forschung

benötigen eine gemeinsame Plattform für den Dialog und länder

übergreifendes Business.

Diese Plattform heißt seit fast 50 Jahren MEDICA. Zur welt

größten und führenden Medizinmesse treffen sich jedes Jahr im

November in Düsseldorf Aussteller, Besucher und Medienvertre

ter aus der ganzen Welt. Sie ist Gradmesser des globalen Markt

geschehens: Drei viertel der zuletzt regelmäßig mehr als 5.000

Ausstellerbeteiligungen entfällt auf internationale Buchungen.

Die gut 120.000 Fachbesucher kommen aus über 150 Nationen.

Ebenso positiv hat sich seit ihrem Start im Jahr 1992 die Zu

liefererfachmesse COMPAMED entwickelt. Sie findet stets zeit

gleich zur MEDICA in Düsseldorf statt, ist mittlerweile absoluter

Hotspot für komplexe HightechLösungen und mit rund 20.000

Besuchern und zuletzt knapp 800 Ausstellern ebenfalls die in

ihrem Segment international führende Veranstaltung.

17

Kontakt:Messe Düsseldorf GmbH · Infoservice · Messeplatz · D40474 Düsseldorf

Telefon: +49 (0)211 4560 01 · Telefax: +49 (0)211 4560 668 · EMail: info@messeduesseldorf.de · www.messeduesseldorf.de

Alles! Und das auf den Punkt gebracht.

Zentraler Erfolgsfaktor ist neben dem konkurrenzlos hohen In

ternationalitätsgrad das Themenspektrum der MEDICA. Sie deckt

klar strukturiert und inhaltlich auf den Punkt gebracht nicht nur

einzelne Teilbereiche des Marktes ab, sondern den kompletten

Prozess ablauf der ambulanten und stationären Patientenbehand

lung. Schwerpunkte sind: Elektromedizin und Medizintechnik,

Digital Health (inkl. mHealth, eHealth, Praxis und KlinikIT),

Labortechnik und Diagnostica, Physiotherapie und Orthopädie

technik, Medizinprodukte sowie auch medizinisches Mobiliar.

Mit diesem Angebot und in Kombination mit der parallelen

COMPAMED wird damit jedes Jahr zu einem festen Zeitpunkt,

an einem Ort die gesamte Wertschöpfungskette medizintechni

scher Geräte, Instrumente und Produkte thematisiert. Daraus

ergeben sich gleichermaßen für Medizintechnikher steller, für ihre

Kunden auf Anwenderseite sowie ihre Zulieferer ideale Vor aus

setz ungen, um Partnerschaften zu schmieden und gemeinsame

Projekte zum Erfolg zu führen.

Impulsgeber für Ideengeber

Wer sich als Impulsgeber für die besonders innovationsgetriebe

ne Medizintechnikbranche versteht, muss selbst kreativ sein und

sich stets neu erfinden – so wie die MEDICA. Immer wieder

werden neue Programmelemente kreiert und in enger Koope

ration mit renommierten Partnern aus der Fachszene zu unver

zichtbaren Veranstaltungsbestandteilen ausgebaut.

Digitalisierung? Ist bei der MEDICA gelebter Alltag und mehr

als nur gehyptes Trendthema. Bereits in den 80er Jahren präsen

tierte eine spezielle Sonderschau den damals noch eher skeptischen

Ärzten erste Angebote für eine PraxisEDV. Daraus entstanden

die MEDICA MEDIA und später das MEDICA HEALTH IT FORUM

als Dialogplattformen – in einem zukunftsweisenden Mix aus

Bühnenprogramm, Expertendiskussion und Ausstellungsbereich.

Vernetzung? Kommt in Deutschland erst jetzt so richtig in

Schwung. Ausgehend von weltweiten Trends gibt die MEDICA

hier jedoch schon seit Jahren die passende Orientierung – mit

SPECTARIS Jahrbuch 2019/2020 | Medizintechnik

dem MEDICA CONNECTED HEALTHCARE FORUM und der inte

grierten MEDICA App COMPETITION als zentralem Pitch um die

global beste Mobile Health Solution.

Gründergeist? Digitalgetriebene Jungunternehmer finden als

wichtige Ideengeber der Branche Jahr für Jahr ihre feste Bühne

beim MEDICA STARTUP PARK. Auf diese Idee sind mittlerweile

auch andere Veranstalter gekommen. In „freundlicher Anerken

nung“ kopieren sie das Konzept, ebenso wie das der MEDICA

App COMPETITION. Ein Beleg für den richtigen Weg der welt

weiten Nummer eins!

Denn das Original ist und bleibt die MEDICA mit ihren vielen

Highlights der Fachmesse, den integrierten Foren und begleiten

den Konferenzen.

Informationen online unter:

https://www.medica.de

https://www.compamed.de

18 Internationale Märkte | Deutsche Medizintechnik ist gefragt – steht jedoch vor steigenden Herausforderungen auf den Weltmärkten

Deutsche Medizintechnik ist gefragt – steht jedoch vor steigenden Herausforderungen auf den Weltmärkten

Medizintechnik aus Deutschland ist weltweit gefragt.

Die Erfolge in der Zusammenarbeit mit anderen Län

dern belegen die Kennzahlen der Branche: Mit einer

Exportquote von mehr als 65 Prozent sind die wichtigsten Ziel

märkte außerhalb des Heimatmarktes zu finden, wobei die Län

der der Europäischen Union mit über 40 Prozent traditionell den

Großteil der Exportaktivitäten ausmachen. Nordamerika und

Asien belegen mit einem Anteil von jeweils knapp 19 Prozent

die folgenden Plätze. In Asien verzeichneten die Unternehmen

2018 einen Zuwachs von knapp 5 Prozent. Des Weiteren haben

sich die Märkte Lateinamerikas ein wenig erholt. Sie zeigen im

Vergleich zum Vorjahr wieder Wachstumstendenzen von rund

5 Prozent.

Der Handelskonflikt zwischen den großen Absatzmärkten USA

und China trübt jedoch die positiven Tendenzen und führt zu

einem höheren ComplianceAufwand bei den Unternehmen.

Durch den Rückzug der USA aus dem Joint Comprehensive Plan

of Action (JCPoA) und dem damit verbundenen Wiederaufleben

der USSanktionen, insbesondere gegenüber ausländischen

Finanz instituten, ist das IranGeschäft für viele deutsche Medi

zintechnikhersteller trotz Ausnahmegenehmigung größtenteils

zum Erliegen gekommen. Ein probates Gegenmittel konnte von

den verbliebenen Vertragspartnern des JCPoA bisher nicht ge

funden werden. Die Gründung von INSTEX –

Instrument in Support of Trade Ex

changes – soll erst mittel bis

lang fristig dazu beitragen, den

breiten Rückzug ausländi

scher Finanzinstitute aus

dem IranGeschäft zu

kompensieren.

Das derzeitige politi

sche Leitmotiv „America

first“ spiegelt sich ferner

in verschiedenen neuen

Gesetzesinitiativen zur Ver

schärfung der USSanktionen

gegenüber der Russischen Fö

deration sowie in der Ankündigung

möglicher Strafzölle auf Produkte der Europäischen Union wider.

Die Volatilität der USamerikanischen Handels und Zollpolitik

sowie der beim Redaktionsschluss immer noch nicht vollzogene

„Brexit“ bergen viele Unsicherheiten und Risiken für Unternehmen.

Durch sein umfangreiches Informations angebot und der Inter

essenvertretung auf deutscher, europäischer und USamerikani

scher Ebene versucht SPECTARIS konkret Einfluss auf die der

zeitigen politischen Entwicklungen zu nehmen und Strafzöllen

sowie einer Verschärfung der USSanktionen entgegenzuwirken.

Gleichzeitig zeigen sich im Bereich der Freihandelsabkommen

Erfolge, die sich positiv auf die Exporte deutscher Medizintechnik

auswirken können. Zum 1. Februar 2019 ist das Wirtschaftspart

nerschaftsabkommen zwischen der Europäischen Union und

Japan in Kraft getreten. Es ist das umfangreichste Freihandels

abkommen, das je von der EU ausgehandelt wurde. Im Rahmen

des Abkommens konnten entscheidende Verbesserungen bei

nichttarifären Handelshemmnissen erzielt werden. So hat sich

Japan verpflichtet, den Zugang zu öffentlichen Ausschreibungen

weiter zu liberalisieren. Unter anderem wird Japan europäischen

Unternehmen die Teilnahme an Vergabeverfahren bei 51 Univer

sitäten, 25 Krankenhäusern und 11 Industrie und industriellen

Forschungszentren ermöglichen.

Mit Vietnam und den MercosurStaaten konnten im Juni 2019

Einigungen auf neue Freihandelsabkommen erzielt werden. Das

Freihandelsabkommen mit den MercosurStaaten ist Teil eines

umfassenderen Assoziierungsabkommens zwischen der EU und

den vier MercosurStaaten Argentinien, Brasilien, Paraguay und

Uruguay. Dessen endgültige Fassung soll in Kürze vorliegen. Das

Abkommen mit Vietnam wird voraussichtlich Ende 2019 bzw.

Anfang 2020 in Kraft treten. Mit Australien und Neuseeland

werden derzeit ebenfalls Freihandelsabkommen verhandelt.

Auch die Verhandlungen zwischen der EU und den USA über

ein Handelsabkommen und zur Beilegung des Handelsstreits

könnte wieder Fahrt aufnehmen, nachdem die EUMitgliedstaa

ten der EUKommission im April ihre Zustimmung für die Auf

nahme förmlicher Verhandlungen über ein Abkommen zur Kon

formitätsbewertung und eines zur Abschaffung der Zölle auf

gewerbliche Waren erteilt hatten.

Kontakt: Jennifer GoldenstedeAnne-Kathrin Schmalz

SPECTARIS e. V.

19

SPECTARIS Jahrbuch 2019/2020 | Medizintechnik

Strukturierte Flankierung des Potenzials in Entwicklungs-und Schwellenländern hilft deutschen KMU der Medizintechnik

Wirft man einen Blick auf die Potenziale in den Schwellenländern

mit ihrer steigenden Wirtschaftskraft, lohnen sich Investitionen

in diese Zukunftsmärkte umso mehr. Die Länder sind nach wie

vor stark im Wachstum und bieten mit ihrem Potenzial hinsicht

lich steigender Nachfrage nach moderner Gesundheitsinfrastruk

tur gute Marktchancen für deutsche Exporteure im Bereich Kran

kenhausbau und ausstattung.

Übergreifend werden die Schwellenländer auch über Asien

hinaus weiterhin eine tragende Rolle für die deutschen Medi

zintechnikexporte spielen – das IW Köln errechnete, dass mitt

lerweile über 20 Prozent der gesamten Ausfuhren von medizi

nischen Apparaten und Materialien aus Deutschland in

Schwellenländer 1 geliefert werden, Tendenz steigend.

In diesen Märkten mit einer schnell wachsenden

digitalen Infrastruktur und einer großen Offen

heit für EHealthAnwendungen werden zu

dem neue digitale BusinessModelle stärker

nachgefragt, welche ausschlaggebend für

zukünftige Marktanteile sein könnten. Da

bei spielen verstärkt die Länder Afrikas eine

bedeutendere Rolle.

Daher möchte die Bundesregierung das

wirtschaftliche Potenzial Afrikas gezielter

adressieren und strebt umfassende Bezie

hungen zu den afrikanischen Staaten an, die

der politischen und wirtschaftlichen Bedeutung Afrikas und

seinen Potenzialen gerecht werden. Die Beziehungen sollen

zugleich die große regionale Diversität und Vielschichtigkeit

Afrikas respektieren sowie den deutschen und europäischen

Interessen dienen. Das ist bei einem so heterogenen wirtschaft

lichen und politischen Gefüge keine einfache Aufgabe. Verschie

dene Ansätze sollen daher zu einer strukturierten Flankierung

des Potenzials in den Staaten Afrikas führen – allen voran die

verstärkte Zusammenarbeit mit den „Compact with Africa“Län

dern. SPECTARIS engagiert sich hier gemeinsam mit der Bun

desregierung mittels verschiedener Aktivitäten. So unterstützen

wir den „Africa Business Guide“ der Germany Trade and Invest,

der die Informationen zu Chancen auf dem Kontinent übersicht

lich und branchenfokussiert abbilden soll. Darüber hinaus soll

das Wirtschaftsnetzwerk Afrika des Bundeswirtschaftsministe

riums Unternehmen gezielter bei ihren AfrikaAktivitäten unter

stützen. Auch hier ist SPECTARIS aktiv eingebunden und wird

speziell für die Gesundheitswirtschaft ein Pilotprojekt in Marok

ko begleiten. Über das Bundesministerium für Gesundheit wird

das Thema„Global Health“ bespielt. SPECTARIS unterstützt hier

1 Schwellenländer: Brasilien, Russland, Indien, China, Chile, Kolumbien,

Mexiko, Peru, Ägypten, Katar, Südafrika, Vereinigte Arabische Emirate,

Indonesien, Korea, Malaysia, Philippinen, Taiwan, Thailand, Türkei

» Quelle: IW Köln

Die übergreifenden Außenwirtschaftsthemen werden

bei SPECTARIS im Rahmen zahlreicher Veranstaltungen

thematisiert. So werden Zoll und exportkontrollrechtliche

Fragestellungen in den Arbeitsgruppen Zoll, Exportkon

trolle und Außenhandelspraxis diskutiert. Die Arbeits

gruppen tagen jeweils im Frühjahr und Herbst. Sie bieten

durch intensiven Erfahrungs und Meinungsaustausch

sowie durch Gastvorträge eine wichtige Hilfestellung und

ein nützliches Netzwerk für SPECTARISMitgliedsunter

nehmen, die sich im internationalen Geschäftsraum be

wegen. Als Herzstück der politischen Aktivitäten und des

Netzwerkens in Berlin findet zweijährlich der etablierte

Außenwirtschaftstag zu Trendthemen der Medizintechnik,

Pharmaindustrie und Labortechnik statt. Veranstaltungs

ort ist das Auswärtige Amt, das gemeinsam mit SPECTARIS

als Gastgeber der Netzwerkveranstaltung auftritt.

20 Internationale Märkte | Deutsche Medizintechnik ist gefragt – steht jedoch vor steigenden Herausforderungen auf den Weltmärkten

die Aktivitäten des Netzwerkes mit seiner Medizintechnikexper

tise. Über das Bundesministerium für wirtschaftliche Zusammen

arbeit und Entwicklung wird weiterhin die hohe Relevanz von

Gesundheitsthemen und die der Einbindung von Unternehmen

aus der Medizintechnik gesehen, sodass bei SPECTARIS seit März

2019 wieder ein EZScout ansässig ist. Dieser kann die Unter

nehmen gezielt bei ihren Aktivitäten in Afrika und anderen Ent

wicklungs und Schwellenländern beraten.

Ein EZ-Scout unterstützt Mitglieder bei Aktivitäten in Entwicklungs- und Schwellenländern

Mit fortschreitender Entwicklung reifen in den Entwicklungs und

Schwellenländern (ESL) Märkte für hochwertige und technolo

gisch hoch entwickelte Produkte heran. Damit werden solche

Länder zunehmend interessant für die exportorientierte Wirt

schaft, besonders auch für die von SPECTARIS vertretenen Bran

chen. Umgekehrt sind die ESL für die weitere Entwicklung und

Steigerung ihrer Leistungsfähigkeit zunehmend auf moderne,

hochwertige Technologien angewiesen. Die Verbindung der staat

lichen Entwicklungszusammenarbeit (EZ) mit der Außenwirtschaft

bietet den Partnerländern Deutschlands und der

deutschen Industrie hochinteressante Chancen. Dies gilt in

besonderem Maße für die Medizin sowie die Analysen, Bio und

Labortechnik in den sich entwickelnden Systemen der Gesund

heitsversorgung.

Seit März 2019 ist Dr. med. Franz von Roenne in der Abteilung

Außenwirtschaft als EZScout tätig. Entsandt von der Gesellschaft

für Internationale Zusammenarbeit (GIZ) GmbH ist er Teil eines

Programms des Bundesministeriums für Wirtschaftliche Zusam

menarbeit und Entwicklung (BMZ) zur gezielten Förderung der

Zusammenarbeit zwischen Wirtschaft und den Programmen der

staatlichen Entwicklungszusammenarbeit. EZScouts gibt es in

insgesamt 17 Dach und Branchenverbänden, in drei Länderver

einen, bei elf IHKn sowie in Einrichtungen des Handwerks und

der Stiftungen.

Der SPECTARISEZScout bringt interessierte Mitglieder mit den

Programmen und Netzwerken der Entwicklungszusammenarbeit

und deren Schnittstellen mit Außenwirtschaftsförder instrumenten

in Kontakt. Er bietet Einzelberatung und information nach Bedarf

und organisiert thematische Informationsveranstaltungen. Er

sorgt für Vernetzung mit der Agentur für Wirtschaft und Ent

wicklung des BMZ, mit anderen EZScouts sowie ihren Äquiva

lenten an deutschen AHKn (ExperTS) und in Ländern mit einem

German Desk für die Verbindung der deutschen Außenwirtschaft

(Global Business Network). Durch Verbindung mit bilateralen

und multilateralen Programmen der Entwicklungszusammen

arbeit und deren Netzwerken hilft er beim Aufbau von spezifi

schen Kontakten.

Der EZScout unterstützt systematisch bei der Verzahnung von

Außenwirtschaft und Entwicklungszusammenarbeit, insbeson

dere vor Ort und anlassbezogen. Dafür gibt es einen gewichtigen

Grund: Gesundheitsversorgung, einschließlich Konzeption, Pla

nung und Finanzierung, liegt weltweit in der Verantwortung der

Öffentlichen Hand. Leistungsfähige Versorgung baut jedoch in

hohem Maße auf hochwertige, angepasste Technologien auf,

die von der Privatwirtschaft angeboten werden. Um hier Ange

bot und Nachfrage optimal aufeinander abzustimmen bedarf es

intensiver Zusammenarbeit, lange bevor die normalen markt

wirtschaftlichen Mechanismen zu Geschäften führen. Der EZ

Scout bei SPECTARIS will daher insbesondere zur Konzeption

und Nutzung optimierter Geschäftsmodelle mit interessierten

Mitgliedern ins Gespräch kommen. Im ersten Halbjahr seiner

Tätigkeit hat sich schon deutliches Interesse zahlreicher Mitglie

der gezeigt, die sich in ESL engagieren und ihre Erfahrungen

nutzen, erweitern und teilen wollen. Er steht für alle Fragen rund

um die Themen und Angebote der Entwicklungszusammenarbeit

zur Verfügung.

Kontakt:Dr. med. Franz von Roenne

EZScout der Deutschen Gesellschaft für Internationale

Zusammenarbeit (GIZ) GmbH im Auftrag des Bundesministeriums

für Wirtschaftliche Zusammenarbeit und Entwicklung (BMZ)

Telefon: +49 (0)30 414 021 55

Mobil: +49 (0)170 54 14 357

EMail: ez[email protected]

21

SPECTARIS Jahrbuch 2019/2020 | Medizintechnik

Mit freundlicher Unterstützung | B. BRAun

Weltweit schätzen Chirurgen AESCULAP® als verlässlichen Partner für Behandlungskonzepte in Chirurgie, Orthopädie und interventioneller Gefäßmedizin. Ob chirurgische Instrumente, Nahtmaterial, Implantate oder Sterilcontainer – das Medizintechnikunternehmen strebt nach Innovationen, die medizinischen Fortschritt bringen. Seit 1976 gehört AESCULAP® zur B. Braun-Gruppe und ist damit Teil eines familiengeführten Konzerns mit 64.000 Mitarbei-tern in 64 Ländern. Durch konstruktiven Austausch entwickelt B. Braun hochwertige Produktsysteme und Serviceleistungen, die weiter gehen und weiter führen – und verbessert so die Gesundheit von Menschen auf der ganzen Welt.

INNOVATION WEITER DENKEN

Produkte und Dienstleistungen für chirurgische und interventionelle Kernprozesse

AESCULAP® Ennovate®

Ennovate® ist eine technologisch fort- geschrittene Lösungsplattform für die Versorgung von Wirbelsäulenerkrankungen. Das Design ist so konzipiert, dass der Chirurg mit einer einzigen Plattform Ein-griffe von der Brustwirbelsäule bis zum Becken behandeln kann. Die Einfachheit und Vielseitigkeit des Systems erlaubt es dem Operateur, das Implantatkonstrukt basierend auf den intra-operativen Gegebenheiten und der Anatomie des Patienten zu individualisieren, um so die bestmögliche Therapie zu erzielen. Weiter-hin verfügt das Implantat über die einzig- artige PolyLock®-Technologie. Mit diesem Mechanismus können die Eigenschaften des Implantates jederzeit an die individuellen Bedürfnisse des Patienten und des Chirur-gen angepasst werden.

AESCULAP® EinsteinVision®

Mit dem EinsteinVision® 3D-Visualisierungs-system bietet AESCULAP® eine innovative Lösung - einen Meilenstein in der 3D- Laparoskopie. Die hochwertigen optischen Komponenten und die maßgeschneiderte Elektronik liefern eine eindrucksvolle 3D-Tiefenwahrnehmung. Die Kamera- auflösung sorgt für extra-scharfe Bilder und - in Kombination mit dem großen 32" 3D-Monitor - für eine ausgezeichnete Bildqualität.

AESCULAP® Chirurgische Instrumente und ContainerChirurgische Instrumente und ein um- fassendes Sterilgutmanagement-System sind die Grundlage für erfolgreiche chirurgische Eingriffe. Die hohen Anfor- derungen an Präzision und konstanter Qualität spielen bei der Produktion von chirurgischen Instrumenten eine gleicher- maßen bedeutsame Rolle. Als weltweit führender Anbieter von Sterilgutmanage-ment-Lösungen bietet AESCULAP® ein im Klinikalltag bewährtes Produktportfolio an chirurgischen Instrumenten, Steril- containern, Siebkörben und Instrumenten-organisationssystemen, kombiniert mit intelligenten Serviceleistungen.

AESCULAP® – a B. Braun brand | Aesculap AG | www.aesculap.de

A-IM

1902

0

Weltweit schätzen Chirurgen AESCULAP® als verlässlichen Partner für Behandlungskonzepte in Chirurgie, Orthopädie und interventioneller Gefäßmedizin. Ob chirurgische Instrumente, Nahtmaterial, Implantate oder Sterilcontainer – das Medizintechnikunternehmen strebt nach Innovationen, die medizinischen Fortschritt bringen. Seit 1976 gehört AESCULAP® zur B. Braun-Gruppe und ist damit Teil eines familiengeführten Konzerns mit 64.000 Mitarbei-tern in 64 Ländern. Durch konstruktiven Austausch entwickelt B. Braun hochwertige Produktsysteme und Serviceleistungen, die weiter gehen und weiter führen – und verbessert so die Gesundheit von Menschen auf der ganzen Welt.

INNOVATION WEITER DENKEN

Produkte und Dienstleistungen für chirurgische und interventionelle Kernprozesse

AESCULAP® Ennovate®

Ennovate® ist eine technologisch fort- geschrittene Lösungsplattform für die Versorgung von Wirbelsäulenerkrankungen. Das Design ist so konzipiert, dass der Chirurg mit einer einzigen Plattform Ein-griffe von der Brustwirbelsäule bis zum Becken behandeln kann. Die Einfachheit und Vielseitigkeit des Systems erlaubt es dem Operateur, das Implantatkonstrukt basierend auf den intra-operativen Gegebenheiten und der Anatomie des Patienten zu individualisieren, um so die bestmögliche Therapie zu erzielen. Weiter-hin verfügt das Implantat über die einzig- artige PolyLock®-Technologie. Mit diesem Mechanismus können die Eigenschaften des Implantates jederzeit an die individuellen Bedürfnisse des Patienten und des Chirur-gen angepasst werden.

AESCULAP® EinsteinVision®

Mit dem EinsteinVision® 3D-Visualisierungs-system bietet AESCULAP® eine innovative Lösung - einen Meilenstein in der 3D- Laparoskopie. Die hochwertigen optischen Komponenten und die maßgeschneiderte Elektronik liefern eine eindrucksvolle 3D-Tiefenwahrnehmung. Die Kamera- auflösung sorgt für extra-scharfe Bilder und - in Kombination mit dem großen 32" 3D-Monitor - für eine ausgezeichnete Bildqualität.

AESCULAP® Chirurgische Instrumente und ContainerChirurgische Instrumente und ein um- fassendes Sterilgutmanagement-System sind die Grundlage für erfolgreiche chirurgische Eingriffe. Die hohen Anfor- derungen an Präzision und konstanter Qualität spielen bei der Produktion von chirurgischen Instrumenten eine gleicher- maßen bedeutsame Rolle. Als weltweit führender Anbieter von Sterilgutmanage-ment-Lösungen bietet AESCULAP® ein im Klinikalltag bewährtes Produktportfolio an chirurgischen Instrumenten, Steril- containern, Siebkörben und Instrumenten-organisationssystemen, kombiniert mit intelligenten Serviceleistungen.

AESCULAP® – a B. Braun brand | Aesculap AG | www.aesculap.de

A-IM

1902

0

Weltweit schätzen Chirurgen AESCULAP® als verlässlichen Partner für Behandlungskonzepte in Chirurgie, Orthopädie und interventioneller Gefäßmedizin. Ob chirurgische Instrumente, Nahtmaterial, Implantate oder Sterilcontainer – das Medizintechnikunternehmen strebt nach Innovationen, die medizinischen Fortschritt bringen. Seit 1976 gehört AESCULAP® zur B. Braun-Gruppe und ist damit Teil eines familiengeführten Konzerns mit 64.000 Mitarbei-tern in 64 Ländern. Durch konstruktiven Austausch entwickelt B. Braun hochwertige Produktsysteme und Serviceleistungen, die weiter gehen und weiter führen – und verbessert so die Gesundheit von Menschen auf der ganzen Welt.

INNOVATION WEITER DENKEN

Produkte und Dienstleistungen für chirurgische und interventionelle Kernprozesse

AESCULAP® Ennovate®

Ennovate® ist eine technologisch fort- geschrittene Lösungsplattform für die Versorgung von Wirbelsäulenerkrankungen. Das Design ist so konzipiert, dass der Chirurg mit einer einzigen Plattform Ein-griffe von der Brustwirbelsäule bis zum Becken behandeln kann. Die Einfachheit und Vielseitigkeit des Systems erlaubt es dem Operateur, das Implantatkonstrukt basierend auf den intra-operativen Gegebenheiten und der Anatomie des Patienten zu individualisieren, um so die bestmögliche Therapie zu erzielen. Weiter-hin verfügt das Implantat über die einzig- artige PolyLock®-Technologie. Mit diesem Mechanismus können die Eigenschaften des Implantates jederzeit an die individuellen Bedürfnisse des Patienten und des Chirur-gen angepasst werden.

AESCULAP® EinsteinVision®

Mit dem EinsteinVision® 3D-Visualisierungs-system bietet AESCULAP® eine innovative Lösung - einen Meilenstein in der 3D- Laparoskopie. Die hochwertigen optischen Komponenten und die maßgeschneiderte Elektronik liefern eine eindrucksvolle 3D-Tiefenwahrnehmung. Die Kamera- auflösung sorgt für extra-scharfe Bilder und - in Kombination mit dem großen 32" 3D-Monitor - für eine ausgezeichnete Bildqualität.

AESCULAP® Chirurgische Instrumente und ContainerChirurgische Instrumente und ein um- fassendes Sterilgutmanagement-System sind die Grundlage für erfolgreiche chirurgische Eingriffe. Die hohen Anfor- derungen an Präzision und konstanter Qualität spielen bei der Produktion von chirurgischen Instrumenten eine gleicher- maßen bedeutsame Rolle. Als weltweit führender Anbieter von Sterilgutmanage-ment-Lösungen bietet AESCULAP® ein im Klinikalltag bewährtes Produktportfolio an chirurgischen Instrumenten, Steril- containern, Siebkörben und Instrumenten-organisationssystemen, kombiniert mit intelligenten Serviceleistungen.

AESCULAP® – a B. Braun brand | Aesculap AG | www.aesculap.de

A-IM

1902

0

22 Internationale Märkte | Russischer Markt für Medizintechnik bleibt auf Wachstumskurs

Die Regierung steckt im Rahmen des Nationalen Projekts

„Gesundheitsfürsorge“ bis 2024 etwa 23,6 Mrd. Euro

ins staatliche Gesundheitswesen. Schwerpunkte sind die

Behandlung von HerzKreislauf und Krebserkrankungen. Da

durch soll die durchschnittliche Lebenserwartung der russischen

Bevölkerung bis 2024 um fünf Jahre steigen.

Der russische Markt für Medizintechnik wird 2019 auf etwa

4 Mrd. Euro (295 Mrd. Rubel) wachsen, schätzt das Industrie

ministerium. Im Vorjahr 2018 hatte der Markt um 10 Prozent

auf etwa 3,8 Mrd. Euro (281 Mrd. Rubel, EZBJahresdurchschnitts

wechselkurs 2018: 1 Euro = 74,04 Rubel) zugelegt. Etwa 80

Prozent der Beschaffungen werden von öffentlichen Gesund

heitseinrichtungen getätigt.

Markt für Privatmedizin wächst stark

Russlands Markt für medizinische Dienstleistungen ist 2018 um

11,6 Prozent im Vergleich zum Vorjahr auf etwa 41 Mrd. Euro

gestiegen. Dabei entfällt der größte Teil mit 56,8 Prozent auf

Leistungen der staatlichen Pflichtversicherung (OMS). Der Anteil

der Privatmedizin beträgt 15,8 Prozent.

Der private Gesundheitsmarkt gehört zu den aussichts reichsten

Marktsegmenten in Russland. Im Jahr 2018 stieg der Wert der

legal erbrachten privaten medizinischen Dienstleistungen um

10,8 Prozent auf etwa 6,5 Mrd. Euro. Bis 2021 könnte der Markt

auf etwa 8 Mrd. Euro wachsen, schätzt die Unternehmens

beratung KPMG. Da sie weniger strengen Vorgaben unterliegen,

können private Kliniken weiterhin uneingeschränkt ausländische

Medizintechnik beschaffen.

Gute Geschäftschancen bietet der Markt für Telemedizin

(eHealth). Im Jahr 2018 betrug das Marktvolumen etwa 100 Mio.

Hans-Jürgen Wittmann,

Büro Moskau,

Germany Trade and Invest

Kontakt:www.gtai.de

Euro. Bis 2030 könnte dieser Markt auf 1,2 Mrd. Euro wachsen.

Doch noch bremsen rechtliche Hürden und eine unausgereifte

Regulierung die weitere Entwicklung der Branche. Derzeit dürfen

Diagnosen noch nicht per OnlineKonsultationen erstellt werden.

Regierung unterstützt einheimische Hersteller

Die etwa 400 russischen Hersteller hatten Ende 2018 einen Um

satzanteil von rund 23 Prozent am heimischen Markt für Medi

zintechnik. Mit der „Strategie zur Entwicklung der medizinischen

Industrie bis 2030“ will das Industrieministerium das Produkti

onsvolumen der russischen Medizintechnikhersteller gegenüber

2017 (910 Mio. USDollar) um das 3,5fache steigern, die Aus

fuhren mehr als verzehnfachen auf 1 Mrd. USDollar und jährlich

mindestens 100 neue Medizinprodukte „Made in Russia“ zu

lassen.

Der Föderale Antimonopoldienst (Kartellamt) beklagt eine zu

geringe Austauschbarkeit von Medizinprodukten. Dies er schwere

einheimischen Herstellern den Marktzugang und verhindere

Preissenkungen. Standardisierungskataloge sollen Abhilfe

schaffen. Das Gesundheitsministerium will ein entsprechendes

Verzeichnis bis Ende 2019 erarbeiten.

Marktzugang für ausländische Hersteller wird erschwert

Das Industrieministerium strebt an, die Importabhängigkeit bei

111 Medizinprodukten bis 2020 reduzieren. Mit der Verordnung

Nr. 813 vom 26. Juni 2019 hat die Regierung die Liste der

ausländischen Medizinprodukte und geräte, für die Beschrän

kungen bei öffentlichen Beschaffungen gelten, um 14 Positionen

Gastbeitrag

Russischer Markt für Medizin-technik bleibt auf WachstumskursRegierung verstärkt Importsubstitution ausländischer Medizinprodukte

Moskau (GTAI) – Russland investiert 24 Milliarden Euro in sein Gesundheitssystem bis 2024.

Verschärfte Importsubstitutionsregeln drängen ausländische Medizintechnikhersteller zum

Aufbau lokaler Produktionen.

23

erweitert, darunter Otorinoskope, Tonometer zur Messung des

Augeninnendrucks, Beatmungsgeräte, Ultraschallscanner und

Intraokularlinsen. Wenn mindestens zwei russische Hersteller mit

ihren Produkten an einem öffentlichen Beschaffungsverfahren

teilnehmen, sind ausländische Analoga davon ausgeschlossen.

Premierminister Dmitri Medwedew hat im Juni 2019 eine Ver

ordnung unterzeichnet, die den Spielraum öffentlicher Einrich

tungen einengt, Medizintechnik über Wettbewerbsverfahren zu

beschaffen. Damit könnten neben dem Preis auch Qualitäts

kriterien herangezogen werden. Doch für Röntgenapparate,

optische Mikroskope, zahnärztliche und ophthalmologische

Instrumente, Sterilisatoren und andere Medizinprodukte ist nun

mehr der Preis das ausschlaggebende Kriterium.

Russland startet digitale Kennzeichnung von Rehatechnik

Außerdem dehnt Russland die Pflicht zur digitalen Kennzeichnung

von Waren auf Medizintechnik, speziell Rehatechnik, aus. So

sollen die Produkte auf ihrem Weg vom Hersteller bis zum End

verbraucher lückenlos rückverfolgt werden können. Den Auftakt

bildet ein Pilotprojekt zur Markierung von Rollstühlen vom

1. September 2019 bis 1. Juni 2021. In einer ersten Phase sind

Roll stühle mit manuellem Antrieb betroffen, danach folgen Roll

stühle mit einem Motor oder anderen mechanischen Bewegungs

vorrichtungen. Mit der Umsetzung des Projekts ist das Zentrum

zur Entwicklung aussichtsreicher Technologien (ZRPT) betraut, das

zum Firmenimperium des Oligarchen Alischer Usmanow gehört.

Gemeinsamer Medizintechnikmarkt macht Neuregistrierung erforderlich

Im Zuge der Schaffung eines einheitlichen Medizintechnikmarkts

in der Eurasischen Wirtschaftsunion (EAWU) müssen alle medi

zinischen Geräte bis Ende Dezember 2021 neu registriert werden.

Dazu wären mindestens 20 Jahre notwendig, schätzt der Verband

der Medizintechnikhersteller Medizinskie Resursy. Daher könnten

ab 2022 Engpässe bei Medizintechnik auftreten, warnt der Bran

chenverband. Eventuell kommt es zu einer Verschiebung der

Frist, aber ausländische Hersteller sollten sich bereits intensiv mit

den neuen Anforderungen der EAWU auseinandersetzen.

Deutsche Medizintechnikhersteller erweitern ihre Präsenz in Russland

Um trotz aller Hürden weiterhin Zugang zu staatlichen Aufträgen

zu erhalten, investieren deutsche Unternehmen in den Auf oder

Ausbau einer lokalen Produktion. Der Medizintechnikproduzent

Sarstedt legte im Juli 2019 in Sankt Petersburg den Grundstein

zum Bau eines Werks zur Herstellung von EinwegBlutentnah

mesystemen. Bis 2022 fließen etwa 31 Mio. Euro in das Projekt.

Der Medizinbedarfshersteller B. Braun investiert bis 2020 etwa

40 Mio. Euro in den Bau eines Logistikzentrums und die Er

weiterung des Produktionswerks im Gebiet Twer. Fresenius

Nephrocare errichtet bis 2020 für etwa 6 Mio. Euro drei Dialyse

zentren im Gebiet Rostow.

Für den Medizintechnikhersteller Otto Bock hat sich die Lokali

sierung der Produktion bereits gelohnt. Die russische Repräsen

tanz Otto Bock Mobility wurde 2018 neben drei weiteren An

bietern ausgewählt, insgesamt 39.000 Rollstühle des Modells

„Start” an staatliche Gesundheitseinrichtungen zu liefern.

Trotz der Ausweitung der Politik der Importsubstitution steigen

die Importe von Medizintechnik nach Russland. Die Ausfuhren

deutscher Hersteller nach Russland legten im Jahr 2018 um 3,9

Prozent im Vergleich zum Vorjahr auf etwa 649 Mio. Euro zu.

Mit einem Anteil am Gesamtexport von 2,7 Prozent belegte

Russland damit Platz zehn der wichtigsten Abnehmerländer deut

scher Medizintechnik.

SPECTARIS Jahrbuch 2019/2020 | Medizintechnik

Zolltarifgruppe Produktgruppe 2017 2018 davon aus (HS-Code) Deutschland (2018)

» 9018.11 bis .20 Elektrodiagnoseapparate und -geräte 287,2 310,4 26,4» 9022 Röntgenapparate etc. 431,1 380,6 77,0» 8419.20 Sterilisierapparate 33,1 34,4 5,5» 8713 Rollstühle 29,0 33,1 6,2» 9018.41, .49 Zahnmedizinische Instrumente; a. n. g. 136,5 140,3 37,5» 9018.31 bis .39 Spritzen, Nadeln, Katheter, Kanülen etc. 322,3 368,7 66,7» 9018.50 Ophthalmologische Instrumente 91,1 109,2 26,0» 9018.90 Andere Instrumente, Apparate und Geräte 900,8 930,3 251,1» 9019, 9020 Therapiegeräte, Atmungsgeräte etc. 223,6 259,1 46,9» 9402 Medizinmöbel etc. 55,5 71,0 14,3» 9021 Orthopädietechnik, Prothesen etc. 661,1 715,7 98,1

» Quelle: UN Comtrade

Einfuhr ausgewählter medizintechnischer Produkte nach Russland (in Mio. US$)

24

Gastbeitrag

Internationale Märkte | Brasilianischer Medizintechnikmarkt im Aufwind

Brasilianischer Medizin-technikmarkt im Aufwind Brasilien ist mit etwas mehr als 210 Mio. Einwohnern unter den zehn bevölkerungsreichsten

Ländern und mit einem BIP von 2,14 Billionen US-Dollar (2018) die neuntgrößte Volkswirtschaft

der Welt. Bedeutend im Gesundheitsbereich ist die stark alternde Gesellschaft: Liegt der Anteil

der über 65-Jährigen im Jahr 2019 noch bei knapp 10 Prozent, so steigt dieser bis 2040 auf ca.

17 Prozent und verdoppelt sich bis 2060 auf über 25 Prozent. Zudem steigt die Lebenserwartung

von aktuell 76,5 auf 81 Jahre in 2060.1 Damit stellen sich viele Herausforderungen an das Land,

welche Chancen für deutsche Medizintechnikunternehmen bereithalten, zumal die Nachfrage

nach Medizintechnik anzieht.

Die brasilianische Wirtschaft erholt sich langsam und durch

die Mitte Juli 2019 in der ersten Instanz approbierte

Rentenreform voraussichtlich schneller. Die Regierung

des seit Januar 2019 amtierenden Präsidenten Jair Bolsonaro

zielt neben einer Entlastung des Staatshaushaltes mittels weiterer

Reformen auf eine Öffnung des Marktes ab. Außerdem werden

seit 2014 verstärkt Antikorruptionsmaßnahmen wie die Opera-

tion Lava Jato ergriffen.

Im Jahr 2018 wurden auf dem brasilianischen Arbeitsmarkt

528.000 formale Stellen geschaffen, 18 Prozent davon im Ge-

sundheitssektor.2 Mit dem nationalen Gesundheitssystem SUS

belegt das Land den achten Platz der größten Gesundheitsmärk-

te weltweit und verfügt mit 2,18 Ärzten pro 1.000 Einwohner

über die viertgrößte medizinische Bevölkerung der Welt. 2018

beliefen sich die Gesundheitsausgaben auf 637 Mrd. Brasiliani-

scher Real 3, ca. 9,3 Prozent des brasilianischen BIPs. Davon

waren 57 Prozent für die private Krankenversicherung oder

eigene Ausgaben und 43 Prozent öffentliche Mittel.4

Der MT-Markt wuchs 2018 um 13,5 Prozent und bewegte

10,5 Milliarden US-Dollar. Für 2019 wird ein Wachstum von fünf

bis sieben Prozent prognostiziert.5 Im Laufe des Jahres (2018)

stiegen die Importe um 21,8 Prozent auf insgesamt 5,4 Mrd.

US-Dollar und auch die nationale Produktion (51,5 Prozent des

Gesamt volumens des Sektors) wuchs um 5,6 Prozent auf 5,7

Mrd. US-Dollar. Der Anstieg ist zurückzuführen auf Investitionen

in elektromedizinische und -therapeutische sowie strahlungs-

technische Geräte und Einrichtungen.

Deutschland belegt mit 10,4 Prozent Platz zwei der brasiliani-

schen Importe von Medizintechnik, nach den USA mit 32,7

Prozent (2018). Die Verordnung RDC Nr. 208/2018 hat zur Ver-

einfachung der Verfahren für die Einfuhr von der Gesundheits-

überwachung unterliegenden Erzeugnissen gesorgt. Zudem

wurden Risikomanagement- und Frachtparametrisierungsver-

fahren eingeführt, welche die Analyse- und Freigabeprozesse

importierter Waren beschleunigen und deren Fristen verkürzen.

Dadurch konnte die Wettbewerbsfähigkeit deutscher Medizin-

technikunternehmen erheblich verbessert werden.6 Die in 2015

von der Gesundheitsbehörde ANVISA und InMetro etablierte

1 IBGE2 GTT Healthcare3 2018 EUR-BRL: 4,4

4 ANAHP5 O Globo6 ABRAIDI» Quelle: ABIMO

Partnerschaft (Dauer fünf Jahre) zum

Schutz der Gesundheit der Bevölkerung

trägt maßgeblich zum Lösen komplexer

Auf gaben wie die Steigerung der Qualität

von Medikamenten, medizinischen Gerä-

ten und Prothesen bei. So kam es zur

merk lichen Verkürzung (bis hin zur Elimi-

nierung) von Warteschlangen bei der

Ricardo Castanho,

Abteilungsleiter Markteintritt

und Business Development

Services

Kontakt:[email protected]

Import (Mio. USD) Export (Mio. USD) » Med. Geräte 843,25 63,82» Implantate & Prothesen 188,65 60,27» Laborgeräte 981,39 47,5» Verbrauchsmaterialien 1.186,01 338,71» Zahnmedizintechnik 147,97 87,71» Geräte zur med. Bildgebung 566,4 27,73» Geräte zur Rehabilitation 448,99 53,34» Ges. 4,36 Mrd. USD 679,10

25

Produkt registrierung, zur Stärkung der Ana lysekapazität der La

boratorien und Ausweitung der Transparenz sowie zur Effizienz

steigerung in der Kommunikation zwischen den Akteuren. Zum

Teil wurde dies durch die vermehrte Nutzung von Technologien

zur Prozess automatisierung erreicht.

Seit einigen Jahren werden die Krankenhäuser vertikalisiert,

was Kostensenkungen und eine qualitativ hochwertige Ver

sorgung gewährleistet. Die Betreiber von Krankenversicherungen

investieren in ihre eigenen Netze und andersherum erstellen

Krankenhäuser ihre eigenen Krankenversicherungen. In dem

Rahmen gab es 2018 im Bereich Gesundheit, Hygiene und

Ästhetik 107 Fusionen und Übernahmen.7 Während inländische

vor ausländischen Investoren lagen, wird in den kommenden

Jahren mit mehr ausländischen Investoren gerechnet. Investiert

werden u. a. von dem CuraNetzwerk für diagnostische Medizin

300 Mio. Brasilianischer Real in die Eröffnung neuer Labore und

von Fleury 170 Mio. Brasilianischer Real in den Kauf des Lafe

Netzwerks von klinischen Analyselaboren in Rio de Janeiro. Sabin,

das fünftgrößte Unternehmen der Branche, hat von Oktober

2018 bis Februar 2019 sechs Labore übernommen und plant 170

Mio. Brasilianischer Real in die Expansion zu investieren. Ghelfond

und Wettbewerber wie Alliar wollen mit Dienstleistungen für

Krankenkassenbetreiber mit einem eigenen Netzwerk von

Kranken häusern und Kliniken wie NotreDame Intermédica und

Hapvida wachsen. Diese Betreiber erzielen durch eine bessere

Kontrolle ihrer Kosten eine überdurchschnittliche Leistung.8

Hapvida hat 2019 die Gruppe São Francisco für 5 Mrd. Brasilia

nischer Real erworben und ist mit 5,8 Mio. Kunden von (zahn)

medizinischen Krankenversicher ungen und einem Nettoeinkom

men von 6 Mrd. Brasilianischer Real zum wichtigsten Betreiber

hinsichtlich der Kundenanzahl geworden. Für deutsche Unter

nehmen liegen Chancen im Bereich der bild gebenden Verfahren,

die hohe Investitionen in Ausrüstung und spezialisierte Fachleute

erfordern. Diagnostikunternehmen setzen zudem stark auf Tech

nologie und die Entwicklung neuer Untersuchungen. Dasa, der

Branchenführer mit 250 Mio. durchgeführten Untersuchungen

pro Jahr, investiert 30 Mio. Brasilianischer Real in Künstliche

Intelligenz (KI), Digitalisierung und Gentests.

Übergreifend bietet auch das Handelsabkommen zwischen der

EU und Mercosur durch die Vereinfachung des bilateralen Handels

neue Impulse. Deutsche Medizintechnikunternehmen profitieren

von der Verwendung internationaler Standards und der Ausrich

tung technischer Regulierungen auf die Bedürfnisse von Mikro und

KMU sowie von der Transparenz durch die kosten lose Bereitstellung

relevanter Informationen sowie davon, dass der Mercosur die Er

füllung der technischen Vorschriften akzeptiert. Dies erleichtert

den Marktzugang, schafft (bürokratische) Hürden ab und kreiert