Embed Size (px)

Citation preview

Rückblick auf die wesentlichen

Entwicklungen sowie Ausblick auf 2017

Die Energiewende im

Stromsektor: Stand

der Dinge 2016

BERLIN, 5. JANUAR 2017

Patrick Graichen, Mara Marthe Kleiner,

Christoph Podewils

Kernpunkte des

Stromjahres 2016

Ergebnisse auf einen Blick

1

2

3

4

3

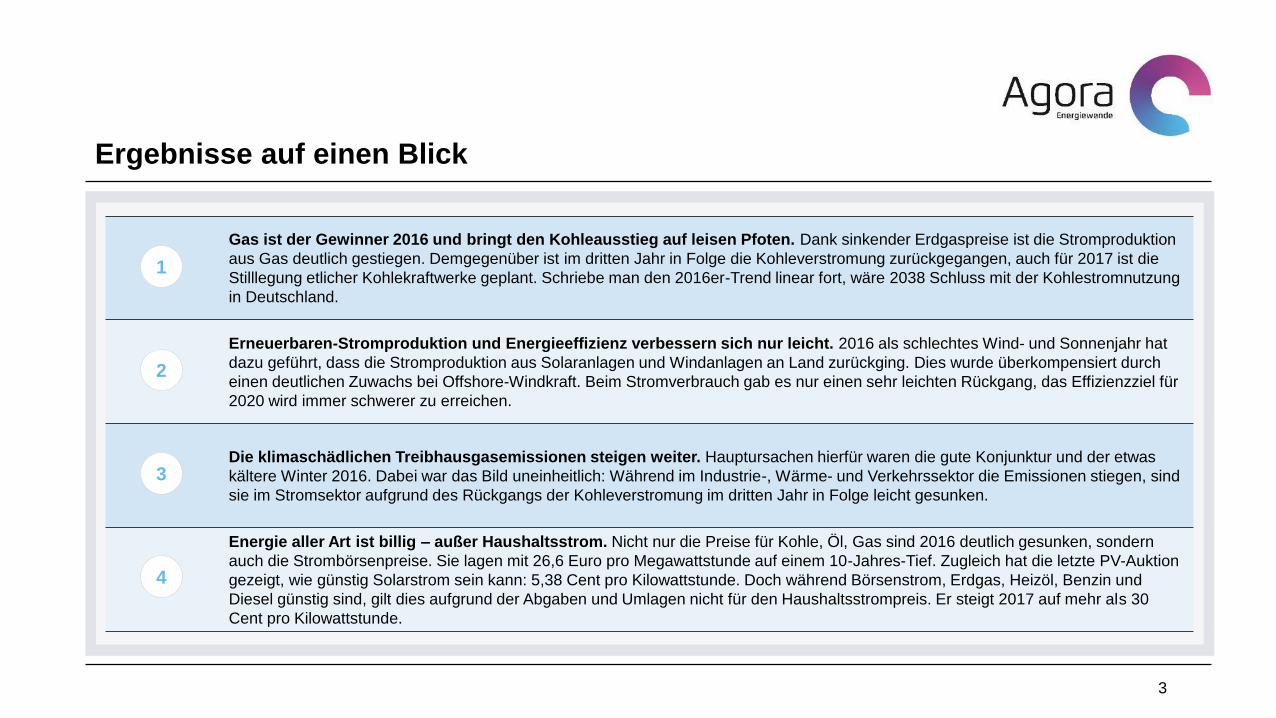

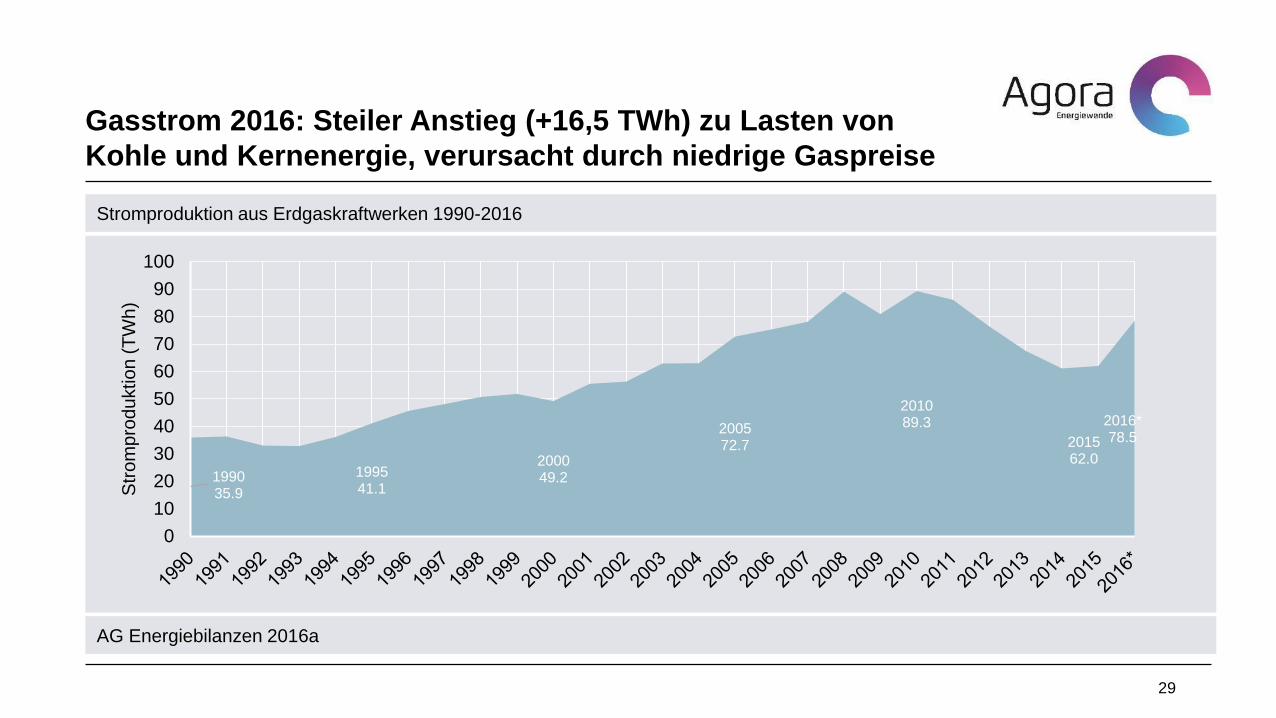

Gas ist der Gewinner 2016 und bringt den Kohleausstieg auf leisen Pfoten. Dank sinkender Erdgaspreise ist die Stromproduktion

aus Gas deutlich gestiegen. Demgegenüber ist im dritten Jahr in Folge die Kohleverstromung zurückgegangen, auch für 2017 ist die

Stilllegung etlicher Kohlekraftwerke geplant. Schriebe man den 2016er-Trend linear fort, wäre 2038 Schluss mit der Kohlestromnutzung

in Deutschland.

Erneuerbaren-Stromproduktion und Energieeffizienz verbessern sich nur leicht. 2016 als schlechtes Wind- und Sonnenjahr hat

dazu geführt, dass die Stromproduktion aus Solaranlagen und Windanlagen an Land zurückging. Dies wurde überkompensiert durch

einen deutlichen Zuwachs bei Offshore-Windkraft. Beim Stromverbrauch gab es nur einen sehr leichten Rückgang, das Effizienzziel für

2020 wird immer schwerer zu erreichen.

Die klimaschädlichen Treibhausgasemissionen steigen weiter. Hauptursachen hierfür waren die gute Konjunktur und der etwas

kältere Winter 2016. Dabei war das Bild uneinheitlich: Während im Industrie-, Wärme- und Verkehrssektor die Emissionen stiegen, sind

sie im Stromsektor aufgrund des Rückgangs der Kohleverstromung im dritten Jahr in Folge leicht gesunken.

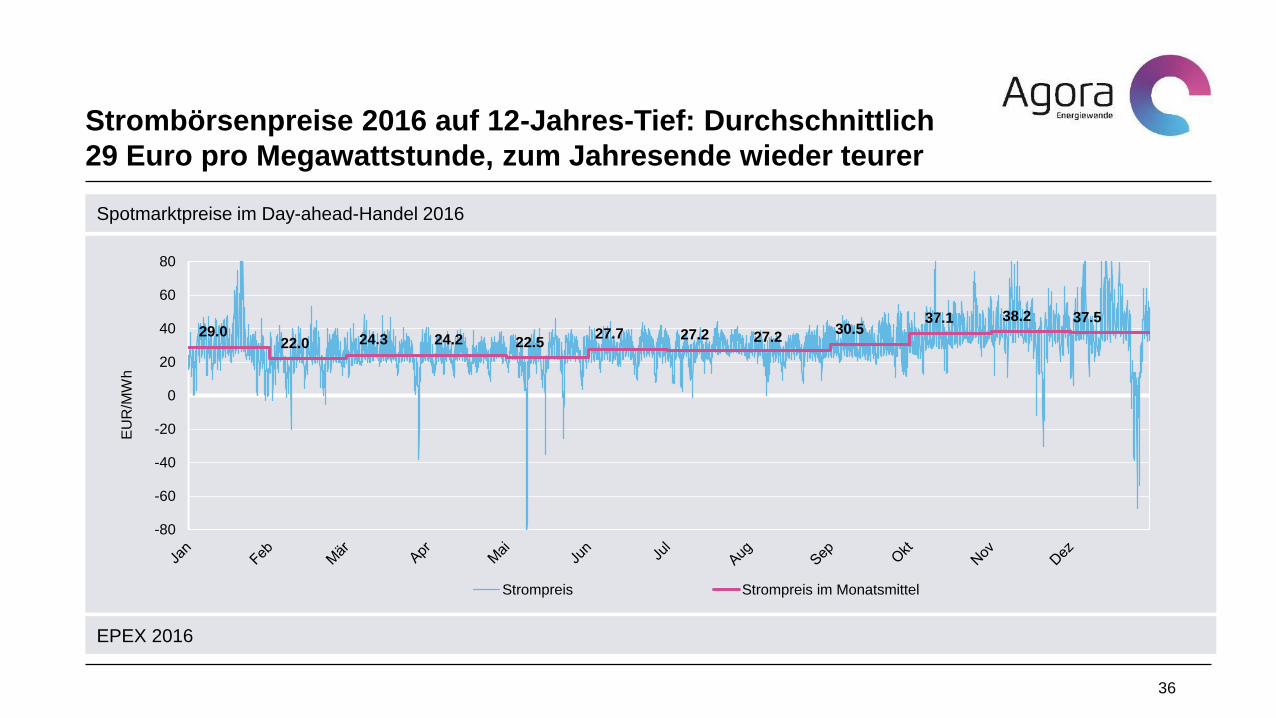

Energie aller Art ist billig – außer Haushaltsstrom. Nicht nur die Preise für Kohle, Öl, Gas sind 2016 deutlich gesunken, sondern

auch die Strombörsenpreise. Sie lagen mit 26,6 Euro pro Megawattstunde auf einem 10-Jahres-Tief. Zugleich hat die letzte PV-Auktion

gezeigt, wie günstig Solarstrom sein kann: 5,38 Cent pro Kilowattstunde. Doch während Börsenstrom, Erdgas, Heizöl, Benzin und

Diesel günstig sind, gilt dies aufgrund der Abgaben und Umlagen nicht für den Haushaltsstrompreis. Er steigt 2017 auf mehr als 30

Cent pro Kilowattstunde.

Das Stromjahr 2016 in 10 Punkten

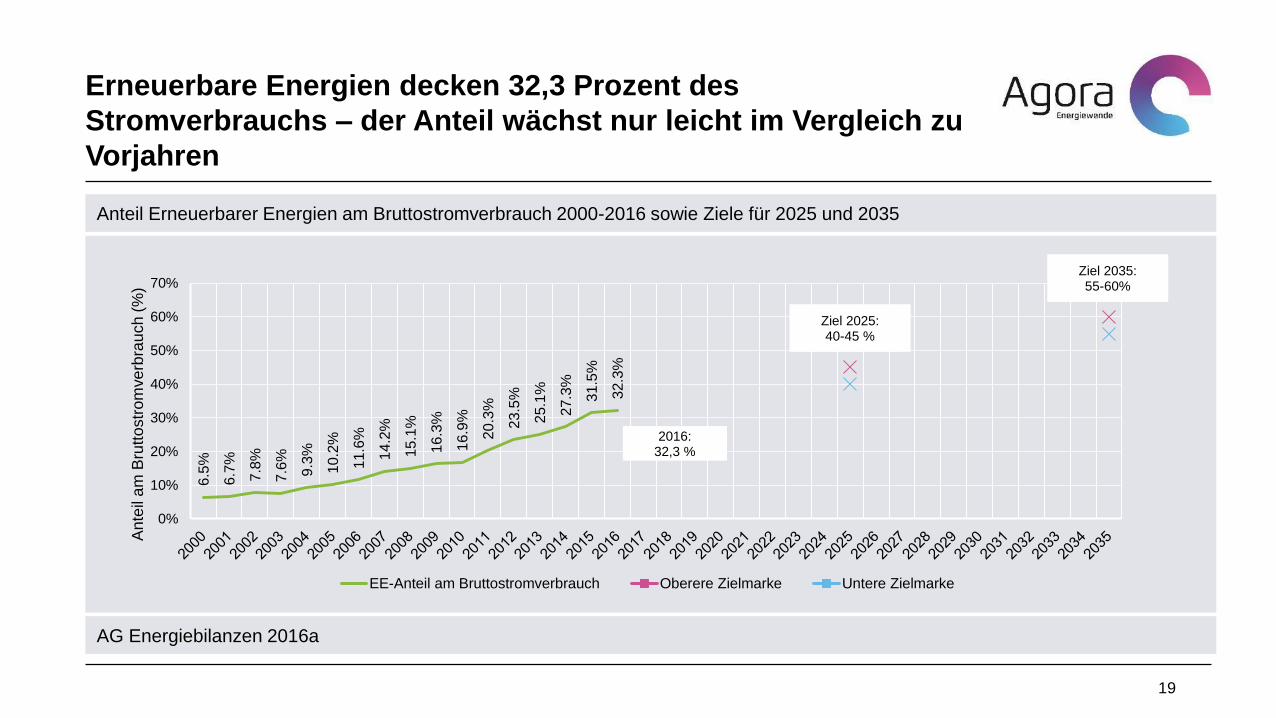

1. Erneuerbare Energien: 2016 stieg die Stromproduktion aus Erneuerbaren Energien nur leicht,

nämlich um 4 auf 191,4 Terawattstunden. Ihr Anteil am Stromverbrauch stieg um 0,8 Prozentpunkte

auf 32,3 Prozent. Dass der Zuwachs trotz eines deutlichen Zubaus an Anlagen (insbesondere im

Bereich der Windenergie) nicht stärker ausfiel, liegt an einem eher unterdurchschnittlichen Wind-

und Solarjahr 2016.

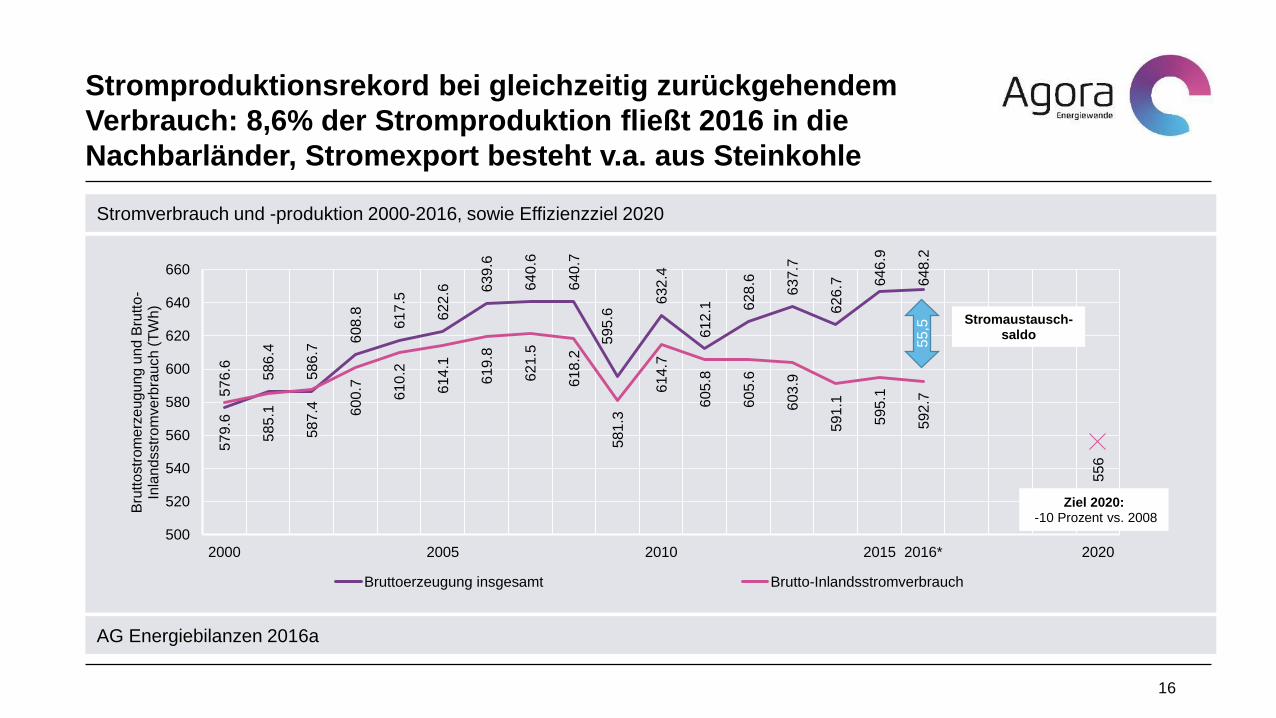

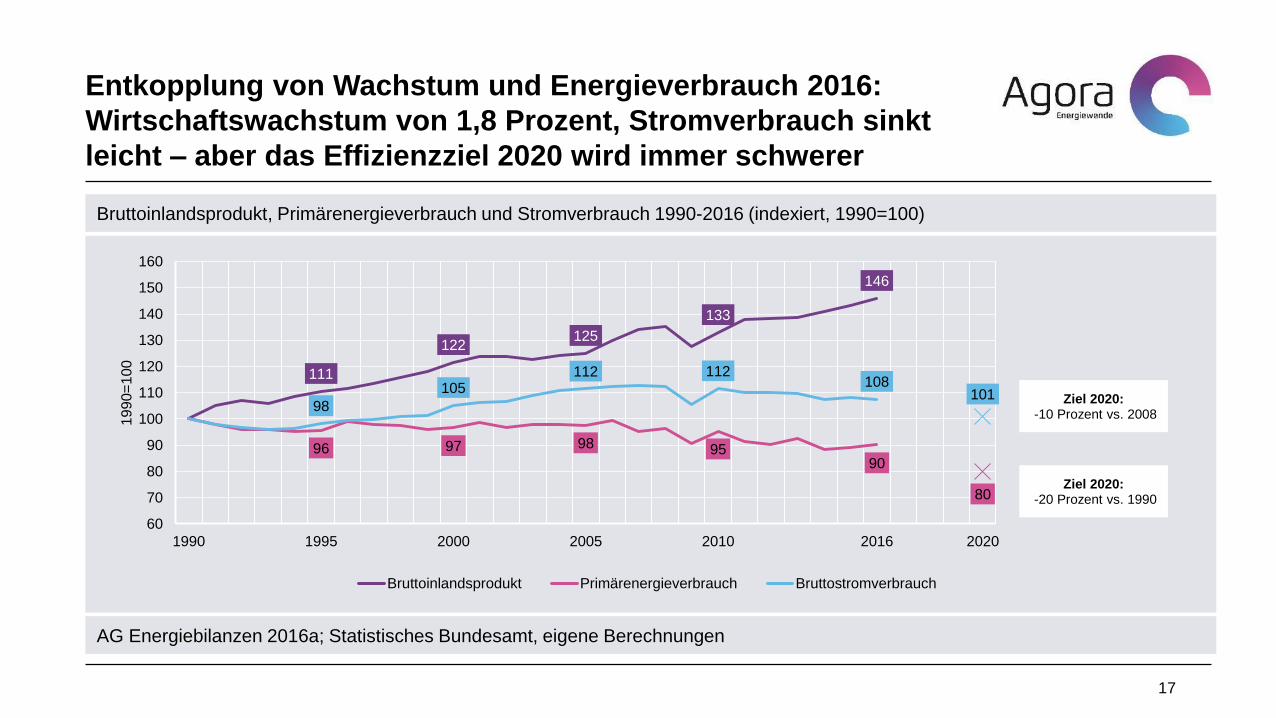

2. Stromverbrauch: Der Stromverbrauch ist 2016 um 2,4 Terawattstunden zurückgegangen: von

595,1 auf 592,7 Terawattstunden (-0,4 Prozent). Gleichzeitig wuchs die Wirtschaft um etwa 1,8

Prozent. Stromverbrauch und Wachstum entkoppeln sich erfreulicherweise weiter, jedoch nach wie

vor zu langsam: Um sich in Richtung des deutschen Effizienzziels zu bewegen (Rückgang des

Stromverbrauchs bis 2020 um 10 Prozent gegenüber 2008), hätten 2016 acht Terawattstunden

weniger Strom verbraucht werden müssen.

Das Stromjahr 2016 in 10 Punkten

5

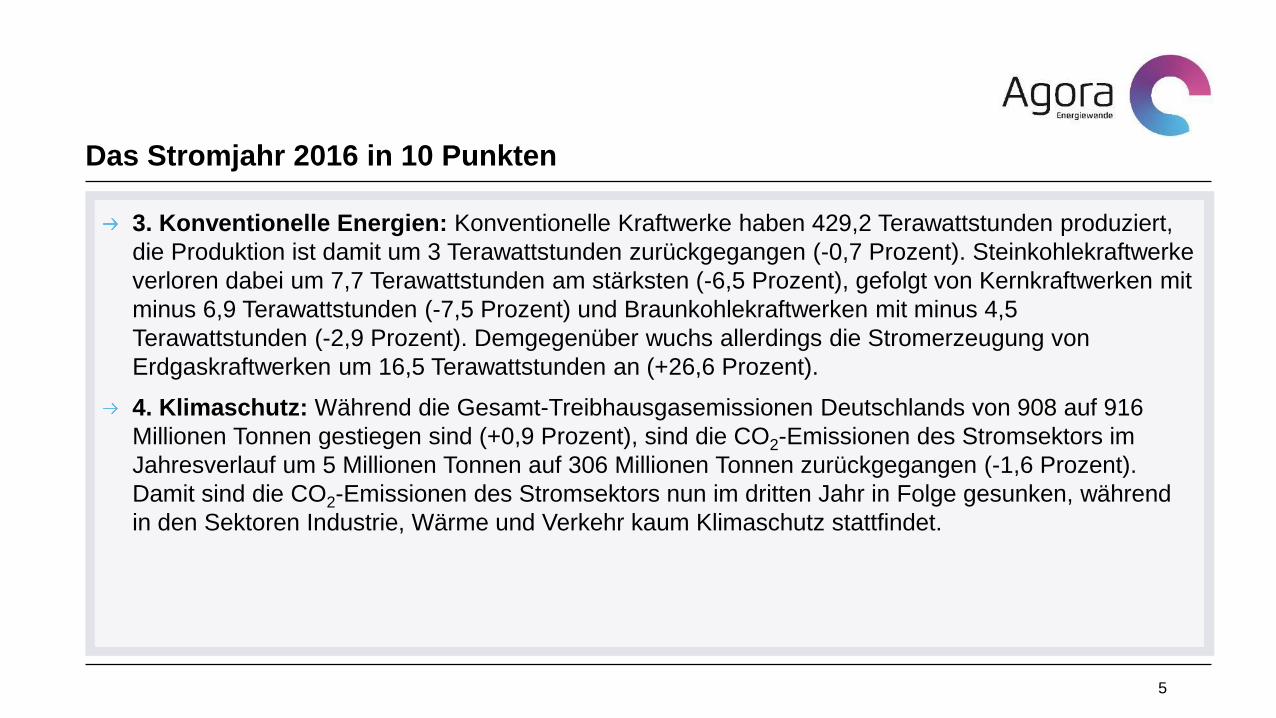

3. Konventionelle Energien: Konventionelle Kraftwerke haben 429,2 Terawattstunden produziert,

die Produktion ist damit um 3 Terawattstunden zurückgegangen (-0,7 Prozent). Steinkohlekraftwerke

verloren dabei um 7,7 Terawattstunden am stärksten (-6,5 Prozent), gefolgt von Kernkraftwerken mit

minus 6,9 Terawattstunden (-7,5 Prozent) und Braunkohlekraftwerken mit minus 4,5

Terawattstunden (-2,9 Prozent). Demgegenüber wuchs allerdings die Stromerzeugung von

Erdgaskraftwerken um 16,5 Terawattstunden an (+26,6 Prozent).

4. Klimaschutz: Während die Gesamt-Treibhausgasemissionen Deutschlands von 908 auf 916

Millionen Tonnen gestiegen sind (+0,9 Prozent), sind die CO2-Emissionen des Stromsektors im

Jahresverlauf um 5 Millionen Tonnen auf 306 Millionen Tonnen zurückgegangen (-1,6 Prozent).

Damit sind die CO2-Emissionen des Stromsektors nun im dritten Jahr in Folge gesunken, während

in den Sektoren Industrie, Wärme und Verkehr kaum Klimaschutz stattfindet.

Das Stromjahr 2016 in 10 Punkten

6

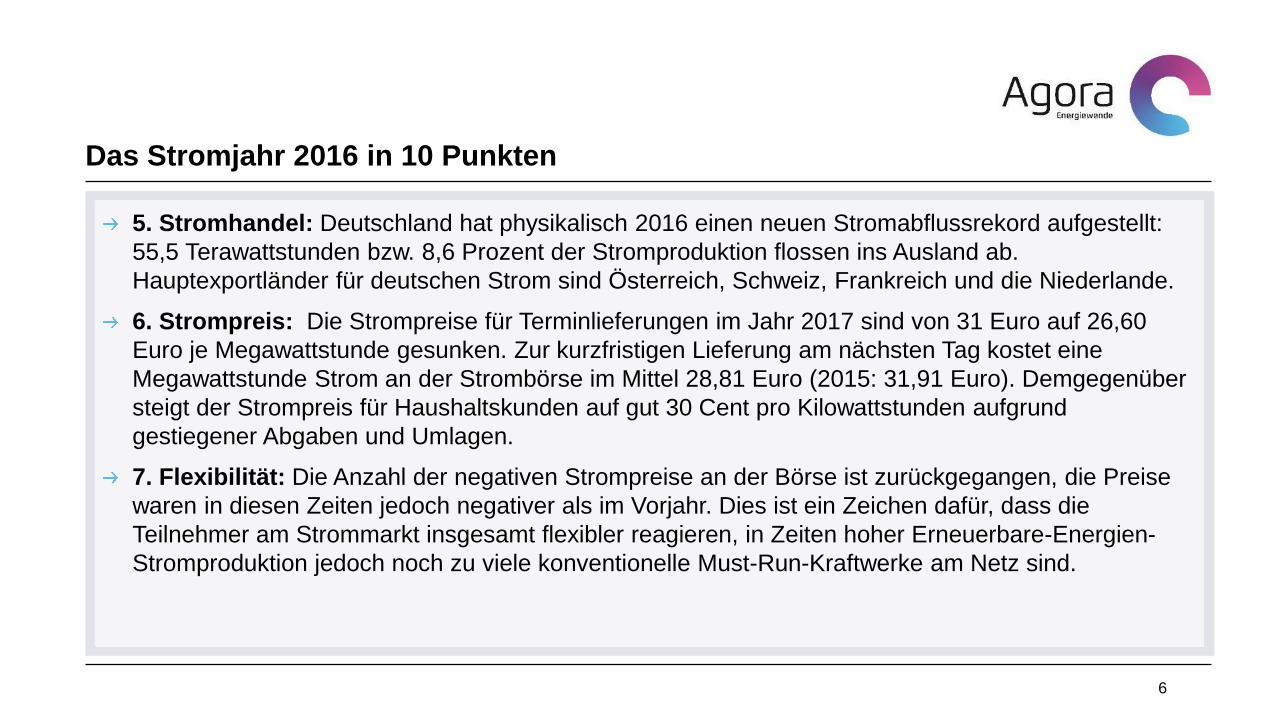

5. Stromhandel: Deutschland hat physikalisch 2016 einen neuen Stromabflussrekord aufgestellt:

55,5 Terawattstunden bzw. 8,6 Prozent der Stromproduktion flossen ins Ausland ab.

Hauptexportländer für deutschen Strom sind Österreich, Schweiz, Frankreich und die Niederlande.

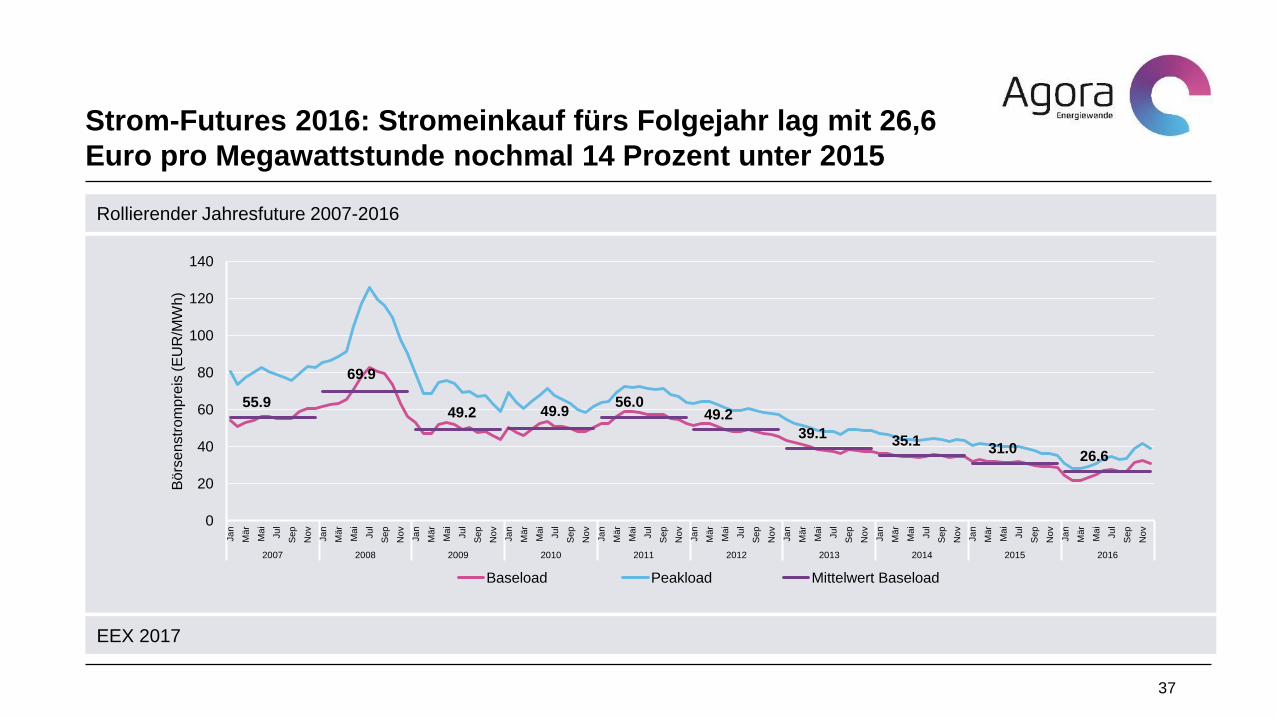

6. Strompreis: Die Strompreise für Terminlieferungen im Jahr 2017 sind von 31 Euro auf 26,60

Euro je Megawattstunde gesunken. Zur kurzfristigen Lieferung am nächsten Tag kostet eine

Megawattstunde Strom an der Strombörse im Mittel 28,81 Euro (2015: 31,91 Euro). Demgegenüber

steigt der Strompreis für Haushaltskunden auf gut 30 Cent pro Kilowattstunden aufgrund

gestiegener Abgaben und Umlagen.

7. Flexibilität: Die Anzahl der negativen Strompreise an der Börse ist zurückgegangen, die Preise

waren in diesen Zeiten jedoch negativer als im Vorjahr. Dies ist ein Zeichen dafür, dass die

Teilnehmer am Strommarkt insgesamt flexibler reagieren, in Zeiten hoher Erneuerbare-Energien-

Stromproduktion jedoch noch zu viele konventionelle Must-Run-Kraftwerke am Netz sind.

Das Stromjahr 2016 in 10 Punkten

7

8. Rekordtage: Am 8. Mai 2016 um 13 Uhr wurden 86,3 Prozent des Strombedarfs durch

Erneuerbare Energien gedeckt – so viel wie nie zuvor. Die geringste Einspeisung von Kohlestrom

war am Ostersonntag, den 27. März zu verzeichnen. Nur 7,6 Gigawatt Strom aus Braun- und

Steinkohle wurde am frühen Morgen eingespeist.

9. Stimmung: Die Bevölkerung unterstützt die Energiewende: 93 Prozent der Menschen hielt sie für

„sehr wichtig“ oder „wichtig“. Der Anteil derjenigen, die die Energiewende für „sehr wichtig“ halten, ist

dabei von 50 auf 57 Prozent gestiegen. Die Energiewende genießt damit in der Bevölkerung die

höchste Bedeutung seit 2012.

10. Ausblick auf 2017: Konventionelle Kraftwerke mit einer Gesamtleistung von etwa vier Gigawatt

werden 2017 abgeschaltet, was die Überkapazitäten im Kraftwerkspark verringert. Bei der

Erzeugung wird der Anteil der Kohle und Kernenergie leicht zurückgehen, die Erneuerbaren

Energien werden voraussichtlich weiter zulegen. Aufgrund der erstmals bei Wind und Biomasse

durchgeführten Auktionen werden die Kosten des Zubaus Erneuerbarer vermutlich weiter sinken.

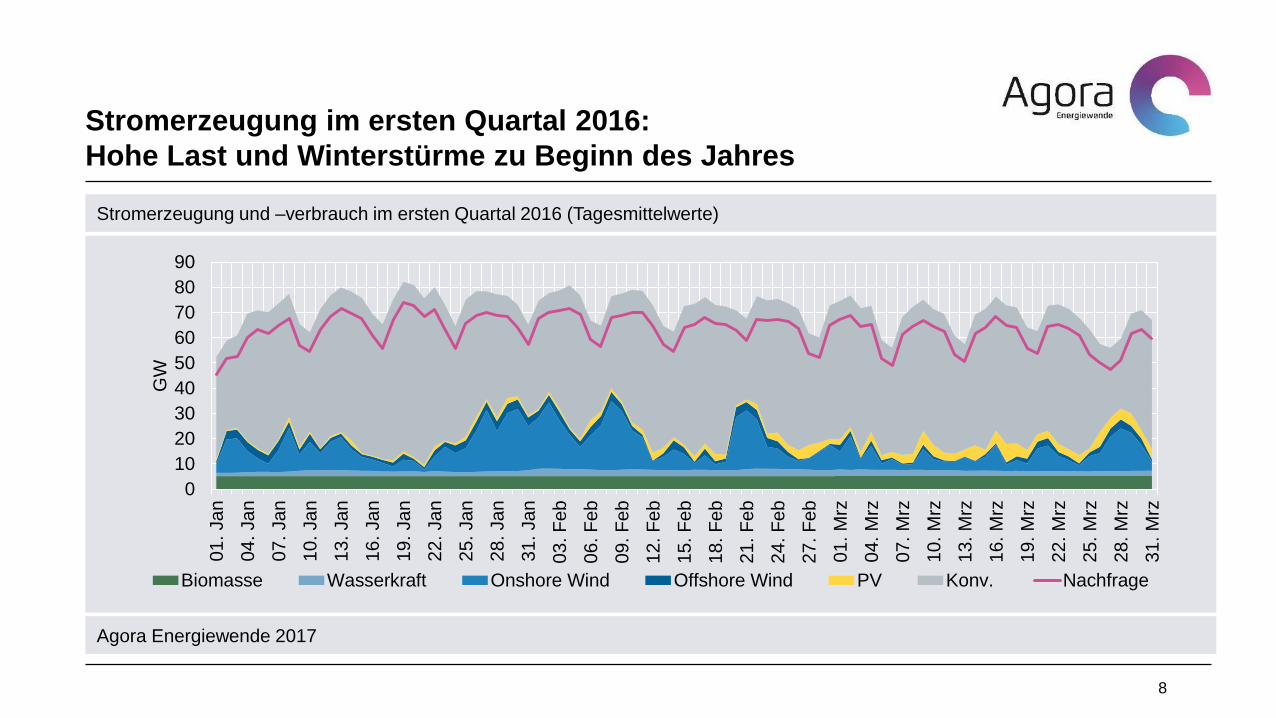

Stromerzeugung im ersten Quartal 2016:

Hohe Last und Winterstürme zu Beginn des Jahres

0

10

20

30

40

50

60

70

80

90

01. Jan

04. Jan

07. Jan

10. Jan

13. Jan

16. Jan

19. Jan

22

. Ja

n

25. Jan

28. Jan

31. Jan

03. F

eb

06. F

eb

09. F

eb

12. F

eb

15. F

eb

18. F

eb

21. F

eb

24. F

eb

27. F

eb

01. M

rz

04. M

rz

07. M

rz

10. M

rz

13

. M

rz

16. M

rz

19. M

rz

22. M

rz

25. M

rz

28. M

rz

31. M

rz

GW

Biomasse Wasserkraft Onshore Wind Offshore Wind PV Konv. Nachfrage

8

Stromerzeugung und –verbrauch im ersten Quartal 2016 (Tagesmittelwerte)

Agora Energiewende 2017

Stromerzeugung im zweiten Quartal 2016:

Windertrag und Stromnachfrage gehen zurück,

Solarstromerzeugung nimmt zu

9

Stromerzeugung und –verbrauch im zweiten Quartal 2016 (Tagesmittelwerte)

Agora Energiewende 2017

0

10

20

30

40

50

60

70

80

90

01. A

pr

04. A

pr

07. A

pr

10. A

pr

13. A

pr

16. A

pr

19. A

pr

22

. A

pr

25. A

pr

28. A

pr

01. M

ai

04. M

ai

07. M

ai

10. M

ai

13. M

ai

16. M

ai

19. M

ai

22. M

ai

25. M

ai

28. M

ai

31. M

ai

03. Jun

06. Jun

09. Jun

12

. Ju

n

15. Jun

18. Jun

21. Jun

24. Jun

27. Jun

30. Jun

GW

Biomasse Wasserkraft Onshore Wind Offshore Wind PV Konv. Nachfrage

Stromerzeugung im dritten Quartal 2016:

Ein sonniger Sommer mit wenig Wind

10

Stromerzeugung und –verbrauch im dritten Quartal 2016 (Tagesmittelwerte)

Agora Energiewende 2017

0

10

20

30

40

50

60

70

80

90

01. Jul

04. Jul

07. Jul

10. Jul

13. Jul

16. Jul

19. Jul

22. Jul

25. Jul

28. Jul

31. Jul

03. A

ug

06. A

ug

09. A

ug

12. A

ug

15. A

ug

18. A

ug

21. A

ug

24. A

ug

27. A

ug

30. A

ug

02. S

ep

05. S

ep

08. S

ep

11. S

ep

14. S

ep

17. S

ep

20. S

ep

23. S

ep

26. S

ep

29. S

ep

GW

Biomasse Wasserkraft Onshore Wind Offshore Wind PV Konv. Nachfrage

Stromerzeugung im vierten Quartal 2016:

Ein Herbst mit relativ wenig Strom aus Erneuerbaren Energien

– nur an Weihnachten weht viel Wind

11

Stromerzeugung und –verbrauch im vierten Quartal 2016 (Tagesmittelwerte)

Agora Energiewende 2017

0

10

20

30

40

50

60

70

80

90

01. O

kt

04. O

kt

07. O

kt

10. O

kt

13. O

kt

16. O

kt

19. O

kt

22. O

kt

25. O

kt

28. O

kt

31. O

kt

03. N

ov

06. N

ov

09. N

ov

12. N

ov

15. N

ov

18. N

ov

21. N

ov

24. N

ov

27. N

ov

30. N

ov

03. D

ez

06. D

ez

09. D

ez

12. D

ez

15. D

ez

18. D

ez

21. D

ez

24

. D

ez

27. D

ez

30. D

ez

GW

Biomasse Wasserkraft Onshore Wind Offshore Wind PV Konv. Nachfrage

Stromerzeugung und

Stromverbrauch 2016

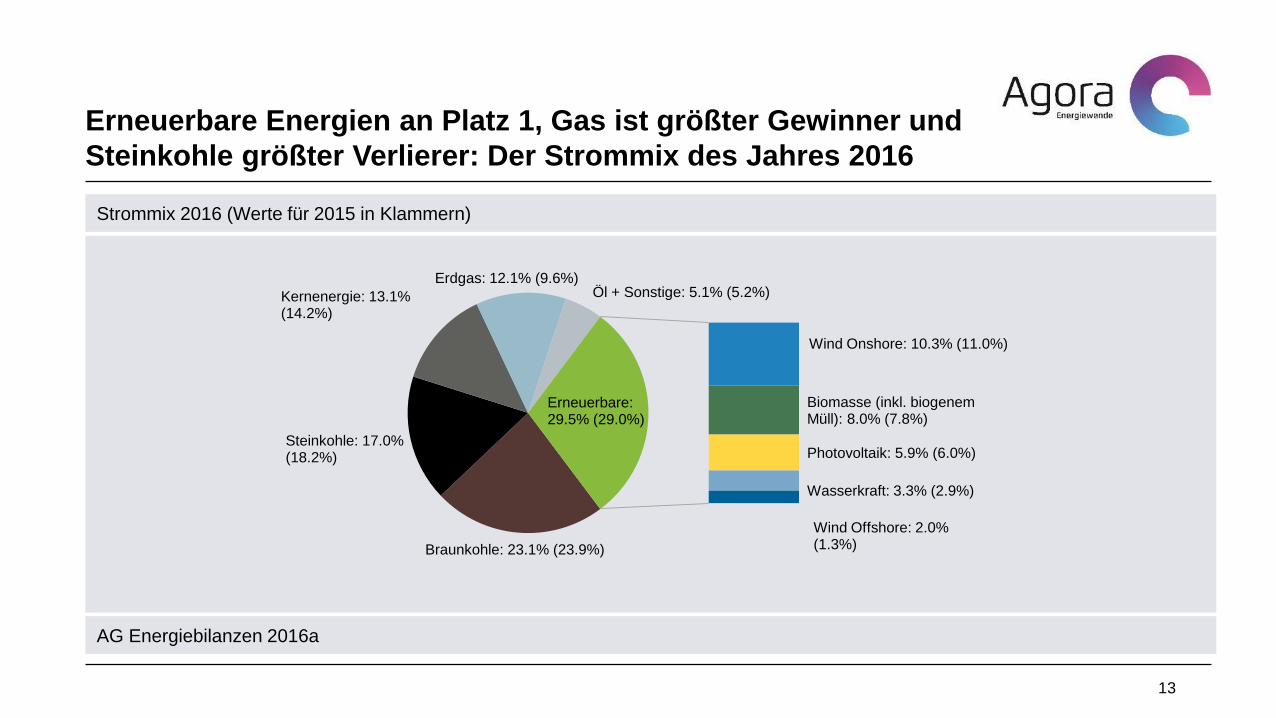

Erneuerbare Energien an Platz 1, Gas ist größter Gewinner und

Steinkohle größter Verlierer: Der Strommix des Jahres 2016

Braunkohle: 23.1% (23.9%)

Steinkohle: 17.0% (18.2%)

Kernenergie: 13.1% (14.2%)

Erdgas: 12.1% (9.6%)Öl + Sonstige: 5.1% (5.2%)

Wind Onshore: 10.3% (11.0%)

Biomasse (inkl. biogenem Müll): 8.0% (7.8%)

Photovoltaik: 5.9% (6.0%)

Wasserkraft: 3.3% (2.9%)

Wind Offshore: 2.0% (1.3%)

Erneuerbare: 29.5% (29.0%)

13

Strommix 2016 (Werte für 2015 in Klammern)

AG Energiebilanzen 2016a

Entwicklung der Stromproduktion 2000-2016:

Erneuerbaren Energien verfünffacht, Kernkraft fast halbiert –

und die Summe fossiler Energien (Kohle, Gas) bleibt konstant

19.7 25.1 37.9 62.5104.2

191.4152.5 154.1169.6

163.0140.6

84.9140.8 147.1143.1 134.1 117.0

110.0

170.9 142.6148.3 154.1 145.9

150.035.9 41.1

49.272.7 89.3

78.5549.9 536.8576.6

622.5 632.5 648.1

0

100

200

300

400

500

600

700

Str

om

pro

du

ktio

n (

TW

h)

Erneuerbare Kernenergie Steinkohle Braunkohle Erdgas Mineralölprodukte Sonstige

14

Entwicklung der Stromproduktion 1990-2016

AG Energiebilanzen 2016a

Entwicklung 2016 gegenüber 2015:

Zuwächse bei Erneuerbaren und vor allem beim Erdgas,

Rückgänge bei Kohle, Kernkraft und Verbrauch

4.0

-6.9

-4.5

-7.7

16.5

4

-2.4

-10

-5

0

5

10

15

20

Erneuerbare Kernkraft Braunkohle Steinkohle Erdgas Stromaustauschsaldo Verbrauch

Ve

rän

deru

ng

zu

m V

orj

ahr

(TW

h)

15

Entwicklung der Strommengen 2015-2016

AG Energiebilanzen 2016a

Stromproduktionsrekord bei gleichzeitig zurückgehendem

Verbrauch: 8,6% der Stromproduktion fließt 2016 in die

Nachbarländer, Stromexport besteht v.a. aus Steinkohle

576

.6

586

.4

586

.7

608

.8

617

.5

622.6 6

39

.6

64

0.6

640

.7

595

.6

632

.4

612

.1 628

.6

637

.7

62

6.7 6

46

.9

648

.2

57

9.6

585

.1

587

.4 60

0.7

610

.2

614.1

619

.8

621

.5

61

8.2

581.3

614

.7

605

.8

605

.6

603

.9

591

.1

595

.1

592

.7

556

500

520

540

560

580

600

620

640

660

2000 2005 2010 2015 2016* 2020

Bru

tto

str

om

erz

eug

ung

und

Bru

tto

-In

land

sstr

om

ve

rbra

uch

(T

Wh

)

Bruttoerzeugung insgesamt Brutto-Inlandsstromverbrauch

55,5

Ziel 2020:-10 Prozent vs. 2008

Stromaustausch-saldo

16

Stromverbrauch und -produktion 2000-2016, sowie Effizienzziel 2020

AG Energiebilanzen 2016a

Entkopplung von Wachstum und Energieverbrauch 2016:

Wirtschaftswachstum von 1,8 Prozent, Stromverbrauch sinkt

leicht – aber das Effizienzziel 2020 wird immer schwerer

111

122125

133

146

96 97 98 9590

80

98

105112 112

108101

60

70

80

90

100

110

120

130

140

150

160

1990 1995 2000 2005 2010 2016 2020

199

0=

10

0

Bruttoinlandsprodukt Primärenergieverbrauch Bruttostromverbrauch

Ziel 2020:-10 Prozent vs. 2008

Ziel 2020:-20 Prozent vs. 1990

17

Bruttoinlandsprodukt, Primärenergieverbrauch und Stromverbrauch 1990-2016 (indexiert, 1990=100)

AG Energiebilanzen 2016a; Statistisches Bundesamt, eigene Berechnungen

Erneuerbare

Energien im

Stromsektor 2016

Erneuerbare Energien decken 32,3 Prozent des

Stromverbrauchs – der Anteil wächst nur leicht im Vergleich zu

Vorjahren

6.5

%

6.7

%

7.8

%

7.6

%

9.3

%

10.2

%

11.6

%

14

.2%

15

.1%

16.3

%

16

.9%

20.3

%

23.5

%

25.1

%

27.3

%

31.5

%

32.3

%

0%

10%

20%

30%

40%

50%

60%

70%

An

teil

am

Bru

tto

str

om

ve

rbra

uch

(%

)

EE-Anteil am Bruttostromverbrauch Oberere Zielmarke Untere Zielmarke

2016:32,3 %

Ziel 2025:40-45 %

Ziel 2035:55-60%

19

Anteil Erneuerbarer Energien am Bruttostromverbrauch 2000-2016 sowie Ziele für 2025 und 2035

AG Energiebilanzen 2016a

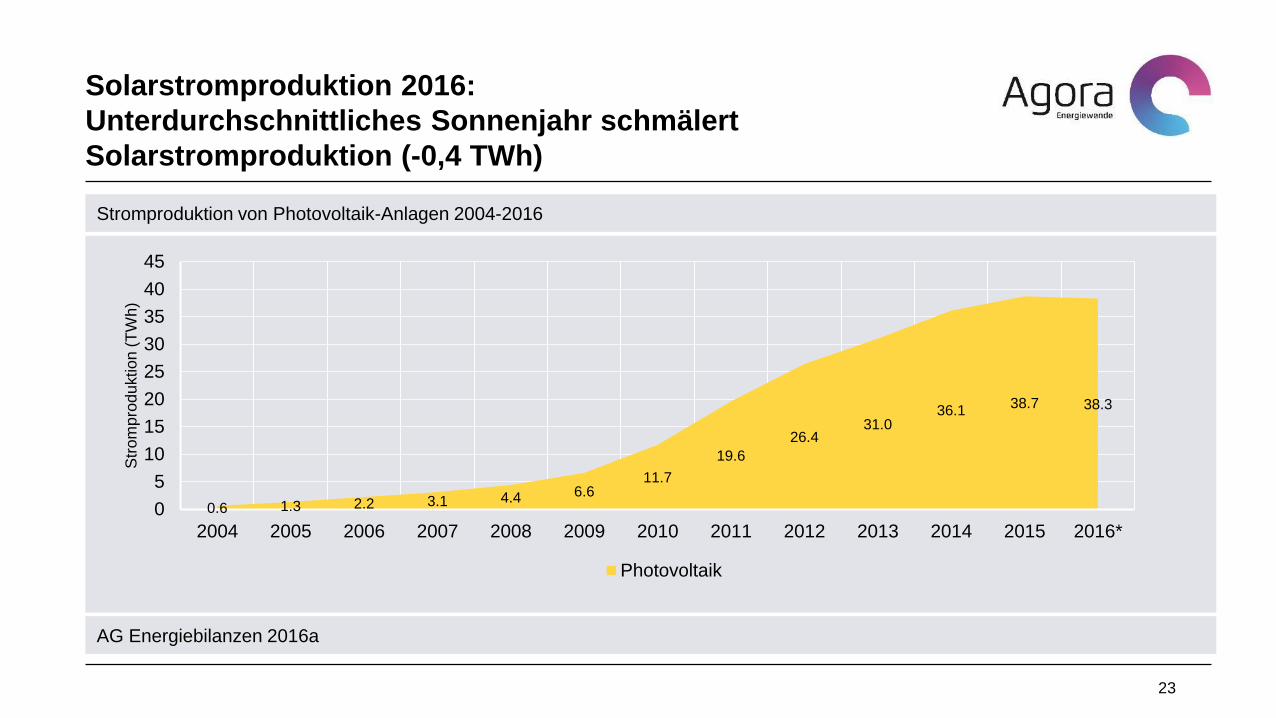

Ein schlechtes Wind- und Solarjahr lässt Solar (-0,4 TWh) und

Wind an Land (-4,1 TWh) sinken, Zuwächse gab es bei Wind

Offshore (+4,7 TWh), Wasser (+1,5 TWh) und Biomasse (+1 TWh)

20

Stromproduktion aus Erneuerbaren Energien 1990-2016

AG Energiebilanzen 2016a

19.7 21.6 24.9 19.6 21.0 21.52.0 3.4 14.4

33.651.7

1.5 9.5 27.2

37.8

66.8

13.0

1.3

11.7

38.3

19.7

25.137.8

62.5

104.1

191.3

0

50

100

150

200

250

Str

om

pro

du

ktio

n (

TW

h)

Wasserkraft Biomasse (inkl. biogenem Hausmüll) Windkraft onshore Windkraft offshore Photovoltaik

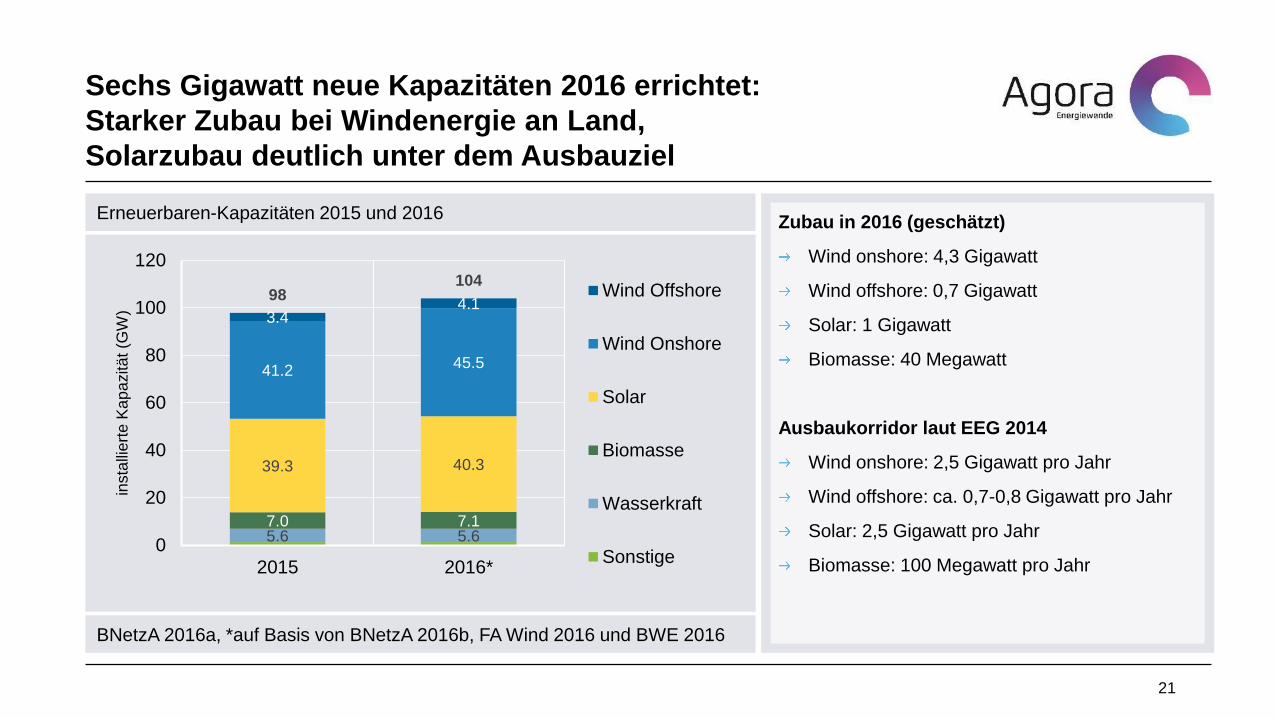

Sechs Gigawatt neue Kapazitäten 2016 errichtet:

Starker Zubau bei Windenergie an Land,

Solarzubau deutlich unter dem Ausbauziel

BNetzA 2016a, *auf Basis von BNetzA 2016b, FA Wind 2016 und BWE 2016

21

Erneuerbaren-Kapazitäten 2015 und 2016Zubau in 2016 (geschätzt)

Wind onshore: 4,3 Gigawatt

Wind offshore: 0,7 Gigawatt

Solar: 1 Gigawatt

Biomasse: 40 Megawatt

Ausbaukorridor laut EEG 2014

Wind onshore: 2,5 Gigawatt pro Jahr

Wind offshore: ca. 0,7-0,8 Gigawatt pro Jahr

Solar: 2,5 Gigawatt pro Jahr

Biomasse: 100 Megawatt pro Jahr

5.6 5.67.0 7.1

39.3 40.3

41.245.5

3.44.1

98104

0

20

40

60

80

100

120

2015 2016*

insta

llie

rte

Ka

pa

zitä

t (G

W)

Wind Offshore

Wind Onshore

Solar

Biomasse

Wasserkraft

Sonstige

Windstrom 2016: Offshore-Windenergie liefert inzwischen 2%

der Stromproduktion (+4,7 TWh) und gleicht Rückgang bei

Onshore-Windenergie (-4,1 TWh) aus

22

Stromproduktion aus Onshore- und Offshore-Windkraftanlagen 2000-2016

AG Energiebilanzen 2016a

9.5 10.515.8 18.7

25.5 27.2 30.739.7 40.6 38.6 37.8

48.9 50.7 50.855.9

70.9 66.8

0.9

1.4

8.3

13.051.7

57.3

79.279.8

0

10

20

30

40

50

60

70

80

90

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Str

om

pro

du

ktio

n (

TW

h)

Windkraft onshore Windkraft offshore

Solarstromproduktion 2016:

Unterdurchschnittliches Sonnenjahr schmälert

Solarstromproduktion (-0,4 TWh)

0.6 1.3 2.2 3.1 4.4 6.611.7

19.6

26.431.0

36.138.7 38.3

0

5

10

15

20

25

30

35

40

45

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Str

om

pro

du

ktio

n (

TW

h)

Photovoltaik

23

Stromproduktion von Photovoltaik-Anlagen 2004-2016

AG Energiebilanzen 2016a

Kernkraft, Kohle und

Gas 2016

Kernenergie 2016: Nur noch halb so viel Atomstrom wie im

Jahr 2000 (Gründe: Stilllegung von Grafenrheinfeld 2015 und

steuerbedingte Brennstoffwechsel-Verschiebungen nach 2017)

1990152.5

1995154.1

2000169.6

2005163.0 2010

140.6

201591.8

2016*84.9

0

20

40

60

80

100

120

140

160

180

Str

om

pro

du

ktio

n (

TW

h)

25

Stromproduktion aus Kernkraftwerken 1990-2016

AG Energiebilanzen 2016a

Steinkohleverstromung ist größter Verlierer im Strommix 2016

(-7,7 TWh, -6,5 Prozent)

1990140.8

1995147.1

2000143.1

2005134.1 2010

117.0

2015117.7

2016*110.0

0

20

40

60

80

100

120

140

160

180

Str

om

pro

du

ktio

n (

TW

h)

26

Stromproduktion aus Steinkohlekraftwerken 1990-2016

AG Energiebilanzen 2016a

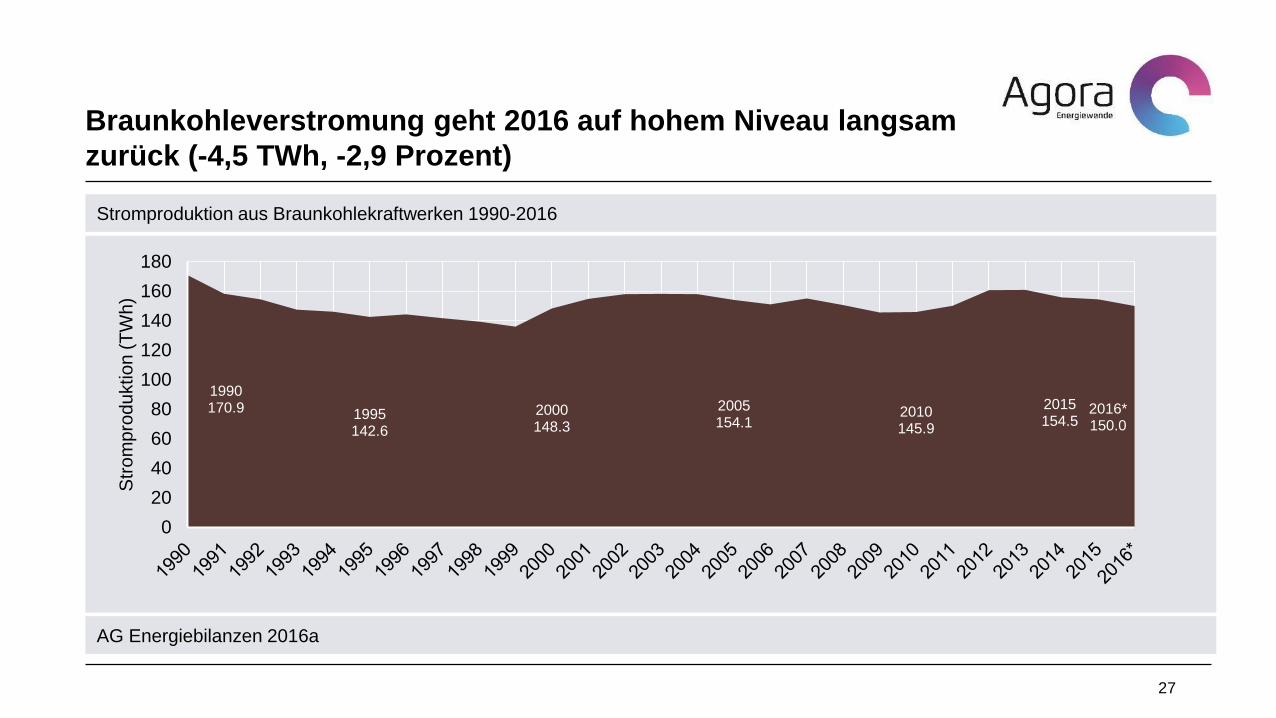

Braunkohleverstromung geht 2016 auf hohem Niveau langsam

zurück (-4,5 TWh, -2,9 Prozent)

1990170.9 1995

142.6

2000148.3

2005154.1

2010145.9

2015154.5

2016*150.0

0

20

40

60

80

100

120

140

160

180

Str

om

pro

duktion (

TW

h)

27

Stromproduktion aus Braunkohlekraftwerken 1990-2016

AG Energiebilanzen 2016a

Seit 2014 geht der Kohlestrom zurück – schreibt man den

2016er Trend (-12,2 TWh) fort, endet die Kohleverstromung

etwa Anfang 2038.

28

Veränderungen der Kohlestromerzeugung zum Vorjahr 2000-2016

AG Energiebilanzen 2016a

9.4

-0.4

14.6

11.1

-13.8

-2.2

-12.2

-20

-15

-10

-5

0

5

10

15

20

2010 2011 2012 2013 2014 2015 2016*

Ve

rän

de

run

g g

ege

nü

be

r d

em

Vo

rja

hr

(TW

h)

Braunkohle Steinkohle

Gasstrom 2016: Steiler Anstieg (+16,5 TWh) zu Lasten von

Kohle und Kernenergie, verursacht durch niedrige Gaspreise

199035.9

199541.1

200049.2

200572.7

201089.3

201562.0

2016*78.5

0

10

20

30

40

50

60

70

80

90

100

Str

om

pro

duktion (

TW

h)

29

Stromproduktion aus Erdgaskraftwerken 1990-2016

AG Energiebilanzen 2016a

Gasverbrauch 2016: Steigerung um 10 Prozent, insbesondere

wegen steigender Stromerzeugung aus Gas

0

1000

2000

3000

4000

Gasverb

rauch (

PJ)

Stromerzeugung Übriger Gasverbrauch

30

Primärenergieverbrauch von Gas 1990-2016

AG Energiebilanzen 2016b; *eigene Berechnungen auf Basis von AG Energiebilanzen 2016a

Stromhandel mit dem

Ausland 2016

Deutschland hat 2016 erneut einen neuen Stromexportrekord –

der Day-ahead-Stromhandel liegt erstmals unter dem Niveau

der physikalischen Stromflüsse

AG Energiebilanzen 2016a

32

Physikalischer Stromaustausch mit dem Ausland 2012-2016

eigene Berechnungen auf Basis von ENTSO-E 2016

Stromhandelsbilanz mit dem Ausland 2012-2016

25.1 38.9 40.357.7

47.546.1

43.0 41.1 40.1

15.8

71.3

81.9 81.4

97.8

63.3

0

10

20

30

40

50

60

70

80

90

100

2012 2013 2014 2015 2016

Ha

nd

els

me

ng

en (

TW

h)

Saldo Import Export

23.1 33.8 35.6 51.8 55.5

44.238.4 38.9

33.6

26.6

67.372.2 74.5

85.482.0

0

10

20

30

40

50

60

70

80

90

100

2012 2013 2014 2015 2016

Ph

ysik

alis

ch

e S

tro

mflü

sse (

TW

h)

Stromaustauschsaldo Stromfluss aus dem Ausland

Stromfluss ins Ausland

Deutschland exportierte 2016 Strom vor allem nach Österreich,

Frankreich, Schweiz und Niederlande

33

Exporte: 63,3 TWh (2015: 97,8 TWh)

Importe: 15,8 TWh (2015: 36,9 TWh)

Saldo: 47,5 TWh (2015: 60,9 TWh)

Stromhandel in TWh

Europäischer Strompreisvergleich Ende 2016:

Hohe Strombörsenpreise in UK, FR, BE, ESP, PT, IT, CH

Niedrige Strombörsenpreise in DE/AT, PL, NL, Nordics

0

10

20

30

40

50

60

70

80

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

Str

om

pre

is im

Mo

na

tsm

itte

l (E

UR

/MW

h)

IT

CH

ES

PT

UK

BE

FR

NL

PL

DE-AT

Nordpool

34

Börsenstrompreise 2016 (Day-ahead Base) im europäischen Vergleich

EEX 2017, Nordpool 2017, Belpex 2017, OMEL 2017, Mercato Elettrico 2017, APX 2017, POLPX 2017

Strompreise 2016

Strombörsenpreise 2016 auf 12-Jahres-Tief: Durchschnittlich

29 Euro pro Megawattstunde, zum Jahresende wieder teurer

36

Spotmarktpreise im Day-ahead-Handel 2016

EPEX 2016

29.0 22.0 24.3 24.2 22.5

27.7 27.2 27.2 30.5 37.1 38.2 37.5

-80

-60

-40

-20

0

20

40

60

80

EU

R/M

Wh

Strompreis Strompreis im Monatsmittel

Strom-Futures 2016: Stromeinkauf fürs Folgejahr lag mit 26,6

Euro pro Megawattstunde nochmal 14 Prozent unter 2015

37

Rollierender Jahresfuture 2007-2016

EEX 2017

55.9

69.9

49.2 49.956.0

49.2

39.135.1

31.026.6

0

20

40

60

80

100

120

140

Ja

n

Mär

Mai

Ju

l

Sep

No

v

Ja

n

Mär

Mai

Ju

l

Sep

No

v

Ja

n

Mär

Mai

Ju

l

Sep

No

v

Ja

n

Mär

Mai

Ju

l

Sep

No

v

Ja

n

Mär

Mai

Ju

l

Sep

No

v

Ja

n

Mär

Mai

Ju

l

Sep

No

v

Ja

n

Mär

Mai

Ju

l

Sep

No

v

Ja

n

Mär

Mai

Ju

l

Sep

No

v

Ja

n

Mär

Mai

Ju

l

Sep

No

v

Ja

n

Mär

Mai

Ju

l

Sep

No

v

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Bö

rse

nstr

om

pre

is (

EU

R/M

Wh

)

Baseload Peakload Mittelwert Baseload

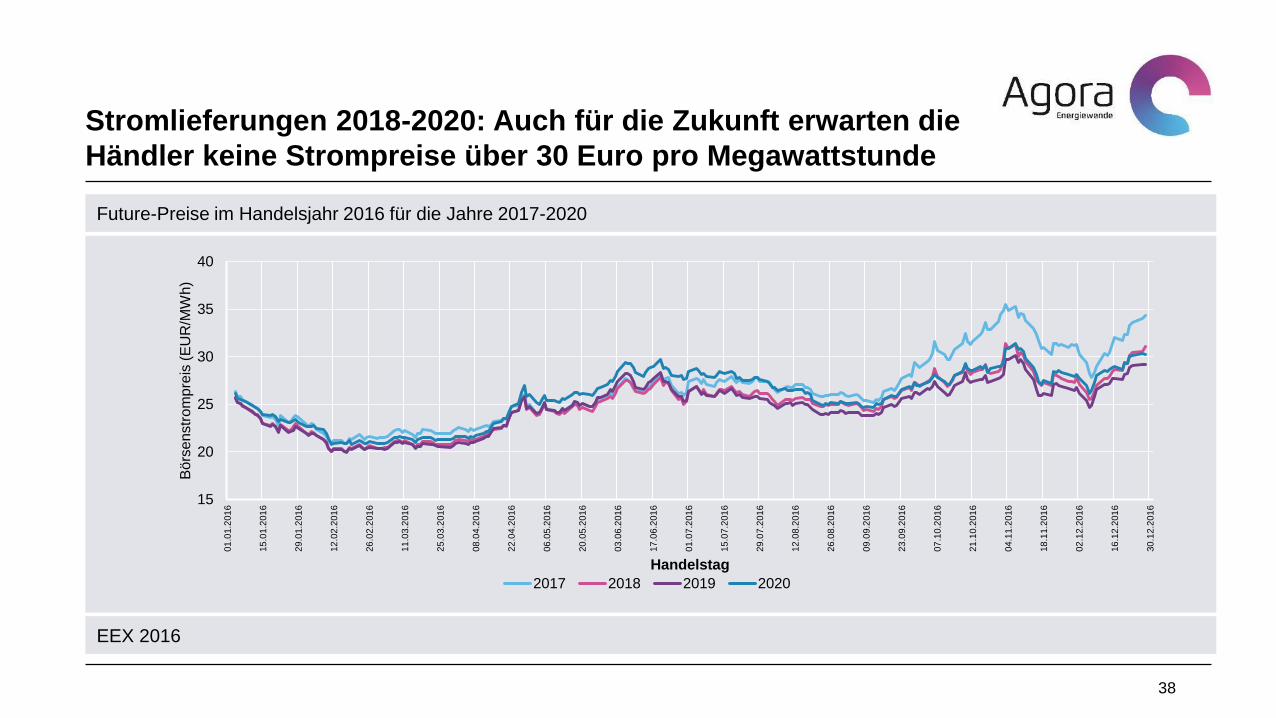

Stromlieferungen 2018-2020: Auch für die Zukunft erwarten die

Händler keine Strompreise über 30 Euro pro Megawattstunde

15

20

25

30

35

40

01

.01.2

01

6

15

.01.2

01

6

29

.01.2

01

6

12

.02.2

01

6

26

.02.2

01

6

11

.03.2

01

6

25

.03.2

01

6

08

.04.2

01

6

22

.04.2

01

6

06

.05.2

01

6

20

.05.2

01

6

03

.06.2

01

6

17

.06.2

01

6

01

.07.2

01

6

15

.07.2

01

6

29

.07.2

01

6

12

.08.2

01

6

26

.08.2

01

6

09

.09.2

01

6

23

.09.2

01

6

07

.10.2

01

6

21

.10.2

01

6

04

.11.2

01

6

18

.11.2

01

6

02

.12.2

01

6

16

.12.2

01

6

30

.12.2

01

6

Bö

rse

nstr

om

pre

is (

EU

R/M

Wh

)

Handelstag

2017 2018 2019 2020

38

Future-Preise im Handelsjahr 2016 für die Jahre 2017-2020

EEX 2016

Flexibilität 2016: Weniger Stunden mit negativen Preisen als

2015, doch die Preise in diesen Stunden sind niedriger

56 h

-70,19

-221,99

64 h

-14,17

-100,03

64 h

-15,55

-65,03

126 h

-9,00

-79,94

97 h

-17,81

-130,09

Anzahl der Stunden mit negativen Preisen Mittlerer negativer Preis in Euro/MWh Negativster Preis in Euro/MWh

2012 2013 2014 2015 2016

2012 2013 2014 2015 2016 2012 2013 2014 2015 2016

39

Stunden mit negativen Strompreisen, mittlerem negativer Preis sowie geringster Preis 2012-2016

EPEX 2016

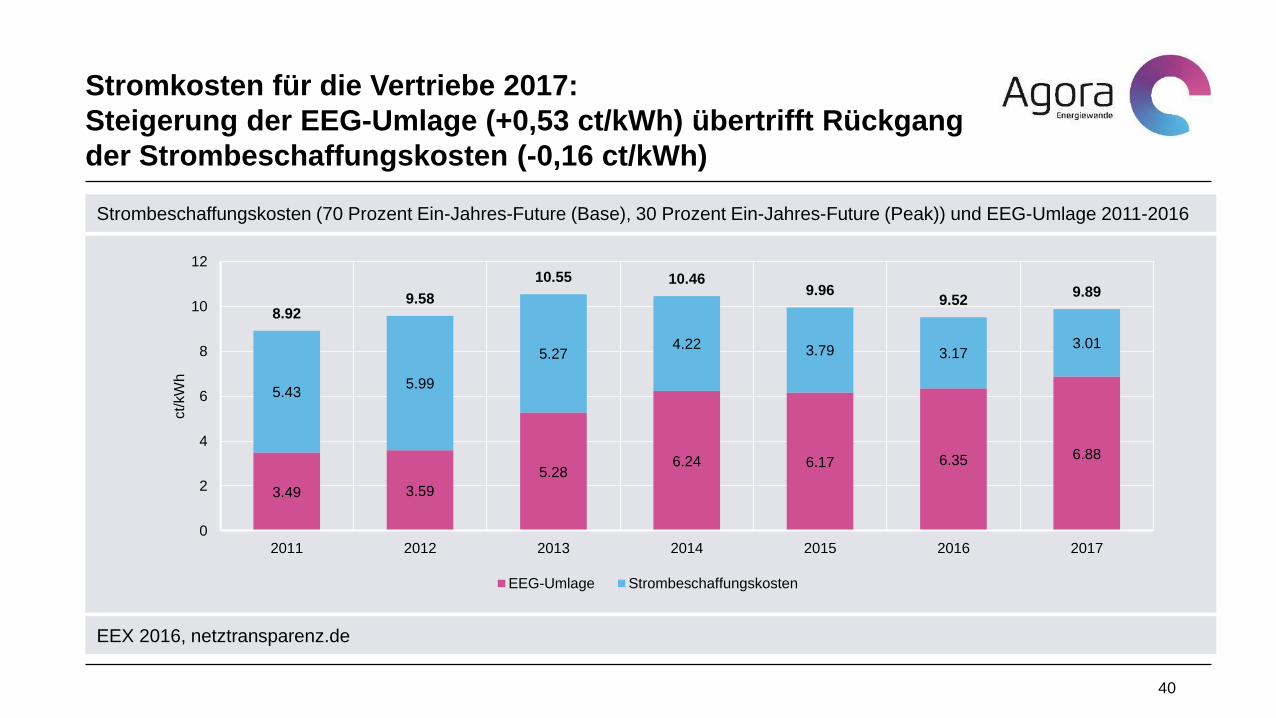

Stromkosten für die Vertriebe 2017:

Steigerung der EEG-Umlage (+0,53 ct/kWh) übertrifft Rückgang

der Strombeschaffungskosten (-0,16 ct/kWh)

3.49 3.59

5.286.24 6.17 6.35 6.88

5.435.99

5.274.22 3.79 3.17

3.01

8.929.58

10.55 10.469.96

9.529.89

0

2

4

6

8

10

12

2011 2012 2013 2014 2015 2016 2017

ct/

kW

h

EEG-Umlage Strombeschaffungskosten

40

Strombeschaffungskosten (70 Prozent Ein-Jahres-Future (Base), 30 Prozent Ein-Jahres-Future (Peak)) und EEG-Umlage 2011-2016

EEX 2016, netztransparenz.de

Die Haushaltsstrompreise überschreiten 2017 erstmalig die

30-Cent-Marke: Ursachen sind gestiegene Netzentgelte,

gestiegene EEG-Umlage und hohe Vertriebsmargen

41

Durchschnittliche Strompreise für 4-Personen-Haushalt (3500 kWh Jahresverbrauch), 2007-2017

BNetzA 2016; *eigene Schätzung

5.9 7.2 8.4 8.1 8.4 8.4 8.3 7.9 7.6 7.4 6.7

5.35.5

5.7 5.8 6.1 6.2 6.7 6.8 6.7 6.8 6.9

6.35.9

5.8 5.8 5.8 6.0 6.5 6.5 6.6 6.8 7.41.31.5

1.5 1.5 1.7 1.7 1.7 1.6 1.6 1.7 1.7

1.01.1

1.2 2.13.5 3.6

5.3 6.2 6.2 6.4 6.9

20.121.4

22.8 23.425.5 26.1

29.2 29.5 29.1 29.8 30.3

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017*

ct/

kW

h

Beschaffung, Vertrieb, Marge Steuern Netzentgelte Konzessionsabgabe EEG-Umlage KWKG-Umlage Sonstige Umlagen

Kosten für

Energierohstoffe und

Erneuerbare

Energien 2016

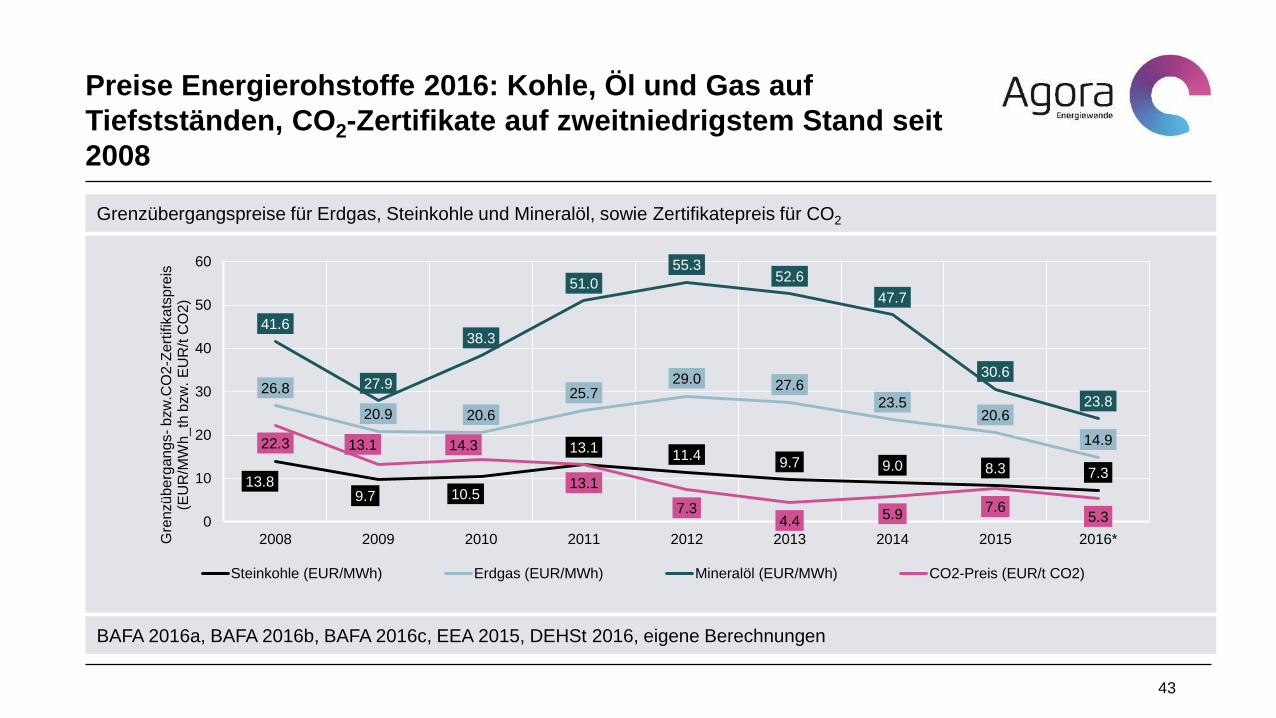

Preise Energierohstoffe 2016: Kohle, Öl und Gas auf

Tiefstständen, CO2-Zertifikate auf zweitniedrigstem Stand seit

2008

13.89.7 10.5

13.111.4

9.7 9.0 8.3 7.3

26.8

20.9 20.6

25.729.0 27.6

23.520.6

14.9

41.6

27.9

38.3

51.0

55.352.6

47.7

30.6

23.8

22.3 13.1 14.3

13.1

7.34.4 5.9

7.65.30

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013 2014 2015 2016*Gre

nzü

be

rga

ng

s-

bzw

.CO

2-Z

ert

ifik

ats

pre

is

(EU

R/M

Wh

_th

bzw

. E

UR

/t C

O2

)

Steinkohle (EUR/MWh) Erdgas (EUR/MWh) Mineralöl (EUR/MWh) CO2-Preis (EUR/t CO2)

43

Grenzübergangspreise für Erdgas, Steinkohle und Mineralöl, sowie Zertifikatepreis für CO2

BAFA 2016a, BAFA 2016b, BAFA 2016c, EEA 2015, DEHSt 2016, eigene Berechnungen

Stromerzeugungskosten 2016: Erstmals seit 2011 waren neue

Gaskraftwerke wieder konkurrenzfähig mit alten

Steinkohlekraftwerken

33.5

21.9 23.5 22.5

15.111.3

13.315.4

12.4

60.8

40.3

43.750.1

39.7

32.0 31.3 31.1

26.0

54.040.5

40.5

48.8

52.649.0

42.638.1

27.6

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016*

Gre

nzko

ste

n (

EU

R/M

Wh

_e

l)

Braunkohle (alt, 31%) Steinkohle (alt, 35%) Erdgas (GuD) (neu, 58%)

44

Grenzkosten für neue Erdgas-, alte Braunkohle- und alte Steinkohlekraftwerke (Wirkungsgrad in Klammern)

BAFA 2016a, BAFA 2016b, DEHSt 2016, EEA 2015, Lazard 2015, Statistisches Bundesamt 2015, UBA 2015, eigene Berechnungen

Die Kosten für Erneuerbare Energien sinken stetig weiter – die

Vergütungen für Solar in Deutschland sanken von 9,2 im April

2015 auf 5,4 ct pro kWh im Dezember 2016 in DE/DK-Auktion

45

Ergebnisse erster deutscher PV-Auktionen national und grenzüberschreitend mit Dänemark

BNetzA 2016

9.178.49

87.41 7.25

6.9

5.38

0

1

2

3

4

5

6

7

8

9

10

Apr 15 Aug 15 Dez 15 Apr 16 Aug 16 Dez 16 Dez 16

Nationale Ausschreibungen GrenzüberschreitendeAusschreibung DK

du

rch

sch

nittlic

he

Fö

rde

rhö

he

(ct/

kW

h)

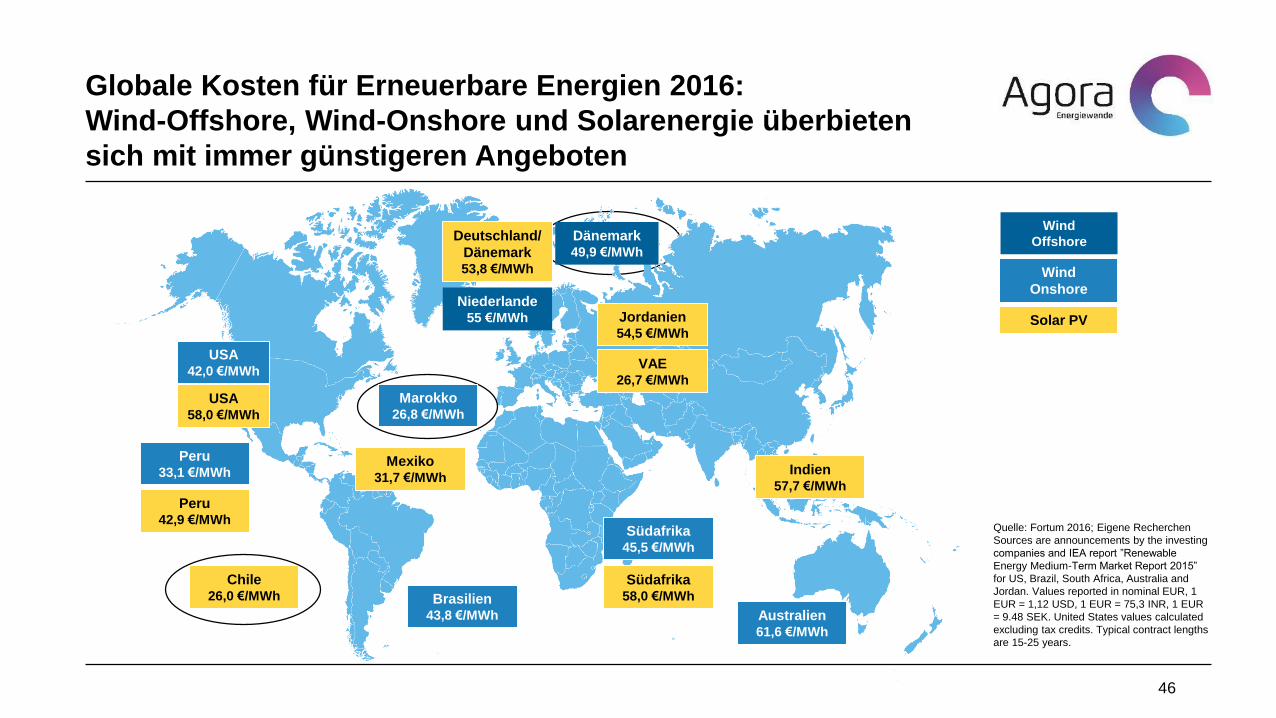

Globale Kosten für Erneuerbare Energien 2016:

Wind-Offshore, Wind-Onshore und Solarenergie überbieten

sich mit immer günstigeren Angeboten

46

Marokko26,8 €/MWh

Deutschland/

Dänemark53,8 €/MWh

Dänemark49,9 €/MWh

USA58,0 €/MWh

USA42,0 €/MWh

Mexiko31,7 €/MWh

Peru42,9 €/MWh

Peru33,1 €/MWh

Chile26,0 €/MWh Brasilien

43,8 €/MWh

Südafrika58,0 €/MWh

Südafrika45,5 €/MWh

Australien61,6 €/MWh

Indien57,7 €/MWh

Jordanien54,5 €/MWh

VAE26,7 €/MWh

Niederlande55 €/MWh

Wind

Offshore

Wind

Onshore

Solar PV

Quelle: Fortum 2016; Eigene Recherchen

Sources are announcements by the investing

companies and IEA report ”Renewable

Energy Medium-Term Market Report 2015”

for US, Brazil, South Africa, Australia and

Jordan. Values reported in nominal EUR, 1

EUR = 1,12 USD, 1 EUR = 75,3 INR, 1 EUR

= 9.48 SEK. United States values calculated

excluding tax credits. Typical contract lengths

are 15-25 years.

Klimaschutz und

öffentliche Meinung

2016

Die Treibhausgasemissionen 2016 steigen erneut (+8 Mio. t

CO2-Äqu.). Um 2020-Ziel zu erreichen, müssen jetzt jährlich 41

Mio. t CO2-Äqu. eingespart werden.

1248

1120

1043

1058

1036

1033

1017

992

99

9

972

974

90

6

941

92

2

926

945

902

908

916

750

563

0

200

400

600

800

1000

1200

14001990

1995

2000

2005

2010

20

15

*

2016**

2020

2030

Mio

. t C

O2

-äq

u.

Energiewirtschaft Gebäude Verkehr Industrie Landwirtschaft Sonstige

2016: -27%

Ziel 2020: mind. -40%

Ziel 2030: mind. -55%

48

Treibhausgasemissionen nach Sektor 1990-2016 sowie Reduktionsziele für 2020 und 2030

UBA 2016, eigene Schätzungen

CO2-Emissionen des Stromsektors 2016: Emissionen gehen

um 5 Mio. t zurück, insbesondere wegen Kohle-Gas-Switch –

und Braun- und Steinkohle bleiben große Emittenten

49

CO2-Emissionen des Stromsektors nach Energieträgern 2000-2016

UBA 2016a (*vorläufig, **Schätzung UBA), ***eigene Berechnungen

2000157

2005162

2010151

2015**159

2016***154

2000118

2005109

201095

2015**95

2016***89

326 335 339 339 334 334 340 351330

301315 314 325 331

314 311 306

0

50

100

150

200

250

300

350

400

450

500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014* 2015** 2016***

CO

2-E

mis

sio

ne

n (

Mio

. t)

Braunkohle Steinkohle Erdgas Mineralöl Sonstige

-1,6 % gegenüber 2015

Die Bedeutung der Energiewende steigt auf hohem Niveau:

Stimmung der Bevölkerung zur Energiewende 2012-2016

Forschungsgruppe Wahlen im Auftrag des BDEW 2016

50

N=1013

Forschungsgruppe Wahlen im Auftrag des BDEW 2016

N=1013

0% 20% 40% 60% 80% 100%

2016

2015

2014

2013

2012

Die Energiewende ist...

sehr wichtig wichtigweniger wichtig überhaupt nicht wichtig

0% 20% 40% 60% 80% 100%

2016

2015

2014

2013

2012

Die Energiewende kommt voran...

sehr gut gut weniger gut überhaupt nicht gut weiß nicht

Besondere Tage im

Stromjahr 2016

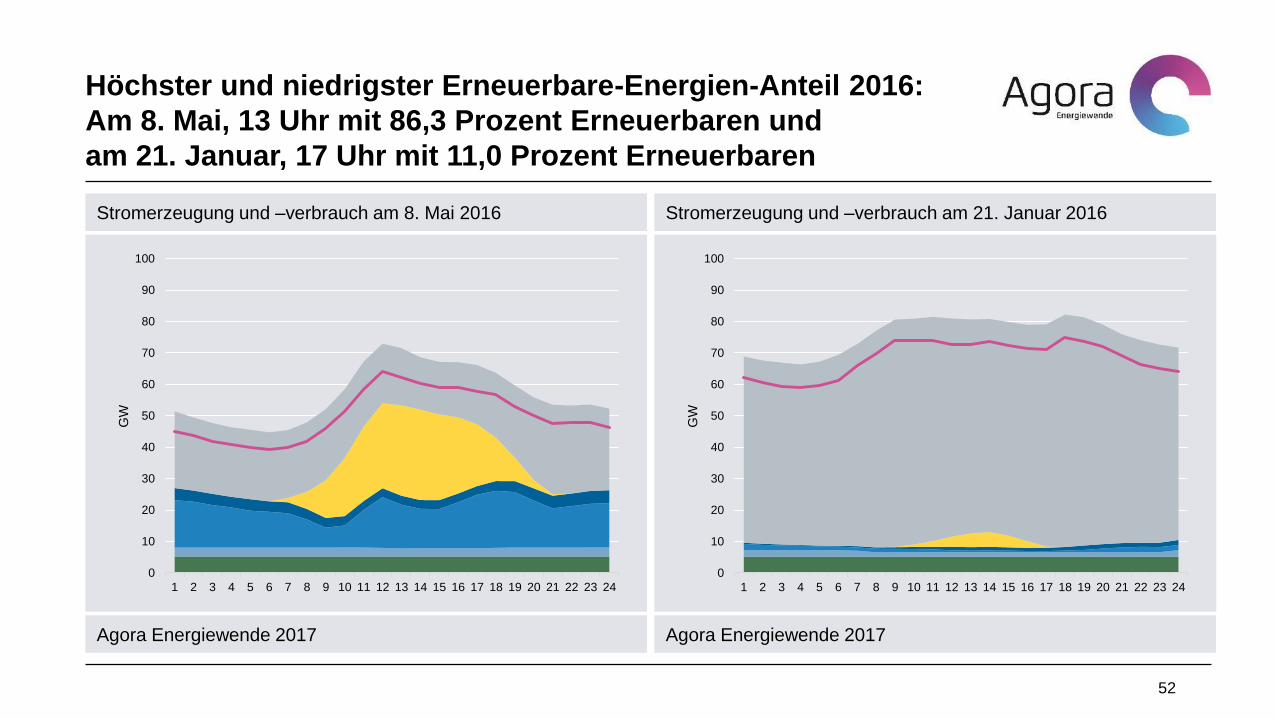

Höchster und niedrigster Erneuerbare-Energien-Anteil 2016:

Am 8. Mai, 13 Uhr mit 86,3 Prozent Erneuerbaren und

am 21. Januar, 17 Uhr mit 11,0 Prozent Erneuerbaren

Agora Energiewende 2017

52

Stromerzeugung und –verbrauch am 8. Mai 2016

Agora Energiewende 2017

Stromerzeugung und –verbrauch am 21. Januar 2016

0

10

20

30

40

50

60

70

80

90

100

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

GW

0

10

20

30

40

50

60

70

80

90

100

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

GW

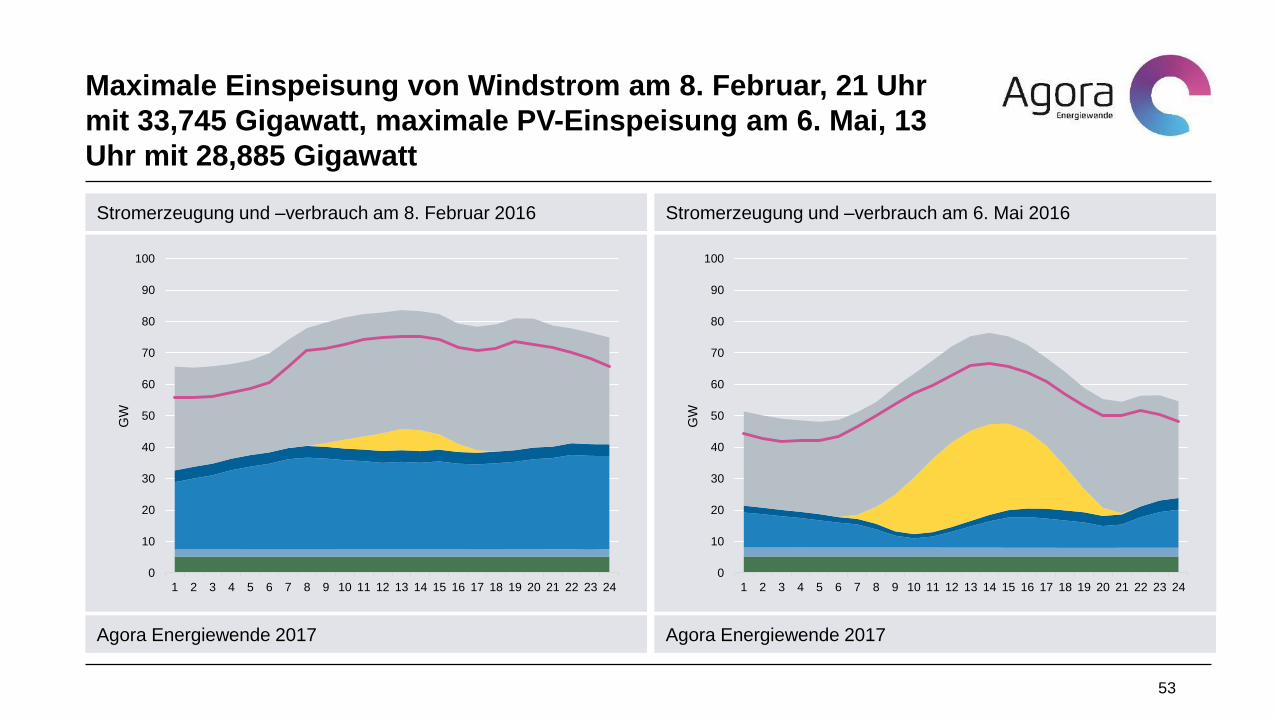

Maximale Einspeisung von Windstrom am 8. Februar, 21 Uhr

mit 33,745 Gigawatt, maximale PV-Einspeisung am 6. Mai, 13

Uhr mit 28,885 Gigawatt

Agora Energiewende 2017

53

Stromerzeugung und –verbrauch am 8. Februar 2016

Agora Energiewende 2017

Stromerzeugung und –verbrauch am 6. Mai 2016

0

10

20

30

40

50

60

70

80

90

100

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

GW

0

10

20

30

40

50

60

70

80

90

100

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

GW

Höchste Last am 30. November, 12 Uhr mit 82,613 Gigawatt

Geringste Kohlestromeinspeisung am 27. März, 3 Uhr mit 7,6

Gigawatt

Agora Energiewende 2017

54

Stromerzeugung und –verbrauch am 30. November 2016

Agora Energiewende 2017

Stromerzeugung und –verbrauch am 27. März 2016

0

10

20

30

40

50

60

70

80

90

100

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

GW

0

10

20

30

40

50

60

70

80

90

100

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

GW

Rekordverdächtige Weihnachtstage: EE deckten kontinuierlich

mehr als 50 Prozent des Stromverbrauchs, in der Spitze sogar

76 Prozent; Steinkohle im Schnitt bei nur 6,3 Prozent

55

Stromerzeugung und –verbrauch an den Weihnachtstagen 2016

0

10

20

30

40

50

60

70

80

1 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 13 15 17 19 21 23

24. Dez 25. Dez. 26. Dez

Leis

tung (

GW

)

Biomasse Wasserkraft Onshore Offshore PV Kernenergie

Braunkohle Steinkohle Erdgas Pumpspeicher Andere Nachfrage

Ausblick 2017

Ausblick auf das Stromjahr 2017

57

Weiteres Wachstum bei Windanlagen erwartet: 2017 gelten noch Übergangsregelungen, viele

Projektierer werden noch nach EEG 2014 errichten, mehrere Offshore-Windparks sind im Bau.

Solarstrom-Eigenversorgung wird attraktiver: Vergütungserhöhung für Anlagen kleiner als 750 kW

Etwa 4 GW Kraftwerksstilllegungen im konventionellen Bereich:

• Kernkraftwerk Gundremmingen B geht spätestens Ende Dezember vom Netz

• Braunkohle-Blöcke Frimmersdorf P und Q gehen am 1.10. in die Sicherheitsbereitschaft

• Fünf Steinkohle-Kraftwerke mit ca. 2 GW Leistung von STEAG zur Stillegung angemeldet

Inkrafttreten EEG 2017 mit Ausschreibungen als zentralem Vergütungsinstrument, erste

Ausschreibungsergebnisse für Wind Offshore und Wind Onshore sowie erste belastbare

Informationen über Realisierungsquoten bei den Solarauktionen

Bundestagswahl 2017: Wesentliche Entscheidungen nach der Wahl fällig, u.a. zu Kohlekonsens,

Klimaschutz, Erneuerbare-Energien-Ausbau sowie Abgaben und Umlagen

Vielen Dank für Ihre

Aufmerksamkeit!

Haben Sie noch Fragen oder Kommentare? Kontaktieren

Sie mich gerne:

Agora Energiewende ist eine gemeinsame Initiative der

Stiftung Mercator und der European Climate Foundation.

www.twitter.com/AgoraEW

Abonnieren sie unseren Newsletter unter

www.agora-energiewende.deAgora Energiewende

Anna-Louisa-Karsch-Str.2

10178 Berlin

T +49 (0)30 700 1435 - 000

F +49 (0)30 700 1435 - 129

www.agora-energiewende.de