Embed Size (px)

Citation preview

Glen Arnold

Börsenbuchverlag

Die größten

aller ZeitenInvestoren

Investieren lernen mit Warren Buffett, George Soros, Peter Lynch und

Benjamin Graham

Glen Arnold

Börsenbuchverlag

Die größten

aller ZeitenInvestoren

Investieren lernen mit Warren Buffett, George Soros, Peter Lynch und

Benjamin Graham

Die Originalausgabe erschien unter dem Titel The Great InvestorsISBN 978-0-273-74325-5

Copyright der Originalausgabe 2011: © Glen Arnold 2011. This translation of THE GREAT INVESTORS - LESSONS ON INVESTING FROM MASTER TRADERS 01 Edition is published by arrangement with Pearson Education Limited.

Copyright der deutschen Ausgabe 2012:© Börsenmedien AG, Kulmbach

Übersetzung: Egbert NeumüllerGestaltung, Satz und Herstellung: Martina Köhler, BörsenbuchverlagLektorat: Kerstin LeitelKorrektorat: Egbert NeumüllerDruck: GGP Media GmbH, Pößneck

ISBN 978-3-864700-41-5

Alle Rechte der Verbreitung, auch die des auszugsweisen Nachdrucks, der fotomechanischen Wiedergabe und der Verwertung durch Datenbanken oder ähnliche Einrichtungen vorbehalten.

Bibliografische Information der Deutschen Nationalbibliothek:Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie; detaillierte bibliografische Daten sind im Internet über <http://dnb.d-nb.de> abrufbar.

Postfach 1449 • 95305 KulmbachTel: +49 9221 9051-0 • Fax: +49 9221 9051-4444E-Mail: [email protected]

Inhalt

Vorwort 7

Danksagungen 13

Kapitel 1: Benjamin Graham 15

Kapitel 2: Warren Buffett und Charles Munger 73

Kapitel 3: George Soros 141

Kapitel 4: Peter Lynch 199

Bibliografie 237

7

Vorwort

Es gibt einige besondere Menschen, die offensichtlich eine außeror-dentliche Begabung dafür besitzen, ein Vermögen aufzubauen. Viele andere Menschen schaffen das jedoch nicht. Sie haben sicherlich großes Interesse an einer Analyse, wie legendäre Investoren vorge-hen. Vielleicht enthält diese Lehren, die sie umsetzen und dank de-ren auch sie Erfolg haben können. Dieser Gedanke motivierte mich, die Anlagestrategien der großartigen Investoren Warren Buffett, Benjamin Graham, George Soros und Peter Lynch zu analysieren. Wie sind diese Menschen so erfolgreich geworden? Mit welchen Strate-gien haben sie ihr Vermögen verdient? Kann man sich als „gewöhn-licher“ Anleger etwas von ihren Strategien abschauen? Für Antworten

8

auf diese Fragen musste ich nicht nur die Triumphe der Meister analysieren, sondern auch die Faktoren, auf die sie achten, sowie die Charakterzüge, die es ihnen ermöglichen, ihre Emotionen zu beherr-schen und sich rational zu überlegen, wo sie ihre Mittel anlegen. Wie haben die Meister der Geldanlage ihre Fähigkeiten an bitteren Erfah-rungen und an Triumphen geschärft und daraus Methoden entwickelt, mit denen sie reich geworden sind?

Bei der Recherche habe ich festgestellt, dass es zwar umfangreiches Material gibt, das Hinweise auf und Einblicke in die Methoden der erfolgreichsten Anleger bietet, aber dass es viel Zeit (und viel Wissen) erfordert, alles durchzugehen. Die Schriften, die Reden und anderes Material liegen in so weit verstreuter und oft ungeordneter Form vor, dass die zugrunde liegenden Weisheiten nicht leicht zu erfassen sind. Es besteht Bedarf für ein Buch, das der Frage auf den Grund geht, was die betreffenden Personen zu Millionären oder Milliardären gemacht hat; ein Buch, das in konzentrierter und verständlicher Form syste-matisch die entscheidenden Ideen und Disziplinen dieser legendären Investoren präsentiert.

Warum gerade diese Investoren?Auf den ersten Blick scheint es sehr schwierig, nur eine Hand voll Investoren auszusuchen, die als „groß“ klassifiziert werden können. Aber als ich mich mit dem Thema befasste, stellte ich fest, dass in der Finanzwelt sehr wohl Einigkeit darüber herrscht, welche Investoren aus der Masse herausragen. Diese Menschen können erstens auf eine langjährige Erfolgsbilanz zurückblicken, was die Chancen erhöht, dass ihre Performance nicht auf purem Glück, sondern eher auf Geschick beruht. Zweitens stellt man bei der Analyse ihrer Ideen und Metho-den fest, dass sie sehr scharfsinnig die Funktionsweise von Märkten und die geistige Verfassung anderer Marktteilnehmer durchschauen. Drittens kennen sie sich hervorragend mit Unternehmen aus und wis-sen, wie man langfristige Erträge erzielt. Viertens haben sie so viele

Vorwort 9

Informationen über ihre Anlagephilosophien öffentlich zugänglich gemacht, dass wir daraus Erkenntnisse gewinnen können. Kurz gesagt, sind sie allgemein als großartige Anleger anerkannt, weshalb die Aus-wahl für dieses Buch sicherlich keinen Widerspruch hervorruft. Sie sind einfach die Besten. Meines Wissens erfüllen keine anderen Inves-toren [natürlich außer den fünf weiteren in der Originalausgabe, Philip Fisher, Sir John Templeton, John Neff und Anthony Bolton, Anm. d. Ü.] all diese Kriterien.

Was haben sie gemeinsam?Es war faszinierend, zu entdecken, dass zwar jeder große Investor einen einzigartigen Ansatz entwickelt hat, dass es bei ihren Vorgehensweisen aber auch eine Reihe von Gemeinsamkeiten gibt. Es ist durchaus frap-pierend, wie sehr diese Investoren auf ähnliche Gedanken zurück-greifen. Hier einige Gemeinsamkeiten:

• Das Unternehmen sollte im Fokus der Analyse stehen, nicht das Wertpapier. Man sollte eine Aktie nicht als Lotto-schein betrachten, sondern als Anrecht auf ein Unternehmen. Als Anleger muss man das Unternehmen verstehen, man darf sich nicht ausschließlich auf die Bewegungen des Aktienkurses konzentrieren.

• Seine Hausaufgaben machen. Man muss nicht nur bereit sein, viel Mühe auf die Analyse einzelner Unternehmen zu verwenden, sondern man muss auch ein breit angelegtes gesellschaftliches, wirtschaftliches und politisches Verständnis entwickeln.

• Emotionen kontrollieren. Diese legendären Investoren haben ihre Gefühle so stark unter Kontrolle, dass sie sich nicht vom Markt mitreißen lassen, wenn dieser zu euphorisch oder zu pessimistisch ist. Als Anleger braucht man Ausdauer, Selbstdisziplin und Mut. Es gibt lange Perioden, in denen man sich in Geduld üben muss, und andere Zeiten, in denen man entschlossen handeln muss.

10

• Konsequente Methode. Jeder dieser Anleger geht anders vor, aber alle bleiben jahrzehntelang kon sequent bei ihrem Ansatz. Sie bewahren den Glauben an ihre Methode auch dann, wenn sie schlechte Jahre durchmachen.

• Einfachheit. Im Prinzip sind die Bestandteile einer Investiti-onsentscheidung ganz einfach – man darf nur nicht vor lauter Bäumen den Wald aus dem Blick verlieren. Zum Beispiel setzt keiner der großen Investoren auf Elemente der modernen Port-foliotheorie wie das Capital Asset Pricing Model oder den Beta-Faktor. Der wahre Wert eines Investments sollte einen regel-recht anspringen, sodass für die Sicherheits marge, die man einkalkulieren sollte, keine detaillierten, komplexen Berech-nungen notwendig sind. Die gesamten Mathematikkenntnisse, die man dafür benötigt, hat man vor seinem 16. Geburtstag gelernt.

• Aus Fehlern lernen. Sogar die großen Investoren, die schon über 80 sind, lernen jeden Tag etwas Neues, und zwar oft aus Fehlern. Das können Fehler (a) durch Unterlassung (zum Beispiel kritisiert sich Warren Buffett selbst öffentlich, wenn er eine große Chance verpasst hat – auch wenn er zur Entschädigung reichlich Erfolge findet!), (b) durch Engagement (dass man eine Aktie kauft, die sich als schlechte Anlage entpuppt) oder (c) die Fehler von anderen sein. Lernen Sie aus den Fehlern von ande-ren, denn Sie können gar nicht so lange leben, dass Sie sie alle selbst begehen! Sie werden feststellen, dass die großen Anleger ständig lesen und lernen (Biografien, Naturwissenschaftliches, Börsengeschichte, Zeitungen und Unternehmensberichte) – sie hören einfach nie auf, sich geistig weiterzuentwickeln.

• Eigenständigkeit. All diese Investoren glauben aufgrund jahre-langer konzentrierter harter Arbeit und aufgrund ihres Wissens an sich selbst. Sie können sich von der Masse absetzen und sich an ihre eigene Logik halten.

Vorwort 11

• Vernünftige Risiken eingehen. Diese Investoren betreiben kein Glücksspiel. Sie nehmen rationale, gewissenhafte Analysen der wichtigsten Risikofaktoren vor und werden nur dann aktiv, wenn die Chancen zu ihren Gunsten stehen. Fehler und Missge-schicke gehören zur Geldanlage dazu – selbst großartige Inves-toren irren sich in mehr als 40 Prozent der Fälle. Sie achten aber darauf, immer diversifiziert zu sein, damit sie mit einer einzel-nen Investition keinen zu großen Teil ihres Geldes riskieren.

Das sind nur einige der Gemeinsamkeiten, die mir spontan einfallen. Wenn Sie das Buch durchlesen, dürften Ihnen weitere auffallen.

Ist dieses Buch etwas für mich?Der normale Leser dürfte zwar mit den Grundbegriffen und Grund-konzepten der Geldanlage schon vertraut sein, aber das ist für das Verständnis dieses Buches nicht notwendig – es ist so geschrieben, dass es sich auch dem relativ unerfahrenen Anleger erschließt. Jedoch sollte ein absoluter Anfänger vielleicht ein einführendes Buch über Geldanlage lesen, um sich mit einigen Begriffen aus der Welt des Investierens vertraut zu machen. Für englischsprachige Leser eignet sich dafür mein Buch „The Financial Times Guide to Investing“.

Wahrscheinlich kaufen viele professionelle Investoren und Fonds-manager dieses Buch. Vielleicht ist das sogar sein größter Absatz-markt. Das mag merkwürdig erscheinen – wissen Profis diese Dinge nicht schon? Nein. Offensichtlich kennen 95 Prozent von ihnen diese Anlagephilosophien nur oberflächlich, denn die Universitäten lehren Algebra und die Berufsverbände bevorzugen reines Zahlen-Material. Vielen Marktteilnehmern wird erst im Laufe ihrer Karriere bewusst, wie begrenzt die Lehrpläne sind. Dann suchen sie Bücher über gute Investmentstrategien. Tatsächlich habe ich an den Ideen für die ein-zelnen Kapitel des vorliegenden Buches gefeilt, als ich gebeten wurde, bei Schroders Asset Management Kurse über Anlagephilosophien und

12

Ineffizienzen am Aktienmarkt zu halten. Die Teilnehmer hatten zwar eine formale Ausbildung hinter sich, in der sie die technischen Aspekte der Bewertung und die Funktionsweise der Märkte gelernt hatten, aber ihnen war klar geworden, dass sie mehr über bewährte Investment-philosophien erfahren mussten.

Muss ich das Buch in einer bestimmten Reihenfolge lesen?Nein. Sie können die Kapitel in beliebiger Reihenfolge lesen. Sie sind so geschrieben, dass sie für sich alleine stehen könnten.

Ich hoffe, Ihnen macht die Lektüre des Buches genauso viel Spaß, wie mir das Schreiben gemacht hat.

Glen Arnold im Oktober 2010

13

Danksagungen

Ich möchte folgenden Personen danken:

• Meinen Assistentinnen Susan Henton und Rebecca Devlin, die einen großen Beitrag zu diesem Buch geleistet haben.

• Christopher Cudmore, dem leitenden Chefredakteur bei FT Prentice Hall, der an dieses Projekt geglaubt hat und zur Verbes-serung der Kapitel beigetragen hat, sowie allen Mitarbeitern von Prentice Hall, die auf viele verschiedene Arten an der Erstellung dieses Buches beteiligt waren.

Kapitel IBenjamin Graham

16

Benjamin Graham ist für viele Investoren der größte Denker des 20. Jahrhunderts und gilt als Vater der modernen Anlagetheorie. Benjamin Graham wurde zum Mentor vieler berühmter Investoren, einschließ-lich Warren Buffett, der zwei Jahre lang für ihn gearbeitet hat. Warren Buffett kam mit Grahams Denkweise in Berührung, als er mit 19 Jahren das seiner Meinung nach beste Investmentbuch las, das jemals ge-schrieben wurde, nämlich „Intelligent investieren“. Später bot Buffett Graham an, umsonst für ihn zu arbeiten. Trotz dieses günstigen An-gebots wies ihn Graham immer wieder ab. Später scherzte Buffett, Graham habe ihn als überteuert betrachtet: „Er nahm die Sache mit der Bewertung wirklich ernst.“ Graham hatte zwar selbst kein immenses Vermögen angehäuft („nur“ Millionen) – oft war er mit zu vielen künst-lerischen und intellektuellen Projekten beschäftigt – aber seine Ideen haben den Aufbau des Vermögens vieler Multimilliardäre beeinflusst.

Graham war der führende Vertreter der Schule des Value-Investing. Seine Methode ist weitaus ausgefeilter als die vereinfachten „Value-Regeln“, an die sich heutzutage einige Spekulanten halten. Wenn er den Wert einer Aktie beurteilte, berücksichtigte er eine Vielzahl von Faktoren, anstatt einfach zu kaufen, nur weil die Aktie beispielsweise ein niedriges Kurs-Gewinn-Verhältnis (KGV) hatte.1 Er legte vielmehr Wert darauf, das Geschäftsmodell des Unternehmens zu verstehen, das er kaufte, und darauf, dass er die Absichten des Marktes begriff. Dazu hielt er beim Investieren seine Emotionen unter Kontrolle. Befolgt man diese drei Grundsätze, ist man auf dem besten Wege, sich den anderen „Grahamiten“ anzuschließen, die durch Geldanlage ein Vermögen ge-macht haben.

Man kann von Graham sehr viel lernen:

• den Unterschied zwischen einem Anleger und einem Speku-lanten

• die entscheidenden Faktoren, auf die man bei der Analyse des Wertes einer Aktie achten muss

Benjamin Graham 17

• eigenständig denken, damit man die Irrationalität der Preis-bildung am Markt ausnutzen kann, anstatt ihr zum Opfer zu fallen

• mit einer Sicherheitsmarge investieren: Aktien kaufen, deren Preis nicht nur zu niedrig, sondern viel zu niedrig ist

Die frühen JahreGraham wurde 1894 in London als Benjamin Grossbaum geboren und zog mit seiner Familie in die Vereinigten Staaten, als er ein Jahr alt war. Sein Vater war in der Porzellanbranche tätig und die Familie konnte von seinem Einkommen gut leben. Aber 1903 verstarb sein Vater und die Familie rutschte in die Armut. Um auszukommen, verwandelte seine Mutter das Haus der Familie in eine Pension. Da sie das Familien-einkommen weiter erhöhen musste, spekulierte sie mit Aktien. An-fangs hatte sie bescheidenen Erfolg, aber durch den Börsencrash 1907 verlor sie alles. Diese Lektion über die Gefahren der Spekulation im Gegensatz zur Geldanlage sollte bei der Entwicklung von Grahams Philosophie eine treibende Kraft werden. Wenn Sie noch nie ernsthaft über den Unterschied zwischen Spekulation und Investition nachge-dacht haben, werden Ihnen Grahams Leben und Denken dabei helfen.

AusbildungGraham war ein außerordentlich guter Schüler. Er durchlief schnell die Grundschule und die Highschool, während er gleichzeitig diverse Jobs hatte, wie sie Schüler üblicherweise machen. Dann bekam er ein Vollstipendium von der University of Columbia. Seine Leistungen waren in allen Fächern hervorragend, obwohl er während des gesamten Studiums nebenher arbeitete. Graham schloss das Studium schon nach zweieinhalb Jahren, im Jahr 1914, ab. Bevor er mit nur 20 Jahren sei-nen Abschluss machte, wurde ihm von drei verschiedenen Fakultäten der Universität eine Dozentur angeboten: Englisch, Philosophie und Mathematik. Er lehnte jedoch ab und trotz – oder gerade wegen – der

18

finanziellen Situation seiner Mutter beschloss er, an der Wall Street zu arbeiten, zuerst als Laufbursche in einem Brokerhaus, dann als Sach-bearbeiter, als Analyst und schließlich als Teilhaber.

Erste Schritte als AnlegerIm Jahr 1923 tat er sich mit ehemaligen Kommilitonen zusammen und gründete die Grahar Corporation. Das Unternehmen war erfolgreich und erwirtschaftete zweieinhalb Jahre lang eine hohe Kapitalrendite. Graham bekam ein Gehalt und wurde am Gewinn beteiligt. Allerdings hatte er das Gefühl, seine Partner würden ihn ausnutzen und ihm stehe ein größerer Anteil am Gewinn zu. Überzeugt, er wisse, wie man an der Wall Street Geld verdient, schlug Graham vor, auf ein festes Gehalt zu verzichten und sich stattdessen einen Anteil von 20 bis 50 Prozent am Gewinn als variables Gehalt auszuzahlen.

Er schlug vor, auf ein festes Gehalt zu verzichten und sich stattdessen einen Anteil von 20 bis 50 Prozent am Gewinn als variables Gehalt auszuzahlen.

Dies führte zur Auflösung der Graham Corporation und zur Grün-dung von Benjamin Graham Joint Account. Die 400.000 Dollar Start-kapital dafür stammten von Graham selbst und einer Gruppe alter Freunde. Graham wurde gemäß dem Schema bezahlt, das er zuvor vorgeschlagen hatte. 1929 hatte sich das Kapital auf 2,5 Millionen er-höht und die Zahl der Anleger wuchs, obwohl sich Graham weigerte, Geld von Menschen anzunehmen, die er nicht kannte.

Partnerschaft mit NewmanJerome Newman war der kleine Bruder eines Freundes von Graham und hatte an der Columbia Law School studiert. Er kam 1926 zu Graham und bot ihm an, umsonst für ihn zu arbeiten, bis er sich als nützlich erweisen

Benjamin Graham 19

würde. Graham nahm das Angebot an. Offenbar schätzte er Newmans Wert höher ein als den von Warren Buffett! Schon bald brachte New-man hervorragende Leistungen, und dies war der Beginn einer Verbin-dung, die bis zu Grahams Ruhestand halten sollte. Zwar wurden sie nie richtige Freunde – Graham hatte zwar Hunderte von Bekannten, aber keine guten Freunde –, doch die beiden arbeiteten gut und harmo-nisch zusammen. Newman hatte ein hervorragendes Talent für die praktischen Aspekte des Geschäfts und für Verhandlungen, während Graham der Denker war, der hinter den neuen Finanztheorien und Strategien stand, welche die Welt des Investierens verändern sollten. Nach einiger Zeit wurde aus der Firma Benjamin Graham Joint Account die Graham-Newman Corporation und dann Newman & Graham. Für diese Unternehmen arbeiteten einige der besten Investment-Analysten des 20. Jahrhunderts.

Die Wall StreetGraham kam in einer Zeit großer Veränderungen an die Wall Street. In seiner Autobiografie „So wurde ich zum Lehrmeister der Wall Street“ schrieb er: „In der Anfangszeit waren die Geschäfte an der New Yorker Börse vor allem ein Spiel unter Gentlemen, das nach ausgefeilten Regeln gespielt wurde.“ 2 Von wegen Gentlemen! Das „Spiel“ zielte vor allem darauf ab, sich Insider-Informationen zu beschaffen. Der Finanz-analyse wurde sehr wenig Aufmerksamkeit geschenkt. Über trockenen Statistiken zu brüten schien Zeitverschwendung, weil man dachte, Emotionen und Beziehungen würden sich viel stärker auf die Aktien-kursentwicklung auswirken. In den 1920er-Jahren endete das „Spiel“ jedoch so langsam. Stattdessen begann die Zeit der modernen Finanz-analyse. Graham war ein Pionier dieser neuen Ära und setzte seinen Intellekt ein, um Wertpapiere zu analysieren.

Er entwickelte seine Investitionstheorie, deren Ziel es war, Aktien zu finden, die wesentlich unter ihrem wahren Wert verkauft wurden. Dafür musste Graham lernen, wie man den zugrunde liegenden

20

Wert eines Unternehmens analysiert. Nach vielen Mühen fand er die entscheidenden Faktoren, wie sich mit einer konservativen Vorgehens-weise hohe Renditen erzielen lassen. Weiß man erst einmal, wie man eine Aktie bewertet, kann man unterbewertete Aktien kaufen und – was genauso wichtig ist – überbewertete Aktien meiden. Die dama-lige Zeit, in der Branchen aller Art stark expandierten, und die damit einhergehende Hausse am Aktienmarkt waren perfekt für Graham und seine neuen Theorien. Graham erlebte finanzielle Triumphe und sein Lebensstandard verbesserte sich deutlich.

Akademische KarriereIm Jahr 1927 dachte Graham darüber nach, seine Theorien in Buch-form zu bringen. Daraus wurde später „Wertpapieranalyse“, ein Buch, das er zusammen mit David Dodd schrieb. Darin führten sie den Begriff des Value-Investing ein und insbesondere die Denkschule von „Graham-and-Doddsville“. Das Buch wird seit seiner Erstveröffentlichung 1934 ununterbrochen aufgelegt. Bevor Graham sich an die Arbeit machte, wollte er seine Ideen überprüfen und bot zu dem Thema ein Seminar an der University of Columbia an. Der Kurs war sehr populär und markierte den Beginn von 40 Jahren Professuren und Vorlesungen in verschiedenen akademischen Einrichtungen, neben Grahams Tätigkeit als Vermögensverwalter.Graham war ein echtes Multitalent, er war sehr wissbegierig, kannte sich auf vielen Sachgebieten aus und beherrschte mehrere Sprachen. Neben seiner Investmentfirma und seiner wissenschaftlichen Lauf-bahn fand er noch die Zeit, eine Reihe von Theaterstücken zu schrei-ben, von denen eines auch aufgeführt wurde. Er fungierte bei mehre-ren wichtigen Anhörungen als Sachverständiger für die US-Regierung. Er schrieb Gedichte. Und vor allem schrieb er 1949 „Intelligent inves-tieren“. Dieses Buch wurde ebenso wie sein früheres Werk ein welt-weiter Bestseller. Es führt bis heute die Listen der meistverkauften Bücher an und ich kann es Ihnen nur empfehlen.

Benjamin Graham 21

RückschlägeGraham war Ende der 1920er-Jahre als Anleger relativ stark auf Sicher-heit bedacht. Trotzdem gab er zu, dass er sich auch mitreißen ließ: „Ich war überzeugt, ich wüsste alles – oder zumindest wüsste ich alles, was man wissen muss, um mit Aktien und Anleihen Geld zu verdienen – ich hätte die Wall Street am Wickel und meine Zukunft wäre genau-so unbegrenzt wie meine Ambitionen … Ich war zu jung, um zu be-greifen, dass ich mich heillos selbst überschätzte.“ 3

Während des großen Crashs 1929 bis1932 erlitt Graham mit seinen zuvor profitablen Investitionen einen Verlust von fast 70 Prozent des Kapitals. Dadurch änderte sich seine Einstellung zu materiellen Besitz-tümern und er beschloss, sich nicht zu Ausgaben verleiten zu lassen, die er sich nicht leisten konnte. Prahlerei und unnötiger Luxus sollten nie wieder sein Antrieb sein.

Darüber hinaus analysierte er die Zeit von 1928 bis 1929 und ver-suchte herauszufinden, worin er sich geirrt hatte. Er kam zu dem Schluss, dass sich die Anleger in Spekulanten verwandelt hatten. Der Begriff „Anleger“ im eigentlichen Sinne traf auf sie nicht zu: Diese Menschen hatten verzerrte Vorstellungen vom Wert von Investments und sie hatten entscheidende Prinzipien aus den Augen verloren. Sie hatten vergessen, dass man bei der Bewertung von Aktien sehr umsichtig vorgehen muss, wenn man großen Wert auf Sicherheit legt. Bewertungen, die auf Gewinnprognosen basieren, können sehr unzu-verlässig sein. Man sollte den tatsächlichen Vermögenswerten größere Aufmerksamkeit schenken. Auf diese Gedanken gehen wir aber erst später genauer ein.

Graham fühlte sich verpflichtet, für die Menschen, die ihm immer noch ihr Geld anvertrauten, eine gute Performance zu erzielen. Während der Weltwirtschaftskrise zahlte er sich kein Gehalt aus und arbeitete äußerst hart, um das Geld seiner Investoren zurückzuholen. Graham-Newman sammelte sich nach dem Börsencrash neu und fing 1933 mit einem Kundenkapital von nur 375.000 Dollar wieder an. Im ersten Jahr

22

erzielte die Firma 50 Prozent Gewinn und in den nächsten 20 Jahren, bis Graham 1956 in den Ruhestand ging, eine der besten langfristigen Anlagerenditen, die es je gab. Vor einem Ausschuss des US-Senats, der 1955 die Marktentwicklung untersuchte, sagte er aus, dass seine Kun-den brutto etwa 20 Prozent im Jahr und nach Abzug der Verwaltungs-gebühr für Graham-Newman 17 Prozent verdient hatten. Diese Perfor-mance entsprach etwa dem Doppelten der Marktrendite.

Die Entwicklung der TheorieGraham lehnte die althergebrachte Ansicht ab, Anleger, die es sich nicht leisten können, Risiken einzugehen, sollten sich bei ihren Invest-ments mit geringen Renditen zufrieden geben. Es war seines Erachtens möglich, bei geringem Risiko hohe Renditen zu erzielen. Allerdings war er der Meinung, dass sich die Anleger dafür ausreichend mit den Schlüsselprinzipien der Geldanlage – nicht zu verwechseln mit der Spekulation – auskennen und Kenntnisse in der Analyse von Branchen und Unternehmen besitzen mussten (wenn sie also ein echtes Interes-se daran hatten, wie Unternehmen funktionieren). Außerdem muss der Anleger in der harten Schule der Geldanlage Erfahrungen sammeln und die Bereitschaft mitbringen, aus seinen Fehlern zu lernen. Und schließlich ist es unabdingbar, dass die Anleger ihre Emotionen unter Kontrolle halten können. Im Mittelpunkt muss die Analyse des Wertes stehen. Der Anleger muss lernen, sich nicht von flüchtigen Stimmun-gen und Launen am Aktienmarkt mitreißen zu lassen. Man darf nicht in die Falle tappen, zum falschen Zeitpunkt zu euphorisch oder zu pessimistisch zu werden.

Wie man intelligent investiertNachdem Graham zur Zeit der Weltwirtschaftskrise beträchtliche Ver-luste erlitten hatte, tat er sein Möglichstes, jegliche Art von Spekula-tion zu vermeiden. Stattdessen griff er auf seine Theorie der Finanz-analyse zurück und handelte nach dem Motto „suchend, nachdenklich

Benjamin Graham 23

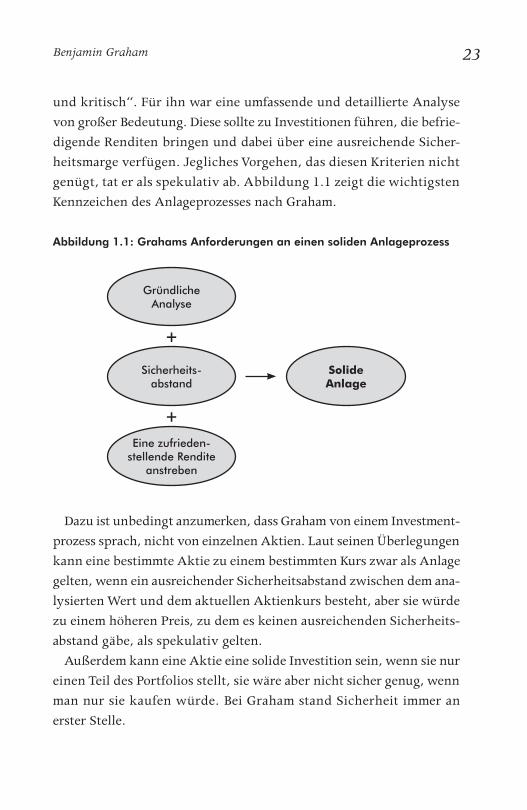

und kritisch“. Für ihn war eine umfassende und detaillierte Analyse von großer Bedeutung. Diese sollte zu Investitionen führen, die befrie-digende Renditen bringen und dabei über eine ausreichende Sicher-heitsmarge verfügen. Jegliches Vorgehen, das diesen Kriterien nicht genügt, tat er als spekulativ ab. Abbildung 1.1 zeigt die wichtigsten Kennzeichen des Anlageprozesses nach Graham.

Dazu ist unbedingt anzumerken, dass Graham von einem Investment-prozess sprach, nicht von einzelnen Aktien. Laut seinen Überlegungen kann eine bestimmte Aktie zu einem bestimmten Kurs zwar als Anlage gelten, wenn ein ausreichender Sicherheitsabstand zwischen dem ana-lysierten Wert und dem aktuellen Aktienkurs besteht, aber sie würde zu einem höheren Preis, zu dem es keinen ausreichenden Sicherheits-abstand gäbe, als spekulativ gelten.

Außerdem kann eine Aktie eine solide Investition sein, wenn sie nur einen Teil des Portfolios stellt, sie wäre aber nicht sicher genug, wenn man nur sie kaufen würde. Bei Graham stand Sicherheit immer an erster Stelle.

Abbildung 1.1: Grahams Anforderungen an einen soliden Anlageprozess

+

+

Gründliche Analyse

Sicherheits-abstand

SolideAnlage

Eine zufrieden-stellende Rendite

anstreben

24

Was die Bedeutung von „zufriedenstellende Rendite“ angeht, war Graham unpräzise. Er warnte, man könne nur dann überdurchschnitt-liche Renditen erwarten, wenn man über das entsprechende Wertpa-pier genauso viel weiß wie über ein privat geführtes Unternehmen, das einem komplett gehören würde. Außerdem riet er Anlegern von dem Versuch ab, mit kurzfristigen Investitionen auf überdurchschnitt-liche Ergebnisse zu setzen.

Graham war der festen Überzeugung, es gebe keine zuverlässige Möglichkeit, leicht und schnell Geld zu verdienen – weder an den Finanzmärkten noch irgendwo sonst. Graham versuchte, vor über-triebenen Optimismus und übertriebener Gier zu warnen, die einen mitreißen und dazu verleiten können, solide Investitionen aufzugeben und mit Aktien zu spekulieren, die scheinbar die Aussicht auf schnellen Wertzuwachs bieten.

Das Ironische daran ist, dass Graham durch sein zurückhaltendes Vorgehen mit dem Schwerpunkt Sicherheit die Performance des Mark-tes übertraf. Indem er keine unvernünftig hohen Renditen anstrebte, sondern sich auf solide Anlageprinzipien innerhalb eines disziplinier-ten Rahmens konzen trierte, erzielte er außerordentliche, untypische Ergebnisse.

Das Ironische daran ist, dass Graham durch sein zurückhaltendes Vorgehen mit dem Schwerpunkt Sicherheit die Performance des Marktes übertraf.

In den folgenden vier Abschnitten werden Grahams entscheidende Ideen besprochen, die aus denen, die sie beherzigen, Anleger statt Spekulanten machen: gründliche Analyse, Sicherheitsabstand, inne-rer Wert und die Kontrolle über sich und seine Gefühle angesichts schwankender Märkte.

Benjamin Graham 25

Gründliche AnalyseIntelligente Investoren sollten in der Lage sein, ein Unternehmen zu analysieren. Das beginnt mit der Interpretation von Unternehmens-bilanzen und dem Verständnis der Finanzlage der Firmen. Theoretisch muss man für die Einschätzung der künftigen Gewinne eines Unter-nehmens lediglich den Durchschnitt aus früheren Zahlen bilden und sie in die Zukunft fortschreiben.In der Praxis ist das keine einfache Aufgabe. Es gibt schließlich ser viele Faktoren, die man dabei berücksichtigen muss: etwa die Finanz-lage des Unternehmens, die Unternehmensleitung, deren Strategie, die Dividendenhistorie, Veränderungen des Zinsniveaus und die Zu-kunftsperspektiven.

Wenn man sich die Abschlüsse eines Unternehmens anschaut, sollte man skeptisch bleiben und auch die Anmerkungen zu den Abschlüssen lesen. Manager (und nachgiebige Bilanzbuchhalter) neigen nämlich dazu, ein zu rosiges Bild zu zeichnen.

Darüber hinaus misstraute Graham Zukunftsprognosen. Er sagte, es sei zwar leicht, Zahlen der Vergangenheit auf verschiedene Arten zu analysieren, aber die Schwierigkeit, die Zukunft von irgendetwas vor-herzusagen (besonders das Wachstum der Unternehmensgewinne) führe dazu, dass man im Endeffekt keiner Formel trauen könne. Er war Ende der 1920er-Jahre Zeuge von derart vielen rosigen Gewinn-prognosen geworden, die sich in Luft auflösten, dass er zwar aner-kannte, dass man als Anleger versuchen sollte, die künftigen Gewinne einzuschätzen, dass er aber den ausgewiesenen Zahlen aus der Vergan-genheit sehr viel größeres Gewicht beimaß – und dem erhofften Wert, zu dem man mithilfe von Prognosen kommt, nur sehr wenig.

Graham unterschied bei der Unternehmensanalyse zwischen der quantitativen und der qualitative Analyse. Die quantitative Analyse ist geradlinig, sie ist statistisch und basiert auf schriftlichen Fakten, die Graham folgendermaßen klassifiziert:

26

• dem aktuellen Marktwert des Unternehmens (Anzahl der Aktien multipliziert mit dem aktuellen Kurs)

• den früheren Gewinnen und Dividenden• Vermögen und Verbindlichkeiten• betrieblichen Kennzahlen, zum Beispiel der Effizienz der Bestands-

kontrolle

Üblicherweise sind all diese Informationen öffentlich zugänglich und für einen kompetenten Analysten sollte es keine große Schwierigkeit sein, sie zu bekommen. Wie intensiv man diese Daten dann prüfen sollte, hängt von den Umständen ab. Zum Beispiel muss man sehr viel weniger genau und wachsam sein, wenn man den Kauf von Anleihen im Wert von 1.000 Dollar erwägt, als wenn man über den Kauf von Millionen Aktien nachdenkt.

Die Kunst der erfolgreichen Analyse besteht darin, wichtige von unwichtigen Zahlen zu unterscheiden. Man muss die Fähigkeit ent-wickeln, sich auf das Wesentliche zu konzentrieren, das in einer Masse von Daten verborgen ist. Welche Elemente „wesentlich“ sind, das variiert von Branche zu Branche. Wenn man beispielsweise ein Einzelhandelsunternehmen in einem stabilen Umfeld beurteilt, kann die fünfjährige Historie von Umsatz und Gewinn Hinweise auf die Attraktivität der Aktien liefern. Doch wenn es um einen Erdöl-Ex-plorer geht, kann die fünfjährige Vorgeschichte genauso sehr täuschen wie erhellen, denn die Hauptfaktoren, die den künftigen Gewinn be-stimmen, hängen mit dem Weltmarktpreis des Erdöls und mit der Trefferquote der angebohrten Quellen zusammen – Entwicklungen, die in der Zukunft vollkommen anders aussehen können als in der Vergangenheit.

Schwieriger noch als die Beurteilung der quantitativen Faktoren ist die qualitative Analyse. Obwohl Graham anerkannte, dass qualitative Faktoren bei der Bewertung sehr wichtig sind, war ihm durchaus bewusst, dass ihre zutreffende Einschätzung sehr schwierig ist und