Embed Size (px)

Citation preview

Michael MartiEliane KraftFelix Walter

Dienstleistungen, Nutzen und Finanzierungvon Religionsgemeinschaften in der Schweiz

Synthese des Projekts FAKIR (Finanzanalyse Kirchen)im Rahmen des NFP 58 «Religionsgemeinschaften, Staat und Gesellschaft»

Rüegger Verlag

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 3

AutorenteamDr. Michael Marti, Eliane Kraft, Felix WalterEcoplan, Forschung und Beratung in Wirtschaft und Politik

BegleitgruppeKhaldoun Dia-Eddine, Förderation Islamischer Dachorganisationen der Schweiz, FIDSDr. Wilf Gasser, Verband evangelischer Freikirchen und Gemeinden in der Schweiz VFGDr. Frank Jehle, ehem. Präsident der St. Galler SynodeDr. Daniel Kosch, Römisch-Katholische Zentralkonferenz der Schweiz RKZProf. emer. Dr. Alfred Meier, wissenschaftlicher Berater des AutorenteamsDaniel A. Rothschild, Schweizerischer Israelitischer Gemeindebund SIGTheo Schaad, Schweizerischer Evangelischer Kirchenbund SEKDr. Marc Schinzel, Bundesamt für Justiz, Bundesbeobachter im NFP 58Prof. Dr. Nils Soguel, wissenschaftlicher Berater des Autorenteams, IDHEAP LausanneHansruedi Spichiger, Justiz-, Gemeinde- und Kirchendirektion des Kantons Bern

Für die Forschungsergebnisse und deren Interpretation ist alleine das Autorenteam verantwortlich, dessen Auffassung nicht notwendigerweise mit derjenigen des Schweizerischen Nationalfonds oder der Begleitgruppe übereinstimmen muss.

Publiziert mit Unterstützung des Schweizerischen Nationalfonds zur Förderung der wissenschaftlichenForschung, der Römischen-Katholischen Zentralkonferenz der Schweiz und der röm.-kath. kantonal-kirchlichen Organisationen Aargau, Freiburg, Luzern, St. Gallen, Thurgau, Waadt, Zug, Zürich, desSchweizerischen Evangelischen Kirchenbundes, des Schweizerischen Israelitischen Gemeindebundesund des Verbandes evangelischer Freikirchen und Gemeinden in der Schweiz.

Empfohlene ZitierweiseAutoren: Michael Marti, Eliane Kraft, Felix Walter (Ecoplan)Titel: Dienstleistungen, Nutzen und Finanzierung von Religionsgemeinschaften in der SchweizUntertitel: Synthese des Projekts FAKIR (Finanzanalyse Kirchen) im Rahmen des NFP 58

«Religionsgemeinschaften, Staat und Gesellschaft»Ort: BernJahr: 2010

Une traduction française est disponible sous le titre: «Prestations, utilité et financement de communautés religieuses en Suisse»

Bibliografische Information der Deutschen NationalbibliothekDie Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie;detaillierte bibliografische Daten sind im Internet über http://dnb.d-nb.de. abrufbar.© Rüegger Verlag • Glarus/Chur [email protected]: 978-3-7253-0961-0Gestaltung (Layout und Satz): Rüegger Verlag Glarus, Barbara Gronemeier,Gestaltung (Umschlag): Senger und Partner, Ines SengerDruck: Südostschweiz Presse und Print AG, Glarus

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 2

Inhaltsverzeichnis

Vorwort des Präsidenten der Leitungsgruppe . . . . . . . . . . . . . . . . 9

Vorwort und Dank des Autorenteams . . . . . . . . . . . . . . . . . . . . . . . . . 11

1 Einleitung: Thema und Vorgehen . . . . . . . . . . . . . . . . . . . . . . . 13Einführung: Warum Kosten und Nutzen von Religionsgemeinschaften untersuchen? . . . . . . . . . . . . . . . . 13

Untersuchungsgegenstand . . . . . . . . . . . . . . . . . . . . . . . . . 14

Theoretische Grundlagen . . . . . . . . . . . . . . . . . . . . . . . . . 15

Forschungsstand . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Forschungsdesign . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Durchgeführte Datenerhebungen . . . . . . . . . . . . . . . . . . . 17

Projektgrenzen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Weitere Informationen . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2 Teil I: Kosten und Finanzierung . . . . . . . . . . . . . . . . . . . . . . . 212.1 Grundlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Wie ist das Verhältnis von Staat und Religion in der Schweiz gestaltet? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Welche Finanzierungsformen können unterschieden werden? . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Welche Organisationsstrukturen und Finanzströme kennen die untersuchten Religionsgemeinschaften? . . . . . . 24

2.2 Kosten und Finanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Wie viel kosten die evang.-ref. und die röm.-kath. Kirche in der Schweiz ihre Mitglieder? . . . . . . . . . . . . . . . . . . . . . 29

Wie viel kosten die evang.-ref. und die röm.-kath. Kirche in der Schweiz die Öffentlichkeit (juristische Personen und öffentliche Hand)? . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Wie gross sind die Einnahmen der evang.-ref. und derröm.-kath. Kirche aus Kirchensteuern und öffentlichen Mitteln? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Wie finanzieren sich die lokalen Religionsgemeinschaften? . . 36

Wie viel finanzielle Ressourcen stehen einer lokalen Religionsgemeinschaft zur Verfügung? . . . . . . . . . . . . . . . . 38

5

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 5

6 Inhaltsverzeichnis

Wie viel unbezahlte Arbeit auf freiwilliger und ehren-amtlicher Basis wird in den lokalen Kirchgemeindenund freikirchlichen Gemeinden geleistet? . . . . . . . . . . . . . . 40

3 Teil II: Dienstleistungen und Nutzen . . . . . . . . . . . . . . . . . . . 43

3.1 Dienstleistungsangebot der Religionsgemeinschaften . . . . . 43

Welche Dienstleistungen bieten die lokalen Religionsgemeinschaften an? . . . . . . . . . . . . . . . . . . . . . . . 44

Welche Dienstleistungen bieten islamische und jüdische Gemeinschaften bzw. Gemeinden an? . . . . . . . . . . 45

Für welche Dienstleistungsangebote wenden dieMitarbeitenden ihre Arbeitszeit auf? . . . . . . . . . . . . . . . . . . 48

Für welche Dienstleistungsangebote wird die unbezahlte Arbeit eingesetzt? . . . . . . . . . . . . . . . . . . . . . . . 51

3.2 Bewertung des Nutzens des Dienstleistungsangebots der evang.-ref. und der röm.-kath. Kirche . . . . . . . . . . . . . 53

Wie wird die Wichtigkeit von unterschiedlichen kirchlichen Angeboten beurteilt? . . . . . . . . . . . . . . . . . . . . 53

Wie gross ist die Zahlungsbereitschaft für das Dienstleistungsangebot der Kirchen? . . . . . . . . . . . . . . . . . 55

Welche Faktoren beeinflussen die Zahlungsbereitschaft? . . . 57

4 Teil III: Nutzen und Kosten im Vergleich . . . . . . . . . . . . . . . . . 59

Welcher Wert an sozialen Dienstleistungen steht den Kosten für die Öffentlichkeit gegenüber? . . . . . . . . . . . . . . . . . 59

Wie verhalten sich Nutzen und Kosten des Dienstleistungsangebots der evang.-ref. und derröm.-kath. Kirche im Kanton Bern? . . . . . . . . . . . . . . . . . . . . . 63

5 Zusammenfassung und Schlussfolgerungen . . . . . . . . . . . . . 67

6 Anhang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

7 Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

7.1 Literaturverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

7.2 Weiterführende Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . 80

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 6

5 Zusammenfassung und Schlussfolgerungen

Das Projekt FAKIR – es sei wiederholt und betont – hat nicht den Nutzender Religion oder des Glaubens bewertet und auch nicht die Bedeutung derReligionsgemeinschaften als gesellschaftliche (u. a. wertestiftende) Institu-tionen beurteilt. FAKIR hat aber Bausteine zu einer ökonomischen Analyseder Finanzierung, des Dienstleistungsangebots sowie der damit verbunde-nen Nutzen für ausgewählte Religionsgemeinschaften in der Schweiz gelie-fert. Dabei wurden finanzwissenschaftliche und wohlfahrtsökonomischeKonzepte beigezogen. Hervorzuheben sind folgende Beiträge:

• Das Projekt FAKIR hat erstmals die Einnahmen der beiden grossen Lan-deskirchen in der ganzen Schweiz aus Kirchensteuern erhoben.

• Mit der Zahlungsbereitschaftsstudie wurde die Contingent Valuation Me-thode erstmals zur Bewertung des Nutzens kirchlicher Dienstleistungenangewendet.

Untersucht wurden die evang.-ref. und die röm.-kath. Kirche, FreikirchenVFG sowie Fallbeispiele für islamische und jüdische Gemeinschaften. ZurFinanzierung können für die beiden grossen Landeskirchen einige Resulta-te für die gesamte Schweiz vorgelegt werden, die übrigen Ergebnisse resul-tieren aus einer Befragung der Kirchgemeinden in den Kantonen Bern,St. Gallen und Neuenburg und der analysierten islamischen und jüdischenFallbeispiele sowie aus einer Befragung im Kanton Bern.

Im Folgenden werden die wichtigsten Ergebnisse zusammenfassend wieder-gegeben und gewürdigt.

a) Finanzierung

Die öffentliche Finanzierung der Kirchen in der Schweiz ist gesamthaft be-deutend, aber kantonal sehr unterschiedlich: Die öffentliche Finanzierungder evang.-ref. und der röm.-kath. Kirche durch die Kantone und Gemeindenüber direkte Mittel der öffentlichen Hand und über öffentlich angeordnete Fi-nanzierung beträgt insgesamt mindestens 556 Mio. CHF. Mit 264 Mio. CHFstammt etwas weniger als die Hälfte davon aus den Kirchensteuern juristi-scher Personen. Der Totalbetrag entspricht ungefähr 1.0% der Gesamtausga-ben der Kantone. Im Vergleich dazu werden von den Kantonen z.B. für Kul-tur rund 2.6% und für Soziale Wohlfahrt 17.0% ausgegeben (Basis: 2007).33

67

33 BFS, Finanzstatistik 2007

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 67

68 Zusammenfassung und Schlussfolgerungen

Für die Kantone ist die Finanzierung der Kirchen ein relativ geringer Betrag,für die Kirchen ist die öffentliche Finanzierung insgesamt aber bedeutend. Dieevang.-ref. Kirche profitiert von der öffentlichen Finanzierung in der Summeund pro Mitglied stärker als die röm.-kath. Kirche, da historisch reformierteKantone mehr öffentliche Mittel zur Verfügung stellen (BE, ZH, VD).

Die Mitglieder der beiden grossen Landeskirchen zahlen schweizweit Kir-chensteuern von über einer Milliarde Franken: Die evang.-ref. und dieröm.-kath. Kirche in der Schweiz haben im Jahr 2007 von ihren Mitgliedernknapp 1.3 Mrd. CHF Kirchensteuern natürlicher Personen erhoben. DieUnterschiede in den Kantonen sind dabei beträchtlich und lassen sich nurbeschränkt mit der Finanzstärke dieser Kantone erklären, vielmehr scheinenunterschiedliche Traditionen bestimmend zu sein. So werden beispielsweiseim Kanton St. Gallen, der im Ressourcenindex des Bundes im hinteren Mit-telfeld liegt, in beiden Konfessionen verhältnismässig viel an Kirchensteuernbezahlt.

Die private Finanzierung ist die hauptsächliche Finanzquelle in allen un-tersuchten Religionsgemeinschaften: Die Gemeinden aller untersuchtenKonfessionen werden zur Hauptsache von ihren Mitgliedern finanziert.34

Während die private Finanzierung in den evang.-ref. und röm.-kath. Kirch-gemeinden und in der Israelitischen Gemeinde Basel über die Kirchen-steuern natürlicher Personen erfolgt, handelt es sich bei den Freikirchen undden zwei untersuchten islamischen Gemeinschaften um Spenden und Mit-gliederbeiträge.

Der institutionelle Rahmen ist entscheidend für die Finanzsituation unddie Zusammensetzung der Finanzierung:

• Die finanzielle Situation der beiden grossen Landeskirchen ist stark vomgeltenden institutionellen Rahmen abhängig. Wenn die Kirchensteuernnatürlicher Personen nicht obligatorisch, sondern freiwillig sind, bezahlendie Mitglieder (zumindest in der langfristigen Entwicklung) deutlich we-niger, wie sich in den Kantonen GE und NE zeigt. Insofern profitieren dieLandeskirchen in den meisten Kantonen vom institutionellen Rahmen.

• Je institutionalisierter eine Religionsgemeinschaft ist, desto stärker sinddie Beiträge der Mitglieder formalisiert und desto geringer die Bedeutungvon individuellen Spenden.

34 Diese Aussage würde nicht zutreffen für die evang.-ref. und röm.-kath. Kirchgemeinden in den Kantonen VD, VSund TI, wo keine bzw. nur in wenigen Gemeinden Kirchensteuern erhoben werden.

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 68

Die unbezahlte Arbeit ist eine sehr wichtige Ressource: Die unbezahlte Ar-beit stellt für alle Religionsgemeinschaften eine relevante Ressource dar. DieLandeskirchen als sogenannte Volkskirchen können zwar auf eine breiteMitgliederbasis zurückgreifen, diese umfasst aber auch viele wenig aktiveMitglieder. In den kleineren Religionsgemeinschaften ist deshalb das Enga-gement der Mitglieder im Durchschnitt über alle – aktiven und nicht-aktiven – Mitglieder höher. So wird in den Freikirchen doppelt so viel anunbezahlter Arbeit geleistet wie an bezahlter Arbeit, während in den Kirch-gemeinden das Volumen an unbezahlter Arbeit rund ein Viertel bis die Hälf-te der bezahlten Arbeit ausmacht.35

b) Dienstleistungsangebot

Soziale Dienstleistungen sind ein fester Bestandteil des Angebots von al-len Religionsgemeinschaften: Soziale Dienstleistungen machen in allenuntersuchten Religionsgemeinschaften – unabhängig von der Finanzlage –einen wesentlichen Bestandteil des Angebots aus. Dies entspricht auch demSelbstverständnis der Religionsgemeinschaften: Rund ein Viertel bis einDrittel der Arbeitsleistung fliesst in die sozialen Dienstleistungen.

Die Institutionalisierung fördert eine Professionalisierung: Die stärkereInstitutionalisierung geht mit einer stärkeren Professionalisierung einher. Inden Landeskirchen sind verschiedene Berufsgruppen tätig, die Mitarbeiten-den sind deutlich spezialisierter als in den Freikirchen.

Die Institutionalisierung ist kostspielig. Die stärkere Institutionalisierungder Landeskirchen ist auch mit höheren Kosten verbunden.

• Sie verwenden einen deutlich grösseren Anteil ihres Stellenetats als dieFreikirchen für administrative und unterstützende Tätigkeiten wie Sekre-tariat, Finanzverwaltung und Sigristdienst. Das dürfte zumindest teilwei-se mit den Anforderungen an eine öffentlich-rechtliche Institution zu-sammenhängen (bspw. im Bereich der Rechnungslegung).

• Die ehrenamtlichen Tätigkeiten (Behörden) beanspruchen einen wesent-lichen Anteil der geleisteten unbezahlten Arbeit – in der evang.-ref. Kir-che mit ihrer ausgeprägt demokratischen Struktur rund ein Drittel derunbezahlt geleisteten Stunden.

Zusammenfassung und Schlussfolgerungen 69

35 Landert (2000) weist für die evang.-ref. Kirche des Kantons BE ein Verhältnis zwischen bezahlter und unbezahlterArbeit von 1:1 aus. Dieses Ergebnis kommt deshalb zustande, weil Landert die staatlich entlöhnten Pfarrpersonennicht berücksichtigt in seiner Berechnung.

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 69

70 Zusammenfassung und Schlussfolgerungen

c) Nutzen

Die Bevölkerungsbefragung zum Nutzen wurde nur im Kanton Bern durch-geführt und bezieht sich ausschliesslich auf das Angebot der christlichenKirchen. Die folgenden Aussagen können somit nur für den Kanton BernGeltung beanspruchen.

Die Kirche ist für die Mehrheit der Befragten wichtig: Rund 60% der be-fragten Personen aus der Bevölkerung erachten die Kirche als «persönlichund gesellschaftlich wichtig», ein weiterer knapper Viertel der Befragtenschätzt die Kirche als «nur gesellschaftlich wichtig» ein.

Kultische Angebote sind wichtiger als soziale Dienstleitungen: Von der Be-völkerung werden die kultischen Angebote im Durchschnitt als wichtigereingestuft als die sozialen Dienstleistungen der Kirche.

Auch Nichtmitglieder deklarieren einen Nutzen aus dem kirchlichen An-gebot: Die Nichtmitglieder der Landeskirchen (Konfessionslose, andere Re-ligionszugehörigkeit, ohne Freikirchen) haben für das Dienstleistungsange-bot der Kirchen eine nicht unerhebliche Zahlungsbereitschaft geäussert.

Gottesdienstbesucher schöpfen einen grösseren Nutzen aus dem kirchli-chen Angebot: Die Gottesdienstbesucher beider landeskirchlicher Konfes-sionen haben eine grössere Zahlungsbereitschaft als durchschnittliche Kir-chenmitglieder aus der Bevölkerung.

d) Nutzen und Kosten im Vergleich

Zur Gegenüberstellung von Nutzen und Kosten wurden zwei Hochrech-nungen vorgenommen. Die Zahlen lassen begrenzt Schlussfolgerungen zuund sind nicht für die gesamte Schweiz verallgemeinerbar:

Der Wert der sozialen Dienstleistungen entspricht für die untersuchtenKantone ungefähr der öffentlichen Finanzierung der Landeskirchen: DerWert der sozialen Dienstleistungen der beiden Landeskirchen erreicht selbstin einer konservativen Schätzung ungefähr die Grössenordnung der Kostenfür die Öffentlichkeit, wie die Hochrechnungen für die Kantone Bern undSt. Gallen zeigen. Für den Kanton Neuenburg, der mit Ausnahme geringfü-giger Zahlungen im Rahmen von Leistungsverträgen den Kirchen keine Fi-nanzmittel zur Verfügung stellt, ist die Bilanz auf jeden Fall positiv. Da dieöffentliche Finanzierung im Kanton Bern vergleichsweise hoch ist, könntedie Hypothese gewagt werden, dass in den meisten Kantonen der Wert dersozialen Angebote höher liegt als der öffentliche Finanzierungsbeitrag – oder

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 70

anders gesagt: Es gibt keine Hinweise auf ein Ungleichgewicht von sozialerLeistung und öffentlichem Finanzierungsbeitrag, es lässt sich aber aufgrundunserer Fallbeispiele auch nicht sagen, die sozialen Dienstleistungen seiendurchwegs wesentlich höher als die öffentlichen Beiträge.

Die Nutzen aus dem Dienstleistungsangebot der Kirchen sind im KantonBern etwas geringer als ihre gesamten Kosten: Die aggregierte Zahlungsbe-reitschaft der Bevölkerung für das Dienstleistungsangebot der Kirchen (kul-tische und soziale Angebote) ist mit einer Bandbreite von 196 bis 315 Mio.CHF geringer als die Gesamtkosten von näherungsweise 325 Mio. CHF.Kirchen sind aber weit mehr als Dienstleistungsproduzenten. Da sich dieses«mehr» nicht beziffern lässt, kann der Gesamtnutzen der Kirchen als Insti-tutionen nicht ermittelt werden. Der Mehrwert wird aber indirekt auch vonder Bevölkerung anerkannt: Wie die Zahlungsbereitschaftsbefragung ge-zeigt hat, erachten rund 85% der Bevölkerung die Kirchen – sei es aus per-sönlichen oder gesellschaftlichen Gründen – als wichtig.

Der Nutzen, den die Nichtmitglieder der Landeskirchen deklarieren, istim Kanton Bern tendenziell höher als ihr Anteil an der öffentlichen Finan-zierung. Die Nichtmitglieder, welche im Kanton Bern 17% der Bevölke-rung ausmachen, schöpfen aus dem kirchlichen Dienstleistungsangebot ei-nen Nutzen in der Bandbreite von 14 bis 43 Mio. CHF. Demgegenüberstehen Kosten von 18 Mio. CHF (17% an den Kirchensteuern juristischerPersonen und den Ausgaben für die Übernahme der Pfarrgehälter aus demEtat des Kantons). Es ist davon auszugehen, dass die Nichtmitglieder demDienstleistungsangebot nicht primär aufgrund ihres direkten Gebrauchs-nutzens einen Wert beimessen – vielmehr dürften indirekte Nutzen von Be-deutung sein, so etwa die Bedeutung für Angehörige oder die Gesamtgesell-schaft.

e) Ökonomisch-finanzwissenschaftliche Beurteilung und weiter-führende Fragen

Aus einer ökonomischen Perspektive interessiert im Rahmen des ProjektsFAKIR vor allem die Frage, ob die öffentliche Mitfinanzierung von Religi-onsgemeinschaften gerechtfertigt ist und nach anerkannten finanzwissen-schaftlichen Prinzipien abläuft. Sind die drei soeben genannten Haupter-gebnisse für diese Frage nützlich?

Zusammenfassung und Schlussfolgerungen 71

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 71

72 Zusammenfassung und Schlussfolgerungen

1. Die Nutzen aus dem Dienstleistungsangebot der Kirchen sind im KantonBern geringer als ihre gesamten Kosten.

Aus diesem Befund allein lässt sich finanzwissenschaftlich nichts ableiten,denn der Vergleich mit den Gesamtkosten ist aus Sicht der Öffentlichkeitnicht direkt relevant, da diese überwiegend von den Mitgliedern finan-ziert werden.36 Im Weiteren «produzieren» die Kirchen wie erwähnt nichtnur Dienstleistungen, sie vermitteln auch Werte. Kirchen könnten auf-grund dieser Funktion gefördert werden, da auch die Wertestiftung als öf-fentliches Gut im weitesten Sinn verstanden werden kann, insbesonderegleichsam als Grundlage für ein freiheitlich-marktwirtschaftliches Sys-tem.37 In der heutigen politischen Argumentation wird die öffentliche Fi-nanzierung der Kirchen jedoch primär mit dem Leistungsangebot in denBereichen Soziales, Bildung und Kultur begründet.

2. Der Nutzen, den die Nichtmitglieder der Landeskirchen deklarieren, ist imKanton Bern tendenziell höher als ihr Anteil an der öffentlichen Finanzie-rung zugunsten der Landeskirchen.

Dies kann als eine Art «Test des Äquivalenzprinzips» gesehen werden (hierstark vereinfacht im Sinn von: «nur wer profitiert, zahlt»). Wenn dieNichtmitglieder deutlich mehr zahlen müssten, als sie an Nutzen bekom-men, wäre dies problematisch. Die ermittelte Bandbreite des Nutzens derNicht-Mitglieder weist jedoch darauf hin, dass dies nicht der Fall ist. Derrelativ grosse Nutzen der Nichtmitglieder ist ein Hinweis auf mögliche ex-terne Effekte des Dienstleistungsangebots der Kirchen, was aus ökonomi-scher Sicht eine staatliche Mitfinanzierung rechtfertigen würde.

3. Die Bilanz von öffentlicher Finanzierung der Landeskirchen und dem Wertihres sozialen Dienstleistungsangebots ist für die untersuchten Kantone unge-fähr ausgeglichen.

Die tendenziell positive Bilanz zeigt, dass die öffentliche Finanzierungdurchaus als Entgelt für erbrachte Leistungen gerechtfertigt werden kann.Wenn das Angebot der Kirchen also politisch gewünscht ist, steht Leis-

36 Für eine Kosten-Nutzen-Analyse der öffentlichen Finanzierung müsste man Grenzkosten und Grenznutzen als Zu-satzkosten und -nutzen eines schrittweisen Ausbaus resp. Abbaus untersuchen.

37 Diese Forderung wird oft mit dem Böckenförde-Diktum unterlegt: «Der freiheitliche, säkularisierte Staat lebt von Vo-raussetzungen, die er selbst nicht garantieren kann. Das ist das große Wagnis, das er, um der Freiheit willen, eingegan-gen ist. Als freiheitlicher Staat kann er einerseits nur bestehen, wenn sich die Freiheit, die er seinen Bürgern ge-währt, von innen her, aus der moralischen Substanz des einzelnen und der Homogenität der Gesellschaft, reguliert.Anderseits kann er diese inneren Regulierungskräfte nicht von sich aus, das heißt, mit den Mitteln des Rechtszwan-ges und autoritativen Gebots zu garantieren versuchen, ohne seine Freiheitlichkeit aufzugeben und – auf säkulari-sierter Ebene – in jenen Totalitätsanspruch zurückzufallen, aus dem er in den konfessionellen Bürgerkriegen heraus-geführt hat.» Böckenförde (1976), Staat, Gesellschaft, Freiheit.

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 72

tungsvereinbarungen aus ökonomischer Sicht nichts im Weg. In vielenKantonen erhalten die Kirchen bereits heute staatliche Unterstützung auf-grund ihrer Dienstleistungen für die Gesamtgesellschaft (wie bspw. mit demneuen Kirchengesetz in Zürich, Leistungsvereinbarung Kanton VD). Bei ei-ner negativen Bilanz müsste man hingegen zum Schluss kommen, dass dieöffentliche Finanzierung volkswirtschaftlich nicht sinnvoll ist (es sei denn,sie versteht sich wie oben erwähnt als Abgeltung für die Wertestiftung).

In der öffentlichen Debatte werden die Ergebnisse 2 und 3 oft im Sinne der«gemeinnützigen Ausrichtung» der Kirchen verstanden, eines der in derLiteratur erwähnten rechtlichen Anerkennungskriterien für Religionsge-meinschaften.38 Aus Sicht der meisten Religionsgemeinschaften steht ihrAngebot auch den Nichtmitgliedern resp. der Allgemeinheit zur Verfügung.Inwiefern die Angebote jedoch tatsächlich über die eigene Mitgliederbasishinaus genutzt werden, kann heute nicht beantwortet werden. Hier könn-ten vertiefende Untersuchungen einen Beitrag leisten, sei es durch eine ge-nauere Analyse der Nutzung (wer nutzt die Dienstleistungen?), sei es durcheine Zahlungsbereitschaftsbefragung für Leistungen anderer Religions-gemeinschaften. Nicht ausreichend für die Klärung der Gemeinnützigkeiterscheinen Sozialbilanzen, bei denen die Leistungen der Kirchen ausschliess-lich an den Kosten gemessen werden.

Die Anschlussfrage aus Sicht der Ökonomie zu den vorliegenden Ergebnis-sen lautet: Reicht es, wenn diese Bilanzen (2 und 3) nicht negativ ausfal-len?

Selbst wenn man die Fragen 2 und 3 positiv beurteilen kann, stellen sich ausSicht einer effizienten Ausrichtung der Beiträge und der Einhaltung finanz-wissenschaftlicher Prinzipien weitere Fragen, die FAKIR nicht näher unter-sucht hat, die aber als weiterführende Fragen aus der Sicht der Ökonomiekurz aufgeführt seien:

• Alternativen: Könnten die öffentlichen Mittel bei einer anderen Verwen-dung allenfalls einen noch höheren Nutzen stiften, auch wenn die obenerwähnte Bilanz ausgeglichen oder leicht positiv ausfällt? Die Kirchenmit-finanzierung müsste im Sinne einer effizienten Allokation öffentlicherMittel grundsätzlich dem Wettstreit um knappe öffentliche Ressourcenausgesetzt werden. Es müsste somit hinterfragt werden, ob die fixe Zweck-bindung von Einnahmen aus Kirchensteuern juristischer Personen, die

Zusammenfassung und Schlussfolgerungen 73

38 Cattacin et al. (2003), Staat und Religion in der Schweiz.

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 73

74 Zusammenfassung und Schlussfolgerungen

damit auch weitgehend dem Budgetprozess der öffentlichen Hand entzo-gen werden, sinnvoll ist.

• Wieso sollen gerade Religionsgemeinschaften für diese Aufgaben subven-tioniert werden und nicht auch andere mögliche Anbieter von sozialenDienstleistungen? Und wenn Religionsgemeinschaften: wieso nur dieLandeskirchen? Aus ökonomischer Sicht ist die privilegierte Stellung derLandeskirche nicht begründbar. Marktwirtschaftliche Konzepte würdeneinen offenen Wettbewerb nahelegen.

• Sind die heutigen Finanzierungsinstrumente der öffentlichen Hand effi-zient? Die öffentliche Finanzierung, die in den meisten Fällen hauptsäch-lich über Kirchensteuern juristischer Personen erfolgt, müsste nach denPrinzipien der «optimalen Besteuerung» hinterfragt werden (z.B. bezüg-lich gesamtwirtschaftlichen Verzerrungen, Erhebungsaufwand, Vertei-lungsgerechtigkeit usw.).

• Sind die heutigen Abgeltungsinstrumente richtig (teilweise pauschaleZahlungen, teilweise Zahlung, die mit wenig detaillierten Leistungsauf-trägen verknüpft sind)? Hier sind in jüngster Zeit z.B. im Rahmen derNeuen Finanzausgleichsordnung (NFA) moderne Instrumente wie Leis-tungsvereinbarungen mit Globalbeiträgen, output- und wirkungsorien-tierte Abgeltungen oder wettbewerbliche Ausschreibungen von ge-wünschten Leistungen entwickelt worden, die auch für die Abgeltung dersozialen Leistungen der Religionsgemeinschaften in Betracht kämen.

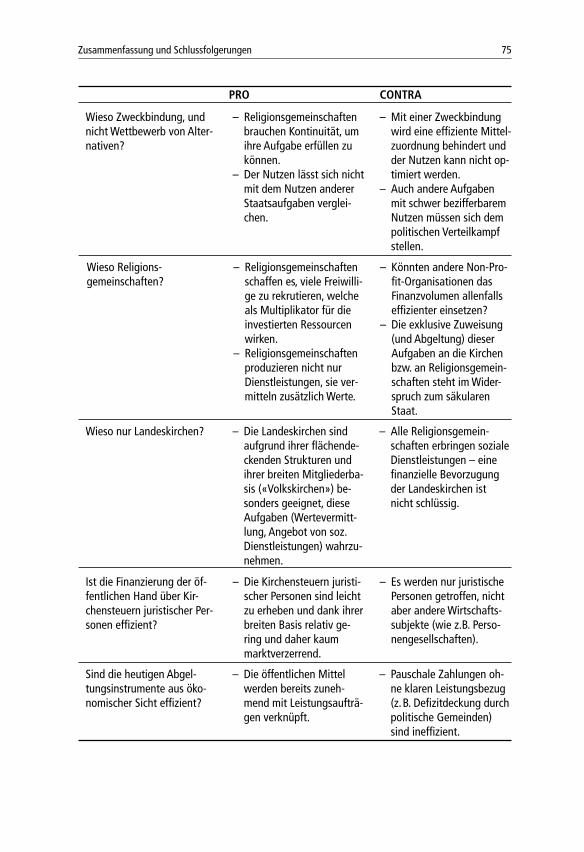

Es gibt verschiedene Pro- und Contra-Argumente zur heutigen Lösung:

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 74

Zusammenfassung und Schlussfolgerungen 75

Wieso Zweckbindung, undnicht Wettbewerb von Alter-nativen?

– Religionsgemeinschaftenbrauchen Kontinuität, umihre Aufgabe erfüllen zukönnen.

– Der Nutzen lässt sich nichtmit dem Nutzen andererStaatsaufgaben verglei-chen.

– Mit einer Zweckbindungwird eine effiziente Mittel-zuordnung behindert undder Nutzen kann nicht op-timiert werden.

– Auch andere Aufgabenmit schwer bezifferbaremNutzen müssen sich dempolitischen Verteilkampfstellen.

Wieso Religions-gemeinschaften?

– Religionsgemeinschaftenschaffen es, viele Freiwilli-ge zu rekrutieren, welcheals Multiplikator für dieinvestierten Ressourcenwirken.

– Religionsgemeinschaftenproduzieren nicht nurDienstleistungen, sie ver-mitteln zusätzlich Werte.

– Könnten andere Non-Pro-fit-Organisationen dasFinanzvolumen allenfallseffizienter einsetzen?

– Die exklusive Zuweisung(und Abgeltung) dieserAufgaben an die Kirchenbzw. an Religionsgemein-schaften steht im Wider-spruch zum säkularenStaat.

Wieso nur Landeskirchen? – Die Landeskirchen sindaufgrund ihrer flächende-ckenden Strukturen undihrer breiten Mitgliederba-sis («Volkskirchen») be-sonders geeignet, dieseAufgaben (Wertevermitt-lung, Angebot von soz.Dienstleistungen) wahrzu-nehmen.

– Alle Religionsgemein-schaften erbringen sozialeDienstleistungen – einefinanzielle Bevorzugungder Landeskirchen istnicht schlüssig.

Ist die Finanzierung der öf-fentlichen Hand über Kir-chensteuern juristischer Per-sonen effizient?

– Die Kirchensteuern juristi-scher Personen sind leichtzu erheben und dank ihrerbreiten Basis relativ ge-ring und daher kaummarktverzerrend.

– Es werden nur juristischePersonen getroffen, nichtaber andere Wirtschafts-subjekte (wie z.B. Perso-nengesellschaften).

Sind die heutigen Abgel-tungsinstrumente aus öko-nomischer Sicht effizient?

– Die öffentlichen Mittelwerden bereits zuneh-mend mit Leistungsaufträ-gen verknüpft.

– Pauschale Zahlungen oh-ne klaren Leistungsbezug(z.B. Defizitdeckung durchpolitische Gemeinden)sind ineffizient.

PRO CONTRA

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 75

76 Zusammenfassung und Schlussfolgerungen

Die Liste der Argumente liesse sich bestimmt erweitern. Um die Beantwor-tung dieser Fragen muss letztlich in der Politik gerungen werden. Sie wer-den sich immer wieder stellen – sei es im Zusammenhang mit der Revisionvon Kirchengesetzgebungen oder aufgrund der Kirchensteuer juristischerPersonen.

Grundsätzlich ist für diese Debatten im Sinne einer faktenbasierten Politik– angesichts der komplexen kirchlichen und föderalen Strukturen – eineTransparenz über die Finanzströme und die Kosten und Nutzen in den ver-schiedenen Kantonen wünschenswert. Diese ist im Vergleich zu anderen Po-litikbereichen (z.B. Strassenrechnung, Finanzstatistik) nicht vorhanden,insbesondere weil nicht der Bund, sondern die Kantone für Fragen und Re-gelungen betreffend die Religionsgemeinschaften zuständig sind.

Das Projekt FAKIR hat aber u.E. zur Strukturierung der Debatte und zu ei-ner verbesserten Transparenz einen Beitrag geleistet – ebenso wie die Religi-onsgemeinschaften, die uns Datenmaterial zur Verfügung gestellt haben unddie Befragten, welche die Nutzenbefragung ermöglicht haben.

NFP_58_FAKIR_Inh 8.11.2010 9:03 Uhr Seite 76