Embed Size (px)

Citation preview

*Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende Januar 2011

DWS Vermögenssparplan PremiumDer Fondssparplan mit Beitragszusage1 der DWS – und wie Sie im aktuellen Marktfeld bei Ihren Kunden punkten können

1Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

Beraterinformation. Keine Weitergabe an Endkunden.

Inhalt

1

Ein verunsicherter Markt - und die Frage nach Alternativen1

2 Der DWS Vermögenssparplan Premium - Produktdetails

3 Ihre Vertriebschancen mit dem DWS Vermögenssparplan Premium

Beraterinformation. Keine Weitergabe an Endkunden.

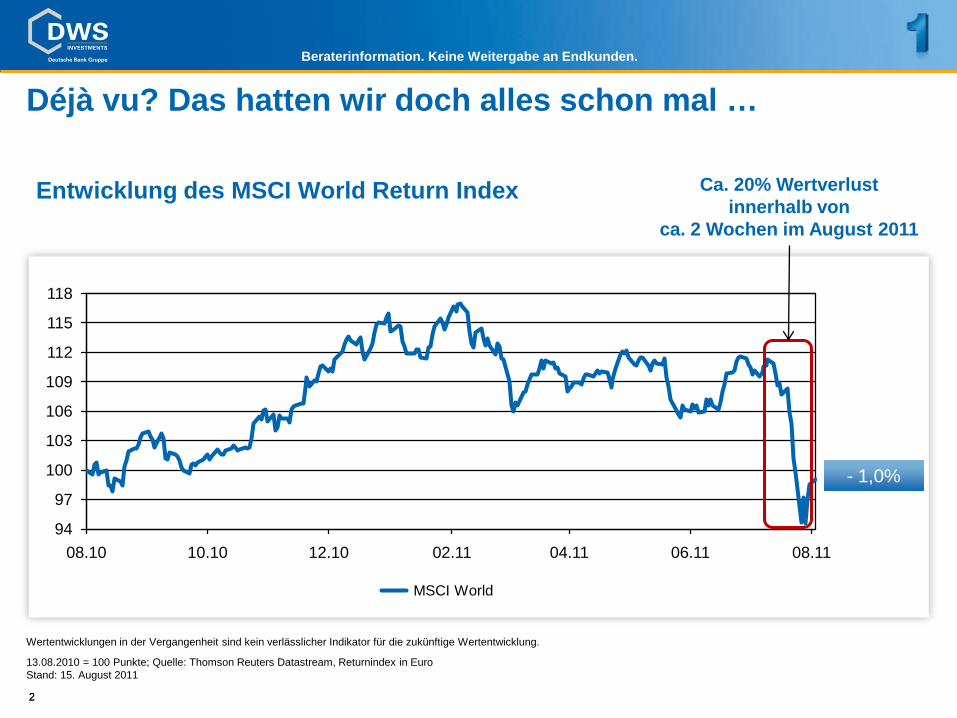

Déjà vu? Das hatten wir doch alles schon mal …

2

Entwicklung des MSCI World Return Index

2

13.08.2010 = 100 Punkte; Quelle: Thomson Reuters Datastream, Returnindex in EuroStand: 15. August 2011

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

94

97

100

103

106

109

112

115

118

08.10 10.10 12.10 02.11 04.11 06.11 08.11

MSCI World

- 1,0%

Ca. 20% Wertverlust innerhalb von

ca. 2 Wochen im August 2011

Beraterinformation. Keine Weitergabe an Endkunden.

Was haben wir „damals“ gesagt? Rückschläge gab es und wird es immer geben – und sie bieten auch Einstiegschancen

315.08.1981 = 100 Punkte; Quelle: Thomson Reuters Datastream, Returnindex in EuroStand: 15. August 2011

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

0

200

400

600

800

1000

1200

1400

08.81 08.86 08.91 08.96 08.01 08.06 08.11

MSCI World

+ 799,9%

+ 7,6% p.a.

15.08.1989 bis 15.08.1990– 21,7 %

15.02.1994 bis 15.03.1995– 20,1 %

15.08.2000 bis 15.08.2001– 19,3 %

15.03.2002 bis 15.03.2003– 39,2 %

15.06.2007 bis 15.06.2008– 21,7 %

Beraterinformation. Keine Weitergabe an Endkunden.

4

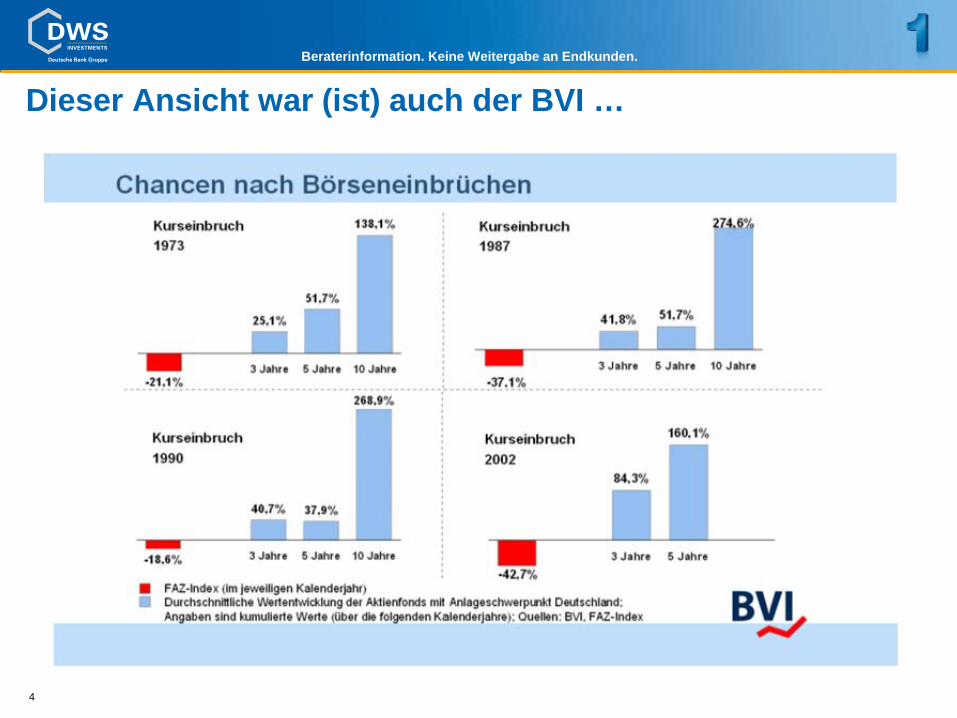

Dieser Ansicht war (ist) auch der BVI …

Beraterinformation. Keine Weitergabe an Endkunden.

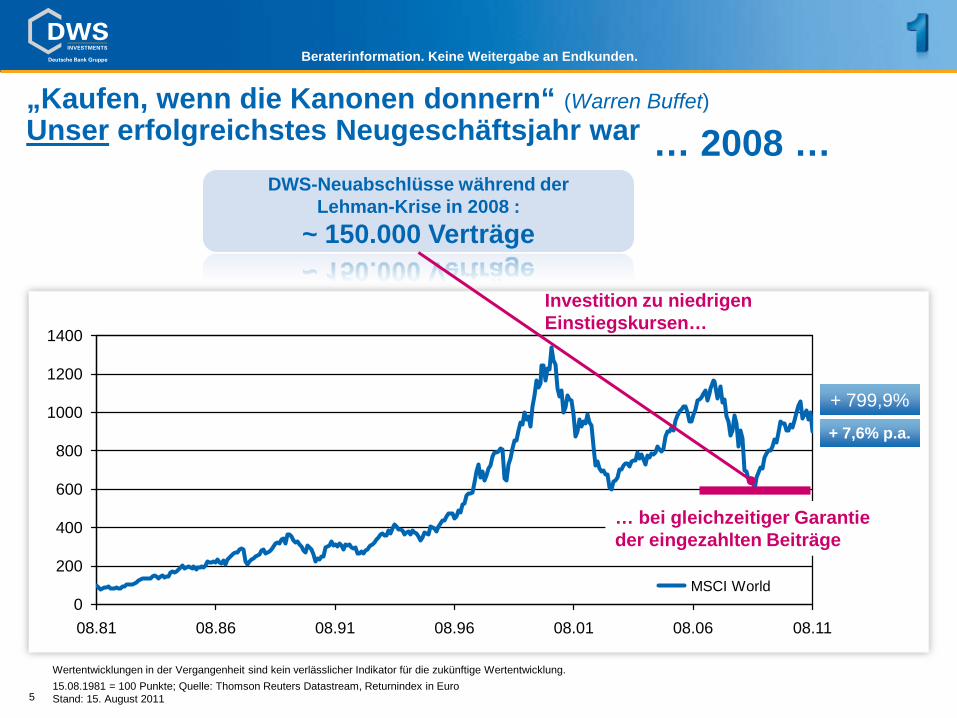

„Kaufen, wenn die Kanonen donnern“ (Warren Buffet)Unser erfolgreichstes Neugeschäftsjahr war

515.08.1981 = 100 Punkte; Quelle: Thomson Reuters Datastream, Returnindex in EuroStand: 15. August 2011

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

0

200

400

600

800

1000

1200

1400

08.81 08.86 08.91 08.96 08.01 08.06 08.11

MSCI World

+ 799,9%

+ 7,6% p.a.

DWS-Neuabschlüsse während der Lehman-Krise in 2008 :

~ 150.000 Verträge

Investition zu niedrigen Einstiegskursen…

… bei gleichzeitiger Garantie der eingezahlten Beiträge

… 2008 …

Beraterinformation. Keine Weitergabe an Endkunden.

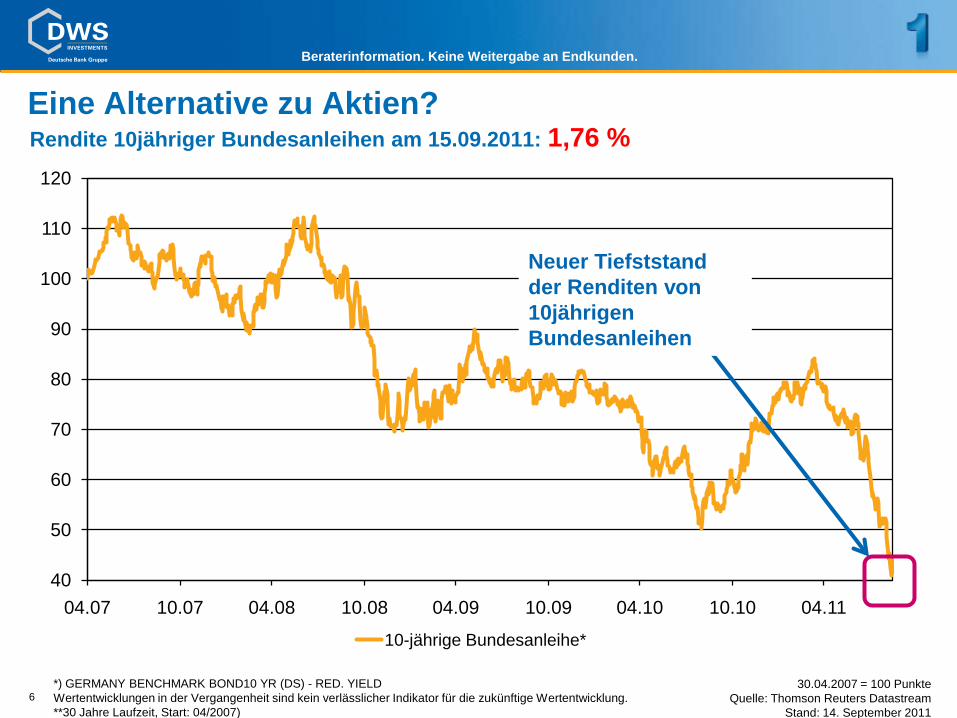

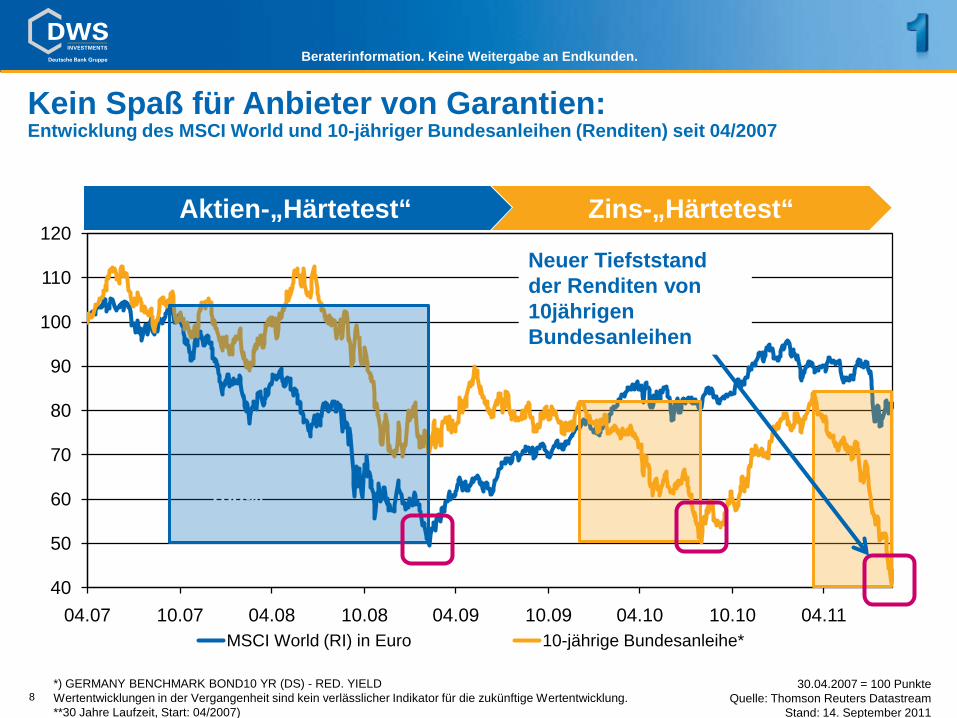

6

40

50

60

70

80

90

100

110

120

04.07 10.07 04.08 10.08 04.09 10.09 04.10 10.10 04.11

10-jährige Bundesanleihe*

30.04.2007 = 100 PunkteQuelle: Thomson Reuters Datastream

Stand: 14. September 2011

*) GERMANY BENCHMARK BOND10 YR (DS) - RED. YIELDWertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.**30 Jahre Laufzeit, Start: 04/2007)

Eine Alternative zu Aktien?

Neuer Tiefststand der Renditen von 10jährigenBundesanleihen

Rendite 10jähriger Bundesanleihen am 15.09.2011: 1,76 %

Beraterinformation. Keine Weitergabe an Endkunden.

Wenn Anleihen keine Alternative sind …

7

Beraterinformation. Keine Weitergabe an Endkunden.

8

40

50

60

70

80

90

100

110

120

04.07 10.07 04.08 10.08 04.09 10.09 04.10 10.10 04.11MSCI World (RI) in Euro 10-jährige Bundesanleihe*

30.04.2007 = 100 PunkteQuelle: Thomson Reuters Datastream

Stand: 14. September 2011

*) GERMANY BENCHMARK BOND10 YR (DS) - RED. YIELDWertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.**30 Jahre Laufzeit, Start: 04/2007)

100%

Kein Spaß für Anbieter von Garantien: Entwicklung des MSCI World und 10-jähriger Bundesanleihen (Renditen) seit 04/2007

Aktien-„Härtetest“ Zins-„Härtetest“

Neuer Tiefststand der Renditen von 10jährigenBundesanleihen

Beraterinformation. Keine Weitergabe an Endkunden.

9

Trotz Beitragsgarantie – die Aktienquoten stimmen!DWS Vermögenssparplan Premium (25 Jahre Restlaufzeit des Vertrages)

Die Höhe des Anteils der Wertsteigerungskomponente hängt u.a. von der Wertentwicklung des DWS Vorsorge Dachfonds ab. Der DWS Vorsorge Dachfonds ist in Bezug auf die enthaltenen Werte nicht vollständig mit denen des Aktienmarktindex MSCI World TR Net Index (€) identisch. Der Vergleich dient ausschließlich der Illustration des Produktverhaltens im Kontext der Marktentwicklung eines ähnlichen Index, der das Anlageuniversum des DWS Vorsorge Dachfonds widerspiegelt.

Die Darstellung illustriert einen in Bezug auf das Vertragsguthaben beispielhaften DWS Vermögenssparplan Premium (VSP) Kunden des DWS Vermögenssparplan Premium Vertragsbestandes, welcher nach folgenden Kriterien selektiert wurde.Bei der Auswahl wurden nur Verträge berücksichtigt, die eine Vertragshistorie von mind. 21 Monaten aufweisen, die entweder (a) regelmäßige (monatliche) Beitragszahlungen und keine Zuzahlungen oder (b) lediglich jährliche Einmalzahlungen verzeichnen und deren Vertragsrestlaufzeit mit der in der Überschrift übereinstimmt, wobei eine Abweichung von +/- 6 Monaten toleriert wird. Aus diesen selektierten Verträgen wurde ein beispielhafter VSP Kunde mit seinen individuellen Vertragsbestandteilen anhand des Medians, ein statistisches Maß für den Mittelwert, ausgewählt. Berücksichtigt wurden die Nettobeitragszahlungen, d.h. alle Beträge sind um die Abschluss- und Vertriebskosten sowie der jährlichen Depotgebühr verringert. Nähere Details zu den aktuellen Kosten entnehmen Sie den Besonderen Bedingungen im DWS Vermögenssparplan Premium Antragsformular, Stand: 04/2011.Quelle: Eigene Berechnungen. Betrachtung eines beispielhaften Kundendepots des DWS VSP. Kunden mit ähnlichen Vertragseigenschaften können abweichende Werte aufweisen. Wertentwicklungen der Vergangenheit ermöglichen keine Prognose für die Zukunft. Der dargestellte Finanzindex MSCI World TR Net (€) stellt keine Benchmark für die der Wertsteigerungs- und Kapitalerhaltungskomponente zugrunde liegenden Fonds dar und dient ausschließlich der Illustration.

0%

50%

100%

150%

200%

250%

300%

350%

400%

450%

500%

4.000 €

4.250 €

4.500 €

4.750 €

5.000 €

5.250 €

5.500 €

5.750 €

6.000 €

6.250 €

6.500 €

5.095,27 €

4.750,00 € Nettoeinzahlungssumme

I-CPPI Trotz des „düsteren“

Augusts –Dieser Kunde liegt ca. 2 %

über seinen Bruttoeinzahlungen

Stand 15.08.2011Indexierte Wertentwicklung (20.7.2009=100)

Beraterinformation. Keine Weitergabe an Endkunden.

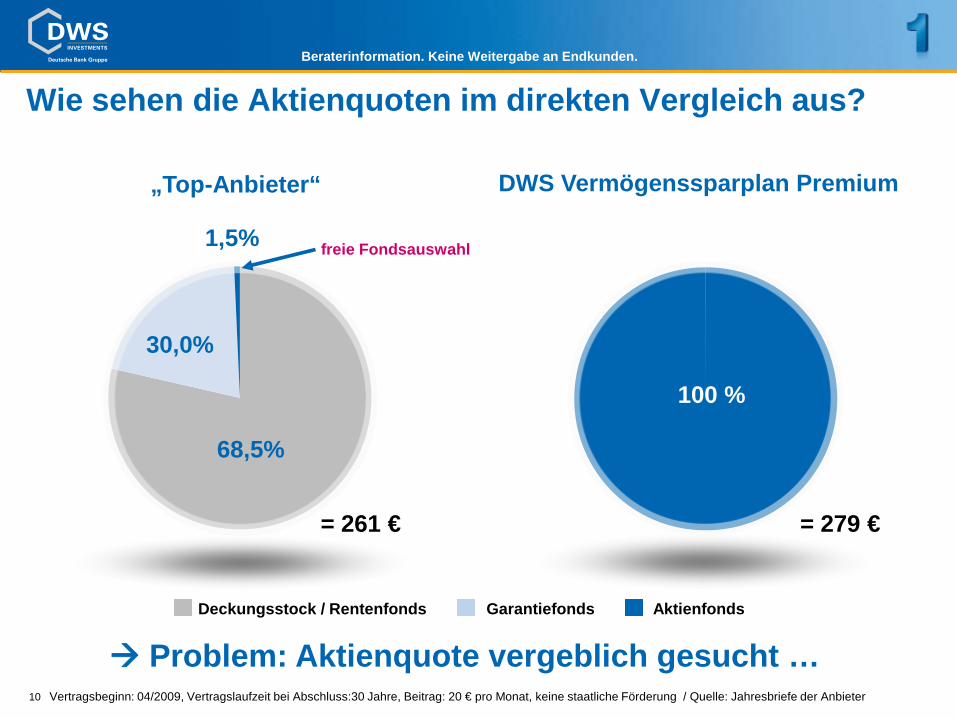

Wie sehen die Aktienquoten im direkten Vergleich aus?

10

= 261 € = 279 €

Problem: Aktienquote vergeblich gesucht …

100 %

68,5%

30,0%

1,5%

DWS Vermögenssparplan Premium„Top-Anbieter“

freie Fondsauswahl

Deckungsstock / Rentenfonds Garantiefonds Aktienfonds

Vertragsbeginn: 04/2009, Vertragslaufzeit bei Abschluss:30 Jahre, Beitrag: 20 € pro Monat, keine staatliche Förderung / Quelle: Jahresbriefe der Anbieter

Beraterinformation. Keine Weitergabe an Endkunden.

Inhalt

11

Ein verunsicherter Markt - und die Frage nach Alternativen1

2 Der DWS Vermögenssparplan Premium - Produktdetails

3 Ihre Vertriebschancen mit dem DWS Vermögenssparplan Premium

Beraterinformation. Keine Weitergabe an Endkunden.

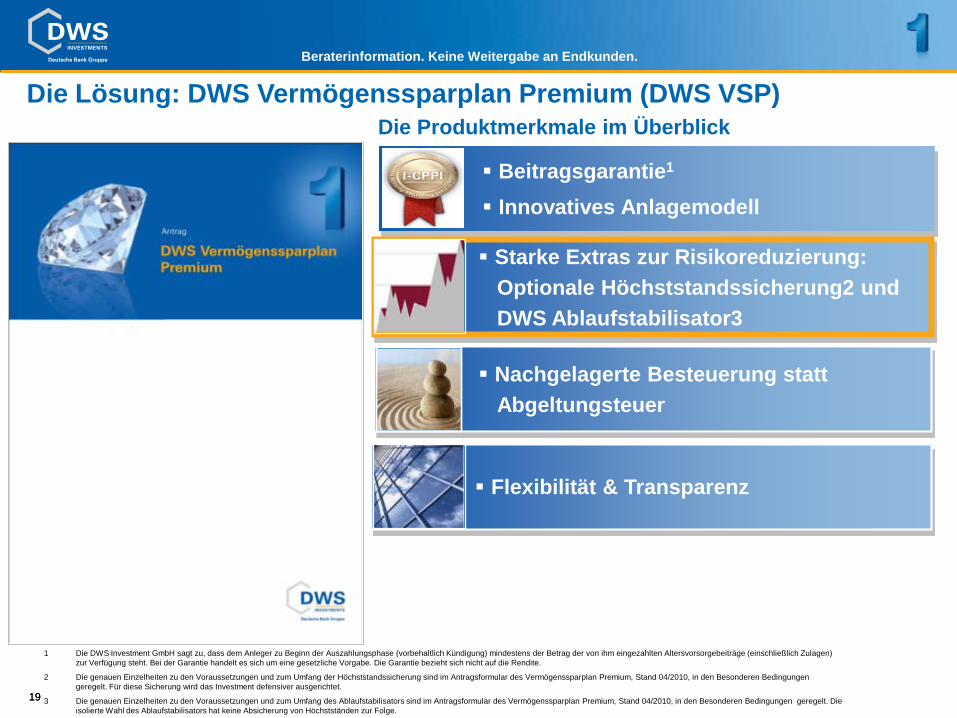

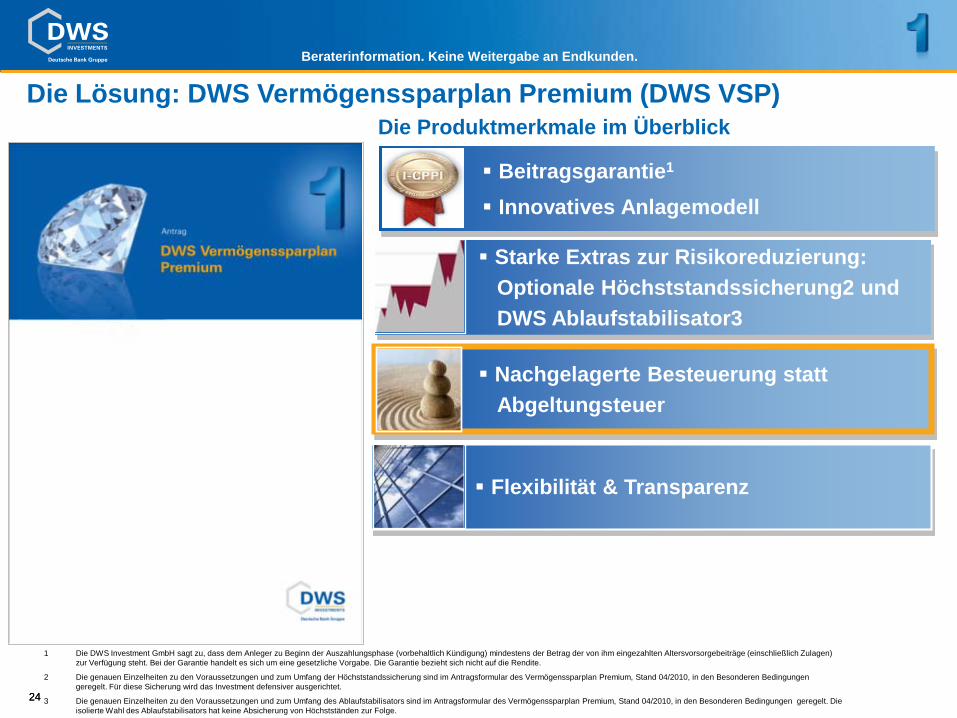

1212

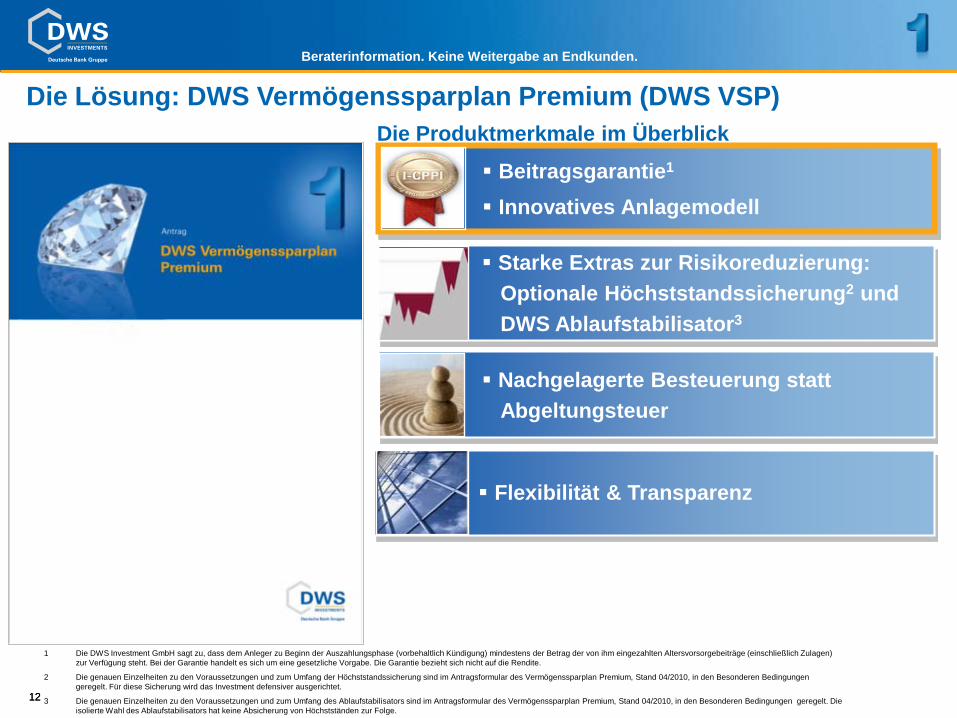

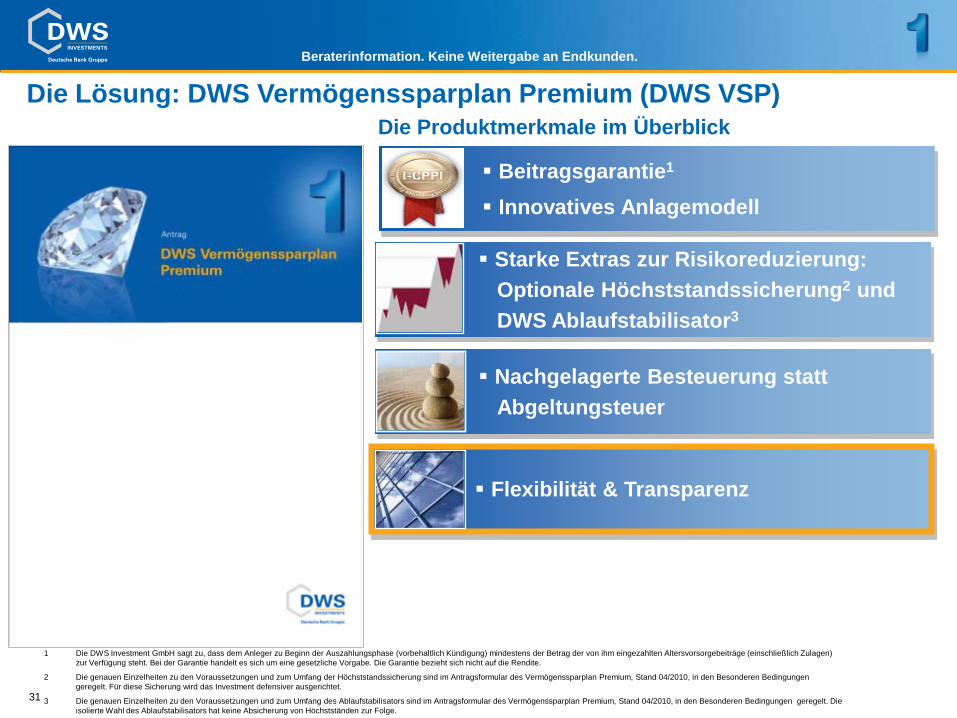

Beitragsgarantie1

Innovatives Anlagemodell

Starke Extras zur Risikoreduzierung:Optionale Höchststandssicherung2 und DWS Ablaufstabilisator3

Flexibilität & TransparenzT

Die Lösung: DWS Vermögenssparplan Premium (DWS VSP)

Nachgelagerte Besteuerung statt Abgeltungsteuer

Die Produktmerkmale im Überblick

1 Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

2 Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind im Antragsformular des Vermögenssparplan Premium, Stand 04/2010, in den Besonderen Bedingungen geregelt. Für diese Sicherung wird das Investment defensiver ausgerichtet.

3 Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang des Ablaufstabilisators sind im Antragsformular des Vermögenssparplan Premium, Stand 04/2010, in den Besonderen Bedingungen geregelt. Die isolierte Wahl des Ablaufstabilisators hat keine Absicherung von Höchstständen zur Folge.

13

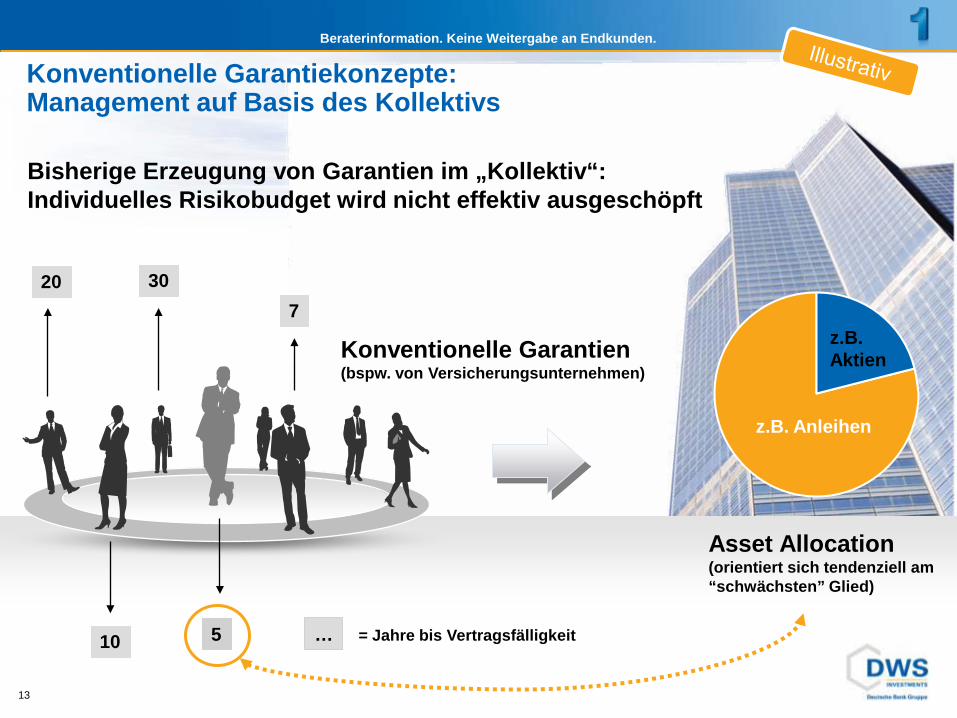

Konventionelle Garantiekonzepte: Management auf Basis des Kollektivs

… = Jahre bis Vertragsfälligkeit

Konventionelle Garantien(bspw. von Versicherungsunternehmen)

Bisherige Erzeugung von Garantien im „Kollektiv“: Individuelles Risikobudget wird nicht effektiv ausgeschöpft

Asset Allocation(orientiert sich tendenziell am “schwächsten” Glied)

510

30207

z.B. Anleihen

z.B. Aktien

Beraterinformation. Keine Weitergabe an Endkunden.

Beraterinformation. Keine Weitergabe an Endkunden.

1414

Resultat: eine Größe für Jedermann

Wir halten dynamische Garantiekonzeptefür besser als statische, weil sie höhereRenditechancen bieten. Quelle: Finanztest 11/2009

Beraterinformation. Keine Weitergabe an Endkunden.

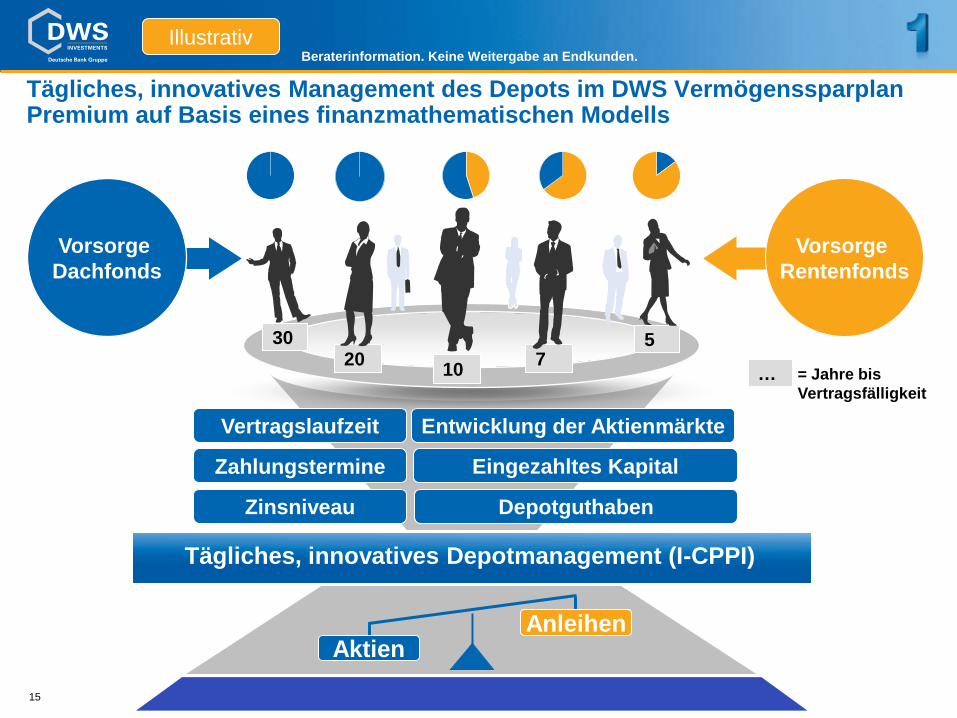

15

= Jahre bis Vertragsfälligkeit

…

Tägliches, innovatives Management des Depots im DWS Vermögenssparplan Premium auf Basis eines finanzmathematischen Modells

Vertragslaufzeit Entwicklung der Aktienmärkte

Zinsniveau Depotguthaben

Eingezahltes KapitalZahlungstermine

AktienAnleihen

10 72030 5

Vorsorge Rentenfonds

Vorsorge Dachfonds

Tägliches, innovatives Depotmanagement (I-CPPI)

Illustrativ

Beraterinformation. Keine Weitergabe an Endkunden.

16

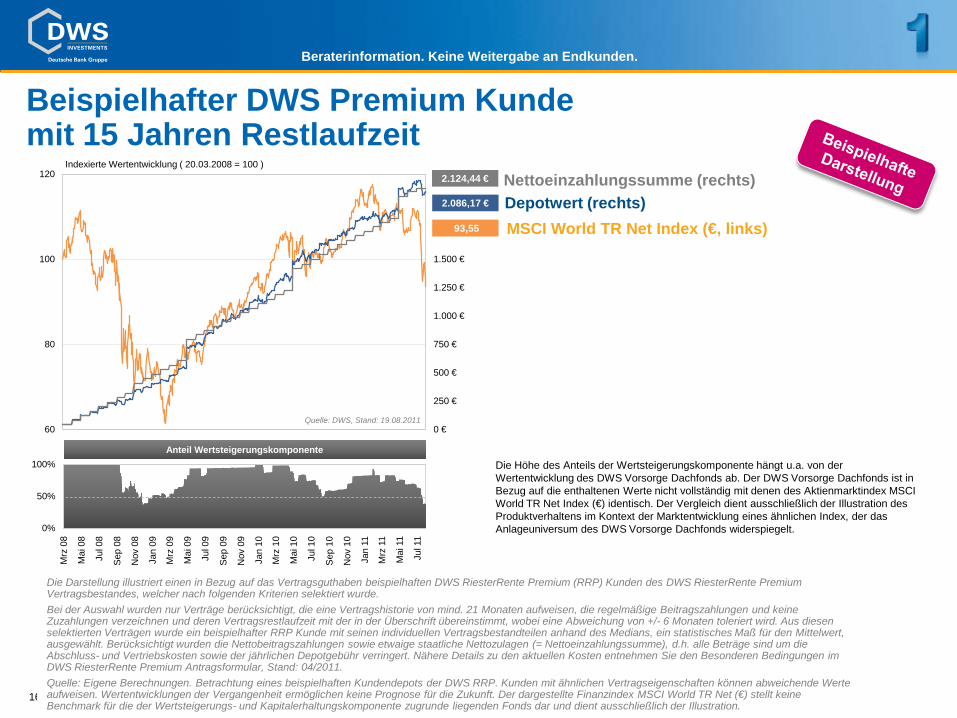

Beispielhafter DWS Premium Kundemit 15 Jahren Restlaufzeit

Nettoeinzahlungssumme (rechts)Depotwert (rechts)MSCI World TR Net Index (€, links)

Die Höhe des Anteils der Wertsteigerungskomponente hängt u.a. von der Wertentwicklung des DWS Vorsorge Dachfonds ab. Der DWS Vorsorge Dachfonds ist in Bezug auf die enthaltenen Werte nicht vollständig mit denen des Aktienmarktindex MSCI World TR Net Index (€) identisch. Der Vergleich dient ausschließlich der Illustration des Produktverhaltens im Kontext der Marktentwicklung eines ähnlichen Index, der das Anlageuniversum des DWS Vorsorge Dachfonds widerspiegelt.

0 €

250 €

500 €

750 €

1.000 €

1.250 €

1.500 €

1.750 €

2.000 €

2.250 €

60

80

100

120

2.086,17 €

93,55

Indexierte Wertentwicklung ( 20.03.2008 = 100 )2.124,44 €

Quelle: DWS, Stand: 19.08.2011

0%

50%

100%

Mrz

08

Mai

08

Jul 0

8

Sep

08

Nov

08

Jan

09

Mrz

09

Mai

09

Jul 0

9

Sep

09

Nov

09

Jan

10

Mrz

10

Mai

10

Jul 1

0

Sep

10

Nov

10

Jan

11

Mrz

11

Mai

11

Jul 1

1

Anteil Wertsteigerungskomponente

Die Darstellung illustriert einen in Bezug auf das Vertragsguthaben beispielhaften DWS RiesterRente Premium (RRP) Kunden des DWS RiesterRente Premium Vertragsbestandes, welcher nach folgenden Kriterien selektiert wurde.Bei der Auswahl wurden nur Verträge berücksichtigt, die eine Vertragshistorie von mind. 21 Monaten aufweisen, die regelmäßige Beitragszahlungen und keine Zuzahlungen verzeichnen und deren Vertragsrestlaufzeit mit der in der Überschrift übereinstimmt, wobei eine Abweichung von +/- 6 Monaten toleriert wird. Aus diesen selektierten Verträgen wurde ein beispielhafter RRP Kunde mit seinen individuellen Vertragsbestandteilen anhand des Medians, ein statistisches Maß für den Mittelwert, ausgewählt. Berücksichtigt wurden die Nettobeitragszahlungen sowie etwaige staatliche Nettozulagen (= Nettoeinzahlungssumme), d.h. alle Beträge sind um die Abschluss- und Vertriebskosten sowie der jährlichen Depotgebühr verringert. Nähere Details zu den aktuellen Kosten entnehmen Sie den Besonderen Bedingungen im DWS RiesterRente Premium Antragsformular, Stand: 04/2011. Quelle: Eigene Berechnungen. Betrachtung eines beispielhaften Kundendepots der DWS RRP. Kunden mit ähnlichen Vertragseigenschaften können abweichende Werte aufweisen. Wertentwicklungen der Vergangenheit ermöglichen keine Prognose für die Zukunft. Der dargestellte Finanzindex MSCI World TR Net (€) stellt keine Benchmark für die der Wertsteigerungs- und Kapitalerhaltungskomponente zugrunde liegenden Fonds dar und dient ausschließlich der Illustration.

Beraterinformation. Keine Weitergabe an Endkunden.

17

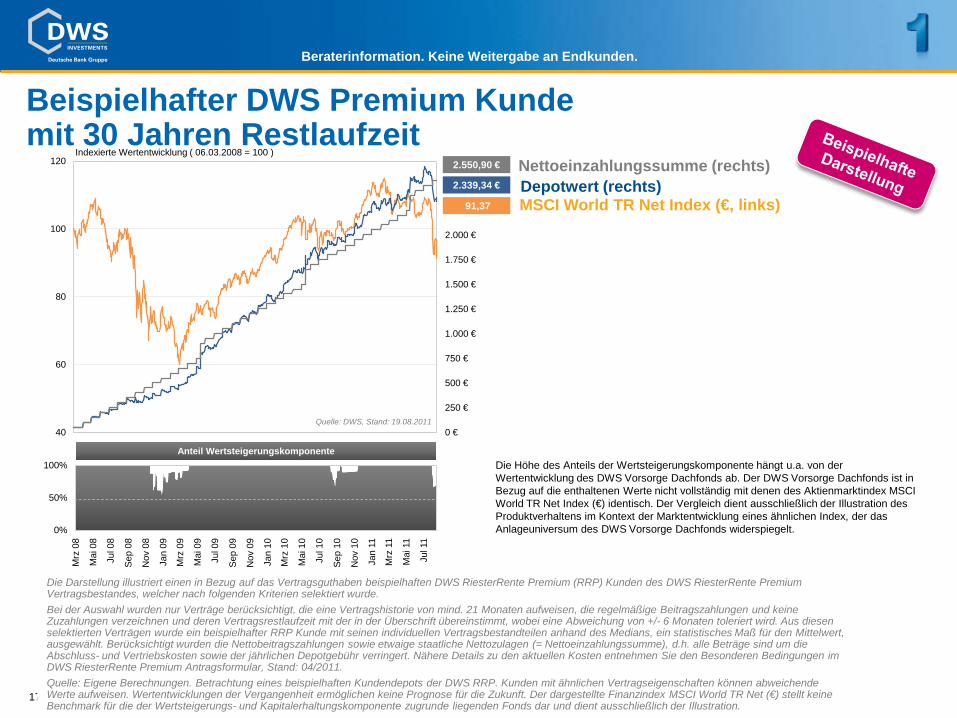

Beispielhafter DWS Premium Kundemit 30 Jahren Restlaufzeit

Nettoeinzahlungssumme (rechts)Depotwert (rechts)MSCI World TR Net Index (€, links)

0 €

250 €

500 €

750 €

1.000 €

1.250 €

1.500 €

1.750 €

2.000 €

2.250 €

2.500 €

2.750 €

40

60

80

100

120

2.339,34 €

91,37

2.550,90 €

Quelle: DWS, Stand: 19.08.2011

Indexierte Wertentwicklung ( 06.03.2008 = 100 )

0%

50%

100%

Mrz

08

Mai

08

Jul 0

8

Sep

08

Nov

08

Jan

09

Mrz

09

Mai

09

Jul 0

9

Sep

09

Nov

09

Jan

10

Mrz

10

Mai

10

Jul 1

0

Sep

10

Nov

10

Jan

11

Mrz

11

Mai

11

Jul 1

1

Anteil WertsteigerungskomponenteDie Höhe des Anteils der Wertsteigerungskomponente hängt u.a. von der Wertentwicklung des DWS Vorsorge Dachfonds ab. Der DWS Vorsorge Dachfonds ist in Bezug auf die enthaltenen Werte nicht vollständig mit denen des Aktienmarktindex MSCI World TR Net Index (€) identisch. Der Vergleich dient ausschließlich der Illustration des Produktverhaltens im Kontext der Marktentwicklung eines ähnlichen Index, der das Anlageuniversum des DWS Vorsorge Dachfonds widerspiegelt.

Die Darstellung illustriert einen in Bezug auf das Vertragsguthaben beispielhaften DWS RiesterRente Premium (RRP) Kunden des DWS RiesterRente Premium Vertragsbestandes, welcher nach folgenden Kriterien selektiert wurde.Bei der Auswahl wurden nur Verträge berücksichtigt, die eine Vertragshistorie von mind. 21 Monaten aufweisen, die regelmäßige Beitragszahlungen und keine Zuzahlungen verzeichnen und deren Vertragsrestlaufzeit mit der in der Überschrift übereinstimmt, wobei eine Abweichung von +/- 6 Monaten toleriert wird. Aus diesen selektierten Verträgen wurde ein beispielhafter RRP Kunde mit seinen individuellen Vertragsbestandteilen anhand des Medians, ein statistisches Maß für den Mittelwert, ausgewählt. Berücksichtigt wurden die Nettobeitragszahlungen sowie etwaige staatliche Nettozulagen (= Nettoeinzahlungssumme), d.h. alle Beträge sind um die Abschluss- und Vertriebskosten sowie der jährlichen Depotgebühr verringert. Nähere Details zu den aktuellen Kosten entnehmen Sie den Besonderen Bedingungen im DWS RiesterRente Premium Antragsformular, Stand: 04/2011. Quelle: Eigene Berechnungen. Betrachtung eines beispielhaften Kundendepots der DWS RRP. Kunden mit ähnlichen Vertragseigenschaften können abweichende Werte aufweisen. Wertentwicklungen der Vergangenheit ermöglichen keine Prognose für die Zukunft. Der dargestellte Finanzindex MSCI World TR Net (€) stellt keine Benchmark für die der Wertsteigerungs- und Kapitalerhaltungskomponente zugrunde liegenden Fonds dar und dient ausschließlich der Illustration.

Beraterinformation. Keine Weitergabe an Endkunden.

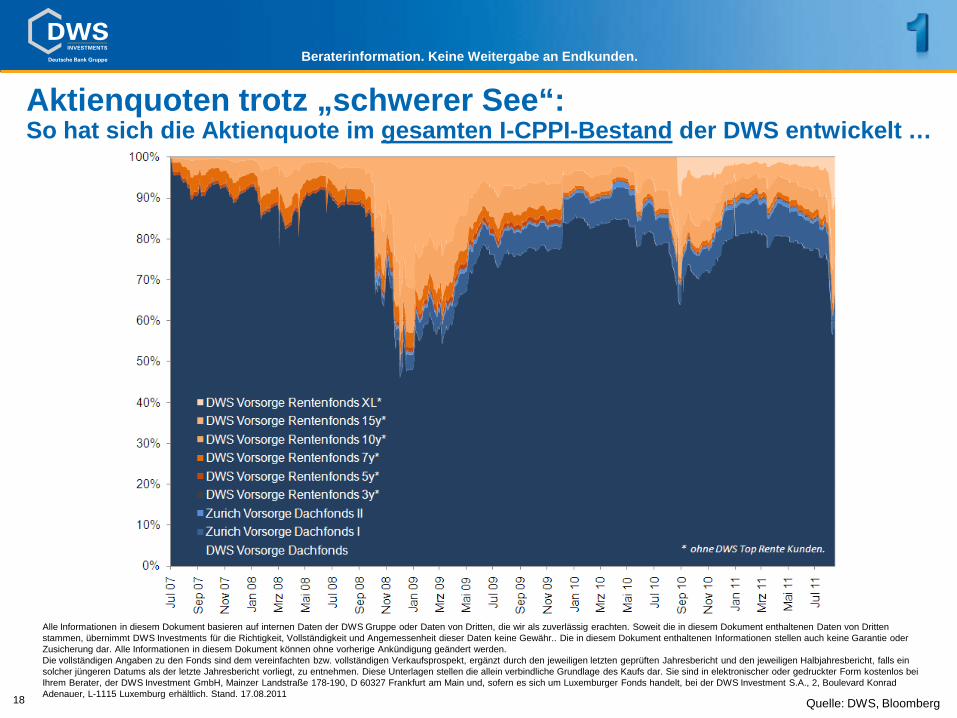

Aktienquoten trotz „schwerer See“: So hat sich die Aktienquote im gesamten I-CPPI-Bestand der DWS entwickelt …

18 Quelle: DWS, Bloomberg

Alle Informationen in diesem Dokument basieren auf internen Daten der DWS Gruppe oder Daten von Dritten, die wir als zuverlässig erachten. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt DWS Investments für die Richtigkeit, Vollständigkeit und Angemessenheit dieser Daten keine Gewähr.. Die in diesem Dokument enthaltenen Informationen stellen auch keine Garantie oder Zusicherung dar. Alle Informationen in diesem Dokument können ohne vorherige Ankündigung geändert werden.Die vollständigen Angaben zu den Fonds sind dem vereinfachten bzw. vollständigen Verkaufsprospekt, ergänzt durch den jeweiligen letzten geprüften Jahresbericht und den jeweiligen Halbjahresbericht, falls ein solcher jüngeren Datums als der letzte Jahresbericht vorliegt, zu entnehmen. Diese Unterlagen stellen die allein verbindliche Grundlage des Kaufs dar. Sie sind in elektronischer oder gedruckter Form kostenlos bei Ihrem Berater, der DWS Investment GmbH, Mainzer Landstraße 178-190, D 60327 Frankfurt am Main und, sofern es sich um Luxemburger Fonds handelt, bei der DWS Investment S.A., 2, Boulevard Konrad Adenauer, L-1115 Luxemburg erhältlich. Stand. 17.08.2011

Beraterinformation. Keine Weitergabe an Endkunden.

1919

Beitragsgarantie1

Innovatives Anlagemodell

Starke Extras zur Risikoreduzierung:Optionale Höchststandssicherung2 und DWS Ablaufstabilisator3

Flexibilität & TransparenzT

Die Lösung: DWS Vermögenssparplan Premium (DWS VSP)

Nachgelagerte Besteuerung statt Abgeltungsteuer

Die Produktmerkmale im Überblick

1 Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

2 Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind im Antragsformular des Vermögenssparplan Premium, Stand 04/2010, in den Besonderen Bedingungen geregelt. Für diese Sicherung wird das Investment defensiver ausgerichtet.

3 Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang des Ablaufstabilisators sind im Antragsformular des Vermögenssparplan Premium, Stand 04/2010, in den Besonderen Bedingungen geregelt. Die isolierte Wahl des Ablaufstabilisators hat keine Absicherung von Höchstständen zur Folge.

Beraterinformation. Keine Weitergabe an Endkunden.

2020

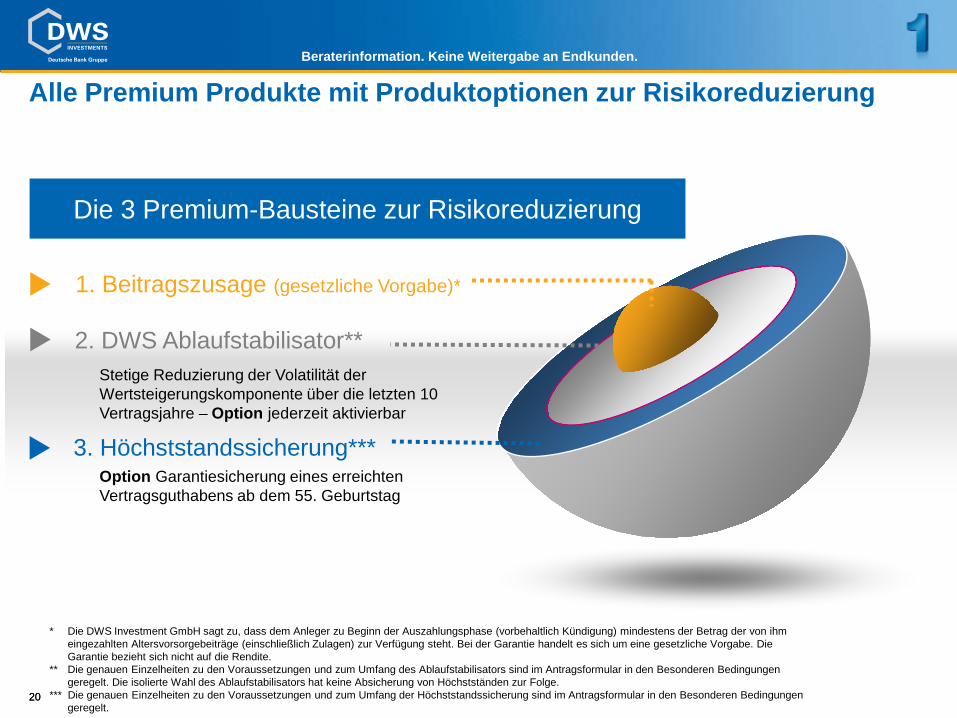

3. Höchststandssicherung***

2. DWS Ablaufstabilisator**

1. Beitragszusage (gesetzliche Vorgabe)*

Alle Premium Produkte mit Produktoptionen zur Risikoreduzierung

Die 3 Premium-Bausteine zur Risikoreduzierung

* Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

** Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang des Ablaufstabilisators sind im Antragsformular in den Besonderen Bedingungen geregelt. Die isolierte Wahl des Ablaufstabilisators hat keine Absicherung von Höchstständen zur Folge.

*** Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind im Antragsformular in den Besonderen Bedingungen geregelt.

Option Garantiesicherung eines erreichten Vertragsguthabens ab dem 55. Geburtstag

Stetige Reduzierung der Volatilität der Wertsteigerungskomponente über die letzten 10 Vertragsjahre – Option jederzeit aktivierbar

Beraterinformation. Keine Weitergabe an Endkunden.

2121

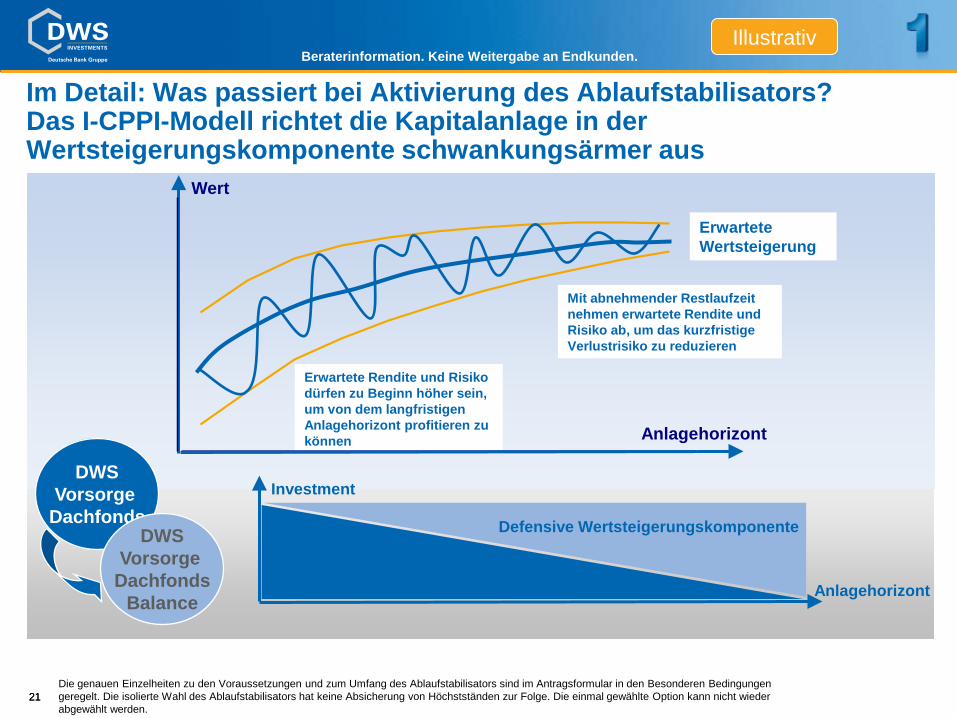

Im Detail: Was passiert bei Aktivierung des Ablaufstabilisators? Das I-CPPI-Modell richtet die Kapitalanlage in der Wertsteigerungskomponente schwankungsärmer aus

Erwartete Rendite und Risiko dürfen zu Beginn höher sein, um von dem langfristigen Anlagehorizont profitieren zu können

Mit abnehmender Restlaufzeit nehmen erwartete Rendite und Risiko ab, um das kurzfristige Verlustrisiko zu reduzieren

Erwartete Wertsteigerung

Anlagehorizont

Offensive Wertsteigerungskomponente

Defensive Wertsteigerungskomponente

Investment

Anlagehorizont

Wert

DWSVorsorge

DachfondsDWS

Vorsorge Dachfonds

Balance

Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang des Ablaufstabilisators sind im Antragsformular in den Besonderen Bedingungen geregelt. Die isolierte Wahl des Ablaufstabilisators hat keine Absicherung von Höchstständen zur Folge. Die einmal gewählte Option kann nicht wieder abgewählt werden.

Illustrativ

Beraterinformation. Keine Weitergabe an Endkunden.

22

0

100

200

300

400

500

600

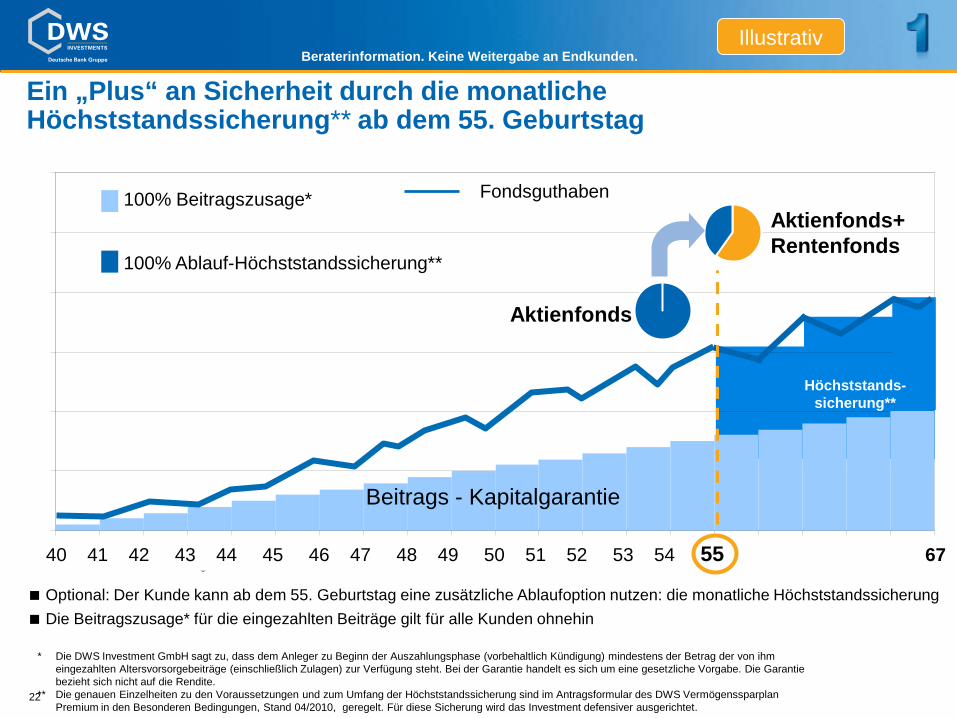

41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 Optional: Auf Wunsch kann ab dem 55. Geburtstag kann eine zusätzliche Ablaufoption genutzt werden: die monatliche Höchststandssicherung

Aktienfonds+ Rentenfonds

100% Beitragszusage*

100% Ablauf-Höchststandssicherung**

Fondsguthaben

Höchststands-sicherung**

Aktienfonds

Beitrags - Kapitalgarantie

40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 67

* Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

** Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind im Antragsformular des DWS Vermögenssparplan Premium in den Besonderen Bedingungen, Stand 04/2010, geregelt. Für diese Sicherung wird das Investment defensiver ausgerichtet.

Ein „Plus“ an Sicherheit durch die monatliche Höchststandssicherung** ab dem 55. Geburtstag

Optional: Der Kunde kann ab dem 55. Geburtstag eine zusätzliche Ablaufoption nutzen: die monatliche Höchststandssicherung Die Beitragszusage* für die eingezahlten Beiträge gilt für alle Kunden ohnehin

Illustrativ

Beraterinformation. Keine Weitergabe an Endkunden.

2323

1 Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

2 Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang des Ablaufstabilisators sind im Antragsformular des DWS Vermögenssparplan Premium, Stand 04/2010 in den Besonderen Bedingungen geregelt. Die isolierte Wahl des Ablaufstabilisators hat keine Absicherung von Höchstständen zur Folge. Die einmal gewählte Option kann nicht wieder abgewählt werden.

3 Für diese Sicherung wird das Investment konservativer ausgerichtet. Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind im Antragsformular des DWS Vermögenssparplan Premium, Stand 04/2010, in den Besonderen Bedingungen geregelt.

Ansparphase DWS AblaufstabilisatorHöchststand-sicherung

Höchststandssicherung3Ablaufstabilisator2Beitragsgarantie1

Aktieninvestment mit Renditechancen – und 3facher „Sicherheit“

30%

70%Offensive Wertsteigerungskomponente (z.B. DWS Vorsorge Dachfonds)Konservative Wertsteigerungskomponente (z.B. DWS Vorsorge Dachfonds Balance)

100% 100%50%

50%

70%

30%

Illustrativ

Beraterinformation. Keine Weitergabe an Endkunden.

2424

Beitragsgarantie1

Innovatives Anlagemodell

Starke Extras zur Risikoreduzierung:Optionale Höchststandssicherung2 und DWS Ablaufstabilisator3

Flexibilität & TransparenzT

Die Lösung: DWS Vermögenssparplan Premium (DWS VSP)

Nachgelagerte Besteuerung statt Abgeltungsteuer

Die Produktmerkmale im Überblick

1 Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

2 Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind im Antragsformular des Vermögenssparplan Premium, Stand 04/2010, in den Besonderen Bedingungen geregelt. Für diese Sicherung wird das Investment defensiver ausgerichtet.

3 Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang des Ablaufstabilisators sind im Antragsformular des Vermögenssparplan Premium, Stand 04/2010, in den Besonderen Bedingungen geregelt. Die isolierte Wahl des Ablaufstabilisators hat keine Absicherung von Höchstständen zur Folge.

Beraterinformation. Keine Weitergabe an Endkunden.

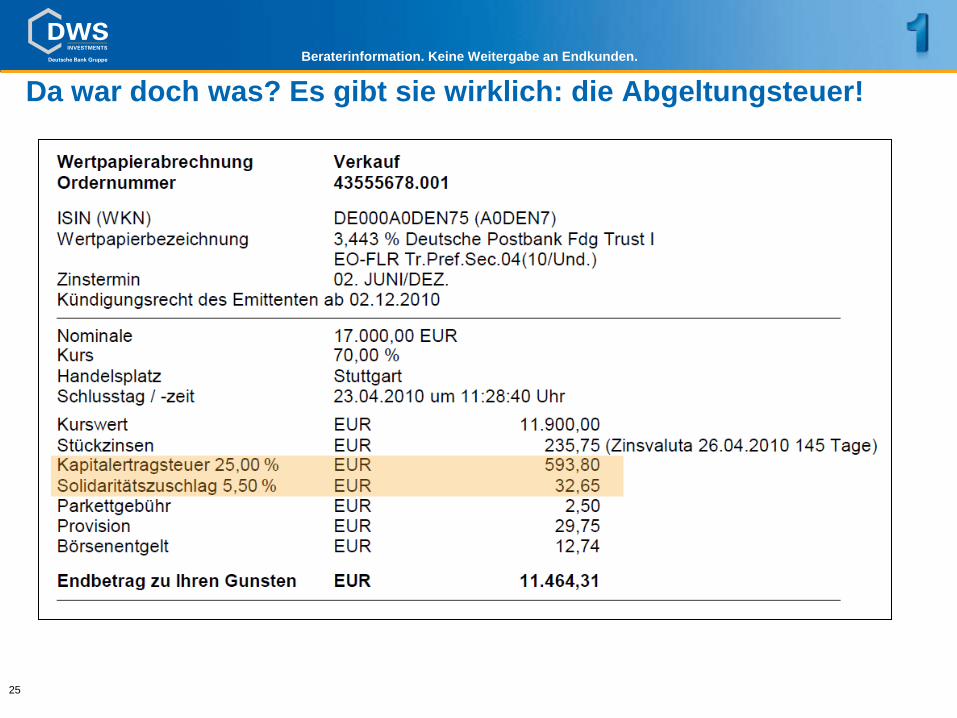

25

Da war doch was? Es gibt sie wirklich: die Abgeltungsteuer!

Beraterinformation. Keine Weitergabe an Endkunden.

26

Ertrag vor Steuer

108.081 €

Monatliche Einzahlung von 100 Euro über 30 Jahre in DWS Akkumula

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

10.80 10.85 10.90 10.95 10.00 10.05 10.10

in EUR

DWS Akkumula Einzahlungen

Ertragnach Steuer*

* Illustrative Berücksichtigung von Abgeltungsteuer in Höhe von 25 % ohne Solidaritätszuschlag und Kirchensteuer auf den Ertrag.Berechnung der Wertentwicklung nach BVI-Methode, d.h. ohne Berücksichtigung des Ausgabeaufschlages. Individuelle Kosten wie beispielsweise Gebühren, Provisionen und andere Entgelte sind in der Darstellung nicht berücksichtigt und würden sich bei Berücksichtigung negativ auf die Wertentwicklung auswirken. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Stand: Ende Oktober 2010

Die Abgeltungsteuer mindert die möglichen Erträge seit dem 1. Januar 2009 deutlich…

Wertentwicklung in den vergangenen 12-Monats-Perioden in %10/05 -10/06

10/06 -10/07

10/07 -10/08

10/08 -10/09

10/09 -10/10

Fonds 17,0 12,9 -30,6 16,1 3,2

BM in EUR 16,0 6,3 -33,4 2,1 21,2

81.061 €

Beraterinformation. Keine Weitergabe an Endkunden.

27

Warum fällt auf den DWS Vermögenssparplan Premium keine Abgeltungsteuer an?

Beraterinformation. Keine Weitergabe an Endkunden.

28

Welche Vorteile kann „Riestern“ ohne Förderung bieten?

Zunächst: Jeder kann einen Riester-Vertrag abschließen – und auf die Förderung verzichten!

Konsequenz: Keine Zulagen – keine Steuervorteileaber eben auch KEINE Abgeltungsteuer!

Anwendung der „12/60“-Regelung:

Nach mindestens 12 Jahren Vertragslaufzeit undnach Vollendung des 60. Lebensjahres ist nur die

Hälfte des Unterschiedsbetrages zwischen eingezahlten Beiträgen und Leistung mit dem

persönlichen Einkommenssteuersatz zu versteuern.*

*Bei Kündigung des Vertrages vor Vollendung des 60. Lebensjahres (ab 2012: 62 Lebensjahr) oder nach weniger als 12 Jahren Vertragslaufzeit ist der Unterschiedsbetrag zwischen Leistung und Beiträgen voll mit dem persönlichen Steuersatz zu versteuern (ggf. Rückzahlung der Förderung).

Beraterinformation. Keine Weitergabe an Endkunden.

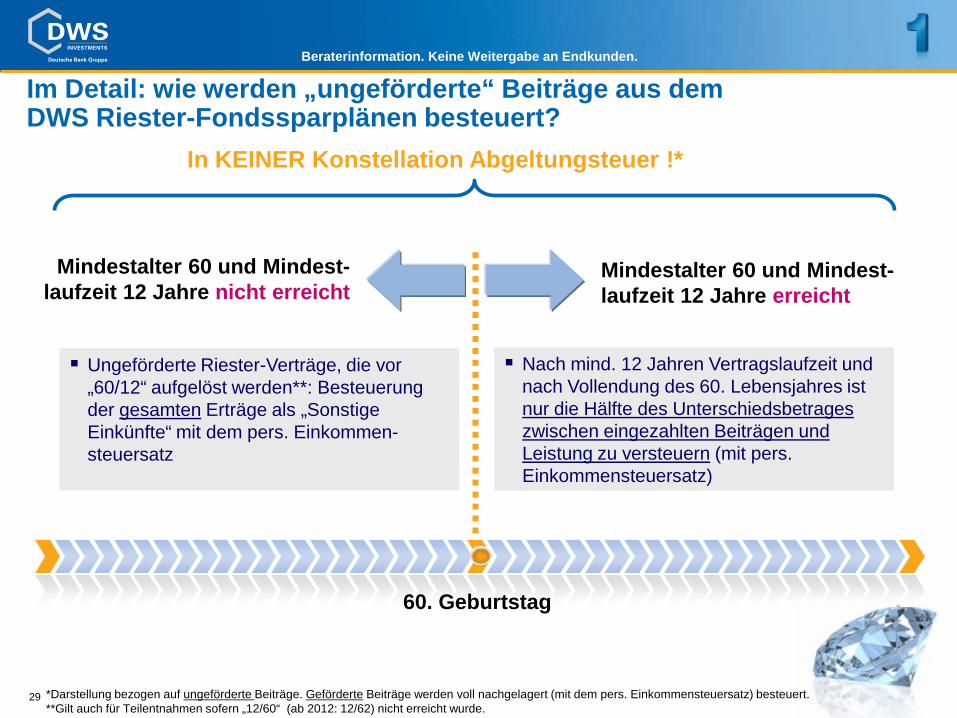

29

Im Detail: wie werden „ungeförderte“ Beiträge aus dem DWS Riester-Fondssparplänen besteuert?

*Darstellung bezogen auf ungeförderte Beiträge. Geförderte Beiträge werden voll nachgelagert (mit dem pers. Einkommensteuersatz) besteuert. **Gilt auch für Teilentnahmen sofern „12/60“ (ab 2012: 12/62) nicht erreicht wurde.

60. Geburtstag

Mindestalter 60 und Mindest-laufzeit 12 Jahre erreicht

In KEINER Konstellation Abgeltungsteuer !*

Nach mind. 12 Jahren Vertragslaufzeit und nach Vollendung des 60. Lebensjahres ist nur die Hälfte des Unterschiedsbetrages zwischen eingezahlten Beiträgen und Leistung zu versteuern (mit pers. Einkommensteuersatz)

Mindestalter 60 und Mindest-laufzeit 12 Jahre nicht erreicht

Ungeförderte Riester-Verträge, die vor „60/12“ aufgelöst werden**: Besteuerung der gesamten Erträge als „Sonstige Einkünfte“ mit dem pers. Einkommen-steuersatz

Beraterinformation. Keine Weitergabe an Endkunden.

Apropos „60/12“ – der sinnvolle Schlussverkauf für dieses Jahr.

Noch gilt: 60/12 für Lebensversicherungen und für ungefördertes Riestern:

Für nach dem 31.12.2011 abgeschlossene Neuverträge wird diese Regelung aktualisiert:– aus der 60/12-Regel wird 62/12-Regel*

Letztmalig ist es dieses Jahr möglich schon mit 60 eine Auszahlung mit der hälftigen Besteuerung zu erhalten – ab 2012 heißt es, zwei Jahre länger warten!

30

* Die Anpassung der Altersgrenze für nach dem 31.12.2011 abgeschlossene Verträge ergibt sich aus einer Anwendungsregelung im Einkommensteuergesetz (EStG) in § 52 Abs. 36 Satz 9. Die Regelung gilt unmittelbar für Lebensversicherungsverträge (vgl. § 20 Abs. 1 Nr. 6 Satz 2 EStG) und durch einen gesetzlichen Verweis auch für ungefördertes Riester-Sparen (vgl. § 22 Nr. 5 Satz 2 Buchst. c EStG).

Beraterinformation. Keine Weitergabe an Endkunden.

31

Beitragsgarantie1

Innovatives Anlagemodell

Starke Extras zur Risikoreduzierung:Optionale Höchststandssicherung2 und DWS Ablaufstabilisator3

Flexibilität & TransparenzT

Die Lösung: DWS Vermögenssparplan Premium (DWS VSP)

Nachgelagerte Besteuerung statt Abgeltungsteuer

Die Produktmerkmale im Überblick

1 Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

2 Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind im Antragsformular des Vermögenssparplan Premium, Stand 04/2010, in den Besonderen Bedingungen geregelt. Für diese Sicherung wird das Investment defensiver ausgerichtet.

3 Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang des Ablaufstabilisators sind im Antragsformular des Vermögenssparplan Premium, Stand 04/2010, in den Besonderen Bedingungen geregelt. Die isolierte Wahl des Ablaufstabilisators hat keine Absicherung von Höchstständen zur Folge.

Beraterinformation. Keine Weitergabe an Endkunden.

3232

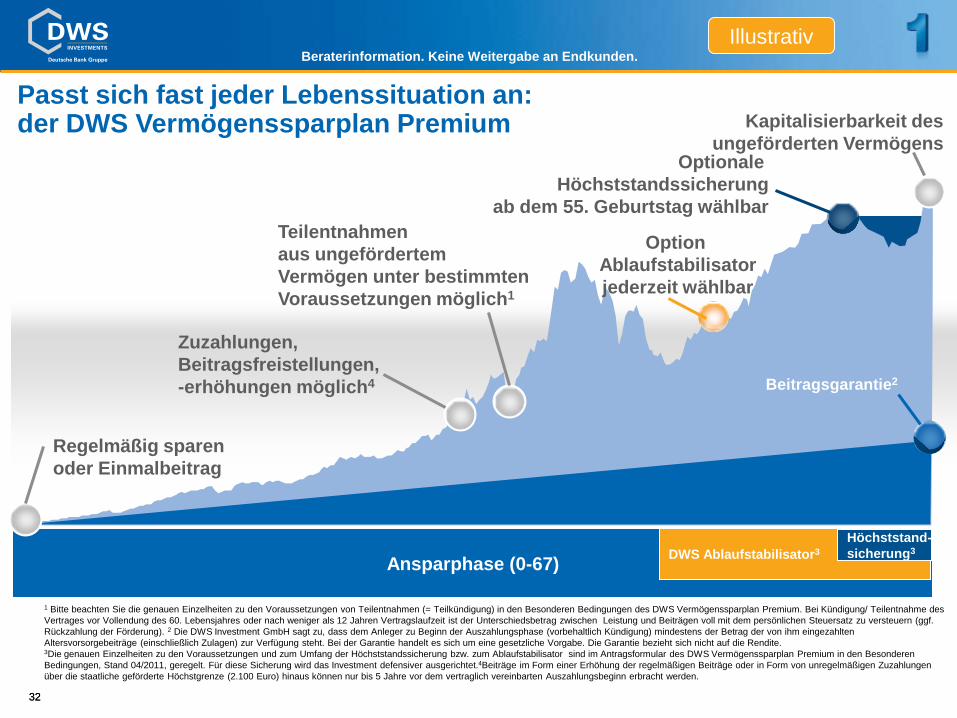

Teilentnahmen aus ungefördertem Vermögen unter bestimmtenVoraussetzungen möglich1

Option Ablaufstabilisatorjederzeit wählbar

Regelmäßig sparen oder Einmalbeitrag

Optionale Höchststandssicherung

ab dem 55. Geburtstag wählbar

Beitragsgarantie2

Ansparphase (0-67) DWS Ablaufstabilisator3Höchststand-sicherung3

Kapitalisierbarkeit des ungeförderten Vermögens

1 Bitte beachten Sie die genauen Einzelheiten zu den Voraussetzungen von Teilentnahmen (= Teilkündigung) in den Besonderen Bedingungen des DWS Vermögenssparplan Premium. Bei Kündigung/ Teilentnahme des Vertrages vor Vollendung des 60. Lebensjahres oder nach weniger als 12 Jahren Vertragslaufzeit ist der Unterschiedsbetrag zwischen Leistung und Beiträgen voll mit dem persönlichen Steuersatz zu versteuern (ggf. Rückzahlung der Förderung). 2 Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.3Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung bzw. zum Ablaufstabilisator sind im Antragsformular des DWS Vermögenssparplan Premium in den Besonderen Bedingungen, Stand 04/2011, geregelt. Für diese Sicherung wird das Investment defensiver ausgerichtet.4Beiträge im Form einer Erhöhung der regelmäßigen Beiträge oder in Form von unregelmäßigen Zuzahlungen über die staatliche geförderte Höchstgrenze (2.100 Euro) hinaus können nur bis 5 Jahre vor dem vertraglich vereinbarten Auszahlungsbeginn erbracht werden.

Zuzahlungen,Beitragsfreistellungen, -erhöhungen möglich4

Passt sich fast jeder Lebenssituation an: der DWS Vermögenssparplan Premium

Illustrativ

Beraterinformation. Keine Weitergabe an Endkunden.

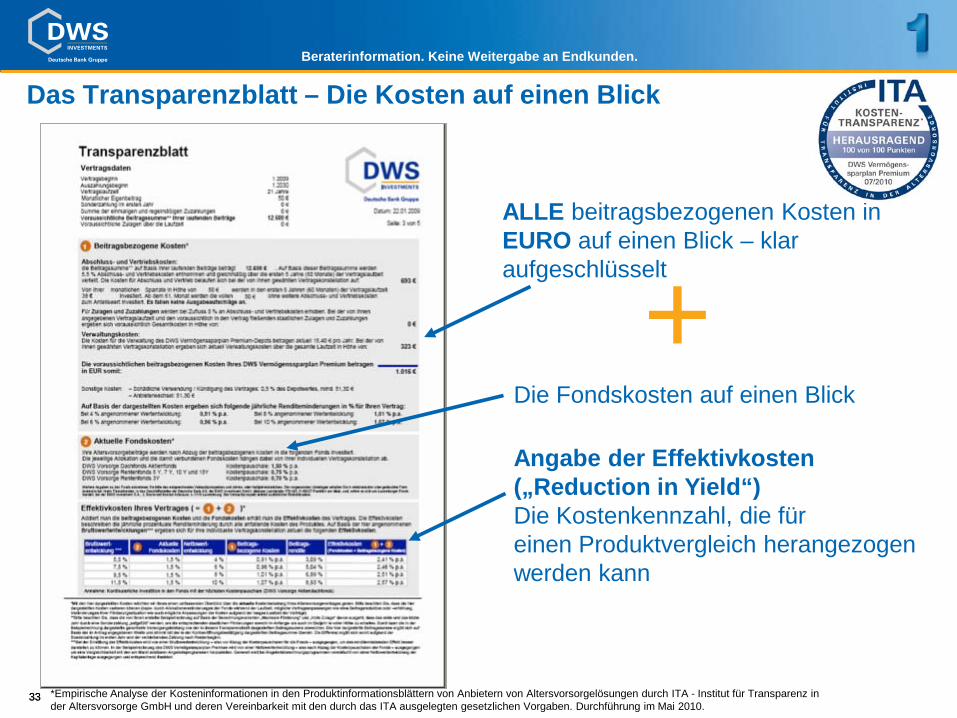

3333

ALLE beitragsbezogenen Kosten in EURO auf einen Blick – klar aufgeschlüsselt

Die Fondskosten auf einen Blick

Angabe der Effektivkosten („Reduction in Yield“)Die Kostenkennzahl, die für einen Produktvergleich herangezogen werden kann

Das Transparenzblatt – Die Kosten auf einen Blick

+

*Empirische Analyse der Kosteninformationen in den Produktinformationsblättern von Anbietern von Altersvorsorgelösungen durch ITA - Institut für Transparenz in der Altersvorsorge GmbH und deren Vereinbarkeit mit den durch das ITA ausgelegten gesetzlichen Vorgaben. Durchführung im Mai 2010.

Beraterinformation. Keine Weitergabe an Endkunden.

Inhalt

34

Ein verunsicherter Markt - und die Frage nach Alternativen1

2 Der DWS Vermögenssparplan Premium - Produktdetails

3 Ihre Vertriebschancen mit dem DWS Vermögenssparplan Premium

Beraterinformation. Keine Weitergabe an Endkunden.

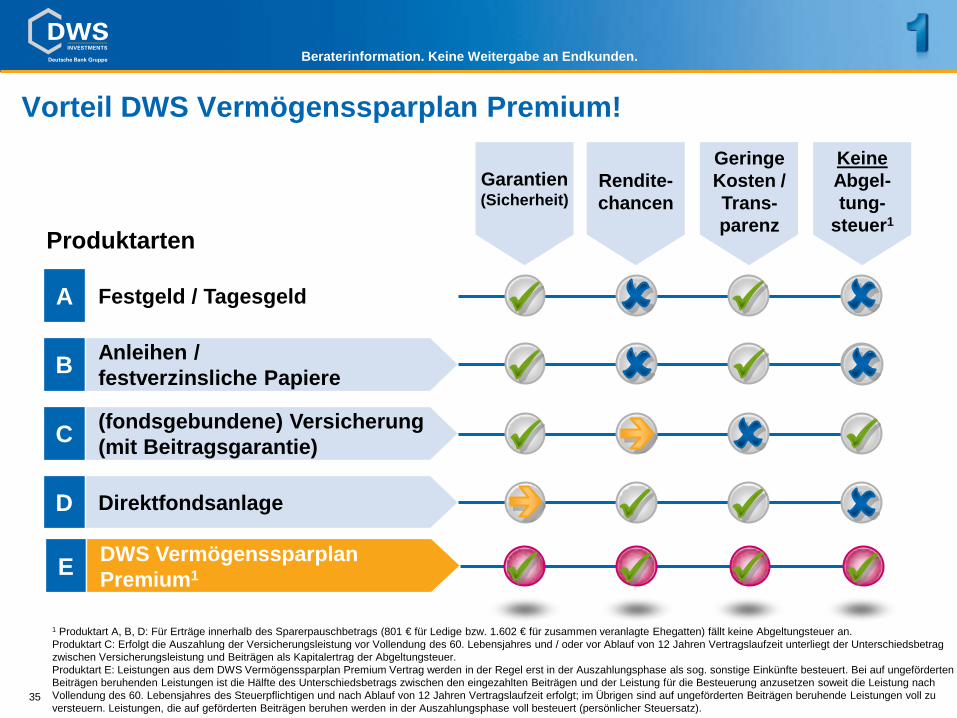

35

Vorteil DWS Vermögenssparplan Premium!

Festgeld / Tagesgeld

D

A

B

C

Anleihen / festverzinsliche Papiere

(fondsgebundene) Versicherung(mit Beitragsgarantie)

Direktfondsanlage

Produktarten

*xxxE DWS Vermögenssparplan Premium1

1 Produktart A, B, D: Für Erträge innerhalb des Sparerpauschbetrags (801 € für Ledige bzw. 1.602 € für zusammen veranlagte Ehegatten) fällt keine Abgeltungsteuer an. Produktart C: Erfolgt die Auszahlung der Versicherungsleistung vor Vollendung des 60. Lebensjahres und / oder vor Ablauf von 12 Jahren Vertragslaufzeit unterliegt der Unterschiedsbetrag zwischen Versicherungsleistung und Beiträgen als Kapitalertrag der Abgeltungsteuer.Produktart E: Leistungen aus dem DWS Vermögenssparplan Premium Vertrag werden in der Regel erst in der Auszahlungsphase als sog. sonstige Einkünfte besteuert. Bei auf ungefördertenBeiträgen beruhenden Leistungen ist die Hälfte des Unterschiedsbetrags zwischen den eingezahlten Beiträgen und der Leistung für die Besteuerung anzusetzen soweit die Leistung nach Vollendung des 60. Lebensjahres des Steuerpflichtigen und nach Ablauf von 12 Jahren Vertragslaufzeit erfolgt; im Übrigen sind auf ungeförderten Beiträgen beruhende Leistungen voll zu versteuern. Leistungen, die auf geförderten Beiträgen beruhen werden in der Auszahlungsphase voll besteuert (persönlicher Steuersatz).

Garantien(Sicherheit)

Rendite-chancen

GeringeKosten / Trans-parenz

KeineAbgel-tung-

steuer1

Beraterinformation. Keine Weitergabe an Endkunden.

36

Vielfältige Möglichkeiten mit dem DWS Vermögenssparplan Premium

hohe Aktienquote durchinnovatives Anlagemodell

Rendite-orientierte Kunden

Der „flexible“Sparer

Monatsbeiträge in beliebiger Höhe

Zuzahlungen* Unregelmäßiges Sparen Einmalbeitrag Jeder Beitrag ist zum

Laufzeitende garantiert**

„Fonds-sparplan-kunde“

sucht langfristig ausgerichtete Lösungen nach Einführung der Abgeltungsteuer

Sicherheits-orientierte Kunden

Beitragsgarantie** Höchststandssicherung und

Ablaufstabilisator

„Enkel- /Kinderfonds-

sparplan“

Abschluss ab dem 1. Lebensjahr möglich

Optimal für rendite-orientiertes & langfr. Fondssparen

* Beiträge im Form einer Erhöhung der regelmäßigen Beiträge oder in Form von unregelmäßigen Zuzahlungen über die staatliche geförderte Höchstgrenze (2.100 Euro) hinaus können nur bis 5 Jahre vor dem vertraglich vereinbarten Auszahlungsbeginn erbracht werden. Die genauen Einzelheiten der Produktmerkmale sind in den Besonderen Bedingungen des DWS Vermögenssparplan Premium geregelt. **Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

Beraterinformation. Keine Weitergabe an Endkunden.

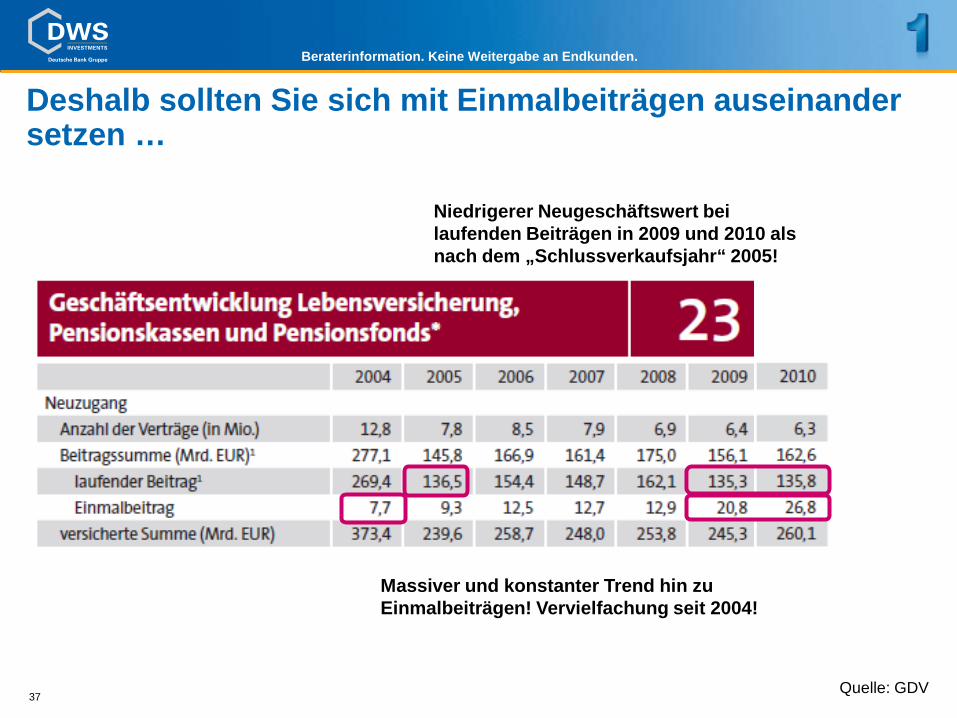

Deshalb sollten Sie sich mit Einmalbeiträgen auseinander setzen …

37

Niedrigerer Neugeschäftswert bei laufenden Beiträgen in 2009 und 2010 als nach dem „Schlussverkaufsjahr“ 2005!

Massiver und konstanter Trend hin zu Einmalbeiträgen! Vervielfachung seit 2004!

Quelle: GDV

Beraterinformation. Keine Weitergabe an Endkunden.

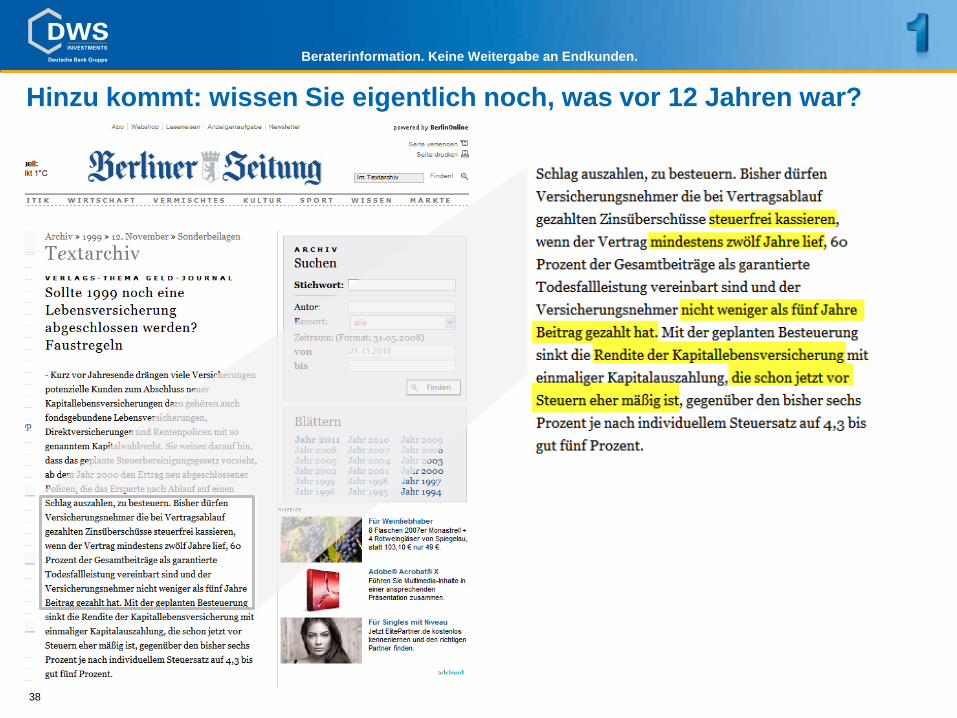

Hinzu kommt: wissen Sie eigentlich noch, was vor 12 Jahren war?

38

Beraterinformation. Keine Weitergabe an Endkunden.

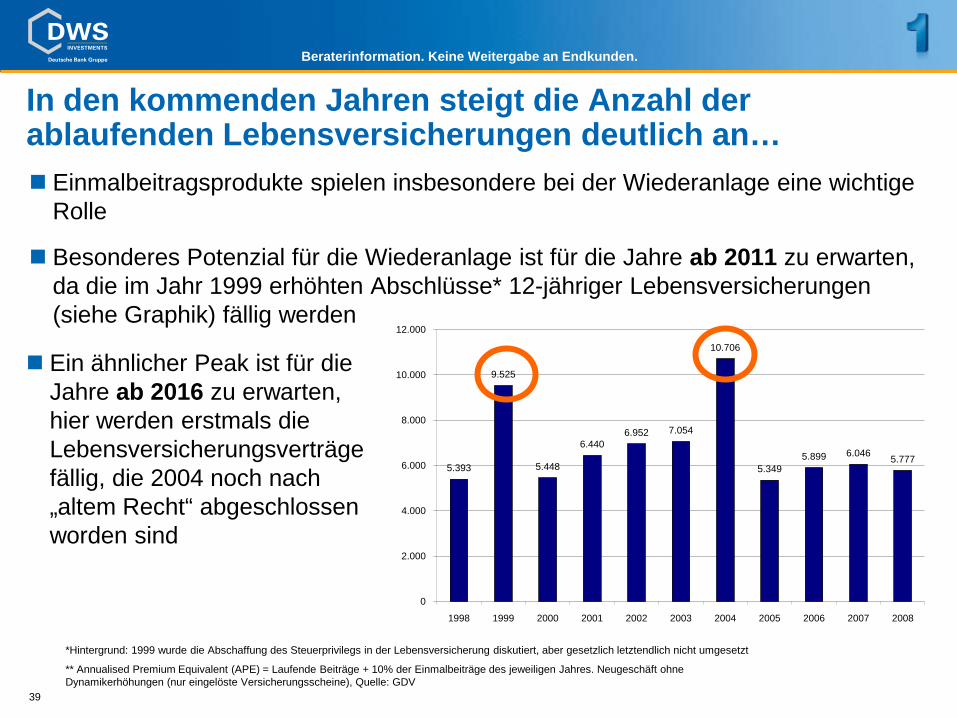

In den kommenden Jahren steigt die Anzahl der ablaufenden Lebensversicherungen deutlich an…

39

Einmalbeitragsprodukte spielen insbesondere bei der Wiederanlage eine wichtige Rolle

Besonderes Potenzial für die Wiederanlage ist für die Jahre ab 2011 zu erwarten, da die im Jahr 1999 erhöhten Abschlüsse* 12-jähriger Lebensversicherungen (siehe Graphik) fällig werden

*Hintergrund: 1999 wurde die Abschaffung des Steuerprivilegs in der Lebensversicherung diskutiert, aber gesetzlich letztendlich nicht umgesetzt

** Annualised Premium Equivalent (APE) = Laufende Beiträge + 10% der Einmalbeiträge des jeweiligen Jahres. Neugeschäft ohne Dynamikerhöhungen (nur eingelöste Versicherungsscheine), Quelle: GDV

5.393

9.525

5.448

6.4406.952 7.054

10.706

5.3495.899 6.046 5.777

0

2.000

4.000

6.000

8.000

10.000

12.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Ein ähnlicher Peak ist für die Jahre ab 2016 zu erwarten, hier werden erstmals die Lebensversicherungsverträge fällig, die 2004 noch nach „altem Recht“ abgeschlossen worden sind

Beraterinformation. Keine Weitergabe an Endkunden.

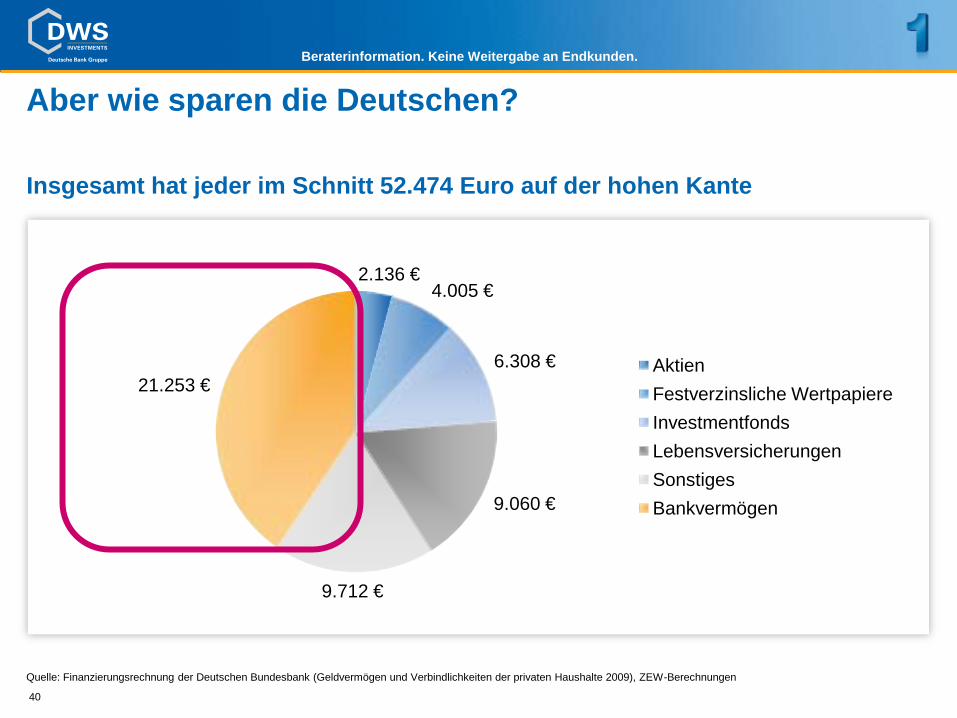

Aber wie sparen die Deutschen?

Insgesamt hat jeder im Schnitt 52.474 Euro auf der hohen Kante

40

2.136 €4.005 €

6.308 €

9.060 €

9.712 €

21.253 €AktienFestverzinsliche WertpapiereInvestmentfondsLebensversicherungenSonstigesBankvermögen

Quelle: Finanzierungsrechnung der Deutschen Bundesbank (Geldvermögen und Verbindlichkeiten der privaten Haushalte 2009), ZEW-Berechnungen

Beraterinformation. Keine Weitergabe an Endkunden.

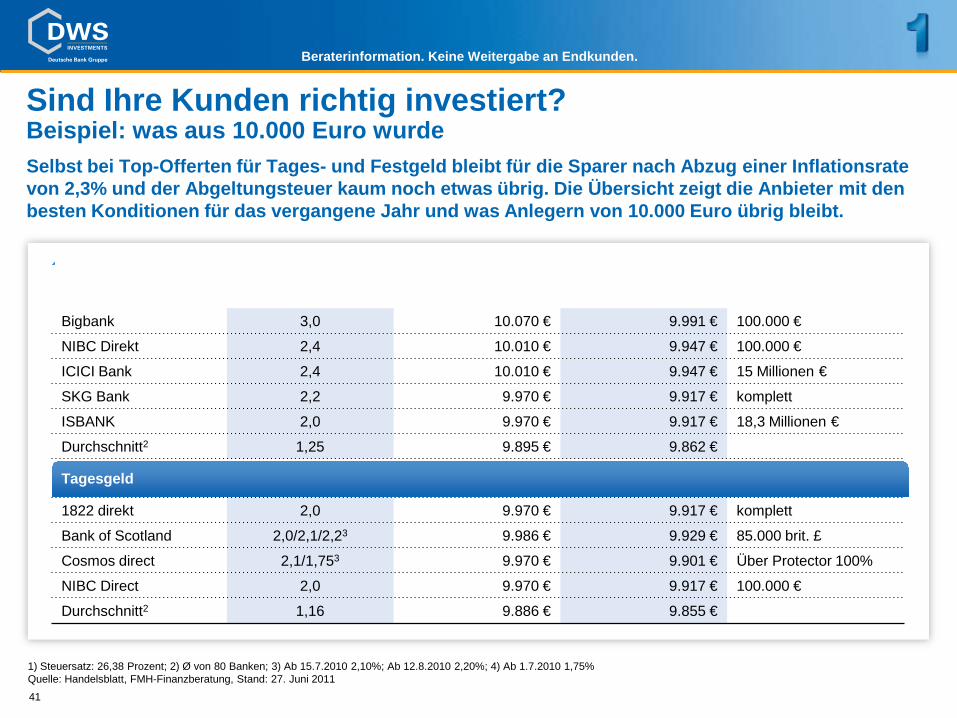

Sind Ihre Kunden richtig investiert?Beispiel: was aus 10.000 Euro wurde

41

1) Steuersatz: 26,38 Prozent; 2) Ø von 80 Banken; 3) Ab 15.7.2010 2,10%; Ab 12.8.2010 2,20%; 4) Ab 1.7.2010 1,75%Quelle: Handelsblatt, FMH-Finanzberatung, Stand: 27. Juni 2011

FestgeldAnbieter

Zins in % Guthaben nach Inflation

Guthaben nach Inflation und Steuer1

Einlagensicherung

Bigbank 3,0 10.070 € 9.991 € 100.000 €

NIBC Direkt 2,4 10.010 € 9.947 € 100.000 €

ICICI Bank 2,4 10.010 € 9.947 € 15 Millionen €

SKG Bank 2,2 9.970 € 9.917 € komplett

ISBANK 2,0 9.970 € 9.917 € 18,3 Millionen €

Durchschnitt2 1,25 9.895 € 9.862 €

Tagesgeld

1822 direkt 2,0 9.970 € 9.917 € komplett

Bank of Scotland 2,0/2,1/2,23 9.986 € 9.929 € 85.000 brit. £

Cosmos direct 2,1/1,753 9.970 € 9.901 € Über Protector 100%

NIBC Direct 2,0 9.970 € 9.917 € 100.000 €

Durchschnitt2 1,16 9.886 € 9.855 €

Selbst bei Top-Offerten für Tages- und Festgeld bleibt für die Sparer nach Abzug einer Inflationsrate von 2,3% und der Abgeltungsteuer kaum noch etwas übrig. Die Übersicht zeigt die Anbieter mit den besten Konditionen für das vergangene Jahr und was Anlegern von 10.000 Euro übrig bleibt.

Beraterinformation. Keine Weitergabe an Endkunden.

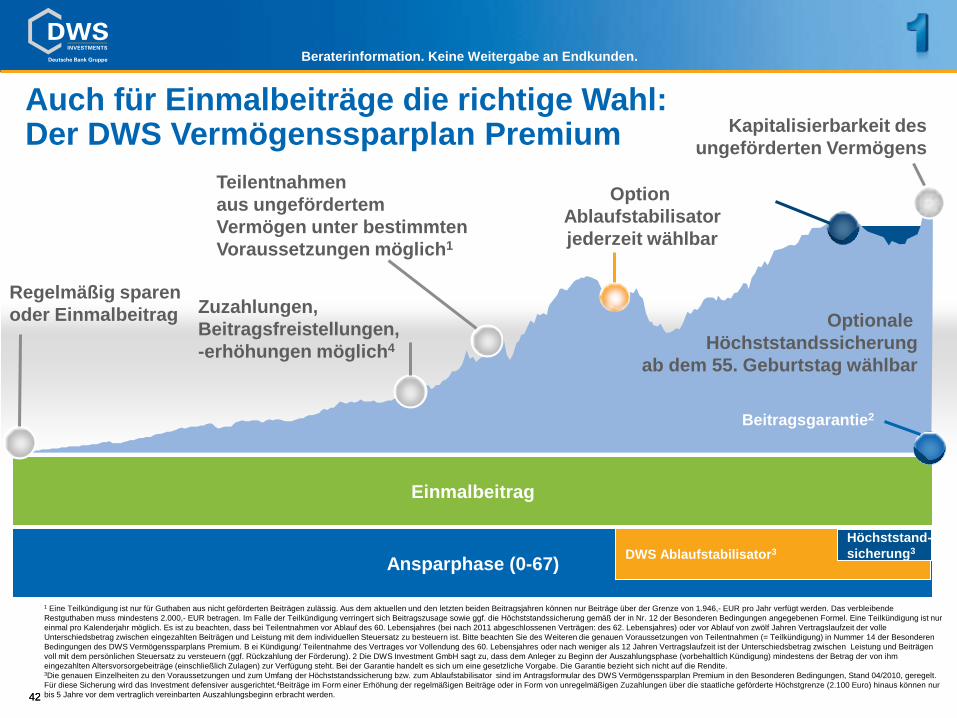

Einmalbeitrag

4242

Teilentnahmen aus ungefördertemVermögen unter bestimmtenVoraussetzungen möglich1

Option Ablaufstabilisatorjederzeit wählbar

Regelmäßig sparen oder Einmalbeitrag Optionale

Höchststandssicherungab dem 55. Geburtstag wählbar

Beitragsgarantie2

Ansparphase (0-67) DWS Ablaufstabilisator3Höchststand-sicherung3

Auch für Einmalbeiträge die richtige Wahl: Der DWS Vermögenssparplan Premium Kapitalisierbarkeit des

ungeförderten Vermögens

1 Eine Teilkündigung ist nur für Guthaben aus nicht geförderten Beiträgen zulässig. Aus dem aktuellen und den letzten beiden Beitragsjahren können nur Beiträge über der Grenze von 1.946,- EUR pro Jahr verfügt werden. Das verbleibende Restguthaben muss mindestens 2.000,- EUR betragen. Im Falle der Teilkündigung verringert sich Beitragszusage sowie ggf. die Höchststandssicherung gemäß der in Nr. 12 der Besonderen Bedingungen angegebenen Formel. Eine Teilkündigung ist nur einmal pro Kalenderjahr möglich. Es ist zu beachten, dass bei Teilentnahmen vor Ablauf des 60. Lebensjahres (bei nach 2011 abgeschlossenen Verträgen: des 62. Lebensjahres) oder vor Ablauf von zwölf Jahren Vertragslaufzeit der volle Unterschiedsbetrag zwischen eingezahlten Beiträgen und Leistung mit dem individuellen Steuersatz zu besteuern ist. Bitte beachten Sie des Weiteren die genauen Voraussetzungen von Teilentnahmen (= Teilkündigung) in Nummer 14 der Besonderen Bedingungen des DWS Vermögenssparplans Premium. B ei Kündigung/ Teilentnahme des Vertrages vor Vollendung des 60. Lebensjahres oder nach weniger als 12 Jahren Vertragslaufzeit ist der Unterschiedsbetrag zwischen Leistung und Beiträgen voll mit dem persönlichen Steuersatz zu versteuern (ggf. Rückzahlung der Förderung). 2 Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.3Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung bzw. zum Ablaufstabilisator sind im Antragsformular des DWS Vermögenssparplan Premium in den Besonderen Bedingungen, Stand 04/2010, geregelt. Für diese Sicherung wird das Investment defensiver ausgerichtet.4Beiträge im Form einer Erhöhung der regelmäßigen Beiträge oder in Form von unregelmäßigen Zuzahlungen über die staatliche geförderte Höchstgrenze (2.100 Euro) hinaus können nur bis 5 Jahre vor dem vertraglich vereinbarten Auszahlungsbeginn erbracht werden.

Zuzahlungen,Beitragsfreistellungen, -erhöhungen möglich4

Beraterinformation. Keine Weitergabe an Endkunden.

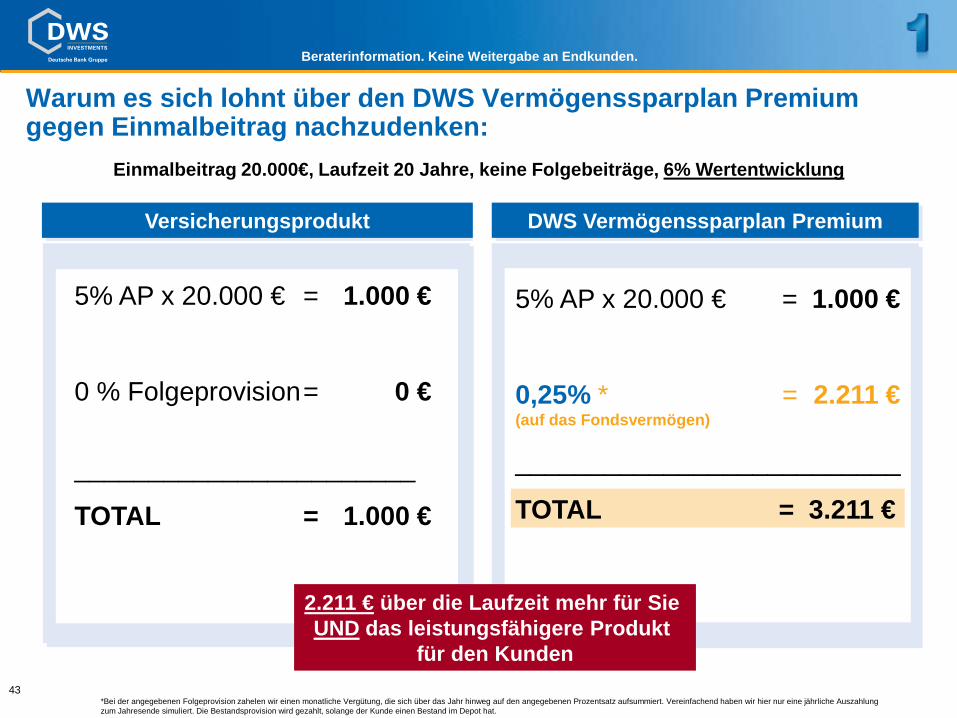

43

Herkömmliche Lösung DWS BasisRente Premium

Warum es sich lohnt über den DWS Vermögenssparplan Premium gegen Einmalbeitrag nachzudenken:

Versicherungsprodukt DWS Vermögenssparplan Premium

Einmalbeitrag 20.000€, Laufzeit 20 Jahre, keine Folgebeiträge, 6% Wertentwicklung

5% AP x 20.000 € = 1.000 €

0 % Folgeprovision= 0 €

_______________________

TOTAL = 1.000 €

5% AP x 20.000 € = 1.000 €

0,25% * = 2.211 €(auf das Fondsvermögen)

__________________________

TOTAL = 3.211 €

2.211 € über die Laufzeit mehr für Sie UND das leistungsfähigere Produkt

für den Kunden

*Bei der angegebenen Folgeprovision zahelen wir einen monatliche Vergütung, die sich über das Jahr hinweg auf den angegebenen Prozentsatz aufsummiert. Vereinfachend haben wir hier nur eine jährliche Auszahlung zum Jahresende simuliert. Die Bestandsprovision wird gezahlt, solange der Kunde einen Bestand im Depot hat.

Beraterinformation. Keine Weitergabe an Endkunden.

44

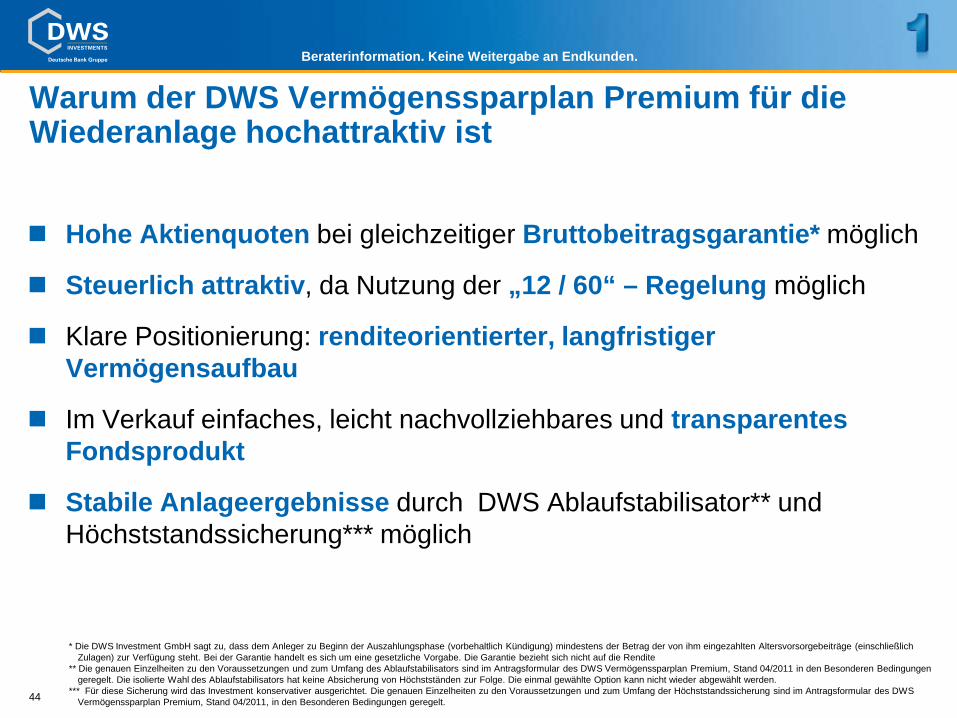

Warum der DWS Vermögenssparplan Premium für die Wiederanlage hochattraktiv ist

Hohe Aktienquoten bei gleichzeitiger Bruttobeitragsgarantie* möglich

Steuerlich attraktiv, da Nutzung der „12 / 60“ – Regelung möglich

Klare Positionierung: renditeorientierter, langfristiger Vermögensaufbau

Im Verkauf einfaches, leicht nachvollziehbares und transparentes Fondsprodukt

Stabile Anlageergebnisse durch DWS Ablaufstabilisator** und Höchststandssicherung*** möglich

* Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite

** Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang des Ablaufstabilisators sind im Antragsformular des DWS Vermögenssparplan Premium, Stand 04/2011 in den Besonderen Bedingungen geregelt. Die isolierte Wahl des Ablaufstabilisators hat keine Absicherung von Höchstständen zur Folge. Die einmal gewählte Option kann nicht wieder abgewählt werden.

*** Für diese Sicherung wird das Investment konservativer ausgerichtet. Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind im Antragsformular des DWS Vermögenssparplan Premium, Stand 04/2011, in den Besonderen Bedingungen geregelt.

Beraterinformation. Keine Weitergabe an Endkunden.

4545

Unsere Vertriebsmaterialien für den DWS VSP

Antrag

Ausfüllhilfe

Kundenbroschüre

Kundenflyer

Beraterinformation. Keine Weitergabe an Endkunden.

4646

Erweiterte Vertriebsunterstützung: Selfmailer und Vertriebspartneranzeige abrufbar

Beraterinformation. Keine Weitergabe an Endkunden.

4747

Unsere Softwarelösung (Angebotssoftware) für den DWS Vermögenssparplan Premium

Download im DWS Beraterforumlogin: „dws“ Passwort: „partner“

Beraterinformation. Keine Weitergabe an Endkunden.

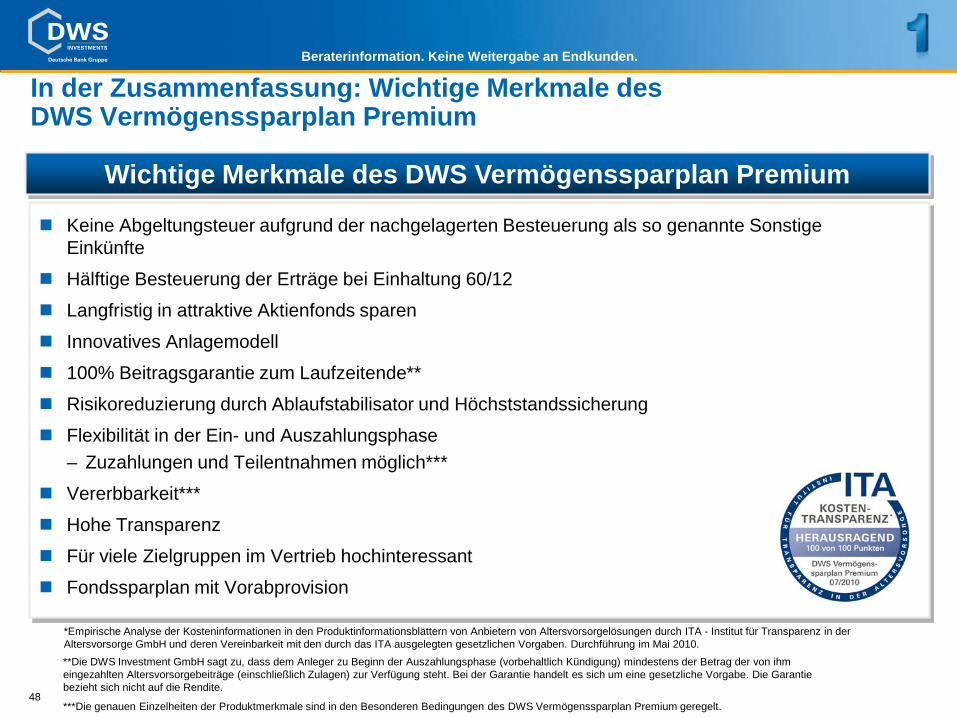

48

In der Zusammenfassung: Wichtige Merkmale des DWS Vermögenssparplan Premium

Keine Abgeltungsteuer aufgrund der nachgelagerten Besteuerung als so genannte Sonstige Einkünfte

Hälftige Besteuerung der Erträge bei Einhaltung 60/12

Langfristig in attraktive Aktienfonds sparen

Innovatives Anlagemodell

100% Beitragsgarantie zum Laufzeitende**

Risikoreduzierung durch Ablaufstabilisator und Höchststandssicherung

Flexibilität in der Ein- und Auszahlungsphase– Zuzahlungen und Teilentnahmen möglich***

Vererbbarkeit***

Hohe Transparenz

Für viele Zielgruppen im Vertrieb hochinteressant

Fondssparplan mit Vorabprovision

Wichtige Merkmale des DWS Vermögenssparplan Premium

**Die DWS Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase (vorbehaltlich Kündigung) mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (einschließlich Zulagen) zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

***Die genauen Einzelheiten der Produktmerkmale sind in den Besonderen Bedingungen des DWS Vermögenssparplan Premium geregelt.

*Empirische Analyse der Kosteninformationen in den Produktinformationsblättern von Anbietern von Altersvorsorgelösungen durch ITA - Institut für Transparenz in der Altersvorsorge GmbH und deren Vereinbarkeit mit den durch das ITA ausgelegten gesetzlichen Vorgaben. Durchführung im Mai 2010.

Beraterinformation. Keine Weitergabe an Endkunden.

49

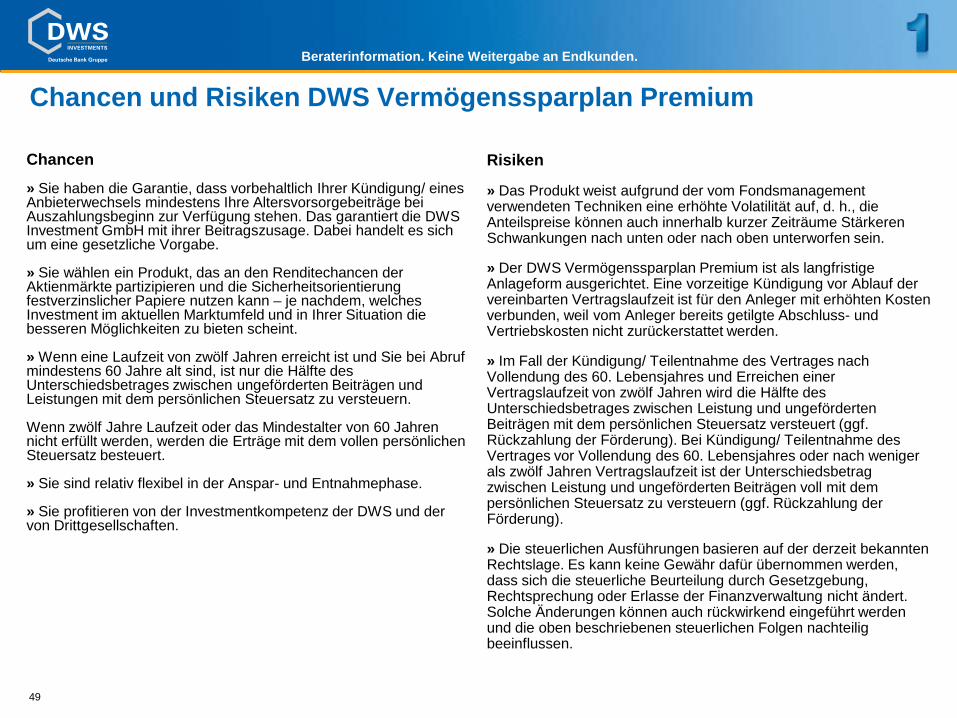

Chancen

» Sie haben die Garantie, dass vorbehaltlich Ihrer Kündigung/ eines Anbieterwechsels mindestens Ihre Altersvorsorgebeiträge bei Auszahlungsbeginn zur Verfügung stehen. Das garantiert die DWS Investment GmbH mit ihrer Beitragszusage. Dabei handelt es sich um eine gesetzliche Vorgabe.

» Sie wählen ein Produkt, das an den Renditechancen der Aktienmärkte partizipieren und die Sicherheitsorientierung festverzinslicher Papiere nutzen kann – je nachdem, welches Investment im aktuellen Marktumfeld und in Ihrer Situation die besseren Möglichkeiten zu bieten scheint.

» Wenn eine Laufzeit von zwölf Jahren erreicht ist und Sie bei Abruf mindestens 60 Jahre alt sind, ist nur die Hälfte des Unterschiedsbetrages zwischen ungeförderten Beiträgen und Leistungen mit dem persönlichen Steuersatz zu versteuern.

Wenn zwölf Jahre Laufzeit oder das Mindestalter von 60 Jahren nicht erfüllt werden, werden die Erträge mit dem vollen persönlichen Steuersatz besteuert.

» Sie sind relativ flexibel in der Anspar- und Entnahmephase.

» Sie profitieren von der Investmentkompetenz der DWS und der von Drittgesellschaften.

Risiken

» Das Produkt weist aufgrund der vom Fondsmanagement verwendeten Techniken eine erhöhte Volatilität auf, d. h., die Anteilspreise können auch innerhalb kurzer Zeiträume Stärkeren Schwankungen nach unten oder nach oben unterworfen sein.

» Der DWS Vermögenssparplan Premium ist als langfristige Anlageform ausgerichtet. Eine vorzeitige Kündigung vor Ablauf der vereinbarten Vertragslaufzeit ist für den Anleger mit erhöhten Kosten verbunden, weil vom Anleger bereits getilgte Abschluss- und Vertriebskosten nicht zurückerstattet werden.

» Im Fall der Kündigung/ Teilentnahme des Vertrages nach Vollendung des 60. Lebensjahres und Erreichen einer Vertragslaufzeit von zwölf Jahren wird die Hälfte des Unterschiedsbetrages zwischen Leistung und ungeförderten Beiträgen mit dem persönlichen Steuersatz versteuert (ggf. Rückzahlung der Förderung). Bei Kündigung/ Teilentnahme des Vertrages vor Vollendung des 60. Lebensjahres oder nach weniger als zwölf Jahren Vertragslaufzeit ist der Unterschiedsbetrag zwischen Leistung und ungeförderten Beiträgen voll mit dem persönlichen Steuersatz zu versteuern (ggf. Rückzahlung der Förderung).

» Die steuerlichen Ausführungen basieren auf der derzeit bekannten Rechtslage. Es kann keine Gewähr dafür übernommen werden, dass sich die steuerliche Beurteilung durch Gesetzgebung, Rechtsprechung oder Erlasse der Finanzverwaltung nicht ändert. Solche Änderungen können auch rückwirkend eingeführt werden und die oben beschriebenen steuerlichen Folgen nachteilig beeinflussen.

Chancen und Risiken DWS Vermögenssparplan Premium

Beraterinformation. Keine Weitergabe an Endkunden.

5050

Disclaimer DWS VorsorgekonzepteDie in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar, sondern geben lediglich einezusammenfassende Kurzdarstellung wesentlicher Merkmale des Produkts. Die vollständigen Angaben zum Produkt sind demvereinfachten bzw. vollständigen Verkaufsprospekt, ergänzt durch den jeweiligen letzten geprüften Jahresbericht und denjeweiligen Halbjahresbericht, falls ein solcher jüngeren Datums als der letzte Jahresbericht vorliegt, zu entnehmen. DieseUnterlagen stellen die allein verbindliche Grundlage des Kaufs dar. Sie sind in elektronischer oder gedruckter Form kostenlosbei Ihrem Berater, der DWS Investment GmbH, Mainzer Landstraße 178-190, D 60327 Frankfurt am Main und, sofern es sichum Luxemburger Fonds handelt, bei der DWS Investment S.A., 2, Boulevard Konrad Adenauer, L-1115 Luxemburg erhältlich.

Alle Meinungsaussagen geben die aktuelle Einschätzung von DWS Investments wieder, die ohne vorherige Ankündigunggeändert werden kann. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt DWSInvestments für die Richtigkeit, Vollständigkeit und Angemessenheit dieser Daten keine Gewähr, auch wenn DWSInvestments nur solche Daten verwendet, die sie als zuverlässig erachtet.

Berechnung der Wertentwicklung nach BVI-Methode, d.h. ohne Berücksichtigung des Ausgabeaufschlages. IndividuelleKosten wie beispielsweise Gebühren, Provisionen und andere Entgelte sind in der Darstellung nicht berücksichtigt undwürden sich bei Berücksichtigung negativ auf die Wertentwicklung auswirken. Wertentwicklungen der Vergangenheit sindkein verlässlicher Indikator für die künftige Wertentwicklung.

Nähere steuerliche Informationen enthalten der vereinfachte und der vollständige Verkaufsprospekt.

Dieses Produkt darf nur in solchen Rechtsordnungen zum Kauf angeboten oder verkauft werden, in denen ein solchesAngebot oder ein solcher Verkauf zulässig ist. So darf das Produkt weder innerhalb der USA noch an oder für Rechnung vonUS-Staatsbürgern oder in den USA ansässigen US-Personen zum Kauf angeboten oder an diese verkauft werden

Dieses Dokument und die in ihm enthaltenen Informationen dürfen nicht in den USA verbreitet werden. Die Verbreitung und Veröffentlichung dieses Dokumentes sowie das Angebot oder ein Verkauf der Anteile können auch in anderen Rechtsordnungen Beschränkungen unterworfen sein.

Beraterinformation. Keine Weitergabe an Endkunden.

5151