Embed Size (px)

Citation preview

Schadenversicherungsmathematik

Teil 4: Risikoteilung

Dr. Ulrich Riegel

Mathematisches Institut

LudwigMaximiliansUniversität München

Wintersemester 2015/16

Dr. Ulrich Riegel Schadenversicherungsmathematik 1

Teil 3: Risikoteilung

4.1 Das Kollektive Modell

Dr. Ulrich Riegel Schadenversicherungsmathematik 2

4.1 Das Kollektive Modell

4.1.1 Verteilungsmodelle

Dr. Ulrich Riegel Schadenversicherungsmathematik 3

4.1 Das Kollektive Modell

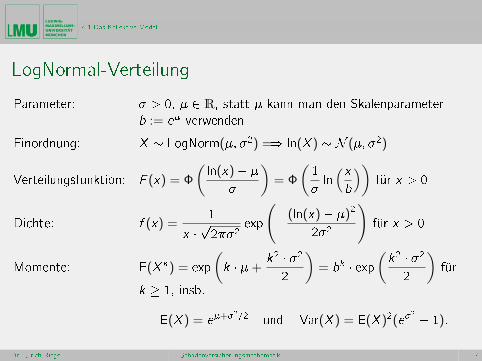

LogNormal-Verteilung

Parameter: > 0, 2 R, statt kann man den Skalenparameter

b := e verwenden

Einordnung: X LogNorm(; 2) =) ln(X ) N (; 2)

Verteilungsfunktion: F (x) = Φ

(ln(x)

)= Φ

(1

ln(xb

))für x > 0

Dichte: f (x) =1

x p22

exp

( (ln(x) )2

22

)für x > 0

Momente: E(X k) = exp

(k +

k2 22

)= bk exp

(k2 2

2

)für

k 1, insb.

E(X ) = e+2=2 und Var(X ) = E(X )2(e2 1):

Dr. Ulrich Riegel Schadenversicherungsmathematik 4

4.1 Das Kollektive Modell

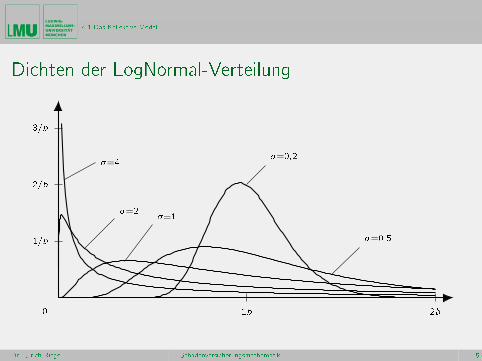

Dichten der LogNormal-Verteilung

1b 2b

1=b

2=b

3=b

0

=0,2

=0,5

=1=2

=4

Dr. Ulrich Riegel Schadenversicherungsmathematik 5

4.1 Das Kollektive Modell

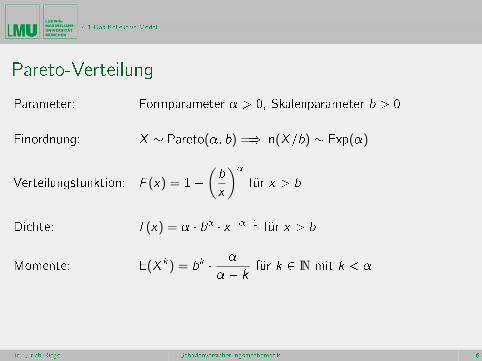

Pareto-Verteilung

Parameter: Formparameter > 0, Skalenparameter b > 0

Einordnung: X Pareto(; b) =) ln(X=b) Exp()

Verteilungsfunktion: F (x) = 1(b

x

)

für x > b

Dichte: f (x) = b x1 für x > b

Momente: E(X k) = bk

kfür k 2 N mit k <

Dr. Ulrich Riegel Schadenversicherungsmathematik 6

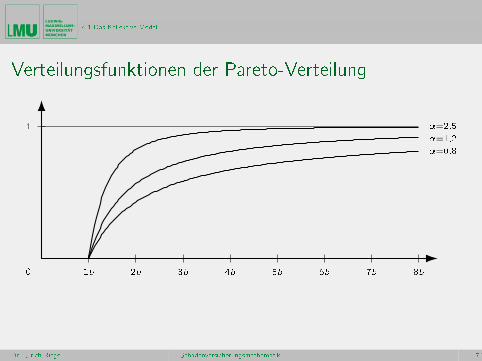

4.1 Das Kollektive Modell

Verteilungsfunktionen der Pareto-Verteilung

1b 2b 3b 4b 5b 6b 7b 8b

1

0

=2,5

=1,2

=0,8

Dr. Ulrich Riegel Schadenversicherungsmathematik 7

4.1 Das Kollektive Modell

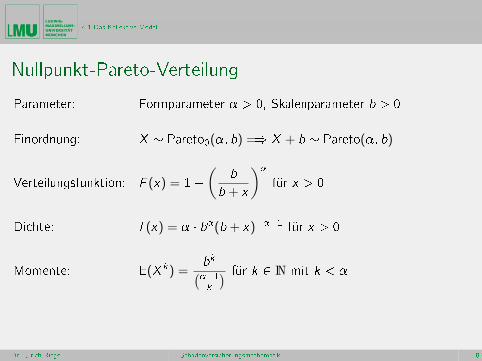

Nullpunkt-Pareto-Verteilung

Parameter: Formparameter > 0, Skalenparameter b > 0

Einordnung: X Pareto0(; b) =) X + b Pareto(; b)

Verteilungsfunktion: F (x) = 1(

b

b + x

)

für x > 0

Dichte: f (x) = b(b + x)1 für x > 0

Momente: E(X k) =bk(1k

) für k 2 N mit k <

Dr. Ulrich Riegel Schadenversicherungsmathematik 8

4.1 Das Kollektive Modell

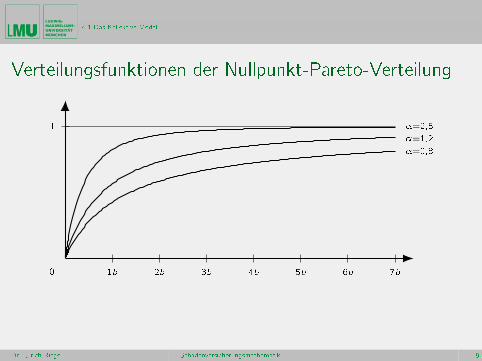

Verteilungsfunktionen der Nullpunkt-Pareto-Verteilung

1b 2b 3b 4b 5b 6b 7b

1

0

=2,5

=1,2

=0,8

Dr. Ulrich Riegel Schadenversicherungsmathematik 9

4.1 Das Kollektive Modell

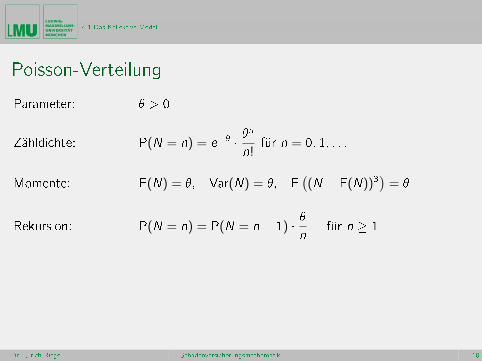

Poisson-Verteilung

Parameter: > 0

Zähldichte: P(N = n) = e n

n!für n = 0; 1; : : :

Momente: E(N) = ; Var(N) = ; E((N E(N))3

)=

Rekursion: P(N = n) = P(N = n 1) n

für n 1

Dr. Ulrich Riegel Schadenversicherungsmathematik 10

4.1 Das Kollektive Modell

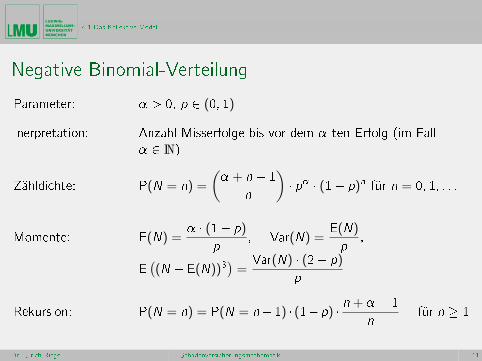

Negative Binomial-Verteilung

Parameter: > 0, p 2 (0; 1)

Inerpretation: Anzahl Misserfolge bis vor dem -ten Erfolg (im Fall

2 N)

Zähldichte: P(N = n) =

( + n 1

n

) p (1 p)n für n = 0; 1; : : :

Momente: E(N) = (1 p)

p, Var(N) =

E(N)

p,

E((N E(N))3

)=

Var(N) (2 p)

p

Rekursion: P(N = n) = P(N = n 1) (1 p) n + 1

nfür n 1

Dr. Ulrich Riegel Schadenversicherungsmathematik 11

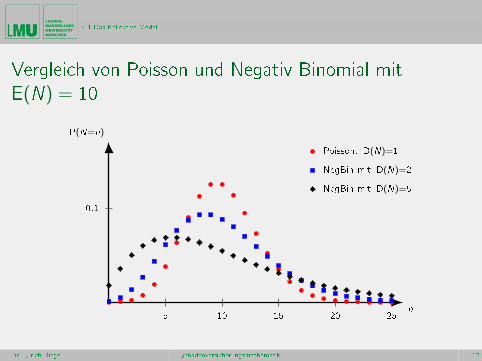

4.1 Das Kollektive Modell

Vergleich von Poisson und Negativ Binomial mit

E(N) = 10

5 10 15 20 25

0:1

Poisson, D(N)=1

NegBin mit D(N)=2

NegBin mit D(N)=5

n

P(N=n)

Dr. Ulrich Riegel Schadenversicherungsmathematik 12

4.1 Das Kollektive Modell

4.1.2 Das Verfahren von Panjer

Dr. Ulrich Riegel Schadenversicherungsmathematik 13

4.1 Das Kollektive Modell

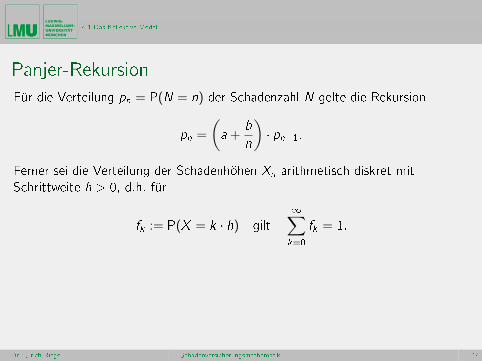

Panjer-Rekursion

Für die Verteilung pn = P(N = n) der Schadenzahl N gelte die Rekursion

pn =

(a +

b

n

) pn1:

Ferner sei die Verteilung der Schadenhöhen Xn arithmetisch diskret mit

Schrittweite h > 0, d.h. für

fk := P(X = k h) gilt

1∑k=0

fk = 1:

Dr. Ulrich Riegel Schadenversicherungsmathematik 14

4.1 Das Kollektive Modell

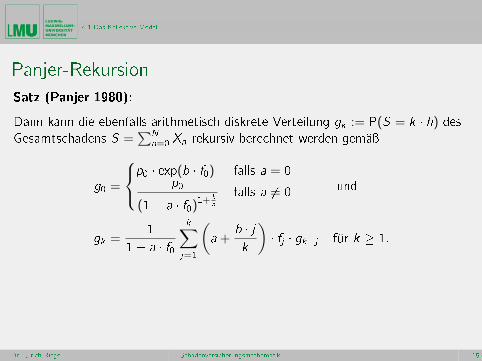

Panjer-Rekursion

Satz (Panjer 1980):

Dann kann die ebenfalls arithmetisch diskrete Verteilung gk := P(S = k h) desGesamtschadens S =

∑Nn=0 Xn rekursiv berechnet werden gemäÿ

g0 =

p0 exp(b f0) falls a = 0p0

(1 a f0)1+b

a

falls a 6= 0 und

gk =1

1 a f0k∑

j=1

(a +

b jk

) fj gkj für k 1:

Dr. Ulrich Riegel Schadenversicherungsmathematik 15

4.1 Das Kollektive Modell

Panjer-Rekursion

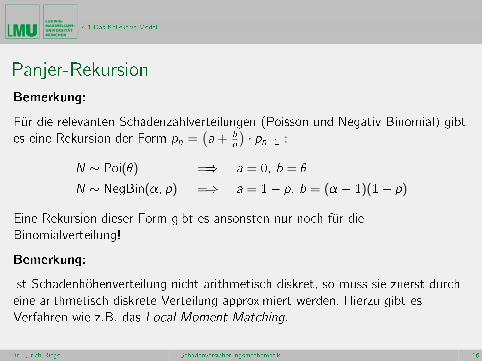

Bemerkung:

Für die relevanten Schadenzahlverteilungen (Poisson und Negativ Binomial) gibt

es eine Rekursion der Form pn =(a + b

n

) pn1 :

N Poi() =) a = 0; b =

N NegBin(; p) =) a = 1 p; b = ( 1)(1 p)

Eine Rekursion dieser Form gibt es ansonsten nur noch für die

Binomialverteilung!

Bemerkung:

Ist Schadenhöhenverteilung nicht arithmetisch diskret, so muss sie zuerst durch

eine arithmetisch diskrete Verteilung approximiert werden. Hierzu gibt es

Verfahren wie z.B. das Local Moment Matching.

Dr. Ulrich Riegel Schadenversicherungsmathematik 16

4.1 Das Kollektive Modell

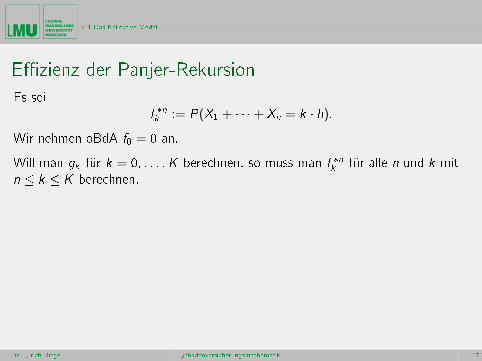

Ezienz der Panjer-Rekursion

Es sei

f nk := P(X1 + + Xn = k h):

Wir nehmen oBdA f0 = 0 an.

Will man gk für k = 0; : : : ;K berechnen, so muss man f nk für alle n und k mit

n k K berechnen.

Dr. Ulrich Riegel Schadenversicherungsmathematik 17

4.1 Das Kollektive Modell

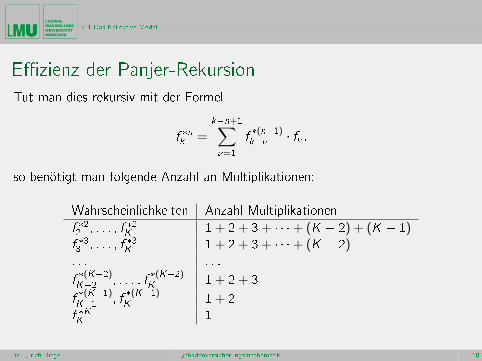

Ezienz der Panjer-Rekursion

Tut man dies rekursiv mit der Formel

f nk =

kn+1∑=1

f(n1)k f ;

so benötigt man folgende Anzahl an Multiplikationen:

Wahrscheinlichkeiten Anzahl Multiplikationen

f 22 ; : : : ; f 2K 1 + 2 + 3 + + (K 2) + (K 1)f 33 ; : : : ; f 3K 1 + 2 + 3 + + (K 2): : : : : :

f(K2)K2 ; : : : ; f

(K2)K 1 + 2 + 3

f(K1)K1 ; f

(K1)K 1 + 2

f KK 1

Dr. Ulrich Riegel Schadenversicherungsmathematik 18

4.1 Das Kollektive Modell

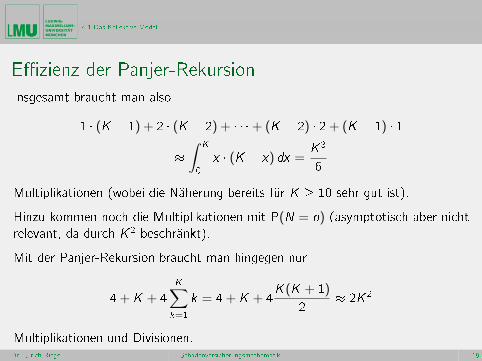

Ezienz der Panjer-Rekursion

Insgesamt braucht man also

1 (K 1) + 2 (K 2) + + (K 2) 2 + (K 1) 1

∫ K

0

x (K x) dx =K 3

6

Multiplikationen (wobei die Näherung bereits für K 10 sehr gut ist).

Hinzu kommen noch die Multiplikationen mit P(N = n) (asymptotisch aber nicht

relevant, da durch K 2 beschränkt).

Mit der Panjer-Rekursion braucht man hingegen nur

4 + K + 4

K∑k=1

k = 4 + K + 4K (K + 1)

2 2K 2

Multiplikationen und Divisionen.Dr. Ulrich Riegel Schadenversicherungsmathematik 19

4.1 Das Kollektive Modell

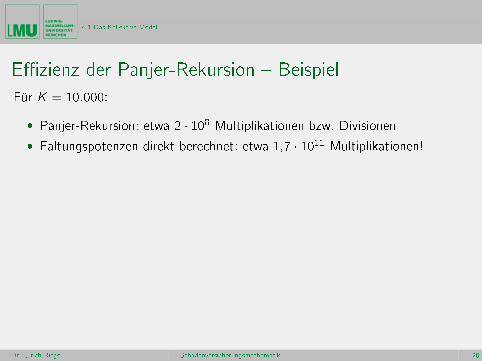

Ezienz der Panjer-Rekursion Beispiel

Für K = 10:000:

Panjer-Rekursion: etwa 2 108 Multiplikationen bzw. Divisionen

Faltungspotenzen direkt berechnet: etwa 1,7 1011 Multiplikationen!

Dr. Ulrich Riegel Schadenversicherungsmathematik 20

Teil 3: Risikoteilung

4.2 Formen und Gründe der Risikoteilung

Dr. Ulrich Riegel Schadenversicherungsmathematik 21

4.2 Formen und Gründe der Risikoteilung

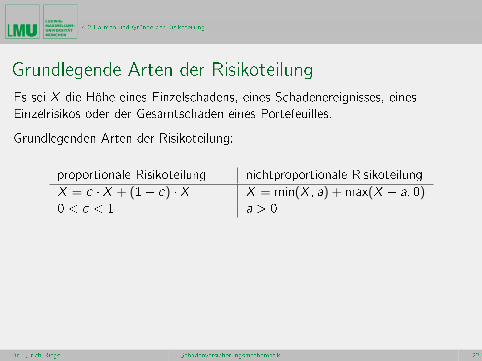

Grundlegende Arten der Risikoteilung

Es sei X die Höhe eines Einzelschadens, eines Schadenereignisses, eines

Einzelrisikos oder der Gesamtschaden eines Portefeuilles.

Grundlegenden Arten der Risikoteilung:

proportionale Risikoteilung nichtproportionale Risikoteilung

X = c X + (1 c) X X = min(X ; a) + max(X a; 0)0 < c < 1 a > 0

Dr. Ulrich Riegel Schadenversicherungsmathematik 22

4.2 Formen und Gründe der Risikoteilung

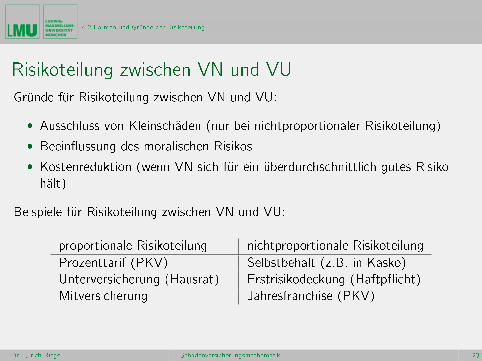

Risikoteilung zwischen VN und VU

Gründe für Risikoteilung zwischen VN und VU:

Ausschluss von Kleinschäden (nur bei nichtproportionaler Risikoteilung)

Beeinussung des moralischen Risikos

Kostenreduktion (wenn VN sich für ein überdurchschnittlich gutes Risiko

hält)

Beispiele für Risikoteilung zwischen VN und VU:

proportionale Risikoteilung nichtproportionale Risikoteilung

Prozenttarif (PKV) Selbstbehalt (z.B. in Kasko)

Unterversicherung (Hausrat) Erstrisikodeckung (Haftpicht)

Mitversicherung Jahresfranchise (PKV)

Dr. Ulrich Riegel Schadenversicherungsmathematik 23

4.2 Formen und Gründe der Risikoteilung

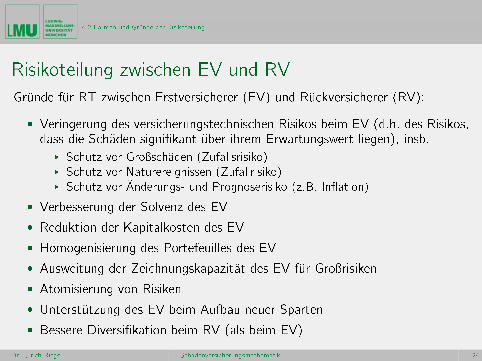

Risikoteilung zwischen EV und RV

Gründe für RT zwischen Erstversicherer (EV) und Rückversicherer (RV):

Veringerung des versicherungstechnischen Risikos beim EV (d.h. des Risikos,dass die Schäden signikant über ihrem Erwartungswert liegen), insb.

I Schutz vor Groÿschäden (Zufallsrisiko)I Schutz vor Naturereignissen (Zufallrisiko)I Schutz vor Änderungs- und Prognoserisiko (z.B. Ination)

Verbesserung der Solvenz des EV

Reduktion der Kapitalkosten des EV

Homogenisierung des Portefeuilles des EV

Ausweitung der Zeichnungskapazität des EV für Groÿrisiken

Atomisierung von Risiken

Unterstützung des EV beim Aufbau neuer Sparten

Bessere Diversikation beim RV (als beim EV)

Dr. Ulrich Riegel Schadenversicherungsmathematik 24

4.2 Formen und Gründe der Risikoteilung

Risikoteilung zwischen EV und RV

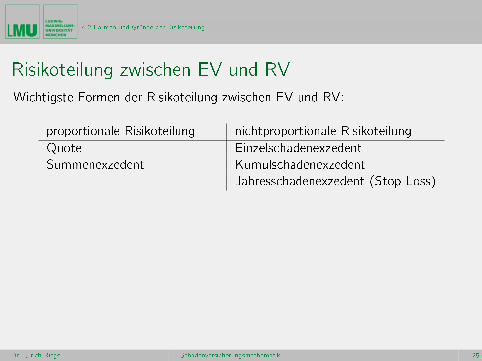

Wichtigste Formen der Risikoteilung zwischen EV und RV:

proportionale Risikoteilung nichtproportionale Risikoteilung

Quote Einzelschadenexzedent

Summenexzedent Kumulschadenexzedent

Jahresschadenexzedent (Stop Loss)

Dr. Ulrich Riegel Schadenversicherungsmathematik 25

4.2 Formen und Gründe der Risikoteilung

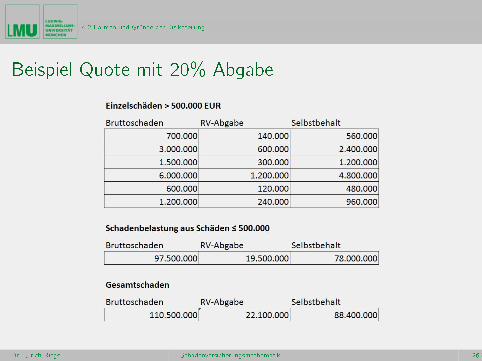

Beispiel Quote mit 20% Abgabe

Dr. Ulrich Riegel Schadenversicherungsmathematik 26

4.2 Formen und Gründe der Risikoteilung

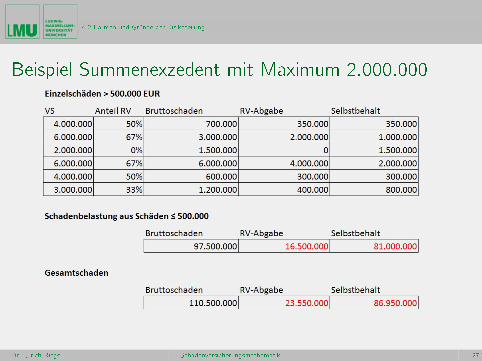

Beispiel Summenexzedent mit Maximum 2.000.000

Dr. Ulrich Riegel Schadenversicherungsmathematik 27

4.2 Formen und Gründe der Risikoteilung

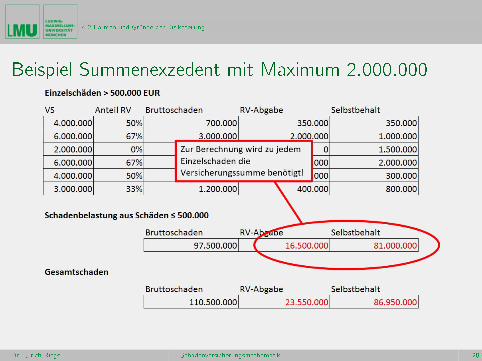

Beispiel Summenexzedent mit Maximum 2.000.000

Dr. Ulrich Riegel Schadenversicherungsmathematik 28

4.2 Formen und Gründe der Risikoteilung

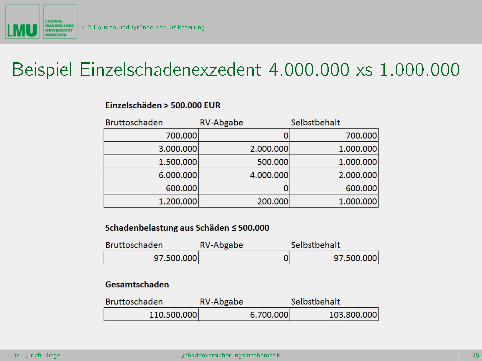

Beispiel Einzelschadenexzedent 4.000.000 xs 1.000.000

Dr. Ulrich Riegel Schadenversicherungsmathematik 29

4.2 Formen und Gründe der Risikoteilung

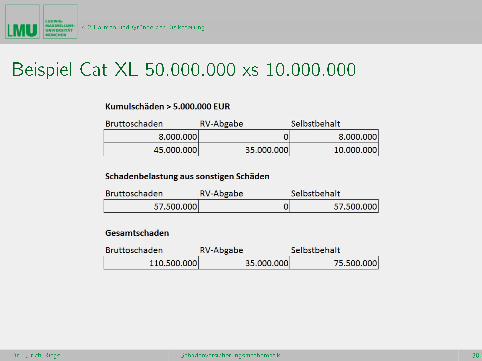

Beispiel Cat XL 50.000.000 xs 10.000.000

Dr. Ulrich Riegel Schadenversicherungsmathematik 30

4.2 Formen und Gründe der Risikoteilung

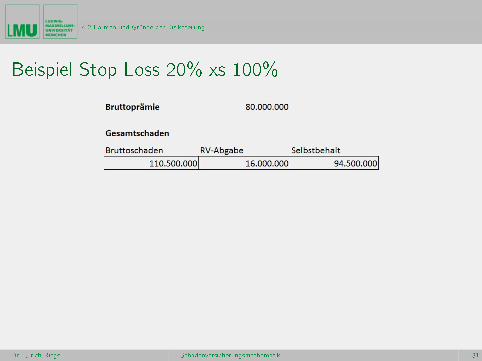

Beispiel Stop Loss 20% xs 100%

Dr. Ulrich Riegel Schadenversicherungsmathematik 31

Teil 3: Risikoteilung

4.3 Einuss der Risikoteilung

auf die Schadenverteilungen

Dr. Ulrich Riegel Schadenversicherungsmathematik 32

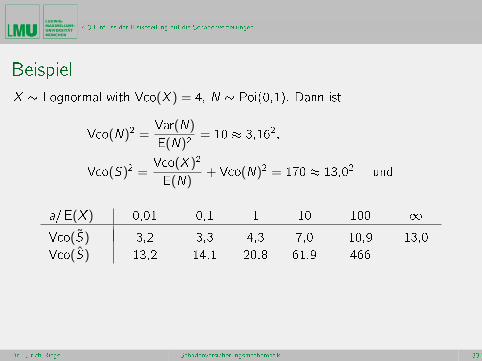

4.3 Einuss der Risikoteilung auf die Schadenverteilungen

Beispiel

X Lognormal with Vco(X ) = 4, N Poi(0,1). Dann ist

Vco(N)2 =Var(N)

E(N)2= 10 3,162;

Vco(S)2 =Vco(X )2

E(N)+ Vco(N)2 = 170 13,02 und

a=E(X ) 0,01 0,1 1 10 100 1Vco(S) 3,2 3,3 4,3 7,0 10,9 13,0

Vco(S) 13,2 14,1 20,8 61,9 466

Dr. Ulrich Riegel Schadenversicherungsmathematik 33

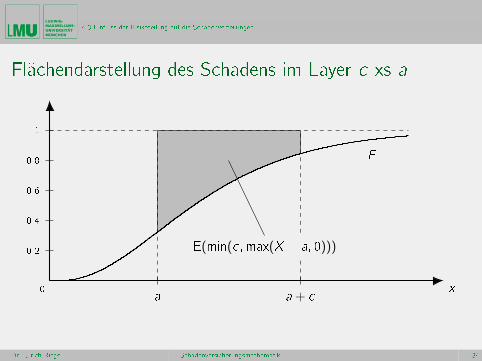

4.3 Einuss der Risikoteilung auf die Schadenverteilungen

Flächendarstellung des Schadens im Layer c xs a

a a + c

0:2

0:4

0:6

0:8

1

x0

E(min(c ;max(X a; 0)))

F

Dr. Ulrich Riegel Schadenversicherungsmathematik 34

4.3 Einuss der Risikoteilung auf die Schadenverteilungen

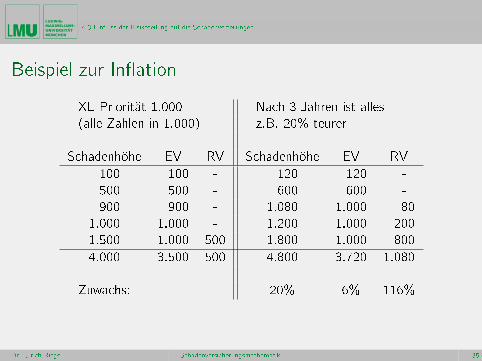

Beispiel zur Ination

XL-Priorität 1.000 Nach 3 Jahren ist alles

(alle Zahlen in 1.000) z.B. 20% teurer

Schadenhöhe EV RV Schadenhöhe EV RV

100 100 - 120 120 -

500 500 - 600 600 -

900 900 - 1.080 1.000 80

1.000 1.000 - 1.200 1.000 200

1.500 1.000 500 1.800 1.000 800

4.000 3.500 500 4.800 3.720 1.080

Zuwachs: 20% 6% 116%

Dr. Ulrich Riegel Schadenversicherungsmathematik 35

4.3 Einuss der Risikoteilung auf die Schadenverteilungen

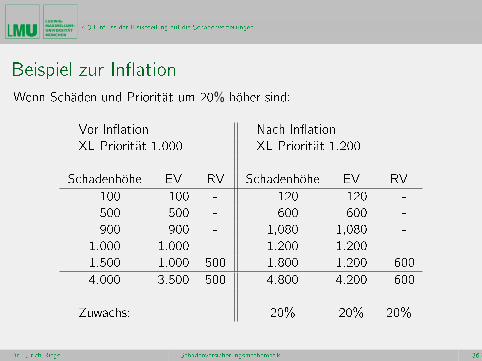

Beispiel zur Ination

Wenn Schäden und Priorität um 20% höher sind:

Vor Ination Nach Ination

XL-Priorität 1.000 XL-Priorität 1.200

Schadenhöhe EV RV Schadenhöhe EV RV

100 100 - 120 120 -

500 500 - 600 600 -

900 900 - 1,080 1,080 -

1.000 1.000 - 1.200 1.200 -

1.500 1.000 500 1.800 1.200 600

4.000 3.500 500 4.800 4.200 600

Zuwachs: 20% 20% 20%

Dr. Ulrich Riegel Schadenversicherungsmathematik 36

4.3 Einuss der Risikoteilung auf die Schadenverteilungen

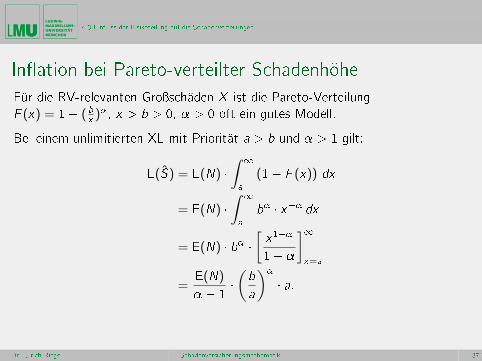

Ination bei Pareto-verteilter Schadenhöhe

Für die RV-relevanten Groÿschäden X ist die Pareto-Verteilung

F (x) = 1 ( bx

), x > b > 0, > 0 oft ein gutes Modell.

Bei einem unlimitierten XL mit Priorität a > b und > 1 gilt:

E(S) = E(N) ∫ 1

a

(1 F (x)) dx

= E(N) ∫ 1

a

b x dx

= E(N) b [x1

1

]1x=a

=E(N)

1(b

a

)

a:

Dr. Ulrich Riegel Schadenversicherungsmathematik 37

4.3 Einuss der Risikoteilung auf die Schadenverteilungen

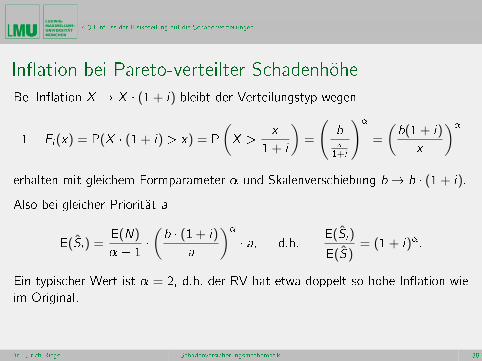

Ination bei Pareto-verteilter Schadenhöhe

Bei Ination X ! X (1 + i) bleibt der Verteilungstyp wegen

1 Fi (x) = P(X (1 + i) > x) = P

(X >

x

1 + i

)=

(bx

1+i

)

=

(b(1 + i)

x

)

erhalten mit gleichem Formparameter und Skalenverschiebung b ! b (1 + i).

Also bei gleicher Priorität a

E(Si ) =E(N)

1(b (1 + i)

a

)

a; d.h.E(Si )

E(S)= (1 + i):

Ein typischer Wert ist = 2, d.h. der RV hat etwa doppelt so hohe Ination wie

im Original.

Dr. Ulrich Riegel Schadenversicherungsmathematik 38

Teil 3: Risikoteilung

4.4 Prämienkalkulation nichproportionaler RV-Verträge

Dr. Ulrich Riegel Schadenversicherungsmathematik 39

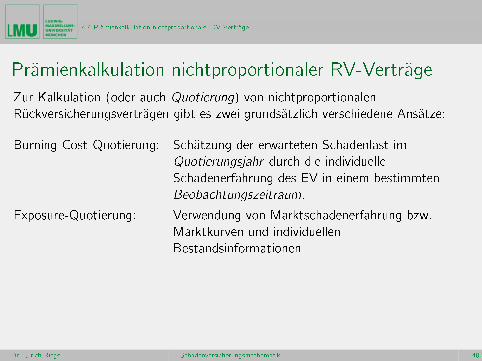

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

Prämienkalkulation nichtproportionaler RV-Verträge

Zur Kalkulation (oder auch Quotierung) von nichtproportionalen

Rückversicherungsverträgen gibt es zwei grundsätzlich verschiedene Ansätze:

Burning Cost-Quotierung: Schätzung der erwarteten Schadenlast im

Quotierungsjahr durch die individuelle

Schadenerfahrung des EV in einem bestimmten

Beobachtungszeitraum.

Exposure-Quotierung: Verwendung von Marktschadenerfahrung bzw.

Marktkurven und individuellen

Bestandsinformationen

Dr. Ulrich Riegel Schadenversicherungsmathematik 40

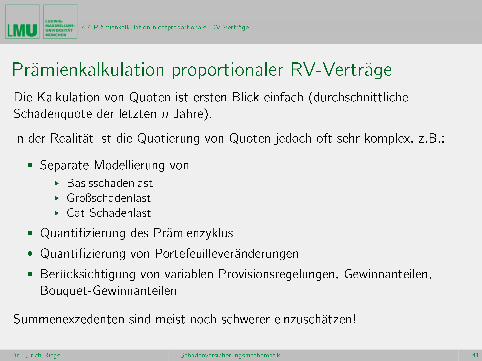

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

Prämienkalkulation proportionaler RV-Verträge

Die Kalkulation von Quoten ist ersten Blick einfach (durchschnittliche

Schadenquote der letzten n Jahre).

In der Realität ist die Quotierung von Quoten jedoch oft sehr komplex, z.B.:

Separate Modellierung vonI BasisschadenlastI GroÿschadenlastI Cat-Schadenlast

Quantizierung des Prämienzyklus

Quantizierung von Portefeuilleveränderungen

Berücksichtigung von variablen Provisionsregelungen, Gewinnanteilen,

Bouquet-Gewinnanteilen

Summenexzedenten sind meist noch schwerer einzuschätzen!

Dr. Ulrich Riegel Schadenversicherungsmathematik 41

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

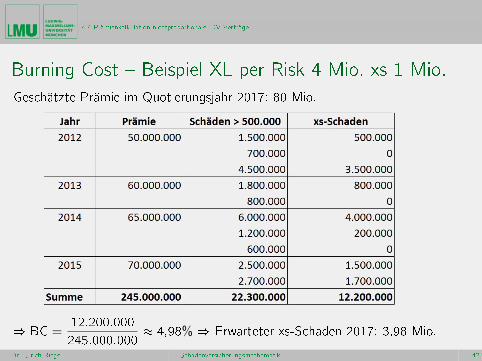

Burning Cost Beispiel XL per Risk 4 Mio. xs 1 Mio.

Geschätzte Prämie im Quotierungsjahr 2017: 80 Mio.

) BC =12:200:000

245:000:000 4,98% ) Erwarteter xs-Schaden 2017: 3,98 Mio.

Dr. Ulrich Riegel Schadenversicherungsmathematik 42

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

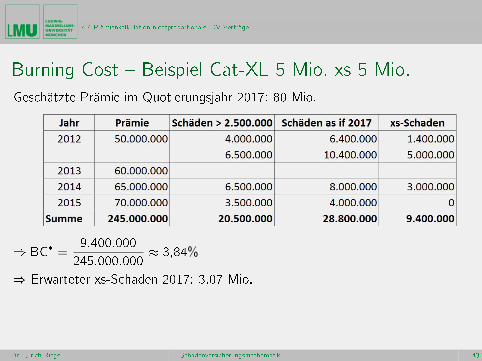

Burning Cost Beispiel Cat-XL 5 Mio. xs 5 Mio.

Geschätzte Prämie im Quotierungsjahr 2017: 80 Mio.

) BC =9:400:000

245:000:000 3,84%

) Erwarteter xs-Schaden 2017: 3,07 Mio.

Dr. Ulrich Riegel Schadenversicherungsmathematik 43

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

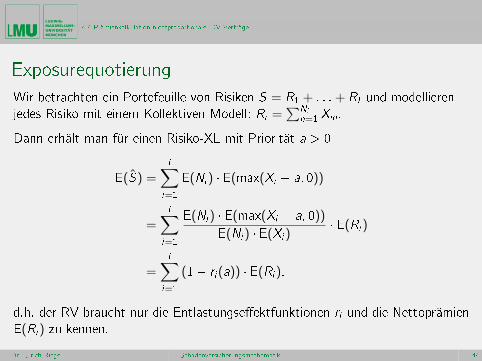

Exposurequotierung

Wir betrachten ein Portefeuille von Risiken S = R1 + : : : + RI und modellieren

jedes Risiko mit einem Kollektiven Modell: Ri =∑Ni

n=1 Xin.

Dann erhält man für einen Risiko-XL mit Priorität a > 0

E(S) =

I∑i=1

E(Ni ) E(max(Xi a; 0))

=

I∑i=1

E(Ni ) E(max(Xi a; 0))

E(Ni ) E(Xi ) E(Ri )

=

I∑i=1

(1 ri (a)) E(Ri );

d.h. der RV braucht nur die Entlastungseektfunktionen ri und die Nettoprämien

E(Ri ) zu kennen.

Dr. Ulrich Riegel Schadenversicherungsmathematik 44

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

Exposurequotierung

Problem:

Der RV kennt i.d.R. nur die Schäden ab einer gewissen Meldegrenze, z.B.

X > a=2. Zur Schätzung der Entlastungseektfunktionen braucht man aber alle

Schäden.

Wenn der RV diese Daten mal beschat/ausgewertet hat, möchte er sie für

möglichst viele Länder (Währungen) und Jahre (Ination) anwenden.

In der Sachversicherung (Feuer) ist dies tatsächlich möglich, denn dort ist

(innerhalb einer Risikoklasse) die folgende Annahme durchaus realistisch!

Dr. Ulrich Riegel Schadenversicherungsmathematik 45

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

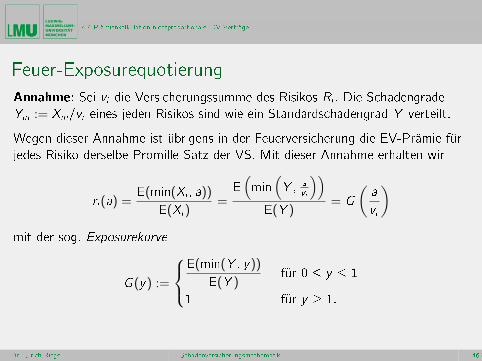

Feuer-Exposurequotierung

Annahme: Sei vi die Versicherungssumme des Risikos Ri . Die Schadengrade

Yin := Xin=vi eines jeden Risikos sind wie ein Standardschadengrad Y verteilt.

Wegen dieser Annahme ist übrigens in der Feuerversicherung die EV-Prämie für

jedes Risiko derselbe Promille-Satz der VS. Mit dieser Annahme erhalten wir

ri (a) =E(min(Xi ; a))

E(Xi )=

E(min

(Y ; a

vi

))E(Y )

= G

(a

vi

)mit der sog. Exposurekurve

G (y) :=

E(min(Y ; y))

E(Y )für 0 y 1

1 für y 1:

Dr. Ulrich Riegel Schadenversicherungsmathematik 46

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

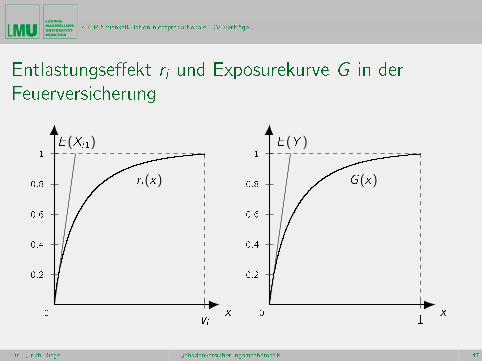

Entlastungseekt ri und Exposurekurve G in der

Feuerversicherung

vi

0:2

0:4

0:6

0:8

1

ri (x)

x0

E (Xi1)

1

0:2

0:4

0:6

0:8

1

G (x)

x0

E (Y )

Dr. Ulrich Riegel Schadenversicherungsmathematik 47

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

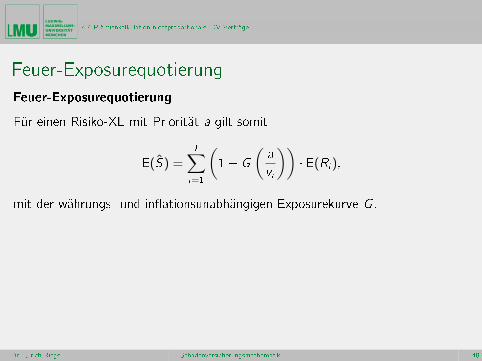

Feuer-Exposurequotierung

Feuer-Exposurequotierung

Für einen Risiko-XL mit Priorität a gilt somit

E(S) =

I∑i=1

(1 G

(a

vi

)) E(Ri );

mit der währungs- und inationsunabhängigen Exposurekurve G .

Dr. Ulrich Riegel Schadenversicherungsmathematik 48

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

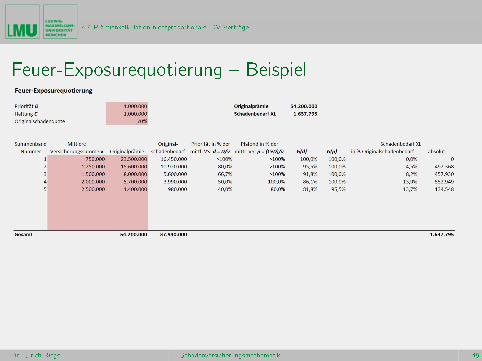

Feuer-Exposurequotierung Beispiel

Dr. Ulrich Riegel Schadenversicherungsmathematik 49

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

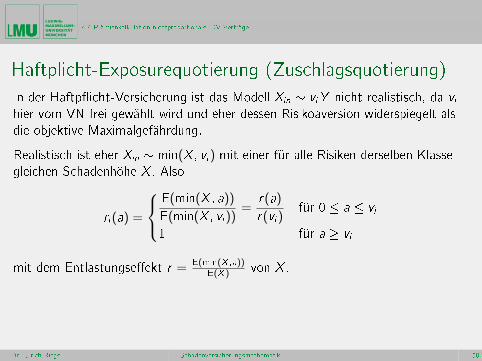

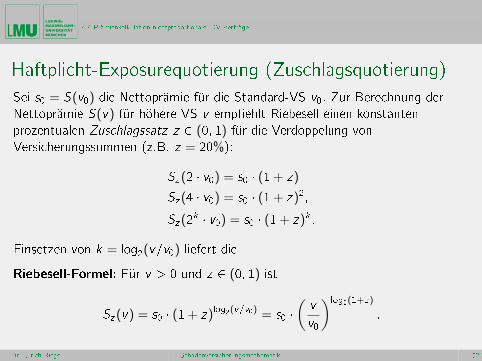

Haftplicht-Exposurequotierung (Zuschlagsquotierung)

In der Haftpicht-Versicherung ist das Modell Xin viY nicht realistisch, da vihier vom VN frei gewählt wird und eher dessen Risikoaversion widerspiegelt als

die objektive Maximalgefährdung.

Realistisch ist eher Xin min(X ; vi ) mit einer für alle Risiken derselben Klasse

gleichen Schadenhöhe X . Also

ri (a) =

E(min(X ; a))

E(min(X ; vi ))=

r(a)

r(vi )für 0 a vi

1 für a vi

mit dem Entlastungseekt r = E(min(X ;a))E(X ) von X .

Dr. Ulrich Riegel Schadenversicherungsmathematik 50

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

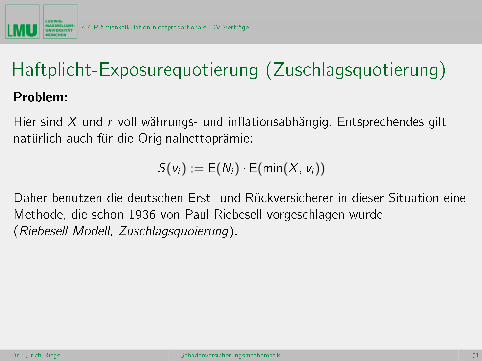

Haftplicht-Exposurequotierung (Zuschlagsquotierung)

Problem:

Hier sind X und r voll währungs- und inationsabhängig. Entsprechendes gilt

natürlich auch für die Originalnettoprämie:

S(vi ) := E(Ni ) E(min(X ; vi ))

Daher benutzen die deutschen Erst- und Rückversicherer in dieser Situation eine

Methode, die schon 1936 von Paul Riebesell vorgeschlagen wurde

(Riebesell-Modell, Zuschlagsquoierung).

Dr. Ulrich Riegel Schadenversicherungsmathematik 51

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

Haftplicht-Exposurequotierung (Zuschlagsquotierung)

Sei s0 = S(v0) die Nettoprämie für die Standard-VS v0. Zur Berechnung der

Nettoprämie S(v) für höhere VS v empehlt Riebesell einen konstanten

prozentualen Zuschlagssatz z 2 (0; 1) für die Verdoppelung von

Versicherungssummen (z.B. z = 20%):

Sz (2 v0) = s0 (1 + z)

Sz (4 v0) = s0 (1 + z)2;

Sz (2k v0) = s0 (1 + z)k :

Einsetzen von k = log2(v=v0) liefert die

Riebesell-Formel: Für v > 0 und z 2 (0; 1) ist

Sz (v) = s0 (1 + z)log2(v=v0) = s0 (v

v0

)log2(1+z)

:

Dr. Ulrich Riegel Schadenversicherungsmathematik 52

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

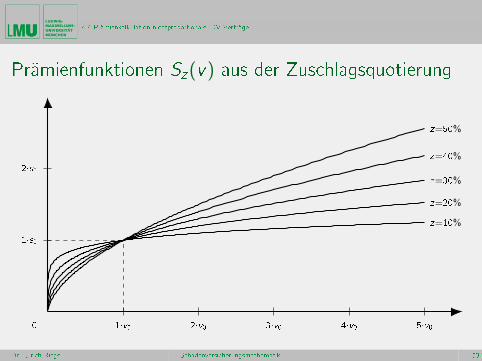

Prämienfunktionen Sz(v ) aus der Zuschlagsquotierung

1v0 2v0 3v0 4v0 5v0

1s0

2s0

0

z=50%

z=40%

z=30%

z=20%

z=10%

Dr. Ulrich Riegel Schadenversicherungsmathematik 53

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

Haftplicht-Exposurequotierung (Zuschlagsquotierung)

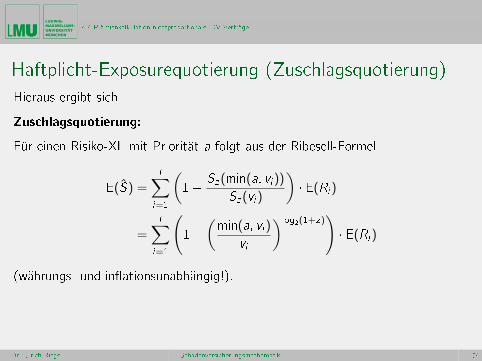

Hieraus ergibt sich

Zuschlagsquotierung:

Für einen Risiko-XL mit Priorität a folgt aus der Ribesell-Formel

E(S) =

I∑i=1

(1 Sz (min(a; vi ))

Sz (vi )

) E(Ri )

=

I∑i=1

(1

(min(a; vi )

vi

)log2(1+z)) E(Ri )

(währungs- und inationsunabhängig!).

Dr. Ulrich Riegel Schadenversicherungsmathematik 54

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

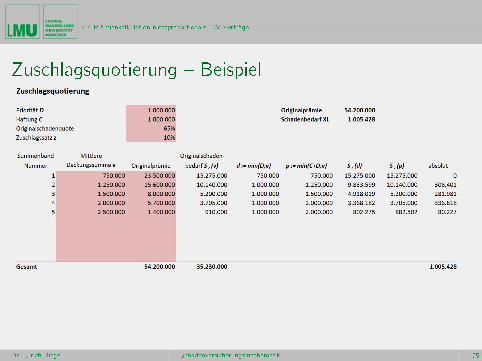

Zuschlagsquotierung Beispiel

Dr. Ulrich Riegel Schadenversicherungsmathematik 55

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

Haftplicht-Exposurequotierung (Zuschlagsquotierung)

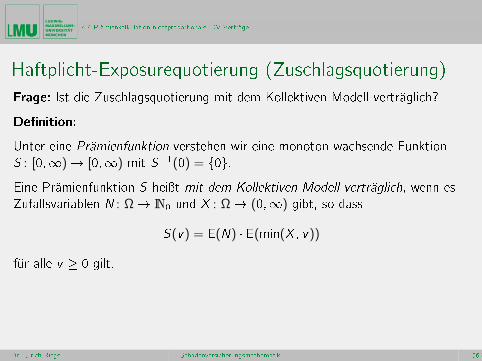

Frage: Ist die Zuschlagsquotierung mit dem Kollektiven Modell verträglich?

Denition:

Unter eine Prämienfunktion verstehen wir eine monoton wachsende Funktion

S : [0;1) ! [0;1) mit S1(0) = f0g.Eine Prämienfunktion S heiÿt mit dem Kollektiven Modell verträglich, wenn es

Zufallsvariablen N : Ω ! N0 und X : Ω ! (0;1) gibt, so dass

S(v) = E(N) E(min(X ; v))

für alle v 0 gilt.

Dr. Ulrich Riegel Schadenversicherungsmathematik 56

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

Haftplicht-Exposurequotierung (Zuschlagsquotierung)

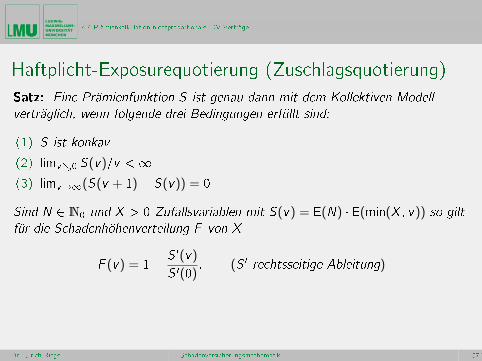

Satz: Eine Prämienfunktion S ist genau dann mit dem Kollektiven Modell

verträglich, wenn folgende drei Bedingungen erfüllt sind:

(1) S ist konkav

(2) limv&0 S(v)=v <1(3) limv!1(S(v + 1) S(v)) = 0

Sind N 2 N0 und X > 0 Zufallsvariablen mit S(v) = E(N) E(min(X ; v)) so gilt

für die Schadenhöhenverteilung F von X

F (v) = 1 S 0(v)

S 0(0): (S 0 rechtsseitige Ableitung)

Dr. Ulrich Riegel Schadenversicherungsmathematik 57

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

Haftplicht-Exposurequotierung (Zuschlagsquotierung)

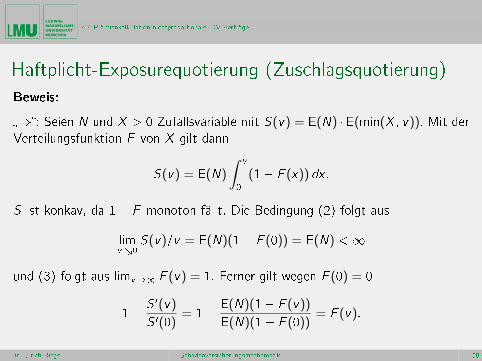

Beweis:

): Seien N und X > 0 Zufallsvariable mit S(v) = E(N) E(min(X ; v)). Mit der

Verteilungsfunktion F von X gilt dann

S(v) = E(N)

∫ v

0

(1 F (x)) dx :

S ist konkav, da 1 F monoton fällt. Die Bedingung (2) folgt aus

limv&0

S(v)=v = E(N)(1 F (0)) = E(N) <1

und (3) folgt aus limv!1 F (v) = 1. Ferner gilt wegen F (0) = 0

1 S 0(v)

S 0(0)= 1 E(N)(1 F (v))

E(N)(1 F (0))= F (v):

Dr. Ulrich Riegel Schadenversicherungsmathematik 58

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

Haftplicht-Exposurequotierung (Zuschlagsquotierung)

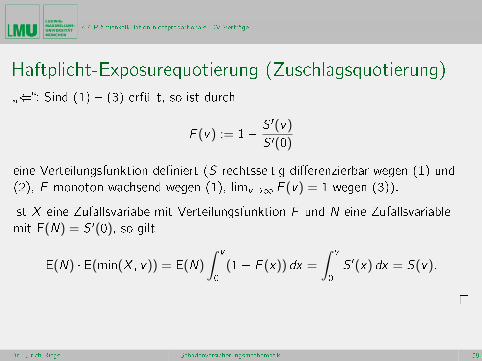

(: Sind (1) (3) erfüllt, so ist durch

F (v) := 1 S 0(v)

S 0(0)

eine Verteilungsfunktion deniert (S rechtsseitig dierenzierbar wegen (1) und

(2), F monoton wachsend wegen (1), limv!1 F (v) = 1 wegen (3)).

Ist X eine Zufallsvariabe mit Verteilungsfunktion F und N eine Zufallsvariable

mit E(N) = S 0(0), so gilt

E(N) E(min(X ; v)) = E(N)

∫ v

0

(1 F (x)) dx =

∫ v

0

S 0(x) dx = S(v):

Dr. Ulrich Riegel Schadenversicherungsmathematik 59

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

Haftplicht-Exposurequotierung (Zuschlagsquotierung)

Folgerung: Die Prämienfunktion Sz aus der Ribesell-Formel ist nicht mit dem

Kollektiven Modell verträglich, denn limv&0 Sz (v)=v = +1.

Das lässt sich jedoch leicht beheben: Wähle ein beliebig kleines u > 0, setze

su := S(u) und deniere

Suz (v) :=

v

u Sz (u) für 0 v < u

Sz (v) für v u

=

suv=u für 0 v < u

su

(vu

)log2(1+z)

für v u:

Dann ist Suz mit dem Kollektiven Modell verträglich und es gilt Su

z (v) = Sz (v)für alle v u. Wird u < a gewählt, so kann man in bei der Zuschlagsquotierung

Sz (v) durch Suz (v) ersetzen und erhält das gleiche Ergebniss.

Dr. Ulrich Riegel Schadenversicherungsmathematik 60

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

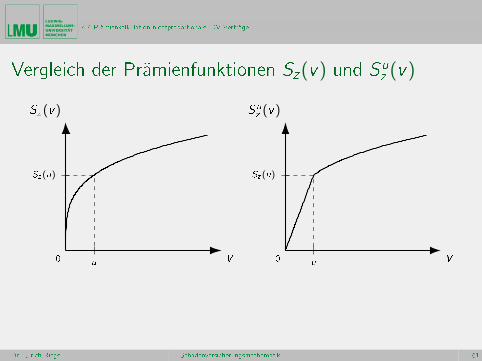

Vergleich der Prämienfunktionen Sz(v ) und Suz (v )

u

Sz (u)

Sz (v)

v0 u

Sz (u)

Suz (v)

v0

Dr. Ulrich Riegel Schadenversicherungsmathematik 61

4.4 Prämienkalkulation nichtproportionaler RV-Verträge

Haftplicht-Exposurequotierung (Zuschlagsquotierung)

Korollar: Die Prämienfunktion Suz gehört zu einem Kollektiven Modell, bei dem

die bedingte Schadenhöhe X j(X > u) Pareto-verteilt mit = 1 log2(1+ z) ist.

Beweis: Rechtsseitige Ableitung von Suz :

(Suz )0(v) =

su=u für 0 v < u

log2(1 + z)su

u

(uv

)1log2(1+z)

für v u.

Mit obigem Satz erhalten wir die Verteilungsfunktion

F uz (v) = 1 (Su

z )0(v)

(Suz )0(0)

=

0 für v < u

1 log2(1 + z)(uv

)1log2(1+z)

für v u.

Dr. Ulrich Riegel Schadenversicherungsmathematik 62