Embed Size (px)

Citation preview

Entwicklung der bauspartechnischen Kennzahlen bei den privaten und den fiffentlich-rechtlichen Bausparkassen bis 1989

Hans Laux (Ludwigsburg)

I. E in l e i t ung

AufschluB fiber den bauspartechnischen Status einer Bausparkasse kann der AuBenste- hende durch die Berechnung bestimmter Kennzahlen erlangen, die aus den Bewegungen der Vertragsbest~inde und der Zuteilungsmassen sowie aus Bilanzpositionen herzuleiten sind. Der Verfasser hat fiber die Entwicklung bauspartechnischer Kennzahlen des Ge- samtbestandes privater Bausparkassen ffir die Zeit von 1955 bis 1971 in seiner Schrift ,,Das kollektive Bausparen [1] *) und ffir die Jahre 1970 bis 1977 in dem Beitrag ,,Aktua- lisierung bauspartechnischer Kennzahlen des Gesamtbestandes privater Bausparkas- sen", der in diesen Bl~ittern erschienen ist [2], berichtet. Nachdem die Gesch~iftsberichte aller deutschen Bausparkassen f'tir das Jahr 1989 vorliegen, k6nnen die frfiheren Darstel- lungen bis zum Ende der 1980er Jahre fortgeffihrt werden. Dabei ist es m6glich, jetzt ebenfalls die Kennzahlen des Gesamtbestandes der 6ffentlieh-rechtlichen Bausparkassen einzubeziehen, weil seit dem Geschfiftsjahr 1976 alle Bausparkassen einheitliche Form- bl~itter ffir die Gliederung des Jahresabschlusses verwenden [3]. Aus Grfinden der Vergleichbarkeit schlie6en die nachstehenden Tabellen und Figuren an diejenigen der frfiheren Ver6ffentlichungen an. Die Tabellen beziehen sich auf die Jahre 1976 bis 1989, die Abbildungen auf die Zeit ab 1955. Soweit wie m6glich sind in den Figuren auch die Kennzahlen der 6ffentlich-rechtlichen Bausparkassen ffir die Jahre 1955 bis 1975, die aus den Neuzug/ingen und den Vertragsbestiinden, den Bauspareinla- gen und den -darlehen zum Teil n~iherungsweise bestimmbar waren, aufgetragen. Zusfitz- lich wird die Zinsspanne im kollektiven und im aul3erkollektiven Geschfift der privaten und der 6ffentlich-rechtlichen Bausparkassen in den Jahren 1976 bis 1989 untersucht und insofern eine gesondert erschienene Erhebung [4] auf den neuesten Stand gebracht.

I I . Bauspa r t echn i s che K e n n z a h l e n

1. Verlauf des Neugeschiifts

Die Spalten 2 bis 4 der Tabelle 1 geben die Entwicklung des Neugesch~ifts der privaten und der 6ffentlich-rechtlichen Bausparkassen in Bausparsummen wieder. Das deutsche Bausparen hat den betr~ichtlichen Rfickgang des Neugeschfifts in den Jahren 1981 und 1982 bis Ende der 1980er Jahre noch nicht vollst~indig wiederaufgeholt. Gemessen an den Neuzug~ingen des Jahres 1970 Iiegt das summenm~iBige Neugesch~ift des Jahres 1989 ffir die privaten Bausparkassen bei 186% und f/Jr die 6ffentlich-rechtlichen Bausparkassen bei 148%. In der Figur 1 sind die Bausparsummen der Neuzug~inge ffir beide Bauspargruppen von 1955 bis 1989 grafisch dargestellt. Die bisher tabellarisch nicht nachgewiesenen Neuge-

*) Zahlen in eckigen Klammern verweisen auf das Literaturverzeichnis und Anmerkungen am Ende der Arbeit.

37

Tabelle 1. Entwicklung der Neueinl6sungen und der Vertragsbestiinde bei den privaten und den 6ffentlich-rechtlichen Bausparkassen ab 1976

Jahr abselut in Bau- spar-

summen

Neueinl6sungen I relativ Zu- I auf

nahme I Basis gegen ~ 19701 Vorjahr [ = 100

(i) (2) (3)

Mio DM %

I. Private Bausparkassen

1976 152.801,9' 1977159.025,3 1978 65.112,0 1979 ! 71.123,0 1980 74.766,6 1981 60.477,9 1982 48.348,5 1983 49.388,2 1984 50.583,0 1985 54.936,7 1986 57.570,2 1987 60.796,8 1988 72.003,3 1989 62.394,9

22,2 11,8 10,3 9,2 5,1

-19,1 -20, I

2,2 2,4 8,6 4,8 5,6 18,4

-13,3

II. 0ffentlich-rechtliche

1976 24.756,2 23,4 1977 27.031,4 9,2 1978 29.083,4 7,6 1979 32.305,6 11,1 1980 32.539,4 0,7 1981 25.817,2 20,7 1982 22.779,0 11,8 1983 25.145,1 10,4 1984 24.216,5 3,7 1985 23.690,1 2,2 1986 24.820,5 4,8 1987 25.019,6 0,8 1988 29.031,8 16,0 1989 28.586,1 1,5

(4)

%

Vertragsbestand am Jahresende I Nichtzugeteilte I Zugeteilte

Bausparsummen absolut relativ absolut relativ

(5):(9) (7):(9)

(5) (6) (7) (8)

Mio DM % Mio DM %

157,1 '228.413,3! 66,6 175,6 255.704,3 66,8 193,7 284.415,2 67,1 211,6 314.607,2 67,1 222,4 345.930,1 66,8 179,9 359.837,6 65,3 143,8 361.674,9 63,8 146,9 361.504,3 62,6 150,5 358.276,8 61,2 163,4 357.213,5 60,6 171,2 357.577,3 60,3 180,8 356.537,3 60,0 214,2 374.861,5 61,8 185,6 388.634,9 62,9

Bausparkassen

128,5 108.554,71 64,4 140,3 118.022,31 64,6 151,0 128.374,71 65,1 167,7 140.262,61 65,3 168,9 150.666,51 65,0 134,0 153.688,5[ 63,7 118,2 151.896,31 61,9 130,5 154.035,6[ 61,5 125,7 154.434,81 60,6 123,0 153.928,21 60,0 128,8 154.107,.81 59,8 129,9 154.455,91 60,0 150,7 161.688,51 61,6 148,4 169.749,41 63,3

114.539,2 33,4 127.046,4 33,2 139.454,6 32,9 154.298,1 32,9 172.124,9 33,2 191.451,6 34,7 205.052,9 36,2 216.105,7 37,4 226.715,6 38,8 232.047,4 39,4 235.355,6 39,7 237.381,1 40,0 231.980,3 38,2 228.794,8 37,1

Gesamte

absolut

(9)

Mio DM

342.952,5 382.750,7 423.869,8 468.905,3 518.055,0 551.289,2 566.727,8 577.660,0 584.992,4 589.260,9 592.932,9 593.918,3 606.841,8 617.429,7

6O.O94,8 64.749,1 68.899,4 74.445,0 81.227,6 87.440,8 93.615,5 96.528,5 100.264,4 102.778,3 103.704,8 103.087,9 100.684,7 98.373,O

! 35,6 35,4 34,9 34,7 35,0 36,3 38,1 38,5 39,4 40,0 40,2 40,0 38,4 36,7

168.649,5 182.771,4 197.271,1 214.708,4 231.894,0 241.129,3 245.511,8 250.564,0 254.699,1 256.706,5 257.812,7 257.543,8 262.373,2 268.122,4

*) Neuzugang im Jahre 1970 bei den privaten Bausparkassen 33 618,9 Mio. DM und bei den 6ffent- lich-rechtlichen Bausparkassen 19266,5 Mio. DM Bausparsummen.

schilfts-Bausparsummen 1955 bis 1975 der 6ffentlich-rechtlichen Bausparkassen sind den Statistiken entnommen, welche die Bundesgeschilftsstelle Landesbausparkassen (friiher Geschilftsstelle 6ffentliche Bausparkassen) publiziert hat. Am gesamten Neugeschilft der Bausparkassen'partizipiert der 6ffentlich-rechtliche Sektor zwischen 29,7% (Minimum im Jahre 1979) und 42,1% (Maximum im Jahre 1955). Trotz einer gewissen Schwan- kungsbreite der Marktanteilsiitze ergibt sich die aus der Figur 1 zu ersehende ,,Paralleli- tilt" im Verlauf der Neueinl6sungen.

38

Neu

zugt

nge

in

B

auap

arsu

mae

n b

ia

1988

N

rd.

Neu

zuga

ng

DH

70

60

50

~0

3O

20

10

Pri

va

te

Bau

spar

kas

aen

~tf

r /-"

X

/ X

//

\ / ~

ffe

ntl

icb

-re

cb

tlic

be

B

au

spa

rka

see

n

/

V

/

Jah

r

~1

..

..

I

..

..

I

..

..

I

..

..

I

..

..

I

..

..

I

..

..

,I

.

..

.

I .

..

.

I.

1955

19

60

i965

19

70

1975

19

80

1985

19

90

1995

20

00

Fig

ur

1.

Neu

zug

/in

ge

in B

ausp

arsu

mm

cn hi

s 1989

Anteile der

Summenbest~nde

an d

en

Jabr

esen

den

1955

bis

1989

8O

7O

60

Nicbtzugeteilte

Bausparsummen

Private

Bau

spar

kass

en

50

~ffentlfch-rechtlfche E~uaparkassen

~o

3o

20

/f~

'-

\ _

_~

"

j Zugeteilte B

ausp

arsu

mm

en

(Zuteilungsgrad)

Jahr

1955

19

60

1965

19

70

1975

19

80

1985

19

90

1995

20

00

Fig

ur 2

. R

clat

ivan

tcil

c dc

r B

cst~

indc

nic

htzu

gctc

iltc

r un

d zu

gctc

ilte

r B

ausp

arsu

mm

cn b

ci d

en p

riva

tcn

und

den

6ffc

ntli

ch-r

ccht

lich

cn B

ausp

arka

s-

sen

an d

en J

ahrc

send

cn 1

955

bis

1989

2. Zuteilungsgrad

Mit Zuteilungsgrad bezeichnet man das Verh/iltnis der zugeteilten Bausparsummen zum Gesamtbestand der nichtzugeteilten und der zugeteilten Bausparsummen. Zahlennach- weise dazu sind der SpaRe 8 yon Tabelle 1 zu entnehmen. Der Zuteilungsgrad in den jeweiligen Gesamtbest/inden der privaten und der 6ffentlich- rechtlichen Bausparkassen ist zusammen mit den prozentualen Anteilen tier nichtzuge- teilten Bausparsummen (Erg~inzung des Zuteilungsgrades auf 100%) in der Figur 2 auf- gezeichnet. Mit zunehmendem Alter werden die Bausparkollektive ,,reifer". Das schl/igt sich u. a. in einem auf l/ingere Sicht anwachsenden Zuteilungsgrad nieder, der fiir beide Institutionsgruppen im Jahr 1987 bei 40% kulminiert und bis Ende 1989 wieder auf rd. 37% zuriickgegangen ist.

3. Anlagegrad

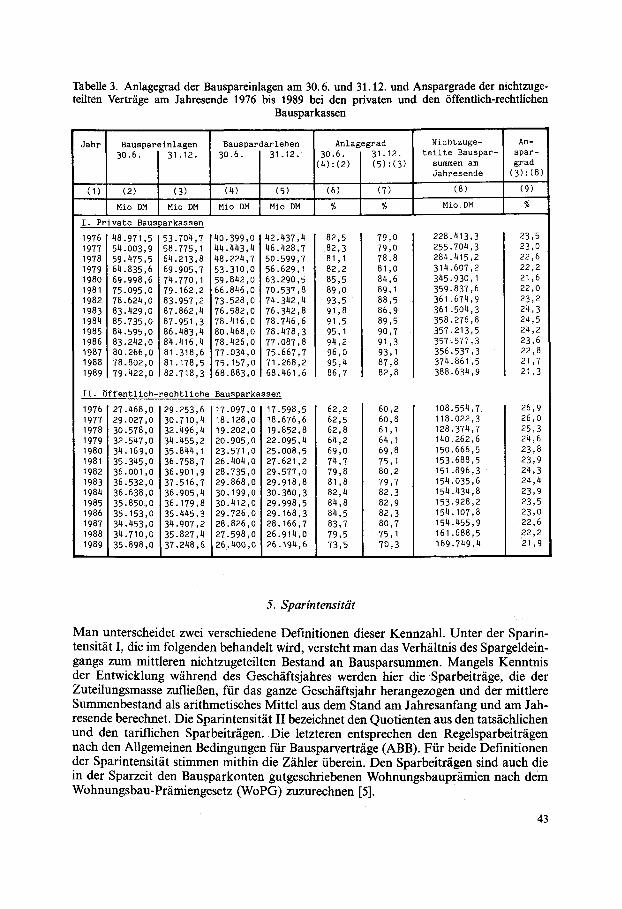

Setzt man die zugeteilten Bauspardarlehen zu den Bauspareinlagen ins Verh/iltnis, so erh/ilt man den Anlagegrad. Dazu ist auf die Spalten 2 bis 4 der Tabelle 2 zu verweisen. Mit gewissen Schwankungen hat der Anlagegrad in den letzten Jahrzehnten fast dauernd zugenommen und in der zweiten H~ilfte der 1980er Jahre ein Maximum erreicht (93% im Jahre 1987 bei den privaten und 83% im Jahre 1985 bei den/Sffentlich-rechtlichen Bau- sparkassen). Die Bausparkassen haben mit dem Einsatz des Uberschusses der Bauspar- guthaben fiber die Bauspardarlehen auf die Ver/inderungen der bauspartechnischen Ge- gebenheiten in den 1970er und den 1980er Jahren reagiert. Die Aufzeichnung der Entwicklung des Anlagegrads findet sich in der Figur 3. Traditio- nell unterschreitet der Anlagegrad bei den 6ffentlich-rechtlichen Bausparkassen den der privaten. In den letzten Jahren hat sich die Kollektivsituation der Bausparkassen wieder entspannt. Das schl/igt sich in einem bis Ende 1989 auf 83% bei den privaten und auf 70% bei den 6ffentlich-rechtlichen Bausparkassen verminderten Anlagegrad nieder. Zus/itzlich sind in den Spalten 2, 4 und 6 der Tabelle 3 die Bauspareinlagen, die Bauspar- darlehen und die Anlagegrade der privaten und der 6ffentlich-rechtlichen Bausparkassen jeweils zur Jahresmitte aufgef~ihrt. Es best~itigt sich die schon fr/Jher getroffene Feststel- lung, dab der Anlagegrad zum 30. Juni durchweg etwas h6her ist als ztun 31. Dezember desselben Jahres.

4. Anspargrad

Der durchschnittliche Anspargrad der nichtzugeteilten Bausparvertr/ige ist die Relation zwischen Bauspareinlagen und nichtzugeteilten Bausparsummen. Die jeweiligen Zahlen- werte zum Jahresende sind in Spalte 9 von Tabelle 3 errechnet und ebenfalls in der Figur 3 aufgetragen. Der Anspargrad ver/indert sich, da er sich auf den gesamten nicht- zugeteilten Summenbestand bezieht, nur relativ schwach von Jahr zu Jahr. Insgesamt gesehen hat sich der Anspargrad von einem Maximum in der zweiten H/ilfte der 1960er Jahre mit gewissen Wellenbewegungen bis 1989 vermindert. Er betr~gt nunmehr 21% bis 22% der Bausparsumme und kann als Anzeichen fiir einen wieder verjiingten nichtzu- geteilten Bausparbestand angesehen werden.

41

to

Tab

elle

2.

Gel

ddat

en 1

976

bis

1989

bei

den

pri

vate

n un

d de

n 6f

fent

lich

-rec

htli

chen

Bau

spar

kass

en

Jahr

Bauspar-

Bauspar-

Anlage-

Mitt

lere

r Spar-

Spar-

einlagen

darl

eben

grad

nicht-

bei-

inten-

am

(3):

(2)

zuge

teil

ter

tr~ge

sit~t

Jabresende

Bestand

(6):(5)

(I)

<2)

(3)

(4)

(5)

(6)

(7)

Mio

DM

M

io D

M

%

Mio

DM

M

Jo D

M

%

I. Pr

ivat

e Bausparkassen

1976

53.704,7

i 42.437,4

79,0

I 215.598,6

15.489,5

7,2

46.428,7

79,0

' 50.599,7

78,8

56.629,1

81,0

63.290,5

84,6

70.537,8

89,1

74:342,4

88,5

76.3

42,8

86,9

78.746,6

89,5

78.4

78,3

90,7

77.0

87,8

91,3

75.667,7

93,1

71.268,2

87,8

68.461,6

82,8

19

77

58

.775

,1

19

78

6

4.2

13

,8

19

79

6

9.9

05

,7

19

80

74

.770

,1

1981

7

9.1

62

,2

19

82

8

3.9

5?

,2

19

83

8

7.8

62

,4

19

84

8

7.9

51

,3

19

85

8

6.4

83

,4

19

86

8

4.4

16

,4

19

87

8

1.3

18

,6

19

88

8

1.1

78

,5

19

89

8

2.7

18

,3

~ffe

ntli

ch-r

ecbt

lich

e Ba

uspa

rkaB

sen

17.598,5

18.676,6

19.852,8

22.0

95,4

25

.008

,5

27.6

21,2

29.577,0

29.9

18,8

30.360,3

29.9

98,5

29

.168

,3

28.166,7

26.9

14,0

26.194,6

60,2

60,8

61,1

64,1

69,8

75,1

80,2

79,7

82,3

82,9

82,3

80,7

75,1

70,3

II.

1976

29.253,6

1977

30.710,4

1978

32.496,4

1979

34.455,2

1980

35.844,1

198i

36.758,7

1982

36.901,9

1983

37.516,7

1984

36.905,4

1985

36.179,8

1986

35.445,3

1987

34.907,2

1988

35.827,4

1989

~37.248,6

Mitt

lere

r Til-

Tilg

ungs

- Ti

lgun

gs-

Tilgungs-

Dar-

gu

ngs-

inten-

beitr~ge

anteil

lehe

ns-

betr~ge

sita

r (9):(11)

best

and

(9):(8)

(8)

(9)

(10)

(1

1)

(12)

Mio

DM

Mio

DM

% Mi

o DM

%

242.058,8

270.059,8

299.

511,

2 330.268,6

352.883,8

360.756,2

361.589,6

359.890,6

357.745,1

357.395,4

357.057,3

365.699,4

381.748,2

16.505,5

18.107,9

19.446,2

19.112,9

19.298,4

18.424,9

18.375,7

16.3

85,9

15

.250

,3

14.999,7

15.978,1

17.007,2

17.338,8

6,8

6,7

6,5

5,8

5,5

5,1

5,1

4,6

4,3

4,2

4,5

4,7

4,5

40.3

77,6

5.525,7

13,7

7.520,3

73,5

44.4

33,0

6.500,6

14,6

8.686,4

74,8

48.5

14,2

7.715,4

15,9

10.089,1

76,5

53.6

14,4

7.767,9

14,5

10.387,0

74,8

59.9

59,8

8.103,5

13,5

11.129,7

72,8

66.914,1

8.716,2

13,0

12.095,2

72,1

72.440,1

9.971,8

13,8

13.659,0

73,0

75.342,6

11.454,9

15,2

15.278,1

75,0

77.5

44,7

11.836,4

15,3

15.771,9

75,0

78.6

12,5

13.936,1

17,7

I 17.952,6

77,6

77.783,1

13.945,4

17,9

17.884,4

78,0

76.3

77,8

14.973,9

19,6

18.837,4

79,5

73.4

67,9

15.361,1

20,9

19.122,4

80,3

69.8

64,9

14.313,7

20,5

17.793,0

80,4

I04.094,4

113.288,5

123.198,5

134.318,7

145.464,5

152.177,5

152.792,4

152.966,0

154.235,2

154.181,5

154.018,0

154.281,9

158.072,2

165.719,0

8.656,7!

8.89

1,8

9.314,4

10.200,1

10.131,8

9.64

8,5

9.184p6

8.87

0,5

8.017,9

7.696,4

7.663,4

7.780,1

8.22

8,7

8.393,9

17.100,4

18.137,5

19.264,7

20.974,1

23.5

51,9

26

.314

,8

28.599,1

29.7

47,9

30.139,6

30.179,4

29.5

83,4

28.667,5

27.5

40,4

26

.554

,3

3.316,1

3.716,2

4.176,2

4.154,7

4.322,9

4.597,1

5.08

0,6

5.656,2

5.822,8

6.228,2

6.64

8,8

6.88

5,9

6.870,3

6.398,0

19,4

20,5

21,7

19,8

18,4

17,5

17,8

19,0

19,3

20,6

22

,5

24,0

24,9

i 24,1

4.17

2,2

4.62

6,2

5.140,6

5.200,6

5.497,5

5.911,7

6.504,5

7.135,0

7.316,3

7.728,2

8.11

5,3

8.30

6,2

8.228,4

7.70

0,5

79,5

80,3

81,2

79,9

78,6

77,8

78,1

79,3

79,6

80,6

81,9

82,9

83,5

83,1

Tabelle 3. Anlagegrad der Bauspareinlagen am 30.6. und 31.12. und Anspargrade der nichtzuge- teilten Vertr/ige am Jahresende 1976 bis 1989 bei den privaten und den 6ffentlich-rechtlichen

Bausparkassen

Jahr Bauspareinlagen

30.6. I 31.12.

(I) (2) 3) Mio DM MJo DM

I. Private Bausparkassen

197648.971,5 53.704,7 1977 54.003,9 58.775,1 197859.475,5 64.213,8 1979 i 64.835,6 69.905,7 1980 69.998,6 i 74.770,I 1981 75.095,0!79.162,2 1982 78.624,0:83.957,2 1983 83.429,0!87.862,4 1984 85.735,0 87.951,3 1985 84.595,0 86.483,4 1986 83.242,0 84.416,4 1987 80.266,0 81.318,6 1988 78.802,0 81.178,5 1989 79.422,0 82.718,3

Bauspardarlehen Anlagegrad 30.6. 31.12. 30.6. 1 31.12.

(4):(2) I (5):(3)

(4) 5) (6) (7

Mio DM M~O D~ %

40.399,0 42.437,4 ~ 82,5 79,0 44.443,4 46.428,7 82,3 79,0 48.224,7 50.599,7 81,1 78,8 53.310,0 56.629,1 82,2 81,0 59.842,0 63.290,5 85,5 84,6 66.846,0 70.537,8 89,0 89,1 73.528,0 74.342,4 93,5 88,5 76.582,0 76.342,8 91,8 86,9 78.416,0 78.746,6 91,5 89,5 80.468,0 78.478,3 95,1 90,7 78.426,0 77.087,8 94,2 91,3 77.034,0 75.667,7 96,0 93,1 75.157,0 71.268,2 95,4 87,8 68.883,0 68.461,6 86,7 i 82,8

II. ~ffentlich-rechtliche Bausparkassen

1976 27.468,0 29.253,6 17.097,0 17.598,5 1977 29.027,0 30.710,4 18.128,0 18.676,6 1978 30.578,0 32.496,4 19.202,0 19.852,8 1979 32.547,0 34.455,2 20.905,0 22.095,4 1980 34.169,0 35.844,1 23.571,0 25.008,5 1981 35.345,0 36.758,7 26.404,0 27.621,2 1982 36.001,0 36.901,9 28.735,0 29.577,0 1983 36.532,0 37.516,7 29.868,0 29.918,8 1984 36.638,0 36.905,4 30.199,0 30.380,3 1985 35.850,0 36.179,8 30.412,0 29.998,5 1986 35.153,0 35.445,3 129.726,0 29.168,3 1987 34.453,0 i34.907,2 128.826,0 28.166,7 1988 34.710,0 35.827,4 127.598,0 26.914,0 1989 35.898,0 37-248,6 126.400,0 26.194,6

62,2 60,2 62,5 60,8 62,8 61,1 64,2 64,1 69,0 69,8 74,7 75,1 79,8 80,2 81,8 79,7 82,4 82,3 84,8 82,9 84,5 82,3 83,7 8O,7 79,5 75,1 73,5 70,3 I

Nichtzuge- An- teilte Bauspar- spar-

summen am grad Jahresende {3):(8)

(8) (9)

Mio DM %

I 228.413,3 23,5 255.704,3 23,0 284.415,2 22,6 314.607,2 22,2 345.930,1 21,6 359.837,6 22,0 361.674,9 23,2 361.504,3 24,3 358.276,8 24,5 357.213,5 24,2 357-577,3 23,6 356.537,3 22,8 374.861,5 21,7 388.634,9 21,3

I08.554,7 118.022,3 128.374,7 140.262,6 150.666,5 153.688,5 151.896,3 154.035,6 154.434,8 153.928,2 154.107,8 154.455,9 161.688,5 169.749,4

26,9 26,0 25,3 24,6 23,8 23,9 24,3 24,4 23,9 23,5 23,0 22,6 22,2 21,9

5. Sparintensitiit

Man unterscheidet zwei verschiedene Definitionen dieser Kennzahl. Unter der Sparin- tensit/it I, die im folgenden behandelt wird, versteht man das Verh/iltnis des Spargeldein- gangs zum mittleren nichtzugeteilten Bestand an Bausparsummen. Mangels Kenntnis der Entwicklung w/ihrend des Gesch~ftsjahres werden bier die Sparbeitr/ige, die der Zuteilungsmasse zuflieBen, fiir das ganze Gesch/iftsjahr herangezogen und der mittlere Summenbestand als arithmetisches Mittel aus dem Stand am Jahresanfang und am Jah- resende berechnet. Die Sparintensit/it II bezeichnet den Quotienten aus den tats/ichlichen und den tariflichen Sparbeitr/igen. Die letzteren entsprechen den Regelsparbeitr/igen nach den Allgemeinen Bedingungen fiir Bausparvertr/ige (ABB). Fiir beide Definitionen der Sparintensit/it stimmen mithin die Z/ihler/iberein. Den Sparbeitr/igen sind auch die in der Sparzeit den Bausparkonten gutgeschriebenen Wohnungsbaupr/imien nach dem Wohnungsbau-Pr/imiengesetz (WoPG) zuzurechnen [5].

43

100

9O

80

70

60

50

40

3O

20

Anlage- bzw. Anspargrad

Pr iva te Bausparkassen

{ I f l e n t 1 i c h - r e c h t l i t h e ~ / ~

/, \ \ / \ /

N / x. j

Anspar'F, rad

Jahr

1955 1960 1965 19"/'0 1975 1980 1985 199O 1995 2000

Figur 3. Anlagegrad (zugeteilte Bauspardarlehen zu Bauspareinlagen) und Anspargrad der nichtzugeteil- ten Bausparvertr/ige bei den privaten und den 6ffentlich-rechtlichen Bausparkassen an den Jahresenden

1955 bis 1989

Bis in die 1980er Jahre hat die Sparintensit/it I bei beiden Institutsgruppen der Bauspar- kassen abgenommen. Das zeigen sowohl die Zahlenwerte in der Spalte 7 von Tabelle 2 als auch die Aufzeichnung in der Figur 4. In den letzten Jahrzehnten lag diese Sparinten- sit/it bei den 6ffentlich-rechtlichen Bausparkassen immer etwas h6her als bei den priva- ten. Sie hat sich in der zweiten H/ilfte der 1980er Jahre bei rd. 5% bzw. 4,5% stabilisiert [61.

6. Tilgungsintensitdt

Auch bei der Tilgungsintensit/it gibt es zwei unterschiedliche Definitionen, die Tilgungs- intensitfit I als die Relation der Tilgungsriickfliisse einer Periode (nachstehend wieder eines Jahres) zu dem mittleren Bestand an Bauspardarlehen, die Tilgungsintensit/it II als das Verh/iltnis der tats/ichlich geleisteten Zins- und Tilgungszahlungen zu der Summe der tariflichen Tilgungsbeitr/ige. Bei der im folgenden nicht weiter betrachteten Tilgungsin-

44

I n t e n s i t ~ t

25

15

lO

5

/ \ / \

! /

I !

/ l

/ \ / / \~ j / /

i I \x..-...,, // ~\ i r / tl r t ~ i , t e . , * t ~ t /

\~/ _ A _ J

V ~ - ~...,. / - "\\k._/// '\ x \

8parintenaitit

Pr l v a t e ~ p a r ~ s ~ n

~ f f e n t l i c b - r e c b t l i c b e B a u s p a r k a s s e n

J a h r

. . . . I . . . . I . . . . I . . . . I . . . I . . . . I . . . . I . . . . I . > 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

Figur 4. Tilgungsintensit/it (Tilgungsbetr/ige zu Bauspardarlehen) und Sparintensit/it (Sparbeitr/ige zu mittleren Bausparsummen der nichtzugeteilten Vertr/ige) in den Jahren 1955 und 1989 bei den privaten und

den 6ffentlich-rechtlichen Bausparkassen

tensit/it II treten also im Zfihler und Nenner jeweils die in den Zahlungen enthaltenen Darlehenszinsen mit auf, im Z~ihler von Tilgungsintensit/it I hingegen nicht. Dort sind nur die reinen Tilgungen, allerdings einschlieBlich der Sondertilgungen zu erfassen. Die Tilgungsintensit/it I nimmt mit zunehmendem Alter der Darlehensbest/inde und mit sich abschwfichender Dynamik des Neugesch/ifts zu. Das erkl/irt den erheblichen Anstieg der Tilgungsintensit/it I in den 1980er Jahren, wie er aus der Spalte 10 der Tabelle 2 und der Figur 4 zu ersehen ist. Darfiber hinaus wird die Tilgungsintensit/it in beiden Defini- tionen stark vom Ausmal3 der Sondertilgungen bestimmt, die ihrerseits vom Niveau der Marktzinsen abh/ingig sind [7]. Je h6her die Zinsen am Geld- und Kapitalmarkt sind, um

45

so niedriger fallen die Sondertilgungen aus und umgekehrt. Daraus erkl/iren sich u. a. die Wellenbewegungen der Tilgungsintensit/it in der Nachkriegszeit. Auch bei den Tilgungs- intensit/iten sind ffir die 6ffentlich-rechtlichen Bausparkassen h6here Prozentzahlen zu verzeichnen als ffir die privaten. Insgesamt schlagen sich also im erstgenannten Sektor die Bauspardarlehen schneller um als im zweiten. In der Spalte 12 von Tabelle 2 ist der Tilgungsanteil in den Tilgungsbeitr/igen aufgeffihrt. Das ist das Verh/iltnis der reinen Tilgungen von Spalte 9 zu den tats/ichlich geleisteten Zins- und Tilgungsleistungen von Spalte 11. Je/ilter der Bestand an Bauspardarlehen ist und je schneller sich die Tilgung vollzieht, um so h6her ist der Tilgungsanteil. Von einem Minimum in H6he von rd. 72~ ist er bei den privaten Bausparkassen bis 1989 auf ein Maximum von rd. 80% und bei den 6ffentlich-rechtlichen Bausparkassen von rd. 78% auf rd. 83% angewachsen.

7. Kiindigungsquote

Daten zu den Vertragskfindigungen im Bausparen - darunter werden die Aufl6sungen von Bausparvertr/igen vor Zuteilung unter Rfickzahlung der Bausparguthaben begriffen - finden sich in der Tabelle 4. Dort sind drei Kennzahlen berechnet:

- die Kfindigungsquote, d.h. der Quotient aus der Bausparsumme der in einem Jahr gekiindigten Vertr/ige und dem mittleren Summenbestand der nichtzugeteilten Bau- sparvertr/ige; die Kfindigungsquote ist vergleichbar mit der Stornoquote in der Le- bensversicherung,

- die Rfickzahlungsquote, das ist der prozentuale Anteil der nach Kfindigung zurfickge- zahlten Bausparguthaben zu den Entnahmen aus der Zuteilungsmasse und

- der Kfindigeranspargrad, d. h. das durchschnittliehe Prozentguthaben der gekfindigten Bausparvertr/ige.

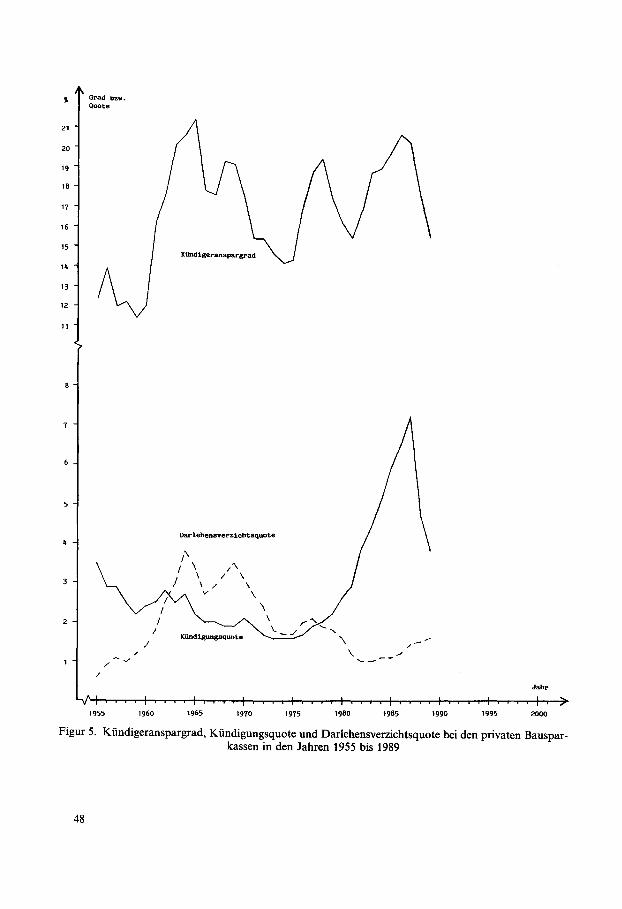

Die Kfindigungsquote laut Spalte 7 der Tabelle 4 ist als Fernwirkung des Neugesch/ifts- rfickgangs im Bausparen Anfang der 1980er Jahre bis zu einem Maximum im Jahre 1987 betrfichtlich angestiegen. 1987 endete die siebenj/ihrige Bindungsfrist nach dem WoPG ffir die Bausparvertr/ige, die 1980, auf dem bisherigen Hbhepunkt des Bausparneuge- schfifts, abgeschlossen wurden. Da gleichzeitig um diese Zeit die Zielbewertungszahlen ihr Maximum erreicht haben dfirften, gingen mehr Bausparvertr/ige als zuvor und sp/iter, bei denen das Bauspardarlehen nicht in Anspruch genommen wird, unter Kfindigung und nicht fiber die Zuteilung mit anschliel3endem Darlehensverzicht aus dem Vertragsbe- stand ab. In der Tat ist sowohl ffir die privaten als auch fiir die 6ffentlich-rechtlichen Bausparkassen zu beobachten, dab sich die Darlehensverzichtsquote, die noch unter Ziffer 10 zu behandeln sein wird, und die Kfindigungsquote in den 1980er Jahren gegen- lfiufig entwickelten. Seit dem Jahre 1988 kehren die Kiindigungsquoten im Bausparen wieder zu einem in den friiheren Jahren geltenden Normalniveau zurfick (Aufzeichnung in den Figuren 5 und 5 a).

8. Riickzahlungsquote

Die ,,Kfindigungswelle" spiegett sich auch in der Rfickzahlungsquote gem/iB Spalte 8 von Tabelle 4 wider, ferner in der grafischen Darstellung - zusammen mit den dominie- renden prozentualen Entnahmen der zugeteilten Bausparguthaben und -darlehen aus den Zuteilungsmassen - v o n Figur 8. Bis 1989 ist bei den privaten Bausparkassen, bei

46

Tab

elle

4.

Zah

len

zu d

en V

ertr

agsk

iind

igun

gen

1976

bis

198

9 be

i de

n pr

ivat

en u

nd d

en 5

ffen

tlic

h-re

chtl

iche

n B

ausp

arka

ssen

Jahr

Mi

ttle

rer

Baus

par-

Kfindi-

nich

t-

summ

e de

r gu

ngs-

zu

gete

ilte

r gekfindigten

rHck

- Be

stan

d Ve

rtr~

ge

zabl

unge

n

(I)

(2)

(3)

(4)

Mio

DM

Mio

DM

Mio

DM

I. Pr

ivat

e Ba

uspa

rkas

sen

1976

215.

598,

6 3.

565,

0 60

9,8

1977

242.

058,

8 4.

594,

8 86

1,6

1978

270.

059,

8 5.

305,

4 1.026,9

i979

299.

511,

2 6.

519,

6 1.133,7

1980

330.

268,

6 8.

608,

5 1.398,6

1981

352.

883,

8 10

.356

,2

1.598,4

1982

360.

756,

2 14.186,4

2.37

6,8

1983

361.

589,

6 15

.949

,2

2.98

5,3

1984

359.

890,

6 18

.426

,4

3.48

1,8

1985

357.745,1

21.1

01,1

4.

159,

6 1986

357.

395,

4 23.353,1

4.80

6,6

1987

357.

057,

3 25.855,1

5.232,1

1988

365.

699,

4 17.212,6

3.01

4,2

1989 i

381.

748,

2 14.482,7

2.23

7,0

II.

~ffe

ntli

ch-r

echt

lich

e Ba

uspa

rkas

sen

976

104.094,4

2.52

7,9

1.098,5

977

113.288,5

3.15

4,9

1.366,6

978

123.198,5

3.26

4,9

1.238,7

979

134.318,7

3.63

2,5

1.326,3

980

145.464,5

4.09

1,2

1.389,2

981

152.177,5

4.60

9,3

1.359,2

982

152.792,4

4.64

9,4

1.231,6

983

152.966,0

5.24

9,7

1.570,5

984

154.235,2

5.89

3,5

1.515,9

985

154.181,5

6.94

9,9

1.642,5

986

154.018,0

7.13

5,3

1.636,5

987

154.281,9

7.13

3,3

1.623,3

988

158.072,2

5.23

3,8

910,

6 989

165.719,0

4.57

8,5

737,

0

Zute

ilun

gs-

Spar

bei-

ma

ssen

- tr

~ge

entn

ahme

n in

sges

amt

(5)

(6)

Mio

DM

Mio

DM

23.6

77,7

26

.551

,7

29.9

68,8

33

.288

,9

31.3

98,6

33

.032

,5

30.2

64,4

i i

30.7

62,7

33

.042

,2

33.0

15,5

32.095,1

35.3

18,8

34

.74O

,7

31.4

33,9

11.997,7

12.883,2

13.726,4

15.536,5

16.911,8

16.932,0

16.398,7

15.461,9

15.889,9

15.314,2

15.694,0

15.345,5

14.007,9

13.614,7

Kfindi-

R~ck

- RHck-

gung

s-

zahl

ungs

- za

hlun

gs-

quot

e qu

ote

I qu

ote

II

(3):(2)

(4):(5)

(4):(6)

(7)

(8)

(9)

15.489,5

1,7

2,6

16.505,5

1,9

3,2

18.107,9

2,0

3,4

19.446,2

2,2

3,4

1 19.112,9

2,6

4,5

19.298,4

2,9

4,8

18.424,9

3,9

7,9

18.375,7

4,4

9,7

16.385,9

5,1

10,5

15.250,3

5,9

12,6

14.999,7

6,5

15,0

15.978,1

7,2

14,8

17.007,2

4,7

8,7

17.338,8

3,8

7,1

8.65

6,7

8.89

1,8

9.31

4,4

10.200,1

10.131,8

9.64

8,5

9.18

4,6

8.87

0,5

8.01

7,9

7.69

6,4

7.66

3,4

7.780,I

8.22

8,7

8.39

3,9

KHnd

iger

- an

spar

- gr

ad

(4):(3)

(1o)

Mio

DM

3,9

5,2

5,7

5,8

7,'3

8,3

12,9

16,2

21,2

27

,3

32,0

32

,7

17,7

12,9

17,1

18,8

19,4

17,4

16,2

15,4

16,8

18,7

18,9

19,7

20,6

20,2

17,5

15,4

9,2

10,6

9,0

8,5

8,2

8,0

7,5

10,2

9,5

10,7

10,4

10,6

6,5

5,4

12,7

15,4

13,3

13,0

13,7

14,1

13,4

17,7

18,9

21,3

21

,4

20,9

11,1

8,8

43,5

43,3

37,9

36,5

34,0

29,5

26

,5

29,9

25,7

23,6

22,9

22

,8

17,4

16,1

Grad bzw. Quote

21

20

19

18

17

16

15

14

13

12

11

7

6

5

Dar lehensverzlcbtaquote

/ \ \ / ~' / "

2 \ k j KQndi~quote ~ ~ ~ \

/

Jahr

/ / % 1 . . . . I . . . . I . . . . I . . . . I . . . . I . . . . I . . . . I . . . . I . . . . t , ) 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

Figur 5. Kiindigeranspargrad, Kiindigungsquotc und Darlehcnsvcrzichtsquote bei den privatcn Bauspar- kassen in den Jahren 1955 bis 1989

48

42

~0

38

36

3~

32

30

28

26

24

22

2O

18

16

Grad b z v . Q u o t e

Kundiger

l

D a r l e h e n s v e r z i c h t g l q u o t e

Jabr

1955 1960 1965 1970 1975 !980 1985 1990 1995 2000

Figur 5 a. Kiindigeranspargrad, Kiindigungsquote und Darlehensverzichtsquote bei den 6ffentlich-reehtli- chen Bausparkassen 1955 bzw. 1976 bis 1989

f

denen die Erh6hung gegenilber den friiheren Verhfiltnissen besonders deutlich ist, noch keine Rilckkehr zu der frilheren Gr613enordnung der Rilckzahlungsquote von 3% bis 5% festzustellen. Demgegenilber gait bei den 6ffentlich-rechtlichen Bausparkassen schon seit 1976 eine Gr6Benordnung yon 8% bis 10%. Dies dilrfte damit zusammenh/ingen, dab mehrere Landesbausparkassen seinerzeit auch zugeteilte und fortgesetzte Bausparver- tr/ige, die ohne Darlehensbeanspruchung aufgel6st worden sind, statistisch bei den Kiln-

49

di_gungen erfal3t haben. Dafiir spricht auch der friiher sehr hohe Kiindigungsanspargrad (vgl. Ziffer 9). Auf dem Hrhepunkt der vorzeitigen Auflrsungen von Bausparvertr/igen machten die Kiindigungsriickzahlungen bei den privaten Bausparkassen rd. 15%, bei den 6ffentlich- rechtlichen Bausparkassen gut 10% der Entnahmen aus der Zuteilungsmasse aus. Das ist deutlich weniger als 25% der Zufliisse zur Zuteilungsmasse, die grrl3enordnungs- mfil3ig mit den Entnahmen iibereinstimmen. Erst vonder Marke 25% ab, die nur bei einzelnen privaten Bausparkassen in wenigen Jahren iiberschritten worden ist, w~iren die Bausparkassen berechtigt, gekiindigte Bausparguthaben mit einem grrBeren Aufschub oder in Teilbetr/igen zuriickzuzahlen [8]. Erg/inzend ist in der Spalte 9 der Tabelle 4 erstmals eine Riickzahlungsquote II berech- net. Sie gibt das Verh/iltnis der vorzeitig zuriickgezahlten Bauspareinlagen zu den Spar- beitr~igen desselben Jahres wieder. Immerhin ist zeitweise jede fiinfte bis dritte Sparmark durch Kiindigung wieder verlorengegangen.

9. Kiindigeranspargrad

Das durclaschnittliche Prozentguthaben der gekiindigten Bausparvertr~ige ist in Spalte 10 von Tabelle 4 hergeleitet. Bei den privaten Bausparkassen (siehe auch Figur 5) fallen die betr/ichtlichen Schwankungen dieses Kiindigeranspargrades auf, die von konjunkturel- len Einfliissen, vom Zinsniveau am freien Markt und auch von dem immer wieder ver- /inderten Begiinstigungsstatus des Bausparens abh~ingen diirften. Auf die vermutliche Ursache des abrupten Riickgangs bei den 6ffentlich-rechtlichen Bausparkassen, der aus der Figur 5 a zu ersehen ist, wurde schon unter Ziffer 8 eingegangen.

10. Darlehensverzichtsquote

Die Quote der unter Darlehensverzicht aufgelrsten zugeteilten Bausparvertr/ige (Spalte 11 von Tabelle 5) ist vergleichsweise niedrig; sie betr/igt in den 1980er Jahren bei den pri-

Jahr Auflrsungsquote (%)

private Bausparkassen

6ffentlich-rechtliche Bausparkassen

1976 3,7 4,7 1977 4,0 5,0 1978 3,9 4,6 1979 4,0 4,8 1980 4,2 4,9

1981 4,1 4,5 1982 4,9 4,5 1983 5,4 5,0 1984 6,2 5,4 1985 7,0 6,1

1986 7,7 6,3 1987 8,6 6,4 1988 6,2 5,1 1989 5,4 4,3

50

Tab

eUe

5. E

ntw

ickl

ung

der

Trf

ighe

itsre

serv

en u

nd d

er D

afle

hens

verz

icht

e 19

76 b

is 1

989

bei d

en p

riva

ten

und

den

6ffe

ntlic

h-re

chtli

chen

Bau

spar

kass

en

Jah

r

(I)

Baus

par-

Ba

uspa

r-

einl

agen

da

rleh

en

am

Jahr

esen

de

Guth

aben

- Da

rleb

ens-

tr

~ghe

it

tr~g

beit

am

Ja

hres

ende

(2)

(3)

(4)

(5)

Mio

DM

Mio

DM

Mio

DM

Mio

DM

Guth

aben

tr~g

heit

zu

Bs

p.-I

zu Da

rl.-

ei

nlag

enlt

r~gh

eit

(4):

(2) I-(4):(5)

(6)

(7)

%

%

Darl

eben

s-

tr~g

h, zu

Bs

p.-d

arl.

(5

):(3

)

Mitt

lere

r Au

flG-

ni

chtz

u-

sung

en

gete

ilte

r zu

gete

ilte

r Be

stan

d Ve

rtr~

ge

Darl

ehen

s-

verz

icht

s-

quot

e (1

0):(

9)

(8)

(9)

(10)

(1

1)

% Mi

o DM

Mi

o DM

%

I. Pr

ivat

e Ba

uspa

rkas

sen

1976

53

.704

,7

42.4

37,4

60

8,8

2.91

4,4

1,1

20,9

6,

9 19

77

58.7

75,1

46

.428

,7

559,

6 3.

214,

6 1,0

17,4

6,9

1978

64

.213

,8

50.5

99,7

63

9,5

3.89

4,3

1,0

16,4

7,

7 19

79

69.9

05,7

56

.629

,1

661,

6 3.

955,

4 0,

9 16

,7

7,0

1980

74

.770

,1

63.2

90,5

66

4,7

3.55

5,3

0,9

18,7

5,

6 19

81

79.1

62,2

70

.537

,8

635,

7 3.

329,

9 0,

8 19,1

4,7

1982

83

.957

,2

74.3

42,4

49

2,6

2.93

6,1

0,6

16,8

3,

9 19

83

87.8

62,4

76

.342

,8

504,

2 3.

152,

4 0,

6 16

,0

4,1

1984

87

.951

,3

78.7

46,6

43

6,4

3.15

8,2

0,5

13,8

4,

0 19

85

86.4

83,4

78

.478

,3

428,

9 3.

165,

6 0,

5 13

,6

4,0

1986

84

.416

,4

77.0

87,8

45

9,7

3.42

9,4

0,5

13,4

4,

4 19

87

81.3

18,6

75

.667

,7

469,

3 3.

538,

7 0,

6 13

,3

4,7

1988

81

.178

,5

71.2

68,2

52

8,6

3.51

3,6

0,7

15,0

4,

9 19

89

82.7

18,3

68

.461

,6

630,

3 ~

3.56

6,4

0,8

17,7

5,

2

~ffe

ntli

ch-r

echt

lich

e

29.2

53,6

30

.710

,4

32.4

96,4

34

.455

,2

35.8

44,1

36

.758

,7

36.9

01,9

37

.516

,7

36.9

05,4

36

.179

,8

35.4

45,3

34

.907

,2

35.8

27,4

37

.248

,6

Baus

park

asse

n

17.5

98,5

1.

081,

6 18

.676

,6

1.17

9,1

19.8

52,8

1.

283,

0 22

.095

,4

1.22

1,7

25.0

08,5

1.

153,

0 27

.621

,2

1.00

7,0

29.5

77,0

99

7,8

29.9

18,8

1.

016,

8 30

.360

,3

1.00

8,8

29.9

98,5

1.

008,

5 29

.168

,3

1.03

5,8

28.1

66,7

1.

076,

1 26

.914

,0

1.17

1,8

26.1

94,6

1.

218,

3

2.42

8,2

2.66

5,7

2.95

5,7

2.86

0,8

2.53

1,7

2.19

7,6

2.15

9,9

2.11

6,9

2.22

8,4

2.31

7,8

2.52

0,7

2.63

5,1

2.75

0,3

2.78

5,1

II.

1976

19

77

1978

19

79

1980

19

81

1982

19

83

1984

19

85

1986

19

87

1988

19

89

215.

598,

6 24

2.05

8,8

270.

059,

8 29

9.51

1,2

330.

268,

6 35

2.88

3,8

360.

756,

2 36

1.58

9,6

359.

890,

6 35

7.74

5,1

357.

395,

4 35

7-05

7,3

365.

699,

4 38

1.74

8,2

4.25

9,2

' 2,

0 5.

109,

2 2,

1 5.

029,

5 1,

9 5.

444,

0 1,

8 5.

157,

6 1,

6 4.

377,

4 1,

2 3.

691,

0 1,

0 3.

508,

1 1,

0 4.

117,

5 1,1

4.09

0,5

1,1

4.31

3,5

1,2

5.11

2,7

1,4

5.57

2,8

1,5

6.10

3,7

1,6

3,7

3,8

3,9

3,5

3,2

2,7

2,7

2,7

2,7

2,8

2,9

3,1

3,3

3,3

44,5

44

,2

43,4

42,.7

45,5

45

,8

46,2

48

,0

45,3

43

,5

41,1

40,8

42

,6

43,7

13,8

14,3

14,9

12,9

10,1

8,0

7,3

7,1

7,3

7,7

8,6

9,4

10,2

10,6

104.

094,

4 11

3.28

8,5

123.

198,

5 13

4.31

8,7

145.

464,

5 15

2.17

7,5

152.

792,

4 15

2.96

6,0

154.

235,

2 15

4.18

1,5

154.

018,

0 15

4.28

1,9

158.

072,

2 16

5.71

9,0

2.39

4,7

2.48

6,9

2.36

7,8

2.83

9,1

3.00

1,2

2.30

3,7

2.24

9,0

2.50

0,6

2.41

2,8

2.50

2,2

2.69

3,3

2.79

1,7

2.83

4,2

2.50

7,0

2,3

2,2

1,9

2,1

2,1

1,5

1,5

1,6

1,6

1,6

1,7

1,8

1,8

1,5

vaten Bausparkassen meist zwischen 1% und 1,5%, bei den 6ffentlich-rechtlichen zwi- schen 1,5% bis 2%. Von einem friiher wesentlich h6heren Niveau (yon 3% und mehr) ist die Verzichtsquote bei den privaten Instituten bis zu einem Minimum von 1% in den Jahren 1982 und 1983 abgesunken; sie scheint sich jetzt bei rd. 1,5% zu stabilisieren, eine H6henlage, die Ende der 1980er Jahre bei den 6ffentlich-rechtlichen Bausparkagsen, fiir deren Gesamtbestand die Kennzahl erst seit 1976 berechnet werden kann, ebenfalls er- reicht ist. FaBt man die Kiindigungs- und die Darlehensverzichtsquoten, die sich beide auf den mittleren nichtzugeteilten Bestand an Bauparsummen beziehen, zusammen, so kann man eine Aufl6sungsquote bestimrnen, die vorstehend aufgefiihrt ist. Fiir beide Institutsgrup- pen erreicht auch die Aufl6sungsquote 1987 mit 8,6% bzw. 6,4% ihr Maximum. Von 1976 bis 1981 sind bei den 6ffentlich-rechtlichen, von 1982 bis 1989 bei den privaten Bausparkassen die h6heren Aufl6sungsquoten zu verzeichnen. Entsprechend mfiBte sich das Gewicht dieser wartezeitverkiirzenden Faktoren dritter Art etwas verschoben haben.

11. Triigheitsreserve

Im Bausparwesen bildet sich eine kollektive Tr/igheitsreserve dadurch, dab Bausparsum- men nach Zuteilung zwar bereitgestellt, aber noch nicht vollst/indig ausgezahlt sind. Da die Bausparer die zugeteilten Bausparguthaben meist ziigig abrufen, die zugeteilten Bau- spardarlehen jedoch h/iufig erst nach dem Baufortschritt bzw. nach grundbuchlicher Sicherstellung in Anspruch nehmen k6nnen, bildet sich eine Guthabentr/igheit nur in ver- gleichsweise niedrigem AusmaB, eine Darlehenstr/igheit jedoch in gr6Berem Umfang. Die Absolutbetr/ige des Guthaben- und des Darlehensteils der Tr/igheitsreserven an den Jahresenden 1976 bis 1989 bei den privaten und den 6ffentlich-rechtlichen Bausparkas- sen sind in den Spalten 4 und 5 der Tabelle 5 aufgefiihrt. Relativ ist die Guthabentr/igheit an den Bauspareinlagen und an der Darlehenstr/igheit, diese wiederum an den ausgezahl- ten Bauspardarlehen gemessenen (Spalten 6 bis 8). Seit 1/ingerem betr/igt der Guthabenteil der Tr/igheitsreserve bei den privaten Bauspar- kassen weniger als 1%, bei den 6ffentlich-rechtlichen etwa 3% der Bauspareinlagen. Die aus bereitgestellten, aber noch nicht ausgezahlten Bauspardarlehen bestehende Trfig- heitsreserve bel/iuft sich fiir die privaten Bausparkassen zuletzt auf rd. 5%, fiir die 6ffentlich-rechtlichen Institute auf rd. 10% des Darlehensbestandes. Langfristig gesehen hat die Darlehenstr~igheit bis zu einem Minimum Anfang der 1980er Jahre abgenommen. Erst in den letzten Jahren ist ein Wiederanstieg des Prozentsatzes festzustellen (vgl. auch Figur 6). Fiir den AuBenstehenden ist nicht erkennbar, ob daran mehr die Auszahlungs- praxis der Bausparkassen, das Zinsniveau am freien Markt, das es den Bausparern angeraten sein lassen kann, das zinsgiinstige Bauspardarlehen fr~ihzeitig zu beanspru- chert, oder das ver/inderte AusmaB von Vor- und Zwischenfinanzierungen der Bauspar- vertr/ige, die eine Zuteilungsannahme pr/idestinieren, verantwortlich sind.

12. Bewegungen der Zuteilungsmassen

Die Tabelle 6 weist die Absolut- und die Relativbetr/ige der Zufliisse zu und der Entnah- men aus den Zuteilungsmassen aus. Erstmals sind nunmehr die Einschleusungen auBer- kollektiver Mittel und deren Riickfiihrungen gesondert erfaBt. Vor 1982 handelt es sich im wesentlichen um den Ausgleich der Mindertilgungen bei tilgungsgestreckten Bauspar- darlehen [9]. In den vergangenen Jahren sind jedoch die Bausparkollektive in gr6Berem

52

2O

Darlehenstr~heit Z U Bauspardarlehen

15 ~ A

1o ~ ~ l/ -- - - P r i v a t e Bauaparkaasan \ j /

\ /x \ / -- -- _ ~ffentlicb-recbtli~e ~X..J ~

Bausparkassen

Guthabentrigbelt ~- -- -- ~ " zu Bauspareinlagen

/ Jahr

~ l . . . . I . . . . t . . . . w . . . . I . . . . I . . . . i . . . . ~ . . . . I . . . . i . > 1955 ,960 t965 1970 1975 1980 1985 1990 1995 2000

F igur 6. Darlehens- und Guthabentr/igheit bei den privaten und den ~Sffentlich-rechtlichen Bausparkassen an den Jahresenden 1955 bzw. 1976 bis 1989

Umfang durch Eigenmittel der Bausparkassen oder Fremdgelder zur Wartezeitstabilisie- rung gest/itzt worden, und zwar maximal in H6he von 8,5% der Gesamtzufl/isse zur Zuteilungsmasse im Jahre 1988 bei den privaten und 3,8% im Jahre 1986 bei den 6ffentlich-rechtlichen Bausparkassen. Nicht erscheint dabei der vereinzelt praktizierte Forderungsverkauf, der aus der Sicht der Zuteilungsmasse wie eine Sondertilgung von Bauspardarlehen wirkt. W~ihrend des ganzen Beobachtungszeitraums dominieren die Zufliisse an Sparbeitr/igen. Deren relatives Gewicht hat jedoch, wie aus der Figur 7 zu ersehen ist, bis in die zweite H/ilfte der 1980er Jahre abgenommen, verursacht durch den R/ickgang der Sparintensi- t/iten (vgl. Figur 4) und des Neugesch/ifts in den Jahren 1981 und 1982 (vgl. Figur 1). Mit der Erholung des Bauspargesch/ifts nimmt auch der prozentuale Anteil der Sparzah- lungen bei den Zufiihrungen zu den Zuteilungsmassen wieder zu. Spiegelbildlich dazu verh/ilt sich das Gewicht der Tilgungsbetr/ige. Deren Anteil an den Zuflfissen zu den Zuteilungsmassen stellte sich 1988 maximal auf rd. 45% bei den privaten und gut 48% bei den 6ffenttich-rechtlichen Bausparkassen.

53

Tabelle 6. Bewegungen der Zuteilungsmassen 1976 bis 1989 bei den privaten und den 6ffentlich-

A. ZuflGsse zur Zuteilungsmasse

Jabr Sparbeitr~ge absolut relativ absolut

(2):(I0

(I) (2) (3) (4)

Mio DM % Mio DM

I. Private Baus ~arkassen

1976115.489,5 68,7 5.525,7 24,5 1977116.505,5 67,1 6.500,6 26,4 1978118.107,9 65,7 7.715,4 28,0 1979119.446,2 66,9 7.767,9 26,7 1980119.112,9 65,4 8.103,5 27,7 1981119.298,4 63,9 8.716,2 28,8 1982118.424,9 59,0 9.971,8 31,9 1983118.375,7 56,3 ii.454,9 35,1 1984116.385,9 51,9 11.836,4 37,5 1985115.250,3 47,3 13.936,1 43,2 1986114.999,7 47,8 13.945,4 44,4 1987115.978,1 45,0 4-973,9 42,1 1988117.007,2 44,9 15.361,1 40,6 1989117.338,8 50,7 14.313,7 41,8

II. 0ffentlich-rechtliche Bausparkassen

1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989

8.656,7 8.891,8 9.314,4 10.200,1 10.131,8 9.648,5 9.184,6 8.870,5 8.017,9 7.696,4 7.663,4 7.780,1 8.228,7 8.393,9

67,8 66,1 64,8 66,8 65,7 63,2 60,2 56,3 53,7 51,4 48,3 49,7 50,8 53,1

Tilgungsbetr~ige I relativ

(4 ) : ( I0 )

(5) %

26,0 27,6 29,1 27,2 28,0 30,1 33,3 35,9 39,0 41,6 41,9 44,0 42,4 40,5

3.316,1 3.716,2 4.176,2 4.154,7 4.322,9 4.597,1 5.080,6 5.656,2 5.822,8 6.228,2 6.648,8 6.885,9 6.870,3 6.398,C

Guthabenzinsen

absolut I re lat iv (6):(IO)

(6) (7)

Mio DM %

1.423,2 6,3 1.572,5 6,4 1.717,9 6,2 1.867,2 6,4 1.999,4 6,8 2.129,8 7,0 2.236, I 7,2 2.370,4 7,3 2.425,1 7,7 2.404,8 I 7,5 2.363,7 I 7,5 2.307,1 I 6,5 2.292,0 6,1 2.336,3 6,8

787,1 6,2 830,4 6,2 870,9 6,1 917,4 6,0 946,3 6,1 977,7 6,4 990,8 6,5 .002,0 6,4 .000,5 6,7 978,1 6,5 958,9 6,0 940,1 6,0 961,1 5,9

.002,6 6,3

AuBerkollekt. Mittel absolut relativ

(8):(I0)

Insgesamt

(8) (9) (10)

Mio DM % Mio DM

124,4 18,1 10,1 0,2 0,0

75,5 604,7 411,4 916,2 671,7 68,4

2.275,1 3.204,8

227,8

0,6 0,1 0,0 0,0 0,0 0,2 1,9 1,3 2,9 2,1 0,2 6,4 8,5 0,7

22.562,9 24.596,7 27.551,3 29.081,5 29.215,9 30.219,8 31.237,5 32.612,4 31.563,5 32.262,9 31.377,2 35.534,1 37.865,1 34.216,6

12,7 3,7 2,0 1,8

25,8 39,8 0,0

221,1 76,6 60,1

611,1 33,2 144,5 O,0

0,1 0,0 0,0 0,0 0,2 0,3 0,0 1,4 0,5 0,4 3,8 0,2 0,9 0,0

12.772,6 13.442,1 14.363,5 15.274,1 15.426,7 15.263,1 15.256,0 15.749,7 14.917,7 14.962,8 15.882,2 15.639,3 16.204,5 15.794,4

Die Abflfisse aus den Zuteilungsmassen, gegliedert nach zugeteilten Bausparguthaben und -darlehen sowie Kfindigungsriickzahlungen, sind in der Tabelle 6 ebenfalls genannt. Nur in den Jahren 1980 his 1982 sind bei den privaten Bausparkassen etwas mehr Bau- spardarlehen als Bausparguthaben ausgezahlt worden. In allen anderen Jahren und fik die 6ffentlich-rechtlichen Bausparkassen generell iiberschreiten die Entnahmen zuge- teilter Bausparguthaben die der -darlehen. Die vergleichsweise hohen Riickzahlungen auBerkollektiver Mittel in den letzten Jahren zeigen an, dab die Bausparkollektive aus Wartezeitgriinden nur sehr kurzfristig gestfitzt werden muBten.

54

rechtlichen Bausparkassen

B. Entnahmen aus der Zuteilungsmasse

Insgesamt Bauspardarlehen ROckzahlungen absolut|relativ absolut relativ

,~13):(19) [15):(19)

(13) (14) (15) (16)

Mio DM % Mio DM %

LAuSerkollekt. Mittel i absolut I relativ

(17):(19)

(17) ('18) Mio DM

Bauspareinlagen absolut ~elativ

p I):(19; (11) (12) (19)

Mio DM % Mio DM

10.757,1 12.155,9 13.395,1 14.528,5 14.858,7 15.441,9 13.495,2 13.859 0 15.238,0 1 14.956,2 14.621,3 16.148,91 16.422,9 15.895,7

51,3 9.449,4 45,1 51,8 I0.458,7 44,5 51,0 11.835,7 45,0 49,3 13.778,1 46,8 47,3 15.127,4 48,2 46,7 15.98o,6 48,4 44,6 13.780,8 45,5 45,1 13.497,8 43,9 46,1 14.308,2 43,3 45,3 13.660,3 41,4 45,6 12.564,8 39,1 45,7 13.571,1 38,4 47,3 13.545,1 39,0 50,6 12.428,5 39,5

609,8 861,6

1.026,9 1.133,7 1.398,6 1.598,4 2.376,8 2.985,3 3.481,8 4.159,6 4.8O6,6 5.232,1 3.014,2 2.237,G

2,9 3,7 3,9 3,8 4,5 4,8 7,9 9,7

10,5 12,6 15,0 14,8 8,7 7,1

135,8 8,0 19,6 17,3 13,9 11,6

611,5 420,6 14,2

239,4 102,4 366,7

1.758,5 872,7

0,6 0,0 0,1 0,1 O,O 0,0 2,0 1,4 0,0 0,7 0,3 1,0 5,1 2,8

20.952,0 23.484,3 26.277,3 29.457,6 31.398,6 33.032,5 30.264,4 30.762,7 33.042,2 33.015,5 32.095,1 35.318,8 34.740,7 31.433,9

6.566,0 6.880,3 7.141,0 7.811,6 8.290,1 8.358,6 8.468,9 7.893,1 8.080,4 7.726,1 7.688,5 7.613,9 7.328,1 7.197,3

54,7 53,4 52,0 50,3 49,0 49,4 51,6 51,0 50,9 50,5 49,0 49,6 52,3 52,9

4.333,11 36,1 4.636,3I 36,0 5.346,71 39,0 6.398,61 41,2 7.232,51 42,8 7.214,31 42,6 6.698,21 40,8 5.998,31 38,8 6.245,61 39,3 5.853,71 38,2 5.790,61 36,9 5.869,81 38,3 5.563,41 39,7 5.624,11 41,3

1.098,5 1.366,6 1.238,7 1.326,3 1.389,2 1.359,2 1.231,6 1.570,5 1.515,9 1.642,5 1.636,5 1.623,3 910,6 737,0

9,2 10,6 9,0 8,5 8,2 8,0 7,5 10,2 9,5 10,7 10,4 10,6 6,5 5,4

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

48,0 0,3 91,9 0,6 578,3 3,7 238,4 1,6 205,9 1,5 56,4 0,4

11.997,7 12.883,2 13.726,4 15.536,5 16.911,8 16.932,0 16.398,7 15.461,9 15.889,9 15.314,2 15.694,0 15.345,5 14.007,9 13.614,7

III. Z i n s s p a n n e der B a u s p a r k a s s e n

Im koUektiven Bausparen sind die Zinss~itze auf der Haben- und der Sollseite tariflich garantiert. Infolgedessen erzielen die Bausparkassen aus ihrem Hauptgeschtift nur eine fixierte Zinsspanne, die sie nicht ausweiten k6nnen. Im Gegenteil, bei dem Nebeneinan- der von Hochzins- und Niedrigzinstarifen oder -varianten kann sich sogar die Marge dadurch verringern, dab die ,,Sparer" vornehrnlich eine hohe Verzinsung ihrer Bauspar- guthaben und die ,,Darlehensnehmer" eine niedrige Darlehensverzinsung anstreben. Den Bausparkassen sind jedoch auch Neben- und Hilfsgesch/ifte gestattet. Ihre Ertragslage wird daher durch einen ZinsiiberschuB aus dem auBerkollektiven Geschtift verbessert. Aus der Tabelle 7 ist zu ersehen, wie man die Zinsspanne der Bausparkassen nttherungs- weise einerseits aus dem Kollektiv- und andererseits aus dem AuBerkollektivgesch/ift

55

Relatlvanteile der Zu fl(L~se

7O

Private Bamsparkassen ~ ~ ~ \ ' ~ "

6O

50 "N~/"j / ~f fen t l i c h - r e c h t l l c h e Bauspark.assen

]0

10 Gut I~l~r~l.rr~en J~r

19~ 1960 1965 1970 1975 1980 1985 1990 1995 2000

Figur 7. Relativanteile der Sparbeitr/ige, Tilgungsbetr/ige und Guthabenzinscn an den Zufliissen zur Zutei- lungsmasse 1955 bzw. 1976 bis 1989 bei den privaten und den 6ffentlich-rechtlichen Bausparkassen

berechnen kann. Der kollektive ZinsfiberschuB ergibt sich, wenn man die Zinsertr/ige aus den Bauspardarlehen um die Zinsaufwendungen ffir die sie refinanzierenden Bausparein- lagen vermindert. Die Guthabenzinsen dfirfen also nur in H6he des Anlagegrades be- riicksichtigt werden. Bezieht man den kollektiven ZinsfiberschuB auf den mittleren Be- stand an Bauspardarlehen, so erhfilt man die Zinsspanne aus dem Kollektivgesch~ift. Den l~lberschuB der Bausparguthaben fiber die Darlehen kann die Bausparkasse ffir das auBerkollektive Gesch/ift nutzen. Jedenfalls schl/igt sich dieser UberschuB, der die Tr~ig- heitsreserve [10] und die Fortsetzerreserve [11] enth/ilt, auf der Aktivseite der Bauspar- kassenbilanz in den Baudarlehen zur Vor- und Zwischenfinanzierung, den sonstigen Baudarlehen, ferner im Kassenbestand, Bundesbank- und Postscheckguthaben, in For- derungen an Kreditinstitute und anderen Aktiva, wie sie in der FuBnote von Tabelle 7 genannt sind, nieder. Die Bausparkassen haben die nichtkollektiven Soil- und Habenzin- sen als sonstige Zinsertr/ige und Zinsaufwendungen in der Gewinn- und Verlustrechnung gesondert auszuweisen. Deshalb kann der ZinsfiberschuB fiir das auBerkollektive Ge- sch/ift ebenfalls berechnet werden. Dabei sind die Zinsaufwendungen ffir die noch nicht

56

Tab

elle

7.

Zin

sspa

nne

der

priv

aten

und

der

6ff

entl

ich-

rech

tlic

hen

Bau

spar

kass

en i

m k

olle

ktiv

en u

nd i

m a

uBer

kolle

ktiv

en G

esch

fift

Jabr

Mi

ttle

rer

Best

and

an B

ausp

ar-

einl

agen

Farl

eben

(1)

(2)

(3)

Mio

DM

Mio

DM

I. Pr

ivat

e Ba

uspa

rkas

sen

1976

50

.888

,0 I

40.

377,

6!

1977

56

.239

,9

44.4

33,0

19

78

61.4

94,4

48

.514

,2

1979

67

.059

,7

53.6

14,4

19

80

72.3

37,9

59

.959

,8

1981

76

.966

,2

66.914,1

1982

81

.559

,7

72.440,1

1983

85

.909

,8

75.3

42,6

19

84

87.9

06,9

77

.544

,7

1985

87

.217

,3

78.6

12,5

19

86

85.4

49,9

77.783,1

1987

82

.867

,5

76.3

77,8

19

88

81.2

48,6

73

.467

,9

1989 I 81

.948

,4

69.864,9

If.

~ffe

ntli

ch-r

echt

licb

e

1976

28

.364

,91

17.100,4

1977

29

.982

,01

18.137,5

1978

31

.603

,41

19.264,7

1979

33

.475

,81

20.974,1

1980

35

.149

,71

23.5

51,9

19

81

36.3

01,4

1 26

.314

,8

1982

36

.830

,31

28.599,1

1983

37

.209

,31

29.7

47,9

19

84

37.2

11,1

1 30.139,6

1985

36

.542

,6]

30.1

79,4

19

86

35.8

12,6

1 29

.583

,4

1987

35

.176

,31

28.6

67,5

19

88

35.3

67,3

27

.540

,4

1989

36

.538

,0

26.5

54,3

Anlage-

Inte

rims

- gr

ad

anla

gen I

im

Jahr

es-

(3):

(2)

scbn

itt

(4)

(5)

% Mi

o DM

79,4

15.942,6

79,0

17.794,0

78,9

19.694,2

80,0

21.7

53,5

82,9

22.6

75,9

86,9

22.7

31,4

88,8

22.9

76,6

87,7

24.2

46,2

88,2

26.4

00,6

90,1

28.0

67,5

91,0

27.9

18,6

92,2

27.1

59,9

90,4

29.3

26,7

85,3

34.500,7

Baus

park

asse

n

60,3

15.434,9

60,5

16.272,1

61,0

17.414,0

62,7

18.517,4

67,0

18.955,2

72,5

19.100,1

77,7

19.272,3

80,0

20.0

58,6

81,0

20.7

53,8

82,6

20.5

50,9

82,6

20.4

54,4

81,5

20.8

09,9

77,9

21.861,1

72,7

23.158,1

Zins

ertr

~ge

Baus

par-

sonstige in

sge-

da

rleb

en

samt

(6)+(7)

(6)

(7)

(8)

Mio

DM

Mio

DM

Mio

DM

1.994,6

2.18

5,8

2.37

3,8

2.61

9,2

3.02

6,2

3.379,1

3.68

7,2

3.82

3,2

3.935,4

4.01

6,5

3.939,1

3.863,5

3.76

1,2

3.47

9,2

856,1

910,

0 96

4,5

046,0

174,6

314,6

423,

9 47

8,8

493,5

500,0

466,4

420,

3 358,1

302,5

(9)

Mio

DM

820,2

2.81

4,8

~ 1.423,5

936,7

3.122,5

1.572,5

996,5

3.370,2

1.717,9

1.190,3

3.809,4

1.867,2

1.520,5

4.54

6,7

1.999,5

1.798,0

5.177,1

2.12

9,8

1.791,2

5.478,4

2.23

6,2

1.646,2

5.469,4

2.37

0,7

1.744,9

5.68

0,3

2.42

6,2

1.809,9

5.82

6,5

2.40

5,9

1.721,8

5.66

0,9

2.37

4,5

1.574,3

5.43

7,8

2.34

7,3

1.593,6

5.35

4,8

2.37

1,2

2.079,2

5.558,4

2.44

9,4

971,4

]1.827,5

787,1

.008,9 11.918,9

830,4

.014,0 11.978,5

870,9

.106,8 12.152,7

917,4

.341,8 12.516,4

953,6

.653,1 12.967,6

977,7

.759,5 13.183,4

990,

8 .683,3 ~3.162,1

.002,0

.716,6 13.210,1

.000,5

.610,7 13.110,7

978,1

.518,4 12.984,9

958,9

�9 439,5

12.859,8

944,

4 .393,7 12.751,8

961,2

.530,9 12.833,4

.002,6

Zins

aufw

endu

ngen

Reduz.

Zins

en

Baus

par-

lson

stig

e insge-

Baus

par-

ei

nlag

en I

sam

t ei

nlag

en

(9)+(10)

(4)'(9)

(10)

(II)

(12)

Mio

DM

Mio

DM

Mio

DM

58,4

1.481,91 1.129,6

59,2

1.631,7i 1.242,4

73,1

1.791,0! 1.355,3

170,6

2.037,8!

1.492,8

318,8

2.318,31

1.657,4

512,8

2.64

2,6

1.851,7

572,6

2.80

8,8

1.986,2

380,1

2.75

0,8

2.079,1

477,1

2.90

3,3

2.140,1

629,5

3.035,4

2.168,4

644,7

3.01

9,3

2.16

1,5

596,8

2.944,0

2.16

3,5

649,4

3.020,6

2.14

4,0

716,4

3.165,7

2.088,1

190,6

977,7

474,

196,

1 1.026,5

502,

217,8

1.088,6

530,

255,1

1.172,5

574,

390,8

1.344,4

638,

624,4

1.602,1

708,

717,5

1.708,4

769,

653,2

1.655,2

801,

688,1

1.688,6

810,

658,9

1.637,0

807,

607,9

1.566,8

792,

563,1

1.507,4

769,

468,5

1.429,7

748,

433,0

1.435,6

728,

Zins

span

ne

koll

ekti

ves

lau6

erko

llek

tive

s Ge

sch~

ft

rela

tiv

abso

lut

Irel

ativ

ab

solu

t (8

):(3

) (8

)-(1

1)

(6)-

(12)

-(13)

I (15):(5)

(13)

(1

4)

(15)

(1

6)

Mio

DM

%

Mio

DM

%

865,

1 2,

14

943,

4 2,

12

1.01

8,5

2,10

1.12

6,3

2,10

1.36

8,3

2,28

1.52

7,4

2,28

1.70

1,0

2,35

1.74

4,1

2,31

1.79

5,3

2,32

1.84

8,1

2,35

1.77

7,5

2,29

1.70

0,0

2,23

1.61

7,2

2,20

1.39

1,1

1,99

467,

9 I

2,93

54

7,4

3,08

56

0,7

2,85

l

645,

3;

2,97

85

9,6

3,79

i

1.00

7,1

4,43

!

968,

6 4,

22

974,

5 4,

02

981,

7 3,

72

942,

9 3,

36

864,

1 3,

10

793,

7 2,

92

717,

1 2,

45

1.00

1,5

2,90

381,

6 40

7,7

433,

6 47

1,2

535,

7 60

5,8

654,

5 67

7,8

683,

1 69

2,2

674,

3 65

0,6

609,

6 57

3,8

2,23

2,

25

2,25

2,

25

2,27

2,

30

2,29

2,

28

2,27

2,

29

2,28

2,

27

2,21

2,

16

468,

2 48

4,7

456,

2 50

9,0

636,

3 75

9,6

820,

5 82

9,2

838,

4 78

1,5

743,

8 70

1,8

712,

5 82

4,0

a) B

auda

rleh

en z

ur V

or-

und

Zw

isch

enfi

nanz

ieru

ng,

sons

tige

Bau

darl

ehen

, K

asse

nbes

tand

, B

unde

sban

k- u

nd P

osts

chec

kgut

habe

n, S

chec

ks,

f'illi

ge

schr

eibu

ngen

sow

ie Z

ins-

und

Div

iden

dens

chei

ne,

Ford

erun

gen

an K

redi

tins

titu

te u

nd (

eige

ne)

Schu

ldve

rsch

reib

unge

n.

3,03

2,

98

2,62

2,

75

3,36

3,

98

4,26

4,

13

4,04

3,

80

3,64

3,

37

3,26

3,

56

Schu

ldve

r-

6O

50

40

20

10

Relatlvanteile an den Entnabeen

Baual~rguthaben

Prs Bauusparkassen

~ f l e n t l i c h - r e c h t l l c h e Bau~parkassen

~ckzahlungen

Jahr

;955 1960 1965 1970 1975 1980 1905 1990 1995 2OO0

Figur 8. Relativanteile der Auszahlungen zugeteilter Bausparguthaben und -darlehen sowie Riickzahlun- gen gekiindigter Bausparguthaben an den Entnahmen aus der Zuteilungsmasse 1955 bzw. 1976 bis 1989

bei den privaten und den 6ffentlich-rechtlichen Bausparkassen

in Bauspardarlehen angelegten Bausparguthaben mindernd zu berficksichtigen. In Rela- tion zu den zinstragenden Interimsanlagen kommt man zu der Zinsspanne aus dem aul3erkoUektiven Gesch/ift (vgl. Spalten 15 und 16 der Tabelle 7). Die kollektive Zinsspanne laut Spalte 14 ist bei den Bausparkassen seit dem Jahre 1985 riickl~iufig. Das ist dadurch verursacht, dab die Durchschnittsverzinsung der Bausparein- lagen zunimmt, w~hrend diejenige der Bauspardarlehen allenfalls stabil bleibt. In der sinkenden Marge aus dem Kollektivgesch/ift werden die Auswirkungen der tariflichen Auff~icherung des Zinsgefiiges im Bausparwesen sichtbar. Generell h6her f'~illt die aul3erkollektive Zinsspanne aus. Andererseits spiegeln sich hier auch die Schwankungen am Geld- und Kapitalmarkt wider. Mit Ausnahme der Jahre 1977 bis 1981 haben die 6ffentlich-rechtlichen Bausparkassen insgesamt eine h6here relative Zinsspanne aus dem AuBerkollektivgesch/ift erzielt als die privaten Institute.

58

LITERATURVERZEICHNIS UND ANMERKUNGEN

[1] ,,Das kollektive Bausparen. Neuere Untersuchungen und zusammenfassende Darstellung zur Technik und Mathematik des deutschen Bausparens", 352 Seiten, Verlag Recht und Wirtschaft GmbH, Heidelberg, 1973, Tabellen 24 bis 29.

[2] Laux, Hans: ,,Aktualisierung bauspartechnischer Kennzahlen des Gesamtbestandes privater Bausparkassen", B1/itter der DGVM, Oktober 1978, Band XIII, S. 359-374.

[3] Verordnung des Bundesministers der Justiz fiber Formbl/itter ffir die Gliederung des Jahresab- schlusses der privaten und der 6ffentlich-rechtlichen Bausparkassen vom 1. April 1975, BGB1 I, S. 831.

[4] Laux, Hans: ,,Die Zinsspanne im kollektiven Bausparen und im auBerkollektiven Gesch~ift der Bausparkassen sowie deren Minderung durch auBerrechnungsm~iBige AbschluBkosten und durch eine Erweiterung des Zinsrahmens", B1/itter der DGVM, Oktober 1980, Band XIV, S. 699-734.

[5] Wegen der gesetzlichen Bausparbegiinstigungen-von der Wohnungsbaupr'Smie nach dem Woh- nungsbauprfimiengesetz (WoPG) fiber den Sonderausgabenabzug der Bausparbeitr/ige nach w 10 des Einkommensteuergesetzes (EStG) bis zu den Sparzulagen ffir verm6genswirksame Leistungen von Arbeitnehmern nach dem Fiinften Verm6gensbildungsgesetz (5. VermBG) - siehe die Broschfire des Verfassers ,,Bausparwissen ffir Bankkaufleute, Baufinanzierungs- und Anlageberater", 5. Auflage, 176 Seiten, Taschenbficher ffir Geld, Bank und B6rse, Band 81, Fritz Knapp Verlag, Frankfurt, 1988.

[6] Weitere ,,Untersuchungen zur Sparintensit/it im deutschen Bausparen" enth~ilt der gleichna- mige Aufsatz des Verfassers in den B1/ittern der DGVM, April 1979, Band XIV, S. 129-149.

[7] Vgl. auch Laux, Hans: ,,Zu den Tilgungsintensit/iten im Bausparen", Der Langfristige Kredit, 1983, S. 294.

[8] Vgl. Laux, Hans: ,,Das Verfahren bei der Rfickzahlung yon Einlagen gekfindigter Bausparver- tr~ige nach den Allgemeinen Geschfiftsgrunds/itzen der Bausparkassen", B1/itter der DGVM, April 1977, Band XIII, S. 71-83.

[9] Siehe Laux, Hans: ,,Tilgungsstreckung bei Bauspardarlehen. M6glichkeiten der Senkung des Kapitaldienstes durch externe und bausparkasseninterne TilgungsstreckungsmaBnahmen", Bl~itter der DGVM, April 1981, Band XV, S. 55-88. ,,Bilanzielle und ertragsm~iBige Wirkun- gen von Einschleusungen auBerkollektiver Mittel in die Zuteilungsmasse einer Bausparkasse" hat der Verfasser in dem gleichnamigen Aufsatz untersucht, der in den B1/ittem der DGVM, April 1983, Band XVI, S. 47-68, erschienen ist.

[10] Laux, Hans: ,,Die Tr/igheitsreserve der Bausparkassen", Der Langfristige Kredit, 1974, S. 124. [11] Laux, Hans: ,,Bemerkungen zu den Vertragsfortsetzungen im Bauspargesch/ift", B1/itter der

DGVM, April 1979, Band XIV, S. 121-128.

Zusammenfassung

In dem Aufsatz werden die wichtigsten bauspartechnischen Kennzahlen der Jahre 1976 bis 1989 jeweils ffir die Gesamtbest/inde der privaten und der 6ffentlich-rechtlichen Bausparkassen tabeUa- risch und grafisch dargestellt. Die absoluten Zahlenwerte entstammen den Jahresabschlfissen der deutschen Bausparkassen. Damit sind frfihere Untersuchungen des Verfassers (Bl~itter der DGVM ,,Aktualisierung bauspartechnischer Kennzahlen des Gesamtbestandes privater Bausparkassen" sowie ,,Das kollektive Bausparen") ffir die privaten Bausparkassen, die einen Marktanteil von rd. 2/3 bedecken, aktualisiert und nunmehr auch auf die 6ffentlich-rechtlichen Bausparkassen erstreckt worden. Die Ver~inderungen der letzten Jahre im Bauspargesch~ift (Rfickgang des Neugesch~ifts in den Jahren 1981 und 1982 und generell der Sparintensit/iten u.a.) schlagen sich in verschiedenen Kennzahlen nieder, z.B. in den zeitweise erh6hten Anlage- und Zuteilungsgraden. Zus/itzlich wird die Zinsspanne im kollektiven und im auBerkollektiven Gesch/ift der letzten vierzehn Jahre ffir beide Institutsgruppen mitgeteilt.

59

Summary

This paper presents tables and charts of the most important technical parameters of the period from 1976 till 1989 for all German building societies (organized under private and public law). This information is based on the actual figures as published in the annual reports of the building societies. The paper continues earlier studies of the author on private building societies and extends them to public societies, which hold appr. one third of the market. Economical changes experienced since 1981 (e.g. reduction of new business and of the general rate of savings) are reflected in an analysis of several parameters. Moreover the interest margins of the last preceding 14 years for both groups of societies are analyzed both for the basic "collective" business and for any additional business.

60