Embed Size (px)

Citation preview

I N T E R NA T I O N A L E C O N O M I C S

W o r k i n g P a p e r2005-01

Entwicklung der Struktur desBruttoinlandsproduktes

derRussischen Föderation

von

Albrecht Kauffmann

Universität PotsdamAugust-Bebel-Str. 89, D-14482 Potsdam, Germany

Prof. Dr. W. Fuhrmann (Hrsg.), Department of MacroeconomicsFax: +49-(0)331-977-3223; Email: [email protected]

www.uni-potsdam.de/u/makrooekonomie/index.htm oder www.makrooekonomie.deISSN 1433-920X

1

Entwicklung der Strukturdes Bruttoinlandsproduktsder Russischen Föderation

Dipl.-Vw. Albrecht Kauffmann

1 Einleitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2 Erklärungsansätze des Wandels der sektoralen Wirtschaftsstruktur 7

2.1 Der Strukturbegriff . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.2 Kriterien zur Abgrenzung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.3 Die Drei-Sektoren-Hypothese des wirtschaftlichen Strukturwandels . . . . . . 8

2.3.1) Vorgeschichte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82.3.2) Drei-Sektoren-Hypothese . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.3.3) Die Zuordnung des Bergbaus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.3.4) Sektorengliederung in der amtlichen Statistik . . . . . . . . . . . . . . . . . . 12

2.4 Beobachtete Zusammenhänge zwischen Wachstum und Struktur . . . . . . . 142.4.1) Die Chenery-Hypothese . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.4.2) Pro-Kopf-Einkommen und „Normalstruktur“: Ein

Prognoseinstrument für den Strukturwandel in denTransformationsländern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.5 Ansätze zur Erklärung des Strukturwandels . . . . . . . . . . . . . . . . . . . . . . . . . 172.5.1) Einführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.5.2) Zwei-Sektoren-Modelle zur Erklärung des Strukturwandels in

der geschlossenen Volkswirtschaft . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.5.3) Drei-Sektoren-Modelle zur Erklärung des Strukturwandels in

der geschlossenen Volkswirtschaft . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.5.4) Strukturwandel und Außenhandel . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212.5.5) Strukturwandel und Aufholprozesse . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3 Entwicklung der sektoralen Wirtschaftsstruktur in derRussischen Föderation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.1 Beurteilung des Datenmaterials . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.1.1) Die sektorale Gliederung der russischen amtlichen Statistik . . . . . . 233.1.2) Wahl der Bezugsgröße . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3.2 Strukturwandel der russischen Volkswirtschaft aus Sicht derDrei-Sektoren-Hypothese . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.2.1) Daten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.2.2) Beurteilung der Entwicklung der drei Hauptsektoren . . . . . . . . . . . . 29

2

3.2.3) Zur Beziehung zwischen Handel, Transport undWirtschaftsstruktur in der RF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

3.3 Die Entwicklung der Produktion ausgewählter Branchen undProduktgruppen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.3.1) Vergleich sektoraler Volumenindizes der russischen

Industrieproduktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.3.2) Die Entwicklung der Produktionsmengen einzelner Produktgruppen 34

4 Schlußbemerkungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Anhang 1: Tabellen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Tab. 1: Kategorien des Standards ISIC Rev. 3 bzw. NACE Rev. 1 . . . . . . . . . . . 38Tab. 2: Sektorale Abgrenzung anhand von ISIC Rev. 3 bzw. NACE Rev. 1 . . . . 38Tab. 3: Zusammenführung von ISIC-Kategorien zu Sektoren nach

UN-Definition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39Tab. 4: Klassifizierung von Gütern und Leistungen nach dem Standard

OKONKh . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39Tab. 5: Branchen der von Goskomstat Rossii herausgegebenen

Input-Output-Tabellen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Tab. 6: Zusammenführung der 22 Goskomstat-Branchen zu Sektoren . . . . . . . . 41Tab. 7: Struktur der BWS der RF (Güter und Dienstleistungen), Anteile

in Prozent des BIP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Tab. 8: Implizite Deflatoren der BIP-Sektoren „Güter“ und

„Dienstleistungen“ (in Prozent des Vorjahrespreises) . . . . . . . . . . . . . . 43Tab. 9: Entwicklung der realen Bruttowertschöpfung der Sektoren

„Güter“ und „Dienstleistungen“ (Prozent der Produktion desVorjahres) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Tab. 10: Struktur der Bruttowertschöpfung der RF (A-I-S), Anteile inProzent des BIP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Tab. 11: Anteile der Bruttowertschöpfung (A-I-S) (in Basispreisen) der RFin Prozent der Gesamtsumme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

Tab. 12: Anteile der Bruttowertschöpfung des Brennstoffsektors der RF inProzent des BIP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

Tab. 13: Anteil des Exportwerts (fob) mineralischer Brennstoffe amGesamtexportwert und am BIP der RF . . . . . . . . . . . . . . . . . . . . . . . . . . 45

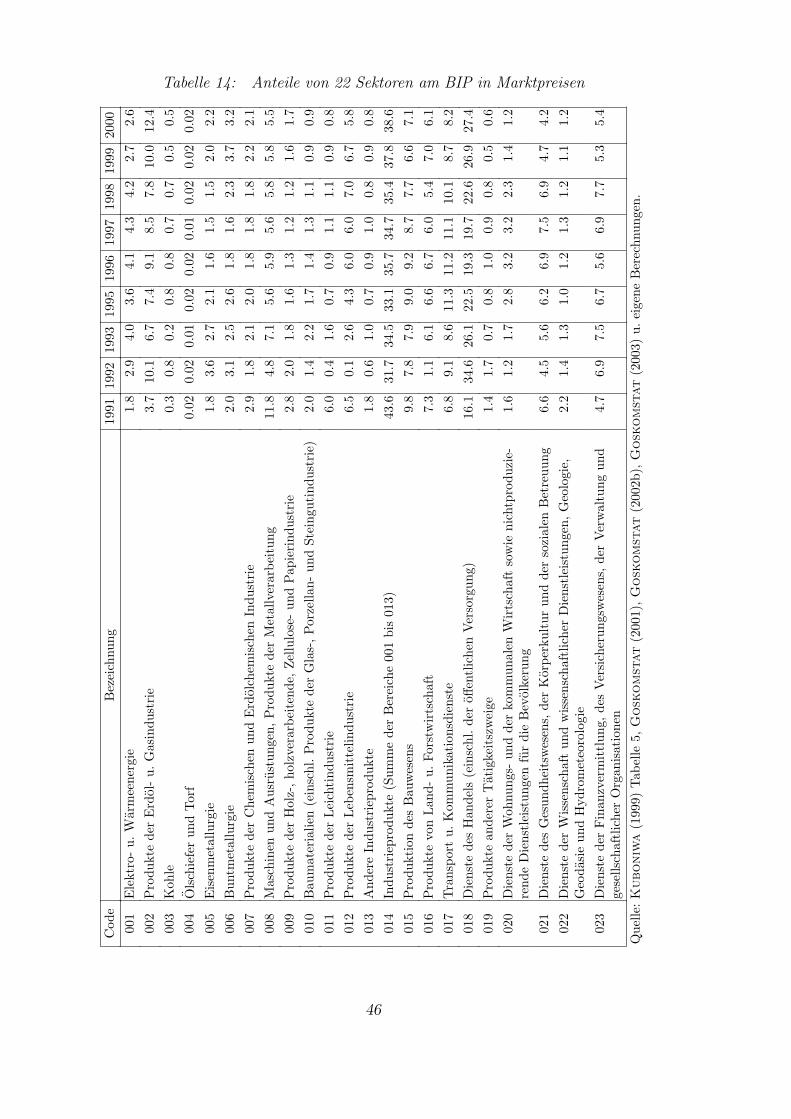

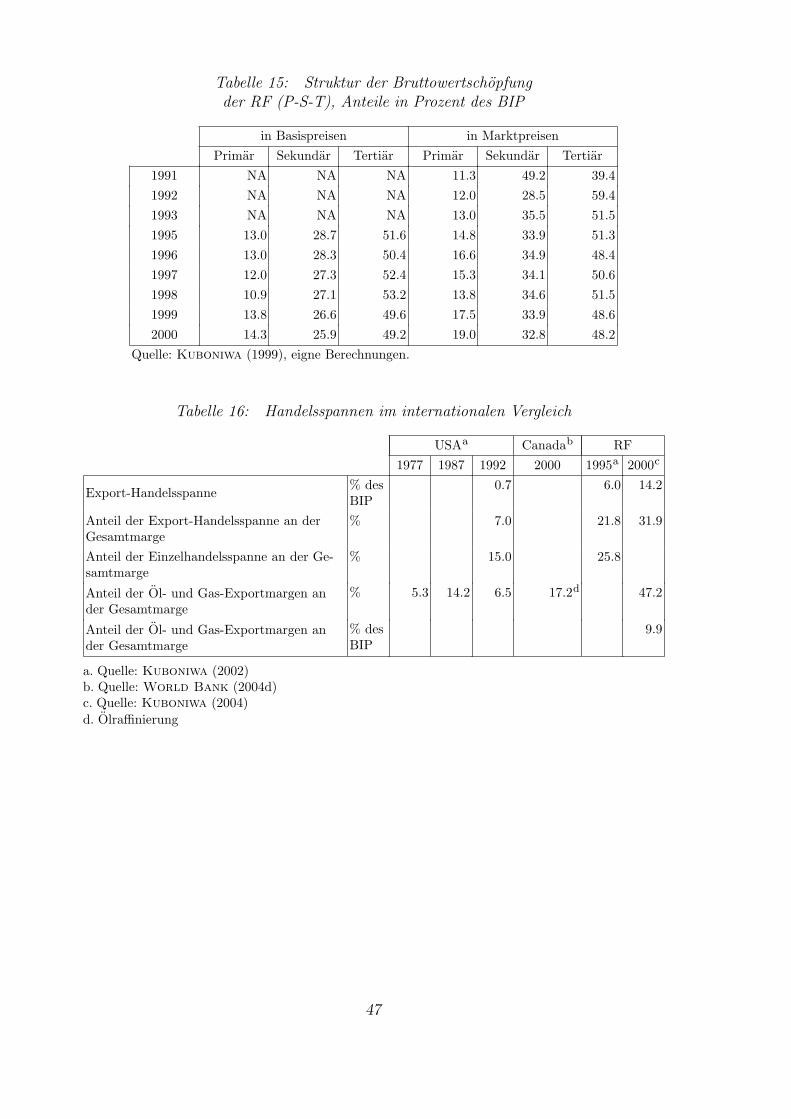

Tab. 14: Anteile von 22 Sektoren am BIP in Marktpreisen . . . . . . . . . . . . . . . . . . 46Tab. 15: Struktur der Bruttowertschöpfung der RF (P-S-T), Anteile in

Prozent des BIP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Tab. 16: Handelsspannen im internationalen Vergleich . . . . . . . . . . . . . . . . . . . . . 47

3

Anhang 2: Abbildungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

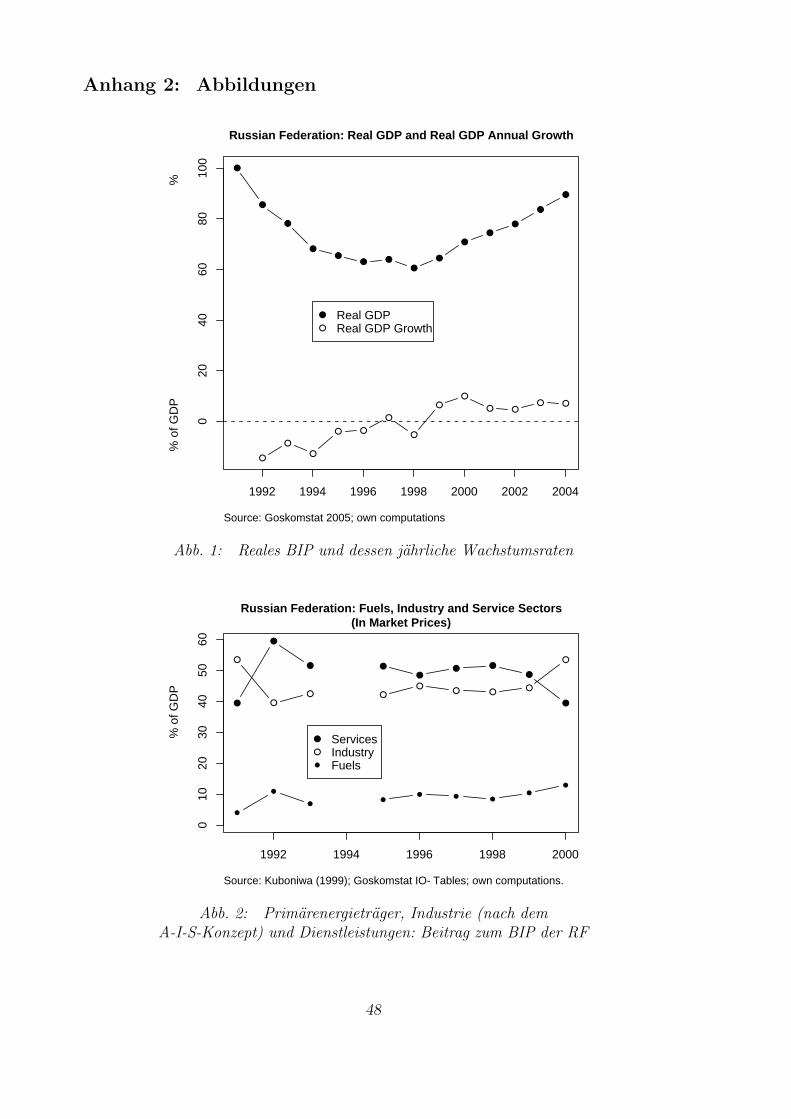

Abb. 1: Reales BIP und dessen jährliche Wachstumsraten . . . . . . . . . . . . . . . . . . 48Abb. 2: Primärenergieträger, Industrie (nach dem A-I-S-Konzept) und

Dienstleistungen: Beitrag zum BIP der RF . . . . . . . . . . . . . . . . . . . . . . . 48Abb. 3: Entwicklung des realen BIP und der realen Bruttowertschöpfung

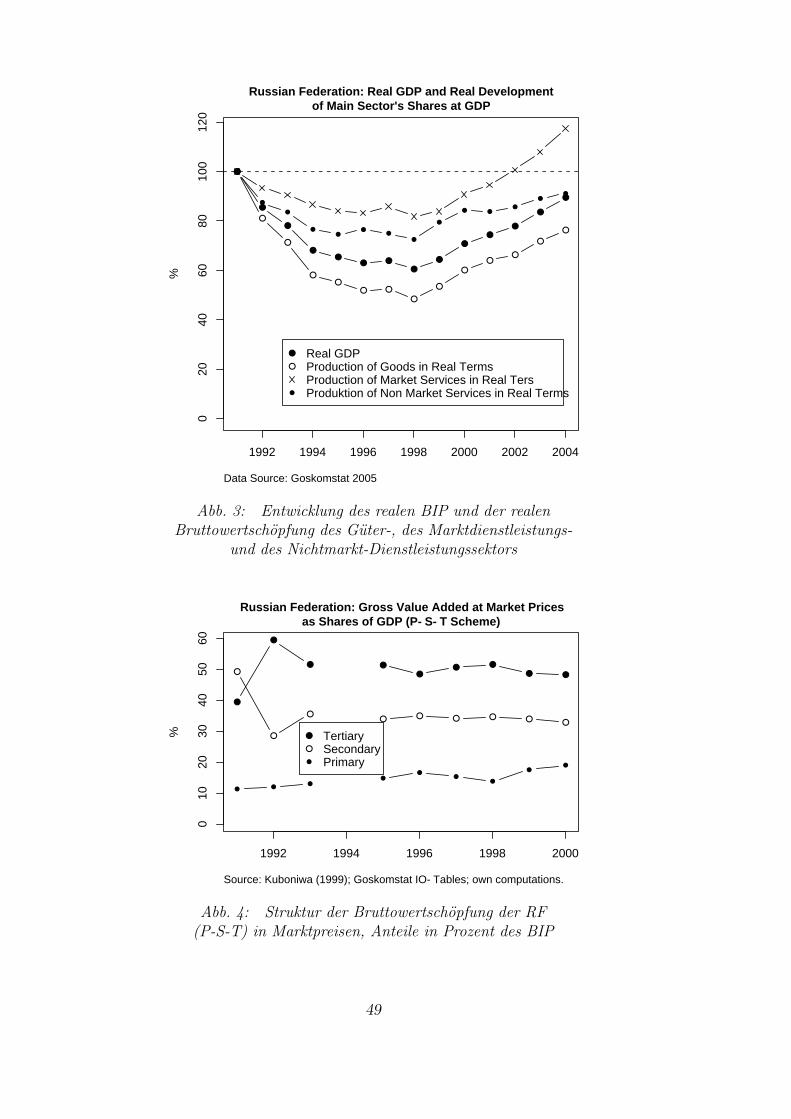

des Güter-, des Marktdienstleistungs- und desNichtmarkt-Dienstleistungssektors . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Abb. 4: Struktur der Bruttowertschöpfung der RF (P-S-T) in Marktpreisen,Anteile in Prozent des BIP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

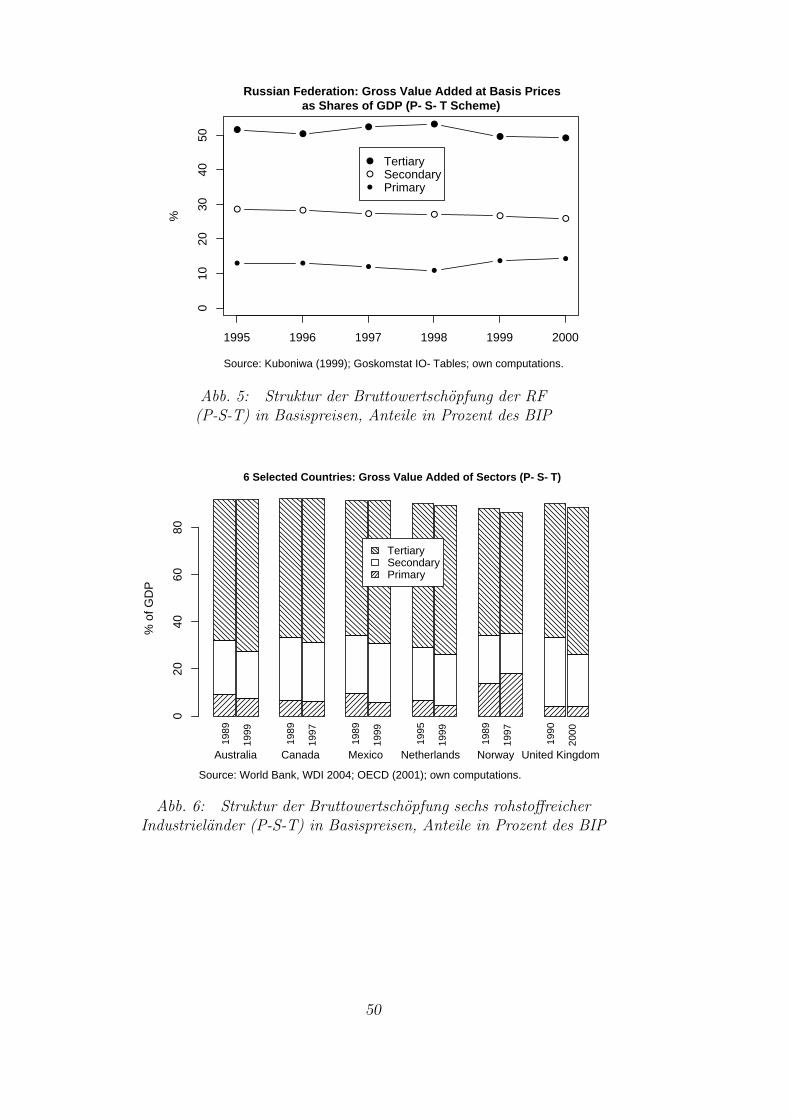

Abb. 5: Struktur der Bruttowertschöpfung der RF (P-S-T) in Basispreisen,Anteile in Prozent des BIP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

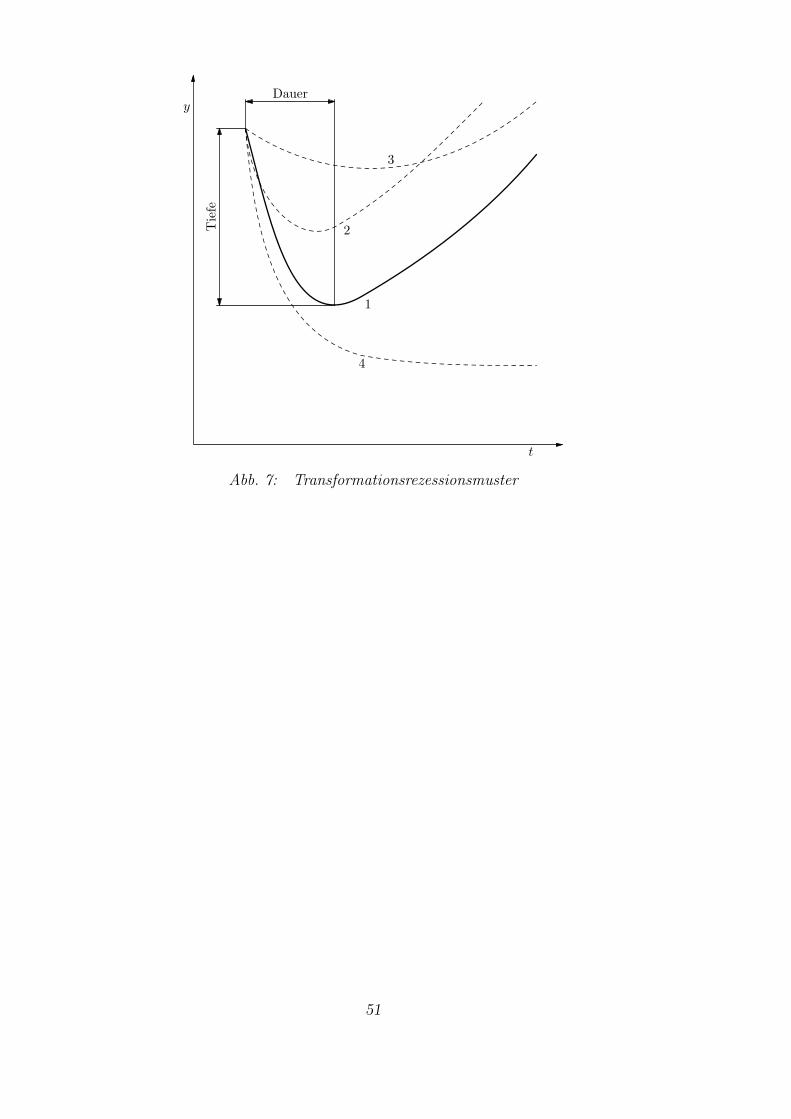

Abb. 6: Struktur der Bruttowertschöpfung sechs rohstoffreicherIndustrieländer (P-S-T) in Basispreisen, Anteile in Prozent des BIP . 50

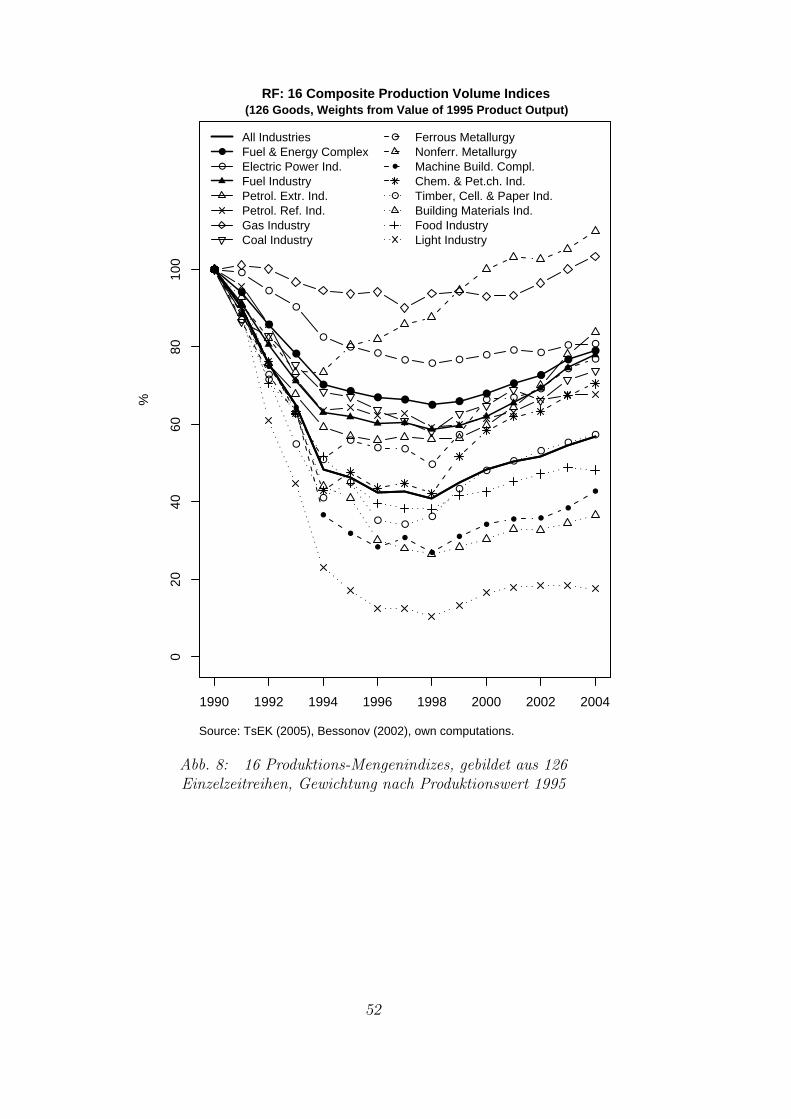

Abb. 7: Transformationsrezessionsmuster . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51Abb. 8: 16 Produktions-Mengenindizes, gebildet aus 126 Einzelzeitreihen,

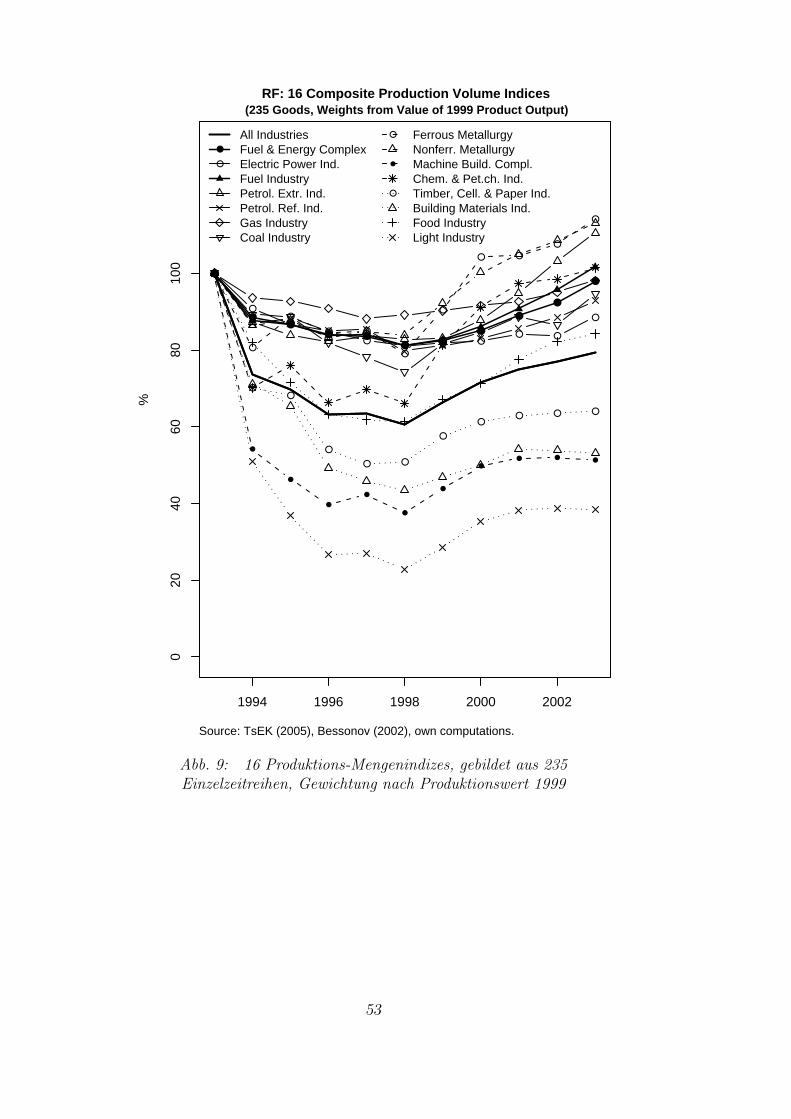

Gewichtung nach Produktionswert 1995 . . . . . . . . . . . . . . . . . . . . . . . . . . 52Abb. 9: 16 Produktions-Mengenindizes, gebildet aus 235 Einzelzeitreihen,

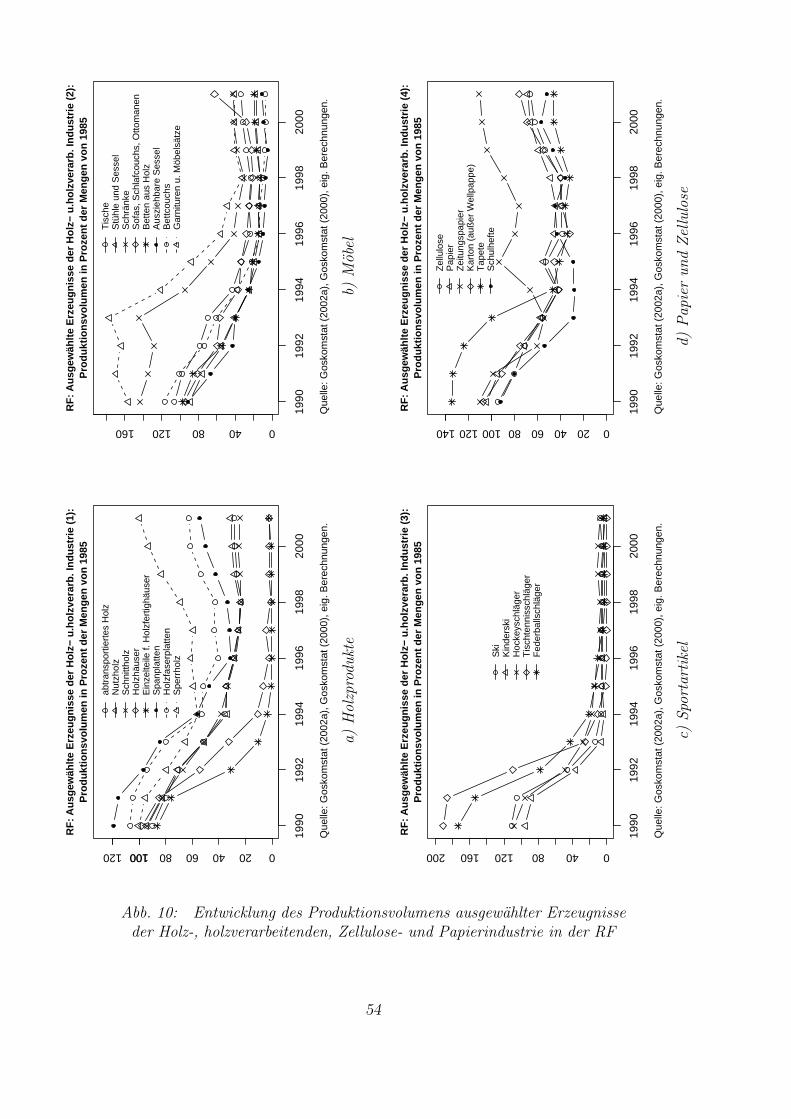

Gewichtung nach Produktionswert 1999 . . . . . . . . . . . . . . . . . . . . . . . . . . 53Abb. 10: Entwicklung des Produktionsvolumens ausgewählter Erzeugnisse

der Holz-, holzverarbeitenden, Zellulose- und Papierindustrie inder RF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

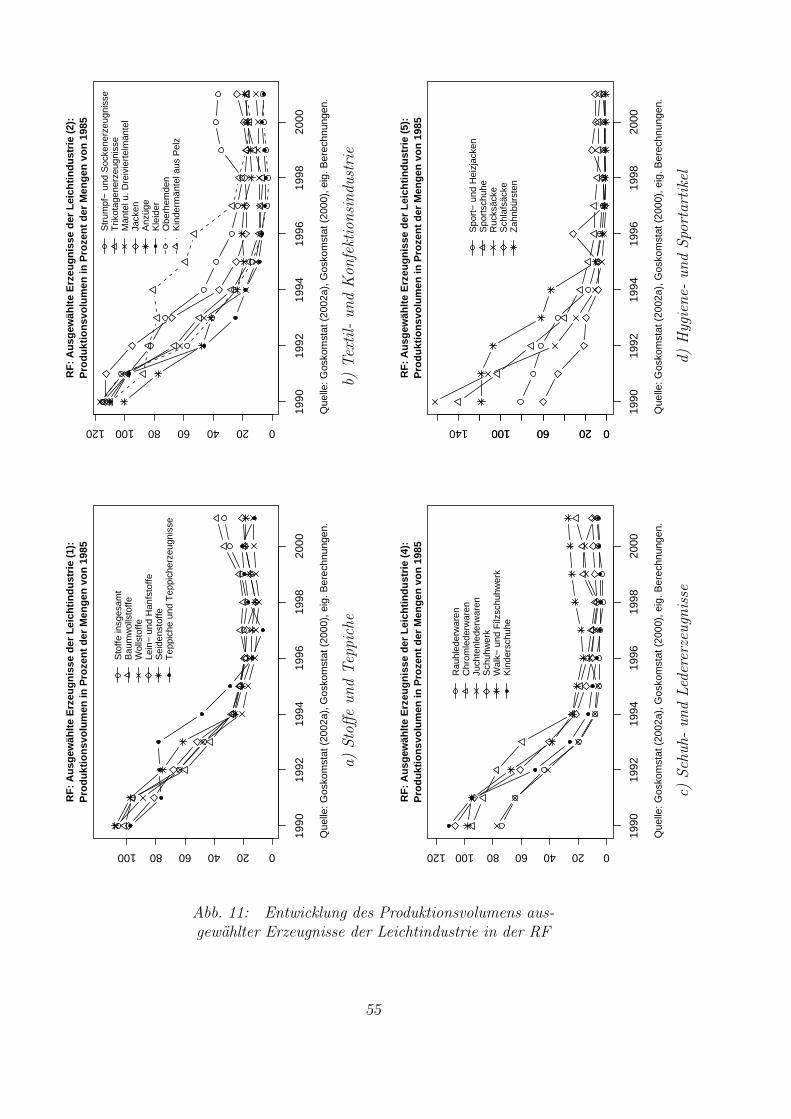

Abb. 11: Entwicklung des Produktionsvolumens ausgewählter Erzeugnisseder Leichtindustrie in der RF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

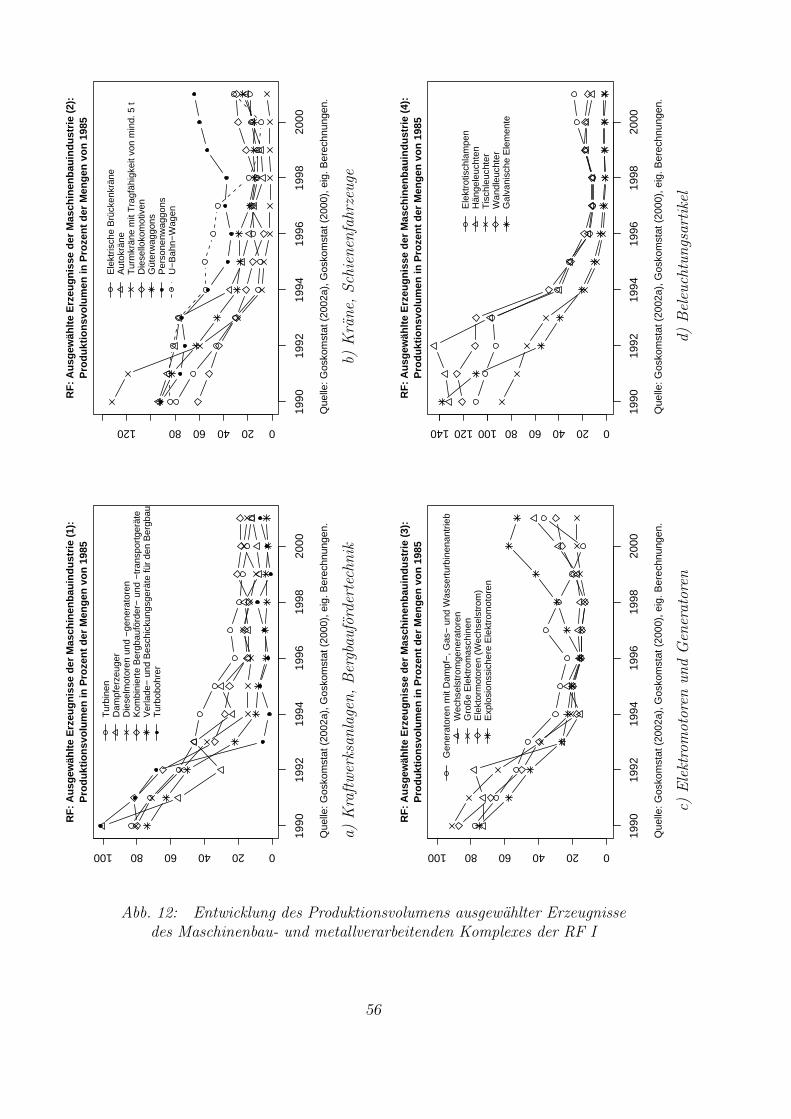

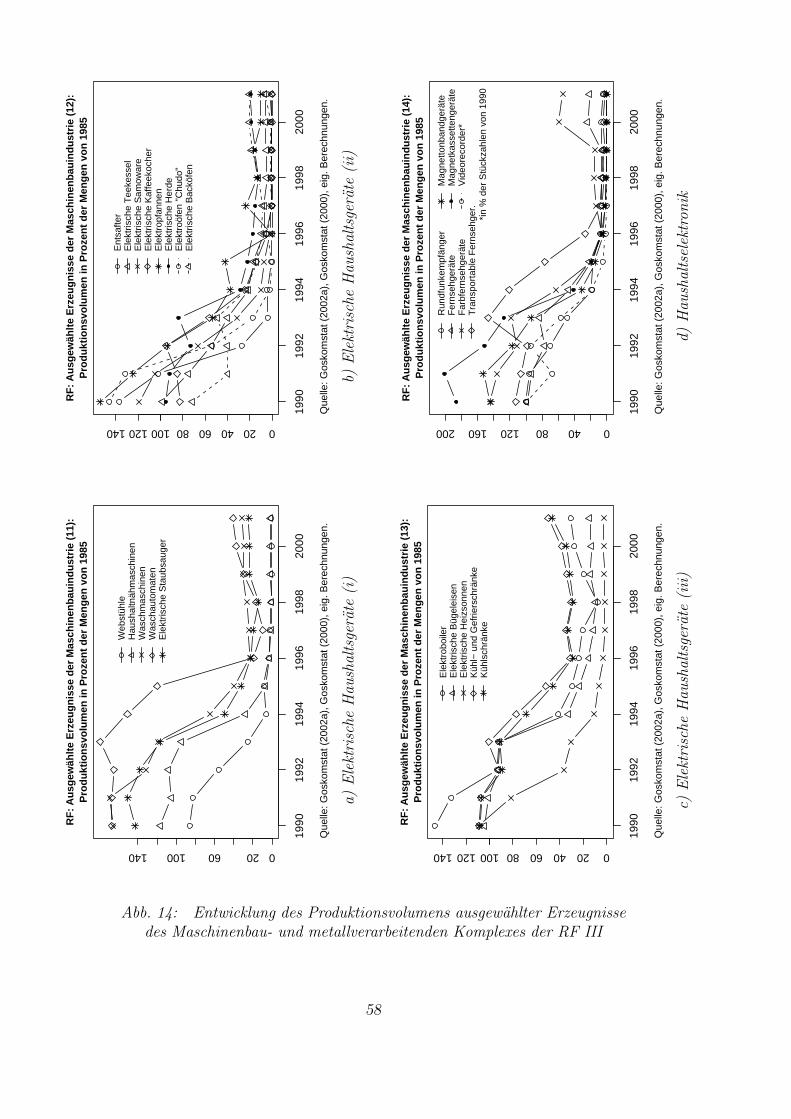

Abb. 12: Entwicklung des Produktionsvolumens ausgewählter Erzeugnissedes Maschinenbau- und metallverarbeitenden Komplexes der RF I . . . 56

Abb. 13: Entwicklung des Produktionsvolumens ausgewählter Erzeugnissedes Maschinenbau- und metallverarbeitenden Komplexes der RF II . . 57

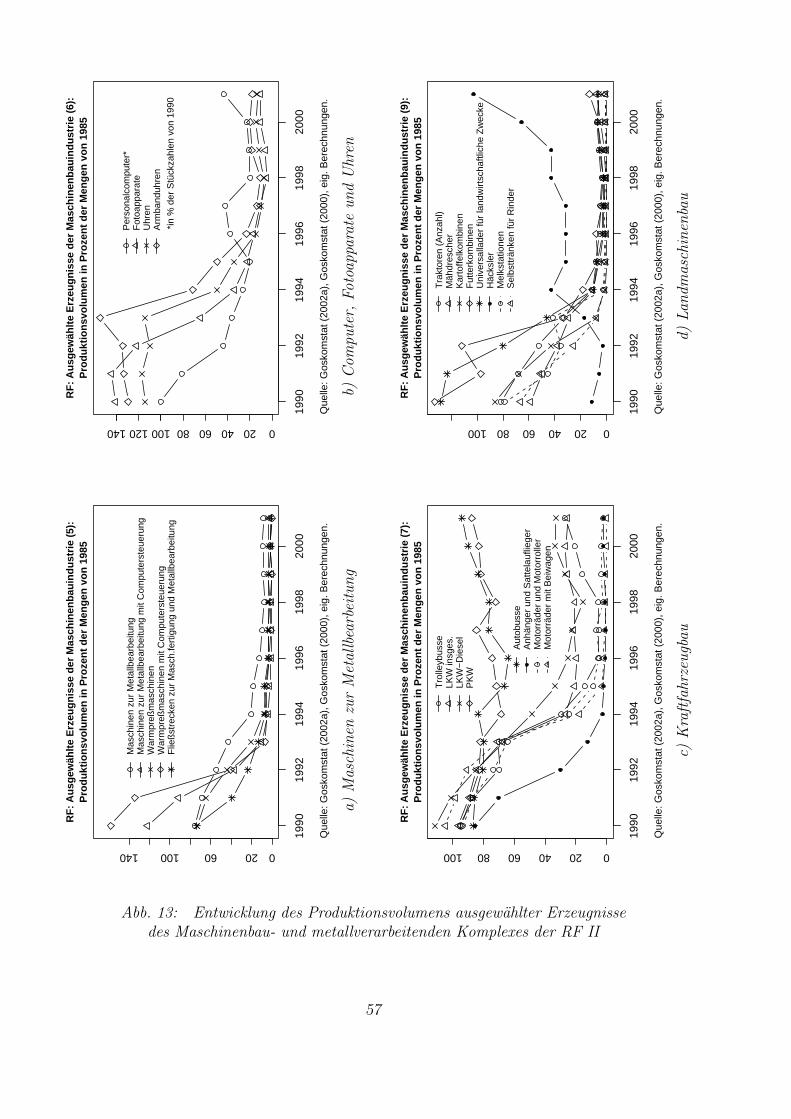

Abb. 14: Entwicklung des Produktionsvolumens ausgewählter Erzeugnissedes Maschinenbau- und metallverarbeitenden Komplexes der RF III . . 58

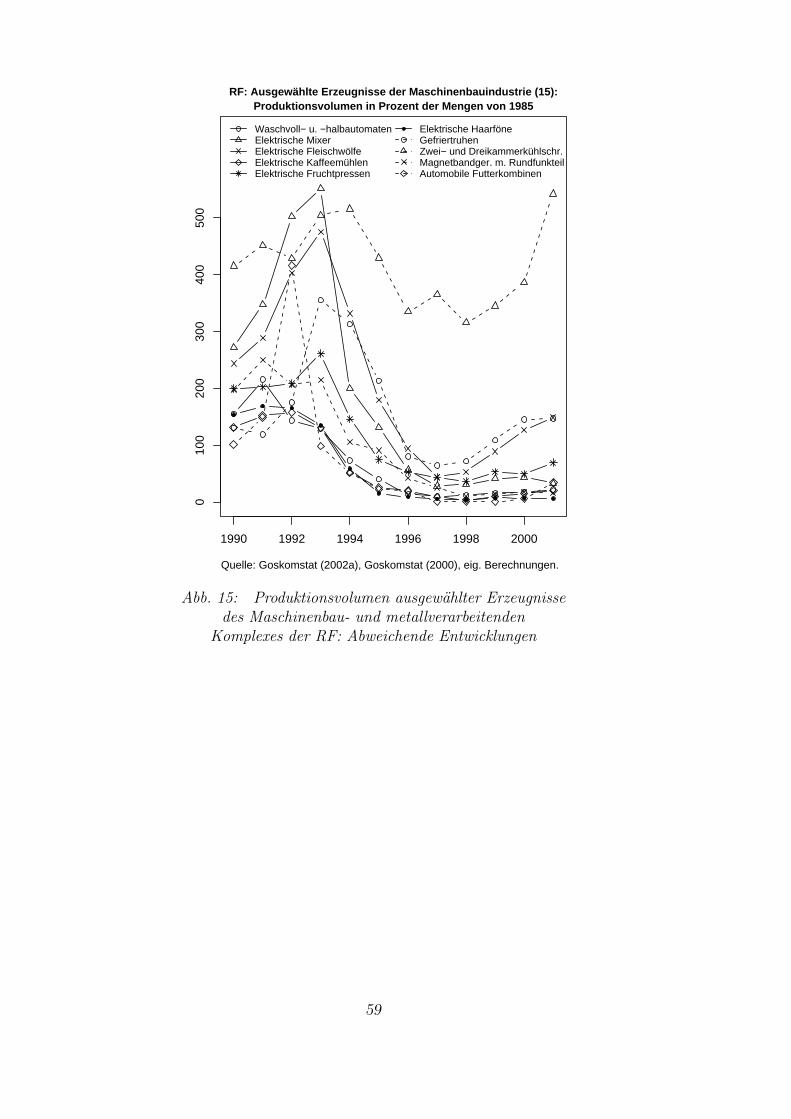

Abb. 15: Produktionsvolumen ausgewählter Erzeugnisse des Maschinenbau-und metallverarbeitenden Komplexes der RF: AbweichendeEntwicklungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

4

1. Einleitung

Nach dem von der Finanzkrise des Jahres 1998 verursachten Einschnitt in die wirt-schaftliche Entwicklung hat sich die Volkswirtschaft der Rußländischen Föderation1

auf einen Pfad stabilen Wachstums begeben, das allerdings zu einem erheblichen Teilaus Exporteinnahmen für Rohstofflieferungen – insbesondere Erdöl und Erdgas – ge-speist wird. Als weitere begünstigende Faktoren werden

• die reale Abwertung bzw. Reallohnsenkung in der Folge der Finanzkrise,• das Vorhandensein ungenutzter Ressourcen für den unmittelbaren Aufschwung

nach der Krise,• Veränderungen im Verhalten der wirtschaftlichen Akteure und• der sektorale Strukturwandel

angesehen.2 Der bisher zu verzeichnende sektorale Strukturwandel ist jedoch immernoch von der Transformationsrezession geprägt, die auf

• die während der Sowjetära kumulierten Disparitäten,• die Kappung von Lieferantenverflechtungen („Disorganization“)3,• die Wandlung des Binnenhandels zwischen den ehemaligen Sozialistischen Sowjet-

republiken in Außenhandel, und• den Wegfall des staatlichen Außenhandelsmonopols bei gleichzeitigem Vordringen

ausländischer Konkurrenz

zurückzuführen ist. Sie führte zu einem – mehr oder weniger – starken Rückgang allerZweige der Produktion. Während sich Förderung, Transport und Verkauf von Roh-stoffen und anderen Produkten mit niedrigem Verarbeitungsgrad – auch aufgrund derdafür günstigen außenwirtschaftlichen Entwicklung – erholten und zum Wachstumsmo-tor wurden, ist die Zukunft der Verarbeitenden Industrie in der RF zum gegenwärtigenZeitpunkt ungewiß. Die Überlebensfähigkeit einer Reihe von Industriezweigen wirdnicht zuletzt davon abhängen, wie es den Gestaltern der Wirtschaftspolitik gelingt,den einheimischen Unternehmen während der anstehenden Lernprozesse zur Erlangungder Wettbewerbsfähigkeit4 hinreichenden Schutz zu gewähren, darüber hinausgehendeProtektion jedoch abzubauen. Die gegenwärtig geführten Beitrittsverhandlungen zur

1. Für das Adjektiv „Rossiyskaya“, das sich auf das Staatsgebilde als politische Einheit bezieht, gibtes im Deutschen (wie auch im Englischen) keine adäquate Entsprechung. Die geläufige deutscheBezeichnung „Russische Föderation“ wäre ins Russische mit „Russkaya Federatsiya“ zu überset-zen, was keinen Sinn ergibt, da „Russkaya“ sich auf den Sprach- und Kulturraum bezieht, der mitdem Staats- (und Wirtschafts-)gebiet nicht identisch ist. Die Bezeichnung „rußländisch“ erscheintaus dieser Perspektive korrekter, wirkt jedoch im Deutschen steif und konstruiert. Da der Untersu-chungsgegenstand dieses Beitrags ausschließlich auf das Gebiet der Rußländischen Föderation (undnicht auf den russischen Kultur- und Sprachraum) bezogen ist, kann es nicht zu Verwechslungen füh-ren, wenn im Titel wie auch nachfolgend die Bezeichung „russisch“ anstelle „rußländisch“ verwendetwird.

2. World Bank (2004a) S. i.3. Siehe Blanchard/Kremer (1997).4. Diese Formulierung intendiert keine allgemeine Aussage zur Wettbewerbsfähigkeit russischer Pro-dukte auf dem Weltmarkt. Sie steht vielmehr stellvertretend für eine Reihe von Prozessen des insti-tutionellen Wandels, die von der Klärung der Anerkennung der Ergebnisse der Raubprivatisierung

5

WTO können nur zu einem Erfolg für alle Beteiligten führen, wenn die Liberalisierungdes Außenhandels auch zum Wachstum der verarbeitenden Industrieproduktion derRF beiträgt. Eine notwendige Voraussetzung hierfür ist die Kenntnis der russischenWirtschaftsstruktur und eine Beurteilung ihrer Entwicklung, die den Besonderheitendes Transformationsprozesses Rechnung trägt.

Der Transformationsprozeß der russischen Volkswirtschaft ist als Bestandteil derTransformation vieler gesellschaftlicher Bereiche und Institutionen zu verstehen, diemiteinander in z.T. sehr enger Beziehung stehen. Dies gilt gewiß für das Verhältnisvon Politik, amtlicher Statistik und Wirtschaft: die Wirtschaftsstatistik erhebt undsammelt Informationen über die Aktivitäten der Einzelsubjekte und verdichtet dieseInformationen zu Maßzahlen, Indizes etc., die den Gestaltern der Transformation inWirtschaft und Politik als Grundlage für Entscheidungen dienen; als Bereich der amt-lichen Statistik ist sie an den öffentlichen Auftrag gebunden, der von Institutionenformuliert wird, die selbst dem Transformationsprozeß unterliegen. Daraus resultiertein gewisser Rückstand, darüber hinaus aber auch eine permanente Veränderung beider Auswahl, der Art der Aufbereitung und der Publikation der Daten, was bei ihrerInterpretation berücksichtigt werden muß.

Zu den Schwierigkeiten, die sich bei der Beurteilung des Strukturwandels in derRF aus der Verfügbarkeit und Qualität des Datenmaterials ergeben, kommt als eineweitere Merkwürdigkeit hinzu, daß die Interpretation gewisser Daten – etwa der Ent-wicklung der Anteile der als primär, sekundär und tertiär bezeichneten Sektoren ander gesamten Wertschöpfung – trotz hinreichender Genauigkeit und konsequenter An-wendung internationaler Standards bei deren Erhebung, Aufbereitung und Veröffent-lichung zu Trugschlüssen führt, wenn die Theorien, die der Sektorenbildung zugrundeliegen, fraglos auf die russischen Verhältnisse angewendet werden. Einem Trugschlußdieser Art unterliegt z.B. Hishow mit der Folgerung, die russische Gesellschaft folgedem internationalen Trend einer Dienstleistungsgesellschaft.5

Soll die russische Volkswirtschaft eine langfristige Wachstumsperspektive erhal-ten, ist eine Diversifizierung der Produktpalette insbesondere im Bereich hochwertiger,humankapital- und technologieintensiver Konsum- und Investitionsgüter erforderlich.Hierbei ist eine besondere Leistungsfähigkeit der Wirtschaft der untergegangenen So-wjetunion etwa auf den Gebieten des Flugzeugbaus, der Raumfahrt, des Baus vonDampfturbinen, aber auch von Konsumgütern wie Photooptischen Geräten, Uhrenund Unterhaltungselektronik anzumerken. Diese Leistungsfähigkeit ist im Zuge vonLiberalisierung und Privatisierung – die ja nicht auf den Ausbau dieses Potentials ge-richtet waren – zu einem gewissen Teil verloren gegangen. In einigen Bereichen, z.B.dem Dampfturbinenbau, konnte sie jedoch erhalten werden. In anderen Wirtschafts-bereichen, z.B. dem Flugzeugbau, befindet sich die Produktion zur Zeit auf einemTiefststand, für dessen schnelle Überwindung notwendiges Humankapital indes nochvorhanden sein dürfte. Darüber hinaus gibt es wirtschaftliche Aktivitäten, die in Ruß-land zwar keine breite Tradition besitzen, deren Aufnahme bzw. Ausbau sowohl aus

über die Ausgestaltung des Grundpfands bis hin zur Schaffung eines funktionsfähigen Finanz- undVersicherungssektors reichen und für die Schaffung wettbewerblicher Rahmenbedingungen notwen-dig sind.

5. Hishow (2003) S. 25 f.

6

nationaler wie aus internationaler Sicht wünschenswert erscheinen – z.B. eine moder-ne Lebensmittelindustrie. Als ein Beispiel für gelungene Importsubstitution mag dieEinführung moderner Braumethoden in Rußland in den 90er Jahren gelten.

Die Diversifizierung und Intensivierung der sekundären Industrieproduktion setzteine Unterstützung der neuen oder restrukturierten Unternehmen – also der Trägerdes Wachstums – durch geeignete industriepolitische Maßnahmen voraus. Deren An-wendung muß jedoch zeitlich befristet und sektoral selektiv erfolgen. Die Selektionmuß aufgrund der Produktivtät bzw. dem Produktivitätspotential einzelner Branchenerfolgen und sich dabei an den empirischen Fakten orientieren.

Ziel der vorliegenden Arbeit ist erstens eine Beurteilung des gesamtwirtschaftlichenStrukturwandels aus Sicht der Drei-Sektoren-Hypothese unter Berücksichtigung spezi-fisch russischer Verhältnisse – z.B. des hohen Anteils bergbaulicher Produktion und derGröße des Landes. Zweitens sollen die in den Industriebranchen unterschiedlichen Ver-läufe der Transformationsrezession dargestellt und diskutiert werden. Hieraus ergebensich einige Folgerungen für die zukünftige Gestaltung der Struktur- und Außenhandels-politik aus russischer Perspektive, aber auch aus der Sicht des Auslands.

Die Arbeit ist wie folgt aufgebaut: Im folgenden Abschnitt 2 wird ein Überblicküber die existierenden Theorieansätze des Strukturwandels gegeben. Schwerpunktehierbei sind die Konzepte zur Abgrenzung von Sektoren, die Entwicklung der Drei-Sektoren-Hypothese und der darauf aufbauenden Normstrukturhypothesen, Theorie-ansätze zur Entstehung von Strukturwandel bzw. ungleichgewichtigem Wachstum unddie Modellierung von Aufholprozessen durch Imitation innovativer Produkte aus demAusland. Keine Berücksichtigung konnten indes die evolutorischen Ansätze zur Erklä-rung wirtschaftlichen Wandels finden.6

Die empirische Analyse (Abschnitt 3) macht den Leser zunächst mit einigen Beson-derheiten der von der russischen amtlichen Statistik (d.h., dem Staatlichen Kommitteefür Statistik Rußlands, Goskomstat Rossii) veröffentlichten Daten zum Strukturwandelund deren Vergleichbarkeit mit den entsprechenden Daten entwickelter Industrienatio-nen vertraut. Daran anschließend erfolgt die Darstellung und Interpretation der die Ent-wicklung der breiten volkswirtschaftlichen Sektoren dokumentierenden Daten; hierbeiwerden verschiedene neuere, unter Einbeziehung von Input-Output-Tabellen offenbarvoneinander unabhängig gewonnene Analyseergebnisse verglichen, zusammengeführtund weitergehend interpretiert. Eine sukzessive disaggregierte Betrachtung versuchtder Frage nachzugehen, wie die Strukturverschiebungen während der Transformationzu interpretieren sind. Eine kurze Schlußbetrachtung (Abschnitt 4) faßt die Ergebnisseder Untersuchung zusammen.

6. Siehe u.a. Nelson/Winter (1982).

7

2. Erklärungsansätze des Wandels der sektoralen Wirtschafts-struktur

2.1. Der Strukturbegriff

Die Zuordnung einzelner Erscheinungen und Prozesse, der sie tragenden Subjekte, derunmittelbar beteiligten Objekte und ihrer Umgebung zu einzelnen Kategorien ähn-lich gearteter Erscheinungen, die sich von anderen Kategorien hinreichend unterschei-den, zählt zu den grundlegenden Methoden der wissenschaftlichen Analyse. In denWirtschaftswissenschaften wird ihre Anwendung als Sektorenbildung und Aggregationbezeichnet. Das Verhältnis der so gewonnenen Teile Xi eines Ganzen X zueinanderbezeichnet man als Struktur; werden n Sektoren unterschieden, gelte

n∑i=1

Xi = X. (1)

Für die Anteile xi geltexi ≡

Xi

X,

∑i

xi = 1. (2)

Ein Bündel ähnlich gearteter Elemente bezeichnet man als Aggregat. Im Zuge derModellbildung wird häufig bezüglich der qualitativen Eigenschaften von ElementenHomogenität innerhalb eines Aggregats angenommen.

Eine Struktur wird einerseits von der Art der Abgrenzung der Sektoren bestimmt.Darüber hinaus ändert sich ihre Gestalt im Zeitablauf, wenn die Teile des Ganzenmit unterschiedlicher Geschwindigkeit wachsen. Kommt es im Zeitverlauf zu qualita-tiven Änderungen von Elementen bzw. (vor allem) von Gruppen von Elementen, dieeine gewisse Systematik vermuten lassen und die Homogenitätsannahme in Frage stel-len, muß dieser Entwicklung durch eine Anpassung der definitorischen Abgrenzung,ggf. durch Bildung weiterer oder Zusammenfassung vorhandener Sektoren, Subsekto-ren usw., Rechnung getragen werden. Dabei wird allerdings die Vergleichbarkeit mitfrüheren Zuständen erschwert.

Als Strukturwandel wollen wir die quantitativen Veränderungen einer Struktur imZeitablauf verstehen, die durch Unterschiede im Wachstum der einzelnen Sektorenhervorgerufen werden. Eng verbunden mit dem so definierten Strukturwandel ist dasWachstum des Ganzen, d.h., die quantitative Veränderung einer gesamtwirtschaftli-chen Bestandsgröße im Zeitablauf. Ein Wachstum ohne Strukturwandel (d.h. gleich-mäßiges Wachstum aller Sektoren) ist theoretisch vorstellbar und wird auch häufig ver-einfachend angenommen. Die tatsächliche wirtschaftliche Entwicklung erfolgt jedochungleichmäßig. Daraus ergeben sich Fragen an die ökonomische Theorie, z.B. nach demBeitrag einzelner Sektoren zum gesamtwirtschaftlichen Wachstum.

2.2. Kriterien zur Abgrenzung

Aggregation von Gütern oder Gütergruppen und Unterteilung der gesamtwirtschaft-lichen Aktivität erfolgen stets im Hinblick auf (mindestens) ein Erklärungsziel. Sie

8

stehen einerseits in Beziehung zu verschiedenen Bausteinen der ökonomischen Theorie.Eine sektorale Gliederung kann hierbei sowohl Erklärungsgegenstand, Resultat oderauch Fundament einer Theorie sein. Kriterien zur Abgrenzung der Sektoren müssendaher mit den Methoden und Mitteln der Theorie vereinbar sein; und sie müssen sogewählt werden, daß die Identität der Sektoren den Erklärungszielen der Theorien ent-spricht, die sich auf sie berufen. Gleichzeitig müssen die Abgrenzungs- bzw. Identifikati-onsmerkmale der Sektoren empirisch feststellbar sein, zumindest jedoch Eigenschaftengefunden werden, die die realen Güter(gruppen) auszeichnen und die in Beziehung zuden von der Theorie unterstellten Merkmalen stehen. Andernfalls wäre eine Theorie,die auf die Annahme bestimmter Sektoren gegründet ist, nicht falsifizierbar.

Entsprechend wurde das Sozialprodukt im Hinblick auf Theorien, welche die Nach-frage nach einzelnen Komponenten desselben in den Mittelpunkt stellen, nach demhauptsächlichen Verwendungszweck der jeweiligen Komponente in Konsum-, Investi-tions-, Staatsverbrauchs-, Export- und Importgüter aufgeteilt. Eine Theorie, die sichauf die Modellierung einer geschlossenen Volkswirtschaft ohne den Staat als eigenstän-digen Nachfrager beschränkt, wird mit zwei Sektoren – Konsum- und Investitionsgüter– auskommen. Steht hingegen der Grad der Anwendung innovativer Technologien in ei-nem Wirtschaftszweig im Mittelpunkt einer Betrachtung, erscheint eine Unterteilungin z.B. je einen technologieintensiven- und technologiearmen Sektor sinnvoll; es istdann zu überlegen, wie das Abgrenzungskriterium „Technologieintensität“ zu definie-ren und zu messen sei. Bei der Betrachtung in- und ausländischer Güter (und Dienste)im Hinblick auf die Möglichkeit ihres Tauschs mag sich eine Unterteilung in handel-und nichthandelbare Güter als sinnvoll erweisen.

Dabei wird man möglicherweise nicht nur die Güter, sondern auch die für ihre Pro-duktion befaßten Faktoren – z.B. menschliche Arbeitskraft und Kapitalgüter – in ent-sprechender Weise sektoral gliedern. Umgekehrt kann auch die Gliederung der Güterund Produktivkräfte anhand der Heranziehung z.B. eines sektorspezifischen Produk-tionsfaktors erfolgen. Z.B. gingen die Physiokraten des 18. Jahrhunderts davon aus,daß eine wirtschaftliche Wertschöpfung nur unter Beteiligung des landwirtschaftlichgenutzten Bodens möglich sei; unter Einbeziehung dreier möglichen Beziehungen ei-nes Menschen zum Boden (besitzen, bearbeiten, keine Beziehung) wurden daraus dreiKlassen abgeleitet: classe des propriétarires, classe productive und classe stérile. Dievon ihnen produzierten Güter wurden in zwei Sektoren aufgeteilt (Verbrauchsgüterund nichtfaßbare Güter bzw. Dienste).

Die für die Struktur- und Entwicklungspolitik gleichermaßen wichtige Unterteilungdes gesamtwirtschaftlichen Outputs (und der Beschäftigung) in drei Sektoren erfolgteanhand unterschiedlicher Kriterien, von denen keines eine in sich widerspruchsfreieDefinition aller drei Sektoren ermöglicht. Sie soll in einem eigenen Unterabschnittnäher untersucht werden.

2.3. Die Drei-Sektoren-Hypothese des wirtschaftlichen Strukturwandels

2.3.1) Vorgeschichte

Die Vorstellung einer dreiteilig gegliederten Wirtschaft läßt sich auf die Einteilungder Güter durch die Physiokraten (s. o.; wichtigster Vertreter: François Quesnay,

9

1694–1774) zurückführen, deren Sektor tangibler Güter allerdings auf Erzeugnisse derBodenbearbeitung beschränkt war. Bereits Adam Smith (1723–1790) erkannte derArbeitsleistung der Berufsgruppen, die sich mit der handwerklichen Verarbeitung bezo-gener Rohmaterialien befaßten (Bauleute, Handwerker etc.) eine wirtschaftliche Wert-schöpfung zu. Dies bezog sich allerdings nicht auf die Produktion der Bediensteten,die weiterhin der („unproduktiven“) classe stérile zugeordnet wurde.7

Die Einteilung der gesamtwirtschaftlichen Produktion in einen Sektor, der der Bo-denbearbeitung nahe stand, und einen darauf aufbauenden Sektor, der vor allem dieindustrielle Produktion umfassen sollte, fand im 19. Jahrhundert ihren Niederschlagauch in der amtlichen Statistik. Die Bezeichnung primäre Produktion für die „erdver-bundenen“ Tätigkeiten wurde indes auch als Rangvorzug gegenüber den Berufen inter-pretiert, deren Wertschöpfung unter der Bezeichnung sekundäre bzw. tertiäre Produk-tion Eingang in die Statistik fand. Daher mag bei einigen Berufsständen der Wunschnach einer Zuordnung zum Primärsektor bestanden haben.8 Auch dieser Umstand im-plizierte die Herausforderung an die Wissenschaft, eine „objektive“ Begründung desZuordnungsverfahrens zu formulieren.

2.3.2) Drei-Sektoren-Hypothese

Alan G. B. Fisher formulierte in den 30er Jahren des 19. Jahrhunderts einen drei-stufigen Ansatz zur historischen Wirtschaftsentwicklung,9 der die Vorstellungen derKlassiker hinsichtlich der Unterscheidung einer „ursprünglichen“, dem Boden verbun-denden, primären Produktionsweise und einer historisch wie auch produktionstech-nisch darauf aufbauenden bzw. nachrangigen, sekundären Produktion übernahm unddarüber hinaus die Bereitstellung einer Vielzahl von immateriellen Leistungen in diegesamtwirtschaftliche Wertschöpfung integrierte. Die Notwendigkeit hierfür ergab sichzum einen aus der stark gewachsenen Nachfrage nach solchen Produkten, zum ande-ren wegen des enormen Arbeitsplatzpotentials, das der stark wachsende neue Sektorin sich barg.10 Fisher betonte die Rolle von Bildung, Wissenschaft und Fortschritt alsMotor von Wachstum und Produktivität; als Hauptursache für das Entstehen neuerSektoren der Volkswirtschaft sah er indes Verschiebungen im Nachfrageverhalten.11

Die drei Stadien der wirtschaftlichen Entwicklung waren somit vom Aufstieg jeweilseines volkswirtschaftlichen Sektors geprägt, dessen Produktion den Hauptanteil an dergesamtwirtschaftlichen Wertschöpfung leistete und dabei den größten Teil der Arbeits-kraftressourcen verbrauchte. Aus dieser Zuordnung wurden die Bezeichnungen für dieSektoren „primär“, „sekundär“ und „tertiär“ abgeleitet.

Colin G. Clarks Versuch, für die statistische Erfassung eine geeignete Sekto-renabgrenzung zu finden, bedient sich in erster Linie des Mittels der Aufzählung.12

7. Smith (1776) 2. Buch 3. Kap.8. Beispiele aus der australischen und neuseeländischen amtlich-statistischen Praxis finden sich in

Fisher (1939).9. Fisher (1933), Fisher (1935a), Fisher (1935b), Fisher (1939).10. Zur Kritik an der Smithschen Auffassung vgl. Fisher (1935a) S. 28.11. Fisher knüpft hierbei an „Die Productions- und Consumtionsverhältnisse des Königreichs Sach-sen“ (Ernst Engel, 1857) an, abgedruckt in Engel (1895).

12. Siehe Clark (1940) S. 490 ff.

10

So sollen Ackerbau, Viehzucht, Fischerei, Jagd und Forstwirtschaft dem primären Sek-tor auf jeden Fall dazugehören. Der Bergbau wird als Grenzfall erachtet: zuweilendem primären Sektor, oder aber dem verarbeitenden Gewerbe zugeschlagen, könneer auch auch eine Klasse für sich bilden. Als Abgrenzungskriterien des primären Sek-tors von den übrigen Sektoren nennt Clark die Nutzung natürlicher Ressourcen undfallende Skalenerträge. Entsprechend sollen für die sekundäre Produktion natürlicheRessourcen als Input nur eine untergeordnete Rolle spielen. Wesentliche Kriterien zurAbgrenzung dieses Sektors vom Servicesektor sind die Transportfähigkeit der End- undVorprodukte und steigende Skalenerträge. Bauwirtschaft und Versorgungsbetriebe fal-len somit nach dieser Definition nicht in den sekundären Sektor, ebensowenig kleinereHandwerksbetriebe. Den tertiären Sektor definiert Clark als Restgröße, deren Zu-sammensetzung anhand einer detaillierten Aufzählung beschrieben wird. Dabei wärenneben den direkt für den Endverbrauch bestimmten Dienstleistungen auch jene einzu-beziehen und (separat) zu untersuchen, die als Vorleistungen in die Produktion deranderen Sektoren eingehen.

Das Fallen des Anteils der in Landwirtschaft und Industrie Beschäftigten an derGesamtbeschäftigung bei absolut steigender Produktion dieser Sektoren führt Clarkauf Produktivitätsunterschiede zurück. Eine allgemeine Annahme zu den sektoralenProduktivitäten trifft Clark allerdings nicht, verweist statt dessen auf uneinheitlicheEntwicklungen im Dienstleistungssektor, wo auch steigene Produktivitäten (z.B. beiHandel und Verkehr) zu beobachten seien.

Jean Fourastié13 trifft starke Annahmen zur Arbeitsproduktivität in den Sek-toren und vollzieht damit den Schritt zur Theoriebildung: Motor der wirtschaftlichenEntwicklung sei der technische Fortschritt, der allerdings in den drei Sektoren mit un-terschiedlicher Intensität wirke. In seinem Modell formuliert er den primären Sektor(Hauptvertreter: Landwirtschaft) als Produktionsbereich mit mittlerem technischenFortschritt bzw. mittlerem Produktivitätszuwachs. Im sekundären Sektor (Hauptver-treter: Industrie) wirkt der technische Fortschritt besonders stark, entsprechend steigtauch die Produktivität im Zeitverlauf. Im tertiären Sektor (wesentliche Vertreter: Han-del, Verwaltung, Unterrichtswesen, freie Berufe, viele Handwerksberufe) sind nur ge-ringe technische Fortschritte möglich, daher bleibt die Produktivität der menschlichenArbeitskraft niedrig.14 Darüber hinaus erfolgt eine Abgrenzung der Sektoren auchanhand der Einkommenselastizität der Nachfrage den Sektoren: Während sich für Gü-ter des Grundbedarfs zeitig Sättigungserscheinungen erkennen lassen, treten diese beisekundären Gütern erst in einem fortgeschritteneren Stadium der wirtschaftlichen Ent-wicklung in Erscheinung – während sich die Nachfrage nach einer Vielzahl von Dienst-leistungen erst bei einem höhren Einkommen entwickelt.15

Anhand der getroffenen Annahmen Fourastiés über die sektoralen Besonderhei-ten von technischem Fortschritt und Nachfrage kommt es im Zeitverlauf zu einembeständigen Spannungsverhältnis von Angebot und Nachfrage der in den Sektoren er-zeugten Güter, woraus sich charakteristische Entwicklungsmuster für Output und Be-schäftigung ergeben:16 Ein mittlerer technischer Fortschritt im primären Sektor führt

13. Fourastié (1949). Deutsche Übersetzung: Fourastié (1954).14. Fourastié (1954) S. 79 f.15. ebd. S. 84 ff.

11

zur Freisetzung von Arbeitskräften u.a. in der Landwirtschaft, die dann (zunächst undvor allem) im sekundären Sektor beschäftigt werden. Dies wird auch erzwungen durcheine einkommensunelastische Nachfrage nach Gütern des primären Sektors, die eineAusdehnung der Produktion dieses Sektors überflüssig erscheinen läßt. Da die Pro-duktivität des sekundären Sektors noch über jener des primären Sektors liegt, kämees längerfristig auch hier zu Überproduktion. Die im sekundären (und auch primären)Sektor überzähligen Arbeitskräfte werden in den tertiären Sektor umgeleitet. Die Nach-frage nach dessen Gütern ist noch stärker einkommensabhängig als die nach Güterndes sekundären Sektors. Da die Produktivität der im tertiären Sektor beschäftigtenArbeitskräfte im Zeitablauf nicht steigt, ist deren Beschäftigung in diesem Sektor dau-erhaft gesichert.

Die von Fisher, Clark und Fourastié herangezogenen Unterscheidungskrite-rien können allerdings als Identifikationsmerkmale für die amtliche Statistik kaumherangezogen werden: Die Ermittlung von Einkommenselastizitäten für das gesam-te Spektrum von Gütern bzw. Leistungen und eine große Einkommensbandbreite er-scheint unmöglich, ebenso die Ermittlung von Produktivitätsfortschritten. Einen Ver-such der eindimensionalen Sektorenabgrenzung unternimmt Wolfe (1955) mit derModellannahme eines für die charakteristischen Branchen eines Sektors gemeinsamenProduktionsfaktors. Die Dominanz dieses Faktors ruft eine sektorspezifische Produkti-vitätsentwicklung hervor: Für den primären Sektor sind dies natürliche Faktoren, imsekundären Sektor kommen vor allem (im weiten Sinne) mechanische Faktoren zum Ein-satz, und die Produktivität des tertiären Sektors wird durch die Leistungsfähigkeit dermenschlichen Arbeitskraft begrenzt. Anhand dieses Kriteriums ist eine widerspruchs-freie Abgrenzung allenfalls des primären Sektors möglich; die Zuordnung von Güternoder Wirtschaftszweigen zu den beiden anderen Sektoren bleibt völlig subjektiv.17

2.3.3) Die Zuordnung des Bergbaus

Eine besondere Bedeutung für die Beurteilung des Strukturwandels hat die Zuordnungdes Bergbaus zum primären oder zum Industriesektor, wenn das betreffende Land überreiche Rohstoffressourcen verfügt und diese auch ausgebeutet werden. Die Russische Fö-deration betrifft dies als exemplarischen Fall: Die Förderung von Erdöl, Erdgas, Kohle,Bauxit, Eisen- und Nichteisenerzen, Diamanten, mineralischem Dünger, Kalk und vie-len weiteren Bodenschätzen, ihr Transport zu den Verarbeitungs- und Handelszentrenund ihre Verarbeitung zu Halbzeugen, Grundstoffen der chemischen Industrie, Bau-stoffen etc. nimmt in der volkswirtschaftlichen Aktivität des rohstoffreichsten Landesder Erde traditionell einen wichtigen Platz ein. Andererseits muß ein rohstoffreichesLand bestrebt sein, einen Teil der Rohstoffe im Land zu verarbeiten – sowohl für dieDeckung (eines Teils) des heimischen Bedarfs, als auch für die Befriedigung der aus-ländischen Nachfrage nach hochwertigen Konsum- und Investitionsgütern. Dies giltinsbesondere für ein bevölkerungsreiches Land mit einem – trotz teilweiser Vernich-tung – immer noch hohem Humankapitalbestand. In der Sowjetunion konzentrierte

16. Clark (1940) (S. 492) verweist darauf, daß diese Entwicklung der sektoralen Struktur bereits vonSir William Petty (1623–1687) registriert wurde. Vgl. W. Petty (1690), Political Arithmetick,Wiederabdruck in Hull (1899), S. 233–313, insbes. S. 256.

17. Wolfe (1955) S. 419.

12

sich die Forschung und Entwicklung allerdings im militärisch-industriellen Komplex.Die Spezialisierung auf einen Bereich, der der Geheimhaltung unterlag, hat die Aus-breitung von Innovationen (spillovers) wirksam behindert und ist sicher ein Grundfür die mangelnde Wettbewerbsfähigkeit auf anderen Gebieten. Nach dem Ende desKalten Krieges ist die Neuformation des Humankapitals in Bereichen ziviler Nutzungeine der vordringlichen Aufgaben für die russische Wirtschaftspolitik. Dabei kommtdem Wachstum technologie- und innovationsintensiver Wirtschaftszweige im verarbei-tenden Gewerbe eine große Bedeutung zu, die sich auch in der Abgrenzung der gesamt-wirtschaftlichen Sektoren wiederspiegeln muß.

Das am häufigsten angewandte Teilungsschema führt zur Bildung der Sektoren„Landwirtschaft“ (Agriculture), „Industrie“ (Industry) und „Dienstleistungen“ (Ser-vices). Eine solche Abgrenzung verwendet z.B. Kuznets,18 der zudem noch die Wirt-schaftszweige der Transport- und Kommunikationsdienste dem Industriesektor zuord-net.19 Kuznets ordnet die Bergbauaktivitäten dem Industriesektor zu, da diese nichtdem jahreszeitlichen Rhytmus unterlägen und ihre betriebliche Organisation mehrÄhnlichkeiten mit Unternehmen des Verarbeitenden Sektors aufweise.20 Diese Art dersektoralen Aggregation soll mit „A-I-S“ bezeichnet und anderen Vorschlägen zur Se-parierung gegenübergestellt werden, welche den primären Sektor breiter (und den se-kundären Sektor entsprechend enger) eingrenzen. Neben Clark (s.o.) votieren auchChenery und Taylor für eine Zuordnung des Bergbaus zum primären Sektor, da erfür den Außenhandel eine ähnliche Rolle spiele wie die Landwirtschaft21

Als weitaus stärkeres Argument für diese Zuordnung sollte indes die Rolle des Bo-dens und der manuellen bzw. mechanistischen Art seiner Bearbeitung bzw. Extraktiongesehen werden: Obgleich auch im Bergbau – wie in der Landwirtschaft – Mechanisie-rung, Technisierung und Industrialisierung stattgefunden haben, sind das Ausmaß derSkaleneffekte und der Diversifizierung mit den Effekten, die die industrielle Revolu-tion im verarbeitenden Gewerbe hinterlassen hat, nicht vergleichbar. Um dauerhaftzur Gruppe der einkommensstarken Länder aufzuschließen, muß ein Land einen nichtzu kleinen Teil seiner Faktoren im verarbeitenden Gewerbe einsetzen – eben im demPrimärsektor nachgelagerten Sekundärsektor, deren Einkommen dann (und nur dann)hinreichend ist für eine Ausdehnung des Tertiärsektors. Eine dieser Argumentationfolgende Sektorenabgrenzung soll mit „P-S-T“ bezeichnet werden.

2.3.4) Sektorengliederung in der amtlichen Statistik

Auf der Suche nach einem praxistauglichen Konzept zur Abgrenzung insbesondere desDienstleistungssektors wurden eine Vielzahl von Kriterien vorgeschlagen wie z.B. La-gerfähigkeit bzw. Einheit von Produktion und Verbrauch, oder das Ausmaß der in das

18. Vgl. Kuznets (1971) S. 30919. Dieser Abgrenzung folgt auch Fuchs (1968), der zudem noch die utilities (Energie-, Wasser-u. andere öffentliche Ver- und Entsorger) dem Industriesektor zuschlägt, und zwar aufgrund ihresenormen Kapitalbedarfs und ihrer technischen Komplexität (S. 16).

20. Kuznets (1957) S. 5.21. Vgl. Chenery/Taylor (1968) (S. 392). Auch Cook/Healey (1995) rechnen den Bergbau inihrer Untersuchung des Strukturwandels im Vereinigten Königreich zum primären Sektor.

13

Produkt einfließenden Menge von Vorleistungen.22 Ihrem Wesen nach seien Dienstlei-stungen Veränderungen – am Befinden einer Person, der Person (bzw. wirtschaftlichenEinheit) selbst oder einem ihr gehörigen Gut –, die von einer anderen wirtschaftlichenEinheit ausgeführt werden bzw. (zumindest) ausgeführt werden können.23 Infolge derAusgliederung einer wirtschaftlichen Einheit aus ihrer ursprünglichen Zugehörigkeitkönnen Dienstleistungen neu entstehen, ohne daß sich irgendetwas am realen Wert-schöpfungsprozess geändert hätte. Bhagwati (1984) verweist darauf, daß der tech-nische Fortschritt auch in der Lage ist, Teile von Dienstleistungen, die einstmals andie Person ihrer Erzeuger gebunden waren, abzuspalten und z.B. mit neuen Träger-medien zu verbinden, so daß daraus neue Güter entstehen. Die zwischen Gütern undDienstleistungen zu ziehende Grenze verschiebe sich somit kontinuierlich, ihre konkreteFestlegung sei einer beständigen Korrektur bedürftig.24

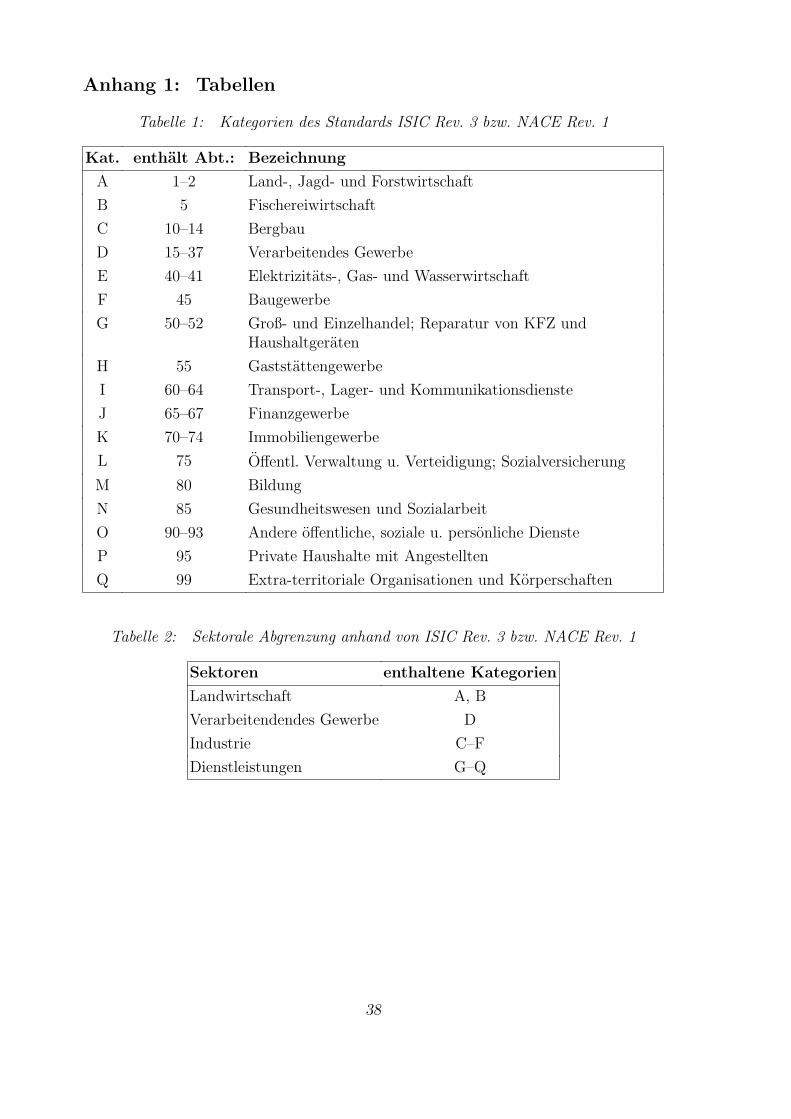

Die in den Volkswirtschaftlichen Gesamtrechnungen (VGR) verwendete Abgren-zung der Sektoren baut auf dem International Standard of Industrial Classification ofAll Economic Activities (ISIC) der Vereinten Nationen auf. Daran angepaßt ist auchdie Nomenclature générale des activités économiqes dans les Communautés européennes(NACE) Rev. 1 der Europäischen Union, die wiederum maßgeblich ist für die Gliede-rung der Wirtschaftszweige in den nationalen VGR ihrer Mitglieder. Tabelle 1 S. 38listet die Kategorien des ISIC Standards Rev. 3 bzw. NACE Rev. 1 auf.

Eine Bildung gesamtwirtschaftlicher Sektoren kann durch Aggregation der in ISICbzw. NACE beschriebenen Kategorien anhand festgelegter Schemata erfolgen. Einesolche „pragmatische“25 Abgrenzung folgt der Einsicht, daß eine in sich schlüssige,widerspruchsfreie Abgrenzung der Sektoren nach einem oder wenigen Kriterien nichtmöglich ist. Die Zuordnungen mögen an einzelnen Stellen willkürlich erscheinen. Imallgemeinen ist jedoch zu erkennen, daß die statistische Praxis der Sektorenbildungeng an die Konzeption von Fisher, Clark und Fourastié angelehnt ist.

Die Vereinten Nationen definieren drei Sektoren (A, I, S) als breite Aggregate;zusätzlich wird noch der im Industrie-Sektor enthaltene Subsektor des VerarbeitendenGewerbes ausgewiesen (Tabelle 2 S. 38). Dieses Abgrenzungsschema liegt auch denvon der Weltbank publizierten Daten zur sektoralen Wertschöpfung zugrunde.

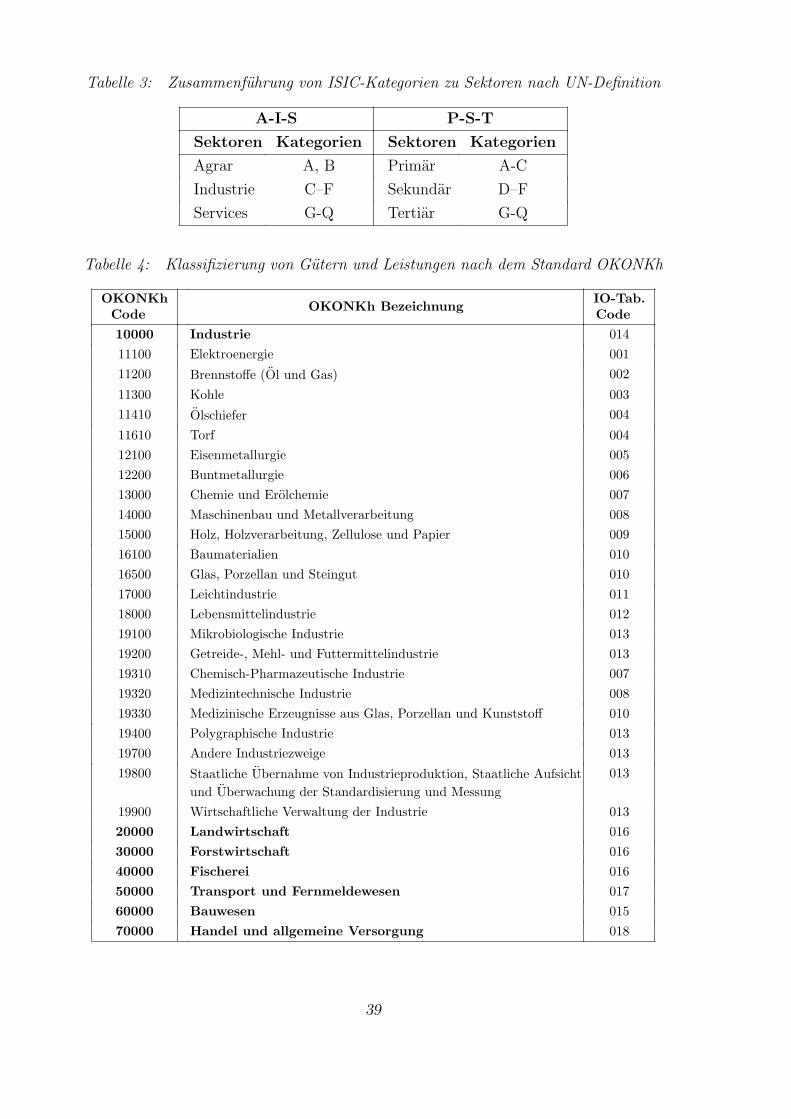

Für die Ermittlung von Anteilen der sektoralen Struktur nach dem P-S-T-Schemamüssen nationale VGR herangezogen werden, die den Bergbausektor als separates Ag-gregat ausweisen. In Tabelle 3 sind beide Aggregationsschemata nebeneinandergestellt.

Erhebliche Konsequenzen für die Relationen der Hauptsektoren dürfte auch eineAnpassung der Grenzen zwischen sekundärem und tertiärem Sektor haben, für die esebenfalls starke Argumente gibt.26 Die vorliegende Untersuchung integriert Telekom-munikationsdienste, Transportdienste und Versorger in den Dienstleistungssektor. DieHerauslösung von Teilen dieser Branchen setzt Datenmaterial auf erheblich niedrige-rem Aggregationsniveau voraus, als in den von Goskomstat veröffentlichten Statistiken

22. Kravis (1983)23. Hill (1977) S. 318 u. 337.24. Auch Fisher (1939) S. 32 und Fourastié (1954) S. 80 gehen von im Zeitablauf veränderlichenSektorengrenzen aus.

25. Willms (1995) S. 376.26. Vgl. Fn. 19.

14

zu finden ist. Andererseits dürfte der Anteil von Dienstleistungen, die in Industrieun-ternehmen erbracht werden (z.B. medizinische Versorgung, Kinderbetreuung), in derRF höher sein als in Ländern mit entwickelter Marktwirtschaft, wodurch eine mögli-che Verzerrung, hervorgerufen z.B. durch die Zugehörigkeit der Energieerzeuger zumDienstleistungssektor, teilweise ausgeglichen wird.

2.4. Beobachtete Zusammenhänge zwischen Wachstum und Struktur

2.4.1) Die Chenery-Hypothese

Die Drei-Sektoren-Hypothese beschreibt einen Zusammenhang zwischen dem Standder wirtschaftlichen Entwicklung und der sektoralen Struktur der wirtschaftlichen Ak-tivität eines Landes i zum Zeitpunkt t. Als Maß für die wirtschaftliche Aktivität kanndas Ergebnis der Produktion (nominale oder reale Wertschöpfung) oder der Einsatz desFaktors Arbeit verwendet werden; die Anteile x der Sektoren A (primär), I (sekundär)und S (tertiär) an der gesamtwirtschaftlichen Aktivität beschreiben dann die Struktur.Wird das Phänomen „Entwicklung“ durch eine leicht quantifizierbare Größe approxi-miert (etwa das reale Pro-Kopf-Einkommen yit), vereinfacht sich die Beschreibung zuder Beziehung

y ∼ (xA, xI , xS) (3)bzw.

xA ∼ y, xI ∼ y, etc. (4)

Die grundlegenden Untersuchungen dieser Beziehungen durch Simon Kuznets zeigenfür die drei Hauptsektoren sowohl im Quer- als auch im Längschnitt tendenzielle Über-einstimmung mit dem von der Drei-Sektoren-Hypothese vorgelegten Muster.27 Einequalifizierte Bestimmung der Position einzelner Länder oder in die Zukunft reichen-de Prognosen ist jedoch allenfalls innerhalb von Ländergruppen möglich, die gewisseÄhnlichkeiten aufweisen.28

Hollis Chenery führt Ähnlichkeiten der Entwicklungsverläufe auf das Wirkenvon Faktoren zurück, die in entweder universell in allen Ländern zu beobachten sindund dort gleichgerichtete Wirkung zeigen (Universalfaktoren) oder als nationale Beson-derheiten in einzelnen Ländern auftreten bzw. eine länderspezifische Wirkung erkennenlassen (Spezialfaktoren). Zu den Universalfaktoren zählen Chenery z.B.29

• Produktionsbedingungen: ähnliche Produktionsfunktionen, Faktorsubstitution,gemeinsam genutztes technisches Wissen,

• ähnliche Nachfrage nach privaten und öffentlichen Gütern,• gemeinsamer Zugang zu Export-, Import- und Kapitalmärkten,• bei steigendem Einkommen einsetzende Sach- und Humankapitalakkumulation.

Die Annahme, daß diese Faktoren eine länderübergreifend einheitliche Wirkungauf die wirtschaftliche Tätigkeit ausüben, liegt der Chenery-Hypothese zugrunde.

27. Kuznets (1957)28. Kuznets (1966), Kuznets (1971).29. Chenery (1960) S. 626, Chenery/Taylor (1968) S. 392, Chenery/Syrquin (1975) S. 5, Che-

nery/Syrquin (1986) S. 39.

15

Danach verändert sich bei steigendem Pro-Kopf-Einkommen die Produktionsstrukturder Sektoren ~i, z.B.: ~i = (A, I, S), nach bestimmten Mustern des Strukturwandels,deren konkrete Ausformung von der Ausprägung der Universalfaktoren und derenVeränderung abhängt.30

Die Spezialfaktoren werden von Chenery nur vage beschrieben; hierzu könnenz.B. Einflüsse der Geographie, des Klimas, der Kultur und der nationalen Politik dereinzelnen Länder gerechnet werden. Die Universalfaktoren sind in der von Chene-ry verwendeten Form als Voraussetzungen für länderübergreifende Gemeinsamkeitenunmittelbar einsichtig. In eine quantitative Analyse können sie indes erst Eingang fin-den, nachdem sie auf meßbare Indikatoren zurückgeführt worden sind. Dies erfolgt inChenery (1960) in einem allgemeinen Gleichgewichtsansatz: die nationale Produktioneines Güterbündels bzw. Sektors i wird danach im Wesentlichen von der gesamtwirt-schaftlichen Nachfrage bzw. Pro-Kopf-Einkommen bestimmt. Unterschiedliche Markt-größe mit der Möglichkeit für Skalenerträge bildet die Populationsgröße N ab. Weitereuniversell wirkende Faktoren wie die Förderung natürlicher Rohstoffe bzw. deren An-teil am Exportwert, Ackerflächen oder Investitionsquoten können als Vektor ~z in dasModell einbezogen werden.

Mit Hilfe der quantifizierbaren Größen y, N und ~z kann die Chenery-Hypotheseanhand einfacher Regressionsmodelle empirisch getestet werden, z.B. mit dem log-linearen Schätzansatz31

ln xi = αi + βi1 ln y + βi2 y + ~γi ~zi + u. (5)

Erfolgen die Parameterschätzungen dieser „sektoralen Wachstumsfunktionen“32 alsRegression über Querschnittsdaten zum Zeitpunkt t, können die signifikanten Einfluß-größen als Universalfaktoren (oder daraus abgeleitete Faktoren) im Sinne der Modellan-nahmen Chenerys interpretiert werden. Die länderspezifische Wirkung von Universal-und Spezialfaktoren kann in Längsschnittregressionen für einzelne Länder getestet wer-den. Sowohl die Wahl der Bezugsgröße x als auch die Tiefe ihrer sektoralen Gliederungkönnen variieren.

Die Chenery-Hypothese und die daraus abgeleiteten sektoralen Wachstumsmusterbeschränken sich auf die Beschreibung typischer Entwicklungsverläufe in einer Gruppevon Ländern während einer bestimmten Zeitspanne. Die dabei gefundenen Mustereiner „normalen“ Stuktur können durchaus Anhaltspunkte für Projektionen geben. ZurEntfaltung einer normativen Wirkung fehlt der sog. Normalstrukturhypothese jedochdie theoretische Erklärung des Wachstums einzelner Sektoren bzw. Branchen.33

30. Chenery/Taylor (1968) S. 391 f.31. Vgl. Fels et al. (1971) S. 247 ff. Chenery verwendete ursprünglich einen Schätzansatz mitkonstanten Elastizitäten (Chenery (1960)); in späteren Analysen ging er zu einer logarithmisch-quadratischen Form über, die den Rückgang des Anteils des Industriesektors an der Gesamtproduk-tion abbilden kann. Weitere funktionale Formen und ihnen entsprechende Regressionsansätze findensich u.a. in Fuchs (1968), Gemmell (1982) und Scheper/Reichenbach (1973).

32. Chenery (1960) S. 625.33. Zur Kritik der Chenery-Hypothese siehe z.B. Görgens (1975) S. 41–45 und Steiner (1981).

16

2.4.2) Pro-Kopf-Einkommen und „Normalstruktur“: Ein Prognoseinstrument für denStrukturwandel in den Transformationsländern

Auf der Grundlage von Gl. (5) wurde die Chenery-Hypothese in einer Vielzahl vonArbeiten getestet.34 Da eine Vergleichbarkeit der in den entsprechend dem System ofNational Accounts (SNA) der Vereinten Nationen aufgestellten VolkswirtschaftlichenGesamtrechnungen der Länder mit marktwirtschaftlicher Wirtschaftsordnung ausge-wiesenen Wirtschaftsdaten mit den nach den Regeln des Material Production System(MPS) ermittelten Daten der RGW-Länder nicht gegeben war, wurden bis ca. 1990 indie empirische Analyse des Strukturwandels ausschließlich Länder einbezogen, die eineVGR entsprechend dem SNA führten.35 Nach dem Ende der Planwirtschaft in den Län-dern des ehemaligen RGW und deren Hinwendung zum Markt als konstituierendemElement der Wirtschaftsordnung kam es zur zügigen Übernahme statistischer Stan-dards für die VGR und andere volkswirtschaftlich relevante Statistiken.36 Dies war einenotwendige Voraussetzung zur Einbeziehung dieser Länder in internationale Vergleiche,die für bestimmte Fragen der zu erwartenden Veränderungen – z.B. der Struktur derProduktion und der Beschäftigung – von außerordentlicher Wichtigkeit sind. Der In-dustrieproduktion (und hierbei insbesondere der Schwerindustrie) hatten die Planerjahrzehntelang eine Schwerpunktstellung eingeräumt, die unter marktwirtschaftlichenBedingungen vermutlich nicht zu rechtfertigen bzw. aufrechtzuerhalten war. Gleichzei-tig wurden bestimmte Dienstleistungen – insbesondere sogenannte Marktdienstleistun-gen – nur ungenügend oder garnicht angeboten. Somit stand u.a. die Frage im Raum,in welchem Ausmaß es zu einer Verlagerung von Arbeitsplätzen aus dem industriellenin den Dienstleistungssektor kommen würde bzw. müßte, d. h.: welche sektorale Struk-tur der Beschäftigung (und anderer Größen) am Ende des Transformationsprozessessich einstellen würde bzw. anzustreben sei.

Einen Ansatz hierfür liefert die Chenery-Hypothese: Werden die auf der Grund-lage aktueller und zurückliegender Wirtschaftsdaten ausgewählter Länder mit markt-wirtschaftlicher Ordnung geschätzten Parameter der sektoralen Wachstumsfunktionenentsprechend Gl. (5) auf die Transformationsländer übertragen, können Anhaltspunk-te für den Stand und die voraussichtliche Entwicklung der Struktur von z.B. Outputund Beschäftigung in diesen Ländern gefunden werden.

Die Pionierarbeiten von Döhrn und Heilemann37 weisen für die untersuchtenmittel- und osteuropäischen Länder einen zu Beginn des Transformationsprozesses– bezogen auf das Pro-Kopf-Einkommen – überdimensionierten Industriesektor aus,während der Sektor privat erstellter Dienstleistungen im Vergleich mit einer „mittle-ren“ Struktur von 28–32 Volkswirtschaften mit marktwirtschaftlicher Ordnung noch

34. Siehe neben den in Fn. 29 u. 31 genannten Arbeiten auch z.B. United Nations (1963), Chene-ry et al. (1986) u. Syrquin/Chenery (1989). van Gemert (1987) bezieht in einem erweitertenRegressionsmodell u. a. die nationale Produktion primärer Energieträger als erklärende Variableein.

35. Vgl. z.B. Kuznets (1957) S. 5 u. 109, Chenery Chenery (1960) S. 631 Fn. 8.36. Das Gross National Product wurde in der ehem. UdSSR seit 1988 ermittelt. Der Beschluß zurAufstellung einer VGR nach SNA wurde 1991 gefaßt und seit 1993 (rückwirkend ab 1989) umgesetzt.Vgl. World Bank/Goskomstat (1995) S. 7.

37. Vgl. Döhrn/Heilemann (1991), Döhrn/Heilemann (1992), Döhrn/Heilemann (1993a),Döhrn/Heilemann (1993b) u. Döhrn/Heilemann (1996).

17

nicht voll entwickelt erscheint.38 Lediglich der Anteil der landwirtschaftlichen Produk-tion der CSSR (bzw. Tschechiens und der Slowakischen Republik) am GDP bzw. NetMaterial Product NMP wird niedriger als der Referenzwert ausgewiesen; in den üb-rigen untersuchten Ländern war der Anteil des Agrarsektors 1986 bzw. 1988 „über-durchschnittlich“ hoch. Auf der Grundlage der geschätzten Parameter der sektoralenWachstumsfunktionen und unterschiedlicher Annahmen über das Wachstum des GDPwerden Prognosen zur Entwicklung der sektoralen Struktur erstellt. In Döhrn/Hei-lemann (2003) werden die Vorhersagen früherer Arbeiten und die aktuelle Entwick-lung für Polen, die Slowakische Republik, Tschechien und Ungarn gegenübergestellt.Dabei erweisen sich die auf vorsichtigeren Wachstumsannahmen basierenden Progno-sewerte für die Anteile der Sektoren als einigermaßen zutreffend; lediglich der Sektorstaatlicher Dienstleistungen hat sich in allen vier Ländern stärker entwickelt als in derVorhersage – auf Kosten des Industriesektors.

Für die russische Volkswirtschaft – wie auch für die anderen ehemaligen Sozialisti-schen Sowjetrepubliken – liegt ein derartiger Vergleich für die Struktur des Bruttoin-landsprodukts leider nicht vor. Die Ergebnisse der Untersuchungen in Raiser et al.(2003) und World Bank (2004a) (Kap. C II), die in ähnlicher Weise wie Döhrn undHeilemann aus den Entwicklungsmustern von Marktwirtschaften Referenzstrukturenfür die Beschäftigung ableiten, weisen jedoch in die gleiche Richtung.

2.5. Ansätze zur Erklärung des Strukturwandels

2.5.1) Einführung

Die Erscheinungen des wirtschaftlichen Strukturwandels besitzen eine große Vielfalt, sodaß bei ihrer Betrachtung Beschränkung geboten ist. Noch mehr muß dies bei der Aus-wahl der Erklärungsansätze gelten. Für die Beschreibung, Erklärung und Prognose desStrukturwandels in Ländern mit entwickelter Marktwirtschaft, als auch in Nationen,die erst am Anfang ihrer wirtschaftlichen Entwicklung stehen, existieren eine Vielzahlvon Theorieansätzen. Die wirtschaftliche Situation in den Ländern des Ostblocks amEnde der sozialistischen Ära war indes eine besondere, die sich mit den bestehendenTheorien nur schlecht erfassen ließ. Die Modellierung einzelner Aspekte der System-transformation war eine der ersten Herausforderungen an die ökonomische Theoriezu Beginn der neunziger Jahre. Hierzu zählen z.B. Modelle des Privatisierungsprozes-ses,39 des Entstehens eines privaten Dienstleistungssektors40 oder des Aufweichens derden russischen Staatsbetrieben während der Schockterapie 1992 auferlegten Budgetbe-schränkung41.

38. Die o.g. Arbeiten unterscheiden sich nur geringfügig hinsichtlich der für die Ermittlung der Re-ferenzstruktur einbezogenen Untersuchungseinheiten und der sektoralen Gliederung in fünf odersechs Sektoren. Größere Unterschiede betreffen die Auswahl der untersuchten mittel- und osteuro-päischen Länder: Während Ungarn, Polen und die CSSR in alle genannten Untersuchungen ein-bezogen sind, wurde die Wirtschaftsstruktur der früheren UdSSR, Rumäniens und Bulgariens nurin Döhrn/Heilemann (1991) und Döhrn/Heilemann (1996), die der Ex-DDR ausschließlich inDöhrn/Heilemann (1991) betrachtet.

39. Aghion/Blanchard (1994)40. Grafe/Wyplosz (1997)

18

Dabei ist das Erreichen eines den Ländern mit entwickeltem Marktwirtschaftssys-tem ähnlichen Lebensstandards – ausgedrückt z.B. durch Pro-Kopf-Einkommen undStruktur von Output und Beschäftigung – eines der Ziele der Systemtransformation.Die bei der Analyse des in Ländern mit marktwirtschaftlicher Ordnung zu beobach-tenden Strukturwandels festgestellten Regelmäßigkeiten (stylized facts) müßten sichim Verlauf der Transformation auch in den postsozialistischen Ländern einstellen. DieErklärungs- und Vorhersagekraft der auf die Axiome des freien Marktes gegründetenModelle müßte sich somit bei Annäherung an das Transformationsziel auf die betref-fenden Länder ausweiten; der in den Transformationsländern empirisch feststellbareStrukturwandel muß auch im Licht dieser Theorien betrachtet werden.

Die uns interessierenden Theorieansätze sind somit zunächst jene, die die Erschei-nungen des Strukturwandels in den entwickelten kapitalistischen Industrienationenerklären:

• Stilisierte Fakten:42

− Die realen Preise von Dienstleistungen (ausgedrückt in Einheiten des Bündelsder übrigen Güter) steigen.

− Der Anteil der im Dienstleistungssektor Beschäftigten an der Gesamtbeschäfti-gung steigt.

− Der Anteil des Nominalwerts der Dienstleistungsproduktion an der gesamtwirt-schaftlichen Wertschöpfung steigt.

− Der Anteil der Dienstleistungsproduktion am realen Bruttoinlandsprodukt steigtnicht.

• Gilt die Annahme der weitgehenden Kongruenz von nichthandelbaren Gütern undder Produktion des Dienstleistungssektors, so zeigen sich diese Erscheinungen bin-nenwirtschaftlich als Anstieg des Preisverhältnisses handelbarer und nichthandelba-rer Güter.43 Diese Relation wird auch als (interner) realer Wechselkurs bezeichnet.Er steht in enger Beziehung zum externen realen Wechselkurs.44 Für die Transfor-mationsländer sind die Entwicklungen dieser Preisrelationen sowohl im Hinblick aufdie notwendigen Strukturverschiebungen vom Industrie- zum Dienstleistungssektor,als auch auf die Nutzung handelspolitischer Gestaltungsspielräume von großer Be-deutung.

• Für ein rohstoffreiches Land mit starkem Industriesektor (z.B. Rußland) sind dieErfahrungen anderer Industrieländer mit bedeutenden Rohstoffaufkommen und -ex-porten von großer Wichtigkeit. Dabei wurden in der Vergangenheit unterschiedlicheEntwicklungsmuster beobachtet. Insbesondere der nach Beginn der Ausbeutungvon Gasvorkommen zu beobachtende Rückgang des Anteils des Verarbeitenden

41. Rühl/Serwin (1994)42. Vgl. z.B. de Groot (1998) S. 4, Quibria/Harrigan (1996) S. 205, Falvey/Gemmell (1995)S. 53 f. u. Summers (1985). Die beobachtete Entwicklung stimmt weitgehend mit den VorhersagenFourastiés überein.

43. Der sog. Balassa-Samuelson-Effekt. Vgl. Balassa (1964) u. Samuelson (1964).44. Eine umfassende Einführung in die Modellierung, Definition, Beurteilung und Ermittlung realerWechselkurse findet sich in Hinkle/Montiel (1999).

19

Gewerbes am Bruttoinlandsprodukt der Niederlande hat die Sicht auf ein ökono-misches Phänomen geschärft, das als Ausbremsen eines „höherwertigen“ Sektorsdurch in einem „geringerwertigen“ Sektor erzielte windfall profits skizziert werdenkann und den Namen Dutch disease erhielt.45

Die Untersuchung der Entstehung und des Wachsens eines neuen Sektors in ei-nem traditionellen Wirtschaftsgefüge kann in einem Zwei-Sektoren-Modell erfolgen. Ineinem solchen Rahmen können sowohl Fragen zum Übergang von der Agrar- zur In-dustriegesellschaft, als auch Probleme der Deindustrialisierung bzw. Tertiarisierungdiskutiert werden. Die Modellierung komplexerer Vorgänge – etwa das zeitversetzteWachsen zweier Wirtschaftsbereiche auf Kosten eines dritten – erfordert die Annahmemindestens dreier Sektoren.

Die Entwicklung eines Mehr-Sektoren-Wachstumsmodells erfolgt häufig auf derGrundlage eines aggregierten Wachstumsmodells mit für die Volkswirtschaft einheit-lich angenommener Nutzen- bzw. Produktionsfunktion, das nun jedoch das Wachstumeines einzelnen Sektors (anstelle der ganzen Volkswirtschaft) erklärt. Wird das Mo-dell um weitere Sektoren ergänzt, können Disparitäten des Wachstums der einzelnenSektoren durch sektoral unterschiedliche Nutzen- oder/und Produktionsfunktionen be-gründet werden. Die Modellierung richtet sich im konkreten Fall nach den Fragen, aufdie mit Hilfe des Modells eine mögliche Antwort gefunden werden soll, z.B.:

1. Wie wirken sich sektoral unterschiedliche Elastiziäten der Nachfrage (Nachfrage-Bias) bzw. unterschiedliche Produktivitäten in den Sektoren auf das Wachstumder Sektoren und des Aggregats aus?

2. Kann die aggregierte Volkswirtschaft mit konstanter Rate wachsen, wenn sich dieZusammensetzung der Sektoren permanent ändert?

3. Wie wirkt sich ein hoher Anteil von Rohstoffen oder landwirtschaftlichen Produk-ten am Bruttoinlandsprodukt und/oder am Exportvolumen auf Produktion undBeschäftigung im industriellen Sektor aus?

4. Wie kann das weltweit vorhandene technische Wissen für einzelne Sektoren einerVolkswirtschaft nutzbar gemacht werden, damit deren Produktion internationalwettbewerbsfähig wird?

5. In welchem Maße können im Dienstleistungssektor Arbeitsplätze entstehen, wennim Industriesektor ein Arbeitsplatzabbau erfolgt?

6. Wovon wird das Tempo der Privatisierung von Staatsbetrieben bestimmt?

Für die Erklärung der bei der Transformation der russischen Volkswirtschaft ablau-fenden Prozesse dürften insbesondere die Fragen drei bis sechs Bedeutung haben.

2.5.2) Zwei-Sektoren-Modelle zur Erklärung des Strukturwandels in der geschlossenenVolkswirtschaft

Im Zwei-Sektoren-Modell von Baumol (1967) werden Industrie und Dienstleistungenunter Einsatz des Faktors Arbeit produziert. Dabei ist im Modell explizit nur die An-gebotsseite der Volkswirtschaft modelliert. Wirkt der technische Fortschritt ausschließ-lich im Industriesektor, muß es – bei gleichem Lohnsatz in beiden Sektoren, der von der

45. Siehe hierzu z.B. Corden/Neary (1982), van Wijnbergen (1984) und Welfens/Kauffmann(2005).

20

Produktivitätsentwicklung im Industriesektor bestimmt wird – zur Faktorwanderungin den Dienstleistungssektor kommen, wenn die Struktur des Output exogen konstantgehalten wird. Dabei steigt der Relativpreis des im Dienstleistungssektor erzeugtenGüterbündels. Das gesamtwirtschaftliche Wachstum konvergiert gegen die sektoraleWachstumsrate des Dienstleistungssektors, d.h. gegen Null.

Gundlach (1994) und Quibria/Harrigan (1996) ergänzen das Modell vonBaumol um sektorale Nachfrage- bzw. Nutzenfunktionen. Unter Verwendung einerCES-Nutzenfunktion modellieren Quibria und Harrigan eine Volkswirtschaft, de-ren Struktur Eigenschaften aufweist, die im Einklang mit den empirisch beobachteten„stilisierten Fakten“ steht.

2.5.3) Drei-Sektoren-Modelle zur Erklärung des Strukturwandels in der geschlossenenVolkswirtschaft

Das Drei-Sektoren-Modell von Rowthorn/Ramaswamy (1997) mit einem Produk-tionsfaktor (Arbeit) unterstellt eine einkommens- und preisunelastische Nachfrage fürAgrarerzeugnisse. Es wird ein konstanter Output-Anteil des Servicesektors angenom-men. Die Produktivität sei zum Zeitpunkt t = 0 in allen Sektoren gleich. Sie wachse inallen Sektoren gleichmäßig, wobei für den Agrar- und den Industriesektor eine einheit-liche Wachstumsrate angenommen wird, die höher sei als die des Dienstleistungssek-tors. Unter diesen Voraussetzungen verlagert sich die Beschäftigung aus dem landwirt-schaftlichen Sektor kontinuierlich in den Dienstleistungs- und zunächst auch in denIndustriesektor, dessen Anteil im Zeitverlauf jedoch wieder schrumpft. Dies ist genaudas von der Drei-Sektoren-Hypothese unterstellte Entwicklungsmuster der Beschäfti-gungsstruktur. Dem Modell fehlt allerdings eine Modellierung der Nachfrage für denIndustriesektor. Im Grunde handelt es sich um eine Modifizierung des BaumolschenZwei-Sektoren-Modells.

Raiser et al. (2003) analysieren das Verhalten des Rowthorne-Ramaswamy-Modells im Hinblick auf unterschiedliche Anfangsproduktivitäten in den Sektoren undLändern und auf Variationen des Startzeitpunkts der Entwicklung. Anhand von Simula-tionen wird gezeigt, daß die nationalen Unterschiede in den Ausgangsbedingungen oderim Beginn bzw. Tempo des Wachstumsprozesses sich in den Parametern der von Che-nery eingeführten sektoralen Wachstumsfunktionen niederschlagen werden. Darüberhinaus wird untersucht, wie im Verlauf der Systemtransformation 1. die Überwindungeines technologischen Rückstands und 2. eine Erhöhung des Dienstleistungsanteils ander Gesamtproduktion die vom Modell prognostizierte Beschäftigungsstruktur beein-flussen werden.

Die Modellierung sektoral unterschiedlichen Nachfrageverhaltens erfolgt in einerVielzahl von Modellen durch die Annahme sektoral unterschiedlicher Existenzminima,die für ein Gut i einen momentanen Nutzen

u(ci) =

(∏i(ci − ci)

βi)1−Θ − 1

1−Θ,

∑i

βi = 1 (6)

21

implizieren.46 Wird eine solche Nutzenfunktion in in das bekannte Ramsey-Cass-Koopmans-Wachstumsmodell integriert, können Bedingungen für einen zu definieren-den verallgemeinerten gleichgewichtigen Wachstumspfad (Generalized Balanced GrowthPath – GBGP) aufgezeigt werden, auf welchem alle aggregierten Variablen mit kon-stanter und gleicher Rate wachsen, während die Anteile der sektoral disaggergiertenGrößen sich im Zeitablauf verändern. Beispielhaft hierfür sind die in Echevarria(1997), Kongsamut et al. (1997) und Meckl (1999) vorgestellten Drei-Sektoren-Wachstumsmodelle.

de Groot (1998) stellt ein Wachstumsmodell mit mehreren Sektoren vor, daseine modifizierte CES-Nachfragefunktion mit Existenzminima verwendet und endoge-nes Wachstum als sektorinterne Mannschafts-Skaleneffekte („learning by watching“)modelliert. Der Ansatz enthält drei ältere Modelle als Spezialfälle, die durch geeigne-te Parametervariation aus dem Modell abgeleitet werden können.47 Das Modell zeigtunter anderem, das sich auch in einer geschlossenen Volkswirtschaft ein permanenterStrukturwandel vollziehen kann. Unterstützt wird diese Aussage von den Strukturmu-stern, die in den „großen und relativ geschlossenen“48 Volkswirtschaften Deutschlands,Japans und der USA zwischen 1960 und 1995 zu beobachten waren.

2.5.4) Strukturwandel und Außenhandel

Matsuyama (1992) untersucht in einem Zwei-Sektoren-Modell (Agrar- und Industrie-sektor) mit einem Produktionsfaktor (Arbeit), endogenem Wachstum des Industriesek-tors und Stone-Geary-Präferenzen die Wirkung von Produktivitätssteigerungen imlandwirtschaftlichen Sektor auf das gesamtwirtschaftliche Wachstum in einer geschlos-senen und einer (kleinen) offenen Volkswirtschaft. Dabei wird unter anderem gezeigt,daß im Autarkiefall eine exogene Erhöhung der Produktivität im Agrarbereich zurFreisetzung von Arbeitskräften führt, die für die Produktion im Verarbeitenden Ge-werbe zur Verfügung stehen; es kommt zur Steigerung des Wachstums der gesamtenVolkswirtschaft. Wird dagegen eine kleine Volkswirtschaft betrachtet, die auf jeglicheAußenhandelsbeschränkungen verzichtet, führt ein vorhandener komparativer Vorteilbei der landwirtschaftlichen Produktion zur Spezialisierung und zur Faktorwanderungin den Agrarsektor; unter Ausschluß transnationaler spillovers verringert sich dabei dasgesamtwirtschaftliche Wachstum. – Für die Untersuchung der wirtschaftlichen Entwick-lung Rußlands sind beide im Modell betrachteten Fälle bedeutsam: Während die fürdie geschlossene Volkswirtschaft gewonnenen Einsichten auf die Perioden der frühen In-dustrialisierung49 und der späteren Zwangskollektivierung50 übertragen werden können,können die für die offene Volkswirtschaft abgeleiteten Ergebnissen zum Verständnisdes Wachstumseinbruchs nach der plötzlichen Außenhandelsliberalisierung 1992, aberauch zur Erklärung von Dutch Disease-Erscheinungen einen Beitrag leisten.

46. Sog. Stone-Geary-Nutzenfunktion, vgl. Geary (1951) u. Stone (1954) sowie Barro/Sala-i-Martin (1998) S. 108.

47. Die Spezialfälle sind Baumol (1967), Matsuyama (1992) – s.u. – und Quibria/Harrigan(1996).

48. de Groot (1998) S. 6 Fn. 4.49. Vgl. Gerschenkron (1962) S. 119–130.50. Vgl. Gregory/Stuart (1986) S. 106–118

22

2.5.5) Strukturwandel und Aufholprozesse

Während die Behauptung eines alle Bereiche betreffenden technologischen Rückstandsder Sowjetischen Wirtschaft einer eingehenderen Überprüfung bedarf, ist für die indu-strielle Produktion hochwertiger Konsumgüter in der Sowjetunion wie auch in denanderen RGW-Ländern eine gewisse Rückständigkeit im Vergleich mit entwickeltenMarktwirtschaften sicher empirisch belegbar. Als ein Grund hierfür kann der bevorzug-te Einsatz wissenschaftlicher Spitzenkräfte im militärisch-industriellen Bereich angese-hen werden. Darüber hinaus hat die besondere Wertschätzung der sog. Schwerindustriezur Vernachlässigung der für den Endverbrauch bestimmten Produktion beigetragen.Das Aufholen dieses Rückstandes gehört zu den wesentlichen Erwartungen an dieSystemtransformation, zumal derartige Aufholprozesse in der Wirtschaftsgeschichteimmer wieder stattgefunden haben und von der Rückständigkeit der betroffenen Län-der geradezu herausgefordert werden.51 In Gries/Jungblut (1997b) wird anhandeines endogenen Drei-Sektoren-Wachstumsmodells ein möglicher Entwicklungspfad ei-ner Volkswirtschaft im Aufholprozess vorgezeichnet.52

Hierfür wird die Produktion des Landes in einen traditionellen, einen modernen undeinen Sektor für Forschung und Entwicklung (Research and Development) gegliedert.Der R&D-Sektor stellt technisches Wissen mittels Imitation importierter Hochtechno-logieprodukte bereit; sein Output folgt einem Poisson-Prozeß und findet Eingang indie Produktion sowohl des traditionellen als auch des modernen Sektors. Der traditio-nelle Sektor setzt einfache Arbeit als alleinigen Produktionsfaktor ein, der R&D-Sektorausschließlich Humankapital, während der moderne Sektor beide Inputfaktoren kom-biniert. Für den Endverbrauch sind die ausschließlich im Inland produzierten traditio-nellen Güter und die im In- und Ausland hergestellten „neuen“ Güter bestimmt; dieKonsumentenpräferenzen werden von einer Cobb-Douglas-Nutzenfunktion beschrie-ben. Um einen Aufholprozeß in Gang zu setzen, muß der Output des R&D-Sektorsschneller als das technische Wissen in der übrigen Welt wachsen. Maßgeblich hierfürsind die für den Forschungssektor bereitgestellten Ressourcen und die Menge techno-logieintensiver importierter Güter. Findet der Aufholprozeß statt, so folgt er einemlogistischen Expansionspfad; ein Überholen ist mit den Mitteln der Imitation alleinnicht möglich. Diffundiert das im R&D-Sektor generierte technische Wissen mit unter-schiedlichem Maße in die Konsumgüterproduktion beider Sektoren, kommt es aufgrunddes unterschiedlich schnellen sektoralen Wachstums zu Ungleichgewichtssituationenauf den Faktormärkten der Sektoren, die Anpassungsprozesse bzw. Strukturwandelauslösen.

51. Dies ist die sog. Gerschenkron-Hypothese. Vgl. Gerschenkron (1962), S. 353 ff.52. Das Modell wird bereits in Gries/Wigger (1993) entwickelt. Ein empirischer Test von Aussagendes Modells wird in Gries/Jungblut (1997a) vorgestellt.

23

3. Entwicklung der sektoralen Wirtschaftsstruktur in derRussischen Föderation

3.1. Beurteilung des Datenmaterials

3.1.1) Die sektorale Gliederung der russischen amtlichen Statistik

Das in der Sowjetunion zur Ermittlung des Wertes der materiellen Produktion ver-wendete Materialproduktsystem beruhte auf der Zweiteilung der wirtschaftlichen Akti-vitäten und ihrer entsprechenden Zuordnung in materielle und nichtmaterielle Sphä-re. Zur materiellen Produktion zählten als ganze Branchen die Industrie, die Land-und Forstwirtschaft und die Bauwirtschaft; darüber hinaus Teile der Transport- undKommunikationsbranchen, des Handels und einige andere Tätigkeiten (z.B. das Ver-lagsgeschäft, Vervielfältigung von Filmen, u.a.m.).53 Nur die materielle Produktionging in die Berechnung des Nettomaterialprodukts und seiner Bestandteile ein.54 EinVergleich der Outputgrößen des Dienstleistungssektors in der Sowjetunion mit den ent-sprechenden Daten von Ländern mit entwickelter Marktwirtschaft scheiterte an dermangelnden Verfügbarkeit entsprechender Daten; statt dessen wurden Inputgrößen –d.h., die sektorale Verteilung des Produktionsfaktors Arbeit – verwendet.55

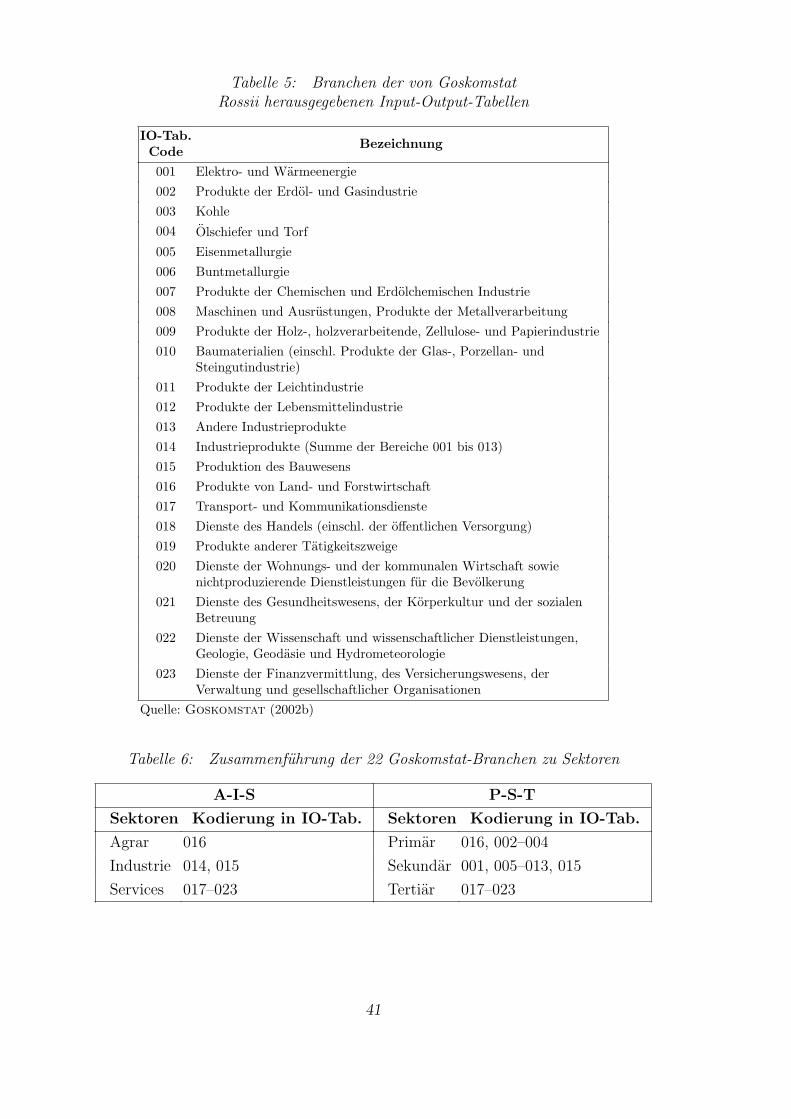

Das in der Sowjetunion 1976 eingeführte System zur Klassifizierung der Wirtschafts-bereiche nach dem Gegenstand ihrer Produktion wurde von der Russischen Föderati-on als „Obshcherossiyskiy Klassifikator Otrasley Narodnogo Khosyaistva“ (OKONKh)übernommen. Tabelle 4 gibt eine Übersicht über die Wirtschaftszweige und zeigt ihreZuordnungen zu den 22 Branchen der rußländischen Input-Output-Tabellen an, die inTabelle 5 aufgelistet sind.

Eine Aggregation dieser Wirtschaftszweige zu gesamtwirtschaftlichen Sektoren ent-sprechend der Drei-Sektoren-Hypothese kann analog der Zusammenlegung von Güter-gruppen des ISIC-Standards versucht werden. Dabei ist zu beachten, daß in den vonGoskomstat ausgewiesenen Sektoren teilweise eine Vermischung von Aktivitäten, dieeindeutig dem Industriesektor zugeordnet werden können, und der Förderung von Na-turrohstoffen, stattfindet. So ist in den Bereichen Eisen- und Buntmetallurgie sowohldie Förderung von Erzen (Bergbau) als auch deren Verarbeitung zu Halbzeugen (In-dustrie) enthalten. Auch ist die Trennung von Tätigkeitsbereichen, die nach ISIC demDienstleistungs- oder Industriesektor zuzuordnen wären, nach dem OKONKh-Schemanicht immer möglich: So wird einerseits die Erzeugung von Heißwasser und Fernwär-me als kommunale Dienstleistung ausgewiesen (OKONKh-Code 90000); andererseits

53. Vgl. World Bank/Goskomstat (1995) S. 854. Hierin spiegelt sich eine Auffassung des Produktionsbegriffs wieder, die sich im Einklang mit

Karl Marx’s Kreislauftheorie befindet, darüber hinaus auf Adam Smith zurückgeführt werdenkann. Vgl. Fn. 7 S. 9.

55. Vgl. Ofer (1973) S. 3. Auch viele neuere Arbeiten zum Strukturwandel in den postsozialistischenTransformationsländern beschränken sich auf die Analyse des sektoralen Wandels der Beschäftigung(z.B. Raiser et al. (2003) und Lukyanova (2003)) oder beziehen keine Nachfolgestaaten der So-wjetunion ein (z.B. Döhrn/Heilemann (2003)). In den Beiträgen zum sektoralen Wandel der inder RF ermittelten Outputgrößen beansprucht die Diskussion über deren Messung stets erheblichenRaum (z.B. Tabata (1996), Kuboniwa (1999), Bessonov (2002)).

24

fallen Reparaturen von Fahrzeugen und Haushaltsgeräten, Architektendienste, Reini-gung von Kleidung und andere (nach ISIC) Dienstleistungen unter OKONKh in denIndustriesektor.56 Eine Zuordnung der Aktivitäten zur Gewinnung natürlicher Roh-stoffe zum Industriesektor entsprechend dem A-I-S–Schema in Tabelle 6 kommt derUnterteilung nach ISIC (vgl. Tabelle 3) dennoch recht nahe. Für eine Zuordnung desBergbaus zum primären Sektor muß ein Kompromiß gefunden werden. Unter der An-nahme, daß der Anteil höherer Verarbeitungsstufen an der in der „Produkte der Erdöl-und Gasindustrie“ erzeugten Wertschöpfung gering ist, wird in Tabelle 6 entsprechenddem P-S-T–Schema dieser Wirtschaftsbereich dem Primärsektor zugewiesen, währenddie Bereiche „Eisenmetallurgie“ und „Buntmetallurgie“ im Sekundärsektor verbleiben.

3.1.2) Wahl der Bezugsgröße

Die Beschreibung der sektoralen Struktur einer Volkswirtschaft kann sich auf Output-größen und/oder auf Inputgrößen beziehen. Bei den Outputgrößen – also den Anteilenan der Bruttowertschöpfung (BWS) oder dem Bruttoinlandsprodukt (BIP) – handeltes sich in der Regel um Aggregate inkommensurabler Güterbündel; es macht sich alsoeine Bewertung mit Preisen erforderlich. Es können somit nominale als auch reale Out-putgrößen in die Untersuchung einbezogen werden. Die Untersuchung von Inputgrößenist in der Regel auf die Inanspruchnahme des Faktors Arbeit durch die – nach der sek-toralen Zugehörigkeit des Hauptteils ihrer Produktion klassifizierten – Unternehmenbeschränkt. Die Wahl der Bezugsgröße wird sich vor allem an den Eigenheiten derjeweiligen Fragestellung, aber auch an der Datenverfügbarkeit ausrichten.

Bezieht sich die sektorale Struktur auf die mit aktuellen Preisen bewerteten Güterder jeweiligen Periode, gehen sowohl die Veränderungen der produzierten Mengen dereinzelnen Güter als auch der Relativpreise der Güter zueinander in die Entwicklungder dieser Struktur ein. Eine solchermaßen ermittelte Struktur folgt z.B. dem Wan-del der gesamtwirtschaftlichen Bedeutung der Sektoren im Sinne ihrer Wertschätzungseitens der Verbraucher, als auch der Entwicklung der Produktivität in den Sektoren.Entsprechend der Drei-Sektoren-Hypothese sind gerade dies die Determinanten derWirtschaftsstruktur.

Ist das Verhältnis der Anteile von Erzeugnissen, in deren Herstellung erheblicheForschungs- und Entwicklungsaufwendungen eingehen, und den mit traditionellen Pro-duktionsmethoden erzeugten Gütern Gegenstand der Analyse, so wird die in der Ent-wicklung der Struktur nominaler Größen enthaltene Preiskomponente den Blick aufdie interessierenden Wachstumsraten der realen Outputgrößen der Sektoren eher ver-stellen. In solchen Fällen wäre es sinnvoll, wenn die sektoralen Preisentwicklungenherausgerechnet würden. Auch der Produktionsrückgang in den Sektoren während derTransformation versteht sich als Entwicklung realer Größen.

Die russische amtliche Statistik veröffentlicht Preisindizes sowohl für gesamtwirt-schaftliche Aggregate (z.B. den Consumer Price Index CPI, den Producer Price IndexPPI und den BIP-Deflator) als auch für die Branchen der Volkswirtschaft und der In-dustrie. Deren Anwendungsmöglichkeit erfährt jedoch starke Einschränkungen infolgegewisser Unzulänglichkeiten der amtlichen Preisstatistik der RF einerseits,57 und den

56. Vgl. Lukyanova (2003) S. 10 f.57. Siehe z.B. Bessonov (1998), Bessonov (2002) S. 11–20 u. Faber/Strohe (2000).

25

im Verlauf der Transformation aufgetretenen extremen Preisschocks andererseits.58

Für die Deflationierung nominaler Wertgrößen sind die bisher von Goskomstat veröf-fentlichten gesamtwirtschaftlichen oder sektoralen Preisindizes nicht geeignet.59

Bessonov plädiert dafür, anstelle sektoral deflationierter nominaler Wertsummen-indizes für die Analyse des Strukturwandels sektorale Produktionsmengenindizes zuverwenden. Deren Nachteile (Abdeckung nur eines Teils der Produktion, Abhängigkeitvon der Gewichtung des Basisjahrs) dürften von den Vorteilen (Unabhängigkeit vonder Preisentwicklung) mehr als ausgeglichen werden. Für die vorliegende Arbeit ge-nügen Daten mit jährlicher Periodizität,60 die allerdings aus Monatsdaten des TsentrEkonomicheskoy Konyunktury pri Pravitel’skoy Rossiskoy Federatsii61 ermittelt wur-den, da die entsprechenden von Goskomstat publizierten Jahresdaten mit einem syste-matischen Fehler behaftet sind.62

3.2. Strukturwandel der russischen Volkswirtschaft aus Sicht der Drei-Sektoren-Hypothese

3.2.1) Daten

Es ist unmöglich, den Verlauf des Strukturwandels der russischen Volkswirtschaft wäh-rend der Transformation anhand von Daten aus einer Quelle darzustellen. Die vonGoskomstat Rossii publizierten Daten bedürfen in der Regel einer weiteren Aufberei-tung – oft unter Heranziehung weiterer Veröffentlichungen, z.B. der Weltbank63 – undins Detail gehender Interpretation. Daher wird im Folgenden vor allem auf Datenaus Autorenveröffentlichungen zurückgegriffen, die z.T. in Zusammenarbeit mit Mit-arbeitern von Goskomstat Rossii entstanden sind. Die starke Streuung der Daten ausunterschiedlichen Quellen ist auf die Verwendung von Ausgangsdaten verschiedenerVerarbeitungsstufen und unterschiedlicher Methoden zurückzuführen; zudem erscheintdie Messung, Aufbereitung und Veröffentlichung durch Goskomstat als ein iterativerProzeß, der längst nicht abgeschlossen ist.

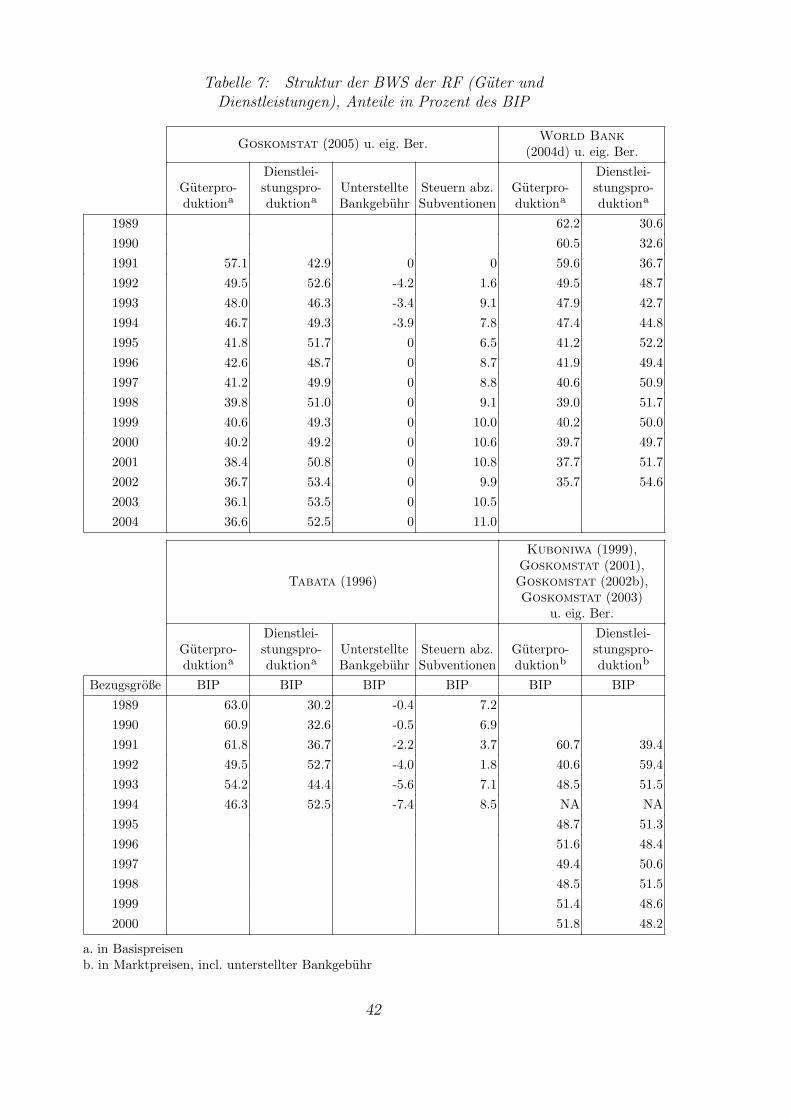

Wird die Struktur auf höchstem Aggregationsniveau (zwei Sektoren) dargestellt,lassen sich bestimmte Konturen klar erkennen (Tabelle 7):

58. Die Gegenüberstellung des Preisanstiegs in Rußland während der Transformation und in den USAin Bessonov (1998) S. 36 verdeutlicht die Relationen: Z.B. stieg der CPI in der RF allein im Jahre1992 auf das 10-fache – gerechnet ohne den Preissprung nach der Liberalisierung. Ein derartigerPreisanstieg verteilte sich in den USA auf 55 Jahre (1942-1996). Wird der Liberalisierungsschockmit einbezogen, stieg der CPI in der RF 1992 auf das ca. 26-fache!

59. Vgl. Bessonov (2002), insbes. S. 18.60. Vgl. Bessonov (2002) S. 11.61. TsEK (2005).62. Bessonov (2002) S. 28 f.63. Z.B. World Bank/Goskomstat (1995)

26

• der Anteil der Güterproduktion am BIP sinkt – entsprechend steigt der Anteil derWertschöpfung durch Dienstleistungen;

• die stärkste Verschiebung dieser Art fand 1992 statt;