Embed Size (px)

Citation preview

ERFOLG VERBINDET.BUNDESWEIT.

DAVE

MARKTREPORT 2016/201716 STÄDTE – 1 MARKTREPORT

B

IHRE IMMOBILIENBERATER FÜRANLAGEIMMOBILIEN IN DEUTSCHLAND

D

� � � � �� �� �� �

WILLKOMMEN IM DAVE NETZWERKEIN VERBUND IN 25 STÄDTEN

� � � � �� �� �� �

DAVE MARKTREPORT 2016/2017 | 03

VORWORT

Der vorliegende Marktreport 2016/17 des DeutschenAnlage-Immobilien Verbundes (DAVE) spiegelt dieMarktentwicklungen an 16 wichtigen deutschen Immobi-lienstandorten wider. Dabei fokussiert sich die Analyseauf die für Investoren wichtigen Bereiche. Dazu zählenMieten für Wohn- und Gewerbeflächen, die Büroleer-standsquote sowie die Höhe des Kaufpreisvervielfältigersfür Investmentimmobilien.

Dabei fasst der Report erstmals die lokalen Immobilien-preise aller DAVE-Netzwerkpartner zusammen. In dieserKooperation sind zehn erfolgreiche, inhabergeführteImmobilienunternehmen organisiert. Sie sind in Deut-schland an 25 Standorten vertreten: von Kiel bis Mün-chen und von Dresden bis Duisburg decken sie allewichtigen Immobilien-Investmentmärkte ab. Zu ihrenKernkompetenzen zählen die Vermittlung von Renditeob-jekten, wie vermietete Mehrfamilien-, Büro- und Ge-schäftshäuser.

Bislang wurde der Marktreport von jedem Unternehmenseparat veröffentlicht. Mit diesem zusammengefasstenBericht trägt DAVE dem Wunsch seiner Kunden Rech-nung, die Analysedaten wichtiger A- und B-Standorte ineiner Publikation zu vereinen. Schließlich weichen mehrund mehr Investoren auf aufstrebende B-Standorte aus,seitdem das Angebot an vielen Topstandorten wegen derhohen Nachfrage gesunken ist.

Kurz: Sie, die Leser und DAVE-Kunden, sollen in dieLage versetzt werden, Investmentmöglichkeiten auch inRegionen zu finden, die Sie nicht auf Anhieb auf IhremRadar haben.

Selbstredend stehen Ihnen bei Fragen alle DAVE-Partnerpersönlich zur Verfügung, die hinter diesen Zahlenstehen. Denn nichts kann ein Beratungsgespräch erset-zen: Am wenigsten, wenn es um langwierige und kom-plexe Vermögensentscheidungen geht.

Nutzen Sie unser kraftvolles Netzwerk. DAVE-Partnerstehen Ihnen ganz in Ihrer Nähe zur Verfügung – überallin Deutschland.

KONZENTRIERT IN EINER ANALYSE:

16 DEUTSCHE STÄDTE

FÜR IHRE IMMOBILIENINVESTITIONEN

INHALT03 KONZENTRIERT IN EINER ANALYSE:

16 DEUTSCHE STÄDTE FÜR IHREIMMOBILIENINVESTIONEN

05 KONZENTRIERT AUF DASWESENTLICHE: IHREN VORTEIL

06 KONZENTRIERT AUF DASWESENTLICHE: IHREN ERFOLG

07 STÄDTE / REGIONENPARTNER

08 BERLIN

10 BONN

12 BREMEN

14 DRESDEN

16 DÜSSELDORF

18 DUISBURG

20 FRANKFURT

22 HAMBURG

24 HANNOVER

26 KARLSRUHE

28 KIEL

30 LEIPZIG

32 MÜNCHEN

34 MÜNSTER

36 NÜRNBERG

38 STUTTGART

40 ARCARDIS.IMPROVING QUALITY OF LIFE

42 BÜROMARKT / IMPRESSUM

DAVE MARKTREPORT 2016/2017 | 05

KONZENTRIERT AUF DAS WESENTLICHE:

IHREN VORTEIL

Jede Immobilie ist ein Unikat. Bei jeder unterscheidensich Lage, Zustand, Nachfrage, Grundriss und Aus-stattung. Dies führt im Umkehrschluss dazu, dass derWert und die damit verbundenen Miet- und Wert-steigerungspotenziale differenzieren.

Die zurückliegenden sieben Jahre sind von einembeispiellosen Nachfrageboom geprägt, ausgelöst durchweltwirtschaftliche Krisen, Niedrigzinsen und dem Runauf solide Investments. Deutschland als stabiler undrisikoarmer Investmentstandort gewann dabei zuneh-mend nicht nur für deutsche, sondern auch für auslän-dische Anleger an Profil. Während es durch die hoheNachfrage und den damit verbundenen Preissteigerun-gen an wichtigen Immobilienstandorten immer schwererwird, lukrative Vermögensanlagen zu finden, lohnt sichzusehends der Blick auf B- und C-Standorte. Diese wei-sen oft eine unbeachtete Performance auf. Gleichzeitigdrängen neue Assetklassen auf den Markt, so etwa Fach-marktzentren, Spezialimmobilien für studentisches Woh-nen, Mikroapartments und Logistikimmobilien.

In diesem komplexen Markt dient das Immobilien-berater-Netzwerk DAVE als Navigator. Es ist ein Zusam-menschluss von zehn erfolgreichen, inhabergeführtenUnternehmen, die in Deutschland an 25 Immobilien-

standorten tätig sind und rund 400 Mitarbeiter beschäf-tigen. Einige unterhalten darüber hinaus in ihren Regio-nen Niederlassungen. Jedes Unternehmen ist seit vielenJahren im Bereich der Immobilienberatung und -vermitt-lung aktiv. Zu den DAVE-Kunden zählen institutionelleAnleger, Unternehmen, Stiftungen, Family Offices, Er-bengemeinschaften und Privatpersonen.

DAVE-Partner kennen ihren lokalen Markt, analysierenihn kontinuierlich, bewerten Objekte, führen Due-Dili-gence-Prüfungen durch und optimieren die Portfolienihrer Kunden. Dabei greifen sie bei Bedarf auf einGeflecht externer Berater zurück, wie Steuerberater,Wirtschaftsprüfer, Fachanwälte und Notare.

Mit der Verwaltung ihrer Liegenschaften können Kundendas Verwaltungsunternehmen DAVE Property Manage-ment (DPM) betrauen. DPM betreut bundesweit vieletausend Wohnungen und viele tausend QuadratmeterGewerbeflächen. Manche Liegenschaft wird seit Jahr-zehnten von den DPM-Verwaltungsexperten gemanagt.

06 | DAVE MARKTREPORT 2016/2017

KONZENTRIERT AUF DAS WESENTLICHE:

IHREN ERFOLG

Standort- und Risikoanalyse. Während der Phase derObjektsuche ist eine Analyse von Standort, Entwicklungs-potenzialen und Risiken unerlässlich. Die DAVE-Expertenbegleiten ihre Kunden in dieser Phase, recherchierenMarktdaten, Nutzerpotenziale und erstellen Ertragsbe-rechnungen. Außerdem loten sie Wertsteigerungspoten-ziale aus: Vielleicht lässt sich eine Gewerbeimmobiliedurch Umbau und Nutzungsänderung zu einer optimier-ten Wertschöpfung und Mietertragsstärke entwickeln?Oder ein barrierefreier Umbau der Wohnungen lässt hö-here Mieteinnahmen realistisch erscheinen? In dieseBerechnungen finden zudem aktuelle BegebenheitenEingang (Baurecht, Bebauungspläne, Mietpreisbremseetc.). Auf diese Weise erhalten Investoren eine profunde,nachvollziehbare Entscheidungsgrundlage.

Lebenszyklusbetrachtung und Instandhaltungsplanung.Es liegt im Interesse jedes Bestandshalters, den Lebens-zyklus seiner Liegenschaften maximal auszuschöpfen.Nur so findet sein Objekt langfristig Wohnungs- undGewerbemieter. Das DAVE-Netzwerk unterstützt Eigen-tümer mittels detaillierter Instandhaltungsplanung. Esbefasst sich mit kurz-, mittel- und langfristigen Investi-tionen und berücksichtigt die wirtschaftlichen Möglich-keiten des Eigentümers sowie das wirtschaftliche Umfeld(Amortisationszeitpunkt der Instandhaltungsinvestitio-nen). Beim Themenfeld Lebenszyklusplanung kooperiert

DAVE mit der Firma Arcadis. Das Unternehmen ist einführender Anbieter von Beratungs-, Projektmanage-ment- und Ingenieurleistungen in den Bereichen Infra-struktur, Umwelt und Immobilien (siehe Seite 40-41).

Professionelle Immobilienvermittlung. Alle DAVE-Part-ner sind durch ihre langjährige, lokale Expertise alsImmobilienexperten in der Lage, Eigentümern und Inves-toren einen marktbasierten Verkaufswert der Immobiliezu ermitteln. Davon ausgehend wird ein individuellesund optimales Vermarktungskonzept erstellt. Die DAVE-Partner verfügen über umfangreiche Kundendateien undeine umfassende Transaktionserfahrung. Auf dieser Ba-sis wird durch exakte Selektion der Interessenten und diediskrete Ansprache eine professionelle Begleitung vonTransaktionen gewährleistet. DAVE-Mitglieder habenaußerdem Erfahrung mit alternativen Vermarktungsme-thoden, wie beispielsweise Bieterverfahren. Die fundierteVorbereitung, effiziente Gesprächsführung und laufendeDokumentation der Verhandlungen bringt eine Win-WinSituation für alle Beteiligten.

Für komplexe Transaktionen können etablierte Spezialis-ten für Rechts-, Steuer- und Technikfragen organisiertwerden. Die DAVE-Partner begleiten sämtliche Phasendes Investitionsprozesses bis zur Beurkundung und aufWunsch auch darüber hinaus.

DAVE MARKTREPORT 2016/2017 | 07

STÄDTE / REGIONEN

PARTNER

Assoziierter Partner:

Technische Due Dillegence

� BERLIN ROHRER IMMOBILIEN GMBH – Geschäftsleitung: Corvin TolleInvestment: Wohnen, Gewerbe, Privatimmobilien, Bewertung, Hausverwaltung

� BONN R. DIETER LIMBACH IMMOBILIEN KG – Geschäftsleitung: Wieland MünchInvestment: Wohnen, Gewerbe – Verkauf: Privatimmobilien – Vermietung: Privatimmobilien

� BREMEN ROBERT C. SPIES GEWERBE UND INVESTMENT GMBH & CO. KG – Geschäftsleitung:Jens Lütjen – Investment: Wohnen, Gewerbe-Retail, Office, Logistik, Pre-Development

� DRESDEN DER IMMO TIP VERMITTLUNG VON IMMOBILIEN GMBHAnsprechpartner: Wolf-Hagen Grups, Prokurist – Investment: Gewerbe und Wohnen

� DÜSSELDORF SCHNORRENBERGER IMMOBILIEN GMBH & CO. KG– Geschäftsleitung: Jörg SchnorrenbergerInvestment: Wohnen, Gewerbe, Privatimmobilien, Bewertung, Hausverwaltung

� DUISBURG ARMIN QUESTER IMMOBILIEN GMBH – Geschäftsleitung: Axel QuesterInvestment, Büro, Gewerbe, Wohnen

� FRANKFURT ROHRER REAL ESTATE MANAGEMENT GMBH – Geschäftsleitung: Lutz-Philipp LangeInvestment: Wohnen & Gewerbe – Management von Gewerbeimmobilien

� HAMBURG ROBERT C. SPIES GEWERBE UND INVESTMENT GMBH & CO. KG – Geschäftsleitung: Marc Antonio Unverzagt – Investment: Wohnen, Gewerbe-Retail, Office, Logistik, Pre-Development

� HANNOVER DELTA DOMIZIL GMBH – Geschäftsleitung: Dirk Streicher, Arne Morick Makler- und Investmentgeschäft, Projektentwicklung, Management, Wohnen und Gewerbe

� KARLSRUHE SCHÜRRER & FLEISCHER IMMOBILIEN GMBH & CO. KGAnsprechpartner: Gerhard Alles – Investment: Wohnen, Gewerbe, Finanzierung

� KIEL HANS SCHÜTT IMMOBILIEN GMBH Geschäftsleitung: Klaus Schütt – Management – Bewertung – Verkauf

� LEIPZIG DER IMMO TIP VERMITTLUNG VON IMMOBILIEN GMBHAnsprechpartner: Wolf-Hagen Grups, Prokurist – Investment: Gewerbe und Wohnen

� MÜNCHEN ROHRER IMMOBILIEN GMBH – Geschäftsleitung: Sven Keussen – Makler- und Investment- geschäft, Wohn- und Gewerbeimmobilien, Projektentwicklungen, Hausverwaltungen

� MÜNSTER HOMANN IMMOBILIEN MÜNSTER GMBHGeschäftsleitung: Bernard Homann – Investment: Wohnen, Gewerbe, Projektentwicklung

� NÜRNBERG ROHRER IMMOBILIEN GMBH – Geschäftsleitung: Sven KeussenMakler- und Investmentgeschäft, Wohn- und Gewerbeimmobilien, Projektentwicklungen

� STUTTGART SCHÜRRER & FLEISCHER IMMOBILIEN GMBH & CO. KG UND DAVEGeschäftsleitung: Peter Schürrer – Investment: Wohnen, Gewerbe

08 | DAVE MARKTREPORT 2016/2017

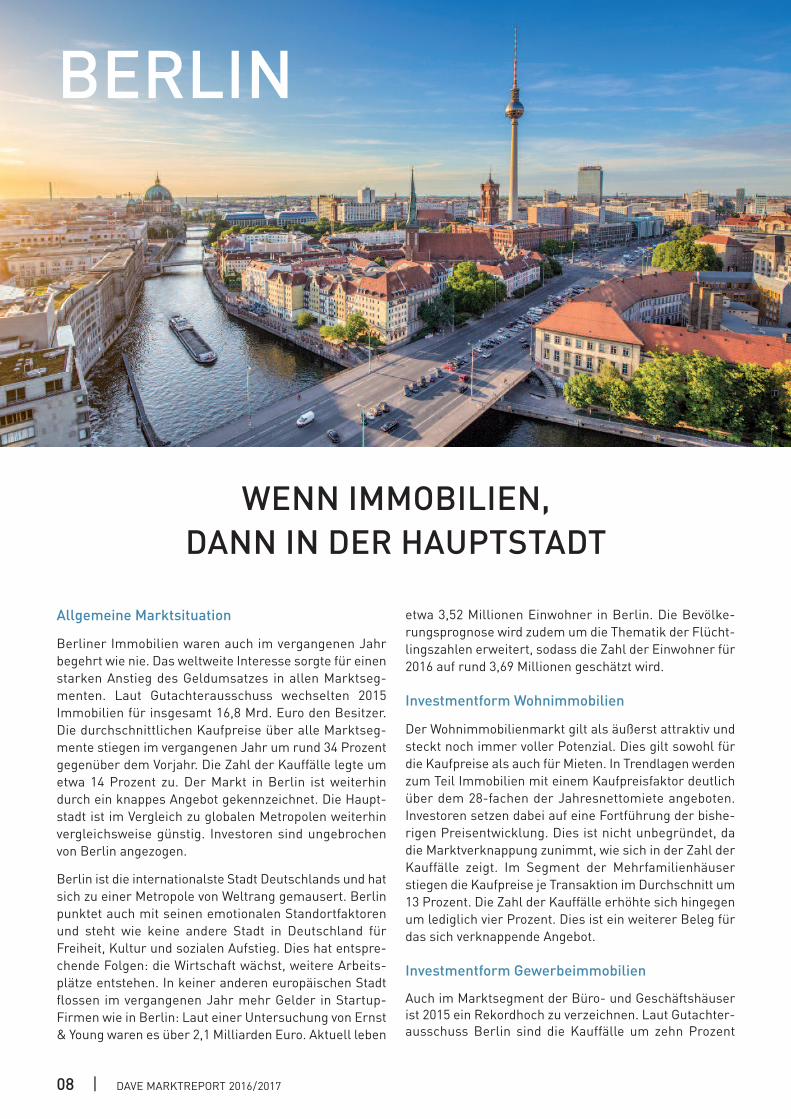

BERLIN

Allgemeine Marktsituation

Berliner Immobilien waren auch im vergangenen Jahrbegehrt wie nie. Das weltweite Interesse sorgte für einenstarken Anstieg des Geldumsatzes in allen Marktseg-menten. Laut Gutachterausschuss wechselten 2015Immobilien für insgesamt 16,8 Mrd. Euro den Besitzer.Die durchschnittlichen Kaufpreise über alle Marktseg-mente stiegen im vergangenen Jahr um rund 34 Prozentgegenüber dem Vorjahr. Die Zahl der Kauffälle legte umetwa 14 Prozent zu. Der Markt in Berlin ist weiterhindurch ein knappes Angebot gekennzeichnet. Die Haupt-stadt ist im Vergleich zu globalen Metropolen weiterhinvergleichsweise günstig. Investoren sind ungebrochenvon Berlin angezogen.

Berlin ist die internationalste Stadt Deutschlands und hatsich zu einer Metropole von Weltrang gemausert. Berlinpunktet auch mit seinen emotionalen Standortfaktorenund steht wie keine andere Stadt in Deutschland fürFreiheit, Kultur und sozialen Aufstieg. Dies hat entspre-chende Folgen: die Wirtschaft wächst, weitere Arbeits-plätze entstehen. In keiner anderen europäischen Stadtflossen im vergangenen Jahr mehr Gelder in Startup-Firmen wie in Berlin: Laut einer Untersuchung von Ernst& Young waren es über 2,1 Milliarden Euro. Aktuell leben

etwa 3,52 Millionen Einwohner in Berlin. Die Bevölke-rungsprognose wird zudem um die Thematik der Flücht-lingszahlen erweitert, sodass die Zahl der Einwohner für2016 auf rund 3,69 Millionen geschätzt wird.

Investmentform Wohnimmobilien

Der Wohnimmobilienmarkt gilt als äußerst attraktiv undsteckt noch immer voller Potenzial. Dies gilt sowohl fürdie Kaufpreise als auch für Mieten. In Trendlagen werdenzum Teil Immobilien mit einem Kaufpreisfaktor deutlichüber dem 28-fachen der Jahresnettomiete angeboten.Investoren setzen dabei auf eine Fortführung der bishe-rigen Preisentwicklung. Dies ist nicht unbegründet, dadie Marktverknappung zunimmt, wie sich in der Zahl derKauffälle zeigt. Im Segment der Mehrfamilienhäuserstiegen die Kaufpreise je Transaktion im Durchschnitt um13 Prozent. Die Zahl der Kauffälle erhöhte sich hingegenum lediglich vier Prozent. Dies ist ein weiterer Beleg fürdas sich verknappende Angebot.

Investmentform Gewerbeimmobilien

Auch im Marktsegment der Büro- und Geschäftshäuserist 2015 ein Rekordhoch zu verzeichnen. Laut Gutachter-ausschuss Berlin sind die Kauffälle um zehn Prozent

WENN IMMOBILIEN,DANN IN DER HAUPTSTADT

Kontakt:

DAVE MARKTREPORT 2016/2017 | 09

EINZELHANDELMieten „High-Street“

Größe: Preisspanne:<100 m2 140 – 330 Euro/m2

>200 m2 100 – 300 Euro/m2

WOHNENAlle Preise in Euro/m2

KAUFPREISFAKTORENWohngebäude Faktorspanne

X-Fache des Jahresrohertrags

Gewerbeanteil <30% 14 bis 23Gewerbeanteil >30% 14 bis 19,5Büro- und Geschäftshäuser 13,5 bis 21,5

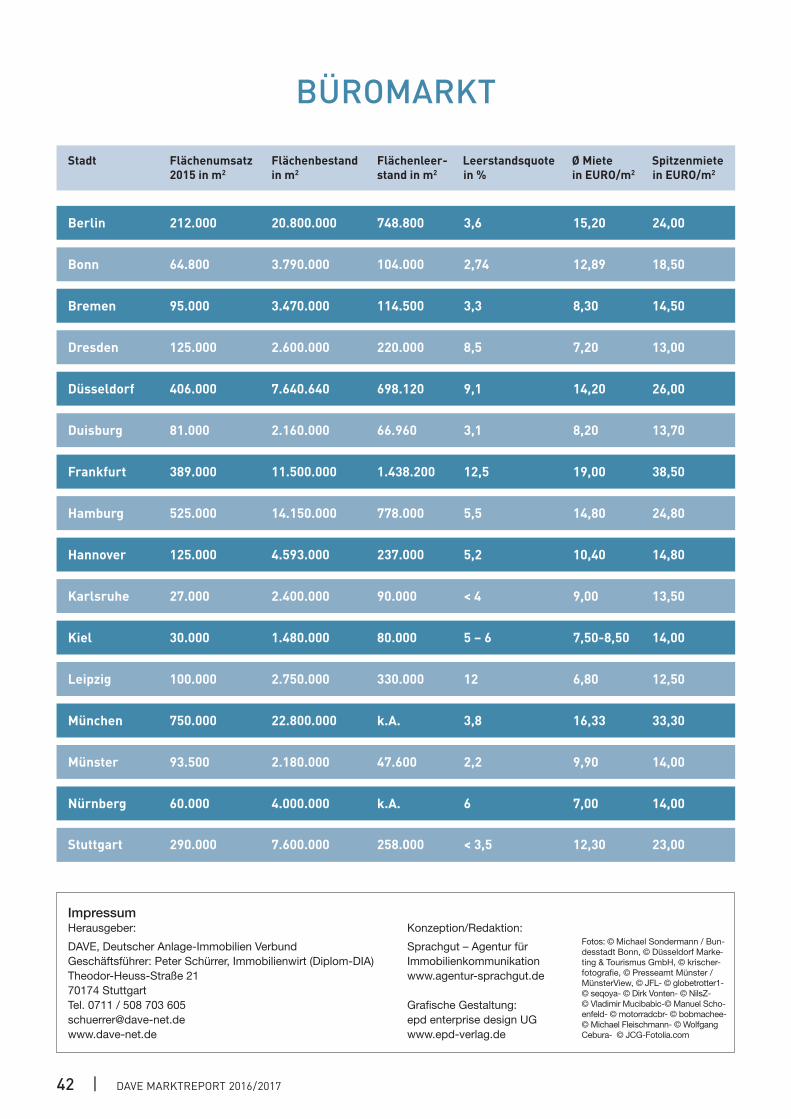

BÜROMARKTFlächenumsatz 2015 in m2 Flächenbestand in m2

212.000 20.800.000

Flächenleerstand in m2 Leerstandsquote in %748.800 3,6

Ø Miete in Euro/m2 Spitzenmiete in Euro/m2

15,20 24,00

Mietpreise

Bestand

ab 5,50* ab 6,50** ab 8,50***

*Einfacher Wohnwert/Lage**Mittlerer Wohnwert/Lage

***Guter Wohnwert/Lage

�

Trend:

Neubau Trend:

Kaufpreise 1.200–1.700* 1.500–1.900** bis 3.000*** �

Mietpreise ab 9,00* ab 10,00** ab 12,00–15,00*** �

Kaufpreise 2.600–2.700* 3.200–3.400** ab 3.500*** �

� � � �� �� �� �

gestiegen; der Geldumsatz um 101 Prozent. Büroimmo-bilien sind die am meisten gehandelten Assets. DasInteresse von Investoren verlagerte sich im ersten Halb-jahr 2016 von Einzelhandelsobjekten (sechs Prozent) zuHotelinvestments (29 Prozent). Die meisten Investorenstammen aus dem Ausland mit einem Anteil von76 Prozent am Transaktionsvolumen. Dabei handelt essich überwiegend um Asset-Manager. Auch auf Verkäu-ferseite waren die Internationalen mit einem Anteil von56 Prozent am Transaktionsvolumen sehr aktiv. DerNachfragedruck hält unvermindert an und drückt weiterauf die Renditen. Nachgefragt werden zunehmend B- undteils C-Standorte aufgrund des zu erwarteten Mietstei-gerungspotenzials, bedingt duch die wachsende Nach-frage nach Büroflächen.

Der Markt für Projektentwicklungen ist in den Segmen-ten Büro, Wohnen und Hotel in Berlin kaum zu bremsen.Weiterhin wird er durch das Wohnsegment dominiert.Besonders begehrt bleiben bei den Wohn- und Ge-schäftshäusern die Innenstadtlagen.

Durch den Wettbewerb könnten die Preise voraussicht-lich noch weiter steigen. Eigentümer testen den Marktdurch sehr ambitionierte Preisvorstellungen. Die Ange-botsknappheit kann die Marktdynamik bremsen, sodassdas Transaktionsvolumen 2016 unter dem Rekordwertvon 2015 bleiben wird.

Ausblick

Die Welt schaut weiter auf Berlin. Zahlreiche neueImmobilienprojektentwicklungen prägen die GestaltBerlins. Wenn das Bevölkerungswachstum weiter an-hält, wird sich trotz Wohnungsneubauten die Anspannungam Markt vergrößern. Stark nachgefragt werden Gewer-beimmobilien zur Umwandlung in Wohnobjekte undGrundstücke für Wohnungsneubau. Die Hauptstadt bietetweiterhin in vielen Lagen bei risiko- und renditegerechtenPreisen besondere Immobilienchancen.

Neben weiteren Mietsteigerungserwartungen bieten vieleInvestments besonders attraktive kleinteilige Exit-Stra-tegien an, zum Beispiel durch Einzelverkäufe von Woh-nungen. Für große Investoren bietet die Stadt auchmittelfristig große Transaktionspotenziale. Die Magnet-wirkung der deutschen Hauptstadt ist größer denn je,womit sie zu Recht für Immobilieninvestments eine derbegehrtesten Städte Europas bleibt.

Rohrer Immobilien GmbHCorvin Tolle

Kurfürstendamm 42 • 10719 BerlinTelefon: 030 / 89 66 99-17

E-Mail: [email protected]

10 | DAVE MARKTREPORT 2016/2017

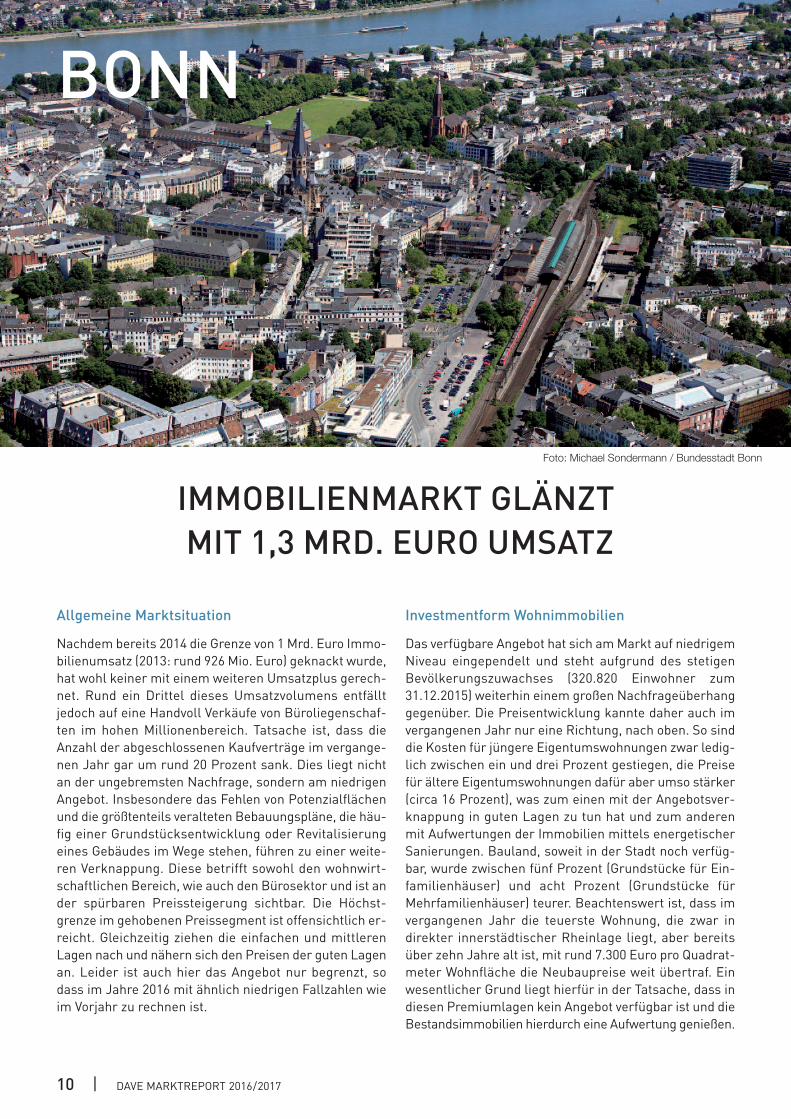

BONN

Allgemeine Marktsituation

Nachdem bereits 2014 die Grenze von 1 Mrd. Euro Immo-bilienumsatz (2013: rund 926 Mio. Euro) geknackt wurde,hat wohl keiner mit einem weiteren Umsatzplus gerech-net. Rund ein Drittel dieses Umsatzvolumens entfälltjedoch auf eine Handvoll Verkäufe von Büroliegenschaf-ten im hohen Millionenbereich. Tatsache ist, dass dieAnzahl der abgeschlossenen Kaufverträge im vergange-nen Jahr gar um rund 20 Prozent sank. Dies liegt nichtan der ungebremsten Nachfrage, sondern am niedrigenAngebot. Insbesondere das Fehlen von Potenzialflächenund die größtenteils veralteten Bebauungspläne, die häu-fig einer Grundstücksentwicklung oder Revitalisierungeines Gebäudes im Wege stehen, führen zu einer weite-ren Verknappung. Diese betrifft sowohl den wohnwirt-schaftlichen Bereich, wie auch den Bürosektor und ist ander spürbaren Preissteigerung sichtbar. Die Höchst-grenze im gehobenen Preissegment ist offensichtlich er-reicht. Gleichzeitig ziehen die einfachen und mittlerenLagen nach und nähern sich den Preisen der guten Lagenan. Leider ist auch hier das Angebot nur begrenzt, sodass im Jahre 2016 mit ähnlich niedrigen Fallzahlen wieim Vorjahr zu rechnen ist.

Investmentform Wohnimmobilien

Das verfügbare Angebot hat sich am Markt auf niedrigemNiveau eingependelt und steht aufgrund des stetigenBevölkerungszuwachses (320.820 Einwohner zum31.12.2015) weiterhin einem großen Nachfrageüberhanggegenüber. Die Preisentwicklung kannte daher auch imvergangenen Jahr nur eine Richtung, nach oben. So sinddie Kosten für jüngere Eigentumswohnungen zwar ledig-lich zwischen ein und drei Prozent gestiegen, die Preisefür ältere Eigentumswohnungen dafür aber umso stärker(circa 16 Prozent), was zum einen mit der Angebotsver-knappung in guten Lagen zu tun hat und zum anderenmit Aufwertungen der Immobilien mittels energetischerSanierungen. Bauland, soweit in der Stadt noch verfüg-bar, wurde zwischen fünf Prozent (Grundstücke für Ein-familienhäuser) und acht Prozent (Grundstücke fürMehrfamilienhäuser) teurer. Beachtenswert ist, dass imvergangenen Jahr die teuerste Wohnung, die zwar indirekter innerstädtischer Rheinlage liegt, aber bereitsüber zehn Jahre alt ist, mit rund 7.300 Euro pro Quadrat-meter Wohnfläche die Neubaupreise weit übertraf. Einwesentlicher Grund liegt hierfür in der Tatsache, dass indiesen Premiumlagen kein Angebot verfügbar ist und dieBestandsimmobilien hierdurch eine Aufwertung genießen.

IMMOBILIENMARKT GLÄNZTMIT 1,3 MRD. EURO UMSATZ

Foto: Michael Sondermann / Bundesstadt Bonn

DAVE MARKTREPORT 2016/2017 | 11

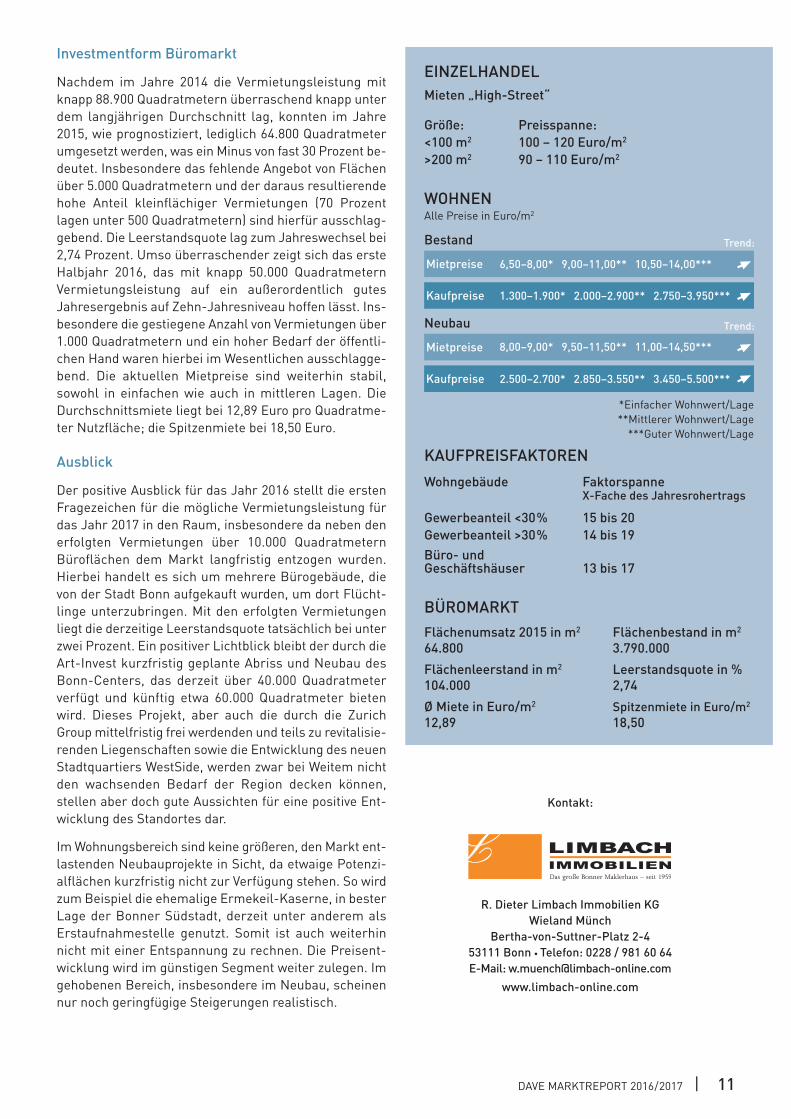

Investmentform Büromarkt

Nachdem im Jahre 2014 die Vermietungsleistung mitknapp 88.900 Quadratmetern überraschend knapp unterdem langjährigen Durchschnitt lag, konnten im Jahre2015, wie prognostiziert, lediglich 64.800 Quadratmeterumgesetzt werden, was ein Minus von fast 30 Prozent be-deutet. Insbesondere das fehlende Angebot von Flächenüber 5.000 Quadratmetern und der daraus resultierendehohe Anteil kleinflächiger Vermietungen (70 Prozentlagen unter 500 Quadratmetern) sind hierfür ausschlag-gebend. Die Leerstandsquote lag zum Jahreswechsel bei2,74 Prozent. Umso überraschender zeigt sich das ersteHalbjahr 2016, das mit knapp 50.000 QuadratmeternVermietungsleistung auf ein außerordentlich gutesJahresergebnis auf Zehn-Jahresniveau hoffen lässt. Ins-besondere die gestiegene Anzahl von Vermietungen über1.000 Quadratmetern und ein hoher Bedarf der öffentli-chen Hand waren hierbei im Wesentlichen ausschlagge-bend. Die aktuellen Mietpreise sind weiterhin stabil,sowohl in einfachen wie auch in mittleren Lagen. DieDurchschnittsmiete liegt bei 12,89 Euro pro Quadratme-ter Nutzfläche; die Spitzenmiete bei 18,50 Euro.

Ausblick

Der positive Ausblick für das Jahr 2016 stellt die erstenFragezeichen für die mögliche Vermietungsleistung fürdas Jahr 2017 in den Raum, insbesondere da neben denerfolgten Vermietungen über 10.000 QuadratmeternBüroflächen dem Markt langfristig entzogen wurden.Hierbei handelt es sich um mehrere Bürogebäude, dievon der Stadt Bonn aufgekauft wurden, um dort Flücht-linge unterzubringen. Mit den erfolgten Vermietungenliegt die derzeitige Leerstandsquote tatsächlich bei unterzwei Prozent. Ein positiver Lichtblick bleibt der durch dieArt-Invest kurzfristig geplante Abriss und Neubau desBonn-Centers, das derzeit über 40.000 Quadratmeterverfügt und künftig etwa 60.000 Quadratmeter bietenwird. Dieses Projekt, aber auch die durch die ZurichGroup mittelfristig frei werdenden und teils zu revitalisie-renden Liegenschaften sowie die Entwicklung des neuenStadtquartiers WestSide, werden zwar bei Weitem nichtden wachsenden Bedarf der Region decken können,stellen aber doch gute Aussichten für eine positive Ent-wicklung des Standortes dar.

Im Wohnungsbereich sind keine größeren, den Markt ent-lastenden Neubauprojekte in Sicht, da etwaige Potenzi-alflächen kurzfristig nicht zur Verfügung stehen. So wirdzum Beispiel die ehemalige Ermekeil-Kaserne, in besterLage der Bonner Südstadt, derzeit unter anderem alsErstaufnahmestelle genutzt. Somit ist auch weiterhinnicht mit einer Entspannung zu rechnen. Die Preisent-wicklung wird im günstigen Segment weiter zulegen. Imgehobenen Bereich, insbesondere im Neubau, scheinennur noch geringfügige Steigerungen realistisch.

EINZELHANDELMieten „High-Street“

Größe: Preisspanne:<100 m2 100 – 120 Euro/m2

>200 m2 90 – 110 Euro/m2

WOHNENAlle Preise in Euro/m2

KAUFPREISFAKTORENWohngebäude Faktorspanne

X-Fache des Jahresrohertrags

Gewerbeanteil <30% 15 bis 20Gewerbeanteil >30% 14 bis 19Büro- und Geschäftshäuser 13 bis 17

BÜROMARKTFlächenumsatz 2015 in m2 Flächenbestand in m2

64.800 3.790.000

Flächenleerstand in m2 Leerstandsquote in %104.000 2,74

Ø Miete in Euro/m2 Spitzenmiete in Euro/m2

12,89 18,50

Mietpreise

Bestand

6,50–8,00* 9,00–11,00** 10,50–14,00***

*Einfacher Wohnwert/Lage**Mittlerer Wohnwert/Lage

***Guter Wohnwert/Lage

�

Trend:

Neubau Trend:

Kaufpreise 1.300–1.900* 2.000–2.900** 2.750–3.950*** �

Mietpreise 8,00–9,00* 9,50–11,50** 11,00–14,50*** �

Kaufpreise 2.500–2.700* 2.850–3.550** 3.450–5.500*** �

� � � �� �� �� �

Kontakt:

R. Dieter Limbach Immobilien KGWieland Münch

Bertha-von-Suttner-Platz 2-453111 Bonn • Telefon: 0228 / 981 60 64 E-Mail: [email protected]

www.limbach-online.com

12 | DAVE MARKTREPORT 2016/2017

BREMEN

Allgemeine Marktsituation

Bremen ist mit rund 557.500 Einwohnern eine stabile,immobilienwirtschaftliche „B-Stadt“ mit seit Jahrengeringen Leerstandsquoten in allen Assetklassen. Stif-tungen, Family Offices und institutionelle Anleger habenden Markt insbesondere in den letzten fünf Jahren noch-mals stärker antizipiert. Vor allem Ankäufe von Invest-mentobjekten im Spektrum zwischen 5 und 40 Mio. Europrägen das Marktgeschehen. Hervorragende Entwicklun-gen im Bereich sowohl der Bremer Überseestadt, desGüterverkehrszentrums, des Technologieparks, als auchwohnwirtschaftliche Entwicklungen an der Weser, prägenden Markt. Das Gesamt-Investitionsvolumen wird sichauch 2016 vermutlich auf 375 bis 400 Mio. Euro belaufen.

Investmentform Wohnimmobilien

Die städtische Wohnungsbaugesellschaft Gewoba ver-meldet seit Jahren eine Leerstandsquote von untereinem Prozent. Auf dem frei finanzierten Wohnungs-markt ist die Zahl der Leerstände nicht höher. Die hoheNachfrage führte zu steigenden Mieten – vor allem in denzurückliegenden acht Jahren. Die wohnwirtschaftlichenInvestitionen haben stark angezogen – zentralere Stand-orte und Lagen profitieren überproportional. Die im Um-feld der Weser gelegenen und attraktiven Standorte wie

Überseestadt, Stadtwerder sowie die Viertel Peterswer-der und Schwachhausen sind nach wie vor gefragt. Woh-nungsbestände ab 100 Wohneinheiten zu erwerben bleibtschwierig. Die Wohnungsspitzenmieten belaufen sich fürNeubauten auf 10 bis 12 Euro kalt – in Toplagen auchleicht darüber. Einfache, günstige Bestände sind amStandort in Teilen auch zwischen 5 bis 6 Euro zu finden.

Investmentform Büromarkt

Der Büromarkt bietet seit Jahren Bestandshaltern undneuen Investoren eine transparente und stabile Aus-gangslage: Die jährlichen Büroflächenumsätze bewegensich zwischen 80.000 und 100.000 Quadratmeter Fläche.Die Spitzenkaltmieten haben sich auf 14 bis 14,50 Europro Quadratmeter Nutzfläche moderat erhöht. Büroneu-bauten werden seit zehn Jahren insbesondere in dergroßen, citynahen Stadtentwicklungsmaßnahme – der„Bremer Überseestadt“ – errichtet. Die Büroleerstands-quote liegt bei lediglich 3,3 bis 3,5 Prozent. Darin abge-bildet sind circa 200.000 Quadratmeter neu geschaffeneBürofläche in der Überseestadt, die unmittelbar zu 100Prozent absorbiert wurde. Der zentrumsnahe Büromarktwird ergänzt durch die etablierte Airportcity mitBestandsmieten von 9 bis 10 Euro. Gleiches gilt für denTechnologiepark unmittelbar an der Exzellenz-Universität.

METROPOLE IM NORDENMIT STABILEN VERHÄLTNISSEN

DAVE MARKTREPORT 2016/2017 | 13

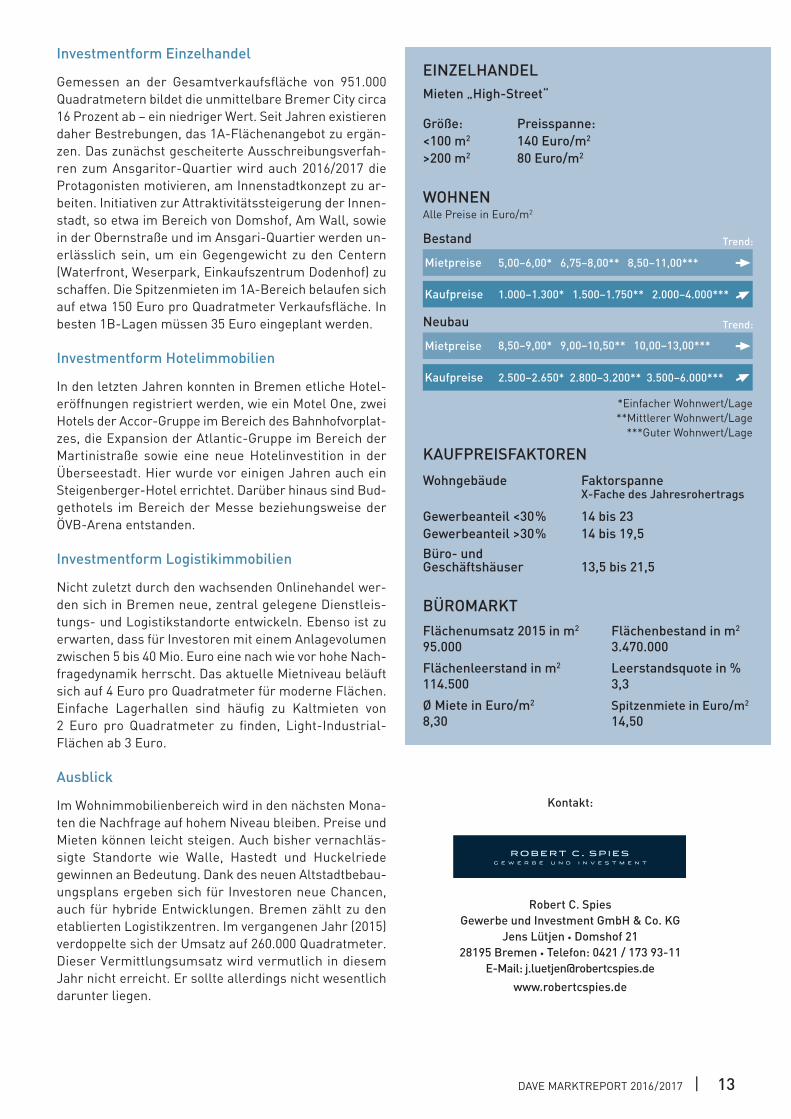

Investmentform Einzelhandel

Gemessen an der Gesamtverkaufsfläche von 951.000Quadratmetern bildet die unmittelbare Bremer City circa16 Prozent ab – ein niedriger Wert. Seit Jahren existierendaher Bestrebungen, das 1A-Flächenangebot zu ergän-zen. Das zunächst gescheiterte Ausschreibungsverfah-ren zum Ansgaritor-Quartier wird auch 2016/2017 dieProtagonisten motivieren, am Innenstadtkonzept zu ar-beiten. Initiativen zur Attraktivitätssteigerung der Innen-stadt, so etwa im Bereich von Domshof, Am Wall, sowiein der Obernstraße und im Ansgari-Quartier werden un-erlässlich sein, um ein Gegengewicht zu den Centern(Waterfront, Weserpark, Einkaufszentrum Dodenhof) zuschaffen. Die Spitzenmieten im 1A-Bereich belaufen sichauf etwa 150 Euro pro Quadratmeter Verkaufsfläche. Inbesten 1B-Lagen müssen 35 Euro eingeplant werden.

Investmentform Hotelimmobilien

In den letzten Jahren konnten in Bremen etliche Hotel-eröffnungen registriert werden, wie ein Motel One, zweiHotels der Accor-Gruppe im Bereich des Bahnhofvorplat-zes, die Expansion der Atlantic-Gruppe im Bereich derMartinistraße sowie eine neue Hotelinvestition in derÜberseestadt. Hier wurde vor einigen Jahren auch einSteigenberger-Hotel errichtet. Darüber hinaus sind Bud-gethotels im Bereich der Messe beziehungsweise derÖVB-Arena entstanden.

Investmentform Logistikimmobilien

Nicht zuletzt durch den wachsenden Onlinehandel wer-den sich in Bremen neue, zentral gelegene Dienstleis-tungs- und Logistikstandorte entwickeln. Ebenso ist zuerwarten, dass für Investoren mit einem Anlagevolumenzwischen 5 bis 40 Mio. Euro eine nach wie vor hohe Nach-fragedynamik herrscht. Das aktuelle Mietniveau beläuftsich auf 4 Euro pro Quadratmeter für moderne Flächen.Einfache Lagerhallen sind häufig zu Kaltmieten von2 Euro pro Quadratmeter zu finden, Light-Industrial-Flächen ab 3 Euro.

Ausblick

Im Wohnimmobilienbereich wird in den nächsten Mona-ten die Nachfrage auf hohem Niveau bleiben. Preise undMieten können leicht steigen. Auch bisher vernachläs-sigte Standorte wie Walle, Hastedt und Huckelriedegewinnen an Bedeutung. Dank des neuen Altstadtbebau-ungsplans ergeben sich für Investoren neue Chancen,auch für hybride Entwicklungen. Bremen zählt zu denetablierten Logistikzentren. Im vergangenen Jahr (2015)verdoppelte sich der Umsatz auf 260.000 Quadratmeter.Dieser Vermittlungsumsatz wird vermutlich in diesemJahr nicht erreicht. Er sollte allerdings nicht wesentlichdarunter liegen.

EINZELHANDELMieten „High-Street“

Größe: Preisspanne:<100 m2 140 Euro/m2

>200 m2 80 Euro/m2

WOHNENAlle Preise in Euro/m2

KAUFPREISFAKTORENWohngebäude Faktorspanne

X-Fache des Jahresrohertrags

Gewerbeanteil <30% 14 bis 23Gewerbeanteil >30% 14 bis 19,5Büro- und Geschäftshäuser 13,5 bis 21,5

BÜROMARKTFlächenumsatz 2015 in m2 Flächenbestand in m2

95.000 3.470.000

Flächenleerstand in m2 Leerstandsquote in %114.500 3,3

Ø Miete in Euro/m2 Spitzenmiete in Euro/m2

8,30 14,50

Mietpreise

Bestand

5,00–6,00* 6,75–8,00** 8,50–11,00***

*Einfacher Wohnwert/Lage**Mittlerer Wohnwert/Lage

***Guter Wohnwert/Lage

�

Trend:

Neubau Trend:

Kaufpreise 1.000–1.300* 1.500–1.750** 2.000–4.000*** �

Mietpreise 8,50–9,00* 9,00–10,50** 10,00–13,00*** �

Kaufpreise 2.500–2.650* 2.800–3.200** 3.500–6.000*** �

Kontakt:

Robert C. SpiesGewerbe und Investment GmbH & Co. KG

Jens Lütjen • Domshof 2128195 Bremen • Telefon: 0421 / 173 93-11

E-Mail: [email protected]

14 | DAVE MARKTREPORT 2016/2017

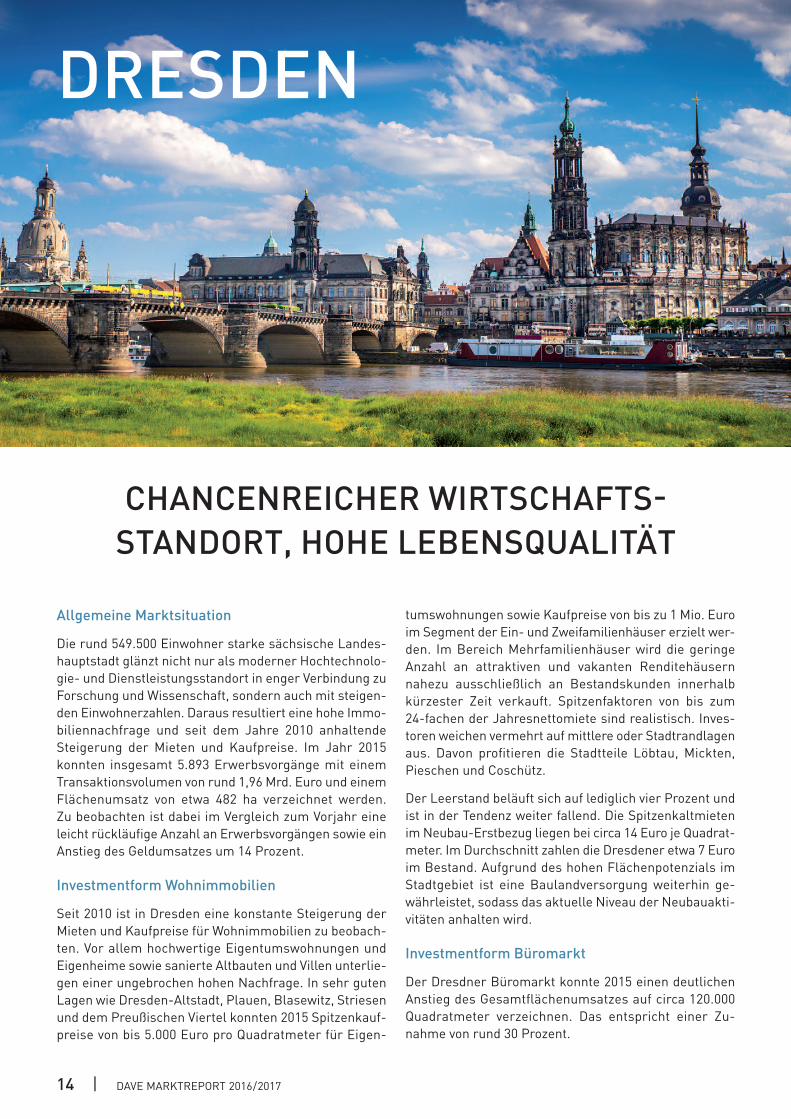

DRESDEN

Allgemeine Marktsituation

Die rund 549.500 Einwohner starke sächsische Landes-hauptstadt glänzt nicht nur als moderner Hochtechnolo-gie- und Dienstleistungsstandort in enger Verbindung zuForschung und Wissenschaft, sondern auch mit steigen-den Einwohnerzahlen. Daraus resultiert eine hohe Immo-biliennachfrage und seit dem Jahre 2010 anhaltendeSteigerung der Mieten und Kaufpreise. Im Jahr 2015konnten insgesamt 5.893 Erwerbsvorgänge mit einemTransaktionsvolumen von rund 1,96 Mrd. Euro und einemFlächenumsatz von etwa 482 ha verzeichnet werden.Zu beobachten ist dabei im Vergleich zum Vorjahr eineleicht rückläufige Anzahl an Erwerbsvorgängen sowie einAnstieg des Geldumsatzes um 14 Prozent.

Investmentform Wohnimmobilien

Seit 2010 ist in Dresden eine konstante Steigerung derMieten und Kaufpreise für Wohnimmobilien zu beobach-ten. Vor allem hochwertige Eigentumswohnungen undEigenheime sowie sanierte Altbauten und Villen unterlie-gen einer ungebrochen hohen Nachfrage. In sehr gutenLagen wie Dresden-Altstadt, Plauen, Blasewitz, Striesenund dem Preußischen Viertel konnten 2015 Spitzenkauf-preise von bis 5.000 Euro pro Quadratmeter für Eigen-

tumswohnungen sowie Kaufpreise von bis zu 1 Mio. Euroim Segment der Ein- und Zweifamilienhäuser erzielt wer-den. Im Bereich Mehrfamilienhäuser wird die geringeAnzahl an attraktiven und vakanten Renditehäusernnahezu ausschließlich an Bestandskunden innerhalbkürzester Zeit verkauft. Spitzenfaktoren von bis zum24-fachen der Jahresnettomiete sind realistisch. Inves-toren weichen vermehrt auf mittlere oder Stadtrandlagenaus. Davon profitieren die Stadtteile Löbtau, Mickten,Pieschen und Coschütz.

Der Leerstand beläuft sich auf lediglich vier Prozent undist in der Tendenz weiter fallend. Die Spitzenkaltmietenim Neubau-Erstbezug liegen bei circa 14 Euro je Quadrat-meter. Im Durchschnitt zahlen die Dresdener etwa 7 Euroim Bestand. Aufgrund des hohen Flächenpotenzials imStadtgebiet ist eine Baulandversorgung weiterhin ge-währleistet, sodass das aktuelle Niveau der Neubauakti-vitäten anhalten wird.

Investmentform Büromarkt

Der Dresdner Büromarkt konnte 2015 einen deutlichenAnstieg des Gesamtflächenumsatzes auf circa 120.000Quadratmeter verzeichnen. Das entspricht einer Zu-nahme von rund 30 Prozent.

CHANCENREICHER WIRTSCHAFTS-STANDORT, HOHE LEBENSQUALITÄT

DAVE MARKTREPORT 2016/2017 | 15

Kontakt:

Maßgeblich dazu beigetragen haben Mietvertragsverlän-gerungen der Stadt im ehemaligen Technischen Rathausmit einer Fläche von ungefähr 23.000 Quadratmeternsowie der Umzug der Bundesagentur für Arbeit.

Die Mietpreise in guten bis sehr guten Lagen der Innen-stadt blieben stabil, jedoch wird das Angebot hochwerti-ger Flächen immer geringer. Spitzenmieten in zentralenLagen wie der Prager Straße, dem Altmarkt oder demPostplatz bewegen sich mit rund 13 Euro je Quadratme-ter nahezu auf Vorjahresniveau. Die Mietpreise in denmittleren bis guten Lagen erlebten einen leichten Anstiegauf bis zu 9 Euro. Die Spitzenfaktoren liegen hierzwischen dem 19- bis 21-fachen der Jahresnettomiete.Es ist mit leicht steigenden Mieten bei einer gleichzeiti-gen Reduzierung der Leerstandquote, die aktuell bei achtProzent liegt, zu rechnen.

Investmentform Einzelhandel

Auch der Einzelhandel profitiert von den wachsendenBevölkerungszahlen sowie dem Tourismus. Im Jahr 2014wurden 4,4 Mio. Hotelübernachtungen registriert. Dres-den zählt mit seinem facettenreichen Angebot nebenBerlin und Leipzig zu den größten Einkaufsstädten derneuen Bundesländer. Zu den Toplagen zählen PragerStraße sowie Seestraße, die durch den Hauptbahnhof unddie Altmarktgalerie begrenzt werden. Als Top-1A-Lagezählt insbesondere der Abschnitt Prager Straße zwischender neuen Centrum-Galerie und Karstadt mit einerPassantenfrequenz von rund 5.000 Besuchern proStunde. In der letzten verbliebenen Baulücke der PragerStraße entstand 2016 das Prager Carrée mit circa 5.800Quadratmeter Einzelhandelsfläche. Die Toplagen sinddemnach vorwiegend von Revitalisierung und Bestands-optimierung auf einem konstant hohen Mietniveaugeprägt. Spitzenmieten bewegen sich zwischen 80 und110 Euro je Quadratmeter.

Ausblick

Erwartungsgemäß wird Dresden seine gute wirtschaftli-che und sozio-demografische Entwicklung fortführen.Der Wohnungsmarkt wird von einem Nachfrageüberhanggekennzeichnet sein, wovon auch die mittleren Lagenwie Cotta, Coschütz und Löbtau stärker profitierenund sich zu aufstrebenden Quartieren entwickeln werden.Aufgrund der hohen Neubauaktivitäten vor allem imhöherpreisigen Segment von Eigentumswohnungenwird es mittelfristig zu längeren Vermarktungszeitenkommen. Insgesamt kann von einem stabilen Immo-bilienmarkt mit weiter leicht steigenden Preisenausgegangen werden.

DER IMMO TIP Vermittlung von Immobilien GmbHUwe Schatz

Semperstraße 1 • 01069 DresdenTelefon: 0351 / 433 13 0

E-Mail: [email protected]

EINZELHANDELMieten „High-Street“

Größe: Preisspanne:<100 m2 70 – 110 Euro/m2

>200 m2 40 – 80 Euro/m2

WOHNENAlle Preise in Euro/m2

KAUFPREISFAKTORENWohngebäude Faktorspanne

X-Fache des Jahresrohertrags

Gewerbeanteil <30% 16 bis 22Gewerbeanteil >30% 14 bis 20Büro- und Geschäftshäuser 14 bis 21

BÜROMARKTFlächenumsatz 2015 in m2 Flächenbestand in m2

125.000 2.600.000

Flächenleerstand in m2 Leerstandsquote in %220.000 8,5

Ø Miete in Euro/m2 Spitzenmiete in Euro/m2

7,20 13,00

Mietpreise

Bestand

5,00–6,40* 6,50–7,40** 7,50–8,50***

*Einfacher Wohnwert/Lage**Mittlerer Wohnwert/Lage

***Guter Wohnwert/Lage

�

Trend:

Neubau Trend:

Kaufpreise 1.300–2.300* 2.000–3.000** 2.500–3.500*** �

Mietpreise k.A.* 7,50–8,50** 8,50–10,00*** �

Kaufpreise 2.200–3.000* 2.500–3.500** 3.000–5.000*** �

� � � �� �� �� �

16 | DAVE MARKTREPORT 2016/2017

DÜSSELDORF

Allgemeine Marktsituation

Ein stetiger Bevölkerungszuwachs, gute wirtschaftlicheParameter und ein privilegierter Standort im Rhein-Ruhr-Raum sind nur einige Faktoren für die steigendeAttraktivität der Landeshauptstadt Düsseldorf. Die Stadtzählt knapp 630.000 Einwohner. Für Einheimische, natio-nale, wie internationale Investoren, besitzt der Immobi-lienmarkt hohe Attraktivität und Wertstabilität. Hiervonpartizipieren alle Asset-Klassen. Ein geringes, zahlenmä-ßig seit einigen Jahren meist rückläufiges Angebot,erklärt bei zunehmendem Kaufwunsch den größer wer-denden Nachfragedruck. Dieser führt zu einem Anstiegder Kaufpreise und einem Rückgang der zu erzielendenRenditen. In Einzelfällen kann dies bei Investoren zuemotional geprägten Kaufpreiskalkulationen kommen,die allerdings objekt- und kundenspezifisch zu wertensind und nicht das reale Kaufpreisniveau ausdrücken.

Investmentform Mehrfamilien-, Wohn- und Geschäftshäuser

Die Anzahl der verkauften Mehrfamilien-, beziehungs-weise Wohn- und Geschäftshäuser in Düsseldorf warauch 2015 rückläufig. Insgesamt sind 334 Objekte indieser Gebäudeklasse (Asset-Klasse) verkauft worden.

Dies entspricht im Vergleich zum Vorjahr einem Rück-gang von 31 Immobilien. Das Transaktionsvolumen istallerdings mit 536,25 Mio. Euro nahezu gleich geblieben.Aktuell ist davon auszugehen, dass dieser Trend auchüber den weiteren Verlauf des Jahres sowie 2017 anhal-ten wird. Im ersten Halbjahr 2016 sind allerdings bereits186 Immobilien in diesem Objektsegment verkauft wor-den. Dies entspricht einer Zunahme von 19 Häusern imVergleich zu 2015. Ob, und wenn ja welche Auswirkungeninternationale Themen wie der Brexit auf das Marktge-schehen haben, kann derzeit nicht vorhergesagt werden.Ein unverändert niedriges Zinsniveau und die hohe Kapi-talliquidität sind Indikatoren für ein Fortschreiten desNachfrageüberhangs. Nach wie vor dominieren privateKapitalanleger, zumeist aus der Region, als Käufer diesenMarktbereich. Hinzu kommen Family Offices, Projektent-wickler, professionelle und institutionelle Investoren undzunehmend Stiftungen. Verkäufer dieser Liegenschaftensind weiterhin professionelle Investoren, Fondsgesell-schaften und private Immobilienbesitzer.

Investmentform Büro- und Geschäftshäuser

Im Jahr 2015 konnte im Markt für Büro- und Geschäfts-häuser ein leichter Anstieg der Transaktionsanzahl von

DÜSSELDORF:STRAHLENDE METROPOLE

Foto: Düsseldorf Marketing & Tourismus GmbH

DAVE MARKTREPORT 2016/2017 | 17

54 Objekten im Jahr 2014 auf 58 Objekte beobachtet wer-den. Das Transaktionsvolumen ist im gleichen Zeitraumvon 621,31 Millionen Euro auf 908,08 Millionen Eurogestiegen. Insgesamt sind am Düssedorfer Investment-markt im Jahr 2015 112 Liegenschaften und Gebäude-komplexe mit einem Transaktionsvolumen von circa1.721,63 Mio. Euro gehandelt worden. 2014 betrug die An-zahl 111 Liegenschaften bei einem Transaktionsvolumenvon lediglich 1.049,30 Mio. Euro.

Die Anzahl der Paketverkäufe ist von 45 (Transaktions-volumen circa 368,18 Mio. Euro) im Jahr 2014 zurückge-gangen auf 38 (circa 346,11 Mio. Euro) bei mehr als zweiDrittel Rückgang der Grundstücksfläche.

Das Gesamttransaktionsvolumen im Investmentbereichbetrug damit im Jahr 2015 circa 2.067,74 Mio. Euro imGegensatz zu circa 1.417,48 Mio. Euro im Vorjahr. Imersten Halbjahr 2016 lag das Transaktionsvolumen beietwas über 700 Mio. Euro. Den wesentlichen Anteil mitüber 70 Prozent stellten auch diesmal Büroimmobilien.Im Jahr 2015 betrug die vermietete Bürofläche circa406.000 Quadratmeter und stellt nach 2007 ein ausge-zeichnetes Gesamtergebnis dar. Die Spitzenmiete ist mitetwa 26 Euro pro Quadratmeter konstant geblieben. DieDurchschnittsmiete kletterte auf 14,20 Euro. Bei einemGesamtbestand an Büroflächen von 7.650.000 Quadrat-metern liegt die Leerstandsfläche bei 698.120 Qua-dratmetern. Sie sank somit von 10,6 auf 9,1 Prozent.

Investmentform Einzelhandelsimmobilien

Einzelhandelsimmobilien stellten durch verschiedeneGroßtransaktionen 2015 einen Anteil von ungefähr 30Prozent am Gesamtinvestmentmarkt dar. Die Spitzen-rendite bei High-Street-Objekten liegt leicht unter dervon Core-Plus-Objekten im Bürosegment. Die Spitzen-miete von 280 Euro pro Quadratmeter blieb stabil, ebensodie Mietpreisspannen in B- und wesentlichen Stadtteil-lagen. Auch für das aktuelle Jahr ist mit stabilen Spitzen-mieten zu rechnen. Ohne sich abzeichnende Großtrans-aktionen ist jedoch von einem geringeren Anteil amGesamtinvestmentmarkt auszugehen. Prognostiziertwird eine gleichbleibende bis leicht sinkende Rendite beiPremiumobjekten in diesem Segment.

Ausblick

Die positiven demographischen und sozio-ökonomischenDaten verheißen Düsseldorf auch in Zukunft eine bewun-dernswerte Entwicklung. Darüber hinaus modifizierenInvestoren weiter Ihre Ankaufsprofile und passen dieseden vorhandenen Angeboten an, um so zusätzlicheOptionen für Investitionen zu schaffen. Dies führt dazu,dass Düsseldorf verstärkt in der Fläche wahrgenommenwird und bisher weniger gefragte Stadtteillagen anBedeutung gewinnen. Die Metropole ist also immer eineInvestition wert.

Schnorrenberger ImmobiliengruppeJörg Schnorrenberger

Kaiserstraße 25 • 40479 DüsseldorfTelefon: 0211 / 580 50 50

E-Mail: [email protected]

EINZELHANDELMieten „High-Street“

Größe: Preisspanne:<100 m2 160 – 290 Euro/m2

>200 m2 120 – 240 Euro/m2

WOHNENAlle Preise in Euro/m2

KAUFPREISFAKTORENWohngebäude Faktorspanne

X-Fache des Jahresrohertrags

Gewerbeanteil <30% 16 bis 21Gewerbeanteil >30% 15 bis 19Büro- und Geschäftshäuser 16,5 bis 19,5

BÜROMARKTFlächenumsatz 2015 in m2 Flächenbestand in m2

406.000 7.640.640

Flächenleerstand in m2 Leerstandsquote in %698.120 9,1

Ø Miete in Euro/m2 Spitzenmiete in Euro/m2

14,20 26,00

Mietpreise

Bestand

6,50–8,50* 8,50–10,50** 10,50–13,50***

*Einfacher Wohnwert/Lage**Mittlerer Wohnwert/Lage

***Guter Wohnwert/Lage

�

Trend:

Neubau Trend:

Kaufpreise 1.100–1.500* 1.450–1.950** 1.850–2.450*** �

Mietpreise 8,50–10,50* 10,50–12,50** 13,50–15,00*** �

Kaufpreise 2.000–2.750* 2.750–3.750** 3.750–4.750*** �

� � � �� �� �� �

Kontakt:

18 | DAVE MARKTREPORT 2016/2017

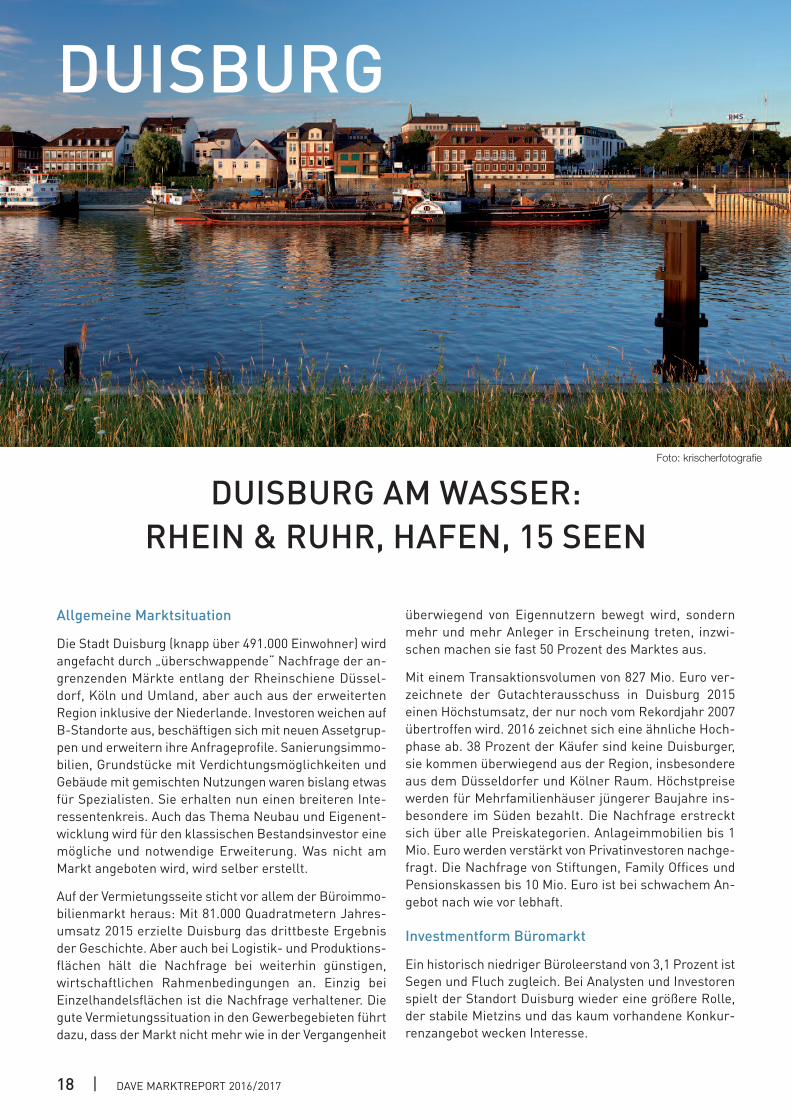

DUISBURG

Allgemeine Marktsituation

Die Stadt Duisburg (knapp über 491.000 Einwohner) wirdangefacht durch „überschwappende“ Nachfrage der an-grenzenden Märkte entlang der Rheinschiene Düssel-dorf, Köln und Umland, aber auch aus der erweitertenRegion inklusive der Niederlande. Investoren weichen aufB-Standorte aus, beschäftigen sich mit neuen Assetgrup-pen und erweitern ihre Anfrageprofile. Sanierungsimmo-bilien, Grundstücke mit Verdichtungsmöglichkeiten undGebäude mit gemischten Nutzungen waren bislang etwasfür Spezialisten. Sie erhalten nun einen breiteren Inte-ressentenkreis. Auch das Thema Neubau und Eigenent-wicklung wird für den klassischen Bestandsinvestor einemögliche und notwendige Erweiterung. Was nicht amMarkt angeboten wird, wird selber erstellt.

Auf der Vermietungsseite sticht vor allem der Büroimmo-bilienmarkt heraus: Mit 81.000 Quadratmetern Jahres-umsatz 2015 erzielte Duisburg das drittbeste Ergebnisder Geschichte. Aber auch bei Logistik- und Produktions-flächen hält die Nachfrage bei weiterhin günstigen,wirtschaftlichen Rahmenbedingungen an. Einzig beiEinzelhandelsflächen ist die Nachfrage verhaltener. Diegute Vermietungssituation in den Gewerbegebieten führtdazu, dass der Markt nicht mehr wie in der Vergangenheit

überwiegend von Eigennutzern bewegt wird, sondernmehr und mehr Anleger in Erscheinung treten, inzwi-schen machen sie fast 50 Prozent des Marktes aus.

Mit einem Transaktionsvolumen von 827 Mio. Euro ver-zeichnete der Gutachterausschuss in Duisburg 2015einen Höchstumsatz, der nur noch vom Rekordjahr 2007übertroffen wird. 2016 zeichnet sich eine ähnliche Hoch-phase ab. 38 Prozent der Käufer sind keine Duisburger,sie kommen überwiegend aus der Region, insbesondereaus dem Düsseldorfer und Kölner Raum. Höchstpreisewerden für Mehrfamilienhäuser jüngerer Baujahre ins-besondere im Süden bezahlt. Die Nachfrage erstrecktsich über alle Preiskategorien. Anlageimmobilien bis 1Mio. Euro werden verstärkt von Privatinvestoren nachge-fragt. Die Nachfrage von Stiftungen, Family Offices undPensionskassen bis 10 Mio. Euro ist bei schwachem An-gebot nach wie vor lebhaft.

Investmentform Büromarkt

Ein historisch niedriger Büroleerstand von 3,1 Prozent istSegen und Fluch zugleich. Bei Analysten und Investorenspielt der Standort Duisburg wieder eine größere Rolle,der stabile Mietzins und das kaum vorhandene Konkur-renzangebot wecken Interesse.

DUISBURG AM WASSER: RHEIN & RUHR, HAFEN, 15 SEEN

Foto: krischerfotografie

DAVE MARKTREPORT 2016/2017 | 19

Kontakt:

EINZELHANDELMieten „High-Street“

Größe: Preisspanne:<100 m2 70 – 90 Euro/m2

>200 m2 60 – 80 Euro/m2

WOHNENAlle Preise in Euro/m2

KAUFPREISFAKTORENWohngebäude Faktorspanne

X-Fache des Jahresrohertrags

Gewerbeanteil <30% 10 bis 16,5Gewerbeanteil >30% 8,5 bis 12Büro- und Geschäftshäuser 8,5 bis 14,5

BÜROMARKTFlächenumsatz 2015 in m2 Flächenbestand in m2

81.000 2.160.000

Flächenleerstand in m2 Leerstandsquote in %66.960 3,1

Ø Miete in Euro/m2 Spitzenmiete in Euro/m2

8,20 13,70

Mietpreise

Bestand

4,20* 5,90** 7,50***

*Einfacher Wohnwert/Lage**Mittlerer Wohnwert/Lage

***Guter Wohnwert/Lage

�

Trend:

Neubau Trend:

Kaufpreise 500* 820** 1.450*** �

Mietpreise k.A.* 8,00** 11,00*** �

Kaufpreise k.A.* 2.100** 2.900*** �

� � � �� �� �� �

Eine Reihe von Büroentwicklungen sind in Planung undVorbereitung. Für die Vermietung und Ansiedlung führtdie kleine Angebotsreserve dazu, dass viele Anfragennicht befriedigt werden können. Die vorhandenen rund67.000 Quadratmeter nicht vermieteter Fläche verteilensich leider kleinteilig und sind zudem häufig einfacherQualität. Für Flächenanfragen über 1.000 Quadratmetergibt es nahezu kein Angebot – eine Chance für die Nach-barstädte und den Niederrhein. 2016 wurden im erstenHalbjahr bereits über 30.000 Quadratmeter neu vermie-tet. Das Transaktionsvolumen von 2015 wird auf Grundder Flächenlimitierung nicht ganz erreicht. Die Spitzen-miete hat sich in den letzten Jahren mit jetzt 13,70 Europro Quadratmeter kaum verändert.

Investmentform Produktion und Logistik

Gewerbe- und Industrieflächen bleiben im westlichenRuhrgebiet und entlang der Rheinschiene ein knappesGut mit deutlicher Verteuerung in den letzten zehn Jah-ren. Hallen für Produktion und Lagerung werden in fastallen Größenordnungen gesucht, insbesondere kleinereHallen mit weniger als 800 Quadratmetern Fläche wer-den kaum am Markt angeboten. Hallenmieten bewegensich zwischen 2,50 Euro pro Quadratmeter für einfacheQualitäten bis hin zu 6 Euro. Unbebaute Grundstücke inGewerbegebieten, soweit angeboten, liegen zwischen 70und 160 Euro pro Quadratmeter, mit Spitzenpreisen imSüden im Einzugsbereich des Düsseldorfer Flughafens.Bebaute Grundstücke werden gleichermaßen von Eigen-nutzern und Anlegern gesucht. Letztere profitieren vonder guten Nachfrage nach entsprechenden Flächen.Objekte, die mit Leerstand am Markt angeboten werden,können in der Regel zügig während oder unmittelbarnach Verkauf neu vermietet werden.

Ausblick

Niedrige Zinsen und die gute wirtschaftliche Entwicklungbieten Duisburg ein Zeitfenster, um die Stadt, insbeson-dere die City, durch Neubaumaßnahmen aufzuwerten.Dabei hat Duisburg als eine der wenigen Metropolen inDeutschland relativ große, zusammenhängende Grund-stücke im Innenstadtbereich, seien es Flächen rund umden Hauptbahnhof, das Karree Gutenbergstraße/Stapel-tor oder Steinsche Gasse/Marientor. Während der Impulsvieler Grundstücksentwicklungen im Innenstadtbereichin der Vergangenheit die Einzelhandelsnutzung war, ste-hen für künftige Entwicklungen vor allem die Büro- undWohnnutzung, sowie Kombinationen (Hybridimmobilien)im Zentrum. Preisanstiege und die geringe Verfügbarkeitvon Investmentimmobilien werden anhalten. Anlegerwerden ausweichen in neue Lagen, neue Assetklassen.Sie sind flexibler bei der Beschaffenheit. Neue Chanceneröffnen sich bei zu revitalisierenden Büroimmobiliensowie Produktions- und Lagerflächen in Gewerbegebieten.

Armin Quester Immobilien GmbHAxel Quester

Friedrich-Wilhelm-Straße 747051 Duisburg • Telefon: 0203 / 28 28 70

E-Mail: [email protected]

20 | DAVE MARKTREPORT 2016/2017

FRANKFURT

Allgemeine Marktsituation

Frankfurt am Main verfügt bundesweit über die höchsteArbeitsplatzdichte. Das Stadtgebiet zählt rund 701.000Einwohner, die gesamte Mainmetropole circa 5,5 Mio.Bewohner. Frankfurt ist die fünftgrößte Stadt Deutsch-lands und erlebt seit Jahren einen Bevölkerungszuwachs.Bis zum Jahr 2030 soll die Stadt auf rund 810.000Einwohner wachsen, so die Prognosen vieler For-schungsinstitute. Der geplante Brexit könnte dazu führen,dass Banken vermehrt London den Rücken kehren undsich für ihre EU-Bankenlizenzen stattdessen in Frankfurtniederlassen. Dies könnte den Nachfrageboom nachWohnraum und Büroflächen weiter anheizen.

Investmentform Wohnimmobilien

Aufgrund seiner Wirtschaftsstruktur zieht Frankfurt vieleinternationale Unternehmen und somit auch Einwohneran. Der Wohnmarkt ist durch eine hohe Nachfrage undhohe Preise durch steigende Haushaltszahlen gekenn-zeichnet. Der Wohnungsleerstand liegt aktuell bei circa2,5 Prozent. Die Verkaufszahl von Mehrfamilienhäusernbleibt auf hohem Vorjahresniveau. Im Wohnungsseg-ment nutzen Projektentwickler Wertsteigerungspoten-ziale durch Revitalisierungen und der Aufteilung von

Bestandsgebäuden in Eigentumswohnungen. Privatan-leger investieren zur Eigennutzung oder vermietenWohnungen, während institutionelle Anleger auf Wohn-portfolios oder größere Projektentwicklungen zielen.Der hohen Nachfrage steht ein deutlich zu geringesAngebot gegenüber.

Investmentform Gewerbeimmobilienmarkt

2015 war wieder ein überaus erfolgreiches Jahr imInvestmentmarkt. Er steigerte sein Transaktionsvolumenauf circa 5,6 Milliarden Euro und übertraf damit das Vor-jahresergebnis um knapp zehn Prozent. Insgesamt ent-fallen rund zehn Prozent aller in Deutschland getätigtenInvestments im Gewerbeimmobiliensektor auf die Main-metropole. Weiterhin sind ausländische Investoren miteinem Anteil von circa 59 Prozent die stärkste Investo-rengruppe und haben zum Vorjahr noch einmal um etwa34 Prozent zugelegt. Anleger aus den USA nehmen hierden größten Teil ein, gefolgt von Anlegern aus Großbri-tannien mit einem Anteil von etwa zehn Prozent. DerMarkt in Frankfurt wird dominiert durch großvolumigeTransaktionen. 16 Verkäufe mit einem Volumen von über100 Millionen Euro wurden erfasst, damit ist Frank-furt bundesweiter Spitzenreiter. Die eigenkapitalstarken

FRANKFURT AM MAIN: HÖHER, SCHNELLER, WEITER

DAVE MARKTREPORT 2016/2017 | 21

Kontakt:

EINZELHANDELMieten „High-Street“

Größe: Preisspanne:<100 m2 145 – 300 Euro/m2

>200 m2 65 – 170 Euro/m2

WOHNENAlle Preise in Euro/m2

KAUFPREISFAKTORENWohngebäude Faktorspanne

X-Fache des Jahresrohertrags

Gewerbeanteil <30% 13 bis 15Gewerbeanteil >30% 16 bis 18Büro- und Geschäftshäuser 18,5 bis 22,5

BÜROMARKTFlächenumsatz 2015 in m2 Flächenbestand in m2

389.000 11.500.000

Flächenleerstand in m2 Leerstandsquote in %1.438.200 12,5

Ø Miete in Euro/m2 Spitzenmiete in Euro/m2

19,00 38,50

Mietpreise

Bestand

7,50–11,00* 11,00–15,00** 12,00–18,00***

*Einfacher Wohnwert/Lage**Mittlerer Wohnwert/Lage

***Guter Wohnwert/Lage

�

Trend:

Neubau Trend:

Kaufpreise 2.000–3.500* 2.700–5.000** 3.400–6.800*** �

Mietpreise 10,00–11,50* 12,00–14,00** 15,00–19,00*** �

Kaufpreise 2.200–3.150* 3.500–5.000** 5.200–7.000*** �

� � � �� �� �� �

Investoren dominierten den Markt. Die Asset- und Fonds-manager waren hier die aktivste Gruppe, gefolgt vonImmobilienaktiengesellschaften/REITs. Ebenfalls sehraktiv war die Gruppe der Offenen Immobilien- und Spe-zialfonds. Auf der Verkäuferseite dominierten ebenfallsdie Asset- und Fondsmanager, gefolgt von Projektent-wicklern und Bauträgern. Hierbei dominierten Einzel-transaktionen mit einem Anteil von 83 Prozent amInvestmentmarkt. Traditionell machen Büroimmobilienden größten Anteil aus. Rund 84 Prozent entfallen aufdiese Nutzungsart. Im Vergleich zum Vorjahr mit 77Prozent stieg der Anteil noch einmal deutlich. Im Jahr2015 bildeten Entwicklungsgrundstücke die zweit-stärkste Assetklasse mit ungefähr fünf Prozent, gefolgtvon Hotel-Immobilien mit einem gleich hohen Anteil.Unverändert sind es Core-Büroimmobilien im Central-Business-District (Westend, Bankenviertel, Innenstadt),die gefragt sind. Ebenso werden Immobilien mit oppor-tunistischem Ansatz im CBD gesucht. Aufgrund desAngebotsmangels in den Toplagen rücken weitere Stand-orte in den Fokus der Investoren.

Im ersten Halbjahr 2016 hat es nur einen Großdeal über10.000 Quadratmeter Bürofläche gegeben. Die meistenDeals wurden für Flächen bis 500 Quadratmeter ge-schlossen. Der Büroflächenumsatz lag in den erstensechs Monaten bei insgesamt 235.000 Quadratmetern.Die Mieten sind weiterhin auf hohem Niveau, die Spitzeliegt bei 38,50 Euro pro Quadratmeter. Allgemein wirdmit einem Anstieg der Mieten gerechnet. Es wird wiedermehr gebaut, das Baugeschehen konzentriert sich aufdas Bankenviertel. 2016 sollen das Main-Tor-Projekt,sowie das Vista (circa 6.900 Quadratmeter) und dasTurmcenter (circa 11.200 Quadratmeter) fertiggestelltwerden. Es werden wieder größere Projekte geplant, diebeiden Türme Omniturm und Marienturm (etwa 44.000Quadratmeter) sollen 2018/2019 abgeschlossen werden.Es ist davon auszugehen, dass die Neubaufertigstellungfür das aktuelle Jahr bei ungefähr 152.900 Quadratme-tern liegen wird mit einer Belegungsquote von 65 Pro-zent. Die Büroleerstandsquote reduzierte sich im erstenHalbjahr 2016 auf 11,9 Prozent.

Ausblick

Die stabile Position Deutschlands innerhalb der EU sorgtauch in Zukunft dafür, dass Frankfurt als einer der„Big-7“ Standorte im Fokus der Investoren bleibt. DieMieten und Kaufpreise auch im Wohnungsmarkt steigenweiter. Die Büroimmobilie bleibt die vorherrschendeAssetklasse. 2016 wird es auf dem gewerblichen Immo-bilieninvestmentmarkt weiter rege zugehen. Die Höhedes Transaktionsvolumens hängt maßgeblich von denverfügbaren Core-Immobilien sowie Entwicklungsobjek-ten in den nachgefragten Lagen ab.

Rohrer Real Estate Management GmbH Lutz-Philipp Lange

Eschersheimer Landstraße 25-2760322 Frankfurt am Main Telefon: 069 / 78 98 7799-0E-Mail: [email protected]

www.rohrer-rem.de

22 | DAVE MARKTREPORT 2016/2017

HAMBURG

Allgemeine Marktsituation

Hamburg zählt rund 1,8 Mio. Einwohner und ist ungebro-chen einer der beliebtesten deutschen Wohnstandorte.Gemeinsam mit Berlin zeigt die Hansestadt im Vergleichzu den anderen fünf deutschen Topstandorten in allenTeilsegmenten die höchste Immobilienpreisentwicklung.So ist innerhalb der letzten zehn Jahre beispielsweise derKaufpreis für Ein- und Zweifamilienhäuser um nahezu 50Prozent gestiegen. Allein im Vergleich zum Vorjahr er-höhte sich der Quadratmeterpreis um acht Prozent, inTeilsegmenten um bis zu 30 Prozent. Auch der Vermie-tungsmarkt zeigt trotz Mietpreisbremse wenig Beruhi-gung. So stieg die Durchschnittsmiete für frei finan-zierten Wohnraum im Vergleich zu 2015 um etwa fünfProzent auf knapp über 12 Euro pro Quadratmeter.Bevölkerungswachstum, niedriges Zinsniveau und feh-lende Anlagealternativen sorgen weiterhin für eine hoheNachfrage besonders in zentrumsnahen Stadtteilen wieHarvestehude, Uhlenhorst, Rotherbaum, Hafencity,St. Pauli und St. Georg. Bei nationalen und internationa-len Anlegern zählt Hamburg zu den wichtigsten Standor-ten. Entsprechend stieg das Transaktionsvolumen imersten Halbjahr 2016 erneut um sechs Prozent underreichte eine Höhe von circa 2 Mrd. Euro. Die beliebtesteAssetklasse ist der Büroimmobiliensektor, gefolgt von

Retailflächen mit einem Anteil am Gesamtvolumen von15 Prozent. Stark zeigt sich der Hotelmarkt mit einemAnteil von elf Prozent. Die Spitzenrendite ist noch einmalauf vier Prozent gesunken.

Investmentform Büromarkt

Der Hamburger Büromarkt überraschte im ersten Halb-jahr 2016 vor allem mit dem Fehlen von Großabschlüssenüber 10.000 Quadratmeter Fläche. Normalerweise machtdieses Segment ein Fünftel des Gesamtumsatzes aus.Dennoch zeigt sich der Markt stabil und erreichte mitcirca 235.000 Quadratmetern einen Flächenumsatz aufnormalem Niveau. Die Durchschnittskaltmiete hält sichbei etwa 14,80 Euro pro Quadratmeter. Spitzenmietenbewegen sich gleichbleibend bei knapp unter 25 Euro.Allerdings wird in Zukunft mit steigenden Büromieten zurechnen sein. Aktuell liegt die Leerstandsquote bei ledig-lich 5,5 Prozent.

Investmentform Retail

Der Mix aus regionalen Geschäften und nationalen, wieinternationalen Filialisten sorgt für große Beliebtheit derHamburger Einkaufsmöglichkeiten bei Touristen undEinheimischen. Die Innenstadt verfügt insgesamt über

WIRTSCHAFTLICHE DYNAMIK TRIFFT ATTRAKTIVITÄT

DAVE MARKTREPORT 2016/2017 | 23

Kontakt:

Robert C. SpiesGewerbe und Investment GmbH & Co. KG

Marc Antonio Unverzagt Caffamacherreihe 8 (Turm, 12. OG)

20355 Hamburg • Telefon: 040 / 32 50 919-90E-Mail: [email protected]

www.robertcspies.de

EINZELHANDELMieten „High-Street“

Größe: Preisspanne:<100 m2 300 Euro/m2

>200 m2 180 – 250 Euro/m2

WOHNENAlle Preise in Euro/m2

KAUFPREISFAKTORENWohngebäude Faktorspanne

X-Fache des Jahresrohertrags

Gewerbeanteil <30% 21 bis 33Gewerbeanteil >30% 19 bis 26Büro- und Geschäftshäuser 15 bis 27

BÜROMARKTFlächenumsatz 2015 in m2 Flächenbestand in m2

525.000 14.150.000

Flächenleerstand in m2 Leerstandsquote in %778.000 5,5

Ø Miete in Euro/m2 Spitzenmiete in Euro/m2

14,80 24,80

Mietpreise

Bestand

7,00–8,50* 8,50–11,00** 11,00–16,00***

*Einfacher Wohnwert/Lage**Mittlerer Wohnwert/Lage

***Guter Wohnwert/Lage

�

Trend:

Neubau Trend:

Kaufpreise 2.250–3.250* 3.250–4.200** 4.200–8.700*** �

Mietpreise 10,00–12,00* 12,00–15,00** 15,00–20,00*** �

Kaufpreise 3.200–3.900* 3.900–5.900** 5.900–11.200*** �

� � � �� �� �� �

345.000 Quadratmeter Verkaufsfläche, die sich durchverschiedene Projekte wie die Stadthöfe, die Umgestal-tung des Alten Walls oder das neue M-Quartier weitervergrößern wird. Die Spitzenmieten bei Flächen zwischen60 und 100 Quadratmetern liegen bei 300 Euro pro Qua-dratmeter. Bei größeren Flächen (100 bis 250 Quadrat-meter) bei circa 180 bis 250 Euro und somit auf gleich-bleibendem Niveau wie in den Vorjahren.

Investmentform Hotels

Im vergangenen Jahr kletterten die ÜbernachtungszahlenHamburgs um fünf Prozent – auf über 12 Mio. Die Beliebt-heit der Hansestadt spiegelt sich auch am Investment-markt wider. Hier erreichten Hotels einen Anteil von 15Prozent der Transaktionen. Bis 2018 sind 27 Hoteleröff-nungen mit rund 4.500 Zimmern geplant. Fast jedesgrößere Neubauprojekt schließt zumindest eine Hotel-planung mit ein. Der Mangel an geeigneten Flächen führtin Hamburg sogar zu der Situation, dass in der InnenstadtBüroflächen zu Hotels umgewidmet werden.

Investmentform Logistikflächen

Nach verhaltenem Start entwickelte sich der Logistik-markt äußerst positiv und erreichte im Jahr 2015 einenFlächenumsatz von annähernd 600.000 Quadratmetern.Dies ist vor allem auf das gute gesamtwirtschaftlicheUmfeld zurückzuführen. Die Spitzenmiete für Flächen mitüber 5.000 Quadratmeter lag 2015 bei 5,60 Euro.Die Durchschnittsmiete pro Quadratmeter pendelte sichbei 4,60 Euro ein. Generell ist bei gleichbleibender Nach-frage damit zu rechnen, dass auch im LogistikmarktFlächen in den Kerngebieten knapp werden und Unter-nehmen in B-Lagen oder gar in die Peripherie auswei-chen müssen. Eine der Hauptaufgaben für die Zukunft desHamburger Logistikmarktes bleibt der Ausbau und dielaufende Ertüchtigung des Hafens und der damit verbun-denen Infrastruktur für den störungsfreien Zu- undAblauf des Warenverkehrs. Im ersten Halbjahr 2016erreichte der Logistikbereich einen Umsatz von 255.000Quadratmetern und lag damit acht Prozent unter demErgebnis des Vorjahreszeitraums.

Ausblick

Im Wohnimmobiliensektor zeichnet sich durch diegenannte hohe Dynamik in zentralen Quartieren allmäh-lich eine Verlagerung in Richtung B-Lagen ab. GeradeStadtteile im Osten wie Wandsbek, Hamm, Rothenburgs-ort oder im Süden wie Wilhelmsburg werden von diesemTrend profitieren. Hier gibt es noch freie Flächen zurNachverdichtung sowie Entwicklungspotenziale. Im Bü-rosektor werden die im Bau befindlichen Gebäudekaum für Entlastung sorgen. In den nächsten zwölfMonaten werden über 400.000 Quadratmeter bezugsfer-tige Büroflächen errichtet. Über 60 Prozent davon sindbereits vorvermietet und gelangen somit nicht auf denfreien Mietmarkt.

24 | DAVE MARKTREPORT 2016/2017

HANNOVER

Allgemeine Marktsituation

Mit rund 526.000 Einwohnern ist die niedersächsischeLandeshauptstadt Hannover die größte Stadt und derbedeutendste Wirtschaftsstandort Niedersachsens. Alseine der großen deutschen Messestädte verfügt Hanno-ver über eine hervorragende Infrastruktur und ist durchseine zentrale Lage ein bedeutender Verkehrsknoten-punkt. Neben einem breit gefächerten Kulturangebotverfügt die Stadt über zahlreiche Naherholungsgebiete.Nationale und internationale Immobilieninvestoren habenHannover als den deutschen Top-B-Standort in allenSegmenten längst auf ihrer Agenda.

Investmentform Büroimmobilien

In Hannover sind Projektentwicklungen mit hohenVorvermietungsquoten und Entwicklungen für die Eigen-nutzung die Regel. Spekulativer Neubau ist die Aus-nahme. Gleichzeitig führen konstant steigende Bürobe-schäftigtenzahlen dazu, dass sich der Büromarkt durcheinen mit rund 5,2 Prozent geringen Leerstand, leichtsteigende Preise und stabile Renditen auszeichnet. Be-sonders attraktiv bleiben die City- und Cityrandlage sowiedie Ausfallstraßen Vahrenwalder Straße, Podbielski-straße, Hans-Böckler-Allee und Hildesheimer Straße.

Beispiele größerer Entwicklungen sind die neue Zentraledes DAX-Konzerns Continental an der Pferdeturm-Kreuzung, die neue Regionalzentrale der DeutschenBahn auf dem sogenannten Lister Dreieck am Haupt-bahnhof und das Büro- und Geschäftshaus Citygate Nordan der Vahrenwalder Straße mit Vodafone Deutschlandals Hauptmieter.

Investmentform Einzelhandelsflächen

Hannovers Einkaufsstraßen gehören zu den umsatz-stärksten in Deutschland. Mit überdurchschnittlicherKaufkraft und hoher Einzelhandelszentralität hat derStandort eine immer größere Bedeutung erlangt. Dervollzogene Umbau des Kröpcke-Centers führte zu einerdeutlichen Umfeld-Aufwertung. Die umliegenden Top-Einkaufslagen Bahnhofstraße, Georgstraße und GroßePackhofstraße werden dadurch zusätzlich gestärkt. DieInnenstadt hat in den vergangenen Jahren durch erfolg-reiche Projektentwicklungen und die Ansiedlung inter-nationaler Handelsketten ihren festen Platz unter denwichtigsten deutschen Einzelhandelslagen gefestigt.Gleichzeitig ist beispielsweise am Steintor noch Potenzialfür weitere Projektentwicklungen vorhanden.

B-LIEBT: DER TOP-B-STANDORTIM AUFWIND

DAVE MARKTREPORT 2016/2017 | 25

Kontakt:

EINZELHANDELMieten „High-Street“

Größe: Preisspanne:<100 m2 160 – 205 Euro/m2

>200 m2 100 – 160 Euro/m2

WOHNENAlle Preise in Euro/m2

KAUFPREISFAKTORENWohngebäude Faktorspanne

X-Fache des Jahresrohertrags

Gewerbeanteil <30% 13 bis 20Gewerbeanteil >30% 12 bis 18Büro- und Geschäftshäuser 16 bis 20

BÜROMARKTFlächenumsatz 2015 in m2 Flächenbestand in m2

125.000 4.593.000

Flächenleerstand in m2 Leerstandsquote in %237.000 5,2

Ø Miete in Euro/m2 Spitzenmiete in Euro/m2

10,40 14,80

Mietpreise

Bestand

6,00* 8,30** 11,20***

*Einfacher Wohnwert/Lage**Mittlerer Wohnwert/Lage

***Guter Wohnwert/Lage

�

Trend:

Neubau Trend:

Kaufpreise 1.600* 2.500** 3.400*** �

Mietpreise 8,50* 11,50** 15,00*** �

Kaufpreise 2.600* 3.500** 4.600*** �

� � � �� �� �� �

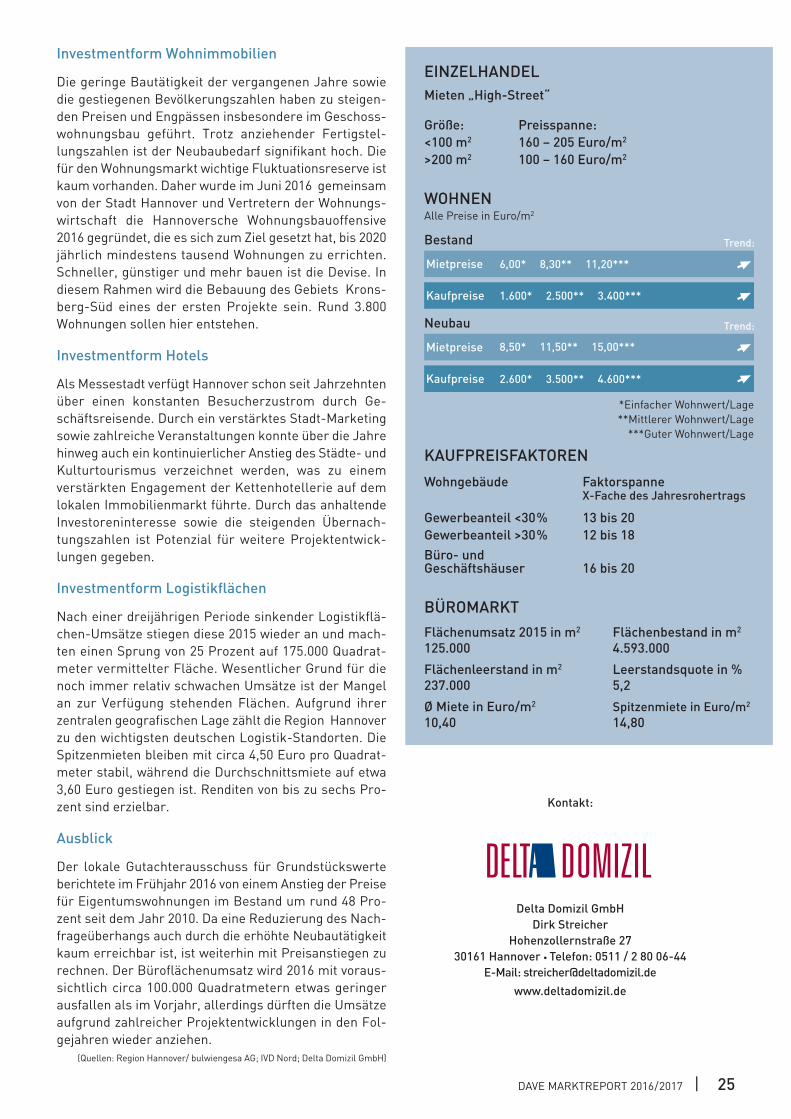

Investmentform Wohnimmobilien

Die geringe Bautätigkeit der vergangenen Jahre sowiedie gestiegenen Bevölkerungszahlen haben zu steigen-den Preisen und Engpässen insbesondere im Geschoss-wohnungsbau geführt. Trotz anziehender Fertigstel-lungszahlen ist der Neubaubedarf signifikant hoch. Diefür den Wohnungsmarkt wichtige Fluktuationsreserve istkaum vorhanden. Daher wurde im Juni 2016 gemeinsamvon der Stadt Hannover und Vertretern der Wohnungs-wirtschaft die Hannoversche Wohnungsbauoffensive2016 gegründet, die es sich zum Ziel gesetzt hat, bis 2020jährlich mindestens tausend Wohnungen zu errichten.Schneller, günstiger und mehr bauen ist die Devise. Indiesem Rahmen wird die Bebauung des Gebiets Krons-berg-Süd eines der ersten Projekte sein. Rund 3.800Wohnungen sollen hier entstehen.

Investmentform Hotels

Als Messestadt verfügt Hannover schon seit Jahrzehntenüber einen konstanten Besucherzustrom durch Ge-schäftsreisende. Durch ein verstärktes Stadt-Marketingsowie zahlreiche Veranstaltungen konnte über die Jahrehinweg auch ein kontinuierlicher Anstieg des Städte- undKulturtourismus verzeichnet werden, was zu einemverstärkten Engagement der Kettenhotellerie auf demlokalen Immobilienmarkt führte. Durch das anhaltendeInvestoreninteresse sowie die steigenden Übernach-tungszahlen ist Potenzial für weitere Projektentwick-lungen gegeben.

Investmentform Logistikflächen

Nach einer dreijährigen Periode sinkender Logistikflä-chen-Umsätze stiegen diese 2015 wieder an und mach-ten einen Sprung von 25 Prozent auf 175.000 Quadrat-meter vermittelter Fläche. Wesentlicher Grund für dienoch immer relativ schwachen Umsätze ist der Mangelan zur Verfügung stehenden Flächen. Aufgrund ihrerzentralen geografischen Lage zählt die Region Hannoverzu den wichtigsten deutschen Logistik-Standorten. DieSpitzenmieten bleiben mit circa 4,50 Euro pro Quadrat-meter stabil, während die Durchschnittsmiete auf etwa3,60 Euro gestiegen ist. Renditen von bis zu sechs Pro-zent sind erzielbar.

Ausblick

Der lokale Gutachterausschuss für Grundstückswerteberichtete im Frühjahr 2016 von einem Anstieg der Preisefür Eigentumswohnungen im Bestand um rund 48 Pro-zent seit dem Jahr 2010. Da eine Reduzierung des Nach-frageüberhangs auch durch die erhöhte Neubautätigkeitkaum erreichbar ist, ist weiterhin mit Preisanstiegen zurechnen. Der Büroflächenumsatz wird 2016 mit voraus-sichtlich circa 100.000 Quadratmetern etwas geringerausfallen als im Vorjahr, allerdings dürften die Umsätzeaufgrund zahlreicher Projektentwicklungen in den Fol-gejahren wieder anziehen.

(Quellen: Region Hannover/ bulwiengesa AG; IVD Nord; Delta Domizil GmbH)

Delta Domizil GmbHDirk Streicher

Hohenzollernstraße 2730161 Hannover • Telefon: 0511 / 2 80 06-44

E-Mail: [email protected]

26 | DAVE MARKTREPORT 2016/2017

KARLSRUHE

Allgemeine Marktsituation

Nach Stuttgart sind Karlsruhe und Mannheim mit je rund300.000 Einwohnern die zweitgrößten Städte Baden-Württembergs. Karlsruhe hat in den letzten zehn Jahreneinen Einwohnerzuwachs von fast zehn Prozent erlebt.Die Stadt ist aufgrund ihrer Funktion als Wissen-schafts-, Verwaltungs- und Dienstleistungsstandort einMagnet für viele junge Menschen. Ferner wird der Bevöl-kerungszuwachs durch steigende Studentenzahlen derinsgesamt neun Hochschulen mit insgesamt etwa 40.000Studierenden untermauert. Die verkehrsgünstige Lagemit Anschlüssen an die Autobahnen A5, A6, A65 sowieguten Flug-, Bahn- und Wasserverbindungen bieten fürviele Wirtschaftsunternehmen sehr gute Bedingungen.Die Arbeitslosenquote ist niedrig, die Kaufkraft mit einemWert von 105 überdurchschnittlich hoch.

Investmentform Mehrfamilien-, Wohn- und Geschäftshäuser

Die Situation im Markt für Investmentimmobilien inKarlsruhe ist angespannt. Es gibt nur wenige Anlage-möglichkeiten. Dies zeigt sich zum Beispiel auch inden Kaufpreisfaktoren der Angebote von Wohn- undGeschäftshäusern, die nicht selten Werte bis zum

30-fachen der Jahresnettomiete zeigen. Durch denregelmäßig hohen Bevölkerungszuzug, das Wachstumder Stadtbevölkerung entsteht ein deutlicher Nachfrage-überhang was einen Anstieg des Mietpreisniveaus zurFolge hat.

Die Durchschnittskaltmieten für Wohnungen im Bestandbelaufen sich auf etwa 9,50 Euro pro QuadratmeterWohnfläche. Neubauwohnungen liegen im Wesentlichenzwischen 10 und 13,50 Euro. In den zurückliegenden fünfJahren konnten Preissteigerungen für Immobilien vondurchschnittlich 40 Prozent registriert werden. GuteLagen in Karlsruhe sind zum Beispiel: West- und Süd-weststadt, Musikerviertel sowie die Hanglagen Durlach,Oststadt und Waldstadt. Entwicklungsperspektivenkönnen sich in der Südstadt durch die angrenzendeNeubebauung mit dem Quartier „City-Park“ ergeben.Hier sollen über 6.000 Menschen leben und zusätzlichmehrere Tausend arbeiten.

Investmentform Büro- und Geschäftshäuser

Karlsruhe hat einen vergleichsweise hohen Büroflächen-bestand von circa 2,4 Mio. Quadratmetern. Die Leer-standsquote liegt unter vier Prozent. Dies ist durch einstarkes Wachstum der Bürobeschäftigten in den vergan-

STARKE WIRTSCHAFT, STANDORT FÜR WISSENSCHAFT UND INNOVATION

DAVE MARKTREPORT 2016/2017 | 27

EINZELHANDELMieten „High-Street“

Größe: Preisspanne:<100 m2 50 – 115 Euro/m2

>200 m2 10 – 70 Euro/m2

WOHNENAlle Preise in Euro/m2

KAUFPREISFAKTORENWohngebäude Faktorspanne

X-Fache des Jahresrohertrags

Gewerbeanteil <30% 20 bis 30Gewerbeanteil >30% 20 bis 30Büro- und Geschäftshäuser 15 bis 20

BÜROMARKTFlächenumsatz 2015 in m2 Flächenbestand in m2

27.000 2.400.000

Flächenleerstand in m2 Leerstandsquote in %90.000 < ca. 4

Ø Miete in Euro/m2 Spitzenmiete in Euro/m2

9,00 13,50

Mietpreise

Bestand

7,00–8,90* 8,00–10,00** 8,50–13,00***

*Einfacher Wohnwert/Lage**Mittlerer Wohnwert/Lage

***Guter Wohnwert/Lage

�

Trend:

Neubau Trend:

Kaufpreise 1.900–2.900* 2.000–3.200** 2.000–3.900*** �

Mietpreise 7,50–9,00* 8,50–11,00** 9,00–13,50*** �

Kaufpreise 2.800–3.600* 2.900–4.200** 3.800–4.900*** �

� � � �� �� �� �

genen Jahren bedingt. Die Nachfrage nach Büroflächenist durch viele eher kleinere Flächengesuche charakte-risiert. Im Umfeld der Wissenschafts- und Forschungs-einrichtungen siedeln sich viele kleinere Ingenieurs-oder Dienstleistungsbüros an. Die Nettokaltmieten indiesem Bereich betragen in der Spitze ungefähr 13,50Euro pro Quadratmeter Nutzfläche; in Nebenlagen liegensie bei etwa 6 Euro. Das Angebot an vorrangig gesuchtenmodernen, zeitgemäß ausgestatteten und zentral gele-genen Büroräumen ist insgesamt knapp.

Investmentform Einzelhandelsflächen

Karlsruhe ist ein attraktiver Einzelhandelsstandort wasdie wirtschaftlichen Rahmendaten betrifft. Dennoch liegtdie Spitzenmiete seit Jahren in einem Bereich zwischen110 bis 115 Euro pro Quadratmeter Verkaufsfläche. Diesist teilweise der Eröffnung größerer innerstädtischerShoppingcenter geschuldet, die das Flächenangeboterhöhten. In der jüngsten Vergangenheit wirken sich dieteils massiven Beeinträchtigungen durch die Großbau-stelle zur unterirdischen Führung der Straßenbahn aus.Die Fertigstellung soll voraussichtlich 2019 erfolgen.Danach kann von einer Attraktivitätssteigerung der Ein-kaufsmeile ausgegangen werden. Diese könnte in derFolge zu leicht steigenden Retailmieten führen.

Ausblick

Die insgesamt sehr positiven wirtschaftlichen Rahmen-bedingungen in Karlsruhe, die starke Zukunftsorientie-rung vieler Unternehmen und Forschungseinrichtungenverbunden mit der stabilen Nachfragesituation ausden Dienstleistungs- und Verwaltungssektoren zeichnenein solides Bild. Investitionen in Wohnimmobilien auf-grund des stetigen Zuzugs oder in Gewerbeimmobilienaufgrund des geringen Leerstands in Karlsruhe bietenstabile Perspektiven.

Es lohnt sicher auch Ausschau nach renovierungsbedürf-tigen Objekten zu halten beziehungsweise nach Immobi-lien zu suchen, die eine Umnutzung in andere Konzeptezulassen. Karlsruhe verfügt über umfangreiche Bausub-stanz aus der Nachkriegszeit, die grundlegend saniertwerden müsste und nun sukzessive auf den Markt kommt.

Kontakt:

Schürrer & Fleischer Immobilien GmbH & Co. KG Gerhard Alles

Reinhold-Frank-Straße 6676133 Karlsruhe • Telefon: 0721 / 47 66 09 0

28 | DAVE MARKTREPORT 2016/2017

KIEL

Allgemeine Marktsituation

Die Landeshauptstadt Kiel stärkt ihre Position als Ober-zentrum und gerät häufiger in den Fokus überregionalerInvestoren. Gemäß aktueller Prognose wird die Zahl derEinwohner bis 2030 um mehr als zehn Prozent auf rund268.000 Einwohner steigen. Das Jahr 2015 war geprägtdurch eine sehr gute Nachfrage nach Zinshäusern undAnlageobjekten.

Investmentform Wohnimmobilien

Gute, zum Verkauf stehende Mehrfamilienhäuser sindin Kiel knapp. Besonders nachgefragt sind Objekte ausder Kaiserzeit mit Stuckfassaden in zentralen Innenstadt-lagen beziehungsweise in der Nähe der Universität.Gleiches gilt für gepflegte, gut erhaltene Rotsteinge-bäude aus der Wiederaufbauphase nach dem ZweitenWeltkrieg. Der typische Nachfrager stammt aus derRegion sowie der Metropolregion Hamburg. Die Miet-preisbremse zeigt in Kiel noch keine Auswirkungen, dadie Stadt über ein marktgerechtes Wohnungsangebotauch durch die in den vergangenen Jahren erfolgtenNeubaufertigstellungen verfügt. Besonders beliebt sindbei Kapitalanlegern kleinere und mittlere Mehrfamilien-häuser in städtischen Wohnlagen zwischen der Universi-tät und dem Stadtzentrum auf dem Westufer der Förde.

Großinvestoren fragen auch verstärkt Wohnanlagen imgesamten Raum Schleswig-Holstein nach. Die Kauf-preiserlöse für Mehrfamilienhäuser auf dem KielerOstufer liegen zwischen der 12- und 18-fachen Jahres-nettokaltmiete. Auf dem Kieler Westufer werden imSchnitt zwischen der 16- und 18-fachen und in sehr gutenLagen bis zur 23-fachen Jahresnettokaltmiete gezahlt.Die Nachfrage nach Eigentumswohnungen ist nach wievor sehr gut. Renovierte Altbauten aus der Zeit um 1900in guten und sehr guten Lagen werden von den Markt-teilnehmern gesucht. Ausstattungsmerkmale wie Bal-kon, Aufzug und Pkw-Stellplatz spielen eine wichtigeRolle. Die Kaufpreise liegen zwischen 1.200 und 2.000Euro pro Quadratmeter Wohnfläche; im Mittel bei rund1.750 Euro. Kaufpreisforderungen auch bis 5.000 Europro Wohnquadratmeter sind durchsetzbar. Es scheint al-lerdings ein leichtes Überangebot an hochpreisigen, gro-ßen Eigentumswohnungen in Bestlagen zu bestehen.

Investmentform Büromarkt

Kiels Büromarkt weist einen Leerstand zwischen fünfund sechs Prozent des Gesamtbestandes mit leichtabnehmender Tendenz auf. Rückläufig ist die Nachfragenach Büroräumen in einfachen bis mittleren Lagen.Schlicht ausgestattete Objekte finden auch für 4 bis 5

EINE JUNGE UNDATTRAKTIVE UNIVERSITÄTSSTADT

DAVE MARKTREPORT 2016/2017 | 29

Kontakt:

Hans Schütt Immobilien GmbHKlaus H. Schütt & Bernd Hollstein

Kleiner Kuhberg 2-624103 Kiel • Telefon: 0431 / 90 69-60

E-Mail: [email protected]

EINZELHANDELMieten „High-Street“

Größe: Preisspanne:<100 m2 75 – 100 Euro/m2

>200 m2 16 – 40 Euro/m2

WOHNENAlle Preise in Euro/m2

KAUFPREISFAKTORENWohngebäude Faktorspanne

X-Fache des Jahresrohertrags

Gewerbeanteil <30% 12 bis 22Gewerbeanteil >30% 11 bis 16,5Büro- und Geschäftshäuser 11 bis 13

BÜROMARKTFlächenumsatz 2015 in m2 Flächenbestand in m2

30.000 1.480.000

Flächenleerstand in m2 Leerstandsquote in %80.000 5 – 6

Ø Miete in Euro/m2 Spitzenmiete in Euro/m2

7,50 – 8,50 14,00

Mietpreise

Bestand

5,50–6,00* 6,80–7,80** 8,00–9,50***

*Einfacher Wohnwert/Lage**Mittlerer Wohnwert/Lage

***Guter Wohnwert/Lage

�

Trend:

Neubau Trend:

Kaufpreise 1.100–1.250* 1.600–2.000** 2.300–2.500*** �

Mietpreise 9,00* 10,00** 11,00*** �

Kaufpreise k.A.* 2.700–2.850** 3.100–3.500*** �

� � � �� �� �� �

Euro Kaltmiete pro Quadratmeter Nutzfläche selten neueNutzer. Der Mietwert für normal ausgestattete Büroflä-chen liegt auch im Innenstadtbereich bei etwa 6 bis 7,50Euro pro Wohnquadratmeter. Gute Flächen finden bis8,50 Euro neue Nutzer. In sehr guten Lagen direkt ander Kieler Förde sind Preise zwischen 10 und 12 Eurorealisierbar; in Prestigelagen bis 14 Euro. Die Spitzen-mieten liegen zwischen 12 und 14 Euro.

Investmentform Einzelhandel

Die Mietpreise für Einzelhandelsflächen in 1A-Lagenliegen im Schnitt zwischen 35 und 70 Euro pro Quadrat-meter Verkaufsfläche. Die Nachfrage nach Einzelhan-delsflächen in Nebenlagen ist aufgrund des wachsendenOnlinehandels rückläufig. Hier ist auch mit längerfristi-gen Leerständen und deutlichen Mietpreisrückgängen zurechnen. An diesen Standorten sollten alternativeNutzungen ins Auge gefasst werden. Die Retailflächenkönnen etwa in Arztpraxen oder Büros für Dienstleisterwie Steuerberater, Anwälte, Versicherer oder Agenturenumgenutzt werden.

Mietwohnungsmarkt

Der Mietwohnungsmarkt ist ebenfalls geprägt von denMärkten östlich und westlich der Förde. Auf dem KielerOstufer hat sich die Nachfrage durch den Zuzug vonMigranten belebt. Die Kaltmieten liegen dort im Mittel bei5,50 Euro pro Quadratmeter. Auf dem Kieler Westufer istdie Nachfrage spürbar lebhafter, das Angebot unvermin-dert knapp. Die durchschnittliche Kaltmiete liegt dort jenach Ausstattung zwischen 6,80 und 7,80 Euro pro Wohn-quadratmeter. Besonders gesucht sind in allen Stadttei-len 1- beziehungsweise 4-Zimmer-Wohnungen. 2- bis3-Zimmer-Wohnungen sind in ausreichender Zahl vor-handen. Gut ausgestattete Wohnungen in der Nähe derHochschule erzielen Mieten von bis zu 9,50 Euro. In Pres-tigelagen sind im Neubauerstbezug zwischen 10 und 12Euro pro Quadratmeter Wohnfläche erzielbar. Erkennbarist ein Angebotsüberhang bei luxuriösen Neubauwohnun-gen mit mehr als 100 Quadratmeter Wohnfläche. Hierzeigt sich eine gewisse Marktberuhigung.

Ausblick

Investmentempfehlungen können für die StadtquartiereKiel-Nord, Universitätsnähe, Ravensberg, Blücherplatz,Kiel-City, Schrevenpark sowie an der Hörn gegenüberdem Hauptbahnhof gegeben werden. Wohnungsneubau-ten entstehen in großer Zahl rund um den Alten Markt,wie beispielsweise im Schlossquartier und der Alten Feu-erwache. Neubaumaßnahmen wie Hotels, Einzelhandels-flächen und Wohnraum werden zudem zwischen demHauptbahnhof und der Altstadt in Verbindung mit einerAufwertung des Bereichs um den Berliner Platz durchden neuen „Kiel-Kanal“ realisiert. Allein in diesem Dis-trikt beläuft sich das genehmigte Bauvolumen auf rund405 Mio. Euro.

30 | DAVE MARKTREPORT 2016/2017

LEIPZIG

Allgemeine Marktsituation

Leipzig darf sich weiterhin an stetig zunehmender natio-naler, wie internationaler Beliebtheit erfreuen. Diesbelegen explodierende Hotelübernachtungszahlen undvor allem die Bevölkerungsentwicklung: Im Juli 2016zählte die Stadt knapp 568.000 Einwohner und bauteihren Vorsprung zu Dresden weiter aus. Zu verdanken istdies neben den anhaltend positiven Geburtenzahlen demZuzug vor allem junger Menschen. Die Messe- undHandelsstadt Leipzig ist „in“ und vereint wirtschaftlicheStabilität mit einem hohen Maß an Wohlfühlatmosphäre.Damit bleibt Leipzig weiterhin Anziehungspunkt fürTouristen, Young Professionals sowie nationale und inter-nationale Investoren. Der immer noch deutliche Nachfra-geüberhang nach Immobilien aller Art schlägt sich ineiner rasanten Preisentwicklung nieder, welche derInvestitionslust der Anleger kaum einen Abbruch tut. Dieinsgesamt 7.568 Erwerbsvorgänge 2015 (plus 14 Prozentzum Vorjahr) umfassten ein Transaktionsvolumen von ca.2,82 Mrd. Euro (plus 57 Prozent zum Vorjahr).

Investmentform Wohnimmobilien

Aufgrund der steigenden Bevölkerungszahlen bleibt dieNachfrage nach Wohnimmobilien ungebrochen hoch.Dem konnte die verstärkte Neubauaktivität der vergan-

genen Jahre kaum entgegenwirken, sodass die Leer-standquote weiter auf etwa sechs Prozent sank. Entspre-chend entwickelten sich die Miet- und Kaufpreise weiternach oben. Spitzenkaltmieten im Stadtgebiet und den be-liebten Lagen Waldstraßenviertel, Musikviertel, Bach-viertel, Schleußig und Gohlis-Süd bewegen sichzwischen 10 und 13 Euro pro Quadratmeter. Die durch-schnittliche Miete liegt mit knapp über 6 Euro nach wievor auf moderatem Niveau.