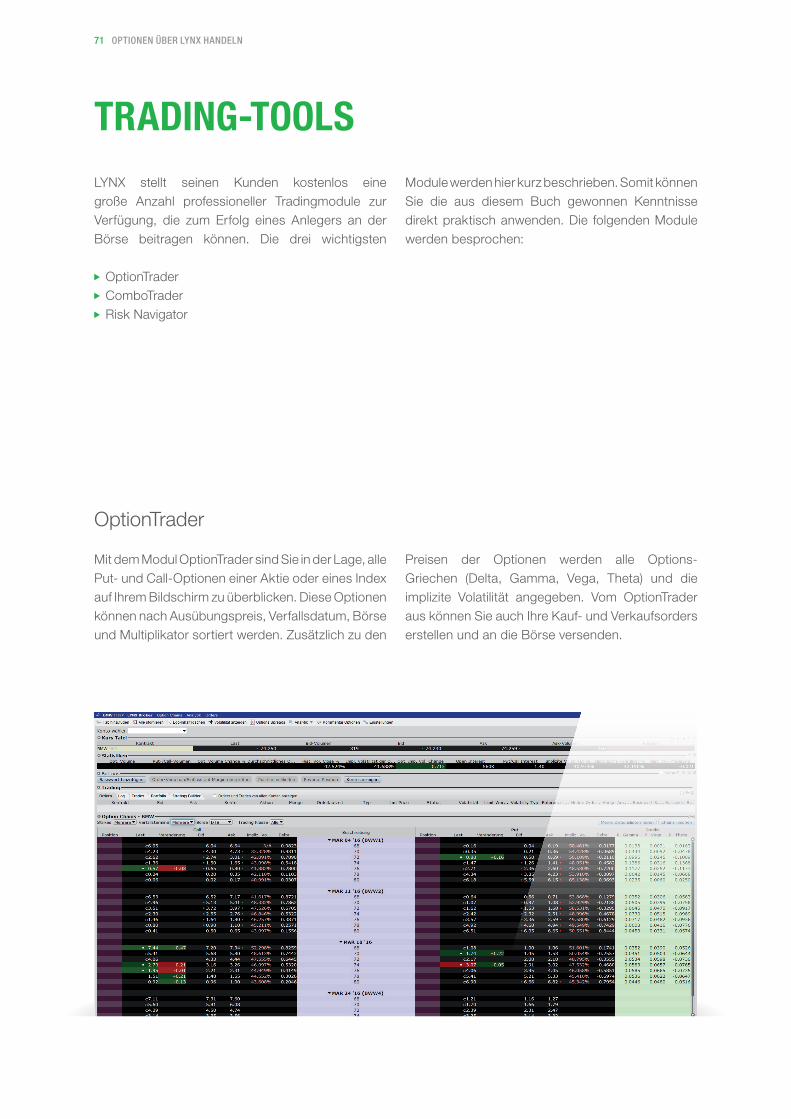

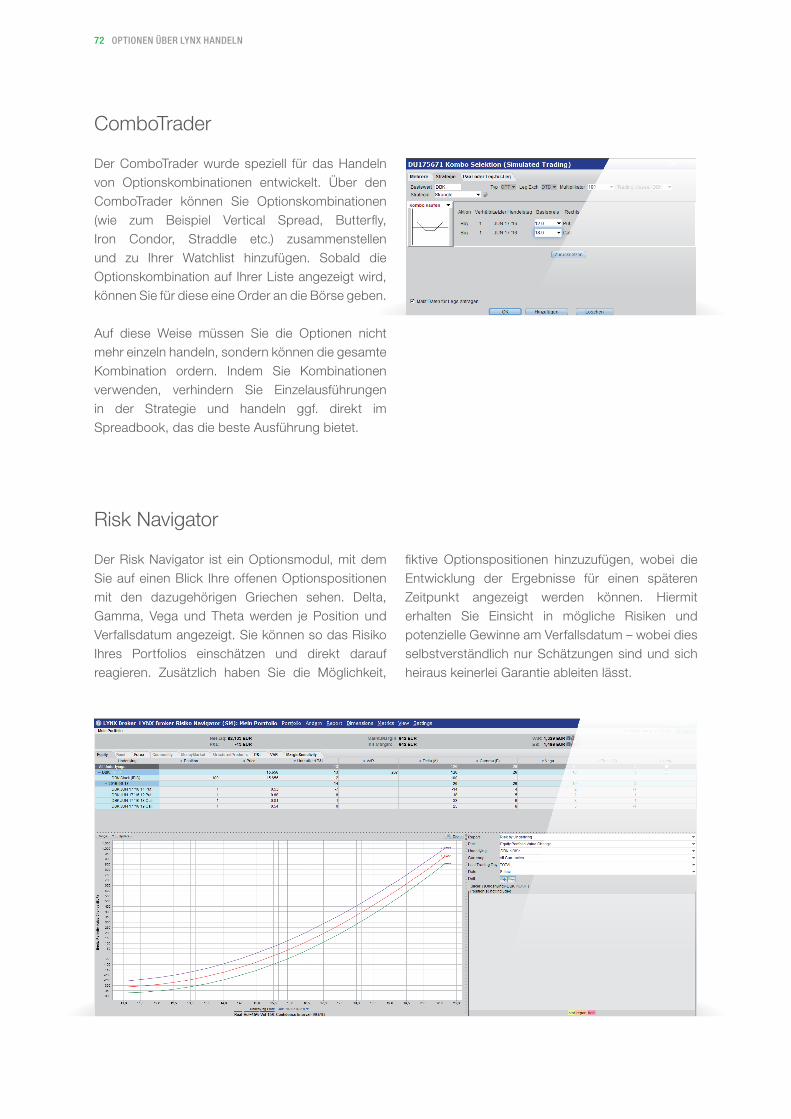

Embed Size (px)

Citation preview

Erfolgreich handeln mit Optionen

INHALT

01 — GRUNDLAGEN VON 05 OPTIONEN

02 — GRIECHEN 13 Delta 15 Gamma 19 Vega 22 Theta 25

03 — VOLATILITÄT 28 Historische Volatilität 30 Implizite Volatilität 32 Volatility Skew 36 Laufzeitstruktur 38

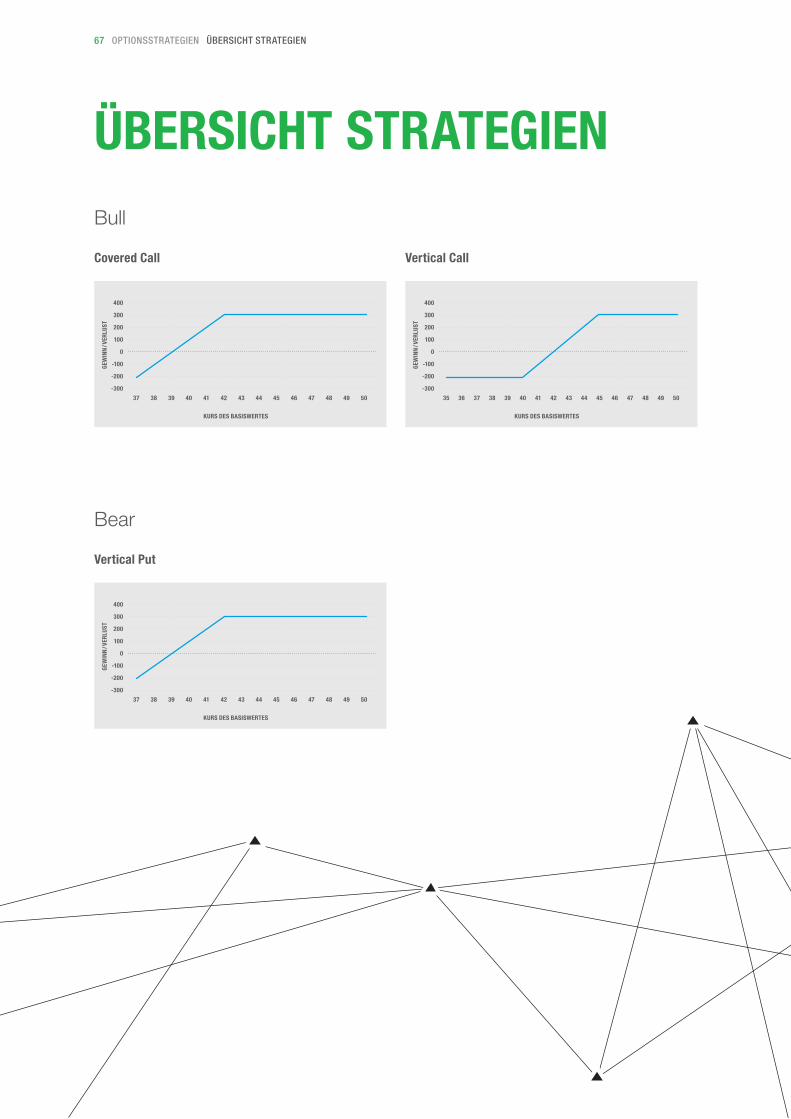

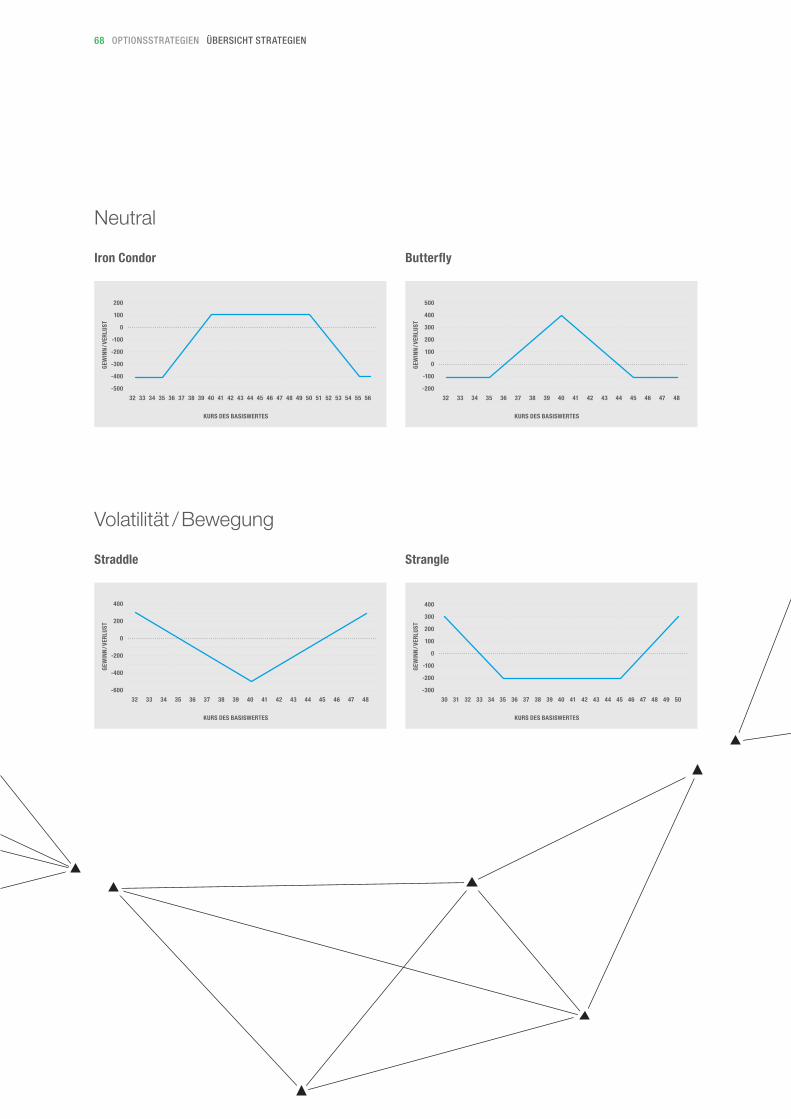

04 — OPTIONSSTRATEGIEN 40 Covered Call 41 Protective Put 44 Vertical Spread 47 Butterfly 52 Iron Condor 57 Straddle 62 Strangle 66 Übersicht Strategien 68

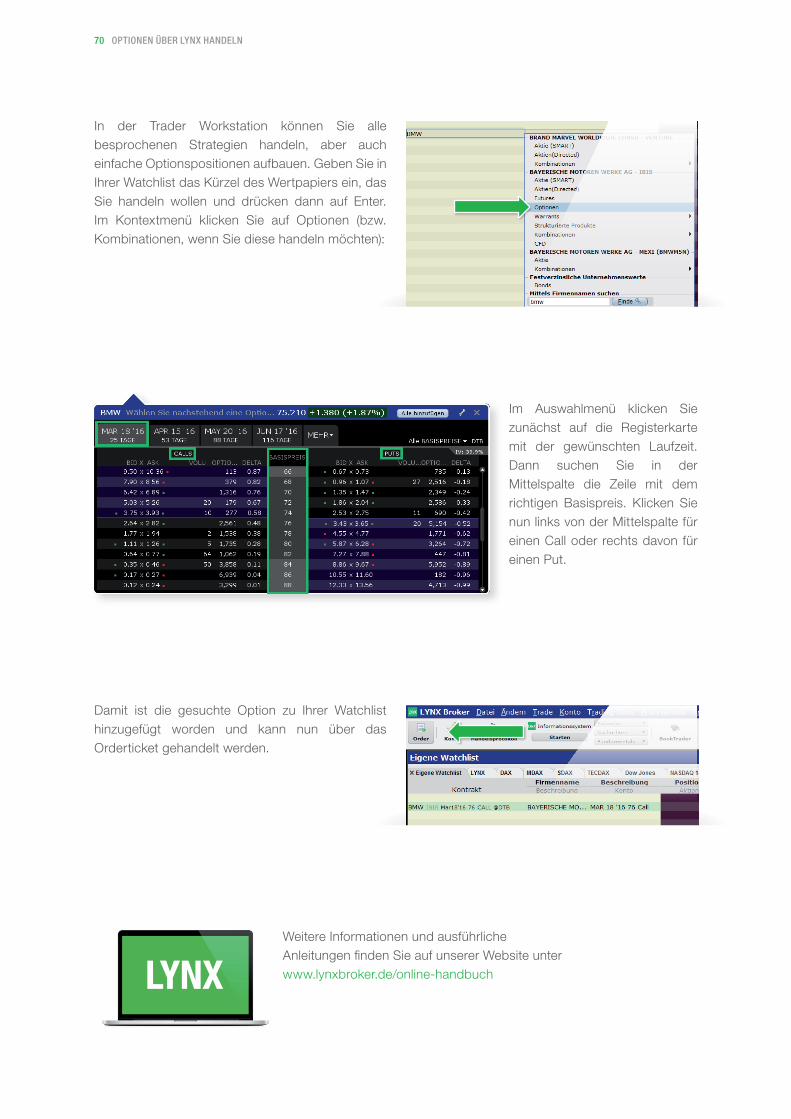

05 — OPTIONEN ÜBER LYNX 70 HANDELN

Einleitung „Ah, schön, ich habe gehört, dass Sie auch an der Börse anlegen!“

„Ich beschäftige mich vor allem mit Optionen.“

„Ui, Optionen, ok, hmmm ... gefährlich. Ich bleibe lieber bei Aktien.“

03 ErfolgrEich handEln mit optionEn EinlEitung

Die Beliebtheit von Optionen hat in den letzten Jahren enorm zugenommen, aber die oben gezeigte Unterhaltung ist fast immer die Standardreaktion, die ein Anleger hört, wenn er erzählt, dass er mit Optionen handelt. Anleger kennen sich im Allgemeinen immer noch sehr wenig mit den Möglichkeiten von Optionen aus. Das ist schade, denn eigentlich sollte jeder Anleger zumindest die Grundlagen des Handels mit Optionen kennen. Das Hinzufügen von Optionen in den Anlagemix kann nämlich den Unterschied zwischen einem gewinnreichen oder einem verlustreichen Jahr bedeuten.

Optionen bieten Anlegern viele verschiedene Möglichkeiten. Tatsächlich können Sie tolle Gewinne einfahren, aber auch ganz einfach und schnell Ihre gesamte Einlage verlieren. Mit ungedeckten geschriebenen Optionen können Sie theoretisch sogar unlimitierte Verluste erleiden. Sie können Optionen aber auch konservativ einsetzen, um mögliche Verluste aufzufangen, Gewinne zu schützen und zusätzliche Renditen für Ihre Aktien zu erreichen. Zusätzlich bieten Optionen ein Verhältnis zwischen Risiko und Rendite, das mit keiner anderen Anlage zu erreichen ist. Beachten Sie aber: Kennen Sie als Anleger die Risiken nicht, die mit diesen Instrumenten einhergehen, kann dies ernsthafte Folgen für Ihr Portfolio haben.

04 ErfolgrEich handEln mit optionEn EinlEitung

In diesem Buch werden die verschiedenen Risiken, Möglichkeiten und Strategien besprochen, die für den Handel mit Optionen relevant sind. Sie lernen mehr über den großen Einfluss von Zeit und Volatilität auf die Preisbildung von Optionen und wie Sie hieraus Ihren Vorteil ziehen können. Natürlich werden auch die unverzichtbaren Griechen wie Delta, Gamma, Vega und Theta besprochen. Außerdem behandeln wir im Detail sieben Strategien, die in Bullen- wie in Bärenmärkten eine Rendite für Sie generieren können.

LYNX bietet Ihnen mit diesem einzigartigen Optionsbuch die Möglichkeit, Ihre Kenntnisse zu erweitern und Ihre Anlagefähigkeiten weiter zu verbessern. Wir wünschen Ihnen auf jeden Fall viel Weisheit, Spaß beim Lesen und vor allem eine schöne Rendite!

TEIL 1GRUNDLAGEN VON OPTIONEN

05 grundlagEn von optionEn

Diese alte chinesische Weisheit trifft wie keine andere auf den Handel mit Optionen zu. Um die komplexe Materie des Optionshandels zu verstehen, ist es notwendig, mit den Grundlagen zu beginnen.

Wenn Sie ein erfahrener Optionsanleger sind, wird Ihnen der Inhalt dieses Kapitels bekannt vorkommen. Wenn Sie aber weniger Erfahrung mit dem Handel von Optionen haben, dann ist dies eine Must- read-Lektüre, um den übrigen Teil dieses Handbuchs gut verstehen zu können. In diesem Kapitel werden die wichtigsten Begriffe vorge-stellt, die im weiteren Verlauf häufig verwendet werden.

„Beginn einfach, es wird von selbst kompliziert.“

CALL

PUT

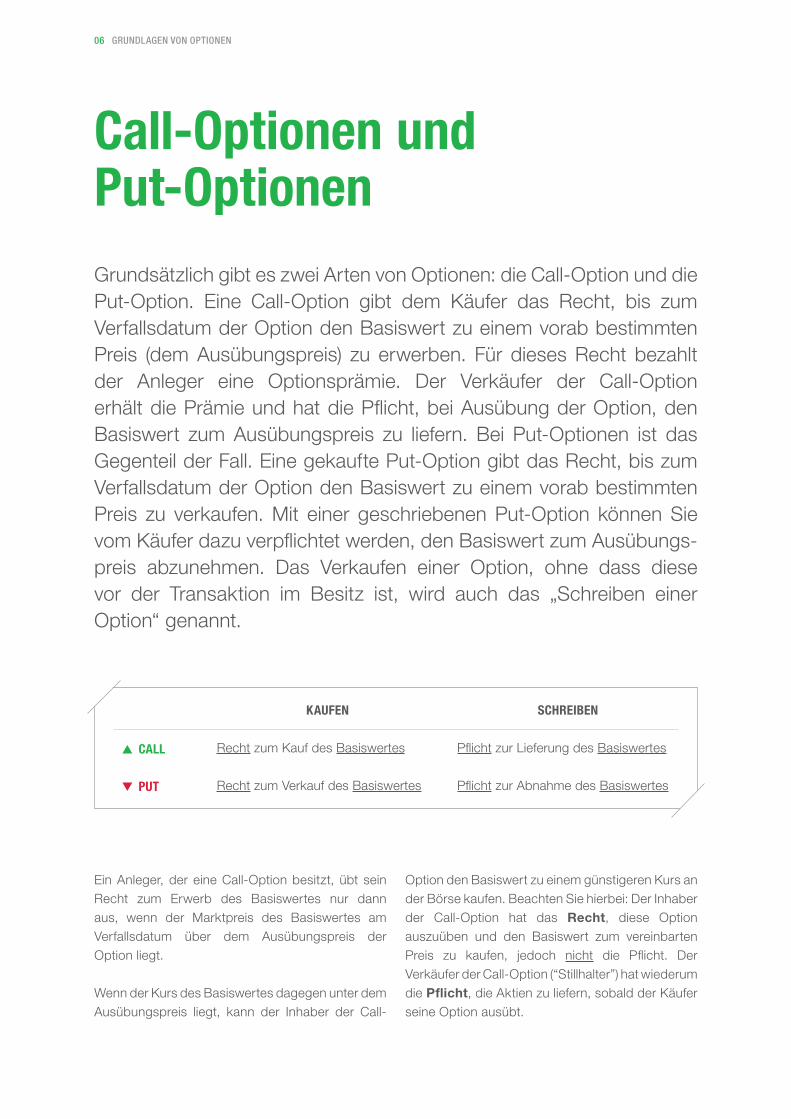

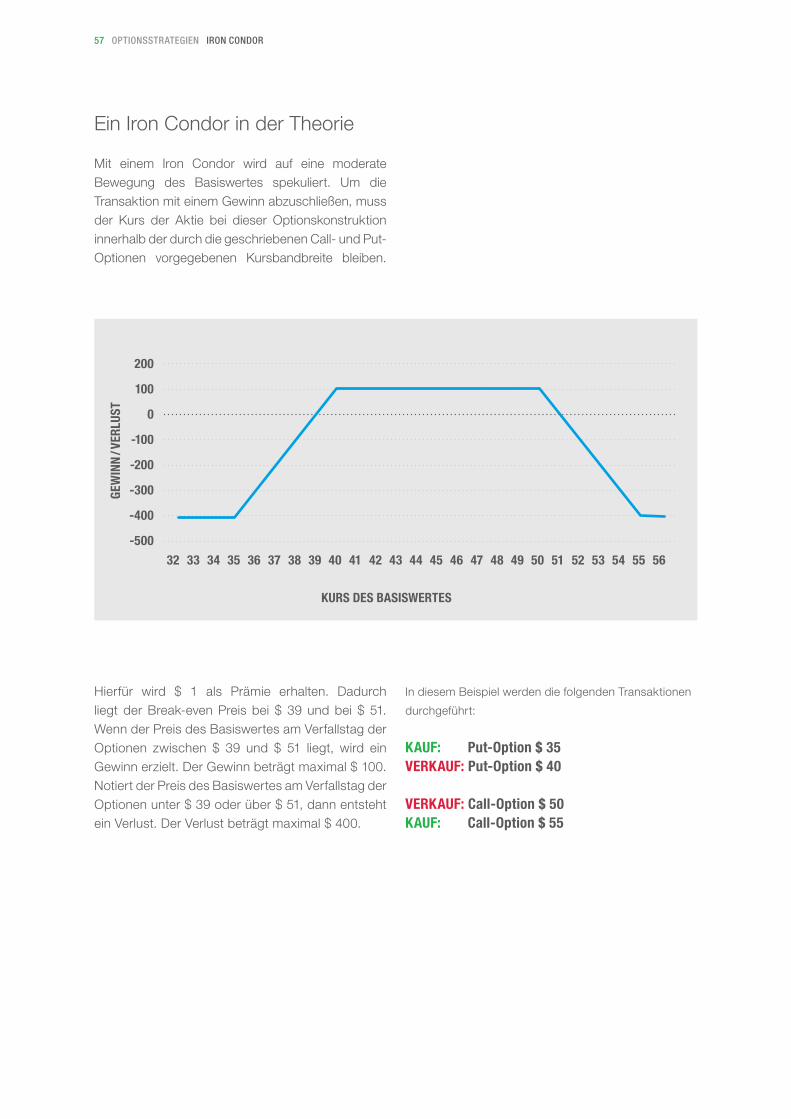

Call-Optionen und Put-Optionen

06 grundlagEn von optionEn

Grundsätzlich gibt es zwei Arten von Optionen: die Call-Option und die Put-Option. Eine Call-Option gibt dem Käufer das Recht, bis zum Verfallsdatum der Option den Basiswert zu einem vorab bestimmten Preis (dem Ausübungspreis) zu erwerben. Für dieses Recht bezahlt der Anleger eine Optionsprämie. Der Verkäufer der Call-Option erhält die Prämie und hat die Pflicht, bei Ausübung der Option, den Basiswert zum Ausübungspreis zu liefern. Bei Put-Optionen ist das Gegenteil der Fall. Eine gekaufte Put-Option gibt das Recht, bis zum Verfallsdatum der Option den Basiswert zu einem vorab bestimmten Preis zu verkaufen. Mit einer geschriebenen Put-Option können Sie vom Käufer dazu verpflichtet werden, den Basiswert zum Ausübungs-preis abzunehmen. Das Verkaufen einer Option, ohne dass diese vor der Transaktion im Besitz ist, wird auch das „Schreiben einer Option“ genannt.

CALL

PUT

KAUfEN

Recht zum Kauf des Basiswertes

Recht zum Verkauf des Basiswertes

SCHREIBEN

Pflicht zur Lieferung des Basiswertes

Pflicht zur Abnahme des Basiswertes

Ein Anleger, der eine Call-Option besitzt, übt sein Recht zum Erwerb des Basiswertes nur dann aus, wenn der Marktpreis des Basiswertes am Verfallsdatum über dem Ausübungspreis der Option liegt.

Wenn der Kurs des Basiswertes dagegen unter dem Ausübungspreis liegt, kann der Inhaber der Call-

Option den Basiswert zu einem günstigeren Kurs an der Börse kaufen. Beachten Sie hierbei: Der Inhaber der Call-Option hat das Recht, diese Option auszuüben und den Basiswert zum vereinbarten Preis zu kaufen, jedoch nicht die Pflicht. Der Verkäufer der Call-Option (“Stillhalter”) hat wiederum die Pflicht, die Aktien zu liefern, sobald der Käufer seine Option ausübt.

Beispiel: Put-Option

Beispiel: Call-Option

Kurs > Ausübungspreis

Kurs < Ausübungspreis

Käufer übt die Call-Option aus

Käufer übt die Call-Option nicht aus

Verkäufer ist dazu verpflichtet, dem Käufer Aktien zum Ausübungspreis zu liefern

Das umgekehrte gilt für einen Anleger, der eine Put-Option gekauft hat. Liegt der Marktpreis des Basiswertes am Verfalltag unter dem Ausübungspreis, dann macht der Anleger von seinem Recht zum Verkauf der Aktien Gebrauch. Bei Ausübung hat der Stillhalter der Put-Option die Plicht, den Basiswert abzunehmen. Liegt der Kurs des Basiswertes über dem Ausübungspreis, macht der Käufer der Put-Option von seinem Recht keinen Gebrauch und verkauft den Basiswert direkt an der Börse. Denn an der Börse notiert der Basiswert zu einem höheren Kurs als dem Ausübungspreis der Put-Option.

Von der Börse werden jeden Monat neue Optionen ausgegeben. Für liquide Aktien sind standardmäßig Optionen mit einer Laufzeit von 1, 2, 3, 6 und 12 Monaten verfügbar. An der Eurex finden Sie auch Optionen mit kürzerer Laufzeit, wozu auch die wöchentlichen Optionen auf den DAX oder andere Indizes gehören. Dabei können sich die Kontraktgrößen und Ausübungspreisintervalle deut-lich unterscheiden. Zusätzlich zu den Optionen mit kurzer Laufzeit bietet die Eurex auch Optionen mit langer Laufzeit an. Optionen mit einer Laufzeit von mitunter bis zu 10 Jahren stehen zur Verfügung. Die Eurex verfügt damit über ein breites Angebot an Optionen.

07 grundlagEn von optionEn

Der Put wird ausgeübt, wenn Kurs <> Ausübungspreis ist

Ausübungspreis ist und nicht ausgeübt, wenn Kurs

In der Welt von Optionen erhalten die Begriffe Long und Short eine zusätzliche Dimension. Wenn ein Anleger Long Call-Optionen in seinem Portfolio hat, bedeutet das, dass er diese Call-Optionen gekauft hat. Das gleiche gilt für Long Put-Optionen, obwohl mit gekauften Put-Optionen indirekt auf ein Fallen des zugrunde liegenden Wertes spekuliert wird. Für Short Call- und Put-Optionen gilt das

Gegenteil. Wenn ein Anleger Short Call-Optionen in seinem Portfolio hat, dann wurden diese Optionen geschrieben, d.h. sie wurden verkauft, ohne dass man sie vorher besessen hat. Hat ein Anleger Short Put-Optionen in seinem Portfolio, dann sind Put-Optionen geschrieben worden, womit indirekt auf eine Preissteigerung des zugrunde liegenden Wertes spekuliert wird.

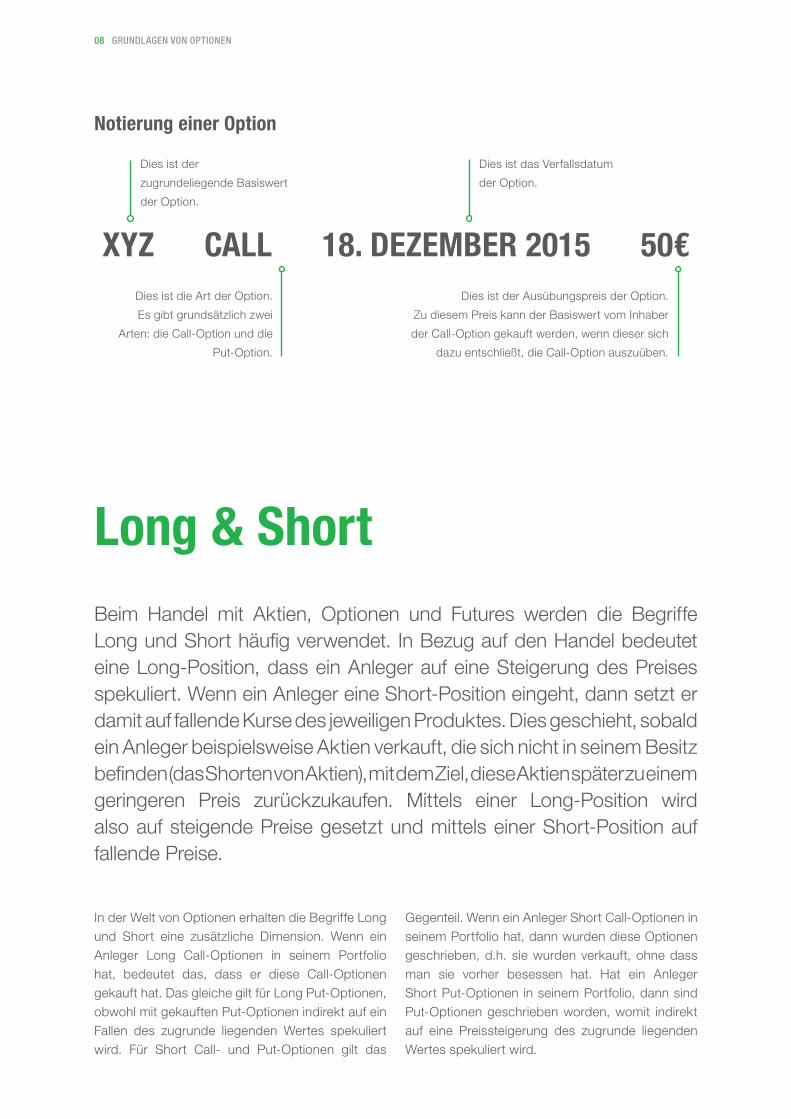

Dies ist der

zugrunde liegende Basiswert

der Option.

Dies ist das Verfallsdatum

der Option.

Dies ist die Art der Option.

Es gibt grundsätzlich zwei

Arten: die Call-Option und die

Put-Option.

Dies ist der Ausübungspreis der Option.

Zu diesem Preis kann der Basiswert vom Inhaber

der Call-Option gekauft werden, wenn dieser sich

dazu entschließt, die Call-Option auszuüben.

XYz CALL 18. DEzEmBER 2015 50€

Notierung einer Option

Long & ShortBeim Handel mit Aktien, Optionen und Futures werden die Begriffe Long und Short häufig verwendet. In Bezug auf den Handel bedeutet eine Long-Position, dass ein Anleger auf eine Steigerung des Preises spekuliert. Wenn ein Anleger eine Short-Position eingeht, dann setzt er damit auf fallende Kurse des jeweiligen Produktes. Dies geschieht, sobald ein Anleger beispielsweise Aktien verkauft, die sich nicht in seinem Besitz befinden (das Shorten von Aktien), mit dem Ziel, diese Aktien später zu einem geringeren Preis zurückzukaufen. Mittels einer Long-Position wird also auf steigende Preise gesetzt und mittels einer Short-Position auf fallende Preise.

08 grundlagEn von optionEn

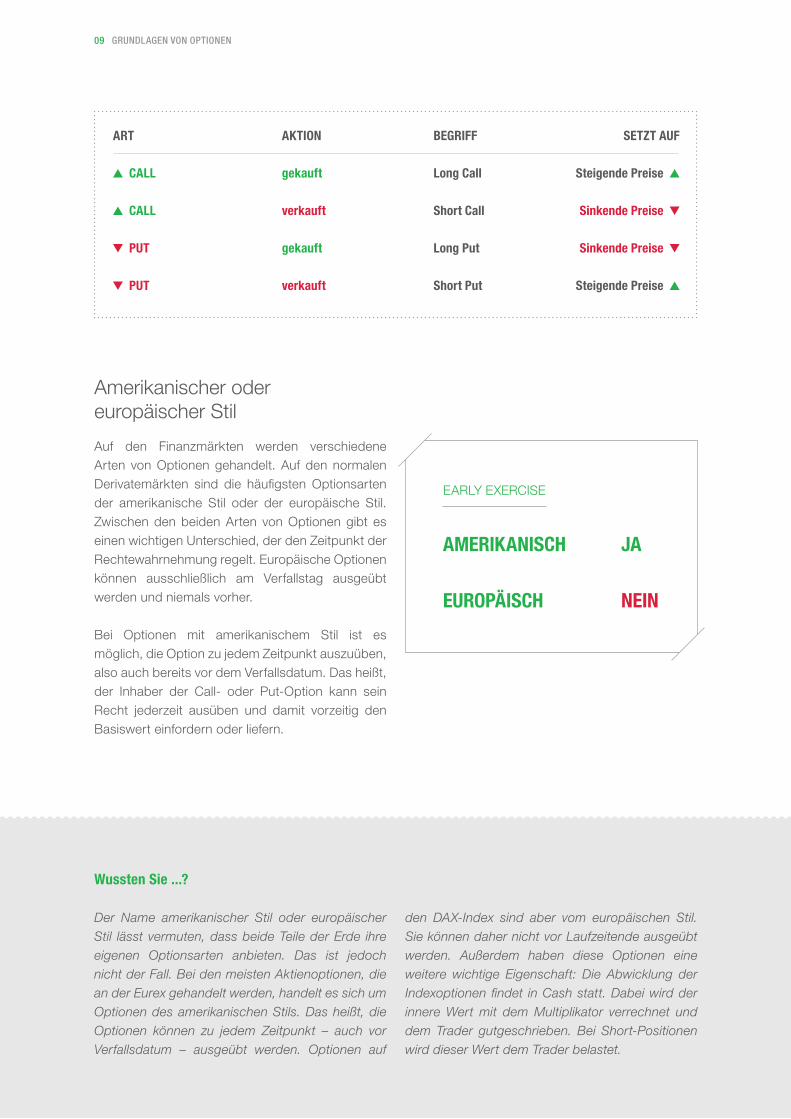

Auf den Finanzmärkten werden verschiedene Arten von Optionen gehandelt. Auf den normalen Derivatemärkten sind die häufigsten Optionsarten der amerikanische Stil oder der europäische Stil. Zwischen den beiden Arten von Optionen gibt es einen wichtigen Unterschied, der den Zeitpunkt der Rechtewahrnehmung regelt. Europäische Optionen können ausschließlich am Verfallstag ausgeübt werden und niemals vorher.

Bei Optionen mit amerikanischem Stil ist es möglich, die Option zu jedem Zeitpunkt auszuüben, also auch bereits vor dem Verfallsdatum. Das heißt, der Inhaber der Call- oder Put-Option kann sein Recht jederzeit ausüben und damit vorzeitig den Basiswert einfordern oder liefern.

EARLY EXERCISE

AmERIKANISCH jA

EUROPÄISCH NEIN

09 grundlagEn von optionEn

ART AKTION BEGRIff SETzT AUf

CALL gekauft Long Call Steigende Preise

CALL verkauft Short Call Sinkende Preise

PUT gekauft Long Put Sinkende Preise

PUT verkauft Short Put Steigende Preise

Amerikanischer oder europäischer Stil

Der Name amerikanischer Stil oder europäischer Stil lässt vermuten, dass beide Teile der Erde ihre eigenen Optionsarten anbieten. Das ist jedoch nicht der Fall. Bei den meisten Aktienoptionen, die an der Eurex gehandelt werden, handelt es sich um Optionen des amerikanischen Stils. Das heißt, die Optionen können zu jedem Zeitpunkt – auch vor Verfallsdatum – ausgeübt werden. Optionen auf

den DAX-Index sind aber vom europäischen Stil. Sie können daher nicht vor Laufzeitende ausgeübt werden. Außerdem haben diese Optionen eine weitere wichtige Eigenschaft: Die Abwicklung der Indexoptionen findet in Cash statt. Dabei wird der innere Wert mit dem Multiplikator verrechnet und dem Trader gutgeschrieben. Bei Short-Positionen wird dieser Wert dem Trader belastet.

Wussten Sie ...?

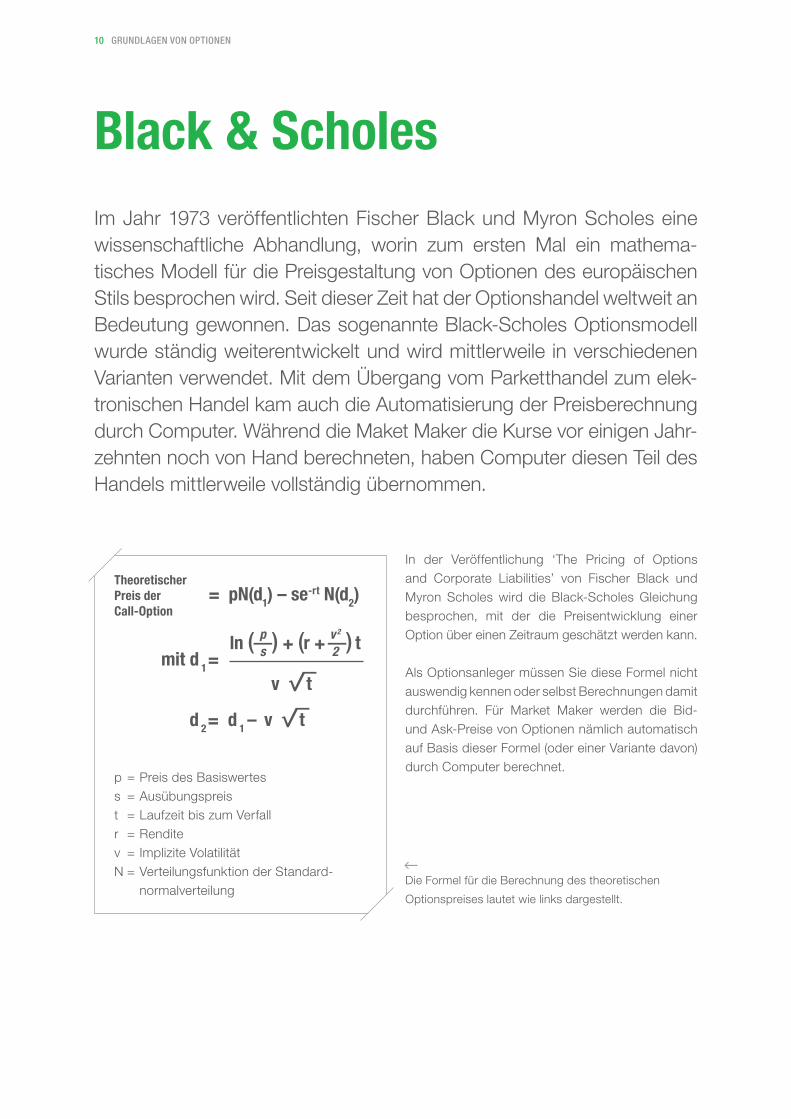

p = Preis des Basiswertess = Ausübungspreist = Laufzeit bis zum Verfallr = Renditev = Implizite VolatilitätN = Verteilungsfunktion der Standard- normalverteilung

Theoretischer Preis der Call-Option

= pN(d1) – se-rt N(d2)

mit d 1 = ln (—) + (r + —) tp

sv2

2

v t

d 2 = d 1 – v t

Black & ScholesIm Jahr 1973 veröffentlichten Fischer Black und Myron Scholes eine wissenschaftliche Abhandlung, worin zum ersten Mal ein mathema- tisches Modell für die Preisgestaltung von Optionen des europäischen Stils besprochen wird. Seit dieser Zeit hat der Optionshandel weltweit an Bedeutung gewonnen. Das sogenannte Black-Scholes Optionsmodell wurde ständig weiterentwickelt und wird mittlerweile in verschiedenen Varianten verwendet. Mit dem Übergang vom Parketthandel zum elek-tronischen Handel kam auch die Automatisierung der Preisberechnung durch Computer. Während die Maket Maker die Kurse vor einigen Jahr-zehnten noch von Hand berechneten, haben Computer diesen Teil des Handels mittlerweile vollständig übernommen.

In der Veröffentlichung ‘The Pricing of Options and Corporate Liabilities’ von Fischer Black und Myron Scholes wird die Black-Scholes Gleichung besprochen, mit der die Preisentwicklung einer Option über einen Zeitraum geschätzt werden kann.

Als Optionsanleger müssen Sie diese Formel nicht auswendig kennen oder selbst Berechnungen damit durchführen. Für Market Maker werden die Bid- und Ask-Preise von Optionen nämlich automatisch auf Basis dieser Formel (oder einer Variante davon) durch Computer berechnet.

Die Formel für die Berechnung des theoretischen

Optionspreises lautet wie links dargestellt.

10 grundlagEn von optionEn

11 grundlagEn von optionEn

Open Interest

Im Gegensatz zu Aktien, bei denen die Anzahl der am Markt befindlichen Stücke feststeht, gibt es bei Optionen kein Maximum an ausstehenden Kontrakten für einen zugrundeliegenden Wert. Die Anzahl der Optionskontrakte hängt einfach von Angebot und Nachfrage am Markt ab. Für eine Optionsserie wird die Gesamtzahl aller ausstehenden, also nicht ausgeübten oder geschlossenen, Kontrakte Open Interest genannt. Gibt es zum Beispiel in einer Optionsserie nur zwei Parteien, nämlich Inhaber und Stillhalter eines einzigen Optionskontraktes, dann beträgt Open Interest gleich Eins. Nach dem Öffnen einer neuen Optionsposition nimmt das Open Interest um die Anzahl der gehandelten Optionen zu.

Wenn die Position später geschlossen wird, dann nimmt das Open Interest wieder um die Anzahl der geschlossenen Kontrakte ab. Anhand des Open Interest wird sichtbar, ob in einer bestimmten Optionsserie viele Optionskontrakte ausstehen. Dies wird täglich angepasst. Ein großes Open Interest bedeutet, dass marktseitig ein großes Interesse an der betreffenden Optionsserie besteht. Die Optionsserien mit dem größten Open Interest sind in der Regel auch die Optionen, die am liquidesten sind. Dies sagt übrigens wenig über die zukünftige Kursentwicklung für einen Basiswert aus. Denn jedem Käufer einer Option steht immer auch ein Verkäufer gegenüber.

Alle drei Monate findet an den Finanzmärkten das Phänomen Hexensabbat statt. Am dritten Freitag in den Monaten März, Juni, September und Dezember laufen sowohl die Indexfutures, Indexoptionen als auch Aktienoptionen gleichzeitig ab.

Dies geschieht regelmäßig zusammen mit heftigen Kursschwankungen in den letzten Stunden des

Handels, wobei das Handelsvolumen um etliche Prozent höher liegt als an einem normalen Freitag. Es kann in derartigen Momenten aussehen, als wären die Kurse verhext. Diesem Ereignis verdankt das Phänomen Hexensabbat seinen Namen.

Hexensabbat

Exercise & Assignment

Die beiden relevanten Begriffe, die sich auf die Abwicklung von Optionen beziehen, sind Exercise und Assignment (Ausübung und Zuteilung). Ein Optionsanleger, der das Recht einer sich in seinem Depot befindlichen Call-Option wahrnehmen möchte, führt ein Exercise durch. Die Call-Option wird ausgeübt und es findet eine Einbuchung des Basiswertes zum Ausübungspreis statt.

Der Optionsanleger bezahlt den Ausübungspreis an den Vertragspartner, der den Basiswert liefert. Dieser Vertragspartner, der Schreiber der Call-Option, erhält ein Assignment und liefert die Aktien an den Ausüber der Call-Option. Dieser Prozess erfolgt auf Zufallsbasis. Die Partei, von der Sie die Call-Option zunächst gekauft haben, muss also nicht zwangsläufig auch die liefernde Partei sein.

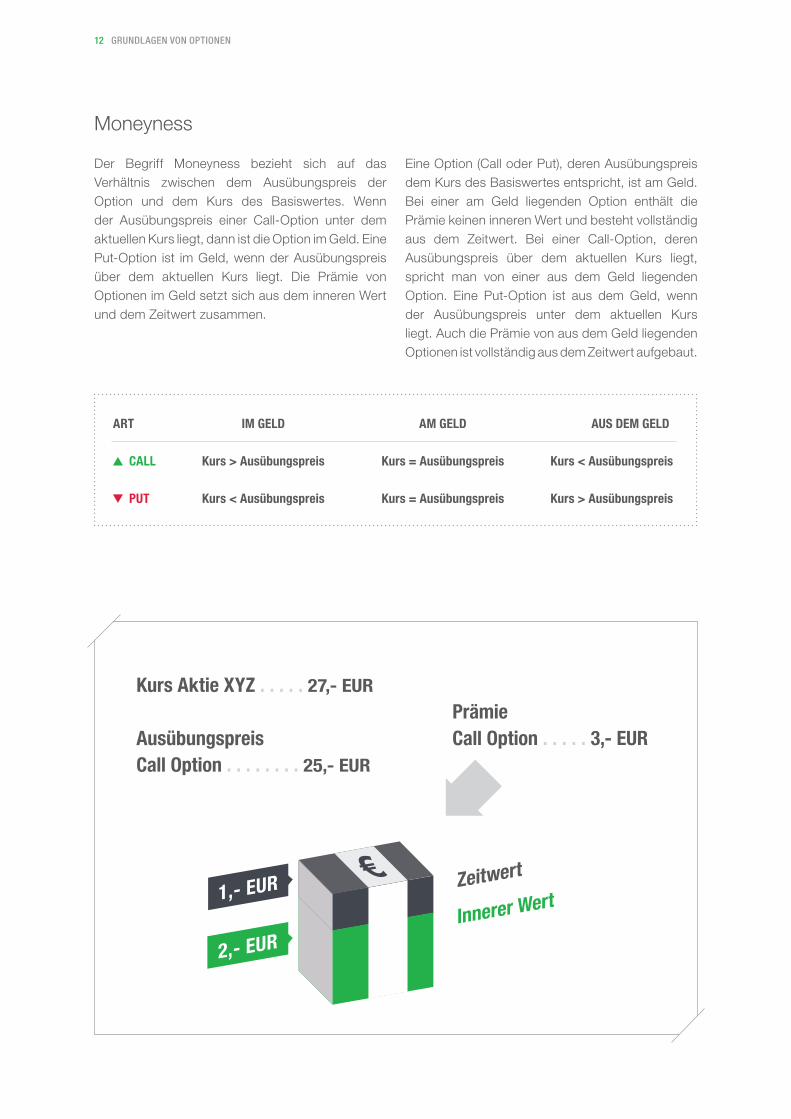

Moneyness

Der Begriff Moneyness bezieht sich auf das Verhältnis zwischen dem Ausübungspreis der Option und dem Kurs des Basiswertes. Wenn der Ausübungspreis einer Call-Option unter dem aktuellen Kurs liegt, dann ist die Option im Geld. Eine Put-Option ist im Geld, wenn der Ausübungspreis über dem aktuellen Kurs liegt. Die Prämie von Optionen im Geld setzt sich aus dem inneren Wert und dem Zeitwert zusammen.

Eine Option (Call oder Put), deren Ausübungspreis dem Kurs des Basiswertes entspricht, ist am Geld. Bei einer am Geld liegenden Option enthält die Prämie keinen inneren Wert und besteht vollständig aus dem Zeitwert. Bei einer Call-Option, deren Ausübungspreis über dem aktuellen Kurs liegt, spricht man von einer aus dem Geld liegenden Option. Eine Put-Option ist aus dem Geld, wenn der Ausübungspreis unter dem aktuellen Kurs liegt. Auch die Prämie von aus dem Geld liegenden Optionen ist vollständig aus dem Zeitwert aufgebaut.

ART Im GELD Am GELD AUS DEm GELD

CALL Kurs > Ausübungspreis Kurs = Ausübungspreis Kurs < Ausübungspreis

PUT Kurs < Ausübungspreis Kurs = Ausübungspreis Kurs > Ausübungspreis

Kurs Aktie XYz . . . . . 27,- EUR

Ausübungspreis Call Option . . . . . . . . 25,- EUR

zeitwert

Innerer Wert

Prämie Call Option . . . . . 3,- EUR

1,- EUR

2,- EUR

€

12 grundlagEn von optionEn

TEIL 2OPTIONSGRIECHEN

13 diE griEchEn

Optionspreise ändern sich ständig. Auch wenn der Schlusspreis einer Aktie am Tag unverändert ist, können die Optionen für diese Aktie trotzdem im Wert gestiegen oder gesunken sein. Für den weniger erfahrenen Optionsanleger kann dies möglicherweise Fragen aufwerfen: „Wie ist es möglich, dass eine Option im Wert sinkt, wenn der Preis der Aktie gleich geblieben ist?“ Die Griechen können eine Schätzung für dieses Phänomen liefern.

Die Griechen geben Anlegern Einsicht in die Preisgestaltung von Optionen. Dies ist sowohl bei einer Kursveränderung des Basiswertes, dem Verstreichen von Zeit als auch bei einer Zu- oder Abnahme der impliziten Volatilität möglich. In diesem Kapitel werden die vier Griechen, die für den Optionsanleger zum Verständnis der Options-theorie wichtig sind, besprochen. Das sind:

DELTA GAmmA VEGA THETA

DELTA

14 dElta diE griEchEn

Diese erste Definition bezieht sich auf die Wert-veränderung der Option bei einer Bewegung im Preis des Basiswertes. Bei einer Bewegung im Preis des Basiswertes wird standardmäßig von einem Anstieg oder Absinken des Preises um 1 Einheit (z. B. € 1) ausgegangen. Der Anleger, der auf die Steigerung einer Aktie spekuliert, kann statt einer Aktie auch eine Call-Option kaufen. Wenn die Aktie dann um € 1 steigt, erwartet der Anleger, dass die gekaufte Call-Option im Wert steigt. Jedoch wirkt sich ein Preisanstieg in der Aktie nicht unbedingt 1:1 auf den Optionspreis aus. Delta gibt an, wie stark diese Auswirkung tatsächlich ist – davon ausgehend, dass alle anderen Preisfaktoren unverändert bleiben.

Das Delta einer Option wird als Dezimalzahl angegeben und kann nur Werte zwischen 0 und 1 annehmen. Wenn eine Option ein Delta von 0,60 hat, dann wirkt sich die Wertveränderung der Aktie zu 60% auf den Optionspreis aus. Da Call-Optionen eine positive Korrelation zum Preis des Basiswertes haben (wenn der Preis des Basiswertes steigt, steigt auch der Wert der Call-Option), ist das Delta von Call-Optionen positiv. Für Put-Option gilt das Gegenteil. Da die Korrelation von Put-Optionen zum Preis des Basiswertes negativ ist (wenn der Preis des Basiswertes steigt, sinkt der Wert der Put-Option), haben Put-Optionen ein negatives Delta.

Unter den Griechen ist Delta die wichtigste Kennzahl. Es gibt zwei Mög-lichkeiten, Delta zu definieren:

1. Die Preisänderung einer Option im Verhältnis zu einer Preisänderung des Basiswertes

2. Die Anzahl an Aktien, die einer Optionsposition entsprechen

Zwei augenscheinlich verschiedene Definitionen. Wir werden diese Defi- nitionen und die Rolle, die sie für einen Optionsanleger beim Treffen der für ihn richtigen Investitionsentscheidung spielen, weiter unten nach- einander durchgehen.

Definition 1Die Preisänderung einer Option im Verhältnis zu einer Preisänderung des Basiswertes

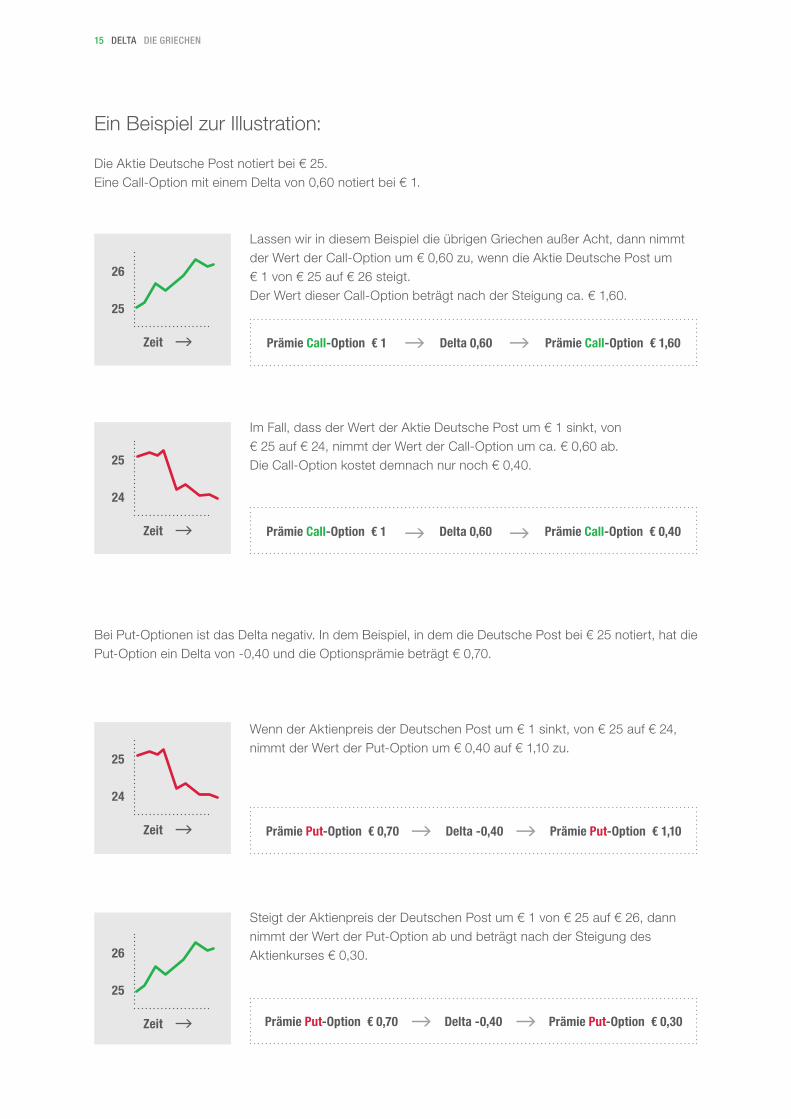

Ein Beispiel zur Illustration:

Die Aktie Deutsche Post notiert bei € 25.Eine Call-Option mit einem Delta von 0,60 notiert bei € 1.

Lassen wir in diesem Beispiel die übrigen Griechen außer Acht, dann nimmt der Wert der Call-Option um € 0,60 zu, wenn die Aktie Deutsche Post um € 1 von € 25 auf € 26 steigt. Der Wert dieser Call-Option beträgt nach der Steigung ca. € 1,60.

Wenn der Aktienpreis der Deutschen Post um € 1 sinkt, von € 25 auf € 24, nimmt der Wert der Put-Option um € 0,40 auf € 1,10 zu.

Im Fall, dass der Wert der Aktie Deutsche Post um € 1 sinkt, von € 25 auf € 24, nimmt der Wert der Call-Option um ca. € 0,60 ab. Die Call-Option kostet demnach nur noch € 0,40.

Steigt der Aktienpreis der Deutschen Post um € 1 von € 25 auf € 26, dann nimmt der Wert der Put-Option ab und beträgt nach der Steigung des Aktienkurses € 0,30.

Prämie Call-Option € 1 Delta 0,60 Prämie Call-Option € 1,60

Prämie Put-Option € 0,70 Delta -0,40 Prämie Put-Option € 1,10

Prämie Call-Option € 1 Delta 0,60 Prämie Call-Option € 0,40

Prämie Put-Option € 0,70 Delta -0,40 Prämie Put-Option € 0,30

Bei Put-Optionen ist das Delta negativ. In dem Beispiel, in dem die Deutsche Post bei € 25 notiert, hat die Put-Option ein Delta von -0,40 und die Optionsprämie beträgt € 0,70.

26

25

zeit

25

24

zeit

25

24

zeit

26

25

zeit

15 dElta diE griEchEn

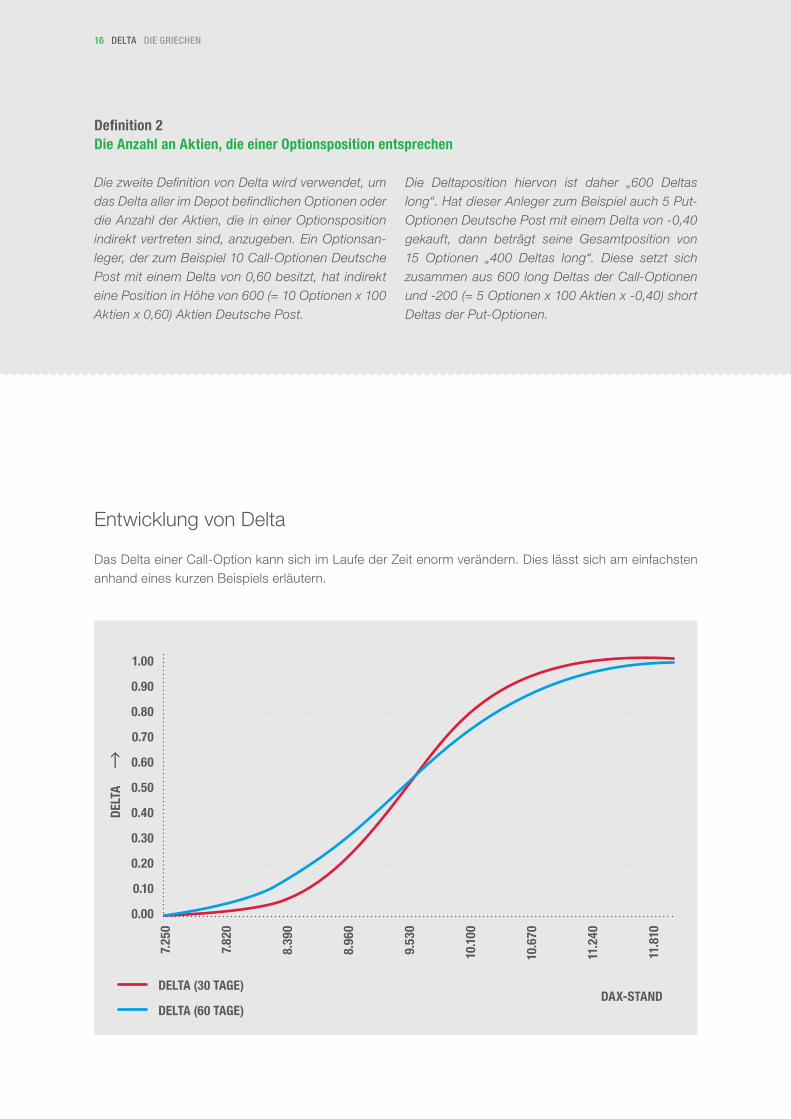

Die zweite Definition von Delta wird verwendet, um das Delta aller im Depot befindlichen Optionen oder die Anzahl der Aktien, die in einer Optionsposition indirekt vertreten sind, anzugeben. Ein Optionsan-leger, der zum Beispiel 10 Call-Optionen Deutsche Post mit einem Delta von 0,60 besitzt, hat indirekt eine Position in Höhe von 600 (= 10 Optionen x 100 Aktien x 0,60) Aktien Deutsche Post.

Die Deltaposition hiervon ist daher „600 Deltas long“. Hat dieser Anleger zum Beispiel auch 5 Put-Optionen Deutsche Post mit einem Delta von -0,40 gekauft, dann beträgt seine Gesamtposition von 15 Optionen „400 Deltas long“. Diese setzt sich zusammen aus 600 long Deltas der Call-Optionen und -200 (= 5 Optionen x 100 Aktien x -0,40) short Deltas der Put-Optionen.

Entwicklung von Delta

Das Delta einer Call-Option kann sich im Laufe der Zeit enorm verändern. Dies lässt sich am einfachsten anhand eines kurzen Beispiels erläutern.

Definition 2Die Anzahl an Aktien, die einer Optionsposition entsprechen

1.00

0.90

0.80

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

DELTA (30 TAGE)

DELTA (60 TAGE)

7.25

0

7.82

0

8.39

0

8.96

0

9.53

0

10.1

00

10.6

70

11.2

40

11.8

10

DAX-STAND

DELT

A

16 dElta diE griEchEn

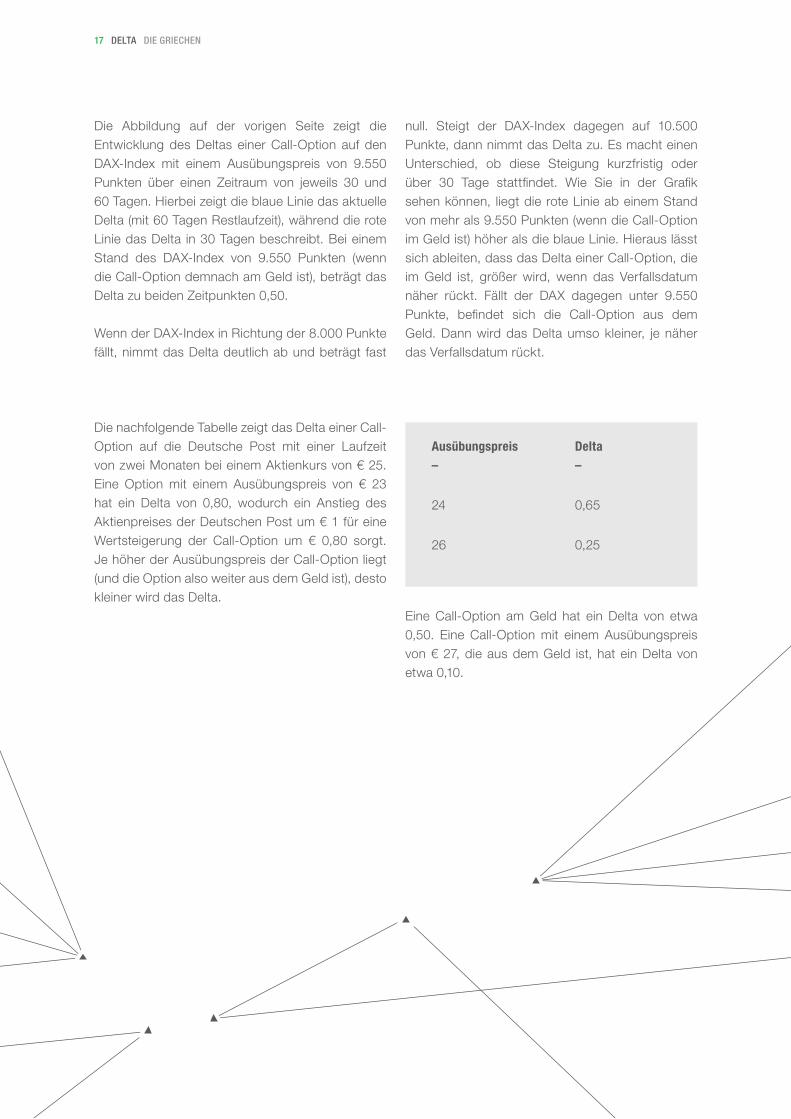

Die Abbildung auf der vorigen Seite zeigt die Entwicklung des Deltas einer Call-Option auf den DAX-Index mit einem Ausübungspreis von 9.550 Punkten über einen Zeitraum von jeweils 30 und 60 Tagen. Hierbei zeigt die blaue Linie das aktuelle Delta (mit 60 Tagen Restlaufzeit), während die rote Linie das Delta in 30 Tagen beschreibt. Bei einem Stand des DAX-Index von 9.550 Punkten (wenn die Call-Option demnach am Geld ist), beträgt das Delta zu beiden Zeitpunkten 0,50.

Wenn der DAX-Index in Richtung der 8.000 Punkte fällt, nimmt das Delta deutlich ab und beträgt fast

null. Steigt der DAX-Index dagegen auf 10.500 Punkte, dann nimmt das Delta zu. Es macht einen Unterschied, ob diese Steigung kurzfristig oder über 30 Tage stattfindet. Wie Sie in der Grafik sehen können, liegt die rote Linie ab einem Stand von mehr als 9.550 Punkten (wenn die Call-Option im Geld ist) höher als die blaue Linie. Hieraus lässt sich ableiten, dass das Delta einer Call-Option, die im Geld ist, größer wird, wenn das Verfallsdatum näher rückt. Fällt der DAX dagegen unter 9.550 Punkte, befindet sich die Call-Option aus dem Geld. Dann wird das Delta umso kleiner, je näher das Verfallsdatum rückt.

Ausübungspreis Delta– –

23 0,80

24 0,65

25 0,50

26 0,25

27 0,10

17 dElta diE griEchEn

Die nachfolgende Tabelle zeigt das Delta einer Call-Option auf die Deutsche Post mit einer Laufzeit von zwei Monaten bei einem Aktienkurs von € 25. Eine Option mit einem Ausübungspreis von € 23 hat ein Delta von 0,80, wodurch ein Anstieg des Aktienpreises der Deutschen Post um € 1 für eine Wertsteigerung der Call-Option um € 0,80 sorgt. Je höher der Ausübungspreis der Call-Option liegt (und die Option also weiter aus dem Geld ist), desto kleiner wird das Delta.

Eine Call-Option am Geld hat ein Delta von etwa 0,50. Eine Call-Option mit einem Ausübungspreis von € 27, die aus dem Geld ist, hat ein Delta von etwa 0,10.

Die Funktion von Gamma

Die nebenstehende Tabelle zeigt das Delta und das Gamma von fünf Put-Optionen auf den DAX mit einer Laufzeit von 30 Tagen bis zum Verfall. Können Sie anhand des Delta und des Gamma eine Einschätzung abgeben, auf welchem Niveau der DAX-Index in diesem Beispiel steht?

Ein Delta von 0,5 bei Call-Optionen oder von -0,5 bei Put-Optionen zeigt an, dass eine Option am Geld ist. Betrachten wir die Put-Option mit einem Ausübungspreis von 9.900, dann sehen wir, dass diese ein Delta von -0,48 hat. Außerdem ist das Gamma dieser Put-Option auch am größten, was bedeutet, dass diese Option dem aktuellen Stand

des DAX-Index am nächsten kommt. Der DAX-Index notiert in diesem Beispiel in der Tat auf einem Stand von 9.892 Punkten.

Ausübungspreis Delta Gamma– – –

9.700 -0,38 0,00049

9.800 -0,43 0,00051

9.900 -0,48 0,00052

10.000 -0,53 0,00051

10.100 -0,58 0,00050

GAmmAWenn sich der Marktpreis des Basiswertes einer Option ändert, wird eine Option tiefer im Geld oder tiefer aus dem Geld liegen. Dies hat zur Folge, dass sich auch das Delta ständig ändert. Diese Veränderung des Deltas wird anhand des Griechen Gamma gemessen.

Das Gamma gibt die Änderung des Wertes von Delta an, wenn sich der Preis des Basiswertes um eine Einheit verändert. Das Gamma ist bei Optionen am Geld am größten, da Preisänderungen des Basis-wertes den größten Einfluss auf das Delta dieser Optionen haben.

=GammaVeränderung des Delta bei einer Veränderung im Preis des Basiswertes

18 gamma diE griEchEn

9.892

9.891

zeit

Wir erklären die Funktion des Gamma anhand eines kleinen Beispiels. Das Delta einer Put-Option auf den DAX-Index mit dem Ausübungspreis von 9.900 beträgt -0,48. Wenn der DAX von 9.892 auf 9.891 Punkte fällt, verändert sich das Delta.

Hierbei wird die Funktion von Gamma deutlich. Das Gamma gibt nämlich an, was die theoretische Veränderung des Delta ist, sodass man berechnen kann, wie hoch das Delta nach einer Kursveränderung von einem Punkt ist.

Ein Sinken um einen Punkt sorgt dafür, dass sich das Delta der Put-Option 9.900 von -0,48444 auf -0,48494 verändert. Wenn der DAX-Index noch einen Punkt fällt (von 9.891 auf 9.890), dann ändert sich das Delta erneut. Es wird theoretisch um betragsmäßig approximativ 0,0005 höher liegen, bei etwa -0,48544. In der Praxis muss dies jedoch nicht exakt stimmen, da das Gamma genau wie das Delta nicht konstant ist. Eine Preisänderung im Basiswert wirkt sich auch auf den Wert des Gammas aus.

Wenn der DAX-Index von 9.891 auf 9.892 steigt, dann sinkt das Delta für eine DAX Put-Option mit einem Ausübungspreis von 9.900 Punkten betragsmäßig. Die Steigerung um einen Punkt sorgt dafür, dass sich das Delta von -0,48494 auf -0,48444 ändert. Steigt der DAX danach noch einen Punkt, dann ändert sich das Delta auf ungefähr -0,48394.

Für einen Optionsanleger ist das Gamma sehr wichtig. Bei einer gekauften Option nimmt der potenzielle Gewinn zu, wenn die stattfindende Bewegung des Basiswertes mit der eingenommenen Position übereinstimmt. Wenn Sie eine Call-Option kaufen und der Preis des Basiswertes steigt, dann nimmt bei jedem Punkt zusätzlicher Steigerung das Delta zu. Die Zunahme des Delta sorgt dafür, dass der Preis der Call-Option stärker steigt. Der Gewinn des Optionsanlegers vergrößert sich also, wenn die Entwicklung des Basiswertes in die richtige Richtung stattfindet. Andersherum nimmt,

so verrückt das auch klingen mag, der Verlust ab. Die gekaufte Call-Option wird bei einem Sinken des Basiswertes mit dem ersten Punkt absolut gesehen am meisten an Wert verlieren, da das Delta dann (bezogen auf den Verlustbereich) am größten ist. Fällt der Basiswert weiter, dann wird das Delta durch den Einfluss des Gamma kleiner. Der Verlust pro Punkt Preisabnahme des DAX-Index wird also kleiner, je tiefer der Basiswert fällt.

Dieses Prinzip spricht natürlich jeden Anleger an. Wenn Sie falsch liegen, dann werden die Verluste

Delta

-0,48444Delta

-0,48494Gamma

0,0005

Put-Option DAX9.892

9.891

zeit

19 gamma diE griEchEn

Delta

-0,48444Delta

-0,48394Gamma

0,0005

Put-Option DAX

pro Punkt immer kleiner, während bei einer richtigen Einschätzung des Marktes der Gewinn pro Punkt größer und größer wird. Leider ist dies nicht das vollständige Bild der Situation. Gegenüber dem Gamma steht nämlich der Grieche Theta, der sich auf den Verlauf der Zeit bezieht. Diesen werden wir genauer besprechen, sodass die Wirkung der Griechen in der Summe deutlich wird.

Die Laufzeit bis zum Verfall

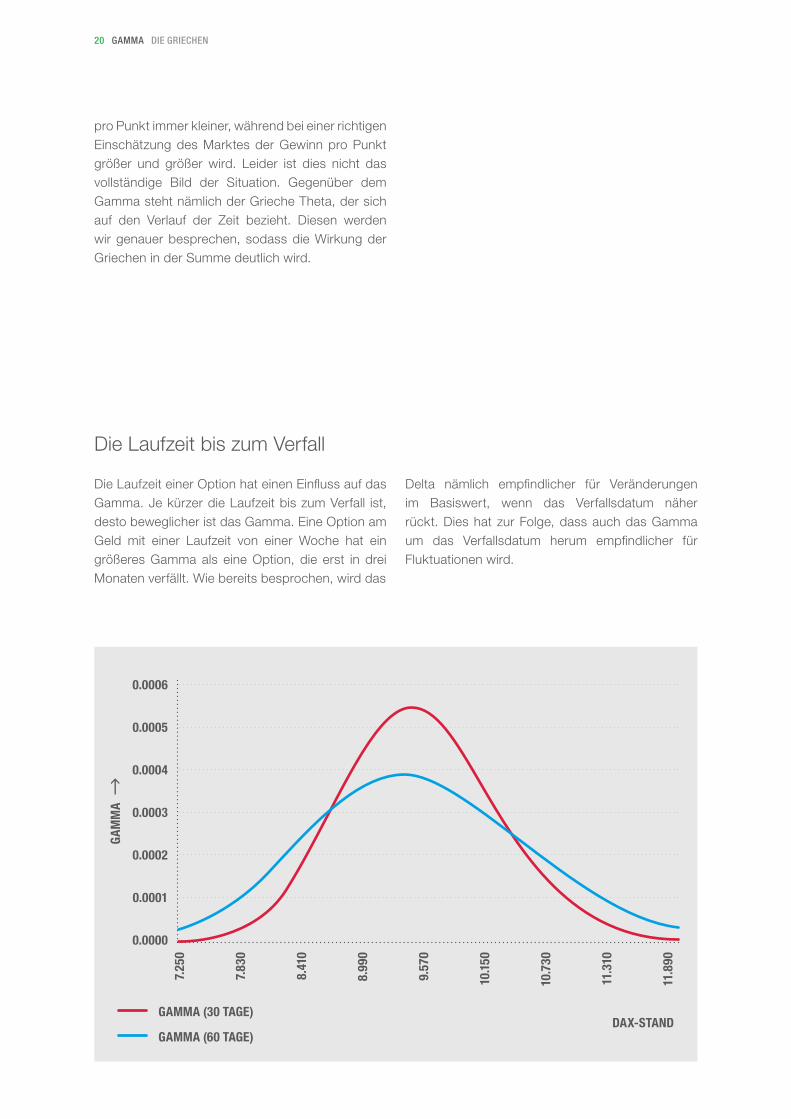

Die Laufzeit einer Option hat einen Einfluss auf das Gamma. Je kürzer die Laufzeit bis zum Verfall ist, desto beweglicher ist das Gamma. Eine Option am Geld mit einer Laufzeit von einer Woche hat ein größeres Gamma als eine Option, die erst in drei Monaten verfällt. Wie bereits besprochen, wird das

Delta nämlich empfindlicher für Veränderungen im Basiswert, wenn das Verfallsdatum näher rückt. Dies hat zur Folge, dass auch das Gamma um das Verfallsdatum herum empfindlicher für Fluktuationen wird.

0.0006

0.0005

0.0004

0.0003

0.0002

0.0001

0.0000

GAmmA (30 TAGE)

GAmmA (60 TAGE)

7.25

0

7.83

0

8.41

0

8.99

0

9.57

0

10.1

50

10.7

30

11.3

10

11.8

90

DAX-STAND

GAm

mA

20 gamma diE griEchEn

Die Abbildung auf der vorigen Seite zeigt die Entwicklung des Gammas einer DAX-Index Call-Option 9.550 mit einer verbleibenden Laufzeit von 60 Tagen. Die blaue Linie zeigt die aktuelle Situation (60 Tage bis zum Verfall) und die rote Linie zeigt das Gamma in 30 Tagen (30 Tage bis zum Verfall). Wenn das Verfallsdatum näher rückt, wird das Gamma bei einer kürzer laufenden Option stärker fluktuieren. Die Abbildung zeigt, dass bei einem Stand des

DAX-Index von 9.550, wenn die Call-Option genau am Geld ist, das Gamma den höchsten Wert hat. Je kürzer die Laufzeit der Option, dest größer ist das Gamma. Dies wird durch die rote Linie der Call-Option angezeigt, die eine Restlaufzeit von 30 Tagen hat und teilweise über der blauen Linie der Call-Option mit einer Restlaufzeit von 60 Tagen liegt.

VEGADa die Preise für Optionen anhand der erwarteten Schwankungs-breite der Preise des Basiswertes festgelegt werden, spielt Volatilität eine wichtige Rolle. Der Begriff Volatilität wird in Kapitel 3 ausführlich besprochen. Für die Interpretation von Vega ist es nun jedoch wichtig zu verstehen, dass Volatilität sich auf die zu erwartenden Preisab-weichungen des Basiswertes bis zum Verfallsdatum bezieht.

Volatilität

Volatilität

Optionsprämie

Optionsprämie

Das Vega einer Option gibt an, in welchem Maße sich der Preis einer Option verändert, wenn die Volatilität schwankt. Eine Abnahme der Volatilität sorgt dafür, dass es weniger Preisbewegungen des Basiswertes gibt, wodurch die Optionen billiger werden.

Bei einer Zunahme der Volatilität nimmt die erwartete Beweglichkeit des Basiswertes zu und die Optionen

werden teurer. Das Vega unterscheidet sich je nach Ausübungspreis und Laufzeit einer Option. Eine Option mit kurzer Laufzeit ist weniger empfindlich für Veränderungen der Volatilität als eine Option mit langer Laufzeit. Das Vega wird standardmäßig als Dezimalzahl notiert, die sich auf eine Veränderung von einem Punkt in der impliziten Volatilität (der erwarteten Volatilität) einer Option bezieht.

21 vEga diE griEchEn

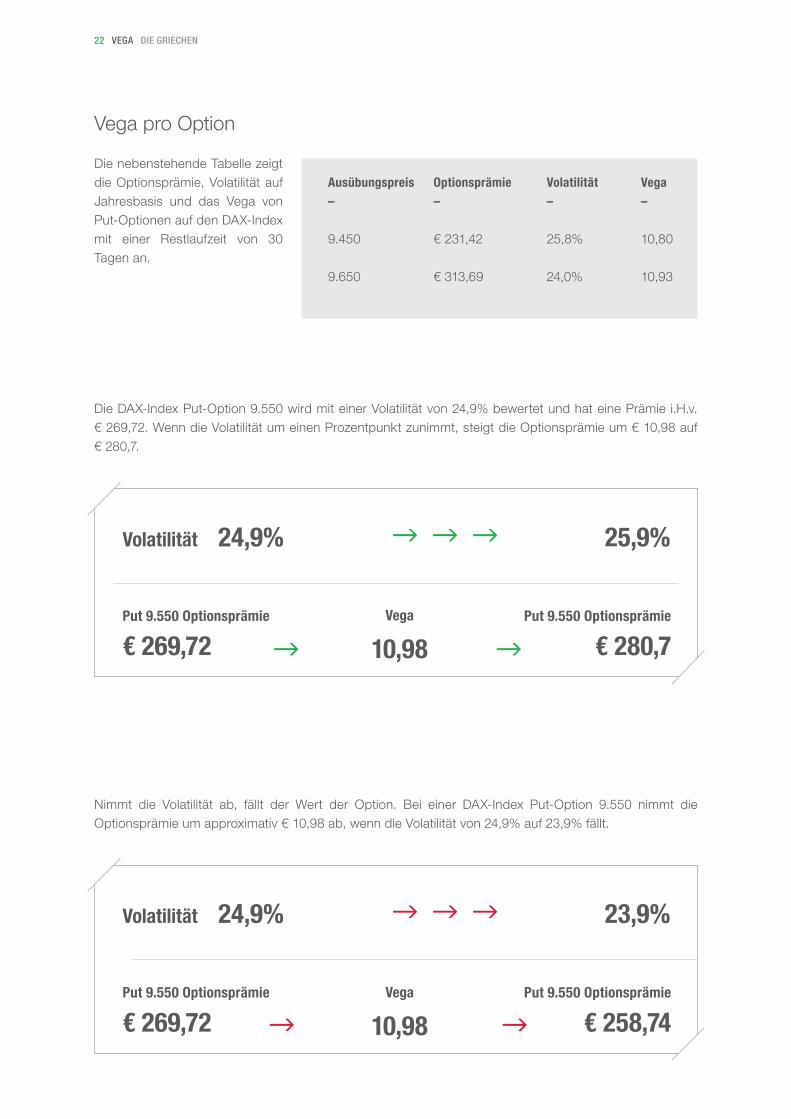

Die DAX-Index Put-Option 9.550 wird mit einer Volatilität von 24,9% bewertet und hat eine Prämie i.H.v. € 269,72. Wenn die Volatilität um einen Prozentpunkt zunimmt, steigt die Optionsprämie um € 10,98 auf € 280,7.

Nimmt die Volatilität ab, fällt der Wert der Option. Bei einer DAX-Index Put-Option 9.550 nimmt die Optionsprämie um approximativ € 10,98 ab, wenn die Volatilität von 24,9% auf 23,9% fällt.

Volatilität 24,9%

Volatilität 24,9%

Put 9.550 Optionsprämie

€ 269,72

Put 9.550 Optionsprämie

€ 269,72

Vega

10,98

Vega

10,98

25,9%

23,9%

Put 9.550 Optionsprämie

€ 280,7

Put 9.550 Optionsprämie

€ 258,74

Vega pro Option

Die nebenstehende Tabelle zeigt die Optionsprämie, Volatilität auf Jahresbasis und das Vega von Put-Optionen auf den DAX-Index mit einer Restlaufzeit von 30 Tagen an.

Ausübungspreis Optionsprämie Volatilität Vega– – – –9.350 € 199,27 26,8% 10,439.450 € 231,42 25,8% 10,809.550 € 269,72 24,9% 10,989.650 € 313,69 24,0% 10,939.750 € 367,02 23,4% 10,63

22 vEga diE griEchEn

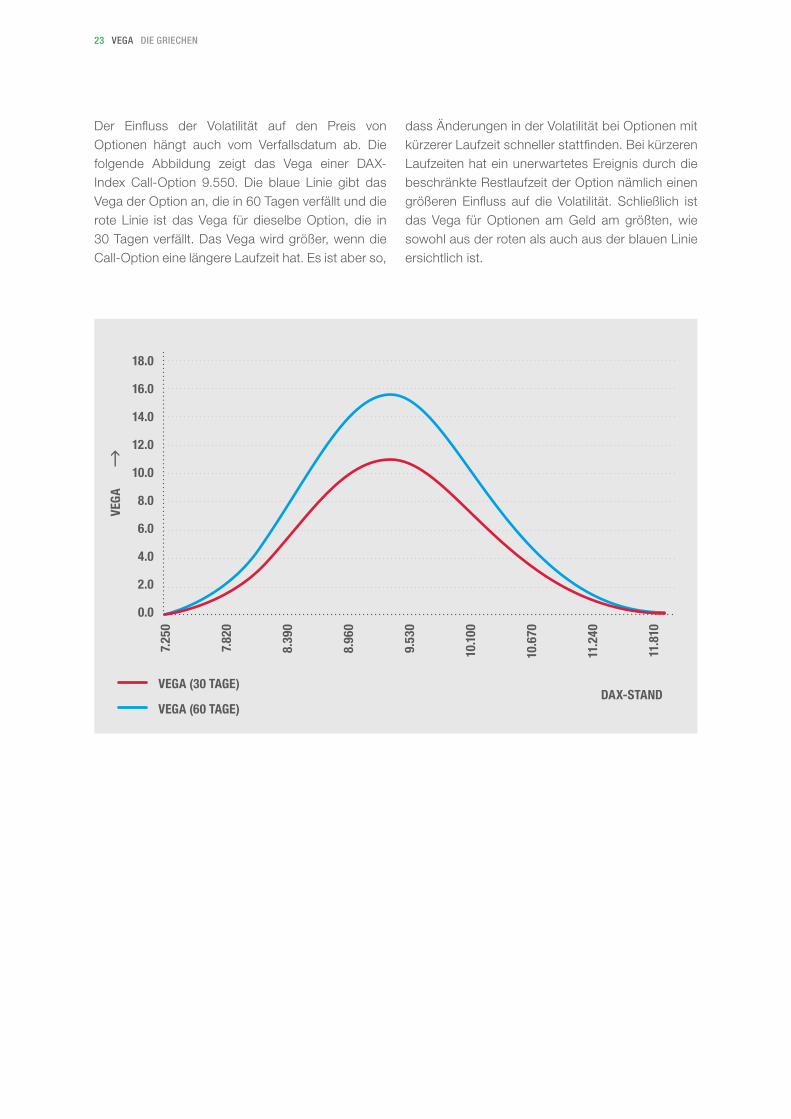

Der Einfluss der Volatilität auf den Preis von Optionen hängt auch vom Verfallsdatum ab. Die folgende Abbildung zeigt das Vega einer DAX-Index Call-Option 9.550. Die blaue Linie gibt das Vega der Option an, die in 60 Tagen verfällt und die rote Linie ist das Vega für dieselbe Option, die in 30 Tagen verfällt. Das Vega wird größer, wenn die Call-Option eine längere Laufzeit hat. Es ist aber so,

dass Änderungen in der Volatilität bei Optionen mit kürzerer Laufzeit schneller stattfinden. Bei kürzeren Laufzeiten hat ein unerwartetes Ereignis durch die beschränkte Restlaufzeit der Option nämlich einen größeren Einfluss auf die Volatilität. Schließlich ist das Vega für Optionen am Geld am größten, wie sowohl aus der roten als auch aus der blauen Linie ersichtlich ist.

18.0

16.0

14.0

12.0

10.0

8.0

6.0

4.0

2.0

0.0

VEGA (30 TAGE)

VEGA (60 TAGE)

7.25

0

7.82

0

8.39

0

8.96

0

9.53

0

10.1

00

10.6

70

11.2

40

11.8

10

DAX-STAND

VEGA

23 vEga diE griEchEn

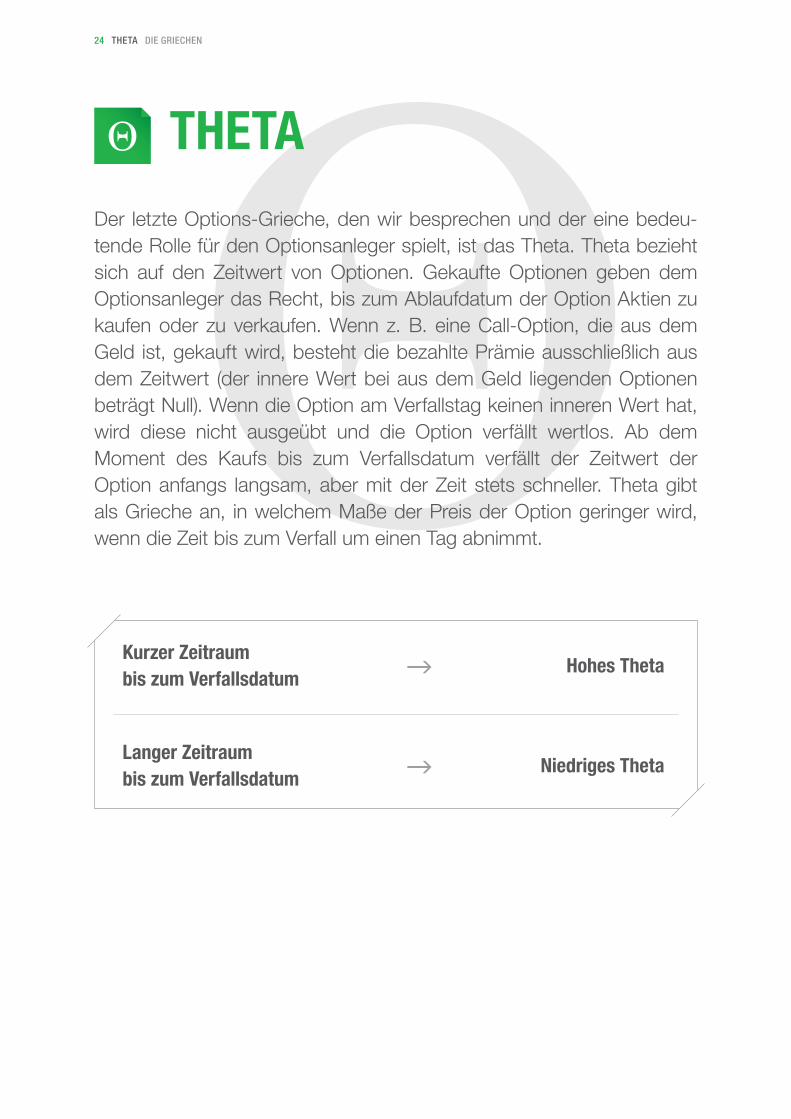

THETADer letzte Options-Grieche, den wir besprechen und der eine bedeu-tende Rolle für den Optionsanleger spielt, ist das Theta. Theta bezieht sich auf den Zeitwert von Optionen. Gekaufte Optionen geben dem Optionsanleger das Recht, bis zum Ablaufdatum der Option Aktien zu kaufen oder zu verkaufen. Wenn z. B. eine Call-Option, die aus dem Geld ist, gekauft wird, besteht die bezahlte Prämie ausschließlich aus dem Zeitwert (der innere Wert bei aus dem Geld liegenden Optionen beträgt Null). Wenn die Option am Verfallstag keinen inneren Wert hat, wird diese nicht ausgeübt und die Option verfällt wertlos. Ab dem Moment des Kaufs bis zum Verfallsdatum verfällt der Zeitwert der Option anfangs langsam, aber mit der Zeit stets schneller. Theta gibt als Grieche an, in welchem Maße der Preis der Option geringer wird, wenn die Zeit bis zum Verfall um einen Tag abnimmt.

Kurzer zeitraum bis zum Verfallsdatum

Langer zeitraum bis zum Verfallsdatum

Hohes Theta

Niedriges Theta

24 thEta diE griEchEn

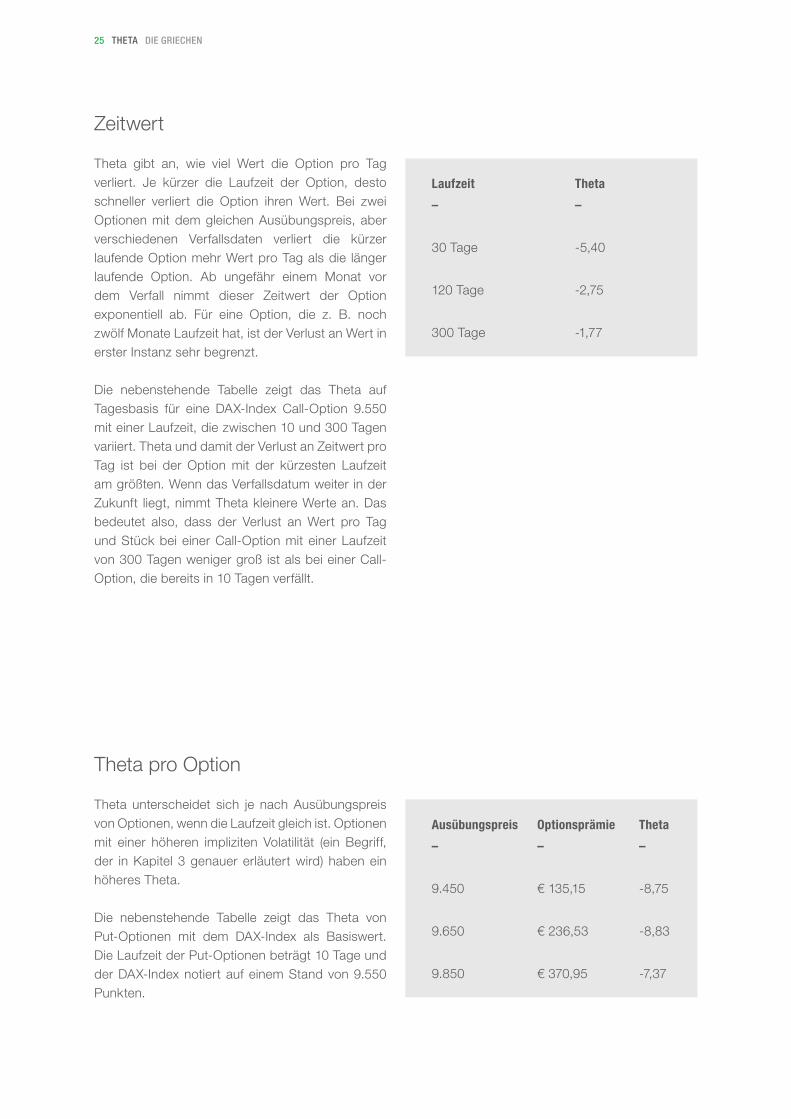

Zeitwert

Theta gibt an, wie viel Wert die Option pro Tag verliert. Je kürzer die Laufzeit der Option, desto schneller verliert die Option ihren Wert. Bei zwei Optionen mit dem gleichen Ausübungspreis, aber verschiedenen Verfallsdaten verliert die kürzer laufende Option mehr Wert pro Tag als die länger laufende Option. Ab ungefähr einem Monat vor dem Verfall nimmt dieser Zeitwert der Option exponentiell ab. Für eine Option, die z. B. noch zwölf Monate Laufzeit hat, ist der Verlust an Wert in erster Instanz sehr begrenzt.

Die nebenstehende Tabelle zeigt das Theta auf Tagesbasis für eine DAX-Index Call-Option 9.550 mit einer Laufzeit, die zwischen 10 und 300 Tagen variiert. Theta und damit der Verlust an Zeitwert pro Tag ist bei der Option mit der kürzesten Laufzeit am größten. Wenn das Verfallsdatum weiter in der Zukunft liegt, nimmt Theta kleinere Werte an. Das bedeutet also, dass der Verlust an Wert pro Tag und Stück bei einer Call-Option mit einer Laufzeit von 300 Tagen weniger groß ist als bei einer Call-Option, die bereits in 10 Tagen verfällt.

Theta pro Option

Theta unterscheidet sich je nach Ausübungspreis von Optionen, wenn die Laufzeit gleich ist. Optionen mit einer höheren impliziten Volatilität (ein Begriff, der in Kapitel 3 genauer erläutert wird) haben ein höheres Theta.

Die nebenstehende Tabelle zeigt das Theta von Put-Optionen mit dem DAX-Index als Basiswert. Die Laufzeit der Put-Optionen beträgt 10 Tage und der DAX-Index notiert auf einem Stand von 9.550 Punkten.

Laufzeit Theta

– –

10 Tage -9,27

30 Tage -5,40

60 Tage -3,85

120 Tage -2,75

210 Tage -2,01

300 Tage -1,77

Ausübungspreis Optionsprämie Theta

– – –

9.350 € 97,37 -8,09

9.450 € 135,15 -8,75

9.550 € 181,51 -9,01

9.650 € 236,53 -8,83

9.750 € 299,90 -8,25

9.850 € 370,95 -7,37

25 thEta diE griEchEn

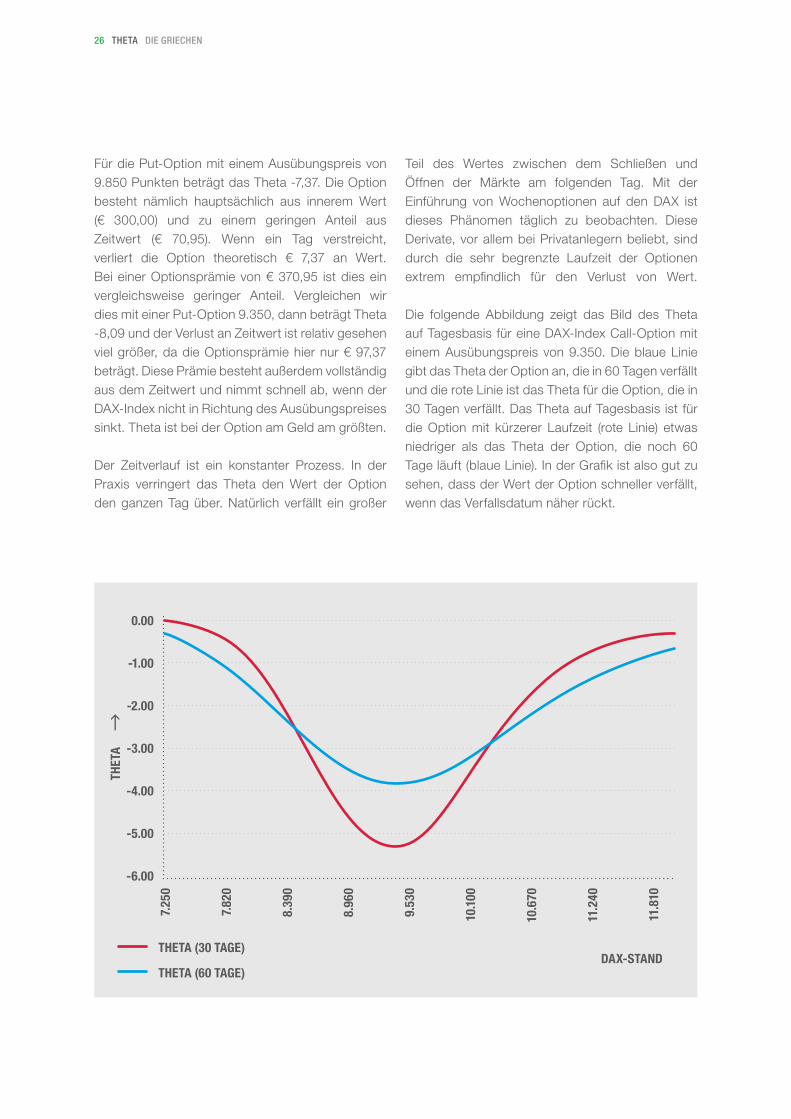

Für die Put-Option mit einem Ausübungspreis von 9.850 Punkten beträgt das Theta -7,37. Die Option besteht nämlich hauptsächlich aus innerem Wert (€ 300,00) und zu einem geringen Anteil aus Zeitwert (€ 70,95). Wenn ein Tag verstreicht, verliert die Option theoretisch € 7,37 an Wert. Bei einer Optionsprämie von € 370,95 ist dies ein vergleichsweise geringer Anteil. Vergleichen wir dies mit einer Put-Option 9.350, dann beträgt Theta -8,09 und der Verlust an Zeitwert ist relativ gesehen viel größer, da die Optionsprämie hier nur € 97,37 beträgt. Diese Prämie besteht außerdem vollständig aus dem Zeitwert und nimmt schnell ab, wenn der DAX-Index nicht in Richtung des Ausübungspreises sinkt. Theta ist bei der Option am Geld am größten.

Der Zeitverlauf ist ein konstanter Prozess. In der Praxis verringert das Theta den Wert der Option den ganzen Tag über. Natürlich verfällt ein großer

Teil des Wertes zwischen dem Schließen und Öffnen der Märkte am folgenden Tag. Mit der Einführung von Wochenoptionen auf den DAX ist dieses Phänomen täglich zu beobachten. Diese Derivate, vor allem bei Privatanlegern beliebt, sind durch die sehr begrenzte Laufzeit der Optionen extrem empfindlich für den Verlust von Wert.

Die folgende Abbildung zeigt das Bild des Theta auf Tagesbasis für eine DAX-Index Call-Option mit einem Ausübungspreis von 9.350. Die blaue Linie gibt das Theta der Option an, die in 60 Tagen verfällt und die rote Linie ist das Theta für die Option, die in 30 Tagen verfällt. Das Theta auf Tagesbasis ist für die Option mit kürzerer Laufzeit (rote Linie) etwas niedriger als das Theta der Option, die noch 60 Tage läuft (blaue Linie). In der Grafik ist also gut zu sehen, dass der Wert der Option schneller verfällt, wenn das Verfallsdatum näher rückt.

0.00

-1.00

-2.00

-3.00

-4.00

-5.00

-6.00

THETA (30 TAGE)

THETA (60 TAGE)

7.25

0

7.82

0

8.39

0

8.96

0

9.53

0

10.1

00

10.6

70

11.2

40

11.8

10

DAX-STAND

THET

A

26 thEta diE griEchEn

TEIL 3VOLATILITÄT

27 volatilität

Der Preis von Optionen wird anhand von sechs veränderlichen Faktoren bestimmt. Das sind:

der Kurs des Basiswerts, die Laufzeit der Option, der Ausübungspreis, der risikofreie Zinssatz am Markt, die Dividende und die erwartete (implizite) Volatilität.

Der letzte Faktor, die erwartete oder implizite Volatilität ist innerhalb des Optionsmodells die unbekannte Variable, die bestimmt, auf welchen Kurs der Preis der Option festgelegt wird. Implizite Volatilität ist daher für Optionsanleger ein äußerst wichtiger Begriff.

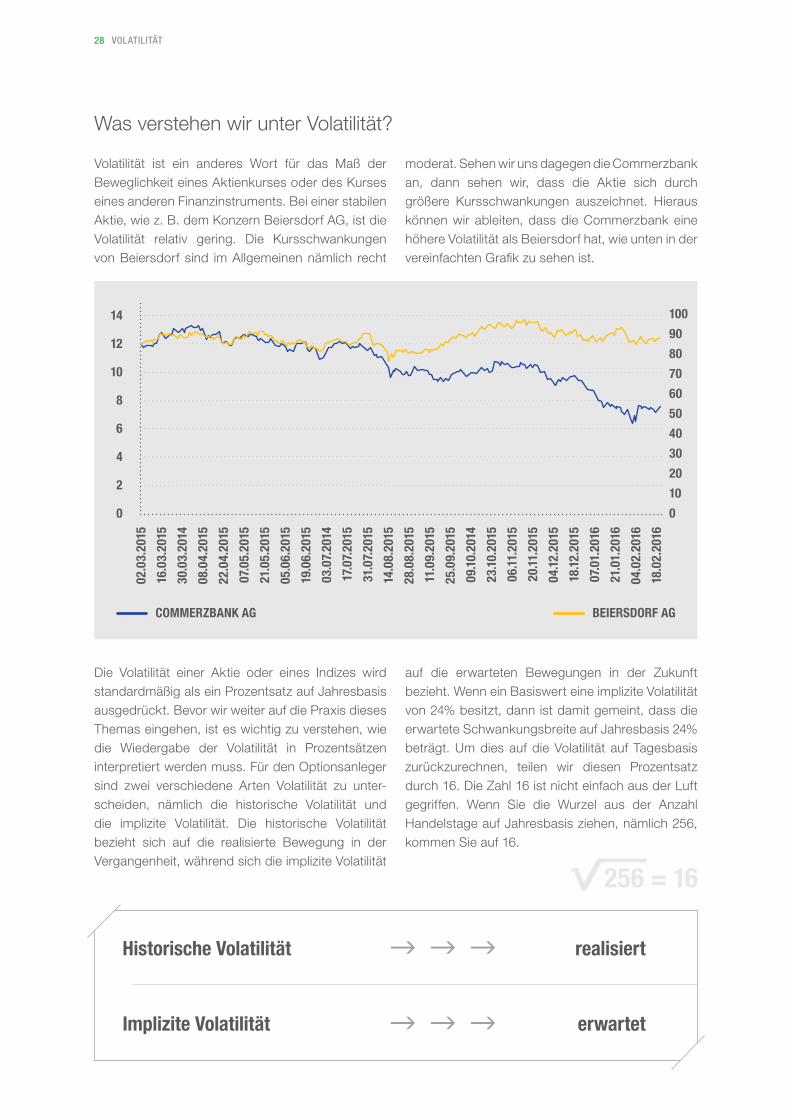

Volatilität ist ein anderes Wort für das Maß der Beweglichkeit eines Aktienkurses oder des Kurses eines anderen Finanzinstruments. Bei einer stabilen Aktie, wie z. B. dem Konzern Beiersdorf AG, ist die Volatilität relativ gering. Die Kursschwankungen von Beiersdorf sind im Allgemeinen nämlich recht

moderat. Sehen wir uns dagegen die Commerzbank an, dann sehen wir, dass die Aktie sich durch größere Kursschwankungen auszeichnet. Hieraus können wir ableiten, dass die Commerzbank eine höhere Volatilität als Beiersdorf hat, wie unten in der vereinfachten Grafik zu sehen ist.

Was verstehen wir unter Volatilität?

Die Volatilität einer Aktie oder eines Indizes wird standardmäßig als ein Prozentsatz auf Jahresbasis ausgedrückt. Bevor wir weiter auf die Praxis dieses Themas eingehen, ist es wichtig zu verstehen, wie die Wiedergabe der Volatilität in Prozentsätzen interpretiert werden muss. Für den Optionsanleger sind zwei verschiedene Arten Volatilität zu unter-scheiden, nämlich die historische Volatilität und die implizite Volatilität. Die historische Volatilität bezieht sich auf die realisierte Bewegung in der Vergangenheit, während sich die implizite Volatilität

auf die erwarteten Bewegungen in der Zukunft bezieht. Wenn ein Basiswert eine implizite Volatilität von 24% besitzt, dann ist damit gemeint, dass die erwartete Schwankungsbreite auf Jahresbasis 24% beträgt. Um dies auf die Volatilität auf Tagesbasis zurückzurechnen, teilen wir diesen Prozentsatz durch 16. Die Zahl 16 ist nicht einfach aus der Luft gegriffen. Wenn Sie die Wurzel aus der Anzahl Handelstage auf Jahresbasis ziehen, nämlich 256, kommen Sie auf 16.

Implizite Volatilität

realisiert

erwartet

28 volatilität

Historische Volatilität

100

90

80

70

60

50

40

30

20

10

0

02.0

3.20

15

16.

03.2

015

30.0

3.20

14

08.0

4.20

15

22.0

4.20

15

07.

05.2

015

21.0

5.20

15

05.0

6.20

15

19.

06.2

015

03.0

7.20

14

17.0

7.20

15

31.0

7.20

15

14.

08.2

015

28.0

8.20

15

11.0

9.20

15

25.

09.2

015

09.1

0.20

14

23.1

0.20

15

06.1

1.20

15

20.

11.2

015

04.1

2.20

15

18.1

2.20

15

07.

01.2

016

21.0

1.20

16

04.0

2.20

16

18.0

2.20

16

14

12

10

8

6

4

2

0

COmmERzBANK AG BEIERSDORf AG

In den meisten Optionsmodellen wird häufig von 252 Handelstagen ausgegangen. Um es einfacher zu machen (die Wurzel aus 252 beträgt 15,8745), wurde diese Zahl etwas nach oben angeglichen, um Probleme beim Runden zu vermeiden. Eine Volatilität von 24% auf Jahresbasis entspricht also

1,5% Volatilität auf Tagesbasis (24% geteilt durch 16). Hat ein Basiswert eine Volatilität von 48%, dann beträgt diese auf Tagesbasis 3%. Je höher die Volatilität, desto größer die Beweglichkeit. Von dieser Grundlage aus sehen wir uns die beiden Arten der Volatilität genauer an.

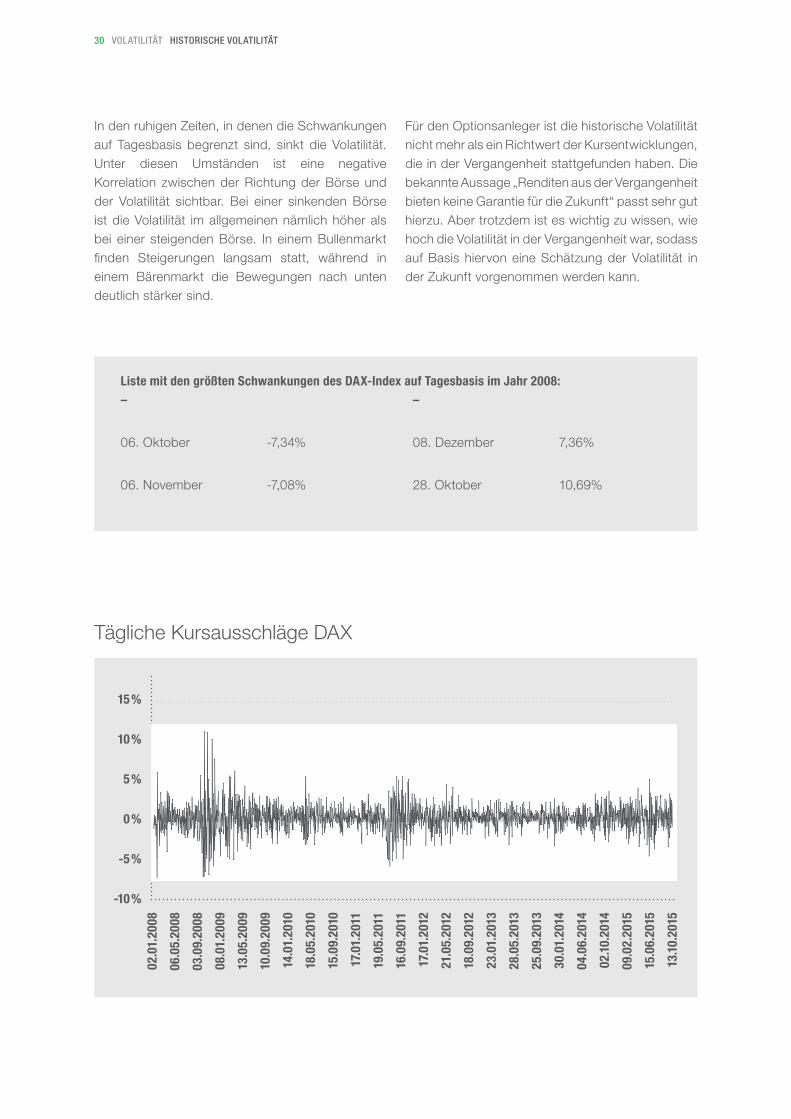

Die historische Volatilität bezieht sich auf die tatsächliche Bewegung von z. B. einer Aktie oder eines Index in der Vergangenheit. Dies wird anhand der Standardabweichung der täglichen Kursschwankungen auf Basis der Schlusspreise über einen Zeitraum von 30 Tagen berechnet. Die historische Volatilität gibt also an, wie die Beweglichkeit in der Vergangenheit ausgesehen hat.Die folgende Grafik zeigt den Verlauf der historischen Volatilität des DAX-Index an. Im Zeitraum von 2008

bis einschließlich 2015 waren große Schwankungen im Ausmaß der Volatilität zu beobachten. Der höchste Stand der historischen Volatilität wurde im Dezember 2008 erreicht, zum Höhepunkt der Finanzkrise. Zu dieser Zeit betrug die Volatilität auf Jahresbasis etwa 85%. Rechnen wir dies auf die Volatilität auf Tagesbasis zurück, dann kommen wir auf 4,48%. In diesem Zeitraum zeichneten sich die Märkte durch große Kursschwankungen aus, sowohl nach oben als auch nach unten.

Historische Volatilität

Historische Volatilität DAX

29 volatilität historischE volatilität

02.0

1.20

08

14.

08.2

008

05.0

2.20

09

28.0

7.20

09

18.0

1.20

10

07.

07.2

010

22.1

2.20

10

14.0

6.20

11

29.1

1.20

11

21.0

5.20

12

05.1

1.20

12

02.0

5.20

13

17.1

0.20

13

10.0

4.20

14

30.0

9.20

14

25.0

3.20

15

15.0

9.20

15

100 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

In den ruhigen Zeiten, in denen die Schwankungen auf Tagesbasis begrenzt sind, sinkt die Volatilität. Unter diesen Umständen ist eine negative Korrelation zwischen der Richtung der Börse und der Volatilität sichtbar. Bei einer sinkenden Börse ist die Volatilität im allgemeinen nämlich höher als bei einer steigenden Börse. In einem Bullenmarkt finden Steigerungen langsam statt, während in einem Bärenmarkt die Bewegungen nach unten deutlich stärker sind.

Für den Optionsanleger ist die historische Volatilität nicht mehr als ein Richtwert der Kursentwicklungen, die in der Vergangenheit stattgefunden haben. Die bekannte Aussage „Renditen aus der Vergangenheit bieten keine Garantie für die Zukunft“ passt sehr gut hierzu. Aber trotzdem ist es wichtig zu wissen, wie hoch die Volatilität in der Vergangenheit war, sodass auf Basis hiervon eine Schätzung der Volatilität in der Zukunft vorgenommen werden kann.

Tägliche Kursausschläge DAX

30 volatilität historischE volatilität

02.0

1.20

08

06.0

5.20

08

03.0

9.20

08

08.0

1.20

09

13.0

5.20

09

10.0

9.20

09

14.0

1.20

10

18.0

5.20

10

15.0

9.20

10

17.0

1.20

11

19.0

5.20

11

16.0

9.20

11

17.0

1.20

12

21.0

5.20

12

18.0

9.20

12

23.0

1.20

13

28.0

5.20

13

25.0

9.20

13

30.0

1.20

14

04.0

6.20

14

02.1

0.20

14

09.0

2.20

15

15.0

6.20

15

13.1

0.20

15

15 %

10 %

5 %

0 %

-5 %

-10 %

–

21. Januar

06. Oktober

10. Oktober

06. November

15. Oktober

-7,43%

-7,34%

-7,27%

-7,08%

-6,71%

–

24. Januar

08. Dezember

24. November

28. Oktober

13. Oktober

5,76%

7,36%

9,84%

10,69%

10,80%

Liste mit den größten Schwankungen des DAX-Index auf Tagesbasis im jahr 2008:

Die implizite Volatilität bezieht sich auf die erwartete Beweglichkeit einer Aktie oder eines Index und wird durch Nachfrage und Angebot von Optionen bestimmt. Während die historische Volatilität sich auf die Vergangenheit bezieht, gibt die implizite Volatilität die Erwartungen für die Zukunft wieder. Diese wird, genau wie die historische Volatilität, standardmäßig als ein Prozentsatz auf Jahresbasis ausgedrückt. Im Gegensatz zur historischen Volatilität verändert sich die implizite Volatilität kontinuierlich. Während des gesamten Handelstages werden die Optionspreise angepasst, weil Nachfrage und Angebot die Märkte in Bewegung setzen. Wenn z. B. eine große Nachfrage nach Put-Optionen besteht, dann nimmt die implizite Volatilität zu und damit auch die Prämie der Optionen. Marktentwicklungen, wie ökonomische Zahlen oder unerwartete Ereignisse führen zu einer konstanten Zu- oder Abnahme der impliziten Volatilität.

Eine Übereinstimmung zwischen den beiden verschiedenen Arten der Volatilität ist der Zusammenhang zwischen den Kursentwicklungen und dem Ausmaß der Volatilität. Wenn die Börsen fallen und die Unsicherheit zunimmt, führt dies in der Regel zu einer höheren impliziten Volatilität und steigenden Optionspreisen. Wenn die Börsen steigen und die Händler wenig Grund zur Sorge sehen, nimmt die implizite Volatilität ab und die Optionen werden billiger. Dies entspricht der historischen Volatilität und ist auch mit Vega verwandt, dem Options-Griechen, der sich auf die Volatilität bezieht (siehe Kapitel 2 für weitere Informationen).

zwei Beispiele

1. Wenn ein Optionsanleger eine Put-Option aus dem Geld kauft und damit auf sinkende Preise des Basiswertes spekuliert, finden in seiner Vision zwei theoretische Entwicklungen statt. Zunächst nimmt der Preis der gekauften Put-Option bei einem Kursverfall zu, weil das negative Delta zu einem höheren Optionspreis führt. Zweitens nimmt durch ein Fallen des Preises die implizite Volatilität zu, was sich im Vega ausdrückt. Der Wert der Put-Option nimmt erneut zu.

2. Wenn ein Optionsanleger eine Call-Option aus dem Geld kauft und die Börse steigt, dann nimmt der Preis der Option zu, weil das positive Delta zu einem höheren Optionspreis führt. Aber jetzt nimmt die Volatilität ab, wodurch das Vega einen negativen Einfluss auf den Preis der Option hat. Der erfahrene Optionsanleger wird dies in der Praxis häufig festgestellt haben. Eine steigende Börse führt in so einem Fall bei einer Call-Option, die aus dem Geld ist, nicht immer zu einem steigenden Preis der Option.

Implizite Volatilität

31 volatilität implizitE volatilität

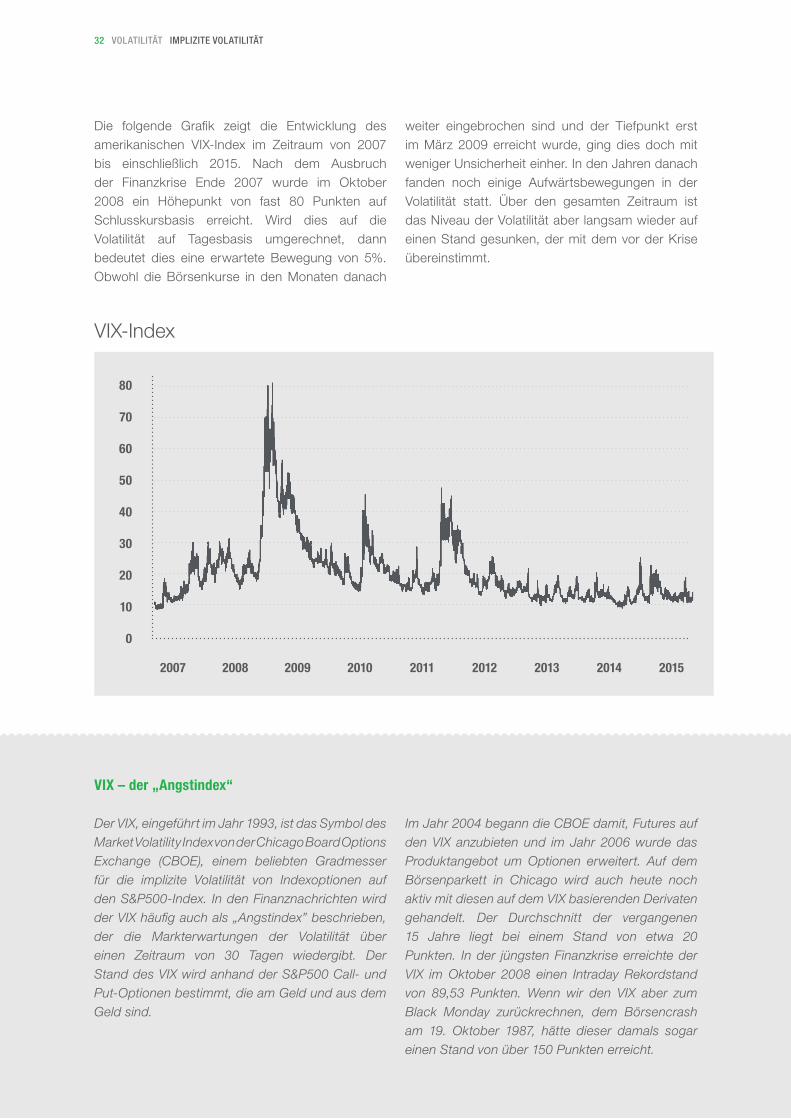

Die folgende Grafik zeigt die Entwicklung des amerikanischen VIX-Index im Zeitraum von 2007 bis einschließlich 2015. Nach dem Ausbruch der Finanzkrise Ende 2007 wurde im Oktober 2008 ein Höhepunkt von fast 80 Punkten auf Schlusskursbasis erreicht. Wird dies auf die Volatilität auf Tagesbasis umgerechnet, dann bedeutet dies eine erwartete Bewegung von 5%. Obwohl die Börsenkurse in den Monaten danach

weiter eingebrochen sind und der Tiefpunkt erst im März 2009 erreicht wurde, ging dies doch mit weniger Unsicherheit einher. In den Jahren danach fanden noch einige Aufwärtsbewegungen in der Volatilität statt. Über den gesamten Zeitraum ist das Niveau der Volatilität aber langsam wieder auf einen Stand gesunken, der mit dem vor der Krise übereinstimmt.

VIX – der „Angstindex“

Der VIX, eingeführt im Jahr 1993, ist das Symbol des Market Volatility Index von der Chicago Board Options Exchange (CBOE), einem beliebten Gradmesser für die implizite Volatilität von Indexoptionen auf den S&P500-Index. In den Finanznachrichten wird der VIX häufig auch als „Angstindex” beschrieben, der die Markterwartungen der Volatilität über einen Zeitraum von 30 Tagen wiedergibt. Der Stand des VIX wird anhand der S&P500 Call- und Put-Optionen bestimmt, die am Geld und aus dem Geld sind.

Im Jahr 2004 begann die CBOE damit, Futures auf den VIX anzubieten und im Jahr 2006 wurde das Produktangebot um Optionen erweitert. Auf dem Börsenparkett in Chicago wird auch heute noch aktiv mit diesen auf dem VIX basierenden Derivaten gehandelt. Der Durchschnitt der vergangenen 15 Jahre liegt bei einem Stand von etwa 20 Punkten. In der jüngsten Finanzkrise erreichte der VIX im Oktober 2008 einen Intraday Rekordstand von 89,53 Punkten. Wenn wir den VIX aber zum Black Monday zurückrechnen, dem Börsencrash am 19. Oktober 1987, hätte dieser damals sogar einen Stand von über 150 Punkten erreicht.

VIX-Index

32 volatilität implizitE volatilität

80

70

60

50

40

30

20

10

0

2007 2008 2009 2010 2011 2012 2013 2014 2015

Interpretation der impliziten Volatilität

Ohne zu genau ins Detail der mathematischen Berechnungen der impliziten Volatilität zu gehen, ist es trotzdem wichtig, einige relevante Statistiken zu erklären, damit Sie die angezeigte implizite Volatilität richtig interpretieren können.

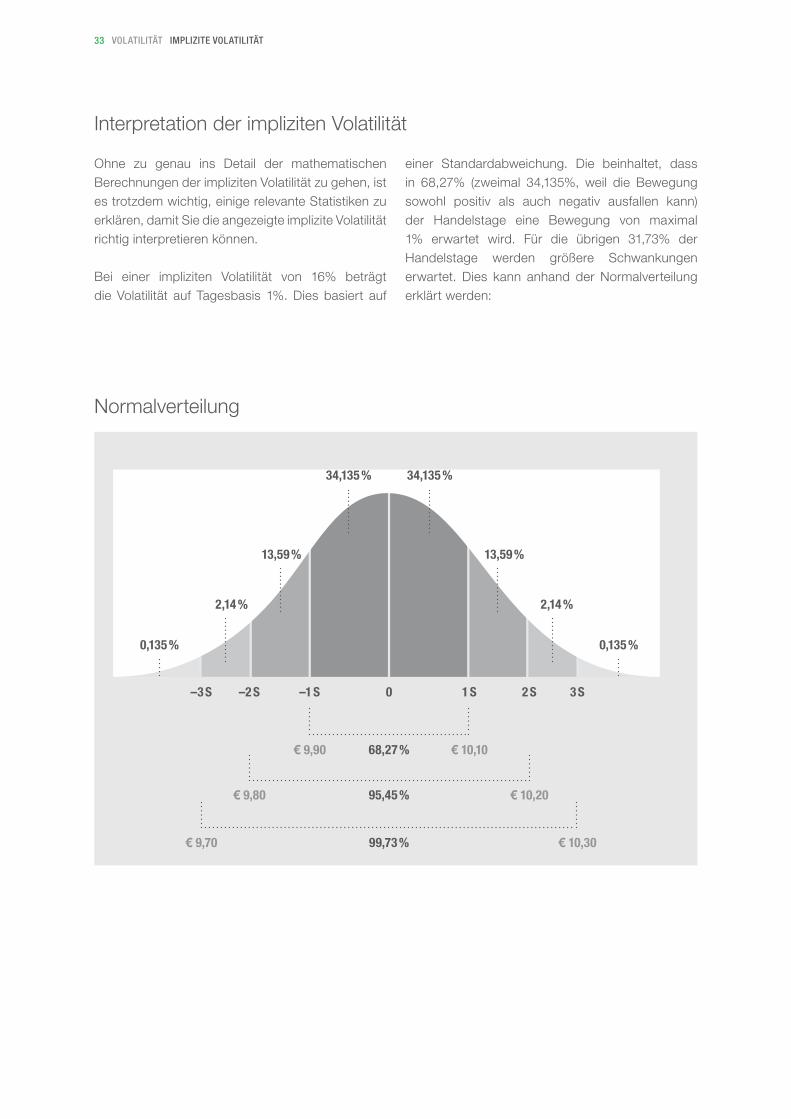

Bei einer impliziten Volatilität von 16% beträgt die Volatilität auf Tagesbasis 1%. Dies basiert auf

einer Standardabweichung. Die beinhaltet, dass in 68,27% (zweimal 34,135%, weil die Bewegung sowohl positiv als auch negativ ausfallen kann) der Handelstage eine Bewegung von maximal 1% erwartet wird. Für die übrigen 31,73% der Handelstage werden größere Schwankungen erwartet. Dies kann anhand der Normalverteilung erklärt werden:

Normalverteilung

33 volatilität implizitE volatilität

99,73 %

95,45 %

68,27 %

0

€ 9,70

–3 S

€ 9,80

–2 S

€ 9,90 € 10,10

1 S–1 S

€ 10,30

3 S

€ 10,20

2 S

0,135 % 0,135 %

2,14 % 2,14 %

13,59 % 13,59 %

34,135 % 34,135 %

Auf Basis der Normalverteilung wird erwartet, dass an 27,18% (zweimal 13,59%) der Handelstage die Bewegung zwischen einer und zwei Standardabweichungen liegt. In diesem Beispiel bedeutet dies eine Bewegung zwischen +1% und +2% und -1% und -2%. An 4,28% (zweimal 2,14%) der Handelstage wird beim Aktienkurs eine Bewegung zwischen +2% und +3% oder -2% und -3% erwartet. Schließlich wird an 0,27% der Handelstage eine Bewegung mehr als jeweils +3% oder -3% erwartet.

Nehmen wir als Beispiel eine Aktie, die bei € 10 notiert, wobei die am Geld liegende Call-Option eine Volatilität von 16% hat. In der Abbildung der Normalverteilung auf der vorigen Seite ist zu sehen, dass der Preis der Option mit einer erwarteten Sicherheit von etwa 99,73% so festgelegt wurde, dass der Kurs der Aktie am Ende des folgenden Handelstages zwischen € 9,70 und € 10,30 liegt.

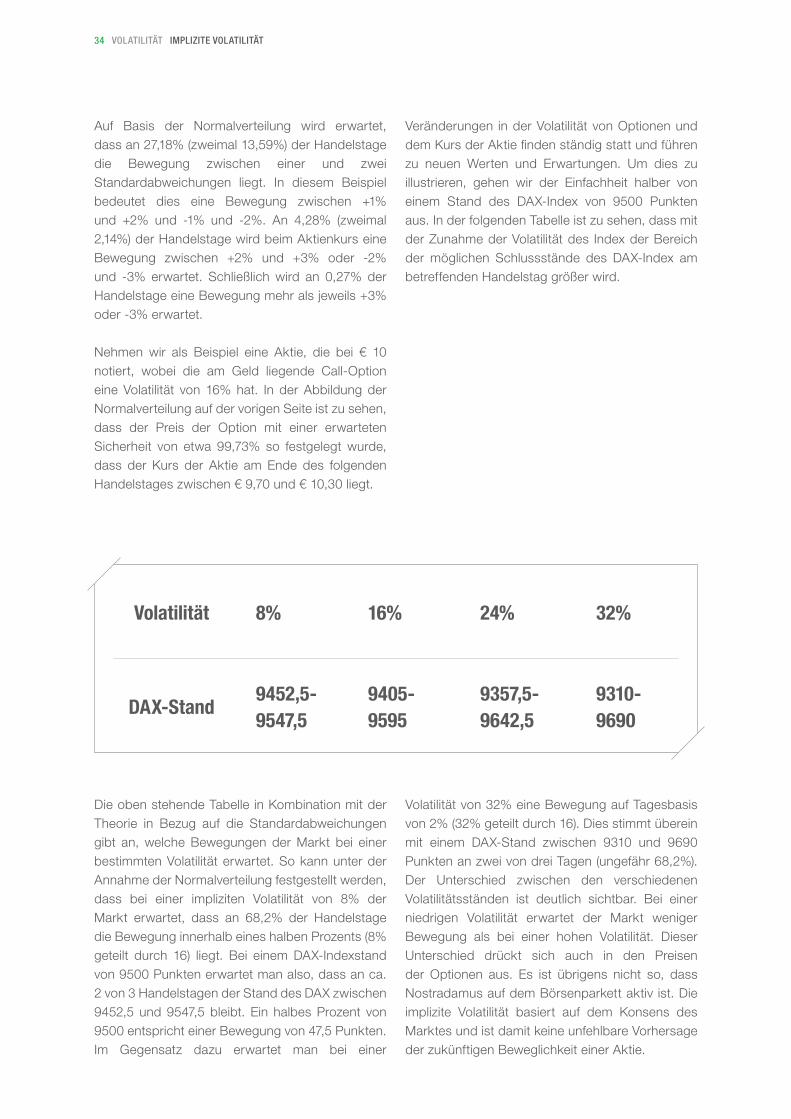

Veränderungen in der Volatilität von Optionen und dem Kurs der Aktie finden ständig statt und führen zu neuen Werten und Erwartungen. Um dies zu illustrieren, gehen wir der Einfachheit halber von einem Stand des DAX-Index von 9500 Punkten aus. In der folgenden Tabelle ist zu sehen, dass mit der Zunahme der Volatilität des Index der Bereich der möglichen Schlussstände des DAX-Index am betreffenden Handelstag größer wird.

Die oben stehende Tabelle in Kombination mit der Theorie in Bezug auf die Standardabweichungen gibt an, welche Bewegungen der Markt bei einer bestimmten Volatilität erwartet. So kann unter der Annahme der Normalverteilung festgestellt werden, dass bei einer impliziten Volatilität von 8% der Markt erwartet, dass an 68,2% der Handelstage die Bewegung innerhalb eines halben Prozents (8% geteilt durch 16) liegt. Bei einem DAX-Indexstand von 9500 Punkten erwartet man also, dass an ca. 2 von 3 Handelstagen der Stand des DAX zwischen 9452,5 und 9547,5 bleibt. Ein halbes Prozent von 9500 entspricht einer Bewegung von 47,5 Punkten. Im Gegensatz dazu erwartet man bei einer

Volatilität von 32% eine Bewegung auf Tagesbasis von 2% (32% geteilt durch 16). Dies stimmt überein mit einem DAX-Stand zwischen 9310 und 9690 Punkten an zwei von drei Tagen (ungefähr 68,2%). Der Unterschied zwischen den verschiedenen Volatilitätsständen ist deutlich sichtbar. Bei einer niedrigen Volatilität erwartet der Markt weniger Bewegung als bei einer hohen Volatilität. Dieser Unterschied drückt sich auch in den Preisen der Optionen aus. Es ist übrigens nicht so, dass Nostradamus auf dem Börsenparkett aktiv ist. Die implizite Volatilität basiert auf dem Konsens des Marktes und ist damit keine unfehlbare Vorhersage der zukünftigen Beweglichkeit einer Aktie.

34 volatilität implizitE volatilität

Volatilität 8% 16% 24% 32%

DAX-Stand 9452,5- 9547,5

9405- 9595

9357,5- 9642,5

9310- 9690

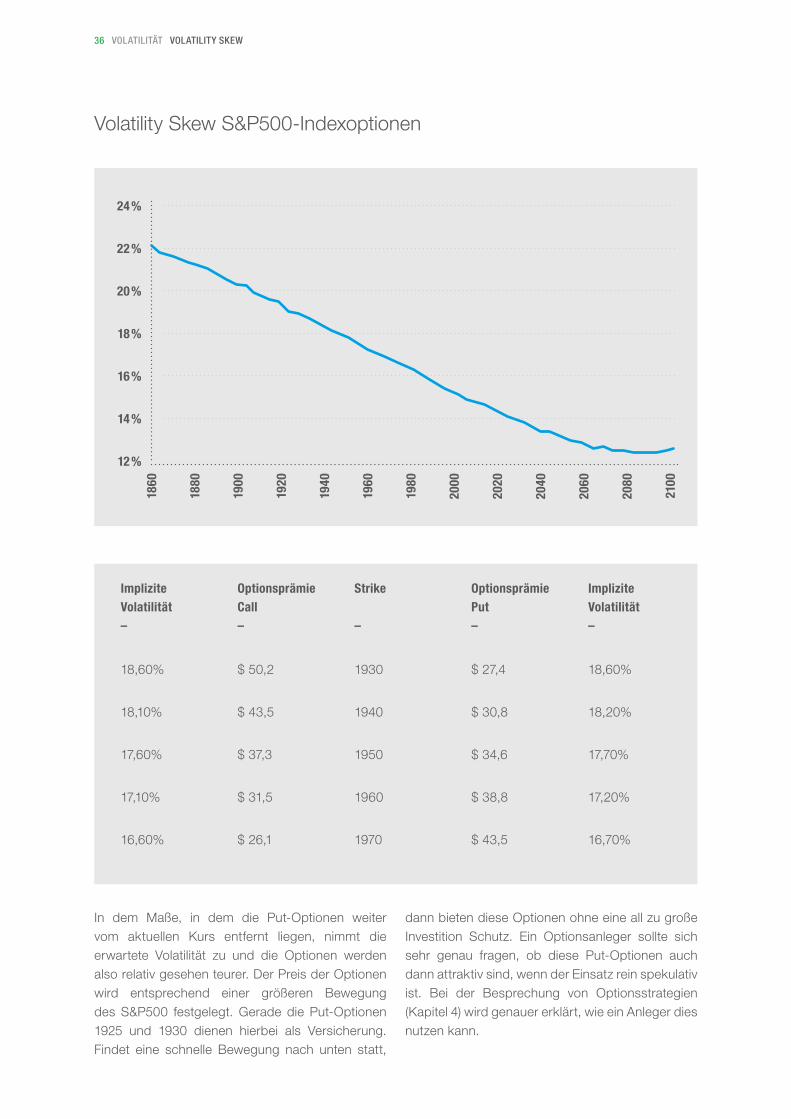

Der Preis von Optionen mit der gleichen Laufzeit und einem unterschiedlichen Ausübungspreis wird nicht anhand der gleichen impliziten Volatilität festgelegt. Der Preis einer am Geld liegenden Put-Option wird im Allgemeinen anhand einer niedrigeren impliziten Volatilität festgelegt als bei einer aus dem Geld liegenden Put-Option. Dieses Phänomen, das nach dem Crash im Jahr 1987 entstanden ist, wird als Volatility Skew beschrieben.

Für den Optionsanleger ist es wichtig zu verstehen, was die Folge dieses Volatility Skew beim Treffen einer Investitionsentscheidung ist. Wenn der Preis von aus dem Geld liegenden Put-Optionen gegen eine höhere implizite Volatilität festgelegt wird, dann sind diese Optionen gegenüber z. B. am Geld liegenden Put-Optionen relativ teuer.

Diese Put-Optionen mit einer hohen impliziten Volatilität können mit einer Brandschutzversicherung für ein Haus verglichen werden. Das Risiko, dass ein Brand ausbricht, ist sehr gering. Aber wenn es passiert, dann ist der Schaden sehr groß. Dies gilt auch für die Anlegerwelt. Wenn die Börse fällt, wie bei einem Börsencrash, dann bieten Put-Optionen Schutz vor Verlusten Ihres Portfolios.

An den Finanzmärkten finden nur selten solch starke Abwärtsbewegungen statt. Ein Optionsanleger muss sich daher fragen, ob es attraktiv ist, genau diese Optionen zu kaufen. Wenn die Put-Optionen als Deckung für ein Portfolio gegen eine fallende Bewegung dienen, dann ist dies möglicherweise eine gute Versicherung. Werden diese Optionen aber spekulativ verwendet, dann bezahlen Sie eine hohe Optionsprämie für ein Szenario, bei dem die Chance auf eine Auszahlung begrenzt ist. Es hängt also ganz von den Anlagezielen ab.

Die Tabelle auf der folgenden Seite zeigt die Ausübungspreise von S&P500-Indexoptionen, die in 120 Tagen verfallen. Der Stand des S&P500-Index beträgt in diesem Beispiel 1950 Punkte. Eine S&P500-Index Put-Option 1875, die 75 Punkte aus dem Geld liegt, notiert mit einer impliziten Volatilität von 21,1%. Diese Option hat eine Prämie von $ 57,71. Eine Call-Option 2025, die auch 75 Punkte aus dem Geld liegt, notiert gegen 14% Volatilität und die Prämie beträgt $ 35,53. Obwohl beide Optionen 75 Punkte aus dem Geld liegen, ist der Unterschied im Preis deutlich sichtbar.

Volatility Skew nach dem Black monday

Vor dem Black Monday, dem Tag des Börsencrashs im Oktober 1987, war noch nie die Rede von einem Volatility Skew bei Aktienoptionen. Nach diesem Ereignis wurde der Skew aber in den Preisen von Optionen deutlich sichtbar. Das Risiko einer plötzlichen, starken Abwärtsbewegung wurde von den Anlegern größer eingeschätzt als die Möglichkeit einer plötzlichen Kurssteigerung. Das führte dazu, dass aus dem Geld liegende Put-Optionen höher bepreist wurden. Anleger

kaufen aus dem Geld liegende Put-Optionen, um ihr Portfolio bei fallenden Preisen abzusichern. Damit werden die Preise dieser Puts nach oben getrieben. Denn wenn entsprechend viele Optionen gekauft werden, nimmt die Volatilität zu und damit auch die Optionsprämie. Dadurch, dass Anleger im Allgemeinen Call-Optionen auf die in ihrem Besitz befindlichen Aktien schreiben (Covered Call), ist die implizite Volatilität und damit auch die Optionsprämie dieser Call-Optionen niedriger.

Volatility Skew

35 volatilität volatility skEw

In dem Maße, in dem die Put-Optionen weiter vom aktuellen Kurs entfernt liegen, nimmt die erwartete Volatilität zu und die Optionen werden also relativ gesehen teurer. Der Preis der Optionen wird entsprechend einer größeren Bewegung des S&P500 festgelegt. Gerade die Put-Optionen 1925 und 1930 dienen hierbei als Versicherung. Findet eine schnelle Bewegung nach unten statt,

dann bieten diese Optionen ohne eine all zu große Investition Schutz. Ein Optionsanleger sollte sich sehr genau fragen, ob diese Put-Optionen auch dann attraktiv sind, wenn der Einsatz rein spekulativ ist. Bei der Besprechung von Optionsstrategien (Kapitel 4) wird genauer erklärt, wie ein Anleger dies nutzen kann.

Volatility Skew S&P500-Indexoptionen

18,80%

18,60%

18,30%

18,10%

17,80%

17,60%

17,30%

17,10%

16,80%

16,60%

16,40%

$ 53,7

$ 50,2

$ 46,8

$ 43,5

$ 40,4

$ 37,3

$ 34,3

$ 31,5

$ 28,7

$ 26,1

$ 23,5

1925

1930

1935

1940

1945

1950

1955

1960

1965

1970

1975

$ 25,9

$ 27,4

$ 29,1

$ 30,8

$ 32,7

$ 34,6

$ 36,6

$ 38,8

$ 41

$ 43,5

$ 45,9

18,80%

18,60%

18,40%

18,20%

17,90%

17,70%

17,40%

17,20%

16,90%

16,70%

16,40%

36 volatilität volatility skEw

Implizite Volatilität –

Optionsprämie Call –

Strike –

Optionsprämie Put –

Implizite Volatilität –

24 %

22 %

20 %

18 %

16 %

14 %

12 %

1860

1880

1900

1920

1940

1960

1980

2000

2020

2040

2060

2080

2100

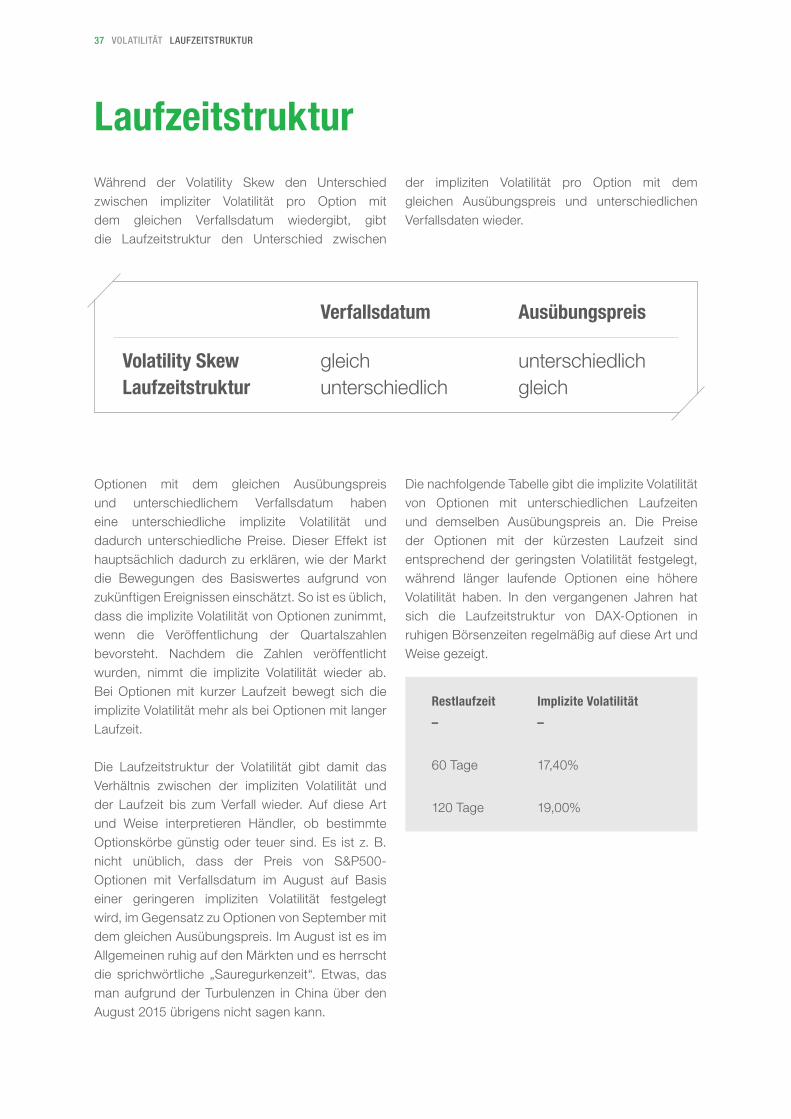

Während der Volatility Skew den Unterschied zwischen impliziter Volatilität pro Option mit dem gleichen Verfallsdatum wiedergibt, gibt die Laufzeitstruktur den Unterschied zwischen

der impliziten Volatilität pro Option mit dem gleichen Ausübungspreis und unterschiedlichen Verfallsdaten wieder.

Optionen mit dem gleichen Ausübungspreis und unterschiedlichem Verfallsdatum haben eine unterschiedliche implizite Volatilität und dadurch unterschiedliche Preise. Dieser Effekt ist hauptsächlich dadurch zu erklären, wie der Markt die Bewegungen des Basiswertes aufgrund von zukünftigen Ereignissen einschätzt. So ist es üblich, dass die implizite Volatilität von Optionen zunimmt, wenn die Veröffentlichung der Quartalszahlen bevorsteht. Nachdem die Zahlen veröffentlicht wurden, nimmt die implizite Volatilität wieder ab. Bei Optionen mit kurzer Laufzeit bewegt sich die implizite Volatilität mehr als bei Optionen mit langer Laufzeit.

Die Laufzeitstruktur der Volatilität gibt damit das Verhältnis zwischen der impliziten Volatilität und der Laufzeit bis zum Verfall wieder. Auf diese Art und Weise interpretieren Händler, ob bestimmte Optionskörbe günstig oder teuer sind. Es ist z. B. nicht unüblich, dass der Preis von S&P500-Optionen mit Verfallsdatum im August auf Basis einer geringeren impliziten Volatilität festgelegt wird, im Gegensatz zu Optionen von September mit dem gleichen Ausübungspreis. Im August ist es im Allgemeinen ruhig auf den Märkten und es herrscht die sprichwörtliche „Sauregurkenzeit“. Etwas, das man aufgrund der Turbulenzen in China über den August 2015 übrigens nicht sagen kann.

Laufzeitstruktur

37 volatilität laufzEitstruktur

Verfallsdatum Ausübungspreis

Volatility SkewLaufzeitstruktur

gleichunterschiedlich

unterschiedlichgleich

Die nachfolgende Tabelle gibt die implizite Volatilität von Optionen mit unterschiedlichen Laufzeiten und demselben Ausübungspreis an. Die Preise der Optionen mit der kürzesten Laufzeit sind entsprechend der geringsten Volatilität festgelegt, während länger laufende Optionen eine höhere Volatilität haben. In den vergangenen Jahren hat sich die Laufzeitstruktur von DAX-Optionen in ruhigen Börsenzeiten regelmäßig auf diese Art und Weise gezeigt.

Restlaufzeit Implizite Volatilität

– –

30 Tage 17,00%

60 Tage 17,40%

90 Tage 18,00%

120 Tage 19,00%

Laufzeitstruktur DAX-Indexoptionen

Unternehmensnachrichten und Volatilität

Wenn Unternehmen Quartalszahlen veröffentlichen, führt dies häufig zu großen Kursschwankungen. Diesen erwarteten Schwankungen wird in den Optionen des Basiswertes Rechnung getragen. Dies ist vor allem bei amerikanischen Aktien wie Apple, Google, Facebook und Twitter sichtbar, bei denen die Schwankungsbreite ohnehin schon sehr hoch ist. In Amerika sind Optionen mit wöchentlichem Verfall auf diese Technologieaktien bei Anlegern sehr beliebt. Der Preis der Optionen mit kurzer Laufzeit wird auf Basis einer viel höheren impliziten Volatilität festgelegt als bei Optionen mit langer Laufzeit. Indem er sich den kombinierten Wert von am Geld liegenden Wochenoptionen des Call und Put (Straddle) ansieht, kann ein Anleger einfach

feststellen, welche Bewegung der Markt erwartet. Ein ähnliches Phänomen ist bei Biotechnologie-Unternehmen zu sehen, die auf Nachrichten der Food and Drug Administration (FDA) in den USA warten. Die Genehmigung eines neuen Medikaments kann zu einem enormen Anstieg des Aktienpreises führen. Wenn das Medikament aber nicht genehmigt wird, ist es manchmal auch nicht überraschend, dass der Aktienkurs vollständig zusammenbricht. Die Preise von Optionen zeigen in solchen Momenten, wie viel Bewegung der Markt erwartet. Eine implizite Volatilität von über 200% ist bei solchen Ereignissen zum Teil nicht ausgeschlossen!

38 volatilität laufzEitstruktur

Die Praxis lehrt, dass, sobald der Markt eine Bewegung nach unten zeigt, die implizite Volatilität von kurz laufenden Optionen etwas schneller zunimmt als die von länger laufenden Optionen. Zu Zeiten von Panik an den Börsen liegt die implizite Volatilität von Optionen mit einer Laufzeit von 30 Tagen ein Stück höher als bei Optionen mit einer

Laufzeit von 120 Tagen. Der Optionsanleger muss dies beachten und bei Optionen mit kürzerer Laufzeit etwas vorsichtiger sein. Bei einer Kurserholung nimmt die implizite Volatilität der Optionen mit kurzer Laufzeit nämlich schnell wieder ab, was zu Kosten der Optionsprämien geht.

19,50 %

19,00 %

18,50 %

18,00 %

17,50 %

17,00 %

16,50 %

16,00 %

30 Tage 60 Tage 90 Tage 120 Tage

TEIL 4OPTIONSSTRATEGIEN

39 optionsstratEgiEn

Optionen bieten Anlegern unbegrenzte Möglichkeiten, auf eine erwar- tete Bewegung nach oben oder nach unten zu spekulieren. In der einfachsten Form können hierfür Put- oder Call-Optionen verwendet werden. Der Nachteil hierbei ist das Risiko gegen-über allen Options- Griechen. Anleger haben vor allem über Vega und Theta im Allgemeinen keine eindeutige Meinung. Denn die meisten Investoren verwenden Optionen, um auf eine Bewegung des Basiswertes zu spekulieren – nicht, um eine Zu- oder Abnahme der Volatilität auszunutzen.

Indem er Optionen kombiniert, hat der Optionsanleger die Möglichkeit, seine Erwartungen in eine konkrete Handelsstrategie mit geringem Risiko gegenüber den Options-Griechen umzusetzen. In diesem Kapitel werden die sieben wichtigsten und am häufigsten verwendeten Options-strategien erklärt.

Covered Call Protective Put Vertical Spread Butterfly Iron Condor Straddle Strangle

40 optionsstratEgiEn covErEd call

Covered CallDer Covered Call gehört in der Praxis zu den am häufigsten angewen-deten Optionsstrategien. Mit einem Covered Call wird eine einfache und zielführende Optionsstrategie genutzt, um die Rendite von Aktien zu erhöhen.

Der Optionsanleger kann eine zusätzliche Rendite erzielen, indem er eine Call-Option schreibt, deren Ausübungspreis über dem Kurs des Basiswertes liegt. Da sich die Aktien im Besitz des Anlegers befinden, ist die geschriebene Call-Option gedeckt. Hierdurch erhält die Strategie auch ihren Namen. Wenn der Aktienkurs am Verfallsdatum über dem Ausübungspreis der geschriebenen Call-Option notiert, wird die Option ausgeübt werden und der Stillhalter muss die Aktien liefern (Assign-ment). Der Anleger ist dazu verpflichtet, seine Aktien zum Ausübungs-preis der geschriebenen Call-Option zu liefern. Dies ist normalerweise kein Problem, da der Anleger die Aktien in seinem Besitz hat. Diese Aktien werden jetzt an den Vertragspartner geliefert, der die Call-Option ausgeübt hat. Die erhaltene Prämie für die geschriebene Call-Option ist die maximal zu erzielende zusätzliche Rendite. Hierbei ist das Risiko der fallenden Aktienpreise allerdings noch vollständig vorhanden.

Die Griechen eines Covered Call sind fast vollständig mit denen einer geschriebenen Call-Option vergleichbar. Der einzige Unterschied besteht darin, dass das Delta der Gesamtposition bei einem Covered Call positiv bleibt. Das positive Delta der sich im Besitz befindlichen Aktien ist nämlich größer, als das negative Delta, das beim Schreiben der Call-Option entsteht.

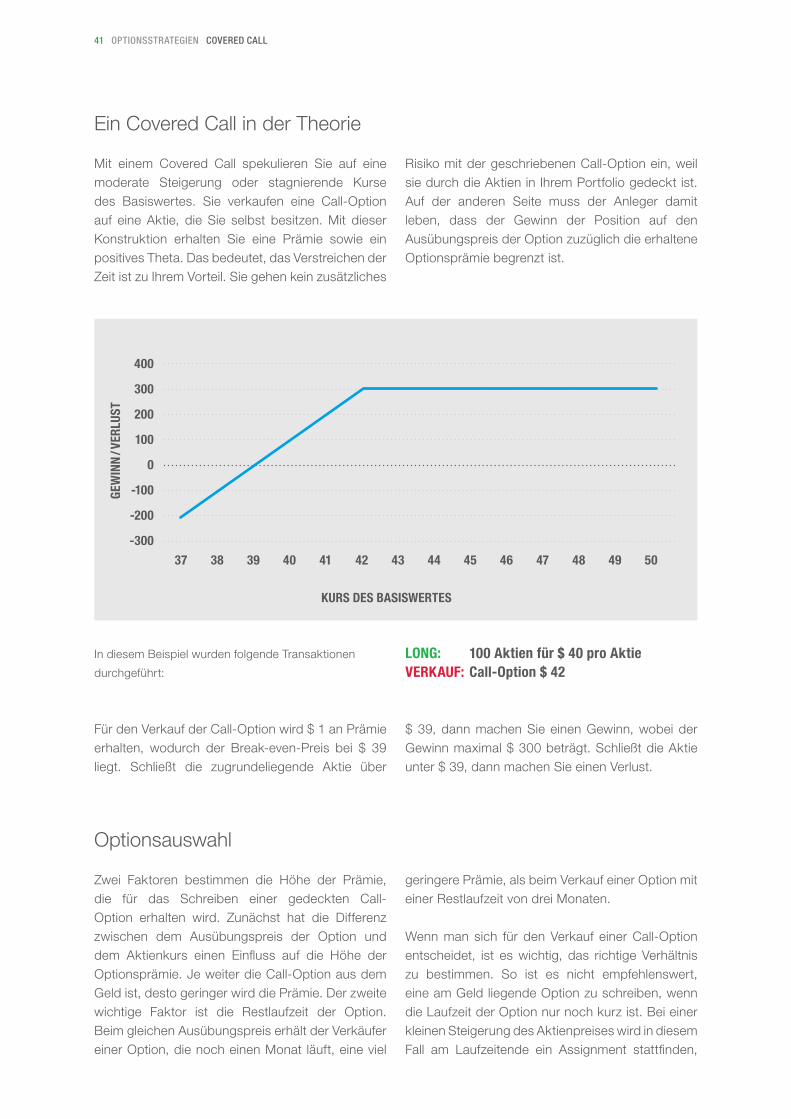

Ein Covered Call in der Theorie

Mit einem Covered Call spekulieren Sie auf eine moderate Steigerung oder stagnierende Kurse des Basiswertes. Sie verkaufen eine Call-Option auf eine Aktie, die Sie selbst besitzen. Mit dieser Konstruktion erhalten Sie eine Prämie sowie ein positives Theta. Das bedeutet, das Verstreichen der Zeit ist zu Ihrem Vorteil. Sie gehen kein zusätzliches

Risiko mit der geschriebenen Call-Option ein, weil sie durch die Aktien in Ihrem Portfolio gedeckt ist. Auf der anderen Seite muss der Anleger damit leben, dass der Gewinn der Position auf den Ausübungspreis der Option zuzüglich die erhaltene Optionsprämie begrenzt ist.

Optionsauswahl

Zwei Faktoren bestimmen die Höhe der Prämie, die für das Schreiben einer gedeckten Call-Option erhalten wird. Zunächst hat die Differenz zwischen dem Ausübungspreis der Option und dem Aktienkurs einen Einfluss auf die Höhe der Optionsprämie. Je weiter die Call-Option aus dem Geld ist, desto geringer wird die Prämie. Der zweite wichtige Faktor ist die Restlaufzeit der Option. Beim gleichen Ausübungspreis erhält der Verkäufer einer Option, die noch einen Monat läuft, eine viel

geringere Prämie, als beim Verkauf einer Option mit einer Restlaufzeit von drei Monaten.

Wenn man sich für den Verkauf einer Call-Option entscheidet, ist es wichtig, das richtige Verhältnis zu bestimmen. So ist es nicht empfehlenswert, eine am Geld liegende Option zu schreiben, wenn die Laufzeit der Option nur noch kurz ist. Bei einer kleinen Steigerung des Aktienpreises wird in diesem Fall am Laufzeitende ein Assignment stattfinden,

41 optionsstratEgiEn covErEd call

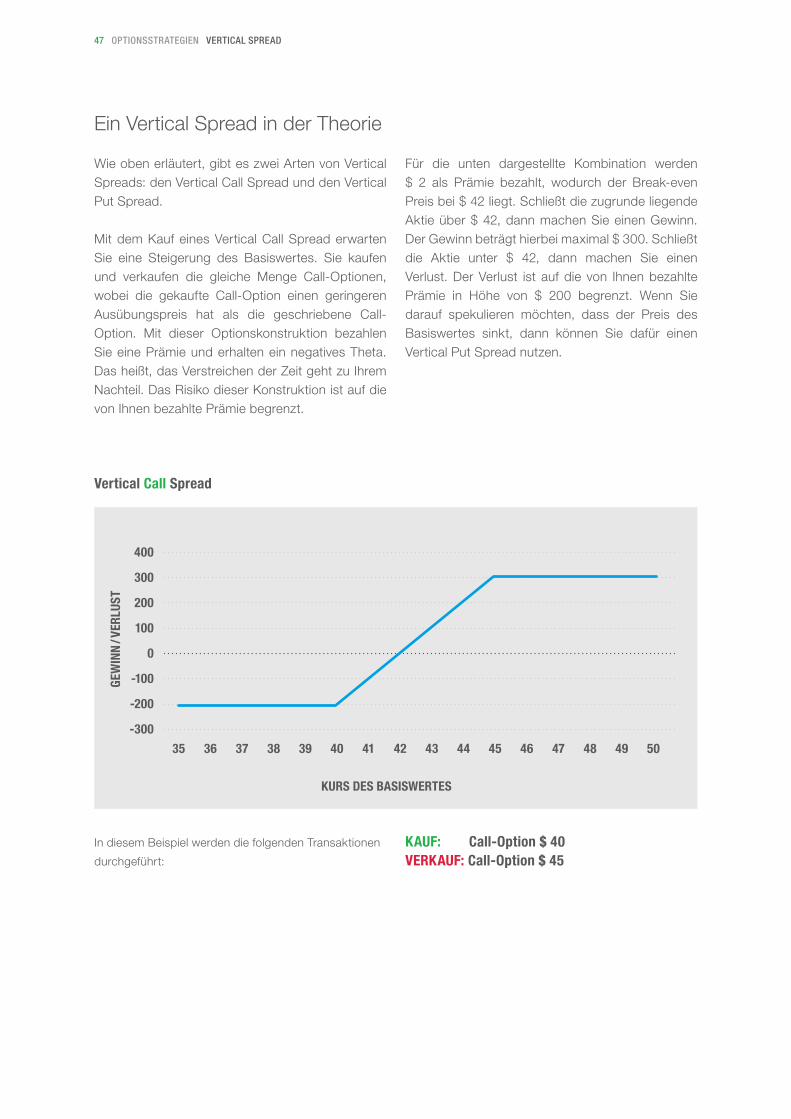

In diesem Beispiel wurden folgende Transaktionen

durchgeführt:

LONG: 100 Aktien für $ 40 pro Aktie VERKAUf: Call-Option $ 42

Für den Verkauf der Call-Option wird $ 1 an Prämie erhalten, wodurch der Break-even-Preis bei $ 39 liegt. Schließt die zugrundeliegende Aktie über

$ 39, dann machen Sie einen Gewinn, wobei der Gewinn maximal $ 300 beträgt. Schließt die Aktie unter $ 39, dann machen Sie einen Verlust.

400

300

200

100

0

-100

-200

-300

37 38 39 40 41 42 43 44 45 46 47 48 49 50

KURS DES BASISWERTES

GEW

INN

/ VER

LUST

Ausübungspreis Optionsprämie Erhaltene Prämie Theta (10 Calls) – – – –

€ 31 € 0,47 € 470 - € 9

€ 31,50 € 0,30 € 300 - € 8

€ 32 € 0,18 € 180 - € 6

€ 32,50 € 0,10 € 100 - € 5

Laufzeit Optionsprämie Erhaltene Prämie Theta

(10 Calls)

– – – –

1 Monat € 0,18 € 180 - € 6

2 Monate € 0,32 € 320 - € 5

4 Monate € 0,55 € 550 - € 4

7 Monate € 0,86 € 860 - € 3

42 optionsstratEgiEn covErEd call

Die nebenstehende Tabelle zeigt

die Optionsprämie von Call-

Optionen auf Unilever mit einem

Ausübungspreis von € 32.

Unilever notiert bei € 30,50.

Das Theta wird auf Basis von

zehn Call-Optionen berechnet:

Die folgende Tabelle zeigt

die Optionsprämie von Call-

Optionen auf Unilever mit einer

Laufzeit von einem Monat.

Unilever notiert bei € 30,50.

Das Theta wird auf Basis von

zehn Call-Optionen berechnet:

Die Call-Option mit Ausübungspreis € 32 liegt 5% über dem aktuellen Aktienkurs. Je länger die Laufzeit der Optionen ist, desto höher ist die Prämie der Call-Optionen. Das Theta wird aber kleiner, weil der Verlust an Zeitwert schneller stattfindet, wenn die Zeit bis zum Verfall abnimmt. In diesem Beispiel sollte man Call-Optionen mit einer Laufzeit

von einem oder zwei Monaten bevorzugen. Wenn die Laufzeit länger wird, nimmt das Theta relativ gesehen stärker ab. Mit dem Covered Call wird auf den Verlauf des Zeitwertes eingegangen, also ist in diesem Fall ein relativ hohes Theta attraktiv (der Wert des Theta im Vergleich zur erhaltenen Prämie).

wodurch der Basiswert geliefert werden muss. Ist die Call-Option zu weit aus dem Geld, dann ist die erhaltene Prämie vergleichsweise gering und gleicht die Transaktionskosten möglicherweise nicht aus. Zusätzlich ist auch die Laufzeit, das Theta der Call-Option, sehr wichtig. Eine Option mit sechs Monaten Laufzeit hat ein viel geringeres

Theta als eine Option mit einer Laufzeit von einem Monat (siehe hierfür auch Kapitel 2). Das Ziel eines Covered Call ist es, die erhaltene Prämie als Gewinn verbuchen zu können. Wenn man sich für eine Call-Option entscheidet, geht es hierbei also um das richtige Verhältnis zwischen der Laufzeit und dem Ausübungspreis der Call-Option.

Je weiter der Ausübungspreis aus dem Geld liegt, desto mehr nimmt die Prämie der Call-Optionen ab. Das Theta wird (sowohl absolut als auch prozentual) kleiner, weil der Wert der Call-Optionen abnimmt. Auf Basis der oben stehenden Tabelle wird die Call-Option mit dem Ausübungspreis € 32 gewählt. Die erhaltene Prämie, auf Jahresbasis

umgerechnet, beläuft sich auf etwa € 2,00 (€ 0,18 x 12 Monate). Bei einem Kurs von € 30,50 bedeutet dies eine zusätzliche Rendite von fast 6% auf Jahresbasis – allerdings ausschließlich dann, wenn kein Assignment stattfindet, die Option also nicht ausgeübt wird.

43 optionsstratEgiEn protEctivE put

Ein Anleger trifft seine Wahl in Abhängigkeit von den Marktumständen und -erwartungen. Wenn der Kurs z. B. stark gestiegen ist und Gewinnmitnahmen zu erwarten sind, dann kann die Lieferung der Aktien

gewählt werden. Wird aber eine weitere Steigerung erwartet, dann ist der Rückkauf der Call-Option die beste Wahl.

Wenn die Call-Option am Verfallsdatum im Geld ist, gibt es drei Möglichkeiten:

1. Die geschriebene Call-Option in einen nachfolgenden Verfallsmonat rollen;

2. Geschriebene Call-Option zurückkaufen und Verlust in Kauf nehmen oder

3. die Aktie durch Assignment der Call-Option liefern.

Protective PutMit einem Protective Put decken Sie das Risiko des Preisverfalls einer Aktienposition ab. Sie kaufen eine Put-Option auf eine Aktie, die Sie selbst im Portfolio haben. Mit dieser Konstruktion bezahlen Sie eine Prämie und haben ein negatives Theta. Das heißt, das Verstreichen der Zeit geht zu Ihrem Nachteil. Die bezahlte Optionsprämie ist vergleichbar mit der Prämie für eine Versicherung zur Deckung des Risikos. Der Verlust der Position ist auf die Differenz zwischen dem Kaufpreis der Aktien und dem Ausübungspreis der Put-Option sowie der bezahlten Optionsprämie begrenzt.

Vorteile des Covered Call: Kein zusätzliches Risiko Zusätzliche Rendite auf Wochen-/

Monatsbasis

Nachteil des Covered Call: Begrenzter Gewinn

Für den Kauf der Put-Option werden $ 2 als Prämie bezahlt, wodurch der Break-even Preis bei $ 42 liegt. Schließt die zugrunde liegende Aktie über $ 42, dann machen Sie einen Gewinn. Schließt die Aktie unter $ 37, dann ist Ihr Verlust auf $ 300 begrenzt.

44 optionsstratEgiEn protEctivE put

Optionsauswahl

Beim Protective Put bestimmen zwei Faktoren die Höhe der Prämie. Zunächst hat die Differenz zwischen dem Ausübungspreis der Option und dem Aktienkurs einen Einfluss auf die Optionsprämie. Je weiter die Put-Option aus dem Geld ist, desto geringer wird die Optionsprämie. Der zweite wichtige Faktor ist die Laufzeit der Option.

Der gewählte Ausübungspreis spielt eine wichtige Rolle bei der Protective Put Strategie. Die Wahl des Ausübungspreises hängt von den Markterwartungen ab. Sind die Risiken einer Korrektur minimal, dann kommt eine Option mit niedrigerem Ausübungspreis eher in Frage. Wird erwartet, dass der Kurs der zugrunde liegenden Aktie deutlich fallen kann, dann entscheidet man sich besser für einen höheren Ausübungspreis. Vergleichen Sie es mit Ihrer Krankenkasse: haben Sie eine Zusatzversicherung für den Zahnarzt, weil Sie leider nicht so gute Zähne haben? Oder haben Sie selten oder nie Probleme und die Grundversicherung ist bereits mehr als ausreichend?

Die Abwägung der Kosten für die Versicherung gegen die möglichen Risiken ist also ein wichtiger Bestandteil der Optionsauswahl. Ein Kursabfall von z. B. 10% wird in den meisten Fällen nicht als Problem angesehen, vor allem, weil der Aktienmarkt in den letzten Jahren stark gestiegen ist. Darum ist es meistens nicht erforderlich, eine „teure“ Versicherung abzuschließen, bei der alle Risiken so gut wie ausgeschlossen werden. Indem man z. B. eine Put-Option ING mit einem Ausübungspreis von € 13,50 kauft, wird das Risiko nach unten vollständig abgedeckt. Die Kosten hierfür sind aber beträchtlich, vor allem wenn man sie auf Jahresbasis umrechnet. Für eine Option mit einer Laufzeit von drei Monaten beträgt die Optionsprämie € 0,94. Auf Jahresbasis beträgt die Prämie 25% des aktuellen Kurses der ING-Aktie.

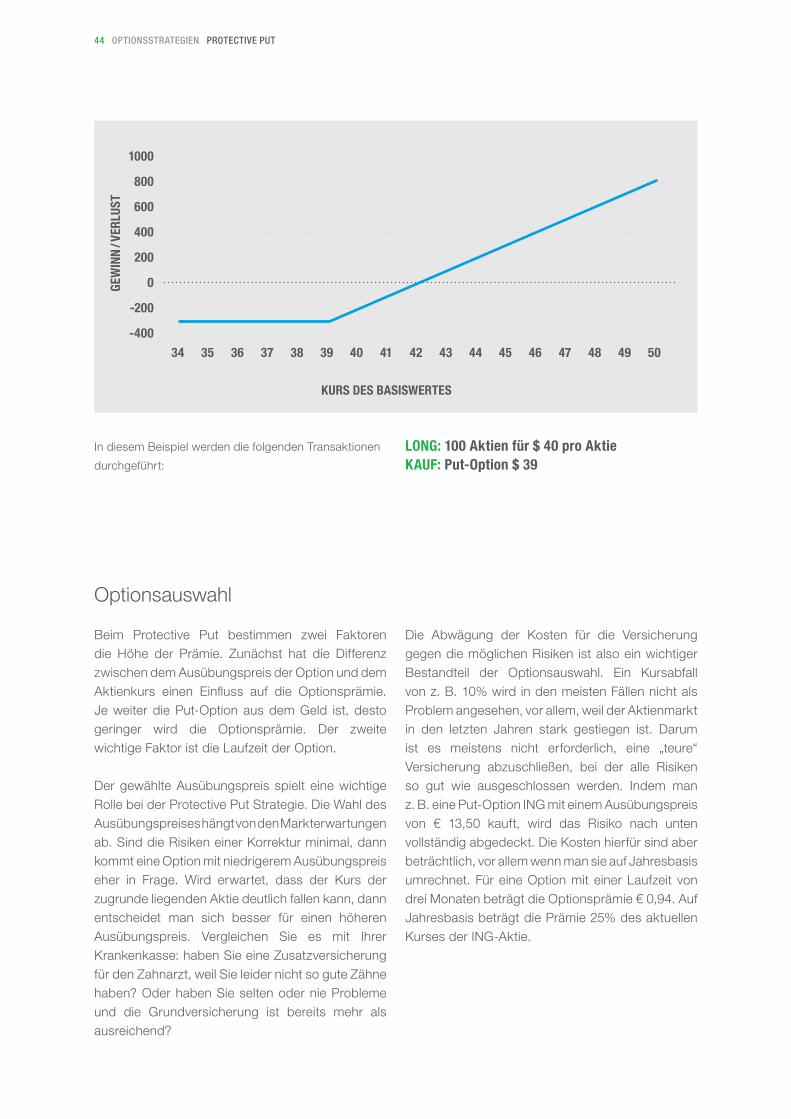

In diesem Beispiel werden die folgenden Transaktionen

durchgeführt:

LONG: 100 Aktien für $ 40 pro Aktie KAUf: Put-Option $ 39

1000

800

600

400

200

0

-200

-400

34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50

KURS DES BASISWERTES

GEW

INN

/ VER

LUST

Laufzeit Optionsprämie Bezahlte Prämie Theta (10 Puls) – – – –

1 Monat € 0,10 € 100 - € 6

2 Monate € 0,25 € 250 - € 5

3 Monate € 0,43 € 430 - € 4

4 Monate € 0,55 € 550 - € 3

45 optionsstratEgiEn protEctivE put

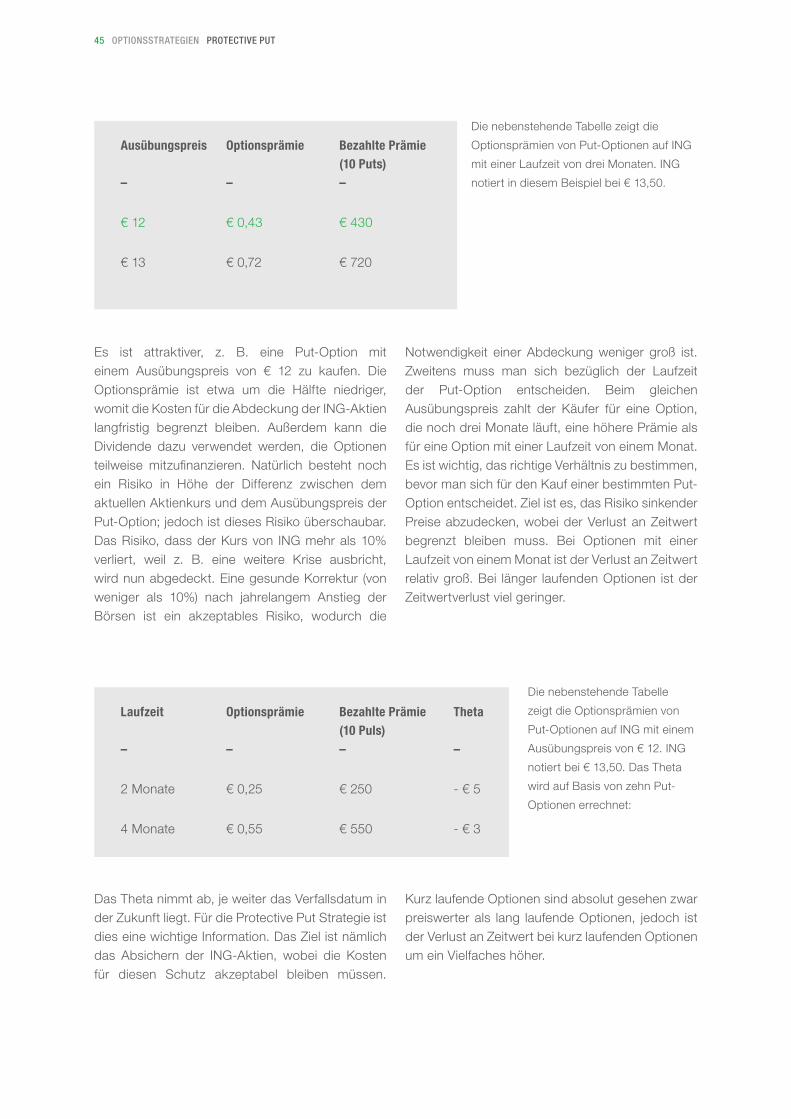

Die nebenstehende Tabelle

zeigt die Optionsprämien von

Put-Optionen auf ING mit einem

Ausübungspreis von € 12. ING

notiert bei € 13,50. Das Theta

wird auf Basis von zehn Put-

Optionen errechnet:

Ausübungspreis Optionsprämie Bezahlte Prämie (10 Puts) – – –

€ 11,50 € 0,31 € 310

€ 12 € 0,43 € 430

€ 12,50 € 0,55 € 550

€ 13 € 0,72 € 720

€ 13,50 € 0,94 € 940

Es ist attraktiver, z. B. eine Put-Option mit einem Ausübungspreis von € 12 zu kaufen. Die Optionsprämie ist etwa um die Hälfte niedriger, womit die Kosten für die Abdeckung der ING-Aktien langfristig begrenzt bleiben. Außerdem kann die Dividende dazu verwendet werden, die Optionen teilweise mitzufinanzieren. Natürlich besteht noch ein Risiko in Höhe der Differenz zwischen dem aktuellen Aktienkurs und dem Ausübungspreis der Put-Option; jedoch ist dieses Risiko überschaubar. Das Risiko, dass der Kurs von ING mehr als 10% verliert, weil z. B. eine weitere Krise ausbricht, wird nun abgedeckt. Eine gesunde Korrektur (von weniger als 10%) nach jahrelangem Anstieg der Börsen ist ein akzeptables Risiko, wodurch die

Notwendigkeit einer Abdeckung weniger groß ist. Zweitens muss man sich bezüglich der Laufzeit der Put-Option entscheiden. Beim gleichen Ausübungspreis zahlt der Käufer für eine Option, die noch drei Monate läuft, eine höhere Prämie als für eine Option mit einer Laufzeit von einem Monat. Es ist wichtig, das richtige Verhältnis zu bestimmen, bevor man sich für den Kauf einer bestimmten Put-Option entscheidet. Ziel ist es, das Risiko sinkender Preise abzudecken, wobei der Verlust an Zeitwert begrenzt bleiben muss. Bei Optionen mit einer Laufzeit von einem Monat ist der Verlust an Zeitwert relativ groß. Bei länger laufenden Optionen ist der Zeitwertverlust viel geringer.